bai ca nhan thnn2

TRANSCRIPT

BỘ TÀI CHÍNH

TRƯỜNG ĐẠI HỌC TÀI CHÍNH MARKETING

KHOA QUẢN TRỊ KINH DOANH

BÁO CÁO TỔNG HỢP

KẾT QUẢ THỰC HÀNH NGHỀ NGHIỆP LẦN 2

ĐỀ TÀI:

“GIẢI PHÁP NÂNG CAO HOẠT ĐỘNG QUẢN TRỊ BÁN HÀNG TẠI

CÔNG TY TNHH ĐẦU TƯ THƯƠNG MẠI TRÍ THIỆN”

Sinh viên thực hiện: NGUYỄN THỊ TỊNH MINH

Lớp: 12DQT2

GVHD: ThS NGUYỄN THỊ HẢI BÌNH

TP. HCM tháng 5/2014

LỜI CẢM ƠN

Trong suốt quá trình thực hiện đề tài “GIẢI PHÁP NÂNG

CAO HOẠT ĐỘNG QUẢN TRỊ BÁN HÀNG TẠI CÔNG TY TNHH ĐẦU TƯ

THƯƠNG MẠI TRÍ THIỆN” em đã nhận được rất nhiều sự quan

tâm, giúp đỡ của quý thầy cô, quý công ty và bạn bè.

Lời đầu tiên em xin được tỏ lòng cảm ơn chân thành tới

Ban Giám Hiệu trường Đại học Tài chính – Marketing cũng

như Khoa Quản trị kinh doanh đã tổ chức và tạo mọi điều

kiện thuận lợi để em có thể thực hiện tốt Thực hành nghề

nghiệp, được áp dụng những kiến thức, lý thuyết học

trong trường vào môi trường kinh doanh thực tế. Tiếp

theo, em xin được gửi lời cám ơn đến giáo viên hướng dẫn

cô Th.s Nguyễn Thị Hải Bình đã dành thời gian giúp đỡ,

chỉ dẫn tận tình, giúp em hoàn thành tốt nhất báo cáo

của mình.

Xin cám ơn ban lãnh đạo cùng toàn thể nhân viên tại công

ty TNHH Đầu tư Thương mại Trí Thiện đã nhiệt tình giúp

nhóm em hoàn thành báo cáo Thực hành nghề nghiệp lần 2.

Trong thời gian thực tập tại công ty các anh chị đã

hướng dẫn chúng em tận tình, cho chúng em thêm rất nhiều

về kiến thức thực tế trong kinh doanh.

Trong quá trình thực hiện đề tài, em không tránh khỏi

những thiếu sót do kiến thức còn hạn chế và những lý do

i

khách quan khác, em rất mong có thể nhận được những ý

kiến, đánh giá từ quý Thầy Cô.

Em xin chân thành cám ơn.

ii

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

iii

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

iv

........................................................

............

NGƯỜI ĐẠI DIỆN CÔNG TY

(Ký tên, đóng dấu)

v

NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

vi

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

........................................................

vii

........................................................

........................................................

........................................................

........................................................

...................................................

GIÁO VIÊN HƯỚNG DẪN

viii

MỤC LỤC

LỜI MỞ ĐẦU 1

CHƯƠNG 1.CƠ SỞ LÝ LUẬN VỀ QUẢN TRỊ BÁN HÀNG 4

1.1. Các khái niệm cơ bản. 4

1.1.1. Khái niệm bán hàng. 4

1.1.2. Quản trị bán hàng. 4

1.2. Một số khái niệm cơ bản khác 6

1.2.1. Khái niệm về thị trường6

1.2.2. Khái niệm về sản phẩm 7

1.2.3. Khái niệm về nhu cầu và cầu sản phẩm. 7

1.2.4. Khái niệm về khách hàng. 8

1.3. Tiến trình quản trị hoạt động bán hàng 9

1.3.1. Xây dựng mục tiêu bán hàng 9

1.3.2. Hoạch định chiến lược bán hàng 9

1.3.3. Xây dựng cấu trúc tổ chức lực lượng bán hàng.

10

1.3.4. Tuyển dụng và đào tạo nhân viên bán hàng 11

1.3.5. Triển khai kế hoạch bán hàng 12

1.3.6. Tiến trình xây dựng kế hoạch bán hàng 13

ix

1.3.7. Giám sát và đánh giá hiệu quả bán hàng 13

1.3.8. Chăm sóc khách hàng 14

CHƯƠNG 2.KHÁI QUÁT VỀ CÔNG TY TNHH ĐẦU TƯ - THƯƠNG MẠI

TRÍ

THIỆN...................................................

........................................................

....16

2.1. Giới thiệu về Công ty TNHH Đầu tư Thương mại Trí

Thiện 16

2.2. Đặc điểm hoạt động của công ty TNHH Đầu tư Thương

mại Trí Thiện 17

2.2.1. Các yếu tố về nguồn lực. 17

2.2.2. Kết quả hoạt động kinh doanh của công ty trong

những năm gần đây 21

CHƯƠNG 3 PHÂN TÍCH TÌNH HÌNH HOẠT ĐỘNG QUẢN TRỊ BÁN HÀNG

TẠI DOANH NGHIỆP 24

3.1. Thực trạng về tổ chức hoạt động quản trị bán hàng

tại công ty 24

3.1.1. Xây dựng mục tiêu bán hàng 24

3.1.2. Chiến lược bán hàng. 25

x

3.1.3. Chiến lược tiếp xúc khách hàng và chào hàng.

26

3.1.4. Quy trình tiếp nhận và xử lý đơn hàng. 27

3.1.5. Tổ chức lực lượng bán hàng 29

3.1.6. Triển khai kế hoạch bán hàng. 32

3.1.7. Giám sát và đánh giá hiệu quả bán hàng. 34

3.1.8. Chăm sóc khách hàng 35

3.2. Đánh giá hoạt động quản trị bán hàng của công ty

TNHH Đầu tư Thương mại Trí Thiện 36

3.2.1. Những ưu điểm trong công tác quản trị bán hàng

của công ty. 36

3.2.2. Những hạn chế trong công tác quản trị bán hàng

của công ty. 37

xi

DANH MỤC BẢNG, HÌNH

Bảng 2.1. Bảng thống kê các sản phẩm của công ty Trí

Thiện. 18

Bảng 2.2.Kết quả kinh doanh năm 2014 của Công ty TNHH

Trí Thiện20

Bảng 3.1. Bảng lương lực lượng bán hàng của công ty Trí

Thiện. 29

Bảng 3.2. Bảng phân bổ chỉ tiêu bán hàng trong năm của

công ty Trí Thiện. 31

Hình 1.1. Cấu tạo một sản phẩm 6

Hình 1.2. Quy trình quản trị bán hàng 8

Hình 2.1. Bộ máy tổ chức công ty TNHH Đầu tư Thương mại

Trí Thiện16

Hình 3.1. Quy trình tiếp xúc chào hàng theo chiều

thuận. 24

Hình 3.2. Quy trình tiếp xúc chào hàng theo chiều ngược.

25

Hình 3.3. Quy trình xử lý đơn đặt hàng. 26

xii

Hình 3.4. Sơ đồ tổ chức bán hàng của công ty Trí Thiện.

27

Hình 3.5. Hóa đơn bán hàng và giao nhận 32

xiii

DANH MỤC CÁC TỪ VIẾT TẮT

STT Tên từ viết tắt Ý nghĩa từ viết tắt1 TNHH Trách nhiệm hữu hạn2 KH Khách hàng3 LLBH Lực lượng bán hàng3 KD Kinh doanh

xiv

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

LỜI MỞ ĐẦU

Lý do chọn đề tài.

Trong nền kinh tế thị trường cạnh tranh rất lớn giữa các

doanh nghiệp trong và ngoài nước như hiện nay đem lại

những cơ hội và thách thức lớn. Việt Nam đã gia nhập

WTO, thị thường càng được mở rộng hơn để tồn tại trong

nền kinh tế như vậy đòi hỏi các doanh nghiệp cạnh tranh

với nhau trên tất cả các mặt công nghệ kĩ thuật,

marketing, sản phẩm và khách hàng.

Các doanh nghiệp phải tìm mọi cách để đáp ứng nhu cầu

làm hài lòng khách hàng, mở rộng và phát triển thị

trường, và đặc biệt Doanh nghiệp phải bán được hàng.

Doanh nghiệp cần đổi mới phương thức bán hàng truyền

thống , tiếp cận phương thức bán hàng tiên tiến để tìm

được nhiều khách hàng mới và giữ chân được khách hàng

cũ.

Nhu cầu ngày càng cao, khách hàng dần trở nên khó tính

hơn đòi hỏi cao hơn về sản phẩm, giá cả hợp lí, thái độ

phục vụ và những dịch vụ nhận được sau khi mua hàng. Do

đó, doanh nghiệp ngoài việc nâng cao sản phẩm doanh

nghiệp còn phải chú trọng đến hoạt động bán hàng, nghiên

cứu phát triển thị trường kết hợp với những tiềm lực sẵn

có của doanh nghiệp để đưa ra những phương thức thúc đẩy

Báo cáo THNN lần 2 1

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

hoạt động bán hàng nhằm tăng doanh thu và lợi nhuận cho

doanh nghiệp.

Nhận thức được sự quan trong của hoạt động bán hàng nên

chúng em quyết định chọn đề tài “ Giải pháp nâng cao

hoạt động bán hàng của Công ty TNHH Đầu tư Thương mại

Trí Thiện ” để nghiên cứu trong lần thực hành nghề

nghiệp lần 2.

Mục tiêu nghiên cứu

Nghiên cứu tình hình tổ chức hoạt động quản trị bán hàng

của DN dưới góc nhìn của lý thuyết quản trị kinh doanh,

để làm ro những ưu điểm và hạn chế của DN trong lĩnh vực

này.

Mục tiêu nghiên cứu của đề tài này nhằm tìm hiểu, phân

tích quy trình thực hiện việc quản trị bán hàng trong

công ty, đồng thời khảo sát, phân tích những ý kiến,

đánh giá của khách hàng và nhân viên bán hàng về hoạt

động quản trị bán hàng của công ty. Trên cơ sở đó đưa ra

những nhận xét đánh giá về hiệu quả hoạt động bán hàng

tại công ty cũng như đưa ra những kiến nghị, giải pháp

nhằm hoàn thiện và nâng cao hiệu quả hoạt động quản trị

bán hàng tại công ty TNHH Đầu tư Thương mại Trí Thiện.

Nội dung nghiên cứu:

Nghiên cứu lý thuyết quản trị bán hàng.

Báo cáo THNN lần 2 2

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Nghiên cứu sự hình thành và phát triển của doanh nghiệp.

Nghiên cứu hoạt động của doanh nghiệp.

Nghiên cứu thực trạng hoạt động quản trị bán hàng của

doanh nghiệp.

Nghiên cứu so sánh giữa tổ chức hoạt động quản trị bán

hàng thực tế của doanh nghiệp và lý thuyết quản trị bán

hàng.

Nghiên cứu giải pháp hoàn thiện công tác quản trị bán

hàng của DN.

Nghiên cứu cách giải quyết những vấn đề đặt ra cho doanh

nghiệp về hoạt động quản trị bán hàng.

Phương pháp nghiên cứu:

Phương pháp khảo sát thực tế

Phương pháp chuyên gia

Phương pháp thống kê mô tả

Các phương pháp khác

Bố cục bảng báo cáo:

Chương 1: Cơ sở lý luận về Quản trị bán hàng.

Chương 2: Khái quát về Công ty TNHH Đầu tư thương mại

Trí Thiện.

Báo cáo THNN lần 2 3

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Chương 3: Phân tích tình hình hoạt động bán hàng cuả

Công ty TNHH Đầu tư thương mại Trí Thiện.

Chương 4: Kiến nghị giải pháp nâng cao hiệu quả hoạt

động quản trị bán hàng tại công ty TNHH TM – DV Trí

Thiện

Báo cáo THNN lần 2 4

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

KHUNG LÝ THUYẾT ĐỂ ĐÁNH GIÁ VIỆC GIÁM SÁT, ĐÁNH GIÁ HIỆU

QUẢ BÁN HÀNG VÀ CHĂM SÓC KHÁCH HÀNG CỦA DOANH NGHIỆP

TNHH ĐẦU TƯ THƯƠNG MẠI TRÍ THIỆN

Giám sát và đánh giá hiệu quả bán hàng

Tiêu chuẩn kiểm soát hoạt động bán hàng

Tiêu chuẩn kiểm soát là cơ sở để đo lường kết quả hoạt

động bán hàng. Tiêu chuẩn kiểm soát cung cấp thông tin

dồi dào cho công tác đánh giá. Các tiêu chuẩn này được

sử dụng để so sánh giữa các năm, so sánh với tiêu chuẩn

hạn ngạch đã xây dựng, so sánh với số lượng trung bình

nghành và số liệu của các đối thủ cạnh tranh. Kết quả so

sánh sẽ cho phép tìm ra những sai lệch và nguyên nhân

của sai lệch là cơ sở quan trọng để tiến hành các hoạt

động điều chỉnh phù hợp.

Phương pháp kiểm soát hoạt động bán hàng

Phương pháp phân tích dữ liệu thống kê: Đối với các hoạt

động bán hàng, các dữ liệu về kế toán, tài chính là dễ

thu thập và đo lường nên thường là căn cứ để kiểm soát

hoạt động bán hàng.

Phương pháp kiểm soát bằng việc sử dụng các dấu hiệu báo

trước: Công ty cần phải dự đoán trước và nhanh chóng

Báo cáo THNN lần 2 5

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

nhận biết các dấu hiệu trục trặc trong hoạt động bán

hàng.

Phương pháp kiểm soát bằng việc quan sát trực tiếp và

tiếp xúc cá nhân: Phương pháp này cho phép công ty nhanh

chóng nắm bắt được tình hình thực tế và cảm nhận được

những vấn đề còn tiềm tàng ở dạng khả năng.

Phương pháp kiểm soát bằng dự báo: Dự báo thay thế cho

việc kiểm soát những kết quả cuối cùng và trong nhiều

trường hợp cho phép công ty phản ứng nhanh chóng, kịp

thời do vậy tăng cường hiệu quả của kiểm soát.

Giám sát và đánh giá thành tích của nhân viên bán hàng

Giám sát hoạt động của nhân viên bán hàng

Hoạt động của nhân viên bán hàng được thực hiện trên

nguyên tắc tự chủ, độc lập và sáng tạo. Nguyên tắc này

xuất phát từ đặc thù của hoạt động bán hàng với những

tình huống bán hàng rất linh động và đa dạng, không thể

có chuẩn mực hướng dẫn chi tiết được. Tuy nhiên hoạt

động bán hàng vẫn cần phải có sự chỉ đạo, kiểm soát,

đánh giá với mục đích cuối cùng là đảm bảo các mục tiêu

bán hàng đã đề ra.

Giám sát trực tiếp: Phương pháp giám sát này chú trọng

vào việc thực hiện các nhiệm vụ được giao. Nhà quản trị

bán hàng định ro mộ cách cụ thể công việc của mỗi người

Báo cáo THNN lần 2 6

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

bán hàng cũng như cách thức thực hiện các mục tiêu như

thế nào.

Giám sát gián tiếp: Phương pháp giám sát gián tiếp

thường được áp dụng cho các đối tượng được trả lương

theo doanh số bán hàng. Phương pháp này được thực hiện

thông qua hai biện pháp sau:

Giao định mức chỉ tiêu bán hàng cho từng người bán hàng

như doanh số bán hàng trong từng kỳ, số khách hàng phát

triển được trong từng kỳ

Các biện pháp tâm lý: quan tâm, động viên, tạo điều kiện

thuận lợi cho người bán hàng phát huy tối đa năng lực

của họ, tạo mối quan hệ gắn bó như thăm viếng, gọi điện

thoại, tháo gỡ khó khăn, tổ chức gặp mặt..

Đánh giá thành tích của nhân viên bán hàng

Đánh giá thành tích của đội ngũ bán hàng mà cụ thể là

đánh giá từng cá nhân thuộc lực lượng bán hàng hay từng

bộ phận bán hàng giúp cho nhà quản trị kiểm soát được

quá trình bán hàng

Quy trình đánh giá:

Xác định các yêu cầu cơ bản cần đánh giá: Thông thường,

các yêu cầu nầy có thể suy ra từ bản mô tả công việc bao

gồm 2 phần: tiêu chuẩn hành vi (tinh thần, thái độ, tác

phong làm việc,..) và tiêu chuẩn kết quả (doanh số, tỷ

Báo cáo THNN lần 2 7

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

lệ lợi nhuận, tỷ lệ dư nợ quá hạn, số lượng các cuộc

chào bán và gặp gỡ khách hàng)

Lựa chọn phương pháp đánh giá

Huấn luyện các kỹ năng thực hiện việc đánh giá (đối với

nhà quản trị hoặc những người thực hiện đánh giá)

Trao đổi với nhân viên về nội dung, phạm vi đánh giá

Thực hiện đánh giá theo các tiêu chuẩn đã đề ra

Trao đổi với nhân viên về các kết quả đánh giá

Xác định các mục tiêu và kết quả mới đối với nhân viên

Các phương pháp đánh giá:

Phương pháp bảng điểm: Các nhân viên trong cùng một vị

trí bán hàng sẽ được đánh giá theo từng yêu cầu giống

nhau, sau đó tổng hợp lại sẽ có kết quả đánh giá chung

về tình hình thực hiện công việc của nhân viên đó

Phương pháp xếp hạng luân phiên: Tất cả các nhân viên

thuộc lực lượng bán hàng sẽ được sắp xếp theo thứ tự

tăng dần về những điểm chính như thái độ làm việc, kết

quả thực hiện công việc…

Phương pháp so sánh cặp: Tương tự như phương pháp xếp

hạng luân phiên tuy nhiên. Từng cặp nhân viên lần lượt

được đem so sánh về những yêu cầu chính. Phương pháp

Báo cáo THNN lần 2 8

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

quản trị theo mục tiêu: các nhà lãnh đạo thường chú

trọng đến các mục tiêu được lượng hóa, mặc dù trong

thực tế sẽ xó nhiều mục tiêu chỉ có thể đánh giá theo

định tính hoặc định lượng

Qua quá trình kiểm tra, tính toán chi phí bán hàng, đánh

giá kết quả quản trị bán hàng thì nhà quản trị sẽ thu

được tình hình cụ thể của quá trình hoạt động bán hàng

của công ty. Khi đó với tư cách là nhà quản trị thì phải

tiến hành xem xét, chỉnh lý hoạt động bán hàng trong

thời gian tới, để làm sao phục vụ tốt hơn nhu cầu của

khách hàng, đảm bảo khả năng tiêu thụ hàng hóa ổn định,

lâu dài cho doanh nghiệp. Đồng thời tạo ra khả năng

thích ứng tốt với nền kinh tế.

Chăm sóc khách hàng

Chăm sóc khách hàng là dịch vụ đi kèm với các sản phẩm

chính yếu nhằm cung cấp sự thỏa mãn tối đa cho khách

hàng. Nhu cầu về chăm sóc khách hàng là nhu cầu phát

sinh khi khách hàng mua hàng, đây chính là lợi ích mà

khách hàng được thụ hưởng khi mua hàng. Nói cách khác,

chăm sóc khách hàng không phải là lý do chính để khách

hàng mua sản phẩm này hay sản phẩm kia, mà là yếu tố để

khách hàng lựa chọn mua của nhà cung cấp nào giữa các

sản phẩm cùng loại

Báo cáo THNN lần 2 9

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Do nhu cầu của người tiêu dùng về chăm sóc khách hàng

ngày càng cao nên hoạt động này ngày càng giúp tiêu thụ

nhiều hơn sản phẩm, vì vậy doanh nghiệp cũng có nhiều cơ

hội để thành công hơn. Mặt khác, với sự phát triển của

công nghệ và chuyển giao công nghệ mà các sản phẩm này

càng giống nhau, sao chép của nhau những chăm sóc khách

hàng thì không thể bắt chước hoàn toàn được, chính vì

vậy chăm sóc khách hàng ngày càng có vai trò quan trọng

trong cạnh tranh. Do đó việc chăm sóc khách hàng cần

phải thực hiện nghiêm túc và có kế hoạch. Để làm được

điều này nhà quản trị bán hàng cần xây dựng các chính

sách, chương trình chăm sóc khách hàng và đo lường sự

thỏa mãn khách hàng để có những điều chỉnh phù hợp.

Doanh nghiệp cần không ngừng đổi mới để tạo sự khác biệt

và tốt hơn so với đối thủ. Chăm sóc khách hàng được coi

là một trong những cách thức nhờ đó doanh nghiệp có được

khả năng phân biệt sản phẩm, duy trì sự trung thành của

khách hàng, tăng doanh thu và lợi nhuận. Điều này sẽ là

một yếu tố quan trọng nâng cao khả năng cạnh tranh và

thu hút khách hàng.

Vai trò của hoạt động chăm sóc khách hàng đối với doanh

nghiệp

Báo cáo THNN lần 2 10

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Tùy vào mức độ phát triển và tầm ảnh hưởng khác nhau tại

doanh nghiệp, chăm sóc khách hàng thể hiện những vai trò

khác nhau:

Chăm sóc khách hàng như một hoạt động: Cấp độ này coi

chăm sóc khách hàng như một nhiệm vụ đặc biệt mà doanh

nghiệp phải hoàn thành để thỏa mãn nhu cầu khách hàng.

Khi đó các hoạt động chăm sóc khách hàng dừng lại ở mức

độ hoàn thiện các giao dịch.

Chăm sóc khách hàng như một thước đo kết quả thực hiện:

Mức độ này nhấn mạnh việc đo lường kết quả thực hiện như

là tỷ lệ phần trăm khách hàng hài long về dịch vụ khi

được hỏi; số lượng khiếu nại được giải quyết trong thời

gian cho phép

Chăm sóc khách hàng như là một triết lý: Mức độ này nâng

chăm sóc khách hàng lên thành thỏa thuận cam kết của

công ty nhằm cung cấp sự thỏa mãn cho khách hàng thông

qua các mức độ chăm sóc ngày càng cao hơn. Quan điểm này

coi chăm sóc khách hàng bao trùm toàn bộ công ty và hoạt

động của công ty

Do có vị trí tiếp xúc trực tiếp với khách hàng, chăm sóc

khách hàng có tác động đáng kể tới thái độ, hành vi và

thói quen mua hàng của khách và do đó tác động tới doanh

thu bán hàng

Báo cáo THNN lần 2 11

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Quyết định nội dung chăm sóc khách hàng

Doanh nghiệp không thể tự đề ra những nội dung chăm sóc

khách hàng theo cách tự phỏng đoán của bản thân doanh

nghiệp. Mục tiêu của chăm sóc khách hàng là thỏa mãn các

mong muốn của khách hàng, do vậy doanh nghiệp cần xác

định ro khách hàng của mình mong muốn điều gì.

Những mong muốn của khách hàng có thể thay đổi với mỗi

loại khách hàng, mỗi giai đoạn của quá trình mua hàng

như trước khi, trong khi và sau khi mua hàng nhưng về cơ

bản thì sự thỏa mãn của khách hàng được tập hợp lại

thành ba nhóm yếu tố, đó là: Các yếu tố sản phẩm (đúng

hàng, đúng giá); Các yếu tố thuận tiện (đúng nơi, đúng

lúc); Các yếu tố con người (đúng cách). Các hoạt động

chăm sóc khách hàng thường được tập trung nhằm gia tăng

sự thỏa mãn của khách hàng về các yếu tố thuận tiện và

các yếu tố con người.

Quyết định mức độ chăm sóc khách hàng

Mức độ chăm sóc khách hàng thể hiện các chỉ số về chất

lượng, khối lượng, quy mô, tần suất… tiến hành các hoạt

động chăm sóc khách hàng. Một hội nghị khách hàng có thể

gồm một số ít hay đông đảo khách hàng, có thể được tổ

chức theo quý hay theo năm. Quà kỷ niệm cho khách hàng

nhân dịp năm mới cũng xó thể là một tấm bưu thiếp, một

tấm lịch nhưng cũng có thể là một món quà đắt tiền hơn.

Báo cáo THNN lần 2 12

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Mức độ chăm sóc khách hàng thường được cân nhắc dựa trên

hai yếu tố chính là khả năng của doanh nghiệp (nguồn lực

tài chính, nhân sự…) và mức độ chăm sóc khách hàng của

đối thủ.

Quyết định hình thức chăm sóc khách hàng

Doanh nghiệp có thể tự tổ chức lấy mạng lưới chăm sóc

khách hàng: Đây là hình thức mà doanh nghiệp sẽ tổ chức

lấy phương tiện, cơ sở vật chất, nhân lực, địa điểm…

Vạch ra các chương trình, kế hoạch chăm sóc khách hàng.

Với hình thức này doanh nghiệp sẽ chủ động trong công

tác chăm sóc khách hàng và nhanh nhạy trong việc thu

thập thông tin phản hồi của khách hàng. Nếu khả năng của

doanh nghiệp là có hạn hoặc doanh nghiệp mới bước vào

thị trường và còn phải tập trung vào các lĩnh vực then

chốt thì việc tổ chức lấy mạng lưới chăm sóc khách hàng

theo hình thức này sẽ không phù hợp.

Doanh nghiệp thuê các tổ chức khác thực hiện việc chăm

sóc khách hàng: Với hình thức này doanh nghiệp có thể

sáng tạo ra nhiều cách thức chăm sóc khách hàng khác

nhau, mạng lưới chăm sóc khách hàng rộng khắp và tiết

kiệm được chi phí nhân lực cho công tác chăm sóc khách

hàng. Song với hình thức này, việc thu thập thông tin

phản hồi từ khách hàng qua nhiều trung gian, độ chính

xác và nhanh nhạy giảm đi rất nhiều.

Báo cáo THNN lần 2 13

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Doanh nghiệp thỏa thuận với các nhà phân phối để họ đảm

nhiệm việc chăm sóc khách hàng: Đây là hình thức có rất

nhiều ưu điểm bởi các nhà phân phối là những người hiểu

ro sản phẩm và khách hàng của mình nên họ thuận lợi

trong việc chăm sóc khách hàng, tận dụng, phát huy được

nguồn nhân lực, cơ sở vật chất kỹ thuật.

Vấn đề quan trọng đối với doanh nghiệp là lựa chọn được

hình thức chăm sóc khách hàng nào thích hợp nhất đối với

mình. Không phải lúc nào cũng duy trì một hình thức là

có hiệu quả và hay nhất. Việc lựa chọn một hình thức

chăm sóc nào đó có nhiều yếu tố chi phối nhưng căn cứ

vào các yếu tố sau:

Khả năng bao quát, tiếp xúc khách hàng.

Khả năng điều khiển của doanh nghiệp.

Khả năng chi phí của doanh nghiệp.

Sự linh hoạt của hình thức.

Xu hướng ngày nay, các doanh nghiệp thường kết hợp các

hình thức khác nhau để phát huy điểm mạnh, hạn chế điểm

yếu của từng hình thức và mang lại hiệu quả cao nhất.

Báo cáo THNN lần 2 14

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

KHÁI QUÁT VỀ CÔNG TY TNHH ĐẦU TƯ - THƯƠNG MẠI TRÍ THIỆN

Giới thiệu về Công ty TNHH Đầu tư Thương mại Trí Thiện

Những thông tin cơ bản của công ty TNHH Đầu tư Thương

mại Trí Thiện

Tên giao dịch: Công Ty TNHH Đầu Tư Thương Mại Trí Thiện.

Địa chỉ: 108/7 ấp Tân Tiến, Xã Xuân Thới Đông, Huyện Hóc

Môn, TP Hồ Chí Minh.

Giám đốc/Đại diện pháp luật: Nguyễn Đức Phúc.

Giấy phép kinh doanh: 0312584819 | Ngày cấp: 11/12/2013

Mã số thuế: 0312584819

Ngày hoạt động: 11/12/2013

Điện thoại: 0862545596

Ra đời vào tháng 12 năm 2013, là một doanh nghiệp rất

trẻ và còn gặp nhiều khó khăn, thách thức song nhờ vào

các thế mạnh sẵn có, công ty TNHH Đầu tư Thương mại Trí

Thiện cũng rất tự tin tham gia vào lĩnh vực đầu tư và

phân phối các sản phẩm tiêu dùng.

Công ty TNHH Đầu tư Thương mại Trí Thiện là nhà phân

phối chính thức của công ty TNHH Kimberly Clark Việt Nam

về các mặt hàng chăm sóc sức khỏe. Những nhãn hàng nổi

Báo cáo THNN lần 2 15

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

tiếng của công ty TNHH Kimberly Clark Việt Nam mà công

ty TNHH Trí Thiện phân phối là Kotex, Huggies..

Đặc điểm hoạt động của công ty TNHH Đầu tư Thương mại

Trí Thiện

Các yếu tố về nguồn lực.

Cơ sở vật chất.

Văn phòng đại diện với đầy đủ các trang thiệt bị hiện

đại (máy tính, máy in, fax, v…v) phục vụ cho công tác

của nhân viên. Văn phòng cũng được chia nhỏ để mỗi nhân

viên có không gian riêng tư làm việc.

Kho chứa hàng rộng rãi, có 1 tầng lửng, đặt các kệ sắt

kiên cố để chất hàng, đầy đủ ánh sáng, thông gió, vệ

sinh đảm bảo hàng hóa không bị thiệt hại.

Xe tải và xe máy phục vụ cho nhân viên sales hoạt động

và bộ phận giao hàng đến các khách hàng của công ty.

Nhân sự

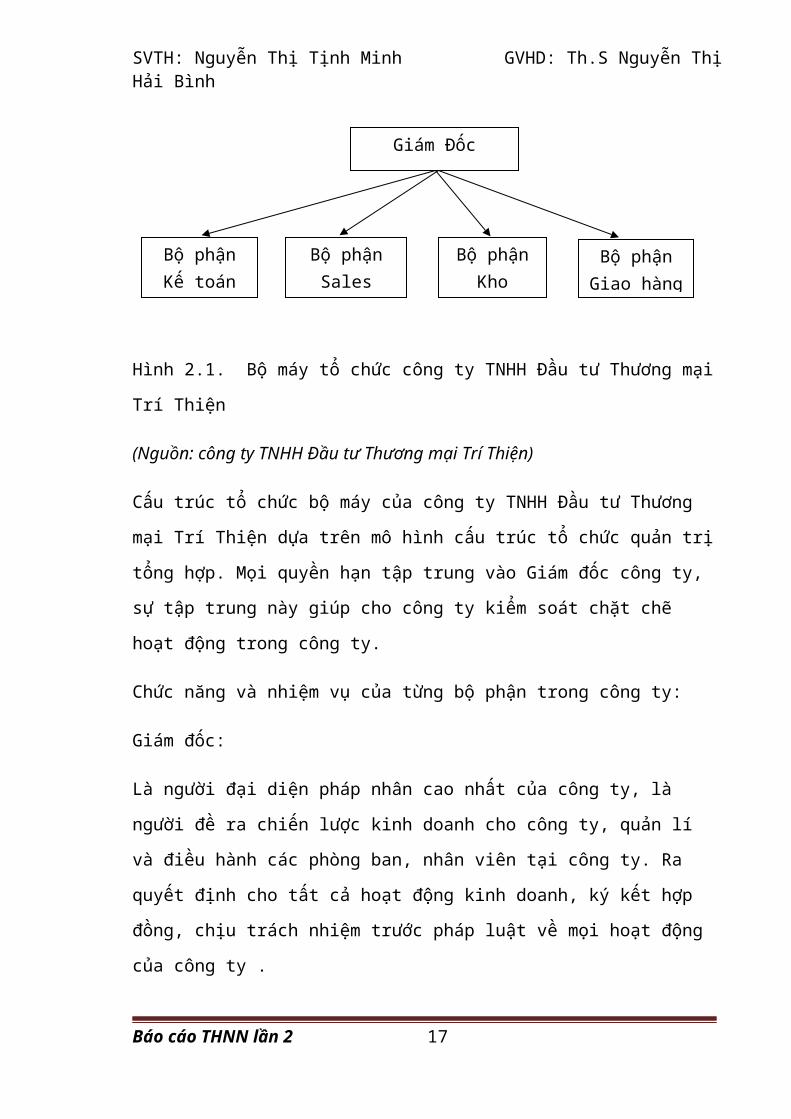

Đặc điểm của công ty là phân phối sản phẩm nên có bộ máy

tổ chức như sau:

Báo cáo THNN lần 2 16

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Hình 2.1. Bộ máy tổ chức công ty TNHH Đầu tư Thương mại

Trí Thiện

(Nguồn: công ty TNHH Đầu tư Thương mại Trí Thiện)

Cấu trúc tổ chức bộ máy của công ty TNHH Đầu tư Thương

mại Trí Thiện dựa trên mô hình cấu trúc tổ chức quản trị

tổng hợp. Mọi quyền hạn tập trung vào Giám đốc công ty,

sự tập trung này giúp cho công ty kiểm soát chặt chẽ

hoạt động trong công ty.

Chức năng và nhiệm vụ của từng bộ phận trong công ty:

Giám đốc:

Là người đại diện pháp nhân cao nhất của công ty, là

người đề ra chiến lược kinh doanh cho công ty, quản lí

và điều hành các phòng ban, nhân viên tại công ty. Ra

quyết định cho tất cả hoạt động kinh doanh, ký kết hợp

đồng, chịu trách nhiệm trước pháp luật về mọi hoạt động

của công ty .

Báo cáo THNN lần 2 17

Giám Đốc

Bộ phậnKế toán

Bộ phậnSales

Bộ phậnKho

Bộ phậnGiao hàng

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Xem xét kĩ lưỡng những hoạt động kinh tế của công ty,

chỉ đạo, nhắc nhở nhân viên dưới quyền, hoàn thành tốt

cương vị, nghiêm minh, công bằng đối với nhân viên.

Bộ phận kế toán:

Là bộ phận dưới sự giám sát của giám đốc và chịu trách

nhiệm đảm bảo đúng các quy định của pháp luật về công

tác kế toán.

Đây là phòng chịu trách nhiệm ghi chép doanh thu, phản

ánh kịp thời, đầy đủ tình hình hiện có, đồng thời thực

hiện việc chi trả tiền lương cho nhân viên, tổ chức công

tác kế toán tài chính, cung cấp số liệu, phân tích và

kiểm tra hoạt động tài chính để đáp ứng công tác lập kế

hoạch và thống kê của công ty.

Bộ phận Sales:

Là bộ phận sẽ chịu trách nhiệm về việc phân phối, bán

hàng của công ty.

Thiết lập các chiến lược phân phối, chính sách bán hàng,

quản lý các khách hàng sẵn có và tìm kiếm thêm khách

hàng cho công ty.

Bộ phận Kho:

Bộ phận ko chịu trách nhiệm về việc quản lý hàng hóa của

công ty. Bộ phận kho phải đảm bảo được tính trung thực

Báo cáo THNN lần 2 18

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

trong kiểm, đếm hàng hóa, quản lý chặt chẽ lượng hàng

xuất và nhập tại kho, sắp xếp và bảo quản tốt hàng hóa

tránh gây thiệt hại cho công ty.

Bộ phận giao hàng:

Là bộ phận chịu trách nhiệm vận chuyển hàng hóa đến cho

khách hàng. Bộ phận giao hàng phải đảm bảo giao hàng

đúng hàng hóa, đúng thời gian, địa chỉ cho khách hàng.

Tài chính.

Vốn điều lệ của công ty TNHH Đầu tư Thương mại Trí Thiện

là 3.5 tỷ VNĐ

Sản phẩm

Công ty TNHH Đầu tư Thương mại Trí Thiện là nhà phân

phối chính thức của công ty TNHH Kimberly-Clrak Việt

Nam

Mặt hàng chính của công ty là Băng vệ sinh Kotex và tã

giấy Huggies. Dưới đây là bảng thống kê hàng hóa và giá

cả từng loại mặt hàng của công ty Trí Thiện

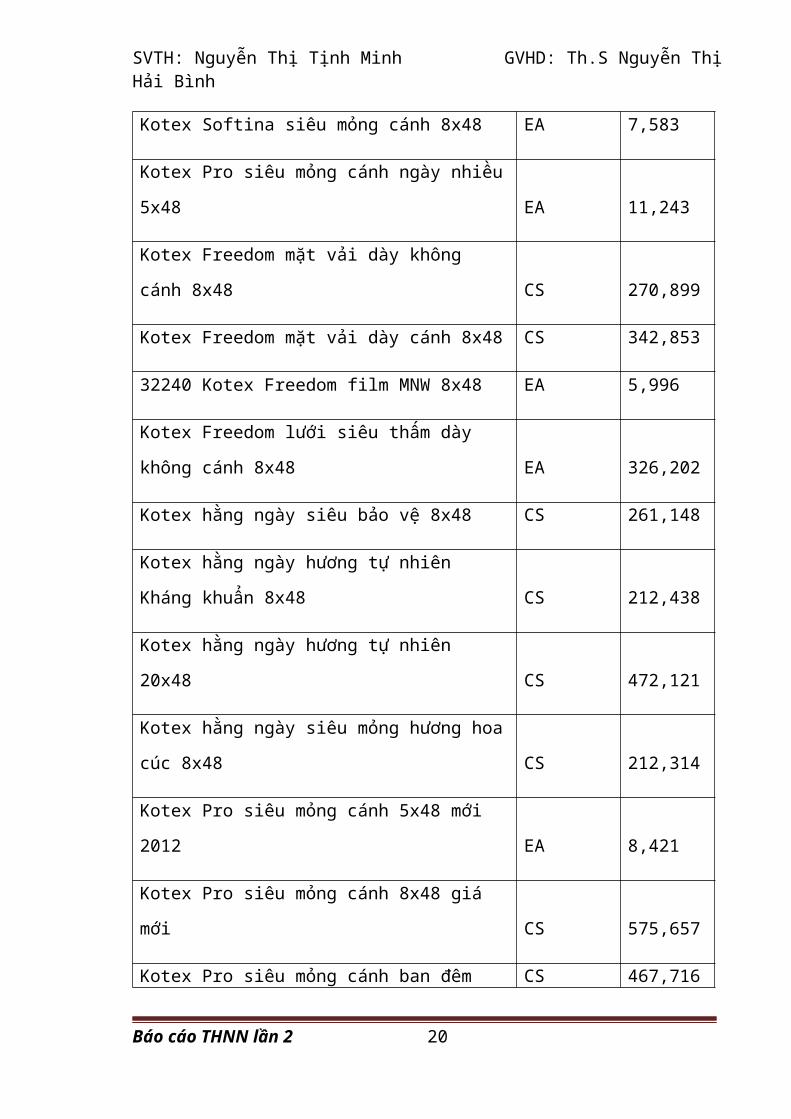

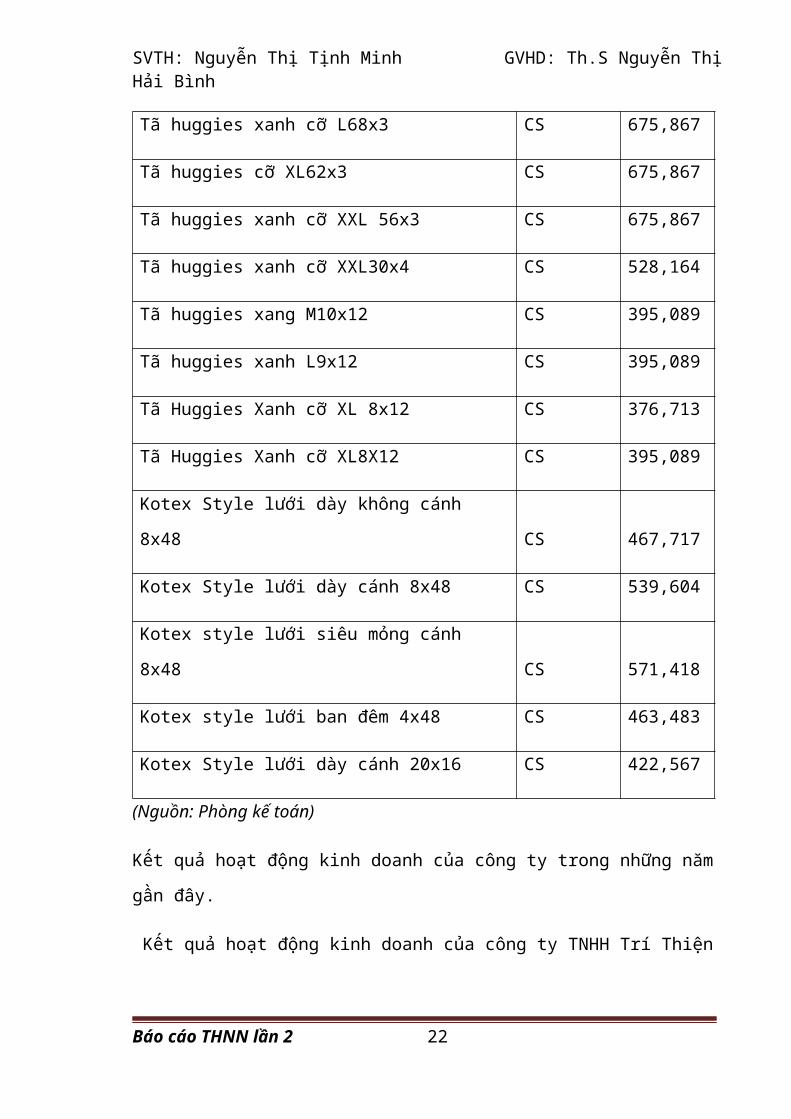

Bảng 2.1. Bảng thống kê các sản phẩm của công ty Trí

Thiện.

Tên các loại hàng hóa

Đơn vị

tínhĐơn giá

Báo cáo THNN lần 2 19

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Kotex Softina siêu mỏng cánh 8x48 EA 7,583

Kotex Pro siêu mỏng cánh ngày nhiều

5x48 EA 11,243

Kotex Freedom mặt vải dày không

cánh 8x48 CS 270,899

Kotex Freedom mặt vải dày cánh 8x48 CS 342,853

32240 Kotex Freedom film MNW 8x48 EA 5,996

Kotex Freedom lưới siêu thấm dày

không cánh 8x48 EA 326,202

Kotex hằng ngày siêu bảo vệ 8x48 CS 261,148

Kotex hằng ngày hương tự nhiên

Kháng khuẩn 8x48 CS 212,438

Kotex hằng ngày hương tự nhiên

20x48 CS 472,121

Kotex hằng ngày siêu mỏng hương hoa

cúc 8x48 CS 212,314

Kotex Pro siêu mỏng cánh 5x48 mới

2012 EA 8,421

Kotex Pro siêu mỏng cánh 8x48 giá

mới CS 575,657

Kotex Pro siêu mỏng cánh ban đêm CS 467,716

Báo cáo THNN lần 2 20

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

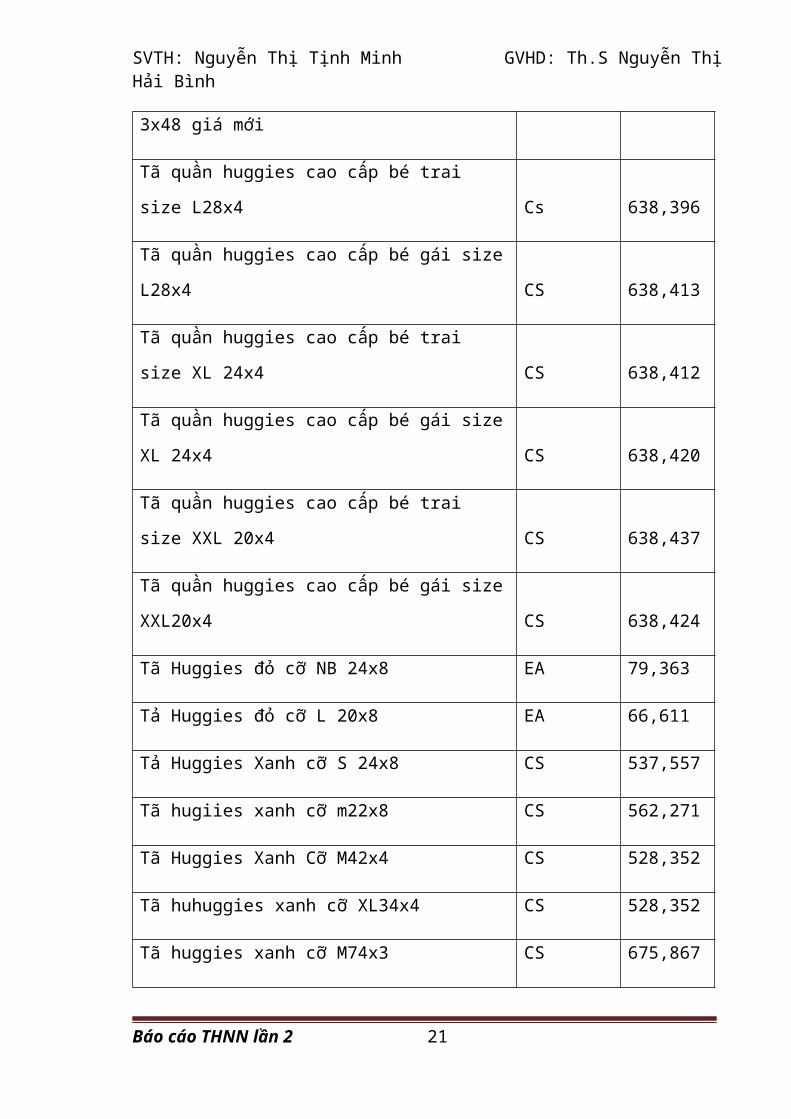

3x48 giá mới

Tã quần huggies cao cấp bé trai

size L28x4 Cs 638,396

Tã quần huggies cao cấp bé gái size

L28x4 CS 638,413

Tã quần huggies cao cấp bé trai

size XL 24x4 CS 638,412

Tã quần huggies cao cấp bé gái size

XL 24x4 CS 638,420

Tã quần huggies cao cấp bé trai

size XXL 20x4 CS 638,437

Tã quần huggies cao cấp bé gái size

XXL20x4 CS 638,424

Tã Huggies đỏ cỡ NB 24x8 EA 79,363

Tả Huggies đỏ cỡ L 20x8 EA 66,611

Tả Huggies Xanh cỡ S 24x8 CS 537,557

Tã hugiies xanh cỡ m22x8 CS 562,271

Tã Huggies Xanh Cỡ M42x4 CS 528,352

Tã huhuggies xanh cỡ XL34x4 CS 528,352

Tã huggies xanh cỡ M74x3 CS 675,867

Báo cáo THNN lần 2 21

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

Tã huggies xanh cỡ L68x3 CS 675,867

Tã huggies cỡ XL62x3 CS 675,867

Tã huggies xanh cỡ XXL 56x3 CS 675,867

Tã huggies xanh cỡ XXL30x4 CS 528,164

Tã huggies xang M10x12 CS 395,089

Tã huggies xanh L9x12 CS 395,089

Tã Huggies Xanh cỡ XL 8x12 CS 376,713

Tã Huggies Xanh cỡ XL8X12 CS 395,089

Kotex Style lưới dày không cánh

8x48 CS 467,717

Kotex Style lưới dày cánh 8x48 CS 539,604

Kotex style lưới siêu mỏng cánh

8x48 CS 571,418

Kotex style lưới ban đêm 4x48 CS 463,483

Kotex Style lưới dày cánh 20x16 CS 422,567

(Nguồn: Phòng kế toán)

Kết quả hoạt động kinh doanh của công ty trong những năm

gần đây.

Kết quả hoạt động kinh doanh của công ty TNHH Trí Thiện

Báo cáo THNN lần 2 22

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

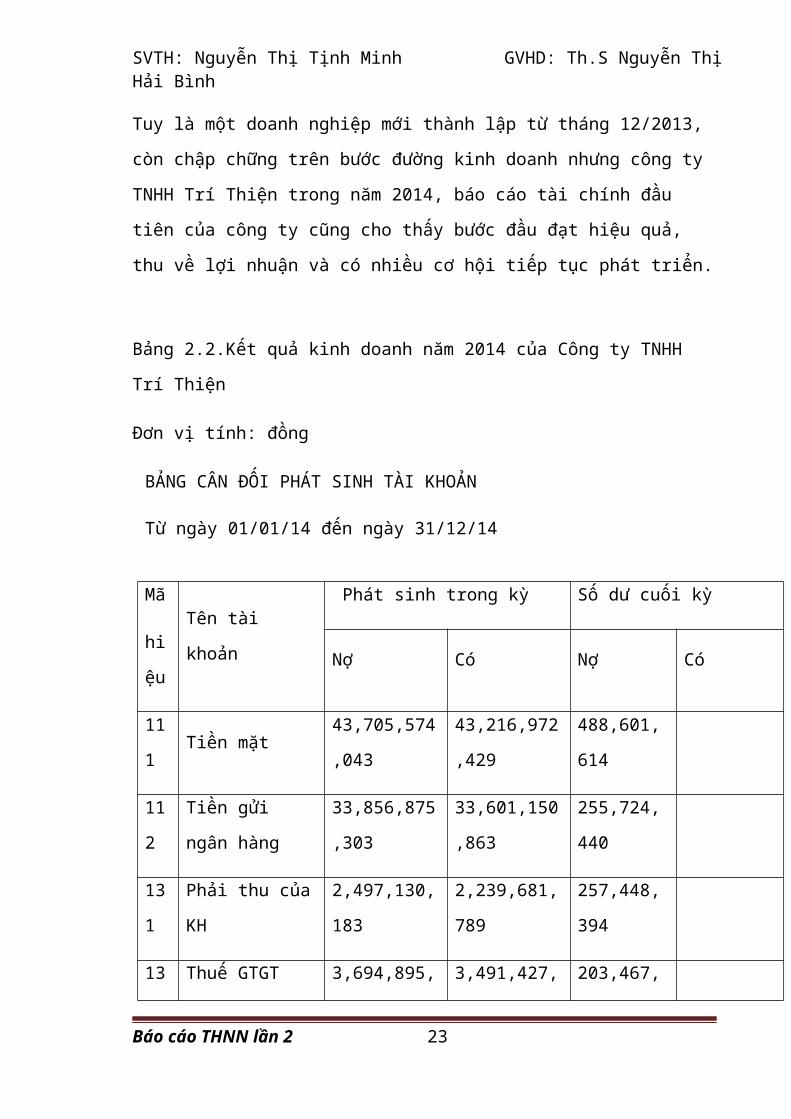

Tuy là một doanh nghiệp mới thành lập từ tháng 12/2013,

còn chập chững trên bước đường kinh doanh nhưng công ty

TNHH Trí Thiện trong năm 2014, báo cáo tài chính đầu

tiên của công ty cũng cho thấy bước đầu đạt hiệu quả,

thu về lợi nhuận và có nhiều cơ hội tiếp tục phát triển.

Bảng 2.2.Kết quả kinh doanh năm 2014 của Công ty TNHH

Trí Thiện

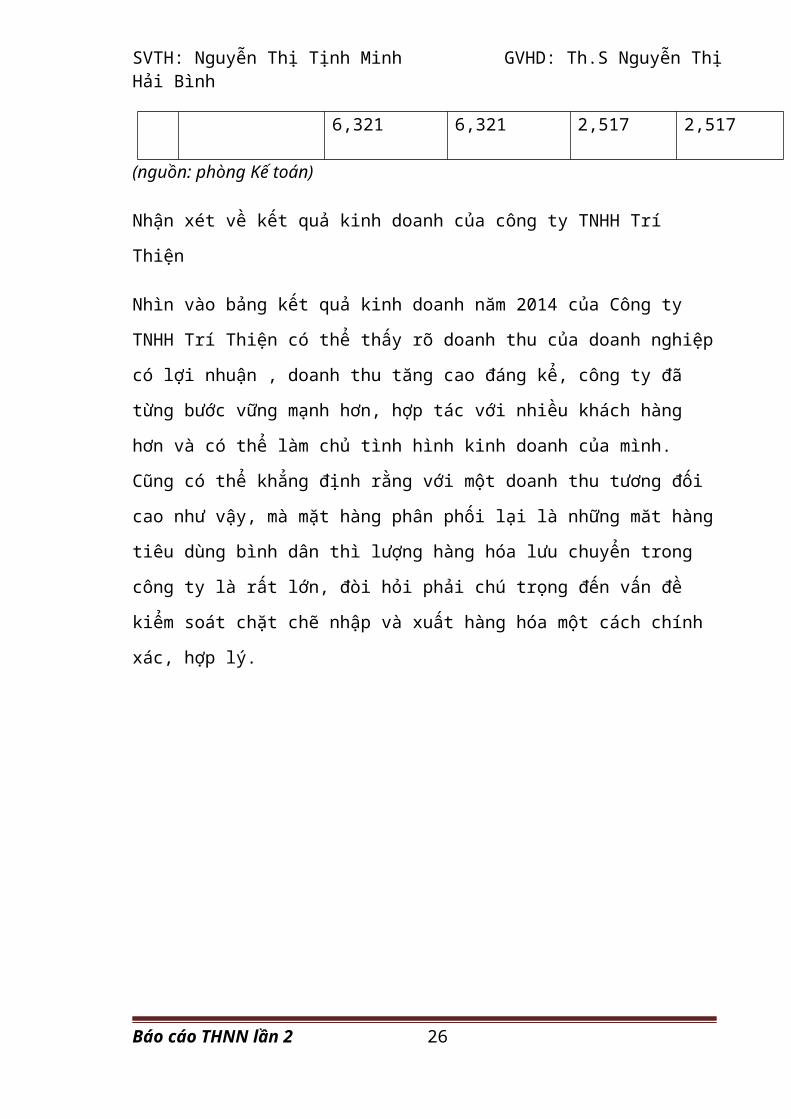

Đơn vị tính: đồng

BẢNG CÂN ĐỐI PHÁT SINH TÀI KHOẢN

Từ ngày 01/01/14 đến ngày 31/12/14

MãTên tài

khoản

Phát sinh trong kỳ Số dư cuối kỳ

hi

ệuNợ Có Nợ Có

11

1Tiền mặt

43,705,574

,043

43,216,972

,429

488,601,

614

11

2

Tiền gửi

ngân hàng

33,856,875

,303

33,601,150

,863

255,724,

440

13

1

Phải thu của

KH

2,497,130,

183

2,239,681,

789

257,448,

394

13 Thuế GTGT 3,694,895, 3,491,427, 203,467,

Báo cáo THNN lần 2 23

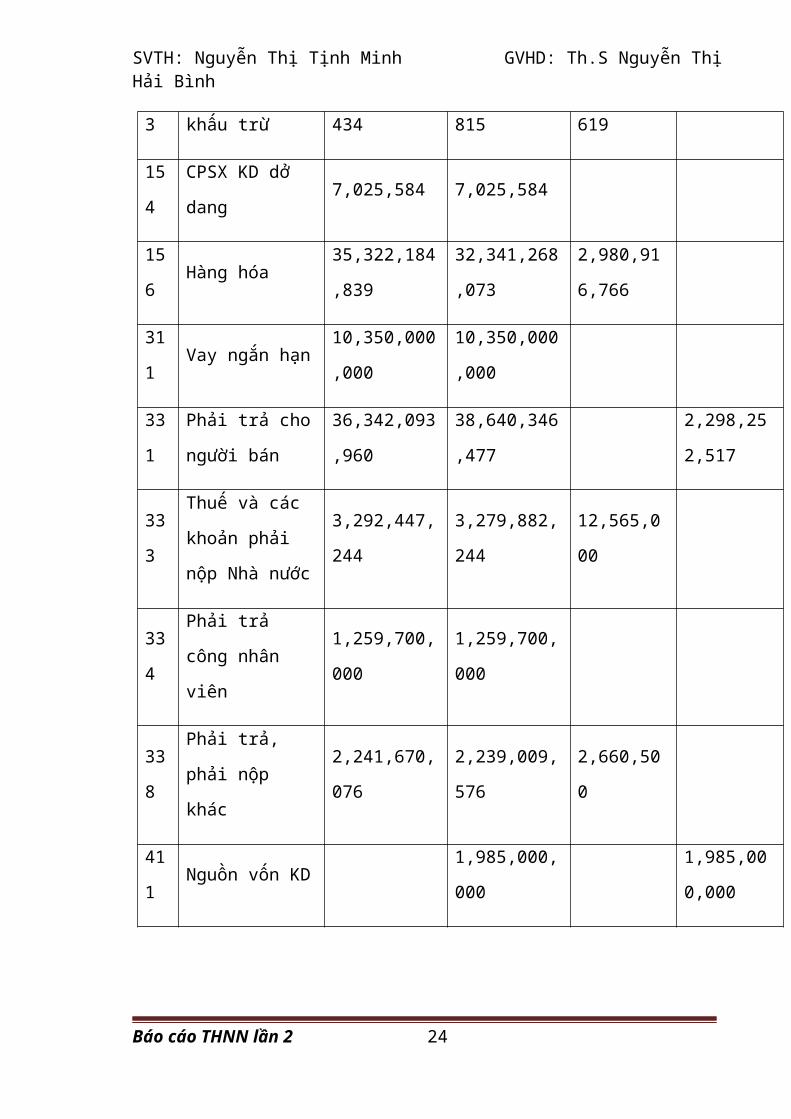

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

3 khấu trừ 434 815 619

15

4

CPSX KD dở

dang7,025,584 7,025,584

15

6Hàng hóa

35,322,184

,839

32,341,268

,073

2,980,91

6,766

31

1Vay ngắn hạn

10,350,000

,000

10,350,000

,000

33

1

Phải trả cho

người bán

36,342,093

,960

38,640,346

,477

2,298,25

2,517

33

3

Thuế và các

khoản phải

nộp Nhà nước

3,292,447,

244

3,279,882,

244

12,565,0

00

33

4

Phải trả

công nhân

viên

1,259,700,

000

1,259,700,

000

33

8

Phải trả,

phải nộp

khác

2,241,670,

076

2,239,009,

576

2,660,50

0

41

1Nguồn vốn KD

1,985,000,

000

1,985,00

0,000

Báo cáo THNN lần 2 24

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

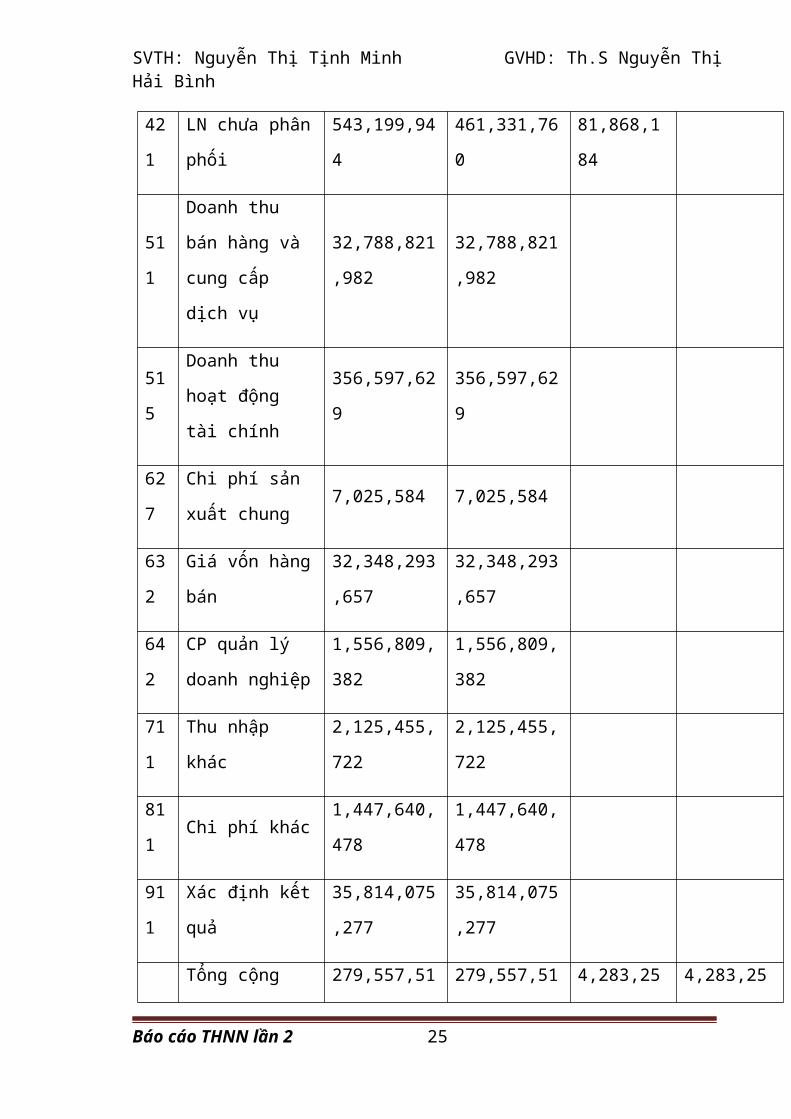

42

1

LN chưa phân

phối

543,199,94

4

461,331,76

0

81,868,1

84

51

1

Doanh thu

bán hàng và

cung cấp

dịch vụ

32,788,821

,982

32,788,821

,982

51

5

Doanh thu

hoạt động

tài chính

356,597,62

9

356,597,62

9

62

7

Chi phí sản

xuất chung7,025,584 7,025,584

63

2

Giá vốn hàng

bán

32,348,293

,657

32,348,293

,657

64

2

CP quản lý

doanh nghiệp

1,556,809,

382

1,556,809,

382

71

1

Thu nhập

khác

2,125,455,

722

2,125,455,

722

81

1Chi phí khác

1,447,640,

478

1,447,640,

478

91

1

Xác định kết

quả

35,814,075

,277

35,814,075

,277

Tổng cộng 279,557,51 279,557,51 4,283,25 4,283,25

Báo cáo THNN lần 2 25

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

6,321 6,321 2,517 2,517

(nguồn: phòng Kế toán)

Nhận xét về kết quả kinh doanh của công ty TNHH Trí

Thiện

Nhìn vào bảng kết quả kinh doanh năm 2014 của Công ty

TNHH Trí Thiện có thể thấy ro doanh thu của doanh nghiệp

có lợi nhuận , doanh thu tăng cao đáng kể, công ty đã

từng bước vững mạnh hơn, hợp tác với nhiều khách hàng

hơn và có thể làm chủ tình hình kinh doanh của mình.

Cũng có thể khẳng định rằng với một doanh thu tương đối

cao như vậy, mà mặt hàng phân phối lại là những măt hàng

tiêu dùng bình dân thì lượng hàng hóa lưu chuyển trong

công ty là rất lớn, đòi hỏi phải chú trọng đến vấn đề

kiểm soát chặt chẽ nhập và xuất hàng hóa một cách chính

xác, hợp lý.

Báo cáo THNN lần 2 26

SVTH: Nguyễn Thị Tịnh Minh GVHD: Th.S Nguyễn Thị Hải Bình

PHÂN TÍCH TÌNH HÌNH HOẠT ĐỘNG GIÁM SÁT, ĐÁNH GIÁ HIỆU

QUẢ BÁN HÀNG VÀ CHĂM SÓC KHÁCH HÀNG CỦA DOANH NGHIỆP

TNHH ĐẦU TƯ THƯƠNG MẠI TRÍ THIỆN

Thực trạng về hoạt động GIÁM SÁT, ĐÁNH GIÁ HIỆU QUẢ BÁN

HÀNG VÀ CHĂM SÓC KHÁCH HÀNG hàng tại công ty

Báo cáo THNN lần 2 27