dictamen de estado financiero 2011

TRANSCRIPT

Seguros BBVA Bancomer, S.A. de

C.V., Grupo Financiero

BBVA Bancomer

Estados financieros por el año que

terminó el 31 de diciembre de 2011 y

Dictamen de los auditores

independientes del 15 de febrero de

2012

Seguros BBVA Bancomer, S.A. de C.V.,

Grupo Financiero BBVA Bancomer

Dictamen de los auditores independientes y estados financieros al 31 de diciembre de 2011

Contenido Página Dictamen de los auditores independientes 1 Balance general 2 Estado de resultados 3 Estado de variaciones en el capital contable 4 Estado de flujos de efectivo 5 Notas a los estados financieros 6

Dictamen de los auditores independientes al

Consejo de Administración y Accionistas de

Seguros BBVA Bancomer, S.A. de C.V.,

Grupo Financiero BBVA Bancomer Hemos examinado el balance general de Seguros BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer (la “Institución”) al 31 de diciembre de 2011 y su relativo estado de resultados, de variaciones en el capital contable y de flujos de efectivo, por el año que terminó en esa fecha. Dichos estados financieros son responsabilidad de la Administración de la Institución. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestra auditoría. Nuestro examen fue realizado de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes y de que están preparados de acuerdo con los criterios contables establecidos por la Comisión Nacional de Seguros y Fianzas (la “Comisión”). La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las prácticas contables utilizadas, de las estimaciones significativas efectuadas por la Administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestro examen proporciona una base razonable para sustentar nuestra opinión. Como se explica en las Notas 1 y 3 a los estados financieros, las operaciones de la Institución, así como sus requerimientos de información financiera, están regulados por la Comisión a través de la “Circular Única de Seguros (la “Circular”) y otras leyes aplicables. En la Nota 1 se hace referencia a las operaciones de la Institución y en la Nota 3 se señalan las principales diferencias entre los criterios contables establecidos por la Comisión y las Normas de Información Financiera Mexicanas (“NIF”), aplicadas comúnmente en la preparación de estados financieros para otro tipo de sociedades no reguladas. Como se menciona en la Nota 3 a los estados financieros, a partir del 1 de enero de 2011, la Institución adoptó las disposiciones de carácter general derivadas de las modificaciones a la Circular, emitida el 14 de febrero de 2011. Dichas disposiciones establecen la adopción de los lineamientos contables de las NIF emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C. (“CINIF”), excepto cuando a juicio de la Comisión, sea necesario aplicar una normatividad o un criterio de contabilidad específico, tomando en consideración que las instituciones de seguros realizan operaciones especializadas. Los cambios derivados de la adopción de los nuevos criterios contables se describen en la Nota 3 y no tuvieron efectos significativos en los estados financieros de años anteriores. Asimismo, atendiendo a lo señalado en la Circular, la Comisión determinó que no se presentaran los estados financieros de 2010. En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Seguros BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer al 31 de diciembre de 2011 y los resultados de sus operaciones, las variaciones en el capital contable y su flujo de efectivo por el año que terminó en esa fecha, de conformidad con las prácticas contables prescritas por la Comisión. Galaz, Yamazaki, Ruiz Urquiza, S.C. Miembro de Deloitte Touche Tohmatsu Limited C.P.C. Francisco Javier Vázquez Jurado 15 de febrero de 2012

2

Seguros BBVA Bancomer, S.A. de C.V.,

Grupo Financiero BBVA Bancomer

Balance general Al 31 de diciembre de 2011

(Miles de pesos)

Activo 2011

Inversiones: En valores-

Gubernamentales $ 16,436,665 De empresas privadas-

Tasa conocida 96,375 Renta variable 23,451,733

Valuación neta 1,272,637 Deudores por intereses 160,971

41,418,381 Reporto 1,195,037

Préstamos 35,545

42,648,963 Inversiones para obligaciones laborales 1,888 Disponibilidad:

Caja y bancos 170,723 Deudores:

Por primas 1,814,552 Préstamos al personal 1,394 Otros 43,677

1,859,623 Reaseguradores:

Instituciones de seguros y fianzas 4,098 Depósitos retenidos 8,564 Participación de reaseguradores por siniestros pendientes 61,460 Participación de reaseguradores por riesgos en curso 19,164 Otras participaciones 6,221

99,507 Otros activos:

Mobiliario y equipo, neto 14,086 Gastos amortizables, neto 43,813 Diversos 1,243,789

1,301,688

Total activo $ 46,082,392

Pasivo 2011

Reservas técnicas:

De riesgos en curso- De vida $ 30,075,419 De accidentes y enfermedades 37,382 Daños 1,816,502

31,929,303 De obligaciones contractuales:

Por siniestros y vencimientos 1,930,997 Por siniestros ocurridos y no reportados 562,655 Por primas en depósito 12,577

2,506,229 De previsión:

Riesgos catastróficos 2,127,781 Contingencias 644

2,128,425 36,563,957 Reserva para obligaciones laborales 5,294 Acreedores:

Agentes y ajustadores 337,370 Diversos 409,784

747,154 Reaseguradores:

Instituciones de seguros 7,295 Otras participaciones 11,922 19,217

Otros pasivos:

Provisión para el pago de impuestos 1,260,755 Otras obligaciones 264,209 Créditos diferidos 158,101

1,683,065 Total pasivo 39,018,687

Capital contable:

Capital social pagado 219,343 Reserva legal 164,508 Resultados de ejercicios anteriores 3,584,061 Resultado del ejercicio 3,095,793

Total capital contable 7,063,705 Total pasivo y capital contable $ 46,082,392

Cuentas de orden 2011

Cuentas de registro $ 17,793

Las notas adjuntas son parte de estos estados financieros.

3

Seguros BBVA Bancomer, S.A. de C.V.,

Grupo Financiero BBVA Bancomer

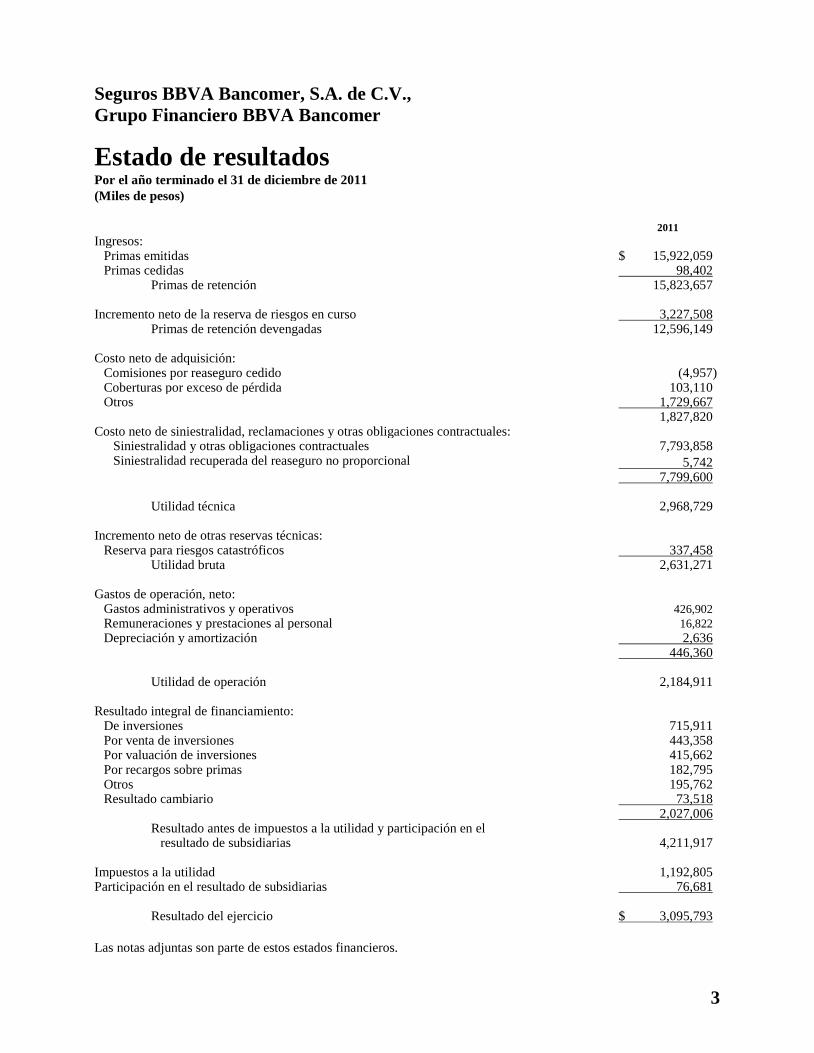

Estado de resultados Por el año terminado el 31 de diciembre de 2011

(Miles de pesos)

2011

Ingresos: Primas emitidas $ 15,922,059 Primas cedidas 98,402

Primas de retención 15,823,657

Incremento neto de la reserva de riesgos en curso 3,227,508 Primas de retención devengadas 12,596,149

Costo neto de adquisición:

Comisiones por reaseguro cedido (4,957) Coberturas por exceso de pérdida 103,110 Otros 1,729,667

1,827,820 Costo neto de siniestralidad, reclamaciones y otras obligaciones contractuales:

Siniestralidad y otras obligaciones contractuales 7,793,858 Siniestralidad recuperada del reaseguro no proporcional 5,742

7,799,600

Utilidad técnica 2,968,729 Incremento neto de otras reservas técnicas:

Reserva para riesgos catastróficos 337,458 Utilidad bruta 2,631,271

Gastos de operación, neto:

Gastos administrativos y operativos 426,902

Remuneraciones y prestaciones al personal 16,822

Depreciación y amortización 2,636 446,360

Utilidad de operación 2,184,911

Resultado integral de financiamiento:

De inversiones 715,911 Por venta de inversiones 443,358 Por valuación de inversiones 415,662 Por recargos sobre primas 182,795 Otros 195,762 Resultado cambiario 73,518 2,027,006

Resultado antes de impuestos a la utilidad y participación en el resultado de subsidiarias 4,211,917

Impuestos a la utilidad 1,192,805 Participación en el resultado de subsidiarias 76,681

Resultado del ejercicio $ 3,095,793

Las notas adjuntas son parte de estos estados financieros.

4

Seguros BBVA Bancomer, S.A. de C.V.,

Grupo Financiero BBVA Bancomer

Estado de variaciones en el capital contable Por el año terminado el 31 de diciembre de 2011

(Miles de pesos)

Capital contribuido Capital ganado

Concepto

Capital

social pagado Reserva legal

Resultados de

ejercicios anteriores

Resultado

del ejercicio

Total

capital contable

Saldos al 1de enero de 2011 $ 219,343 $ 164,508 $ 2,755,477 $ 2,628,584 $ 5,767,912

Movimientos inherentes a las decisiones de los accionistas-

Pago de dividendos - - (1,800,000) - (1,800,000)

Traspaso a resultados de ejercicios anteriores - - 2,628,584 (2,628,584) -

Total - - 828,584 (2,628,584) (1,800,000)

Movimientos inherentes al reconocimiento de la utilidad integral-

Utilidad integral-

Resultado del ejercicio - - - 3,095,793 3,095,793

Total - - - 3,095,793 3,095,793

Saldos al 31 de diciembre de 2011 $ 219,343 $ 164,508 $ 3,584,061 $ 3,095,793 $ 7,063,705

Las notas adjuntas son parte de estos estados financieros.

5

Seguros BBVA Bancomer, S.A. de C.V.,

Grupo Financiero BBVA Bancomer

Estado de flujos de efectivo Por el año terminado el 31 de diciembre de 2011

(Miles de pesos)

2011

Resultado neto $ 3,095,793

Ajustes por partidas que no implican flujos de efectivo

Utilidad o pérdida por valorización asociada a actividades de inversión (1,433,608)

Depreciaciones y amortizaciones 2,636

Ajuste o incremento a las reservas técnicas 3,973,096

Incremento a la reserva para obligaciones laborales 1,132

Impuestos a la utilidad causados y diferidos 1,192,805

Participación en el resultado de subsidiarias no consolidadas y asociadas (76,681)

6,755,173

Actividades de operación:

Cambio en inversiones en valores (2,609,698)

Cambio en deudores por reporto (1,195,037)

Cambio en préstamo de valores (activo) 37,015

Cambio en primas por cobrar (152,026)

Cambio en deudores 19,243

Cambio en reaseguradores y reafianzadores (2,982)

Cambio en otros activos operativos (229,410)

Cambios en obligaciones contractuales y gastos asociados a la siniestralidad 351,829

Cambio en otros pasivos operativos (1,062,288)

Flujos netos de efectivo de actividades de operación 1,911,819

Actividades de inversión:

Cobros por disposición de mobiliario y equipo 849

Pagos por adquisición de mobiliario y equipo (5,569)

Flujos netos de efectivo de actividades de inversión (4,720)

Actividades de financiamiento:

Pagos de dividendos en efectivo (1,800,000)

Flujos netos de efectivo de actividades de financiamiento (1,800,000)

Incremento (disminución) neta de efectivo 107,099

Efectivo y equivalentes de efectivo al inicio del periodo 63,624

Efectivo y equivalentes de efectivo al final del periodo $ 170,723

Las notas adjuntas son parte de estos estados financieros.

6

Seguros BBVA Bancomer, S.A. de C.V.,

Grupo Financiero BBVA Bancomer

Notas a los estados financieros Por el año terminado el 31 de diciembre de 2011

(Miles de pesos)

1. Actividades

Seguros BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer (la “Institución”), tiene

autorización de la Secretaría de Hacienda y Crédito Público (“SHCP”) y de la Comisión Nacional de Seguros

y Fianzas (la “Comisión”) para practicar operaciones de seguros de vida, accidentes y enfermedades, daños y

de reaseguro, de acuerdo con lo establecido por la Ley General de Instituciones y Sociedades Mutualistas de

Seguros (la “Ley”) y la Comisión como órgano de inspección y vigilancia de estas instituciones.

La Institución tiene un empleado bajo su dependencia patronal, por lo tanto, las obligaciones de carácter

laboral no son significativas. Los demás servicios de personal le son proporcionados por sus empresas

afiliadas Servicios Corporativos Bancomer, S.A. de C.V. y Servicios Corporativos de Seguros, S.A. de C.V.

Los estados financieros deben ser revisados y aprobados por el Consejo de Administración previamente a su

publicación. La Comisión, al llevar a cabo la revisión de los estados financieros anuales, podrá ordenar las

correcciones que a su juicio sean fundamentales; asimismo, podrá ordenar que se publiquen nuevamente

dichos estados financieros con las modificaciones pertinentes.

Durante 2011, la Institución no realizó alguna de las siguientes actividades:

a. Operaciones con productos derivados.

b. Operaciones de reaseguro financiero.

c. Contratos de arrendamiento financiero.

d. Emisión de obligaciones subordinadas u otros títulos de crédito.

Durante 2011, la Institución no interrumpió alguna de sus actividades principales que pudieran afectar el

resultado de sus operaciones.

Al 31 de diciembre de 2011, la Institución no emitió ni registro pólizas de seguros cuya vigencia inicie a

partir del 1 de enero de 2012.

2. Bases de presentación

Comparabilidad - Los criterios contables emitidos por la Comisión y aplicables a partir del 1 de enero de

2011, no son comparables con las bases contables utilizadas por las instituciones de seguros en años

anteriores, debido a lo anterior, la Comisión consideró impráctico determinar los efectos acumulados de los

cambios contables en los períodos anteriores, por lo que todos los cambios se reconocieron en los estados

financieros de 2011 y la Comisión determinó que por la falta de comparabilidad no se presentaran los estados

financieros de 2010.

Unidad monetaria de los estados financieros - Los estados financieros y notas al 31 de diciembre de 2011

incluyen saldos y transacciones en pesos de diferente poder adquisitivo.

7

Utilidad integral - Es la modificación del capital contable durante el ejercicio por conceptos que no son

atribuibles a decisión de los accionistas; se integra por el resultado del ejercicio más otras partidas que por

disposiciones específicas de algunos criterios contables emitidos por la Comisión, se presentan directamente

en el capital contable sin tener efecto en el estado de resultados. En 2011 la utilidad integral está representada

únicamente por el resultado del ejercicio.

Participación en el resultado de subsidiarias - Los estados financieros incluyen el reconocimiento del

método de participación de las Subsidiarias Multiasistencia, S.A. de C.V. y Servicios Corporativos de

Seguros, S.A. de C.V. en las que la Institución tiene control y cuya participación accionaria en su capital

social es del 99.99% y 67.00%, respectivamente.

3. Principales políticas contables

De acuerdo con los Capítulos 19.5 “Del criterio relativo al esquema general de la contabilidad” y 19.6 “Del

criterio para la aplicación particular de las normas de información financiera” de la Circular, a partir del 1 de

enero de 2011 la contabilidad de la Institución se ajustará a las normas de información financiera aplicables a

México (“NIF”), definidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de

Información Financiera, A.C., (CINIF), excepto cuando a juicio de la Comisión sea necesario aplicar una

normatividad o criterio contable especifico, tomando en su consideración que la Compañía realiza

operaciones especializadas. Asimismo, no se permite la aplicación de la NIF A-8 “Supletoriedad”.

Las políticas contables y de preparación de los estados financieros que sigue la Institución están de acuerdo

con los criterios contables establecidos por la Comisión, en la Circular Única de Seguros (“la Circular”). La

preparación de los estados financieros requiere que la Administración de la Institución efectúe ciertas

estimaciones y utilice determinados supuestos para determinar la valuación de algunas de las partidas de los

estados financieros y efectuar las revelaciones que se requieren en los mismos. Aun cuando pueden llegar a

diferir de su efecto final, la Administración de la Institución considera que las estimaciones y supuestos

utilizados fueron los adecuados en las circunstancias.

I. Diferencias entre los criterios contables de la Comisión y las NIF

Las principales diferencias entre los criterios contables de la Comisión y las NIF son:

a) La Circular Única de la Comisión, exceptúa en forma específica la aplicación de la NIF A-8

“Supletoriedad”.

b) El registro de las primas en la operación de vida se realiza de acuerdo a la emisión de recibos al

cobro.

c) De acuerdo con las NIF, la reserva de riesgos catastróficos no reúne los requisitos para ser

considerada como un pasivo, por lo que su saldo e incremento formarían parte de las utilidades

acumuladas y del ejercicio, respectivamente.

d) El registro de las transacciones del reaseguro tomado, se realiza conforme se reciben los estados

de cuenta de las cedentes.

e) Las recuperaciones de siniestros por terceros se contabilizan hasta que se cobran y no cuando se

devengan.

f) Los costos directos de adquisición de pólizas se registran en el estado de resultados cuando se

incurren, en lugar de diferirlos y amortizarlos conforme las primas se devengan.

g) Los derechos de póliza y los recargos sobre primas se registran en resultados cuando se cobran

y no cuando se devengan.

8

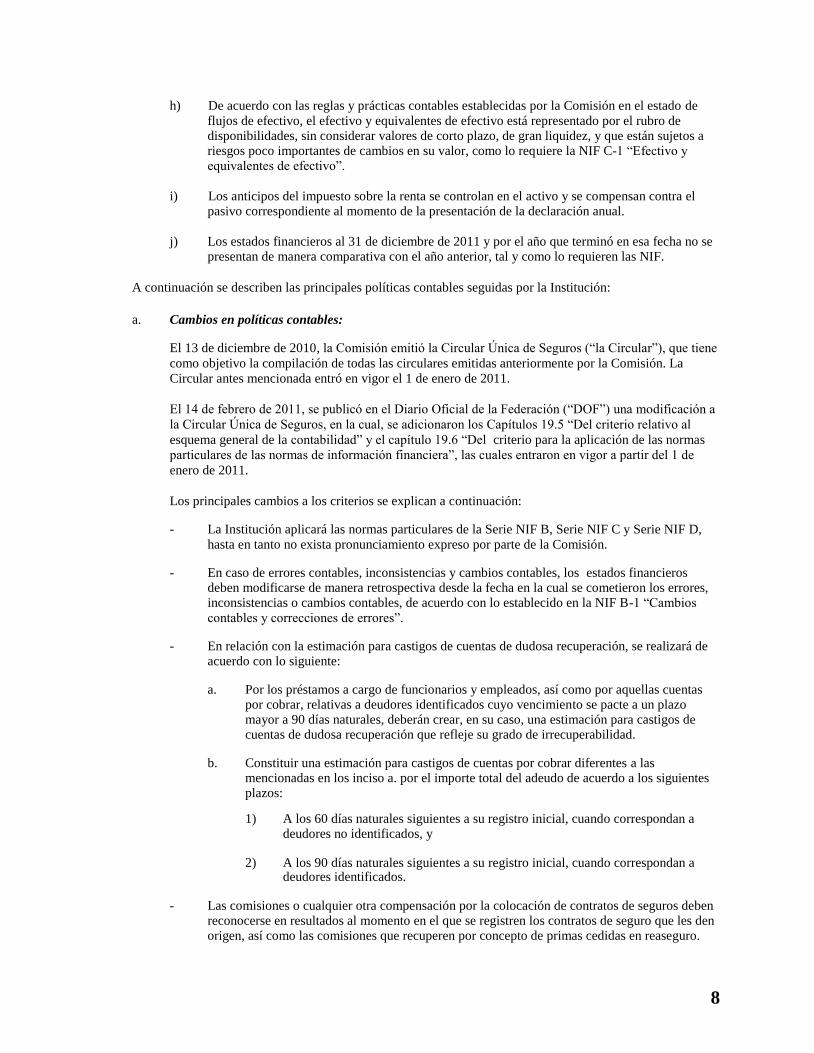

h) De acuerdo con las reglas y prácticas contables establecidas por la Comisión en el estado de

flujos de efectivo, el efectivo y equivalentes de efectivo está representado por el rubro de disponibilidades, sin considerar valores de corto plazo, de gran liquidez, y que están sujetos a riesgos poco importantes de cambios en su valor, como lo requiere la NIF C-1 “Efectivo y equivalentes de efectivo”.

i) Los anticipos del impuesto sobre la renta se controlan en el activo y se compensan contra el pasivo correspondiente al momento de la presentación de la declaración anual.

j) Los estados financieros al 31 de diciembre de 2011 y por el año que terminó en esa fecha no se presentan de manera comparativa con el año anterior, tal y como lo requieren las NIF.

A continuación se describen las principales políticas contables seguidas por la Institución:

a. Cambios en políticas contables:

El 13 de diciembre de 2010, la Comisión emitió la Circular Única de Seguros (“la Circular”), que tiene

como objetivo la compilación de todas las circulares emitidas anteriormente por la Comisión. La

Circular antes mencionada entró en vigor el 1 de enero de 2011.

El 14 de febrero de 2011, se publicó en el Diario Oficial de la Federación (“DOF”) una modificación a

la Circular Única de Seguros, en la cual, se adicionaron los Capítulos 19.5 “Del criterio relativo al

esquema general de la contabilidad” y el capítulo 19.6 “Del criterio para la aplicación de las normas

particulares de las normas de información financiera”, las cuales entraron en vigor a partir del 1 de

enero de 2011.

Los principales cambios a los criterios se explican a continuación:

- La Institución aplicará las normas particulares de la Serie NIF B, Serie NIF C y Serie NIF D,

hasta en tanto no exista pronunciamiento expreso por parte de la Comisión. - En caso de errores contables, inconsistencias y cambios contables, los estados financieros

deben modificarse de manera retrospectiva desde la fecha en la cual se cometieron los errores, inconsistencias o cambios contables, de acuerdo con lo establecido en la NIF B-1 “Cambios

contables y correcciones de errores”. - En relación con la estimación para castigos de cuentas de dudosa recuperación, se realizará de

acuerdo con lo siguiente: a. Por los préstamos a cargo de funcionarios y empleados, así como por aquellas cuentas

por cobrar, relativas a deudores identificados cuyo vencimiento se pacte a un plazo mayor a 90 días naturales, deberán crear, en su caso, una estimación para castigos de cuentas de dudosa recuperación que refleje su grado de irrecuperabilidad.

b. Constituir una estimación para castigos de cuentas por cobrar diferentes a las

mencionadas en los inciso a. por el importe total del adeudo de acuerdo a los siguientes plazos:

1) A los 60 días naturales siguientes a su registro inicial, cuando correspondan a

deudores no identificados, y 2) A los 90 días naturales siguientes a su registro inicial, cuando correspondan a

deudores identificados.

- Las comisiones o cualquier otra compensación por la colocación de contratos de seguros deben reconocerse en resultados al momento en el que se registren los contratos de seguro que les den origen, así como las comisiones que recuperen por concepto de primas cedidas en reaseguro.

9

- En relación con las operaciones propias de seguros, las instituciones deberán observar los

criterios específicos establecidos en la Circular.

- El 28 de diciembre de 2011, se publicó en el DOF la modificación 56/11 de la Circular, que establece que los cambios contables originados por los nuevos criterios contables vigentes

desde el 1 de enero de 2011, deben registrarse de manera retrospectiva, las instituciones de seguros deberán reconocer los efectos de los cambios contables en el estado de variaciones en el capital contable en un renglón por separado denominado: “Efectos en periodos anteriores de cambios contables”. En virtud de que el efecto de los cambios en criterios contables aplicable a años anteriores no fue significativo, no se presenta en un renglón por separado.

b. Reconocimiento de los efectos de la inflación - La inflación acumulada de los tres ejercicios anuales

anteriores al 31 de diciembre de 2011 es de 12.26% por lo tanto, el entorno económico califica como

no inflacionario en el ejercicio. Los porcentajes de inflación por el año que terminó el 31 de diciembre

de 2011 fue de 3.82%.

A partir del 1 de enero de 2008, la Institución suspendió el reconocimiento de los efectos de la

inflación en los estados financieros; sin embargo, los activos, pasivos y capital contable incluyen los

efectos de reexpresión reconocidos hasta el 31 de diciembre de 2007.

c. Inversiones

1. En valores - Incluye inversiones en títulos de deuda y de capital, cotizados o no cotizados en

Bolsa de Valores (Bolsa), y se clasifican al momento de su adquisición para su valuación y

registro, con base en la intención que tenga la Administración de la Institución respecto a su

utilización, dentro de alguna de las siguientes categorías:

a. Títulos para financiar la operación, son aquellos que la Administración de la Institución

tiene en posición propia, con la intención de cubrir siniestros y gastos de operación.

b. Títulos para conservar a vencimiento, son aquellos en que la Institución cuenta con la

intención y la capacidad financiera para mantenerlos a vencimiento, sin menoscabo de su

liquidez y que no existan limitaciones legales o de otra índole que pudieran impedir la

intención original.

c. Títulos disponibles para la venta, son aquellos que la Administración de la Institución

tiene en posición propia, sin la intención de cubrir siniestros y gastos de operación.

De acuerdo con lo establecido en la Circular Única de Seguros, Capítulo 12.2, emitida por la

Comisión el 8 de noviembre de 2010 y publicada en el Diario Oficial de la Federación (DOF)

del 13 de diciembre de 2010, el registro y valuación de las inversiones en valores se resume

como sigue:

I. Títulos de deuda – Al momento de su adquisición se registran a su valor razonable. Los

costos de transacción por la adquisición de los títulos se reconocerán en los resultados

del ejercicio en la fecha de adquisición, excepto los que se clasifiquen como disponibles

para la venta o conservados a vencimiento, en cuyo caso se reconocerán como parte de

la inversión. Posteriormente se valuarán a valor razonable tomando como base los

precios de mercado dados a conocer por los proveedores de precios o bien, por

publicaciones oficiales especializadas en Mercados Internacionales. Los rendimientos

devengados conforme al método de interés efectivo o línea recta se aplican a los

resultados del año.

10

II. Títulos de capital - Se registran a su valor razonable al momento de su adquisición. Los

costos de transacción por la adquisición de los títulos se reconocerán en los resultados

del ejercicio en la fecha de adquisición, excepto los que se clasifiquen como disponibles

para la venta, en cuyo caso se reconocerán como parte de la inversión. Posteriormente se

valuarán a valor razonable tomando como base los precios de mercado dados a conocer

por los proveedores de precios o bien, por publicaciones oficiales especializadas en

Mercados Internacionales. Los resultados por valuación se reconocerán en resultados,

tomando en cuenta que aquellos que se reconozcan antes de que se venda la inversión,

tendrán el carácter de no realizados y, consecuentemente, no serán susceptibles de

capitalización ni de reparto de dividendos entre sus accionistas, hasta que se realicen en

efectivo, excepto los que se clasifiquen como títulos disponibles para la venta, en cuyo

caso se llevarán a las cuentas de capital denominadas superávit o déficit por valuación de

valores de títulos de capital disponibles para la venta. Los títulos de capital solo se

podrán clasificar como títulos para financiar la operación o disponibles para la venta.

2. En préstamos - Los préstamos quirografarios se registran por los importes pendientes de cobro.

Los intereses sobre dichos préstamos se aplican a resultados conforme se devengan.

d. Disponibilidades - Consisten principalmente en depósitos bancarios en cuentas de cheques e

inversiones diarias de excedentes de efectivo con disponibilidad inmediata. Se valúan a su valor

nominal y los rendimientos que se generan se reconocen en los resultados conforme se devengan.

e. Mobiliario y equipo, neto - Se registran al costo de adquisición. Los saldos que provienen de

adquisiciones de procedencia nacional realizadas hasta el 31 de diciembre de 2007, se actualizaron

aplicando factores derivados del Índice Nacional de Precios al Consumidor (INPC) hasta esa fecha. La

depreciación se calcula conforme al método de línea recta con base en la vida útil remanente de los

activos, como sigue a continuación:

Tasas

Equipo de cómputo y periférico 30%

Mobiliario y equipo 10%

Vehículos 25%

f. Beneficios laborales - Se valúan en proporción a los servicios prestados, considerando los sueldos

actuales y se reconoce el pasivo conforme se devengan. Incluye principalmente ausencias

compensadas, como vacaciones y prima vacacional, e incentivos.

g. Reserva de riesgos en curso de reaseguro cedido - De acuerdo con las reglas y prácticas contables

establecidas por la Comisión, a partir de 2008 la reserva de riesgos en curso correspondiente al

reaseguro cedido se presenta como un activo en el balance general.

h. Gastos amortizables - Se registran al costo de adquisición. Los saldos que provienen de inversiones

realizadas hasta el 31 de diciembre de 2007 se actualizaron aplicando factores derivados del INPC

hasta esa fecha. La amortización se calcula conforme al método de línea recta, aplicando la tasa de

amortización del 15%.

i. Reservas técnicas - Por disposición de la Comisión, todas las reservas técnicas deben ser dictaminadas

anualmente por actuarios independientes. El 15 de febrero de 2012 los actuarios han confirmado a la

Institución que, en su opinión, los montos de las reservas registradas por la Institución al 31 de

diciembre de 2011, son razonablemente aceptables en función a sus obligaciones, dentro de los

parámetros que la práctica actuarial señala y con apego a los criterios que sobre el particular

consideran las autoridades en la materia.

11

Las reservas técnicas están constituidas en los términos que establece la Ley, así como a las

disposiciones emitidas por la Comisión. Para efectos de la valuación de reservas técnicas, la

Institución empleó los métodos de valuación y supuestos establecidos en sus notas técnicas y conforme

a las disposiciones contenidas en la Circular Única, Título 7, Capítulos 7.1, 7.2, 7.3, 7.4, 7.6, 7.7, 7.8,

7.9, 7.10, 7.12, 7.14 y 7.15 emitida por la Comisión y publicada en el Diario Oficial de la Federación

el 13 de Diciembre de 2010.

La constitución e inversión de las reservas técnicas debe efectuarse en los términos y proporciones que

establece la Ley. A partir de junio de 2004, las instituciones de seguros valúan las reservas de riesgos

en curso de los seguros de daños, vida, accidentes y enfermedades, con base en métodos actuariales

mediante la aplicación de estándares generalmente aceptados. Adicionalmente, en ese año, se inició la

constitución de la reserva de obligaciones pendientes de cumplir por siniestros respecto de los cuales

los asegurados no han comunicado valuación alguna.

Los métodos actuariales antes referidos, deberán consistir en un modelo de proyección de pagos

futuros, considerando las reclamaciones y beneficios que se deriven de las pólizas en vigor de la

cartera de la Institución, en cada uno de los tipos de seguros que se trate. Dicha metodología deberá

registrase ante la Comisión a través de una nota técnica, misma que podrá ser aplicada a partir de su

aprobación. En junio de 2004, la Comisión emitió el procedimiento para la determinación de la reserva

de la operación de vida, en tanto no se cuente con un método propio y en febrero de 2005, autorizó a la

Institución la nota técnica correspondiente a las operaciones de daños y accidentes y enfermedades.

De acuerdo con las modificaciones antes mencionadas, las reservas de riesgos en curso se valúan como

sigue:

i. Reserva de riesgos en curso

a) La determinación de la reserva para las operaciones de seguros de vida se efectúa de

acuerdo con fórmulas actuariales, considerando las características de las pólizas en

vigor, revisadas y aprobadas por la Comisión. La reserva de riesgos en curso se valúa

conforme a lo siguiente:

Seguros de vida con temporalidad menor o igual a un año:

Se determina el valor esperado de las obligaciones futuras por concepto de pago

de reclamaciones y beneficios derivados de las pólizas en vigor conforme al

método de valuación registrado y, en su caso, descontado el valor esperado de los

ingresos futuros por concepto de primas netas, se compara dicho valor con la

prima de riesgo no devengada de las pólizas en vigor, con el objeto de obtener el

factor de suficiencia que se aplicará para el cálculo de la reserva de riesgos en

curso en cada uno de los tipos de seguros que opera la Institución.

La reserva de riesgos en curso, en cada uno de los tipos de seguros que opera la Institución, es la que se obtiene de multiplicar la prima de riesgo no devengada de las pólizas en vigor, por el factor de suficiencia correspondiente. En ningún caso el factor de suficiencia que se aplica para estos efectos es inferior a uno. Adicionalmente, se suma a la reserva de riesgos en curso la parte no devengada de gastos de administración.

Seguros de vida con temporalidad superior a un año: La reserva de riesgos en curso se valúa conforme al método actuarial para la determinación del monto mínimo de reserva, siempre y cuando este método arroje un monto mayor al método de suficiencia registrado en la nota técnica autorizada por la Comisión, en caso de no ser mayor, la reserva de riesgos en curso queda valuada conforme al método de suficiencia.

12

b) Las reservas para operaciones de seguros de daños y accidentes y enfermedades se

determinan como sigue:

Se determina la proyección del valor esperado de las obligaciones futuras por concepto

de pago de reclamaciones y beneficios, conforme al método de valuación registrado y se

compara dicho valor con la prima de riesgo no devengada de las pólizas en vigor, con el

objeto de obtener el factor de suficiencia que se aplicará para el cálculo de la reserva en

cada uno de los ramos o, en su caso, de los tipos de seguros que opera la Institución. En

ningún caso el factor de suficiencia que se aplica para estos efectos es inferior a uno. El

ajuste de la reserva de riesgos en curso por insuficiencia es el que resulta de multiplicar

la prima de riesgo no devengada por el factor de suficiencia correspondiente menos uno.

Adicionalmente, se suma la parte no devengada de gastos de administración. Por lo

anterior, la reserva de riesgos en curso es la que se obtiene de sumar la prima de riesgo

no devengada de las pólizas en vigor, más el ajuste por insuficiencia de la reserva y la

parte no devengada de los gastos de administración.

ii. Obligaciones contractuales

a. Siniestros y vencimientos - Los siniestros de vida, de accidentes y enfermedades y daños

se registran en el momento en que se conocen. Para los siniestros de vida, su

determinación se lleva a cabo con base en las sumas aseguradas. Para los siniestros de

accidentes y enfermedades y daños se ajustan con base en las estimaciones del monto de

las obligaciones y, simultáneamente, se registra la recuperación correspondiente al

reaseguro cedido. Los vencimientos son pagos por totales vencidos determinados en el

contrato de seguro.

b. Siniestros ocurridos y no reportados - Esta reserva tiene como propósito el reconocer el

monto estimado de los siniestros ocurridos pendientes de reportar a la Institución. Se

registra la estimación con base en la siniestralidad de años anteriores, ajustándose el

cálculo actuarial en forma trimestral, de acuerdo con la metodología aprobada por la

Comisión.

c. Fondos de seguros en administración - Estos fondos corresponden a los seguros de vida

individual (tradicional y flexible) y se constituyen principalmente con los dotales a corto

plazo vencidos, los dividendos y por los rendimientos, disminuido de los retiros. En

cualquier momento durante la vigencia de la póliza, el asegurado podrá solicitar el retiro

total o parcial de su fondo. Si el asegurado dejara de cubrir una prima dentro del plazo

legal establecido, ésta se pagará del saldo de la cuenta del fondo de inversión siempre

que éste así lo permita.

d. Reserva para dividendos sobre pólizas - Se determina con base en la utilidad originada

por las pólizas de seguro de vida individual, grupo y colectivo y automóviles.

e. Primas en depósito - Representan importes de cobros fraccionados de pólizas no

identificados oportunamente.

f. Reserva de siniestros pendientes de valuación - Esta reserva corresponde al valor

esperado de los pagos futuros de siniestros de accidentes y enfermedades y daños que,

habiendo sido reportados en el año en cuestión o en años anteriores, se puedan pagar en

el futuro y no se conozca un importe preciso de estos por no contar con una valuación, o

bien, cuando se prevea que pueden existir obligaciones de pago futuras adicionales

derivadas de un siniestro previamente valuado.

13

iii. Reserva para riesgos catastróficos

Esta reserva es acumulativa y se incrementa con la liberación de la reserva de riesgos en curso

de retención del seguro de terremoto, así como por el importe de los productos financieros que

se obtendrían aplicando a dicha reserva la tasa promedio de CETES a 28 días, o Libor a 30 días

en moneda extranjera.

j. Reaseguro - De acuerdo con las reglas de la Comisión y con las políticas de este tipo de empresas, una

porción de los seguros contratados por la Institución se cede en reaseguro a otras empresas, por lo que

éstas participan tanto en las primas como en el costo de siniestralidad.

k. Provisiones - Cuando la Institución tiene una obligación presente como resultado de un evento pasado,

que probablemente resulte en la salida de recursos económicos y que pueda ser estimada

razonablemente, se reconoce una provisión.

l. Impuestos a la utilidad - El impuesto sobre la renta (ISR) y el Impuesto Empresarial a Tasa Única

(IETU) se registran en los resultados del año en que se causan. Para reconocer el impuesto diferido se

determina si, con base en proyecciones financieras, la Institución causará ISR o IETU y reconoce el

impuesto diferido que corresponda al impuesto que esencialmente pagará. El diferido se reconoce

aplicando la tasa correspondiente a las diferencias temporales que resultan de la comparación de los

valores contables y fiscales de los activos y pasivos, y en su caso, se incluyen los beneficios de algunos

créditos fiscales. El impuesto diferido activo se registra sólo cuando existe alta probabilidad de que

pueda recuperarse.

m. Ingresos por primas - Los ingresos por primas de seguros de accidentes y enfermedades y de daños se

registran al momento en que se emiten las pólizas y se disminuyen por las primas cedidas en

reaseguro.

Los ingresos por primas de seguros de vida individual se registran de acuerdo al contratante, como

sigue:

Descuento por nómina - Se registran cuando la Institución recibe tanto la información de los

retenedores como el pago correspondiente.

Pago directo - Se registran al momento en que se emiten los recibos de pago fraccionado.

Las primas que no son cobradas dentro de los plazos señalados por la Ley (45 días), se cancelan.

n. Recargos sobre primas y derechos de pólizas - Estos ingresos corresponden al financiamiento

derivado de las pólizas con pagos fraccionados y a la recuperación por los gastos por expedición de las

pólizas, reconociendo en el estado de resultados, el ingreso por la parte liquidada y como ingreso

diferido (pasivo) la no cobrada a la fecha de los estados financieros.

o. Costo neto de adquisición - Los costos de adquisición, tales como comisiones y costos relacionados

con la colocación de nuevos negocios, se cargan a resultados cuando se incurren.

p. Operaciones en moneda extranjera - Las transacciones en moneda extranjera se registran al tipo de

cambio vigente a la fecha de su celebración. Los activos y pasivos monetarios en moneda extranjera se

valúan en moneda nacional al tipo de cambio vigente a la fecha de los estados financieros. Al 31 de

diciembre de 2011 se utilizó el tipo de cambio de $13.9476 por dólar estadounidense. Las

fluctuaciones cambiarias se registran en los resultados.

14

q. Ingresos por salvamentos

Daños.- Los salvamentos se registran en el resultado del ejercicio como ingreso, al valor neto de

realización del activo, en la fecha en que los salvamentos son conocidos, registrando al mismo tiempo

la participación de los reaseguradores.

Autos.- Los salvamentos denominados “ciertos” (cuentan con el bien físicamente y la documentación

que acredite la propiedad), se registran inicialmente como un ingreso en el estado de resultados, con

base al valor estimado por los valuadores o a un costo promedio. Los salvamentos denominados

“inciertos” (aquellos que están en proceso de obtener la documentación necesaria que acredite la

propiedad o el bien físicamente), se registran en cuentas de orden. La valuación de estos salvamentos

inciertos es con base en un valor promedio estimado.

r. Participación de utilidades de operaciones de reaseguro - La participación de utilidades

correspondiente al reaseguro cedido se registra como un ingreso o un gasto, al año siguiente al que se

refieren los contratos, una vez que se determina el resultado técnico de los mismos, o cuando ésta se

paga o se cobra.

s. Préstamos sobre pólizas - En este rubro se reconocen los préstamos ordinarios y automáticos,

correspondientes a las pólizas vigentes de los planes de seguro de vida individual tradicional y flexible

con las siguientes características:

Préstamos ordinarios.- Las condiciones generales de la póliza establecen que durante la vigencia del

contrato de seguro, los asegurados mediante solicitud escrita, podrán realizar retiros parciales, sin que

el monto exceda al préstamo máximo establecido en la tabla de los valores garantizados. Los intereses

son reconocidos como un pasivo en forma anticipada, la tasa de interés aplicada es la prevista en el

Código de Comercio, más cuatro puntos porcentuales.

Préstamos automáticos.- Las condiciones generales de la póliza establecen que serán otorgados cuando

el asegurado deje de pagar la prima correspondiente (sin necesidad de solicitud) con la sola garantía de

la reserva matemática de la póliza. Los intereses son reconocidos como un pasivo en forma anticipada,

la tasa de interés aplicada es la prevista en el Código de Comercio, más cuatro puntos porcentuales. En

caso de que exista fondo en inversión disponible, primero se dispondrá de éste.

t. Consolidación de estados financieros – La Institución atendiendo a lo dispuesto en los párrafos IN-6 e

IN-7 de la NIF B-8, ejerció la opción de presentar estados financieros no consolidados en lugar de

consolidados, al considerar que la Institución es una controladora intermedia al ser subsidiaria de

Grupo Financiero BBVA Bancomer, S.A. de C.V. quien es la controladora principal y la cual presenta

estados financieros consolidados con la Institución.

u. Administración integral de riesgos financieros (no auditada)

En cumplimiento con la Circular Única Financiera emitida por la Comisión, la Institución desarrolló

políticas, procedimientos y metodologías necesarias para la Administración Integral de Riesgos

Financieros en la Institución, así como información sobre las pérdidas potenciales.

En el mes Octubre del 2011, el revisor independiente emitió sus informes respecto al cumplimiento de

la organización y funcionamiento en materia de administración integral de riesgos financieros, así

como el grado de cumplimiento de la funcionalidad de los modelos y sistemas utilizados para la

medición de riesgos, no reportando situaciones importantes.

15

Los principios que guían la función de la administración integral de riesgo financieros dentro de la

Institución son los de generar, promover y garantizar una mayor creación de valor a nuestros

accionistas, a través del fortalecimiento de los procesos operativos y estratégicos de nuestros negocios,

mediante la aplicación de las mejores prácticas para administrar riesgos financieros.

Bajo la visión de poder conocer, manejar y optimizar todos los riesgos en los que incurre la Institución,

al llevar a cabo el manejo de su portafolio de inversión y participar así, en mercados financieros, se

desenvuelve la función de Administración Integral de Riesgos Financieros en la Institución, la cual se

debe entender como una función central para generar, promover, garantizar y mejorar la gestión de la

cartera de valores de la Institución a través del fortalecimiento de los procesos operativos y

estratégicos de la gestión de los recursos, para así lograr una apreciación relativa de sus acciones:

a) Asegurar que las estrategias de inversión asumida y los riesgos generados sean congruentes con

los deseos y niveles de riesgo establecidos.

b) Reducir la incertidumbre con relación a los ingresos esperados.

c) Evaluar el desempeño con relación a objetivos, exposiciones y riesgos asumidos.

d) Promover una asignación de recursos óptima.

En el manual de políticas y procedimientos para la Administración Integral de Riesgos en la

Institución, se presentan de forma clara, precisa, suficiente y completa las políticas y procedimientos

que deben cumplirse y aplicarse para: la adecuada identificación de los riesgos a los que está expuesta

la Institución al mantener posiciones en instrumentos financieros, medición de las exposiciones

mediante aplicación de procesos y metodologías probadas y confiables, el continuo monitoreo del

riesgo, la eficiente limitación de las exposiciones, el eficaz control sobre las posiciones, divulgar a los

órganos tomadores de decisiones y órganos reguladores, respecto a los riesgos asumidos/rentabilidades

obtenidas dentro de los portafolios controlados.

En el entorno de los roles y responsabilidades de la administración de riesgos, es de central

importancia el cómo se definan e implementen las diversas metodologías que se requieren para el logro

de sus funciones. De igual forma, la generación de resultados de “riesgos” que permita una mejor toma

de decisiones estará envuelta en una clara definición de alcances y limitaciones de los mismos al

quedar definido el “poder” y la “utilidad” de las diversas herramientas.

Por otro lado, es responsabilidad de la Administración de Riegos Financieros, garantizar que los

modelos y procesos metodológicos:

a) Estén basados en sanos principios financieros, estadísticos y matemáticos.

b) Sean “el estado del arte” acorde a las capacidades de infraestructura de la Institución.

c) Reflejen la “realidad” de una forma adecuada, reconociendo las limitaciones pero preservando

una razón costo/beneficio justificable.

d) Sean “objetivos”, mediante preceptos de “no arbitraje”, datos “externos”, parámetros que se

puedan “probar” (“testable”).

e) Sean lo suficientemente “sencillos” y “flexibles” a manera de garantizar la generación de

resultados en tiempos y formas requeridos.

El marco metodológico y los procedimientos asociados mediante una organización en línea con el flujo

general vigilando:

a) Información de mercado, de posición y valuación de instrumentos.

b) Cálculo de parámetros estadísticos, riesgo mercado, liquidez y crédito.

c) Simulación y escenarios catastróficos.

d) Pruebas expost y backtesting.

16

Logrado lo anterior, están definidos procesos normativos que rigen a la actividad de portafolios, ya que

los mencionados procesos dependen en gran medida de los resultados que se generen al implementar

tal marco metodológico.

Asimismo, se han establecido ciertas políticas, procedimientos, normas, tolerancias de riesgo,

requerimientos de información, planes de contingencia, comités y demás, para asegurar que se cumpla

la misión central de preservar una relación riesgo – rendimiento acorde a las expectativas de los

accionistas.

En consecuencia, el marco normativo orienta y define la cultura de riesgos de la Institución, ya que

establece las definiciones básicas en materia de riesgos, que todas las áreas deben manejar, identifica

los principales mandatos que se deben respetar en las decisiones de inversión, señalando los roles y

responsabilidades que tiene cada área durante el proceso.

Detallada en los procesos normativos para la Administración Integral de Riesgos Financieros en los

Portafolios de la Institución, mediante su división en los siguientes puntos:

a) Acotamiento Riesgos de Mercado, Liquidez, Crédito, Operativo y Legal.

b) Procedimiento General para Establecimiento de Límites, así como para Nuevos Productos.

c) Plan de Contingencia de Mercado y Liquidez; de Crédito.

d) Reportes e Información.

Para finalizar se dan a conocer cifras en pesos (no auditadas) sobre pérdidas potenciales en el

portafolio de inversión al cierre del 2011:

I. Riesgo de crédito;

La exposición crediticia es de $334,925,936 con una pérdida esperada de $251,194 y una

concentración por calificación de 54.22% en mxAAA y 45.78% en mxA-1+

II. Riesgo de mercado;

El portafolio tiene un valor de $42,020,450,176 se encuentra distribuido con 30.62% en renta

fija, 84.26% para negociar, 69.38% en sociedades de inversión y 15.74% a vencimiento. El uso

de límites histórico es de 35.41% en renta fija, 32.24% en sociedades de inversión y 42.36%

para negociar.

III. Riesgo de liquidez;

Para riesgo de liquidez se considera el Valor en Riesgo con un Horizonte de liquidación de 5

días. El Uso de límites al Horizonte fue de 36.63% en renta fija, 33.90% en sociedades de

inversión y 37.20% para negociar. Al cierre del año no existen excesos a los límites aprobados

por Comité de Riesgos y Consejo de Administración.

IV. Riesgo operativo;

Cuenta con Mediciones trimestrales de TransVar para el análisis de la exposición de factores de

Riesgo Operacional, los resultados del Ev-Ro de la compañía son de $21,212,720 en el 2011,

conjuntamente se llevaron a cabo los planes de mitigación de los factores de alta, mediana y

baja prioridad correspondientes. Para el caso de las pérdidas reales, se tiene la herramienta

SICEROF donde al cierre de 2011 se tienen pérdidas registradas de $629,037 así como 235

eventos de riesgo operativo materializados en el año.

17

V. Riesgo legal.

El estimado de Pérdidas Potenciales por Juicios pendientes de resolución al cierre del año es de

$74,298,702.

v. Uso de estimaciones - La preparación de los estados financieros requirió del uso de estimaciones en la

valuación de algunos de sus renglones. Los resultados reales pueden diferir de las estimaciones

utilizadas.

4. Inversiones

De acuerdo con la Ley y con las disposiciones establecidas por la Comisión, la Institución debe mantener

inversiones para cubrir las obligaciones representadas por las reservas técnicas y la cobertura de capital

mínimo de garantía. Dichas inversiones se efectúan en instrumentos diversificados, cuya selección obedece a

una combinación de plazo y riesgo medido que forma parte tanto de las políticas de inversión de la Institución,

como del requerimiento de calce de activos y pasivos. De acuerdo a la Circular Única de Seguros, Capítulo

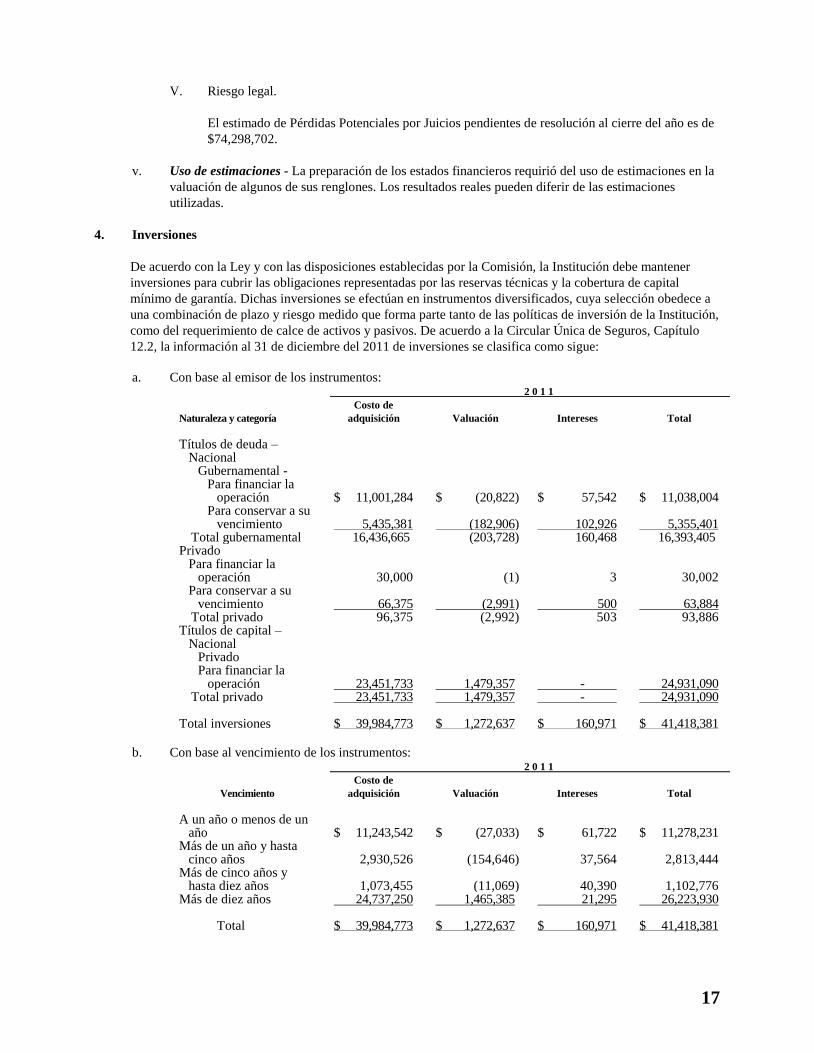

12.2, la información al 31 de diciembre del 2011 de inversiones se clasifica como sigue:

a. Con base al emisor de los instrumentos:

2 0 1 1

Naturaleza y categoría

Costo de

adquisición Valuación Intereses Total

Títulos de deuda –

Nacional Gubernamental -

Para financiar la operación $ 11,001,284 $ (20,822) $ 57,542 $ 11,038,004

Para conservar a su vencimiento 5,435,381 (182,906) 102,926 5,355,401

Total gubernamental 16,436,665 (203,728) 160,468 16,393,405 Privado

Para financiar la operación 30,000 (1) 3 30,002

Para conservar a su vencimiento 66,375 (2,991) 500 63,884

Total privado 96,375 (2,992) 503 93,886 Títulos de capital –

Nacional Privado Para financiar la

operación 23,451,733 1,479,357 - 24,931,090 Total privado 23,451,733 1,479,357 - 24,931,090

Total inversiones $ 39,984,773 $ 1,272,637 $ 160,971 $ 41,418,381

b. Con base al vencimiento de los instrumentos:

2 0 1 1

Vencimiento

Costo de

adquisición Valuación Intereses Total

A un año o menos de un

año $ 11,243,542 $ (27,033) $ 61,722 $ 11,278,231 Más de un año y hasta

cinco años 2,930,526 (154,646) 37,564 2,813,444 Más de cinco años y

hasta diez años 1,073,455 (11,069) 40,390 1,102,776 Más de diez años 24,737,250 1,465,385 21,295 26,223,930

Total $ 39,984,773 $ 1,272,637 $ 160,971 $ 41,418,381

18

c. Con base en la Circular Única de Seguros, Capítulo 8.2.1 de la Comisión emitida el 8 de noviembre de

2010, las inversiones en valores de la Institución destinadas a la cobertura de reservas técnicas, deben

ser calificadas por instituciones calificadoras de valores autorizadas por la Comisión, las cuales deben

ubicarse en alguno de los rangos de calificación que establece la Comisión. La clasificación de las

calificaciones de las inversiones en valores es como sigue:

2 0 1 1

Calificación

Vencimiento menor a

un año

Vencimiento mayor

a un año Total %

Sobresaliente $ - $ 28,426 $ 28,426 30.28

Alto 30,003 - 30,003 31.95

Bueno - 35,457 35,457 37.77

Total $ 30,003 $ 63,883 $ 93,886 100.00

La Institución tiene invertido en papel gubernamental un importe de $16,393,405 .

d. La valuación de los títulos de capital no cotizados, se efectúo principalmente al costo de adquisición ó

de acuerdo al método de participación con base en el valor contable de los estados financieros de la

emisora, dictaminados por contador público independiente.

e. De acuerdo con las disposiciones legales en vigor, la Institución debe mantener inversiones para cubrir

las obligaciones representadas por las reservas técnicas, la cobertura de capital mínimo de garantía y la

reserva de obligaciones laborales. Al 31 de diciembre de 2011 la Institución tiene las inversiones

necesarias para cubrir dichas obligaciones.

f. Al 31 de diciembre de 2011 la Institución tiene inversiones en valores que están destinadas para cubrir

siniestros en litigios, por un importe de $225,596.

g. Al 31 de diciembre de 2011, la Institución no realizó la venta de instrumentos catalogados como

valores para ser conservados a vencimiento antes de su fecha de redención.

h. La Institución realizó en el ejercicio inversiones en dos Fondos operados por BBVA Bancomer

Gestión, S.A. de C.V. Al 31 de diciembre de 2011 el valor en el Fondo de Inversión de Deuda

SBTRADI es de $17,525,954 y la inversión en el Fondo de Inversión Variable SBMIX es de

$4,825,387.

5. Disponibilidad

Al 31 de diciembre, el importe de disponibilidades se integra como sigue:

2011

Caja $ 10

Bancos moneda nacional 152,537

Bancos moneda extranjera 18,176

Total $ 170,723

19

6. Mobiliario y equipo, neto

Al 31 de diciembre el rubro se integra como sigue:

2011

Mobiliario y equipo de oficina $ 11,216

Equipo de cómputo 14,178

Equipo periférico 1,124

Diversos 192

Vehículos 3,196

29,906

Menos- depreciación acumulada (15,820)

$ 14,086

7. Gastos amortizables, neto

Al 31 de diciembre el rubro se integra como sigue:

2011

Gastos de instalación $ 43,813

Menos- amortización acumulada -

$ 43,813

8. Otros activos diversos

Al 31 de diciembre el rubro se integra como sigue:

2011

Impuestos pagados por anticipado $ 1,100,726

Impuestos a la utilidad diferidos por aplicar 113,929

Inventario de salvamentos por realizar 29,182

Pagos anticipados (48)

$ 1,243,789

9. Posición en moneda extranjera y en Unidades de Inversión

a. Posición en moneda extranjera:

Al 31 de diciembre de 2011 se tienen activos y pasivos en moneda extranjera, principalmente en

dólares americanos, convertidos al tipo de cambio emitido por Banco de México de $13.9476 como

sigue:

2011

Activos 318,087

Pasivos (287,599)

Posición activa, neta en dólares americanos 30,488

Posición activa, neta en moneda nacional (valor

nominal) $ 425,234

20

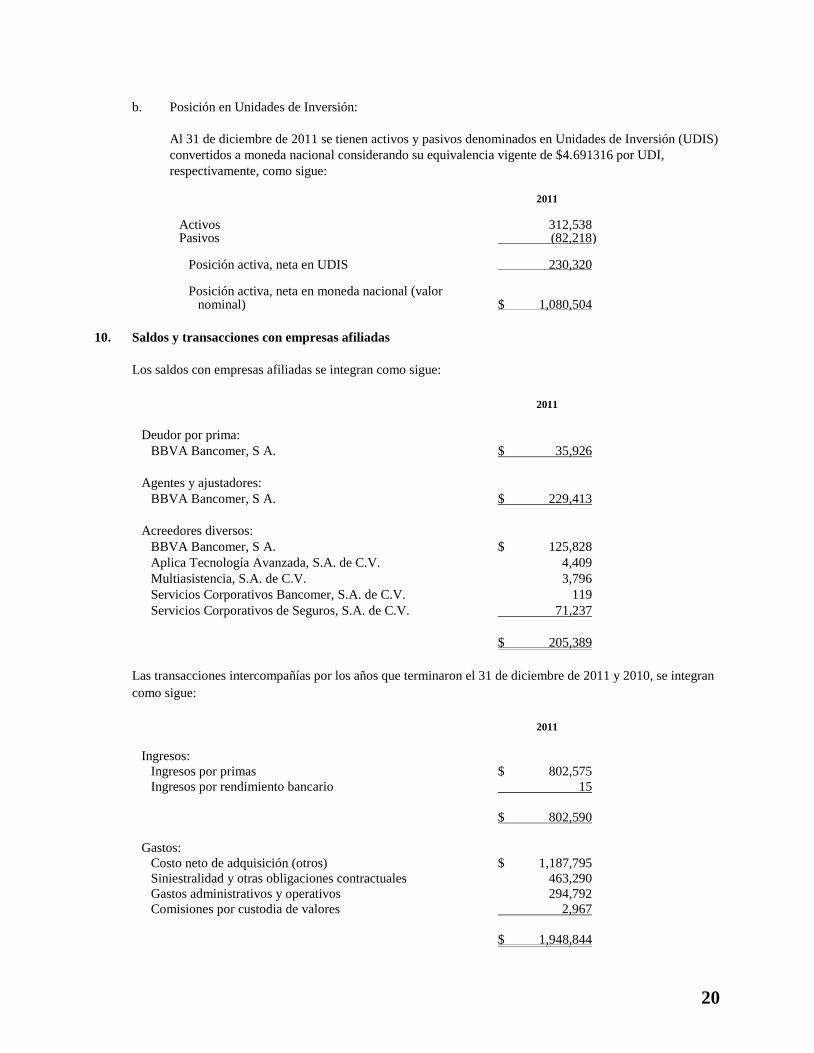

b. Posición en Unidades de Inversión:

Al 31 de diciembre de 2011 se tienen activos y pasivos denominados en Unidades de Inversión (UDIS)

convertidos a moneda nacional considerando su equivalencia vigente de $4.691316 por UDI,

respectivamente, como sigue:

2011

Activos 312,538 Pasivos (82,218)

Posición activa, neta en UDIS 230,320 Posición activa, neta en moneda nacional (valor

nominal) $ 1,080,504

10. Saldos y transacciones con empresas afiliadas

Los saldos con empresas afiliadas se integran como sigue:

2011

Deudor por prima:

BBVA Bancomer, S A. $ 35,926

Agentes y ajustadores:

BBVA Bancomer, S A. $ 229,413

Acreedores diversos:

BBVA Bancomer, S A. $ 125,828

Aplica Tecnología Avanzada, S.A. de C.V. 4,409

Multiasistencia, S.A. de C.V. 3,796

Servicios Corporativos Bancomer, S.A. de C.V. 119

Servicios Corporativos de Seguros, S.A. de C.V. 71,237

$ 205,389

Las transacciones intercompañías por los años que terminaron el 31 de diciembre de 2011 y 2010, se integran

como sigue:

2011

Ingresos:

Ingresos por primas $ 802,575

Ingresos por rendimiento bancario 15

$ 802,590

Gastos:

Costo neto de adquisición (otros) $ 1,187,795

Siniestralidad y otras obligaciones contractuales 463,290

Gastos administrativos y operativos 294,792

Comisiones por custodia de valores 2,967

$ 1,948,844

21

11. Instituciones de seguros

Al 31 de diciembre de 2011 y 2010, los principales saldos con instituciones de seguros son los siguientes:

2 0 1 1

Cuenta corriente

Participación

de

reaseguradores

por siniestros

pendientes

Participación

de

reaseguradores

por contratos

de cobertura

Participación

de

reaseguradores

por contratos

de cobertura

Activo Pasivo Activo Activo Pasivo

Vida

Mapfre Re $ - $ 866 $ 575 $ - $ -

Aon Re - 470 314 - -

Hannover Re 663 - - - -

Scor Global Life - 238 157 - -

Guy Carpenter 7 - 53 - -

Transamerica 194 2,372 18 - -

Daños

Aon Group Limited - - - 658 -

JLT - 147 - - -

Willis Faber - - - 5,563 7,796

Assurant - 3,145 - - -

Mapfre Re - 57 - - -

Ace European Group 5,216 - 3,916 - -

AIG Europe - - 42,515 - -

Zurich España (1,982) - 4,776 - -

Subtotal 4,098 7,295 52,324 6,221 7,796

Siniestros ocurridos no

reportados - - 9,136 - -

Total $ 4,098 $ 7,295 $ 61,460 $ 6,221 $ 7,796

a) Participación de los reaseguradores en siniestros pendientes.- El monto de la participación de

reaseguradores en los siniestros pendientes de pago al 31 de diciembre de 2011 de acuerdo con la fecha

en que ocurrieron los siniestros, se integra como sigue:

2011

2011 $ 4,921

2010 4,826

2009 38

2008 24

2007 42,515

2006 -

2005 -

2004 -

2003 -

Subtotal 52,324

Participación en siniestros ocurridos no reportados 9,136

Total $ 61,460

22

12. Beneficios a empleados

El costo neto del periodo por las obligaciones derivadas de indemnizaciones al único empleado por

terminación de la relación laboral y prima de antigüedad, ascendió a $(4,145) en 2011. La obligación por

beneficios actuales asciende a $14. No existe un fondo constituido para cubrir esta obligación.

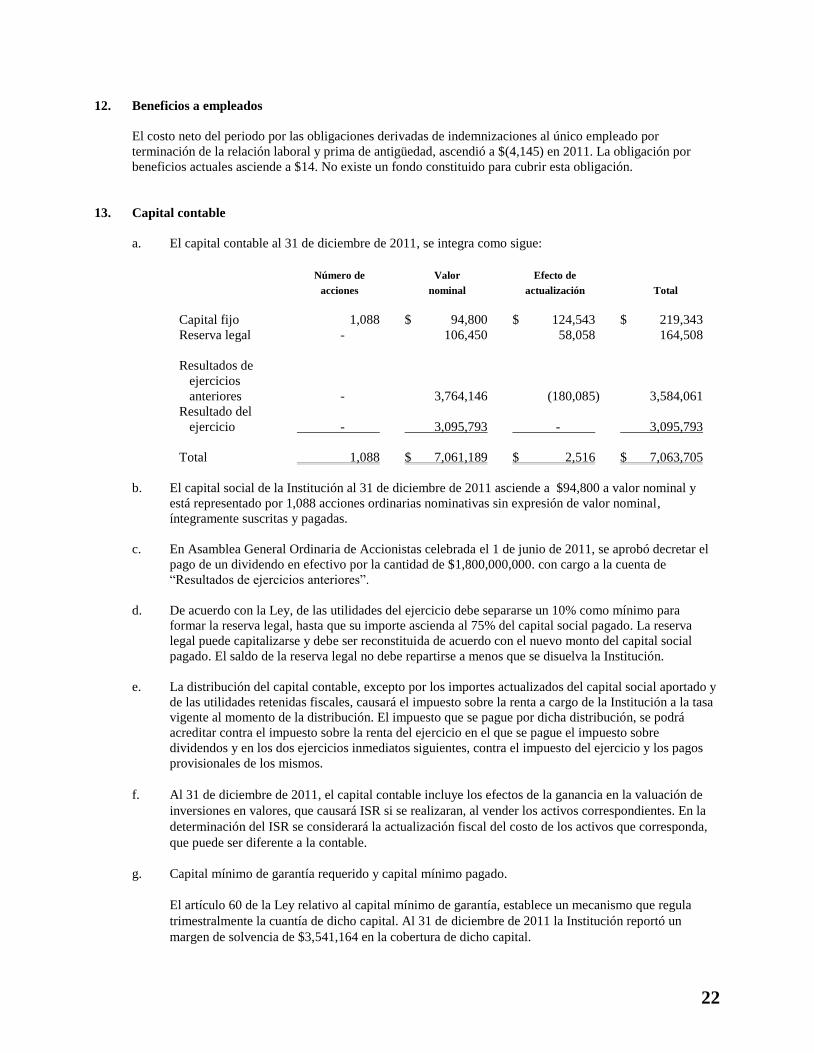

13. Capital contable

a. El capital contable al 31 de diciembre de 2011, se integra como sigue:

Número de Valor Efecto de

acciones nominal actualización Total

Capital fijo 1,088 $ 94,800 $ 124,543 $ 219,343

Reserva legal - 106,450 58,058 164,508

Resultados de

ejercicios

anteriores - 3,764,146 (180,085) 3,584,061

Resultado del

ejercicio - 3,095,793 - 3,095,793

Total 1,088 $ 7,061,189 $ 2,516 $ 7,063,705

b. El capital social de la Institución al 31 de diciembre de 2011 asciende a $94,800 a valor nominal y

está representado por 1,088 acciones ordinarias nominativas sin expresión de valor nominal,

íntegramente suscritas y pagadas.

c. En Asamblea General Ordinaria de Accionistas celebrada el 1 de junio de 2011, se aprobó decretar el

pago de un dividendo en efectivo por la cantidad de $1,800,000,000. con cargo a la cuenta de

“Resultados de ejercicios anteriores”.

d. De acuerdo con la Ley, de las utilidades del ejercicio debe separarse un 10% como mínimo para

formar la reserva legal, hasta que su importe ascienda al 75% del capital social pagado. La reserva

legal puede capitalizarse y debe ser reconstituida de acuerdo con el nuevo monto del capital social

pagado. El saldo de la reserva legal no debe repartirse a menos que se disuelva la Institución.

e. La distribución del capital contable, excepto por los importes actualizados del capital social aportado y

de las utilidades retenidas fiscales, causará el impuesto sobre la renta a cargo de la Institución a la tasa

vigente al momento de la distribución. El impuesto que se pague por dicha distribución, se podrá

acreditar contra el impuesto sobre la renta del ejercicio en el que se pague el impuesto sobre

dividendos y en los dos ejercicios inmediatos siguientes, contra el impuesto del ejercicio y los pagos

provisionales de los mismos.

f. Al 31 de diciembre de 2011, el capital contable incluye los efectos de la ganancia en la valuación de

inversiones en valores, que causará ISR si se realizaran, al vender los activos correspondientes. En la

determinación del ISR se considerará la actualización fiscal del costo de los activos que corresponda,

que puede ser diferente a la contable.

g. Capital mínimo de garantía requerido y capital mínimo pagado.

El artículo 60 de la Ley relativo al capital mínimo de garantía, establece un mecanismo que regula

trimestralmente la cuantía de dicho capital. Al 31 de diciembre de 2011 la Institución reportó un

margen de solvencia de $3,541,164 en la cobertura de dicho capital.

23

En 2011, el capital mínimo pagado requerido a las instituciones de seguros que operan vida, accidentes

y enfermedades y tres o más ramos de daños fue de 23,134 miles de UDIS, equivalente a $108,528 (el

valor nominal de la UDI al 31 de diciembre de 2011, fue de 4.691316. Al cierre del ejercicio de 2011,

la Institución cubrió el requerimiento del capital mínimo pagado.

14. Comisiones contingentes

Las comisiones contingentes son pagos o compensaciones a personas físicas o morales que participaron en la

intermediación o intervinieron en la contratación de los productos de seguros de la Institución, adicionales a

las comisiones o compensaciones directas consideradas en el diseño de los productos.

En el ejercicio de 2011, la Institución no mantuvo acuerdos para el pago de comisiones contingentes con los

intermediarios.

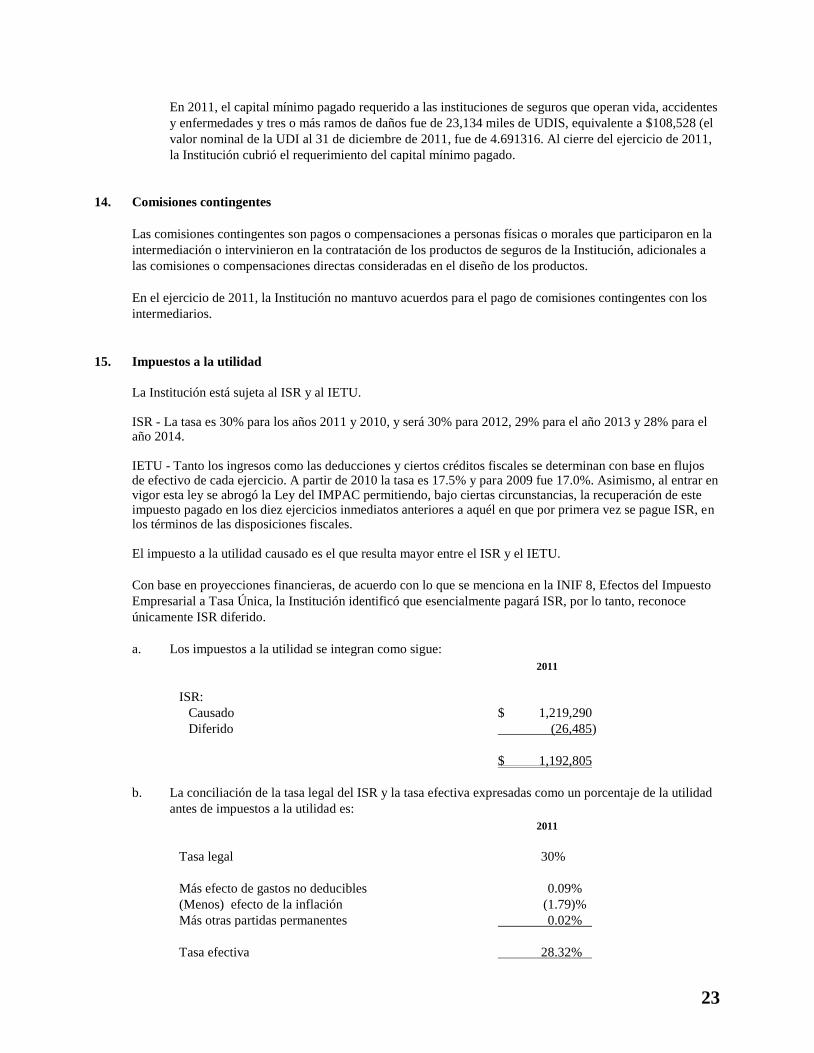

15. Impuestos a la utilidad

La Institución está sujeta al ISR y al IETU. ISR - La tasa es 30% para los años 2011 y 2010, y será 30% para 2012, 29% para el año 2013 y 28% para el año 2014. IETU - Tanto los ingresos como las deducciones y ciertos créditos fiscales se determinan con base en flujos de efectivo de cada ejercicio. A partir de 2010 la tasa es 17.5% y para 2009 fue 17.0%. Asimismo, al entrar en vigor esta ley se abrogó la Ley del IMPAC permitiendo, bajo ciertas circunstancias, la recuperación de este impuesto pagado en los diez ejercicios inmediatos anteriores a aquél en que por primera vez se pague ISR, en los términos de las disposiciones fiscales. El impuesto a la utilidad causado es el que resulta mayor entre el ISR y el IETU.

Con base en proyecciones financieras, de acuerdo con lo que se menciona en la INIF 8, Efectos del Impuesto

Empresarial a Tasa Única, la Institución identificó que esencialmente pagará ISR, por lo tanto, reconoce

únicamente ISR diferido.

a. Los impuestos a la utilidad se integran como sigue:

2011

ISR:

Causado $ 1,219,290

Diferido (26,485)

$ 1,192,805

b. La conciliación de la tasa legal del ISR y la tasa efectiva expresadas como un porcentaje de la utilidad

antes de impuestos a la utilidad es:

2011

Tasa legal 30%

Más efecto de gastos no deducibles 0.09%

(Menos) efecto de la inflación (1.79)%

Más otras partidas permanentes 0.02%

Tasa efectiva 28.32%

24

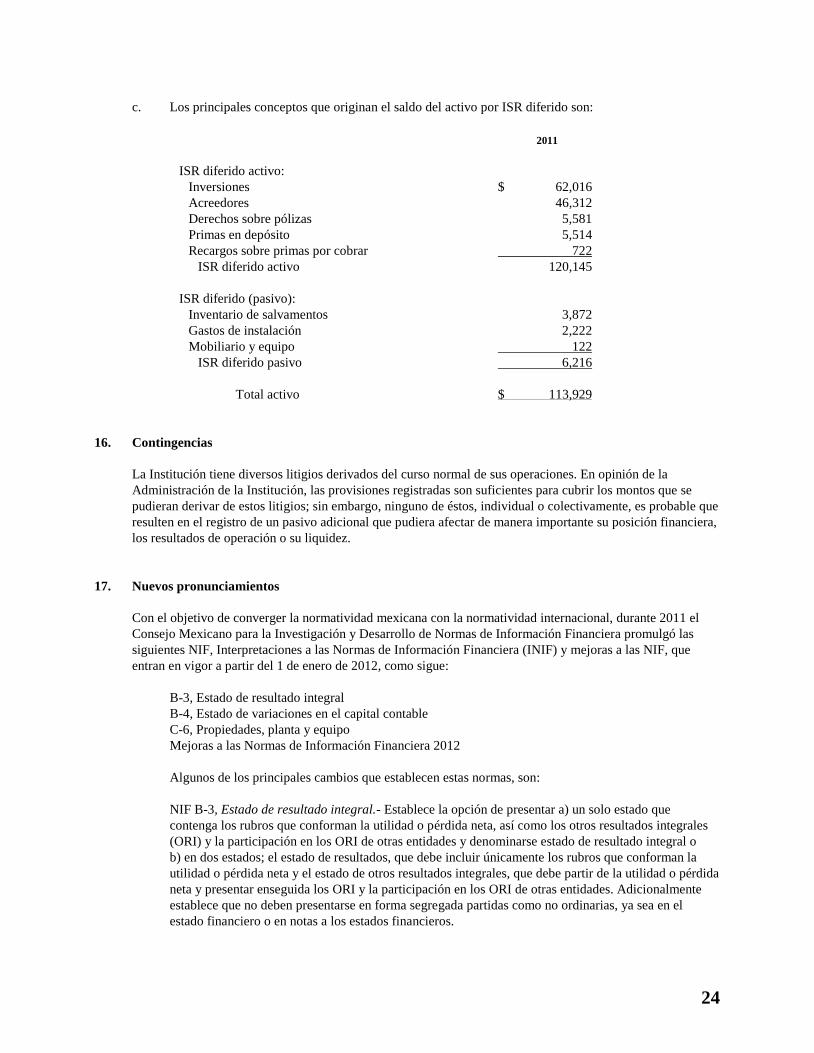

c. Los principales conceptos que originan el saldo del activo por ISR diferido son:

2011

ISR diferido activo:

Inversiones $ 62,016

Acreedores 46,312

Derechos sobre pólizas 5,581

Primas en depósito 5,514

Recargos sobre primas por cobrar 722

ISR diferido activo 120,145

ISR diferido (pasivo):

Inventario de salvamentos 3,872

Gastos de instalación 2,222

Mobiliario y equipo 122

ISR diferido pasivo 6,216

Total activo $ 113,929

16. Contingencias

La Institución tiene diversos litigios derivados del curso normal de sus operaciones. En opinión de la

Administración de la Institución, las provisiones registradas son suficientes para cubrir los montos que se

pudieran derivar de estos litigios; sin embargo, ninguno de éstos, individual o colectivamente, es probable que

resulten en el registro de un pasivo adicional que pudiera afectar de manera importante su posición financiera,

los resultados de operación o su liquidez.

17. Nuevos pronunciamientos

Con el objetivo de converger la normatividad mexicana con la normatividad internacional, durante 2011 el

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera promulgó las

siguientes NIF, Interpretaciones a las Normas de Información Financiera (INIF) y mejoras a las NIF, que

entran en vigor a partir del 1 de enero de 2012, como sigue:

B-3, Estado de resultado integral

B-4, Estado de variaciones en el capital contable

C-6, Propiedades, planta y equipo

Mejoras a las Normas de Información Financiera 2012

Algunos de los principales cambios que establecen estas normas, son:

NIF B-3, Estado de resultado integral.- Establece la opción de presentar a) un solo estado que

contenga los rubros que conforman la utilidad o pérdida neta, así como los otros resultados integrales

(ORI) y la participación en los ORI de otras entidades y denominarse estado de resultado integral o

b) en dos estados; el estado de resultados, que debe incluir únicamente los rubros que conforman la

utilidad o pérdida neta y el estado de otros resultados integrales, que debe partir de la utilidad o pérdida

neta y presentar enseguida los ORI y la participación en los ORI de otras entidades. Adicionalmente

establece que no deben presentarse en forma segregada partidas como no ordinarias, ya sea en el

estado financiero o en notas a los estados financieros.

25

NIF B-4, Estado de variaciones en el capital contable.- Establece las normas generales para la

presentación y estructura del estado de variaciones en el capital contable como mostrar los ajustes

retrospectivos por cambios contables y correcciones de errores que afectan los saldos iniciales de cada

uno de los rubros del capital contable y presentar el resultado integral en un solo renglón, desglosado

en todos los conceptos que lo integran, según la NIF B-3.

NIF C-6, Propiedades, planta y equipo.- Establece la obligación de depreciar componentes que sean

representativos de una partida de propiedades, planta y equipo, independientemente de depreciar el

resto de la partida como si fuera un solo componente

Mejoras a las NIF 2012.- Las principales mejoras que generan cambios contables que deben

reconocerse en forma retrospectiva en ejercicios que inicien a partir 1 de enero de 2012, son:

Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición.- Elimina:

a) la restricción de que un activo no esté en uso para poderse clasificar como destinado para la

venta y b) la reversión de pérdidas por deterioro del crédito mercantil. Asimismo, establece que

las pérdidas por deterioro en el valor de los activos de larga duración deben presentarse en el

estado de resultados en los renglones de costos y gastos que correspondan y no como otros

ingresos y gastos o como partida especial.

NIF D-3, Beneficios a los empleados.- Requiere que la PTU causada y diferida se presente en el

estado de resultados en los rubros de costos y gastos que correspondan y no en el rubro de otros

ingresos o gastos.

Así mismo, se emitieron Mejoras a las NIF 2012 que no generan cambios contables y que

principalmente establecen mayores requisitos de revelación sobre supuestos clave utilizados en

las estimaciones y en la valuación de activos y pasivos a valor razonable, que pudieran originar

ajustes importantes en dichos valores dentro del periodo contable siguiente.

A la fecha de emisión de estos estados financieros, la Institución está en proceso de determinar los efectos de

estas nuevas normas en su información financiera.

18. Autorización de la emisión de los estados financieros

Estos estados financieros fueron autorizados para su emisión el 15 de febrero de 2012 por el Director General,

Juan Pablo Ávila Palafox; Subdirector de Contabilidad, Lic. Gabriel Varela Montes de Oca; Director de

Auditoría Interna, C.P. Tomás Alfonso Peraza Prieto y el Consejo de Administración de la Institución y están

sujetos a la aprobación de la asamblea ordinaria de accionistas de la Institución, quien puede decidir su

modificación de acuerdo con lo dispuesto en la Ley General de Sociedades Mercantiles.

* * * * * *