deutschland - iriworldwide.com · vertreter dieses geschäftstyps sind aldi, lidl, netto, norma und...

TRANSCRIPT

Grundgesamtheiten 2017 Deutschland

Stand: September 2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 2

Inhalt

Vorbemerkung 4

Lebensmitteleinzelhandel 5

LEH total 5

Geschäftstypen 7

Verbrauchermärkte 9

Discounter 11

Traditioneller LEH 15

Geschäftstypen LEH – exkl. DM 17

Verkaufsflächenklassen 18

LEH total – exkl. Aldi 21

Gebiete 22

Key-Accounts 24

Edeka Gruppe 28

Markant 33

Rewe-Handelsgruppe 36

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 3

Restlicher LEH 38

Drogerie-/Parfümerie-Fachhandel 40

Geschäftstypen LEH+DM 46

Kauf-/Warenhäuser 47

Getränkefachmärkte 48

C&C-Betriebe 50

Gesamtmarkt 51

Apotheken 52

Zoofachhandel 53

Baumärkte/Gartencenter 54

Tankstellen 55

Produkte und Dienstleistungen 58

Basisdaten 59

Wirtschaftliche Eckdaten 62

Inhalt

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 4

Zurück zum Inhaltsverzeichnis

Vorbemerkung

Mit den vorliegenden Grundgesamtheiten 2017 bietet IRI einen schnellen und umfassenden Überblick der wesentlichen Handelsstrukturen in der Bundesrepublik Deutschland.

Die Daten spiegeln die Handelsstrukturen zum Jahreswechsel 2016/2017 wider und bilden gleichzeitig die Basis für die Hochrechnung des InfoScan-Panels von IRI für das laufende Jahr. Die Jahresangaben in den Graphiken sind dabei wie folgt zu interpretieren:

Anzahl: Anzahl von Geschäften zum Stichtag 01.01. des angegebenen Jahres

Umsatz: Bruttoumsatz des Vorjahres

Als Informationsquellen dienten, neben der Fortschreibung der Daten, eigene Strukturuntersuchungen, offizielle Statistiken, Veröffentlichungen von Organisationen und Verbänden sowie Angaben aller bedeutenden Gruppierungen des Handels.

Alle Rechte vorbehalten. Nachdruck, auch auszugsweise, nur mit Genehmigung des Herausgebers.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 5

Zurück zum Inhaltsverzeichnis

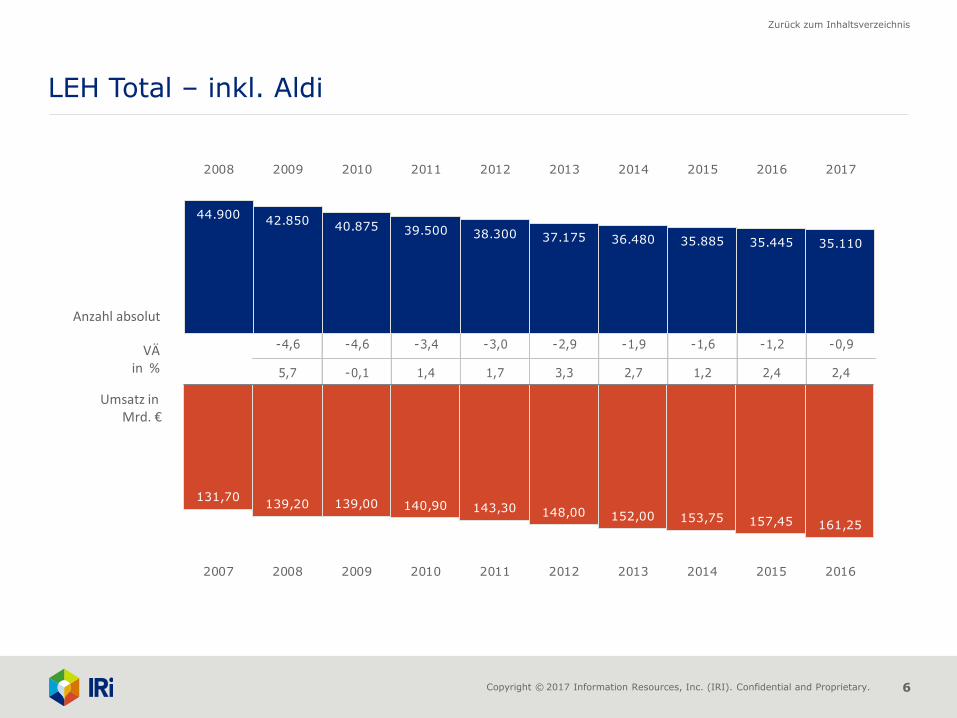

LEH Total – Entwicklung inkl. Aldi

Fortschreitende Konzentration

Der Umsatz des LEH (inkl. Aldi) erhöhte sich 2016 um 2,4% auf 161,25 Mrd. €.

Die Anzahl der Verkaufsstellen war weiterhin rückläufig, wobei die negative Gesamtentwicklung von den Schließungen kleiner Geschäfte des traditionellen LEH geprägt wurde; die Anzahl der Discounter erhöhte sich leicht. Saldiert ging die Anzahl der Geschäfte um 0,9% zurück. Insgesamt existierten in Deutschland Ende 2016 noch 35.110 Geschäfte, wovon 4.185 Aldi-Filialen waren.

Die Ursachen für diese Entwicklung liegen klar auf der Hand: Ein harter Preiskampf, weitere Flächenexpansion sowie die Kaufzurückhaltung der Konsumenten waren die bestimmenden Faktoren in dem schwierigen Wettbewerbsumfeld. Erlöszuwächse konnten nur mittels Verdrängungswettbewerb realisiert werden.

In der folgenden Darstellung des Lebensmitteleinzelhandels sind – wie in den vergangenen Jahren – Kauf- und Warenhäuser und C&C-Betriebe ausgeschlossen; in den angegebenen (Brutto-) Umsätzen sind die Nonfood-Umsätze der Verbrauchermärkte nicht enthalten.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 6

Zurück zum Inhaltsverzeichnis

-4,6 -4,6 -3,4 -3,0 -2,9 -1,9 -1,6 -1,2 -0,9

5,7 -0,1 1,4 1,7 3,3 2,7 1,2 2,4 2,4

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

LEH Total – inkl. Aldi

131,70139,20 139,00 140,90 143,30 148,00 152,00 153,75 157,45 161,25

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

44.90042.850

40.875 39.500 38.300 37.175 36.480 35.885 35.445 35.110

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 7

Zurück zum Inhaltsverzeichnis

Geschäftstypen – Definitionen

Die Verbrauchermärkte

Verbrauchermärkte sind SB-Einzelhandelsgeschäfte, die auf weiträumiger Verkaufsfläche (800 m² und mehr, soweit sie nicht Discounter sind) Lebensmittel sowie Ge- und Verbrauchsgüter vorwiegend des kurz- und mittelfristigen Bedarfs anbieten. Große Verbrauchermärkte – auch als SB-Warenhäuser bezeichnet – führen ein warenhaus-ähnliches Sortiment, einschließlich Nahrungs- und Genussmittel, für den kurz-, mittel- und langfristigen Bedarf. Sie verfügen in der Regel über einen zentralen Kassenbereich und weiträumige Kundenparkplätze und befinden sich häufig in Stadtrandlagen.

Discounter (inkl. Aldi)

Discounter sind SB-Geschäfte mit überwiegendem Lebensmittelanteil, die ein eng begrenztes Sortiment in Läden mit einfacher Ausstattung und zentralem Kassenbereich mit Betonung auf Niedrigpreisen anbieten. Die wichtigsten Vertreter dieses Geschäftstyps sind Aldi, Lidl, Netto, Norma und Penny.

Traditioneller LEH

Betriebe des Traditionellen LEH sind Geschäfte mit überwiegendem Lebensmittelanteil, die weder Verbraucher-märkte noch Discounter sind. Fachgeschäfte, die ein Lebensmittel-Randsortiment anbieten (z.B. Bäckereien, Süßwareneinzelhandel), sind ausgeschlossen.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 8

Zurück zum Inhaltsverzeichnis

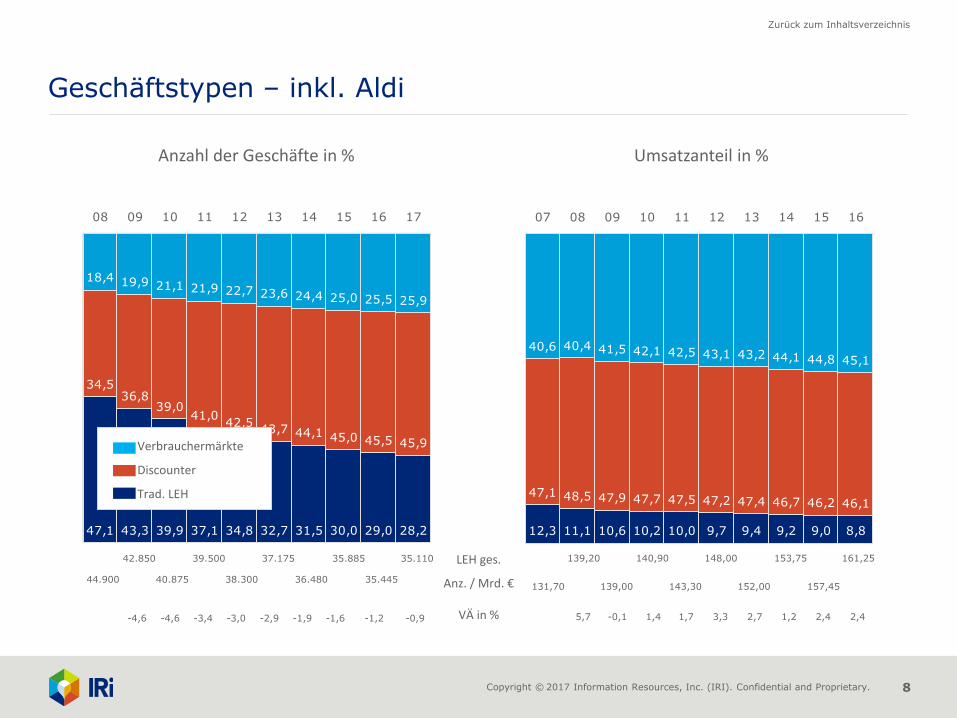

47,1 43,3 39,9 37,1 34,8 32,7 31,5 30,0 29,0 28,2

34,536,8

39,041,0

42,543,7 44,1 45,0 45,5 45,9

18,4 19,9 21,1 21,9 22,7 23,6 24,4 25,0 25,5 25,9

08 09 10 11 12 13 14 15 16 17

12,3 11,1 10,6 10,2 10,0 9,7 9,4 9,2 9,0 8,8

47,1 48,5 47,9 47,7 47,5 47,2 47,4 46,7 46,2 46,1

40,6 40,4 41,5 42,1 42,5 43,1 43,2 44,1 44,8 45,1

07 08 09 10 11 12 13 14 15 16

42.850 39.500 37.175 35.885 35.110

44.900 40.875 38.300 36.480 35.445

-4,6 -4,6 -3,4 -3,0 -2,9 -1,9 -1,6 -1,2 -0,9

Anzahl der Geschäfte in % Umsatzanteil in %

139,20 140,90 148,00 153,75 161,25

131,70 139,00 143,30 152,00 157,45

5,7 -0,1 1,4 1,7 3,3 2,7 1,2 2,4 2,4

LEH ges.

Anz. / Mrd. €

VÄ in %

Verbrauchermärkte

Discounter

Trad. LEH

Geschäftstypen – inkl. Aldi

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 9

Zurück zum Inhaltsverzeichnis

• Nord-West 1.740 (+ 0,9%)

• NRW 1.845 (– 0,3%)

• Mitte 1.350 (+ 1,1%)

• Süd 2.595 (+ 1,6%)

• Ost 1.570 (+ 0,6%)

• Gesamt: 9.100 (+ 0,8%)

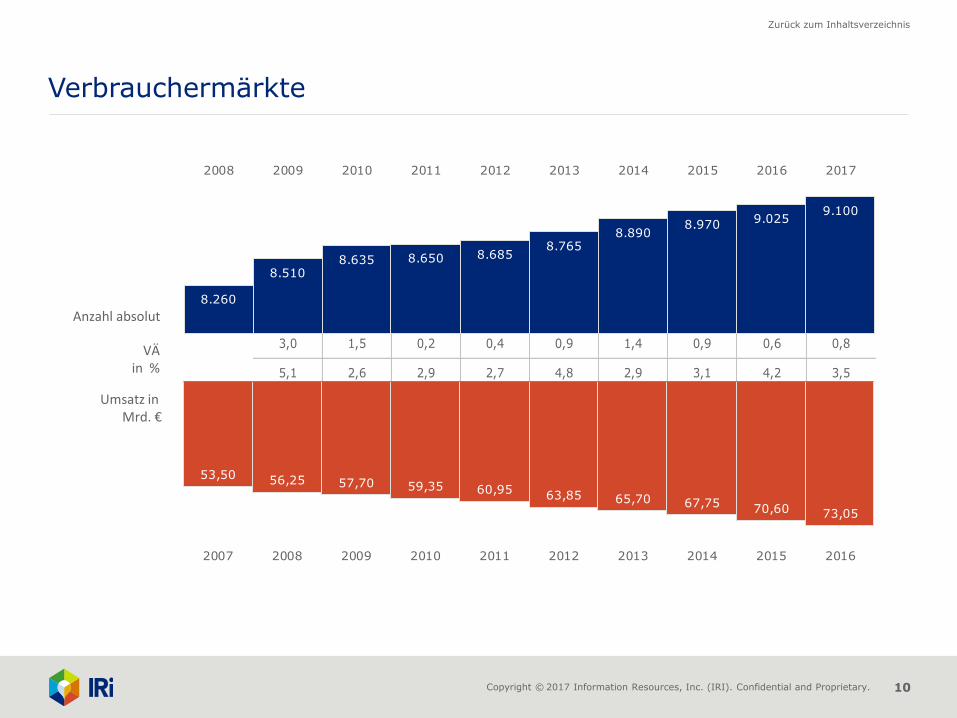

Verbrauchermärkte – Entwicklung

Die Verbrauchermärkte sind 2016 wieder unter den Gewinnern im LEH.

Aufgrund von Neueröffnungen und Vergrößerungen erhöhte sich die Anzahl der Geschäfte auf 9.100. Zusätzlich ist zu beachten, dass 53,3% des Verbrauchermarktumsatzes durch die kleineren Verbrauchermärkte mit Verkaufsflächen zwischen 800 und 1.499 m² bzw. 1.500 und 2.499 m² erwirtschaftet wurden, zu denen jedoch 77,7% aller Verbrauchermärkte gehören.

Die Umsätze erhöhten sich 2016 auf 73,05 Mrd. €; daher stiegen die Durchschnittsumsätze der Verbrauchermärkte leicht auf 8 Mio. €.

Regionale Verteilung der Verbrauchermärkte Ende 2016 nach IRI-Gebieten:

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 10

Zurück zum Inhaltsverzeichnis

3,0 1,5 0,2 0,4 0,9 1,4 0,9 0,6 0,8

5,1 2,6 2,9 2,7 4,8 2,9 3,1 4,2 3,5

Verbrauchermärkte

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

53,50 56,25 57,70 59,35 60,95 63,85 65,70 67,75 70,60 73,05

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

8.260

8.5108.635 8.650 8.685

8.7658.890

8.970 9.0259.100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 11

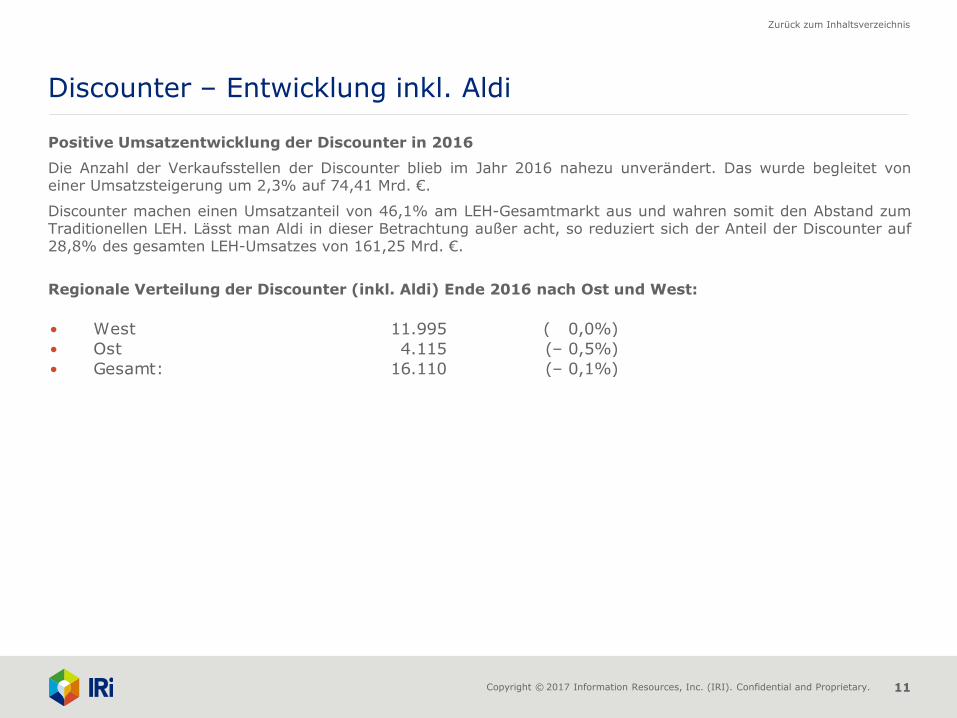

Zurück zum Inhaltsverzeichnis

• West 11.995 ( 0,0%)

• Ost 4.115 (– 0,5%)

• Gesamt: 16.110 (– 0,1%)

Discounter – Entwicklung inkl. Aldi

Positive Umsatzentwicklung der Discounter in 2016

Die Anzahl der Verkaufsstellen der Discounter blieb im Jahr 2016 nahezu unverändert. Das wurde begleitet von einer Umsatzsteigerung um 2,3% auf 74,41 Mrd. €.

Discounter machen einen Umsatzanteil von 46,1% am LEH-Gesamtmarkt aus und wahren somit den Abstand zum Traditionellen LEH. Lässt man Aldi in dieser Betrachtung außer acht, so reduziert sich der Anteil der Discounter auf 28,8% des gesamten LEH-Umsatzes von 161,25 Mrd. €.

Regionale Verteilung der Discounter (inkl. Aldi) Ende 2016 nach Ost und West:

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 12

Zurück zum Inhaltsverzeichnis

1,2 0,6 0,6 0,0 -0,6 -0,6 0,0 -0,5 -1,1

-4,5 -0,4 0,4 1,5 2,2 -1,4 -1,8 0,0 1,4

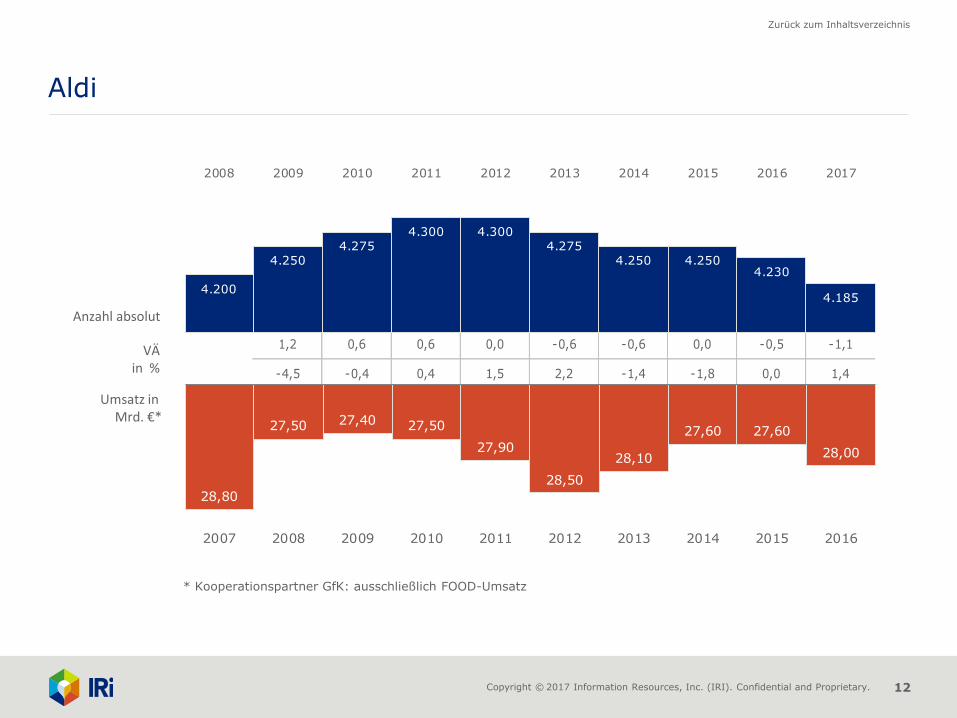

Aldi

Anzahl absolut

VÄ in %

Umsatz in Mrd. €*

4.200

4.2504.275

4.300 4.3004.275

4.250 4.2504.230

4.185

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

28,80

27,50 27,40 27,50

27,90

28,50

28,10

27,60 27,60

28,00

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

* Kooperationspartner GfK: ausschließlich FOOD-Umsatz

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 13

Zurück zum Inhaltsverzeichnis

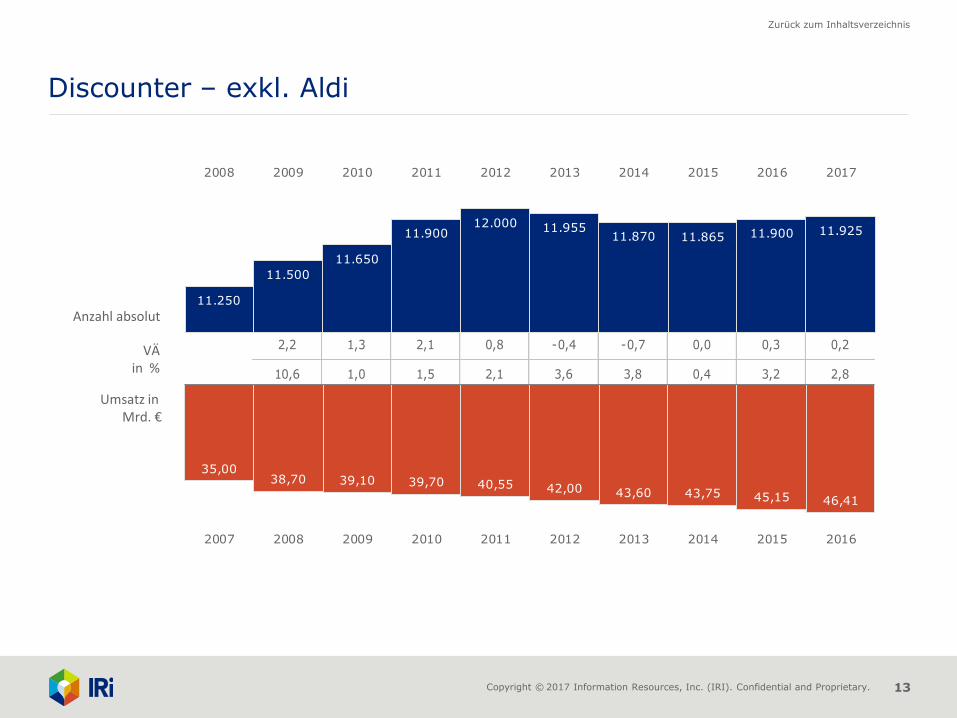

2,2 1,3 2,1 0,8 -0,4 -0,7 0,0 0,3 0,2

10,6 1,0 1,5 2,1 3,6 3,8 0,4 3,2 2,8

11.250

11.500

11.650

11.90012.000 11.955

11.870 11.865 11.900 11.925

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Discounter – exkl. Aldi

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

35,0038,70 39,10 39,70 40,55 42,00 43,60 43,75 45,15 46,41

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 14

Zurück zum Inhaltsverzeichnis

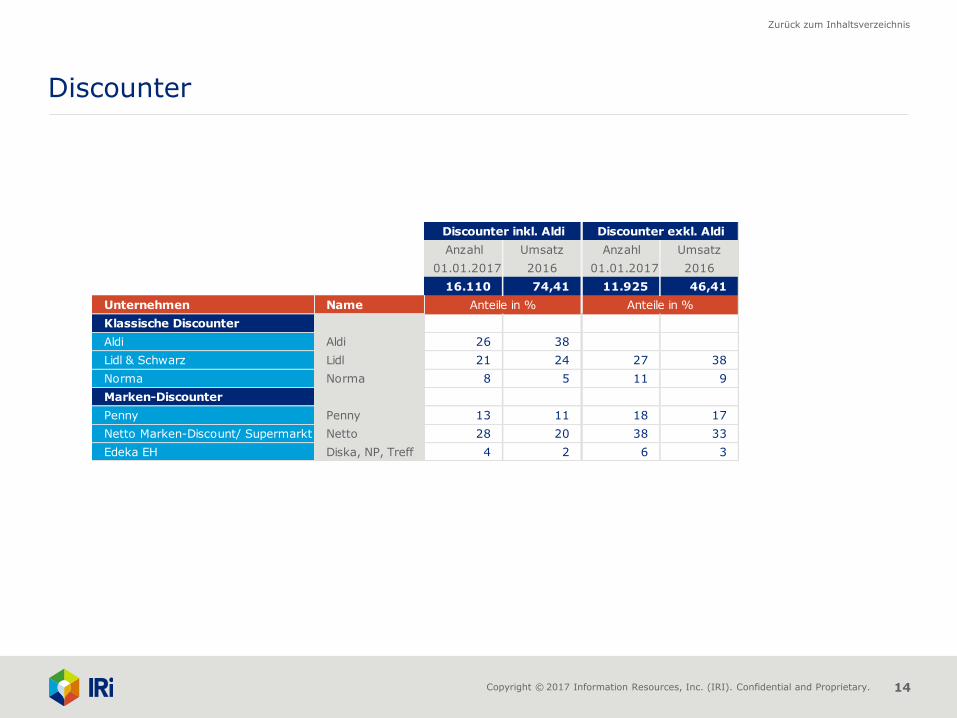

Discounter inkl. Aldi Discounter exkl. Aldi

Anzahl Umsatz Anzahl Umsatz

01.01.2017 2016 01.01.2017 2016

16.110 74,41 11.925 46,41

Unternehmen Name

Klassische Discounter

Aldi Aldi 26 38

Lidl & Schwarz Lidl 21 24 27 38

Norma Norma 8 5 11 9

Marken-Discounter

Penny Penny 13 11 18 17

Netto Marken-Discount/ Supermarkt Netto 28 20 38 33

Edeka EH Diska, NP, Treff 4 2 6 3

Anteile in % Anteile in %

Discounter

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 15

Zurück zum Inhaltsverzeichnis

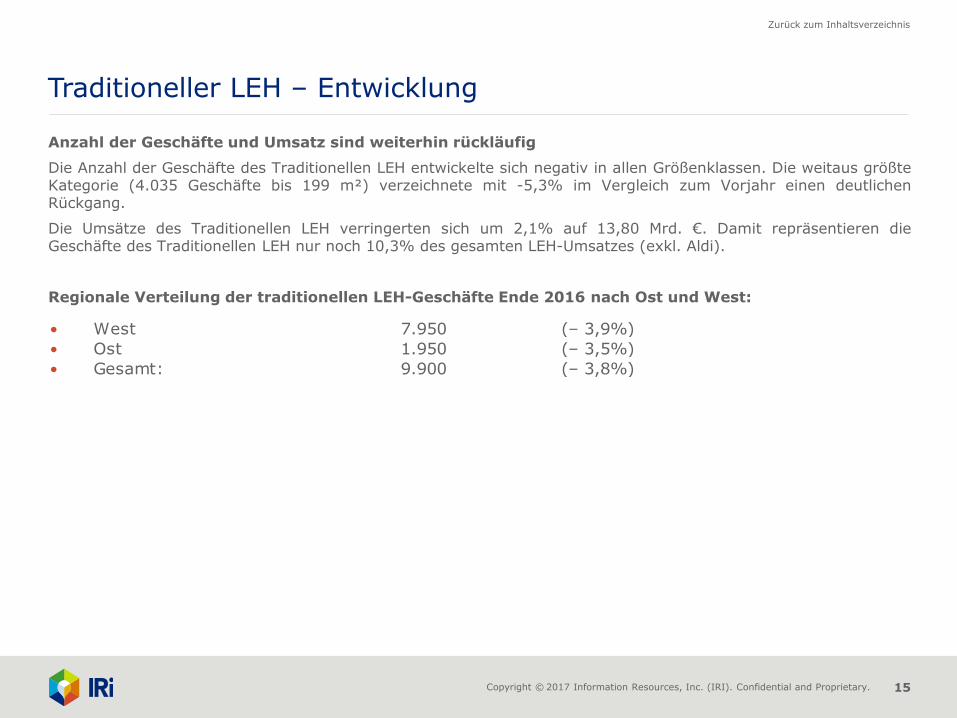

• West 7.950 (– 3,9%)

• Ost 1.950 (– 3,5%)

• Gesamt: 9.900 (– 3,8%)

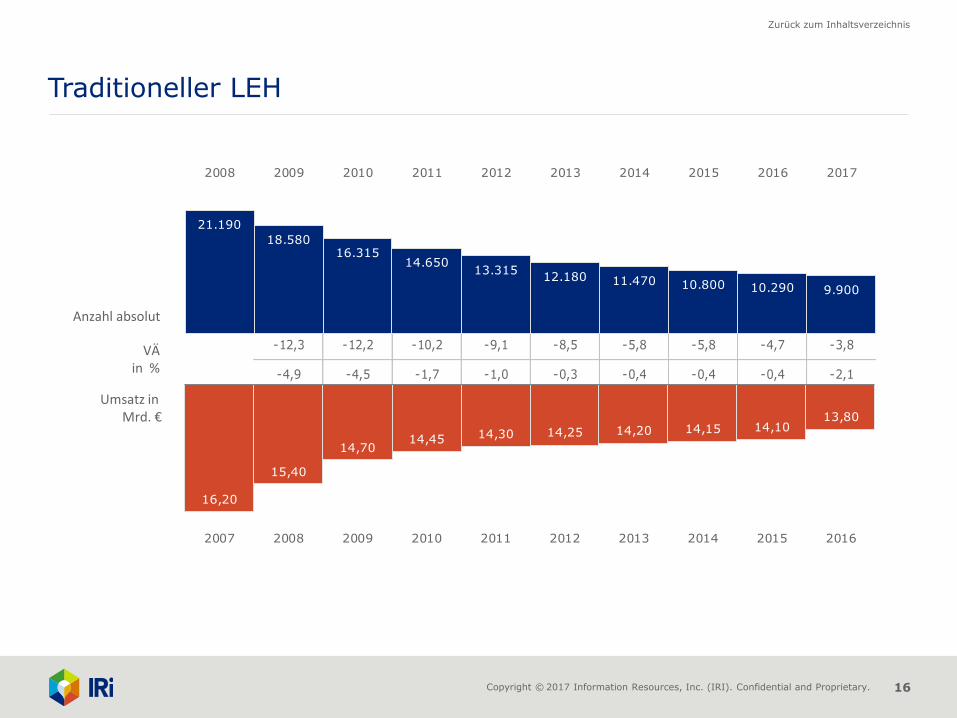

Traditioneller LEH – Entwicklung

Anzahl der Geschäfte und Umsatz sind weiterhin rückläufig

Die Anzahl der Geschäfte des Traditionellen LEH entwickelte sich negativ in allen Größenklassen. Die weitaus größte Kategorie (4.035 Geschäfte bis 199 m²) verzeichnete mit -5,3% im Vergleich zum Vorjahr einen deutlichen Rückgang.

Die Umsätze des Traditionellen LEH verringerten sich um 2,1% auf 13,80 Mrd. €. Damit repräsentieren die Geschäfte des Traditionellen LEH nur noch 10,3% des gesamten LEH-Umsatzes (exkl. Aldi).

Regionale Verteilung der traditionellen LEH-Geschäfte Ende 2016 nach Ost und West:

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 16

Zurück zum Inhaltsverzeichnis

-12,3 -12,2 -10,2 -9,1 -8,5 -5,8 -5,8 -4,7 -3,8

-4,9 -4,5 -1,7 -1,0 -0,3 -0,4 -0,4 -0,4 -2,1

Traditioneller LEH

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

21.190

18.58016.315

14.65013.315

12.180 11.470 10.800 10.290 9.900

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

16,20

15,40

14,7014,45 14,30 14,25 14,20 14,15 14,10

13,80

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 17

Zurück zum Inhaltsverzeichnis

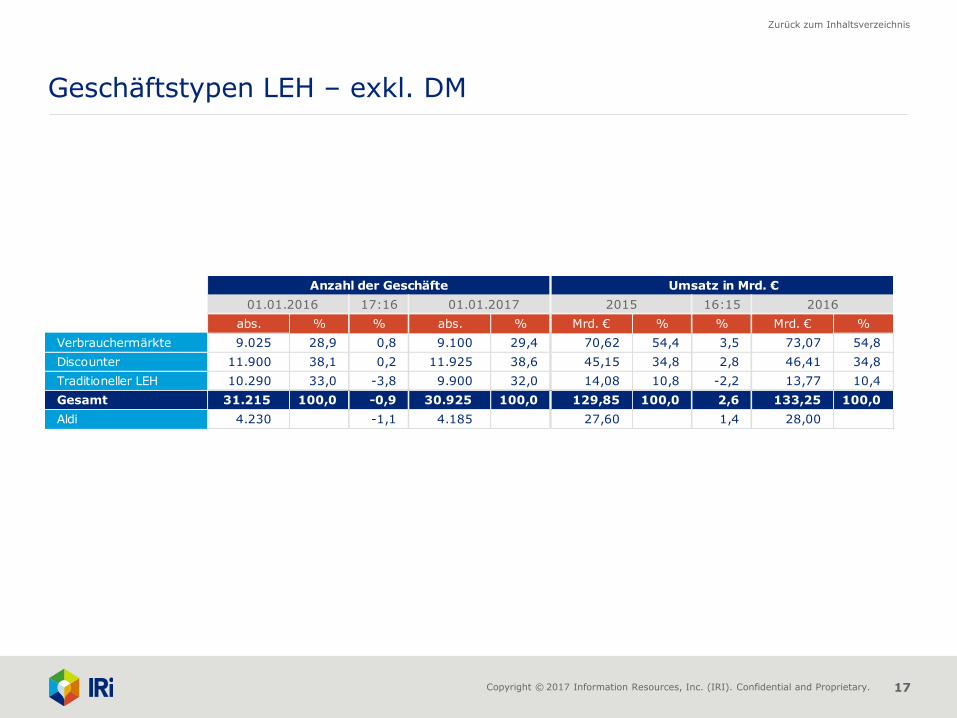

Geschäftstypen LEH – exkl. DM

17:16 01.01.2017 2015 16:15 2016

abs. % % abs. % Mrd. € % % Mrd. € %

Verbrauchermärkte 9.025 28,9 0,8 9.100 29,4 70,62 54,4 3,5 73,07 54,8

Discounter 11.900 38,1 0,2 11.925 38,6 45,15 34,8 2,8 46,41 34,8

Traditioneller LEH 10.290 33,0 -3,8 9.900 32,0 14,08 10,8 -2,2 13,77 10,4

Gesamt 31.215 100,0 -0,9 30.925 100,0 129,85 100,0 2,6 133,25 100,0

Aldi 4.230 -1,1 4.185 27,60 1,4 28,00

Umsatz in Mrd. €Anzahl der Geschäfte

01.01.2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 18

Zurück zum Inhaltsverzeichnis

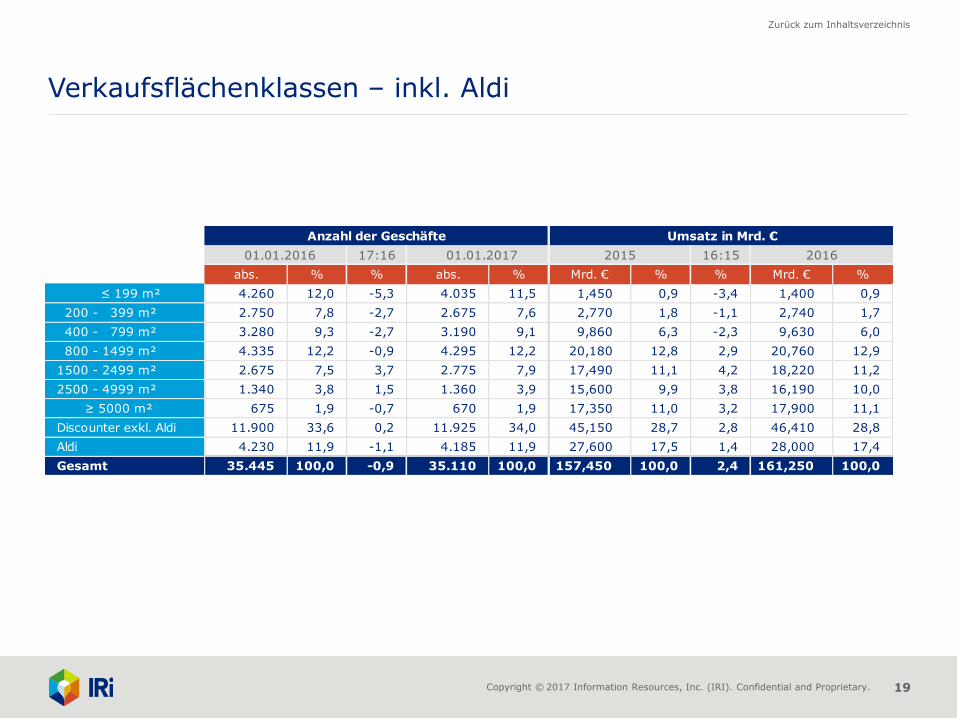

Verkaufsflächenklassen – Entwicklung

IRI unterscheidet sieben Verkaufsflächenklassen. Hinzu kommen die Discounter, die unabhängig von ihrer tatsächlichen Größe eine eigene Klasse bilden.

Der Traditionelle LEH untergliedert sich in die folgenden Klassen:

• bis 199 m²

• 200 bis 399 m²

• 400 bis 799 m² (Supermärkte).

Das Verbrauchermarktsegment umfasst Märkte mit:

• 800 bis 1.499 m²

• 1.500 bis 2.499 m²

• 2.500 bis 4.999 m²

• 5.000 m² und mehr (SB-Warenhäuser).

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 19

Zurück zum Inhaltsverzeichnis

Anzahl der Geschäfte Umsatz in Mrd. €

01.01.2016 17:16 01.01.2017 2015 16:15 2016

abs. % % abs. % Mrd. € % % Mrd. € %

≤ 199 m² 4.260 12,0 -5,3 4.035 11,5 1,450 0,9 -3,4 1,400 0,9

200 - 399 m² 2.750 7,8 -2,7 2.675 7,6 2,770 1,8 -1,1 2,740 1,7

400 - 799 m² 3.280 9,3 -2,7 3.190 9,1 9,860 6,3 -2,3 9,630 6,0

800 - 1499 m² 4.335 12,2 -0,9 4.295 12,2 20,180 12,8 2,9 20,760 12,9

1500 - 2499 m² 2.675 7,5 3,7 2.775 7,9 17,490 11,1 4,2 18,220 11,2

2500 - 4999 m² 1.340 3,8 1,5 1.360 3,9 15,600 9,9 3,8 16,190 10,0

≥ 5000 m² 675 1,9 -0,7 670 1,9 17,350 11,0 3,2 17,900 11,1

Discounter exkl. Aldi 11.900 33,6 0,2 11.925 34,0 45,150 28,7 2,8 46,410 28,8

Aldi 4.230 11,9 -1,1 4.185 11,9 27,600 17,5 1,4 28,000 17,4

Gesamt 35.445 100,0 -0,9 35.110 100,0 157,450 100,0 2,4 161,250 100,0

Verkaufsflächenklassen – inkl. Aldi

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 20

Zurück zum Inhaltsverzeichnis

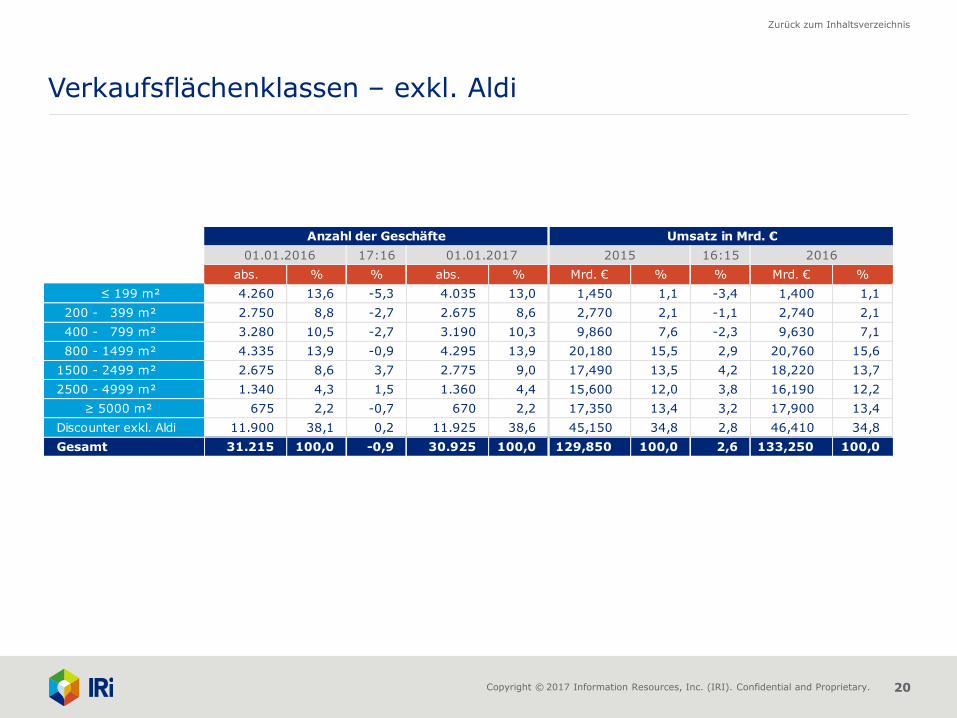

17:16 16:15

abs. % % abs. % Mrd. € % % Mrd. € %

≤ 199 m² 4.260 13,6 -5,3 4.035 13,0 1,450 1,1 -3,4 1,400 1,1

200 - 399 m² 2.750 8,8 -2,7 2.675 8,6 2,770 2,1 -1,1 2,740 2,1

400 - 799 m² 3.280 10,5 -2,7 3.190 10,3 9,860 7,6 -2,3 9,630 7,1

800 - 1499 m² 4.335 13,9 -0,9 4.295 13,9 20,180 15,5 2,9 20,760 15,6

1500 - 2499 m² 2.675 8,6 3,7 2.775 9,0 17,490 13,5 4,2 18,220 13,7

2500 - 4999 m² 1.340 4,3 1,5 1.360 4,4 15,600 12,0 3,8 16,190 12,2

≥ 5000 m² 675 2,2 -0,7 670 2,2 17,350 13,4 3,2 17,900 13,4

Discounter exkl. Aldi 11.900 38,1 0,2 11.925 38,6 45,150 34,8 2,8 46,410 34,8

Gesamt 31.215 100,0 -0,9 30.925 100,0 129,850 100,0 2,6 133,250 100,0

Anzahl der Geschäfte Umsatz in Mrd. €

01.01.2016 01.01.2017 2015 2016

Verkaufsflächenklassen – exkl. Aldi

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 21

Zurück zum Inhaltsverzeichnis

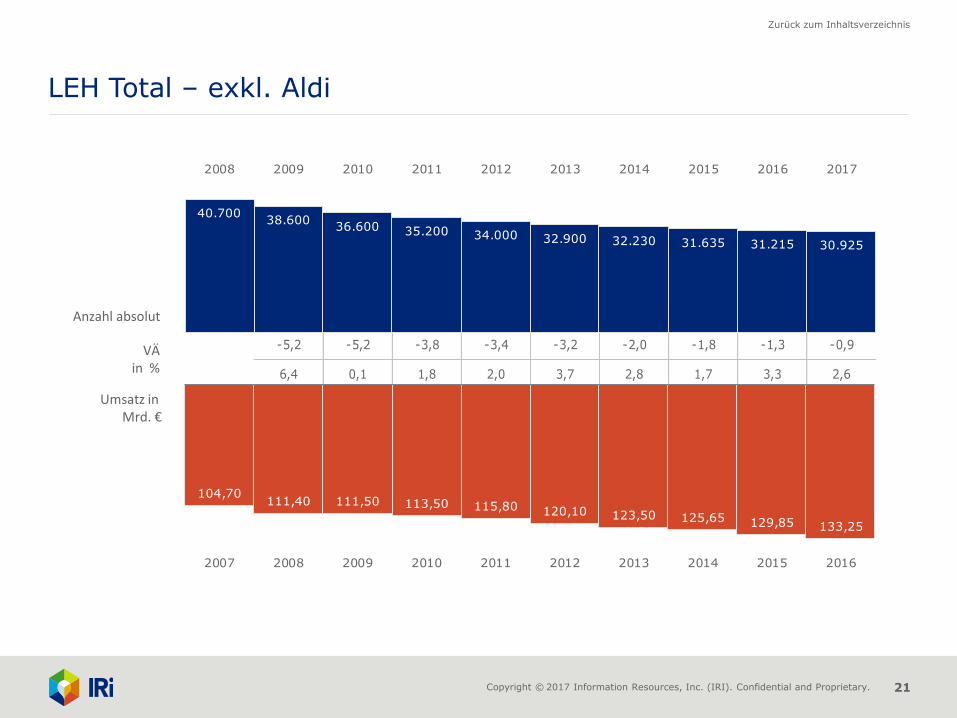

-5,2 -5,2 -3,8 -3,4 -3,2 -2,0 -1,8 -1,3 -0,9

6,4 0,1 1,8 2,0 3,7 2,8 1,7 3,3 2,6

LEH Total – exkl. Aldi

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

40.70038.600

36.600 35.200 34.000 32.900 32.230 31.635 31.215 30.925

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

104,70111,40 111,50 113,50 115,80 120,10 123,50 125,65 129,85 133,25

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 22

Zurück zum Inhaltsverzeichnis

17:16 16:15

abs. % % abs. % Mrd. € % % Mrd. € %

Nord-West 4.985 16,0 -0,6 4.955 16,0 22,730 17,5 2,6 23,320 17,5

Nordrhein-Westfalen 5.960 19,1 -1,0 5.900 19,1 26,865 20,7 2,6 27,570 20,7

Mitte 4.380 14,0 -1,0 4.335 14,0 17,660 13,6 2,6 18,120 13,6

Baden-Württemberg 3.760 12,0 -1,1 3.720 12,0 17,010 13,1 2,6 17,460 13,1

Bayern 5.205 16,7 -0,9 5.160 16,7 18,185 14,0 2,6 18,660 14,0

Nord-Ost 3.075 9,9 -0,5 3.060 9,9 11,420 8,8 2,6 11,720 8,8

Thüringen/Sachsen 3.005 9,6 -2,0 2.945 9,6 10,640 8,2 2,6 10,920 8,2

Berlin 845 2,7 0,6 850 2,7 5,340 4,1 2,6 5,480 4,1

Gesamt 31.215 100,0 -0,9 30.925 100,0 129,850 100,0 2,6 133,250 100,0

Anzahl der Geschäfte Umsatz in Mrd. €

01.01.2016 01.01.2017 20162015

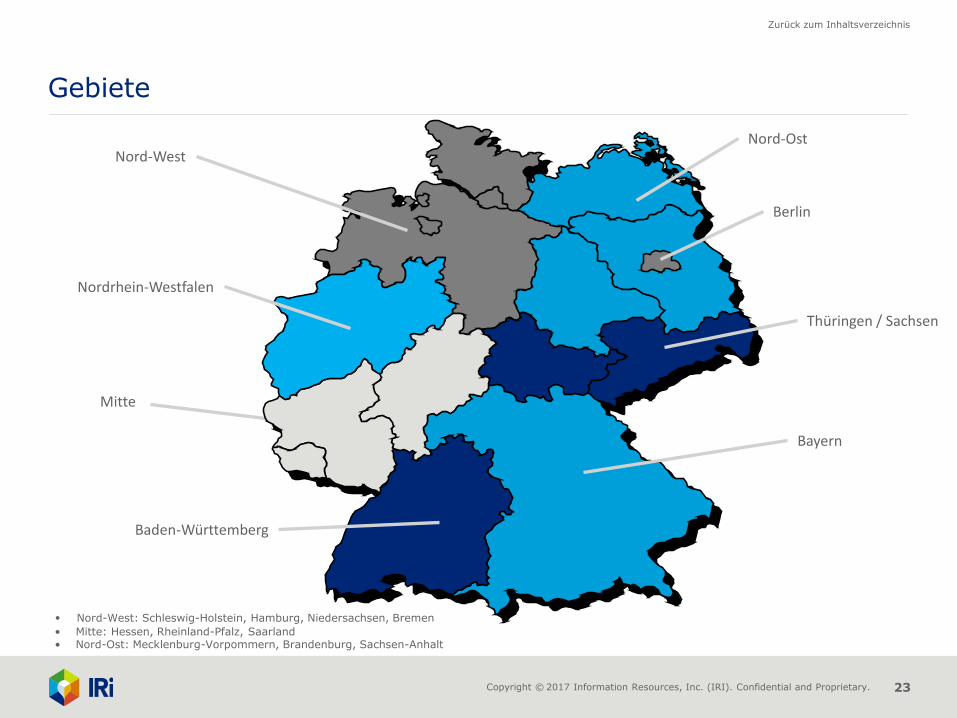

Gebiete – exkl. Aldi

• Nord-West: Schleswig-Holstein, Hamburg, Niedersachsen, Bremen • Mitte: Hessen, Rheinland-Pfalz, Saarland • Nord-Ost: Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 23

Zurück zum Inhaltsverzeichnis

Nord-Ost

Berlin

Thüringen / Sachsen

Bayern

Nord-West

Nordrhein-Westfalen

Mitte

Baden-Württemberg

• Nord-West: Schleswig-Holstein, Hamburg, Niedersachsen, Bremen

• Mitte: Hessen, Rheinland-Pfalz, Saarland • Nord-Ost: Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt

Gebiete

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 24

Zurück zum Inhaltsverzeichnis

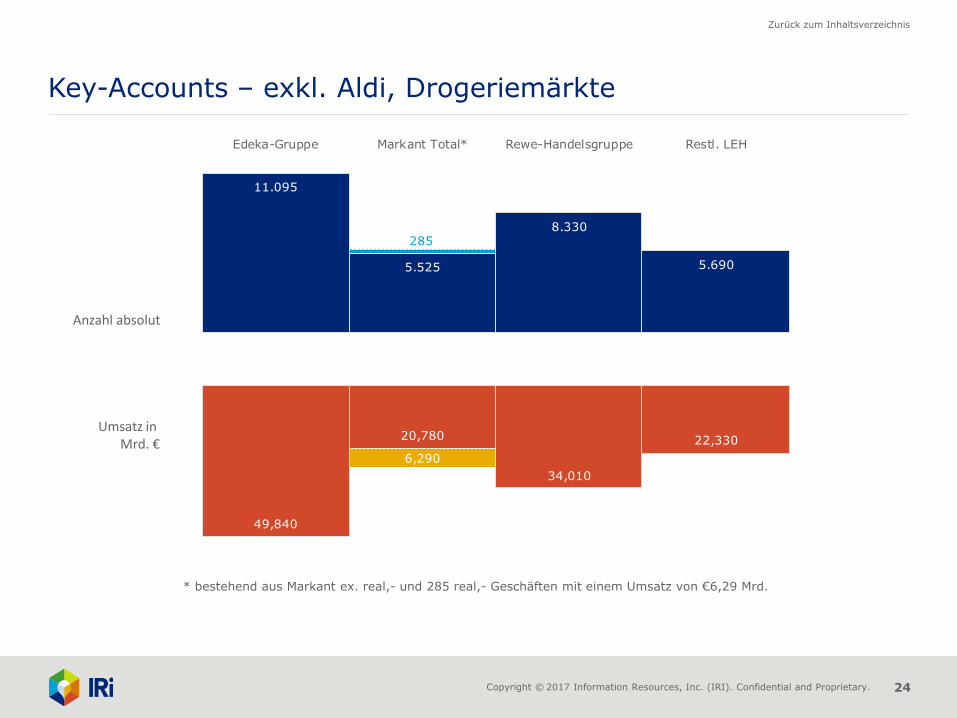

Key-Accounts – exkl. Aldi, Drogeriemärkte

Anzahl absolut

Umsatz in Mrd. €

11.095

5.525

8.330

5.690

285

Edeka-Gruppe Markant Total* Rewe-Handelsgruppe Restl. LEH

49,840

20,780

34,010

22,330

6,290

* bestehend aus Markant ex. real,- und 285 real,- Geschäften mit einem Umsatz von €6,29 Mrd.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 25

Zurück zum Inhaltsverzeichnis

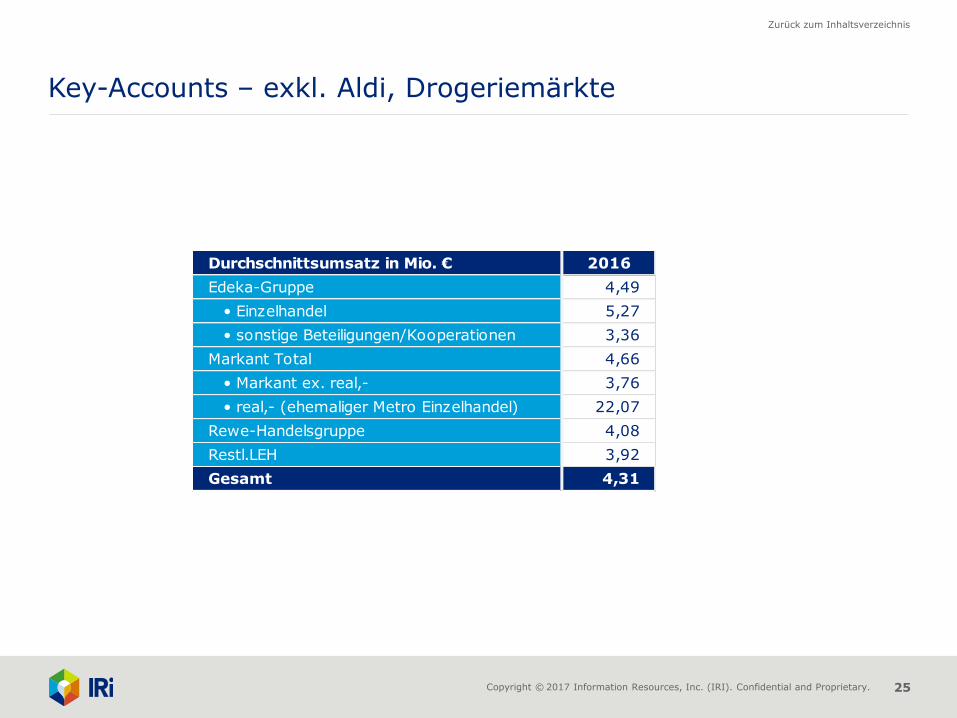

Key-Accounts – exkl. Aldi, Drogeriemärkte

Durchschnittsumsatz in Mio. € 2016

Edeka-Gruppe 4,49

• Einzelhandel 5,27

• sonstige Beteiligungen/Kooperationen 3,36

Markant Total 4,66

• Markant ex. real,- 3,76

• real,- (ehemaliger Metro Einzelhandel) 22,07

Rewe-Handelsgruppe 4,08

Restl.LEH 3,92

Gesamt 4,31

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 26

Zurück zum Inhaltsverzeichnis

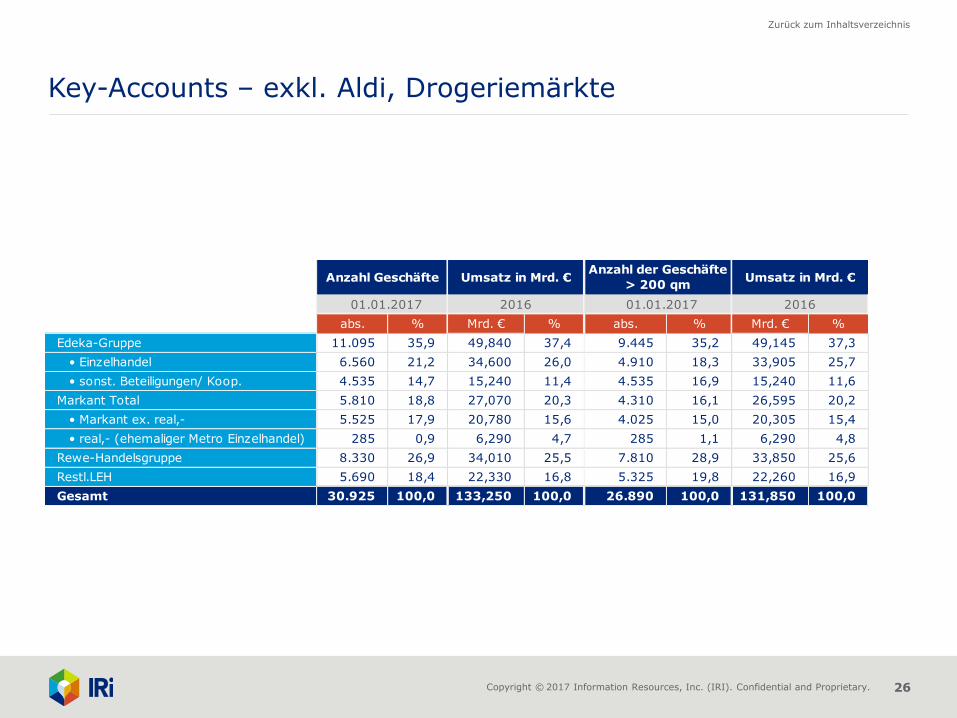

Key-Accounts – exkl. Aldi, Drogeriemärkte

abs. % Mrd. € % abs. % Mrd. € %

Edeka-Gruppe 11.095 35,9 49,840 37,4 9.445 35,2 49,145 37,3

• Einzelhandel 6.560 21,2 34,600 26,0 4.910 18,3 33,905 25,7

• sonst. Beteiligungen/ Koop. 4.535 14,7 15,240 11,4 4.535 16,9 15,240 11,6

Markant Total 5.810 18,8 27,070 20,3 4.310 16,1 26,595 20,2

• Markant ex. real,- 5.525 17,9 20,780 15,6 4.025 15,0 20,305 15,4

• real,- (ehemaliger Metro Einzelhandel) 285 0,9 6,290 4,7 285 1,1 6,290 4,8

Rewe-Handelsgruppe 8.330 26,9 34,010 25,5 7.810 28,9 33,850 25,6

Restl.LEH 5.690 18,4 22,330 16,8 5.325 19,8 22,260 16,9

Gesamt 30.925 100,0 133,250 100,0 26.890 100,0 131,850 100,0

Anzahl Geschäfte Umsatz in Mrd. €Anzahl der Geschäfte

> 200 qmUmsatz in Mrd. €

01.01.2017 2016 01.01.2017 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 27

Zurück zum Inhaltsverzeichnis

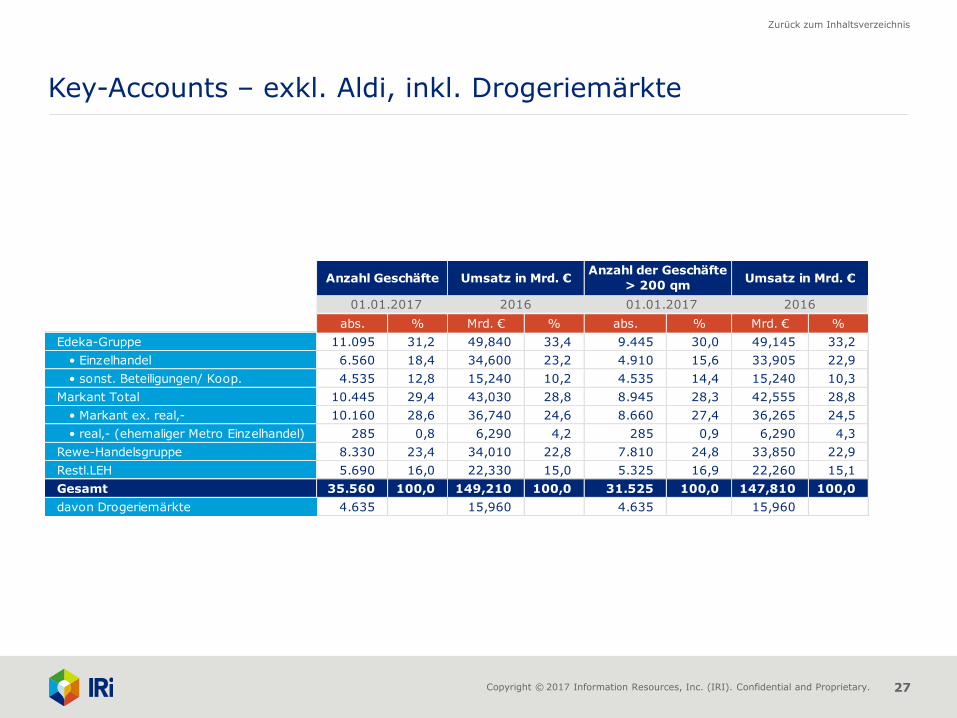

Key-Accounts – exkl. Aldi, inkl. Drogeriemärkte

abs. % Mrd. € % abs. % Mrd. € %

Edeka-Gruppe 11.095 31,2 49,840 33,4 9.445 30,0 49,145 33,2

• Einzelhandel 6.560 18,4 34,600 23,2 4.910 15,6 33,905 22,9

• sonst. Beteiligungen/ Koop. 4.535 12,8 15,240 10,2 4.535 14,4 15,240 10,3

Markant Total 10.445 29,4 43,030 28,8 8.945 28,3 42,555 28,8

• Markant ex. real,- 10.160 28,6 36,740 24,6 8.660 27,4 36,265 24,5

• real,- (ehemaliger Metro Einzelhandel) 285 0,8 6,290 4,2 285 0,9 6,290 4,3

Rewe-Handelsgruppe 8.330 23,4 34,010 22,8 7.810 24,8 33,850 22,9

Restl.LEH 5.690 16,0 22,330 15,0 5.325 16,9 22,260 15,1

Gesamt 35.560 100,0 149,210 100,0 31.525 100,0 147,810 100,0

davon Drogeriemärkte 4.635 15,960 4.635 15,960

Anzahl Geschäfte Umsatz in Mrd. €Anzahl der Geschäfte

> 200 qmUmsatz in Mrd. €

01.01.2017 2016 01.01.2017 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 28

Zurück zum Inhaltsverzeichnis

Edeka-Gruppe – Definition und Entwicklung

Definition

Geschäfte mit überwiegendem Lebensmittelsortiment, deren Betreiber Mitglied einer Genossenschaft der Edeka sind bzw. über das Einkaufskontor der Edeka verrechnen.

Gesamtentwicklung

Im deutschen Lebensmitteleinzelhandel nimmt die Edeka-Gruppe in ihrer Gesamtheit (Edeka-Einzelhandel, Edeka sonstige Beteiligungen/Kooperationen) weiterhin mit einigem Abstand den ersten Rang ein; der Umsatzanteil der Gruppe liegt bei 37,4%.

Entwicklung Edeka-Einzelhandel

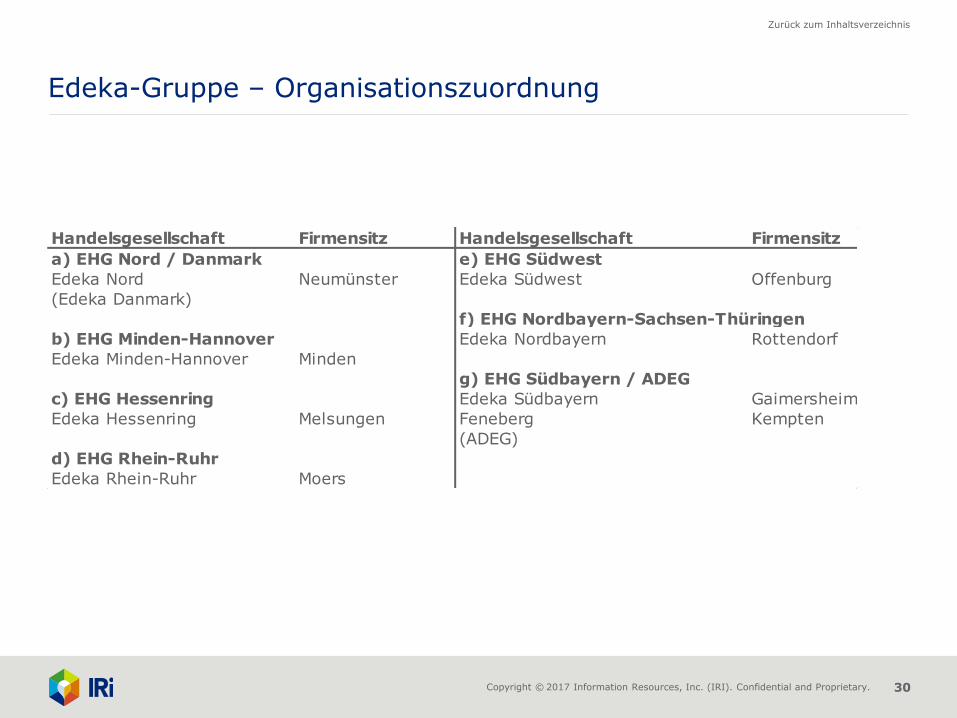

Der Edeka-Einzelhandel ist in 7 Edeka-Handelsgesellschaften (abgekürzt EHG) aufgeteilt. Die jeweils zugehörigen Großhandlungen haben fusioniert.

Mit 6.560 bildet der Edeka-Einzelhandel nach der Rewe-Gruppe die zweitgrößte Key-Account-Gruppe. Beim Umsatz liegt sie mit 34,600 Mrd. € an der Spitze, der Anteil am gesamten LEH-Umsatz beträgt 26%.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 29

Zurück zum Inhaltsverzeichnis

Edeka-Gruppe – Definition und Entwicklung

Entwicklung Edeka sonstige Beteiligungen und Kooperationen

Unter dieser Key-Account-Gruppe werden Frey & Kissel sowie die beiden Netto-Unternehmen (Netto Markendiscount und Netto Supermarkt) zusammengefasst.

Diese verfügen über 4.535 Filialen und repräsentieren einen Umsatz von 15,240 Mrd. €.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 30

Zurück zum Inhaltsverzeichnis

Handelsgesellschaft Firmensitz Handelsgesellschaft Firmensitz

a) EHG Nord / Danmark e) EHG Südwest

Edeka Nord Neumünster Edeka Südwest Offenburg

(Edeka Danmark)

b) EHG Minden-Hannover Edeka Nordbayern Rottendorf

Edeka Minden-Hannover Minden

g) EHG Südbayern / ADEG

c) EHG Hessenring Edeka Südbayern Gaimersheim

Edeka Hessenring Melsungen Feneberg Kempten

(ADEG)

d) EHG Rhein-Ruhr

Edeka Rhein-Ruhr Moers

f) EHG Nordbayern-Sachsen-Thüringen

Edeka-Gruppe – Organisationszuordnung

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 31

Zurück zum Inhaltsverzeichnis

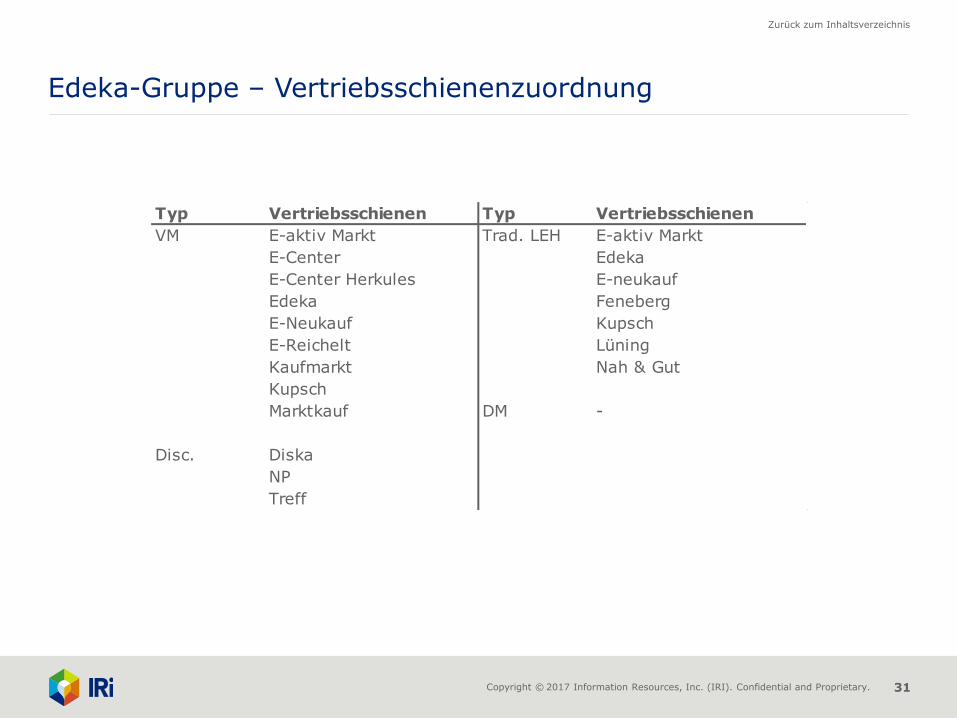

Edeka-Gruppe – Vertriebsschienenzuordnung

Typ Vertriebsschienen Typ Vertriebsschienen

E-aktiv Markt Trad. LEH E-aktiv Markt

E-Center Edeka

E-Center Herkules E-neukauf

Edeka Feneberg

E-Neukauf Kupsch

E-Reichelt Lüning

Kaufmarkt Nah & Gut

Kupsch

Marktkauf DM -

Diska

NP

Treff

VM

Disc.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 32

Zurück zum Inhaltsverzeichnis

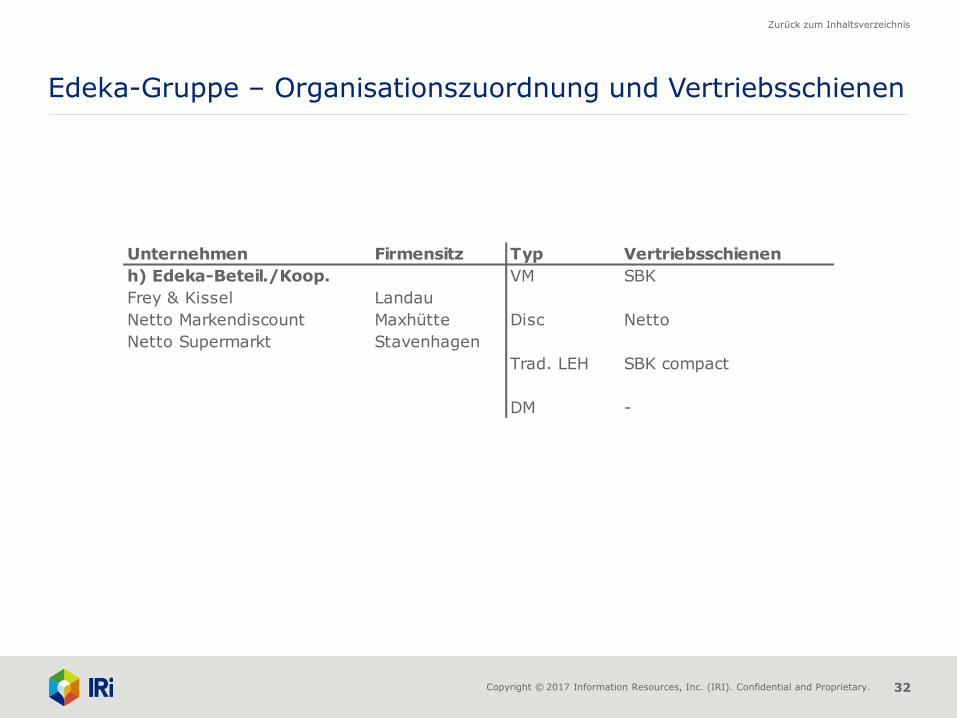

Unternehmen Firmensitz Typ Vertriebsschienen

h) Edeka-Beteil./Koop. VM SBK

Frey & Kissel Landau

Netto Markendiscount Maxhütte Disc Netto

Netto Supermarkt Stavenhagen

Trad. LEH SBK compact

DM -

Edeka-Gruppe – Organisationszuordnung und Vertriebsschienen

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 33

Zurück zum Inhaltsverzeichnis

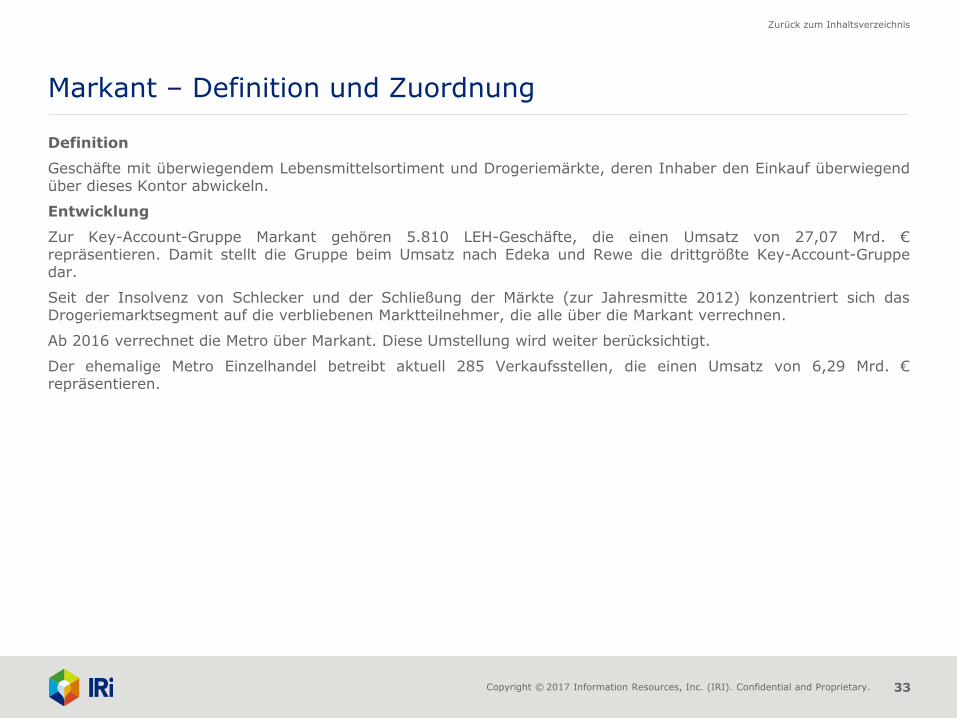

Markant – Definition und Zuordnung

Definition

Geschäfte mit überwiegendem Lebensmittelsortiment und Drogeriemärkte, deren Inhaber den Einkauf überwiegend über dieses Kontor abwickeln.

Entwicklung

Zur Key-Account-Gruppe Markant gehören 5.810 LEH-Geschäfte, die einen Umsatz von 27,07 Mrd. € repräsentieren. Damit stellt die Gruppe beim Umsatz nach Edeka und Rewe die drittgrößte Key-Account-Gruppe dar.

Seit der Insolvenz von Schlecker und der Schließung der Märkte (zur Jahresmitte 2012) konzentriert sich das Drogeriemarktsegment auf die verbliebenen Marktteilnehmer, die alle über die Markant verrechnen.

Ab 2016 verrechnet die Metro über Markant. Diese Umstellung wird weiter berücksichtigt.

Der ehemalige Metro Einzelhandel betreibt aktuell 285 Verkaufsstellen, die einen Umsatz von 6,29 Mrd. € repräsentieren.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 34

Zurück zum Inhaltsverzeichnis

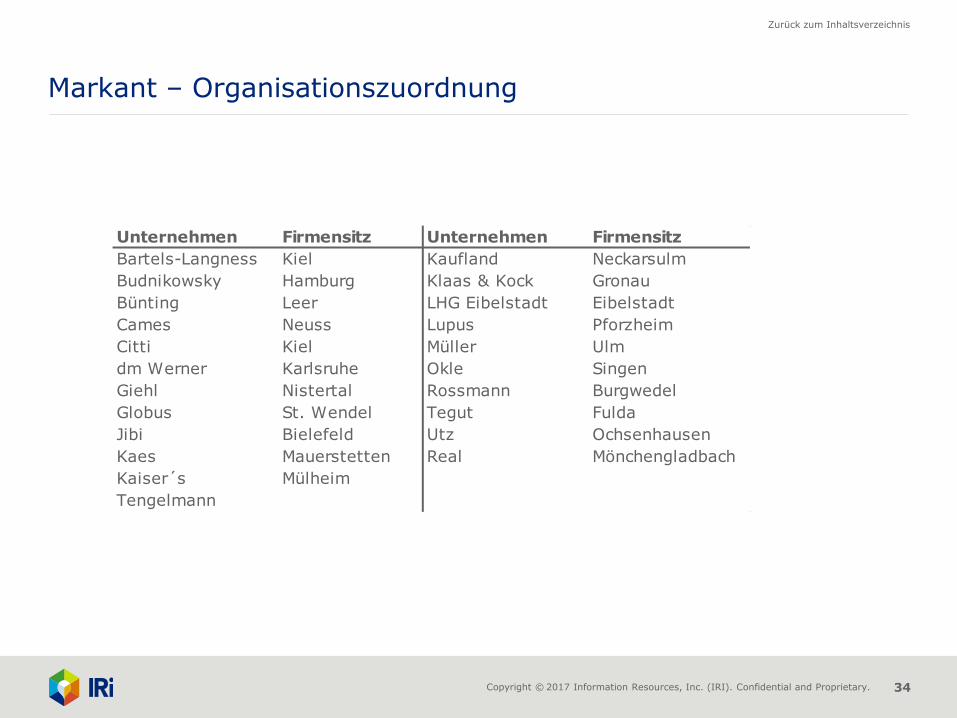

Unternehmen Firmensitz Unternehmen Firmensitz

Bartels-Langness Kiel Kaufland Neckarsulm

Budnikowsky Hamburg Klaas & Kock Gronau

Bünting Leer LHG Eibelstadt Eibelstadt

Cames Neuss Lupus Pforzheim

Citti Kiel Müller Ulm

dm Werner Karlsruhe Okle Singen

Giehl Nistertal Rossmann Burgwedel

Globus St. Wendel Tegut Fulda

Jibi Bielefeld Utz Ochsenhausen

Kaes Mauerstetten Real Mönchengladbach

Kaiser´s Mülheim

Tengelmann

Markant – Organisationszuordnung

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 35

Zurück zum Inhaltsverzeichnis

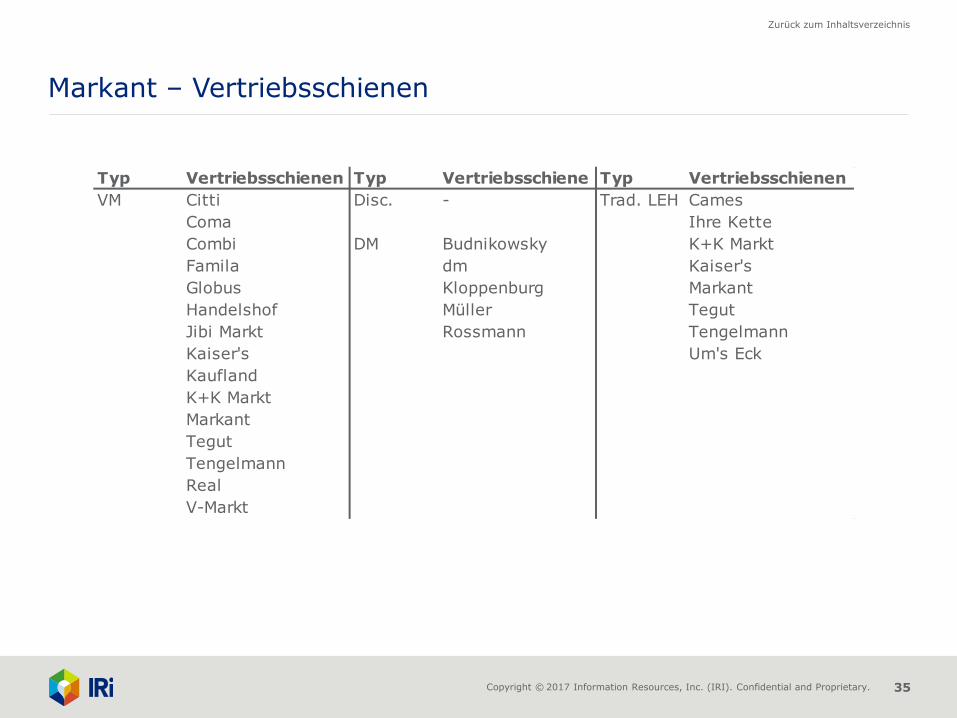

Typ Vertriebsschienen Typ Vertriebsschiene

n

Typ Vertriebsschienen

VM Citti Disc. - Trad. LEH Cames

Coma Ihre Kette

Combi DM Budnikowsky K+K Markt

Famila dm Kaiser's

Globus Kloppenburg Markant

Handelshof Müller Tegut

Jibi Markt Rossmann Tengelmann

Kaiser's Um's Eck

Kaufland

K+K Markt

Markant

Tegut

Tengelmann

Real

V-Markt

Markant – Vertriebsschienen

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 36

Zurück zum Inhaltsverzeichnis

Rewe-Handelsgruppe – Definition und Entwicklung

Definition

Geschäfte mit überwiegendem Lebensmittelsortiment, die von der Rewe-Zentral AG oder anderen Rewe-Zentralen betrieben bzw. beliefert werden oder mit der Rewe-Zentrale kooperieren.

Entwicklung

Die Rewe-Handelsgruppe ist die größte Gruppierung im deutschen LEH. Sie erzielte im vergangenen Jahr mit 8.330 Verkaufsstellen einen Umsatz von 34,010 Mrd. €. Dies entspricht einem Anteil von 25,5% am gesamten deutschen LEH-Umsatz.

Ab 2014 wurden die ehemaligen TOOM-SB-Warenhäuser als REWE Center in die Rewe-Regionen integriert.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 37

Zurück zum Inhaltsverzeichnis

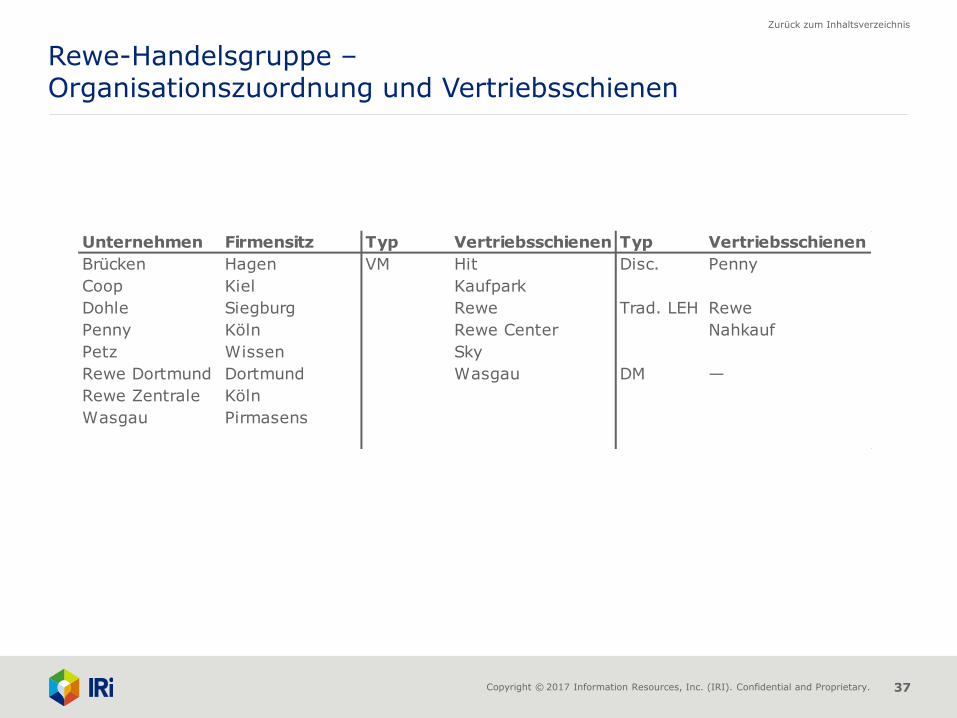

Unternehmen Firmensitz Typ Vertriebsschienen Typ Vertriebsschienen

Brücken Hagen VM Hit Disc. Penny

Coop Kiel Kaufpark

Dohle Siegburg Rewe Trad. LEH Rewe

Penny Köln Rewe Center Nahkauf

Petz Wissen Sky

Rewe Dortmund Dortmund Wasgau DM —

Rewe Zentrale Köln

Wasgau Pirmasens

Rewe-Handelsgruppe – Organisationszuordnung und Vertriebsschienen

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 38

Zurück zum Inhaltsverzeichnis

Restlicher LEH – Definition und Entwicklung

Definition

Alle Geschäfte mit überwiegendem Lebensmittelsortiment, die nicht den vorher genannten Key-Account-Gruppen zuzuordnen sind.

Entwicklung

Die Anzahl der Geschäfte reduzierte sich, während der Umsatz im Vergleich zum Vorjahr um 3,2% gesteigert werden konnte.

Insgesamt umfasst der Restliche LEH derzeit ca. 18,4% aller LEH-Geschäfte und erzielt mit 22,330 Mrd. € einen Anteil von 16,8% am gesamten LEH-Umsatz.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 39

Zurück zum Inhaltsverzeichnis

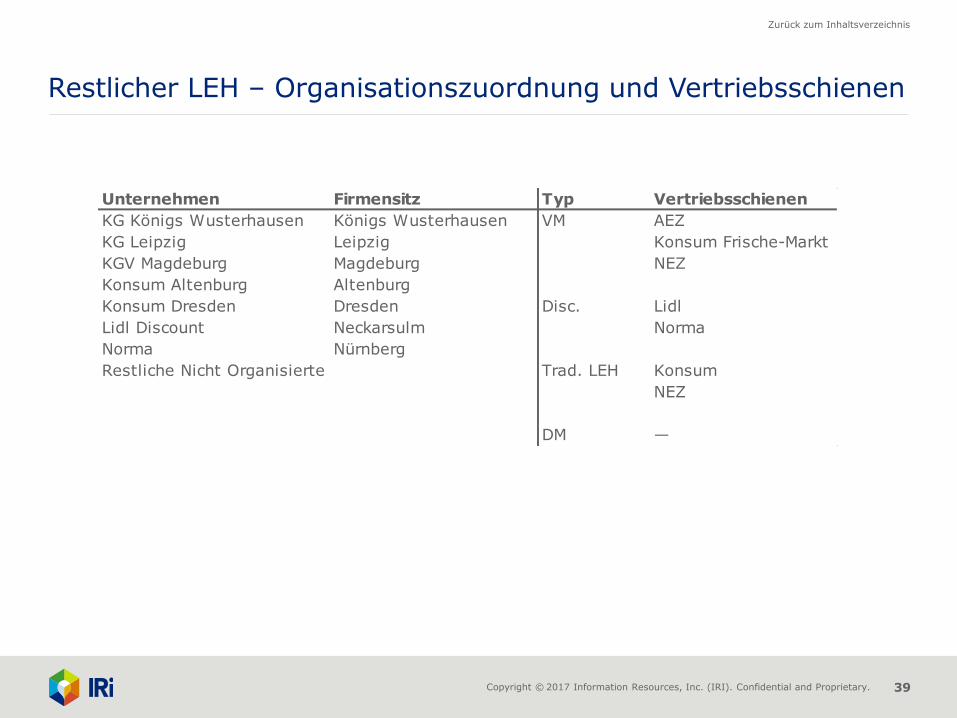

Unternehmen Firmensitz Typ Vertriebsschienen

KG Königs Wusterhausen Königs Wusterhausen VM AEZ

KG Leipzig Leipzig Konsum Frische-Markt

KGV Magdeburg Magdeburg NEZ

Konsum Altenburg Altenburg

Konsum Dresden Dresden Disc. Lidl

Lidl Discount Neckarsulm Norma

Norma Nürnberg

Restliche Nicht Organisierte Trad. LEH Konsum

NEZ

DM —

Restlicher LEH – Organisationszuordnung und Vertriebsschienen

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 40

Zurück zum Inhaltsverzeichnis

Drogerie-/Parfümerie-Fachhandel – Definitionen

Drogerie-/Parfümerie-Fachhandel: Der Drogerie-/Parfümerie-Fachhandel setzt sich aus dem Traditionellen Fachhandel, den Drogeriemärkten und den Drogerie- bzw. Parfümerieabteilungen der Kauf- und Warenhäuser zusammen.

Traditioneller Fachhandel: Der Traditionelle Fachhandel umfasst die Fachparfümerien.

Fachparfümerie: Filialisiertes oder nicht filialisiertes Fachgeschäft mit annähernd ausschließlichem Umsatz im Depotkosmetikbereich, das neben Depots teilweise auch Randsortimente vertreibt.

Drogeriemarkt: Einzelhandelsgeschäft, das Drogeriewaren als Kernsortiment führt und in der Regel ein problemloses, schnell drehendes Markenartikelsortiment nach dem Discountprinzip (begrenztes, relativ niedrig-preisiges Sortiment) in Selbstbedienung vertreibt.

Drogerie- bzw. Parfümerieabteilungen der Kauf- und Warenhäuser: Fachparfümerie- und Drogerie-abteilungen von Karstadt und Kaufhof.

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 41

Zurück zum Inhaltsverzeichnis

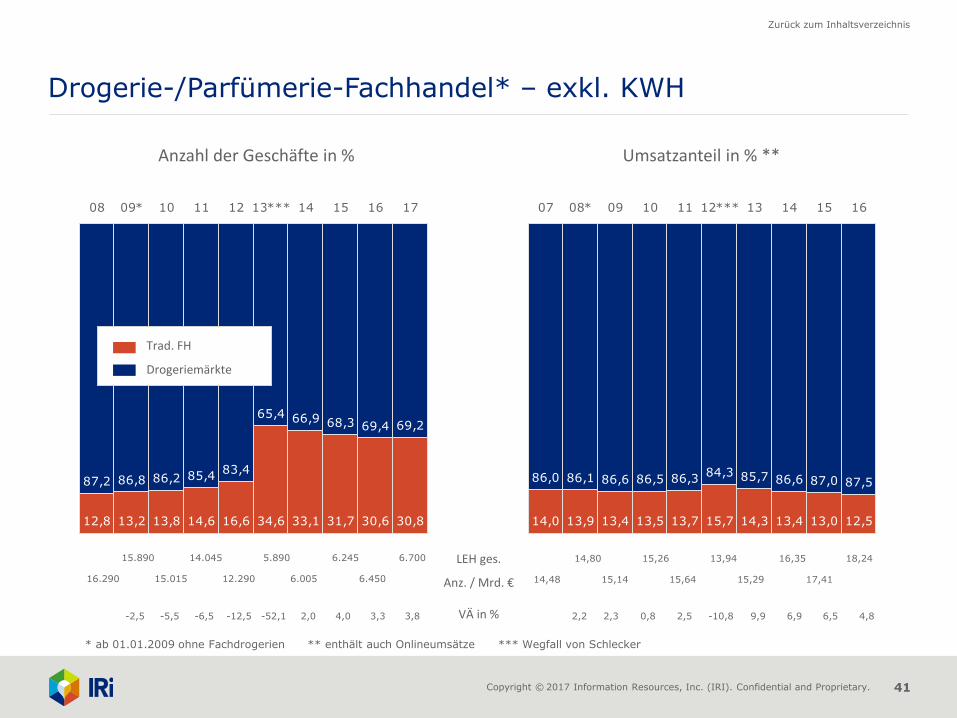

Drogerie-/Parfümerie-Fachhandel* – exkl. KWH

Anzahl der Geschäfte in % Umsatzanteil in % **

15.890 14.045 5.890 6.245 6.700

16.290 15.015 12.290 6.005 6.450

-2,5 -5,5 -6,5 -12,5 -52,1 2,0 4,0 3,3 3,8

14,80 15,26 13,94 16,35 18,24

14,48 15,14 15,64 15,29 17,41

2,2 2,3 0,8 2,5 -10,8 9,9 6,9 6,5 4,8

LEH ges.

Anz. / Mrd. €

VÄ in %

* ab 01.01.2009 ohne Fachdrogerien ** enthält auch Onlineumsätze *** Wegfall von Schlecker

12,8 13,2 13,8 14,6 16,6 34,6 33,1 31,7 30,6 30,8

87,2 86,8 86,2 85,483,4

65,4 66,9 68,3 69,4 69,2

08 09* 10 11 12 13*** 14 15 16 17

Trad. FH

Drogeriemärkte

14,0 13,9 13,4 13,5 13,7 15,7 14,3 13,4 13,0 12,5

86,0 86,1 86,6 86,5 86,384,3 85,7 86,6 87,0 87,5

07 08* 09 10 11 12*** 13 14 15 16

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 42

Zurück zum Inhaltsverzeichnis

• Nord-West 1.235

• NRW 1.510

• Mitte 905

• Baden-Württemberg 845

• Bayern 1.095

• Nord-Ost 445

• Thüringen/Sachsen 400

• Berlin 265

• Gesamt: 6.700

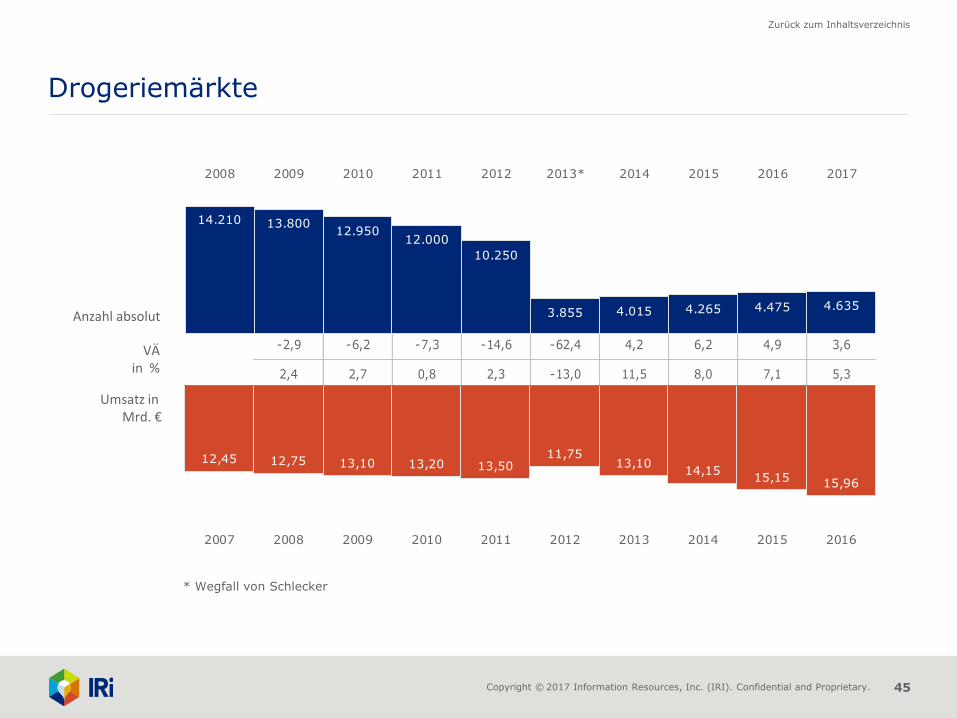

Drogerie-/Parfümerie-Fachhandel – Entwicklung

Der Drogerie- bzw. Parfümerie-Fachhandel (ab 01.01.2009 ohne Fachdrogerien) verzeichnete im vergangenen Jahr wieder ein Umsatzplus in Höhe von 4,7% auf 18,88 Mrd. €.

Die Anzahl der Drogeriemärkte erhöhte sich um 160 auf jetzt 4.635 Märkte.

Die Drogeriemärkte reduzierten ihren Anteil am gesamten Drogerie-/Parfümerie-Fachhandel (exkl. Kauf- und Warenhäuser, ab 1.1.2009 ohne Fachdrogerien) gemessen an der Geschäftsanzahl auf 69,2% (Vorjahr 69,4%), aber erhöhten ihren Anteil gemessen am Umsatz auf 87,5% (Vorjahr 87%).

Regionale Verteilung des Drogerie-/Parfümerie-Fachhandels exkl. Kauf- und Warenhäuser) nach IRI-Gebieten:

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 43

Zurück zum Inhaltsverzeichnis

17:16 16:15

abs. % % abs. % Mrd. € % % Mrd. € %

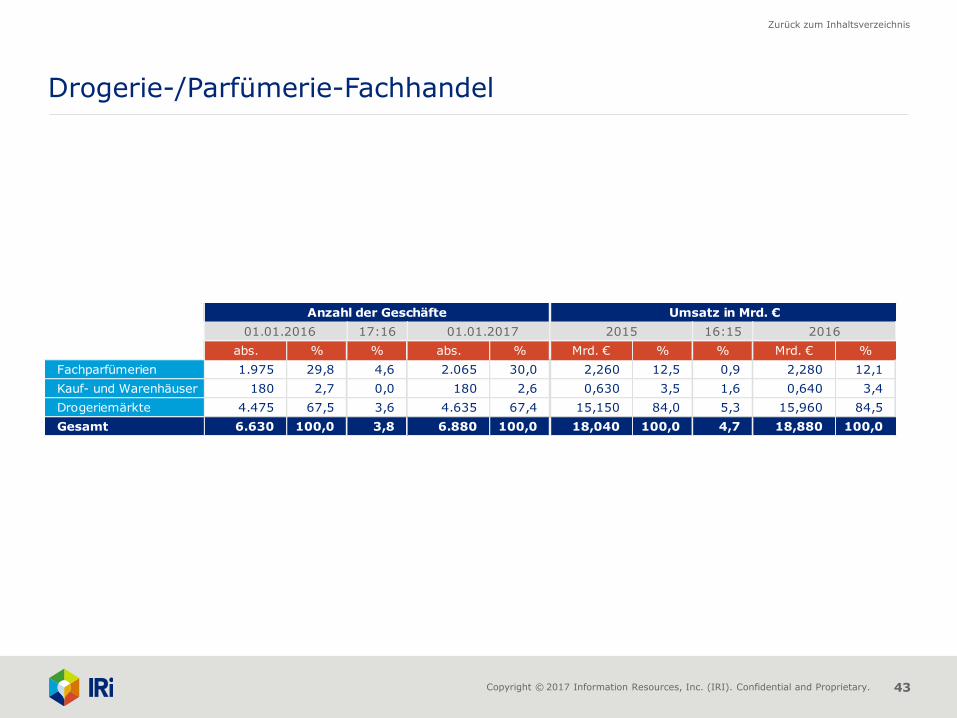

Fachparfümerien 1.975 29,8 4,6 2.065 30,0 2,260 12,5 0,9 2,280 12,1

Kauf- und Warenhäuser 180 2,7 0,0 180 2,6 0,630 3,5 1,6 0,640 3,4

Drogeriemärkte 4.475 67,5 3,6 4.635 67,4 15,150 84,0 5,3 15,960 84,5

Gesamt 6.630 100,0 3,8 6.880 100,0 18,040 100,0 4,7 18,880 100,0

Anzahl der Geschäfte Umsatz in Mrd. €

01.01.2016 01.01.2017 2015 2016

Drogerie-/Parfümerie-Fachhandel

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 44

Zurück zum Inhaltsverzeichnis

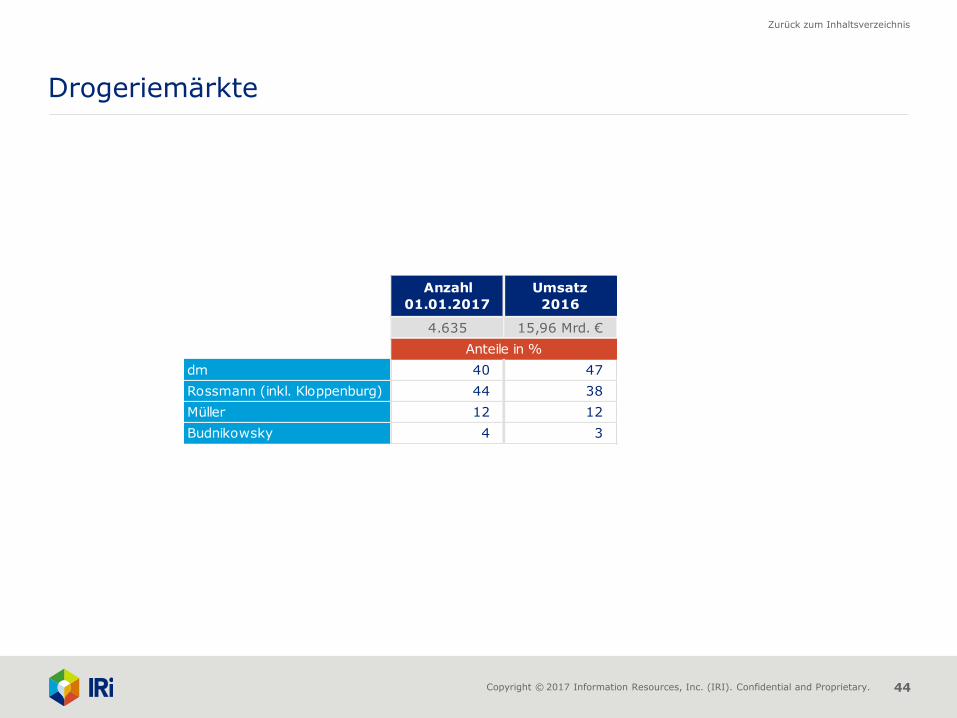

4.635 15,96 Mrd. €

dm 40 47

Rossmann (inkl. Kloppenburg) 44 38

Müller 12 12

Budnikowsky 4 3

Anteile in %

Anzahl

01.01.2017

Umsatz

2016

Drogeriemärkte

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 45

Zurück zum Inhaltsverzeichnis

-2,9 -6,2 -7,3 -14,6 -62,4 4,2 6,2 4,9 3,6

2,4 2,7 0,8 2,3 -13,0 11,5 8,0 7,1 5,3

Drogeriemärkte

* Wegfall von Schlecker

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

14.210 13.80012.950

12.000

10.250

3.855 4.015 4.265 4.475 4.635

2008 2009 2010 2011 2012 2013* 2014 2015 2016 2017

12,45 12,75 13,10 13,20 13,5011,75

13,1014,15

15,15 15,96

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 46

Zurück zum Inhaltsverzeichnis

17:16 16:15

abs. % % abs. % Mrd. € % % Mrd. € %

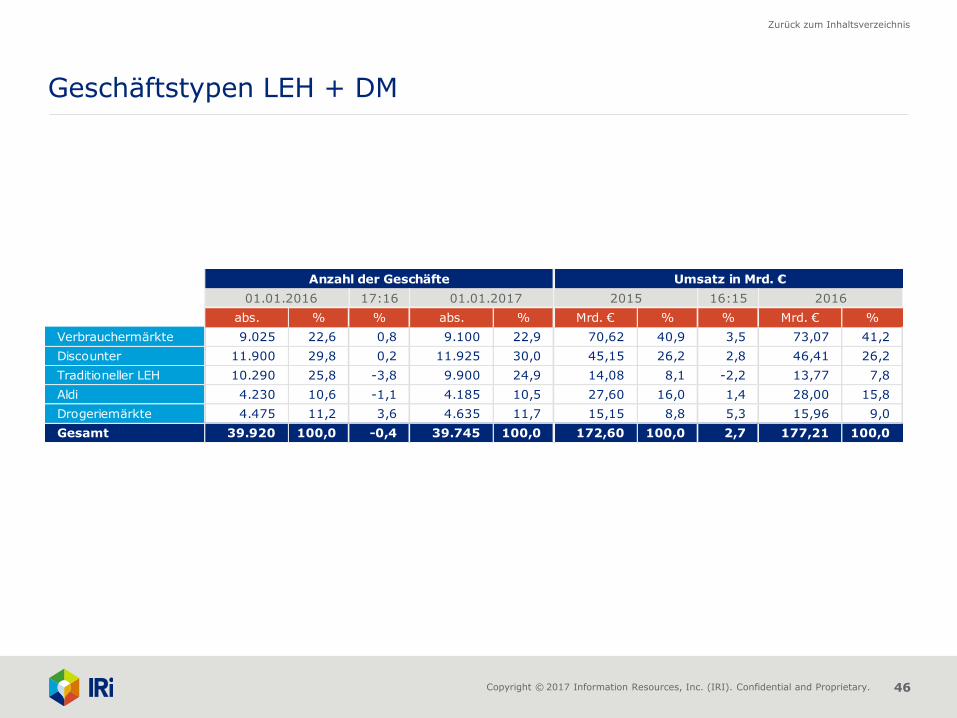

Verbrauchermärkte 9.025 22,6 0,8 9.100 22,9 70,62 40,9 3,5 73,07 41,2

Discounter 11.900 29,8 0,2 11.925 30,0 45,15 26,2 2,8 46,41 26,2

Traditioneller LEH 10.290 25,8 -3,8 9.900 24,9 14,08 8,1 -2,2 13,77 7,8

Aldi 4.230 10,6 -1,1 4.185 10,5 27,60 16,0 1,4 28,00 15,8

Drogeriemärkte 4.475 11,2 3,6 4.635 11,7 15,15 8,8 5,3 15,96 9,0

Gesamt 39.920 100,0 -0,4 39.745 100,0 172,60 100,0 2,7 177,21 100,0

Anzahl der Geschäfte Umsatz in Mrd. €

01.01.2016 01.01.2017 2015 2016

Geschäftstypen LEH + DM

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 47

Zurück zum Inhaltsverzeichnis

-28,6 0,0 -2,5 0,0 -2,6 0,0 -2,6 -2,7 0,0

-9,7 -6,1 -9,6 -2,2 -2,1 -4,4 -1,7 -0,2 -0,6

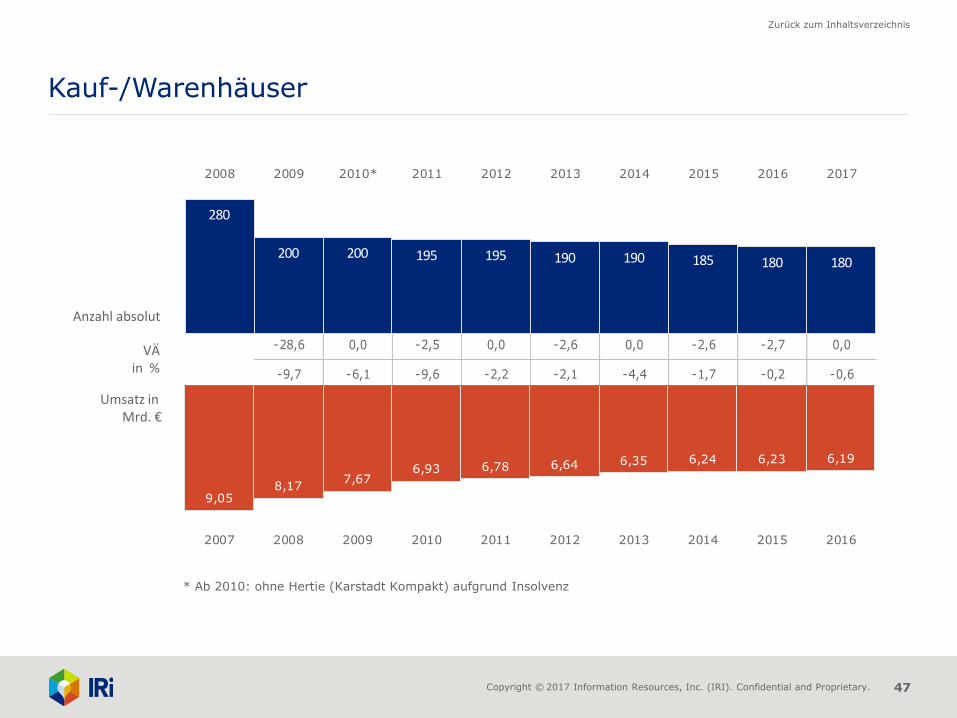

* Ab 2010: ohne Hertie (Karstadt Kompakt) aufgrund Insolvenz

Kauf-/Warenhäuser

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

280

200 200 195 195 190 190 185 180 180

2008 2009 2010* 2011 2012 2013 2014 2015 2016 2017

9,058,17

7,676,93 6,78 6,64 6,35 6,24 6,23 6,19

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 48

Zurück zum Inhaltsverzeichnis

-0,9 -1,0 0,0 0,0 -2,5 -2,7 -5,1 -2,9 -2,5

1,6 1,0 0,0 -1,0 1,2 -1,5 0,2 -0,2 -1,4

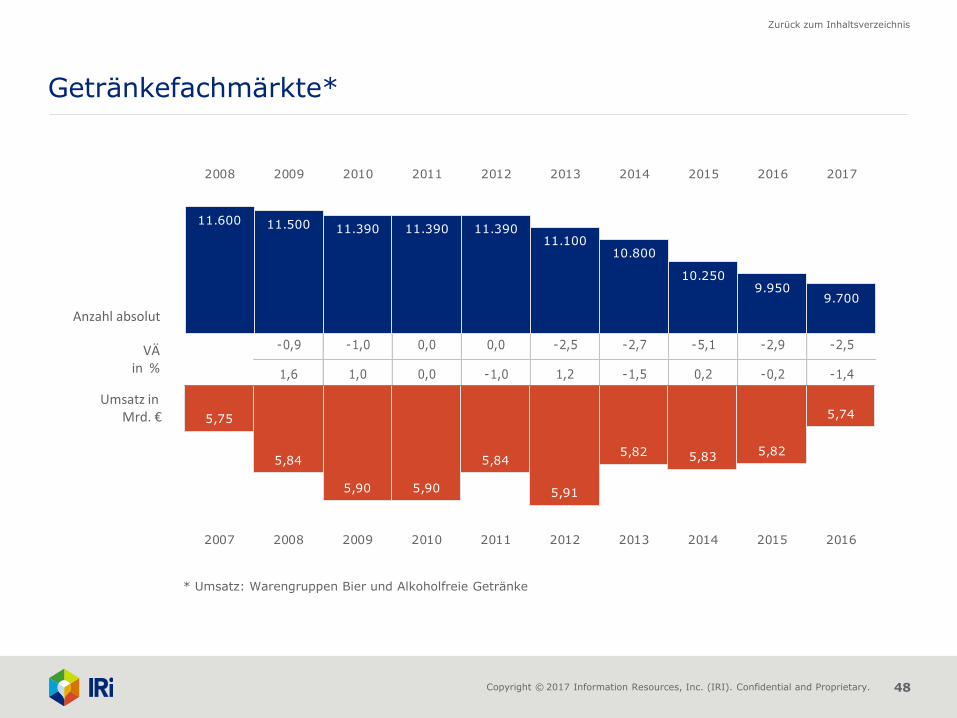

Getränkefachmärkte*

* Umsatz: Warengruppen Bier und Alkoholfreie Getränke

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

11.600 11.500 11.390 11.390 11.39011.100

10.800

10.2509.950

9.700

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

5,75

5,84

5,90 5,90

5,84

5,91

5,82 5,83 5,82

5,74

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 49

Zurück zum Inhaltsverzeichnis

17:16

abs. % % abs. %

Nord-West 960 9,6 -2,6 935 9,6

Nordrhein-Westfalen 1.960 19,7 -2,6 1.910 19,7

Mitte 1.310 13,2 -2,7 1.275 13,2

Baden-Württemberg 1.230 12,4 -2,4 1.200 12,4

Bayern 2.140 21,5 -2,3 2.090 21,5

Nord-Ost 895 9,0 -2,8 870 9,0

Thüringen/Sachsen 1.275 12,8 -2,4 1.245 12,8

Berlin 180 1,8 -2,8 175 1,8

Gesamt 9.950 100,0 -2,5 9.700 100,0

Anzahl der Geschäfte

01.01.2016 01.01.2017

Getränkefachmärkte – Gebiete

• Nord-West: Schleswig-Holstein, Hamburg, Niedersachsen, Bremen • Mitte: Hessen, Rheinland-Pfalz, Saarland • Nord-Ost: Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 50

Zurück zum Inhaltsverzeichnis

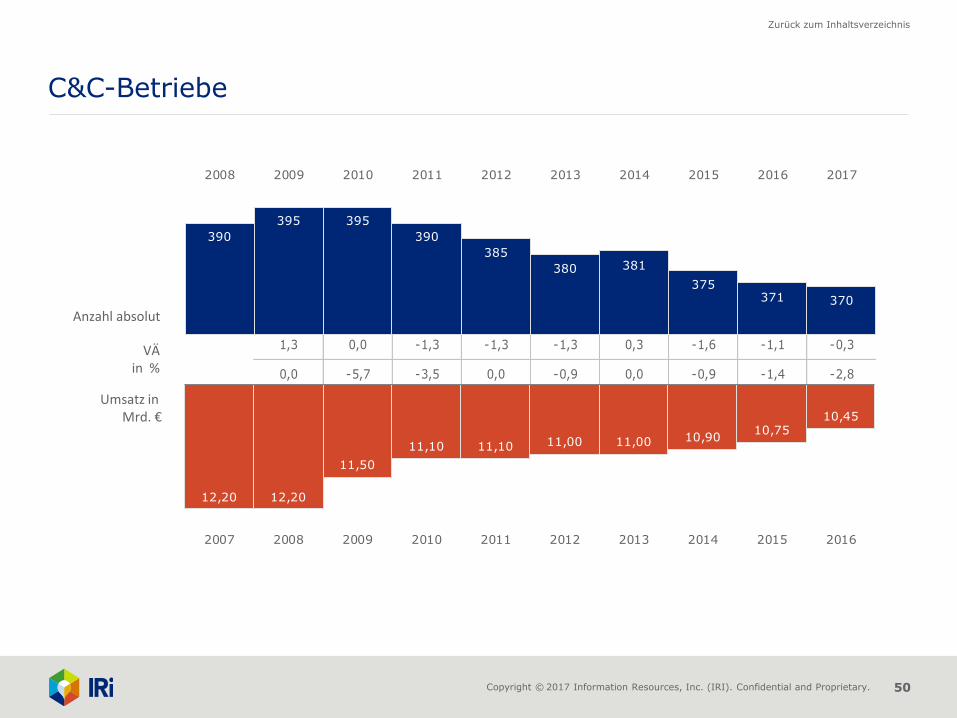

1,3 0,0 -1,3 -1,3 -1,3 0,3 -1,6 -1,1 -0,3

0,0 -5,7 -3,5 0,0 -0,9 0,0 -0,9 -1,4 -2,8

C&C-Betriebe

Anzahl absolut

VÄ in %

Umsatz in Mrd. €

390

395 395

390

385

380 381

375371 370

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

12,20 12,20

11,50

11,10 11,10 11,00 11,00 10,9010,75

10,45

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 51

Zurück zum Inhaltsverzeichnis

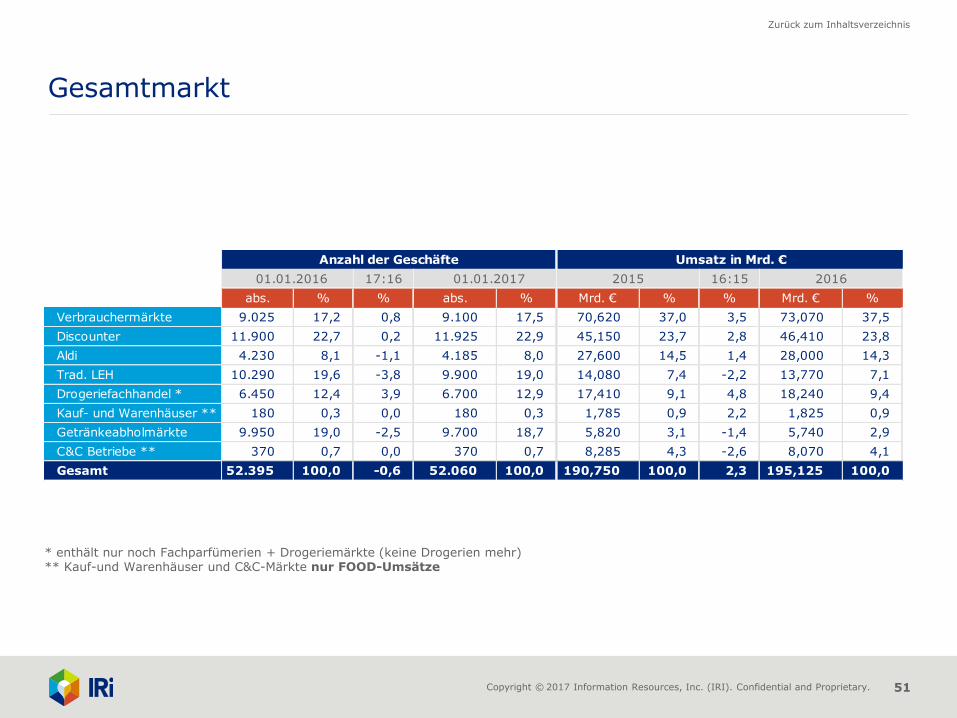

17:16 16:15

abs. % % abs. % Mrd. € % % Mrd. € %

Verbrauchermärkte 9.025 17,2 0,8 9.100 17,5 70,620 37,0 3,5 73,070 37,5

Discounter 11.900 22,7 0,2 11.925 22,9 45,150 23,7 2,8 46,410 23,8

Aldi 4.230 8,1 -1,1 4.185 8,0 27,600 14,5 1,4 28,000 14,3

Trad. LEH 10.290 19,6 -3,8 9.900 19,0 14,080 7,4 -2,2 13,770 7,1

Drogeriefachhandel * 6.450 12,4 3,9 6.700 12,9 17,410 9,1 4,8 18,240 9,4

Kauf- und Warenhäuser ** 180 0,3 0,0 180 0,3 1,785 0,9 2,2 1,825 0,9

Getränkeabholmärkte 9.950 19,0 -2,5 9.700 18,7 5,820 3,1 -1,4 5,740 2,9

C&C Betriebe ** 370 0,7 0,0 370 0,7 8,285 4,3 -2,6 8,070 4,1

Gesamt 52.395 100,0 -0,6 52.060 100,0 190,750 100,0 2,3 195,125 100,0

Anzahl der Geschäfte Umsatz in Mrd. €

01.01.2016 01.01.2017 2015 2016

Gesamtmarkt

* enthält nur noch Fachparfümerien + Drogeriemärkte (keine Drogerien mehr) ** Kauf-und Warenhäuser und C&C-Märkte nur FOOD-Umsätze

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 52

Zurück zum Inhaltsverzeichnis

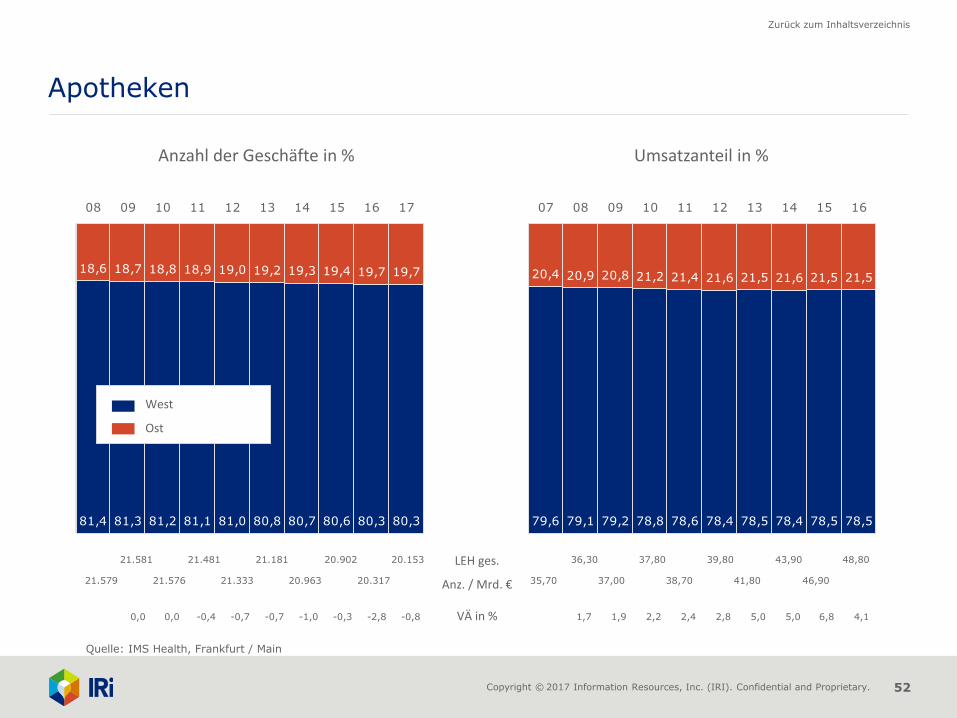

Apotheken

Anzahl der Geschäfte in % Umsatzanteil in %

21.581 21.481 21.181 20.902 20.153

21.579 21.576 21.333 20.963 20.317

0,0 0,0 -0,4 -0,7 -0,7 -1,0 -0,3 -2,8 -0,8

36,30 37,80 39,80 43,90 48,80

35,70 37,00 38,70 41,80 46,90

1,7 1,9 2,2 2,4 2,8 5,0 5,0 6,8 4,1

LEH ges.

Anz. / Mrd. €

VÄ in %

Quelle: IMS Health, Frankfurt / Main

81,4 81,3 81,2 81,1 81,0 80,8 80,7 80,6 80,3 80,3

18,6 18,7 18,8 18,9 19,0 19,2 19,3 19,4 19,7 19,7

08 09 10 11 12 13 14 15 16 17

West

Ost

79,6 79,1 79,2 78,8 78,6 78,4 78,5 78,4 78,5 78,5

20,4 20,9 20,8 21,2 21,4 21,6 21,5 21,6 21,5 21,5

07 08 09 10 11 12 13 14 15 16

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 53

Zurück zum Inhaltsverzeichnis

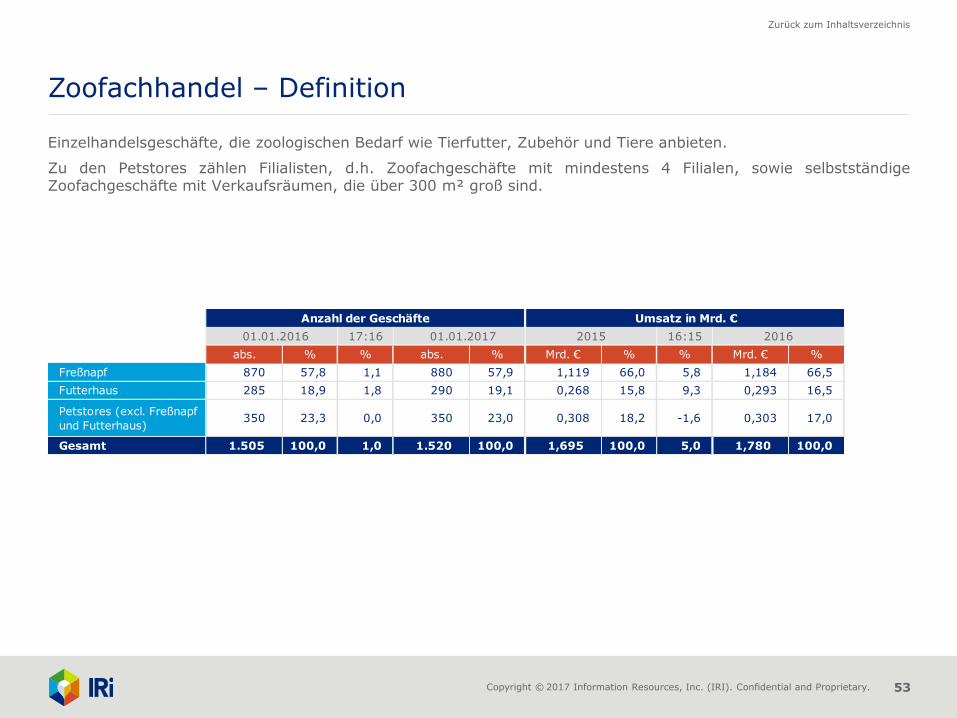

Einzelhandelsgeschäfte, die zoologischen Bedarf wie Tierfutter, Zubehör und Tiere anbieten.

Zu den Petstores zählen Filialisten, d.h. Zoofachgeschäfte mit mindestens 4 Filialen, sowie selbstständige Zoofachgeschäfte mit Verkaufsräumen, die über 300 m² groß sind.

17:16 16:15

abs. % % abs. % Mrd. € % % Mrd. € %

Freßnapf 870 57,8 1,1 880 57,9 1,119 66,0 5,8 1,184 66,5

Futterhaus 285 18,9 1,8 290 19,1 0,268 15,8 9,3 0,293 16,5

Petstores (excl. Freßnapf

und Futterhaus)350 23,3 0,0 350 23,0 0,308 18,2 -1,6 0,303 17,0

Gesamt 1.505 100,0 1,0 1.520 100,0 1,695 100,0 5,0 1,780 100,0

Anzahl der Geschäfte Umsatz in Mrd. €

01.01.2016 01.01.2017 2015 2016

Zoofachhandel – Definition

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 54

Zurück zum Inhaltsverzeichnis

Baumärkte/Gartencenter – Definition und Entwicklung

Bau- und Heimwerkermärkte

Einzelhandelsgeschäfte mit mehr als 1.000 m² überdachter Verkaufsfläche und eigenen Kassen, die überwiegend an private Verbraucher verkaufen und ein breites Sortiment für den Heimwerkerbedarf führen.

Gartencenter

Einzelhandelsgeschäfte mit über 400 m² Gesamtverkaufsfläche, deren Umsatzschwerpunkt auf Gartengeräten und Gartenbedarf liegt (inkl. Dünger und Pflanzenschutzmittel). Das Geschäft muss über mindestens eine eigene Kasse verfügen.

Anzahl Geschäfte 01.01.2017:

• Baumärkte 2.125

• Gartencenter 395

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 55

Zurück zum Inhaltsverzeichnis

Verkaufsstellen von Vergaserkraftstoffen und Schmierstoffen im Namen und auf Rechnung der Mineralöl-gesellschaften oder auf eigene Rechnung, die:

• regelmäßig durch Großhändler beliefert werden,

• über einen Shop verfügen, der begehbar und als solcher von außen ersichtlich ist und …

Straßentankstellen

… deren Ein- und Ausfahrten an öffentlichen Straßen, jedoch nicht Bundesautobahnen liegen.

Bundesautobahntankstellen

… deren Ein- und Ausfahrten an Bundesautobahnen liegen.

Autohöfe

… die im unmittelbaren Einzugsgebiet der Autobahnen, nicht aber in einem Wohngebiet liegen, über eine Zufahrt ohne LKW-Durchfahrbeschränkungen erreichbar sind und über LKW-Parkplätze verfügen.

Tankstellen – Definition

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 56

Zurück zum Inhaltsverzeichnis

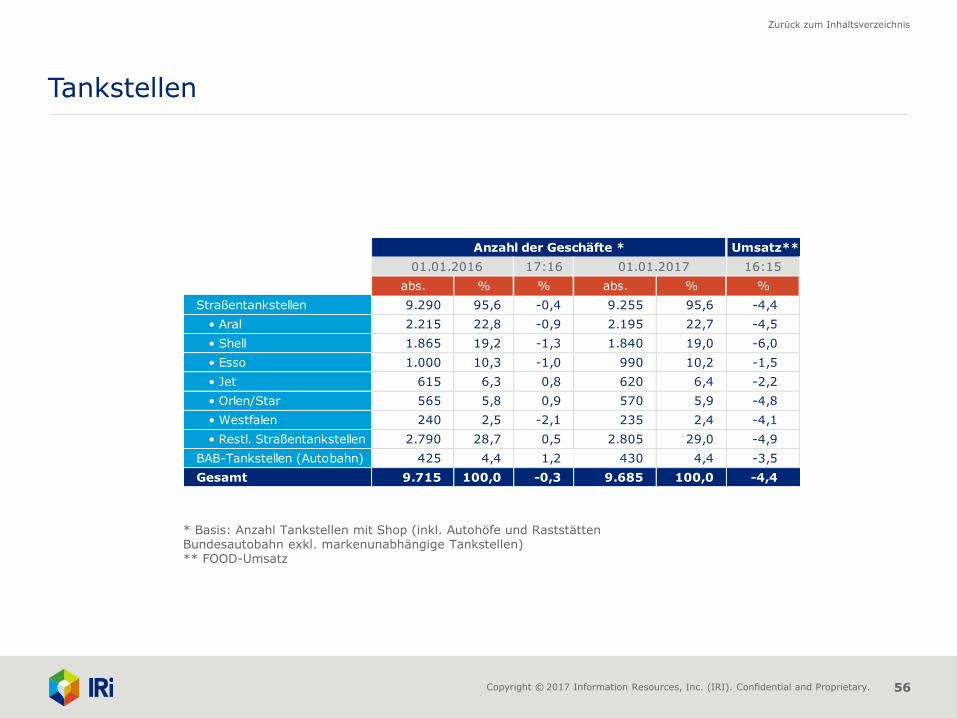

Tankstellen

* Basis: Anzahl Tankstellen mit Shop (inkl. Autohöfe und Raststätten Bundesautobahn exkl. markenunabhängige Tankstellen) ** FOOD-Umsatz

Umsatz**

17:16 16:15

abs. % % abs. % %

Straßentankstellen 9.290 95,6 -0,4 9.255 95,6 -4,4

• Aral 2.215 22,8 -0,9 2.195 22,7 -4,5

• Shell 1.865 19,2 -1,3 1.840 19,0 -6,0

• Esso 1.000 10,3 -1,0 990 10,2 -1,5

• Jet 615 6,3 0,8 620 6,4 -2,2

• Orlen/Star 565 5,8 0,9 570 5,9 -4,8

• Westfalen 240 2,5 -2,1 235 2,4 -4,1

• Restl. Straßentankstellen 2.790 28,7 0,5 2.805 29,0 -4,9

BAB-Tankstellen (Autobahn) 425 4,4 1,2 430 4,4 -3,5

Gesamt 9.715 100,0 -0,3 9.685 100,0 -4,4

Anzahl der Geschäfte *

01.01.2016 01.01.2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 57

Zurück zum Inhaltsverzeichnis

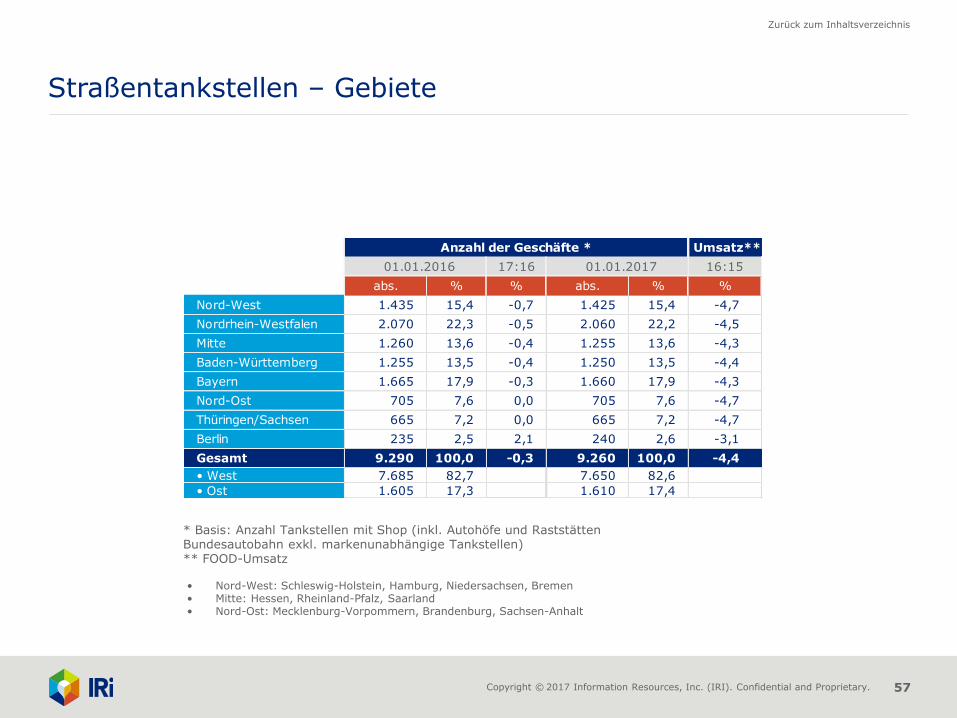

Straßentankstellen – Gebiete

• Nord-West: Schleswig-Holstein, Hamburg, Niedersachsen, Bremen • Mitte: Hessen, Rheinland-Pfalz, Saarland • Nord-Ost: Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt

* Basis: Anzahl Tankstellen mit Shop (inkl. Autohöfe und Raststätten Bundesautobahn exkl. markenunabhängige Tankstellen) ** FOOD-Umsatz

Umsatz**

17:16 16:15

abs. % % abs. % %

Nord-West 1.435 15,4 -0,7 1.425 15,4 -4,7

Nordrhein-Westfalen 2.070 22,3 -0,5 2.060 22,2 -4,5

Mitte 1.260 13,6 -0,4 1.255 13,6 -4,3

Baden-Württemberg 1.255 13,5 -0,4 1.250 13,5 -4,4

Bayern 1.665 17,9 -0,3 1.660 17,9 -4,3

Nord-Ost 705 7,6 0,0 705 7,6 -4,7

Thüringen/Sachsen 665 7,2 0,0 665 7,2 -4,7

Berlin 235 2,5 2,1 240 2,6 -3,1

Gesamt 9.290 100,0 -0,3 9.260 100,0 -4,4

• West 7.685 82,7 7.650 82,6

• Ost 1.605 17,3 1.610 17,4

Anzahl der Geschäfte *

01.01.2016 01.01.2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 58

Zurück zum Inhaltsverzeichnis

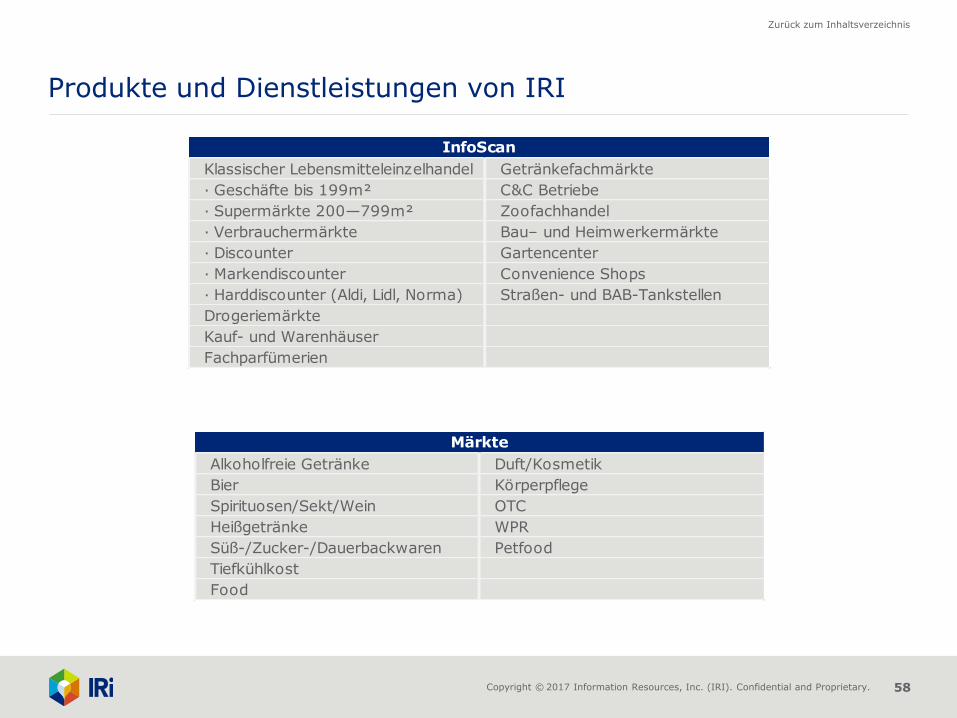

Alkoholfreie Getränke Duft/Kosmetik

Bier Körperpflege

Spirituosen/Sekt/Wein OTC

Heißgetränke WPR

Süß-/Zucker-/Dauerbackwaren Petfood

Tiefkühlkost

Food

Märkte

Klassischer Lebensmitteleinzelhandel Getränkefachmärkte

· Geschäfte bis 199m² C&C Betriebe

· Supermärkte 200—799m² Zoofachhandel

· Verbrauchermärkte Bau– und Heimwerkermärkte

· Discounter Gartencenter

· Markendiscounter Convenience Shops

· Harddiscounter (Aldi, Lidl, Norma) Straßen- und BAB-Tankstellen

Drogeriemärkte

Kauf- und Warenhäuser

Fachparfümerien

InfoScan

Produkte und Dienstleistungen von IRI

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 59

Zurück zum Inhaltsverzeichnis

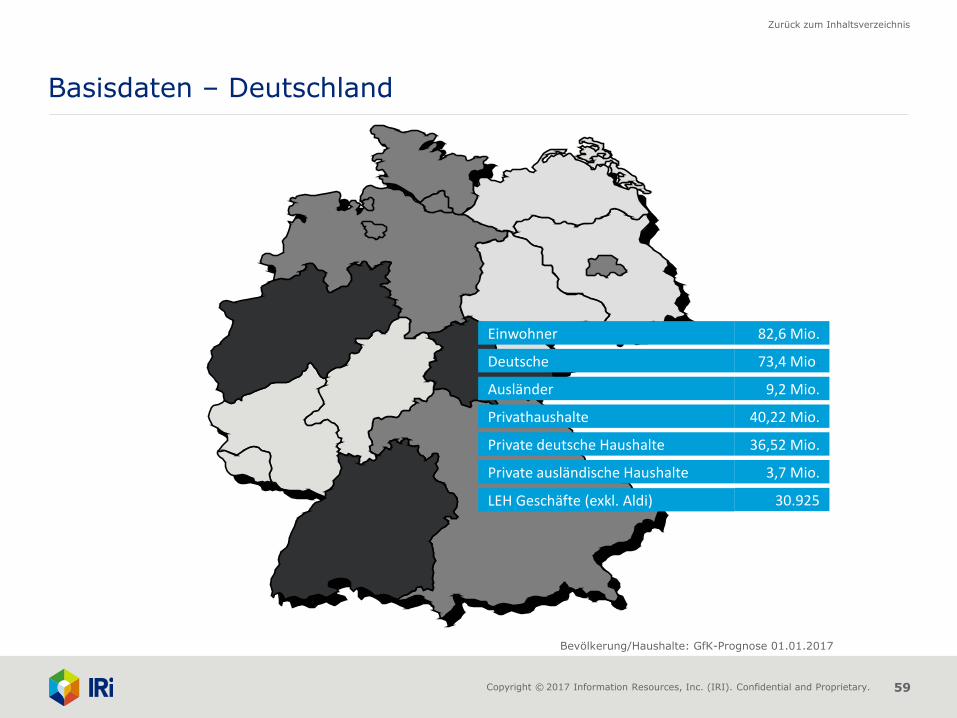

30.925 LEH Geschäfte (exkl. Aldi)

3,7 Mio. Private ausländische Haushalte

36,52 Mio. Private deutsche Haushalte

40,22 Mio. Privathaushalte

9,2 Mio. Ausländer

73,4 Mio. Deutsche

82,6 Mio. Einwohner

Bevölkerung/Haushalte: GfK-Prognose 01.01.2017

Basisdaten – Deutschland

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 60

Zurück zum Inhaltsverzeichnis

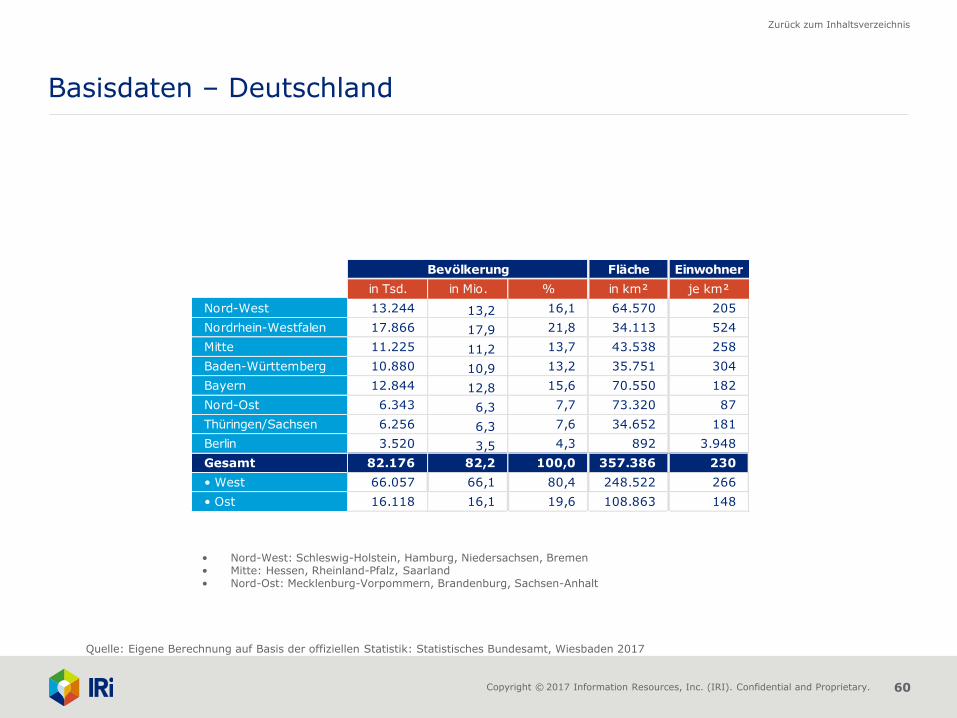

Fläche Einwohner

in Tsd. in Mio. % in km² je km²

Nord-West 13.244 13,2 16,1 64.570 205

Nordrhein-Westfalen 17.866 17,9 21,8 34.113 524

Mitte 11.225 11,2 13,7 43.538 258

Baden-Württemberg 10.880 10,9 13,2 35.751 304

Bayern 12.844 12,8 15,6 70.550 182

Nord-Ost 6.343 6,3 7,7 73.320 87

Thüringen/Sachsen 6.256 6,3 7,6 34.652 181

Berlin 3.520 3,5 4,3 892 3.948

Gesamt 82.176 82,2 100,0 357.386 230

• West 66.057 66,1 80,4 248.522 266

• Ost 16.118 16,1 19,6 108.863 148

Bevölkerung

Basisdaten – Deutschland

• Nord-West: Schleswig-Holstein, Hamburg, Niedersachsen, Bremen • Mitte: Hessen, Rheinland-Pfalz, Saarland • Nord-Ost: Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt

Quelle: Eigene Berechnung auf Basis der offiziellen Statistik: Statistisches Bundesamt, Wiesbaden 2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 61

Zurück zum Inhaltsverzeichnis

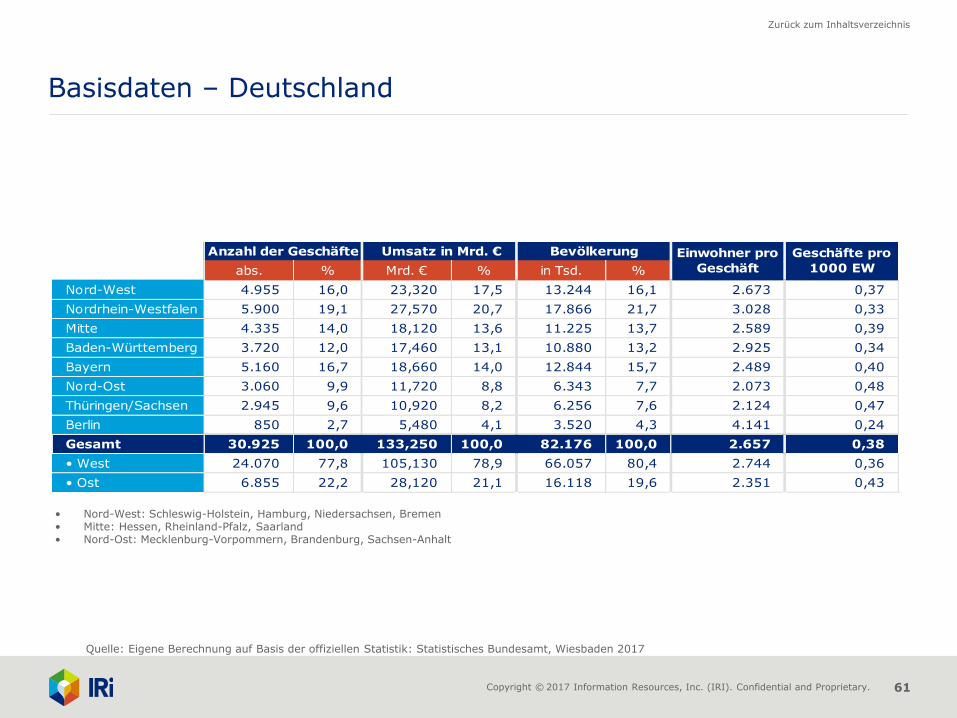

abs. % Mrd. € % in Tsd. %

Nord-West 4.955 16,0 23,320 17,5 13.244 16,1 2.673 0,37

Nordrhein-Westfalen 5.900 19,1 27,570 20,7 17.866 21,7 3.028 0,33

Mitte 4.335 14,0 18,120 13,6 11.225 13,7 2.589 0,39

Baden-Württemberg 3.720 12,0 17,460 13,1 10.880 13,2 2.925 0,34

Bayern 5.160 16,7 18,660 14,0 12.844 15,7 2.489 0,40

Nord-Ost 3.060 9,9 11,720 8,8 6.343 7,7 2.073 0,48

Thüringen/Sachsen 2.945 9,6 10,920 8,2 6.256 7,6 2.124 0,47

Berlin 850 2,7 5,480 4,1 3.520 4,3 4.141 0,24

Gesamt 30.925 100,0 133,250 100,0 82.176 100,0 2.657 0,38

• West 24.070 77,8 105,130 78,9 66.057 80,4 2.744 0,36

• Ost 6.855 22,2 28,120 21,1 16.118 19,6 2.351 0,43

Geschäfte pro

1000 EW

Anzahl der Geschäfte Umsatz in Mrd. € Bevölkerung Einwohner pro

Geschäft

Basisdaten – Deutschland

• Nord-West: Schleswig-Holstein, Hamburg, Niedersachsen, Bremen • Mitte: Hessen, Rheinland-Pfalz, Saarland • Nord-Ost: Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt

Quelle: Eigene Berechnung auf Basis der offiziellen Statistik: Statistisches Bundesamt, Wiesbaden 2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 62

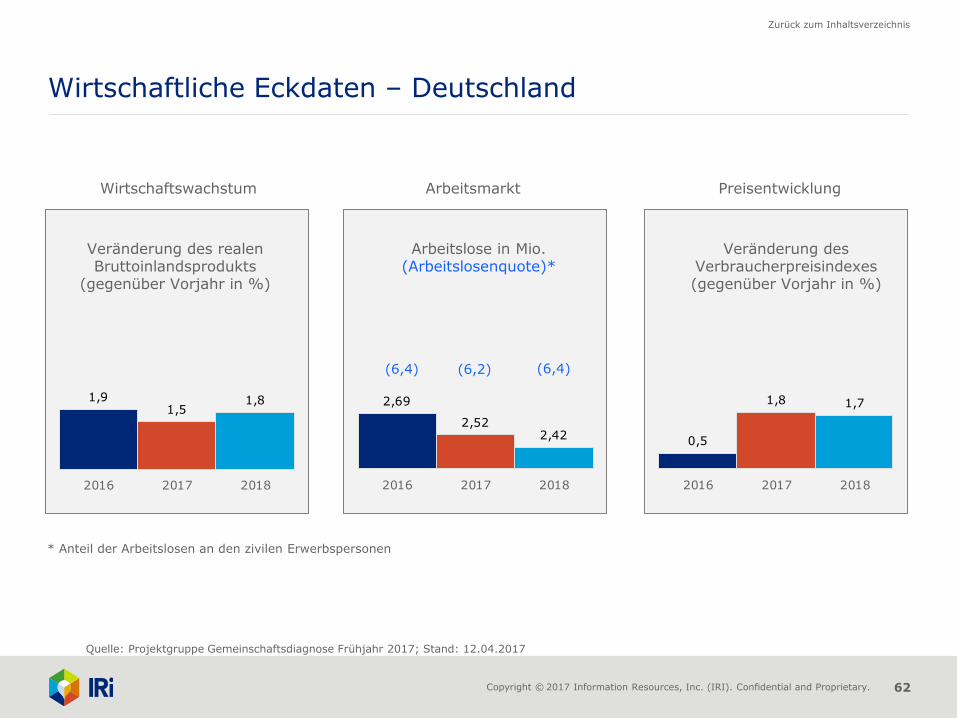

Zurück zum Inhaltsverzeichnis

0,5

1,8 1,7

2016 2017 2018

2,69

2,522,42

2016 2017 2018

1,91,5

1,8

2016 2017 2018

Veränderung des realen Bruttoinlandsprodukts

(gegenüber Vorjahr in %)

Preisentwicklung

Arbeitslose in Mio. (Arbeitslosenquote)*

Arbeitsmarkt

(6,4) (6,2)

* Anteil der Arbeitslosen an den zivilen Erwerbspersonen

Wirtschaftswachstum

Veränderung des Verbraucherpreisindexes (gegenüber Vorjahr in %)

(6,4)

Wirtschaftliche Eckdaten – Deutschland

Quelle: Projektgruppe Gemeinschaftsdiagnose Frühjahr 2017; Stand: 12.04.2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 63

Zurück zum Inhaltsverzeichnis

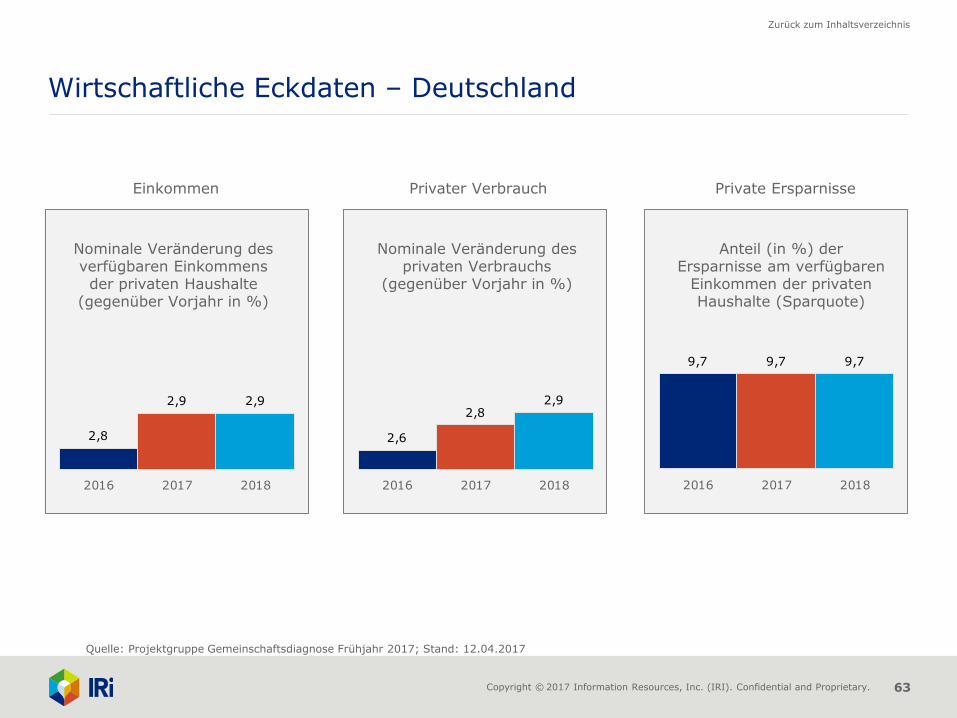

9,7 9,7 9,7

2016 2017 2018

2,6

2,82,9

2016 2017 2018

2,8

2,9 2,9

2016 2017 2018

Nominale Veränderung des verfügbaren Einkommens der privaten Haushalte

(gegenüber Vorjahr in %)

Private Ersparnisse

Nominale Veränderung des privaten Verbrauchs

(gegenüber Vorjahr in %)

Privater Verbrauch Einkommen

Anteil (in %) der Ersparnisse am verfügbaren

Einkommen der privaten Haushalte (Sparquote)

Wirtschaftliche Eckdaten – Deutschland

Quelle: Projektgruppe Gemeinschaftsdiagnose Frühjahr 2017; Stand: 12.04.2017

Copyright © 2017 Information Resources, Inc. (IRI). Confidential and Proprietary. 64

Für Rückfragen stehen wir Ihnen gerne zur Verfügung

IHRE KONTAKTE

Anja Liebkopf

Expert, Measurement Science

+49 (0) 911 88182 255

Maksim Negorozhin

Experienced Specialist, Measurement

Science

+49 (0) 911 88182 189

ÜBER UNS

“Wir arbeiten eng mit unseren Kunden von der

Strategie bis zur Umsetzung in Vertrieb und

Marketing zusammen, um ihnen ein profitables

Wachstum zu ermöglichen.“

Wir haben uns darauf spezialisiert, über die

Messung reiner, granularer Daten hinaus zu

gehen. Indem wir unseren Kunden aus Handel

und Industrie individuelle Lösungen bieten und

auf ihre Bedürfnisse eingehen, ermöglichen wir

Ihnen überdurchschnittliches Wachstum.

Mehr Informationen finden Sie unter:

www.IRIworldwide.de

IRI Information Resources GmbH

Gladbecker Straße 1

40472 Düsseldorf