deutsche bank (chile) s.a. - sbif.cl · deutsche bank (chile)deutsche bank (chile) estados de...

TRANSCRIPT

Estados Financieros Anuales 2013

DEUTSCHE BANK (CHILE) S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2013 enviados a la SBIF por DEUTSCHE BANK (CHILE) S.A. cumpliendo lo establecido en el Capítulo C-1 del Compendio de Normas Contables de esta Superintendencia. La información contenida en este documento podrá obtenerse, además, en la propia entidad o en su sitio web. Estados Financieros Anuales 2013 es una publicación digital del sitio web de SBIF (www.sbif.cl) en que agrupa información similar para todos los bancos supervisados por este Organismo.

Santiago, 14 de marzo de 2014

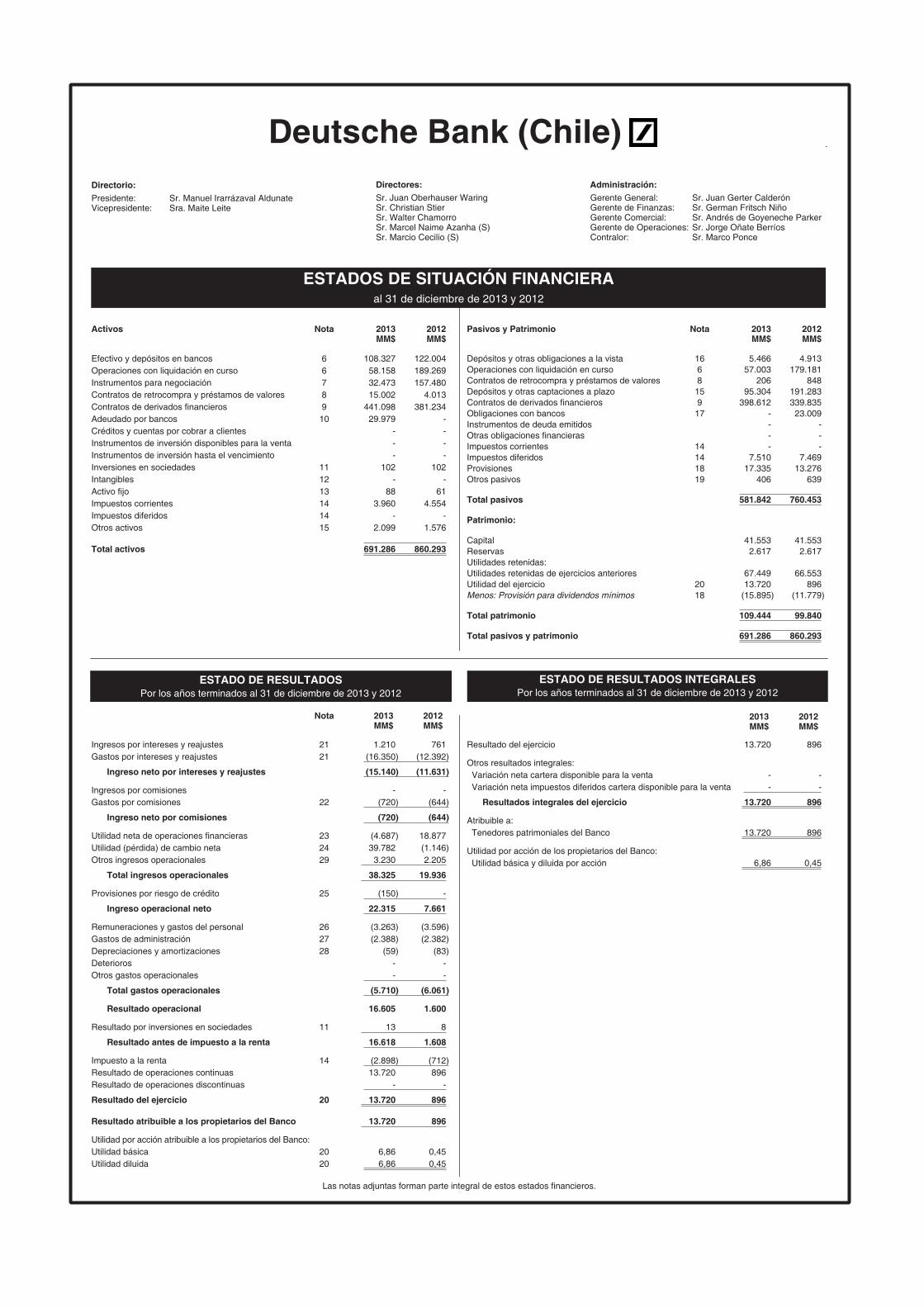

Deutsche Bank (Chile)Deutsche Bank (Chile)

ESTADOS DE SITUACIÓN FINANCIERAal 31 de diciembre de 2013 y 2012

Directorio:Presidente: Sr. Manuel Irarrázaval AldunateVicepresidente: Sra. Maite Leite

Directores:Sr. Juan Oberhauser WaringSr. Christian StierSr. Walter ChamorroSr. Marcel Naime Azanha (S)Sr. Marcio Cecilio (S)

Administración: Gerente General: Sr. Juan Gerter CalderónGerente de Finanzas: Sr. German Fritsch Niño Gerente Comercial: Sr. Andrés de Goyeneche Parker Gerente de Operaciones: Sr. Jorge Oñate Berríos Contralor: Sr. Marco Ponce

ESTADO DE RESULTADOSPor los años terminados al 31 de diciembre de 2013 y 2012

ESTADO DE RESULTADOS INTEGRALESPor los años terminados al 31 de diciembre de 2013 y 2012

Las notas adjuntas forman parte integral de estos estados fi nancieros.

Activos Nota 2013 2012 MM$ MM$

Pasivos y Patrimonio Nota 2013 2012 MM$ MM$

Nota 2013 2012 MM$ MM$

2013 2012 MM$ MM$

Efectivo y depósitos en bancos 6 108.327 122.004Operaciones con liquidación en curso 6 58.158 189.269Instrumentos para negociación 7 32.473 157.480Contratos de retrocompra y préstamos de valores 8 15.002 4.013Contratos de derivados fi nancieros 9 441.098 381.234Adeudado por bancos 10 29.979 -Créditos y cuentas por cobrar a clientes - -Instrumentos de inversión disponibles para la venta - -Instrumentos de inversión hasta el vencimiento - -Inversiones en sociedades 11 102 102Intangibles 12 - -Activo fi jo 13 88 61Impuestos corrientes 14 3.960 4.554Impuestos diferidos 14 - -Otros activos 15 2.099 1.576

Total activos 691.286 860.293

Depósitos y otras obligaciones a la vista 16 5.466 4.913Operaciones con liquidación en curso 6 57.003 179.181Contratos de retrocompra y préstamos de valores 8 206 848Depósitos y otras captaciones a plazo 15 95.304 191.283Contratos de derivados fi nancieros 9 398.612 339.835Obligaciones con bancos 17 - 23.009Instrumentos de deuda emitidos - -Otras obligaciones fi nancieras - -Impuestos corrientes 14 - -Impuestos diferidos 14 7.510 7.469Provisiones 18 17.335 13.276Otros pasivos 19 406 639

Total pasivos 581.842 760.453

Patrimonio:

Capital 41.553 41.553Reservas 2.617 2.617Utilidades retenidas:Utilidades retenidas de ejercicios anteriores 67.449 66.553Utilidad del ejercicio 20 13.720 896Menos: Provisión para dividendos mínimos 18 (15.895) (11.779)

Total patrimonio 109.444 99.840

Total pasivos y patrimonio 691.286 860.293

Ingresos por intereses y reajustes 21 1.210 761Gastos por intereses y reajustes 21 (16.350) (12.392)

Ingreso neto por intereses y reajustes (15.140) (11.631)

Ingresos por comisiones - -Gastos por comisiones 22 (720) (644)

Ingreso neto por comisiones (720) (644)

Utilidad neta de operaciones fi nancieras 23 (4.687) 18.877Utilidad (pérdida) de cambio neta 24 39.782 (1.146)Otros ingresos operacionales 29 3.230 2.205

Total ingresos operacionales 38.325 19.936

Provisiones por riesgo de crédito 25 (150) -

Ingreso operacional neto 22.315 7.661

Remuneraciones y gastos del personal 26 (3.263) (3.596)Gastos de administración 27 (2.388) (2.382)Depreciaciones y amortizaciones 28 (59) (83)Deterioros - -Otros gastos operacionales - -

Total gastos operacionales (5.710) (6.061)

Resultado operacional 16.605 1.600

Resultado por inversiones en sociedades 11 13 8

Resultado antes de impuesto a la renta 16.618 1.608

Impuesto a la renta 14 (2.898) (712)Resultado de operaciones continuas 13.720 896Resultado de operaciones discontinuas - -

Resultado del ejercicio 20 13.720 896

Resultado atribuible a los propietarios del Banco 13.720 896

Utilidad por acción atribuible a los propietarios del Banco:Utilidad básica 20 6,86 0,45Utilidad diluida 20 6,86 0,45

Resultado del ejercicio 13.720 896

Otros resultados integrales: Variación neta cartera disponible para la venta - - Variación neta impuestos diferidos cartera disponible para la venta - -

Resultados integrales del ejercicio 13.720 896

Atribuible a: Tenedores patrimoniales del Banco 13.720 896

Utilidad por acción de los propietarios del Banco: Utilidad básica y diluida por acción 6,86 0,45

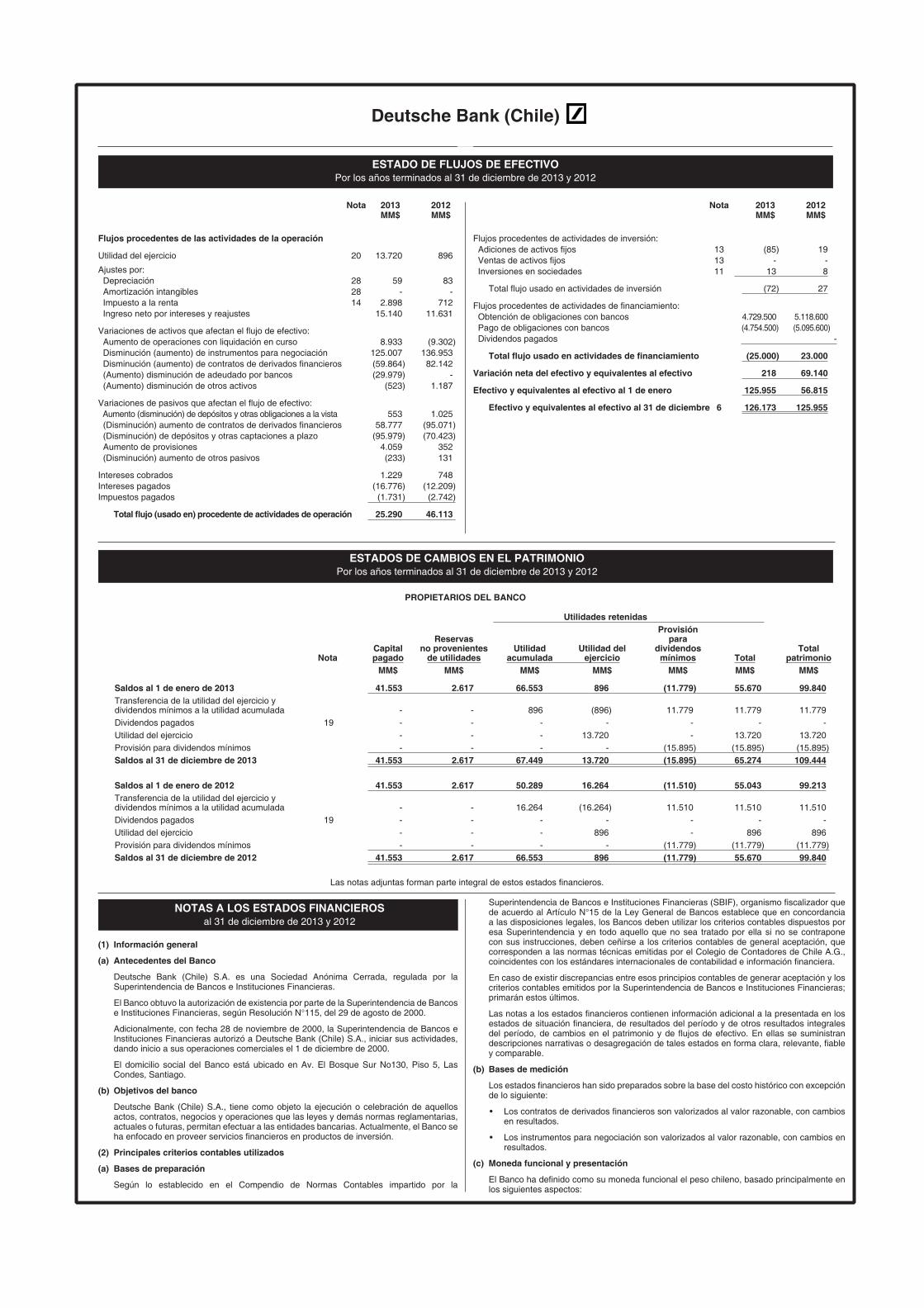

Deutsche Bank (Chile)

Nota 2013 2012 MM$ MM$

Nota 2013 2012 MM$ MM$

ESTADO DE FLUJOS DE EFECTIVOPor los años terminados al 31 de diciembre de 2013 y 2012

ESTADOS DE CAMBIOS EN EL PATRIMONIOPor los años terminados al 31 de diciembre de 2013 y 2012

PROPIETARIOS DEL BANCO

Utilidades retenidas Provisión Reservas para Capital no provenientes Utilidad Utilidad del dividendos Total Nota pagado de utilidades acumulada ejercicio mínimos Total patrimonio MM$ MM$ MM$ MM$ MM$ MM$ MM$

Saldos al 1 de enero de 2013 41.553 2.617 66.553 896 (11.779) 55.670 99.840Transferencia de la utilidad del ejercicio y dividendos mínimos a la utilidad acumulada - - 896 (896) 11.779 11.779 11.779Dividendos pagados 19 - - - - - - -Utilidad del ejercicio - - - 13.720 - 13.720 13.720Provisión para dividendos mínimos - - - - (15.895) (15.895) (15.895)Saldos al 31 de diciembre de 2013 41.553 2.617 67.449 13.720 (15.895) 65.274 109.444 Saldos al 1 de enero de 2012 41.553 2.617 50.289 16.264 (11.510) 55.043 99.213Transferencia de la utilidad del ejercicio y dividendos mínimos a la utilidad acumulada - - 16.264 (16.264) 11.510 11.510 11.510Dividendos pagados 19 - - - - - - -Utilidad del ejercicio - - - 896 - 896 896Provisión para dividendos mínimos - - - - (11.779) (11.779) (11.779)Saldos al 31 de diciembre de 2012 41.553 2.617 66.553 896 (11.779) 55.670 99.840

Las notas adjuntas forman parte integral de estos estados fi nancieros.

NOTAS A LOS ESTADOS FINANCIEROSal 31 de diciembre de 2013 y 2012

Flujos procedentes de las actividades de la operación

Utilidad del ejercicio 20 13.720 896

Ajustes por: Depreciación 28 59 83 Amortización intangibles 28 - - Impuesto a la renta 14 2.898 712 Ingreso neto por intereses y reajustes 15.140 11.631

Variaciones de activos que afectan el fl ujo de efectivo: Aumento de operaciones con liquidación en curso 8.933 (9.302) Disminución (aumento) de instrumentos para negociación 125.007 136.953 Disminución (aumento) de contratos de derivados fi nancieros (59.864) 82.142 (Aumento) disminución de adeudado por bancos (29.979) - (Aumento) disminución de otros activos (523) 1.187

Variaciones de pasivos que afectan el fl ujo de efectivo: Aumento (disminución) de depósitos y otras obligaciones a la vista 553 1.025 (Disminución) aumento de contratos de derivados fi nancieros 58.777 (95.071) (Disminución) de depósitos y otras captaciones a plazo (95.979) (70.423) Aumento de provisiones 4.059 352 (Disminución) aumento de otros pasivos (233) 131

Intereses cobrados 1.229 748Intereses pagados (16.776) (12.209)Impuestos pagados (1.731) (2.742)

Total fl ujo (usado en) procedente de actividades de operación 25.290 46.113

Flujos procedentes de actividades de inversión: Adiciones de activos fi jos 13 (85) 19 Ventas de activos fi jos 13 - - Inversiones en sociedades 11 13 8

Total fl ujo usado en actividades de inversión (72) 27

Flujos procedentes de actividades de fi nanciamiento: Obtención de obligaciones con bancos 4.729.500 5.118.600 Pago de obligaciones con bancos (4.754.500) (5.095.600) Dividendos pagados -

Total fl ujo usado en actividades de fi nanciamiento (25.000) 23.000

Variación neta del efectivo y equivalentes al efectivo 218 69.140

Efectivo y equivalentes al efectivo al 1 de enero 125.955 56.815

Efectivo y equivalentes al efectivo al 31 de diciembre 6 126.173 125.955

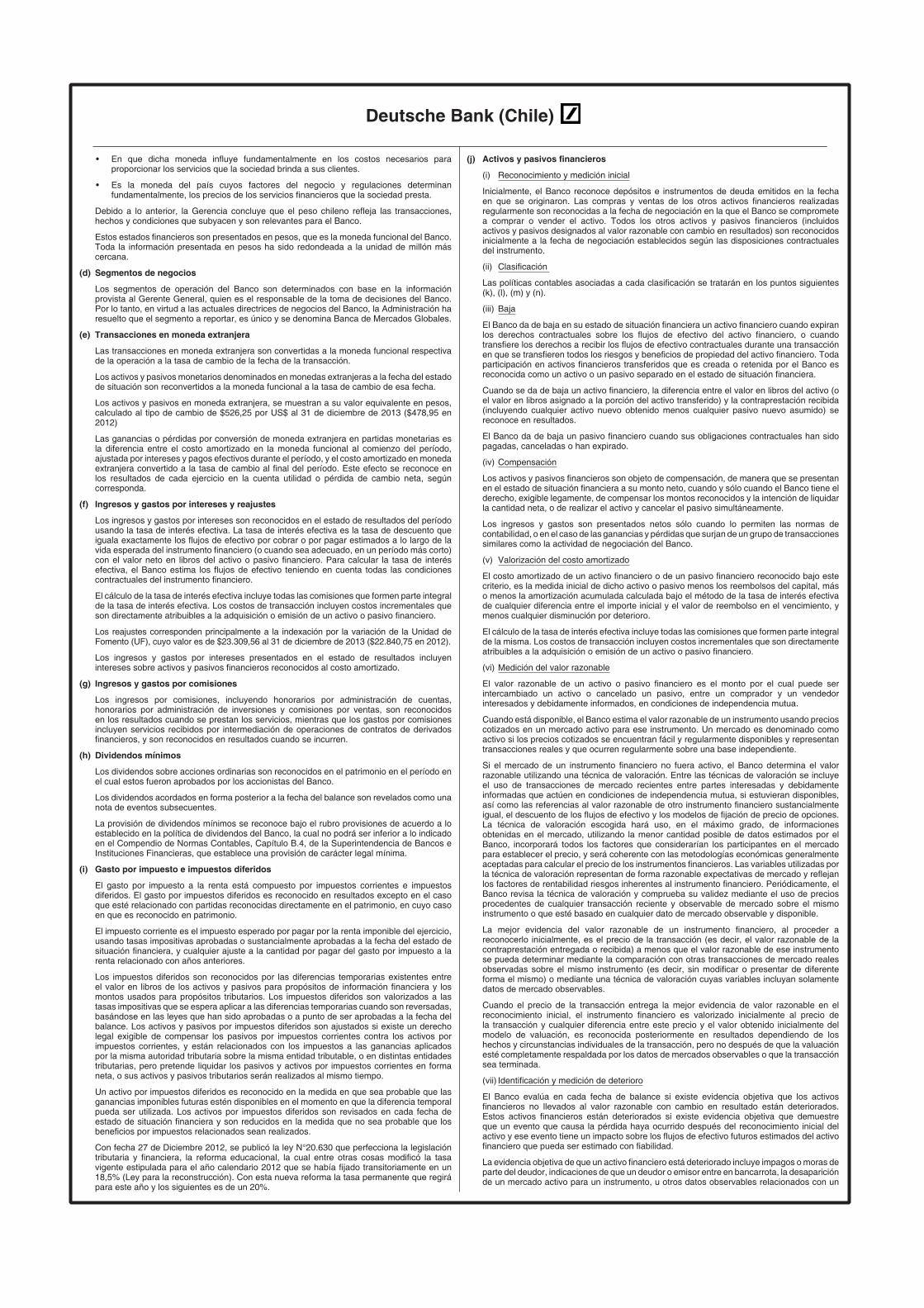

(1) Información general

(a) Antecedentes del Banco

Deutsche Bank (Chile) S.A. es una Sociedad Anónima Cerrada, regulada por la Superintendencia de Bancos e Instituciones Financieras.

El Banco obtuvo la autorización de existencia por parte de la Superintendencia de Bancos e Instituciones Financieras, según Resolución N°115, del 29 de agosto de 2000.

Adicionalmente, con fecha 28 de noviembre de 2000, la Superintendencia de Bancos e Instituciones Financieras autorizó a Deutsche Bank (Chile) S.A., iniciar sus actividades, dando inicio a sus operaciones comerciales el 1 de diciembre de 2000.

El domicilio social del Banco está ubicado en Av. El Bosque Sur No130, Piso 5, Las Condes, Santiago.

(b) Objetivos del banco

Deutsche Bank (Chile) S.A., tiene como objeto la ejecución o celebración de aquellos actos, contratos, negocios y operaciones que las leyes y demás normas reglamentarias, actuales o futuras, permitan efectuar a las entidades bancarias. Actualmente, el Banco se ha enfocado en proveer servicios fi nancieros en productos de inversión.

(2) Principales criterios contables utilizados

(a) Bases de preparación

Según lo establecido en el Compendio de Normas Contables impartido por la

Superintendencia de Bancos e Instituciones Financieras (SBIF), organismo fi scalizador que de acuerdo al Artículo N°15 de la Ley General de Bancos establece que en concordancia a las disposiciones legales, los Bancos deben utilizar los criterios contables dispuestos por esa Superintendencia y en todo aquello que no sea tratado por ella si no se contrapone con sus instrucciones, deben ceñirse a los criterios contables de general aceptación, que corresponden a las normas técnicas emitidas por el Colegio de Contadores de Chile A.G., coincidentes con los estándares internacionales de contabilidad e información fi nanciera.

En caso de existir discrepancias entre esos principios contables de generar aceptación y los criterios contables emitidos por la Superintendencia de Bancos e Instituciones Financieras; primarán estos últimos.

Las notas a los estados fi nancieros contienen información adicional a la presentada en los estados de situación fi nanciera, de resultados del período y de otros resultados integrales del período, de cambios en el patrimonio y de fl ujos de efectivo. En ellas se suministran descripciones narrativas o desagregación de tales estados en forma clara, relevante, fi able y comparable.

(b) Bases de medición

Los estados fi nancieros han sido preparados sobre la base del costo histórico con excepción de lo siguiente:

• Los contratos de derivados fi nancieros son valorizados al valor razonable, con cambios en resultados.

• Los instrumentos para negociación son valorizados al valor razonable, con cambios en resultados.

(c) Moneda funcional y presentación

El Banco ha defi nido como su moneda funcional el peso chileno, basado principalmente en los siguientes aspectos:

Deutsche Bank (Chile)

• En que dicha moneda infl uye fundamentalmente en los costos necesarios para proporcionar los servicios que la sociedad brinda a sus clientes.

• Es la moneda del país cuyos factores del negocio y regulaciones determinan fundamentalmente, los precios de los servicios fi nancieros que la sociedad presta.

Debido a lo anterior, la Gerencia concluye que el peso chileno refl eja las transacciones, hechos y condiciones que subyacen y son relevantes para el Banco.

Estos estados fi nancieros son presentados en pesos, que es la moneda funcional del Banco. Toda la información presentada en pesos ha sido redondeada a la unidad de millón más cercana.

(d) Segmentos de negocios

Los segmentos de operación del Banco son determinados con base en la información provista al Gerente General, quien es el responsable de la toma de decisiones del Banco. Por lo tanto, en virtud a las actuales directrices de negocios del Banco, la Administración ha resuelto que el segmento a reportar, es único y se denomina Banca de Mercados Globales.

(e) Transacciones en moneda extranjera

Las transacciones en moneda extranjera son convertidas a la moneda funcional respectiva de la operación a la tasa de cambio de la fecha de la transacción.

Los activos y pasivos monetarios denominados en monedas extranjeras a la fecha del estado de situación son reconvertidos a la moneda funcional a la tasa de cambio de esa fecha.

Los activos y pasivos en moneda extranjera, se muestran a su valor equivalente en pesos, calculado al tipo de cambio de $526,25 por US$ al 31 de diciembre de 2013 ($478,95 en 2012)

Las ganancias o pérdidas por conversión de moneda extranjera en partidas monetarias es la diferencia entre el costo amortizado en la moneda funcional al comienzo del período, ajustada por intereses y pagos efectivos durante el período, y el costo amortizado en moneda extranjera convertido a la tasa de cambio al fi nal del período. Este efecto se reconoce en los resultados de cada ejercicio en la cuenta utilidad o pérdida de cambio neta, según corresponda.

(f) Ingresos y gastos por intereses y reajustes

Los ingresos y gastos por intereses son reconocidos en el estado de resultados del período usando la tasa de interés efectiva. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los fl ujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento fi nanciero (o cuando sea adecuado, en un período más corto) con el valor neto en libros del activo o pasivo fi nanciero. Para calcular la tasa de interés efectiva, el Banco estima los fl ujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento fi nanciero.

El cálculo de la tasa de interés efectiva incluye todas las comisiones que formen parte integral de la tasa de interés efectiva. Los costos de transacción incluyen costos incrementales que son directamente atribuibles a la adquisición o emisión de un activo o pasivo fi nanciero.

Los reajustes corresponden principalmente a la indexación por la variación de la Unidad de Fomento (UF), cuyo valor es de $23.309,56 al 31 de diciembre de 2013 ($22.840,75 en 2012).

Los ingresos y gastos por intereses presentados en el estado de resultados incluyen intereses sobre activos y pasivos fi nancieros reconocidos al costo amortizado.

(g) Ingresos y gastos por comisiones

Los ingresos por comisiones, incluyendo honorarios por administración de cuentas, honorarios por administración de inversiones y comisiones por ventas, son reconocidos en los resultados cuando se prestan los servicios, mientras que los gastos por comisiones incluyen servicios recibidos por intermediación de operaciones de contratos de derivados fi nancieros, y son reconocidos en resultados cuando se incurren.

(h) Dividendos mínimos

Los dividendos sobre acciones ordinarias son reconocidos en el patrimonio en el período en el cual estos fueron aprobados por los accionistas del Banco.

Los dividendos acordados en forma posterior a la fecha del balance son revelados como una nota de eventos subsecuentes.

La provisión de dividendos mínimos se reconoce bajo el rubro provisiones de acuerdo a lo establecido en la política de dividendos del Banco, la cual no podrá ser inferior a lo indicado en el Compendio de Normas Contables, Capítulo B.4, de la Superintendencia de Bancos e Instituciones Financieras, que establece una provisión de carácter legal mínima.

(i) Gasto por impuesto e impuestos diferidos

El gasto por impuesto a la renta está compuesto por impuestos corrientes e impuestos diferidos. El gasto por impuestos diferidos es reconocido en resultados excepto en el caso que esté relacionado con partidas reconocidas directamente en el patrimonio, en cuyo caso en que es reconocido en patrimonio.

El impuesto corriente es el impuesto esperado por pagar por la renta imponible del ejercicio, usando tasas impositivas aprobadas o sustancialmente aprobadas a la fecha del estado de situación fi nanciera, y cualquier ajuste a la cantidad por pagar del gasto por impuesto a la renta relacionado con años anteriores.

Los impuestos diferidos son reconocidos por las diferencias temporarias existentes entre el valor en libros de los activos y pasivos para propósitos de información fi nanciera y los montos usados para propósitos tributarios. Los impuestos diferidos son valorizados a las tasas impositivas que se espera aplicar a las diferencias temporarias cuando son reversadas, basándose en las leyes que han sido aprobadas o a punto de ser aprobadas a la fecha del balance. Los activos y pasivos por impuestos diferidos son ajustados si existe un derecho legal exigible de compensar los pasivos por impuestos corrientes contra los activos por impuestos corrientes, y están relacionados con los impuestos a las ganancias aplicados por la misma autoridad tributaria sobre la misma entidad tributable, o en distintas entidades tributarias, pero pretende liquidar los pasivos y activos por impuestos corrientes en forma neta, o sus activos y pasivos tributarios serán realizados al mismo tiempo.

Un activo por impuestos diferidos es reconocido en la medida en que sea probable que las ganancias imponibles futuras estén disponibles en el momento en que la diferencia temporal pueda ser utilizada. Los activos por impuestos diferidos son revisados en cada fecha de estado de situación fi nanciera y son reducidos en la medida que no sea probable que los benefi cios por impuestos relacionados sean realizados.

Con fecha 27 de Diciembre 2012, se publicó la ley N°20.630 que perfecciona la legislación tributaria y fi nanciera, la reforma educacional, la cual entre otras cosas modifi có la tasa vigente estipulada para el año calendario 2012 que se había fi jado transitoriamente en un 18,5% (Ley para la reconstrucción). Con esta nueva reforma la tasa permanente que regirá para este año y los siguientes es de un 20%.

(j) Activos y pasivos fi nancieros

(i) Reconocimiento y medición inicial

Inicialmente, el Banco reconoce depósitos e instrumentos de deuda emitidos en la fecha en que se originaron. Las compras y ventas de los otros activos fi nancieros realizadas regularmente son reconocidas a la fecha de negociación en la que el Banco se compromete a comprar o vender el activo. Todos los otros activos y pasivos fi nancieros (incluidos activos y pasivos designados al valor razonable con cambio en resultados) son reconocidos inicialmente a la fecha de negociación establecidos según las disposiciones contractuales del instrumento.

(ii) Clasifi cación

Las políticas contables asociadas a cada clasifi cación se tratarán en los puntos siguientes (k), (l), (m) y (n).

(iii) Baja

El Banco da de baja en su estado de situación fi nanciera un activo fi nanciero cuando expiran los derechos contractuales sobre los fl ujos de efectivo del activo fi nanciero, o cuando transfi ere los derechos a recibir los fl ujos de efectivo contractuales durante una transacción en que se transfi eren todos los riesgos y benefi cios de propiedad del activo fi nanciero. Toda participación en activos fi nancieros transferidos que es creada o retenida por el Banco es reconocida como un activo o un pasivo separado en el estado de situación fi nanciera.

Cuando se da de baja un activo fi nanciero, la diferencia entre el valor en libros del activo (o el valor en libros asignado a la porción del activo transferido) y la contraprestación recibida (incluyendo cualquier activo nuevo obtenido menos cualquier pasivo nuevo asumido) se reconoce en resultados.

El Banco da de baja un pasivo fi nanciero cuando sus obligaciones contractuales han sido pagadas, canceladas o han expirado.

(iv) Compensación

Los activos y pasivos fi nancieros son objeto de compensación, de manera que se presentan en el estado de situación fi nanciera a su monto neto, cuando y sólo cuando el Banco tiene el derecho, exigible legamente, de compensar los montos reconocidos y la intención de liquidar la cantidad neta, o de realizar el activo y cancelar el pasivo simultáneamente.

Los ingresos y gastos son presentados netos sólo cuando lo permiten las normas de contabilidad, o en el caso de las ganancias y pérdidas que surjan de un grupo de transacciones similares como la actividad de negociación del Banco.

(v) Valorización del costo amortizado

El costo amortizado de un activo fi nanciero o de un pasivo fi nanciero reconocido bajo este criterio, es la medida inicial de dicho activo o pasivo menos los reembolsos del capital, más o menos la amortización acumulada calculada bajo el método de la tasa de interés efectiva de cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento, y menos cualquier disminución por deterioro.

El cálculo de la tasa de interés efectiva incluye todas las comisiones que formen parte integral de la misma. Los costos de transacción incluyen costos incrementales que son directamente atribuibles a la adquisición o emisión de un activo o pasivo fi nanciero.

(vi) Medición del valor razonable

El valor razonable de un activo o pasivo fi nanciero es el monto por el cual puede ser intercambiado un activo o cancelado un pasivo, entre un comprador y un vendedor interesados y debidamente informados, en condiciones de independencia mutua.

Cuando está disponible, el Banco estima el valor razonable de un instrumento usando precios cotizados en un mercado activo para ese instrumento. Un mercado es denominado como activo si los precios cotizados se encuentran fácil y regularmente disponibles y representan transacciones reales y que ocurren regularmente sobre una base independiente.

Si el mercado de un instrumento fi nanciero no fuera activo, el Banco determina el valor razonable utilizando una técnica de valoración. Entre las técnicas de valoración se incluye el uso de transacciones de mercado recientes entre partes interesadas y debidamente informadas que actúen en condiciones de independencia mutua, si estuvieran disponibles, así como las referencias al valor razonable de otro instrumento fi nanciero sustancialmente igual, el descuento de los fl ujos de efectivo y los modelos de fi jación de precio de opciones. La técnica de valoración escogida hará uso, en el máximo grado, de informaciones obtenidas en el mercado, utilizando la menor cantidad posible de datos estimados por el Banco, incorporará todos los factores que considerarían los participantes en el mercado para establecer el precio, y será coherente con las metodologías económicas generalmente aceptadas para calcular el precio de los instrumentos fi nancieros. Las variables utilizadas por la técnica de valoración representan de forma razonable expectativas de mercado y refl ejan los factores de rentabilidad riesgos inherentes al instrumento fi nanciero. Periódicamente, el Banco revisa la técnica de valoración y comprueba su validez mediante el uso de precios procedentes de cualquier transacción reciente y observable de mercado sobre el mismo instrumento o que esté basado en cualquier dato de mercado observable y disponible.

La mejor evidencia del valor razonable de un instrumento fi nanciero, al proceder a reconocerlo inicialmente, es el precio de la transacción (es decir, el valor razonable de la contraprestación entregada o recibida) a menos que el valor razonable de ese instrumento se pueda determinar mediante la comparación con otras transacciones de mercado reales observadas sobre el mismo instrumento (es decir, sin modifi car o presentar de diferente forma el mismo) o mediante una técnica de valoración cuyas variables incluyan solamente datos de mercado observables.

Cuando el precio de la transacción entrega la mejor evidencia de valor razonable en el reconocimiento inicial, el instrumento fi nanciero es valorizado inicialmente al precio de la transacción y cualquier diferencia entre este precio y el valor obtenido inicialmente del modelo de valuación, es reconocida posteriormente en resultados dependiendo de los hechos y circunstancias individuales de la transacción, pero no después de que la valuación esté completamente respaldada por los datos de mercados observables o que la transacción sea terminada.

(vii) Identifi cación y medición de deterioro

El Banco evalúa en cada fecha de balance si existe evidencia objetiva que los activos fi nancieros no llevados al valor razonable con cambio en resultado están deteriorados. Estos activos fi nancieros están deteriorados si existe evidencia objetiva que demuestre que un evento que causa la pérdida haya ocurrido después del reconocimiento inicial del activo y ese evento tiene un impacto sobre los fl ujos de efectivo futuros estimados del activo fi nanciero que pueda ser estimado con fi abilidad.

La evidencia objetiva de que un activo fi nanciero está deteriorado incluye impagos o moras de parte del deudor, indicaciones de que un deudor o emisor entre en bancarrota, la desaparición de un mercado activo para un instrumento, u otros datos observables relacionados con un

Deutsche Bank (Chile)

grupo de activos tales como cambios adversos en el estado de los pagos de los prestatarios o emisores incluidos en el Banco, o las condiciones económicas que se correlacionen con impagos en los activos del Banco. Además, un descenso signifi cativo o prolongado en el valor razonable de una inversión en un instrumento de patrimonio por debajo de su costo también es una evidencia objetiva de deterioro del valor.

Las pérdidas por deterioro en activos reconocidos a costo amortizado es la diferencia entre el valor en libros del activo fi nanciero y el valor presente de los pagos futuros descontados a la tasa de interés efectiva original del activo.

(k) Efectivo y equivalentes al efectivo

El efectivo y equivalentes al efectivo incluye documentos y dinero disponible, saldos disponibles mantenidos con el Banco Central y activos fi nancieros altamente líquidos con vencimientos originales de menos de 3 meses, sujetos a un riesgo poco signifi cativo de cambios en su valor razonable, y es usado por el Banco en la administración de sus compromisos de corto plazo.

El efectivo y equivalentes al efectivo se reconocen en el estado de situación fi nanciera a su costo amortizado.

(l) Instrumentos fi nancieros derivados

Los contratos de derivados fi nancieros, que incluyen forwards de monedas extranjeras y Unidades de Fomento, futuros de tasa de interés, swaps de monedas y tasa de interés, opciones de monedas y tasa de interés y otros instrumentos de derivados fi nancieros, son reconocidos al valor razonable en el estado de situación fi nanciera. Los contratos de derivados se informan como un activo cuando su valor razonable es positivo y como un pasivo cuando este es negativo, en los rubros contratos de derivados fi nancieros.

Al momento de suscripción de un contrato de derivado, este debe ser designado por el Banco como instrumento derivado para negociación o para fi nes de cobertura contable. No obstante, al 31 de diciembre de 2013 y 2012, el Banco mantiene todos los contratos de derivados como negociación.

(m) Activos y pasivos para negociación

Los activos y pasivos para negociación son aquellos que el Banco adquiere o incurre principalmente para propósitos de venderlos o readquirirlos en el corto plazo, o mantiene como parte de una cartera que es manejada de forma conjunta para utilidad de corto plazo o toma de posiciones.

Los activos y pasivos para negociación son inicialmente reconocidos y posteriormente valorizados a su valor razonable en el estado de situación fi nanciera con costos de transacción llevados directamente a resultados. Todos los cambios en el valor razonable son reconocidos como parte del ingreso de negociación neto en resultado. Los activos y pasivos para negociación no son reclasifi cados después de su reconocimiento inicial, excepto que los activos para negociación no derivados, distintos de aquellos designados al valor razonable con cambio en resultado al momento del reconocimiento inicial, pueden reclasifi carse fuera de la categoría de valor razonable con cambios en resultados (es decir, de negociación) si no siguen manteniéndose para propósitos de ser vendidos o readquiridos en el corto plazo y se cumplen las siguientes condiciones:

• Si el activo fi nanciero hubiese cumplido con la defi nición de préstamos y partidas por cobrar (si no ha sido necesario clasifi carlo como mantenido para negociación al momento del reconocimiento inicial), puede ser reclasifi cado si la entidad tiene la intención y capacidad de mantener el activo fi nanciero durante el futuro previsible o hasta el vencimiento.

• Si el activo fi nanciero no hubiese cumplido con la defi nición de préstamos y partidas por cobrar, podría ser reclasifi cado fuera de la categoría de negociación sólo en “circunstancias excepcionales”.

(n) Instrumentos de inversión

Con posterioridad al reconocimiento inicial, los instrumentos de inversión se clasifi can como mantenidos hasta el vencimiento, valor razonable con cambios en resultados o disponible para la venta.

• Instrumentos de inversión mantenido hasta el vencimiento

El equivalente al efectivo y los contratos de retrocompra de valores son clasifi cados como inversiones mantenidas hasta el vencimiento que constituyen activos fi nancieros no derivados cuyos cobros son de cuantía fi ja o determinable y vencimientos fi jos, y además el Banco tiene tanto la intención efectiva como la capacidad de conservarlos hasta su vencimiento, y que no son designadas como de valor razonable con cambios en resultados o disponibles para la venta.

Estos instrumentos se presentan en el estado de situación fi nanciera al costo amortizado. Cualquier venta o reclasifi cación de un monto más que insignifi cante de inversiones mantenidas hasta el vencimiento no cercanas a sus vencimientos resultaría en la reclasifi cación de todas las inversiones mantenidas hasta el vencimiento como disponibles para la venta, de ocurrir esto, el Banco no podrá clasifi car los instrumentos de inversión como mantenidos hasta el vencimiento durante éste y los próximos 2 años.

• Instrumentos de inversión al valor razonable con cambios en resultados

El Banco designa algunos de los instrumentos de inversión a valor razonable, con los cambios en el valor razonable reconocidos inmediatamente en resultados según lo descrito en nota de criterios contables (j) (vi).

Las utilidades o pérdidas provenientes de los ajustes para su valorización a valor razonable, como asimismo los resultados por las actividades de negociación, se incluyen en el rubro (pérdida) utilidad neta de operaciones fi nancieras en el estado de resultados del período.

De igual manera, los intereses y reajustes devengados son informados en el rubro utilidad neta de operaciones fi nancieras en el estado de resultados.

• Instrumentos de inversión disponibles para la venta

Las inversiones disponibles para la venta son inversiones no derivadas que son designadas como disponibles para la venta o no son clasifi cadas como otra categoría de activos fi nancieros. Los valores de patrimonio no cotizados cuyo valor razonable no puede ser medido con fi abilidad son llevados al costo. Todas las otras inversiones disponibles para la venta son registradas a valor razonable.

El ingreso por intereses es reconocido en resultados usando el método de la tasa interés efectiva. El ingreso por dividendos es reconocido en resultados cuando el Banco tiene derechos sobre el dividendo. Las utilidades y pérdidas por conversión de inversiones en instrumentos de deuda disponibles para la venta son reconocidas en resultados del ejercicio en el rubro (pérdida) utilidad neta de operaciones fi nancieras.

(o) Inversión en sociedades Las inversiones en Sociedades son aquellas, en que el Banco no tiene infl uencia signifi cativa.

Se presentan a su costo atribuido y los dividendos percibidos se presentan bajo el rubro “Resultado por inversiones en sociedades”.

(p) Activo fi jo

Las partidas del rubro activo fi jo, son valorizados al costo menos la depreciación acumulada y pérdidas por deterioro. Para los activos adquiridos antes del 1 de enero de 2009, se presentan al costo amortizado y corresponde al costo atribuido a dicha fecha. Los activos adquiridos con posterioridad a esta fecha se presentan al costo de adquisición.

La depreciación es reconocida en el rubro depreciaciones y amortizaciones del estado de resultados del período en base al método de depreciación lineal sobre las vidas útiles de cada parte de una partida del activo fi jo. Los activos arrendados son depreciados en el período más corto entre el arriendo y sus vidas útiles, a menos que sea seguro que el Banco obtendrá la propiedad al fi nal del período arrendado.

Las vidas útiles estimadas para los períodos actuales y comparativos son las siguientes:

2013 2012

Equipos 3 3

Muebles, útiles y accesorios 2 2

Los métodos de depreciación, vidas útiles y valores residuales, son calculados en cada fecha del estado de situación.

(q) Arrendamientos

Arrendamiento operativo

Cuando el Banco actúa como arrendatario y el contrato califi ca como arrendamiento operativo, el total de los pagos es cargado en resultado operacional. Al término del período del contrato de arriendo operativo, cualquier pago por penalizaciones del contrato requerido por el arrendador se registra en gastos del período en que terminó dicho contrato.

(r) Deterioro de activos no fi nancieros

El valor en libros de los activos no fi nancieros del Banco, excluyendo activos por impuestos diferidos, es revisado en cada fecha del estado de situación fi nanciera para determinar si existe algún indicio de deterioro. Si existen tales indicios, entonces se estima el monto recuperable del activo.

Se reconoce una pérdida por deterioro si el valor en libros de un activo sobrepasa su monto recuperable. Las pérdidas por deterioro son reconocidas en resultados.

El monto recuperable de un activo es el valor mayor entre su valor en uso y su valor razonable, menos los costos de venta. Para determinar el valor en uso, se descuentan los fl ujos de efectivo futuros estimados a su valor presente usando una tasa de descuento antes de impuestos que refl eja las valoraciones actuales del mercado sobre el valor temporal del dinero y los riesgos específi cos que puede tener en el activo.

En relación con otros activos, las pérdidas por deterioro reconocidas en períodos anteriores son evaluadas en cada fecha de balance en búsqueda de cualquier indicio de que la pérdida haya disminuido o haya desaparecido. Una pérdida por deterioro se reversa si ha ocurrido un cambio en las estimaciones usadas para determinar el importe recuperable. Una pérdida por deterioro se reversa sólo en la medida que el valor en libro del activo no exceda el valor en libros que habría sido determinado, neto de depreciación o amortización, si no hubiese sido reconocida ninguna pérdida por deterioro.

(s) Provisiones

Las provisiones son pasivos en los que existe incertidumbre acerca de su cuantía o vencimiento. Estas provisiones se reconocen en el balance cuando se cumplen los siguientes requisitos en forma copulativa:

• Es una obligación actual como resultado de hechos pasados,

• A la fecha de los estados fi nancieros es probable que el Banco tenga que desprenderse de recursos para cancelar la obligación, y

• El monto de estos recursos puede medirse de manera fi able.

(t) Benefi cios a los empleados corto plazo

Las obligaciones por benefi cios a los empleados a corto plazo son medidas en base no descontada y son contabilizadas como gastos a medida que el servicio relacionado se presta. El efecto se reconoce en el rubro provisiones del estado de situación fi nanciera.

Se reconoce una provisión por el monto que se espera pagar bajo el bono en efectivo a corto plazo o los planes de participación de los empleados en las utilidades si el Banco posee una obligación legal o constructiva actual de pagar este monto como resultado de un servicio entregado por el empleado en el pasado y la obligación puede ser estimada con fi abilidad.

(u) Uso de estimaciones y juicios

La preparación de los estados fi nancieros requiere que la Administración realice juicios, estimaciones e hipótesis que afecten la aplicación de las políticas de contabilidad y los montos de activos, pasivos, ingresos y gastos presentados. Los resultados reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente por la Alta Administración del Banco a fi n de cuantifi car algunos activos, pasivos, ingresos, gastos e incertidumbres. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado.

La información sobre áreas más signifi cativas de estimación de incertidumbres y juicios críticos en la aplicación de políticas contables que tienen el efecto más importante sobre los montos reconocidos en los estados fi nancieros se concentran principalmente en: instrumentos para negociación y contratos de derivados fi nancieros.

(v) Ganancias por acción

El benefi cio básico y diluido por acción se determina dividiendo el resultado neto atribuido al Banco en un período entre el número de las acciones en circulación durante ese período.

El capital del Banco no posee opciones sobre acciones, warrants y deuda convertible.

(w) Provisiones por riesgo de crédito

Las provisiones exigidas para cubrir los riesgos de pérdidas de los activos han sido constituidas de acuerdo con las normas e instrucciones de la Superintendencia de Bancos e Instituciones Financieras. Los activos se presentan netos de tales provisiones o demostrando la rebaja, en el caso de las colocaciones.

La política de provisiones del Banco para los deudores sujetos a evaluación individual se ha adecuado a las modifi caciones estipuladas por la Superintendencia de Bancos e Instituciones Financieras, que rigen desde el 1° de enero de 2011, y que están señaladas

Deutsche Bank (Chile)

en el Compendio de Normas Contables de la Superintendencia de Bancos e Instituciones Financieras.

Las metodologías utilizadas son:

1. Clasifi cación y provisiones de los deudores sujetos a evaluación individual

Se entiende por evaluación individual aquella evaluación crediticia que es necesaria cuando se trata de empresas que por su tamaño, complejidad o nivel de exposición con el Banco, sea necesario conocerlas y analizarlas en detalle.

La metodología de clasifi cación y provisiones está basada en la normativa de la Superintendencia de Bancos e Instituciones Financieras para estos efectos, asignando categorías de riesgo a cada deudor, de acuerdo con el siguiente detalle:

• Cartera en Cumplimiento Normal: Corresponde a deudores cuya capacidad de pago les permite cumplir con sus obligaciones y compromisos, y no se visualiza que esta condición cambie, de acuerdo a la situación económica-fi nanciera. Las clasifi caciones asignadas a esta cartera son las categorías desde A1 hasta A6.

• Cartera Subestándar: Incluye deudores con difi cultades fi nancieras o empeoramiento signifi cativo de su capacidad de pago y sobre los que hay dudas razonables acerca del reembolso total del capital e intereses en los términos contractuales pactados, mostrando una baja holgura para cumplir con sus obligaciones fi nancieras de corto plazo. Forman parte de esta cartera aquellos deudores que en el último tiempo han presentado morosidades superiores a 30 días. Las clasifi caciones asignadas a esta cartera son las categorías desde B1 hasta B4.

• Cartera en Incumplimiento: Incluye a los deudores y sus créditos para los cuales se considera remota su recuperación, dado que muestran una deteriorada o nula capacidad de pago. Forman parte de esta cartera aquellos deudores con indicios evidentes de una posible quiebra, aquéllos que requieren una reestructuración forzada de deudas y cualquier deudor que presente un atraso igual o superior a 90 días en el pago de intereses o capital. Las clasifi caciones asignadas a esta cartera son las categorías desde C1 hasta C6.

Como parte del análisis individual de los deudores, el Banco clasifi ca a sus deudores en las tres categorías antes mencionadas, asignándoles los porcentajes de provisiones normadas por la Superintendencia de Bancos e Instituciones Financieras a ser aplicadas a cada una de las categorías individuales, de acuerdo al siguiente detalle:

Tipo de cartera Categoría Pérdida del deudor esperada %

A1 0,03600 A2 0,08250 Cartera en A3 0,21875 Cumplimiento Normal A4 1,75000 A5 4,27500 A6 9,00000

Cartera Subestándar B1 13,87500 B2 20,35000 B3 32,17500 B4 43,87500

Para la cartera en incumplimiento, el Banco, de acuerdo a lo instruido por la Superintendencia de Bancos e Instituciones Financieras, debe mantener los siguientes niveles de reservas:

Clasifi cación Rango de pérdida estimada Provisión

C1 Hasta 3% 2% C2 Más de 3% hasta 20% 10% C3 Más de 20% hasta 30% 25% C4 Más de 30% hasta 50% 40% C5 Más de 50% hasta 80% 65% C6 Más de 80% 90%

Sin perjuicio de lo anterior, el banco debe mantener un porcentaje de provisión mínimo de 0,50% sobre las colocaciones y créditos contingentes de la Cartera Normal.

(x) Nuevos pronunciamientos contables Un conjunto de nuevas normas, enmiendas a normas e interpretaciones aún no son efectivas

para los períodos anuales que comienzan después del 1 de enero de 2014 y no han sido aplicadas durante la preparación de estos estados fi nancieros. A continuación se adjunta un detalle de estas nuevas normas:

Normas y enmiendas

NIIF 9, Instrumentos fi nancieros – Modifi cación y mejora

La NIIF 9 (2009) introduce nuevos requerimientos para la clasifi cación y medición de los activos fi nancieros. Bajo la NIIF 9 (2009), los activos fi nancieros son clasifi cados y medidos con base en el modelo de negocios en el que se mantienen y las características de sus fl ujos de efectivo contractuales. La NIIF 9 (2010) introduce adiciones en relación con los pasivos fi nancieros. En la actualidad, el IASB tiene un proyecto activo para efectuar modifi caciones limitadas a los requerimientos de clasifi cación y medición de la NIIF 9 y agregar nuevos requerimientos para tratar el deterioro del valor de los activos fi nancieros y la contabilidad de coberturas.

El 19 de noviembre de 2013 IASB emite un nuevo documento que amplía y modifi ca esta Norma y otras relacionadas, Contabilidad de Cobertura y modifi caciones a NIIF 9, NIIF 7 y NIC 39. Este documento incluye el nuevo modelo de contabilidad general de cobertura, permite la adopción temprana del requerimiento de presentar cambios de valor por riesgo de crédito propio en pasivos designados a valor razonable con efecto en resultados, los que se presentan en Otros Resultados Integrales del Período. La fecha de aplicación no ha sido defi nida.

NIC 19, Benefi cios a los empleados – contribuciones de empleados

NIC 27, Estados Financieros Separados, NIIF 10, Estados Financieros Consolidados y NIIF 12, Revelaciones de Participaciones en Otras Entidades. Todas estas modifi caciones aplicables a Entidades de Inversión, estableciendo una excepción de tratamiento contable y eliminando el requerimiento de consolidación

Las modifi caciones aplican a una clase particular de negocio que califi ca como entidades de inversión. IASB utiliza el término “entidades de inversión” para referirse a una entidad cuyo propósito de negocio es el de invertir fondos únicamente para retornos por apreciación del capital, ingresos de inversión o ambos. Una entidad de inversión debe evaluar también el desempeño de su inversión sobre la base del valor razonable. Tales entidades pueden incluir organizaciones de patrimonio privado, organizaciones de capital de riesgo, fondos de pensiones, fondos de riqueza soberana y otros fondos de inversión.

Las modifi caciones son efectivas para los períodos anuales que comienzan en, o después del, 1 de enero de 2014 o después. Se permite adopción anticipada.

NIC 32, Instrumentos Financieros: Presentación – Aclara requisitos de compensación de activos fi nancieros y pasivos fi nancieros.

En diciembre de 2011, el IASB modifi có los requerimientos de contabilización y revelación relacionados con la compensación de activos fi nancieros y pasivos fi nancieros mediante las enmiendas a NIC 32 y NIIF 7. Las modifi caciones clarifi can:

• El signifi cado de “derecho legalmente exigible de compensar”; y

• Que algunos sistemas de liquidación bruta pueden ser considerados equivalentes a la liquidación neta.

Las modifi caciones con efectivas para los períodos anuales que comienzan en, o después del, 1 de enero de 2014 y requiere aplicación retrospectiva.

NIC 36, Deterioro de Valor de Activos – Revelación de Valor Recuperable para Activos No Financieros

En mayo de 2013, el IASB corrige el alcance de las revelaciones de valor recuperable de activos deteriorados, estableciendo los requerimientos de revelación sobre el valor recuperable cuando éste se base en el valor razonable menos los costos de venta. Se requiere clarifi cación de revelaciones.

La modifi cación es aplicable para períodos anuales que se inician en, o después del, 1 de enero de 2014.

NIC 39, Instrumentos Financieros – Reconocimiento y Medición – Novación de Derivados y Continuación de Contabilidad de Cobertura

En junio de 2013, el IASB introduce criterios a aplicar en la novación de derivados (cuando se efectúa un cambio de una contraparte) manteniendo la aplicación de Contabilidad de Cobertura. La modifi cación entra en vigencia para períodos anuales que comiencen en o después del 1 de enero de 2014.

CINIIF 21, Gravámenes

El 20 de mayo de 2013, el IFRS Interpretations Committee publicó CINIIF 21, Gravámenes (‘CINIIF 21’). CINIIF 21 establece una orientación para el reconocimiento de un pasivo para pagar un gravamen impuesto por la autoridad gubernamental:

I. El pasivo se reconoce de manera progresiva si el hecho generador se produce en un período determinado.

II. Si la obligación es generada al alcanzarse un umbral mínimo, el pasivo se reconoce al ser alcanzado dicho umbral. La interpretación también se aplica a períodos intermedios.

La interpretación es efectiva para períodos anuales que comienzan en o después del 1 de enero de 2014.

(3) Cambios contables

Durante el ejercicio terminado al 31 de diciembre de 2013, no han ocurrido cambios contables signifi cativos que afecten la presentación de estos estados fi nancieros.

(4) Hechos relevantes

Con fecha 15 de junio de 2012, El señor José Miguel Alcalde Prado informó su decisión de renunciar a su cargo de Presidente del Directorio. El 26 de junio de 2012 se acordó designar Presidente del Directorio y del Banco al Señor Manuel José Irarrázaval Aldunate.

Con fecha 3 de diciembre de 2012, el señor Adolfo Navarro Beltrán informó su decisión de renunciar a su cargo de Gerente General, por razones personales. La renuncia se hizo efectiva el 31 de diciembre de 2012. En forma interina, a contar de esa fecha asumió el cargo de Gerente General el señor Juan Gerter Calderón.

Con fecha 23 de Julio de 2013, el Señor José Miguel Alcalde Prado informó su decisión de renunciar a su cargo de Vicepresidente del Directorio.

Con fecha 20 de agosto de 2013, los señores Marcelo Awad Awad, Felipe Lamarca Claro y Raúl Alcaíno Lihn informaron su decisión de renunciar a sus cargos de directores.

Con fecha 30 de agosto se integran como directores del Banco doña María Teresa Mauricio da Rocha Leite, don Juan Oberhauser Waring, don Christian Stier y don Walter Chamorro. Se ratifi ca a don Manuel José Irarrázaval Aldunate en la presidencia.

Con fecha 30 de Agosto de 2013, se ratifi ca en su cargo de Gerente General al señor Juan Gerter Calderón.

(5) Segmentos de negocios

Tal como se indica en la nota 2(d), el Banco ha defi nido un segmento operacional único, el cual se ha denominado Banca de mercados globales. Este segmento incluye las ofertas de soluciones fi nancieras de valor agregado a aquellos clientes que forman parte del mercado objetivo, teniendo presente sus ventajas competitivas.

El mercado objetivo corresponde al mercado fi nanciero institucional (principalmente Administradoras de Fondos de Pensiones, Compañías de seguros e instituciones bancarias), compañías multinacionales, grandes empresas, holdings nacionales y grandes corporaciones. Por lo tanto, desde la perspectiva del origen de los resultados que el Banco ha generado, estos provienen básicamente de clientes nacionales y no existe una concentración de ingresos por clientes.

Los principales productos ofrecidos a nuestros clientes son aquellos referidos a la Mesa de Dinero, y se detallan a continuación:

• Renta fi ja/intermediación fi nanciera

Destinada a desarrollar una plataforma de negocios competitiva con acceso a las mejores condiciones de fi nanciamiento y de colocaciones del mercado en moneda local, participando en las siguientes operaciones de renta fi ja:

- Instrumentos de renta fi ja de corto y largo plazo del Banco Central de Chile. - Instrumentos privados de renta fi ja de corto y de largo plazo (local e internacional). - Pactos de retrocompra y retroventa. - Colocaciones y captaciones interbancarias.

• Moneda extranjera

Destinada a crear una infraestructura adecuada para ofrecer alternativas de precio competitivas en productos de moneda extranjera a clientes y contrapartes del Banco, participando en las siguientes operaciones:

- Mercado de forwards; (Dólar estadounidense y otras monedas extranjeras). - Mercado spot formal. - Captaciones en moneda extranjera.

Deutsche Bank (Chile)

• Productos derivados

- Futuros de instrumentos de renta fi ja emitidos por el Banco Central de Chile. - Swaps de tasas de interés (Tasa activa bancaria v/s fi ja). - Swaps promedio cámara (Índice promedio de cámara v/s fi ja).

- Cross Currency Swaps (Dólar estadounidense/peso chileno, dólar estadounidense/otras monedas extranjeras, peso chileno/otras monedas extranjeras).

- Bond Forward Trades.

• Servicio de distribución

Destinada a desarrollar toda la relación con clientes Corporativos e Institucionales que forman parte del mercado objetivo del Banco. Su principal propósito es distribuir todos los productos de la Mesa de Dinero y servirse de las ventajas competitivas que ofrece el hecho de ser parte de una institución fi nanciera multinacional, principalmente en lo referente a productos fi nancieros estructurados y derivados internacionales.

(6) Efectivo y equivalentes de efectivo

Al 31 de diciembre de 2013 y 2012, el detalle de los saldos incluidos bajo el concepto de efectivo y equivalente de efectivo, y su conciliación con el estado de fl ujo de efectivo al cierre de cada ejercicio es el siguiente:

2013 2012 MM$ MM$ Efectivo y depósitos en bancos: Efectivo 9 13 Depósitos en el Banco Central de Chile 84.211 15.297 Depósitos bancos nacionales 80 54 Depósitos en el exterior 24.027 106.640

Subtotal efectivo y depósitos en bancos 108.327 122.004

Operaciones con liquidación en curso netas 3.050 786 Contratos de retrocompra 14.796 3.165

Total efectivo y equivalente de efectivo 126.173 125.955

El nivel de los fondos en efectivo y en el Banco Central de Chile, responde a regulaciones sobre encaje que el Banco debe mantener como promedio en períodos mensuales, los cuales no están restringidos.

Las operaciones con liquidación en curso corresponden a transacciones en que sólo resta la liquidación que aumentará ó disminuirá los Fondos en el Banco Central de Chile o en Bancos del exterior y normalmente dentro de 12 ó 24 horas hábiles. Al cierre de cada ejercicio estas operaciones se presentan de acuerdo al siguiente detalle:

2013 2012 MM$ MM$ Activos: Documentos a cargo de otros bancos (canje) - 39 Fondos por recibir 58.158 189.230 Menos: Operaciones con liquidaciones en curso 48 horas - (9.302)

Subtotal activos 58.158 179.967

Pasivos: Fondos por entregar 57.003 179.181 Menos: Operaciones con liquidaciones en curso 48 horas (1.895) - Subtotal pasivos 55.108 179.181

Operaciones con liquidación en curso netas 3.050 786

(7) Instrumentos fi nancieros para negociación

Al 31 de diciembre de 2013 y 2012, el detalle de los instrumentos designados como instrumentos fi nancieros para negociación es el siguiente:

2013 2012 MM$ MM$ Instrumentos del Estado y del Banco Central de Chile: Instrumentos del Banco Central de Chile 19.471 91.518 Instrumentos de la Tesorería General de la República 12.983 13.460

Subtotales 32.454 104.978

Instrumentos de otras instituciones nacionales: Bonos 19 18 Pagarés - 52.484

Subtotales 19 52.502

Totales 32.473 157.480

(8) Contratos de retrocompra y préstamos de valores

(a) Derechos por compromisos de compra

Al 31 de diciembre de 2013 y 2012, bajo este concepto se presentan instrumentos del Banco Central de Chile y Bonos de terceros, comprados con compromiso de retroventa por un monto de MM$15.002 y MM$4.013, respectivamente, con vencimientos que oscilan entre 4 y 22 días y devengan una tasa promedio de 4,80% y 6,00% anual, respectivamente.

(b) Obligaciones por compromisos de venta

Al 31 de diciembre de 2013, bajo este concepto se presentan instrumentos del Banco Central de Chile vendidos con pacto de retrocompra, por un monto de MM$206, con vencimientos a 32 días, y devengan una tasa de 1,20% anual.

Al 31 de diciembre de 2012, bajo este concepto se presentan instrumentos del Banco Central de Chile vendidos con pacto de retrocompra, por un monto de MM$848, con vencimientos a 7 días, y devengan una tasa promedio de 4,80% anual.

(9) Contratos de derivados fi nancieros

Al 31 de diciembre de 2013 y 2012, los instrumentos derivados mantenidos por el Banco para propósitos de negociación, presentan la siguiente composición:

2013 2012 Activos Pasivos Activos Pasivos MM$ MM$ MM$ MM$ Derivados mantenidos para negociación: Forwards de monedas 35.385 19.749 27.660 21.840 Swaps de tasas de interés 88.297 86.696 89.607 89.585 Swaps de monedas 317.416 292.167 263.967 228.410 Forwards de tasas de interés - - - -

Totales 441.098 398.612 381.234 339.835

(10) Adeudado por bancos

Al 31 de diciembre de 2013 y 2012, la composición del rubro es la siguiente:

2013 2012 MM$ MM$ Bancos del País 29.979 -

Préstamos interbancarios comerciales 30.004 - Provisiones para créditos con bancos del país (25) -

Bancos del Exterior - -

Banco Central de Chile - -

Totales 29.979 -

El movimiento de las provisiones de los créditos adeudados por bancos durante el ejercicio correspondiente al 31 de diciembre de 2013 y 2012, es el siguiente:

Del país Del exterior Total 2013 MM$ MM$ MM$ Saldo al 1 de enero de 2013 - - - Provisiones constituidas 238 - 238 Provisiones liberadas (213) - (213) Saldos al 31 de diciembre de 2013 25 - 25

Del país Del exterior Total 2012 MM$ MM$ MM$ Saldo al 1 de enero de 2012 - - - Provisiones constituidas - - - Provisiones liberadas - - - Saldos al 31 de diciembre de 2012 - - -

(11) Inversiones en sociedades

Al 31 de diciembre de 2013 y 2012, las principales inversiones en sociedades se detallan a continuación:

Sociedad 2013 2012 % % Participación MM$ Participación MM$ Inversiones valorizadas a costo atribuido:

ComBanc S.A. 3,59% 102 3,59% 102

Durante los años terminados al 31 de diciembre de 2013 y 2012, se recibieron dividendos por MM$13 y MM$8, respectivamente, los cuales fueron reconocidos en resultados.

A partir del año 2012, y de acuerdo al pacto de accionista de ComBanc S.A., la estructura de participación accionaria de la Compañía se revisará cada 3 años ajustándose en función a la actividad efectiva de pagos realizada por cada accionista en la Sociedad Operadora de la Cámara de Compensaciones de Pagos de Alto Valor S.A..

Conforme a lo anterior y habiendo transcurrido 3 años desde el último cambio de propiedad, Deutsche Bank disminuyó su participación en la propiedad de ComBanc S.A. desde 3,63% a 3,59% (venta de 4 acciones a un precio por acción de $421.813,52, equivalente al valor libro de la Compañía a mayo de 2012).

(12) Intangibles

Al 31 de diciembre de 2013 y 2012, la Sociedad no mantiene activos clasifi cados bajo el rubro intangible.

(13) Activo fi jo

La composición y el movimiento de los activos fi jos al 31 de diciembre de 2013 y 2012, es la siguiente:

Muebles Equipos y útiles Total MM$ MM$ MM$ Costo o costo atribuido: Saldos al 1 de enero de 2012 912 24 936 Adiciones 19 - 19 Bajas (3) - (3)

Saldos al 31 de diciembre de 2012 928 24 952

Saldos al 1 de enero de 2013 928 24 952 Adiciones 85 - 85 Bajas (11) - (11)

Saldos al 31 de diciembre de 2013 1.002 24 1.026

Depreciación acumulada: Al 1 de enero de 2012 784 24 808 Depreciación del ejercicio 83 - 83 Bajas - - -

Depreciación al 31 de diciembre de 2012 867 24 891

Saldos al 1 de enero de 2013 867 24 891 Depreciación del ejercicio 59 - 59 Bajas (12) - (12)

Depreciación al 31 de diciembre de 2013 914 24 938

Valores en libro: Activo fi jo neto al 31 de diciembre de 2013 88 - 88

Activo fi jo neto al 31 de diciembre de 2012 61 - 61

(14) Impuesto corriente e impuestos diferidos

(a) Impuesto corriente

Al 31 de diciembre de 2013, el Banco ha constituido un pasivo por Impuesto a la Renta de Primera Categoría, el cual se determinó en base a las disposiciones legales tributarias vigentes, por MM$2.864. Dicha provisión se presenta neta de los impuestos por recuperar, según se detalla en el cuadro siguiente:

El Banco no ha constituido un pasivo por Impuesto a la Renta de Primera Categoría, al 31 de diciembre de 2012 por presentar pérdidas tributarias ascendentes a M$9.840.

Deutsche Bank (Chile)

2013 2012 MM$ MM$ Impuesto a la renta, tasa de impuesto 20% para 2013 (2.864) - Impuesto único del artículo 21 de la LIR (31) (34)

Subtotal (2.895) (34)

Menos: Pagos provisionales mensuales 2.094 2.199 4% retención s/intereses bonos Artículo N°104 LIR 103 119 Pagos provisionales mensuales por pérdidas acumuladas Artículo N°31 inciso 3 - 2.270 Impuesto por recuperar 4.658 -

Activo neto por Impuestos Corrientes 3.960 4.554

(b) Resultado por impuestos

El efecto del gasto tributario al 31 de diciembre de 2013 y 2012, se compone de los siguientes conceptos:

2013 2012 MM$ MM$ Gastos por impuesto a la renta: Impuesto año corriente 2.864 - Abono (cargo) por impuestos diferidos: Diferencias temporales 1.714 (2.331) Utilidad PPUA - 1.673 Reconocimientos de diferencias de provisiones del ejercicio anterior - 20

Subtotales 4.578 678

Impuesto único 31 34 PPUA años anteriores (1.673) - Impuesto años anteriores (2) - Corrección Monetaria PPM (36) -

Cargo neto a resultados por impuesto a la renta 2.898 712

(c) Reconciliación de la tasa de Impuesto Efectiva

A continuación se indica la conciliación entre la Tasa de Impuesto a la Renta y la Tasa Efectiva aplicada en la determinación del gasto por impuesto al 31 de diciembre de 2013 y 2012.

2013 Tasa de impuesto Monto % MM$ Impuesto a la renta teórico 20,00 3.660 Efecto impositivo de diferencias permanentes y otros (5,04) (922) Diferencias temporarias Impuesto único (gastos rechazados) Otros impuestos Otros 10,06 1.840

Tasa efectiva y gasto por impuesto a la renta 25,02 4.578

2012 Tasa de impuesto Monto % MM$ Impuesto a la renta teórico 20,00 322 Efecto impositivo de diferencias permanentes y otros (23,24) (374) Diferencias temporarias 25,75 414 Impuesto único (gastos rechazados) 2,13 34 Otros impuestos 1,22 20 Otros 18,39 296

Tasa efectiva y gasto por impuesto a la renta 44,25 712

(d) Efecto de impuestos diferidos en resultados

Durante los años 2013 y 2012, el Banco ha registrado en sus estados fi nancieros los efectos de los impuestos diferidos de acuerdo a las Normas Internacionales de Contabilidad N°12.

A continuación se presentan los efectos por impuestos diferidos en el activo, pasivo, y resultados asignados por diferencias temporarias:

2013 Activos Pasivos Neto MM$ MM$ MM$ Conceptos: Provisión vacaciones 50 - 50 Provisiones de activos riesgosos 30 - 30 Provisión Bonos de efi ciencia 213 - 213 Pasivos por operaciones a futuro 79.722 - 79.722 Activos Operaciones a Futuro tributario 726 - 726 Diferencia por intermediación de documentos - - - Provisión Reserva de Liquidez 321 - 321 Mayor valor de inversiones renta variable 2013 - - - Activos por operaciones a futuro - 88.533 (88.533) Posición de cambio - 39 (39)

Total pasivo neto 81.062 88.572 (7.510)

2012 Activos Pasivos Neto MM$ MM$ MM$ Conceptos: Provisiones 332 - 332 Instrumentos para negociación 207 9 198 Contratos de derivados fi nancieros 67.967 75.966 (7.999)

Total activo (pasivo) neto 68.506 75.975 (7.469)

(15) Otros activos

Al 31 de diciembre de 2013 y 2012, la composición del rubro es la siguiente:

2013 2012 MM$ MM$ Impuesto al valor agregado 4 4 Otros gastos anticipados 29 18 Cuentas por cobrar a empresas relacionadas 2.031 1.530 Otros 35 24

Totales 2.099 1.576

(16) Depósitos, y otras obligaciones a la vista y captaciones a plazo

Al 31 de diciembre de 2013 y 2012, la composición del rubro es la siguiente:

2013 2012 MM$ MM$ Depósitos y otras obligaciones a la vista: Cuentas corrientes 5.271 1.618 Otros depósitos y cuentas a la vista 139 106 Otras obligaciones a la vista 56 3.189

Totales 5.466 4.913

Depósitos y otras captaciones a plazo: Depósitos a plazo 95.304 191.283

(17) Obligaciones con Bancos

Al 31 de diciembre de 2013 y 2012, la composición del rubro es la siguiente:

2013 2012 MM$ MM$ Bancos del país: Préstamos interbancarios - 23.009

Totales - 23.009

(18) Provisiones

(a) Al 31 de diciembre de 2013 y 2012 la composición del saldo de este rubro se detalla a continuación:

2013 2012 MM$ MM$ Provisiones para benefi cios y remuneración del personal 1.315 1.497 Provisiones para dividendos mínimos 15.895 11.779 Ajuste a provisión mínima adeudado por bancos 125 -

Totales 17.335 13.276

(b) A continuación se muestra el movimiento que se ha producido en las provisiones durante los ejercicios 2013 y 2012:

2013 Provisiones Benefi cios y remuneraciones Dividendos Adeudado al personal mínimos por bancos Total MM$ MM$ MM$ MM$ Saldos al 1 de enero de 2013 1.497 11.779 - 13.276 Pagos (544) - - (544) Provisiones constituidas 1.407 4.116 25 5.548 Reverso de provisiones (1.045) - - (1.045)

Saldos al 31 de diciembre de 2013 1.315 15.895 25 17.235

2012 Provisiones Benefi cios y remuneraciones Dividendos Adeudado al personal mínimos por bancos Total MM$ MM$ MM$ MM$ Saldos al 1 de enero de 2012 1.145 11.510 - 12.655 Pagos (522) - - (522) Provisiones constituidas 1.504 269 25 1.773 Reverso de provisiones (630) - - (630)

Saldos al 31 de diciembre de 2012 1.497 11.779 25 13.276

(c) Provisiones para benefi cios y remuneraciones al personal:

2013 2012 MM$ MM$ Provisión incentivos por cumplimiento de metas 734 901 Provisión de vacaciones 248 245 Otros 333 351

Totales 1.315 1.497

(19) Otros pasivos

Al 31 de diciembre de 2013 y 2012, la composición del rubro es la siguiente:

2013 2012 MM$ MM$ Cuentas y documentos por pagar 77 154 Acreedores varios 329 485

Totales 406 639

(20) Patrimonio

(a) Al 31 de diciembre de 2013 y 2012, la distribución de accionistas es la siguiente:

2013 2012 % de % de N° de acciones participación N° de acciones participación Deutsche Inversiones Ltda. 1.000 50 1.000 50 Deutsche Inversiones Dos S.A. 1.000 50 1.000 50

Totales 2.000 100 2.000 100

(b) Dividendos

Durante los años 2013 y 2012 no se efectuó reparto de dividendos.

Deutsche Bank (Chile)

(c) Al cierre del ejercicio, la composición de la utilidad diluida y utilidad básica es la siguiente:

2013 2012 MM$ MM$ Utilidad diluida y utilidad básica: Benefi cio básico por acción - - Utilidad del ejercicio 13.720 896 Número medio ponderado de acciones en circulación 2.000 2.000 Número ajustado de acciones 2.000 2.000 Benefi cio básico por acción 6,86 0,45

Benefi cio diluido por acción - - Utilidad del ejercicio 13.720 896 Número medio ponderado de acciones en circulación 2.000 2.000 Efecto diluido de: Número ajustado de acciones 2.000 2.000 Benefi cio diluido por acción 6,86 0,45

(21) Ingresos y gastos por intereses y reajustes

(a) Al 31 de diciembre de 2013 y 2012, la composición de ingresos por intereses y reajustes, es la siguiente:

2013 2012 MM$ MM$ Contratos de retrocompra y préstamos de valores 147 191 Créditos otorgados a bancos 80 67 Otros ingresos por intereses y reajustes 983 503

Totales ingresos por intereses y reajustes 1.210 761

(b) Al 31 de diciembre de 2013 y 2012, el detalle de los gastos por intereses y reajustes, es el siguiente:

2013 2012 MM$ MM$ Contratos de retrocompra y préstamos de valores 170 568 Depósitos y otras captaciones a plazo 15.443 10.380 Obligaciones con bancos 737 1.444

Totales gastos por intereses y reajustes 16.350 12.392

(22) Ingresos y gastos por comisiones

(a) Al cierre del ejercicio 2013 y 2012, el Banco no presenta ingresos por comisiones.

(b) Durante los ejercicios 2013 y 2012, el Banco ha incurrido en gastos por comisiones, por MM$720 y MM$644, respectivamente, generados por servicios prestados por intermediadores correspondientes a operaciones sobre contratos de derivados fi nancieros.

(23) Resultado de operaciones fi nancieras

Durante el año terminado al 31 de diciembre de 2013 y 2012, el detalle de los resultados por operaciones fi nancieras es el siguiente:

2013 2012 MM$ MM$ Instrumentos para negociación 9.494 11.702 Contratos de derivados fi nancieros (14.181) 7.175

Totales (4.687) 18.877

(24) Resultado de cambio neto

El detalle de los resultados de cambio al cierre de 2013 y 2012 es el siguiente:

2013 2012 MM$ MM$ Diferencia de cambio: Utilidad por diferencia de cambio 39.780 - Pérdida por diferencia de cambio - (1.146) Resultado neto por reajustes por tipo de cambio 2 -

Utilidad (pérdida) de cambio neta 39.782 (1.146)

(25) Provisión por riesgo de crédito

Durante los ejercicios 2013 y 2012, los movimientos de las provisiones por riesgo de crédito, son los siguientes:

Adeudado por bancos 2013 2012 MM$ MM$ Constitución de provisiones: Provisiones individuales 285 5 Provisiones grupales - -

Resultado por constitución de provisiones 285 5

Liberación de provisiones: Provisiones individuales (135) (5) Provisiones grupales - -

Resultado por liberación de provisiones (135) (5)

Recuperación de activos castigados - -

Resultado neto 150 -

(26) Remuneraciones y gastos del personal

La composición del gasto por remuneraciones y gastos del personal durante los ejercicios 2013 y 2012, es la siguiente:

2013 2012 MM$ MM$ Remuneraciones del personal 1.840 1.778 Bonos o gratifi caciones 445 786 Compensación en acciones 469 530 Indemnización por años de servicio 190 222 Gastos de capacitación 24 10 Otros gastos de personal 295 270

Totales 3.263 3.596

(27) Gastos de administración

Al 31 de diciembre de 2013 y 2012, la composición del rubro es la siguiente:

2013 2012 MM$ MM$ Mantenimiento y reparación de activo fi jo 86 84 Arriendos de ofi cina 75 73 Arriendo de equipos 19 5 Materiales de ofi cina 9 26 Gastos de informática y comunicaciones 805 810 Servicios de vigilancia y transporte de valores 1 1 Gastos de representación y desplazamiento del personal 210 140 Gastos judiciales y notariales 88 95 Honorarios por informes técnicos 411 395 Honorarios por auditoría de los estados fi nancieros 24 41 Honorarios por clasifi cación de títulos 13 17 Otros gastos generales de administración 238 232 Publicidad y propaganda 12 35 Patentes 321 351 Otros impuestos 5 - Multas 4 - Aporte a la Superintendencia de Bancos e Instituciones Financieras 67 77

Totales 2.388 2.382

(28) Depreciaciones, amortizaciones y deterioros

Los valores correspondientes por concepto de depreciaciones, durante los años terminados al 31 de diciembre de 2013 y 2012, son los siguientes:

2013 2012 MM$ MM$ Depreciación activo fi jo 59 83

Totales 59 83

Al 31 de diciembre de 2013 y 2012 no se ha reconocido en resultados amortizaciones ni deterioro.

(29) Otros Ingresos y gastos operacionales

(a) Otros ingresos operacionales

Durante los ejercicios 2013 y 2012, el Banco presenta otros ingresos operacionales de acuerdo a lo siguiente:

2013 2012 MM$ MM$ Utilidad por venta de activo fi jo 14 - Precios de transferencia Deutsche Bank London 3.104 2.192 Otros ingresos extraordinarios 112 - Corrección monetaria PPM - 13

Totales 3.230 2.205

(b) Otros gastos operacionales

Durante los ejercicios 2013 y 2012, el Banco no presenta gastos operacionales clasifi cados en este rubro.

(30) Operaciones con partes relacionadas

Durante los años terminados al 31 de diciembre de 2013 y 2012, las acciones del Banco son de propiedad de Deutsche Inversiones Ltda. y Deutsche Inversiones Dos S.A. correspondientes a 1.000 acciones, en posesión de cada una de ellas.

(a) Otros activos y pasivos con partes relacionadas

2013 2012 MM$ MM$ Activos: Otros activos 2.031 1.530

Total 2.031 1.530

Al 31 de diciembre de 2013 y 2012, no se presentan pasivos con partes relacionadas.

(b) Resultados de operaciones con partes relacionadas

2013 2012 Tipo de ingreso o Entidad Ingresos Gastos Ingresos Gastos gasto reconocido MM$ MM$ MM$ MM$ Utilidad y pérdida por negociación:

Venta de títulos de renta fi ja DS Corredores de Bolsa Ltda. 41 - 7 - Utilidad y pérdida por otras transacciones fi nancieras:

Resultados de cambio: Operaciones de compra y Deutsche

venta de divisas Inversiones Ltda. - 18 30 - DS Corredores - 63 - de Bolsa Ltda. Gastos de apoyo operacional: Arriendo de ofi cina Deutsche Inversiones Ltda. - 75 - 73 Otros ingresos y gastos Deutsche Bank A.G. London 3.104 - 2.192 -

Totales 3.145 93 2.292 73

(c) Contratos con partes relacionadas

Deutsche Inversiones Ltda., accionista controlador, subarrienda las ofi cinas que la Sociedad ocupa en Av. El Bosque Sur No130, Piso 5, comuna de Las Condes. El valor del arriendo asciende a UF270 mensuales y la duración del contrato es de un año, el que se renueva anualmente bajo las mismas condiciones.

(d) Pagos al Directorio y personal clave de la Gerencia

Las remuneraciones recibidas por el personal clave de la dirección al 31 de diciembre de 2013 y 2012, corresponden a:

2013 2012 MM$ MM$ Benefi cios a corto plazo a los empleados 1.382 1.430

Totales 1.382 1.430

Deutsche Bank (Chile)

(e) Entidades del grupo

El Banco no posee inversiones con entidades del grupo Deutsche.

(f) Conformación del personal clave

Al 31 de diciembre de 2013 y 2012, la conformación del personal clave del Banco es la siguiente:

Cargo N° de ejecutivos Gerente General 1 Gerente de Operaciones 1 Gerente de Tecnología 1 Gerente de Recursos Humanos 1 Gerente de Cumplimiento 1 Gerente de Finanzas 1 Contralor 1

(g) Transacciones con el personal clave

Al 31 de diciembre de 2013 y 2012, el Banco no ha realizado transacciones con el personal clave, distintas de las indicadas en la letra (d) anterior.

(31) Activos y pasivos a valor razonable

Al 31 de diciembre de 2013 y 2012, los valores en libros de los activos fi nancieros y pasivos fi nancieros reconocidos al costo amortizado se aproximan a sus valores razonables.

Determinación de valor razonable

La política contable del Banco para las mediciones de valor razonable se discute en la política contable N°2 j (vi).

El Banco mide los valores razonables de los instrumentos para negociación y contratos de derivados fi nancieros usando la siguiente jerarquía de métodos que refl eja la importancia de las variables utilizadas al realizar las mediciones:

Nivel 1

El precio de mercado cotizado (no ajustado) en un mercado activo para instrumento idéntico.

Nivel 2

Técnicas de valuación basadas en factores observables, ya sea en forma directa (precios) o indirecta (derivados de precios). Esta categoría incluye instrumentos valuados usando: precios de mercado cotizados en mercados activos para instrumentos similares; precios cotizados para instrumentos similares en mercados que son considerados poco activos; u otras técnicas de valuación donde todas las entradas signifi cativas sean observables directa o indirectamente a partir de los datos de mercado.

Nivel 3

Técnicas de valuación que usan factores signifi cativos no observables. Esta categoría incluye todos los instrumentos donde la técnica de valuación incluya factores que no estén basados en datos observables y los factores no observables puedan tener un efecto signifi cativo en la valuación del instrumento. Esta categoría incluye instrumentos que están valuados en base a precios cotizados para instrumentos similares donde se requieren ajustes o supuestos signifi cativos no observables para refl ejar las diferencias entre los instrumentos.

La siguiente tabla presenta los activos y pasivos que son medidos a valor razonable en una base recurrente, al 31 de diciembre 2013 y 2012.

Determinación de valor razonable 31 de diciembre de 2013 Nota Nivel 1 Nivel 2 Total MM$ MM$ MM$ Activos Instrumentos para negociación 7 32.473 - 32.473 Contratos de derivados fi nancieros 9 - 441.098 441.098

Pasivos Contratos de derivados fi nancieros 9 - 398.612 398.612

Determinación de valor razonable 31 de diciembre de 2012 Nota Nivel 1 Nivel 2 Total MM$ MM$ MM$ Activos Instrumentos para negociación 7 157.480 - 157.480 Contratos de derivados fi nancieros 9 - 381.234 381.234

Pasivos Contratos de derivados fi nancieros 9 - 339.835 339.835

(32) Administración de riesgo

Introducción

El Banco está expuesto a los siguientes riesgos provenientes de los instrumentos fi nancieros: Riesgo de Crédito, Riesgo de Liquidez, Riesgo de Mercado y Riesgo Operacional. Cada uno de estos riesgos se rige por una política y límite específi co que aseguran su adecuado control y gestión. Las principales contrapartes con las que opera el Banco, corresponden a inversionistas institucionales, agentes del mercado fi nanciero y grandes empresas, siendo las principales las Administradoras de Fondos de Pensiones, Fondos Mutuos, Corredoras de Bolsa y el Banco Central de Chile.

Estructura de la administración del riesgo

Para cumplir con las regulaciones y políticas internas y externas con respecto a la función de administración de riesgo fi nanciero, Deutsche Bank (Chile) cuenta con diferentes áreas y Comités que contribuyen en su gestión:

• Directorio

• Comités de riesgos

• Comité de auditoría

• Departamento de fi nanzas

• Auditoría interna y externa

Además de las áreas mencionadas anteriormente, existen divisiones globales que apoyan la gestión y control de los distintos tipos de riesgos que trabajan conjuntamente con el departamento de fi nanzas, tales como:

• Market risk management

• Credit risk management

• Operational risk management

• Treasury

Principales riesgos que afectan al banco

(a) Riesgo de crédito

El riesgo de crédito se refi ere a la potencial pérdida fi nanciera por la falta de pago por parte de una contraparte en las operaciones que ésta mantiene con el Banco.

El Área de Crédito es la encargada de elaborar los estudios de crédito y realizar el proceso de evaluación y análisis de riesgo de crédito, el cual incluye los siguientes aspectos:

• Determinación del riesgo país

• Determinación del factor de riesgo de la empresa para lo cual se analizan factores tales como:

- Posición en el mercado de la empresa - Calidad de la administración de la empresa - Evaluación de factores fi nancieros - Comportamiento histórico de la Empresa - Otros.

• Determinación del factor de riesgo de exposición

• Determinación de la clasifi cación de riesgo (rating de riesgo)

• Determinación del destino del crédito.

El análisis de crédito constituye el documento en el cual se incluye la siguiente información relativa al cliente y al crédito en cuestión:

• Datos del cliente

• Condiciones de la operación

• Límites y exposiciones de crédito

• Garantías

• Referencias bancarias

• Recomendaciones

Los estudios de crédito serán requeridos tanto para la aprobación inicial de un crédito como para posteriores revisiones de líneas de crédito. Estas revisiones se efectúan al menos una vez al año por el área de Crédito.

(i) Contratos de derivados fi nancieros

El Banco mantiene estrictos controles de las posiciones abiertas en contratos de derivados negociados directamente con sus contrapartes.

De acuerdo con las prácticas de mercado vigentes, Deutsche Bank utiliza 3 tipos de mediciones para manejar este riesgo crediticio:

• Current Credit Exposure (CCE), que refl eja el valor de mercado actual de cualquier operación (o portafolio de operaciones), utilizando indicadores vigentes de mercado. El CCE se reporta neto de garantías (cuando ello sea aplicable), y se refl eja en valores netos entre operaciones con una misma contraparte. Este valor se considera como la exposición de crédito, para efectos del cargo a las líneas de créditos autorizadas.

• Potencial Future Exposure (PFE), representa una estimación del valor de CCE que una operación (o portafolio de operaciones) podría asumir en el futuro o con un nivel de confi anza estadística del 95%.

• Stress Testing, refl eja la sensibilidad de corto plazo del CCE sobre un portafolio de operaciones frente a variaciones signifi cativas en ciertos factores de mercado.

(ii) Instrumentos fi nancieros

El Banco para este tipo de activos, mide la probabilidad de incobrabilidad a los emisores utilizado rating internos y externos tales como evaluadoras de riesgos independientes del Banco.

(iii) Máxima exposición al riesgo de crédito