dena "monitoringbericht alternative antriebe in deutschland" · dellvielfalt von phev...

TRANSCRIPT

Zulassungszahlen als Indikator für Veränderungen am Pkw-Markt

Bei den Kraftstoff- bzw. Antriebsarten der Pkw-Neuzulassungen in Deutschland dominieren Benzin- und Dieselmotoren. Der Anteil der alternativen Antriebe (Erdgas-, Flüssiggas-, Hybrid- und Elektroantrieb) hat sich allerdings im letzten Jahr deutlich positiv entwickelt – wenn auch noch auf niedrigem Niveau. Diese Entwicklung soll im folgenden Monitoringbericht der Deutschen Energie-Agentur (dena) genauer betrachtet werden.

Veränderte Marktanteile durch Abkehr vom Dieselantrieb

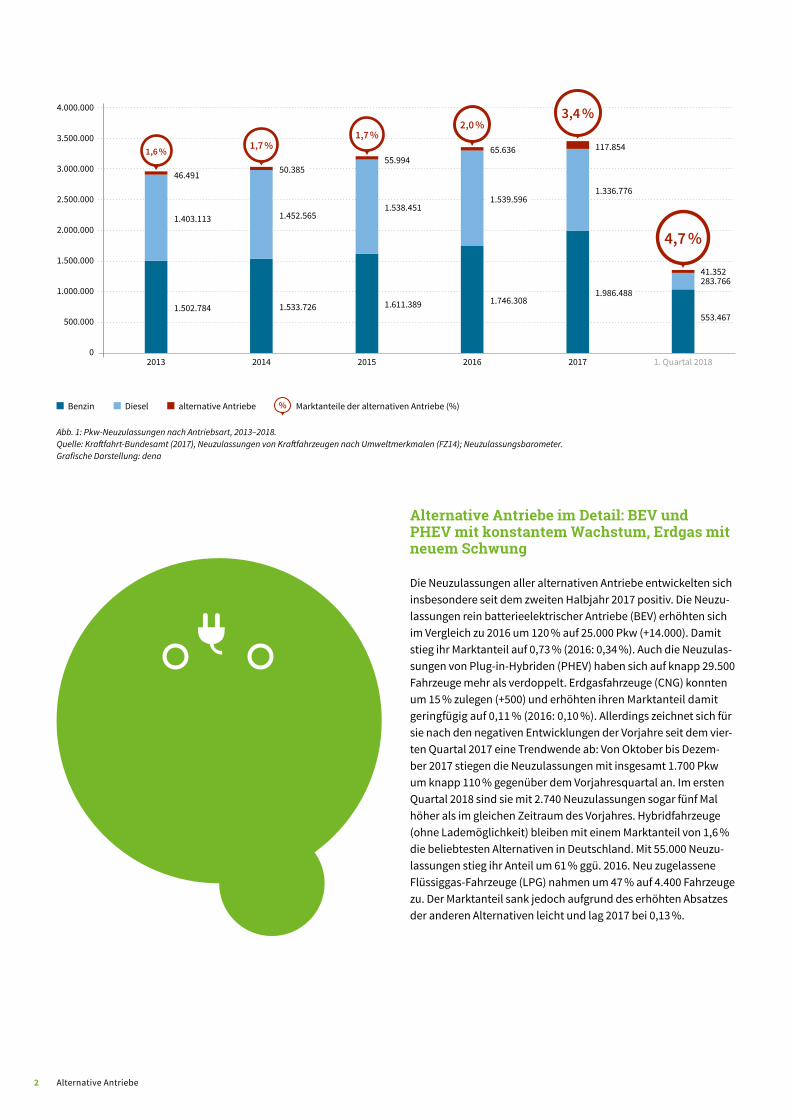

Die Pkw-Neuzulassungszahlen setzten im Jahr 2017 ihren Wachs tumstrend fort. Die Gesamtzahl der Zulassungen hat sich im Vergleich zum Vorjahr um 2,7 % auf 3,4 Mio. Pkw erhöht (+90.000). Die Neuzulassungen alternativer Antriebe steigerten

sich um 80 % auf 118.000 Fahrzeuge (+50.000). Damit stieg ihr Anteil an den Neuzulassungen von 2 auf 3,4 %. Auch der Anteil von Pkw mit Benzinantrieb hat um 14 % auf 2 Mio. Fahrzeuge deutlich zugenommen (+240.000). Der Marktanteil der Benziner liegt damit bei 58 % (2016: 52 %). Der Anteil der neu zugelasse-nen Diesel-Pkw ging hingegen um 13 % auf 1,3 Mio. Fahrzeuge zurück (-200.000). Damit sank ihr Marktanteil auf 39 % (2016: 46 %). Das Neuzulassungswachstum am Pkw-Markt setzte sich im ersten Quartal 2018 fort. Davon konnten insbesondere die al-ternativen Antriebe profitieren, deren Marktanteil sich im ersten Quartal auf 4,7 % erhöhte. Der Abwärtstrend für Dieselfahrzeuge setzt sich ebenfalls fort. Sie kommen im ersten Quartal 2018 nur noch auf einen Marktanteil von 33 %.

dena-MONITORINGBERICHT

Alternative Antriebe in DeutschlandAlternative Antriebe nehmen Fahrt auf: Die Anzahl der Neuzulassungen von Pkw mit Elektroantrieb verdoppelte sich innerhalb eines Jahres. Erdgasfahrzeuge legen seit dem zweiten Halbjahr deutlich zu.

© s

hutt

erst

ock.

com

/Syd

a Pr

oduc

tions

2 Alternative Antriebe

2013 2014 2015 2016 2017 1. Quartal 2018

Abb. 1: Pkw-Neuzulassungen nach Antriebsart, 2013–2018. Quelle: Kraftfahrt-Bundesamt (2017), Neuzulassungen von Kraftfahrzeugen nach Umweltmerkmalen (FZ14); Neuzulassungsbarometer. Grafische Darstellung: dena

Benzin Diesel alternative Antriebe Marktanteile der alternativen Antriebe (%)

4.000.000

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

46.491

1.403.113

1.502.784

50.38555.994

65.636 117.854

1.452.5651.538.451

1.539.5961.336.776

41.352283.766

553.4671.533.726 1.611.389 1.746.308

1.986.488

Pkw-Neuzulassungen nach Antriebsart

1,6 % 1,7 %1,7 %

2,0 %3,4 %

4,7 %

Alternative Antriebe im Detail: BEV und PHEV mit konstantem Wachstum, Erdgas mit neuem Schwung

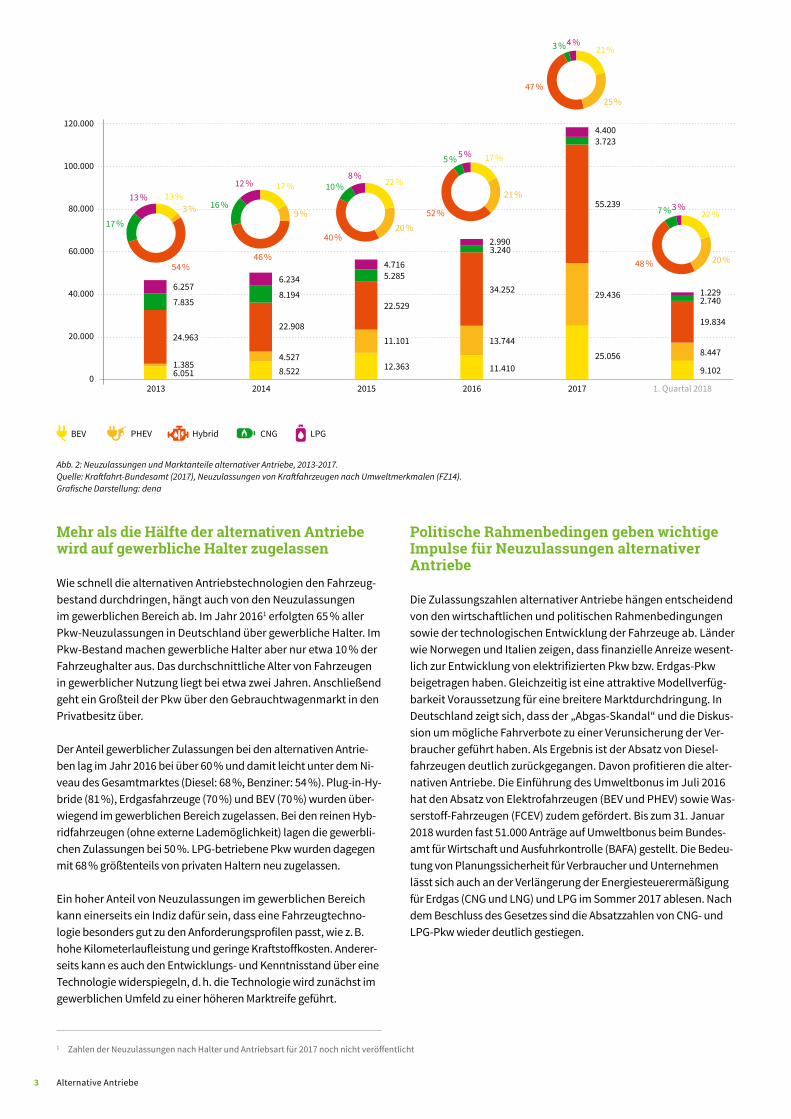

Die Neuzulassungen aller alternativen Antriebe entwickelten sich insbesondere seit dem zweiten Halbjahr 2017 positiv. Die Neuzu-lassungen rein batterieelektrischer Antriebe (BEV) erhöhten sich im Vergleich zu 2016 um 120 % auf 25.000 Pkw (+14.000). Damit stieg ihr Marktanteil auf 0,73 % (2016: 0,34 %). Auch die Neuzulas-sungen von Plug-in-Hybriden (PHEV) haben sich auf knapp 29.500 Fahrzeuge mehr als verdoppelt. Erdgasfahrzeuge (CNG) konnten um 15 % zulegen (+500) und erhöhten ihren Marktanteil damit geringfügig auf 0,11 % (2016: 0,10 %). Allerdings zeichnet sich für sie nach den negativen Entwicklungen der Vorjahre seit dem vier-ten Quartal 2017 eine Trendwende ab: Von Oktober bis Dezem-ber 2017 stiegen die Neuzulassungen mit insgesamt 1.700 Pkw um knapp 110 % gegenüber dem Vorjahresquartal an. Im ersten Quartal 2018 sind sie mit 2.740 Neuzulassungen sogar fünf Mal höher als im gleichen Zeitraum des Vorjahres. Hybridfahrzeuge (ohne Lademöglichkeit) bleiben mit einem Marktanteil von 1,6 % die beliebtesten Alternativen in Deutschland. Mit 55.000 Neuzu-lassungen stieg ihr Anteil um 61 % ggü. 2016. Neu zugelassene Flüssig gas-Fahrzeuge (LPG) nahmen um 47 % auf 4.400 Fahrzeuge zu. Der Marktanteil sank jedoch aufgrund des erhöhten Absatzes der anderen Alternativen leicht und lag 2017 bei 0,13 %.

120 %Steigerung rein batterieelektrischer

Antriebe (BEV) von 2016 auf 2017

2017

Abb. 2: Neuzulassungen und Marktanteile alternativer Antriebe, 2013-2017. Quelle: Kraftfahrt-Bundesamt (2017), Neuzulassungen von Kraftfahrzeugen nach Umweltmerkmalen (FZ14). Grafische Darstellung: dena

BEV

120.000

100.000

80.000

60.000

40.000

20.000

0

13 %17 % 22 %

17 %

21 %

22 %

54 %46 %

40 %

52 %

47 %

48 %

17 %

16 %

10 %

5 %

3 %

7 %13 %

12 %8 %

5 %

4 %

3 %

Hybrid CNG LPGPHEV

2013 2014 2015 2016 2017 1. Quartal 2018

2014 20152016

Neuzulassungen und Marktanteile von Pkw mit alternativen Antrieben

3 % 9 %20 %

21 %

25 %

20 %

6.2576.234 5.285

3.723

4.716

4.400

2.990

7.835

22.908

22.529

34.252

9.102

8.447

19.834

6.051 8.522 12.363 11.4101.3854.527

11.10124.963

8.194

13.744

3.240

29.436

25.056

55.239

2.7401.229

3 Alternative Antriebe

Mehr als die Hälfte der alternativen Antriebe wird auf gewerbliche Halter zugelassen

Wie schnell die alternativen Antriebstechnologien den Fahrzeug-bestand durchdringen, hängt auch von den Neuzulassungen im gewerblichen Bereich ab. Im Jahr 20161 erfolgten 65 % aller Pkw-Neuzulassungen in Deutschland über gewerbliche Halter. Im Pkw-Bestand machen gewerbliche Halter aber nur etwa 10 % der Fahrzeughalter aus. Das durchschnittliche Alter von Fahrzeugen in gewerblicher Nutzung liegt bei etwa zwei Jahren. Anschließend geht ein Großteil der Pkw über den Gebrauchtwagenmarkt in den Privatbesitz über.

Der Anteil gewerblicher Zulassungen bei den alternativen Antrie-ben lag im Jahr 2016 bei über 60 % und damit leicht unter dem Ni-veau des Gesamtmarktes (Diesel: 68 %, Benziner: 54 %). Plug-in-Hy-bride (81 %), Erdgasfahrzeuge (70 %) und BEV (70 %) wurden über-wiegend im gewerblichen Bereich zugelassen. Bei den reinen Hyb-ridfahrzeugen (ohne externe Lademöglichkeit) lagen die gewerbli-chen Zulassungen bei 50 %. LPG-betriebene Pkw wurden dagegen mit 68 % größtenteils von privaten Haltern neu zugelassen.

Ein hoher Anteil von Neuzulassungen im gewerblichen Bereich kann einerseits ein Indiz dafür sein, dass eine Fahrzeugtechno-logie besonders gut zu den Anforderungsprofilen passt, wie z. B. hohe Kilometerlaufleistung und geringe Kraftstoffkosten. Anderer-seits kann es auch den Entwicklungs- und Kenntnisstand über eine Technologie widerspiegeln, d. h. die Technologie wird zunächst im gewerblichen Umfeld zu einer höheren Marktreife geführt.

Politische Rahmenbedingen geben wichtige Impulse für Neuzulassungen alternativer Antriebe

Die Zulassungszahlen alternativer Antriebe hängen entscheidend von den wirtschaftlichen und politischen Rahmenbedingungen sowie der technologischen Entwicklung der Fahrzeuge ab. Länder wie Norwegen und Italien zeigen, dass finanzielle Anreize wesent-lich zur Entwicklung von elektrifizierten Pkw bzw. Erdgas-Pkw beigetragen haben. Gleichzeitig ist eine attraktive Modellverfüg-barkeit Voraussetzung für eine breitere Marktdurchdringung. In Deutschland zeigt sich, dass der „Abgas-Skandal“ und die Diskus-sion um mögliche Fahrverbote zu einer Verunsicherung der Ver-braucher geführt haben. Als Ergebnis ist der Absatz von Diesel-fahrzeugen deutlich zurückgegangen. Davon profitieren die alter-nativen Antriebe. Die Einführung des Umweltbonus im Juli 2016 hat den Absatz von Elektrofahrzeugen (BEV und PHEV) sowie Was-serstoff-Fahrzeugen (FCEV) zudem gefördert. Bis zum 31. Januar 2018 wurden fast 51.000 Anträge auf Umweltbonus beim Bundes-amt für Wirtschaft und Ausfuhrkontrolle (BAFA) gestellt. Die Bedeu-tung von Planungssicherheit für Verbraucher und Unternehmen lässt sich auch an der Verlängerung der Energiesteuerermäßigung für Erdgas (CNG und LNG) und LPG im Sommer 2017 ablesen. Nach dem Beschluss des Gesetzes sind die Absatzzahlen von CNG- und LPG-Pkw wieder deutlich gestiegen.

1 Zahlen der Neuzulassungen nach Halter und Antriebsart für 2017 noch nicht veröffentlicht

4 Alternative Antriebe

Alternative Antriebe sind der maßgebliche Hebel zur Senkung der CO2-Flottenemissionen

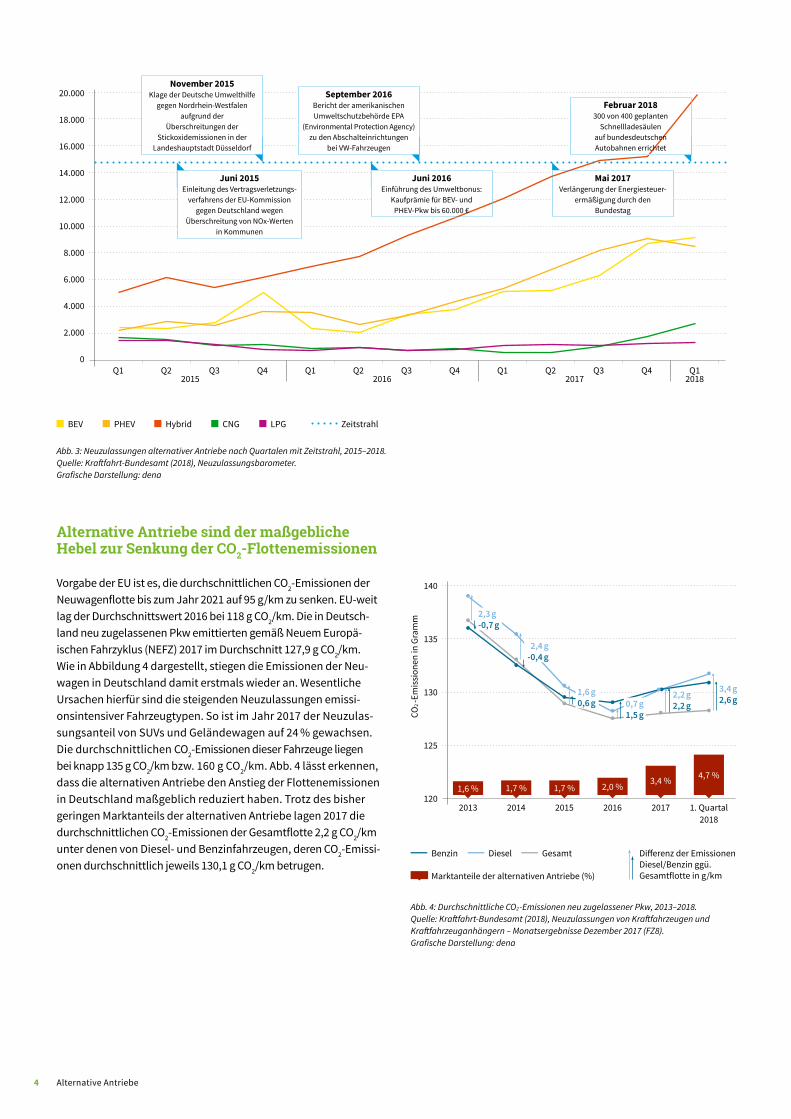

Vorgabe der EU ist es, die durchschnittlichen CO2-Emissionen der Neuwagenflotte bis zum Jahr 2021 auf 95 g/km zu senken. EU-weit lag der Durchschnittswert 2016 bei 118 g CO2/km. Die in Deutsch-land neu zugelassenen Pkw emittierten gemäß Neuem Europä-ischen Fahrzyklus (NEFZ) 2017 im Durchschnitt 127,9 g CO2/km.Wie in Abbildung 4 dargestellt, stiegen die Emissionen der Neu-wagen in Deutschland damit erstmals wieder an. Wesentliche Ursachen hierfür sind die steigenden Neuzulassungen emissi-onsintensiver Fahrzeugtypen. So ist im Jahr 2017 der Neuzulas-sungsanteil von SUVs und Geländewagen auf 24 % gewachsen. Die durchschnittlichen CO2-Emissionen dieser Fahrzeuge liegen bei knapp 135 g CO2/km bzw. 160 g CO2/km. Abb. 4 lässt erkennen, dass die alternativen Antriebe den Anstieg der Flottenemissionen in Deutschland maßgeblich reduziert haben. Trotz des bisher geringen Marktanteils der alternativen Antriebe lagen 2017 die durchschnittlichen CO2-Emissionen der Gesamtflotte 2,2 g CO2/km unter denen von Diesel- und Benzinfahrzeugen, deren CO2-Emissi-onen durchschnittlich jeweils 130,1 g CO2/km betrugen.

BEV

20.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

Hybrid CNG LPG ZeitstrahlPHEV

Juni 2015 Einleitung des Vertragsverletzungs-

verfahrens der EU-Kommission gegen Deutschland wegen

Überschreitung von NOx-Werten in Kommunen

November 2015 Klage der Deutsche Umwelthilfe

gegen Nordrhein-Westfalen aufgrund der

Überschreitungen der Stickoxidemissionen in der

Landeshauptstadt Düsseldorf

September 2016 Bericht der amerikanischen Umweltschutzbehörde EPA

(Environmental Protection Agency) zu den Abschalteinrichtungen

bei VW-Fahrzeugen

Entwicklung der Neuzulassungen alternativer Antriebe je Quartal (2015 bis 2018)

Juni 2016 Einführung des Umweltbonus:

Kaufprämie für BEV- und PHEV-Pkw bis 60.000 €

Mai 2017 Verlängerung der Energiesteuer-

ermäßigung durch den Bundestag

Abb. 3: Neuzulassungen alternativer Antriebe nach Quartalen mit Zeitstrahl, 2015–2018.Quelle: Kraftfahrt-Bundesamt (2018), Neuzulassungsbarometer. Grafische Darstellung: dena

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q12015 2016 2017 2018

Februar 2018 300 von 400 geplanten

Schnellladesäulen auf bundesdeutschen Autobahnen errichtet

2013 2014 2015 2016 2017 1. Quartal 2018

3,4 % 4,7 %

Abb. 4: Durchschnittliche CO2 -Emissionen neu zugelassener Pkw, 2013–2018.Quelle: Kraftfahrt-Bundesamt (2018), Neuzulassungen von Kraftfahrzeugen und Kraftfahrzeuganhängern – Monatsergebnisse Dezember 2017 (FZ8). Grafische Darstellung: dena

3,4 g 2,6 g2,2 g

2,2 g

Benzin Diesel Gesamt

Marktanteile der alternativen Antriebe (%)

140

135

130

125

120

CO2 -

Emis

sion

en in

Gra

mm

1,6 % 1,7 % 1,7 % 2,0 %

Entwicklung der durchschnittlichen CO2 -Emissionen neuzugelassener Pkw (2013 bis 2018)

Differenz der Emissionen Diesel/Benzin ggü. Gesamtflotte in g/km

0,7 g 1,5 g

1,6 g 0,6 g

2,4 g -0,4 g

2,3 g -0,7 g

5 Alternative Antriebe

Hersteller alternativer Antriebe: Modellverfügbarkeit

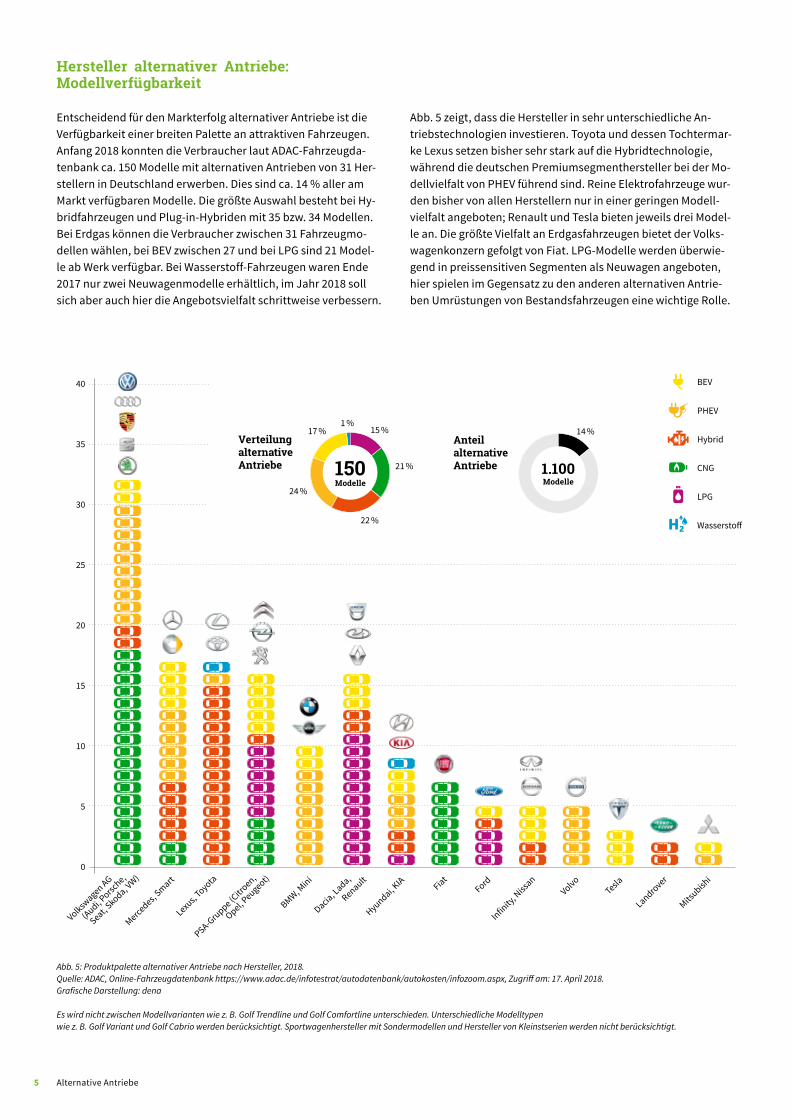

Entscheidend für den Markterfolg alternativer Antriebe ist die Verfügbarkeit einer breiten Palette an attraktiven Fahrzeugen. Anfang 2018 konnten die Verbraucher laut ADAC-Fahrzeugda-tenbank ca. 150 Modelle mit alternativen Antrieben von 31 Her-stellern in Deutschland erwerben. Dies sind ca. 14 % aller am Markt verfügbaren Modelle. Die größte Auswahl besteht bei Hy-bridfahrzeugen und Plug-in-Hybriden mit 35 bzw. 34 Modellen. Bei Erdgas können die Verbraucher zwischen 31 Fahrzeugmo-dellen wählen, bei BEV zwischen 27 und bei LPG sind 21 Model-le ab Werk verfügbar. Bei Wasserstoff-Fahrzeugen waren Ende 2017 nur zwei Neuwagenmodelle erhältlich, im Jahr 2018 soll sich aber auch hier die Angebotsvielfalt schrittweise verbessern.

Abb. 5 zeigt, dass die Hersteller in sehr unterschiedliche An-triebstechnologien investieren. Toyota und dessen Tochtermar-ke Lexus setzen bisher sehr stark auf die Hybridtechnologie, während die deutschen Premiumsegmenthersteller bei der Mo-dellvielfalt von PHEV führend sind. Reine Elektrofahrzeuge wur-den bisher von allen Herstellern nur in einer geringen Modell-vielfalt angeboten; Renault und Tesla bieten jeweils drei Model-le an. Die größte Vielfalt an Erdgasfahrzeugen bietet der Volks-wagenkonzern gefolgt von Fiat. LPG-Modelle werden überwie-gend in preissensitiven Segmenten als Neuwagen angeboten, hier spielen im Gegensatz zu den anderen alternativen Antrie-ben Umrüstungen von Bestandsfahrzeugen eine wichtige Rolle.

Abb. 5: Produktpalette alternativer Antriebe nach Hersteller, 2018. Quelle: ADAC, Online-Fahrzeugdatenbank https://www.adac.de/infotestrat/autodatenbank/autokosten/infozoom.aspx, Zugriff am: 17. April 2018. Grafische Darstellung: dena

Es wird nicht zwischen Modellvarianten wie z. B. Golf Trendline und Golf Comfortline unterschieden. Unterschiedliche Modelltypen wie z. B. Golf Variant und Golf Cabrio werden berücksichtigt. Sportwagenhersteller mit Sondermodellen und Hersteller von Kleinstserien werden nicht berücksichtigt.

Volkswagen AG

(Audi, P

orsche,

Seat, Skoda, V

W)

Mercedes, Smart

Lexus, Toyota

PSA-Gruppe (C

itroen,

Opel, Peugeot)

BMW, Mini

Dacia, Lada,

Renault

Hyundai, KIA Fiat

Ford

Infinity, N

issan

VolvoTesla

Landrover

Mitsubish

i

40

35

30

25

20

15

10

5

0

Verfügbare Modelle bzw. Baureihen mit alternativen Antrieben nach Herstellern und Antrieb

Verteilung alternative Antriebe

15 %

21 %

22 %

24 %

17 %1 %

150Modelle

Anteil alternative Antriebe

14 %

1.100Modelle

Hybrid

LPG

BEV

PHEV

CNG

Wasserstoff

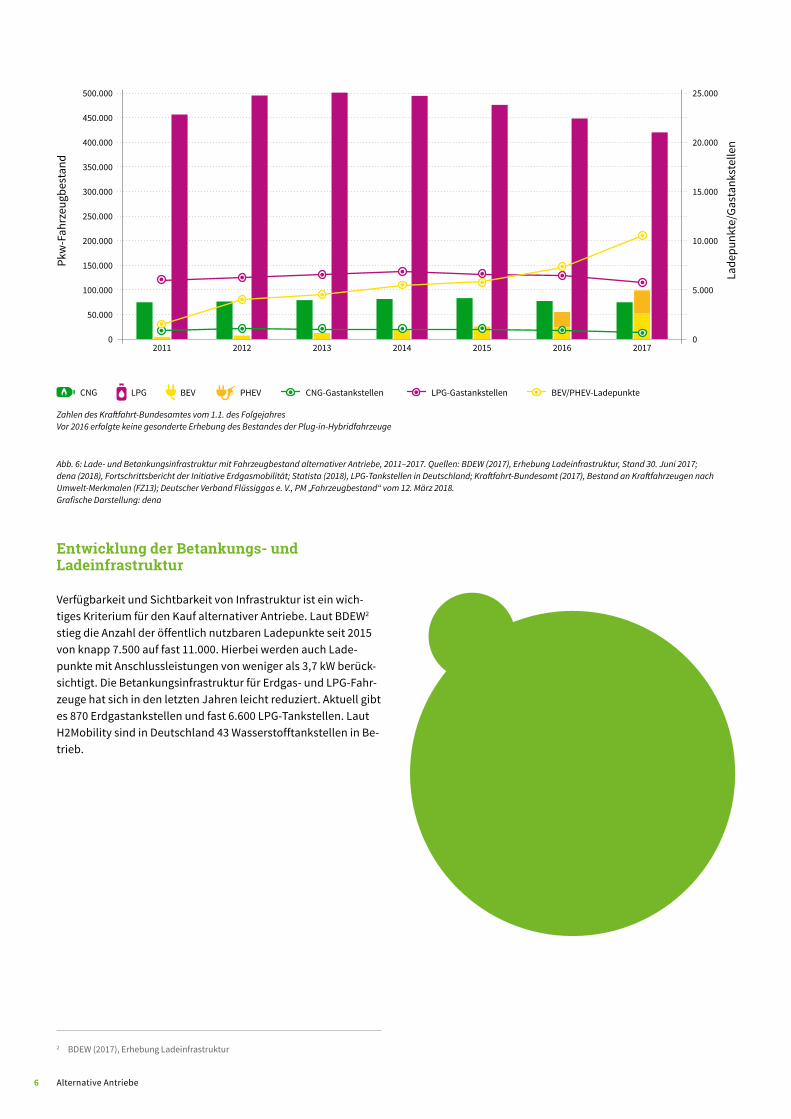

Entwicklung der Betankungs- und Ladeinfrastruktur

Verfügbarkeit und Sichtbarkeit von Infrastruktur ist ein wich-tiges Kriterium für den Kauf alternativer Antriebe. Laut BDEW2 stieg die Anzahl der öffentlich nutzbaren Ladepunkte seit 2015 von knapp 7.500 auf fast 11.000. Hierbei werden auch Lade-punkte mit Anschlussleistungen von weniger als 3,7 kW berück-sichtigt. Die Betankungsinfrastruktur für Erdgas- und LPG-Fahr-zeuge hat sich in den letzten Jahren leicht reduziert. Aktuell gibt es 870 Erdgastankstellen und fast 6.600 LPG-Tankstellen. Laut H2Mobility sind in Deutschland 43 Wasserstofftankstellen in Be-trieb.

2 BDEW (2017), Erhebung Ladeinfrastruktur

2011 2012 2013 2014 2015 2016 2017

Abb. 6: Lade- und Betankungsinfrastruktur mit Fahrzeugbestand alternativer Antriebe, 2011–2017. Quellen: BDEW (2017), Erhebung Ladeinfrastruktur, Stand 30. Juni 2017; dena (2018), Fortschrittsbericht der Initiative Erdgasmobilität; Statista (2018), LPG-Tankstellen in Deutschland; Kraftfahrt-Bundesamt (2017), Bestand an Kraftfahrzeugen nach Umwelt-Merkmalen (FZ13); Deutscher Verband Flüssiggas e. V., PM „Fahrzeugbestand“ vom 12. März 2018. Grafische Darstellung: dena

Zahlen des Kraftfahrt-Bundesamtes vom 1.1. des FolgejahresVor 2016 erfolgte keine gesonderte Erhebung des Bestandes der Plug-in-Hybridfahrzeuge

CNG-Gastankstellen LPG-Gastankstellen BEV/PHEV-Ladepunkte

Pkw

-Fah

rzeu

gbes

tand

Lade

punk

te/G

asta

nkst

elle

n

500.000

450.000

400.000

350.000

300.000

250.000

200.000

150.000

100.000

50.000

0

25.000

20.000

15.000

10.000

5.000

0

Entwicklung der alternativen Antriebe (Fahrzeugbestand und Infrastruktur)

BEVCNG LPG PHEV

Die Anzahl der öffentlich nutzbaren Ladepunkte stieg seit

2015 von knapp 7.500 auf fast

11.000

6 Alternative Antriebe

Das Pkw-Label: Effizienz transparent dargestellt

Das Pkw-Label zeigt nach dem Vorbild des etablierten Ef-fizienzlabels für Elektrogeräte mittels einer Farbskala, wie CO2-effizient ein Neuwagen ist. Das Label soll in erster Linie privaten oder gewerblichen Käufern und Interessenten Ori-entierung geben, aber auch Autohändlern dabei helfen, Energieeffizienz und geringen CO2-Ausstoß als Verkaufsar-gumente zu nutzen. Unterschiedliche Modelle lassen sich dank des Pkw-Labels auf einen Blick beurteilen und verglei-chen. Bei der Berechnung der Effizienzklasse berücksichtigt das Pkw-Label den spezifischen CO2-Ausstoß und die Fahr-zeugmasse, die einem fahrzeugspezifischen Referenzwert gegenübergestellt werden. Das Ergebnis ist ein CO2-Effizi-enzwert, der einer Klasse zwischen A+ und G zugeordnet ist. Effizienzklasse A+ in Grün steht für sehr effizient, Effizienz-klasse G in Rot für wenig effizient. Neben der farblich her-ausgehobenen Effizienzklasse enthält das Pkw-Label Anga-ben zum Kraftstoffverbrauch, zu den jährlichen Kraftstoff-kosten und zur Kfz-Steuer.

Stan

d: 0

4/20

18

Impressum

Deutsche Energie-Agentur GmbH (dena)Chausseestraße 128 a10115 BerlinTel.: +49 (0)30 66 777-0Fax: +49 (0)30 66 777-699

E-Mail: [email protected]: www.dena.de

Alle Rechte sind vorbehalten. Die Nutzung steht unter dem Zustimmungsvorbehalt der dena.

Weiterführende Informationen finden Sie unter: www.pkw-label.de

Neue Pkw-Verbrauchsmessung – von NEFZ auf WLTP: Das bringt die Veränderung mit sich

Seit dem 1. September 2017 gilt auf EU-Ebene bei der Zulassung neuer Pkw-Fahrzeugtypen ein neues Messverfahren zur Ermitt-lung der offiziellen Kraftstoffverbrauchs- und Abgasemissions-werte, das „weltweit harmonisierte Prüfverfahren für Personen-wagen und leichte Nutzfahrzeuge“ (kurz WLTP). Die nach WLTP gemessenen Verbrauchs- und CO2-Emissionswerte von Pkw wer-den in vielen Fällen höher liegen als die bisherigen offiziellen Angaben, da die Prüfbedingungen des Testverfahrens verschärft wurden. Ziel des neuen Verfahrens ist es, realitätsnähere Kraft-stoffverbrauchs- und CO2-Emissionswerte auf Basis eines re-produzierbaren Testzyklus zu liefern. Die bisherigen, nach NEFZ gemessenen Angaben waren in die Kritik geraten, da sich die Abweichung von in Praxistests gemessenen Verbräuchen und den offiziellen NEFZ-Verbrauchsangaben über die vergangenen Jahre deutlich erhöht hatte.

Ab dem 1. September 2018 erhalten, bis auf wenige Ausnah-men, alle neuzugelassenen Fahrzeugmodelle einen offiziellen WLTP-Verbrauchswert. Dieser Verbrauchswert wird auch maß-geblich für die Kfz-Besteuerung aller nach dem 31. August 2018 neu zugelassenen Pkw in Deutschland sein. Damit wird sich der CO2-abhängige Kfz-Steueranteil eines Fahrzeugmodells ab dem 1. September 2018 von der bisherigen Besteuerung unterschei-den. Die Differenz wird hierbei von Fahrzeug zu Fahrzeug unter-schiedlich groß ausfallen. Die dena empfiehlt daher den Fahr-zeughändlern, ihre Kunden bereits frühzeitig über die sich ab-zeichnende Änderung zu informieren.

Parallel zur Einführung des WLTP erarbeitet die Bundesregie-rung eine neue Pkw-Energieverbrauchskennzeichnungsverord-nung (Pkw-EnVKV). Diese wird die sich ändernden Rahmenbe-dingungen der Verbrauchswertmessung berücksichtigen. Die novellierte Verordnung soll im ersten Halbjahr 2019 in Kraft treten. Die Pkw-EnVKV regelt die Verbraucherinformationen zu Kraftstoffverbrauch, CO2-Emissionen und Stromverbrauch neuer Pkw.