debt securitisation m.thenmozhiprofessor department of management studies iit madras

TRANSCRIPT

DEBT SECURITISATIONDEBT SECURITISATION

M.THENMOZHIM.THENMOZHI

PROFESSORPROFESSOR

DEPARTMENT OF DEPARTMENT OF MANAGEMENT STUDIESMANAGEMENT STUDIES

IIT MADRASIIT MADRAS

TATA FINANCETATA FINANCE Securitised Rs.13 crore of loan receivable of a 3 year maturity at a Securitised Rs.13 crore of loan receivable of a 3 year maturity at a

present discounted value of Rs.10 crore (14%).present discounted value of Rs.10 crore (14%). Effective cost – 15%Effective cost – 15% 3 monthly instalments with Citibank as Credit 3 monthly instalments with Citibank as Credit

enhancement enhancement Citibank – Max. Deposit rate 10% - Spread of 4% Citibank – Max. Deposit rate 10% - Spread of 4% holds holds

a AAA portfolio, can sell it if it a AAA portfolio, can sell it if it wishes.wishes. Tata Finance has raised finance cheaper than that from the market-Tata Finance has raised finance cheaper than that from the market- - Public Deposits – rating FAA+ - lower than - Public Deposits – rating FAA+ - lower than

receivable rating AAA .receivable rating AAA . 2020thth Century Finance – 8.30 Crore receivable for Century Finance – 8.30 Crore receivable for

6.53 crore at 16%.6.53 crore at 16%.

EMERGING FINANCIAL EMERGING FINANCIAL SCENARIOSCENARIO

» GLOBALISATIONGLOBALISATION

» SECURITISATIONSECURITISATION

» RISK MANAGEMENTRISK MANAGEMENT

NEED FOR INNOVATIONS IN SOURCE OF NEED FOR INNOVATIONS IN SOURCE OF FINANCINGFINANCING

NARASIMHAM COMMITTEE RECOMMENDATIONSNARASIMHAM COMMITTEE RECOMMENDATIONS

» ASSET RECONSTRUCTION FUNDASSET RECONSTRUCTION FUND

» DEBT SECURITITSATIONDEBT SECURITITSATION

WHAT IS SECURITISATION?WHAT IS SECURITISATION?

• TRANSFORMING ASSETS OF A LENDING TRANSFORMING ASSETS OF A LENDING INSTITUTION INTO NEGOITABLE INSTRUMENT.INSTITUTION INTO NEGOITABLE INSTRUMENT.

• PROCESS BY WHICH A POOL OF ASSETS IS PROCESS BY WHICH A POOL OF ASSETS IS CREATED, PACKED & DISTRIBUTED TO CREATED, PACKED & DISTRIBUTED TO INVESTORS IN THE FORM OF SECURITIES.INVESTORS IN THE FORM OF SECURITIES.

• GUARANTEE – CASH FLOW FROM POOLED GUARANTEE – CASH FLOW FROM POOLED ASSETS.ASSETS.

DEBT SECURITISATION DEBT SECURITISATION PROCESSPROCESS

I.I. ORIGINATION – IDENTITY ASSETSORIGINATION – IDENTITY ASSETS

» HOMOGENEOUSHOMOGENEOUS» PREDICTABLE CASH FLOWSPREDICTABLE CASH FLOWS» LOW DEFAULTLOW DEFAULT» LOW DELINQUENCYLOW DELINQUENCY» DIVERSE OBLIGATORSDIVERSE OBLIGATORS» HIGH LIQUIDATION VALUEHIGH LIQUIDATION VALUE

I.I. STRUCTURING – PACKAGE AND SELL STRUCTURING – PACKAGE AND SELL TO SPVsTO SPVs

II.II. PLACEMENT – PROMOTIONALPLACEMENT – PROMOTIONAL

DEBT SECURITISATION DEBT SECURITISATION PROCESSPROCESS

III. CREDIT ENHANCEMENTIII. CREDIT ENHANCEMENT» RECOURSERECOURSE» OVER COLLATERIALISATIONOVER COLLATERIALISATION» LETTER OF CREDITLETTER OF CREDIT» THIRD PARTY GUARANTEETHIRD PARTY GUARANTEE» INSURANCE POLICYINSURANCE POLICY» CREDIT RATINGCREDIT RATING

IV. TRADING – MARKET MAKERSIV. TRADING – MARKET MAKERS

Originator

Banks/FIsNBFCs/HFCs

BorrowersIssue of Loans & Advances

Repayment of principal & interest

SpecialPurpose

Vehicle [SPV]

TransferPool ofassets

PaysCash

Pass onCollectionperiodically

MerchantBanker

Appoint Investors/Subscribers of

Securitisedinstrument

Issue of securitised debt

Pay cash

Pay collections periodically

INSTRUMENTS OF INSTRUMENTS OF SECURITISATIONSECURITISATION

PASS THROUGH CERTIFICATE - SALE OF PASS THROUGH CERTIFICATE - SALE OF CERTIFICATECERTIFICATE

PAY THROUGH CERTIFICATE – ISSUE OF PAY THROUGH CERTIFICATE – ISSUE OF COLLATERIALISED DEBTCOLLATERIALISED DEBT

MORTGAGE BACKED BOND – ISSSUE OF DEBT MORTGAGE BACKED BOND – ISSSUE OF DEBT SECURED BY MORTGAGESECURED BY MORTGAGE

COLLATERISED MORTGAGE OBLIGATION – COLLATERISED MORTGAGE OBLIGATION – MULTIPLE PAY THROUGH BONDMULTIPLE PAY THROUGH BOND

SECURITISED COMMERCIAL PAPER – ISSUE OF SECURITISED COMMERCIAL PAPER – ISSUE OF CPsCPs

SEPARATE TRANCHE OF INTEREST ONLY/ SEPARATE TRANCHE OF INTEREST ONLY/ PRINCIPAL ONLYPRINCIPAL ONLY

PASS THROUGH PASS THROUGH CERTIFICATECERTIFICATE

DIRECT OWNERSHIP IN ASSETS SECURITISED DIRECT OWNERSHIP IN ASSETS SECURITISED & UNDERLYING CASH FLOW& UNDERLYING CASH FLOW

SPV SELLS CERTIFICATE OF OWNERSHIP TO SPV SELLS CERTIFICATE OF OWNERSHIP TO INVESTORINVESTOR

LEGAL TITLE – HELD BY TRUSTLEGAL TITLE – HELD BY TRUST PRINCIPAL & INTEREST PASSED THROUGHPRINCIPAL & INTEREST PASSED THROUGH

SELLER – ‘SERVICER’-FEESELLER – ‘SERVICER’-FEE NOT A DEBT OBLIGATIONNOT A DEBT OBLIGATION MATCH TENURE OF SECURITY TO LIFE OF MATCH TENURE OF SECURITY TO LIFE OF

CASH FLOW OF THE UNDERLYING ASSETCASH FLOW OF THE UNDERLYING ASSET RATING IS NOT MANDATORYRATING IS NOT MANDATORY MONTHLY PAYMENTMONTHLY PAYMENT

PAY THROUGH PAY THROUGH CERTIFICATECERTIFICATE

ISSUE OF COLLATERISED DEBTISSUE OF COLLATERISED DEBT INVESTORS NOT OWNERSINVESTORS NOT OWNERS MULTIPLE SECURITY STRUCTUREMULTIPLE SECURITY STRUCTURE DEBT HOLDERS PAID AFTER MEETING DEBT HOLDERS PAID AFTER MEETING

INTEREST PAYABLE TO ALL INVESTORSINTEREST PAYABLE TO ALL INVESTORS CASH FLOW FROM ASSETS POOLED & CASH FLOW FROM ASSETS POOLED &

DISTRIBUTED ACCORDING TO DISTRIBUTED ACCORDING TO MATURITY PATTERNMATURITY PATTERN

APPEARS AS DEBT IN BALANCE SHEETAPPEARS AS DEBT IN BALANCE SHEET

COLLATERISED MORTGAGE COLLATERISED MORTGAGE OBLIGATIONOBLIGATION

– MULTIPLE PAY THROUGH BONDMULTIPLE PAY THROUGH BOND– INTEREST & PRINCIPAL MONTHLY & INTEREST & PRINCIPAL MONTHLY &

PRINCIPAL PAID – DIFFERENT PORTIONSPRINCIPAL PAID – DIFFERENT PORTIONS– TO CREATE DIFFERENT AVENUES TO TO CREATE DIFFERENT AVENUES TO

INVESTORS WITH DIFFERENCT GOALS.INVESTORS WITH DIFFERENCT GOALS.

SECURITISED COMMERCIAL SECURITISED COMMERCIAL PAPERSPAPERS

– BANKERS – IN EUROPE – CITIBANK & BANKERS – IN EUROPE – CITIBANK & MELLON BANKMELLON BANK

– CPs ISSUED AGAINST LOANS GIVENCPs ISSUED AGAINST LOANS GIVEN– FREES CAPITAL & EARNS MORE FREES CAPITAL & EARNS MORE

INCOMEINCOME

SEPARATE TRANCH OF INTEREST SEPARATE TRANCH OF INTEREST ONLY/ PRINCIPAL ONLY ONLY/ PRINCIPAL ONLY

SECURITIES (STRIPSSECURITIES (STRIPS))

– TWO SECURITIESTWO SECURITIES

– CERTAIN INVESTORS WILL RECEIVE CERTAIN INVESTORS WILL RECEIVE MORE INTEREST & VICE-VERSAMORE INTEREST & VICE-VERSA

INTEREST ONLY

PRINCIPAL ONLY

BENEFITSBENEFITS

ADDITIONAL SOURCEADDITIONAL SOURCE CAPITAL ADEQUACY NORMCAPITAL ADEQUACY NORM DIVERSIFY RISKDIVERSIFY RISK INVEST IN HIGH YIELDING AVENUESINVEST IN HIGH YIELDING AVENUES FASTER ECONOMIC GROWTHFASTER ECONOMIC GROWTH MORE REVENUEMORE REVENUE

ILLUSTRATIVE CASE -CIFCOILLUSTRATIVE CASE -CIFCO

POOL CHARACTERISTICSPOOL CHARACTERISTICS CONTRACTS NOT IN DEFAULTCONTRACTS NOT IN DEFAULT ONLY HP CONTRACTSONLY HP CONTRACTS

HP CAR PORTFOLIO – 1094 CONTRACTS –313HP CAR PORTFOLIO – 1094 CONTRACTS –313

HP LCV PORTFOLIO –608 CONTRACTS –226HP LCV PORTFOLIO –608 CONTRACTS –226

EACH CONTRACT – REPAYABLE BY EMIEACH CONTRACT – REPAYABLE BY EMI

PTC STRUCTUREPTC STRUCTURE

BACKED BY POOL OF 539 BACKED BY POOL OF 539 CONTRACTSCONTRACTS

EACH PTC – UNDIVIDED INTEREST IN EACH PTC – UNDIVIDED INTEREST IN THE POOL OF SECURITISED ASSETSTHE POOL OF SECURITISED ASSETS

FACE VALUE OF PTCS-AGGREGATE FACE VALUE OF PTCS-AGGREGATE TO TOTAL FUTURE EMISTO TOTAL FUTURE EMIS

NOT TRANSFERABLENOT TRANSFERABLE NEW PTC ISSUED, IF PTC NEW PTC ISSUED, IF PTC

SURRENDEREDSURRENDERED

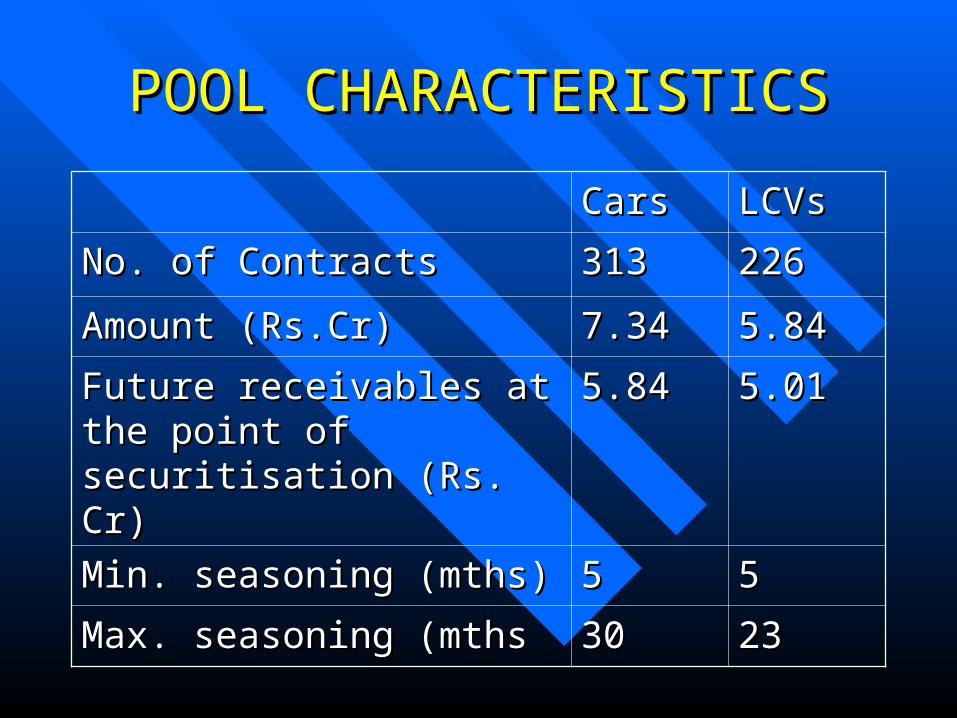

POOL CHARACTERISTICSPOOL CHARACTERISTICS

CarsCars LCVsLCVs

No. of ContractsNo. of Contracts 313313 226226

Amount (Rs.Cr)Amount (Rs.Cr) 7.347.34 5.845.84

Future receivables at the point Future receivables at the point of securitisation (Rs. Cr)of securitisation (Rs. Cr)

5.845.84 5.015.01

Min. seasoning (mths)Min. seasoning (mths) 55 55

Max. seasoning (mthsMax. seasoning (mths 3030 2323

POOL CHARACTERISTICSPOOL CHARACTERISTICS

CarsCars LCVsLCVs

Wt.Av.seasoning (mths)Wt.Av.seasoning (mths) 12.712.7 11.511.5

First OutflowFirst Outflow June ‘94June ‘94 June ’94June ’94

Last OutflowLast Outflow Oct. ‘96Oct. ‘96 Oct. ’96Oct. ’96

Largest monthly payout (Rs. In Largest monthly payout (Rs. In lakh)lakh)

31.0431.04 24.8424.84

Smallest monthly payout (Rs. In Smallest monthly payout (Rs. In lakh)lakh)

1.281.28 0.250.25

LEGAL STRUCTURELEGAL STRUCTURE

CITI BANK – PURCHASED – TRUSTEECITI BANK – PURCHASED – TRUSTEE EMPOWERED – POWER OF EMPOWERED – POWER OF

ATTORNEY TO TAKE ALL STEPS ATTORNEY TO TAKE ALL STEPS NECESSARY TO PROTECT NECESSARY TO PROTECT INVESTORSINVESTORS

LEGAL TITLE PASSED – TRANSFER LEGAL TITLE PASSED – TRANSFER AT BOMBAY (LOW STAMP DUTY)AT BOMBAY (LOW STAMP DUTY)

FINANCIAL STRUCTUREFINANCIAL STRUCTURE

RECEIVING AND PAYING AGENT – RECEIVING AND PAYING AGENT – ISSUER – NBFCISSUER – NBFC

RECEIVABLES FALLING DUE IN A RECEIVABLES FALLING DUE IN A MONTH – PAID TO PTC HOLDER ON MONTH – PAID TO PTC HOLDER ON 1515THTH OF THE FOLOWING MONTH OF THE FOLOWING MONTH

PAYMENT ROUTED THROUGH PAYMENT ROUTED THROUGH ESCROW ACCOUNTESCROW ACCOUNT

CREDIT ENHANCEMENTCREDIT ENHANCEMENT

CASH COLLATERAL IN ESCROW CASH COLLATERAL IN ESCROW ACOUNTACOUNT

3 TIMES THE LARGEST MTHLY 3 TIMES THE LARGEST MTHLY INSTALLMENTINSTALLMENT

TO MEET ANY SHORFALL TO MEET ANY SHORFALL INMONTHLY PAYOUT TO PTC INMONTHLY PAYOUT TO PTC HOLDERSHOLDERS

ACCOUNTING TREATMENTACCOUNTING TREATMENT

FUTURE RECEIVABLES REMOVED FUTURE RECEIVABLES REMOVED FROM THE BOOKS OF ORIGINATOR FROM THE BOOKS OF ORIGINATOR (STOCK ON HIRE)(STOCK ON HIRE)

NET PROFIT TRANSFERRED TO NET PROFIT TRANSFERRED TO INCOME STATEMENTINCOME STATEMENT

PROFIT EXTRACTION & PROFIT EXTRACTION & PRICINGPRICING

PRESENT VALUE OF PERIODIC PAYMENTS TO BE MADE PRESENT VALUE OF PERIODIC PAYMENTS TO BE MADE BY THE BORROWERS – FACE VALUE OF PTCSBY THE BORROWERS – FACE VALUE OF PTCS

A.A. PV. OF FUTURE RECEIVABLES DISCOUNTED AT PV. OF FUTURE RECEIVABLES DISCOUNTED AT EFFECTIVE RATE OF INTEREST (26% FOR HP EFFECTIVE RATE OF INTEREST (26% FOR HP CONTRACTS)CONTRACTS)

B.B. AMOUNT REALISED THROUGH SELLING PTC AT AMOUNT REALISED THROUGH SELLING PTC AT PREMIUM BY DISCOUNTING FUTURE RECEIVABLES PREMIUM BY DISCOUNTING FUTURE RECEIVABLES AT A RATE LOWER THAN EFFECTIVE RATE OF AT A RATE LOWER THAN EFFECTIVE RATE OF INTERESTINTEREST

C.C. STAMP DUTY @ 1% OF FUTURE RECEIVABLES SOLDSTAMP DUTY @ 1% OF FUTURE RECEIVABLES SOLDD.D. BANK CHARGES PAYABLE TO CITIBANK – 2% OF BBANK CHARGES PAYABLE TO CITIBANK – 2% OF B

NET PROFIT = B-A-C-DNET PROFIT = B-A-C-D

PLAYERS INVOLVED IN PLAYERS INVOLVED IN SECURITISATIONSECURITISATION

ORIGINATOR – Mfg cos, Banks, Fis, NBFG,HFCORIGINATOR – Mfg cos, Banks, Fis, NBFG,HFC SERVICER – RPA – Receiving & Paying Agent – SERVICER – RPA – Receiving & Paying Agent –

OriginatorOriginator INVESTMENT BANKERINVESTMENT BANKER

– UNDERWRITER – PURCHASE FOR RESALEUNDERWRITER – PURCHASE FOR RESALE

– AGENTAGENT

CREDIT ENHANCER – BANKCREDIT ENHANCER – BANK

- RATING AGENCY- RATING AGENCY

CRITICAL ISSUESCRITICAL ISSUES1.1. PREDOMINANCE OF SECURITISATION OF NON-MORTGAGED PREDOMINANCE OF SECURITISATION OF NON-MORTGAGED

ASSETSASSETS Legal ProceduresLegal Procedures Low VolatilityLow Volatility Short TenureShort Tenure High YieldHigh Yield

2.2. ASSIGNMENT OF DEBTASSIGNMENT OF DEBTTransfer – Registered – Stamp duty – 13 to 17%Transfer – Registered – Stamp duty – 13 to 17%

(1% in Maharashtra)(1% in Maharashtra)Execute ‘ Agrement to Assign’ to SPV – Issue receiptsExecute ‘ Agrement to Assign’ to SPV – Issue receipts

with power of attorneywith power of attorney.... . Transfer only beneficial interest. Transfer only beneficial interest

3. STAMP DUTY ON ISSUE OF SECURITISED DEBTBond on Promissory Note – Heavy Receipt – NominalChanges hands – Duty (Except for promissory Note)

4. INCOME TAX HURDLESDouble Taxation – Tax on Income Paid

- Securitisation StageSec.60. Transfer of income without formal transfer

of Assets from which Income has arisen would be Taxed as Income of the Transferor.

Sec.160 – 162 – Originator – Representative Assessee& Income Received by Him as Trustee of Investors may be Assessed for Tax in its hands.

5. LACK OF SPVs• Only purchased by Foreign Banks.• No Retail Investors.

6. LACK OF ACCOUNTING GUIDELINESSome Treat it as ‘Borrowing’ whileothers accounted it as ‘Sale’.

7. LACK OF INSTITUTIONAL MECHANISM• No Guarantor

8. INACTIVE SECONDARY MARKET

FUTURE SCENARIOFUTURE SCENARIO

1.1. ACCOUNTING NORMSACCOUNTING NORMSRBI Guideline, Institute of Chartered Accountants.RBI Guideline, Institute of Chartered Accountants.

Lay Down Norms – ‘Debt or Sale’Lay Down Norms – ‘Debt or Sale’U.S. – Accounting Standards Committee (1990)U.S. – Accounting Standards Committee (1990) Elaborates Accounting for Assets & LiabilitiesElaborates Accounting for Assets & Liabilities under Securitisation of Debt.under Securitisation of Debt.GAAP – General Accepted Accounting principlesGAAP – General Accepted Accounting principles(Savings Institutions)(Savings Institutions)RAP - Regulatory Accounting principlesRAP - Regulatory Accounting principles(Commercial Banks)(Commercial Banks)Rules for determining whether a transaction gives rise to sale of Rules for determining whether a transaction gives rise to sale of assets or borrowings.assets or borrowings.

U.K. – Bank of England – ‘Loan Transfer & Securitisation’ – Feb 1989 For Banks – When off – Balance Sheet

Status to given

Companies Act 1956 & Banking Regulation Act, 1949- Amendment to Justify the Benefits of Transfer of Assets under Securitisation Debt.

2. LEGISLATIVE & TAX ISSUE

• PFs & Gratuity Funds – permitted to invest in Mortgage backed Securities.• Income Tax – Income of Trust – Statute of

Representative Assessee – Modified.• MFs – Permitted to Act as Trust.

SEBI – Regulatory Changes – investment Norms of MFs

2. SECONDARY MARKETS

OTCEI, NSE

4. INSTITUTIONAL MECHANISM

Reason for U.S. Success in Mortgage backed Securitisation- Fedral Govt. created a secondary mortgage market

• Federal National Mortgage Association (FNMA)• Government National Mortgage Association (GNMA)• Federal Home Loan Mortgage Association (FHMLC)

FHMLC – Active National market for Conventional ResidentialMortgages.

FNMA - Secondary Market for Residential Mortgages.

GNMA - Guarantee timely payment of interest & Principalon Securities issued by Govt. approved Mortgagelenders.

India – National Housing Bank - Guarantor –Right to dispose of the Mortgaged property witha recourse to NHB instead of Courts & Pay off Investor’s due in the event of Default.

SCOPE FOR DEBT SCOPE FOR DEBT SECURITISATIONSECURITISATION

HIGHHIGH POTENTIAL ASSETS FOR POTENTIAL ASSETS FOR

SECURITISATION – CREDIT CARD SECURITISATION – CREDIT CARD LOANS, INSURANCE PREMIUM, LOANS, INSURANCE PREMIUM, HOUSING LOANS, COMMERCIAL HOUSING LOANS, COMMERCIAL LOANS, ACCOUNTS RECEIVABLESLOANS, ACCOUNTS RECEIVABLES

CREATE AWARENESSCREATE AWARENESS WIDEN INVESTOR BASEWIDEN INVESTOR BASE