curso administração de finanças

TRANSCRIPT

1

Seja Bem Vindo!

Curso

Administração de Finanças

Carga horária: 55hs

2

Dicas importantes

• Nunca se esqueça de que o objetivo central é aprender o

conteúdo, e não apenas terminar o curso. Qualquer um termina, só

os determinados aprendem!

• Leia cada trecho do conteúdo com atenção redobrada, não se

deixando dominar pela pressa.

• Explore profundamente as ilustrações explicativas disponíveis,

pois saiba que elas têm uma função bem mais importante que

embelezar o texto, são fundamentais para exemplificar e melhorar

o entendimento sobre o conteúdo.

• Saiba que quanto mais aprofundaste seus conhecimentos mais

se diferenciará dos demais alunos dos cursos.

Todos têm acesso aos mesmos cursos, mas o aproveitamento

que cada aluno faz do seu momento de aprendizagem diferencia os

“alunos certificados” dos “alunos capacitados”.

• Busque complementar sua formação fora do ambiente virtual

onde faz o curso, buscando novas informações e leituras extras,

e quando necessário procurando executar atividades práticas que

não são possíveis de serem feitas durante o curso.

• Entenda que a aprendizagem não se faz apenas no momento

em que está realizando o curso, mas sim durante todo o dia-a-

dia. Ficar atento às coisas que estão à sua volta permite encontrar

elementos para reforçar aquilo que foi aprendido.

• Critique o que está aprendendo, verificando sempre a aplicação

do conteúdo no dia-a-dia. O aprendizado só tem sentido

quando pode efetivamente ser colocado em prática.

3

Conteúdo Programático: Fluxo de Caixa Administração do Capital de Giro Fluxo de Caixa Descontado Taxa de Câmbio Intermediação Financeira e Mercado Financeiro Análise de Balanços Bibliografia/Links Recomendados

4

Administração de Finanças

A Administração Financeira e o Papel do Administrador Financeiro

1. Conceitos – Finanças

É a arte e a ciência de se administrar fundos, isto é, aplicar princípios econômicos, contábeis e conceitos do valor do dinheiro no tempo às tomadas de decisões em negócios. A palavra “arte” implica que existem algumas oportunidades para ser criativo na administração de dinheiro. E a palavra “ciência” implica que existem alguns fatos comprovados subjacentes às decisões financeiras.

De uma forma mais ampla, dizemos que ela trata do processo, instituições, mercados e instrumentos envolvidos na transferência de fundos entre pessoas, empresas e governos. Praticamente todos os indivíduos e organizações obtêm receitas ou levantam fundos, gastam ou investem. Em última análise, Finanças é a arte e a ciência de administrar fundos.

2. Principais Áreas em Finanças

Existe uma tendência cada vez maior de executivos oriundos da área financeira ocupando os cargos mais altos nas organizações. Nesse contexto, algumas áreas vêm se destacando e atraindo a atenção de estudantes e profissionais por serem excelentes oportunidades de carreira. São elas: Finanças Corporativas (ou Empresariais), Investimentos, Instituições Financeiras, Finanças Internacionais e, por último, Consultoria em Finanças Pessoais.

Finanças Empresariais requer do profissional financeiro conhecimento para decisões vitais no âmbito empresarial, que podem envolver a estrutura de ativos, a estrutura financeira ou planejamento e controle da gestão e obtenção de resultado de empresas e órgãos governamentais.

A área de Investimentos lida com ativos financeiros, tais como ações, debêntures, títulos públicos e privados, derivativos e outras obrigações. Em sua atividade o profissional financeiro

5

calcula preços desses ativos, determina os riscos envolvidos e o retorno possível, analisa o contexto para definição da melhor composição de carteiras para cada tipo de investidor. Esse profissional pode atuar como Operador de Bolsa de Valores, Administrador de Carteiras de Fundos ou ainda como Analista de títulos.

As Instituições Financeiras são aquelas que lidam primeiramente com assuntos financeiros, como Bancos, Associações de Poupança e Empréstimo e Seguradoras. Essas instituições necessitam profissionais para uma grande variedade de tarefas relacionadas a finanças. Pode atuar na área de empréstimos, captação de recursos, seguros, previdência privada e capitalização entre outras.

Finanças Internacionais podem ser definidas como uma especialização que requer conhecimento em todas as áreas citadas, sua atuação envolve aspectos internacionais como taxa de câmbio e risco político, empréstimos internacionais, administração de carteira e análise de títulos de empresas sediadas em vários países.

Consultoria em Finanças Pessoais é uma atividade com certa tradição nos Estados Unidos. No Brasil vem se desenvolvendo de forma crescente. O Consultor de Finanças Pessoais (CFP), conhecido também como Planejador de Finanças Pessoais, tem um foco de atuação muito forte no planejamento financeiro. Sua atividade básica consiste em gerir as finanças pessoais para facilitar o alcance de objetivos econômico-financeiros pretendidos pelos clientes.

Administração de Finanças I

Pode auxiliar na administração do orçamento doméstico, na análise e na busca de alternativas para endividamentos elevados, orientações sobre aplicação de recursos nas modalidades mais adequadas para cada perfil de investidor. Orienta ainda, na escolha de seguros e planos de aposentadoria.

3. O Administrador Financeiro

Em empresas de pequeno porte, a estrutura organizacional,

6

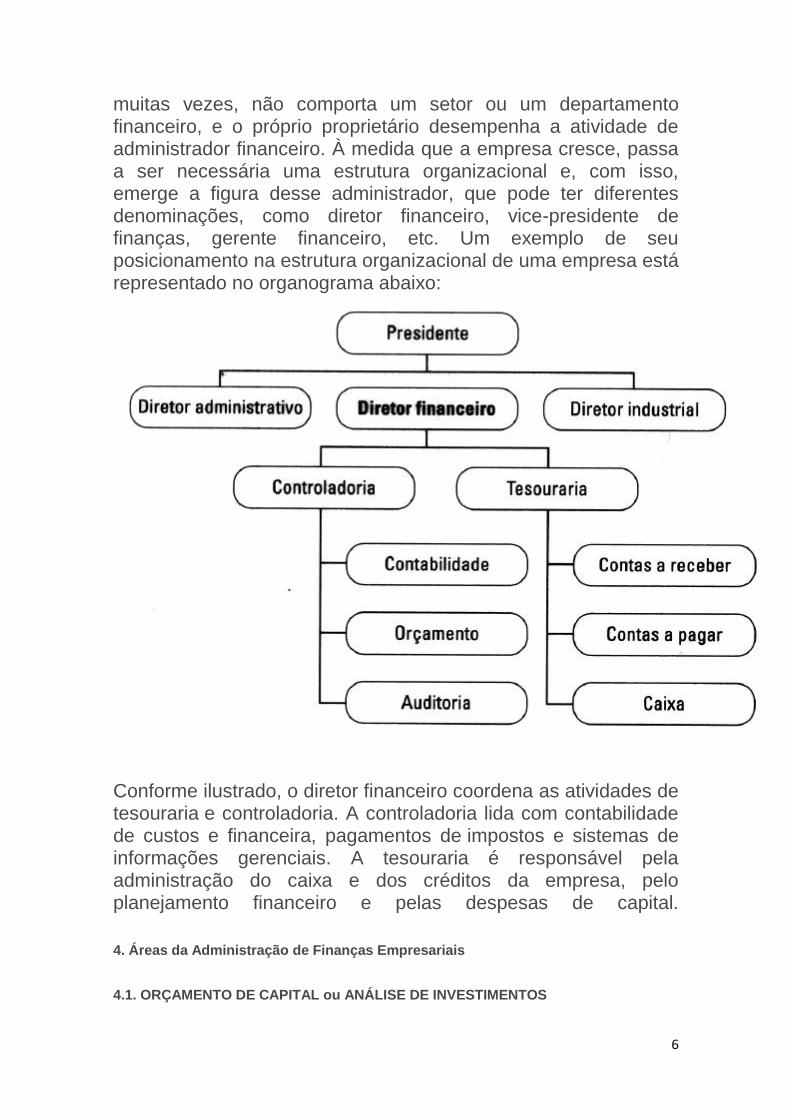

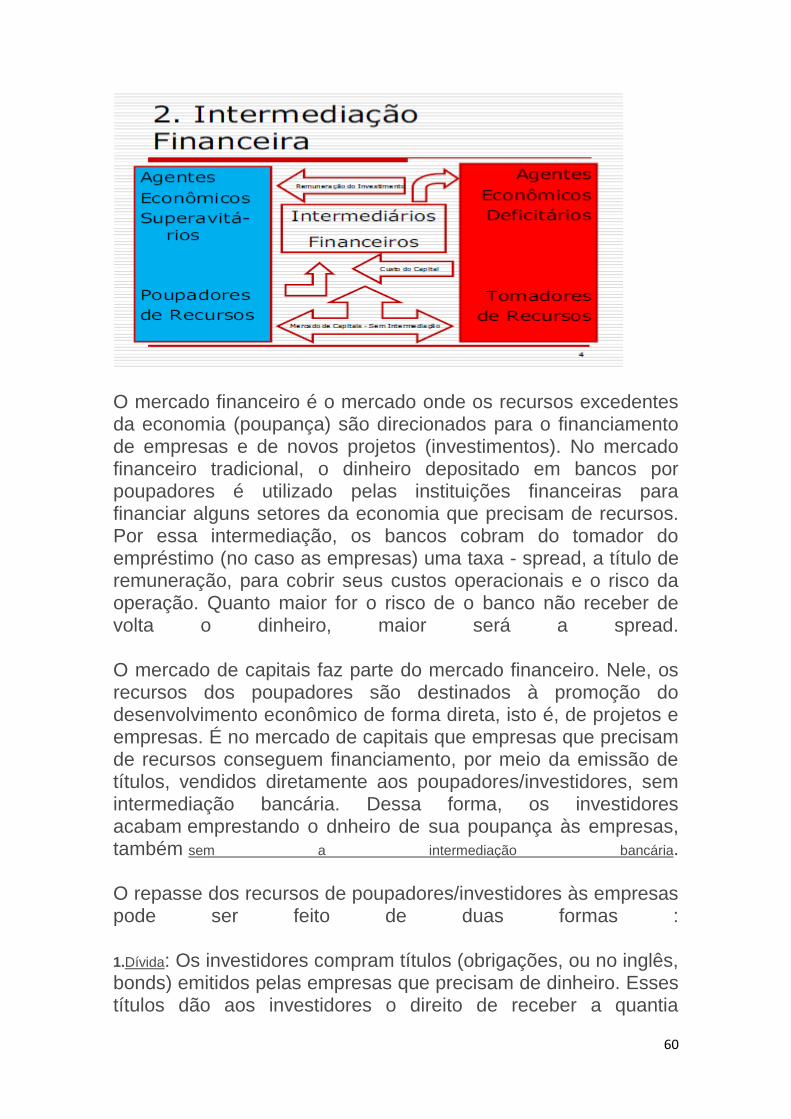

muitas vezes, não comporta um setor ou um departamento financeiro, e o próprio proprietário desempenha a atividade de administrador financeiro. À medida que a empresa cresce, passa a ser necessária uma estrutura organizacional e, com isso, emerge a figura desse administrador, que pode ter diferentes denominações, como diretor financeiro, vice-presidente de finanças, gerente financeiro, etc. Um exemplo de seu posicionamento na estrutura organizacional de uma empresa está representado no organograma abaixo:

Conforme ilustrado, o diretor financeiro coordena as atividades de tesouraria e controladoria. A controladoria lida com contabilidade de custos e financeira, pagamentos de impostos e sistemas de informações gerenciais. A tesouraria é responsável pela administração do caixa e dos créditos da empresa, pelo planejamento financeiro e pelas despesas de capital.

4. Áreas da Administração de Finanças Empresariais

4.1. ORÇAMENTO DE CAPITAL ou ANÁLISE DE INVESTIMENTOS

7

Diz respeito aos investimentos a longo prazo da empresa, mais planejamento e gerência destes investimentos a longo prazo. Nesta função, o administrador financeiro procura identificar oportunidades de investimentos que possuem valor superior a seu custo de aquisição. Em termos gerais, isso significa que o valor dos fluxos de caixa gerados pelo ativo excede o custo de tal ativo. Independentemente do investimento em consideração, o administrador financeiro precisa preocupar-se com o montante de fluxo de caixa que espera receber, quando irá recebê-lo e qual a probabilidade de recebê-lo. A avaliação da magnitude, da distribuição no tempo e do risco dos fluxos de caixa futuros é a essência do orçamento de capital.

4.2. ESTRUTURA DE CAPITAL

Refere-se à combinação específica entre capital de terceiros a longo prazo e capital próprio que a empresa utiliza para financiar suas operações. O administrador financeiro possui duas preocupações nessa área. Primeiro, qual o montante que a empresa deve tomar emprestado? Segundo, qual a fonte mais barata de fundos para a empresa?

Adicionalmente à combinação de recursos, o administrador financeiro deve decidir exatamente sobre como e onde levantará os recursos. Cabe a ele então a tarefa de escolher as fontes e os tipos de empréstimos.

4.3. ADMINISTRAÇÃO DO CAPITAL DE GIRO

Refere-se à administração dos ativos de curto prazo da empresa, tais como estoques, e aos passivos de curto prazo, tais como pagamentos devidos a fornecedores. É uma atividade cotidiana que assegura que os recursos sejam suficientes para continuar a operação. As questões seguintes devem ser respondidas sobre o capital de giro:

1. Quais devem ser os volumes disponíveis de caixa e estoque?

2. Devemos vender a crédito para os nossos clientes?

3. Como obteremos os recursos financeiros a curto-prazo que venham ser necessários?

8

As três áreas que acabamos de descrever – orçamento de capital, estrutura de capital e administração de capital de giro – são categorias amplas. Cada uma inclui uma variedade de tópicos.

5. Forma Jurídica de Organização das Empresas

Quanto ao aspecto jurídico, as empresas podem ser classificadas de duas maneiras: individuais ou societárias.

As empresas individuais são aquelas que possuem um único dono. Geralmente, essa forma jurídica se aplica às pequenas empresas, cujos donos respondem sozinhos pela empresa e de forma ilimitada. A razão social de uma empresa individual é constituída pelo nome do proprietário, por extenso ou abreviado, e pode ser complementado com o ramo de atividade ao qual ela pertence.

Já as empresas societárias são constituídas por duas ou mais pessoas. No Brasil, os tipos mais comuns dessas empresas são:

•Sociedades por cotas de responsabilidade limitada Nesse tipo de sociedade, o capital, estabelecido em contrato social, é representado por

cotas. Cada sócio é diretamente responsável pela integralização das suas e,

indiretamente, pela integralização das cotas dos outros sócios. Cada um deles é

denominado cotista, e o nome ou a razão social dessas sociedades é seguido da palavra

limitada, por extenso ou abreviada na forma “LTDA”.

•Sociedade anônima Nesse tipo de sociedade, o capital, estabelecido em contrato social, é dividido em

parcelas, denominadas ações. Os sócios ou os acionistas têm a responsabilidade limitada

ao valor de suas ações subscritas ou adquiridas. O nome ou a razão social dessas

sociedades é seguido pela expressão sociedade anônima ou da forma abreviada S.A. A

sociedade anônima pode ser classificada de duas maneiras: ABERTA, cujas ações e/ou

debêntures são negociadas na bolsa de valores - e as empresas captam recursos junto ao

público, via subscrição de novas ações ou lançamento de debêntures; FECHADA, cujas

ações não são negociadas na bolsa de valores e a captação de recursos provém dos

próprios acionistas.

6. O Papel do Administrador Financeiro

As funções financeiras podem ser de curto e longo prazo. As de

9

curto prazo envolvem a administração de caixa, do crédito, das contas a receber e a pagar, estoques e financiamentos de curto prazo.

A administração financeira de curto prazo também é chamada de administração do capital circulante. O administrador financeiro no curto prazo também se preocupa com o planejamento financeiro e tributário.

No longo prazo o administrador financeiro envolve-se com as decisões financeiras estratégicas, tais como orçamento de capital, estrutura de capital, custo de capital, relacionamento com investidores etc.

As decisões financeiras no longo prazo envolvem a obtenção de recursos para projetos e investimentos e a definição dos critérios a serem adotados para a escolha entre investimentos alternativos.

Os objetivos e as funções do Administrador Financeiro:

O objetivo da empresa é maximizar o valor de mercado do capital dos proprietários existentes. Atendendo a um desejo específico dos acionistas: a remuneração de seu capital, sob a forma de distribuição de dividendos.

O administrador financeiro procura conciliar a manutenção da liquidez e do capital de giro da empresa, para que a empresa possa honrar com as obrigações assumidas perante terceiros na data do vencimento, bem como a maximização dos lucros sobre os investimentos realizados pelos acionistas.

Resumindo as funções do administrador financeiro:

- manter a empresa em permanente situação de liquidez; - maximizar o retorno sobre o investimento realizado; - administrar o capital de giro da empresa; - avaliar os investimentos realizados em itens do ativo permanente; - estimar o provável custo dos recursos de terceiros a serem captados;

10

- analisar as aplicações financeiras mais interessantes para a empresa; - informar sobre as condições econômico-financeiras atuais e futuras da empresa; - interpretar as demonstrações financeiras; - manter-se atualizado em relação ao mercado e às linhas de crédito oferecidas palas instituições financeiras.

7. Responsabilidade Social da Empresa

Aumentar a riqueza dos acionistas não quer dizer que a administração deva relegar para segundo plano as responsabilidades sociais, apesar de que o conflito entre “maior riqueza” e “responsabilidade social” seja normalmente uma constante.

Esta responsabilidade social poder ser resumidas em: proteção ao consumidor, segurança no trabalho, apoio à educação, participação ativa na comunidade, processos sustentáveis, inclusão social, dentre tantos outras.

Fluxo de Caixa

A administração da liquidez e da solvência é uma das atividades mais importantes do administrador financeiro. Para desempenhar esta função, o profissional de finanças utiliza um dos principais instrumentos de análise e controle financeiro: o FLUXO DE CAIXA.

“O caixa é importante porque representa poder de compra que pode ser transferido

facilmente, em uma economia de troca, a qualquer indivíduo ou organização para

satisfação de suas necessidades específicas por bens e serviços desejados e disponíveis

na economia. Informações sobre fluxo de caixa são relevantes, à medida quepermitem a

investidores e credores projetar a capacidade que a empresa terá de distribuir dividendos,

pagar juros e amortizar dívidas. Além desses pontos, a informação sobre o fluxo de caixa

destaca-se, também, por auxiliar nadeterminação da liquidez e solvência empresarial

(HENDRIKSEN E BREDA, 1999, p.177).”

Para Hendriksen e Breda (1999, p.177) “liquidez é a capacidade relativa de conversão de ativos em caixa e solvência é a capacidade de pagamento das obrigações de uma empresa no

11

momento de seus vencimentos. O conceito de solvência é mais amplo que o de liquidez”. A capacidade de solvência da empresa é importante, pois indica a possibilidade de continuidade.

Inicialmente destaca-se que a compreensão do termo caixa deve abranger não somente a conta contábil caixa, e sim todos os recursos disponíveis da empresa dos quais se possa fazer uso como se dinheiro fosse. Correspondem ao caixa, desta forma, as disponibilidades imediatas da empresa, ou seja, caixa, propriamente dito, depósitos bancários à vista, numerários em transito e aplicações de liquidez imediata.

Denomina-se fluxo de caixa o conjunto de entradas e saídas de dinheiro ao longo do tempo, podendo ser calculado mediante a construção de um mapa de fluxos de tesouraria. É um instrumento de controle que tem por objetivo auxiliar o empresário a tomar decisões sobre a situação financeira da empresa.

Pelo fato de proporcionar uma medida da capacidade da empresa em liberar meios monetários, o cash-flow torna-se um excelente indicador da capacidade de autofinanciamento da empresa, isto é, da sua capacidade para efetuar novos investimentos sem necessidade de recorrer a fontes de financiamento externas.

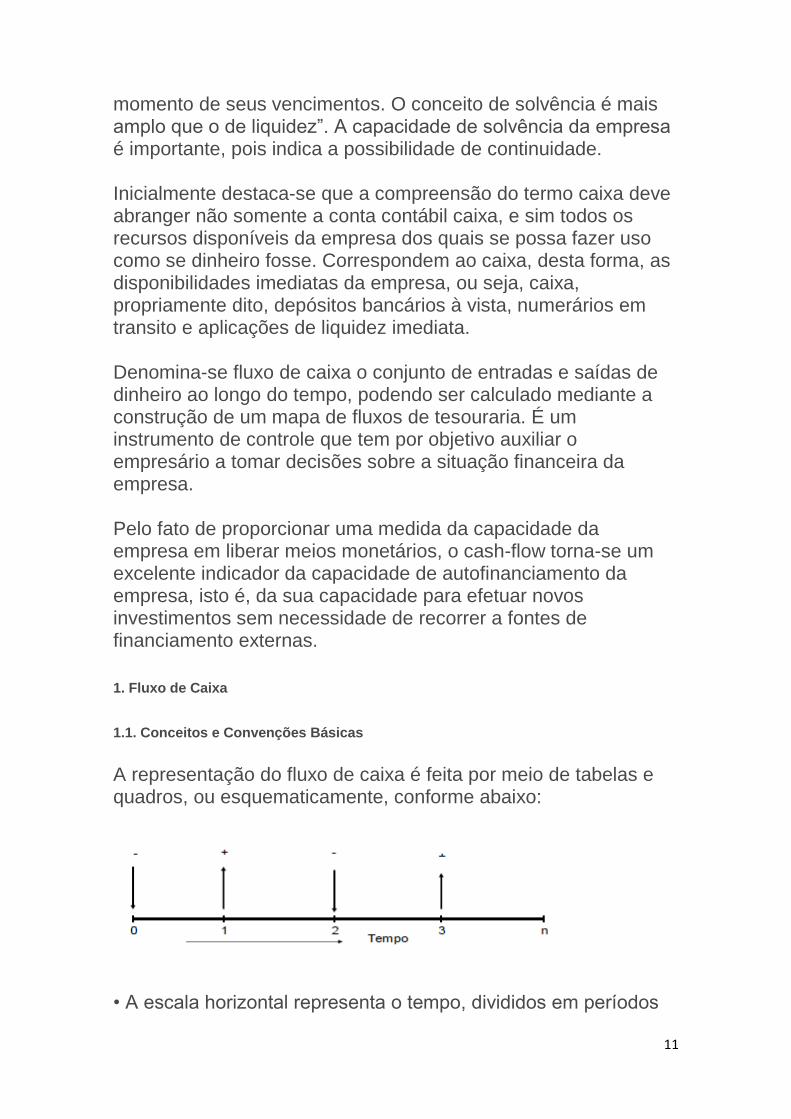

1. Fluxo de Caixa

1.1. Conceitos e Convenções Básicas

A representação do fluxo de caixa é feita por meio de tabelas e quadros, ou esquematicamente, conforme abaixo:

• A escala horizontal representa o tempo, divididos em períodos

12

descontínuos. O ponto zero representa a data inicial, o ponto 1 indica o final do 1º período e assim por diante;

• Os intervalos de tempo de todos os períodos são iguais.

• Saídas de caixa correspondem aos pagamentos, tem sinais negativos e são representadas por setas apontadas para baixo.

• Entradas de caixa correspondem aos recebimentos, tem sinais positivos e são representados por setas apontadas para cima. Então para que servem os relatórios de fluxo de caixa?

• Planejar e controlar as entradas e saídas de caixa num período de tempo determinado.

• Auxiliar o empresário a tomar decisões antecipadas sobre a falta ou sobra de dinheiro na empresa.

• Verificar se a empresa está trabalhando com aperto ou folga financeira no período avaliado.

• Verificar se os recursos financeiros são suficientes para tocar o negócio em determinado período ou se há necessidade de obtenção de capital de giro.

• Planejar melhores políticas de prazos de pagamentos e recebimentos.

• Avaliar a capacidade de pagamentos antes de assumir compromissos.

• Conhecer previamente (planejamento estratégico) os grandes números do negócio e sua real importância no período considerado.

• Avaliar se o recebimento das vendas é suficiente para cobrir os gastos assumidos e previstos no período considerado.

• Avaliar o melhor momento para efetuar as reposições de estoque em função dos prazos de pagamento e da disponibilidade de caixa.

13

• Avaliar o momento mais favorável para realizar promoções de vendas visando melhorar o caixa do negócio.

Fatores que afetam o Fluxo de Caixa:

O fluxo de caixa de uma empresa é impactado por uma série de fatores, tanto internos como externos. O Administrador financeiro deve estar preparado através das indicações observadas no fluxo de caixa para tomar as medidas corretivas em tempo hábil, de forma a minimizar o impacto nas empresas.

Fatores Internos:

• Expansão descontrolada das vendas, implicando em um volume maior de compras e custos operacionais;

• Aumento concedido no prazo de vendas como forma de aumentar o grau de competitividade da empresa e aumentar a sua participação no mercado;

• Capitalização inadequada com a consequente utilização de capital de terceiros de forma excessiva, aumentando o seu nível de endividamento;

• Compra em volume incompatível com as projeções de vendas;

• Diferenças acentuadas entre giro de contas a pagar e a receber em decorrência dos prazos médios de recebimento e pagamento;

• Ciclo de produção extremamente longo e incompatível com o prazo médio concedido pelos fornecedores;

• Giro do estoque muito lento, significando o carregamento de produtos obsoletos ou de difícil venda, imobilizando recursos da empresa neste item;

• Baixa ocupação do ativo fixo;

• Distribuição de lucros incompatíveis com a capacidade de geração de caixa;

14

• Custos financeiros elevados em decorrência de um nível de endividamento incompatível com a estrutura de capital da empresa;

• Política salarial totalmente incompatível com o nível de receitas e demais despesas operacionais.

Fatores Externos:

• Redução das vendas causadas por uma retração do mercado;

• Aumento da concorrência em decorrência da entrada de novos concorrentes no mercado;

• Alteração nas alíquotas de impostos, sejam tributos sobre a venda interna como sobre a importação de produtos concorrentes;

• Aumento geral do nível de inadimplência causada por fatores como, por exemplo, o aumento da taxa de juros.

Desequilíbrio Financeiro:

A análise do fluxo de caixa permite determinar com precisão, uma empresa que se apresente em uma situação de desequilíbrio financeiro.

Sintomas:

• Insuficiência crônica de caixa;

• Captação sistemática de recursos através de empréstimos.

Causas Básicas:

• Excesso de investimento em estoque;

• Prazo médio de recebimento maior do que o prazo médio de pagamentos;

15

• Excesso de investimento em ativos fixos (imobilização);

• Alto giro de estoque e ciclo de produção elevado.

• Inflação;

• Recessão;

Consequências:

• Maior grau de vulnerabilidade ante as flutuações nas condições do mercado em que a empresa atua;

• Atrasos nos pagamentos, aumentando as perspectivas de concordata e falência.

Medidas de Saneamento:

• Aumento do capital próprio através de aporte de novos recursos dos proprietários atuais ou através de novos sócios, ou emissão de papeis (SAs);

• Redução ou adequação do nível das atividades aos volumes de recursos disponíveis para o financiamento das operações;

• Controle rígido de custos e despesas operacionais;

• Desmobilização de ativos ociosos;

• Redução do ritmo das atividades operacionais;

• Adequação do nível de operações ao nível de recursos disponíveis.

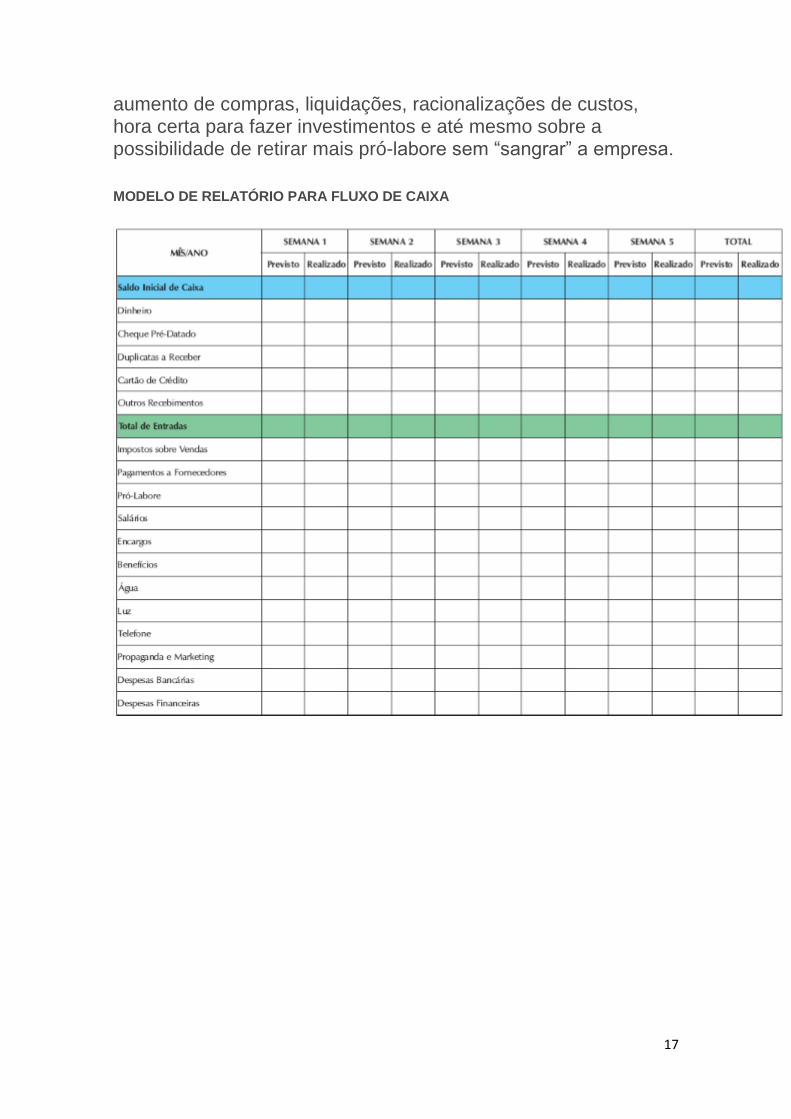

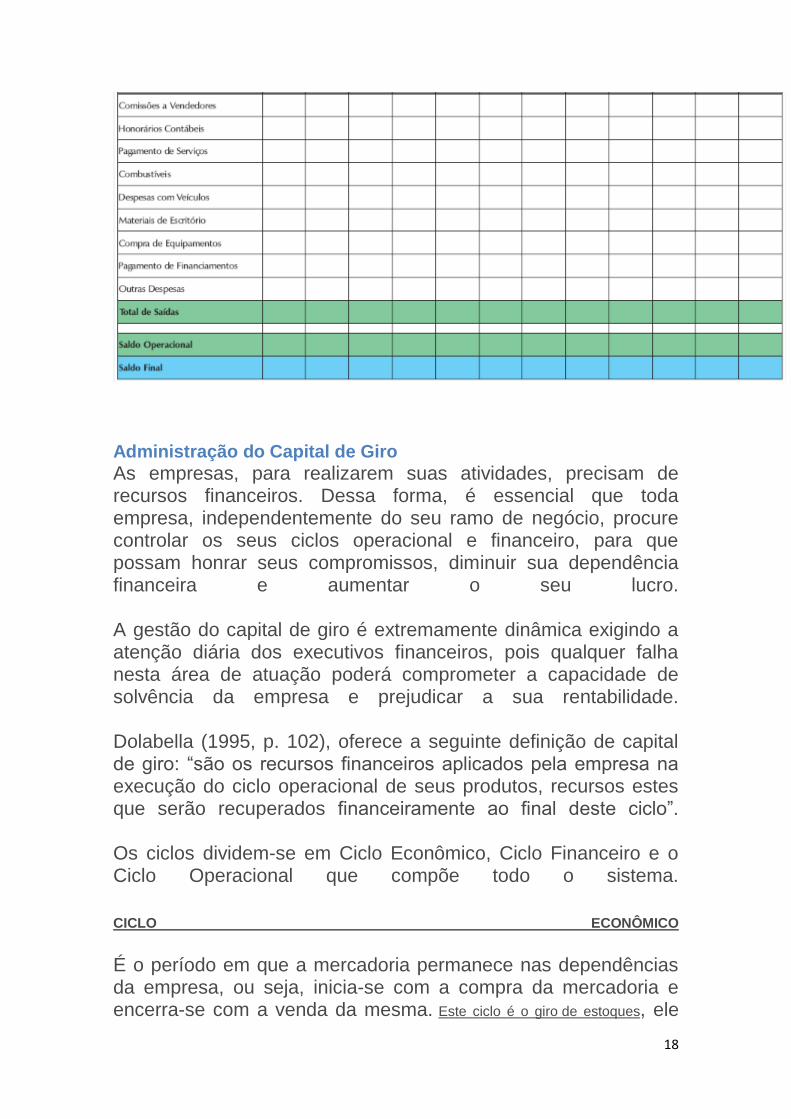

MODELO FLUXO DE CAIXA – PREVISTO E REALIZADO

No relatório a seguir foi adotado como modelo o período semanal, apenas como demonstração, sendo usual e recomendado o período diário.

Saldo Inicial: é o valor constante no caixa no início do período

16

considerado para a elaboração do Fluxo. É composto pelo dinheiro na “gaveta” mais os saldos bancários disponíveis para saque.

Entradas de Caixa: correspondem às vendas realizadas à vista, bem como a outros recebimentos, tais como duplicatas, cheques pré-datados, faturas de cartão de crédito etc., disponíveis como “dinheiro” na respectiva data.

Saídas de Caixa: correspondem a pagamentos de fornecedores, pró labore (retiradas dos sócios), aluguéis, impostos, folha de pagamento, água, luz, telefone e outros, entre eles alguns descritos em nosso modelo.

Saldo Operacional:representam o valor obtido de entradas menos as saídas de caixa na respectiva data. Possibilita avaliar como se comportam seus recebimentos e gastos periodicamente, sem a influência dos saldos de caixa anteriores.

Saldo Final de Caixa: representa o valor obtido da soma do Saldo Inicial com o Saldo Operacional. Permite constatar a real sobra ou falta de dinheiro em seu negócio no período considerado e passa a ser o Saldo Inicial do próximo período.

Um dos fatores mais importantes para o sucesso na gestão de uma empresa é o adequado PLANEJAMENTO. Portanto, a gestão financeira deve ser cuidadosamente planejada, executada, acompanhada e avaliada.

Isso só é possível se estabelecermos metas (objetivos, previsões) que nos orientem a fim de evitar “surpresas inesperadas”.

Se passarmos a projetar recebimentos e pagamentos com base em nossos conhecimentos anteriores e expectativas futuras quanto ao que esperamos do mercado, poderemos nos preparar para enfrentar dificuldades antes que elas ocorram.

Assim, trabalhar com valores previstos e compará-los com o realizado (acontecido na data), além de mostrar futuras faltas ou sobras de caixa, permite tomar decisões antecipadas sobre

17

aumento de compras, liquidações, racionalizações de custos, hora certa para fazer investimentos e até mesmo sobre a possibilidade de retirar mais pró-labore sem “sangrar” a empresa.

MODELO DE RELATÓRIO PARA FLUXO DE CAIXA

18

Administração do Capital de Giro

As empresas, para realizarem suas atividades, precisam de recursos financeiros. Dessa forma, é essencial que toda empresa, independentemente do seu ramo de negócio, procure controlar os seus ciclos operacional e financeiro, para que possam honrar seus compromissos, diminuir sua dependência financeira e aumentar o seu lucro.

A gestão do capital de giro é extremamente dinâmica exigindo a atenção diária dos executivos financeiros, pois qualquer falha nesta área de atuação poderá comprometer a capacidade de solvência da empresa e prejudicar a sua rentabilidade.

Dolabella (1995, p. 102), oferece a seguinte definição de capital de giro: “são os recursos financeiros aplicados pela empresa na execução do ciclo operacional de seus produtos, recursos estes que serão recuperados financeiramente ao final deste ciclo”.

Os ciclos dividem-se em Ciclo Econômico, Ciclo Financeiro e o Ciclo Operacional que compõe todo o sistema.

CICLO ECONÔMICO

É o período em que a mercadoria permanece nas dependências da empresa, ou seja, inicia-se com a compra da mercadoria e encerra-se com a venda da mesma. Este ciclo é o giro de estoques, ele

19

nos diz quanto tempo à empresa está demorando para girar o seu estoque. Quanto maior for o estoque, mais lento será o giro do mesmo, ocasionando, inclusive, numa possível insuficiência crônica de caixa, forçando-a a captação sistemática de recursos de

terceiros comprometendo a saúde financeira da empresa.

CICLO FINANCEIRO

Tem início com o desembolso de numerários para a aquisição da mercadoria que será revendida pela empresa e encerra-se com o recebimento relativo à venda da mesma. Este é o ciclo de caixa. O reflexo do Ciclo Econômico se dará neste ciclo. Se o giro do estoque é lento, primeiro a empresa pagará para após receber, ocasionando em desembolso desnecessário. Cabe salientar que além de compromissos com fornecedores a empresa também deve honrar outros compromissos mensais, que são os Custos Fixos ou Despesas Operacionais. São gastos necessários para que a empresa possa operar.

CICLO OPERACIONAL

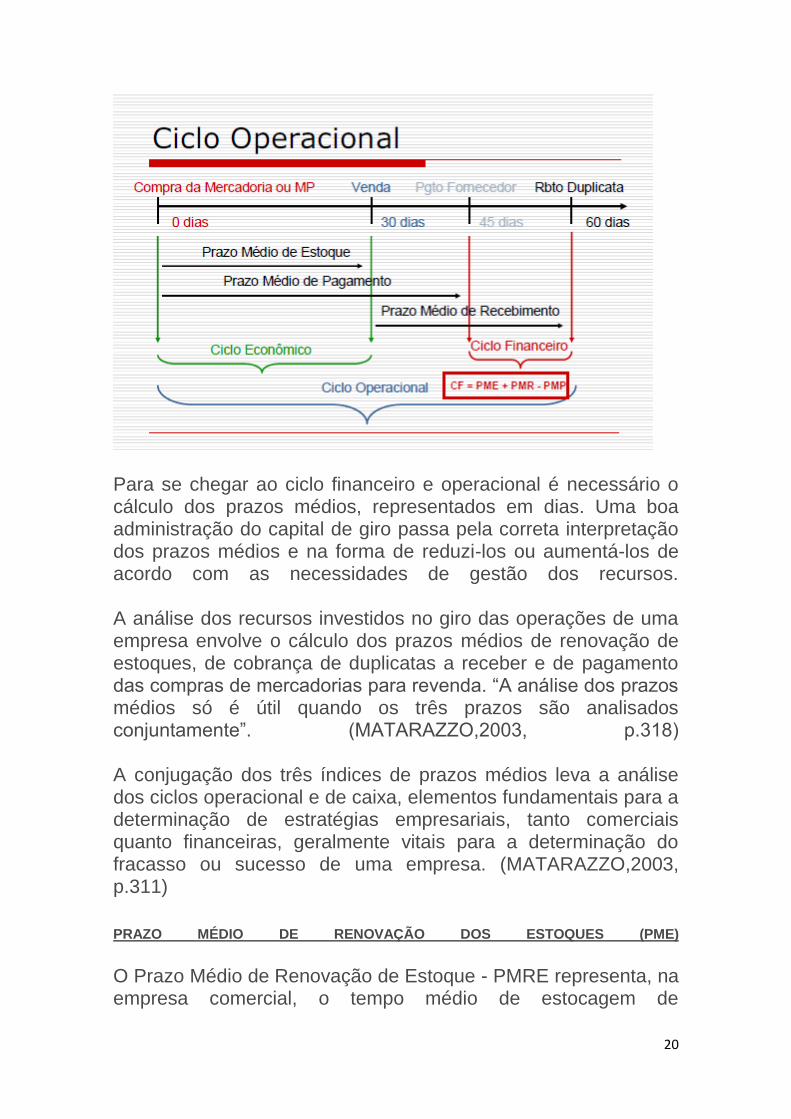

Representa os dois ciclos juntos, iniciando-se quando da compra da mercadoria e encerrando-se quando da venda ou do recebimento dos recursos da venda. Segundo Hoji, o Ciclo Operacional inicia-se junto com o Ciclo Econômico ou Ciclo Financeiro, o que ocorrer primeiro, e encerra-se junto com o encerramento do Ciclo Econômico ou Financeiro, o que ocorrer por último.

20

Para se chegar ao ciclo financeiro e operacional é necessário o cálculo dos prazos médios, representados em dias. Uma boa administração do capital de giro passa pela correta interpretação dos prazos médios e na forma de reduzi-los ou aumentá-los de acordo com as necessidades de gestão dos recursos.

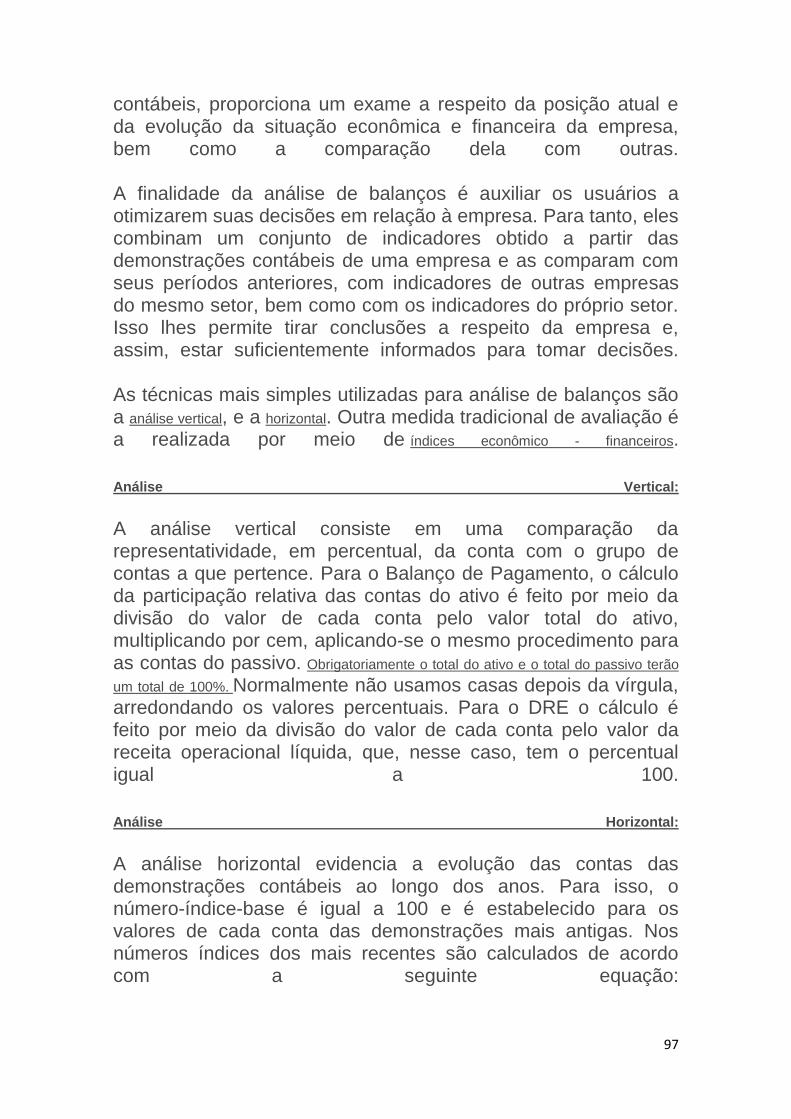

A análise dos recursos investidos no giro das operações de uma empresa envolve o cálculo dos prazos médios de renovação de estoques, de cobrança de duplicatas a receber e de pagamento das compras de mercadorias para revenda. “A análise dos prazos médios só é útil quando os três prazos são analisados conjuntamente”. (MATARAZZO,2003, p.318)

A conjugação dos três índices de prazos médios leva a análise dos ciclos operacional e de caixa, elementos fundamentais para a determinação de estratégias empresariais, tanto comerciais quanto financeiras, geralmente vitais para a determinação do fracasso ou sucesso de uma empresa. (MATARAZZO,2003, p.311)

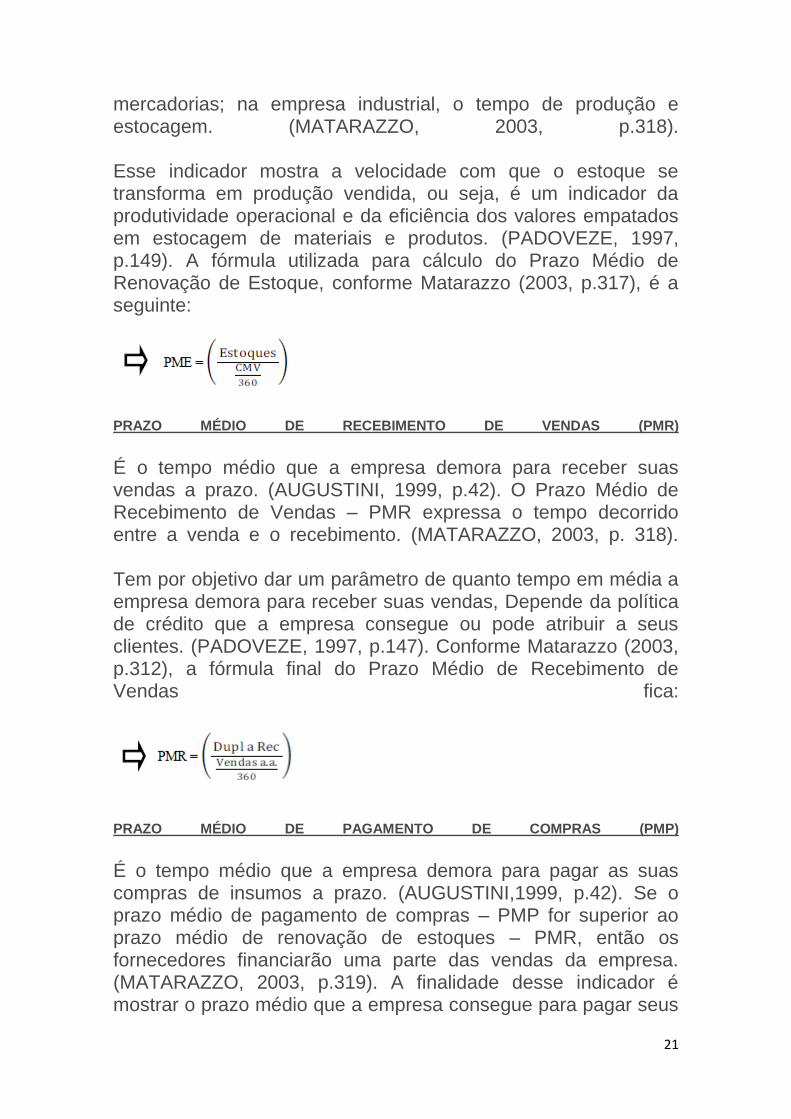

PRAZO MÉDIO DE RENOVAÇÃO DOS ESTOQUES (PME)

O Prazo Médio de Renovação de Estoque - PMRE representa, na empresa comercial, o tempo médio de estocagem de

21

mercadorias; na empresa industrial, o tempo de produção e estocagem. (MATARAZZO, 2003, p.318).

Esse indicador mostra a velocidade com que o estoque se transforma em produção vendida, ou seja, é um indicador da produtividade operacional e da eficiência dos valores empatados em estocagem de materiais e produtos. (PADOVEZE, 1997, p.149). A fórmula utilizada para cálculo do Prazo Médio de Renovação de Estoque, conforme Matarazzo (2003, p.317), é a seguinte:

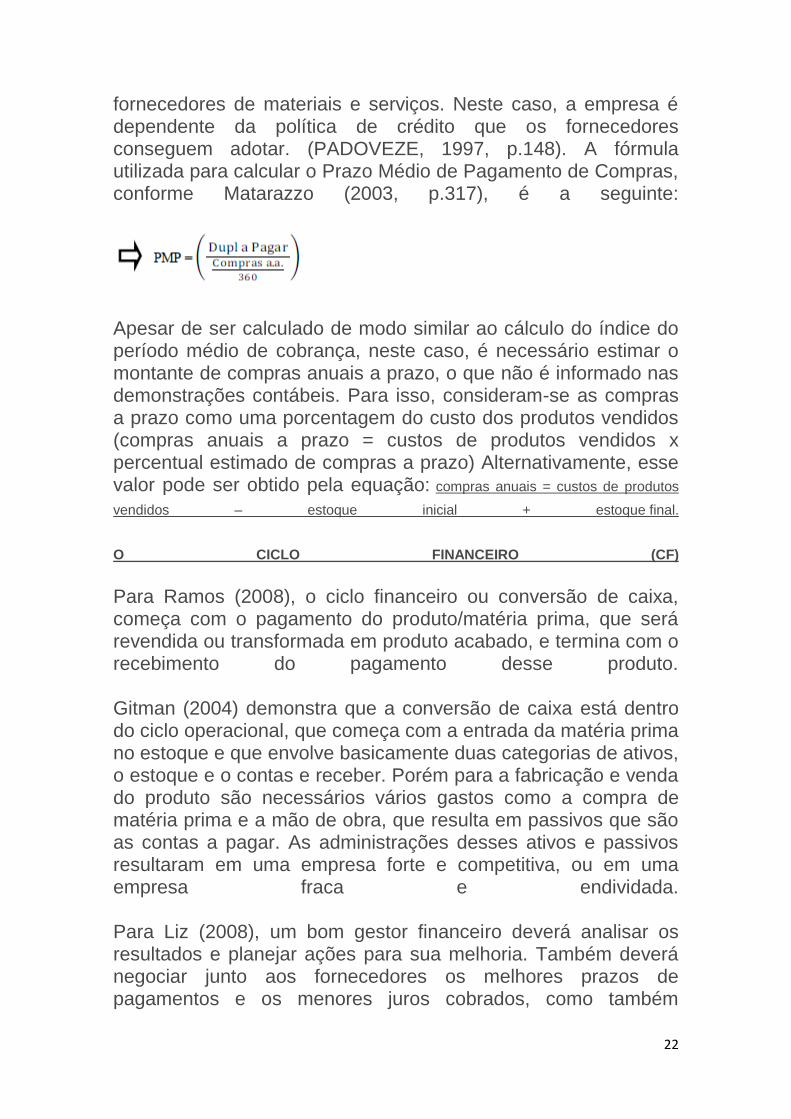

PRAZO MÉDIO DE RECEBIMENTO DE VENDAS (PMR)

É o tempo médio que a empresa demora para receber suas vendas a prazo. (AUGUSTINI, 1999, p.42). O Prazo Médio de Recebimento de Vendas – PMR expressa o tempo decorrido entre a venda e o recebimento. (MATARAZZO, 2003, p. 318).

Tem por objetivo dar um parâmetro de quanto tempo em média a empresa demora para receber suas vendas, Depende da política de crédito que a empresa consegue ou pode atribuir a seus clientes. (PADOVEZE, 1997, p.147). Conforme Matarazzo (2003, p.312), a fórmula final do Prazo Médio de Recebimento de Vendas fica:

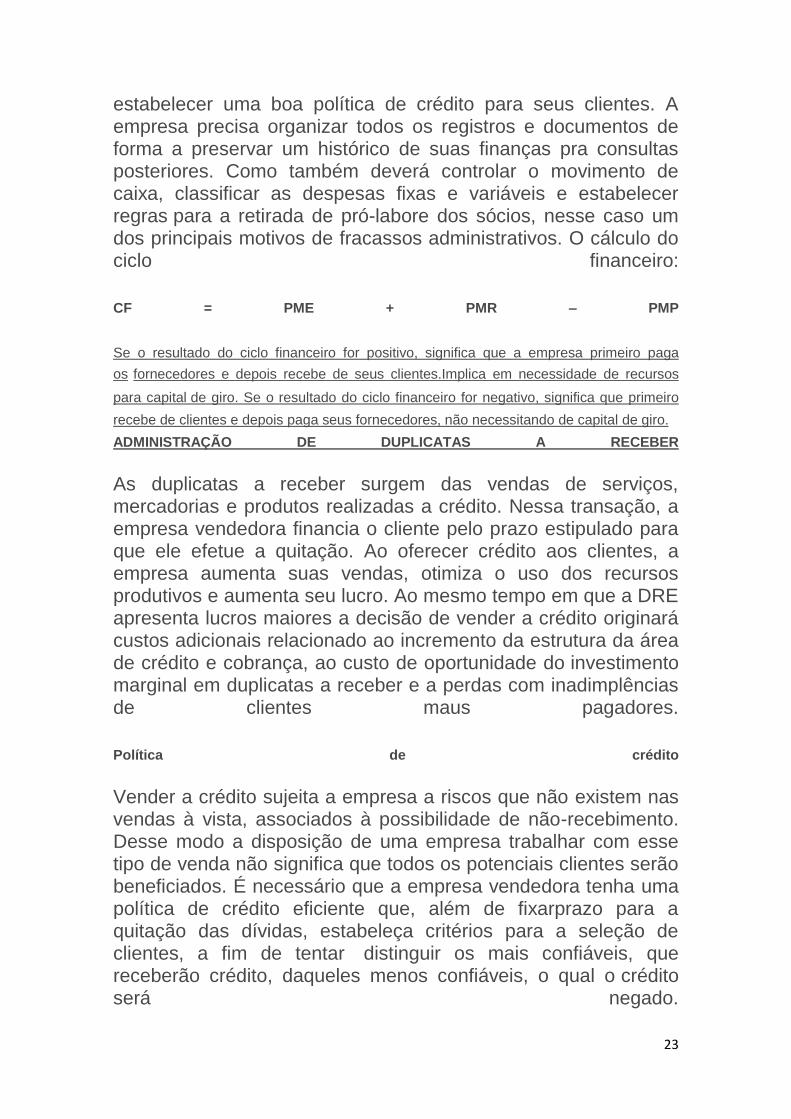

PRAZO MÉDIO DE PAGAMENTO DE COMPRAS (PMP)

É o tempo médio que a empresa demora para pagar as suas compras de insumos a prazo. (AUGUSTINI,1999, p.42). Se o prazo médio de pagamento de compras – PMP for superior ao prazo médio de renovação de estoques – PMR, então os fornecedores financiarão uma parte das vendas da empresa. (MATARAZZO, 2003, p.319). A finalidade desse indicador é mostrar o prazo médio que a empresa consegue para pagar seus

22

fornecedores de materiais e serviços. Neste caso, a empresa é dependente da política de crédito que os fornecedores conseguem adotar. (PADOVEZE, 1997, p.148). A fórmula utilizada para calcular o Prazo Médio de Pagamento de Compras, conforme Matarazzo (2003, p.317), é a seguinte:

Apesar de ser calculado de modo similar ao cálculo do índice do período médio de cobrança, neste caso, é necessário estimar o montante de compras anuais a prazo, o que não é informado nas demonstrações contábeis. Para isso, consideram-se as compras a prazo como uma porcentagem do custo dos produtos vendidos (compras anuais a prazo = custos de produtos vendidos x percentual estimado de compras a prazo) Alternativamente, esse valor pode ser obtido pela equação: compras anuais = custos de produtos

vendidos – estoque inicial + estoque final.

O CICLO FINANCEIRO (CF)

Para Ramos (2008), o ciclo financeiro ou conversão de caixa, começa com o pagamento do produto/matéria prima, que será revendida ou transformada em produto acabado, e termina com o recebimento do pagamento desse produto.

Gitman (2004) demonstra que a conversão de caixa está dentro do ciclo operacional, que começa com a entrada da matéria prima no estoque e que envolve basicamente duas categorias de ativos, o estoque e o contas e receber. Porém para a fabricação e venda do produto são necessários vários gastos como a compra de matéria prima e a mão de obra, que resulta em passivos que são as contas a pagar. As administrações desses ativos e passivos resultaram em uma empresa forte e competitiva, ou em uma empresa fraca e endividada.

Para Liz (2008), um bom gestor financeiro deverá analisar os resultados e planejar ações para sua melhoria. Também deverá negociar junto aos fornecedores os melhores prazos de pagamentos e os menores juros cobrados, como também

23

estabelecer uma boa política de crédito para seus clientes. A empresa precisa organizar todos os registros e documentos de forma a preservar um histórico de suas finanças pra consultas posteriores. Como também deverá controlar o movimento de caixa, classificar as despesas fixas e variáveis e estabelecer regras para a retirada de pró-labore dos sócios, nesse caso um dos principais motivos de fracassos administrativos. O cálculo do ciclo financeiro:

CF = PME + PMR – PMP

Se o resultado do ciclo financeiro for positivo, significa que a empresa primeiro paga

os fornecedores e depois recebe de seus clientes.Implica em necessidade de recursos

para capital de giro. Se o resultado do ciclo financeiro for negativo, significa que primeiro

recebe de clientes e depois paga seus fornecedores, não necessitando de capital de giro. ADMINISTRAÇÃO DE DUPLICATAS A RECEBER

As duplicatas a receber surgem das vendas de serviços, mercadorias e produtos realizadas a crédito. Nessa transação, a empresa vendedora financia o cliente pelo prazo estipulado para que ele efetue a quitação. Ao oferecer crédito aos clientes, a empresa aumenta suas vendas, otimiza o uso dos recursos produtivos e aumenta seu lucro. Ao mesmo tempo em que a DRE apresenta lucros maiores a decisão de vender a crédito originará custos adicionais relacionado ao incremento da estrutura da área de crédito e cobrança, ao custo de oportunidade do investimento marginal em duplicatas a receber e a perdas com inadimplências de clientes maus pagadores.

Política de crédito

Vender a crédito sujeita a empresa a riscos que não existem nas vendas à vista, associados à possibilidade de não-recebimento. Desse modo a disposição de uma empresa trabalhar com esse tipo de venda não significa que todos os potenciais clientes serão beneficiados. É necessário que a empresa vendedora tenha uma política de crédito eficiente que, além de fixarprazo para a quitação das dívidas, estabeleça critérios para a seleção de clientes, a fim de tentar distinguir os mais confiáveis, que receberão crédito, daqueles menos confiáveis, o qual o crédito será negado.

24

Modelos de seleção de clientes e concessão de crédito

Como parte da política de crédito e para minimizar seus riscos, empresas vendedoras empregam como parâmetro alguns modelos de análise que permitem averiguar a compatibilidade do crédito com a capacidade do potencial do cliente em honrar seus compromissos em dia. Entre esses modelos, destacam-se o cinco Cs do crédito.

Os cinco Cs do crédito

O cinco Cs do crédito é um modelo com alto grau de subjetividade, uma vez que depende do julgamento do analista de crédito da empresa sobre o cliente. Por meio desse modelo, o analista avalia o perfil do potencial cliente e, em seguida pondera, subjetivamente, e conclui sobre a concessão ou não do crédito. O cinco Cs são: caráter, condições, capacidade, capital e colateral.

1) Caráter: Busca-se avaliar a idoneidade do cliente e, com isso, sua intenção em honrar seus compromissos. Nessa avaliação, procura-se conhecer o caráter do cliente por meio da avaliação de seus hábitos de pagamento, dos históricos de liquidação de obrigações junto a outros ofertantes de crédito, das informações obtidas em bancos, cartório de títulos e protesto, SPC - Serviço de Proteção ao Crédito, Serasa etc.

2) Condições: Relaciona-se a fatores externos à empresa que, de alguma forma, possam prejudicar seu fluxo de caixa e consequentemente sua capacidade de honrar os pagamentos. São fatores relacionados ao ramo de atividade do cliente, como sazonal idade e hábitos de consumo de seus clientes; fatores ecológicos, como a reação de grupos de pressão; fatores econômicos, como a maneira pela qual a taxa de juros ou o índice de inflação interfere na procura pelo produto; e fatores relacionados à concorrência, que podem afetar o volume de venda do cliente.

3) Capacidade: Diz respeito à habilidade do cliente em relação a seus conhecimentos em proporcionar renda para seu negócio, o que cria capacidade de honrar os pagamentos. Análises das

25

demonstrações contábeis, especialmente dos índices de liquidez e endividamento, permitem identificar o potencial do cliente em satisfazer suas obrigações.

4) Capital: Refere-se à situação financeira do cliente e sua capacidade de pagamentos. Por meio de demonstrações contábeis, avaliam-se sua evolução patrimonial, a maneira como são efetuados os investimentos em ativos etc.

5) Colateral: Diz respeito às garantias oferecidas pelo cliente para se candidatar à obtenção de crédito. Incluem ativos, avais, fianças etc.

Prazo de crédito

O prazo de crédito corresponde ao período que a empresa concede aos clientes para quitarem seus compromissos. Em geral, esse prazo é definido com base em uma combinação de diferentes fatores, como a prática adotada pela concorrência e o desempenho da economia. Esse prazo interfere diretamente no volume de vendas: quanto mais tempo é oferecido, maior é o volume de vendas e vice-versa. Essas situações afetam o lucro da empresa.

Política ideal de crédito

A carteira de clientes de uma empresa depende da adoção de uma política de crédito mais rígida ou mais liberal. Por um lado, políticas mais liberais atraem um número maior de clientes, mas incluem aqueles de maior risco: os que podem deixar de pagar. Além disso, é necessário maiores investimentos em duplicatas a receber. Por outro lado, políticas mais rígidas tendem a provocar efeito contrário, isto é, reduzem o número de clientes devido à seleção mais criteriosa. Essa situação minimiza os problemas decorrentes de maus pagadores e exige investimentos menores em duplicatas a receber.

A análise dessas variáveis em conjunto determina a política de crédito ideal. À medida que a empresa torna a política de crédito mais liberal, aumentam os custos decorrentes da concessão de crédito em relação ao investimento em duplicatas a receber e as

26

perdas com maus pagadores. Já a política mais rígida, ao negar crédito a potenciais clientes, além de provocar efeito contrário, tem um custo de oportunidade correspondente à margem de contribuição das vendas não realizadas.

ADMINISTRAÇÃO DE ESTOQUES

Os estoques correspondem às quantidades de matérias-primas, produtos ou mercadorias que são mantidos em situação de disponibilidade, com certa freqüência de renovação, para serem empregados de acordo com as necessidades de produção ou de acordo com os pedidos dos clientes.

Uma vez que estoques representam uma parcela importante da composição do capital de giro da maioria das empresas industriais e comerciais, a administração deles deve otimizar o investimento nesse ativo, mantendo-o em níveis adequados ao atendimento da produção e dos pedidos dos clientes e minimizando, desse modo, a necessidade de capital investido, ao mesmo tempo em que reduz os custos operacionais relacionados aos estoques.

A gestão dos estoques não fica a cargo do administrador financeiro, mas cabe a ele, geralmente, estabelecer um montante de recursos adequado para o investimento nesse ativo.

Tipos de estoque

A terminologia empregada nos estoque varia conforme o tipo de empresa.

Em empresas comerciais, há o estoque de mercadorias, que corresponde às mercadorias adquiridas prontas de seus fornecedores e que ainda não foram vendidas em determinada data.

Em empresas industriais, há, basicamente, três tipos de estoques:

1) Estoque de matérias-primas.

27

Os materiais que ainda não foram aplicados no processo de transformação em produtos em determinada data.

2) Estoque de produtos em elaboração. Os produtos parcialmente acabados, que se encontram, portanto, ainda em fase de fabricação em determinada data.

3) Estoque de produtos acabados. Os produtos que já estão prontos, mas que ainda não foram vendidos em determinada data.

Necessidade de estoques

Os estoques existem para que o curso das atividades das empresas seja normal. Por exemplo, em empresas industriais, a produção é realizada conforme programação feita antecipadamente. Em diferentes pontos da produção, são introduzidas matérias-primas até que o produto fique pronto e, para que isso ocorra, as matérias-primas são adquiridas com antecipação de diferentes fornecedores. Nesse processo de aquisição, o departamento de compras seleciona fornecedores, negociam preços, prazos e outras condições favoráveis à empresa, e isso determina diferentes momentos e quantidades de entrega, levando à formação do estoque.

Ainda em empresas industriais, dado o comportamento de compras de seus clientes, há a necessidade de manter estoques de produtos acabado, o que, em certas situações, pode se revelar interessante para a empresa. Por exemplo, a certo volume de produção, os custos de fabricação dos produtos serão menores em decorrência da economia de escala que pode ser obtida. Entende-se que há economia de escala quando o aumento do volume de produção for maior que o custo desse aumento de produção. Considere, por exemplo, que a produção aumente em 20% e o custo total de produção cresça em 10%. Nessa situação, o custo médio por unidade decresce, o que faz aumentar o lucro da empresa.

Em empresas comerciais, a existência de estoques representa um bom argumento de vendas, além de evitar a perda de vendas por falta de itens em estoque.

28

Custos associados a estoques

A manutenção de estoques implica a ocorrência de certos custos, ao mesmo tempo em que propicia certo benefício. Os custos associados aos estoques podem ser classificados em dois grupos: (1) os custos de reposição; e (2) os custos de manutenção.

Entre os custos de reposição, encontram-se:

• Custos de preparação e emissão do pedido

• Custos de acompanhamento do pedido • Custos de recebimento e inspeção dos pedidos

• Custos de processamento das contas a pagar

Já entre os custos de manutenção, estão:

• Custos de armazenagem

• Custos de movimentação do estoque

• Custos de seguros do estoque

• Custos relativos à perda por obsolescência, deterioração, furtos, quebras, validade limitada etc.

• Custos de oportunidade do capital investido no estoque.

Além desses custos, há outra categoria: a dos custos relacionados à venda perdidas por não haver estoque disponível. Para que isso não ocorra, é interessante que a empresa mantenha estoque de segurança.

Técnicas para administrar estoques

Em uma situação hipotética e ideal, uma empresa não deveria manter estoques. Isso somente seria possível se a demandas de matérias-prima, produtos e mercadorias fossem conhecidas com

29

exatidão e se tais itens pudessem ser fornecidos instantaneamente.

Contudo, isso não acontece na prática.

Assim, as empresas procuram reduzir sensivelmente os estoques de matéria-prima, mercadoria e produtos, a fim de liberar recursos que serão destinados a aplicações alternativas mais rentáveis. Para mantê-los em níveis economicamente satisfatórios, as empresas podem empregar diferentes técnicas, entre elas a classificação ABC:

Classificação ABC

O princípio da classificação ABC é atribuído a Vilfredo Paretto, que, em um estudo de renda e riqueza, na Itália, no final do século XIX, observou que havia uma grande concentração de riqueza nas mãos de uma pequena parcela da população, na proporção de 80% e 20%, respectivamente. Tal princípio tem sido empregado largamente na administração das empresas.

Especificamente em relação à administração de estoque, pode-se elaborar uma classificação ABC separando os itens estocados em classes.

• Classe A

Inclui os itens de maior valor que devem ser gerenciados com atenção especial. Em geral, 20% desses itens representam 80% do valor do estoque.

• Classe B

Inclui os itens de valor intermediário. Em geral, 30% desses itens representam 10% do valor do estoque.

• Classe C

Inclui os itens de valor mais baixo e que, muitas vezes, justificam menor atenção no gerenciamento. Em geral, 50% desses itens representam 10% do valor do estoque. É importante salientar que esses percentuais são apenas orientadores e podem variar de empresa para empresa. Porém, isso não altera o fato de que uma pequena percentagem dos itens representa uma grande

30

percentagem dos valores financeiros do estoque.

ADMINISTRAÇÃO DE CONTAS A PAGAR

Contas a pagar podem ser vistas como empréstimos sem juros dos fornecedores. Na ausência de contas a pagar, a empresa precisa tomar emprestado ou usar seu próprio capital de giro para pagar as faturas de seus fornecedores. Portanto, o benefício das contas a pagar está na economia de despesas de juros que precisariam ser pagas se não houvesse o crédito dado pelo fornecedor. Entretanto, a aceitação do crédito e a utilização das contas a pagar nem sempre são interessantes para a empresa compradora. Os fornecedores geralmente oferecem generosos descontos em dinheiro se as faturas forem pagas na entrega ou poucos dias após o seu recebimento. Nesse caso, a opção crucial é aproveitar o desconto à vista e pagar imediatamente, ou comprar a prazo e usar as contas a pagar. Se o desconto à vista for utilizado, a vantagem é o desconto por si só e as desvantagens são o custo de tomar emprestado para pagar à vista e a perda de um empréstimo sem juro. A oferta do desconto à vista deve ser aceita se o benefício exceder o custo.

CAPITAL DE GIRO

Alguns conceitos de capital de giro:

Para Martins e Assaf :

“o conceito de capital de giro (ou capital circulante) identifica os recursos que giram (ou circulam) várias vezes em determinado período. Ou seja, corresponde a uma parcela de capital aplicada pela empresa em seu ciclo operacional, caracteristicamente de curto prazo, a qual assume diferentes formas ao longo de seu processo produtivo e de venda.”

Para Marin:

“capital de giro são os ativos que normalmente devem circular e ser transformados em dinheiro (pelo menos em parte) durante o ciclo operacional da empresa.”

31

Martins e Assaf identificam portanto, capital de giro como capital circulante, conceituando dessa forma:

“em sentido amplo, o capital de giro representa o valor total dos recursos demandados pela empresa, para financiar seu ciclo operacional, o qual engloba, conforme comentado, as necessidades circulantes identificadas desde a aquisição de matérias-primas até a venda e o recebimento dos produtos elaborados.”

Capital de giro, portanto, é o ativo circulante que sustenta as operações do dia-a-dia da empresa e representa à parcela do investimento que circula de uma forma a outra, durante a condução normal dos negócios. Assim,

CAPITAL DE GIRO = ATIVO CIRCULANTE

Uma administração ineficiente do capital de giro poderá afetar de forma dramática o fluxo de caixa da empresa. O volume de capital de giro utilizado por uma empresa depende de seu volume de vendas, de sua política de crédito comercial e do nível de estoques que ela precisa manter. Duas considerações muito importantes na administração do capital de giro são os ciclos econômicos e a sazonalidade específica de determinados negócios.

O capital de giro necessita de recursos para seu financiamento, como acontece com o capital permanente. Assim, quanto maior for o

capital de giro, maior será a necessidade de financiamento, seja com recursos próprios,

seja com recursos de terceiros.

Análise de Liquidez

A liquidez de uma empresa é medida pela capacidade que ela possui para satisfazer suas obrigações de curto prazo, nas datas dos vencimentos. A liquidez refere-se à solvência da situação financeira global da empresa – a facilidade com a qual ela pode pagar suas contas.

Existem três motivos importantes para se ter caixa (liquidez), de

32

acordo com John Keynes citado por (ROSS, et al.,2000):

a) Motivo Especulação

A necessidade de manter caixa para tirar proveito de oportunidades de investimento, como por exemplo, desconto em compras, taxas de juros atraentes, flutuações favoráveis de câmbio.

b) Motivo Transação:

Precisa-se manter caixa para pagamento de despesas e movimentação financeira da empresa. Como as entradas de caixa não são perfeitamente sincronizadas, existe um espaçamento ou descasamento entre receitas e despesas que é preciso ser coberto pelo caixa.

c) Motivo Precaução:

O saldo de caixa por precaução é uma reserva de liquidez suficiente para arcar com eventuais desembolsos não-previstos, trazendo assim, certa margem de segurança das operações da empresa.

Os principais indicadores para análise de liquidez são:

1) capital de giro líquido (CGL); 2) participação das disponibilidades (PD); 3) participação de contas a receber (PCR); 4) participação dos estoques (PE); 5) índice de financiamento (IF).

A interpretação desses índices pode ser feita comparando-os com os de outras empresas do mesmo ramo, e/ou analisando sua evolução ao longo do tempo na própria empresa.

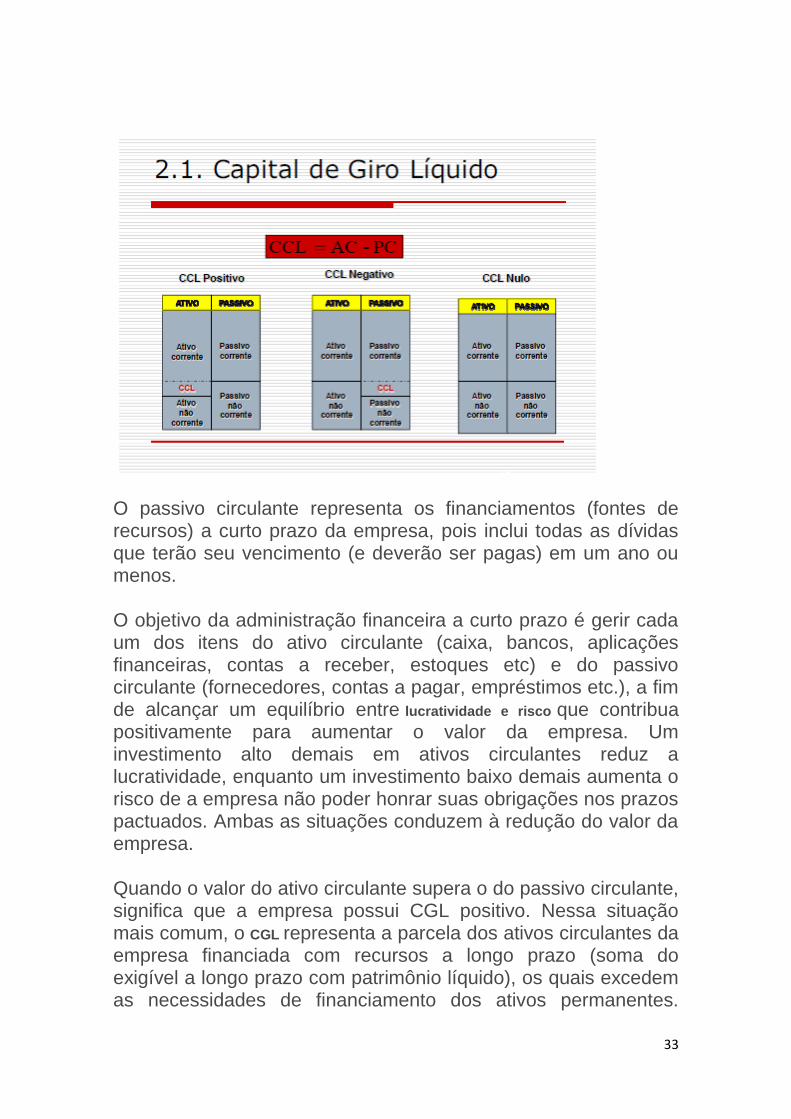

1) CAPITAL DE GIRO LÍQUIDO (CGL);

Também chamado de capital circulante líquido, corresponde à diferença aritmética entre o ativo circulante e o passivo circulante e representa a medida da liquidez da empresa, refletindo sua capacidade de gerenciar as relações com fornecedores e clientes. Logo:

CGL = ATIVO CIRCULANTE – PASSIVO CIRCULANTE

33

O passivo circulante representa os financiamentos (fontes de recursos) a curto prazo da empresa, pois inclui todas as dívidas que terão seu vencimento (e deverão ser pagas) em um ano ou menos.

O objetivo da administração financeira a curto prazo é gerir cada um dos itens do ativo circulante (caixa, bancos, aplicações financeiras, contas a receber, estoques etc) e do passivo circulante (fornecedores, contas a pagar, empréstimos etc.), a fim de alcançar um equilíbrio entre lucratividade e risco que contribua positivamente para aumentar o valor da empresa. Um investimento alto demais em ativos circulantes reduz a lucratividade, enquanto um investimento baixo demais aumenta o risco de a empresa não poder honrar suas obrigações nos prazos

pactuados. Ambas as situações conduzem à redução do valor da empresa.

Quando o valor do ativo circulante supera o do passivo circulante, significa que a empresa possui CGL positivo. Nessa situação mais comum, o CGL representa a parcela dos ativos circulantes da empresa financiada com recursos a longo prazo (soma do exigível a longo prazo com patrimônio líquido), os quais excedem as necessidades de financiamento dos ativos permanentes.

34

Quando o valor do ativo circulante é menor que o do passivo circulante, significa que a empresa possui CGLnegativo. Nessa situação menos usual, o CGL é a parcela dos ativos permanentes da empresa que está sendo financiada com passivos circulantes, ou seja, com capitais de curto prazo, o que denota um quadro de risco. De forma geral, a maioria das empresas não consegue conciliar com precisão as entradas (principalmente) e as saídas de caixa. Por isso, os ativos circulantes precisam exceder os passivos circulantes, ou seja, uma parcela dos ativos circulantes é freqüentemente financiada com fundos de longo prazo.

Geralmente, entende-se que quanto maior for o CGL de uma empresa, menor será o seu risco, porque sua liquidez reduz a probabilidade de que ela se torne tecnicamente insolvente. Tal premissa, entretanto, pode ser equivocada, pois um CGL muito alto significa que expressivos fundos de longo prazo estão financiando parte dos ativos circulantes. Como os custos desses recursos a longo prazo são sempre mais elevados que os de curto prazo, a

empresa poderá vir a enfrentar problemas financeiros.

2) PARTICIPAÇÃO DAS DISPONIBILIDADES (PD);

Indica a representatividade das disponibilidades financeiras (caixa, bancos, aplicações financeiras de curto prazo) na estrutura do capital de giro. Nas empresas que recebem os valores correspondentes às suas vendas antes do pagamento das compras, como normalmente acontece no setor varejista, esse índice tende a ser elevado.

DISPONIBILIDADES ÷ ATIVO CIRCULANTE

3) PARTICIPAÇÃO DE CONTAS A RECEBER (PCR);

Mostra a participação da carteira de duplicatas a receber da empresa sobre o total do capital de giro. Quando é muito alto, pode significar que a empresa está adotando uma política agressiva de concessão de crédito comercial ou, por outro lado,

35

que ela enfrenta problemas de altos índices de inadimplência por parte dos clientes.

CONTAS A RECEBER ÷ ATIVO CIRCULANTE

4) PARTICIPAÇÃO DOS ESTOQUES (PE);

Representa o peso dos estoques em relação ao capital de giro. Um índice elevado pode significar excessivo investimento em estoques, o que nem sempre é sinônimo de boa administração desse importantíssimo item do capital de giro, ou vendas em queda.

ESTOQUES ÷ ATIVO CIRCULANTE

5) ÍNDICE DE FINANCIAMENTO (IF)

Esse parâmetro informa qual é o percentual do capital de giro que está suportado por empréstimos bancários e financiamentos. Um índice baixo pode indicar que a empresa está utilizando, principalmente, financiamento dos fornecedores em lugar de linhas de crédito bancário. Também pode refletir uso normal de financiamento de fornecedores ao lado de uma boa situação de caixa que lhe permite dispensar os financiamentos bancários.

IF = (EMPRÉSTIMOS + FINANCIAMENTOS + ENCARGOS FINANCEIROS ) ÷ A.

CIRCULANTE

NECESSIDADE DE CAPITAL DE GIRO

Há que recorrer-se aos motivos pelos quais as empresas necessitam de capital de giro.

Cherry aponta três origens, que justificam as exigências de capital de giro: “Mutações no Nível de Operações, Mutações de Política e Mutações na Tecnologia.”, sobre as quais alinharemos suas justificativas:

a) Mutações no Nível de Operações

Justificam-se quando a empresa é propulsionada a um maior

36

volume de vendas, e conseqüentemente precisará de mais estoques, e suas disponibilidades estarão na dependência da reação das próprias vendas.

Essas mutações poderão ocorrer: por vendas sazonais, esperadas pela normalidade nas operações da empresa, ou até por excepcionalidade; por mudanças cíclicas decorrentes talvez do próprio mercado; em decorrência do próprio crescimento da empresa, ao qual toda organização está sujeita.

Podemos acrescentar uma quarta ocorrência, que seria a dependência governamental, que através de sua política econômica poderia levar as empresas à maior produção, conforme ocorreu em tantas oportunidades no Brasil.

b) Mudanças de Política

Trata-se de alterações internas ocorridas na própria empresa, que poderá a título de exemplo, ampliar o prazo de pagamento nas suas vendas a prazo, ou diferenciar sua forma de produção diminuindo o prazo médio de rotação de seus estoques, em dado momento.

c) Mutações na Tecnologia

Essa variável coloca as empresas modernas constantemente em sujeição.

O processo da humanidade principalmente na área de processamento de dados, tem justificado a presença de equipamentos alterando o processo produtivo.

Poderão ocorrer, pelas mudanças de implantação, necessidades de capital de giro de forma ampla: não só no ativo circulante como no ativo permanente.

O correto dimensionamento da necessidade de capital de giro é um dos maiores desafios do administrador financeiro. Elevado volume de capital de giro irá desviar recursos financeiros que poderiam ser aplicados nos ativos permanentes da empresa. Todavia, capital de giro muito reduzido restringirá a capacidade

37

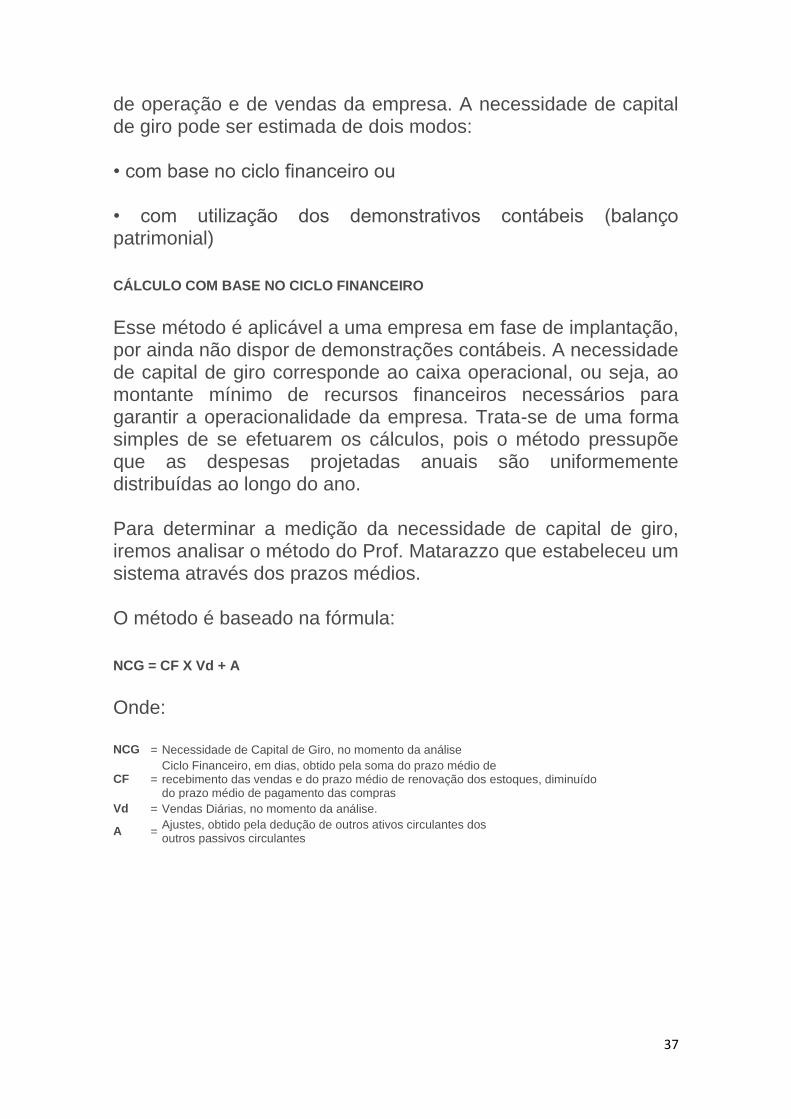

de operação e de vendas da empresa. A necessidade de capital de giro pode ser estimada de dois modos:

• com base no ciclo financeiro ou

• com utilização dos demonstrativos contábeis (balanço patrimonial)

CÁLCULO COM BASE NO CICLO FINANCEIRO

Esse método é aplicável a uma empresa em fase de implantação, por ainda não dispor de demonstrações contábeis. A necessidade de capital de giro corresponde ao caixa operacional, ou seja, ao montante mínimo de recursos financeiros necessários para garantir a operacionalidade da empresa. Trata-se de uma forma simples de se efetuarem os cálculos, pois o método pressupõe que as despesas projetadas anuais são uniformemente distribuídas ao longo do ano.

Para determinar a medição da necessidade de capital de giro, iremos analisar o método do Prof. Matarazzo que estabeleceu um sistema através dos prazos médios.

O método é baseado na fórmula:

NCG = CF X Vd + A

Onde:

NCG = Necessidade de Capital de Giro, no momento da análise

CF = Ciclo Financeiro, em dias, obtido pela soma do prazo médio de recebimento das vendas e do prazo médio de renovação dos estoques, diminuído do prazo médio de pagamento das compras

Vd = Vendas Diárias, no momento da análise.

A = Ajustes, obtido pela dedução de outros ativos circulantes dos outros passivos circulantes

38

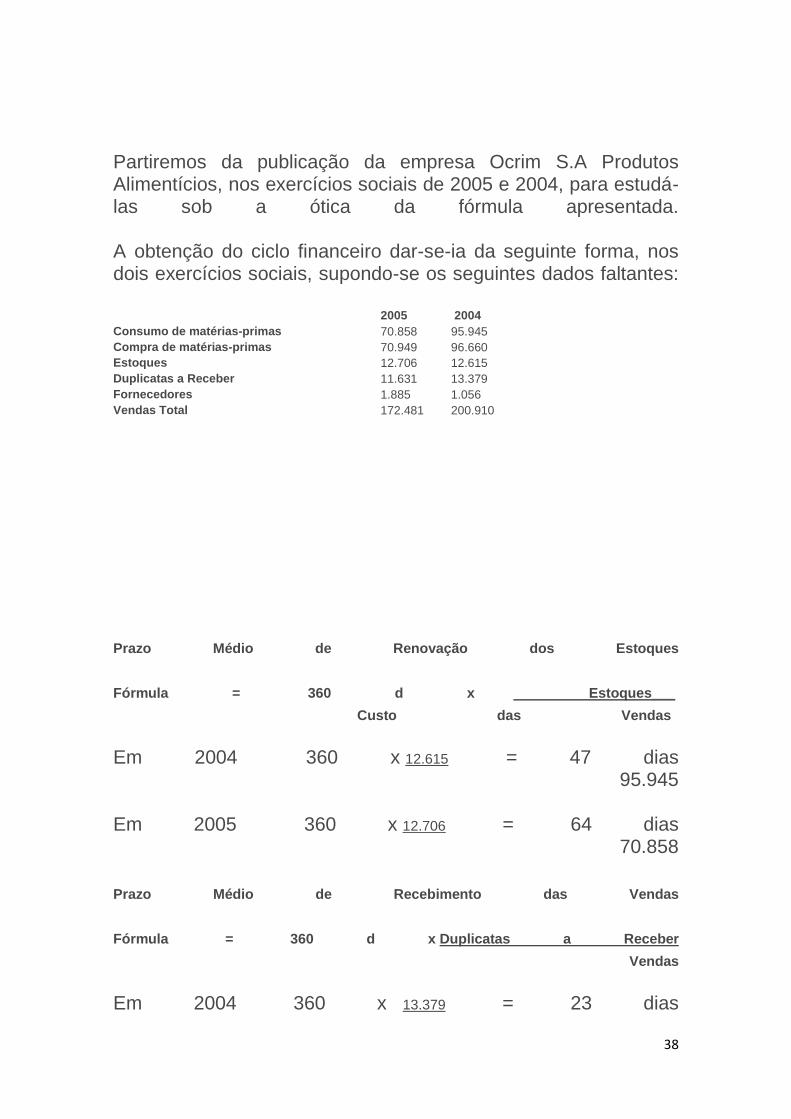

Partiremos da publicação da empresa Ocrim S.A Produtos Alimentícios, nos exercícios sociais de 2005 e 2004, para estudá-las sob a ótica da fórmula apresentada.

A obtenção do ciclo financeiro dar-se-ia da seguinte forma, nos dois exercícios sociais, supondo-se os seguintes dados faltantes:

Prazo Médio de Renovação dos Estoques

Fórmula = 360 d x Estoques___

Custo das Vendas

Em 2004 360 x 12.615 = 47 dias

95.945

Em 2005 360 x 12.706 = 64 dias

70.858

Prazo Médio de Recebimento das Vendas

Fórmula = 360 d x Duplicatas a Receber

Vendas

Em 2004 360 x 13.379 = 23 dias

2005 2004

Consumo de matérias-primas 70.858 95.945

Compra de matérias-primas 70.949 96.660

Estoques 12.706 12.615

Duplicatas a Receber 11.631 13.379

Fornecedores 1.885 1.056

Vendas Total 172.481 200.910

39

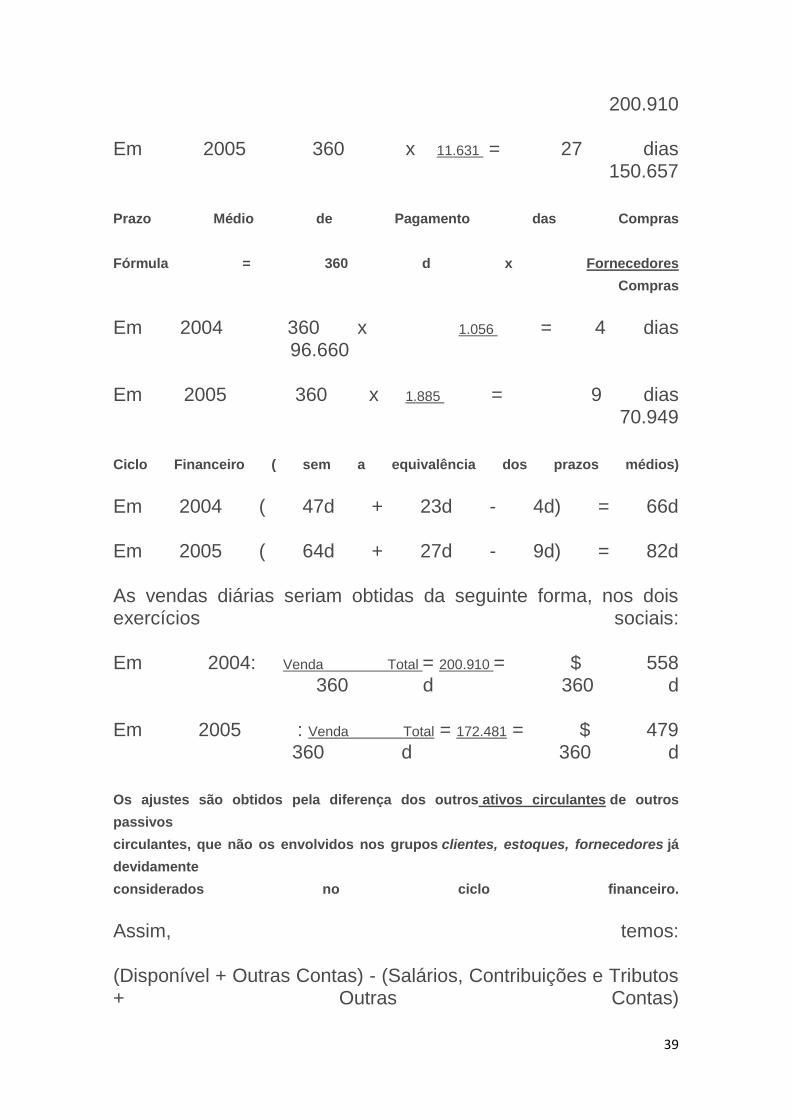

200.910

Em 2005 360 x 11.631 = 27 dias

150.657

Prazo Médio de Pagamento das Compras

Fórmula = 360 d x Fornecedores

Compras

Em 2004 360 x 1.056 = 4 dias

96.660

Em 2005 360 x 1.885 = 9 dias

70.949

Ciclo Financeiro ( sem a equivalência dos prazos médios)

Em 2004 ( 47d + 23d - 4d) = 66d

Em 2005 ( 64d + 27d - 9d) = 82d

As vendas diárias seriam obtidas da seguinte forma, nos dois exercícios sociais:

Em 2004: Venda Total = 200.910 = $ 558

360 d 360 d

Em 2005 : Venda Total = 172.481 = $ 479

360 d 360 d

Os ajustes são obtidos pela diferença dos outros ativos circulantes de outros

passivos

circulantes, que não os envolvidos nos grupos clientes, estoques, fornecedores já

devidamente

considerados no ciclo financeiro.

Assim, temos:

(Disponível + Outras Contas) - (Salários, Contribuições e Tributos + Outras Contas)

40

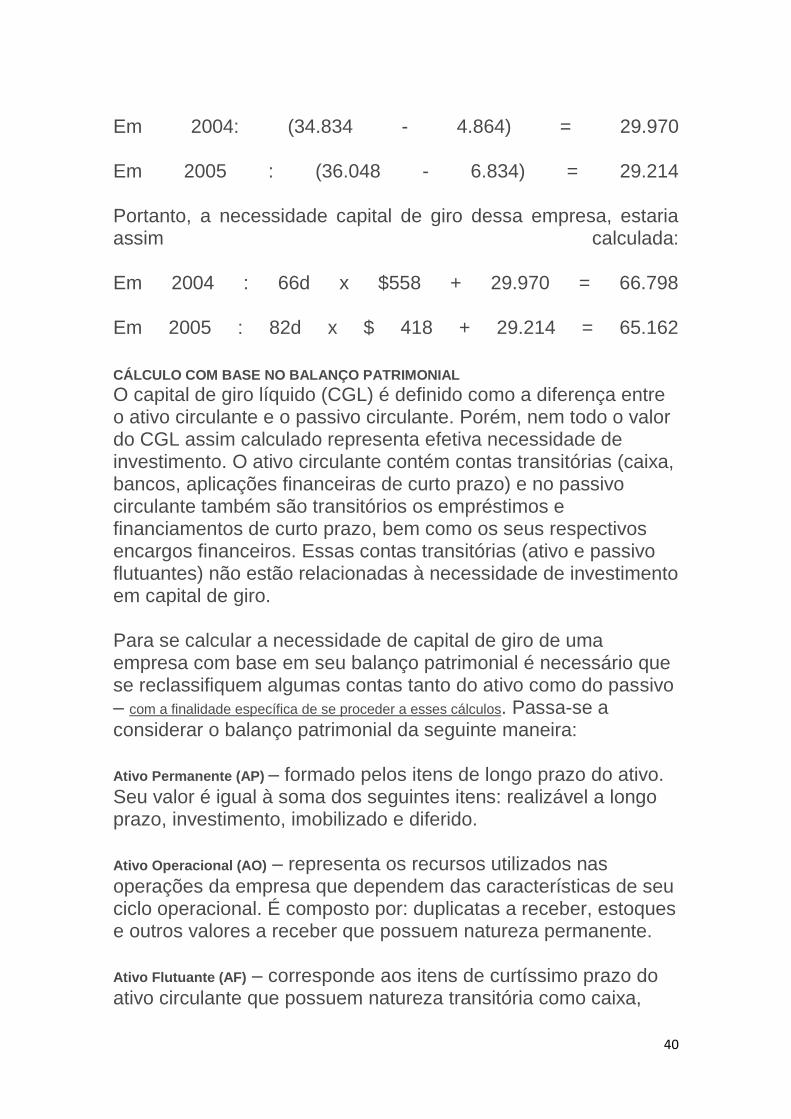

Em 2004: (34.834 - 4.864) = 29.970

Em 2005 : (36.048 - 6.834) = 29.214

Portanto, a necessidade capital de giro dessa empresa, estaria assim calculada:

Em 2004 : 66d x $558 + 29.970 = 66.798

Em 2005 : 82d x $ 418 + 29.214 = 65.162

CÁLCULO COM BASE NO BALANÇO PATRIMONIAL O capital de giro líquido (CGL) é definido como a diferença entre o ativo circulante e o passivo circulante. Porém, nem todo o valor do CGL assim calculado representa efetiva necessidade de investimento. O ativo circulante contém contas transitórias (caixa, bancos, aplicações financeiras de curto prazo) e no passivo circulante também são transitórios os empréstimos e financiamentos de curto prazo, bem como os seus respectivos encargos financeiros. Essas contas transitórias (ativo e passivo flutuantes) não estão relacionadas à necessidade de investimento em capital de giro.

Para se calcular a necessidade de capital de giro de uma empresa com base em seu balanço patrimonial é necessário que se reclassifiquem algumas contas tanto do ativo como do passivo – com a finalidade específica de se proceder a esses cálculos. Passa-se a considerar o balanço patrimonial da seguinte maneira:

Ativo Permanente (AP) – formado pelos itens de longo prazo do ativo. Seu valor é igual à soma dos seguintes itens: realizável a longo prazo, investimento, imobilizado e diferido.

Ativo Operacional (AO) – representa os recursos utilizados nas operações da empresa que dependem das características de seu ciclo operacional. É composto por: duplicatas a receber, estoques e outros valores a receber que possuem natureza permanente.

Ativo Flutuante (AF) – corresponde aos itens de curtíssimo prazo do ativo circulante que possuem natureza transitória como caixa,

41

bancos e aplicações financeiras de curto prazo.

Passivo Permanente (PP) – é formado pelas contas de longo prazo do passivo e representa a fonte permanente de recursos financeiros da empresa. É igual à soma do exigível a longo prazo com o patrimônio líquido.

Passivo Operacional (PO) – representa as contas do passivo vinculadas ao ciclo operacional da empresa, tais como fornecedores, salários, encargos, impostos, taxas e outras contas a pagar.

Passivo Flutuante (PF) – corresponde aos itens de curtíssimo prazo do passivo circulante que não têm vinculação direta com as operações da empresa. São eles: empréstimos, financiamentos e outras obrigações financeiras de curto prazo.

A fórmula de cálculo da necessidade de capital de giro (NCG) é:

NCG = ATIVO OPERACIONAL – PASSIVO OPERACIONAL

O capital de giro líquido (CGL) calculado com base nessa reclassificação de contas será:

CGL = PASSIVO PERMANENTE – ATIVO PERMANENTE

O resultado será o mesmo se for usada a fórmula:

CGL = ATIVO CIRCULANTE – PASSIVO CIRCULANTE

MEDIDAS PARA SOLUCIONAR OS PROBLEMAS DE CAPITAL DE GIRO

As dificuldades de capital de giro numa empresa são devidas, principalmente, à ocorrência dos seguintes fatores:

- Redução de vendas

- Crescimento da inadimplência

- Aumento das despesas financeiras

- Aumento de custos

42

- Alguma combinação dos quatro fatores anteriores

Na situação mais frequente, os problemas de capital de giro surgem como consequência de uma redução de vendas. Neste caso, o administrador financeiro se defronta com as seguintes questões: como manter o capital de giro sob controle diante de um quadro de redução das vendas? O que pode ser feito para evitar uma crise maior de capital de giro?

Os tópicos seguintes apresentam algumas alternativas de solução para essas questões.

1. Formação de reserva financeira

Como acontece no trato de muitos outros problemas, a ação preventiva tem um papel importante para a solução dos problemas de capital de giro.

A principal ação consiste na formação de reserva financeira para enfrentar as mudanças inesperadas no quadro financeiro da empresa.

A determinação do volume dessa reserva financeira levará em conta o grau de proteção que se deseja para o capital de giro.

Também uma análise do tipo "o que aconteceria ao capital de giro se...." poderia ser bastante útil para se formular a estimativa do volume da reserva financeira.

À primeira vista, poderia soar antieconômico a formação de uma reserva financeira, já que esta decisão tiraria recursos financeiros que de outra forma deveriam ser aplicados no investimento em ativos fixos de modo a permitir a expansão da empresa.

Dada a alta volatilidade da economia brasileira, a formação de reserva financeira para o capital de giro deveria ser a prioridade econômica fundamental da empresa. Além disso, os recursos destinados e essa reserva seriam aplicados no mercado financeiro, onde as taxas de juros têm sido maiores do que a taxa de rentabilidade do capital fixo.

43

2. Encurtamento do ciclo econômico

Quando a empresa encurta seu ciclo econômico - este pode ser definido como o tempo necessário à transformação dos insumos adquiridos em produtos ou serviços - suas necessidades de capital de giro se reduzem drasticamente.

Numa indústria, a redução do ciclo econômico significa um menor tempo para produzir e

vender. No comércio, esta redução significa um giro mais rápido dos estoques. Na

atividade de serviços, a redução do ciclo econômico significa basicamente trabalhar com

um cronograma mais curto para a execução dos serviços.

A redução do ciclo econômico não é uma função tipicamente financeira. Ela requer o apoio de funções como produção, operação e logística.

3. Controle da inadimplência

A inadimplência dos clientes de uma empresa pode decorrer do quadro econômico geral do país ou de fatores no âmbito da própria empresa.

No primeiro caso, a contração geral da atividade econômica e a consequente diminuição da renda das pessoas, tende a aumentar a inadimplência. Nesta situação, a empresa tem pouco controle sobre o problema.

Quando a inadimplência é decorrente de práticas de crédito inadequadas, estabelecidas pela própria empresa, existe uma solução viável para o problema. Neste caso, é preciso dar mais atenção à qualidade das vendas (tanto as vendas a crédito como as vendas faturadas) do que ao volume dessas vendas. No caso das vendas a crédito, também será recomendável uma redução do prazo de pagamento concedido aos clientes.

4. Não se endividar a qualquer custo

Na tentativa de suprir a insuficiência de capital de giro, muitas empresas utilizam empréstimos de custo elevado. Como regra, qualquer dinheiro captado a um custo maior do que 1,17% ao

44

mês (ou 15% ao ano) em termos reais, são incompatíveis com a rentabilidade normal da empresa que gira em torno de 15 % ao ano, também em termos reais. Assim, uma linha de crédito de curto prazo que custe mais de 1,17% ao mês em termos reais, é claramente

antieconômica.

O financiamento de capital de giro a uma taxa real maior do que 1,17% ao mês, pode resolver o problema imediato de caixa da empresa, mas cria um novo problema - seu pagamento.

Obs: taxas ilustrativas, podendo variar de acordo com o montante econômico

O administrador tem consciência da inviabilidade do custo financeiro dos financiamentos de capital de giro. Ele tenta ganhar tempo, esperando que uma melhora posterior nas condições de mercado da empresa permitam pagar o capital de terceiros. Todavia, quando a recuperação das vendas acontece, a empresa já acumulou um estoque de dívidas cujo pagamento será impraticável.

5. Alongar o perfil do endividamento

Quando a empresa consegue negociar um prazo maior para o pagamento de suas dívidas, ela adia as saídas de caixa correspondentes e, portanto, melhora seu capital de giro. Embora essa melhora seja provisória, ajudará bastante até que a empresa se ajuste financeiramente.

Também neste caso, é importante uma atenção especial para o custo do alongamento de prazo. Ele precisa ser suportado pela rentabilidade da empresa.

6. Reduzir custos

A implantação de um programa de redução de custos tem um efeito positivo sobre o capital de giro da empresa desde que não traga restrições às suas vendas ou à execução de suas operações.

45

Uma vez que a empresa com problema de capital de giro também estará com sua capacidade de investimento comprometida, a redução de custos em atividades como modernização, automação ou informatização não será possível.

Diante de uma crise de capital de giro, o programa de redução de custos tem natureza compulsória e seu grande desafio é identificar aqueles itens de gastos que possam ser cortados sem grandes prejuízos para as atividades da empresa. Dificilmente serão encontrados gastos supérfluos ou desperdícios, pois a crise de capital de giro naturalmente já os deve ter eliminado.

7. Substituição de passivos

A política de substituição de passivos consiste em trocar uma dívida por outra de menor custo financeiro. Por exemplo, uma empresa de grande porte poderia adotar esta solução, através do lançamento de títulos no exterior ou mesmo fazendo um lançamento de ações. Entretanto, as empresas de pequeno e médio porte não têm essa opção. Um programa tradicional de substituição de passivos para essas empresas quase sempre significaria trocar seis por meia dúzia.

Numa situação extrema, as pequenas e médias empresas poderiam trocar passivo exigível por passivo não exigível (capital), através da admissão de novos sócios. Sem dúvida, esta seria uma solução a ser adotada em último caso.

SOLUÇÃO DEFINITIVA

É evidente que existe um forte entrelaçamento entre a administração do capital de giro da empresa e sua administração estratégica.

Por isso, a solução definitiva para o problema do capital de giro consiste na recuperação da lucratividade da empresa e a consequente recomposição de seu fluxo de caixa.

Esta solução exige a adoção de medidas estratégicas de grande alcance que vão desde o lançamento de novos produtos ou serviços e a eliminação de outros, adoção de novos canais de

46

venda ou até mesmo a reconfiguração do negócio como um todo.

Desse modo, a solução dos problemas de capital de giro de uma empresa requer muito mais do que medidas financeiras.

Estratégias, operações e práticas gerenciais, entre outras, precisarão ser repensadas para que o capital de giro volte ao estado de normalidade.

Fluxo de Caixa Descontado

POR QUE O VALOR DO DINHEIRO MUDA COM O PASSAR DO TEMPO

O velho ditado que diz "mais vale um pássaro na mão do que dois voando" adquire uma grande importância quando aplicado às finanças. Em termos monetários, ele significa que o dinheiro em caixa hoje vale mais do que no futuro. Em outras palavras, o valor do dinheiro muda ao longo do tempo. Os investidores têm uma preferência natural por dinheiro agora em vez de depois, pois assim eles podem aumentar o seu valor. Essa naturalmente é a principal meta do administrador financeiro. Além dessa razão básica de o dinheiro valer mais agora do que no futuro, deve-se estar atento aos fatores que diminuemo valor do dinheiro ao longo do tempo. As três razões mais importantes pelo que o valor do dinheiro decresce progressivamente ao longo do tempo são as seguintes:

1. inflação;

2. risco;

3. preferência pela liquidez.

INFLAÇÃO

Inflação refere-se ao aumento geral de preços na economia. Quando os preço aumentam o valor do real diminui, e já que se espera que o preços subam no futuro, o valor do real nos anos futuros será menor do que o atual. Em outras palavras, o poder de compra do real hoje é maior do que será amanhã, por causa do aumento do preço que diminuirá o valor desse real. Por isso, é

47

possível comprar maior quantidade de bens com um real daqui a um ano do que daqui a dois anos assim por diante.

EXEMPLO: Inflação

Se o nível geral de preços aumenta 5% anualmente, o poder de compra de um real hoje será 5% menor daqui a um ano. Em outra palavras, 1,00 hoje depreciaria o valor para 0,95 daqui a um ano. Se os consumidores compram 100 alfinetes com um real hoje, ele serão capazes de comprar apenas 95 alfinetes daqui a um ano. Portanto, quanto maior a taxa de inflação e quanto maior o período envolvido, menor será o valor de uma quantia de dinheiro no futuro.

RISCO

Risco, ou incerteza acerca do futuro, também causa um declínio no valor do dinheiro. Como o futuro é incerto, o risco aumenta com o passar do tempo. A maioria das pessoas deseja evitar o risco, assim, valorizam mais o dinheiro agora do que a promessa de dinheiro no futuro. Elas se dispõem a entregar seu dinheiro pela promessa de recebê-lo no futuro apenas se forem adequadamente recompensadas pelo risco a ser assumido.

Ninguém pode prever, com certeza o futuro da economia brasileira ou as tendências econômicas financeiras em outras partes do mundo. É impossível prever com precisão se o dinheiro investido hoje estará disponível amanhã. Não existe nenhuma garantia de que uma empresa sólida financeiramente permanecerá assim nos anos vindouros. Os investidores não têm garantias de que receberão dividendos e de que o preço das ações que adquiriram será valorizado, nem podem estar completamente certos de que os juros e o principal dos títulos de renda fixa serão pagos pelo emissor conforme foi combinado. Os analistas financeiros ou investidores sofisticados, a despeito do quão competentes sejam, não podem assegurar que os retornos que projetam para um dado investimento resultem ser o previstos originalmente.

Assim como a incerteza aumenta à medida que se olha para um futuro mais distante, o risco também aumenta - e o valor do

48

dinheiro prometido no futuro diminui proporcionalmente.

PREFERÊNCIA PELA LIQUIDEZ

Liquidez é importante tanto para um investidor quanto para uma empresa. Liquidez refere-se ao grau de facilidade com que os ativos podem ser convertidos em caixa. Caixa, obrigações do governo e outros títulos negociáveis (ativos da empresa dados como garantia aos credores para assegurar o pagamento de um empréstimo) aumentam a liquidez de uma empresa. De igual forma, o ativo imobilizados, tais como a fábrica e o equipamento, não são considerados muito líquidos. Os investidores têm preferência pela liquidez, isto é, preferem manter dinheiro em caixa para em emergência inesperadas e exigências financeiras a comprometer fundo em ativos de rendimento futuro. Se desistirem da liquidez atual, adquirindo ativo que prometem retornos futuros, estarão trocando um ativo de caixa seguro por um ativo futuro arriscado. A troca será feita apenas se as recompensas prometidas para os futuros ativos forem suficientemente altas para justificar o risco assumido.

Quando credores ou investidores desistem do caixa por retornos futuros muito arriscados, eles requerem ágios ou retornos elevados sobre o seu caixa investido para compensá-los pela falta de liquidez. Ao contrário, quando eles investem em ativos de baixo risco, os ágios que esperam pelo retorno são relativamente baixos.

EXEMPLO:Liquidez versus retornos futuros

Nos Estado Unidos, e uma pessoa deposita dinheiro num banco assegurado pelo FOIC (Órgão do governo dos Estados Unidos que garante os depositantes), ela se dispõe a aceitar 5% de juros, enquanto se adquirir uma obrigação de longo prazo de uma companhia desconhecida vai exigir, certamente, uma taxa de juros bem maior, digamos, 15%. Em ambos os casos, a opção pela perda de liquidez supõe um retorno que compense o risco.

Para emprestadores ou investidores, é logicamente essencial saber quanto seus investimentos em dinheiro irão crescer, pois assim poderão determinar se seus investimentos são vantajosos.

49

Quem toma empréstimos também deseja saber quanto deverá pagar aos credores, em quanto tempo liquidar, e se os retornos do fundo captados serão maiores que os custos. Tudo isso se resume ao conceito de valor futuro, como é determinado pela taxa de juros compostos, e de valor presente dos retornos futuros, uma vez que eles foram ajustados para o risco.

Além do fato de que o dinheiro investido sabiamente hoje renderá um retorno no futuro (um fato que cria um desejo natural no investidor pela liquidez), o dinheiro perde valor com o tempo devido à inflação, ao risco e à preferência pela liquidez. O conceito de que $1,00 hoje vale mais que $1,00 amanhã é fundamental na teoria das finanças.

VALOR PRESENTE E TAXAS DE DESCONTO

Por que o valor presente é de interesse vital para o pessoal da área financeira?

Porque ele fornece uma base para comparar a lucratividade de vários projetos ou investimentos diferentes durante um período de vários anos. O valor presente, então, o valor do dinheiro dos retornos ou rendas futuros, descontada a taxa de capitalização. A taxa de desconto ou de capitalização é uma taxa de juros aplicada a uma série de futuros pagamentos ou recebimentos ajustados ao risco e à incerteza do fator tempo.

AJUSTANDO AO RISCO

Para calcular o valor presente a taxa de desconto deve ser determinada considerando quanto risco está associado a cada projeto ou investimento. Os níveis de risco seguem uma regra simples:

RISCO ELEVADO SIGNIFICA ALTA TAXA DE DESCONTO,

E RISCO BAIXO SIGNIFICA TAXA DE DESCONTO BAIXA. Por exemplo: se um investidor decidir que a taxa de desconto a ser aplicada a uma ação é 5%, outra ação com o dobro do risco terá uma taxa de desconto de 10%.

Determinado o nível de risco o próximo passo é ajustar o retorno ou rendas futuros à incerteza do prazo. De modo geral, os

50

seguintes princípios são aplicados para avaliar as taxas de desconto.

Avaliação das taxas de descontos:

1. entre duas rendas futuras, aquela que tiver a data de resgate posterior deve ter a maior taxa de desconto;

2. quanto menor for o risco percebido, menor deverá ser a taxa de desconto;

3. se a taxas de juros gerais do mercado subirem, a taxa de desconto deverá subir também.

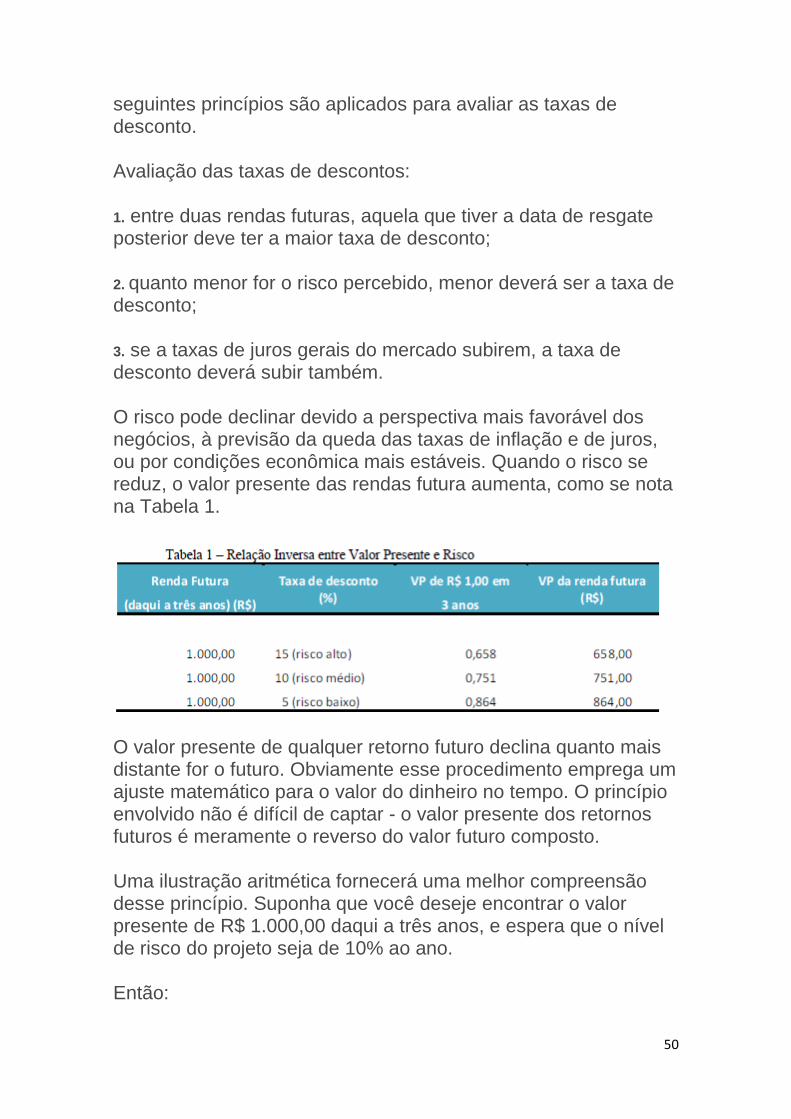

O risco pode declinar devido a perspectiva mais favorável dos negócios, à previsão da queda das taxas de inflação e de juros, ou por condições econômica mais estáveis. Quando o risco se reduz, o valor presente das rendas futura aumenta, como se nota na Tabela 1.

O valor presente de qualquer retorno futuro declina quanto mais distante for o futuro. Obviamente esse procedimento emprega um ajuste matemático para o valor do dinheiro no tempo. O princípio envolvido não é difícil de captar - o valor presente dos retornos futuros é meramente o reverso do valor futuro composto.

Uma ilustração aritmética fornecerá uma melhor compreensão desse princípio. Suponha que você deseje encontrar o valor presente de R$ 1.000,00 daqui a três anos, e espera que o nível de risco do projeto seja de 10% ao ano.

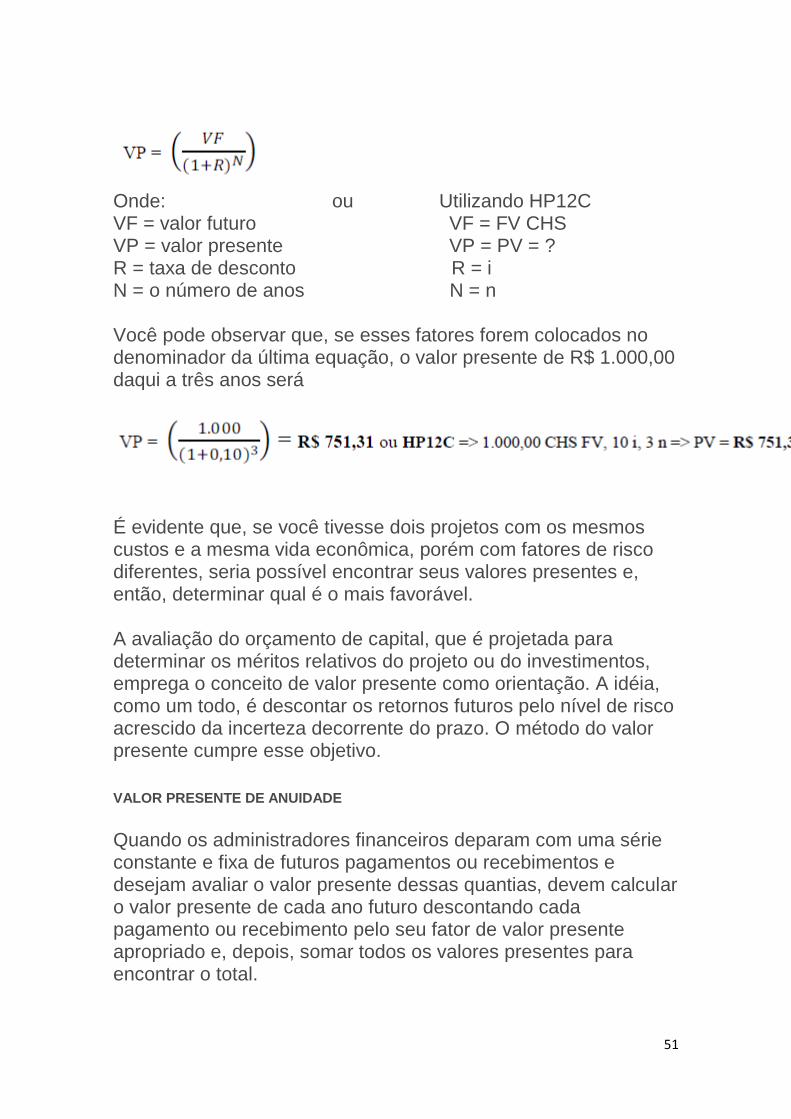

Então:

51

Onde: ou Utilizando HP12C

VF = valor futuro VF = FV CHS

VP = valor presente VP = PV = ?

R = taxa de desconto R = i N = o número de anos N = n

Você pode observar que, se esses fatores forem colocados no denominador da última equação, o valor presente de R$ 1.000,00 daqui a três anos será

É evidente que, se você tivesse dois projetos com os mesmos custos e a mesma vida econômica, porém com fatores de risco diferentes, seria possível encontrar seus valores presentes e, então, determinar qual é o mais favorável.

A avaliação do orçamento de capital, que é projetada para determinar os méritos relativos do projeto ou do investimentos, emprega o conceito de valor presente como orientação. A idéia, como um todo, é descontar os retornos futuros pelo nível de risco acrescido da incerteza decorrente do prazo. O método do valor presente cumpre esse objetivo.

VALOR PRESENTE DE ANUIDADE

Quando os administradores financeiros deparam com uma série constante e fixa de futuros pagamentos ou recebimentos e desejam avaliar o valor presente dessas quantias, devem calcular o valor presente de cada ano futuro descontando cada pagamento ou recebimento pelo seu fator de valor presente apropriado e, depois, somar todos os valores presentes para encontrar o total.

52

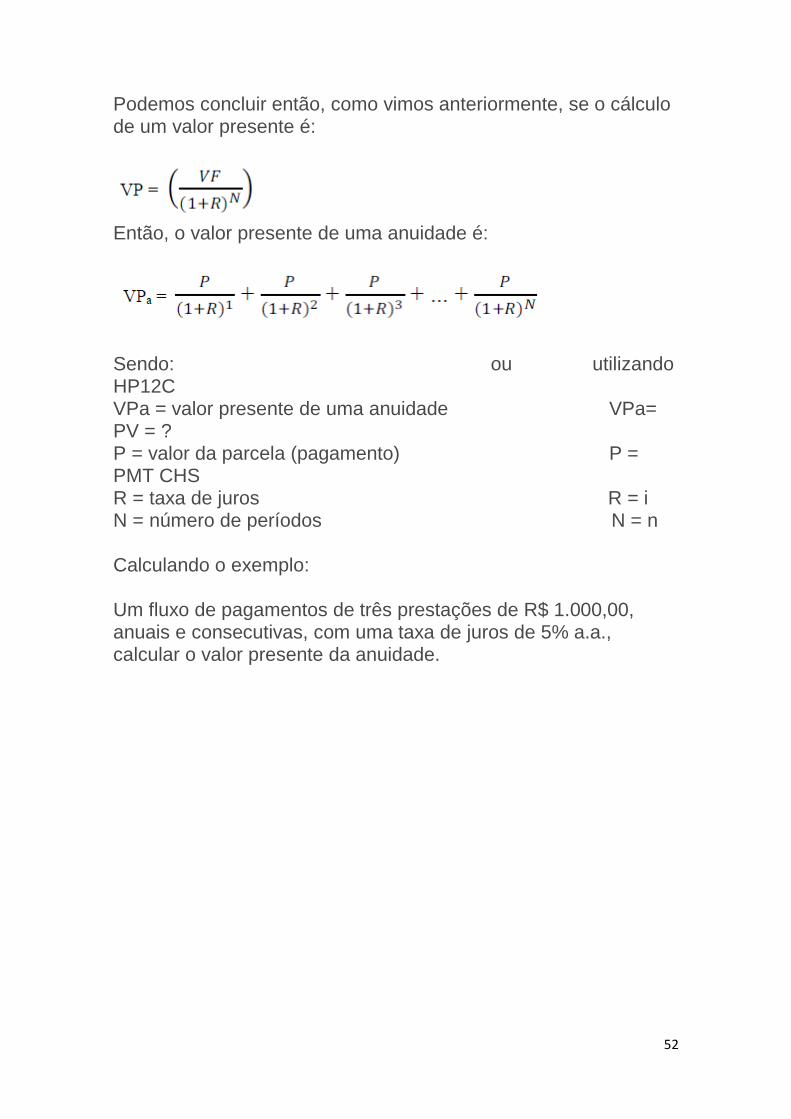

Podemos concluir então, como vimos anteriormente, se o cálculo de um valor presente é:

Então, o valor presente de uma anuidade é:

Sendo: ou utilizando HP12C

VPa = valor presente de uma anuidade VPa= PV = ?

P = valor da parcela (pagamento) P = PMT CHS

R = taxa de juros R = i N = número de períodos N = n

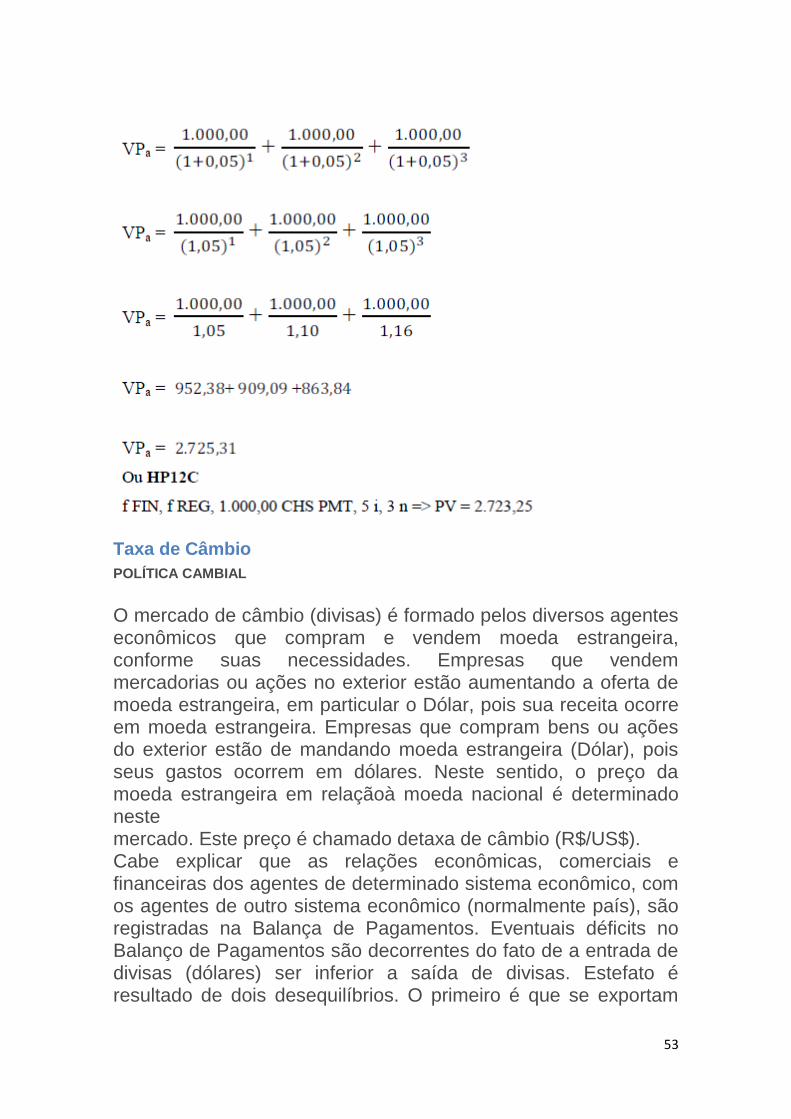

Calculando o exemplo:

Um fluxo de pagamentos de três prestações de R$ 1.000,00, anuais e consecutivas, com uma taxa de juros de 5% a.a., calcular o valor presente da anuidade.

53

Taxa de Câmbio

POLÍTICA CAMBIAL

O mercado de câmbio (divisas) é formado pelos diversos agentes econômicos que compram e vendem moeda estrangeira, conforme suas necessidades. Empresas que vendem mercadorias ou ações no exterior estão aumentando a oferta de moeda estrangeira, em particular o Dólar, pois sua receita ocorre em moeda estrangeira. Empresas que compram bens ou ações do exterior estão de mandando moeda estrangeira (Dólar), pois seus gastos ocorrem em dólares. Neste sentido, o preço da moeda estrangeira em relaçãoà moeda nacional é determinado neste

mercado. Este preço é chamado detaxa de câmbio (R$/US$). Cabe explicar que as relações econômicas, comerciais e financeiras dos agentes de determinado sistema econômico, com os agentes de outro sistema econômico (normalmente país), são registradas na Balança de Pagamentos. Eventuais déficits no Balanço de Pagamentos são decorrentes do fato de a entrada de divisas (dólares) ser inferior a saída de divisas. Estefato é resultado de dois desequilíbrios. O primeiro é que se exportam

54

bens e serviços menos do que se conseguem importar, resultando em uma saída de divisas maior do que a entrada. O segundo desequilíbrio é causado pelo lado financeiro, onde não se conseguem atrair recursos (dólares) em quantidade suficiente para pagar as contas em dólar.

As empresas brasileiras que participam do comércio internacional dependem substancialmente da taxa de câmbio. Entender o funcionamento desse mercado é fundamental.