crises financeiras – quebras, medos e especulações do mercado

DESCRIPTION

Retrata a natureza e as consequências das principais crises financeiras mundiais. Analisa recentes crises, como a do Subprime, a Europeia e a repercussão destas na Zona do Euro e na economia brasileiraTRANSCRIPT

3ª edição

CRISES FINANCEIRAS

PEDRO C. DE MELLO & HUMBERTO SPOLADOR

Quebras, medos e especulações do mercado

© 2007, Saint Paul Editora Ltda.3.ª edição, 2010

1.ª reimpressão, 2012

Todos os direitos reservados.É proibida a reprodução total ou parcial de qualquer forma ou por qualquer meio. A violação dos direitos do autor (Lei n. 9.610/1998) é crime estabelecido pelo artigo 184 do Código Penal.

Depósito Legal na Biblioteca Nacional conforme Lei n. 10.994, de 14 de dezembro de 2004.

Coordenação editorial: José Cláudio Securato Gerente de produção editorial: Karine Hermes Revisão: Bianca C. Fratelli Capa: Karine Hermes Imagem da capa: © Colin Anderson/Getty Images Diagramação: Karina Hermes e Raquel Arruda

Dados Internacionais de Catalogação na Publicação (CIP)(Câmara Brasileira do Livro, SP, Brasil)

Mello, Pedro C. de Crises financeiras: quebras, medos e especulações do mercado / Pedro C. de Mello & Humberto Spolador. – 3. ed. – São Paulo: Saint Paul Editora, 2010.

Bibliografia ISBN 978-85-8004-008-1

1. Crises financeiras 2. Especulação 3. Mercado financeiro I. Spolador, Humberto. II. Título.

10-08641 CDD-338.542

Índices para Catálogo Sistemático:1. Crises financeiras: Economia 338.542

Edição revisada conforme o Novo Acordo Ortográfico da Língua Portuguesa.

Saint Paul Editora Ltda.R. Pamplona, n. 1616, portão 3, Jardim Paulista | São Paulo, SP | Brasil | CEP 01405-002

www.saintpaul.com.br | [email protected]

Saint Paul Editora Ltda. é uma empresa do Grupo Saint Paul Institute of Finance S. P. Ltda.

Aos meus queridos netos: Andréa, Fernando, Avi, Luiza e Maya. Pedro Carvalho de Mello

Aos meus queridos pais. Humberto F. S. Spolador

APRESENTAÇÃO

A principal diferença entre a esta edição e a edição anterior deste livro foi a eclosão e o desdobramento da Crise de 2008. O tema ocupou, por meses, as principais man-chetes da imprensa e continua a ser um tema diário de notícia.

Provocou também uma avalanche de estudos e pesquisas acadêmicas, e estimulou grande mobilização de lideranças políticas e financeiras, resultando daí a proposição de inúmeras reformas e planos para a arquitetura financeira internacional.

Esta edição incorpora os novos fatos e revisa em profundidade o conteúdo da se-gunda edição, baseada em uma extensa e atualizada bibliografia. Os autores assina-lam os aspectos mais relevantes sobre as crises financeiras, em uma ampla visão de longo prazo. A constante citação de livros ao longo do texto destina-se a remeter os leitores para trabalhos mais extensos sobre os temas abordados.

Paul Bairoch, citando Leon Tolstoi, diz que a história econômica é um homem surdo respondendo questões que nenhum economista perguntou. Espera-se que este livro fuja desse veredicto e ajude a entender melhor perguntas e indagações recorrentes feitas por políticos, jornalistas, economistas e pelo público em geral.

Nos dois primeiros capítulos, observa-se como surgem, desenrolam-se e terminam as cri-ses financeiras e os principais modelos econômicos sobre a anatomia destas. No capítulo 3, serão abordados os aspectos analíticos da especulação, da racionalidade econômica e do risco, essenciais para entendimento de tais crises. No capítulo seguinte, o tema é estendido para comentar as práticas e as mazelas do mercado financeiro. O quinto capítulo traz as ideias e o pensamento de grandes especuladores atuantes na área financeira.

Nos capítulos 6 e 7 serão tratados os elementos associados à propagação das crises, em que instituições, agentes econômicos e instrumentos financeiros (moeda, preços, taxa de juros, ouro, bancos, empreendedores e companhias, mercado financeiro e bolsas) têm um grande peso.

Analisam-se historicamente, no oitavo capítulo, algumas das mais importantes crises financeiras: Kipper-und Wipperzeit, nas atuais Alemanha e Áustria; Mania das Tulipas, na Holanda; John Law e o Banco Royale, na França (O Esquema Mississipi); a South Sea Bubble, na Inglaterra; o Encilhamento e outras crises financeiras mais antigas, no Brasil; e o Great Crash de 1929, nos Estados Unidos.

No capítulo 9 são avaliadas as crises modernas: a crise da dívida externa dos anos 1980 e as crises financeiras, monetárias e cambiais que precederam a Crise de 2008. O capítulo 10 descreve e analisa a atual Crise do Subprime, e seu desenvolvimento nos países PIIGS, em particular na Grécia, assim como as repercussões dessa Crise na Zona do Euro e na economia brasileira.

No penúltimo capítulo, são examinados os aspectos macroeconômicos relacionados com as crises financeiras e seus impactos no sistema financeiro global. Por fim, o capítulo 12 comenta as medidas de regulação e política econômica – em vários es-tágios de discussão ou adoção – para lidar com os desdobramentos da crise iniciada em 2008, e, num segundo estágio, para organizar a arquitetura financeira global.

Em 1811, a escritora inglesa Jane Austen (1775-1817) publicou o famoso ro-mance Razão e sensibilidade. Nessa obra, ela mostra o contraste de sentimentos entre duas irmãs. Marianne acredita no “amor à primeira vista”, expressa aber-tamente seus sentimentos, deixa aflorar suas emoções e, por isso, representa a sensibilidade. Elinor, a outra irmã, é contida, calculista e age racionalmente. Ela representa a razão. Por razões distintas, as duas sofrem nos momentos em que necessitam fazer escolhas e tomar decisões.

O tema central desta obra gira em torno do proposto por Austen: razão e sentimento. Como é mostrado ao longo do livro, não se devem interpretar as crises financeiras apenas sob um ângulo racional. As emoções e a irracionalidade permeiam e fortalecem essas cri-ses. A teoria econômica, a despeito do grande progresso conseguido em termos analíticos e em métodos quantitativos, tem como objeto o comportamento humano na esfera eco-nômica. Portanto, lida com a natureza humana, ou seja, com razão e emoção.

Somos todos uma mistura, com diferentes graus de dosagem, de Marianne e Elinor. E o que é pior: na hora das crises, pode-se mudar rapidamente e com muita volatilidade, ou seja, a multidão de Elinors podem se transformar em uma multidão de Mariannes. De-vido a essa mescla de fatores racionais com emocionais, a literatura sobre o assunto crises financeiras é composta por escritores como Marianne e Elinor. Não se tem a pretensão de produzir um “modelo”, tal como Keynes fez com maestria, que crie um quadro geral de análise, contemplando tais fatores como casos.

Por outro lado, este livro, propositadamente, usa um modo literário para tratar o tema. Para alguns economistas, o modo certo de abordar a economia é por meio de métodos quantitativos e econométricos. Optamos pelo enfoque de Deirdree McCloskey, para quem a ciência econômica é essencialmente retórica, e que pretensos métodos científicos são disfarces. Para McCloskey, a econo-mia deve ser encarada como uma série de histórias. A economia é um diálogo, no qual o discurso econômico tenta persuadir, argumentando com exemplos e histórias. Em última instância, o maior desafio é reunir e apresentar histórias e argumentos plausíveis nessa arte da persuasão.

Dessa maneira, preferiu-se mostrar a literatura existente, as visões conflitantes e os di-versos ângulos pelos quais as crises e os objetos de especulação são vistos pelos autores resenhados nessa publicação. Espera-se, com isso, não apenas despertar a atenção dos leitores sobre os diversos temas associados às crises financeiras, mas também mostrar a riqueza, criatividade e diversidade do pensamento econômico.

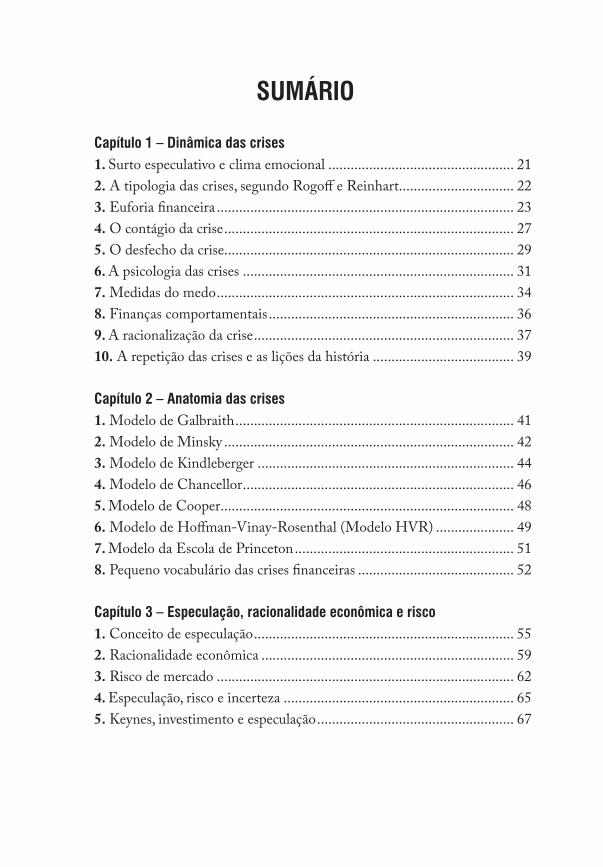

SUMÁRIO

Capítulo 1 – Dinâmica das crises 1. Surto especulativo e clima emocional .................................................. 212. A tipologia das crises, segundo Rogoff e Reinhart............................... 223. Euforia financeira ................................................................................ 234. O contágio da crise .............................................................................. 275. O desfecho da crise.............................................................................. 296. A psicologia das crises ......................................................................... 317. Medidas do medo ................................................................................ 348. Finanças comportamentais .................................................................. 369. A racionalização da crise ...................................................................... 3710. A repetição das crises e as lições da história ...................................... 39

Capítulo 2 – Anatomia das crises1. Modelo de Galbraith ........................................................................... 412. Modelo de Minsky .............................................................................. 423. Modelo de Kindleberger ..................................................................... 444. Modelo de Chancellor ......................................................................... 465. Modelo de Cooper ............................................................................... 486. Modelo de Hoffman-Vinay-Rosenthal (Modelo HVR) ..................... 497. Modelo da Escola de Princeton ........................................................... 518. Pequeno vocabulário das crises financeiras .......................................... 52

Capítulo 3 – Especulação, racionalidade econômica e risco1. Conceito de especulação ...................................................................... 552. Racionalidade econômica .................................................................... 593. Risco de mercado ................................................................................ 624. Especulação, risco e incerteza .............................................................. 655. Keynes, investimento e especulação ..................................................... 67

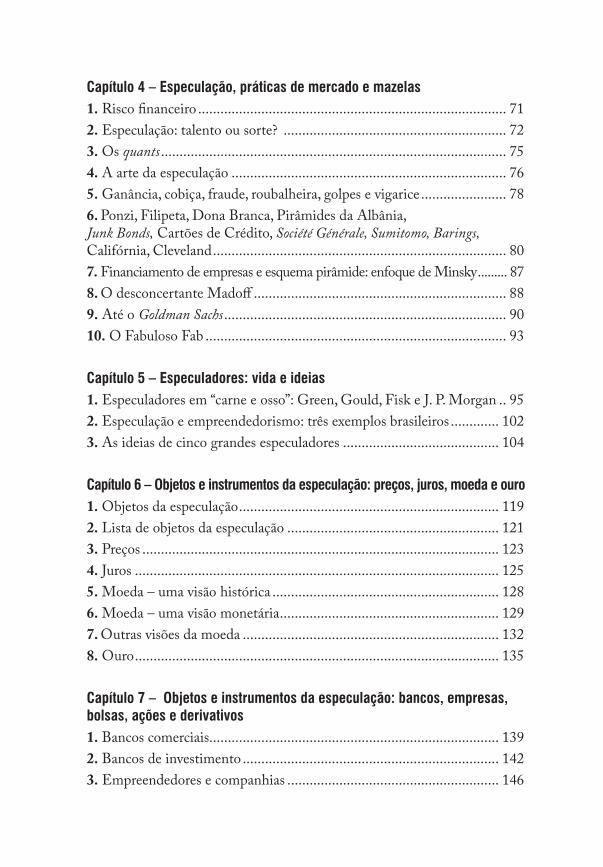

Capítulo 4 – Especulação, práticas de mercado e mazelas1. Risco financeiro ................................................................................... 712. Especulação: talento ou sorte? ............................................................ 723. Os quants ............................................................................................. 754. A arte da especulação .......................................................................... 765. Ganância, cobiça, fraude, roubalheira, golpes e vigarice ....................... 786. Ponzi, Filipeta, Dona Branca, Pirâmides da Albânia, Junk Bonds, Cartões de Crédito, Société Générale, Sumitomo, Barings, Califórnia, Cleveland ............................................................................... 807. Financiamento de empresas e esquema pirâmide: enfoque de Minsky ......... 878. O desconcertante Madoff .................................................................... 889. Até o Goldman Sachs ............................................................................ 9010. O Fabuloso Fab ................................................................................. 93

Capítulo 5 – Especuladores: vida e ideias1. Especuladores em “carne e osso”: Green, Gould, Fisk e J. P. Morgan .. 952. Especulação e empreendedorismo: três exemplos brasileiros ............. 1023. As ideias de cinco grandes especuladores .......................................... 104

Capítulo 6 – Objetos e instrumentos da especulação: preços, juros, moeda e ouro1. Objetos da especulação ...................................................................... 1192. Lista de objetos da especulação ......................................................... 1213. Preços ................................................................................................ 1234. Juros .................................................................................................. 1255. Moeda – uma visão histórica ............................................................. 1286. Moeda – uma visão monetária ........................................................... 1297. Outras visões da moeda ..................................................................... 1328. Ouro .................................................................................................. 135

Capítulo 7 – Objetos e instrumentos da especulação: bancos, empresas, bolsas, ações e derivativos1. Bancos comerciais.............................................................................. 1392. Bancos de investimento ..................................................................... 1423. Empreendedores e companhias ......................................................... 146

4. Empresas modernas: vitória da “financeirização” e especulação? ........ 1515. Bolsas de valores, ações, debêntures e mercados de capitais ............... 1536. Bolsas de futuros e mercados derivativos ........................................... 156

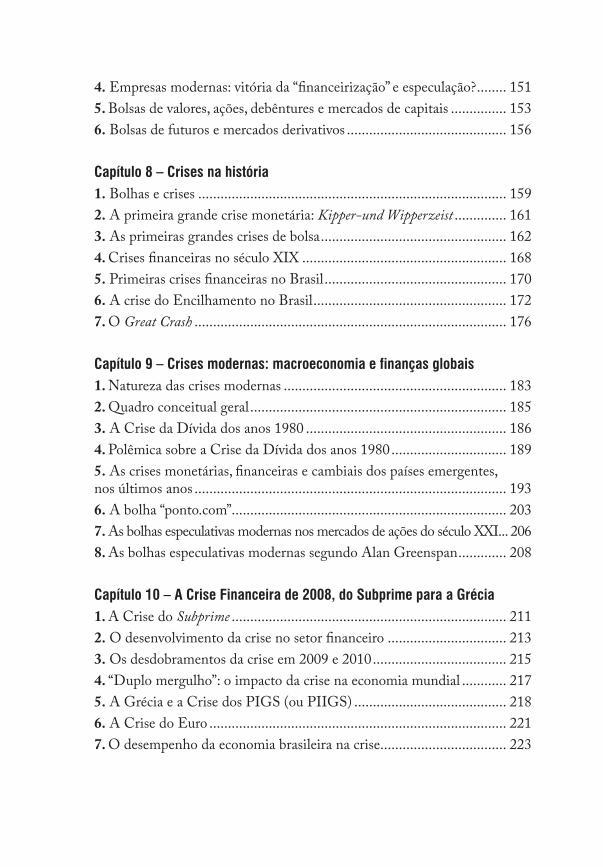

Capítulo 8 – Crises na história1. Bolhas e crises ................................................................................... 1592. A primeira grande crise monetária: Kipper-und Wipperzeist .............. 1613. As primeiras grandes crises de bolsa .................................................. 1624. Crises financeiras no século XIX ....................................................... 1685. Primeiras crises financeiras no Brasil ................................................. 1706. A crise do Encilhamento no Brasil .................................................... 1727. O Great Crash .................................................................................... 176

Capítulo 9 – Crises modernas: macroeconomia e finanças globais1. Natureza das crises modernas ............................................................ 1832. Quadro conceitual geral ..................................................................... 1853. A Crise da Dívida dos anos 1980 ...................................................... 1864. Polêmica sobre a Crise da Dívida dos anos 1980 ............................... 1895. As crises monetárias, financeiras e cambiais dos países emergentes, nos últimos anos .................................................................................... 1936. A bolha “ponto.com” .......................................................................... 2037. As bolhas especulativas modernas nos mercados de ações do século XXI... 2068. As bolhas especulativas modernas segundo Alan Greenspan ............. 208

Capítulo 10 – A Crise Financeira de 2008, do Subprime para a Grécia1. A Crise do Subprime .......................................................................... 2112. O desenvolvimento da crise no setor financeiro ................................ 2133. Os desdobramentos da crise em 2009 e 2010 .................................... 2154. “Duplo mergulho”: o impacto da crise na economia mundial ............ 2175. A Grécia e a Crise dos PIGS (ou PIIGS) ......................................... 2186. A Crise do Euro ................................................................................ 2217. O desempenho da economia brasileira na crise .................................. 223

Capítulo 11 – Sistema financeiro e políticas macroeconômicas para as crises financeiras1. Papel do sistema financeiro e das finanças internacionais .................. 2292. Ciclos de negócios: uma visão econômica .......................................... 2323. Flutuações cíclicas ............................................................................. 2344. Crescimento econômico, mercado de capitais e instituições financeiras ...... 2375. As políticas macroeconômicas ........................................................... 2396. Políticas econômicas do país para enfrentar ou prevenir crises financeiras .. 2417. A atuação do FMI e dos organismos internacionais .......................... 243

Capítulo 12 – Administração das crises modernas: medidas de regulação e reformas financeiras 1. Visões críticas do impacto da Crise de 2008 sobre o futuro do capitalismo............................................................................................. 2472. Administração da crise pelas entidades reguladoras e do mercado .... 2493. Algumas críticas e propostas de aperfeiçoamento da arquitetura financeira internacional ......................................................................... 2504. Propostas específicas em discussão ..................................................... 2535. Crise financeira de 2008 e securitização: a visão do Claaf .................. 2596. A América Latina no caminho da recuperação global: os desafios macroeconômicos de curto prazo........................................................... 2627. América Latina: administrando fluxos de capital surgidos como efeito da Crise da Dívida Europeia ........................................................ 2648. Comentários finais ............................................................................ 269

21

Capítulo 1 – Dinâmica das crises

Neste capítulo serão examinados o surgimento, o desenrolar e a transmissão de acontecimentos, em países e mercados, que terminam em crises financeiras.

1. Surto especulativo e clima emocional

Visconde de Taunay, em O Encilhamento, descreve o estado de espírito reinante em um grave surto especulativo ocorrido no Brasil em fins do século XIX:

Por sobre todos pairava uma ansiedade opressora, deliquescente, de esperan-ças e receios, como que fluido indefinível, elétrico, febril, intenso, que, emer-gindo do seio da multidão, a envolvia em pesada atmosfera com prenúncios e flutuações de temporal certo, inevitável, mas ainda distante, longe, bem longe – a fome do ouro, a sede da riqueza, a sofreguidão do luxo, da posse, do desperdício, da ostentação, do triunfo, tudo isso depressa, muito depressa, de um dia para o outro! Também nos rostos, quase todos alegres e desfeitos em riso, alguns não sombrios, mas preocupados e sérios, se expandia uma alacridade contrafeita, reflexo de sentimentos encontrados, a consciência de se estar empenhado até aos olhos num brinquedo, quando não jogo, perigoso, travado de riscos e desastres iminentes, mas atraente, sedutor, irresistível. Era o Encilhamento. (p. 18)

Passados cerca de 120 anos, quando da eclosão da crise de 2008 (Crise do Subprime), o tom de análise da crise, enfatizando aspectos emocionais, não mudou muito como pode se observar na carta do IBRE (FGV) de novembro de 2008:

A fuga para a liquidez escasseou os fundos trocados no mercado interbancário. A situação agravou-se, e caminhou para uma literal paralisação, quando surgiu o pânico em relação ao risco da contraparte, na sequência de perdas sofridas [...] esse quase colapso foi registrado por diversos termômetros. (Conjuntura Econô-mica, v. 62, n. 11, nov. 2008)

A visão das crises pelo mercado financeiro, como visto nos trechos citados, passou de uma fase mais pessoal e emotiva para outra mais impessoal e técnica, mas o espec-tro das crises financeiras continua rondando as economias. É como se houvesse um balizamento da atividade econômica e financeira tanto para expansão, quanto para contração, em que as “traves do gol” fossem a possibilidade de crise financeira. Essa atividade, em períodos normais, não ofereceria problema. Entretanto, qualquer des-vio para expansão ou contração exagerada, em relação aos fundamentos econômicos consistentes com um crescimento econômico de longo prazo, exigiria atenção.

22

Crises Financeiras – Quebras, medos e especulações do mercado

O que significa “exagero” na frase acima? Essa é uma grande questão associada às crises financeiras, pois remete aos aspectos emocionais, subjetivos e irracio-nais sempre presentes na vida econômica.

Em um exame mais aprofundado da literatura econômica, percebe-se que a palavra “exagero” aparece com conotações bem distintas, dependendo de se con-siderarem causas endógenas ou exógenas para explicar as crises. Com efeito, para os economistas que compartilham a ideia de que as crises são causadas por fatores exógenos ao sistema, a conotação de exagero está relacionada com a força desproporcional do choque externo na desestabilização do sistema, antes presumivelmente em equilíbrio. Já para a corrente de interpretação que enfatiza causas endógenas para as crises, o exagero relaciona-se ao impacto das forças internas sobre o sistema, considerando-se que este esteja em crise.

Essa discussão é muito importante, pois remete à seguinte questão: a crise é algo como um furacão ou terremoto, que são fenômenos de difícil previsão, ou não é um fenômeno natural, mas sim algo produzido pelas pessoas? Sabe-se que a segunda opção é válida. Assim, fica claro que é muito importante o papel das instituições privadas e dos reguladores, para controlar ou mesmo mitigar a gravidade das crises.

O tema desperta grande fascínio entre economistas e estudiosos, dos quais se sobressa-íram dois economistas, recentemente falecidos: John Kenneth Galbraith (1909-2006) e Charles Kindleberger (1911-2003). Ambos trataram com profundidade o dilema “razão e emoção” na análise das crises financeiras.

Com efeito, a ciência econômica tem avançado nas últimas décadas cada vez mais imersa em um paradigma de racionalidade econômica. No entanto, as crises financeiras, com seu grande componente de irracionalidade e de turbilhão de reações emocionais, aparecem e reaparecem com frequência no cenário econômico e desmentem o primado de “homem racional”. Os períodos de crescimento são caracterizados por esperança e racionalidade, e nos de queda afloram sentimentos de medo e mesmo pânico.

2. A tipologia das crises, segundo Rogoff e Reinhart

Em um livro publicado em 2010, Oito séculos de delírios financeiros, Rogoff e Reinhart examinam a história das crises financeiras que aconteceram nos últi-mos 800 anos e em 66 países. Esses autores procuram caracterizar e classificar as diferentes variedades de crises. Já diziam os romanos que “omnia definitio periculosa est” (toda definição é perigosa), querendo alertar as gerações futuras sobre a espinhosa tarefa de definir e classificar fenômenos sociais.

23

Capítulo 1 – Dinâmica das crises

Apesar dos percalços encontrados em trabalhos de natureza empírica, a obra de Rogoff e Reinhart é uma excelente tentativa de, com o emprego de estudos histó-ricos, estatísticas e métodos quantitativos, identificar de que se constitui uma crise, para em seguida classificá-las e agrupá-las.

A metodologia utilizada separou as crises financeiras em dois grandes grupos: as suscetíveis a definições quantitativas estritas e aquelas em relação às quais é preciso recorrer a análises mais qualitativas e discricionárias.

Dessa maneira, temos a:• definição de crises financeiras, com base em limiares quantitativos:

– crises de inflação;– choques cambiais;– deslastre da moeda via redução no conteúdo metálico;– deslastre da moeda via substituição de moeda;– estouro de bolhas de ativos (ações ou imóveis).

• definição de crises segundo eventos, com base em análises mais qualitati-vas e discricionárias:– crise bancária devido a dificuldades financeiras (mais branda);– crise bancária sistêmica (mais grave);– crise da dívida externa;– crise da dívida interna.

A classificação adotada no texto não foge à classificação de Rogoff e Reihart e baseia-se em dois aspectos:

• crises que tiveram grande ressonância econômica, política e social na épo-ca em que aconteceram, e ficaram registrados na história como aconteci-mentos marcantes;

• crises modernas, subdivididas em três grupos para fins de análise: – crises bancárias e de dívida externa dos anos 1980;– crises cambiais e macroeconômicas dos anos 1990;– crise de 2008 e seus desdobramentos.

3. Euforia financeira

Galbraith foi um economista importante e controverso; original e instigante foi sobretudo, um grande intelectual. Segundo ele, em seu livro Uma breve história da euforia financeira, todos concordam que a livre economia de mercado está

24

Crises Financeiras – Quebras, medos e especulações do mercado

sujeita a episódios recorrentes de especulação. Esses episódios – grandes e pe-quenos eventos, envolvendo notas bancárias, títulos, imóveis, arte e outros ativos ou objetos – tornaram-se, ao longo dos anos, parte da história.

De acordo com Galbraith, não foram suficientemente analisados os traços co-muns a tais episódios, os sinais que advertem sobre seu retorno certo e que, por-tanto, têm o considerável valor prático de permitir que sejam compreendidos e previstos. As características mais óbvias do evento especulativo, para Galbraith, são patentemente claras a qualquer um disposto a entendê-las:

Algum artefato ou acontecimento, aparentemente novo e desejável – tulipas na Holanda, ouro na Luisiânia, terrenos na Flórida, os supimpas estratagemas econô-micos de Ronald Reagan –, toma conta da mente financeira (ou, talvez, mais preci-samente, do que passa como tal). O preço do objeto da especulação dispara. Títulos, terrenos, objetos de arte ou outros bens adquiridos hoje passam a valer mais ama-nhã. Esse aumento e a esperança de outros aumentos atraem novos compradores; os novos compradores garantem novos aumentos. Outros tantos são então atraídos e outros tantos também compram. E o movimento altista continua: a especulação alimentando-se de si mesma confere a si mesma o seu próprio ímpeto. (p. 2).

Parte importante desse processo está na psicologia das massas. Segundo Galbraith, as atitudes básicas dos participantes podem ser classificadas e agrupadas de acordo com o comportamento de dois grupos de agentes:

• O primeiro é formado por aqueles convencidos de que os preços de ativos e valores continuarão subindo permanentemente e indefinidamente. São os que acreditam que alguma nova circunstância elevadora de preços está, agora, atuando, mas que se encontra, de alguma forma, sob seu controle. São os que esperam que o mercado suba e continue subindo, talvez inde-finidamente. Tratar-se-ia da adaptação a uma nova situação, a um novo mundo de retornos e rentabilidades (e dos preços de ativos resultantes) cada vez maiores, infinitamente maiores;

• O segundo é formado por aqueles, superficialmente mais astutos e geral-mente em menor número, que são considerados ou se acreditam capazes de aprender e interpretar o espírito especulativo do momento. Entram na roda com a intenção de permanecer apenas na crista da onda; estão conven-cidos de que o seu gênio específico permitirá que saiam do jogo antes da especulação cumprir o seu curso inescapável. Pretendem obter o máximo de recompensa com os aumentos incessantes e sair antes da derrocada.

Numa crise moderna, podemos acrescentar ao pensamento de Galbraith que a euforia da crise contamina auditores internos e externos de empresas, órgãos reguladores, bancos, corretoras e outras entidades que passam a acreditar que os “bons tempos” vão durar muito.

25

Capítulo 1 – Dinâmica das crises

Charles Kindleberger, professor do MIT e autor de mais de 30 livros, menos conhecido que Galbraith fora da área de economia, foi o autor mais importante sobre crises financeiras. Conforme salientado por Robert Solow, Prêmio Nobel de Economia, no prefácio da quinta edição de seu livro, Kindleberger foi um historiador econômico em busca de assuntos interessantes para estudar, mas, também um economista por treinamento e experiência, soube encontrar padrões e regularidades, causas e efeitos, nos episódios de crises por ele analisados.

Após o falecimento de Kindleberger, o Professor Robert Aliber, da Universi-dade de Chicago, está dando continuidade ao livro (quinta edição), incorpo-rando análises sobre as novas crises surgidas. Kindleberger foi um crítico de modelos exageradamente racionais para explicar o comportamento humano. Para a revista The Economist, de 19.07.2003, o seu livro mais popular, Manias, pânicos e crashes: um histórico das crises financeiras, tornou-se leitura essen-cial em Wall Street, sendo citado com aprovação por acadêmicos mais jovens e com maior inclinação matemática.

Segundo Kindleberger, as crises financeiras estão associadas com os auges dos ci-clos econômicos. Elas culminam em um período de expansão da economia e levam em seguida a uma depressão. Nesse sentido, o pensamento de Kindleberger apro-xima-se das ideias de Joseph Schumpeter, um dos maiores economistas da história da disciplina e autor de vários livros que se tornaram clássicos, como Business cycles: a theoretical, historical and statistical analysis of the capitalist process.

Para Schumpeter, os booms e depressões seriam manifestações previsíveis de um ciclo econômico. Devido a sua teoria quanto ao papel das inovações e da ofer-ta de crédito para alavancar o desenvolvimento econômico, acreditava que isso criaria “manias” e “euforia” entre investidores, mas que consistiria em um detalhe menor de um processo de mudança muito mais amplo. As contrações e expan-sões da atividade econômica seriam racionais do ponto de vista econômico.

Diferentemente de Schumpeter, no entanto, Kindleberger entende que existem ele-mentos psicológicos de expectativas e de comportamento individual de consumi-dores e investidores que afastam os preços de mercado dos ativos de seus valores intrínsecos, os quais seriam ditados pela consistência econômica de custos e retornos. A irracionalidade, nesse sentido, está presente. Segundo ele, pode-se demonstrar que a especulação desmedida, tida em suma como uma mania, e a reação a esse excesso, em forma de crise, crash ou pânico, é, senão inevitável, historicamente comum.

Nas palavras de Kindleberger:

O que acontece, basicamente, é que alguns acontecimentos mudam o panorama econômico. Novas oportunidades de lucros são aproveitadas até ao exagero, de

26

Crises Financeiras – Quebras, medos e especulações do mercado

uma forma tão próxima à irracionalidade que se transforma em mania. Quando a alta se torna excessiva, o sistema financeiro passa por um tipo de “aflição”, no curso da qual a corrida para reverter o processo de expansão pode tornar-se tão precipitada que se assemelha a um pânico. Na fase maníaca, pessoas ricas ou com crédito transformam seus bens em dinheiro ou tomam empréstimos para comprar ativos financeiros reais ou ilíquidos. No pânico, ocorre o movimento inverso, de ativos financeiros ou reais para dinheiro, ou reembolso do débito, com uma queda brusca nos preços dos produtos primários, casas, prédios, terras, ações, bônus – em síntese, seja qual for o objeto da mania. (pp. 3 e 4).

Raymond Goldsmith (1904-1988) foi um grande economista, e sua obra ainda não recebeu o devido valor. Foi um pioneiro dos estudos de mensuração das contas na-cionais e da riqueza de um país. Trabalhou como economista na Securities Exchange Commission (SEC) e no National Bureau of Economic Research (NBER). Goldsmith veio algumas vezes ao Brasil, trabalhando no início dos anos 1980 como pesqui-sador no Instituto Brasileiro de Mercado de Capitais (IBMEC). Foi professor de economia da Yale University e escreveu uma das mais importantes obras sobre o desenvolvimento financeiro no Brasil (1986). Adiante serão vistas suas ideias sobre as crises financeiras no Brasil (capítulo 8, seção 5).

Para Goldsmith (1982), a crise financeira é caracterizada por uma aguda, breve e ul-tracíclica deterioração de todos ou da maioria dos indicadores financeiros – taxas de juros de curto prazo, preços de ativos (ações, imóveis, terras), insolvência comercial ou falência de instituições financeiras.

Hernando de Soto, em O mistério do capital, apresenta uma explicação interes-sante para a euforia financeira e o potencial de crises. Contrastando os países ricos com o restante dos países, o autor argumenta que o triunfo do capitalismo apenas nos “países do oeste” pode ser um motivo de instabilidade econômica e política. Soto considera o capitalismo o único sistema político e social capaz de organizar racionalmente uma moderna economia.

Cresce dentro da comunidade financeira dos países ricos a convicção de que a falha do capitalismo em promover desenvolvimento econômico para os países em desenvolvimento e antigos países socialistas pode, eventualmente, levar as economias mais desenvolvidas para uma recessão. A lógica desse raciocínio é tão simples como simplista: o fenômeno da globalização possui duas vias, e se os países em desenvolvimento e antigos socialistas não escapam das influências dos países desenvolvidos, o inverso também é verdadeiro. (p. 3)

Soto cita medidas como estabilização da moeda, livre-comércio, transparência do sistema bancário e privatização, como componentes principais da receita dos pa-íses ricos para a solução das crises dos países atrasados. No entanto, tentou-se, na América Latina, por quatro vezes, desde a independência em 1820 das colônias

27

Capítulo 1 – Dinâmica das crises

espanholas, a criação de um sistema capitalista. Em cada período, havia uma eu-foria inicial que levava os países a recusarem a adoção de políticas econômicas de mercado e essencialmente capitalistas. Logo, conclui o autor, essas medidas não foram suficientes.

Para implantar o capitalismo é necessário vencer a maior barreira existente: a dificul-dade de obter capital. Soto argumenta em seu livro que as populações pobres desses países têm espírito empreendedor e capacidade de poupança, mas não conseguem empréstimos e outras formas de crédito, em razão de deficiências jurídicas na titu-laridade de seus ativos reais. Como não podem oferecer garantias, não conseguem mobilizar capitais para romper o ciclo da pobreza. Aí reside o mistério do capital.

4. O contágio da crise

A Crise do Subprime, de fins de 2008, mostrou a amplitude e a velocidade de contágio na economia global de uma crise financeira moderna. O tema não foi ainda muito estudado na teoria econômica. Por outro lado, está sempre presente nas mentes e estratégias de negócios dos operadores de mercado, e na condução das medidas de política econômica, por parte de autoridades governamentais e instituições multilaterais.

B. Mark Smith, em seu livro A history of the global stock market, narra um famo-so episódio de contágio, tendo como epicentro o especulador George Soros, e ocorrido no quarto trimestre de 1998 (pp. 262-288). Note-se que Soros foi um dos precursores do hedge funds. Qual a origem e a história do hedge funds? O pri-meiro fundo dessa natureza foi criado em 1949, por um jornalista e acadêmico chamado Alexander Winslow Jones. Sua ideia era que os valores dos títulos e ações não se movimentavam de maneira idêntica. Alguns podiam estar em alta, enquanto outros em baixa. O hedge funds obtém lucros com a compra de ações e títulos que possam subir de preço e com a venda de outros que mostrem uma tendência oposta.

Os recursos investidos viriam de instituições e pessoas ricas, consideradas “in-vestidores qualificados” (ou “sofisticados”), merecedoras de um tratamento regu-latório diferente (mais brando) do que aquele ministrado aos pequenos investi-dores protegidos pela legislação.

Em 15 de setembro de 1998, o Wall Street Journal publicou um artigo de Soros, so-bre a turbulência que estava ocorrendo no mercado financeiro global. Nesse artigo, o especulador alertou sobre a instabilidade do mercado financeiro internacional. Em particular, apontava fragilidades no Federal Reserve Board e no FMI.

28

Crises Financeiras – Quebras, medos e especulações do mercado

Quais seriam as reais motivações por trás do artigo, o mundo financeiro se pergun-tou. Contribuição genuína e desinteressada ao debate, ou mais uma genial “tacada” especulativa? Afinal, nos últimos anos, Soros havia participado e engendrado gran-des movimentos especulativos no mercado, em que auferiu altíssimos ganhos.

Na época em que escreveu o artigo, as bolsas NYSE e NASDAQ estavam em baixa e apresentando grande volatilidade. No entanto, a economia norte-americana esta-va em grande expansão, e ademais, com baixos índices de desemprego e de inflação. Nesse artigo, Soros enfatizou o que posteriormente Alan Greenspan chamou de “exuberância irracional”. Sua preocupação era a possibilidade de outras consequên-cias da Crise Asiática de 1997, que o Presidente Bill Clinton havia caracterizado como a “pior crise financeira em cinquenta anos” (SMITH, p. 265).

A Crise Asiática ocorreu entre países que mostravam até então um desenvolvimento econômico espetacular. Por que ocorreu a crise? Era essa a preocupação de Soros. A indústria de hedge funds teve grande responsabilidade pela instabilidade cambial na crise asiática. Esses fundos atuavam como especuladores de câmbio, sendo Soros um de seus principais operadores. Muitos governantes da região avaliaram que hedge funds extraíram lucros exorbitantes de países com desequilíbrios macroeconômicos.

Durante a Crise Asiática de 1997, circularam fortes rumores de que Soros foi o gestor do fundo mais poderoso na especulação de câmbio, e que tinha como alvo a moeda da Malásia (o ringgit). Houve uma sucessão de países desvalorizando o câmbio – Tailândia, Indonésia, Filipinas, Taiwan, e finalmente Malásia. A crise se espalhou rapidamente para Hong Kong e Coreia do Sul. Em 1998, a crise continuou a se alastrar e alcançou a América Latina. Mas foi na Rússia que a catástrofe se abateu. Esse país havia sediado, nos dois anos anteriores, o mercado de capitais com melhor desempenho mundial.

Os acontecimentos de 1997 e 1998 foram muito intrigantes. Houve uma grande correlação na movimentação de preços nos diferentes mercados e bolsas. Isso causou grande perplexidade para a teoria de portfólio e de diversificação de ris-cos. A partir desses episódios, ficou patente que no “mundo da internet”, o con-tágio passou a ser um aspecto vital da globalização dos mercados financeiros.

E as ideias de Soros? Estas, assim como o tema da especulação e dos especula-dores serão examinadas com mais detalhe no capítulo 5.

Saint Paul EditoraConhecimento em Administração, Contabilidade e Economia

Acesse: www.saintpaul.com.br/editora(11) 3513-6930 | [email protected]

Autores: Pedro C. de Mello / Humberto Spolador

Número de páginas: 288

Edição: 3.ª | Ano: 2010

COMPRAR

Quebras, medos e especulações do mercado

CRISES FINANCEIRAS