corso per agenti in attivitÀ finanziaria e mediatori...

TRANSCRIPT

1

La disciplina dei reclami e dell’Arbitro

bancario e finanziario

CORSO PER AGENTI IN

ATTIVITÀ FINANZIARIA E

MEDIATORI CREDITIZI

2

INDICE DEGLI ARGOMENTI

• La tutela del consumatore dei servizi bancari e

finanziari.

• Il ruolo dell’Arbitro Bancario Finanziario (ABF).

• Quadro normativo e funzionamento dell’ABF.

• Informazioni sull’attività.

• I punti di forza del sistema ABF.

• La procedura di reclamo.

• L’organo decidente.

3

Parte I

LA TUTELA DEL CONSUMATORE

DEI SERVIZI BANCARI E

FINANZIARI

4

esigenza di tutela del contraente debole

necessità di maggiore trasparenza rispetto ad altri

settori economici (asimmetrie informative,

tecnicismo dei prodotti);

perseguimento di efficienza e concorrenza;

contenimento dei rischi a carico degli intermediari

(Basilea 2);

salvaguardia della FIDUCIA.

La tutela della clientela in ambito bancario e finanziario

5

Strategia unitaria della Banca d’Italia:

• crescente attenzione alle relazioni

intermediari/clientela nelle linee evolutive modello

di vigilanza sul piano organizzativo, normativo, dei

controlli ;

• costituzione unità ad hoc all’atto riorganizzazione

vigilanza

La tutela della clientela: come

(Segue)

6

Strategia unitaria della Banca d’Italia:

• nuova normativa sulla trasparenza: correttezza

sostanziale e regole organizzative;

• revisione delle norme sulla rilevazione dei tassi

effettivi globali ai fini dell’usura;

• intensificazione dei controlli (trasparenza, esposti)

• costituzione dell’ABF.

La tutela della clientela: come

7

Nuova normativa trasparenza

• Troppe informazioni;

• poca chiarezza, elevato tecnicismo e difficile comparabilità dei documenti concretamente predisposti dagli intermediari;

• troppi documenti cartacei;

• alcune prescrizioni troppo analitiche;

• nessuna regola che chieda all’intermediario di organizzarsi in modo da assicurare rapporti con la clientela trasparenti e corretti.

1. Problemi nell’applicazione delle norme precedenti

8

• Maggiore diversificazione e complessità dei

prodotti;

• maggiore difficoltà dei clienti a comprendere e

comparare le offerte;

• sviluppo dell’autoregolamentazione;

• evoluzione del quadro legislativo.

2. Cambiamenti nel contesto esterno

Nuova normativa trasparenza

9

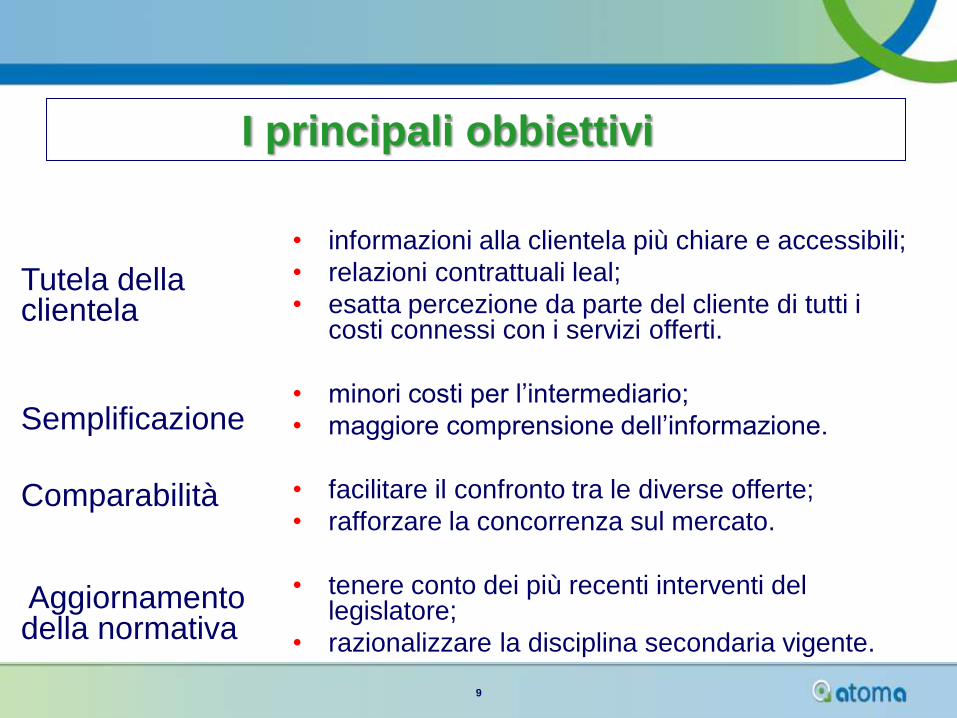

Tutela della clientela

Semplificazione

Comparabilità

Aggiornamento della normativa

• informazioni alla clientela più chiare e accessibili;

• relazioni contrattuali leal;

• esatta percezione da parte del cliente di tutti i costi connessi con i servizi offerti.

• minori costi per l’intermediario;

• maggiore comprensione dell’informazione.

• facilitare il confronto tra le diverse offerte;

• rafforzare la concorrenza sul mercato.

• tenere conto dei più recenti interventi del legislatore;

• razionalizzare la disciplina secondaria vigente.

I principali obbiettivi

10

Nuove istruzioni sulla rilevazione tassi effettivi

globali ai fini dell’usura – principi generali

• Interpretazione estensiva dell’art. 1 della l. 7 marzo 1996 n. 108

– per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito;

• Tassi soglia inclusivi di ogni onere a carico del cliente

– l’intervento determinerà una discontinuità nella serie storica dei tassi soglia con un innalzamento anche rilevante dei tassi soglia per alcune operazioni;

– funzionale al contrasto di prassi elusive del limite anti-usura e al contenimento di costi accessori;

– verifiche maggiormente incisive sulle condizioni economiche complessive applicate alla clientela.

11

Parte II

L’ARBITRO BANCARIO

E FINANZIARIO

12

è un efficace strumento di tutela ex post, che

completa il sistema di garanzie ex ante:

entra nel merito della questione;

decide in tempi rapidi e a costi contenuti;

conferisce effettività al circuito norma - violazione

– danno – riparazione.

L’ABF completa il processo per la tutela della clientela

13

Raccomandazione della Commissione Europea 98/257/CE del 30 marzo 1998 (principi applicabili agli organi responsabili per la risoluzione extragiudiziale delle controversie: indipendenza, trasparenza, contraddittorio, efficacia, legalità, libertà, rappresentanza).

Rete FIN.NET promossa dalla commissione europea (2001) – consente al cliente di rivolgersi all’organismo ADR nazionale che lo mette in contatto con quello dello stato membro UE dove risiede l’intermediario con cui è in essere la controversia

Fonti normative – quadro comunitario

14

Legge sul risparmio (262/2005) – Art. 27 (servizi di investimento – CONSOB)

– Art. 29 (operazioni e servizi disciplinati dal TUB)

Art. 128-bis TUB (imparzialità, rappresentatività;

rapidità, economicità, effettività della tutela);

Delibera CICR n. 275 del 29 luglio 2008 su

proposta BdI;

Disposizioni della Banca d’Italia (giugno 2009);

regolamento dei Collegi, codice deontologico,

chiarimenti su questioni applicative pubblicati sul

sito web www.arbitrobancariofinanziario.it

Fonti normative – quadro nazionale

15

LA LEGISLAZIONE EUROPEA

Direttive

trasversali

Direttive

settoriali

Commercializzazio

ne a distanza di

servizi

finanziari ai

consumatori

(2002/65/CE)

Clausole abusive nei contratti dei consumatori

(1993/13/CE)

Pratiche commerciali sleali (2005/29/CE)

Servizi di

pagamento

(2007/64/CE)

Credito ai

consumatori

(2008/48/CE)

16

attribuzione diretta di diritti o previsione di

divieti;

informativa;

tutele contrattuali;

presidi organizzativi degli intermediari;

educazione finanziaria.

TECNICHE DI TUTELA DEL CONSUMATORE

ADOTTATE DAL LEGISLATORE

Preventive:

17

TECNICHE DI TUTELA DEL CONSUMATORE

ADOTTATE DAL LEGISLATORE

controlli sull’intermediario;

sanzioni (civilistiche e amministrative);

misure inibitorie;

sistemi stragiudiziali di risoluzione delle

controversie;

altro (es. pratiche commerciali scorrette, class

action…).

Successive:

18

CLIENTELA

consumatori o imprese (eccetto intermediari

professionali).

INTERMEDIARI

banche, finanziarie ex artt. 106 e 107 TUB (anche

Confidi e cambiavalute), IMEL, Poste Italiane,

operatori esteri che svolgono in Italia attività

disciplinate dal Tit. VI TUB, Istituti di pagamento.

ABF: L’AMBITO DI APPLICAZIONE

SOGGETTIVO

19

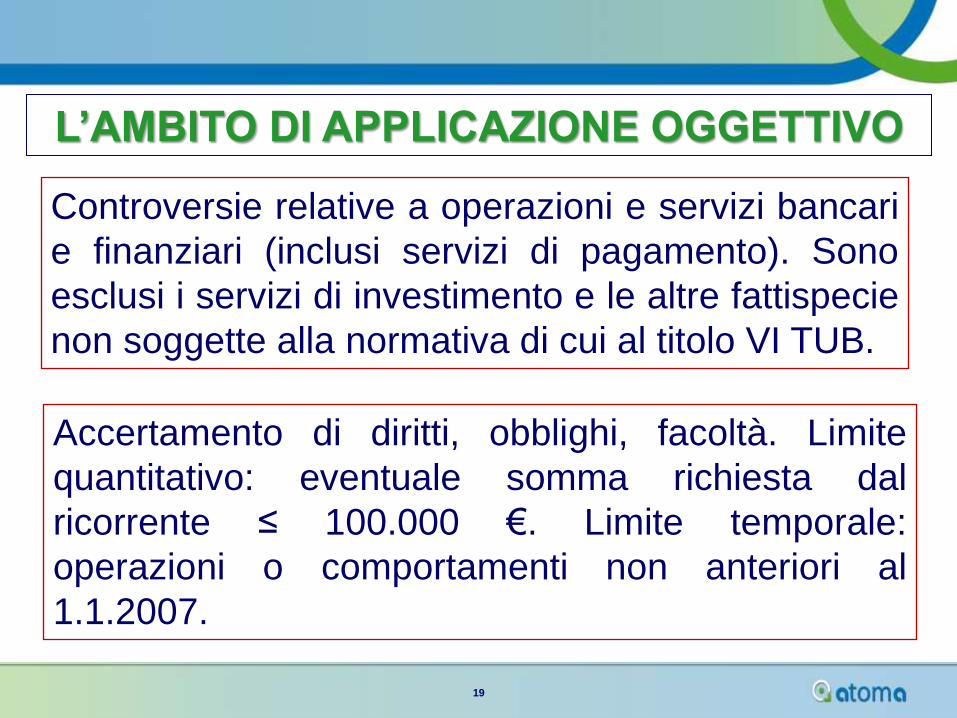

L’AMBITO DI APPLICAZIONE OGGETTIVO

Controversie relative a operazioni e servizi bancari

e finanziari (inclusi servizi di pagamento). Sono

esclusi i servizi di investimento e le altre fattispecie

non soggette alla normativa di cui al titolo VI TUB.

Accertamento di diritti, obblighi, facoltà. Limite

quantitativo: eventuale somma richiesta dal

ricorrente ≤ 100.000 €. Limite temporale:

operazioni o comportamenti non anteriori al

1.1.2007.

20

Controversie non sottoposte all’autorità

giudiziaria, a procedure di conciliazione o a

decisione arbitrale.

L’AMBITO DI APPLICAZIONE OGGETTIVO

21

La procedura.

La segreteria tecnica e la struttura di

coordinamento di Banca d’Italia.

L’organo decidente.

IL FUNZIONAMENTO DELL’ABF:

LE COMPONENTI PRINCIPALI DEL

SISTEMA

22

cliente

aderente

non aderente

reclamo

ricorso

istruttoria

Cliente/

intermediario pubblicità

decisione

I fa

se

II f

ase

III

fase

IV

fase

Associazioni di

categoria

Reclamo

respinto

ufficio reclami

intermediario

Reclamo

accolto

cliente ufficio reclami

intermediario

Associazione

intermediario

Segreteria tecnica Banca d’Italia

Organo decidente

Ricorso

respinto

Ricorso

accolto

Inadempimento

intermediario

IL FUNZIONAMENTO DELL’ABF:

LO SCHEMA DELLA PROCEDURA

23

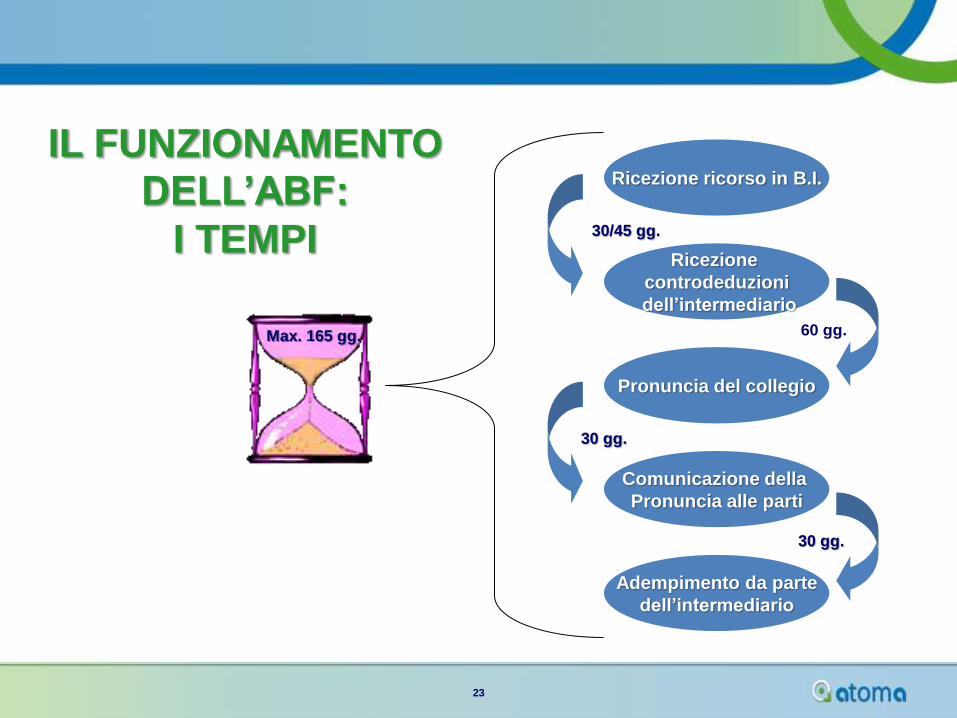

30/45 gg.

60 gg.

30 gg.

Ricezione ricorso in B.I.

Ricezione

controdeduzioni

dell’intermediario

Pronuncia del collegio

Adempimento da parte

dell’intermediario

Comunicazione della

Pronuncia alle parti

30 gg.

Max. 165 gg.

IL FUNZIONAMENTO

DELL’ABF:

I TEMPI

24

contenimento di

rischi legali e di

reputazione

efficiente

funzionamento dei

sistemi stragiudiziali

Capacità di mantenere

rapporti corretti e trasparenti

con la clientela

massima cura alla funzione di gestione dei reclami per

prevenire controversie e per risolvere bonariamente quelle

già insorte, attraverso:

interlocuzione con la clientela effettiva e soddisfacente;

adeguate strutture organizzative e procedure interne.

LA GESTIONE DEI RECLAMI ALL’ABF:

I PRINCIPI BASE

25

Le procedure per la gestione dei

reclami (1)

un ufficio o un responsabile della funzione di gestione dei reclami :

– “indipendente” rispetto alle funzioni di commercializzazione dei servizi;

– costantemente aggiornato sugli orientamenti dell’ABF;

– che valuti i reclami pervenuti alla luce degli orientamenti dell’ABF;

Procedure che garantiscano ai clienti risposte

sollecite ed esaustive e che prevedano:

26

Le procedure per la gestione dei

reclami (2)

le forme di inoltro dei reclami da parte della clientela e di risposta da parte degli intermediari (incluse posta ordinaria e elettronica);

la gratuità per il cliente dell’interazione con il personale preposto alla gestione dei reclami e ai call center (salve le spese di norma connesse al mezzo di comunicazione adottato);

una adeguata formazione del personale preposto alla gestione dei reclami e ai call center;

la modalità di trattazione dei reclami.

27

Le procedure per la gestione dei reclami (3)

Il cliente che vuole contestare un qualsiasi atto, comportamento o omissione da parte dell’intermediario deve presentare il reclamo in forma scritta ( lettera, fax, e mail ) per avere la certezza della data d’invio;

l’intermediario dalla data di ricezione della comunicazione deve rispondere entro 30 giorni.

La Presentazione del reclamo

28

Le procedure per la gestione dei reclami (4)

se il reclamo è fondato impegno ad assumere iniziative specifiche e tempi di realizzazione delle stesse entro comunque 30 giorni;

se il reclamo è infondato dovranno essere formulate motivazioni chiare ed esaurienti.

Le risposte alla clientela: Il contenuto minimo

29

I controlli sulle procedure

con periodicità almeno annuale, riferisce agli organi

aziendali su:

situazione complessiva dei reclami ricevuti;

adeguatezza delle procedure e delle soluzioni

organizzative adottate.

Funzione di conformità (internal audit)

30

Le procedure per la gestione dei reclami (5)

Come e dove presentare il ricorso (fax,posta,PEC, a

mani presso le Filiali BdI);

il dies a quo per l’avvio dei termini della procedura: il problema della data certa (e-mail dell’intermediario alla Segreteria tecnica);

valutazione di completezza formale e declaratoria di palese irricevibilità da parte della Segreteria tecnica.

La presentazione del ricorso all’ABF

31

Linguaggio

Modalità di inoltro

Contenuti

Il modulo di ricorso - Le scelte

Semplicità e chiarezza espositiva

Istruzioni per la compilazione

Solo informazioni essenziali

Invio alla Segreteria tecnica o a tutte le

Filiali

Presentazione alle Filiali aperte al

pubblico

Possibilità di rappresentanza

Elementi identificativi e

legittimazione dei ricorrenti

Dichiarazioni e autocertificazioni

32

Compiti istruttori:

esame ricorso e verifica preliminare ricevibilità;

valutazione documentazione (incluse controdeduzioni);

relazione tecnica per il Collegio;

verbalizzazione adunanze;

comunicazioni alle parti;

alimentazione archivio pronunce;

pubblicazione inadempimenti.

Le Segreterie Tecniche: le funzioni

33

Ricorso al’ABF: il cliente che decide di attivare il ricorso all’ABF lo deve

presentare entro i 12 mesi dalla presentazione del reclamo

all’intermedio;

il ricorso può essere inviato per posta, via fax, posta elettronica

certificata alla Segreteria tecnica competente o a tutte le filiali

della BdI;

prima di inviare il ricorso è necessario versare € 20,00 alla BdI;

l’iter della presentazione del ricorso fino all’adempimento da

parte dell’intermediario dura al massimo 165 giorni.

Le Segreterie Tecniche: le funzioni

34

LA COMPOSIZIONE DELL’ORGANO

DECIDENTE

Presidente e due componenti designati dalla Banca

d’Italia.

Riconoscimento associazioni intermediari, preliminare a

designazione proprio componente.

Designazione da parte clienti a cura associazioni delle

imprese e dei consumatori (CNCU).

In caso di mancata designazione nomina membri

provvisori.

Requisiti: esperienza e professionalità, integrità e

indipendenza.

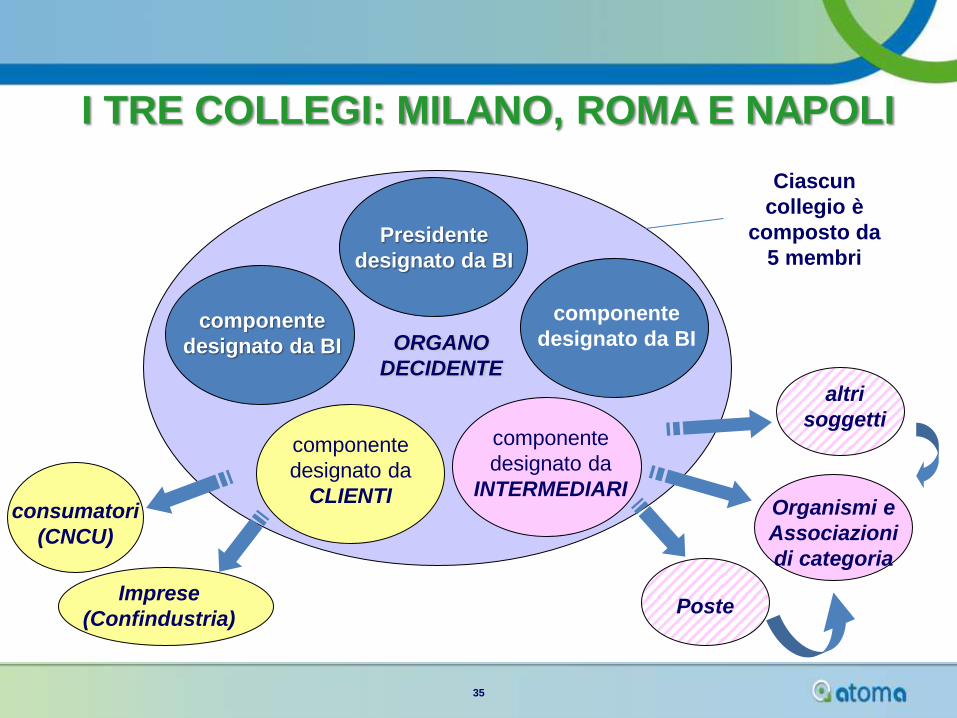

35

componente

designato da

INTERMEDIARI

componente

designato da

CLIENTI

componente

designato da BI

Presidente

designato da BI

componente

designato da BI ORGANO

DECIDENTE

consumatori

(CNCU)

Organismi e

Associazioni

di categoria

Poste

altri

soggetti

Imprese

(Confindustria)

Ciascun

collegio è

composto da

5 membri

I TRE COLLEGI: MILANO, ROMA E NAPOLI

36

Il codice, approvato dal Direttorio in sede collegiale,

è stato pubblicato sul sito il 24.6.09;

contiene principi generali sui doveri dei membri dei

collegi;

detta regole sull’indipendenza, imparzialità e

correttezza nonché sulla condotta da tenere (sono

solo esemplificative dei comportamenti più

ricorrenti, non esaustive di quanto compreso nelle

regole generali).

Focus sul codice deontologico

37

Definizione del regolamento interno: atto di

regolamentazione secondaria emanato dalla Banca

d’Italia, recante indicazioni operative per l’efficace

svolgimento dell’attività decisionale.

Contenuti fondamentali: regole di funzionamento

del collegio, poteri del presidente, relatore, modalità

di deliberazione, forma e contenuto della decisione;

redazione del verbale.

Organo Decidente: profili organizzativi

38

I lavori del collegio:

La fase di decisione

composizione dell’organismo determinata in

relazione alla tipologia delle parti coinvolte;

il Presidente individua un relatore per la

discussione;

adunanza per l’esame (valutazione della

documentazione, eventuale rinvio, eventuale

richiesta di integrazione dell’istruttoria);

decisione a maggioranza (no dissenting opinion);

formulazione del dispositivo e verbalizzazione;

stesura della motivazione da parte del relatore.

39

Le tipologie di decisioni

Accoglimento totale o parziale – Contenuto comunicazione all’intermediario

– Termini per l’adempimento

– Restituzione contributo al cliente

– Versamento contributo alla Banca d’Italia

Rigetto

Richiesta supplementi istruttori

Altre decisioni – Interruzione

– Estinzione

La fase di decisione

40

Gestione degli inadempimenti

Pubblicazione dell’inadempienza (mancata attuazione decisioni Collegio) e/o della mancata cooperazione

– Sito Internet ABF

– Sito Internet Banca d’Italia

– Due quotidiani ad ampia diffusione nazionale a spese dell’intermediario

– Eventuale informativa nella Relazione annuale

Fase successiva alla decisione

41

GLI STRUMENTI DI COMUNICAZIONE ESTERNA

Il pieghevole per la presentazione al pubblico;

la Guida pratica all’ABF per la clientela;

il sito internet dell’ABF

www.arbitrobancariofinanziario.it con archivio

pronunce;

la revisione del sito internet della Banca in

materia di rapporti intermediari-clienti;

la campagna di comunicazione (incontri con la

stampa per garantire ampia informazione al

pubblico).

42

LA GUIDA PRATICA ALL’ABF: I CONTENUTI

Le domande di base.

Cosa fare prima di ricorrere.

I diritti del cliente.

La procedura passo dopo

passo.

L’Arbitro Bancario Finanziario

dalla A alla Z.

La modulistica per il ricorso.

Le istruzioni per la

compilazione.

43

Realizzazione degli aspetti grafici con la consulenza di una società di grafica;

revisione dell’efficacia dei messaggi da parte di un’esperta di comunicazione;

previsione di uno specifico motore di ricerca per la selezione delle decisioni da parte del pubblico;

check-list con domande e risposte per guidare il pubblico sull’ambito di competenza dell’ABF.

Il sito internet

44

La procedura informatica (seguito)

Che cosa è stato realizzato:

1. gestione fascicolo elettronico (documenti);

2. scadenze e agenda collegi;

3. accesso remoto a fascicolo;

4. possibilità di istruttoria a distanza;

5. catalogazione e archiviazione decisioni;

6. gestione work flow (vari step operativi).

45

Aspetti rilevanti delle decisioni (1)

Questioni di particolare interesse:

portabilità del mutuo (senza costi a

prescindere dalle forme in cui si realizza);

cancellazione dell’ipoteca (risarcimento per il

ritardo);

errata segnalazione in centrale rischi

(obbligo di attivarsi per la rettifica –

risarcimento danno patrimoniale anche nella

forma della “perdita di chance”);

(segue)

46

Aspetti rilevanti delle decisioni (2)

Questioni di particolare interesse:

carte di pagamento e strumenti informatici

(spesso riconosciuto un concorso di colpa): obblighi del cliente di diligente custodia

(violazione ad es. per conservazione stesso

luogo carta e PIN, risposta a e-mail di phishing

senza verificare provenienza);

obblighi intermediario di diligenza qualificata

(“accorto banchiere”) (necessari standard

sicurezza adeguati a tecnologie ad es. codici

accesso generati automaticamente, c.d. token).

47

Una lettura sistematica delle disposizioni della

Banca d’Italia in materia consente di evidenziare

alcuni punti di forza dell’ABF in termini di:

gli uffici reclami degli intermediari sono tenuti a

mantenersi costantemente aggiornati sugli

orientamenti seguiti dall’ABF consultando l’archivio

elettronico delle decisioni pubblicato sul sito web

dell’Arbitro.

I PUNTI DI FORZA DEL SISTEMA

(segue

1. IMPATTO SUI COMPORTAMENTI

48

… e a valutare i reclami pervenuti anche alla luce

dei predetti orientamenti.

ABF come segnalatore di good practices

(segue

I PUNTI DI FORZA DEL SISTEMA

49

La decisione può basarsi sui codici di condotta ai

quali l’intermediario aderisce (non solo norme);

può contenere “indicazioni volte a favorire le

relazioni tra intermediari e clienti”.

pubblicazione dell’inottemperanza;

gli esiti dei ricorsi sono valutati dalla Banca d’Italia

per i profili di vigilanza (insieme alle altre

informazioni raccolte nell’attività di supervisione).

Enforcement basato sulla deterrenza.

I PUNTI DI FORZA DEL SISTEMA

2. LATITUDINE DELLE DECISIONI

3. EFFETTIVITÀ DELLA TUTELA

50

I BENEFICI ATTESI

CLIENTI

Maggiore consapevolezza dei diritti.

Crescita della cultura finanziaria.

INTERMEDIARI

capacità di prevenzione delle liti (maggiore

correttezza operativa);

capacità di gestione efficace dei conflitti (nuovi

uffici reclami);

analisi delle disfunzioni e adozione di rimedi

per il contenimento dei rischi. (segue)

51

I BENEFICI ATTESI

VIGILANZA

Iniziative mirate sulla base delle informazioni

risultanti dai ricorsi.