convenio multilateral

TRANSCRIPT

CONCEPTOS BASICOS

DEFINICION DE CONVENIO

“ES UN MECANISMO DE DISTRIBUCION DE INGRESOS CUYO OBJETIVO ES EVITAR LA DOBLE

O MULTIPLE IMPOSICION DERIVADA DE LA APLICACIÓN DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS EN LAS DIFERENTES

JURISDICCIONES”

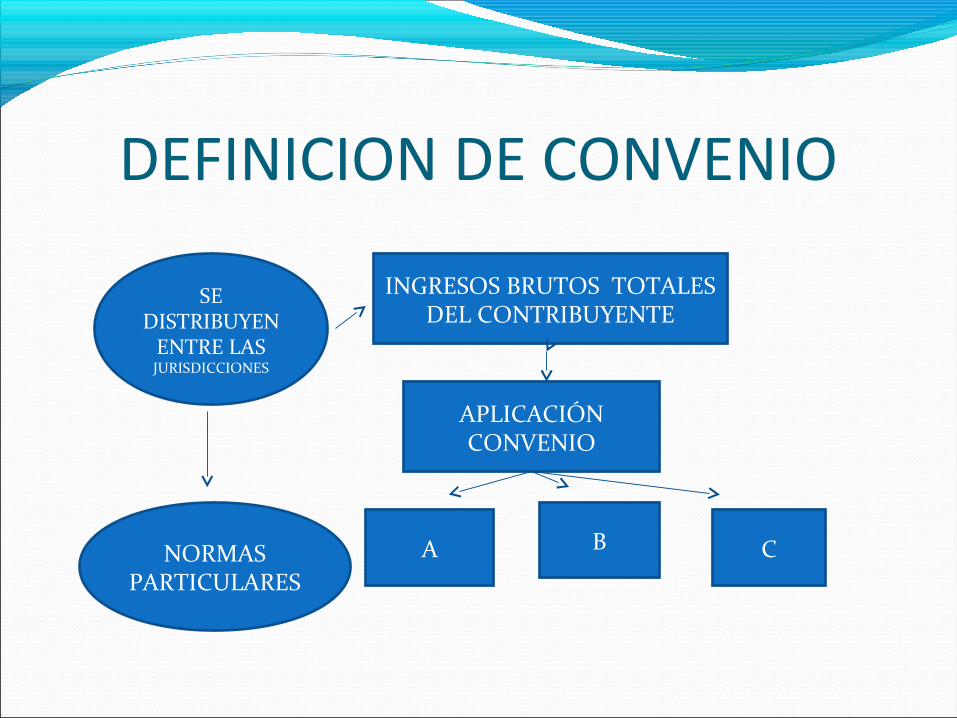

DEFINICION DE CONVENIO

INGRESOS BRUTOS TOTALES DEL CONTRIBUYENTE

APLICACIÓN CONVENIO

A B C

SE DISTRIBUYEN

ENTRE LAS JURISDICCIONES

NORMAS PARTICULARES

AMBITO DE APLICACIONAMBITO DE APLICACION

ACTIVIDADES EJERCIDAS POR UN

MISMO CONTRIBUYENTE

EN UNA , VARIAS O

TODAS

SUS ETAPAS

EN DOS O MAS JURISDICCIONES

SUS INGRESOS DEBEN PROVENIR DE UN PROCESO UNICO Y

ECONOMICAMENTE INSEPARABLE

DEBEN ATRIBUIRSE A TODAS LAS JURISDICCIONES

AMBITO DE APLICACIONENUNCIACION EJEMPLIFICATIVA

INDUSTRIALIZACION EN UNA OVARIAS JURISDICCIONES

INDUSTRIALIZACION EN UNA O VARIAS JURISDICCIONES

ASIENTO PRINCIPAL EN UNA

JURISDICCION

ASIENTO PRINCIPAL EN UNA

JURISDICCION

COMERCIALIZACION EN OTRA U OTRAS

DIRECCION Y ADM SE EJERZAN EN OTRA

SE EFECTUEN VENTAS O COMPRAS EN OTRA U OTRAS

PRESTACIONES DE SERV. SOBRE PERSONAS Y BIENES

RADICADAS EN OTRAS JURISDICCIONES

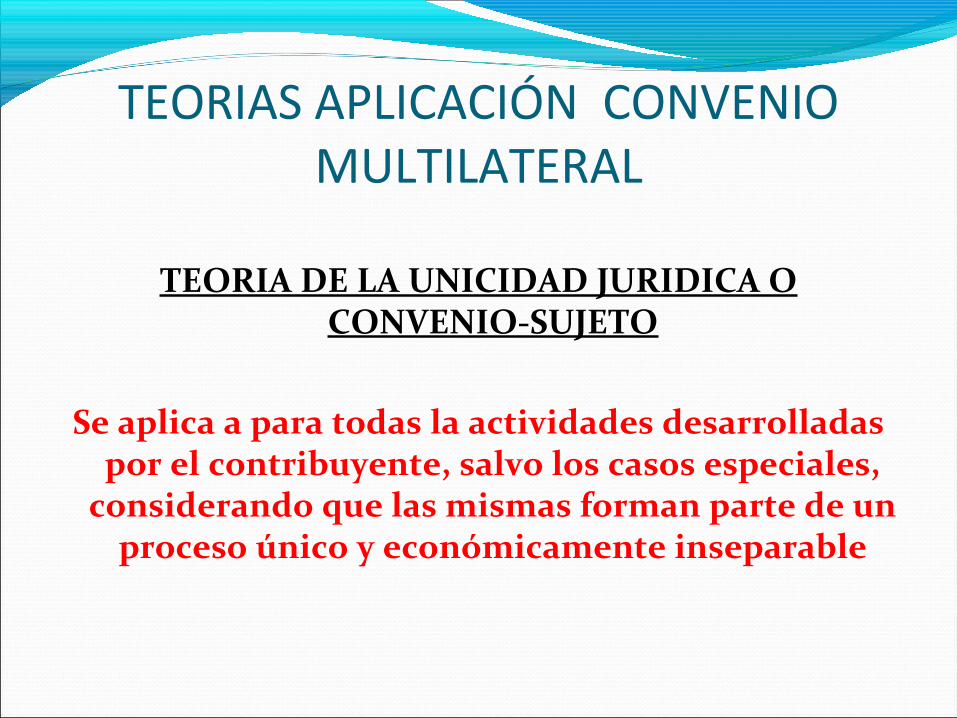

TEORIAS APLICACIÓN CONVENIO MULTILATERAL

TEORIA DE LA UNICIDAD JURIDICA O CONVENIO-SUJETO

Se aplica a para todas la actividades desarrolladas por el contribuyente, salvo los casos especiales,

considerando que las mismas forman parte de un proceso único y económicamente inseparable

TEORIA APLICACIÓN CONVENIO MULTILATERAL

TEORIA DE LA UNICIDAD ECONOMICA O CONVENIO-ACTIVIDAD

Si un contribuyente realiza una actividad comprendida en el régimen y hay otras

actividades que no están comprendidas en el régimen y son económicamente separables solo se deberá distribuir la base de la actividad que

este dentro del régimen.

DISTRIBUCION INGRESOSEXISTEN DOS REGIMENES

REGIMENES

REGIMENES ESPECIALES

REGIMENES GENERAL

ART 6 A 13

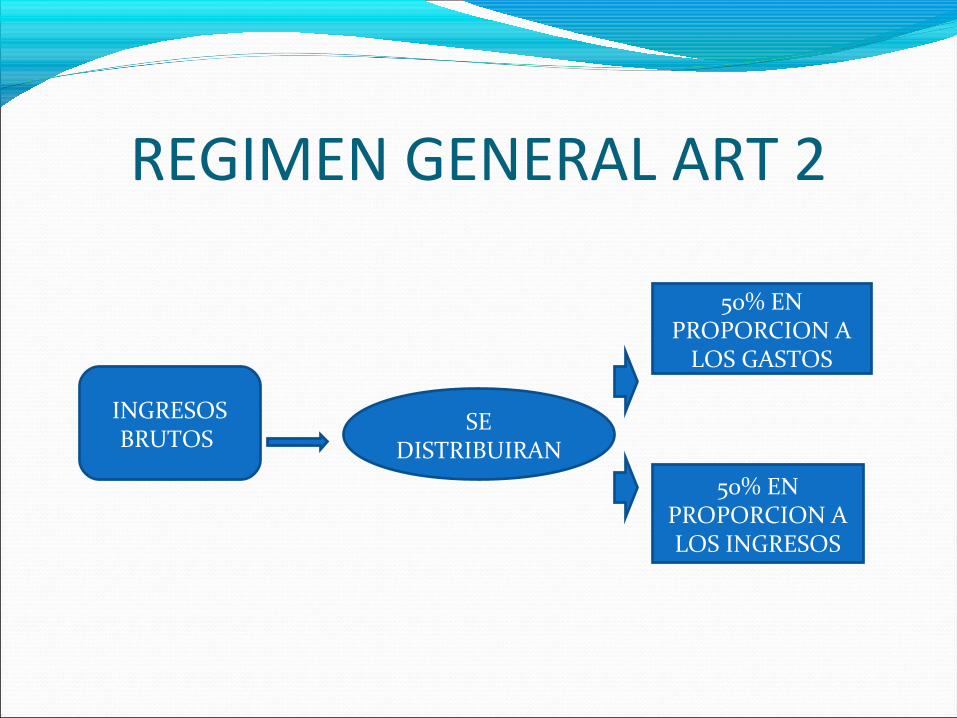

ART 2

REGIMEN GENERAL ART 2

INGRESOS BRUTOS

SE DISTRIBUIRAN

50% EN PROPORCION A

LOS GASTOS

50% EN PROPORCION A LOS INGRESOS

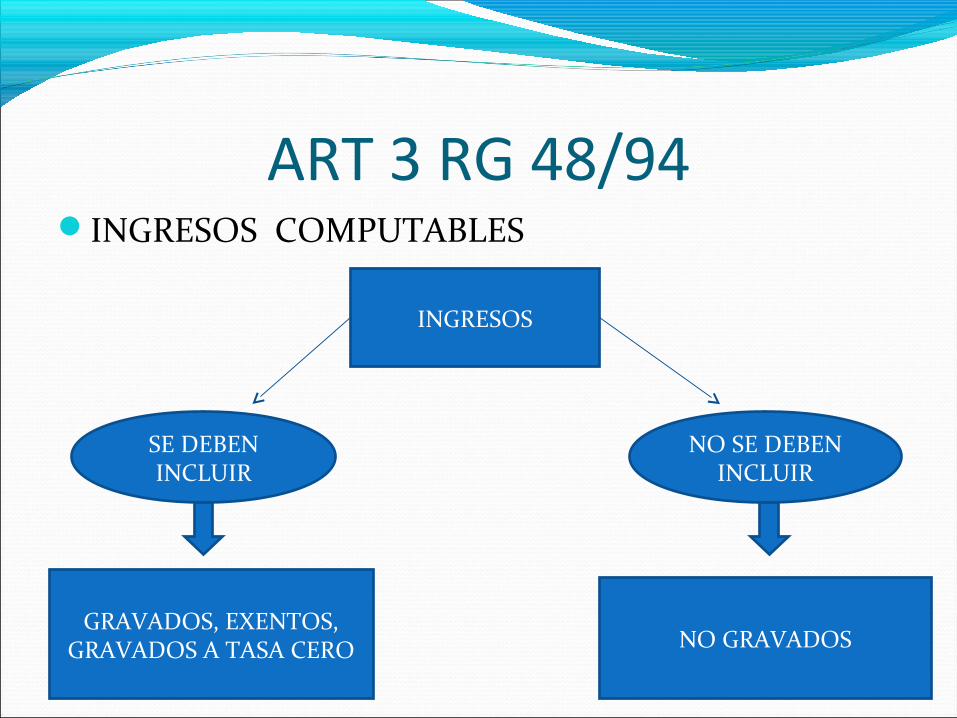

ART 3 RG 48/94INGRESOS COMPUTABLES

INGRESOS

SE DEBEN INCLUIR

NO SE DEBEN INCLUIR

GRAVADOS, EXENTOS, GRAVADOS A TASA CERO NO GRAVADOS

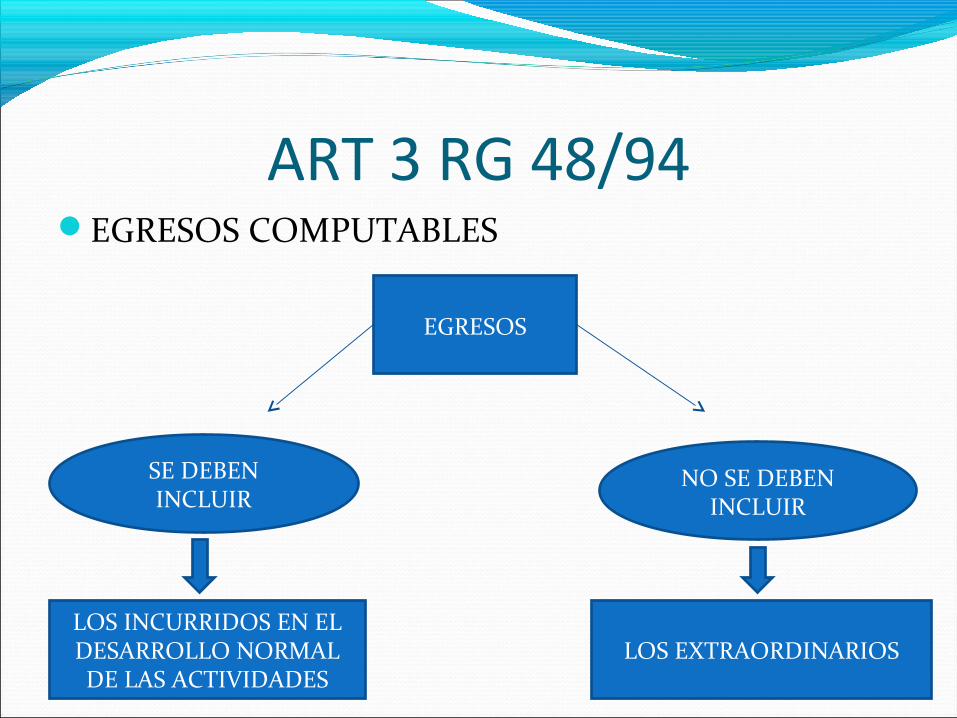

ART 3 RG 48/94EGRESOS COMPUTABLES

EGRESOS

SE DEBEN INCLUIR

NO SE DEBEN INCLUIR

LOS INCURRIDOS EN EL DESARROLLO NORMAL DE LAS ACTIVIDADES

LOS EXTRAORDINARIOS

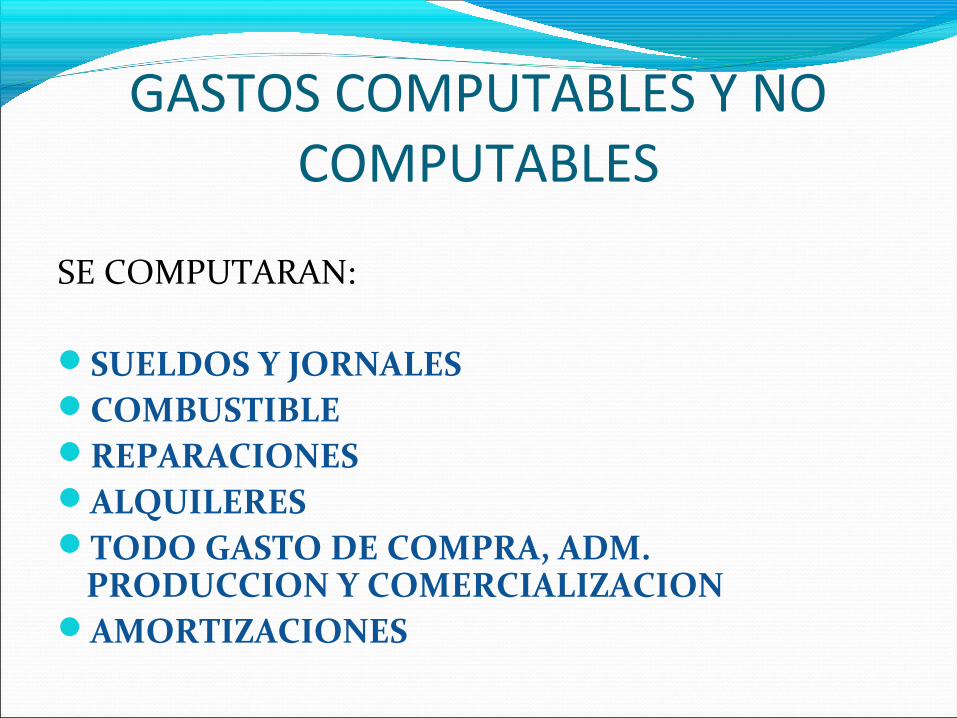

GASTOS COMPUTABLES Y NO COMPUTABLES

SE COMPUTARAN:

SUELDOS Y JORNALESCOMBUSTIBLEREPARACIONESALQUILERESTODO GASTO DE COMPRA, ADM.

PRODUCCION Y COMERCIALIZACIONAMORTIZACIONES

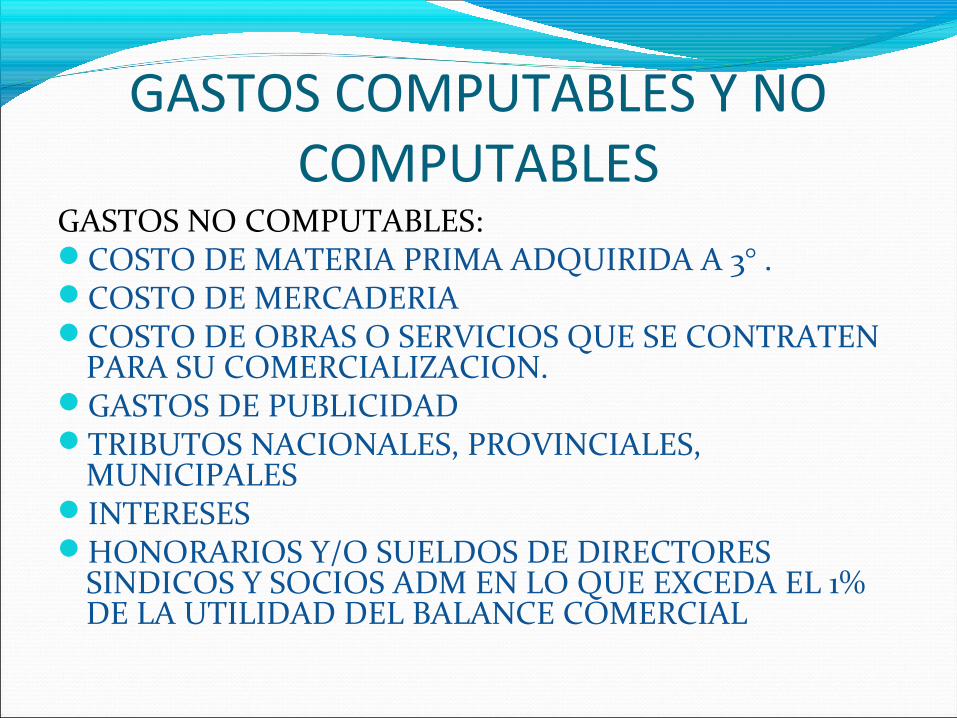

GASTOS COMPUTABLES Y NO COMPUTABLES

GASTOS NO COMPUTABLES:COSTO DE MATERIA PRIMA ADQUIRIDA A 3° .COSTO DE MERCADERIACOSTO DE OBRAS O SERVICIOS QUE SE CONTRATEN

PARA SU COMERCIALIZACION.GASTOS DE PUBLICIDADTRIBUTOS NACIONALES, PROVINCIALES,

MUNICIPALESINTERESESHONORARIOS Y/O SUELDOS DE DIRECTORES

SINDICOS Y SOCIOS ADM EN LO QUE EXCEDA EL 1% DE LA UTILIDAD DEL BALANCE COMERCIAL

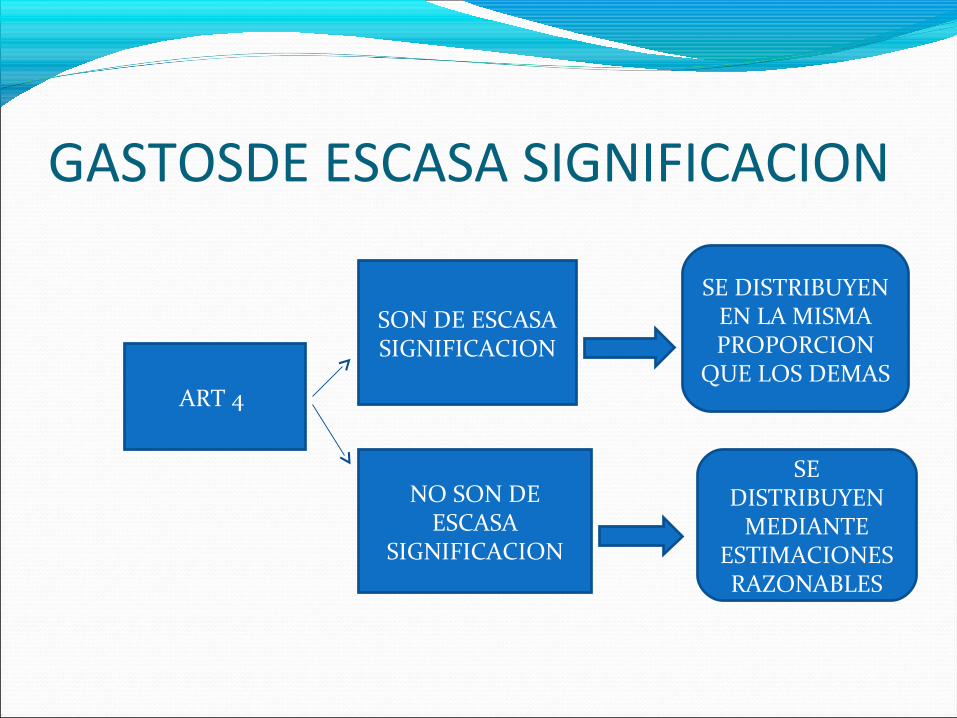

GASTOSDE ESCASA SIGNIFICACION

ART 4

SON DE ESCASA SIGNIFICACION

NO SON DE ESCASA

SIGNIFICACION

SE DISTRIBUYEN EN LA MISMA PROPORCION

QUE LOS DEMAS

SE DISTRIBUYEN

MEDIANTE ESTIMACIONES RAZONABLES

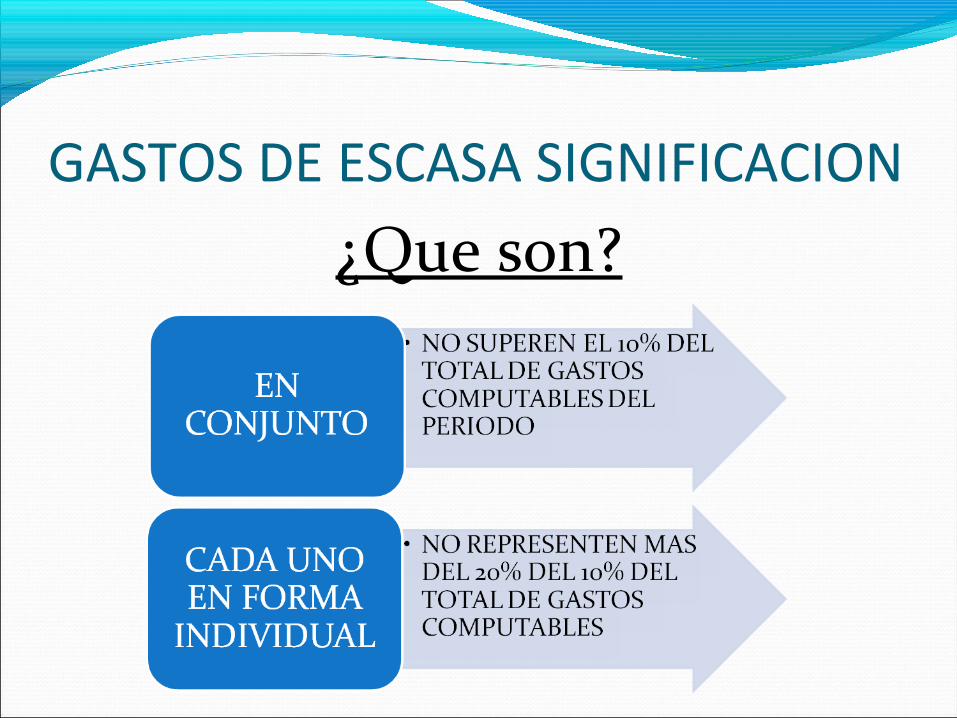

GASTOS DE ESCASA SIGNIFICACION

¿Que son?

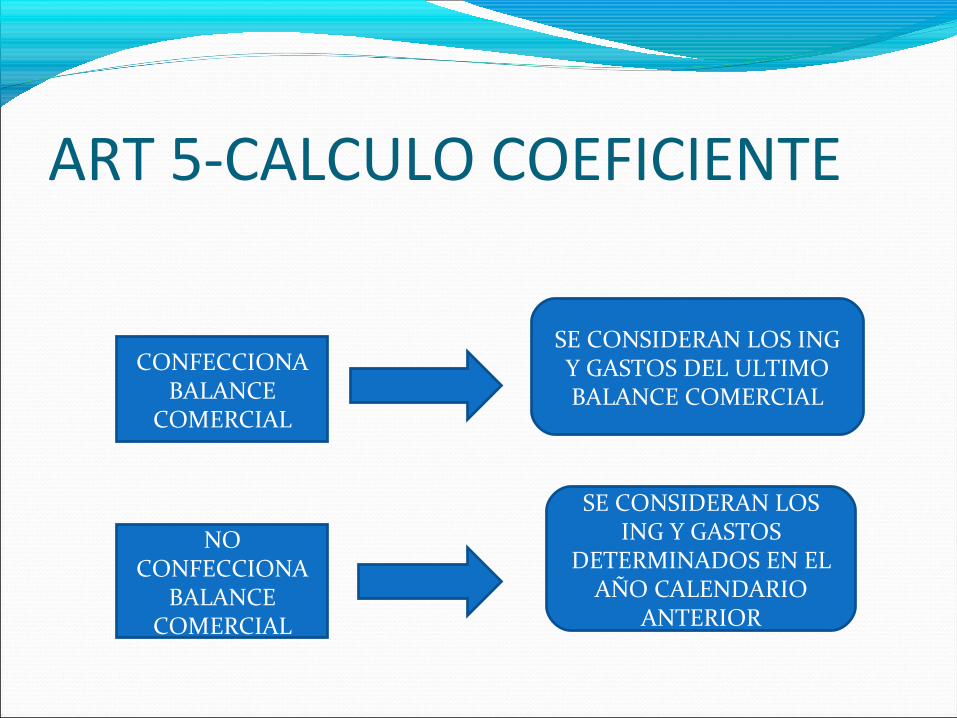

ART 5-CALCULO COEFICIENTE

CONFECCIONA BALANCE

COMERCIAL

NO CONFECCIONA

BALANCE COMERCIAL

SE CONSIDERAN LOS ING Y GASTOS DEL ULTIMO BALANCE COMERCIAL

SE CONSIDERAN LOS ING Y GASTOS

DETERMINADOS EN EL AÑO CALENDARIO

ANTERIOR

REGIMENES ESPECIALESACTIVIDADES DE LA CONSTRUCCION

ART 6

ENTIDADES DE SEGURO ART 7

ENTIDADES FINANCIERAS ART 8

EMPRESAS DE TRANSPORTE DE PASAJEROS O CARGAS

ART 9

PROFESIONES LIBERALES ART 10

INTERMEDIARIOS ART 11

PRESTAMISTAS HIPOTECARIOS O PRENDARIOS

ART 12

ACTIVIDADES AGROPECUARIAS ART 13

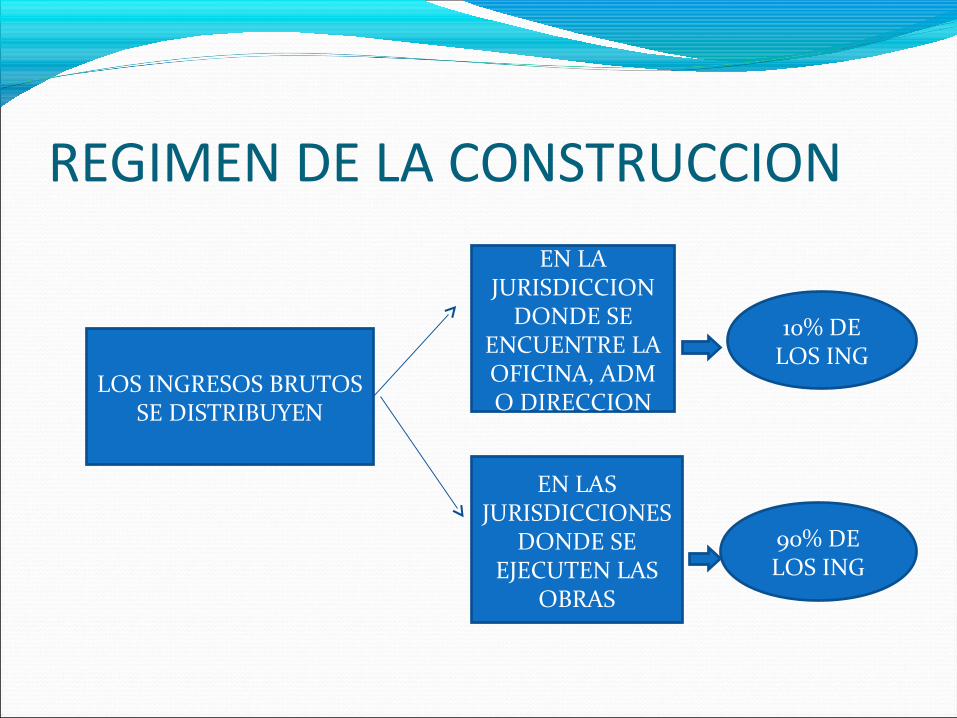

REGIMEN DE LA CONSTRUCCION

LOS INGRESOS BRUTOS SE DISTRIBUYEN

EN LA JURISDICCION

DONDE SE ENCUENTRE LA OFICINA, ADM O DIRECCION

EN LAS JURISDICCIONES

DONDE SE EJECUTEN LAS

OBRAS

10% DE LOS ING

90% DE LOS ING

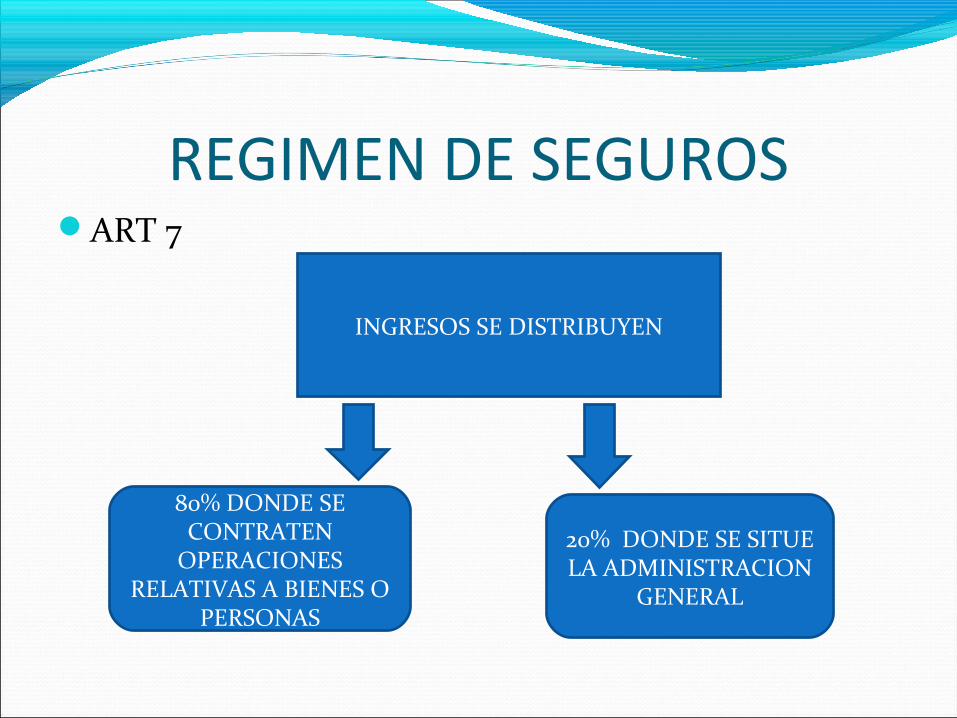

REGIMEN DE SEGUROSART 7

INGRESOS SE DISTRIBUYEN

80% DONDE SE CONTRATEN

OPERACIONES RELATIVAS A BIENES O

PERSONAS

20% DONDE SE SITUE LA ADMINISTRACION

GENERAL

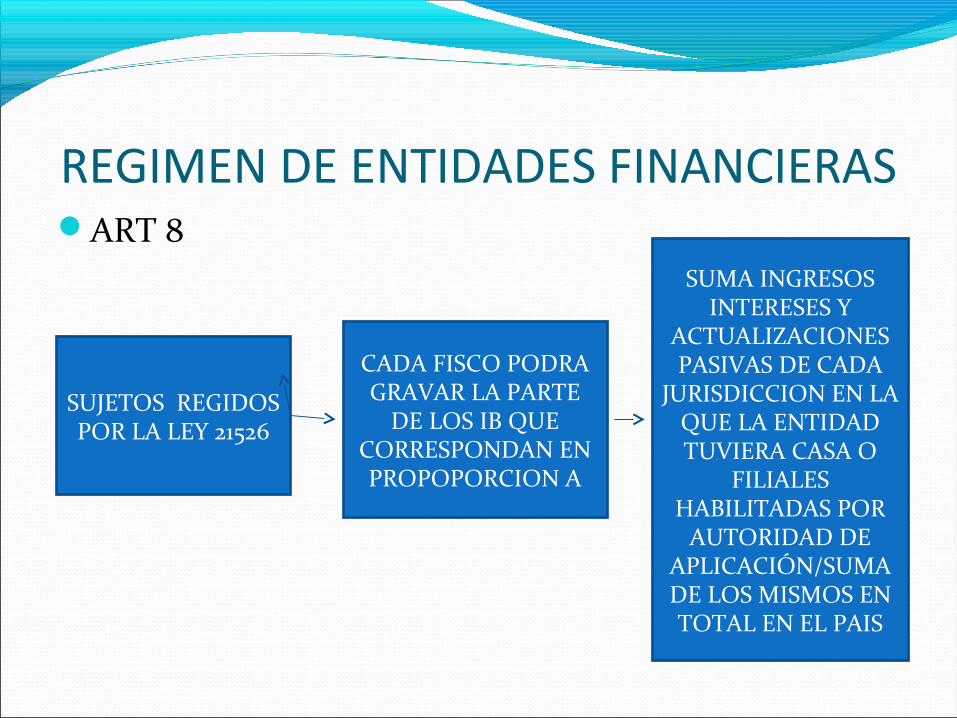

REGIMEN DE ENTIDADES FINANCIERASART 8

SUJETOS REGIDOS POR LA LEY 21526

CADA FISCO PODRA GRAVAR LA PARTE

DE LOS IB QUE CORRESPONDAN EN PROPOPORCION A

SUMA INGRESOS INTERESES Y

ACTUALIZACIONES PASIVAS DE CADA

JURISDICCION EN LA QUE LA ENTIDAD TUVIERA CASA O

FILIALES HABILITADAS POR

AUTORIDAD DE APLICACIÓN/SUMADE LOS MISMOS EN TOTAL EN EL PAIS

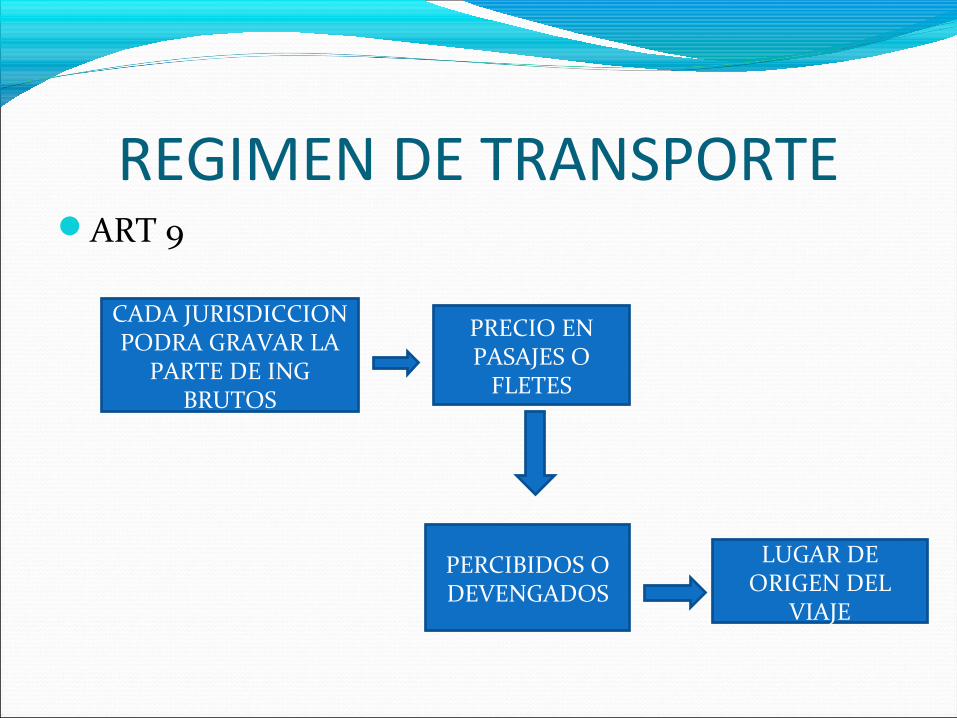

REGIMEN DE TRANSPORTEART 9

CADA JURISDICCION PODRA GRAVAR LA

PARTE DE ING BRUTOS

PRECIO EN PASAJES O

FLETES

PERCIBIDOS O DEVENGADOS

LUGAR DE ORIGEN DEL

VIAJE

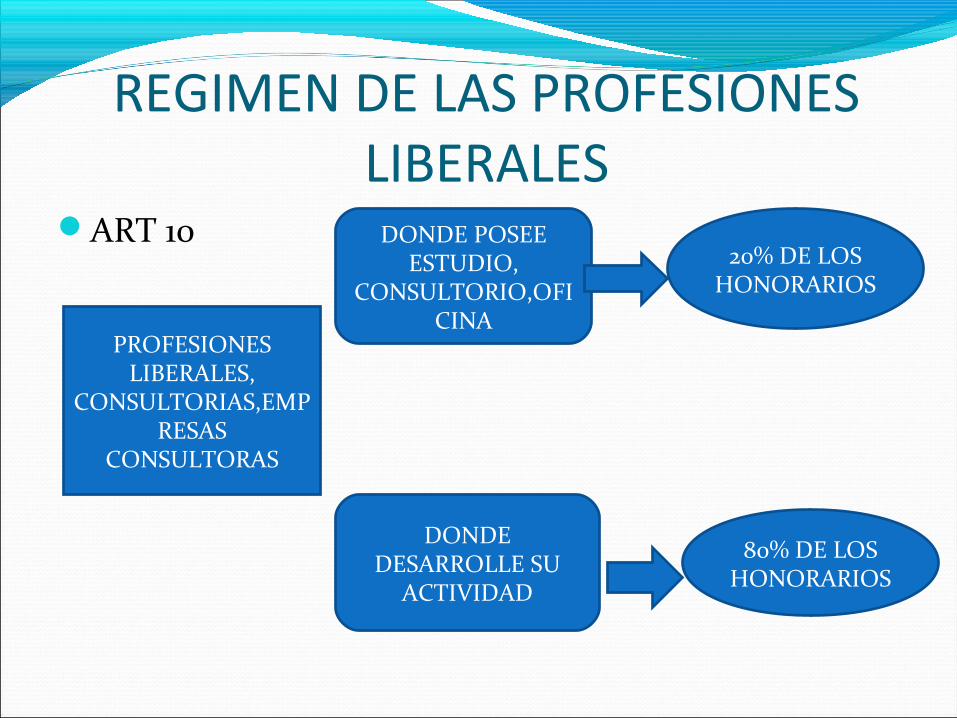

REGIMEN DE LAS PROFESIONES LIBERALES

ART 10

PROFESIONES LIBERALES,

CONSULTORIAS,EMPRESAS

CONSULTORAS

DONDE POSEE ESTUDIO,

CONSULTORIO,OFICINA

DONDE DESARROLLE SU

ACTIVIDAD

20% DE LOS HONORARIOS

80% DE LOS HONORARIOS

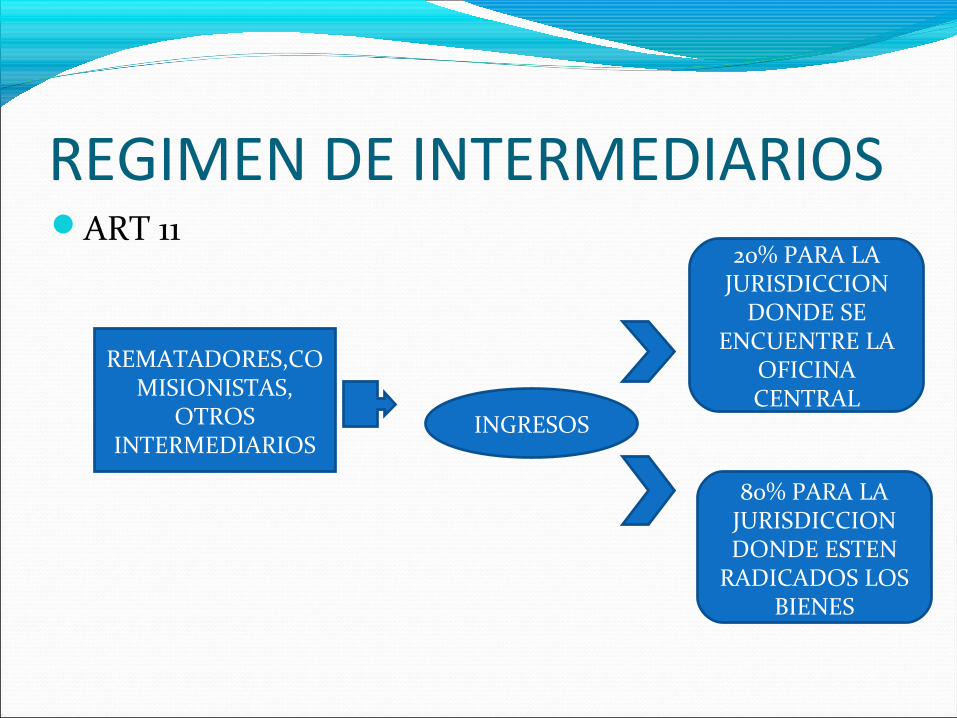

REGIMEN DE INTERMEDIARIOSART 11

REMATADORES,COMISIONISTAS,

OTROS INTERMEDIARIOS

INGRESOS

20% PARA LA JURISDICCION

DONDE SE ENCUENTRE LA

OFICINA CENTRAL

80% PARA LA JURISDICCION DONDE ESTEN

RADICADOS LOS BIENES

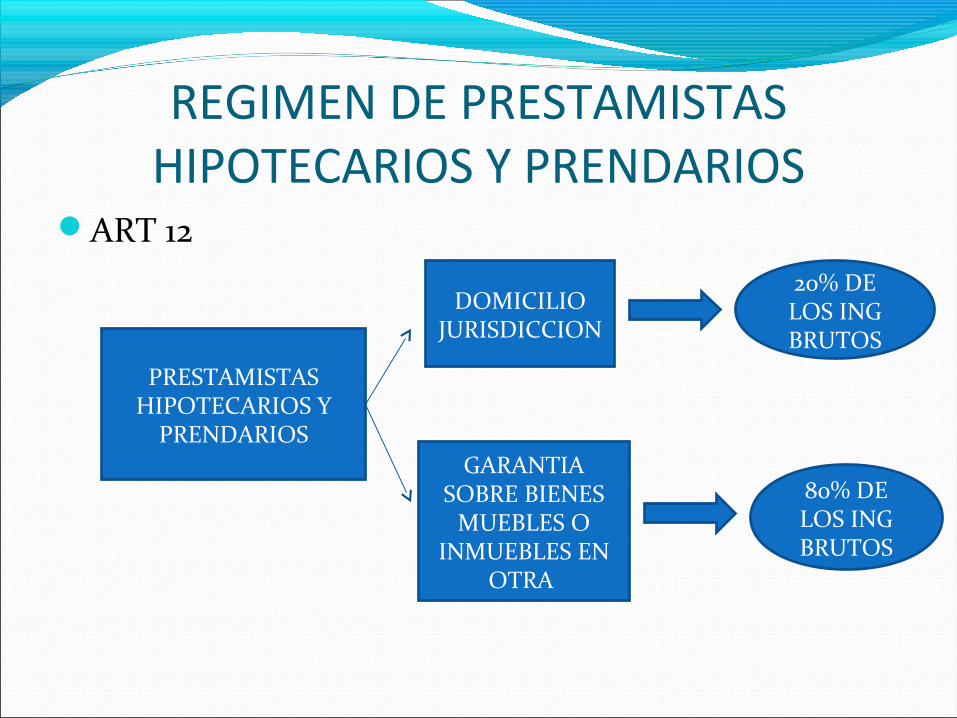

REGIMEN DE PRESTAMISTAS HIPOTECARIOS Y PRENDARIOS

ART 12

PRESTAMISTAS HIPOTECARIOS Y

PRENDARIOS

DOMICILIOJURISDICCION

GARANTIA SOBRE BIENES

MUEBLES O INMUEBLES EN

OTRA

20% DE LOS ING BRUTOS

80% DE LOS ING BRUTOS

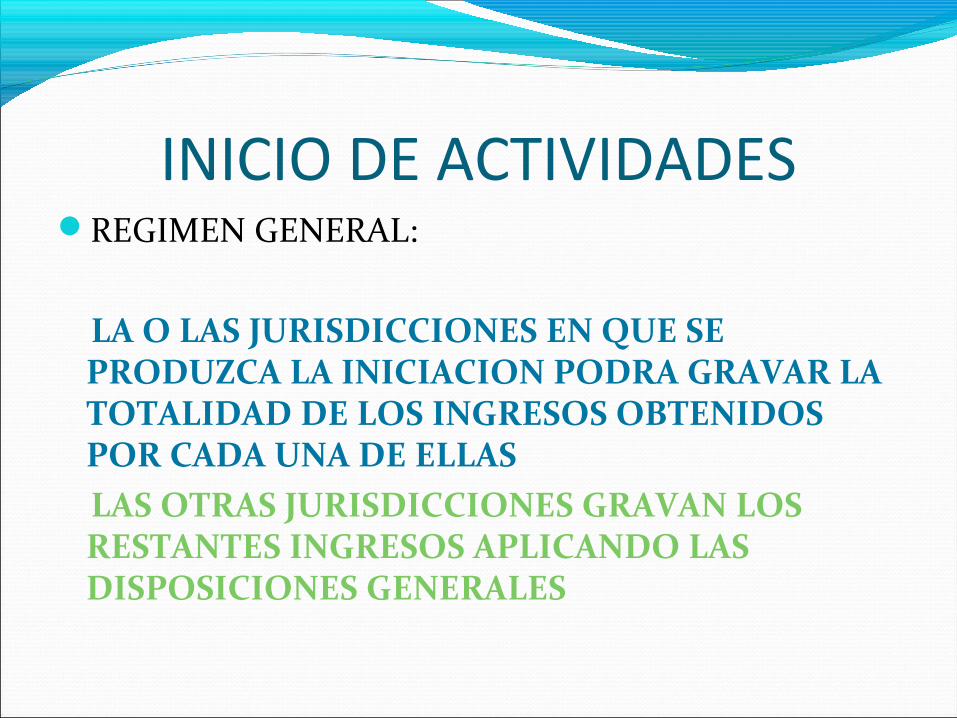

INICIO DE ACTIVIDADESREGIMEN GENERAL:

LA O LAS JURISDICCIONES EN QUE SE PRODUZCA LA INICIACION PODRA GRAVAR LA TOTALIDAD DE LOS INGRESOS OBTENIDOS POR CADA UNA DE ELLAS

LAS OTRAS JURISDICCIONES GRAVAN LOS RESTANTES INGRESOS APLICANDO LAS DISPOSICIONES GENERALES

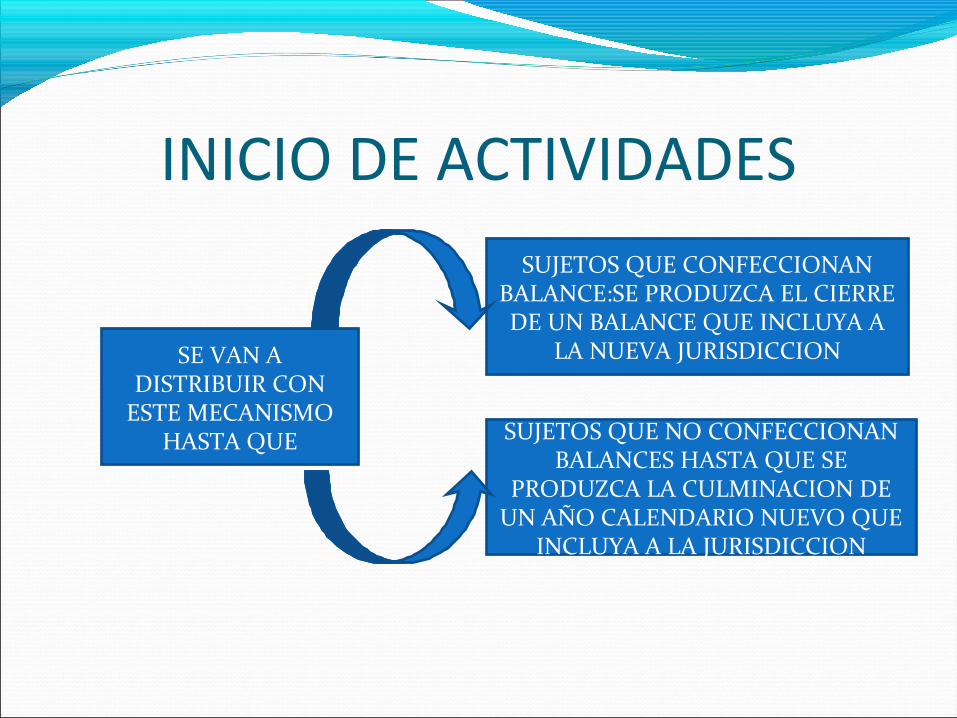

INICIO DE ACTIVIDADES

SE VAN A DISTRIBUIR CON

ESTE MECANISMO HASTA QUE

SUJETOS QUE CONFECCIONAN BALANCE:SE PRODUZCA EL CIERRE DE UN BALANCE QUE INCLUYA A

LA NUEVA JURISDICCION

SUJETOS QUE NO CONFECCIONAN BALANCES HASTA QUE SE

PRODUZCA LA CULMINACION DE UN AÑO CALENDARIO NUEVO QUE

INCLUYA A LA JURISDICCION

INICIO DE ACTIVIDADESART 14 INC A

INICIO DE ACTIVIDAD

EN EL PERIODO FISCAL ANTERIOR ANTES DEL CIERRE

DEL EJERCICIO

CON POSTERIORIDAD AL

CIERRE DEL EJERCICIO

DISPOSICIONES DEL ART 14 EN

LOS TRES PRIMEROS

MESES

DISPOSICIONES DEL ART 14 EN EL PERIODO

FISCAL INICIO Y SIGUIENTE

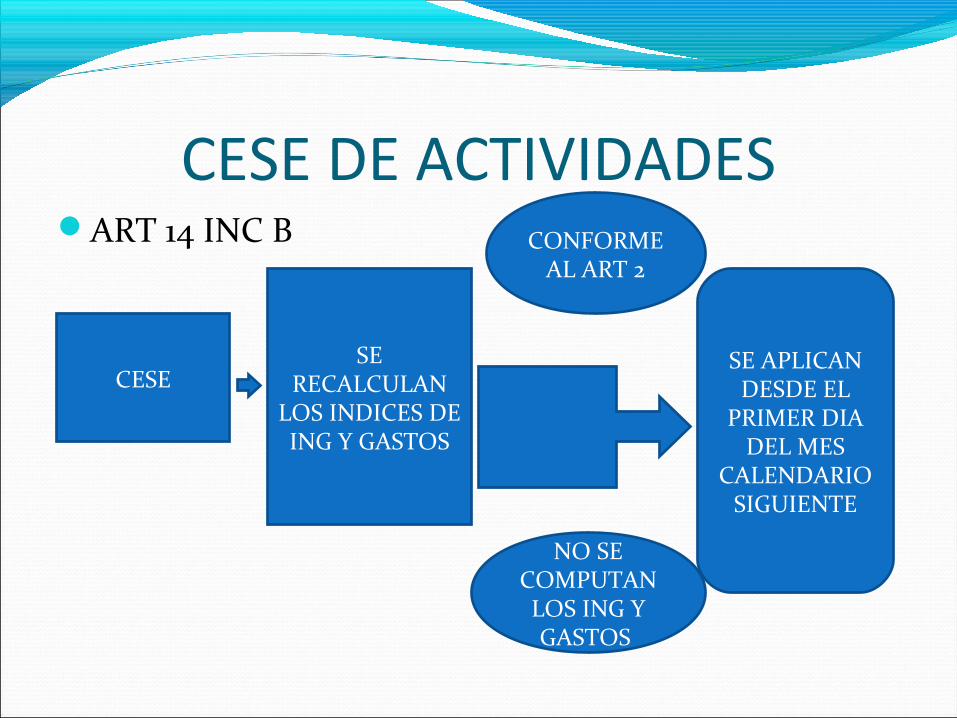

CESE DE ACTIVIDADESART 14 INC B

CESESE

RECALCULAN LOS INDICES DE ING Y GASTOS

CONFORME AL ART 2

NO SE COMPUTAN LOS ING Y GASTOS

SE APLICAN DESDE EL

PRIMER DIA DEL MES

CALENDARIO SIGUIENTE