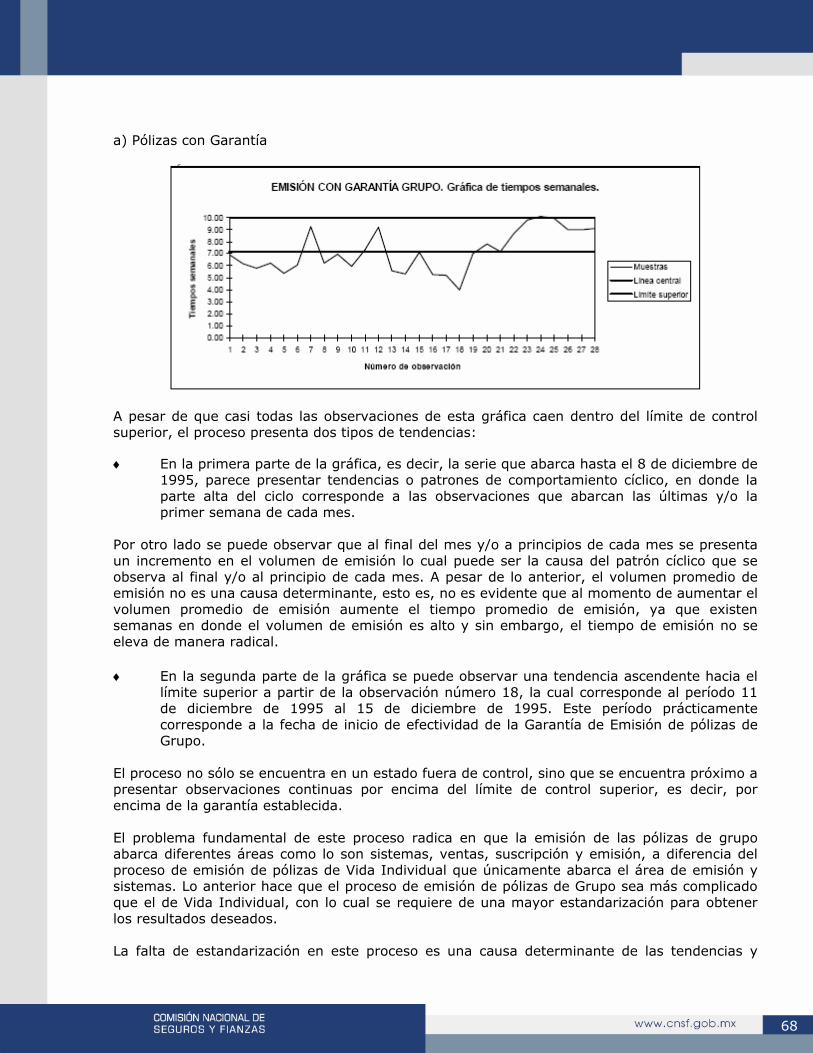

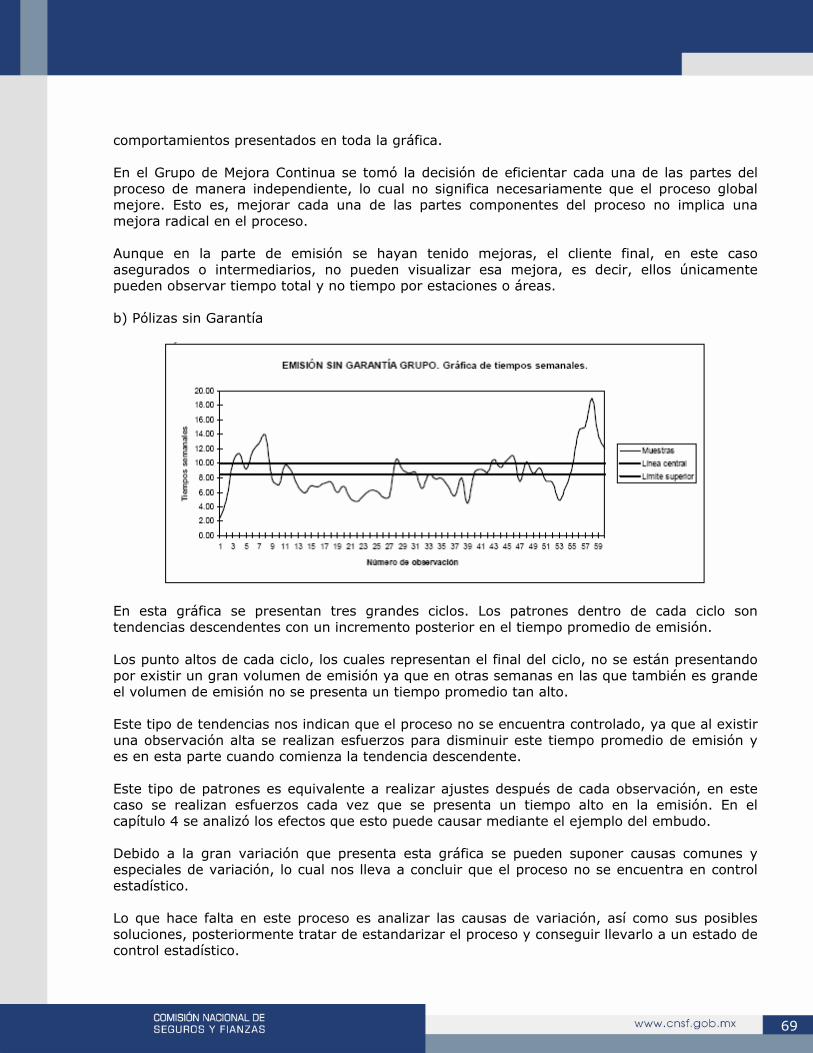

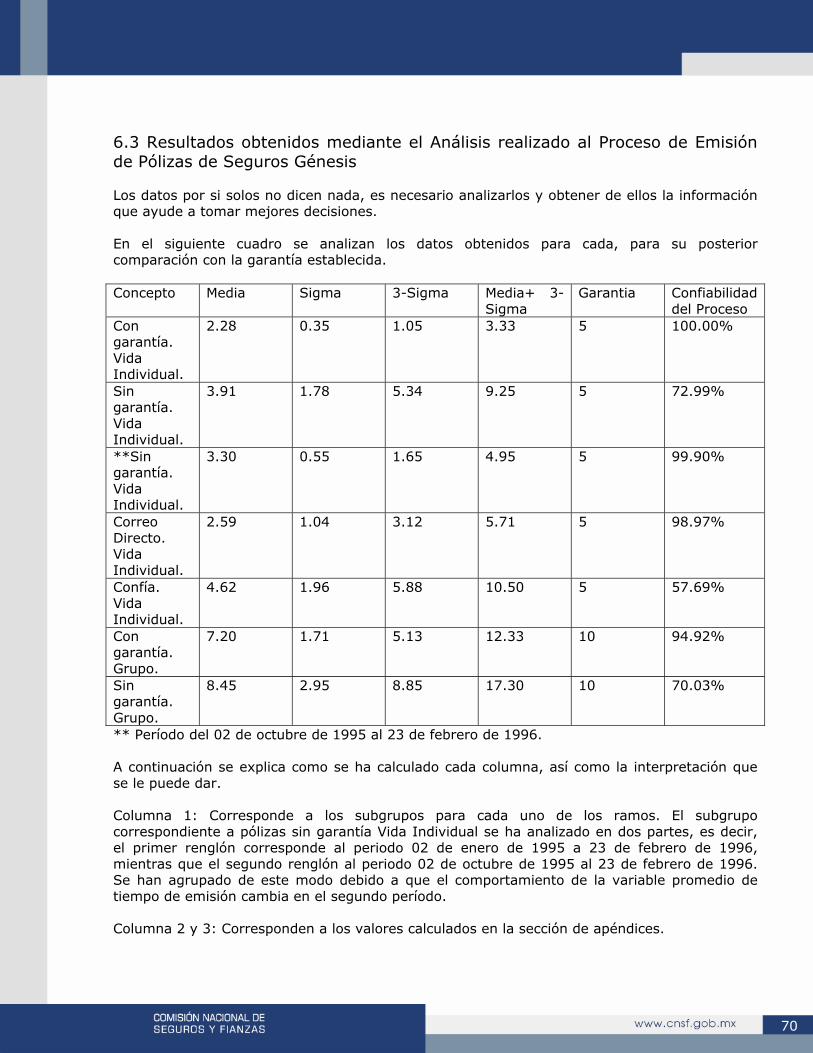

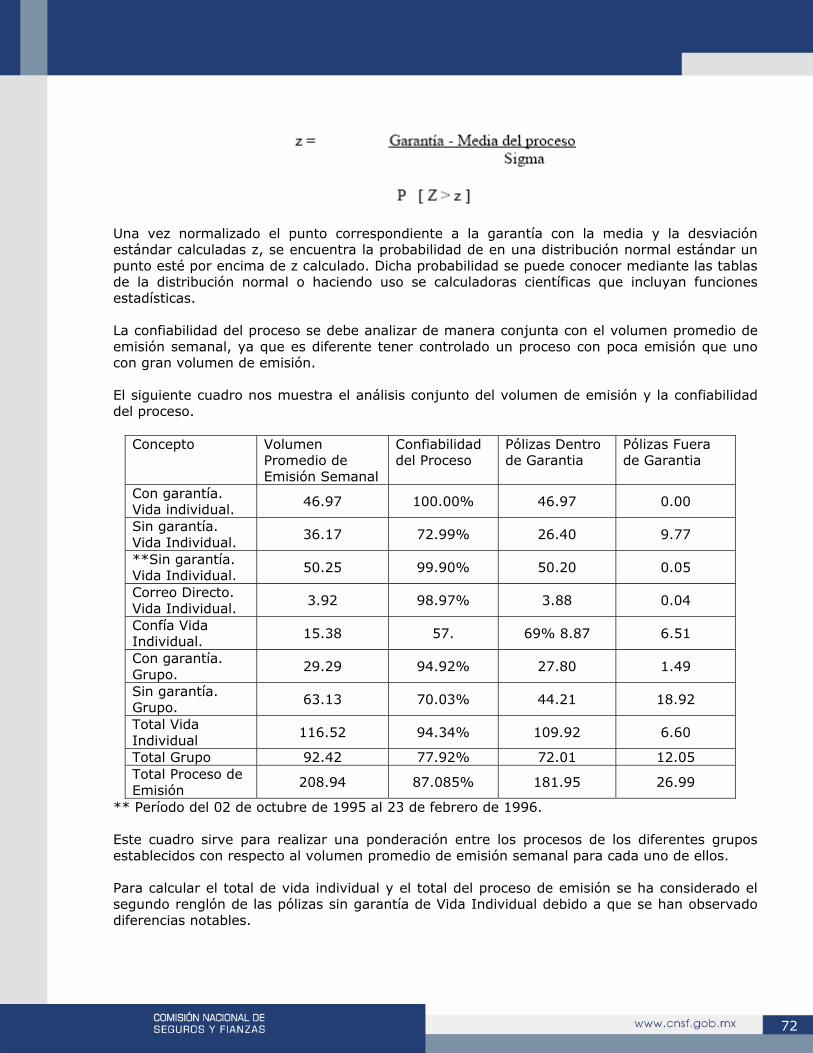

control estadístico de procesos y aplicaciones a empresas ... tercer lugar vf.pdf · 1...

TRANSCRIPT

Control Estadístico de Procesos y Aplicaciones a Empresas de Servicios

Trabajo presentado para el IV Premio de Investigación sobre Seguros y Fianzas, 1997

Claudia Manrique Maldonado *

IV Premio de Investigación sobre Seguros y Fianzas 1997

Tercer Lugar Categoría de Seguros

1

Introducción El control estadístico de procesos tuvo su inicio en los años 20's con el Dr. Shewhart, pero no fue hasta la Segunda Guerra Mundial cuando comenzó a aplicarse prácticamente en la industria. Su desarrollo comenzó en Estados Unidos con la producción de artículos militares de bajo costo, buena calidad y en gran volumen. Sin embargo, no fue precisamente en Estados Unidos en donde tuvo su auge. Posterior a la Segunda Guerra Mundial, los norteamericanos impusieron a la industria japonesa de telecomunicaciones que aplicara el control estadístico de calidad debido a que las fallas en el servicio telefónico eran excesivas. Japón utilizó las enseñanzas aprendidas en la industria de telecomunicaciones y las aplicó a las demás industrias. En un principio se realizaron diversos seminarios sobre control estadístico de procesos enfocándolos principalmente a la alta dirección, esto es, a directores y presidentes. El principal conferencista fue el Dr. Edwards Deming, el cual se considera que introdujo el control de calidad en Japón. Posteriormente, se creó una conciencia de participación total, es decir, se vieron involucrados todos los niveles dentro de las empresas y no únicamente la alta dirección. Es un hecho indudable lo que en relativamente poco tiempo ha logrado Japón. Es bien conocido el hecho de que muchos productos japoneses son líderes a nivel mundial siendo anteriormente conocidos como productos baratos, pero de escasa o nula calidad. Podemos citar como ejemplos, los televisores a color, las cámaras fotográficas y los automóviles, entre otros productos. En México, el tema de "control total de calidad" y otras de sus acepciones se ha puesto de moda en los últimos años. Lo anterior no se debe a la casualidad sino a la necesidad de subsistencia en mercados abiertos y competitivos. Anteriormente, los consumidores, ya sea de productos o servicios, mostraban interés únicamente en el precio. Actualmente, se evalúa precio y calidad, debiendo existir un equilibrio entre estas dos variables. Lo cierto es que la calidad ha pasado de ser un lujo a ser una necesidad. Es por esto que enfoqué mi atención a este tema. Hasta hace unos años, la documentación sobre el tema de "calidad" se basaba en industrias de manufactura. Sin embargo, la cultura de calidad, y en particular el control estadístico de procesos, se pueden aplicar a cualquier industria o sector económico. Hasta el momento no se ha desarrollado el control estadístico de procesos en el área de servicios como una metodología para conocer los procesos operativos de las empresas de servicios. En el caso del sector financiero no se habla propiamente de un producto, sino de servicios. A pesar de esto, el análisis de los datos y tendencias del control estadístico de procesos puede ser aplicado a cualquier proceso sin importar la industria o sector al que pertenezca. Para ejemplificar lo anterior, se pretende en el presente trabajo realizar un estudio sobre un

2

proceso de una compañía de seguros, Seguros Génesis, empresa que se encuentra comprendida dentro del medio financiero mexicano, y específicamente dentro del sector asegurador. Para llevar a cabo dicho análisis, se ha enfocado este trabajo a presentar la nueva filosofía de calidad como la única alternativa de subsistencia, así como también a presentar una de las metodologías y herramientas en el control y aseguramiento de la calidad. El presente trabajo se encuentra estructurado en los siguientes capítulos: Capítulo 1. Situación global: Dentro de este capítulo se analizarán las tendencias administrativas actuales en los países desarrollados con el objeto de remarcar la necesidad de cambio hacia una cultura de calidad, tanto en nuestro país como en todos los países que aún no han adoptado el cambio. Dicha necesidad surge de manera latente ante la globalización o apertura comercial que se está dando. Capítulo 2. Calidad y Mejora de Procesos: En el capítulo anterior se manifestó la necesidad de adoptar la nueva filosofía de calidad. Este capítulo expone los problemas principales de la actual administración, los cuales presentan un obstáculo para el cambio, así como las bases sobre las cuales se debe fundamentar el cambio. Se muestra la filosofía Deming como guía para el cambio. Capítulo 3. Control Estadístico de Procesos: En este capítulo se explica cómo elaborar e interpretar las gráficas de control, las cuales se proponen como herramientas útiles en el control estadístico de procesos. Capítulo 4. Situación de una aseguradora (Seguros Génesis): Este capítulo trata de exponer la situación actual de Seguros Génesis en cuanto a la calidad se refiere, así como poner de manifiesto que por tratarse de una empresa de servicios es más importante incluir la calidad como parte de la organización y adoptar métodos para planear, controlar y dar seguimiento a la misma. Capítulo 5. Papel estratégico de los actuarios en una aseguradora: En el capítulo 2 se habló de la importancia de contar con líderes que impulsen la calidad dentro de una organización. En el caso particular de una aseguradora, es conocido el hecho de que una buena parte de los profesionistas que la componen son actuarios. Se pretende en este capítulo resaltar el papel que juegan estos profesionistas, en cuanto a calidad se refiere, como principales dirigentes de una aseguradora. Capítulo 6. Caso de una aseguradora (Seguros Génesis) : Con el objeto de aplicar lo desarrollado en los capítulo anteriores, se analiza el proceso de emisión de pólizas de Seguros Génesis mediante la ayuda de las gráficas de control.

3

Capítulo 1 Situación Global Este capítulo tiene como objeto presentar las tendencias administrativas actuales de los países más desarrollados en cuanto a calidad se refiere. Se busca exponer la manera en que dichos países incluyen la calidad como parte integral de la planeación estratégica de la empresa. Ante la apertura comercial o globalización, son los países desarrollados los que deben preocupar de manera especial a México. Es en esos países en los que México encontrará su mayor competencia. Es un hecho que dichos países nos llevan una gran ventaja en cuanto a calidad se refiere. Pero existe un sector en el que esa ventaja se está haciendo cada vez más evidente, dicho sector es el de los servicios. Es en las empresas de servicios en donde México necesita empezar a prepararse para iniciar esa transformación y alcanzar un adecuado nivel competitivo y así tener éxito en estos mercados. 1.1 Tendencias Actuales. Necesidad de Cambio. Siguiendo los conceptos de Peter F. Drucker, se pueden establecer tres etapas en el desarrollo de la filosofía administrativa, cada una de las cuales determinaron en su momento las principales tendencias en las cuales basaban las empresas, tanto manufactureras como de servicios, sus métodos de producción. 1. Revolución Industrial: Las innovaciones que se dieron durante esta etapa se debieron

principalmente a la aplicación del conocimiento para el desarrollo de las herramientas de trabajo. La manera de mejorar la realización de un oficio era tener un instructor, realizar la práctica y posteriormente obtener experiencia. Los artesanos son fieles representantes de esta época. El inconveniente que hubo durante esa época consistió en que las aplicaciones eran específicas, es decir, no se relacionó que los resultados que se obtenían en un campo podrían ser útiles en otro. Los mayores resultados en herramientas, procesos y productos, se generaron a través del análisis sistemático y por la aplicación del conocimiento no sólo a los instrumentos de trabajo o herramientas, sino también a los procesos, lo cual es la base de la siguiente etapa.

2. Revolución de la Productividad: En esta etapa se propuso que el trabajo se pudiera analizar, y mediante una subdivisión de movimientos simples y de repetición, en el tiempo y con las herramientas adecuados se lograban los resultados deseados. Así, se comienza a aplicar el conocimiento a los procesos. La capacitación, basada en el análisis y organización del trabajo, es decir, la aplicación del conocimiento al trabajo manual es la característica principal de esta etapa.

4

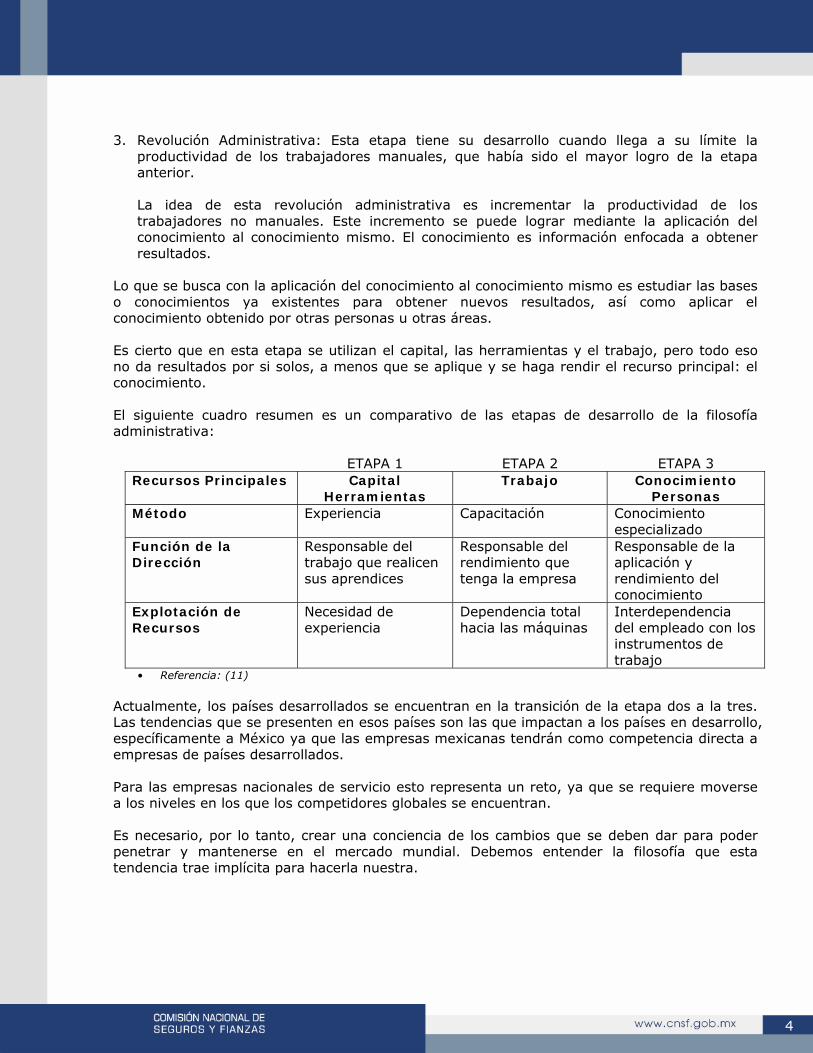

3. Revolución Administrativa: Esta etapa tiene su desarrollo cuando llega a su límite la productividad de los trabajadores manuales, que había sido el mayor logro de la etapa anterior. La idea de esta revolución administrativa es incrementar la productividad de los trabajadores no manuales. Este incremento se puede lograr mediante la aplicación del conocimiento al conocimiento mismo. El conocimiento es información enfocada a obtener resultados.

Lo que se busca con la aplicación del conocimiento al conocimiento mismo es estudiar las bases o conocimientos ya existentes para obtener nuevos resultados, así como aplicar el conocimiento obtenido por otras personas u otras áreas. Es cierto que en esta etapa se utilizan el capital, las herramientas y el trabajo, pero todo eso no da resultados por si solos, a menos que se aplique y se haga rendir el recurso principal: el conocimiento. El siguiente cuadro resumen es un comparativo de las etapas de desarrollo de la filosofía administrativa:

ETAPA 1 ETAPA 2 ETAPA 3 Recursos Principales Capital

Herramientas Trabajo Conocimiento

Personas Método Experiencia Capacitación Conocimiento

especializado Función de la Dirección

Responsable del trabajo que realicen sus aprendices

Responsable del rendimiento que tenga la empresa

Responsable de la aplicación y rendimiento del conocimiento

Explotación de Recursos

Necesidad de experiencia

Dependencia total hacia las máquinas

Interdependencia del empleado con los instrumentos de trabajo

• Referencia: (11) Actualmente, los países desarrollados se encuentran en la transición de la etapa dos a la tres. Las tendencias que se presenten en esos países son las que impactan a los países en desarrollo, específicamente a México ya que las empresas mexicanas tendrán como competencia directa a empresas de países desarrollados. Para las empresas nacionales de servicio esto representa un reto, ya que se requiere moverse a los niveles en los que los competidores globales se encuentran. Es necesario, por lo tanto, crear una conciencia de los cambios que se deben dar para poder penetrar y mantenerse en el mercado mundial. Debemos entender la filosofía que esta tendencia trae implícita para hacerla nuestra.

5

1.1.1 Características de las Organizaciones en la Revolución Administrativa: Las organizaciones son un grupo compuesto por especialistas que trabajan juntos en una tarea común: misión y visión. El trabajo que se realice debe ser específico, estar definido por la misión de la organización y concentrado en la tarea específica. La función de una organización es hacer productivos los conocimientos. Esto implica que cuanto más especializado sea el conocimiento más eficaz será éste. Los especialistas de una organización, aunque únicamente en una área limitada, deben de enfocar su trabajo a cumplir la misión de la organización. Solamente cuando esos esfuerzos se unan, con la dirección adecuada, será cuando una organización esté cumpliendo su objetivo. Peter F. Drucker, padre de esta filosofía, propone como un buen ejemplo de organización a la orquesta sinfónica. Los miembros de la orquesta son personas altamente especializadas que unen sus esfuerzos mediante el seguimiento de una partitura, con ayuda del director de orquesta. La actuación de cada elemento es de vital importancia para que la ejecución de una pieza musical sea todo un éxito.(11) La función de las organizaciones en la época actual abarca todas las tendencias de las etapas anteriormente explicadas, es decir, su función debe ser poner a trabajar el conocimiento en instrumentos o herramientas, lo cual corresponde a la etapa uno; procesos y productos, a la etapa dos; y en el conocimiento mismo, base de la etapa tres. Pero es la última parte, poner a trabajar el conocimiento en el conocimiento mismo, lo que hará que una organización sea productiva y rentable. Lo anterior requiere de personas especializadas, lo que se logra con la educación formal. Otra característica de las organizaciones en esta etapa es la búsqueda de mercados internacionales. Uno de los primeros pasos que se han dado para poder lograrlo es la regionalización, la cual consiste en la agrupación de naciones con un fin común, como puede ser un fin económico o político. Tal regionalización es un hecho, esto es, ya se están viendo los primeros casos. Por ejemplo, la Comunidad Europea, el Tratado de Libre Comercio entre México, Estados Unidos y Canadá, por mencionar solamente algunos casos. El reto que se presenta no sólo es el conocimiento mismo, sino la manera de utilizarlo. Actualmente, se le da más peso al capital intelectual de la gente, es decir, a su capacidad creadora e innovadora como punto de ventaja competitiva y desarrollo. 1.1.2 El conocimiento como principal recurso El rendimiento sobre el capital y el trabajo tiende a decaer, lo que significa que la etapa dos está pasando, mientras que la etapa tres está comenzando. Lo anterior no significa que se vaya a olvidar todo lo aplicado en las etapas anteriores. Lo que se está desarrollando es la teoría de que ya no es el incremento en inversión o consumo lo que provoca un rendimiento mayor, sino que la inversión en conocimiento o información

6

puede lograr que una organización sea más productiva, con mayor énfasis en la creatividad e innovación, que descansa principalmente en el intelecto humano y en el conocimiento de las personas. Es en esto en lo que se están basando las organizaciones de los países más desarrollados y con las organizaciones con las que México tiene su competencia ante la presente apertura. Se ha hecho referencia a que la característica fundamental de la etapa tres consiste en poner a trabajar el conocimiento en el conocimiento mismo. Para que el conocimiento sea productivo se requiere que se aplique a tres niveles, ninguno de ellos debe faltar: • Mejora continua, ya sea del proceso, producto o servicio. • Explotación del conocimiento. Se refiere al desarrollo del conocimiento obtenido. • Innovación, es decir producir conocimientos nuevos. Los países desarrollados y las empresas en esos países invierten grandes recursos en la formación del conocimiento, en la producción del conocimiento mediante investigación y desarrollo, pero sobre todo en mejorar constantemente sus procesos, sistemas y a su gente. Las sociedades actual y futura deben preocuparse por la producción de los recursos, es decir, la producción del conocimiento ya que éste se ha vuelto el recurso más importante y del que mayores ventajas se pueden obtener. Para que exista una mayor productividad en el conocimiento se requiere la aplicación organizada y sistemática del mismo, encaminar los esfuerzos enfocados hacia el logro de la misión y visión de la organización, así como a la explotación de las oportunidades de cambio. Podemos ver que el concepto de calidad ha cambiado junto con el cambio de la etapa dos a la tres: a) Significado de la calidad en la etapa dos: En esta etapa calidad se refiere a productos

que cumplen con normas, las cuales fueron determinadas por los diseñadores de los productos.

Dentro de este concepto de calidad se tenía la idea de que un producto que cumple con las normas cuesta mucho dinero, por lo que su precio sería mayor, es decir, más calidad igual a mayor costo.

b) Significado de la calidad en la etapa tres: La idea básica de este nuevo concepto de

calidad es la mejora y superación constante para satisfacer de manera más amplia, las necesidades cambiantes del mercado al que se está atendiendo, aún conociendo necesidades ocultas y latentes de los clientes, adelantándose a proporcionarles creativa e innovadoramente mayor valor contra su competencia.

Los objetivos de este concepto de calidad son, entre otros (más detalle en el capítulo 2), convertirse en una organización más competitiva, ofrecer bienes o servicios de mayor calidad considerando lo que el mercado considera de mayor calidad, reducción de precios, es decir, producir artículos y/o servicios de mayor valor.

El siguiente cuadro resumen muestra las principales diferencias del significado de calidad en ambas etapas, dichas diferencias se explican con mayor profundidad en el capítulo 2:

7

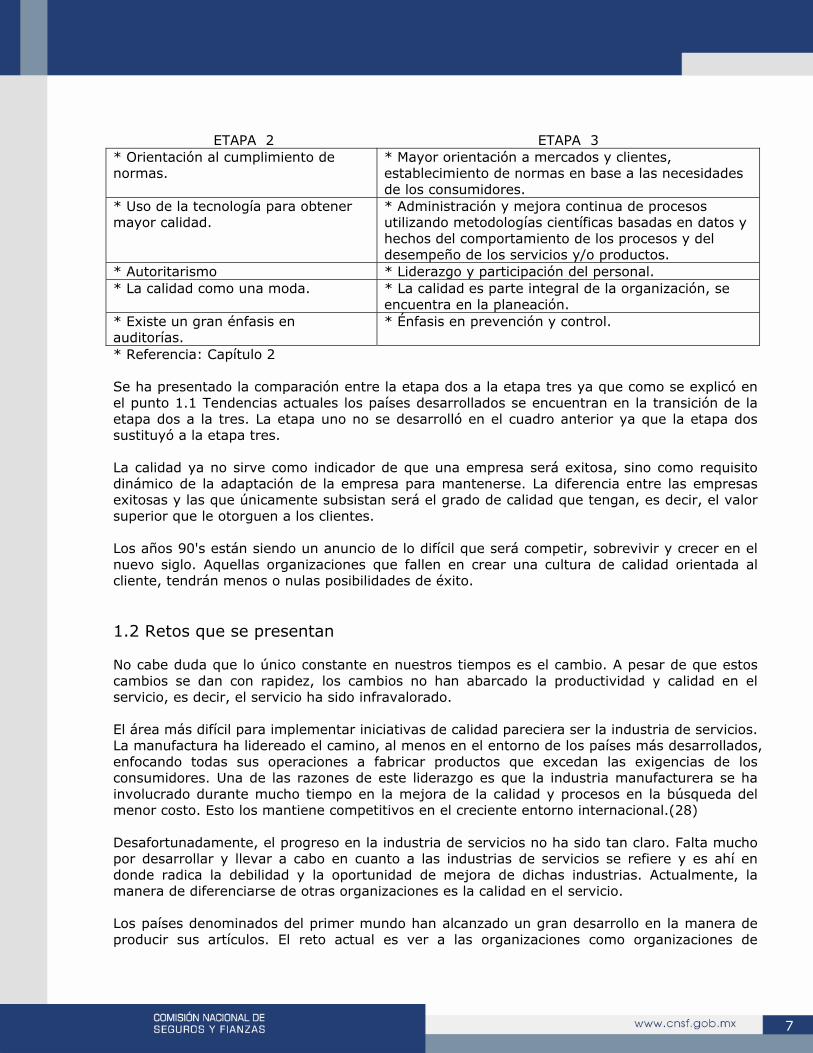

ETAPA 2 ETAPA 3 * Orientación al cumplimiento de normas.

* Mayor orientación a mercados y clientes, establecimiento de normas en base a las necesidades de los consumidores.

* Uso de la tecnología para obtener mayor calidad.

* Administración y mejora continua de procesos utilizando metodologías científicas basadas en datos y hechos del comportamiento de los procesos y del desempeño de los servicios y/o productos.

* Autoritarismo * Liderazgo y participación del personal. * La calidad como una moda. * La calidad es parte integral de la organización, se

encuentra en la planeación. * Existe un gran énfasis en auditorías.

* Énfasis en prevención y control.

* Referencia: Capítulo 2 Se ha presentado la comparación entre la etapa dos a la etapa tres ya que como se explicó en el punto 1.1 Tendencias actuales los países desarrollados se encuentran en la transición de la etapa dos a la tres. La etapa uno no se desarrolló en el cuadro anterior ya que la etapa dos sustituyó a la etapa tres. La calidad ya no sirve como indicador de que una empresa será exitosa, sino como requisito dinámico de la adaptación de la empresa para mantenerse. La diferencia entre las empresas exitosas y las que únicamente subsistan será el grado de calidad que tengan, es decir, el valor superior que le otorguen a los clientes. Los años 90's están siendo un anuncio de lo difícil que será competir, sobrevivir y crecer en el nuevo siglo. Aquellas organizaciones que fallen en crear una cultura de calidad orientada al cliente, tendrán menos o nulas posibilidades de éxito. 1.2 Retos que se presentan No cabe duda que lo único constante en nuestros tiempos es el cambio. A pesar de que estos cambios se dan con rapidez, los cambios no han abarcado la productividad y calidad en el servicio, es decir, el servicio ha sido infravalorado. El área más difícil para implementar iniciativas de calidad pareciera ser la industria de servicios. La manufactura ha lidereado el camino, al menos en el entorno de los países más desarrollados, enfocando todas sus operaciones a fabricar productos que excedan las exigencias de los consumidores. Una de las razones de este liderazgo es que la industria manufacturera se ha involucrado durante mucho tiempo en la mejora de la calidad y procesos en la búsqueda del menor costo. Esto los mantiene competitivos en el creciente entorno internacional.(28) Desafortunadamente, el progreso en la industria de servicios no ha sido tan claro. Falta mucho por desarrollar y llevar a cabo en cuanto a las industrias de servicios se refiere y es ahí en donde radica la debilidad y la oportunidad de mejora de dichas industrias. Actualmente, la manera de diferenciarse de otras organizaciones es la calidad en el servicio. Los países denominados del primer mundo han alcanzado un gran desarrollo en la manera de producir sus artículos. El reto actual es ver a las organizaciones como organizaciones de

8

servicios, es decir, ya no es necesario producir una silla, una computadora, un automóvil, etc., sino que también se necesita dar un buen servicio antes, durante y después de la venta. Algunos ejemplos de buen servicio son: amabilidad con el cliente, interés por las necesidades del cliente, vender lo que el cliente solicita, rapidez de entrega, rapidez de respuesta ante productos defectuosos, servicio de posventa o mantenimiento, personal de ventas altamente preparado, por citar sólo algunos. En la época actual la relación costo-beneficio representa un reto bastante importante en la calidad, es decir, se debe buscar un servicio satisfactorio para los clientes a un precio justo. Los consumidores actuales buscan la relación precio-calidad y no únicamente precio como se pensaba anteriormente. La educación y la capacitación siguen siendo elementos de preocupación común, ya que se reconoce que dichos elementos son de vital importancia en la transformación de cada persona, de las organizaciones y de los países. Será responsabilidad de cada persona seguir siendo un elemento valioso dentro de una empresa, así como también preocuparse por una mayor especialización. En México la cultura de calidad no ha evolucionado tan rápido. Existe una resistencia al cambio ya que las estrategias adoptadas hasta el momento se basaban en un mercado cerrado, y consecuentemente con clientes menos críticos. En general, en las empresas que se habla de calidad se habla como una moda no como una forma de administrar una empresa. La clave, no sólo para mantenerse en el negocio sino también para ser una organización exitosa se basa en algunas premisas principales: calidad en el servicio, educación, liderazgo y transformación en la manera de pensar.

9

Capítulo 2 Calidad y mejora de procesos El objetivo de este capítulo consiste en describir la filosofía de calidad necesaria para la transformación de la cual se ha hablado anteriormente. Dicha filosofía se basa en conocer, satisfacer e incluso superar las necesidades de los clientes. Además nos permite ver la importancia que juega la calidad en la supervivencia de las empresas a lo cual ya se ha hecho referencia. 2.1 Desarrollo de la Teoría del Control Estadístico de Procesos Uno de los fines de las empresas, más no el único, es generar utilidades, y para generarlas se necesita vender. En la época actual el consumidor es más crítico, es decir, evalúa precio y calidad, por lo que los procesos claves de una organización deberían ser los procesos que tiene impacto en los consumidores finales. Lo anterior con mayor razón si se trata de empresas de servicios. La respuesta a la pregunta ¿qué es calidad? ha sufrido modificaciones a través del tiempo. Anteriormente, se hablaba de calidad cuando los productos carecían de fallas. El concepto anterior de calidad se ha ampliado, es decir, es insuficiente no tener defectos sino que hay que cubrir las necesidades y deseos de los consumidores en todo momento. Ishikawa lo expresa de la siguiente forma: "la verdadera calidad es aquella que cumple con los requisitos y expectativas de los consumidores" (14), Crosby tiene una definición similar de calidad: "calidad es cumplir permanentemente con las expectativas del cliente"(4). Los cambios en el concepto de calidad hacen necesaria una transformación tanto en la forma de generar productos o servicios como en la manera de pensar de cada una de las partes componentes de la organización. Lo anterior implica la adopción de una nueva cultura de calidad. Veamos gráficamente la transformación necesaria en la manera de producir artículos o servicios.

10

Se puede observar que el punto número uno corresponde a una producción en donde no existe ningún tipo de retroalimentación con el cliente, es decir, el producto o servicio se diseña, se genera y se intenta vender sin importar si se trata de lo que el consumidor espera o desea. En la segunda forma se cambia la idea de línea por un círculo, lo cual indica que el diseño se basa en la información obtenida con las pruebas en uso, lo cual tiene como fin mejorar el producto o servicio anteriormente producido. Este concepto se ampliará más adelante (punto 2.1.3 Círculo Deming para la mejora continua). Existen dos formas de administrar los procesos: ♦ La primera se le conoce como DETECCIÓN DE DEFECTOS y consiste en una inspección

rigurosa con el fin de encontrar los productos defectuosos. Cabe mencionar que esta inspección se lleva a cabo al final del proceso. Generalmente, se hace responsable al departamento de control de calidad, pues es éste el encargado de la inspección final. Se está incurriendo en un error, primero por que la responsabilidad de la calidad no recae en unas cuantas personas y segundo por que al realizar la inspección final se está jugando un papel de consumidor y sobre los consumidores, evidentemente, no recae la responsabilidad.

♦ A la segunda se le conoce como PREVENCIÓN DE DEFECTOS. Aquí se busca que no se

produzcan artículos defectuosos mediante la mejora constante del proceso. En esta segunda forma se guían por la creencia de que la calidad no se inspecciona se crea. Esta requiere un control del proceso pues la variabilidad siempre existe. Un punto importante en esta forma de calidad es que no se busca eliminar la variabilidad sino reducirla. Se habla de estabilizar y habilitar el proceso, esto es, que la variabilidad se encuentre dentro de ciertos límites y reducir cada vez más la variabilidad respectivamente.

Se ha hecho referencia al cambio necesario en la manera de pensar de los integrantes de una organización. Este cambio no es espontáneo, es decir, se realiza con voluntad y es dirigido. Corresponde a la alta dirección implantar y dar seguimiento a esta nueva cultura de calidad. Para lograr esta transformación es preciso identificar algunos de los problemas comunes para la administración. 2.1.1 Problemas Principales de la Actual Administración Para entender hacia dónde dirigir los esfuerzos para el cambio, conviene enumerar como antecedente algunos de los problemas que enfrenta la actual administración, los cuales se listan a continuación: a) No tener constancia en el propósito (más en los puntos referentes a puntos Deming y

metodología). b) Pensar a corto plazo, por ejemplo, dividendos y bomberazos. Énfasis en los resultados

inmediatos. c) Posicionar gente. Calificaciones o evaluaciones. Este sistema de calificaciones elimina la

11

cooperación entre personas, áreas, etc. Bajo este esquema se trabaja para agradar al superior, pues es éste el que evalúa. Se debe trabajar en equipo para lograr un objetivo común.

d) Compra de materiales o servicios en base en el precio y no en el costo total. Algunos

puntos que no se consideran cuando se realizan las operaciones únicamente en base al precio son: problemas de uso, efectos en la calidad, entregas a tiempo, costos de inspección, por mencionar algunas.

e) Creer que la responsabilidad de la calidad es parte de un departamento. Esta

responsabilidad es de la dirección y no es delegable. f) La creencia de que la formación y capacitación se deben dar únicamente en los niveles

bajos o a nuevos empleados. El estudio debe ser constante y para todos los niveles. g) No destinar recursos a la investigación o innovación. La innovación tiene como fin

mejorar tanto el costo como los productos o servicios. h) Finalidad de la organización inexistente o poco clara. Es importante que la finalidad

exista para saber a que punto se quiere llegar, y también debe de ser clara para todos y así dirigir esfuerzos hacia el mismo punto. Se debe conocer bien la finalidad de cada trabajo para poder realizarlo adecuadamente.

2.1.2 Las Bases del Cambio A partir de la identificación de estos problemas se pueden establecer las bases del cambio. Deming considera que existen cuatro bases fundamentales: 1 Enfoque de sistema: Implica ver el sistema como una red interdependiente de procesos.

Trabajar dando apoyo a otros procesos, trabajando en equipo. La responsabilidad de cada componente es contribuir para mejorar la organización, el secreto del sistema es la cooperación entre las partes componentes hacia la finalidad de la organización (misión). No basta que las partes componentes trabajen bien por si solas.

2 Entender y conocer la variación: La variación siempre existe, esta se da entre personas,

productos y servicios. Si no se tiene conocimiento de la variación se cometen ciertos errores como lo son:

♦ Si el proceso se encuentra en control estadístico la variación que se presenta es la

causada por la variación normal del proceso, la cual siempre existe. Ajustar el proceso en este tipo de situaciones trae como resultado incrementar la variabilidad del proceso con lo cual se puede presentar un estado fuera de control.

♦ Por otro lado, si el proceso no se encuentra en control estadístico y se cree que la

variación del proceso se encuentra controlado, no se tomarán las acciones adecuadas con lo que el proceso no será predecible. En un proceso en donde la variabilidad se mide, se analiza y es predecible se pueden tomar mejores decisiones.

Para ejemplificar los resultados obtenidos al cometer los errores arriba mencionados,

12

existe un experimento conocido con el nombre del "Experimento del embudo de Nelson"(21), el cual se explica en el punto 2.1.2.1

3 Teoría del conocimiento: Para poder predecir es necesario utilizar el conocimiento. Los

hechos o experiencias pasadas por sí solos no son buenos indicadores, hay que analizarlos y estudiarlos para poder predecir el futuro con cierto riesgo de error, riesgo menor al que se produciría al tomar decisiones sin haber estudiado previamente la información.

4 Psicología : La psicología ayuda a entender a las personas y las relaciones entre ellas.

Existe variación entre las personas y una responsabilidad de los líderes es estar consientes de ésta. Hay que aprender a motivar a la gente, es decir, buscar su auto mejora.

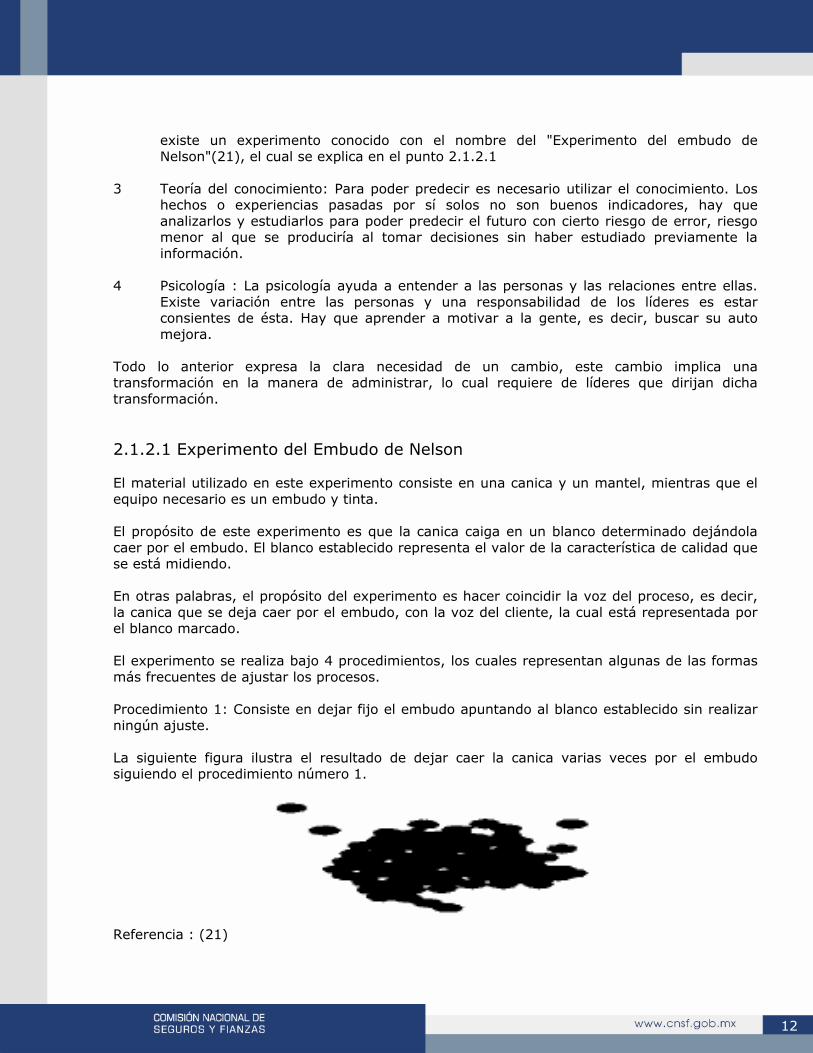

Todo lo anterior expresa la clara necesidad de un cambio, este cambio implica una transformación en la manera de administrar, lo cual requiere de líderes que dirijan dicha transformación. 2.1.2.1 Experimento del Embudo de Nelson El material utilizado en este experimento consiste en una canica y un mantel, mientras que el equipo necesario es un embudo y tinta. El propósito de este experimento es que la canica caiga en un blanco determinado dejándola caer por el embudo. El blanco establecido representa el valor de la característica de calidad que se está midiendo. En otras palabras, el propósito del experimento es hacer coincidir la voz del proceso, es decir, la canica que se deja caer por el embudo, con la voz del cliente, la cual está representada por el blanco marcado. El experimento se realiza bajo 4 procedimientos, los cuales representan algunas de las formas más frecuentes de ajustar los procesos. Procedimiento 1: Consiste en dejar fijo el embudo apuntando al blanco establecido sin realizar ningún ajuste. La siguiente figura ilustra el resultado de dejar caer la canica varias veces por el embudo siguiendo el procedimiento número 1.

Referencia : (21)

13

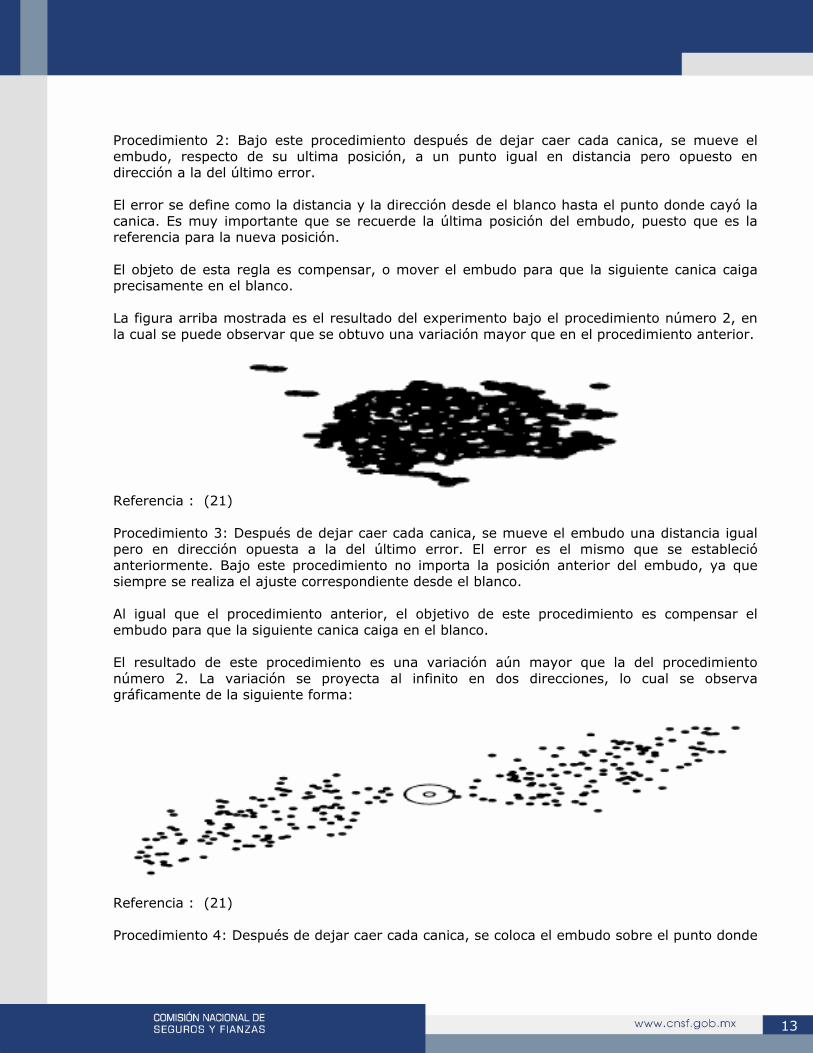

Procedimiento 2: Bajo este procedimiento después de dejar caer cada canica, se mueve el embudo, respecto de su ultima posición, a un punto igual en distancia pero opuesto en dirección a la del último error. El error se define como la distancia y la dirección desde el blanco hasta el punto donde cayó la canica. Es muy importante que se recuerde la última posición del embudo, puesto que es la referencia para la nueva posición. El objeto de esta regla es compensar, o mover el embudo para que la siguiente canica caiga precisamente en el blanco. La figura arriba mostrada es el resultado del experimento bajo el procedimiento número 2, en la cual se puede observar que se obtuvo una variación mayor que en el procedimiento anterior.

Referencia : (21) Procedimiento 3: Después de dejar caer cada canica, se mueve el embudo una distancia igual pero en dirección opuesta a la del último error. El error es el mismo que se estableció anteriormente. Bajo este procedimiento no importa la posición anterior del embudo, ya que siempre se realiza el ajuste correspondiente desde el blanco. Al igual que el procedimiento anterior, el objetivo de este procedimiento es compensar el embudo para que la siguiente canica caiga en el blanco. El resultado de este procedimiento es una variación aún mayor que la del procedimiento número 2. La variación se proyecta al infinito en dos direcciones, lo cual se observa gráficamente de la siguiente forma:

Referencia : (21) Procedimiento 4: Después de dejar caer cada canica, se coloca el embudo sobre el punto donde

14

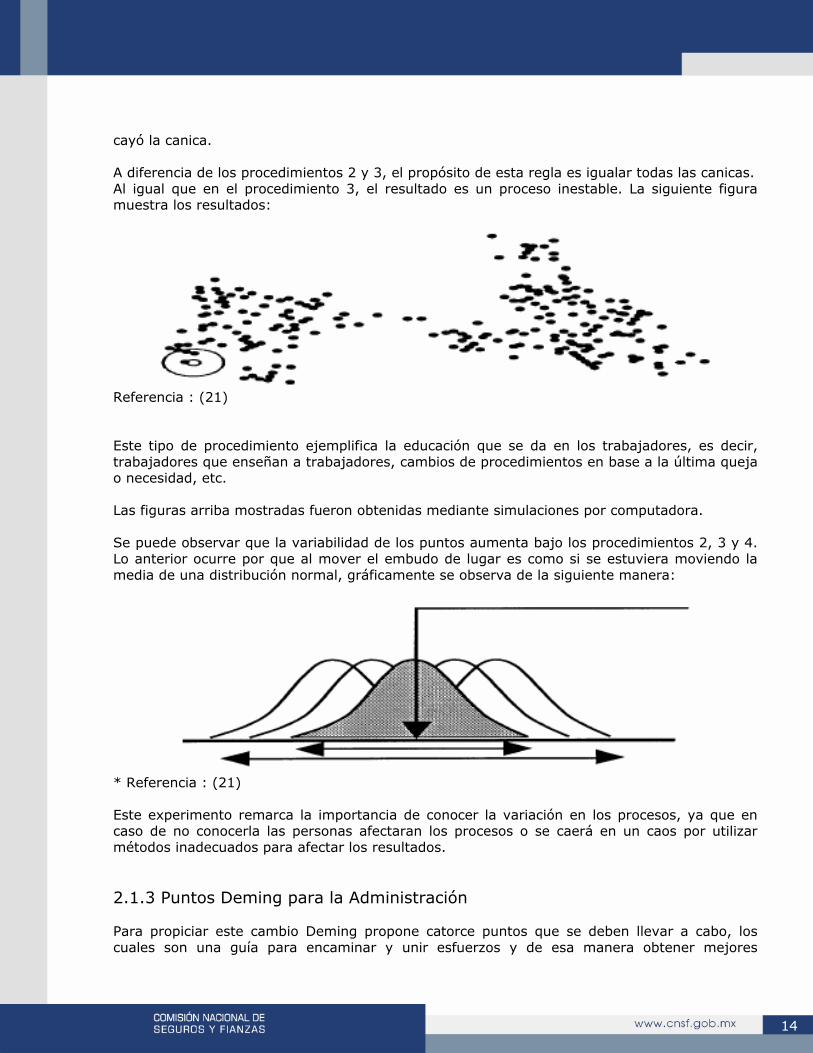

cayó la canica. A diferencia de los procedimientos 2 y 3, el propósito de esta regla es igualar todas las canicas. Al igual que en el procedimiento 3, el resultado es un proceso inestable. La siguiente figura muestra los resultados:

Referencia : (21) Este tipo de procedimiento ejemplifica la educación que se da en los trabajadores, es decir, trabajadores que enseñan a trabajadores, cambios de procedimientos en base a la última queja o necesidad, etc. Las figuras arriba mostradas fueron obtenidas mediante simulaciones por computadora. Se puede observar que la variabilidad de los puntos aumenta bajo los procedimientos 2, 3 y 4. Lo anterior ocurre por que al mover el embudo de lugar es como si se estuviera moviendo la media de una distribución normal, gráficamente se observa de la siguiente manera:

* Referencia : (21) Este experimento remarca la importancia de conocer la variación en los procesos, ya que en caso de no conocerla las personas afectaran los procesos o se caerá en un caos por utilizar métodos inadecuados para afectar los resultados. 2.1.3 Puntos Deming para la Administración Para propiciar este cambio Deming propone catorce puntos que se deben llevar a cabo, los cuales son una guía para encaminar y unir esfuerzos y de esa manera obtener mejores

15

resultados. Se pretende en este tema dar un resumen de los catorce puntos que debe seguir la administración para comenzar a pensar en calidad. El enfoque principal de estos catorce puntos son para cambiar la idea de la administración de pensar a corto plazo. 1 Ser constantes con el objetivo de mejorar: Ser constantes con el propósito significa,

entre otras cosas, ser innovador. Lo anterior requiere de planeación, de destinar recursos a investigación, educación y capacitación, pensar en el cliente como la persona más importante de la empresa.

2 Adoptar la nueva filosofía: Colocar al cliente en la primera posición, mantener una

relación a largo plazo y de confianza tanto con proveedores como empleados. Preocuparse no sólo por implantar la calidad sino por la mejora continua de la calidad, realizar las cosas bien al primer intento.

3 Deja de depender de la inspección en masa: Al realizar la inspección al 100% se

reconoce que el proceso no se encuentra capacitado para producir con calidad. La inspección, aparte de ser costosa, no ayuda a mejorar la calidad. Lo que mejora la calidad es tomar decisiones sobre el proceso (diseño, producción, servicio). La calidad requiere de inspección, pero de inspección de pequeñas muestras durante el proceso y no al final.

4 Acabar con la práctica de hacer negocios sobre el precio: El precio no tiene sentido sin

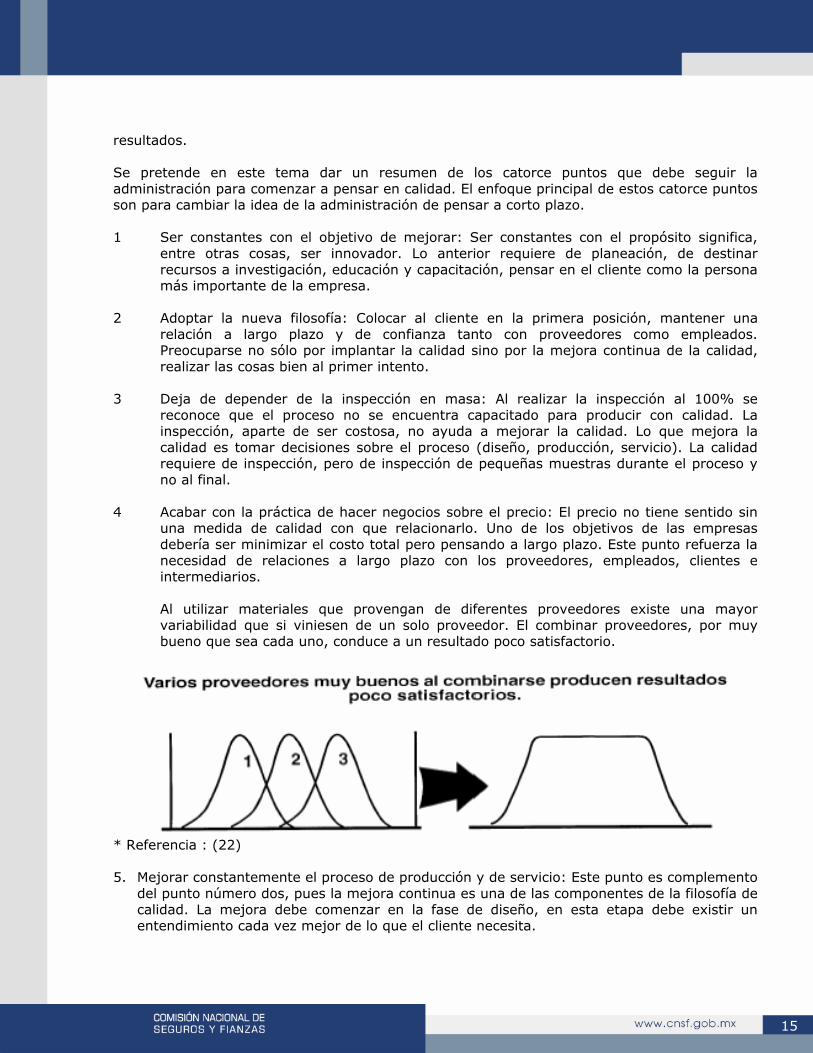

una medida de calidad con que relacionarlo. Uno de los objetivos de las empresas debería ser minimizar el costo total pero pensando a largo plazo. Este punto refuerza la necesidad de relaciones a largo plazo con los proveedores, empleados, clientes e intermediarios. Al utilizar materiales que provengan de diferentes proveedores existe una mayor variabilidad que si viniesen de un solo proveedor. El combinar proveedores, por muy bueno que sea cada uno, conduce a un resultado poco satisfactorio.

* Referencia : (22) 5. Mejorar constantemente el proceso de producción y de servicio: Este punto es complemento

del punto número dos, pues la mejora continua es una de las componentes de la filosofía de calidad. La mejora debe comenzar en la fase de diseño, en esta etapa debe existir un entendimiento cada vez mejor de lo que el cliente necesita.

16

6. Implantar la formación y capacitación: Este tipo de formación se refiere a los empleados nuevos. Para que el trabajo se pueda realizar bien es necesario enseñar como se debe realizar, así como también definir claramente lo que se considera un trabajo aceptable y lo que no. Posteriormente (punto 13), se hace referencia a la educación constante.

7. Adoptar e Implantar el Liderazgo: Una de las tareas de la dirección es ser líder y no

únicamente supervisores. La responsabilidad de un líder es buscar el desarrollo de su gente, preparándolos para que realicen un mejor trabajo. Estos líderes deben: enfocar sus decisiones en el consumidor final, conocer la variación, trabajar en la mejora continua del proceso, establecer un ambiente de confianza y mejorar continuamente su educación.

8. Desechar el Miedo: Si una persona está segura dará lo mejor de si misma. Se debe de

perder el miedo al conocimiento, miedo a preguntar, miedo a perder el empleo por que la organización no planea a futuro, miedo a compartir esfuerzos y miedo al trabajo en equipo.

9. Derribar las Barreras entre los Departamentos: En cualquier organización debe de existir

una buena comunicación. Se debe trabajar en equipo entre los departamentos sin perder de vista el objetivo de satisfacer al cliente. Se debe pensar en beneficio de la compañía y no únicamente en el de cada departamento.

10. Eliminar metas Eslogans o Exhortaciones para los Trabajadores: Una buena parte de los

problemas no se encuentran en los trabajadores, se encuentran en el proceso, y por más que éstos trabajen arduamente no se logrará ninguna mejora mientras la dirección no realice la acción adecuada sobre el proceso, en tanto sólo se generan frustraciones.

11. Eliminar los cupos numéricos: Es común que se pida, por parte de la gerencia o dirección,

un número de artículos determinados en un tiempo específico; los trabajadores al sentir el miedo de no cumplir con ese objetivo pasan artículos defectuosos por artículos buenos, lo cual mina la calidad fuertemente. Este tipo de estrategias no indican constancia en el propósito.

12. Eliminar las barreras que privan al trabajador de sentirse orgulloso de su trabajo: Como

ejemplos de estas barreras tenemos los cupos antes mencionados y las calificaciones anuales. Por otro lado, el trabajador debe de tener el conocimiento de lo que es un trabajo aceptable y el que no lo es, lo anterior debe ser consistente siempre.

13. Estimular la Educación y Automejora: Hay que tomar en cuenta que los beneficios de la

capacitación son a largo plazo, por lo que no se debe esperar un cambio radical después de un curso o algún entrenamiento. Hay que ver el recurso humano como una inversión y no como un gasto.

14. Actuar para lograr la transformación: Esta actuación debe abarcar a todos los empleados

e involucrados en una organización. La dirección debe de comenzar con esta actuación pero la participación total es de suma importancia.

Existen algunas cosas que se han estado haciendo de manera inadecuada por lo que es necesario cambiarlas, mientras que otras no se han llevado a la práctica, hay que implementarlas. Aplicando los 14 puntos antes mencionados y la metodología que a continuación se explica se puede conseguir la transformación necesaria.

17

2.1.4 Metodología para la mejora continua Deming cree que ya no es suficiente cumplir con las especificaciones en los productos o servicios, ni tampoco que el cliente quede satisfecho. Es necesario que los clientes prefieran el producto o servicio, que lo sigan comprando o utilizando y lo recomienden (lo básico, lo esperado, lo deseado). Es necesario entender la importancia que tiene el cliente en cualquier industria. "La investigación del consumidor es una parte integral de la producción, sin ella son muy pocas las probabilidades de que el producto o servicio sea de máxima utilidad".(21) La investigación del consumidor proporciona elementos para ser innovadores. La innovación es un recurso a futuro y para llegar a ese futuro se debe invertir en educación e investigación, así como en la mejora constante de los productos o servicios. Se hizo referencia a la manera de producir en forma de círculo, este tipo de estructura nos permite analizar los resultados obtenidos en las pruebas en uso mediante las investigaciones de mercado. Nos indica los resultados que el producto o servicio tuvo entre los consumidores, así como también se puede obtener información de la causas por las que algunos consumidores no han preferido nuestro producto. Es muy importante notar que los resultados obtenidos en la investigación de mercado regresan al punto de partida para el producto o servicio, es decir, al diseño. "La investigación del consumidor es un proceso continuo, mediante el cual el producto se mejora y modifica continuamente para satisfacer los cambiantes requerimientos y deseos del consumidor".(21) Uno de los problemas que tiene el estudio de los clientes es que las necesidades y deseos de los consumidores no son estáticos. Por lo tanto, el diseño debe cambiar conforme cambian los requisitos y preferencias. Actualmente se debe buscar la lealtad de los clientes por medio de una excelente calidad en los productos o servicios. Para que los consumidores sean leales debe existir un compromiso de la empresa con ellos. Es en esta parte donde la innovación juega un papel importante, para que de esta forma se satisfagan las necesidades constantemente. Hace falta adelantarse a las necesidades y requerimientos futuros de los consumidores. Los productos o servicios se vuelven obsoletos con el paso del tiempo, son reemplazados por los productos innovadores que alguna empresa diseñó: “ mejor que sea la nuestra “. Nuevamente, la innovación juega un papel importante. Mejorar productos o servicios no significa únicamente reducir defectos, sino que también implica que el producto o servicio cumpla siempre las expectativas del consumidor, es decir, que el producto cambie conforme éstas cambien. En resumen, la metodología Deming consiste en centrarse en las necesidades de los clientes y posteriormente transformar esas necesidades en productos o servicios que superen dichas necesidades, así como innovadores. El siguiente punto corresponde al Círculo Deming el cual nos facilita la aplicación de la metodología explicada.

18

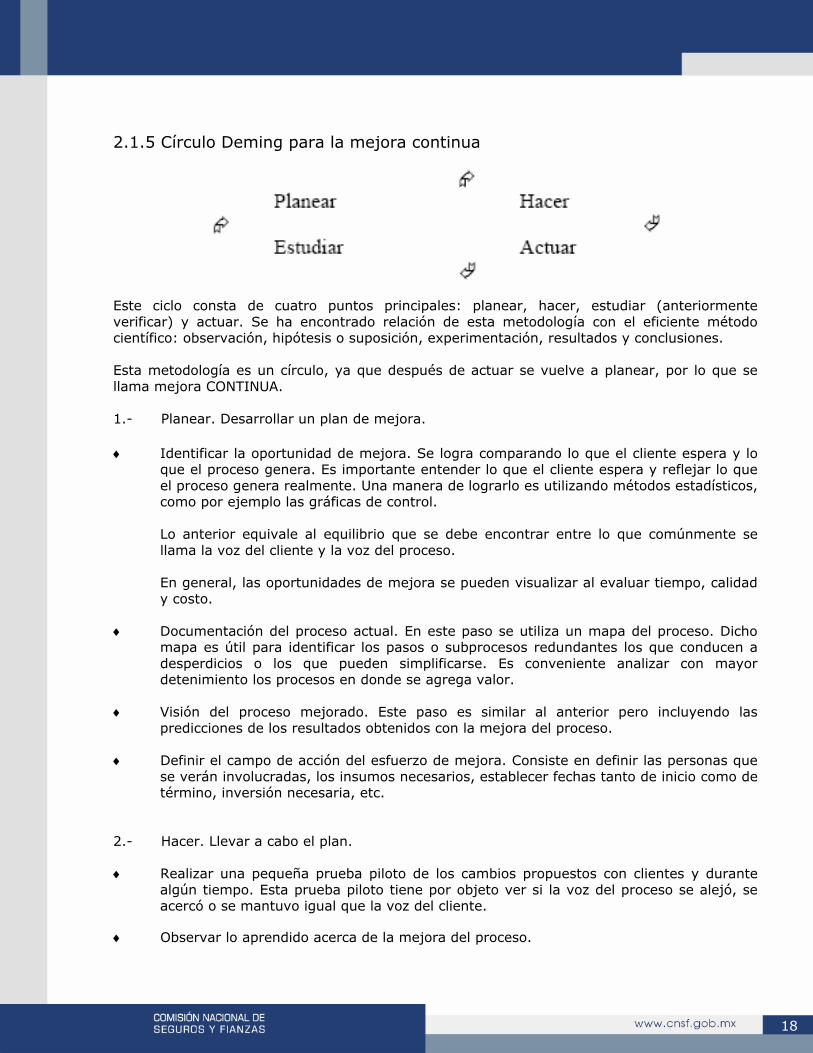

2.1.5 Círculo Deming para la mejora continua

Este ciclo consta de cuatro puntos principales: planear, hacer, estudiar (anteriormente verificar) y actuar. Se ha encontrado relación de esta metodología con el eficiente método científico: observación, hipótesis o suposición, experimentación, resultados y conclusiones. Esta metodología es un círculo, ya que después de actuar se vuelve a planear, por lo que se llama mejora CONTINUA. 1.- Planear. Desarrollar un plan de mejora. ♦ Identificar la oportunidad de mejora. Se logra comparando lo que el cliente espera y lo

que el proceso genera. Es importante entender lo que el cliente espera y reflejar lo que el proceso genera realmente. Una manera de lograrlo es utilizando métodos estadísticos, como por ejemplo las gráficas de control.

Lo anterior equivale al equilibrio que se debe encontrar entre lo que comúnmente se llama la voz del cliente y la voz del proceso.

En general, las oportunidades de mejora se pueden visualizar al evaluar tiempo, calidad y costo.

♦ Documentación del proceso actual. En este paso se utiliza un mapa del proceso. Dicho

mapa es útil para identificar los pasos o subprocesos redundantes los que conducen a desperdicios o los que pueden simplificarse. Es conveniente analizar con mayor detenimiento los procesos en donde se agrega valor.

♦ Visión del proceso mejorado. Este paso es similar al anterior pero incluyendo las

predicciones de los resultados obtenidos con la mejora del proceso. ♦ Definir el campo de acción del esfuerzo de mejora. Consiste en definir las personas que

se verán involucradas, los insumos necesarios, establecer fechas tanto de inicio como de término, inversión necesaria, etc.

2.- Hacer. Llevar a cabo el plan. ♦ Realizar una pequeña prueba piloto de los cambios propuestos con clientes y durante

algún tiempo. Esta prueba piloto tiene por objeto ver si la voz del proceso se alejó, se acercó o se mantuvo igual que la voz del cliente.

♦ Observar lo aprendido acerca de la mejora del proceso.

19

♦ Hacer operativa la nueva mezcla del proceso. En este paso se lleva a la práctica lo aprendido anteriormente. Se deben establecer los objetivos así como las personas y acciones con que se lograrán dichos objetivos.

♦ Repetir los pasos. Esto quiere decir comenzar el ciclo. Este paso es para dar seguimiento

a la mejora implantada, así como la búsqueda de nuevas oportunidades de mejora. 3.- Estudiar o Verificar. Estudio de los resultados. 4.- Actuar. Ajustar el proceso basándose en los nuevos conocimientos. ♦ Hacer operativa la nueva mezcla del proceso. En este paso se lleva a la práctica lo

aprendido anteriormente. Se deben establecer los objetivos así como las personas y acciones con que se lograrán dichos objetivos.

♦ Repetir los pasos. Esto quiere decir comenzar el ciclo. Este paso es para dar seguimiento

a la mejora implantada, así como la búsqueda de nuevas oportunidades de mejora. Para poder mejorar es necesario reconocer que todo lo que hacemos es un proceso, entonces se puede aprender más sobre él y la manera de como administrarlo. Deming propone la siguiente definición de calidad: "calidad es reducir constantemente la variabilidad del proceso". (5) 2.1.6 Definición de Procesos La forma más sencilla y general de definir un proceso es: “ conjunto de actividades necesarias para la transformación de insumos en productos o resultados agregándole un valor ". Los insumos y recursos son las fuentes de variación de los procesos y se clasifican de la siguiente manera: • material, • métodos o procedimientos, • equipos, • medio ambiente, • personal y recurso humano.

20

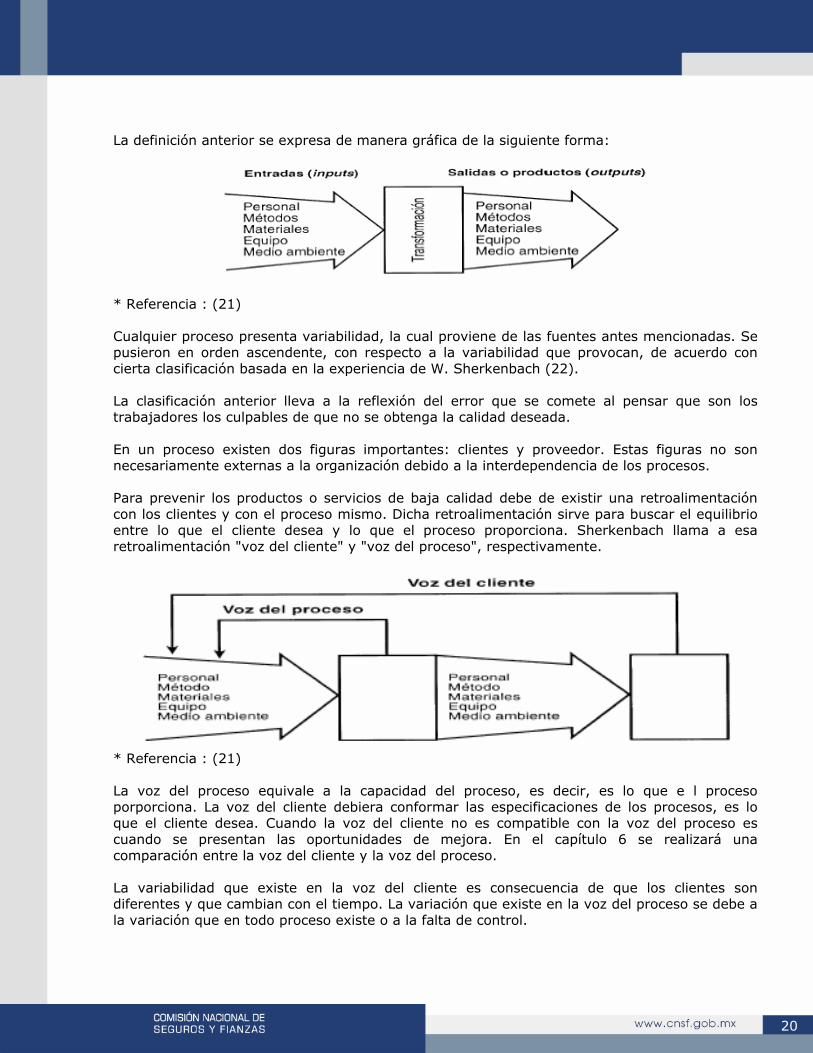

La definición anterior se expresa de manera gráfica de la siguiente forma:

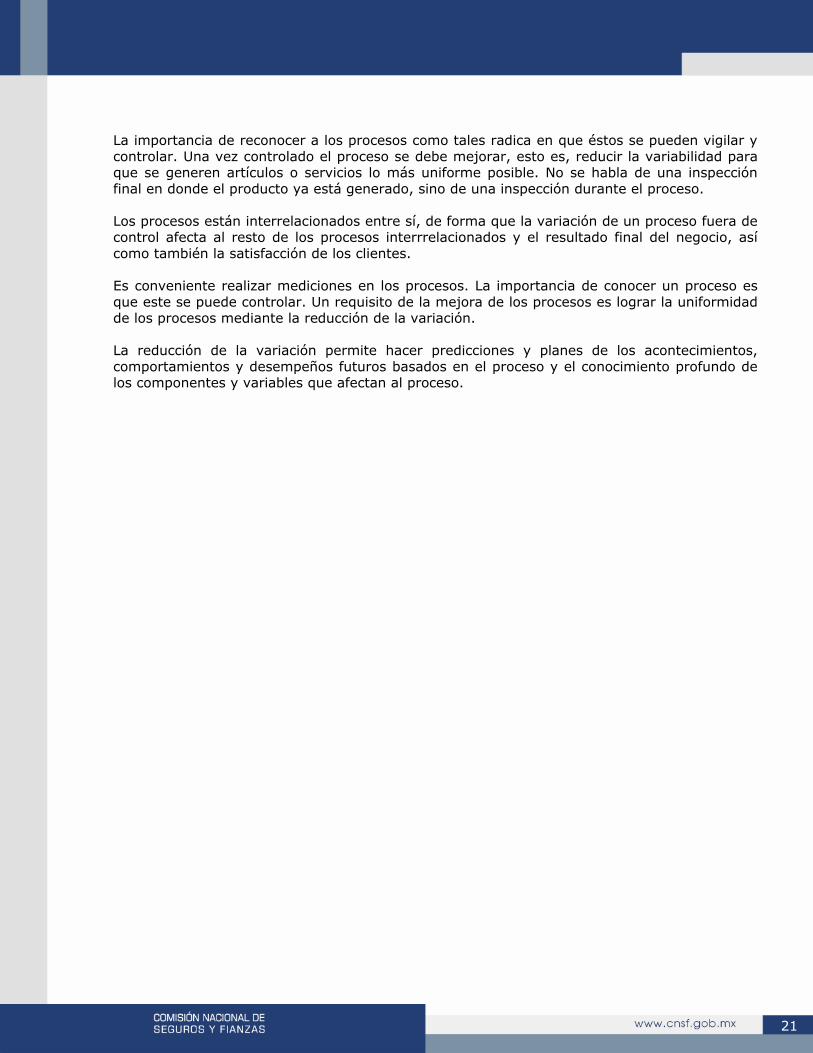

* Referencia : (21) Cualquier proceso presenta variabilidad, la cual proviene de las fuentes antes mencionadas. Se pusieron en orden ascendente, con respecto a la variabilidad que provocan, de acuerdo con cierta clasificación basada en la experiencia de W. Sherkenbach (22). La clasificación anterior lleva a la reflexión del error que se comete al pensar que son los trabajadores los culpables de que no se obtenga la calidad deseada. En un proceso existen dos figuras importantes: clientes y proveedor. Estas figuras no son necesariamente externas a la organización debido a la interdependencia de los procesos. Para prevenir los productos o servicios de baja calidad debe de existir una retroalimentación con los clientes y con el proceso mismo. Dicha retroalimentación sirve para buscar el equilibrio entre lo que el cliente desea y lo que el proceso proporciona. Sherkenbach llama a esa retroalimentación "voz del cliente" y "voz del proceso", respectivamente.

* Referencia : (21) La voz del proceso equivale a la capacidad del proceso, es decir, es lo que e l proceso porporciona. La voz del cliente debiera conformar las especificaciones de los procesos, es lo que el cliente desea. Cuando la voz del cliente no es compatible con la voz del proceso es cuando se presentan las oportunidades de mejora. En el capítulo 6 se realizará una comparación entre la voz del cliente y la voz del proceso. La variabilidad que existe en la voz del cliente es consecuencia de que los clientes son diferentes y que cambian con el tiempo. La variación que existe en la voz del proceso se debe a la variación que en todo proceso existe o a la falta de control.

21

La importancia de reconocer a los procesos como tales radica en que éstos se pueden vigilar y controlar. Una vez controlado el proceso se debe mejorar, esto es, reducir la variabilidad para que se generen artículos o servicios lo más uniforme posible. No se habla de una inspección final en donde el producto ya está generado, sino de una inspección durante el proceso. Los procesos están interrelacionados entre sí, de forma que la variación de un proceso fuera de control afecta al resto de los procesos interrrelacionados y el resultado final del negocio, así como también la satisfacción de los clientes. Es conveniente realizar mediciones en los procesos. La importancia de conocer un proceso es que este se puede controlar. Un requisito de la mejora de los procesos es lograr la uniformidad de los procesos mediante la reducción de la variación. La reducción de la variación permite hacer predicciones y planes de los acontecimientos, comportamientos y desempeños futuros basados en el proceso y el conocimiento profundo de los componentes y variables que afectan al proceso.

22

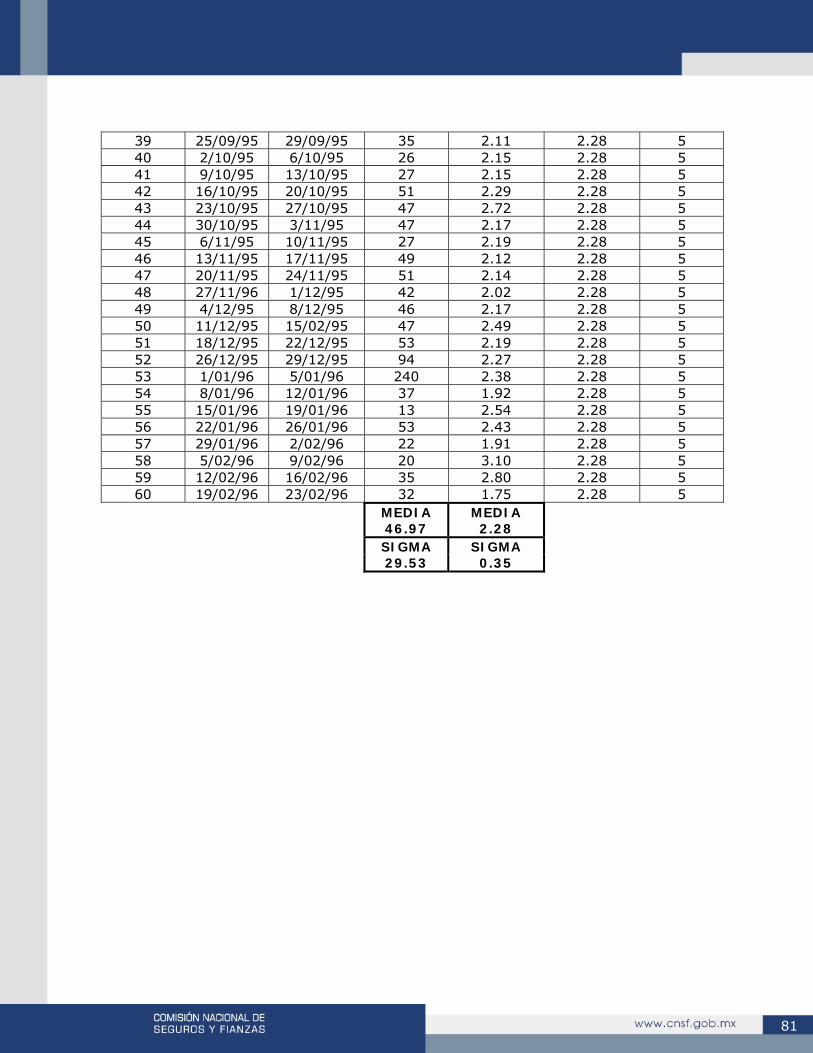

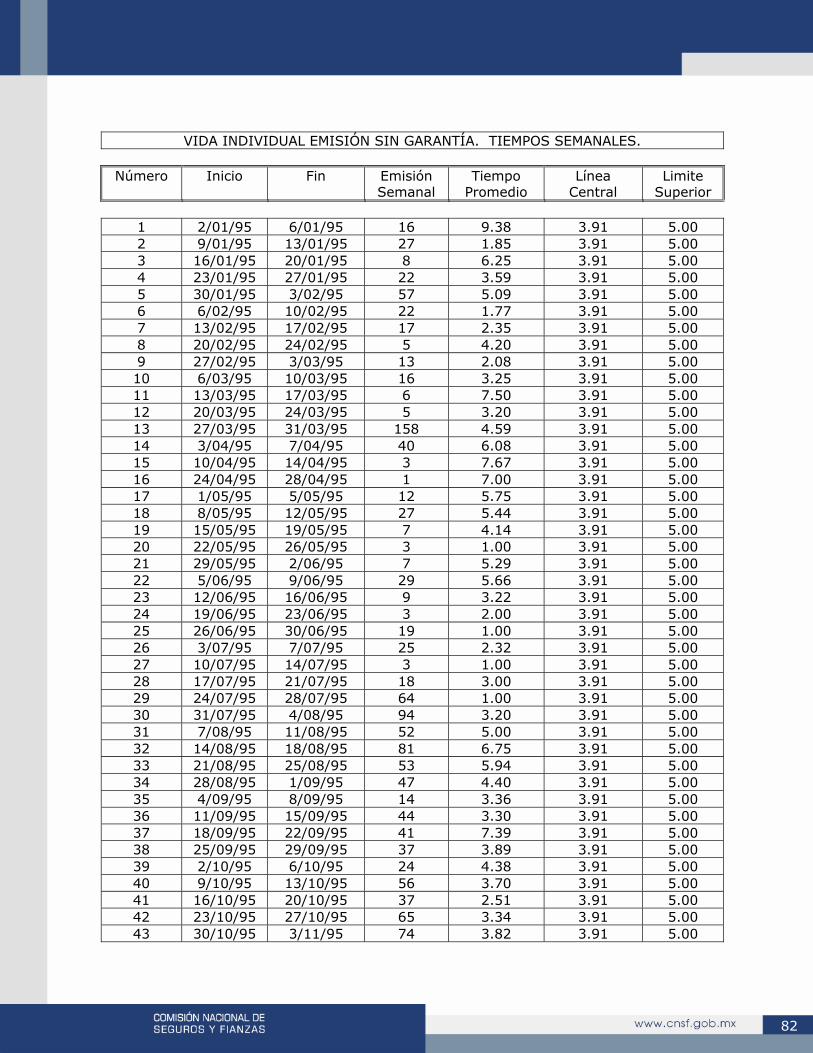

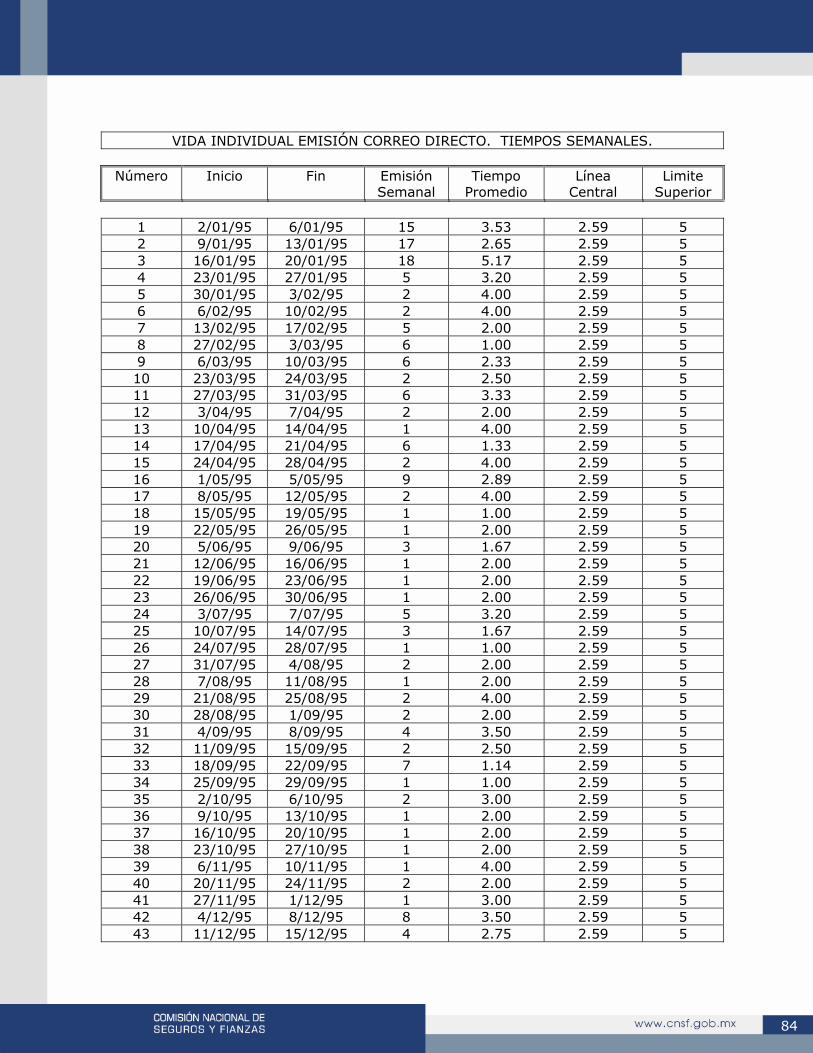

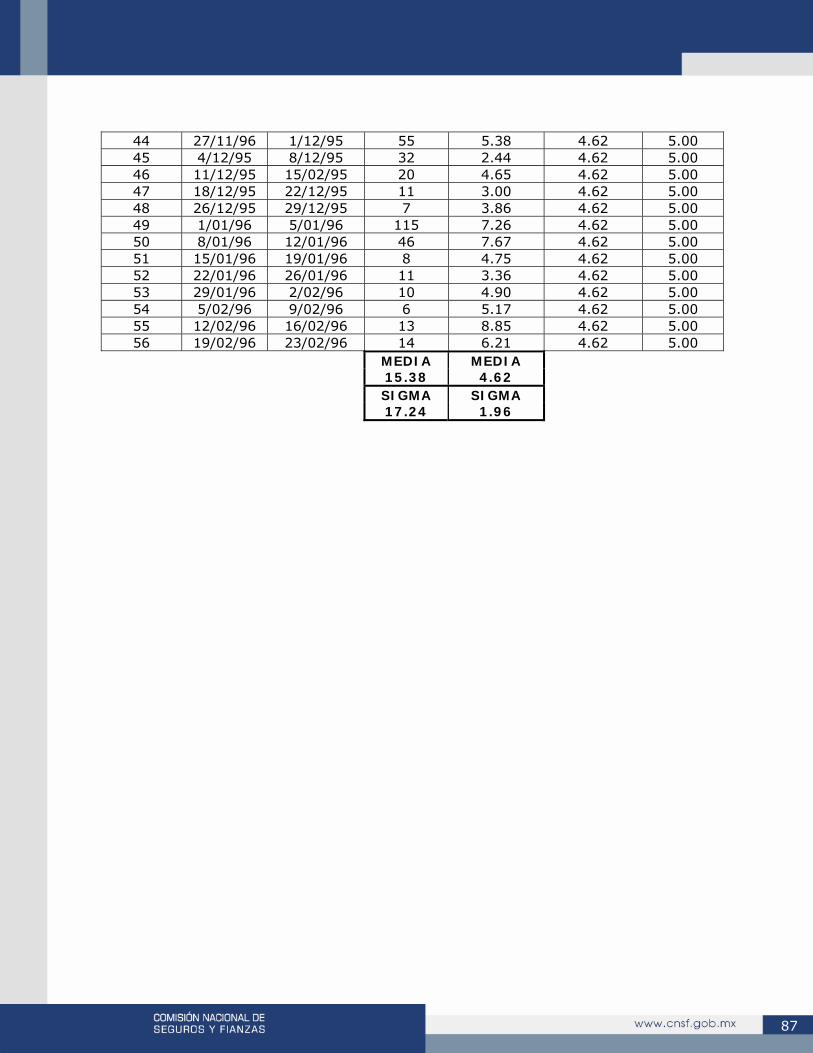

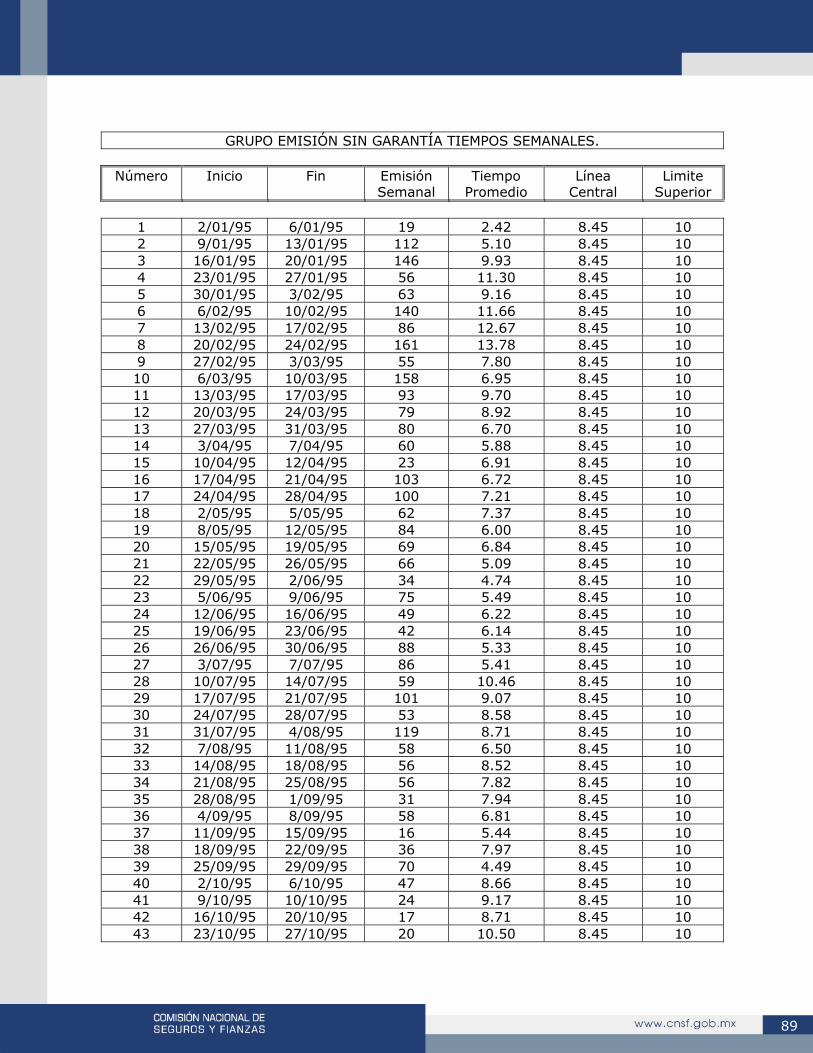

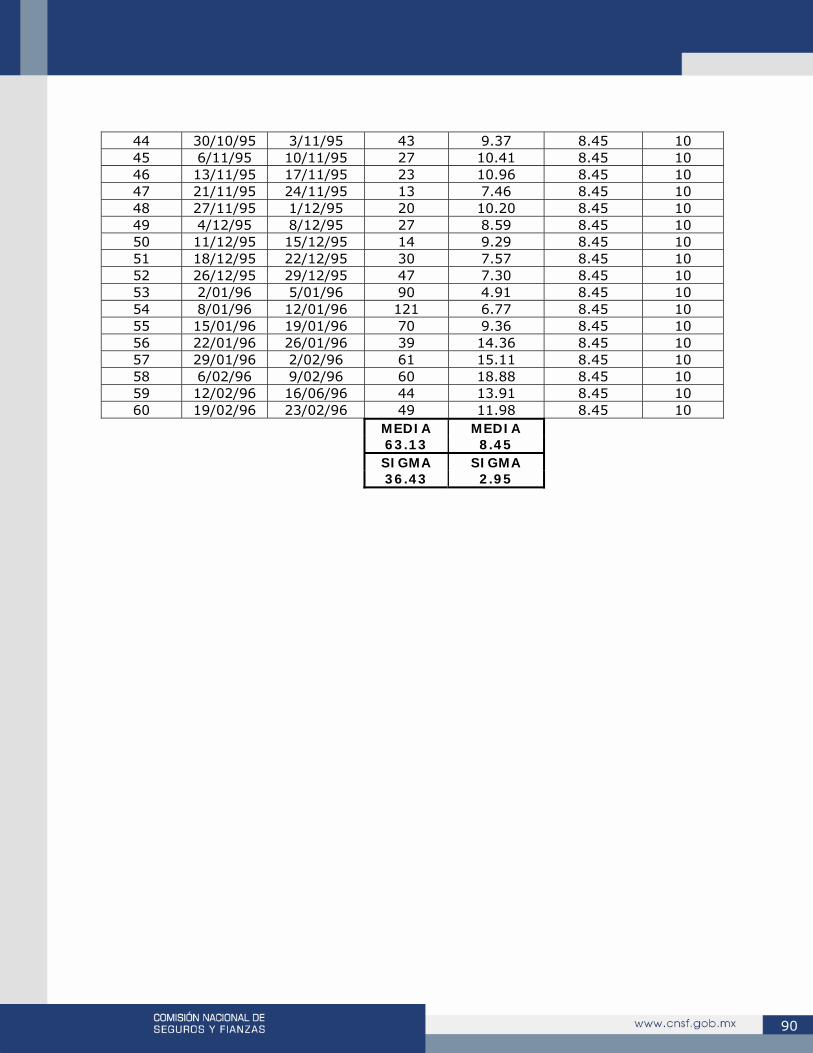

Capítulo 3 Control Estadístico de Procesos Este capítulo tiene como objetivo presentar una de las herramientas como ayuda al control de calidad, para que de esta forma se pueda lograr el resultado deseado. La herramienta que se desarrollará, es decir, se explicarán sus bases teóricas, su elaboración e interpretación serán las gráficas de control de Shewart. Cabe mencionar que dicha herramienta no es la única y su uso puede ser combinado con otras herramientas para obtener bases más confiables en la toma de decisiones. 3.1 Herramientas Estadísticas Gráficas de Control La noción y el uso de las técnicas de muestreo y análisis estadístico, en ambientes de producción, tuvo su inicio en 1920. El objetivo de dichos conceptos es la reducción sistemática de la variabilidad. En 1924, Walter A. Shewart de los Bell Telephone Laboratories desarrolló el concepto de gráfica de control. Sin embargo, no fue sino hasta la Segunda Guerra Mundial que se propagó el uso de esta herramienta. El propósito de una gráfica de control es determinar si el comportamiento de un proceso mantiene un nivel estadístico de control, así como también el de proporcionar información de prevención, es decir, anticiparse a la pérdida de control estadístico. Es importante que un proceso se encuentre en control estadístico ya que es en ese estado cuando un proceso se puede mejorar y disminuir su variabilidad. Las gráficas de control tienen la siguiente forma :

* Referencia : (9) La línea central corresponde a la media de las medias muestrales, mientras que las líneas superior e inferior a los límites de control. Los puntos graficados corresponden a las medias de

23

pequeñas muestras tomadas a través del tiempo, durante el proceso. En general, si un punto cae fuera de los límites de control es un indicativo de que existe una causa especial de variación, la cual debe ser buscada y corregida para regresar al estado de control estadístico. Incluso si todos los puntos se hallan dentro de los límites de control, pero éstos se comportan de manera sistemática o no aleatoria, esto indicará que existen causas especiales de variación, por lo que el proceso no estará en un estado de control. Posteriormente, se explicará con mayor detalle algunos de los posibles patrones que pudieran presentarse en las gráficas de control (punto 3.1.4). 3.1.1 Elaboración de las Gráficas de Control Los conceptos fundamentales sobre los cuales se basan las gráficas de control son similares a los que utilizan las pruebas de hipótesis. Al igual que en las pruebas de hipótesis, se tiene la hipótesis nula, H0 y la alternativa, H1, así como el error de tipo I y error de tipo II : H0 = El proceso se encuentra bajo control estadístico H1 = El proceso se encuentra fuera de control estadístico Error tipo I = Suponer que el proceso se encuentra fuera de control cuando en realidad si está

en control estadístico. Error tipo II = Pensar que el proceso está bajo control estadístico cuando en realidad existen

causas especiales de variación. Cada punto graficado es equivalente a una prueba de hipótesis, en donde los límites de control son el equivalente a la región crítica de las pruebas de hipótesis. Por lo tanto, las gráficas de control se pueden ver como una serie de pruebas de hipótesis. Las gráficas de control, además, nos proporcionan información preventiva. La metodología de las gráficas de control se resume en los siguientes pasos : 1. Muestreo de pequeñas muestras durante el proceso. 2. Cálculo de las medias muestrales. 3. Graficar las medias muestrales. 4. Cálculo de los límites de control y la línea central. 5. Graficar los límites de control. 6. Detección de un estado fuera de control. 7. Identificación de causas especiales de variación.

24

8. Corrección de las causas encontradas. Para elaborar las gráficas de control se supone que la distribución que presenta X (X-testada), es decir, la distribución de las medias muestrales, es una normal con μ= X (X doble-testada), esto es, la media de las medias muestrales y σX (sigma o desviación estándar) igual σ del proceso entre n , en donde n es el tamaño de muestra utilizado. Es válido hacer la suposición de que X se distribuye normalmente, ya que aunque la población de la cual provengan las muestras no sea normal, X si lo es. La afirmación anterior es comprobable al aplicar el Teorema de Límite Central, el cual se explica en el punto 3.1.3. Tomando la analogía con las pruebas de hipótesis, los límites de control se calculan estableciendo α (alfa), es decir, la probabilidad de cometer el error de tipo I = P[rechazar H0|H0 cierta]. Establecido el alfa deseado, los límites de control se calculan de la siguiente forma : σ

LCS = Límite de control superior =n

*Z 2/σμ α+

LCI = Límite de control inferior = n

*Z 2/σμ α+

En general se utilizan los límites de control 3 −σ (tres sigma), es decir, sustituyen Zα/2 por 3, de lo que resultaría una α≈ 0.3% (aproximadamente igual a 0.3%), esto es, una confianza del 99.70%. En las dos fórmulas anteriores se ha supuesto que se conocen tanto la media del proceso μ, como su desviación estándar σ , hecho que difícilmente se cumplirá. Lo que nos interesa ahora es buscar estimadores para dichos parámetros que se obtienen de muestras iniciales llamadas datos de arranque. Con los datos de arranque se obtiene los rangos de cada muestra así como la media de los rangos de la siguiente manera: Fórmula Nombre Descripción

R=Xmax–XMin Rango Observación máxima menos la mínima en la muestra.

∑=k

RR j

R-testada Media aritmética de los rangos. k = número de muestras utilizadas

∑=kX

X~ iμ X- doble testada Media aritmética de las

medias muestrales.

2dR

ˆ~ =σσ σ -gorro d2 = constante que depende

del tamaño de muestra n.

Obtenidos dichos estimadores los cálculos necesarios para diseñar las gráficas de control son los siguientes :

25

LC = Línea central = LCS = Límite de control superior = LCI = Límite de control inferior = Hemos visto ya como se elaboran las gráficas de control X. Éstas nos ayudan a identificar una pérdida de control en cuanto a la media del proceso se refiere, es decir, nos ayuda a detectar si un cambio o un patrón en la media del proceso está ocurriendo. Podemos observar que para diseñar una gráfica de control es necesario tener determinados varios parámetros, como lo son : a) Tamaño de muestra, es decir, n b) Ancho de los límites de control, es decir, α c) Frecuencia de muestreo, es decir, k Dichos parámetros se pueden establecer con bases estadísticas, aunque en la realidad se consideran cuestiones económicas y prácticas. Por ejemplo, la frecuencia de muestreo se determina en base al costo de inspección y al costo que se incurre si el proceso continúa fuera de control por un largo período; el tamaño de muestra tiene que ver con el costo de inspección y en el impacto que tiene en el grosor de los límites, esto es entre mayor sea n más estrechos serán los límites; la α se relaciona con el costo de investigación de causas especiales cuando no existen, así como los costos en que se incurre cuando no se detecta un estado fuera de control del proceso. En general el control estadístico de proceso requiere de muestras menores en tamaño ya que "el control estadístico de proceso se considera un proceso continuo, ya que a los resultados producidos por una muestra le seguirán resultados de otras muestras"(23). Además de estudiarse conjuntamente los resultados cuando se analizan posibles tendencias. 3.1.2 Limites de Especificación Los límites de tolerancia natural expuestos en el subcapítulo anterior consideran la variación natural del proceso. En ocasiones estos límites no son suficientes para cumplir los requerimientos tanto de los clientes como los de la empresa. El hecho de que un proceso esté en control estadístico, no implica que se estén generando productos o servicios dentro de las especificaciones. El que un proceso se encuentre en control estadístico implica que el proceso es consistente, pero nada dice acerca de las especificaciones. Debido a lo anterior surgen los límites de especificación, los cuales son impuestos por la necesidad del mercado o clientes como algo externo al proceso. De esta forma se tiene la necesidad de que la característica de calidad del producto o servicio

26

se mantenga dentro de dos límites, límite superior de especificación y límite inferior de especificación. Por ejemplo, la temperatura en un salón de clases o en un lugar de trabajo. En otras ocasiones, es importante únicamente uno de los dos límites, para este caso se puede citar como ejemplo el tiempo de entrega del producto o servicio, en donde lo importante es que sea menor que el límite superior de especificación. No existe ninguna relación algebráica o matemática entre los límites de control y los límites de especificación. Los límites de especificación se obtienen del mercado o de los consumidores, es decir, es lo que se desea del proceso. En cambio, los límites de control provienen del proceso mismo, estos límites nos indican lo que el proceso es en sí, no lo que se desea. Dentro de este subcapítulo se analizaron los puntos 1, 2 y 3 de la metodología antes mencionada. El punto 4, es decir. detección de un estado fuera de control se lleva a cabo al interpretar dicha gráfica (punto 3.1.4). 3.1.3 Teorema de Límite Central Se ha visto la importancia de suponer que X tienen una distribución normal. El respaldo de dicha suposición es el Teorema de Límite Cental, el cual se nombra y explica a continuación: "Sean X1, X2,..., Xn, n variables aleatorias independientes e idénticamente distribuidas, con una distribución de probabilidad no especificada y que tienen una media μ y una varianza σ2. El promedio muestral X = ( X1 +X2 +... +Xn ) / n tiene un distribución con media μ y varianza σ2/ n que tiende hacia una distribución normal conforme n tiende a ∞ (infinito)." Demostración :(2) Sean Dado que

entonces

Utilizando el teorema “X1, X2,..., Xn variables aleatorias independientes con funciones generadoras de momento mx1(t),..., mxn(t). Si Y =aX1 +aX2 +... +aXn en donde ai son constantes, entonces my(t)=mx1(at1)* mx2 (at2) *...*mxn(atn)”

27

Nota: mx(t)=E(etx)

Utilizaremos series de Taylor para n/tZte

Sacando la esperanza a dicha expansión y observando que E(Zi)=0 y Var (Zi)=1 tenemos:

. De acuerdo a lo anterior

en donde tomando el límite de my(t) cuando n tiende a ∞ tenemos: por definición Si consideramos el límite cuando n →∞ sobre lo que equivale u, todos los términos de u, excepto el primero, tienden hacia cero debido a que todos tienen potencias positivas de n en sus denominadores. Por lo tanto, se deduce que:

Nota: La función generadora de momentos para una normal estándar es igual a lo obtenido en el límite anterior. Lo anterior equivale a decir que la distribución de es una normal estándar para valores grandes de n

28

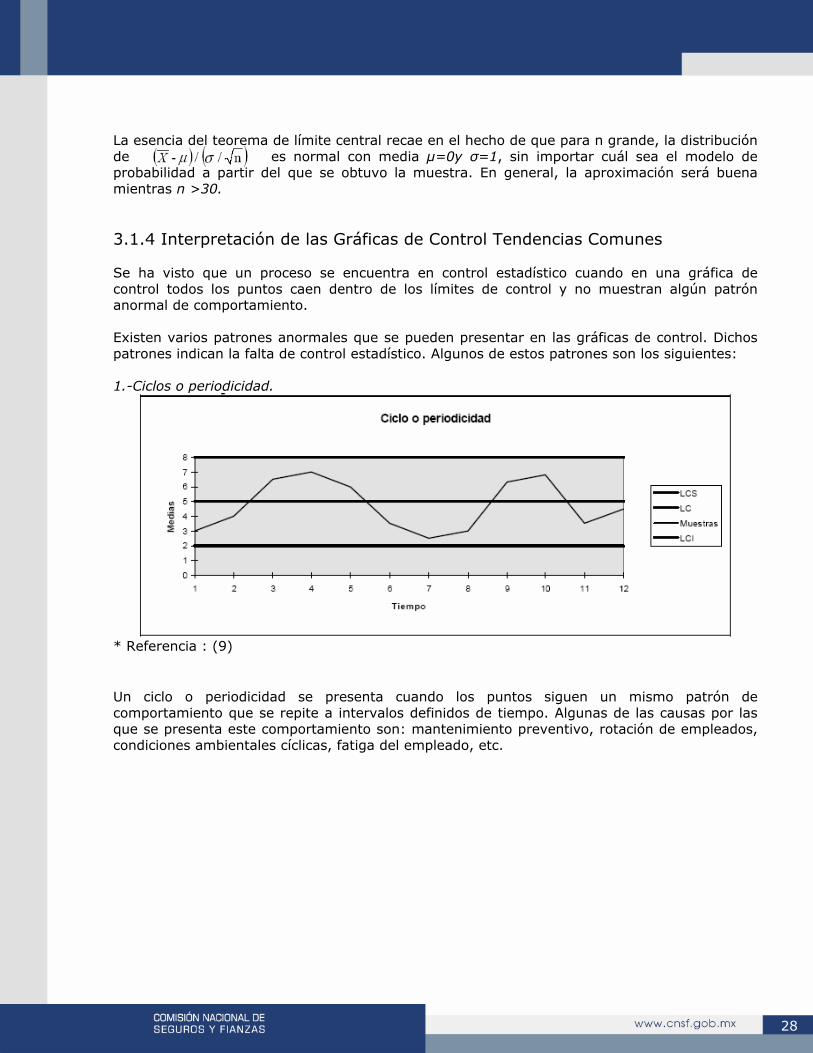

La esencia del teorema de límite central recae en el hecho de que para n grande, la distribución de es normal con media µ=0y σ=1, sin importar cuál sea el modelo de probabilidad a partir del que se obtuvo la muestra. En general, la aproximación será buena mientras n >30. 3.1.4 Interpretación de las Gráficas de Control Tendencias Comunes Se ha visto que un proceso se encuentra en control estadístico cuando en una gráfica de control todos los puntos caen dentro de los límites de control y no muestran algún patrón anormal de comportamiento. Existen varios patrones anormales que se pueden presentar en las gráficas de control. Dichos patrones indican la falta de control estadístico. Algunos de estos patrones son los siguientes: 1.-Ciclos o periodicidad.

* Referencia : (9)

Un ciclo o periodicidad se presenta cuando los puntos siguen un mismo patrón de comportamiento que se repite a intervalos definidos de tiempo. Algunas de las causas por las que se presenta este comportamiento son: mantenimiento preventivo, rotación de empleados, condiciones ambientales cíclicas, fatiga del empleado, etc.

29

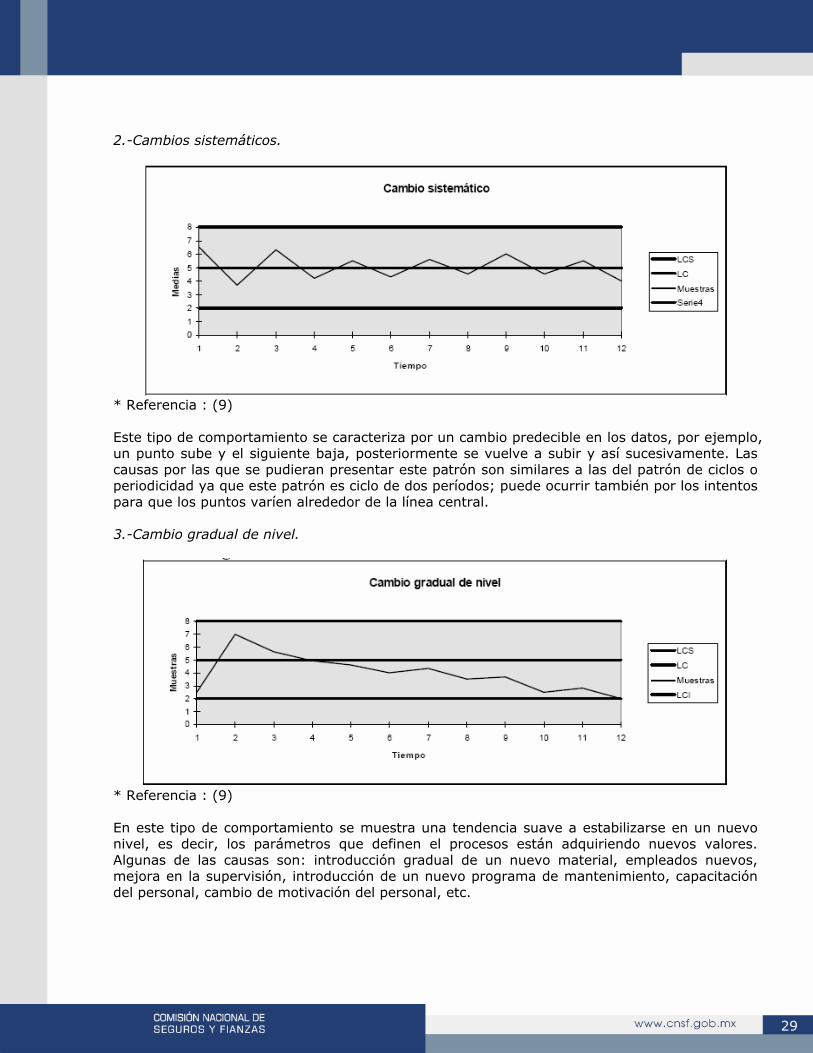

2.-Cambios sistemáticos.

* Referencia : (9) Este tipo de comportamiento se caracteriza por un cambio predecible en los datos, por ejemplo, un punto sube y el siguiente baja, posteriormente se vuelve a subir y así sucesivamente. Las causas por las que se pudieran presentar este patrón son similares a las del patrón de ciclos o periodicidad ya que este patrón es ciclo de dos períodos; puede ocurrir también por los intentos para que los puntos varíen alrededor de la línea central. 3.-Cambio gradual de nivel.

* Referencia : (9) En este tipo de comportamiento se muestra una tendencia suave a estabilizarse en un nuevo nivel, es decir, los parámetros que definen el procesos están adquiriendo nuevos valores. Algunas de las causas son: introducción gradual de un nuevo material, empleados nuevos, mejora en la supervisión, introducción de un nuevo programa de mantenimiento, capacitación del personal, cambio de motivación del personal, etc.

30

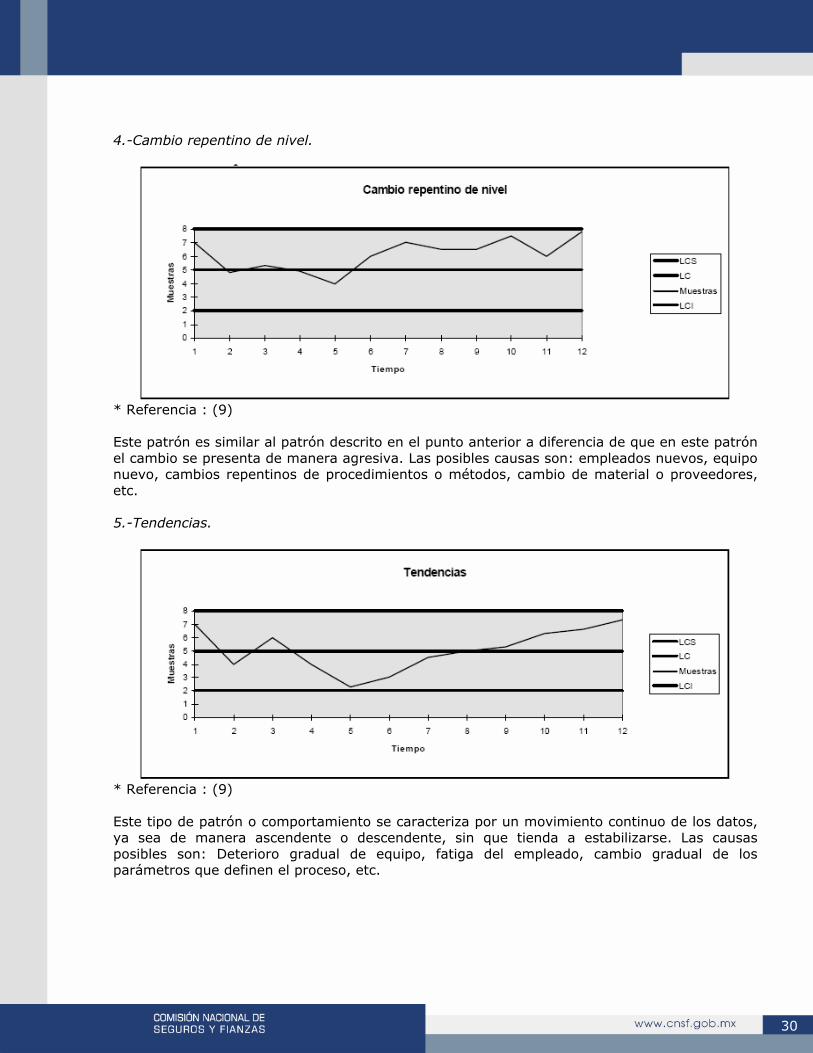

4.-Cambio repentino de nivel.

* Referencia : (9) Este patrón es similar al patrón descrito en el punto anterior a diferencia de que en este patrón el cambio se presenta de manera agresiva. Las posibles causas son: empleados nuevos, equipo nuevo, cambios repentinos de procedimientos o métodos, cambio de material o proveedores, etc. 5.-Tendencias.

* Referencia : (9) Este tipo de patrón o comportamiento se caracteriza por un movimiento continuo de los datos, ya sea de manera ascendente o descendente, sin que tienda a estabilizarse. Las causas posibles son: Deterioro gradual de equipo, fatiga del empleado, cambio gradual de los parámetros que definen el proceso, etc.

31

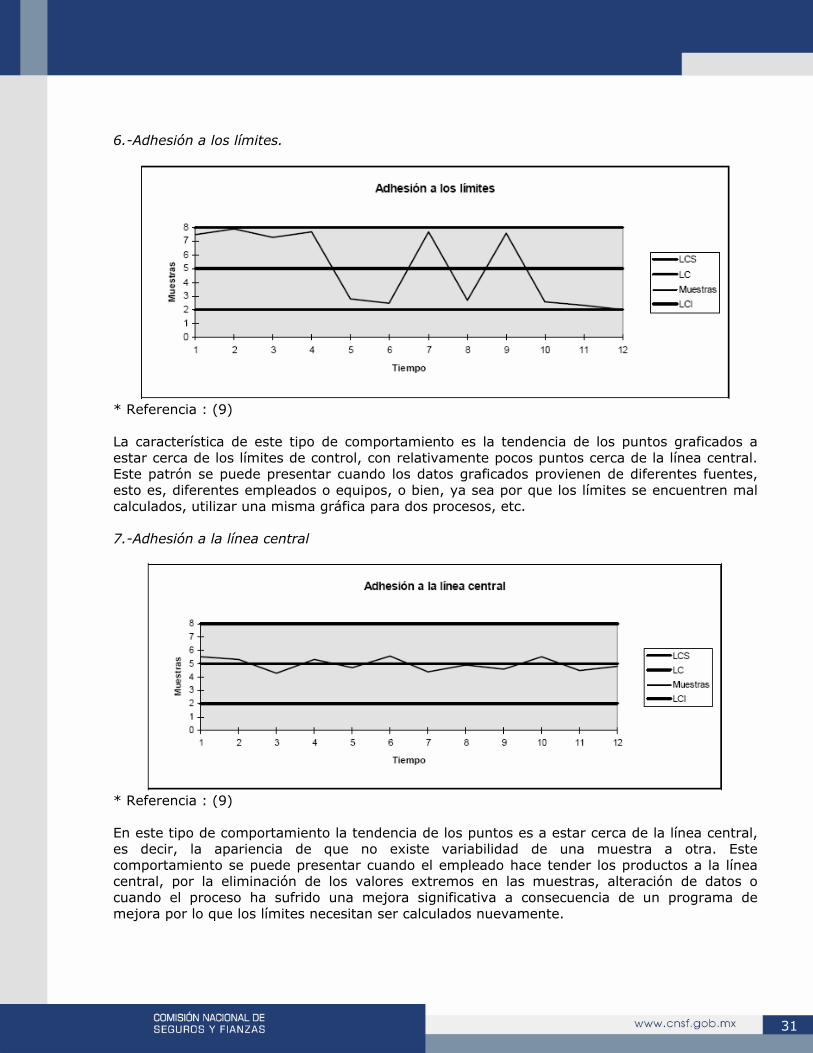

6.-Adhesión a los límites.

* Referencia : (9) La característica de este tipo de comportamiento es la tendencia de los puntos graficados a estar cerca de los límites de control, con relativamente pocos puntos cerca de la línea central. Este patrón se puede presentar cuando los datos graficados provienen de diferentes fuentes, esto es, diferentes empleados o equipos, o bien, ya sea por que los límites se encuentren mal calculados, utilizar una misma gráfica para dos procesos, etc. 7.-Adhesión a la línea central

* Referencia : (9) En este tipo de comportamiento la tendencia de los puntos es a estar cerca de la línea central, es decir, la apariencia de que no existe variabilidad de una muestra a otra. Este comportamiento se puede presentar cuando el empleado hace tender los productos a la línea central, por la eliminación de los valores extremos en las muestras, alteración de datos o cuando el proceso ha sufrido una mejora significativa a consecuencia de un programa de mejora por lo que los límites necesitan ser calculados nuevamente.

32

8.-Saltos

* Referencia : (9) Un salto se caracteriza por un sólo punto que repentinamente muestra una notable diferencia con los demás puntos. Los saltos se pueden presentar por: falla del equipo, distracciones de los empleados, error en la medición, operación incompleta u omitida, etc. 9.-Inestabilidad

* Referencia : (9) Este comportamiento presenta puntos erráticos que fluctúan a lo largo de la gráfica, dicha fluctuación las hace parecer parte de gráficas distintas pegadas en una misma. Algunas causas por las que se pudiera presentar este comportamiento son: errores en las mediciones, equipo con mal funcionamiento, procedimientos o métodos no definidos, etc. Por todas las tendencias presentadas anteriormente parece difícil inventar una gráfica de control evitando caer en cualquiera de los comportamientos descritos.

33

Capítulo 4 Situación de una Aseguradora (Seguros Génesis, S.A.) Este capítulo pretende dar una visión de la situación actual de Seguros Génesis. Lo anterior con el objeto de conocer a dicha aseguradora, ya que posteriormente se le realizará un estudio con el fin de ejemplificar las gráficas de control que en el presente trabajo se proponen como herramientas en el análisis y control de procesos. Seguros Génesis es una aseguradora dedicada únicamente a seguros de personas, esto es, vida, accidentes y enfermedades. Por vida se entienden los contratos que tengan como base riesgos que puedan afectar la vida de la persona, así como también comprende los planes de pensiones. Se pueden incluir beneficios adicionales basados en la salud o accidentes. Bajo accidentes y enfermedades se encuentran los contratos que comprenden los riesgos basados en lesiones o incapacidades que afecten la integridad personal del asegurado provocadas ya sea por accidente o enfermedad. Seguros Santander nace en México en el mes de agosto de 1991. Durante el primer año de operaciones gozó de una gran aceptación por parte del público y los intermediarios, llegando a ocupar la posición número 10 entre las aseguradoras al mes de marzo de 1992. Durante ese período Metropolitan Life se interesó en invertir su capital y tecnología con Seguros Santander. A partir del momento en que Metropolitan Life se establece como socio, Seguros Santander cambia su razón social por la de Seguros Génesis. Actualmente, Banco Santander, banco español de reconocimiento internacional, y Metropolitan Life, líder de seguros de vida en Estados Unidos, son accionistas de Seguros Génesis junto un con grupo de inversionistas mexicanos. Banco Santander nace en el año de 1857 en la región cantábrica de España, transformándose de banco local, en banco regional y posteriormente en banco nacional. Banco Santander ha logrado incrementar su rentabilidad cada año sin excepción alguna. Se consolidó en la década de los 80's como una de las cinco entidades financieras más sólidas del mundo occidental con activos del orden de 58 mil millones de dólares. Esta organización aporta a Seguros Génesis la experiencia ganada de ser líder en el mercado chileno de rentas vitalicias, así como la experiencia ganada de ser líder en el mercado español de pensiones. Metropolitan Life nace en el año de 1868 en el noreste de Estados Unidos. Se ha desarrollado durante 124 años como líder en los seguros de vida y pensiones hasta llegar a tener más de 43 millones de asegurados. Cabe mencionar que en 1991, fue la primer aseguradora en romper la barrera de tener un millón de millones de dólares en sumas aseguradas. Posee más de 143 mil millones de dólares de activos y es líder internacional en los seguros de vida. Sus principales aportaciones a Génesis son su tecnología en sistemas, experiencia en finanzas y mercadotecnia ganada durante más de un siglo en seguros, así como la experiencia de ser líder en los seguros de vida y en pensiones. El apoyo que Seguros Génesis recibe por parte de estas dos instituciones le dan solidez y

34

experiencia a nivel internacional. 4.1 Posición y Competencia Nacional e Internacional Es un hecho que cualquier empresa se ve influenciada por la competencia que se presenta, es por ello que el siguiente punto se dedicará a ubicar a Seguros Génesis en un contexto nacional e internacional. El mercado asegurador mexicano cuenta con 45 instituciones de seguros, 43 de las cuales son privadas y 2 gubernamentales. La Asociación Mexicana de Instituciones de Seguros, la AMIS, para efectos de análisis ha divido el sector asegurador en varios grupos, los cuales se han determinado en función del volumen de primas emitidas por cada aseguradora. A continuación se explica como se conforman los grupos, así como el orden que ocupan las aseguradoras privadas considerando todos los ramos, datos a diciembre de 1995: 1 Grandes. A este grupo pertenecen las 5 empresas de seguros con mayor volumen de

emisión en el mercado asegurador. A este grupo pertenecen: Grupo Nacional Provincial, Comercial América, Asemex, Monterrey Aetna e Inbursa.

2 Medianas. Consiste en las 10 aseguradoras siguientes del grupo de las grandes. Dentro

de este grupo están: Tepeyac, Interamericana, Seguros Génesis, Atlas, Serfín, Interacciones, Allianz, Obrera, La Territoral y Abaseguros.

3 Chicas. En este grupo se clasifican las demás aseguradoras, a excepción de las

clasificadas en los grupo 4 y 5. Quedan comprendidas en este grupo las siguientes aseguradoras: Probursa, Banamex, General de Seguros, Cigna, Anglo Mexicana, Renamex, Del Centro, C.B.I. Seguros, Zurich, Metropolitana, La Latinoamericana, Geo New York Life, Quálitas, El Potosí, InverMéxico, Chubb de México, Tokio Marine, G.B.M. Atlántico, La Peninsular, Margen, Principal, Zurich Vida, ANA, M de México, El Aguila, Liberty Veracruzana, ING Seguros y Pioneer.

4 Especializadas. Reaseguradoras y especializadas en seguros para créditos, Se tienen las

siguientes empresas especializadas: Comesec, Alianza y Patria. 5 Gubernamentales. Las aseguradoras gubernamentales son: Hidalgo y Agroasemex. Con el fin de presentar la posición que ocupa Seguros Génesis dentro del sector asegurador mexicano se presentan las siguientes gráficas, las cuales muestran el porcentaje de participación de mercado de Seguros Génesis para los dos ramos en los que opera dicha institución.

35

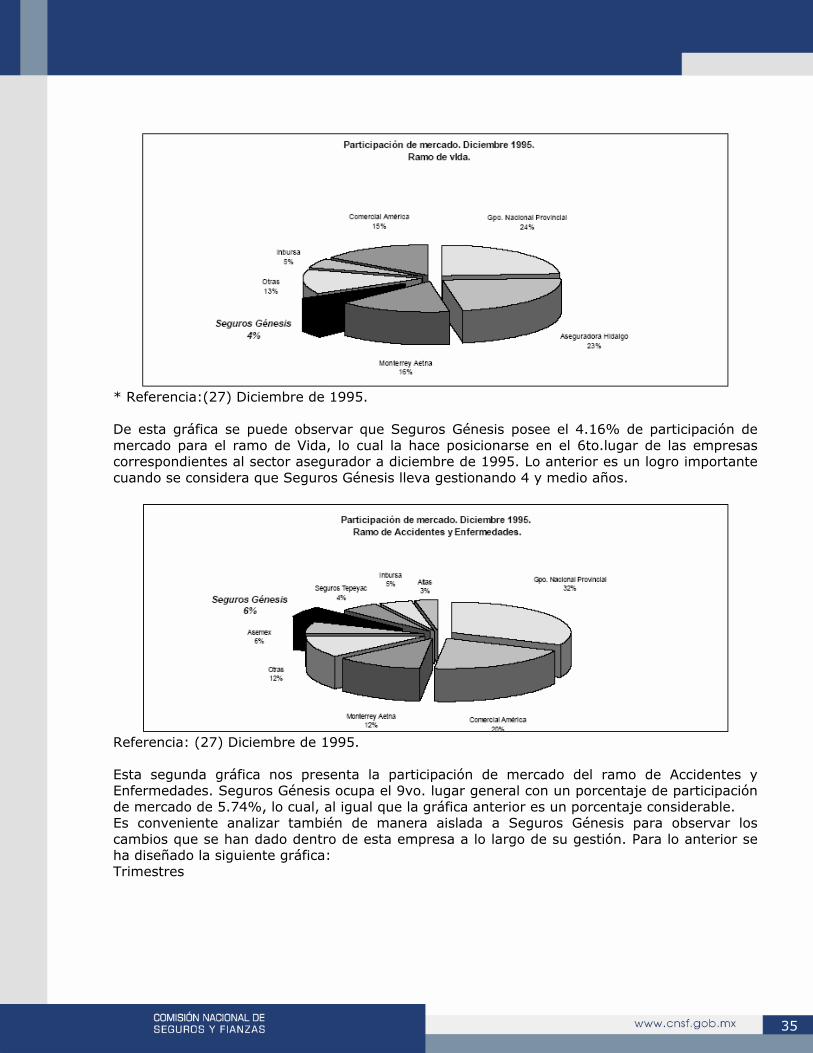

* Referencia:(27) Diciembre de 1995. De esta gráfica se puede observar que Seguros Génesis posee el 4.16% de participación de mercado para el ramo de Vida, lo cual la hace posicionarse en el 6to.lugar de las empresas correspondientes al sector asegurador a diciembre de 1995. Lo anterior es un logro importante cuando se considera que Seguros Génesis lleva gestionando 4 y medio años.

Referencia: (27) Diciembre de 1995. Esta segunda gráfica nos presenta la participación de mercado del ramo de Accidentes y Enfermedades. Seguros Génesis ocupa el 9vo. lugar general con un porcentaje de participación de mercado de 5.74%, lo cual, al igual que la gráfica anterior es un porcentaje considerable. Es conveniente analizar también de manera aislada a Seguros Génesis para observar los cambios que se han dado dentro de esta empresa a lo largo de su gestión. Para lo anterior se ha diseñado la siguiente gráfica: Trimestres

36

* Referencia : (27) . Incluye ramo de Vida, Accidentes y enfermedades. En la gráfica anterior se puede observar la manera en que Seguros Génesis ha aumentado constantemente el volumen de primas directas trimestre a trimestre. En el ramo de vida el crecimiento ha sido siempre superior a 45%, mientras que el promedio de crecimiento de ambos ramos superior a 35%. Cabe mencionar que en marzo de 1994, dentro del ramo de vida, el crecimiento fue de 112%. Lo expuesto anteriormente nos indica cómo se conforma Seguros Génesis y el desarrollo que ha tenido a lo largo de su trayectoria. Sin embargo, es importante conocer de manera global al sector asegurador para de esta forma ubicar de manera más concreta a las aseguradoras mexicanas y en especial a Seguros Génesis. El año de 1990 fue determinante para el sector asegurador, ya que a partir de ese año se dan cambios de gran impacto para dicho sector, entre los cuales podemos citar: ♦ Se creó la Comisión Nacional de Seguros y Fianzas, CNSF, como órgano especializado en

la inspección y vigilancia del funcionamiento y operación de las compañías aseguradoras. ♦ Un cambio que marca el inicio de la competencia internacional es el hecho de que se

permite la participación, en forma minoritaria, de extranjeros en el capital de las instituciones de seguros.

♦ Se llevan a cabo alianzas estratégicas con instituciones extranjeras con el fin de obtener

capital, tener acceso a tecnología de punta y desarrollar nuevos productos. Para ejemplificar lo anterior, se muestran las algunas de las principales alianzas:

37

Aseguradora Alianza Procedencia Cigna Cigna Internacional Estados Unidos Equitativa Chub and Son Estados Unidos Seguros Génesis Metropolitan Life Estados Unidos Monterrey Aetna Life Insurance Estados Unidos Comercial América Assicurazioni Generalli de

Trieste Italia

Cuauhtémoc Reunione Adriática di Sicurita Italia Tepeyac Mapfre International España Interacciones Comercial Union Inglaterra Cuauhtémoc Allianz Aktiengesellschaft Alemana Zurich Chapultepec Zurich Suiza

El nuevo enfoque de la filosofía de calidad y la internacionalización que se está dando en el sector asegurador trae implícitos retos importantes que hay que cumplir. 4.2 Retos que se presentan para Seguros Génesis como empresa de servicios Uno de los retos más importantes es la manera de hacer frente a la apertura comercial que ya ha iniciado. Uno de los acuerdos del Tratado de Libre Comercio, TLC, fue el otorgamiento de un plazo de 7 años para abrir el mercado asegurador sin ninguna restricción, dicho plazo se cumple en el año 2000. Para afrontar los retos que el TLC implica se deben desarrollar algunas habilidades para que éstas sean en un futuro ventajas competitivas. Algunas de estas habilidades se enumeran a continuación: 1. Se podrán obtener ventajas sobre organizaciones extranjeras, si se logra un mayor

conocimiento del mercado local así como un mayor entendimiento de las preferencias del cliente.

2. De igual manera se debe disponer de una red de distribución con personal altamente

calificado y profesional, así como gozar de la confianza y respeto por parte de los clientes.

3. Uno de los principales problemas es la falta de penetración entre la población. En México

existe un mercado potencial para los seguros de 6.5 millones de personas, esto es, 7.6 millones tienen entre 19 y 59 años y con posibilidades para adquirir unseguro de acuerdo a sus necesidades. Únicamente 1.1 millones de personas poseen algún tipo de seguro. El reto consiste en penetrar ese mercado potencial, para lograrlo se necesita eficiencia y sobre todo calidad de servicio.

4. El seguro es un producto intangible, ya que este producto se ve realizado a través del

pago de lo establecido en el contrato cuando los riesgos cubiertos se realizan. Actualmente, existe una desconfianza hacia las aseguradoras en lo referente al pago de siniestros. No se debe perder de vista que el pago de un siniestro es el principal servicio que otorga una aseguradora. Si las aseguradas no logran recuperar la confianza de sus

38

asegurados, con dificultad podrán penetrar el mercado potencial antes mencionado. Las aseguradoras, conjuntamente con los intermediarios, tienen la responsabilidad de lograr la confianza en las instituciones de seguros. No hay lugar para aseguradoras mal preparadas o agentes de seguros no profesionales. El esfuerzo debe ser enorme, pues el sector asegurador todavía no alcanza la plena confianza de los usuarios de seguros, ni los ha convencido de la importancia de contar con un seguro. Los retos antes mencionados requieren de organizaciones superiores, es decir, de aseguradoras que ofrezcan a sus clientes servicios de calidad. Es por ello que a continuación se tratará de explicar que es la calidad para Seguros Génesis. 4.3 Filosofía Génesis de Calidad. Cómo Entiende Seguros Génesis la Calidad como Empresa de Servicios. Dentro de este subcapítulo se expondrá la misión, visión y valores que ha creado Seguros Génesis. Debido a la importancia de dichos conceptos, éstos serán transcritos del material publicado. Misión: Consiste en la finalidad de la empresa ♦ Otorgar protección económica a nuestros asegurados contra los riesgos en su persona,

por medio de coberturas de seguros adecuadas a sus necesidades, orientadas a la superación de sus expectativas.

♦ Obtener el mayor beneficio financiero posible en los recursos que nuestros clientes e

inversionistas nos han confiado y mantener su valor a través del tiempo. ♦ Realizar todas nuestras actividades enfocadas a dar un servicio de calidad interna y

externamente. ♦ Aportar los medios necesarios y fomentar las condiciones que favorezcan el desarrollo

personal y profesional de empleados e intermediarios. ♦ Cumplir íntegramente nuestras responsabilidades socio-económicas ante el país, el

estado, los asegurados, beneficiarios, contratantes, empleados, intermediarios, inversionistas, proveedores y con todo aquel que tenga relación con la empresa.

Visión: Expresa los objetivos y metas de la empresa en un modelo idealizado del negocio. ♦ Como una empresa de servicios moderna e innovadora, a la vanguardia del sector, que

supera niveles de desempeño propios y de la competencia continuamente, con una imagen congruente con la alta calidad de sus productos, procesos y servicios.

♦ Como una empresa sólida y rentable, especializada en seguros de personas; ágil y

amable, que por la confianza y seguridad que ofrece, así como por ser más eficiente que la competencia, garantiza la satisfacción del contratante, asegurado y beneficiario en sus necesidades de protección.

39

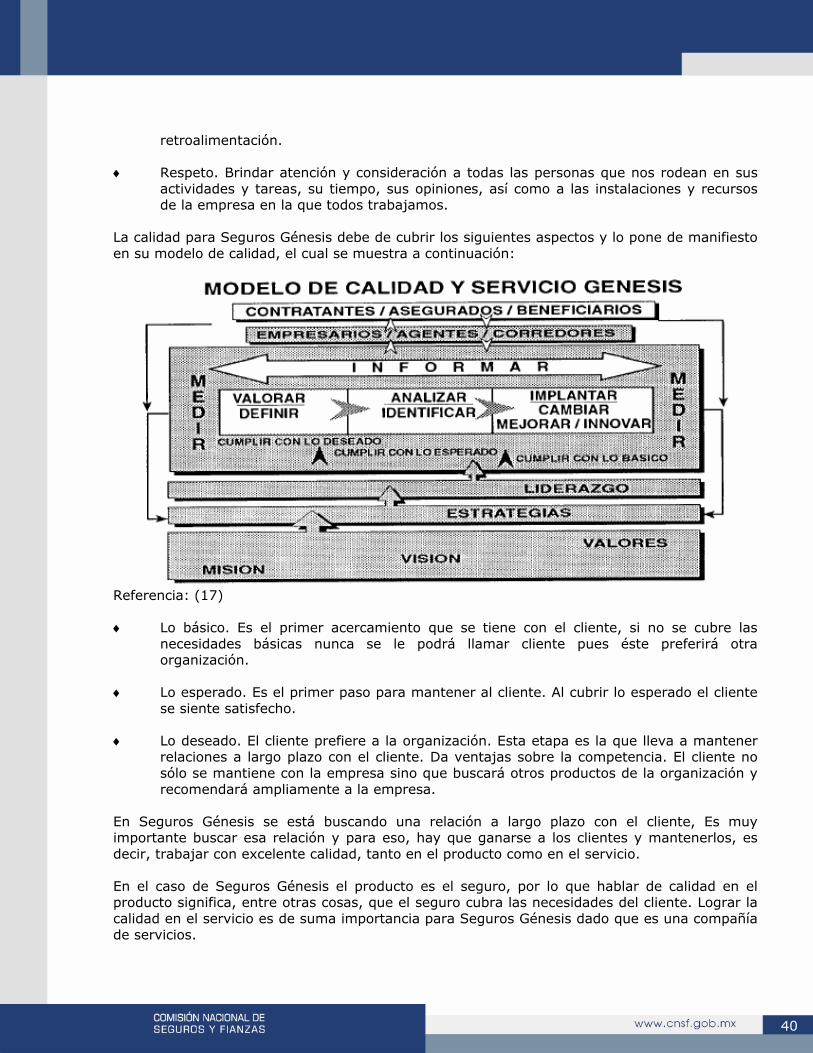

Valores Génesis: Son patrones de conducta para obtener respuestas y actitudes esperadas. Ayudan a todos los miembros de la organización a centrar sus energías en las prioridades de éxito de la empresa ♦ Confiabilidad. Dar confianza a accionistas, conductos, clientes y compañeros de trabajo

de que obtendrán lo esperado de acuerdo a lo comprometido, es cumplir con la responsabilidad adquirida.

♦ Efectividad. Lograr resultados con los más altos estándares de desempeño haciendo

nuestro trabajo correctamente, sin errores, en el tiempo establecido, con calidad, sin complejidad, de acuerdo a lo solicitado por clientes internos y externos.

♦ Honestidad. Informar con la verdad, clara y oportunamente a quien nos lo solicite, tanto

interna como externamente la situación en que se encuentra lo encomendado. También de la capacidad, disposición y acciones concretas de nuestro puesto, área, de la organización entera en las ocasiones en que nos corresponda representarla. Manejar con absoluta responsabilidad y transparencia los recursos que la empresa nos confía.

♦ Rentabilidad. Realizar todas nuestras tareas productivamente de manera que reduzcan

gastos e incrementen las utilidades de la empresa, sin detrimento del servicio y la calidad ni de las responsabilidades adquiridas con la sociedad.

♦ Agilidad. Responder con velocidad y sencillez en el tiempo prometido y competitivo, las

demandas de tareas que contribuyan a satisfacer a nuestros clientes internos y externos. ♦ Innovación. Crear e implementar nuevas alternativas y formas efectivas de solucionar

problemas y aprovechar oportunidades. Orientarlas a agregar valor para lograr ventajas competitivas, una vez superado lo básico.

♦ Consistencia. Realizar nuestras actividades con constancia, tenacidad, firmeza y