contabnilidad clase virtual termiado

TRANSCRIPT

FUNDAMENTOS CONTABILIDAD

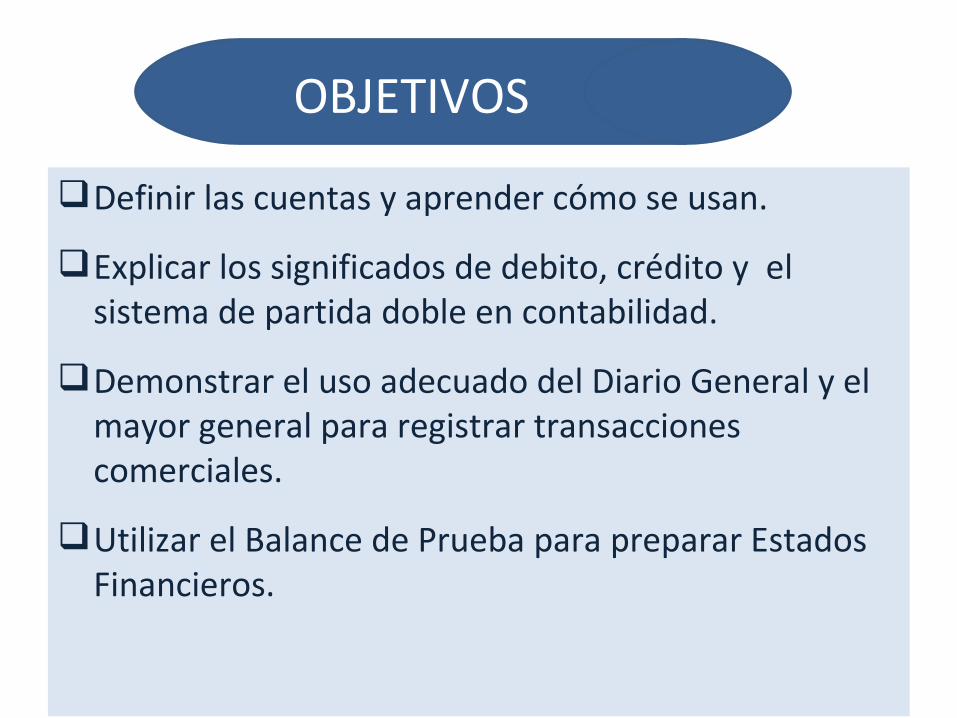

Definir las cuentas y aprender cómo se usan.

Explicar los significados de debito, crédito y el sistema de partida doble en contabilidad.

Demonstrar el uso adecuado del Diario General y el mayor general para registrar transacciones comerciales.

Utilizar el Balance de Prueba para preparar Estados Financieros.

OBJETIVOS

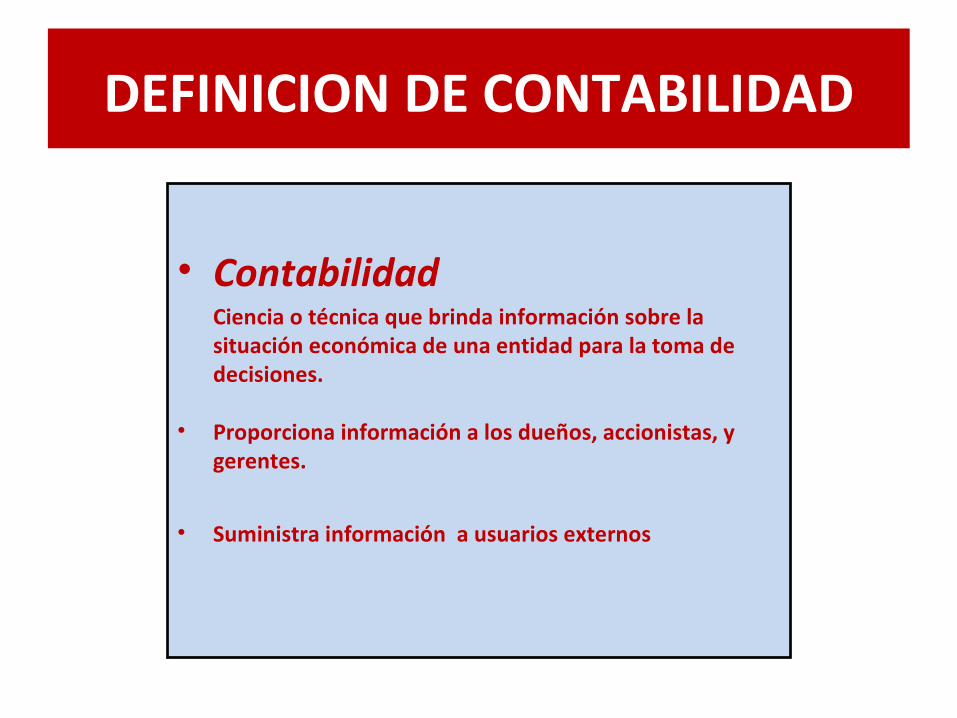

DEFINICION DE CONTABILIDAD

• ContabilidadCiencia o técnica que brinda información sobre la situación económica de una entidad para la toma de decisiones.

• Proporciona información a los dueños, accionistas, y gerentes.

• Suministra información a usuarios externos

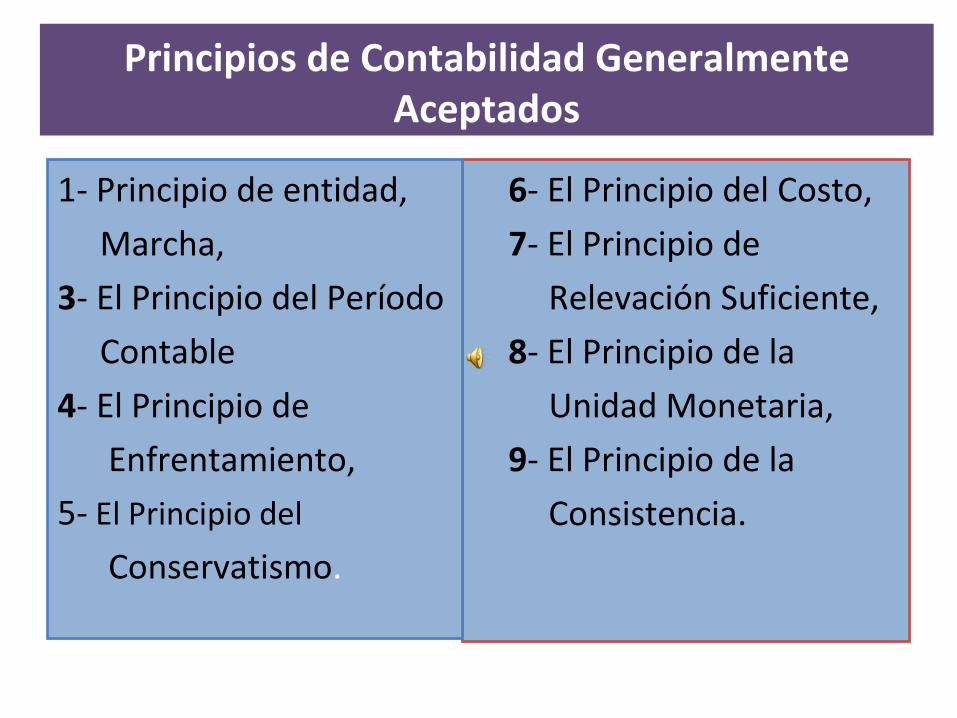

Principios de Contabilidad Generalmente Aceptados

6- El Principio del Costo,

7- El Principio de

Relevación Suficiente,

8- El Principio de la

Unidad Monetaria,

9- El Principio de la

Consistencia.

1- Principio de entidad,

Marcha,

3- El Principio del Período

Contable

4- El Principio de

Enfrentamiento,

5- El Principio del

Conservatismo.

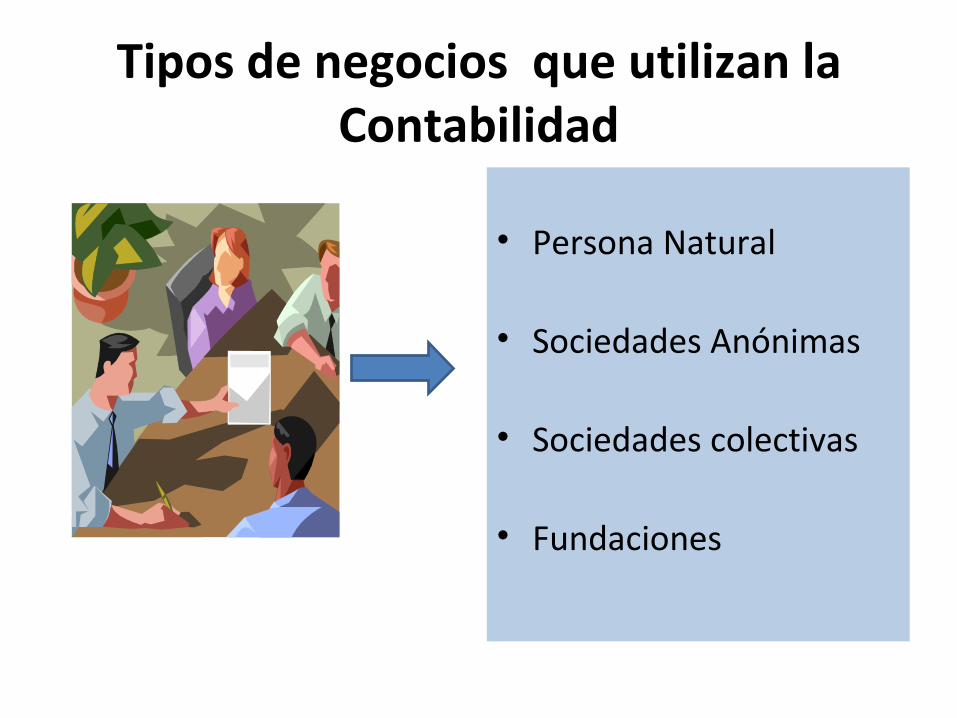

Tipos de negocios que utilizan la Contabilidad

• Persona Natural

• Sociedades Anónimas

• Sociedades colectivas

• Fundaciones

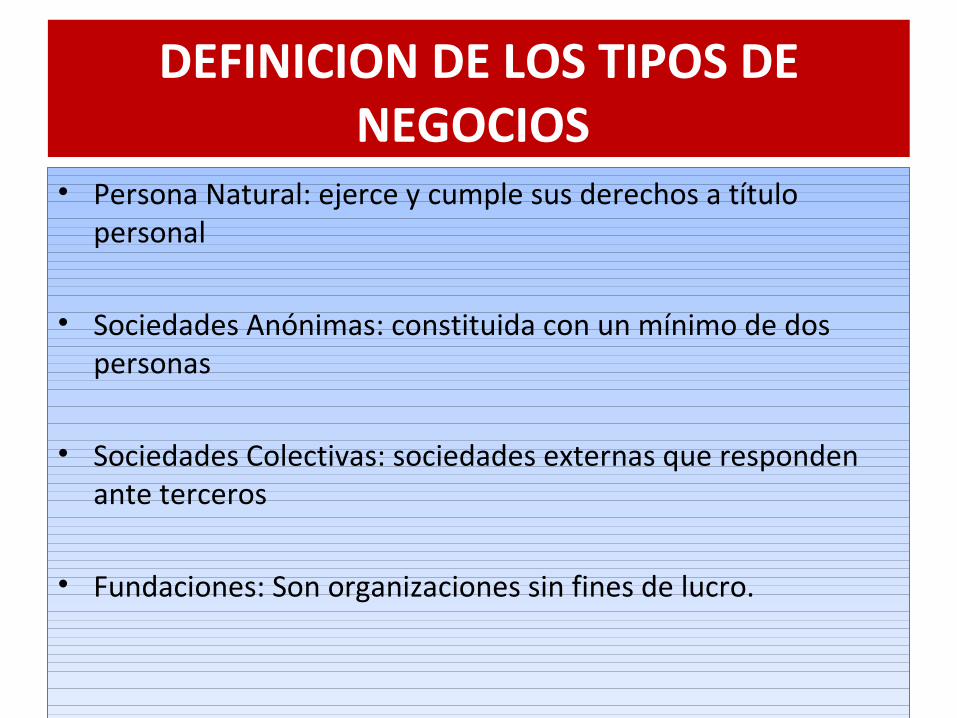

DEFINICION DE LOS TIPOS DE NEGOCIOS

• Persona Natural: ejerce y cumple sus derechos a título personal

• Sociedades Anónimas: constituida con un mínimo de dos personas

• Sociedades Colectivas: sociedades externas que responden ante terceros

• Fundaciones: Son organizaciones sin fines de lucro.

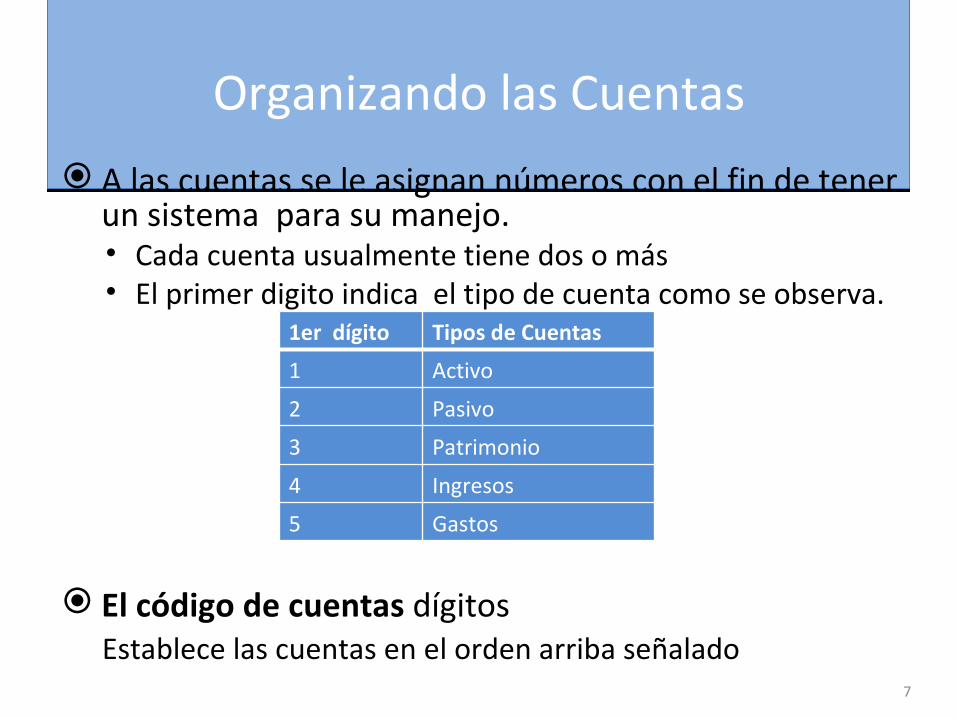

Organizando las Cuentas

A las cuentas se le asignan números con el fin de tener un sistema para su manejo.• Cada cuenta usualmente tiene dos o más• El primer digito indica el tipo de cuenta como se observa.

El código de cuentas dígitos Establece las cuentas en el orden arriba señalado

1er dígito Tipos de Cuentas

1 Activo

2 Pasivo

3 Patrimonio

4 Ingresos

5 Gastos

7

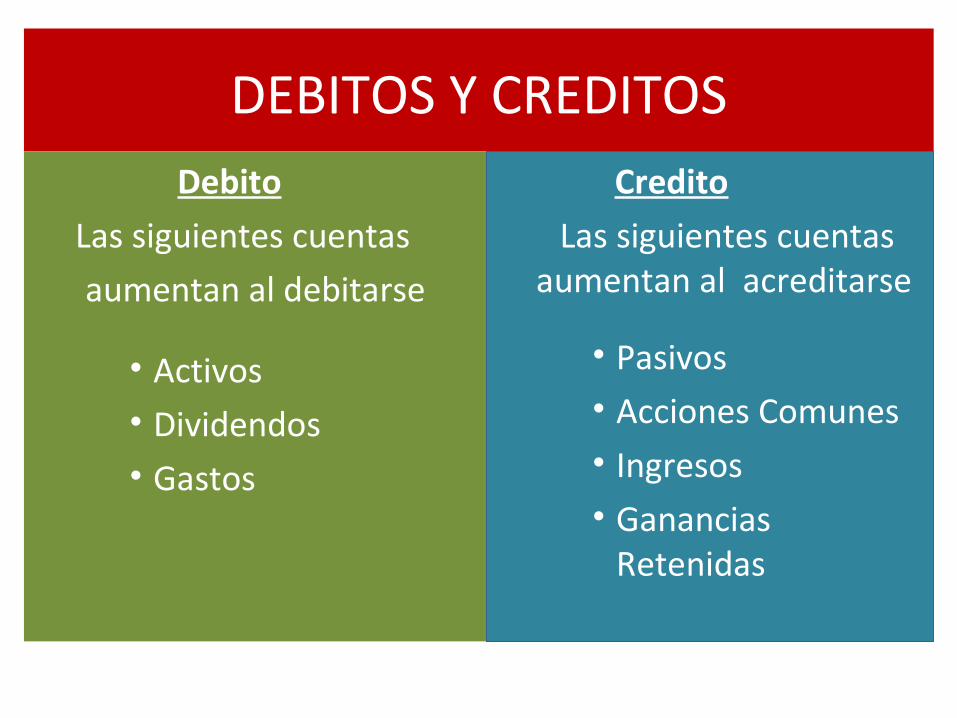

DEBITOS Y CREDITOS Debito

Las siguientes cuentas

aumentan al debitarse

• Activos• Dividendos• Gastos

Credito

Las siguientes cuentas aumentan al acreditarse

• Pasivos• Acciones Comunes• Ingresos• Ganancias

Retenidas

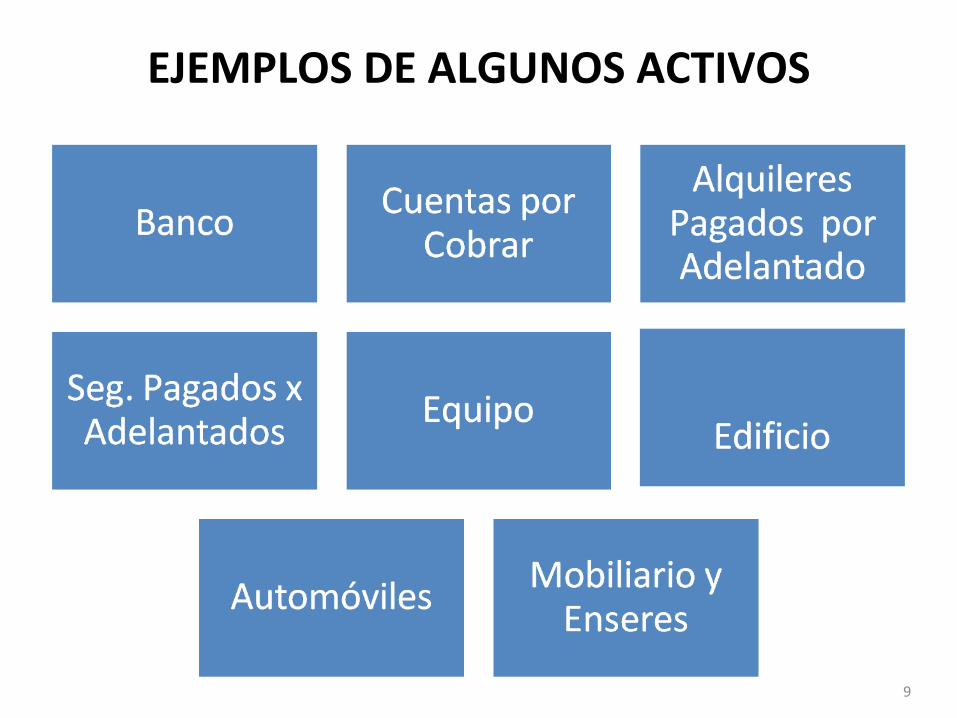

EJEMPLOS DE ALGUNOS ACTIVOS

9

EJEMPLOS DE ALGUNOS PASIVOS

Copyright ©2010 Pearson Education Inc. Publishing as Prentice Hall. 10

EJEMPLO DE PATRIMONIO

. • Acciones Emitidas

• Utilidades Retenidas

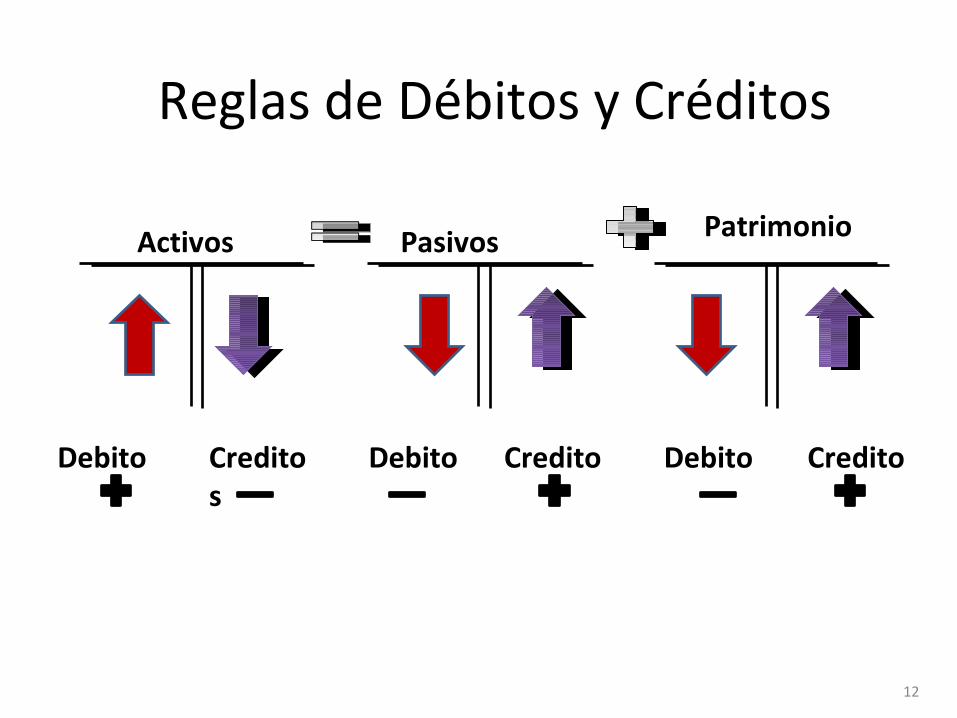

Reglas de Débitos y Créditos

Activos Pasivos Patrimonio

Debito Debito DebitoCreditos

Credito Credito

12

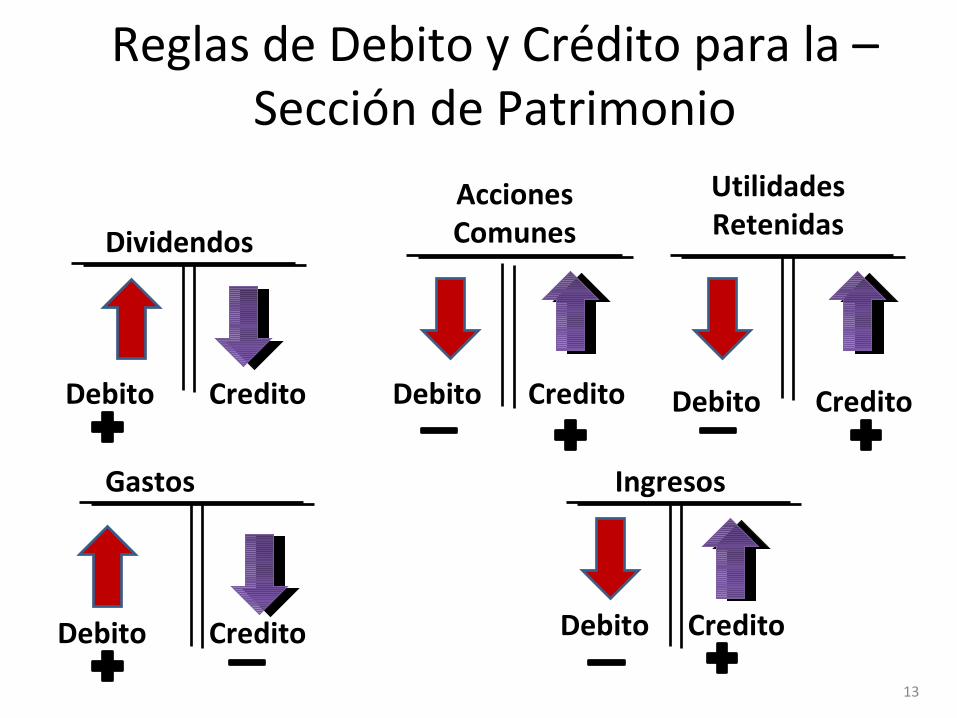

Reglas de Debito y Crédito para la – Sección de Patrimonio

Gastos

Acciones Comunes

Utilidades Retenidas

Debito

Debito Debito

Credito

Credito Credito

Dividendos

Debito Credito

Ingresos

Debito Credito

13

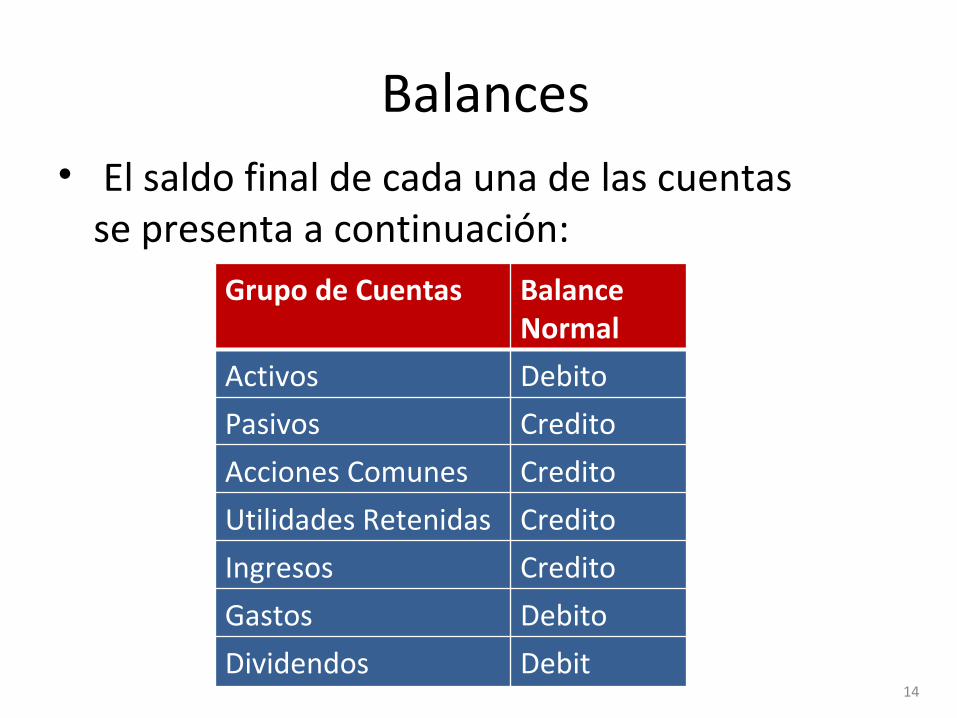

Balances• El saldo final de cada una de las cuentas

se presenta a continuación:Grupo de Cuentas Balance

Normal

Activos Debito

Pasivos Credito

Acciones Comunes Credito

Utilidades Retenidas Credito

Ingresos Credito

Gastos Debito

Dividendos Debit14

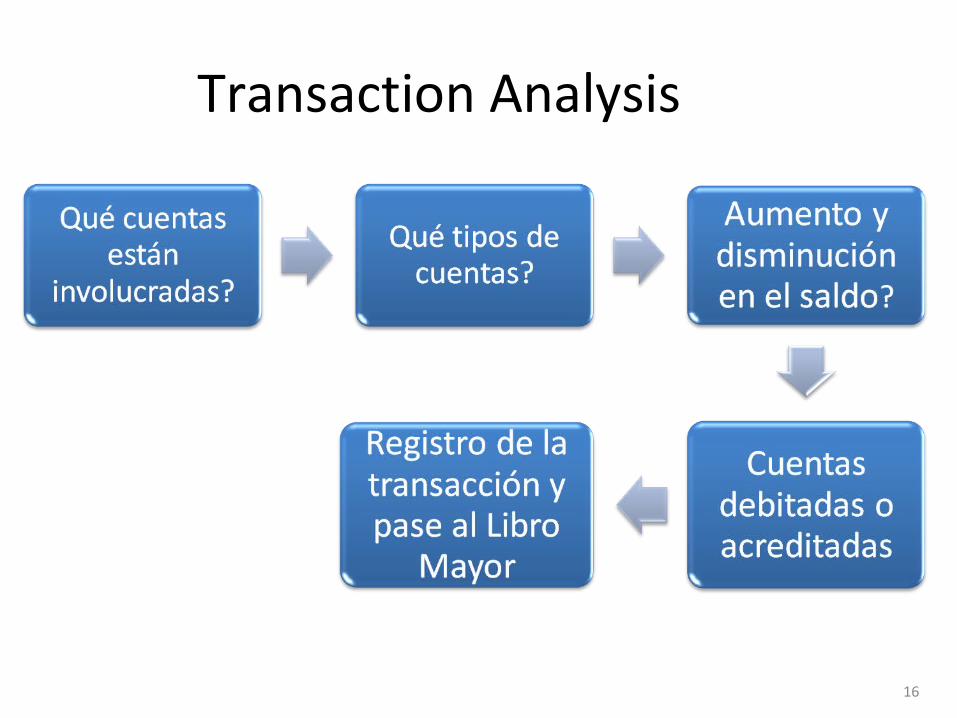

ANALIZANDO Y REGISTRANDO TRANSACCIONES COMERCIALES

Transaction Analysis

16

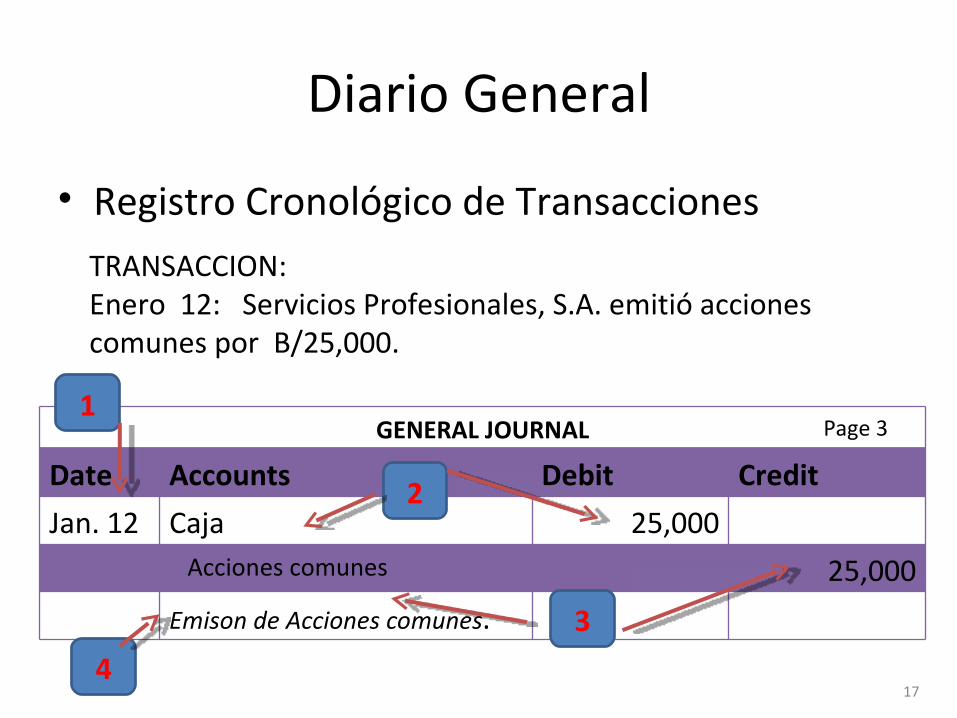

Diario General

• Registro Cronológico de Transacciones

GENERAL JOURNAL

Date Accounts Debit Credit

Jan. 12 Caja 25,000 Acciones comunes 25,000

Emison de Acciones comunes.

TRANSACCION:Enero 12: Servicios Profesionales, S.A. emitió acciones comunes por B/25,000.

1

2

3

4

Page 3

17

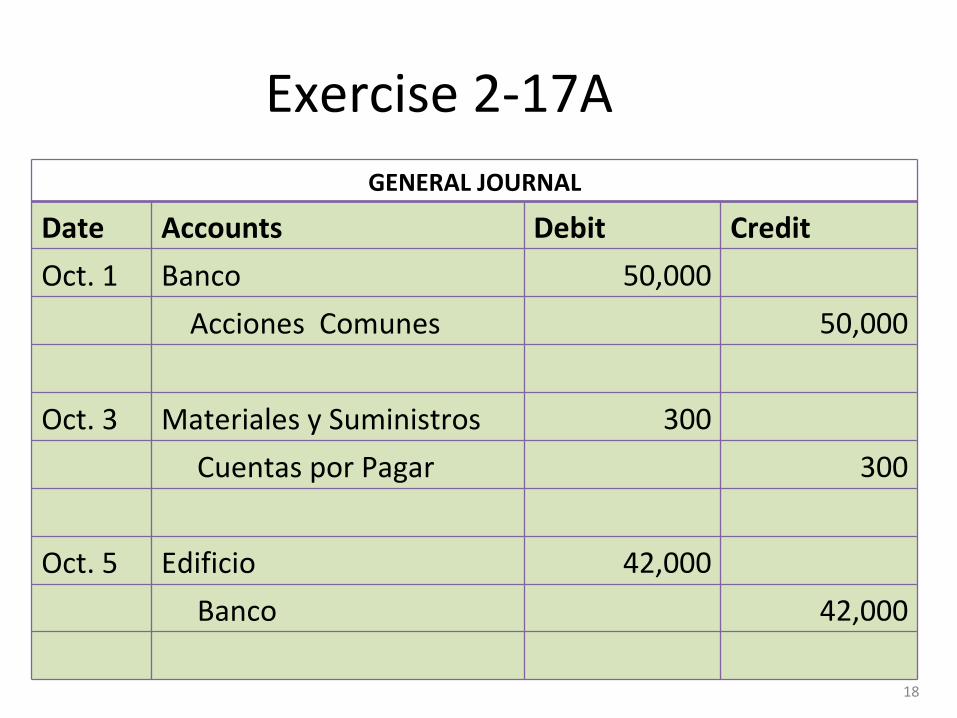

Exercise 2-17AGENERAL JOURNAL

Date Accounts Debit Credit

Oct. 1 Banco 50,000

Acciones Comunes 50,000

Oct. 3 Materiales y Suministros 300

Cuentas por Pagar 300

Oct. 5 Edificio 42,000

Banco 42,000

18

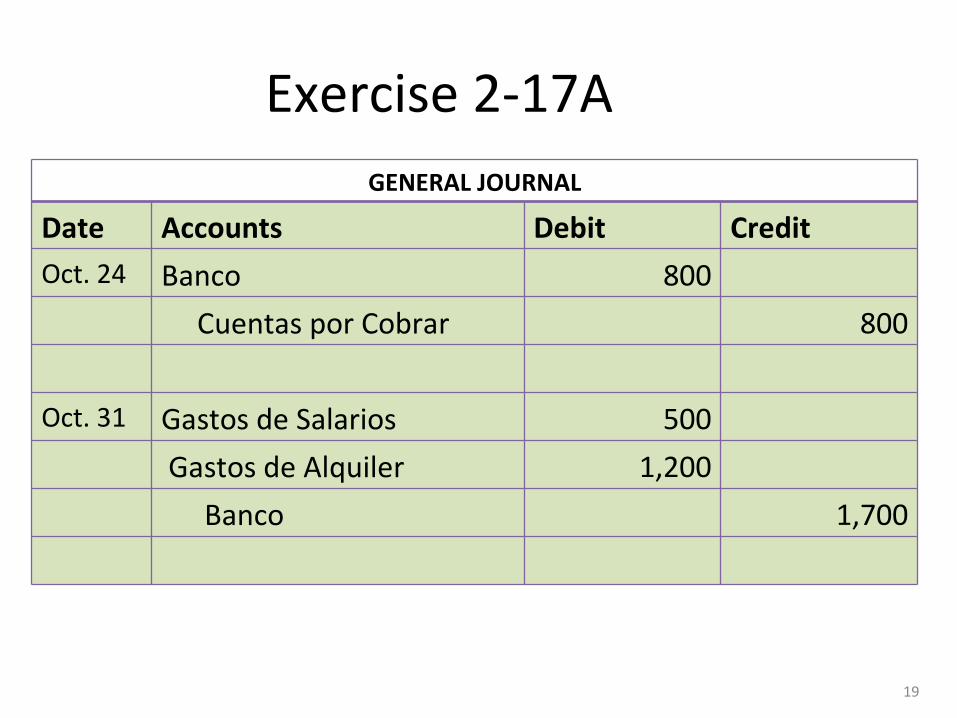

Exercise 2-17AGENERAL JOURNAL

Date Accounts Debit CreditOct. 24 Banco 800

Cuentas por Cobrar 800

Oct. 31 Gastos de Salarios 500

Gastos de Alquiler 1,200

Banco 1,700

19

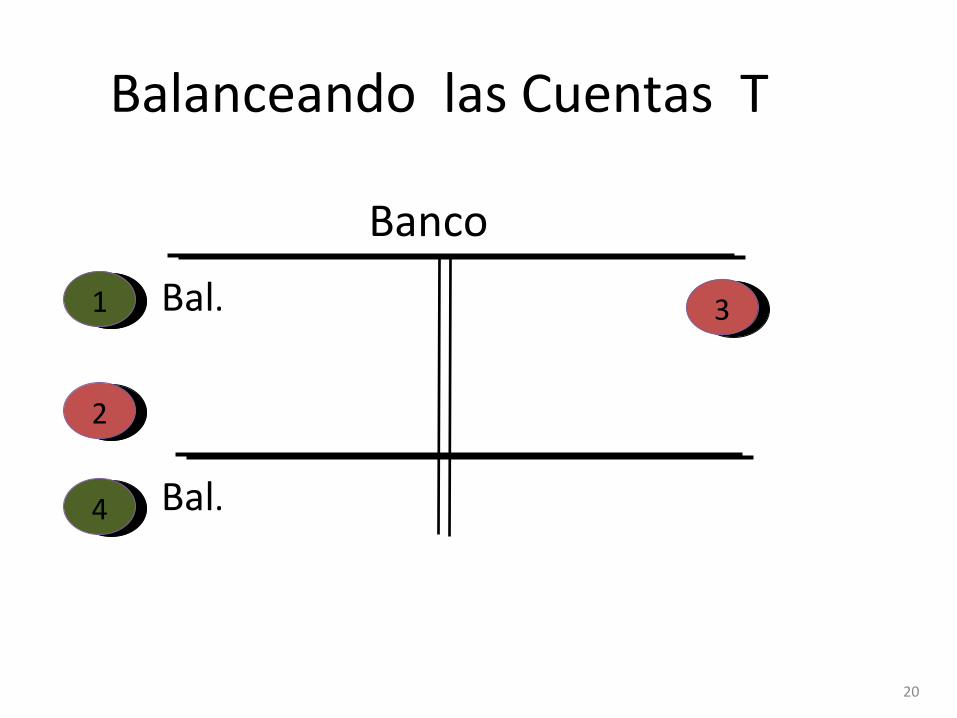

Balanceando las Cuentas T

Banco

Bal.1

2

3

Bal.4

20

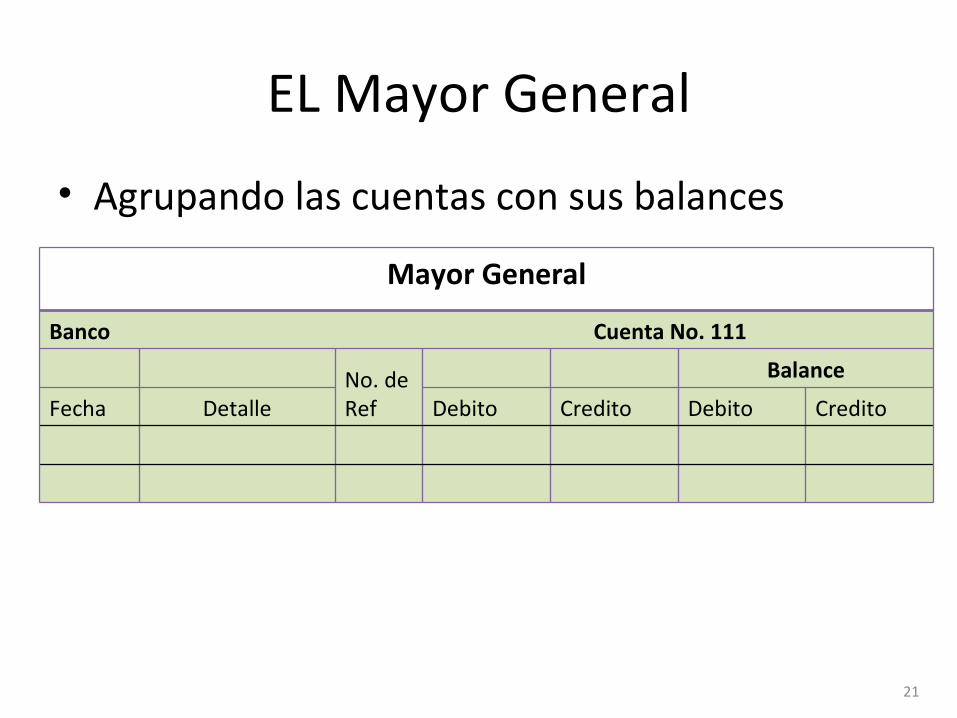

EL Mayor General

• Agrupando las cuentas con sus balances

• Transferir al libro Mayor

Mayor General

Banco Cuenta No. 111

No. deRef

Balance

Fecha Detalle Debito Credito Debito Credito

21

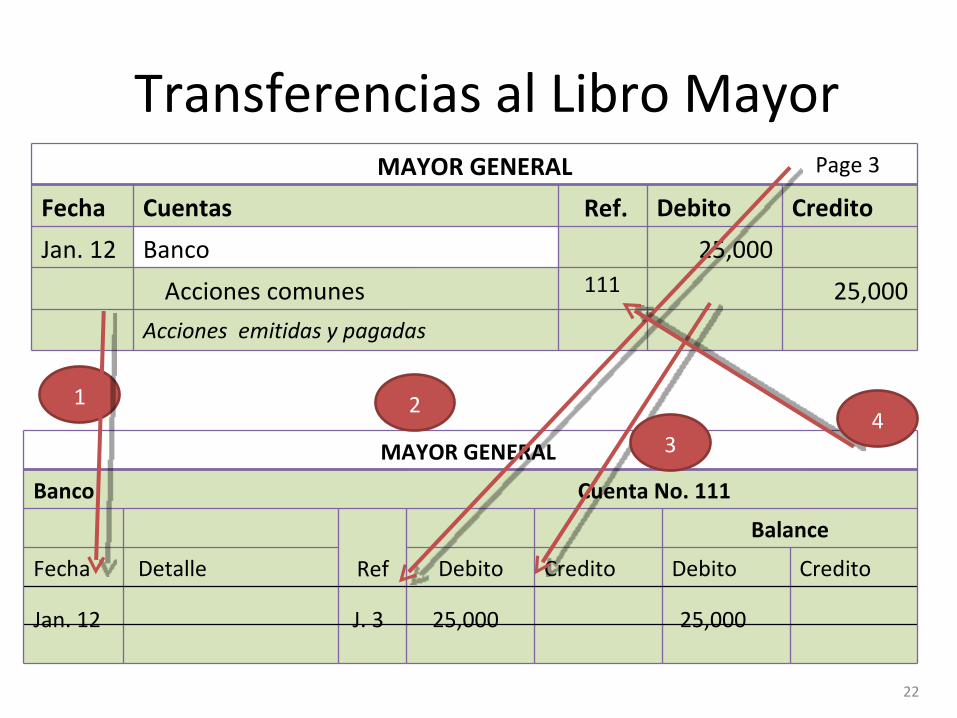

Transferencias al Libro MayorMAYOR GENERAL

Fecha Cuentas Ref. Debito Credito

Jan. 12 Banco 25,000

Acciones comunes 25,000

Acciones emitidas y pagadas

MAYOR GENERAL

Banco Cuenta No. 111

Ref

Balance

Fecha Detalle Debito Credito Debito Credito

1

Page 3

Jan. 12 J. 3 25,000 25,000

111

2

34

22

El Balance de PruebaServicios Profesionales, S.A.

Balance de Prueba December 31, 2011

NOMBRE DE LAS CUENTAS DEBIT CREDIT

Banco $18,000

Cuentas por Cobrar 8,000

Equipo 75,000

Cuentas por Pagar 12,000

Acciones Comunes 50,000

Dividendos Retenidos 31,000

Ingresos por Servicios 20,000

Gastos de Salarios 12,000

Total $113,000 $113,000

1

2

3

423

Ejercicio 2-12Servicios Solar

Balance de Prueba December 31, 2011

Nombre de las Cuentas DEBITO CREDITO

Banco $14,000

Alquiler Pagado por Adel. 4,000

Equipo 18,000

Cuentas por Pagar 1,000

Letras por Pagar 15,000

Acciones Comunes 7,000

Dividendos 6,000

Ingresos por Servicios 79,000

Gastos de Electricidad 24,000

Gastos de Alquiler 36,000

Total $102,000 $102,00024

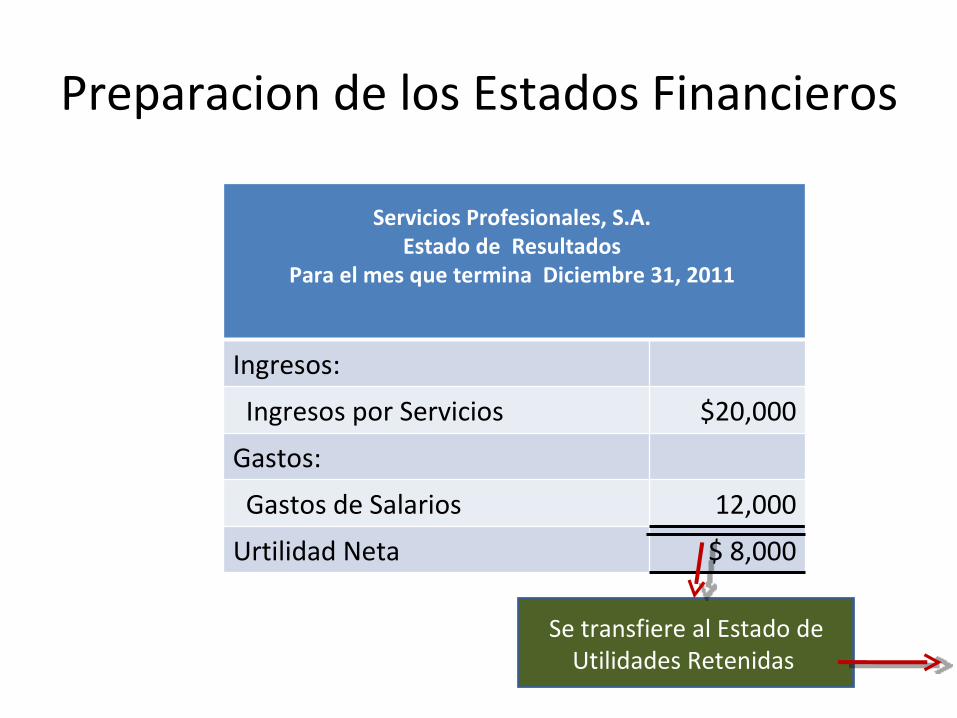

Preparacion de los Estados Financieros

Servicios Profesionales, S.A. Estado de Resultados

Para el mes que termina Diciembre 31, 2011

Ingresos:

Ingresos por Servicios $20,000

Gastos:

Gastos de Salarios 12,000

Urtilidad Neta $ 8,000

Se transfiere al Estado de Utilidades Retenidas

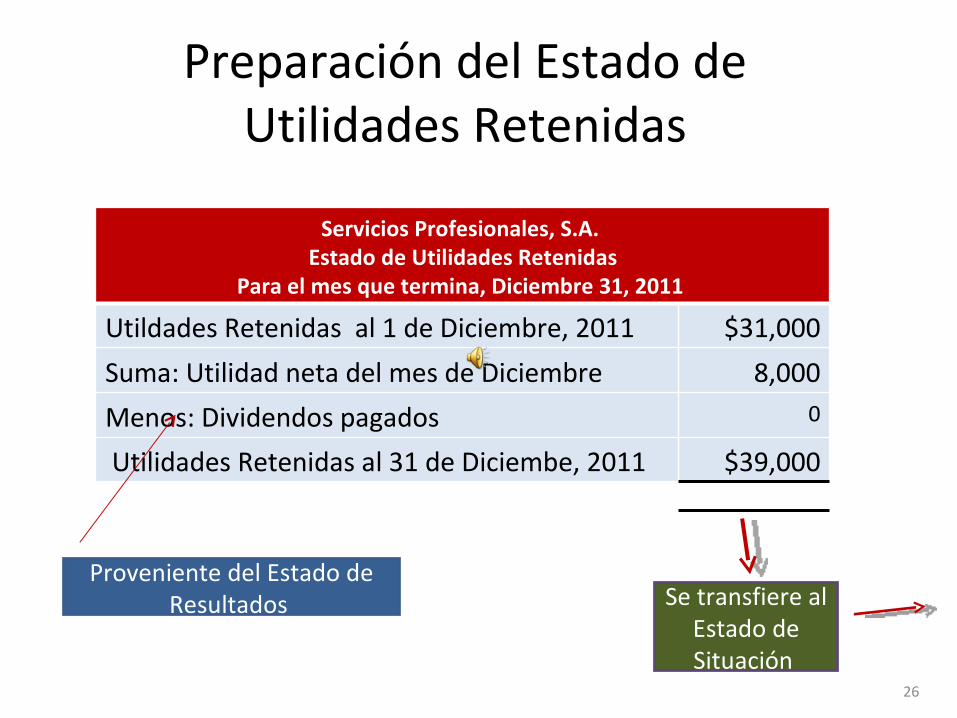

Preparación del Estado de Utilidades Retenidas

Servicios Profesionales, S.A. Estado de Utilidades Retenidas

Para el mes que termina, Diciembre 31, 2011

Utildades Retenidas al 1 de Diciembre, 2011 $31,000

Suma: Utilidad neta del mes de Diciembre 8,000

Menos: Dividendos pagados 0

Utilidades Retenidas al 31 de Diciembe, 2011 $39,000

Proveniente del Estado de Resultados Se transfiere al

Estado de Situación

26

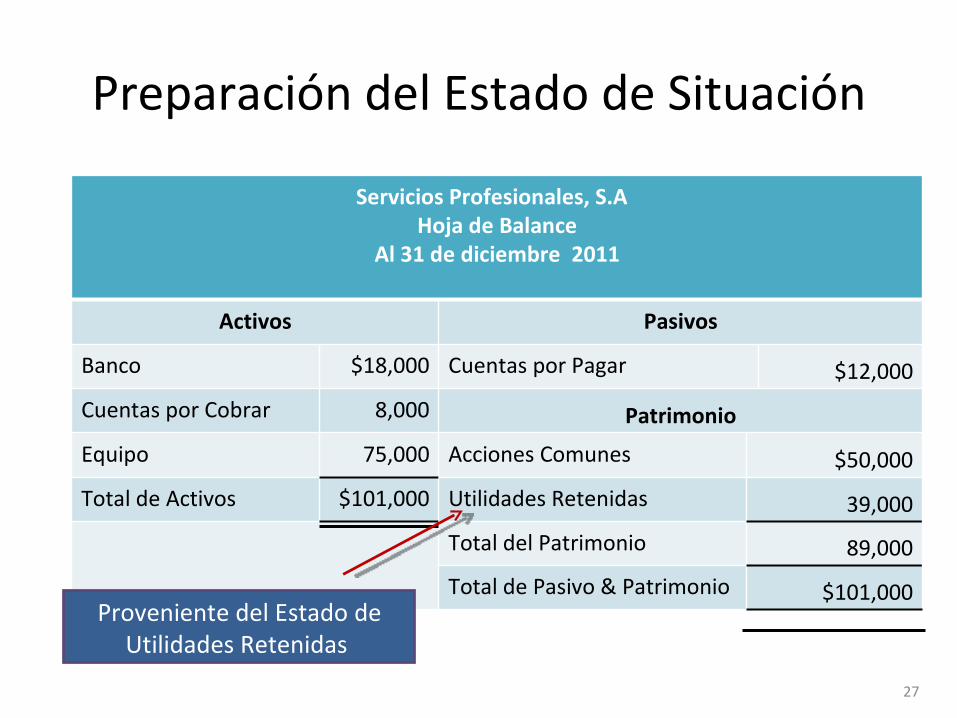

Preparación del Estado de Situación

Servicios Profesionales, S.A Hoja de Balance

Al 31 de diciembre 2011

Activos Pasivos

Banco $18,000 Cuentas por Pagar $12,000

Cuentas por Cobrar 8,000 Patrimonio

Equipo 75,000 Acciones Comunes $50,000

Total de Activos $101,000 Utilidades Retenidas 39,000

Total del Patrimonio 89,000

Total de Pasivo & Patrimonio $101,000Proveniente del Estado de

Utilidades Retenidas

27

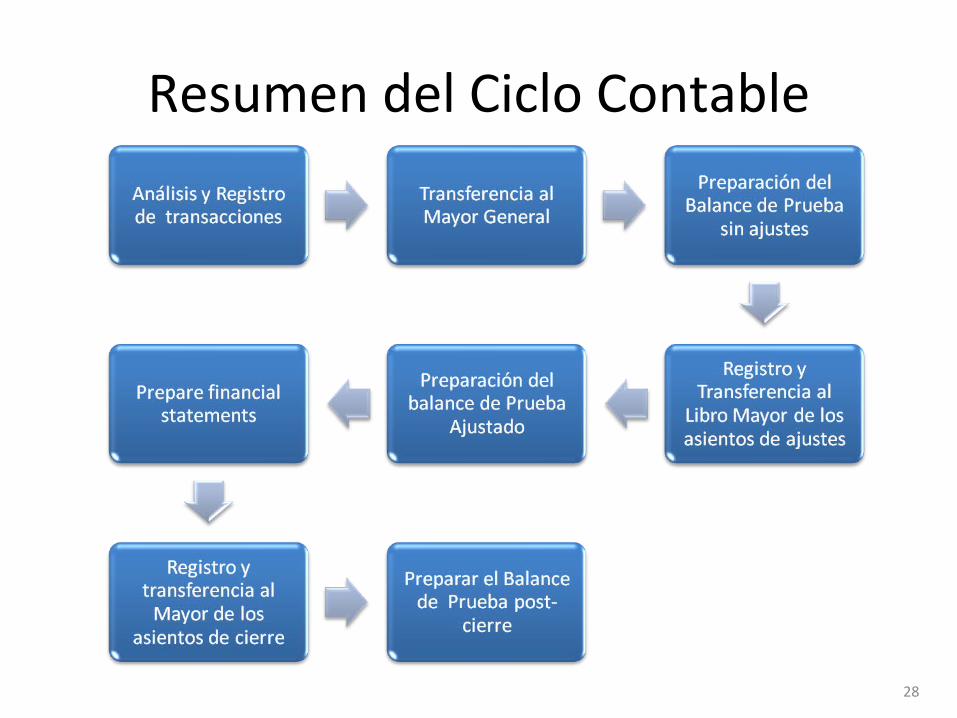

Resumen del Ciclo Contable

28

FIN DEL CAPITULO

BIBLIOGRAFIA

Waybright, Jeffrey & Kemp, Robert. Financial Accounting. Instructor’s Teaching Aid. First Edition. Prentice-Hall. New York, NY 2012

29