contabilidad ii - wals, sergio(author)

TRANSCRIPT

S e r g i o W a l s

C O N T A B I L I D A D I I

I N S T I T U T O P O L I T É C N I C O N A C I O N A L— M É X I C O —

Sergio Wals es contador público egresado de la Facultadde Comercio y Administración de la UNAM. Su trayecto-ria profesional a través de casi tres décadas comprendelos tres sectores productivos del país: iniciativa privada,sector paraestatal y sector central. También es autor delos libros de texto Contabilidad I, II y III. Inició su activi-dad docente hacia 1974 en el CECyT No. 13 “RicardoFlores Magón” del Instituto Politécnico Nacional, dondea la fecha es profesor de tiempo completo. Ha impartidolas materias de contabilidad I, II y III, cálculos financie-ros, presupuestos y legislación fiscal I, II,y III.

A mi esposa e hijos,por todas las adversidades que

hemos sabido superar como equipo,por su apoyo siempre infinito

por todo este tiempo...

PRIMERA EDICIÓN: 2000

D. R. © 2000. INSTITUTO POLITÉCNICO NACIONAL

Dirección de PublicacionesTresguerras 27, 06040, México, D. F.ISBN: 970-92107-0-XImpreso en México / Printed in Mexico

INTRODUCCIÓN

Este curso de Contabilidad II tiene como antecedente académico elcontenido programático de Contabilidad I en el cual se ven los bie-nes, derechos, obligaciones, patrimonio, los elementos del estado desituación financiera, teoría de la partida doble, movimientos y saldode las cuentas, lib��� ����������� � �� ������� �� ������������.

El contenido de este libro está apegado al programa de estudiosde Contabilidad II, impartida en los Cecyts de Ciencias Sociales delInstituto Politécnico Nacional. Dichos centros quedan agrupados en elnivel de Eduación Media Superior cuya política académica se orientahacia la formación científica y tecnológica que permitan a sus egresadosuna más pronta y eficiente incorporación al mercado laboral.

De acuerdo con la política que tiene el Instituto PolitécnicoNacional de actualizar sus programas de estudio a la par de los avan-ces tecnológicos, y más de veinte años de trayectoria docente en estaprestigiada institución, han hecho de lo anterior una preocupación ymeta compartida. Por ello, mi firme decisión de contribuir con estematerial a la formación integral y sólida de las nuevas generaciones.

En un esfuerzo de continuidad, el objetivo primordial de estaobra fue adecuar su contenido al programa de estudios de la materiade Contabilidad II de los Cecyts de Ciencias Sociales del Instituto Po-litécnico Nacional, y preparar a los estudiantes con los conceptos queservirán de base para el curso inmediato siguiente, Contabilidad III.

Además, este trabajo pretende que el estudiante conozca la teo-ría indispensable y desarrolle sus habilidades mediante los ejemplos

7

8 ������������ ��

mostrados y las prácticas planteadas. Es decir, que adquiera con faci-lidad y precisión los conocimientos básicos que lo faculten de mane-ra casi inmediata para incorporarse al campo laboral que enfrentarádentro de poco tiempo.

Las nueve unidades que componen este libro son eminentementeprácticas. Se expone en ellas, el uso y los beneficios de los mayoresauxiliares; se conocen los métodos y registros de control de mercan-cías para dar el mejor manejo posible a los almacenes e inventariosde una empresa; en las cuentas complementarias de activo, se apren-derá a calcular y registrar las depreciaciones y amortizaciones; se ela-boran conciliaciones bancarias, así como asientos de actualización yde liquidación con la finalidad de elaborar los estados financieros; y,para finalizar el curso, la última unidad contiene una práctica cuyasolución exige la articulación de todos los conocimientos adquiridosdurante las primeras ocho unidades.

11

UNIDAD 1

MAYORES AUXILIARES

Objetivos: Al término del estudio de esta unidad el alumno es-tará en la posibilidad de manejar los mayores auxiliares de lascuentas colectivas, tanto de balance como de resultados.

Los mayores auxiliares también son conocidos como librosauxiliares.

Los auxiliares. “Los que sirven para registrar detalladamentelas operaciones que figuran concentrados en los libros princi-pales”.1

Libros auxiliares. Son los registros que se requieren debido aque detallan la información contenida en el libro mayor.2

Concepto:

Mayores auxiliares son los registros en donde se realiza el aná-lisis o detalle de las cuentas colectivas.

Finalidad:

El análisis que se realiza de las cuentas colectivas es para cono-cer en forma detallada los movimientos que integran una cuentade mayor.

1 Mancera Hnos., Terminología del Contador, p. 205.2 Ibidem, p. 83.

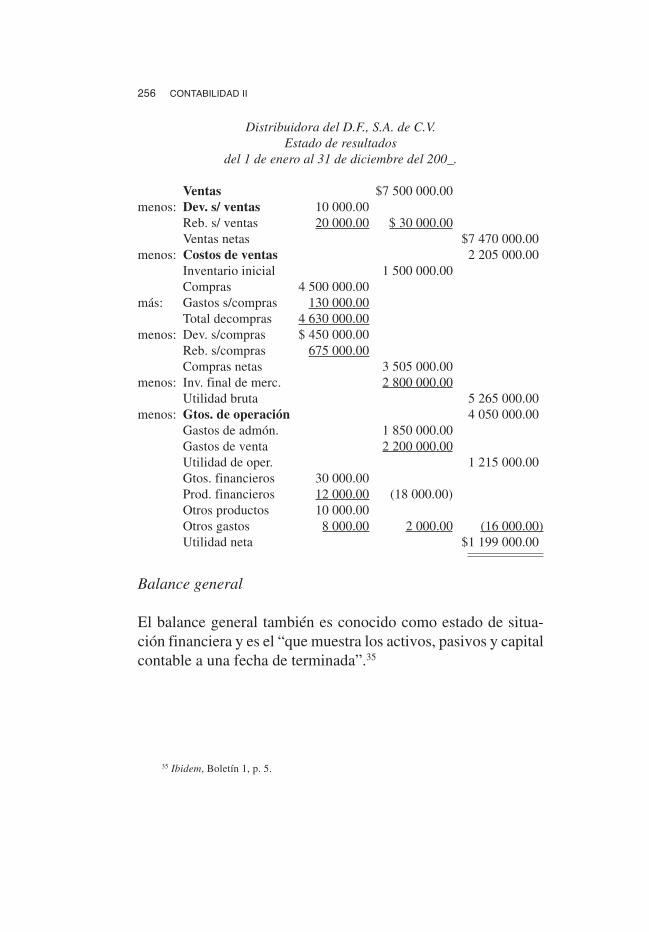

CONTABILIDAD II12

Los asientos plasmados en el libro diario deben ser la base oel origen del registro en los mayores auxiliares.

Si operamos manualmente una contabilidad nos encontrare-mos con dos tipos de auxiliares:

1. El libro u hoja tabular, que generalmente se utiliza parael análisis de las cuentas de gastos de administración ogastos de venta.

2. Tarjetas auxiliares, son los documentos en los que seasientan los registros en forma analítica y generalmentese utilizan en las cuenta corrientes como: bancos, deu-dores diversos, clientes, proveedores, acreedores, etc. Aestas cuentas también se les denomina como colectivaso personales.

Fuente de información

La fuente de información que se requiere para elaborar los ma-yores auxiliares, se ubica en la columna del parcial en el librodiario o en el asiento de diario.

Cuando manejamos cuentas colectivas o personales, asen-tamos en forma global en las columnas del Debe y del Haber losmovimientos, mismos que son analizados o desglosados en lacolumna del Parcial y se les conoce como subcuentas.

Ejemplo de cobro a varios clientes y depositado en diversosbancos:

MAYORES AUXILIARES 13

Como se puede observar en el ejemplo las cuentas con ban-cos y clientes y su cargo y abono, respectivamente, quedan en lacolumna del Debe y del Haber. Por lo que se refiere a las sub-cuentas son: Revital, Bancamex, Banca Serafín, Aurrera, Gigan-te y Distribuidora del Sur, y su importe queda asentado en lacolumna de Parcial.

CONTROL DE MAYORES AUXILIARES

El análisis hecho a través de los mayores auxiliares ya sea decuentas de bancos o de resultados, debe compararse con la cuen-ta de mayor, es decir, la suma de las subcuentas debe ser igual alsaldo del mayor, considerando los documentos a la misma fecha.

Cuenta y/o subcuenta Parcial Debe Haber

Bancos 50 000

Revital 5 000

Bancamex 22 000

Banca Serafín 23 000

Clientes 50 000

Aurrera 10 000

Gigante 15 000

Distribuidora del Sur 25 000

Total 50 000 50 000

CONTABILIDAD II14

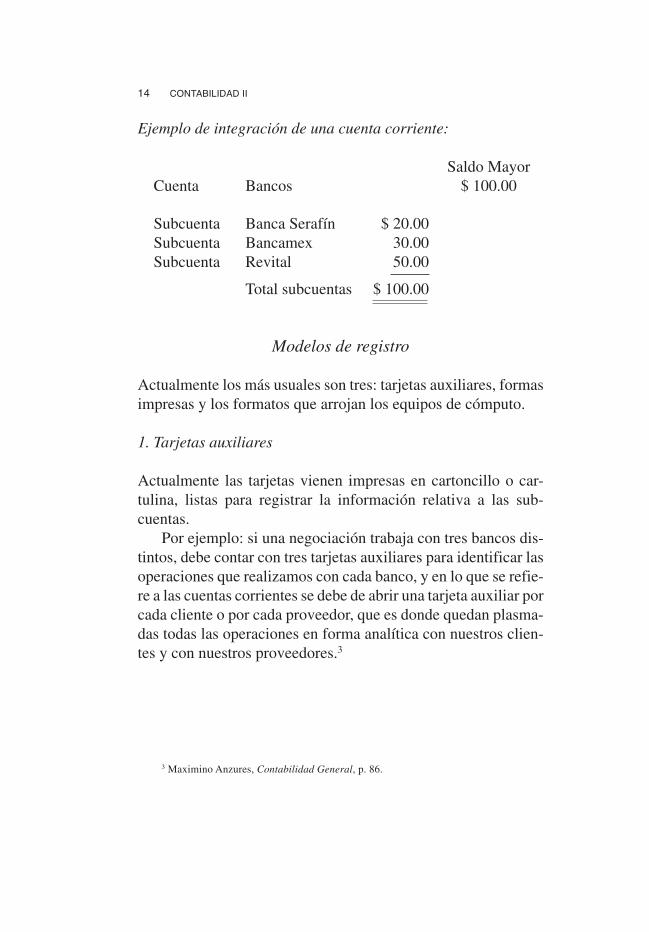

Ejemplo de integración de una cuenta corriente:

Saldo MayorCuenta Bancos $ 100.00

Subcuenta Banca Serafín $ 20.00Subcuenta Bancamex 30.00Subcuenta Revital 50.00

Total subcuentas $ 100.00

Modelos de registro

Actualmente los más usuales son tres: tarjetas auxiliares, formasimpresas y los formatos que arrojan los equipos de cómputo.

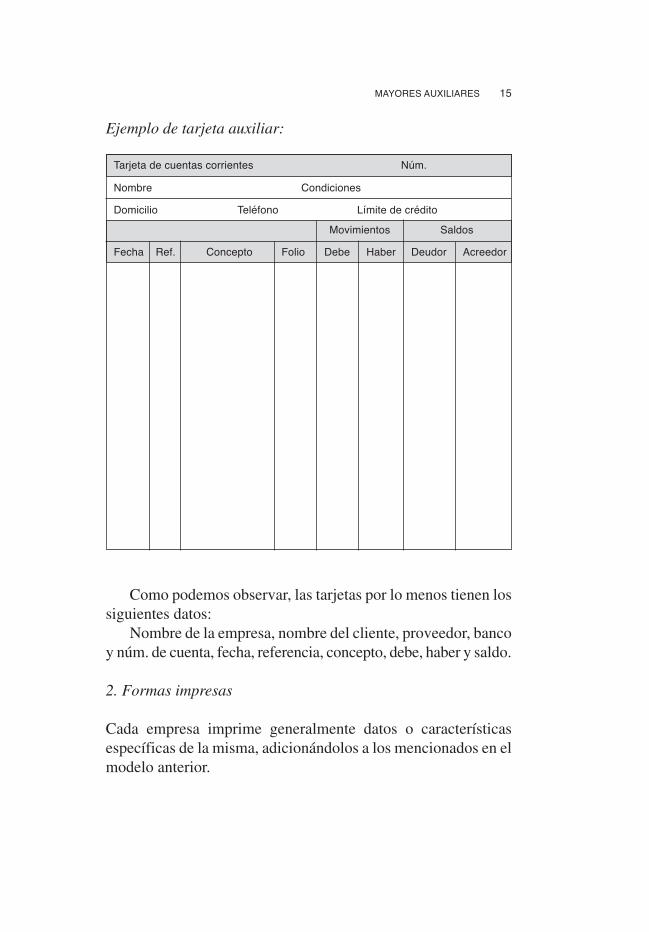

1. Tarjetas auxiliares

Actualmente las tarjetas vienen impresas en cartoncillo o car-tulina, listas para registrar la información relativa a las sub-cuentas.

Por ejemplo: si una negociación trabaja con tres bancos dis-tintos, debe contar con tres tarjetas auxiliares para identificar lasoperaciones que realizamos con cada banco, y en lo que se refie-re a las cuentas corrientes se debe de abrir una tarjeta auxiliar porcada cliente o por cada proveedor, que es donde quedan plasma-das todas las operaciones en forma analítica con nuestros clien-tes y con nuestros proveedores.3

3 Maximino Anzures, Contabilidad General, p. 86.

MAYORES AUXILIARES 15

Como podemos observar, las tarjetas por lo menos tienen lossiguientes datos:

Nombre de la empresa, nombre del cliente, proveedor, bancoy núm. de cuenta, fecha, referencia, concepto, debe, haber y saldo.

2. Formas impresas

Cada empresa imprime generalmente datos o característicasespecíficas de la misma, adicionándolos a los mencionados en elmodelo anterior.

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Ejemplo de tarjeta auxiliar:

CONTABILIDAD II16

El auxiliar columnar. Generalmente se utiliza en las cuentasde gastos de venta o gastos de administración, estos sirven paraconcentrar los gastos por su tipo, es decir, asociamos los sueldos,teléfonos y radiocomunicadores, fletes, envíos y acarreos, luz,arrendamiento, combustibles y lubricantes, papelería y artículosde escritorio, etcétera.4

Es decir, las columnas que se necesitan para este auxiliar degastos por lo menos serían las siguientes:

– Fecha– Referencia– Concepto– Total– Una columna para cada tipo de gastos, como: luz, telé-

fono, etcétera.

3. Utilización del equipo de cómputo

Actualmente es casi indispensable pensar en el apoyo de lascomputadoras como una herramienta para procesar un gran vo-lumen de información, con rapidez y precisión, debido a que enel proceso la mano del hombre sólo entra en la elaboración de losdocumentos fuente y en la captura de datos en computación, yposteriormente sólo para pedir información de lo capturado,como auxiliares, reportes, estados financieros, análisis, etc., se-gún lo diseñado en los paquetes contables.

Principales auxiliares

En cada empresa o negociación se da importancia a los auxi-liares de acuerdo a las necesidades o a las operaciones comer-

4 Ibidem, p. 83.

MAYORES AUXILIARES 17

ciales que diariamente se realizan, pero en términos generales sepuede decir que los auxiliares más comunes son los de las cuen-tas colectivas y personales.

Ejemplos: Bancos, deudores diversos, clientes, almacén, do-cumentos por cobrar, proveedores, documentos por pagar, gas-tos de administración, gastos de venta, etcétera.

Relación de los auxiliares con el libro mayor 5

La relación que existe entre los auxiliares y el libro mayor se de-be a que los movimientos tanto de cargo como de abono del libromayor son globales con el objetivo de conocer el saldo por cuen-ta, y la información asentada en los auxiliares es desglosada ysiempre a una fecha determinada deben coincidir los saldos delos auxiliares con el saldo de la cuenta del libro mayor.6

Ejemplo de control de mayores auxiliares:

Saldo

Cuenta Subcuenta Mayor auxiliar Mayor

Bancos 300.00

Bancamex 150.00

Serafín 50.00

Revital 100.00

Deudores diversos 2 000.00

Sr. Rivera 500.00

Sr. Armenta 600.00

Sr. Godínez 900.00

5 Ibidem, p. 87.

CONTABILIDAD II18

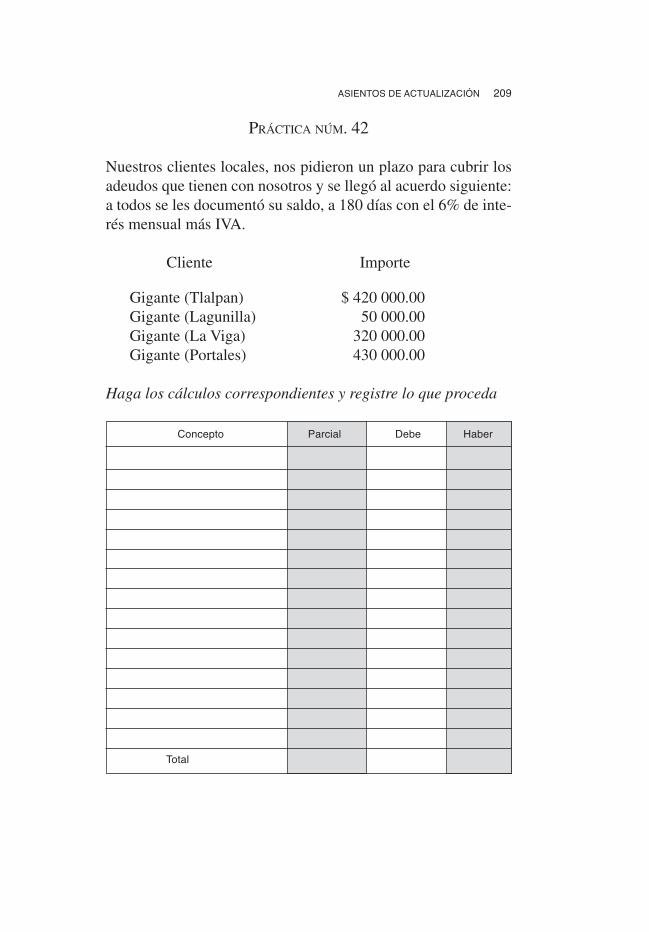

PRÁCTICA NÚM. 1

Mayores auxiliares

1. La compañía “Asesores de Churubusco, S.A.”, inicia ope-raciones en el mes de agosto con un capital de $ 300,000.00,el cual es depositado en bancos.

Bancamex 200,000.00Revital 100,000.00

2. El 3 de agosto, compramos mercancía a nuestro proveedor“Distribuidores del Centro, S.A.”, por $ 40,000.00 más IVA.

3. El 6 de agosto, vendemos mercancía a nuestro cliente “Su-burbia, S.A.”, por $ 30,000.00 más IVA.

4. El 7 de agosto, pagamos con el cheque núm. 1778 de Banca-mex el recibo de luz de la oficina administrativa, por $ 4,500.00más IVA.

5. El 8 de agosto, vendemos mercancía a nuestro cliente “Pa-lacio de Fierro”, por $ 20,000.00 más IVA.

6. El 12 de agosto, compramos mercancía al proveedor “Co-mercializadora de Coyoacán, S.A.”, por $ 20,000.00 másIVA.

7. El 15 de agosto, el cliente “Suburbia, S.A.”, nos paga el 50%de la deuda y lo depositamos en Revital.

8. El 18 de agosto pagamos con cheque núm. 1779 de Ban-camex el recibo del teléfono de la oficina de ventas, por$ 2,400.00 más IVA.

9. El 20 de agosto, el cliente “Palacio de Fierro” paga el adeu-do y el importe es depositado en Bancamex.

10. El 22 de agosto con el cheque núm. 1780 de Bancamex, pa-gamos el 50% a “Distribuidores del Centro, S.A.”

MAYORES AUXILIARES 19

Se pide: 1. Registrar las operaciones en asientos de diario.2. Pasar los registros a esquemas de mayor.3. Elaborar los de mayores auxiliares correspondientes.4. Elaborar el control de mayores auxiliares.

CONTABILIDAD II20

Fecha Concepto Parcial Debe Haber

MAYORES AUXILIARES 21

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II22

Fecha Concepto Parcial Debe Haber

MAYORES AUXILIARES 23

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

CONTABILIDAD II24

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

MAYORES AUXILIARES 25

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

CONTABILIDAD II26

AUXILIAR DE GASTOS

Este auxiliar columnar, comúnmente llamado cédula de gastosde administración o de gastos de venta es para realizar el análisisde la práctica núm. 1.

Cédula de gastos de __________________________

Concepto del gasto

Fecha Ref. Total

Total

MAYORES AUXILIARES 27

CONTABILIDAD II28

MAYORES AUXILIARES 29

Control de mayores auxiliares

Saldo

Cuenta Subcuenta Mayor auxiliar Mayor

CONTABILIDAD II30

Control de mayores auxiliares

Saldo

Cuenta Subcuenta Mayor auxiliar Mayor

MAYORES AUXILIARES 31

PRÁCTICA NÚM. 2

Mayores auxiliares

1. La compañía “Comerciantes e Industrias, S.A.”, inicia ope-raciones en el mes de mayo con un capital de $ 500 000.00, elcual es depositado en bancos

Bancamex 300 000.00Revital 200 000.00

2. El 2 de mayo, compramos mercancía a nuestro proveedor“Ahorrará, S.A.”, por $ 80 000.00 más IVA. Pagando de mo-mento con el cheque núm. 401 de Banca Serafín el 50% y elotro 50% se queda a deber.

3. El 3 de mayo, vendemos mercancía a nuestro cliente “Gi-gante La Viga, S.A.”, por $ 80 000.00 más IVA, en el mo-mento nos paga con un cheque sólo 40% de lo vendido y elotro 60% lo queda a deber. El cheque se deposita en Revital.

4. El 6 de mayo, pagamos con el cheque núm. 402 de BancaSerafín el recibo del teléfono de la oficina de ventas, por $5 500.00 más IVA.

5. El 10 de mayo, vendemos mercancía a nuestro cliente “El Pa-lacio Blanco, S.A.”, por $ 30 000.00 más IVA y nos paga demomento el 70% con cheque que depositamos en cuenta deRevital.

6. El 12 de mayo, compramos mercancía al proveedor “Aho-rrará, S.A.”, por $ 30 000.00 más IVA, pagándole de momen-to 45% con el cheque de Revital núm. 157.

7. El 15 de mayo, el cliente “Gigante La Viga, S.A.”, nos paga20% de la deuda y lo depositamos en Revital.

8. El 17 de mayo pagamos con cheque núm. 403 de Banca Se-rafín el recibo de luz de la bodega de ventas, por $ 3 600.00más IVA.

CONTABILIDAD II32

9. El 28 de mayo, el cliente “El Palacio Blanco, S.A.”, paga elsaldo del adeudo y el importe se deposita en Banca Serafín.

10. El 30 de mayo con el cheque núm. 158 de Revital pagamosel aseo de la oficina administrativa por $ 1 800.00 más IVA.

Se pide: 1. Registrar las operaciones en asientos de diario.2. Pasar los registros a esquemas de mayor.3. Elaborar los de mayores auxiliares correspondientes.4. Elaborar el control de mayores auxiliares.

MAYORES AUXILIARES 33

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II34

Fecha Concepto Parcial Debe Haber

MAYORES AUXILIARES 35

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II36

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

MAYORES AUXILIARES 37

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

CONTABILIDAD II38

AUXILIAR DE GASTOS

Este auxiliar columnar, comúnmente llamado cédula de gastosde administración o de gastos de venta es para realizar el análisisde la práctica núm. 2.

Cédula de gastos de __________________________

Concepto del gasto

Fecha Ref. Total

Total

MAYORES AUXILIARES 39

CONTABILIDAD II40

Control de mayores auxiliares

Saldo

Cuenta Subcuenta Mayor auxiliar Mayor

MAYORES AUXILIARES 41

Control de mayores auxiliares

Saldo

Cuenta Subcuenta Mayor auxiliar Mayor

CONTABILIDAD II42

PRÁCTICA NÚM. 3

Mayores auxiliares

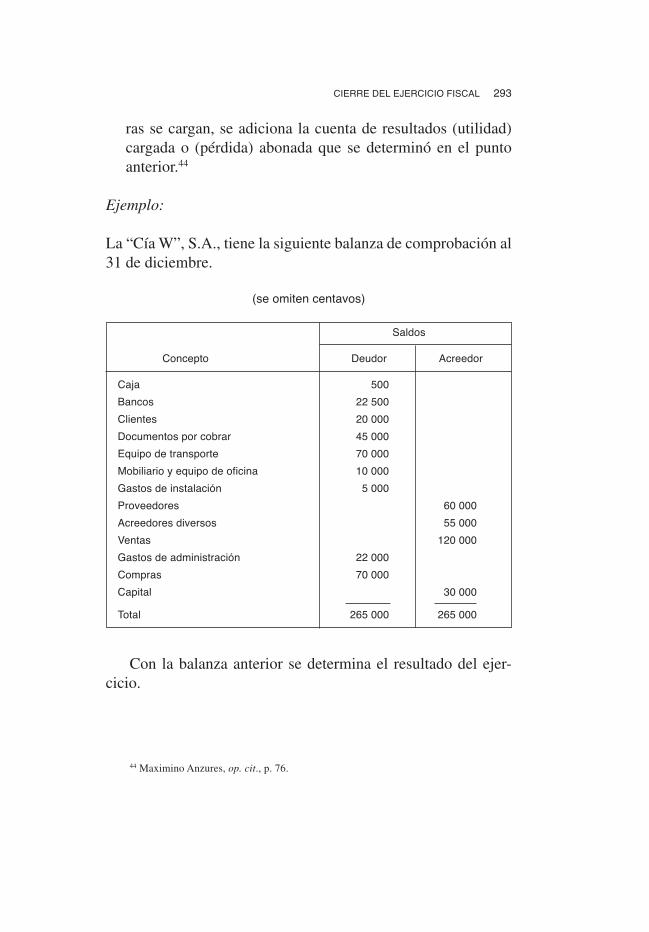

La “Cía. D.F. 2000”, inicia sus operaciones en el mes de agostodel año en curso y realiza los siguientes movimientos:

1. El día 1o. de agosto, se inicia con un capital social de$ 100 000 00 y tiene dos socios: el señor Rafael Barrera y elseñor José Cano, los cuales aportaron hoy en efectivo 50%del total y el 50% restante lo quedan a deber.

2. El 3 de agosto la aportación de los socios del día 1o. de agostose deposita en bancos y por necesidades administrativas lodestinan de la siguiente manera:

El 20% a BancamexEl 30% a RevitalEl 50% a Banca Serafín.

3. El 4 de agosto compramos a crédito 50 camas a “Dormi-mundo”, las cuales recibimos con la remisión núm. 154, endonde se especifica su precio unitario de $ 800.00 más IVA.

4. El 9 de agosto, compramos a crédito 75 camas a “Camas delSur”, las cuales recibimos con la remisión núm. 226, en don-de nos marca el precio unitario de $ 900.00 más IVA.

5. El 10 de agosto, vendemos a crédito 50 camas a “Liver-pool”, con un precio de $ 1 500.00 c/u más IVA con la facturanúm. 01.

6. El 10 de agosto, le vendemos a crédito 20 camas a “Gigantedel Peñón”, a $ 1 700.00 c/u más IVA con la factura núm. 02.

7. El 15 de agosto, compramos a crédito 200 camas a “Dormi-mundo”, y las recibimos con la remisión núm. 210 con unprecio de 700.00 c/u más IVA.

MAYORES AUXILIARES 43

8. El 15 de agosto, cobramos la factura núm. 01 a “Liverpool”y su importe lo depositamos en Banca Serafín.

9. El 16 de agosto, compramos a crédito 100 camas a “Camasdel Sur”, a $ 750.00 c/u más IVA, según la remisión núm.288.

10. El 16 de agosto le pagamos a “Dormimundo” lo corres-pondiente a la remisión núm. 154 para lo cual extendemos elcheque núm. 01 de la cuenta de Banca Serafín.

11. Vendemos el día 18 de agosto 300 camas a “Liverpool” conla factura núm. 03 a $ 2 000.00 c/u más IVA.

12. El 20 de agosto, le cobramos a “Liverpool” y llegamos al si-guiente acuerdo: en relación a la factura núm. 03, nos paga50% del adeudo con cheque y lo depositamos en cuenta deRevital, por el 25% nos firma un pagaré a 180 días con el4% mensual de intereses y el otro 25% prometió pagarlo en8 días, es decir, sigue pendiente.

13. El 22 de agosto, se paga luz de las oficinas administrativascon cheque de Revital núm. 01 y el recibo es por $ 4,200.00más IVA.

14. El 25 de agosto, compramos artículos de escritorio y pape-lería para la administración, con cheque núm. 02 de BancaSerafín, por $ 1,600.00 más IVA.

15. El 27 de agosto, pagamos a “Camas del Sur” el 50% de laadquisición que hicimos de 75 camas el día 9 de agosto concheque núm. 02 de Revital.

Se pide:

1. Registrar las operaciones en asiento de diario2. Pasar a los mayores auxiliares correspondientes3. Pasar a esquemas de mayor4. Elaborar el control de mayores auxiliares

CONTABILIDAD II44

Fecha Concepto Parcial Debe Haber

MAYORES AUXILIARES 45

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II46

Fecha Concepto Parcial Debe Haber

MAYORES AUXILIARES 47

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II48

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

MAYORES AUXILIARES 49

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

CONTABILIDAD II50

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

Tarjeta de cuentas corrientes Núm.

Nombre Condiciones

Domicilio Teléfono Límite de crédito

Movimientos Saldos

Fecha Ref. Concepto Folio Debe Haber Deudor Acreedor

MAYORES AUXILIARES 51

AUXILIAR DE GASTOS

Este auxiliar columnar, comúnmente llamado cédula de gastosde administración o de gastos de venta es para realizar el análi-sis de la práctica núm. 3.

Cédula de gastos de __________________________

Concepto del gasto

Fecha Ref. Total

Total

CONTABILIDAD II52

MAYORES AUXILIARES 53

CONTABILIDAD II54

Control de mayores auxiliares

Saldo

Cuenta Subcuenta Mayor auxiliar Mayor

MAYORES AUXILIARES 55

Control de mayores auxiliares

Saldo

Cuenta Subcuenta Mayor auxiliar Mayor

57

UNIDAD 2

MÉTODOS Y REGISTROS DE CONTROLDE MERCANCÍAS

Objetivo: Al término del estudio de esta unidad el alumno estaráen la posibilidad de operar los métodos de inventarios, tanto elperpetuo como el analítico o pormenorizado, así como realizarla valuación de mercancías en los registros correspondientes.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS

Todas las empresas comerciales e industriales que adquierenmercancías para su venta y/o transformación requieren controleso métodos, de los cuales el más adecuado será el que cadanegocio requiera conforme a las operaciones que realice.

Métodos de inventarios perpetuos

También conocidos como “Inventarios constantes, el que permi-te en cualquier momento conocer la utilidad bruta sin necesidadde practicar inventario físico, así como conocer constantementeel valor del inventario”.6

La palabra método aquí la tomaremos como el procedi-miento que debemos seguir para registrar adecuadamente losmovimientos tanto de entrada como de salida de los artículos delalmacén.

6 Mancera Hnos., op. cit., p. 91.

CONTABILIDAD II58

Concepto:

Este método se denomina de inventarios perpetuos o constantes,debido a sus características, mismas que nos permiten el accesoa informaciones diversas como la utilidad bruta e inventarios demercancías sin levantar un inventario físico.

Finalidad:

Registrar todas las operaciones tanto de compras como de ventaspara saber el valor del inventario de mercancías y la utilidadbruta sin tener que practicar un inventario físico.

Inventario físico, se refiere al procedimiento que se lleva acabo en los almacenes de las empresas, con la finalidad de co-nocer las existencias físicas en unidades, es decir: contar, mediro pesar los artículos y al final hacer la lista de ellos, agregándolessu valor, el cual será el “precio de costo”.7

Cuentas que se emplean:

• Almacén• Costo de ventas• Ventas

ALMACÉN

7 Maximino Anzures, op. cit., p. 37.

SE CARGA:

Por el importe del inventario inicialde mercancías.

Por la compra de mercancías.

Por las devoluciones de ventas demercancías.

SE ABONA:

Por el costo de la mercancía vendida.Por las devoluciones que se hacenen relación a las compras de mer-cancías.

Por el importe de las rebajas sobrecompra de mercancías.

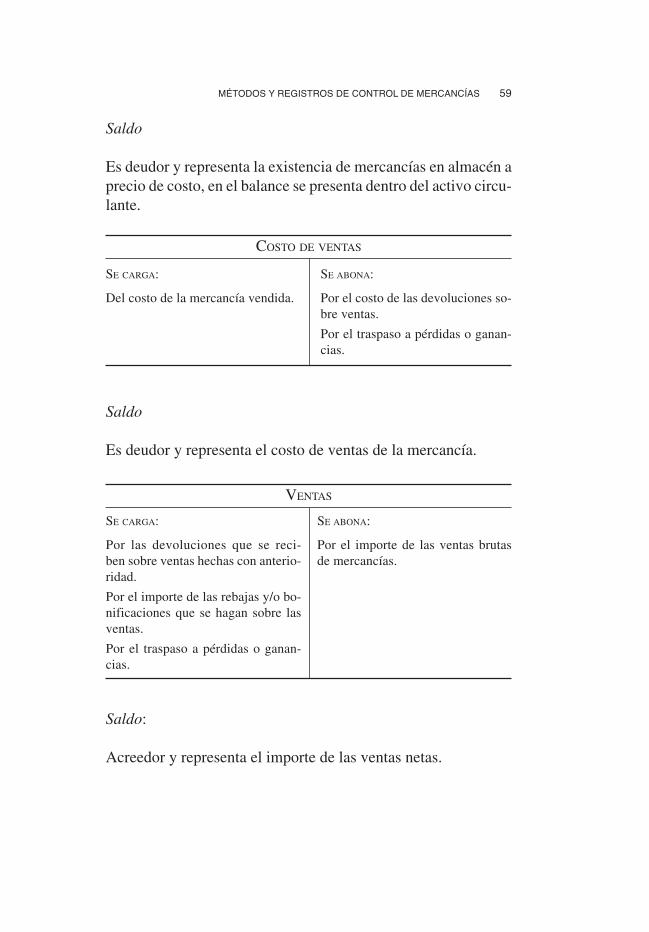

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 59

Saldo

Es deudor y representa la existencia de mercancías en almacén aprecio de costo, en el balance se presenta dentro del activo circu-lante.

COSTO DE VENTAS

Saldo:

Acreedor y representa el importe de las ventas netas.

SE CARGA:

Del costo de la mercancía vendida.

SE ABONA:

Por el costo de las devoluciones so-bre ventas.

Por el traspaso a pérdidas o ganan-cias.

Saldo

Es deudor y representa el costo de ventas de la mercancía.

VENTAS

SE CARGA:

Por las devoluciones que se reci-ben sobre ventas hechas con anterio-ridad.

Por el importe de las rebajas y/o bo-nificaciones que se hagan sobre lasventas.

Por el traspaso a pérdidas o ganan-cias.

SE ABONA:

Por el importe de las ventas brutasde mercancías.

CONTABILIDAD II60

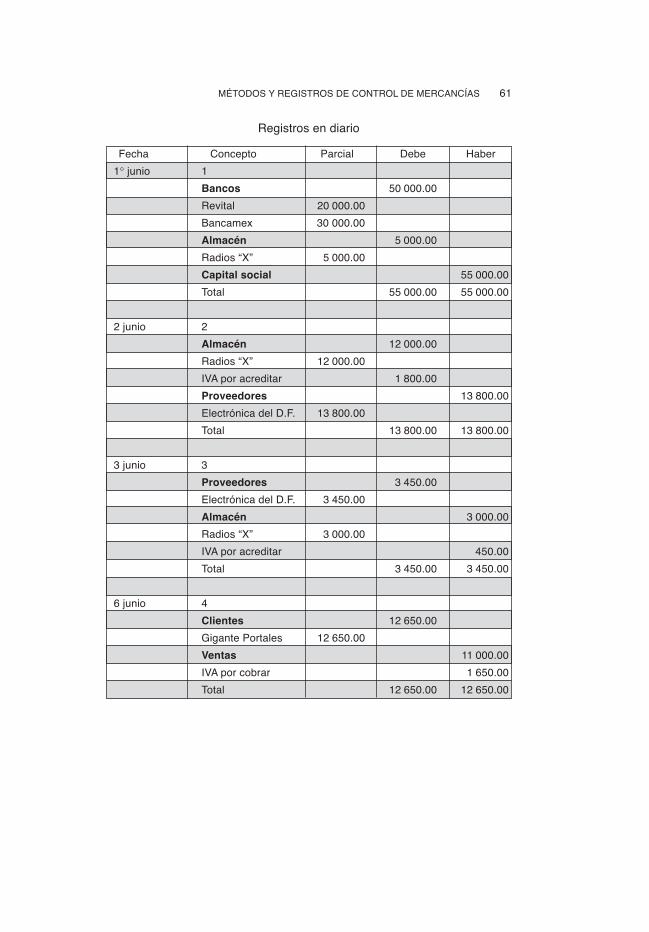

Ejemplo del desarrollo del método de inventarios perpetuos:

1. El día 1o. de junio la “Cía. Distribuidores del Sur” inicia susoperaciones con los siguientes saldos:

Bancos $ 50 000.00Revital $ 20 000.00Bancamex 30 000.00

Almacén $ 5 000.00Radios “X” $ 5 000.00(100 radios a $ 50.00 c/u)

2. El día 2 de junio, compramos a crédito 200 radios “X” al pro-veedor “Electrónica del D.F.”, a $ 60.00 c/u más IVA.

3. El día 3 de junio, devolvemos a “Electrónica del D.F.”, 50radios por estar en mal estado.

4. El día 6 de junio, vendemos 100 radios a crédito a “GigantePortales”, a $ 110.00 c/u más IVA, con la factura núm. 125.

5. El 7 de junio, se registra el costo de la venta anterior.6. El 9 de junio, “Gigante Portales”, nos devuelve 20 radios por

estar en mal estado, registre lo que sea necesario.7. El 10 de junio, “Gigante Portales”, nos paga el adeudo que

tenía con nosotros referente a la factura núm. 125 y lo deposi-tamos en Revital.

8. El 12 de junio, le pagamos a “Electrónica del D.F.”, el adeudocon cheque de Revital.• Se registran las operaciones en diario, luego se pasan a es-

quemas de mayor y se elaboran los asientos de traspaso,determinando el resultado del ejercicio con los registros 9,10 y 11.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 61

Registros en diario

Fecha Concepto Parcial Debe Haber

1° junio 1

Bancos 50 000.00

Revital 20 000.00

Bancamex 30,000.00

Almacén 5 000.00

Radios “X” 5 000.00

Capital social 55 000.00

Total 55 000.00 55 000.00

2 junio 2

Almacén 12 000.00

Radios “X” 12 000.00

IVA por acreditar 1 800.00

Proveedores 13 800.00

Electrónica del D.F. 13 800.00

Total 13 800.00 13 800.00

3 junio 3

Proveedores 3 450.00

Electrónica del D.F. 3 450.00

Almacén 3 000.00

Radios “X” 3 000.00

IVA por acreditar 450.00

Total 3 450.00 3 450.00

6 junio 4

Clientes 12 650.00

Gigante Portales 12 650.00

Ventas 11 000.00

IVA por cobrar 1 650.00

Total 12 650.00 12 650.00

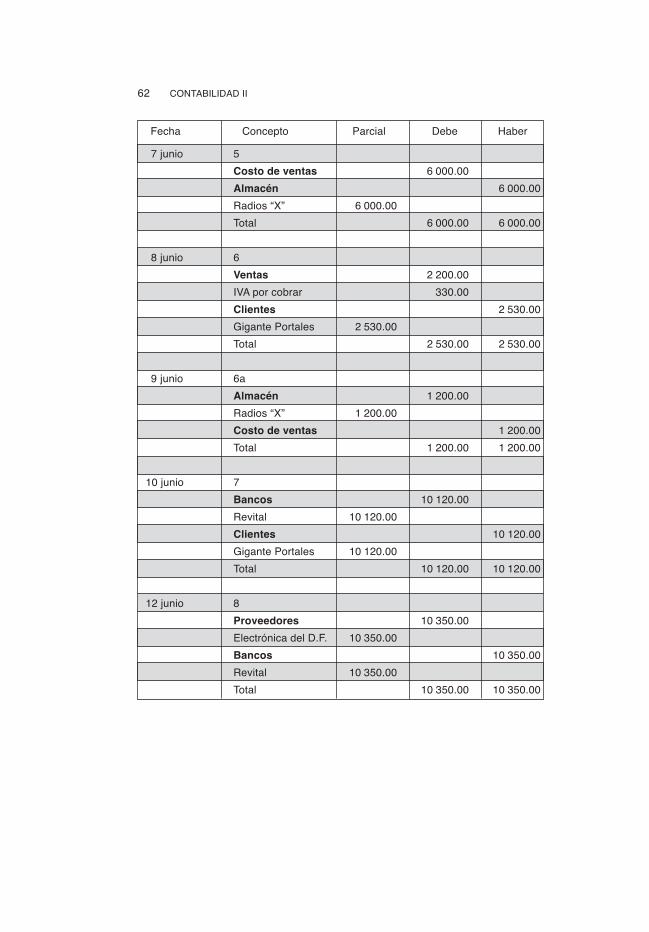

CONTABILIDAD II62

Fecha Concepto Parcial Debe Haber

7 junio 5

Costo de ventas 6 000.00

Almacén 6 000.00

Radios “X” 6 000.00

Total 6 000.00 6 000.00

8 junio 6

Ventas 2 200.00

IVA por cobrar 330.00

Clientes 2 530.00

Gigante Portales 2 530.00

Total 2 530.00 2 530.00

9 junio 6a

Almacén 1 200.00

Radios “X” 1 200.00

Costo de ventas 1 200.00

Total 1 200.00 1 200.00

10 junio 7

Bancos 10 120.00

Revital 10 120.00

Clientes 10 120.00

Gigante Portales 10 120.00

Total 10 120.00 10 120.00

12 junio 8

Proveedores 10 350.00

Electrónica del D.F. 10 350.00

Bancos 10 350.00

Revital 10 350.00

Total 10 350.00 10 350.00

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 63

Fecha Concepto Parcial Debe Haber

30 junio 9

Pérdidas o ganancias 4 800.00

Costo de ventas 4 800.00

Total 4 800.00 4 800.00

30 junio 10

Ventas 8 800.00

Pérdidas o ganancias 8 800.00

Total 8 800.00 8 800.00

30 junio 11

Pérdidas o ganancias 4 000.00

Resultado del ejercicio 4 000.00

Total 4 000.00 4 000.00

Cuentas en esquemas de mayor

Bancos Almacén

1) 50 000.00 10 350.00 (8 1) 5 000.00 3 000.00 (3

7) 10 120.00 2) 12 000.00 6 000.00 (5

60 120.00 10 350.00 6a) 1 200.00

S) 49 770.00 18 200.00 9 000.00

S) 9 200.00

Capital social IVA por acreditar

55 000.00 (1 2) 1 800.00 450.00 (3

55 000.00 (S S) 1 350.00

CONTABILIDAD II64

Clientes Proveedores

4) 12 650.00 2 530.00 (6 3) 3 450.00 13 800.00 (2

10 120.00 (7 8) 10 350.00

12 650.00 12 650.00 (S S) 13 800.00 13 800.00

Ventas IVA por cobrar

6) 2 200.00 11 000.00 (4 6) 330.00 1 650.00 (4

10) 8 800.00 8 800.00 (S 1 320.00 (S

Pérdidas o ganancias Costo de ventas

9) 4 800.00 8 800.00 (10 5) 6 000.00 1 200.00 (6a

11) 4 000.00 4 000.00 (S S) 4 800.00 4 800.00 (9

Resultado del ejercicio

4 000.00 (11

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 65

PRÁCTICA NÚM. 4

Método de inventarios perpetuos

1. La “Cía. Campestre, S.A.”, inicia sus operaciones con los si-guientes saldos:

BancosRevital $ 20 000.00Banca Serafín 30 000.00

Almacén100 cafeteras M-2 de $ 100.00 c/u 10 000.00

Total $ 60 000.00

2. Compramos 50 cafeteras a “Industrial Eléctrica, S.A.”, a$ 110.00 c/u más IVA y las pagamos con el cheque núm. 001de Banca Serafín.

3. Vendemos 30 cafeteras a “Jarocho, S.A.”, con la factura núm.013, con un precio unitario de $ 225.00 más IVA.

4. Registre el costo de ventas de la operación anterior, mismoque asciende a $ 3 300.00

5. Cobramos la factura núm. 13 al “Jarocho, S.A.”, y el importelo depositamos en la cuenta de Banca Serafín.

Se pide:

1. Registrar las operaciones en diario.2. Pasar los registros a esquemas de mayor.3. Realizar los asientos de traspaso apoyado en la cuenta

de pérdidas o ganancias para determinar el resultado delejercicio (que serían los asientos 6, 7 y 8).

CONTABILIDAD II66

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 67

CONTABILIDAD II68

PRÁCTICA NÚM. 5

Método de inventarios perpetuos

1. La “Cía. La Campana, S.A.”, inicia sus operaciones con lossiguientes saldos:

BancosRevital $ 40 000.00

Almacén500 carteras de piel de $ 200.00 c/u 10 000.00

Total $ 50 000.00

2. Compramos 500 carteras con la factura núm. 3456 a “Pele-teros del D.F., S.A.”, a $ 300.00 c/u más IVA.

3. Vendemos 100 carteras a “Regalos Exclusivos”, con la factu-ra núm. 02, con un precio unitario de $ 800.00 más IVA.

4. Registre el costo de ventas de la operación anterior, mismoque asciende a: $ 30 000.00.

5. Compramos 400 carteras, con la factura núm. 3677 a “Pele-teros del D.F., S.A.”, a $ 350.00 c/u más IVA.

6. Vendemos 600 carteras a “Regalos Exclusivos”, con la fac-tura núm. 03, con un precio unitario de $ 800.00 más IVA.Recibimos el 50% en efectivo, mismo que se deposita en ban-cos, y el otro 50% lo quedan a deber.

7. Registre el costo de ventas de la operación anterior, mismoque asciende a $ 200 000.00.

8. Cobramos la factura núm. 02 a “Regalos Exclusivos”, y elimporte lo depositamos en Revital.

9. Pagamos con cheque núm. 0001 de Revital a “Peleteros delD.F.”, la factura núm. 3456.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 69

Se pide:

1. Registrar las operaciones en diario.2. Pasar los registros a esquemas de mayor.3. Realizar los asientos de traspaso apoyado en la cuenta

de pérdidas o ganancias para determinar el resultado delejercicio (que serían los asientos 10, 11 y 12).

CONTABILIDAD II70

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 71

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II72

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 73

PRÁCTICA NÚM. 6

Método de inventarios perpetuos

1.- La compañía “EL CUPIDO, S.A.”, inicia sus operacionescon los siguientes saldos:

Bancos: Serafín $ 45,000.00Bancamex 55,000.00

Almacén 50 relojes Cíticen, de $500.00 c/u $ 25,000.00

2. El día 12 de enero, compramos a crédito a “Proveedores Mo-dernos, S.A.”, 200 relojes Cíticen con un costo unitario de$ 555.00 más IVA.

3. El 16 de enero, devolvemos a “Proveedores Modernos, S.A.”,50 relojes por no tener la calidad que les solicitamos.

4. El día 30 de marzo, compramos a “Proveedores Modernos,S.A.”, 125 relojes Cíticen con un costo unitario de: $ 575.00,cada uno más IVA.

5. El 6 de abril, vendemos 100 relojes con la factura núm. 335a nuestro cliente “Palacio de Fierro”, con un precio de:$ 1 000.00 más IVA.

6. El 8 de abril, se registra el costo de mercancía vendida queasciende a $ 57,500.00.

7. El 3 de mayo, vendemos 55 relojes con la factura núm. 456 anuestro cliente “Palacio de Fierro”, con un precio unitariode $ 1,000.00 más IVA.

8. El 4 de mayo, se registra el costo de la mercancía vendida,que asciende a: $ 31,025.00.

Se pide:

1. Registrar las operaciones en diario.2. Pasar los registros a esquemas de mayor.

CONTABILIDAD II74

3. Realizar los asientos de traspaso apoyado en la cuentade pérdidas o ganancias para determinar el resultado delejercicio (que serían los asientos 9, 10 y 11).

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 75

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II76

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 77

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II78

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 79

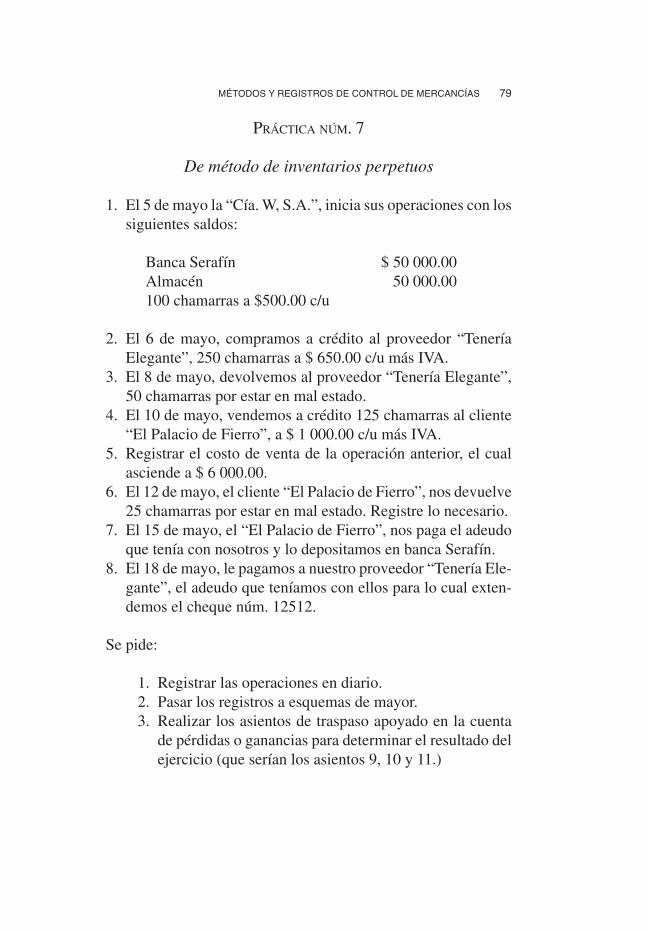

PRÁCTICA NÚM. 7

De método de inventarios perpetuos

1. El 5 de mayo la “Cía. W, S.A.”, inicia sus operaciones con lossiguientes saldos:

Banca Serafín $ 50 000.00Almacén 50 000.00100 chamarras a $500.00 c/u

2. El 6 de mayo, compramos a crédito al proveedor “TeneríaElegante”, 250 chamarras a $ 650.00 c/u más IVA.

3. El 8 de mayo, devolvemos al proveedor “Tenería Elegante”,50 chamarras por estar en mal estado.

4. El 10 de mayo, vendemos a crédito 125 chamarras al cliente“El Palacio de Fierro”, a $ 1 000.00 c/u más IVA.

5. Registrar el costo de venta de la operación anterior, el cualasciende a $ 6 000.00.

6. El 12 de mayo, el cliente “El Palacio de Fierro”, nos devuelve25 chamarras por estar en mal estado. Registre lo necesario.

7. El 15 de mayo, el “El Palacio de Fierro”, nos paga el adeudoque tenía con nosotros y lo depositamos en banca Serafín.

8. El 18 de mayo, le pagamos a nuestro proveedor “Tenería Ele-gante”, el adeudo que teníamos con ellos para lo cual exten-demos el cheque núm. 12512.

Se pide:

1. Registrar las operaciones en diario.2. Pasar los registros a esquemas de mayor.3. Realizar los asientos de traspaso apoyado en la cuenta

de pérdidas o ganancias para determinar el resultado delejercicio (que serían los asientos 9, 10 y 11.)

CONTABILIDAD II80

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 81

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II82

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 83

Procedimiento de valuación de mercancíasy registros auxiliares

La valuación aquí la consideramos como la “Acción y efecto deseñalar a una cosa el valor correspondiente a su estimación; po-nerle precio.”8

El procedimiento de valuación de mercancías se refiere alvalor que debemos de dar a los artículos que manejamos en nues-tro almacén; por ejemplo: cuando compramos mercancía, debe-mos ver el precio de compra y abrir una tarjeta auxiliar para cadaartículo, asentando en ella los datos principales como la fecha,número de unidades, referencia, precio, etc. Asimismo debemosrevisar si existe alguna bonificación o algún descuento parapoder aplicarlos a lo que corresponda.

A continuación se presentan los métodos de valuación demercancías:

I. U.E.P.S. (Últimas Entradas Primeras Salidas)II. P.E.P.S. (Primeras Entradas Primeras Salidas)

III. Precio Promedio (Costo Promedio de Artículos)IV. Costo IdentificadoV. Detallistas

U.E.P.S. (Últimas Entradas Primeras Salidas)

Este procedimiento de valuación se realiza de la siguiente manera:Cada vez que entra al almacén un lote de artículos, se valúan

de acuerdo al precio de compra y cuando salen del almacén elvalor que se les da, es el que corresponde al de la última entrada,hasta agotar ese lote y así sucesivamente deberán irse agotandolos lotes o grupos de los artículos.

8 Mancera Hnos., op. cit., p. 332.

CONTABILIDAD II84

Ejemplo:

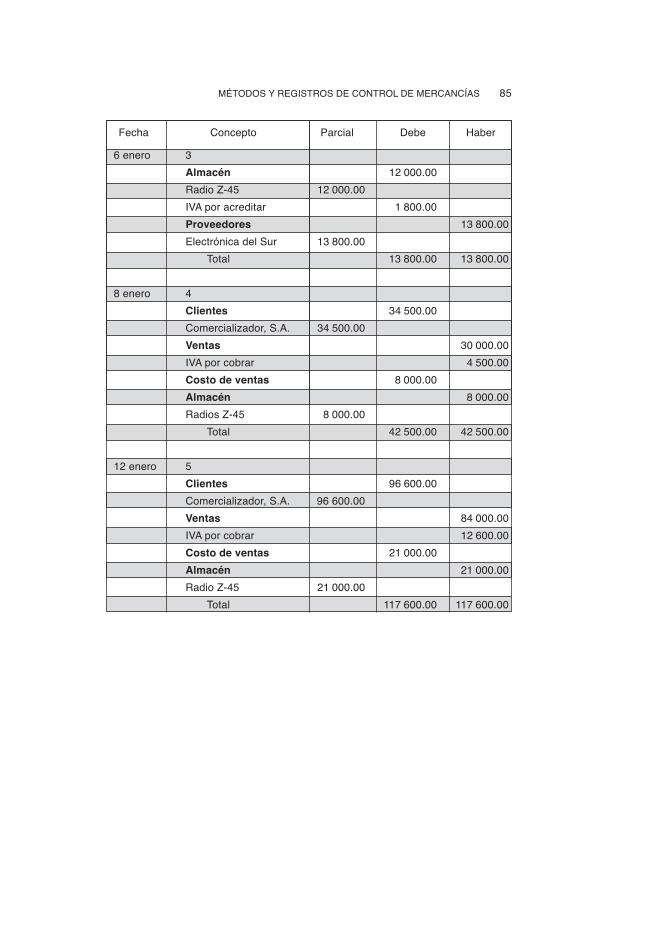

1. El 2 de enero, se compran a crédito a “Electrónica del Sur,S.A.”, 100 radios Z-45 de $ 60.00 c/u más IVA.

2. El 4 de enero, se compran a crédito a “Electrónica del Sur.S.A.”, 200 radios Z-45 a $ 70.00 c/u más IVA.

3. El 6 de enero, se compran a crédito a “Electrónica del Sur,S.A.”, 150 radios Z-45 a $ 80.00 c/u más IVA.

4. El 8 de enero, se venden a crédito a “Comercializador, S.A.”,100 radios Z-45 a $ 300.00 c/u más IVA. Registre la venta yel costo de ventas.

5. El 12 de enero, se venden a crédito a “Comercializador, S.A.”,300 radios Z-45 a $ 280.00 c/u más IVA. Registre la venta yel costo de ventas.

Se pide:

1. Registrar las operaciones en diario.2. Elaborar la tarjeta de almacén.

Fecha Concepto Parcial Debe Haber

2 enero 1

Almacén 6 000.00

Radio Z-45 6 000.00

IVA por acreditar 900.00

Proveedores 6 900.00

Electrónica del Sur 6 900.00

Total 6 900.00 6 900.00

4 enero 2

Almacén 14 000.00

Radio Z-45 14 000.00

IVA por acreditar 2 100.00

Proveedores 16 100.00

Electrónica del Sur 16 100.00

Total 16 100.00 16 100.00

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 85

Fecha Concepto Parcial Debe Haber

6 enero 3

Almacén 12 000.00

Radio Z-45 12 000.00

IVA por acreditar 1 800.00

Proveedores 13 800.00

Electrónica del Sur 13 800.00

Total 13 800.00 13 800.00

8 enero 4

Clientes 34 500.00

Comercializador, S.A. 34 500.00

Ventas 30 000.00

IVA por cobrar 4 500.00

Costo de ventas 8 000.00

Almacén 8 000.00

Radios Z-45 8 000.00

Total 42 500.00 42 500.00

12 enero 5

Clientes 96 600.00

Comercializador, S.A. 96,600.00

Ventas 84 000.00

IVA por cobrar 12 600.00

Costo de ventas 21 000.00

Almacén 21 000.00

Radio Z-45 21 000.00

Total 117 600.00 117 600.00

CONTABILIDAD II86

Tarjeta de almacén núm.

Artículo Radios Clave del artículo Z-45

Almacén Casillero núm. Unidad Pieza

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

2 ene 100 100 60 6 000 6 000

4 ene 200 300 70 14 000 20 000

6 ene 150 450 80 12 000 32 000

12 ene 100 350 80 8 000 24 000

50 80 4 000 20 000

200 70 14 000 6 000

50 50 60 3 000 3 000

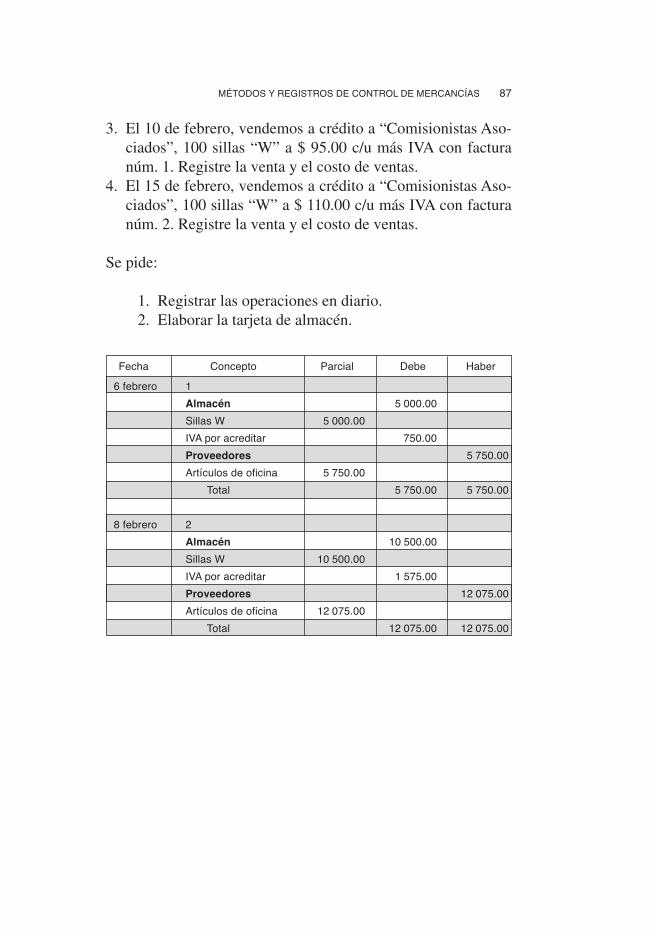

P.E.P.S. (Primeras Entradas Primeras Salidas)

Este procedimiento de valuación se realiza de la siguiente manera:Cada lote de artículos que se compra se registra al precio de

adquisición en la tarjeta de almacén y cuando se requiere dar al-guna salida se le asigna el precio del artículo de la primera entra-da hasta agotar su existencia y así sucesivamente hasta terminarcon los lotes o grupos de artículos.

Ejemplo:

1. El 6 de febrero, compramos a crédito a “Artículos de Ofi-cina”, 100 sillas “W” a $ 50.00 c/u más IVA con facturanúm. 1204.

2. El 8 de febrero, compramos a crédito a “Artículos de Ofi-cina”, 150 sillas “W” a $ 70.00 c/u más IVA con factura núm.1288.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 87

3. El 10 de febrero, vendemos a crédito a “Comisionistas Aso-ciados”, 100 sillas “W” a $ 95.00 c/u más IVA con facturanúm. 1. Registre la venta y el costo de ventas.

4. El 15 de febrero, vendemos a crédito a “Comisionistas Aso-ciados”, 100 sillas “W” a $ 110.00 c/u más IVA con facturanúm. 2. Registre la venta y el costo de ventas.

Se pide:

1. Registrar las operaciones en diario.2. Elaborar la tarjeta de almacén.

Fecha Concepto Parcial Debe Haber

6 febrero 1

Almacén 5 000.00

Sillas W 5 000.00

IVA por acreditar 750.00

Proveedores 5 750.00

Artículos de oficina 5 750.00

Total 5 750.00 5 750.00

8 febrero 2

Almacén 10 500.00

Sillas W 10 500.00

IVA por acreditar 1 575.00

Proveedores 12 075.00

Artículos de oficina 12 075.00

Total 12 075.00 12 075.00

CONTABILIDAD II88

Fecha Concepto Parcial Debe Haber

10 febrero 3

Clientes 10 925.00

Comisionistas Asoc. 10 925.00

Ventas 9 500.00

IVA por cobrar 1 425.00

Costo de ventas 5 000.00

Almacén 5 000.00

Sillas W 5 000.00

15 925.00 15 925.00

15 febrero 4

Clientes 12 650.00

Comisionistas Asoc. 12 650.00

Ventas 11 000.00

IVA por cobrar 1 650.00

Costo de ventas 7 000.00

Almacén 7 000.00

Sillas W 7 000.00

19 650.00 19 650.00

Tarjeta de almacén núm.

Artículo Radios Clave del artículo Z-45

Almacén Casillero núm. Unidad Pieza

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

6 feb 1204 100 100 50 5 000 5 000

8 feb 1288 150 250 70 10 500 15 500

10 feb 001 100 150 50 5 000 10 500

15 feb 002 100 50 70 7 000 3 500

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 89

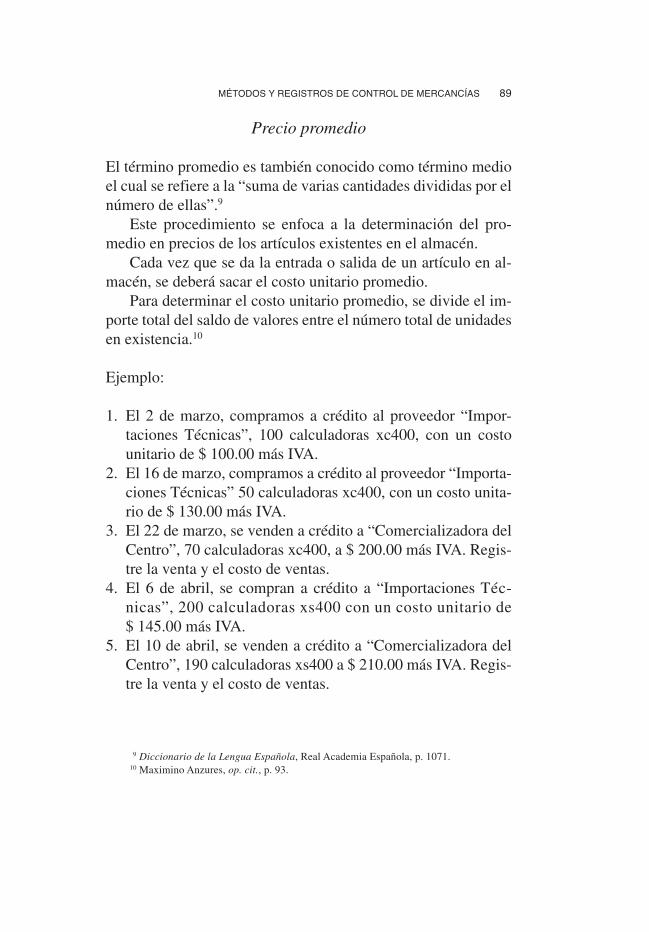

Precio promedio

El término promedio es también conocido como término medioel cual se refiere a la “suma de varias cantidades divididas por elnúmero de ellas”.9

Este procedimiento se enfoca a la determinación del pro-medio en precios de los artículos existentes en el almacén.

Cada vez que se da la entrada o salida de un artículo en al-macén, se deberá sacar el costo unitario promedio.

Para determinar el costo unitario promedio, se divide el im-porte total del saldo de valores entre el número total de unidadesen existencia.10

Ejemplo:

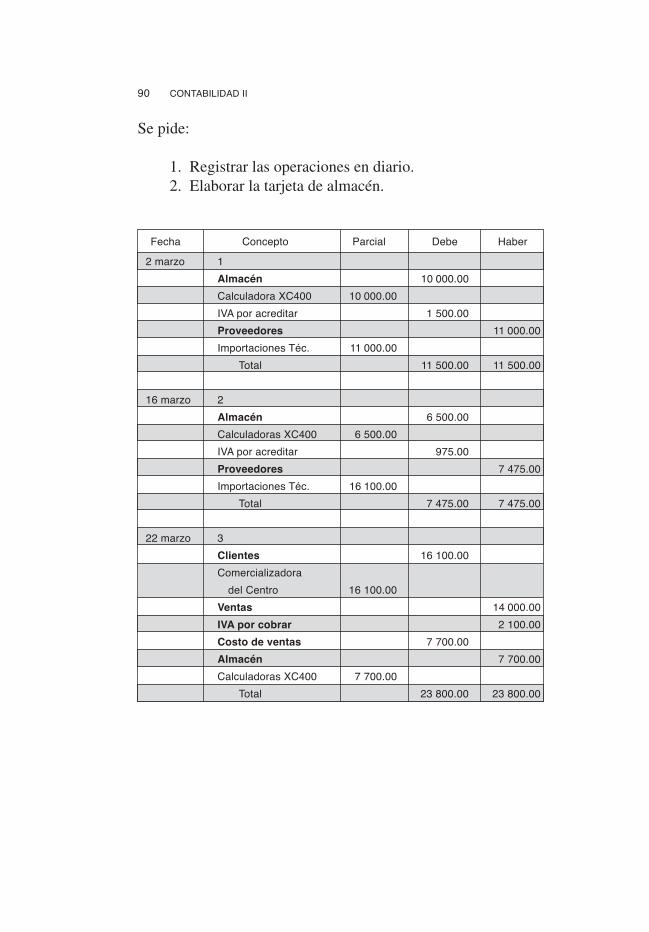

1. El 2 de marzo, compramos a crédito al proveedor “Impor-taciones Técnicas”, 100 calculadoras xc400, con un costounitario de $ 100.00 más IVA.

2. El 16 de marzo, compramos a crédito al proveedor “Importa-ciones Técnicas” 50 calculadoras xc400, con un costo unita-rio de $ 130.00 más IVA.

3. El 22 de marzo, se venden a crédito a “Comercializadora delCentro”, 70 calculadoras xc400, a $ 200.00 más IVA. Regis-tre la venta y el costo de ventas.

4. El 6 de abril, se compran a crédito a “Importaciones Téc-nicas”, 200 calculadoras xs400 con un costo unitario de$ 145.00 más IVA.

5. El 10 de abril, se venden a crédito a “Comercializadora delCentro”, 190 calculadoras xs400 a $ 210.00 más IVA. Regis-tre la venta y el costo de ventas.

9 Diccionario de la Lengua Española, Real Academia Española, p. 1071.10 Maximino Anzures, op. cit., p. 93.

CONTABILIDAD II90

Se pide:

1. Registrar las operaciones en diario.2. Elaborar la tarjeta de almacén.

Fecha Concepto Parcial Debe Haber

2 marzo 1

Almacén 10 000.00

Calculadora XC400 10 000.00

IVA por acreditar 1 500.00

Proveedores 11 000.00

Importaciones Téc. 11 000.00

Total 11 500.00 11 500.00

16 marzo 2

Almacén 6 500.00

Calculadoras XC400 6 500.00

IVA por acreditar 975.00

Proveedores 7 475.00

Importaciones Téc. 16 100.00

Total 7 475.00 7 475.00

22 marzo 3

Clientes 16 100.00

Comercializadora

del Centro 16 100.00

Ventas 14 000.00

IVA por cobrar 2 100.00

Costo de ventas 7 700.00

Almacén 7 700.00

Calculadoras XC400 7 700.00

Total 23 800.00 23 800.00

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 91

Fecha Concepto Parcial Debe Haber

6 abril 4

Almacén 29 000.00

Calculadoras XS400 29 000.00

IVA por acreditar 4 350.00

Proveedores 33 350.00

Importaciones Téc. 33 350.00

Total 33 350.00 33 350.00

10 abril 5

Clientes 45 885.00

Comercializadora del

Centro 45 885.00

Ventas 39 900.00

IVA por cobrar 5 985.00

Costo de ventas 25 650.00

Almacén 25 650.00

Calculadoras XS400 25 650.00

Total 71 535.00 71 535.00

Tarjeta de almacén núm.

Artículo Radios Clave del artículo Z-45

Almacén Casillero núm. Unidad Pieza

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

2 mar 1 100 100 100 100 10 000 10 000

16 mar 2 50 150 130 110 6 500 16 500

22 mar 3 70 80 110 7 700 8 800

6 abr 4 200 280 145 135 29 000 37 800

10 abr 5 190 90 135 25 650 12 150

CONTABILIDAD II92

Los métodos de valuación de mercancías del Costo Identifi-cado y el denominado Detallistas, sólo se mencionarán, pero nose profundiza sobre ellos en cuanto a su funcionamiento en estecurso.

Costo identificado

La característica principal de este método se refiere a lo siguien-te: “ciertos artículos (…) se identifican especialmente con sucosto de adquisición o producción”.11

Detallistas: El importe de los inventarios es obtenido va-luando las existencias a precios de venta y deduciéndoles losfactores de margen de utilidad bruta, para obtener el costo porgrupo de artículos.12

PRÁCTICA NÚM. 8

Procedimiento de valuación de mercancíasU.E.P.S. (Últimas Entradas Primeras Salidas)

1. La Empresa “Grupo Inmobiliario, S.A.”, realiza las siguien-tes operaciones comerciales en el mes de septiembre.

2. El 2 de septiembre, compramos 100 sillas plegadizas a “Car-pinteros Anónimos”, con un costo de $ 100.00 c/u más IVA.

3. El 6 de septiembre, compramos 150 sillas plegadizas a “Car-pinteros Anónimos”, con un costo de $ 120.00 c/u más IVA.

4. El 10 de septiembre, compramos 200 sillas plegadizas a“Carpinteros Anónimos”, a $ 125.00 c/u más IVA.

5. El 12 de septiembre, vendemos en la factura núm. 001, anuestro cliente CECyT 13 RFM, 150 sillas plegadizas, con un

11 Principios de Contabilidad, Boletín C-4, p. 8.12 Ibidem, Boletín C-4, p. 10.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 93

precio de $ 300.00 c/u más IVA, se pide registrar la venta y elcosto de venta.

6. El 15 de septiembre vendemos con la factura núm. 002al CECyT 13 RFM, 250 sillas plegadizas con un costo de$ 300.00 c/u más IVA, se pide registrar la venta y el costo.

Se pide:

1. Registrar las operaciones en asiento diario.2. Elaborar el auxiliar de almacén (sillas plegadizas).

CONTABILIDAD II94

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 95

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II96

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Radios Clave del artículo Z-45

Almacén Casillero núm. Unidad Pieza

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 97

PRÁCTICA NÚM. 9

Procedimiento de valuación de mercancíasU.E.P.S. (Últimas Entradas Primeras Salidas)

La Empresa “Nuevo Mundo”, realiza las siguientes operacionescomerciales en el mes de febrero.

1. El 3 de febrero, compramos 400 carpetas a “DistribuidoresAsociados”, con un costo de $ 200.00 cada una más IVA.

2. El 5 de febrero, compramos 200 carpetas a “DistribuidoresAsociados”, con un costo de $ 220.00 cada una más IVA.

3. El 6 de febrero, devolvemos a “Distribuidores Asociados”,50 carpetas por no reunir los requisitos de calidad solicitados.

4. El 8 de febrero, compramos 300 carpetas a “DistribuidoresAsociados”, con un costo de $ 230.00 cada una más IVA.

5. El 12 de febrero, vendemos con la factura núm. 001, a nues-tro cliente “San Francisco, S.A.”, 250 carpetas, con un preciounitario de $ 800.00 cada una más IVA, se pide registrar laventa y el costo de venta.

6. El 15 de febrero, vendemos con la factura núm. 002, a nues-tro cliente “San Francisco, S.A.”, 350 carpetas, con un preciounitario de $ 800.00 cada una más IVA, se pide registrar laventa y el costo de venta.

Se pide:

1. Registrar las operaciones asiento de diario.2. Elaborar el auxiliar de almacén (carpetas).

CONTABILIDAD II98

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 99

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II100

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 101

PRÁCTICA NÚM. 10

Procedimiento de valuación de mercancíasU.E.P.S. (Últimas Entradas Primeras Salidas)

1. El 2 de diciembre, compramos a crédito 50 guitarras al pro-veedor “Músicos Anónimos”, con un costo unitario de $ 500.00más IVA, según su factura núm. 188.

2. El 5 de diciembre, compramos a crédito 100 guitarras al pro-veedor “Músicos Anónimos”, con un costo unitario de $ 470.00más IVA, según su factura núm. 244.

3. El 7 de diciembre, compramos a crédito 200 guitarras al pro-veedor “Músicos Anónimos”, con un costo unitario de $ 450.00más IVA, según su factura núm. 281.

4. El 10 de diciembre, con factura núm. 001 vendemos a crédito100 guitarras a “Casa Veerkamp”, a $ 1,000.00 cada una másIVA (registre la venta y el costo de venta).

5. El 15 de diciembre, con factura núm. 002 vendemos a crédito225 guitarras a “Casa Veerkams”, a $ 900.00 cada una másIVA (registre la venta y el costo de ventas).

Se pide:

1. Registre en asientos de diario las operaciones.2. Elabore el auxiliar de almacén (guitarras).

CONTABILIDAD II102

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 103

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

CONTABILIDAD II104

PRÁCTICA NÚM. 11

Procedimiento de valuación de mercancíasP.E.P.S. (Primeras Entradas Primeras Salidas)

1. El 2 de noviembre, compramos a crédito según facturanúm. 6584, 200 bancos “T.Z.”, a $ 25.00 c/u más IVA a “Pro-veedores Industriales”.

2. El 4 de noviembre, compramos a crédito según factura núm.6642, 100 bancos “T.Z.”, a $ 30.00 c/u más IVA a “Proveedo-res Industriales”.

3. El 10 de noviembre, vendemos a crédito con factura núm. 003a “Proveedores y Distribuciones Asociados”, 100 bancos a$ 100.00 c/u más IVA. Registre la venta y el costo de ventas.

4. El 12 de noviembre, vendemos a crédito con factura núm. 004a “Proveedores y Distribuciones Asociados”, 150 bancos a$ 90.00 c/u más IVA. Registre la venta y el costo de ventas.

5. El 15 de noviembre, devolvemos a nuestro proveedor “Pro-veedores Industriales”, 25 bancos “T.Z”, por estar en mal es-tado.

Se pide:

1. Hacer las operaciones en asientos de diario.2. Elaborar el auxiliar de almacén correspondiente.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 105

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II106

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 107

PRÁCTICA NÚM. 12

Procedimiento de valuación de mercancíasP.E.P.S. (Primeras Entradas Primeras Salidas)

1. El 12 de marzo, compramos a crédito según factura núm.112, a la Cía. La Luna, S.A., 100 carpetas con un costo unita-rio de $ 200.00 más IVA.

2. El 26 de marzo, compramos a crédito según factura núm.214, a la Cía. La Luna, S.A., 350 carpetas con un costo unita-rio de $ 250.00 más IVA.

3. El 15 de abril, vendemos a crédito a nuestro cliente Supera-ma, S.A., 50 carpetas con un precio unitario de $ 600.00 c/umás IVA. Se pide registrar la venta y el costo de ventas.

4. El 1o. de mayo, compramos a crédito según factura núm.345, a la Cía. La Luna, S.A., 300 carpetas con un costo unita-rio de $ 300.00 más IVA.

5. El 5 de mayo, vendemos a crédito a nuestro cliente Supera-ma, S.A., 600 carpetas con un precio unitario de $ 600.00 c/umás IVA. Se pide registrar la venta y el costo de ventas.

Se pide:

1. Registrar las operaciones en diario.2. Elaborar tarjeta de almacén.

CONTABILIDAD II108

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 109

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

CONTABILIDAD II110

PRÁCTICA NÚM. 13

Procedimiento de valuación de mercancíasP.E.P.S. (Primeras Entradas Primeras Salidas)

1. El 2 de enero, compramos a crédito según factura núm. 432 ala “Cía. Azteca de Oro, S.A.”, 200 portafolios con un costounitario de $ 500.00 más IVA.

2. El 16 de febrero, compramos a crédito según factura núm.884 a la “Cía. Azteca de Oro”, S.A., 500 portafolios con uncosto unitario de $ 550.00 más IVA.

3. El 25 de febrero, vendemos a crédito a nuestro cliente “Su-per Ahorros, S.A.”, 150 portafolios con un precio unitariode $ 1,000.00 c/u más IVA. Se pide registrar la venta y el cos-to de ventas.

4. El 9 de marzo, compramos a crédito según factura núm. 998 ala “Cía. Azteca de Oro, S.A.”, 800 portafolios con un costounitario de $ 600.00 más IVA.

5. El 21 de marzo, vendemos a crédito a nuestro cliente “Su-per Ahorros, S.A.”, 1,000 portafolios con un precio unitariode $ 1,000.00 c/u más IVA. Se pide registrar la venta y el cos-to de ventas.

Se pide:

1. Registrar las operaciones en diario.2. Elaborar tarjeta de almacén.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 111

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II112

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 113

PRÁCTICA NÚM. 14

Procedimiento de valuación de mercancíasPrecio promedio

1. El 3 de enero, compramos a crédito según factura núm. 312 ala “Cía. El Zapato Elegante”, 700 pares con un costo unitariode $ 90.00 más IVA.

2. El 6 de enero, compramos a crédito según factura núm. 584 ala “Cía. El Zapato Elegante”, 300 pares con un costo unitariode $ 100.00 más IVA.

3. El 5 de febrero, vendemos a crédito a nuestro cliente “Aho-rrará, S.A.”, 400 pares de zapatos con un precio unitariode $ 500.00 c/u más IVA. Se pide registrar la venta y el cos-to de ventas.

4. El 6 de febrero, compramos a crédito según factura núm. 798a la “Cía. El Zapato Elegante”, 400 pares con un costo unita-rio de $ 130.00 más IVA.

5. El 28 de febrero, vendemos a crédito a nuestro cliente “Aho-rrará, S.A.”, 400 pares con un precio unitario de $ 500.00 c/umás IVA. Se pide registrar la venta y el costo de ventas.

Se pide:

1. Registrar las operaciones en diario.2. Elaborar tarjeta de almacén.

CONTABILIDAD II114

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 115

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

CONTABILIDAD II116

PRÁCTICA NÚM. 15

Procedimiento de valuación de mercancíasPrecio promedio

1. El 6 de abril, compramos a crédito según factura núm. 128 ala “Cías. Industriales de Iztapalapa”, 100 lámparas con uncosto unitario de $ 200.00 más IVA.

2. El 30 de abril, compramos a crédito según factura núm. 184 ala “Cías. Industriales de Iztapalapa”, 100 lámparas, con uncosto unitario de $ 300.00 más IVA.

3. El 1o. de mayo, vendemos a crédito a nuestro cliente “Co-mercial Mex. del D.F.”, 100 lámparas con un precio unitariode $ 500.00 c/u más IVA. Se pide registrar la venta y el costo deventas.

Se pide:

1. Registrar las operaciones en diario.2. Elaborar tarjeta de almacén.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 117

Fecha Concepto Parcial Debe Haber

CONTABILIDAD II118

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 119

PRÁCTICA NÚM. 16

Procedimiento de valuación de mercancíasPrecio promedio

1. El 2 de octubre, compramos a crédito según factura núm.1584 de “Distribuidores de Oficina”, 500 cuadernos t.c.c.,con un costo unitario de $ 20.00 más IVA.

2. El 6 de octubre, compramos a crédito según factura núm.1622 de “Distribuidores de Oficina”, 1000 cuadernos t.c.c.,con un costo unitario de $ 40.00 más IVA.

3. El 8 de octubre, vendemos a crédito según factura núm. 105 a“Papelería Jabo”, 1200 cuadernos t.c.c., con un precio unita-rio de $ 80.00 más IVA (Registre la venta y el costo de ven-tas).

4. El 10 de octubre, compramos a crédito según factura núm.1842 de “Distribuidores de Oficina”, 2000 cuadernos t.c.c.,con un costo unitario de $ 30.00 más IVA.

5. El 18 de octubre, vendemos a crédito según factura núm. 106a “Papelería Jabo”, 1300 cuadernos t.c.c., con un precio uni-tario de $ 60.00 más IVA (Registre la venta y el costo de ven-tas).

6. El 20 de octubre, nuestro cliente “Papelería Jabo”, nos de-vuelve 300 cuadernos según su factura núm. 105.

Se pide:

1. Registre las operaciones en diario.2. Elabore el auxiliar de almacén.

CONTABILIDAD II120

Fecha Concepto Parcial Debe Haber

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 121

Fecha Concepto Parcial Debe Haber

Tarjeta de almacén núm.

Artículo Clave del artículo

Almacén Casillero núm. Unidad

Límites Fecha Mínimo Máximo Fecha Mínimo Máximo

Revisados en:

Ref. Unidades Costos Valores

Fecha núm. Entr. Sal. Exis. Unit. Med. Debe Haber Saldo

CONTABILIDAD II122

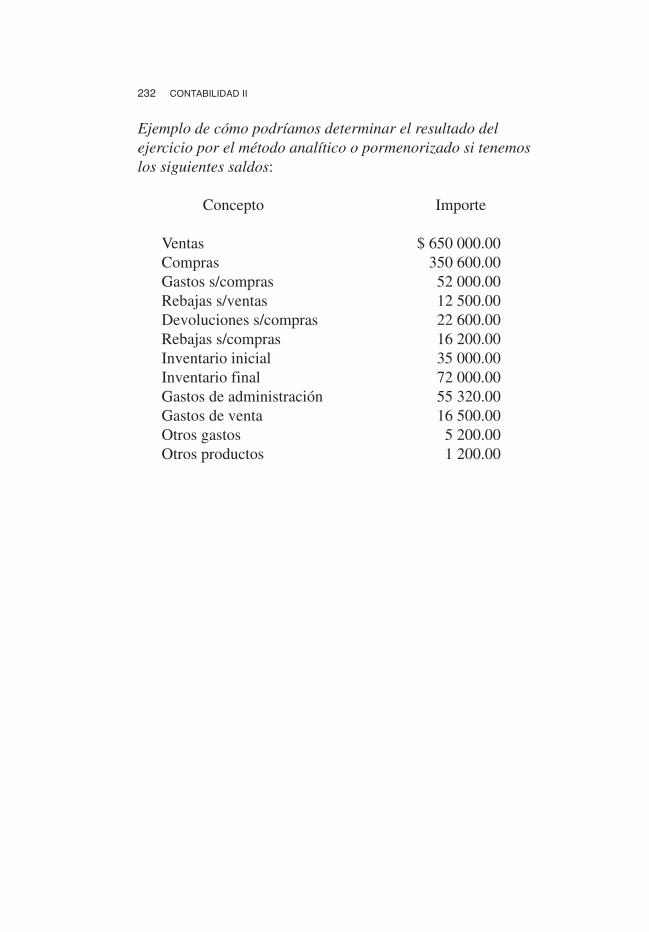

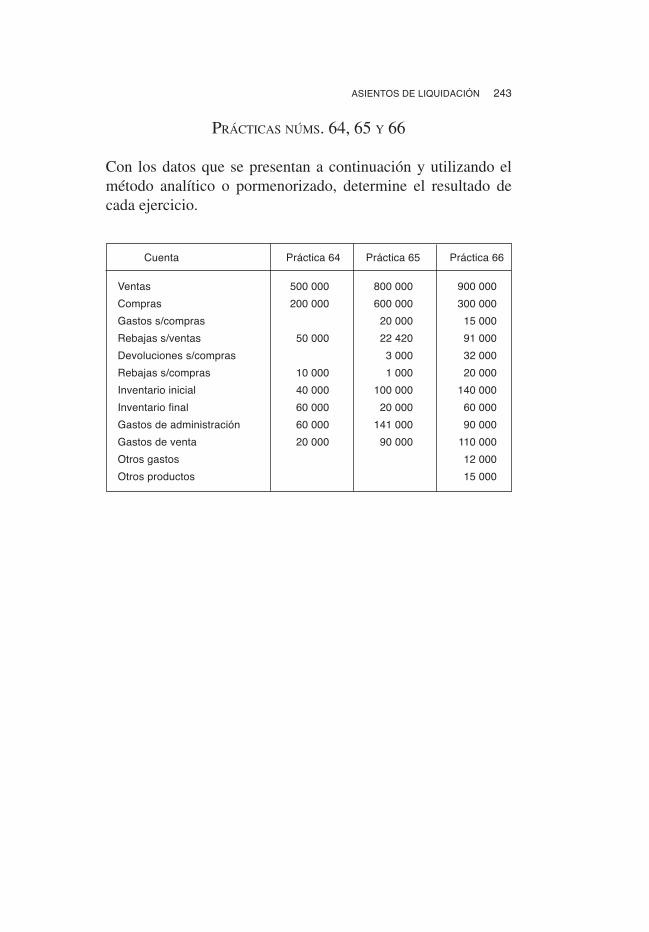

METODO ANALÍTICO O PORMENORIZADO

El procedimiento pormenorizado se le llama así “porque en lu-gar de registrar globalmente en una cuenta los conceptos que laforman, éstos se pormenorizan por grupos generales teniéndoseque llevar varias cuentas, que son necesariamente de saldo deu-dor algunas y de saldo acredor otras”.13

Concepto:

Se denomina así porque este método requiere de un mayor análi-sis y debido a esto se abren cuentas para asociar los conceptos.

Finalidad:

Es determinar la utilidad de un negocio por medio de los traspasosentre las cuentas y facilita la elaboración del estado de resultados.

Cuentas que se emplean

– Inventarios– Compras– Gastos de compras– Devoluciones sobre compras– Rebajas sobre compras

– Ventas– Devoluciones sobre ventas– Rebajas sobre ventas– Costo de ventas

– Pérdidas o ganancias.

13 Mancera Hnos.,op. cit., p. 39.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 123

Saldo:

Deudor. Se representa en el balance dentro del activo circulante.

Saldo:

Deudor

Saldo:

Deudor

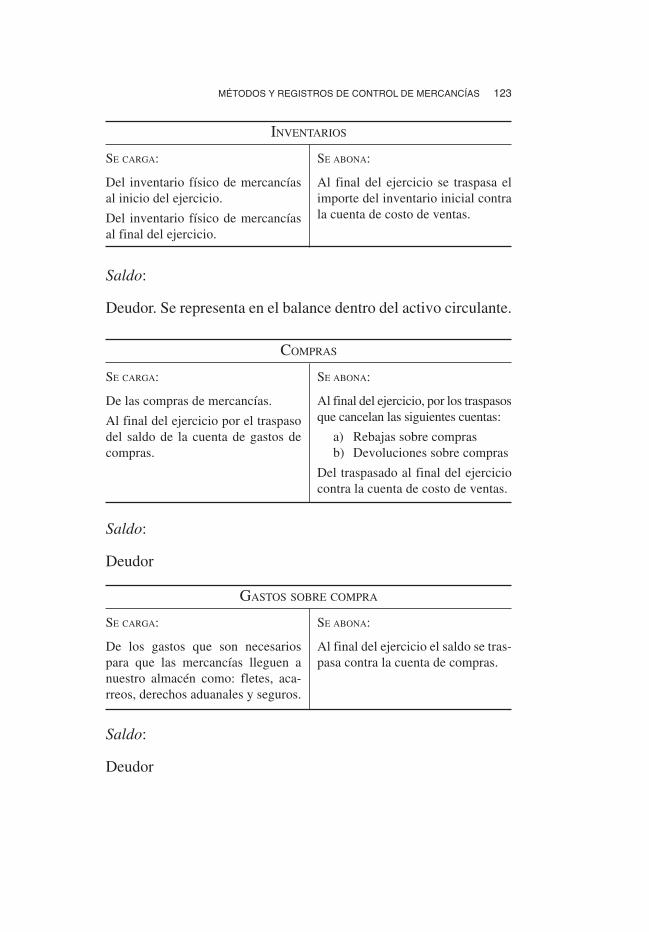

GASTOS SOBRE COMPRA

SE CARGA:

De los gastos que son necesariospara que las mercancías lleguen anuestro almacén como: fletes, aca-rreos, derechos aduanales y seguros.

SE ABONA:

Al final del ejercicio el saldo se tras-pasa contra la cuenta de compras.

COMPRAS

SE CARGA:

De las compras de mercancías.

Al final del ejercicio por el traspasodel saldo de la cuenta de gastos decompras.

SE ABONA:

Al final del ejercicio, por los traspasosque cancelan las siguientes cuentas:

a) Rebajas sobre comprasb) Devoluciones sobre compras

Del traspasado al final del ejerciciocontra la cuenta de costo de ventas.

INVENTARIOS

SE CARGA:

Del inventario físico de mercancíasal inicio del ejercicio.

Del inventario físico de mercancíasal final del ejercicio.

SE ABONA:

Al final del ejercicio se traspasa elimporte del inventario inicial contrala cuenta de costo de ventas.

CONTABILIDAD II124

Saldo:

Acreedor

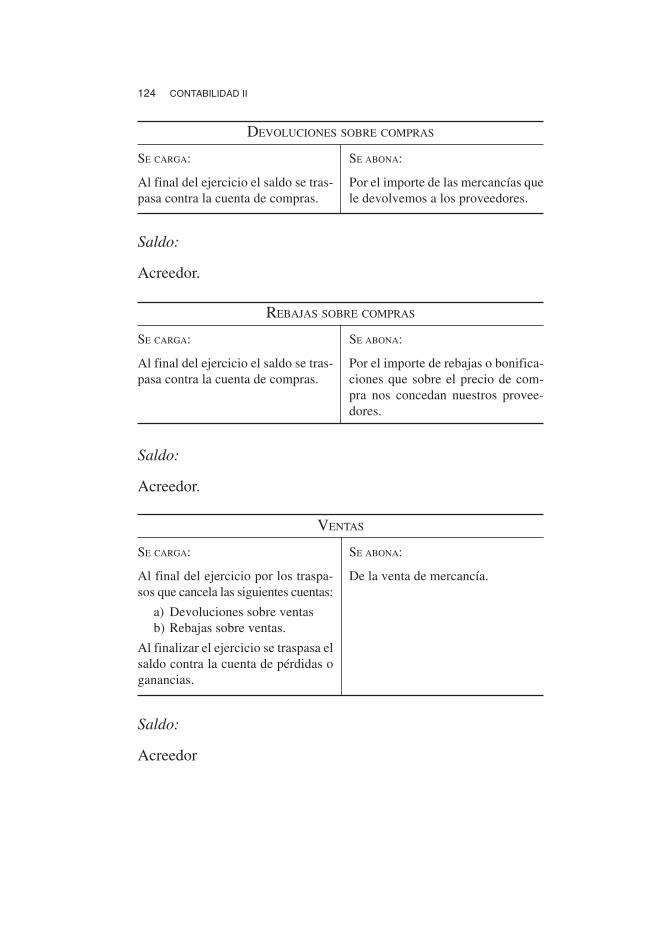

VENTAS

SE CARGA:

Al final del ejercicio por los traspa-sos que cancela las siguientes cuentas:

a) Devoluciones sobre ventasb) Rebajas sobre ventas.

Al finalizar el ejercicio se traspasa elsaldo contra la cuenta de pérdidas oganancias.

SE ABONA:

De la venta de mercancía.

Saldo:

Acreedor.

REBAJAS SOBRE COMPRAS

SE CARGA:

Al final del ejercicio el saldo se tras-pasa contra la cuenta de compras.

SE ABONA:

Por el importe de rebajas o bonifica-ciones que sobre el precio de com-pra nos concedan nuestros provee-dores.

Saldo:

Acreedor.

DEVOLUCIONES SOBRE COMPRAS

SE CARGA:

Al final del ejercicio el saldo se tras-pasa contra la cuenta de compras.

SE ABONA:

Por el importe de las mercancías quele devolvemos a los proveedores.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 125

Saldo:

Deudor

Saldo:

Deudor

Saldo:

Deudor

DEVOLUCIONES SOBRE VENTA

SE CARGA:

Del importe de las mercancías quelos clientes nos devuelven.

SE ABONA:

Al final del ejercicio el saldo se tras-pasa contra la cuenta de ventas.

REBAJAS SOBRE VENTAS

SE CARGA:

Del importe de las bonificaciones orebajas que les concedemos a nues-tros clientes.

SE ABONA:

Al final del ejercicio el saldo se tras-pasa contra la cuenta de ventas.

COSTO DE VENTAS

SE CARGA:

Del traspaso del importe de las com-pras netas al final del ejercicio.

Del traspaso del importe del inventa-rio inicial de mercancías al finalizarel ejercicio.

SE ABONA:

Del traspaso del importe del inven-tario físico de mercancías al finali-zar el ejercicio.

Del traspaso del importe del saldocontra la cuenta de pérdidas o ga-nancias.

CONTABILIDAD II126

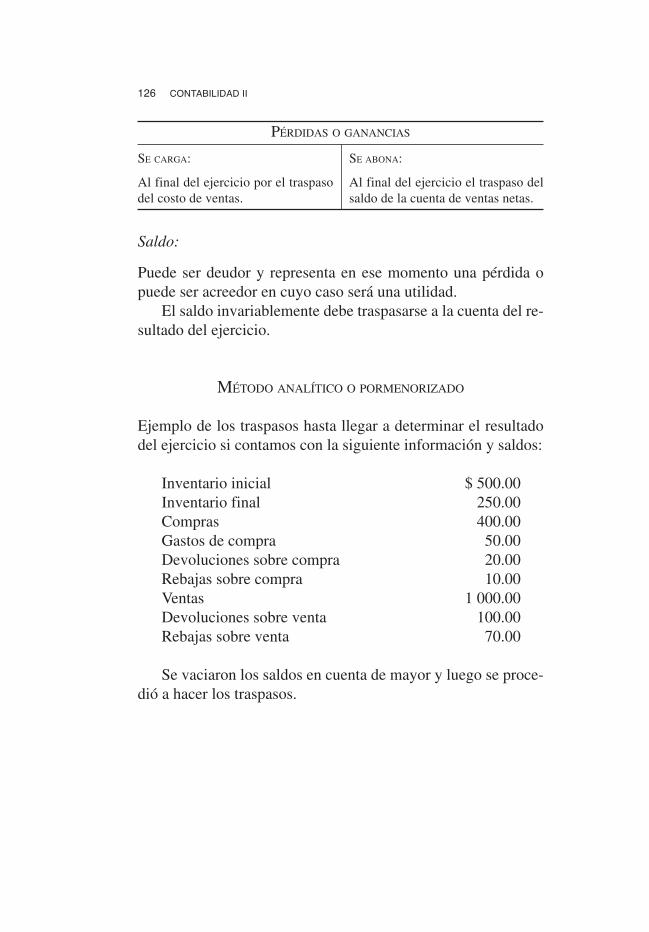

Saldo:

Puede ser deudor y representa en ese momento una pérdida opuede ser acreedor en cuyo caso será una utilidad.

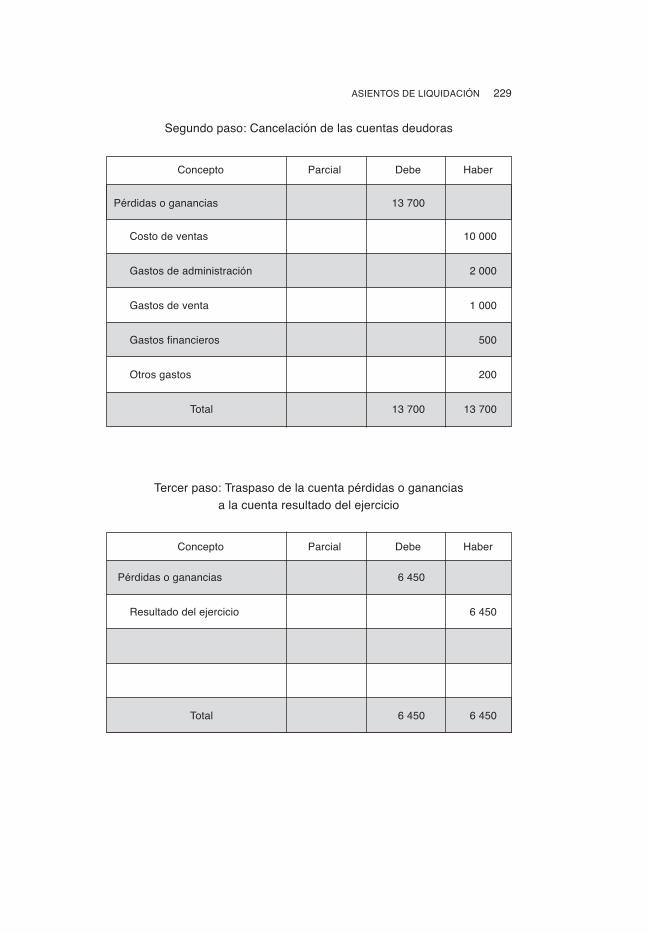

El saldo invariablemente debe traspasarse a la cuenta del re-sultado del ejercicio.

MÉTODO ANALÍTICO O PORMENORIZADO

Ejemplo de los traspasos hasta llegar a determinar el resultadodel ejercicio si contamos con la siguiente información y saldos:

Inventario inicial $ 500.00Inventario final 250.00Compras 400.00Gastos de compra 50.00Devoluciones sobre compra 20.00Rebajas sobre compra 10.00Ventas 1,000.00Devoluciones sobre venta 100.00Rebajas sobre venta 70.00

Se vaciaron los saldos en cuenta de mayor y luego se proce-dió a hacer los traspasos.

PÉRDIDAS O GANANCIAS

SE CARGA:

Al final del ejercicio por el traspasodel costo de ventas.

SE ABONA:

Al final del ejercicio el traspaso delsaldo de la cuenta de ventas netas.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 127

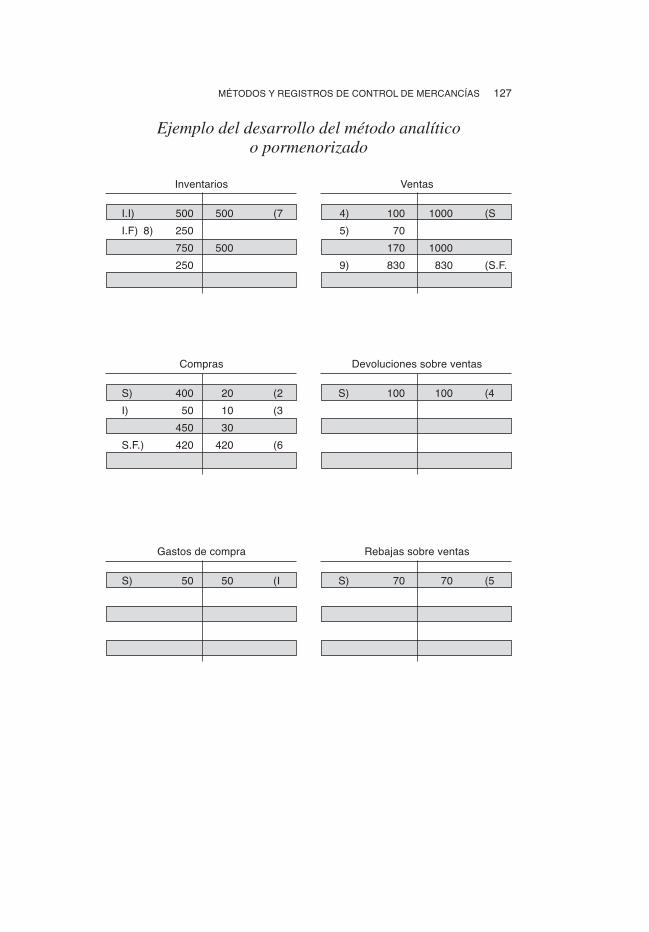

Ejemplo del desarrollo del método analíticoo pormenorizado

Inventarios Ventas

I.I) 500 500 (7 4) 100 1000 (S

I.F) 8) 250 5) 70

750 500 170 1000

250 9) 830 830 (S.F.

Compras Devoluciones sobre ventas

S) 400 20 (2 S) 100 100 (4

I) 50 10 (3

450 30

S.F.) 420 420 (6

Gastos de compra Rebajas sobre ventas

S) 50 50 (I S) 70 70 (5

CONTABILIDAD II128

Devoluciones sobre compras Costo de ventas

2) 20 20 (S 6) 420 250 (8

7) 500

920 250

S.F.) 670 670 (10

Rebajas sobre compras Pérdidas o ganancias

3) 10 10 (S 10) 670 830 (9

11) 160 160 (S.F.

Resultado del ejercicio

160 (11

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 129

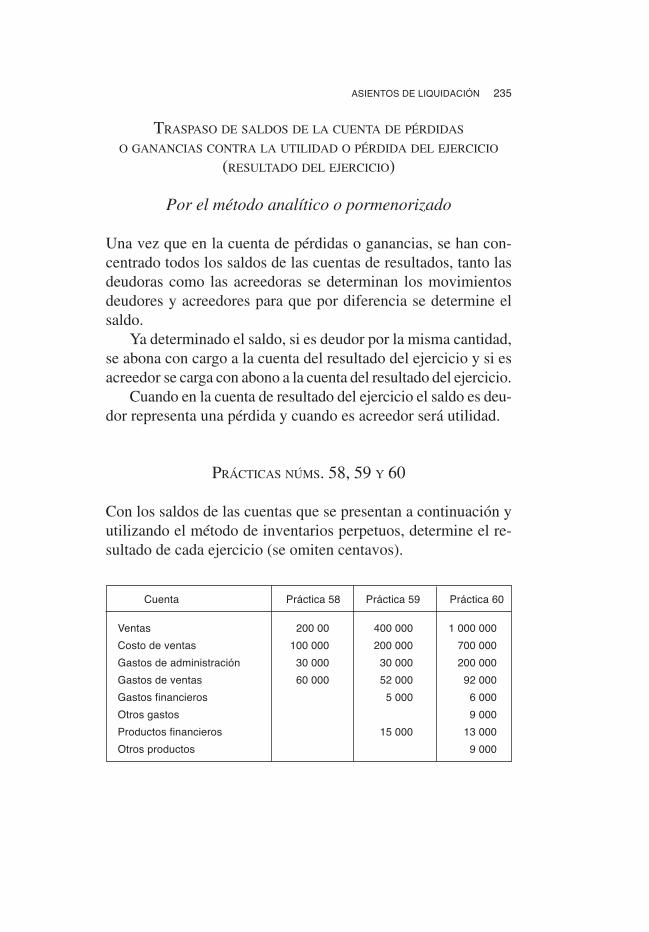

PRÁCTICA NÚM. 17

Del método analítico o pormenorizado

La “Cía. XX”, S.A., cuenta con los siguientes saldos al 31 dediciembre.

Inventario inicial $ 20,000.00Inventario final 11,000.00Compras 65,000.00Gastos de compra 3,500.00Devoluciones sobre compra 6,500.00Rebajas sobre compra 4,000.00Ventas 130,000.00Devoluciones sobre ventas 20,000.00Rebajas sobre ventas 6,300.00

Se pide:

Determinar el resultado del ejercicio a base de traspasos utili-zando los esquemas de mayor que se anexan.

CONTABILIDAD II130

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 131

PRÁCTICA NÚM. 18

Del método analítico o pormenorizado

La “Cía. El Rincón Industrial”, cuenta con los siguientes saldosal 31 de diciembre.

Inventario inicial $ 230,000.00Inventario final 195,000.00

Compras $ 490,000.00Gastos de compra 26,600.00Devoluciones sobre compra 42,800.00Rebajas sobre compra 9,200.00

Ventas $ 769,000.00Devoluciones sobre ventas 55,800.00Rebajas sobre ventas 43,900.00

Se pide:

Determinar el resultado del ejercicio basado en traspasos, utili-zando los esquemas de mayor que se anexan.

CONTABILIDAD II132

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 133

CONTABILIDAD II134

PRÁCTICA NÚM. 19

Del método analítico o pormenorizado

La “Cía. El Rosario”, cuenta con los siguientes saldos al 31 dediciembre.

Inventario inicial $ 30,000.00Inventario final 25,000.00

Compras $ 130,000.00Gastos de compra 6,400.00Devoluciones sobre compra 12,800.00Rebajas sobre compra 7,200.00

Ventas $ 265,000.00Devoluciones sobre ventas 25,800.00Rebajas sobre ventas 25,800.00

Se pide:

Determinar el resultado del ejercicio basado en traspasos, utili-zando los esquemas de mayor que se anexan.

MÉTODOS Y REGISTROS DE CONTROL DE MERCANCÍAS 135

CONTABILIDAD II136

UNIDAD 3

CUENTAS COMPLEMENTARIAS DE ACTIVO

Objetivo: Al término del estudio de esta unidad, el alumno co-nocerá los principales porcientos de depreciación y amortiza-ción, los aplicará sobre el valor original de los activos y losregistrará.

Complementario:

“Que sirve para complementar o perfeccionar algunas cosa”.14

Complementar las cuentas:“Ajustarlas para que arrojen saldos verdaderos, incorporán-

doles elementos faltantes para que comprendan todas las tran-sacciones efectuadas en determinado periodo”.15

Concepto:

Cuenta complementaria es aquella que con su saldo complemen-ta o ayuda a la cuenta principal en forma accesoria para mejorarla información.

Finalidad:

Las cuentas complementarias se necesitan para que las cuentasprincipales presenten saldos actualizados o más reales.

14 Diccionario de la Lengua Española, p. 332.15 Mancera Hnos., p. 88.

137

CONTABILIDAD II138

A continuación analizaremos las principales fuentes de lascuentas complementarias del activo, mismas que separamos endos grupos, que son: las depreciaciones y las amortizaciones.

DEPRECIACIONES Y AMORTIZACIONES

La depreciación se refiere a la “disminución del valor o preciode una cosa, ya con relación al que antes tenía”.16

La depreciación es “una pérdida en el valor material funcio-nal del activo fijo tangible”.17

En contabilidad la depreciación es un procedimiento que“tiene como fin distribuir de una manera sistemática y razonableel costo de los activos, fijos tangibles, menos su valor de dese-cho, si lo tienen, entre la vida útil estimada de la unidad”.18

Concepto:

En contabilidad al hablar de depreciación la tomaremos como ladisminución del valor o precio de un activo no circulante (in-muebles, maquinaria y equipo) en forma sistemática y las causasprincipales de esa baja de valor son:

– Por el uso– Por el transcurso del tiempo– Por obsolescencia (falto de uso, fuera de moda aun cuan-

do se encuentre en buenas condiciones materiales o re-basado por la tecnología).

16 Diccionario de la Lengua Española, op. cit., p. 382.17 Mancera Hnos., p. 98.18 Principios de Contabilidad Generalmente Aceptados, Boletín C-6, p. 10.

CUENTAS COMPLEMENTARIAS DE ACTIVO 139

Estas causas que originan la depreciación se identifica direc-tamente con los activos no circulantes de inmuebles, maquinariay equipo.

Finalidad:

Calcular o definir criterios lo más apegados a la realidad y a lasleyes fiscales, para que cuando se apliquen a las cuentas princi-pales muestren saldos actualizados.

Cuentas que se utilizan y sus porcentajes fiscales

En las cuentas en que se lleva el control de la depreciación de losactivos no circulantes, se aplica la siguiente mecánica cargandoa los gastos de la entidad con abono a la depreciación acumuladadel activo correspondiente.

A continuación se muestran las cuentas más usuales:

– Depreciación acumulada de edificio– Depreciación acumulada de equipo de tienda– Depreciación acumulada de equipo de oficina– Depreciación acumulada de equipo de transporte– Depreciación acumulada de equipo de cómputo

Porcentajes fiscales:

Indudablemente, estos porcentajes deben consultarse en la Leydel Impuesto sobre la Renta en su título II, deducciones en ge-neral, en relación con las inversiones.

“Las inversiones únicamente se podrán deducir mediante laaplicación, en cada ejercicio, de los porcientos máximos auto-rizados por esta ley, sobre el monto original de la inversión”.19

A continuación se muestran algunos que se consideran losmás usuales:

19 Ley del Impuesto Sobre la Renta, Art. 37.

CONTABILIDAD II140

Activo Fijo % de depreciación anual20

Edificio 5Equipo de tienda 10Equipo de oficina 10Equipo de transporte 25Equipo de cómputo 30

Presentación en el estado de situación financiera

La cuenta de depreciación acumulada de algún bien se presentaabajo del activo correspondiente, restándola, con lo que se deter-mina el valor neto, ejemplo:

Activo no circulante

Equipo de oficina $ 500,000.00–Depreciación acumulada

de equipo de oficina 50,000.00Total neto del activo fijo $ 450,000.00

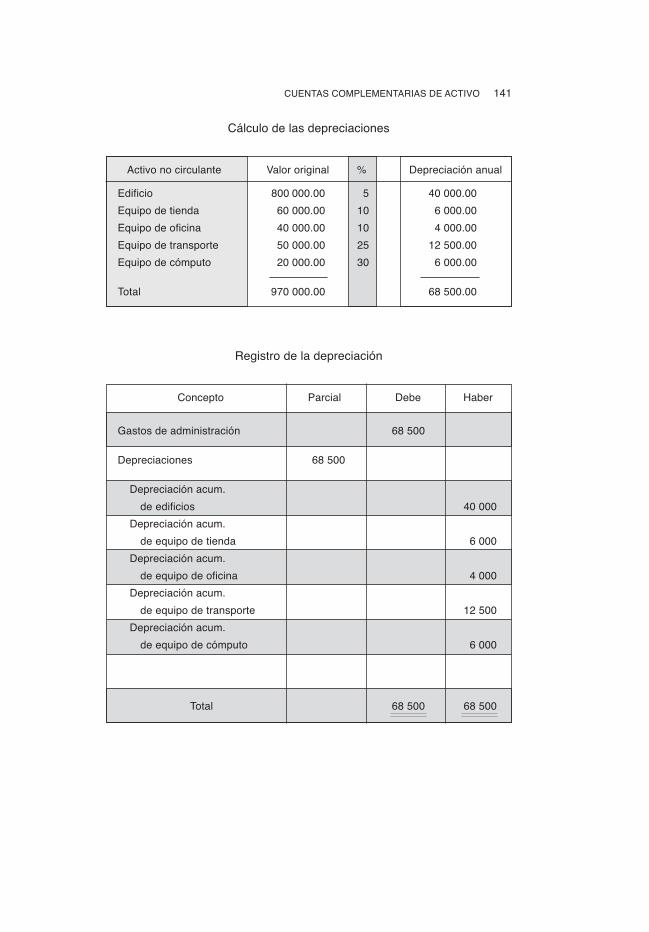

Ejemplo del cálculo de depreciaciones:

La “Cía. W, S.A.”, desea aplicar la depreciación anual de sus acti-vos fijos que utiliza en la administración, que son los siguientes:

Activo no circulante Valor original

Edificio $ 800,000.00Equipo de tienda 60,000.00Equipo de oficina 40,000.00Equipo de transporte 50,000.00Equipo de cómputo 20,000.00

20 Ibidem, Art. 40.

CUENTAS COMPLEMENTARIAS DE ACTIVO 141

Registro de la depreciación

Concepto Parcial Debe Haber

Gastos de administración 68,500

Depreciaciones 68,500

Depreciación acum.

de edificios 40,000

Depreciación acum.

de equipo de tienda 6,000

Depreciación acum.

de equipo de oficina 4,000

Depreciación acum.

de equipo de transporte 12,500

Depreciación acum.

de equipo de cómputo 6,000

Total 68,500 68,500

Cálculo de las depreciaciones

Activo no circulante Valor original % Depreciación anual

Edificio 800 000.00 5 40,000.00

Equipo de tienda 60,000.00 10 6,000.00

Equipo de oficina 40,000.00 10 4,000.00

Equipo de transporte 50,000.00 25 12,500.00

Equipo de cómputo 20,000.00 30 6,000.00

Total 970,000.00 68,500.00

CONTABILIDAD II142

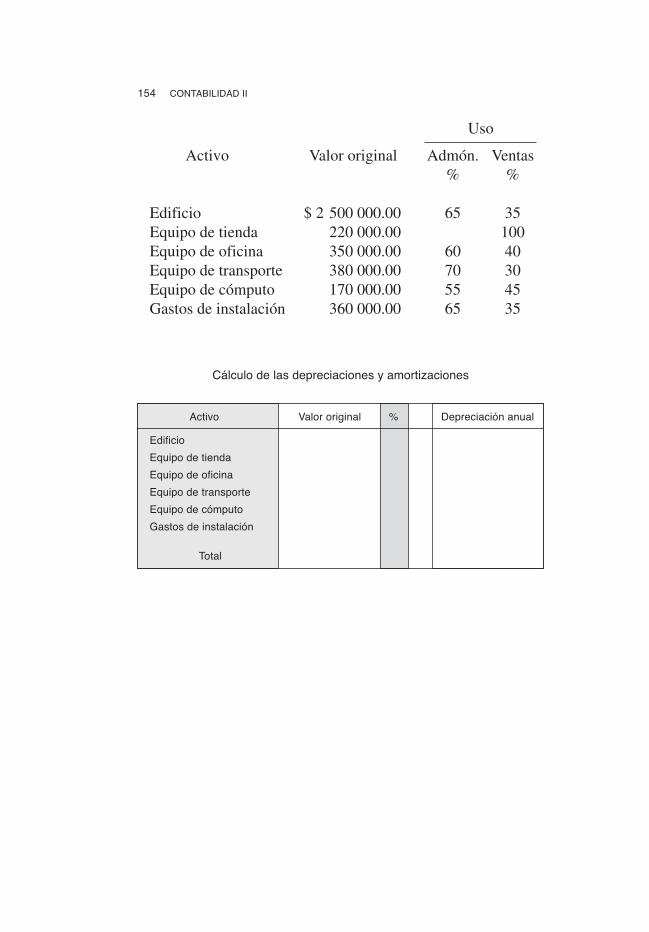

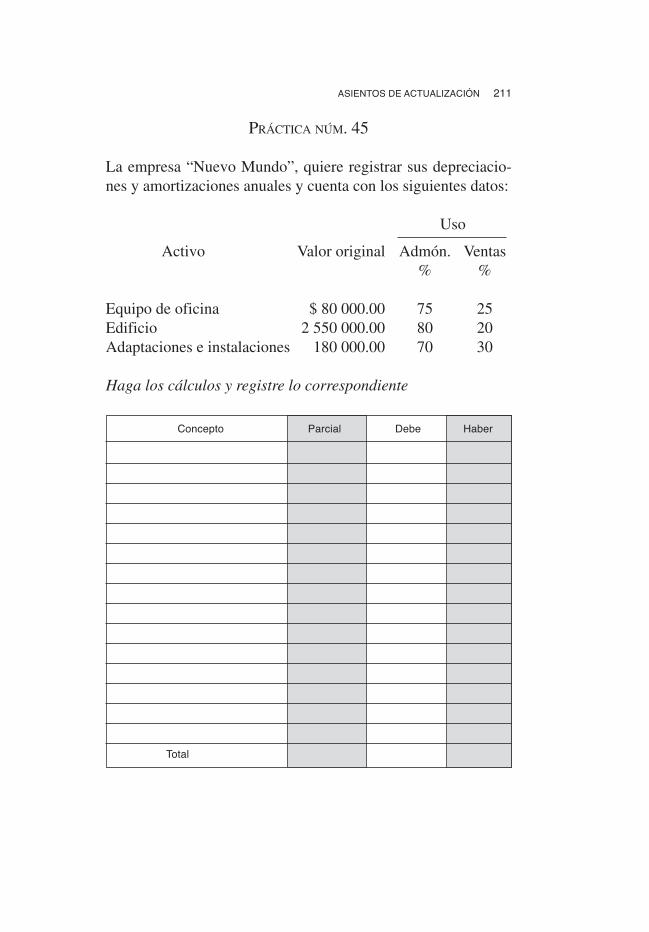

PRÁCTICA NÚM. 20

Cálculo y registro de depreciación

La “Cía. de Asesoría Industrial” desea aplicar la depreciaciónanual de sus activos fijos y cuenta con la siguiente información:

Activo no circulante Valor original

Edificio $ 400,000.00Equipo de tienda 50,000.00Equipo de oficina 35,000.00Equipo de transporte 40,000.00Equipo de cómputo 25,000.00

Se pide:

1. Calcular las depreciaciones anuales.2. Registrar en asiento de diario dichas depreciaciones en

los formatos siguientes.

Cálculo de las depreciaciones

Activo no circulante Valor original % Depreciación anual

Total

CUENTAS COMPLEMENTARIAS DE ACTIVO 143

Amortización:

“En términos financieros y en contabilidad, esta palabra denotala extinción gradual de un activo, de un pasivo o de una cuentanominal, por medio de la división de su importe en cantidadesperiódicas durante el tiempo de su existencia o de aquel en quesus beneficios son aprovechados”.21

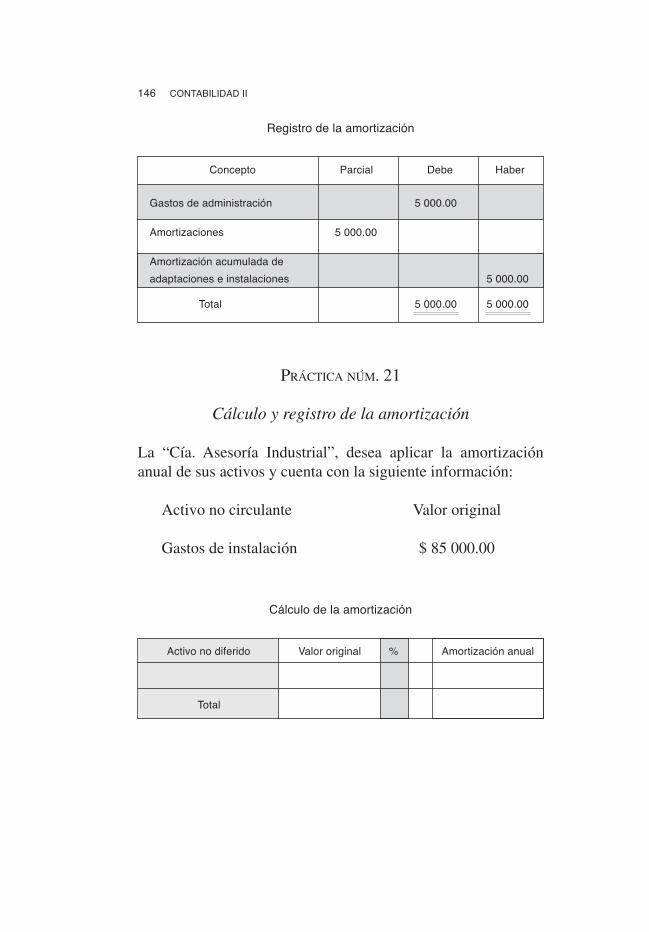

Registro de la depreciación

Concepto Parcial Debe Haber

21 Mancera Hnos., op. cit., p. 22.

CONTABILIDAD II144

Concepto:

Es la acción de extinguir el importe de un activo no circulante(pagos anticipados o intangibles), que con el transcurso del tiem-po paulatinamente deberá ajustarse, cargándose a los gastos dela empresa.

Finalidad:

Calcular o definir criterios lo más apegados a la realidad y a lasleyes fiscales para que cuando se apliquen a las cuentas principa-les, muestren saldos netos estos activos.

Cuentas que se utilizan y porcentajes fiscales:

En estas cuentas se lleva el control de la amortización de los ac-tivos no circulantes, cargando a los gastos de la empresa conabono a la amortización acumulada del activo correspondiente.

La cuenta más usual es:

– Gastos de instalación

Porcentaje fiscal:

Según la Ley del Impuesto sobre la Renta en su título II, deduc-ción de inversiones en cuanto a las amortizaciones, nos indica que:

“Para los efectos de esta ley se consideran inversiones en ac-tivos fijos, los gastos y cargos diferidos, así como las erogacio-nes realizadas en periodos preoperativos”.

Los porcientos máximos autorizados son los siguientes:22

– Gastos de instalación 5% (adaptaciones e instalaciones)

22 Ley del Impuesto Sobre la Renta, Art. 39.

CUENTAS COMPLEMENTARIAS DE ACTIVO 145

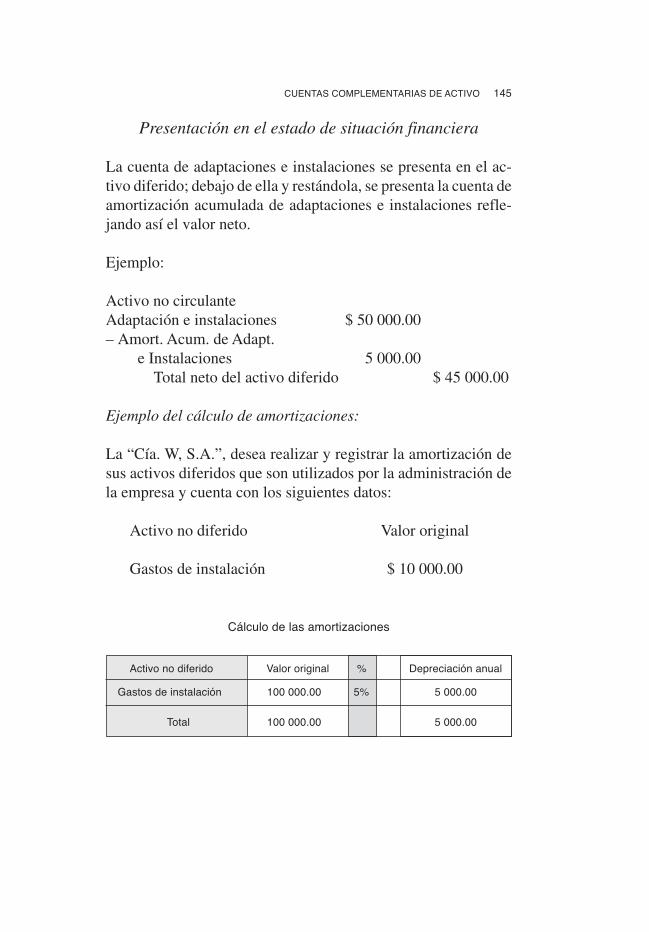

Presentación en el estado de situación financiera

La cuenta de adaptaciones e instalaciones se presenta en el ac-tivo diferido; debajo de ella y restándola, se presenta la cuenta deamortización acumulada de adaptaciones e instalaciones refle-jando así el valor neto.

Ejemplo:

Activo no circulanteAdaptación e instalaciones $ 50,000.00– Amort. Acum. de Adapt.

e Instalaciones 5,000.00Total neto del activo diferido $ 45,000.00

Ejemplo del cálculo de amortizaciones:

La “Cía. W, S.A.”, desea realizar y registrar la amortización desus activos diferidos que son utilizados por la administración dela empresa y cuenta con los siguientes datos:

Activo no diferido Valor original

Gastos de instalación $ 10,000.00

Cálculo de las amortizaciones

Activo no diferido Valor original % Depreciación anual

Gastos de instalación 100,000.00 5% 5,000.00

Total 100,000.00 5,000.00

CONTABILIDAD II146

PRÁCTICA NÚM. 21

Cálculo y registro de la amortización