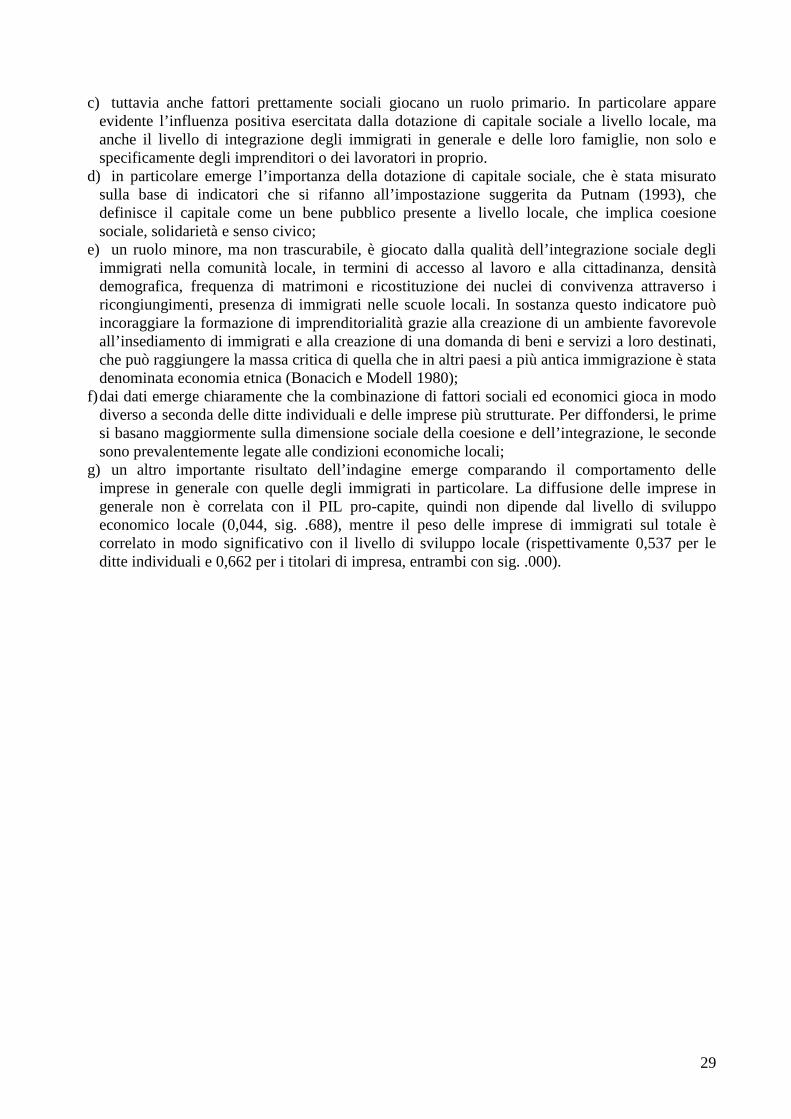

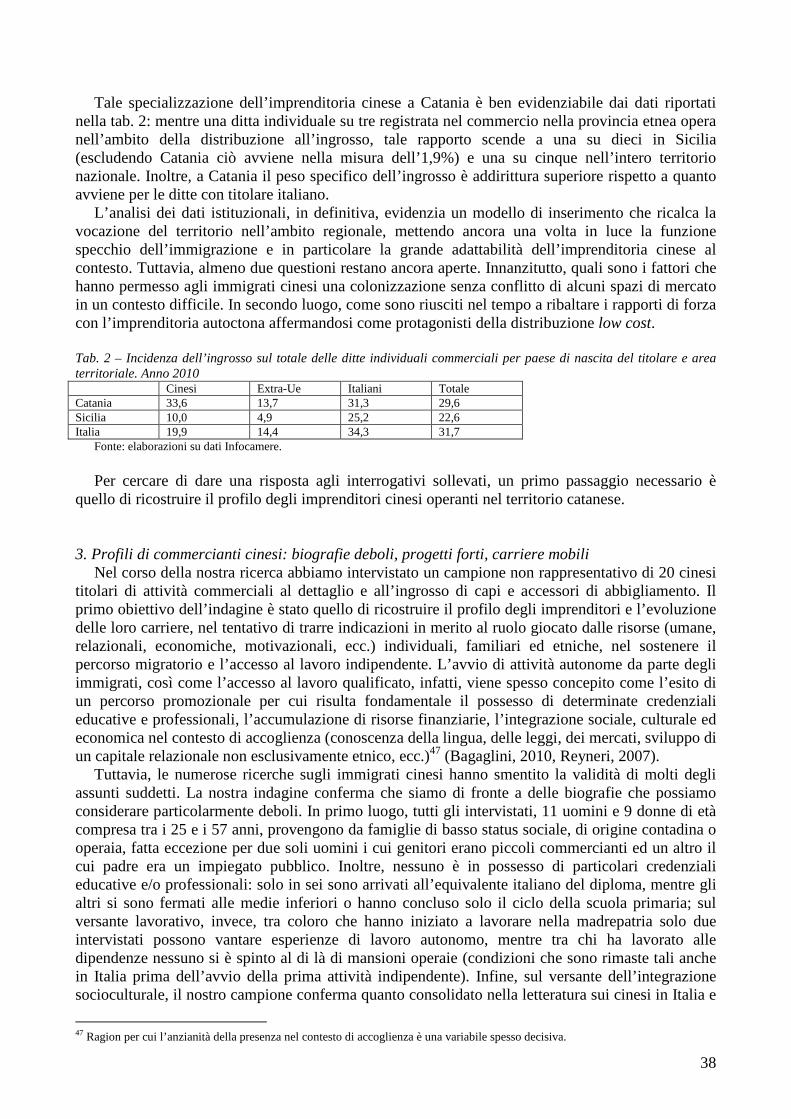

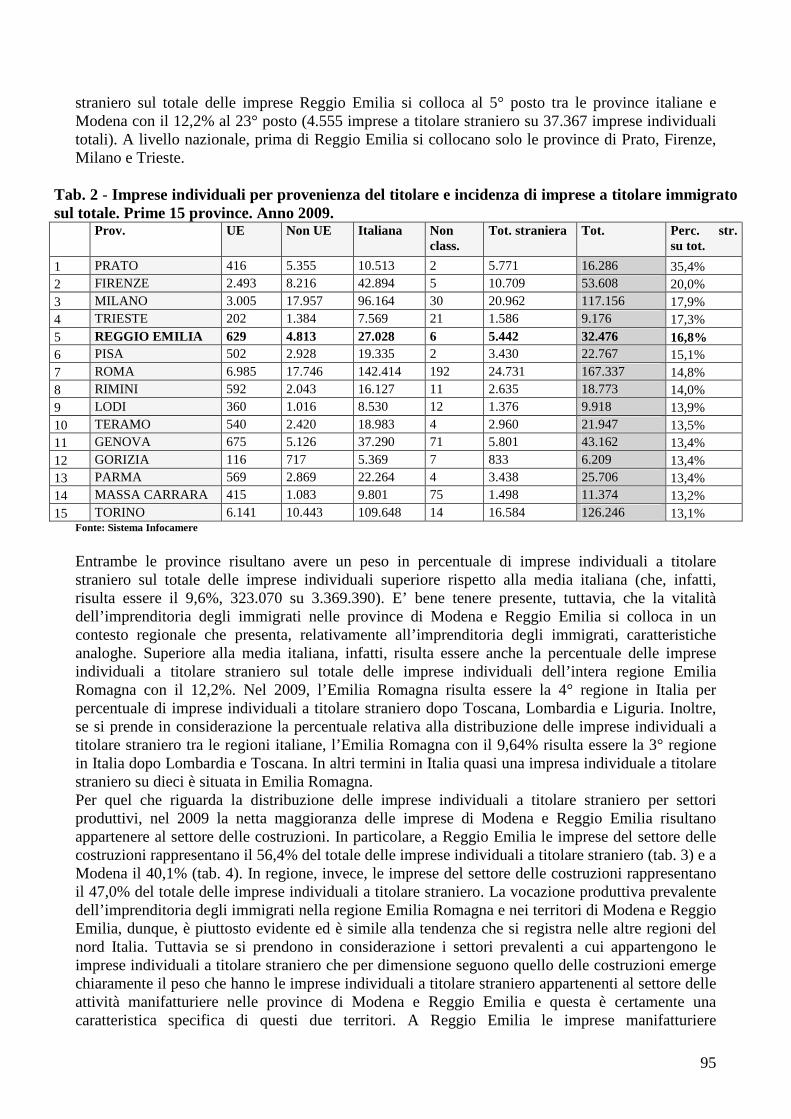

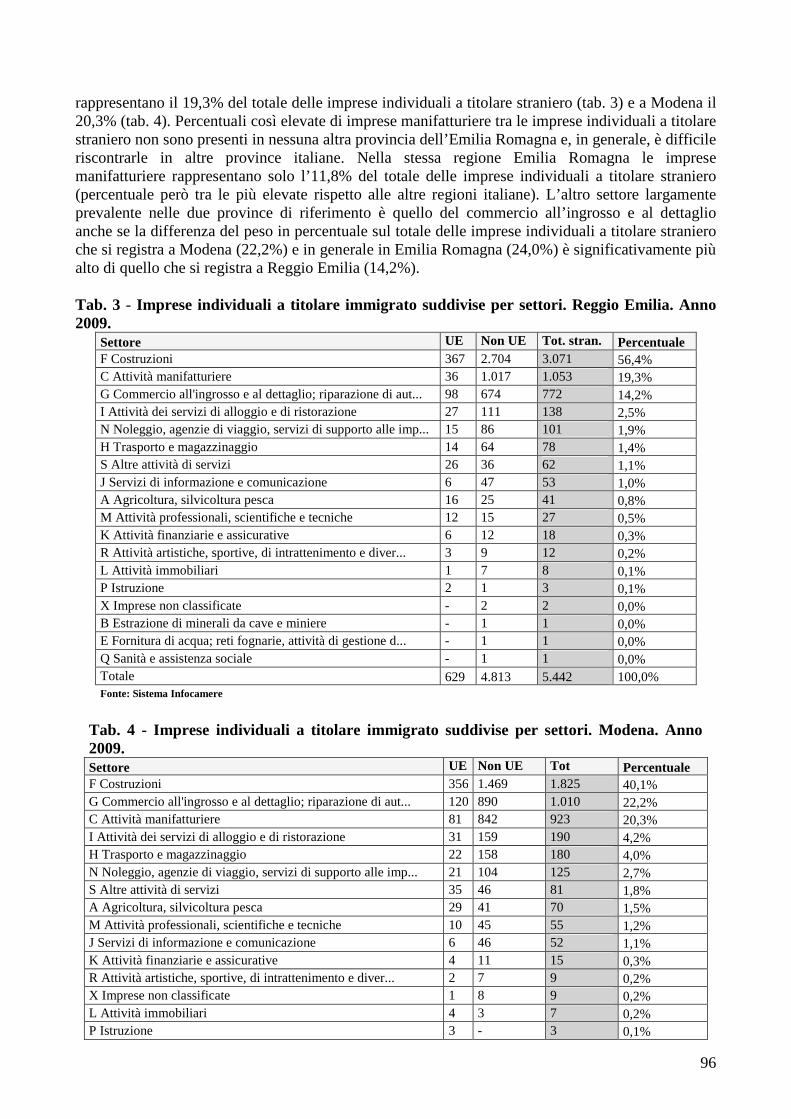

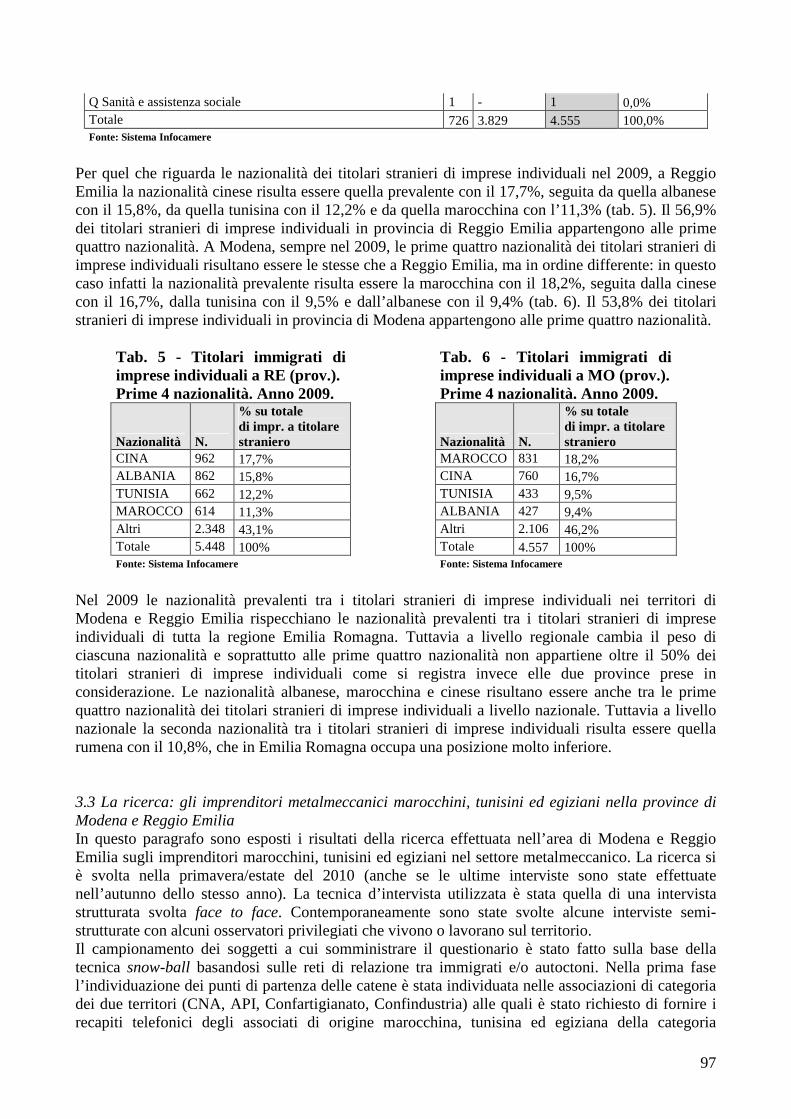

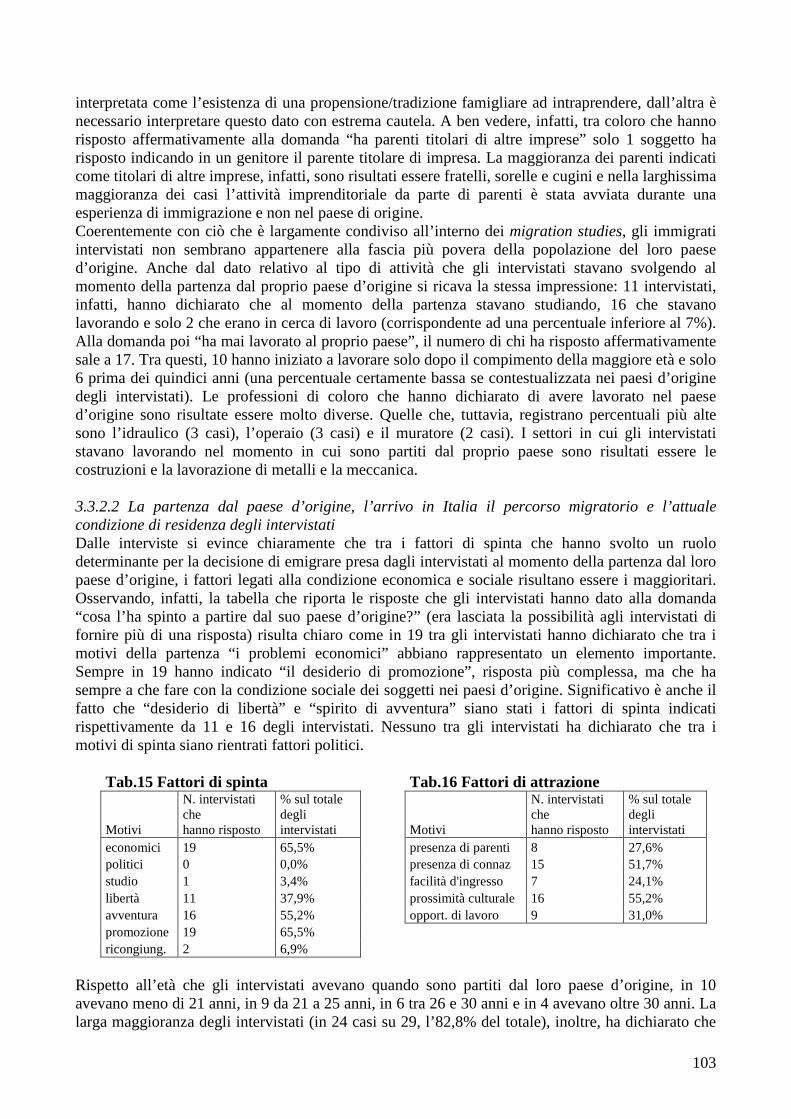

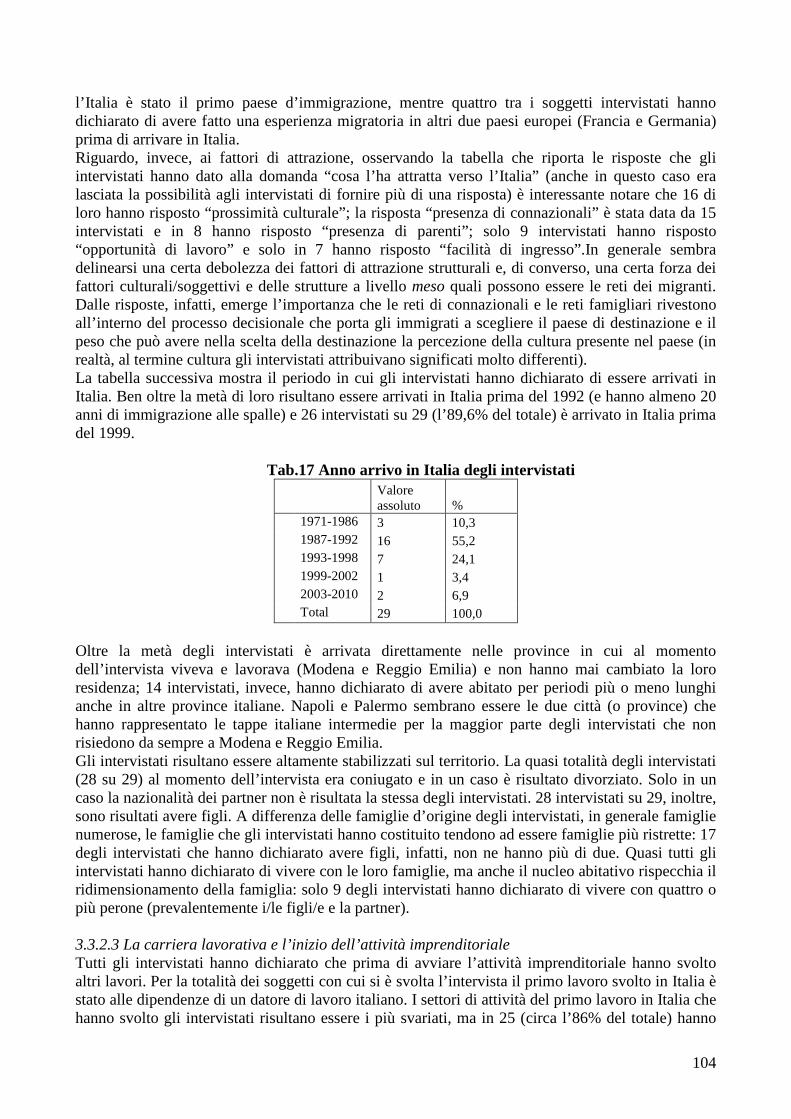

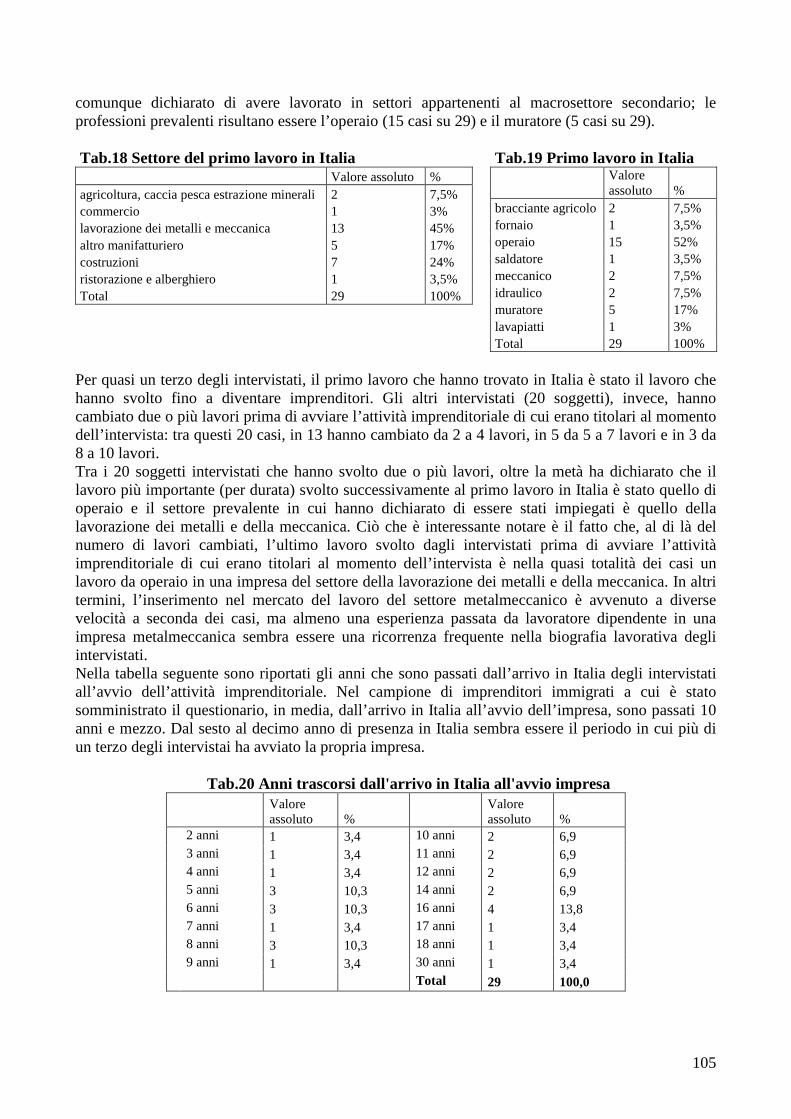

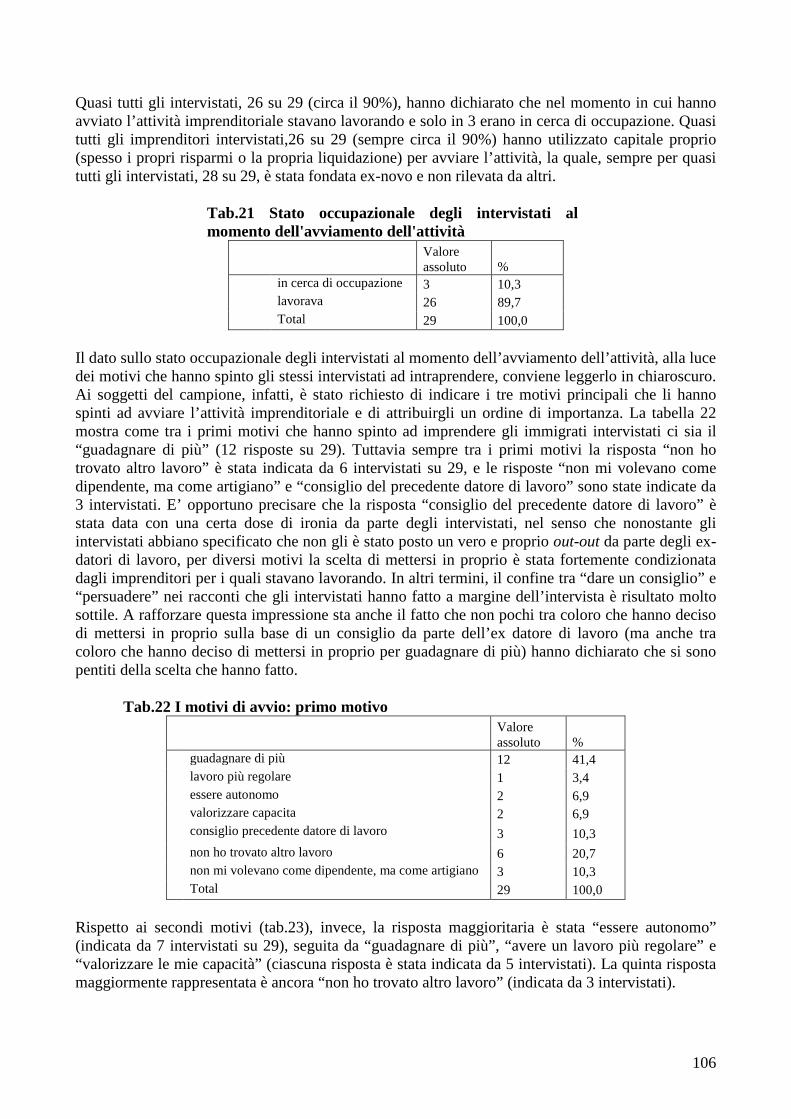

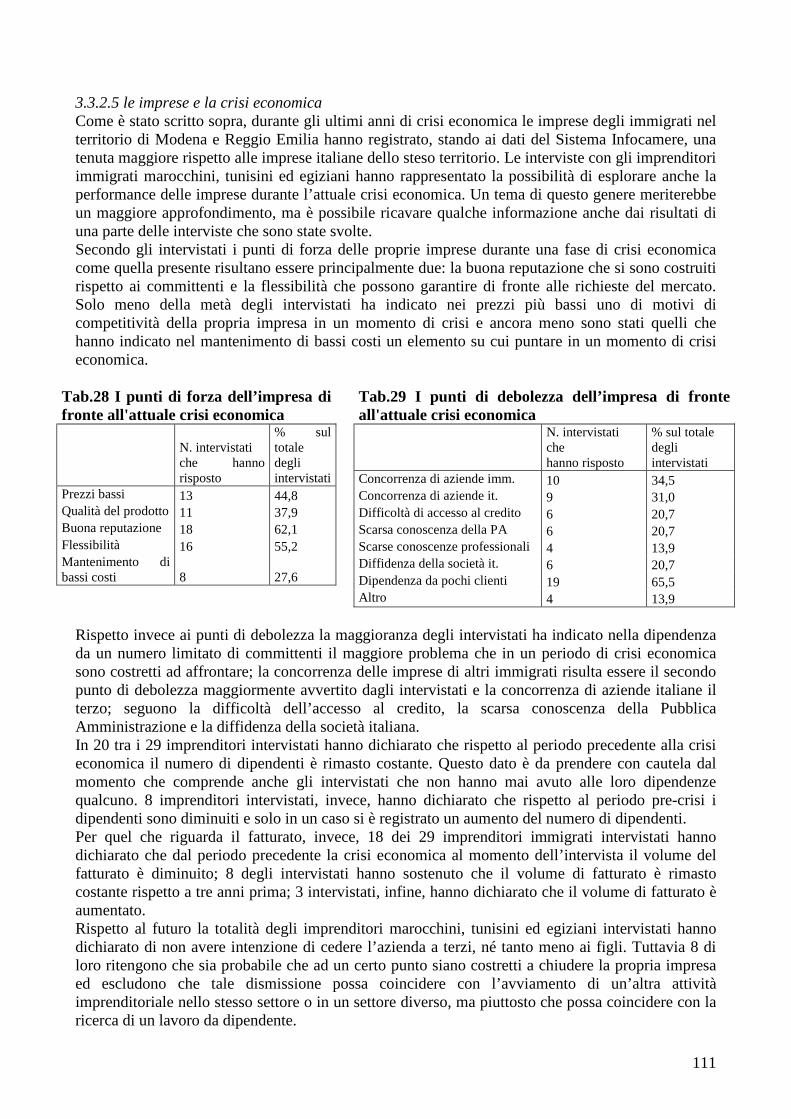

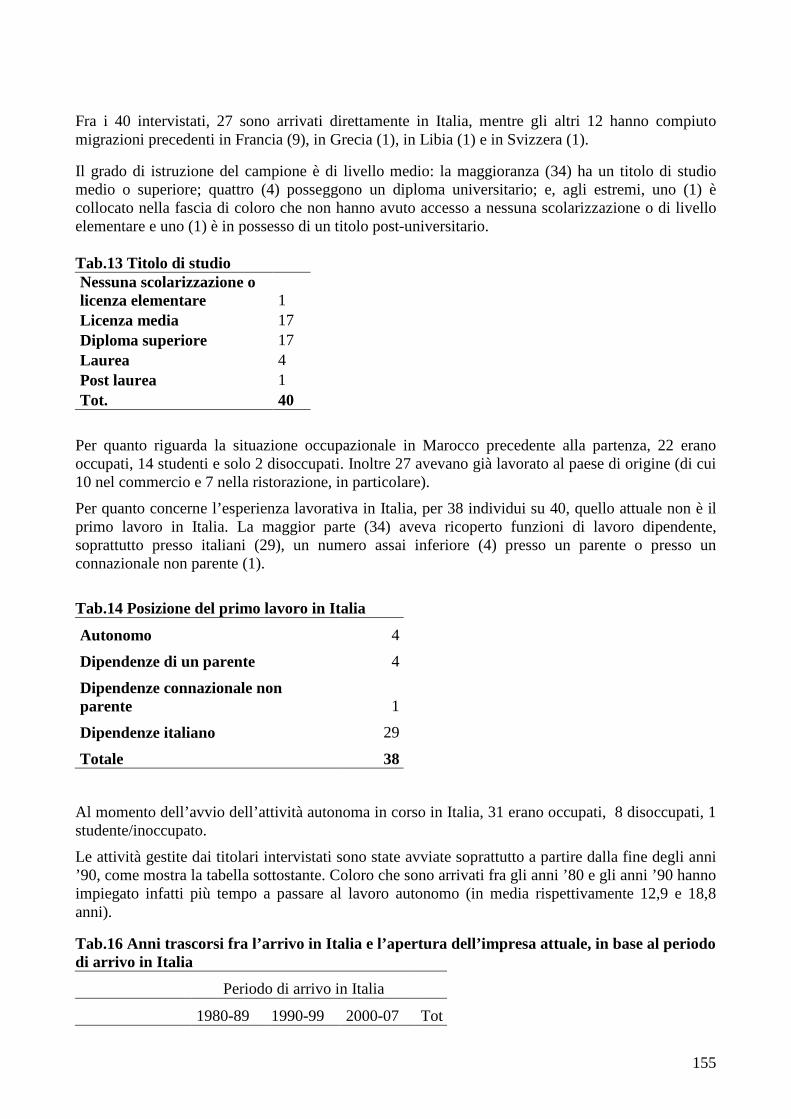

consiglio nazionale dell’economia e del lavoro · consiglio nazionale dell’economia e del...

TRANSCRIPT

Consiglio Nazionale dell’Economia e del Lavoro

Organismo Nazionale di Coordinamento per le politiche di integrazione sociale degli stranieri

Roma 28 novembre 2011

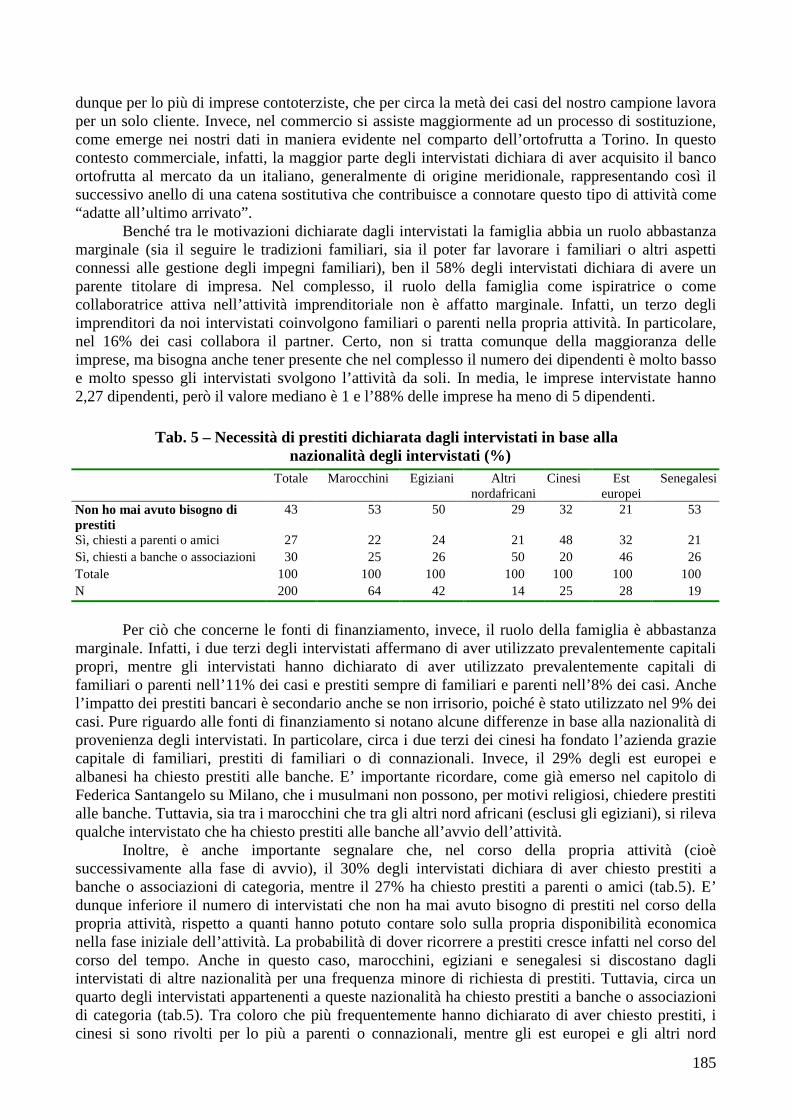

Il profilo nazionale degli immigrati imprenditori

EMBARGO fino al

28 novembre 2011

2

Progetto di ricerca di rilevante interesse nazionale (PRIN 07), cofinanziato dal Ministero dell’Istruzione dell’Università e della Ricerca, dal CNEL e dalle Università di Milano, Pavia e Catania. Responsabile nazionale prof. Antonio M. Chiesi, Università degli Studi di Milano. Curatrice del rapporto Dr. Deborah De Luca Gruppo di ricerca: Unità di Milano : prof. Maurizio Ambrosini, dr. Ferruccio Biolcati Rinaldi, dr. Eleonora Castagnone, prof. Antonio M. Chiesi, dr. Deborah De Luca, Università degli Studi di Milano, dr. Maria Fabbri, Università degli Studi di Trento, Federica Santangelo, Università di Bologna. Unità di Pavia: prof. Antonio Mutti, Università degli Studi di Pavia, dr. Marco Rinaldini, Università di Modena e Reggio Emilia. Unità di Catania: Prof. Michelina Cortese, dr. Maurizio Avola, Università di Catania. Ha partecipato al coordinamento generale il dr. Elio Ciaccia, consigliere del CNEL. Contributi tecnici: dr. Giuseppe Bea, CNA, dr. Carlo Catena, Centro Studi CNA Nazionale, dr. Antonio Payar, Confartigianato, dr. Angela Fucilitti, INPS, dr. Francesco Di Maggio, già responsabile Direzione flussi migratori, INPS. La ricerca si è avvalsa della collaborazione di esperti, rappresentanti di associazioni imprenditoriali, dirigenti aziendali. Si ringrazia in particolare: Luca Galli, segretario generale Confartigianato di Prato, Alessandro Ligabue, dirigente Credito Emiliano, Antonietta Mundo, responsabile coordinamento generale statistico attuariale INPS.

3

Indice 1. Premessa

Prima parte

2. Il ruolo degli imprenditori immigrati nello svil uppo della piccola impresa in Italia

3. I fattori di diffusione dell’imprenditorialità s traniera sul territorio italiano

Seconda parte

4. Commercianti cinesi a Catania: risorse competitive s strategie imprenditoriali

5. Imprenditori egiziani nel settore edile a Milano

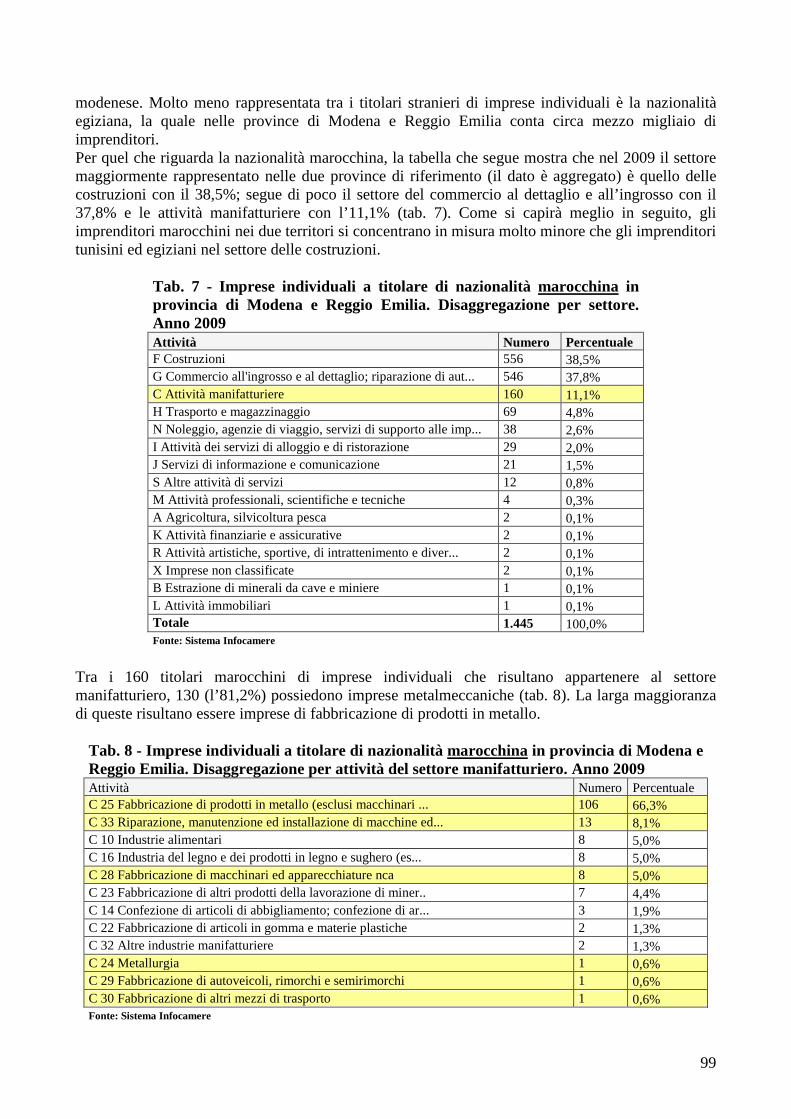

6. Imprenditori nord africani nel settore metalmeccanico a Modena Reggio Emilia

7. Imprenditori cinesi nel settore delle confezioni e dell’abbigliamento a Prato

8. imprenditori marocchini nel settore del “food” a Torino

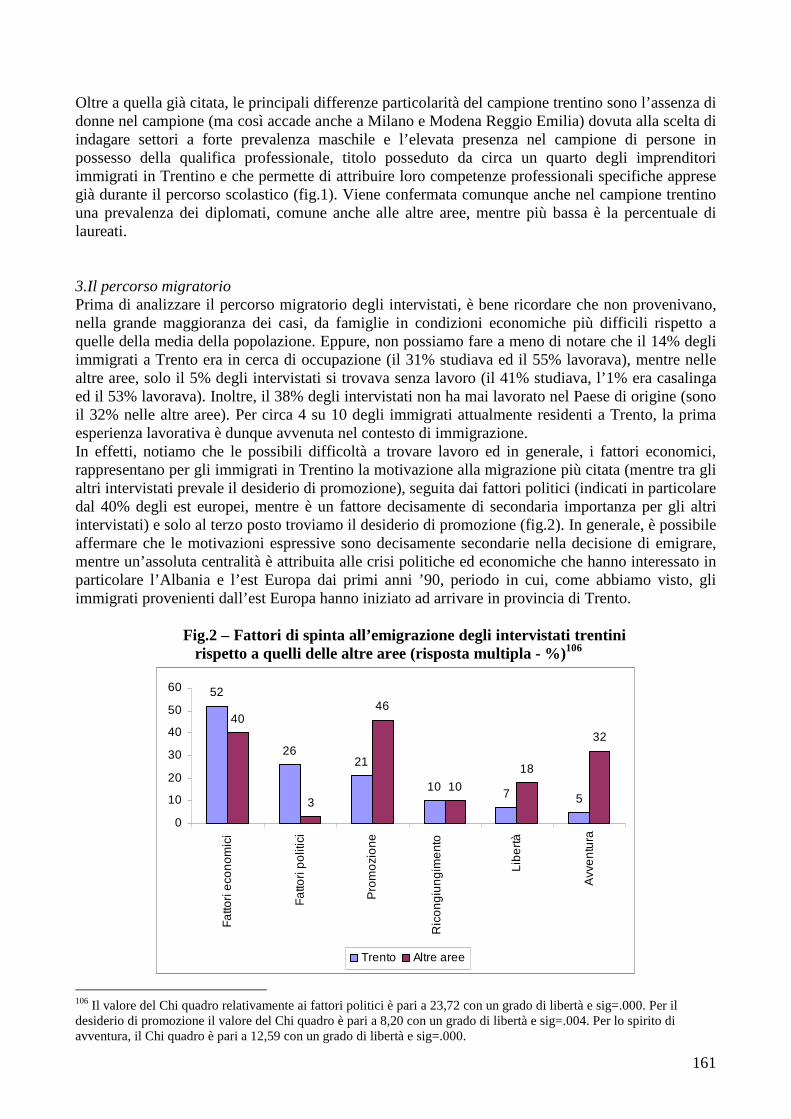

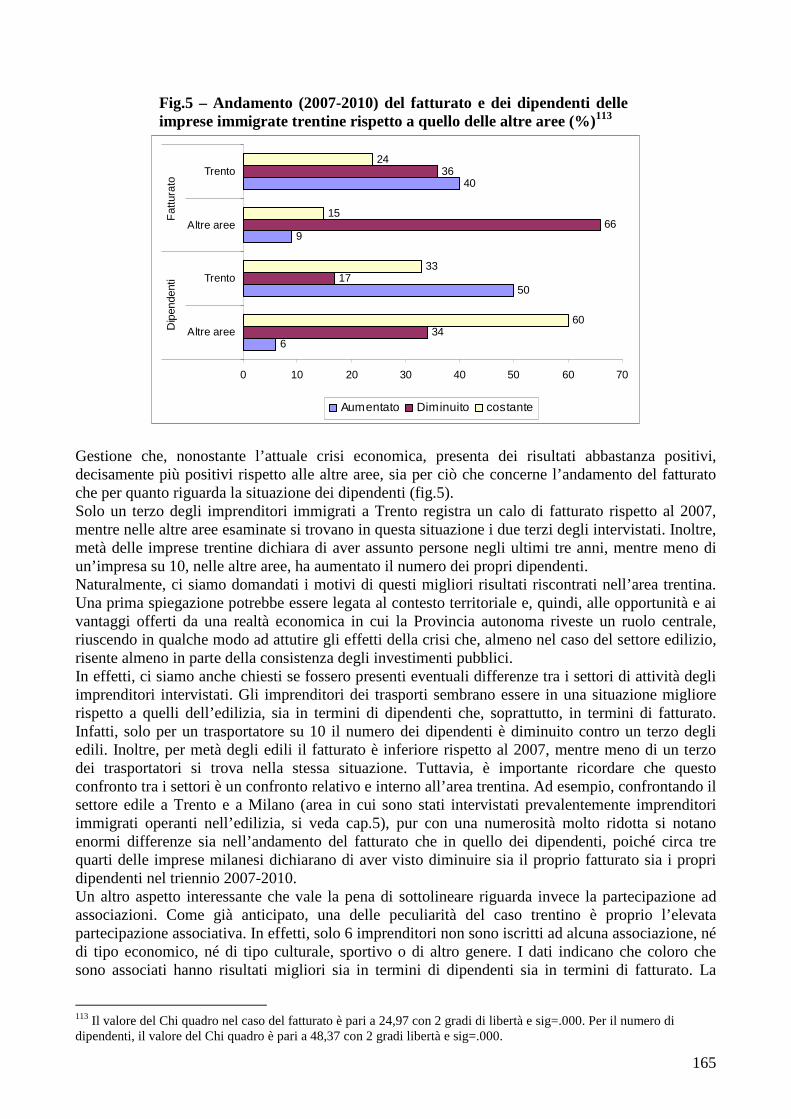

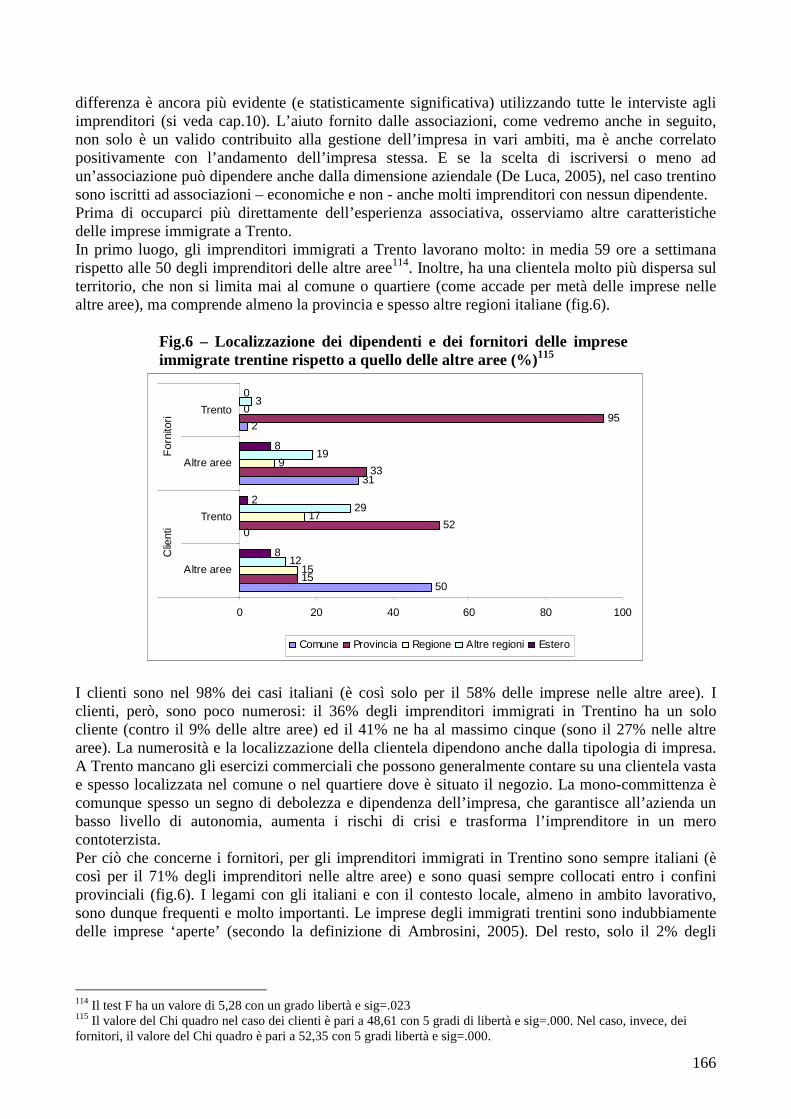

9. Imprenditori immigrati a Trento: trasporti ed ed ilizia a confronto

Terza parte

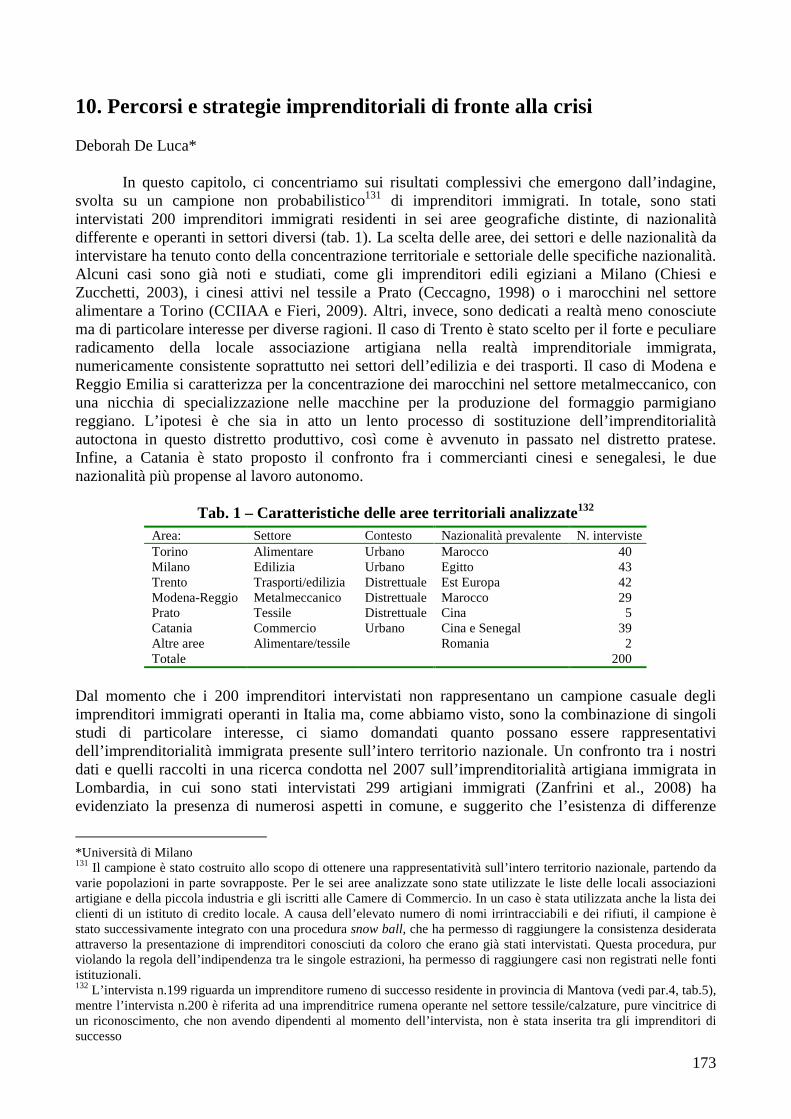

10. Percorsi e strategie imprenditoriali di fronte alla crisi

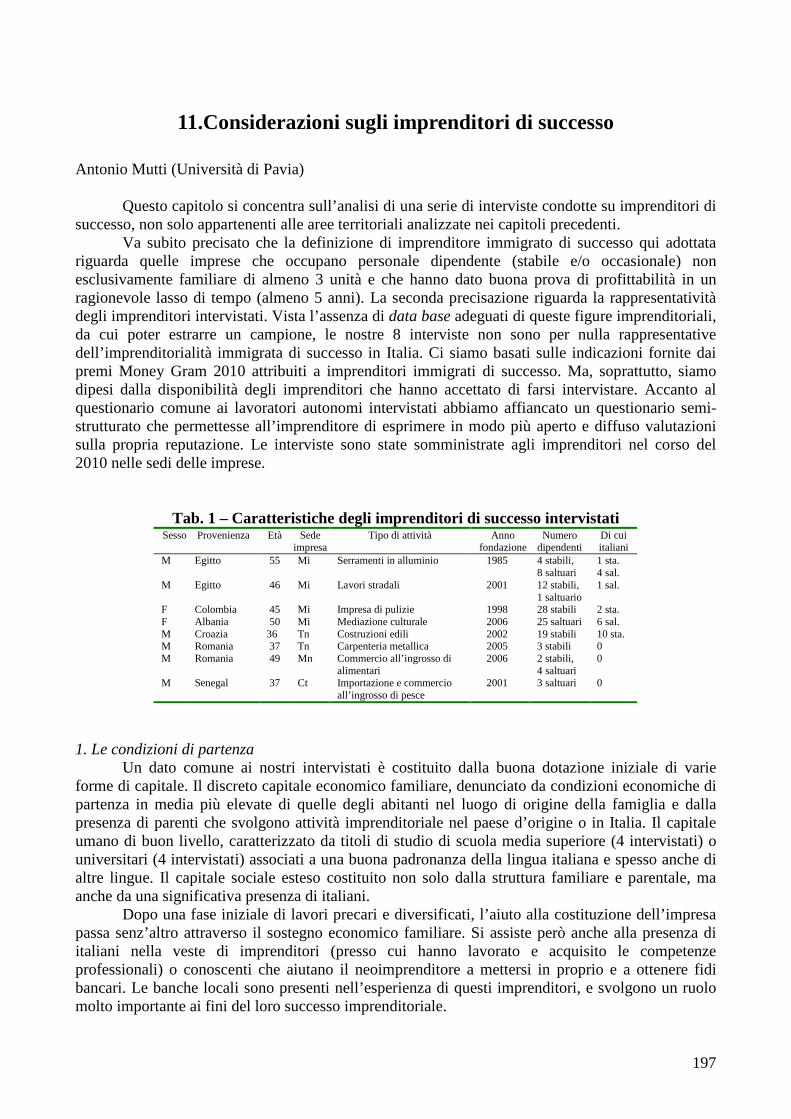

11. Considerazioni sugli imprenditori di successo

Riferimenti bibliografici

4

1. Premessa

Questo volume riporta i risultati complessivi di un progetto di ricerca pluriennale, che ha impegnato le Università di Milano, Pavia e Catania e si è giovato della collaborazione operativa, nonché del cofinanziamento del Consiglio Nazionale dell’Economia e del Lavoro, attraverso l’Organismo Nazionale di Coordinamento per le politiche di integrazione sociale degli stranieri. Il progetto ha coinvolto a livello locale anche le principali Associazioni di rappresentanza degli interessi degli artigiani e della piccola impresa, in particolare Confartigianato e CNA.

Nonostante la consolidata tradizione internazionale di studi e ricerche sulla diffusione e la specificità del comportamento imprenditoriale tra i membri di differenti gruppi etnici, in Italia questo ambito di indagine si è sviluppato grazie a ormai numerosi studi settoriali o locali, che tuttavia rimangono ancora a forte carattere esplorativo. La mancanza di sistematicità di questi studi impedisce comunque di delineare un profilo nazionale del fenomeno e dei soggetti protagonisti di uno sviluppo locale che non sembra risentire della crisi globale iniziata nella seconda metà del 2008.

Il progetto ha utilizzato criticamente le teorie specifiche sviluppate negli anni recenti in ambito europeo, che suggeriscono di combinare sia fattori di domanda (vacancy chain, ethnic enclave, ethnic economy) che di offerta (propensione al rischio e dotazione di capitale sociale, capitale umano e strategie di accumulazione ‘originaria’ del capitale economico). Inoltre, l’attenzione al ruolo giocato dal capitale sociale, alla costruzione dei rapporti fiduciari coetnici e interetnici e all’acquisizione della reputazione ha permesso di arricchire le interpretazioni teoriche sopra richiamate e di contribuire all’innovazione teorica nell’ambito della letteratura sull’imprenditorialità etnica.

Il progetto prevedeva diverse fasi. Una prima fase si è basata su diverse fonti istituzionali o associative (Unioncamere, INPS,

arcvhivio CNA-Caritas) allo scopo di analizzare l’andamento nel tempo per settore, per nazionalità del titolare e per provincia di insediamento, la tendenza alla specializzazione settoriale e alla crescita occupazionale. Questa fase è stata favorita anche dall’utilizzo sistematico di ricerche recenti promosse dal CNEL stesso, come quelle pubblicate annualmente sugli indici di integrazione degli immigrati in Italia.

In una seconda fase, accanto all’analisi delle imprese, condotta con un approccio quantitativo basato sul confronto tra le basi di dati disponibili, sono stati condotti studi di sfondo in sei aree locali, dove la presenza di imprese di immigrati è più diffusa e caratterizzata settorialmente.

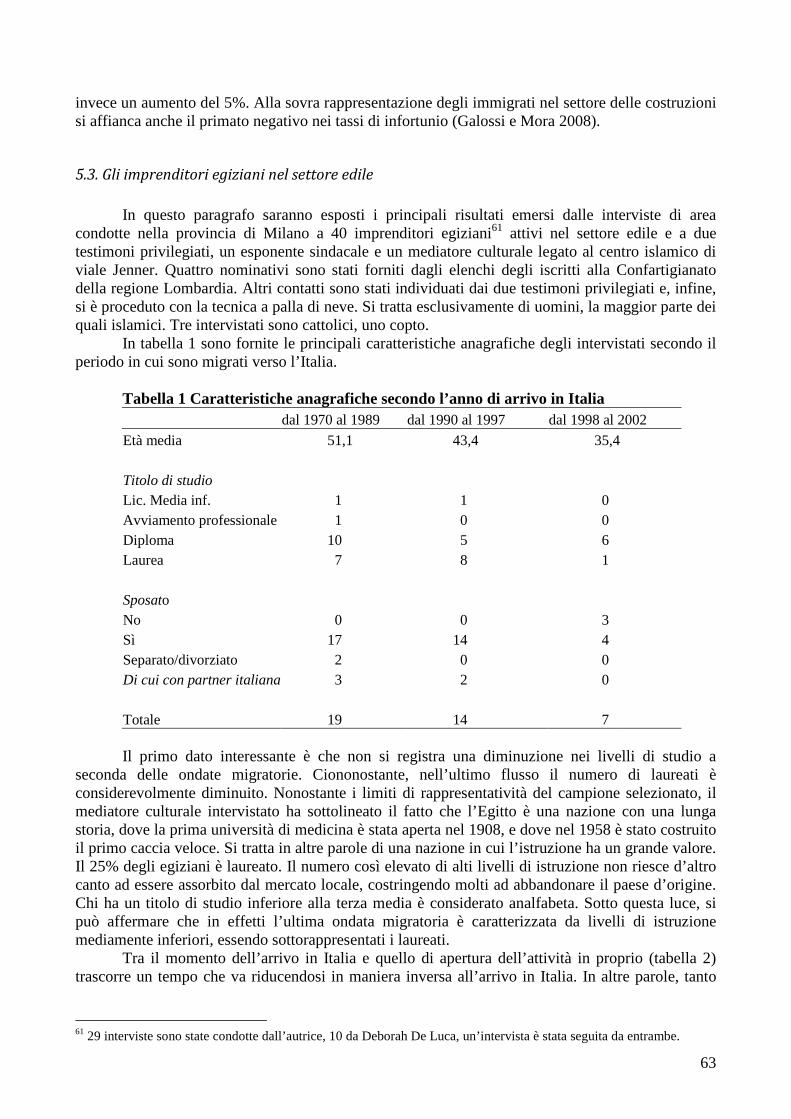

La terza fase ha riguardato una campagna di interviste, realizzate tra marzo a settembre 2010, rivolte ad imprenditori immigrati nelle sei aree locali individuate, allo scopo di rilevare le principali caratteristiche dell’attività imprenditoriale, del contesto familiare, di selezionati atteggiamenti e del network delle relazioni interpersonali. L’approccio quantitativo ha rappresentato la base dell’analisi della dotazione di capitale sociale, umano ed economico e del rapporto tra queste risorse e la dinamica aziendale. Specifica attenzione è stata dedicata al prestigio e ad altre caratteristiche rilevanti dei contatti interpersonali che costituscono il capitale sociale dell’imprenditore.

La quarta fase è stata svolta con approccio qualitativo ed è stata rivolta ad un sotto-campione di imprenditori di successo, allo scopo di approfondire la storia aziendale e biografica del titolare, le strategie adottate, i rapporti con il paese di orgine, gli atteggiamenti rilevanti riguardanti l’attività di gestione dell’azienda e le sue prospettive, nonché gli aspetti motivazionali e valoriali. Il presente rapporto rappresenta la prima illustrazione complessiva e dettagliata dei risultati della ricerca.

Il volume è aperto da una riflessione di sintesi, scritta da Antonio Chiesi, sul ruolo dell’imprenditorialità immigrata nello sviluppo della piccola impresa in Italia. Segue un’analisi critica delle basi dati disponibili. I capitoli successivi sono dedicati ciascuno ad una delle sei aree

5

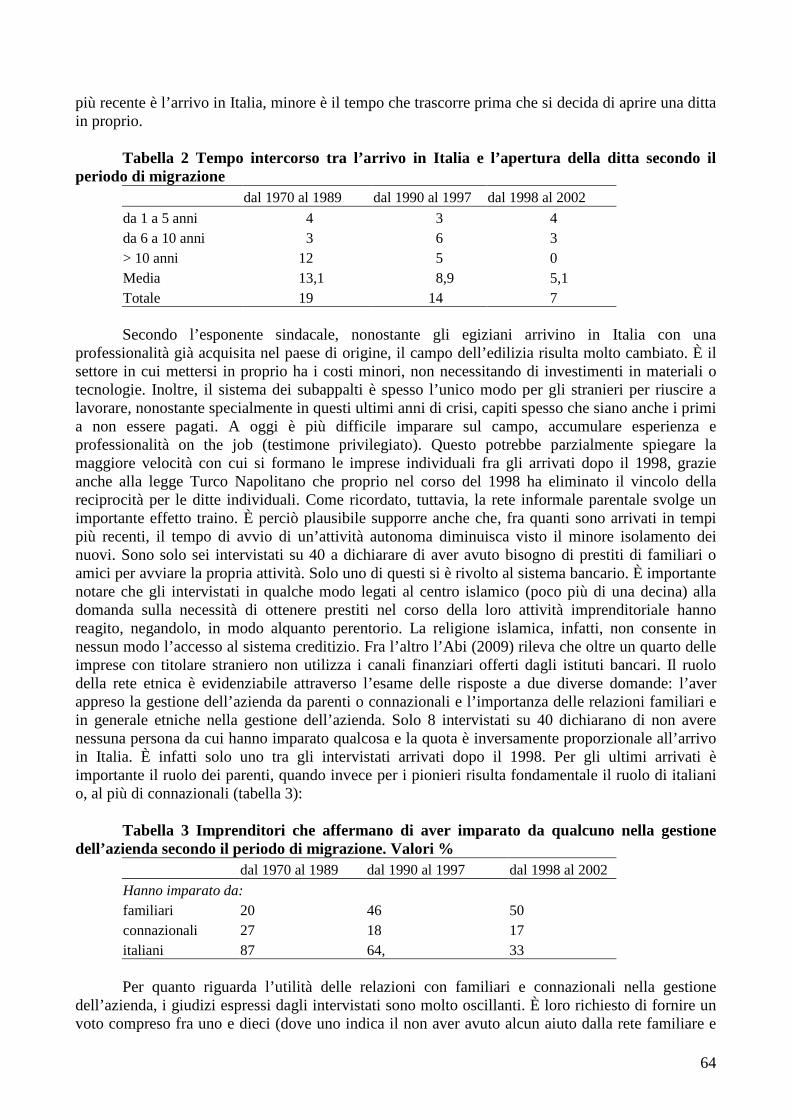

territoriali emblematiche dello sviluppo imprenditoriale degli immigrati. In particolare il quarto capitolo, scritto da Maurizio Avola e Anna Cortese, analizza la realtà commerciale cinese a Catania, soffermandosi sulle strategie di adattamento locali e globali. Il quinto capitolo, scritto da Federica Santangelo, si focalizza sugli imprenditori egiziani che operano nel settore edile a Milano e aggiorna alla situazione di crisi attuale lo studio di un gruppo di imprenditori già da tempo oggetto di atenzione da parte dei ricercatori. Il sesto capitolo, scritto da Matteo Rinaldini, offre una panoramica dettagliata dell’evoluzione della presenza immigrata a Modena e Reggio Emilia, analizzandone il ruolo nell’ambito dell’economia locale, prima di focalizzarsi sul settore metalmeccanico. Il settimo capitolo, redatto da Maria Fabbri, si occupa di una realtà già oggetto di diversi studi, quella del settore tessile cinese a Prato. Il capitolo aggiorna l’analisi alla situazione attuale, valutando le prospettive future di una realtà estremamente dinamica. L’ottavo capitolo, scritto da Eleonora Castagnone, è dedicato al settore alimentare a Torino e si focalizza sull’esperienza dei marocchini. Il nono capitolo, scritto da Anita Da Col e Deborah De Luca, ha come oggetto l’imprenditorialità immigrata a Trento, confrontando la situazione dei due settori economici più rappresentativi della realtà locale, quello edile e quello dei trasporti, in cui le imprese di immigrati mostrano un notevole radicamento.

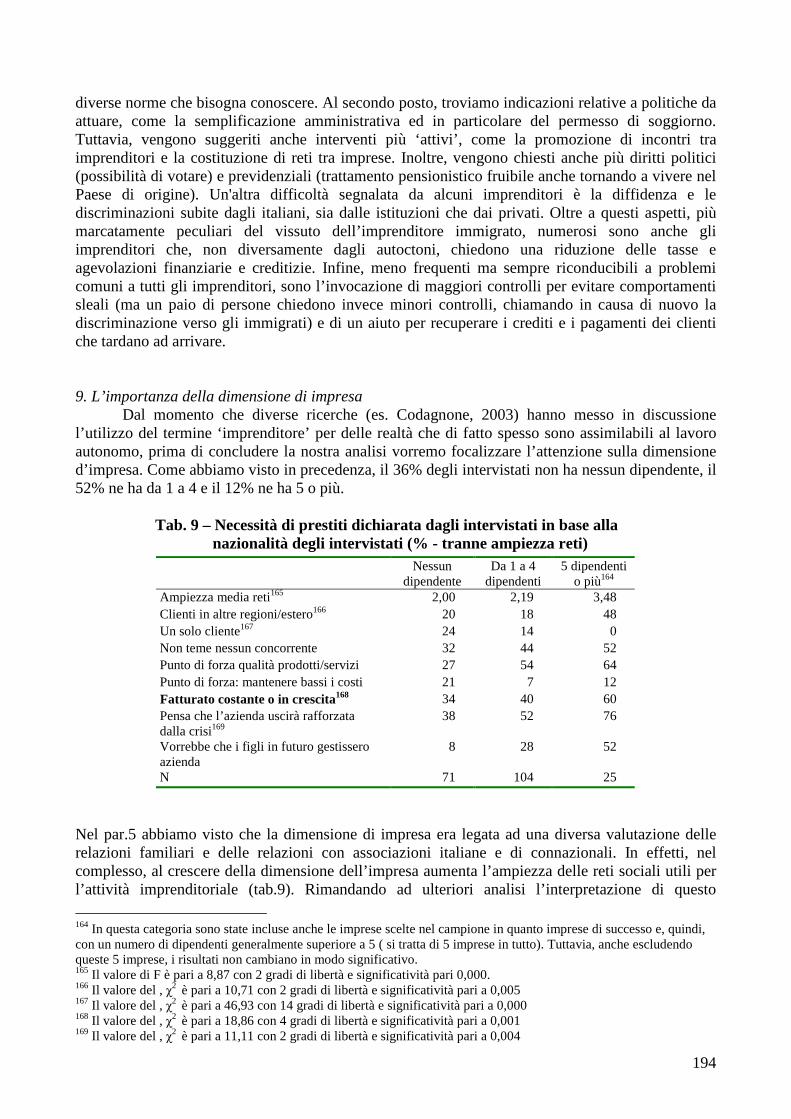

Il decimo capitolo, scritto da Deborah De Luca, propone infine un’analisi complessiva dei dati raccolti, soffermandosi su alcuni aspetti centrali dell’imprenditorialità immigrata e mettendo in luce le differenze tra i diversi gruppi etnici e tra i diversi settori di attività, nonché il ruolo chiave della dimensione di impresa.

L’Unidicesimo capitolo, scritto da Antonio Mutti, sviluppa alcune considerazioni nate dagli approfondimenti qualitativi suggeriti dalle esperienze di imprenditori di successo.

6

2. Il ruolo degli imprenditori immigrati nello svil uppo della piccola impresa in Italia. Antonio M. Chiesi* 1. La piccola impresa in Europa

La sostanziale stagnazione dell’economia italiana dopo la grande crisi, ma anche il basso livello di sviluppo prima, appaiono in qualche modo come un paradosso, se si pensa che l’Italia è il paese con la maggiore diffusione assoluta di piccola imprenditorialità in Europa e che la Commissione Europea ha più volte sottolineato il ruolo propulsivo che la piccola impresa può giocare per lo sviluppo in Europa1. La definizione europea di SME è stabilita in meno di 250 addetti ovvero meno di € 50 milioni di fatturato, per imprese indipendenti, cioè non controllate da attori economici di maggiore dimensione.

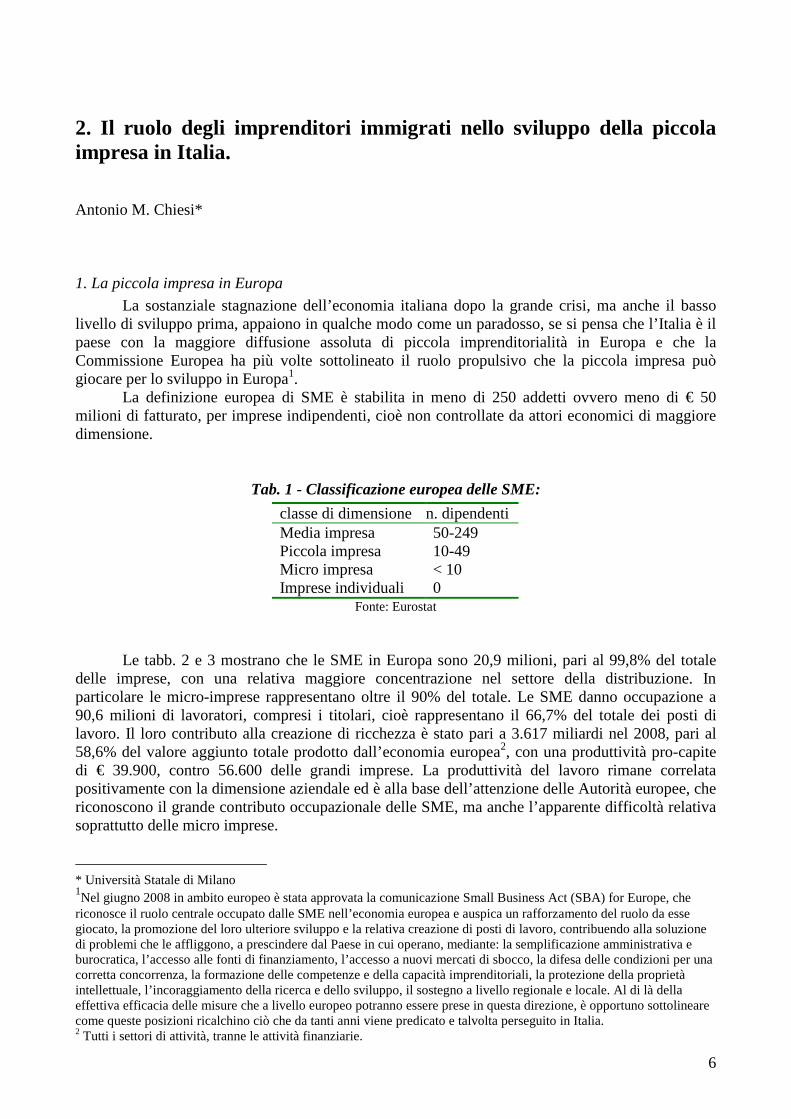

Tab. 1 - Classificazione europea delle SME:

classe di dimensione n. dipendenti Media impresa 50-249 Piccola impresa 10-49 Micro impresa < 10 Imprese individuali 0

Fonte: Eurostat Le tabb. 2 e 3 mostrano che le SME in Europa sono 20,9 milioni, pari al 99,8% del totale delle imprese, con una relativa maggiore concentrazione nel settore della distribuzione. In particolare le micro-imprese rappresentano oltre il 90% del totale. Le SME danno occupazione a 90,6 milioni di lavoratori, compresi i titolari, cioè rappresentano il 66,7% del totale dei posti di lavoro. Il loro contributo alla creazione di ricchezza è stato pari a 3.617 miliardi nel 2008, pari al 58,6% del valore aggiunto totale prodotto dall’economia europea2, con una produttività pro-capite di € 39.900, contro 56.600 delle grandi imprese. La produttività del lavoro rimane correlata positivamente con la dimensione aziendale ed è alla base dell’attenzione delle Autorità europee, che riconoscono il grande contributo occupazionale delle SME, ma anche l’apparente difficoltà relativa soprattutto delle micro imprese. * Università Statale di Milano 1Nel giugno 2008 in ambito europeo è stata approvata la comunicazione Small Business Act (SBA) for Europe, che riconosce il ruolo centrale occupato dalle SME nell’economia europea e auspica un rafforzamento del ruolo da esse giocato, la promozione del loro ulteriore sviluppo e la relativa creazione di posti di lavoro, contribuendo alla soluzione di problemi che le affliggono, a prescindere dal Paese in cui operano, mediante: la semplificazione amministrativa e burocratica, l’accesso alle fonti di finanziamento, l’accesso a nuovi mercati di sbocco, la difesa delle condizioni per una corretta concorrenza, la formazione delle competenze e della capacità imprenditoriali, la protezione della proprietà intellettuale, l’incoraggiamento della ricerca e dello sviluppo, il sostegno a livello regionale e locale. Al di là della effettiva efficacia delle misure che a livello europeo potranno essere prese in questa direzione, è opportuno sottolineare come queste posizioni ricalchino ciò che da tanti anni viene predicato e talvolta perseguito in Italia. 2 Tutti i settori di attività, tranne le attività finanziarie.

7

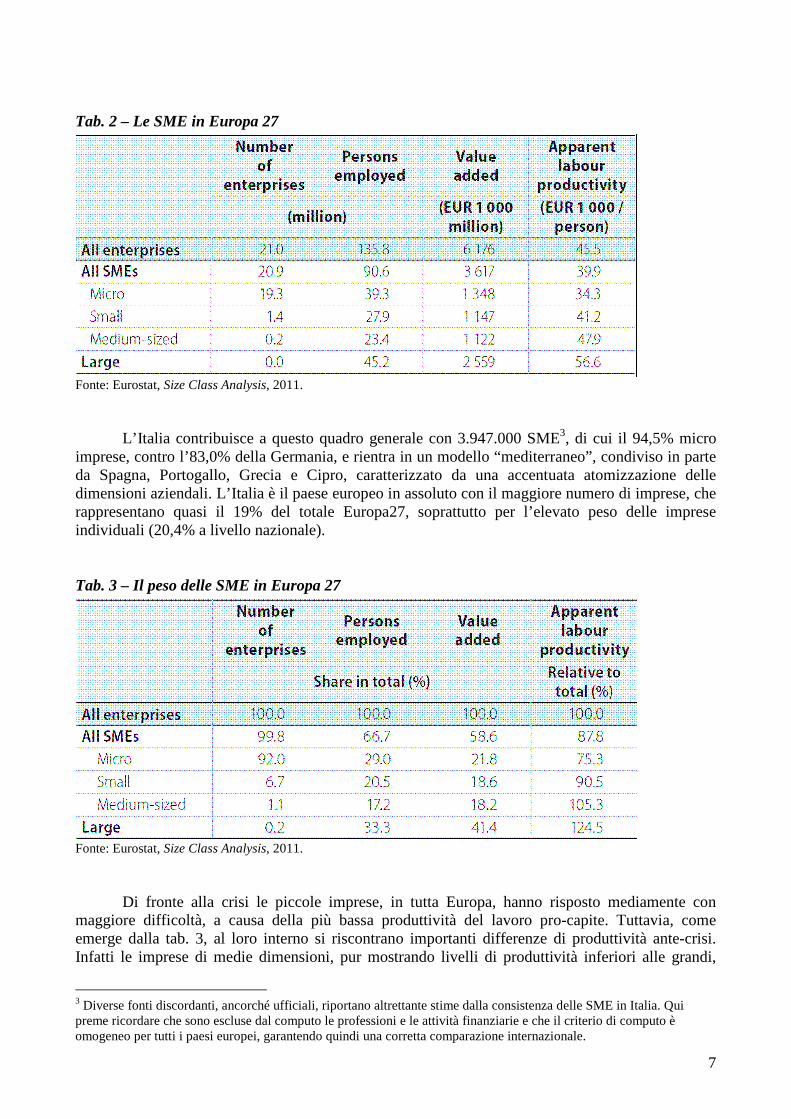

Tab. 2 – Le SME in Europa 27

Fonte: Eurostat, Size Class Analysis, 2011. L’Italia contribuisce a questo quadro generale con 3.947.000 SME3, di cui il 94,5% micro imprese, contro l’83,0% della Germania, e rientra in un modello “mediterraneo”, condiviso in parte da Spagna, Portogallo, Grecia e Cipro, caratterizzato da una accentuata atomizzazione delle dimensioni aziendali. L’Italia è il paese europeo in assoluto con il maggiore numero di imprese, che rappresentano quasi il 19% del totale Europa27, soprattutto per l’elevato peso delle imprese individuali (20,4% a livello nazionale). Tab. 3 – Il peso delle SME in Europa 27

Fonte: Eurostat, Size Class Analysis, 2011. Di fronte alla crisi le piccole imprese, in tutta Europa, hanno risposto mediamente con maggiore difficoltà, a causa della più bassa produttività del lavoro pro-capite. Tuttavia, come emerge dalla tab. 3, al loro interno si riscontrano importanti differenze di produttività ante-crisi. Infatti le imprese di medie dimensioni, pur mostrando livelli di produttività inferiori alle grandi,

3 Diverse fonti discordanti, ancorché ufficiali, riportano altrettante stime dalla consistenza delle SME in Italia. Qui preme ricordare che sono escluse dal computo le professioni e le attività finanziarie e che il criterio di computo è omogeneo per tutti i paesi europei, garantendo quindi una corretta comparazione internazionale.

8

mantengono un notevole vantaggio rispetto alle micro. Queste ultime presentano livelli molto inferiori alla media anche perché, in tutti gli Stati, tendono a concentrarsi nei settori a minore produttività, a prescindere dalla dimensione aziendale4. Non sono disponibili dati sulla produttività delle imprese individuali, ma è plausibile pensare, estrapolando sulla base del rapporto dimensione/produttività, che il loro livello sia ancora più basso. Questo infatti giustifica la diminuzione assoluta delle imprese individuali registrato a seguito della crisi.

In mancanza di dati aggiornati post-crisi, provenienti da Eurostat a livello complessivo dell’Europa, per illustrare questo fenomeno passiamo ai soli dati italiani, fonte Unioncamere.

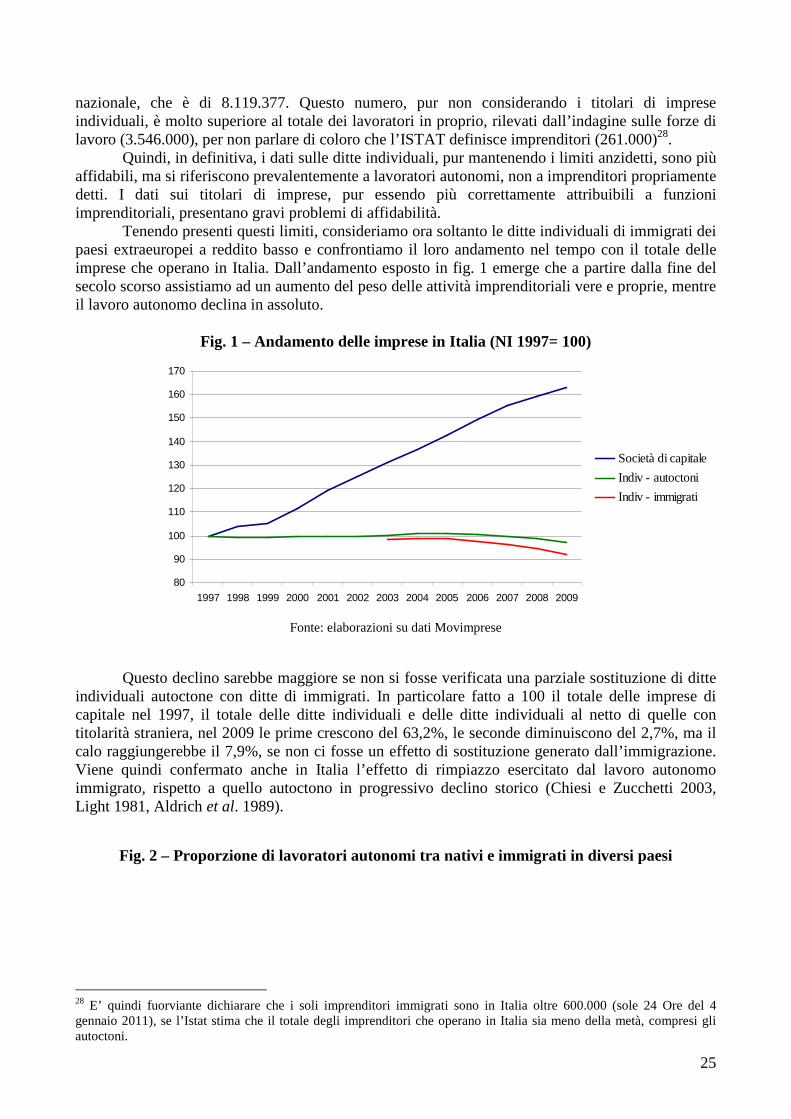

Come illustrato nel cap. 3, già a partire dalla fine del secolo scorso in Italia si assiste ad un aumento vistoso delle società di capitale tra le piccole imprese e ad una stabilità del numero delle imprese individuali. Queste ultime cominciano ad avere una dinamica negativa già prima dello scoppio della grande crisi. Questi andamenti possono essere interpretati come movimento di progressivo rafforzamento della popolazione delle SME, poiché il peso delle imprese meno produttive inizia a scendere e aumenta invece il peso di quelle di maggiore dimensione, come sono in genere le società di capitale.

I dati Unioncamere, integrati da Caritas/CNA per le imprese di immigrati e aggiornati a giugno 2010 ci dicono che il NI 1997=100 dei diversi tipi di impresa, a metà 2010 sale a 172,6 per le società di capitale, scende a 97,6 per le imprese individuali e scenderebbe addirittura a 90,8, senza l’apporto delle imprese di immigrati.

In sostanza, la resistenza delle micro imprese e delle imprese individuali allo shock della grande crisi è dovuto in parte alla progressiva sostituzione di imprenditori autoctoni con imprenditori immigrati.

Prima di affrontare questo aspetto, che è al cuore dell’indagine complessiva presentata in questa monografia, è però opportuno riprendere il dibattito sulle cause della persistenza della micro impresa in Italia. 2. La persistenza e diffusione delle micro-imprese in Italia5

Gli studiosi si sono a lungo interrogati sulla diffusione della micro impresa in Italia, che rappresenta una specificità unica nel panorama europeo. Le ragioni del persistente nanismo nell’epoca della globalizzazione sono state individuate nelle caratteristiche strutturali dell’economia italiana e nelle barriere istituzionali, che comportano costi crescenti di gestione al superamento di una certa soglia dimensionale. Il primo aspetto si inserisce a sua volta entro il filone interpretativo che sottolinea come, a seguito della fine del fordismo e della produzione di massa nell’ultimo quarto del secolo scorso, la tecnologia e i mutamenti del mercato abbiano favorito una diminuzione della dimensione media ottimale delle imprese nelle economie occidentali (Piore e Sabel 1984, Sengenberger et al. 1990). In questo processo globale l’Italia si sarebbe anzi giovata di una struttura industriale preesistente già orientata alla piccola impresa, rafforzata dalle economie di rete locale e propensa all’integrazione mediante controlli proprietari di scala più elevata. In sostanza già durante la fase fordista, quella italiana appariva come un’economia maggiormente caratterizzata da un’ampia offerta imprenditoriale, cui corrispondeva una struttura occupazionale che lasciava ampio spazio agli indipendenti.

La grande impresa manageriale ha avuto invece in Italia un ruolo storico relativamente modesto, con conseguente sottosviluppo dell’occupazione alle dipendenze. Diversi studiosi ritengono quindi che la struttura produttiva italiana sia maggiormente basata sul binomio mercato – imprenditori (piccoli) che sul binomio gerarchie – manager e che le imprese siano inserite in un contesto economico, sociale e istituzionale tale da indurle a strategie di buy piuttosto che di make, di

4 Ci riferiamo in particolare ai comparti della distribuzione, ristorazione, alberghiero e dei servizi alla persona. 5 Questo paragrafo riprende in buona parte le considerazioni svolte in Chiesi (2009).

9

esternalizzazione piuttosto che di internalizzazione. Questa scelta a sua volta è stata favorita dalle economie esterne e dal capitale sociale che ha caratterizzato a lungo i distretti industriali6.

Questi aspetti aiutano a comprendere perché l’Italia, più di altri paesi Sud-europei è caratterizzata da un basso tasso di occupazione e da un’elevata percentuale di lavoratori indipendenti sul totale della popolazione attiva. I posti di lavoro dipendente offerti da imprese e istituzioni sono relativamente meno numerosi che negli altri paesi dell’area euro. In Italia nel 2005 il tasso di occupazione è del 57,6% contro il 65,2% di EU25 e il peso degli indipendenti sul totale degli occupati è del 26,7%, contro il 15,8%. Conseguentemente gli occupati dipendenti sul totale della popolazione in età di lavoro sono il 33,1% contro il 45,2%. E’ quindi evidente che tante imprese piccole o piccolissime, mettono a disposizione molti posti di lavoro autonomo, ma creano poca occupazione alle dipendenze. La loro struttura di gestione è fondata sull’occupazione familiare, più che sul ricorso al mercato del lavoro esterno e la loro gestione è affidata al proprietario, più che a un manager di professione.

Un altro filone interpretativo cerca di spiegare il nanismo delle imprese italiane – non tanto individuando gli equivalenti funzionali alla crescita dimensionale – ma piuttosto gli ostacoli immediati alla crescita, che sono consistiti a lungo in una serie di vincoli imposti dalla legge sulle aziende medie e grandi:

a) obbligo della giusta causa di licenziamento oltre i 15 addetti; b) obbligo di assunzione di soggetti tutelati dalla legge oltre i 15 addetti; c) riconoscimento delle rappresentanze sindacali oltre i 15 addetti; d) obbligo di applicazione di norme più complesse riguardanti la sicurezza oltre i 15 addetti; e) obbligo di conferimento all’INPS delle somme accantonate per il TFR in capo alle imprese

oltre i 50 addetti. Bisogna però ricordare che, in vari modi e in tempi diversi, i primi due vincoli sono stati attenuati e successivamente aboliti già a partire dagli anni ’90. Permane il terzo vincolo, in un contesto di relazioni industriali di progressiva diminuzione dell’influenza del sindacato sui luoghi di lavoro. Il quarto vincolo è stato invece introdotto nel 1994 e il quinto nel corso del 2006. In sostanza, benché mutevole, il sistema dei vincoli normativi costituisce un fattore che non può essere trascurato.

Alcuni studi hanno però mostrano che l’influenza esercitata da questa normativa sulle varie soglie dimensionali delle imprese non presenta chiare evidenze empiriche (Anastasia 1999), tranne che – in misura modesta e per lo meno fino agli anni ’90 – per la soglia dei 15 addetti (Accornero 1999). Le evidenze a disposizione complicano comunque il quadro interpretativo, perché in quest’ultimo studio fanno emergere anche soglie su dimensioni che non possono essere ricondotte alla normativa.

A parte i vincoli di legge, esistono importanti condizioni, derivanti dal funzionamento o dal mancato funzionamento delle istituzioni, che possono indurre le piccole imprese a non crescere. In proposito un tema ricorrente nel dibattito è rappresentato dal regime fiscale riservato alle piccole imprese, alla pratica dell’elusione fiscale e alla portata dell’evasione tout court. Se è vero che la situazione è molto mutata rispetto a quella studiata da Pizzorno (1974) con riferimento alle agevolazioni e alla protezione accordata per ragioni di consenso politico alla piccola impresa, espressione dei ceti medi, i dati sulle denunce dei redditi mostrano un persistente vantaggio fiscale dei lavoratori indipendenti, degli imprenditori e dei professionisti sugli occupati alle dipendenze. Nei decenni a cavallo dei due secoli il mix di inasprimenti fiscali accompagnati da scarsa efficacia dei controlli e i condoni a scadenza quasi prevedibile hanno probabilmente favorito la piccola impresa, più in grado di sfuggire ai vincoli normativi. Il risultato sulle statistiche fiscali è impressionante, poiché la povertà ufficiale si concentra tra gli imprenditori, i professionisti e gli agricoltori, che per il 26,3% hanno dichiarato al fisco nel 2004 meno di 6.000 euro, mentre oltre i 100.000 euro compaiono praticamente solo lavoratori dipendenti. Nel contempo però il prelievo IVA e IRAP tendeva ad aumentare ad un ritmo superiore al PIL7. 6 A loro volta le piccole imprese tendono a compensare la piccola dimensione con l’appartenenza ad un gruppo. 7 Si vedano in proposito i dati riportati nella pagina dedicata al fisco sul Sole 24 Ore del 14 agosto 2006.

10

Un’altra importante ragione per non voler crescere può consistere nei differenziali retributivi a favore della piccola impresa, come dimostrano le ormai dtatate ricerche di Contini e Revelli (1992), confermate dal successivo studio di Anastasia (1999), che mostra retribuzioni costantemente inferiori dell’11% circa tra gli operai della piccola impresa rispetto alla media nazionale e addirittura del 26% tra gli impiegati. Questi risultati, basati su fonte Inps, si riferiscono tuttavia alle retribuzioni ufficiali, cui corrispondono i contributi previdenziali e non possono fare luce sui fuoribusta, la cui diffusione potrebbe compensare in tutto o in parte le differenze evidenziate.

Uno dei fattori che gioca invece tradizionalmente a sfavore della piccola impresa è la possibilità di accesso ai finanziamenti. Tuttavia è stato sottolineato che le piccole aziende sono molto restie a ricorrere a capitali esterni (Scanagatta 1999) e fanno affidamento sull’autofinanziamento soprattutto perché hanno paura di perdere il controllo o anche solo l’autonomia nella gestione, che vedrebbe l’interferenza di esterni finanziatori. La paura di interferenze esterne può portare a scegliere di non crescere.

Questo tipo di scelta, che sottostà ai meccanismi che stiamo discutendo, fa emergere la questione del ruolo giocato dalle preferenze dell’imprenditore. Queste vengono normalmente trascurate dalla letteratura economica, ma sono invece tradizionalmente presenti nell’approccio sociologico (Schumpeter 1912, Sargant Florence 1964, Storey 1994). Accornero (1999) fornisce dati a sostegno dell’ipotesi che la piccola dimensione aziendale sia tipica degli imprenditori che provengono dalla gavetta e che sono motivati da aspettative di promozione di ceto, che concepiscono l’impresa soprattutto come luogo di lavoro qualificato, che identificano l’impresa con la famiglia, il capitale investito con il patrimonio familiare, la proprietà con il controllo e l’affidamento a competenze manageriali esterne come un’intromissione e un pericolo per l’autonomia propria e della propria famialia.

Il discorso di Accornero è tuttavia rivolto al passato, spiega in modo convincente come è nata e quale è stato il ruolo della piccola impresa originata negli anni ’70 e ’80 da una classe di imprenditori cresciuti dal basso, in buona parte provenienti dalle fila degli operai nelle regioni industrializzate e dei mezzadri nelle regioni della Terza Italia non ancora industrializzata. Il profilo del piccolo imprenditore di prima generazione è quello di una persona accentratrice, con grande esperienza pratica, indefessa vocazione al lavoro prolungato e spirito di autonomia8, ma con basso titolo di studio e che teme il gap culturale che lo separa dal dirigente.

Questo profilo, in sostanza, sottolinea che, accanto alla volontà di sfruttare razionalmente le opportunità di mercato – come prevede la teoria economica delle preferenze date dell’imprenditore – esisterebbe anche la motivazione ad evitare interferenze esterne alla famiglia o addirittura il timore di perdere il controllo effettivo della propria attività.

Abbiamo discusso poco sopra che: a) i vincoli presi in considerazione dalla letteratura non producono effetti di soglia dimensionale

empiricamente consistenti; b) le motivazioni imprenditoriali non sono esclusivamente dettate dal desiderio di massimizzare

l’efficienza aziendale, come imporrebbero le aspettative di ruolo imprenditoriale, per dirla in termini sociologici. Esistono altre motivazioni dettate dal fatto che l’imprenditore è anche un membro familiare e pertanto è motivato da aspettative di ruolo che privilegiano gli interessi relativi allo status sociale e alla preservazione della sicurezza economica del nucleo nel lungo periodo.

Ciò che l’imprenditore decide di fare non implica necessariamente un’alternativa tra questi due obiettivi – perché non sono indipendenti tra loro9 – ma piuttosto una mediazione continuamente

8 Questi tratti rappresentano un profilo abbastanza costante dei pregi e dei limiti della piccola imprenditorialità italiana, come dimostrano i risultati raggiunti dalla pionieristica indagine condotta negli ani ’50 da Pizzorno a Rescaldina (Pizzorno 1960). 9 Diversi approfonditi studi storici sul rapporto tra impresa e famiglia hanno mostrato che fare prevalere gli interessi dell’azienda su quelli della famiglia, non solo viene giudicato riprovevole anche nelle fasi del capitalismo rampante, ma

11

rivista e aggiustata a seconda, appunto, dei vincoli/opportunità esterni, ma anche interni all’organizzazione aziendale, alla demografia familiare e alla fase del corso di vita del nucleo di convivenza.

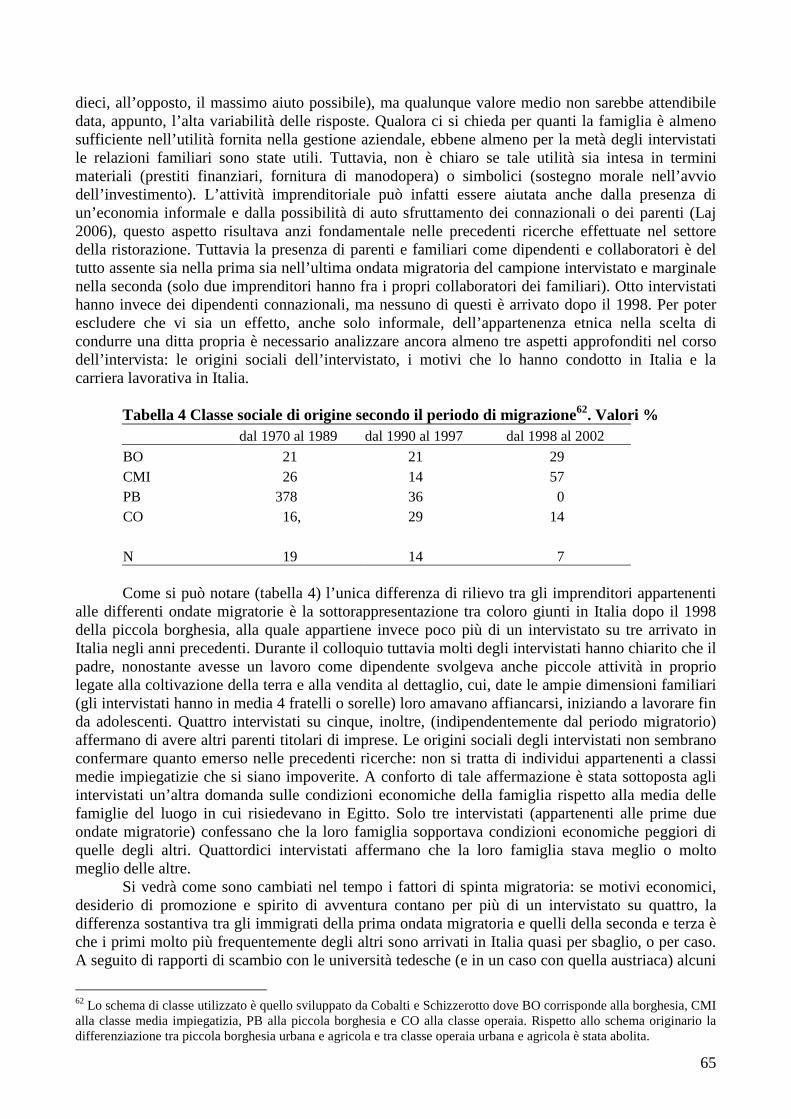

Per queste ragioni proponiamo un’ipotesi di lavoro che non nega né le ragioni istituzionali, né quelle relative agli aspetti motivazionali, ma assume che il legame tra azienda e famiglia svolge un ruolo positivo nella fase di fondazione e sviluppo dell’impresa, ma diventa un fattore di debolezza quando l’impresa deve crescere e competere a livello globale. E’ quindi un potente fattore che favorisce la nascita delle imprese, ma allo stesso tempo è destinato a frenarne lo sviluppo nel lungo periodo. Infatti il mutamento del rapporto tra impresa e famiglia determina anche un mutamento nelle preferenze degli imprenditori e quindi è alla base di strategie diverse, più difensive, avverse al rischio e maggiormente attratte dal rent seeking. Il fatto che il capitalismo italiano sia stato e sia tutt’ora eminentemente familiare rende questa ipotesi particolarmente rilevante.

In sostanza, date le caratteristiche morfologiche in termini di numeri, dimensioni e assetto proprietario familiare, gli immigrati hanno trovato in Italia terreno relativamente più fertile che in altri paesi europei, per attivare e sviluppare attività di micro-impresa e impresa individuale. 3. Il tessuto di micro imprese in Italia, terreno favorevole allo sviluppo dell’imprenditorialità immigrata

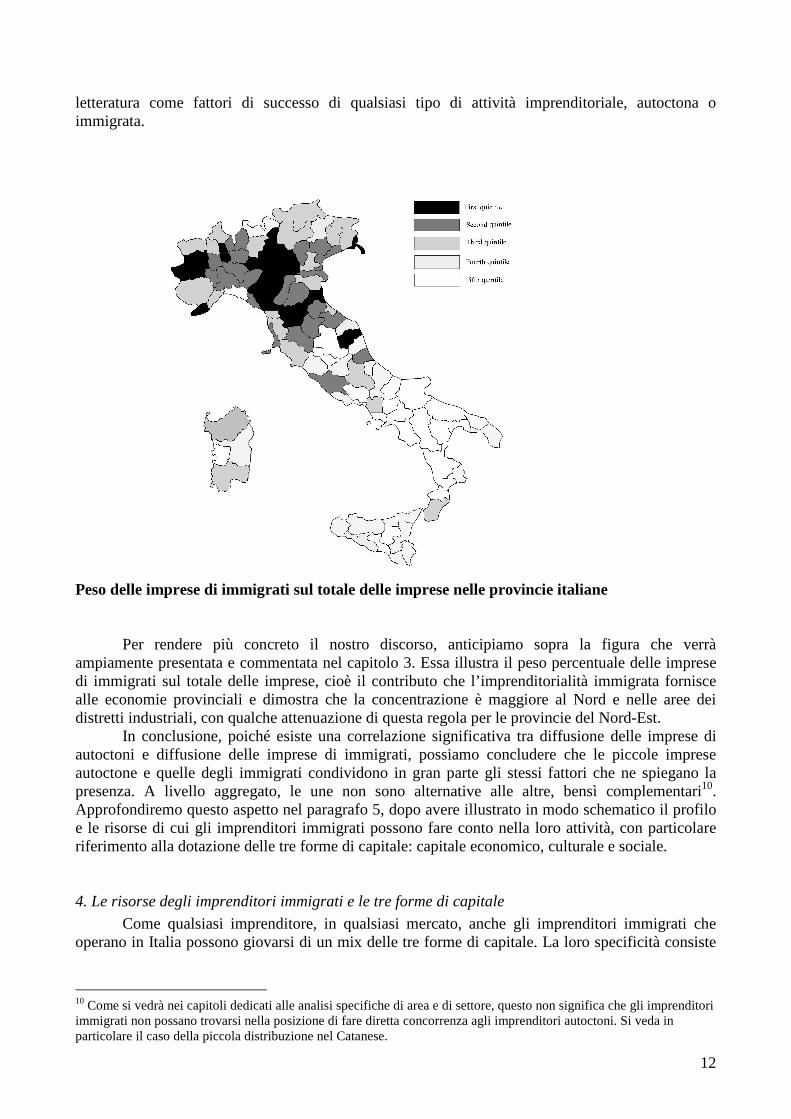

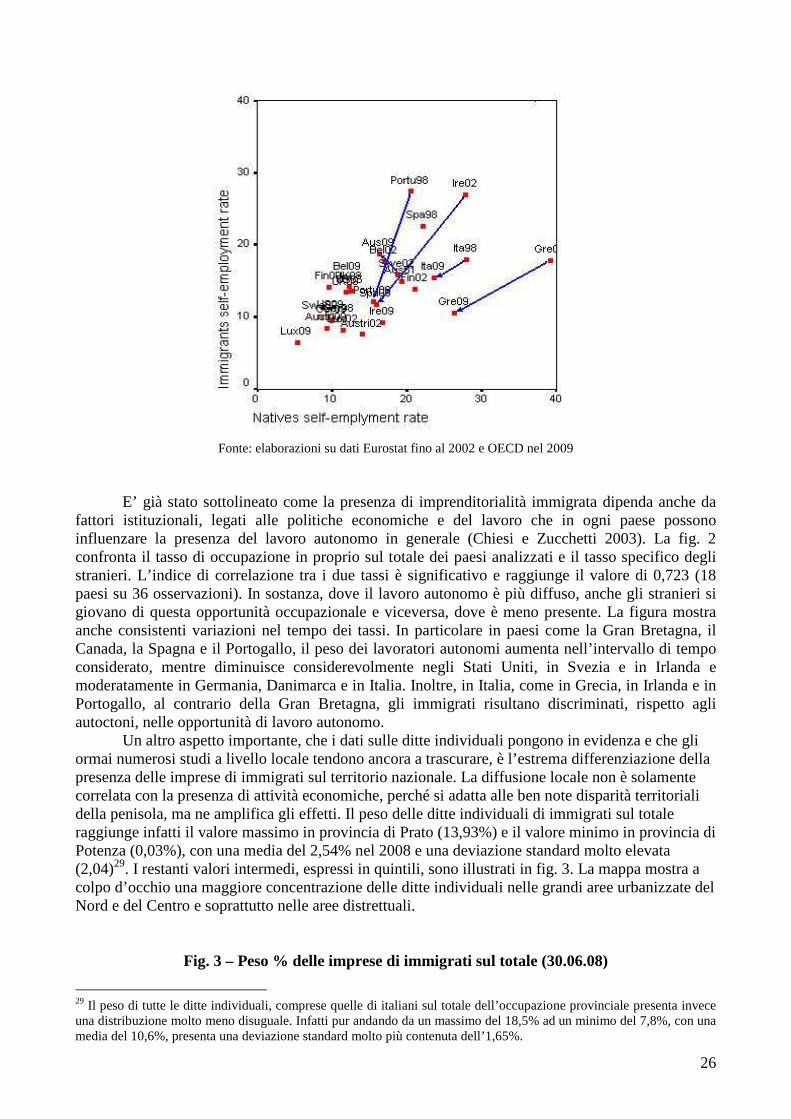

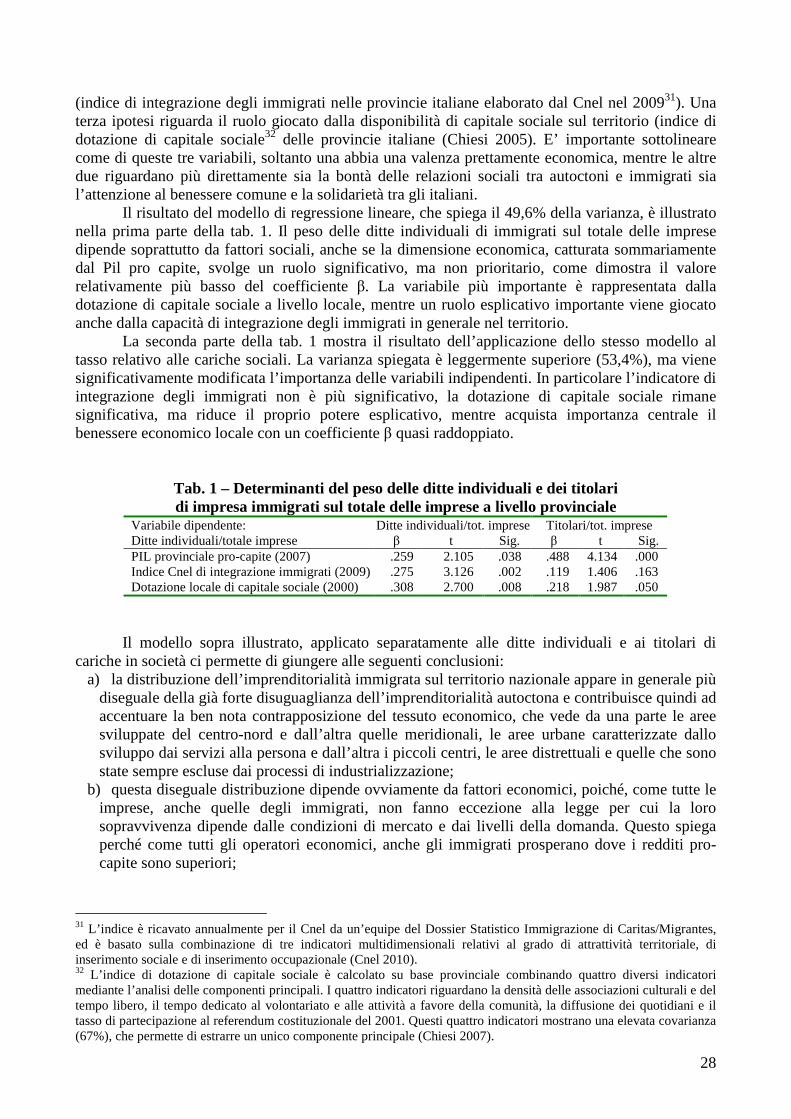

Anche se il problema della spiegazione della diffusione e della persistenza storica delle micro imprese nell’economia italiana rimane comunque aperto, di fatto questa diffusione ha rappresentato un terreno favorevole alla nascita e allo sviluppo dell’imprenditorialità immigrata, più che in altri paesi europei. I dati del capitolo 3 mostrano una significativa correlazione tra presenza di piccola impresa autoctona e diffusione dell’imprenditoria immigrata in quasi tutti i paesi europei e dove negli ultimi due decenni le piccole imprese autoctone hanno diminuito il loro peso sull’occupazione totale, così è stato anche per le imprese di immigrati, che hanno visto ridurre il loro contributo specifico all’occupazione degli immigrati (si vedano in particolare i casi della Grecia, dell’Irlanda e del Portogallo, come esempi più evidenti di questa tendenza, e dell’Italia, nonostante l’aumento assoluto delle imprese con titolare straniero). Rimandiamo al capitolo successivo per la discussione del problema della determinazione numerica delle imprese di immigrati, al di là dell’apparente precisione dei dati istituzionali pubblicati ormai regolarmente dagli organi di stampa. Abbiamo deciso di accantonare questo problema che dipende dall’eterogeneità delle fonti istituzionali, dai problemi del loro reale aggiornamento, dal fatto che queste fonti nascono da esigenze amministrative e fiscali, piuttosto che censuarie, dal problema della definizione di chi sia imprenditore, lavoratore autonomo, amministratore o altro. Confrontando di volta in volta diverse fonti, siamo arrivati alla conclusione che la diseguale presenza delle imprese di immigrati sul territorio nazionale dipenda principalmente da tre fattori: il livello di benessere economico provinciale, misurato attraverso il PIL locale pro-capite, il grado di integrazione locale degli immigrati, misurato attraverso l’indice di integrazione sociale pubblicato annualmente dal CNEL, e la dotazione locale di capitale sociale, misurato attraverso una serie di indicatori elaborati nel corso del Progetto ministeriale di rilevante interesse nazionale – PRIN (Chiesi 2005, 2008). E’ interessante segnalare che dei tre indicatori, due sono relativi alla sfera sociale (integrazione sociale e capitale sociale), uno soltanto è riconducibile alla sfera dell’economia locale (PIL pro-capite). Ma è ancor più interessante sottolineare che due di questi indicatori, in particolare la dotazione locale di capitale sociale e di capitale economico, sono ampiamente riconosciuti dalla

può comportare seri rischi anche per l’azienda stessa. I casi più diffusi vedono però prevalere gli interessi della famiglia su quelli dell’azienda, con esiti alla lunga esiziali per la prima (Romano 1985), o in cui l’attaccamento alla tradizione familiare porta l’impresa alla rovina (Levi 1984).

12

letteratura come fattori di successo di qualsiasi tipo di attività imprenditoriale, autoctona o immigrata.

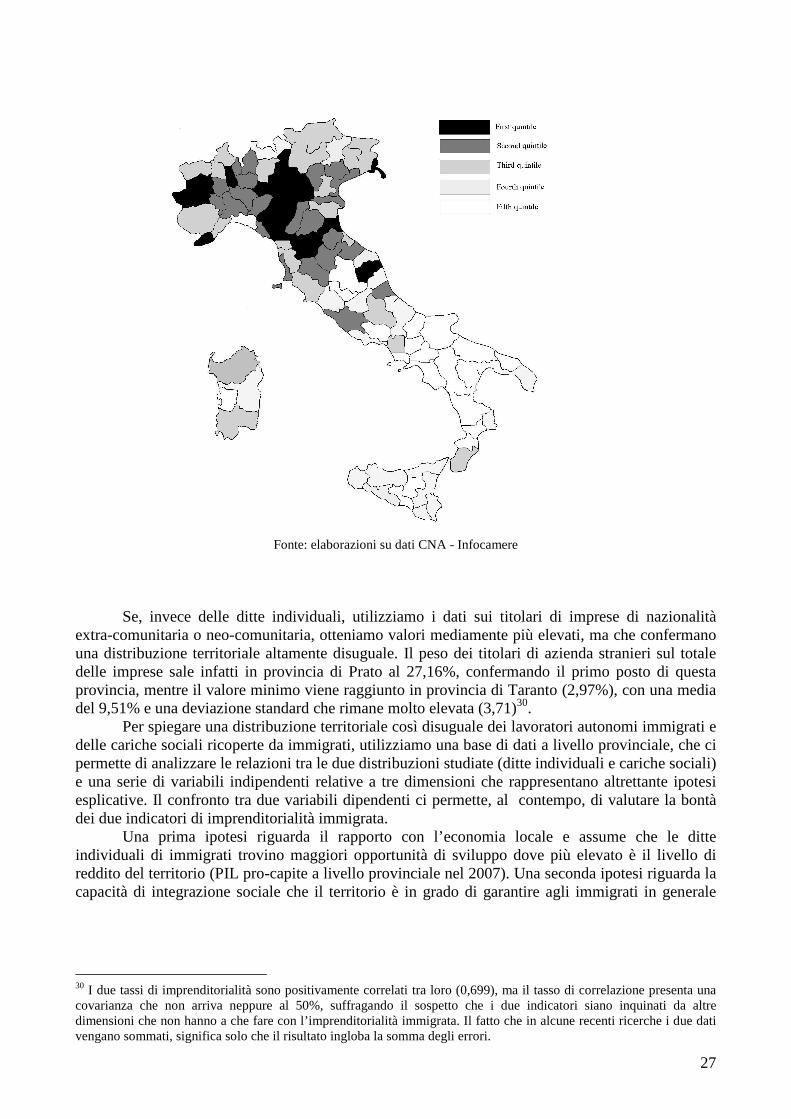

Peso delle imprese di immigrati sul totale delle imprese nelle provincie italiane Per rendere più concreto il nostro discorso, anticipiamo sopra la figura che verrà ampiamente presentata e commentata nel capitolo 3. Essa illustra il peso percentuale delle imprese di immigrati sul totale delle imprese, cioè il contributo che l’imprenditorialità immigrata fornisce alle economie provinciali e dimostra che la concentrazione è maggiore al Nord e nelle aree dei distretti industriali, con qualche attenuazione di questa regola per le provincie del Nord-Est. In conclusione, poiché esiste una correlazione significativa tra diffusione delle imprese di autoctoni e diffusione delle imprese di immigrati, possiamo concludere che le piccole imprese autoctone e quelle degli immigrati condividono in gran parte gli stessi fattori che ne spiegano la presenza. A livello aggregato, le une non sono alternative alle altre, bensì complementari10. Approfondiremo questo aspetto nel paragrafo 5, dopo avere illustrato in modo schematico il profilo e le risorse di cui gli imprenditori immigrati possono fare conto nella loro attività, con particolare riferimento alla dotazione delle tre forme di capitale: capitale economico, culturale e sociale. 4. Le risorse degli imprenditori immigrati e le tre forme di capitale

Come qualsiasi imprenditore, in qualsiasi mercato, anche gli imprenditori immigrati che operano in Italia possono giovarsi di un mix delle tre forme di capitale. La loro specificità consiste

10 Come si vedrà nei capitoli dedicati alle analisi specifiche di area e di settore, questo non significa che gli imprenditori immigrati non possano trovarsi nella posizione di fare diretta concorrenza agli imprenditori autoctoni. Si veda in particolare il caso della piccola distribuzione nel Catanese.

13

tuttavia nel giovarsi di queste risorse attraverso meccanismi in gran parte differenti dagli imprenditori autoctoni. Specifichiamo anzitutto cosa debba intendersi per tre forme di capitale, cioè capitale economico, culturale e sociale.

Il capitale economico consiste nella disponibilità di risorse monetarie, che possono essere investite in impianti, macchinari, materie prime e semilavorate, prodotti finiti, acquisto di manodopera, prestazioni e consulenze, ecc…in linea di massima il capitale economico è fungibile, ma può essere immobilizzato ed è soggetto ad un progressivo consumo, che richiede operazioni di ammortamento per poter essere ricostituito.

Il capitale culturale consiste nel complesso delle conoscenze e delle esperienze che l’imprenditore ha acquisito mediante programmi di formazione formale o informale e mediante l’apprendimento delle pratiche decisionali e dei comportamenti appropriati per la soluzione di problemi riguardanti l’attività di tutti i giorni. In linea di principio, particolare rilevanza assume per gli imprenditori immigrati la conoscenza delle lingue e, secondo una consolidata letteratura, la socializzazione alle attività economicamente rilevanti avuta nell’ambito della famiglia di origine (Bagnasco 1977, Trigilia 1986). A differenza del capitale economico, che implica un utilizzo esclusivo, il capitale culturale è personale, ma anche condiviso, e tende ad aumentare attraverso la trasmissione delle informazioni e dei giudizi tra le persone.

Il capitale sociale è meno univocamente definito nella letteratura (Chiesi 2008). Ai nostri fini seguiamo tuttavia la definizione prevalente (Coleman 1990, Lin 2001, Mutti 2002, Flap 2002), che si riferisce alla dotazione individuale di relazioni sociali relativamente stabili e basate sulla reputazione, un grado di essere mobilitate dal soggetto per raggiungere i propri scopi. Poiché le relazioni interpersonali si basano sulla condivisione di elementi culturali, esiste una correlazione tra capitale culturale e capitale sociale (Bourdieu 1980), ma i due tipi di risorsa devono essere tenuti analiticamente distinti e rilevati empiricamente con strumenti diversi (Chiesi 2005).

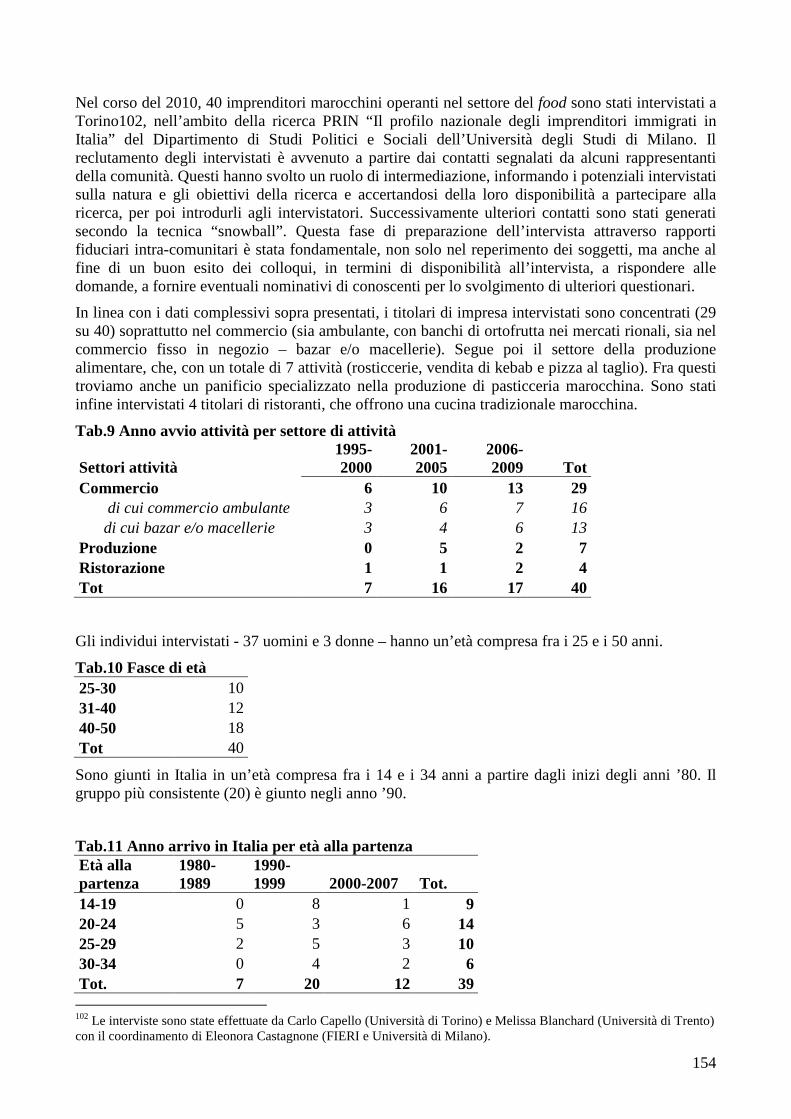

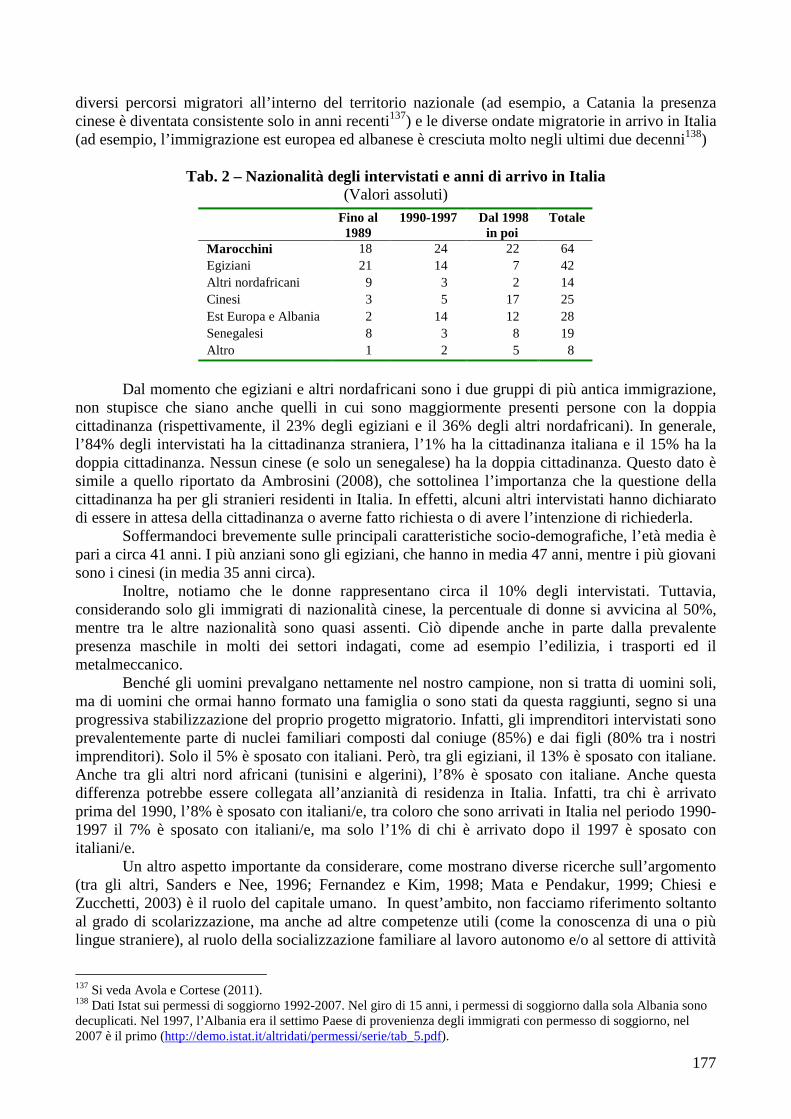

Commentiamo ora i principali risultati emergenti dall’indagine condotta nel corso del 2010, relativa ad un campione di 200 immigrati imprenditori a livello nazionale. Dopo averne delineato alcuni tratti socio anagrafici essenziali ne discuteremo la loro capacità di accesso alle tre forme di capitale e le loro strategie per ottenerle. Tra gli studiosi dei fenomeni migratori sono ben note le difficoltà di campionamento di popolazioni di immigrati. La pratica di ricerca ormai consolidata anche in Italia ha sempre evitato la costruzione di campioni probabilistici, a causa della difficoltà a reperire elenchi completi delle popolazioni di riferimento, degli ostacoli nel reperimento dei soggetti, della difficoltà a motivarli nell’intervista11. Per questo, anche nel nostro caso, si è fatto ricorso ad una tecnica di campionamento misto, partendo dagli elenchi delle camere di commercio e degli iscritti alle maggiori associazioni artigiane e di piccola impresa e integrando le liste con la tecnica snow ball. Si tratta quindi di una campione non probabilistico, entro cui sono state garantite quote in grado di assicurare la presenza dei gruppi di nazionalità e dei settori più coinvolti dal fenomeno. La descrizione delle caratteristiche socio-anagrafiche dei soggetti campionati ha quindi più un valore di verifica della rappresentatività del campione che un valore descrittivo del fenomeno12. 4.1. Elementi essenziali del profilo socio-demografico Il nostro campione comprende imprenditori provenienti dalla sponda Sud del mediterraneo, dai paesi dell’Est europeo (quindi include anche paesi neo-comunitari come la Romania13), paesi

11 Nella nostra indagine quest’ultima difficoltà è stata affrontata anche con il ricorso di intervistatori co-etnici, meglio in grado di instaurare una relazione fiduciaria, necessaria premessa dell’intervista. 12 Come illustrato nel capitolo 10, il profilo emergente nella nostra indagine trova conferme parziali in diverse indagini pregresse a livello regionale. 13 Occorre ricordare che buona parte degli imprenditori romeni intervistati ha iniziato l’attività prima dell’entrata della Romania nella UE.

14

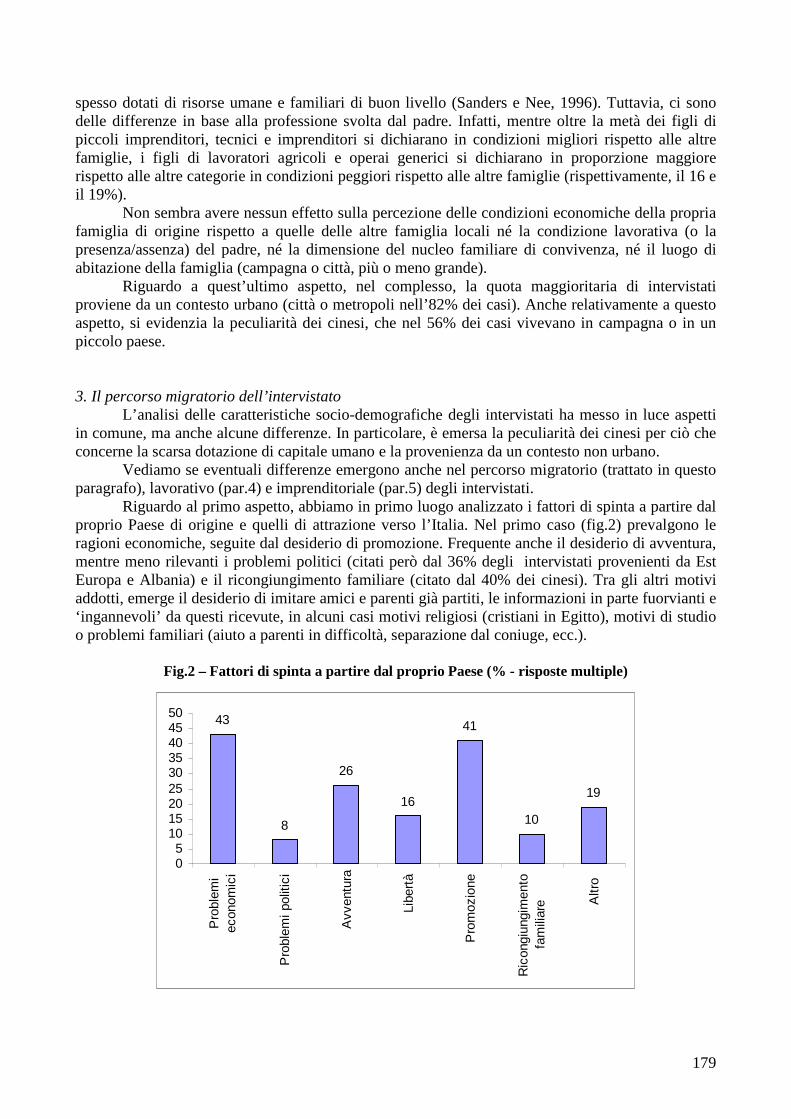

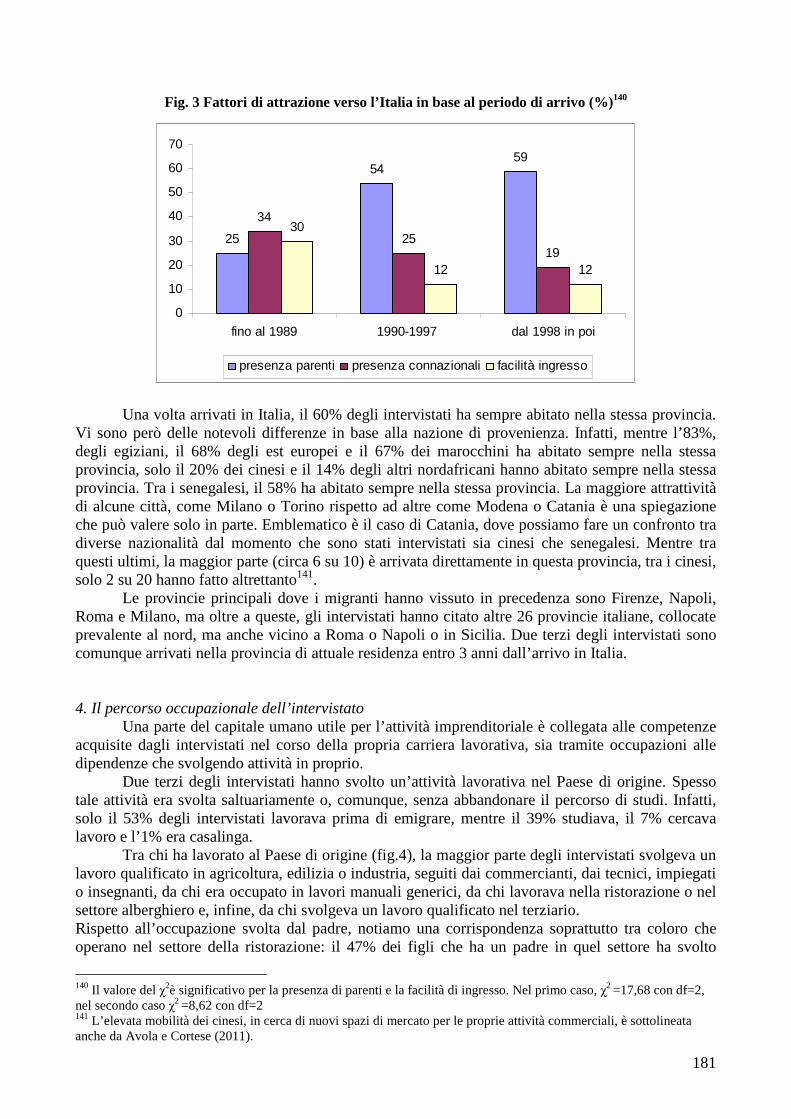

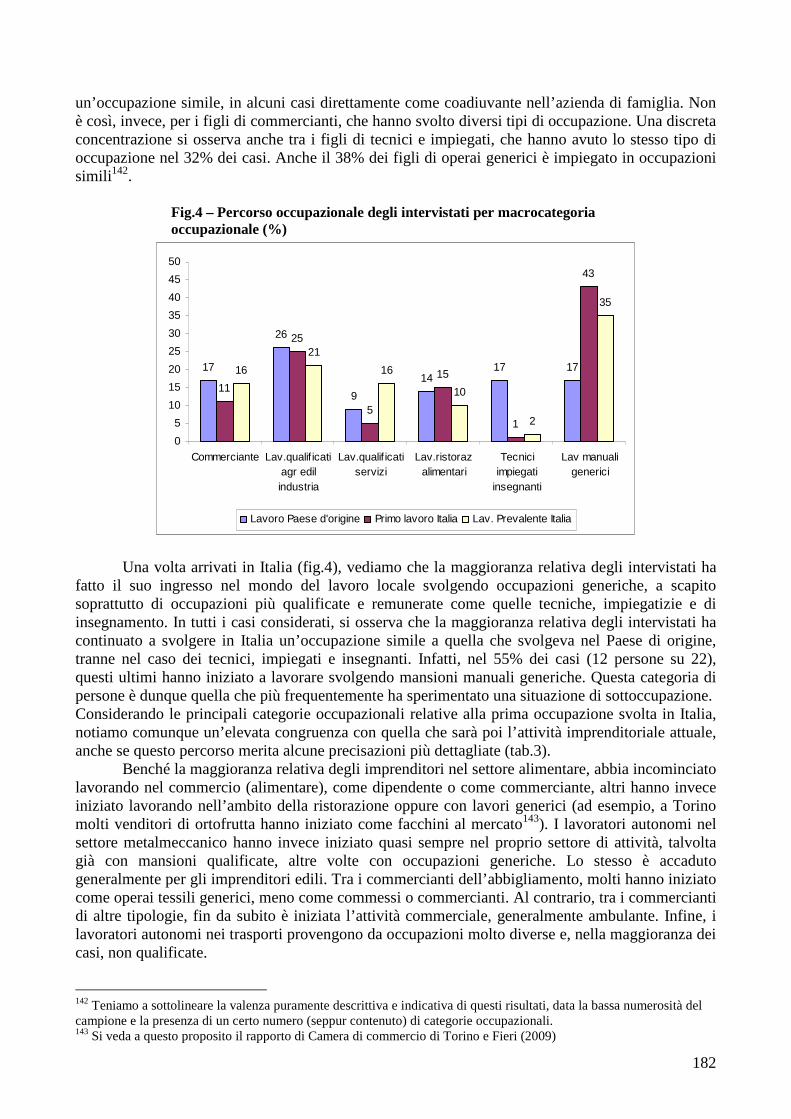

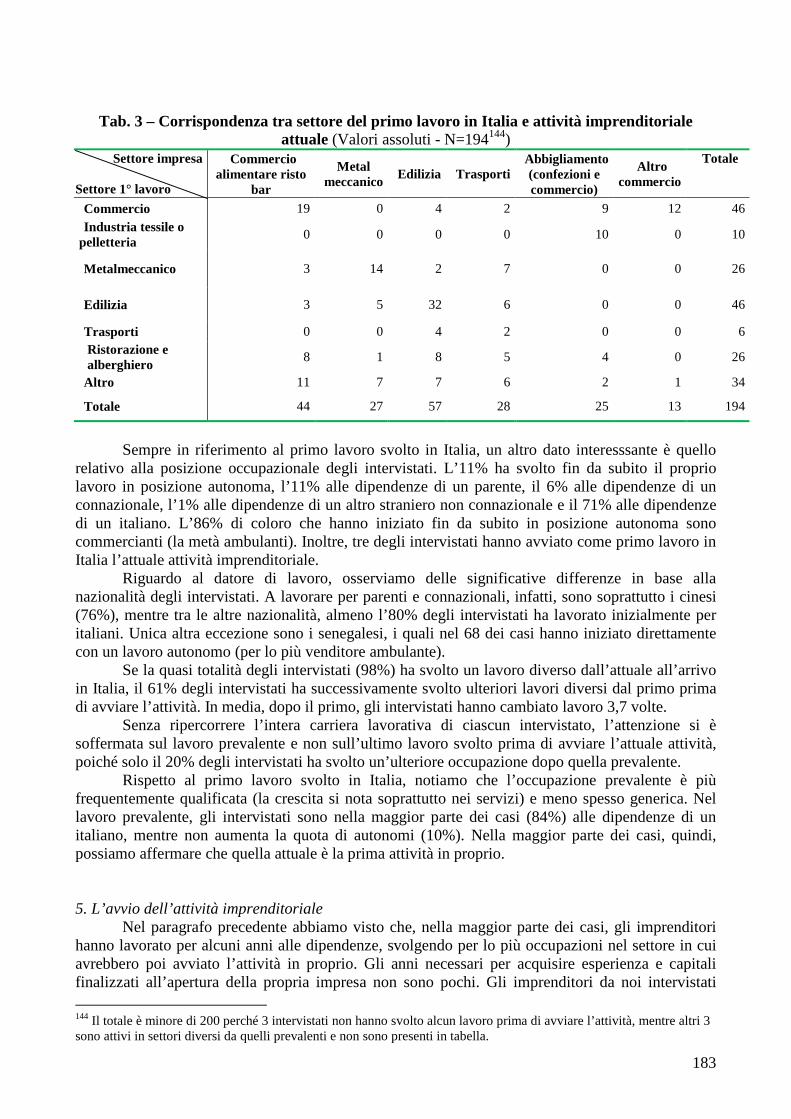

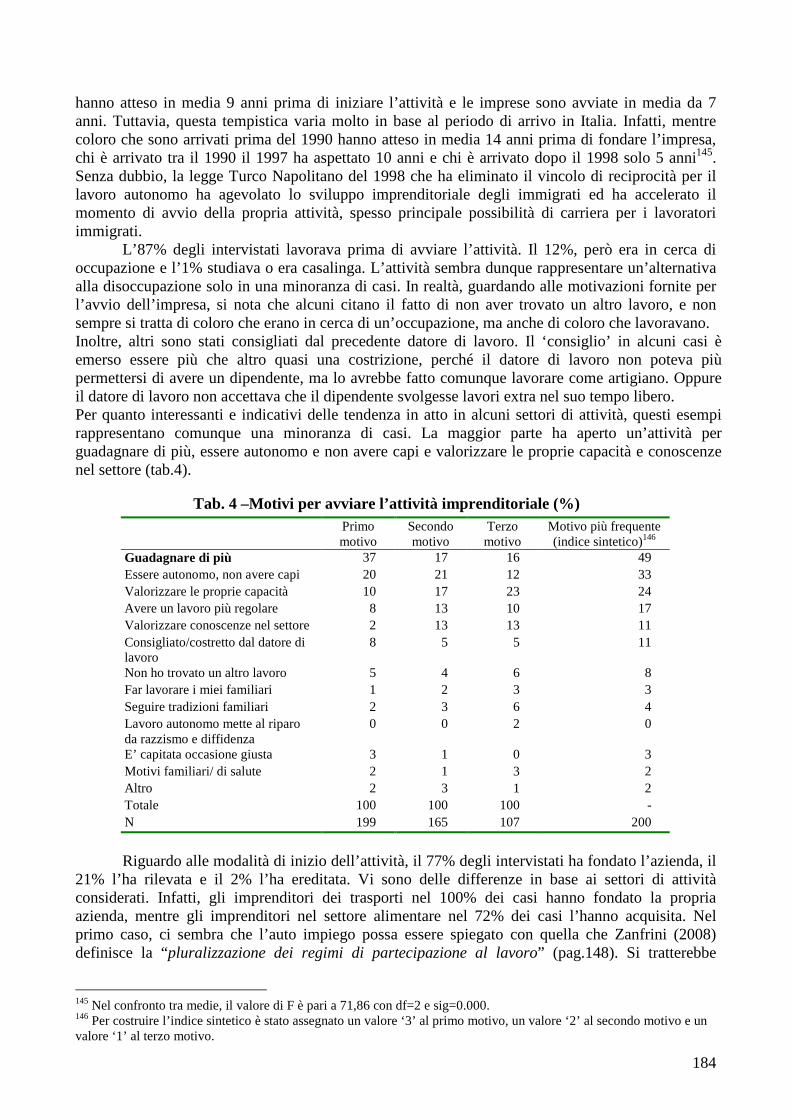

dell’Africa sub-sahariana e paesi asiatici (essenzialmente la Cina e il sub-continente indiano), rispettando quindi le provenienze che maggiormente hanno espresso capacità imprenditoriali. Un aspetto caratterizzante della nostra indagine consiste principalmente nell’individuazione di imprenditori propriamente detti, cioè di titolari di imprese con dipendenti, accanto a un sottocampione di controllo di lavoratori autonomi, titolari di imprese individuali che dichiarano di non avere dipendenti14. I settori considerati sono quelli in cui la realtà dell’imprenditoria immigrata è più consolidata nel nostro paese, nell’ordine: edilizia, commercio, industria metalmeccanica, industria tessile e abbigliamento, servizi. Nel 10% dei casi si tratta di imprenditrici, concentrate soprattutto nella popolazione cinese, mentre nelle altre nazionalità il genere maschile comprende quasi tutti gli intervistati. L’età media è di 41 anni, l’arrivo in Italia risale in media a 18 anni fa15, gran parte sono inseriti in nuclei di convivenza (85% sposati) con figli (80%). Alcuni sono sposati con italiane, soprattutto gli egiziani, a conferma di precedenti indagini condotte a livello locale (Chiesi e Zucchetti 2003, Abbatecola 2004). L’origine sociale conferma i risultati di precedenti indagini condotte a livello locale: nel 37% dei casi gli intervistati provengono da famiglie di commercianti, dirigenti, piccoli imprenditori e professionisti, nel 18% dei casi l’occupazione paterna è tecnica o impiegatizia. La provenienza da ambienti sociali urbani (82%) e relativamente privilegiati è confermata dal fatto che il 91% degli intervistati dichiara di avere goduto di condizioni economiche originarie superiori alla media (34%) o in linea con la media. Le condizioni economiche originarie possono spiegare in parte le motivazioni all’emigrazione, poiché il 41% degli intervistati cita il desiderio di promozione. Tuttavia sono altrettanto presenti motivazioni dettate dalla necessità di reagire ad un peggioramento della situazione (si pensi alle vicende dei Paesi dell’Est nell’ultimo decennio del secolo scorso o a vicende familiari direttamente riferite nelle interviste), poiché un altro 43% dichiara di essere emigrato per risolvere problemi economici. In questi dati si intravedono pertanto sia condizioni potenzialmente favorevoli all’attività imprenditoriale (relativo benessere), sia risposte ad una perdita di status. Non si può sottovalutare tuttavia anche un terzo fattore (che interessa il 26% degli intervistati), che richiama direttamente la propensione al rischio e all’avventura e che, secondo la letteratura classica sull’imprenditorialità è alla base degli atteggiamenti tipici di un’elevata propensione al rischio (Schumpeter 1912). Semplificando e rimandando al capitolo 10 per l’illustrazione delle grandi differenze tra settori e nazionalità degli intervistati, possiamo così riassumere il percorso “medio” della carriera dei nostri imprenditori: studio nel paese di origine dove la maggior parte sviluppa anche esperienze lavorative alle dipendenze, in genere a livello qualificato, emigrazione in Italia all’età di 24 anni, lavoro generico alle dipendenze in Italia, avvio dell’attività imprenditoriale a 33 anni. Occorre sottolineare che il mettersi in proprio non rappresenta un’alternativa alla disoccupazione, solo una minoranza ridotta, al momento di fondare l’azienda era disoccupato (12%). Anche se un’altra minoranza è stata indotta a mettersi in proprio dal precedente datore di lavoro italiano, la maggior parte degli intervistati ha aperto un’attività per libera scelta, allo scopo di guadagnare di più, essere autonomo e non avere capi e valorizzare le proprie capacità e conoscenze nel settore. Il 77% degli intervistati ha fondato l’azienda, il 21% l’ha rilevata e il 2% l’ha ereditata.

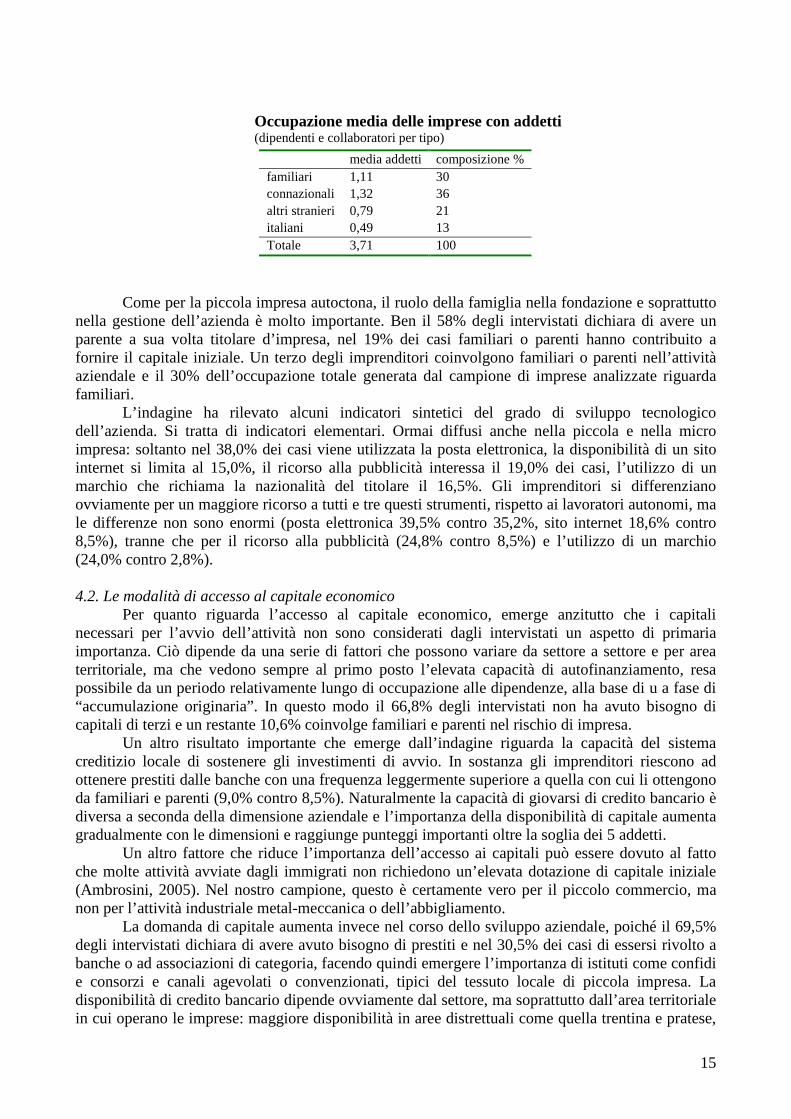

Il profilo aziendale collettivo che emerge dall’indagine vede il 35,5% dei casi definibili come lavoratori autonomi, perché privi di personale alle dipendenze, e il restante 64,5% titolari di impresa con un occupazione media di 3,7 addetti, con un range che va da 1 a 28. Se al personale dipendente aggiungiamo le collaborazioni previste dall’ordinamento italiano (parasubordinati, consulenti, stagionali, ecc..) l’occupazione media sale di un addetto, con un range da 1 a 36. La tabella seguente mostra il contributo occupazionale delle imprese con addetti, suddiviso per tipo.

14 La presenza di lavori autonomi, piuttosto che di imprenditori è riscontrabile soprattutto nel settore della piccola distribuzione. 15 Questa lunga esperienza nel nostro paese è in parte conseguenza dei criteri di individuazione della popolazione di riferimento.

15

Occupazione media delle imprese con addetti (dipendenti e collaboratori per tipo)

media addetti composizione % familiari 1,11 30 connazionali 1,32 36 altri stranieri 0,79 21 italiani 0,49 13 Totale 3,71 100

Come per la piccola impresa autoctona, il ruolo della famiglia nella fondazione e soprattutto nella gestione dell’azienda è molto importante. Ben il 58% degli intervistati dichiara di avere un parente a sua volta titolare d’impresa, nel 19% dei casi familiari o parenti hanno contribuito a fornire il capitale iniziale. Un terzo degli imprenditori coinvolgono familiari o parenti nell’attività aziendale e il 30% dell’occupazione totale generata dal campione di imprese analizzate riguarda familiari.

L’indagine ha rilevato alcuni indicatori sintetici del grado di sviluppo tecnologico dell’azienda. Si tratta di indicatori elementari. Ormai diffusi anche nella piccola e nella micro impresa: soltanto nel 38,0% dei casi viene utilizzata la posta elettronica, la disponibilità di un sito internet si limita al 15,0%, il ricorso alla pubblicità interessa il 19,0% dei casi, l’utilizzo di un marchio che richiama la nazionalità del titolare il 16,5%. Gli imprenditori si differenziano ovviamente per un maggiore ricorso a tutti e tre questi strumenti, rispetto ai lavoratori autonomi, ma le differenze non sono enormi (posta elettronica 39,5% contro 35,2%, sito internet 18,6% contro 8,5%), tranne che per il ricorso alla pubblicità (24,8% contro 8,5%) e l’utilizzo di un marchio (24,0% contro 2,8%). 4.2. Le modalità di accesso al capitale economico Per quanto riguarda l’accesso al capitale economico, emerge anzitutto che i capitali necessari per l’avvio dell’attività non sono considerati dagli intervistati un aspetto di primaria importanza. Ciò dipende da una serie di fattori che possono variare da settore a settore e per area territoriale, ma che vedono sempre al primo posto l’elevata capacità di autofinanziamento, resa possibile da un periodo relativamente lungo di occupazione alle dipendenze, alla base di u a fase di “accumulazione originaria”. In questo modo il 66,8% degli intervistati non ha avuto bisogno di capitali di terzi e un restante 10,6% coinvolge familiari e parenti nel rischio di impresa.

Un altro risultato importante che emerge dall’indagine riguarda la capacità del sistema creditizio locale di sostenere gli investimenti di avvio. In sostanza gli imprenditori riescono ad ottenere prestiti dalle banche con una frequenza leggermente superiore a quella con cui li ottengono da familiari e parenti (9,0% contro 8,5%). Naturalmente la capacità di giovarsi di credito bancario è diversa a seconda della dimensione aziendale e l’importanza della disponibilità di capitale aumenta gradualmente con le dimensioni e raggiunge punteggi importanti oltre la soglia dei 5 addetti.

Un altro fattore che riduce l’importanza dell’accesso ai capitali può essere dovuto al fatto che molte attività avviate dagli immigrati non richiedono un’elevata dotazione di capitale iniziale (Ambrosini, 2005). Nel nostro campione, questo è certamente vero per il piccolo commercio, ma non per l’attività industriale metal-meccanica o dell’abbigliamento.

La domanda di capitale aumenta invece nel corso dello sviluppo aziendale, poiché il 69,5% degli intervistati dichiara di avere avuto bisogno di prestiti e nel 30,5% dei casi di essersi rivolto a banche o ad associazioni di categoria, facendo quindi emergere l’importanza di istituti come confidi e consorzi e canali agevolati o convenzionati, tipici del tessuto locale di piccola impresa. La disponibilità di credito bancario dipende ovviamente dal settore, ma soprattutto dall’area territoriale in cui operano le imprese: maggiore disponibilità in aree distrettuali come quella trentina e pratese,

16

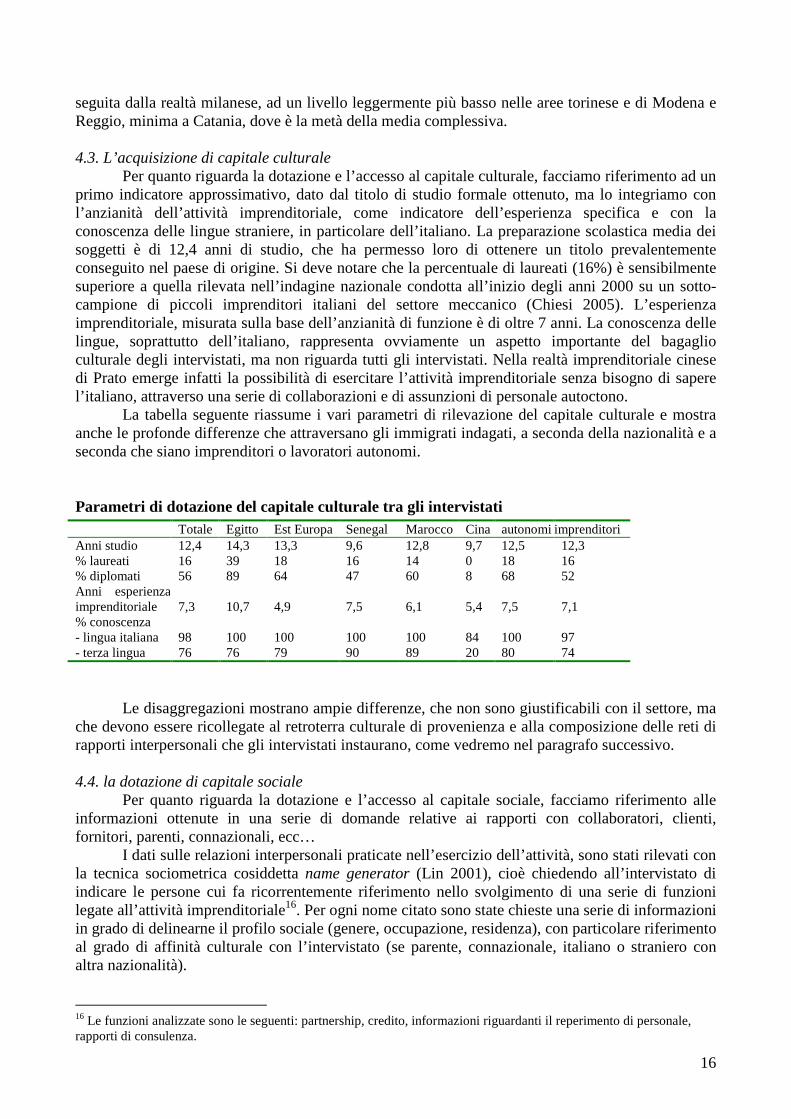

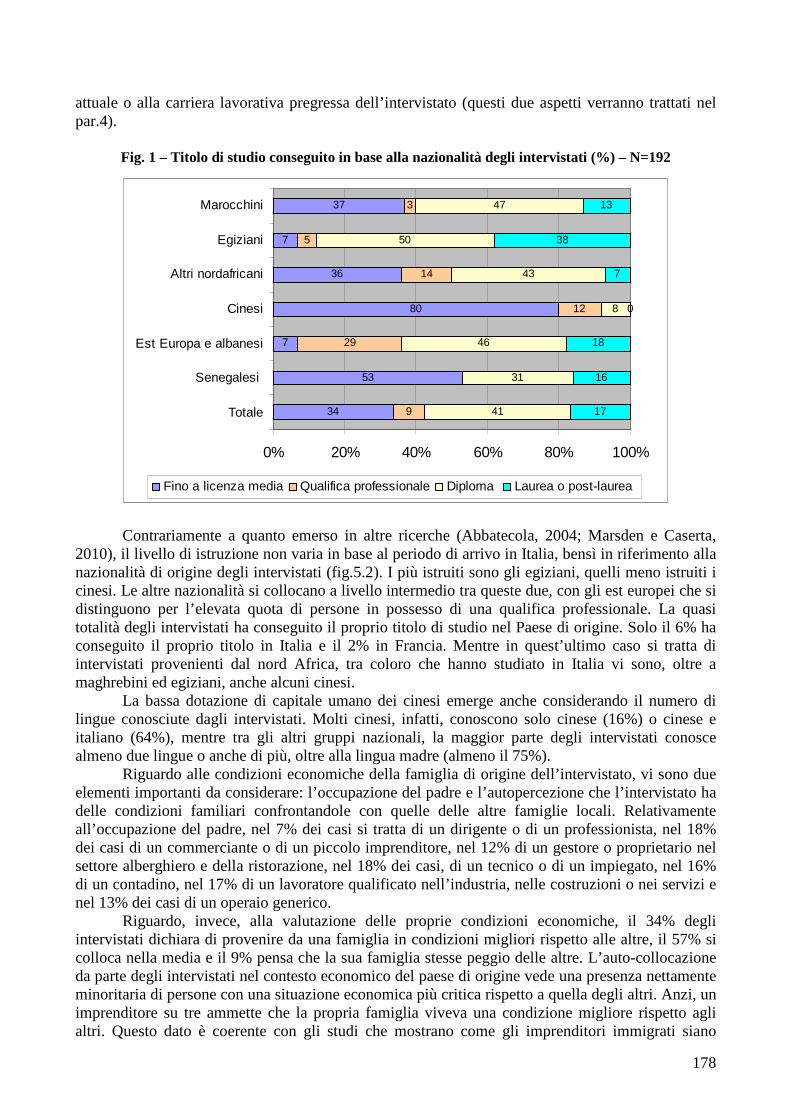

seguita dalla realtà milanese, ad un livello leggermente più basso nelle aree torinese e di Modena e Reggio, minima a Catania, dove è la metà della media complessiva. 4.3. L’acquisizione di capitale culturale Per quanto riguarda la dotazione e l’accesso al capitale culturale, facciamo riferimento ad un primo indicatore approssimativo, dato dal titolo di studio formale ottenuto, ma lo integriamo con l’anzianità dell’attività imprenditoriale, come indicatore dell’esperienza specifica e con la conoscenza delle lingue straniere, in particolare dell’italiano. La preparazione scolastica media dei soggetti è di 12,4 anni di studio, che ha permesso loro di ottenere un titolo prevalentemente conseguito nel paese di origine. Si deve notare che la percentuale di laureati (16%) è sensibilmente superiore a quella rilevata nell’indagine nazionale condotta all’inizio degli anni 2000 su un sotto-campione di piccoli imprenditori italiani del settore meccanico (Chiesi 2005). L’esperienza imprenditoriale, misurata sulla base dell’anzianità di funzione è di oltre 7 anni. La conoscenza delle lingue, soprattutto dell’italiano, rappresenta ovviamente un aspetto importante del bagaglio culturale degli intervistati, ma non riguarda tutti gli intervistati. Nella realtà imprenditoriale cinese di Prato emerge infatti la possibilità di esercitare l’attività imprenditoriale senza bisogno di sapere l’italiano, attraverso una serie di collaborazioni e di assunzioni di personale autoctono. La tabella seguente riassume i vari parametri di rilevazione del capitale culturale e mostra anche le profonde differenze che attraversano gli immigrati indagati, a seconda della nazionalità e a seconda che siano imprenditori o lavoratori autonomi. Parametri di dotazione del capitale culturale tra gli intervistati Totale Egitto Est Europa Senegal Marocco Cina autonomi imprenditori Anni studio 12,4 14,3 13,3 9,6 12,8 9,7 12,5 12,3 % laureati 16 39 18 16 14 0 18 16 % diplomati 56 89 64 47 60 8 68 52 Anni esperienza imprenditoriale

7,3

10,7

4,9

7,5

6,1

5,4

7,5

7,1

% conoscenza - lingua italiana

98

100

100

100

100

84

100

97

- terza lingua 76 76 79 90 89 20 80 74

Le disaggregazioni mostrano ampie differenze, che non sono giustificabili con il settore, ma che devono essere ricollegate al retroterra culturale di provenienza e alla composizione delle reti di rapporti interpersonali che gli intervistati instaurano, come vedremo nel paragrafo successivo. 4.4. la dotazione di capitale sociale Per quanto riguarda la dotazione e l’accesso al capitale sociale, facciamo riferimento alle informazioni ottenute in una serie di domande relative ai rapporti con collaboratori, clienti, fornitori, parenti, connazionali, ecc… I dati sulle relazioni interpersonali praticate nell’esercizio dell’attività, sono stati rilevati con la tecnica sociometrica cosiddetta name generator (Lin 2001), cioè chiedendo all’intervistato di indicare le persone cui fa ricorrentemente riferimento nello svolgimento di una serie di funzioni legate all’attività imprenditoriale16. Per ogni nome citato sono state chieste una serie di informazioni in grado di delinearne il profilo sociale (genere, occupazione, residenza), con particolare riferimento al grado di affinità culturale con l’intervistato (se parente, connazionale, italiano o straniero con altra nazionalità).

16 Le funzioni analizzate sono le seguenti: partnership, credito, informazioni riguardanti il reperimento di personale, rapporti di consulenza.

17

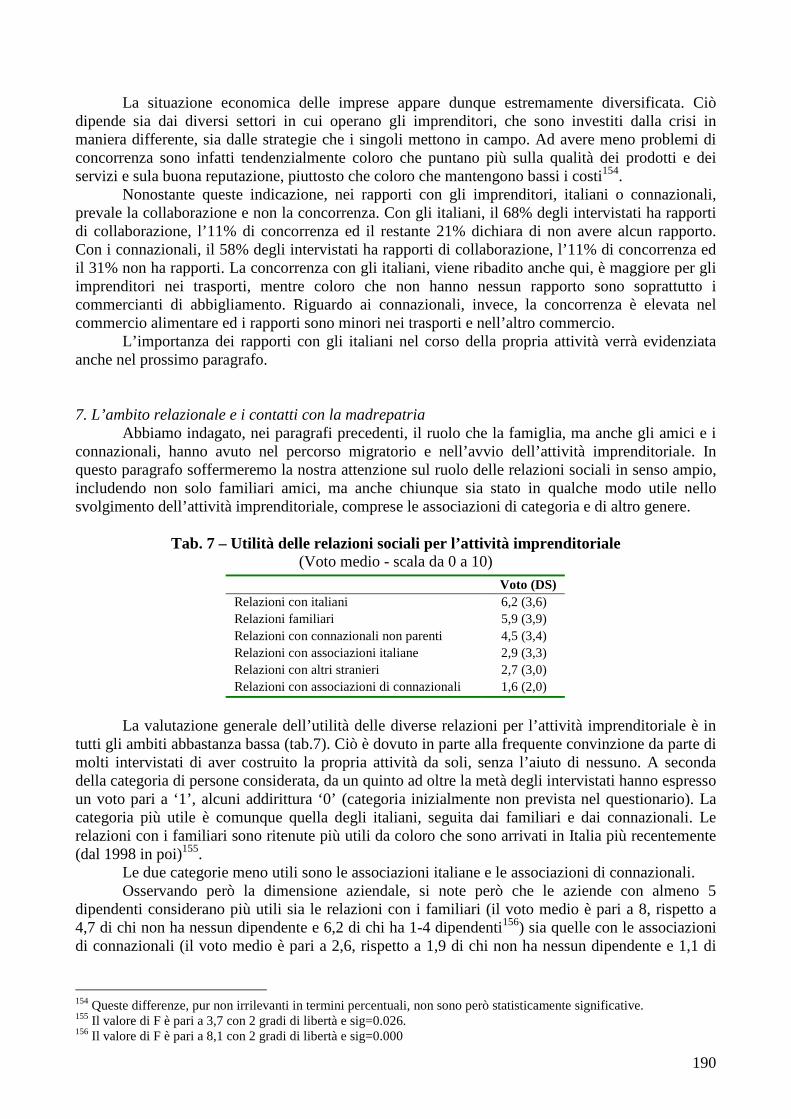

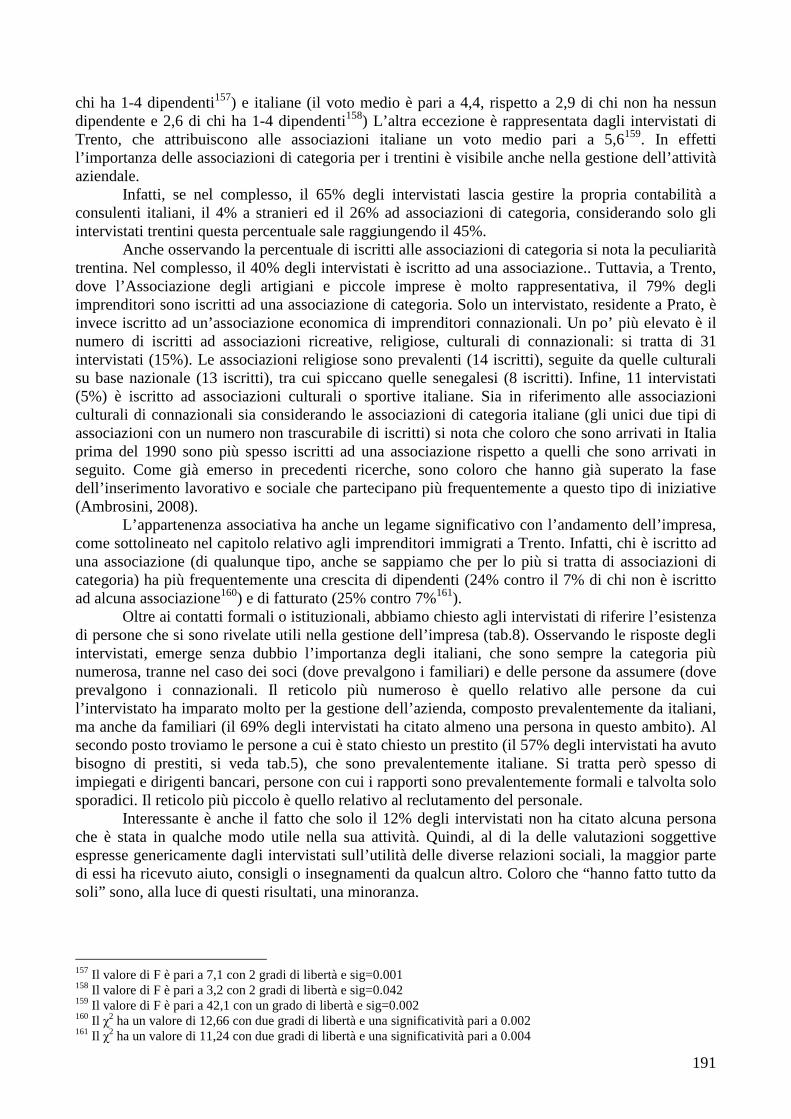

I risultati complessivi mostrano che l’ampiezza del network di relazioni aumenta con la dimensione aziendale, è maggiore tra gli imprenditori piuttosto che tra i lavoratori autonomi, è leggermente maggiore tra le imprese che hanno meglio resistito alla crisi in termini di tenuta del fatturato. Tuttavia, i risultati più interessanti si ottengono analizzando la composizione per nazionalità della rete di relazioni interpersonali. La maggioranza relativa di appartenenti al network è italiana (39,6%), i familiari e parenti vengono al secondo posto (37,4%), i connazionali rappresentano solo il 18,9% e gli stranieri non connazionali sono trascurabili (4,1%). Per assicurare il successo negli affari, l’importanza di avere buoni rapporti con gli italiani è del resto esplicitamente dichiarata e giudicata più importante dei rapporti con i connazionali e addirittura con i familiari. Inoltre le relazioni interpersonali vengono giudicate più importanti dell’adesione formale a qualche associazione di categoria. Ciò nonostante gli imprenditori intervistati non trascurano l’associazionismo, soprattutto nelle aree distrettuali dove gli interessi economici sono maggiormente organizzati, come Modena, Reggio e Trento, ma comunque privilegiano le associazioni italiane di categoria, piuttosto che quelle tra connazionali. 5. I livelli di integrazione economica e sociale degli imprenditori immigrati

L’analisi dei livelli di integrazione economica e sociale degli imprenditori intervistati può essere distintamente condotta sui due livelli, ricordando che essi non sono indipendenti tra loro, come dimostrato di seguito nel cap.3.

L’integrazione economica ha a che fare con il grado di cooperazione/competizione negli affari, sia a livello orizzontale – con la concorrenza autoctona e multietnica – sia a livello verticale – analizzando i rapporti a monte con i fornitori e a valle con i clienti.

Il 66,5% dei casi i clienti sono soprattutto italiani. Nella metà dei casi il numero dei clienti non supera il 5. Gli imprenditori possono fare conto su un numero più elevato di clienti (39,9% oltre 10 clienti) e in questo modo rispondono meglio alla crisi, mentre i lavoratori autonomi subiscono più spesso una dipendenza idiosincratica da un solo cliente (35,2%)17. In sostanza i dati raccolti ci dicono che il tipo di integrazione economica degli intervistati rischia di essere subalterna e precaria.

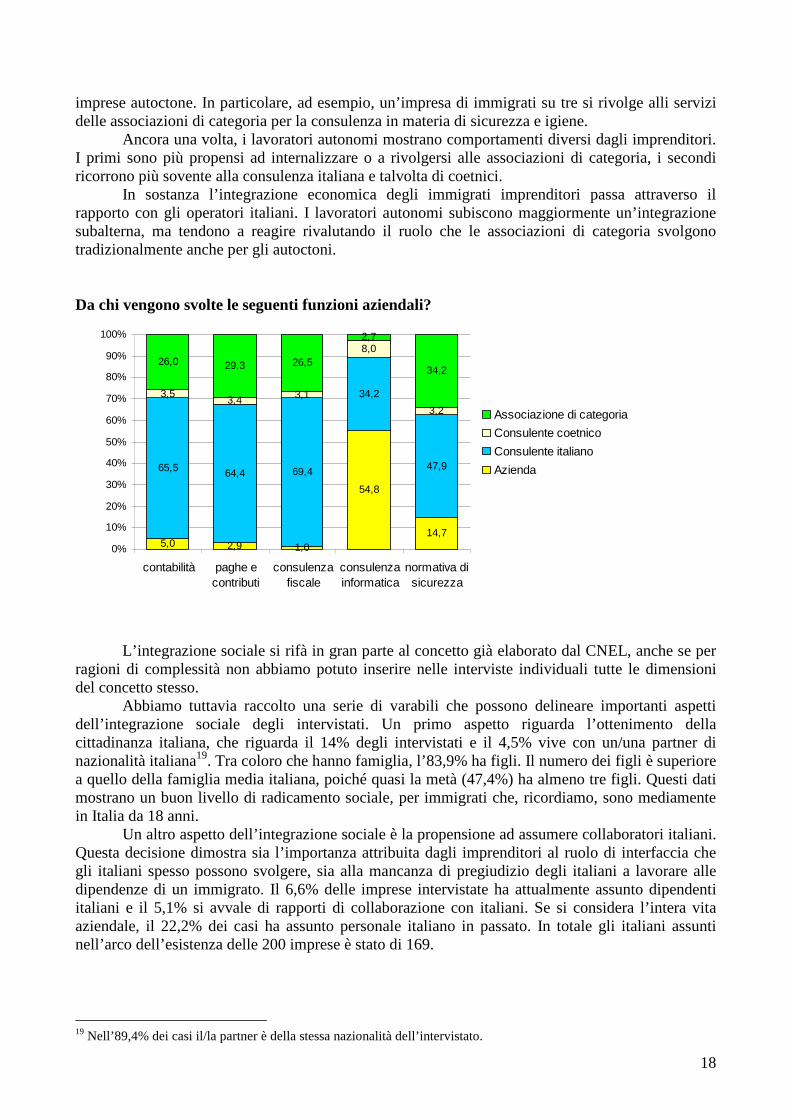

Per quanto riguarda i fornitori, il legame funzionale con le imprese autoctone sembra ancora maggiore, poiché ben il 77,3% dei casi si rivolge a ditte italiane. La costruzione di reti co-etniche di subfornitura interessa solamente l’11,1% dei casi, soprattutto le imprese con dipendenti (15,7%), mentre la partecipazione dei lavoratori autonomi è trascurabile (2,8%). Naturalmente questa situazione complessiva nasconde differenze significative a seconda del settore di attività, poiché nel comparto della meccanica e dei trasporti il legame con fornitori italiani è elevatissimo, se non esclusivo, mentre si riduce sensibilmente nell’abbigliamento (produzione e vendita), che rispecchia l’organizzazione “cinese” della filiera e del commercio in generale. Un altro importante aspetto dell’integrazione economica passa attraverso le strategie di make or buy, relative alle funzioni contabili, amministrative e di applicazione della normativa. La figura sottostante mostra come tra le cinque funzioni analizzate, soltanto quella delle competenze informatiche sia prevalentemente internalizzata (in genere è il titolare stesso che se occupa), mentre tutte le altre tendono ad essere esternalizzate, con ricorso di gran lunga prevalente a consulenti italiani (soprattutto la consulenza fiscale e contabile). Questo dimostra che le imprese di immigrati alimentano un mercato delle consulenza aziendali di cui ancora si giovano soprattutto gli autoctoni, che riescono a instaurare rapporti fiduciari, al di là delle barriere etniche e talvolta della lingua18. La figura mette però in luce il fatto che molte imprese praticano strade alternative al ricorso al consulente privato e si rivolgono alle associazioni imprenditoriali locali, allo stesso modo delle

17 Infatti, circa un terzo di questi, al momento dell’intervista (seconda metà 2009), non ha lavoro e prende in considerazione l’idea di ritirarsi. 18 Come è emerso dalle interviste preliminari condotte nell’area di Prato, con riferimento alle imprese cinesi nel settore abbigliamento, molti commercialisti italiani si sono specializzati in modo esclusivo in nella consulenza “etnica”.

18

imprese autoctone. In particolare, ad esempio, un’impresa di immigrati su tre si rivolge alli servizi delle associazioni di categoria per la consulenza in materia di sicurezza e igiene. Ancora una volta, i lavoratori autonomi mostrano comportamenti diversi dagli imprenditori. I primi sono più propensi ad internalizzare o a rivolgersi alle associazioni di categoria, i secondi ricorrono più sovente alla consulenza italiana e talvolta di coetnici. In sostanza l’integrazione economica degli immigrati imprenditori passa attraverso il rapporto con gli operatori italiani. I lavoratori autonomi subiscono maggiormente un’integrazione subalterna, ma tendono a reagire rivalutando il ruolo che le associazioni di categoria svolgono tradizionalmente anche per gli autoctoni. Da chi vengono svolte le seguenti funzioni aziendali?

5,0 2,9 1,0

54,8

14,7

65,5 64,4 69,4

34,2

47,9

3,53,4 3,1

8,0

3,2

26,0 29,3 26,5

2,7

34,2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

contabilità paghe econtributi

consulenzafiscale

consulenzainformatica

normativa disicurezza

Associazione di categoria

Consulente coetnico

Consulente italiano

Azienda

L’integrazione sociale si rifà in gran parte al concetto già elaborato dal CNEL, anche se per ragioni di complessità non abbiamo potuto inserire nelle interviste individuali tutte le dimensioni del concetto stesso.

Abbiamo tuttavia raccolto una serie di varabili che possono delineare importanti aspetti dell’integrazione sociale degli intervistati. Un primo aspetto riguarda l’ottenimento della cittadinanza italiana, che riguarda il 14% degli intervistati e il 4,5% vive con un/una partner di nazionalità italiana19. Tra coloro che hanno famiglia, l’83,9% ha figli. Il numero dei figli è superiore a quello della famiglia media italiana, poiché quasi la metà (47,4%) ha almeno tre figli. Questi dati mostrano un buon livello di radicamento sociale, per immigrati che, ricordiamo, sono mediamente in Italia da 18 anni.

Un altro aspetto dell’integrazione sociale è la propensione ad assumere collaboratori italiani. Questa decisione dimostra sia l’importanza attribuita dagli imprenditori al ruolo di interfaccia che gli italiani spesso possono svolgere, sia alla mancanza di pregiudizio degli italiani a lavorare alle dipendenze di un immigrato. Il 6,6% delle imprese intervistate ha attualmente assunto dipendenti italiani e il 5,1% si avvale di rapporti di collaborazione con italiani. Se si considera l’intera vita aziendale, il 22,2% dei casi ha assunto personale italiano in passato. In totale gli italiani assunti nell’arco dell’esistenza delle 200 imprese è stato di 169.

19 Nell’89,4% dei casi il/la partner è della stessa nazionalità dell’intervistato.

19

6. I problemi degli imprenditori italiani sono in buona parte condivisi anche dagli imprenditori immigrati

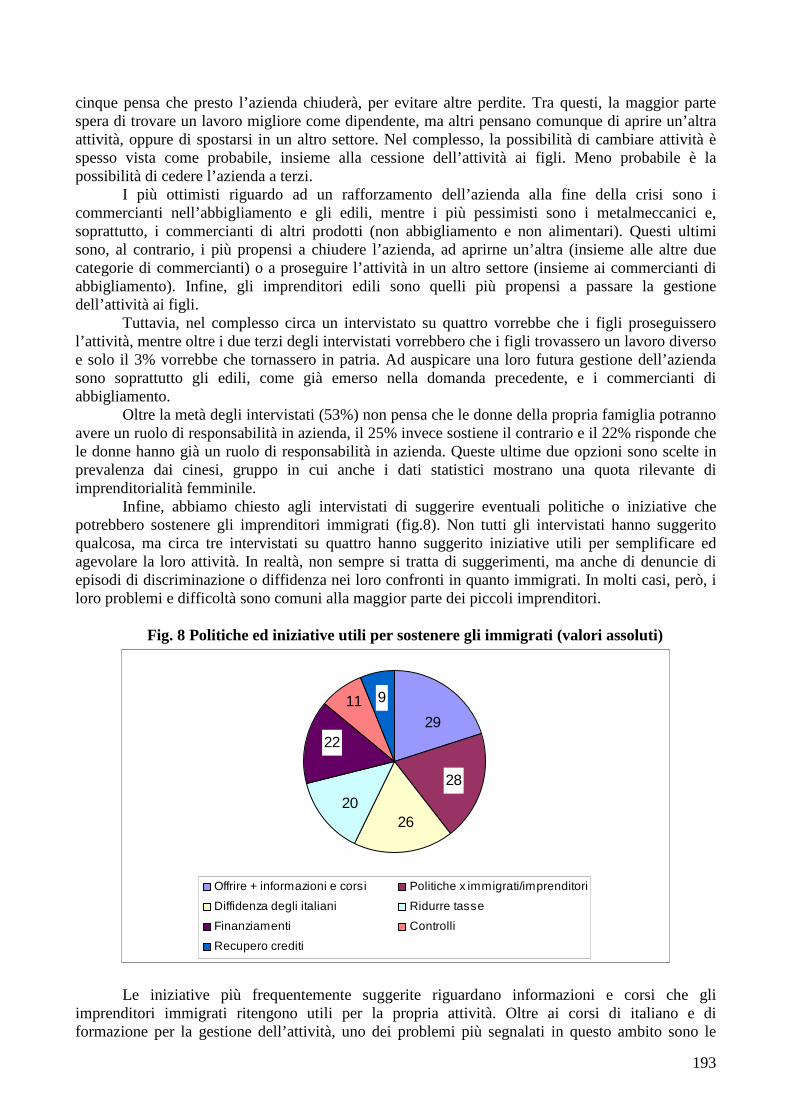

Come emerge dal cap.10: “Le iniziative più frequentemente suggerite riguardano informazioni e corsi che gli imprenditori immigrati ritengono utili per la propria attività (29 citazioni). Oltre ai corsi di italiano e di formazione per la gestione dell’attività, uno dei problemi più segnalati in questo ambito sono le diverse norme che bisogna conoscere. Al secondo posto, troviamo indicazioni relative a politiche da attuare, come la semplificazione amministrativa ed in particolare del permesso di soggiorno (28). Tuttavia, vengono suggeriti anche interventi più ‘attivi’, come la promozione di incontri tra imprenditori e la costituzione di reti tra imprese. Inoltre, vengono chiesti anche più diritti politici (possibilità di votare) e previdenziali (trattamento pensionistico fruibile anche tornando a vivere nel Paese di origine). Un'altra difficoltà segnalata da alcuni imprenditori è la diffidenza e le discriminazioni subite dagli italiani, sia dalle istituzioni che dai privati (26). Oltre a questi aspetti, più marcatamente peculiari del vissuto dell’imprenditore immigrato, numerosi sono anche gli imprenditori che, non diversamente dagli autoctoni, chiedono una riduzione delle tasse (20) e agevolazioni finanziarie e creditizie (22). Infine, meno frequenti ma sempre riconducibili a problemi comuni a tutti gli imprenditori, sono l’invocazione di maggiori controlli (11) per evitare comportamenti sleali (ma un paio di persone chiedono invece minori controlli, chiamando in causa di nuovo la discriminazione verso gli immigrati) e di un aiuto per recuperare i crediti e i pagamenti dei clienti che tardano ad arrivare (9). 7. Cosa possono fare (e cosa devono evitare di fare) gli immigrati per contribuire allo sviluppo economico dell’Italia

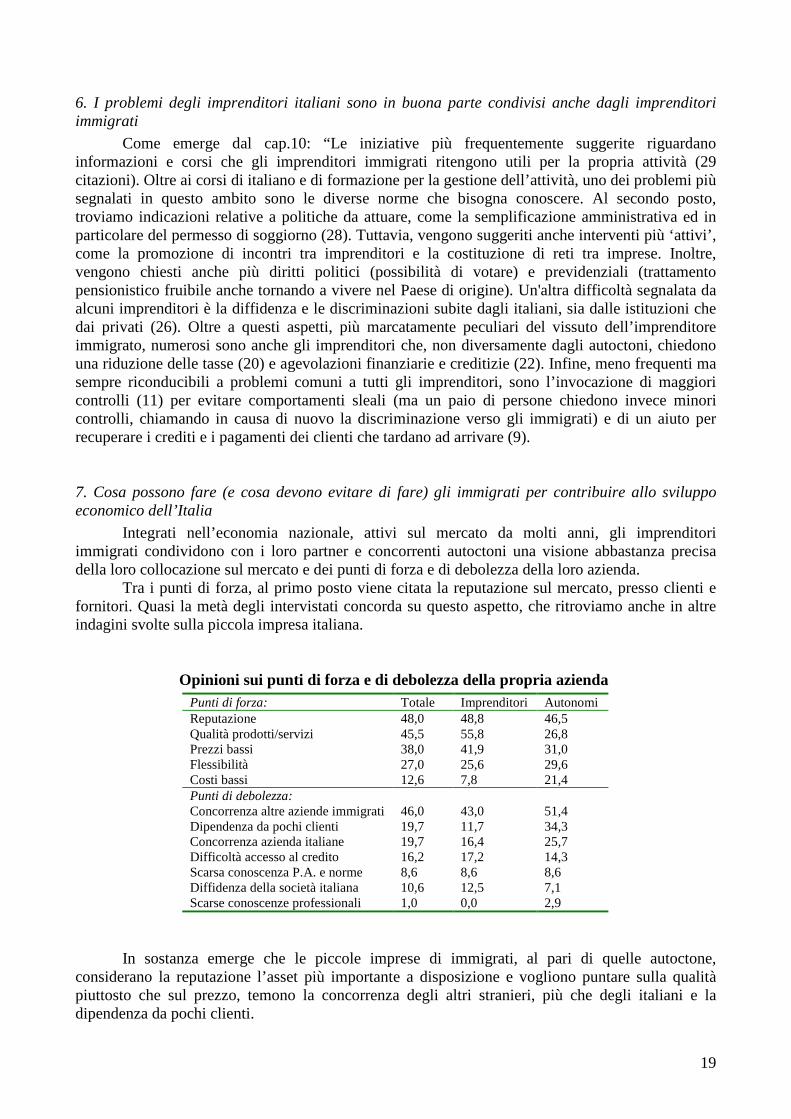

Integrati nell’economia nazionale, attivi sul mercato da molti anni, gli imprenditori immigrati condividono con i loro partner e concorrenti autoctoni una visione abbastanza precisa della loro collocazione sul mercato e dei punti di forza e di debolezza della loro azienda. Tra i punti di forza, al primo posto viene citata la reputazione sul mercato, presso clienti e fornitori. Quasi la metà degli intervistati concorda su questo aspetto, che ritroviamo anche in altre indagini svolte sulla piccola impresa italiana.

Opinioni sui punti di forza e di debolezza della propria azienda Punti di forza: Totale Imprenditori Autonomi Reputazione 48,0 48,8 46,5 Qualità prodotti/servizi 45,5 55,8 26,8 Prezzi bassi 38,0 41,9 31,0 Flessibilità 27,0 25,6 29,6 Costi bassi 12,6 7,8 21,4 Punti di debolezza: Concorrenza altre aziende immigrati 46,0 43,0 51,4 Dipendenza da pochi clienti 19,7 11,7 34,3 Concorrenza azienda italiane 19,7 16,4 25,7 Difficoltà accesso al credito 16,2 17,2 14,3 Scarsa conoscenza P.A. e norme 8,6 8,6 8,6 Diffidenza della società italiana 10,6 12,5 7,1 Scarse conoscenze professionali 1,0 0,0 2,9

In sostanza emerge che le piccole imprese di immigrati, al pari di quelle autoctone, considerano la reputazione l’asset più importante a disposizione e vogliono puntare sulla qualità piuttosto che sul prezzo, temono la concorrenza degli altri stranieri, più che degli italiani e la dipendenza da pochi clienti.

20

Queste opinioni sono in parte differenti se si tengono distinti i piccoli imprenditori dai lavoratori autonomi. In sostanza questi ultimi appaiono strutturalmente più fragili, perché più esposti alla concorrenza tra stranieri e in parte anche degli italiani, per la maggiore dipendenza da pochi clienti, per il fatto che possono fare meno affidamento sulla qualità e devono quindi maggiormente utilizzare la leva della compressione dei costi. In compenso, anche se le percentuali di risposta sono basse, gli autonomi sembrano essere meno preoccupati dell’accesso al credito e della diffidenza della società italiana nei confronti degli stranieri. 8. Cosa possono fare i piccoli imprenditori immigrati in Italia per lo sviluppo dei paesi di emigrazione, con particolare riferimento all’area del Mediterraneo meridionale.

Pur essendo soprattutto coinvolto in relazione con partner italiani, il 16% degli intervistati mantiene rapporti d’affari con aziende del Paese d’origine. Questa percentuale non elevatissima riguarda soprattutto gli imprenditori e meno i lavoratori autonomi. Attraverso questi rapporti la maggior parte degli intervistati acquista beni o servizi, ma altri vendono anche prodotti e servizi ed altri fanno investimenti. Ad avere rapporti con il Paese di origine sono prevalentemente cinesi e senegalesi. L’aspetto transnazionale dell’attività imprenditoriale è più evidente per le attività commerciali non alimentari, mentre per gli altri settori o nazionalità, benché non manchino casi di interesse (ad esempio nell’edilizia), il fenomeno rimane marginale. Questa situazione si presta ad una considerazione di tipo congiunturale. Come segnalato, le interviste sono state condotte a cavallo tra 2009 e 2010, cioè nel periodo più acuto della crisi che ha colpito l’economia italiana, come il resto del mondo occidentale. Diversi paesi originari degli immigrati hanno risentito meno della crisi, come in Cina, mentre l’area del Sud Mediterraneo è stata interessata da movimenti di tipo politico sociale il cui esito è incerto, ma che hanno avuto come motivazione il desiderio di acquistare maggiore democrazia e libertà. Se in campo economico il processo di modernizzazione avrà come sbocco elementi di liberalizzazione dei mercati dei paesi che si affacciano a Sud del Mediterraneo, questo potrà comportare una crescita economica che aumenterà la concorrenza con le imprese italiane sui settori tecnologicamente meno avanzati, ma anche una riduzione dei differenziali negli standard di vita e nel reddito pro-capite, allentando in questo modo la pressione demografica e quindi la qualità dei flussi migratori. Con l’aumento dell’interscambio il problema degli aiuti si trasformerà sempre di più in un problema di partnership. Per questa ragione occorre che le imprese aumentino le dimensioni, per poter essere in grado di operare su scala internazionale. Questa sfida riguarda in modo diverso, ma con le stesse opportunità, le imprese di entrambe le sponde del Mediterraneo. 9. Conclusioni

Le piccole imprese di immigrati, pur presentando ritmi di sviluppo molto elevati, nonostante la crisi, si trovano di fronte, al pari di quelle autoctone, al dilemma della crescita, per poter competere in prospettiva globale, o della ricerca di nicchie e rapporti idiosincratici per poter sopravvivere nel breve periodo. Come abbiamo cercato di evidenziare, ambedue le strategie sono presenti nel nostro campione e passano in gran parte attraverso la dimensione aziendale. Si può quindi affermare che, in qualche misura, le imprese di immigrati, prepotentemente diffuse nell’ultimo ventennio in Italia, rappresentano uno specchio in cui sono visibili anche tanti problemi della piccola impresa autoctona: il problema dell’adeguatezza dimensionale di fronte alla crisi, il problema dell’emancipazione dal conto-terzismo, il problema della presenza all’estero. I comportamenti imprenditoriali che abbiamo visto, e che vengono meglio illustrati nel capitoli successivi, valorizzando le specificità locali come chiave di lettura dell’economia italiana in generale, comprendono strategie tipiche del processo di inserimento che la letteratura chiama vacancy chain e di cui la piccola distribuzione di prossimità è l’esempio più emblematico: i piccoli esercizi commerciali gestiti da famiglie italiane non hanno retto al ricambio generazionale, per

21

scarsa motivazione dei figli, per scarsa incentivazione economica, poiché i guadagni sono decrescenti e impongono lunghi tempi di lavoro. In questa situazione gli immigrati si sono spesso sostituiti agli autoctoni, grazie alla grande voglia di lavorare, che deriva da un desiderio di riscatto sociale, più che economico, e alle più modeste aspettative reddituali, che derivano dai differenziali di potere d’acquisto tra Italia e paese di origine. E’ vero che molti imprenditori immigrati hanno saputo inserire elementi innovativi nella loro attività20, ma il vero elemento di successo è spesso costituito dall’offerta a basso prezzo21 su un mercato che rimane come sempre di quartiere. Allo stesso modo, soprattutto nell’edilizia e nei distretti della meccanica, abbiamo trovato imprenditori che si inseriscono nella filiera della subfornitura a partire dal livello più basso, in cui il lavoro autonomo, fatica a differenziarsi da un lavoro dipendente, sotto mentite spoglie. Da qui, però, alcuni hanno già cominciato a risalire la filiera con l’arma della qualità, dell’affidabilità del lavoro svolto e della reputazione. Tutti ingredienti che fanno venire in mente quello che succedeva in Lombardia negli anni di metà secolo scorso, quando i dipendenti più intraprendenti venivano spinti dal datore di lavoro a mettersi in proprio e a fondare un loro laboratorio o ad organizzare una loro squadra (Pizzorno 1960). Ma nella nostra indagine abbiamo trovato anche le reti lunghe di chi opera triangolazioni a livello globale, sfruttando gli andamenti dei prezzi differenziati e mutevoli su continenti diversi, come a Prato nel distretto del tessile abbigliamento (vedi cap. 7).

In sostanza, se si vuole che la piccola impresa contribuisca allo sviluppo economico, si deve chiedere agli imprenditori immigrati quello che va chiesto alle micro imprese autoctone: crescere. Altrimenti la presenza degli imprenditori immigrati rischia di innescare una competizione al ribasso, in cui scarsa innovazione e bassi costi/prezzi, portano ad una diminuzione della produttività del sistema. In conclusione. i risultati della ricerca mostrano che gran parte degli imprenditori intervistati ha conquistato la cittadinanza economica ed è stato incluso in modo irreversibile nel tessuto delle piccole imprese che operano in Italia, con l’auspicio che queste piccole imprese diventino progressivamente medie imprese.

Il percorso verso la cittadinanza sociale, a parte i pochi che godono della cittadinanza italiana, è più lungo e forse coinvolgerà la seconda generazione, quella dei figli nati in Italia, che parlano l’italiano, come prima o seconda lingua, che si preparano nelle scuole e tra poco nelle università, che rileveranno l’azienda, e come i figli dei piccoli imprenditori italiani riproporranno il problema della motivazione e trasmissione delle capacità imprenditoriali.

Per essi indugiare ulteriormente nel riconoscimento dei diritti politici nuocerebbe anzitutto a noi italiani. Per concludere questo capitolo di presentazione, torniamo alle indicazioni formulate dall’UE per lo sviluppo della SME e vediamo se, alla luce dei risultati della nostra indagine, esse sono applicabili anche alle piccole imprese di immigrati in Italia. La UE sottolinea l’importanza della semplificazione amministrativa e burocratica, l’accesso alle fonti di finanziamento, l’accesso a nuovi mercati di sbocco, la difesa delle condizioni per una corretta concorrenza, la formazione delle competenze e della capacità imprenditoriali, la protezione della proprietà intellettuale, l’incoraggiamento della ricerca e dello sviluppo, il sostegno a livello regionale e locale. La semplificazione amministrativa e burocratica viene citata tra le cose auspicabili da molti imprenditori intervistati. Questo tema è quindi comune al fare piccola impresa a prescindere dalla nazionalità del titolare.

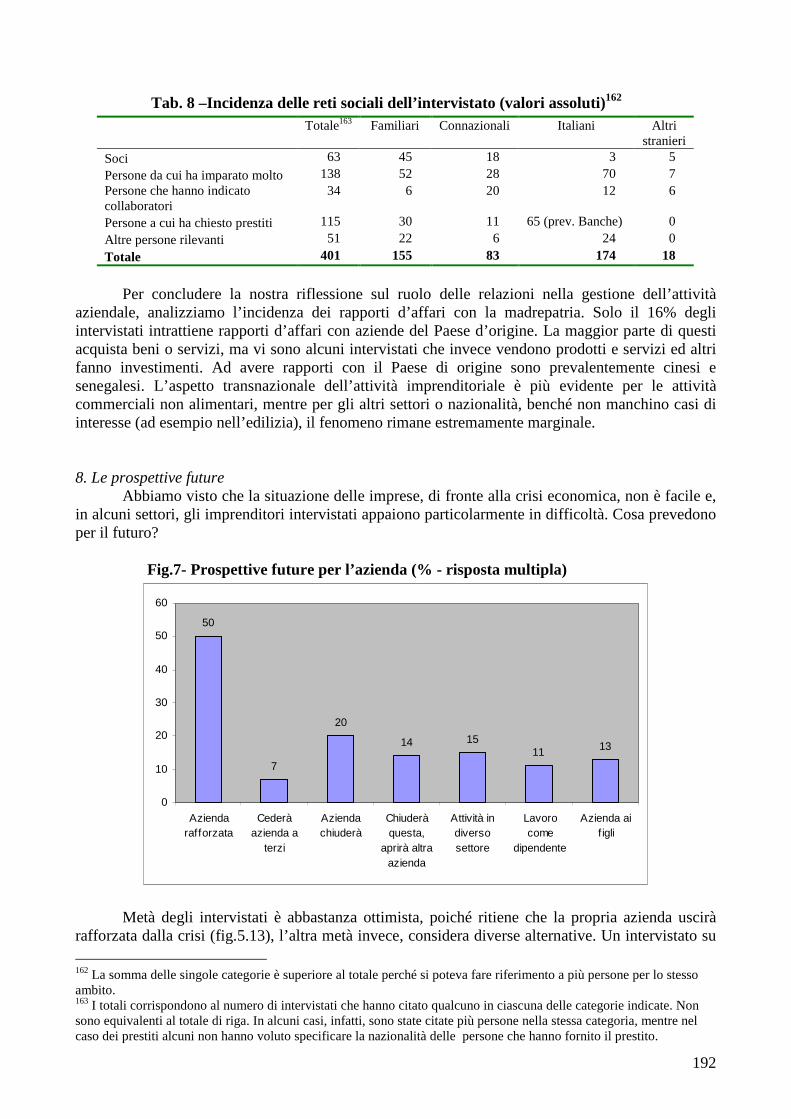

Il problema dell’accesso alle fonti di finanziamento è forse più pressante per gli autoctoni che per gli immigrati. Questo aspetto non deve sembrare paradossale, se si pensa al fatto che le imprese di immigrati operano prevalentemente in settori a bassa intensità di capitale, che spesso gli

20 Basti pensare, ad esempio, al settore alimentare, dove l’offerta etnica ha saputo ibridarsi con successo, come avviene per le pizzerie-creperie-kebab (vedi cap.8). 21 Gli esempi più visibili nella grandi città sono, oltre ai ristoranti cinesi e giapponesi (gestiti da cinesi), i parrucchieri.

22

immigrati utilizzano canali alternativi al credito bancario, sia basati sull’alta propensione al risparmio e quindi all’auto-finanziamento, sia basati sugli aiuti derivanti dall’attivazione di legami forti. Anche l’accesso a nuovi mercati di sbocco, riguarda maggiormente la piccola impresa autoctona, che si trova in una situazione più difensiva, piuttosto che le imprese di immigrati, che sono un fenomeno emergente e dimostrano di intuire e sfruttare le intersezioni e gli interstizi del mercato. Si tratta però prevalentemente di un mercato di prossimità, spesso giocato nelle opportunità offerte dai processi di vacancy chain, piuttosto che mercato di vasto respiro. Solo i cinesi di Prato mostrano di saper sfruttare le reti lunghe degli affari multinazionali, ma per loro vale più che per altri la questione del rispetto delle regole di una corretta concorrenza, come emerge dalla nostra indagine, ricorrentemente da altre condotte in precedenza a livello locale e dai documentati rapporti della Guardia di Finanza. La formazione delle competenze e delle capacità imprenditoriali viene ripetutamente sottolineata dai responsabili della politica economica europea, nazionale e locale. Nella nostra indagine l’amor proprio e il legittimo orgoglio degli intervistati è alla base di dichiarazioni che negano fabbisogni specifici a riguardo. Tuttavia il nostro campione è formato da imprenditori che in qualche modo “hanno sfondato”. Sarebbe utile sapere cosa pensino delle carenze di expertize tutti quelli che hanno assunto un rischio imprenditoriale e che non hanno avuto successo. La protezione della proprietà intellettuale sembra qualche cosa di estraneo alle strategie dei nostri imprenditori immigrati, sia perché la maggior parte è impegnato i in attività intellettualmente povere, sia perché – di nuovo occorre citare i cinesi di Prato – essi stessi sfidano i limiti della normativa sulla proprietà intellettuale.

Anche l’incoraggiamento della ricerca e dello sviluppo sembra qualcosa di molto distante dalle realtà analizzate. E’ evidente che questo tema – che in linea di principio, a causa della diversa distribuzione settoriale delle imprese, interessa maggiormente le piccole italiane, piuttosto che quelle di immigrati – non può essere affrontato in termini di aiuti o agevolazioni alla singola impresa, ma andrebbe affrontato “alla tedesca”22.

Infine, la questione del sostegno a livello regionale e locale dovrebbe essere affrontata coerentemente con il precedente obiettivo della difesa di corrette condizioni di concorrenza, evitando tentazioni protezionistiche e particolaristiche, quindi anzitutto evitando differenze tra imprese a seconda della nazionalità del titolare. Come abbiamo cercato di dimostrare all’inizio del capitolo, è però evidente che il sostegno locale deve essere rivolto alla crescita dimensionale delle imprese. Infatti la crescita può favorire un aumento della produttività e quindi rendere più competitive imprese che altrimenti rischiano di non reggere alla competizione globale, a prescindere dalla nazionalità del titolare.

22 Ci si riferisce in particolare alla rete degli istituti Fraunhofer, che sviluppano partnership tra pubblico e privato, coinvolgendo il territorio locale, per lo viluppo assistito di innovazione e applicazioni innovative nelle SME tedesche.

23

3. I fattori di diffusione dell’imprenditorialità s traniera sul territorio italiano. Antonio M. Chiesi*

Secondo Infocamere, le persone nate all’estero, che dichiarano di ricoprire cariche in attività di imprese registrate presso le Camere di Commercio sono 351.674 all’inizio del 2010. Una recente ricerca della Fondazione Leone Moressa (2011) sostiene che gli imprenditori immigrati hanno raggiunto la ragguardevole cifra di 621.830 unità al 30 settembre 2010. Le elaborazioni periodicamente pubblicate da Caritas, con l’ausilio dell’Ufficio Studi CNA, ci danno invece una consistenza di 213.300 ditte individuali. Tutte queste fonti si caratterizzano per la loro apparente precisione, ma risultano fortemente divergenti.

Infatti, pur provenendo sempre da Infocamere, queste cifre presentano una serie di problemi riferibili: 1. alla necessità di escludere gli stranieri provenienti da paesi ad economia forte, che non possono essere assimilati agli immigrati23, 2. alla impossibilità di escludere una parte non stimabile di imprese che, pur risultando regolarmente iscritte, non sono più operative24, 3. alla probabilità che parte dell’attività imprenditoriale degli immigrati si svolga all’ombra dell’economia informale, 4. alla probabilità che – soprattutto a seguito delle modalità di regolarizzazione introdotte con la sanatoria del 2002 (cosiddetta legge “Bossi-Fini”) – una parte delle registrazioni non corrisponda ad attività imprenditoriali, ma solamente alla necessità di riconoscimento pro-forma. Riteniamo che la combinazione di questi fattori provochi di fatto una sovra-stima dei lavoratori autonomi e degli imprenditori immigrati, come in parte confermato dalle difficoltà di reperimento degli intervistati in tutte e sei le aree di approfondimento, che fanno parte di questo progetto.

In Italia, le imprese che svolgono una regolare attività sono iscritte ad almeno tre basi di dati obbligatorie: il registro delle imprese presso le Camere di Commercio, l’elenco dei soggetti di imposta presso il Ministero delle Finanze, l’elenco dei titolari di contribuzione sociale presso l’INPS. In questi ultimi due basi di dati gli elenchi si dividono in persone giuridiche, nel caso di società di capitale o in persone fisiche, nel caso di ditte individuali.

La possibilità di incrociare queste basi di dati darebbe la possibilità di controllare l’affidabilità delle diverse fonti. In realtà questo controllo non è stato fin ora possibile a causa delle diverse politiche di gestione e disponibilità del dato a terzi adottate dagli Enti. In particolare i dati provenienti da Unioncamere sono da tempo oggetto di analisi da parte degli studiosi, sia a livello aggregato, sia a livello di micro-dato, consentendo di arrivare a contattare il titolare d’impresa. Al contrario, la base di dati INPS è rimasta fin ora inaccessibile a terzi, anche per quanto riguarda informazioni riassuntive e aggregate, sulla base di una interpretazione molto ristretta della normativa sulla privacy, che non tiene neppure conto delle regole previste per l’accesso e il trattamento dei dati a fini scientifici.

Un altro aspetto che rende opache le apparentemente precise statistiche sulle imprese e sugli imprenditori immigrati riguarda la definizione stessa di imprenditore. I dati sui cui si è fin ora concentrata l’attenzione degli studiosi riguarda la ditte individuali, cioè i lavoratori autonomi. Minore attenzione è stata dedicata alla rilevazione e al conteggio dei titolari di imprese con almeno un addetto alle dipendenze.

* Università Statale di Milano 23Basti pensare ad esempio che a metà 2010, i dati Infocamere segnalano la presenza in Italia di oltre 130.000 imprese di questo tipo, su un totale di circa 366.000 riferibili a stranieri. 24 Nonostante l’introduzione nel 2005 delle cancellazioni d’ufficio, effettuate per le imprese non più operative, che non vengono cancellate dai titolari, l’esperienza di chi ha utilizzato i dati camerali per costruire campioni rappresentativi delle popolazioni di imprese, mostra un persistente divario tra imprese registrate e imprese operanti sul territorio. Questo divario è più o meno ampio a seconda della provincia.

24

La letteratura sull’imprenditorialità è concorde nel separare analiticamente la figura del lavoratore autonomo da quella dell’imprenditore, anche se la strada più comune per diventare imprenditore è quella di aprire un’attività in proprio. In particolare, come è noto, esistono diverse definizioni di imprenditore, a seconda della disciplina e della teoria di riferimento. Alcune di queste definizioni, come quelle che si riferiscono alle funzioni imprenditoriali come l’assunzione di rischio e lo sviluppo dell’innovazione, non possono essere utilizzate come base di partenza per l’identificazione di popolazioni rilevanti, perché non esistono informazioni già pronte e aggiornate sull’attribuzione di queste funzioni. Le definizioni che insistono sulla funzione di combinazione dei fattori produttivi implicano la disponibilità di capitale e lavoro e quindi dovrebbero escludere i lavoratori autonomi che non si avvalgono di lavoro alle dipendenze o che non impiegano capitale proprio o di terzi. Al contrario dell’esercizio della funzione innovativa e di assunzione di rischio, l’individuazione della funzione di combinazione dei fattori è empiricamente semplice da rilevare: basta individuare i titolari di imprese di capitale che si avvalgono di personale alle dipendenze.

Se si utilizzasse questa accezione più ristretta, alla luce delle fonti istituzionali comunemente utilizzate, il fenomeno dell’imprenditorialità immigrata apparirebbe ancora molto secondario, se non marginale25.

Al contrario, prendere in considerazione il complesso del “lavoro autonomo” significa attribuire una funzione imprenditoriale a una realtà molto eterogenea, fatta di collaborazioni coordinate e continuative che spesso mascherano rapporti di lavoro dipendente, che più raramente configurano casi di incipiente imprenditorialità e che talvolta rappresentano l’esito di scorciatoie burocratiche attivate per poter ottenere un regolare permesso di soggiorno, come suggerisce la distribuzione territoriale delle sanatorie in occasione dell’applicazione della cosiddetta legge Bossi-Fini nel 200226.

Nelle ricerche sull’imprenditorialità immigrata, la necessità di fare riferimento alle fonti istituzionali, impone di partire dalle definizioni giuridiche. Con riferimento al concetto di lavoratore in proprio, abbiamo a disposizione le ditte individuali, su cui si basa gran parte delle stime in oggetto. Con riferimento al concetto di imprenditore, abbiamo i dati sui titolari di impresa, il cui utilizzo è molto più recente, a causa di numerose incertezze definitorie, dovute al fatto che gli sportelli delle Camere di Commercio si limitano a registrare le dichiarazioni degli interessati.