conocimientos técnicos y gestiones administrativas

TRANSCRIPT

CONOCIMIENTOS TÉCNICOS Y GESTIONES

ADMINISTRATIVASTalento ON

Víctor Díez García

Mayo 2015

FORMAS JURIDICAS I

La empresa, en el instante de su creación, debe adoptar una determinada forma jurídica, pudiendo optar por dos grandes alternativas:

Empresario individual -persona física- Empresario social - persona jurídica (sociedad anónima, de responsabilidad

limitada, unipersonal, laboral, cooperativa de trabajo asociado y asociación)

Criterios para su elección: Capital inicial para su constitución Responsabilidad a asumir Número de socios Régimen fiscal más adecuado Trámites de constitución Coste de los trámites administrativos de creación y puesta en marcha

FORMAS JURIDICAS II

PERSONAS FISICAS

FORMA JURÍDICA Y

NÚMERO SOCIOS

CAPITAL SOCIAL MÍNIMO

Y RESPONSABILIDAD

RÉGIMEN FISCAL CONSTITUCIÓN

Empresario individual/autónomo

▪No existe legalmente.

▪Ilimitada salvo ERL hasta 300000€

IRPF Sin formalidades especiales

Comunidad de bienes (CB)

▪Mínimo 2

▪No existe legalmente

▪Ilimitada

▪Si tiene personalidad jurídica propia:responsabilidad

subisidiaria y manconmunada.

▪IRPF▪Impuesto de Sociedades

(si tiene personalidad jurídica)

Escritura pública si se aportan bienes inmuebles

o derechos materiales

Sociedad Civil (SC)

▪Mínimo 2

Carácter mercantil frente a la Comunidad de Bienes

▪No existe legalmente.

▪Ilimitadas.

▪Si tiene personalidad jurídica propia:responsabilidad

subisidiaria y manconmunada.

▪IRPF▪Impuesto de Sociedades

(si tiene personalidad jurídica)

Escritura si se aportan bienes inmuebles y derechos humanos.

FORMAS JURIDICAS III

SOCIEDADES MERCANTILES PURAS

FORMA JURÍDICA

Y

NÚMERO SOCIOS

CAPITAL SOCIAL MÍNIMO

Y

RESPONSABILIDAD

RÉGIMEN FISCAL CONSTITUCIÓN

S.L., S.L. Nueva Empresa y S.L. Formación Sucesiva

▪Min. 1, Max 5 en el momento de la

constitución

▪3012€ min. 120.202 €max.

▪Limitada a capital aportado

▪Si es una SLFS: no es necesaria la aportación

inicial de un capital social mínimo (restricciones hasta alcanzar capital

social)

Impuesto de sociedades. Escritura pública que podrá hacerse telemáticamente

en 48 h para SLNE. Duración máxima 3 años

pasando posteriormente a ser un SL.

SLFS: no aporta depósito de capital social . Pasa a SL una vez aportado capital

social

Sociedad Anónima

▪Mínimo 1.

▪60.101,12€. Desembolso mín 25%

▪Limitada al capital aportado.

Impuesto de sociedades. Escritura pública incluyendo estatutos.

FORMAS JURIDICAS IV

SOCIEDADES MERCANTILES LABORALES (DE ECONOMIA SOCIAL)

FORMA JURÍDICA

Y

NÚMERO SOCIOS

CAPITAL SOCIAL MÍNIMO

Y

RESPONSABILIDAD

RÉGIMEN FISCAL CONSTITUCIÓN

S. Anónima Laboral (SAL)

▪Mínimo 3 y 51% trabajadores

▪60.101,21€. Desembolso mín. 25%.

▪Limitada al capital aportado.

Impuesto de sociedades. Escritura pública.

S. Limitada laboral (SLL)

▪Mínimo 3 y 51% trabajadores

▪3012€ min.

▪Limitada al capital aportado.

Impuesto de sociedades. Escritura pública.

S. Cooperativa (SC)

▪Mínimo 3

▪Fijado en los estatutos el mínimo para cada socio.

▪Limitada al capital aportado por cada socio

Impuesto de sociedades (Régimen especial: solo pagan 5% de la cuota)

Escritura pública

INCLUSION EN EL RETA I

Trabajadores mayores de 18 años, que, de forma habitual, personal ydirecta, realizan una actividad económica a título lucrativo, sin sujeción acontrato de trabajo.

Cónyuge y familiares hasta el segundo grado inclusive (en el caso detrabajadores del Sistema Especial de Trabajadores Autónomos, hasta eltercer grado) por consanguinidad, afinidad y adopción que colaboren conel trabajador autónomo de forma personal, habitual y directa y no tenganla condición de asalariados.

Los trabajadores autónomos económicamente dependientes.

Autónomos extranjeros que residan y ejerzan su actividad España.

Profesionales que ejerzan una actividad que requiera incorporación aColegio Profesional integrado en RETA. Quedan exentos los colegiados queopten por incorporarse a la Mutualidad de Previsión Social constituida conanterioridad a 10/11/1995. Si el interesado, no optara por incorporarse aMutualidad, no podrá ejercitar la opción con posterioridad.

INCLUSION EN EL RETA II

Los socios industriales de sociedades regulares colectivas y de sociedadescomanditarias.

Los socios trabajadores de las Cooperativas de Trabajo Asociado, cuandoopten por este régimen por estatutos. En este caso, la edad mínima deinclusión será 16 años.

Comuneros o socios de comunidades de bienes y sociedades civilesirregulares.

Quienes ejerzan funciones de dirección y gerencia que conlleva eldesempeño del cargo de consejero o administrador, o presten otrosservicios para una sociedad mercantil capitalista, a título lucrativo y deforma habitual, personal y directa, siempre que posean el control efectivo,directo o indirecto, de aquélla. Se entenderá, en todo caso que se producetal circunstancia, cuando las acciones o participaciones del trabajadorsupongan, al menos, la mitad del capital social.

Se presumirá, salvo prueba en contrario, que el trabajador posee controlefectivo de la sociedad cuando concurran alguna circunstancias siguiente:

Que, al menos la mitad del capital de la sociedad para la que preste susservicios esté distribuido entre socios, con los que conviva, y a quienesse encuentre unido por vínculo conyugal o de parentesco porconsanguinidad, afinidad o adopción, hasta el segundo grado.

Que su participación en el capital social =/> a la tercera parte.

Que su participación en el capital social sea igual o superior a la cuartaparte del mismo, si tiene atribuidas funciones de dirección y gerencia.

Socios trabajadores de las sociedades laborales, cuando su participaciónen el capital social junto con el de su cónyuge y parientes porconsanguinidad, afinidad o adopción hasta el segundo grado, con los queconvivan, alcance, al menos el 50%, salvo que acredite que el ejercicio delcontrol efectivo de la sociedad requiere el concurso de personas ajenas alas relaciones familiares.

INCLUSION EN EL RETA III

La inscripción es el acto administrativo por el que la Tesorería General de laSeguridad Social asigna al empresario un número para su identificación ycontrol de sus obligaciones en el respectivo Régimen del Sistema de laSeguridad Social. Dicho número es considerado como primero y principalCódigo de Cuenta de Cotización.

Uno por cada provincia

Se realizará con posterioridad a la Declaración Censal.

INSCRIPCION Y C.C.C.

CÁLCULO DE LA CUOTA - 2015

Base mínima: 884,40 euros €/mes

Base máxima: 3.606,00 euros €/mes

Tipo: 29.80 (26,50 sin I.T. - pluriactividad) + 0.1%riesgo/lactancia si no ATEP= 29,90%

Cuota: 884,40 X 0.2990 = 264,44 €/mes

COTIZACIÓN A LA SEGURIDAD SOCIAL I

ESPECIFICIDADES

A estas cuantías habrá que sumarles el tipo correspondiente de Accidentesde Trabajo y Enfermedades Profesionales según la Ley 42/2006 (Si no ATEPhay que sumar 0.1% riego por embarazo y lactancia)

ATEP es de carácter voluntario, excepto para los trabajadores autónomosdependientes y para aquellos que desempeñen una actividad profesionalcon un elevado riesgo de siniestralidad y para aquellos que quieran cotizarpor el desempleo del autónomo o cese de actividad.

Suelen oscilar entre 1,3% y 6.5% según el tipo de actividad paraactividades peligrosas.

Para aquellos que quieran cotizar por desempleo, protección por cese deactividad, deberá aplicarse un tipo más del 2.2%. Si tienes cubierta IT hayuna rebaja del 29,80% al 29,30%, quedando una cuota con protección pordesempleo del 31,60% (lleva sumado el 0,1% de riesgo por embarazo)

COTIZACIÓN A LA SEGURIDAD SOCIAL II

COTIZACIÓN A LA SEGURIDAD SOCIAL II

BONIFICACIONES E INCENTIVOS

Tarifa plana para nuevos autónomos primer alta (sin límite de edad) y sin trabajadores

contratados (requisito próximo a eliminar 2015) - no de aplicación para administradores de

sociedades ni autónomo colaborador

Primeros 6 meses: 55,78 euros.

Segundos 6 meses: 134,06 euros

Siguientes 18 meses: 186,25 euros.

Menores de 30 años o mujeres menores de 35 años: reducción en la cuota mínima del 30%

durante los 15 primeros meses y bonificación de la misma cuantía en los 15 meses siguientes a

la finalización de la reducción.

Cuota final 30 primeros meses: 264,44 - 78.55 =185.59 €/mes

Personas con discapacidad: reducción del 50% sobre la cuota durante los 5 años siguientes al

inicio de actividad.

Autónomos colaboradores: 50% sobre la cuota los 18 primeros meses.

Cese de actividad por materninad, paternidad y riesgo: 100% cuota mín.

Pluriactividad: 50% base mínima 18 primeros meses y 25 % los 18 ss.

PASOS PARA EL ALTA I

1. Alta en Hacienda - Modelo 036/037 (simplificado)Contenidos: Datos identificados Datos de obligaciones tributarias (IAE, IRPF, IS IVA) Datos Complementarios

Presentación: al inicio de actividad. Posibilidad de presentarlo por inversión y gastosprevios al inicio (Casilla 504 y modificación posterior al inicio en la casilla 508)

IAE (Impuesto de Actividades Económicas)Tipos de actividad: Empresariales (Grupo 1) Profesionales (Grupo 2) Artísticas (Grupo 3)

Tabla epígrafes IAE

Exentos: las personas físicas, sociedades mercantiles y CB < millón € )

Repercusiones de la elección del tipo de actividad y epígrafe/s:a) Obligaciones fiscales (tipo de IVA, retenciones en facturas para los profesionales y

artistas y el recargo de equivalencia (minoristas)b) Obligaciones contables y registrales.

PASOS PARA EL ALTA II

IRPF Modelos 100 (anual) y 130/131 (trimestral).

Tipos de Retenciones: General: 19% y en 2016 18% Nuevos autónomos el primer año de actividad y los dos ss: 9% Autónomos con rentas <15000 año anterior: 15%

Tabla Retenciones e ingresos a cuenta 2015/2016

Tipos de Regímenes: Estimación directa normal (> 500000 €) Estimación directa simplificada (<500000€). Se paga un 20% del Rendimiento

(=Ingresos – Gastos) Estimación objetiva o módulos (Obligación - Art. 95 Reglamento IRPF)

IVA Modelos 390 (anual) y 303/310+311 (trimestral)

Conceptos: IVA repercutido o cobrado a los clientes IVA soportado por compras a proveedores

Exenciones: Servicios médicos y sanitarios, educación y formación, sociedades culturales ydeportivas, operaciones financieras y de seguros y alquiler de viviendas.

IVA. Tipos de Regímenes

Régimen General o Normal

Régimen Simplificado

Régimen en Recargo de Equivalencia

Régimen de Caja

PASOS PARA EL ALTA III

REGIMEN GENERAL

4% Tipo Superreducido: alimentos (pan, harinas, cereales, leche, quesos, huevos yfrutas y verduras), libros, periódicos, revistas, medicamentos, productos y serviciospara discapacitados y viviendas de VPO.

10% Tipo Reducido: Aplicable, entre otras actividades, a:

Bienes: resto de productos de alimentación, incluidos de animales, bienes paraagricultura y ganadería (semillas, fertilizantes, herbicidas, plásticos), flores yplantas, agua, medicamentos de animales, gafas y lentillas, instrumentalmédico, viviendas y ciclomotores < 50 cm3.

Servicios: transporte terrestre de viajeros, hostelería, restaurantes, campings,balnearios, servicios para explotaciones agrícolas, forestales y ganaderas,limpieza de calles y parques públicos, recogida de basuras y tratamiento deresiduos, servicios culturales parques de ocio, servicios funerarios, asistenciasanitaria y dental, espectáculos deportivos, exposiciones y ferias comerciales,ejecuciones de obras e importación de arte y antigüedades.

21% Tipo General: que se aplica al resto de bienes y servicios

Consultar y confirmar en el documento de Tipos impositivos de IVA

PASOS PARA EL ALTA II

REGIMEN SIMPLIFICADO

De aplicación a autónomos en estimación objetiva.

Se puede renunciar si se considera conveniente. Tan sólo es compatible con elrégimen de agricultura, ganadería y pesca y con el recargo de equivalencia, nuncacon el régimen general del IVA.

La renuncia al régimen simplificado del IVA supone la renuncia a la estimaciónobjetiva del IRPF y al régimen especial de la agricultura, ganadería y pesca del IVA.

Cálculo: los módulos contemplados en la orden, que nos dicen cual es el IVAdevengado por ventas, al que le podrá restar todo el IVA soportado poroperaciones corrientes, sin inversiones, más el 1% del IVA devengado como gastosde difícil justificación.

Hay un cuota mínima de IVA por operaciones corrientes para actividad dela que sí se podrá deducir el IVA soportado por inversiones.

PASOS PARA EL ALTA IV

RECARGO DE EQUIVALENCIA

De aplicación a comerciantes minoristas personas físicas, es decir, que vendan alcliente final más las CB. No en actividades industriales, de servicios o comerciomayorista.

Exentas: joyerías, peleterías, concesionarios de coches, venta de embarcaciones yaviones, objetos de arte, gasolineras, maquinaria industrial o minerales.

Características: IVA algo más alto del normal a cambio de no tener que presentardeclaraciones de IVA a Hacienda. De esta manera paga el IVA directamente a suproveedor y se simplifica mucho su gestión del IVA ya que no debe llevar librosde IVA ni guardar las facturas.

Tipos aplicables: 0,5%, el 1% y el 4% sobre los tipos del 4%, 10% y 21%.

Pago: El proveedor ingresa el IVA en Hacienda y el que deba incluir el recargo deequivalencia en sus facturas, preguntándole siempre a sus clientes si están enrégimen de recargo de equivalencia o no.

Si un cliente pide factura a un comerciante en recargo de equivalencia, seráobligatorio que se la facilite incluyendo el IVA para que se lo deduzca.

PASOS PARA EL ALTA V

REGIMEN DE CRITERIO DE CAJA

Quien se acoja voluntariamente, no deberán adelantar a Hacienda el IVA de lasfacturas no cobradas. También afecta a las facturas de gasto que no hayan pagado,cuyo IVA soportado no se podrán desgravar.

De aplicación cuando la facturación anual o volumen de operaciones durante elaño natural anterior no haya superado los 2000000€..

Cálculo: diferencia entre el IVA cobrado y el IVA realmente pagado.

Puede aplicarse a todas las operaciones realizadas en el territorio de aplicación delimpuesto a excepción de:

Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión.

Las entregas de bienes exentas de IVA.

Las adquisiciones intracomunitarias de bienes.

Aquellas en las que el sujeto pasivo del Impuesto sea el empresario o profesional para quien se realiza la operación.

Las importaciones y las operaciones asimiladas a las importaciones

PASOS PARA EL ALTA VI

PASOS PARA EL ALTA VI

Libros de IVA obligatorios en cada caso

Empresarios y profesionales autónomos en régimen normal de IVA:

Libro registro de facturas expedidas

Libro registro de facturas recibidas

Libro registro de bienes de inversión

Libro registro de determinadas operaciones intracomunitarias

Estos libros se pueden hacer mediante ficheros informáticos o mediante asientos en hojas independientes que después se encuadernen para dar forma al libro.

Autónomos en régimen simplificado de IVA:

Libro registro de facturas recibidas. Además deberán conservar de forma ordenada los justificantes de los módulos declarados y las facturas emitidas y recibidas.

Autónomos en recargo de Equivalencia.

No deberán guardar ningún libro registro ni conservar las facturas.

Régimen de criterio de caja

Libro registro de facturas expedidas

Libro registro de facturas recibidas

Facturas incluirán la mención "régimen especial del criterio de caja"

Consultar trámites generales de constitución en www.ipyme.org

AUTÓNOMO ECONÓMICAMENTE DEPENDIENTE

Conocido como TRADE, es aquel que realiza una actividad económica oprofesional a título lucrativo y de forma habitual, personal, directa ypredominante para una persona física o jurídica, denominada cliente, del quedepende económicamente por percibir de él, al menos, el 75 por ciento desus ingresos por rendimientos de trabajo y de actividades económicas oprofesionales.

Deberá reunir simultáneamente las siguientes condiciones:• No tener a su cargo trabajadores por cuenta ajena ni contratar o subcontratar

parte o toda la actividad con terceros.• No ejecutar su actividad de manera indiferenciada con los trabajadores que

presten servicios bajo cualquier modalidad de contratación laboral por cuenta delcliente.

• Disponer de infraestructura productiva y material propios.• Desarrollar su actividad bajo criterios organizativos propios, sin perjuicio de las

indicaciones técnicas de carácter general que pueda recibir de su cliente.• Percibir una contraprestación económica en función del resultado de su actividad,

de acuerdo con lo pactado con el cliente.

PRESTACIÓN POR CESE DE ACTIVIDAD I

Comprende el abono de una prestación económica mensual por cese de actividad y lacotización a la Seguridad Social por contingencias comunes.

Se complementa con acciones de formación e inserción laboral para facilitar sureincorporación al mercado de trabajo, gestionadas por los Servicios Públicos deEmpleo de las CCAA o por el Instituto Social de la Marina.

REQUISITOS

•Tienes que estar afiliado y en situación de alta en el RETA.

•Que cotices y tengas cubierta la protección por Accidentes de Trabajo y EnfermedadesProfesionales.

•Que tengas cubierto el período mínimo de cotización por cese de actividad, que debe haberseefectuado en los 48 meses anteriores al cese y de manera continuada en al menos los 12 mesesjustamente anteriores al cese.

•Encontrarte en situación legal de cese de actividad, suscribir el compromiso de actividad yacreditar que tienes disposición activa para reincorporarte al mercado de trabajo.

•No puedes tener cumplida la edad ordinaria que te da derecho a la jubilación, salvo que notengas acreditado el período de cotización requerido para ello.

•Tienes que estar al corriente en el pago de las cuotas a la Seguridad Social. Si no cumples esterequisito en la fecha del cese de actividad pero tienes cubierto el periodo mínimo de cotizaciónque te da derecho a la prestación, tienes un plazo de 30 naturales para ingresar adeudadas.

PRESTACIÓN POR CESE DE ACTIVIDAD II

SITUACIONES PROTEGIDAS Cuando se produzcan motivos económicos, técnicos, productivos u organizativos que hagan

inviable continuar con la actividad económica o profesional: Pérdidas derivadas del ejercicio de la actividad: superiores al 10% de los ingresos en un año completo,

o superiores al 20% en dos años consecutivos y completos. Hay que tener en cuenta que el primeraño de la actividad no computa en éste caso.

Cuando el 40% de los ingresos de la actividad correspondientes al ejercicio económicoinmediatamente anterior estén destinados a ejecuciones judiciales tendentes al cobro de deudasreconocidas por los órganos judiciales.

Causas de fuerza mayor que determinen el cese temporal o definitivo de la actividad. Por pérdida de la licencia administrativa, cuando sea un requisito para el ejercicio de la

actividad y no esté motivada por incumplimientos contractuales, infracciones, etc. Violencia de género que obligue al cese temporal o definitivo de la actividad Por divorcio o acuerdo de separación matrimonial, en los casos en que ejerciera funciones de

ayuda familiar en el negocio de la otra persona de la que se ha separado. En el caso de los trabajadores autónomos económicamente dependientes:

Por la terminación de la duración convenida en el contrato o fin de la obra o servicio. Por incumplimiento contractual grave del cliente, debidamente acreditado. Por rescisión de la relación contractual por parte del cliente, tanto justificada como injustificadamente.

Muerte, incapacidad temporal o jubilación del cliente que impida realización de la actividad.

La Ley no considera situación legal de cese de actividad cuando se interrumpa o cese la actividad voluntariamente (salvo como consecuencia de incumplimiento grave del cliente)

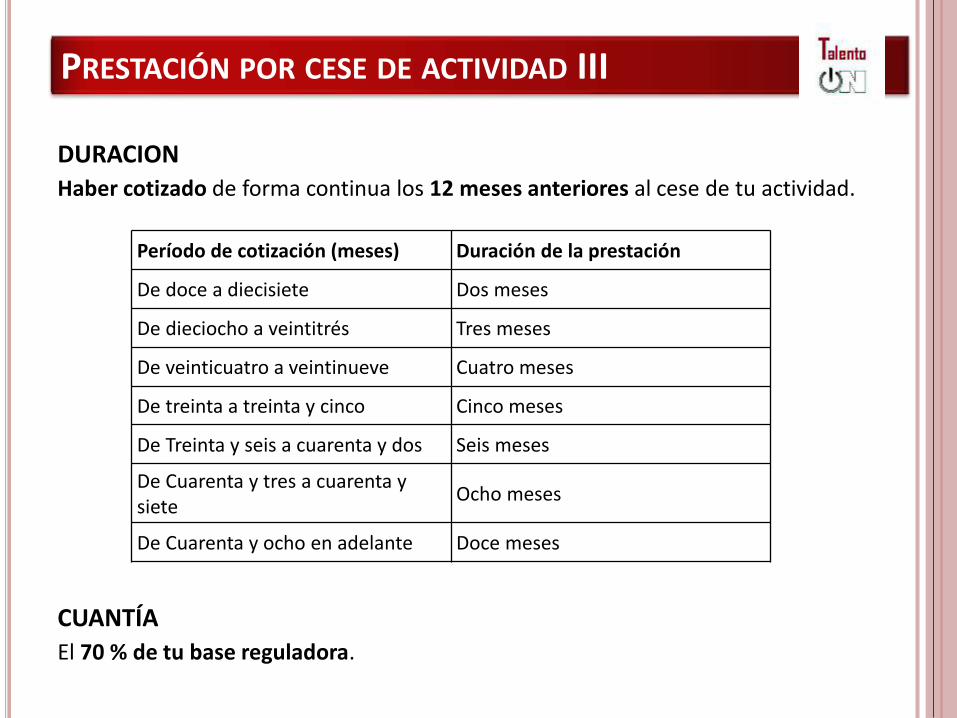

PRESTACIÓN POR CESE DE ACTIVIDAD III

DURACION

Haber cotizado de forma continua los 12 meses anteriores al cese de tu actividad.

CUANTÍA

El 70 % de tu base reguladora.

Período de cotización (meses) Duración de la prestación

De doce a diecisiete Dos meses

De dieciocho a veintitrés Tres meses

De veinticuatro a veintinueve Cuatro meses

De treinta a treinta y cinco Cinco meses

De Treinta y seis a cuarenta y dos Seis meses

De Cuarenta y tres a cuarenta y siete

Ocho meses

De Cuarenta y ocho en adelante Doce meses

FUENTES DE FINANCIACION

Fuentes propias: aquellos recursos monetarios de los que dispone de partida el

emprendedor, o bien el conjunto de recursos que aportan en su caso el conjunto de

propietarios de la empresa. También se incluirían en este apartado todos aquellos

recursos que sean aportados por terceros sin que exista una exigencia de ser

devueltos: sería el caso de subvenciones...

Fuentes externas: recursos monetarios que son aportados por terceros con una

duración limitada y exigencia de devolución finalizado ese período establecido, en

ocasiones con el pago de intereses. Serían los créditos oficiales y privados, así como

modelos de financiación como son el leasing, factoring, por proveedores o

acreedores, entrarían en este apartado

FACTORING, LEASING Y RENTING

FACTORING: Cesión a una empresa especializada de facturas o créditos comerciales a corto

plazo.

El riesgo de insolvencia queda asumido por esta empresa, denominada ‘factor’, a cambio de una

comisión. Habitual para asegurar el cobro de operaciones de comercio exterior.

Reduce presiones sobre el capital circulante de las empresas en crecimiento, mejorando flujos de

tesorería y reduciendo la carga de control de créditos. No es recomendable para empresas con

clientelas reducidas o complejos modelos de pago y en ocasiones se considera un último recurso

en empresas en situación difícil.

LEASING: Conocido como arrendamiento financiero, se usa para la financiación del equipo y

material necesario para la empresa. Se trata de alquilar estos bienes a una empresa a cambio de

un canon periódico. Existe también una opción de compra sobre el material. Ayuda a poner en

marcha una empresa con pequeños desembolsos.

RENTING: Empresas que deban cambiar su equipamiento cada poco tiempo pueden verse

beneficiadas con este sistema. Equipos informáticos y vehículos son muchas veces financiados de

este modo. Consiste en el alquiler del bien en cuestión durante un plazo determinado, finalizado

el cual es devuelto y cambiado por uno nuevo.

CROWDFUNDING O MICROFINANCIACION

En español, financiación en masa o micromecenazgo, encuentra el dinero necesario

para sacar adelante cualquier proyecto creativo a través de Internet.

La idea es sencilla: poner en contacto a creadores y mecenas. Un creador expone su proyecto, lo

publicita y lo presupuesta. En un plazo fijo, pero limitado, recibe aportaciones de los mecenas,

usuarios que les gusta el proyecto y se involucran en él. Las aportaciones sólo se hacen efectivas

si al acabar el plazo se completa la financiación. Los mecenas, a cambio, reciben recompensas:

obsequios, descuentos, experiencias… Cuanto más atrayentes y exclusivas sean estas, más

mecenas atraerá el proyecto.

Normalmente hasta 25000€ (¿?)

Ejemplos:

http://goteo.org/

https://www.indiegogo.com/

http://micro-inversores.com/proyecto/mostresa-2014-213

Campaña de Crowdfunding Extremoduro

BUSSINES ANGELS

Personas que pueden llegar a financiar entre 20.000-100.000 euros, como término

medio, que tienen profundo conocimiento de un determinado sector empresarial por

su experiencia profesional y una amplia red de contactos, aportando su “know-how”

y “networking” porque conoce a profesionales del sector como informáticos,

abogados, financieros, etc.

Inconveniente: la participación de los emprendedores queda “diluida” o disminuida al

entrar el business angel, en un momento donde la empresa no se sabe muy bien el

valor que tendrá, su capacidad de generar caja, y por lo tanto, entrando el business

angel en el accionariado quizás a una valoración muy por debajo del valor potencial

que luego se materializará.

Esta fase es lo que se conoce como “start-up“. En esta fase además de la idea de

negocio, se tiene ya desarrollado un producto o servicio que se pueda vender, se ha

realizado alguna venta, se ha estudiado cierta viabilidad comercial, pero la viabilidad

del negocio no ha sido testada ni escalada a todo un mercado, existiendo por tanto

mucho riesgo todavía.

¿AYUDAS Y COMPATIBILIDADES?

Guía de Industria – www.ipyme.org

Tarifa plana para autónomos

Capitalización de la prestación por desempleo

Compatibilidad con la prestación por desempleo

CAPITALIZACIÓN DE LA PRESTACIÓN POR DESEMPLEO

CONCEPTO

Percepción del importe de la prestación por desempleo para hacerse autónomo o montar unasociedad mercantil (menor 30 años) laboral, cooperativa. La solicitud es previa al inicio.

MODALIDADES

Pago único: hasta el 100% de la prestación. Solo para sociedades laborales, cooperativas odesempleados con una minusvalía =/>33%. Menores de 30 años y mujeres menores de 35(desde 03/2013). Si no llegas al 100% el resto puedes utilizarlo para bonificarte cuotas de SS.

Pago parcial: hasta el 60% de la prestación en efectivo. El 40% a reducir de las cuotas a pagarhasta la finalización de la prestación. Empresarios individuales, autónomos de sociedadesmercantiles, cooperativas, sociedades laborales.

BENEFICIARIOS

Preceptores de la prestación contributiva que reúnan los requisitos:

Tener al menos tres mensualidades pendientes de cobro.

No haber hecho uso del derecho en los 4 años anteriores a la solicitud de la capitalización.

Estar al corriente en el pago de obligaciones tributarias y frente a la seguridad social.

OBLIGACIÓN: plazo máximo de un mes para iniciar actividad una vez ingresada la cuantía

COMPATIBILIDADES

Compatibilizar la prestación por desempleo con el inicio de una actividadpor cuenta propia

Destinada a jóvenes menores de 30 años (próximamente también paramayores de 30 años) con el requisito adicional de que no tengantrabajadores contratados (no deben disponer de código de cuenta decotización como empleador)

Máximo 9 meses.

Reanudación del cobro de la prestación por desempleo tras estar comoautónomo

Plazo de dos años para reanudar el cobro del paro o prestación pordesempleo de aquellos autónomos que tuvieran derecho a la misma enel momento de darse de alta como autónomos y no opten por lacapitalización.

En el caso de jóvenes menores de 30 años el plazo se amplía hastalos cinco años (próximamente también para mayores de 30 años)

PROPIEDAD INTELECTUAL I

DERECHO Y VALOR GENERADOLa protección de la actividad innovadora usando las distintas formas de PropiedadIndustrial hace que las empresas sean más competitivas al obtener Derechos deexclusiva sobre el invento, marca u objeto protegido, consiguiendo la empresa untítulo de propiedad que es objeto de toda clase de negocios jurídicos, pasando aformar parte del capital de bienes inmateriales en una empresa .

DERECHOS DE UNA PATENTE

Otorga al titular el derecho a explotar en exclusiva el objeto patentado durante 20años desde la solicitud, o conceder derechos de explotación a terceros y que estospuedan explotar con nuestro consentimiento en las condiciones pactadas previamentecon ellos. En caso de registro de nombres o marcar comerciales, la vigencia es 10años.

REQUISITOS

Debe cumplirse con los requisitos de novedad, actividad inventiva y aplicaciónindustrial. Es fundamental no divulgar el objeto a patentar antes de la solicitud de lapatente ya que si lo divulgamos a personas no obligadas por una relación contractualque conlleva el secreto destruiremos la novedad imposibilitando la patente.

PROPIEDAD INTELECTUAL II

SOLICITUD

Una patente se tiene que solicitar ante la Oficina Española de Patentes y Marcas(OEPM) y luego, si se esta interesado, debe solicitarse en tantos países como se quieraexplotar.

En España se puede realizar directamente ante la OEPM o utilizando los serviciosprofesionales de los Agentes de la Propiedad Industrial.

PLAZOS PARA PATENTES INTERNACIONALES

La extensión internacional de una patente hay que realizarla dentro de los primerosdoce meses de la primera solicitud.

INFORMACION

http://www.oepm.es

http://www.csic.es/ott/estructura/protec/introducc.html