come la crisi dell’euro -...

TRANSCRIPT

numero 97 - 21 giugno 2011

Come affrontare la crisi dell’euro

numero 109 - 10 gennaio 2012

2

TEMA CALDOa

cura

di T

itta

Ferr

aro

ETFS 3x Long UDS Short EUR

Fonte: Bloomberg

60

55

50

45

40lug set dic

2011 2012

L’inizio del 2012 ha segnato l’anniversario dei dieci anni di vita dell’euro. L’entrata in circolazione della moneta unica rappresentò una svolta epocale, ma l’euro è arrivato a spegnere la sua decima candelina nel bel mezzo della crisi del debito. In attesa di vedere cosa scaturirà dai vertici europei del 23 e del 30 gennaio, l’anno si preannuncia caratterizzato da una contrazione dell’attività economica. E non mancano le profezie decisamente avverse circa il futuro dell’euro. Secondo il Forecasting Eye elaborato dal Centre for economic and business research (Cebr) esiste il 60 per cento di probabilità che almeno un Paese, ma potrebbe essere più di uno, lasci l’euro entro la fine del 2012. Sarebbe solo il primo passo verso una disgregazione che al 99% potrebbe arrivare entro dieci anni. Anche un recente sondaggio condotto da Deloitte tra 94 cfo di società inglesi conferma che la possibilità di rottura è più che reale con una quota del 37% che vede almeno una nazione abbandonare l’euro nel 2012.La debolezza della congiuntura potrebbe indurre la Bce a ritoccare ancora al ribasso i tassi diminuendo ulteriormente il differenziale dei tassi rispetto a quelli Usa. A questo si aggiunge una maggiore forza dell’economia statunitense che sta mostrando segnali positivi con il mercato del lavoro in miglioramento anche a dicembre. Fattori che spingono verso un ulteriore deprezzamento

dell’euro che già nella seconda metà del 2011 si è fortemente svalutato rispetto al biglietto verde. Gli analisti di Morgan Stanley indicano un target a quota 1,20 dollari per fine anno con i tassi di interesse visti ai nuovi minimi

storici (0,5%). Non mancano gli strumenti a disposizione degli investitori europei per cercare protezione in un contesto di crescente rischio economico e finanziario. La prima opzione sono i classici asset difensivi quali oro, argento e le valute

rifugio. Il mercato degli ETF/ETC offre differenti strumenti per prendere posizione su oro & co. oppure su asset denominati in dollari. I vari ETF sulle obbligazioni governative statunitensi, tra i più gettonati a livello globale nella seconda metà del 2011, spaziano da scadenze brevi a quelle medio-lunghe esponendo l’investitore al rischio cambio euro/dollaro. Per avvantaggiarsi di eventuali nuovo cali dell’euro ci sono poi i currency ETC che replicano le versioni triple long e triple short degli indici Msfxsm pubblicati da Morgan Stanley, moltiplicando quindi per tre al rialzo o al ribasso la variazione dell’indice. In particolare l’ETFS

3x Long USD Short EUR (vedi grafico in alto) fornisce un’esposizione long sul dollaro Usa e short sull’euro e negli ultimi sei mesi presenta una performance positiva del 41%. Questo prodotto si presta a essere utilizzato sia come hedging sia per catturare i trend di mercato. Il meccanismo del ribilanciamento giornaliero fa sì che il riferimento per il calcolo del valore dell’indice a leva è ristabilito ogni giorno e pertanto i rendimenti calcolati su periodi superiori a un giorno possono discostarsi dalle performance effettive dei cross valutari moltiplicati per 3.

Crisi debito e spettro recessione remano contro l’euro, come muoversi con gli ETF

L’euro è alle prese con la crisi del debito e il rischio di una nuova recessione. Le opzioni offerte dagli ETF in un contesto critico per l’eurozona

3

NEWS DAL MONDO ETF

Educational

News

Investire nel mercato americano neutralizzando il rischio di cambio. Ildb x-trackers S&P 500 (Euro Hedged) ETF è il primo ETF quotato su Borsa Italiana che permette di investire nel principale indice azionario degli Stati Uniti minimizzando il rischio di cambio Euro/Dollaro1.Per coloro che invece desiderassero trarre benefi cio da un investimento in dollari, db X-trackers ha creato l’ETF sullo S&P 500 per puntare sul rialzo del principale indice americano senza copertura del rischio valuta.

Per maggiori informazioniInternet: www.dbxtrackers.itE-mail: [email protected] verde: 800 90 22 55Fax: +39 02 86 379 821Reuters: DBETFBloomberg: DBETF < GO >

Coperto dal rischio di cambiodb x-trackers S&P 500 (Euro Hedged) ETFIndici a portata di mano

1 La copertura del rischio cambio viene eff ettuata a livello di indice sottostante al termine di ciascun mese mediante contratti a termine di durata men- sile. Nel periodo compreso tra ciascun aggiustamento l’importo nominale della copertura potrebbe non corrispondere esattamente all’esposizione in valuta estera dell’ETF.Avvertenze – Prima dell’adesione leggere attentamente il prospetto, completo e semplifi cato, nonché il documento di quotazione relativo al comparto db X-trackers di riferimento e in particolare le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fi scale.Potete ottenere gratuitamente tali documenti presso Deutsche Bank AG, Via Santa Margherita 4, 20121 Milano e sul sito www.dbxtrackers.com. Deutsche Bank AG e gli sponsor degli indici non rilasciano alcuna dichiarazione o garanzia circa i rendimenti che possono essere ottenuti dall’utilizzo del relativo indice. La pubblicazione del presente documento non costituisce una modalità di off erta al pubblico da parte di Deutsche Bank AG e non costituisce o intende fornire alcun giudizio, da parte della stessa, sull’opportunità dell’eventuale investimento ivi descritto. Il capitale investito non è protetto o garantito. Pertanto si possono subire delle perdite. Prima dell’adesione leggere il documento di quotazione, il prospetto ed il prospetto semplifi cato del comparto rilevante.

Deutsche Bankdb X-trackers

Nome ISIN TER Valuta Copertura delrischio di cambio

db x-trackers S&P 500 (Euro Hedged) ETF LU0490619193 0,30 % Euro Sì

db x-trackers S&P 500 ETF LU0490618542 0,20 % Dollari No

Deutsche Bank Exchange Traded Funds

db X-trackers_Anz_S&P_124x200_it.indd 1 01.04.11 14:55

A Francoforte un nuovo ETF Source sulla volatilità delle blue chip Usa Settimana scorsa ha esordito sulla Borsa di Francoforte il primo ETF quotato

in Europa che permette di prendere posizione sulla volatilità delle blue chip statunitensi. Si tratta del Nomura Voltage Mid-Term Source ETF proposto da Source e che va a replicare il Nomura Strategy Mid-Term 30 day USD Total Return Index. La commissione annua di gestione è pari allo 0,30% ed è previsto il reinvestimento dei proventi. L’indice è composto dall’S&P 500 VIX Mid-Term Futures Index e dai Traesury bond Usa con scadenza a 3 mesi. La ponderazione dell’indice S&P 500 VIX Mid-Term oscilla tra zero e 100% a seconda della sua volatilità (maggiore è la volatilità in relazione negli ultimi 30 giorni, maggiore è il suo peso).

Lse: a dicembre scambi in calo del 14% a 9,5 miliardi di euro Nel mese di dicembre il controvalore complessivamente scambiato su Exchange Traded Products sui sistemi telematici del Gruppo Lse (che comprende anche Borsa Italiana) è risultato in diminuzione del 14% rispetto a dicembre 2010 attestandosi a quota 8 miliardi di sterline (9,5 miliardi di euro). Il numero complessivo dei contratti è calato del 21% a quota 281.496.

La maggior parte degli Exchange Traded Commodities (ETC) si appoggia a dei contratti derivati su commodities per fornire esposizione alle materie prime sottostanti con l’esposizione al credito di controparte coperta da un deposito in cauzione (collaterale). Per questa tipologia di ETC, quando i contratti futures vanno a scadenza, ha luogo la sostituzione dei contratti in scadenza (rolling) che può generare un rendimento positivo o negativo. Nel primo caso si parla di deporto o backwardation, mentre c’è l’effetto di riporto/contango quando il contratto in scadenza ha un prezzo inferiore a quello successivo. Non va poi dimenticato che gli investitori dell’eurozona acquistando gli ETC sono esposti al rischio cambio euro/dollaro poiché la maggior parte delle materie prime risultano quotate in dollari statunitensi. Pertanto un deprezzamento del dollaro rispetto all’euro incide negativamente sulla performance dell’ETC, e viceversa.

4

NUOVE EMISSIONIa

cura

di T

itta

Ferr

aro

Incipit di 2012 con una pioggia di nuove emissioni per il mercato italiano degli ETF ed ETC. In particolare spicca la maxi-emissione da parte di ETF Securities che lo scorso 4 gennaio ha quotato in Borsa Italiana 53 nuovi ETC tra quelli già presenti nella sua piattaforma globale. Tra le novità spiccano i replicanti che permettono di prendere posizione su cacao, piombo e stagno oltre all’ampliamento della gamma di prodotti che permettono di

andare a leva o short su singole materie prime o su interi settori o indici di commodity attraverso swap collateralizzati e total return. I costi annui di gestione degli ETC short e a leva risultano dell’1,03% (considerando anche lo 0,05% di diritti

che si devono all’index provider) mentre quelli dei sette nuovi ETC classici e forward risulta dello 0,54%.

ETF Securities scavalca DB per numero di prodotti quotati sull’ETFPlus Con la nuova quotazione, la gamma di ETF Securities sulle materie prime attraverso gli ETC disponibili a Piazza Affari è stata quasi raddoppiata raggiungendo quota 120. Considerando anche gli ETF, il totale dei prodotti targati ETF Securities risulta ora pari a 148, strappando la leadership a Deutsche Bank per numero di prodotti disponibili sul mercato ETF Plus di Borsa Italiana. “Abbiamo deciso di quasi raddoppiare la nostra gamma di ETC in Borsa Italiana per soddisfare la straordinaria

Pioggia di nuovi ETC a Piazza Affari In arrivo anche un ETF sulle small cap Usa

Maxi-emissione di 53 ETC da parte di ETF

Securities. In rampa di lancio anche un nuovo ETF targato Lyxor sulle small cap statunitensi

5

NUOVE EMISSIONI

iShares diventa leader in Italia per masse gestite Il 2011 ha segnato in Italia il cambio di guardia nella classifica dei principali emittenti per masse gestite. iShares, la piattaforma di exchange traded funds che fa capo a BlackRock, ha agguantato la prima posizione per masse gestite in Italia, con una quota di mercato del 40% dei fondi depositati presso Monte Titoli.Nel corso del 2011, considerando la regione EMEA, iShares ha superato i 18 miliardi di dollari in termini di raccolta, con un incremento del 43% rispetto alla raccolta del 2010 pari a 12,6 miliardi (Fonte: BlackRock ETF Landscape Report dicembre 2011). Nella regione a fine dicembre 2011 il patrimonio totale in gestione di iShares è aumentato del 4% a 105,9 miliardi di dollari. “In un anno caratterizzato da difficili condizioni macroeconomiche e da un approccio degli investitori volto ad evitare il rischio, iShares ha riscontrato un grande successo”, ha commentato Joe Linhares, responsabile per la regione EMEA di iShares.

crescita d’interesse del mercato per le commodity. I numeri dicono che ETF Securities è il primo emittente in Italia degli ETC per prodotti quotati, volumi e patrimonio in gestione”, sottolinea Massimo Siano, responsabile per il mercato italiano di ETF Securities. Interpellato da ETF News, Siano non ha nascosto l’ambizione di crescere ancora e raggiungere la leadership in Italia come volumi considerando sia ETF che ETC. “Anche nel 2011 il mercato italiano ci ha dato molte soddisfazioni – rimarca Siano – e attualmente risultiamo secondi dietro a Lyxor per volumi scambiati e terzi per quanto concerne il patrimonio”. Delle tre nuove materie prime replicabili spicca l’ETFS cocoa (cacao) “sul cui future è difficile fare trading e la sua elevata volatilità ben si presta a un utilizzo per operazioni speculative di breve termine”, commenta Massimo Siano. Novità assolute sono anche gli ETC su tin (stagno) e lead (piombo). Tra le nuove quotazioni spiccano inoltre tre ETC che offrono la possibilità di prendere esposizione su crude oil (petrolio greggio WTI), heating oil (combustibile da riscaldamento) e lean hogs (suini magri) anche attraverso la replica di future con scadenze più lunga. L’indice forward è composto da future con scadenza minima di tre mesi permettendo così di ridurre l’impatto dell’effetto di riporto/contango quando il contratto in scadenza ha un prezzo inferiore a quello successivo o deporto/backwardation nel caso opposto.

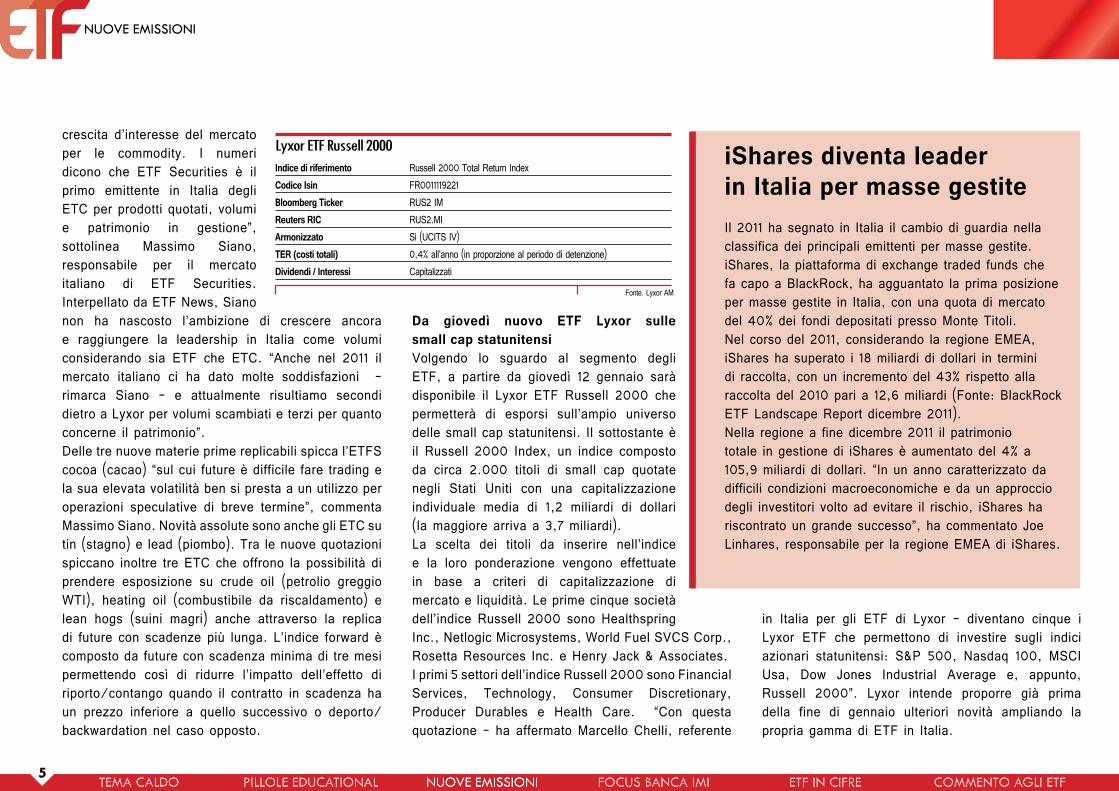

Da giovedì nuovo ETF Lyxor sulle small cap statunitensi Volgendo lo sguardo al segmento degli ETF, a partire da giovedì 12 gennaio sarà disponibile il Lyxor ETF Russell 2000 che permetterà di esporsi sull’ampio universo delle small cap statunitensi. Il sottostante è il Russell 2000 Index, un indice composto da circa 2.000 titoli di small cap quotate negli Stati Uniti con una capitalizzazione individuale media di 1,2 miliardi di dollari (la maggiore arriva a 3,7 miliardi). La scelta dei titoli da inserire nell’indice e la loro ponderazione vengono effettuate in base a criteri di capitalizzazione di mercato e liquidità. Le prime cinque società dell’indice Russell 2000 sono Healthspring Inc., Netlogic Microsystems, World Fuel SVCS Corp., Rosetta Resources Inc. e Henry Jack & Associates. I primi 5 settori dell’indice Russell 2000 sono Financial Services, Technology, Consumer Discretionary, Producer Durables e Health Care. “Con questa quotazione – ha affermato Marcello Chelli, referente

in Italia per gli ETF di Lyxor – diventano cinque i Lyxor ETF che permettono di investire sugli indici azionari statunitensi: S&P 500, Nasdaq 100, MSCI Usa, Dow Jones Industrial Average e, appunto, Russell 2000”. Lyxor intende proporre già prima della fine di gennaio ulteriori novità ampliando la propria gamma di ETF in Italia.

Lyxor ETF Russell 2000Indice di riferimento Russell 2000 Total Return IndexCodice Isin FR0011119221Bloomberg Ticker RUS2 IMReuters RIC RUS2.MIArmonizzato Sì (UCITS IV)TER (costi totali) 0,4% all’anno (in proporzione al periodo di detenzione)Dividendi / Interessi Capitalizzati

Fonte. Lyxor AM

6

FOCUS BANCA IMI Collegati al sito www.bancaimi.it per leggere tutte le ricerche o ascoltare i risultati con il servizio PodcastL’APPROFONDIMENTO

DI BANCA IMI

A cura del Servizio studi e Ricerche Intesa SanpaoloIl presente articolocostituisce l’estrattodi un documento di ricercaredatto da Intesa Sanpaoloe distribuito da BancaIMI.Per ogni dettaglio informativo relativo al documento, alle avvertenze e ai conflittidi interesse dell’analista,di BancaIMI e del Gruppo Bancario di appartenenza (IntesaSanpaolo) si invita a voler consultare il sito www.bancaimi.it.

Euro debole e destinato a restare sotto pressione per tutto il 2012EURO: sintesi della validità del progetto EurozonaLa Banca Centrale Europea (BCE), dopo il taglio di 25 punti base dello scorso 8 dicembre, ha successivamente posto in essere operazioni di finanziamento “a rubinetto” per fornire liquidi-tà al sistema bancario europeo. Il punto focale diventa l’azione della BCE nei prossimi tre mesi: se dovesse aggravarsi il quadro di crescita eco-

nomica europea, già impostato in recessivo, non è da escludere che la BCE possa ulteriormente tagliare i tassi anche oltre il minimo storico da quando esiste l’euro (1%). La complessità del quadro e la svolta storica a cui siamo giunti giu-stificherebbero la mossa, anche se tendiamo a escludere che possa essere concretizzata nella prossima riunione del 12 gennaio. E’ inevitabile che la solidità dell’euro, come sintesi della robu-

stezza del progetto Eurozona, resterà il tema principale del 2012; sarà dunque importante monitorare i dati macroeco-nomici europei e statunitensi per capire la dinamica del cambio euro/dollaro. Un ulteriore deterioramento del ciclo eco-nomico europeo non potrà far altro che accentuare il differenziale fra le due aree economiche (Europa e Stati Uniti), pe-nalizzando ancor di più la valuta unica.

USD: premiato dall’avversione al rischio e dal miglior quadro economico I verbali della riunione del FOMC del 13 dicembre scorso tratteggiano un quadro immutato di crescita moderata, disoccupazione elevata e inflazione in calo. In questa fase hanno pesato anche le tensioni fra la comunità internazionale e l’Iran, che accentuano un movimento di preferenza verso il dollaro, già espresso dagli investitori, che valutano

Un ulteriore deterioramento del ciclo economico

europeo accentuerebbe il differenziale di crescita

fra Europa e Stati Uniti penalizzando ancor di più la

valuta unica europea

7

FOCUS BANCA IMIL’APPROFONDIMENTO

DI BANCA IMI

la moneta americana come asset difensivo ottimale, per di più in un contesto economico maggiormente favorevole rispetto all’Eurozona. Il 2012 si apre quindi con la premessa di ulteriore forza per la divisa americana, anche se non mancano le incognite visto l’incombere della campagna elettorale statunitense, che culminerà con le elezioni presidenziali del 6 novembre 2012.

GBP: BoE vigile e sterlina influenzata dai problemi europei La sterlina contro dollaro chiude il 2011 ai minimi annuali, posizionandosi, di contro, nel cambio con la divisa unica europea in prossimità dei massimi di inizio 2011. Nell’anno appena concluso, abbiamo più volte sottolineato come sterlina ed euro abbiano mantenuto la stessa dinamica direzionale rispetto al dollaro. A meno che non sorgano nuove complicazioni sul fronte

della crisi del debito nell’Eurozona, non escludiamo uno storno della divisa inglese contro euro. Sempre nel breve termine, la sterlina potrebbe indebolirsi ulteriormente contro dollaro, ma questo dipenderà molto dalle decisioni di politica monetaria delle rispettive Banche centrali. Nonostante l’inflazione sia sopra i target fissati, l´elevato tasso di disoccupazione e la capacità industriale inutilizzata continuano a frenare la crescita dei prezzi e lasciano ancora le mani libere alla Banca d’Inghilterra.

JPY: diminuiscono le pressioni ma il quadro di forza resta confermatoLo yen consolida il suo rafforzamento originato dagli acquisti difensivi. Sul finire del 2011 abbiamo assistito a un’ulteriore accelerazione della forza dello yen, che si è apprezzato ulteriormente sia contro dollaro che contro euro. Secondo il Board della Banca centrale nipponica, la crisi dei debiti sovrani europei si starebbe già riflettendo sui mercati finanziari giapponesi con effetti negativi sulla crescita ed eccessivamente rivalutativi sul cambio. L’intero 2011 ha sancito la trasformazione delle posizioni speculative sullo yen in strutturali posizioni lunghe sulla valuta nipponica, giustificate dall’accresciuta avversione al rischio e coerenti col quadro fondamentale. Scenario di forza sullo yen che dovrebbe riproporsi anche nel 2012, se non si ridurrà la volatilità sui mercati.

Fonte: Thomson Reuters-Datastream

Fonte: Thomson Reuters-DatastreamLe tensioni in Iran hanno contribuito ad aumentare l’interesse verso il dollaro come principale asset difensivo

4,5

4

3,5

3

2,5

2

1,5

1

0,5

0dic - 05 dic - 06 dic - 07 dic - 08 dic - 09 dic - 10 dic - 11

BCE 1,00%

140

130

120

110

100

90

80

70

60gen - 08 gen - 10 gen - 12

EUR/ GBPEUR/ JPY

EUR/ USD

8

OSSERVATORIO ETF

1800

2000

2200

2400

2600

2800

3000

lug-11 set-11 nov-11 gen-12

8000

8500

9000

9500

10000

10500

11000

lug-11 ago-11 set-11 ott-11 nov-11 dic-11 gen-12

1000 1050 1100 1150 1200 1250 1300 1350 1400

lug-11 set-11 nov-11 gen-12

280

300

320

340

360

lug-11 set-11 nov-11 gen-12

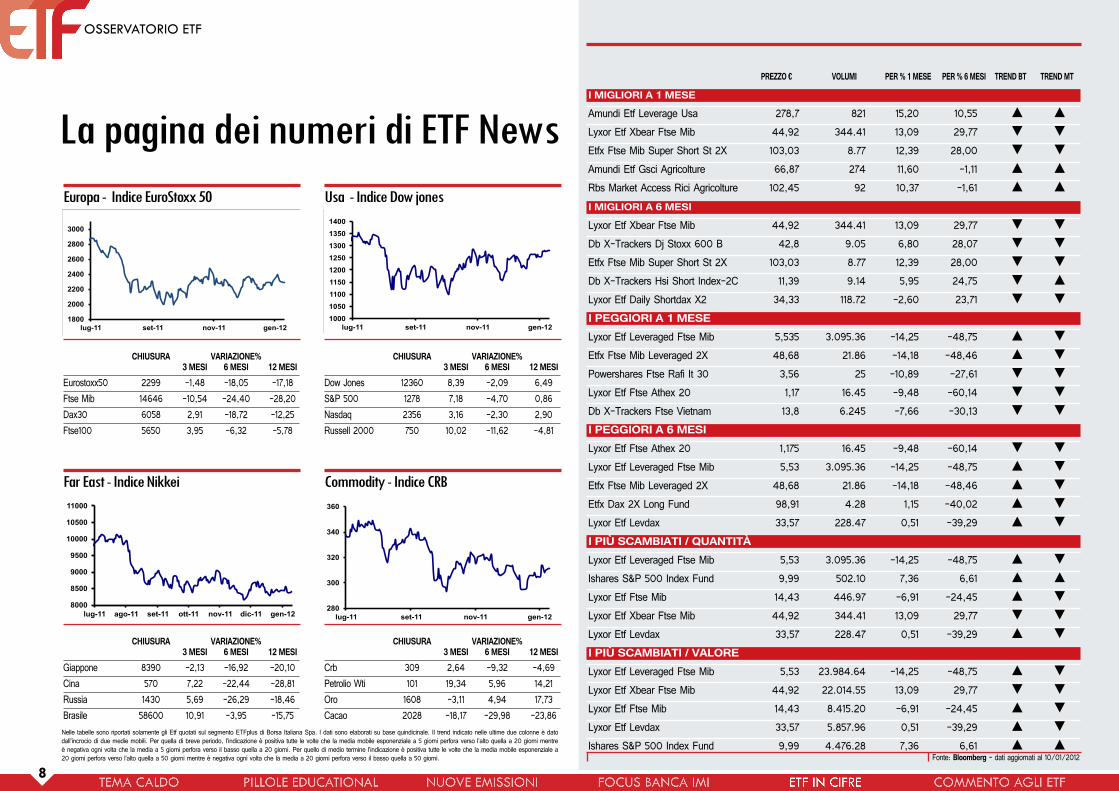

Europa - Indice EuroStoxx 50

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESIEurostoxx50 2299 -1,48 -18,05 -17,18Ftse Mib 14646 -10,54 -24,40 -28,20Dax30 6058 2,91 -18,72 -12,25Ftse100 5650 3,95 -6,32 -5,78

Far East - Indice Nikkei

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESIGiappone 8390 -2,13 -16,92 -20,10Cina 570 7,22 -22,44 -28,81Russia 1430 5,69 -26,29 -18,46Brasile 58600 10,91 -3,95 -15,75

Usa - Indice Dow jones

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESIDow Jones 12360 8,39 -2,09 6,49S&P 500 1278 7,18 -4,70 0,86Nasdaq 2356 3,16 -2,30 2,90Russell 2000 750 10,02 -11,62 -4,81

Commodity - Indice CRB

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESICrb 309 2,64 -9,32 -4,69Petrolio Wti 101 19,34 5,96 14,21Oro 1608 -3,11 4,94 17,73Cacao 2028 -18,17 -29,98 -23,86

PREZZO € VOLUMI PER % 1 MESE PER % 6 MESI TREND BT TREND MT

I MIGLIORI A 1 MESE

Amundi Etf Leverage Usa 278,7 821 15,20 10,55 s s

Lyxor Etf Xbear Ftse Mib 44,92 344.41 13,09 29,77 t t

Etfx Ftse Mib Super Short St 2X 103,03 8.77 12,39 28,00 t t

Amundi Etf Gsci Agricolture 66,87 274 11,60 -1,11 s s

Rbs Market Access Rici Agricolture 102,45 92 10,37 -1,61 s s

I MIGLIORI A 6 MESI

Lyxor Etf Xbear Ftse Mib 44,92 344.41 13,09 29,77 t t

Db X-Trackers Dj Stoxx 600 B 42,8 9.05 6,80 28,07 t t

Etfx Ftse Mib Super Short St 2X 103,03 8.77 12,39 28,00 t t

Db X-Trackers Hsi Short Index-2C 11,39 9.14 5,95 24,75 t s

Lyxor Etf Daily Shortdax X2 34,33 118.72 -2,60 23,71 t t

I PEGGIORI A 1 MESE Lyxor Etf Leveraged Ftse Mib 5,535 3.095.36 -14,25 -48,75 s t

Etfx Ftse Mib Leveraged 2X 48,68 21.86 -14,18 -48,46 s t

Powershares Ftse Rafi It 30 3,56 25 -10,89 -27,61 t t

Lyxor Etf Ftse Athex 20 1,17 16.45 -9,48 -60,14 t t

Db X-Trackers Ftse Vietnam 13,8 6.245 -7,66 -30,13 t t

I PEGGIORI A 6 MESI Lyxor Etf Ftse Athex 20 1,175 16.45 -9,48 -60,14 t t

Lyxor Etf Leveraged Ftse Mib 5,53 3.095.36 -14,25 -48,75 s t

Etfx Ftse Mib Leveraged 2X 48,68 21.86 -14,18 -48,46 s t

Etfx Dax 2X Long Fund 98,91 4.28 1,15 -40,02 s t

Lyxor Etf Levdax 33,57 228.47 0,51 -39,29 s t

I PIù SCAMBIATI / QUANTITà Lyxor Etf Leveraged Ftse Mib 5,53 3.095.36 -14,25 -48,75 s t

Ishares S&P 500 Index Fund 9,99 502.10 7,36 6,61 s s

Lyxor Etf Ftse Mib 14,43 446.97 -6,91 -24,45 s t

Lyxor Etf Xbear Ftse Mib 44,92 344.41 13,09 29,77 t t

Lyxor Etf Levdax 33,57 228.47 0,51 -39,29 s t

I PIù SCAMBIATI / VALORE Lyxor Etf Leveraged Ftse Mib 5,53 23.984.64 -14,25 -48,75 s t

Lyxor Etf Xbear Ftse Mib 44,92 22.014.55 13,09 29,77 t t

Lyxor Etf Ftse Mib 14,43 8.415.20 -6,91 -24,45 s t

Lyxor Etf Levdax 33,57 5.857.96 0,51 -39,29 s t

Ishares S&P 500 Index Fund 9,99 4.476.28 7,36 6,61 s sFonte: Bloomberg - dati aggiornati al 10/01/2012

La pagina dei numeri di ETF News

Nelle tabelle sono riportati solamente gli Etf quotati sul segmento ETFplus di Borsa Italiana Spa. I dati sono elaborati su base quindicinale. Il trend indicato nelle ultime due colonne è dato dall’incrocio di due medie mobili. Per quella di breve periodo, l’indicazione è positiva tutte le volte che la media mobile esponenziale a 5 giorni perfora verso l’alto quella a 20 giorni mentre è negativa ogni volta che la media a 5 giorni perfora verso il basso quella a 20 giorni. Per quello di medio termine l’indicazione è positiva tutte le volte che la media mobile esponenziale a 20 giorni perfora verso l’alto quella a 50 giorni mentre è negativa ogni volta che la media a 20 giorni perfora verso il basso quella a 50 giorni.

9

3 Lyxor* ETF consentono di esporsi a panieri diversificati di obbligazioni societarie superando le problema-tiche di un investimento diretto (accesso difficoltoso ai titoli, liquidità limitata, negoziazione costosa, lotti minimi elevati, ecc..).

• “Lyxor ETF Euro Corporate Bond” (CRPE IM): basket diversificato di 40 obbligazioni societarie, in Euro, con rating “investment grade”, ad alta liquidità ed aggiornamento trimestrale1.

• “Lyxor ETF Euro Corporate Bond ex Financials” (CBEF IM): basket diversificato di 20 obbligazioni societarie, escluso il settore finanziario, in Euro, con rating “investment grade”, ad alta liquidità ed aggior-namento trimestrale(1).

• “Lyxor ETF iBoxx € Liquid High Yield 30” (HY IM): basket diversificato di 30 obbligazioni societarie, ad alto rendimento, escluso il settore finanziario, in Euro, con rating “non investment grade”, ad alta liquidità2.

Tutti i Lyxor ETF investono in Titoli e perseguono gli obiettivi di trasparenza e minimizzazione del rischio di controparte attraverso: a) No prestito titoli3; b) Circa 0% esposizione in derivati4; c) 100% trasparenza giornaliera sul sito5.

Lyxor è il 1° Gestore di ETF in Italia per Contratti (67%) e Controvalore (57%) (Borsa Italiana, gen-lug 2011).

* Gli ETF citati sono Fondi/Sicav gestiti da Lyxor International Asset Management S.A. (qui per brevità “Lyxor”) con prospetti approvati dalla AMF il 10/08/11, 17/08/11 e 14/10/11.(1) Caratteristiche obbligazioni: 1) Denominate in ; 2) A cedola fissa; 2) Max 1 per emittente; 3) Rating min “investment grade”; 4) Ammontare min 750 Milioni; 5) Min 1,5 anni a scadenza; 6) Max 3 anni da emissione. Criteri di selezione: 1) Maggior ammontare emesso; 2) Emissione più recente; 3) Maggior tempo a scadenza; 4) Maggior rating.(2) Caratteristiche obbligazioni: 1) Denominate in ; 2) A cedola fissa; 2) Peso max 5% per emittente; 3) Rating “non investment grade”; 4) Ammontare min 500 Milioni; 5) Tra 10,5 e 2 anni a scadenza; 6) Max 5 anni da emissione. Criteri di selezione: 1) Maggior ammontare emesso; 2) Emissione più recente; 3) Maggior tempo a scadenza; 4) Rappresentatività di rating e settori.(3) Lyxor ETF non sono esposti al rischio di controparte derivante dal prestito titoli (c.d. “securities lending”) in quanto essi non si avvalgono della facoltà di prestare i titoli del proprio patrimonio (nonostante essa sia prevista dalla normativa vigente ed, in taluni casi, dal prospetto). I Lyxor ETF incassano comunque, attraverso il derivato citato nella nota successiva, i ricavi relativi al prestito dei titoli componenti l’indice benchmark, ma senza dover sopportare un rischio di controparte ulteriore e specifico. (4) La direttiva UCITS prevede che un Fondo/Sicav possa esporsi ad un rischio di controparte in derivati per, al massimo, il 10% del proprio patrimonio. In realtà tutti i Lyxor ETF, in virtù delle proprie linee guida interne di gestione, sono contraddistinti da un approccio di investimento più conservativo: infatti tutti i Lyxor ETF, al fine di minimizzare il tracking error, di ottimizzare i costi di transazione e di ridurre i rischi operativi, alla data di redazione del presente documento investono il proprio patrimonio in titoli ammissibili secondo la direttiva UCITS e si espongono per circa lo 0%, su base giornaliera, ad un contratto derivato che ha l’obiettivo di riallineare sistematicamente il rendimento dei titoli nel patrimonio dell’ETF con il rendimento dell’indice bench-mark da replicare. L’esposizione al derivato è di circa lo 0% su base giornaliera in quanto ogni giorno l’esposizione al derivato, se positiva, viene riportata a 0%. Al contrario se l’esposizione al derivato è negativa, allora non sussiste alcun rischio di controparte e si è in una situazione di “overcollateralization” (cioè il valore dei titoli a garanzia degli investitori, in termini di patrimonio ed eventuale collaterale, eccedono il patrimonio dell’ETF stesso). Il patrimonio dell’ETF può comprendere titoli che non sono ricompresi nell’indice benchmark di riferimento. (5) Ogni giorno, per ogni Lyxor ETF, sul sito www.LyxorETF.it sono disponibili: 1) Tutti i titoli del Patrimonio (e dell’eventuale Collaterale); 2) Esposizione percentuale al derivato; 3) Controparte del derivato.Questo è un messaggio pubblicitario e non costituisce sollecitazione, offerta, consulenza o raccomandazione all’investimento. Il valore dell’ETF può aumentare o diminuire nel corso del tempo e l’investitore potrebbe non essere in grado di recuperare l’intero importo originariamente investito. Prima dell’investimento leggere attentamente il Prospetto Semplificato e Completo ed il Documento di Quotazione disponibili sul sito www.ETF.it e presso Société Générale, Listed Products, via Olona 2, 20123 Milano, ove sono illustrati in dettaglio i relativi meccanismi di funzionamento, i fattori di rischio ed i costi.

Richiedi gratuitamente la documentazione di tutti gli ETF di Lyxor a:

MESSAGGIO PUBBLICITARIO

www.ETF.it - [email protected] - LYXOR <GO>Solo per Consulenti: tel. 02.89.63.25.00Solo per Istituzionali : tel. 02.89.63.25.28

NOME ETF BLOOMBERG REUTERS ISIN Lyxor ETF Euro Corporate Bond CRPE IM CRPE.MI FR0010737544Lyxor ETF Euro Corporate Bond ex Financials CBEF IM CBEF.MI FR0010814236Lyxor ETF iBoxx Liquid High Yield 30 HY IM HY.MI FR0010975771

OSSERVATORIO ETF

La presente newsletter ETF News ha carattere puramente informativo e non rappresenta né un’offerta né una sollecitazione ad effettuare alcuna operazione di acquisto o vendita di strumenti fi nanziari. Il Documento è stato preparato da Brown Editore S.p.A (l’editore) in completa autonomia e rifl ette quindi esclusivamente le opinioni e le valutazioni dell’Editore stesso. Il presente Documento è distribuito per posta elettronica a chi è iscritto ai servizi di newsletter di Finanza.com ed a chi ne ha fatto richiesta, è destinato al pubblico indistinto e non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta di Brown Editore S.p.a. Qualsiasi informazione, opinione, valutazione e previsione contenute nel presente Documento è stata ottenuta da fonti che gli Editori ritengono attendibili, ma della cui accuratezza e precisione l’editore non potrà essere ritenuto responsabile né possono assumersi responsabilità alcuna sulle conseguenze fi nanziarie, fi scali o di altra natura che potrebbero derivare dall’utilizzazione di tali informazioni.

Il Commento agli ETFLa forte volatilità che sta caratterizzando i mercati azionari ha favorito l’apprez-zamento degli ETF che consentono di prendere posizione a leva sui principali indici internazionali. Nelle ultime quattro settimane tra gli ETF quotati sul mer-cato ETFPlus di Borsa Italiana spicca-no i rialzi messi a segno dall’Amundi Etf Levera-ge Usa (+15,20%), dal Lyxor Etf Xbear Ftse Mib (+13,09%) e dall’Etfx Ftse Mib Super Short 2X (+12,09%). A sei mesi bene i prodotti che consentono di prende-re una posizione ribas-sista sui mercati come il Lyxor Etf Xbear Ftse Mib (+29,77%), il Db X-Trackers Dj Stoxx 600 Banks Short (+%) e l’Etfx Ftse Mib Super Short St 2X (+28%).Penalizzati nell’ultimo mese di contrattazione i fondi a gestione passiva che permettono di investire sugli indici di Piazza Affari a leva come il Lyxor

Etf Leveraged Ftse Mib 8-14,25%), l’Etfx Ftse Mib Leveraged 2X (-14,18%) e il Powershares Ftse Rafi Italy 30 (-10,89%). A sei mesi male il Lyxor Etf Ftse Athex 20 (-60,14%), il Lyxor Etf Leveraged Ftse Mib (-48,75%) e l’Etfx Ftse Mib Leveraged 2X (-48,46%).

Tra gli strumenti più scambiati per quanti-tà spicca il Lyxor Etf Ftse Mib con una me-dia giornaliera di 3,09 milioni di pezzi seguito dall’Ishares S&P 500 Index Fund con scam-bi medi per 502mila pezzi. Il maggiore controvalore di scam-bio giornaliero è sta-to messo a segno dal Lyxor Etf Leveraged Ftse Mib con scambi medi per 23,9 milio-ni di euro. Seguono il Lyxor Etf Xbear Ftse Mib con un controva-lore per 22 milioni di

euro e poi il Lyxor Etf Ftse Mib con scambi medi per 8,41 milioni di euro.

La forza relativa di Wall Street favorisce l’andamento dei prodotti a leva sugli indici Usa. Il Lyxor ETF a leva sul Ftse Mib si conferma il più scambiato