Çok yilli bÜtÇeleme

DESCRIPTION

ÇOK YILLI BÜTÇELEME. SUNUM PLANI. √ BÜTÇE KAVRAMI √ ÇOK YILLI BÜTÇE KAVRAMI √ NEDEN ÇOK YILLI BÜTÇELEME √ ULUSLAR ARASI ÇOK YILLI BÜTÇE UYGULAMALARI √ ÇOK YILLI BÜTÇELEME SİSTEMİNİN TÜRKİYE’DE UYGULAMAYA KONULMASI SÜRECİ √ ÇOK YILLI BÜTÇELEME SİSTEMİNİN AŞAMALARI - PowerPoint PPT PresentationTRANSCRIPT

1

ÇOK YILLI BÜTÇELEME

2

SUNUM PLANISUNUM PLANI

√ BÜTÇE KAVRAMI

√ ÇOK YILLI BÜTÇE KAVRAMI

√ NEDEN ÇOK YILLI BÜTÇELEME

√ ULUSLAR ARASI ÇOK YILLI BÜTÇE UYGULAMALARI

√ ÇOK YILLI BÜTÇELEME SİSTEMİNİN TÜRKİYE’DE UYGULAMAYA KONULMASI SÜRECİ

√ ÇOK YILLI BÜTÇELEME SİSTEMİNİN AŞAMALARI

√ TÜRKİYE’DE ÇOK YILLI BÜTÇELEME SİSTEMİNİN İŞLEYİŞİ

√ ÇOK YILLI BÜTÇELEME SİSTEMİNİN OLUMLU YÖNLERİ

√ ÇOK YILLI BÜTÇELEME SİSTEMİNİN OLUMSUZ YÖNLERİ

√ ÇOK YILLI BUTCELEMEDE DİKKAT EDILMESI GEREKENLER

√ SONUÇ

3

BÜTÇE BÜTÇE

5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu’nda bütçe, belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belge olarak tanımlanmıştır.

Diğer bir ifadeyle, Hükümetlerin kamusal hizmet önceliklerini ve tercihlerini göstermesi bakımından hukuki, iktisadi ve sosyal anlamda temel politika belgesi olarak da tanımlanabilmektedir.

4

ÇOK YILLI BÜTÇELEME NEDİR ?ÇOK YILLI BÜTÇELEME NEDİR ?

Çok yıllı bütçeleme ise, genel nitelikleri itibariyle ilgili yıla ait verilerin yanında takip eden iki ya da üç yıllık bir sürece ilişkin gelir ve gider tahminlerini de içermektedir.

Ülkemizde ise, ilgili yıla ait verilerin yanında takip eden iki yıla ait gelir ve gider tahminlerini içerir şekilde hazırlanmaktadır.

Çok yıllı bir bütçe; dar anlamda, çok yıllı bir süreç için devlet gelirlerini ve ödenek miktarlarını belirleyen bir bütçe olarak tanımlansa da, bu dönem çoğunlukla, yıllık bütçe sürecinin özellikle çok yıllı gelir ve harcama tahminleri veya çok yıllı bir mali plan gibi çok yıllı nitelikler ile birlikte değerlendirildiği bir bütçe yaklaşımını açıklamakta kullanılmaktadır.

5

NEDEN ÇOK YILLI BÜTÇELEME - INEDEN ÇOK YILLI BÜTÇELEME - I

Bir yıl için hazırlanan bütçeler, kamusal politikaların kapsamlı bir şekilde belirlenmesi, stratejik önceliklerin bu çerçevede sıralanması ve bu önceliklerin bütçe araçları yoluyla uygulamaya dökülmesinde yetersiz kalmaktadır.

Çok yıllı tahminler, cari yılda yapılan bütçe tahminlerinin güncelleneceği ve izleyen yılın bütçe oluşum süreci için başlama noktası sağlayacağından bütçe sürecine devamlılık ve sağlamlık kazandırmaktadır.

Çok yıllı bütçe yaklaşımı, izleyen yıllar için kaynak sınırlamaları ve ödenek tahsisinin tanımlanmasıyla birlikte yıllık mali politikanın belirlenmesi için hükümete izin vermektedir.

Yıllık bütçe sürecine yönelik çok yıllı bir boyuta girişilmesinin, pek çok sayıdaki gelişmiş piyasa ekonomilerinde bütçe yönetimi ve bütçe açığını kontrol için başarılı bir araç olduğu kanıtlanmıştır.

Çok yıllı bütçe yaklaşımı, piyasa ekonomisine dayalı gelişmiş ülkeler için faydalı bir maliye politikası aracı olmuştur.

6

Kamu kaynaklarının politika önceliklerine göre tahsis edilmesini sağlayan şeffaf bir palanlama ve bütçe oluşturma sürecidir.

Tavandan tabana kaynak dağılımını, mevcut politikaların cari ve orta vadeli maliyetlerinin tabandan tavana doğru tahmin edilmesini ve son olarak da bu maliyetlerin var olan kaynaklarla uyumunun sağlanmasını öngörür.

(Tavandan tabana kaynak dağılımı; hükümetin öncelikleri ve yapısal reformları da esas alarak mali hedefleri belirten ve gelir ve gider tahminlerini ortaya koyan bir çerçevedir.)

Çok yıllı bütçeleme anlayışı, merkezi yönetim bütçesi kapsamındaki kamu idareleri ile sosyal güvenlik kurumları ve mahalli idarelerin politika ve programlarını yeniden gözden geçirmelerini sağlayan bir araç işlevi görmektedir.

Daha iyi bir makroekonomik ve mali denge kurulması,

Hükümet politikaları ile kurumların harcama öncelikleri ve bütçeleme arasında daha sıkı bir bağ oluşturulması,

NEDEN ÇOK YILLI BÜTÇELEME - IINEDEN ÇOK YILLI BÜTÇELEME - II

7

Harcamaların hükümetin sosyo-ekonomik programının esas alınarak önceliklendirilmesi ve sadece en önemli fonsiyonlara kaynak ayrılması suretiyle fonksiyonlar arası ve fonksiyon içi kaynak tahsisinin sağlıklı bir temele dayandırılması,

Daha sağlam temellere dayalı bütçe tavanları belirlemek suretiyle bütçenin öngörülebilirliğinin artırılması,

Harcamacı bakanlıklara belirlenmiş bütçe kısıtlamaları ve onaylanmış politika ve programlar dâhilinde kendi bütçelerini yönetme konusunda daha fazla esneklik sunarak kamu kaynaklarının daha etkin bir şekilde kullanımının sağlanması.

gibi nedenlerle çok yıllı bütçelemeye geçilmiştir.

NEDEN ÇOK YILLI BÜTÇELEME - IIINEDEN ÇOK YILLI BÜTÇELEME - III

8

ULUSLAR ARASI ÇOK YILLI BÜTÇE ULUSLAR ARASI ÇOK YILLI BÜTÇE UYGULAMALARIUYGULAMALARI

Son yıllarda birçok gelişmiş ülke, bir yıllık bütçe süreçlerini çok yıllı stratejik bütçe uygulama çerçevesine doğru kaydırmıştır.

Avustralya, Avusturya, Almanya, Yeni Zelanda, İngiltere ve Amerika gibi gelişmiş ve gelişmekte olan ülkelerde çok yıllı bütçe uygulamasını kullanmaktadır.

Aslında çok yıllı bütçe uygulamaları ülkeler arasında da değişiklik göstermektedir.

9

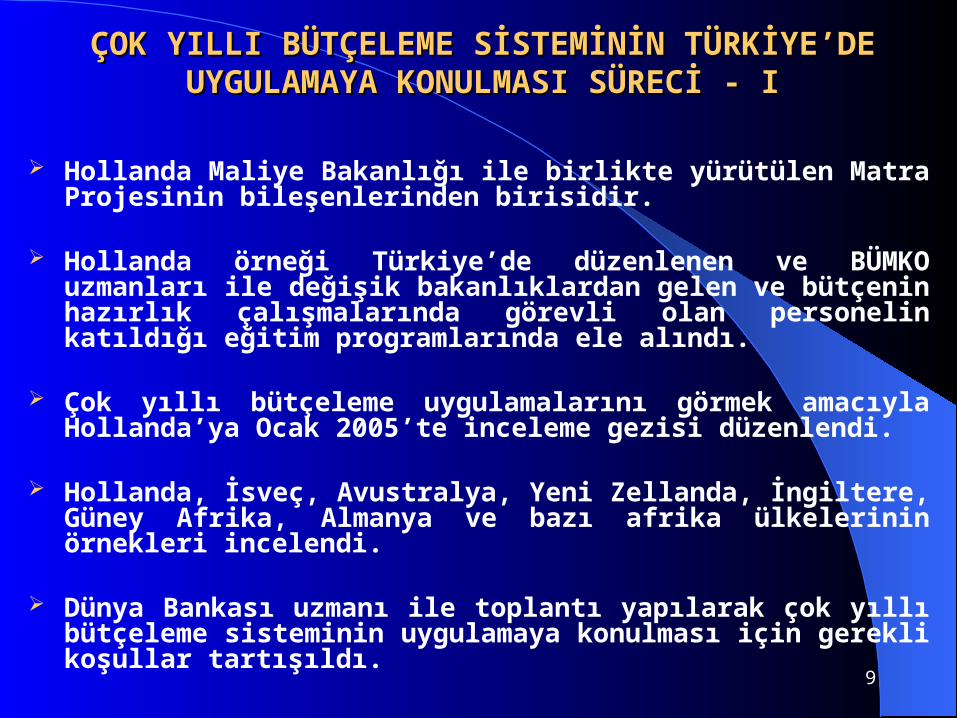

Hollanda Maliye Bakanlığı ile birlikte yürütülen Matra Projesinin bileşenlerinden birisidir.

Hollanda örneği Türkiye’de düzenlenen ve BÜMKO uzmanları ile değişik bakanlıklardan gelen ve bütçenin hazırlık çalışmalarında görevli olan personelin katıldığı eğitim programlarında ele alındı.

Çok yıllı bütçeleme uygulamalarını görmek amacıyla Hollanda’ya Ocak 2005’te inceleme gezisi düzenlendi.

Hollanda, İsveç, Avustralya, Yeni Zellanda, İngiltere, Güney Afrika, Almanya ve bazı afrika ülkelerinin örnekleri incelendi.

Dünya Bankası uzmanı ile toplantı yapılarak çok yıllı bütçeleme sisteminin uygulamaya konulması için gerekli koşullar tartışıldı.

ÇOK YILLI BÜTÇELEME SİSTEMİNİN TÜRKİYE’DE ÇOK YILLI BÜTÇELEME SİSTEMİNİN TÜRKİYE’DE UYGULAMAYA KONULMASI SÜRECİ - IUYGULAMAYA KONULMASI SÜRECİ - I

10

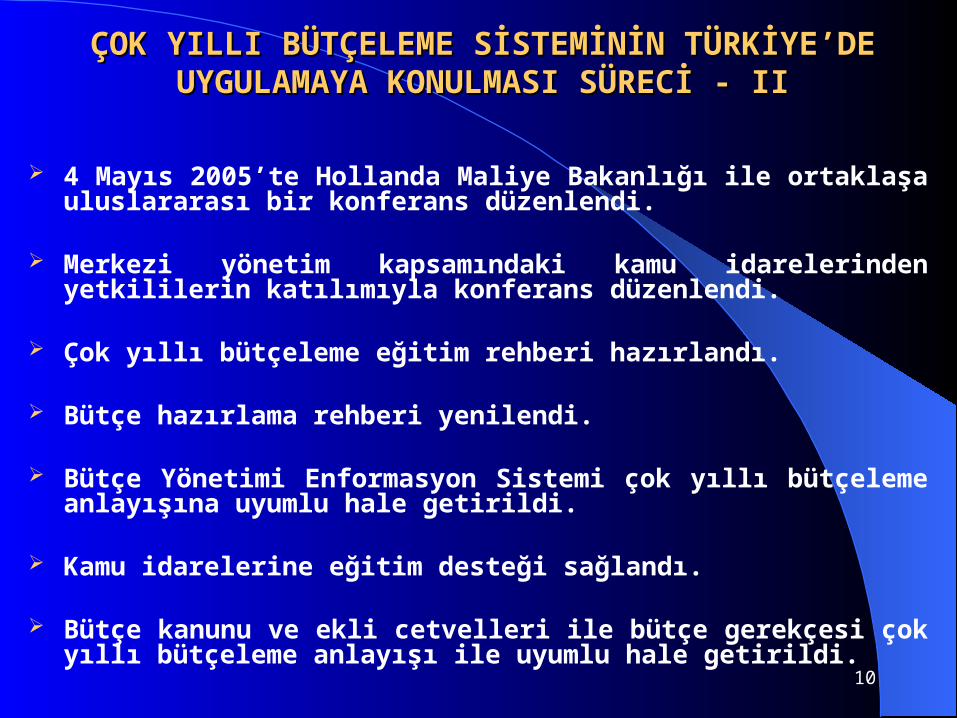

4 Mayıs 2005’te Hollanda Maliye Bakanlığı ile ortaklaşa uluslararası bir konferans düzenlendi.

Merkezi yönetim kapsamındaki kamu idarelerinden yetkililerin katılımıyla konferans düzenlendi.

Çok yıllı bütçeleme eğitim rehberi hazırlandı.

Bütçe hazırlama rehberi yenilendi.

Bütçe Yönetimi Enformasyon Sistemi çok yıllı bütçeleme anlayışına uyumlu hale getirildi.

Kamu idarelerine eğitim desteği sağlandı.

Bütçe kanunu ve ekli cetvelleri ile bütçe gerekçesi çok yıllı bütçeleme anlayışı ile uyumlu hale getirildi.

ÇOK YILLI BÜTÇELEME SİSTEMİNİN TÜRKİYE’DE ÇOK YILLI BÜTÇELEME SİSTEMİNİN TÜRKİYE’DE UYGULAMAYA KONULMASI SÜRECİ - IIUYGULAMAYA KONULMASI SÜRECİ - II

11

ÇOK YILLI BÜTÇELEME SİSTEMİNİN AŞAMALARIÇOK YILLI BÜTÇELEME SİSTEMİNİN AŞAMALARI

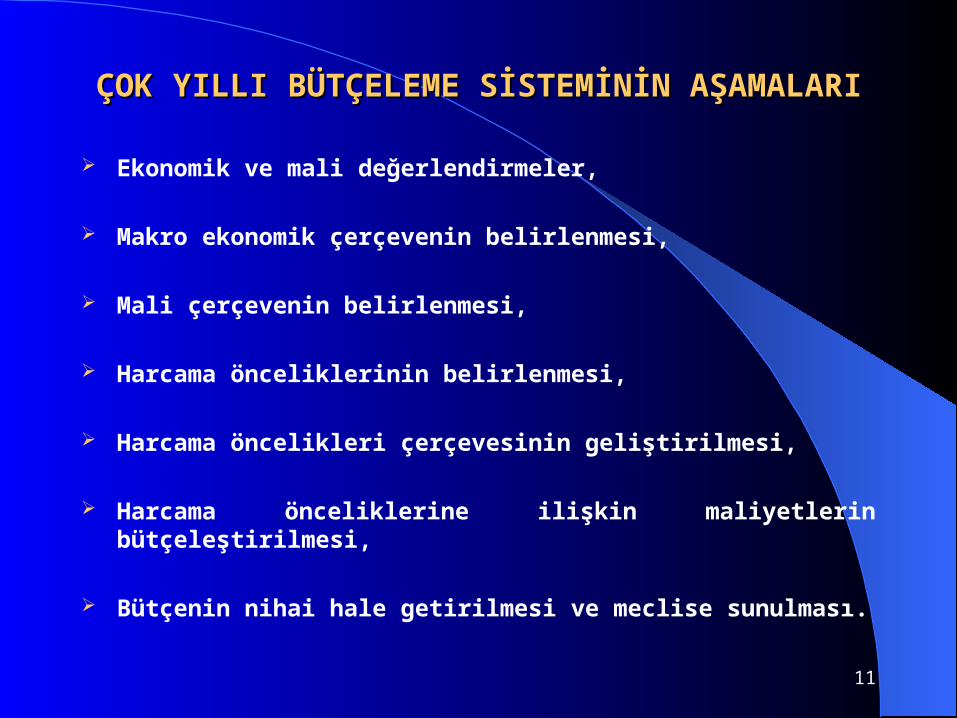

Ekonomik ve mali değerlendirmeler,

Makro ekonomik çerçevenin belirlenmesi,

Mali çerçevenin belirlenmesi,

Harcama önceliklerinin belirlenmesi,

Harcama öncelikleri çerçevesinin geliştirilmesi,

Harcama önceliklerine ilişkin maliyetlerin bütçeleştirilmesi,

Bütçenin nihai hale getirilmesi ve meclise sunulması.

12

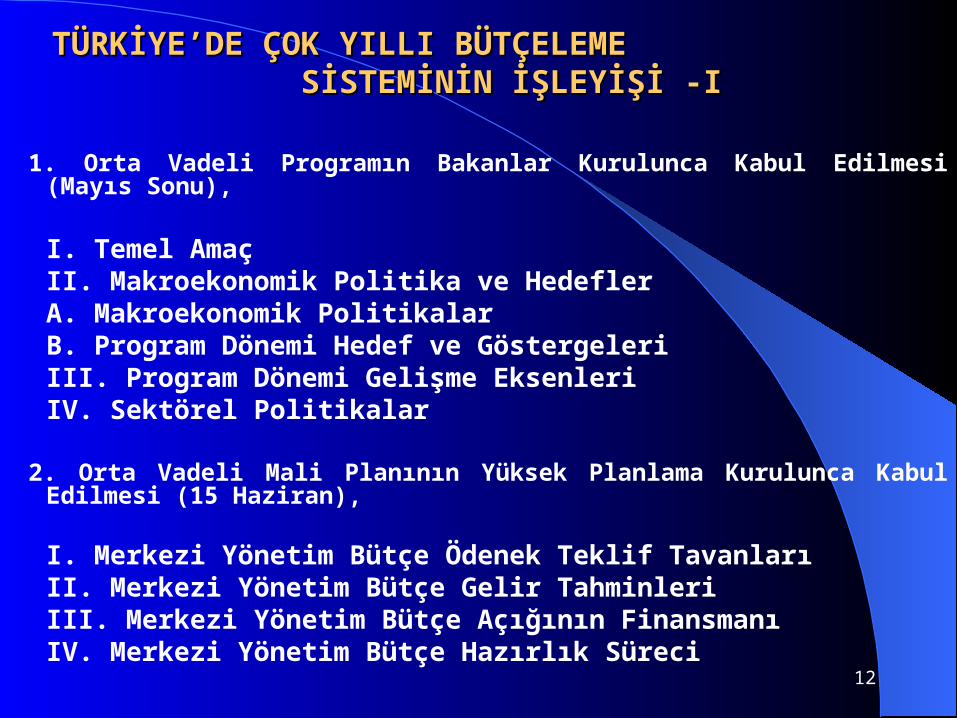

1. Orta Vadeli Programın Bakanlar Kurulunca Kabul Edilmesi (Mayıs Sonu),

I. Temel AmaçII. Makroekonomik Politika ve HedeflerA. Makroekonomik PolitikalarB. Program Dönemi Hedef ve GöstergeleriIII. Program Dönemi Gelişme EksenleriIV. Sektörel Politikalar

2. Orta Vadeli Mali Planının Yüksek Planlama Kurulunca Kabul Edilmesi (15 Haziran),

I. Merkezi Yönetim Bütçe Ödenek Teklif TavanlarıII. Merkezi Yönetim Bütçe Gelir TahminleriIII. Merkezi Yönetim Bütçe Açığının FinansmanıIV. Merkezi Yönetim Bütçe Hazırlık Süreci

TÜRKİYE’DE ÇOK YILLI BÜTÇELEME TÜRKİYE’DE ÇOK YILLI BÜTÇELEME SİSTEMİNİN İŞLEYİŞİ -ISİSTEMİNİN İŞLEYİŞİ -I

13

3. Bütçe Çağrısı ve Eki Bütçe Hazırlama Rehberi İle Yatırım Genelgesi ve Eki Yatırım Programı Hazırlama Rehberinin Yayımlanması (Haziran Sonu),

4. Ödenek Tekliflerinin Gönderilmesi (Temmuz Sonu),

5. Merkezi Yönetim Bütçe Kanunu Tasarısının T.B.M.M.’ne Sunulması (17 Ekim),

6. Merkezi yönetim bütçe kanunu tasarısının T.B.M.M.’nde görüşülmesi.

TÜRKİYE’DE ÇOK YILLI BÜTÇELEME TÜRKİYE’DE ÇOK YILLI BÜTÇELEME SİSTEMİNİN İŞLEYİŞİ -IISİSTEMİNİN İŞLEYİŞİ -II

14

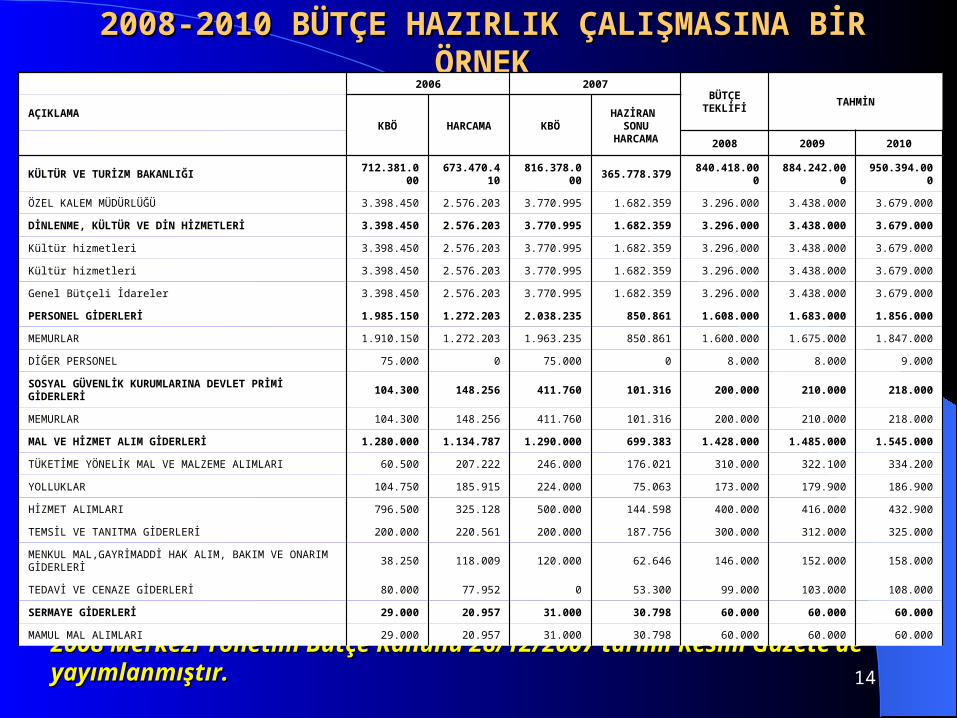

2008-2010 BÜTÇE HAZIRLIK ÇALIŞMASINA BİR ÖRNEK2008-2010 BÜTÇE HAZIRLIK ÇALIŞMASINA BİR ÖRNEK

2008 Merkezi Yönetim Bütçe Kanunu 28/12/2007 tarihli Resmi Gazete’de 2008 Merkezi Yönetim Bütçe Kanunu 28/12/2007 tarihli Resmi Gazete’de yayımlanmıştır.yayımlanmıştır.

2006 2007BÜTÇE TEKLİFİ

TAHMİNAÇIKLAMA

KBÖ HARCAMA KBÖHAZİRAN

SONU HARCAMA 2008 2009 2010

KÜLTÜR VE TURİZM BAKANLIĞI712.381.0

00673.470.4

10816.378.0

00365.778.37

9840.418.00

0884.242.00

0950.394.0

00

ÖZEL KALEM MÜDÜRLÜĞÜ 3.398.450 2.576.203 3.770.995 1.682.359 3.296.000 3.438.000 3.679.000

DİNLENME, KÜLTÜR VE DİN HİZMETLERİ 3.398.450 2.576.203 3.770.995 1.682.359 3.296.000 3.438.000 3.679.000

Kültür hizmetleri 3.398.450 2.576.203 3.770.995 1.682.359 3.296.000 3.438.000 3.679.000

Kültür hizmetleri 3.398.450 2.576.203 3.770.995 1.682.359 3.296.000 3.438.000 3.679.000

Genel Bütçeli İdareler 3.398.450 2.576.203 3.770.995 1.682.359 3.296.000 3.438.000 3.679.000

PERSONEL GİDERLERİ 1.985.150 1.272.203 2.038.235 850.861 1.608.000 1.683.000 1.856.000

MEMURLAR 1.910.150 1.272.203 1.963.235 850.861 1.600.000 1.675.000 1.847.000

DİĞER PERSONEL 75.000 0 75.000 0 8.000 8.000 9.000

SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİDERLERİ

104.300 148.256 411.760 101.316 200.000 210.000 218.000

MEMURLAR 104.300 148.256 411.760 101.316 200.000 210.000 218.000

MAL VE HİZMET ALIM GİDERLERİ 1.280.000 1.134.787 1.290.000 699.383 1.428.000 1.485.000 1.545.000

TÜKETİME YÖNELİK MAL VE MALZEME ALIMLARI 60.500 207.222 246.000 176.021 310.000 322.100 334.200

YOLLUKLAR 104.750 185.915 224.000 75.063 173.000 179.900 186.900

HİZMET ALIMLARI 796.500 325.128 500.000 144.598 400.000 416.000 432.900

TEMSİL VE TANITMA GİDERLERİ 200.000 220.561 200.000 187.756 300.000 312.000 325.000

MENKUL MAL,GAYRİMADDİ HAK ALIM, BAKIM VE ONARIM GİDERLERİ

38.250 118.009 120.000 62.646 146.000 152.000 158.000

TEDAVİ VE CENAZE GİDERLERİ 80.000 77.952 0 53.300 99.000 103.000 108.000

SERMAYE GİDERLERİ 29.000 20.957 31.000 30.798 60.000 60.000 60.000

MAMUL MAL ALIMLARI 29.000 20.957 31.000 30.798 60.000 60.000 60.000

15

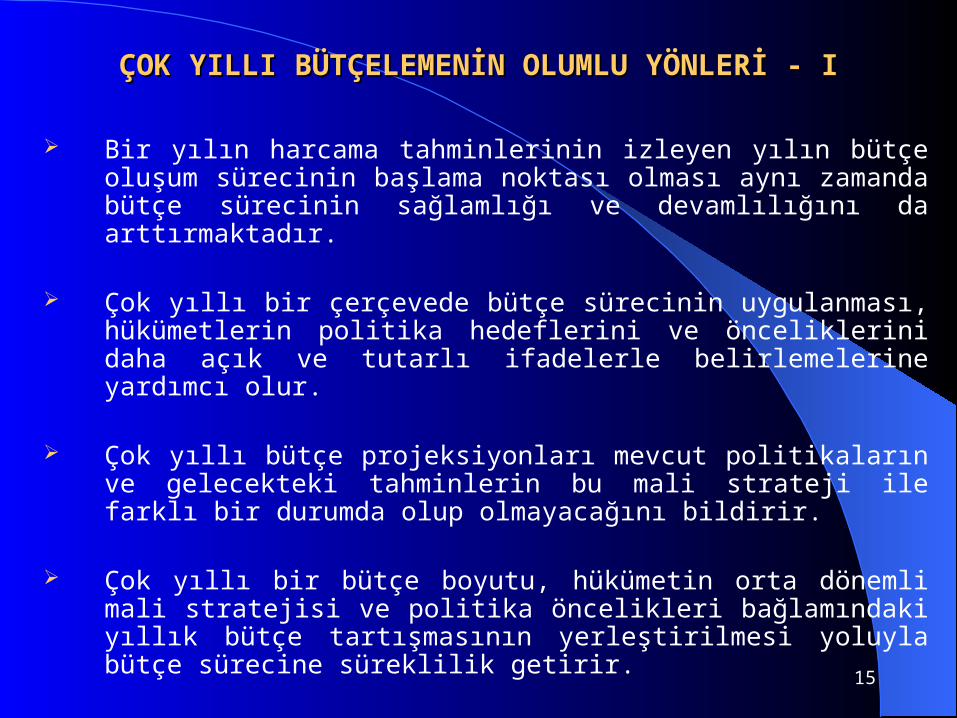

ÇOK YILLI BÜTÇELEMENİN OLUMLU YÖNLERİ - IÇOK YILLI BÜTÇELEMENİN OLUMLU YÖNLERİ - I

Bir yılın harcama tahminlerinin izleyen yılın bütçe oluşum sürecinin başlama noktası olması aynı zamanda bütçe sürecinin sağlamlığı ve devamlılığını da arttırmaktadır.

Çok yıllı bir çerçevede bütçe sürecinin uygulanması, hükümetlerin politika hedeflerini ve önceliklerini daha açık ve tutarlı ifadelerle belirlemelerine yardımcı olur.

Çok yıllı bütçe projeksiyonları mevcut politikaların ve gelecekteki tahminlerin bu mali strateji ile farklı bir durumda olup olmayacağını bildirir.

Çok yıllı bir bütçe boyutu, hükümetin orta dönemli mali stratejisi ve politika öncelikleri bağlamındaki yıllık bütçe tartışmasının yerleştirilmesi yoluyla bütçe sürecine süreklilik getirir.

16

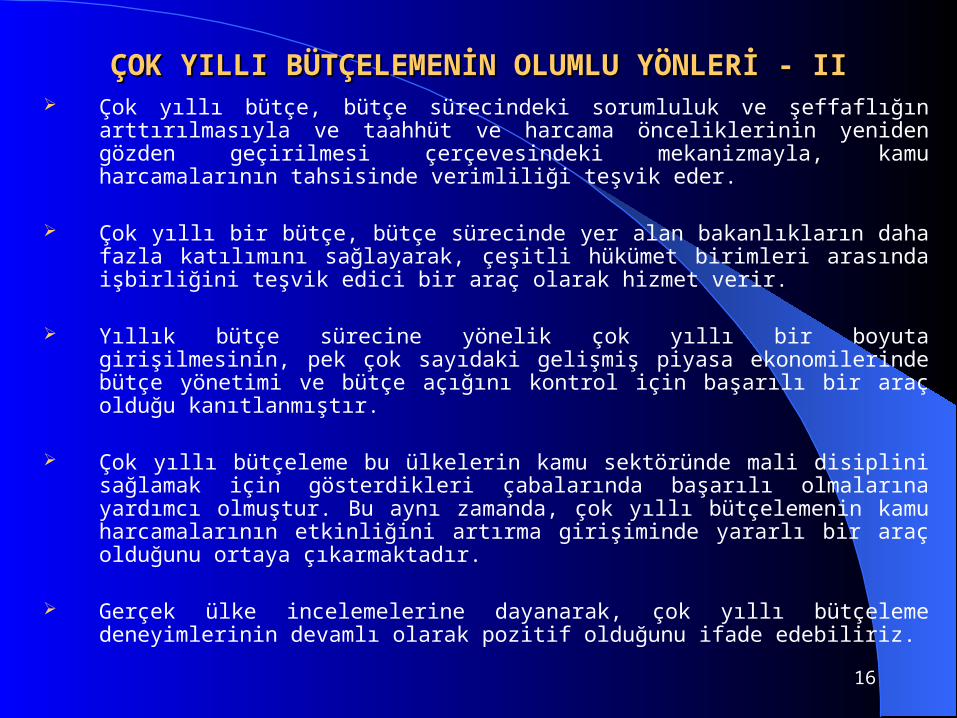

ÇOK YILLI BÜTÇELEMENİN OLUMLU YÖNLERİ - IIÇOK YILLI BÜTÇELEMENİN OLUMLU YÖNLERİ - II

Çok yıllı bütçe, bütçe sürecindeki sorumluluk ve şeffaflığın arttırılmasıyla ve taahhüt ve harcama önceliklerinin yeniden gözden geçirilmesi çerçevesindeki mekanizmayla, kamu harcamalarının tahsisinde verimliliği teşvik eder.

Çok yıllı bir bütçe, bütçe sürecinde yer alan bakanlıkların daha fazla katılımını sağlayarak, çeşitli hükümet birimleri arasında işbirliğini teşvik edici bir araç olarak hizmet verir.

Yıllık bütçe sürecine yönelik çok yıllı bir boyuta girişilmesinin, pek çok sayıdaki gelişmiş piyasa ekonomilerinde bütçe yönetimi ve bütçe açığını kontrol için başarılı bir araç olduğu kanıtlanmıştır.

Çok yıllı bütçeleme bu ülkelerin kamu sektöründe mali disiplini sağlamak için gösterdikleri çabalarında başarılı olmalarına yardımcı olmuştur. Bu aynı zamanda, çok yıllı bütçelemenin kamu harcamalarının etkinliğini artırma girişiminde yararlı bir araç olduğunu ortaya çıkarmaktadır.

Gerçek ülke incelemelerine dayanarak, çok yıllı bütçeleme deneyimlerinin devamlı olarak pozitif olduğunu ifade edebiliriz.

17

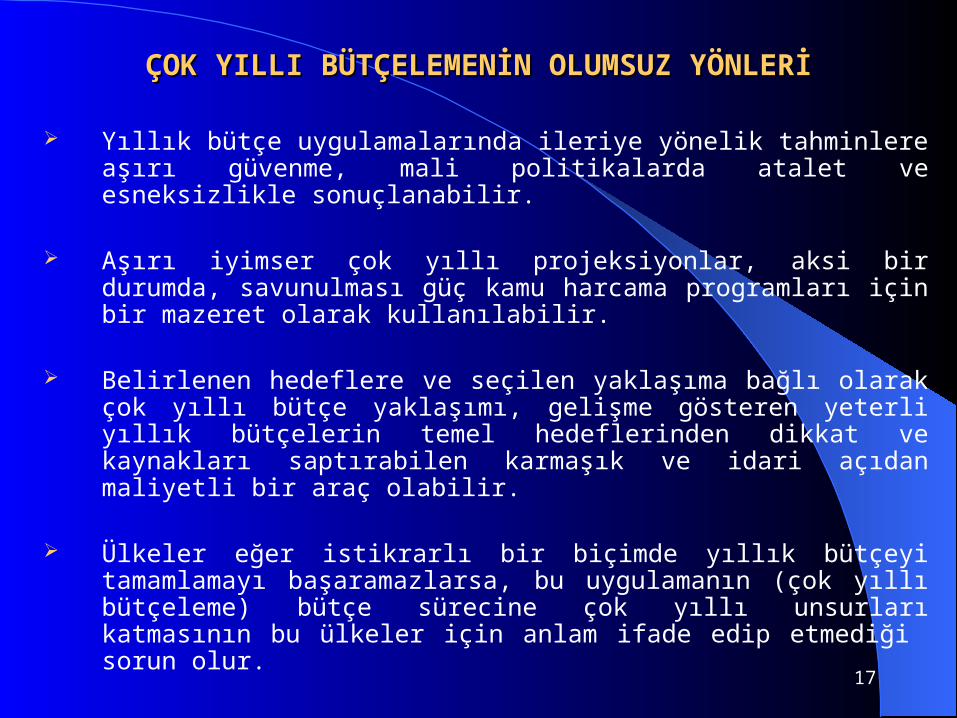

ÇOK YILLI BÜTÇELEMENİN OLUMSUZ YÖNLERİÇOK YILLI BÜTÇELEMENİN OLUMSUZ YÖNLERİ

Yıllık bütçe uygulamalarında ileriye yönelik tahminlere aşırı güvenme, mali politikalarda atalet ve esneksizlikle sonuçlanabilir.

Aşırı iyimser çok yıllı projeksiyonlar, aksi bir durumda, savunulması güç kamu harcama programları için bir mazeret olarak kullanılabilir.

Belirlenen hedeflere ve seçilen yaklaşıma bağlı olarak çok yıllı bütçe yaklaşımı, gelişme gösteren yeterli yıllık bütçelerin temel hedeflerinden dikkat ve kaynakları saptırabilen karmaşık ve idari açıdan maliyetli bir araç olabilir.

Ülkeler eğer istikrarlı bir biçimde yıllık bütçeyi tamamlamayı başaramazlarsa, bu uygulamanın (çok yıllı bütçeleme) bütçe sürecine çok yıllı unsurları katmasının bu ülkeler için anlam ifade edip etmediği sorun olur.

18

ÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - IÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - I

√ Çok Yıllı Bütçeleme Perspektifinin Önemi Anlaşılmalıdır.

Gelişmekte olan ve geçiş aşamasındaki ekonomiler sık sık, artan borç yüklerini, hükümet programları için kronik fon yetersizliğini, öngörülemeyen bütçe akımlarını, gecikmiş borçların bütçede yer almasını ve diğer başarılamayan bütçe süreçlerinin bulgularını içeren pek çok bütçe sorunlarıyla yüz yüze kalırlar. Gerçekten, orta dönem boyunca harcamaların üstünlük sağlamasını başaramayan veya cari yıldaki bütçe kararları ile izleyen yıllardaki harcama gerekleri arasındaki bağlantıları dikkate almayı başaramayan herhangi bir bütçe süreci tutarsızlıklara ve sonuçta başarısızlığa neden olacaktır.

19

ÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - IIÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - II

√ Tek Bir Çok Yıllı Bütçe Yaklaşımı Tamamen Uygun Değildir.

Bir gelişmekte olan veya geçiş aşamasındaki ülkede çok yıllı bütçe bileşenlerinin başlangıcı dikkate alındığında, konu ile ilgili bir inceleme, daha önce incelenen altı gelişmiş ekonomideki çok yıllı bütçeleme konusundaki kişisel yaklaşımlar arasında önemli farklılıkların varlığıdır. Çok yıllı bütçeleme yaklaşımlarındaki farklılıklar, siyasi hedefler, bütçe kurumları ve gelenekleri, idari olanaklar açısından veya idari kaynakların elverişliliği açısından ülkeler arasında farklılığa neden olmaktadır. Bu yüzden, her çok yıllı bütçe yaklaşımı uygulanacağı ülkelerdeki mali şartlara tümüyle uyuşan özel siyasi ihtiyaçlara özgül olarak tasarlanmalıdır.

20

ÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - IIIÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - III

√ Çok Yıllı Bir Bütçe Yaklaşımının Geliştirilmesi Aşamalı Bir Süreçtir.

Çoğu ülke uygulamalarının tarihi, çok yıllı bir bütçe yaklaşımına başlamanın çok yıllı bütçe unsurlarının önce tanıtıldığı ve test edildiği ve daha sonra bütçe oluşum sürecinin geliştiği zaman boyunca değiştirildiği bir aşamalı süreç olduğunu açıklamaktadır. Gelişmekte olan ve geçiş aşamasındaki ülkelerde çok yıllı bir bütçe yaklaşımının gelişmesi için uygun başlama noktası, temel bir yaklaşımdır. Zaman geçtikçe, idari kapasiteler arttırıldığı sürece, mali performans geliştirilir ve çok yıllı bütçe bileşenleri; temel yaklaşım daha çok bütünleşmiş ve başarılı bir çok yıllı bütçe olarak geliştirilebileceğinden daha fazla yerleşmiş olur.

21

ÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - IVÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - IV

√ Yaygın ve Yoğun İlgiye Dayalı Yönetimin Önemi

Çok yıllı bütçe tahminlerini hazırlamada idari sorumluluğun merkezileştirme ve yerelleştirme derecesi, etkinlik için kamu politikalarının tamamlanmasına kadar, Maliye Bakanlığı ile harcama büroları arasındaki yetki bölüşümü için önemli adımları atan politik bir tercihtir.

Geleneksel olarak, gelişmekte olan ve geçiş aşamasındaki ülkelerdeki hükümet büroları hemen hemen kendi alanları kapsamında sektörel politikaların yürürlüğe konması konusunda odaklanmışlardır ve çok az düzeyde bütçe süreciyle ilgilenirler. Bakanlıkların bu dar politika odağı, bütçe uygulaması esnasında mali sorumluluk davranışı ve denetimsizlik ile, Maliye Bakanlığı ve harcama büroları arasındaki zıt ilişkiler, birimler ve diğer harcama birimleri tarafından şişirilmiş bütçe talepleri önerisi kapsamında ortaya çıkar. Gelişmekte olan sektörel stratejilerde görevli bakanlıklar ve büroların ilgisi ve çok yıllı bir bütçe boyutunun parçası olarak hükümetin orta dönemli stratejik hedeflerinin daha net bir ifadesi, yaygın bir sağduyu amacı ile bu faaliyetleri sağlayabilecek ve mali açıdan daha sorumlu ve yardımsever davranışı körükleyebilecektir.

22

ÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - VÇOK YILLI BÜTÇELEMEDE DİKKAT EDİLMESİ GEREKENLER - V

√ Güvenilir Çok Yıllı Bütçe Tahminleri Yapmanın Önemi

Çok yıllı bütçe yaklaşımı, izleyen yıllar için kaynak sınırlamaları ve ödenek tahsisinin tanımlanmasıyla birlikte yıllık mali politikanın belirlenmesi için hükümete yol gösterici nitelikte olduğu için bütçeleme amaçları için güvenilir çok yıllı bütçe tahminlerinin yapılması da önem arz etmektedir.

Çok yıllı bütçeleme güvenilir bir gelir, gider ve yatırım tahminlerini kapsamalıdır

23

SONUÇSONUÇ

Gelişmiş ülkelerdeki çok yıllı bütçe uygulamaları, gelişmekte olan ve geçiş ekonomilerinin hükümetleri için bazı dersler içerir. İstenilen yaklaşıma bağlı olarak, çok yıllı bütçeleme teknikleri bir çok yönden bütçe sürecini geliştirir. Sonuç olarak, çok yıllı bütçeleme (gelecek yıllardaki potansiyel mali dengesizlikleri önceden tahmin etmek ve toplam bütçe disiplini değerini artırmak gibi önemli faydaları hala sunabilen) için daha temel bir yaklaşım ile başlayan bir stratejiyi takip etmek ve zaman içinde daha bütünleşmiş bir yaklaşıma doğru çok yıllı bütçe çerçevesini geliştirmek, gelişmekte olan ve geçiş ekonomilerinin hükümetleri için arzu edilebilir.

24

Seçilen yaklaşım ne olursa olsun, orta dönemli ekonomik ve mali görünüm gibi hükümetin orta dönemli mali stratejisinin sistematik yayınından, gelişmekte olan ve geçiş aşamasındaki ülkelerce çıkarılacak önemli yararlar vardır. Kesin potansiyel riskler çok yıllı bir bütçe çerçevesinin benimsenmesi ile birleştirilirken, (bütçe sürecindeki esneksizlik ve atalet, aşırı harcamaya neden olabilecek aşırı iyimser çok yıllı projeksiyonlar ve çok yıllı bir bütçe hazırlamanın aşırı idari maliyetleri gibi) gelişmekte olan ve geçiş aşamasındaki ülkelerde çok yıllı bir bütçe yaklaşımına girmenin faydalarının risklerden daha ağır bastığı görülmektedir.