coca - cola femsa, s.a.b de c.v. (kof) · coca - cola femsa, s.a.b de c.v. (kof) i. comentarios y...

TRANSCRIPT

Coca - Cola FEMSA, S.A.B de C.V. (KOF)

I. Comentarios y análisis de la administración

II. Notas a los Estados Financieros Consolidados

III. Instrumentos Financieros Derivados

I. Comentarios y análisis de la administración

29 de Abril, 2015 Página 1

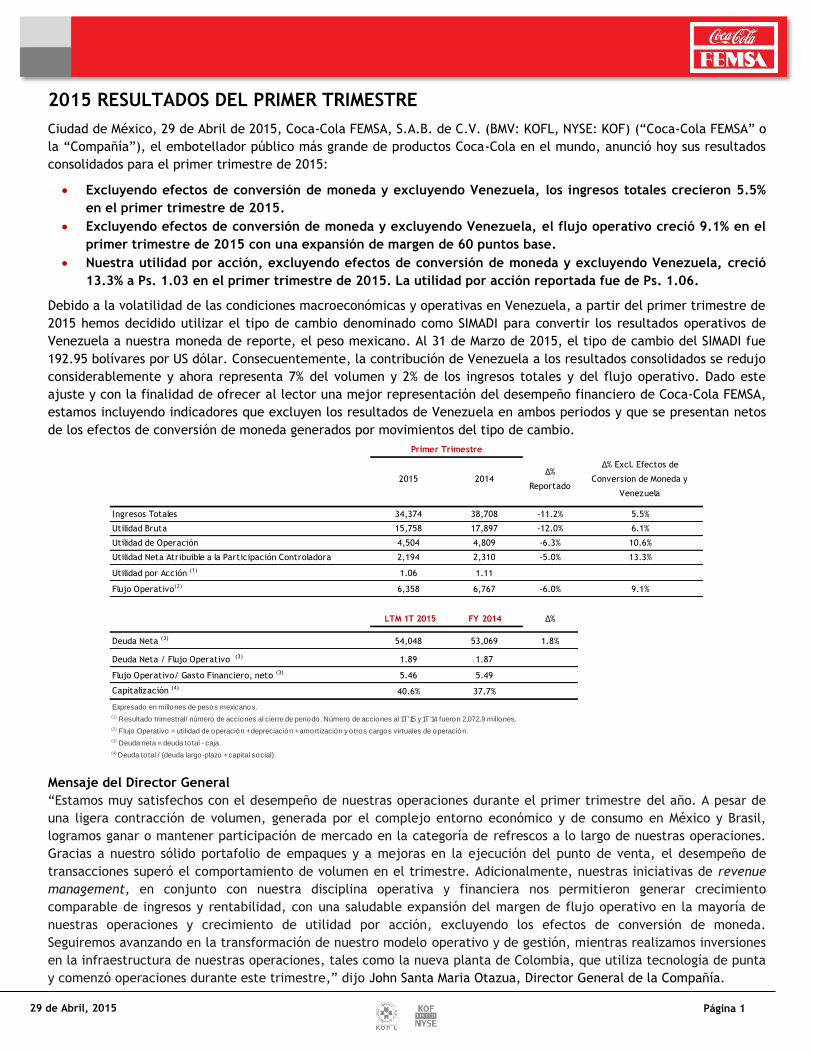

2015 RESULTADOS DEL PRIMER TRIMESTRE

Ciudad de México, 29 de Abril de 2015, Coca-Cola FEMSA, S.A.B. de C.V. (BMV: KOFL, NYSE: KOF) (“Coca-Cola FEMSA” o

la “Compañía”), el embotellador público más grande de productos Coca-Cola en el mundo, anunció hoy sus resultados

consolidados para el primer trimestre de 2015:

Excluyendo efectos de conversión de moneda y excluyendo Venezuela, los ingresos totales crecieron 5.5%

en el primer trimestre de 2015.

Excluyendo efectos de conversión de moneda y excluyendo Venezuela, el flujo operativo creció 9.1% en el

primer trimestre de 2015 con una expansión de margen de 60 puntos base.

Nuestra utilidad por acción, excluyendo efectos de conversión de moneda y excluyendo Venezuela, creció

13.3% a Ps. 1.03 en el primer trimestre de 2015. La utilidad por acción reportada fue de Ps. 1.06.

Debido a la volatilidad de las condiciones macroeconómicas y operativas en Venezuela, a partir del primer trimestre de

2015 hemos decidido utilizar el tipo de cambio denominado como SIMADI para convertir los resultados operativos de

Venezuela a nuestra moneda de reporte, el peso mexicano. Al 31 de Marzo de 2015, el tipo de cambio del SIMADI fue

192.95 bolívares por US dólar. Consecuentemente, la contribución de Venezuela a los resultados consolidados se redujo

considerablemente y ahora representa 7% del volumen y 2% de los ingresos totales y del flujo operativo. Dado este

ajuste y con la finalidad de ofrecer al lector una mejor representación del desempeño financiero de Coca-Cola FEMSA,

estamos incluyendo indicadores que excluyen los resultados de Venezuela en ambos periodos y que se presentan netos

de los efectos de conversión de moneda generados por movimientos del tipo de cambio.

Mensaje del Director General

“Estamos muy satisfechos con el desempeño de nuestras operaciones durante el primer trimestre del año. A pesar de

una ligera contracción de volumen, generada por el complejo entorno económico y de consumo en México y Brasil,

logramos ganar o mantener participación de mercado en la categoría de refrescos a lo largo de nuestras operaciones.

Gracias a nuestro sólido portafolio de empaques y a mejoras en la ejecución del punto de venta, el desempeño de

transacciones superó el comportamiento de volumen en el trimestre. Adicionalmente, nuestras iniciativas de revenue

management, en conjunto con nuestra disciplina operativa y financiera nos permitieron generar crecimiento

comparable de ingresos y rentabilidad, con una saludable expansión del margen de flujo operativo en la mayoría de

nuestras operaciones y crecimiento de utilidad por acción, excluyendo los efectos de conversión de moneda.

Seguiremos avanzando en la transformación de nuestro modelo operativo y de gestión, mientras realizamos inversiones

en la infraestructura de nuestras operaciones, tales como la nueva planta de Colombia, que utiliza tecnología de punta

y comenzó operaciones durante este trimestre,” dijo John Santa Maria Otazua, Director General de la Compañía.

2015 2014Δ%

Reportado

Δ% Excl. Efectos de

Conversion de Moneda y

Venezuela

Ingresos Totales 34,374 38,708 -11.2% 5.5%

Utilidad Bruta 15,758 17,897 -12.0% 6.1%

Utilidad de Operación 4,504 4,809 -6.3% 10.6%

Utilidad Neta Atribuible a la Participación Controladora 2,194 2,310 -5.0% 13.3%

Utilidad por Acción (1) 1.06 1.11

Flujo Operativo(2) 6,358 6,767 -6.0% 9.1%

LTM 1T 2015 FY 2014 Δ%

Deuda Neta (3) 54,048 53,069 1.8%

Deuda Neta / Flujo Operativo (3) 1.89 1.87

Flujo Operativo/ Gasto Financiero, neto (3) 5.46 5.49

Capitalización (4)40.6% 37.7%

Expresado en millones de pesos mexicanos.

(1) Resultado trimestral/ número de acciones al cierre de periodo. Número de acciones al 1T'15 y 1T'14 fueron 2,072.9 millones.

(2) Flujo Operativo = utilidad de operación + depreciación + amortización y otros cargos virtuales de operación.

(3) Deuda neta = deuda total - caja.

(4) Deuda total / (deuda largo-plazo + capital social).

Primer Trimestre

29 de Abril, 2015 Página 2

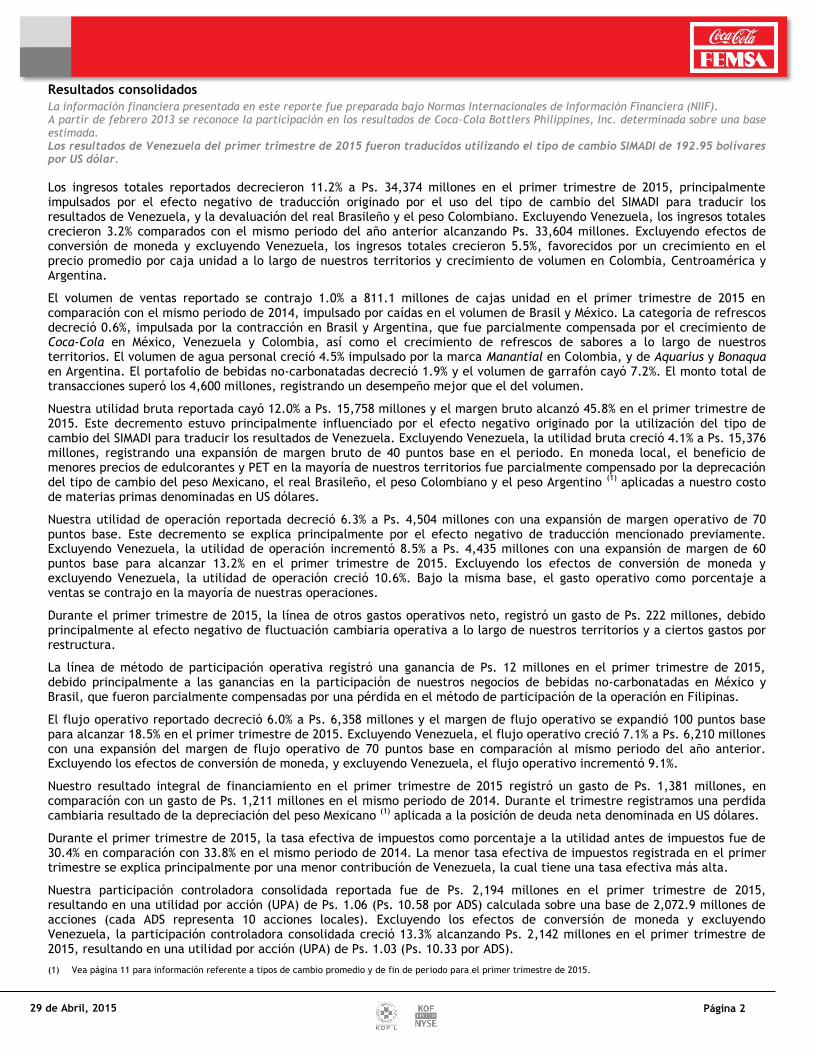

Resultados consolidados

La información financiera presentada en este reporte fue preparada bajo Normas Internacionales de Información Financiera (NIIF). A partir de febrero 2013 se reconoce la participación en los resultados de Coca-Cola Bottlers Philippines, Inc. determinada sobre una base estimada. Los resultados de Venezuela del primer trimestre de 2015 fueron traducidos utilizando el tipo de cambio SIMADI de 192.95 bolívares por US dólar.

Los ingresos totales reportados decrecieron 11.2% a Ps. 34,374 millones en el primer trimestre de 2015, principalmente impulsados por el efecto negativo de traducción originado por el uso del tipo de cambio del SIMADI para traducir los resultados de Venezuela, y la devaluación del real Brasileño y el peso Colombiano. Excluyendo Venezuela, los ingresos totales crecieron 3.2% comparados con el mismo periodo del año anterior alcanzando Ps. 33,604 millones. Excluyendo efectos de conversión de moneda y excluyendo Venezuela, los ingresos totales crecieron 5.5%, favorecidos por un crecimiento en el precio promedio por caja unidad a lo largo de nuestros territorios y crecimiento de volumen en Colombia, Centroamérica y Argentina.

El volumen de ventas reportado se contrajo 1.0% a 811.1 millones de cajas unidad en el primer trimestre de 2015 en comparación con el mismo periodo de 2014, impulsado por caídas en el volumen de Brasil y México. La categoría de refrescos decreció 0.6%, impulsada por la contracción en Brasil y Argentina, que fue parcialmente compensada por el crecimiento de Coca-Cola en México, Venezuela y Colombia, así como el crecimiento de refrescos de sabores a lo largo de nuestros territorios. El volumen de agua personal creció 4.5% impulsado por la marca Manantial en Colombia, y de Aquarius y Bonaqua en Argentina. El portafolio de bebidas no-carbonatadas decreció 1.9% y el volumen de garrafón cayó 7.2%. El monto total de transacciones superó los 4,600 millones, registrando un desempeño mejor que el del volumen.

Nuestra utilidad bruta reportada cayó 12.0% a Ps. 15,758 millones y el margen bruto alcanzó 45.8% en el primer trimestre de 2015. Este decremento estuvo principalmente influenciado por el efecto negativo originado por la utilización del tipo de cambio del SIMADI para traducir los resultados de Venezuela. Excluyendo Venezuela, la utilidad bruta creció 4.1% a Ps. 15,376 millones, registrando una expansión de margen bruto de 40 puntos base en el periodo. En moneda local, el beneficio de menores precios de edulcorantes y PET en la mayoría de nuestros territorios fue parcialmente compensado por la deprecación del tipo de cambio del peso Mexicano, el real Brasileño, el peso Colombiano y el peso Argentino

(1) aplicadas a nuestro costo

de materias primas denominadas en US dólares.

Nuestra utilidad de operación reportada decreció 6.3% a Ps. 4,504 millones con una expansión de margen operativo de 70 puntos base. Este decremento se explica principalmente por el efecto negativo de traducción mencionado previamente. Excluyendo Venezuela, la utilidad de operación incrementó 8.5% a Ps. 4,435 millones con una expansión de margen de 60 puntos base para alcanzar 13.2% en el primer trimestre de 2015. Excluyendo los efectos de conversión de moneda y excluyendo Venezuela, la utilidad de operación creció 10.6%. Bajo la misma base, el gasto operativo como porcentaje a ventas se contrajo en la mayoría de nuestras operaciones.

Durante el primer trimestre de 2015, la línea de otros gastos operativos neto, registró un gasto de Ps. 222 millones, debido principalmente al efecto negativo de fluctuación cambiaria operativa a lo largo de nuestros territorios y a ciertos gastos por restructura.

La línea de método de participación operativa registró una ganancia de Ps. 12 millones en el primer trimestre de 2015, debido principalmente a las ganancias en la participación de nuestros negocios de bebidas no-carbonatadas en México y Brasil, que fueron parcialmente compensadas por una pérdida en el método de participación de la operación en Filipinas.

El flujo operativo reportado decreció 6.0% a Ps. 6,358 millones y el margen de flujo operativo se expandió 100 puntos base para alcanzar 18.5% en el primer trimestre de 2015. Excluyendo Venezuela, el flujo operativo creció 7.1% a Ps. 6,210 millones con una expansión del margen de flujo operativo de 70 puntos base en comparación al mismo periodo del año anterior. Excluyendo los efectos de conversión de moneda, y excluyendo Venezuela, el flujo operativo incrementó 9.1%.

Nuestro resultado integral de financiamiento en el primer trimestre de 2015 registró un gasto de Ps. 1,381 millones, en comparación con un gasto de Ps. 1,211 millones en el mismo periodo de 2014. Durante el trimestre registramos una perdida cambiaria resultado de la depreciación del peso Mexicano

(1) aplicada a la posición de deuda neta denominada en US dólares.

Durante el primer trimestre de 2015, la tasa efectiva de impuestos como porcentaje a la utilidad antes de impuestos fue de 30.4% en comparación con 33.8% en el mismo periodo de 2014. La menor tasa efectiva de impuestos registrada en el primer trimestre se explica principalmente por una menor contribución de Venezuela, la cual tiene una tasa efectiva más alta.

Nuestra participación controladora consolidada reportada fue de Ps. 2,194 millones en el primer trimestre de 2015, resultando en una utilidad por acción (UPA) de Ps. 1.06 (Ps. 10.58 por ADS) calculada sobre una base de 2,072.9 millones de acciones (cada ADS representa 10 acciones locales). Excluyendo los efectos de conversión de moneda y excluyendo Venezuela, la participación controladora consolidada creció 13.3% alcanzando Ps. 2,142 millones en el primer trimestre de 2015, resultando en una utilidad por acción (UPA) de Ps. 1.03 (Ps. 10.33 por ADS).

(1) Vea página 11 para información referente a tipos de cambio promedio y de fin de periodo para el primer trimestre de 2015.

29 de Abril, 2015 Página 3

Estado de situación financiera consolidado

Al 31 de marzo de 2015, nuestro saldo en caja fue de Ps. 13,378 millones, incluyendo US$519 millones denominados en US dólares, un incremento de Ps. 420 millones comparado con el 31 de diciembre de 2014. Esta diferencia se explica principalmente por la generación de flujo de nuestras operaciones y el efecto de la depreciación del peso Mexicano aplicado a nuestra posición de caja denominada en US dólares. Al 31 de marzo de 2015, la deuda a corto plazo fue de Ps. 1,348 millones y la deuda de largo plazo fue Ps. 66,078 millones. La deuda total incrementó Ps. 1,399 millones, comparado con el cierre del año 2014, principalmente influenciada por el efecto cambiario originado por la devaluación del tipo de cambio de fin de periodo del peso Mexicano (1) aplicada a la posición de deuda denominada en US dólares. La deuda neta incrementó Ps. 979 millones comparado con el cierre del año 2014, como consecuencia del anteriormente mencionado efecto de depreciación del peso Mexicano (1) aplicado a la posición de deuda denominada en US dólares. El costo promedio ponderado de la deuda durante el trimestre fue de 8.1%. Las siguientes tablas muestran la composición de la deuda de la Compañía por moneda, tipo de tasa de interés y año de vencimiento, al 31 de marzo de 2015.

Moneda % Deuda total(1) % Tasa Interés Variable (1)(2)

Pesos Mexicanos 30.8% 24.9%

US dólares 30.8% 0.0%

Pesos Colombianos 1.2% 100.0%

Reales Brasileños 35.8% 96.3%

Pesos Argentinos 1.4% 34.0% (1) Después de dar efecto a los swaps de tasa de interés (2) Calculado sobre la ponderación de la mezcla de deuda remanente para cada año

Perfil de Vencimiento de Deuda

Vencimiento 2015 2016 2017 2018 2019 2020+

% de Deuda Total 1.6% 8.2% 0.4% 30.0% 0.1% 59.8%

(1) Vea página 11 para información referente a tipos de cambio promedio y de fin de periodo para el primer trimestre de 2015.

29 de Abril, 2015 Página 4

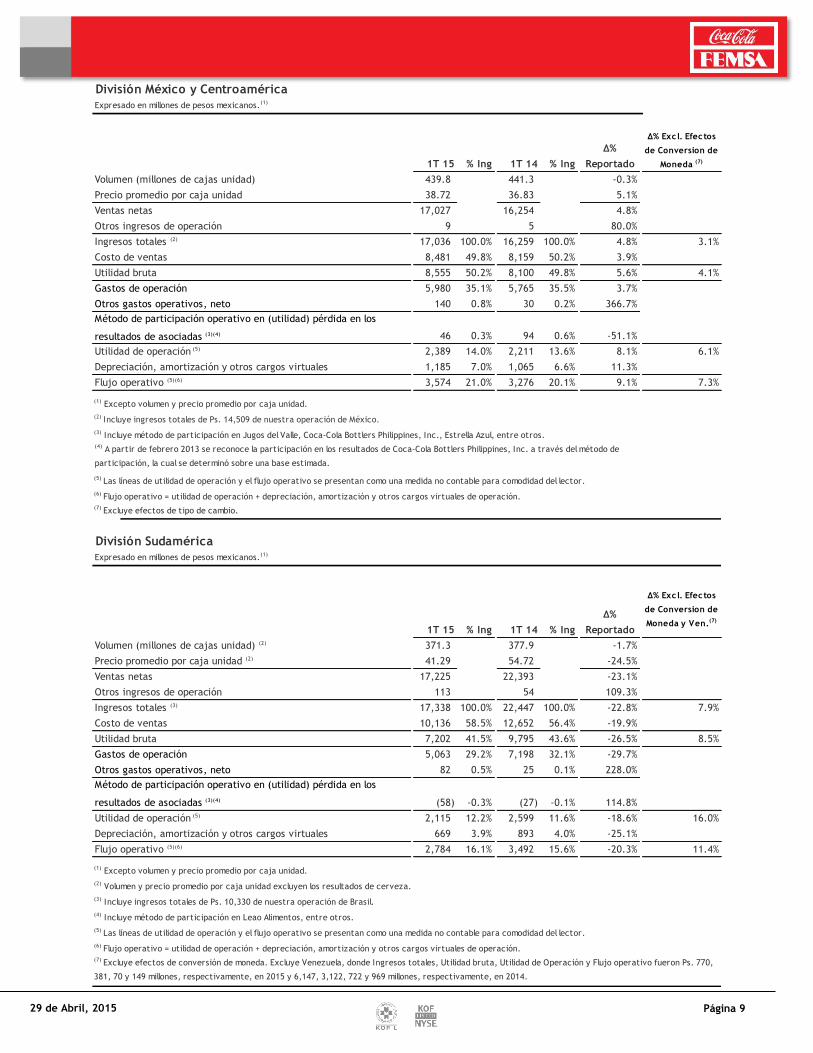

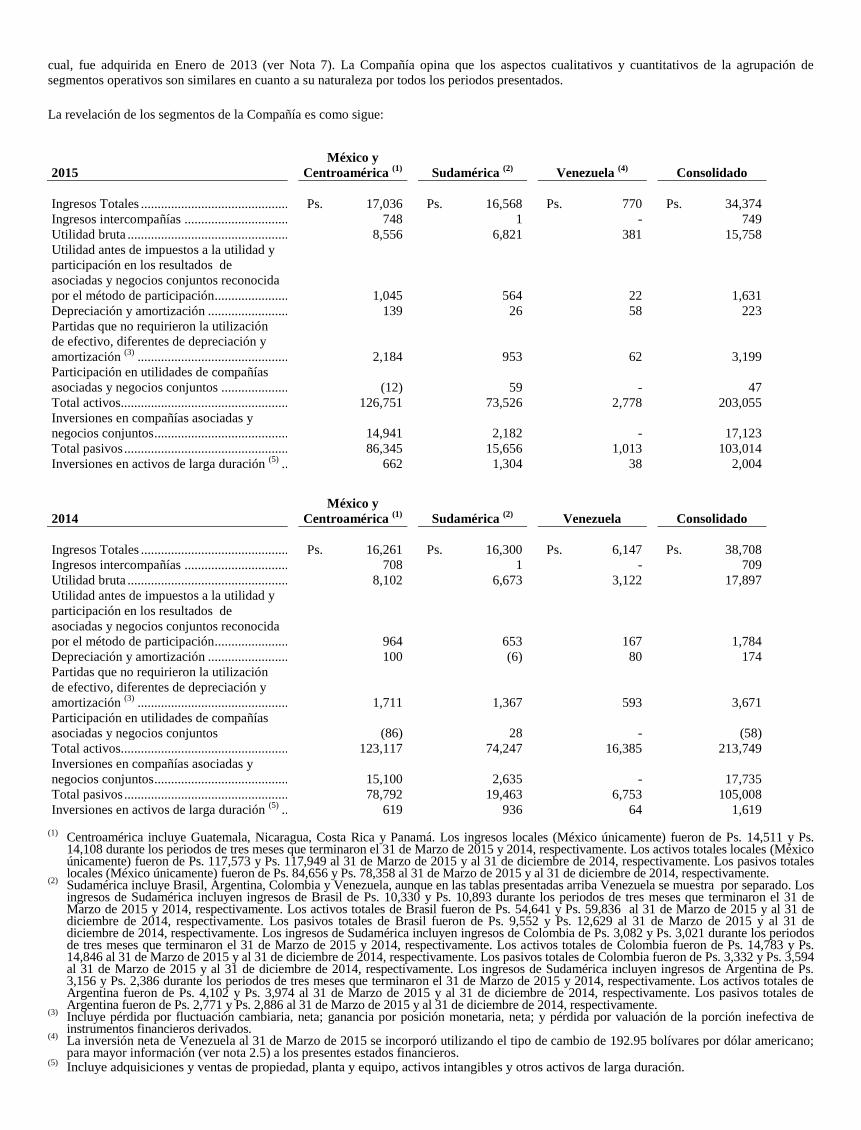

División México y Centroamérica

(México, Guatemala, Nicaragua, Costa Rica y Panamá)

Para efectos de reporte, todos los gastos corporativos, incluyendo el método de participación registrado por nuestra participación en Coca-Cola Bottlers Philippines, Inc., son incluidos en los resultados de la división de México y Centroamérica.

Los ingresos totales de la división México y Centroamérica incrementaron 4.8% a Ps. 17,036 millones en el primer trimestre de 2015 comparados con el mismo periodo de 2014, impulsados principalmente por el incremento en el precio promedio de ambas operaciones. El precio promedio por caja unidad, reportado neto de impuestos, creció 5.1% llegando a Ps. 38.72. Excluyendo el efecto de conversión de moneda los ingresos totales de la división incrementaron 3.1%. El volumen de ventas reportado decreció 0.3% a 439.8 millones de cajas unidad en el primer trimestre de 2015 en comparación con el mismo periodo de 2014. La contracción de 0.9% en el volumen de México fue parcialmente compensada por un crecimiento de 5.8% en Centroamérica, incluyendo un incremento de 10.9% en Nicaragua y un incremento de 8.2% en Guatemala. Nuestro volumen de refrescos creció 1.5% impulsado por el desempeño de la marca Coca-Cola a lo largo de los países que integran la región. El portafolio de agua personal se mantuvo sin cambios. La categoría de bebidas no-carbonatadas cayó 5.2% y la categoría de garrafón cayó 7.4%. El desempeño de las transacciones de la división México y Centroamérica superó el crecimiento de volumen por casi 1 punto porcentual, totalizando 2,400 millones en el primer trimestre de 2015. Nuestra utilidad bruta reportada incrementó 5.6% a Ps. 8,555 millones en el primer trimestre de 2015 en comparación con el mismo periodo de 2014. Menores precios de PET y fructosa en la división fueron parcialmente compensados por la depreciación del tipo de cambio promedio en la mayoría de las monedas de la división(1) aplicada al costo de materia prima denominada en US dólares. El margen bruto reportado alcanzó 50.2% en el primer trimestre de 2015, una expansión de 40 puntos base en comparación con el mismo periodo del año anterior. La utilidad de operación(2) reportada incrementó 8.1% a Ps. 2,389 millones en el primer trimestre de 2015. El margen operativo se expandió 40 puntos base para alcanzar 14.0% en el primer trimestre de 2015. Los gastos operativos crecieron solamente 3.7% en la división, como resultado de un estricto control de gastos implementado en estas operaciones. El flujo operativo reportado creció 9.1% a Ps. 3,574 millones en el primer trimestre de 2015 en comparación con el mismo periodo de 2014. El margen de flujo operativo reportado fue de 21.0%, una expansión de 90 puntos base.

(1) Vea página 11 para información referente a tipos de cambio promedio y de fin de periodo para el primer trimestre de 2015. (2) Para efectos de reporte, todos los gastos corporativos, incluyendo el método de participación registrado por nuestra participación en Coca-Cola Bottlers Philippines,

Inc., son incluidos en los resultados de la división de México y Centroamérica.

29 de Abril, 2015 Página 5

División Sudamérica

(Colombia, Venezuela, Brasil y Argentina)

Los resultados de Venezuela del primer trimestre de 2015 fueron traducidos utilizando el tipo de cambio SIMADI de 192.95 bolívares por US dólar.

Los ingresos totales reportados decrecieron 22.8% a Ps. 17,338 millones en el primer trimestre de 2015, principalmente impulsados por el efecto negativo de traducción originado por el uso del tipo de cambio del SIMADI para traducir los resultados de Venezuela y la devaluación del real Brasileño y el peso Colombiano. Los ingresos de cerveza en Brasil fueron de Ps. 1,890 millones en el primer trimestre de 2015. Excluyendo Venezuela, los ingresos totales crecieron 1.6%, alcanzando Ps. 16,568 millones. Excluyendo los efectos de conversión de moneda y excluyendo Venezuela, los ingresos totales crecieron 7.9% impulsados por crecimiento del precio promedio por caja unidad en nuestros territorios y crecimiento de volumen en Colombia y Argentina. El volumen de ventas reportado de nuestra división de Sudamérica decreció 1.7% a 371.3 millones de cajas unidad en el primer trimestre de 2015 en comparación con el mismo periodo de 2014. La categoría de agua, incluyendo garrafón, creció 4.9% impulsada por Aquarius y Bonaqua en Argentina, así como Manantial en Colombia. La categoría de bebidas no-carbonatadas creció 1.6% favorecida por el desempeño de la marca Del Valle Fresh en Colombia, así como de Powerade y Cepita en Argentina. Nuestra categoría de refrescos se contrajo 2.7% debido principalmente a una caída en el volumen de Brasil, que fue parcialmente compensada por crecimiento de la marca Coca-Cola en Venezuela y Colombia, así como crecimiento de refrescos de sabores en Colombia y Argentina. El desempeño de transacciones estuvo en línea con el desempeño de volumen, totalizando más de 2,200 millones en el primer trimestre de 2015. La utilidad bruta reportada cayó 26.5% a Ps. 7,202 millones en el primer trimestre de 2015 y el margen bruto alcanzó 41.5%. Esta caída estuvo principalmente influenciada por el efecto negativo de traducción originado por el uso del tipo de cambio del SIMADI para traducir los resultados de Venezuela. Excluyendo Venezuela, la utilidad bruta creció 2.2% a Ps. 6,821 millones, con una expansión de margen de 30 puntos base. Menores precios de edulcorantes y PET en la mayoría de nuestros territorios fueron parcialmente compensados por la depreciación del tipo de cambio promedio en la mayoría de las monedas en nuestra división (2) aplicadas al costo de materias primas denominadas en US dólares. La utilidad de operación reportada cayó 18.6% a Ps. 2,115 millones en el primer trimestre de 2015, resultando en una expansión de margen de 60 puntos base a 12.2%. Esta caída se explica principalmente por el efecto negativo de traducción anteriormente mencionado. Excluyendo Venezuela, la utilidad de operación crece 9.0% a Ps. 2,045 millones, con una expansión de margen de 80 puntos base comparado con el mismo periodo del año anterior. Excluyendo los efectos de conversión de moneda y excluyendo Venezuela, la utilidad de operación creció 16.0%. Bajo la misma base, los gastos de operación como porcentaje de los ingresos se contrajeron en la mayoría de nuestras operaciones. El flujo operativo reportado decreció 20.3% alcanzando Ps. 2,784 millones en el primer trimestre de 2015, resultando en una expansión de margen de 50 puntos base a 16.1%. Esta caída se explica principalmente por el efecto negativo de traducción anteriormente mencionado. Excluyendo Venezuela, el flujo operativo se incrementó 4.4% a Ps. 2,635 millones, alcanzando un margen de flujo operativo de 15.9%, una expansión de 40 puntos base en comparación con el mismo periodo de 2014. Excluyendo los efectos de conversión de moneda y excluyendo Venezuela, el flujo operativo creció 11.4%.

(1) Vea página 11 para información referente a tipos de cambio promedio y de fin de periodo para el primer trimestre de 2015.

29 de Abril, 2015 Página 6

Operación de Filipinas

Durante el primer trimestre de 2015 el volumen incrementó cerca de 2% y los ingresos crecieron 14%, en comparación con el mismo periodo de 2014. Impulsado por el éxito de los empaques personales de PET no retornable, el volumen de refrescos “core” creció 9%, impulsado por el desempeño de Sprite y Royal (Fanta), cuyos volúmenes crecieron 26% y 36%, respectivamente. Continuamos implementado nuestro nuevo modelo comercial a lo largo del país con resultados satisfactorios de volumen, ingresos y participación de mercado.

Eventos recientes

A partir del primer trimestre de 2015, Coca-Cola FEMSA ha decidido adoptar el tipo de cambio del SIMADI (Sistema Marginal de Divisas) para traducir los resultados de la operación de Venezuela a su moneda de reporte, el peso Mexicano. Al 31 de Marzo de 2015 este tipo de cambio fue de 192.95 bolívares por US dólar. Reconocimos una reducción de Ps. 2,791 millones en el capital en la cuenta de resultados acumulados por conversión en nuestros estados financieros consolidados al 31 de Marzo de 2015, como resultado de la valuación de nuestra inversión en Venezuela al tipo de cambio del SIMADI. Consecuentemente, al 31 de Marzo de 2015, nuestra inversión extranjera directa en Venezuela fue de Ps. 1,234 millones (al tipo de cambio del SIMADI de 192.95 bolívares por US dólar). Al 28 de Abril de 2015, el tipo de cambio del SIMADI fue de 197.62 bolívares por US dólar.

El 12 de marzo de 2015, Coca-Cola FEMSA celebró su Asamblea General Ordinaria Anual, en la cual los accionistas aprobaron el reporte anual presentado por el Consejo de Administración, los estados financieros consolidados de la Compañía para el año terminado el 31 de diciembre de 2014, la declaración de dividendos correspondientes al año fiscal 2014 y el nombramiento de los miembros del Consejo de Administración y Comités para el 2015. Los accionistas aprobaron el pago de un dividendo en efectivo por la cantidad de Ps. 3.09

por cada acción. El dividendo se pagará en dos exhibiciones a partir del 5 de Mayo y del 3 Noviembre de 2015.

Información para la conferencia telefónica

Nuestra conferencia telefónica del primer trimestre de 2015 se llevará a cabo el día 29 de abril de 2015 a las 11:00A.M. ET (10:00 A.M. hora de la Ciudad de México). Para participar en la conferencia telefónica, favor de marcar: desde Estados Unidos: 888-587-0615 e Internacional: 719-457-2727; Código de participación: 7011633. Adicionalmente estará disponible la transmisión del audio en vivo a través de nuestra página de Internet: www.coca-colafemsa.com. En caso de no poder participar a través de las opciones anteriores, la grabación de la conferencia estará disponible en www.cocacolafemsa.com.

Este comunicado de prensa puede contener declaraciones a futuro referentes al desempeño futuro de Coca-Cola FEMSA, que deben ser tomadas como estimados de buena fe de Coca-Cola FEMSA. Estas declaraciones a futuro reflejan el punto de vista de las expectativas de la administración y están basadas en información actualmente disponible. Los resultados reales están sujetos a eventos futuros e incertidumbres, muchas de las cuales están fuera del control de Coca-Cola FEMSA, y podrían tener un impacto importante en el desempeño de la compañía. Referencias a “US$” son a dólares americanos. Este comunicado de prensa contiene conversiones de ciertas cifras en pesos a dólares estadounidenses únicamente para comodidad del lector. Estas conversiones no deben ser interpretadas como declaraciones de que las cifras en pesos realmente representan tales cifras en dólares americanos o que pueden ser convertidas según las tasas indicadas.

(A continuación 5 páginas de tablas)

Reporte Trimestral en la Bolsa Mexicana de Valores

Coca-Cola FEMSA alienta al lector a consultar nuestro reporte trimestral a la Bolsa Mexicana de Valores (“BMV”) para obtener información más detallada. Este reporte contiene un flujo de efectivo detallado y ciertas notas a los estados financieros, incluyendo información por segmentos. Este reporte está disponible en la página web www.bmv.com.mx en la sección de Información Financiera para Coca-Cola FEMSA (KOF).

29 de Abril, 2015 Página 7

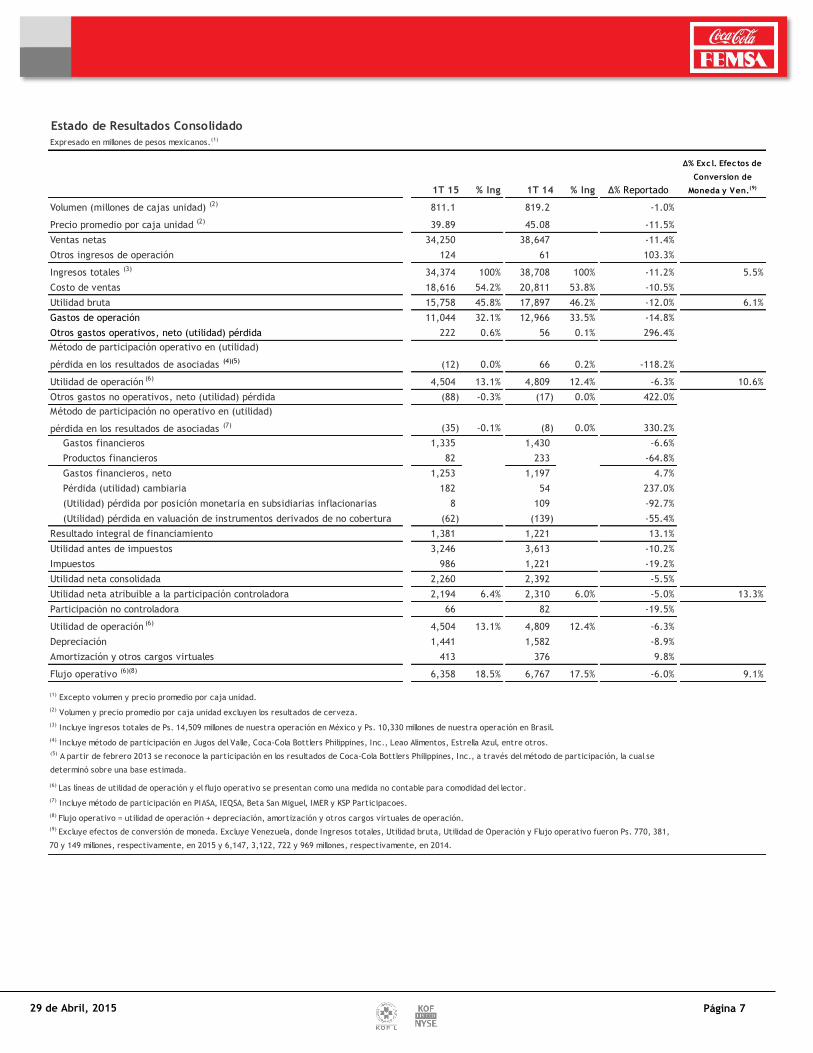

Estado de Resultados Consolidado

Expresado en millones de pesos mexicanos.(1)

1T 15 % Ing 1T 14 % Ing Δ% Reportado

Δ% Exc l. Efectos de

Conversion de

Moneda y Ven.(9)

Volumen (millones de cajas unidad) (2) 811.1 819.2 -1.0%

Precio promedio por caja unidad (2) 39.89 45.08 -11.5%

Ventas netas 34,250 38,647 -11.4%

Otros ingresos de operación 124 61 103.3%

Ingresos totales (3) 34,374 100% 38,708 100% -11.2% 5.5%

Costo de ventas 18,616 54.2% 20,811 53.8% -10.5%

Utilidad bruta 15,758 45.8% 17,897 46.2% -12.0% 6.1%

Gastos de operación 11,044 32.1% 12,966 33.5% -14.8%

Otros gastos operativos, neto (utilidad) pérdida 222 0.6% 56 0.1% 296.4%

(12) 0.0% 66 0.2% -118.2%

Utilidad de operación (6) 4,504 13.1% 4,809 12.4% -6.3% 10.6%

Otros gastos no operativos, neto (utilidad) pérdida (88) -0.3% (17) 0.0% 422.0%

(35) -0.1% (8) 0.0% 330.2%

Gastos financieros 1,335 1,430 -6.6%

Productos financieros 82 233 -64.8%

Gastos financieros, neto 1,253 1,197 4.7%

Pérdida (utilidad) cambiaria 182 54 237.0%

(Utilidad) pérdida por posición monetaria en subsidiarias inflacionarias 8 109 -92.7%

(Utilidad) pérdida en valuación de instrumentos derivados de no cobertura (62) (139) -55.4%

Resultado integral de financiamiento 1,381 1,221 13.1%

Utilidad antes de impuestos 3,246 3,613 -10.2%

Impuestos 986 1,221 -19.2%

Utilidad neta consolidada 2,260 2,392 -5.5%

Utilidad neta atribuible a la participación controladora 2,194 6.4% 2,310 6.0% -5.0% 13.3%

Participación no controladora 66 82 -19.5%

Utilidad de operación (6) 4,504 13.1% 4,809 12.4% -6.3%

Depreciación 1,441 1,582 -8.9%

Amortización y otros cargos virtuales 413 376 9.8%

Flujo operativo (6)(8) 6,358 18.5% 6,767 17.5% -6.0% 9.1% (1) Excepto volumen y precio promedio por caja unidad.

(2) Volumen y precio promedio por caja unidad excluyen los resultados de cerveza.

(3) Incluye ingresos totales de Ps. 14,509 millones de nuestra operación en México y Ps. 10,330 millones de nuestra operación en Brasil.

(4) Incluye método de participación en Jugos del Valle, Coca-Cola Bottlers Philippines, Inc., Leao Alimentos, Estrella Azul, entre otros.

(6) Las líneas de utilidad de operación y el flujo operativo se presentan como una medida no contable para comodidad del lector.

(7) Incluye método de participación en PIASA, IEQSA, Beta San Miguel, IMER y KSP Participacoes.

(8) Flujo operativo = utilidad de operación + depreciación, amortización y otros cargos virtuales de operación.

Método de participación operativo en (utilidad)

pérdida en los resultados de asociadas (4)(5)

Método de participación no operativo en (utilidad)

pérdida en los resultados de asociadas (7)

(5) A partir de febrero 2013 se reconoce la participación en los resultados de Coca-Cola Bottlers Philippines, Inc., a través del método de participación, la cual se

determinó sobre una base estimada.

(9) Excluye efectos de conversión de moneda. Excluye Venezuela, donde Ingresos totales, Utilidad bruta, Utilidad de Operación y Flujo operativo fueron Ps. 770, 381,

70 y 149 millones, respectivamente, en 2015 y 6,147, 3,122, 722 y 969 millones, respectivamente, en 2014.

29 de Abril, 2015 Página 8

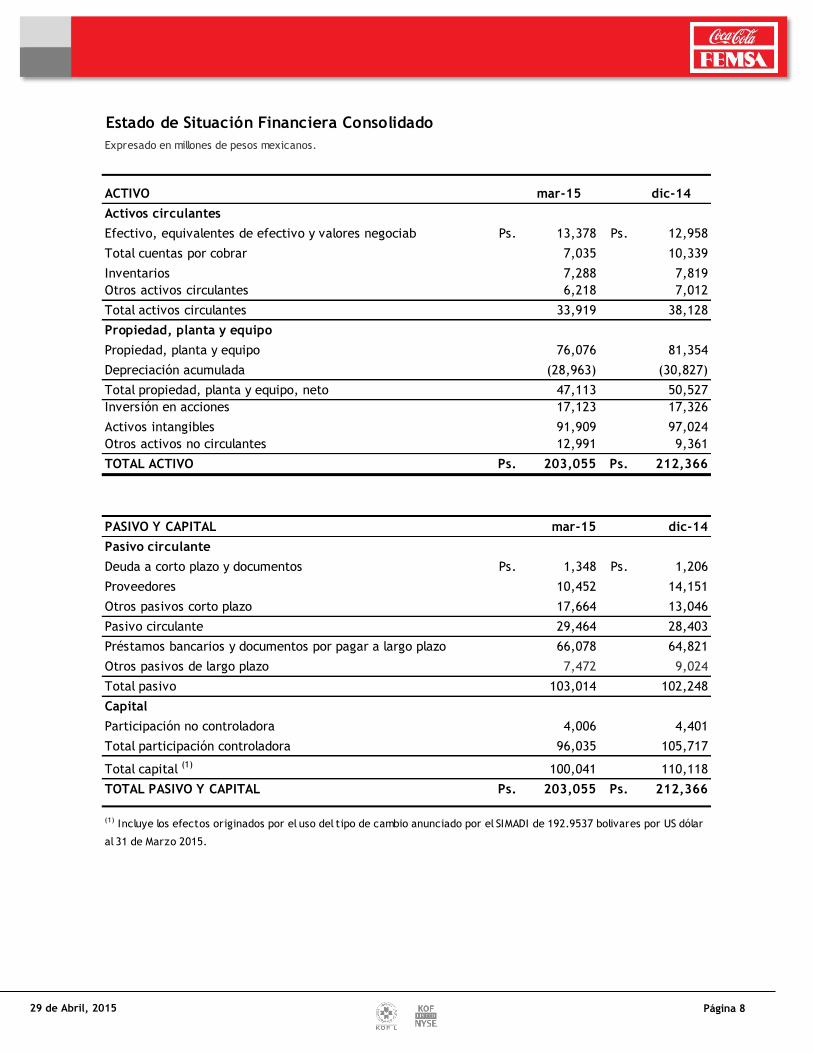

Estado de Situación Financiera Consolidado

Expresado en millones de pesos mexicanos.

ACTIVO mar-15 dic-14

Activos circulantes

Efectivo, equivalentes de efectivo y valores negociables Ps. 13,378 Ps. 12,958

Total cuentas por cobrar 7,035 10,339

Inventarios 7,288 7,819

Otros activos circulantes 6,218 7,012

Total activos circulantes 33,919 38,128

Propiedad, planta y equipo

Propiedad, planta y equipo 76,076 81,354

Depreciación acumulada (28,963) (30,827)

Total propiedad, planta y equipo, neto 47,113 50,527

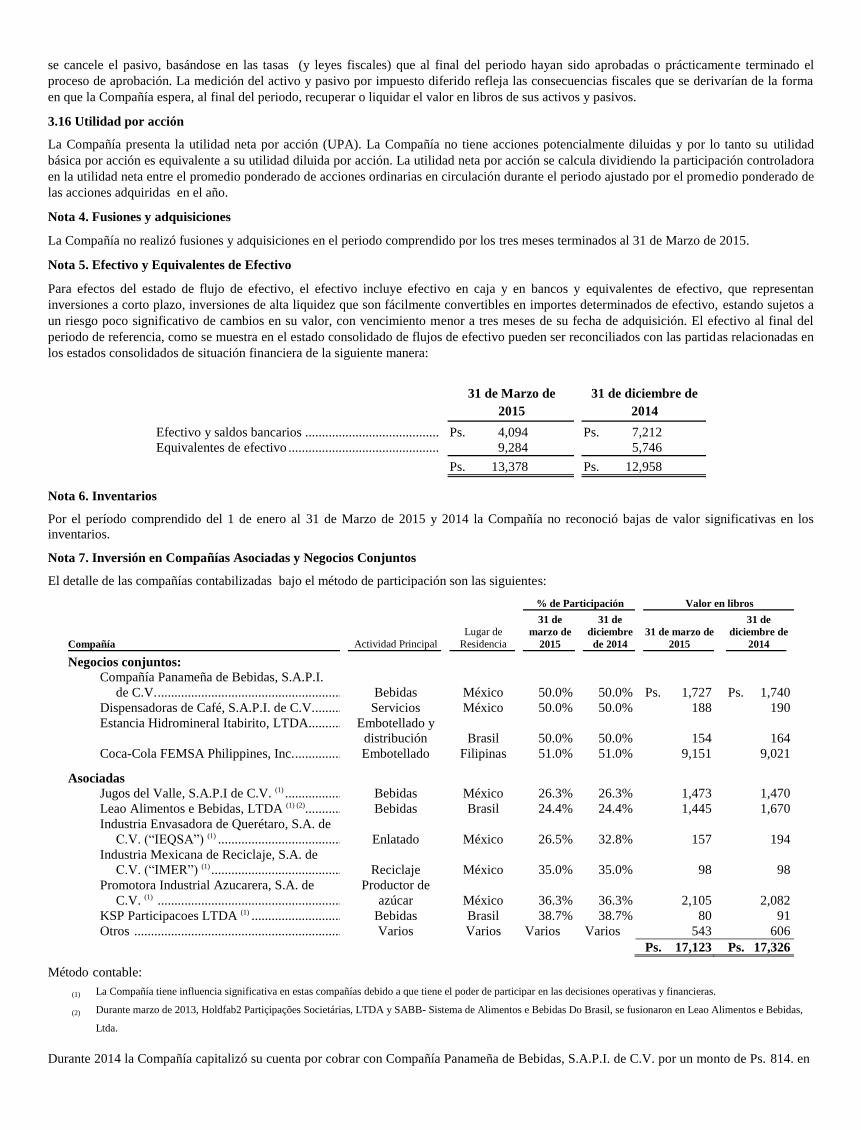

Inversión en acciones 17,123 17,326

Activos intangibles 91,909 97,024

Otros activos no circulantes 12,991 9,361

TOTAL ACTIVO Ps. 203,055 Ps. 212,366

PASIVO Y CAPITAL mar-15 dic-14

Pasivo circulante

Deuda a corto plazo y documentos Ps. 1,348 Ps. 1,206

Proveedores 10,452 14,151

Otros pasivos corto plazo 17,664 13,046

Pasivo circulante 29,464 28,403

Préstamos bancarios y documentos por pagar a largo plazo 66,078 64,821

Otros pasivos de largo plazo 7,472 9,024

Total pasivo 103,014 102,248

Capital

Participación no controladora 4,006 4,401

Total participación controladora 96,035 105,717

Total capital (1) 100,041 110,118

TOTAL PASIVO Y CAPITAL Ps. 203,055 Ps. 212,366

(1) Incluye los efectos originados por el uso del tipo de cambio anunciado por el SIMADI de 192.9537 bolivares por US dólar

al 31 de Marzo 2015.

29 de Abril, 2015 Página 9

División México y Centroamérica

Expresado en millones de pesos mexicanos.(1)

1T 15 % Ing 1T 14 % Ing

Δ%

Reportado

Δ% Exc l. Efectos

de Conversion de

Moneda (7)

Volumen (millones de cajas unidad) 439.8 441.3 -0.3%

Precio promedio por caja unidad 38.72 36.83 5.1%

Ventas netas 17,027 16,254 4.8%

Otros ingresos de operación 9 5 80.0%

Ingresos totales (2) 17,036 100.0% 16,259 100.0% 4.8% 3.1%

Costo de ventas 8,481 49.8% 8,159 50.2% 3.9%

Utilidad bruta 8,555 50.2% 8,100 49.8% 5.6% 4.1%

Gastos de operación 5,980 35.1% 5,765 35.5% 3.7%

Otros gastos operativos, neto 140 0.8% 30 0.2% 366.7%

46 0.3% 94 0.6% -51.1%

Utilidad de operación (5) 2,389 14.0% 2,211 13.6% 8.1% 6.1%

Depreciación, amortización y otros cargos virtuales 1,185 7.0% 1,065 6.6% 11.3%

Flujo operativo (5)(6) 3,574 21.0% 3,276 20.1% 9.1% 7.3%

(1) Excepto volumen y precio promedio por caja unidad.

(2) Incluye ingresos totales de Ps. 14,509 de nuestra operación de México.

(3) Incluye método de participación en Jugos del Valle, Coca-Cola Bottlers Philippines, Inc., Estrella Azul, entre otros.

(5) Las líneas de utilidad de operación y el flujo operativo se presentan como una medida no contable para comodidad del lector.

(6) Flujo operativo = utilidad de operación + depreciación, amortización y otros cargos virtuales de operación.

(7) Excluye efectos de tipo de cambio.

División Sudamérica

Expresado en millones de pesos mexicanos.(1)

1T 15 % Ing 1T 14 % Ing

Δ%

Reportado

Δ% Exc l. Efectos

de Conversion de

Moneda y Ven.(7)

Volumen (millones de cajas unidad) (2) 371.3 377.9 -1.7%

Precio promedio por caja unidad (2) 41.29 54.72 -24.5%

Ventas netas 17,225 22,393 -23.1%

Otros ingresos de operación 113 54 109.3%

Ingresos totales (3) 17,338 100.0% 22,447 100.0% -22.8% 7.9%

Costo de ventas 10,136 58.5% 12,652 56.4% -19.9%

Utilidad bruta 7,202 41.5% 9,795 43.6% -26.5% 8.5%

Gastos de operación 5,063 29.2% 7,198 32.1% -29.7%

Otros gastos operativos, neto 82 0.5% 25 0.1% 228.0%

(58) -0.3% (27) -0.1% 114.8%

Utilidad de operación (5) 2,115 12.2% 2,599 11.6% -18.6% 16.0%

Depreciación, amortización y otros cargos virtuales 669 3.9% 893 4.0% -25.1%

Flujo operativo (5)(6) 2,784 16.1% 3,492 15.6% -20.3% 11.4%

(1) Excepto volumen y precio promedio por caja unidad.

(2) Volumen y precio promedio por caja unidad excluyen los resultados de cerveza.

(3) Incluye ingresos totales de Ps. 10,330 de nuestra operación de Brasil.

(4) Incluye método de participación en Leao Alimentos, entre otros.

(5) Las líneas de utilidad de operación y el flujo operativo se presentan como una medida no contable para comodidad del lector.

(6) Flujo operativo = utilidad de operación + depreciación, amortización y otros cargos virtuales de operación.

Método de participación operativo en (utilidad) pérdida en los

resultados de asociadas (3)(4)

Método de participación operativo en (utilidad) pérdida en los

resultados de asociadas (3)(4)

(4) A partir de febrero 2013 se reconoce la participación en los resultados de Coca-Cola Bottlers Philippines, Inc. a través del método de

participación, la cual se determinó sobre una base estimada.

(7) Excluye efectos de conversión de moneda. Excluye Venezuela, donde Ingresos totales, Utilidad bruta, Utilidad de Operación y Flujo operativo fueron Ps. 770,

381, 70 y 149 millones, respectivamente, en 2015 y 6,147, 3,122, 722 y 969 millones, respectivamente, en 2014.

29 de Abril, 2015 Página 10

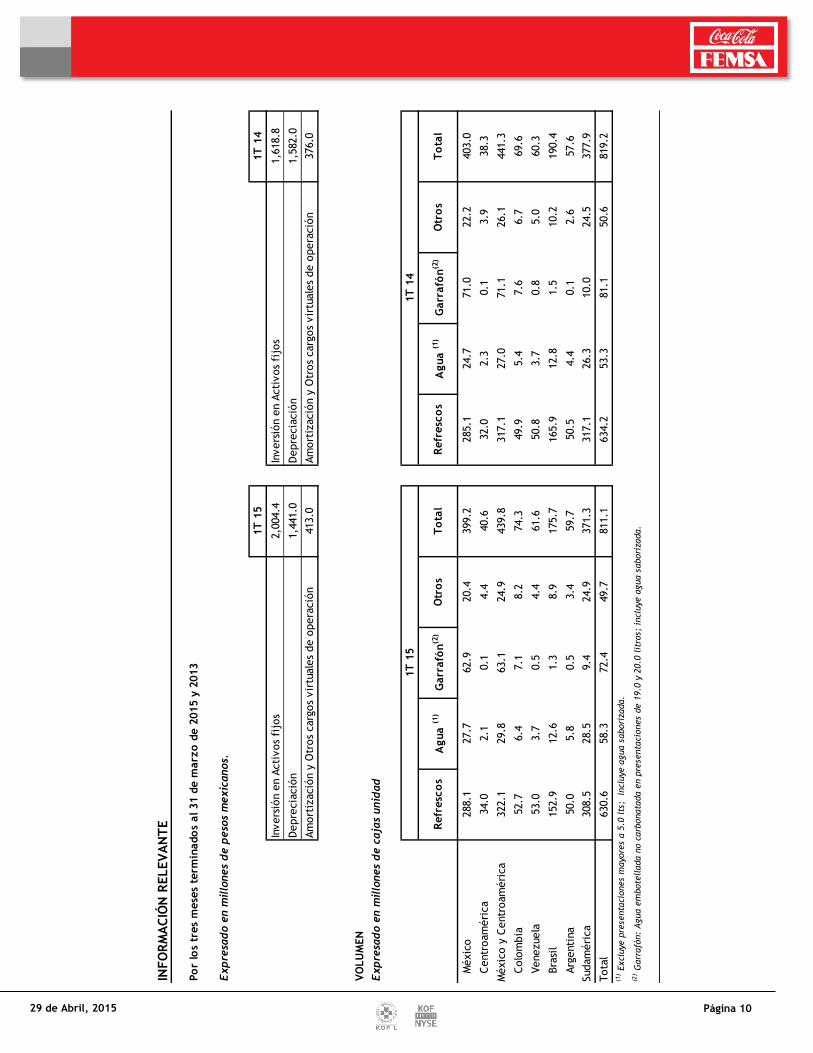

INFO

RM

AC

IÓN

RELEV

AN

TE

Po

r lo

s tr

es

mese

s te

rmin

ado

s al 31 d

e m

arz

o d

e 2

015 y

2013

Exp

resa

do e

n m

illo

nes

de p

eso

s m

exic

anos.

1T

15

1T

14

Invers

ión e

n A

cti

vos

fijo

s2,0

04.4

Invers

ión e

n A

cti

vos

fijo

s1,6

18.8

Depre

cia

ció

n1,4

41.0

Depre

cia

ció

n1,5

82.0

Am

ort

izació

n y

Otr

os

carg

os

vir

tuale

s de o

pera

ció

n413.0

Am

ort

izació

n y

Otr

os

carg

os

vir

tuale

s de o

pera

ció

n376.0

VO

LU

MEN

Exp

resa

do e

n m

illo

nes

de c

aja

s unid

ad

1T

15

1T

14

Refr

esc

os

Agua (1

)G

arr

afó

n(2

)O

tro

sT

ota

lR

efr

esc

os

Agua (1

)G

arr

afó

n(2

)O

tro

sT

ota

l

Méxic

o288.1

27.7

62.9

20.4

399.2

285.1

24.7

71.0

22.2

403.0

Centr

oam

éri

ca

34.0

2.1

0.1

4.4

40.6

32.0

2.3

0.1

3.9

38.3

Méxic

o y

Centr

oam

éri

ca

322.1

29.8

63.1

24.9

439.8

317.1

27.0

71.1

26.1

441.3

Colo

mbia

52.7

6.4

7.1

8.2

74.3

49.9

5.4

7.6

6.7

69.6

Venezuela

53.0

3.7

0.5

4.4

61.6

50.8

3.7

0.8

5.0

60.3

Bra

sil

152.9

12.6

1.3

8.9

175.7

165.9

12.8

1.5

10.2

190.4

Arg

enti

na

50.0

5.8

0.5

3.4

59.7

50.5

4.4

0.1

2.6

57.6

Sudam

éri

ca

308.5

28.5

9.4

24.9

371.3

317.1

26.3

10.0

24.5

377.9

Tota

l630.6

58.3

72.4

49.7

811.1

634.2

53.3

81.1

50.6

819.2

(1)

Excl

uye

pre

senta

ciones

mayo

res

a 5

.0 l

ts;

incl

uye

agua s

abori

zada.

(2)

Garr

afó

n:

Agua e

mbote

llada n

o c

arb

onata

da e

n p

rese

nta

ciones

de 1

9.0

y 2

0.0

lit

ros;

incl

uye

agua s

abori

zada.

29 de Abril, 2015 Página 11

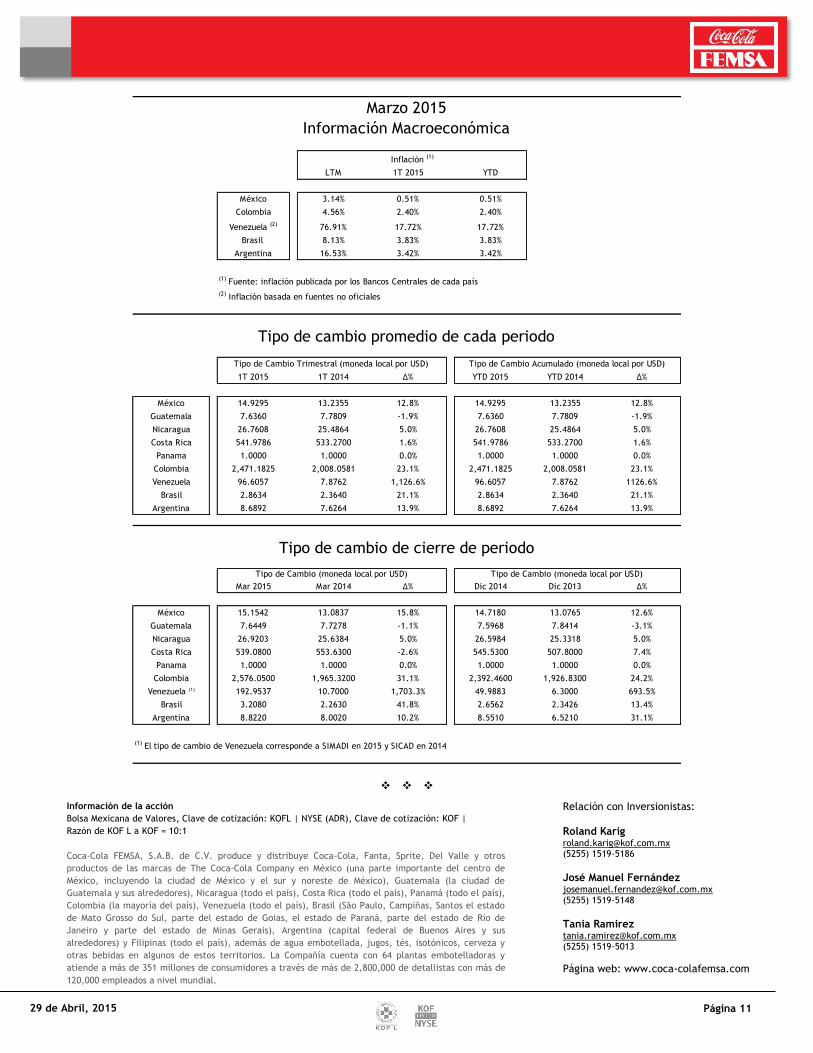

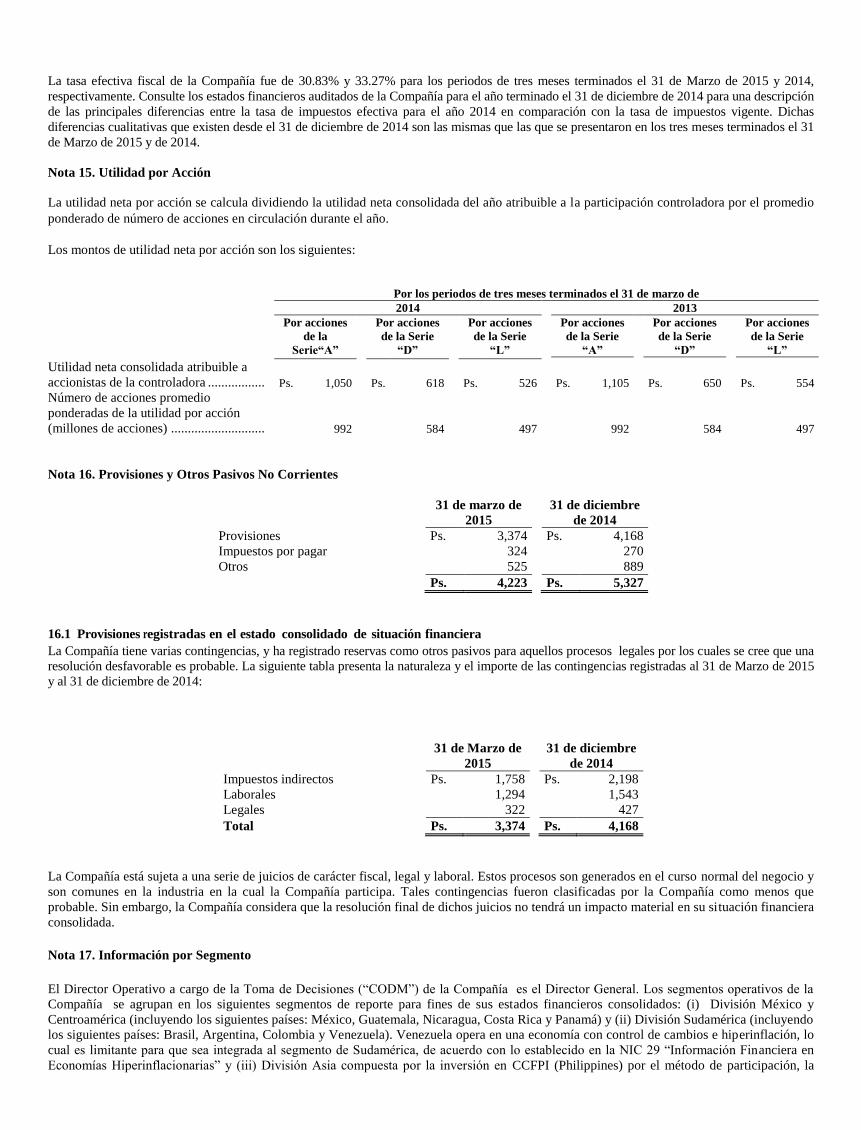

LTM 1T 2015 YTD

México 3.14% 0.51% 0.51%

Colombia 4.56% 2.40% 2.40%

Venezuela (2) 76.91% 17.72% 17.72%

Brasil 8.13% 3.83% 3.83%

Argentina 16.53% 3.42% 3.42%

(1) Fuente: inflación publicada por los Bancos Centrales de cada país

(2) Inflación basada en fuentes no oficiales

1T 2015 1T 2014 Δ% YTD 2015 YTD 2014 Δ%

México 14.9295 13.2355 12.8% 14.9295 13.2355 12.8%

Guatemala 7.6360 7.7809 -1.9% 7.6360 7.7809 -1.9%

Nicaragua 26.7608 25.4864 5.0% 26.7608 25.4864 5.0%

Costa Rica 541.9786 533.2700 1.6% 541.9786 533.2700 1.6%

Panama 1.0000 1.0000 0.0% 1.0000 1.0000 0.0%

Colombia 2,471.1825 2,008.0581 23.1% 2,471.1825 2,008.0581 23.1%

Venezuela 96.6057 7.8762 1,126.6% 96.6057 7.8762 1126.6%

Brasil 2.8634 2.3640 21.1% 2.8634 2.3640 21.1%

Argentina 8.6892 7.6264 13.9% 8.6892 7.6264 13.9%

Mar 2015 Mar 2014 Δ% Dic 2014 Dic 2013 Δ%

México 15.1542 13.0837 15.8% 14.7180 13.0765 12.6%

Guatemala 7.6449 7.7278 -1.1% 7.5968 7.8414 -3.1%

Nicaragua 26.9203 25.6384 5.0% 26.5984 25.3318 5.0%

Costa Rica 539.0800 553.6300 -2.6% 545.5300 507.8000 7.4%

Panama 1.0000 1.0000 0.0% 1.0000 1.0000 0.0%

Colombia 2,576.0500 1,965.3200 31.1% 2,392.4600 1,926.8300 24.2%

Venezuela (1) 192.9537 10.7000 1,703.3% 49.9883 6.3000 693.5%

Brasil 3.2080 2.2630 41.8% 2.6562 2.3426 13.4%

Argentina 8.8220 8.0020 10.2% 8.5510 6.5210 31.1%

(1) El tipo de cambio de Venezuela corresponde a SIMADI en 2015 y SICAD en 2014

Tipo de cambio de cierre de periodo

Tipo de Cambio (moneda local por USD) Tipo de Cambio (moneda local por USD)

Marzo 2015

Información Macroeconómica

Inflación (1)

Tipo de cambio promedio de cada periodo

Tipo de Cambio Trimestral (moneda local por USD) Tipo de Cambio Acumulado (moneda local por USD)

Relación con Inversionistas: Roland Karig [email protected] (5255) 1519-5186

José Manuel Fernández [email protected] (5255) 1519-5148

Tania Ramirez [email protected] (5255) 1519-5013

Página web: www.coca-colafemsa.com

Información de la acción

Bolsa Mexicana de Valores, Clave de cotización: KOFL | NYSE (ADR), Clave de cotización: KOF |

Razón de KOF L a KOF = 10:1

Coca-Cola FEMSA, S.A.B. de C.V. produce y distribuye Coca-Cola, Fanta, Sprite, Del Valle y otros

productos de las marcas de The Coca-Cola Company en México (una parte importante del centro de

México, incluyendo la ciudad de México y el sur y noreste de México), Guatemala (la ciudad de

Guatemala y sus alrededores), Nicaragua (todo el país), Costa Rica (todo el país), Panamá (todo el país),

Colombia (la mayoría del país), Venezuela (todo el país), Brasil (São Paulo, Campiñas, Santos el estado

de Mato Grosso do Sul, parte del estado de Goias, el estado de Paraná, parte del estado de Río de

Janeiro y parte del estado de Minas Gerais), Argentina (capital federal de Buenos Aires y sus

alrededores) y Filipinas (todo el país), además de agua embotellada, jugos, tés, isotónicos, cerveza y

otras bebidas en algunos de estos territorios. La Compañía cuenta con 64 plantas embotelladoras y

atiende a más de 351 millones de consumidores a través de más de 2,800,000 de detallistas con más de

120,000 empleados a nivel mundial.

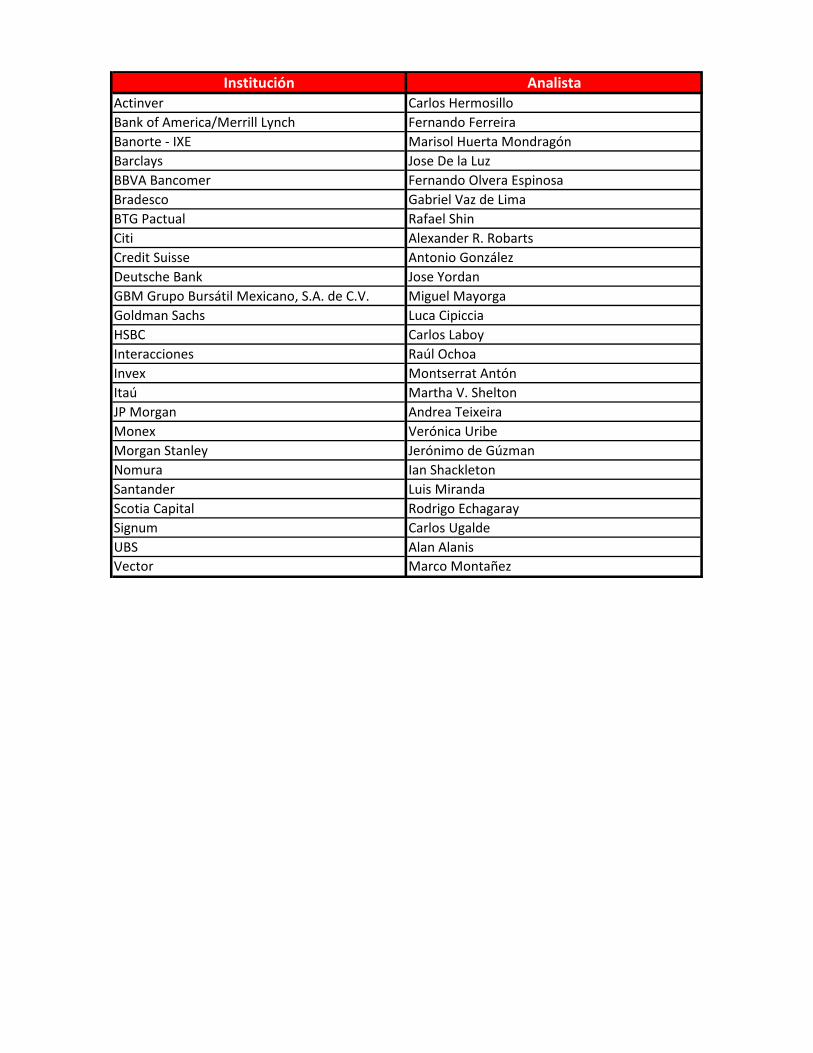

Institución AnalistaActinver Carlos Hermosillo

Bank of America/Merrill Lynch Fernando Ferreira

Banorte ‐ IXE Marisol Huerta Mondragón

Barclays Jose De la Luz

BBVA Bancomer Fernando Olvera Espinosa

Bradesco Gabriel Vaz de Lima

BTG Pactual Rafael Shin

Citi Alexander R. Robarts

Credit Suisse Antonio González

Deutsche Bank Jose Yordan

GBM Grupo Bursátil Mexicano, S.A. de C.V. Miguel Mayorga

Goldman Sachs Luca Cipiccia

HSBC Carlos Laboy

Interacciones Raúl Ochoa

Invex Montserrat Antón

Itaú Martha V. Shelton

JP Morgan Andrea Teixeira

Monex Verónica Uribe

Morgan Stanley Jerónimo de Gúzman

Nomura Ian Shackleton

Santander Luis Miranda

Scotia Capital Rodrigo Echagaray

Signum Carlos Ugalde

UBS Alan Alanis

Vector Marco Montañez

II. Notas a los Estados Financieros Consolidados

Notas a los Estados Financieros Intermedios Condensados Consolidados

Al 31 de Marzo de 2015 y 2014; y al 31 de diciembre 2014

Cifras expresadas en millones de dólares americanos ($) y millones de pesos mexicanos (Ps.)

Nota 1. Actividades de la Compañía

Coca-Cola FEMSA, S.A.B. de C.V. (“Coca-Cola FEMSA” o “la Compañía”) es una corporación mexicana dedicada principalmente a adquirir,

conservar y transferir todo tipo de bonos, acciones y valores negociables.

Coca-Cola FEMSA es subsidiaria indirecta de Fomento Económico Mexicano, S.A.B. de C.V. (“FEMSA”), con una participación de 47.9% del

capital social y 63% de las acciones con derecho a voto y The Coca-Cola Company (“TCCC”), quien posee indirectamente el 28.1% del capital

social y 37% de las acciones con derecho a voto. Adicionalmente, las acciones que representan el 24% del capital social de Coca-Cola FEMSA

se cotizan en la Bolsa Mexicana de Valores, S.A.B. de C.V. (BMV: KOF). Las American Depository Shares (“ADS” por sus siglas en inglés)

se cotizan en The New York Stock Exchange, Inc. El domicilio de sus oficinas registrado y su principal lugar de negocios es Mario Pani No.

100 Col. Santa Fé Cuajimalpa, Delegación Cuajimalpa de Morelos, México D.F. 05348, México.

Coca-Cola FEMSA y sus subsidiarias (la “Compañía”), como unidad económica, se dedican a la producción, distribución y comercialización

de ciertas bebidas de la marca Coca-Cola en México, Centroamérica (Guatemala, Nicaragua, Costa Rica y Panamá), Colombia, Venezuela,

Brasil y Argentina.

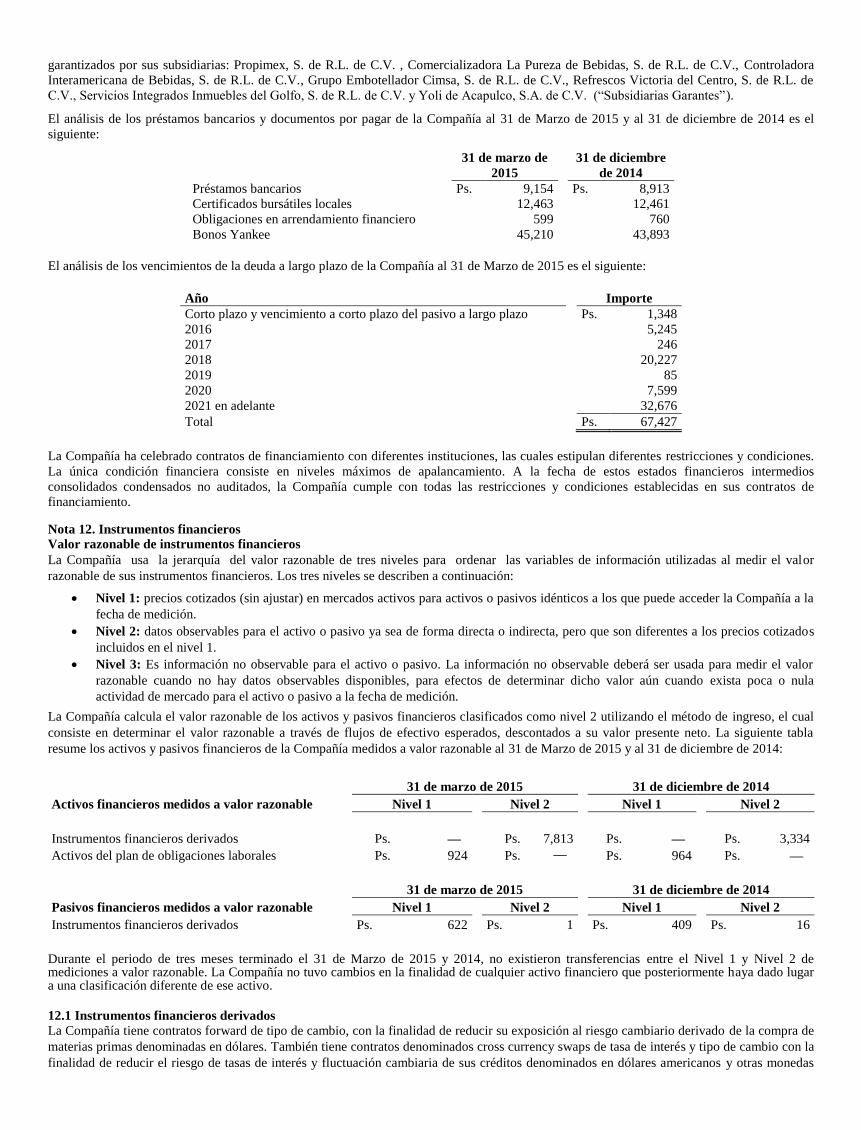

Al 31 de Marzo de 2015 y 31 de diciembre de 2014, las subsidiarias más importantes sobre las cuales ejerce control la Compañía son:

Compañía

Actividad

País

% de

Tenencia

31 de Marzo

2015

% de

Tenencia

31 de

Diciembre

2014

Propimex, S. de R.L. de C.V. ............................. Manufactura y distribución México 100.00% 100.00%

Controladora Interamericana de Bebidas, S. de

R.L. de C.V. ........................................................ Compañía tenedora México 100.00% 100.00%

Spal Industria Brasileira de Bebidas, S.A. ............... Manufactura y distribución Brasil 96.06% 96.06%

Distribuidora y Manufacturera del Valle de

México, S. de R.L. de C.V .................................. Manufactura y distribución México 100.00% 100.00%

Servicios Refresqueros del Golfo S. de R.L. de

C.V. ..................................................................... Manufactura y distribución México 100.00% 100.00%

Coca-Cola FEMSA de Buenos Aires, S. A. ............ Manufactura y distribución México 100.00% 100.00%

Nota 2. Bases de Presentación

2.1 Declaración de cumplimiento

Los estados financieros intermedios condensados consolidados no auditados que se acompañan por los tres meses terminados el 31 de Marzo

de 2015 y 2014 y al 31 de diciembre de 2014 han sido preparados de acuerdo con las Normas Internacionales de Información Financiera

(“NIIF”) emitidas por el Consejo de Normas Internacionales de Contabilidad (“IASB” por sus siglas en inglés). Específicamente los estados

financieros intermedios condensados consolidados no auditados que se acompañan han sido preparados de acuerdo con la NIC 34 Reportes

Financieros Intermedios. Los estados financieros intermedios condensados consolidados no auditados que se acompañan han sido preparados

utilizando las mismas políticas contables aplicadas en la preparación de los estados financieros anuales, excepto como se describe en la nota

2.4.

Los estados financieros intermedios condensados consolidados no auditados de la Compañía no incluyen toda la información y revelaciones

requeridas en los estados financieros anuales, y deben leerse en conjunto con los estados financieros anuales consolidados auditados de la

Compañía al 31 de diciembre de 2014 incluidos en el reporte anual de la Compañía por el año terminado al 31 de diciembre de 2014.

Los estados financieros intermedios condensados consolidados no auditados de la Compañía fueron aprobados para su emisión por el Director

General Ejecutivo de la Compañía John Santa Maria Otazua y el Director de Finanzas y Administración, Héctor Treviño Gutiérrez el 28 de

abril de 2015.

2.2 Base de medición y presentación

Los estados financieros intermedios condensados consolidados no auditados han sido preparados sobre la base del costo histórico, excepto por

lo siguiente:

Inversiones disponibles para la venta.

Instrumentos financieros derivados.

Activos del fondo de beneficios posteriores al empleo y otros beneficios a empleados.

Los estados financieros de subsidiarias cuya moneda funcional es la moneda de una economía hiperinflacionaria se expresan en términos de la

unidad de medición en vigor al final del periodo de reporte.

2.2.1 Presentación del estado consolidado de resultados

La Compañía clasifica sus costos y gastos por función en el estado de resultados intermedio condensado consolidado no auditado, de acuerdo

con las prácticas de la industria donde la Compañía opera.

2.2.2 Presentación del estado consolidado de flujos de efectivo

El estado intermedio condensado consolidado no auditado de flujos de efectivo de la Compañía se presenta utilizando el método indirecto.

2.3 Juicios y estimaciones contables críticos

En la aplicación de las políticas contables de la Compañía, las cuales se describen en la Nota 3, la administración requiere hacer juicios,

estimaciones y supuestos sobre el valor en libros de los activos y pasivos que no son fácilmente cuantificables a través de otras fuentes. Las

estimaciones y supuestos asociados se basan en la experiencia histórica y otros factores que se consideran como relevantes. Los resultados

reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos subyacentes se revisan continuamente. Las revisiones de estimaciones contables se reconocen en el periodo en

que se revisa la estimación, (si la revisión afecta únicamente ese periodo) o durante el periodo de revisión, y a futuros periodos (si la revisión

de la estimación afecta tanto el periodo de revisión como futuros periodos.) La Compañía no ha realizado cambios en estimaciones de importes

presentados en períodos intermedios anteriores al ejercicio financiero actual o cambios en estimaciones de importes presentados en ejercicios

financieros anteriores.

Al 31 de Marzo de 2015, los juicios y estimaciones contables aplicados en la preparación de los estados financieros intermedios condensados

consolidados no auditados son consistentes con las estimaciones y supuestos incluidos en los estados financieros anuales consolidados, al y por

el año terminado al 31 de diciembre de 2014. Por favor referirse a los estados financieros consolidados anuales auditados de la Compañía al 31

de diciembre de 2014 para una lista completa de las estimaciones y juicios contables de la Compañía.

2.3.1 Fuentes clave de incertidumbre de la estimación

Los siguientes son supuestos clave respecto al futuro y otras fuentes clave de incertidumbre de la estimación al final del periodo, que tienen un

riesgo significativo de causar un ajuste material al valor en libros de los activos y pasivos en el siguiente ejercicio anual. Sin embargo, las

circunstancias y supuestos existentes sobre desarrollos futuros pueden cambiar debido a los cambios en el mercado o circunstancias que surjan

más allá del control de la Compañía. Estos cambios se reflejan en los supuestos cuando ocurren.

2.3.1.1 Tipo de cambio en Venezuela

Como se explica adicionalmente en la Nota 2.5 y 3.3, tanto el tipo de cambio utilizado para contabilizar las partidas monetarias en moneda

extranjera del balance que surgen en Venezuela, como el tipo de cambio utilizado para convertir los estados financieros de la subsidiaria

Venezolana de la Compañía para efectos de reporte al grupo forman parte de las principales estimaciones realizadas durante la preparación de

los estados financieros consolidados.

2.4 Adopción de nuevas normas, interpretaciones y modificaciones

Las políticas contables utilizadas en la preparación de los estados financieros intermedios condensados consolidados no auditados son

consistentes con aquéllas utilizadas en la preparación de los estados financieros anuales de la Compañía, por favor referirse a los estados

financieros anuales consolidados auditados, al 31 de diciembre de 2014, para obtener una lista completa de las políticas contables, excepto por

la adopción de algunas nuevas NIIFs al 1 de enero de 2015, la naturaleza y el impacto de cada nueva norma o modificación es descrita a

continuación:

Modificaciones a la NIC 19 Planes de beneficio definido: Contribuciones de los empleados.

NIC 19 requiere que una entidad considere las contribuciones realizadas por los empleados o terceros cuando sean contabilizados los planes de

beneficio definido. Donde las contribuciones son ligadas al servicio, estos deberán ser atribuidos a los periodos de servicios como un beneficio

negativo. Estas modificaciones aclaran que, si el monto de contribuciones es independiente del número de años de servicio, se permite a la

entidad reconocer tales contribuciones como una reducción en el costo de servicio. Esta modificación es efectiva para periodos anuales que

comienzan en o después del 1 de Julio 2014. Esta modificación no es relevante para la Compañía debido a que no cuenta con planes de

beneficio definido con contribuciones de los empleados o terceros.

Ciclo de mejora 2010-2012

Estas mejoras son efectivas desde el 1 de Julio 2014 y la Compañía ha aplicado estas modificaciones por primera vez en estos estados

financieros condesados consolidados. Estas incluyen:

NIIF 2 Pago basa en acciones

Esta mejora es aplicada prospectivamente y aclara varios puntos relacionados a las definiciones de condiciones de rendimientos y servicio las

cuales son condiciones irrevocables, incluyen:

Una condición de rendimiento tendrá que contener una condición de servicio.

Un objetivo de rendimiento tendrá que ser conocido mientras la contraparte se encuentre prestando servicios.

Un objetivo de rendimiento podrá relacionarse a las operaciones o actividades de una entidad, o estas de otra entidad dentro del

grupo.

Una condición de rendimiento podrá ser una condición de mercado o no mercado.

Si la contraparte, independientemente de la razón, deja de proveer el servicio durante el periodo de irrevocabilidad, se considera que la

condición de servicio no está satisfecha.

Las definiciones mencionadas arriba son consistentes con la forma en que la Compañía ha identificado alguna condición de rendimiento o

servicio las cuales son condiciones irrevocables en periodos previos, y por lo tanto estas modificaciones no tienen impacto en las políticas

contables de la Compañía.

NIIF 3 Combinación de negocios

La modificación es aplicada prospectivamente y aclara que todas las consideraciones contingentes acordadas clasificadas como pasivo (o

activo) provenientes de combinaciones de negocios deberán ser subsecuentemente medidas a su valor razonable a través del resultado sí o no

estas estén dentro del alcance de NIIF 9 (o NIC 39, si aplica). Esta modificación es consistente con la actual política de la Compañía y por lo

tanto esta modificación no tiene impacto en la política contable de la Compañía.

NIC 16 Propiedad, planta y equipo, y NIC 38 Activos intangibles.

La modificación es aplicada retrospectivamente y aclara dentro de la NIC 16 y NIC 38 que el activo puede ser revaluado por un dato de

referencia observable mediante el ajuste del valor en libros proporcionalmente tanto que el resultado del valor en libros iguale el valor de

mercado. En adición, la depreciación o amortización acumulada es diferente entre el valor bruto y el valor en libros de los activos. La

Compañía no ha registrado ningún ajuste por revaluación durante el periodo intermedio actual.

NIC 24 Revelación de partes relacionadas

La modificación es aplicada retrospectivamente y aclara que una entidad de gestión (una entidad que provee servicios de personal de gestión

clave) es una parte relacionada sujeta de las revelaciones de partes relacionadas. En adición, una entidad que usa una entidad de administración

es requerida que revele el gasto incurrido por servicios de gestión. Esta modificación no es relevante para la compañía debido a que no se

recibe servicio de gestión de otras entidades.

Ciclo de mejora 2011-2013

Estas mejoras son efectivas desde el 1 de Julio 2014 y la Compañía ha aplicado estas modificaciones por primera vez en estos estados

financieros condesados consolidados. Estas incluyen:

NIIF 3 Combinación de negocios

Esta modificación es aplicada prospectivamente y aclaración para las excepciones dentro de las NIIF 3 que:

Acuerdos conjuntos, no solo negocios conjuntos, están fuera del alcance de la NIIF 3.

Esta excepción al alcance aplica solo para la contabilización en el estado financiero de acuerdos conjuntos de sí mismos.

Esta modificación no es relevante para la Compañía y sus subsidiarias.

NIIF 13 Medición del valor razonable

Esta modificación es aplicada prospectivamente y aclara que la excepción de cartera en NIIF 13 puede ser aplicable no solo para activo y

pasivos financieros, sino también para otros contratos dentro del alcance de la NIIF 9 (o NIC 39, si aplica). La Compañía no aplica la

excepción de cartera en NIIF 13

2.5 Efectos de conversión

En Febrero 11, 2015, el Gobierno de Venezuela anunció sus planes para implementar un nuevo sistema de intercambio de moneda extranjera

con tres mercados. La nueva legislación mantiene la tasa de cambio oficial de 6.3 bolívares (BsF.) por dólar americano, dicha tasa seguirá

disponible para la compra de artículos de primera necesidad, asimismo la nueva legislación anunció la fusión de los dos Sistemas

Complementarios de Asignación de Divisas (SICAD) conocidos como SICAD I y SICAD II dentro de un nuevo SICAD el cuál actualmente

está cotizando a 12 bolívares (BsF.) por dólar americano, así como la creación de un nuevo sistema de intercambio de moneda extranjera

denominado SIMADI el cual comenzó a cotizar a razón de 170 bolívares (BsF.) por dólar americano.

A partir del primer trimestre de 2015, la Compañía está usando el tipo de cambio denominado como SIMADI para traducir los resultados de la

operación de Venezuela a la moneda de reporte, pesos mexicanos. Al 31 de Marzo de 2015, el tipo de cambio del SIMADI fue 192.95 bolívares

por dólar. Como resultado de la variación en el tipo de cambio aplicado para convertir los estados financieros al 31 de Marzo de 2015, el estado

de situación financiera refleja una reducción en el capital contable de Ps. 2,791, esta reducción forma parte de la utilidad integral.

Nota 3. Principales Políticas Contables

Para una descripción completa de las principales políticas contables, referirse a los estados financieros consolidados de la Compañía por el año terminado al 31 de diciembre de 2014. Las principales políticas contables son explicadas en este documento:

3.1 Bases de consolidación

Los estados financieros consolidados incorporan los estados financieros de Coca-Cola FEMSA y subsidiarias controladas por la Compañía. El

control se logra cuando la Compañía tiene el poder de regular las políticas financieras y operativas de una entidad para obtener beneficios de

sus actividades.

Las subsidiarias son totalmente consolidadas a partir de la fecha de adquisición, siendo la fecha en la cual la Compañía obtiene el control, y

continúan siendo consolidadas hasta la fecha en que cesa ese control. El total de la utilidad neta consolidada y utilidad integral de las

subsidiarias se atribuye a la participación controladora y a la participación no controladora, aún si esto resulta en que la participación no

controladora tenga un saldo negativo.

Cuando es necesario, se realizan ajustes a los estados financieros de las subsidiarias para adaptarlos a las políticas contables utilizadas por la

Compañía.

Todas las operaciones intercompañías, saldos, ingresos y egresos han sido eliminadas en los estados financieros intermedios consolidados

condensados no auditados.

La Nota 1 de los estados financieros consolidados enlista todas las subsidiarias importantes que son controladas por la Compañía al 31 de

Marzo de 2015 y 31 de diciembre de 2014.

3.2 Adquisiciones de negocios

Las adquisiciones de negocios se contabilizan utilizando el método de adquisición a la fecha de adquisición, que es la fecha en la que el control

se transfiere a la Compañía. Al evaluar el control, la Compañía considera los derechos a voto potenciales que son ejercibles.

La Compañía mide el crédito mercantil a la fecha de adquisición como el valor razonable de la contraprestación transferida más el valor

razonable de cualquier participación que se tenga anteriormente en la adquirida y el monto reconocido de alguna participación no controladora

en la adquirida (si existiese), menos el monto neto reconocido en los activos identificables adquiridos y pasivos asumidos. Si después de la

reevaluación el exceso es negativo, se reconoce una ganancia en la compra a un precio reducido en la utilidad neta consolidada al momento de

la adquisición.

Los costos relacionados con la adquisición que no sean los asociados con la emisión de deuda o títulos accionarios que la Compañía incurra en

relación con una adquisición de negocios, se cargan a resultados conforme se incurren.

Cualquier contraprestación contingente por pagar se reconoce a valor razonable en la fecha de adquisición. Si la contraprestación contingente

se clasifica como capital, no se vuelve a medir y la liquidación se contabiliza dentro del capital. De otra manera, una vez reevaluados los

cambios posteriores al valor razonable de las contraprestaciones contingentes se reconocen en la utilidad neta consolidada.

Si la contabilización inicial de una adquisición de negocios está incompleta al final del ejercicio en el cual ocurre la adquisición, la Compañía

informa montos provisionales por los conceptos por los cuales la contabilidad está incompleta, y revela que su asignación es de carácter

preliminar. Esos importes provisionales se ajustan durante el periodo de medición (no mayor a 12 meses), o se reconocen activos o pasivos

adicionales para reflejar nueva información obtenida sobre hechos y circunstancias que existieron a la fecha de adquisición que, si se hubieran

conocido, habrían afectado los importes reconocidos en esa fecha.

3.3 Moneda extranjera y consolidación de subsidiarias extranjeras, inversiones en asociadas y negocios conjuntos

Al preparar los estados financieros de cada subsidiaria individual, inversión en asociadas y negocios conjuntos, las operaciones en monedas

extranjeras que fueron realizadas en monedas diferentes de la moneda funcional de cada unidad reportada, se reconocen a los tipos de cambio

que prevalecen en las fechas de las operaciones. Al final del ejercicio, las partidas monetarias denominadas en moneda extranjera se vuelven a

convertir a las tasas que predominan en esa fecha. Las partidas no monetarias que se miden en términos de costo histórico en moneda extranjera

no se vuelven a convertir.

La fluctuación cambiaria en partidas monetarias se reconoce en utilidad o pérdida en el periodo en el que surge, excepto:

Las variaciones en la inversión neta en subsidiarias extranjeras generadas por la fluctuación cambiaria se incluyen en el ajuste de

conversión acumulado, el cual se registra en el capital contable como parte del ajuste por conversión acumulado dentro de otras

partidas acumuladas de la utilidad integral.

Los saldos por financiamiento con subsidiarias en el extranjero se consideran inversiones a largo plazo dado que no se planea su pago

en el corto plazo, por lo que la posición monetaria y la fluctuación cambiaria generadas por dichos saldos, se registran en la cuenta de

ajuste acumulado por conversión en el capital contable como parte de las otras partidas acumuladas de la utilidad integral.

La fluctuación cambiaria en operaciones realizadas para cubrir ciertos riesgos de moneda extranjera.

Para efectos de incorporar los estados financieros individuales de cada subsidiaria extranjera, asociada o negocio conjunto a los estados

financieros consolidados de la Compañía, éstos se convierten a pesos mexicanos como se describe a continuación:

En economías con entorno económico hiperinflacionario, se reconocen los efectos inflacionarios correspondientes al país origen y

posteriormente se convierten a pesos mexicanos utilizando el tipo de cambio aplicable al cierre del periodo tanto para el estado

consolidado de situación financiera como el estado consolidado de resultados y utilidad integral; y

En economías con entorno económico no hiperinflacionario, los activos y pasivos se convierten a pesos mexicanos utilizando el tipo

de cambio aplicable al cierre del período, el capital contable se convierte a pesos mexicanos utilizando el tipo de cambio histórico, y

para la conversión del estado de resultados y el estado de utilidad integral se utiliza el tipo de cambio a la fecha de cada operación.

La Compañía utiliza el tipo de cambio promedio del mes correspondiente, únicamente si el tipo de cambio no fluctúa

significativamente.

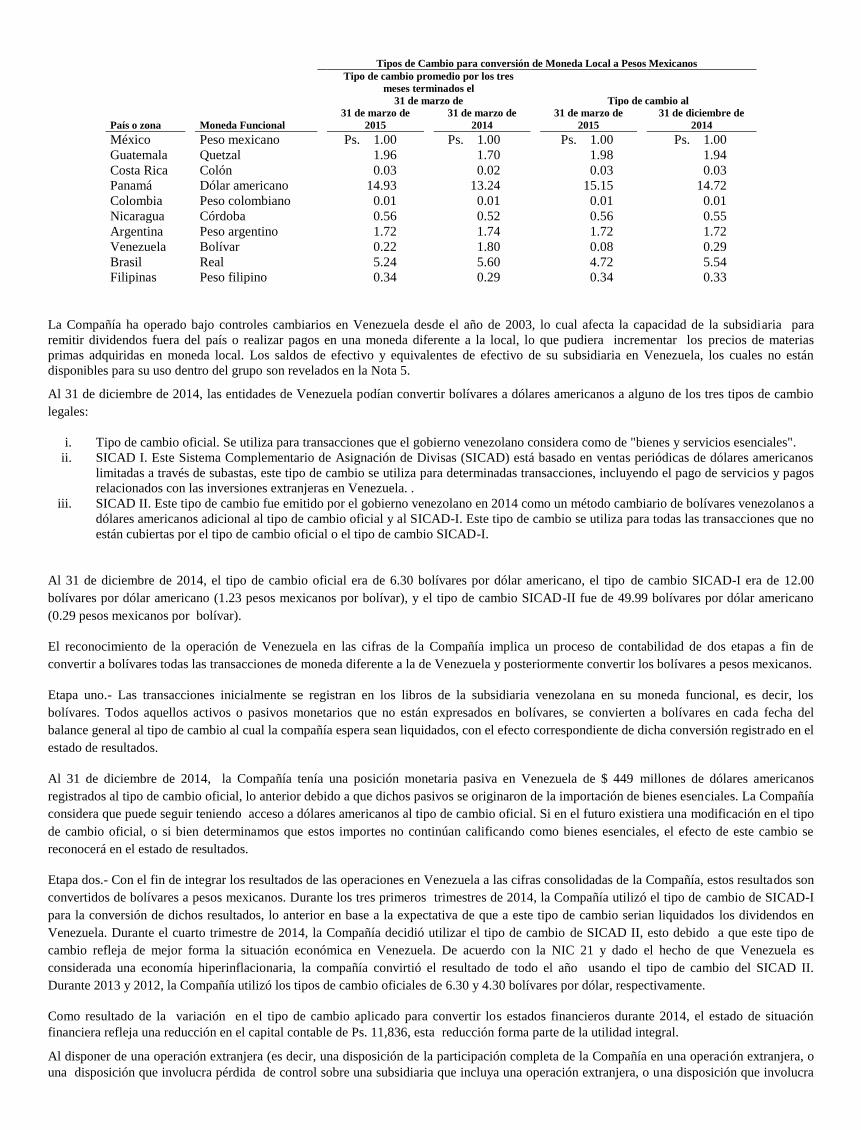

Tipos de Cambio para conversión de Moneda Local a Pesos Mexicanos

Tipo de cambio promedio por los tres

meses terminados el

31 de marzo de

Tipo de cambio al

País o zona

Moneda Funcional

31 de marzo de

2015

31 de marzo de

2014

31 de marzo de

2015

31 de diciembre de

2014

México

Peso mexicano

Ps. 1.00

Ps. 1.00

Ps. 1.00

Ps. 1.00

Guatemala

Quetzal

1.96

1.70

1.98

1.94

Costa Rica

Colón

0.03

0.02

0.03

0.03

Panamá

Dólar americano

14.93

13.24

15.15

14.72

Colombia

Peso colombiano

0.01

0.01

0.01

0.01

Nicaragua

Córdoba

0.56

0.52

0.56

0.55

Argentina

Peso argentino

1.72

1.74

1.72

1.72

Venezuela

Bolívar

0.22

1.80

0.08

0.29

Brasil

Real

5.24

5.60

4.72

5.54

Filipinas

Peso filipino

0.34

0.29

0.34

0.33

La Compañía ha operado bajo controles cambiarios en Venezuela desde el año de 2003, lo cual afecta la capacidad de la subsidiaria para

remitir dividendos fuera del país o realizar pagos en una moneda diferente a la local, lo que pudiera incrementar los precios de materias

primas adquiridas en moneda local. Los saldos de efectivo y equivalentes de efectivo de su subsidiaria en Venezuela, los cuales no están

disponibles para su uso dentro del grupo son revelados en la Nota 5.

Al 31 de diciembre de 2014, las entidades de Venezuela podían convertir bolívares a dólares americanos a alguno de los tres tipos de cambio

legales:

i. Tipo de cambio oficial. Se utiliza para transacciones que el gobierno venezolano considera como de "bienes y servicios esenciales". ii. SICAD I. Este Sistema Complementario de Asignación de Divisas (SICAD) está basado en ventas periódicas de dólares americanos

limitadas a través de subastas, este tipo de cambio se utiliza para determinadas transacciones, incluyendo el pago de servicios y pagos

relacionados con las inversiones extranjeras en Venezuela. . iii. SICAD II. Este tipo de cambio fue emitido por el gobierno venezolano en 2014 como un método cambiario de bolívares venezolanos a

dólares americanos adicional al tipo de cambio oficial y al SICAD-I. Este tipo de cambio se utiliza para todas las transacciones que no

están cubiertas por el tipo de cambio oficial o el tipo de cambio SICAD-I.

Al 31 de diciembre de 2014, el tipo de cambio oficial era de 6.30 bolívares por dólar americano, el tipo de cambio SICAD-I era de 12.00

bolívares por dólar americano (1.23 pesos mexicanos por bolívar), y el tipo de cambio SICAD-II fue de 49.99 bolívares por dólar americano

(0.29 pesos mexicanos por bolívar).

El reconocimiento de la operación de Venezuela en las cifras de la Compañía implica un proceso de contabilidad de dos etapas a fin de

convertir a bolívares todas las transacciones de moneda diferente a la de Venezuela y posteriormente convertir los bolívares a pesos mexicanos.

Etapa uno.- Las transacciones inicialmente se registran en los libros de la subsidiaria venezolana en su moneda funcional, es decir, los

bolívares. Todos aquellos activos o pasivos monetarios que no están expresados en bolívares, se convierten a bolívares en cada fecha del

balance general al tipo de cambio al cual la compañía espera sean liquidados, con el efecto correspondiente de dicha conversión registrado en el

estado de resultados.

Al 31 de diciembre de 2014, la Compañía tenía una posición monetaria pasiva en Venezuela de $ 449 millones de dólares americanos

registrados al tipo de cambio oficial, lo anterior debido a que dichos pasivos se originaron de la importación de bienes esenciales. La Compañía

considera que puede seguir teniendo acceso a dólares americanos al tipo de cambio oficial. Si en el futuro existiera una modificación en el tipo

de cambio oficial, o si bien determinamos que estos importes no continúan calificando como bienes esenciales, el efecto de este cambio se

reconocerá en el estado de resultados.

Etapa dos.- Con el fin de integrar los resultados de las operaciones en Venezuela a las cifras consolidadas de la Compañía, estos resultados son

convertidos de bolívares a pesos mexicanos. Durante los tres primeros trimestres de 2014, la Compañía utilizó el tipo de cambio de SICAD-I

para la conversión de dichos resultados, lo anterior en base a la expectativa de que a este tipo de cambio serian liquidados los dividendos en

Venezuela. Durante el cuarto trimestre de 2014, la Compañía decidió utilizar el tipo de cambio de SICAD II, esto debido a que este tipo de

cambio refleja de mejor forma la situación económica en Venezuela. De acuerdo con la NIC 21 y dado el hecho de que Venezuela es

considerada una economía hiperinflacionaria, la compañía convirtió el resultado de todo el año usando el tipo de cambio del SICAD II.

Durante 2013 y 2012, la Compañía utilizó los tipos de cambio oficiales de 6.30 y 4.30 bolívares por dólar, respectivamente.

Como resultado de la variación en el tipo de cambio aplicado para convertir los estados financieros durante 2014, el estado de situación

financiera refleja una reducción en el capital contable de Ps. 11,836, esta reducción forma parte de la utilidad integral.

Al disponer de una operación extranjera (es decir, una disposición de la participación completa de la Compañía en una operación extranjera, o

una disposición que involucra pérdida de control sobre una subsidiaria que incluya una operación extranjera, o una disposición que involucra

pérdida de influencia significativa sobre una asociada que incluye una operación extranjera), la fluctuación cambiaria acumulada en otras

partidas de la utilidad integral respecto a esa operación atribuible a la participación controladora se reconoce en el estado consolidado de

resultados.

Además, en relación a una disposición parcial de una subsidiaria que no resulta en la pérdida de control de la Compañía sobre la subsidiaria, la

parte proporcional de la fluctuación cambiaria acumulada se vuelve a atribuir a participaciones no controladoras y no se reconocen en el estado

de resultados consolidado.

Los ajustes al crédito mercantil y valor razonable en activos y pasivos identificables adquiridos que surgen de la adquisición de una operación

extranjera son tratados como activos y pasivos en la operación extranjera, y convertidos al tipo de cambio que prevalece al final de cada

ejercicio. La fluctuación cambiaria que surge se reconoce en el capital como parte del ajuste de conversión acumulado.

La conversión de activos y pasivos en moneda extranjera a pesos mexicanos se realiza para efectos de consolidación y no significa que la

Compañía pueda disponer de dichos activos y pasivos en pesos mexicanos. Adicionalmente, tampoco significa que la Compañía pueda

reembolsar o distribuir el capital en pesos mexicanos reportado a sus accionistas.

3.4 Reconocimiento de los efectos de la inflación en países con entornos económicos hiperinflacionarios

La Compañía reconoce los efectos inflacionarios en la información financiera de su subsidiaria venezolana que opera en un entorno

hiperinflacionario (cuando la inflación acumulada de los últimos tres ejercicios se aproxima o excede el 100% o más, además de otros factores

cualitativos), el cual consiste en:

Uso de factores de inflación para actualizar los activos no monetarios, tales como inventarios, propiedad, planta y equipo, activos

intangibles, incluyendo los costos y gastos relativos a los mismos, cuando dichos activos son consumidos o depreciados.

Aplicación de los factores de inflación apropiados para actualizar el capital social, prima en suscripción de acciones, utilidad neta, las

utilidades retenidas y otras partidas acumuladas de la utilidad/pérdida integral, por el monto necesario para mantener el poder

adquisitivo en bolívares equivalentes de la fecha en la cual el capital fue contribuido o las utilidades generadas, a la fecha de

presentación de los estados financieros consolidados; e

Incluir en la utilidad neta consolidada el resultado por posición monetaria.

La Compañía utiliza el índice de precios al consumidor correspondiente a cada país para reconocer los efectos de inflación cuando la

subsidiaria opera en un entorno económico hiperinflacionario.

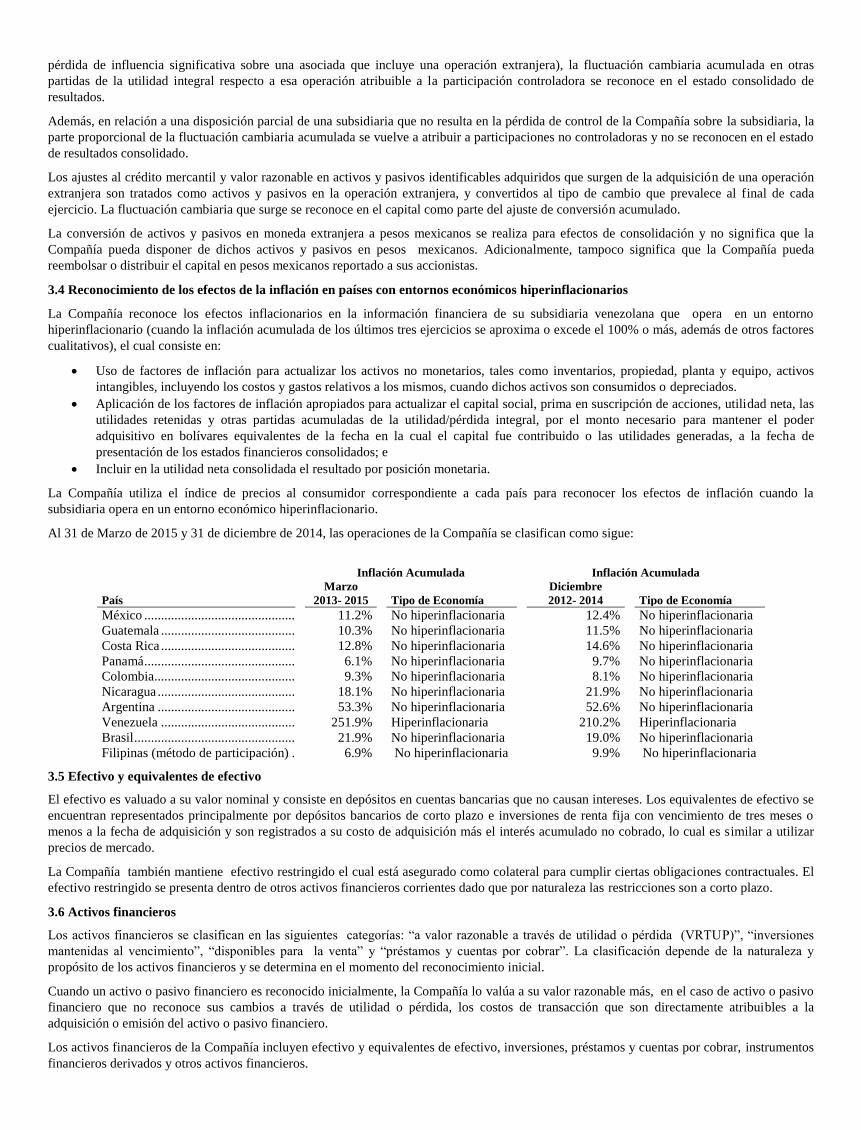

Al 31 de Marzo de 2015 y 31 de diciembre de 2014, las operaciones de la Compañía se clasifican como sigue:

Inflación Acumulada

Inflación Acumulada

País

Marzo

2013- 2015

Tipo de Economía

Diciembre

2012- 2014

Tipo de Economía

México ..................................................

11.2%

No hiperinflacionaria

12.4%

No hiperinflacionaria

Guatemala .............................................

10.3%

No hiperinflacionaria

11.5%

No hiperinflacionaria

Costa Rica .............................................

12.8%

No hiperinflacionaria

14.6%

No hiperinflacionaria

Panamá ..................................................

6.1%

No hiperinflacionaria

9.7%

No hiperinflacionaria

Colombia...............................................

9.3%

No hiperinflacionaria

8.1%

No hiperinflacionaria

Nicaragua ..............................................

18.1%

No hiperinflacionaria

21.9%

No hiperinflacionaria

Argentina ..............................................

53.3%

No hiperinflacionaria

52.6%

No hiperinflacionaria

Venezuela .............................................

251.9%

Hiperinflacionaria

210.2%

Hiperinflacionaria

Brasil .....................................................

21.9%

No hiperinflacionaria

19.0%

No hiperinflacionaria

Filipinas (método de participación) ...... 6.9% No hiperinflacionaria 9.9% No hiperinflacionaria

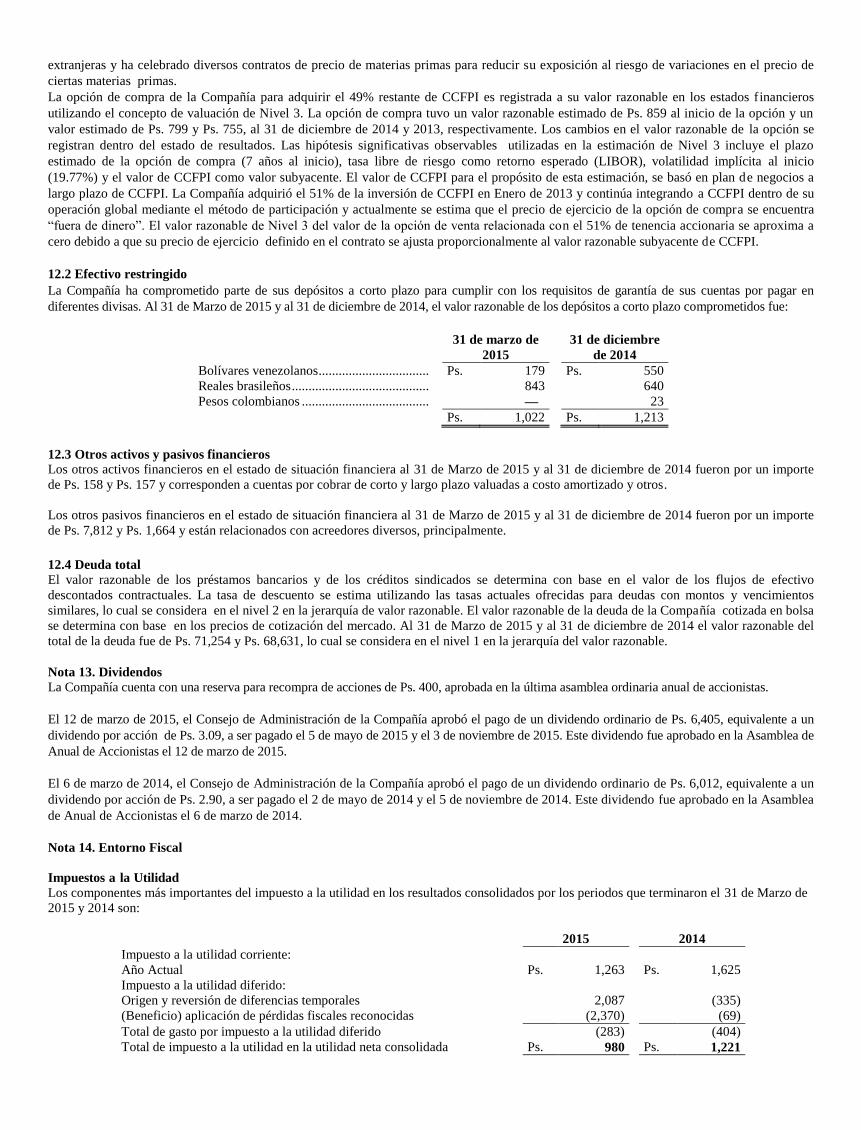

3.5 Efectivo y equivalentes de efectivo

El efectivo es valuado a su valor nominal y consiste en depósitos en cuentas bancarias que no causan intereses. Los equivalentes de efectivo se

encuentran representados principalmente por depósitos bancarios de corto plazo e inversiones de renta fija con vencimiento de tres meses o

menos a la fecha de adquisición y son registrados a su costo de adquisición más el interés acumulado no cobrado, lo cual es similar a utilizar

precios de mercado.

La Compañía también mantiene efectivo restringido el cual está asegurado como colateral para cumplir ciertas obligaciones contractuales. El

efectivo restringido se presenta dentro de otros activos financieros corrientes dado que por naturaleza las restricciones son a corto plazo.

3.6 Activos financieros

Los activos financieros se clasifican en las siguientes categorías: “a valor razonable a través de utilidad o pérdida (VRTUP)”, “inversiones

mantenidas al vencimiento”, “disponibles para la venta” y “préstamos y cuentas por cobrar”. La clasificación depende de la naturaleza y

propósito de los activos financieros y se determina en el momento del reconocimiento inicial.

Cuando un activo o pasivo financiero es reconocido inicialmente, la Compañía lo valúa a su valor razonable más, en el caso de activo o pasivo

financiero que no reconoce sus cambios a través de utilidad o pérdida, los costos de transacción que son directamente atribuibles a la

adquisición o emisión del activo o pasivo financiero.

Los activos financieros de la Compañía incluyen efectivo y equivalentes de efectivo, inversiones, préstamos y cuentas por cobrar, instrumentos

financieros derivados y otros activos financieros.

3.6.1 Método de tasa de interés efectiva

El método de tasa de interés efectiva es un método para calcular el costo amortizado de préstamos, cuentas por cobrar y otros activos

financieros (designados como mantenidos al vencimiento) y de asignar el ingreso/gasto por interés durante la vida esperada del instrumento. La

tasa de interés efectiva es la tasa que iguala exactamente los pagos o cobros de efectivo futuros estimados (incluyendo todas las comisiones

pagadas o recibidas que forman parte integral de la tasa de interés efectiva, costos de transacción y otras primas o descuentos) durante la vida

esperada del activo financiero, o (cuando sea apropiado) durante un periodo más corto, en función al valor en libros neto en el reconocimiento

inicial.

3.6.2 Valores negociables

Los valores negociables consisten en títulos de deuda y depósitos bancarios con vencimiento mayor a tres meses a la fecha de adquisición. La

administración determina la clasificación adecuada de las inversiones al momento de su compra y evalúa dicha clasificación a la fecha de cada

reporte.

3.6.2.1 Los valores negociables disponibles para la venta se registran a valor razonable, con las ganancias y pérdidas no realizadas, netas de

impuestos, reportados dentro de otras partidas de la utilidad integral. Los intereses y dividendos sobre inversiones clasificadas como

disponibles para la venta se incluyen dentro del producto financiero. El valor razonable de las inversiones está disponible tomando su valor de

mercado. Los efectos cambiarios de los valores disponibles para venta se reconocen en el estado consolidado de resultados en el periodo en que

surgieron.

3.6.2.2 Las inversiones mantenidas al vencimiento son aquéllas que la Compañía tiene la intención y capacidad de mantener hasta su

vencimiento, y se registran al costo de adquisición que incluye gastos de compra, y primas o descuentos relacionados con la inversión que se

amortizan durante la vida de la inversión con base en su saldo insoluto, menos cualquier deterioro. Los intereses y dividendos sobre inversiones

clasificadas como mantenidas al vencimiento se incluyen dentro del producto financiero. Al 31 de Marzo de 2015 y al 31 de diciembre de

2014, no hubo inversiones clasificadas como mantenidas al vencimiento.

3.7 Instrumentos financieros derivados

La Compañía está expuesta a diversos riesgos de flujos de efectivo, de liquidez, de mercado y de crédito. Como consecuencia la Compañía

contrata diversos instrumentos financieros derivados para reducir su exposición al riesgo en fluctuaciones de tipo de cambio entre el peso

mexicano y otras monedas, al riesgo en fluctuaciones en el tipo de cambio y en la tasa de interés asociados con sus préstamos denominados en

moneda extranjera y su exposición al riesgo de fluctuación en los costos de ciertas materias primas.

La Compañía valúa y registra los instrumentos financieros derivados y de cobertura, en el estado consolidado de situación financiera como

activo o pasivo a valor razonable, considerando los precios cotizados en mercados reconocidos. En el caso de que el instrumento financiero

derivado no tenga un mercado formal, el valor razonable se determina a través de modelos soportados con suficiente información confiable y

válida, reconocida por el sector financiero. Los cambios en el valor razonable de los instrumentos financieros derivados son registrados en

resultados del ejercicio u otras partidas acumuladas de la utilidad integral, dependiendo del tipo de instrumento de cobertura y de la efectividad

de la cobertura.

3.7.1 Cobertura contable

La Compañía documenta ciertos instrumentos de cobertura, que incluyen instrumentos derivados y no derivados respecto al riesgo de moneda

extranjera, ya sea como cobertura de valor razonable o cobertura de flujo de efectivo. La cobertura de riesgo cambiario en compromisos se

contabiliza como cobertura de flujo de efectivo.

Al inicio de la relación de cobertura, la Compañía documenta la relación entre el instrumento de cobertura y la partida cubierta junto con sus

objetivos de administración de riesgos y su estrategia para poner en marcha varias operaciones de cobertura. Además, al inicio de la cobertura

y de manera continua, la Compañía documenta si el instrumento de cobertura es altamente efectivo en los cambios del valor razonable o flujos

de efectivo de la partida cubierta atribuibles al riesgo cubierto.

3.7.2 Cobertura de flujos de efectivo

La porción efectiva de los cambios en el valor razonable de los derivados que se designan y califican como cobertura de flujo de efectivo se

reconocen en otras partidas de la utilidad integral y son acumulados bajo la valuación de la porción efectiva de los instrumentos financieros