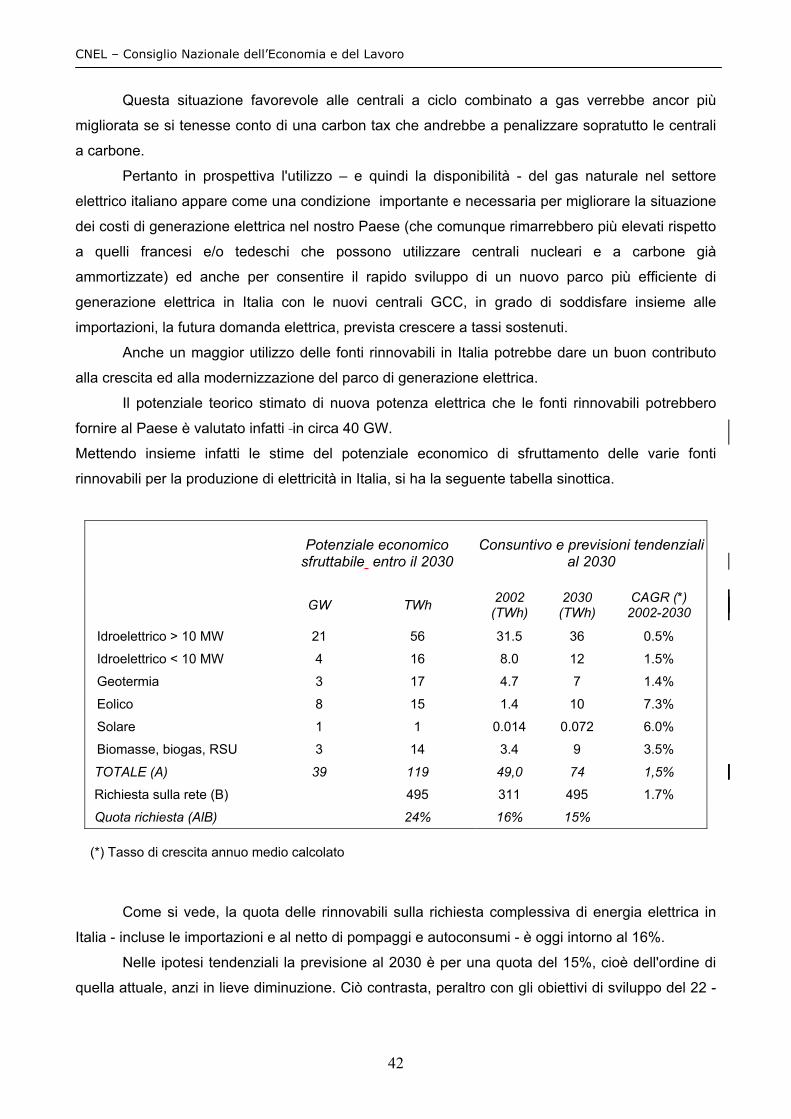

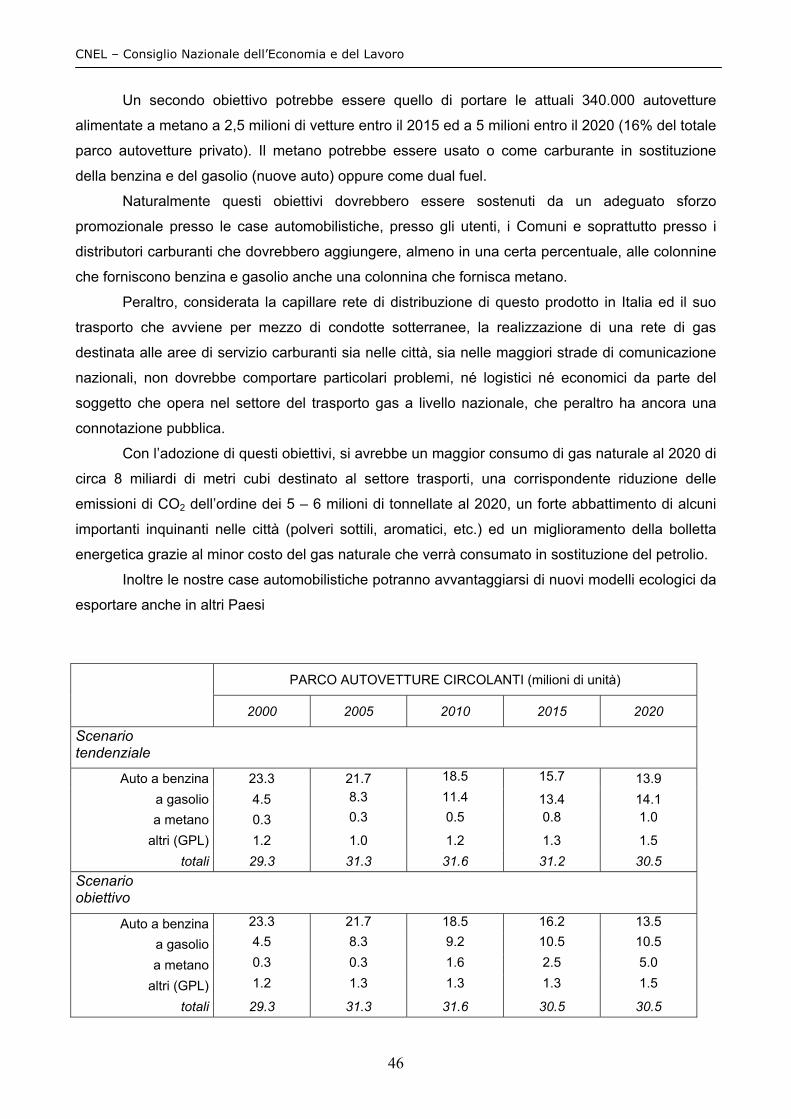

cnel – consiglio nazionale dell’economia e del lavoro · cnel – consiglio nazionale...

TRANSCRIPT

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

1

ALLEGATI

1. ORIENTAMENTI PER UNA POLITICA NAZIONALE IN MATERIA DI ENERGIA

2. DOMANDA DI ENERGIA ED OFFERTA DI FONTI FOSSILI

ED URANIO NEL MONDO - SITUAZIONE ATTUALE E PROSPETTIVE FINO AL 2030

3. SCHEDE TECNICHE SULLE NUOVE TECNOLOGIE SVILUPPABILI NEI

PROSSIMI ANNI

4. IL SETTORE TRASPORTO IN ITALIA

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

2

ALLEGATO 1

ORIENTAMENTI PER UNA POLITICA NAZIONALE IN MATERIA DI ENERGIA

Roma, 30 marzo 2005

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

3

PREMESSA

Le condizioni attuali del sistema energetico del nostro Paese richiedono attualmente

un’azione di indirizzo e di governo per eliminare le molte criticità esistenti nelle infrastrutture, nei

mercati e nei costi in modo da consentire, da un lato, un miglioramento della competitività del

Paese e dall’altro, un graduale ridimensionamento del vincolo economico ed ambientale che

l’attuale assetto energetico comporta per le diverse classi sociali.

Per ottenere questi risultati, occorrono investimenti e politiche di intervento da parte di

soggetti pubblici e privati, in un quadro di certezza e stabilità, che necessitano tempi non brevi per

il loro avvio a realizzazione e tempi ancor più lunghi perché ne maturino i risultati sul piano

economico, sociale e su quello ambientale.

Queste decisioni inoltre dovranno tener conto, visto il processo di integrazione in corso a

livello europeo e le dinamiche internazionali degli approvvigionamenti energetici, di una stretta

correlazione con gli attuali scenari mondiali in materia di energia e della loro tendenziale

evoluzione.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

4

PARTE INTERNAZIONALE

1.La crescita di domanda di energia nel mondo

1.1 Secondo il recente studio "World Energy Outlook 2004" dell'Agenzia Internazionale

dell'Energia (AIE) la domanda mondiale di energia nel mondo è prevista crescere ad un tasso

medio di circa il 2% l’anno nei prossimi dieci anni che nel periodo successivo dovrebbe attestarsi

intorno all’1,7% , determinando un aumento del 60% della domanda di energia globale entro il

2030.

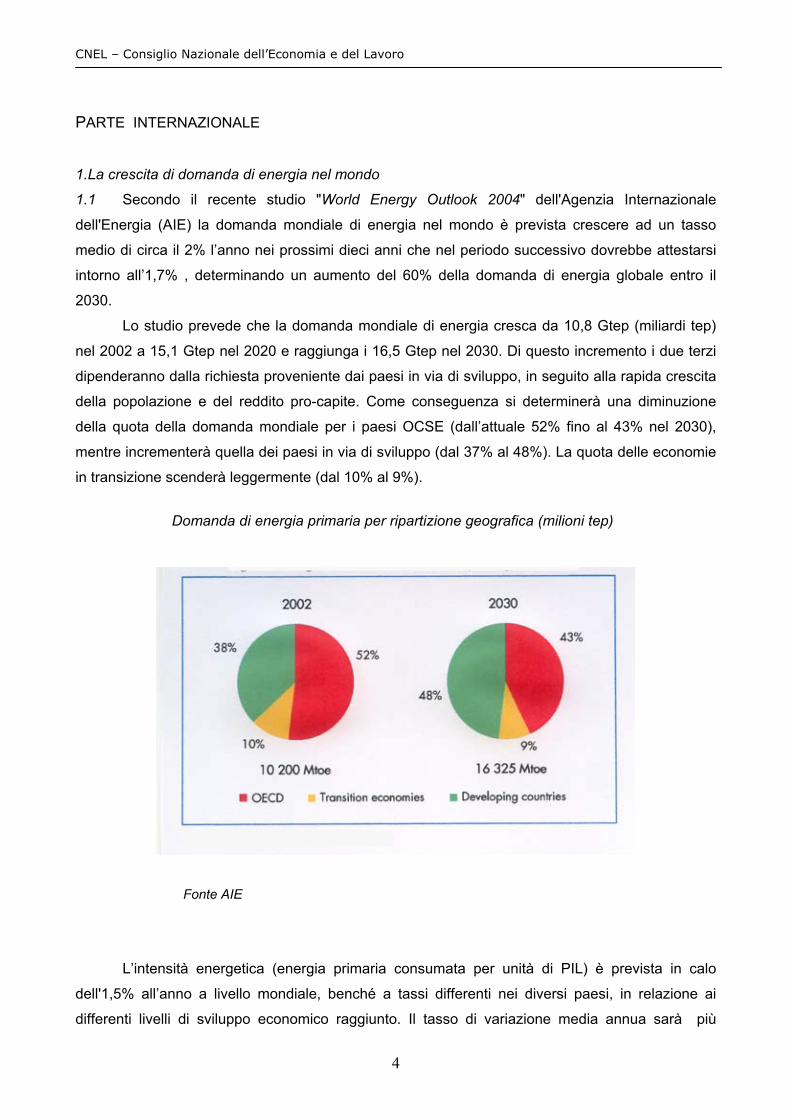

Lo studio prevede che la domanda mondiale di energia cresca da 10,8 Gtep (miliardi tep)

nel 2002 a 15,1 Gtep nel 2020 e raggiunga i 16,5 Gtep nel 2030. Di questo incremento i due terzi

dipenderanno dalla richiesta proveniente dai paesi in via di sviluppo, in seguito alla rapida crescita

della popolazione e del reddito pro-capite. Come conseguenza si determinerà una diminuzione

della quota della domanda mondiale per i paesi OCSE (dall’attuale 52% fino al 43% nel 2030),

mentre incrementerà quella dei paesi in via di sviluppo (dal 37% al 48%). La quota delle economie

in transizione scenderà leggermente (dal 10% al 9%).

Fonte: EIA, 2004

Fonte AIE

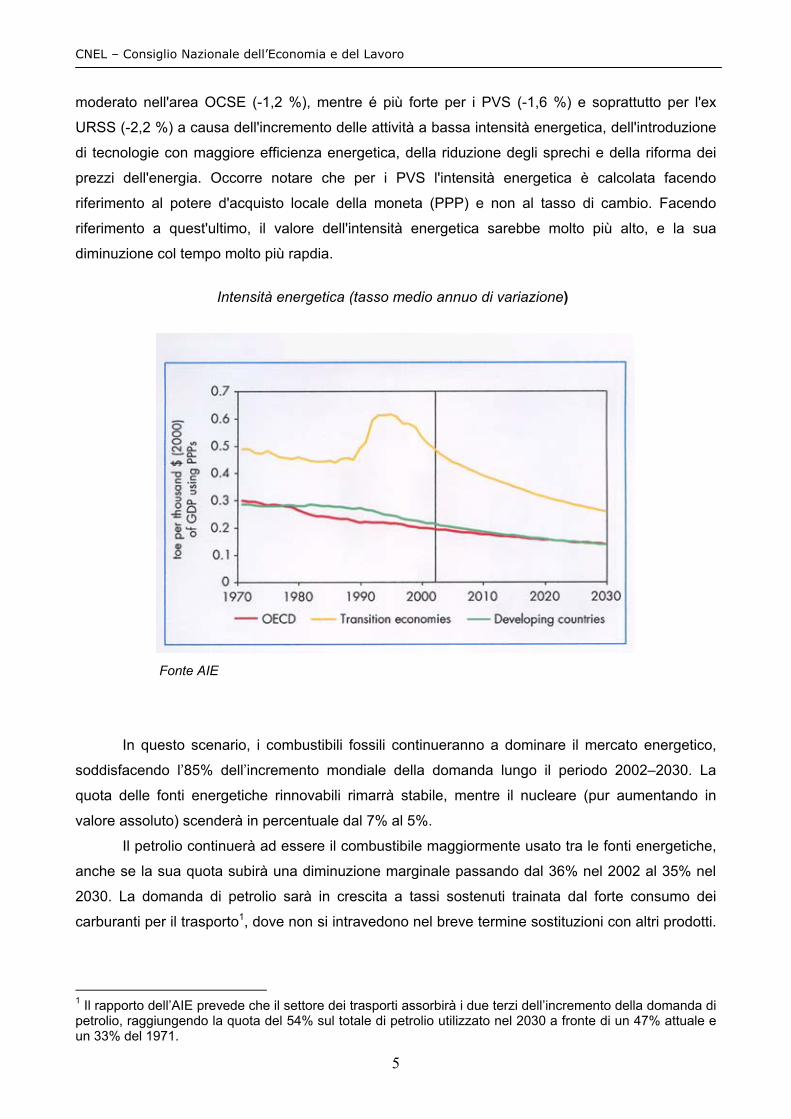

L’intensità energetica (energia primaria consumata per unità di PIL) è prevista in calo

dell'1,5% all’anno a livello mondiale, benché a tassi differenti nei diversi paesi, in relazione ai

differenti livelli di sviluppo economico raggiunto. Il tasso di variazione media annua sarà più

Domanda di energia primaria per ripartizione geografica (milioni tep)

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

moderato nell'area OCSE (-1,2 %), mentre é più forte per i PVS (-1,6 %) e soprattutto per l'ex

URSS (-2,2 %) a causa dell'incremento delle attività a bassa intensità energetica, dell'introduzione

di tecnologie con maggiore efficienza energetica, della riduzione degli sprechi e della riforma dei

prezzi dell'energia. Occorre notare che per i PVS l'intensità energetica è calcolata facendo

riferimento al potere d'acquisto locale della moneta (PPP) e non al tasso di cambio. Facendo

riferimento a quest'ultimo, il valore dell'intensità energetica sarebbe molto più alto, e la sua

diminuzione col tempo molto più rapdia.

Fonte AI

In questo sce

soddisfacendo l’85%

quota delle fonti ene

valore assoluto) scen

Il petrolio con

anche se la sua quo

2030. La domanda

carburanti per il trasp

1 Il rapporto dell’AIE prepetrolio, raggiungendo un 33% del 1971.

Intensità energetica (tasso medio annuo di variazione)

5

E

nario, i combustibili fossili continueranno a dominare il mercato energetico,

dell’incremento mondiale della domanda lungo il periodo 2002–2030. La

rgetiche rinnovabili rimarrà stabile, mentre il nucleare (pur aumentando in

derà in percentuale dal 7% al 5%.

tinuerà ad essere il combustibile maggiormente usato tra le fonti energetiche,

ta subirà una diminuzione marginale passando dal 36% nel 2002 al 35% nel

di petrolio sarà in crescita a tassi sostenuti trainata dal forte consumo dei

orto1, dove non si intravedono nel breve termine sostituzioni con altri prodotti.

vede che il settore dei trasporti assorbirà i due terzi dell’incremento della domanda di la quota del 54% sul totale di petrolio utilizzato nel 2030 a fronte di un 47% attuale e

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

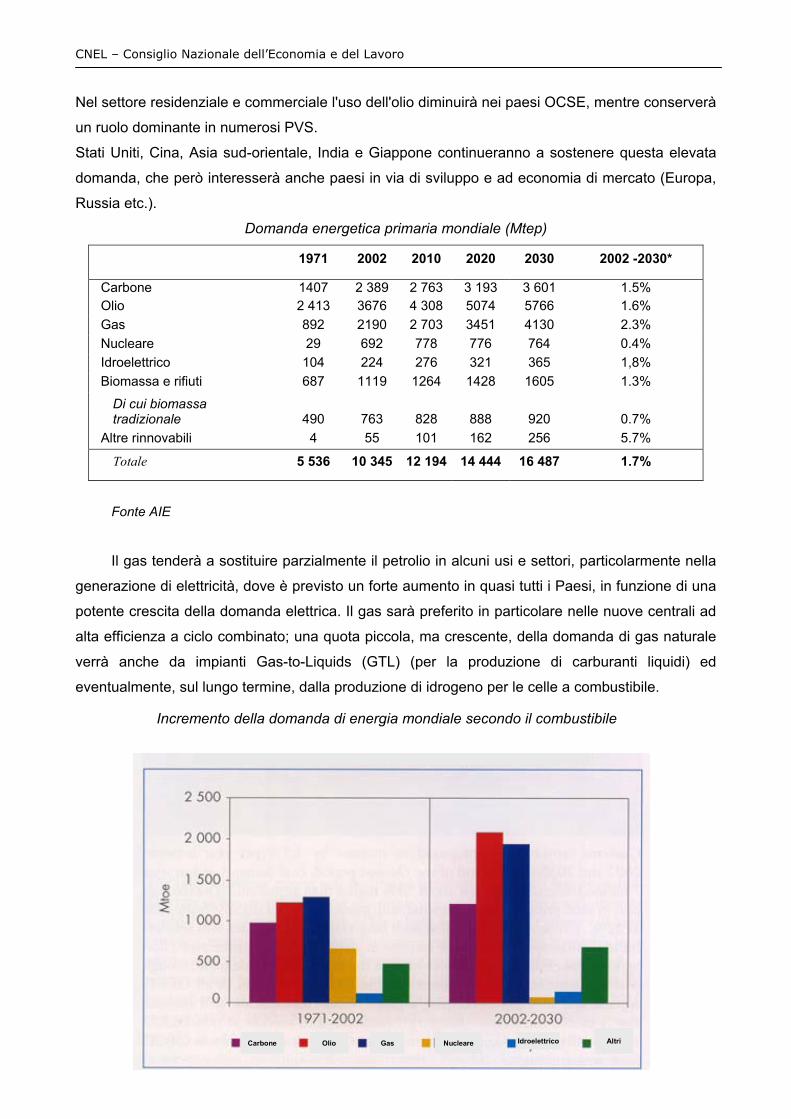

Nel settore residenziale e commerciale l'uso dell'olio diminuirà nei paesi OCSE, mentre conserverà

un ruolo dominante in numerosi PVS.

Stati Uniti, Cina, Asia sud-orientale, India e Giappone continueranno a sostenere questa elevata

domanda, che però interesserà anche paesi in via di sviluppo e ad economia di mercato (Europa,

Russia etc.).

Domanda energetica primaria mondiale (Mtep)

1971 2002 2010 2020 2030 2002 -2030*

Carbone 1407 2 389 2 763 3 193 3 601 1.5% Olio 2 413 3676 4 308 5074 5766 1.6% Gas 892 2190 2 703 3451 4130 2.3% Nucleare 29 692 778 776 764 0.4% Idroelettrico 104 224 276 321 365 1,8% Biomassa e rifiuti 687 1119 1264 1428 1605 1.3%

Di cui biomassa tradizionale 490 763 828 888 920 0.7%

Altre rinnovabili 4 55 101 162 256 5.7%

Totale 5 536 10 345 12 194 14 444 16 487 1.7%

Fonte AIE

Il gas tenderà a sostituire parzialmente il petrolio in alcuni usi e settori, particolarmente nella

generazione di elettricità, dove è previsto un forte aumento in quasi tutti i Paesi, in funzione di una

potente crescita della domanda elettrica. Il gas sarà preferito in particolare nelle nuove centrali ad

alta efficienza a ciclo combinato; una quota piccola, ma crescente, della domanda di gas naturale

verrà anche da impianti Gas-to-Liquids (GTL) (per la produzione di carburanti liquidi) ed

eventualmente, sul lungo termine, dalla produzione di idrogeno per le celle a combustibile.

Incremento della domanda di energia mondiale secondo il combustibile

6Carbone Olio Gas Nucleare Idroelettrico Altri

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

7

Infine il carbone, per il quale pur intravedendosi problemi al suo impiego a motivo di vincoli

ambientali, è previsto ancora una robusta crescita, in quanto combustibile di elezione in alcuni

paesi come la Cina e l’India che registreranno elevati tassi di sviluppo della loro domanda

energetica. Gli impianti di generazione elettrica assorbiranno la maggior parte dell’incremento della

domanda di carbone, sebbene questa fonte continuerà a perdere quote di mercato nella

produzione elettrica dei paesi OCSE e di alcuni paesi in via di sviluppo.

In relazione alle altre fonti è previsto uno sviluppo modesto del nucleare (+ 0,4%) dal

momento che ci si attende che il tasso di costruzione di nuovi reattori vada al passo con il tasso

con il quale i vecchi reattori saranno dismessi. Questo andamento peraltro risponde ai problemi

che l’energia nucleare2 avrà nel prossimo futuro nel competere con le altre tecnologie e

soprattutto risponde alle politiche restrittive che molti paesi hanno adottato nei riguardi di questa

forma di energia.

La produzione idroelettrica avrà uno sviluppo abbastanza sostenuto (+ 1,8%) nella

proiezione dell'AIE, soprattutto grazie al contributo dei paesi in via di sviluppo che mostrano un

patrimonio considerevole di risorse ancora non sfruttate; comunque la quota di questa fonte

energetica sul totale dell’elettricità prodotta è prevista in diminuzione a causa della crescita del gas

per usi termoelettrici.

L’utilizzo delle biomasse e dei rifiuti è previsto in leggera crescita (+ 1,3%), per lo più

concentrata nei paesi in via di sviluppo.

Infine si prevede un incremento importante delle altre fonti rinnovabili, che comprendono la

geotermia, il solare, l'eolico, che insieme cresceranno ad un tasso medio del 5,7% annuo lungo il

periodo considerato. La quota3 della domanda mondiale coperta dalle fonti rinnovabili rimarrà

comunque esigua nel 2030 dal momento che queste partono da una base molto bassa e

l’incremento dell’uso riguarderà in primo luogo il settore elettrico.

1.2 L'AIE prospetta anche nello stesso studio sopracitato, uno scenario alternativo a quello

indicato (che può essere considerato tendenziale), basato su una serie di politiche energetiche

adottate da tutti i Paesi, che prevedano un forte miglioramento dell'efficienza energetica, l'utilizzo

di nuove tecnologie in campo nucleare e nel settore delle fonti rinnovabili (per abbattere le

emissioni di gas serra) e l'uso generalizzato del gas naturale.

Anche in questo scenario alternativo peraltro il peso del petrolio rimane elevato e gli

obiettivi di Kyoto non vengono raggiunti.

2 Secondo il rapporto dell’AIE World Energy Outlook 2004 la produzione nucleare avrà un picco subito dopo il 2010 e poi subirà un declino graduale. La sua quota sulla domanda mondiale di energia primaria diminuirà e la produzione nucleare avrà un incremento solo in pochi paesi, la maggior parte in Asia. Queste proiezioni sono soggette a un considerevole grado di incertezza dal momento che riflettono la situazione attuale. Possibili cambiamenti delle politiche pubbliche sulla generazione elettrica e degli atteggiamenti dell’opinione pubblica porterebbero il nucleare a giocare un ruolo molto più importante di quanto non si ha in questa proiezione. 3 La quota più significativa dell’incremento riguarderà i paesi dell’OCSE, la maggior parte dei quali ha attuato politiche per incrementare l’adozione di tecnologie per lo sfruttamento delle nuove rinnovabili.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

8

Anche se costruite su molti dati e su modelli sufficientemente affidabili, le previsioni AIE

trovano scettici molte Istituzioni e Centri di studio sopratutto perché basate su assunzioni

"tradizionali", su proiezioni fornite da compagnie petrolifere e governi e su scenari molto

conservativi.

Critiche su queste previsioni sono state fatte da molte Istituzioni, compreso l'IFP (Istituto

Francese del Petrolio), alcune Università inglesi e americane, l'Oxford Institute for Energy Studies

e da molti altri centri specializzati nel settore petrolifero ed energetico.

Il World Council on Renewable Energy ha evidenziato come l’AIE, nel definire uno scenario

energetico globale, non preveda alcun incremento rilevante del contributo delle energie rinnovabili

(vento, sole, biomasse, idro). Dal punto di vista strategico, l'AIE sottovaluta i problemi derivanti

dalla dipendenza degli approvvigionamenti di energia da aree del mondo politicamente critiche, e

non tiene nella giusta considerazione il fatto che due terzi della domanda globale verranno dai

paesi in via di sviluppo che hanno popolazioni numerose e in rapida crescita e partonoggi da

consumi energetici pro capite molto bassi.

2. I problemi ambientali e climatici

L’aumento di domanda di energia, sopratutto di quella legata all’utilizzo delle diverse fonti

fossili, sta provocando un forte innalzamento della percentuale di CO2 e di altri gas serra di origine

antropica in atmosfera, che tendono ad alterare la situazione climatica del pianeta con probabili

effetti nocivi sul suo habitat.

Il problema del cambiamento del clima costituisce una delle sfide più delicate di questo XXI

secolo: esso potrà manifestarsi non soltanto come aumento delle temperature medie globali, ma

anche come aumento in intensità e frequenza dei fenomeni estremi (uragani, temporali,

inondazioni, siccità, etc), come aumento del livello dei mari, come desertificazione e perdita di

biodiversità. La comunità scientifica internazionale ha dibattuto a lungo sulle cause e sulla intensità

sia dell’effetto serra4 che dei cambiamenti climatici. Oggi è accettato da tutti che siamo in presenza

di un aumento graduale della concentrazione di gas-serra nell'atmosfera e che questo aumento è

dovuto alle attività umane; sono stati riscontrati aumenti di temperatura media che - pur nell'ambito

di incertezze non trascurabili - corrispondono a quelli previsti dalla teoria come conseguenza

dell'aumento misurato dei gas serra. Certo vi sono ancora incertezze e diversità di previsioni

sull'andamento del fenomeno nel futuro, e sulle conseguenze che il riscaldamento globale potrà

4 L'effetto serra è un fenomeno naturale che permette il riscaldamento dell'atmosfera terrestre fino ad una temperatura adatta alla vita. Senza l'effetto serra naturale, sarebbe impossibile vivere sulla Terra, poiché la temperatura media sarebbe di circa -18 gradi Celsius. L'effetto serra è possibile per la presenza in atmosfera di alcuni gas detti gas serra. Negli scorsi decenni le attività dell'uomo, in particolare la combustione di vettori energetici fossili e il disboscamento delle foreste tropicali, hanno provocato un aumento sempre più rapido della concentrazione dei gas serra nell'atmosfera alterando l'equilibrio energetico della terra. Come conseguenza si è avuto un anomalo aumento della temperatura atmosferica. I modelli climatici prevedono entro il 2100 un aumento della temperatura media globale compreso tra 1,4 e 5,8 gradi Celsius. L'aumento della temperatura atmosferica media è la causa principale dei cambiamenti climatici

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

9

avere nelle differenti zone del pianeta; ma ormai l'evidenza scientifica del legame delle alterazioni

del clima con le attività antropiche gode di largo consenso fra gli scienziati. I lunghi tempi di

permanenza dei gas-serra nell'atmosfera (centinaia di anni) fanno sì che ci voglia molto tempo per

invertire la tendenza, e che non è quindi possibile aspettare a prendere provvedimenti fino a che

non siano del tutto chiarite le questioni teoriche e le previsioni di dettaglio. Si ritiene in generale

che sia necessario adottare fin d'ora una politica di prevenzione vista come una polizza di

assicurazione (non aspettiamo di essere sicuri che la nostra casa prenderà fuoco per assicurarla

contro gli incendi), iniziando da quelle misure che hanno anche altre giustificazioni, economiche o

sociali o ambientali.

La questione centrale riguarda, naturalmente, le fonti di energia e le relative emissioni di

gas serra, soprattutto CO2. Ogni atomo di carbonio contenuto nei combustibili fossili si trasforma,

una volta bruciato, in una molecola di biossido di carbonio che si libera nell’atmosfera.

Il piacevole clima di cui godiamo oggi è il risultato di una condizione che gli scienziati

chiamano metastabile, ossia tale che piccole perturbazioni non causano mutamenti drastici. Ma

significa anche che, allontanandoci un po' di più dallo stato di equilibrio, questo stato potrebbe

finire bruscamente, sostituito da un altro5 completamente diverso, difficile da prevedere ma

potenzialmente distruttivo nei confronti dell'agricoltura, degli insediamenti umani, delle coste, del

controllo delle malattie e della flora e fauna nociva, e così via.

Quello della stabilizzazione del clima risulta quindi uno dei vincoli fondamentali delle

politiche energetiche di tutti i Paesi, anche al di là degli impegni presi con il Protocollo di Kyoto.

Non altrettanto concorde è l'opinione sul metodo migliore per intervenire.

Una prima e parziale risposta a questi interrogativi è stato un recente accordo

generalizzato, fra un gran numero di Paesi (protocollo di Kyoto6) che prevede un progressivo e

coordinato abbassamento delle immissioni di gas serra7 emesse ogni anno e/o un aumento di

misure compensative in modo da limitare al massimo i danni provenienti dalla combustione di fonti

fossili. Il Protocollo di Kyoto sulla base del principio di "comuni, ma differenziate responsabilità",

impegna i paesi industrializzati e quelli ad economia in transizione ad una specificata riduzione8

5 Esistono infatti altri possibili stati metastabili drasticamente differenti da quello in cui ci troviamo, che possono verificarsi senza un cambiamento nella distanza della Terra dal Sole. 6 Il protocollo di Kyoto, firmato in Giappone alla fine del 1997, ed entrato in vigore il 16 febbraio 2005, impegna i paesi industrializzati e con economia in transizione a ridurre (nel periodo di adempimento 2008-2012) il totale di emissioni di gas serra del 5,2% rispetto ai livelli del 1990. I Paesi coinvolti (inclusi nell’Allegato 1 del Protocollo), per raggiungere i loro obiettivi, possono implementare misure per la riduzione delle emissioni nazionali o utilizzare i cosiddetti meccanismi flessibili internazionali (che comprendono: Emission Trading; Joint Implementation e Clean Development Mechanism). 7 Prima dell’era industriale il livello di CO2 nell’atmosfera era stabile a circa 280 parti per milione (PPM), mentre all’epoca di Kyoto, nel 1997, quel livello era salito a 368 PPM e sette anni dopo ha raggiunto 379 PPM. Secondo vari esperti, tra cui David King, consigliere scientifico del governo britannico, non dovrebbe essere superata la soglia di 550 PPM (benché altri esperti denunciano che già con questo limite andiamo incontro ad un incremento della temperatura terrestre da 2 a 5°C) e per raggiungere questo obiettivo è indispensabile fare importanti cambiamenti nella produzione globale di energia. 8 Il terzo rapporto sul clima del Panel intergovernativo sui cambiamenti climatici (IPCC) considera accettabile una crescita della temperatura media del pianeta attorno ai 2°C entro la fina del secolo, al quale corrisponderebbero effetti climatici “governabili”, sia in termini di aumento del livello dei mari che di incremento della frequenza e dell’intensità degli eventi estremi. A questa temperatura corrisponde una concentrazione di CO2 compresa tra 500 e 550 parti per milione. E per raggiungere tale concentrazione, le emissioni globali di anidride carbonica dovranno essere ridotte, a cominciare

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

10

delle emissioni dei principali gas ad effetto serra rispetto ai valori del 1990; vi sono anche impegni

(per il momento non quantitativi.ma qualitativi) dei PVS che hanno firmato l'Allegato 2 del

Protocollo di Kyoto.

In particolare, l'Unione Europea ha un obiettivo di riduzione dell’8%, nell'ambito del quale

l'Italia si è impegnata a ridurre le emissioni del 6,5% rispetto ai livelli del 1990. L'obiettivo italiano

risulta ambizioso in funzione del fatto che l'Italia è caratterizzata da una intensità energetica già

bassa e, inoltre, dal 1990 ad oggi le emissioni italiane di gas serra sono notevolmente aumentate.

Per tale motivo lo sforzo reale richiesto per rispettare al 2008-2012 gli obblighi previsti dal

Protocollo di Kyoto è del 19 % circa; in termini assoluti ciò equivale ad una riduzione delle

emissioni di circa 93 milioni di tonnellate di CO2 equivalenti.

Questo accordo, accanto ad una maggiore sensibilità ai problemi ambientali, spinge e

spingerà sempre più ad un diverso uso delle varie fonti fossili, con l’utilizzo di quelle più

ecocompatibili e con lo sviluppo di tecnologie pulite per l’abbattimento di fumi e sostanze inquinanti

derivanti dalla loro combustione.

Conseguentemente si sta verificando nel mondo un rapido avanzamento nell’impiego del

gas naturale in sostituzione del petrolio e del carbone, una forte crescita, anche sostenuta da

politiche nazionali ed europee, delle fonti rinnovabili ed un più attento esame delle problematiche

relative all’efficienza energetica.

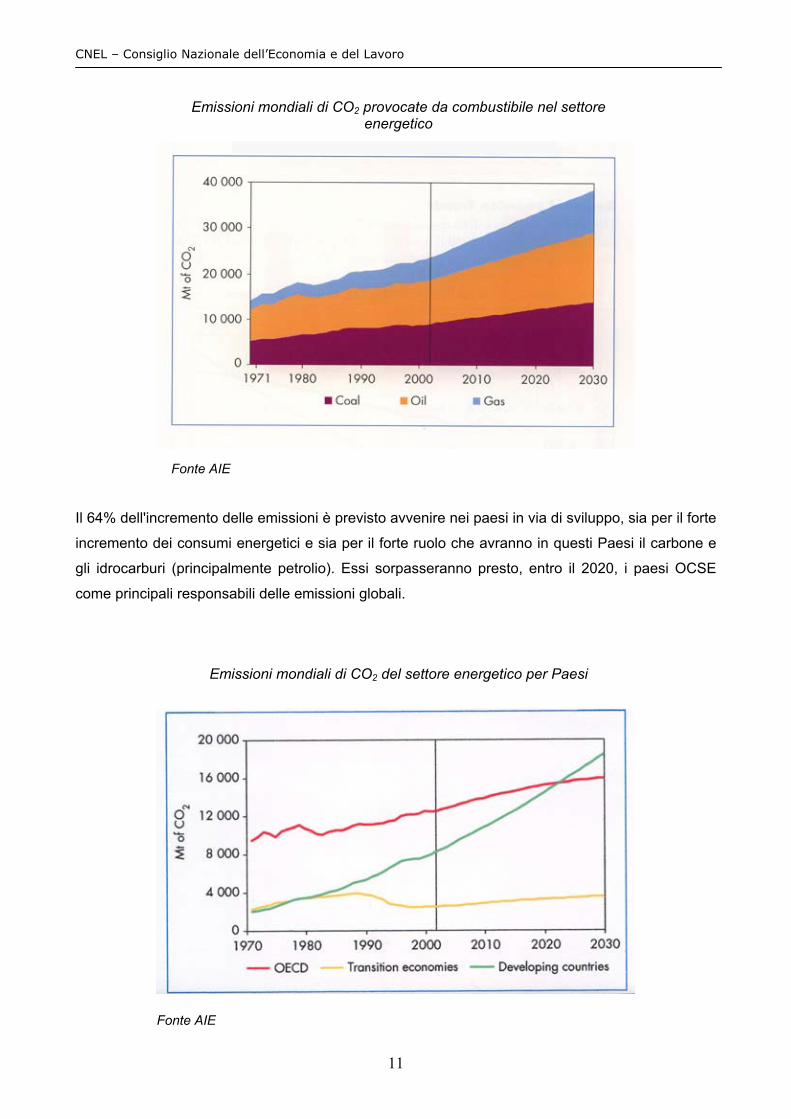

Secondo i dati forniti dall'AIE nel citato rapporto,nello scenario tendenziale le emissioni di

anidride carbonica a livello mondiale sono previste passare da 23,6 Gton del 2002 a 33,2 Gton nel

2020, raggiungendo i 38 Gton nel 2030 con un tasso di incremento medio anno pari a circa il 2%.

L’olio sarà responsabile del 37% dell’incremento delle emissioni di CO2 del settore

energetico lungo il periodo di proiezione, il carbone per il 33% e il gas naturale per il 30%.

Nei tre decenni precedenti, le emissioni mondiali di CO2 connesse al settore energetico

sono cresciute meno rapidamente della domanda energetica. Le emissioni di carbone sono

cresciute dell’1,7% annuo, mentre la domanda energetica del 2%. Nel Rapporto dell’AIE si

considera che lungo il periodo considerato queste9 crescano allo stesso tasso dell’1,7% annuo con

cui aumenta la domanda di energia nel mondo.

dal 2030-2050, nella misura di almeno il 50% rispetto ai livelli attuali. Quanto prima si realizzerà un contenimento delle emissioni rispetto allo scenario tendenziale, tanto meno drastiche (e quindi realisticamente più attuabili) potranno essere le politiche di contenimento delle emissioni sui tempi più lunghi. 9 Il contenuto medio del carbonio del consumo energetico rimarrà più o meno costante al valore di circa 2,3 tonnellate di CO2 nel periodo considerato.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

Fonte AIE

Il 64% dell'incremento delle emissioni è previsto avvenire nei paesi in via di sviluppo, sia per il forte

incremento dei consumi energetici e sia per il forte ruolo che avranno in questi Paesi il carbone e

gli idrocarburi (principalmente petrolio). Essi sorpasseranno presto, entro il 2020, i paesi OCSE

come principali responsabili delle emissioni globali.

Emissioni mondiali di CO2 provocate da combustibile nel settore energetico

Emissioni mondiali di CO2 del settore energetico per Paesi

E

Fonte AI11

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

12

Conseguentemente tra il 2003 e il 2020 la quota di emissioni nei Paesi in via di sviluppo

passerà dal 35% al 43% mentre quella nei paesi OCSE scenderà dal 53% al 46%. L'area

URSS/Balcani rimarrà stazionaria intorno al 10/11%.

Nonostante il forte incremento delle emissioni dei paesi in via di sviluppo, i paesi dell’OCSE

e delle economie in transizione contribuiranno in buona misura all’incremento delle emissioni pro

capite entro il 2030. I paesi in via di sviluppo non solo mostrano un basso consumo energetico a

persona, ma continuano il loro utilizzo di biomassa e rifiuti (considerati, nel rapporto, ad emissioni

zero).

La generazione elettrica si prevede che contribuisca a circa la metà dell’incremento delle

emissioni mondiali dal 2002 al 2030. La quota del settore elettrico sul totale delle emissioni

crescerà, dal 40% nel 2002 al 44% nel 2030, in linea con la quota di incremento del settore

nell’uso dell’energia. Tale settore diventerà anche più dipendente dalle fonti fossili e la maggior

parte dell’incremento del settore verrà dai paesi in via di sviluppo, che consumeranno ancora una

quota rilevante di carbone.

Il settore dei trasporti consolida la sua posizione come il secondo più importante

responsabile mondiale delle emissioni di CO2. La sua quota sul totale delle emissioni crescerà dal

21% del 2002 fino al 23% dl 2030. Più della metà dell’incremento delle emissioni del settore

dipenderà dai paesi in via di sviluppo, dove si prevede che i proprietari privati di macchine

crescano rapidamente.

Da questo quadro emerge come gli scenari di stabilizzazione della concentrazione di CO2 a

livelli di sicurezza contrastano in modo evidente con le previsioni energetiche future, elaborate

dall’Agenzia Internazionale dell’Energia (AIE). Questo contrasto mette in evidenza la necessità di

intervenire con una strategia globale di lungo periodo per affrontare i due principali aspetti

necessari per ottenere una migliore protezione del clima globale:

• la riduzione della intensità di carbonio, o decarbonizzazione, dell’economia globale,

attraverso lo sviluppo di un nuovo sistema energetico fondato sulle fonti rinnovabili, sul gas

naturale, sull’energia nucleare e sull’uso efficiente delle fonti fossili convenzionali;

• l’accessibilità alle fonti e alle tecnologie energetiche alternative al petrolio da parte delle

economie emergenti dei paesi in via di sviluppo, per assicurare nello stesso tempo crescita

economica, sicurezza energetica e riduzione delle emissioni.

3. La disponibilità delle diverse fonti di energia nel mondo

3.1 Secondo stime ufficiali, le attuali riserve potenziali (scoperte e scopribili) di olio, gas e

carbone, ai ritmi attuali di produzione (in funzione della attuale domanda mondiale) sono pari a :

olio: circa 38 anni

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

13

gas: circa 70 anni

carbone: circa 200 anni

L'olio10 comprende il greggio, i condensati11 (pentano e idrocarburi più pesanti separati dal

gas in superficie a pressione atmosferica) e gli idrocarburi più leggeri (propano e butano) che sono

liquefacibili a temperatura normale con pressioni da 10 a 20 bar.

A fine 2003 le riserve mondiali di olio ammontavano a 1148 Gbbl (miliardi di barili), ubicate

in Medio Oriente12 (63 %), America Latina (9 %), Africa (9 %), ex URSS (8 %), Nord America (5

%), Estremo Oriente (4 %) ed Europa (2 %).

In queste riserve sono comprese sia quelle di olio convenzionale (1102 Gbbl) che quelle di

olio non convenzionale, comprendenti principalmente l'olio estraibile dalle sabbie bituminose del

Canada (11 Gbbl) e dagli oli extra-pesanti del Venezuela (35 Gbbl). Il volume delle riserve di olio

non convenzionale del Canada comprende solo le riserve che siano in una fase attiva di sviluppo

mentre l'ammontare totale delle riserve recuperabili é stimato in 135 Gbbl. Per le riserve di olio

extrapesante del Venezuela le riserve totali potrebbero ammontare ad oltre 400 Gbbl.

In relazione all’offerta di olio, tra il 2003 ed il 2020 nell'ambito dell'area non-OPEC, sono

previsti cali sensibili di produzione in Europa, Asia e Medio Oriente, mentre incrementi sono attesi

nell'ex URSS, in America latina ed in Africa.

In conseguenza della sostanziale stagnazione prevista per la produzione non-OPEC, la

quota percentuale della produzione OPEC13 sulla produzione convenzionale mondiale crescerà,

raggiungendo nel 2020 valori superiori al 50%, passando da un volume di 30 Mbbl/g nel 2003 a 50

Mbbl/g nel 2020. Se però il tasso di crescita della domanda petrolifera dovesse rimanere su livelli

superiori14 a quelli degli ultimi anni, l’incremento della quota produttiva OPEC subirebbe una

ulteriore accelerazione.

A fine 2003 le riserve mondiali di gas naturale erano 158.000 Gmc, ubicate in Medio

Oriente (41 %), ex URSS (32 %), Africa (8 %), Estremo Oriente (8 %), Nord America (4 %),

America Latina (4 %) ed Europa (3 %), con un diverso grado di concentrazione geografica rispetto

all'olio.

10 Nello scenario di riferimento elaborato dall’AIE la produzione prevista per ogni paese deriva dalle stime effettuate dall’USGS (United States Geological Survey) secondo cui le riserve mondiali presenti dall’origine dell’utilizzo ammontano a 3.345 miliardi di barili. 11 L'insieme dei condensati e degli idrocarburi più leggeri costituisce i "Natural Gas Liquids" o NGLs. 12 L’OPEC è una organizzazione che comprende 6 paesi del Medio Oriente (Arabia Saudita, Iran, Iraq, EAU, Kuwait e Qatar), 3 paesi dell'Africa (Libia, Nigeria ed Algeria), Venezuela e Indonesia. Tali Paesi sono i più importanti paesi produttori ed esportatori e possiedono il 77 % delle riserve mondiali di olio. 13 Nell'ambito dell'OPEC la crescita maggiore si dovrebbe verificare in Medio Oriente, passando da una produzione di 21 Mbbl/g nel 2003 a 37 Mbbl/g nel 2020. 14 Prendendo in considerazione i dati di domanda e offerta petrolifera relativi ai primi 9 mesi del 2004, si nota un improvvisa accelerazione della crescita con un incremento di domanda di 2,9 Mbbl/g rispetto al corrispondente periodo del 2003, ben più levato della crescita annuale negli anni precedenti (1,8 Mbbl/g nel 2003 e una media annuale di 0,85 Mbbl/g nel quinquennio 1998-2002). Questa crescita è legata in primo luogo allo sviluppo economico impetuoso che caratterizza la Cina e gli altri PVS dell’Asia. L’incremento di domanda è stato bilanciato in larga parte con un aumento dell’offerta OPEC e in misura molto inferiore con l’aumento dell’offerta non-OPEC, in particolare dell’ex URSS.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

14

Per il gas naturale i maggiori tassi di incremento delle produzioni sono previsti in Medio

Oriente, Africa ed America latina (valori compresi tra 5,5 % e 6 %). In valori assoluti le principali

aree di produzione nel 2020 restano l'ex URSS (oltre 1000 Gmc), il Nord America (900 Gmc) ed il

Medio Oriente (700 Gmc).

Il quadro previsivo della domanda e dell'offerta di gas mette in evidenza una forte crescita

degli scambi tra le diverse aree geografiche per cui il volume complessivo di importazioni nette

delle aree importatrici (Nord America, Europa, Pacifico OCSE e Cina) dovrebbe crescere da 290

Gmc nel 2003 a 460 Gmc nel 2010 ed a 680 Gmc nel 2020.

Per quanto riguarda il carbone, a fine 2003 le riserve mondiali ammontavano a 984 miliardi

ton (501 miliardi tep), ubicate in Estremo Oriente (32 %), Nord America (25 %), ex URSS (22 %),

Europa (12 %), Africa (7 %) ed America Latina (2 %), con un grado di concentrazione geografica

molto differente da quello dell'olio e del gas naturale.

La grande abbondanza delle riserve di carbone (che al 2003 presentano un rapporto

riserve/produzione di 199 anni), in particolare nei paesi (Cina e India) col maggiore sviluppo

economico atteso nei prossimi anni, consente un incremento della produzione sufficiente a

soddisfare la domanda di carbone prevista.

3.2 La costruzione dello scenario di offerta di olio e gas dell’AIE si è basata sull’analisi delle

riserve residue a fine 2003 e della disponibilità progressiva nel tempo delle riserve potenzialmente

scopribili in nuovi campi e di quelle che potranno derivare dalla potenziale rivalutazione delle

riserve dei campi già scoperti; considerando, secondo uno studio condotto dall’United States

Geological Survey (USGS)15, che il rapporto tra le riserve potenzialmente addizionabili in 30 anni e

le riserve effettivamente addizionate negli ultimi 30 anni è pari al 147% per l’olio e al 135% per il

gas.

A tale proposito occorre considerare che nelle ipotesi di produzione dello scenario AIE,

verso il 2025 la produzione cumulativa mondiale di olio convenzionale avrà raggiunto il 50% delle

riserve complessive quantificate (produzione cumulativa + riserve residue + riserve potenziali da

nuove scoperte e da rivalutazioni).

Un altro elemento di criticità, sottolineato anche nel rapporto AIE, si riferisce al fatto che la

quota OPEC delle riserve convenzionali è prevista rimanere sul valore del 77% fino al 2020, grazie

all’apporto delle riserve addizionali che sono ubicate principalmente in questa area.

Pertanto dal 2002 al 2030, più del 95% dell’incremento nella produzione di olio riguarderà i

Paesi non-OCSE, a differenza del periodo16 tra il 1971-2002 il cui valore si aggirava intorno al

15 Tale studio, pubblicato nel 2000, e basato sulla stima a fine 1995 delle riserve originarie, della produzione cumulativa e delle riserve residue di olio e gas dei bacini sedimentari più interessanti delle diverse aree geografiche del mondo (contenenti circa il 94% delle riserve residue totali mondiali), ha portato ad una stima delle riserve di olio e gas potenzialmente scoplribili in 30 anni nei diversi bacini e ad una stima delle rivalutazioni, potenzialmente effettuabili in 30 anni, delle riserve dei giacimenti già scoperti, relativa a due grandi aree (USA e Resto del Mondo). 16 In questi anni l’incremento della quota non-OPEC di produzione dell’olio è stata determinata in massima parte dalla risalita della produzione dell’ex URSS sui livelli prossimi ai massimi del 1988, recuperando il terreno perduto in seguito

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

15

70%. Questa situazione risponde al fatto che la maggior parte delle risorse di petrolio sono situate

nei Paesi dell’OPEC, soprattutto quelli del Medio Oriente, che dovranno espandere la loro

produzione rapidamente lungo il periodo considerato. Le loro risorse sono abbondanti e i loro costi

di produzione sono generalmente bassi; restano però forti incertezze sulla producibilità di tali

risorse a causa di difficili situazioni geopolitiche e di un basso livello di investimenti.

Il controllo dell’OPEC e, più in particolare dei Paesi del Medio Oriente, sul mercato

petrolifero diventerà quindi sempre più rilevante nei prossimi anni con tutta una serie di

preoccupazioni e di incertezze sul futuro delle riserve ubicate in questa area esposta ad attacchi

terroristici / bellici degli impianti di produzione, trasporto e stoccaggio.

Sulla base di queste osservazioni si può avanzare l’ipotesi, dopo alcuni anni di prezzi

abbastanza sostenuti, che le quotazioni del greggio potranno mantenersi su livelli elevati per molti

anni. Infatti l’ampiezza crescente della quota OPEC17, derivante degli equilibri di domanda ed

offerta delineati, ampiamente conforta una tale ipotesi di evoluzione dei prezzi.

Nonostante l’AIE ritenga le risorse energetiche del mondo adeguate a soddisfare

l’incremento previsto della domanda di energia fino al 2030, il problema maggiore risulta essere

quale potrà essere il costo per sviluppare e trasportare i combustibili fossili e le altre risorse per

incontrare la domanda.

Gravi incertezze derivano dalla finanziabilità degli enormi investimenti necessari al

soddisfacimento della domanda prevista (16.000 miliardi di dollari fino al 2030 concentrati per circa

la metà nei Paesi in via di sviluppo) in relazione alla necessità che vi siano le condizioni perché un

tale impegno possa essere garantito dal sistema finanziario globale.

Lo studio dell'AIE "World Investment Outlook 2004" valuta che nel periodo 2001-2030

saranno necessari investimenti per l'esplorazione e lo sviluppo dei giacimenti pari a circa 2.300

miliardi di $.

Agli investimenti upstream si debbono aggiungere per l'olio quelli per la raffinazione e per il

trasporto, stimati dall'AIE, per il periodo 2001-2030 rispettivamente in poco più di 400 e 250

miliardi $.

Per il gas l'AIE stima per il periodo 2001-2030 gli investimenti di trasporto, stoccaggio e

distribuzione in circa 1200 miliardi $.

Un aspetto non trascurabile del problema degli approvvigionamenti è l’emergere di carenze

e difficoltà delle capacità, sia upstream che downstream. Un tempo alcuni Paesi OPEC

mantenevano una capacità extra di produzione che rappresentava un cuscinetto necessario, visto

alla crisi politica, finanziaria ed operativa conseguente al crollo dell’unione Sovietica. La restante parte dell’area non-OPEC ha registrato solo modesti incrementi produttivi. 17 Infatti, se la quota OPEC è prevista in sensibile crescita, si creano le condizioni per un più facile rispetto delle quote (in progressivo aumento) assegnate a ciascun Paese del cartello, e, quindi, per un mantenimento o anche una crescita dei prezzi. Se invece la quota OPEC dovesse essere stagnante o in leggera crescita, potrebbero verificarsi in futuro condizioni ricorrenti di esubero di offerta, con conseguente pressione al ribasso sui prezzi. Le ipotesi cautelative sulla riduzione del volume delle riserve addizionali disponibili nei prossimi anni portano a rafforzare un quadro di prezzi elevati poiché determinano un ulteriore rafforzamento della quota OPEC.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

16

che nel breve termine sia la domanda che l’offerta variano in continuazione e spesso bruscamente.

Attualmente quella capacità di produzione extra si è molto ridotta, arrivando quasi a zero dal

momento che sia le compagnie nazionali che quelle private hanno costantemente disinvestito18

nella ricerca e produzione di idrocarburi a causa dell’incertezza sui prezzi di riferimento e

soprattutto in relazione alle difficoltà di collocare gli investimenti in aree promettenti e sicure.

Inoltre la quantità delle riserve di petrolio conosciute è definita da una cifra molto aleatoria.

Tale cifra risulta di solito da una somma di dati governativi e commerciali dei vari paesi produttori,

e questi dati sono in vari casi distorti da considerazioni politiche o economiche.

Prima di tutto, c’è confusione su cosa misurare. In secondo luogo la rendicontazione delle

riserve è causa di incertezza dal momento che le riserve sono risorse finanziarie e in quanto tali

sono, giustamente, sottoposte alle regole di borsa. Questo ha provocato che le stime delle riserve

sono state progressivamente riviste e corrette verso l’alto, dando una confortante ma fuorviante

impressione di una costante crescita, comunemente attribuita alla tecnologia, quando in effetti era

principalmente un escamotage tecnico-contabile messo in atto da compagnie petrolifere e Stati.

Il problema delle riserve è quindi un problema complesso che non va sottovalutato e va

inquadrato nella giusta prospettiva.

3.3 In relazione a questo e premesso che molte stime provengono dagli stessi paesi produttori che

hanno tutto l’interesse a tenere alto il potenziale delle riserve a loro attribuibile, e che la domanda

attuale di petrolio è prevista crescere sensibilmente di più rispetto alle stime dell’AIE, il periodo in

cui la produzione cumulativa di olio avrà raggiunto il 50% delle riserve potrebbe essere molto

prima del 2025 e posizionarsi intorno al 2015. Peraltro - come è evidente - non è necessario

arrivare a consumare l’ultima goccia di petrolio, per determinare la fine di un periodo basato

sull’uso di questo combustibile ma semplicemente arrivare ad un periodo di forte scarsità.

Seppur non si ritiene che il petrolio sia sul punto di esaurirsi, non si può escludere che il

mondo debba prepararsi ad affrontare la fine della prima metà dell’era del petrolio, che cominciò

150 anni fa, con lo scavo dei primi pozzi sulle sponde del Mar Caspio e in Pennsylvania. I timori di

un declino delle scoperte e della produzione non sono infondati. In effetti il declino sta già

interessando i giacimenti degli Stati Uniti, del Mare del Nord e di molte altre aree, mentre

l’estrazione aumenta solo nelle repubbliche ex sovietiche, ed in particolare in Russia anche se con

molti problemi.

Quando sarà diventato impossibile (o troppo costoso) il totale reintegro delle riserve

petrolifere scoperte a fronte di una domanda sempre più elevata (e quindi la produzione inizierà a

calare) si avrà il primo vero segnale sulla “scarsità” di questa importante fonte di energia e quindi

sull’inizio di un nuovo modello di sviluppo.

18 I motivi del sottoinvestimento sono vari: le compagnie nazionali mancavano dei fondi necessari oppure delle capacità manageriali,

o ancora l’incentivo a investire è stato indebolito dal pessimismo sull’andamento della domanda.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

17

La difficoltà a rimpiazzare nuove riserve di petrolio, sempre più scarse ed in aree instabili,

accanto alla forte domanda di energia nel mondo, avvicinano infatti il momento in cui ci sarà un

sostanziale mutamento di scenario, basato sulla consapevolezza della scarsità e del prossimo

esaurimento delle riserve petrolifere convenzionali, che hanno consentito di costruire l’attuale

assetto economico e sociale delle nazioni più progredite. Questo nuovo scenario sarà inoltre

caratterizzato da alti prezzi del petrolio.

Questa crescita dei prezzi potrebbe innescare un processo di autocontenimento della

domanda simile a quello che ebbe luogo negli anni Settanta e Ottanta, e quindi un prolungamento

della vita economica delle risorse. Ma la razionalizzazione energetica indotta dai precedenti shock

petroliferi ha potuto avvalersi di forti margini di recupero di efficienza nei paesi industriali, che oggi,

a meno di non introdurre cambiamenti sostanziali nello stile di vita (che comporterebbero un costo

economico elevato), sono molto più difficili.

Occorre, inoltre, considerare che il fabbisogno tendenziale di petrolio è dettato, più che dai

paesi industrializzati avanzati, dalla domanda sempre più alta che vanno esprimendo le vaste aree

geopolitiche in via di sviluppo (Cina, India, Asia meridionale, etc.) che hanno una crescita della

domanda di energia, ed in particolare di petrolio, non comprimibile, perché basata su un

miglioramento del loro tenore di vita e su un forte sviluppo economico - industriale.

4. Il picco di Hubbert e la situazione delle riserve petrolifere

L’aumento del prezzo del greggio e le tensioni sul piano geopolitico stanno provocando

preoccupazioni sul futuro del petrolio.

E’ evidente che, trattandosi di risorsa limitata, non potremo, nel lungo periodo, sfuggire

all’esaurimento del greggio, anche se la definizione dei tempi in cui avrà inizio la fase di

diminuzione della produzione del petrolio non è indifferente per poter far fronte a tale problema.

In realtà, le valutazioni sono diverse.

Alcuni dei più autorevoli geologici petroliferi prevedono che la prima grande crisi si

verificherà molto presto. Per tutto il XX secolo il consumo di petrolio è aumentato a ritmo elevato;

fino agli anni Cinquanta, i geologi si aspettavano che si potesse mantenere per sempre lo stesso

tasso di crescita. Tutti i moniti alla prudenza e a tenere conto della limitatezza delle risorse

venivano ignorati e irrisi, visto che si continuavano a scoprire nuovi giacimenti più rapidamente di

quanto aumentassero i consumi.

Poi, nel 1956, King Hubbert, un geofisico della Shell, rendendosi conto che le scoperte di

giacimenti negli Stati Uniti avevano raggiunto il culmine negli anni Trenta, predisse che la

produttività dei giacimenti statunitensi avrebbe raggiunto il picco più alto intorno al 1970 e quindi

sarebbe calata rapidamente. Quando si scoprì che aveva ragione, altri geologi cominciarono a

studiare seriamente il problema.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

18

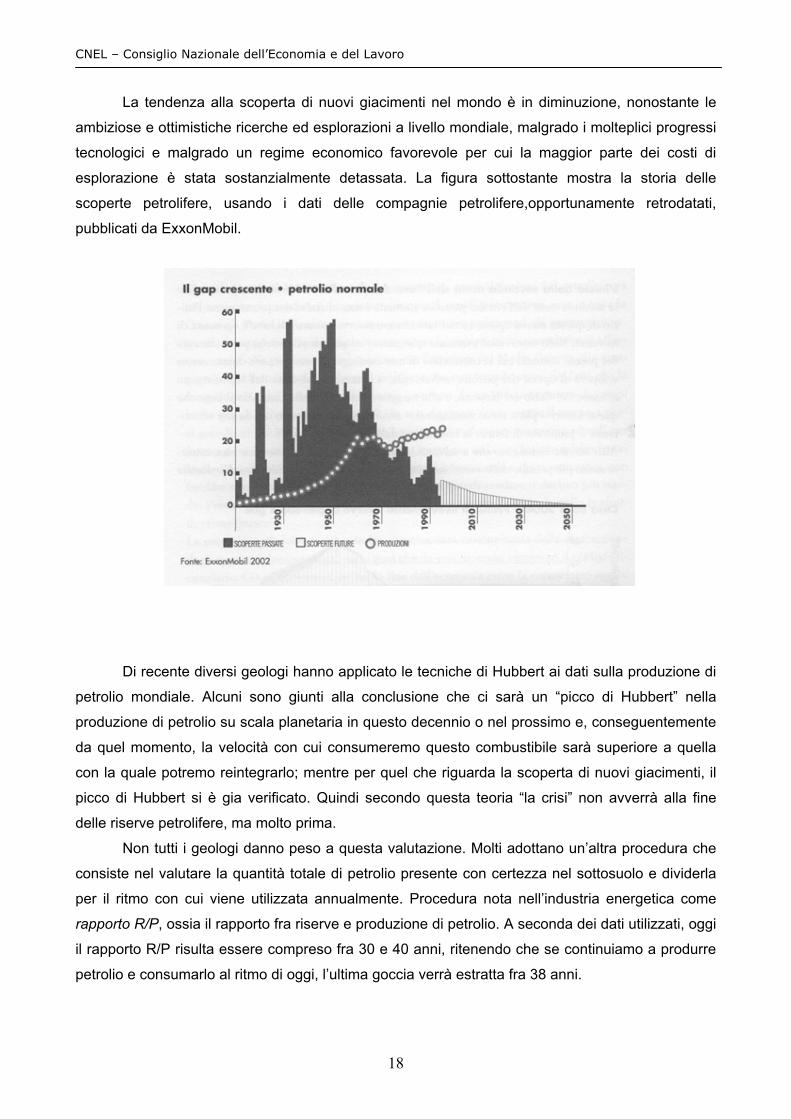

La tendenza alla scoperta di nuovi giacimenti nel mondo è in diminuzione, nonostante le

ambiziose e ottimistiche ricerche ed esplorazioni a livello mondiale, malgrado i molteplici progressi

tecnologici e malgrado un regime economico favorevole per cui la maggior parte dei costi di

esplorazione è stata sostanzialmente detassata. La figura sottostante mostra la storia delle

scoperte petrolifere, usando i dati delle compagnie petrolifere,opportunamente retrodatati,

pubblicati da ExxonMobil.

Di recente diversi geologi hanno applicato le tecniche di Hubbert ai dati sulla produzione di

petrolio mondiale. Alcuni sono giunti alla conclusione che ci sarà un “picco di Hubbert” nella

produzione di petrolio su scala planetaria in questo decennio o nel prossimo e, conseguentemente

da quel momento, la velocità con cui consumeremo questo combustibile sarà superiore a quella

con la quale potremo reintegrarlo; mentre per quel che riguarda la scoperta di nuovi giacimenti, il

picco di Hubbert si è gia verificato. Quindi secondo questa teoria “la crisi” non avverrà alla fine

delle riserve petrolifere, ma molto prima.

Non tutti i geologi danno peso a questa valutazione. Molti adottano un’altra procedura che

consiste nel valutare la quantità totale di petrolio presente con certezza nel sottosuolo e dividerla

per il ritmo con cui viene utilizzata annualmente. Procedura nota nell’industria energetica come

rapporto R/P, ossia il rapporto fra riserve e produzione di petrolio. A seconda dei dati utilizzati, oggi

il rapporto R/P risulta essere compreso fra 30 e 40 anni, ritenendo che se continuiamo a produrre

petrolio e consumarlo al ritmo di oggi, l’ultima goccia verrà estratta fra 38 anni.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

19

I seguaci di Hubbert invece, considerando il trend crescente della domanda di petrolio, una

volta passata la vetta della produzione, ritengono che l’offerta disponibile diminuisca all’incirca con

la stessa velocità con cui cresce la domanda.

La crisi pertanto non avverrà quando l’ultima goccia di petrolio verrà estratta e cioè fra circa

40 anni, bensì quando il tasso di estrazione del sottosuolo comincerà a diminuire, ossia quando si

giungerà ad avere estratto metà del petrolio presente in natura e cioè fra dieci/ quindici anni.

Un'annotazione importante riguarda l’ubicazione delle attuali riserve petrolifere, per la

maggior parte localizzate in Medio Oriente, un’area a rischio e dove, per diverse motivazioni, non

vengono più fatti investimenti per aumentare la capacità produttiva e cioè per mettere in

produzione le vecchie e le nuove riserve.

Oltre il 63% delle riserve di olio nel mondo sono infatti localizzate in Medio Oriente, una

regione tra le più instabili politicamente e con forti connotazioni fondamentalistiche, dove le grandi

compagnie petrolifere internazionali da tempo non operano più e dove, come già detto, le

compagnie statali hanno difficoltà a fare nuovi investimenti.

La recente guerra in Iraq e la situazione politica degli altri grandi paesi produttori del Medio

Oriente (Arabia Saudita ed Iran) non lasciano prevedere peraltro situazioni di stabilità in grado di

consentire un ordinato sviluppo delle enormi potenzialità petrolifere che questi Stati hanno, con il

fondato pericolo che parte delle loro grandi riserve non verrà sfruttata nei prossimi anni. Ciò in

presenza di un forte calo delle scoperte nelle aree non OPEC, dove operano le grandi compagnie

petrolifere, aree ormai mature ed a costi sempre crescenti.

Questa situazione potrebbe accelerare ulteriormente un processo di modifica del rapporto

domanda/offerta di petrolio a livello mondiale, (più domanda e meno offerta) e quindi, la presa di

coscienza della scarsità di questa fonte in tempi brevi.

5. L'inizio della seconda metà dell"'era del petrolio".

Secondo molti economisti del petrolio sta per iniziare la seconda metà dell'era del petrolio.

L'attuale corsa al rialzo dei prezzi segna l'inizio di questa nuova epoca, in cui non ci sono riserve

sostanziali né c'è speranza di trovarne a sufficienza.

Molti osservatori avanzano spiegazioni un po' superficiali circa l'attuale aumento dei prezzi

del greggio, secondo le quali si tratterebbe di una contingenza momentanea dovuta alla situazione

geopolitica del Medio Oriente e dell’Iraq, Arabia Saudita in particolare, ed in concomitanza alla

forte domanda della Cina e di altri fattori occasionali (ridotta capacità di raffinazione, problemi

logistici etc).

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

20

Ma il fatto che questi fattori - più o meno contingenti - abbiano già da due anni un forte

impatto sul livello delle quotazioni internazionali del petrolio giunte a superare i 50 dollari al barile,

non fa che sottolineare che il problema di fondo e cioè, la limitazione delle riserve e dell'offerta in

generale a fronte di una domanda in forte crescita, esiste ed è ormai strutturale.

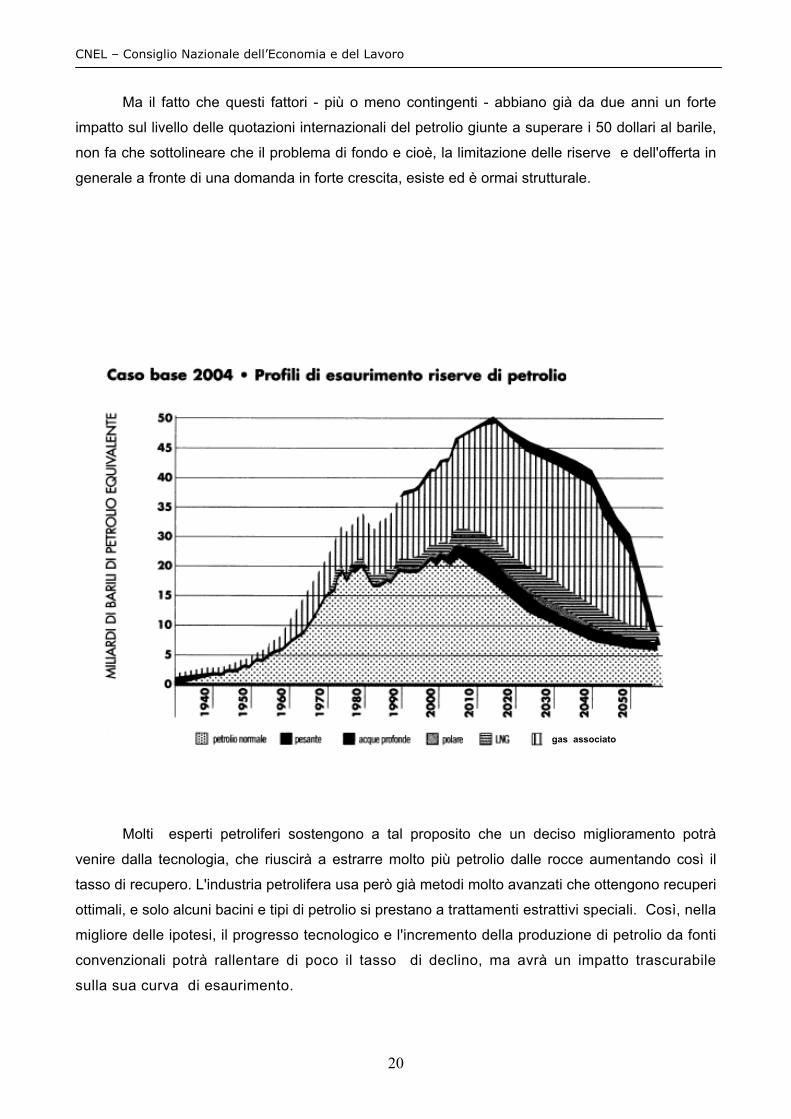

Molti esperti petroliferi sostengono a tal proposito che un deciso miglioramento potrà

venire dalla tecnologia, che riuscirà a estrarre molto più petrolio dalle rocce aumentando così il

tasso di recupero. L'industria petrolifera usa però già metodi molto avanzati che ottengono recuperi

ottimali, e solo alcuni bacini e tipi di petrolio si prestano a trattamenti estrattivi speciali. Così, nella

migliore delle ipotesi, il progresso tecnologico e l'incremento della produzione di petrolio da fonti

convenzionali potrà rallentare di poco il tasso di declino, ma avrà un impatto trascurabile

sulla sua curva di esaurimento.

gas associato

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

21

Per quel che riguarda il gas naturale esso, come è noto, è a minor rischio di esaurimento

del petrolio e va ricordato anche che il suo sfruttamento è stato finora limitato per difficoltà a

commercializzarlo da aree lontane dai centri di consumo e nel corso degli ultimi anni il suo

rapporto riserve/produzione è sempre aumentato e raggiunge oggi circa i 70 anni. Il

corrispondente picco di Hubbert per il gas naturale può essere quindi atteso almeno venti anni

dopo quello del petrolio.

E’ probabile che, quando si verificherà il picco della produzione di petrolio, lo scontro tra

una domanda in rapida crescita e un’offerta in altrettanto rapido calo provocherà una scarsità

che non sarà né temporanea né artificiale, ma permanente. La fine dell’era del petrolio a buon

mercato provocherà un considerevole aumento dell’inflazione, dovuto in parte al rialzo del

prezzo del petrolio al consumo, ma anche al costo crescente dei trasporti e dei prodotti derivati.

La transizione verso il declino del petrolio sarà quindi un momento di grande tensione

internazionale: i grandi consumatori, con in testa gli Stati Uniti e la Cina19, si troveranno a

competere per assicurarsi gli approvvigionamenti, la maggior parte dei quali è concentrata in

pochi paesi che si affacciano sul Golfo Persico.

La seconda metà dell'era del petrolio, dunque, sarà caratterizzata dalla diminuzione degli

approvvigionamenti da questa fonte e di tutto quel che da essa dipende, compreso le rendite

finanziarie delle compagnie e degli Stati sia produttori sia consumatori.

Ciò potrebbe comportare una modifica di molti aspetti economici, compresi quelli relativi

al sistema di tassazione indiretta sui carburanti e l’inizio di un nuovo sistema di prelievo fiscale.

È impossibile prevedere il corso degli eventi. perché la transizione verso il declino del

petrolio rappresenta un evento senza precedenti, dal momento che mai prima d'ora è capitato

che una risorsa di cruciale importanza come il petrolio entrasse in fase di esaurimento senza che

fosse in vista un sostituto.

6. Come affrontare la nuova era del "dopo" petrolio?

E’ difficile dare una risposta, come è difficile rispondere con certezza alla domanda se

abbiamo davvero raggiunto, o ci stiamo avvicinando al picco della produzione petrolifera, che

segna la fine della prima metà dell’era del petrolio.

Le conseguenze, economiche e non solo, di un declino lento e prolungato saranno

evidentemente molto diverse di quelle di una brusca caduta della produzione. Il problema,

essenzialmente, è quello della transizione dall’era del petrolio a un’altra era, in cui la fonte primaria

di energia sarà un altro tipo di combustibile.

19 Gli analisti prevedono che sul lungo termine la domanda cinese di carbone sia destinata a crescere significativamente, benché il ruolo del carbone calerà percentualmente nel soddisfacimento del fabbisogno energetico del cinese. Infatti si prevede che nel 2020 sostituirà gli Stati Uniti come principale agente di emissioni inquinanti. Il fabbisogno energetico cinese trova espressione anche in ingenti consumi di petrolio. Il 2003 ha visto la Cina al secondo posto nel mondo per il consumo di prodotti petroliferi, con una domanda di 5,56 milioni di barili al giorno. La domanda dovrebbe raggiungere i 12,8 milioni di barili al giorno entro il 2025 (con importazioni di 9,4 milioni di barili al giorno). Data la scarsità delle riserve, sufficienti a soddisfare i consumi solo per il prossimo decennio, e in uno scenario di crescente dipendenza dalle importazioni petrolifere,la Cina sta conducendo una politica tesa ad acquisire con vari strumenti una parte crescente delle risorse mondiali, e a diversificare al massimo le sue fonti di approvvigionamento.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

22

Questo rappresenta una questione da affrontare, dal momento che, in realtà, bisogna

considerare che una fonte alternativa al petrolio non esiste, se si considerano le dimensioni del

mercato e alla sua facilità di impiego nei diversi usi energetici ed all'enorme sistema infrastrutturale

e logistico messo in atto nel corso degli ultimi 100 anni (raffinerie, rete di distributori, etc.). Le

ragioni che impediscono una facile sostituzione del petrolio sono quindi di carattere economico,

tecnico, sociale e politico.

Il “problema energetico”è alla base dell’evoluzione delle società umane, ed è destinato a

essere tra le questioni dominanti di questo secolo, nel suo rapporto sia con lo sviluppo socio–

economico che con le tematiche ambientali ed anche con le situazioni conflittuali che

probabilmente ci attendono.

In questo contesto, le scoperte scientifiche e le innovazioni tecnologiche, fattori

fondamentali della dinamica sociale oltre che culturale, costituiranno sempre più gli strumenti

indispensabili non solo per l’utilizzo delle fonti energetiche disponibili in natura o create

dall’ingegno umano, ma anche per far maturare una cultura dell’energia adeguata alla società

contemporanea.

La corsa del prezzo del petrolio (che ha superato i 50 dollari al barile) pone in ogni caso

seri problemi per il futuro delle principali economie, anche se gli economisti sono divisi nella

valutazione dell’incidenza di questo dato sullo sviluppo dell’economia mondiale. C'è però una

presa di coscienza ormai su alcuni punti.

Il primo è che siamo arrivati a questa nuova svolta di grande cambiamento

nell’approvvigionamento energetico mondiale basato su prezzi elevati e sull'esaurimento

progressivo della fonte petrolio.

Il secondo punto è che non c'è in vista una nuova fonte di energia pulita in grado di

sostituire il petrolio.

Il terzo punto è che probabilmente, da un punto di vista energetico, i prossimi anni saranno un

periodo di transizione verso nuove tecnologie piuttosto che verso una nuova fonte.

E’ probabile che potremo disporre di tecnologie non ancora sviluppate, magari basate su

scoperte non ancora avvenute, in grado di sostituire almeno in parte, quelle note, basate sull’uso

dei combustibili fossili.

Il progresso nel settore energetico avanzerà così a piccoli passi su vari fronti, sulla base di

principi che già conosciamo e che potremo migliorare. Ad esempio potremo sfruttare meglio:

− la trasformazione del gas in prodotti liquidi (GTL);

− le celle fotovoltaiche a costi minori e più efficienti;

− la fissione nucleare con nuove tecnologie;

− la sequestrazione della CO2 per ottenere un carbone pulito;

− i nuovi processi per produrre l’idrogeno a costi competitivi.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

23

Lo sviluppo di queste tecnologie richiederà però uno sforzo di ricerca enorme, cosa che

abbiamo solo iniziato a fare.

In questa situazione di incertezza, bisognerà accelerare gli investimenti nella ricerca e sviluppo

di fonti alternative oltre che per sostituire il petrolio, anche per promuovere uno sviluppo

sostenibile.

Naturalmente, gli effetti della crisi potrebbero venire decisamente mitigati compiendo i passi

necessari per diminuire la domanda di petrolio. Esistono innumerevoli modi di ridurre gli esorbitanti

consumi energetici: città riprogettate allo scopo, abitazioni con migliore isolamento termico,

aumento dei trasporti pubblici e dell’utilizzo di auto con motori ad alta efficienza e carburanti

ecologici. Simili cambiamenti stanno lentamente verificandosi, ma ci sono forti interessi, in primis

da parte delle compagnie petrolifere e dell’industria automobilistica, che si oppongono. Inoltre è

molto difficile cambiare le abitudini e lo stile di vita di intere popolazioni.

Uno dei problemi più ardui da risolvere è trovare un carburante adeguato per i mezzi di

trasporto. Una possibilità è che batterie elettriche avanzate renderanno effettivamente utilizzabili i

veicoli a propulsione elettrica. Negli ultimi dieci anni, sono state sviluppate batterie per telefoni

cellulari e computer portatili in grado di fornire, a parità di volume o di peso, energia molte volte

superiore a quella delle classiche batterie per automobile. Tali batterie potrebbero diventare la

base dei futuri mezzi di trasporto.

In alternativa, il carburante del futuro potrebbe essere il metano, i biocarburanti o l’idrogeno, da

bruciare in una camera di combustione “vecchio stile” o da usare in celle, che producono

direttamente elettricità.

Intanto, nell’orizzonte più vicino, accanto alle azioni per ridurre i consumi energetici e

aumentare la quota di energie rinnovabili, emergono anche altre opzioni tecnologiche (es.

sequestrazione della CO2) sulle quali è necessario lavorare da subito senza tralasciarne nessuna,

così da poter sostituire gradualmente il petrolio con quote significative di altre fonti e prevenire i

danni di uno shock da esaurimento delle risorse energetiche.

Il principale compito al riguardo peraltro spetterà ai governi, agli enti pubblici, ai grandi centri di

ricerca internazionale, che devono porsi obiettivi non di breve termine e non basati su un

immediato ritorno economico.

Le compagnie energetiche e quelle petrolifere infatti tendono ad investire solo su obiettivi di

breve termine che diano immediati ritorni economici, utilizzabili nei bilanci annuali e quindi fanno

poca ricerca di base.

Inoltre negli ultimi anni, le grandi compagnie petrolifere, come è apparso anche recentemente

nella grande stampa specializzata, hanno ridotto sensibilmente i propri investimenti sia in ricerca

tecnologica e sia anche nella ricerca e sviluppo di nuovi giacimenti.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

24

Nel frattempo - secondo molti esperti e Centri di Studio - è necessario puntare su diverse

opzioni facilmente raggiungibili per traghettare dal petrolio ad altri sistemi energetici efficienti e

puliti.

Quindi è necessario:

− Valutare correttamente la situazione reale, per non essere fuorviati da previsioni errate

diffuse da organizzazioni internazionali che rispondono a pressioni politiche o da aziende

che hanno interessi propri;

− Intraprendere un imponente e capillare programma di informazione pubblica, in modo che

tutti diventino più coscienti del problema dell'energia e si impegnino per limitarne gli

sprechi;

− Incoraggiare l'efficienza energetica, con diverse forme anche attraverso "sconti" sulla

bolletta elettrica;

− Incoraggiare il rapido sviluppo delle fonti dì energia rinnovabili, come il vento, il sole, la

geotermia e le coltivazioni a fini energetici di biomasse;

− Rivalutare l'opzione nucleare, pensando, ad esempio, a nuovi sistemi che garantiscano una

sicurezza intrinseca rispetto a incidenti gravi, e possibilmente siano di taglia più ridotta di

quelli attuali. Tale strada presenta indiscutibili vantaggi ambientali oltre ad offrire la

possibilità di diversificare l’attuale mix (oggi alquanto limitato) di fonti energetiche;

− Ridurre la domanda di petrolio per far fronte al tasso di esaurimento mondiale, e sostituire

questo combustibile con il gas naturale in tutti (o quasi) gli usi. La trasformazione da un

sistema a petrolio a un sistema a gas presenta sicuramente minori difficoltà di una

sostituzione del petrolio con altre fonti e avrebbe maggiori vantaggi sul piano ambientale.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

25

PARTE NAZIONALE

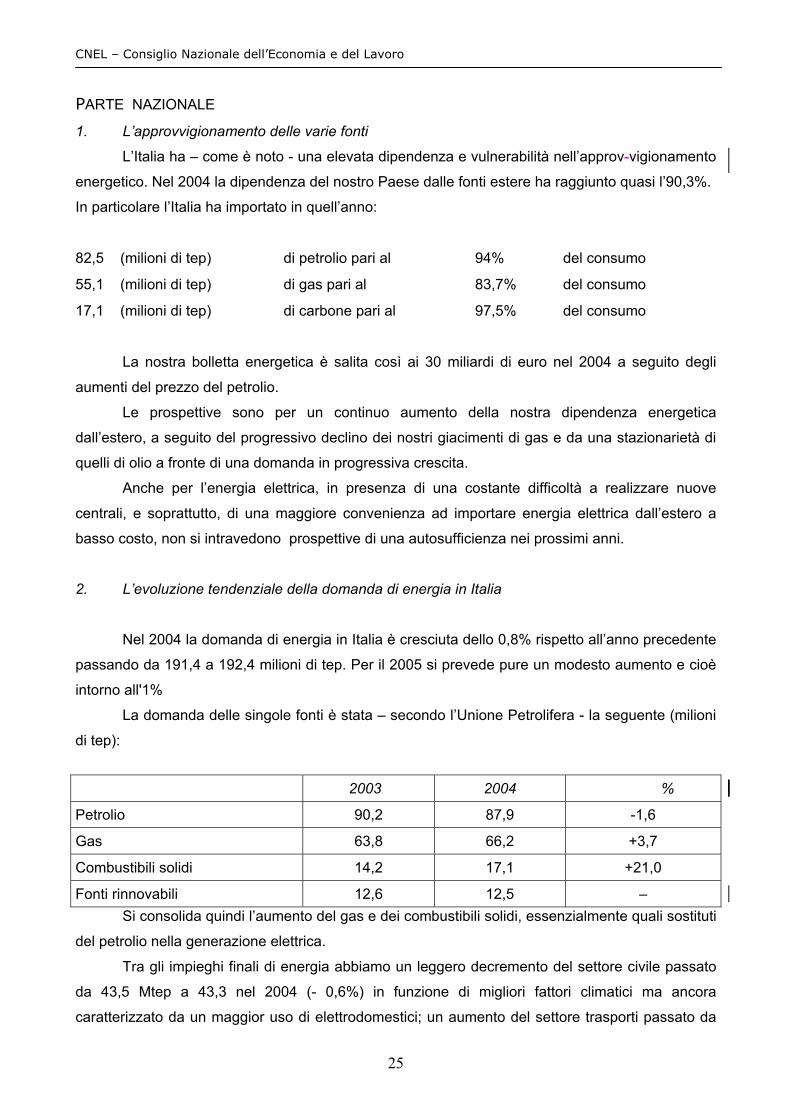

1. L’approvvigionamento delle varie fonti

L’Italia ha – come è noto - una elevata dipendenza e vulnerabilità nell’approv-vigionamento

energetico. Nel 2004 la dipendenza del nostro Paese dalle fonti estere ha raggiunto quasi l’90,3%.

In particolare l’Italia ha importato in quell’anno:

82,5 (milioni di tep) di petrolio pari al 94% del consumo

55,1 (milioni di tep) di gas pari al 83,7% del consumo

17,1 (milioni di tep) di carbone pari al 97,5% del consumo

La nostra bolletta energetica è salita così ai 30 miliardi di euro nel 2004 a seguito degli

aumenti del prezzo del petrolio.

Le prospettive sono per un continuo aumento della nostra dipendenza energetica

dall’estero, a seguito del progressivo declino dei nostri giacimenti di gas e da una stazionarietà di

quelli di olio a fronte di una domanda in progressiva crescita.

Anche per l’energia elettrica, in presenza di una costante difficoltà a realizzare nuove

centrali, e soprattutto, di una maggiore convenienza ad importare energia elettrica dall’estero a

basso costo, non si intravedono prospettive di una autosufficienza nei prossimi anni.

2. L’evoluzione tendenziale della domanda di energia in Italia

Nel 2004 la domanda di energia in Italia è cresciuta dello 0,8% rispetto all’anno precedente

passando da 191,4 a 192,4 milioni di tep. Per il 2005 si prevede pure un modesto aumento e cioè

intorno all'1%

La domanda delle singole fonti è stata – secondo l’Unione Petrolifera - la seguente (milioni

di tep):

2003 2004 %

Petrolio 90,2 87,9 -1,6

Gas 63,8 66,2 +3,7

Combustibili solidi 14,2 17,1 +21,0

Fonti rinnovabili 12,6 12,5 – Si consolida quindi l’aumento del gas e dei combustibili solidi, essenzialmente quali sostituti

del petrolio nella generazione elettrica.

Tra gli impieghi finali di energia abbiamo un leggero decremento del settore civile passato

da 43,5 Mtep a 43,3 nel 2004 (- 0,6%) in funzione di migliori fattori climatici ma ancora

caratterizzato da un maggior uso di elettrodomestici; un aumento del settore trasporti passato da

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

26

43,7 Mtep a 44,1 Mtep nel 2004 (+1,7%) dove si riscontra un cambiamento di uso dei prodotti

trazione (+ diesel e meno benzina); ed infine un modesto aumento del settore industriale (+1,4%).

Per i prossimi anni le previsioni indicano, in presenza di politiche di contenimento della

domanda, un incremento medio dell'1% circa con una quota più elevata del gas e più bassa del

petrolio.

Infatti, secondo la previsione dell'Unione Petrolifera, la domanda energetica al 2020 sarà

così caratterizzata:

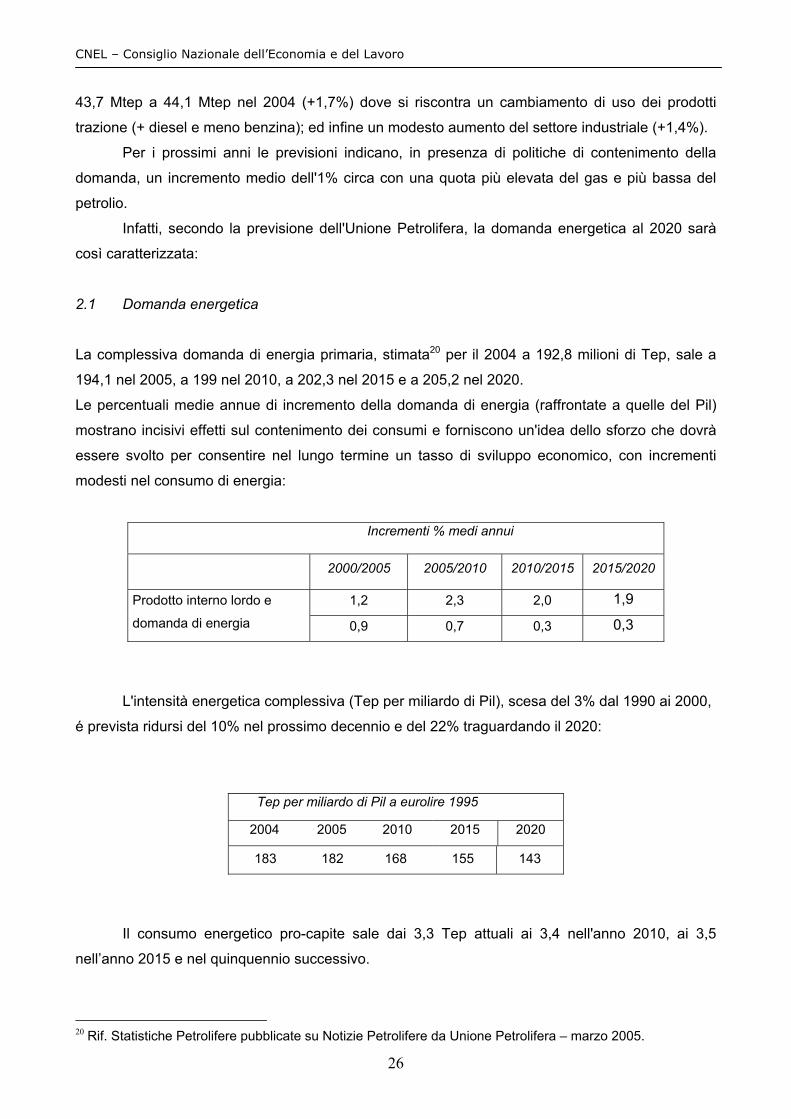

2.1 Domanda energetica

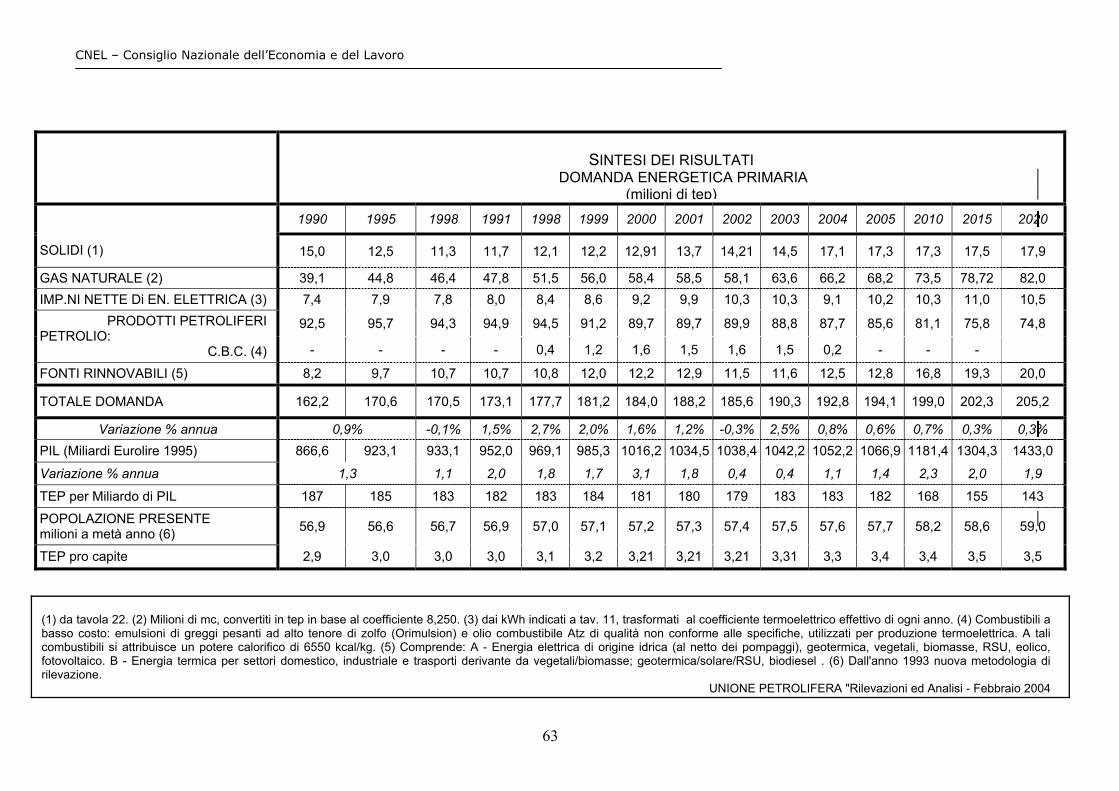

La complessiva domanda di energia primaria, stimata20 per il 2004 a 192,8 milioni di Tep, sale a

194,1 nel 2005, a 199 nel 2010, a 202,3 nel 2015 e a 205,2 nel 2020.

Le percentuali medie annue di incremento della domanda di energia (raffrontate a quelle del Pil)

mostrano incisivi effetti sul contenimento dei consumi e forniscono un'idea dello sforzo che dovrà

essere svolto per consentire nel lungo termine un tasso di sviluppo economico, con incrementi

modesti nel consumo di energia:

Incrementi % medi annui

2000/2005 2005/2010 2010/2015 2015/2020

1,2 2,3 2,0 1,9 Prodotto interno lordo e

domanda di energia 0,9 0,7 0,3 0,3

L'intensità energetica complessiva (Tep per miliardo di Pil), scesa del 3% dal 1990 ai 2000,

é prevista ridursi del 10% nel prossimo decennio e del 22% traguardando il 2020:

Tep per miliardo di Pil a eurolire 1995

2004 2005 2010 2015 2020

183 182 168 155 143

Il consumo energetico pro-capite sale dai 3,3 Tep attuali ai 3,4 nell'anno 2010, ai 3,5

nell’anno 2015 e nel quinquennio successivo.

20 Rif. Statistiche Petrolifere pubblicate su Notizie Petrolifere da Unione Petrolifera – marzo 2005.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

27

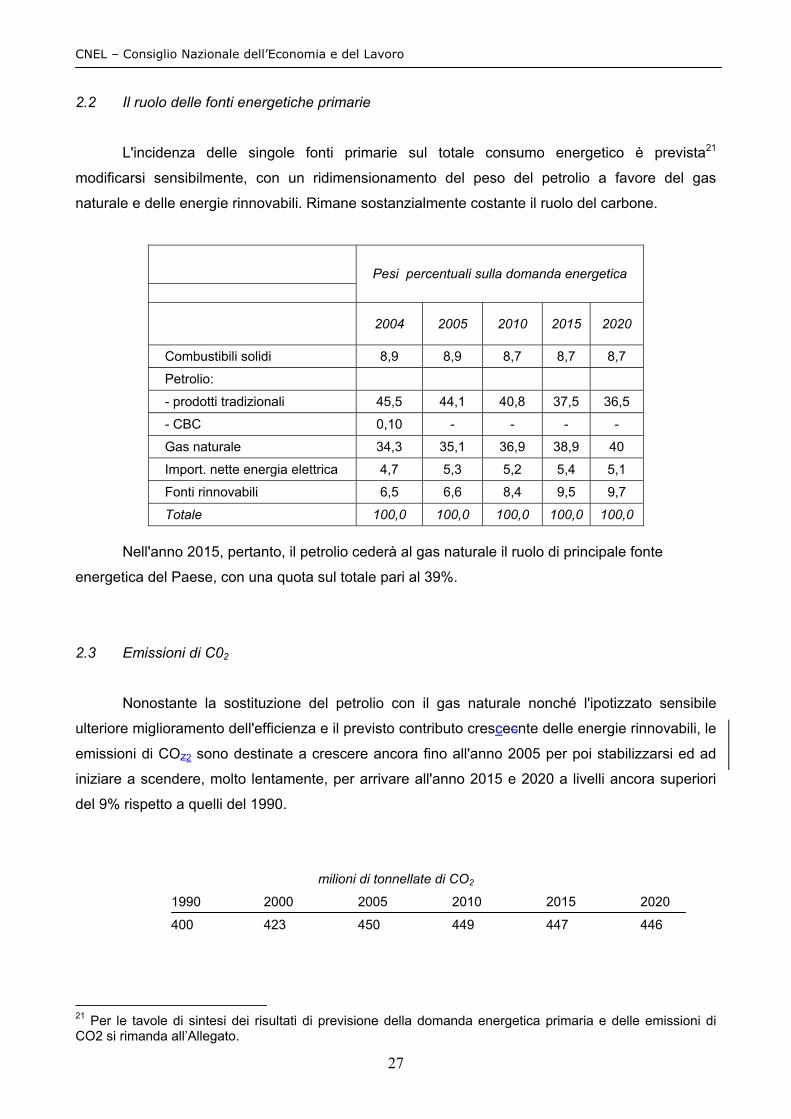

2.2 Il ruolo delle fonti energetiche primarie

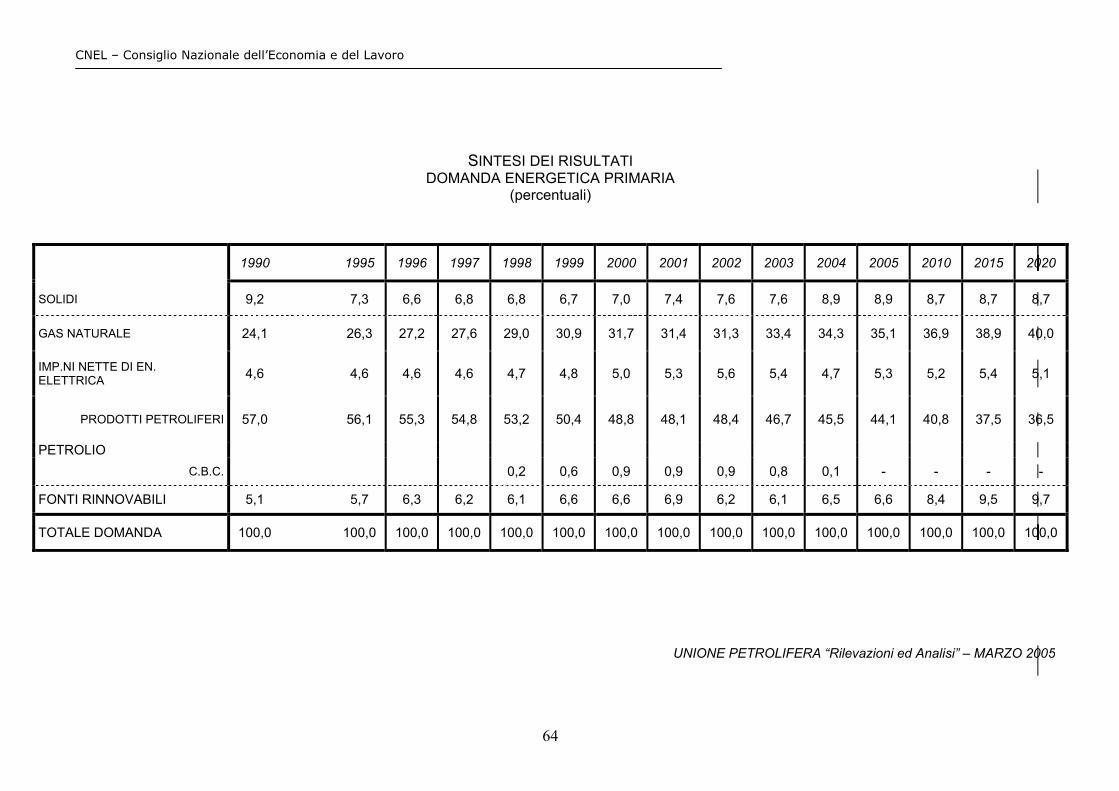

L'incidenza delle singole fonti primarie sul totale consumo energetico è prevista21

modificarsi sensibilmente, con un ridimensionamento del peso del petrolio a favore del gas

naturale e delle energie rinnovabili. Rimane sostanzialmente costante il ruolo del carbone.

Pesi percentuali sulla domanda energetica

2004 2005 2010 2015 2020

Combustibili solidi 8,9 8,9 8,7 8,7 8,7

Petrolio:

- prodotti tradizionali 45,5 44,1 40,8 37,5 36,5

- CBC 0,10 - - - -

Gas naturale 34,3 35,1 36,9 38,9 40

Import. nette energia elettrica 4,7 5,3 5,2 5,4 5,1

Fonti rinnovabili 6,5 6,6 8,4 9,5 9,7

Totale 100,0 100,0 100,0 100,0 100,0

Nell'anno 2015, pertanto, il petrolio cederà al gas naturale il ruolo di principale fonte

energetica del Paese, con una quota sul totale pari al 39%.

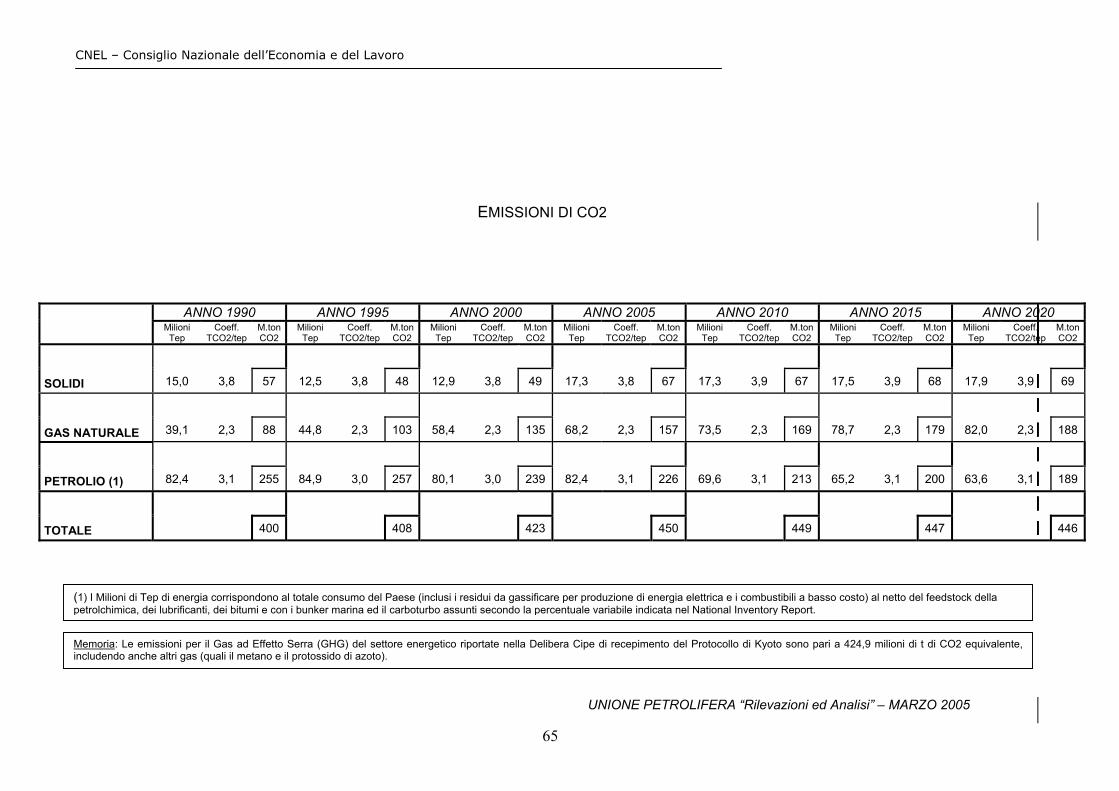

2.3 Emissioni di C02

Nonostante la sostituzione del petrolio con il gas naturale nonché l'ipotizzato sensibile

ulteriore miglioramento dell'efficienza e il previsto contributo crescecnte delle energie rinnovabili, le

emissioni di COZ2 sono destinate a crescere ancora fino all'anno 2005 per poi stabilizzarsi ed ad

iniziare a scendere, molto lentamente, per arrivare all'anno 2015 e 2020 a livelli ancora superiori

del 9% rispetto a quelli del 1990.

milioni di tonnellate di CO2

1990 2000 2005 2010 2015 2020

400 423 450 449 447 446

21 Per le tavole di sintesi dei risultati di previsione della domanda energetica primaria e delle emissioni di CO2 si rimanda all’Allegato.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

28

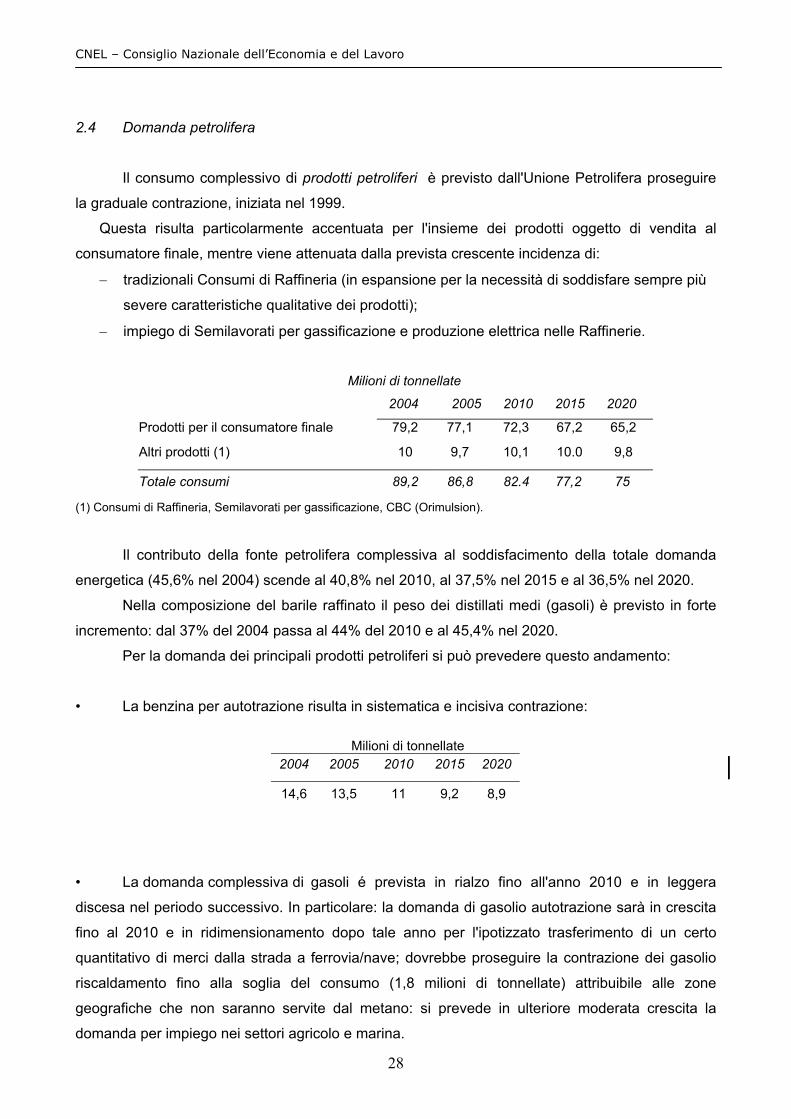

2.4 Domanda petrolifera

Il consumo complessivo di prodotti petroliferi è previsto dall'Unione Petrolifera proseguire

la graduale contrazione, iniziata nel 1999.

Questa risulta particolarmente accentuata per l'insieme dei prodotti oggetto di vendita al

consumatore finale, mentre viene attenuata dalla prevista crescente incidenza di:

− tradizionali Consumi di Raffineria (in espansione per la necessità di soddisfare sempre più

severe caratteristiche qualitative dei prodotti);

− impiego di Semilavorati per gassificazione e produzione elettrica nelle Raffinerie.

Milioni di tonnellate

2004 2005 2010 2015 2020

Prodotti per il consumatore finale 79,2 77,1 72,3 67,2 65,2

Altri prodotti (1) 10 9,7 10,1 10.0 9,8

Totale consumi 89,2 86,8 82.4 77,2 75

(1) Consumi di Raffineria, Semilavorati per gassificazione, CBC (Orimulsion).

Il contributo della fonte petrolifera complessiva al soddisfacimento della totale domanda

energetica (45,6% nel 2004) scende al 40,8% nel 2010, al 37,5% nel 2015 e al 36,5% nel 2020.

Nella composizione del barile raffinato il peso dei distillati medi (gasoli) è previsto in forte

incremento: dal 37% del 2004 passa al 44% del 2010 e al 45,4% nel 2020.

Per la domanda dei principali prodotti petroliferi si può prevedere questo andamento:

• La benzina per autotrazione risulta in sistematica e incisiva contrazione:

Milioni di tonnellate 2004 2005 2010 2015 2020

14,6 13,5 11 9,2 8,9

• La domanda complessiva di gasoli é prevista in rialzo fino all'anno 2010 e in leggera

discesa nel periodo successivo. In particolare: la domanda di gasolio autotrazione sarà in crescita

fino al 2010 e in ridimensionamento dopo tale anno per l'ipotizzato trasferimento di un certo

quantitativo di merci dalla strada a ferrovia/nave; dovrebbe proseguire la contrazione dei gasolio

riscaldamento fino alla soglia del consumo (1,8 milioni di tonnellate) attribuibile alle zone

geografiche che non saranno servite dal metano: si prevede in ulteriore moderata crescita la

domanda per impiego nei settori agricolo e marina.

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

29

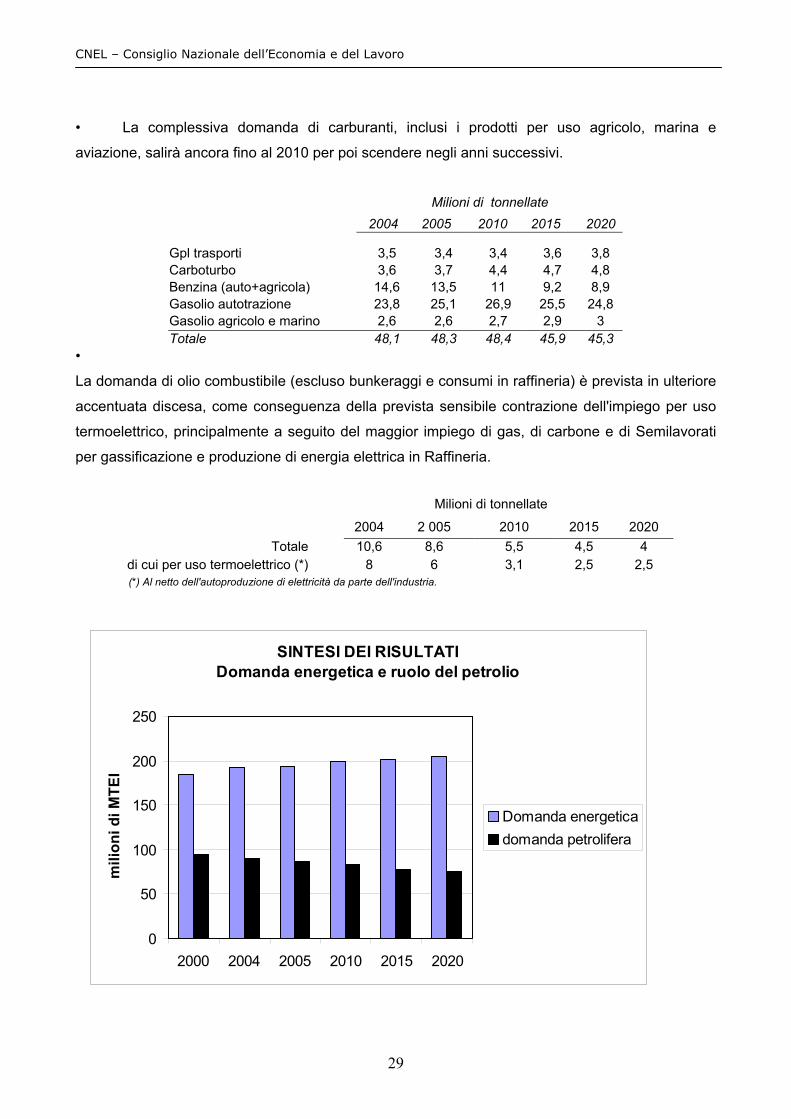

• La complessiva domanda di carburanti, inclusi i prodotti per uso agricolo, marina e

aviazione, salirà ancora fino al 2010 per poi scendere negli anni successivi.

Milioni di tonnellate

2004 2005 2010 2015 2020

Gpl trasporti 3,5 3,4 3,4 3,6 3,8 Carboturbo 3,6 3,7 4,4 4,7 4,8 Benzina (auto+agricola) 14,6 13,5 11 9,2 8,9 Gasolio autotrazione 23,8 25,1 26,9 25,5 24,8 Gasolio agricolo e marino 2,6 2,6 2,7 2,9 3 Totale 48,1 48,3 48,4 45,9 45,3

•

La domanda di olio combustibile (escluso bunkeraggi e consumi in raffineria) è prevista in ulteriore

accentuata discesa, come conseguenza della prevista sensibile contrazione dell'impiego per uso

termoelettrico, principalmente a seguito del maggior impiego di gas, di carbone e di Semilavorati

per gassificazione e produzione di energia elettrica in Raffineria.

Milioni di tonnellate 2004 2 005 2010 2015 2020

Totale 10,6 8,6 5,5 4,5 4 di cui per uso termoelettrico (*) 8 6 3,1 2,5 2,5

(*) Al netto dell'autoproduzione di elettricità da parte dell'industria.

SINTESI DEI RISULTATIDomanda energetica e ruolo del petrolio

0

50

100

150

200

250

2000 2004 2005 2010 2015 2020

mili

oni d

i MTE

P

Domanda energeticadomanda petrolifera

3. I vincoli del sistema Italia

Notevoli sono i vincoli relativi al nostro sistema energetico che lo rendono vulnerabile, poco

efficiente, costoso, scarsamente attrattivo e non completamente liberalizzato.

Molti vincoli dipendono dalla struttura propria del nostro sistema, fortemente dipendente

dall’estero; altri da scarsi investimenti effettuati e da politiche di tipo monopolistico. Infine altri

vincoli sono di tipo istituzionale come quelli derivanti dall’aver assegnato l’energia come materia

legislativa concorrente alle Regioni ovvero quelli derivanti dalla litigiosità (v. numerosi ricorsi al

TAR) e conflittualità (v. opposizioni locali a nuove infrastrutture) con cui si caratterizza il nostro

Paese.

I vincoli riguardano tutte le fonti. Nel petrolio a causa della inefficienza e onerosità della rete

carburanti. Nel gas in funzione di una situazione di offerta attualmente scarsa e di una struttura

distributiva polverizzata. Nel settore elettrico, a causa di un mix di fonti usate nella generazione

elettrica che penalizza l’efficienza e la competitività, di una rete di trasmissione ormai satura e di

una forte presenza di un “incumbent” sul mercato libero.

Molti di questi vincoli sono stati esaminati in varie sedi (Parlamento, Governo, Istituzioni,

etc) e si tende così a correggerli anche con provvedimenti legislativi e normativi (v. recente legge

Marzano). Altri però sussistono e lasciano pochi spazi ad un loro rapido superamento.

L’energia nel nostro Paese è peraltro sempre più vincolata da due fattori ad essa

strettamente correlati e cioè l'ambiente ed il territorio.

Vincoli ambientali vengono sollevati su molti delle le fonti di energia primaria (petrolio,

carbone, nucleare e persino rinnovabili) mettendo in difficoltà anche il sistema competitivo Paese

che si trova ad avere costi più elevati a causa, ad esempio, di mancanza di insufficienza di

infrastrutture energetiche, di poche centrali che utilizzano il carbone e della scelta di abbandono

del nucleare.

Limitazioni alla ricerca, coltivazione e produzione di idrocarburi da parte di molte Regioni,

alla realizzazione di nuovi terminali di gas ed a nuove centrali elettriche, mettono poi a rischio

l’offerta delle principali fonti a livello nazionale, aumentano la dipendenza dall’estero, e riducono le

competenze tecnologiche accumulate nel nostro Paese negli ultimi anni in campo energetico.

Vincoli territoriali, per alcune fonti rinnovabili (eolico in Sardegna ed in altre regioni), per lo

smaltimento di rifiuti, per lo sviluppo della rete elettrica e per la localizzazione di alcune importanti

infrastrutture, rendono inoltre difficile investire e programmare nel nostro Paese ed aumentano lo

sbilancio tra Regioni fortemente industrializzate e con elevata capacità di generazione energetica

ed altre più povere.

Ciò rende anche complicato migliorare le congestioni di rete, i costi a livello regionale e

quindi l’unificazione delle tariffe energetiche (elettricità, gas, rifiuti etc.).

Anche se con successivi provvedimenti normativi il Governo ha cercato di accelerare gli iter

autorizzativi per la realizzazione delle varie infrastrutture energetiche necessarie al nostro Paese,

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

31

ha difficoltà di conciliare le esigenze nazionali con le aspettative locali, il ché rende ancora difficile

e lungo il processo di localizzazione e costruzione di molte nuovi impianti di generazione e

trasporto nel settore energetico.

4. Le infrastrutture e la logistica

Il nostro Paese è dotato di una buona rete di infrastrutture per la ricezione ed il trasporto di

idrocarburi e di elettricità sia via terra che via mare.

Molte di queste opere sono state recentemente ampliate (es. Transmed) o sono in corso di

ampliamento e di sviluppo (reti elettriche transfrontaliere e gasdotti dall’Europa e dalla Libia).

Altre sono invece in situazione di “stallo” a seguito delle opposizioni locali che ne

impediscono l’avvio a realizzazione, nonostante siano state date tutte le autorizzazioni previste

dalla attuale legislazione.

In linea di massima si ritiene che il sistema energetico italiano sia sufficientemente strutturato nella

rete elettrica (anche se mancano ancora dei tratti) in quella del gas e del petrolio.

Programmi di sviluppo e potenziamento di queste reti sono previste dai soggetti interessati

(GRTN/Terna e SNAM Rete Gas) e dovrebbero consentire un miglioramento nei prossimi anni nel

trasporto e distribuzione delle due fonti liberalizzate (elettricità e gas), anche in vista di una forte

crescita della loro domanda nel mercato domestico.

Anche per gli impianti di generazione elettrica, anche se sussistono moltissime opposizioni

locali, sembrano si siano avviate a realizzazione centrali per almeno 19.000 MW, che hanno

ottenuto i relativi decreti da parte del Ministero delle Attività Produttive e che dovrebbero

consentire un buon sviluppo al parco di produzione elettrica nel nostro Paese superando così i

rischi di black - out.

Problemi recenti si avvertono per la localizzazione di nuove centrali eoliche in alcune

regioni (Sardegna, Molise e Basilicata) e per i termovalorizzatori in quasi tutte le aree del

meridione.

In generale, anche a seguito di una confusa legislazione in materia di autorizzazioni e

sopratutto a causa di una scarsa fiducia da parte delle popolazioni nelle infrastrutture energetiche,

l’avvio di nuove opere avviene con molte difficoltà e con gravi ritardi che ne alterano i costi e

spesso causano la rinuncia da parte di molti investitori.

NALISI DELLE POSSIBILI RICADUTE DEGLI SCENARI ENERGETICI INTERNAZIONALI SUL

SISTEMA ITALIA

1. L'impatto sulle fonti di approvvigionamento

Si deve presumere che se dovessero verificarsi gli scenari internazionali sopra delineati,

basati su un rapido cambiamento delle condizioni di disponibilità di alcune fonti fossili, con

CNEL – Consiglio Nazionale dell’Economia e del Lavoro

32

particolare riferimento al petrolio, i Paesi più dipendenti da questi fonti, quali il nostro, sarebbero

fortemente penalizzati.

Ciò sia da un punto di vista delle necessarie riqualificazioni e conversioni da effettuare, sia

da un punto di vista del diverso modello di sviluppo da adottare e sia infine, da un punto di vista dei

costi da sostenere per le opere infrastrutturali e sociali.

C’è infatti il fondato rischio che alcune forniture di greggio da paesi del Medio Oriente,

venendo a mancare, possano creare difficoltà alle lavorazioni di alcune nostre raffinerie con

conseguenti chiusure, mentre, tutto il sistema trasporto su strada potrebbe essere investito da forti

rincari e da difficoltà logistiche con ripercussioni sul commercio e sulla mobilità generale.

2. L'impatto sui costi e sui vincoli interni

Uno scenario di scarsità del petrolio avrebbe come prima conseguenza quella di far

lievitare i prezzi di questa fonte su tutti i mercati internazionali.

Le conseguenze, come già verificatosi nel corso del 2004 e nei primi mesi del 2005,

sarebbero pesanti sulla crescita economica, sul reddito delle famiglie e sulla competitività delle

imprese.

In particolare per il nostro Paese, che ha una economia “petrolio dipendente”, le

conseguenze di uno scenario come quello delineato, sarebbero ben peggiori di quelle relative a

paesi che utilizzano molto carbone e nucleare.

La perdita di competitività del nostro Paese, già oggi grave, si accrescerebbe ulteriormente, con la

conseguente delocalizzazione di molti dei maggiori settori industriali e la relativa perdita di posti di

lavoro.