cina: lo scenario macroeconomico - icrim · cina: lo scenario macroeconomico marco lossani...

TRANSCRIPT

CINA:LO SCENARIO MACROECONOMICO

Marco LossaniInternazionalizzazione dei Mercati e Imprese Internazionali,

Università Cattolica

13 OTTOBRE 2010

LA CRESCITA CINESE nel :LUNGHISSIMO PERIODO

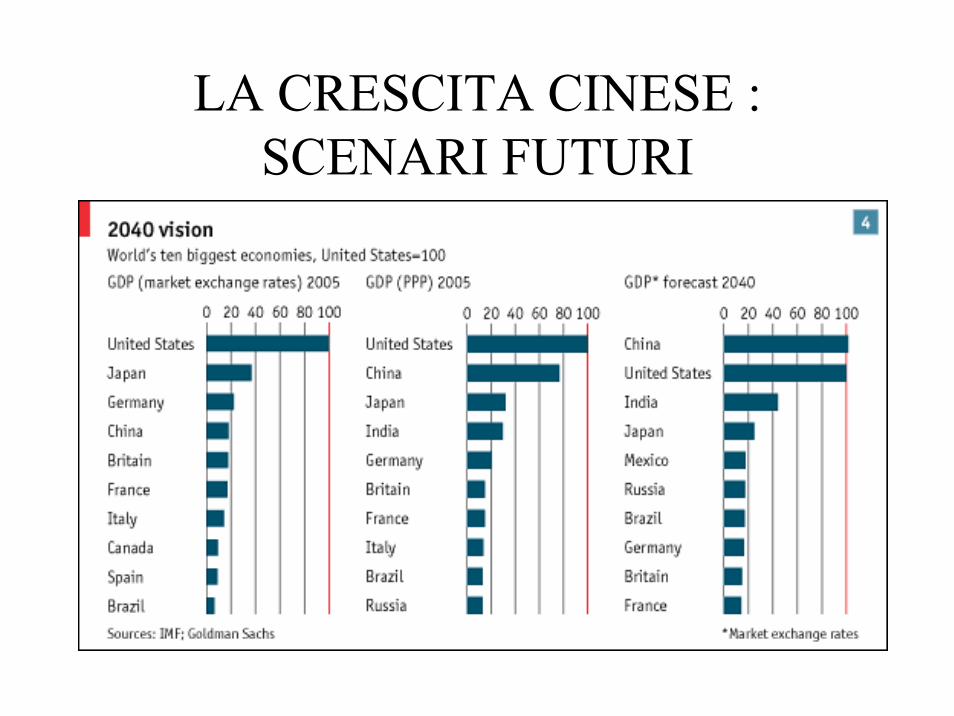

LA CRESCITA CINESE :SCENARI FUTURI

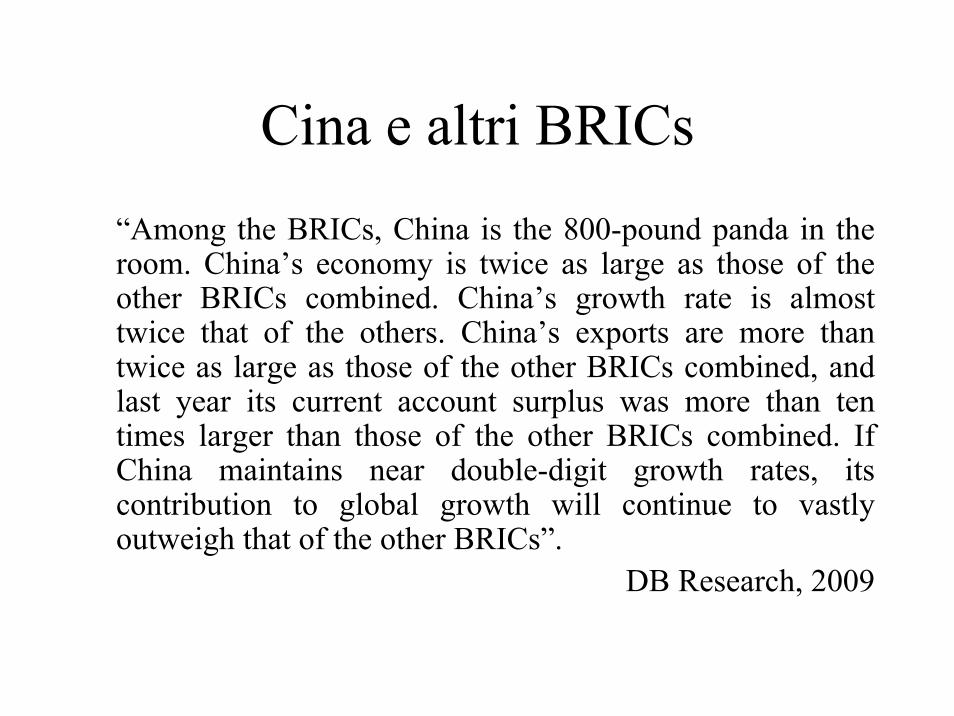

Cina e altri BRICs“Among the BRICs, China is the 800-pound panda in the room. China’s economy is twice as large as those of the other BRICs combined. China’s growth rate is almosttwice that of the others. China’s exports are more thantwice as large as those of the other BRICs combined, and last year its current account surplus was more than ten times larger than those of the other BRICs combined. IfChina maintains near double-digit growth rates, itscontribution to global growth will continue to vastlyoutweigh that of the other BRICs”.

DB Research, 2009

La crescita cinese è in grado di sostituirsi a quella USA?

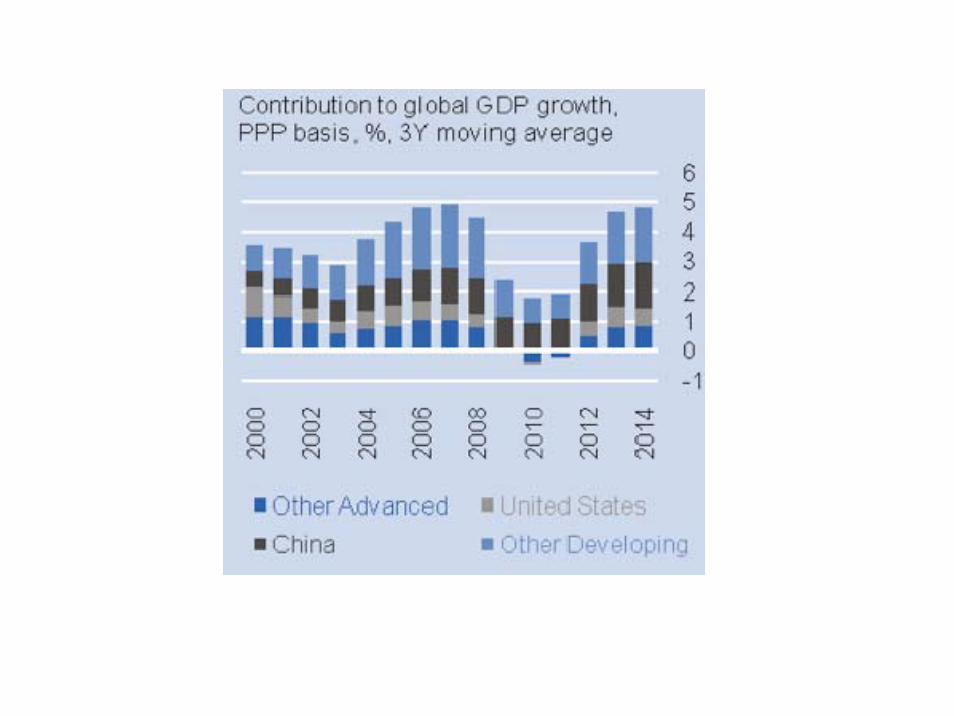

The US and China make up around 21% and 11% of global GDP (on a PPP basis), respectively. The US consumer, accounting for 70% of US GDP, will remain a drag on US growth over the next few years, while Chinese stimulus measures mayjust succeed in offsetting both the decline in external demand and its knock-oneffect on Chinese domestic demand. It looks impossible for China to offset the expected decline in US growth in the near term. This would have required China to add 4-5 percentage points to its growth rate during 2008-10. However, asChina’s economic size continues to increase – rising from just over 50% of US GDP in 2007 to 85% in 2014 – and as its economy continues to grow rapidly, the drag of lower US trend growth on global aggregate growth will diminish. Will China’s contribution to global growth increase? Due to (near) double-digit growthrates, the size of the Chinese economy will continue to increase relative to the US (and all other countries), while the US share of global output will be stagnating. China’s relative contribution to global growth will therefore continue to increase. According to the IMF, China will add a full percentage point per year to global output growth in 2008-10 (and thus account for 50% of global growth), while the US will “subtract” an average of 0.1 percentage points per year from global output during the same period (Figure 1).

I MOTORI della CRESCITAnel BREVE TERMINE

Per lungo tempo il motore della crescita è stata la domanda interna.

• Tassi di crescita (nominali su base trimestrale) degli investimenti fissi hanno superato il 40% (inizio 2003-2004).

E’ attualmente in corso un passaggio del testimone: il motore della crescita sta diventando anche la domanda estera.

• Il contributo delle esportazioni alla crescita del PIL èpassato dal 15 (1999) al 33% (2009).

• Il contributo degli investimenti alla crescita del PIL èormai stabile attorno al 30%.

LA “MODESTA” CRESCITA DEI CONSUMI

La dinamica dei consumi continua ad essere caratterizzata da una crescita inferiore a quella registrata dal PIL.

Inoltre la dinamica dei consumi tende ad essere differenziata tra aree urbane e rurali per effetto della diversa crescita del reddito disponibile (maggiore nelle aree urbane).

La “modesta” crescita dei consumi sembra essere spiegata dal notevole risparmio precauzionale generato dalle famiglie per far fronte a

• Spese di istruzione• Spese sanitarie• Assenza sistema previdenziale.

IL “BASSO” LIVELLO DEI CONSUMI

Oltre a crescere poco i consumi cinesi sono attestati su bassi livelli in quota di PIL (40% circa) , inferiori a quelli raggiunti alla fine degli anni ’90 (47%).

Il motivo di tale andamento non è tanto la modificazione nei comportamenti di risparmio da parte delle famiglie quanto

• il calo della quota dei salari sul PIL (oggi pari al 40%, mentre nel 1998 era superiore al 50%), avvenuto a vantaggio della quota detenuta dai profitti.

LA FORTE CRESCITA DEGLI INVESTIMENTI

La componente più dinamica della domanda interna è invece rappresentata dagli investimenti fissi che negli ultimi anni crescono del 25% ca. all’anno e hanno raggiunto una quota del PIL (ciò che viene definito investment ratio) di poco superiore al 45%.

L’elevato peso e la notevole crescita degli investimenti fissi ha fatto si che più volte negli ultimi anni si sia parlato di

• Over-investment growth• Investment overheatingcon rischio di inefficienze crescenti, riconducibili a• Eccesso di capacità produttiva

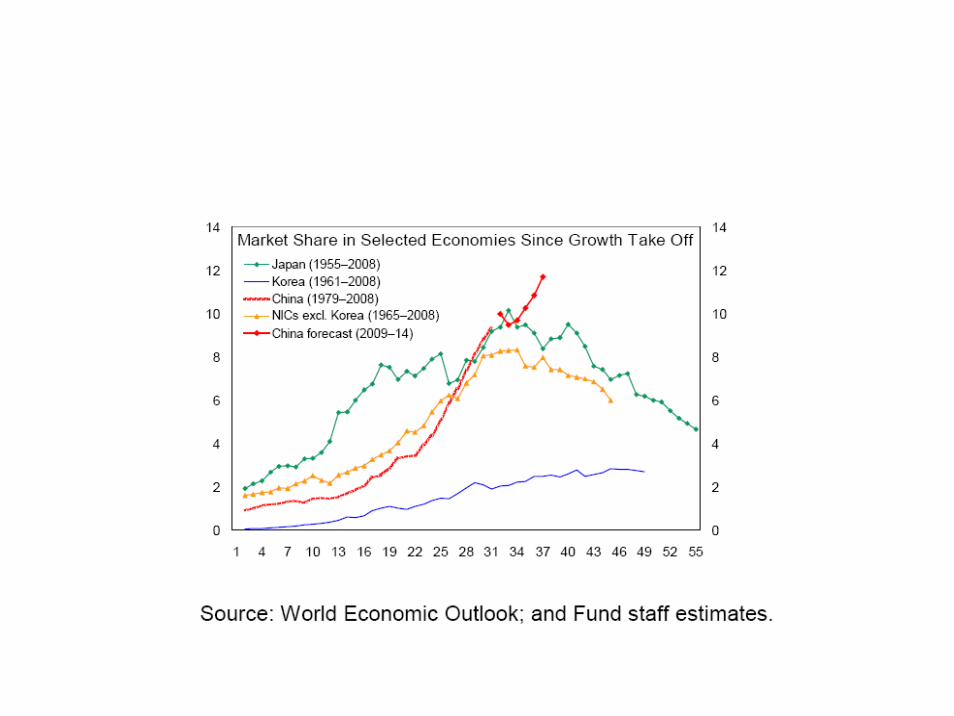

La forte crescita dell’export ha consentito di aumentare considerevolmente le quote di mercato mondiale detenute dalle esportazioni cinesi, che passano dal 3,5% al termine del secolo scorso per oltrepassare il 10% nel 2009. Stime recenti prevedono che la quota di mercato mondiale detenuta da export cinesi oltrepassi 15%.

Export: disaggregazione merceologica

• Siderurgia, maggiore esportatore mondiale davanti a Giappone e Russia. Detiene circa 1/6 del mercato mondiale

• Cantieristica navale, 3° produttore mondiale dopo Corea e Giappone

• Macchinari e attrezzature, da cui origina il 40% dell’export cinese

Cina e global production networks

LA NATURA PECULIARE DELL’IMPORT-EXPORT

Oltre la metà delle esportazioni cinesi hanno un elevato contenuto di beni (semilavorati e prod.intermedi) esteri, importati attraverso la partecipazione ai global production networks che danno origine al cosiddetto processing trade(fondato su re-exports of imports) in grado di generare un surplus commerciale.

L’altra metà dei flussi commerciali cinesi riguarda il cosiddetto non-processing trade che genera invece un deficit.

IMPLICAZIONI• La crescita del processing export “trascina” la crescita del

processing import! Tuttavia tale tendenza si sta attenuando per via del processo di approfondimento delle supplychains in China: la quota dell’import sull’export nel processing trade diminuisce!

• La rivalutazione del cambio del renmimbi è quindi rimedio solo parziale per ridurre il crescente surplus commerciale.

Export-Led growth: lezioni dal passato

Altri paesi asiatici hanno sperimentato forte crescita trainata dalle esportazioni. Esperienza insegna che una volta raggiunta una certa quota di mercato mondiale (attorno al 10%) diventa difficile mantenere elevati tassi di crescita delle esportazioni nette.

• Cosa spiega la forte dinamica di esportazioni e investimenti?

• Vantaggi di costo che derivano da Basso costo del lavoro e incrementi di produttivitàBasso costo del capitale“Dumping ambientale”Incentivi fiscali(in parte) Sottovalutazione del tasso di cambio

RECAP.: IL QUADRO MACROECONOMICO

TRATTI CARATTERISTICI DOMESTICI1. Continua, rapida crescita2. Forte aumento di investimenti ed esportazioni3. Tendenza verso sovra-accumulazione di

capitale fisico (“eccessivi” investimenti)4. Assenza di pressioni inflazionistiche5. Crescenti diseguaglianze regionali

Source: EIU

CINA: INFLAZIONE al CONSUMO

-4

-2

0

2

4

6

8

10

2002 2003 2004 2005 2006 2007 2008 2009

RECAP.: IL QUADRO MACROECONOMICO

IMPLICAZIONI INTERNAZIONALI1. Aumento progressivo del peso della Cina

nell’economia mondiale (PIL; IDE; commercio estero)

2. Incremento del contributo della crescita cinese alla crescita mondiale.

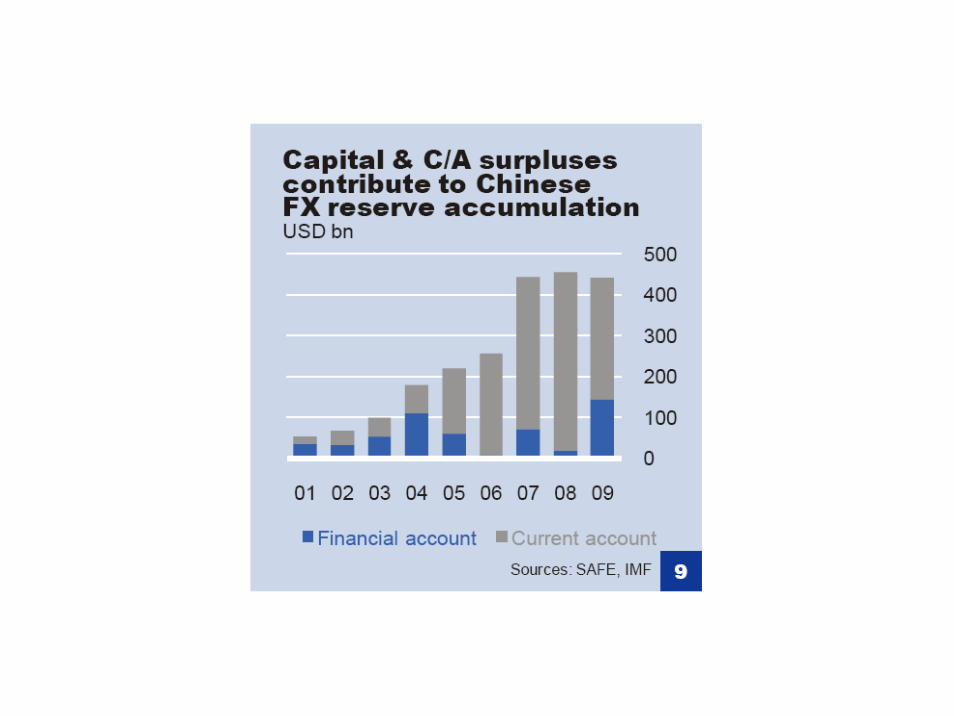

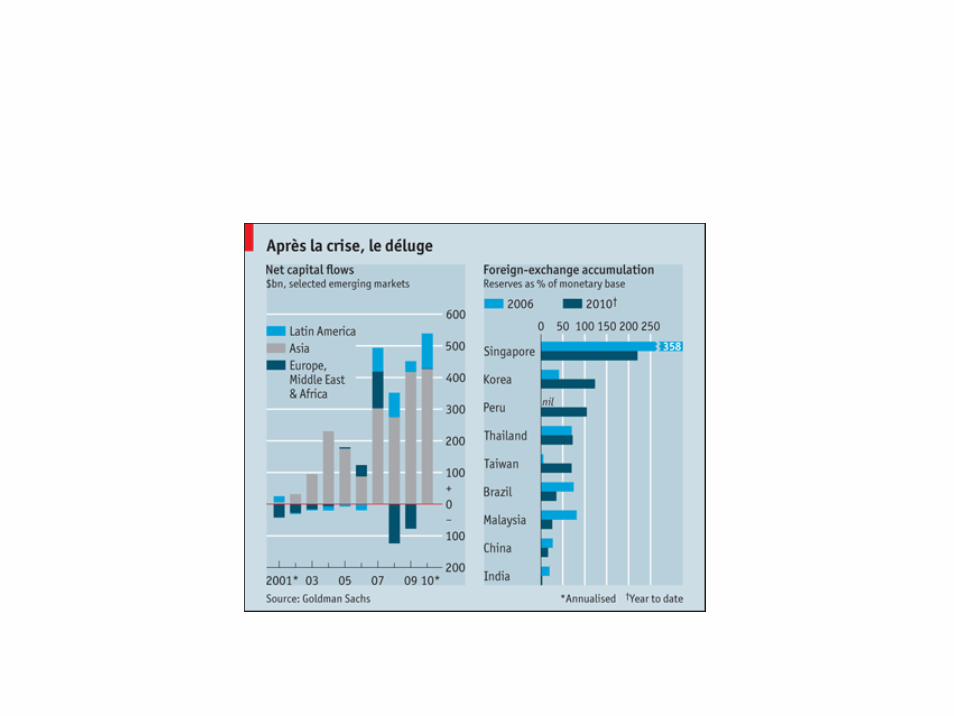

3. Aumento dell’avanzo commerciale con crescenti tensioni sul tasso di cambio

4. Continua accumulazione di riserve ufficiali5. Costituzione di SWFs con implicazioni di carattere

politico

L’INCREMENTO DEI PREZZI DELLE ATTIVITA’ (BOOM)

Assenza di inflazione al consumo, nonostante la crescita della liquidità si manifesta contemporaneamente a

• crescita dei prezzi degli immobili che in alcuni periodi si accompagna a • forte crescita quotazioni mercato azionario

CARATTERISTICHE DEL RI-BILANCIAMENTO (I)

“Ri-bilanciamento” richiede• Riduzione attività investimento Ma anche • Riduzione crescita delle esportazioni e dell’avanzo

commerciale (top priority of trade policy in 2006)Il che implica• Incremento attività di consumo

CARATTERISTICHE DEL RI-BILANCIAMENTO (II)

“Ri-bilanciamento” richiede• Riduzione crescita credito bancario• Maggior controllo della liquidità• Apprezzamento e flessibilità del tasso di cambioMa anche (cfr. Programma di WenJiabao)• Maggior spesa pubblica in educazione e sanitàe anche ulteriori riforme strutturali quali • Riallocazione forza lavoro da agricoltura a servizi• Sostegno redditi rurali e agricoli• Riforma sistema finanziario, sanitario e previdenzialeoltre a • Politiche di controllo in campo energetico-ambientale

UNA RIFORMA NECESSARIA: SISTEMA FINANZIARIO

Negli ultimi anni imprese cinesi hanno iniziato a raccogliere finanziamenti anche attraverso

• Mercato azionario

• Mercato obbligazionario Tuttavia, sistema cinese è chiaramente banco-centrico, con

fortissimi legami tra banche e SOE (inefficienti): ne deriva forte crescita di NPLs.

PROBLEMI DEL RI-BILANCIAMENTO

Misure invocate riguardano la politica monetaria, valutaria e fiscale. Tuttavia va riconosciuto che

• sono difficili da realizzare in quanto richiedono altre riforme strutturali (convertibilità RMB, indipendenza Banca Centrale, costruzione sistema educativo pubblico).

• sono politicamente difficili da sostenere per via dell’esistenza di diversi trade-off: esempio, apprezzamento RMB impoverisce agricoltori!

• hanno ricadute non banali sul resto del mondo: attualmente Cina contribuisce relativamente sempre di più a crescita mondiale e “sostiene” il basso livello dei tassi USA. Un ri-bilanciamento cum rallentamento potrebbe comportare effetti consistenti per il resto del mondo!

POLITICA VALUTARIA

Secondo molti osservatori la Cina sarebbe da tempo protagonista di una politica di dumping valutario

• Il cambio sarebbe fissato su un livello artificiosamente basso (vs.USD) che

• favorisce l’export, • consente ampi avanzi di bilancia commerciale • determina l’incremento nello stock di riserve ufficiali,

favorito anche da continui afflussi di Hot Money (HM).(Δ HM= Δ RU - Δ TB - FDI).

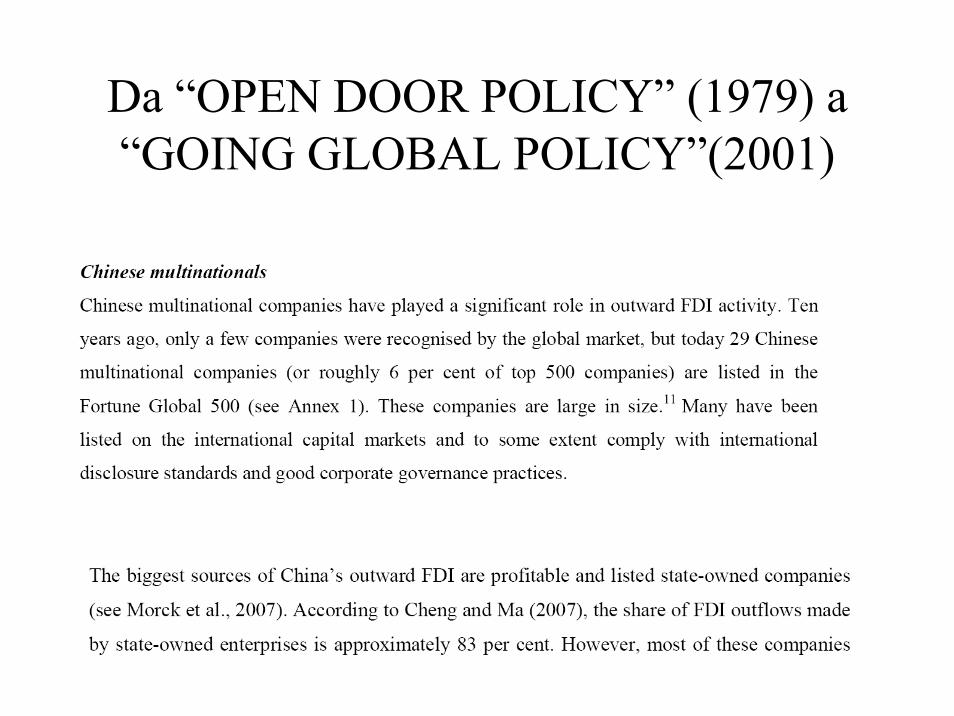

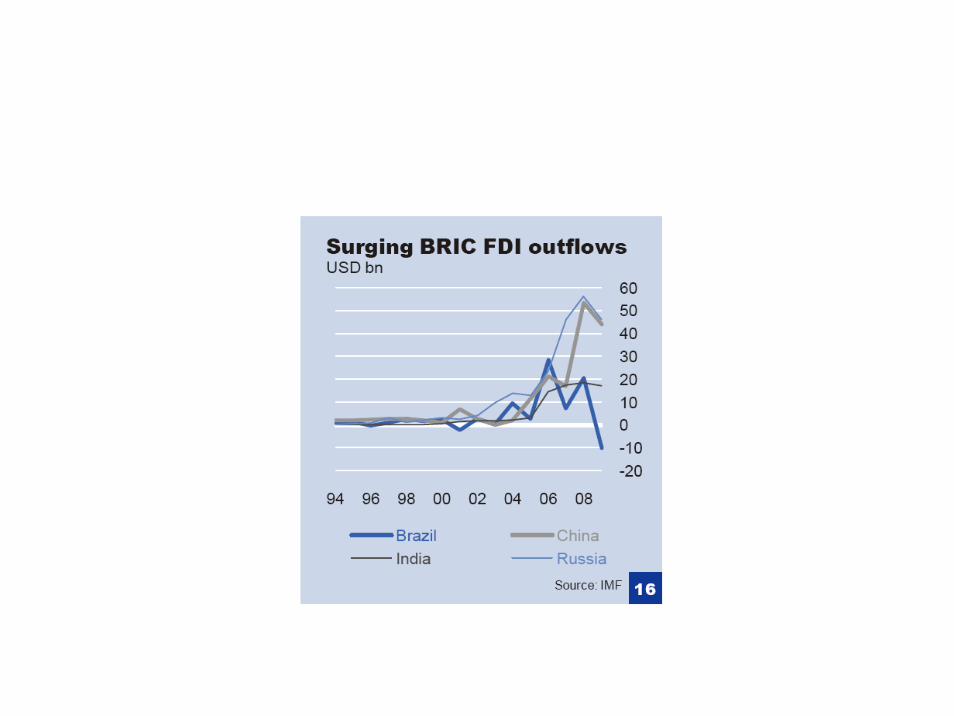

Da “OPEN DOOR POLICY” (1979) a “GOING GLOBAL POLICY”(2001)

IN ASSENZA DEL RI-BILANCIAMENTO....

Cosa potrà accadere? In realtà potrebbe ripetersi uno scenario già visto all’interno di altre economie del Far East in cui la crescita è stata per lo più

• trainata da accumulazione di capitale fisso, sostenuta da elevati risparmi,

• in presenza di tassi di interesse reali bassi e di un tasso di cambio sottovalutato

Unica differenza rispetto alle Asian Tigers degli anni ’80 (piùapparente che di sostanza) è rappresentata da elevato contributo di TFP, dovuto però a fenomeni di riallocazione dell’attività economica da SOE verso settore privato (e non a fenomeni di innovazione): quindi non permanenti!