centrobanca - direzione derivati otc centrobanca - direzione derivati otc agenda la copertura del...

TRANSCRIPT

1 Centrobanca - Direzione Derivati OTC

2 Centrobanca - Direzione Derivati OTC

AGENDA

La copertura del rischio di tasso con CAP o IRS

La copertura del rischio di cambio con PLAFOND

La copertura del rischio Materie Prime con lo SWAP

3 Centrobanca - Direzione Derivati OTC

RISCHIO TASSO: COSA STIAMO PROPONENDO?

Stiamo proponendo prodotti di COPERTURA dal rischio di tasso

sull’indebitamento delle aziende, nelle forme più semplici e

sicure:

CAP: copertura di tipo “ASSICURATIVO” in cui il cliente

mantiene a Tasso Variabile il proprio indebitamento

stabilendo, dietro pagamento di un “premio” definito

contrattualmente, un livello massimo al tasso pagato.

IRS: il tradizionale strumento per trasformare il Tasso di

indebitamento da Tasso Variabile in Fisso. Meno elastico del

Cap ma più adattabile soprattutto a chi vuole coprirsi su

orizzonti temporali più lunghi.

4 Centrobanca - Direzione Derivati OTC

PERCHE’ COMPRARE UN CAP?

Per rispondere all’esigenza del cliente di tutelarsi dai rischi

finanziari derivanti da aumenti dei tassi di interesse.

Per consentire una programmazione aziendale più serena,

grazie alla stabilizzazione degli oneri finanziari, in un

momento di forte incertezza.

Per approfittare del contesto di mercato, che consente di

perfezionare operazioni di copertura a condizioni molto

interessanti, stante il basso livello dei tassi di interesse.

5 Centrobanca - Direzione Derivati OTC

TRE RAGIONI PER SOTTOSCRIVERE UN IRS

1. Rispondere all’esigenza di tutelarsi dai rischi finanziari

derivanti da aumenti dei tassi di interesse.

2. Consentire una programmazione aziendale certa, grazie alla

assoluta stabilità degli oneri finanziari.

3. Approfittare dell’appiattimento della curva dei tassi sulle

scadenze medio – lunghe.

6 Centrobanca - Direzione Derivati OTC

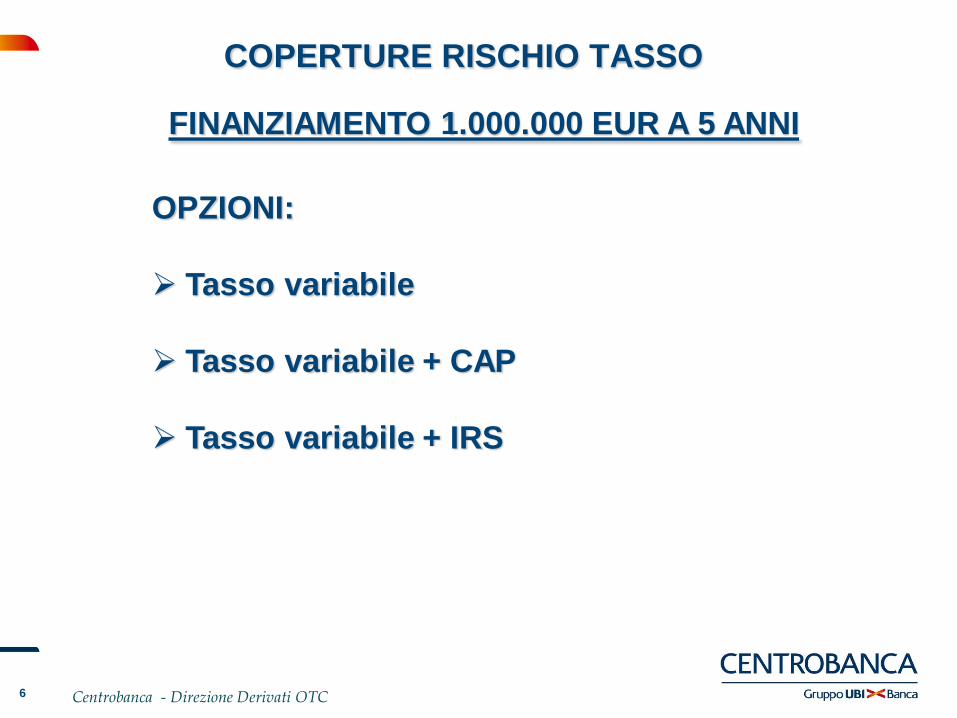

COPERTURE RISCHIO TASSO

FINANZIAMENTO 1.000.000 EUR A 5 ANNI

OPZIONI:

Tasso variabile

Tasso variabile + CAP

Tasso variabile + IRS

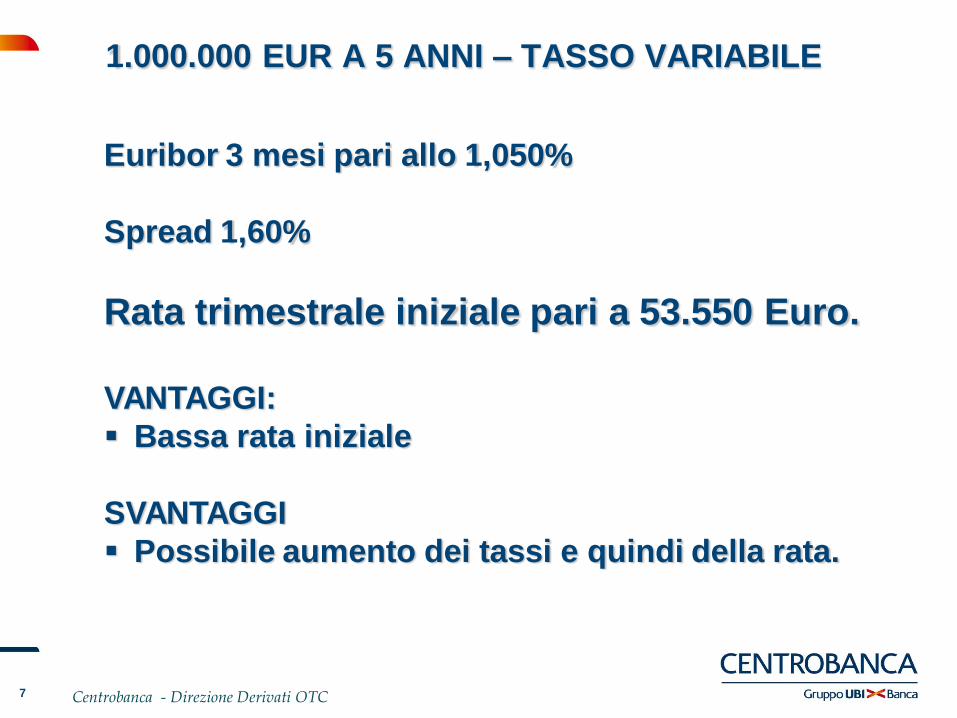

7 Centrobanca - Direzione Derivati OTC

1.000.000 EUR A 5 ANNI – TASSO VARIABILE

Euribor 3 mesi pari allo 1,050%

Spread 1,60%

Rata trimestrale iniziale pari a 53.550 Euro.

VANTAGGI:

Bassa rata iniziale

SVANTAGGI

Possibile aumento dei tassi e quindi della rata.

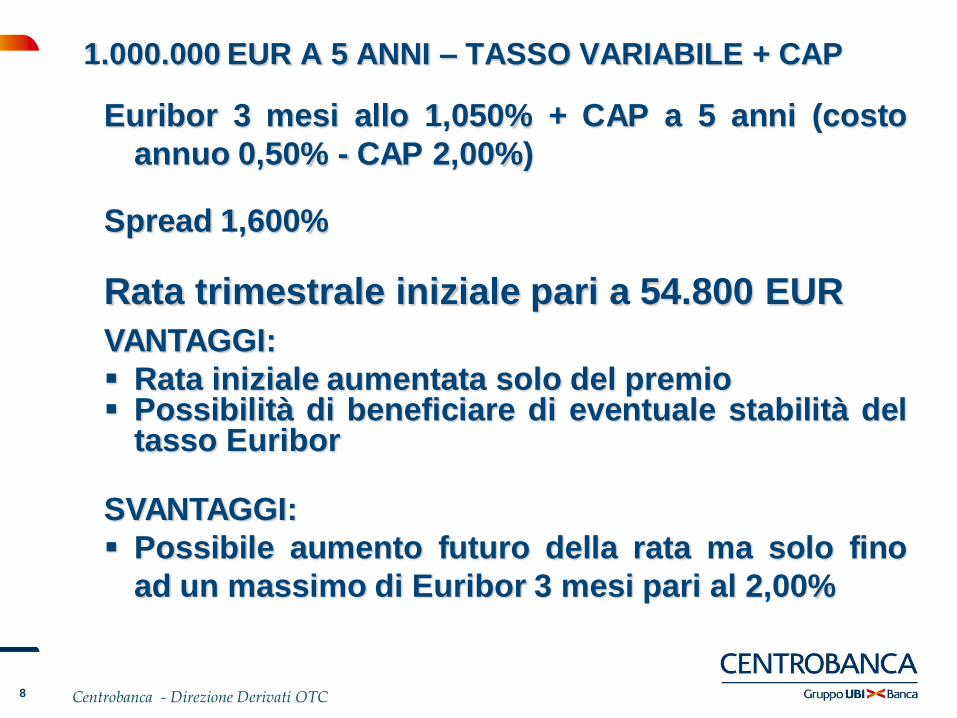

8 Centrobanca - Direzione Derivati OTC

1.000.000 EUR A 5 ANNI – TASSO VARIABILE + CAP

Euribor 3 mesi allo 1,050% + CAP a 5 anni (costo

annuo 0,50% - CAP 2,00%)

Spread 1,600%

Rata trimestrale iniziale pari a 54.800 EUR

VANTAGGI:

Rata iniziale aumentata solo del premio Possibilità di beneficiare di eventuale stabilità del

tasso Euribor

SVANTAGGI:

Possibile aumento futuro della rata ma solo fino

ad un massimo di Euribor 3 mesi pari al 2,00%

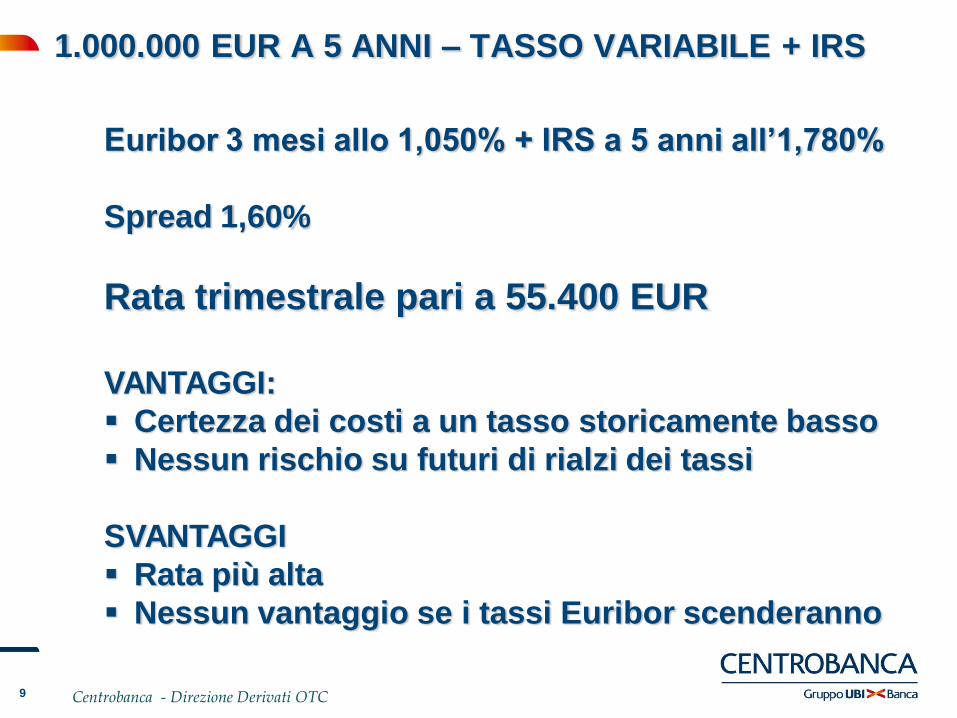

9 Centrobanca - Direzione Derivati OTC

1.000.000 EUR A 5 ANNI – TASSO VARIABILE + IRS

Euribor 3 mesi allo 1,050% + IRS a 5 anni all’1,780%

Spread 1,60%

Rata trimestrale pari a 55.400 EUR

VANTAGGI:

Certezza dei costi a un tasso storicamente basso

Nessun rischio su futuri di rialzi dei tassi

SVANTAGGI

Rata più alta

Nessun vantaggio se i tassi Euribor scenderanno

10 Centrobanca - Direzione Derivati OTC

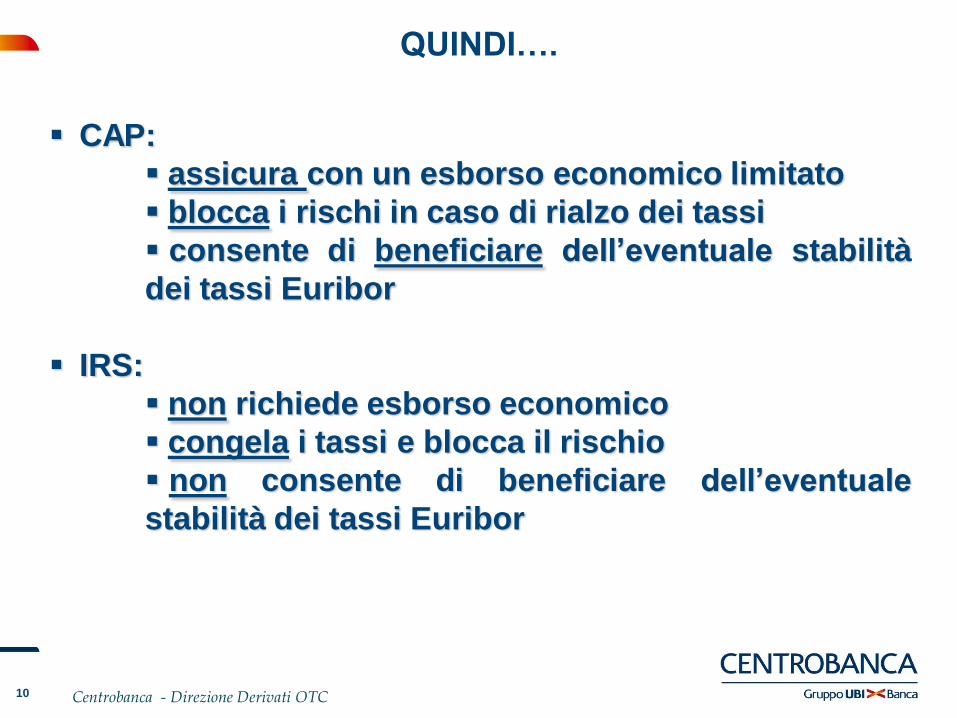

QUINDI….

CAP:

assicura con un esborso economico limitato

blocca i rischi in caso di rialzo dei tassi

consente di beneficiare dell’eventuale stabilità

dei tassi Euribor

IRS:

non richiede esborso economico

congela i tassi e blocca il rischio

non consente di beneficiare dell’eventuale

stabilità dei tassi Euribor

11 Centrobanca - Direzione Derivati OTC

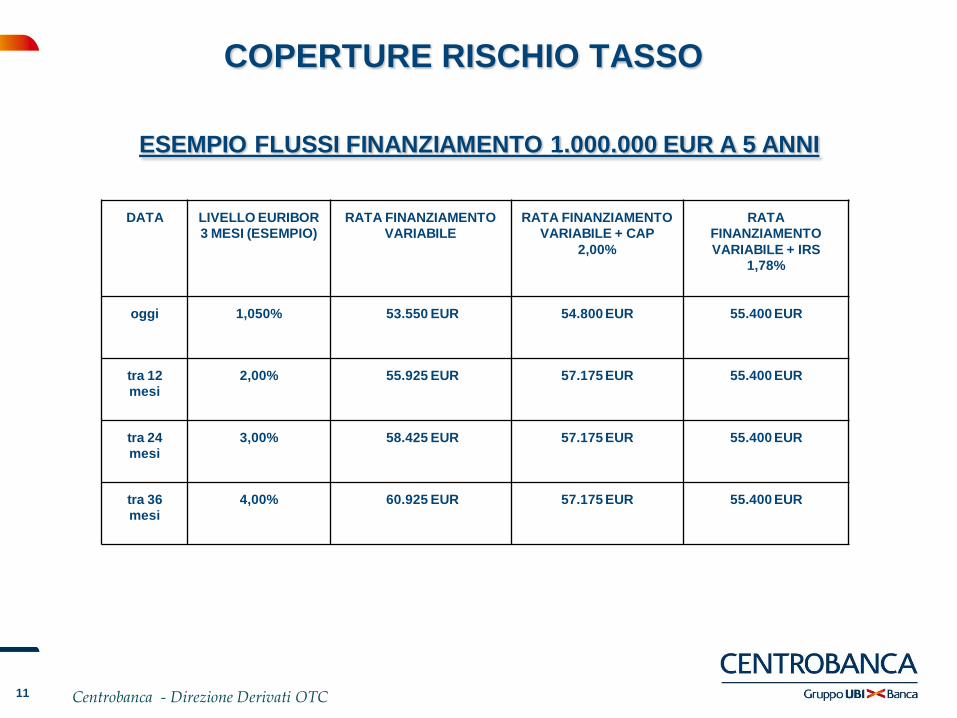

COPERTURE RISCHIO TASSO

ESEMPIO FLUSSI FINANZIAMENTO 1.000.000 EUR A 5 ANNI

DATA LIVELLO EURIBOR

3 MESI (ESEMPIO)

RATA FINANZIAMENTO

VARIABILE

RATA FINANZIAMENTO

VARIABILE + CAP

2,00%

RATA

FINANZIAMENTO

VARIABILE + IRS

1,78%

oggi 1,050% 53.550 EUR 54.800 EUR 55.400 EUR

tra 12

mesi

2,00% 55.925 EUR 57.175 EUR 55.400 EUR

tra 24

mesi

3,00% 58.425 EUR 57.175 EUR 55.400 EUR

tra 36

mesi

4,00% 60.925 EUR 57.175 EUR 55.400 EUR

12 Centrobanca - Direzione Derivati OTC

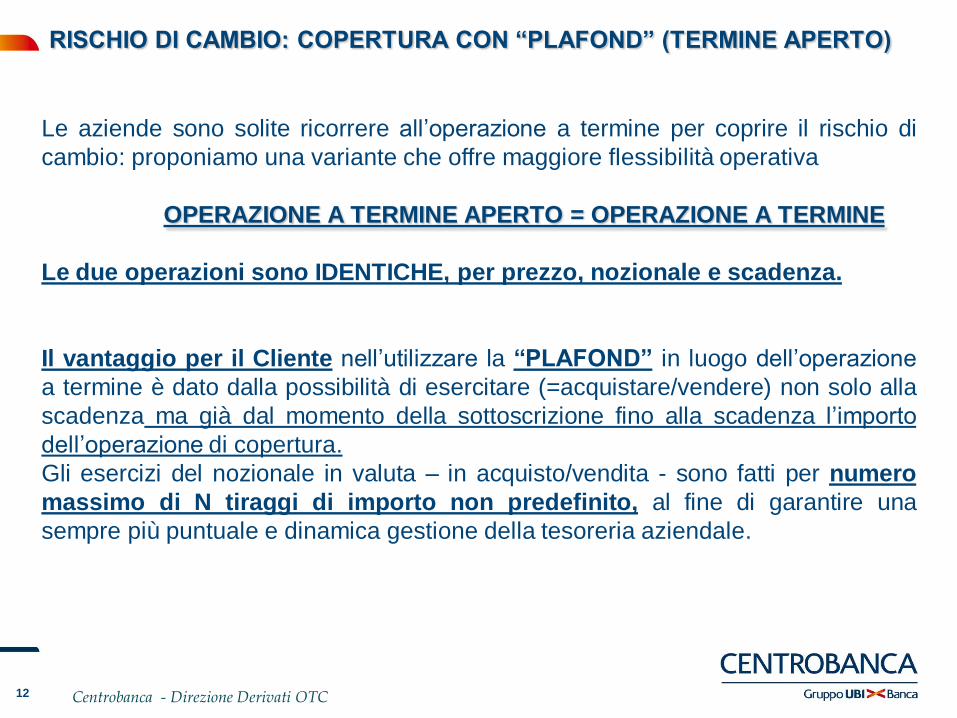

RISCHIO DI CAMBIO: COPERTURA CON “PLAFOND” (TERMINE APERTO)

Le aziende sono solite ricorrere all’operazione a termine per coprire il rischio di

cambio: proponiamo una variante che offre maggiore flessibilità operativa

OPERAZIONE A TERMINE APERTO = OPERAZIONE A TERMINE

Le due operazioni sono IDENTICHE, per prezzo, nozionale e scadenza.

Il vantaggio per il Cliente nell’utilizzare la “PLAFOND” in luogo dell’operazione

a termine è dato dalla possibilità di esercitare (=acquistare/vendere) non solo alla

scadenza ma già dal momento della sottoscrizione fino alla scadenza l’importo

dell’operazione di copertura.

Gli esercizi del nozionale in valuta – in acquisto/vendita - sono fatti per numero

massimo di N tiraggi di importo non predefinito, al fine di garantire una

sempre più puntuale e dinamica gestione della tesoreria aziendale.

13 Centrobanca - Direzione Derivati OTC

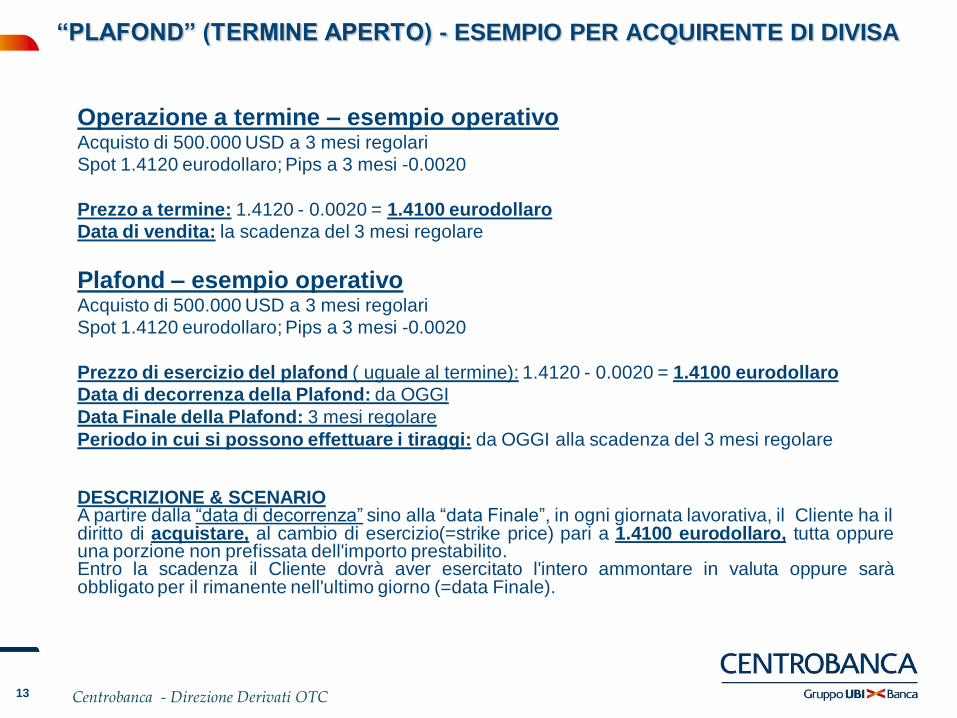

“PLAFOND” (TERMINE APERTO) - ESEMPIO PER ACQUIRENTE DI DIVISA

Operazione a termine – esempio operativoAcquisto di 500.000 USD a 3 mesi regolari

Spot 1.4120 eurodollaro; Pips a 3 mesi -0.0020

Prezzo a termine: 1.4120 - 0.0020 = 1.4100 eurodollaro

Data di vendita: la scadenza del 3 mesi regolare

Plafond – esempio operativoAcquisto di 500.000 USD a 3 mesi regolari

Spot 1.4120 eurodollaro; Pips a 3 mesi -0.0020

Prezzo di esercizio del plafond ( uguale al termine): 1.4120 - 0.0020 = 1.4100 eurodollaro

Data di decorrenza della Plafond: da OGGI

Data Finale della Plafond: 3 mesi regolare

Periodo in cui si possono effettuare i tiraggi: da OGGI alla scadenza del 3 mesi regolare

DESCRIZIONE & SCENARIOA partire dalla “data di decorrenza” sino alla “data Finale”, in ogni giornata lavorativa, il Cliente ha ildiritto di acquistare, al cambio di esercizio(=strike price) pari a 1.4100 eurodollaro, tutta oppureuna porzione non prefissata dell'importo prestabilito.Entro la scadenza il Cliente dovrà aver esercitato l'intero ammontare in valuta oppure saràobbligato per il rimanente nell'ultimo giorno (=data Finale).

14 Centrobanca - Direzione Derivati OTC

OPERAZ. A TERMINE: FORWARD SINTETICO (ALTERNATIVA DERIVATI)

Forward SinteticoE’ lo strumento in derivati che replica esattamente l’operazione a

termine.

Per un Cliente, profilo compratore di USD, mediante:

Cliente acquista Usd Call – Eur Put

Cliente vende Usd Put – Eur Call

Scadenza

Nozionale in valuta

Prezzo a termine = strike price

otteniamo il Forward Sintetico, l’equivalente appunto del termine.

A scadenza possiamo scegliere tra

Cash settlement, cioè liquidazione per differenziale in euro

Phisical Delivery, cioè consegna fisica della valuta

15 Centrobanca - Direzione Derivati OTC

FORWARD SINTETICO = STRUMENTI FINANZIARI = MIFID

Perché il “Forward Sintetico” invecedell’”operazione a termine”?

A) il “Forward Sintetico” è incluso dal T.U.F.(Testo Unico dellaFinanza) del 1° novembre 2007 (Consob) nell’elenco degliStrumenti Finanziari, perciò tutelato a livello Mifid.

B) In caso di chiusura anticipata di un “Forward Sintetico”, ildifferenziale in euro in accredito/addebito per l’Azienda verràsempre liquidato 2 giorni lavorativi seguenti la predetta chiusuraanticipata.

C) La copertura mediante “Forward Sintetico” ricomprende il Clientenelle tutele previste dalla MIFID, non ultima la trasmissioneperiodica dei valori di Mark-to-Market relativi all’operazioneperfezionata.

16 Centrobanca - Direzione Derivati OTC

Il rischio Materie Prime (Commodities)

Il rischio di variazione dei prezzi delle Commodities presenta peculiarità che possono riassumersi

come segue:

1. le quotazioni delle Commodity si caratterizzano per una elevata volatilità (in genere

superiore a quella dei cambi e dei tassi);

2. spesso le aziende sottoposte a questo rischio operano in settori con bassi margini

industriali e ridotta possibilità di trasferire sui prezzi dei prodotti finiti gli aumenti del

prezzo delle materie prime;

3. per le imprese l’esposizione alle variazioni dei prezzi delle materie prime può essere

strategico e di difficile gestione.

L’aumento della variabilità dei prezzi delle commodity sperimentata nell’ultimo quinquennio ha messo

in evidenza i rischi ai quali sono sottoposte le imprese industriali italiane, ponendo in primo piano la

necessità di adottare un approccio strategico per il controllo dei costi delle commodity e per la

gestione del rischio connesso.

In questo contesto risultano vincenti solo le strategie che, attraverso strumenti di pianificazione e

negoziazione adeguati, permettono di ottimizzare la tempistica degli acquisti e di minimizzare i rischi

di mercato.

17 Centrobanca - Direzione Derivati OTC

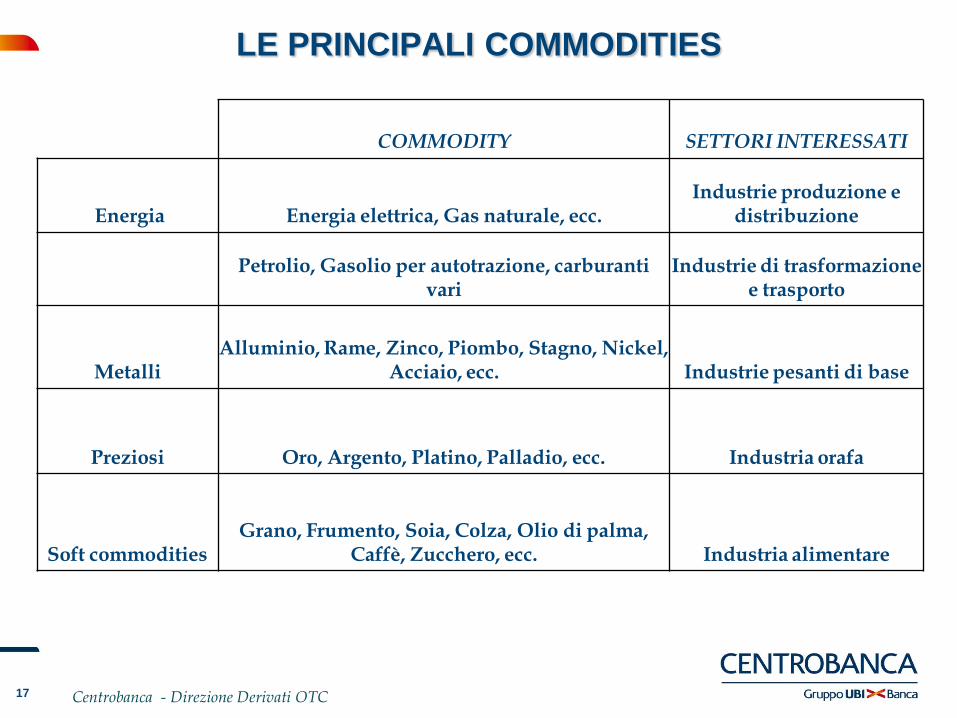

LE PRINCIPALI COMMODITIES

COMMODITY SETTORI INTERESSATI

Energia Energia elettrica, Gas naturale, ecc.Industrie produzione e

distribuzione

Petrolio, Gasolio per autotrazione, carburanti vari

Industrie di trasformazione e trasporto

MetalliAlluminio, Rame, Zinco, Piombo, Stagno, Nickel,

Acciaio, ecc. Industrie pesanti di base

Preziosi Oro, Argento, Platino, Palladio, ecc. Industria orafa

Soft commoditiesGrano, Frumento, Soia, Colza, Olio di palma,

Caffè, Zucchero, ecc. Industria alimentare

18 Centrobanca - Direzione Derivati OTC

COPERTURE SU MATERIE PRIME

ESEMPIO: LO SWAP

Le commodities maggiormente liquide sono quelle relative ai metalli nonferrosi cioè alluminio, rame, zinco, piombo, nickel e stagno.

Vediamo, a titolo di esempio,la copertura contro il rialzo del prezzo delrame per fissare il prezzo di acquisto del primo semestre 2011.

Il periodo di riferimento della copertura è Gennaio 2011 - Giugno 2011 (6scadenze), con partenza rilevazione dal 4 gennaio 2011 sino al 30giugno 2011.

Lo stile della copertura è asiatico, pertanto il prezzo contrattualizzatooggi nella copertura verrà confrontato con la media giornaliera deiprezzi del mese di riferimento, con la liquidazione del differenziale.

Il regolamento del differenziale avverrà in Euro.

19 Centrobanca - Direzione Derivati OTC

COPERTURE SU MATERIE PRIME

ESEMPIO: LO SWAP (segue)

Swap = copertura contro il rialzo del prezzo del rame (LME Copper)

Periodo di riferimento: da Genaio a Giugno 2011

Nozionale : 100 tonnellate/mese

Strike price : 6.040 eur/ ton

Alla scadenza di ogni mese coperto si calcola la media dei prezzi giornalieri del Rame di quel

mese e lo si confronta con il prezzo prestabilito:

• se la media mensile sarà superiore a 6.040 €/t il Cliente incasserà la differenza tra la

media e lo strike moltiplicata per numero di tonnellate coperte;

• se la media mensile sarà inferiore a 6.040 €/t il Cliente pagherà la differenza tra lo strike e

la media moltiplicata per numero di tonnellate coperte.

Vantaggi dello Swap:

L’Azienda blocca un prezzo fisso per un certo periodo, essendo così protetta da ogni incremento di

costo della materia prima e in tal modo può vendere il prodotto finito ad un prezzo fisso con margine

garantito.

Svantaggi dello Swap:

L’Azienda, in caso di discesa dei prezzi del Rame, non può beneficiare della riduzione del costo di

approvvigionamento della materia prima, ma lo recupera dal proprio Cliente al quale ha venduto il

prodotto finito ad un prezzo più alto di quello che ha coperto.