casos prácticos niif

DESCRIPTION

Casos Prácticos NIIFTRANSCRIPT

CASOS PRÁCTICOS DE NIC 2 INVENTARIOS

CASO PRACTICO No. 57: COSTOS DE IMPORTACION DE INVENTARIOS CON DESCUENTOS

Enunciado:La empresa MAM S.A. el 31/10/2014 compra 500 unidades de calculadoras financieras para la venta, a un precio unitario de $ 65.00 ; con un descuento del 10% . Se pagó por aranceles en la importación de la mercadería $ 100.00 , también paga por transporte por $ 745.00 y seguros de $ 175.00, y nos realizan un descuento por pronto pago de $ 1,350.00 , el tipo de cambio por Dólar es S/. 2.90

Los gastos según factura del Agente de Aduana fueron:S/.

Descarga 500.00Almacenaje 250.00Transporte 356.00Servicios de resguardo 456.00Documento de Aduana 85.00Pólizas 35.00Gasto de operación 175.00Sub-total 1,857.00Comisión 2% del CIF 1,671.56Base Imponible 3,528.56IGV 18% 635.14Total factura de Agencia Aduana 4,163.70

Se pide:1. Determinar el valor CIF y los derechos Ad valorem2. Determinar el costo de adquisición según la NIC 23. Efectuar las anotaciones contables correspondientes.

Desarrollo:

Determinación del valor CIF y los Derechos Aduaneros

Valor FOB $ 27,900.00 S/. 2.90 80,910.00Flete $ 745.00 S/. 2.90 2,160.50Seguros $ 175.00 S/. 2.90 507.50Valor CIF 83,578.00

Cálculo de la Base Imponible del Ad valoremValor CIF 83,578.00Ad. Valorem 20% 16,715.60Base Imponible del IGV 100,293.60IGV 18% 18,052.85Total 118,346.45

Determinación del Costo de Adquisición

CONCEPTO S/.Precio de Compra neto de descuentos S/. 80,910.00 Aranceles Importacion S/. 16,715.60 Transporte S/. 2,160.50 Seguro S/. 507.50 Gastos de Agencia de Aduana S/. 3,528.56 Total 103,822.16

De acuerdo con lo señalado en la NIC 2, el costo de adquisición de la mercadería es de S/. 103,822.16 más el IGV del 18% y el asiento contable suponiendo que la compra se la hizo en efectivo sería:

Los decuentos comerciales y los por pronto pago según el párrafo 11 de la NIC 2 se constituyen en menro valor de los inventarios, por ende dismuyen el costo de los inventarios.

A B C D E F G H

1

234567891011121314151617181920212223242526272829303132333435363738394041424344454647484950515253545556

57

585960

DEBE HABER60 COMPRAS 103,822.16

601 Mercaderías6011 Mercaderías manufacturadas 80,910.00

609 Costos vinculados con las compras6091 Costos vinculados con las compras de mercaderías 22,912.16

60911 Transporte 2,160.50 60912 Seguros 507.50 60913 Derechos aduaneros 16,715.60 60914 Comisiones 1,671.56 60919 Otros costos vinculados con las com 1,857.00

20 MERCADERÍAS 103,822.16 201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas20111 Al costo

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES ALSISTEMA DE PENSIONES Y DE SALUD POR PAGAR 18,687.99

401 Gobierno central4011 Impuesto general a las ventas

40111 IGV - Cuenta propia42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 122,510.15

421 Facturas, boletas y comprobantes por pagar4212 Emitidas

61 VARIACIÓN DE EXISTENCIAS 103,822.16 611 Mercaderías

6111 Mercaderías manufacturadas 226,332.31 226,332.31

Por la cancelación de la factura de los proveedores y los costos asociados a la importaciónDEBE HABER

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 122,510.15 421 Facturas, boletas y comprobantes por pagar

4212 Emitidas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 122,510.15

104 Cuentas corrientes en instituciones financieras1041 Cuentas corrientes operativas

Nota: en el libro de caja bancos debe de figurar en forma detallada la cancelación de las obligaciones por cada proveedor

CASO PRACTICO Nº 58: COMPRA DE MERCADERÍAS - COSTO AMORTIZADO

Enunciado:La empresa Aries S.A. ha comprado el 02/01/2014 una importante partida de mercaderías cuyo valor de contado deprecio de venta S/. 250,000 . El proveedor soporta los gastos de transporte y seguros y permite a Aries S.A. elpago fraccionado en cuatro cuotas anuales de S/. 70,000 a pagar el 31/12/2014, 31/12/2015, 31/12/2016 yel 31/12/2017.

Se pide:1. Determinar la tasa de interés efectiva (TIE) de la operación de compra2. Elaborar el cuadro de amortización 3. Efectuar los asientos contables correspondientes

Desarrollo:En este caso se debe aplicar el párrafo 8 de la NIC 2 Inventarios de no incorporar la carga financiera al precio de adquisición. En este sentido, el crédito deberá valorarse de acuerdo con la NIC 39 relativa a instrumentos financieros,

al costo amortizado utilizando el método del interés efectivo.

NIC 2 INVENTARIOS: COMPRAS DE INVENTARIOS CON PLAZO APLAZADO

Nota: en el registro de compras debe de figurar en forma detallada las obligaciones por cada proveedor

esto es, como "Préstamos y cuentas por pagar", cuya categoría después del reconocimiento inicial deberá medirse

A B C D E F G H616263646566676869707172737475767778798081828384858687888990919293949596979899100101102103104105106107108109110111112113114115116117118119120

Aries S.A. deberá calcular la tasa de interés efectiva de la operación (TIE), que en este caso asciende a 4.692% (ie). El cuadro de amortización del crédito comercial será el siguiente:

70,000 70,000 70,000 70,000S/. 250,000 = ------------ + ------------ + ------------ + ------------

(1+TIE)^1 (1+TIE)^2 (1+TIE)^3 (1+TIE)^4

Cálculo con Excel de la TIE:Neto recibido -250,000.00 Pago 2014 70,000.00 Pago 2015 70,000.00 Pago 2016 70,000.00 Pago 2017 70,000.00

TIE = 4.6925%

Periodo Interés Amortizac. Cuota Saldo Final Interés

2014 250,000.00 11,731.18 58,268.82 70,000.00 191,731.18 4.6925%2015 191,731.18 8,996.93 61,003.07 70,000.00 130,728.11 4.6925%2016 130,728.11 6,134.38 63,865.62 70,000.00 66,862.50 4.6925%2017 66,862.50 3,137.50 66,862.50 70,000.00 0.00 4.6925%

30,000.00 250,000.00 280,000.00

NIC 2 INVENTARIOS: COSTOS DE ADQUISICIÓN

Contabilización:

● Por la compra de mercaderías02/01/2014 DEBE HABER

60 COMPRAS 211,864.41 601 Mercaderías

6011 Mercaderías manufacturadas20 MERCADERÍAS 211,864.41

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

20111 Costo40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA

DE PENSIONES Y DE SALUD POR PAGAR 38,135.59 401 Gobierno central

4011 Impuesto general a las ventas40111 IGV – Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 250,000.00 421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas61 VARIACIÓN DE EXISTENCIAS 211,864.41

611 Mercaderías6111 Mercaderías manufacturadas

● Por el devengo de los intereses al 31/12/201431/12/2014 DEBE HABER

67 GASTOS FINANCIEROS 11,731.18 673 Intereses por préstamos y otras obligaciones

El párrafo 18 de la NIC 2 señala que "Una entidad puede adquirir inventarios con pago aplazado. Cuando el acuerdo contenga de hecho un elemento de financiación, como puede ser, por ejemplo, la diferencia entre el precio de adquisición en condiciones normales de crédito y el importe pagado, este elemento se reconocerá como gasto por intereses a lo largo del periodo de financiación".

Deuda pendiente

El párrafo 11 de la NIC 2, establece que “El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición”.

A B C D E F G H

121

122123124125126127128129130131132133134135136137

138

139140141142143144145

146

147148149150151152153154155156157158159160161162163164165166167168169170171172173174

6736 Obligaciones comerciales42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 11,731.18

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

● Por el pago de la primera cuota anual:31/12/2014 DEBE HABER

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 70,000.00 421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 70,000.00

104 Cuentas corrientes en instituciones financieras1041 Cuentas corrientes operativas

CONTABILIZACIÓN DE LAS OPERACIONES DE LOS EJERCICIOS 2015 HASTA EL 2017

● Por el devengo de los intereses hasta el 31/12/201531/12/2015 DEBE HABER

67 GASTOS FINANCIEROS 8,996.93 673 Intereses por préstamos y otras obligaciones

6736 Obligaciones comerciales42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 8,996.93

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

● Por el pago de la segunda cuota anual:31/12/2015 DEBE HABER

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 70,000.00 421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 70,000.00

104 Cuentas corrientes en instituciones financieras1041 Cuentas corrientes operativas

● Por el devengo anual de los intereses hasta el 31/12/201631/12/2016 DEBE HABER

67 GASTOS FINANCIEROS 6,134.38 673 Intereses por préstamos y otras obligaciones

6736 Obligaciones comerciales42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 6,134.38

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

● Por el pago de la tercera cuota anual:31/12/2016 DEBE HABER

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 70,000.00 421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 70,000.00

104 Cuentas corrientes en instituciones financieras1041 Cuentas corrientes operativas

● Por el devengo de anual de los intereses desde el 31/12/201731/12/2017 DEBE HABER

67 GASTOS FINANCIEROS 3,137.50 673 Intereses por préstamos y otras obligaciones

6736 Obligaciones comerciales42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 3,137.50

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

● Por el pago de la cuarta y última cuota anual:

A B C D E F G H175176177178179180181182183184185186187188189190191192193194195196197198199200201202203204205206207208209210211212213214215216217218219220221222223224225226227228229230231232233234235236

31/12/2017 DEBE HABER42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 70,000.00

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 70,000.00 104 Cuentas corrientes en instituciones financieras

1041 Cuentas corrientes operativas

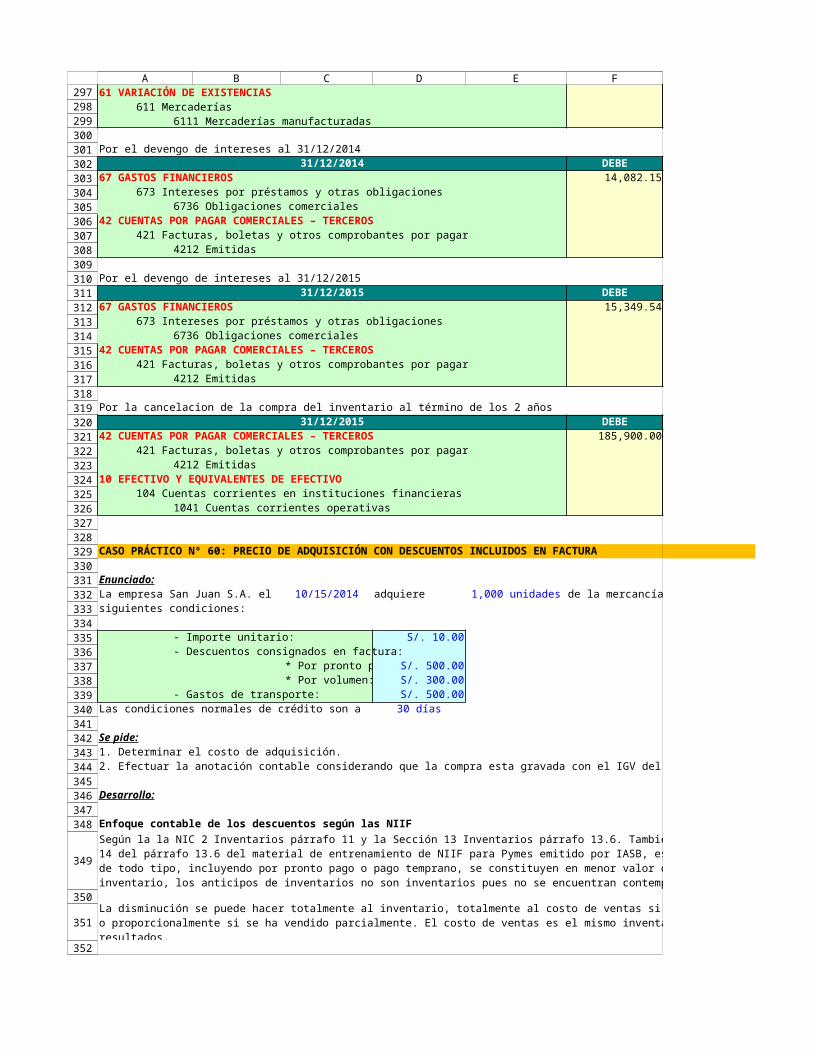

CASO PORACTICO No. 59: COMPRA DE EXISTENCIAS A DOS AÑOS CON INTERESES IMPLÍCITOS

Enunciado:La empresa Moderna S.A. el 02/01/2014 ha comprado mercaderias por un valor de S/. 185,900 incluido elIGV del 18%, a pagar al cabo de dos años. No se han pactado el cobro de intereses explícitos, la tasa de interés demercado para Moderna S.A. es del 9.00%

Se pide:1. Determinar el valor actual de la cuenta por pagar a proveedores2. Elaborar una tabla de imputación de los intereses de los años 2014 y 20153. Efectuar las anotaciones que corespondan a los años 2014 y 2015

Desarrollo:

Procedemos a encontrar el actual de la compra de inventarios con la tasa del 9% , descontados por dos añosdado que la compra está fuera de las condiciones normales de mercado.

185,900.00Va = ------------- = S/. 156,468.31

(1+0.09)^2

Cálculo del Valor Presente con funciones financieras de Excel

Tasa N_Periodos Pago mensual Valor futuro VA

9.00% 2 S/. -185,900 156,468.31 156,468.31

Cuadro de amortización según NIIF y su imputación de los intereses

Años Capital Inicial Intereses Amortización Capital final

1/2/2014 156,468.31 12/31/2014 156,468.31 14,082.15 - 170,550.46 12/31/2015 170,550.46 15,349.54 185,900.00 -

Tratamiento contable

Por la compra de inventarios al valor actual02/01/2014 DEBE HABER

60 COMPRAS 128,110.68 601 Mercaderías

6011 Mercaderías manufacturadas20 MERCADERÍAS 128,110.68

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

20111 Al costo40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES ALSISTEMA DE PENSIONES Y DE SALUD POR PAGAR 28,357.63

401 Gobierno central4011 Impuesto general a las ventas

40111 IGV - Cuenta propia42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 156,468.31

421 Facturas, boletas y comprobantes por pagar4212 Emitidas

A B C D E F G H237238239240241242243244245246247248249250251252253254255256257258259260261262263264265266267

268

269270271272

273

274275276277278279280281282283284285286287288289290291292293294295296

61 VARIACIÓN DE EXISTENCIAS 128,110.68611 Mercaderías

6111 Mercaderías manufacturadas

Por el devengo de intereses al 31/12/201431/12/2014 DEBE HABER

67 GASTOS FINANCIEROS 14,082.15673 Intereses por préstamos y otras obligaciones

6736 Obligaciones comerciales42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 14,082.15

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

Por el devengo de intereses al 31/12/201531/12/2015 DEBE HABER

67 GASTOS FINANCIEROS 15,349.54673 Intereses por préstamos y otras obligaciones

6736 Obligaciones comerciales42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 15,349.54

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

Por la cancelacion de la compra del inventario al término de los 2 años31/12/2015 DEBE HABER

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 185,900.00421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 185,900.00

104 Cuentas corrientes en instituciones financieras1041 Cuentas corrientes operativas

CASO PRÁCTICO Nº 60: PRECIO DE ADQUISICIÓN CON DESCUENTOS INCLUIDOS EN FACTURA

Enunciado:La empresa San Juan S.A. el 10/15/2014 adquiere 1,000 unidades de la mercancía "A" con las siguientes condiciones:

- Importe unitario: S/. 10.00- Descuentos consignados en factura:

* Por pronto pago: S/. 500.00* Por volumen: S/. 300.00

- Gastos de transporte: S/. 500.00Las condiciones normales de crédito son a 30 días

Se pide:1. Determinar el costo de adquisición.2. Efectuar la anotación contable considerando que la compra esta gravada con el IGV del 18%

Desarrollo:

Enfoque contable de los descuentos según las NIIF

Según la la NIC 2 Inventarios párrafo 11 y la Sección 13 Inventarios párrafo 13.6. También se puede verse el ejemplo 14 del párrafo 13.6 del material de entrenamiento de NIIF para Pymes emitido por IASB, establecen que los descuentos de todo tipo, incluyendo por pronto pago o pago temprano, se constituyen en menor valor del inventario, disminuyen el inventario, los anticipos de inventarios no son inventarios pues no se encuentran contemplados en la definición.

La disminución se puede hacer totalmente al inventario, totalmente al costo de ventas si se ha vendido en su totalidad o proporcionalmente si se ha vendido parcialmente. El costo de ventas es el mismo inventario pero reconocido en los resultados.

A B C D E F G H297298299300301302303304305306307308309310311312313314315316317318319320321322323324325326327328329330331332333334335336337338339340341342343344345346347348

349

350

351

352

Determinación del precio de adquisición:Importe facturado S/. 10,000.00- Descuentos (800.00)+ Gastos Adicionales 500.00 Precio de Adquisición 9,700.00 Precio Unitario 9,700/1,000 = S/. 9.70

reducirá el importe a registrar en la cuenta de compras:

10/15/2014 DEBE HABER60 COMPRAS 9,200.00

601 Mercaderías6011 Mercaderías manufacturadas

60 COMPRAS 500.00 609 Costos vinculados con las compras

6091 Costos vinculados con las compras de mercaderías60911 Transporte

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA 1,746.00 DE PENSIONES Y DE SALUD POR PAGAR

401 Gobierno central4011 Impuesto general a las ventas

40111 IGV – Cuenta propia20 MERCADERÍAS 9,700.00

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

20111 Costo42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 11,446.00

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

61 VARIACIÓN DE EXISTENCIAS 9,700.00 611 Mercaderías

6111 Mercaderías manufacturadas

Como observamos, el descuento por pronto pago reduce tanto el importe registrado en la cuenta de compras como el precio de adquisición.

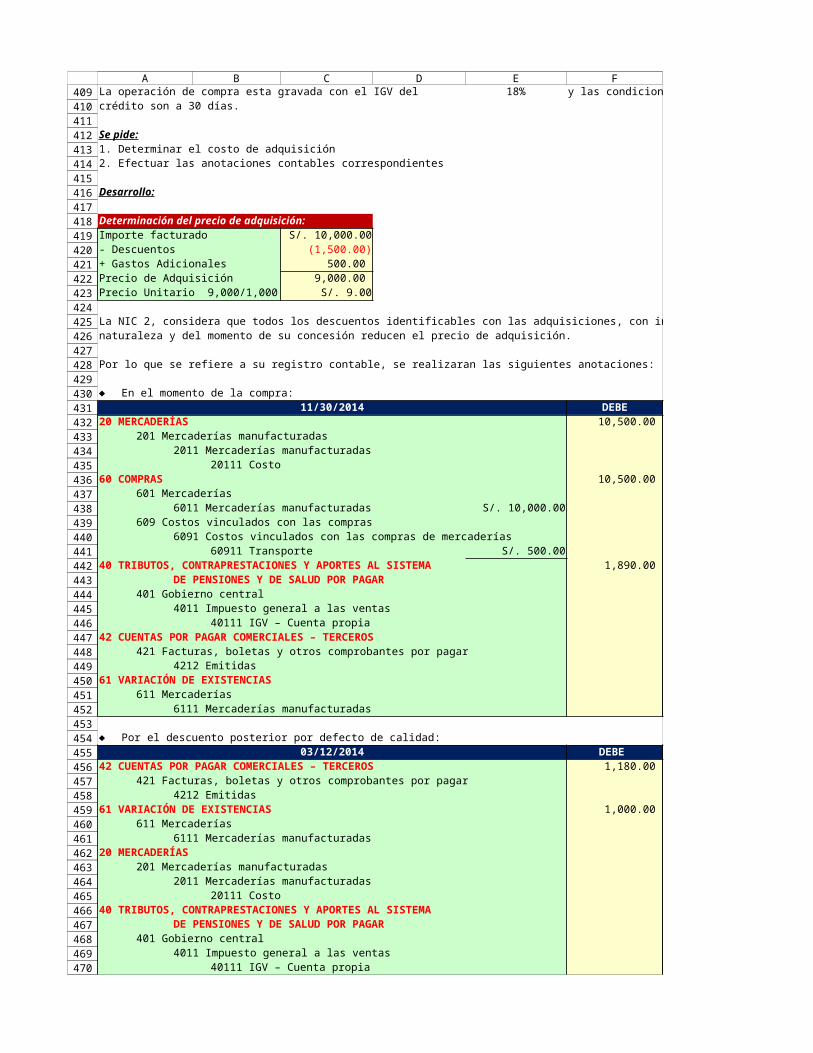

CASO PRÁCTICO Nº 61: PRECIO DE ADQUISICIÓN CON DESCUENTOS FUERA DE FACTURA

Enunciado:La empresa La Grande S.A. el 11/30/2014 adquiere 1,000 unidades de la mercadería "B" con las siguientes condiciones:

Detalles S/.- Importe unitario: S/. 10.00 - Gastos de transporte: S/. 500.00 - Descuentos posteriores:

* Por defecto de calidad: S/. 1,000.00 Su devolución se produjo el 03/12/2014* Por pronto pago: S/. 500.00 Se dio el 15/12/2014

Cuando se otorgan descuentos por volumen éstos también afectan el costo del inventario. Si luego de emitir y aprobar estados financieros se tiene conocimiento de un descuento que había sido pactado, significa que hay que corregir un error. Por lo anterior, se deben corregir las utilidades retenidas y adicionalmente revelar el efecto en las utilidades. Esto se verá reflejado en el estado de cambios en el patrimonio.

Se debe establecer una política de registro del descuento bien sea desde el inicio o cuando éste realmente ocurre, de cualquier manera siempre debe afectar el inventario bien sea directamente al inventario o al costo de ventas.

Un solo documento debe alimentar la información fiscal y contabilidad financiera, pues fiscalmente el descuento es manejado como un ingreso y en la información financiera es menor valor de inventario o costo de ventas según el caso.

Registro Contable: de acuerdo con los expuesto anteriormente, el descuento por pronto pago incluido en factura

A B C D E F G H

353

354

355

356

357

358359360361362363364365366367368369370371372373374375376377378379380381382383384385386387388389390391392393394395396397398399400401402403404405406407408

La operación de compra esta gravada con el IGV del 18% y las condiciones normales delcrédito son a 30 días.

Se pide:1. Determinar el costo de adquisición2. Efectuar las anotaciones contables correspondientes

Desarrollo:

Determinación del precio de adquisición:Importe facturado S/. 10,000.00- Descuentos (1,500.00)+ Gastos Adicionales 500.00 Precio de Adquisición 9,000.00 Precio Unitario 9,000/1,000 = S/. 9.00

La NIC 2, considera que todos los descuentos identificables con las adquisiciones, con independencia de su naturaleza y del momento de su concesión reducen el precio de adquisición.

Por lo que se refiere a su registro contable, se realizaran las siguientes anotaciones:

11/30/2014 DEBE HABER20 MERCADERÍAS 10,500.00

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

20111 Costo60 COMPRAS 10,500.00

601 Mercaderías6011 Mercaderías manufacturadas S/. 10,000.00

609 Costos vinculados con las compras6091 Costos vinculados con las compras de mercaderías

60911 Transporte S/. 500.0040 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA 1,890.00

DE PENSIONES Y DE SALUD POR PAGAR401 Gobierno central

4011 Impuesto general a las ventas40111 IGV – Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 12,390.00 421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas61 VARIACIÓN DE EXISTENCIAS 10,500.00

611 Mercaderías6111 Mercaderías manufacturadas

03/12/2014 DEBE HABER42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 1,180.00

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

61 VARIACIÓN DE EXISTENCIAS 1,000.00 611 Mercaderías

6111 Mercaderías manufacturadas20 MERCADERÍAS 1,000.00

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

20111 Costo40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA 180.00

DE PENSIONES Y DE SALUD POR PAGAR401 Gobierno central

4011 Impuesto general a las ventas40111 IGV – Cuenta propia

¨ En el momento de la compra:

¨ Por el descuento posterior por defecto de calidad:

A B C D E F G H409410411412413414415416417418419420421422423424425426427428429430431432433434435436437438439440441442443444445446447448449450451452453454455456457458459460461462463464465466467468469470

60 COMPRAS 1,000.00 601 Mercaderías

6011 Mercaderías manufacturadas

15/12/2014 DEBE HABER42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 590.00

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

61 VARIACIÓN DE EXISTENCIAS 500.00 611 Mercaderías

6111 Mercaderías manufacturadas20 MERCADERÍAS 500.00

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

20111 Costo40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA 90.00

DE PENSIONES Y DE SALUD POR PAGAR401 Gobierno central

4011 Impuesto general a las ventas40111 IGV – Cuenta propia

60 COMPRAS 500.00 601 Mercaderías

6011 Mercaderías manufacturadas

SISTEMA DE MEDICIÓN DE COSTOS DE LOS INVENTARIOS

La NIC 2 Inventarios, señala que en la medida que se aproxime al costo, se podrán utilizar:

CASO PRACTICO Nº 62 : ESTIMACION DE INVENTARIOS A TRAVES DEL METODO DE LOS MINORISTAS

Enunciado:La empresa "La Economica S.A." se dedica al comercio al por menor, vende sus articulos incrementando un

25.00% sobre su precio de costo. Si se desea determinar el costo de las mercaderias disponibles, proporcionandosus registros contables la siguiente informacion.

Precio de venta

Existencias iniciales 625,600.00 25% 782,000.00 Compras netas del semestre 7,852,000.00 25% 9,815,000.00

8,477,600.00 10,597,000.00

Ventas netas del semestre ? 9,560,200.00 Existencias finales a precio de venta ? 1,036,800.00

Se pide:1. Determinar el importe de las existencias finales al 30/06/20142. Determinar el importe del costo de ventas estimado al 30/06/20143. Efectuar el registro del costo de ventas.

Desarrollo:

Uno de los metodos utilizados para estimar el valor de las existencias es el "metodo de los minoristas", llamado asiporque es propio de los comercios al por menor cuyo inventario suele estar formado por un numero de articulosmuy elevado que se renuevan muy a menudo (alta rotación) y se venden con margenes similares que se aplican

¨ Por el descuento posterior por pronto pago:

Método del costo estándar.- Los costos estándares se establecerán a partir de niveles normales de consumo de materias primas, suministros, mano de obra, eficiencia y utilización de la capacidad. Las condiciones de cálculo se revisaran de forma regular y si es preciso, se cambiaran.

Método de los minoristas.- Se utiliza a menudo en el sector comercial al por menor. Los artículos rotan velozmente, tienen márgenes similares y otro tipo de método es complejo.

Precio de costo

Margen sobre costo

A B C D E F G H471472473474475476477478479480481482483484485486487488489490491492493494495496497498499

500

501

502503504505506507508509

510

511512513514515516517518519520521522523524525526527

al costo para fijar el precio de venta al publico veamos un ejemplo.

El costo estimado de las existencias finales asciende a:S/. 1,036,800 / 10,597,000 = 9.78% * 8,477,600 = S/. 829,440.00

Y el costo de la mercanderia vendida, igualmente estimado en el periodo fue:S/. 9,560,200 / 10,597,000 = 90.22% * 8,477,600 = S/. 7,648,160

o bien:Costo de Ventas = Cv = (625,600 + 7,852,000) - 829,440 = S/. 7,648,160

Para que la aplicación de este metodo se aceptable, se requiere que la empresa establezca sus precios de ventaaplicando margenes fijos para cada tipo o clase de productos ofrecidos a la venta, pues solo de esta forma los resultados alcanzados no diferiran significativamente de los que se obtendria efectuando un inventario fisico y valorando este a los precios de costo real.

Por el costo de ventas de la venta de mercaderias al 30/06/2014.

6/30/2014 DEBE HABER69 COSTO DE VENTAS 7,648,160.00

691 Mercaderías6911 Mercaderías manufacturadas

69111 Terceros20 MERCADERÍAS 7,648,160.00

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

20111 Costo

CASO PRACTICO No. 63: ESTIMACION DE INVENTARIOS A TRAVES DE COSTOS ESTANDAR

Año Tendencia 2003 1,000 813 2004 1,190 1,081 2005 1,350 1,350 2006 1,700 1,618 2007 1,550 1,887 2008 1,920 2,155 2009 2,300 2,424 2010 2,500 2,693 2011 3,400 2,961 2012 3,200 3,230 2013 3,600 3,498 2014 3,767 2015 4,035 2016 4,304 2017 4,572

EJERCICIO 2,014

Costos Estándares Costos RealesDetalle Cantidad Precio Total Detalle Cantidad Precio TotalMaterias primas 1,450 95.00 S/. 137,750.00 Materias primas 1,550 99.25 S/. 153,837.50 Mano de obra 3,200 12.50 S/. 40,000.00 Mano de obra 3,300 13.25 S/. 43,725.00 Producción prevista: 3,767 uds. Producción efectiva: 3,500 uds.

Consumo 0.85 horas/hombre / unidad Consumo 0.94 horas/hombre / unidad

La empresa Industrial Puquina S.A. se dedica a la fabricación de tubos de plástico de 5", de acuerdo a los antecedentes estadísticos para la fabricación de dicho producto tiene estandarizado el consumo de materia prima, precio y cantidad, la mano de obre directa en numero de horas hombre y costo del salario, así como las cantidades producidas reales durante los años 2003 a l 2013, se detallan a continucación:

Producción Obtenida

Los gastos indicrectos de fabricación (GIF) se aplican a valores reales, por ende sólo aplica costos estándar a la materia prima y mano de obra directa.Se supone que la produccion del ejercicio del año 2014 se ha destinado un 80% a productos terminados de los cuales se ha vendido el 7% y el saldo del proceso producto, es decir el 20% se ha quedado como productos en proceso.

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

0500

100015002000250030003500400045005000

Previsión producción

Producción Obtenida

Tendencia

A B C D E F G H528529530531532533534535536537538539540541542543544545546547548549550551552553554555556557558559560561562563564565566567568569570571572573574575576577578579580581582583584585586587588589

Se pide:1. Determinar la producion prevista para el año 2014 en base la función Tendencia de Excel.2. Determinar las variaciones de la materia prima3. Determinar las variaciones de la mano de obra directa4. Efectuar las anotaciones contables de las variaciones de la materia y mano de obra del año 2014

Desarrollo:

Las desviaciones pueden considerarse en dos grupos, las favorables y las desfavorables, cuando:Costos estándares > Costos reales = desviación desfavorableCostos estándares < Costos reales = desviación favorable

Las desviaciones deben ser analizadas a partir de las siguientes variables.

A continuación procedemos a calcular las desviaciones en la materia prima:

DESVIACIONES EN MATERIAS PRIMASDesviación en consumo unitario: 0.058 Kg. / unidadDesviación en consumo: 202.68 Kg.Desviación unitaria en precio: 4.25 S/. / Kg.Desviación económica S/. 6,587.50 Desviación técnica: S/. 19,254.27 Desviación desfavorable: S/. 25,841.77

A continuación procedemos a calcular las desviaciones en la mano de obra:

DESVIACIONES EN MANO de OBRA Desviación en consumo unitario: 0.093 horas/hombre / unidadDesviación en consumo: 326.60 horas/hombreDesviación unitaria en precio: 0.75 S/. / hora/hombreDesviación económica S/. 2,475.00 Desviación técnica: S/. 4,082.46 Desviación desfavorable: S/. 6,557.46

Desviación total periodo: S/. 32,399.23

Detalle Composición Distribución

Un costo estándar es un costo calculado previamente, teniendo en cuenta las características del proceso productivo y de la empresa a la cual se aplicaran; dentro de las ventajas del costo estándar, tenemos las siguientes:· Permite controlar la producción· Permite establecer una política de precios· Ayuda en la preparación de los presupuestos; y· Sirve de instrumento de medida de la eficacia del sistema de producción

En la técnica de costos estándares es imprescindible la comparación de los estándares o predeterminados, con los reales; la comparación entre los costos reales con los estándares se denomina “desviaciones”.NIC 2, establece que los costos estándares se deben establecer a partir de niveles normales de consumo de materias primas, suministros, mano de obra, eficiencia y utilización de la capacidad.NIC 2, establece que los costos estándares deben ser revisados de forma regular, es decir deben ser revisados cuando cambien notoriamente las condiciones normales en los cuales se habían basado; un ejemplo de lo anterior podría suceder con la llegada de una nueva maquinaria a la entidad, una nueva técnica de producción implementada, un cambio en las condiciones finales del producto (presentación, características físicas, componentes, etc.) y las variaciones de precios en las unidades de producción.NIC 2. También establece la necesidad que los costos estándares sean aproximados al costo real, para lo cual se hace necesario establecer las desviaciones de los mismos frente a los obtenidos si se hubiese utilizado una técnica de medición de costos incurridos en los mismos.

· Desviaciones en materia prima: variable precio y variable cantidad· Desviaciones en mano de obra: variable precio o salario y variable cantidad o tiempo· Desviaciones en CIF: variación de la capacidad o de volúmenes de producción y variación de presupuesto, el cual incluye variaciones en precios y variaciones en eficiencia.De otro lado, el artículo 35 del Reglamento del Impuesto a la Renta, señala que "En el transcurso del ejercicio gravable, los deudores tributarios podrán llevar un Sistema de Costo Estándar que se adapte a su giro, pero al formular cualquier balance para efectos del impuesto, deberán necesariamente valorar sus existencias al costo real. Los deudores tributarios deberán proporcionar el informe y los estudios técnicos necesarios que sustenten la aplicación del sistema antes referido, cuando sea requerido por la SUNAT”.

Las desviaciones deben ajustarse al final del periodo distribuyéndose entre los costos de ventas (cuenta del estado de resultados) y el inventario de productos en proceso o productos terminados, según sea el caso.

Recordemos que los costos de producción se reconocen en la cuenta “92” costos de producción la cual es una cuenta puente que debe ser “cerrada” o “cancelada” al final del periodo para ser trasladada a inventarios en proceso, luego a inventarios terminados.Distirbución de las desviaciones de la materia prima y mano de obra directa a producto terminado, costo de ventas y productos en proceso, según el siguiente detalle:

A B C D E F G H590591592593594595596597598599600601602603604605606607608609610611612613614615616617618619620621622623624625626627628629630631632633634635636637638639640641642643644645646647648649650651

Produtos terminados 24.00% 7,775.81 Productos en proceso 20.00% 6,479.85 Costo de ventas 56.00% 18,143.57 Total 100.00% S/. 32,399.23

Por la asignacion de las desviaciones de materia prima y mano de obra directa31/12/1900 DEBE HABER

93 DESVIACIONES DEL COSTO ESTANDAR 32,399.23 935 Desviaciones de costos estándares desfavorables

9351 En materia prima 25,841.77 9351 En mano de obra directa 6,557.46

21 PRODUCTOS TERMINADOS 7,775.81 211 Productos manufacturados

23 PRODUCTOS EN PROCESO 6,479.85 231 Productos en proceso de manufactura

69 COSTO DE VENTAS 18,143.57 692 Productos terminados

6921 Productos manufacturados69211 Terceros

FÓRMULAS DEL COSTO

La NIC 2 permite las siguientes formular para encontrar el costo de los inventarios:

La NIC 2 no permite el uso del método LIFO o PEP.

CASO PRACTICO Nº 64: VALORACIÓN DE INVENTARIOS POR EL MÉTODO DE IDENTIFICACIÓN ESPECIFICA

Enunciado:La empresa Comercial S.A. es una tienda de electrodomésticos, compro en fechas distintas, tres televisoresidénticos y vendo 2 de ellos.Los datos se muestran a continuación:

Compras

Fecha Modelo S/.1/10/2015 1 TV de Plasma de 50 pulgadas S/. 1,250.00 1/17/2015 1 TV de Plasma de 50 pulgadas S/. 1,275.00 1/25/2015 1 TV de Plasma de 50 pulgadas S/. 1,295.00

S/. 3,820.00 Ventas

Fecha Modelo S/.1/29/2015 2 TV de Plasma de 50 pulgadas S/. 4,500.00

S/. 4,500.00 Se pide:1. Determinar los TV que deben formar parte del costo de ventas y el que queda como saldo del inventario2. Efectuar el registro contable del costo de ventas.

Desarrollo:

La aplicación de este método requiere que la empresa registre de manera individualizada el costo de todos los artículos que comercializa. Si se hubiesen vendió los televisores adquiridos los días 10 y 25 de enero, los que

· Costo Específico.- Por las características de ciertos artículos, en algunas empresas es factible que se identifiquen específicamente con su costo de adquisición o producción.

· Costo Promedio.- La forma de determinar estos costos es sobre la base de dividir el importe (S/. ) acumulado de los inventarios, entre el número (und.) de artículos producidos o adquiridos.

· El método “FIFO o PEPS”.- Se basa en que los primeros artículos en entrar al almacén o a la producción, son los primeros en salir de él, por lo que las existencias al finalizar cada período, quedan prácticamente registradas a los últimos precios de adquisición, mientras que en resultados los costos de venta son los que corresponden al inventario inicial y las primeras compras del ejercicio.

El Método de identificación especifica, asigna a cada unidad vendida el costo realmente pagado por ella.

A B C D E F G H652653654655656657658659660661662663664665666667668669670671672673674675

676

677

678

679680681682683684685686687688689690691692693694695696697698699700701702703704705706707708

se pueden identificar con el Nº de serie de cada televisor, el costo de la mercadería vendida sería de S/.2,545(1,250 + 1,295) y el televisor no vendio se valoraría por S/.1,275, es decir exactamente por lo que costó.

Por el costo de ventas1/29/2015 DEBE HABER

69 COSTO DE VENTAS 2,545.00 691 Mercaderías

6911 Mercaderías manufacturadas69111 Terceros

20 MERCADERÍAS 2,545.00 201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas20111 Costo

Costo de la mercaderia vendida = 1,250 + 1,295 = S/. 2,545.00 Existencias o inventario final S/. 1,275.00

Historicamente, el metodo de identificacion especifica sólo era aplicable cuando la empresa vendia un reducidonumero de articulos, claramente diferenciados, y de precio elevado. Actualmente, con la generalizacion de los codigos de barras y otros recursos informaticos similares, es posible extender este metodo a una amplia gamade productos.

CASO PRACTICO Nº 65: METODOS DE VALORACION DE INVENTARIOS, PEPS Y PROMEDIO

Enunciado:La empresa MAM S.A. se dedica a la comercialización de relojes exclusivos. Suponga que al empezar el mes dejunio manteniendo 100 relojes de pulso que tuvieron un costo de S/. 500.00 cada uno.Durante junio, MAM S.A. compro y vendió inventarios como sigue:

6/3/2014 Vendió 80 unidades en S/. 1,000.00 cada uno6/16/2014 Compro 100 unidades en S/. 550.00 cada uno6/23/2014 Vendió 90 unidades en S/. 1,000.00 cada uno

Se requiere:1. Preparar un registro de inventario perpetuo para la empresa MAM SMAM usando los métodos:

- PEPS - Costo promedio

2. Registrar en el diario todas las transacciones de inventarios de MAM S.A. para junio, con los dos métodos de costeodel inventario.

3. Mostrar el calculo de la utilidad bruta para cada método.4. ¿Qué método maximiza la utilidad neta? ¿Qué método minimiza el impuesto a la renta?

Solución:

1. Registros de inventario perpetuo balos métodos PEPS y Costo Promedio:

PEPSRelojes de pulso

Fecha

Compras Costo de los bienes vendidos Inventario imponible

Cantidad Costo Unitario Costo Total Cantidad Costo Unitario Costo Total Cantidad

6/1/2014 1006/3/2014 80 500.00 40,000.00 206/16/2014 100 550.00 55,000.00 20

1006/23/2014 20 500.00 10,000.00

60 550.00 33,000.00 406/30/2014 16 83,000.00 40

Costo promedioRelojes de pulso

Fecha Compras Costo de los bienes vendidos Inventario imponible

A B C D E F G H709710711712713714715716717718719720721722723724725726727728729730731732733734735736737738739740741742743744745746747748749750751752753754755756757

758

759760761762763764765766767768769

Cantidad Costo Unitario Costo Total Cantidad Costo Unitario Costo Total Cantidad

6/1/2014 1006/3/2014 80 500.00 40,000.00 206/16/2014 100 550.00 55,000.00 1206/23/2014 80 541.67 43,333.33 406/30/2014 80 83,333.33 40

2. Registro contable de las operaciones:Obviamos el tratamiento del IGV

DETALLESPEPS

DEBE HABER6/3/2014 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 80,000.00

121 Facturas, boletas y otros comprobantes por cobrar1212 Emitidas en cartera

VENTAS 70 VENTAS 80,000.00701 Mercaderías

7011 Mercaderías manufacturadas70111 Terceros

6/3/2014 69 COSTO DE VENTAS 40,000.00691 Mercaderías

COSTO 6911 Mercaderías manufacturadasDE 69111 Terceros

VENTAS 20 MERCADERÍAS 40,000.00201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas20111 Costo

6/16/2014 60 COMPRAS 55,000.00601 Mercaderías

6011 Mercaderías manufacturadas20 MERCADERÍAS 55,000.00

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas

COMPRAS 20111 Costo42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 55,000.00

421 Facturas, boletas y otros comprobantes por pagar4212 Emitidas

61 VARIACIÓN DE EXISTENCIAS 55,000.00611 Mercaderías

6111 Mercaderías manufacturadas6/23/2014 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 90,000.00

121 Facturas, boletas y otros comprobantes por cobrarVENTAS 1212 Emitidas en cartera

70 VENTAS 90,000.00701 Mercaderías

7011 Mercaderías manufacturadas70111 Terceros

6/23/2014 69 COSTO DE VENTAS 43,000.00691 Mercaderías

COSTO 6911 Mercaderías manufacturadasDE 69111 Terceros

VENTAS 20 MERCADERÍAS 43,000.00201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas20111 Costo

3. Determinación de la Utilidad bruta

DETALLES PEPS PROMEDIOIngresos por ventas (90,000 + 80,000) 170,000.00 170,000.00 - Costos de los bienes vendidos (40,000 + 43,000) 83,000.00

(40,000 + 43,333) 83,333.33

A B C D E F G H

770

771772773774775776777778779780781782783784785786787788789790791792793794795796797798799800801802803804805806807808809810811812813814815816817818819820821822823824825826827828829830

= Utilidad bruta 87,000.00 86,666.67

4. El PEPS maximiza la utilidad bruta.El Promedio minimiza la utilidad bruta

CASO PRÁCTICO Nº 66: DETERMINACIÓN DEL VALOR NETO DE REALIZACIÓN - VNR

Enunciado:La empresa La Económica S.A. se dedica a la comercialización de productos para la industria minera, dentro de su inventario al 12/31/2014 posee un motor de lenta rotación, cuyos datos son:

Fórmula para el calculo del VNR:

VNR = Valor de Venta Estimados - (Costos Necesarios para la Terminación + Gastos Necesarios de Venta)

DETALLES S/. Cantidad: 100 unidadesCosto según libros: S/. 3,800.00 Precio de venta: S/. 4,000.00 Gastos Embalaje: S/. 200.00 Gastos de Venta: 750.00

Se pide:Determinar el VNR y su contabilización:

Desarrollo:

Precio Estimado de Venta 4,000.00 Embalaje 200.00 Gasto de venta 750.00 VNR 3,050.00

Costo 3,800.00

Ajuste unitario 750.00 Unidades 100 Ajuste total S/. 75,000.00

Por la provisión del VNR al 31/12/2014

31/12/2014 DEBE HABER69 COSTO DE VENTAS 75,000.00

695 Gastos por desvalorización de existencias6951 Mercaderías

29 DESVALORIZACIÓN DE EXISTENCIAS 75,000.00 291 Mercaderías

2911 Mercaderías manufacturadas

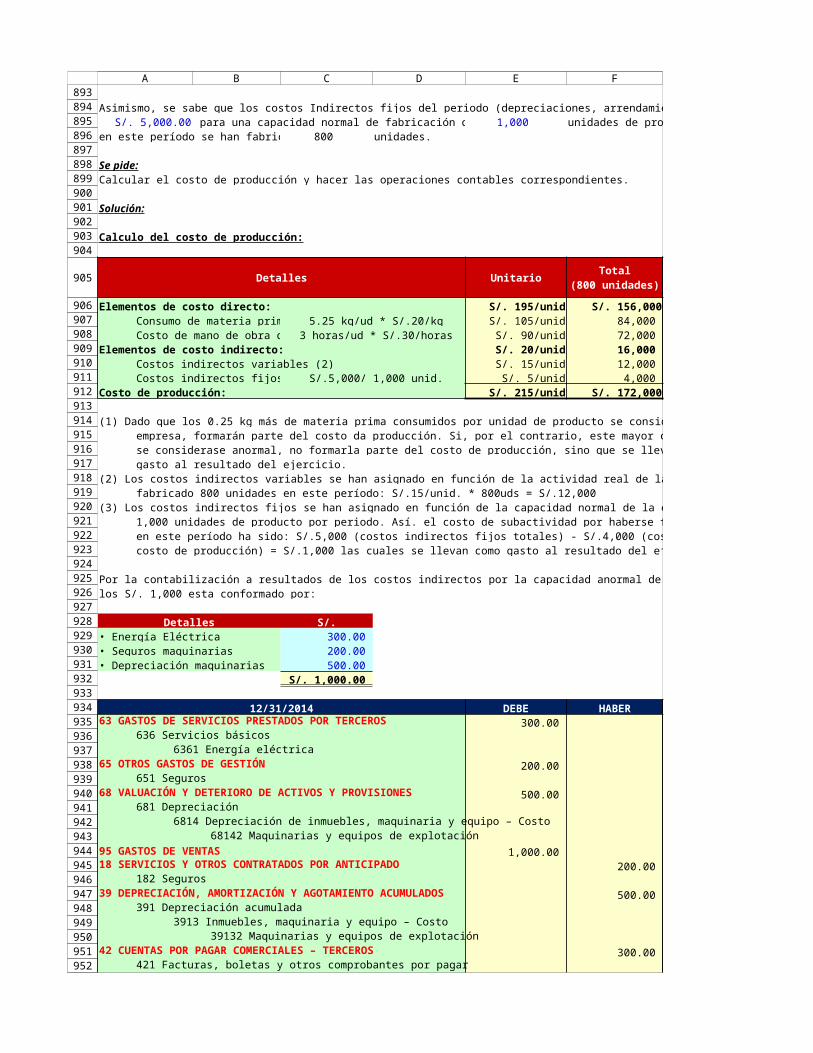

CASO PRACTICO Nº 67: CAPACIDAD ANORMAL DE PRODUCCIÓN (NIC 2)

Enunciado:La empresa Industrial Lima S.A.; al 31/12/2014 proporciona la siguiente Información sobre los costos Incurridos en la fabricación de una unidad de producto:

* El consumo de materia prima es de 5 kg/ud. a S/.20/kgNo obstante, debido a la obsolescencia tecnológica de la maquinaria empleada, se considera normal el consumo de 0.25 kg más de materia prima por unidad de producto fabricada.* La mano de obra directa empleada es 3 horas/ud. a S/.30/hora* Los costos indirectos variables de fabricación (material auxiliar, mano de obra Indirecta, otros) ascienden a

S/.15/unid

A B C D E F G H831832833834835836837838839840841842843844845846847848849850851852853854855856857858859860861862863864865866867868869870871872873874875876877878879880881882883884885886887888889890891892

Asimismo, se sabe que los costos Indirectos fijos del periodo (depreciaciones, arrendamiento, otros) sonS/. 5,000.00 para una capacidad normal de fabricación de 1,000 unidades de producto, aunque

en este período se han fabricado 800 unidades.

Se pide:Calcular el costo de producción y hacer las operaciones contables correspondientes.

Solución:

Calculo del costo de producción:

Detalles Unitario

Elementos de costo directo: S/. 195/unid S/. 156,000Consumo de materia prima (1) 5.25 kg/ud * S/.20/kg S/. 105/unid 84,000 Costo de mano de obra directa 3 horas/ud * S/.30/horas S/. 90/unid 72,000

Elementos de costo indirecto: S/. 20/unid 16,000 Costos indirectos variables (2) S/. 15/unid 12,000 Costos indirectos fijos (3) S/.5,000/ 1,000 unid. S/. 5/unid 4,000

Costo de producción: S/. 215/unid S/. 172,000

(1) Dado que los 0.25 kg más de materia prima consumidos por unidad de producto se considera normal en la empresa, formarán parte del costo da producción. Si, por el contrario, este mayor consumo de materia primase considerase anormal, no formarla parte del costo de producción, sino que se llevaría directamente comogasto al resultado del ejercicio.

(2) Los costos indirectos variables se han asignado en función de la actividad real de la empresa que hafabricado 800 unidades en este período: S/.15/unid. * 800uds = S/.12,000

(3) Los costos indirectos fijos se han asignado en función de la capacidad normal de la empresa que es de1,000 unidades de producto por periodo. Así. el costo de subactividad por haberse fabricado 800 unidadesen este período ha sido: S/.5,000 (costos indirectos fijos totales) - S/.4,000 (costos indirectos fijos imputados al costo de producción) = S/.1,000 las cuales se llevan como gasto al resultado del ejercicio.

Por la contabilización a resultados de los costos indirectos por la capacidad anormal de producción supone que los S/. 1,000 esta conformado por:

Detalles S/.300.00

• Seguros maquinarias 200.00 • Depreciación maquinarias 500.00

S/. 1,000.00

12/31/2014 DEBE HABER63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 300.00

636 Servicios básicos6361 Energía eléctrica

65 OTROS GASTOS DE GESTIÓN 200.00 651 Seguros

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 500.00 681 Depreciación

6814 Depreciación de inmuebles, maquinaria y equipo – Costo68142 Maquinarias y equipos de explotación

1,000.00 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 200.00

182 Seguros39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 500.00

391 Depreciación acumulada3913 Inmuebles, maquinaria y equipo – Costo

39132 Maquinarias y equipos de explotación42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 300.00

421 Facturas, boletas y otros comprobantes por pagar

Total (800 unidades)

• Energía Eléctrica

95 GASTOS DE VENTAS

A B C D E F G H893894895896897898899900901902903904

905

906907908909910911912913914915916917918919920921922923924925926927928929930931932933934935936937938939940941942943944945946947948949950951952

4212 Emitidas78 CARGAS CUBIERTAS POR PROVISIONES 500.00

781 Cargas cubiertas por provisiones79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 500.00

791 Cargas imputables a cuentas de costos y gastos

En el caso de que se hubiesen fabricado 1,000 unidades de producto, los costos indirectos fijos a imputar al costo del producto coincidirían con los costos indirectos fijos totales.

Por su parte, en el caso de que se fabricase por encima de la capacidad normal de la empresa (por ejemplo1,250.00 unidades), y dado que las existencias no se pueden valorar por encima del costo reconocido

(S/.5,000 de costo indirecto fijo total), se disminuiría el costo indirecto fijo unitario del producto (S/.5,000 / 1,250 = S/.4/unid.), siendo por tanto el costo indirecto fijo a imputar de 5,000).

CASO PRACTICO Nº 68: DETERIORO DE VALOR DE PRODUCTOS TERMINADOS

Enunciado:Al 31/12/2014, la empresa Industrias Andinas S.A. se dedica a la venta al por menor productos perecederos posee

100,000 unidades de un producto en inventario. El importe en libros de cada costo unitario es deS/. 10.00 (es decir, costo por unidad antes de la evaluación del deterioro del valor).

La entidad espera vender solo 80,000.00 unidades de las que posee. El precio de venta esperadopor unidad es de S/. 21.00 . Los costos de venta esperados son de S/. 1.00 por unidad.

Se pide:¿Debe la entidad registrar una pérdida por deterioro?

Solución:Una entidad evaluará en cada fecha sobre la que se informa si ha habido un deterioro del valor de los inventarios. La entidad realizará la evaluación comparando el importe en libros de cada partida del inventario con su precio de venta menos los costos de terminación y venta. Si una partida del inventario (o grupo de partidas similares) ha deteriorado suvalor, la entidad reducirá el importe en libros del inventario (o grupo) a su precio de venta menos los costos de terminación y venta. Esa reducción es una pérdida por deterioro del valor y se reconoce inmediatamente en resultados.

Sobre la base de la información suministrada, la entidad espera que 20,000 unidades de su inventario de productosperecederos queden sin vender. Por consiguiente, al final del periodo sobre el que se informa, la entidad debe reconocer una pérdida por deterioro (gasto) de S/.2,000,000 (es decir, 20,000 unidades no vendibles por uncosto unitario de S/.10).

12/31/2014 DEBE HABER69 COSTO DE VENTAS 200,000.00

695 Gastos por desvalorización de existencias6952 Productos terminados

29 DESVALORIZACIÓN DE EXISTENCIAS 200,000.00292 Productos terminados

2923 Productos agropecuarios y piscícolas terminados

No se requiere reconocer un deterioro del valor por las 80,000 unidades que la entidad espera vender, ya que elprecio de venta esperado menos los costos esperados de venta de cada unidad S/. 20 supera su costo por unidadde S/. 10.

Precio de Venta esperado: 21.00 (-) Costos de terminación y venta 1.00

VNR = 20.00 Costo = 10.00

CASO PRACTICO Nº 69: DETERIORO DE VALOR DE MATERIA PRIMA, PRODUCTOS EN PROCESO Y TERMINADOS

La empresa Industrias del Sur S.A. que se dedica a la fabricación de un producto a partir de una materia prima, nos proporciona la siguiente Información al 31/12/2014:

El VNR estuvo por encima del costo por ende no hay deterioro para las 80,000 unidades

A B C D E F G H953954955956957958959960961962963964965966967968969970971972973974975976977978979980981982983984985986987988989990991992993994995996997998999100010011002100310041005100610071008100910101011101210131014

Detalles Cantidad

Materia prima 1000 unid. S/.50/unid. - S/.47/unid.

20 unid. S/.75/unid. - -

500 unid. S/.100/unid. S/.5/unid. S/.100/unid.

Asimismo, el costo estimado para acabar la fabricación de las unidades de productos en proceso es de S/. 15.00 por cada unidad de producto terminado.

Cálculo del deterioro de valor de la materia prima:Costo de adquisición = 1,000 unid. * S/.50/unid. = 50,000.00 Valor neto realizable = Costo de Reposición= 1,000 Unid.* S/.47/unid. = 47,000.00 Corrección valorativa = S/.50,000 - S/.47,000= S/. 3,000.00

Como el producto terminado al que se Incorpora la materia prima se vende a un precio inferiorS/.100 - S/.5 = S/.95 a su costo de producción (S/.100) corresponderá realizar una correcciónvalorativa de la materia prima hasta su costo de reposición.

Cálculo del deterioro de valor de los productos en proceso:Costo de adquisición = 20 Unid. * S/. 75/unid. = S/. 1,500.00Valor neto realizable = 20 Unid.* (S/.100/unid. - S/.5/unid. - S/.15/unid.) = S/. 1,600.00El valor neto realizable de los productos en proceso se sitúa por encima de su costo de producción, lo que garantizaría la recuperación de este costo mediante la venta de los productos.Así pues, en el caso de los productos en curso no procede realizar ninguna corrección valorativa.

Cálculo del deterioro de valor de los productos terminados:Costo de producción = 500 Unid. * S/.100/unid. = 50,000.00 Valor neto realizable = 500 Unid. * (S/.100/unid. - S/.5/unid.) = 47,500.00 Corrección valoratlva = S/.50,000 - S/.47,500 = S/. 2,500.00

En el caso de los productos terminados, aunque el precio de mercado coincide con el costo de producción,los costos de comercialización hacen que el valor neto realizable de estas existencias se sitúe por debajo de su costo de producción, debiéndose reconocer el deterioro de valor.

Por el deterioro de Valor de los Productos Terminados12/31/2014 DEBE HABER

69 COSTO DE VENTAS 2,500.00 695 Gastos por desvalorización de existencias

6952 Productos terminados29 DESVALORIZACIÓN DE EXISTENCIAS 2,500.00

292 Productos terminados2921 Productos manufacturados

Precio adq./ Costo pdcc

Costo de ventas

Precio de reposición /

mercado

Productos en procesoProductos terminados

A B C D E F G H1015

1016

1017

1018

1019

102010211022102310241025102610271028102910301031103210331034103510361037103810391040104110421043104410451046104710481049105010511052105310541055105610571058

Relojes de pulsoInventario imponible

Costo Unitario Costo Total

500.00 50,000.00500.00 10,000.00500.00 10,000.00550.00 55,000.00

0.00550.00 22,000.00

22,000.00

Inventario imponible

I J709710711712713714715716717718719720721722723724725726727728729730731732733734735736737738739740741742743744745746747748749750751752753754755756757

758

759760761762763764765766767768769

Costo Unitario Costo Total

500.00 50,000.00500.00 10,000.00541.67 65,000.00541.67 21,666.67

21,666.67

PROMEDIODEBE HABER80,000.00

80,000.00

40,000.00

40,000.00

55,000.00

55,000.00

55,000.00

55,000.00

90,000.00

90,000.00

43,333.33

43,333.33

I J

770

771772773774775776777778779780781782783784785786787788789790791792793794795796797798799800801802803804805806807808809810811812813814815816817818819820821822823824825826827828829830

CASO PRÁCTICO Nº 70: DETECCIÓN Y CORRECCIÓN DE ERRORES DE INVENTARIOS

Enunciado:Durante el año 2014 la empresa La Grande S.A., descubrió que algunos productos que habían sido vendidosdurante el año 2013 fueron incluidos incorrectamente en el inventario final a 31 de diciembre de 2013 por S/. 6,500.00 que de acuerdo a la NIC 8 constituye un error de omisión.

Los registros contables para el 2013 fueron (incluido el error):

Detalle S/.Ventas 73,500.00 Costo de ventas 53,500.00 Utilidad bruta S/. 20,000.00

En el 2013 la empresa La Grande S.A. presento la siguiente información:

Detalle S/.Ventas 73,500.00 Costo de ventas 53,500.00 Utilidad bruta 20,000.00 Gastos operativos 3,000.00 Utilidad antes de impuesto a la renta 17,000.00 30% de Impuesto a la renta 5,100.00 Utilidad del ejercicio S/. 11,900.00

Las ganacias acumuladas de apertura del año 2013 eran S/. 20,000. y las ganacias acumuladas de cierre eran S/. 31,900; tenía S/. 5,000.00 de capital y no tenia otros componentes de patrimonio excepto las ganancias acumuladas.Sus acciones no cotizan en bolsa y no revela las guanacias por acción.

Se pide:1. Aplicación retroactiva de la corrección del error de ejercicios anteriores2. Ajuste al saldo de utilidades retenidas.3. Determinación del impuesto a la renta.4. Información Comparativa5. Efectos de la corrección del error6. Extracto de notas a los estados financieros.

Desarrollo:

1) Aplicación retroactiva de la corrección del error de ejercicios anteriores

ESTADO DE RESULTADOS

Detalles Año 2013 Error Diferencia

Ventas 73,500.00 73,500.00 Costo de ventas 53,500.00 S/. 6,500.00 60,000.00 Utilidad Bruta 20,000.00 13,500.00 Gastos operativos 3,000.00 3,000.00 Utilidad antes de impuesto a la renta 17,000.00 10,500.00 6,500.00 30% de Impuesto a la Renta 5,100.00 3,150.00 1,950.00 Utilidad del ejercicio S/. 11,900.00 S/. 7,350.00 S/. 4,550.00

CASOS PRÁCTICOS DE NIC 8 POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES

La empresa se enfrenta al hallazgo de un error en sus estados financieros de años anteriores, derivado de la omisión del ajuste de inventarios al momento de la venta en el año 2013.

De acuerdo con la NIC 8, las correcciones de errores afectan tanto el periodo actual como los periodos pasados, es decir, el error debe ser corregido de forma retroactiva.

Para realizar la aplicación retroactiva que permita corregir el error se debe incluir en el costo de ventas del año 2013 los S/. 6,500 que no fueron registrados en ese año.

Año 2013 Reexpresado

A B C D E F G H

1

2345678910111213141516171819202122232425262728293031323334353637383940

41

42

43

4445

46

4748

49

50515253545556

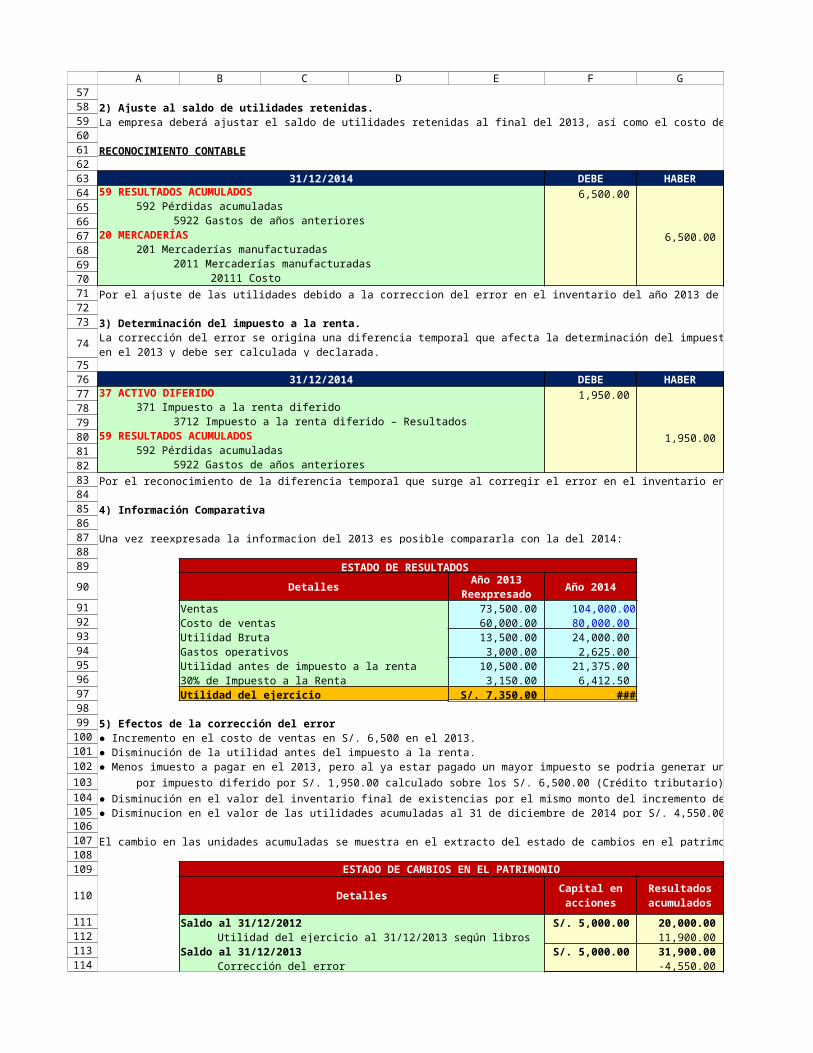

2) Ajuste al saldo de utilidades retenidas.La empresa deberá ajustar el saldo de utilidades retenidas al final del 2013, así como el costo de ventas:

RECONOCIMIENTO CONTABLE

31/12/2014 DEBE HABER59 RESULTADOS ACUMULADOS 6,500.00

592 Pérdidas acumuladas5922 Gastos de años anteriores

20 MERCADERÍAS 6,500.00 201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas20111 Costo

Por el ajuste de las utilidades debido a la correccion del error en el inventario del año 2013 de acuerdoa la NIC 8.

3) Determinación del impuesto a la renta.

31/12/2014 DEBE HABER37 ACTIVO DIFERIDO 1,950.00

371 Impuesto a la renta diferido3712 Impuesto a la renta diferido – Resultados

59 RESULTADOS ACUMULADOS 1,950.00 592 Pérdidas acumuladas

5922 Gastos de años anterioresPor el reconocimiento de la diferencia temporal que surge al corregir el error en el inventario en el año 2013

4) Información Comparativa

Una vez reexpresada la informacion del 2013 es posible compararla con la del 2014:

ESTADO DE RESULTADOS

Detalles Año 2014

Ventas 73,500.00 104,000.00Costo de ventas 60,000.00 80,000.00 Utilidad Bruta 13,500.00 24,000.00 Gastos operativos 3,000.00 2,625.00 Utilidad antes de impuesto a la renta 10,500.00 21,375.00 30% de Impuesto a la Renta 3,150.00 6,412.50 Utilidad del ejercicio S/. 7,350.00 S/. 14,962.50

5) Efectos de la corrección del error● Incremento en el costo de ventas en S/. 6,500 en el 2013.● Disminución de la utilidad antes del impuesto a la renta.● Menos imuesto a pagar en el 2013, pero al ya estar pagado un mayor impuesto se podria generar un Activo

por impuesto diferido por S/. 1,950.00 calculado sobre los S/. 6,500.00 (Crédito tributario)

● Disminución en el valor del inventario final de existencias por el mismo monto del incremento del costo de ventas.● Disminucion en el valor de las utilidades acumuladas al 31 de diciembre de 2014 por S/. 4,550.00.

El cambio en las unidades acumuladas se muestra en el extracto del estado de cambios en el patrimonio.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Detalles

Saldo al 31/12/2012 S/. 5,000.00 20,000.00 Utilidad del ejercicio al 31/12/2013 según libros 11,900.00

Saldo al 31/12/2013 S/. 5,000.00 31,900.00 Corrección del error -4,550.00

La corrección del error se origina una diferencia temporal que afecta la determinación del impuesto a la renta en el 2013 y debe ser calculada y declarada.

Año 2013 Reexpresado

Capital en acciones

Resultados acumulados

A B C D E F G H5758596061626364656667686970717273

74

757677787980818283848586878889

90

919293949596979899100101

102

103

104105106107108109

110

111112113114

Saldo al 31/12/2013 S/. 5,000.00 27,350.00 Utilidad del ejercicio al 31/12/2014 14,962.50

Saldo al 31/12/2014 S/. 5,000.00 42,312.50

6) Extracto de notas a los estados financieros.

CASO PRÁCTICO No. 71: CAMBIOS EN LA POLÍTICA CONTABLE - MÉTODOS DE DEPRECIACIÓN DE PPyE

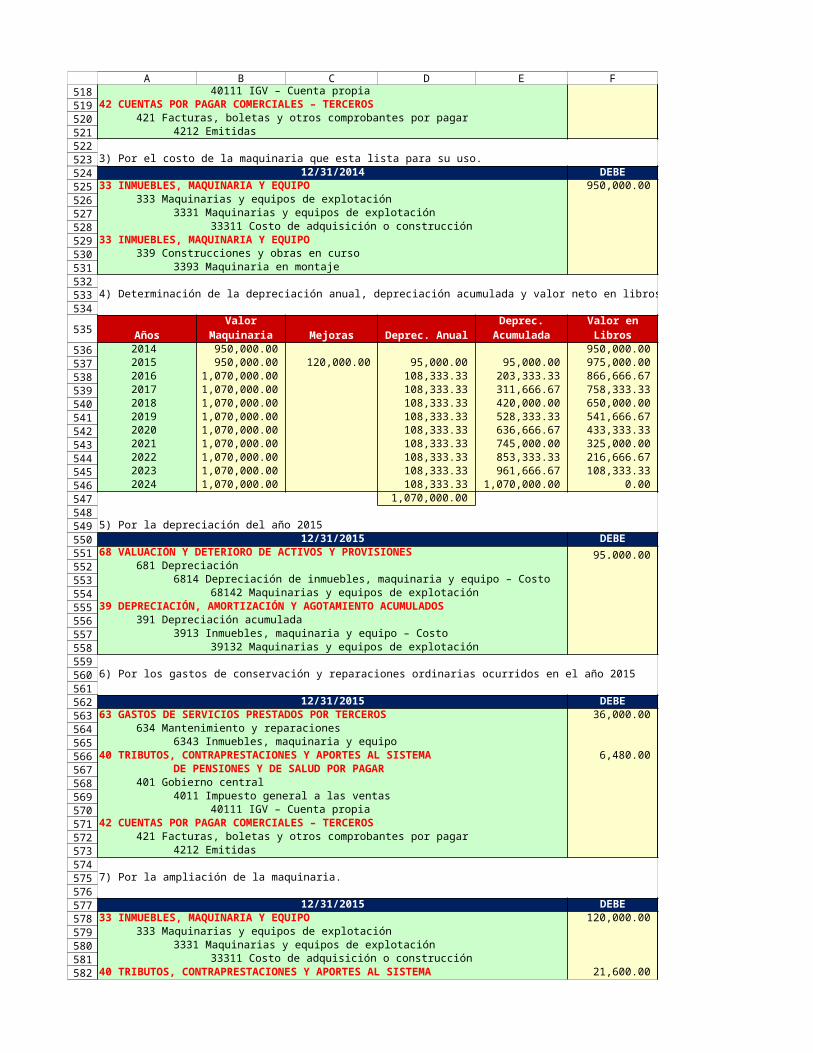

Enunciado:La empresa Constructores S.A. tiene al 12/31/2014 una máquina industrial por un valor de S/. 400,000 que fue adquirida el 1/2/2013 cuya vida estimada es 10 años, la depreciación serealiza por el método de unidades producidas. La maquinaria ha sido depreciada por 2años. Para el año 3 la gerencia establece que se cambiará el método de depreciacióna línea recta.Los datos de la máquina son los siguientes:Costo S/. 400,000.00 Valor Residual S/. 40,000.00 Estimación Capacidad de Producción S/. 548,300.00 , distribuidos en los siguientes años:

PERIODO UNID PROC

2013 35,000 2014 45,000 2015 55,000 2016 65,000 2017 75,000 2018 72,500 2019 68,900 2020 56,700 2021 40,200 2022 35,000

TOTAL 548,300

Se pide:1. Determine el costo de la depreciación por cada unidad producidad2. Elabore un cuadro comparativo de la depreciación según el método de unidades producidas y el método lineal3. Efectuar el registro contable por el cambio del método de depreciación y el gasto de depreciación del año 2015

Desarrollo:La NIC 16 señala que los métodos de depreciación seleccionados serán revisados por lo menos anualmente,y si estos reflejan un cambio significativo en la proyección de los beneficios económicos esperados deberánser modificados y contabilizados como un cambio en una estimación contable la cual será de caracterprospectivo, es decir que el reconocimiento del efecto del cambio en la estimación contable será aplicabledesde la fecha del cambio y podrá afectar el resultado del período corriente, y al de períodos futuros. Losajustos respectivos se contabilizarán a la cuenta de Utilidad o Pérdida del Ejercicio.

Fórmula para el calculo de la depreciación de la maquina en base al número de unidades producidas

MÉTODO UNID. PROD.=Costo del bien - Valor Residual

x Unidades FabricadasCapacidad de Producción

400,000.00 40,000.00 0.66

548,300

Cuadro comparativo de la depreciación en base de unidades fabricadas y el método lineal

PERIODO COSTO UNI PROC DEPREC DEP ACUM

2013 360,000 35,000 22,980.12 22,980.12 377,019.88 36,000.00 - 2014 360,000 45,000 29,545.87 52,525.99 347,474.01 36,000.00 72,000.00

Algunos productos que habian sido vendidos en el año 2013 fueron incluidos incorrectamente en el inventario a 31 de diciembre de 2013 por S/. 6,500. Los estados financieros de 2013 han sido reexpresados para corregir este error.

COSTO POR UNID. PROD.=

SALDO LIBROS

NUEVA DEPRECIAC

DEP ACUMULAD

=-

A B C D E F G H115116117118119120

121

122123124125126127128129130131132133134135

136

137138139140141142143144145146147148149150151152153154155156157158159160161162163164165166167168169170171172173174

2015 360,000 55,000 36,111.62 88,637.61 311,362.39 36,000.00 72,000.00 2016 360,000 65,000 42,677.37 131,314.97 268,685.03 36,000.00 72,000.00 2017 360,000 75,000 49,243.12 180,558.09 219,441.91 36,000.00 72,000.00 2018 360,000 72,500 47,601.68 228,159.77 171,840.23 36,000.00 72,000.00 2019 360,000 68,900 45,238.01 273,397.77 126,602.23 36,000.00 72,000.00 2020 360,000 56,700 37,227.80 310,625.57 89,374.43 36,000.00 72,000.00 2021 360,000 40,200 26,394.31 337,019.88 62,980.12 36,000.00 72,000.00 2022 360,000 35,000 22,980.12 360,000.00 40,000.00 36,000.00 72,000.00

TOTAL 548,300 360,000.00

Por el ajuste de la depreciación acumulada de manera retrospectiva12/31/2014 DEBE HABER

59 RESULTADOS ACUMULADOS 13,631.81 592 Pérdidas acumuladas

5922 Gastos de años anteriores37 ACTIVO DIFERIDO 5,842.20

371 Impuesto a la renta diferido3711 Impuesto a la renta diferido – Patrimonio

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 19,474.01 391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo – Costo39132 Maquinarias y equipos de explotación

Asiento de depreciación desde el 3er año (2015 al 2022)12/31/2015 DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 36,000.00 681 Depreciación

6814 Depreciación de inmuebles, maquinaria y equipo - Costo68142 Maquinarias y equipos de explotación

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 36,000.00 391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo – Costo39132 Maquinarias y equipos de explotación

A B C D E F G H175176177178179180181182183184185186187188189190191192193194195196197198199200201202203204205206207208

19,474.01

AJUSTE R. ACUM

I115116117118119120

121

122123124125126127128129130131132133134135

136

137138139140141142143144145146147148149150151152153154155156157158159160161162163164165166167168169170171172173174

19,474.01

I175176177178179180181182183184185186187188189190191192193194195196197198199200201202203204205206207208

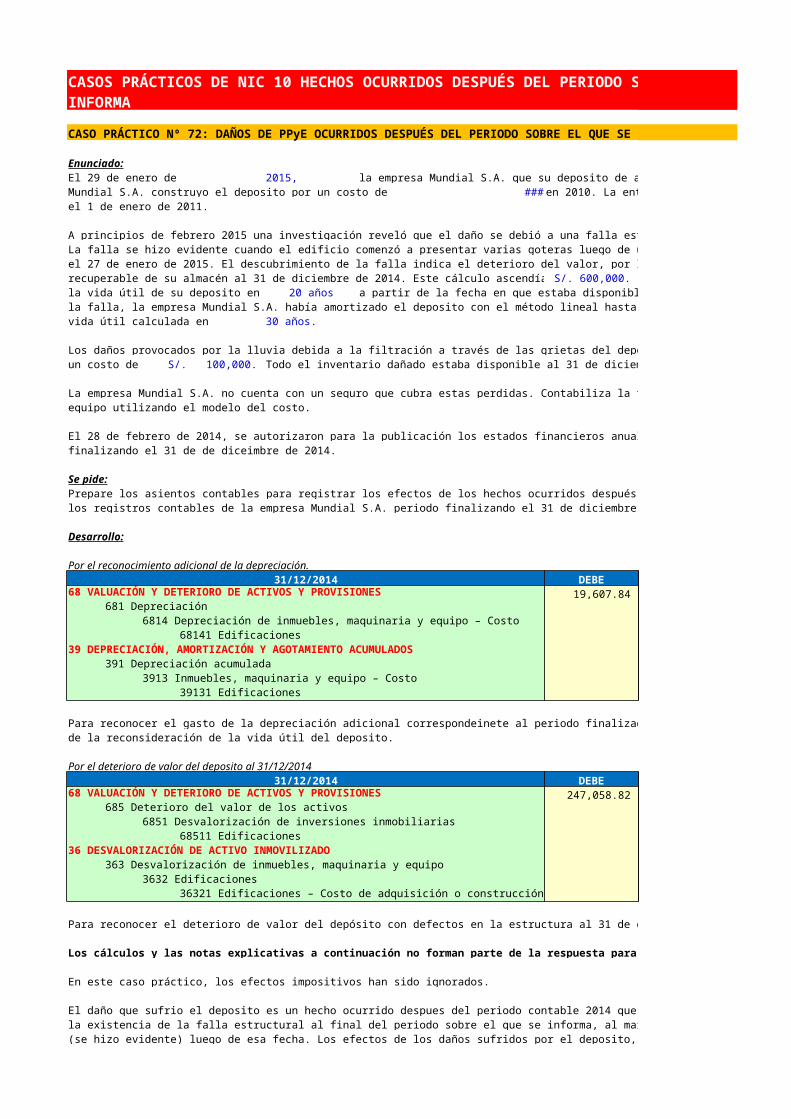

CASO PRÁCTICO Nº 72: DAÑOS DE PPyE OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA

Enunciado:El 29 de enero de 2015, la empresa Mundial S.A. que su deposito de almacén sufrió daños. La empresa Mundial S.A. construyo el deposito por un costo de S/. 1,000,000 en 2010. La entidad pudo comenzar a emplearel 1 de enero de 2011.

A principios de febrero 2015 una investigación reveló que el daño se debió a una falla estructural en la construcción del depósito.La falla se hizo evidente cuando el edificio comenzó a presentar varias goteras luego de una intensa lluvia en la semana concluidael 27 de enero de 2015. El descubrimiento de la falla indica el deterioro del valor, por lo que Mundial S.A. debio calcular el importerecuperable de su almacén al 31 de diciembre de 2014. Este cálculo ascendía a S/. 600,000. Además, Mundial S.A. reestimo la vida útil de su deposito en 20 años a partir de la fecha en que estaba disponible para ser usado. Antes de descubrir la falla, la empresa Mundial S.A. había amortizado el deposito con el método lineal hasta un valor residual de cero a lo largo de su vida útil calculada en 30 años.

Los daños provocados por la lluvia debida a la filtración a través de las grietas del deposito imposibilito la veta de un inventario conun costo de S/. 100,000. Todo el inventario dañado estaba disponible al 31 de diciembre de 2014.

La empresa Mundial S.A. no cuenta con un seguro que cubra estas perdidas. Contabiliza la totalidad de las propiedades, planta yequipo utilizando el modelo del costo.

El 28 de febrero de 2014, se autorizaron para la publicación los estados financieros anuales de Mundial S.A. para el periodofinalizando el 31 de de diceimbre de 2014.

Se pide:Prepare los asientos contables para registrar los efectos de los hechos ocurridos después del periodo sobre el que se informa en los registros contables de la empresa Mundial S.A. periodo finalizando el 31 de diciembre de 2014.

Desarrollo:

Por el reconocimiento adicional de la depreciación.31/12/2014 DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 19,607.84 681 Depreciación

6814 Depreciación de inmuebles, maquinaria y equipo – Costo68141 Edificaciones

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 19,607.84 391 Depreciación acumulada

3913 Inmuebles, maquinaria y equipo – Costo39131 Edificaciones

Para reconocer el gasto de la depreciación adicional correspondeinete al periodo finalizado el 31 de diciembre de 2014 que surgede la reconsideración de la vida útil del deposito.

Por el deterioro de valor del deposito al 31/12/201431/12/2014 DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 247,058.82 685 Deterioro del valor de los activos

6851 Desvalorización de inversiones inmobiliarias68511 Edificaciones

36 DESVALORIZACIÓN DE ACTIVO INMOVILIZADO 247,058.82 363 Desvalorización de inmuebles, maquinaria y equipo

3632 Edificaciones36321 Edificaciones – Costo de adquisición o construcción

Para reconocer el deterioro de valor del depósito con defectos en la estructura al 31 de diciembre de 2014.

Los cálculos y las notas explicativas a continuación no forman parte de la respuesta para este caso práctico.

En este caso práctico, los efectos impositivos han sido ignorados.

El daño que sufrio el deposito es un hecho ocurrido despues del periodo contable 2014 que implica ajuste. Arroja evidencia sobrela existencia de la falla estructural al final del periodo sobre el que se informa, al margen de que este aspecto se haya descubierto(se hizo evidente) luego de esa fecha. Los efectos de los daños sufridos por el deposito, calculados a continuación, se reconocen

CASOS PRÁCTICOS DE NIC 10 HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA

en el período contable 2014. Los periodos anteriores no se ajustarán, ya que aquellos estados financieros se prepararon debuena fe, por ejemplo, sobre el estimado de la vida útil, la evaluación de los indicadores de deterioro de valor, etc.

Nota: Si los daños al depósito se debieran a un evento acurrido después del 31 de diciembre de 2014 (por ejemplo, si en este casono hubiera una falla estrctural) se habría producido un hecho ocurrido después del periodo contable 2014 que no implica ajuste.El depósito habría estado en buenas condiciones al 31 de diciembre de 2014.

Los daños debido a la lluvia por S/. 100,000 al inventario se produjeron durante 2015. Es un hecho ocurrido después del periodocontable 2014 que no implica ajuste. El inventario se encontraba en buenas condiciones al 31 de diciembre de 2014.

La empresa Mundial S.A. debe revelar la naturaleza del hecho (es decir, daños por lluvia a los inventarios) y un estimado del efectofinanciero (es decir, perdida de 100,000) en las notas sobre sus estados financieros anuales al 31 de diceimbre de 2014.

(a) Deprecición recalculada de S/. 52,941.18 menos depreciación calculada originalmente de S/. 33,333.33 = S/. 19,607.84 por año.(b) Costo de S/. 1,000,000 / vida útil de 30 años = deprecición de S/. 33,333.33 por año.(c) Importe en libros de S/. 900,000 al 31 de diciembre de 2013 / vida útil de 17 años = depreciación de S/. 52,941 por año.(d) Costo de 1,000,000 menos (depreciación de 3 años * S/. 33,333) = importe en libros de S/. 900,000.00 al 31 de

diciembre de 2013.(e) Importe en libros de S/. 847,059 antes de evaluar el deterioro de valor menos importe menos importe recuperable de S/. 600,000

al 31 de diciembre de 2015 = pérdida por deterioro de S/. 247,059 para el periodo finalizado el 31 de diciembre de 2014.(f) Importe en libros de S/. 900,000 al 31 de diciembre de 2013 menos depreciación de S/. 52,941 correspondiente al periodo

finalizado al 31 de diciembre de 2014 = importe en libros de S/. 847,059 el 31 de diciembre de 2014 antes de evaluar el deteriorode valor.

CASO PRÁCTICO Nº 73: EXCESO DE PROVISIÓN PARA UN LITIGIO JUDICIAL

Enunciado:La empresa Mundial S.A. en el año 2014 se provisiono S/. 12,500.00 por un litigio judicial. Laresolución de este litigio se dio el 21/01/2015 por una valor correspondiente al 80% del valor provisionado, elmismo que se deberá cancelar hasta del 25/05/2015, El Directorio revisa y autoriza la publicación de los EstadosFinancieros el 02/03/2015. La Junta Anual de accionistas de la Empresa aprueba los Estados Financieros el 25/03/2015 .

Se pide:Determine el importe correcto a provisionar al 31/12/2014 y anote el registro contable correspondiente

Desarrollo:

Determinación del exceso de provisión original al 31/12/2014Importe de la provisión efectuada durante el año 2014 S/. 12,500.00 Importe a pagar S/.12,500.00 * 80% 10,000.00 Exceso de provisión al 31/12/2014 S/. 2,500.00

Por el extorno de la provisión de litigios al 31/12/2014:31/12/2014 DEBE HABER

48 PROVISIONES 2,500.00 481 Provisión para litigios

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 2,500.00 686 Provisiones

6861 Provisión para litigios68611 Provisión para litigios – Costo

CASO PRACTICO Nº 74: EXTORNO POR EL EXCESO DE DEPRECIACIÓN DE PPyE

Enunciado:La empresa Moderna S.A. cierra el ejercicio con fecha 12/31/2014 . El día 15/01/2015 fecha anterior a la definitivade los estados financieros del año 2014 los auditores observan que las provisiones a la depreciación determinada de un equipode cómputo de 2014 se han efectuado incorrectamente y que existe un exceso de provisión de S/. 85,200.00

Se pide:Efectué el ajuste contable correspondiente al 31/12/2014:

Desarrollo:

Por el extorno del exceso de la provisión de la depreciación del ejercicio 2014:31/12/2014 DEBE HABER

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 85,200.00

391 Depreciación acumulada3913 Inmuebles, maquinaria y equipo – Costo

39135 Equipos diversos68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 85,200.00

681 Depreciación6814 Depreciación de inmuebles, maquinaria y equipo – Costo

68145 Equipos diversos

Hechos ocurridos después de la fecha del estado de situación financiera que no implican ajustes

en donde se refleja dentro del grupo de existencias: Productos terminados S/. 500.000 Materia prima S/. 400.000

El 04 de febrero el 2015 se produjo un siniestro que afectó de la siguiente manera: Productos terminados S/. 500

Materia prima S/. 180.000

● La empresa Central S.A. presento el borrador del Estado de Situación Financiera del año 2014 con una utilidad del

ejercicio de S/. 35.000,00. El Directorio aprueba la publicación de los mismos el 3 de febrero del 2015. El 15 de enero del 2015 se acuerda pagar el 50% de la Utilidad en dividendos, repartidos para los tres socios de la Empresa.

CASO PRACTICO Nº 75: PROVISIÓN PARA LITIGIOS

Enunciado:La empresa Compuhouse S.A. dedicada a la importación y venta al por mayor y detalle de computadoras y suministros de oficina afronta una demanda presentada por el Ministerios de Transportes, a través de la cual este alega que Los Lagos, S.A. incumplió varias de las condiciones técnicas y de plazos de entrega a los que se comprometió en un procesos de licitación pública que le fue adjudicado. Al 31 de diciembre del 2014 , fecha correspondiente al cierre del periodo contable de Compuhouse, S.A. el diferendo antes descrito se encontraba pendiente de resolución por parte del Centro de Arbitraje de la Cámara de Comercio de Lima(CCL).

El día 17 de enero del 2015 el tribunal de arbitraje de la Cámara de Comercio notifica oficialmente a Compuhouse S.A. su decisión deaceptar los reclamos planteados por el Ministro de Transportes y, por ende, de condenarlo al pago de una indemnización que asciendea la suma de S/. 250,000.00. Ante tal decisión no caben recursos de apelación y revocatoria, la razón por la cual el fallo automáticamente queda en firme.

Se pide:1. Efectúe el asiento (si corresponde alguno) para contabilizar el efecto de la perdida derivada de la indemnización que

Compuhouse S.A. debe cancelar al Ministerio de Transportes. Razone su respuesta.2. Confeccione la nota a los estados financieros (si corresponde alguna) para revelar los efectos de la condena de que fue objeto

la empresa Compuhouse S.A.

Desarrollo:

Por la provisión para litigios al 31/12/201431/12/2014 DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 250,000.00 686 Provisiones

6861 Provisión para litigios68611 Provisión para litigios – Costo

48 PROVISIONES 250,000.00 481 Provisión para litigios

Nota a los Estados Financieros

METODOLOGÍA PARA LA SOLUCIÓN DEL CASO

La solución del presente caso implica dar los pasos que a continuación se detallan:

Compuhouse, S.A. esta frente a un hecho que ocurre después de la fecha de su cierre contable, pero antes de la fecha en la cual hace públicos sus estados financieros.

Estado Situación Financiera, debe proceder a definir el tipo de hecho; es decir, debe establecer si conocía o no su existencia a la

● La empresa Mundial S.A. al finalizar su periodo contable 2014 elabora el borrador del estado de situación financiera

Compuhouse S.A. publicó sus estados financieros correspondientes al periodo contable terminado el 31 de diciembre del 2014, el día 3 de febrero del 2015.

Registrando las pérdidas derivadas de una indemnización resuelta por la Cámara de Comercio de Lima a favor del Ministerio de Transportes.

El día 17 de enero de 2015, el Centro de Arbitraje de la Cámara de Comercio de Lima (CCL), resolvió a favor del Ministerio de Transportes un caso de arbitraje del que se desprende que Compuhouse S.A. está en la obligación de indemnizar al citado Ministerio la suma de S/. 250,000. La resolución antes citada quedo en firme y se deriva del incumplimiento por parte nuestra de varias de las condiciones pactadas en una licitación pública.

Paso 1: en primer término es preciso establecer cuál es la naturaleza de la situación que afecta a la entidad; en este caso

Paso 2: Una vez que la entidad ha determinado que la situación sujeto de análisis es un hecho que ocurre después de la fecha del

fecha de cierre de sus estados financieros (31 de diciembre del 2014). Tal y como lo establece el enunciado del caso, la empresaconocía ampliamente acerca de la demanda interpuesta en su contra por el Ministerio de Transportes.

proceder a reconocer los efectos reconocidos derivados de la demanda en sus estados financieros con corte al 31 de diciembre del 2014; lo anterior, por medio tanto del registro de un asiento de diario como por la inclusión de una nota en sus estadosfinancieros, tal y como se detalla en los incisos a) y b) de la solución del presente caso.

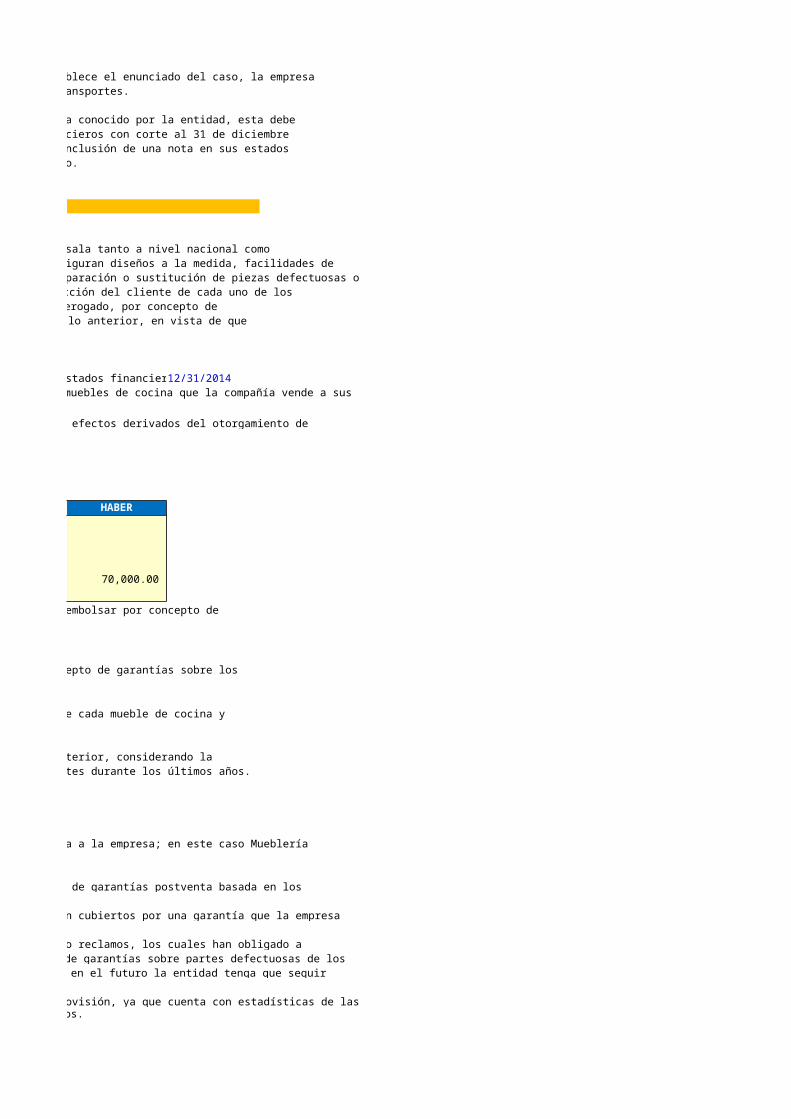

CASO PRACTICO Nº 76: PROVISIÓN PARA GARANTÍA SOBRE VENTA DE PRODUCTOS

Enunciado:La empresa Mueblería Lujosa S.A.es un importante fabricante y distribuidor de muebles de sala tanto a nivel nacional como internacional. Dentro de las condiciones de venta que la empresa plantea a sus clientes figuran diseños a la medida, facilidades de financiamiento y una garantía sobre el contrato de venta que permite a los clientes la reparación o sustitución de piezas defectuosas odañadas durante el periodo de 2 años posteriores a la fecha de entrega a satisfacción del cliente de cada uno de los muebles de cocina. De acuerdo con la experiencia de los últimos 5 años, la empresa ha erogado, por concepto de cancelación de reclamos sobre garantías otorgadas a clientes, un promedio anual de S/. 70,000: lo anterior, en vista de que resulta bastante frecuente el que algunas piezas de vidrio y adornos presenten problemas.

Se pide:1. Efectúe el asiento (si corresponde alguno) para contabilizar el efecto que sobre los estados financieros al 12/31/2014

de Mueblería Lujosa S.A. tiene el otorgamiento de una garantía de 2 años sobre los muebles de cocina que la compañía vende a susclientes. Razone su respuesta.

2. Confeccione la nota a los estados financieros (si corresponde alguna) para revelar los efectos derivados del otorgamiento de garantías a sus clientes por parte de Mueblería Lujosa S.A.

Desarrollo:

Por la garantía sobre venta de productos al 31/12/201431/12/2014 DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 70,000.00 686 Provisiones

6866 Provisión para garantías68661 Provisión para garantías – Costo

48 PROVISIONES 70,000.00 485 Provisión para gastos de responsabilidad social

Nota a los Estados Financieros

METODOLOGÍA PARA LA SOLUCIÓN DEL CASO

La solución del presente caso implica dar los pasos que a continuación se detallan:

Lujosa S.A. esta afectado por una provisión contable

siguientes criterios:a) El suceso que da origen a la provisión es la venta de muebles de sala. Los cuales están cubiertos por una garantía que la empresa

emite a favor de sus clientes.b) Existe evidencia de que en el pasado una parte importante de los clientes ha presentado reclamos, los cuales han obligado a

Mueblería Lujosa S.A. a girar en favor de estos montos significativos por concepto de garantías sobre partes defectuosas de los muebles de sala que dicha entidad comercializa, situación que hace muy probable que en el futuro la entidad tenga que seguir desembolsando recursos financieros para tal fin.

c) La entidad tiene posibilidad de cuantificar de forma bastante fiable el monto de la provisión, ya que cuenta con estadísticas de las erogaciones hechas por concepto de garantías postventa durante los últimos cinco años.

Paso 3: Dado que el hecho ocurrido después de la fecha del estado situación financiera era conocido por la entidad, esta debe

Registro del monto anual de erogaciones a favor de sus clientes que la empresa espera desembolsar por concepto de garantías otorgadas sobre la venta de muebles de sala.

Mueblería Lujosa S.A. tiene como política contable el provisionar una suma anual por concepto de garantías sobre los muebles de cocina que vende a sus clientes.

Dichas garantías se extienden por un periodo de 2 años posteriores a la fecha de compra de cada mueble de cocina y cubren desperfectos y otros daños que pueden ser imputables a la empresa.

Para el periodo contable 2014 la empresa decidió provisionar la suma de S/. 70,000; lo anterior, considerando la experiencia obtenida en materia de garantías sobre ventas canceladas a favor de sus clientes durante los últimos años.

Paso 1: como paso inicial se requiere identificar la naturaleza de la situación que afecta a la empresa; en este caso Mueblería

Paso 2: en este caso la entidad debe reconocer una provisión contable para la cancelación de garantías postventa basada en los

debe proceder a reconocer los efectos económicos derivados en sus estados financieros con corte al 31 de diciembre del 2014; lo anterior, por medio tanto del reconocimiento de un asiento de diario como por la inclusión de una nota en sus estados financieros tal y como se detalla en los incisos a) y b) de la solución del presente caso.

CASO PRACTICO Nº 77: PROVISIÓN PARA CONTRATOS ONEROSOS