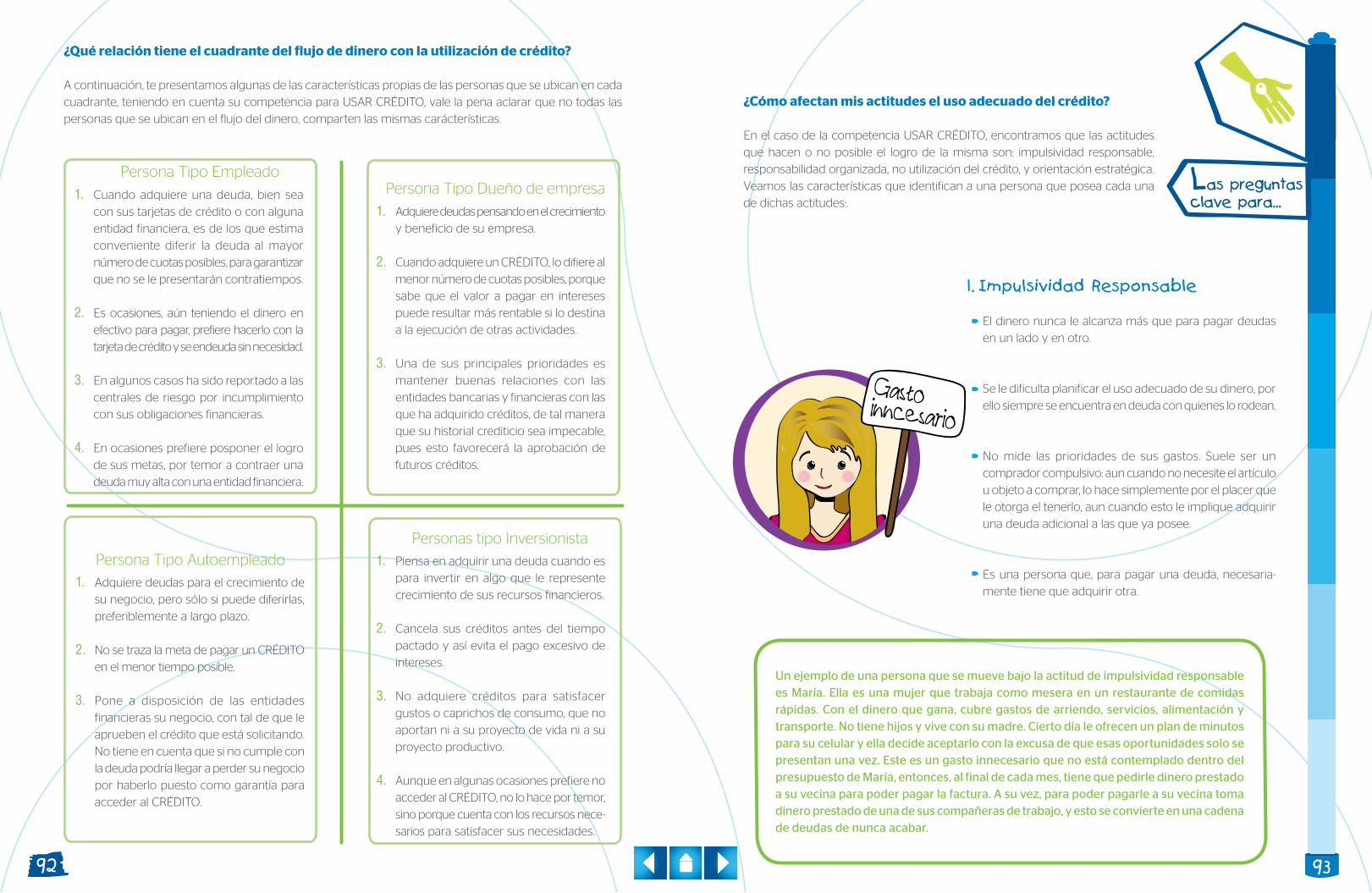

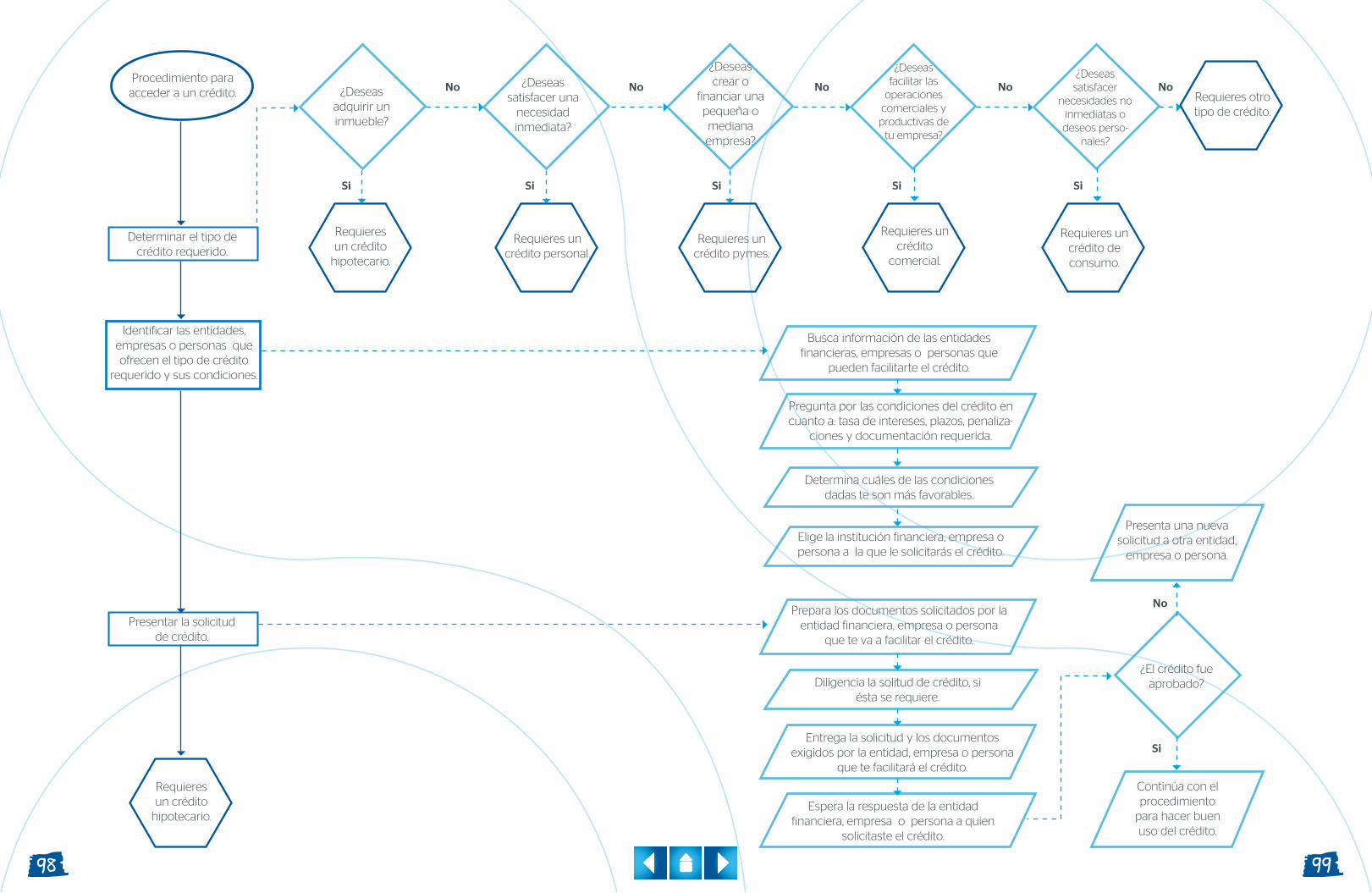

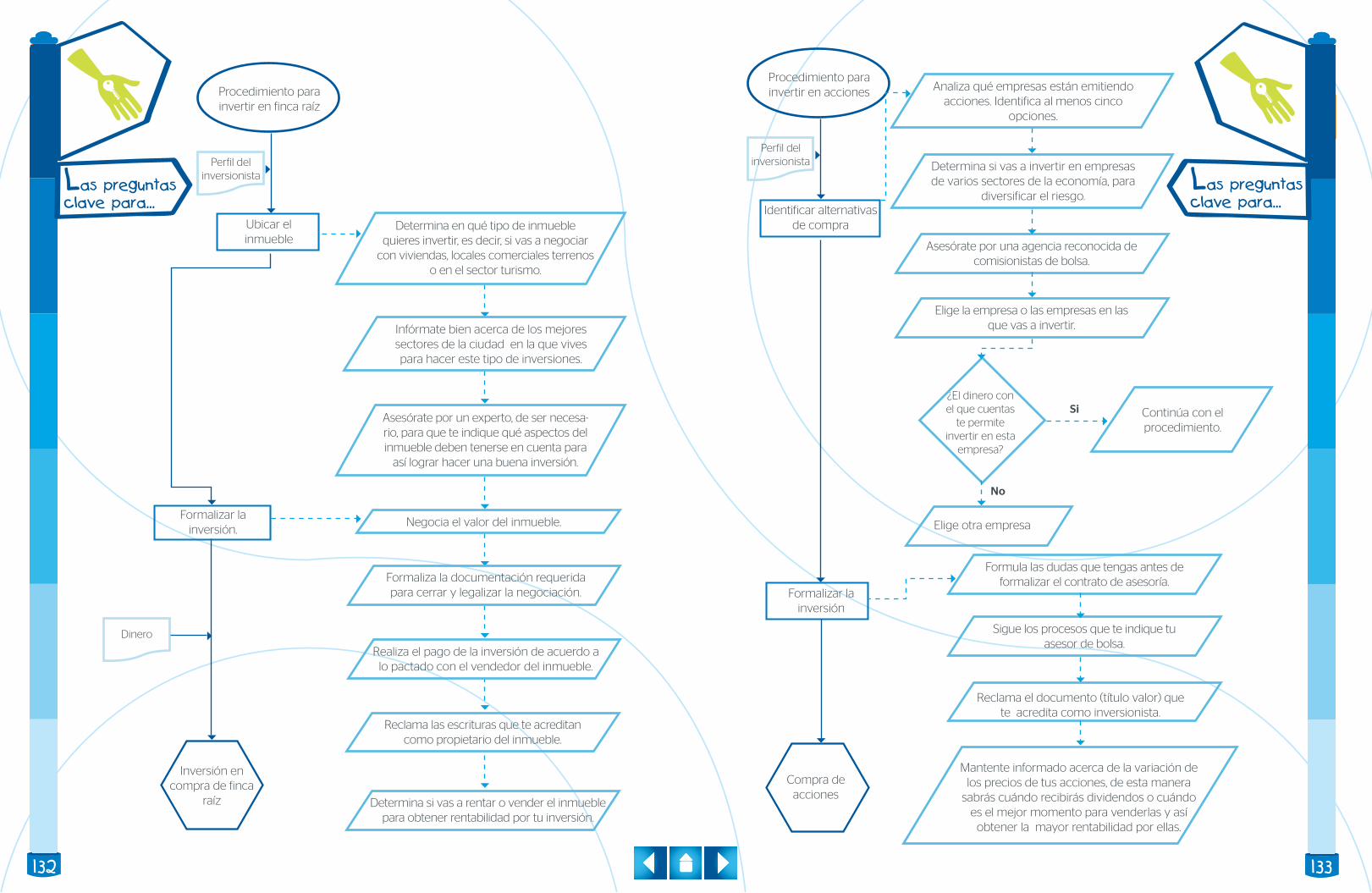

cartilla digital

TRANSCRIPT

Escuela para el emprendimiento BBVA

Emprendimiento y finanzas personales

Compe

tenc

ia:

INVE

RTIR

Emprendimiento y finanzas personales

Cartilla digital estudiante

Compe

tenc

ia:

USAR

CRED

ITO

Compe

tenc

ia:

ADM

INIST

RAR

Compe

tenc

ia:

PROD

UCIR

Educación, camino hacia un futuro mejor

Para BBVA Colombia el compromiso con la sociedad ha sido un aspecto inherente a su desempeño como entidad financiera responsable para la cual la sostenibilidad juega un papel fundamental dentro de su estructura empresarial. Es así como a nivel mundial BBVA decidió invertir el 1% de las utilidades anuales en acciones correspondientes al Plan de Responsabili-dad Corporativa que se lleva a cabo en todos los países en donde tiene presencia BBVA.

Pensando en esto, dentro del marco de nuestro Plan de Responsabilidad Corporativa en BBVA desarrollamos cada año iniciativas enfocadas hacia educación, cultura y deporte con las que apoyamos a miles de niñas y niños

de escasos recursos de todo el país mediante aporte de becas educativas y complementarias, entrega de morrales con útiles escolares o patrocinios depor-tivos que les brindan la oportunidad de acceder a un futuro mejor para ellos y sus familias.

Consideramos el desarrollo social como uno de los caminos para formar una sociedad igualitaria en oportunidades de formación y creación de riqueza. Creemos que facilitar el acceso a una mejor formación en igualdad de condiciones y poner al alcance de los menos favorecidos una educación de calidad es una obligación de las empresas y es allí en donde precisamente está nuestra razón de ser.

Te invitamos a que hagas parte de nuestros proyectos y que este texto que tienes en tus manos se convierta en un camino hacia un mejor futuro para todos.

Colombia

Pilar Sanabria Barragán

Dirección general

German D. Hernández R.

Dirección pedagógica

Alba L. Suárez M.

Dirección didáctica

Adriana Vargas

Coordinación autoría

Sandra Barragán P.

Asesora de proyecto

Carolina Hernández

Corrección de estilo

Diana M. Trujillo T.

Gloria M. Sánchez M.

Diseño y diagramación

ISBN

978-958-57777-2-9

Fundación Cultura Digital - Árbol del Dinero

Impreso por:

Fundación Cultura Digital

Bogotá - Colombia

Todos los derechos reservados.

Esta publicación no puede ser reproducida, ni en todo, ni en parte, ni registrada en, o transmitida

por un sistema de recuperación de información en ninguna forma, ni por ningún medio, sea

mecánico, fotoquímico, digital, o cualquier otro, sin el permiso previo escrito de la fundación.

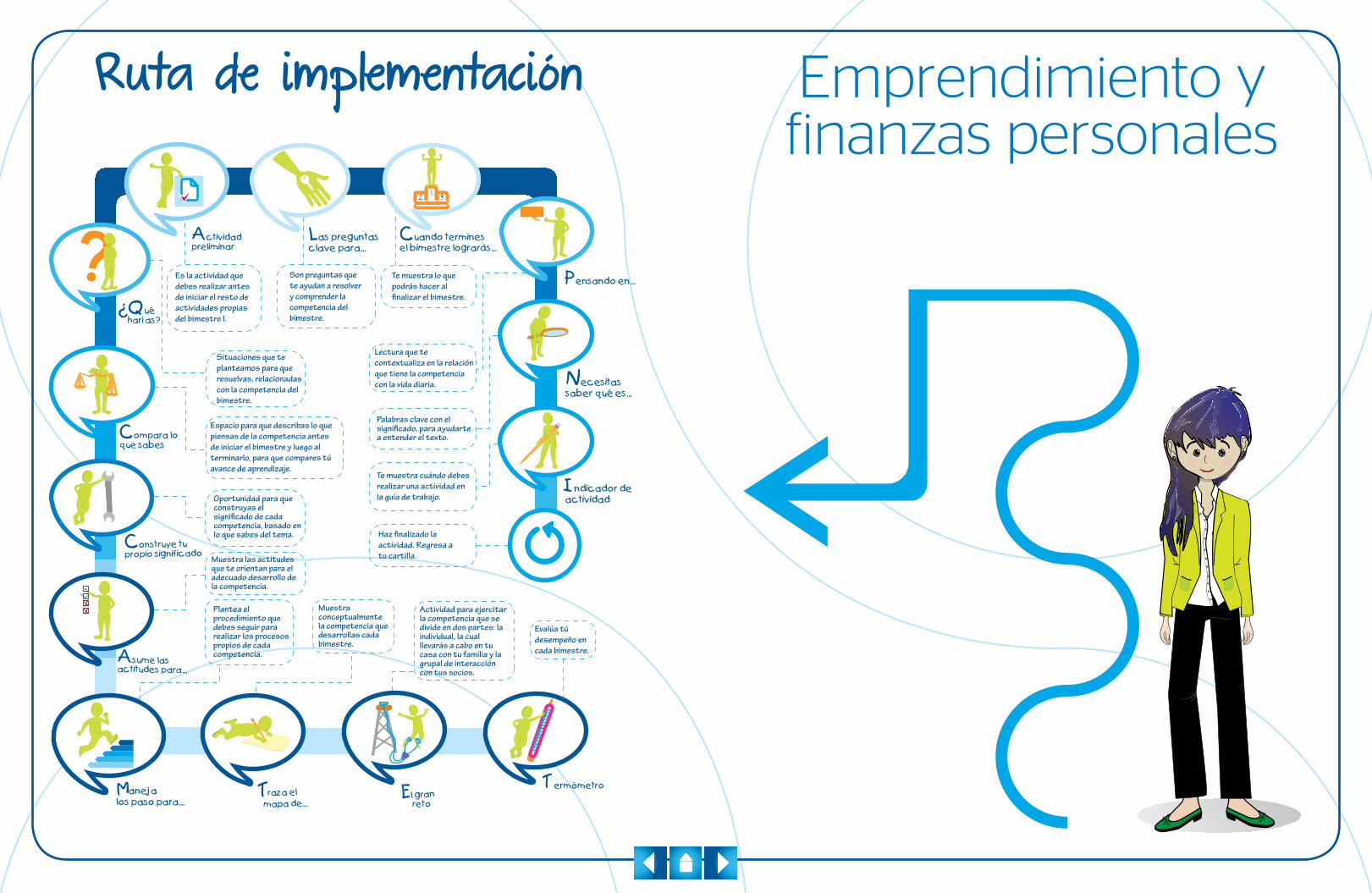

Ruta de implementación

Necesitas saber qué es...

Pensando en...

Cuando termines el bimestre lograrás...

12 3

¿Qué harías?

Compara lo que sabes

Las preguntas clave para...

Indicador de actividad

Actividad preliminar

Construye tupropio significado

Asume lasactitudes para...

Traza el mapa de...

El gran reto

TermómetroManejalos paso para...

Palabras clave con el signi�cado, para ayudarte a entender el texto.

Evalúa tú desempeño en cada bimestre.

Oportunidad para que construyas el signi�cado de cada competencia, basado en lo que sabes del tema.

Muestra las actitudes que te orientan para el adecuado desarrollo de la competencia.

Muestra conceptualmente la competencia que desarrollas cada bimestre.

Actividad para ejercitar la competencia que se divide en dos partes: la individual, la cual llevarás a cabo en tu casa con tu familia y la grupal de interacción con tus socios.

Plantea el procedimiento que debes seguir para realizar los procesos propios de cada competencia.

Lectura que te contextualiza en la relación que tiene la competencia con la vida diaria.

Te muestra lo que podrás hacer al �nalizar el bimestre.

Te muestra cuándo debes realizar una actividad en la guía de trabajo.

Haz �nalizado la actividad. Regresa a tu cartilla.

Son preguntas que te ayudan a resolver y comprender la competencia del bimestre.

Es la actividad que debes realizar antes de iniciar el resto de actividades propias del bimestre I.

Situaciones que te planteamos para que resuelvas, relacionadas con la competencia del bimestre.

Espacio para que describas lo que piensas de la competencia antes de iniciar el bimestre y luego al terminarlo, para que compares tú avance de aprendizaje.

Emprendimiento yfinanzas personales

Querido estudiante,

Te damos la bienvenida al proyecto de aula “Escuela para el emprendimiento BBVA”, espacio que tiene como objetivo desarrollar en ti competencias financieras, para que a partir de ellas logres establecer una adecuada relación con el dinero y así mismo, aprendas a identificar posibles ideas de negocio que te permitan generar tus propios recursos.

Durante el desarrollo del proyecto, aprenderás a través de juegos y otras actividades, todo lo relacionado con el manejo adecuado que le debes dar al dinero: desde cómo producirlo y administrarlo, hasta cómo y cuándo hacer uso de un crédito y cómo maximizarlo a través de la inversión; de tal manera que éste, se convierta en tu mejor aliado para el logro de los objetivos que te traces para tu proyecto de vida.

Además, tendrás la oportunidad de iniciarte como emprendedor, dando a conocer tus habilidades y fortalezas al momento de crear empresa, y de aplicar a ella cada una de las competencias que vas a ir desarrollando durante el proyecto.

Sólo necesitamos contar con tu mejor disposición, para que te apropies de todas las enseñanzas que trae para tu vida “Escuela para el emprendimiento BBVA”.

Finalmente, es importante que sepas que durante todo el proceso, contarás con el acompañamiento y la asesoría de tu docente, quien está capacitado para orientarte en esta nueva propuesta de aprendizaje, en la cual juega un papel muy importante tu compromiso frente a cada una de las actividades propuestas.

Competencia:

INVERTIR

Escuela para el

emprendimiento BBVA

Guía de trabajo

Competencia:

USAR

CREDIT

O

Competencia:

ADMINIS

TRAR

Competencia:

PRODUCIR

PROYECTO DE AULA

Compe

tenc

ia:

PROD

UCIR

Necesitas saber qué es...

Necesitas saber qué es...

10 11

A lo largo de tu cartilla vas a encontrar algunas palabras cuyo significado

tal vez desconozcas, pero que son claves para que logres el desarrollo de

la competencia. Por ello te invitamos a consultar esta sección cada vez que

encuentres una de esas palabras, ya que de esta forma podrás aclararlas

y comprenderlas.

Intención de una persona o empresa de incrementar su patrimonio mediante la realización de diferentes

actividades que le produzcan ganancia económica.

Predisposición afectiva, generada por sentimientos o motivaciones profundas de las personas, que se

evidencia en su forma particular de desarrollar una acción y de valorar el producto de la misma.

Todo lo que una persona o empresa posee. Puede ser tangible, como los inmuebles (casas, apartamentos,

fincas, etc.) y los muebles (equipos de oficina, muebles, computadores, etc.) o intangibles, los cuales

aplican especialmente para las empresas y están representados en patentes, marcas registradas o

franquicias, entre otros.

Condición propia del ser humano que le permite desarrollar de forma adecuada tareas, actividades o

funciones.

Organización privada que se encarga de la compra y venta de valores tales como acciones de empresas,

bonos públicos y privados, certificados o cualquier otro documento público (es decir, del Estado) o

privado que represente dinero o las operaciones financieras que con él puedan realizarse.

Alternativa de inversión a corto, mediano o largo plazo con periodos de tiempo y tasas de interés

definidas previamente. Es como una cuenta de ahorros de la cual no puede retirarse el dinero hasta

que no se haya finalizado el plazo acordado con la entidad financiera. Por ejemplo: Juan abrió un CDT

el 12 de enero con $500.000 a un plazo de 6 meses y una tasa de interés mensual del 2%. Esto quiere

decir que Juan solo podrá retirar su dinero hasta el 12 de julio y recibirá los $500.000 depositados más

$60.000 de intereses.

Gasto necesario para la producción de un bien o producto. En este costo deben tenerse en cuenta

la materia prima, la mano de obra, la maquinaria requerida y los empaques o las presentaciones del

producto, entre otros.

Ánimo de lucro:

Actitud:

Activo:

Aptitud:

Bolsa de valores:

CDT:

Costo de producción:

Unidad con ánimo de lucro conformada por elementos técnicos, materiales y humanos

que se integran para realizar actividades de producción y comercialización de bienes

o servicios.

Empresa:

Puede entenderse como la capacidad que se tiene para realizar una tarea y así lograr un

objetivo. Por ejemplo, cuando alguien puede establecer fácilmente comunicación con

otras personas, se dice que tiene habilidades comunicativas. También puede decirse

que alguien tiene habilidad para conducir cuando lo hace con facilidad y destreza.

Habilidad:

Todo lo que se requiere para elaborar un bien, producir un servicio o realizar una tarea. Ejemplos de

insumos son: la madera para elaborar una mesa, el conocimiento para reparar una máquina o el lápiz

para realizar una tarea de dibujo.

Insumo:

Todo lo que posee una persona y que puede estar representado por bienes muebles, que son todos

los que pueden moverse de un lugar a otro, como por ejemplo elementos de oficina, maquinaria y

vehículos, entre otros, y los bienes inmuebles, es decir, los que no pueden trasladarse de sitio, como

casas, apartamentos, oficinas, etc. El dinero y las formas en que éste se representa también son parte

del patrimonio.

Patrimonio:

Suma que se recibe o se paga por el préstamo de dinero. La tasa de interés se expresa siempre en

porcentajes.

Tasa de Interés:

Pueden encontrarse dos definiciones relacionadas con este término. La primera de ellas tiene que ver

con la manera en que los seres humanos demostramos lo que somos, en lo que creemos, nuestra

moral, la forma en que hemos sido criados y la manera como concebimos lo malo y lo bueno. Bajo esta

definición podemos decir que alguien es bondadoso, honesto, responsable o, por el contrario, que es

deshonesto, egoísta o mentiroso.

La segunda definición hace referencia al precio que tiene algún objeto por las características que tiene.

Por ejemplo, podemos decir que un vehículo modelo 2013 tiene un mayor valor que uno modelo 2010,

ya que el primero, además de ser más reciente, tiene algunas características que lo diferencian del otro,

como por ejemplo el airbag o el aire acondicionado.

Valor:

Con este nombre se define a una característica extra que se le da a un producto o servicio, con lo cual

se logra diferenciarlo de otros ofrecidos por la competencia, garantizando una mayor aceptación y

demanda en el mercado. Un ejemplo de esto puede ser un supermercado que dispone de un empleado

que entrega las compras puerta a puerta, sin que esto genere un costo adicional para el comprador.

Valor Agregado:

ensando en producir...P ensando

en producir...P

12 13

Cuando el ser humano desea ganar independencia financiera o iniciarse en el camino

del emprendimiento a través de su propio trabajo o del de otros debe empezar por

plantearse el siguiente interrogante ¿cómo voy a hacerlo? Al intentar responderlo,

independiente de la vía que elija para hacerlo, llegara siempre a la misma respuesta:

produciendo sus propios recursos financieros.

De acuerdo a lo expuesto en el diccionario de la Real Académica Española (RAE),

producir tiene los siguientes significados:

Cuando hace referencia a una cosa significa rentar, redituar interés, utilidad o beneficio anual

Fabricar, elaborar cosas útiles

En economía significa crear cosas o servicios con valor económico

Si revisamos minuciosamente los tres significados citados, la producción hace una clara referencia a

elaborar o aprovechar algo ya elaborado para obtener por ello un beneficio económico. Teniendo en

cuenta lo anterior y conscientes de que es a través de la producción que lograrás tu independencia

económica, lo primero que haremos es ayudarte a desarrollar esta competencia la cual es clave para

alcanzar el desarrollo de las que corresponden a los bimestres posteriores.

En las siguientes páginas verás con mayor profundidad lo que significa producir, aprenderás qué puede

ser producido, cuáles son los pasos que debes seguir para producir un bien o un servicio y podrás

iniciar el camino que te convertirá en un emprendedor y sobre todo en una persona que acompañado

con sus amigos y familiares logrará su independencia financiera.

Para comprender por qué el desarrollo de las competencias propuestas en el proyecto de aula “Escuela

para el emprendimiento BBVA” ayudará a hacer posible tu proyecto de vida, es necesario que tengas

claro lo que éste significa. A continuación presentamos un texto que lo aclara:

Para definir qué es un proyecto de vida, empezaremos por puntualizar qué es un

proyecto. Este concepto se refiere a un conjunto de actividades que se relacionan

entre sí y que permiten el logro de un propósito u objetivo en un término de tiempo

definido. A partir de lo anterior podemos definir un proyecto de vida como un conjunto

de actividades que afectan la existencia de una persona en todas sus dimensiones y

que le permiten alcanzar las metas que ésta se ha trazado en el tiempo.

Desde que somos muy pequeños, las personas nos preguntan qué queremos ser cuando seamos

grandes. La respuesta a esta pregunta, aunque un poco inocente a edades tempranas, empieza a

proyectarnos hacia el logro de algo. Ese algo se relaciona con el futuro profesional, laboral, personal o

social. Casi todos cuando niños respondemos cosas como: “quiero ser bombero, piloto, policía, reina,

enfermera, mamá, doctor o doctora”. Esta serie de imaginarios les permiten a los niños visualizarse

en el futuro, aunque ellos, por su edad, no sean conscientes de que lo están haciendo. Lo anterior

permite concluir que el ser humano inicia un camino hacia su construcción individual y colectiva

desde que empieza a tener conciencia del mundo y de su presencia en él.

El proyecto de vida es entonces la estrategia que le permite al ser humano trazar el camino que

recorrerá para alcanzar sus propias metas durante su período de adolescencia y de transición hacia

la edad adulta. Este es el mejor momento para decidir lo que será de su futuro, pues es un asunto que

claramente no puede dejarse en manos de la suerte o del destino.

Al planear el proyecto de vida, deben tenerse en cuenta varios aspectos que podemos agrupar en

dimensiones, como se presenta a continuación:

Dimensión emocional: Está compuesta por todas las emociones y sentimientos que puede experimentar el ser

humano y que afectan su manera de asumir la realidad y actuar

frente a ella. Gracias a esta dimensión podemos emocionarnos

al ver un partido de fútbol o al recibir un regalo, entristecernos

cuando alguien cercano a nosotros está enfermo, solidarizarnos

cuando alguien de nuestra familia tiene un problema o sentir

maripositas en el estómago cuando nos enamoramos. Debemos

tener en cuenta esta dimensión al planear nuestro proyecto de

vida, porque en ella, además de lo dicho anteriormente, también

convergen nuestros valores, que son los que nos indican lo

que está bien o mal y los que, además de las emociones y los

sentimientos, nos permiten tomar decisiones.

ensando en producir...P ensando

en producir...P

14 15

Dimensión social: Se refiere a la capacidad de rela-cionarse con otros. Todo ser humano precisa de otros para

poder vivir, no solo por la necesidad de sentirse acompañado

y de comunicarse, sino porque los otros nos permiten satis-

facer nuestras necesidades a través de diferentes acciones.

Imagínate un mundo en donde solo existieras tú. ¿Qué pasaría

si te enfermas? ¿Quién elaboraría las mantas con las que te

proteges del frío? ¿Quién cultivaría la tierra para proveerte de

alimento? ¿Quién se encargaría de darte todo lo que necesitas?

Es gracias a nuestra capacidad de relacionarnos que existen

las familias y los grupos y redes sociales que te rodean.

Dimensión espiritual: Ésta se compone de dos aspectos.

El primero es la percepción de un Dios, es decir, la imagen que

cada individuo tiene de él, las características que le da y los poderes

que le atribuye, aspectos que cambian de una religión a otra y

de un pueblo a otro. El segundo aspecto de esta dimensión es la

relación que cada individuo establece con Dios, la manera como

se comunica con él, lo que espera de él y lo que está dispuesto a

dar como gratificación por las bendiciones que su Dios le otorga.

Dimensión corporal: En esta dimensión su ubica el cuerpo y todo lo que se relaciona con él: el estado de salud,

la nutrición, el aspecto físico, la estética y la imagen corporal

que cada individuo tiene de sí mismo.

Dimensión intelectual: En ella se agrupan todas

las capacidades y aptitudes que posee el individuo en el

terreno académico, así como todas las proyecciones que

hace respecto a ellas. Por ejemplo, si lo que deseas es ir a la

universidad al terminar el colegio, debes tener en cuenta que

hay que alimentar esta dimensión mediante el aprendizaje de

cosas nuevas y el desarrollo de una serie de competencias

que te permitan cumplir con la meta que te has propuesto.

Dimensión financiera: Hace referencia al aspecto

económico y al manejo que las personas le dan al dinero

que reciben. Generalmente los individuos no son conscientes

de la trascendencia de esta dimensión, la cual es vital, ya que

de ella depende que lo que se ha proyectado en las demás

dimensiones sea posible.

Cada uno de los encuentros que tendrás con tu maestro en el proceso de implementación de este

proyecto de aula se denomina momento pedagógico.

Cada momento tiene como insumo un trabajo previo que debes realizar en casa, lo que fomenta tu

aprendizaje autónomo. Lo anterior lo lograrás solo si desarrollas todas las actividades que te proponemos.

Generar dinero a partir del valor

agregado obtenido por la producción de

un bien, la prestación de un servicio o la

comercialización de un bien o producto.

Todos los aspectos contemplados en las dimensiones mencionadas anteriormente

son clave para que puedas planear lo que va a ser tu vida a futuro y para que tengas

claras las acciones que debes realizar para hacerlo posible. Es necesario tener en

cuenta que para lograr tu proyecto de vida es muy importante que puedas ir ganando

independencia financiera progresivamente, ya que sin dinero no podrás continuar

tus estudios, graduarte como profesional ni emplearte en una prestigiosa empresa

o crear la tuya propia. La independencia financiera es la que asegurará que puedas

alcanzar todas las cosas que quieres para tener éxito y sentirte realizado o realizada.

Desarrolla la actividad preliminar que encuentras

en tus guías de trabajo

Indicador de actividad

Cuando termines el bimestre lograrás...

12 3

1716

Construye tu propio significado Segundo momento

Guía de trabajo de

cada bimestre

Diagnóstico

Actividad preliminar

Compara lo que sabes

Presentación de resultados del diagnóstico

¿Qué harías?

(primera parte)

Nombre de la actividad

Para desarrollar en…

UbicaciónPara

presentar en…

Anexo que te entrega tu

maestro (a)

Guía de trabajo de

primer bimestre

Guía de trabajo de

cada bimestre

Guía de trabajo de

cada bimestre

Jornada de

sensibilización

Primer momento

Al finalizar el

bimestre 1

Primer momento del

bimestre 1 únicamente

Primer momento

La siguiente tabla te permitirá tener claras tanto las actividades a realizar como los momentos en que debes

presentarlas. Esta herramienta es válida para todos los bimestres, es decir, es útil para que avances por cada

una de las partes de “Escuela para el emprendimiento BBVA”, las cuales se estructuran de la siguiente manera:

Al finalizar el

bimestre 1

Nombre de la actividad

Para desarrollar en…

UbicaciónPara

presentar en…

Guía de trabajo de

cada bimestre

Guía de trabajo de

cada bimestre

Guía de trabajo de

cada bimestre

Guía de trabajo de

cada bimestre

Compara lo que sabes

Asume las actitudes para...

Traza el mapa de...

El gran reto

Maneja los pasos para…

Termómetro

(segunda parte)

Guía de trabajo de

cada bimestre Segundo momento

Segundo momento

Segundo momento

Tercer momento

Tercer momento

Segundo momento

Anexo que te entrega tu

maestro (a)

Las preguntas clave para...

19

¿Qué harías?

18

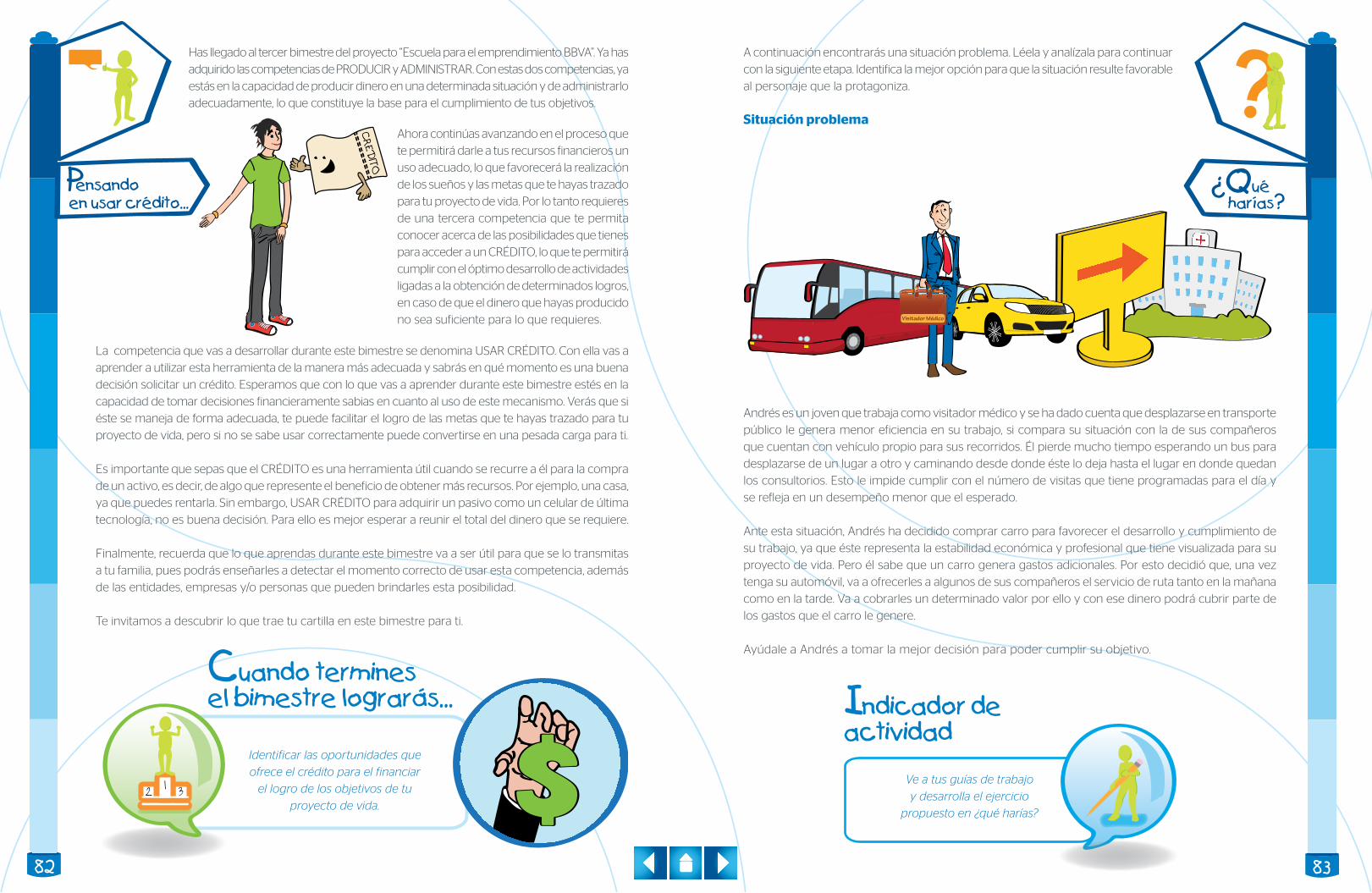

A continuación encontrarás una situación problema que debes leer y analizar para

continuar con la siguiente etapa. Deberás identificar la mejor opción para que la situación

resulte favorable para el logro del proyecto de vida del personaje que la protagoniza.

Situación problema

Patricia termina este año su bachillerato. Dentro de su proyecto de vida está ingresar a la universidad

y ser una profesional al cabo de algunos años, pero existe un problema: la carrera que desea estudiar

solo la ofrece una universidad privada que tiene altos costos por semestre.

Ayúdale a Patricia a escoger la mejor opción para poder cumplir este aspecto de su proyecto de vida.

Marca una equis (X) sobre el óvalo de la opción que consideres más acertada.

Compara lo que sabes…

En esta etapa debes demostrar los presaberes (es decir, lo que sabes o has escuchado decir de algún

tema) que tengas acerca de la competencia del bimestre: PRODUCIR recursos financieros.

No te preocupes, no es necesario que seas un experto en el tema, sino que a partir del análisis que

hiciste de la situación que te presentamos anteriormente y desde tu propia experiencia, o la de otras

personas que conozcas, expongas las ideas que tienes frente a la producción de recursos financieros.

Ve a tus guías de trabajo y

desarrolla el ejercicio propuesto

en la actividad ¿Qué harías?

Indicador de actividad

Compara lo que sabes

Lee los textos que te presentamos ycontinúa con la siguiente etapa.

Las preguntas orientadoras planteadas para el primer bimestre son: ¿Qué son las finanzas personales y

emprendimiento? ¿Qué es producir recursos financieros? ¿Qué es el cuadrante del flujo del dinero y qué

relación tiene con la producción de recursos financieros? ¿Cómo afectan mis actitudes la producción

de recursos financieros?, ¿Cómo producir recursos financieros? y finalmente, ¿Qué aspectos podrían

dificultar la producción de recursos financieros?

El propósito de este bimestre es que desarrolles la competencia PRODUCIR, la cual garantizará la obtención

de tus propios recursos financieros. Para ello, es necesario que tengas claro lo que este concepto significa,

así como diferentes actitudes, conceptos y procedimientos que se asocian con esta competencia.

Lee los siguientes textos. A partir de ellos podrás posteriormente trazar el mapa de la competencia y

dar respuesta a las preguntas planteadas en el párrafo anterior.

Ve a tus guías de trabajo y

desarrolla el ejercicio propuesto

en Compara lo que sabes.

Indicador de actividad

Las preguntas clave para...

Las preguntas clave para...

20 21

¿Qué son las finanzas personales y emprendimiento?

Tal vez has visto que cada mes tus padres hacen una distribución del dinero que

reciben, bien sea como pago por su trabajo o por otras actividades que les repre-

sentan un ingreso. Ellos determinan muy juiciosamente cuáles son las necesidades

familiares que deben cubrir, tales como el pago de la cuota del apartamento, el pago

de los servicios públicos esenciales (acueducto y alcantarillado, energía eléctrica, gas y teléfono), el pago de la mensualidad del colegio y la ruta (para quienes la tienen). Ahora te invito

a reflexionar acerca de lo siguiente: ¿Qué sucedería si ellos no recibieran dinero? ¿Qué pasaría si no

distribuyeran el dinero de esta manera? ¿Y si a cambio de realizar estos pagos, decidieran comprar un

auto último modelo o hacer un viaje que resulte muy costoso? ¡Pues todo sería un caos! No tendrías

dónde vivir; no tendrías agua con qué bañarte ni con qué cocinar los alimentos, ni energía eléctrica para

poder ver la tele o alumbrar tu cuarto en las noches; no podrían cocinar, porque no habría forma de

encender la estufa o el horno microondas; no podrías ir al colegio y tendrías que buscar un empleo para

poder contribuir con algo de dinero que les permita subsistir. Gracias a que tus padres son organizados

y a que manejan adecuadamente el dinero que obtienen por su trabajo, nada de esto ocurre. A ese uso

que se le da al dinero se le denomina finanzas personales.

Las finanzas personales exigen que los individuos realicen acciones inteligentes al efectuar cualquier

actividad en la que se haga uso del dinero, razón por la cual es obligatorio analizar el contexto en el cual

se desarrolla dicha actividad para así manejar la situación con la mayor claridad posible y disminuir el

riesgo de fracasar.

Las finanzas personales se caracterizan por cuatro aspectos

básicos:

1. Toda actividad humana tiene un propósito. Las finanzas

personales tienen como propósito mejorar las fuentes

de las que se obtiene dinero y optimizar su utilización.

2. Los insumos básicos para que las finanzas personales

sean posibles son los recursos financieros (dinero).

3. Cuentan con una serie de procesos que le permiten al

individuo manejarlas de forma adecuada y eficiente.

4. Requieren de una actitud óptima por parte de quien las

practique, pues debe existir una predisposición afectiva

para desarrollar una actividad o ejecutar una tarea. Esto

se conoce con el nombre de actitud.

¿Qué es producir recursos financieros?

Como mencionamos en la introducción, a lo largo de este año vas a desarrollar cuatro competencias

requeridas para que el manejo de tus finanzas personales sea exitoso. La primera de estas competencias

es que logres PRODUCIR, pero no cualquier cosa, sino tus propios recursos financieros.

La producción de recursos financieros es una tarea que

debe iniciar desde que estamos en el colegio, incluso

desde el preescolar, y que debe mantenerse a lo largo de

nuestra existencia. De esta manera podemos garantizar el

cumplimiento de nuestro proyecto de vida. Un proyecto

es la ruta que trazamos para lograr una o más metas.

El proyecto de vida es entonces la ruta que cada ser

humano debería crear para dar sentido a su existencia.

En él deben tenerse en cuenta varias dimensiones, como

viste anteriormente, dentro de las que se encuentra la

dimensión financiera, que es la que buscamos desarrollar

en “Escuela para el empredimiento BBVA”.

En muchos escenarios y situaciones se escucha decir que algunas personas son

emprendedoras, que han aprovechado sus capacidades para hacer negocios o

para iniciar una empresa, que son inquietas y muy hábiles para ver oportunidades

de negocio en donde otras personas no las perciben o no pensarían en arriesgarse.

Las personas emprendedoras se trazan metas y tienen claro el camino que deben

seguir para lograrlas. Son creativas, innovadoras y capaces de asumir retos gracias

a que han recurrido al emprendimiento para convertirlos en realidad.

La ley 1014, “De fomento a la cultura del emprendimiento”,

emitida por el Ministerio de Educación Nacional, define el

emprendimiento como una manera de pensar y actuar orientada

hacia la creación de la riqueza. Es decir, el emprendimiento se

basa en el aprovechamiento de las oportunidades. De igual

manera, dicho estatuto define al emprendedor como una persona

con capacidad de innovar. Este último concepto se entiende

como la posibilidad de generar bienes y servicios de una forma

creativa, metódica, ética, responsable y efectiva.

A partir de lo anterior, el emprendimiento puede definirse como el conjunto de actitudes y aptitudes

que, acompañadas de acciones concretas y bien planificadas, le permiten a una persona o a un grupo

convertirse en sus propios jefes gracias a la obtención de sus propios recursos financieros, lo que les

permite alcanzar su independencia financiera a través de la ejecución de una idea de negocio y de un

manejo adecuado de sus finanzas personales.

Las preguntas clave para...

Las preguntas clave para...

22 23

Los recursos financieros son todos aquellos que estén representados o relacionados

con el dinero, como por ejemplo acciones de una empresa, los CDT, cuentas en

entidades financieras, compra de divisas (es decir, de moneda extranjera como el

dólar o el euro), entre otros. El dinero es un instrumento que nos permite satisfacer

necesidades representadas en bienes (alimentos, vivienda, etc.) o en servicios

(recreación, educación, salud, etc.) que una persona puede obtener a cambio de dinero.

Los recursos financieros y el buen manejo que le des a éstos son de gran importancia para la consecución

de tu proyecto de vida, ya que si dentro de él está por ejemplo estudiar en una universidad o ser un

gran deportista, no podrás lograrlo si no cuentas con el dinero suficiente. Lo ideal es que no dependas

de otros para conseguirlo. Aunque puedes recibir ayuda de tus padres, familiares o amigos, siempre

resultará más satisfactorio poder alcanzar tus sueños y metas por ti mismo. Por esto consideramos

que aprender a PRODUCIR tus propios recursos será una herramienta fabulosa.

Por pertenecer a las finanzas personales y el emprendimiento, la competencia PRODUCIR tiene sus

mismas características, es decir, tiene un propósito, requiere de unos insumos para poder llevarse a

cabo, cuenta con el desarrollo de procesos y necesita de actitudes óptimas. El propósito al PRODUCIR

es generar recursos financieros.

Se requiere de dos insumos para hacer posible la producción de recursos financieros: las aptitudes o

competencias de la persona, entendidas como la capacidad de poner en juego habilidades, conocimientos

y valores de manera integral para desarrollar procesos y ejecutar acciones de manera efectiva y las

oportunidades que ofrece el mercado, es decir las posibilidades de realizar nuevos negocios como

respuesta a las necesidades de los clientes.

Los procesos requeridos para hacer posible el desarrollo de la competencia PRODUCIR están

relacionados con la capacidad de los individuos para transformar los recursos, bien sean financieros

(dinero) o materias primas, entendidas como los materiales extraídos de la naturaleza o que se derivan

de ella. Un ejemplo de esto es la harina con la que se prepara el pan.

Ahora que ya leíste lo que es

PRODUCIR, ve a tus guías de trabajo

y desarrolla el ejercicio propuesto en

Construye tu propio significado.

Indicador de actividad

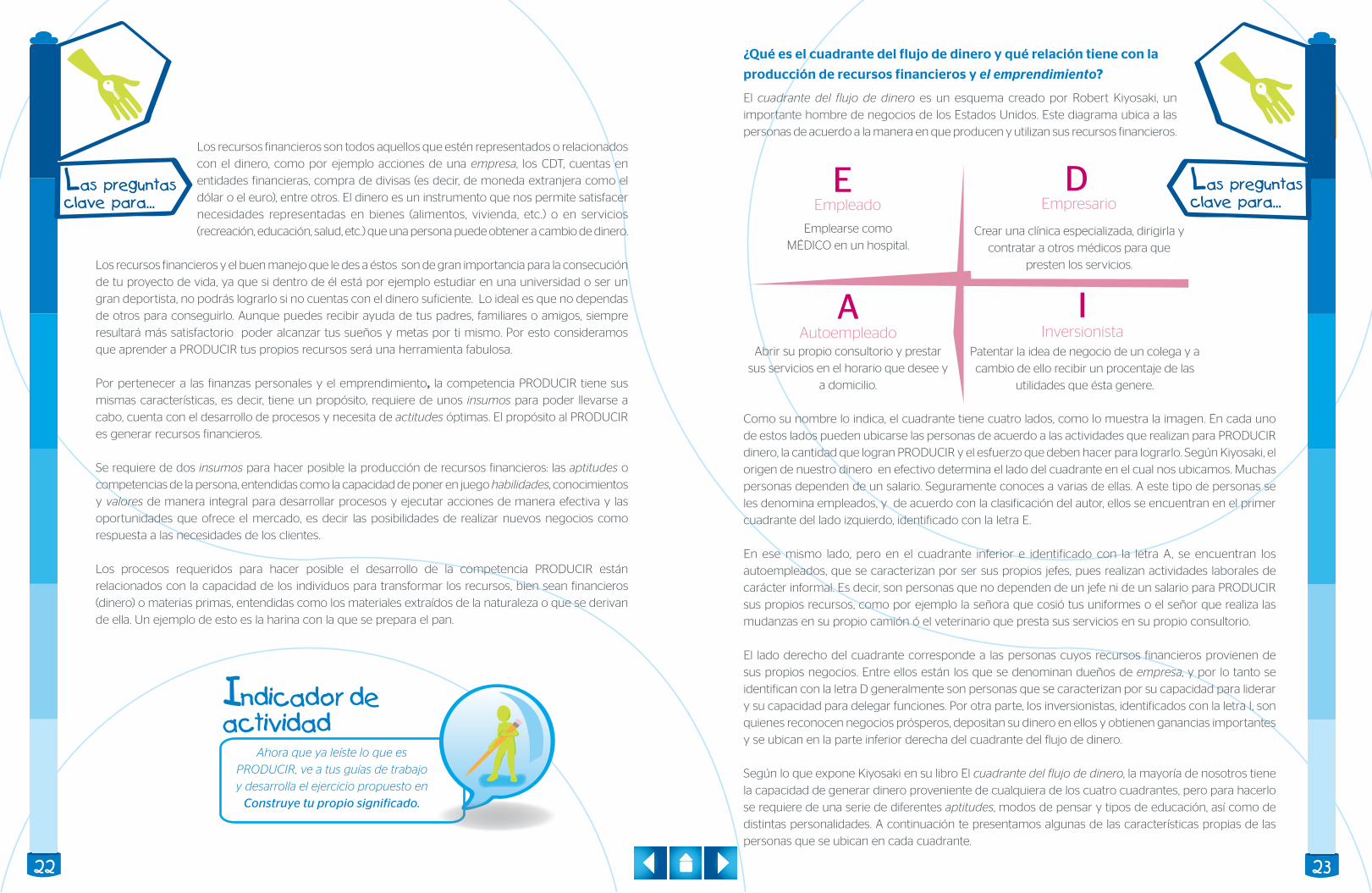

¿Qué es el cuadrante del flujo de dinero y qué relación tiene con la

producción de recursos financieros y el emprendimiento?

El cuadrante del flujo de dinero es un esquema creado por Robert Kiyosaki, un

importante hombre de negocios de los Estados Unidos. Este diagrama ubica a las

personas de acuerdo a la manera en que producen y utilizan sus recursos financieros.

Como su nombre lo indica, el cuadrante tiene cuatro lados, como lo muestra la imagen. En cada uno

de estos lados pueden ubicarse las personas de acuerdo a las actividades que realizan para PRODUCIR

dinero, la cantidad que logran PRODUCIR y el esfuerzo que deben hacer para lograrlo. Según Kiyosaki, el

origen de nuestro dinero en efectivo determina el lado del cuadrante en el cual nos ubicamos. Muchas

personas dependen de un salario. Seguramente conoces a varias de ellas. A este tipo de personas se

les denomina empleados, y de acuerdo con la clasificación del autor, ellos se encuentran en el primer

cuadrante del lado izquierdo, identificado con la letra E.

En ese mismo lado, pero en el cuadrante inferior e identificado con la letra A, se encuentran los

autoempleados, que se caracterizan por ser sus propios jefes, pues realizan actividades laborales de

carácter informal. Es decir, son personas que no dependen de un jefe ni de un salario para PRODUCIR

sus propios recursos, como por ejemplo la señora que cosió tus uniformes o el señor que realiza las

mudanzas en su propio camión ó el veterinario que presta sus servicios en su propio consultorio.

El lado derecho del cuadrante corresponde a las personas cuyos recursos financieros provienen de

sus propios negocios. Entre ellos están los que se denominan dueños de empresa, y por lo tanto se

identifican con la letra D generalmente son personas que se caracterizan por su capacidad para liderar

y su capacidad para delegar funciones. Por otra parte, los inversionistas, identificados con la letra I, son

quienes reconocen negocios prósperos, depositan su dinero en ellos y obtienen ganancias importantes

y se ubican en la parte inferior derecha del cuadrante del flujo de dinero.

Según lo que expone Kiyosaki en su libro El cuadrante del flujo de dinero, la mayoría de nosotros tiene

la capacidad de generar dinero proveniente de cualquiera de los cuatro cuadrantes, pero para hacerlo

se requiere de una serie de diferentes aptitudes, modos de pensar y tipos de educación, así como de

distintas personalidades. A continuación te presentamos algunas de las características propias de las

personas que se ubican en cada cuadrante.

Emplearse como

MÉDICO en un hospital.Crear una clínica especializada, dirigirla y

contratar a otros médicos para que

presten los servicios.

Abrir su propio consultorio y prestar

sus servicios en el horario que desee y

a domicilio.

Patentar la idea de negocio de un colega y a

cambio de ello recibir un procentaje de las

utilidades que ésta genere.

Las preguntas clave para...

Las preguntas clave para...

24 25

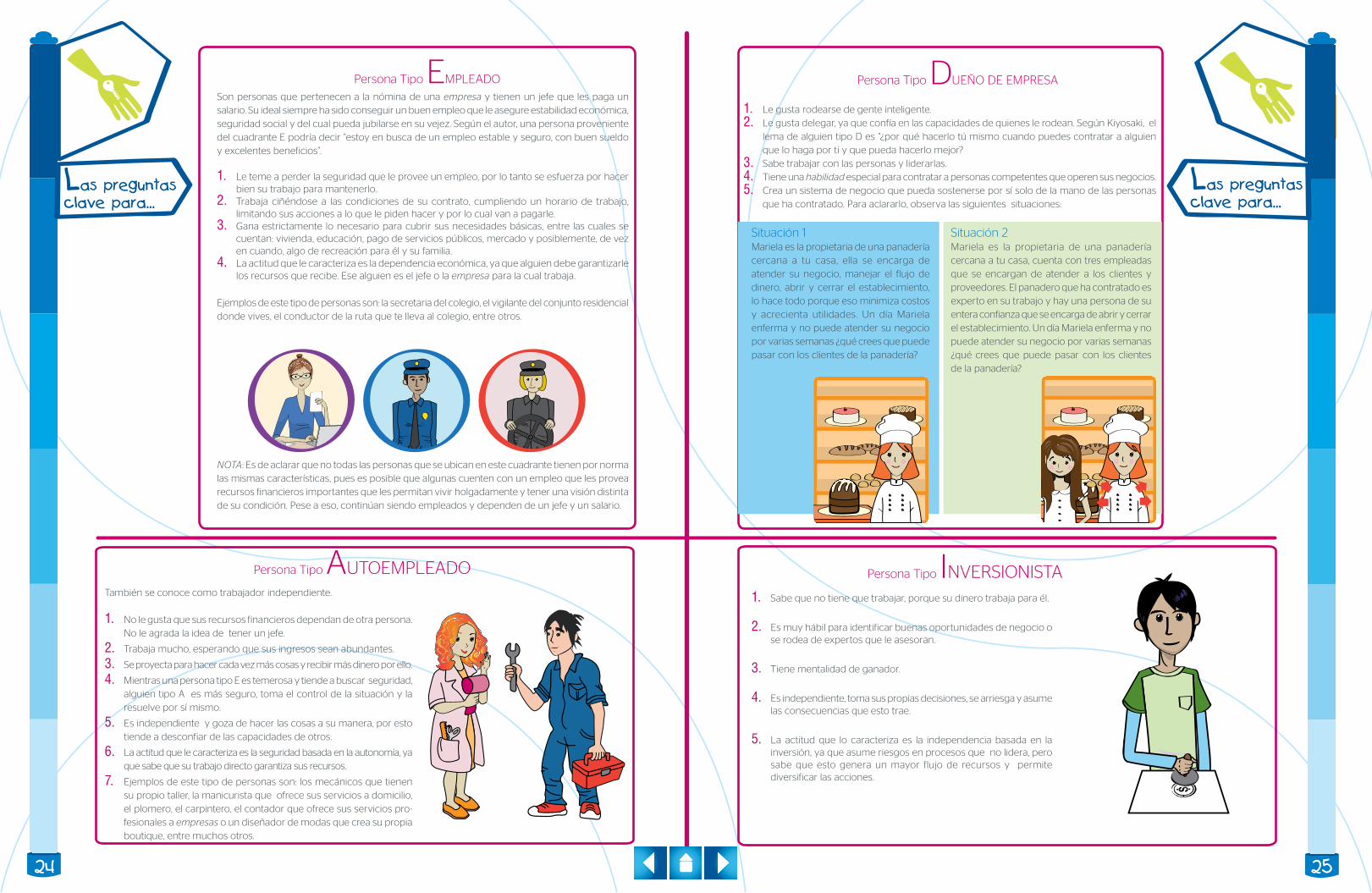

Son personas que pertenecen a la nómina de una empresa y tienen un jefe que les paga un salario. Su ideal siempre ha sido conseguir un buen empleo que le asegure estabilidad económica, seguridad social y del cual pueda jubilarse en su vejez. Según el autor, una persona proveniente del cuadrante E podría decir “estoy en busca de un empleo estable y seguro, con buen sueldo y excelentes beneficios”.

1. Le teme a perder la seguridad que le provee un empleo, por lo tanto se esfuerza por hacer bien su trabajo para mantenerlo.

2. Trabaja ciñéndose a las condiciones de su contrato, cumpliendo un horario de trabajo, limitando sus acciones a lo que le piden hacer y por lo cual van a pagarle.

3. Gana estrictamente lo necesario para cubrir sus necesidades básicas, entre las cuales se cuentan: vivienda, educación, pago de servicios públicos, mercado y posiblemente, de vez en cuando, algo de recreación para él y su familia.

4. La actitud que le caracteriza es la dependencia económica, ya que alguien debe garantizarle los recursos que recibe. Ese alguien es el jefe o la empresa para la cual trabaja.

Ejemplos de este tipo de personas son: la secretaria del colegio, el vigilante del conjunto residencial donde vives, el conductor de la ruta que te lleva al colegio, entre otros.

NOTA: Es de aclarar que no todas las personas que se ubican en este cuadrante tienen por norma las mismas características, pues es posible que algunas cuenten con un empleo que les provea recursos financieros importantes que les permitan vivir holgadamente y tener una visión distinta de su condición. Pese a eso, continúan siendo empleados y dependen de un jefe y un salario.

Persona Tipo EMPLEADO

También se conoce como trabajador independiente.

1. No le gusta que sus recursos financieros dependan de otra persona. No le agrada la idea de tener un jefe.

2. Trabaja mucho, esperando que sus ingresos sean abundantes.

3. Se proyecta para hacer cada vez más cosas y recibir más dinero por ello.

4. Mientras una persona tipo E es temerosa y tiende a buscar seguridad, alguien tipo A es más seguro, toma el control de la situación y la resuelve por sí mismo.

5. Es independiente y goza de hacer las cosas a su manera, por esto tiende a desconfiar de las capacidades de otros.

6. La actitud que le caracteriza es la seguridad basada en la autonomía, ya que sabe que su trabajo directo garantiza sus recursos.

7. Ejemplos de este tipo de personas son: los mecánicos que tienen su propio taller, la manicurista que ofrece sus servicios a domicilio, el plomero, el carpintero, el contador que ofrece sus servicios pro-fesionales a empresas o un diseñador de modas que crea su propia boutique, entre muchos otros.

Persona Tipo AUTOEMPLEADO

1. Le gusta rodearse de gente inteligente.2. Le gusta delegar, ya que confía en las capacidades de quienes le rodean. Según Kiyosaki, el

lema de alguien tipo D es “¿por qué hacerlo tú mismo cuando puedes contratar a alguien que lo haga por ti y que pueda hacerlo mejor?

3. Sabe trabajar con las personas y liderarlas.4. Tiene una habilidad especial para contratar a personas competentes que operen sus negocios.5. Crea un sistema de negocio que pueda sostenerse por sí solo de la mano de las personas

que ha contratado. Para aclararlo, observa las siguientes situaciones:

Persona Tipo DUEÑO DE EMPRESA

1. Sabe que no tiene que trabajar, porque su dinero trabaja para él.

2. Es muy hábil para identificar buenas oportunidades de negocio o se rodea de expertos que le asesoran.

3. Tiene mentalidad de ganador.

4. Es independiente, toma sus propias decisiones, se arriesga y asume las consecuencias que esto trae.

5. La actitud que lo caracteriza es la independencia basada en la inversión, ya que asume riesgos en procesos que no lidera, pero sabe que esto genera un mayor flujo de recursos y permite diversificar las acciones.

Persona Tipo INVERSIONISTA

Situación 1Mariela es la propietaria de una panadería cercana a tu casa, ella se encarga de atender su negocio, manejar el flujo de dinero, abrir y cerrar el establecimiento, lo hace todo porque eso minimiza costos y acrecienta utilidades. Un día Mariela enferma y no puede atender su negocio por varias semanas ¿qué crees que puede pasar con los clientes de la panadería?

Situación 2Mariela es la propietaria de una panadería cercana a tu casa, cuenta con tres empleadas que se encargan de atender a los clientes y proveedores. El panadero que ha contratado es experto en su trabajo y hay una persona de su entera confianza que se encarga de abrir y cerrar el establecimiento. Un día Mariela enferma y no puede atender su negocio por varias semanas ¿qué crees que puede pasar con los clientes de la panadería?

27

Las preguntas clave para...

26

¿Cómo afectan mis actitudes la

producción de recursos financieros?

Para comprender este aspecto, es necesario que tengas claro qué es una actitud. Ésta se define como el

conjunto de acciones con las que reaccionamos como respuesta a una situación en la que se involucran

pensamientos, sentimientos y emociones.

Cada una de la competencias propuestas tiene consigo cuatro actitudes que las hacen o no posibles.

Para el caso de la competencia PRODUCIR, las actitudes son:

En este punto te preguntarás para qué te

sirve saber todo esto.

Lo que pretendemos es que, en la medida

en que avancemos en el programa, te

proyectes hacia los cuadrantes del lado

derecho del esquema, es decir, que te

visualices y actúes como el dueño de una

empresa o como un gran inversionista.

De esta manera podrás lograr la libertad y

tranquilidad financiera que garantizarán el

logro de tu proyecto de vida.

Esto significa que otra persona debe garantizar que tú tengas los recursos necesarios para que puedas alcanzar las metas que te has trazado como parte de tu proyecto de vida. Esta actitud dificulta el flujo de recursos y restringe tu autonomía, ya que debes limitarte a las decisiones que otras personas toman por ti.

Para que sea más claro, analiza el siguiente ejemplo:Mario ha terminado su bachillerato y mañana va a matricularse en la universidad, lo cual tiene muy felices a sus padres, porque se sienten muy orgullosos de él. Sin embargo, Mario no siente lo mismo, ya que la carrera que eligió no es en realidad lo que él desea estudiar. Seguramente te preguntarás por qué va a hacerlo, si no es lo que él quiere. La respuesta es muy sencilla: es porque su padre le advirtió que si elegía estudiar lo que él siempre quiso, no le pagaría la carrera ni le permitiría vivir más en su casa.

Dependencia económica

Con esta actitud puedes garantizar que tendrás los recursos que necesitas, al ser obtenidos gracias al trabajo que realizas. Aunque esta actitud también dificulta el flujo de recursos, ya que estos son mínimos, a diferencia de la anterior no afecta tu autonomía, pues por ser tú quien trabaja para obtener los recursos, también eres quien decide cómo utilizarlos para alcanzar las metas que te has fijado en tu proyecto de vida.

En este caso, la situación de Mario se vería afectada de la siguiente manera:

Mario ha terminado su bachillerato y mañana va a matricularse en la universidad. Esto le genera una gran satisfacción, ya que, aunque su padre se opone, va a poder estudiar lo que siempre ha deseado, porque no depende del dinero de su padre para tomar sus propias decisiones, aunque esto le implique trabajar más duro.

Seguridad basada en la autonomíaEsto significa que tomas tus propias decisiones, determinas de qué manera produces tus recursos financieros y llevas a cabo todas las acciones que aseguran que dichas entradas de dinero se mantendrán en el tiempo.

Si Mario tuviera esta actitud, la situación sería la siguiente:

Mario ha decidido utilizar el dinero que recibió en su fiesta de grado para comprar juguetes que venderá, aprovechando que se acerca la época navideña. Con este dinero podrá pagar su matrícula en la universidad.

Independencia basada en la gestión

Esto significa que puedes poner tus recursos en manos de otras personas, para que sean ellos quienes garanticen el flujo de tus recursos sin que esto limite tu autonomía, ya que eres tú quien decide cómo se invierte este dinero.

Con el dinero que recibió en su fiesta de grado, Mario compró algunas acciones de una empresa petrolera, por las cuales recibirá una ganancia importante con la cual podrá pagar su universidad. Así, no tendrá que depender de otra persona ni trabajar largas jornadas para garantizar su flujo de recursos.

Independencia basada en la inversión

Persona Tipo EMPLEADO

Persona Tipo AUTOEMPLEADO

Persona Tipo DUEÑO DE EMPRESA

Persona Tipo INVERSIONISTA

Las preguntas clave para...

Las preguntas clave para...

28 29

¿Cómo producir recursos financieros?

Los recursos financieros pueden producirse de las siguientes

maneras: producción de un bien, prestación de un servicio,

comercialización de un bien o producto e inversión. Cada uno

de estos tipos de producción se logra gracias a la ejecución de

una serie de acciones diferenciadas. En el presente bimestre

te presentamos el procedimiento para lograr los dos primeros

tipos de producción: producción de un bien y prestación de

un servicio. Para el caso de la comercialización de un bien

no se presentará un procedimiento específico, ya que esta

es una acción muy sencilla que básicamente consiste en

comprar el bien ya elaborado y venderlo a un mayor valor.

Teniendo en cuenta que ya conoces

lo que significa cada una de las

actitudes propias de la competencia PRODUCIR, ve a

tus guías de trabajo y desarrolla el ejercicio propuesto

en la actividad Asume las actitudes para...

IMPORTANTE: Aunque esta competencia tiene cuatro actitudes asociadas, es de

resaltar que desde “Escuela para el emprendimiento BBVA” se pretende que optes

por las actitudes de independencia basadas en la gestión y en la inversión, ya

que son éstas las que te garantizarán tu seguridad e independencia económicas.

Indicador de actividad

Bien

servicio

comerc

ializ

ación

Colegio

Por ejemplo, Nicolás compra una bolsa para reciclar en $200 y la vende en

su colegio a $250. Lo que él hace es comercializar un bien y obtener recursos

financieros a partir de ello. Por otro lado, el procedimiento para invertir lo conocerás

en el cuarto bimestre.

A continuación encuentras una tabla en la que se especifica qué es un bien y

qué es un servicio.

Lista de instrucciones que componen el procedimiento para identificar las

necesidades de los clientes

1.1. Observa las necesidades de las personas que se convertirán en tus clientes. Identifica sus hábitos

de consumo, es decir, analiza qué tipo de productos consumen y con qué frecuencia. Puedes

recurrir a la observación directa o a encuestas. Con la información que obtienes a través de estos

instrumentos debes responder a las preguntas ¿cuál es el mercado o público objetivo al que le

venderé el bien o servicio que voy a producir?, y ¿qué características tiene este mercado? Por

ejemplo, a la hora del descanso puedes fijarte en cuáles son los productos más solicitados por los

estudiantes en la cafetería escolar. Esto te permitirá identificar sus gustos y determinar si puedes

producir un producto con sus mismas características. Esta es una manera de hacer observación.

BIEN

Los bienes son todas las cosas que puedan ser

percibidas por los sentidos y que son elaborados

por la mano del hombre. Para producir un bien

se hace necesario tener como insumo la materia

prima y unos procesos especiales que permitan

la transformación de dichas materias primas y

de otros recursos como los financieros. Estos

procesos varían dependiendo del bien que

desee producirse.

Ejemplos: Una mesa, un computador, un

yogur, una consola de juegos, etc.

SERVICIO

Un servicio es algo intangible, es decir, que no

puede ser percibido a través de los sentidos.

Para que la prestación de un servicio sea

posible, se requiere de un conocimiento espe-

cializado como insumo y los procesos para

producirlo dependen del servicio que vaya a

prestarse. Por ejemplo, un abogado, para

prestar sus servicios profesionales, desarrolla

unos procesos distintos a los de un contador.

Ejemplos: La educación, las asesorías contables,

la mensajería, el alquiler de películas, entre

muchos otros.

Las preguntas clave para...

Las preguntas clave para...

30 31

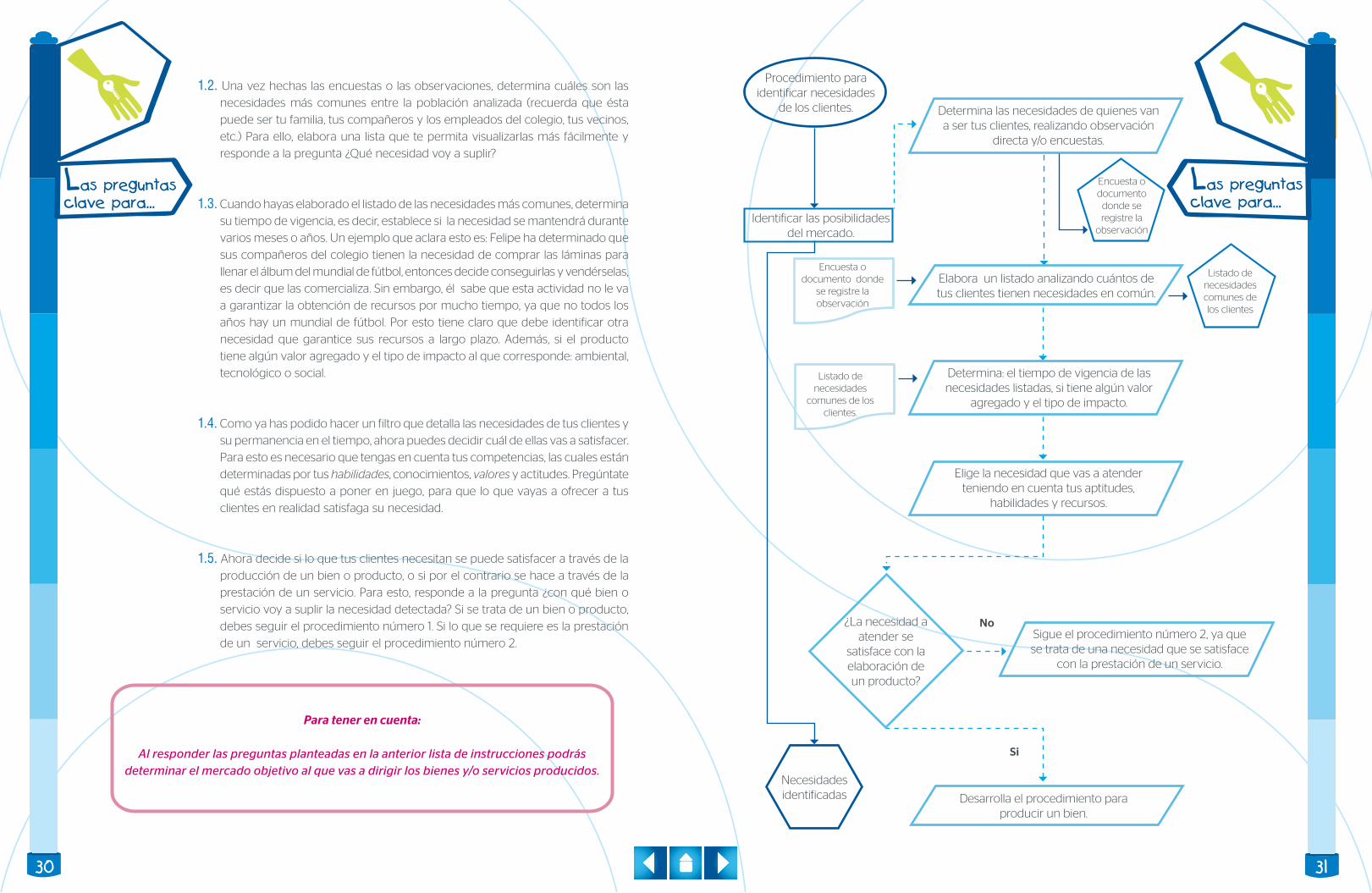

1.2. Una vez hechas las encuestas o las observaciones, determina cuáles son las

necesidades más comunes entre la población analizada (recuerda que ésta

puede ser tu familia, tus compañeros y los empleados del colegio, tus vecinos,

etc.) Para ello, elabora una lista que te permita visualizarlas más fácilmente y

responde a la pregunta ¿Qué necesidad voy a suplir?

1.3. Cuando hayas elaborado el listado de las necesidades más comunes, determina

su tiempo de vigencia, es decir, establece si la necesidad se mantendrá durante

varios meses o años. Un ejemplo que aclara esto es: Felipe ha determinado que

sus compañeros del colegio tienen la necesidad de comprar las láminas para

llenar el álbum del mundial de fútbol, entonces decide conseguirlas y vendérselas,

es decir que las comercializa. Sin embargo, él sabe que esta actividad no le va

a garantizar la obtención de recursos por mucho tiempo, ya que no todos los

años hay un mundial de fútbol. Por esto tiene claro que debe identificar otra

necesidad que garantice sus recursos a largo plazo. Además, si el producto

tiene algún valor agregado y el tipo de impacto al que corresponde: ambiental,

tecnológico o social.

1.4. Como ya has podido hacer un filtro que detalla las necesidades de tus clientes y

su permanencia en el tiempo, ahora puedes decidir cuál de ellas vas a satisfacer.

Para esto es necesario que tengas en cuenta tus competencias, las cuales están

determinadas por tus habilidades, conocimientos, valores y actitudes. Pregúntate

qué estás dispuesto a poner en juego, para que lo que vayas a ofrecer a tus

clientes en realidad satisfaga su necesidad.

1.5. Ahora decide si lo que tus clientes necesitan se puede satisfacer a través de la

producción de un bien o producto, o si por el contrario se hace a través de la

prestación de un servicio. Para esto, responde a la pregunta ¿con qué bien o

servicio voy a suplir la necesidad detectada? Si se trata de un bien o producto,

debes seguir el procedimiento número 1. Si lo que se requiere es la prestación

de un servicio, debes seguir el procedimiento número 2.

Para tener en cuenta:

Al responder las preguntas planteadas en la anterior lista de instrucciones podrás determinar el mercado objetivo al que vas a dirigir los bienes y/o servicios producidos.

No

Si

Procedimiento para identificar necesidades

de los clientes.

Identificar las posibilidades del mercado.

Determina las necesidades de quienes van a ser tus clientes, realizando observación

directa y/o encuestas.

Elige la necesidad que vas a atender teniendo en cuenta tus aptitudes,

habilidades y recursos.

Sigue el procedimiento número 2, ya que se trata de una necesidad que se satisface

con la prestación de un servicio.

Elabora un listado analizando cuántos de tus clientes tienen necesidades en común.

Encuesta o documento

donde se registre la

observación

Determina: el tiempo de vigencia de las necesidades listadas, si tiene algún valor

agregado y el tipo de impacto.

Listado de necesidades comunes de los clientes

Encuesta o documento donde

se registre la observación

Listado de necesidades

comunes de los clientes.

Desarrolla el procedimiento para producir un bien.

¿La necesidad a atender se

satisface con la elaboración de un producto?

Necesidades identificadas

Las preguntas clave para...

Las preguntas clave para...

32 33

Procedimiento 1

Lista de instrucciones para procedimiento que permite

producir un bien

1. Lo primero que debes hacer es elaborar un plan de producción que permita

identificar los recursos con los que se cuenta, los procesos y las operaciones

necesarias, el tiempo y la mano de obra requeridos y los costos de producción

implicados. Con lo anterior, el proceso productivo será claro desde el inicio y no

tendrá retrasos en su ejecución.

1.1. La primera operación que debe realizarse dentro del plan de producción es

establecer el número de unidades que van a producirse, ya que de ello dependen

los costos de producción.

1.2. Ahora determina la cantidad de materia prima o los insumos que necesitas,

como maquinaria o utensilios.

1.3. Establece los procesos y las operaciones que deben llevarse a cabo para

PRODUCIR el bien. En el procedimiento que te presentamos en esta cartilla no

se muestran procesos y operaciones específicos, ya que varían de acuerdo al

tipo de bien que va a producirse. Por ejemplo, no son los mismos procesos ni

las mismas operaciones cuando se preparan arepas que cuando se elaboran

portarretratos con material reciclado.

Ten en cuenta que un proceso encierra un conjunto de operaciones que hacen

posible la obtención de un producto. Por ejemplo, si quisieras preparar una torta,

el primer proceso es preparar la masa. Las operaciones necesarias son: alistar

los ingredientes, poner la harina en un recipiente, batir los huevos, agregarlos a

la harina, agregar esencia de vainilla, agregar azúcar, poner una cucharadita de

polvo de hornear, agregar mantequilla y por último mezclar todos los ingredientes.

Un segundo proceso sería hornear. Las operaciones relacionadas con este paso

serían: precalentar el horno a 350º, poner la mezcla en un recipiente metálico,

llevarlo al horno por 30 minutos y, por último, sacarlo.

1.4. Una vez que tienes claros tanto los procesos como las operaciones, puedes

entrar a determinar los tiempos aproximados en que estos se llevarán a

cabo. Recuerda que toda actividad requiere de la inversión de recursos

tanto financieros como de tiempo y que éste es un factor que puede llegar

a dificultar la producción del bien o producto que has elegido.

1.5. Es posible que no siempre seas tú quien pueda PRODUCIR el bien que va

a satisfacer la necesidad de un grupo de personas o clientes, pero esto

no debe ser un obstáculo para que puedas aprovechar la oportunidad

de PRODUCIR tus propios recursos financieros. Lo que puedes hacer es

identificar qué persona o personas pueden hacerlo y emplearlas o asociarte

con ellas para que realicen la producción. Sin embargo, ten en cuenta que

ambos casos implican una mayor inversión de capital que si tú realizaras la

producción directamente.

1.6. Con la información obtenida en los procesos y operaciones anteriores debes

hacer un análisis de los costos de producción por asumir.

1.7. Establece el precio de venta del bien producido. Para ello debes responder

a las preguntas ¿cuánto me va a costar producir el bien o servicio que voy

a ofrecer? y ¿cuánto quiero ganar? Debes tener en cuenta los costos de

producción, publicidad y distribución y comparar el valor que vas a cobrar

con los de la competencia.

2. Una vez elaborado el plan de producción, debes ejecutarlo. Pare ello:

2.1. Desarrolla uno a uno cada proceso y operación planeados, cumpliendo con

los tiempos que estableciste para ello.

Las preguntas clave para...

Las preguntas clave para...

34 35

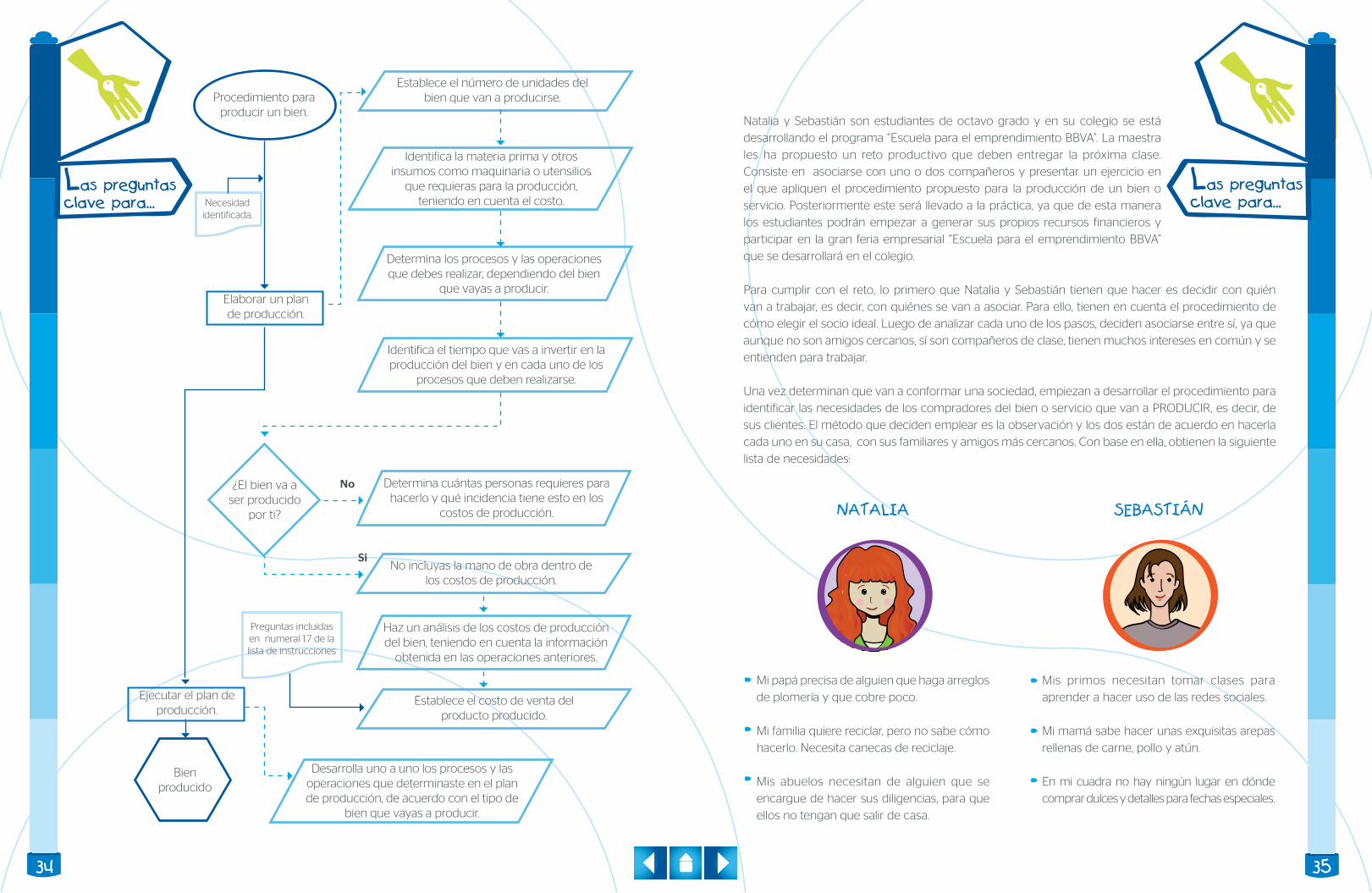

Establece el número de unidades del bien que van a producirse.

No incluyas la mano de obra dentro de los costos de producción.

Procedimiento para producir un bien.

Identifica la materia prima y otros insumos como maquinaria o utensilios

que requieras para la producción, teniendo en cuenta el costo.

Desarrolla uno a uno los procesos y las operaciones que determinaste en el plan de producción, de acuerdo con el tipo de

bien que vayas a producir.

Determina los procesos y las operaciones que debes realizar, dependiendo del bien

que vayas a producir.

Haz un análisis de los costos de producción del bien, teniendo en cuenta la información

obtenida en las operaciones anteriores.

Establece el costo de venta del producto producido.

Identifica el tiempo que vas a invertir en la producción del bien y en cada uno de los

procesos que deben realizarse.

Elaborar un plan de producción.

Ejecutar el plan de producción.

Necesidad identificada.

Determina cuántas personas requieres para hacerlo y qué incidencia tiene esto en los

costos de producción.

¿El bien va a ser producido

por ti?

No

Si

Preguntas incluidas en numeral 1.7 de la lista de instrucciones

Bien producido

Natalia y Sebastián son estudiantes de octavo grado y en su colegio se está

desarrollando el programa “Escuela para el emprendimiento BBVA”. La maestra

les ha propuesto un reto productivo que deben entregar la próxima clase.

Consiste en asociarse con uno o dos compañeros y presentar un ejercicio en

el que apliquen el procedimiento propuesto para la producción de un bien o

servicio. Posteriormente este será llevado a la práctica, ya que de esta manera

los estudiantes podrán empezar a generar sus propios recursos financieros y

participar en la gran feria empresarial “Escuela para el emprendimiento BBVA”

que se desarrollará en el colegio.

Para cumplir con el reto, lo primero que Natalia y Sebastián tienen que hacer es decidir con quién

van a trabajar, es decir, con quiénes se van a asociar. Para ello, tienen en cuenta el procedimiento de

cómo elegir el socio ideal. Luego de analizar cada uno de los pasos, deciden asociarse entre sí, ya que

aunque no son amigos cercanos, sí son compañeros de clase, tienen muchos intereses en común y se

entienden para trabajar.

Una vez determinan que van a conformar una sociedad, empiezan a desarrollar el procedimiento para

identificar las necesidades de los compradores del bien o servicio que van a PRODUCIR, es decir, de

sus clientes. El método que deciden emplear es la observación y los dos están de acuerdo en hacerla

cada uno en su casa, con sus familiares y amigos más cercanos. Con base en ella, obtienen la siguiente

lista de necesidades:

NATALIA

Mi papá precisa de alguien que haga arreglos

de plomería y que cobre poco.

Mi familia quiere reciclar, pero no sabe cómo

hacerlo. Necesita canecas de reciclaje.

Mis abuelos necesitan de alguien que se

encargue de hacer sus diligencias, para que

ellos no tengan que salir de casa.

SEBASTIÁN

Mis primos necesitan tomar clases para

aprender a hacer uso de las redes sociales.

Mi mamá sabe hacer unas exquisitas arepas

rellenas de carne, pollo y atún.

En mi cuadra no hay ningún lugar en dónde

comprar dulces y detalles para fechas especiales.

Las preguntas clave para...

Las preguntas clave para...

36 37

Ya con la lista, Natalia y Sebastián deben determinar el tiempo de vigencia de cada

necesidad y ubicar la información en la siguiente tabla. En ella también podrán

evaluar cuál de las ideas de negocio cumple con los parámetros propuestos para

participar en la gran feria empresarial:

IDEA DENEGOCIO

Arreglos de plomería.

Canecas para reciclar.

Diligencias para personas de la tercera edad.

Clases virtuales sobre uso de las redes sociales.

Venta de arepas rellenas.

Venta de dulces y detalles.

PRODUCTO O SERVICIO

Servicio.

Producto.

Servicio.

Servicio.

Producto.

Producto.

IMPACTO

No aplica.

Ambiental.

Social.

Tecnológico.

No aplica.

No aplica.

DURACIÓN

Corto plazo, ya que cesará cuando se arregle el daño, aunque con el paso del tiempo puede volver a presentarse.

Largo plazo, ya que una vez la familia se acostumbre a reciclar lo seguirá haciendo y nuestros vecinos querrán hacerlo también.

Puede ser a largo plazo, ya que nuestros clientes requerirán que se solucione su necesidad en varias oportunidades, aun cuando no sea algo diario.

Puede ser a corto plazo, ya que solo tendremos clientes hasta que estos aprendan a usar las redes sociales y habrá que esperar a que aparezcan nuevos clientes con la misma necesidad.

Largo plazo, ya que si el producto satisface las necesi-dades de los clientes, van a seguir adquiriéndolo.

Puede ser a largo plazo, ya que los clientes requerirán este producto cada vez que se presente una fecha especial, y en el año hay varias.

VALOR AGREGADO

Ninguno.

Taller sobre los beneficios del reciclaje y clasificación de basuras.

A domicilio.

Apertura de cuenta en alguna red

social.

Ninguno.

Empaque y tarjeta

decorada de acuerdo a la

ocasión.

De acuerdo con la información anterior, Natalia y Sebastián

deciden que lo que van a hacer es fabricar canecas para reciclar,

ya que tienen el conocimiento para hacerlo y además el cuidado

del medio ambiente les apasiona a los dos. Saben que si orientan

este negocio de la manera adecuada se va a mantener a largo

plazo, lo cual les garantizará la generación de recursos con el

paso del tiempo.

Ahora que ya saben cuál va a ser su idea de negocio, Natalia y Sebastián se hacen la siguiente pregunta:

¿la necesidad a atender se satisface con la elaboración de un producto? Como en su caso la respuesta

es SÍ, deberán aplicar el procedimiento 1.

Ahora proceden a:

1. Elaborar un plan de producción. El primer paso para lograrlo es determinar el número de unidades

que van a producir. Natalia y Sebastián han decidido elaborar seis canecas, ya que necesitan tres para

cada casa (una para vidrio, otra para latas y otra para papel).

2. El segundo paso es identificar la materia prima y los insumos a utilizar. Para PRODUCIR las seis

canecas, van a requerir de:

Ahora, Natalia y Sebastián deben determinar para cuál de las ideas de negocio de

la lista tienen tanto el conocimiento como las aptitudes y habilidades.

IDEA DE NEGOCIO

Arreglos de plomería.

Canecas para reciclar.

Vueltas y diligencias para personas de la tercera edad.

Clases virtuales sobre uso de las redes sociales.

Venta de arepas rellenas.

Venta de dulces y detalles.

CONOCIMIENTO, APTITUDES YHABILIDADES

No sabemos cómo hacerlo.

Aprendimos a hacer canecas con papel periódico en clase de artes. Además, a los dos nos apasionan los temas que tienen que ver

con el cuidado del medio ambiente.

Aunque sabemos que es algo sencillo de hacer, no contamos con el tiempo debido a

nuestras actividades escolares.

Los dos tenemos excelente manejo de las redes sociales y a Sebastián le gusta mucho enseñar.

No sabemos cómo prepararlas, pero la mamá de Sebastián nos puede enseñar.

Sebastián sabe dónde comprar los dulces muy económicos y Natalia aprendió a hacer empaques y tarjetas en un curso vacacional.

Las preguntas clave para...

Las preguntas clave para...

38 39

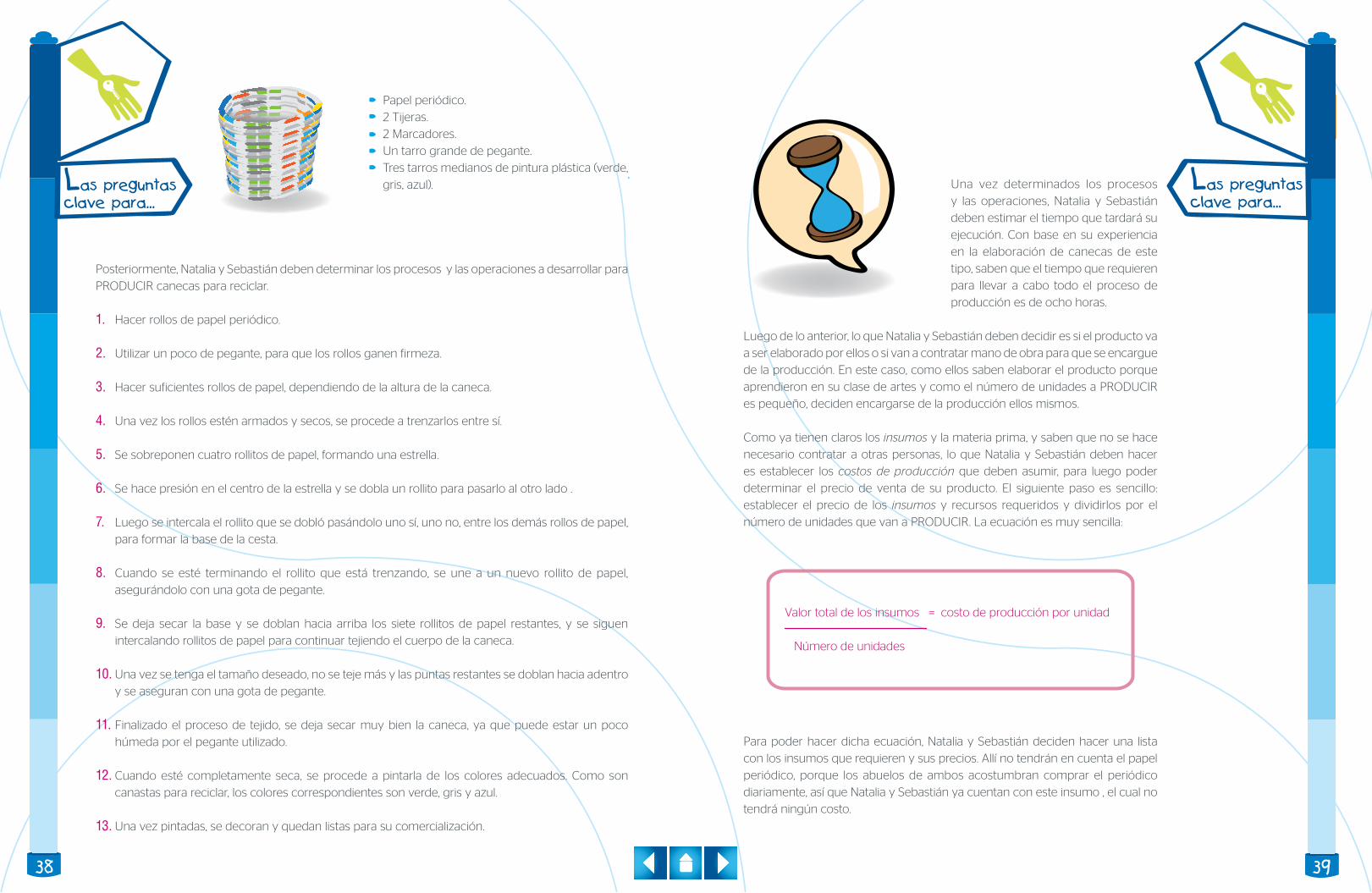

Papel periódico.

2 Tijeras.

2 Marcadores.

Un tarro grande de pegante.

Tres tarros medianos de pintura plástica (verde,

gris, azul).

Posteriormente, Natalia y Sebastián deben determinar los procesos y las operaciones a desarrollar para

PRODUCIR canecas para reciclar.

1. Hacer rollos de papel periódico.

2. Utilizar un poco de pegante, para que los rollos ganen firmeza.

3. Hacer suficientes rollos de papel, dependiendo de la altura de la caneca.

4. Una vez los rollos estén armados y secos, se procede a trenzarlos entre sí.

5. Se sobreponen cuatro rollitos de papel, formando una estrella.

6. Se hace presión en el centro de la estrella y se dobla un rollito para pasarlo al otro lado .

7. Luego se intercala el rollito que se dobló pasándolo uno sí, uno no, entre los demás rollos de papel,

para formar la base de la cesta.

8. Cuando se esté terminando el rollito que está trenzando, se une a un nuevo rollito de papel,

asegurándolo con una gota de pegante.

9. Se deja secar la base y se doblan hacia arriba los siete rollitos de papel restantes, y se siguen

intercalando rollitos de papel para continuar tejiendo el cuerpo de la caneca.

10. Una vez se tenga el tamaño deseado, no se teje más y las puntas restantes se doblan hacia adentro

y se aseguran con una gota de pegante.

11. Finalizado el proceso de tejido, se deja secar muy bien la caneca, ya que puede estar un poco

húmeda por el pegante utilizado.

12. Cuando esté completamente seca, se procede a pintarla de los colores adecuados. Como son

canastas para reciclar, los colores correspondientes son verde, gris y azul.

13. Una vez pintadas, se decoran y quedan listas para su comercialización.

Una vez determinados los procesos

y las operaciones, Natalia y Sebastián

deben estimar el tiempo que tardará su

ejecución. Con base en su experiencia

en la elaboración de canecas de este

tipo, saben que el tiempo que requieren

para llevar a cabo todo el proceso de

producción es de ocho horas.

Luego de lo anterior, lo que Natalia y Sebastián deben decidir es si el producto va

a ser elaborado por ellos o si van a contratar mano de obra para que se encargue

de la producción. En este caso, como ellos saben elaborar el producto porque

aprendieron en su clase de artes y como el número de unidades a PRODUCIR

es pequeño, deciden encargarse de la producción ellos mismos.

Como ya tienen claros los insumos y la materia prima, y saben que no se hace

necesario contratar a otras personas, lo que Natalia y Sebastián deben hacer

es establecer los costos de producción que deben asumir, para luego poder

determinar el precio de venta de su producto. El siguiente paso es sencillo:

establecer el precio de los insumos y recursos requeridos y dividirlos por el

número de unidades que van a PRODUCIR. La ecuación es muy sencilla:

Para poder hacer dicha ecuación, Natalia y Sebastián deciden hacer una lista

con los insumos que requieren y sus precios. Allí no tendrán en cuenta el papel

periódico, porque los abuelos de ambos acostumbran comprar el periódico

diariamente, así que Natalia y Sebastián ya cuentan con este insumo , el cual no

tendrá ningún costo.

Valor total de los insumos = costo de producción por unidad

Número de unidades

Las preguntas clave para...

Las preguntas clave para...

40 41

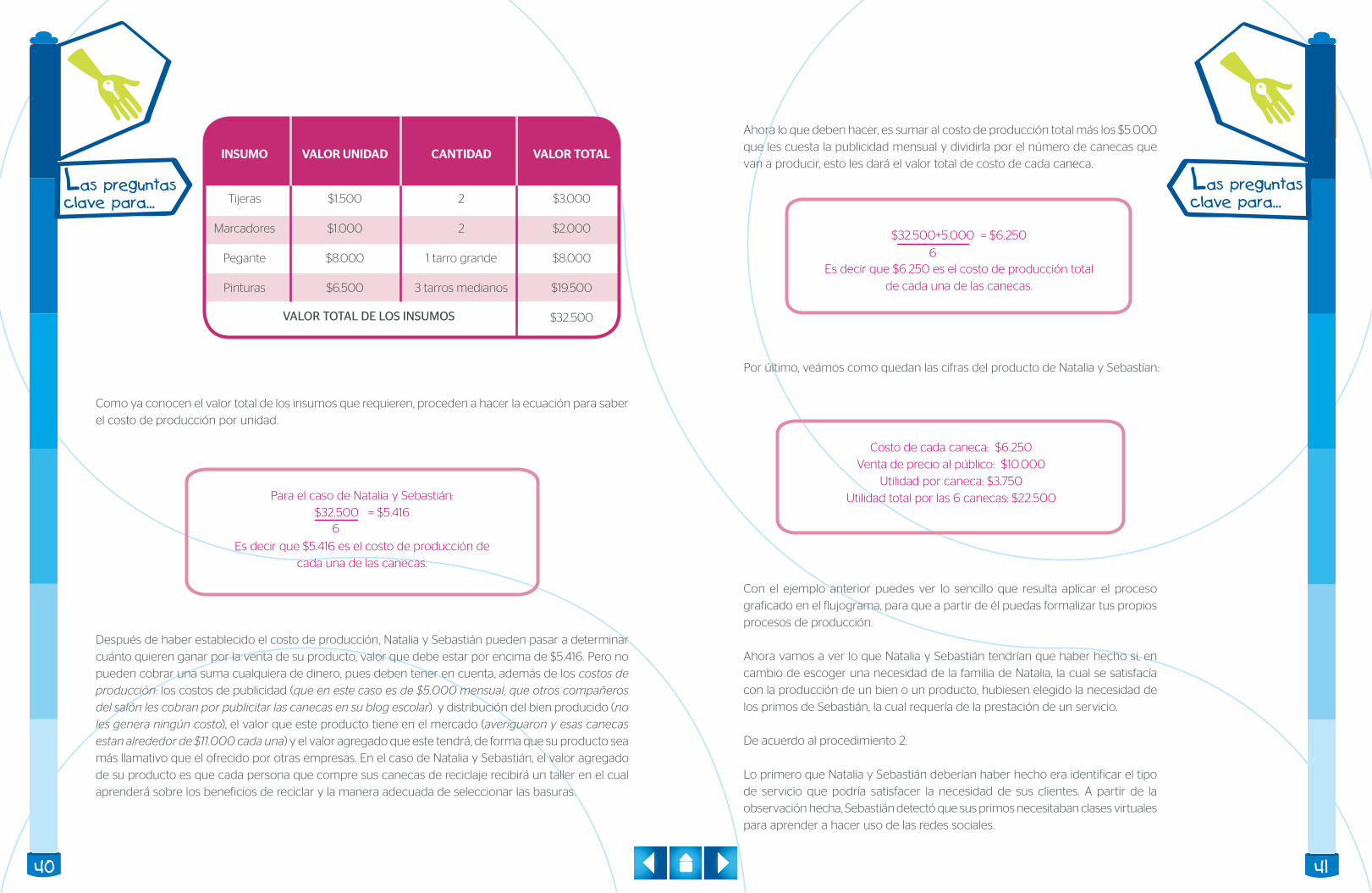

Como ya conocen el valor total de los insumos que requieren, proceden a hacer la ecuación para saber

el costo de producción por unidad.

Después de haber establecido el costo de producción, Natalia y Sebastián pueden pasar a determinar

cuánto quieren ganar por la venta de su producto, valor que debe estar por encima de $5.416. Pero no

pueden cobrar una suma cualquiera de dinero, pues deben tener en cuenta, además de los costos de

producción: los costos de publicidad (que en este caso es de $5.000 mensual, que otros compañeros

del salón les cobran por publicitar las canecas en su blog escolar) y distribución del bien producido (no

les genera ningún costo), el valor que este producto tiene en el mercado (averiguaron y esas canecas

estan alrededor de $11.000 cada una) y el valor agregado que este tendrá, de forma que su producto sea

más llamativo que el ofrecido por otras empresas. En el caso de Natalia y Sebastián, el valor agregado

de su producto es que cada persona que compre sus canecas de reciclaje recibirá un taller en el cual

aprenderá sobre los beneficios de reciclar y la manera adecuada de seleccionar las basuras.

Para el caso de Natalia y Sebastián:

$32.500 = $5.416

Es decir que $5.416 es el costo de producción de

cada una de las canecas.

6

INSUMO

Tijeras

Marcadores

Pegante

Pinturas

VALOR UNIDAD

$1.500

$1.000

$8.000

$6.500

CANTIDAD

2

2

1 tarro grande

3 tarros medianos

VALOR TOTAL

$3.000

$2.000

$8.000

$19.500

$32.500VALOR TOTAL DE LOS INSUMOS

$32.500+5.000 = $6.250

Es decir que $6.250 es el costo de producción total

de cada una de las canecas.

6

Por último, veámos como quedan las cifras del producto de Natalia y Sebastían:

Costo de cada caneca: $6.250

Venta de precio al público: $10.000

Utilidad por caneca: $3.750

Utilidad total por las 6 canecas: $22.500

Con el ejemplo anterior puedes ver lo sencillo que resulta aplicar el proceso

graficado en el flujograma, para que a partir de él puedas formalizar tus propios

procesos de producción.

Ahora vamos a ver lo que Natalia y Sebastián tendrían que haber hecho si, en

cambio de escoger una necesidad de la familia de Natalia, la cual se satisfacía

con la producción de un bien o un producto, hubiesen elegido la necesidad de

los primos de Sebastián, la cual requería de la prestación de un servicio.

De acuerdo al procedimiento 2:

Lo primero que Natalia y Sebastián deberían haber hecho era identificar el tipo

de servicio que podría satisfacer la necesidad de sus clientes. A partir de la

observación hecha, Sebastián detectó que sus primos necesitaban clases virtuales

para aprender a hacer uso de las redes sociales.

Ahora lo que deben hacer, es sumar al costo de producción total más los $5.000

que les cuesta la publicidad mensual y dividirla por el número de canecas que

van a producir, esto les dará el valor total de costo de cada caneca.

Las preguntas clave para...

Las preguntas clave para...

42 43

Luego de esto, era necesario establecer el costo de los insumos y las materias

primas que se necesitan para poder ofrecer clases virtuales sobre cómo usar las

redes sociales.

De acuerdo con el tercer paso, lo que Natalia

y Sebastián deberían haber hecho era

decidir si contaban con el conocimiento y

la aptitud necesaria para prestar el servicio,

ante lo cual respondieron que sí, porque

han recibido la formación necesaria en la

clase de sistemas. Además, a Sebastián le

gusta mucho todo lo relacionado con las

redes sociales y se le facilita enseñarles a

las personas. Después de haber establecido

estos aspectos, podían continuar con el

procedimiento.

En este punto, Natalia y Sebastián ya sabrían cuáles serían los insumos y la materia

prima necesitada. También habrían establecido que no se hacía necesario contratar

a otras personas, entonces podrían pasar a establecer los costos de producción

que tendrían que asumir, para luego poder determinar el precio del servicio que

prestarían. Ya conoces el proceso para establecer el precio de los insumos y los

recursos requeridos: se suman estos valores y se dividen por el número proyectado

de servicios a brindar.

Para poder hacer dicha ecuación, Natalia y Sebastián tendrían que haber hecho

una lista con los insumos requeridos y sus precios.

Valor total de los insumos = costo de producción por unidad

Número de unidades

Una vez conocieran el valor total de los insumos requeridos, podrían proceder a hacer la ecuación para

saber el costo de producción por unidad del servicio. Como los primos de Sebastián son cinco y cada uno

de ellos requiere de tres clases en total, el total es de quince clases, cada una de dos horas.

Después de haber establecido el costo de producción del servicio, Natalia y Sebastián podrían determinar

cuánto quieren ganar por la venta del mismo Sin embargo, también deben tener en cuenta el valor

cobrado por otras personas o empresas que presten el mismo tipo de servicio y los costos de publicidad

requeridos para dar a conocer sus clases.

Si Natalia y Sebastián se hubieran decidido por esta idea de negocio, en este momento estarían listos

para prestar el servicio requerido por los primos de Sebastián y cobrar por el mismo, para así poder

generar sus propios recursos financieros.

Para el caso de Natalia y Sebastián:

$45.500 = $3.000

Es decir que $3.000 es el costo de producción por unidad

del servicio a ofrecer (clases de dos horas cada una).

15

INSUMO

Computadores

Internet

VALORUNIDAD

$0

$1.500por hora

CANTIDAD

0

30 horas

VALORTOTAL

$0

$45.000

$45.000

OBSERVACIONES

No necesitamos comprar computadores, porque las clases se impartirán desde un café Internet.

Cada clase tiene una duración de dos horas, y

en total son quince clases, tres para cada uno de los

primos de Sebastián.

VALOR TOTAL DE LOS INSUMOS

Las preguntas clave para...

Las preguntas clave para...

44 45

Procedimiento 2

Lista de instrucciones para elaborar el procedimiento que permiteproducir un servicio

1. Teniendo claro que la necesidad detectada se soluciona con la prestación de

un servicio, lo primero que se requiere es elaborar un plan para hacerlo posible.

1.1. Debes determinar el tipo de servicio que vas a prestar, dependiendo de la

necesidad que has identificado.

1.2. Establece si para prestar el servicio debes usar insumos u otras materias

primas y determina el costo de las mismas, teniendo en cuenta la cantidad

de servicios del mismo tipo que vayas a prestar.

1.3. Revisa si posees el conocimiento y la actitud (entendida aquí como la

disposición para hacer algo) requerida para prestar de forma adecuada el

servicio.

1.4. Si la respuesta a la decisión anterior es NO, lo que debes determinar es si lo

mejor para ti es contratar a otras personas para que lo hagan (ten en cuenta

lo que esto implica en términos de costos de producción).

1.5. Antes de contratar a una o varias personas para PRODUCIR el servicio, es

necesario verificar que éstas cuentan con las actitudes y los conocimientos

necesarios para hacerlo.

1.6. Si la respuesta a la decisión es SÍ, continúa con el proceso.

1.7. Establece los costos de producción teniendo en cuenta el valor de los insumos

y de la mano de obra, si ésta es requerida.

1.8. Por último, determina el precio de venta del servicio producido, para lo cual

debes responder a las preguntas ¿cuánto voy a cobrar? y ¿cuánto quiero ganar?

Debes tener en cuenta los costos de producción, de publicidad y distribución

y comparar el valor que vas a cobrar con los servicios del mismo tipo que

encuentras en el mercado.

Identifica el tipo de servicio que vas a prestar, de acuerdo con la necesidad detectada.

No incluyas la mano de obra dentro de los costos de producción.

Determina el costo de venta del producto producido.

Procedimiento para producir un servicio.

Elaborar un plan de prestación del servicio.

Necesidad identificada.

Establece si para prestar el servicio requieres de insumos o materias primas, además de su

costo, teniendo en cuenta la cantidad de servicios del mismo tipo que vayas a prestar.

¿Cuentas con los conocimientos y las

actitudes necesa-rias para prestar el servicio de forma

óptima?

Determina si es necesario contratar a otras personas para prestar el servicio y qué significa

eso en términos de costos

No

Verifica si esta persona posee las actitu-des y los conocimientos requeridos para

la óptima prestación del servicio.Si

Establece los costos de producción del servicio, teniendo en cuenta la mano de

obra, si se requiere, y los insumos.

Servicio producido

Preguntas incluidas en la lista de

instrucciones.

Las preguntas clave para...

Las preguntas clave para...

46 47

¿QUE ASPECTOS PODRÍAN DIFICULTAR LA

PRODUCCIÓN DE RECURSOS FINANCIEROS?

¿Sabías que existen dos criterios que pueden obstaculizar el buen desarrollo de la

competencia PRODUCIR? Pues así es, y si no los tienes claros, puedes tener dificultades

para producir tus propios recursos económicos.

1. Recesión Económica: Se entiende por recesión a los períodos en que disminuye

la actividad económica de un país, lo cual claramente afecta el consumo de

bienes o servicios por parte de las personas y causa impacto sobre los procesos

productivos de las empresas.

2. Estancamiento Económico: A diferencia del anterior, al estancarse la economía,

no disminuye ni aumenta, sino que se mantiene igual por un lapso importante

de tiempo. Esto afecta considerablemente la demanda de bienes o servicios, ya

que genera en las personas un estado de inseguridad económica.

Ahora que ya conoces el procedimiento

para PRODUCIR adecuadamente los

recursos financieros, ve a tus guías de

trabajo y desarrolla el ejercicio propuesto

en la actividad maneja los pasos para...

Indicador de actividad

A continuación encuentras algunos ejemplos en donde se evidencian los criterios

enunciados:

Catalina trabaja en una empresa en la que se confecciona ropa para niños que es

exportada a Estados Unidos. En las últimas semanas la producción ha disminuido

y se escucha el rumor de que la empresa va a hacer un recorte de personal, ya

que el país se encuentra en recesión económica y la empresa no puede mantener

los costos que representa un empleado. Esta situación tiene muy preocupada

a Catalina, porque podría quedarse sin empleo y, de ser así, varias de las metas

que se había propuesto tendrían que postergarse.

Julián es estudiante de VI semestre de Artes Plásticas en una universidad pública