candidat: nistor cristina silvia -...

TRANSCRIPT

Facultatea de Științe Economice și GestiuneaAfacerilor

Str. Teodor Mihali nr. 58-60Cluj-Napoca, RO-400951

Tel.: 0264-41.86.52-5Fax: 0264-41.25.70

UNIVERSITATEA BABEŞ - BOLYAI CLUJ-NAPOCAFACULTATEA DE ȘTIINȚE ECONOMICE ȘI GESTIUNEA AFACERILORDEPARTAMENTUL DE CONTABILITATE SI AUDIT

FIŞA DE VERIFICAREa îndeplinirii standardelor minimale CNATDCU pentru susținera tezei de abilitare

Comisia: ȘTIINȚE ECONOMICE și ADMINISTRAREA AFACERILORCONTABILITATE

Candidat: NISTOR CRISTINA SILVIA

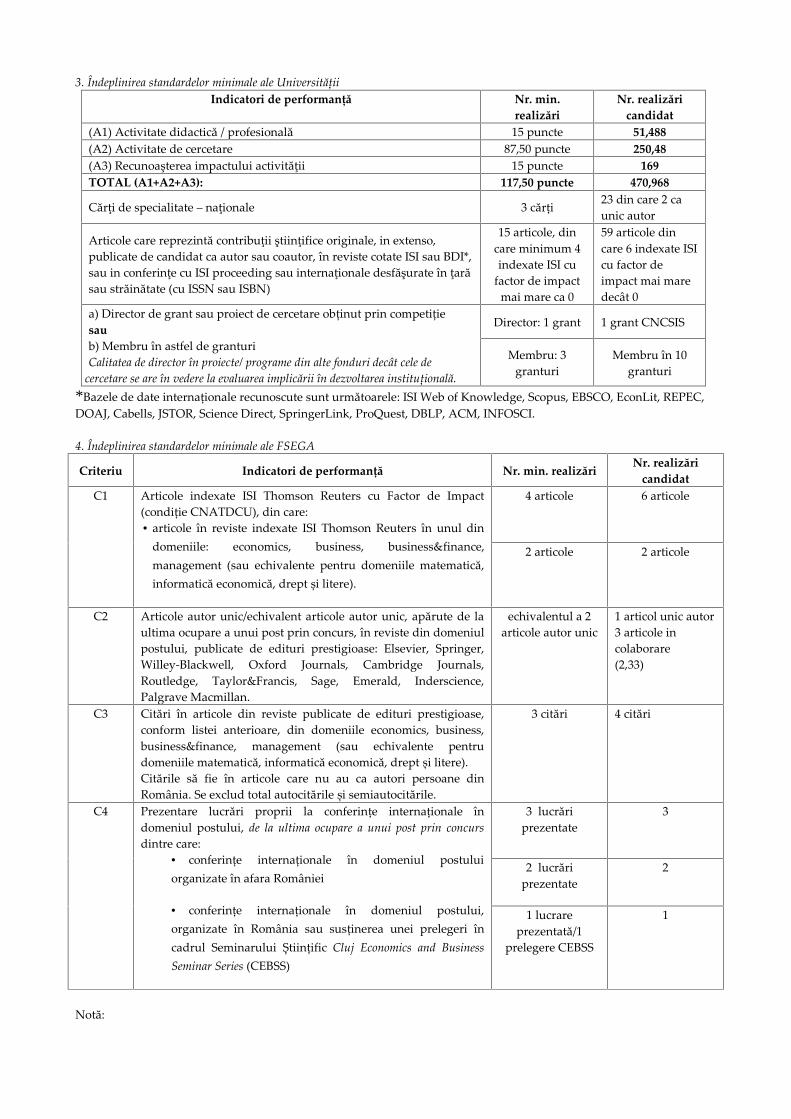

1. Studiile universitare

Nr.crt.

Instituţia de învăţământsuperior şi facultatea

absolvităD o m e n i u l Perioada Titlul acordat

1. Universitatea Babeş-Bolyai,Facultatea de ŞtiinţeEconomice

Contabilitate si Informaticade Gestiune

1994-1998 Economist licențiat înprofilul Economic,Specializarea Contabilitateși Informatică de Gestiune

2. Universitatea Babeş-Bolyai,Facultatea de ŞtiinţeEconomice

Management contabil si audit 1998-1999 Diplomă de master înspecializarea Managementcontabil

2. Studiile de doctorat

Nr.crt.

Instituţia organizatoare dedoctorat

D o m e n i u l PerioadaTitlul ştiinţific acordat

1.Universitatea Babeş-Bolyai,Facultatea de ŞtiinţeEconomice şi Gestiuneaafacerilor

Contabilitate 1999-2005 Doctor în Economie,domeniul Contabilitate

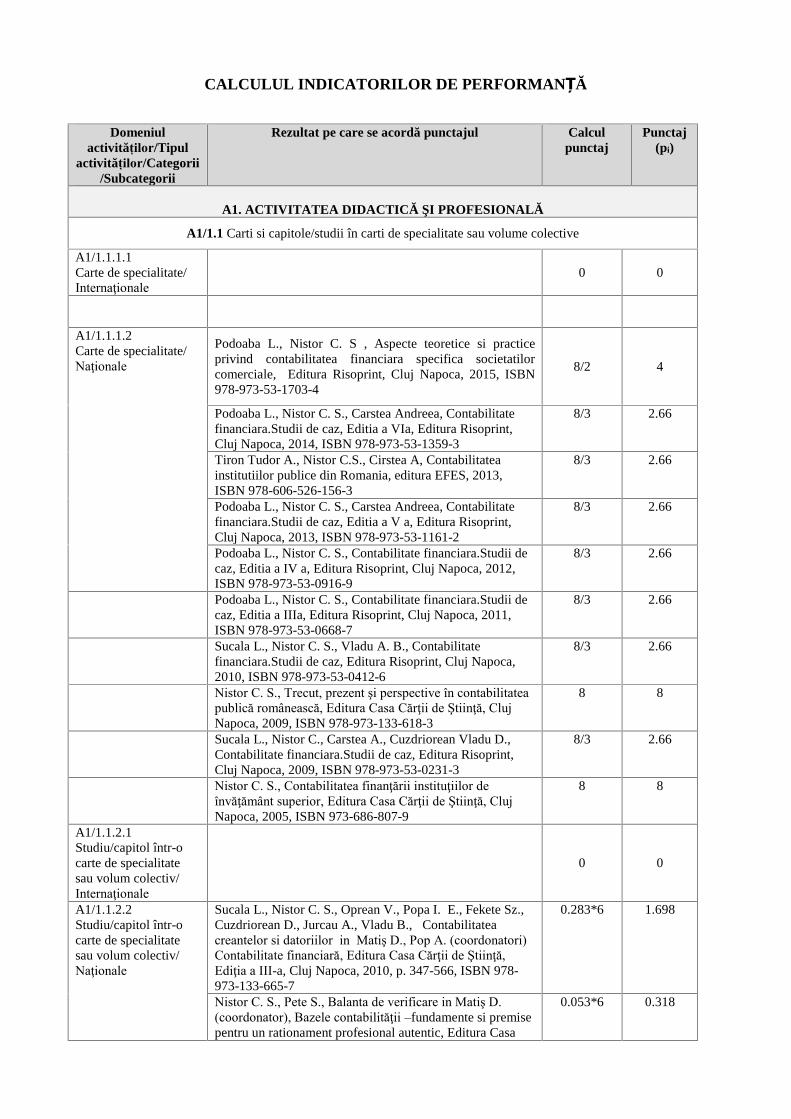

3. Îndeplinirea standardelor minimale ale UniversitățiiIndicatori de performanță Nr. min.

realizăriNr. realizări

candidat(A1) Activitate didactică / profesională 15 puncte 51,488(A2) Activitate de cercetare 87,50 puncte 250,48(A3) Recunoaşterea impactului activităţii 15 puncte 169TOTAL (A1+A2+A3): 117,50 puncte 470,968

Cărţi de specialitate – naţionale 3 cărți 23 din care 2 caunic autor

Articole care reprezintă contribuţii ştiinţifice originale, in extenso,publicate de candidat ca autor sau coautor, în reviste cotate ISI sau BDI*,sau in conferinţe cu ISI proceeding sau internaţionale desfăşurate în ţarăsau străinătate (cu ISSN sau ISBN)

15 articole, dincare minimum 4indexate ISI cu

factor de impactmai mare ca 0

59 articole dincare 6 indexate ISIcu factor deimpact mai maredecât 0

a) Director de grant sau proiect de cercetare obținut prin competițiesaub) Membru în astfel de granturiCalitatea de director în proiecte/ programe din alte fonduri decât cele de

cercetare se are în vedere la evaluarea implicării în dezvoltarea instituțională.

Director: 1 grant 1 grant CNCSIS

Membru: 3granturi

Membru în 10granturi

*Bazele de date internaționale recunoscute sunt următoarele: ISI Web of Knowledge, Scopus, EBSCO, EconLit, REPEC,DOAJ, Cabells, JSTOR, Science Direct, SpringerLink, ProQuest, DBLP, ACM, INFOSCI.

4. Îndeplinirea standardelor minimale ale FSEGA

Criteriu Indicatori de performanță Nr. min. realizăriNr. realizări

candidatC1 Articole indexate ISI Thomson Reuters cu Factor de Impact

(condiție CNATDCU), din care: articole în reviste indexate ISI Thomson Reuters în unul din

domeniile: economics, business, business&finance,management (sau echivalente pentru domeniile matematică,informatică economică, drept și litere).

4 articole 6 articole

2 articole 2 articole

C2 Articole autor unic/echivalent articole autor unic, apărute de laultima ocupare a unui post prin concurs, în reviste din domeniulpostului, publicate de edituri prestigioase: Elsevier, Springer,Willey-Blackwell, Oxford Journals, Cambridge Journals,Routledge, Taylor&Francis, Sage, Emerald, Inderscience,Palgrave Macmillan.

echivalentul a 2articole autor unic

1 articol unic autor3 articole incolaborare(2,33)

C3 Citări în articole din reviste publicate de edituri prestigioase,conform listei anterioare, din domeniile economics, business,business&finance, management (sau echivalente pentrudomeniile matematică, informatică economică, drept și litere).Citările să fie în articole care nu au ca autori persoane dinRomânia. Se exclud total autocitările și semiautocitările.

3 citări 4 citări

C4 Prezentare lucrări proprii la conferințe internaționale îndomeniul postului, de la ultima ocupare a unui post prin concursdintre care:

conferințe internaționale în domeniul postuluiorganizate în afara României

conferințe internaționale în domeniul postului,organizate în România sau susținerea unei prelegeri încadrul Seminarului Științific Cluj Economics and BusinessSeminar Series (CEBSS)

3 lucrăriprezentate

3

2 lucrăriprezentate

2

1 lucrareprezentată/1

prelegere CEBSS

1

Notă:

Pentru criteriile care fac referire la articole publicate în reviste se exclud revistele de tip Procedia sau Proceedings,care publică lucrări de la conferințe, indiferent de editură și care nu sunt asumate de către aceasta prin peerreview drept articole originale;

Se anexează prezentei fișe un document detaliat privind îndeplinirea criteriilor menționate anterior.

CALCULUL INDICATORILOR DE PERFORMANȚĂ

Domeniulactivităților/Tipul

activităților/Categorii/Subcategorii

Rezultat pe care se acordă punctajul Calculpunctaj

Punctaj(pi)

A1. ACTIVITATEA DIDACTICĂ ŞI PROFESIONALĂ

A1/1.1 Carti si capitole/studii în carti de specialitate sau volume colective

A1/1.1.1.1Carte de specialitate/Internaţionale

0 0

A1/1.1.1.2Carte de specialitate/Naţionale

Podoaba L., Nistor C. S , Aspecte teoretice si practiceprivind contabilitatea financiara specifica societatilorcomerciale, Editura Risoprint, Cluj Napoca, 2015, ISBN978-973-53-1703-4

8/2 4

Podoaba L., Nistor C. S., Carstea Andreea, Contabilitatefinanciara.Studii de caz, Editia a VIa, Editura Risoprint,Cluj Napoca, 2014, ISBN 978-973-53-1359-3

8/3 2.66

Tiron Tudor A., Nistor C.S., Cirstea A, Contabilitateainstitutiilor publice din Romania, editura EFES, 2013,ISBN 978-606-526-156-3

8/3 2.66

Podoaba L., Nistor C. S., Carstea Andreea, Contabilitatefinanciara.Studii de caz, Editia a V a, Editura Risoprint,Cluj Napoca, 2013, ISBN 978-973-53-1161-2

8/3 2.66

Podoaba L., Nistor C. S., Contabilitate financiara.Studii decaz, Editia a IV a, Editura Risoprint, Cluj Napoca, 2012,ISBN 978-973-53-0916-9

8/3 2.66

Podoaba L., Nistor C. S., Contabilitate financiara.Studii decaz, Editia a IIIa, Editura Risoprint, Cluj Napoca, 2011,ISBN 978-973-53-0668-7

8/3 2.66

Sucala L., Nistor C. S., Vladu A. B., Contabilitatefinanciara.Studii de caz, Editura Risoprint, Cluj Napoca,2010, ISBN 978-973-53-0412-6

8/3 2.66

Nistor C. S., Trecut, prezent şi perspective în contabilitateapublică românească, Editura Casa Cărţii de Ştiinţă, ClujNapoca, 2009, ISBN 978-973-133-618-3

8 8

Sucala L., Nistor C., Carstea A., Cuzdriorean Vladu D.,Contabilitate financiara.Studii de caz, Editura Risoprint,Cluj Napoca, 2009, ISBN 978-973-53-0231-3

8/3 2.66

Nistor C. S., Contabilitatea finanţării instituţiilor deînvăţământ superior, Editura Casa Cărţii de Ştiinţă, ClujNapoca, 2005, ISBN 973-686-807-9

8 8

A1/1.1.2.1Studiu/capitol într-ocarte de specialitatesau volum colectiv/Internaţionale

0 0

A1/1.1.2.2Studiu/capitol într-ocarte de specialitatesau volum colectiv/Naţionale

Sucala L., Nistor C. S., Oprean V., Popa I. E., Fekete Sz.,Cuzdriorean D., Jurcau A., Vladu B., Contabilitateacreantelor si datoriilor in Matiş D., Pop A. (coordonatori)Contabilitate financiară, Editura Casa Cărţii de Ştiinţă,Ediţia a III-a, Cluj Napoca, 2010, p. 347-566, ISBN 978-973-133-665-7

0.283*6 1.698

Nistor C. S., Pete S., Balanta de verificare in Matiş D.(coordonator), Bazele contabilităţii –fundamente si premisepentru un rationament profesional autentic, Editura Casa

0.053*6 0.318

Cartii de Stiinta, Cluj-Napoca, 2010, p.327-348, ISBN 978-973-133-717-3Nistor C. S., Contabilitatea datoriilor si a creantelor inlegatura cu personalul si a contributiilor si impoziteloraferente, in Popa I. E., Matiş D., Pop A., Pete Ş.,(coordonatori), Bazele contabilităţii, Fundamentemetodologice – Aplicaţii practice, Ediţie bilingvă română-maghiară, Editura Eikon, Cluj-Napoca, 2009, p. 314-331,ISBN 978-973-757-205-9

0.05*6 0.3

Nistor C. S., Sucală L.., Sistemul actual de asigurări socialedin România, publicat in Nistor I., Ciumas C. (ed.),Reforma sistemului asigurărilor sociale din România învederea aderării României la Uniunea Europeană, EdituraCasa Cărţii de Ştiinţă, Cluj Napoca, 2008, p.103-114,ISBN 978-973-133-215-4

0.079*6 0.474

Sucală L., Nistor C. S. Aplicarea IFRS în domeniulasigurărilor în condiţiile noului acord Solvency II, publicatin Nistor I., Ciumas C. (ed.), Reforma sistemuluiasigurărilor sociale din România în vederea aderăriiRomâniei la Uniunea Europeană, Editura Casa Cărţii deŞtiinţă, Cluj Napoca, 2008, p.67-77, ISBN 978-973-133-215-4

0.066*6 0.396

Sucala L., Nistor C. S., Oprean V., Contabilitatea creantelorsi datoriilor in Matiş D., Pop A. (coordonatori),Contabilitate financiară, Editura Casa Cărţii de Ştiinţă,Ediţia a II-a, Cluj Napoca, 2008, p. 423-489, ISBN 978-973-133-442-4

0.27*6 1.62

Matis D., Pop A. (coord), Contabilitate financiara, EdituraAlma Mater, Cluj Napoca, 2007,ISBN 978-973-7898-91-3(contributie proprie - Pasca N., Sucala L., Nistor C.,Oprean V.), Contabilitatea creantelor si datoriilor curente,p. 367-581)

0.25*6 1.5

Matis Dumitru (coordonator), Bazele contabilitatii – de lapractica la teorie, Editura Alma Mater, Cluj-Napoca,2005,ISBN 973-7898-17-6 (contributie proprie- Nistor C. S.,Balanta de verificare, p.253-283)

0.156*6 0.95

Matis Dumitru (coordonator), Bazele contabilitatii –aspecte teoretice si practice, Editura Alma Mater, Cluj-Napoca, 2005, ISBN 973-7898-15-X.( contributie proprie -Nistor C., Pete S., Balanta de verificare, p.341-361)

0.053*6 0.32

Pântea P.I., Pop A. (coordonatori), Dumbrava P., MuresanM., Pasca N., Popa I., Sucala L.,Mutiu A.,Pete S., AchimS., Nistor C.S., Filip C., Grosanu A., Oprean V. ,Contabilitatea financiara a întreprinderii, Editura Dacia,Cluj Napoca, 2004, ISBN 973-35-1891-3.

0.11*6 0.66

Nistor C. S., Contabilitatea cheltuielilor si veniturilorbancare, in Muresan M., Sucala L., Nistor C. S., PinticanC., Contabilitate bancara aplicata, Editura Casa Cărţii deŞtiinţa, Cluj-Napoca, 2002, p. 128-143, ISBN 973-686-308-5.

0.072*6 0.432

Nistor C. S., Contabilitatea importului de marfuri, inMuresan M. (coordonator), Contabilitate de gestiune încomerţul interior şi în comerţul exterior. Aplicaţii practice,Editura Presa Universitară Clujeană, Cluj-Napoca, 2001 ,p.108-183, ISBN 973-610-026-X

0.30*6 1.8

Nistor C. S., Elaborarea, urmarirea si controlul bugetelor devenituri si cheltuieli, in Muresan M., Nistor C., Oprean V.,Pintican C., Groşanu A, Contabilitate de gestiune cuaplicaţii în alimentaţie publică şi turism, Editura PresaUniversitară Clujeană, Cluj-Napoca, 2000, p. 91-168, ISBN973-8095-52-2

0.40*6 2.4

A1./1.2 Material didactic/ lucrări didactice

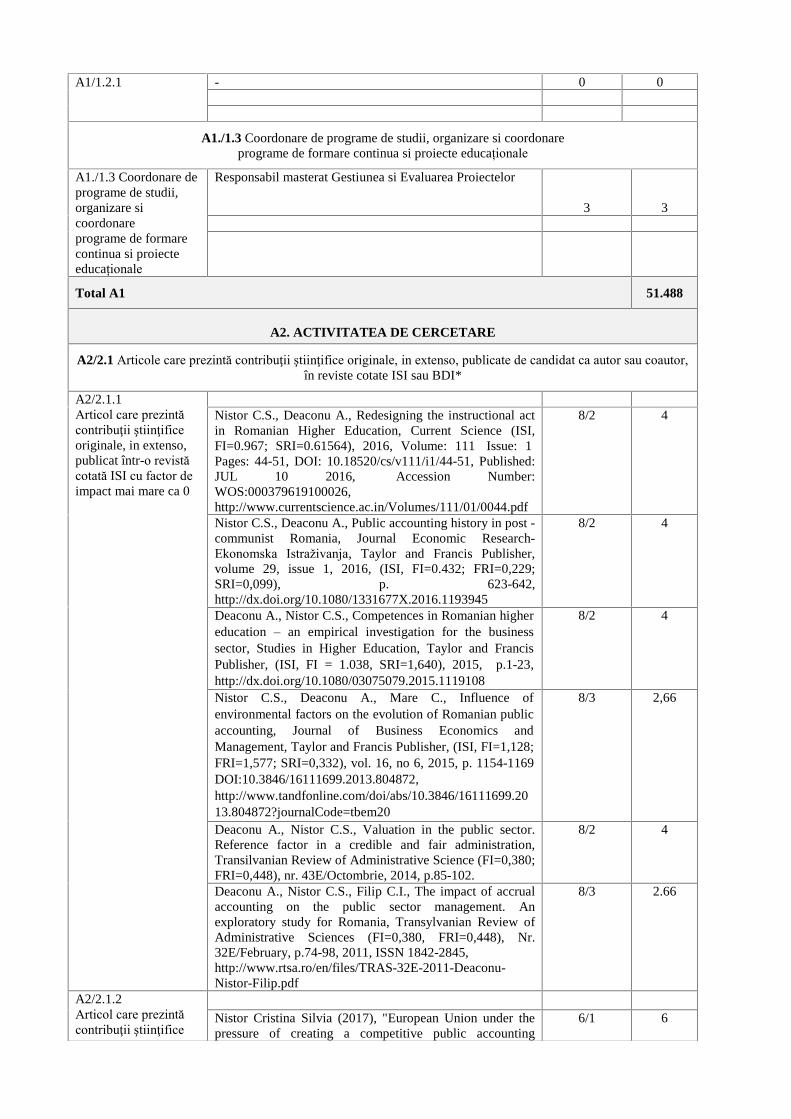

A1/1.2.1 - 0 0

A1./1.3 Coordonare de programe de studii, organizare si coordonareprograme de formare continua si proiecte educaționale

A1./1.3 Coordonare deprograme de studii,organizare sicoordonareprograme de formarecontinua si proiecteeducaționale

Responsabil masterat Gestiunea si Evaluarea Proiectelor

3 3

Total A1 51.488

A2. ACTIVITATEA DE CERCETARE

A2/2.1 Articole care prezintă contribuţii ştiinţifice originale, in extenso, publicate de candidat ca autor sau coautor,în reviste cotate ISI sau BDI*

A2/2.1.1Articol care prezintăcontribuţii ştiinţificeoriginale, in extenso,publicat într-o revistăcotată ISI cu factor deimpact mai mare ca 0

Nistor C.S., Deaconu A., Redesigning the instructional actin Romanian Higher Education, Current Science (ISI,FI=0.967; SRI=0.61564), 2016, Volume: 111 Issue: 1Pages: 44-51, DOI: 10.18520/cs/v111/i1/44-51, Published:JUL 10 2016, Accession Number:WOS:000379619100026,http://www.currentscience.ac.in/Volumes/111/01/0044.pdf

8/2 4

Nistor C.S., Deaconu A., Public accounting history in post -communist Romania, Journal Economic Research-Ekonomska Istraživanja, Taylor and Francis Publisher,volume 29, issue 1, 2016, (ISI, FI=0.432; FRI=0,229;SRI=0,099), p. 623-642,http://dx.doi.org/10.1080/1331677X.2016.1193945

8/2 4

Deaconu A., Nistor C.S., Competences in Romanian highereducation – an empirical investigation for the businesssector, Studies in Higher Education, Taylor and FrancisPublisher, (ISI, FI = 1.038, SRI=1,640), 2015, p.1-23,http://dx.doi.org/10.1080/03075079.2015.1119108

8/2 4

Nistor C.S., Deaconu A., Mare C., Influence ofenvironmental factors on the evolution of Romanian publicaccounting, Journal of Business Economics andManagement, Taylor and Francis Publisher, (ISI, FI=1,128;FRI=1,577; SRI=0,332), vol. 16, no 6, 2015, p. 1154-1169DOI:10.3846/16111699.2013.804872,http://www.tandfonline.com/doi/abs/10.3846/16111699.2013.804872?journalCode=tbem20

8/3 2,66

Deaconu A., Nistor C.S., Valuation in the public sector.Reference factor in a credible and fair administration,Transilvanian Review of Administrative Science (FI=0,380;FRI=0,448), nr. 43E/Octombrie, 2014, p.85-102.

8/2 4

Deaconu A., Nistor C.S., Filip C.I., The impact of accrualaccounting on the public sector management. Anexploratory study for Romania, Transylvanian Review ofAdministrative Sciences (FI=0,380, FRI=0,448), Nr.32E/February, p.74-98, 2011, ISSN 1842-2845,http://www.rtsa.ro/en/files/TRAS-32E-2011-Deaconu-Nistor-Filip.pdf

8/3 2.66

A2/2.1.2Articol care prezintăcontribuţii ştiinţifice

Nistor Cristina Silvia (2017), "European Union under thepressure of creating a competitive public accounting

6/1 6

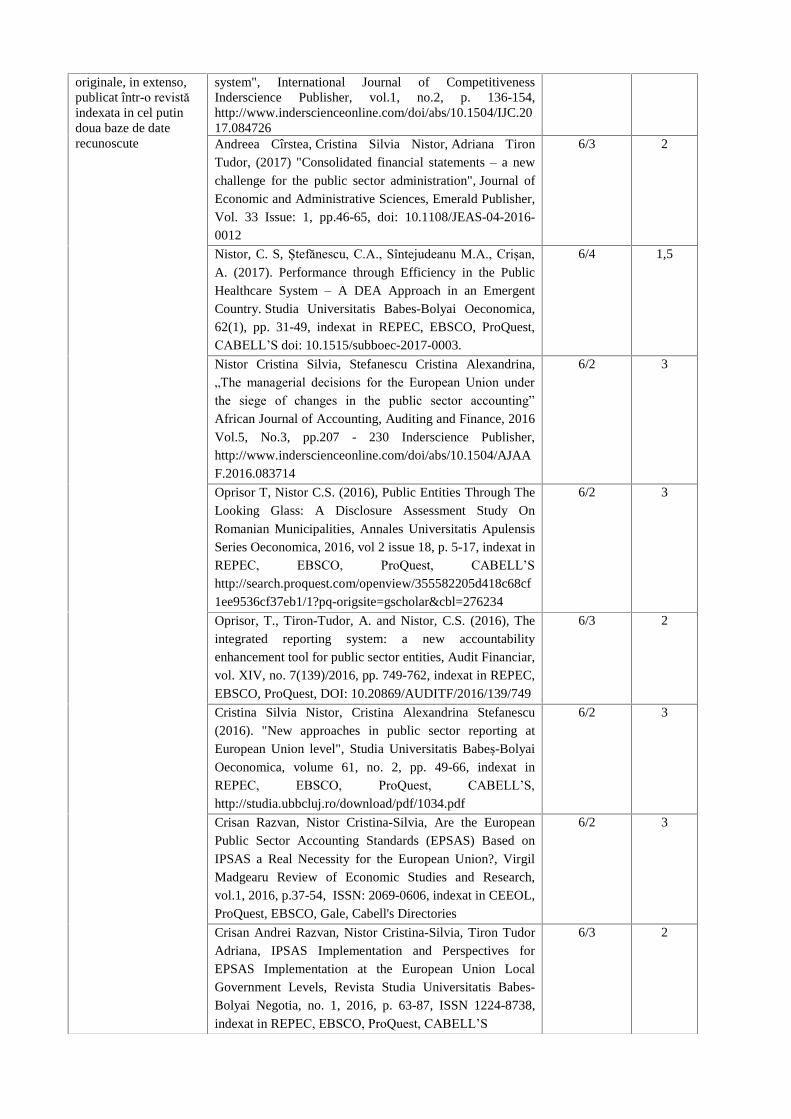

originale, in extenso,publicat într-o revistăindexata in cel putindoua baze de daterecunoscute

system", International Journal of CompetitivenessInderscience Publisher, vol.1, no.2, p. 136-154,http://www.inderscienceonline.com/doi/abs/10.1504/IJC.2017.084726Andreea Cîrstea, Cristina Silvia Nistor, Adriana TironTudor, (2017) "Consolidated financial statements – a newchallenge for the public sector administration", Journal ofEconomic and Administrative Sciences, Emerald Publisher,Vol. 33 Issue: 1, pp.46-65, doi: 10.1108/JEAS-04-2016-0012

6/3 2

Nistor, C. S, Ștefănescu, C.A., Sîntejudeanu M.A., Crișan,A. (2017). Performance through Efficiency in the PublicHealthcare System – A DEA Approach in an EmergentCountry. Studia Universitatis Babes-Bolyai Oeconomica,62(1), pp. 31-49, indexat in REPEC, EBSCO, ProQuest,CABELL’S doi: 10.1515/subboec-2017-0003.

6/4 1,5

Nistor Cristina Silvia, Stefanescu Cristina Alexandrina,„The managerial decisions for the European Union underthe siege of changes in the public sector accounting”African Journal of Accounting, Auditing and Finance, 2016Vol.5, No.3, pp.207 - 230 Inderscience Publisher,http://www.inderscienceonline.com/doi/abs/10.1504/AJAAF.2016.083714

6/2 3

Oprisor T, Nistor C.S. (2016), Public Entities Through TheLooking Glass: A Disclosure Assessment Study OnRomanian Municipalities, Annales Universitatis ApulensisSeries Oeconomica, 2016, vol 2 issue 18, p. 5-17, indexat inREPEC, EBSCO, ProQuest, CABELL’Shttp://search.proquest.com/openview/355582205d418c68cf1ee9536cf37eb1/1?pq-origsite=gscholar&cbl=276234

6/2 3

Oprisor, T., Tiron-Tudor, A. and Nistor, C.S. (2016), Theintegrated reporting system: a new accountabilityenhancement tool for public sector entities, Audit Financiar,vol. XIV, no. 7(139)/2016, pp. 749-762, indexat in REPEC,EBSCO, ProQuest, DOI: 10.20869/AUDITF/2016/139/749

6/3 2

Cristina Silvia Nistor, Cristina Alexandrina Stefanescu(2016). "New approaches in public sector reporting atEuropean Union level", Studia Universitatis Babeș-BolyaiOeconomica, volume 61, no. 2, pp. 49-66, indexat inREPEC, EBSCO, ProQuest, CABELL’S,http://studia.ubbcluj.ro/download/pdf/1034.pdf

6/2 3

Crisan Razvan, Nistor Cristina-Silvia, Are the EuropeanPublic Sector Accounting Standards (EPSAS) Based onIPSAS a Real Necessity for the European Union?, VirgilMadgearu Review of Economic Studies and Research,vol.1, 2016, p.37-54, ISSN: 2069-0606, indexat in CEEOL,ProQuest, EBSCO, Gale, Cabell's Directories

6/2 3

Crisan Andrei Razvan, Nistor Cristina-Silvia, Tiron TudorAdriana, IPSAS Implementation and Perspectives forEPSAS Implementation at the European Union LocalGovernment Levels, Revista Studia Universitatis Babes-Bolyai Negotia, no. 1, 2016, p. 63-87, ISSN 1224-8738,indexat in REPEC, EBSCO, ProQuest, CABELL’S

6/3 2

Deaconu Adela, Nistor Cristina-Silvia, Influences onaccounting. A longitudinal analysis for an EasternEuropean country, International Journal of Managerial andFinancial Accounting, Inderscience Publisher volume 8issue 2, p. 124-150,DOI: http://dx.doi.org/10.1504/IJMFA.2016.077951, 2016

6/2 3

Nistor C.S., Ştefănescu C.A., Sintejudeanu M.A., (2016),Performance management and Balanced Scorecard – a linkfor public sector, The Journal of Accounting andManagement, Vol 6, No 3, p.5-25.

6/3 2

Nistor C. S., Deaconu A., Romanian Public SectorTransparency Approached by E-governance, ProcediaEconomics and Finance, Volume 15, 2014, pag. 414–420,doi:10.1016/S2212-5671(14)00470-5

6/2 3

Nistor Cristina-Silvia, CHARACTERISTIC FACTORSFOR PUBLIC SECTOR IN FINANCIAL DISCLOSURE,EBSCO, Studies in Business and Economics, 2013, P.86-94, indexat in EBSCO, Repec, Doaj,http://econpapers.repec.org/article/blgjournl/v_3a8_3ay_3a2013_3ai_3a1_3ap_3a86-94.htm

6 6

Muresan Mariana-Leontina, Nistor Cristina-Silvia, FilipCrina-Ioana, Convergence or Divergence between Nationaland International View on Tangible Assets, ActaUniversitatis. Oeconomica, 2013, P.50-60, indexat inEBSCO, Repec, Doaj, http://journals.univ-danubius.ro/index.php/oeconomica/article/view/1961

6/3 2

Nistor Cristina-Silvia, Deaconu Adela, The Link betweenhuman Resourses Competitively and Romanian AcademicEducation, Elsevier, Procedia Economic and Finance, 2012,P.45-56,http://www.sciencedirect.com/science/article/pii/S2212567112002341

6/2 3

Nistor C.S., Carstea A., “Implications of EconomyGlobalization on Accounting Case Study of Romania”Economic thought and practice, no. 1, June 2012, p. 203-216, ISSN 1330-1039, indexat in EconLit, DOAJ, EBSCO,ProQuest

6/2 3

Nistor C. S., Stefanescu C., “Public vs. banking sectoraccounting - How far is Romania from internationalreferential”, Acta Universitatis Danubius. Oeconomica,vol.8, no. 3, 2012, p. 86-100, ISSN (print): 2065-0175,Online ISSN: 2067 – 340X, indexat in REPEC, DOAJ,ProQuest, EBSCO, Cabell’s.

6/2 3

Tiron Tudor A., Nistor C. S., Carstea A., “The Way ofPublic Institutions to Accrual Accounting – case studyRomania”, EuroEconomica, vol.31, no.2, 2012, p. 57-74,ISSN:1582-8859, indexat in REPEC, DOAJ, ProQuest,EBSCO.

6/3 2

Nistor C. S., Deaconu A., “Borrowing Costs – Object ofIPSAS Review”, Ovidius University Annals, EconomicSciences Series, vol. XI, no. 2, 2011, p. 942-946, ISSN:1582-9383, indexat in REPEC, DOAJ, EBSCO.

6/2 3

Nistor C. S., “Sustainability of public Resources –International debate”, Acta Universitatis Danubius-Oeconomica, vol. 7, no. 4, 2011, p.187-198, ISSN (print):2065-0175, OnlineISSN: 2067 – 340X, indexat in REPEC,DOAJ, ProQuest, EBSCO, Cabell’s.

6 6

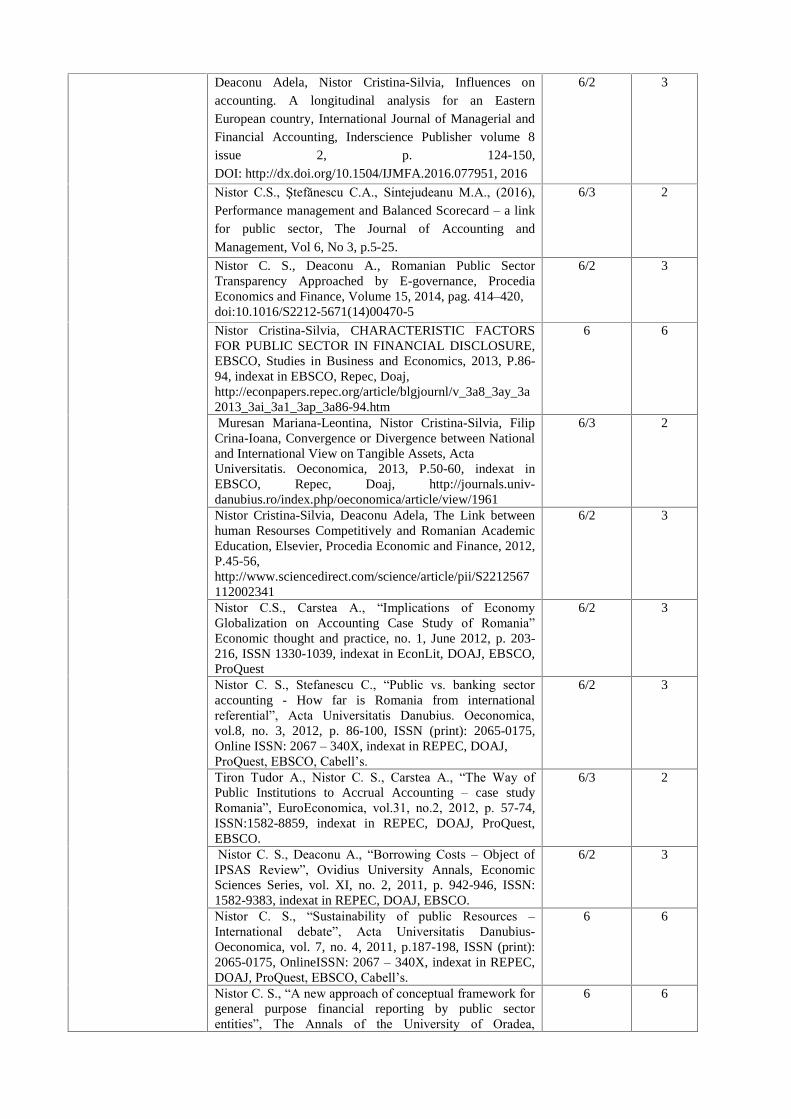

Nistor C. S., “A new approach of conceptual framework forgeneral purpose financial reporting by public sectorentities”, The Annals of the University of Oradea,

6 6

Economic Sciences, TOMXX, no.2, 2011, p.603-609, ISSN1582-5450 (electronic format), ISSN 1222-569X (printedformat), indexat in RePEc, EBSCO, DOAJ, CABELL’S.Deaconu A., Buiga A., Nistor C. S., “Value Relevance ofFair Value. Evidence for Tangible Assets on the RomanianMarket”, Transition Studies Review, South East EuropeanIssues, 2010 , p. 151-169, Springer Publications, ISSN1614-4007, indexat in Scopus, EconLit,REPEC,SpringerLink , DOI 10.1007/s11300-010-0131-9

6/3 2

Nistor C. S., Deaconu A., Cirstea A., “Study Concerningthe Level of Closeness between theRomanian Public Accounting System and IPSASReferential” , International Journal of Business Research,2010, p. 110-121, ISSN 1555-1296, indexat in EBSCO,CABELL’S,Ulrich's International Periodicals Directory

6/3 2

Deaconu A., Nistor C. S., Filip C., Cuzdriorean D.,“Measuring the Convergence Degree between Accountingand Valuation Standards: Case Study on Intangible Assets”,International Journal of Business Research, 2010, p. 221-230, ISSN 1555-1296, indexat in EBSCO, CABELL’S,Ulrich's International Periodicals Directory

6/3 2

Nistor C. S., Ighian Cozma D.,” Financial Statements ofPublic Sector between National Norms and InternationalStandards”, Studia Universitatis Vasile Goldiş Arad - SeriaŞtiinţe Economice vol. 1-2, 2010, p. 450-459, ISSN 1584-2339, indexat in CEEOL

6/2 3

Ighian Cozma D., Nistor C. S., , “Fundamente privindevaluarea in situatiile financiare”, Studia UniversitatisVasile Goldiş Arad - Seria Ştiinţe Economice vol. 1-2,2010, p. 121-127, ISSN 1584-2339, indexat in CEEOL

6/2 3

Nistor C. S., Filip C. I., Deaconu A., “AdoptareaStandardelor International de Contabilitate Publica intreobligatii si optiuni proprii”, Revista de Studii si CercetariEconomice Virgil Madgearu, 2010, p. 161-175, ISSN 2069-0606, indexata in ProQuest, EBSCO, Cabell’s.

6/3 2

Nistor C. S., Cirstea A., Cozma Ighian D., “AspectsRegarding the Elaborating and Approval of IPSASsImprovements 2009”, Ovidius university Annals, EconomicSciences Series, vol X, no. 1, 2010, p. 1765-1770, ISSN:1582-9383, indexat in REPEC, DOAJ, EBSCO.

6/3 2

Cozma Ighian D., Nistor C. S., “Fair Value Assessment –Valences and Limitations”, Ovidius university Annals,Economic Sciences Series, vol X, no. 1, 2010, p. 1504-1509, ISSN: 1582-9383, indexat in REPEC, DOAJ,EBSCO.

6/2 3

Nistor C. S., Cirstea A., Cozma Ighian D., “IPSASAgriculture – Problems of a Start”, The Annals of the"Stefan cel Mare" University of Suceava. Fascicle of TheFaculty of Economics and Public Administration, vol. 10,issue 2(12), 2010, p. 136-141, ISSN 2066-575X, indexat inREPEC, EBSCO, DOAJ, CABELL’S.

6/3 2

Nistor C. S., “An empirical research about the contain ofBalanced Scorecard concept in public sector”, RevistaStudia Universitatis Babes-Bolyai Negotia, no. 3, 2010, p.51-67, ISSN 1224-8738, indexat in REPEC, EBSCO,ProQuest, CABELL’S

6 6

Cozma Ighian D., Nistor C. S., “Fair Value - The Umbrellaof the Valuation Bases Used in Accounting”, The Annals ofthe "Stefan cel Mare" University of Suceava. Fascicle ofThe Faculty of Economics and Public Administration, vol.10, issue 1(11), 2010, pp. 155-162 ,

6/2 3

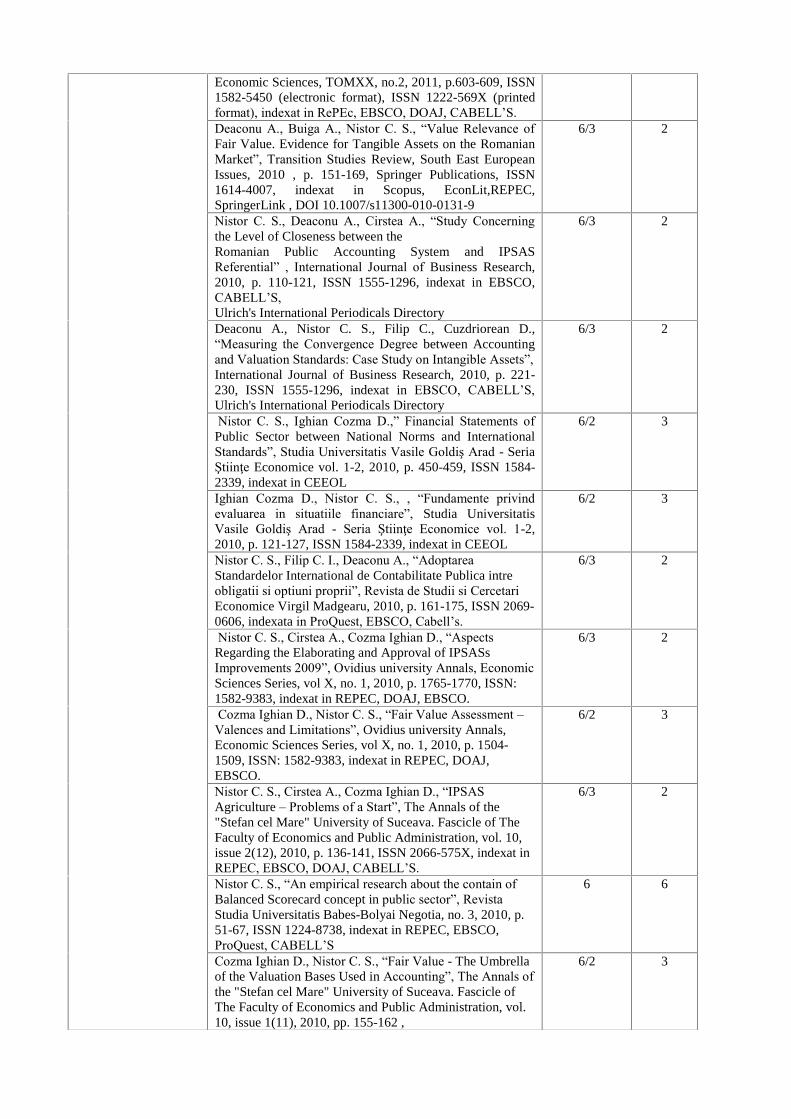

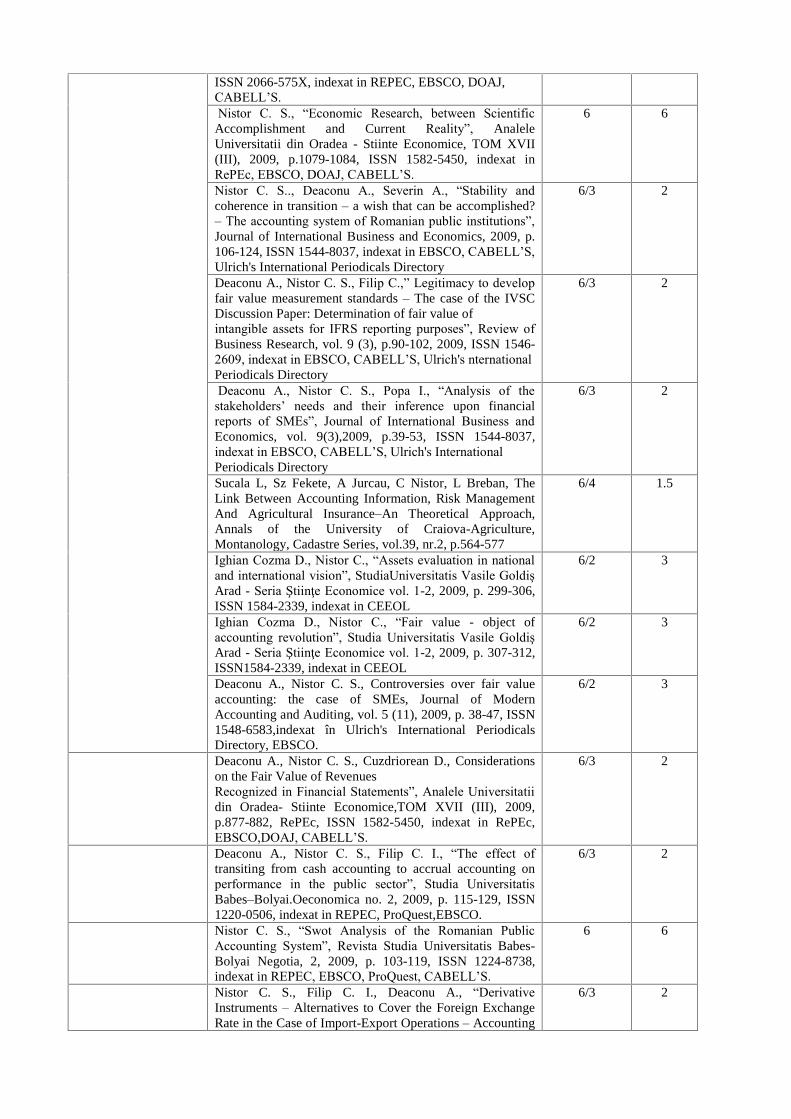

ISSN 2066-575X, indexat in REPEC, EBSCO, DOAJ,CABELL’S.Nistor C. S., “Economic Research, between Scientific

Accomplishment and Current Reality”, AnaleleUniversitatii din Oradea - Stiinte Economice, TOM XVII(III), 2009, p.1079-1084, ISSN 1582-5450, indexat inRePEc, EBSCO, DOAJ, CABELL’S.

6 6

Nistor C. S.., Deaconu A., Severin A., “Stability andcoherence in transition – a wish that can be accomplished?– The accounting system of Romanian public institutions”,Journal of International Business and Economics, 2009, p.106-124, ISSN 1544-8037, indexat in EBSCO, CABELL’S,Ulrich's International Periodicals Directory

6/3 2

Deaconu A., Nistor C. S., Filip C.,” Legitimacy to developfair value measurement standards – The case of the IVSCDiscussion Paper: Determination of fair value ofintangible assets for IFRS reporting purposes”, Review ofBusiness Research, vol. 9 (3), p.90-102, 2009, ISSN 1546-2609, indexat in EBSCO, CABELL’S, Ulrich's nternationalPeriodicals Directory

6/3 2

Deaconu A., Nistor C. S., Popa I., “Analysis of thestakeholders’ needs and their inference upon financialreports of SMEs”, Journal of International Business andEconomics, vol. 9(3),2009, p.39-53, ISSN 1544-8037,indexat in EBSCO, CABELL’S, Ulrich's InternationalPeriodicals Directory

6/3 2

Sucala L, Sz Fekete, A Jurcau, C Nistor, L Breban, TheLink Between Accounting Information, Risk ManagementAnd Agricultural Insurance–An Theoretical Approach,Annals of the University of Craiova-Agriculture,Montanology, Cadastre Series, vol.39, nr.2, p.564-577

6/4 1.5

Ighian Cozma D., Nistor C., “Assets evaluation in nationaland international vision”, StudiaUniversitatis Vasile GoldişArad - Seria Ştiinţe Economice vol. 1-2, 2009, p. 299-306,ISSN 1584-2339, indexat in CEEOL

6/2 3

Ighian Cozma D., Nistor C., “Fair value - object ofaccounting revolution”, Studia Universitatis Vasile GoldişArad - Seria Ştiinţe Economice vol. 1-2, 2009, p. 307-312,ISSN1584-2339, indexat in CEEOL

6/2 3

Deaconu A., Nistor C. S., Controversies over fair valueaccounting: the case of SMEs, Journal of ModernAccounting and Auditing, vol. 5 (11), 2009, p. 38-47, ISSN1548-6583,indexat în Ulrich's International PeriodicalsDirectory, EBSCO.

6/2 3

Deaconu A., Nistor C. S., Cuzdriorean D., Considerationson the Fair Value of RevenuesRecognized in Financial Statements”, Analele Universitatiidin Oradea- Stiinte Economice,TOM XVII (III), 2009,p.877-882, RePEc, ISSN 1582-5450, indexat in RePEc,EBSCO,DOAJ, CABELL’S.

6/3 2

Deaconu A., Nistor C. S., Filip C. I., “The effect oftransiting from cash accounting to accrual accounting onperformance in the public sector”, Studia UniversitatisBabes–Bolyai.Oeconomica no. 2, 2009, p. 115-129, ISSN1220-0506, indexat in REPEC, ProQuest,EBSCO.

6/3 2

Nistor C. S., “Swot Analysis of the Romanian PublicAccounting System”, Revista Studia Universitatis Babes-Bolyai Negotia, 2, 2009, p. 103-119, ISSN 1224-8738,indexat in REPEC, EBSCO, ProQuest, CABELL’S.

6 6

Nistor C. S., Filip C. I., Deaconu A., “DerivativeInstruments – Alternatives to Cover the Foreign ExchangeRate in the Case of Import-Export Operations – Accounting

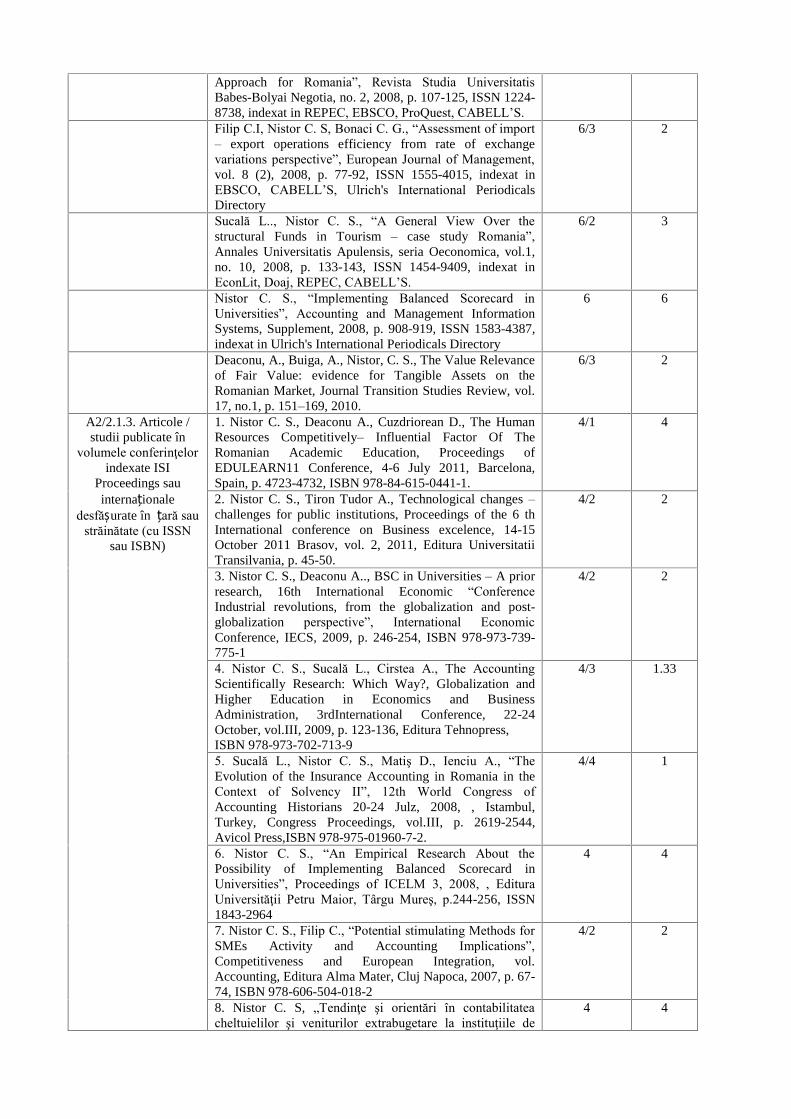

6/3 2

Approach for Romania”, Revista Studia UniversitatisBabes-Bolyai Negotia, no. 2, 2008, p. 107-125, ISSN 1224-8738, indexat in REPEC, EBSCO, ProQuest, CABELL’S.Filip C.I, Nistor C. S, Bonaci C. G., “Assessment of import– export operations efficiency from rate of exchangevariations perspective”, European Journal of Management,vol. 8 (2), 2008, p. 77-92, ISSN 1555-4015, indexat inEBSCO, CABELL’S, Ulrich's International PeriodicalsDirectory

6/3 2

Sucală L.., Nistor C. S., “A General View Over thestructural Funds in Tourism – case study Romania”,Annales Universitatis Apulensis, seria Oeconomica, vol.1,no. 10, 2008, p. 133-143, ISSN 1454-9409, indexat inEconLit, Doaj, REPEC, CABELL’S.

6/2 3

Nistor C. S., “Implementing Balanced Scorecard inUniversities”, Accounting and Management InformationSystems, Supplement, 2008, p. 908-919, ISSN 1583-4387,indexat in Ulrich's International Periodicals Directory

6 6

Deaconu, A., Buiga, A., Nistor, C. S., The Value Relevanceof Fair Value: evidence for Tangible Assets on theRomanian Market, Journal Transition Studies Review, vol.17, no.1, p. 151–169, 2010.

6/3 2

A2/2.1.3. Articole /studii publicate în

volumele conferinţelorindexate ISI

Proceedings sauinternaționale

desfășurate în țară saustrăinătate (cu ISSN

sau ISBN)

1. Nistor C. S., Deaconu A., Cuzdriorean D., The HumanResources Competitively– Influential Factor Of TheRomanian Academic Education, Proceedings ofEDULEARN11 Conference, 4-6 July 2011, Barcelona,Spain, p. 4723-4732, ISBN 978-84-615-0441-1.

4/1 4

2. Nistor C. S., Tiron Tudor A., Technological changes –challenges for public institutions, Proceedings of the 6 thInternational conference on Business excelence, 14-15October 2011 Brasov, vol. 2, 2011, Editura UniversitatiiTransilvania, p. 45-50.

4/2 2

3. Nistor C. S., Deaconu A.., BSC in Universities – A priorresearch, 16th International Economic “ConferenceIndustrial revolutions, from the globalization and post-globalization perspective”, International EconomicConference, IECS, 2009, p. 246-254, ISBN 978-973-739-775-1

4/2 2

4. Nistor C. S., Sucală L., Cirstea A., The AccountingScientifically Research: Which Way?, Globalization andHigher Education in Economics and BusinessAdministration, 3rdInternational Conference, 22-24October, vol.III, 2009, p. 123-136, Editura Tehnopress,ISBN 978-973-702-713-9

4/3 1.33

5. Sucală L., Nistor C. S., Matiş D., Ienciu A., “TheEvolution of the Insurance Accounting in Romania in theContext of Solvency II”, 12th World Congress ofAccounting Historians 20-24 Julz, 2008, , Istambul,Turkey, Congress Proceedings, vol.III, p. 2619-2544,Avicol Press,ISBN 978-975-01960-7-2.

4/4 1

6. Nistor C. S., “An Empirical Research About thePossibility of Implementing Balanced Scorecard inUniversities”, Proceedings of ICELM 3, 2008, , EdituraUniversităţii Petru Maior, Târgu Mureş, p.244-256, ISSN1843-2964

4 4

7. Nistor C. S., Filip C., “Potential stimulating Methods forSMEs Activity and Accounting Implications”,Competitiveness and European Integration, vol.Accounting, Editura Alma Mater, Cluj Napoca, 2007, p. 67-74, ISBN 978-606-504-018-2

4/2 2

8. Nistor C. S, „Tendinţe şi orientări în contabilitateacheltuielilor şi veniturilor extrabugetare la instituţiile de

4 4

învăţământ superior”, Conferinţa Specializare, Dezvoltare,Integrare, Cluj-Napoca 14-15 noiembrie, 2003 EdituraSincron, Cluj-Napoca, p. 173-174, ISBN 973-86547-4-29. Muresan M., Nistor C.S., ”Aspecte privind modificareaplanului de conturi la instituţiilepublice”, ConferinţaSpecializare, Dezvoltare, Integrare, Cluj-Napoca 14-15noiembrie, 2003, Editura Sincron, Cluj-Napoca, p. 54-58,ISBN 973-86547-4-2

4/2 2

10. Muresan M., Nistor C.S., Moceanu L., „AplicareaStandardelor internaţionale de contabilitate in instituţiile decredit”, Congresul al XII-lea al Profesiei contabile dinRomânia, Bucureşti 20-21 septembrie 2002, p. 275-279,Editura Ceccar, Bucureşti, 2003, ISBN 973-8478-01-4

4/3 1.33

11. Nistor C. S., Filip C. I., “Contabilitatea – sursainformaţională”, Conferinţa Contabilitatea Mileniului III ,p. 487-490, Editura Sincrom, Cluj Napoca, 2003, ISBN973-86547-4-2

4/2 2

A2/2.3. Granturi/proiecte câştigate prin competiţie

A2/2.3.1.2Director/responsabilnaționale

Director proiect UEFISCDI „Strategie națională deîmbunătățire a raportărilor din sectorul public în contextultendințelor internaționale”, contract PN-II-RU-TE-2014-4-0265, valoare 525.981 lei, perioada 2015-2017.

10 10

A2/2.3.2.2Membru înechipă/nationale

Membru in Programul Operaţional Sectorial pentruDezvoltarea Resurselor Umane 2007-2013 Axa prioritară 1„Educaţia şi formarea profesională în sprijinul creşteriieconomice şi dezvoltării societăţii bazate pe cunoaştere”,Domeniul major de intervenţie 1.2 „Calitate înînvăţământul superior”, titlul proiectului „Adaptareacurriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate dinfondurile structurale şi de coeziune” ContractPOSDRU/86/1.2/S/64076, manager general proiect RazvanNistor, valoare 11.438.840,30 lei , perioada 2010-2013, rol

expert pe termen scurt.

5 5

Membru in Programul Operaţional Sectorial pentruDezvoltarea Resurselor Umane 2007 –2013 Axa prioritară1 Educaţia şi formarea profesională în sprijinul creşteriieconomice şi dezvoltării societăţii bazate pe cunoaştere,Domeniul major de intervenţie 1.2 Învăţământ superior decalitate, Titlul proiectului „Aplicarea unui sistem decompetenţe coerent cu cel european la nivelul masteratelorîn domeniul analizei economice şi evaluării de active şiafaceri” , Contract POSDRU/86/1.2/S/53849, managergeneral proiect Dumitru Matis, 2011-2013, valoare4.791.147 Lei, perioada: 2010-2012, rol expert pe termenlung.

5 5

Membru in Programul Operaţional Sectorial pentruDezvoltarea Resurselor Umane 2007 –2013 Axa prioritară2 „Corelarea învăţării pe tot parcursul vieţii cu piaţamuncii” Domeniul major de intervenţie 2.1 „Tranziţia de laşcoală la viaţa activă” Titlul proiectului „Convergenţapregătirii universitare cu viaţa activă” Beneficiar:Universitatea „Babeş-Bolyai” din Cluj-Napoca ContractPOSDRU/7/2.1/S/1, manager proiect prof. Univ. CristinaCiumas. 2009-2011, rol de responsabil practica.

5 5

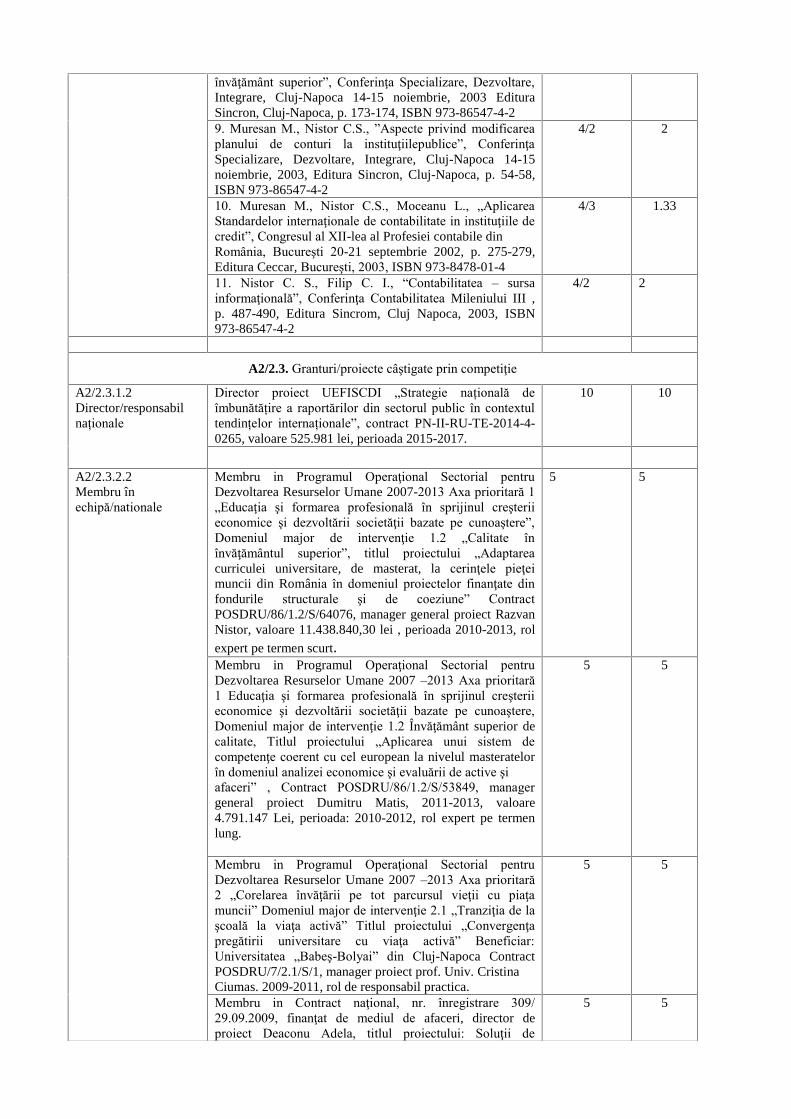

Membru in Contract naţional, nr. înregistrare 309/29.09.2009, finanţat de mediul de afaceri, director deproiect Deaconu Adela, titlul proiectului: Soluţii de

5 5

gestiune previzională implementate în domeniul serviciilorsoftware, Universitatea Babeş Bolyai Cluj-Napoca, valoare:11.500 lei, perioadă: 2009-2011Membru in Grantul CNCSIS tip A, cod CNCSIS 210, cutitlul Reforma sistemului asigurarilor sociale din Romaniain vederea aderarii la Uniunea Europeana, director Ioan E.Nistor, tema nr.38 - Monitorizarea solutiilor propuse siadaptarea lor la contextul economic national si european, nrcontract 85 GR/23.05.2005, valoare 9.200, an 2007

5 5

Membru in Grantul CNCSIS tip A, cod CNCSIS 210, cutitlul Reforma sistemului asigurarilor sociale din Romaniain vederea aderarii la Uniunea Europeana, director Ioan E.Nistor, tema nr.43 - Reforma sistemului asigurarilorsociale, nr contract 148 GR/23.05.2005, valoare 9.200, an2006

5 5

Membru in Grantul de tip A, cod CNCSIS 1386, directorDeaconu Adela, finanţat de Guvernul României, cu titlulPropunere privind standarde contabile adaptateîntreprinderilor mici şi mijlocii, valoare 25.300 lei, 2006-2007

5 5

Membru in Grantul CNCSIS tip A, cod CNCSIS 210, cutitlul Reforma sistemului asigurarilor sociale din Romaniain vederea aderarii la Uniunea Europeana, director Ioan E.Nistor, tema nr.18 - Analiza critica la zi a situatiei inRomania si identificarea demersului comunitar in cadruluniunii Europene, nr. contract 27687/14.03.2005, valoare9.200 RON, an 2005

5 5

Membru în contractul de cercetare nr. 2090 cu tema „Studiuprivind tendinţele evoluţiei pieţei imobiliare în judeţulCluj”, director valoarea contractului 12.000 RON.

5 5

Membru in Grantul T132 cu titlul Posibilităţi deimplementare a tablourilor de flux –componente aleconturilor anuale – in România, cod CNCSIS 132, directorAdela Deaconu, in perioada 2000-2002, valoare 63.350USD, finanţat de Banca Mondiala si Guvernul României,instituţie participantă Universitatea Babeş-Bolyai, Cluj-Napoca.

5 5

Total A2 250,48

A3. RECUNOAŞTEREA IMPACTULUI ACTIVITĂŢII

A3/3.1 Citări in carti si reviste ISI / BDI

A3/3.1.1.In reviste ISI cu factorde impact mai mare ca0 sau indexata BDI

Este mentionata sursa in care s-a obţinut citarea

Schutte D., Buys P., A critical analysis of the contents ofthe IFRS for SMES a South African perspective, SouthAfrican Journal of Economic and Management Sciences,NS 14, No.2, 2011, p. 188-209, indexat ISI, factor 1.128,ISSN 1015-8812, citare Deaconu, A., Nistor, C.S. , Popa, I.2009. Analysis of the stakeholders' needs and theirinference upon financial reports of SMEs. Journal ofInternational Business and Economics, vol. 9 (3), 2009,p.39-53.

2 2

Farzad Azizi, Majid Behzadian, Ahmad J. Afshari, WhichPerspectives in the Balanced Scorecard are Appropriate forthe Universities?, European Journal of Scientific Research,vol.74, no. 2, 2012, p. 164-175, ISSN 1450-216X, indexatin ProQuest, Elsevier Bibliographic Databases, DOAJ,Scopus. Citare Nistor, C. S., An empirical research aboutthe contain of Balanced scorecard concept in public sector,Studia Universitatis Babes-Bolyai, Negotia, no 3,p., 51-67,

2 2

2010.Zaharia R.M., Grundey D., Corporate social responsabilityin the context of financial crisis: a comparison betweenRomania and Lithuania, Amfiteatru Economic, Vol. 13, Nr.29, 2011, ISSN 2247-9104, p. 195-206, indexat ISI (Web ofKnowledge), FI=0,953 citare Deaconu A., Nistor C.S.,Popa I.E., Analysis of the stakeholders’ needs and theirinference upon financial reports of SMEs, Journal ofInternational Business and Economics, Vol. 9, Nr. 1, ISSN1544-8037, p. 39-53, 2009.

2 2

Buameh J.A., Political Willingness to Implement PublicSector Financial Management Reforms in Ghana - AccrualBasis of Accounting,Accounting and Finance Research,Vol. 3, Nr. 1, p. 96-119, 2014, indexat in EconLit, Cabells,DOAJ, EBSCO citare Deaconu A., Nistor C.S., Filip C.I.,The impact of accrual accounting on the public sectormanagement. An exploratory study for Romania,Transilvanian Review of Administrative Sciences, Nr.32E/February/2011, ISSN 1842-2845, p.74-98

2 2

Guerra de Sousa R., Fernandes de Vasconcelos A., LiraCaneca R., Jorge Katsumi Niyama J. K., Accrual BasisAccounting in the Brazilian Public Sector: EmpiricalResearch on the Usefulness of Accounting Information, R.Cont. Fin. – USP, Săo Paulo, Vol. 24, Nr. 63, p. 219-230,ISSN 1808-057X, indexat ISI (Web of Knowledge),FI=0,0294 citat Deaconu A., Nistor C.S., Filip C.I., Theimpact of accrual accounting on the public sectormanagement. An exploratory study for Romania,Transilvanian Review of Administrative Sciences, Nr.32E/February/2011, ISSN 1842-2845, p.74-98

2 2

Veggeland N., A New Perspective on Management byObjectives and Results Business-Oriented Accounting inthe Public Sector, International Journal of ManagementSciences, Vol. 2, Nr. 1, p.1-6, 2014, indexat ISI (Web ofKnowledge), FI=0,352 citat Deaconu A., Nistor C.S., FilipC.I., The impact of accrual accounting on the public sectormanagement. An exploratory study for Romania,Transilvanian Review of Administrative Sciences, Nr.32E/February/2011, ISSN 1842-2845, p.74-98

2 2

Ionașcu M., Fair value measurements and earningsforecasts accuracy: evidence for Romanian lisedcompanies, Accounting and Management InformationSystems, Vol. 11, Nr. 4, 532–544, 2012, indexat în EBSCO,ProQuest, RePEc citat Deaconu A., Buiga.A., Nistor C.S.,The value relevance of fair value. Evidence for tangibleassets on the Romanian market, Transition Studies Review,vol. 17, Springer - EconLit, ISSN 1614-4007, p. 151- 169,DOI 10.1007/s11300-010-0131-9, 2010

2 2

Lima de Melo C. L., Ferreira da Cunha Vieira E., ,Katsumi Niyama J., Anderson Luiz Rezende Mól, FairValue Measurement: A Study on the Perception OfTeachers and Professional Accounting, Revista AmbienteContábil, vol.4, no. 1, p. 138 – 155, jan./jun. 2012, ISSN2176-9036, indexat in DOAJ. Citare Deaconu, A., Buiga,A., Nistor, C. S., The Value Relevance of Fair Value:evidence for Tangible Assets on the Romanian Market,Journal Transition Studies Review, vol. 17, no.1, p. 151–169, 2010.

2 2

Cretu C.M., Gheonea V., Constandache N., Roman G.,Normalization the Path of Convergence in public sectorAccounting in Romania, Annals of Dunarea de Jos,universitatea Galati, Fascocole 1, www.ugal.ro, indexat in

2 2

EconLit, Repec, Doal, EBSCO. Citare Nistor C.S. (2009),Past, Present and Prospects in the Romanian PublicAccounting, Casa Cartii de Stiinta Publishing House, ClujNapoca.Cozma Ighian D., A Study on Accounting Standards withRegards to Financial Instruments, vol. 1, p.69-76, ISSN1584-0409, indexat in EconLit, REPEC, DOAJ, EBSCO.Citare Deaconu A., Nistor C. S., Cuzdriorean D. (2009)Considerations on the fair value of revenues recognized infinancial statements available online onhttp://steconomice.uoradea.ro/anale/volume/2009/v3-finances-banks-and-accountancy/149.pdf

2 2

Cretu C.M., Gheonea V., Constandache N., Roman G.,Normalization the Path of Convergence in public sectorAccounting in Romania, Annals of Dunarea de Jos,Universitatea Galati, Fascocole 1, www.ugal.ro, indexat inEconLit, Repec, Doal, EBSCO. Citare Nistor C.S., FilipC.I., Deaconu A. (2009), Adoption of International PublicAccounting Standards Between Own Liabilities andOptions, Virgil Madgearu Review of economic Studies andResearch, issue 2, p.161-175.

2 2

Morar C., Tourism Development Based on European andNational Funding Programs in the Bihor County’sDisadvantaged Mining Areas, Revista Română deGeografie Politică Year XIV, no. 1, May 2012, pp. 99-108,ISSN 1454-2749, E-ISSN 2065-1619 Article no. 141109-243, indexat in DOAJ, EBSCO, Urlich. Citare SUCALĂ,Lucia, NISTOR, Cristina, (2008), A general view over theStructural Funds in Tourism – Case Study Romania, inAnnales Universitatis Apulensis Series Oeconomica No. 10/ 2008, Vol. 1.

2 2

Deaconu A., Nistor C.S., Filip C.I., The impact of accrualaccounting on the public sector management. Anexploratory study for Romania, Transylvanian Review ofAdministrative Sciences (FI=0,380), Nr. 32E/February,p.74-98, 2011, ISSN 1842-2845,http://www.rtsa.ro/en/files/TRAS-32E-2011-Deaconu-Nistor-Filip.pdf citat in- Chukwunedu, Okaro Sunday, and Emma Ik Okoye. "TheIntroduction of Accrual Accounting in the Public Sector ofNigeria-The Perception of Auditors, Preparers of FinancialStatements and Accounting Academics." Preparers ofFinancial Statements and Accounting Academics (April 18,2012) (2012).- Aidoo-Buameh, Julius. "Political Willingness toImplement Public Sector Financial Management Reformsin Ghana-Accrual Basis of Accounting." Accounting andFinance Research 3.1 (2014): p96.- Ismawati, Kun. "Implementasi Sistem Akuntansi DanPelaporan Keuangan Accrual Based Di Sektor Publik."Ekonomi dan Kewirausahaan 14.1 (2014).- Sorrentino, Marco. "La ContabilizzazioneDell’Operazione Di Leasing Nel'Nuovo'BilancioEconomico-Patrimoniale Delle Pubbliche Amministrazioni:Le Indicazioni Dell’Ipsas 13 (Accounting for Leases inthe'New'Financial Statement of Italian Public SectorEntities: Analysis of IPSAS 13)." Rivista dei DottoriCommercialisti (2012): 763-786.- Sousa, Rossana Guerra de, et al. "Accrual basisaccounting in the Brazilian public sector: empirical researchon the usefulness of accounting information." RevistaContabilidade & Finanças 24.63 (2013): 219-230.

6*2 12

Deaconu A., Nistor C. S., Popa I., “Analysis of thestakeholders’ needs and their inference upon financialreports of SMEs”, Journal of International Business andEconomics, vol. 9(3),2009, p.39-53, ISSN 1544-8037,indexat in EBSCO, CABELL’S, Ulrich's InternationalPeriodicals Directory citat in- Kędzior, Marcin. "Międzynarodowy StandardSprawozdawczości Finansowej dla Małych i ŚrednichPrzedsiębiorstw-istota, ocena, przyszłość." ZeszytyTeoretyczne Rachunkowości 58 (2010): 114-146.- Dečman, Nikolina. "Financijski izvještaji kao podloga zaocjenu sigurnosti i uspješnosti poslovanja malih i srednjihpoduzeća u Republici Hrvatskoj." Ekonomski pregled 63.7-8 (2012): 446-467.- Liu, Siming. Accounting quality across different groups offirms under differential reporting framework: UK evidence.Diss. School of Social Sciences Theses, 2014.- Devi, Susela Selvaraj, and Helen Samujh. "The politicaleconomy of convergence: The case of IFRS for SMEs."International Journal of Management and Sustainability 4.3(2015): 39.- Dermul, Door Veerle. "The use of financial audit reportsof hospitals by the oversight authorities." (Master Thesis)- Sabău, Lucian Ioan. "Information needs of financialstatements users-between harmony and conflict." Anale.Seria Ştiinţe Economice, Annals. Economic Science Series,Vol. XIX/2013 (Vol. XIX/2013), I.S.S.N. 1582 – 6333,http://fse.tibiscus.ro/images/anale/lucrari/Lucrari2013/Lucrari_vol_XIX_2013_104.pdf

6*2 12

Deaconu A., Nistor C. S., Filip C.,” Legitimacy to developfair value measurement standards – The case of the IVSCDiscussion Paper: Determination of fair value ofintangible assets for IFRS reporting purposes”, Review ofBusiness Research, vol. 9 (3), p.90-102, 2009, ISSN 1546-2609, indexat in EBSCO, CABELL’S, Ulrich's nternationalPeriodicals Directory citat in KANAKRIYAH, RAED. Theeffect of Asset Impairment (IAS 36) in Improving theQuality of Accounting Information According to Users’Perspective: Evidence from Jordan. Diss. DurhamUniversity, 2013.

2 2

Deaconu, A., Buiga, A., Nistor, C. S., The Value Relevanceof Fair Value: evidence for Tangible Assets on theRomanian Market, Journal Transition Studies Review, vol.17, no.1, p. 151–169, 2010 citat in Ribeiro, Flávio, andMárcia Maria dos Santos Bortolocci Espejo. "Fair value:perspectivas do estado da arte." CAP Accounting andManagement 7.7 (2012).

2 2

Deaconu A., Nistor C. S., Filip C. I., “The effect oftransiting from cash accounting to accrual accounting onperformance in the public sector”, Studia UniversitatisBabes–Bolyai.Oeconomica no. 2, 2009, p. 115-129, ISSN1220-0506, indexat in REPEC, ProQuest,EBSCO citat inLampe, Hannes, and Dennis Hilgers. "Accrual Accounting--A Driver of Local Government Efficiency." Available atSSRN 2337097 (2013).

2 2

Deaconu A., Nistor C. S., Controversies over fair valueaccounting: the case of SMEs, Journal of ModernAccounting and Auditing, vol. 5 (11), 2009, p. 38-47, ISSN1548-6583,indexat în Ulrich's International PeriodicalsDirectory, EBSCO. Citat in- Feltham, Doris K. The Adoption of InternationalAccounting Standards for Small-and Medium-SizedEntities. Diss. Walden University, 2013.

2*2 4

- Lehtiniemi, Minna. "Onko verotus esteenä Pk-IFRS: netenemiselle Euroopassa? Case: Suomi, Saksa, Ruotsi jaIso-Britannia." (2012).Sucală L., Nistor C. S., Matiş D., Ienciu A., “The Evolutionof the Insurance Accounting in Romania in the Context ofSolvency II”, 12th World Congress of AccountingHistorians 20-24 Julz, 2008, , Istambul, Turkey, CongressProceedings, vol.III, p. 2619-2544, Avicol Press,ISBN 978-975-01960-7-2.citat in Hassan, Marissa M. "Debates onaccrual accounting in the public sector: A discrepancybetween practitioners and academicians." Seventh AsiaPacific Interdisciplinary Research in AccountingConference, Kobe. 2013.

2 2

Nistor C. S., “An Empirical Research About the Possibilityof Implementing Balanced Scorecard in Universities”,Proceedings of ICELM 3, 2008, , Editura UniversităţiiPetru Maior, Târgu Mureş, p.244-256, ISSN 1843-2964citat in Dias Jordão, Ricardo Vinícius, and Jorge LuísCasas Novas. "A Study on the Use of the BalancedScorecard for Strategy Implementation in a Large BrazilianMixed Economy Company." Journal of technologymanagement & innovation 8.3 (2013): 98-107.

2 2

Nistor C. S., Stefanescu C., “Public vs. banking sectoraccounting - How far is Romania from internationalreferential”, Acta Universitatis Danubius. Oeconomica,vol.8, no. 3, 2012, p. 86-100, ISSN (print): 2065-0175,Online ISSN: 2067 – 340X, indexat in REPEC, DOAJ,ProQuest, EBSCO, Cabell’s. citat in Cîrstea, Andreea."The Need for Public Sector Consolidated FinancialStatements." Procedia Economics and Finance 15 (2014):1289-1296.

2 2

Matiş D., Pop A. (coordonatori) Contabilitate financiară,Editura Casa Cărţii de Ştiinţă, Ediţia a III-a, Cluj Napoca,2010, ISBN 978-973-133-665-7 citat in- Fekete, Szilveszter, et al. "Explaining accounting policychoices of SME’s: An empirical research on the evaluationmethods." European Research Studies Journal 13.1 (2010):33-48.- Cuzdriorean, Dan Dacian, Szilveszter Fekete, and LuciaSucală. "An attempt at measuring the fiscal influence overaccounting of Romanian listed companies." AnnalesUniversitatis Apulensis Series Oeconomica 12.1 (2010):95-111.- Deaconu, Adela, and Anuta Buiga. "Accounting and theEnvironmental Factors-an Empirical Investigation in Post-Communist Romania." Accounting and ManagementInformation Systems 10.2 (2011).- Cenar, Iuliana. "Financial Reporting In EducationInstitutions The Implications Of The Transition To AccrualAccounting." Annales Universitatis Apulensis SeriesOeconomica 1.13 (2011).- Munteanu, Victor, And Claudia Nicoleta Guni. "TheConceptual Foundations Regarding The Preparation AndPresentation Of The Consolidated Financial Statements."Economics, Management, And Financial Markets 4 (2014):175-183.- Liana, Gãdãu. "The New Approach Of QualitativeCharacteristics of Accounting Information in FinancialReporting." Ovidius University Annals, Economic SciencesSeries 12.1 (2012): 1423-1427.- RĂVAŞ, BOGDAN. "The Accounting Treatment of theTourism Unit’s Financial Statements in Agreement with theInternational Financial Reporting Standards." of the

11*2 22

University of Petroşani~ Economics~ (2011): 257.- Breuer, Adela, et al. "Cash And Liquidity/Liquidity AndLiquidity Ratio." Annals-Economy Series 4 (2012): 78-82.Carmen-Alexandra, Baltariu, and Cirstea Andreea."European Harmonization Of Consolidated FinancialStatements Regulations?." The Annals Of The UniversityOf Oradea (2012): 854.- Marioara, Avram. "The Role Of The Annual FinancialStatements In The Management Of The Company." Annals-Economy Series 1 (2013): 13-18.- RĂVAŞ, BOGDAN. "STUDY ON INTERNAL ControlOf Suppliers And Customers In A Construction Company."Annals Of The University Of Petrosani Economics 13.2(2013).- Gabriş, Delia Ramona, Ioana Viaşu, And Petru Stefea."Consideraţii Privind Grupurile De Societăţi Şi SituaţiileFinanciare Consolidate." Studia Universitatis Vasile Goldiş,Arad-Seria Ştiinţe Economice 1-1 (2011): 457-469.Matis Dumitru (coordonator), Bazele contabilitatii –aspecte teoretice si practice, Editura Alma Mater, Cluj-Napoca, 2005, ISBN 973-7898-15-X citat in- Fekete, Szilveszter, et al. "Explaining accounting policychoices of SME’s: An empirical research on the evaluationmethods." European Research Studies Journal 13.1 (2010):33-48.- Rodica, Zaharia Chiru, and Socol Adela. "OperationalAssets Bookkeeping In Credit Institutions." Annals ofFaculty of Economics 1.1 (2010): 607-612.- Cioara, Nicoleta Maria, and Adriana Tiron Tudor. "Themodel of historical cost and fair value in the context ofnational and international regulations." Euro Economica 24(2010): 90-97.- Gabriel, Budacia Lucian Constantin. "Forecasting InAccounting–In The Context Of A European AndInternational Approach."- Cenar, Iuliana. "The Studentships Like Dimension OfSocial Accounting." Romanian Economic Business Review4.4 (2009): 65-78.- Hlaciuc, Elena, Florin Boghean, and Carmen Boghean."Instrumente Contabile Utile Proceselor Manageriale."Studia Universitatis" Vasile Goldiş" Arad-Seria ŞtiinţeEconomice 1-4 (2009): 360-368.

6*2 12

Pântea P.I., Pop A. (coordonatori), Dumbrava P., MuresanM., Pasca N., Popa I., Sucala L.,Mutiu A.,Pete S., AchimS., Nistor C.S., Filip C., Grosanu A., Oprean V. ,Contabilitatea financiara a întreprinderii, Editura Dacia,Cluj Napoca, 2004, ISBN 973-35-1891-3.citat in- Bengescu, Marcela, and Lucian-Cătălin Bengescu. "Legal,Fiscal And Accounting Peculiarities Regarding TheAuthorized Capital Increase." Anale. Seria ŞtiinţeEconomice. Timişoara Xvii (2011): 658-663.- Sava, Raluca, And Bogdan Mârza. "Accountancy AndTax Aspects Concerning The Depreciation Of CorporalImmobilization." Studia Universitatis Vasile Goldiş, Arad-Seria Ştiinţe Economice 1-2 (2008): 551-563.- Bengescu, Marcela, and D. I. A. N. A. Branza. "Thecorrection of accounting errors." Lucra ri Stiint ifice,Universitatea de S tiint e Agricole Si Medicina Veterinara aBanatului, Timisoara, Seria I, Management Agricol. Vol.12. No. 3. Agroprint, 2010.- Domil, Aura Emanuela, and Alin Emanuel Artene. "Taxesapplying to capital investment acquisition." Anale. SeriaŞtiinţe Economice. Timişoara XVIII (2012): 358-362.

6*2 12

- Bengescu, Marcela. "Particular Cases Regarding TheAccounting And Fiscality Of Income." Lucra ri Stiint țfice,Universitatea De S TiintE Agricole S I Medicina Veterinara A Banatului, Timisoara, Seria I, Management Agricol. Vol.11. No. 3. Agroprint, 2009.- Târgoveţ, Lavinia Liliana. "Rolul Inventarierii ÎnControlul Integrităţii Patrimoniului." Studia UniversitatisVasile Goldiş, Arad-Seria Ştiinţe Economice 1-2 (2011):455-461.

A3/3.1.2.1In carte de specialitatesau volum colectivpublicate in strainatate

0 0

A3/3.1.2.2In carte de specialitatesau volum colectivpublicate in tara

0 0

A3/3.3. Membru in colectivele de redactie sau comitete stiintifice al revistelor si manifestarilor stiintifice,organizator de manifestari stiintifice / Recenzor pentru

reviste si manifestari stiintifice nationale si internationale indexate ISI

A3/3.3.1ISI

Reviewer Economic Research Journal (ISI journal)4 4

Reviewer Journal of Business Economics and Management(ISI Journal) 4 4

A3/3.3.2BDI

Referent Accounting and Audit Convergence 2013Convention 2 2

Referent The Emerging Markets Queries in Finance andBusiness Conference (2012) 2 2

Referent The Emerging Markets Queries in Finance andBusiness Conference (2013) 2 2

A3/3.3.3Naționale șiinternașionaleneindexate

Organizator al Sesiunea de Comunicări ŞtiinţificeStudenţeşti „Valenţele contabilităţii într-o economieemergentă”, Departamentul de Contabilitate si Audit, ediţia2017

1 1

Organizator al Sesiunea de Comunicări ŞtiinţificeStudenţeşti „Valenţele contabilităţii într-o economieemergentă”, Departamentul de Contabilitate si Audit, ediţia2015

1 1

Organizator al Sesiunea de Comunicări ŞtiinţificeStudenţeşti „Valenţele contabilităţii într-o economieemergentă”, Departamentul de Contabilitate si Audit, ediţia2014

1 1

Organizator al Sesiunea de Comunicări ŞtiinţificeStudenţeşti „Valenţele contabilităţii într-o economieemergentă”, Departamentul de Contabilitate si Audit, ediţia2013

1 1

Membru al echipei de organizare a Workshop-ului nr. 3 încadrul proiectului „Aplicarea unui sistem de competenţecoerent cu cel european la nivelul masteratelor în domeniulanalizei economice şi evaluării de active şi afaceri”,Contract POSDRU/86/1.2/S/53849, 25 ianuarie 2013

1 1

Membru al echipei de organizare a Workshop-ului nr. 2 încadrul proiectului „Aplicarea unui sistem de competenţecoerent cu cel european la nivelul masteratelor în domeniulanalizei economice şi evaluării de active şi afaceri”,

1 1

Contract POSDRU/86/1.2/S/53849, 30 martie 2012Membru al echipei de organizare a Workshop-ului nr. 1 încadrul proiectului „Aplicarea unui sistem de competenţecoerent cu cel european la nivelul masteratelor în domeniulanalizei economice şi evaluării de active şi afaceri”,Contract POSDRU/86/1.2/S/53849, 30iunie 2011

1 1

Contributie in organizarea Conferintei Internationale 3rdAudit and Accounting Convergence, Babes BolyaiUniversity, Cluj Napoca, 2008

1 1

Membru al echipei de organizare a mesei rotunde cu tema -PIC 2008, Piata Informatiei Contabile- de la teorie lapractica-seminarii, mese rotunde, cercuri stiintificestudentesti , Facultatea de Stiinte Economice si Gestiuneaafacerilor, Cluj Napoca, 25 martie,2008

1 1

Membru al echipei de organizare a mesei rotunde cu tema– Controlul si auditul financiar in contextul integrariiEuropene a Romaniei, Facultatea de Stiinte Economice siGestiunea afacerilor, Cluj Napoca, 26 iunie 2007

1 1

Membru al echipei de organizare a mesei rotunde cu tema –Consultanta economica si mediul de afaceri dinTransilvania, Facultatea de Stiinte Economice si GestiuneaAfacerilor, Cluj Napoca, 7 decembrie, 2006

1 1

A3/3.4. Experiența de management, analiză și evaluare în cercetare și/sau învățământ

A3/3.4. Responsabil Masterat Gestiunea si evaluarea proiectelor 3 3

Membru in Consiliul Departamentului DCA 2 2

Membru in comisii de susținere a tezei de doctorat 2 2

Membru in comisia de indrumare doctorat Ina Mitu 2 2

Membru in comisia de indrumare doctorat Andreea Costea 2 2

Membru in comisia de indrumare doctorat Andreea Coste 2 2

Membru in comisia de indrumare doctorat Andrei Crisan 2 2

Membru in comisia de indrumare doctorat Tudor Oprisor 2 2Membru in comisia de indrumare doctorat MaraSantejudean 2 2

Membru in comisia de indrumare doctorat AlexandraCorlaciu 2 2

Membru in comisia de indrumare doctorat Teodora Farcas 2 2

Membru in comisii de licenta 2 2

Membru in comisii dizertatie 2 2

A3/3.5. Profesor asociat/visiting/cadru didactic universitar la o universitate din strainatatepentru o perioada de minimum 2 saptamani sau efectuarea unui stagiu postdoctoral

cu o durata de cel putin o luna la o universitate din strainatate

A3/3.5.-

0 0

A3/3.6. Premii

A3/3.6.2.Nistor C.S., Deaconu A., Redesigning the instructional actin Romanian Higher Education, Current Science (ISI,FI=0.926; SRI=0.546), 2016, Volume: 111 Issue: 1 Pages:44-51DOI: 10.18520/cs/v111/i1/44-51, Published: JUL 10 2016,Accession Number: WOS:000379619100026 , in cadrul

competiției Premierea rezultatelor cercetării (articole)UEFISCDI 2016

3 3

12.07.2017 Nume Prenume cadru didactic (semnătura)

Nistor Cristina Silvia

https://uefiscdi.ro/preview.php?&id=892&wtok=b86777fff9df2a82c46f13f5381f39a9c0c9da35&wtkps=FYrBDYAgDAB36QRSKEK7gzsUxIToryY8jLuLn8sld8qeH2NiGPd5GUhndDERkdhMYH2H35BhLVnRh1YXperdZMzkIpWUj4Co/ze30UA2eT8=&wchk=e5df25b693cb68b24a1c0fe7398ebfc62ba40d9f

A3/3.7. Membru in academii, organizatii, asociatii profesionale de prestigiu nationalesi internationale, apartenenta la organizatii din domeniul educatiei si cercetarii

A3/3.7.1Academia Română

-0 0

A3/ 3.7.4.2. Membruîn asociaţiiprofesionale -naţionale

Membru al Corpului Experţilor Contabili şi ContabililorAutorizaţi din România (CECCAR) 2 2

Academia de Ştiinţe si Tehnici Contabile si Financiare,înfiinţata de CECCAR 2 2

Total A3 169

Total=A1+A2+A3 418.538