businessplan - lordseekers page kernart.pdf · businessplan für das investitionsvorhaben...

TRANSCRIPT

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 1

Businessplan für das Investitionsvorhaben „KernelArt GbR“

erstellt von:

Sandra Winkler (s701346),

Sven Kampf (s701370),

Jens Lange (s701354)

Fach:

Controlling

Dozentin:

Dipl. Volkswirtin Sabine Weigel-Bartning

Ort:

Berlin

Datum:

25. Juni 2001

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 2

Inhalt:

1. Geschäftsidee........................................................................................................................3

2. Leistungen und Maßnahmenkatalog .....................................................................................5

3. Unternehmen/Unternehmerteam...........................................................................................7

4. Kundeneinzugsgebiet und Standort ......................................................................................9

5. Markt und Wettbewerb inkl. Chancen und Risiken ......................................................................10

6. Marketing und Absatzmaßnahmen......................................................................................12

7. Realisierung .........................................................................................................................13

8. Finanzierung ........................................................................................................................14

9. Planrechnung.......................................................................................................................15

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 3

1. Geschäftsidee

In Berlin und Brandenburg gibt es derzeit über 2800 größere und kleinere Diskotheken und Clubs.

Es kommen jährlich über 400 neue Veranstaltungsorte dieser Art dazu.

KernelArt GbR hat sich zur Aufgabe gemacht für jeden dieser Veranstaltungsorte ein Portal im Internet zu

errichten sowie die verschiedensten Probleme der Online- und Offline-Publikation für jene Kunden zu

managen. Das beinhaltet eine Vielzahl von Diensten und Leistungen, welche wir den jeweiligen Firmen

anbieten. Das Aufgabengebiet, welches KernelArt GbR hierbei vertritt, reicht von der einfachen

Textdokumenterstellung, inklusive Identity-Findung und Corporate Designs über das Erstellen und Providen

von Homepages bis hin zur Produktion von multimedialen CD-ROMs für Promotionszwecke.

Spezielle Ausführungen zu den Aufgaben werden nachfolgend detailliert gegeben.

Das Erstellen von Webauftritten für Firmen aller Art ist nach wie vor eines der Hauptziele für die in

Deutschland noch jungen Internetbranche.

Das Problem bei der innerbetrieblichen Organisation in Firmen, welche Web-Design anbieten, ist meist die

Multifunktionalität und die falsche Vielseitigkeit, mit welcher sie auf den Markt gehen. Bei einer

unzureichenden Eingrenzung des eigenen Aufgabenbereiches, welche ein Problem bei vielen Start-Ups in

dieser Branche darstellt, ist die inhaltliche Richtigkeit der Endprodukte, die Kundennähe des fertigen

Erzeugnisses (der Website), also die Qualität, meist nur unzureichend. Eine Ursache dafür ist, dass

Unternehmen und ihre Mitarbeiter mit dem eigentlichen Ziel des Kunden nicht vertraut sind, da sie aufgrund

von der Fülle, der Unterschiedlichkeit und der Diversifikation der angenommenen Aufträge kurzfristig keine

Nähe zum Interessenfeldes des Auftraggebers aufbauen können.

KernelArt GbR ist mit seinem jungen Team bestens abgestimmt auf die Wünsche unserer Auftraggeber.

Unser Team ist spezialisiert auf die verschiedenen Aufgaben im oben genannten Bereich, und es weiß die

Inhalte fachgerecht und perfekt auf den Endnutzer hin auszurichten. Darüber hinaus kann unser Team durch

seine fachliche Kompetenz und seine Erfahrung im Diskotheken- und Musikbusiness viel besser mit

(potentiellen) Auftraggebern kommunizieren und auf spezielle Kundenwünsche konkret eingehen.

Ein weiterer wichtiger Aspekt in unserer Unternehmensidee ist die Vielzahl der Leistungen und die

Angebotskomplexität, mit welcher wir unseren Kunden dienen. Es ist oft ein Problem als Inhaber, zum

Beispiel eines Clubs, die gesamte Öffentlichkeitsarbeit zu koordinieren.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 4

Eine Vielzahl von Einflussfaktoren spielen hierbei ein Rolle.

• Wer gestaltet meine Corporate Identity? • Von wem bekomme ich meine Vorlagen für Geschäftsbriefe? • Wer erstellt mir eine benutzerfreundliche Homepage? • Von wem wird sie aktualisiert und gepflegt? • Wer ist mein Provider und wer stellt mir ausreichend Email-Adressen zur Verfügung? • Wer koordiniert meine monatliche Programm-Flyer-Produktion? • Sind kurzfristige Werbekampagnen möglich (individuelle Plakat- und Posterherstellung, Promotion CDs)?

Diese sind nur sieben von einer Vielzahl an Fragen, welche bisher Aufgabe mehrerer verschiedener Firmen

waren. Es ist nicht schwer, sich vorzustellen, dass dem Kunden hierbei ein immenser Organisations-,

Verwaltungs- und Koordinationsaufwand zugemutet wird. Es ist regelrecht vorprogrammiert, dass hierbei

Probleme auftreten, welche zum Beispiel auch Terminfragen betreffen.

Wir, KernelArt GbR, haben dieses Problem erkannt und streben für jeden unserer Kunden eine spezielle

Komplettlösung an. Je nach Umfang der benötigten Leistung und Größe der Einrichtung wird dem Kunden ein

Gesamtkonzept vorgeschlagen, welches all die Leistungen enthält, die er wünscht und benötigt.

Der Vorteil hierbei liegt auf der Hand: Durch die Kundenbindung und die ständige Zusammenarbeit auf den

vorher vereinbarten Gebieten ist eine reibungslose Auftragsabwicklung, und ein einheitliches

Erscheinungsbild der erzeugten Produkte trotz unterschiedlicher Beschaffenheit des Mediums (offline oder

online) für jeden unserer Kunden einwandfrei gewährleistet. Diese so entstandenen Beziehungen zwischen

Anbieter und Kunden sind beiderseits von enormem Vorteil.

Die Bindung des Kunden an KernelArt GbR ist eines unserer obersten Ziele. Sie ist begründet in unseren

Konzeptvorschlägen, welche viele periodisch oder quartalsmäßig wiederkehrende Leistungen mit

einschließen. Hierbei sind vor allem Website-Aktualisierung und Newsletter-Angebote zu nennen.

Nicht zu vergessen ist natürlich auch die Komplexität (in Bezug auf das Angebot) und Individualität (in Bezug

auf den Kunden) unserer Produktpalette, welche jeden Kunden überzeugen, den richtigen Partner für den

Webauftritt und/oder die Offline-Promotion gefunden zu haben.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 5

2. Leistungs- und Maßnahmenkatalog

KernelArt GbR ist:

Provider, Webmaster Das Bereitstellen von Webspace, angepasst an den Umfang des Webauftrittes, sowie die Beschaffung reeller

Domain-Namen ist einer der Hauptaufgaben von KernelArt GbR.

Je nach Kundenwunsch sind hier die Erweiterungsmöglichkeiten des Auftrages sehr breit gefächert.

Das Angebot beinhaltet zum Beispiel die Bereitstellung eines Online-Gästebuches sowie auch Zugriffszählung

mittels Counter.

Weiterhin wird dem Kunden die gewünschte Anzahl von E-Mail-Adressen zur Verfügung gestellt.

KernelArt GbR verfügt über eigene POP- und Mail-Server.

Ebenfalls erhältlich ist ein abonnierbarer Newsletter mit Themen aus dem Musik- und Showbusiness.

Das weitere Angebot umfasst natürlich auch Chaträume, welche auf den jeweiligen Homepages installiert

werden können, als Kommunikationsplattformen für die Gäste der Location.

Webdesigner Was ist eine Website ohne ein an der Zielgruppe orientiertes, modernes und individuelles Design?

Für die Ideenfindung und die Umsetzungen eines auf Kundenwünsche zugeschnittenen Designs, sind die

Webdesigner und Graphiker von KernelArt GbR die besten Partner.

Durch ihre Erfahrung und Kundennähe entstehen in unserer Designabteilung die speziellsten und

innovativsten Vorschläge.

Speziell für neue Diskotheken oder Clubs bietet sich hier auch die Möglichkeit der Logofindung bis hin zur

Ausarbeitung eines kompletten Corporate Designs bzw. einer kompletten Corporate Identity.

Flyer- und Plakatproduzent Durch den ständigen Kontakt, den wir mit unseren Kunden pflegen, ist die Produktion von

Veranstaltungsflyern, die monatlich oder wöchentlich produziert werden, eine der Hauptaufgaben unseres

Offline-Medienangebotes.

Es werden nach kurzen telefonischen Rücksprachen aktuelle Flyer in dem Format, in der Menge und mit den

Inhalten gefertigt, wie sie speziell vom Kunden benötigt werden.

Ein besonderes Feature von KernelArt GbR ist die Poster- oder Plakatherstellung für Anlässe, die der

besonderen Aufmerksamkeit des Kundenkreises des Clubs bedürfen.

CD-ROM-Produzent Als Veranstalter sucht man oftmals den geeigneten Weg, um sich beispielsweise bei Konzertagenturen mit

seinem Club oder seiner Diskothek vorzustellen.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 6

Eine der idealsten und originellsten Methode sind die von KernelArt GbR entwickelten CD-ROMs, welche alle

wichtigen und interessanten Informationen enthalten, die eine seriöse und umfangreiche Präsentation der

eigenen Lokalität unterstützen. Audio-CD-Produzent Eine weitere wichtige Aufgabe ist die Produktion von Audio-CDs. KernelArt GbR zeichnet für seine Kunden

Veranstaltungen, DJ-Events oder Liveauftritte von Konzerten in dem jeweiligen Club auf.

Anschließend ist es uns möglich, eine gewünschte Anzahl von Audio-CDs herzustellen und ansprechend

verpackt im individuellen Cover für den Weiterverkauf bereitzustellen.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 7

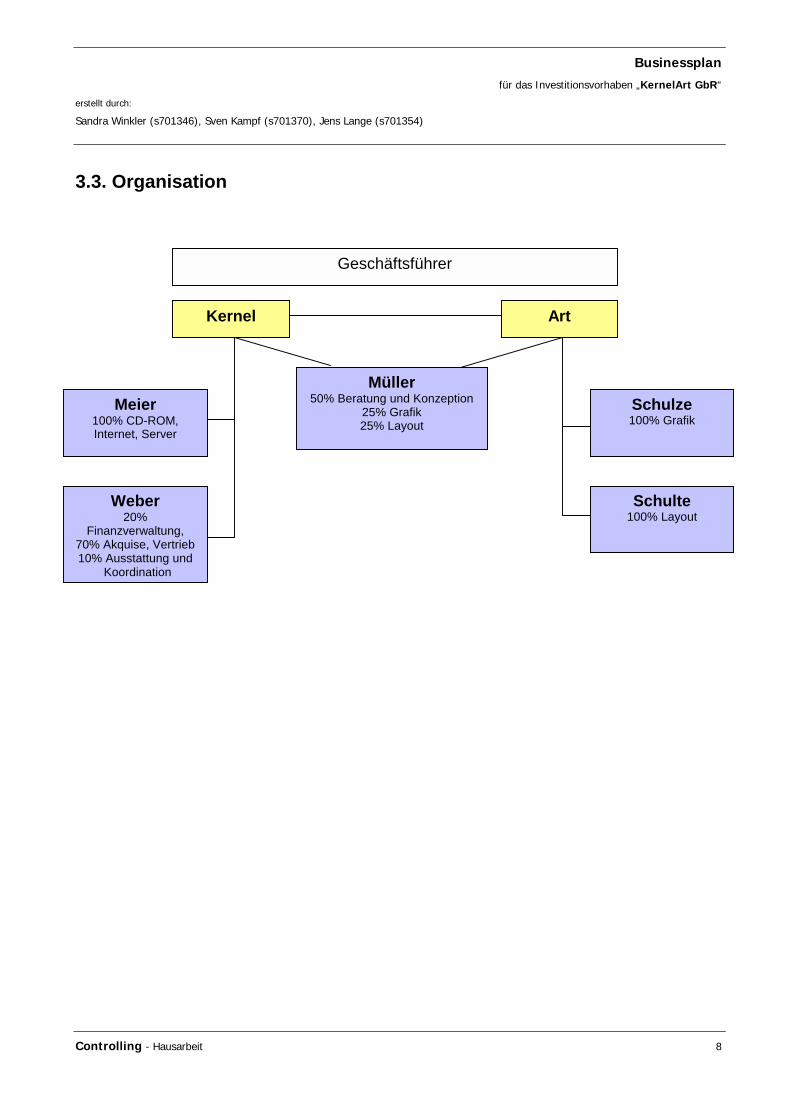

3. Unternehmen/Unternehmerteam

3.1. Unternehmensform

Das Unternehmen wird als Gesellschaft bürgerlichen Rechts in Berlin gegründet. Das Startkapital wird von

den beiden Gründern, die auch als Geschäftsführer tätig sind, aufgebracht.

3.2. Gründer

Bei den Gründern der KernelArt GbR handelt es sich um ein zweiköpfiges Team, das nachfolgend kurz

vorgestellt werden soll.

Jens Kernel 31 Jahre, Dipl.-Informatiker: Durchschnittsnote 1,3.

· 1992-1996 Leitender Mitarbeiter der Diskothek „Fun“, Bereich Bars

· 1996-1999 Angestellter bei „GeoCity“, Aufgabengebiet: Server-Administration und -pflege

· seit 1999 selbständige Arbeit für verschiedene Projekte:

- Mitarbeit bei der Programmierung für die Online-Datenbank der „FairAd GmbH“

- Mitarbeit bei der Neugestaltung der „Ricardo“-Webseiten

- Mitarbeit bei der Einführung des „WMS-Web Management System“ im Fraunhofer Institut

„IZM-Berlin“

· IT-Kenntnisse: C/C++, Pascal, Delphi, Basic, Visual Basic, SQL, HTML, JavaScript

· Betriebssysteme: Windows (NT, 98, 2000), MacOS, Linux, Unix

· Aufgabenbereich: Finanzverwaltung, Kalkulation, Ausstattung, Koordination, CD-ROM, Serverpflege

Sandra Art 29 Jahre, Dipl.-Kommunikationsdesignerin: Durchschnittsnote 1,2.

· 1995-1997 Grafikerin bei der Werbe-Agentur „Scholz & Friends“, Berlin

· 1997-2000 Webdesignerin bei „Pixelpark“, Berlin & London

· 2000-2001 Webdesignerin bei „Elephant 7“, Hamburg

· IT-Kenntnisse: Freehand, Photoshop, QuarkXpress, GoLive, Director, Flash

· Betriebssysteme: Windows (NT, 98, 2000), MacOS

· Aufgabenbereich: Grafik, Layout, Internet

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 8

3.3. Organisation

Kernel Art

Müller 50% Beratung und Konzeption

25% Grafik 25% Layout

Geschäftsführer

Meier 100% CD-ROM, Internet, Server

Schulze 100% Grafik

Schulte 100% Layout

Weber 20%

Finanzverwaltung, 70% Akquise, Vertrieb 10% Ausstattung und

Koordination

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 9

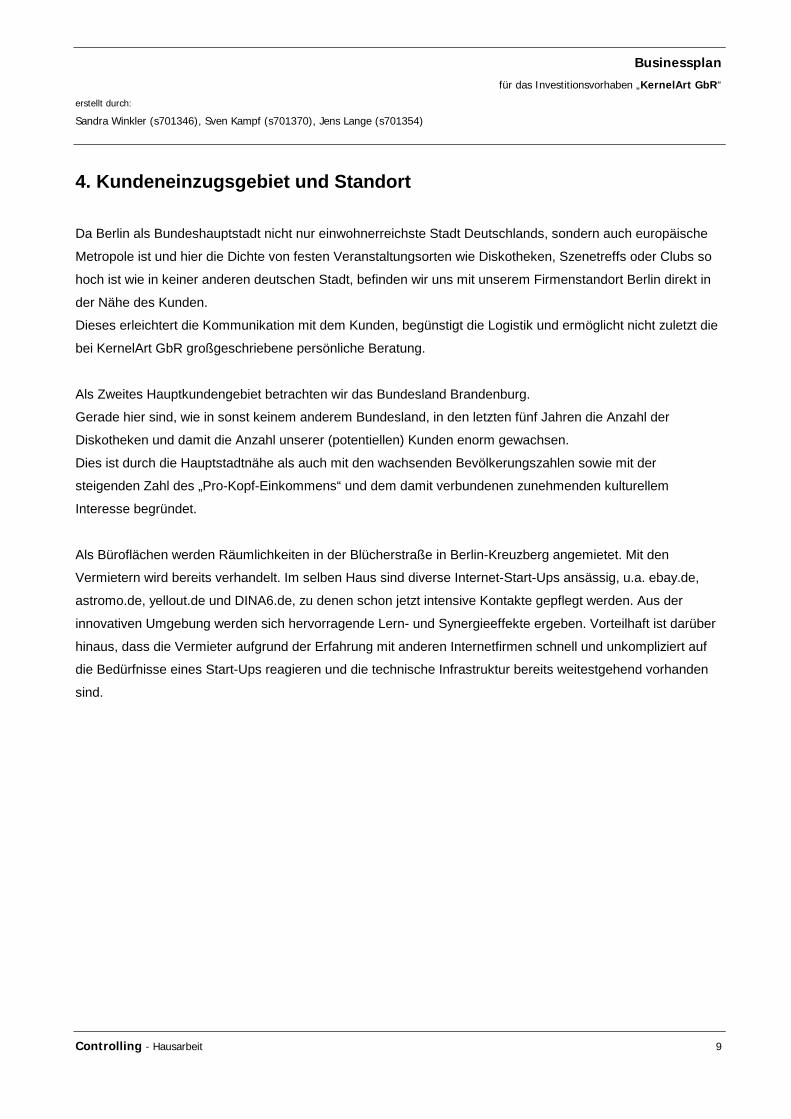

4. Kundeneinzugsgebiet und Standort

Da Berlin als Bundeshauptstadt nicht nur einwohnerreichste Stadt Deutschlands, sondern auch europäische

Metropole ist und hier die Dichte von festen Veranstaltungsorten wie Diskotheken, Szenetreffs oder Clubs so

hoch ist wie in keiner anderen deutschen Stadt, befinden wir uns mit unserem Firmenstandort Berlin direkt in

der Nähe des Kunden.

Dieses erleichtert die Kommunikation mit dem Kunden, begünstigt die Logistik und ermöglicht nicht zuletzt die

bei KernelArt GbR großgeschriebene persönliche Beratung.

Als Zweites Hauptkundengebiet betrachten wir das Bundesland Brandenburg.

Gerade hier sind, wie in sonst keinem anderem Bundesland, in den letzten fünf Jahren die Anzahl der

Diskotheken und damit die Anzahl unserer (potentiellen) Kunden enorm gewachsen.

Dies ist durch die Hauptstadtnähe als auch mit den wachsenden Bevölkerungszahlen sowie mit der

steigenden Zahl des „Pro-Kopf-Einkommens“ und dem damit verbundenen zunehmenden kulturellem

Interesse begründet.

Als Büroflächen werden Räumlichkeiten in der Blücherstraße in Berlin-Kreuzberg angemietet. Mit den

Vermietern wird bereits verhandelt. Im selben Haus sind diverse Internet-Start-Ups ansässig, u.a. ebay.de,

astromo.de, yellout.de und DINA6.de, zu denen schon jetzt intensive Kontakte gepflegt werden. Aus der

innovativen Umgebung werden sich hervorragende Lern- und Synergieeffekte ergeben. Vorteilhaft ist darüber

hinaus, dass die Vermieter aufgrund der Erfahrung mit anderen Internetfirmen schnell und unkompliziert auf

die Bedürfnisse eines Start-Ups reagieren und die technische Infrastruktur bereits weitestgehend vorhanden

sind.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 10

5. Markt und Wettbewerb

Wie schon vorab beschrieben, gibt es in Berlin und Brandenburg über 2800 größere und kleinere Diskotheken

und Clubs. Zum derzeitigen Stand benötigen diese Unternehmen für die Inanspruchnahme verschiedener

Dienstleistungen verschiedene Partner. So lassen sie sich beispielsweise ihren Webauftritt von einer

Multimedia-Agentur erstellen, während sie mit der Erstellung einer Corporate Identity eine Werbeagentur

beauftragen.

Im Gegensatz zu den am Markt bereits agierenden Werbe- und Multimedia-Agenturen bietet KernelArt GbR

alle den Markauftritt von Diskotheken und Clubs betreffenden Dienstleistungen aus einer Hand. Unser

wesentlicher Wettbewerbsvorteil liegt in der Kombination der mit dem Marktauftritt verbundenen

Einzeldienstleistungen zu einem Gesamtpaket. Dieser Vorteil wird sich nicht nur in einer besseren Beratung,

einem besseren Service und einer individuelleren Anpassung der Produktpalette an die Bedürfnisse des

Kunden wiederspiegeln, sondern sich auch in einem niedrigeren Preis niederschlagen. Um unseren

Wettbewerbsvorteil hinsichtlich des Preisvorteils weiter ausbauen zu können, fokussieren wir unsere

Produktpalette auf die Zielgruppe „Diskotheken und Clubs“. Mit zunehmender Markttätigkeit können wir

dadurch Economies of Scale verwirklichen, wodurch sich ein zunehmender Vorteil gegenüber neu in den

Markt drängenden Firmen ergibt.

Unternehmen, Firmen oder Gesellschaften mit dem selben oder einem ähnlich komplexen Aufgaben- und

Leistungsbereich sind uns sowohl in unserem Absatzgebiet als auch in der restlichen Bundesrepublik nicht

bekannt.

Nach dem erfolgreichen Markteintritt von KernelArt GbR werden potentielle Wettbewerber einen Wissens- und

Erfahrungsvorsprung von ca. 6 Monate aufzuholen haben. Dieser Vorsprung wird u.a. durch strategische

Allianzen weiter gefestigt und ausgebaut. KernelArt GbR wird sich gegenüber potentieller Konkurrenz durch

seine Qualität und sein bestehendes Angebot auszeichnen. Nur so sind wir in der Lage, uns gegenüber

aggressiv vorgehenden Neuanbietern zu behaupten.

Chancen und Risiken Das Business rund um das Diskothekengeschäft gilt im Allgemeinen als kurzlebig. Dies belegen nicht nur

diverse Veröffentlichungen und Erfahrungsberichte, sondern zeigen auch die Bilanzen und Jahresabschluss-

berichte dieser Branche.

Gründe hierfür sind weniger in sinkenden Besucherzahlen, hervorgerufen durch härteren Wettbewerb, zu

suchen. Vielmehr tragen Generationswechsel, damit einhergehender Interessenwandel und fehlende

Imagepflege zu nachlassendem Interesse an Diskotheken bei. Dies könnte ein Grund für rückläufige Kunden-

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 11

und Auftragszahlen sein. An dieser Stelle sollte aber auch Erwähnung finden, dass KernelArt GbR mit seinem

durchdachten Konzept und seinem Leistungsangebot diesem Aspekt entgegenwirkt.

Risiken bezüglich der zeitlichen Planung für das Erreichens eines positiven Betriebsergebnisses und der

damit verbundenen Verschiebung des Break-evens könnten sich auch aus Zahlungsschwierigkeiten und

-ausfällen unserer Kunden ergeben.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 12

6. Marketing und Absatzmaßnahmen

Zum Markteinstieg von KernelArt GbR wurden bereits im Vorfeld, das heißt zu Zeiten einer Marktanalyse

durch die jetzige Geschäftsführung, allgemeine Umfragen bei mehreren größeren Diskothekenketten und

Veranstaltungsorten getätigt.

Diese Umfragen waren verbunden mit unserem kompletten Leistungsangebot sowie einem kunden-

spezifischen Fragenkatalog, welcher Fragen enthielt, die dem Betreiber/Kunden auf Probleme und

Schwierigkeiten hinwiesen, welche bei einer Zusammenarbeit mit KernelArt GbR wegfallen bzw. von uns

gelöst würden.

Das Echo, dass wir auf diese Umfragen erhielten, war positiv und zeigte uns, dass wir mit unserer Idee als

Komplettanbieter von On- und Offlinelösungen in dieser Branche ein neues Absatzgebiet erschließen können.

Zur Erweiterung des Kundenkreises werden gezielt Kataloge versendet, welche ebenfalls unsere gesamten

Leistungen sowie detaillierte, schon auf den jeweiligen Kunden ausgerichtete Angebote beinhalten.

Als abschließender, wichtiger Gesichtspunkt sei die anfangs schon genannte, von uns angestrebte

Kundenbindung zu nennen. Durch langfristige Projekte wie Newsletter, Provider und Programm-Flyer-

Erstellung sollte es möglich sein, über Jahre hinweg den gleichen Kundenstamm zu halten und zu festigen.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 13

7. Realisierung

Die KernelArt GbR wird zum 01. Januar 2001 gegründet.

Im ersten Monat nach der Gründung steht die Schaffung einer effizienten Infrastruktur bei KernelArt GbR im

Vordergrund. Hierzu zählen insbesondere die Einrichtung von Büroräumen, der Kauf der benötigten Technik

sowie der nötigen Software.

Mit dem ersten Monat werden fünf Mitarbeiter in den unterschiedlichen Bereichen eingestellt.

Neben Personalkosten resultieren weitere Aufwendungen aus ersten Marktaktivitäten. Durch die im Vorfeld

erfolgte Marktanalyse und die damit einhergehende Knüpfung von Kontakten beginnt bereits in den ersten

Wochen nach der Gründung die Arbeit an den einzelnen Projekten.

Weiterhin wird nach Abschluss des zweiten Quartals des ersten Geschäftsjahres ein Arbeitsplatz für einen

freien Mitarbeiter geschaffen, der uns zusätzlich Ressourcen zur Verfügung stellt, um die ansteigende

Auftragsdichte im dritten und vierten Quartal bewältigen zu können.

In Bezug auf die durchgeführte Plankalkulation mit der prognostizierten Auftragslage ist ein Break-even

bereits nach Abschluss des ersten Geschäftsjahres zu erwarten. Ursachen und Gründe für eine Verschiebung

des Wechsels zu einem positivem Betriebsergebnis sind im 5. Abschnitt (Markt und Wettbewerb) erläutert.

Kundenanzahl und Auftragsmenge ergeben sich, wie schon im 6. Abschnitt (Marketing und

Absatzmaßnahmen) erläutert, durch individuelle Angebote, die direkt an den Kunden herangetragen werden.

Dadurch ergibt sich der klare Vorteil, eine Verhandlungs- und Geschäftsebene zu schaffen, die durch eine

persönliche Atmosphäre geprägt ist. Darüberhinaus wird die Kundenakquise durch unser Marketingkonzept,

die bereits im Vorfeld betriebene Marktforschung und die damit verbundene Öffentlichkeitsarbeit erleichtert.

In Hinsicht auf unser umfangreiches Leistungsangebot wird es nicht auszuschließen sein, dass gewisse Arten

von Arbeiten nicht von KernelArt GbR direkt übernommen werden können. Gemeint sind hierbei vor allem

Arbeiten, welche die abschließende Serienfertigung von Erzeugnissen betreffen, also der Auflagendruck von

Flyern, Programmheften und Plakaten sowie die Serienproduktion von Audio-CDs und CD-ROMs.

Für diese Aufgaben werden wir mit zwei in diesen Bereichen kompetenten Partnern zusammenarbeiten. Aus

diesem Grund wurden bereits Kooperationsverträge mit der Druckerei „Walzenfest GmbH“ und der

Multimediaproduktionsfirma „Burnfast & Speedrun GmbH“ geschlossen.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 14

8. Finanzierung

Laut Anlagenspiegel besteht zu Beginn der Unternehmensgründung ein Kapitalbedarf von 99.500 DM. Dieser

Betrag wird durch ein Existenzgründungsdarlehen in Höhe von 100.000 DM aufgebracht. Dieses Darlehen

wird zu gleichen Teilen auf die beiden Geschäftsführer bzw. Gründer aufgeteilt.

Die Tilgung dieses Darlehens beginnt erst mit dem Start des zweiten Geschäftsjahres.

Die darüber hinaus benötigten Gelder für Betriebsmittel etc. werden aus dem durch die Gründer

eingebrachten Startkapital bzw. Bankguthaben beglichen.

Da in den ersten Monaten die Ausgaben die Einnahmen übersteigen, errechnet sich ein zusätzlicher

Kapitalbedarf von ca. 170.000 DM, der durch Aufnahme von Venture Capital gedeckt wird.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 15

9. Planrechnung

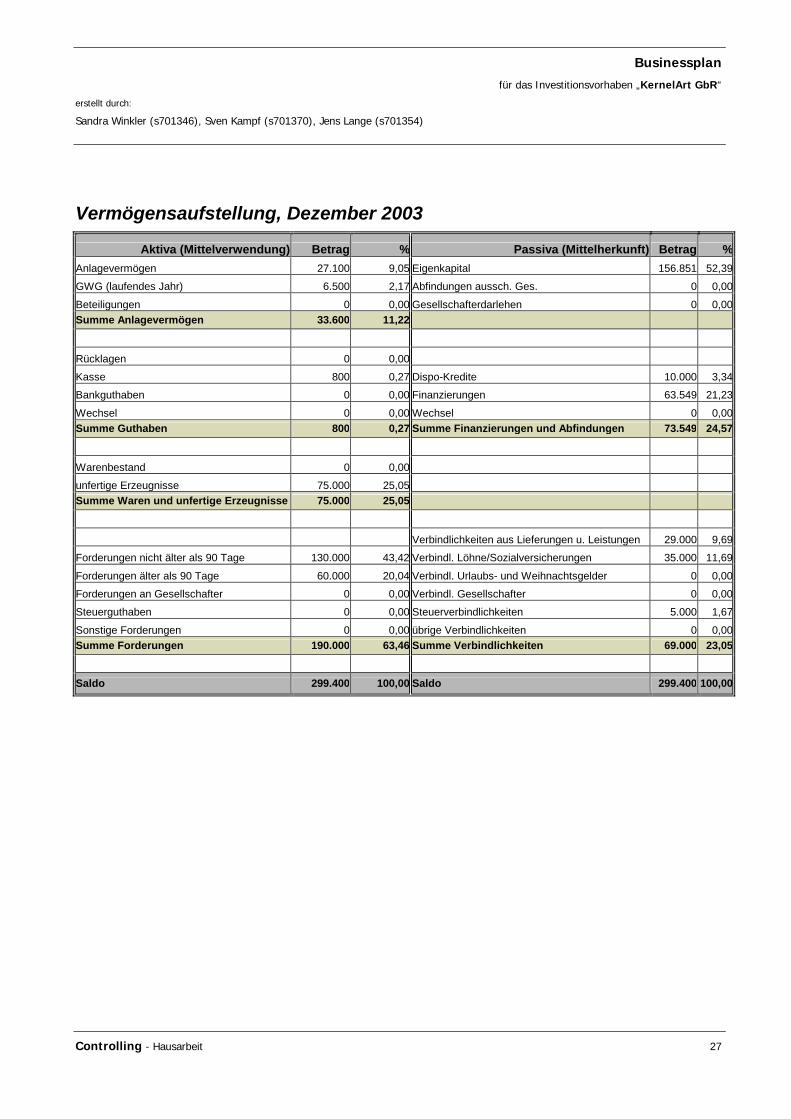

Die Vermögensaufstellung Die Vermögensaufstellung entspricht einer Handelsbilanz, in der zum Ende eines jeden Planjahres (31.

Dezember) das Anlagevermögen nach dem angenommenen jeweiligen Marktzeitwert, nicht zum Buchwert,

ausgewiesen wird. Die Zusammensetzung des Anlagevermögens ist aus den jeweiligen Anlagelisten

ersichtlich. So wird die Vermögenssituation des Unternehmens realistischer dargestellt.

Das Umlaufvermögen setzt sich zusammen aus den bis zum Stichtag aufgelaufenen liquiden Mitteln und dem

Warenbestand und den unfertigen Erzeugnissen. Forderungen und kurzfristige Verbindlichkeiten ergeben sich

ebenfalls aus der stichtagsbezogenen Betrachtung.

Als Darlehen ist jeweils die Restverbindlichkeit der Finanzierung verzeichnet, bezogen auf den Stichtag.

Das Eigenkapital errechnet sich aus der Bilanzsumme abzüglich des Fremdkapitals. Das ist der

Nettovermögenswert, der zum Stichtag vorhanden ist.

Die Eigenkapitalquote von 21,47% zum Jahresende 2001 ist eine gute Vermögensgrundlage. Für den Fall von

Finanzierungsbedarf für eine Investition liegt damit eine gute Basis für die Banken vor.

In den folgenden zwei Planjahren 2002 und 2003 wächst die Eigenkapitalquote weiter an. Sie beträgt im Jahr

2002 immerhin 31,19% und im darauf folgenden Jahr 2003 sogar 52,39%.

Parallel dazu steigt die Bilanzsumme des Unternehmens KernelArt GbR ebenfalls an. Von anfangs (im

Dezember 2001) 197.367,- DM Betriebswert steigt die Bilanzsumme um ca. 50% auf 299.400,- DM zum Ende

des Geschäftsjahres 2003. Dies ist in erster Linie darauf zurückzuführen, dass mit zunehmender

Geschäftstätigkeit die Summe der ausstehenden Forderungen ansteigt. Gleichzeitig sinkt die Summe des

Fremdkapitals, da das ERP-Darlehen Jahr für Jahr zunehmend abgezahlt wird.

Da sich das Eigenkapital aus der Bilanzsumme abzüglich des Fremdkapitals errechnet, steigt bei sinkenden

Fremdkapitalanteil die Eigenkapitalquote.

Weitere Informationen dazu entnehmen Sie bitte den drei Tabellen „Vermögensaufstellung“ im Anhang.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 16

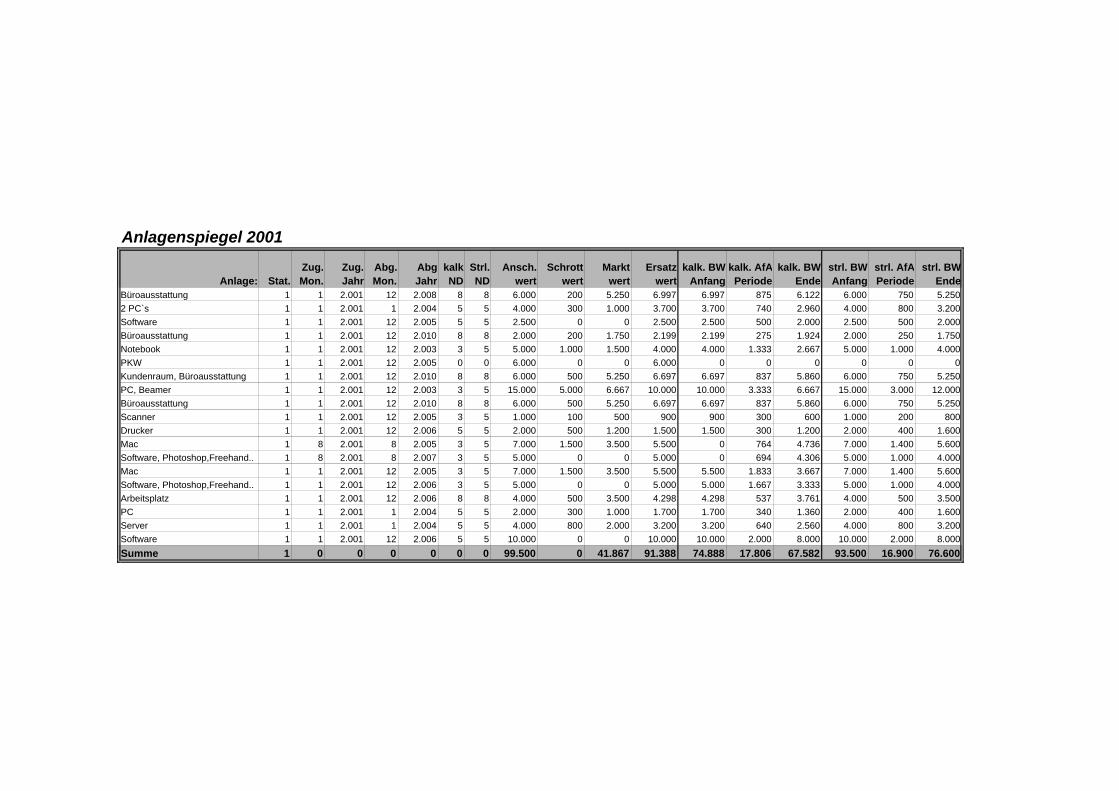

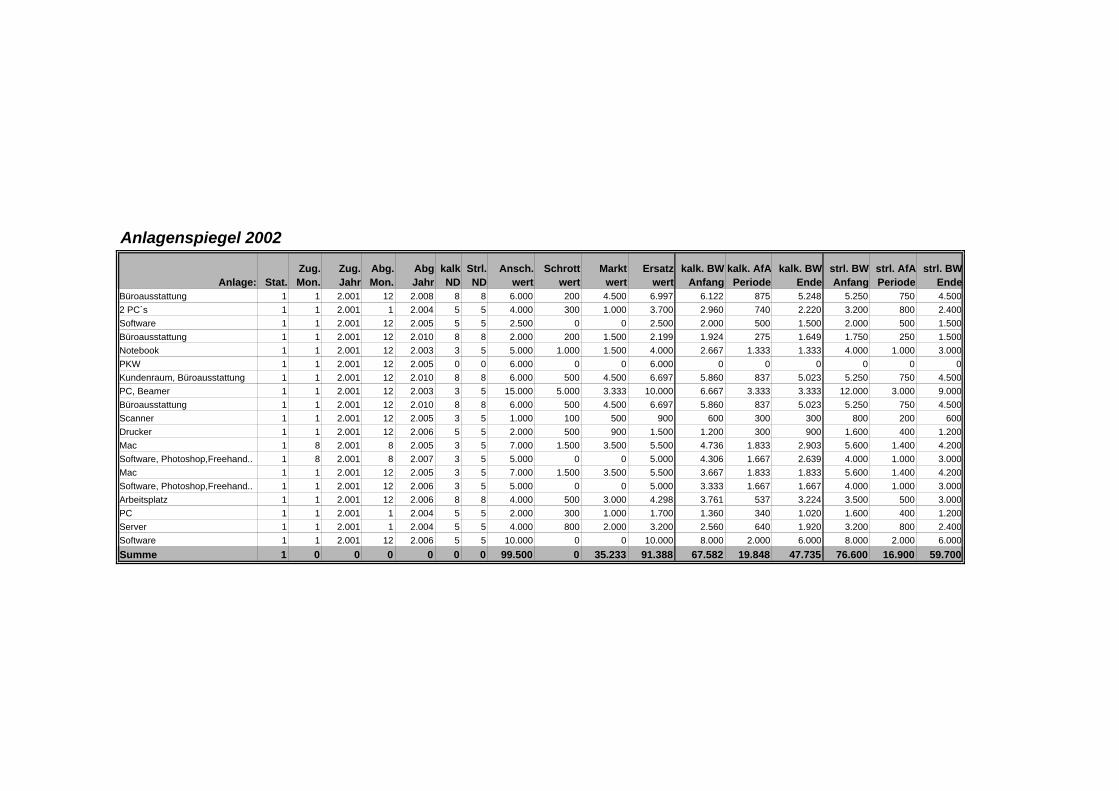

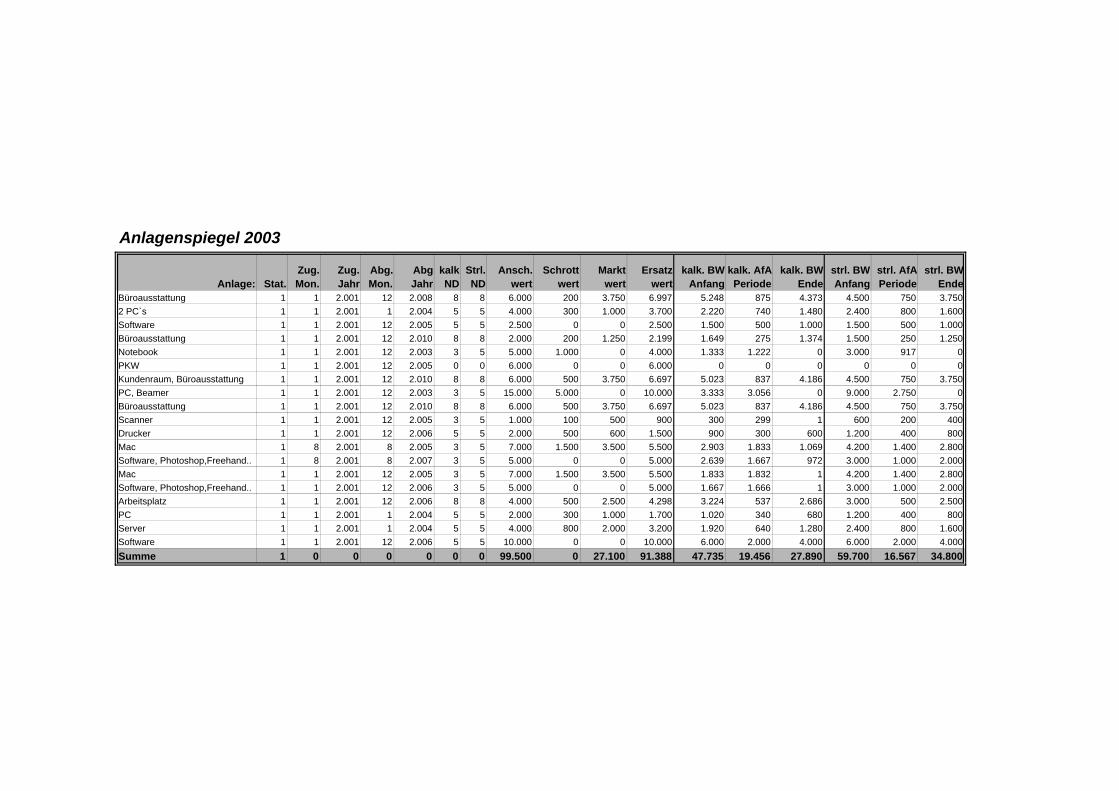

Die Anlagenlisten Die Anlagenlisten zeigen alle sich im Unternehmen befindlichen Objekte auf. Bei der KernelArt GbR weisen

die Anlagenlisten der ersten drei Planjahre erheblich sinkende Marktwerte auf. Gründe dafür sind in erster

Linie in den schnell an Wert verlierenden Anlagen wie beispielsweise Computer und Softwarelizenzen zu

finden. An längerfristig im Unternehmen enthaltenen Anlagen sind lediglich die Büroausstattungen der

einzelnen Kostenstellen zu nennen.

Die im Januar 2001 für einen Anschaffungswert in Höhe von 99.500,- DM erworbenen Anlagen sind am Ende

des Geschäftsjahres (im Dezember 2001) nur noch 41.867,- DM wert. Dieser rasante Wertverlust ist in erster

Linie dem Kauf von benannten Lizenzen zuzuschreiben, die unmittelbar nach dem Erwerb keinen realen

Marktzeitwert mehr haben.

Gleiches gilt für die angeschaffte Computertechnik, die auf Grund der schnellen Entwicklung der Technologie

in diesem Bereich rasch in ihrem Wert gemindert wird.

Die Wiederbeschaffungsneuwerte der Anlagen ergeben sich aus den kalkulatorischen Nutzungszeiträumen

der Anlagen, die unterschiedlich angesetzt sind. Die Annahmen sind für die einzelnen, verschiedenen

Anlagen unterschiedlich. Beispielsweise werden für die meisten digitalen Geräte wie Computer heute keine

hohen Gebrauchtverkaufswerte erzielt.

Demnach ist der Betrag zu erwirtschaften, der nach Abzug der Verkaufserlöse für den Ersatz der Anlage nach

der angenommenen Nutzungszeit aufzubringen ist.

Weitere Informationen entnehmen Sie bitte den drei Tabellen „Anlageliste“ im Anhang.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 17

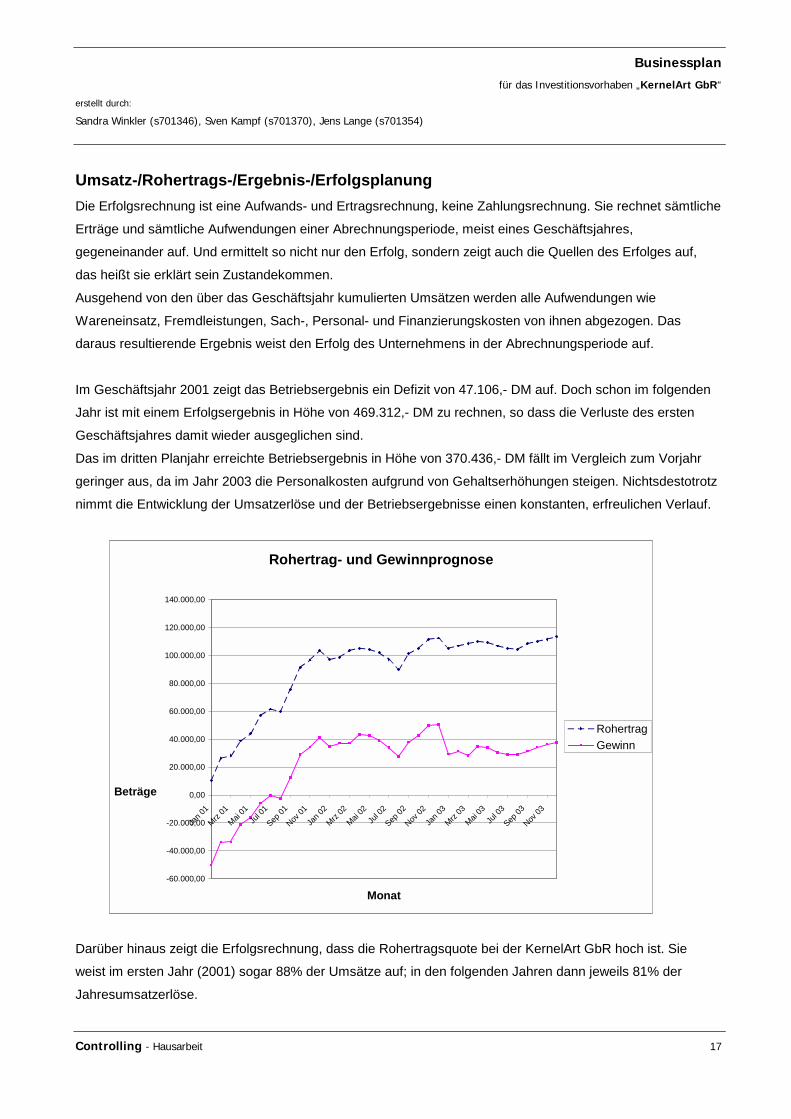

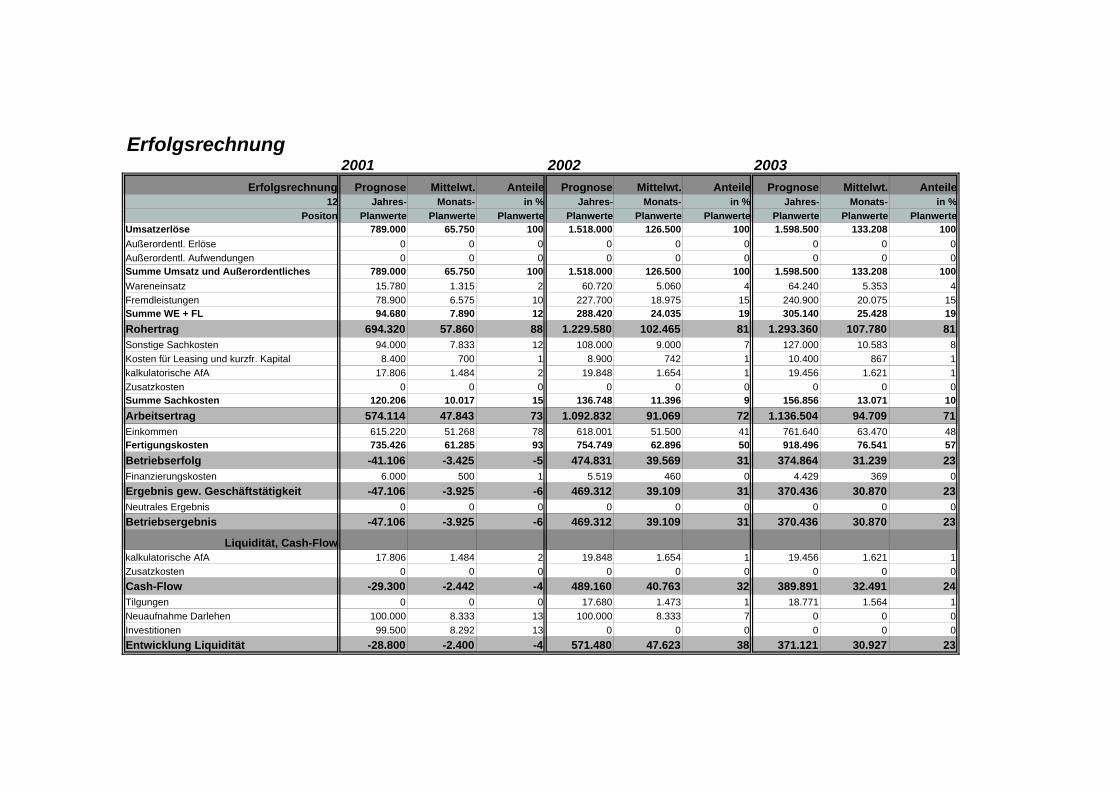

Umsatz-/Rohertrags-/Ergebnis-/Erfolgsplanung Die Erfolgsrechnung ist eine Aufwands- und Ertragsrechnung, keine Zahlungsrechnung. Sie rechnet sämtliche

Erträge und sämtliche Aufwendungen einer Abrechnungsperiode, meist eines Geschäftsjahres,

gegeneinander auf. Und ermittelt so nicht nur den Erfolg, sondern zeigt auch die Quellen des Erfolges auf,

das heißt sie erklärt sein Zustandekommen.

Ausgehend von den über das Geschäftsjahr kumulierten Umsätzen werden alle Aufwendungen wie

Wareneinsatz, Fremdleistungen, Sach-, Personal- und Finanzierungskosten von ihnen abgezogen. Das

daraus resultierende Ergebnis weist den Erfolg des Unternehmens in der Abrechnungsperiode auf.

Im Geschäftsjahr 2001 zeigt das Betriebsergebnis ein Defizit von 47.106,- DM auf. Doch schon im folgenden

Jahr ist mit einem Erfolgsergebnis in Höhe von 469.312,- DM zu rechnen, so dass die Verluste des ersten

Geschäftsjahres damit wieder ausgeglichen sind.

Das im dritten Planjahr erreichte Betriebsergebnis in Höhe von 370.436,- DM fällt im Vergleich zum Vorjahr

geringer aus, da im Jahr 2003 die Personalkosten aufgrund von Gehaltserhöhungen steigen. Nichtsdestotrotz

nimmt die Entwicklung der Umsatzerlöse und der Betriebsergebnisse einen konstanten, erfreulichen Verlauf.

Darüber hinaus zeigt die Erfolgsrechnung, dass die Rohertragsquote bei der KernelArt GbR hoch ist. Sie

weist im ersten Jahr (2001) sogar 88% der Umsätze auf; in den folgenden Jahren dann jeweils 81% der

Jahresumsatzerlöse.

Rohertrag- und Gewinnprognose

-60.000,00

-40.000,00

-20.000,00

0,00

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

Jan 0

1

Mrz 01

Mai 01

Jul 0

1

Sep 01

Nov 01

Jan 0

2

Mrz 02

Mai 02

Jul 0

2

Sep 02

Nov 02

Jan 0

3

Mrz 03

Mai 03

Jul 0

3

Sep 03

Nov 03

Monat

Beträge

RohertragGewinn

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 18

Dieser Sachverhalt zeigt, dass der Wareneinsatz und der Einsatz von Fremdleistungen bei KernelArt GbR

vergleichsweise gering ist. Dies geht konform mit der Geschäftsidee von KernelArt GbR, die besagt, dass alle

Dienstleistungen von der Briefpapiergestaltung bis zur Entwicklung von maßgeschneiderten Webauftritte bzw.

CD-ROMs aus einer einzigen, unserer Hand kommen sollen.

Der Cash-Flow und die aufgelaufene Liquidität zeigen, wie viel der Betrieb erwirtschaftet hat.

Zur Ermittlung des Cash-Flows werden dem zuvor ermittelten Betriebsergebnis die kalkulatorischen

Abschreibungen und andere kalkulatorische Zusatzkosten zugeschlagen. Kalkulatorische Kosten sind zwar zu

erwirtschaften, aber noch verfügbar. Sie sind nicht mit direkten Ausgaben verbunden und können bei Bedarf

auch für andere Zwecke verwendet werden.

Um die Entwicklung der Liquidität zu ermitteln, werden vom Cash-Flow die im Abrechnungszeitraum

getätigten Tilgungen und Investitionen abgezogen und wiederum die neu aufgenommenen Darlehen

zugerechnet. So läßt sich der Finanzbedarf des entsprechenden Unternehmens gut darstellen.

Bezogen auf die KernelArt GbR heißt das, dass im ersten Geschäftsjahr sowohl der Cash-Flow als auch die

Liquidität –4% betragen. Ursache dafür ist das negative Betriebsergebnis in diesem Jahr, von dem bei der

Berechnung des Cash-Flow als auch des Liquidität ausgegangen wird. Dem ist mit zusätzlicher Zuführung

von Kapital entgegenzuwirken, wie es bereits im Ansatz 9 (Finanzierung) dargestellt wurde.

Solch eine zusätzliche Kapitalaufnahme ist nur im ersten Geschäftsjahr nötig, um über die schwierigen

Anfangszeiten hinwegzuhelfen. Bereits im zweiten Jahr (Geschäftsjahr 2002) ist ein Betriebsergebnis von

31% der Umsatzerlöse eingeplant, so dass auch der Cash-Flow und die Liquidität in einem entsprechend

positiven Bereich bewegen. Der Cash-Flow beträgt 32%, die Liquidität sogar 38%.

Im dritten Planjahr nehmen die prozentualen Anteile des Cash-Flows und der Liquidität geringfügig ab.

Ursächlich ist dafür, wie bereits dargelegt, das ebenfalls geminderte Betriebsergebnis, hervorgerufen durch

erhöhte Personalausgaben im Zuge von Gehaltserhöhungen. Trotzdem bewegen sich der Cash-Flow und die

Liquidität in dem positiven Bereich um ein Viertel des Gesamtumsatzerlöses des Geschäftsjahres 2003.

Die genaue Höhe des Cash-Flows und der Liquidität in den entsprechenden Planjahren entnehmen Sie bitte

der Tabelle „Erfolgsrechnung“ im Anhang.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 19

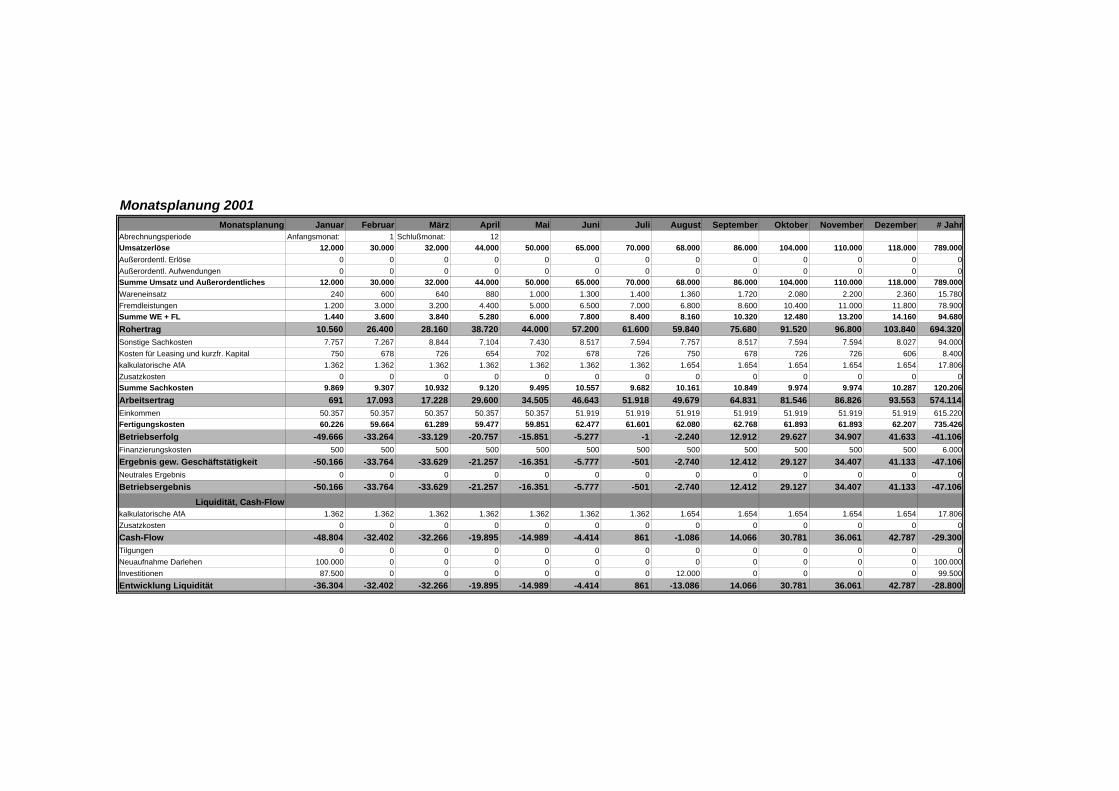

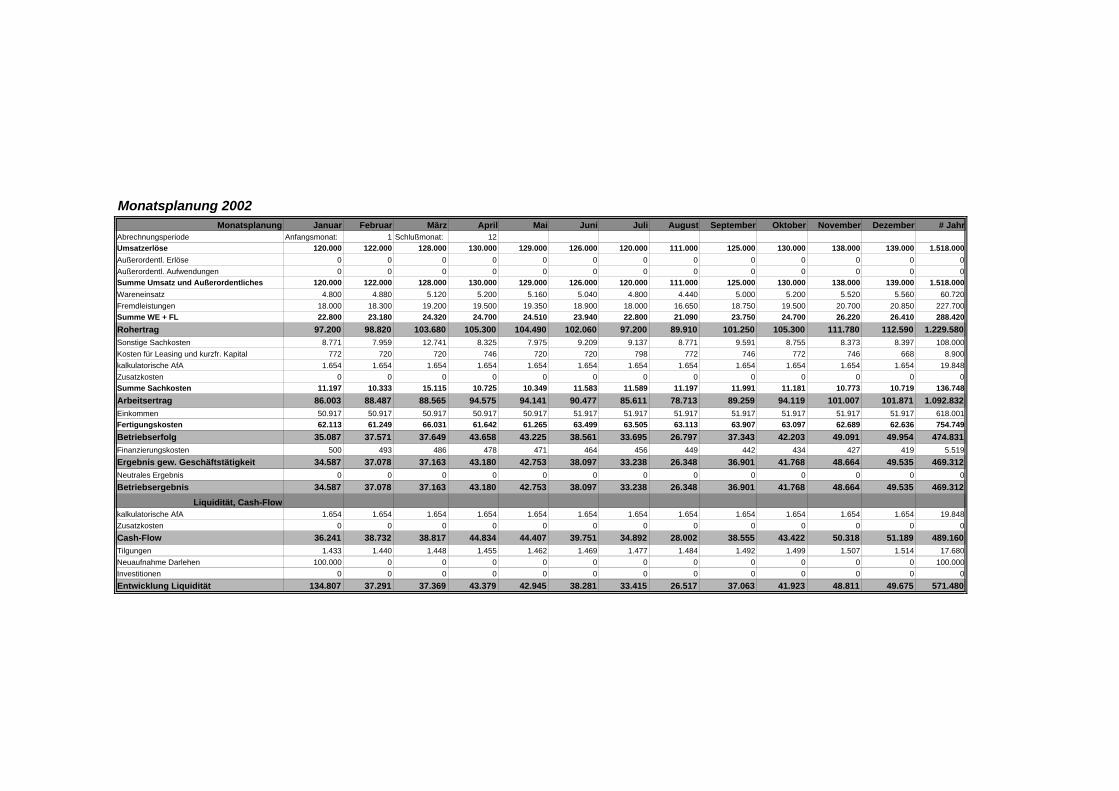

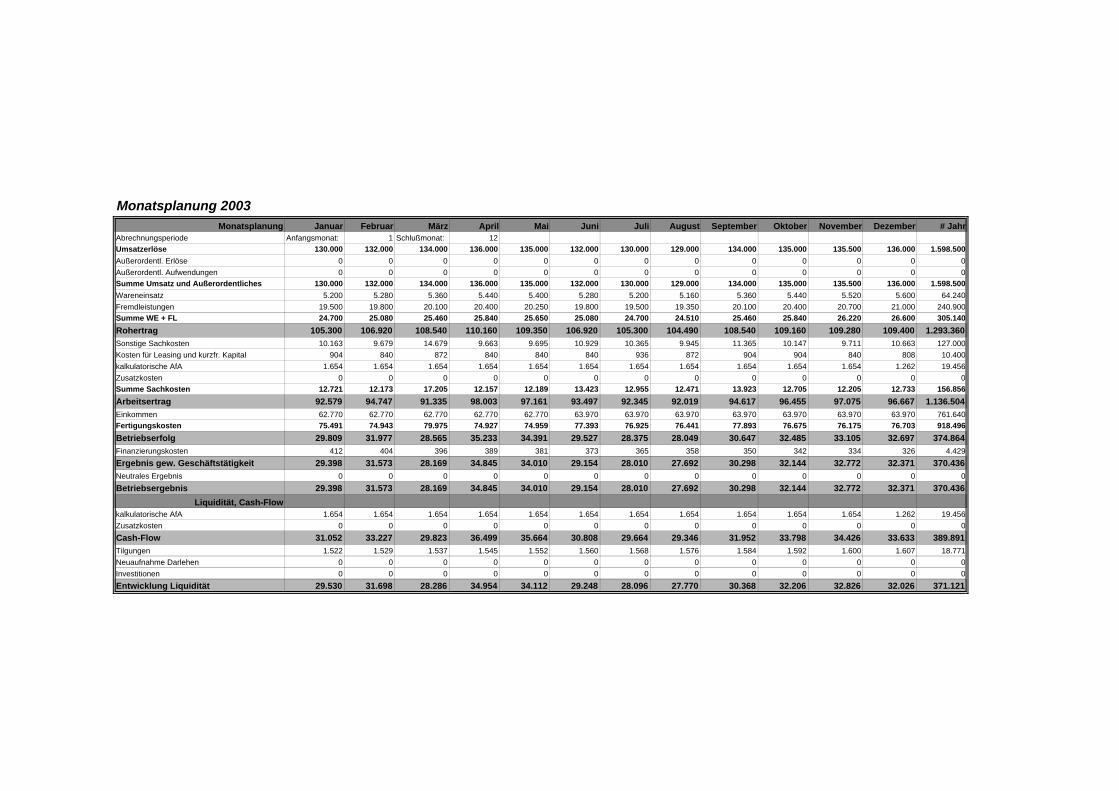

Monatsplanung In den mitgelieferten Monatsplanungen für das Betriebsergebnis, Cash-Flow und Liquidität sind die zuvor

dargelegten Erfolgsrechnungen für die drei Planjahre noch einmal monatlich aufgeschlüsselt.

Daraus wird ersichtlich, dass bereits im September 2001 ein positives Betriebsergebnis erreicht wird.

Allerdings sind die in den acht Monaten zuvor eingefahrenen, kumulierten Defizite größer als die in den

letzten vier Monaten des Jahres eingefahrenen Gewinne, so dass das Jahresendergebnis des

Geschäftsjahres 2001 weiterhin negativ erscheint. Doch dieses Defizit wird im folgenden Geschäftsjahr

bereits im Monat Februar durch die dort eingefahrenen Gewinne endgültig vollständig ausgeglichen. Ab dann

ist eine durchweg positive Entwicklung des Betriebsergebnisses, des Cash-Flows und der Liquidität zu

beobachten. Kleinere Unregelmäßigkeiten in der Entwicklung sind auf jahreszeitbedingte

Umsatzschwankungen zurückzuführen und geben keinen Anlaß zur Beunruhigung.

Weitere Informationen dazu entnehmen Sie bitte den drei Tabellen „Monatsplanung“ im Anhang.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 20

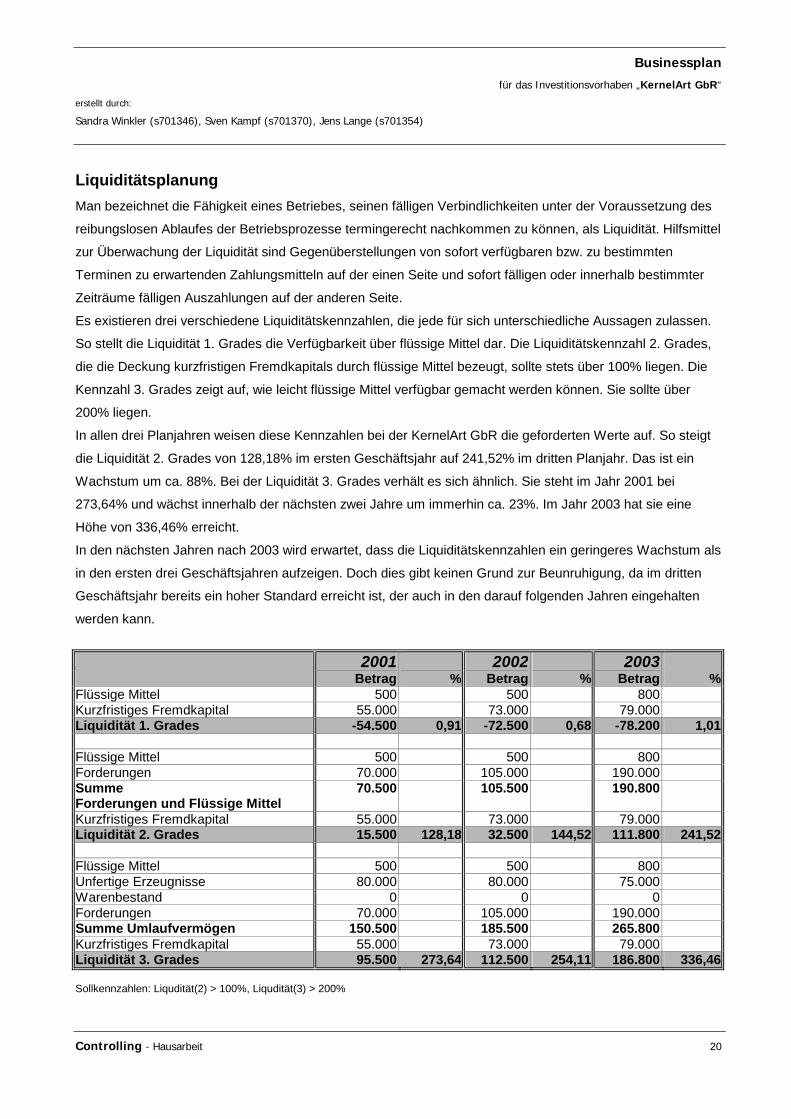

Liquiditätsplanung Man bezeichnet die Fähigkeit eines Betriebes, seinen fälligen Verbindlichkeiten unter der Voraussetzung des

reibungslosen Ablaufes der Betriebsprozesse termingerecht nachkommen zu können, als Liquidität. Hilfsmittel

zur Überwachung der Liquidität sind Gegenüberstellungen von sofort verfügbaren bzw. zu bestimmten

Terminen zu erwartenden Zahlungsmitteln auf der einen Seite und sofort fälligen oder innerhalb bestimmter

Zeiträume fälligen Auszahlungen auf der anderen Seite.

Es existieren drei verschiedene Liquiditätskennzahlen, die jede für sich unterschiedliche Aussagen zulassen.

So stellt die Liquidität 1. Grades die Verfügbarkeit über flüssige Mittel dar. Die Liquiditätskennzahl 2. Grades,

die die Deckung kurzfristigen Fremdkapitals durch flüssige Mittel bezeugt, sollte stets über 100% liegen. Die

Kennzahl 3. Grades zeigt auf, wie leicht flüssige Mittel verfügbar gemacht werden können. Sie sollte über

200% liegen.

In allen drei Planjahren weisen diese Kennzahlen bei der KernelArt GbR die geforderten Werte auf. So steigt

die Liquidität 2. Grades von 128,18% im ersten Geschäftsjahr auf 241,52% im dritten Planjahr. Das ist ein

Wachstum um ca. 88%. Bei der Liquidität 3. Grades verhält es sich ähnlich. Sie steht im Jahr 2001 bei

273,64% und wächst innerhalb der nächsten zwei Jahre um immerhin ca. 23%. Im Jahr 2003 hat sie eine

Höhe von 336,46% erreicht.

In den nächsten Jahren nach 2003 wird erwartet, dass die Liquiditätskennzahlen ein geringeres Wachstum als

in den ersten drei Geschäftsjahren aufzeigen. Doch dies gibt keinen Grund zur Beunruhigung, da im dritten

Geschäftsjahr bereits ein hoher Standard erreicht ist, der auch in den darauf folgenden Jahren eingehalten

werden kann.

2001 2002 2003 Betrag % Betrag % Betrag %

Flüssige Mittel 500 500 800Kurzfristiges Fremdkapital 55.000 73.000 79.000Liquidität 1. Grades -54.500 0,91 -72.500 0,68 -78.200 1,01

Flüssige Mittel 500 500 800Forderungen 70.000 105.000 190.000Summe Forderungen und Flüssige Mittel

70.500 105.500 190.800

Kurzfristiges Fremdkapital 55.000 73.000 79.000Liquidität 2. Grades 15.500 128,18 32.500 144,52 111.800 241,52

Flüssige Mittel 500 500 800Unfertige Erzeugnisse 80.000 80.000 75.000Warenbestand 0 0 0Forderungen 70.000 105.000 190.000Summe Umlaufvermögen 150.500 185.500 265.800Kurzfristiges Fremdkapital 55.000 73.000 79.000Liquidität 3. Grades 95.500 273,64 112.500 254,11 186.800 336,46

Sollkennzahlen: Liqudität(2) > 100%, Liqudität(3) > 200%

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 21

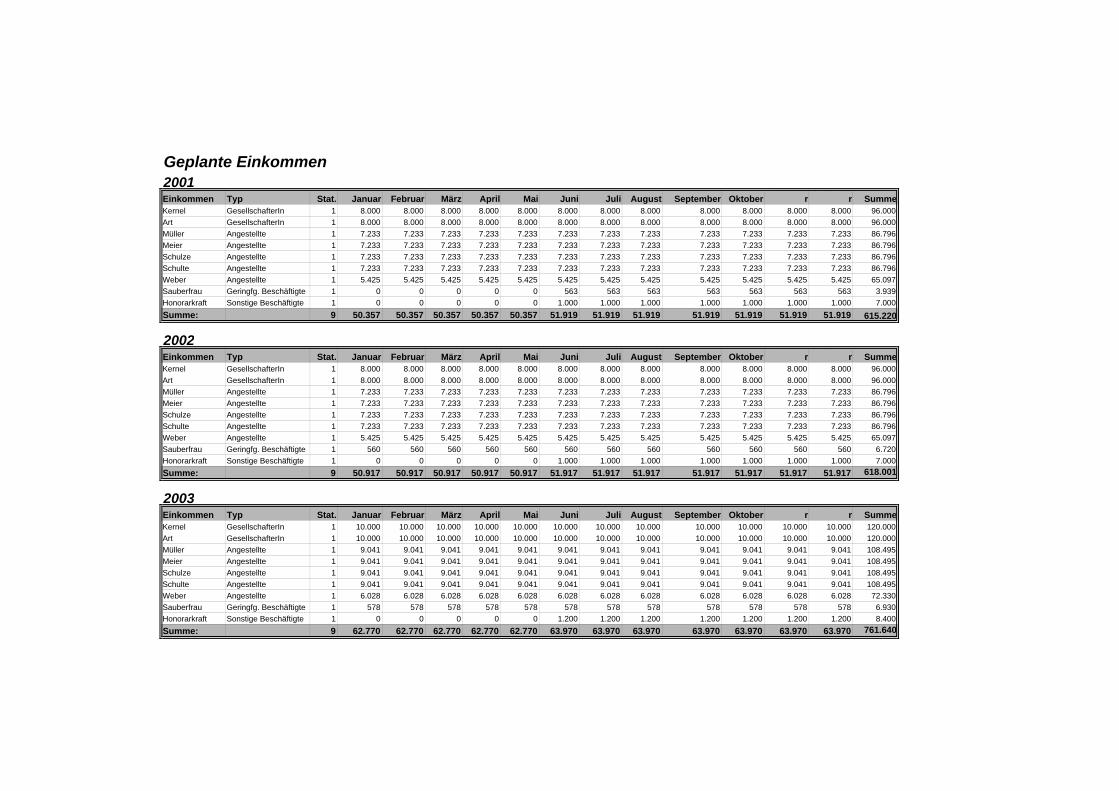

Personalplanung Das Unternehmen KernelArt GbR wird zum Jahresbeginn 2001 gegründet. Mit der Gründung werden nicht

nur die beiden Gesellschafter im Unternehmen tätig, auch fünf Angestellte, verteilt auf die entsprechenden

Kostenstellen (siehe 3.3 Organisation des Unternehmens), beginnen mit der Arbeit.

Darüber hinaus wird eine geringfügig Beschäftigte ab Jahresmitte (Juni 2001) verpflichtet, die 10 Stunden pro

Woche für die Ordnung und Reinlichkeit in den Unternehmensräumen verantwortlich sein wird.

Zur gleichen Zeit wird ein Freiberufler angeheuert, der helfen soll, die steigende Zahl von Aufträgen

termingerecht zu erfüllen. Er wird jedes Jahr von Neuem nur in den Monaten Juni bis Dezember 12 Stunden

pro Woche für KernelArt GbR tätig sein und Unterstützung im Sommergeschäft (Open-Air-Saison) und

Jahresendgeschäft leisten.

Alle Mitarbeiter werden zu festen Gehältern eingestellt. Diese Summen bleiben in den ersten zwei

Geschäftsjahren , also bis Dezember 2002, konstant. Ab Januar 2003 erfolgt, aufgrund des Wachstums der

monatlichen Umsatzerlöse, eine Angleichung , sprich Erhöhung, der Gehälter. Somit wachsen die jährlichen

Personalkosten von 618.001,- DM im Jahr 2002 auf 761.640,- DM im Jahr 2003.

In den folgenden Jahren wird die Personalpolitik in Abhängigkeit vom Umsatzwachstum betrieben.

Bei weiterhin konstant wachsenden Umsätzen werden die Ressourcen der bis dahin angestellten Mitarbeiter

schnell erschöpft sein, so dass im Bereich Grafik & Layout als auch im Bereich Internet & CD-ROM je

mindestens ein weiterer Mitarbeiter nötig sein werden. Diese werden dann in den Jahren nach 2003

rekrutiert.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 22

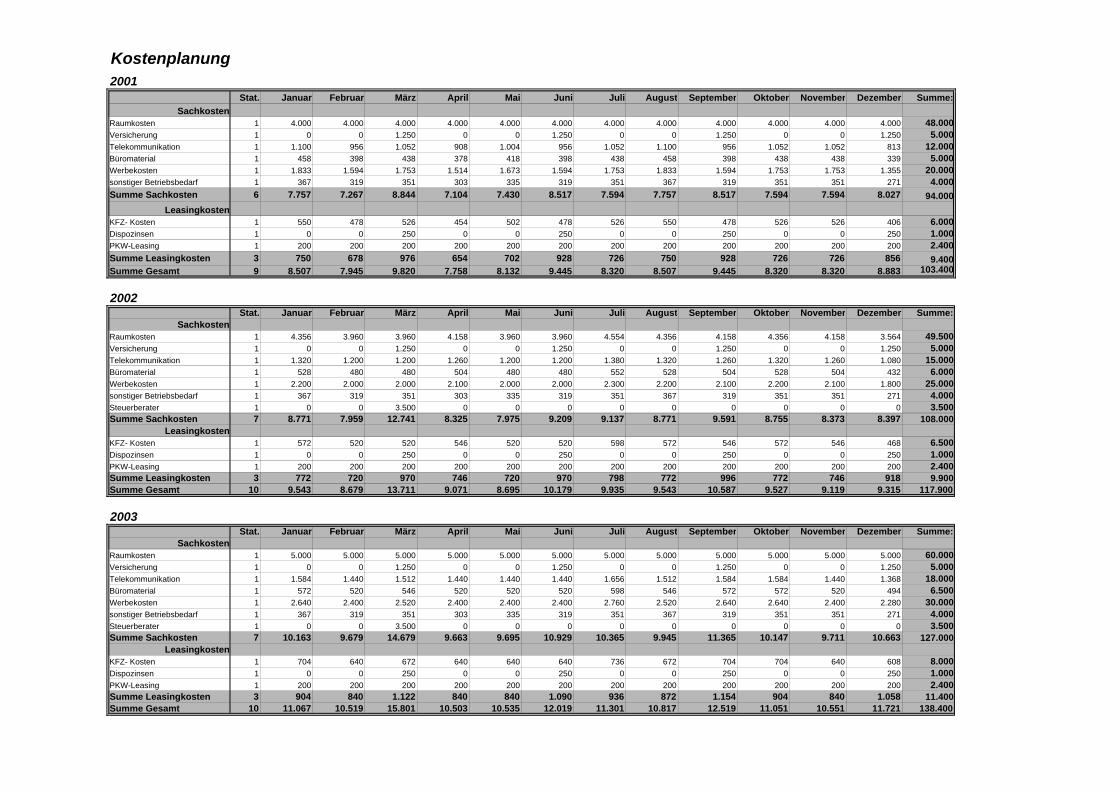

Kostenplanung Bei der KernelArt GbR fallen in einem Geschäftsjahr verschiedene Sach- und Leasingkosten an. Weitere

Zusatzkosten sind in der Planung der ersten drei Geschäftsjahre nicht berücksichtigt.

Wie den angefügten Kostenplanungen zu entnehmen ist, steigt die Gesamtsumme in den drei Planjahren

stetig an. Dies ist darauf zurückzuführen, dass sich auf Grund des Unternehmenswachstums die Ausgaben

für Kommunikation mit den Kunden (beispielsweise Telekommunikation), für Büromaterial und für Werbung

erhöhen. Des Weiteren ist ein Anstieg der Kosten im Zuge von Mieterhöhungen bereits eingeplant.

So kommt es, dass sich die Gesamtsachgemeinkosten der KernelArt GbR von 103.400,- DM im Jahr 2001

über 117.900,- DM im zweiten Geschäftsjahr bis auf 138.400,- DM im Planjahr 2003 erhöhen.

In den auf 2003 folgenden Jahren werden sich die Sachgemeinkosten weiterhin leicht erhöhen. Ein Grund

hierfür können unter anderem mit der Inflation verbundenen Preiserhöhungen sein.

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 23

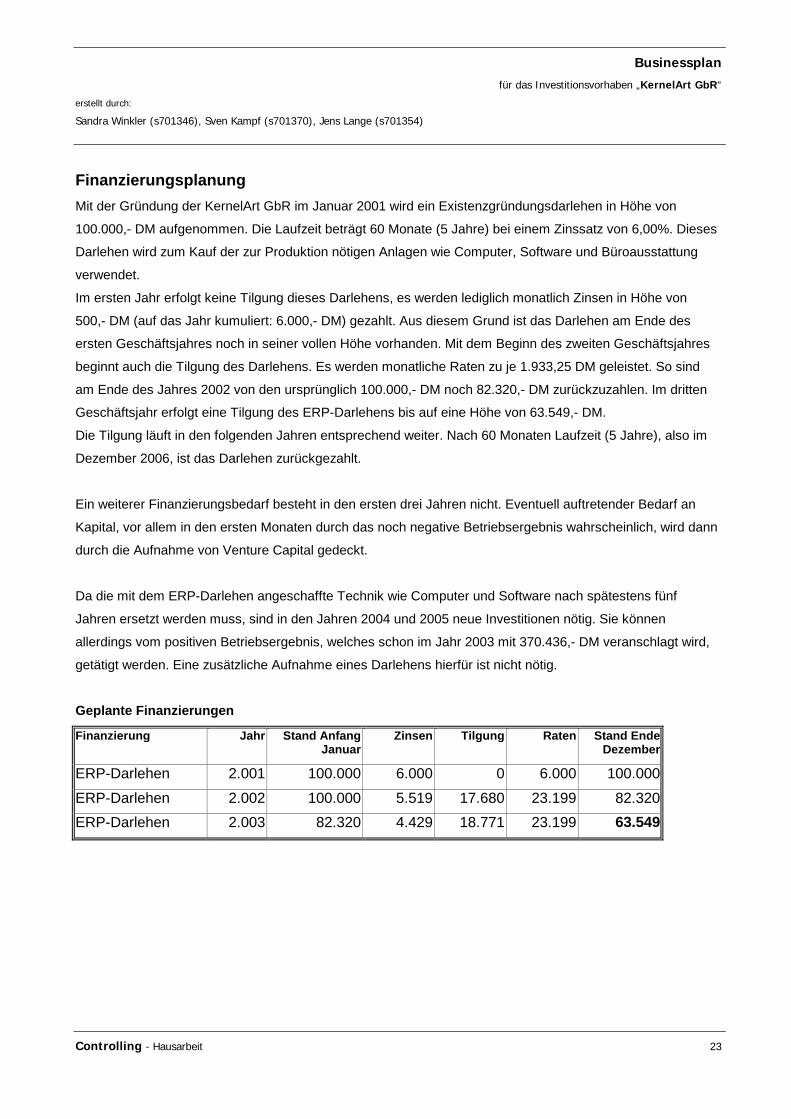

Finanzierungsplanung Mit der Gründung der KernelArt GbR im Januar 2001 wird ein Existenzgründungsdarlehen in Höhe von

100.000,- DM aufgenommen. Die Laufzeit beträgt 60 Monate (5 Jahre) bei einem Zinssatz von 6,00%. Dieses

Darlehen wird zum Kauf der zur Produktion nötigen Anlagen wie Computer, Software und Büroausstattung

verwendet.

Im ersten Jahr erfolgt keine Tilgung dieses Darlehens, es werden lediglich monatlich Zinsen in Höhe von

500,- DM (auf das Jahr kumuliert: 6.000,- DM) gezahlt. Aus diesem Grund ist das Darlehen am Ende des

ersten Geschäftsjahres noch in seiner vollen Höhe vorhanden. Mit dem Beginn des zweiten Geschäftsjahres

beginnt auch die Tilgung des Darlehens. Es werden monatliche Raten zu je 1.933,25 DM geleistet. So sind

am Ende des Jahres 2002 von den ursprünglich 100.000,- DM noch 82.320,- DM zurückzuzahlen. Im dritten

Geschäftsjahr erfolgt eine Tilgung des ERP-Darlehens bis auf eine Höhe von 63.549,- DM.

Die Tilgung läuft in den folgenden Jahren entsprechend weiter. Nach 60 Monaten Laufzeit (5 Jahre), also im

Dezember 2006, ist das Darlehen zurückgezahlt.

Ein weiterer Finanzierungsbedarf besteht in den ersten drei Jahren nicht. Eventuell auftretender Bedarf an

Kapital, vor allem in den ersten Monaten durch das noch negative Betriebsergebnis wahrscheinlich, wird dann

durch die Aufnahme von Venture Capital gedeckt.

Da die mit dem ERP-Darlehen angeschaffte Technik wie Computer und Software nach spätestens fünf

Jahren ersetzt werden muss, sind in den Jahren 2004 und 2005 neue Investitionen nötig. Sie können

allerdings vom positiven Betriebsergebnis, welches schon im Jahr 2003 mit 370.436,- DM veranschlagt wird,

getätigt werden. Eine zusätzliche Aufnahme eines Darlehens hierfür ist nicht nötig.

Geplante Finanzierungen

Finanzierung Jahr Stand Anfang Januar

Zinsen Tilgung Raten Stand Ende Dezember

ERP-Darlehen 2.001 100.000 6.000 0 6.000 100.000ERP-Darlehen 2.002 100.000 5.519 17.680 23.199 82.320ERP-Darlehen 2.003 82.320 4.429 18.771 23.199 63.549

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 24

Anhang:

Die Planrechnungen für die Jahre 2001 bis 2003

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 25

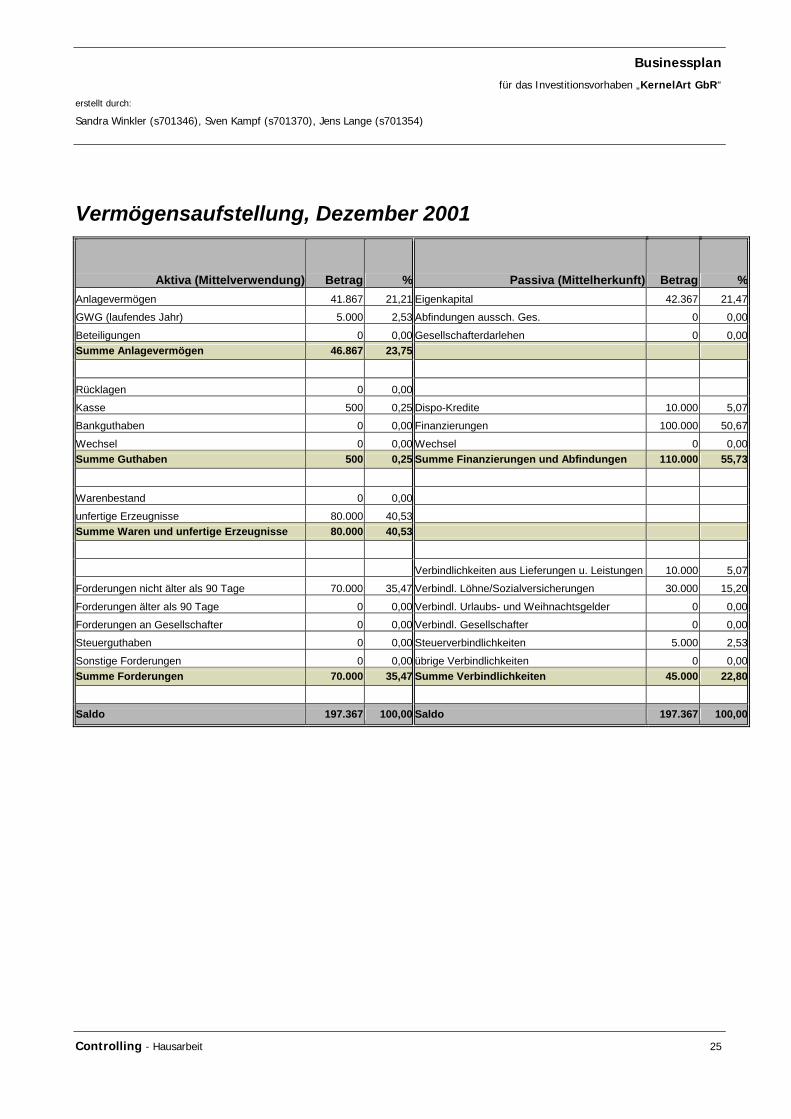

Vermögensaufstellung, Dezember 2001

Aktiva (Mittelverwendung) Betrag % Passiva (Mittelherkunft) Betrag %Anlagevermögen 41.867 21,21 Eigenkapital 42.367 21,47GWG (laufendes Jahr) 5.000 2,53 Abfindungen aussch. Ges. 0 0,00Beteiligungen 0 0,00 Gesellschafterdarlehen 0 0,00Summe Anlagevermögen 46.867 23,75

Rücklagen 0 0,00 Kasse 500 0,25 Dispo-Kredite 10.000 5,07Bankguthaben 0 0,00 Finanzierungen 100.000 50,67Wechsel 0 0,00 Wechsel 0 0,00Summe Guthaben 500 0,25 Summe Finanzierungen und Abfindungen 110.000 55,73

Warenbestand 0 0,00 unfertige Erzeugnisse 80.000 40,53 Summe Waren und unfertige Erzeugnisse 80.000 40,53

Verbindlichkeiten aus Lieferungen u. Leistungen 10.000 5,07Forderungen nicht älter als 90 Tage 70.000 35,47 Verbindl. Löhne/Sozialversicherungen 30.000 15,20Forderungen älter als 90 Tage 0 0,00 Verbindl. Urlaubs- und Weihnachtsgelder 0 0,00Forderungen an Gesellschafter 0 0,00 Verbindl. Gesellschafter 0 0,00Steuerguthaben 0 0,00 Steuerverbindlichkeiten 5.000 2,53Sonstige Forderungen 0 0,00 übrige Verbindlichkeiten 0 0,00Summe Forderungen 70.000 35,47 Summe Verbindlichkeiten 45.000 22,80

Saldo 197.367 100,00 Saldo 197.367 100,00

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 26

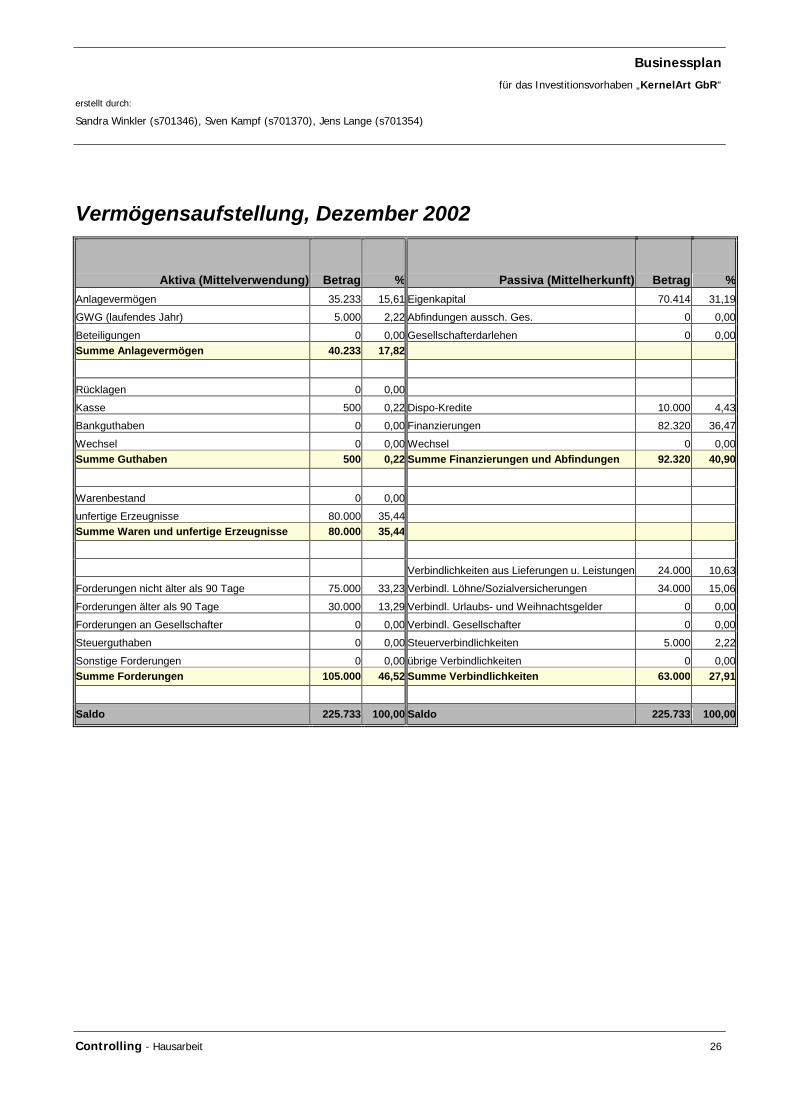

Vermögensaufstellung, Dezember 2002

Aktiva (Mittelverwendung) Betrag % Passiva (Mittelherkunft) Betrag %Anlagevermögen 35.233 15,61 Eigenkapital 70.414 31,19GWG (laufendes Jahr) 5.000 2,22 Abfindungen aussch. Ges. 0 0,00Beteiligungen 0 0,00 Gesellschafterdarlehen 0 0,00Summe Anlagevermögen 40.233 17,82

Rücklagen 0 0,00 Kasse 500 0,22 Dispo-Kredite 10.000 4,43Bankguthaben 0 0,00 Finanzierungen 82.320 36,47Wechsel 0 0,00 Wechsel 0 0,00Summe Guthaben 500 0,22 Summe Finanzierungen und Abfindungen 92.320 40,90

Warenbestand 0 0,00 unfertige Erzeugnisse 80.000 35,44 Summe Waren und unfertige Erzeugnisse 80.000 35,44

Verbindlichkeiten aus Lieferungen u. Leistungen 24.000 10,63Forderungen nicht älter als 90 Tage 75.000 33,23 Verbindl. Löhne/Sozialversicherungen 34.000 15,06Forderungen älter als 90 Tage 30.000 13,29 Verbindl. Urlaubs- und Weihnachtsgelder 0 0,00Forderungen an Gesellschafter 0 0,00 Verbindl. Gesellschafter 0 0,00Steuerguthaben 0 0,00 Steuerverbindlichkeiten 5.000 2,22Sonstige Forderungen 0 0,00 übrige Verbindlichkeiten 0 0,00Summe Forderungen 105.000 46,52 Summe Verbindlichkeiten 63.000 27,91

Saldo 225.733 100,00 Saldo 225.733 100,00

Businessplan

für das Investitionsvorhaben „KernelArt GbR“

erstellt durch:

Sandra Winkler (s701346), Sven Kampf (s701370), Jens Lange (s701354)

Controlling - Hausarbeit 27

Vermögensaufstellung, Dezember 2003

Aktiva (Mittelverwendung) Betrag % Passiva (Mittelherkunft) Betrag %Anlagevermögen 27.100 9,05 Eigenkapital 156.851 52,39GWG (laufendes Jahr) 6.500 2,17 Abfindungen aussch. Ges. 0 0,00Beteiligungen 0 0,00 Gesellschafterdarlehen 0 0,00Summe Anlagevermögen 33.600 11,22

Rücklagen 0 0,00 Kasse 800 0,27 Dispo-Kredite 10.000 3,34Bankguthaben 0 0,00 Finanzierungen 63.549 21,23Wechsel 0 0,00 Wechsel 0 0,00Summe Guthaben 800 0,27 Summe Finanzierungen und Abfindungen 73.549 24,57

Warenbestand 0 0,00 unfertige Erzeugnisse 75.000 25,05 Summe Waren und unfertige Erzeugnisse 75.000 25,05

Verbindlichkeiten aus Lieferungen u. Leistungen 29.000 9,69Forderungen nicht älter als 90 Tage 130.000 43,42 Verbindl. Löhne/Sozialversicherungen 35.000 11,69Forderungen älter als 90 Tage 60.000 20,04 Verbindl. Urlaubs- und Weihnachtsgelder 0 0,00Forderungen an Gesellschafter 0 0,00 Verbindl. Gesellschafter 0 0,00Steuerguthaben 0 0,00 Steuerverbindlichkeiten 5.000 1,67Sonstige Forderungen 0 0,00 übrige Verbindlichkeiten 0 0,00Summe Forderungen 190.000 63,46 Summe Verbindlichkeiten 69.000 23,05

Saldo 299.400 100,00 Saldo 299.400 100,00

Anlagenspiegel 2001

Anlage: Stat.Zug. Mon.

Zug. Jahr

Abg. Mon.

Abg Jahr

kalk ND

Strl. ND

Ansch. wert

Schrott wert

Markt wert

Ersatz wert

kalk. BW Anfang

kalk. AfAPeriode

kalk. BW Ende

strl. BW Anfang

strl. AfAPeriode

strl. BW Ende

Büroausstattung 1 1 2.001 12 2.008 8 8 6.000 200 5.250 6.997 6.997 875 6.122 6.000 750 5.2502 PC`s 1 1 2.001 1 2.004 5 5 4.000 300 1.000 3.700 3.700 740 2.960 4.000 800 3.200Software 1 1 2.001 12 2.005 5 5 2.500 0 0 2.500 2.500 500 2.000 2.500 500 2.000Büroausstattung 1 1 2.001 12 2.010 8 8 2.000 200 1.750 2.199 2.199 275 1.924 2.000 250 1.750Notebook 1 1 2.001 12 2.003 3 5 5.000 1.000 1.500 4.000 4.000 1.333 2.667 5.000 1.000 4.000PKW 1 1 2.001 12 2.005 0 0 6.000 0 0 6.000 0 0 0 0 0 0Kundenraum, Büroausstattung 1 1 2.001 12 2.010 8 8 6.000 500 5.250 6.697 6.697 837 5.860 6.000 750 5.250PC, Beamer 1 1 2.001 12 2.003 3 5 15.000 5.000 6.667 10.000 10.000 3.333 6.667 15.000 3.000 12.000Büroausstattung 1 1 2.001 12 2.010 8 8 6.000 500 5.250 6.697 6.697 837 5.860 6.000 750 5.250Scanner 1 1 2.001 12 2.005 3 5 1.000 100 500 900 900 300 600 1.000 200 800Drucker 1 1 2.001 12 2.006 5 5 2.000 500 1.200 1.500 1.500 300 1.200 2.000 400 1.600Mac 1 8 2.001 8 2.005 3 5 7.000 1.500 3.500 5.500 0 764 4.736 7.000 1.400 5.600Software, Photoshop,Freehand.. 1 8 2.001 8 2.007 3 5 5.000 0 0 5.000 0 694 4.306 5.000 1.000 4.000Mac 1 1 2.001 12 2.005 3 5 7.000 1.500 3.500 5.500 5.500 1.833 3.667 7.000 1.400 5.600Software, Photoshop,Freehand.. 1 1 2.001 12 2.006 3 5 5.000 0 0 5.000 5.000 1.667 3.333 5.000 1.000 4.000Arbeitsplatz 1 1 2.001 12 2.006 8 8 4.000 500 3.500 4.298 4.298 537 3.761 4.000 500 3.500PC 1 1 2.001 1 2.004 5 5 2.000 300 1.000 1.700 1.700 340 1.360 2.000 400 1.600Server 1 1 2.001 1 2.004 5 5 4.000 800 2.000 3.200 3.200 640 2.560 4.000 800 3.200Software 1 1 2.001 12 2.006 5 5 10.000 0 0 10.000 10.000 2.000 8.000 10.000 2.000 8.000Summe 1 0 0 0 0 0 0 99.500 0 41.867 91.388 74.888 17.806 67.582 93.500 16.900 76.600

Anlagenspiegel 2002

Anlage: Stat.Zug. Mon.

Zug. Jahr

Abg. Mon.

Abg Jahr

kalk ND

Strl. ND

Ansch. wert

Schrott wert

Markt wert

Ersatz wert

kalk. BW Anfang

kalk. AfAPeriode

kalk. BW Ende

strl. BW Anfang

strl. AfAPeriode

strl. BW Ende

Büroausstattung 1 1 2.001 12 2.008 8 8 6.000 200 4.500 6.997 6.122 875 5.248 5.250 750 4.5002 PC`s 1 1 2.001 1 2.004 5 5 4.000 300 1.000 3.700 2.960 740 2.220 3.200 800 2.400Software 1 1 2.001 12 2.005 5 5 2.500 0 0 2.500 2.000 500 1.500 2.000 500 1.500Büroausstattung 1 1 2.001 12 2.010 8 8 2.000 200 1.500 2.199 1.924 275 1.649 1.750 250 1.500Notebook 1 1 2.001 12 2.003 3 5 5.000 1.000 1.500 4.000 2.667 1.333 1.333 4.000 1.000 3.000PKW 1 1 2.001 12 2.005 0 0 6.000 0 0 6.000 0 0 0 0 0 0Kundenraum, Büroausstattung 1 1 2.001 12 2.010 8 8 6.000 500 4.500 6.697 5.860 837 5.023 5.250 750 4.500PC, Beamer 1 1 2.001 12 2.003 3 5 15.000 5.000 3.333 10.000 6.667 3.333 3.333 12.000 3.000 9.000Büroausstattung 1 1 2.001 12 2.010 8 8 6.000 500 4.500 6.697 5.860 837 5.023 5.250 750 4.500Scanner 1 1 2.001 12 2.005 3 5 1.000 100 500 900 600 300 300 800 200 600Drucker 1 1 2.001 12 2.006 5 5 2.000 500 900 1.500 1.200 300 900 1.600 400 1.200Mac 1 8 2.001 8 2.005 3 5 7.000 1.500 3.500 5.500 4.736 1.833 2.903 5.600 1.400 4.200Software, Photoshop,Freehand.. 1 8 2.001 8 2.007 3 5 5.000 0 0 5.000 4.306 1.667 2.639 4.000 1.000 3.000Mac 1 1 2.001 12 2.005 3 5 7.000 1.500 3.500 5.500 3.667 1.833 1.833 5.600 1.400 4.200Software, Photoshop,Freehand.. 1 1 2.001 12 2.006 3 5 5.000 0 0 5.000 3.333 1.667 1.667 4.000 1.000 3.000Arbeitsplatz 1 1 2.001 12 2.006 8 8 4.000 500 3.000 4.298 3.761 537 3.224 3.500 500 3.000PC 1 1 2.001 1 2.004 5 5 2.000 300 1.000 1.700 1.360 340 1.020 1.600 400 1.200Server 1 1 2.001 1 2.004 5 5 4.000 800 2.000 3.200 2.560 640 1.920 3.200 800 2.400Software 1 1 2.001 12 2.006 5 5 10.000 0 0 10.000 8.000 2.000 6.000 8.000 2.000 6.000Summe 1 0 0 0 0 0 0 99.500 0 35.233 91.388 67.582 19.848 47.735 76.600 16.900 59.700

Anlagenspiegel 2003

Anlage: Stat.Zug. Mon.

Zug. Jahr

Abg. Mon.

Abg Jahr

kalk ND

Strl. ND

Ansch. wert

Schrott wert

Markt wert

Ersatz wert

kalk. BW Anfang

kalk. AfAPeriode

kalk. BW Ende

strl. BW Anfang

strl. AfAPeriode

strl. BW Ende

Büroausstattung 1 1 2.001 12 2.008 8 8 6.000 200 3.750 6.997 5.248 875 4.373 4.500 750 3.7502 PC`s 1 1 2.001 1 2.004 5 5 4.000 300 1.000 3.700 2.220 740 1.480 2.400 800 1.600Software 1 1 2.001 12 2.005 5 5 2.500 0 0 2.500 1.500 500 1.000 1.500 500 1.000Büroausstattung 1 1 2.001 12 2.010 8 8 2.000 200 1.250 2.199 1.649 275 1.374 1.500 250 1.250Notebook 1 1 2.001 12 2.003 3 5 5.000 1.000 0 4.000 1.333 1.222 0 3.000 917 0PKW 1 1 2.001 12 2.005 0 0 6.000 0 0 6.000 0 0 0 0 0 0Kundenraum, Büroausstattung 1 1 2.001 12 2.010 8 8 6.000 500 3.750 6.697 5.023 837 4.186 4.500 750 3.750PC, Beamer 1 1 2.001 12 2.003 3 5 15.000 5.000 0 10.000 3.333 3.056 0 9.000 2.750 0Büroausstattung 1 1 2.001 12 2.010 8 8 6.000 500 3.750 6.697 5.023 837 4.186 4.500 750 3.750Scanner 1 1 2.001 12 2.005 3 5 1.000 100 500 900 300 299 1 600 200 400Drucker 1 1 2.001 12 2.006 5 5 2.000 500 600 1.500 900 300 600 1.200 400 800Mac 1 8 2.001 8 2.005 3 5 7.000 1.500 3.500 5.500 2.903 1.833 1.069 4.200 1.400 2.800Software, Photoshop,Freehand.. 1 8 2.001 8 2.007 3 5 5.000 0 0 5.000 2.639 1.667 972 3.000 1.000 2.000Mac 1 1 2.001 12 2.005 3 5 7.000 1.500 3.500 5.500 1.833 1.832 1 4.200 1.400 2.800Software, Photoshop,Freehand.. 1 1 2.001 12 2.006 3 5 5.000 0 0 5.000 1.667 1.666 1 3.000 1.000 2.000Arbeitsplatz 1 1 2.001 12 2.006 8 8 4.000 500 2.500 4.298 3.224 537 2.686 3.000 500 2.500PC 1 1 2.001 1 2.004 5 5 2.000 300 1.000 1.700 1.020 340 680 1.200 400 800Server 1 1 2.001 1 2.004 5 5 4.000 800 2.000 3.200 1.920 640 1.280 2.400 800 1.600Software 1 1 2.001 12 2.006 5 5 10.000 0 0 10.000 6.000 2.000 4.000 6.000 2.000 4.000Summe 1 0 0 0 0 0 0 99.500 0 27.100 91.388 47.735 19.456 27.890 59.700 16.567 34.800

Erfolgsrechnung2001 2002 2003

Erfolgsrechnung Prognose Mittelwt. Anteile Prognose Mittelwt. Anteile Prognose Mittelwt. Anteile12 Jahres- Monats- in % Jahres- Monats- in % Jahres- Monats- in %

Positon Planwerte Planwerte Planwerte Planwerte Planwerte Planwerte Planwerte Planwerte PlanwerteUmsatzerlöse 789.000 65.750 100 1.518.000 126.500 100 1.598.500 133.208 100Außerordentl. Erlöse 0 0 0 0 0 0 0 0 0Außerordentl. Aufwendungen 0 0 0 0 0 0 0 0 0Summe Umsatz und Außerordentliches 789.000 65.750 100 1.518.000 126.500 100 1.598.500 133.208 100Wareneinsatz 15.780 1.315 2 60.720 5.060 4 64.240 5.353 4Fremdleistungen 78.900 6.575 10 227.700 18.975 15 240.900 20.075 15Summe WE + FL 94.680 7.890 12 288.420 24.035 19 305.140 25.428 19Rohertrag 694.320 57.860 88 1.229.580 102.465 81 1.293.360 107.780 81Sonstige Sachkosten 94.000 7.833 12 108.000 9.000 7 127.000 10.583 8Kosten für Leasing und kurzfr. Kapital 8.400 700 1 8.900 742 1 10.400 867 1kalkulatorische AfA 17.806 1.484 2 19.848 1.654 1 19.456 1.621 1Zusatzkosten 0 0 0 0 0 0 0 0 0Summe Sachkosten 120.206 10.017 15 136.748 11.396 9 156.856 13.071 10Arbeitsertrag 574.114 47.843 73 1.092.832 91.069 72 1.136.504 94.709 71Einkommen 615.220 51.268 78 618.001 51.500 41 761.640 63.470 48Fertigungskosten 735.426 61.285 93 754.749 62.896 50 918.496 76.541 57Betriebserfolg -41.106 -3.425 -5 474.831 39.569 31 374.864 31.239 23Finanzierungskosten 6.000 500 1 5.519 460 0 4.429 369 0Ergebnis gew. Geschäftstätigkeit -47.106 -3.925 -6 469.312 39.109 31 370.436 30.870 23Neutrales Ergebnis 0 0 0 0 0 0 0 0 0Betriebsergebnis -47.106 -3.925 -6 469.312 39.109 31 370.436 30.870 23

Liquidität, Cash-Flowkalkulatorische AfA 17.806 1.484 2 19.848 1.654 1 19.456 1.621 1Zusatzkosten 0 0 0 0 0 0 0 0 0Cash-Flow -29.300 -2.442 -4 489.160 40.763 32 389.891 32.491 24Tilgungen 0 0 0 17.680 1.473 1 18.771 1.564 1Neuaufnahme Darlehen 100.000 8.333 13 100.000 8.333 7 0 0 0Investitionen 99.500 8.292 13 0 0 0 0 0 0Entwicklung Liquidität -28.800 -2.400 -4 571.480 47.623 38 371.121 30.927 23

Monatsplanung 2001 Monatsplanung Januar Februar März April Mai Juni Juli August September Oktober November Dezember # Jahr

Abrechnungsperiode Anfangsmonat: 1 Schlußmonat: 12Umsatzerlöse 12.000 30.000 32.000 44.000 50.000 65.000 70.000 68.000 86.000 104.000 110.000 118.000 789.000Außerordentl. Erlöse 0 0 0 0 0 0 0 0 0 0 0 0 0Außerordentl. Aufwendungen 0 0 0 0 0 0 0 0 0 0 0 0 0Summe Umsatz und Außerordentliches 12.000 30.000 32.000 44.000 50.000 65.000 70.000 68.000 86.000 104.000 110.000 118.000 789.000Wareneinsatz 240 600 640 880 1.000 1.300 1.400 1.360 1.720 2.080 2.200 2.360 15.780Fremdleistungen 1.200 3.000 3.200 4.400 5.000 6.500 7.000 6.800 8.600 10.400 11.000 11.800 78.900Summe WE + FL 1.440 3.600 3.840 5.280 6.000 7.800 8.400 8.160 10.320 12.480 13.200 14.160 94.680Rohertrag 10.560 26.400 28.160 38.720 44.000 57.200 61.600 59.840 75.680 91.520 96.800 103.840 694.320Sonstige Sachkosten 7.757 7.267 8.844 7.104 7.430 8.517 7.594 7.757 8.517 7.594 7.594 8.027 94.000Kosten für Leasing und kurzfr. Kapital 750 678 726 654 702 678 726 750 678 726 726 606 8.400kalkulatorische AfA 1.362 1.362 1.362 1.362 1.362 1.362 1.362 1.654 1.654 1.654 1.654 1.654 17.806Zusatzkosten 0 0 0 0 0 0 0 0 0 0 0 0 0Summe Sachkosten 9.869 9.307 10.932 9.120 9.495 10.557 9.682 10.161 10.849 9.974 9.974 10.287 120.206Arbeitsertrag 691 17.093 17.228 29.600 34.505 46.643 51.918 49.679 64.831 81.546 86.826 93.553 574.114Einkommen 50.357 50.357 50.357 50.357 50.357 51.919 51.919 51.919 51.919 51.919 51.919 51.919 615.220Fertigungskosten 60.226 59.664 61.289 59.477 59.851 62.477 61.601 62.080 62.768 61.893 61.893 62.207 735.426Betriebserfolg -49.666 -33.264 -33.129 -20.757 -15.851 -5.277 -1 -2.240 12.912 29.627 34.907 41.633 -41.106Finanzierungskosten 500 500 500 500 500 500 500 500 500 500 500 500 6.000Ergebnis gew. Geschäftstätigkeit -50.166 -33.764 -33.629 -21.257 -16.351 -5.777 -501 -2.740 12.412 29.127 34.407 41.133 -47.106Neutrales Ergebnis 0 0 0 0 0 0 0 0 0 0 0 0 0Betriebsergebnis -50.166 -33.764 -33.629 -21.257 -16.351 -5.777 -501 -2.740 12.412 29.127 34.407 41.133 -47.106

Liquidität, Cash-Flowkalkulatorische AfA 1.362 1.362 1.362 1.362 1.362 1.362 1.362 1.654 1.654 1.654 1.654 1.654 17.806Zusatzkosten 0 0 0 0 0 0 0 0 0 0 0 0 0Cash-Flow -48.804 -32.402 -32.266 -19.895 -14.989 -4.414 861 -1.086 14.066 30.781 36.061 42.787 -29.300Tilgungen 0 0 0 0 0 0 0 0 0 0 0 0 0Neuaufnahme Darlehen 100.000 0 0 0 0 0 0 0 0 0 0 0 100.000Investitionen 87.500 0 0 0 0 0 0 12.000 0 0 0 0 99.500Entwicklung Liquidität -36.304 -32.402 -32.266 -19.895 -14.989 -4.414 861 -13.086 14.066 30.781 36.061 42.787 -28.800

Monatsplanung 2002 Monatsplanung Januar Februar März April Mai Juni Juli August September Oktober November Dezember # Jahr

Abrechnungsperiode Anfangsmonat: 1 Schlußmonat: 12Umsatzerlöse 120.000 122.000 128.000 130.000 129.000 126.000 120.000 111.000 125.000 130.000 138.000 139.000 1.518.000Außerordentl. Erlöse 0 0 0 0 0 0 0 0 0 0 0 0 0Außerordentl. Aufwendungen 0 0 0 0 0 0 0 0 0 0 0 0 0Summe Umsatz und Außerordentliches 120.000 122.000 128.000 130.000 129.000 126.000 120.000 111.000 125.000 130.000 138.000 139.000 1.518.000Wareneinsatz 4.800 4.880 5.120 5.200 5.160 5.040 4.800 4.440 5.000 5.200 5.520 5.560 60.720Fremdleistungen 18.000 18.300 19.200 19.500 19.350 18.900 18.000 16.650 18.750 19.500 20.700 20.850 227.700Summe WE + FL 22.800 23.180 24.320 24.700 24.510 23.940 22.800 21.090 23.750 24.700 26.220 26.410 288.420Rohertrag 97.200 98.820 103.680 105.300 104.490 102.060 97.200 89.910 101.250 105.300 111.780 112.590 1.229.580Sonstige Sachkosten 8.771 7.959 12.741 8.325 7.975 9.209 9.137 8.771 9.591 8.755 8.373 8.397 108.000Kosten für Leasing und kurzfr. Kapital 772 720 720 746 720 720 798 772 746 772 746 668 8.900kalkulatorische AfA 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 19.848Zusatzkosten 0 0 0 0 0 0 0 0 0 0 0 0 0Summe Sachkosten 11.197 10.333 15.115 10.725 10.349 11.583 11.589 11.197 11.991 11.181 10.773 10.719 136.748Arbeitsertrag 86.003 88.487 88.565 94.575 94.141 90.477 85.611 78.713 89.259 94.119 101.007 101.871 1.092.832Einkommen 50.917 50.917 50.917 50.917 50.917 51.917 51.917 51.917 51.917 51.917 51.917 51.917 618.001Fertigungskosten 62.113 61.249 66.031 61.642 61.265 63.499 63.505 63.113 63.907 63.097 62.689 62.636 754.749Betriebserfolg 35.087 37.571 37.649 43.658 43.225 38.561 33.695 26.797 37.343 42.203 49.091 49.954 474.831Finanzierungskosten 500 493 486 478 471 464 456 449 442 434 427 419 5.519Ergebnis gew. Geschäftstätigkeit 34.587 37.078 37.163 43.180 42.753 38.097 33.238 26.348 36.901 41.768 48.664 49.535 469.312Neutrales Ergebnis 0 0 0 0 0 0 0 0 0 0 0 0 0Betriebsergebnis 34.587 37.078 37.163 43.180 42.753 38.097 33.238 26.348 36.901 41.768 48.664 49.535 469.312

Liquidität, Cash-Flowkalkulatorische AfA 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 19.848Zusatzkosten 0 0 0 0 0 0 0 0 0 0 0 0 0Cash-Flow 36.241 38.732 38.817 44.834 44.407 39.751 34.892 28.002 38.555 43.422 50.318 51.189 489.160Tilgungen 1.433 1.440 1.448 1.455 1.462 1.469 1.477 1.484 1.492 1.499 1.507 1.514 17.680Neuaufnahme Darlehen 100.000 0 0 0 0 0 0 0 0 0 0 0 100.000Investitionen 0 0 0 0 0 0 0 0 0 0 0 0 0Entwicklung Liquidität 134.807 37.291 37.369 43.379 42.945 38.281 33.415 26.517 37.063 41.923 48.811 49.675 571.480

Monatsplanung 2003 Monatsplanung Januar Februar März April Mai Juni Juli August September Oktober November Dezember # Jahr

Abrechnungsperiode Anfangsmonat: 1 Schlußmonat: 12Umsatzerlöse 130.000 132.000 134.000 136.000 135.000 132.000 130.000 129.000 134.000 135.000 135.500 136.000 1.598.500Außerordentl. Erlöse 0 0 0 0 0 0 0 0 0 0 0 0 0Außerordentl. Aufwendungen 0 0 0 0 0 0 0 0 0 0 0 0 0Summe Umsatz und Außerordentliches 130.000 132.000 134.000 136.000 135.000 132.000 130.000 129.000 134.000 135.000 135.500 136.000 1.598.500Wareneinsatz 5.200 5.280 5.360 5.440 5.400 5.280 5.200 5.160 5.360 5.440 5.520 5.600 64.240Fremdleistungen 19.500 19.800 20.100 20.400 20.250 19.800 19.500 19.350 20.100 20.400 20.700 21.000 240.900Summe WE + FL 24.700 25.080 25.460 25.840 25.650 25.080 24.700 24.510 25.460 25.840 26.220 26.600 305.140Rohertrag 105.300 106.920 108.540 110.160 109.350 106.920 105.300 104.490 108.540 109.160 109.280 109.400 1.293.360Sonstige Sachkosten 10.163 9.679 14.679 9.663 9.695 10.929 10.365 9.945 11.365 10.147 9.711 10.663 127.000Kosten für Leasing und kurzfr. Kapital 904 840 872 840 840 840 936 872 904 904 840 808 10.400kalkulatorische AfA 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.262 19.456Zusatzkosten 0 0 0 0 0 0 0 0 0 0 0 0 0Summe Sachkosten 12.721 12.173 17.205 12.157 12.189 13.423 12.955 12.471 13.923 12.705 12.205 12.733 156.856Arbeitsertrag 92.579 94.747 91.335 98.003 97.161 93.497 92.345 92.019 94.617 96.455 97.075 96.667 1.136.504Einkommen 62.770 62.770 62.770 62.770 62.770 63.970 63.970 63.970 63.970 63.970 63.970 63.970 761.640Fertigungskosten 75.491 74.943 79.975 74.927 74.959 77.393 76.925 76.441 77.893 76.675 76.175 76.703 918.496Betriebserfolg 29.809 31.977 28.565 35.233 34.391 29.527 28.375 28.049 30.647 32.485 33.105 32.697 374.864Finanzierungskosten 412 404 396 389 381 373 365 358 350 342 334 326 4.429Ergebnis gew. Geschäftstätigkeit 29.398 31.573 28.169 34.845 34.010 29.154 28.010 27.692 30.298 32.144 32.772 32.371 370.436Neutrales Ergebnis 0 0 0 0 0 0 0 0 0 0 0 0 0Betriebsergebnis 29.398 31.573 28.169 34.845 34.010 29.154 28.010 27.692 30.298 32.144 32.772 32.371 370.436

Liquidität, Cash-Flowkalkulatorische AfA 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.654 1.262 19.456Zusatzkosten 0 0 0 0 0 0 0 0 0 0 0 0 0Cash-Flow 31.052 33.227 29.823 36.499 35.664 30.808 29.664 29.346 31.952 33.798 34.426 33.633 389.891Tilgungen 1.522 1.529 1.537 1.545 1.552 1.560 1.568 1.576 1.584 1.592 1.600 1.607 18.771Neuaufnahme Darlehen 0 0 0 0 0 0 0 0 0 0 0 0 0Investitionen 0 0 0 0 0 0 0 0 0 0 0 0 0Entwicklung Liquidität 29.530 31.698 28.286 34.954 34.112 29.248 28.096 27.770 30.368 32.206 32.826 32.026 371.121

Geplante Einkommen2001Einkommen Typ Stat. Januar Februar März April Mai Juni Juli August September Oktober

November

Dezember Summe

Kernel GesellschafterIn 1 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 96.000Art GesellschafterIn 1 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 96.000Müller Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Meier Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Schulze Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Schulte Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Weber Angestellte 1 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 65.097Sauberfrau Geringfg. Beschäftigte 1 0 0 0 0 0 563 563 563 563 563 563 563 3.939Honorarkraft Sonstige Beschäftigte 1 0 0 0 0 0 1.000 1.000 1.000 1.000 1.000 1.000 1.000 7.000Summe: 9 50.357 50.357 50.357 50.357 50.357 51.919 51.919 51.919 51.919 51.919 51.919 51.919 615.220

2002Einkommen Typ Stat. Januar Februar März April Mai Juni Juli August September Oktober

November

Dezember Summe

Kernel GesellschafterIn 1 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 96.000Art GesellschafterIn 1 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 8.000 96.000Müller Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Meier Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Schulze Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Schulte Angestellte 1 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 7.233 86.796Weber Angestellte 1 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 5.425 65.097Sauberfrau Geringfg. Beschäftigte 1 560 560 560 560 560 560 560 560 560 560 560 560 6.720Honorarkraft Sonstige Beschäftigte 1 0 0 0 0 0 1.000 1.000 1.000 1.000 1.000 1.000 1.000 7.000Summe: 9 50.917 50.917 50.917 50.917 50.917 51.917 51.917 51.917 51.917 51.917 51.917 51.917 618.001

2003Einkommen Typ Stat. Januar Februar März April Mai Juni Juli August September Oktober

November

Dezember Summe

Kernel GesellschafterIn 1 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 120.000Art GesellschafterIn 1 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 120.000Müller Angestellte 1 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 108.495Meier Angestellte 1 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 108.495Schulze Angestellte 1 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 108.495Schulte Angestellte 1 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 9.041 108.495Weber Angestellte 1 6.028 6.028 6.028 6.028 6.028 6.028 6.028 6.028 6.028 6.028 6.028 6.028 72.330Sauberfrau Geringfg. Beschäftigte 1 578 578 578 578 578 578 578 578 578 578 578 578 6.930Honorarkraft Sonstige Beschäftigte 1 0 0 0 0 0 1.200 1.200 1.200 1.200 1.200 1.200 1.200 8.400Summe: 9 62.770 62.770 62.770 62.770 62.770 63.970 63.970 63.970 63.970 63.970 63.970 63.970 761.640

Kostenplanung2001

Stat. Januar Februar März April Mai Juni Juli August September Oktober November Dezember Summe:Sachkosten

Raumkosten 1 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 48.000Versicherung 1 0 0 1.250 0 0 1.250 0 0 1.250 0 0 1.250 5.000Telekommunikation 1 1.100 956 1.052 908 1.004 956 1.052 1.100 956 1.052 1.052 813 12.000Büromaterial 1 458 398 438 378 418 398 438 458 398 438 438 339 5.000Werbekosten 1 1.833 1.594 1.753 1.514 1.673 1.594 1.753 1.833 1.594 1.753 1.753 1.355 20.000sonstiger Betriebsbedarf 1 367 319 351 303 335 319 351 367 319 351 351 271 4.000Summe Sachkosten 6 7.757 7.267 8.844 7.104 7.430 8.517 7.594 7.757 8.517 7.594 7.594 8.027 94.000

LeasingkostenKFZ- Kosten 1 550 478 526 454 502 478 526 550 478 526 526 406 6.000Dispozinsen 1 0 0 250 0 0 250 0 0 250 0 0 250 1.000PKW-Leasing 1 200 200 200 200 200 200 200 200 200 200 200 200 2.400Summe Leasingkosten 3 750 678 976 654 702 928 726 750 928 726 726 856 9.400Summe Gesamt 9 8.507 7.945 9.820 7.758 8.132 9.445 8.320 8.507 9.445 8.320 8.320 8.883 103.400

2002Stat. Januar Februar März April Mai Juni Juli August September Oktober November Dezember Summe:

SachkostenRaumkosten 1 4.356 3.960 3.960 4.158 3.960 3.960 4.554 4.356 4.158 4.356 4.158 3.564 49.500Versicherung 1 0 0 1.250 0 0 1.250 0 0 1.250 0 0 1.250 5.000Telekommunikation 1 1.320 1.200 1.200 1.260 1.200 1.200 1.380 1.320 1.260 1.320 1.260 1.080 15.000Büromaterial 1 528 480 480 504 480 480 552 528 504 528 504 432 6.000Werbekosten 1 2.200 2.000 2.000 2.100 2.000 2.000 2.300 2.200 2.100 2.200 2.100 1.800 25.000sonstiger Betriebsbedarf 1 367 319 351 303 335 319 351 367 319 351 351 271 4.000Steuerberater 1 0 0 3.500 0 0 0 0 0 0 0 0 0 3.500Summe Sachkosten 7 8.771 7.959 12.741 8.325 7.975 9.209 9.137 8.771 9.591 8.755 8.373 8.397 108.000

LeasingkostenKFZ- Kosten 1 572 520 520 546 520 520 598 572 546 572 546 468 6.500Dispozinsen 1 0 0 250 0 0 250 0 0 250 0 0 250 1.000PKW-Leasing 1 200 200 200 200 200 200 200 200 200 200 200 200 2.400Summe Leasingkosten 3 772 720 970 746 720 970 798 772 996 772 746 918 9.900Summe Gesamt 10 9.543 8.679 13.711 9.071 8.695 10.179 9.935 9.543 10.587 9.527 9.119 9.315 117.900

2003Stat. Januar Februar März April Mai Juni Juli August September Oktober November Dezember Summe:

SachkostenRaumkosten 1 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 60.000Versicherung 1 0 0 1.250 0 0 1.250 0 0 1.250 0 0 1.250 5.000Telekommunikation 1 1.584 1.440 1.512 1.440 1.440 1.440 1.656 1.512 1.584 1.584 1.440 1.368 18.000Büromaterial 1 572 520 546 520 520 520 598 546 572 572 520 494 6.500Werbekosten 1 2.640 2.400 2.520 2.400 2.400 2.400 2.760 2.520 2.640 2.640 2.400 2.280 30.000sonstiger Betriebsbedarf 1 367 319 351 303 335 319 351 367 319 351 351 271 4.000Steuerberater 1 0 0 3.500 0 0 0 0 0 0 0 0 0 3.500Summe Sachkosten 7 10.163 9.679 14.679 9.663 9.695 10.929 10.365 9.945 11.365 10.147 9.711 10.663 127.000

LeasingkostenKFZ- Kosten 1 704 640 672 640 640 640 736 672 704 704 640 608 8.000Dispozinsen 1 0 0 250 0 0 250 0 0 250 0 0 250 1.000PKW-Leasing 1 200 200 200 200 200 200 200 200 200 200 200 200 2.400Summe Leasingkosten 3 904 840 1.122 840 840 1.090 936 872 1.154 904 840 1.058 11.400Summe Gesamt 10 11.067 10.519 15.801 10.503 10.535 12.019 11.301 10.817 12.519 11.051 10.551 11.721 138.400