bunnen passert. ennå langt frem - venstre

TRANSCRIPT

Bunnen passert. Ennå langt frem Økonomiske utsikter, VO, 8.4.2013 Sjeføkonom Øystein Dørum, DNB Markets

VO, 8.4.2013, side 2

Overblikk: Våre viktigste makrocalls for 2013 ++

• Eurosonen vil bestå, med alle

dagens 17 medlemmer. BNP vil øke

• USA: Oppdemmet etterspørsel – lite

budsjettdrag – vekst over konsensus

• Kina unngår hard landing, men

veksttakten skal uansett ned

• Bremsene på i Norge, for å unngå

hard landing

• Fortsatt lav vekst, lav inflasjon og

lave renter på mellomlang sikt

• Fortsatt store uløste utfordringer

VO, 8.4.2013, side 3

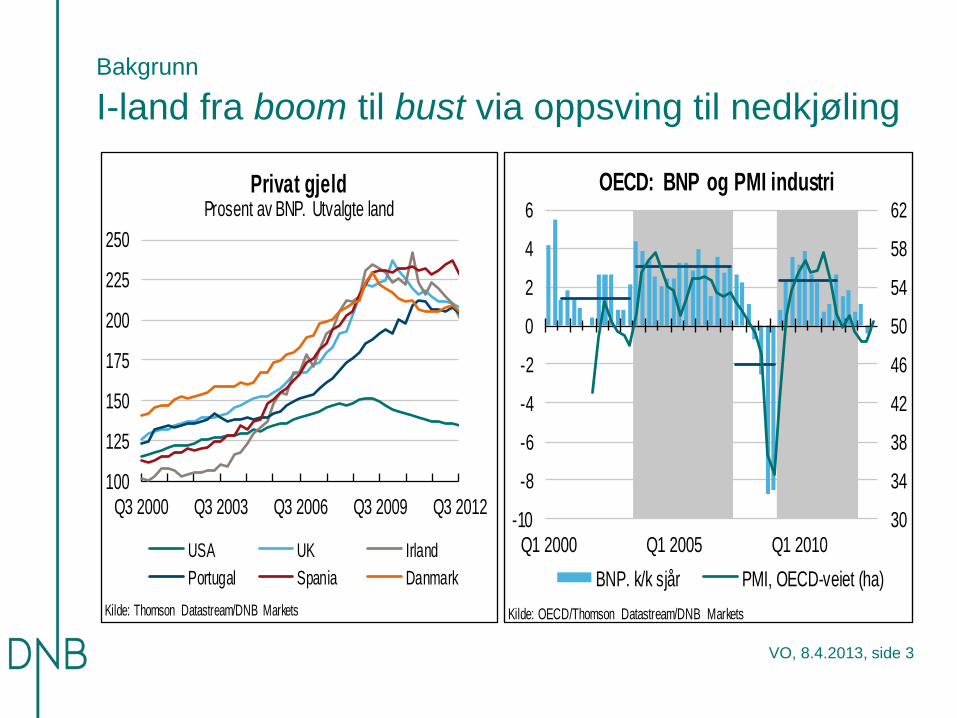

Bakgrunn

I-land fra boom til bust via oppsving til nedkjøling

30

34

38

42

46

50

54

58

62

-10

-8

-6

-4

-2

0

2

4

6

Q1 2000 Q1 2005 Q1 2010

OECD: BNP og PMI industri

BNP. k/k sjår PMI, OECD-veiet (ha)

Kilde: OECD/Thomson Datastream/DNB Markets

100

125

150

175

200

225

250

Q3 2000 Q3 2003 Q3 2006 Q3 2009 Q3 2012

Privat gjeldProsent av BNP. Utvalgte land

USA UK Irland

Portugal Spania Danmark

Kilde: Thomson Datastream/DNB Markets

VO, 8.4.2013, side 4

Ikke tatt igjen det tapte. Lav styrefart inn i 2013

• Oppsvinget har vært mye tregere enn normalt. Eurosonen, Japan og UK

fortsatt godt under nivået fra starten av 2008. USA godt over.

• Veksten i BRIC har også avtatt, særlig i Brasil. Lyspunkt: Økt fart i Kina

-10

-8

-6

-4

-2

0

2

4

Q1 2008 Q1 2009 Q1 2010 Q1 2011 Q1 2012

BNP, sesongjustertProsentvis endring siden 2008Q1

OECD USA Japan EZ UK

Kilde: Thomson Datastream/DNB Markets

-12

-9

-6

-3

0

3

6

9

12

15

Q4 2006 Q4 2008 Q4 2010 Q4 2012

BNPProsentvis endring år/år

Kina India Russl Br. Korea

Kilde: Thomson Datastream/DNB Markets

VO, 8.4.2013, side 5

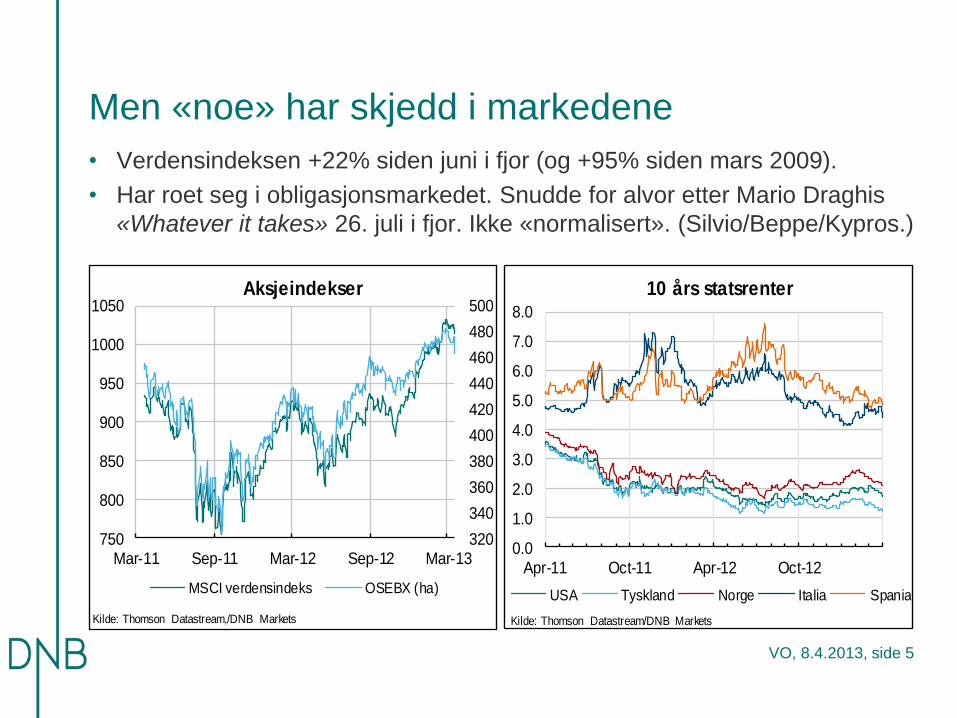

Men «noe» har skjedd i markedene

• Verdensindeksen +22% siden juni i fjor (og +95% siden mars 2009).

• Har roet seg i obligasjonsmarkedet. Snudde for alvor etter Mario Draghis

«Whatever it takes» 26. juli i fjor. Ikke «normalisert». (Silvio/Beppe/Kypros.)

320

340

360

380

400

420

440

460

480

500

750

800

850

900

950

1000

1050

Mar-11 Sep-11 Mar-12 Sep-12 Mar-13

Aksjeindekser

MSCI verdensindeks OSEBX (ha)

Kilde: Thomson Datastream, Kilde: Thomson Datastream,/DNB Markets

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Apr-11 Oct-11 Apr-12 Oct-12

10 års statsrenter

USA Tyskland Norge Italia Spania

Kilde: Thomson Kilde: Thomson Datastream/DNB Markets

VO, 8.4.2013, side 6

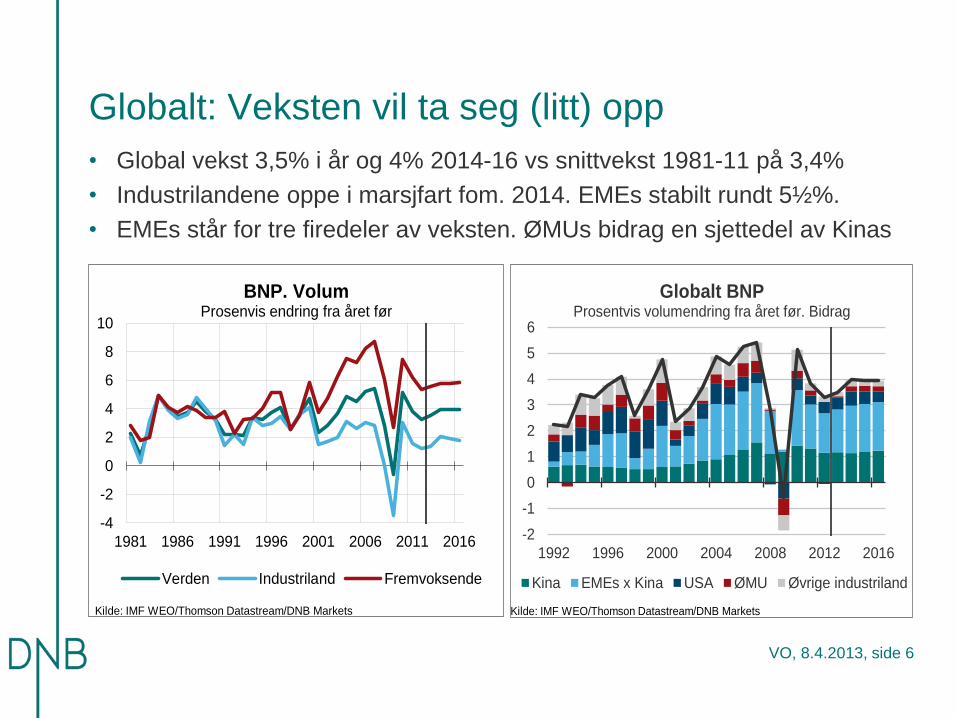

Globalt: Veksten vil ta seg (litt) opp

• Global vekst 3,5% i år og 4% 2014-16 vs snittvekst 1981-11 på 3,4%

• Industrilandene oppe i marsjfart fom. 2014. EMEs stabilt rundt 5½%.

• EMEs står for tre firedeler av veksten. ØMUs bidrag en sjettedel av Kinas

0

0

0

0

0

1

1

1

1

1

1

-4

-2

0

2

4

6

8

10

1981 1986 1991 1996 2001 2006 2011 2016

BNP. VolumProsenvis endring fra året før

Verden Industriland Fremvoksende

Kilde: IMF WEO/Thomson Datastream/DNB Markets

-2

-1

0

1

2

3

4

5

6

1992 1996 2000 2004 2008 2012 2016

Globalt BNPProsentvis volumendring fra året før. Bidrag

Kina EMEs x Kina USA ØMU Øvrige industriland

Kilde: IMF WEO/Thomson Datastream/DNB Markets

VO, 8.4.2013, side 7

Budsjettkutt. Men gjelden er «stuck»

• Betydelige budsjettinnstramninger. Viktig grunn til oppbremsing i flere land

• Offentlig gjeld stiger fortsatt i industrilandene, tross store budsjettkutt

• Frem til 2030 øker off. utgifter med 1% av BNP til pensjon, 3% til helse

• Fem veier ut: Vekst, kutt, restrukturering/«konkurs», inflasjon, «represjon»

0

20

40

60

80

100

120

1900 1920 1940 1960 1980 2000 2020

Offentlig gjeldProsent av BNP

Industriland USA ØMU

Kilde: IMF WEO 2012-2/DNB Markets

-6

-3

0

3

6

9

12

15

18

OC EZ Ge Sw No Jp US UK Fr Pt Sp Ir Gr

Syklisk justert primærbalanseProsent av BNP. Endring år/år

2009 2010 2011 2012 2013 2014-17

Kilde: IMF Fiscal Monitor/DNB Markets

VO, 8.4.2013, side 8

Vekst. Men arbeidsledigheten er stuck

• Positivt? Lettere tilgang på arbeidskraft, lavere lønnsvekst, bedre k-evne

• Men mest negativt: Lavere velferd, høyere sparing, marginalisering &

politisk ustabilitet. Dessuten, gradvis mindre betydning for lønnsveksten.

• Mye av ledighetsøkningen er strukturell. Avspeiler lavkostkonkurransen

0

2

4

6

8

10

12

14

Feb-03 Feb-08 Feb-13

ArbeidsledighetProsent av arbeidsstyrken

USA ØMU Japan UK

Kilde: Thomson Datastream/DNB Markets

0

2

4

6

8

10

12

0

10

20

30

40

50

60

Q3 1990 Q3 1995 Q3 2000 Q3 2005 Q3 2010 Q3 2015

Industriland: Arbeidsledighet

Millioner Prosent av arbeidsstyrken (ha)

Kilde: OECD/Thomson Datastream/DNB Markets

VO, 8.4.2013, side 9

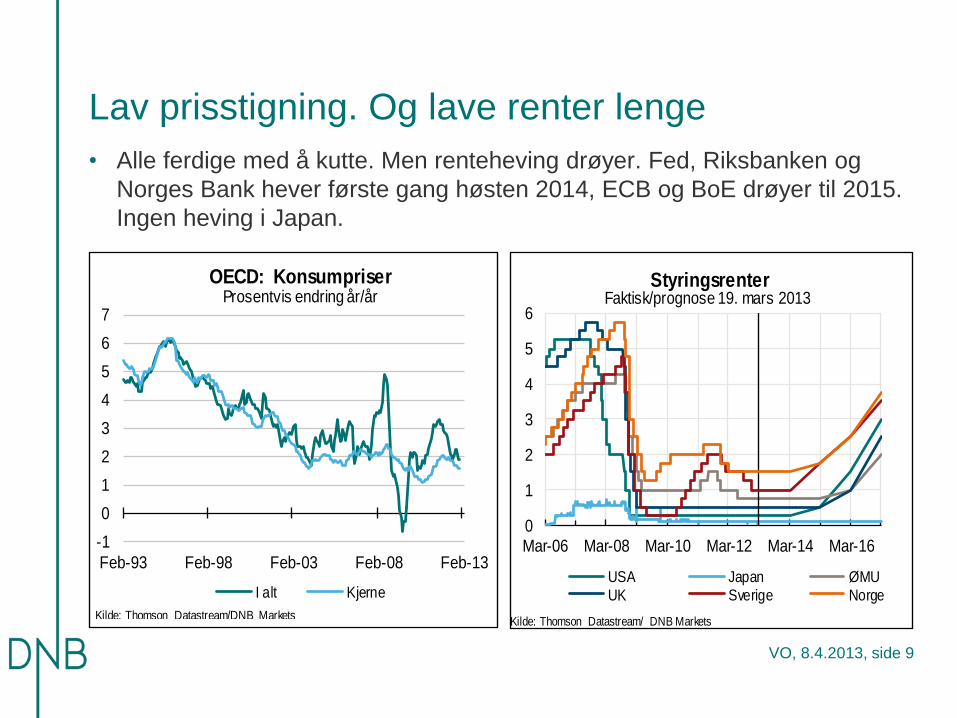

Lav prisstigning. Og lave renter lenge

• Alle ferdige med å kutte. Men renteheving drøyer. Fed, Riksbanken og

Norges Bank hever første gang høsten 2014, ECB og BoE drøyer til 2015.

Ingen heving i Japan.

0

1

2

3

4

5

6

Mar-06 Mar-08 Mar-10 Mar-12 Mar-14 Mar-16

Faktisk/prognose 19. mars 2013

USA Japan ØMUUK Sverige Norge

Styringsrenter

Kilde: Thomson Datastream/ DNB Markets

-1

0

1

2

3

4

5

6

7

Feb-93 Feb-98 Feb-03 Feb-08 Feb-13

OECD: KonsumpriserProsentvis endring år/år

I alt Kjerne

Kilde: Thomson Datastream/DNB Markets

VO, 8.4.2013, side 10

Lavere oljepris fremover

• Grovt sett to drivere: Svak etterspørselsvekst i industrilandene pga.

sykliske og strukturelle forhold, og økt produksjon => Lavere «call on

OPEC». Men marginalkost på skiferolje holder oljeprisen relativt høy

0

20

40

60

80

100

120

140

160

0

50

100

150

200

250

300

350

Jan-95 Jan-00 Jan-05 Jan-10 Jan-15 Jan-20

Kinas oljeimport og oljepris

Import, 12mcs, mill t (va) Brent Prognose

Kilde: Thomson Datastream/DNB Markets

25

30

35

40

45

50

55

Jan-00 Jan-03 Jan-06 Jan-09 Jan-12

OljeforbrukMillioner fat/dag. 12m gjennomsnitt

OECD Ikke-OECD

Kilde: US EIA/ Thomson Datastream/DNB Markets

Myk landing for norsk økonomi

VO, 8.4.2013, side 12

Myklanding i anderledeslandet

• Overoppheting/overopplåning må unngås => Bremsene settes på.

• Drahjelp fra oljeinvesteringer og annenrundeeffekter på boligbygging

• DNB: Lavere vekstanslag. Lavere enn Norges Bank og (særlig) SSB.

-2

-1

0

1

2

3

4

5

6

7

1990 1995 2000 2005 2010 2015

Norge: Hovedtall

Fastlands-BNP Konsumpriser Ledighetsrate

Kilde: Statistisk sentralbyrå/DNB Markets

0

2

4

6

8

10

12

Dec-02 Dec-07 Dec-12

Ledighetsrate, %

ØMU USA Sverige

Finland Danmark Norge

Kilde: Thomson Datastream/DNB Markets

VO, 8.4.2013, side 13

Høyeste vekst siden 2007

Svært ulike vekstdrivere

Vekst i (prosent) 2007 2012

Fastlands-BNP 5,3 3,5

Privat forbruk 5,4 3,2

Næringsinvesteringer 21,7 2,6

Tradisjonell eksport 9,2 2,0

Boliginvesteringer 2,7 7,5

Oljeinvesteringer 6,1 17,0

Arbeidsledighet (AKU) - nivå 2,5 3,1

Sparerate (nivå) 4,3 (snitt 2004-2007) 8,6

VO, 8.4.2013, side 14

Ytre driver: Enorm bytteforholdsgevinst

• Norge har fått stadig bedre betalt for sin eksport, mens importprisene har

steget lite: Bytteforholdet er doblet de siste 10-15 årene.

• Oljesektorens utgifter til lønn, vareinnsats og investeringer økt fra 13% av

Fastlands-BNP i 2001, til 20% i 2011. Rundt én av ti jobber relatert til olje

75

100

125

150

175

200

225

1995 2000 2005 2010

BytteforholdEksport-/importpriser. 1995=100

Norge Danmark Finland Sverige

Kilde: OECD EC. Outlook/Thomson Datastream/DNB Markets

0

5

10

15

20

25

1970 1980 1990 2000 2010

Oljesektorens ressursbrukProsent av Fastlands-BNP

Produktinnsats Lønnskostnader Investeringer

Kilde: Statistisk sentralbyrå/DNB Markets

VO, 8.4.2013, side 15

Hodepine 1: Tiltakende press & tapt k-evne

• Presset i norsk økonomi har tiltatt, spesielt i enkelte bransjer/regioner

• 2000-tallet har gitt en vedvarende svekkelse av Norges konkurranseevne

0

10

20

30

40

50

60

70

Jan-03 Jan-05 Jan-07 Jan-09 Jan-11 Jan-13

Reg.nettverk: Kapasitetsproblemer?Prosentandeler

Vanskelig å møte økt etterspørsel

Prod. begrenset av arbeidskraftsti lgang

Kilde: Norges Bank/DNB Markets

100

110

120

130

140

150

160

2002 2004 2006 2008 2010 2012*

Timelønnskostnader i norsk industriNorges handelspartnere i EU (14 land) = 100

Kilde: Teknisk beregningsutvalg, NOU 2012:11/DNB Markets

VO, 8.4.2013, side 16

Hodepine 2: Høy gjeld/høye boligpriser

• Etter sterk vekst siden 1993 er inflasjonsjusterte boligpriser rekordhøye

• Bruttogjelden tilsvarer 2 ggr inntekten og andelen fastrente er svært lav

• Risiko for boblesprekk og/eller høy gjeldsbelastning som kan forsterke en

nedtur. Farlig å stole på at This time it’s different.

0

2

4

6

8

10

12

0

40

80

120

160

200

240

1980 1985 1990 1995 2000 2005 2010 2015

Husholdningenes gjeldsbelastningProsent

Bruttogjeld/disponibel inntekt

Renteutgifter e. skatt/disp. inntekt før renteutgifter

Kilde: Statistisk sentralbyrå/DNB Markets

0

5

10

15

20

25

30

35

1820 1840 1860 1880 1900 1920 1940 1960 1980 2000

BruktboligpriserTusen 2010-kr per kvm

Kilde: Norges Bank/Statistisk sentralbyrå/DNB Markets

VO, 8.4.2013, side 17

Norge

Budsjettpolitikken kommer ikke til å gjøre jobben

• Sigbjørn Johnsen: Handlingsregelen en regel for innfasing av oljepenger.

• Kan legge seg bakpå, men ikke unnlate å bruke. SPU vil ventelig øke fra

3900 mrd. nå til 6300 mrd. om syv år => 75 mrd. kroner mer å bruke.

• Ligger under nå. Lite sannsynlig med noen større tilstramning.

0

1000

2000

3000

4000

5000

6000

7000

0

30

60

90

120

150

180

210

2001 2005 2009 2013 2017

Oljefond og oljepengebrukMrd 2013-kroner

Faktisk, mrd. 2013-kr 4% SPU, mrd. (ha)

Kilde: Finansdepartementet, NB2013/DNB Markets

-2

-1

0

1

2

3

4

5

6

1985 1990 1995 2000 2005 2010

BNP og budsjettutgifterProsentvis volumendring fra året før

Underliggende utgifter Fastlands-BNP

Kilde: Finansdepartementet, NB2013/DNB Markets

VO, 8.4.2013, side 18

Norge

…og Norges Bank er hemmet av I44 og KPI

• Importveid kronekurs nær sterkeste nivå siden før devalueringen mai 1986

• Sammen med lav prisvekst utenlands og vridningseffekter holder det

importprisveksten nede. Men også innenlandsk kjerneinflasjon er lav.

• En slags «benign neglect»: Når ikke målet på tre års sikt, og lever med det

• Men vanskelig for NB å heve med så lave renter rundt oss

80

85

90

95

100

105

Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13

Importvektet kronekurs (I-44)

Faktisk kurs Norges Banks anslag i PPR 3/12

Kilde: Thomson Datastream/Norges Bank/DNB Markets

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2008 2010 2012 2014 2016

KjerneinflasjonKPIXE, år/år i prosent. Norges Banks anslag

PPR 2012/3 PPR 2013/1

Kilde: Norges Bank/DNB Markets

VO, 8.4.2013, side 19

Norge

Ny forståelse av innenlandsk prisvekst

• LPE for Fastlands-Norge ikke relevant når man skal se på kostnadsimpulser til KPI

• Lager i stedet en LPE for husholdningsrettede næringer. Tracker innenlandsk KPI

x husleie mye bedre. Viktig poeng: I disse næringene har presset vært mindre,

lønnsveksten lavere og produktivitetsveksten høyere. Klarer også å modellere

husleie og importert konsumprisvekst (men det får vi komme tilbake til i eget tema)

VO, 8.4.2013, side 20

Norge

Norges Bank: Utsetter, og utsetter

• Ingen renteendring – som ventet. Strategiintervall på 1-2% til og med 20. juni,

dvs. at Norges Bank ikke ser for seg renteendringer 8. mai eller 20. juni.

• Men. Rentebanen er vesentlig redusert, på det meste (2014H2) med vel 70bp.

• Modellberegninger tilsier større kutt på kort sikt, men «skjønn» holder renten oppe

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2010 2012 2014 2016

FoliorenteNorges Banks anslag

PPR 2012/3 PPR 2013/1 'Modellbestemt'

Kilde: Norges Bank/DNB Markets

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2010 2011 2012 2013 2014 2015 2016

Forventet boliglånsrente

Boliglån 3m Folio Diff. Boligån - 3m

Kilde: Norges Bank/DNB Markets

VO, 8.4.2013, side 21

Norge

Løsningen: Stram til overfor bankene direkte

• 2010/2011: Finanstilsynets nye retningslinjer for forsvarlig utlånspraksis.

• 2013 -> : Strengere kapitalkrav. Høyere risikovekter på boliglån – 35%?

• Motsyklisk kapitalkrav: Fra null i lavkonjunktur til 2,5% i høykonjunktur

• Basel III betyr økning i kjernekapitalkravet fra 6-7% til inntil 13% (<18%)

VO, 8.4.2013, side 22

Norge

Bankene strammer til overfor husholdninger…

• Bankene strammet særlig mye til overfor husholdningene i 11Q4 og 12Q1

• Forsiktig innstramning etter dette. Tas særlig ut på rentemarginen (som

samsvarer med renteutviklingen), og gjeld/boligverdi (skjerpet EK-krav).

-80

-60

-40

-20

0

20

40

60

Q1 2008 Q1 2009 Q1 2010 Q1 2011 Q1 2012 Q1 2013

Lån til husholdningerFaktisk utvikling og anslag neste kvartal

Kredittpraksis Låneetterspørsel

Kilde: Norges Banks utlånsundersøkelse/Thomson Datastream/DNB Markets

-40

-20

0

20

40

60

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Endring i lånebetingelser overfor husholdninger. Netto, %

Rentemargin Gjeld/inntekt Gjeld/boligverdiNedbetalingstid Avdragsfrihet Neste 3 mndr

Kilde: Norges Banks utlånsundersøkelse/Thomson Datastream/DNB Markets

VO, 8.4.2013, side 23

Norge

…og bedrifter

• Bankene har strammet til lånevilkårene overfor bedriftene siden 2011Q2,

dvs. siden gjeldskrisen blusset opp igjen. Spesielt hva angår rentemargin

og nedbetalingstid. Innstramningen avspeiler svakere makro- og

næringsspesifikke utsikter, men særlig mål om høyere kapitaldekning.

-40

-20

0

20

40

60

80

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Endring i lånebetingelser overfor bedrifter. Netto, %

Rentemargin Krav til sikkerhet Krav til EKNedbetalingstid Avdragsfrihet Neste 3 mndr

Kilde: Norges Banks utlånsundersøkelse/Thomson Datastream/DNB Markets

-50

-40

-30

-20

-10

0

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Faktorer som påvirker kredittpraksis overfor bedrifter. Netto, %

Makroutsikter Næringsspesifikt RisikoviljeMarkedsandel Kapitaldekning Neste 3 mndr

Kilde: Norges Banks utlånsundersøkelse/Thomson Datastream/DNB Markets

VO, 8.4.2013, side 24

Norge

Vi tror det kommer til å bite

• Vi venter at boligprisene når toppen våren 2014, for deretter å avta noe

• 7,5% vekst i år, 2,0% i 2014 og prisfall på hhv 1,5% og 1,0% i 2015-16

• Vil dempe boligigangsettingen fra ganske høyt nivå: Vekst på 7% i år, 3% i

2014 og i praksis nullvekst 2015-16. Forsterkes av annenrundeeffekter –

lavere jobb- og inntektsvekst og lavere nettoinnvandring.

16

19

22

25

28

31

34

-10

-5

0

5

10

15

20

Jan-05 Jan-08 Jan-11 Jan-14 Jan-17

BruktboligpriserSesongjustert

år/år, % 1000 kroner/kvm (ha)

Kilde: EFF/NEF/finn.no/Pöyry/DNB Markets

2

3

4

5

6

7

-20

-10

0

10

20

30

1990 1995 2000 2005 2010 2015

Boliginvesteringer, prosent

År/år Andel av Fastlands-BNP (ha)

Kilde: Statistisk sentralbyrå/DNB Markets

VO, 8.4.2013, side 25

Norge

…i tillegg når oljeinvesteringene toppen…

• Oljedirektoratet anslår 11% volumvekst i år, og samlet sett 13% i 2014-16

• Men høyt aktivitetsnivå og press på kostnadssiden kan holde aktiviteten

tilbake. Likeledes bidrar 3-4 $ lavere reell oljepris årlig. Vi venter 10% i år,

og 4% samlet i årene 2014-16, med topp i 2015. Aktivitetsnivået vil likevel

være høyt, og driftsutgiftene vil ventelig fortsette å øke som andel av BNP

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

-24

-16

-8

0

8

16

24

32

40

1990 1995 2000 2005 2010 2015

Norge: Oljeinvesteringer, prosent

År/år Andel av Fastlands-BNP (ha)

Kilde: Statistisk sentralbyrå/DNB Markets

0

50

100

150

200

250

2008 2010 2012 2014 2016

OljeinvesteringerMrd kroner. Antatte og utførte

Leting og konseptstudier Rør og landanlegg

Nye bunnfaste/flytende innretn. Nye undervannsinnretninger

Eksisterende innretninger Borekostnader

Kilde: Oljedirektoratet, januar 2013/DNB Markets

VO, 8.4.2013, side 26

Norge

Tradisjonell eksport jobber i motbakke

• Tre firedeler av Norges handel er med kriserammede EU-land. I tillegg

kommer svekkelse av konkurransekraften. Ifølge konjunkturbarometeret

har eksportordrene avtatt det siste året. Ifølge NHOs markedsindeks er

det aktivitetsnedgang for eksportintensive virksomheter.

• Vi anslår nullvekst i trad. eksport i år, 1,7% vekst i 2014 og 4% i 2015-16

30

35

40

45

50

55

60

65

70

Q4 1992 Q4 1997 Q4 2002 Q4 2007 Q4 2012

Konjunkturbarometer: OrdreFaktisk. Sesongjustert diffusjonsindeks. Glattet

Hjemmemarked Eksport

Kilde: Statistisk sentralbyrå/Thomson Datastream/DNB Markets

VO, 8.4.2013, side 27

Norge

…mens husholdningene prioriterer sparing

• Arbeidstilbudsveksten blir lavere fremover pga. lavere innvandring, men

ikke lav nok til å hindre 35 000 flere ledige i 2016. Raten fra 3,2% til 4,3%

• Høyere ledighet og forverring av bytteforholdet pga. lavere oljepris tilsier

lavere lønnsvekst fremover. Vi venter 3¾-4% i 2013-14 og 3½% i 2015-16

• Inntekstveksten vil bremse, men litt lavere sparing holder forbruket oppe

0

1

2

3

4

5

6

7

2000 2005 2010 2015

Norge: Lønn, pst.vis endring

Reallønn Konsumpriser Ledighetsrate

Kilde: Statistisk sentralbyrå/DNB Markets

-8

-6

-4

-2

0

2

4

6

8

10

1990 1995 2000 2005 2010 2015

Norge: Husholdninger. Prosentvis endring, år/år

Forbruk Disp. inntekt Sparerate (nivå)

Kilde: Statistisk sentralbyrå/DNB Markets

VO, 8.4.2013, side 28

Norge

Husholdningene: God stemning, men

• Forbrukertilliten er tett på toppnoteringer. Dagens nivå har historisk falt

sammen med forbruksvekst over 4%. Svakere enn dette nå, selv om de

siste tallene har vært sterke. Sliter litt med å forstå det som skjer. Mer

konsum utenlands? Netthandel? Økt sparing? Svakere makro?

-30

-20

-10

0

10

20

30

40

-4

-2

0

2

4

6

8

Q1 1993 Q1 1998 Q1 2003 Q1 2008 Q1 2013

Privat forbruk og forv.indikator

Forbruk å/å Forventningsindikator (sj,ha)

Kilde: Thomson Datastream/DNB Markets

112

114

116

118

120

122

124

126

128

-8

-6

-4

-2

0

2

4

6

8

10

Mar-08 Mar-09 Mar-10 Mar-11 Mar-12 Mar-13

Detaljomsetningsindeksen Sesongjustert volum. 2005 =100

3m/3m, årlig rate, % Indeks (ha)

Kilde: Statistisk sentralbyrå/DNB Markets

VO, 8.4.2013, side 29

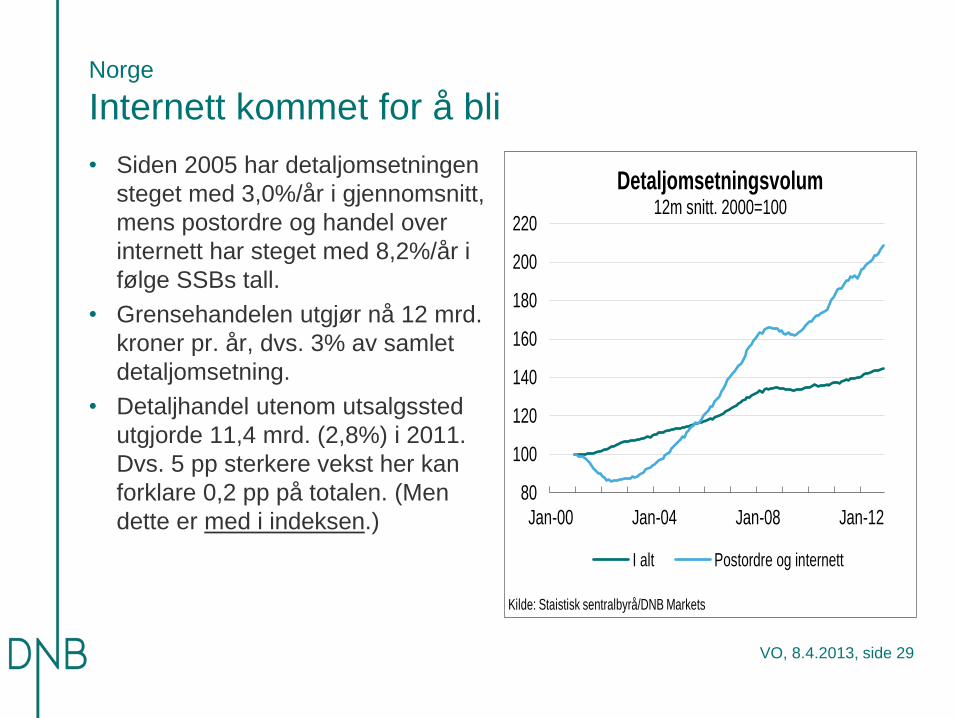

Norge

Internett kommet for å bli

• Siden 2005 har detaljomsetningen

steget med 3,0%/år i gjennomsnitt,

mens postordre og handel over

internett har steget med 8,2%/år i

følge SSBs tall.

• Grensehandelen utgjør nå 12 mrd.

kroner pr. år, dvs. 3% av samlet

detaljomsetning.

• Detaljhandel utenom utsalgssted

utgjorde 11,4 mrd. (2,8%) i 2011.

Dvs. 5 pp sterkere vekst her kan

forklare 0,2 pp på totalen. (Men

dette er med i indeksen.)

80

100

120

140

160

180

200

220

Jan-00 Jan-04 Jan-08 Jan-12

Detaljomsetningsvolum12m snitt. 2000=100

I alt Postordre og internett

Kilde: Staistisk sentralbyrå/DNB Markets

VO, 8.4.2013, side 30

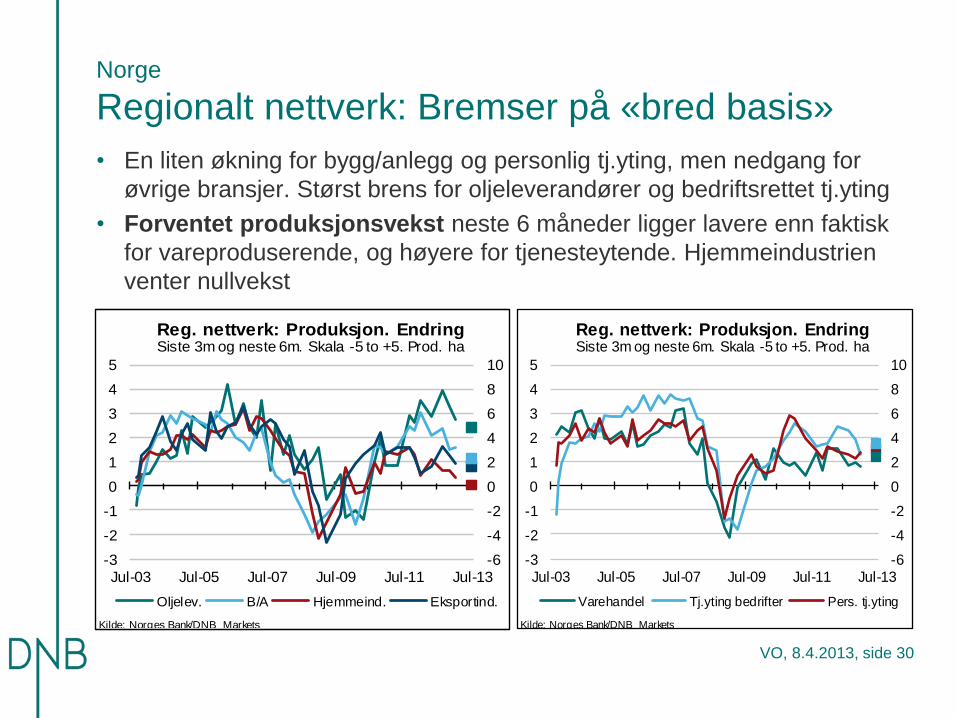

Norge

Regionalt nettverk: Bremser på «bred basis»

• En liten økning for bygg/anlegg og personlig tj.yting, men nedgang for

øvrige bransjer. Størst brens for oljeleverandører og bedriftsrettet tj.yting

• Forventet produksjonsvekst neste 6 måneder ligger lavere enn faktisk

for vareproduserende, og høyere for tjenesteytende. Hjemmeindustrien

venter nullvekst

-6

-4

-2

0

2

4

6

8

10

-3

-2

-1

0

1

2

3

4

5

Jul-03 Jul-05 Jul-07 Jul-09 Jul-11 Jul-13

Reg. nettverk: Produksjon. Endring Siste 3m og neste 6m. Skala -5 to +5. Prod. ha

Oljelev. B/A Hjemmeind. Eksportind.

Kilde: Norges Bank/DNB Markets

-6

-4

-2

0

2

4

6

8

10

-3

-2

-1

0

1

2

3

4

5

Jul-03 Jul-05 Jul-07 Jul-09 Jul-11 Jul-13

Reg. nettverk: Produksjon. Endring Siste 3m og neste 6m. Skala -5 to +5. Prod. ha

Varehandel Tj.yting bedrifter Pers. tj.yting

Kilde: Norges Bank/DNB Markets

VO, 8.4.2013, side 31

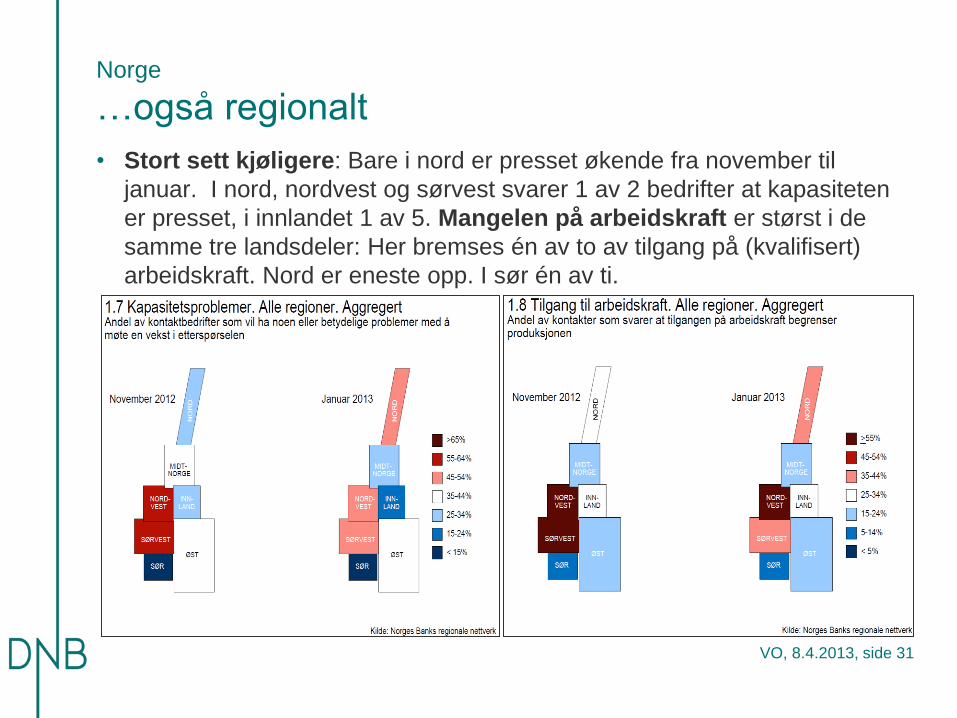

Norge

…også regionalt

• Stort sett kjøligere: Bare i nord er presset økende fra november til

januar. I nord, nordvest og sørvest svarer 1 av 2 bedrifter at kapasiteten

er presset, i innlandet 1 av 5. Mangelen på arbeidskraft er størst i de

samme tre landsdeler: Her bremses én av to av tilgang på (kvalifisert)

arbeidskraft. Nord er eneste opp. I sør én av ti.

VO, 8.4.2013, side 32

• Vel 300’ flere jobber siden medio 2005, tilsvarende underliggende vekst på solide 1,6%. Siste tre år er samlet vekst på 90’, tilsvarende 1,2%.

• Men klare tegn til oppbremsing. Bare 0,3% årlig rate siste halvår. Og ledighetsnedgangen har åpenbart stanset opp.

• Vi anslår 1,4% i år og 0,5-0,7% i 2014-16. Ledigheten opp til 4,3% i 2016

Norge

Sterk jobbvekst, lite ledighetsfall

30

40

50

60

70

80

90

100

110

120

30

40

50

60

70

80

90

100

110

120

Apr-03 Apr-08 Apr-13

Arbeidsledige1000. Sesongjustert

Reg.+tiltak Reg. AKU

Kilde: Thomson Datastream / DNB Markets

2350

2400

2450

2500

2550

2600

2650

2700

2750

2250

2300

2350

2400

2450

2500

2550

2600

2650

Feb-03 Feb-05 Feb-07 Feb-09 Feb-11 Feb-13

Sysselsetting og arbeidsstyrke 1000 personer. Sesongjustert

Sysselsatte Arbeidsstyrke (ha)

Kilde: Thomson Datastream/DNB Markets

VO, 8.4.2013, side 33

Norge

Vår nye joker: Innvandringen

• Befolkningen vokste med nær rekordhøye 65400 personer (1,3%) i fjor

• 18000 flere fødte enn døde. Fruktbarhet 1,85. Forventet levealder 79,4

for menn (et halvt år mer enn i 2011) og 83,4 for kvinner (uendret).

• Nettoinnvandring på 47300. De fleste pga. jobb, el. familiegjenforening

VO, 8.4.2013, side 34

Norge

Eurokrisen øker arbeidstilbudet i Norge

• Flest polakker (ca 12000). Mange, men færre, svensker. Sterk økning

for øst- og sydeuropeere, men fra lave nivåer. PIGS+RM+BG < Polen.

• Stopper Norge uten innvandring? Ja, på kort sikt. Mange i pressområder,

kan avhjelpe lokal/yrkesmessig knapphet. Nei, på lang sikt. BNP/capita

øker bare dersom innv

VO, 8.4.2013, side 35

Budsjettmessig handlingsrom snevres inn

• Eldrebølgen (babyboomerne) kommer nå: Fra nullvekst i antall over 67 fra

1989 til 2001, til 8’ flere pr år 2001-13, til 21’ flere 2013-25.

• Fra fylte 65 går folk over fra netto bidragsytere til netto mottakere

• Etter noen år med stort handlingsrom i budsjettpolitikken, snevres rommet

inn fremover. Et godt tidspunkt å gi fra seg regjeringsansvaret?

-10

-5

0

5

10

15

20

25

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

1989-2001 2001-2013 2013-2025

Handlingsrom i budsjettpolitikkenGjennomsnittlig årlig endring i 12-årsperioder

Endring oljepengebruk, %Fastlands-BNP

Endring utgifter til alders-, uføre- og etterlatte, %F-BNP

Antall over 67 år, 1000 (h. akse)

Kilde: Finansdepartementet, NB2013/DNB Markets

-200

-100

0

100

200

300

400

500

600

0 10 20 30 40 50 60 70 80 90 100

Nettoverføringer etter alder1000 kroner

Kilde: Finansdepartementet, NB2013/DNB Markets

VO, 8.4.2013, side 36

…men utstøtingsveksten synes å ha bremset

• 605’ i arbeidsfør alder er uføre eller mottar arbeidsavklaringspenger

(tidligere attføring) eller sykepenger. Tilsvarer nesten én av fem (18%).

• Andelen er meget høy, men trøsten er at veksten synes å ha stanset, noe

som også speiles i sesong- og influensajustert sykefravær

0

5

10

15

20

0

100

200

300

400

500

600

700

1995 1998 2001 2003 2005 2007 2009 2011

Mottakere av helserelaterte ytelser1000 personer

Sykepenger ArbeidsavklaringUføre %Befolkning 18-66 (ha)

Kilde: Finansdepartementet, NB2013/DNB Markets

0

1

2

3

4

5

6

7

8

9

2000 2002 2004 2006 2008 2010 2012

Sykefravær. % av avtalte dagsverkSesong- og influensajustert

Kilde: Finansdepartementet, NB2013/DNB Markets

VO, 8.4.2013, side 37

Mange kilder til bom

1. Internasjonal kollaps – se foran

2. Kroneappresieringen stanser ikke

3. Spareraten faller mer enn antatt

4. Kreves sterkere lut for å stagge boligetterspørselen

5. Oljeinvesteringene fortsetter å øke

Takk for meg! Spørsmål?

VO, 8.4.2013, side 39

Renteprognosene Styringsrenter

Land 19-Mar-13 Jun-13 Sep-13 Mar-14

USA: Fed Funds Target 0.25 0.25 0.25 0.25

Japan: Dag-til-dag 0.10 0.10 0.10 0.10

Euroland: Reporente 0.75 0.75 0.75 0.75

Storbritannia: Bank rate 0.50 0.50 0.50 0.50

Sverige: Reporente 1.00 1.00 1.00 1.00

Norge: Foliorente 1.50 1.50 1.50 1.50

Sveits: 3M Libor CHF 0.13 0.13 0.13 0.13

Tre måneders pengemarkedsrenterLand 19-Mar-13 Jun-13 Sep-13 Mar-14

USA 0.28 0.35 0.35 0.35

Japan 0.16 0.20 0.20 0.20

Euroland 0.21 0.25 0.25 0.25

Storbritannia 0.51 0.60 0.60 0.60

Sverige 1.24 1.20 1.20 1.20

Norge 1.85 1.85 1.85 1.85

Sveits 0.02 0.13 0.13 0.13

Ti års swaprenterLand 19-Mar-13 Jun-13 Sep-13 Mar-14

USA 2.05 2.00 2.00 2.50

Japan 0.73 1.00 1.00 1.00

Euroland 1.70 1.75 1.75 2.00

Storbritannia 2.00 2.00 2.00 2.25

Sverige 2.38 2.25 2.25 2.50

Norge 3.19 3.25 3.25 3.50

Sveits 1.16 1.00 1.00 1.50

Kilde: DNB Markets

18-Mar-13

VO, 8.4.2013, side 40

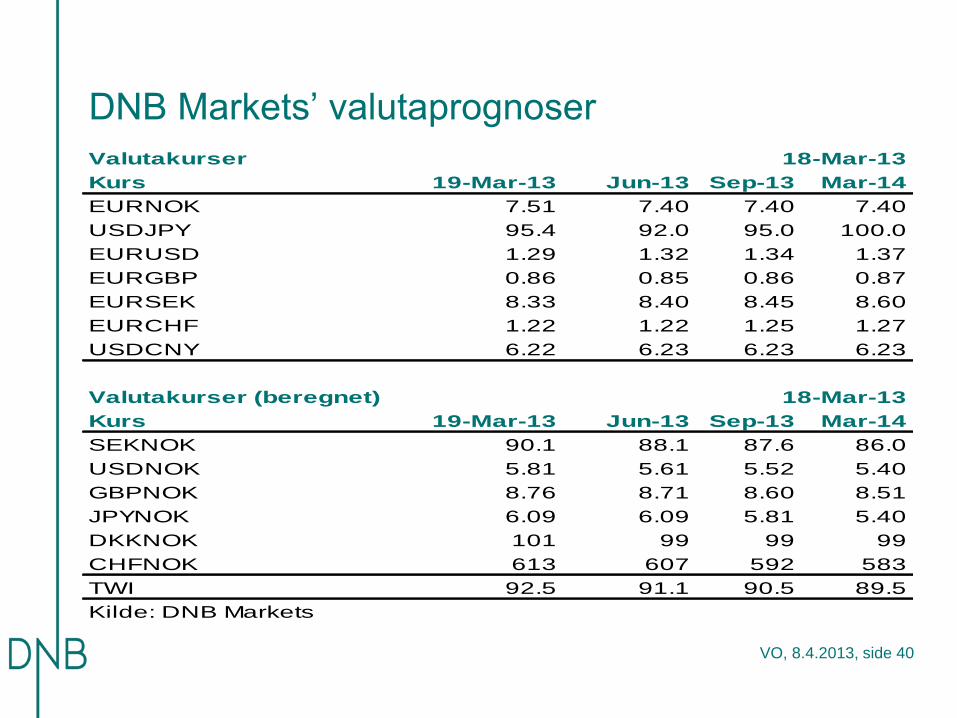

DNB Markets’ valutaprognoser

Valutakurser

Kurs 19-Mar-13 Jun-13 Sep-13 Mar-14

EURNOK 7.51 7.40 7.40 7.40

USDJPY 95.4 92.0 95.0 100.0

EURUSD 1.29 1.32 1.34 1.37

EURGBP 0.86 0.85 0.86 0.87

EURSEK 8.33 8.40 8.45 8.60

EURCHF 1.22 1.22 1.25 1.27

USDCNY 6.22 6.23 6.23 6.23

Valutakurser (beregnet)

Kurs 19-Mar-13 Jun-13 Sep-13 Mar-14

SEKNOK 90.1 88.1 87.6 86.0

USDNOK 5.81 5.61 5.52 5.40

GBPNOK 8.76 8.71 8.60 8.51

JPYNOK 6.09 6.09 5.81 5.40

DKKNOK 101 99 99 99

CHFNOK 613 607 592 583

TWI 92.5 91.1 90.5 89.5

Kilde: DNB Markets

18-Mar-13

18-Mar-13

VO, 8.4.2013, side 41

Detaljerte vekstanslag, Norge

41

Makroøkonomiske nøkkeltall. Norge

2013 2014 2015 2016

Privat forbruk 3.1 3.2 3.0 2.7

Offentlig forbruk 1.9 1.1 1.1 1.1

Oljeinvesteringer 10.0 5.0 1.0 -2.0

Fastlandsinvesteringer 2.9 2.9 3.5 3.3

Trad. vareeksport 0.0 1.7 3.5 4.6

Trad. vareimport 5.6 5.4 4.6 3.8

BNP 1.2 1.5 1.6 1.6

- Fastlands-Norge 2.4 2.0 2.1 2.0

Sysselsetting 1.4 0.7 0.6 0.5

Arbeidsledighet (AKU) 3.2 3.7 4.0 4.3

Årslønn 4.0 3.8 3.5 3.5

KPI 1.6 1.9 2.2 2.2

KPI-JAE 1.2 1.5 1.8 1.9

Sparerate 8.6 8.7 8.1 7.3

Boligpris 7.5 2.0 -1.5 -1.0

3m NIBOR 1.9 1.9 2.4 3.1

Kilde: Statistisk sentralbyrå/DNB Markets Jan 2013

VO, 8.4.2013, side 42

Detaljerte vekstanslag, internasjonalt BNP. Prosentvis endring fra året før

Land/område PPP-vekt 2011 2012 2013 2014 2015 2016

Verden 100.0 4.0 3.3 3.5 4.0 4.0 3.9

USA 18.9 1.8 2.3 2.5 3.0 2.7 2.3

Canada 1.7 2.4 2.0 2.3 2.8 2.5 2.5

Brasil 2.9 2.9 1.2 2.0 3.0 3.5 4.0

Eurosonen 13.7 1.5 -0.4 0.3 1.6 1.7 1.6

Tyskland 3.9 3.1 1.0 1.0 1.9 1.8 1.6

Frankrike 2.7 1.7 0.2 0.6 1.7 1.9 2.1

Italia 2.2 0.6 -2.0 -0.3 0.9 1.7 1.8

Spania 1.7 0.4 -1.3 -1.0 1.5 1.8 2.0

Finland 0.2 2.7 0.0 1.1 2.6 2.2 2.1

Storbritannia 2.8 0.8 0.0 0.7 1.4 1.9 2.1

Sverige 0.5 3.8 1.0 0.7 2.6 2.7 2.5

Danmark 0.3 1.1 -0.4 1.3 1.8 1.9 2.0

Fastl.-Norge 0.3 2.5 3.5 2.4 2.0 2.1 2.0

Sveits 0.4 2.1 0.9 1.4 1.6 1.8 1.8

Polen 1.0 4.3 2.7 2.0 3.0 3.0 3.0

Estland 0.0 7.6 3.0 2.5 3.5 5.0 5.0

Latvia 0.0 5.5 4.7 2.8 3.5 5.0 5.0

Litauen 0.1 5.9 3.0 2.0 3.0 5.0 5.0

Russland 3.0 4.3 3.5 3.0 3.5 3.5 3.5

Kina 15.0 9.2 7.7 7.5 7.0 7.0 7.0

India 5.7 7.6 5.7 6.5 7.5 7.5 7.5

Japan 5.6 -0.5 2.0 0.6 1.1 0.4 0.5

Sør-Korea 2.0 3.6 2.3 3.0 3.5 3.5 3.5

Øvrige land 26.1 4.7 4.1 4.3 4.5 4.5 4.5

Industriland 50.2 1.5 1.2 1.4 2.1 1.9 1.8

Fremvoksende 49.8 6.2 5.4 5.6 5.7 5.8 5.8

Norges handelsp. 1.8 0.3 0.7 1.9 2.0 1.9

Kilde: DNB Markets

VO, 8.4.2013, side 43

Important/Disclaimer • This note (the “Note”) must be seen as marketing material and not as an investment recommendation within the meaning of the Norwegian Securities Trading Act of 2007 paragraph 3-10 and

the Norwegian Securities Trading Regulation 2007/06/29 no. 876. The Note has been prepared by DNB Markets, a division of DNB Bank ASA, a Norwegian bank organized under the laws of the

Kingdom of Norway (the “Bank”), for information purposes only. The Note shall not be used for any unlawful or unauthorized purposes. The Bank, its affiliates, and any third-party providers, as

well as their directors, officers, shareholders, employees or agents (individually, each a “DNB Party”; collectively, “DNB Parties”) do not guarantee the accuracy, completeness, timeliness or

availability of the Note. DNB Parties are not responsible for any errors or omissions, regardless of the cause, nor for the results obtained from the use of the Note, nor for the security or

maintenance of any data input by the user. The Note is provided on an “as is” basis. DNB PARTIES DISCLAIM ANY AND ALL EXPRESS OR IMPLIED WARRANTIES, INCLUDING, BUT NOT

LIMITED TO, ANY WARRANTIES OF MERCHANTABILITY OR FITNESS FOR A PARTICULAR PURPOSE OR USE, FREEDOM FROM BUGS, SOFTWARE ERRORS OR DEFECTS, THAT

THE NOTE’S FUNCTIONING WILL BE UNINTERRUPTED OR THAT THE NOTE WILL OPERATE WITH ANY SOFTWARE OR HARDWARE CONFIGURATION. In no event shall DNB Parties

be liable to any party for any direct, indirect, incidental, exemplary, compensatory, punitive, special or consequential damages, costs, expenses, legal fees, or losses (including, without limitation,

lost income or lost profits and opportunity costs) in connection with any use of the Note, even if advised of the possibility of such damages. Any opinions expressed herein reflect the Bank’s

judgment at the time the Note was prepared and DNB Parties assume no obligation to update the Note in any form or format. The Note should not be relied on and is not a substitute for the skill,

judgment and experience of the user, its management, employees, advisors and/or clients when making investment and other business decisions. No DNB Party is acting as fiduciary or

investment advisor in connection with the dissemination of the Note. While the Note is based on information obtained from public sources that the Bank believes to be reliable, no DNB Party has

performed an audit of, nor accepts any duty of due diligence or independent verification of, any information it receives. Confidentiality rules and internal rules restrict the exchange of information

between different parts of the Bank and this may prevent employees of DNB Markets who are preparing the Note from utilizing or being aware of information available in DNB Markets/the Bank

which may be relevant to the recipients of the Note.

• The Note is not an offer to buy or sell any security or other financial instrument or to participate in any investment strategy. Distribution of material like the Note is in certain jurisdictions restricted

by law. Persons in possession of the Note should seek further guidance regarding such restrictions before distributing the Note.

• The Note is for clients only, and not for publication, and has been prepared for information purposes only by DNB Markets - a division of DNB Bank ASA registered in Norway with registration

number NO 984 851 006 (the Register of Business Enterprises) under supervision of the Financial Supervisory Authority of Norway (Finanstilsynet), Monetary Authority of Singapore, the Chilean

Superintendent of Banks, and on a limited basis by the Financial Services Authority of UK. Information about DNB Markets can be found at dnb.no.

• Additional information for clients in Singapore

• The Note has been distributed by the Singapore branch of DNB Bank ASA. It is intended for general circulation and does not take into account the specific investment objectives, financial

situation or particular needs of any particular person. You should seek advice from a financial adviser regarding the suitability of any product referred to in the Note, taking into account your

specific financial objectives, financial situation or particular needs before making a commitment to purchase any such product.

• You have received a copy of the Note because you have been classified either as an accredited investor, an expert investor or as an institutional investor, as these terms have been defined

under Singapore’s Financial Advisers Act (Cap. 110) (“FAA”) and/or the Financial Advisers Regulations (“FAR”). The Singapore branch of DNB Bank ASA is a financial adviser exempt from

licensing under the FAA but is otherwise subject to the legal requirements of the FAA and of the FAR. By virtue of your status as an accredited investor or as an expert investor, the Singapore

branch of DNB Bank ASA is, in respect of certain of its dealings with you or services rendered to you, exempt from having to comply with certain regulatory requirements of the FAA and FAR,

including without limitation, sections 25, 27 and 36 of the FAA. Section 25 of the FAA requires a financial adviser to disclose material information concerning designated investment products

which are recommended by the financial adviser to you as the client. Section 27 of the FAA requires a financial adviser to have a reasonable basis for making investment recommendations to

you as the client. Section 36 of the FAA requires a financial adviser to include, within any circular or written communications in which he makes recommendations concerning securities, a

statement of the nature of any interest which the financial adviser (and any person connected or associated with the financial adviser) might have in the securities.

• Please contact the Singapore branch of DNB Bank ASA at +65 6212 0753 in respect of any matters arising from, or in connection with, the Note.

• The Note is intended for and is to be circulated only to persons who are classified as an accredited investor, an expert investor or an institutional investor. If you are not an accredited investor,

an expert investor or an institutional investor, please contact the Singapore branch of DNB Bank ASA at +65 6212 0753.

• We, the DNB group, our associates, officers and/or employees may have interests in any products referred to in the Note by acting in various roles including as distributor, holder of principal

positions, adviser or lender. We, the DNB group, our associates, officers and/or employees may receive fees, brokerage or commissions for acting in those capacities. In addition, we, the DNB

group, our associates, officers and/or employees may buy or sell products as principal or agent and may effect transactions which are not consistent with the information set out in the Note.

• Additional Information, including for Recipients in the In the United States:

• The Note does not constitute an offer to sell or buy a security and does not include information, opinions, or recommendations with respect to securities of an issuer or an

analysis of a security or an issuer; rather, it is a “market letter,” as the term is defined in NASD Rule 2211.

•