bürokratie- und regulierungskosten in der chemischen … · Änderungsspielräume, da die...

TRANSCRIPT

Verband der Chemischen Industrie e. V.Mainzer Landstraße 5560329 Frankfurt am MainTelefon: +49 69 2556 - 0Telefax: +49 69 2556 -1612E-Mail: [email protected] Informationen auch im Internet:www.vci.de

Autor:Prof. Dr. Günther G. SchulzeInstitut für Allgemeine WirtschaftsforschungWirtschafts- und Verhaltenswissenschaftliche FakultätUniversität Freiburg

Auflage:500 Exemplare Stand:August 2009 Th

emen

gebi

et: W

irtsc

haft Studie

Bürokratie- und Regulierungskostenin der chemischen IndustriePotenziale zu ihrer Reduktion

VCI_09_25_Titel_Wirtschaft_RZ.indd 1-2 31.08.2009 15:54:59 Uhr

Bürokratie- und Regulierungskosten in der chemischen Industrie

Potenziale zu ihrer Reduktion

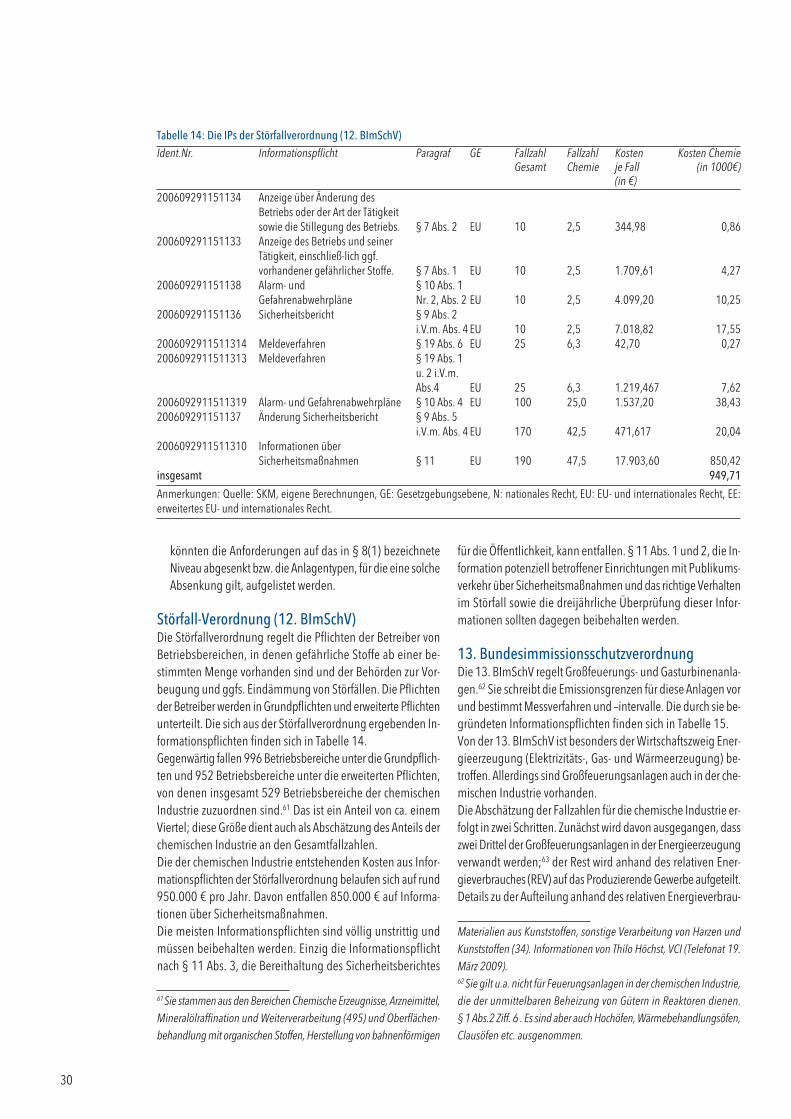

Prof. Dr. Günther G. SchulzeInstitut für Allgemeine Wirtschaftsforschung

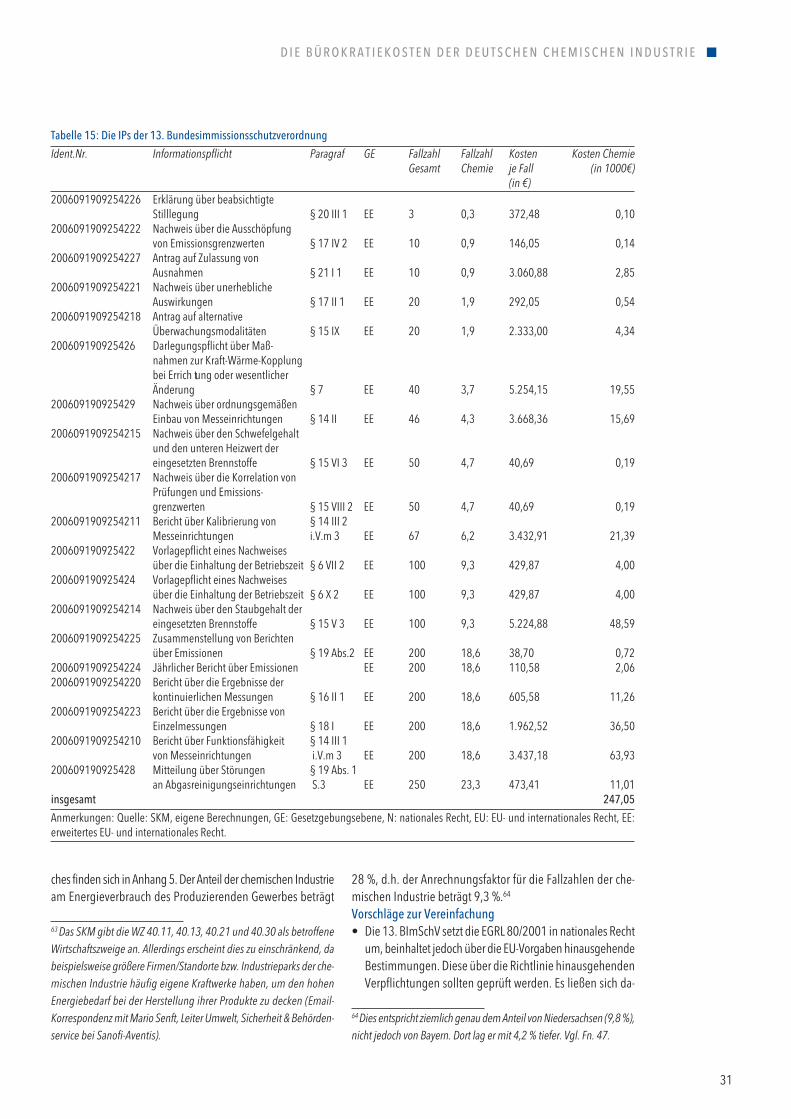

Wirtschafts- und Verhaltenswissenschaftliche FakultätUniversität Freiburg

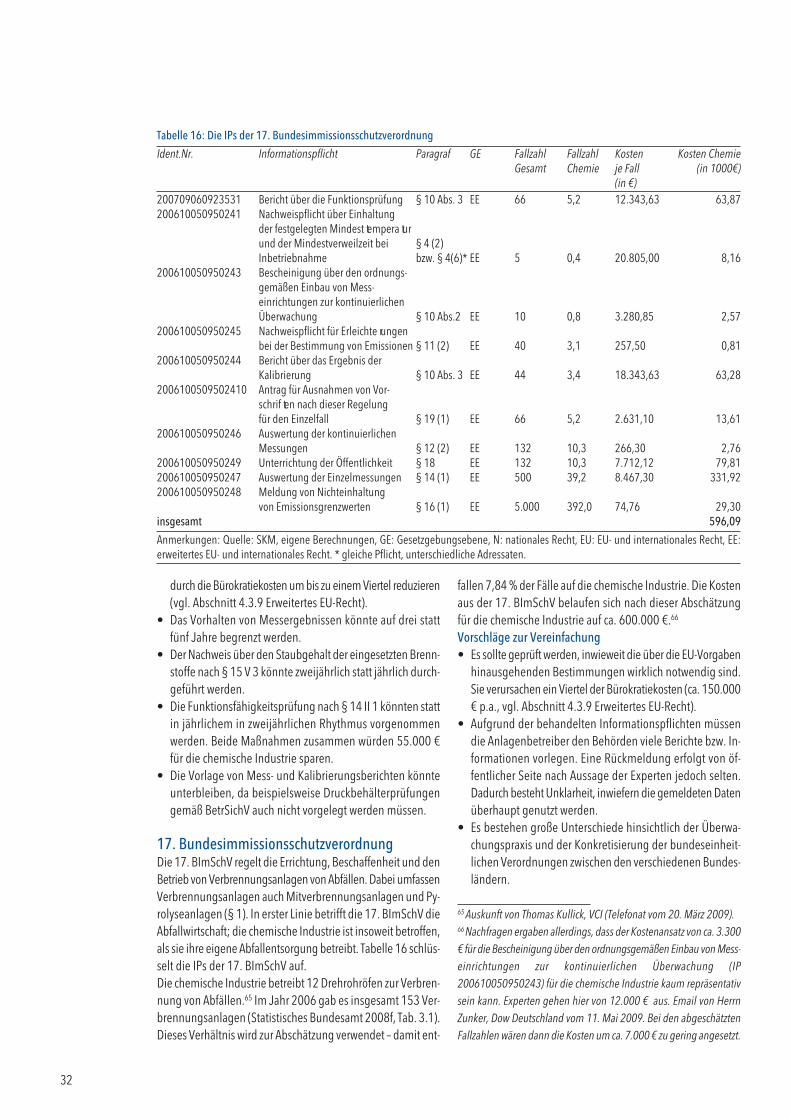

Bürokratieabbau betrifft alle: Unterneh-men, Bürgerinnen und Bürger, auch die Ver-waltung selbst. Auf diese Weise Freiräume –„Zeit für das Wesentliche“ – zu schaffen, istkein neues politisches Ziel. Auch frühere Bun-desregierungen haben vielfältige Anstren-gungen unternommen, um unnötige büro-kratische Lasten zu verringern. Ohne eine sy-stematische und transparente Methodeblieben diese jedoch meist Einzelmaßnah-men – eine Erfahrung, die auch viele andereLänder gemacht haben.

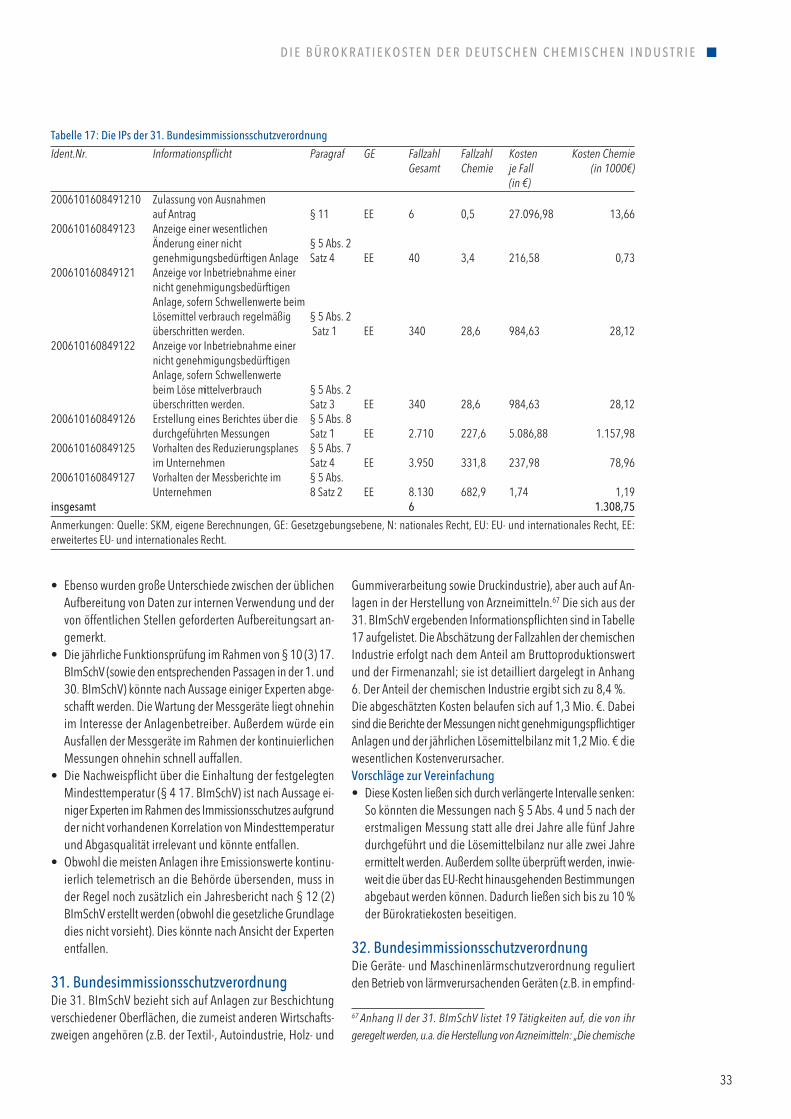

Mit dem im April 2006 verabschiedetenRegierungsprogramm „Bürokratieabbau undbessere Rechtsetzung“ hat die Bundesregierung dieses Themazu einem Schwerpunkt ihres Handelns gemacht – auf der Basisdes international anerkannten und mittlerweile weit verbreitetenStandardkosten-Modells (SKM). Dieses Modell ermöglicht, diebürokratischen Lasten und ihren Abbau nach einheitlichen me-thodischen Standards sichtbar und überprüfbar zu machen. ImKabinettbeschluss vom 28. Februar 2007 hat sich die Bundes-regierung neben der Festlegung des Abbauziels von 25 Prozentbis Ende 2011 außerdem zu einem spürbaren Bürokratieabbauverpflichtet: Das Bemühen um eine Verringerung von Bürokra-tiekosten muss neben der gesamtwirtschaftlichen Entlastungauch die bürokratische Belastung einzelner Branchen im Blickhaben.

Denn die Belastung durch gesamtwirtschaftlich besondersschwerwiegende Informationspflichten beruht in der Regel aufder hohen Fallzahl betroffener Unternehmen, weniger auf demzeitlichen Erfüllungsaufwand im Einzelfall. Vereinfachungsmaß-nahmen bei solchen Informationspflichten führen daher zwar zueiner gesamtwirtschaftlichen Entlastung, entlasten das einzelneUnternehmen aber oft nur um wenige Minuten Bearbeitungszeit.Daneben gibt es auch Informationspflichten, die zwar höherenBearbeitungsaufwand erfordern, gesamtwirtschaftlich aber wegengeringer Fallzahlen nicht ins Gewicht fallen. Für die betroffeneBranche verursachen sie aber eine hohe Belastung.

Die Bundesregierung begrüßt daher, dass der VCI mit dervorliegenden Studie einen Beitrag zur branchenspezifischen Be-trachtung von Bürokratiekosten leistet.

Durch die Studie wird darüber hinaus auch die SKM-Methodeeiner Prüfung von unabhängiger wissenschaftlicher Seite unter-zogen. Sie bescheinigt, dass die Methode in zweierlei Hinsichtein wesentlicher Fortschritt ist: Erstens verstärkt das SKM-Verfahrendie Einsicht, dass Regulierungen Kosten verursachen und dieseprinzipiell abschätzbar sind. Dadurch wird Transparenz geschaffenund eine rationale Diskussion über die Kosten von Regulierungenermöglicht. Zweitens können mittels SKM die Kostensenkungs-potentiale im Bereich der Verfahrensregelung erkennbar undnutzbar gemacht werden, ohne dass eine politische Auseinan-dersetzung über das ihr zugrunde liegende materielle Recht zuführen ist.

Diese Einschätzung bestätigt die Bundes-regierung in ihrer Entscheidung für SKM. IhreWertschätzung hoher Transparenz unter-streicht sie außerdem dadurch, dass inDeutschland - als einzigem europäischenLand - sämtliche zur Bürokratiekostenabschät-zung ermittelten Daten der Öffentlichkeit on-line verfügbar gemacht werden: www.bun-desregierung.de/buerokratieabbau

Neben dieser grundsätzlichen Anerken-nung bemängelt die Studie, dass mit demSKM der Querschnitt über sämtliche von einerNorm betroffene und sehr heterogene Ein-zelunternehmen gebildet wird und die Er-

gebnisse damit ungenau seien. Beklagt wird außerdem, dassdie Bürokratiekosten aus EU-Verordnungen nicht gemessen wur-den. Diese Einschränkungen beruhen auf einer bewussten Ent-scheidungen der Bundesregierung. Die gezielte Erhebung vonFallzahlen für jeden Wirtschaftszweig würde das Einsparpotenzialeiner Regelung nicht vergrößern. Der Aufwand stünde damit inkeinem Verhältnis zum Nutzen. Wichtiger als eine hohe Genau-igkeit ist jedoch die Abschätzung des Handlungsbedarfs. Auchdie Erfassung der Belastung durch unmittelbar wirksame EU-Ver-ordnungen erhöhte zwar das Wissen um die Belastungen, eröff-nete aber der Bundesregierung keine eigenen Handlungs- undÄnderungsspielräume, da die Verantwortung für EU-Verordnungenauf europäischer und nicht auf nationaler Ebene liegt. Hier arbeitetdie Bundesregierung deshalb eng mit der Europäischen Kom-mission und anderen Mitgliedstaaten zusammen, um auch aufeuropäischer Ebene Vereinfachungen zu erreichen.

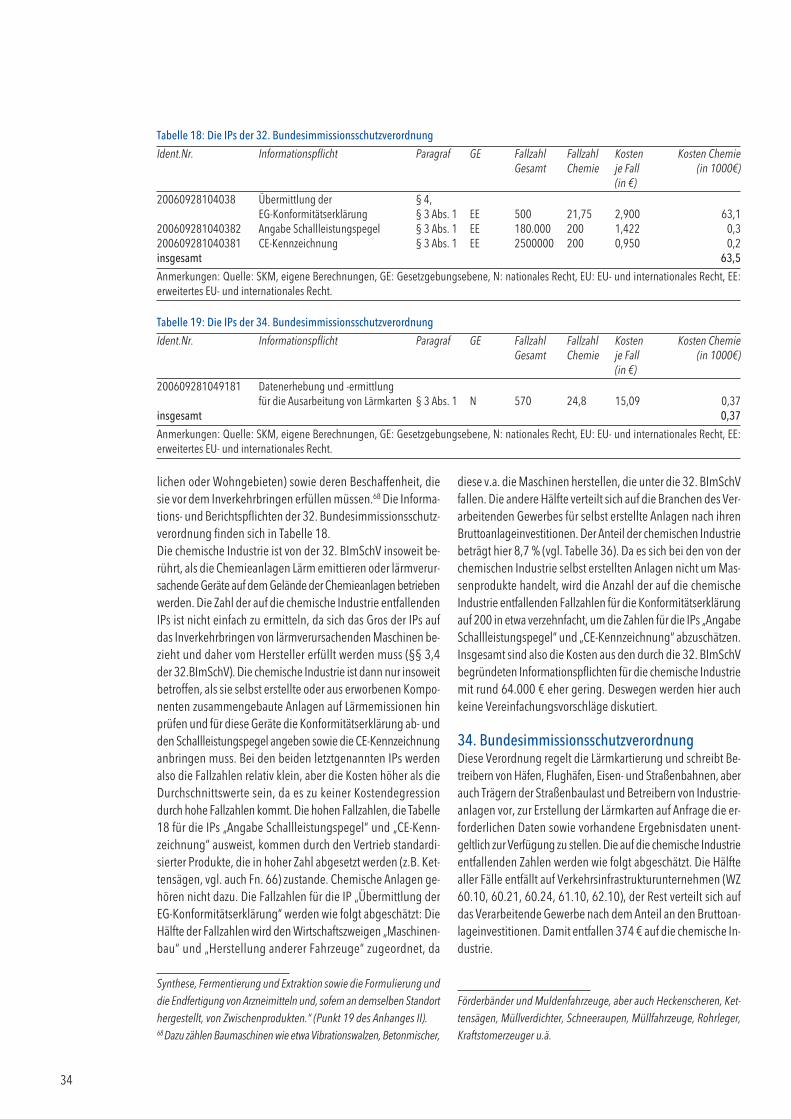

Die Bundesregierung wird ihr Ziel, die Belastungen deutlichzu senken, auch weiterhin engagiert verfolgen. Mit dem Gesetzzur Reduzierung und Beschleunigung von immissionsschutz-rechtlichen Genehmigungsverfahren vom 23. Oktober 2007wurde die Anzahl der mit Öffentlichkeitsbeteiligung zu geneh-migenden Anlagen reduziert und die Durchführung des Erörte-rungstermins in das Ermessen der Genehmigungsbehörde ge-stellt. Einem wichtigen Anliegen der Studie wurde damit bereitsentsprochen. Eine effektive und sinnvolle Kostensenkung überalle Rechtsbereiche ist auch weiterhin nur im Zusammenwirkenmit den Betroffenen möglich. Denn nur sie haben die notwendigeInnensicht auf die bürokratische Belastung im Einzelfall. Die Bun-desregierung ist daher nicht nur dankbar für jegliche Anregungzur Erschließung weiteren Einsparpotenzials und für konstruktiveKritik, sie ist auch darauf angewiesen.

Hermann Gröhe, MdB,Staatsminister bei der BundeskanzlerinKoordinator der Bundesregierung für Bürokratieabbau undbessere Rechtsetzung

G r u ß ß w o r t

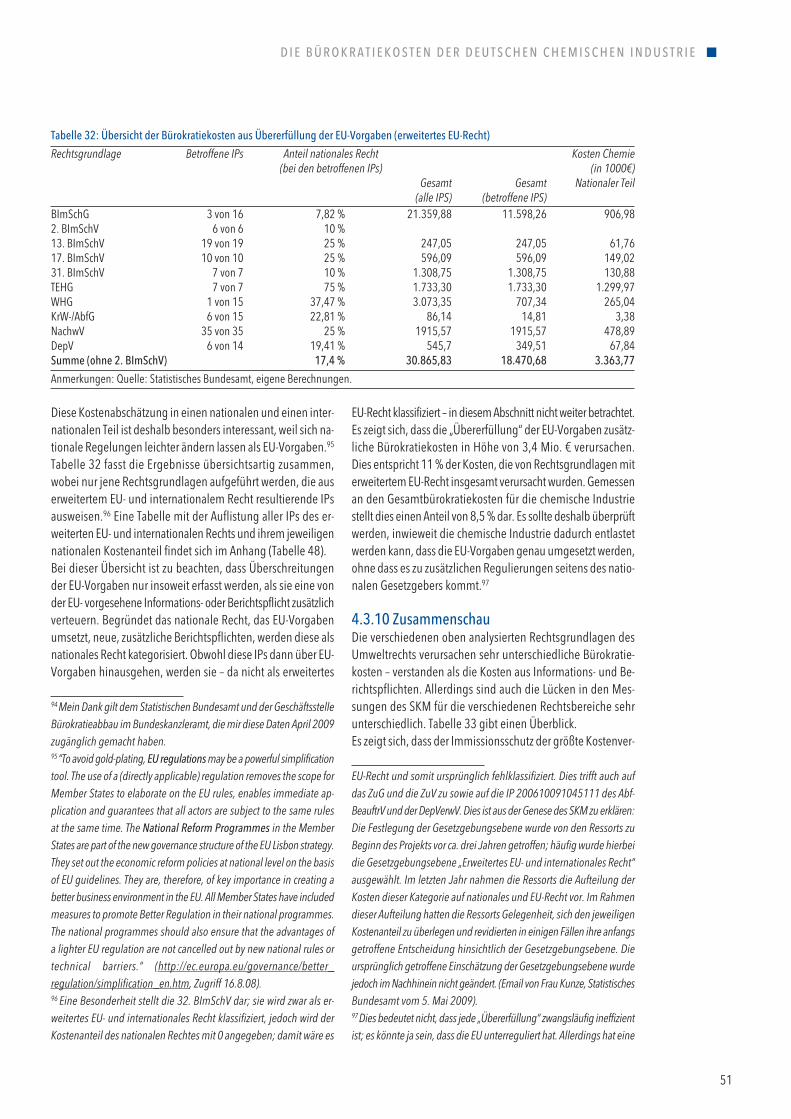

Die vorliegende Studie schätzt die Bürokratiekosten der che-mischen Industrie ab, die sich aus dem Umweltrecht ergeben,und macht Vorschläge zur Reduktion der Belastungen. Darüberhinaus stellt sie die Bemühungen um Reduktion von Bürokra-tiekosten in einen breiteren Kontext. Zunächst wird der Bürokratiekostenbegriff des Standardkosten-modells (SKM) der Bundesregierung verwendet. Dieser zieltnur auf die Kosten der Erfüllung von Informations- und Be-richtspflichten ab, die den Unternehmen auf Grund von Normen(nationale Gesetze und Verordnungen, EU Verordnungen) ent-stehen. Das Standardkostenmodell schätzt alle Kosten ausdiesen Informations- und Berichtspflichten für die Wirtschaft;hierzu werden Standardaktivitäten zur Erfüllung dieser Pflichtenidentifiziert, kostenmäßig erfasst, addiert und mit der Zahl derbetroffenen Unternehmen und der Frequenz der Berichtspflichtmultipliziert. In dieser Studie werden die Kostenansätze desStandardkostenmodells für die chemische Industrie übernom-men und mit abgeschätzten Fallzahlen für die chemische In-dustrie multipliziert. Mit diesem Verfahren ergeben sich „Bü-rokratiekosten“ aus dem Umweltrecht von fast 40 Mio. € fürdie chemische Industrie.Diese Zahl ist jedoch mit erheblichen Unsicherheiten behaftet.Erstens unterstellt das SKM „repräsentative“ Kostenansätze undberücksichtigt damit nicht die Heterogenität der Wirtschafts-zweige. So zeigt z. B. die Überprüfung an konkreten Praxisbei-spielen, dass die Kostenansätze des SKM für die Anlage -genehmigung nach dem Bundesimmisionsschutzrecht – einerder kostenintensivsten Berichtspflichten – wesentlich niedrigersind als die tatsächlichen Kosten für die chemische Industrie.Das SKM lässt auf der Ebene der Berichtspflichten keine Rück-schlüsse auf sektorale Fallzahlen oder sektorale Kostenansätzezu, da der Prozess der Datengenerierung unklar bleibt. Daherlassen sich die Kosten nur hinsichtlich ihrer Größenordnungenabschätzen. Zweitens werden weder EU-Verordnungen gemes-sen noch Regulierungen, die weniger als zwei Jahre in Kraftsind. Damit ist z. B. die Kostenbelastung der chemischen Indu-strie durch das Chemikalienrecht nicht zu ermitteln; insbeson-dere wird REACH (EU-Verordnung zur Registrierung, Bewertung,Zulassung und Beschränkung chemischer Stoffe und Zuberei-tungen) durch das SKM gegenwärtig nicht erfasst. Gerade dieseneue EU-Verordnung verursacht aber erhebliche Kosten für diechemische Industrie. Drittens werden Anpassungs- und Lern-kosten als Reaktion auf die Einführung neuer Regulierungen

nicht gemessen. Es ist also davon auszugehen, dass die ermit-telten Kosten die tatsächlichen Kosten der chemischen Industrieaus Informations- und Berichtspflichten des Umweltrechtes er-heblich unterschätzen. Trotzdem ist die Entwicklung des Stan-dardkostenmodells uneingeschränkt zu begrüßen; es kann dieKostentransparenz verbessern und das Bewusstsein für die Ko-sten von Regulierungen steigern. Die Analyse zeigt, dass ungeachtet der nicht erfassten Kostenfür REACH insbesondere das Bundesimmissionsschutzgesetz(21 Mio. €), der Emissionshandel (2 Mio. €), das Abfallrecht(2,6 Mio. €) sowie das Wasserrecht (9 Mio. €) erhebliche Büro-kratiekosten verursachen. Zudem gehen nationale Regelungenzur Umsetzung von EU-Richtlinien oft über die direkte Umset-zung hinaus. Dies verursacht Kosten in Höhe von 3,4 Mio. €,das sind ca. 8,5 % der gesamten Bürokratiekosten. Die Studieschlägt konkrete Verbesserungen vor; vor allem scheint eineÜberprüfung der besonders teuren Informationspflichten desBImSchG (insbesondere die Anlagegenehmigung) und der dieEU-Vorgaben übersteigenden Regelungen vielversprechend,um Bürokratiekosten zu senken. Ähnliches gilt für die Harmo-nisierung der von der EU und den nationalen Behörden gefor-derten Informationen.Die Bürokratiekosten für Unternehmen, die das Standard -kostenmodell erfasst, bilden nur einen kleinen Teil der Kostendurch Regulierungen ab. Sie erfassen weder die Kosten mög-licher ineffizienter Verwaltungspraxis noch berücksichtigen siedie materiellen Kosten von Regulierungen etwa durch veränderteProduktionsprozesse und damit einhergehende höhere Kapi-tal- und Personalkosten. Die Erfahrungen der Niederlandezeigen aber gerade, dass sich auch diese Kosten systematischerfassen und senken lassen. Dies impliziert sowohl die Suchenach effizienteren Regulierungsmechanismen bei unveränderterumweltpolitischer Zielsetzung als auch eine Kosten-Nutzen-Abschätzung der inhaltlichen Regulierungen. Erst so wird sicheine systematisch bessere Regelsetzung auf wissenschaftlichfundierter Grundlage nachhaltig etablieren lassen. Die gegenwärtigen Bemühungen zur Reduktion der Kostender Informations- und Berichtspflichten stellen dabei einenwichtigen Schritt zu einem umfassenderen Konzept für einebesserer Regelsetzung dar. Schließlich scheint eine Überprüfungauch anderer Rechtsbereiche geboten, da vermutet werdenkann, dass Kostensenkungspotentiale etwa beim Finanz- undSteuerrecht erheblich höher sind als beim Umweltrecht.

E x E c u t i v E ß u m m a r y

Executive ßummary

inhaltsverzeichnis

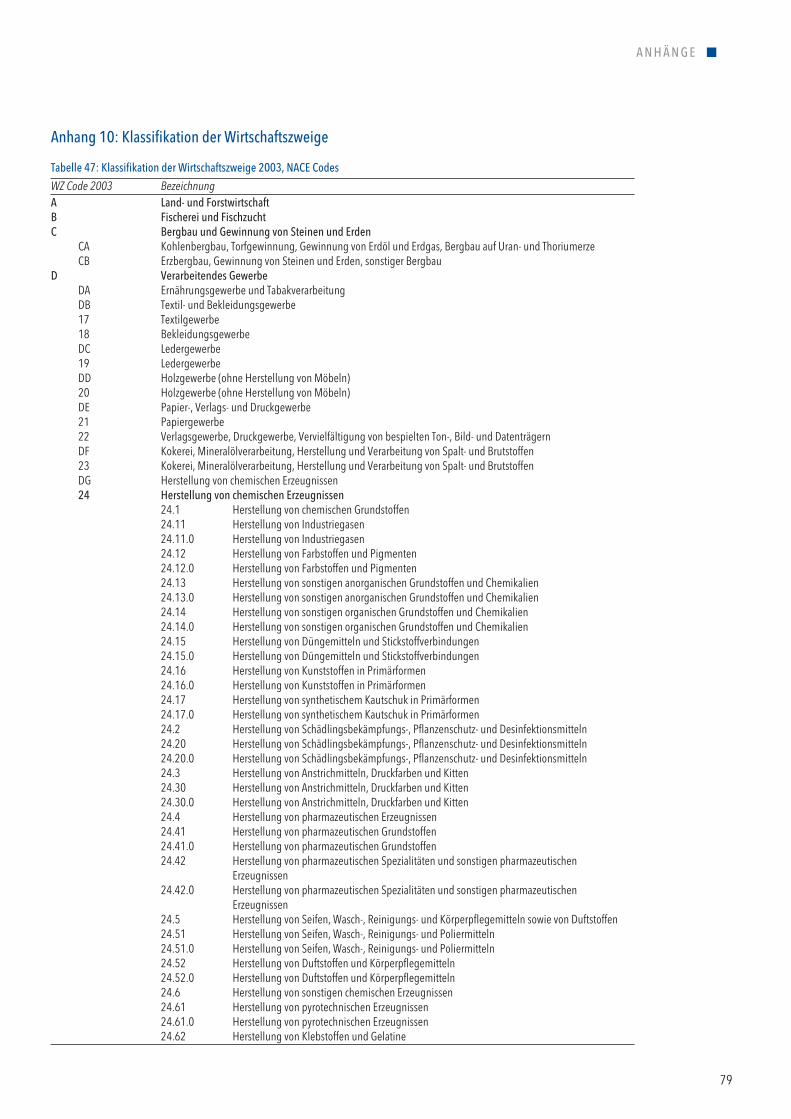

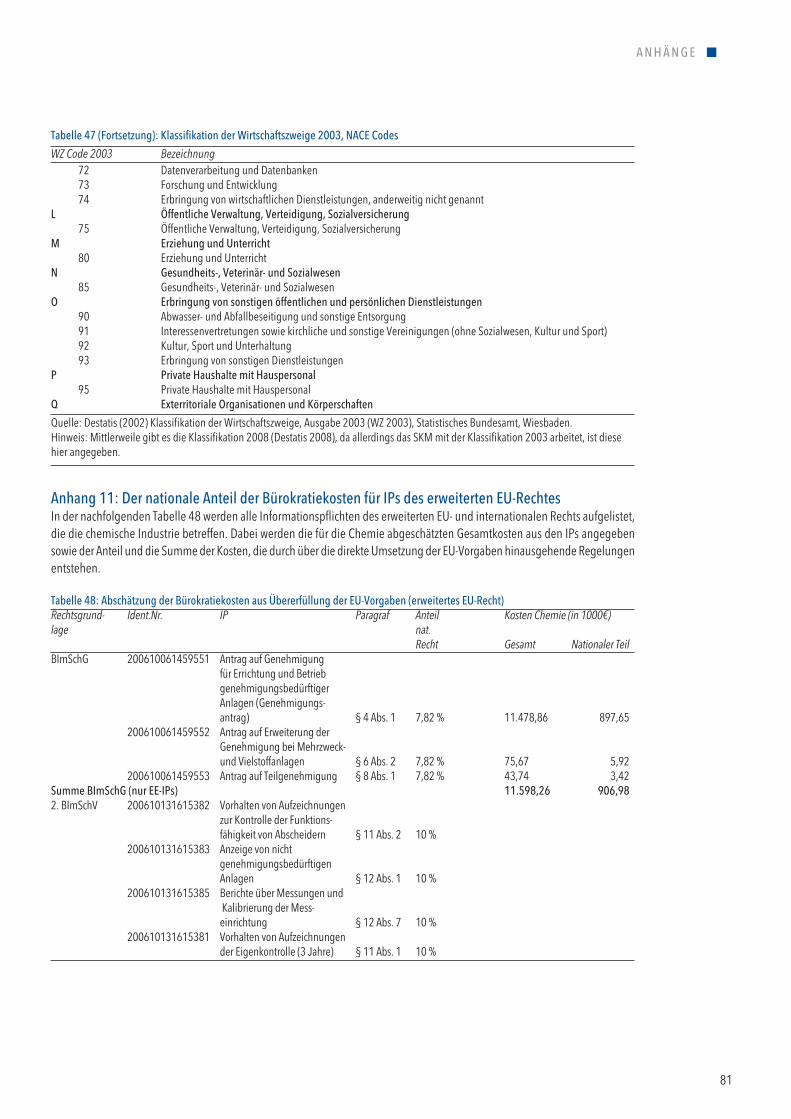

1. Einleitung 62. Bürokratie- und Regulierungskosten – Begriffsbestimmung und Klassifizierung 63. Erfassung der Bürokratiekosten mithilfe des Standardkosten-Modells 83.1 Erfassungsmethode 83.1.1 Grundsätzliches 83.1.2 Berechnung der Kosten für einzelne IPs 93.2 Aussagekraft 104. Die Bürokratiekosten der deutschen chemischen Industrie 124.1 Vorbemerkung und Eingrenzung 124.2 Die Struktur der chemischen Industrie 134.3 Belastungen aus den Informationspflichten für die chemische Industrie 144.3.1 Übersicht 144.3.2 Datenprobleme und methodisches Vorgehen 164.3.3 Chemikalienrecht 194.3.4 Immissionsschutz 224.3.5 Klimaschutz und Emissionshandel 354.3.6 Wasserrecht 374.3.7 Abfallrecht 394.3.8 Sonstige Rechtsbereiche 474.3.9 Erweitertes EU-Recht 494.3.10 Zusammenschau 515. Bürokratiekosten vs. Regulierungskosten 535.1 Effizientere materielle Regeln reduzieren Regulierungskosten 535.1.1 Allgemeines 535.1.2 Erfahrungen aus den Niederlanden 535.2 Gute Verwaltungspraxis verringert Bürokratiekosten 566. Schlussfolgerungen und Handlungsempfehlungen 577. Quellenverzeichnis 597.1 Literatur 597.2 Internetseiten 627.3 Gesetze und Verordnungen 627.3.1 Nationale Gesetze und Verordnungen 627.3.2 EU-Verordnungen 658. Anhänge 679. Danksagung 87

abbildungsverzeichnisAbbildung 1: Die Struktur des Verarbeitenden Gewerbes 13Abbildung 2: Verteilung der Firmen nach Beschäftigtenzahl 14Abbildung 3: Kategorisierung der IPs nach Gesetzgebungsebene 15Abbildung 4: Die niederländische Systematik der Regulierungskosten 55

tabellenverzeichnis

Tabelle 1: Erhebungsmethode für die IPs im Bereich des BMU 9Tabelle 2 Firmenzahl und -verteilung nach Beschäftigtengröße im Verarbeitenden Gewerbe

und der chemischen Industrie 13Tabelle 3: Überblick über chemiespezifische Informations- und Berichtspflichten 17Tabelle 4: Durchschnittliche Kosten je Fall nach Komplexität der Berichtspflicht 16

i n h a l t

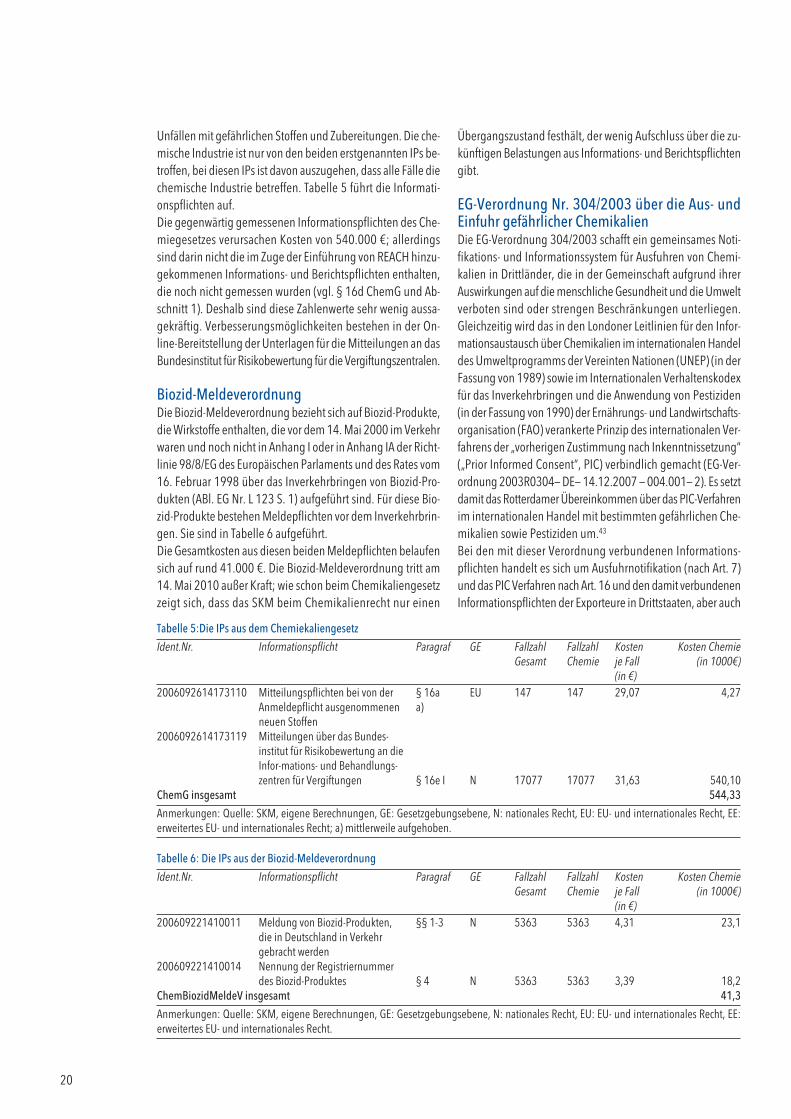

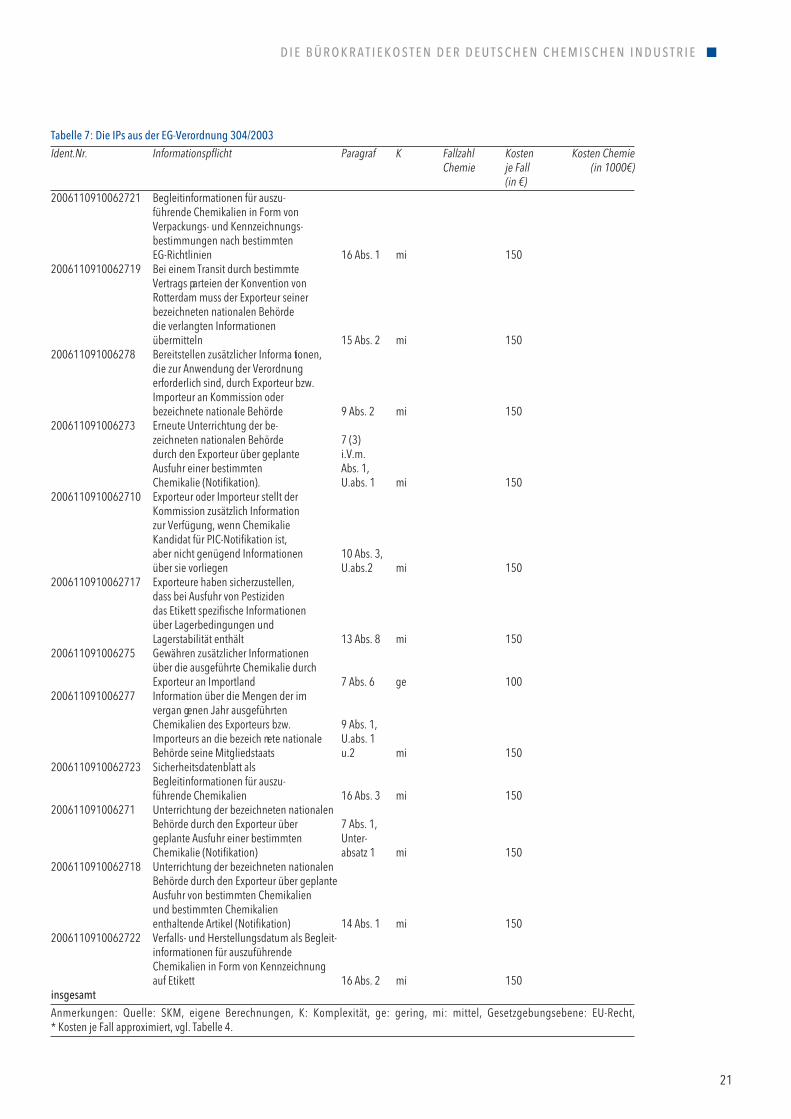

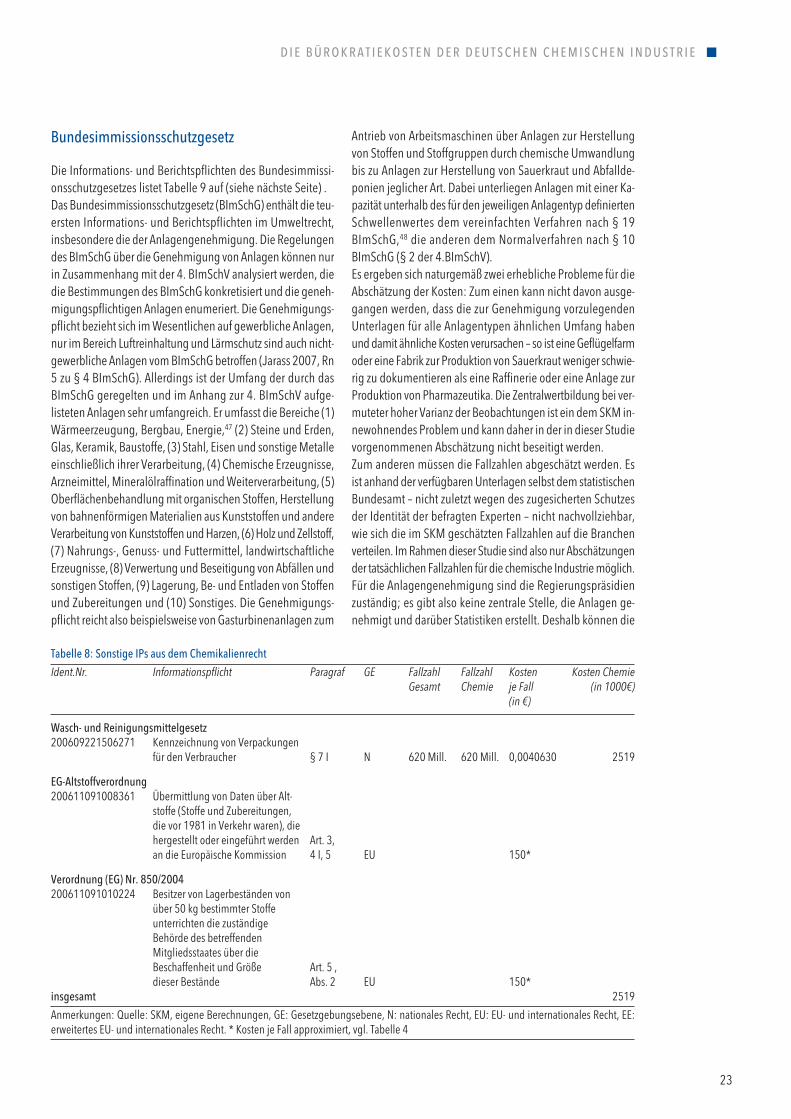

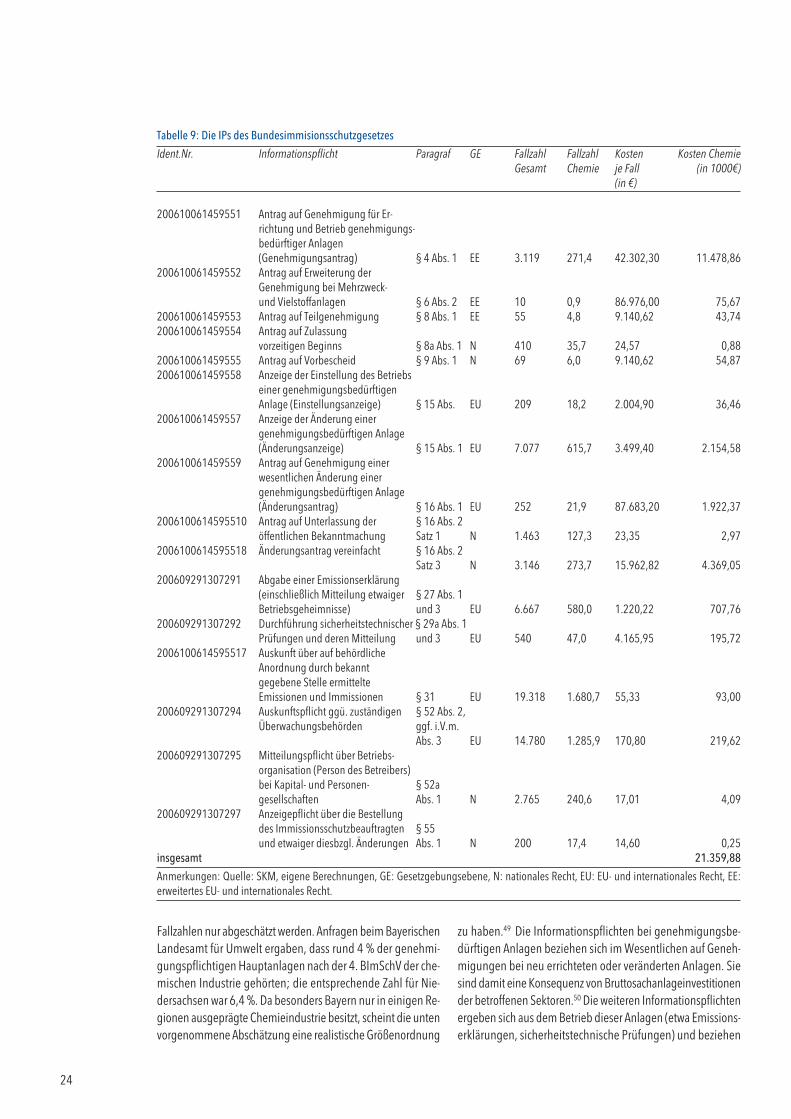

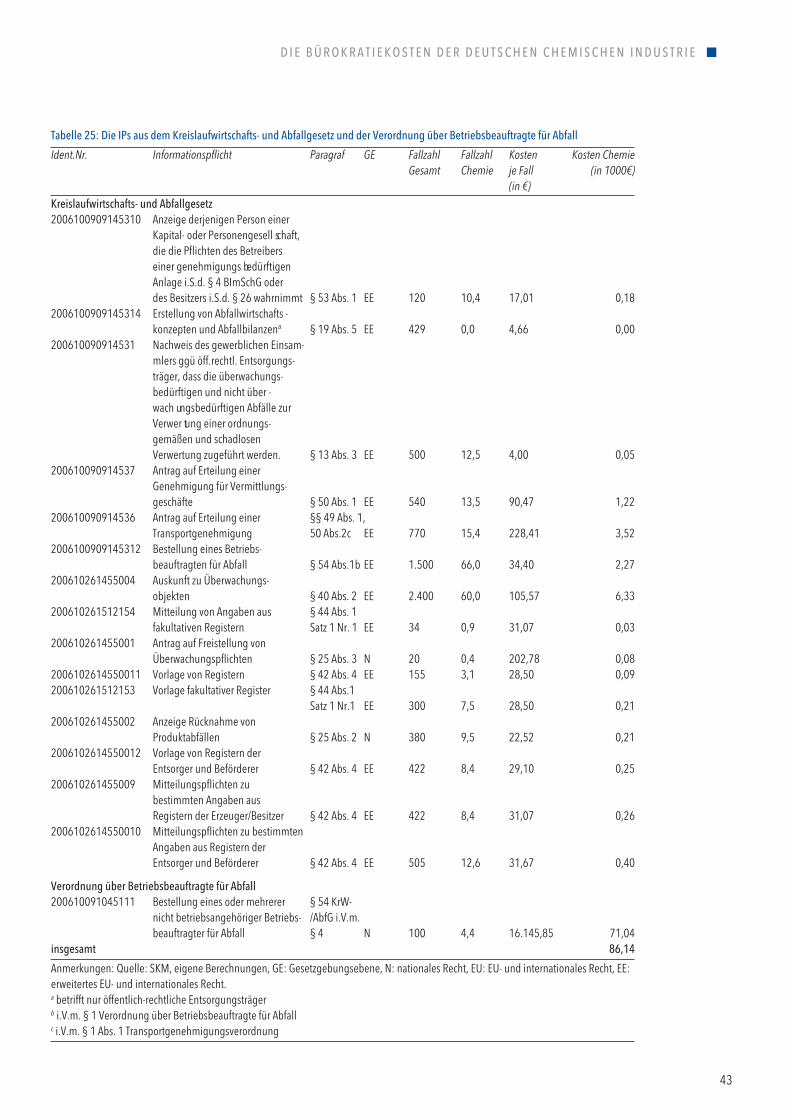

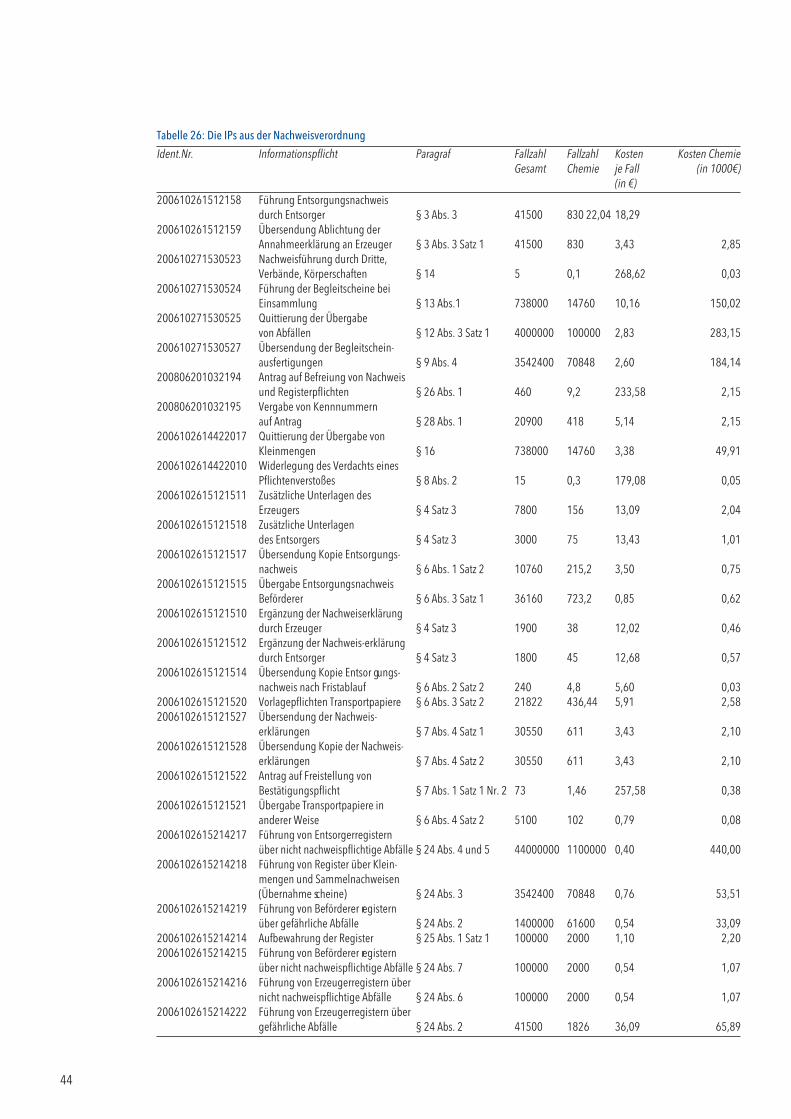

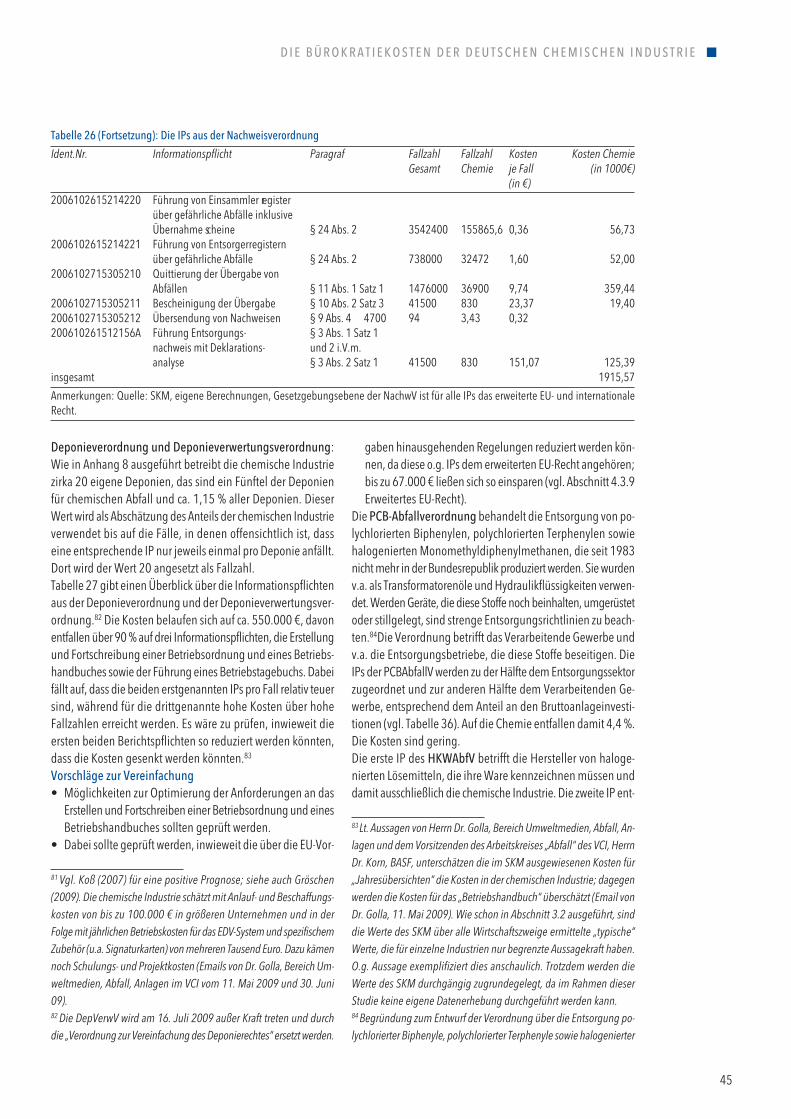

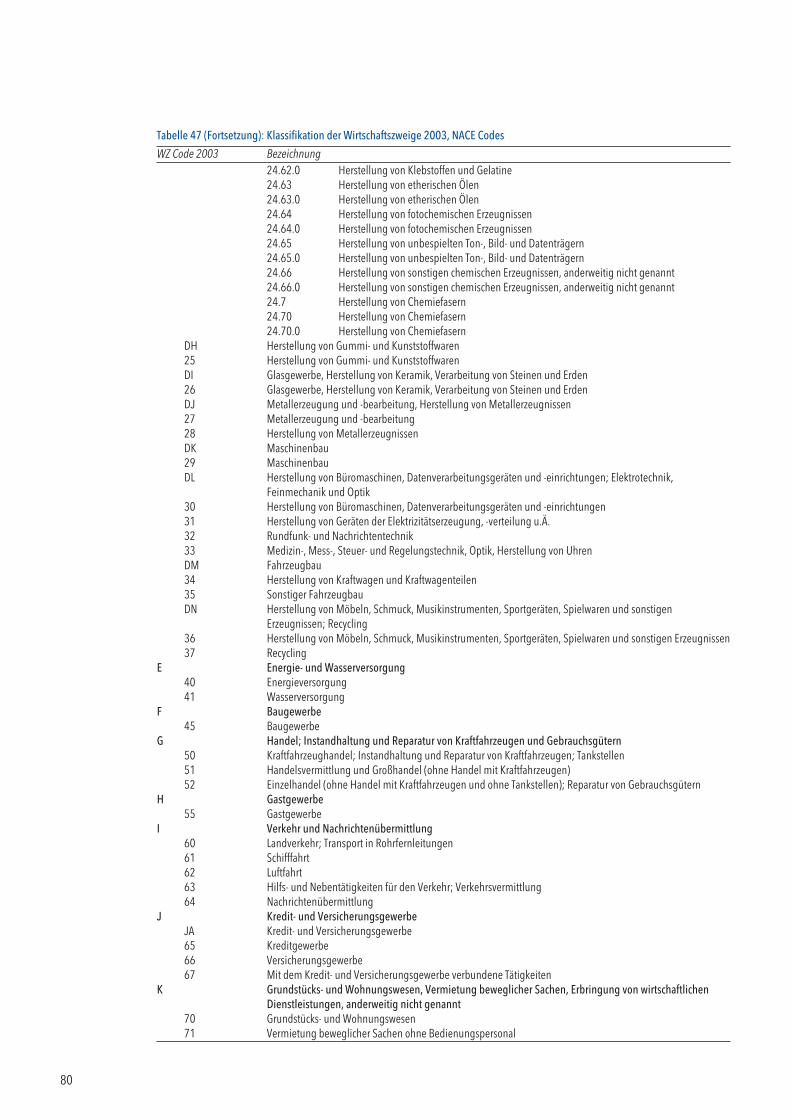

Tabelle 5: Die IPs aus dem Chemiekaliengesetz 20Tabelle 6: Die IPs aus der Biozid-Meldeverordnung 20Tabelle 7: Die IPs aus der EG-Verordnung 304/2003 21Tabelle 8: Sonstige IPs aus dem Chemikalienrecht 23Tabelle 9: Die IPs des Bundesimmisionsschutzgesetzes 24Tabelle 10: Kosten der Anlagegenehmigungen in der chemischen Industrie 26Tabelle 11: Die IPs der 1. BImSchV 28Tabelle 12: Die IPs der 2. Bundesimmissionsschutzverordnung 28Tabelle 13: Die IPs der 5. Bundesimmissionsschutzverordnung 29Tabelle 14: Die IPs der Störfallverordnung (12. BImSchV) 30Tabelle 15: Die IPs der 13. Bundesimmissionsschutzverordnung 31Tabelle 16: Die IPs der 17. Bundesimmissionsschutzverordnung 32Tabelle 17: Die IPs der 31. Bundesimmissionsschutzverordnung 33Tabelle 18: Die IPs der 32. Bundesimmissionsschutzverordnung 34Tabelle 19: Die IPs der 34. Bundesimmissionsschutzverordnung 34Tabelle 20: Kosten durch IPs des Immissionsschutzrechtes für die chemische Industrie 35Tabelle 21: Die Kosten der IPs aus dem Emissionshandel 37Tabelle 22: Die IPs aus der EU-Verordnung 2037/2000 (Verbot von FCKW) 38Tabelle 23: Die IPs aus dem Wasserrecht (exkl. EU-Verordnungen) 40Tabelle 24: Die IPs der EU-Verordnung 648/2004 über Detergenzien 42Tabelle 25: Die IPs aus dem Kreislaufwirtschafts- und Abfallgesetz und

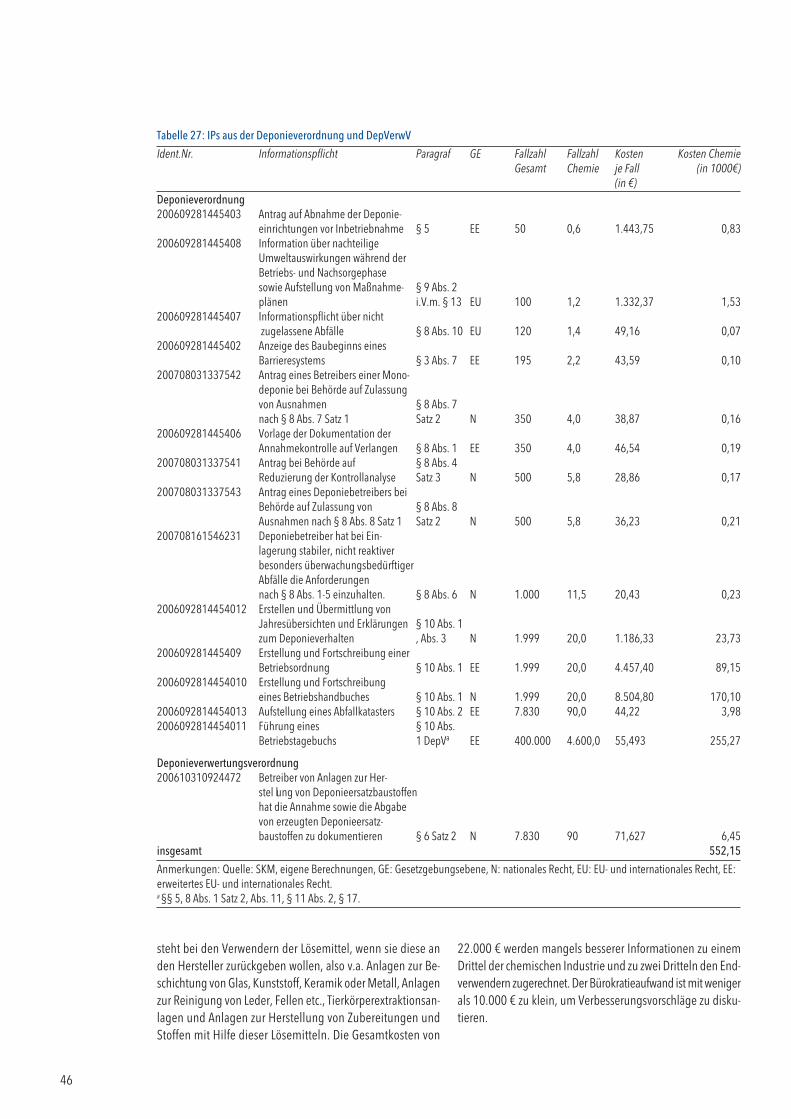

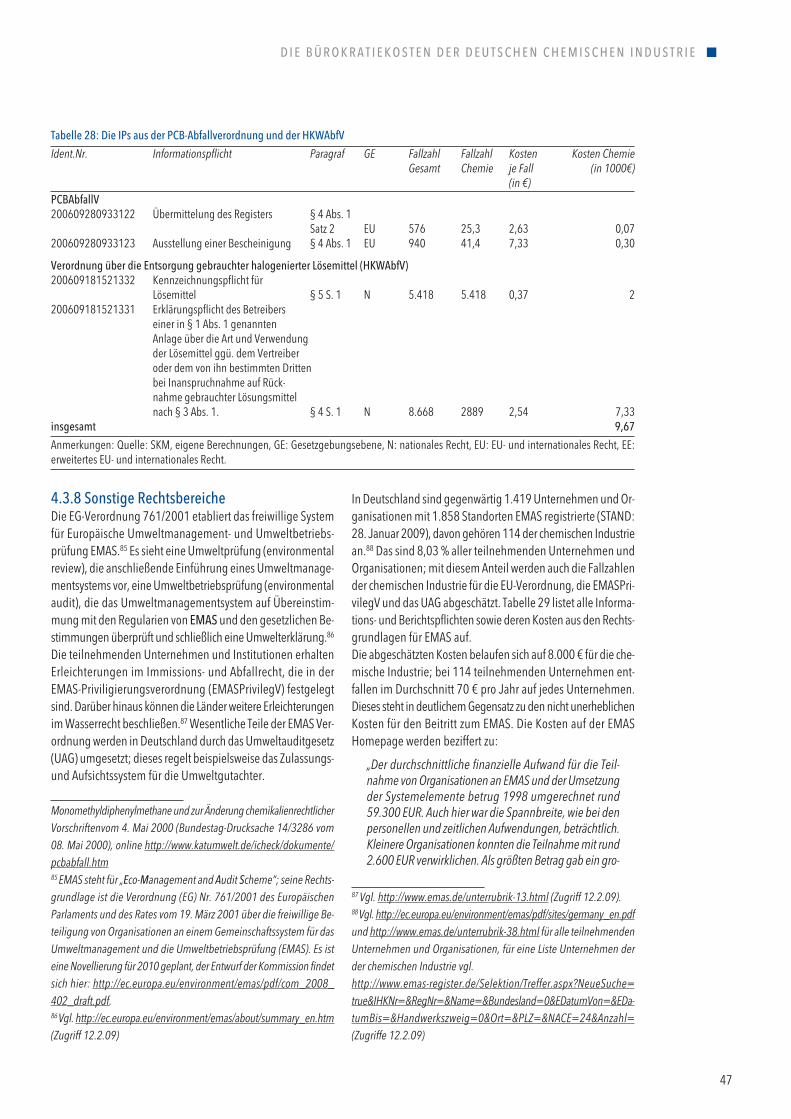

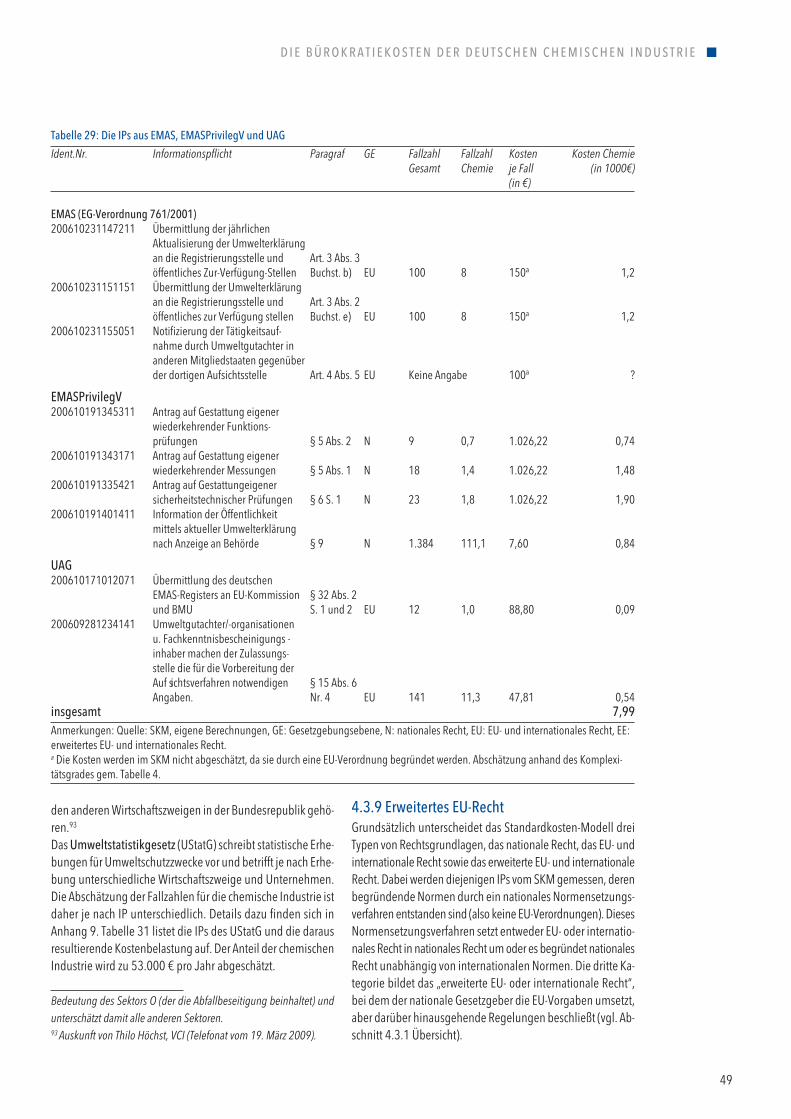

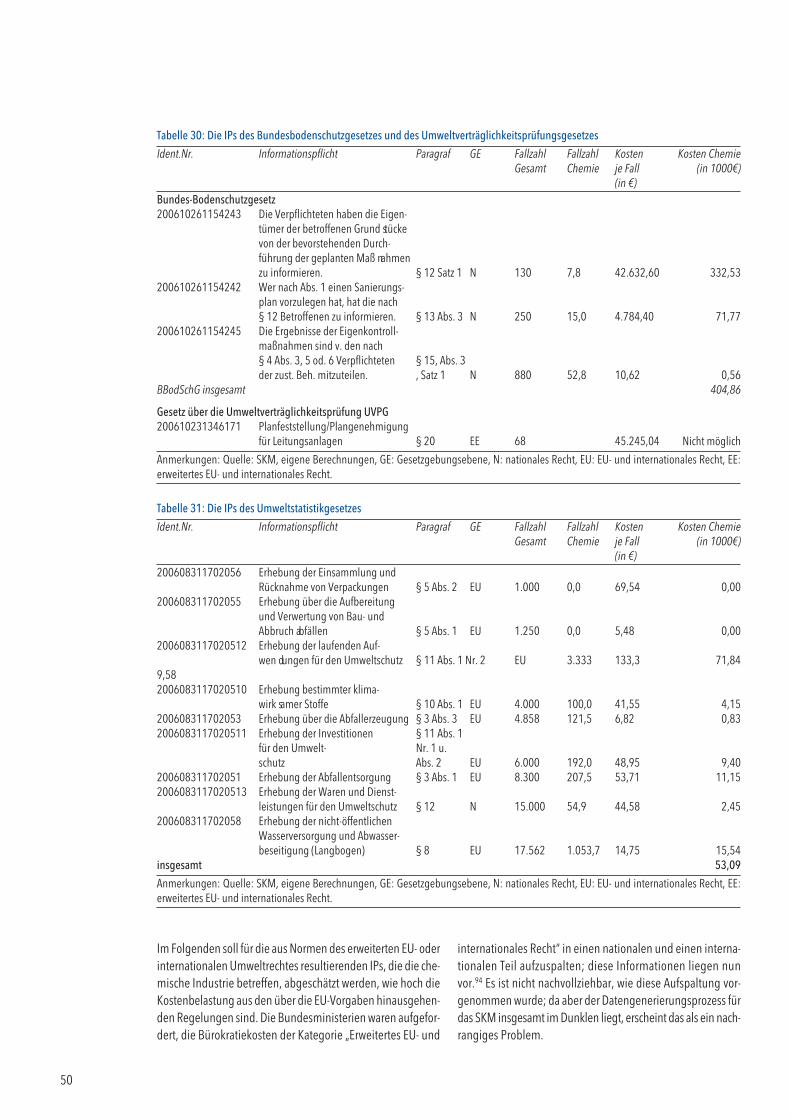

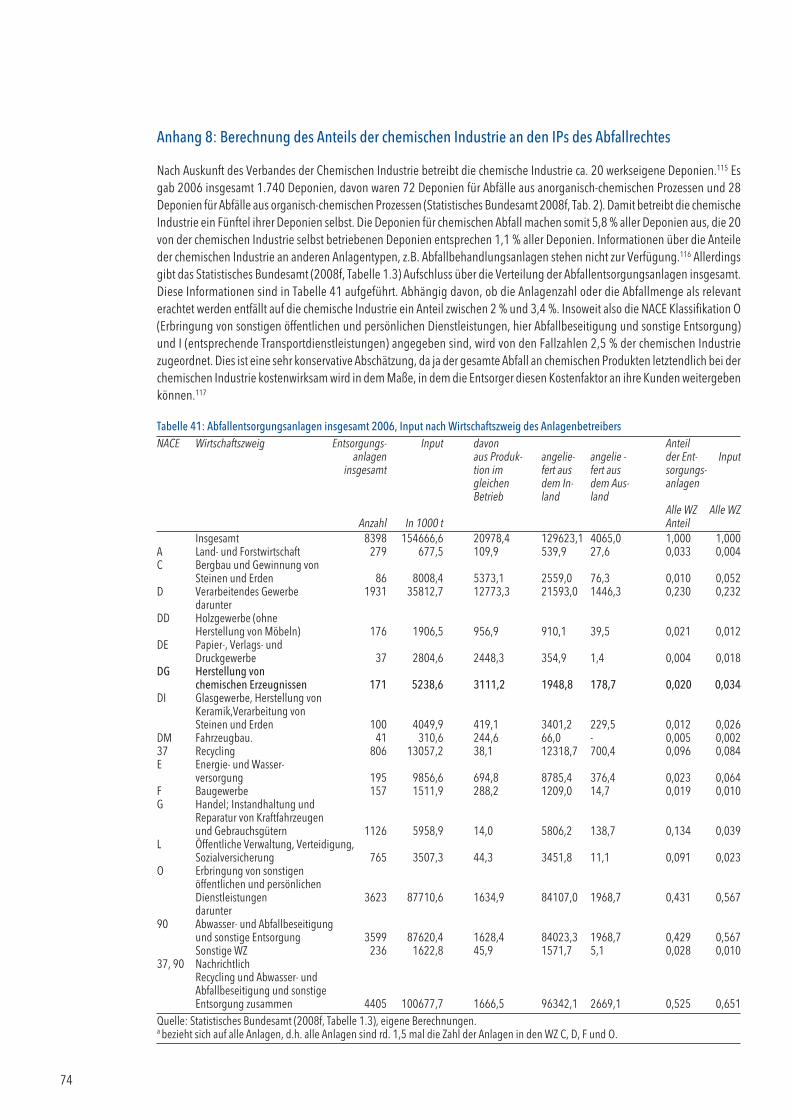

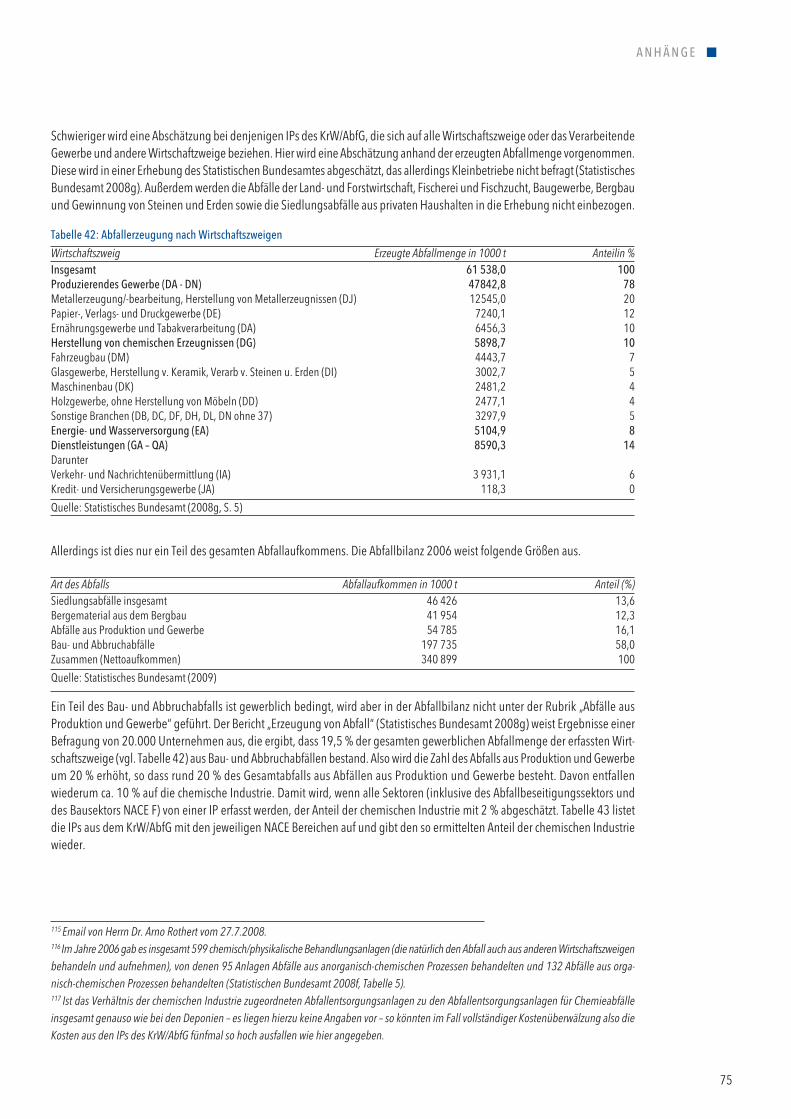

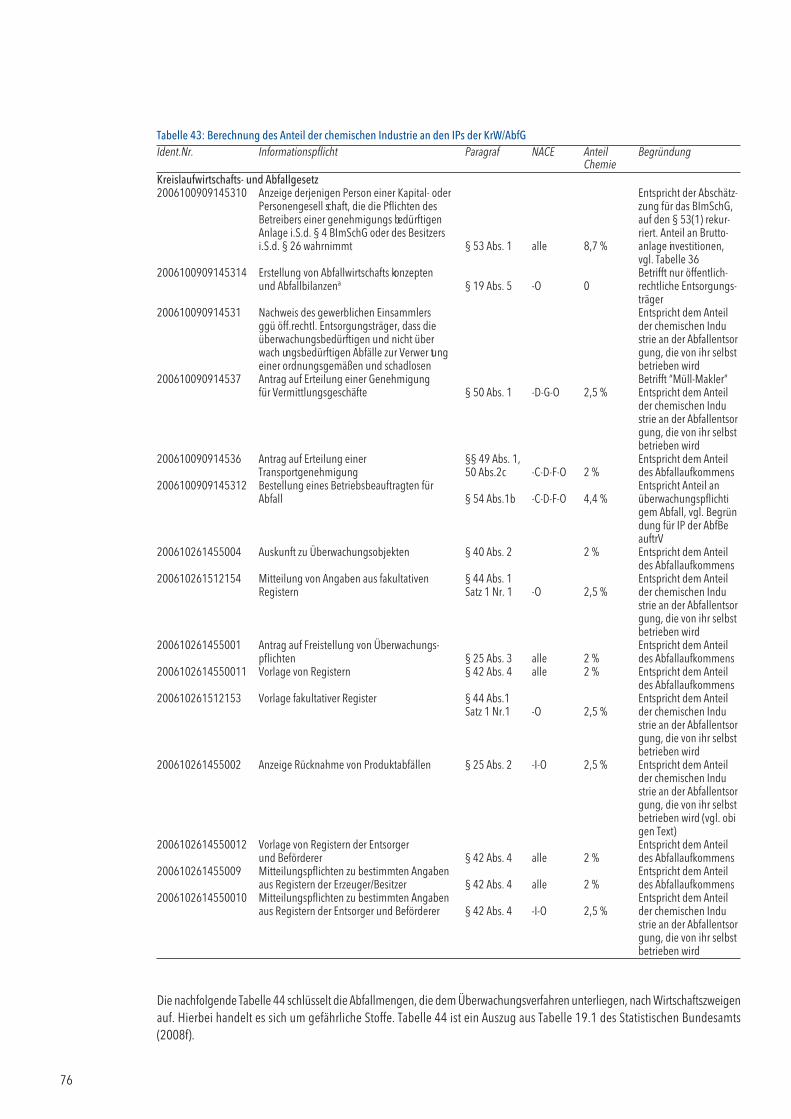

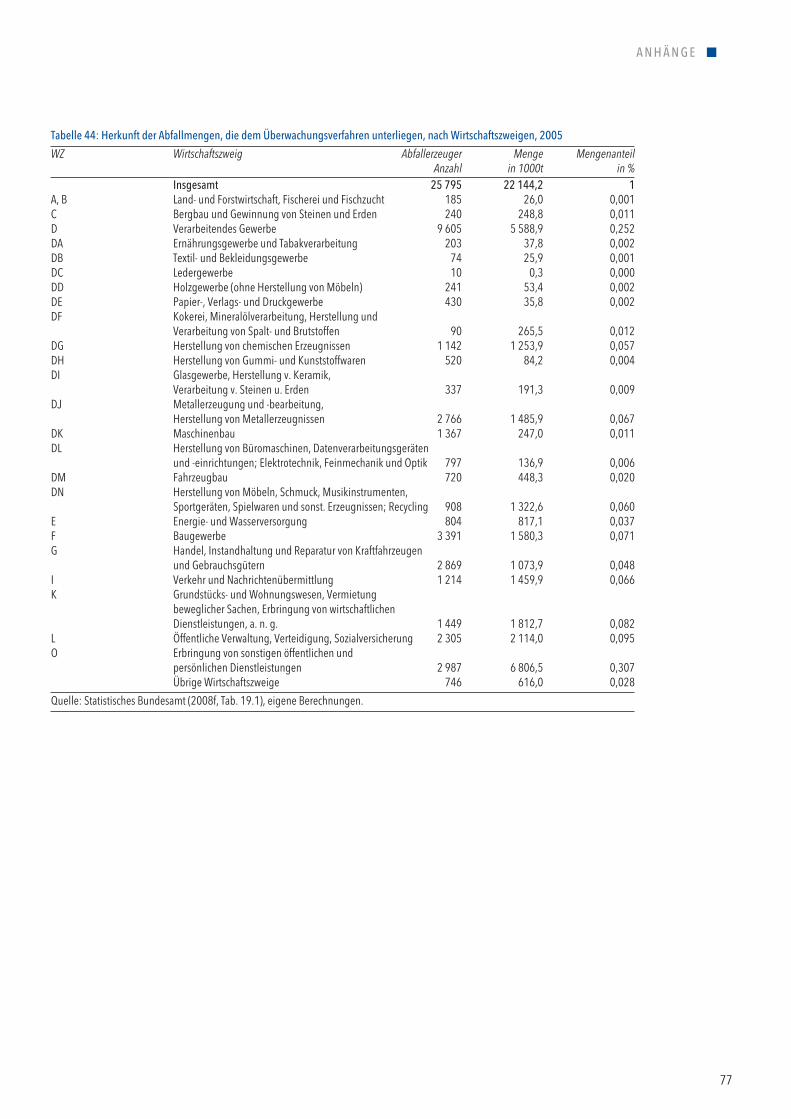

der Verordnung über Betriebsbeauftragte für Abfall 43Tabelle 26: Die IPs aus der Nachweisverordnung 44Tabelle 27: IPs aus der Deponieverordnung und DepVerwV 46Tabelle 28: Die IPs aus der PCB-Abfallverordnung und der HKWAbfV 47Tabelle 29: Die IPs aus EMAS, EMASPrivilegV und UAG 49Tabelle 30: Die IPs des Bundesbodenschutzgesetzes und des Umweltverträglichkeitsprüfungsgesetzes 50Tabelle 31: Die IPs des Umweltstatistikgesetzes 50Tabelle 32: Übersicht der Bürokratiekosten aus Übererfüllung der EU-Vorgaben (erweitertes EU-Recht) 51Tabelle 33: Die Kosten der Informationspflichten für die chemische Industrie nach Rechtsgebieten 52Tabelle 34: Industriestruktur nach Bruttowertschöpfung 67Tabelle 35: Die Struktur der chemischen Industrie 67Tabelle 36: Bruttoanlageinvestitionen nach Wirtschaftszweigen 68Tabelle 37: Anzahl der Betriebe nach Wirtschaftszweigen 69Tabelle 38: Der Energieverbrauch nach Wirtschaftszweigen 69Tabelle 39: Anzahl der Unternehmen und Bruttoproduktionswert nach Wirtschaftszweigen 72Tabelle 40: Abwassereinleitung 2004 nach Wirtschaftszweigen 73Tabelle 41: Abfallentsorgungsanlagen insgesamt 2006, Input nach Wirtschaftszweig des Anlagenbetreibers 74Tabelle 42: Abfallerzeugung nach Wirtschaftszweigen 75Tabelle 43: Berechnung des Anteil der chemischen Industrie an den IPs der KrW/AbfG 76Tabelle 44: Herkunft der Abfallmengen, die dem Überwachungsverfahren unterliegen,

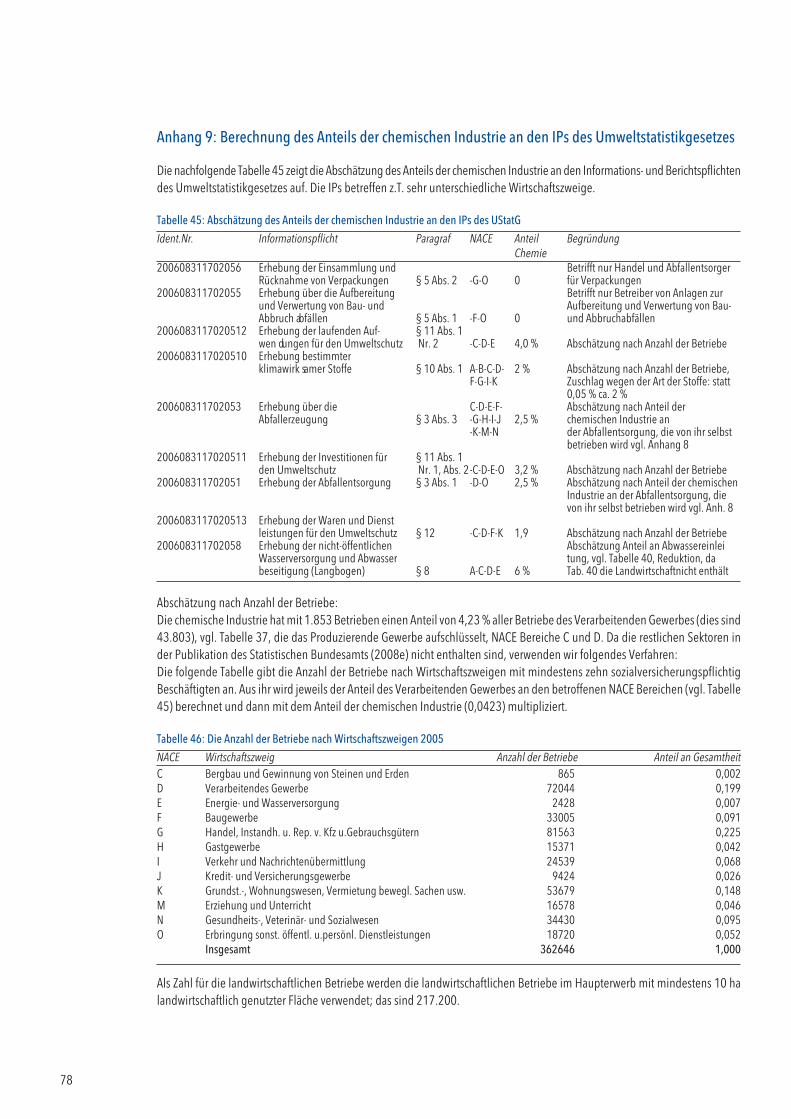

nach Wirtschaftszweigen, 2005 77Tabelle 45: Abschätzung des Anteils der chemischen Industrie an den IPs des UStatG 78Tabelle 46: Die Anzahl der Betriebe nach Wirtschaftszweigen 2005 78Tabelle 47: Klassifikation der Wirtschaftszweige 2003, NACE Codes 79Tabelle 48: Abschätzung der Bürokratiekosten aus Übererfüllung der EU-Vorgaben (erweitertes EU-Recht) 81

Fallbeispiel

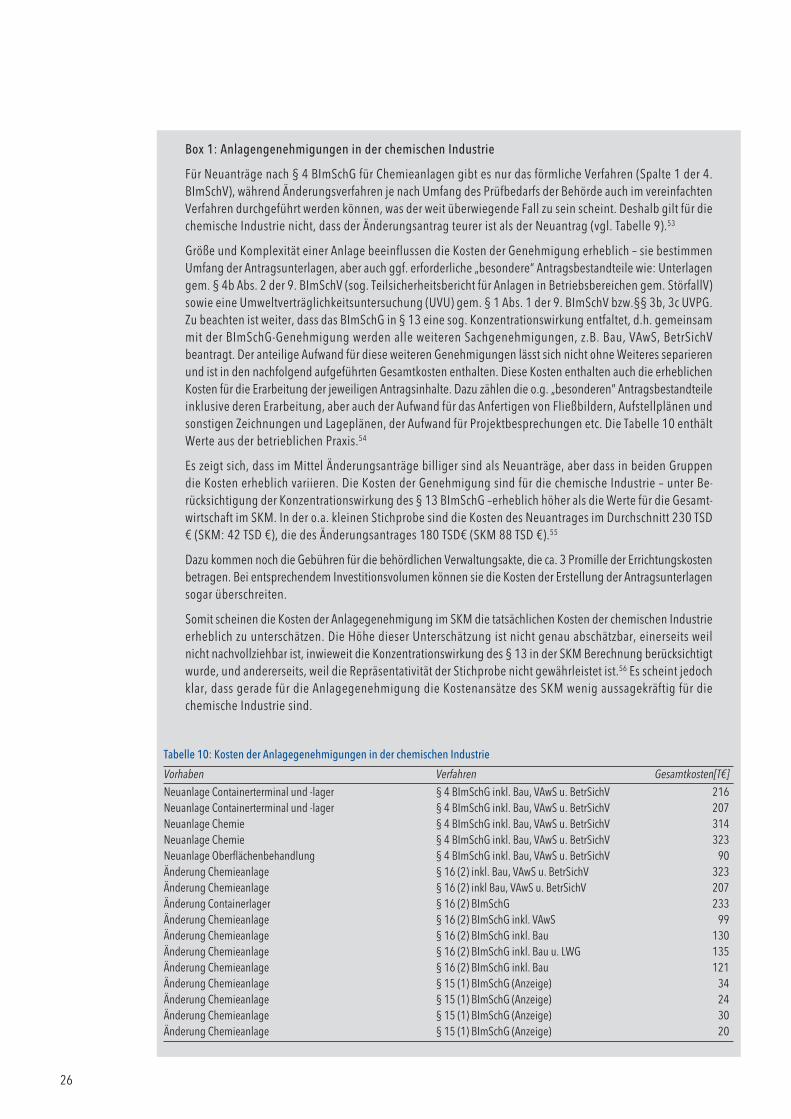

Box 1: Anlagengenehmigungen in der chemischen Industrie 26

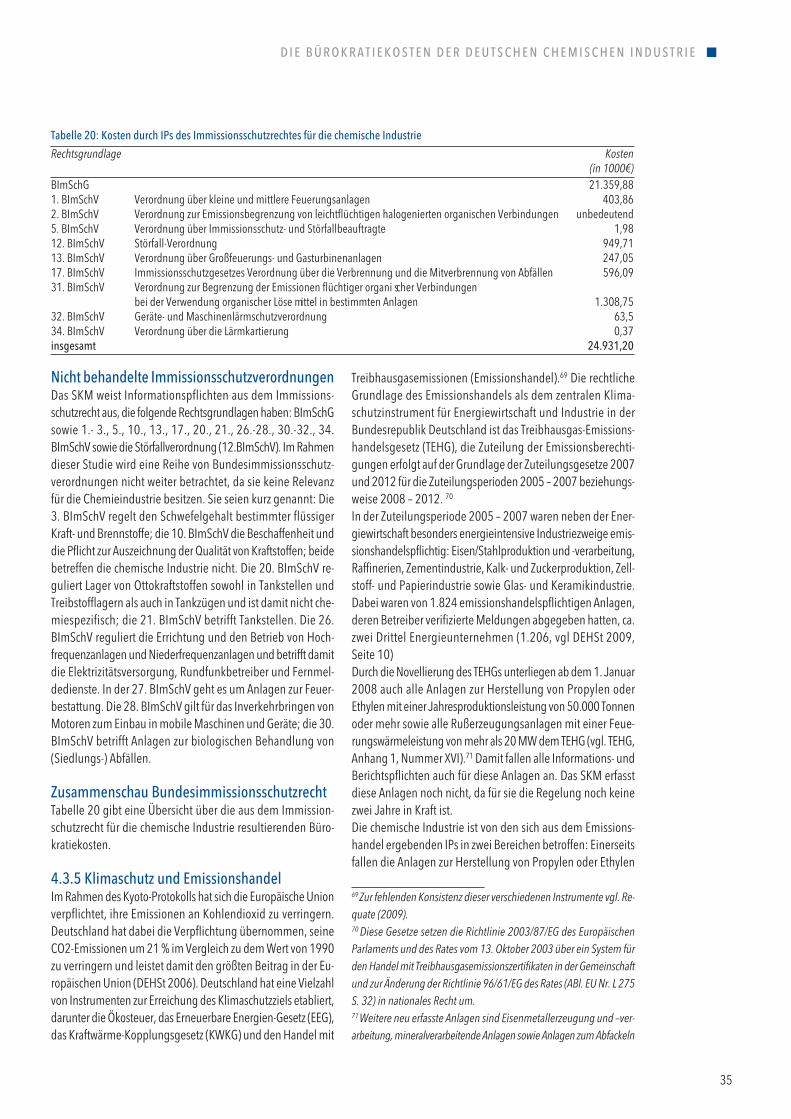

Einleitung

Am 25. April 2006 beschloss die Bundesregierung das Pro-gramm „Bürokratieabbau und bessere Rechtsetzung“.1 Mit demGesetz zur Einsetzung des Nationalen Kontrollrates (NKRG) vom17. August 2006 wurde das Standardkosten-Modell etabliert,welches erlaubt, die sich aus den gesetzlichen Informations-und Berichtspflichten ergebenden Kosten für die Wirtschaft(und in einer späteren Phase für die Bürger und die Verwaltung)abzuschätzen. Gegenwärtig belaufen sich diese Kosten auf 47,9Mrd. €.2 Dieses Programm zum Abbau von Bürokratie soll um-gesetzt werden, indem zunächst die Berichtspflichten systema-tisch erfasst und in ihren Kosten abgeschätzt werden, um soeine empirisch valide Grundlage zur Reduktion der Bürokra-tiekosten zu etablieren (Bundesregierung 2007). Nach der Iden-tifizierung der Informationspflichten und der Bestandsmessungder Bürokratiekosten sollen diese dann bis 2011 um ein Viertelgesenkt werden, wobei bereits Ende 2009 die Hälfte des Re-duktionszieles erreicht sein soll (ibid, S. 25). Dieses Ziel ist in gesamtwirtschaftlichen Größen definiert, wobeidie sektorale Inzidenz der Kosten aus Informationspflichten inDeutschland und mögliche sektorale Auswirkungen von Re-duktionsmaßnahmen bislang nicht thematisiert worden sind.Existierende Untersuchungen zeigen jedoch exemplarisch, dassdie Regulierungskosten stark sektorspezifisch und betriebsgrö-ßenabhängig sind (z.B. Clemens und Schorn 2003, Kitterer1989). Deshalb ist eine sektorale Abschätzung der Kosten durchBürokratie (Melde- und Berichtswesen, Statistiken und Geneh-migungsverfahren) sowie anderer durch Regulierungen ver-ursachter Kosten sehr sinnvoll. Allgemeine Ergebnisse für denUnternehmenssektor können nicht einfach auf die chemischeIndustrie übertragen werden. Zudem werden amtliche Berichts-pflichten, obwohl oft als extrem lästig empfunden, häufig inihrer relativen Bedeutung überschätzt (Stäglin et al. 2006), ma-chen sie doch nur einen geringeren Teil der Bürokratiekostenim weiteren Sinne aus. Die vorliegende Studie soll die Bürokratiekosten, verstandenals die Kosten aus Informations- und Berichtspflichten, für diechemische Industrie abschätzen. Dabei wird zu untersuchensein, inwieweit das Standardkosten-Modell Rückschlüsse aufdie sektorale Inzidenz der Informationspflichten zulässt und inwelcher Weise plausible Abschätzungen für die chemische In-dustrie vorgenommen werden können. Es bildet den Ausgangs-punkt der Untersuchung; in der vorliegenden Studie wurdenkeine eigenen Messungen zur Höhe der Bürokratiekosten vor-genommen. Es wird gezeigt werden, dass das Standardkosten-Modell (SKM) keine einfachen Rückschlüsse auf die sektoraleVerteilung der Lasten aus einzelnen Informationspflichten zu-lässt, sondern aufwändige Abschätzungen erfordert. Da es nicht

6

möglich ist, im Rahmen der vorliegenden Studie die 10.407Informationspflichten, der sich die Wirtschaft gegenüber sieht,systematisch in ihrer Wirkung auf die chemische Industrie ab-zuschätzen, konzentriert sich diese Studie auf das Umweltrecht,ist davon die chemische Industrie doch in besonderem Maßebetroffen. So ist etwa das Chemikalienrecht Bestandteil desUmweltrechtes. Es wird gezeigt werden, welche Rechtsbereichefür die chemische Industrie besonders große Belastungen ver-ursachen und welche Normen vom SKM nicht gemessen werden. Die Studie ist wie folgt aufgebaut: Zunächst wird in Kapitel 2der dem SKM zugrunde liegende Bürokratiekostenbegriffkritisch analysiert und in einen breiteren Kontext gestellt. DasSKM misst nur diejenigen Kosten, die den Unternehmen inder direkten Erfüllung ihrer Informationspflichten gegenüberden Behörden und der Öffentlichkeit entstehen, nicht aber an-dere Regulierungskosten. Kapitel 3 beschreibt die Messmethodedes SKM und analysiert seine Aussagekraft. Dabei wird sich zei-gen, dass aufgrund verschiedener grundsätzlicher, aber auchchemiespezifischer Gründe der Erklärungsgehalt des Standard-kosten-Modells sehr eingeschränkt ist. Kapitel 4 schätzt die Bü-rokratiekosten des SKM aus Normen im Ressortbereich desBMU für die Chemie ab. Zunächst wird die Struktur der chemi-schen Industrie skizziert und das methodische Vorgehen erläu-tert. Nachfolgend werden die Kosten nach Rechtsbereichen ab-geschätzt und eine Übersicht über die Bürokratiekosten insge-samt gegeben. Kapitel 5 zeigt anhand von Erfahrungen ausden Niederlanden, dass die Bürokratiekosten nur einen Teilder Regulierungskosten ausmachen. Kapitel 6 gibt Schlussfol-gerungen und Handlungsempfehlungen.

Bürokratie- und regulierungskosten –Begriffsbestimmung und KlassifizierungDie direkten Regulierungskosten für Unternehmen lassen sichunterteilen in die Kosten, die sich aus der Befolgung der ma-teriellen Vorschriften ergeben (substantielle Regulierungs -kosten), die Kosten für Steuern, Abgaben, Zertifikate, Gebührenetc. („finanzielle“ Regulierungskosten), die Kosten der Infor-mationspflichten (administrative oder Bürokratiekosten) undweitere Überwachungskosten.3

Die substantiellen regulierungskosten sind alle Kosten, dieein Unternehmen aufwendet, um den inhaltlichen Vorschriften(etwa hinsichtlich der Emissionshöhe) Folge zu leisten. Sie hän-gen zum einen von der Regulierungshöhe ab und zum anderenvom vorgeschriebenen Regulierungsinstrument. Ist beispiels-weise die Regulierung so signifikant, dass zu ihrer Erfüllung

1 Bundesregierung (2007, Anhang 2, S. 88-91)2 Standardkosten-Modell, Nutzerdatenbank, Version 1.3.13 vom 8. De-zember 2008.

3 Indirekte Regulierungskosten ergeben sich dadurch, dass sich durchdie Regulierung die Wettbewerbssituation, die Produktpalette odermakroökonomische Variablen wie Beschäftigung und Wachstum ver-ändern. Dies kann etwa dann passieren, wenn regulierungsbedingtFirmen aus dem Markt ausscheiden. Diese Regulierungskosten werdenim Folgenden nicht weiter betrachtet.

der Produktionsprozess grundlegend umstrukturiert werdenmuss, so sind die Kosten dieser Umstrukturierung und die er-höhten Produktionskosten regulierungsinduziert und damitsubstantielle Regulierungskosten. Eine klare Zuordnung istdann oftmals schwer, da die Umstrukturierung des Produkti-onsprozesses meist nicht nur mit dem Ziel erfolgt, die Vorgabeneiner neuen oder bestehende Regulierung zu erfüllen, sondernauch, um Produkt- oder Prozessinnovationen zu implementieren.Ist die Vorgabe durch eine klar abzugrenzende Maßnahme wieetwa den Einbau von Filtern oder den Bau und Betrieb einerKläranlage zu erfüllen, so gehören alle daraus entstehendenKosten zu den substantiellen Regulierungskosten. Finanzielle regulierungskosten umfassen alle Zahlungen anBehörden, die sich aus Regulierungen ergeben. Im Bereich derUmweltpolitik beinhaltet das etwa Abgaben bei Einleitung vonAbwässern oder Kosten für die Erstausgabe von Zertifikaten.4

Weitere Beispiele sind Abfallgebühren, Kraftstoffsteuern etc.Obwohl sich diese Regulierungskosten gedanklich klar von densubstantiellen Regulierungskosten abgrenzen lassen, ist of-fensichtlich, dass oftmals eine direkte Interdependenz zwischendiesen beiden Kostenarten besteht. Investiert eine Unterneh-mung beispielsweise in energieeffizientere Technologien mitder Folge, dass die Treibhausgasemissionen zurückgehen, kannsie ggfs. auf die Ersteigerung von Zertifikaten verzichten oderdiese Kosten reduzieren.5 Gleiches gilt mutatis mutandis fürdie Investitionen in einen kraftstoffsparenderen Fuhrpark – inbeiden Fällen bewirkt die Steigerung der substantiellen Regu-lierungskosten die Reduktion der finanziellen. Eine isolierteBetrachtung muss dann zu kurz greifen. Die Bürokratiekosten oder die administrativen Kosten werdenpräziser als die Kosten der Erfüllung von Informations- und Be-richtspflichten gefasst.6 Sie umfassen alle Kosten, die sich darausergeben, dass die Normen (Gesetze, Verordnungen, Erlasseetc.) den Unternehmen diese Informations- und Berichtspflichtenauferlegen. Dazu gehören die Kosten der Informationsüber-mittlung und der Informationsgewinnung (etwa durch Mes-sungen), soweit diese nicht ohnedies im Produktionsprozessgeneriert werden. Dabei können Adressaten der Informationsowohl die Aufsichtsbehörden sein als auch andere durchGesetze und Verordnungen bestimmte Personenkreise, insbe-sondere die betroffene Öffentlichkeit. weitere überwachungskosten ergeben sich durch den Über-wachungsvorgang an sich. Kann beispielsweise ein Produkt

erst produziert werden, nachdem die entsprechende Produk-tionsanlage genehmigt worden ist, so ergibt sich naturgemäßeine Verzögerung, die zu einem Gewinnausfall führt. Auchführen Kontrollen oftmals zu einer Beeinträchtigung des Pro-duktionsprozesses. Diese Kosten sind der Natur nach unver-meidlich; entscheidend ist, dass effiziente Verwaltungsabläufediese auf einem niedrigen Niveau halten. Nicht nur das letzte Beispiel zeigt deutlich, dass Regulierungs-kosten an sich kein Grund zur Besorgnis sind, sind sie docheine direkte Konsequenz einer Regulierung, die im Idealfalldazu führt, dass externe Kosten internalisiert werden und einvolkswirtschaftlich effizientes Maß an Umweltnutzung realisiertwird. Eine effiziente Regulierung ermöglicht es dem einzelnenUnternehmen auch, Umweltschutz zu betreiben, ohne befürch-ten zu müssen, dass sein direkter Konkurrent auf diesen ver-zichtet, um sich dadurch einen Wettbewerbsvorteil zu Lastender Umwelt zu verschaffen.7 Das entscheidende Kriterium fürdie Beurteilung von Regulierungen ist, ob die Regulierung ef-fizient ist. Eine effiziente Regulierung setzt die Regulierungshöhe so, dassdie marginalen Kosten einer kleinen Verschärfung/Lockerungder Regulierung gleich sind dem marginalen Nutzen, der sichaus dieser kleinen Veränderung ergeben würde. Dabei wirdvorausgesetzt, dass kosteneffizient reguliert wird, das heißt,dass diese Regulierungshöhe nicht durch andere Instrumentebilliger erreicht werden kann. Mit anderen Worten, es werdenkeine Ressourcen verschwendet.8

Im Umkehrschluss bedeutet diese Erkenntnis, dass eine effizienteRegulierung nicht allein durch die Höhe der Kosten beurteiltwerden kann, sondern dass eine Kosten-Nutzen-Analyse einerfundierten Analyse zugrundeliegen muss (Hahn und Tetlock2008). Eine rationale Politikanalyse wird also nicht umhin kön-nen, den (marginalen) Nutzen zu quantifizieren und den (mar-ginalen) Gesamtkosten gegenüberzustellen, trotz aller im kon-kreten Fall damit verbundener methodischer Schwierigkeiten.Eine Fokussierung auf nur eine Kostenart kann dann allenfallsein erster Schritt auf dem Weg zu einer besseren Regelsetzungsein.9

Dennoch lässt sich auch ohne eine solche umfassende AnalyseVerbesserungspotential dort konstatieren, wo ein gegebenesUmweltziel mit geringeren Kosten erreicht werden kann.10

Dabei sollte eine solche Analyse sich aber nicht nur auf eine

7

B ü r o K r a t i E - u n d r E G u l i E r u n G ß K o ß t E n – B E G r i F F ß B E ß t i m m u n G u n d K l a ß ß i F i z i E r u n G

4 Im Aggregat sind nur die mit der Zuteilung verbundenen Zahlungenan die Behörden etwa durch Versteigerungen bedeutsam. Kosten fürnachfolgenden Zertifikatehandel führt zu Ausgaben bei den kaufendenund Einnahmen bei den verkaufenden Unternehmungen.5 Dies setzt natürlich voraus, dass zumindest ein Teil der Zertifikate ver-steigert wird. Dies ist für die dritte Handelsperiode vorgesehen.6 Wenn die Bundesregierung von Bürokratiekosten spricht, sind dieseKosten gemeint, was ein engerer Begriff ist als alle durch die Bürokratieverursachten Kosten (zu denen auch Verwaltungsgebühren etc. gehören).

7 Für international operierende Unternehmen sind natürlich auch dieUmweltregulierungen der Staaten von Bedeutung, in denen die Wett-bewerber ihren Sitz nehmen. Dabei wird die Frage kontrovers diskutiert,inwieweit Regulierungsunterschiede zu Produktionsverlagerungenführen (vgl. Schulze und Ursprung 2001, Levinson und Taylor 2008).8 Dies ist mittlerweile völlig unstrittig in der Umweltökonomie, vgl. bei-spielsweise Perman et al. (2003).9 Zur Praxis der Bewertung von Kosten und Nutzen von Regulierungenvgl. Hahn und Tetlock (2008) sowie die Beiträge in Kirkpatrick undParker (2007).

Kostenart, etwa den aus Informations- und Berichtsplichten re-sultierenden Kosten, beschränken, sondern versuchen, auchbei den substantiellen Regulierungskosten Reduktionspotentialezu identifizieren und zu realisieren.

Erfassung der Bürokratiekosten mithilfe desßtandardkosten-modells

3.1 Erfassungsmethode

3.1.1 GrundsätzlichesZiel des Standardkosten-Modells (SKM) ist die systematische Er-fassung aller Kosten, die aus Informationspflichten entstehen.Dabei werden gegenwärtig nur die Informationspflichten (IP)gemessen, die die Wirtschaft11 durch Bundesrecht begründetgegenüber den Verbrauchern und der Verwaltung und staatlichbeauftragten Stellen hat. Informationspflichten, die die Verwaltungoder die Bürger haben, werden zunächst nicht gemessen. Mitder Fokussierung auf die Kosten von Informationspflichten wähltdas Standardkosten-Modell ein sehr enges Konzept von Büro-kratiekosten. Grundlage des Standardkosten-Modells ist dasGesetz zur Einsetzung eines Nationalen Normenkontrollrates(NKRG) vom 14. August 2006. Dort werden Bürokratiekosten in§ 2 Abs. 1 definiert als:

„(1) Bürokratiekosten im Sinne dieses Gesetzes sind solche,die natürlichen oder juristischen Personen durch Informa-tions pflichten entstehen. Informationspflichten sind aufGrund von Gesetz, Rechtsverordnung, Satzung oder Ver-waltungsvorschrift bestehende Verpflichtungen, Datenund sonstige Informationen für Behörden oder Dritte zubeschaffen, verfügbar zu halten oder zu übermitteln. Anderedurch Gesetz, Rechtsverordnung, Satzung oder Verwal-tungsvorschrift entstehende Kosten sind nicht umfasst.“

Damit werden Kosten staatlicher Regulierung, die über die Kostender Informations gewinnung, -bereithaltung oder -übermittlunghinausgehen, nicht betrachtet. Also umfassen die Kosten der In-formationspflichten etwa Kosten der Bearbeitung von Anträgen,Formularen, Statistiken und andere Dokumentationspflichteninklusive der Kosten zur Generierung der nötigen Informationenzur Erfüllung von Melde- und Auskunftspflichten, der Pflichtenzur Registrierung oder Genehmigung bestimmter Aktivitäten,Führung von Nachweisen (etwa eines Betriebstagebuches für

Deponien) etc.,12 nicht aber die Kosten der Erfüllung bestimmtermaterieller Vorschriften.13

Das SKM misst alle Informationspflichten, die durch Bundesge-setze und Bundesverordnungen begründet werden, soweit diesemindestens zwei Jahre in Kraft waren. Dadurch soll vermiedenwerden, dass Kosten wegen zu geringer Erfahrungen falsch oderwegen noch zu realisierender Lerneffekte überhöht geschätztwerden. Dabei wird EU-Recht nur insoweit miteinbezogen, alses durch nationale Rechtsetzungsakte in nationales Recht um-gesetzt worden ist. Informationspflichten aus EU-Verordnungenwerden zwar erfasst, aber nicht gemessen.14 Landesrecht wirdin den Messungen des SKM nicht berücksichtigt. Das SKM ermittelt die Kosten der Erfüllung der Informations-pflichten und unterscheidet dabei nicht zwischen den durch dieentsprechende Rechtsvorschrift erzeugten Kosten der Erfüllungder Informationspflicht und denen, die das Unternehmen auchohne die entsprechende Rechtsgrundlage aufgewendet hätte(„Sowieso-Kosten“). Schreibt beispielsweise das Umwelt -statistikgesetz in § 11 die Erhebung laufender Ausgaben für denUmweltschutz vor, so berechnet das SKM die Kosten zu ihrer Er-füllung ohne in Rechnung zu stellen, welcher Anteil der Firmendiese Daten aus anderen Gründen ohnedies erhoben hätte.15

Insofern überschätzt das SKM also die Bürokratiekosten. Ande-rerseits werden Gemeinkosten, die mit der Erfüllung der IPs ver-bunden sind, nicht berücksichtigt. Dazu gehören Kostenfaktorenwie anteilige Kosten für Immobilien (Abschreibung, Miete, In-standhaltung etc.), IT-Ausstattung, Telefon, Heizkosten aber auchGemeinkosten aus den Bereichen Personal, Rechnungs- und Fi-nanzwesen oder allgemeine Organisation. Diese werden in an-deren SKMs mit 25 % (Niederlande) bis 30 % (Großbritannien)angesetzt. Insofern unterschätzt das SKM die tatsächlichen Kosten.

8

10 Dies ist ein Schritt auf dem Weg zu besserer Regelsetzung; es entbindetnicht von der o.g. Kosten-Nutzen-Analyse. 11 Dies umfasst alle Unternehmen und nichtprofitorientierte (karitative)Organisationen, nicht aber Privathaushalte, öffentliche Verwaltungund exterritoriale Organisationen und Körperschaften.

12 Eine Übersicht über die verschiedenen Arten der Informationspflichtengibt Statistisches Bundesamt (2006, S. 9ff). Im Bereich des für die che-mische Industrie relevanten Umweltrechtes führt Kapitel 4.3 diese de-tailliert auf. 13 So legt beispielsweise die 13. BImSchV Grenzwerte für Emissionenvon Großfeuerungsanlagen fest – das SKM erfasst alle Kosten, die sichaus den vorgeschriebenen Messungen ergeben, die für die Informationan die Behörden gemacht werden müssen, aber nicht die Kosten, diedas Unternehmen aufwenden muss, damit die festgelegten Grenzwertenicht überschritten werden. 14 Der Staassekretärausschuss Bürokratieabbau hat am 19. März 2008beschlossen IPs, die durch internationales oder EU Recht begründetsind, aber formal auf nationalen Gesetzen und Verordnungen beruhen,vollständig zu messen. „Andere Informationspflichten aus EU-Rechtund internationalem Recht werden zunächst nur dann gemessen, wenndas federführende Ressort dies wünscht und dem Statistischen Bun-desamt mitteilt.” (Bundesregierung 2008, S. 12). Das BMU hat dies –bislang - nicht getan.15 Eine solche Abschätzung wäre vermutlich mit großen Unsicherheitenbehaftet.

3.1.2 Berechnung der Kosten für einzelne iPs

Das SKM zielt auf einen typischen Verwaltungsablauf zur Erfül-lung der IP ab. Dazu wird der nötige Prozess in i Standardakti-vitäten zerlegt16 und der Zeitbedarf pro Standardaktivität (SAi)ermittelt. Diese Standardaktivität wird nach der erforderlichenQualifikation des Bearbeiters klassifiziert und mit dem durch-schnittlichen Lohnsatz Li des Bearbeiters mit der für diese Stan-dardaktivität erforderlichen Qualifikation multipliziert. Dabeiist dieser Lohnsatz nur dann branchenspezifisch, wenn die IPauf diese Branche beschränkt ist. Sonst gilt ein Durchschnitts-lohnsatz. Es wird unterschieden zwischen internen Lohnsätzen,wenn diese Aktivität im Unternehmen ausgeführt wird und ex-ternen Lohnsätzen, wenn die Tätigkeit an einen Externen ab-gegeben wird. Zu diesen – typischen – Lohnkosten zur Erfüllungeiner IP werden Zusatzkosten Z addiert. Diese können in zu ent-richtenden Gebühren bestehen oder in Anschaffungskosten,allerdings nur insoweit, als sie ausschließlich der Erfüllung derIP dienen. Die typischen Kosten K der Erfüllung einer IP durch ein „typi-sches“ Unternehmen berechnen sich damit zu17

(1)

Um die durch diese IP verursachten Gesamtkosten GK zu er-mitteln, müssen die Kosten mit der Anzahl der betroffenen Be-richtseinheiten (Unternehmen, Betriebe) N und der PeriodizitätP (Meldungen pro Jahr) multipliziert werden.

(2)

Dabei ergibt sich die Periodizität entweder direkt aus gesetzlichenVorgaben, sie kann alle oder einen Teil der von der IP betroffenenUnternehmen umfassen (periodische Informationspflichten,etwa Erstellung eines Abfallkatasters) oder sie ergibt sich fallweise(etwa ein Genehmigungsantrag nach dem BImSchG). Die Men-genkomponente N*P wird damit entweder durch die gesetzlichvorgeschriebene Übermittlungshäufigkeit multipliziert mit der

Anzahl der betroffenen Unternehmen oder durch die Anzahlder Meldefälle (z.B. Anträge auf Vorbescheid nach dem BImSchG)gemessen. Wo die entsprechenden Daten nicht vorhandensind, müssen sie abgeschätzt werden. Hierbei unterstützt dasStatistische Bundesamt die Bundesressorts. Die Messung derPreiskomponente K (vgl. Gleichung (1)) erfordert eine hinrei-chend akkurate Zeitmessung der Standardaktivitäten und dieErmittlung der für die erforderlichen Qualifikationsniveaus ent-sprechenden Lohnsätze. Grundsätzlich lassen sich diese Infor-mationen für unterschiedliche Unternehmensgrößenklasseneinzeln berechnen (vgl. Statistisches Bundesamt 2006, S.57f.);in der Praxis scheint dies jedoch nicht systematisch gemachtworden zu sein. Zur Zeitaufwandsmessung stehen grundsätzlichfolgende Methoden zur Verfügung (vgl. Statistisches Bundesamt2006):

• Telefoninterviews • Interviews vor Ort • Experteninterviews• Fragebögen• Delphibefragung (bei der die Experten mit dem Er-

gebnis der Befragung konfrontiert werden und dieMöglichkeit erhalten, ihr Urteil zu korrigieren)

• Stoppuhrmethode (bei der der zu bewertende Vor-gang nachgestellt und gemessen wird)

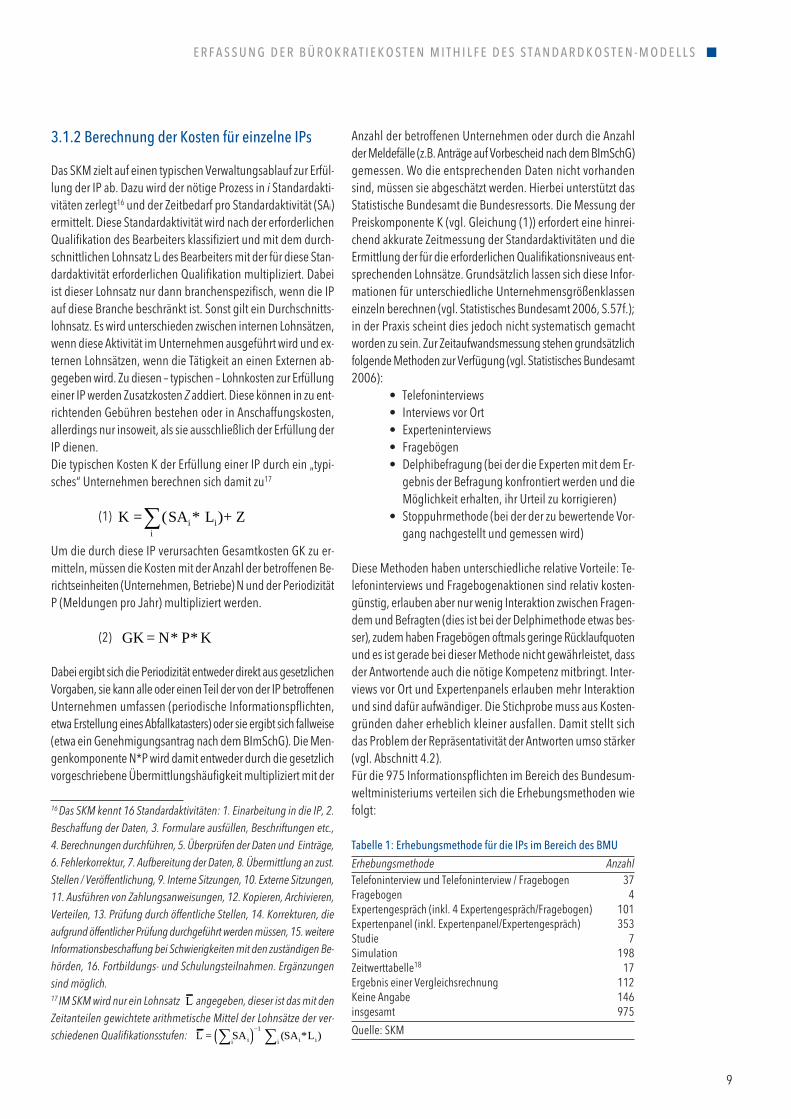

Diese Methoden haben unterschiedliche relative Vorteile: Te-lefoninterviews und Fragebogenaktionen sind relativ kosten-günstig, erlauben aber nur wenig Interaktion zwischen Fragen-dem und Befragten (dies ist bei der Delphimethode etwas bes-ser), zudem haben Fragebögen oftmals geringe Rücklaufquotenund es ist gerade bei dieser Methode nicht gewährleistet, dassder Antwortende auch die nötige Kompetenz mitbringt. Inter-views vor Ort und Expertenpanels erlauben mehr Interaktionund sind dafür aufwändiger. Die Stichprobe muss aus Kosten-gründen daher erheblich kleiner ausfallen. Damit stellt sichdas Problem der Repräsentativität der Antworten umso stärker(vgl. Abschnitt 4.2). Für die 975 Informationspflichten im Bereich des Bundesum-weltministeriums verteilen sich die Erhebungsmethoden wiefolgt:

9

E r F a ß ß u n G d E r B ü r o K r a t i E K o ß t E n m i t h i l F E d E ß ß t a n d a r d K o ß t E n - m o d E l l ß

16 Das SKM kennt 16 Standardaktivitäten: 1. Einarbeitung in die IP, 2.Beschaffung der Daten, 3. Formulare ausfüllen, Beschriftungen etc.,4. Berechnungen durchführen, 5. Überprüfen der Daten und Einträge,6. Fehlerkorrektur, 7. Aufbereitung der Daten, 8. Übermittlung an zust.Stellen / Veröffentlichung, 9. Interne Sitzungen, 10. Externe Sitzungen,11. Ausführen von Zahlungsanweisungen, 12. Kopieren, Archivieren,Verteilen, 13. Prüfung durch öffentliche Stellen, 14. Korrekturen, dieaufgrund öffentlicher Prüfung durchgeführt werden müssen, 15. weitereInformationsbeschaffung bei Schwierigkeiten mit den zuständigen Be-hörden, 16. Fortbildungs- und Schulungsteilnahmen. Ergänzungensind möglich. 17 IM SKM wird nur ein Lohnsatz angegeben, dieser ist das mit denZeitanteilen gewichtete arithmetische Mittel der Lohnsätze der ver-schiedenen Qualifikationsstufen:

tabelle 1: Erhebungsmethode für die iPs im Bereich des Bmu

Erhebungsmethode AnzahlTelefoninterview und Telefoninterview / Fragebogen 37Fragebogen 4Expertengespräch (inkl. 4 Expertengespräch/Fragebogen) 101Expertenpanel (inkl. Expertenpanel/Expertengespräch) 353Studie 7Simulation 198Zeitwerttabelle18 17Ergebnis einer Vergleichsrechnung 112Keine Angabe 146insgesamt 975

Quelle: SKM

K SA L Z= +

(

( * )i ii

*

* *GK N P K=

L ( * )SA SA L

(

( ) 1

i i ii i=

Vergleichsrechnungen wurden aus Kostengründen bei denje-nigen IPs durchgeführt, bei denen Daten für ähnlich gelagerteIPs vorhanden waren. Damit sind ca. die Hälfte aller IPs, für dieInformationen über die Erhebung vorliegen und für die Datengeneriert wurden, durch Expertenpanels abgeschätzt wordenund weitere 15 % durch Expertengespräche. Bei der Erfassung der IPs im SKM werden neben den Kostenund ihren Komponenten (Lohnsatz, Zeitbedarf, Zusatzkosten,Periodizität) auch die betroffenen Wirtschaftszweige, zumindestin erster Näherung, erfasst. Dazu kommen Angaben über dieKomplexität der IP (gering – mittel – hoch), Übermittlungsarten,Verweise auf andere Rechtsnormen, den Normenadressat, End-adressat, die Rechtsgrundlage u.v.m.19 Die Rechtsgrundlagenwerden kategorisiert in (1) nationales Recht, das ausschließlichauf bundesrechtliche Vorschriften (Gesetze, Rechtsverordnungen,Verwaltungsvorschriften) zurückgeht, (2) EU- und internationalesRecht, d.h. Normen, die ausschließlich auf EU-Recht oder in-ternationale Regelungen beruhen oder direkt in nationalesRecht umgesetzt worden sind, (3) sog. erweitertes EU- und in-ternationales Recht, also EU- oder internationales Recht, dasbei seiner Umsetzung in nationales Recht um zusätzliche Vor-schriften erweitert wurde. Dies bedeutet eine Verschärfung in-ternationaler oder EU-Standards, die nicht für alle EU-Mitglieds-länder gilt, sondern im Extremfall eine differentielle Kosten-belastung nur für deutsche Unternehmen darstellt.20

3.2 aussagekraftIm Sinne einer effizienten Regulierung ist es ein erheblicherFortschritt, dass die mit der Regulierung verbundenen Büro-kratiekosten, also die durch Informations- und Berichtspflichtenverursachten Kosten, das erste Mal systematisch erhoben wer-den, auch wenn sie nur einen kleinen Teil der gesamten Regu-lierungskosten umfassen. Es ist in Kapitel 2 bereits argumentiertworden, dass eine effiziente Regelsetzung die Kosten gegenden Nutzen einer Regulierung so abwägt, dass der Nettonutzenaus Regulierung nicht nur positiv, sondern maximal ist. Einesolche Abschätzung setzt die monetisierte Bewertung der (Brut-to-)Nutzen aus verbesserten Umweltzuständen genauso voraus

wie eine umfassende Bewertung aller mit der Regulierung ver-bundenen Kosten und nicht nur der Berichts- und Informati-onskosten. Insofern muss natürlich das Standardkosten-Modellzu kurz greifen. Dennoch ist das SKM ein wesentlicher Fortschritt in zweierleiHinsicht. Erstens erhöht es die Einsicht, dass RegulierungenKosten verursachen und diese prinzipiell abschätzbar sind.Damit schafft das SKM Transparenz und ermöglicht eine ratio-nalere Diskussion über die Kosten der Regulierung. Zweitenserlaubt das SKM, im Bereich der Bürokratie liegende Kosten-senkungspotentiale zu identifizieren und zu realisieren, ohnedass damit die inhaltliche Regulierung auf den Prüfstand gestelltwerden muss. Das hat den Vorteil, politisch wenig umstrittenzu sein, beseitigt es nur überflüssige Informationspflichten unddamit Verschwendung und führt so zu effizienterer Regulierung,ohne eine Auseinandersetzung über den Inhalt der Regulierungführen zu müssen. Eine solche Auseinandersetzung ist natürlichletztendlich unvermeidlich, soll eine effiziente Regulierung er-reicht werden.21 Damit ist das SKM uneingeschränkt zu begrüßenals ein wichtiger Schritt zu einer rationaleren und fundierterenAuseinandersetzung über effiziente Regulierungen und alsGrundlage für die Reduzierung bürokratischer Lasten.Aber auch unter diesem eingeschränkten Blickwinkel muss dieAussagekraft der im SKM abgeschätzten Werte allgemein undfür die chemische Industrie im speziellen einer kritischen Re-flexion unterzogen werden. Die wichtigsten Einschränkungenseien kurz erläutert. 1. Zunächst sind in vielen Fällen akkurate Daten nicht vorhan-

den, sondern müssen abgeschätzt werden. Dies gilt selbst-verständlich für die Kostenkomponente, in einigen Fällenaber auch für die Mengenkomponenten. Solche Schätzungensind naturgemäß mit Unsicherheit behaftet.

2. Die Datenerhebung birgt neben der Unsicherheit bei derAbschätzung der Preiskomponente zusätzlich Probleme an-gesichts der Heterogenität der Firmen. Dies kann sowohldie Mengen- als auch die Preiskomponente betreffen. AllenErhebungsmethoden inhärent ist das Problem, die richtigenInterview-, Fragebogenpartner oder Experten zu finden.Dies ist für die vorliegende Studie von besonderer Bedeu-tung, da die Mehrzahl der IPs durch Expertenbefragungenoder Expertenpanels abgeschätzt wurden (vgl. Tabelle 1).Die Partner müssen nicht nur kompetent sein, also den Zeit-aufwand und die Qualifikationsanforderung richtig einschät-zen, sie müssen auch einen repräsentativen Querschnitt fürdie befragten Unternehmen darstellen. Dies ist für eine Viel-

10

18 Die Zeitwerttabelle weist für jeden der 16 Standardaktivitäten stan-dardisierte Zeiten pro Aktivität für die Komplexitätsgrade einfach, mittel,schwer aus, vgl. Wallau et al. (2008). 19 Zusätzlich wurde ermittelt, ob bestimmte Tätigkeiten (etwa Informa-tionsbeschaffung oder Dokumentation) zur Erfüllung mehrerer IPs ge-nutzt werden können, um so Doppelzählungen zu vermeiden. 20 Diese über EU- oder internationale Vorgaben hinausgehenden Re-gulierungen werden bisweilen als „gold-plating“ bezeichnet. Natürlichgibt es diese zusätzlichen Regulierungen auch im Bereich der konkreteninhaltlichen Regulierungen, die über den Bereich der Informations-pflichten hinausgehen. Da aber das SKM die Kosten der Regulierungnur für den Teilbereich der Informationspflichten abschätzt, lässt sichüber den Kosteneffekt der gesamten die EU- und internationale Vorgabenübersteigenden Regulierungen keine Aussage treffen.

21 So ist der Verweis auf eine besonders kostenintensive IP nicht gleich-bedeutend damit, dass diese besonders schädlich ist, da ja nichts überihren Nutzen ausgesagt wird. Umgekehrt muss eine relativ kostengün-stige IP nicht deshalb besser sein als eine teurere; sie mag entbehrlichsein und gehört dann abgeschafft. Verbesserungsvorschläge müssendamit implizit auch immer eine Abschätzung der von einer Abschaffungoder Änderung einer IP ausgehenden Nutzenveränderung vornehmen.

zahl von Informationspflichten ein erhebliches Problem.Gibt es etwa Unterschiede in den Kosten einer Berichtspflichtzwischen Unternehmensgrößenklassen und zwischen Wirt-schaftszweigen und ist die IP so komplex, dass nur Exper-tenpanels zielführend sind, so muss eine repräsentative Zu-sammensetzung des Panels die unterschiedlichen Wirt-schaftszweige und die verschiedenen Unternehmensgrößenfür diese Wirtschaftszweige entsprechend berücksichtigen.So ist beispielsweise nicht davon auszugehen, dass eine An-lagengenehmigung nach § 4 BImSchG für einen Schwei-nemastbetrieb ähnlich umfangreich ist wie die für eine Öl-raffinerie oder eine pharmazeutisch-chemische Produkti-onsanlage (beides nach Anhang I, 4. BImSchV). Schnellergibt sich dort ein Konflikt zwischen repräsentativer Beset-zung des Panels und einer Panelgröße, die effektives undkostengünstiges Arbeiten erlaubt. Zudem muss sichergestelltwerden, dass die Mitglieder des Panels nicht nur kompetent,sondern auch repräsentativ für „ihre“ Gruppe sind, es sichbeispielsweise um ein „typisches“ mittelständiges Unter-nehmen handelt. Davon ist nicht unbedingt auszugehen,da es bei kooperierenden Unternehmen, die einen Expertenabzustellen bereit sind, vermutlich Selektionseffekte gebenwird. Aus den genannten Gründen werden die Abschätz -ungen des SKM also mit erheblicher Unsicherheit behaftetsein. Das SKM lässt damit eher Aussagen über die Größen-ordnungen der durch IPs verursachten Kosten zu, denn ver-lässliche Punktschätzungen im Sinne ökonometrisch validerSchätzungen.22

3. Schließlich stellt sich die Frage der Aggregation. Gibt es eineVerteilung der Kosten über die verschiedenen Unternehmen,so schlägt das Methodenhandbuch vor, den Median der Kosten als repräsentative Größe zu verwenden (StatistischesBundesamt 2006, S. 55f.).23 Der Median ist – anders als derarithmetische Mittelwert – kaum anfällig gegenüber Aus-reißern.24 Allerdings lassen sich dann keine Aussagen mehrtreffen für einzelne Wirtschaftsbereiche, es sei denn, eswürde unterstellt werden, dass die Mediankosten der Ge-samtheit der betroffen Firmen eine gute Approximation für

die betrachtete Branche sind. In dem Maße, in dem die er-mittelten Kosten (Preiskomponente) kleiner sind als diebranchenspezifischen Kosten, würden die Kosten für diebetroffene Branche also unterschätzt. Es gibt Evidenz dafür,dass die Lohnhöhe in der chemischen Industrie deutlichüber dem Durchschnitt für das Produzierende Gewerbe liegt.So betrug 2006 der Bruttojahresverdienst eines Arbeitersin der chemischen Industrie mit 38.765 € 10 % mehr alsder des durchschnittlichen Arbeiters des ProduzierendenGewerbes. Bei Angestellten machte der Unterschied 6,9 %aus.25

4. Leider ist der Prozess der Datengenerierung auf der Ebeneder einzelnen IPs nicht nachvollziehbar. So ist beispielsweisenicht klar, wie genau die Fallzahlen ermittelt wurden. Ins-besondere sind die Fallzahlen nicht durch systematischeAggregation über die Wirtschaftszweige zustande gekom-men. Ein solcher systematischer Bottom-up-Ansatz hätte zu-mindest die Fallzahlen für jeden Wirtschaftszweig transparentgemacht und damit die sektorale Inzidenz der Kosten ausInformationspflichten erleichtert. So müssen die Fallzahlenfür die chemische Industrie anhand plausibler Maßgrößenabgeschätzt werden (vgl. Abschnitt 5.3.2). Dies reduziertzwangsläufig die Genauigkeit der Abschätzung; allerdingsmuss dieser Genauigkeitsverlust in Relation zu der Unschärfebeim ursprünglichen Datengenerierungsprozess gesetztwerden. Eine solche Abschätzung lässt dieses Vorgehen alspragmatische Lösung der Datenprobleme angemessen er-scheinen.

5. Genauso problematisch ist die Aggregation über Unterneh-mensgrößen. Mittelständische Unternehmen werden andereKostenstrukturen haben als Großunternehmen; insbesonderewerden Verbundvorteile und Lerneffekte bei der Erledigungvon Informationspflichten bei mittelständischen Unterneh-men kleiner sein als bei Großunternehmen. Andererseitsgibt es IPs, die erst ab einer bestimmten Betriebsgröße ent-stehen. Gerade die chemische Industrie ist durch eine großeHeterogenität bei den Unternehmensgrößen gekennzeich-net, so dass eine Betrachtung nach Größenklassen besonderswünschenswert gewesen wäre (vgl. Abschnitt 4.2 – Die Struk-tur der chemischen Industrie). Leider erlaubt das SKM nicht,Kostenunterschiede nach Unternehmensgrößen systematischzu analysieren, da auch hier die Opazität des Datengene-rierungsprozesses dem entgegensteht.26

11

E r F a ß ß u n G d E r B ü r o K r a t i E K o ß t E n m i t h i l F E d E ß ß t a n d a r d K o ß t E n - m o d E l l ß

22 Diese Ungenauigkeiten liegen in der Natur des Untersuchungspro-blems und sind nicht dem Statistischen Bundesamt anzulasten. Wiesorgfältig die vom Statistischen Bundesamt beauftragten Firmen inDurchführung der Expertenpanels gearbeitet haben, kann im Rahmendieser Studie nicht untersucht werden. 23 Dies bedeutet, dass die in einer Verteilung enthaltene Informationüber die Kosten reduziert wird auf einen zentralen Wert. Vermutlichwird sich das aus Praktikabilitätserwägungen nicht umgehen lassen.24 Dies ist schon an sich nicht unproblematisch – ist die Verteilung dergeschätzten Kosten bei einer Stichprobe ein unverzerrtes Maß für diezugrunde liegende Verteilung, so unterschätzt bei einer linksschiefenrechtssteilen Verteilung, wie im Methodenhandbuch unterstellt (S.55), dieses Vorgehen die wahren Kosten der IPs. Es ist allerdings robustergegenüber Schätzfehlern.

25 Die Beträge sind für männliche Arbeiter 35.167 € im ProduzierendenGewerbe und 38.765 € in der chemischen Industrie und für männlicheAngestellte 57.665 € im Prod. Gewerbe und 61.632 € in der Chemie,vgl. Statistisches Bundesamt GENESIS-Tabelle: 62351-0001,https://www-genesis.destatis.de/genesis/online/. Natürlich müsste imdirekten Vergleich der Lohnsatz für die durch bestimmte Tätigkeits-merkmale definierte Lohngruppen miteinander verglichen werden.26 Dies ist kein Problem des Standardkosten-Modells an sich, sonderndes spezifischen Datengenerierungsprozesses. Grundsätzlich ließen

6. Besonders nachteilig wirkt sich aus, dass ganze Rechts-bereiche durch das SKM nicht abgeschätzt werden. Es wer-den EU-Verordnungen erfasst, aber nicht gemessen, sodass hier allenfalls sehr grobe Abschätzungen einen erstenEindruck über die Kostenbelastung aus diesen Rechts-grundlagen erlauben. Völlig unbeachtet bleiben landes-rechtliche Regelungen, die neue Informationspflichtenbegründen können. Beispielsweise im Wasser- und imAbfallrecht ergänzen landesrechtliche Bestimmungen dasBundesrecht. Steria Mummert Consulting hat die Ergeb-nisse der Länder-Quick-Scans aus Brandenburg, Hessen,Niedersachsen, Nordrhein-Westfalen, dem Saarland undSachsen ausgewertet und kommt zu dem Schluss, dassdas Wasserrecht mit einem Anteil von 17 % die größtenBürokratiekosten auf Landesebene verursacht (Sigmund2008). Diese Auslassungen haben zur Folge, dass dasStandardkostenmodell nur einen Teil der durch Informa-tionspflichten den Unternehmen tatsächlich entstehendenKosten misst.

7. Das SKM erfasst keine Regulierungen, die jünger als zweiJahre sind. Im Falle der chemischen Industrie ist dies be-sonders folgenreich, da mit REACH Recht gesetzt wurde,das extrem umfangreiche Informationspflichten begründet,die die chemische Industrie mit erheblichen Kosten belegt.Insofern erlaubt das SKM gegenwärtig besonders für diechemische Industrie nur ein eingeschränktes Bild der tat-sächlichen Belastung durch Bürokratie.

Trotz dieser zum Teil gravierenden Mängel und der großenUnsicherheit, mit denen sowohl Fallzahlen als auch Kosten-ansätze behaftet sind, werden im Folgenden die Zahlen desSKM als Ausgangsbasis für die Abschätzung der Kostenbela-stung der chemischen Industrie verwendet. Es werden alsokeine eigenen Kostenschätzungen vorgenommen und auchnicht die Fallzahlen für einzelne Informationspflichten erneutgeschätzt. Dies geschieht aus zwei Gründen: Zum einen würdees den Rahmen dieser Studie bei weitem sprengen, eigeneErhebungen durchzuführen. Zum anderen würden dieseSchätzungen grundsätzlich Objekt ähnlicher methodischerKritik sein – selbst wenn sie im Durchschnitt besser sein könn-ten als die bestehenden, da sie Branchenspezifika adäquatberücksichtigen könnten. Eine Ermittlung von Fallzahlen undKosten kann nie eine Vollerhebung, sondern immer nur eineAbschätzung sein und muss damit von subjektiven Einschät-zungen von Experten beeinflusst sein. Allerdings sollte dieQualität der Ausgangsdaten des SKM berücksichtigt werden,wenn die Abschätzung der Belastung der chemischen Industriebeurteilt wird. Eine solche sekundäre Abschätzung kann nichtbesser sein als die Qualität der Primärdaten, auf denen siefußt.

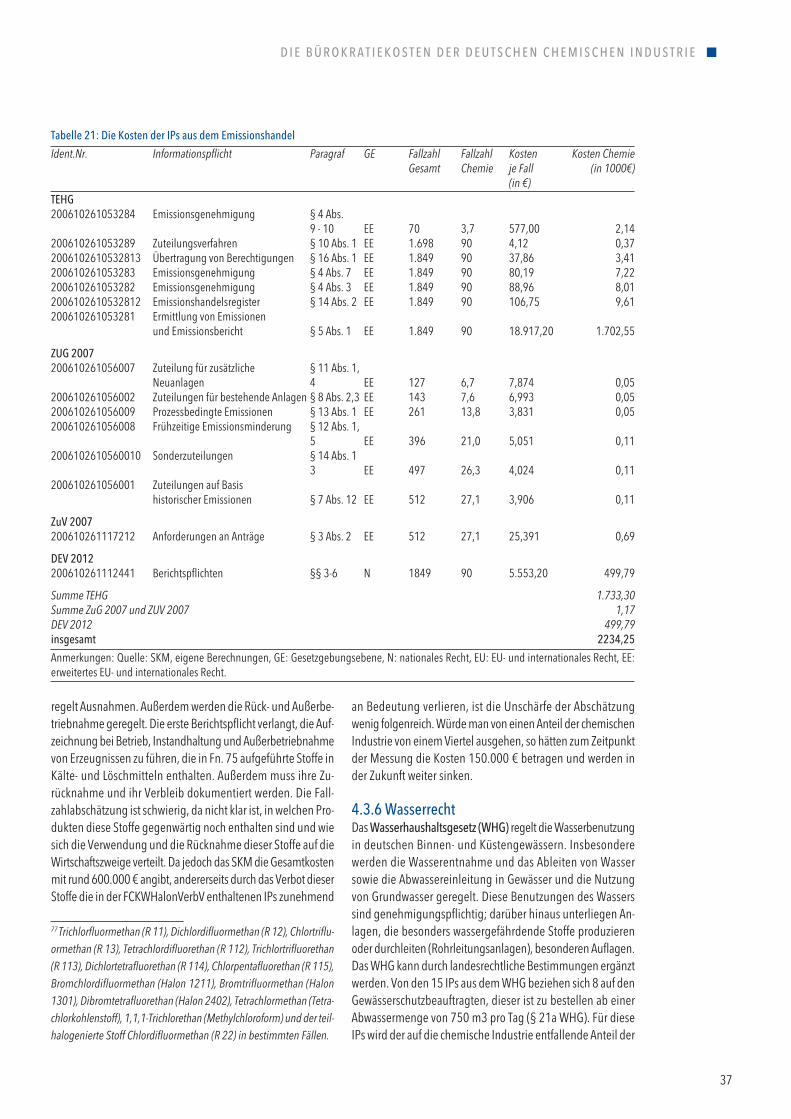

die Bürokratiekosten der deutschen chemischen industrie 4.1 vorbemerkung und EingrenzungDie Informationspflichten, denen die chemische Industrie un-terworfen ist, sind vielfältiger Natur. Sie bestehen zum einenaus allgemeinen Berichts- und Genehmigungspflichten, denenUnternehmen generell unterworfen sind und die sich etwa ausdem Steuerrecht oder dem Arbeitsrecht ableiten. Dazu gehörenbeispielsweise die Verpflichtung zur Aufbewahrung von Rech-nungen, zur Abgabe der Steuererklärung und zur Erstellungdes Jahresabschlusses, die Meldungen des Arbeitgebers imRahmen des SGBs, aber auch die Erlaubnis für den Großraum-und Schwerverkehr der StVO. Hiervon sind grundsätzlich alleSparten des Verarbeitenden Gewerbes betroffen, wenngleichim Einzelfall in deutlich unterschiedlichem Maße. Zum anderen gibt es Informationspflichten, die fast ausschließ-lich die chemische Industrie betreffen wie etwa Informations-pflichten, die sich aus dem Chemikalienrecht ergeben. Ein Bei-spiel für solche Informationspflichten ist die Anmeldepflichtdes Herstellers oder Importeurs eines neuen Stoffes bei derBundesanstalt für Arbeitsschutz und Arbeitsmedizin. Eine Zwi-schenstellung nehmen solche Regelungen ein, die zwar diechemische Industrie in besonderem Maße betreffen, aber nichtauf sie beschränkt sind. Hier sind beispielsweise Berichtspflichtenzu nennen, die aus den Bundesimmissionsschutzverordnungenstammen, wie etwa die Erstellung und Aufbewahrung von Mess-berichten sowie ihre Zuleitung an die zuständigen Behörden. Gegenstand dieser Untersuchung sind die chemiespezifischenregulierungen, also solche Informationspflichten, die die che-mische Industrie ausschließlich oder in besonderer Weise be-treffen. Der Fokus der Untersuchung liegt deshalb auf Infor-mationspflichten, die dem Chemikalienrecht und dem Um-

12

sich auch branchenspezifische und größenabhängige Kostenansätzeerheben.

27 Diese Abgrenzung bezieht sich auf die Klassifikation der Wirtschafts-zweige, Ausgabe 2003, und umfasst den WZ 24, vgl. Destatis (2002).Diese Zahlen beziehen sich nur auf Betriebe mit mindestens 20 Be-schäftigten. 28 Die Bruttowertschöpfung bezeichnet den Wert der insgesamt pro-duzierten Güter und Dienstleistungen, bewertet zu Marktpreisen nachAbzug aller Vorleistungen und ist somit der Wert, der den Vorleistungenhinzugefügt worden ist. Die Bruttowertschöpfung zu Marktpreisen be-rechnet sich aus dem Bruttoproduktionswert durch Abzug der Ausgabenfür Roh-, Hilfs- und Betriebsstoffe, für eingesetzten Handelsware, derKosten der durch andere Unternehmen ausgeführten Lohnarbeiten,Kosten für sonstige industrielle und handwerkliche Dienstleistungenund für Leiharbeitnehmer sowie gezahlte Mieten und Pachten undsonstige Kosten. Werden von diesem Wert die Differenz aus indirektenSteuern und Subventionen abgezogen sowie die Abschreibungen sub-trahiert, ergibt sich die Nettowertschöpfung zu Faktorkosten. Sie stelltdas Einkommen aller Produktionsfaktoren nach Erhaltung des realenVermögensbestandes dar, wobei die preisverändernde Wirkung vonindirekten Steuern und Subventionen herausgerechnet wird.

weltrecht entstammen und in der Verantwortung des Bundes-ministers für Umwelt, Naturschutz und Reaktorsicherheit liegen. Dieser Fokus auf chemiespezifische Informationspflichten im-pliziert jedoch keineswegs, dass diese Informationspflichtendie für die chemische Industrie bedeutendsten sein müssen.Der Grund für diese Beschränkung liegt vielmehr darin, dassim Zuge des Entbürokratisierungsprozesses auch derjenigenKosten durch Informationspflichten Rechnung getragen werdensollte, die bedeutsam für die Chemieindustrie sind, aber wegenihres spezifischen Charakters in einer gesamtwirtschaftlichenBetrachtung vielleicht einen eher untergeordneten Stellenwerthätten. Der angestrebte Entbürokratisierungsprozess sollteaber auch die spezifischen Gegebenheiten der chemischen In-dustrie als einer der Schlüsselindustrien des VerarbeitendenGewerbes in Deutschland berücksichtigen und gezielt die Be-lastungen für sie reduzieren. Deshalb sollte eine allgemeineEntlastung der Wirtschaft durch Reduktion von Informations-pflichten, die alle Wirtschaftsbereiche betreffen, etwa im Bereichdes Steuer- oder Arbeitsrechtes, ergänzt werden durch zielge-richtete Entbürokratisierungsmaßnahmen für die chemischeIndustrie.

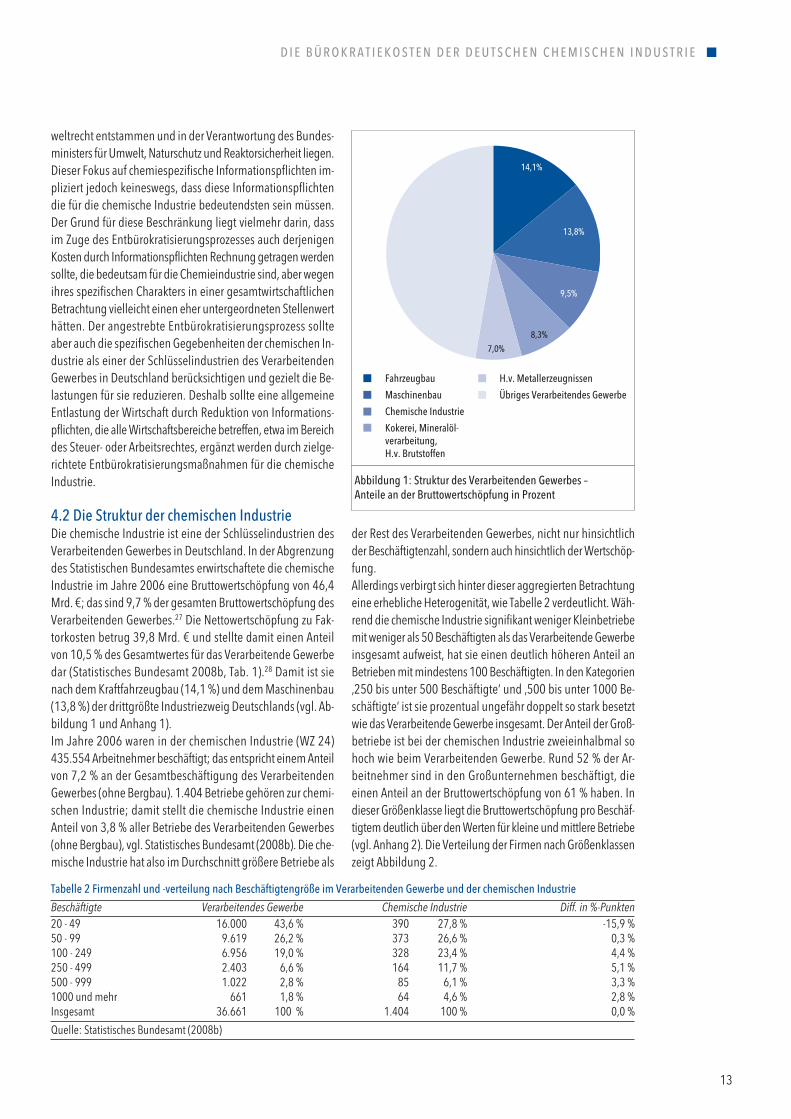

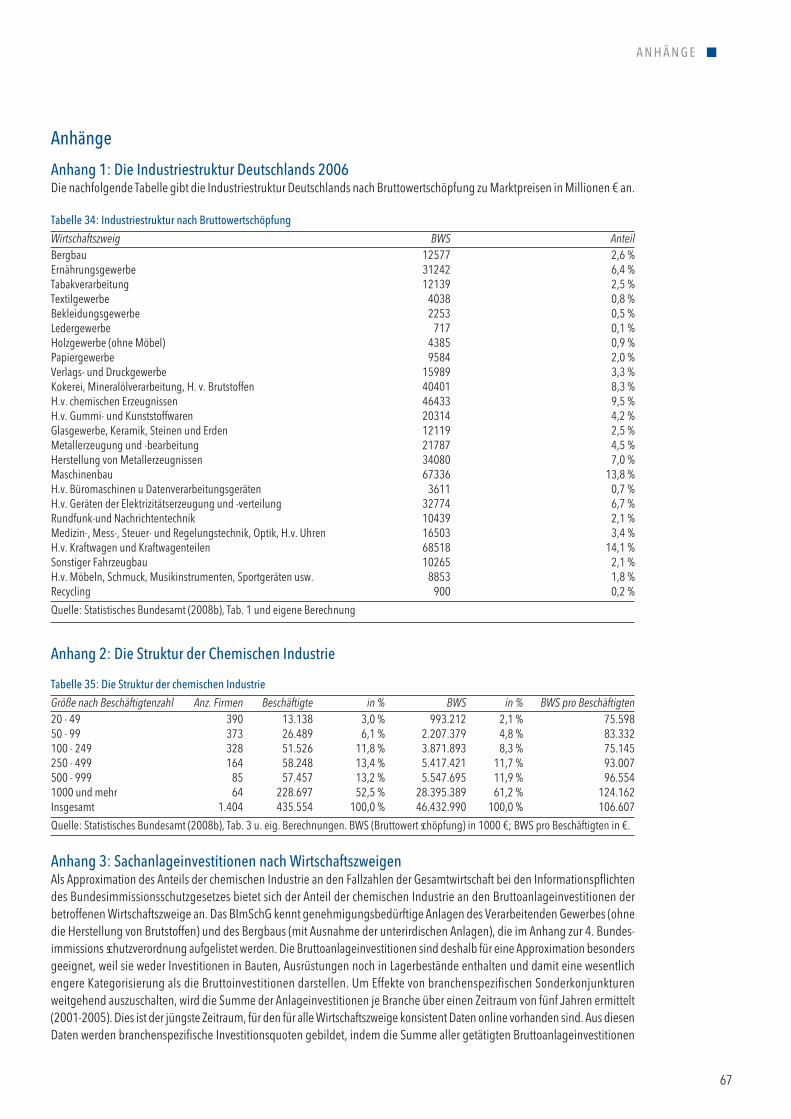

4.2 die ßtruktur der chemischen industrieDie chemische Industrie ist eine der Schlüsselindustrien desVerarbeitenden Gewerbes in Deutschland. In der Abgrenzungdes Statistischen Bundesamtes erwirtschaftete die chemischeIndustrie im Jahre 2006 eine Bruttowertschöpfung von 46,4Mrd. €; das sind 9,7 % der gesamten Bruttowertschöpfung desVerarbeitenden Gewerbes.27 Die Nettowertschöpfung zu Fak-torkosten betrug 39,8 Mrd. € und stellte damit einen Anteilvon 10,5 % des Gesamtwertes für das Verarbeitende Gewerbedar (Statistisches Bundesamt 2008b, Tab. 1).28 Damit ist sienach dem Kraftfahrzeugbau (14,1 %) und dem Maschinenbau(13,8 %) der drittgrößte Industriezweig Deutschlands (vgl. Ab-bildung 1 und Anhang 1). Im Jahre 2006 waren in der chemischen Industrie (WZ 24)435.554 Arbeitnehmer beschäftigt; das entspricht einem Anteilvon 7,2 % an der Gesamtbeschäftigung des VerarbeitendenGewerbes (ohne Bergbau). 1.404 Betriebe gehören zur chemi-schen Industrie; damit stellt die chemische Industrie einenAnteil von 3,8 % aller Betriebe des Verarbeitenden Gewerbes(ohne Bergbau), vgl. Statistisches Bundesamt (2008b). Die che-mische Industrie hat also im Durchschnitt größere Betriebe als

der Rest des Verarbeitenden Gewerbes, nicht nur hinsichtlichder Beschäftigtenzahl, sondern auch hinsichtlich der Wertschöp-fung. Allerdings verbirgt sich hinter dieser aggregierten Betrachtungeine erhebliche Heterogenität, wie Tabelle 2 verdeutlicht. Wäh-rend die chemische Industrie signifikant weniger Kleinbetriebemit weniger als 50 Beschäftigten als das Verarbeitende Gewerbeinsgesamt aufweist, hat sie einen deutlich höheren Anteil anBetrieben mit mindestens 100 Beschäftigten. In den Kategorien‚250 bis unter 500 Beschäftigte‘ und ‚500 bis unter 1000 Be-schäftigte‘ ist sie prozentual ungefähr doppelt so stark besetztwie das Verarbeitende Gewerbe insgesamt. Der Anteil der Groß-betriebe ist bei der chemischen Industrie zweieinhalbmal sohoch wie beim Verarbeitenden Gewerbe. Rund 52 % der Ar-beitnehmer sind in den Großunternehmen beschäftigt, dieeinen Anteil an der Bruttowertschöpfung von 61 % haben. Indieser Größenklasse liegt die Bruttowertschöpfung pro Beschäf-tigtem deutlich über den Werten für kleine und mittlere Betriebe(vgl. Anhang 2). Die Verteilung der Firmen nach Größenklassenzeigt Abbildung 2.

13

d i E B ü r o K r a t i E K o ß t E n d E r d E u t ß c h E n c h E m i ß c h E n i n d u ß t r i E

tabelle 2 Firmenzahl und -verteilung nach Beschäftigtengröße im verarbeitenden Gewerbe und der chemischen industrie

Beschäftigte Verarbeitendes Gewerbe Chemische Industrie Diff. in %-Punkten20 - 49 16.000 43,6 % 390 27,8 % -15,9 %50 - 99 9.619 26,2 % 373 26,6 % 0,3 %100 - 249 6.956 19,0 % 328 23,4 % 4,4 %250 - 499 2.403 6,6 % 164 11,7 % 5,1 %500 - 999 1.022 2,8 % 85 6,1 % 3,3 %1000 und mehr 661 1,8 % 64 4,6 % 2,8 %Insgesamt 36.661 100 % 1.404 100 % 0,0 %

Quelle: Statistisches Bundesamt (2008b)

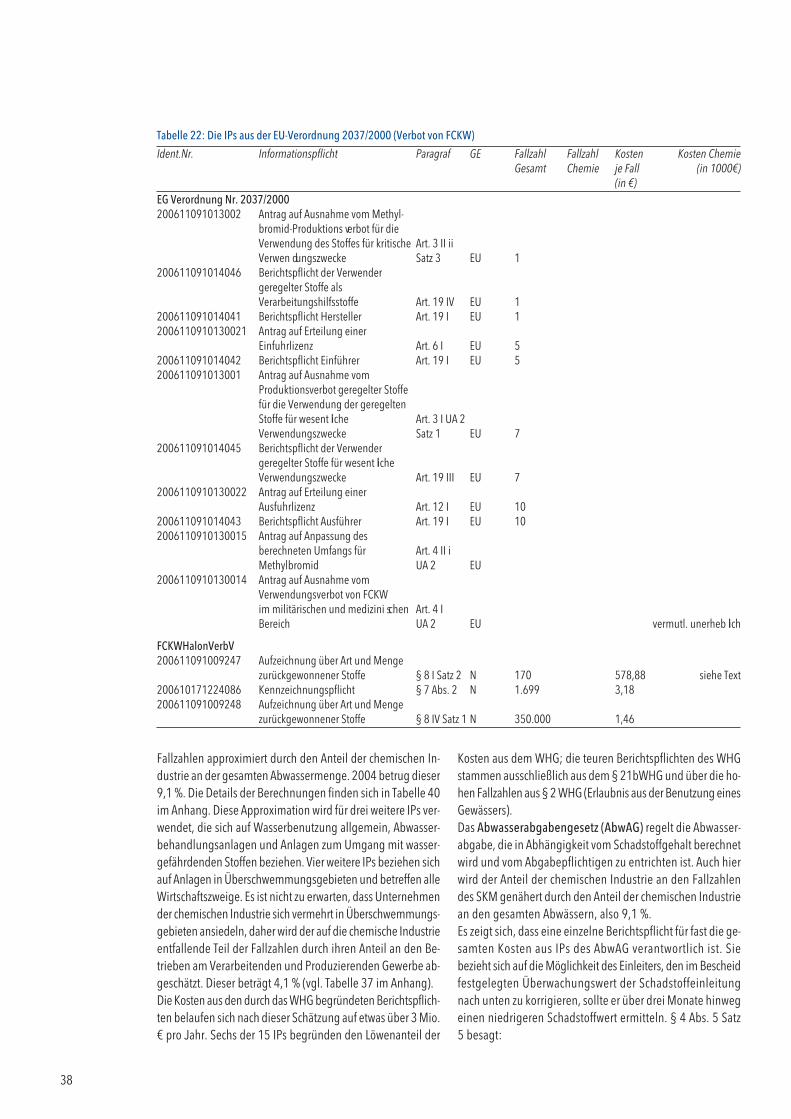

14,1%

13,8%

9,5%

8,3%

7,0%

abbildung 1: ßtruktur des verarbeitenden Gewerbes –anteile an der Bruttowertschöpfung in Prozent

Fahrzeugbau h.v. metallerzeugnissen

maschinenbau übriges verarbeitendes Gewerbe

chemische industrie

Kokerei, mineralöl-verarbeitung, h.v. Brutstoffen

Diese Struktur der chemischen Industrie impliziert, dass dieFirmen von Informations- und Berichtspflichten sehr unter-schiedlich betroffen sein werden. Während die 64 Großunter-nehmen aufgrund von Größen- und Verbundvorteilen, aberauch ihrer höheren (Arbeits-)Produktivität – sie ist 64 % höherals die der Firmen der kleinsten Kategorie – wesentlich einfacherin der Lage sein sollten, den durch Informations- und Berichts-pflichten entstehenden Aufwand zu tragen, können diese In-formations- und Berichtspflichten für kleinere Firmen zu einemerheblichen Kostenfaktor werden. 54 % aller Firmen der che-mischen Industrie haben weniger als hundert Beschäftigte, 78% haben weniger als 250 Beschäftigte. Die im Abschnitt 5.3 er-mittelten Kostenbelastungen durch Informations- und Berichts-pflichten müssen deshalb vor dem Hintergrund der extremenGrößenunterschiede gesehen und bewertet werden.

4.3 Belastungen aus den informationspflichten fürdie chemische industrieDie Analyse verwendet das vom Statistischen Bundesamt ver-öffentlichte Standardkostenmodell in der Version_1_3_13vom 1. Dezember 2008. Sie enthält 10.407 Informations- undBerichtspflichten (IP). Für die chemische Industrie besondersrelevanten Informations- und Berichtspflichten des Umwelt-rechtes (siehe unten) stellte das Statistische Bundesamt detail-liertere und aktuellere Daten mit Stand vom 8. August 2008zur Verfügung.29

4.3.1 übersichtObwohl die chemische Industrie von den Bestimmungen desSozial-, Arbeits- und Finanzrechtes in größerem Maße betroffenwird als vom Umweltrecht, konzentriert sich dieses Gutachtenauf die umwelt- und energierechtlichen Regulierungen (soweitsie die chemische Industrie betreffen), weil diese in einem all-gemeinen Diskurs nicht die Bedeutung erlangen mögen, diesie für die chemische Industrie haben. 975 der insgesamt10.407 Berichtspflichten liegen in der Verantwortung des Bun-desministeriums für Umwelt, Reaktorsicherheit und Naturschutz;das sind 9,4 %. 159 dieser Informations- und Berichtspflichten(IP) haben die Fallzahl Null,30 so verbleiben 816 IPs. Aus diesen Informations- und Berichtspflichten werden dieje-nigen ausgesondert, die auf Rechtsgrundlagen basieren, diedie chemische Industrie nicht oder allenfalls am Rande betreffen.Dazu gehören alle atomrechtlichen Regelungen und solche,die Strahlenschutz im weiteren Sinne betreffen,31 aber auchsolche Regelungen, die klar andere Wirtschaftszweige betreffenwie etwa die Altholzverordnung, das Benzinbleigesetz, das Bun-desnaturschutzgesetz 2002, die Kostenverordnung zumBNatSchG, das Bundesartenschutzgesetz 2005 und die EG-Ar-

14

29 Die Kostenansätze sind wesentlich vollständiger als in der ursprünglichverwendeten Version_1_3_11. Insbesondere enthalten die Daten An-gaben zu Kosten von Vergleichsmessungen, die in der Version_1_3_11des SKMs fehlen. Dort sind sie auf Null gesetzt und mit dem Hinweis„Kosten kleiner als 100.000 €“ und „Ergebnis einer Vergleichsrechnung“

versehen. Zwar mögen die aus Gründen der Erhebungseffizienz ange-stellten Vergleichsrechnungen nicht die gleiche Präzision aufweisenwie originäre Abschätzungen, dennoch ist es natürlich besser, die soerrechneten Kosten zu berücksichtigen als sie zu vernachlässigen. 30 Dies ist aus der Genese des Standardkostenmodells zu erklären: Zu-nächst wurden alle Rechtsvorschriften durchgesehen hinsichtlich deraus ihnen resultierenden Rechtsvorschriften, danach wurde geklärt,wie oft pro Jahr diesen Informations- und Berichtspflichten Genügegetan werden muss. Es stellte sich heraus, dass eine Reihe von Infor-mationspflichten de facto nicht erfüllt werden müssen. Diese bleibenim Folgenden unbeachtet.

390373

328

164

8564

20 - 49 50 - 99 100 - 249 250 - 499 500 - 999 1000 und mehr

Beschäftigtenzahl

abbildung 2: verteilung der Firmen nach Beschäftigtenzahl – Firmenzahl nach Größenklassen

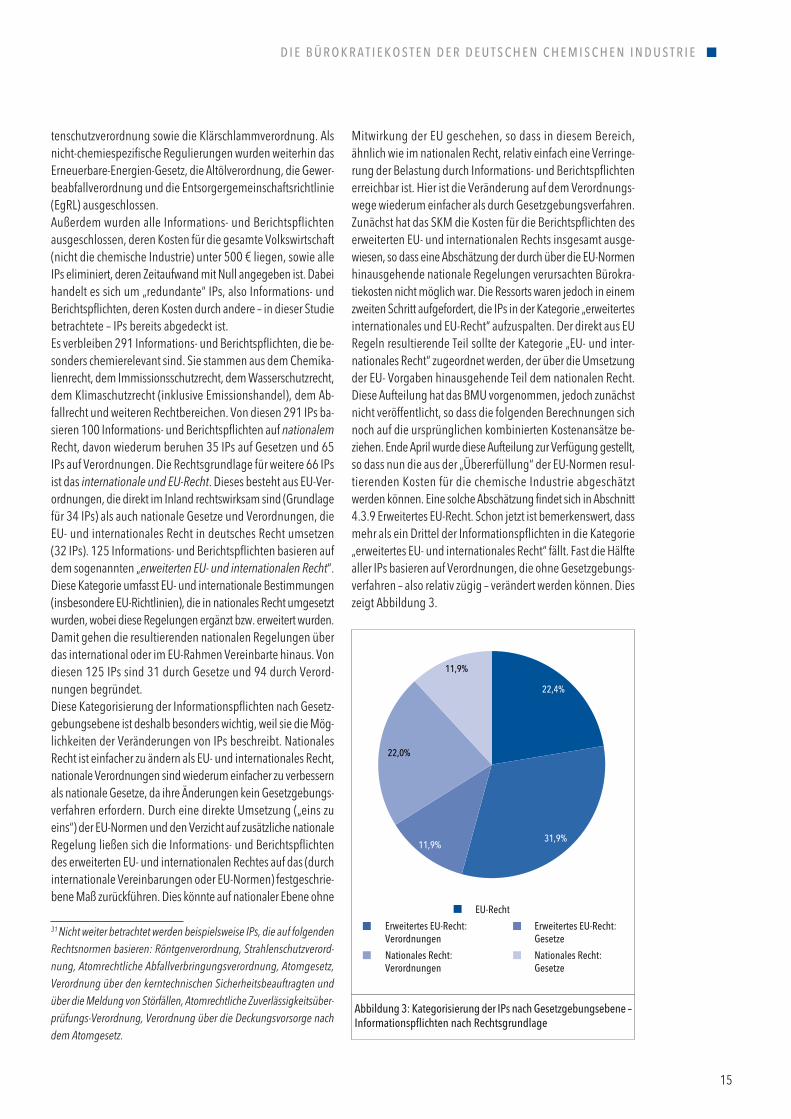

tenschutzverordnung sowie die Klärschlammverordnung. Alsnicht-chemiespezifische Regulierungen wurden weiterhin dasErneuerbare-Energien-Gesetz, die Altölverordnung, die Gewer-beabfallverordnung und die Entsorgergemeinschaftsrichtlinie(EgRL) ausgeschlossen. Außerdem wurden alle Informations- und Berichtspflichtenausgeschlossen, deren Kosten für die gesamte Volkswirtschaft(nicht die chemische Industrie) unter 500 € liegen, sowie alleIPs eliminiert, deren Zeitaufwand mit Null angegeben ist. Dabeihandelt es sich um „redundante“ IPs, also Informations- undBerichtspflichten, deren Kosten durch andere – in dieser Studiebetrachtete – IPs bereits abgedeckt ist.Es verbleiben 291 Informations- und Berichtspflichten, die be-sonders chemierelevant sind. Sie stammen aus dem Chemika-lienrecht, dem Immissionsschutzrecht, dem Wasserschutzrecht,dem Klimaschutzrecht (inklusive Emissionshandel), dem Ab-fallrecht und weiteren Rechtbereichen. Von diesen 291 IPs ba-sieren 100 Informations- und Berichtspflichten auf nationalemRecht, davon wiederum beruhen 35 IPs auf Gesetzen und 65IPs auf Verordnungen. Die Rechtsgrundlage für weitere 66 IPsist das internationale und EU-Recht. Dieses besteht aus EU-Ver-ordnungen, die direkt im Inland rechtswirksam sind (Grundlagefür 34 IPs) als auch nationale Gesetze und Verordnungen, dieEU- und internationales Recht in deutsches Recht umsetzen(32 IPs). 125 Informations- und Berichtspflichten basieren aufdem sogenannten „erweiterten EU- und internationalen Recht“.Diese Kategorie umfasst EU- und internationale Bestimmungen(insbesondere EU-Richtlinien), die in nationales Recht umgesetztwurden, wobei diese Regelungen ergänzt bzw. erweitert wurden.Damit gehen die resultierenden nationalen Regelungen überdas international oder im EU-Rahmen Vereinbarte hinaus. Vondiesen 125 IPs sind 31 durch Gesetze und 94 durch Verord-nungen begründet.Diese Kategorisierung der Informationspflichten nach Gesetz-gebungsebene ist deshalb besonders wichtig, weil sie die Mög-lichkeiten der Veränderungen von IPs beschreibt. NationalesRecht ist einfacher zu ändern als EU- und internationales Recht,nationale Verordnungen sind wiederum einfacher zu verbessernals nationale Gesetze, da ihre Änderungen kein Gesetzgebungs-verfahren erfordern. Durch eine direkte Umsetzung („eins zueins“) der EU-Normen und den Verzicht auf zusätzliche nationaleRegelung ließen sich die Informations- und Berichtspflichtendes erweiterten EU- und internationalen Rechtes auf das (durchinternationale Vereinbarungen oder EU-Normen) festgeschrie-bene Maß zurückführen. Dies könnte auf nationaler Ebene ohne

Mitwirkung der EU geschehen, so dass in diesem Bereich,ähnlich wie im nationalen Recht, relativ einfach eine Verringe-rung der Belastung durch Informations- und Berichtspflichtenerreichbar ist. Hier ist die Veränderung auf dem Verordnungs-wege wiederum einfacher als durch Gesetzgebungsverfahren. Zunächst hat das SKM die Kosten für die Berichtspflichten deserweiterten EU- und internationalen Rechts insgesamt ausge-wiesen, so dass eine Abschätzung der durch über die EU-Normenhinausgehende nationale Regelungen verursachten Bürokra-tiekosten nicht möglich war. Die Ressorts waren jedoch in einemzweiten Schritt aufgefordert, die IPs in der Kategorie „erweitertesinternationales und EU-Recht“ aufzuspalten. Der direkt aus EURegeln resultierende Teil sollte der Kategorie „EU- und inter-nationales Recht“ zugeordnet werden, der über die Umsetzungder EU- Vorgaben hinausgehende Teil dem nationalen Recht.Diese Aufteilung hat das BMU vorgenommen, jedoch zunächstnicht veröffentlicht, so dass die folgenden Berechnungen sichnoch auf die ursprünglichen kombinierten Kostenansätze be-ziehen. Ende April wurde diese Aufteilung zur Verfügung gestellt,so dass nun die aus der „Übererfüllung“ der EU-Normen resul-tierenden Kosten für die chemische Industrie abgeschätztwerden können. Eine solche Abschätzung findet sich in Abschnitt4.3.9 Erweitertes EU-Recht. Schon jetzt ist bemerkenswert, dassmehr als ein Drittel der Informationspflichten in die Kategorie„erweitertes EU- und internationales Recht“ fällt. Fast die Hälftealler IPs basieren auf Verordnungen, die ohne Gesetzgebungs-verfahren – also relativ zügig – verändert werden können. Dieszeigt Abbildung 3.

15

d i E B ü r o K r a t i E K o ß t E n d E r d E u t ß c h E n c h E m i ß c h E n i n d u ß t r i E

31 Nicht weiter betrachtet werden beispielsweise IPs, die auf folgendenRechtsnormen basieren: Röntgenverordnung, Strahlenschutzverord-nung, Atomrechtliche Abfallverbringungsverordnung, Atomgesetz,Verordnung über den kerntechnischen Sicherheitsbeauftragten undüber die Meldung von Störfällen, Atomrechtliche Zuverlässigkeitsüber-prüfungs-Verordnung, Verordnung über die Deckungsvorsorge nachdem Atomgesetz.

22,4%

31,9%11,9%

22,0%

11,9%

abbildung 3: Kategorisierung der iPs nach Gesetzgebungsebene –informationspflichten nach rechtsgrundlage

Eu-recht

Erweitertes Eu-recht: Erweitertes Eu-recht: verordnungen Gesetze

nationales recht: nationales recht: verordnungen Gesetze

Tabelle 3 gibt einen Aufschluss über die Rechtsbereiche, Rechts-grundlagen, Gesetzgebungsebene und Verfügbarkeit vonKosten ansätzen im Rahmen des SKM (Version 13). Hierbei wur-den weitere 36 IPs ausgeschlossen, die keine inhaltliche Relevanzfür die chemische Industrie besitzen (vgl. nicht behandelte Im-missionsschutzverordnungen).

4.3.2 datenprobleme und methodisches vorgehen

übersichtDie Qualität der Daten des SKM wurde bereits in Kapitel 3 dis-kutiert. Trotz aller einer solchen Messung notwendigerweiseinnewohnenden Schwächen und den erheblichen Auslassungensind die Daten des SKM aussagekräftig und lassen eine Ab-schätzung der Bürokratiekosten der chemischen Industrie zu.Allerdings bleiben zwei wesentliche Datenprobleme: 1. Die Belastungen durch Informationspflichten aus EU-Ver-

ordnungen werden im Rahmen des SKM nicht geschätzt.Damit stehen nur Schätzungen für Belastungen durch IPszur Verfügung, die auf nationalem oder erweiterten EU- undinternationalem Recht beruhen oder auf EU-Recht, das innationales Recht umgesetzt worden ist. EU-Verordnungensind aber ursächlich für ein gutes Achtel der in dieser Studiebetrachteten Informationspflichten.

2. Das SKM erhebt nur Fallzahlen für die gesamte Volkswirt-schaft, nicht aber für einzelne Branchen. Damit müssen Fall-zahlen für die chemische Industrie gesondert abgeschätztwerden, um den Anteil der chemischen Industrie an denGesamtkosten zu ermitteln.

Nachfolgend sind die Strategien zur Abschätzung der Fallzahlenfür die chemische Industrie und zur Abschätzung der erfassten,aber nicht gemessenen IPs aus dem EU- und internationalenRecht kurz beschrieben. Es ist offensichtlich, dass es sich dabeium keine exakten Messungen handeln kann und die ermitteltenWerte eine signifikante Fehlermarge aufweisen können. Diesgilt allerdings auch für die Daten des SKM. Deshalb sind dieermittelten Wert als Abschätzung der Größenordnung zu ver-stehen und nicht als exakte Ermittlung der tatsächlichen Kosten -belastungen.

abschätzung der Kosten von informationspflichtendurch Eu-verordnungenFür 64 von 255 betrachteten Informationspflichten fehlen Daten.Davon haben 22 IPs zumindest Gesamtkosten und Fallzahlen,so dass Durchschnittskosten pro Fall ermittelt werden können,

selbst wenn sich diese nicht aufschlüsseln lassen in die Kom-ponenten durchschnittlicher Lohnsatz multipliziert mit durch-schnittlicher Zeit plus Zusatzkosten. Für acht weitere IPs ausdem Kreislaufwirtschafts- und Abfallgesetz fehlen die Gesamt-fallzahlen, aber es bestehen Angaben über die Kosten pro Fall.Die restlichen 34 IPs beruhen auf EU-Verordnungen, derenKos ten vom Statistischen Bundesamt nicht gemessen werden.Das sind 13 % aller betrachteten Informations- und Berichts-pflichten. Um wenigstens eine Abschätzung der Größenordnung der Kos -ten dieser 34 Informationspflichten vornehmen zu können,werden für sie Mittelwerte der Kosten der anderen IPs als Nä-herungswert berechnet. Dabei wird nach dem Komplexitätsgradder Informationspflicht differenziert. Das SKM unterscheidetdie Komplexitätsgrade „gering“, „mittel“ und „hoch“. Von den34 durch EU-Verordnungen begründeten IPs sind 13 von ge-ringer Komplexität und die restlichen 21 IP von mittlerer Kom-plexität. Es werden – getrennt für die Komplexitätsgrade „gering“ und„mittel“ – die mit den Fallzahlen gewichteten arithmetischenMittel der Kosten pro Fall (inklusive etwaiger Zusatzkosten) be-rechnet.32 Dazu werden jeweils diejenigen IPs der ursprünglichen312 Informations- und Berichtspflichten herangezogen, für dieGesamtkosten und Fallzahlen vorliegen und die den entspre-chenden Komplexitätsgrad haben. Das Ergebnis dieser Berech-nung findet sich in Spalte 2 der Tabelle 4.Wie erwartet nehmen die Kosten mit dem Komplexitätsgradzu. Allerdings zeigt sich, dass es eine erhebliche Varianz in denKosten pro Fall gibt, so dass Mittelwerte nur eine bedingte Aus-sagekraft haben.33 Allerdings gehen in diese Berechnung nursolche IPs ein, die positive Fallzahlen haben. Eine Reihe der imSKM erfassten IPs haben aber Fallzahlen von Null, da sie zwarals IP aufgelistet wurden, sich jedoch bei der Messung späterherausstellte, dass sie keine Relevanz besaßen (vgl. Fn. 30).Für die 1.035 IPs im Verantwortungsbereich des BMU traf diesauf 148 IPs (oder 14,3 %) zu. Unterstellen wir, dass dieses Ver-hältnis auch für die nicht gemessenen IPs aus EU-Verordnungengilt, so ergeben sich als Erwartungswert der Kosten pro Fall dieWerte der dritten Spalte in Tabelle 4. Im Sinne einer konserva-tiven Schätzung werden jedoch nicht die so berechneten Durch-schnittswerte verwendet, sondern deutlich niedrigere Werte.Für die IPs geringer Komplexität nehmen wir 100 € pro Fall,

16

32 Wir berechnen für alle IPs in unserem Datensatz von 312 Informati-onspflichten mit einem gegebenen Komplexitätsgrad (gering“, „mittel“),gegebenen Gesamtkosten Ki und vorhandener Fallzahl Fi, mit i als demIndex für die IPs mit dem jeweiligen Komplexitätsgrad das mit denFallzahlen gewichtete arithmetische Mittel der Kosten pro Fall, nachder Formel: 33 Die Zusatzkosten schwanken relativ stark: Für viele IPs sind sie Null,für andere stellen sie den Löwenanteil der Kosten aus Informations-und Berichtspflichten dar. Nicht zuletzt deshalb wird man sie in einerAbschätzung wie dieser nicht vernachlässigen können.

tabelle 4: durchschnittliche Kosten je Fall nach Komplexität der Berichtspflicht

Komplexitäts- Kosten pro Fall Kosten pro Fall Verwendetergrad (inkl. Zusatzkosten) inkl. Null-Fälle NäherungswertGering (n=119) 157,53 135,00 100Mittel (n=100) 238,90 204,74 150

Quelle: Statistisches Bundesamt, SKM, eigene Berechnungen. Werte in €.

*

ii

ii FKk =

*

k

17

d i E B ü r o K r a t i E K o ß t E n d E r d E u t ß c h E n c h E m i ß c h E n i n d u ß t r i E

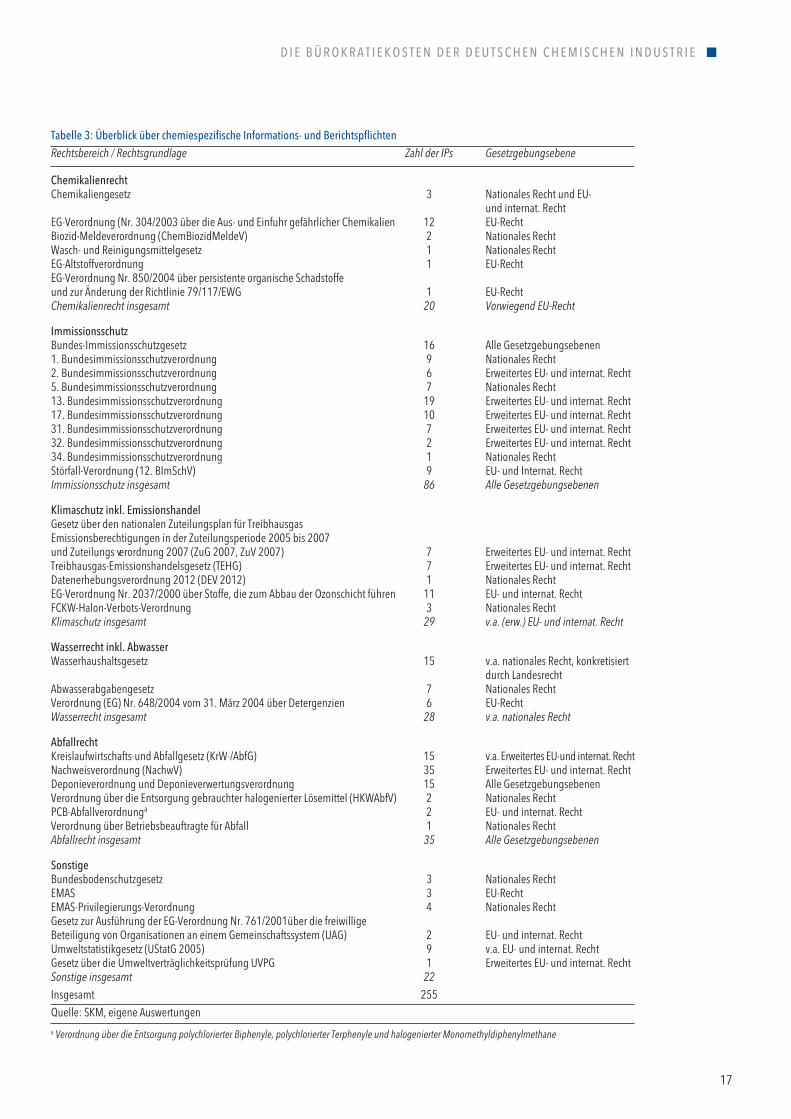

tabelle 3: überblick über chemiespezifische informations- und BerichtspflichtenRechtsbereich / Rechtsgrundlage Zahl der IPs Gesetzgebungsebene

chemikalienrechtChemikaliengesetz 3 Nationales Recht und EU-

und internat. RechtEG-Verordnung (Nr. 304/2003 über die Aus- und Einfuhr gefährlicher Chemikalien 12 EU-RechtBiozid-Meldeverordnung (ChemBiozidMeldeV) 2 Nationales RechtWasch- und Reinigungsmittelgesetz 1 Nationales RechtEG-Altstoffverordnung 1 EU-RechtEG-Verordnung Nr. 850/2004 über persistente organische Schadstoffeund zur Änderung der Richtlinie 79/117/EWG 1 EU-RechtChemikalienrecht insgesamt 20 Vorwiegend EU-Recht

immissionsschutzBundes-Immissionsschutzgesetz 16 Alle Gesetzgebungsebenen1. Bundesimmissionsschutzverordnung 9 Nationales Recht2. Bundesimmissionsschutzverordnung 6 Erweitertes EU- und internat. Recht5. Bundesimmissionsschutzverordnung 7 Nationales Recht13. Bundesimmissionsschutzverordnung 19 Erweitertes EU- und internat. Recht17. Bundesimmissionsschutzverordnung 10 Erweitertes EU- und internat. Recht31. Bundesimmissionsschutzverordnung 7 Erweitertes EU- und internat. Recht32. Bundesimmissionsschutzverordnung 2 Erweitertes EU- und internat. Recht34. Bundesimmissionsschutzverordnung 1 Nationales RechtStörfall-Verordnung (12. BImSchV) 9 EU- und Internat. RechtImmissionsschutz insgesamt 86 Alle Gesetzgebungsebenen

Klimaschutz inkl. EmissionshandelGesetz über den nationalen Zuteilungsplan für TreibhausgasEmissionsberechtigungen in der Zuteilungsperiode 2005 bis 2007und Zuteilungs verordnung 2007 (ZuG 2007, ZuV 2007) 7 Erweitertes EU- und internat. RechtTreibhausgas-Emissionshandelsgesetz (TEHG) 7 Erweitertes EU- und internat. RechtDatenerhebungsverordnung 2012 (DEV 2012) 1 Nationales RechtEG-Verordnung Nr. 2037/2000 über Stoffe, die zum Abbau der Ozonschicht führen 11 EU- und internat. RechtFCKW-Halon-Verbots-Verordnung 3 Nationales RechtKlimaschutz insgesamt 29 v.a. (erw.) EU- und internat. Recht

wasserrecht inkl. abwasserWasserhaushaltsgesetz 15 v.a. nationales Recht, konkretisiert

durch LandesrechtAbwasserabgabengesetz 7 Nationales RechtVerordnung (EG) Nr. 648/2004 vom 31. März 2004 über Detergenzien 6 EU-RechtWasserrecht insgesamt 28 v.a. nationales Recht

abfallrechtKreislaufwirtschafts-und Abfallgesetz (KrW-/AbfG) 15 v.a. Erweitertes EU-und internat. RechtNachweisverordnung (NachwV) 35 Erweitertes EU- und internat. RechtDeponieverordnung und Deponieverwertungsverordnung 15 Alle GesetzgebungsebenenVerordnung über die Entsorgung gebrauchter halogenierter Lösemittel (HKWAbfV) 2 Nationales RechtPCB-Abfallverordnunga 2 EU- und internat. RechtVerordnung über Betriebsbeauftragte für Abfall 1 Nationales RechtAbfallrecht insgesamt 35 Alle Gesetzgebungsebenen