börsengang und beschäftigungsentwicklung - dai.de · 222 deskriptive statistik 2 deskriptive...

TRANSCRIPT

Börsengang und Beschäftigungsentwicklung

Analyse deutscher Börsengänge der Jahre 1987 bis 1997

Ralf Gleisberg

Studien des Deutschen Aktieninstituts, Heft 10Herausgegeben von Prof. Dr. Rüdiger von RosenFrankfurt am Main, Juni 2000

Herausgeber: Prof. Dr. Rüdiger von RosenDeutsches Aktieninstitut e.V. Tel. 0 69/9 29 15-0Biebergasse 6-10 Fax 0 69/9 29 15-1260313 Frankfurt a.M. Internet http://www.dai.de

Autor: Ralf Gleisberg Tel. 07 61 / 2 85 22 56Institut zur Erforschung der [email protected] Entwicklungan der Albert-Ludwigs-Universität Freiburg

Redaktion: Dr. Franz-Josef Leven Tel. 0 69/9 29 15–24Deutsches Aktieninstitut e.V. [email protected]

1. Auflage, Juni 2000

Alle Rechte vorbehalten.

Börsengang und Beschäftigungsentwicklung

Analyse deutscher Börsengänge der Jahre 1987 bis 1997

Studien des Deutschen Aktieninstituts, Heft 10

Vorwort des Herausgebers

Deutschland braucht eine stärkere Nutzung von Aktie und Börse – aus vielenGründen. Einer der wichtigsten ist zweifelsohne die Schaffung und Sicherungvon Arbeitsplätzen. Oftmals wird in der Diskussion der Eindruck erweckt, zwi-schen dem Erfolg eines Unternehmens an der Börse und der nachhaltigen Be-schäftigungssicherung bestehe ein Zielkonflikt. Diese Vermutung ist falsch,denn nur wirtschaftlich gesunde – und das heißt ertragreiche – Unternehmensind auch dauerhaft sichere Arbeitgeber.

Die vorliegende Diplomarbeit von Ralf Gleisberg untersucht den Zusammen-hang von Börsengang und Schaffung neuer Arbeitsplätze. Sie bestätigt ein-drucksvoll, dass hier in der Regel ein positiver Zusammenhang besteht. DerWissenschaftliche Beirat des Deutschen Aktieninstituts hat die Untersuchungwegen ihrer hohen methodischen Qualität und der Relevanz ihrer empirischenErgebnisse mit dem DAI-Hochschulpreis 1999 ausgezeichnet.

Das Deutsche Aktieninstitut vergibt seit 1996 jährlich seinen Hochschulpreisfür herausragende Diplom- und Magisterarbeiten, Dissertationen und Habilita-tionsschriften. Dieser Preis hat inzwischen einen festen Platz an den deutschenUniversitäten und Fachhochschulen. Zum Wettbewerb um den DAI-Hochschulpreis 1999 wurden 46 Arbeiten seitens der betreuenden Lehrstühle,insbesondere aus den Gebieten der Wirtschaftswissenschaften und der Rechts-wissenschaften eingereicht.

Ich danke Herrn Gleisberg und Herrn Prof. Thomas Gehrig, Ph.D., Albert-Lud-wigs-Universität Freiburg i.Br., für die Beteiligung am DAI-Hochschulpreis undsehe hierin eine Ermunterung für weitere wissenschaftliche Arbeiten. DasDeutsche Aktieninstitut wird auch im Jahr 2000 wieder seinen DAI-Hochschul-preis ausschreiben; ich hoffe auch hier wieder auf zahlreiche qualitativ hoch-wertige Einsendungen.

Prof. Dr. Rüdiger von Rosen

Geschäftsführendes VorstandsmitgliedDeutsches Aktieninstitut e.V.

Vorwort des Autors

Für das erfolgreiche Gelingen dieses Forschungsprojektes bin ich folgendenPersonen und Institutionen zu herzlichem Dank verpflichtet:

• Der Emissionsberatung Blättchen & Partner AG (Leonberg) sowie demDeutschen Aktieninstitut e.V. (Frankfurt am Main) für die Unterstützungbeim Aufbau der notwendigen „IPO-Beschäftigung-Datenbank“.

• Herrn Prof. Thomas Gehrig, PhD., und dem Institut zur Erforschung derwirtschaftlichen Entwicklung an der Universität Freiburg für die fachlicheBetreuung sowie die großzügigen Nutzungsmöglichkeiten der notwendigenRessourcen.

• Für inhaltliche Anregungen danke ich schließlich besonders Herrn MichaelAdam (Universität Freiburg), Herrn Stefan Berger (Universität Freiburg) so-wie meinem Vater Hartmut Gleisberg (Weil der Stadt).

• Dem Deutschen Aktieninstitut und seinem Wissenschaftlichen Beirat dankeich für die Auszeichnung mit dem DAI-Hochschulpreis des Jahres 1999 unddie Veröffentlichung dieser Arbeit in der Schriftenreihe „Studien des Deut-schen Aktieninstituts“.

Ralf Gleisberg

Inhaltsverzeichnis

Problemstellung und Aufbau der Arbeit 10

Teil A: Theoretischer Hintergrund 12

1111 Definitionen und institutionelle RahmenbedingungenDefinitionen und institutionelle RahmenbedingungenDefinitionen und institutionelle RahmenbedingungenDefinitionen und institutionelle Rahmenbedingungen 12121212

1.1 Der Börsengang von Unternehmen 121.1.1 Die Mikroperspektive 121.1.2 Die Makroperspektive 141.2 Beschäftigungsentwicklung und Arbeitsnachfrage 171.2.1 Die Mikroperspektive 171.2.2 Die Makroperspektive 19

2222 Motive einMotive einMotive einMotive eines Börsengangs als Basis der Wirkungs- zusammenhängees Börsengangs als Basis der Wirkungs- zusammenhängees Börsengangs als Basis der Wirkungs- zusammenhängees Börsengangs als Basis der Wirkungs- zusammenhänge 21212121

2.1 Überblick und Literatur 212.2 Anreize für einen Börsengang 222.2.1 Verbesserung der Unternehmensfinanzierung 222.2.2 Transfer von Kontrollrechten 252.3 Motive gegen einen Börsengang 30

3333 Wirkungszusammenhänge zwischen Börsengang undWirkungszusammenhänge zwischen Börsengang undWirkungszusammenhänge zwischen Börsengang undWirkungszusammenhänge zwischen Börsengang undBeschäftigungsentwicklungBeschäftigungsentwicklungBeschäftigungsentwicklungBeschäftigungsentwicklung 32323232

3.1 Überblick über verschiedene Szenarien 323.2 Fokus auf Schnittstellen 333.2.1 Schnittstelle 1: Verbesserte Eigenkapitalfinanzierung durch IPO 333.2.2 Szenario A: Wachstum 353.2.2.1 Schnittstelle 2 : Mehr Investitionen durch mehr Eigenkapital? 363.2.2.2 Schnittstelle 3: Mehr Mitarbeiter durch mehr Investitionen? 393.2.3 Szenario B: Konsolidierung 403.2.3.1 Schnittstelle 2: Restrukturierung der Kapitalstruktur 413.2.3.2 Schnittstelle 3: Beschäftigungseffekte der Konsolidierung 42

Teil B: Aufbau der empirischen Untersuchung 43

1111 DatenmaterialDatenmaterialDatenmaterialDatenmaterial 43434343

1.1 Umfang und Herkunft der Daten 431.2 Kategorisierung der Daten 431.2.1 Ausgestaltung des Börsenganges 431.2.2 Charakteristika der Börsenkandidaten 47

2222 Deskriptive Statistik – MethodikDeskriptive Statistik – MethodikDeskriptive Statistik – MethodikDeskriptive Statistik – Methodik 53535353

2.1 Normierung und Aggregation der Entwicklung desBeschäftigungsstandes 53

2.2 Vergleich der Wachstumsraten der Beschäftigung 542.3 Test über die (Un-)Gleichheit der Mediane 54

3333 Regressionsschätzungen – MethodikRegressionsschätzungen – MethodikRegressionsschätzungen – MethodikRegressionsschätzungen – Methodik 55555555

3.1 Modellierung unter idealtypischen Bedingungen 553.2 Der realisierbare Querschnittsanalysen-Ansatz 56

Teil C: Ergebnisse der empirischen Untersuchung 61

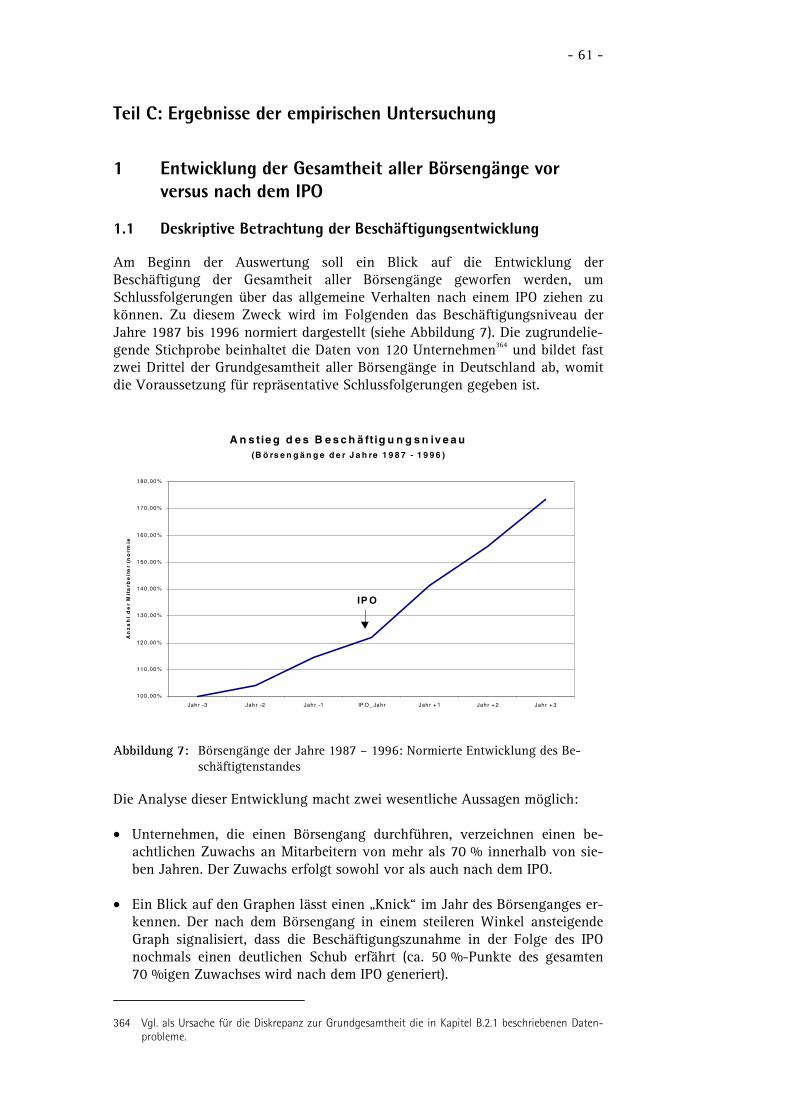

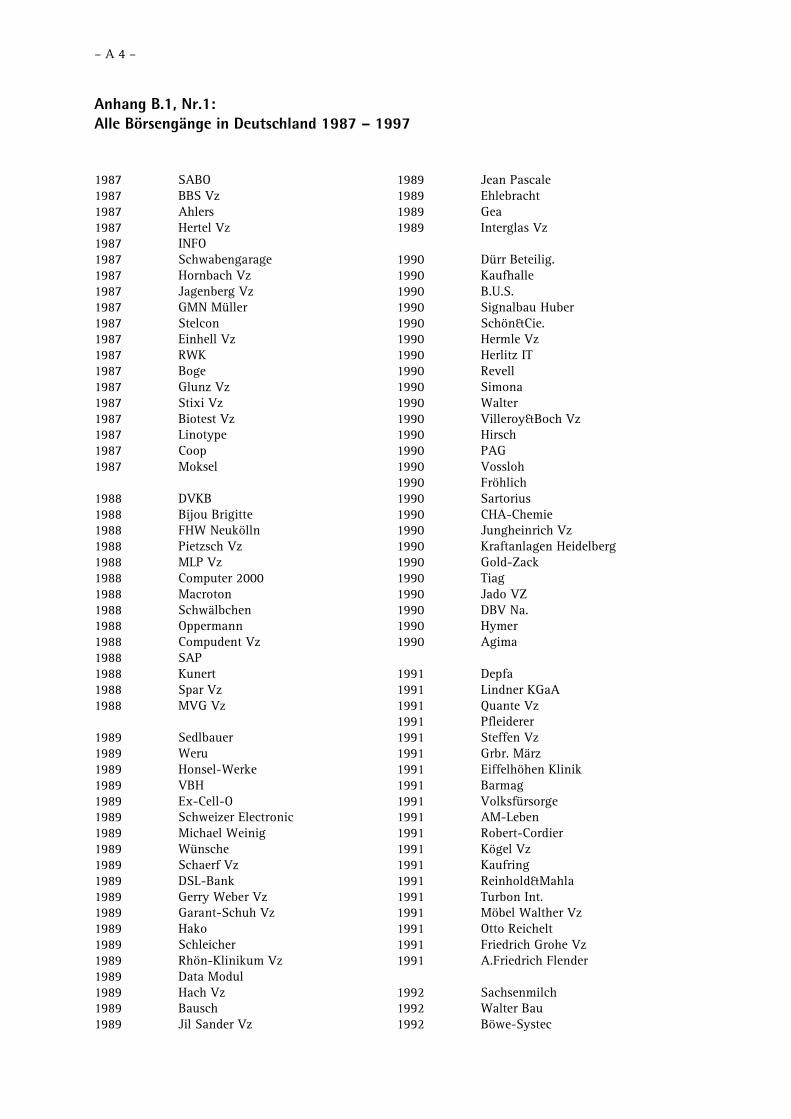

1111 EntwicklungEntwicklungEntwicklungEntwicklung der Gesamtheit aller Börsengänge vor versus nach dem der Gesamtheit aller Börsengänge vor versus nach dem der Gesamtheit aller Börsengänge vor versus nach dem der Gesamtheit aller Börsengänge vor versus nach demIPOIPOIPOIPO 61616161

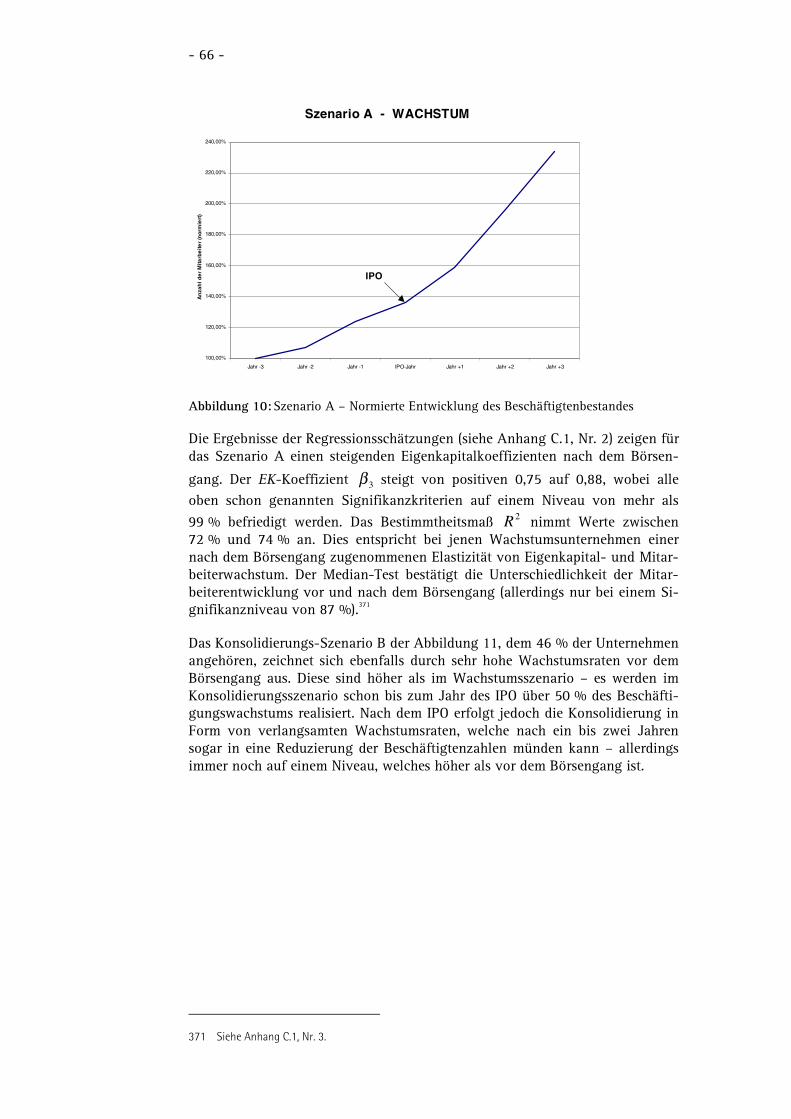

1.1 Deskriptive Betrachtung der Beschäftigungsentwicklung 611.2 Schließende Betrachtung der Regressionsergebnisse 631.3 Szenarien-Bildung anhand der Beschäftigungsentwicklung 65

2222 Unterschiedliche Entwicklungen zwischen den KategorienUnterschiedliche Entwicklungen zwischen den KategorienUnterschiedliche Entwicklungen zwischen den KategorienUnterschiedliche Entwicklungen zwischen den Kategorien 68686868

2.1 Ausgestaltung des Börsenganges 682.2 Charakteristika der Börsenkandidaten 71

3333 Einordnung der Ergebnisse in den GesamtkontextEinordnung der Ergebnisse in den GesamtkontextEinordnung der Ergebnisse in den GesamtkontextEinordnung der Ergebnisse in den Gesamtkontext 75757575

4444 Fazit und AusblickFazit und AusblickFazit und AusblickFazit und Ausblick 79797979

Bibliographie – Navigationssystem 81Bibliographie 82

AbbildungsverzeichnisAbbildung 1: Grundsatzfragen und Ablauf eines IPO 13

Abbildung 2: Anzahl und Emissionsvolumen der Börsengänge in Deutschland (1986 -1998) 15

Abbildung 3: Wirkungszusammenhänge zwischen Börsengang und Beschäftigung 33

Abbildung 4: Entwicklung der Eigenkapitalquoten in deutschen Unternehmen 1966-1995 34

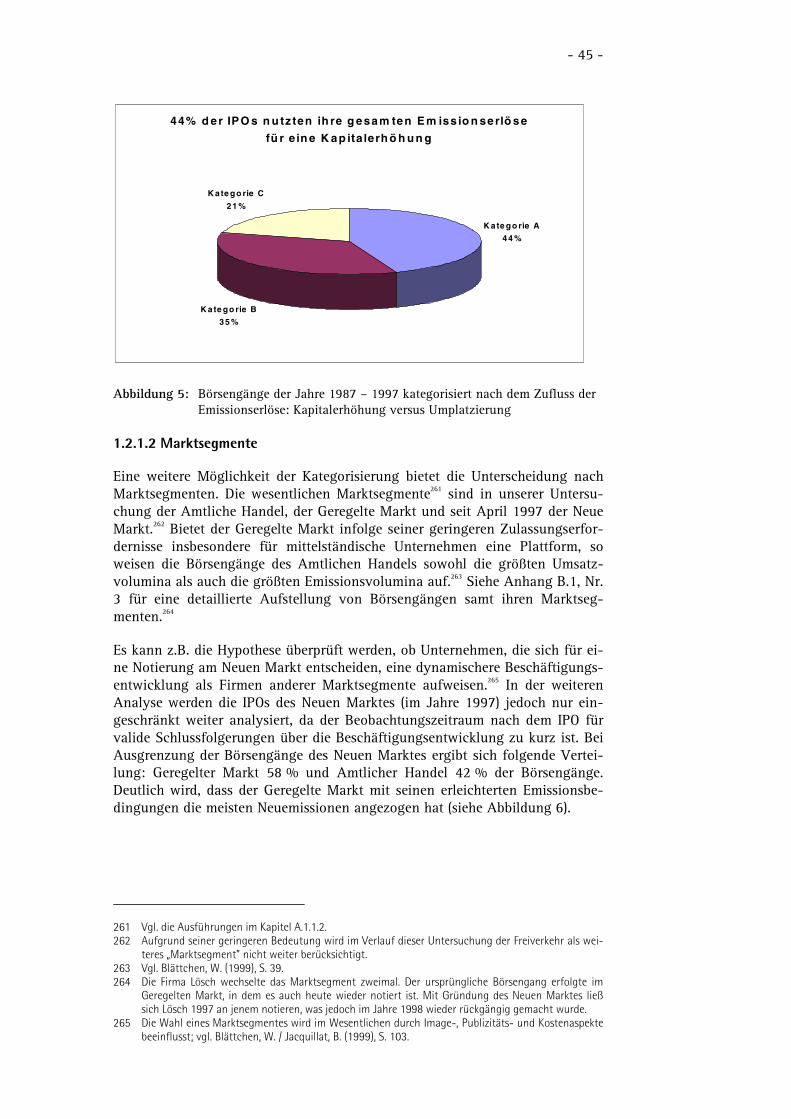

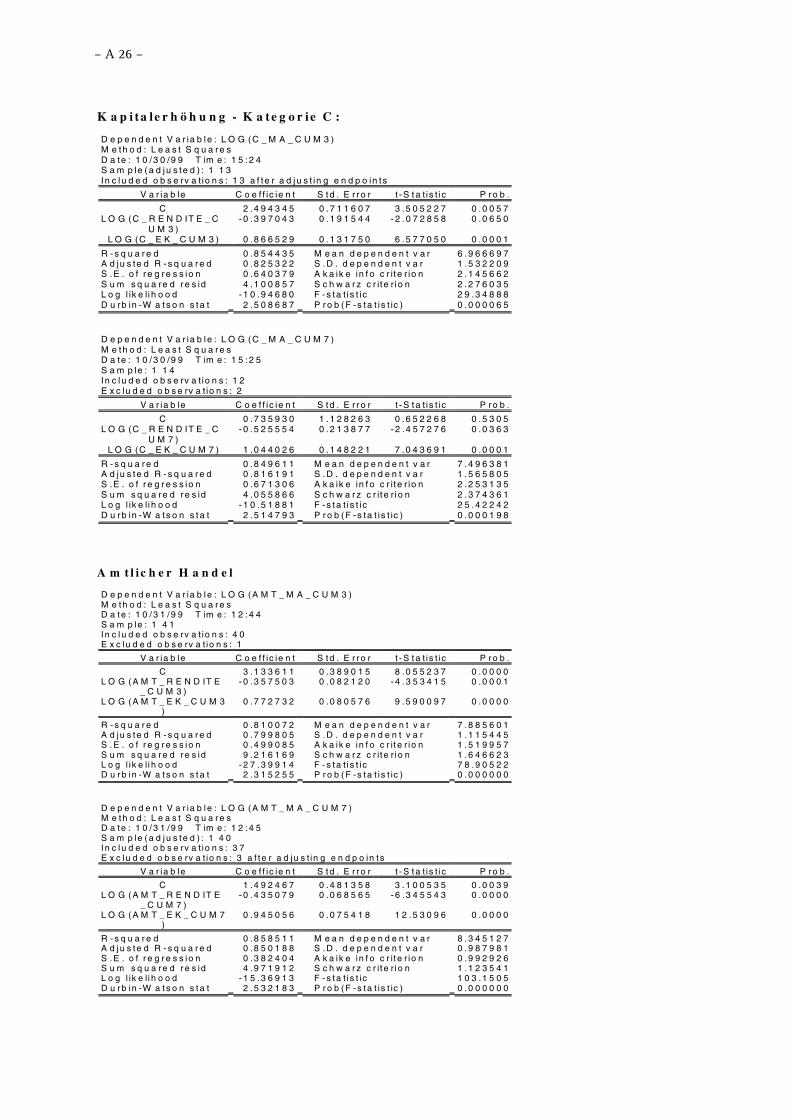

Abbildung 5: Börsengänge der Jahre 1987 – 1997 kategorisiert nach dem Zufluss derEmissionserlöse: Kapitalerhöhung versus Umplatzierung 45

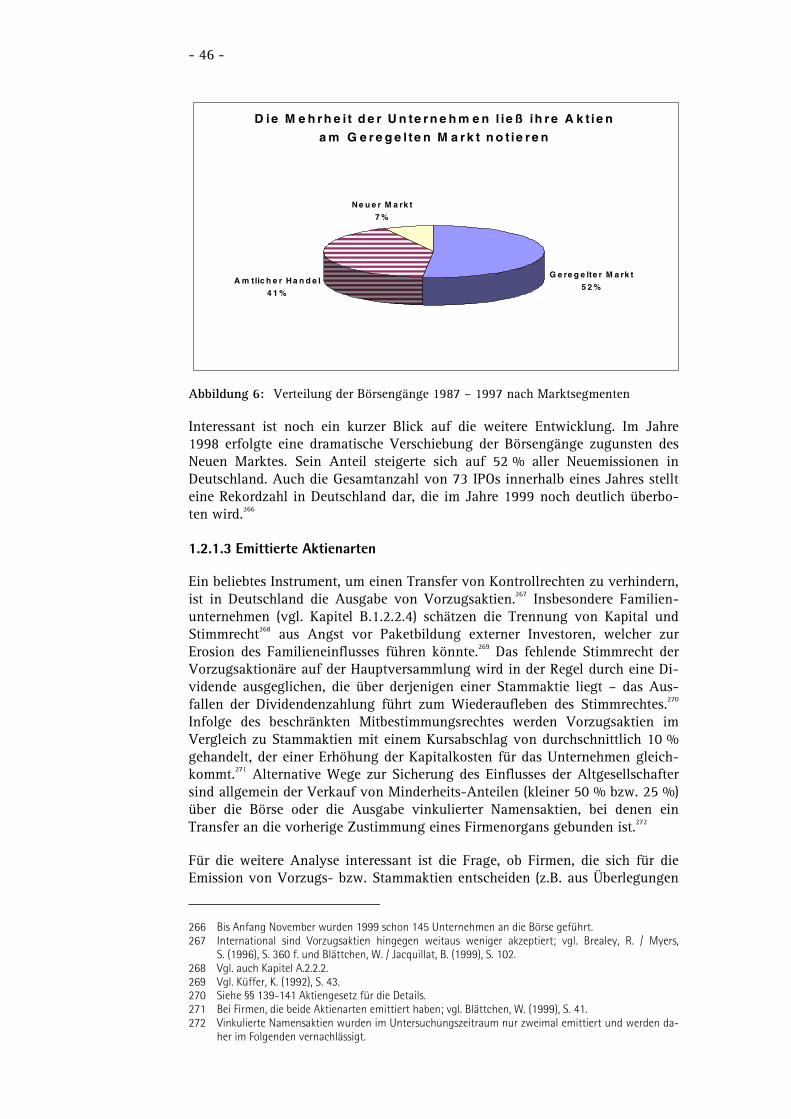

Abbildung 6: Verteilung der Börsengänge 1987 – 1997 nach Marktsegmenten 46

Abbildung 7: Börsengänge der Jahre 1987 – 1996: Normierte Entwicklung desBeschäftigtenstandes 61

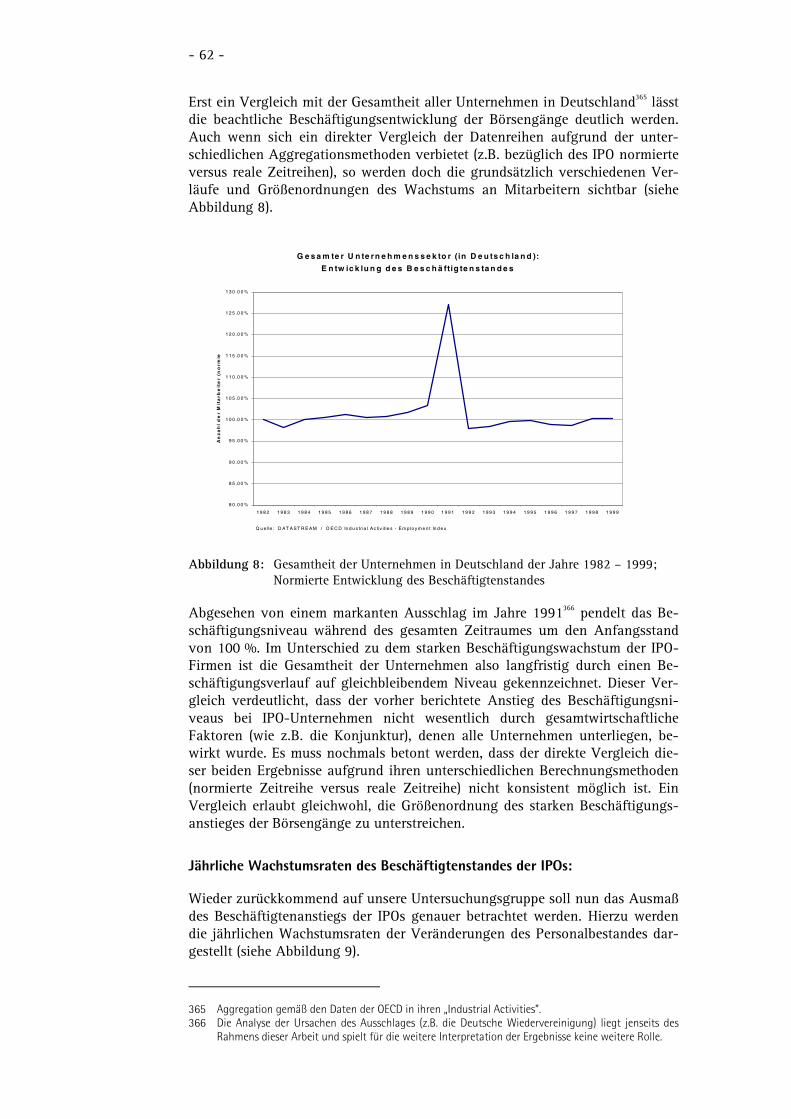

Abbildung 8: Gesamtheit der Unternehmen in Deutschland der Jahre 1982 – 1999;Normierte Entwicklung des Beschäftigtenstandes 62

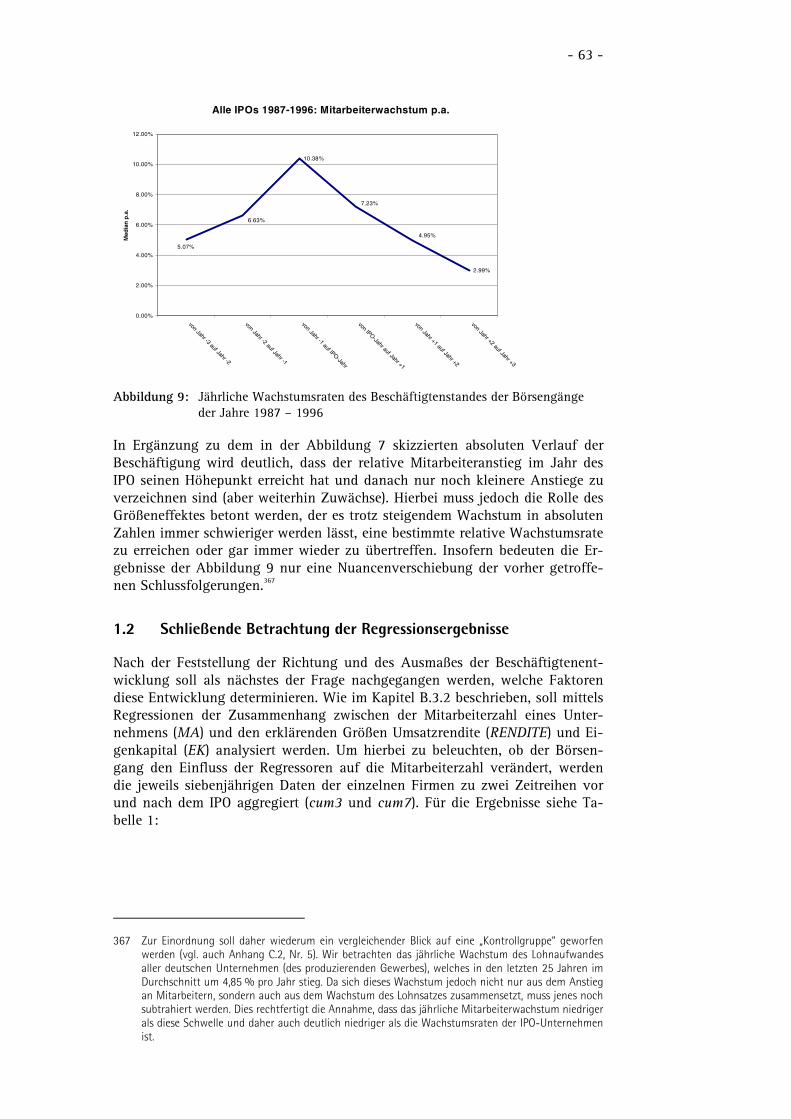

Abbildung 9: Jährliche Wachstumsraten des Beschäftigtenstandes der Börsengänge derJahre 1987 – 1996 63

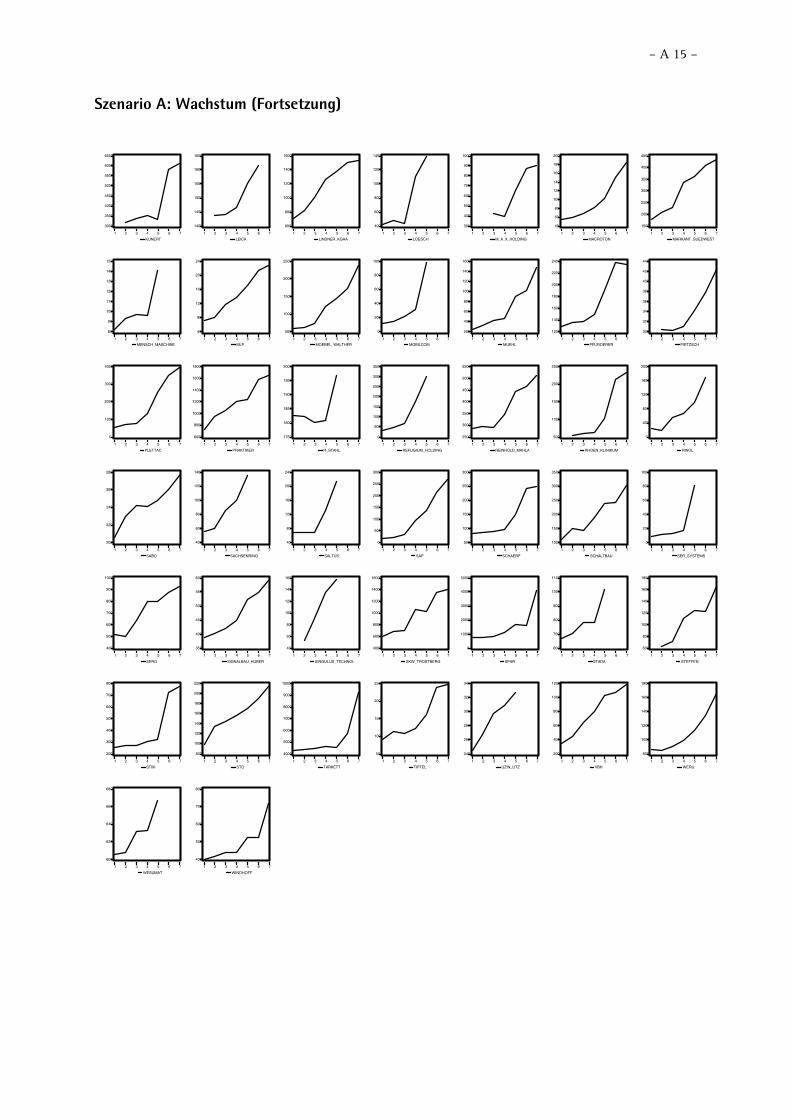

Abbildung 10: Szenario A – Normierte Entwicklung des Beschäftigtenbestandes 66

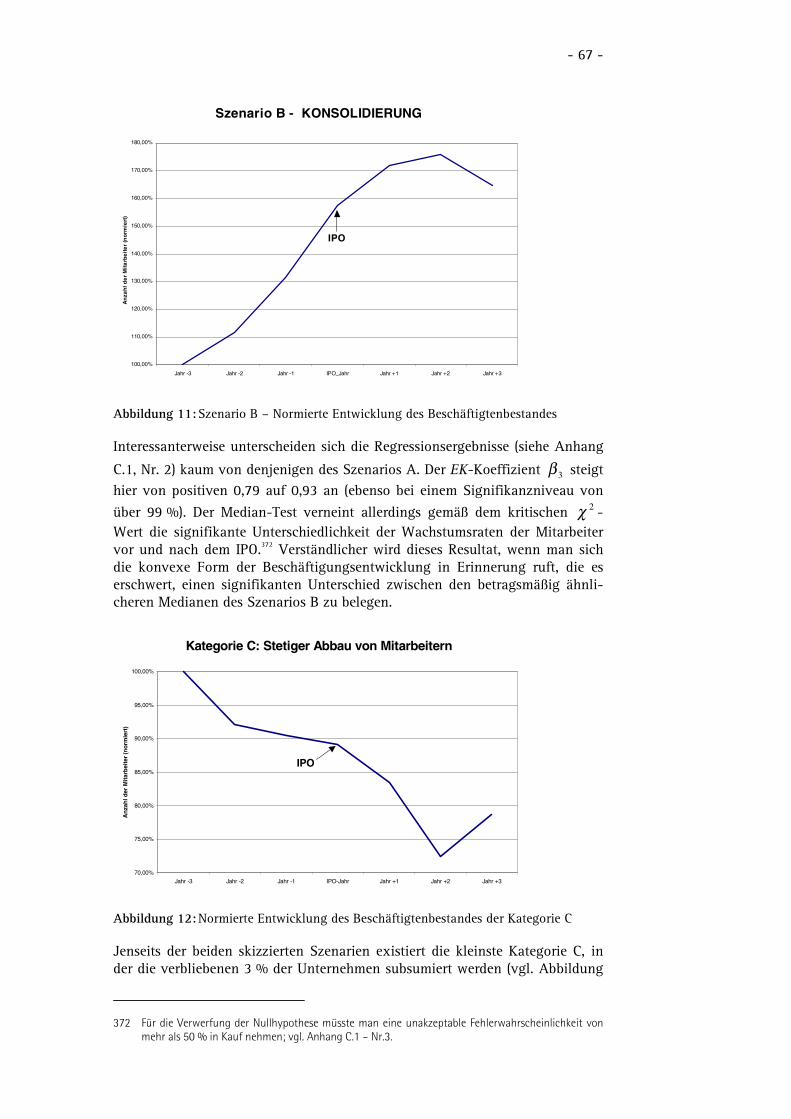

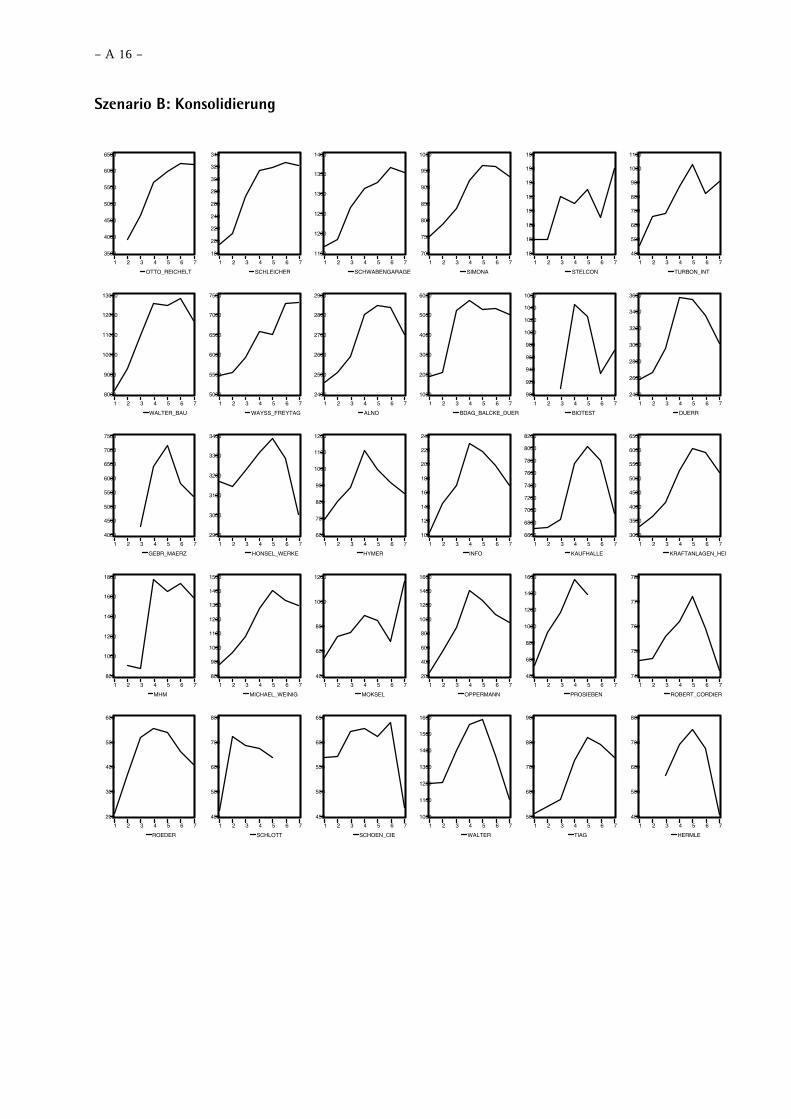

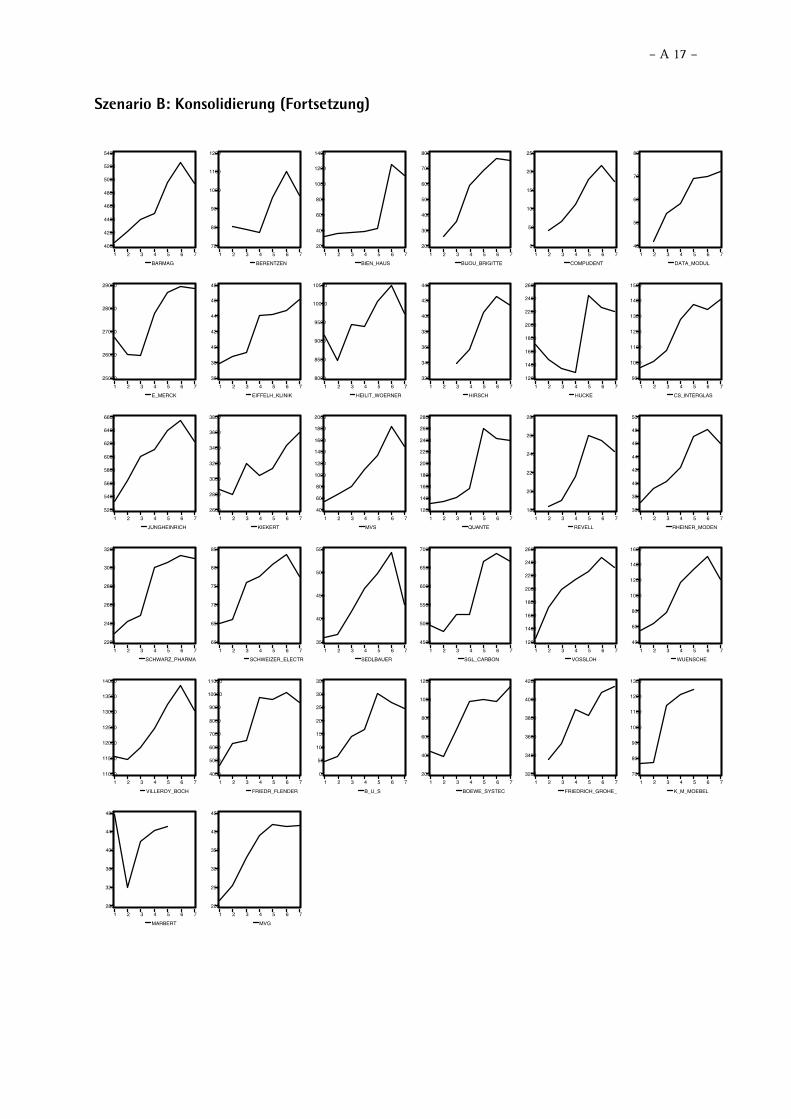

Abbildung 11: Szenario B – Normierte Entwicklung des Beschäftigtenbestandes 67

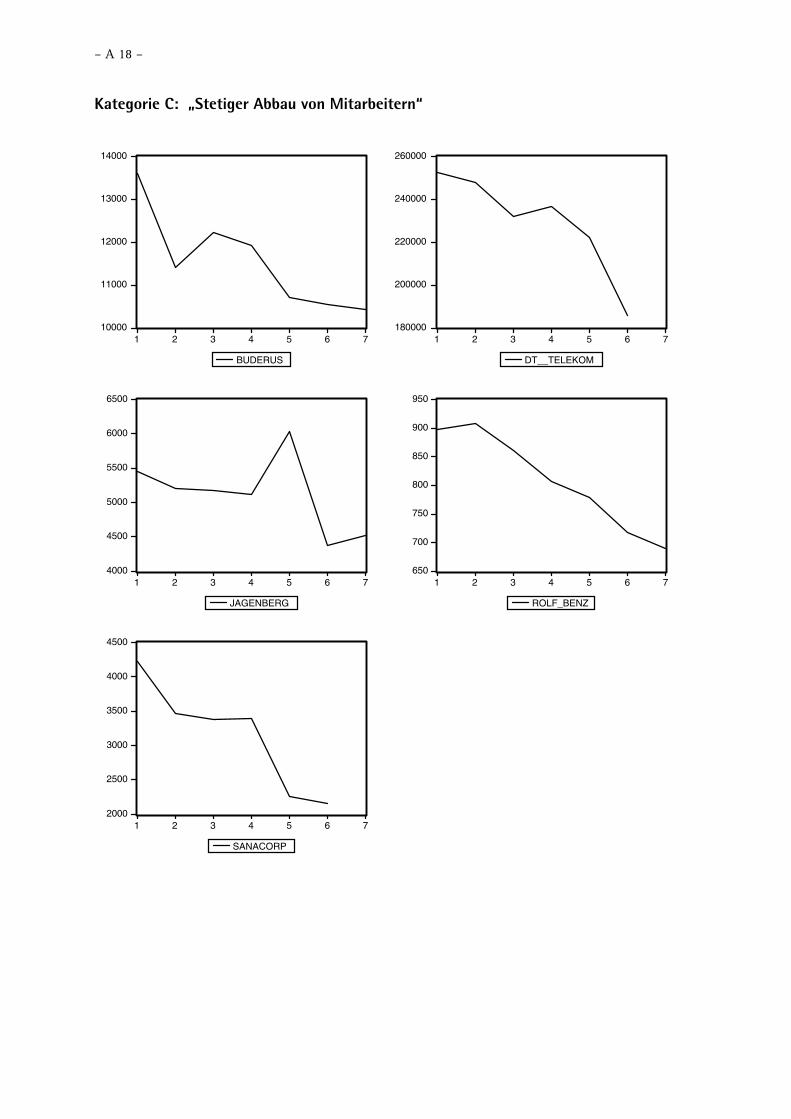

Abbildung 12: Normierte Entwicklung des Beschäftigtenbestandes der Kategorie C 67

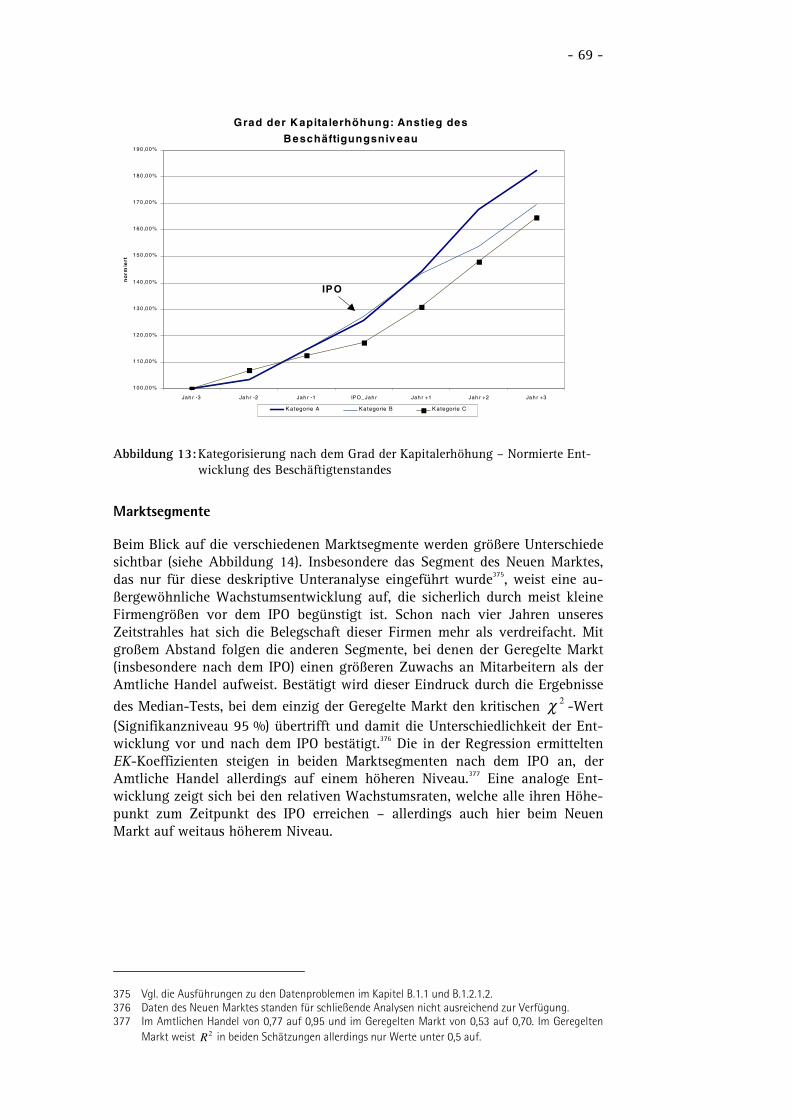

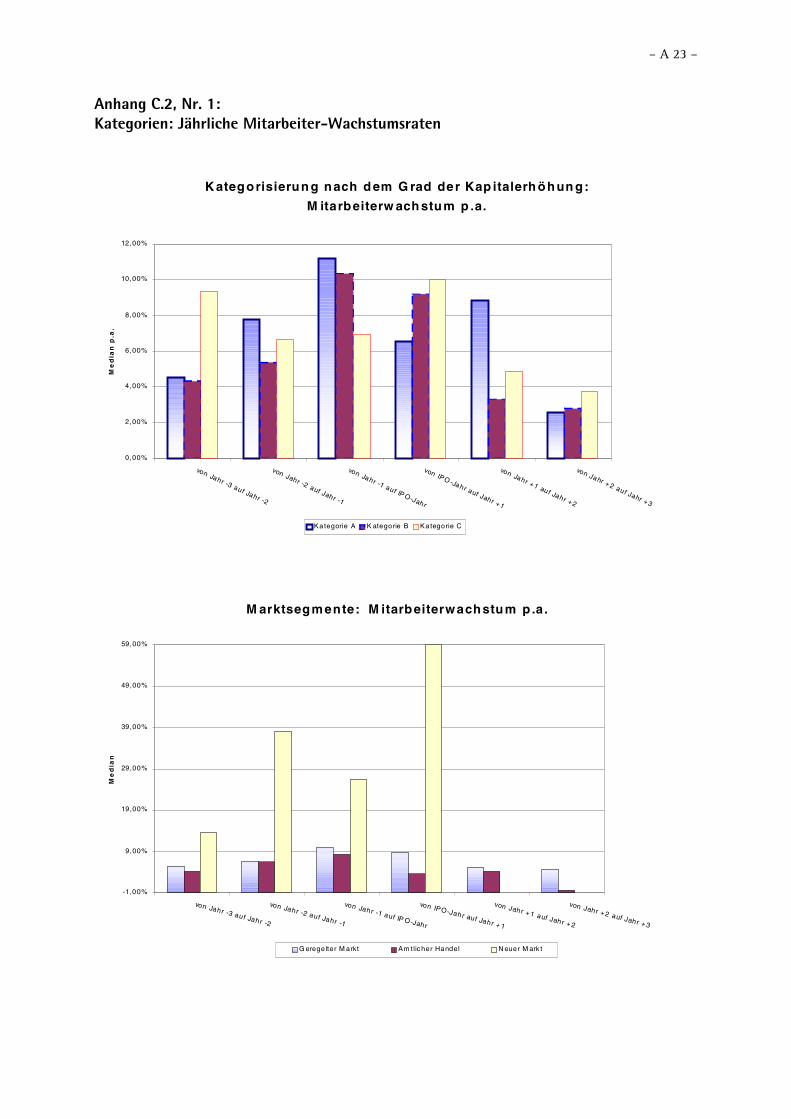

Abbildung 13: Kategorisierung nach dem Grad der Kapitalerhöhung – NormierteEntwicklung des Beschäftigtenstandes 69

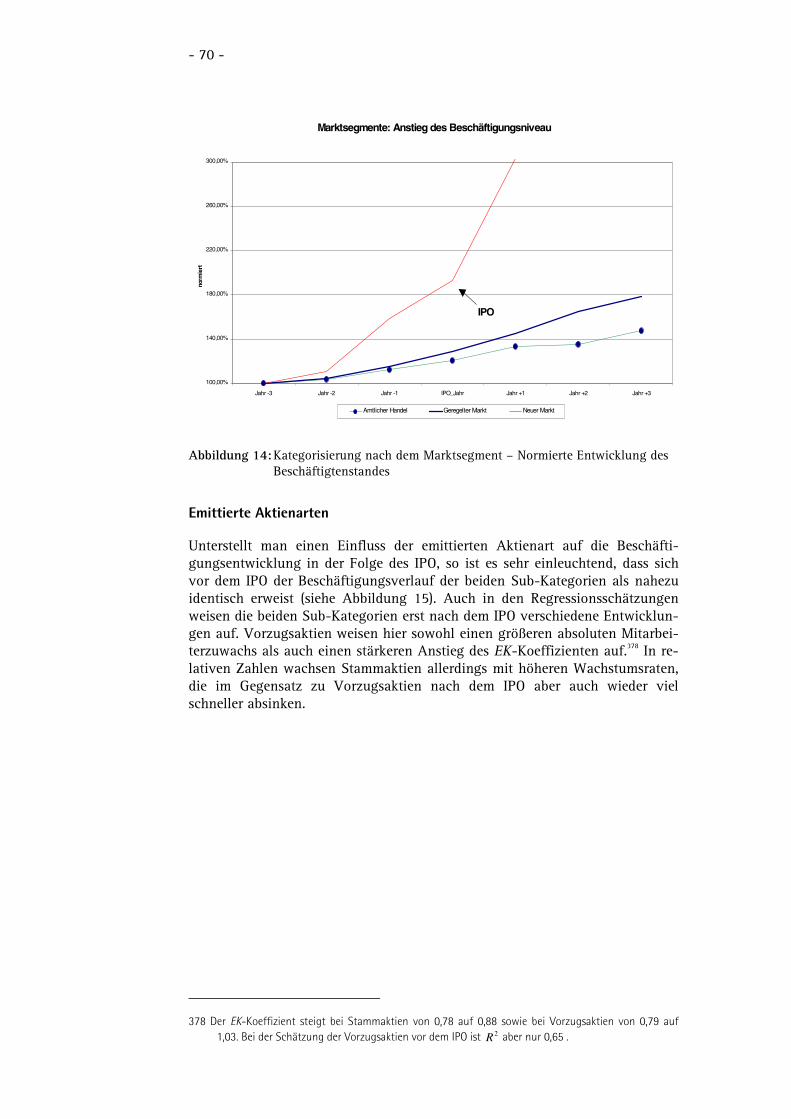

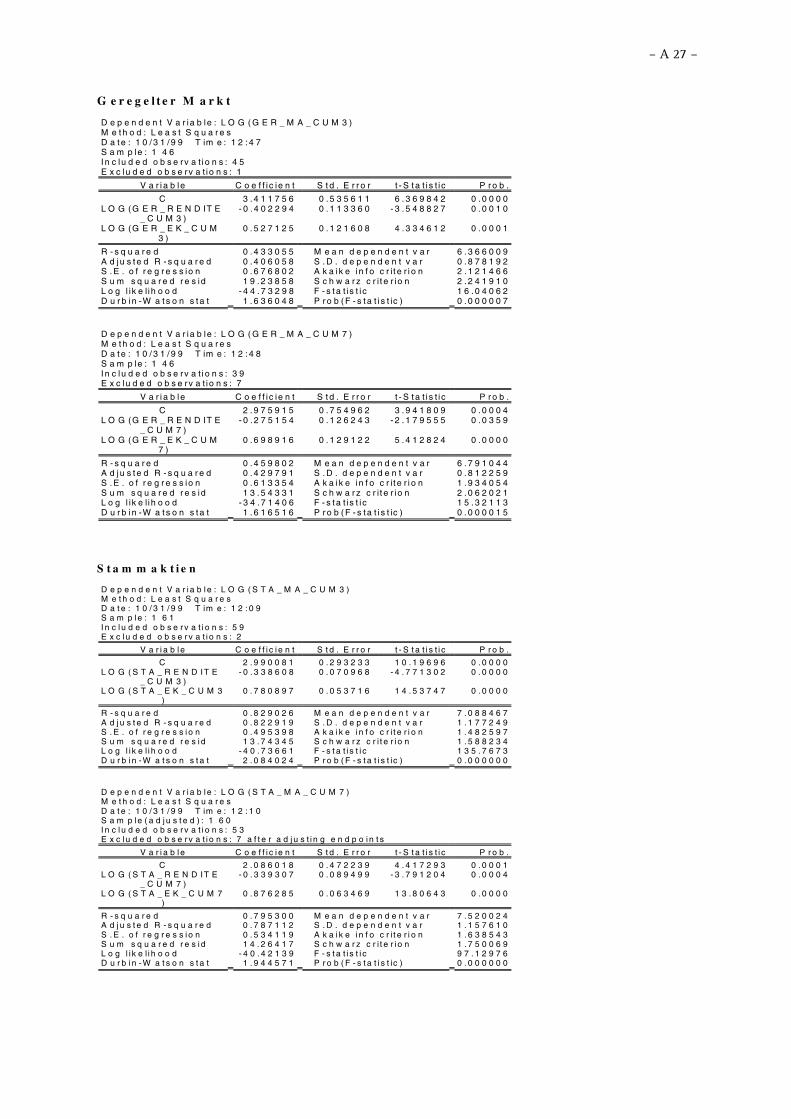

Abbildung 14: Kategorisierung nach dem Marktsegment – Normierte Entwicklung desBeschäftigtenstandes 70

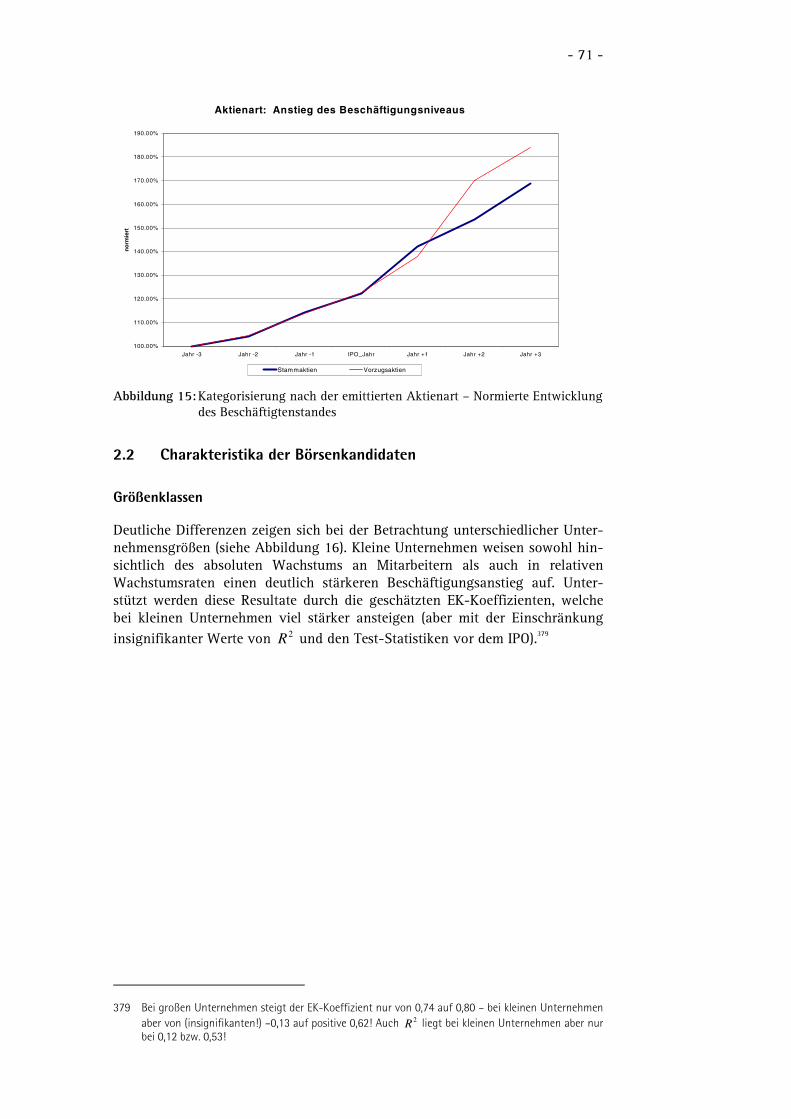

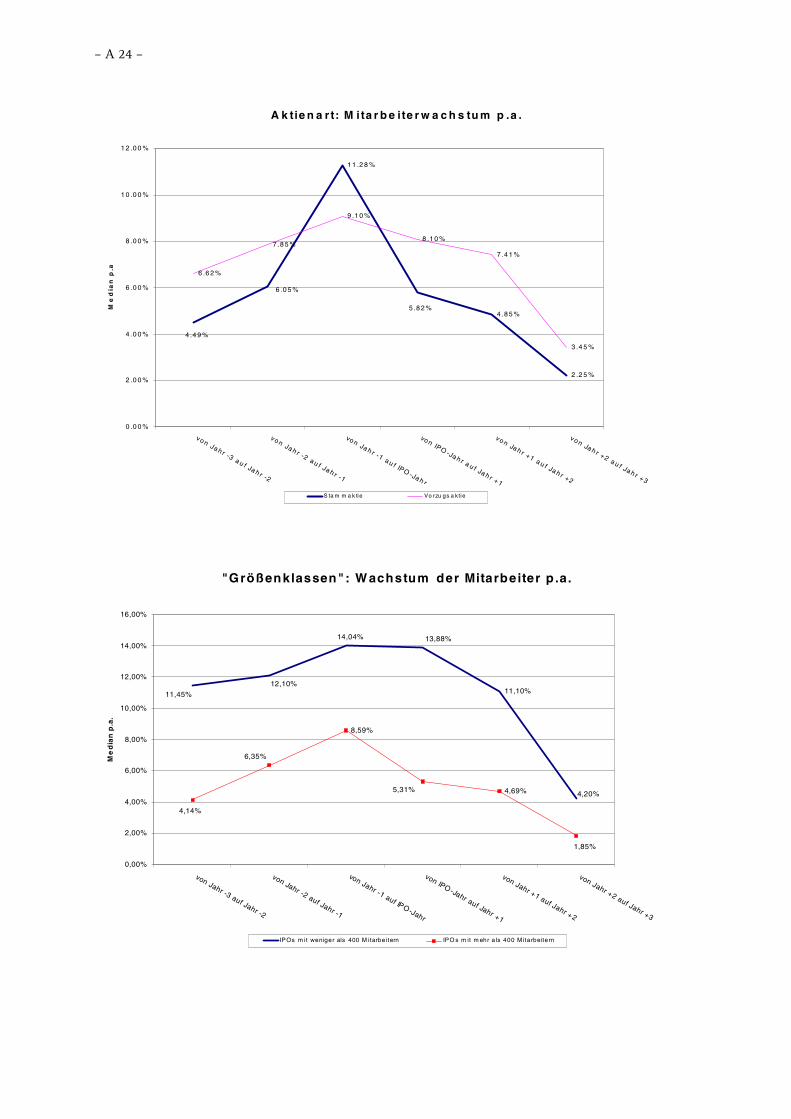

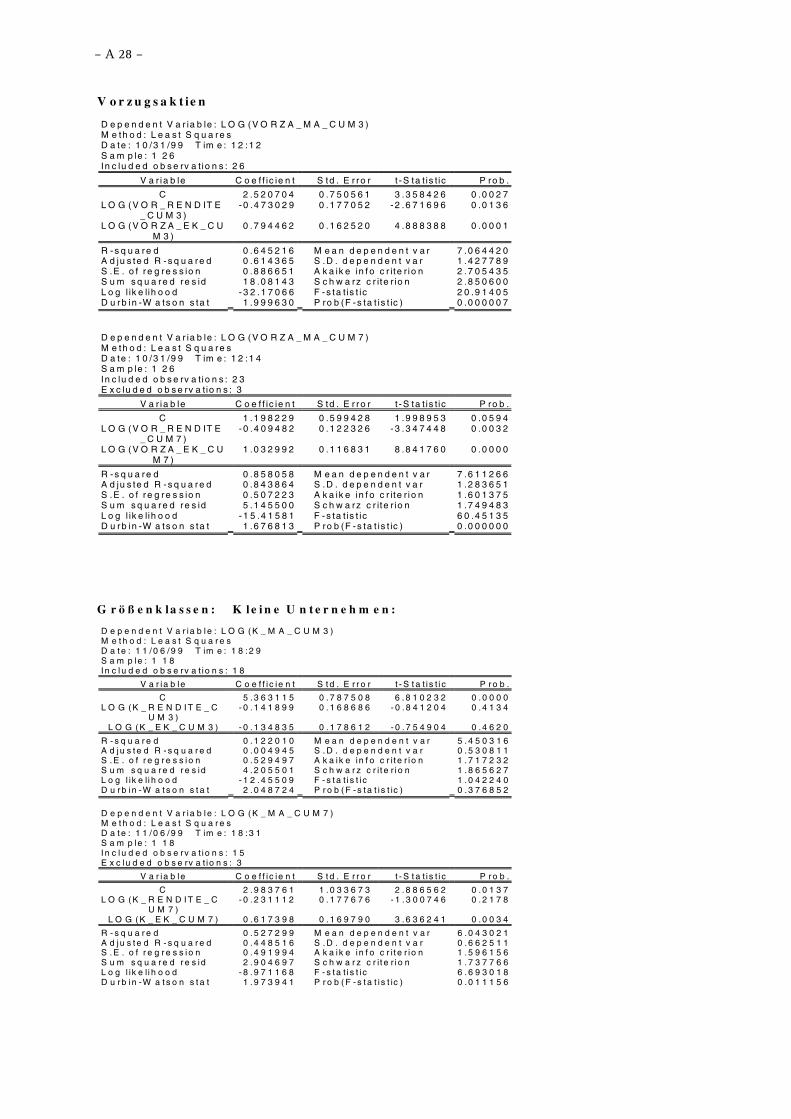

Abbildung 15: Kategorisierung nach der emittierten Aktienart – Normierte Entwicklungdes Beschäftigtenstandes 71

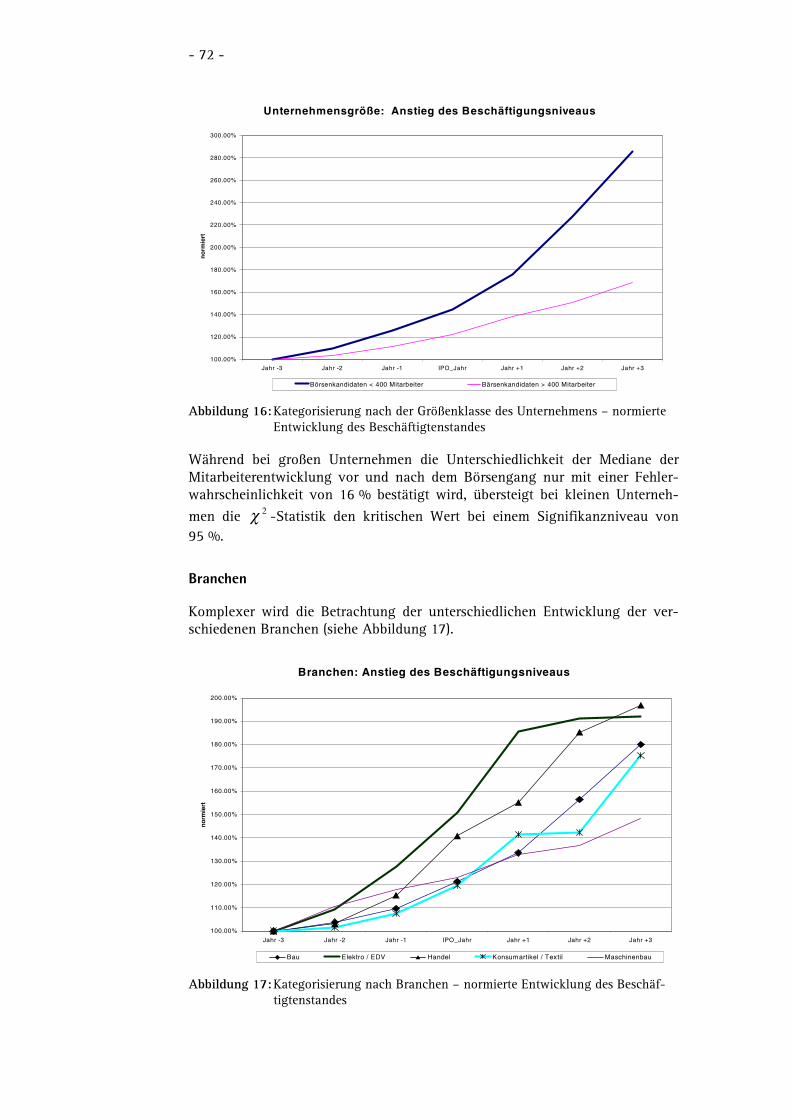

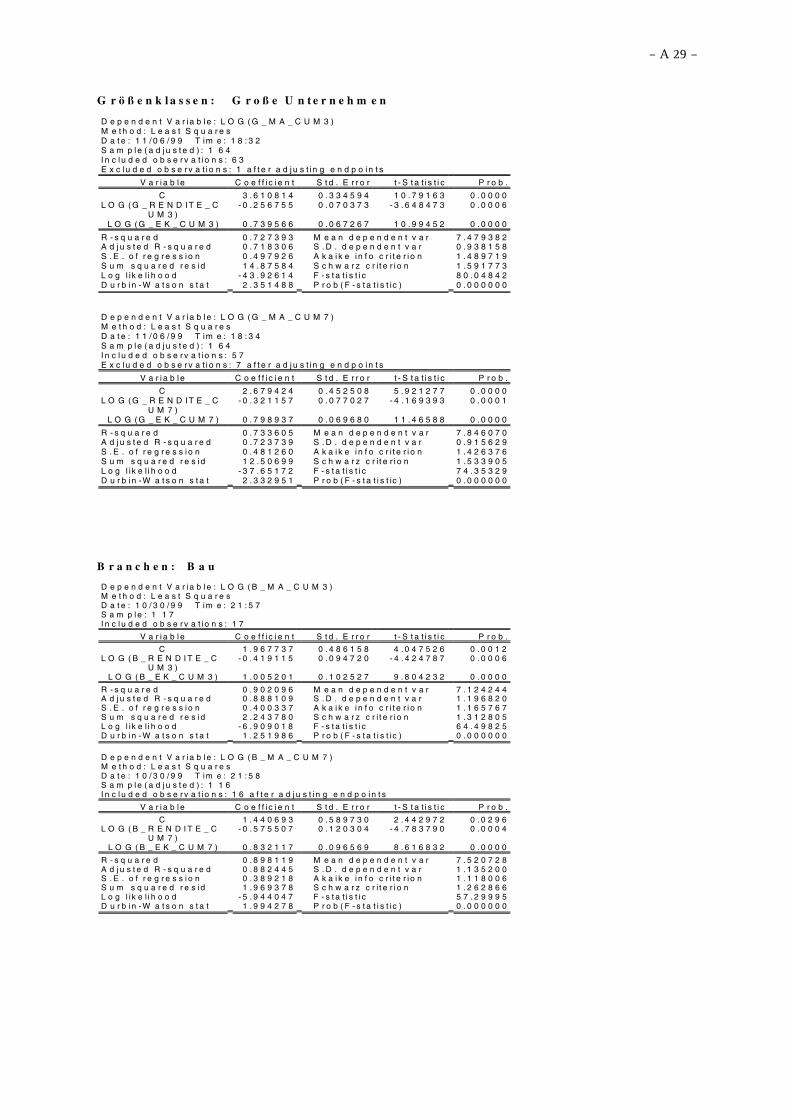

Abbildung 16: Kategorisierung nach der Größenklasse des Unternehmens – normierteEntwicklung des Beschäftigtenstandes 72

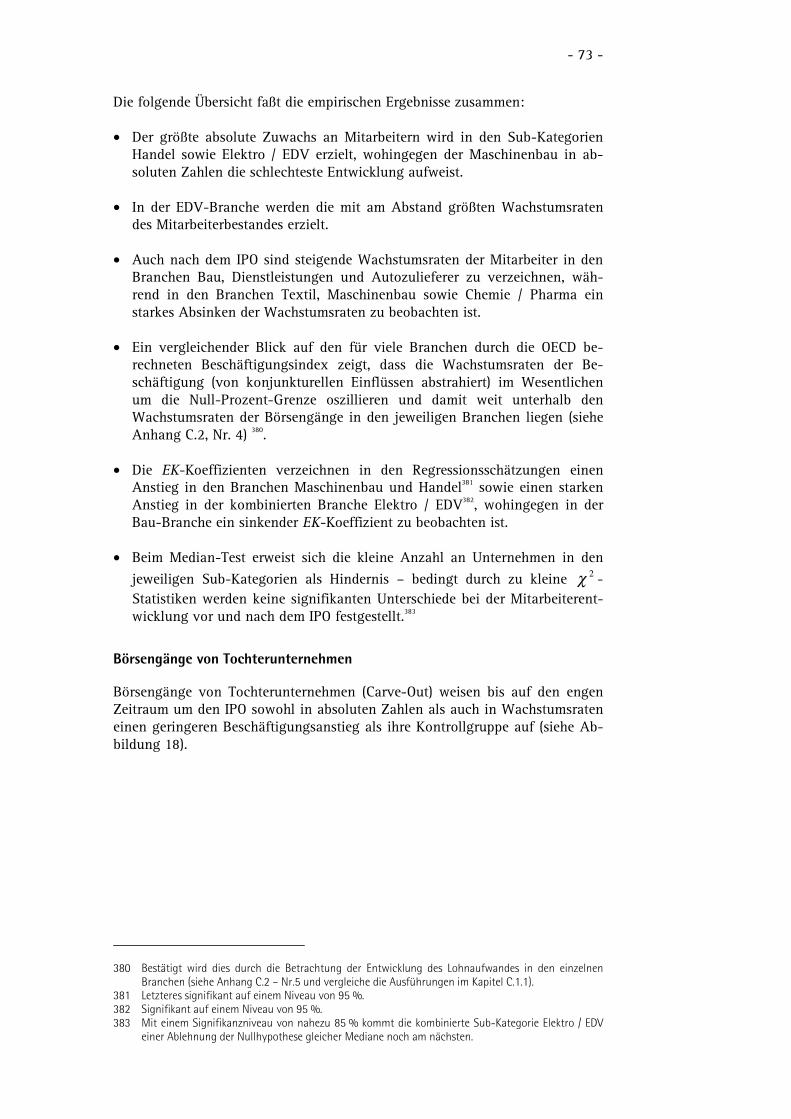

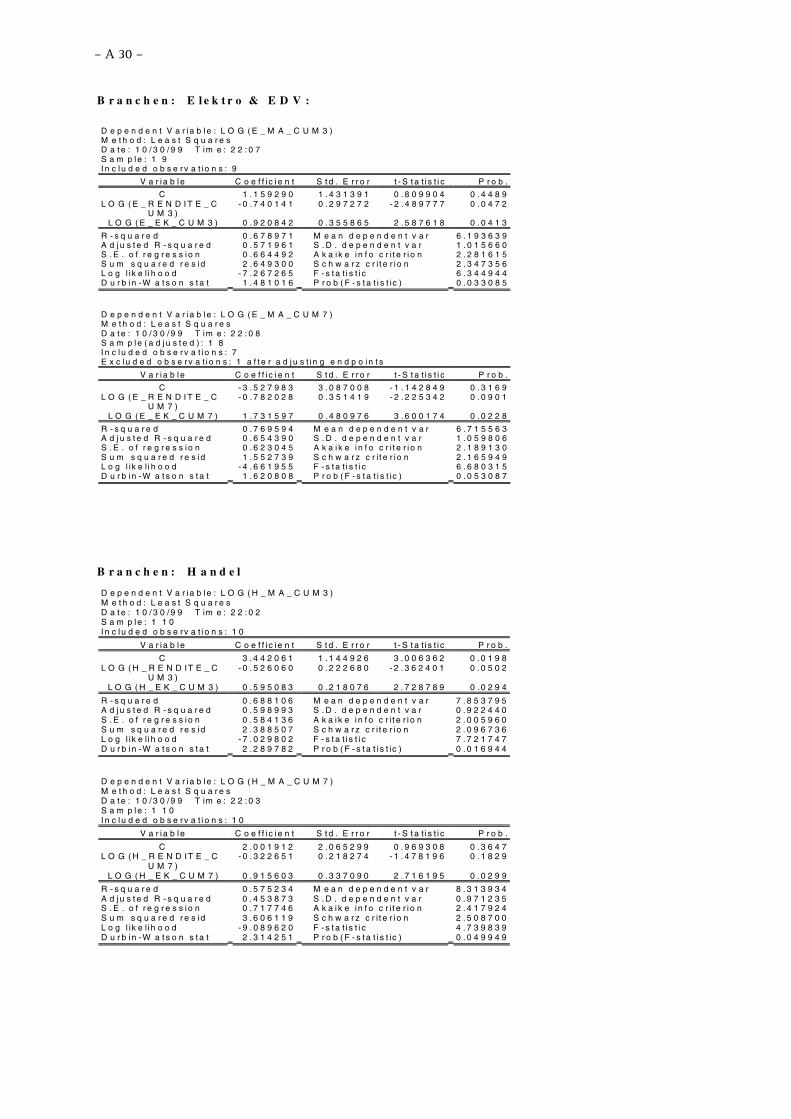

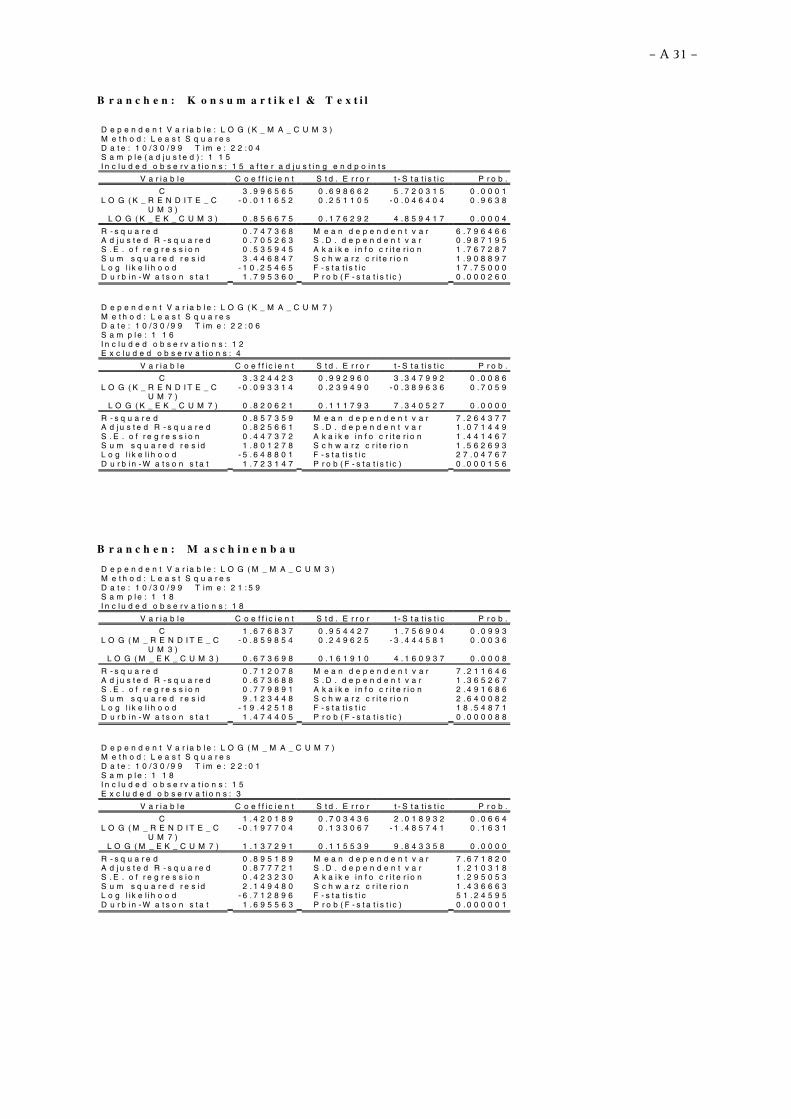

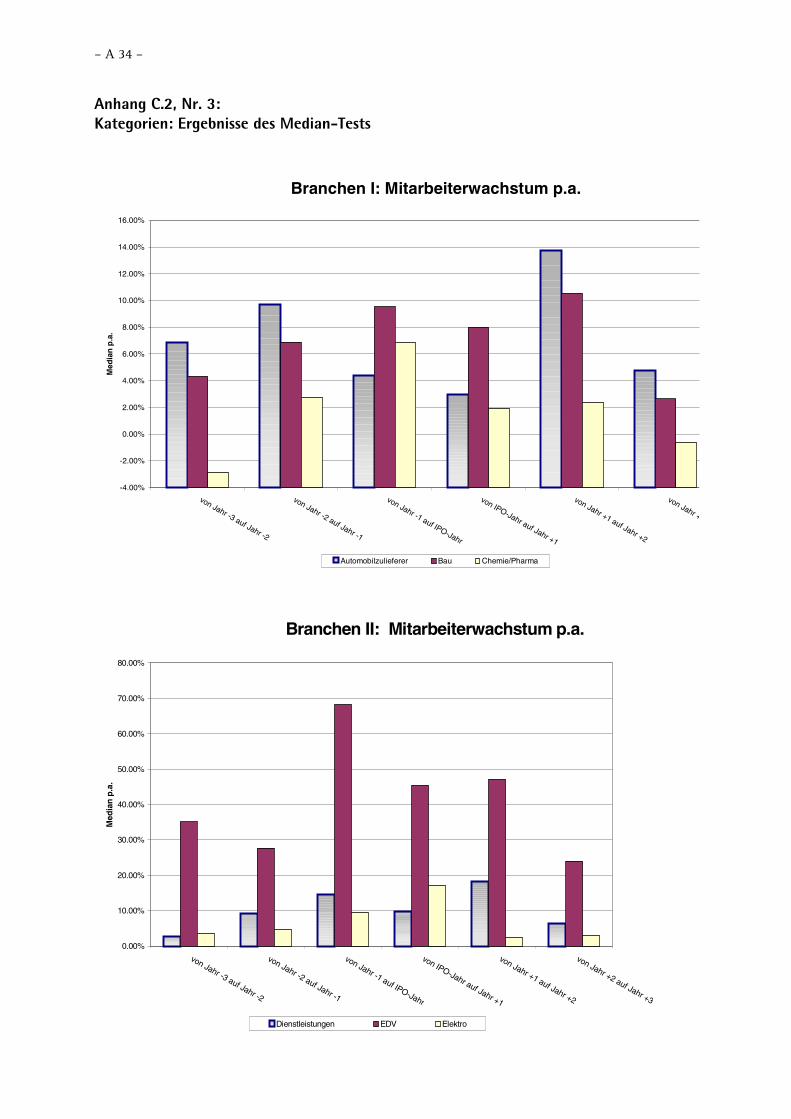

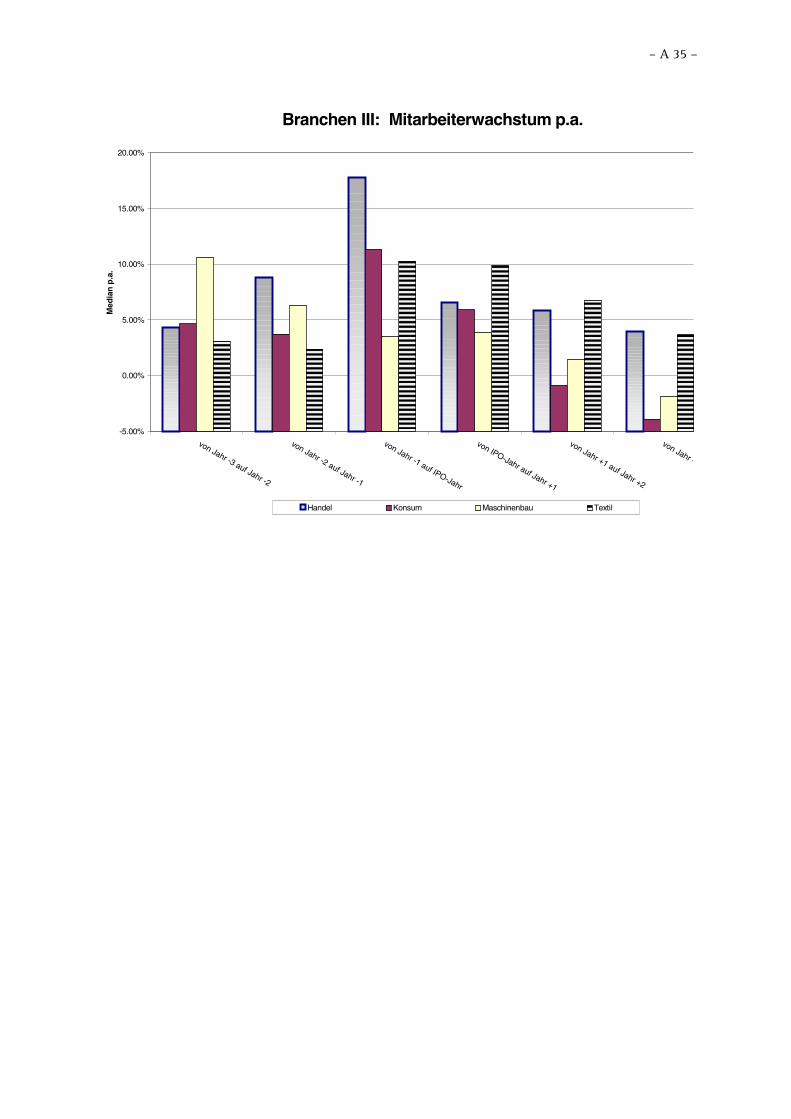

Abbildung 17: Kategorisierung nach Branchen – normierte Entwicklung desBeschäftigtenstandes 72

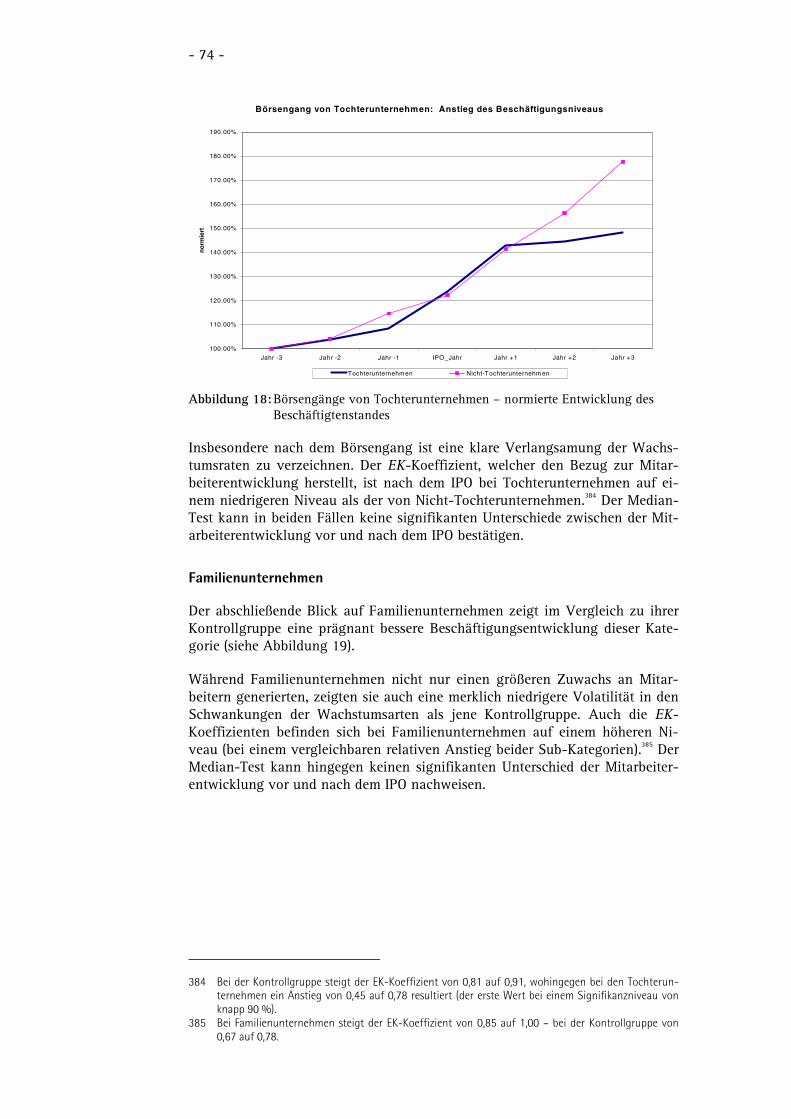

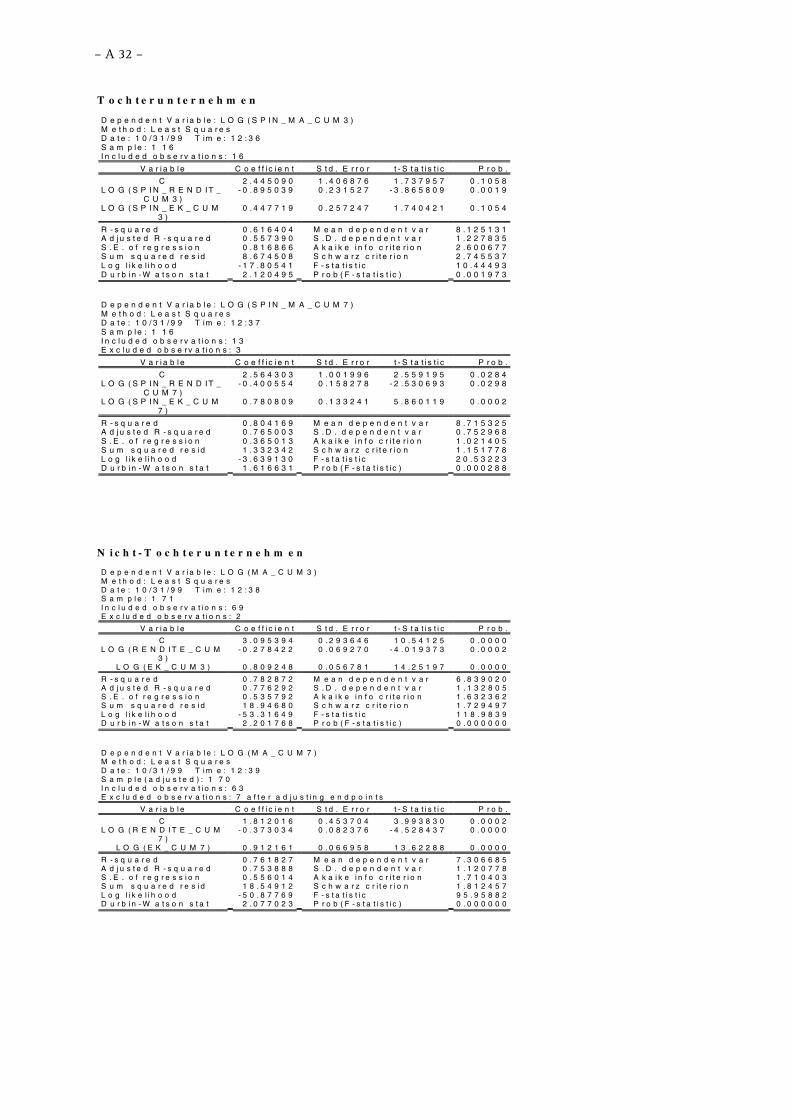

Abbildung 18: Börsengänge von Tochterunternehmen – normierte Entwicklung desBeschäftigtenstandes 74

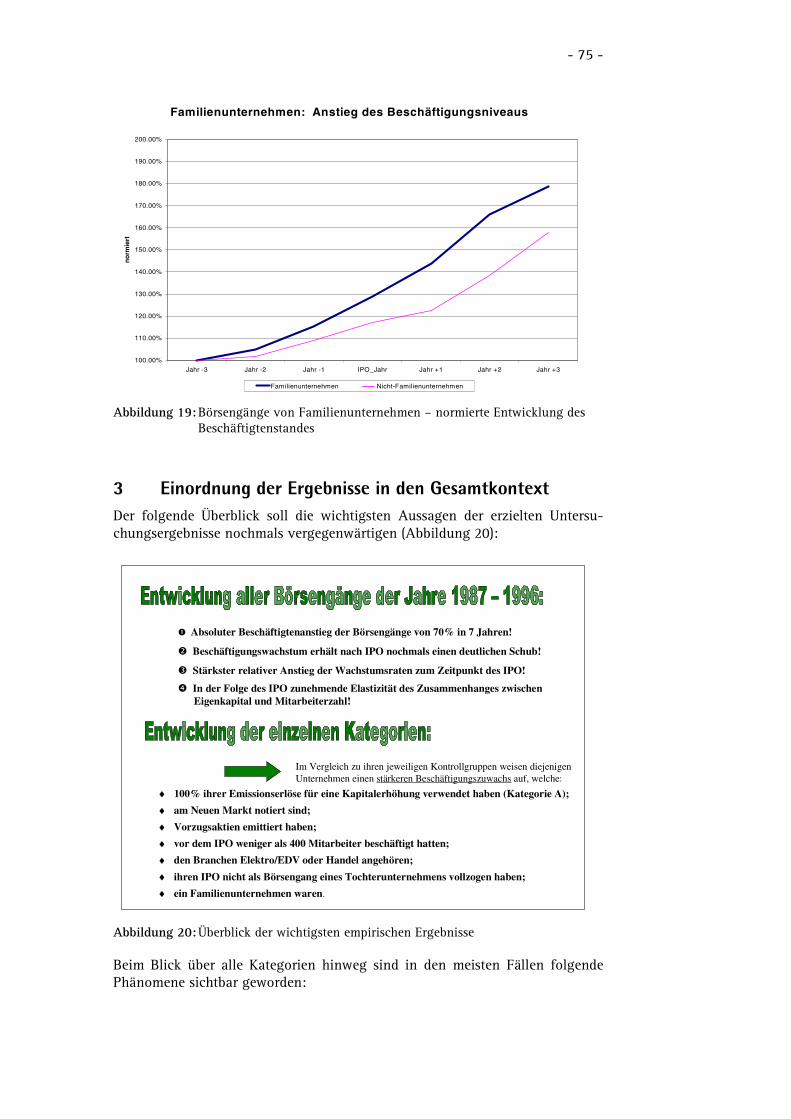

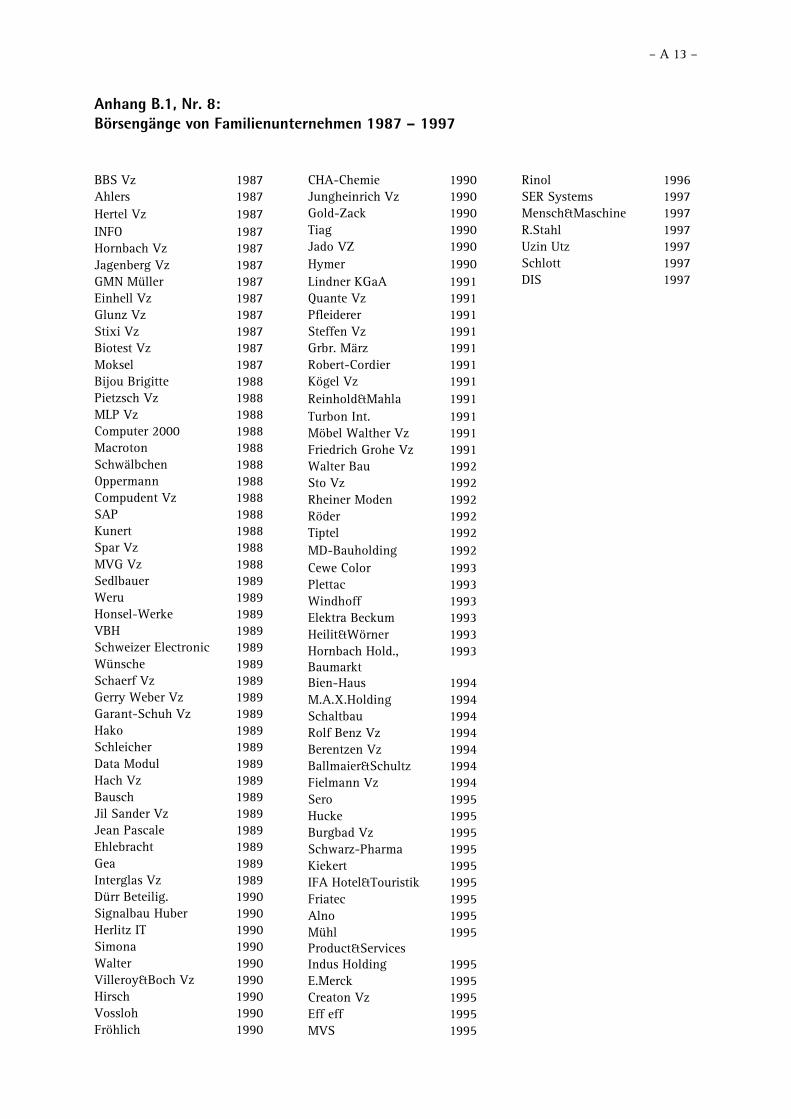

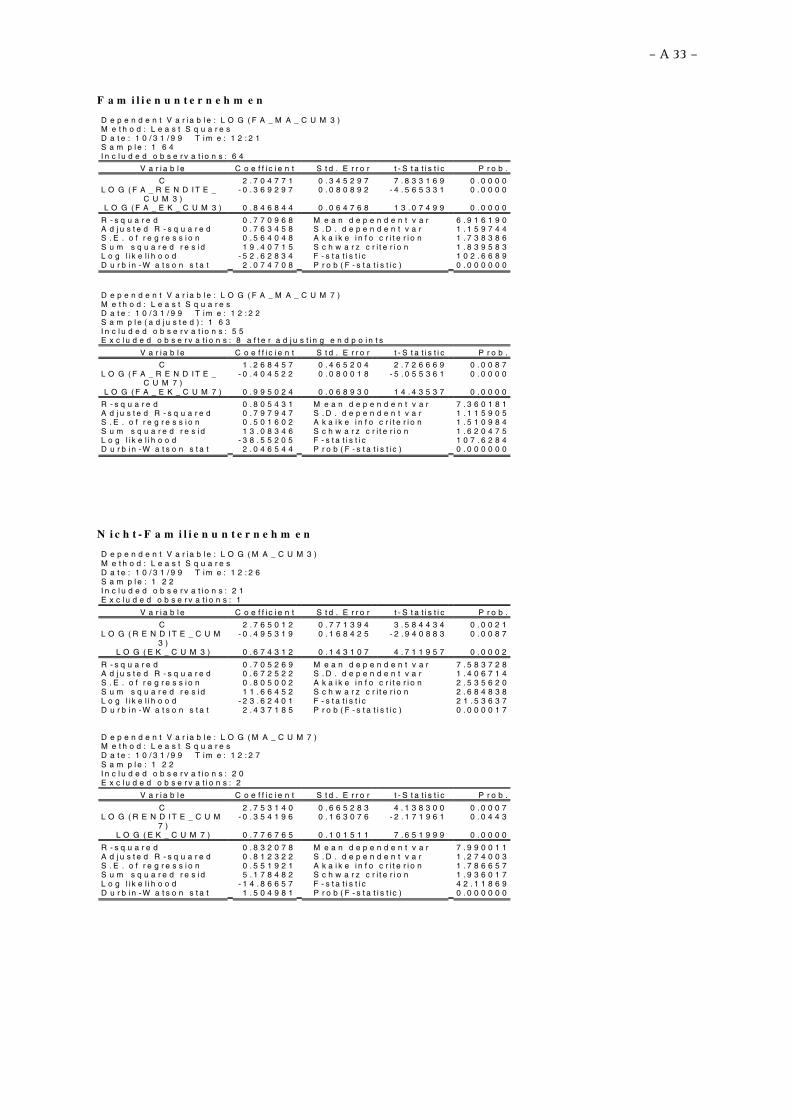

Abbildung 19: Börsengänge von Familienunternehmen – normierte Entwicklung desBeschäftigtenstandes 75

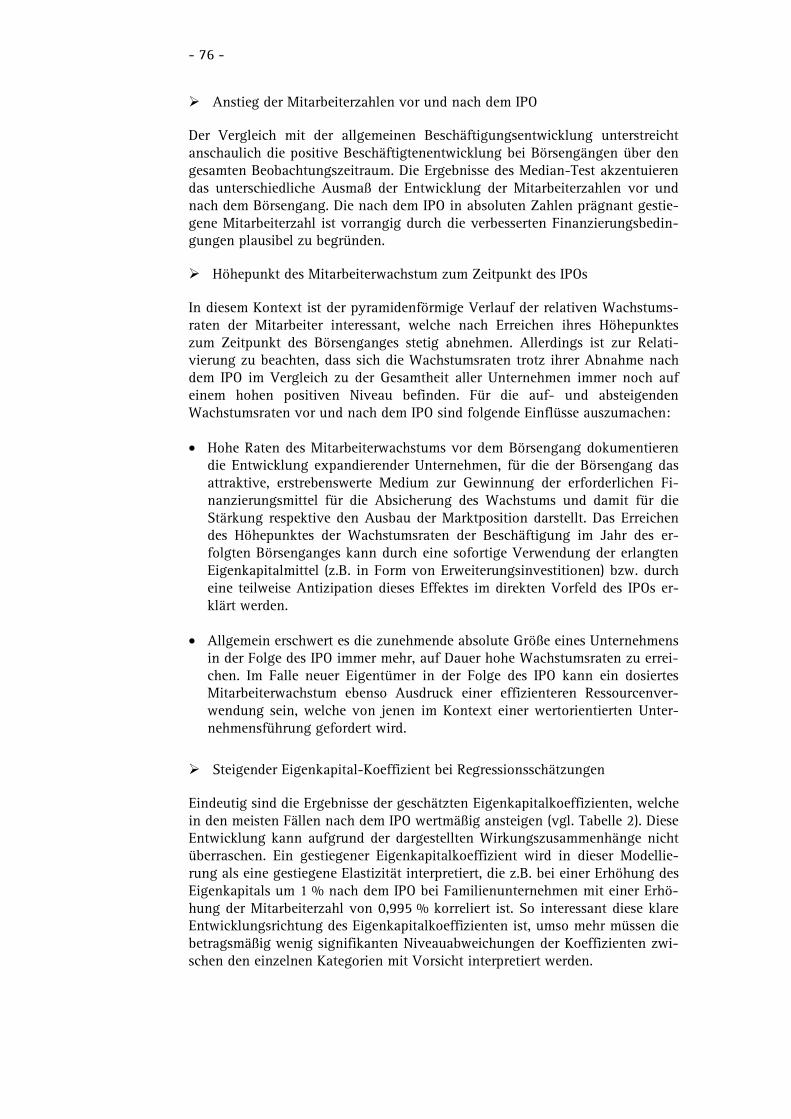

Abbildung 20: Überblick der wichtigsten empirischen Ergebnisse 75

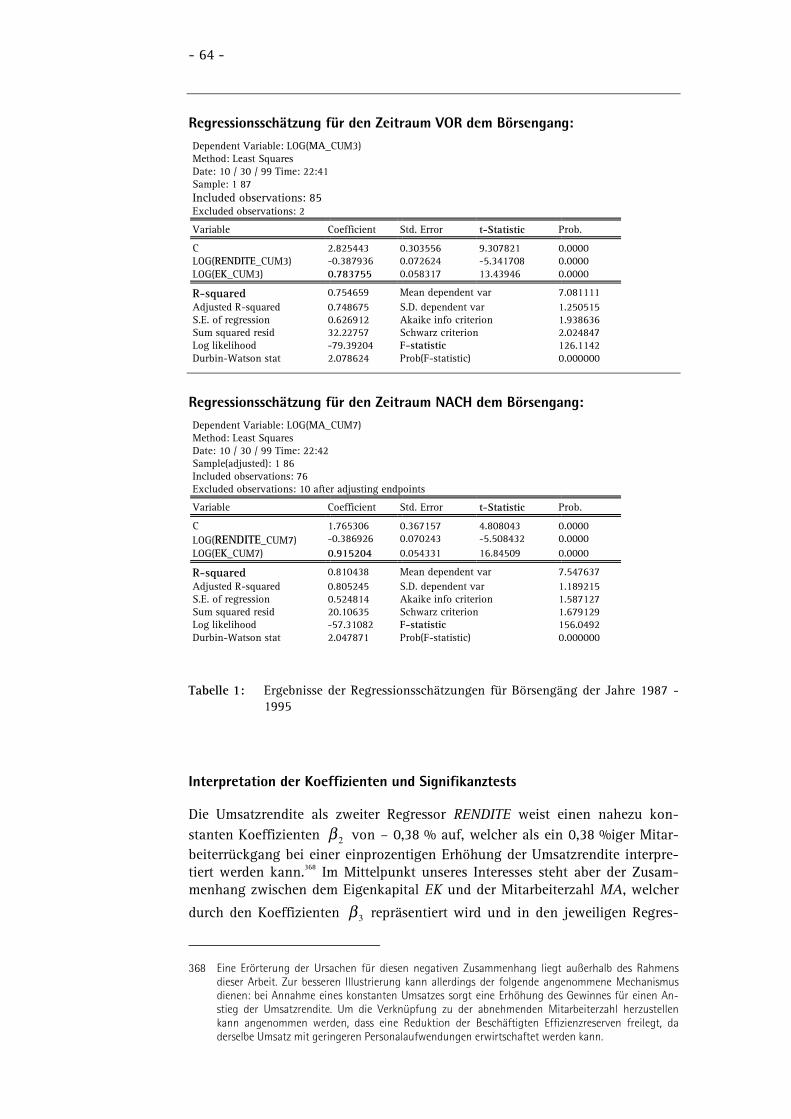

TabellenverzeichnisTabelle 1: Ergebnisse der Regressionsschätzungen für Börsengäng der Jahre 1987 -

1995 64

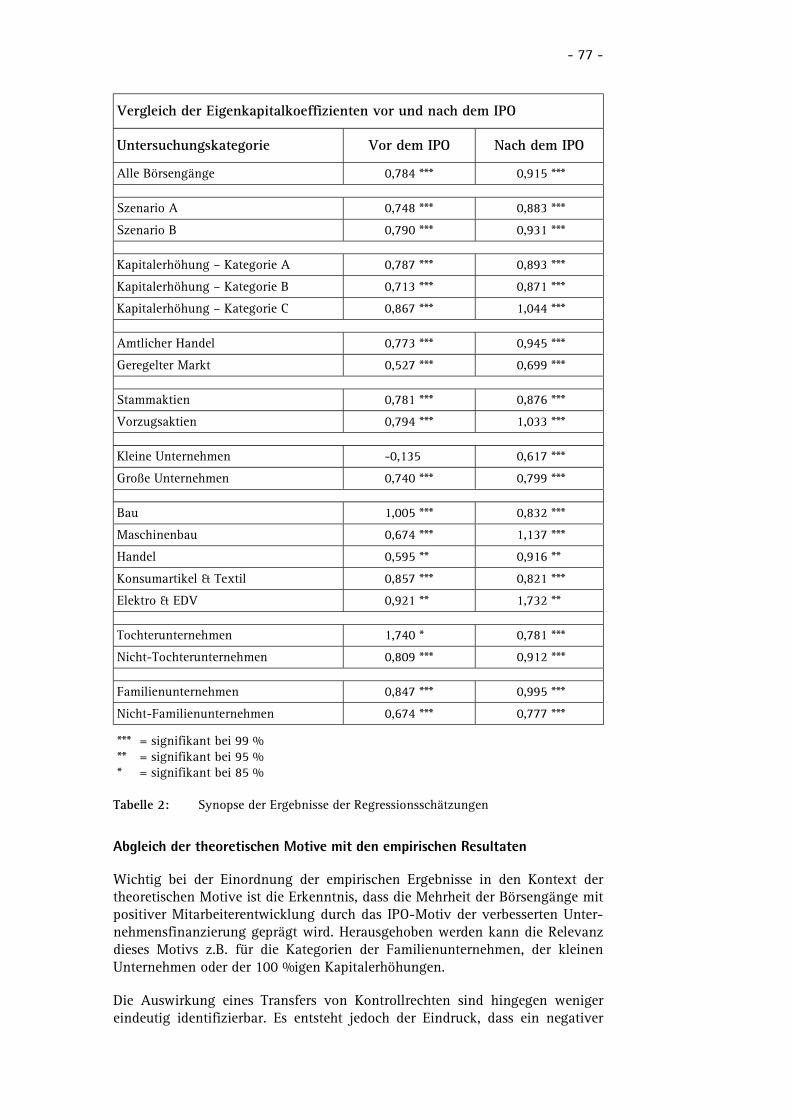

Tabelle 2: Synopse der Ergebnisse der Regressionsschätzungen 77

- 10 -

Problemstellung und Aufbau der Arbeit„Shareholder Value vernichtet Arbeitsplätze”, „Terror der Ökonomie“ 1

Schlagzeilen wie diese sind Indizien, welche den scheinbaren Gegensatz zwi-schen Kapitalismus und Gemeinwohl (verbunden mit dem Primat des Ersteren)in der Öffentlichkeit zu manifestieren scheinen. Die Zweiseitigkeit jeder Me-daille wird jedoch durch einen Blick in die USA deutlich, wo das letzte Jahr-zehnt wiederum Indiz dafür ist, dass boomende Aktienkurse nicht notwendi-gerweise mit einem gleichzeitigen Ansteigen der Arbeitslosenquote verbundensind. Die zahlreichen Aktivitäten des dortigen leistungsfähigen Kapitalmarktessind im Gegenteil eine wichtige Voraussetzung für die ausreichende Finanzie-rung von jungen Wachstumsunternehmen, welche Mitte der 90er Jahre in denUSA für den massiven Aufbau von Arbeitsplätzen sorgten.2 Insbesondere inneuen Industrien wurden dabei bis zu 90 % des bei Aktienemissionen einge-nommenen Kapitals direkt oder indirekt für Personaleinstellungen verwendet.3

Eine ähnliche Bedeutung bei der Schaffung von Arbeitsplätzen kommt inDeutschland mittelständischen Unternehmen zu, wo z.B. die Firma SAP einprominentes Beispiel dafür ist, dass das Wachstum von Umsatz-, Gewinn- undMitarbeiterzahlen durch einen Börsengang entscheidend verstärkt wird.4

Laut einer Untersuchung des Deutschen Aktieninstitutes [1999] wurden imJahre 1998 in Deutschland von 83 % der Unternehmen im Jahr ihres Börsen-ganges neue Arbeitsplätze geschaffen.5 Ob zukünftige Schlagzeilen daher nichtbesser „Börsengänge schaffen Arbeitsplätze“ lauten müssen, dieser Frage willdie vorliegende Untersuchung nachgehen. Sie zeigt dabei anhand deutscherDaten die positive Beschäftigungsentwicklung von Unternehmen in der Folgeihres Börsenganges auf und versucht, diese in die jeweiligen (Wachstums- oderKonsolidierungs-) Wirkungszusammenhänge einzuordnen.

Für eine transparente Darstellung des Lösungsansatzes dieser Untersuchungwurde folgender Aufbau der Arbeit gewählt:

Der erste Teil A der Arbeit legt die theoretischen Hintergründe des Untersu-chungsgegenstandes dar. Es werden die für die Untersuchung notwendigen in-stitutionellen Rahmenbedingungen skizziert und abgegrenzt. Als wichtige Basisfür die weitere Analyse werden die Motive von Börsengängen theoretisch undempirisch beschrieben. Es gelingt, die Fortentwicklung von Unternehmen nacheinem Börsengang mittels zweier Szenarien, welche den stufenweisen Einflusseines Börsenganges auf die Beschäftigungsentwicklung deutlich machen, zumodellieren. Besonderes Gewicht wird auf die Begründung der Abfolge der ein-zelnen Elemente der Wirkungszusammenhänge gelegt. Der Aufbau der empiri-schen Untersuchung, welche die präsentierten theoretischen Thesen an derRealität überprüfen soll, wird im zweiten Teil B der Arbeit modelliert. Das be-nutzte Datenmaterial wird definiert und zwecks einer späteren differenziertenBetrachtung der Beschäftigtenentwicklung in aussagekräftige Kategorien ein-geteilt. Die quantitativen Analysemethoden werden vorgestellt und auf ihre

1 Stellvertretend sei das populäre Buch von Viviane Forrester genannt; vgl. Forrester, V. (1997).2 Vgl. Rohmer, S. / Pfund, K. (1999), S. 26.3 Vgl. Brock, H. (1998), S. 11 und Mattern et al. (1997), S. 38.4 Vgl. Hopp, D. (1999), S. V3 und Institut der deutschen Wirtschaft (1999).5 Im Gegensatz zu (z.B. in Folge von Unternehmensakquisitionen) übernommenen Arbeitsplätzen sind

dies tatsächliche Neueinstellungen von Personal; vgl. Deutsches Aktieninstitut (1999), S. 14.

- 11 -

Aussagekraft überprüft. Im dritten Teil C werden die empirischen Ergebnisseaufbauend auf den vorgestellten Modellen präsentiert und analysiert. Abschlie-ßend erfolgt ein ex-post-Vergleich der empirischen Ergebnisse mit den theore-tischen Postulaten.

- 12 -

Teil A: Theoretischer Hintergrund

1 Definitionen und institutionelle Rahmenbedingungen

1.1 Der Börsengang von Unternehmen

1.1.1 Die Mikroperspektive

Unter dem Börsengang eines Unternehmens6, der in dieser Arbeit im Zentrumder Analyse steht, wird die Aktienerstemission einer Aktiengesellschaft an einerWertpapierbörse verstanden.7 8 Im weiteren Verlauf dieser Arbeit werden so-wohl der breiter gefasste Begriff der Aktienemission als auch der Ausdruck derNeuemission und die im Angelsächsischen gebräuchlichen Bezeichnungen „Go-ing Public” und „Initial Public Offering” (IPO) synonym zu Börsengang ver-wandt. Sie sind zu unterscheiden von nachfolgenden Kapitalerhöhungen, dieals „Seasonal Equity Offering“ (SEO) bezeichnet werden. Ein IPO muss in seinerstrengen Begriffsform nicht ausschließlich der Börsengang durch die Emissionvon Aktien sein, sondern könnte auch mittels Emission von Fremdkapital (z.B.Unternehmensobligationen) erfolgen.9 Dieser Fall wird jedoch im Weiteren aus-geschlossen. In Abgrenzung zu privaten Finanzierungsformen (z.B. durch Ban-ken oder Beteiligungsgesellschaften) handelt es sich bei einem Börsengang umeine öffentliche Kapitalmarktfinanzierung. Öffentlichkeit meint in diesemKontext nicht die Rechtsform des Kapitalgebers, sondern bezieht sich auf dieÖffentlichkeit der Informationen und des Zuganges zum Kapitalmarkt.

Beteiligte und Ablauf eines Going Public

Ein Börsengang ist im Wesentlichen durch drei Hauptbeteiligte charakterisiert.Das kapitalsuchende Unternehmen, die kapitalgebenden Investoren und die In-termediäre, welche in der Regel aus einem Emissionskonsortium von Invest-mentbanken bestehen.10 11 Zusätzlich sind zahlreiche Akteure wie Wirtschafts-prüfer, Rechtsanwälte, Public-Relations-Agenturen oder Emissionsberater inden Going-Public-Prozess involviert.

6 Im Folgenden werden die Begriffe Unternehmen, Unternehmung und Firma synonym verwandt.7 Vgl. Bertsch, O. / Groh, A. / Lehmann, L. (1998), S. 264.8 Vgl. für eine ausführliche Definition Schlick, R. (1997), S. 6 f.9 Vgl. Ritter, J. (1997), S. 1.10 Die meisten Mandate für Konsortialführerschaften in den Jahren 1997 / 98 hatten in Deutschland die

Deutsche Bank, gefolgt von DG-Bank, Dresdner Bank und West LB; vgl. Blättchen, W. / Hecht, J.(1999), S. 107.

11 Um einen internationalen Investorenkreis anzusprechen, wird insbesondere bei mittleren und großenBörsenkandidaten immer häufiger das IPO unter (Mit-) Führung einer Auslandsbank durchgeführt;vgl. Ferres, P. (1997), S. B3.

- 13 -

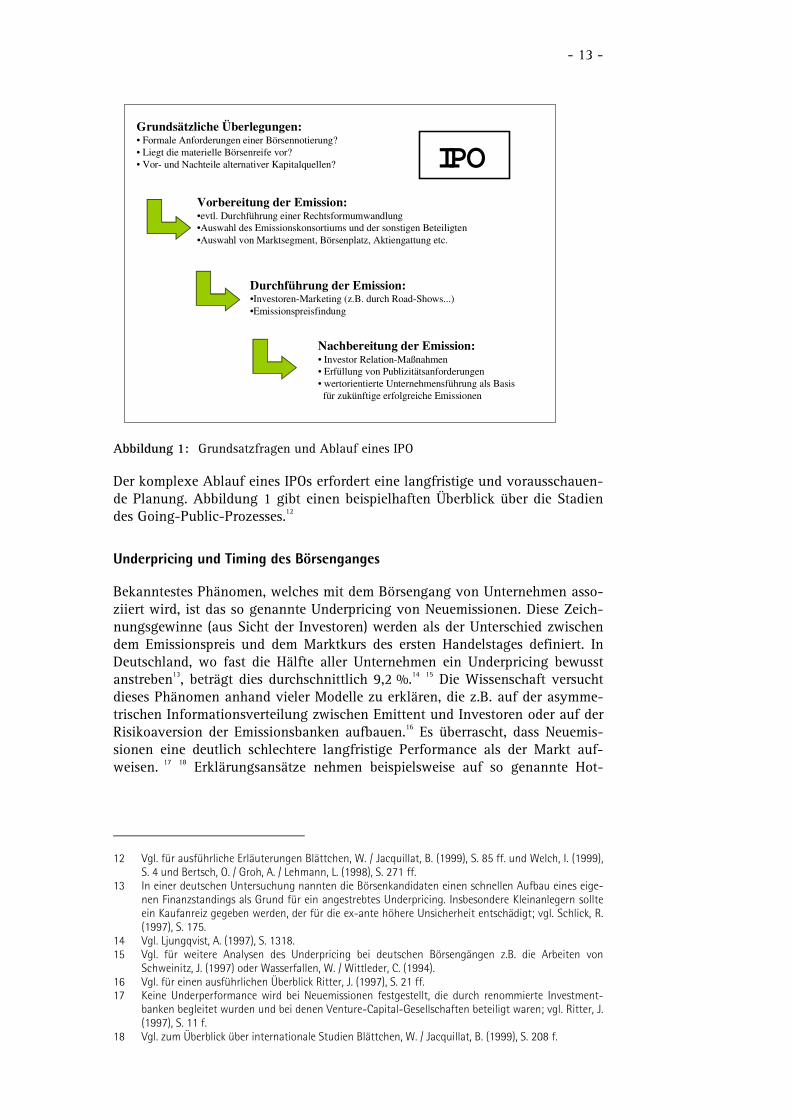

Grundsätzliche Überlegungen:• Formale Anforderungen einer Börsennotierung?• Liegt die materielle Börsenreife vor?• Vor- und Nachteile alternativer Kapitalquellen?

Vorbereitung der Emission:•evtl. Durchführung einer Rechtsformumwandlung•Auswahl des Emissionskonsortiums und der sonstigen Beteiligten•Auswahl von Marktsegment, Börsenplatz, Aktiengattung etc.

Durchführung der Emission:•Investoren-Marketing (z.B. durch Road-Shows...)•Emissionspreisfindung

Nachbereitung der Emission:• Investor Relation-Maßnahmen• Erfüllung von Publizitätsanforderungen• wertorientierte Unternehmensführung als Basis für zukünftige erfolgreiche Emissionen

IPO

Abbildung 1: Grundsatzfragen und Ablauf eines IPO

Der komplexe Ablauf eines IPOs erfordert eine langfristige und vorausschauen-de Planung. Abbildung 1 gibt einen beispielhaften Überblick über die Stadiendes Going-Public-Prozesses.12

Underpricing und Timing des Börsenganges

Bekanntestes Phänomen, welches mit dem Börsengang von Unternehmen asso-ziiert wird, ist das so genannte Underpricing von Neuemissionen. Diese Zeich-nungsgewinne (aus Sicht der Investoren) werden als der Unterschied zwischendem Emissionspreis und dem Marktkurs des ersten Handelstages definiert. InDeutschland, wo fast die Hälfte aller Unternehmen ein Underpricing bewusstanstreben13, beträgt dies durchschnittlich 9,2 %.14 15 Die Wissenschaft versuchtdieses Phänomen anhand vieler Modelle zu erklären, die z.B. auf der asymme-trischen Informationsverteilung zwischen Emittent und Investoren oder auf derRisikoaversion der Emissionsbanken aufbauen.16 Es überrascht, dass Neuemis-sionen eine deutlich schlechtere langfristige Performance als der Markt auf-weisen. 17 18 Erklärungsansätze nehmen beispielsweise auf so genannte Hot-

12 Vgl. für ausführliche Erläuterungen Blättchen, W. / Jacquillat, B. (1999), S. 85 ff. und Welch, I. (1999),S. 4 und Bertsch, O. / Groh, A. / Lehmann, L. (1998), S. 271 ff.

13 In einer deutschen Untersuchung nannten die Börsenkandidaten einen schnellen Aufbau eines eige-nen Finanzstandings als Grund für ein angestrebtes Underpricing. Insbesondere Kleinanlegern sollteein Kaufanreiz gegeben werden, der für die ex-ante höhere Unsicherheit entschädigt; vgl. Schlick, R.(1997), S. 175.

14 Vgl. Ljungqvist, A. (1997), S. 1318.15 Vgl. für weitere Analysen des Underpricing bei deutschen Börsengängen z.B. die Arbeiten von

Schweinitz, J. (1997) oder Wasserfallen, W. / Wittleder, C. (1994).16 Vgl. für einen ausführlichen Überblick Ritter, J. (1997), S. 21 ff.17 Keine Underperformance wird bei Neuemissionen festgestellt, die durch renommierte Investment-

banken begleitet wurden und bei denen Venture-Capital-Gesellschaften beteiligt waren; vgl. Ritter, J.(1997), S. 11 f.

18 Vgl. zum Überblick über internationale Studien Blättchen, W. / Jacquillat, B. (1999), S. 208 f.

- 14 -

Issue-Märkte bezug, in dem sie auf mögliche Überbewertungen in diesen Peri-oden hinweisen.19

Obwohl der Zeitpunkt eines Börsenganges von vielen unternehmensindividuel-len Faktoren abhängt oder im Kontext eines firmenindividuellen Finanzie-rungszyklusses gesehen werden kann20, spielen doch auch externe Determi-nanten eine Rolle. Ljungqvist [1996] stellt z.B. fest, dass vermehrt IPOs wäh-rend haussierender Aktienmärkte oder in Zeiten mit positiven allgemeinen Ge-schäftserwartungen auftreten und positiv mit der steigenden Wettbewerbsin-tensität unter den Intermediären korreliert sind.21 Bevorzugt finden Börsengän-ge im zweiten bis vierten Quartal eines Jahres statt – vermutlich, da dann dieJahresabschlussdaten mit einer höheren Aktualität verfügbar sind. Dies istkongruent mit dem Informationskosten-Modell von Chemmanur / Fulghieri[1999], welches besagt, dass Firmen an die Börse gehen, wenn sich ausreichendInformationen über das Unternehmen in der Öffentlichkeit angesammelt habenund den Investoren dadurch ein effizienter Investitionsprozess ermöglichtwird.22

1.1.2 Die Makroperspektive

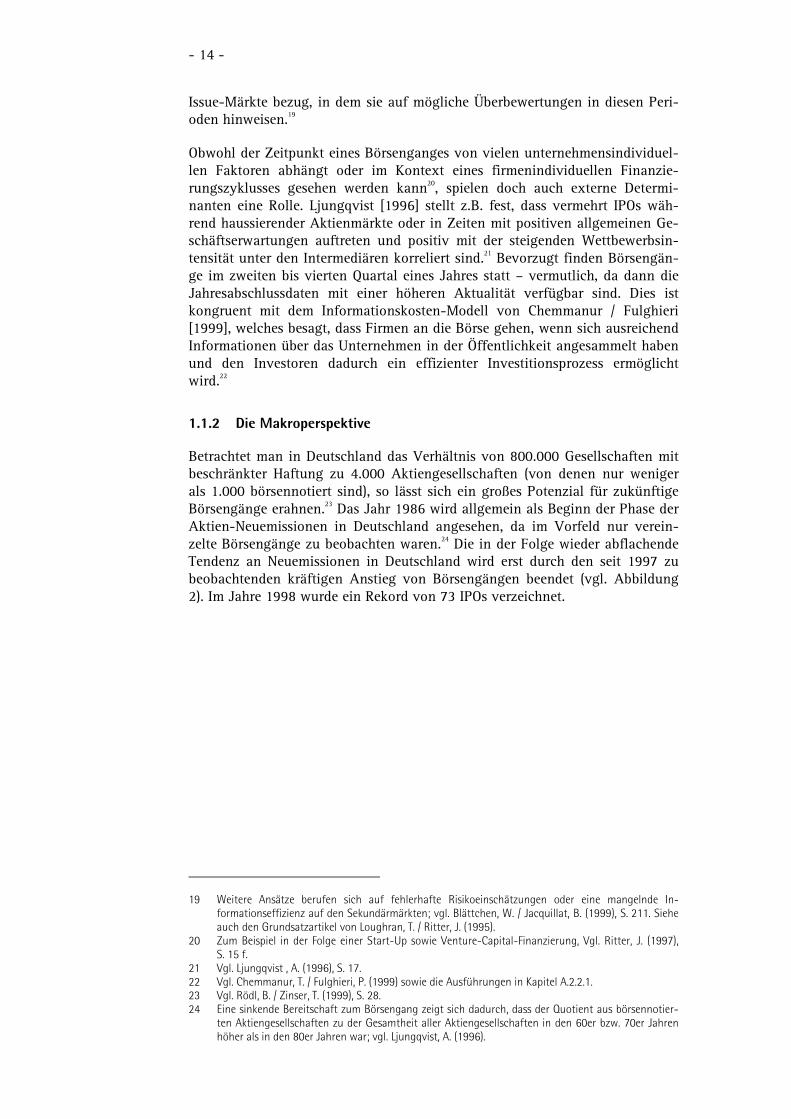

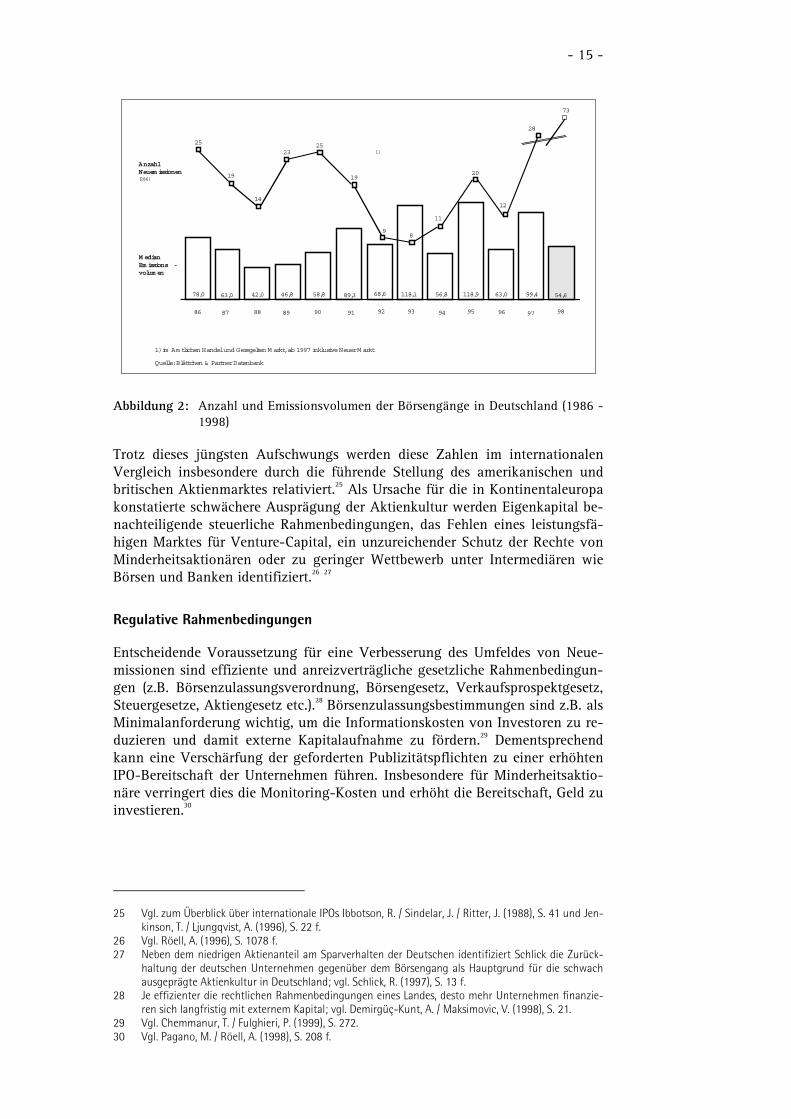

Betrachtet man in Deutschland das Verhältnis von 800.000 Gesellschaften mitbeschränkter Haftung zu 4.000 Aktiengesellschaften (von denen nur wenigerals 1.000 börsennotiert sind), so lässt sich ein großes Potenzial für zukünftigeBörsengänge erahnen.23 Das Jahr 1986 wird allgemein als Beginn der Phase derAktien-Neuemissionen in Deutschland angesehen, da im Vorfeld nur verein-zelte Börsengänge zu beobachten waren.24 Die in der Folge wieder abflachendeTendenz an Neuemissionen in Deutschland wird erst durch den seit 1997 zubeobachtenden kräftigen Anstieg von Börsengängen beendet (vgl. Abbildung2). Im Jahre 1998 wurde ein Rekord von 73 IPOs verzeichnet.

19 Weitere Ansätze berufen sich auf fehlerhafte Risikoeinschätzungen oder eine mangelnde In-formationseffizienz auf den Sekundärmärkten; vgl. Blättchen, W. / Jacquillat, B. (1999), S. 211. Sieheauch den Grundsatzartikel von Loughran, T. / Ritter, J. (1995).

20 Zum Beispiel in der Folge einer Start-Up sowie Venture-Capital-Finanzierung, Vgl. Ritter, J. (1997),S. 15 f.

21 Vgl. Ljungqvist , A. (1996), S. 17.22 Vgl. Chemmanur, T. / Fulghieri, P. (1999) sowie die Ausführungen in Kapitel A.2.2.1.23 Vgl. Rödl, B. / Zinser, T. (1999), S. 28.24 Eine sinkende Bereitschaft zum Börsengang zeigt sich dadurch, dass der Quotient aus börsennotier-

ten Aktiengesellschaften zu der Gesamtheit aller Aktiengesellschaften in den 60er bzw. 70er Jahrenhöher als in den 80er Jahren war; vgl. Ljungqvist, A. (1996).

- 15 -

1) im Am tlichen Handel und Geregelten M arkt, ab 1997 inklusive Neuer M arkt

Quelle: Blättchen & Partner Datenbank

73

1)

9786 87 88 89 90 91 92 93 94

78,0 63,0 42,0 46,8 58,8 68,6 56,8

95

118,989,3 118,1 63,0

96

99,4

98

54,6

25

19

14

2325

19

98

11

20

12

28

AnzahlNeuem issionen(286)

M edianEm issions -volum en

Abbildung 2: Anzahl und Emissionsvolumen der Börsengänge in Deutschland (1986 -1998)

Trotz dieses jüngsten Aufschwungs werden diese Zahlen im internationalenVergleich insbesondere durch die führende Stellung des amerikanischen undbritischen Aktienmarktes relativiert.25 Als Ursache für die in Kontinentaleuropakonstatierte schwächere Ausprägung der Aktienkultur werden Eigenkapital be-nachteiligende steuerliche Rahmenbedingungen, das Fehlen eines leistungsfä-higen Marktes für Venture-Capital, ein unzureichender Schutz der Rechte vonMinderheitsaktionären oder zu geringer Wettbewerb unter Intermediären wieBörsen und Banken identifiziert.26 27

Regulative Rahmenbedingungen

Entscheidende Voraussetzung für eine Verbesserung des Umfeldes von Neue-missionen sind effiziente und anreizverträgliche gesetzliche Rahmenbedingun-gen (z.B. Börsenzulassungsverordnung, Börsengesetz, Verkaufsprospektgesetz,Steuergesetze, Aktiengesetz etc.).28 Börsenzulassungsbestimmungen sind z.B. alsMinimalanforderung wichtig, um die Informationskosten von Investoren zu re-duzieren und damit externe Kapitalaufnahme zu fördern.29 Dementsprechendkann eine Verschärfung der geforderten Publizitätspflichten zu einer erhöhtenIPO-Bereitschaft der Unternehmen führen. Insbesondere für Minderheitsaktio-näre verringert dies die Monitoring-Kosten und erhöht die Bereitschaft, Geld zuinvestieren.30

25 Vgl. zum Überblick über internationale IPOs Ibbotson, R. / Sindelar, J. / Ritter, J. (1988), S. 41 und Jen-kinson, T. / Ljungqvist, A. (1996), S. 22 f.

26 Vgl. Röell, A. (1996), S. 1078 f.27 Neben dem niedrigen Aktienanteil am Sparverhalten der Deutschen identifiziert Schlick die Zurück-

haltung der deutschen Unternehmen gegenüber dem Börsengang als Hauptgrund für die schwachausgeprägte Aktienkultur in Deutschland; vgl. Schlick, R. (1997), S. 13 f.

28 Je effizienter die rechtlichen Rahmenbedingungen eines Landes, desto mehr Unternehmen finanzie-ren sich langfristig mit externem Kapital; vgl. Demirgüç-Kunt, A. / Maksimovic, V. (1998), S. 21.

29 Vgl. Chemmanur, T. / Fulghieri, P. (1999), S. 272.30 Vgl. Pagano, M. / Röell, A. (1998), S. 208 f.

- 16 -

Die letzten Jahre brachten in Deutschland insbesondere durch das 2. und 3. Fi-nanzmarktförderungsgesetz zahlreiche rechtliche Neuregelungen, welche dieBedingungen der Eigenkapitalaufnahme verbessern sollten. Dies sind z.B.: 31

• Gründung des Bundesamtes für den Wertpapierhandel zur Überwachung desHandels und zur Verhinderung von Insidergeschäften;

• Erhöhung der Transparenz durch die Einführung der Ad-hoc-Publizität32,welche die umgehende Veröffentlichung kursrelevanter Unternehmensnach-richten zum Ziel hat;

• Gesetz zur Kontrolle und Transparenz im Unternehmensbereich, welchesunter anderem den Rückkauf eigener Aktien nach § 71 Aktiengesetz er-leichtert;

• Kapitalaufnahmeerleichterungsgesetz, welches den Firmen eine internatio-nale Rechnungslegung erleichtert;

• Einführung nennwertloser Aktien (Stückaktien), welche die Währungsum-stellung auf den Euro erleichterte.

Entwicklung der deutschen Börsenlandschaft

Der Börsenplatz Deutschland ist – passend zu dem umgebenden föderalen poli-tischen System – bisher durch eine dezentrale Struktur gekennzeichnet gewe-sen. Acht inländische Standorte stehen den Investoren und Emittenten vonWertpapieren zur Verfügung – neben dem nach Umsatz und Marktkapitalisie-rung dominanten Frankfurt sind dies Düsseldorf, München, Stuttgart, Berlin,Hamburg, Bremen und Hannover. Im Zuge der Umstrukturierung der deutschenBörsenlandschaft versucht die Deutsche Börse AG seit einigen Jahren den Bör-senhandel zu konzentrieren, wozu eine gemeinsame Handelsplattform (die eineDoppelnotierung verhindern und damit die Liquidität steigern soll) der BörseFrankfurt mit den Börsen Düsseldorf, München und Berlin gegründet wurde.Durch die Einführung elektronischer Handelssysteme (IBIS wurde 1998 durchXETRA ersetzt) soll der fragmentierte Handel weiter konzentriert werden. Injüngster Zeit wird bei deutschen Emittenten ein sog. Dual Listing (an einerdeutschen und ausländischen Börse) zur Erreichung einer (international) brei-teren Investorenbasis zunehmend populärer.33

Die Auswahl eines adäquaten Marktsegmentes ist für einen Börsengang vonentscheidender Bedeutung. Bis zur Einführung des Neuen Marktes 1997 gab esan den deutschen Börsen drei klassische Marktsegment: Amtlicher Handel, Ge-regelter Markt und Freiverkehr. Zusätzlich existiert ein (privatrechtlich organi-sierter) außerbörslicher Telefonhandel, der jedoch nur eine geringe Bedeutungaufweist.34 Eine neue Entwicklung sind sog. Electronic Public Offerings (EPO),welche das Internet kostensparend für die Emission und den Handel von Aktien

31 Vgl. detaillierter Blättchen, W. / Jacquillat, B. (1999), S. 240 ff. und Rödl, B. / Zinser, T. (1999), S. 29.32 § 15 Wertpapierhandelsgesetz.33 Vgl. Buss, f. (1998), S. B5.34 Geringe Publizität und Emissionserlöse für die Emittenten und geringe Marktliquidität für Investoren

lassen den Nutzen dieses „Marktsegmentes” ambivalent erscheinen; vgl. Blättchen, W. / Jacquillat, B.(1999), S.46 f.

- 17 -

nutzen.35 Neben den ursprünglichen Selbstemissionen treten zunehmend auchvirtuelle Emissionshäuser als Intermediär für Fremdemissionen im Internetauf.36 Die verschiedenen Marktsegmente und ihre Zulassungsvoraussetzungenunterscheiden sich im Wesentlichen durch unterschiedliche Regelungen bezüg-lich der geforderten Publizität, Unternehmensgröße und Emissionsvolumen. ImVergleich zum Geregelten Markt zeichnet sich der Amtliche Handel hierbeidurch strengere Anforderungen aus mit dem Ziel, etabliertere Unternehmen fürdieses Marktsegment zu gewinnen. Kaum Anforderungen werden hingegen imFreiverkehr gestellt.37

Aufgrund des wachsenden Bedürfnisses, kapitalsuchende Unternehmen (mitweit überdurchschnittlichem Umsatz- und Gewinnwachstum) und Investorenmit einer geringeren Risikoaversion zusammenzubringen38, wurden nach demVorbild der amerikanischen Computerbörse NASDAQ in den letzten Jahren inEuropa mehrere „neue Märkte“ gegründet. Insbesondere der 1997 in Deutsch-land gegründete Neue Markt, der mittlerweile über 80 % der Marktkapitalisie-rung des europäischen Verbundes EURO.NM auf sich vereint, erwies sich hier-bei als sehr erfolgreich.39 Besondere Kennzeichen des Neuen Marktes sind des-sen strenge Publizitätsanforderungen40 und Maßnahmen zur Sicherstellung ei-ner ausreichenden Marktliquidität (hohes Mindestemissionsvolumen, minde-stens 15 % Streubesitz, Einrichtung eines liquiditätsfördernden „Betreuers“).41

In Ergänzung und Fortsetzung dieses Trends zur Förderung kleiner und mittle-rer Wachstumsunternehmen werden zahlreiche Anstrengungen unternommen,neue Marktsegmente bzw. neue Indizes zur Sicherung von erhöhter Transpa-renz und Liquidität zu schaffen.42 Komplementär dazu ist seit 1997 eine Bele-bung des Freiverkehrs mit seinen sehr niedrigen Zulassungsanforderungen zubeobachten.43

1.2 Beschäftigungsentwicklung und Arbeitsnachfrage

1.2.1 Die Mikroperspektive

Ziel dieser Arbeit ist es, die Auswirkungen eines IPO auf die Beschäftigungs-entwicklung darzustellen. Als Grundlage ist es daher notwendig, das grund-sätzliche Funktionieren des Arbeitsmarktes zu skizzieren. Sowohl das Ar-beitsangebot als auch die Arbeitsnachfrage zeichnen sich durch heterogene

35 Vgl. als ausführliche Analyse Heger, C. / Lauritzon, O. (1998) und Behr, G. / Kresta., P. (1999).36 Dies sind in Deutschland z.B. die Firmen „net.IPO” oder „Virtuelles Emissionshaus” – die amerikanische

Firma „Wit Capital” war der erste Protagonist dieser SpezieS. Vgl. für die Vor- und Nachteile von Ei-gen- bzw. Fremdemissionen über das Internet Geigenberger, I. (1999), S. 3.

37 Vgl. für eine Übersicht Blättchen, W. / Jacquillat, B. (1999), S. 48.38 Der Geregelte Markt erwies sich dafür als wenig erfolgreich; vgl. Ljungqvist, A. (1996), S. 10.39 Weitere Mitglieder dieses Zusammenschlusses europäischer Wachstumsbörsen sind: Nouveau Mar-

ché (Paris), NMAX (Amsterdam), Mercato Nuovo (Mailand) und Euro.NM (Brüssel). Europäische Kon-kurrenten existieren noch mit der paneuropäische EASDAQ (Brüssel), dem SWX New Market (Zürich)und dem britischen Alternative Investment Market / AIM (London); vgl. ausführlich Blättchen, W.(1998) und Klein, H. (1999), S. 152 f.

40 Vgl. zu deren positiven Effekten Pagano, M. / Röell, A. (1998), S. 208 f.41 Vgl. im Detail Blättchen, W. / Jacquillat, B. (1999), S. 54 ff.42 In diese Kategorie fallen sowohl die Kreation des SMAX als neuem Qualitätssegment für Small Caps

durch die Deutsche Börse als auch die Bemühungen konkurrierender Börsen, z.B. durch den Prädi-katsmarkt München oder den Mittelstandsmarkt Bremen; vgl. Nägel, J. (1999), S. 181.

43 Dieses Segment eignet sich daher insbesondere für Kleinstunternehmen mit geringem Emis-sionsvolumen, die bislang keine ausreichende „Erfolgsstory” vorzuweisen haben; vgl. Blättchen, W. /Jacquillat, B. (1999), S. 45 f. und Walter, J. (1998), S. B2.

- 18 -

Ausprägungen aus.44 45 So kann man neben der von der Bevölkerung angebote-nen Zahl an Arbeitskräften zusätzlich bei der angebotenen ArbeitsleistungMenge46, Qualität (z.B. in Form des akkumulierten Humankapitals) als auch In-tensität (z.B. durch unterschiedliche Arbeitsanstrengung) differenzieren. Bei derEntscheidung über die nachgefragte Arbeit müssen dementsprechend die ana-logen Dimensionen bestimmt werden (Anzahl der Mitarbeiter, Qualifikation,Entlohnungsstruktur, Art des Arbeitsverhältnisses etc.). Die Anzahl der Er-werbstätigen setzt sich aus beschäftigten Arbeitnehmern und den Selbstständi-gen zusammen, wobei unselbstständige Arbeit dabei nicht nur von privatenUnternehmen nachgefragt wird.47

Modellierung der Arbeitsnachfrage

Gemäß dem traditionellen mikroökonomischen Paradigma sind die angebote-nen und nachgefragten Arbeitsmengen Funktionen des Lohnes, welche sich inihrem Schnittpunkt in einem pareto-effizienten Gleichgewicht befinden.48 Vonwelchen Bestimmungsfaktoren hängt dabei die Menge und Qualität der Ar-beitsnachfrage einer Firma ab? Ist die Arbeitsnachfrage von der Nachfragenach Produkten und Dienstleistungen des Unternehmens abgeleitet?49 Eintheoretisches Modell der Arbeitsnachfragefunktion soll Aufschluss geben.50 51

Zu den Determinanten der Arbeitsnachfragefunktion gehören dabei die Faktor-und Produktpreise sowie die Produktionstechnik eines Unternehmens. Allge-meines Ziel eines Unternehmens ist die Gewinnmaximierung, welche unter derNebenbedingungen einer vorgegebenen Produktionstechnologie mittels Maxi-mierung der Verkaufserlöse abzüglich der Faktorkosten erreicht wird.52 Die ge-winnmaximierende Beschäftigung wird erreicht, wenn die marginalen Arbeits-kosten gleich dem marginalen Ertrag aus der Arbeit sind, d.h. es wird so vielArbeit nachgefragt, bis der mit dem Produktpreis bewertete Grenzertrag derArbeit gleich dem Lohnsatz ist.53

44 Vgl. im Folgenden für detailliertere Dimensionsbestimmungen Franz, W. (1996), S. 19 f. und Brink-mann, G. (1999), S. 109 und Hamermesh, D. (1993), S. 3.

45 Auch der Produktionsfaktor „Kapital“ ist in der Realität sehr heterogen ausgeprägt; vgl. Landmann, O./ Jerger, J. (1999), S. 203.

46 Bei der Menge kann z.B. sowohl bei der angebotenen Stundenzahl pro Tag als auch bei der angebo-tenen „Lebensarbeitszeit” (z.B. durch Ausbildung, Ruhestand, „Sabbaticals” ) variiert werden.

47 Nachfrager nach Arbeit sind ebenso die öffentliche Hand, private Haushalte oder Organisationen oh-ne Erwerbscharakter.

48 Hierbei werden implizit gegebene Kapitalkosten vorausgesetzt; vgl. Jerger, J. (1993), S. 8449 Vgl. Smith, S. (1994), S. 34.50 Vgl. für eine ausführliche Modellierung Franz, W. (1996), S. 115 ff. und Brinkmann, G. (1999),

S. 111 ff. und Landmann, O. / Jerger, J. (1999), S. 204 ff.51 Grundsätzlich fundieren die meisten Facetten dabei auf der allgemeinen Theorie der Faktornachfrage,

deren Grundlagen auf die Theorien von Marshall und Hicks zurückgehen; vgl. Hamermesh, D. (1993),S. 3.

52 [ ] iiiiNi

Nii

Li KrLwYYpMax

i

⋅−⋅−⋅= )(π

unter der Nebenbedingung ),( iii KLfy =

wobei: iπ = Gewinn;

)( Nii Yp = Produktpreis; N

iY = Güternachfrage;

iw = Lohn; iL = Arbeit;

ir = Kapitalkosten; iK = Kapital

53 Es wird dabei von einem abnehmenden Grenznutzen des Arbeitsinputs und in einem perfekten Marktvon exogen vorgegebenen Produkt- und Faktorpreisen ausgegangen (viele Variationen dieses Modellssind z.B. durch die Einführung von Marktmacht denkbar).

- 19 -

Bei ökonometrischen Schätzungen ist ein positiver Einfluss auf die Arbeits-nachfrage sowohl bei einem Anstieg des Outputs als auch der Kapitalnutzungs-kosten festgestellt worden, wohingegen der Anstieg der Arbeitskosten eine ne-gative Elastizität aufweist.54 Insbesondere dieser negative Zusammenhang zwi-schen Lohn und Arbeitsnachfrage ist jedoch in der Empirie nicht unumstrit-ten.55 56 Beachtet werden muss allerdings, dass bei entsprechenden Substituti-onsbeziehungen eine durch steigende Kapitalnutzungskosten induzierte Redu-zierung der Investitionen auch zu mehr Beschäftigung führen kann.57 Der Gradder Substituierbarkeit von Arbeit und Kapital variiert dabei in Abhängigkeitdes Humankapitals, da z.B. bei „Blue-collar“-Arbeitern eine (lohn-)elastischereNachfrage als bei „White-collar“-Angestellten zu beobachten ist.58 Es deckt sichdaher mit dieser Beobachtung, dass sich technischer Fortschritt zu Lasten vonniedrig qualifizierter Arbeit, die leichter durch Kapital substituiert werdenkann, auswirkt.59

Dynamische Sichtweise: Berücksichtigung von Anpassungskosten

Die Veränderung des Mitarbeiterbestandes60 ist kostspielig und zwingt gewinn-maximierende Unternehmen bei Entscheidungen über Beschäftigungsverände-rungen auch zukünftige Faktorpreisentwicklungen in die Entscheidungsfindungeinzubeziehen.61 Beispiele für solche Anpassungskosten können beim z.B. Be-schäftigungsaufbau Rekrutierungs- oder Trainingsmaßnahmen sein. WährendSozialversicherungsbeiträge als lineare Anpassungskosten betrachtet werdenkönnen, generieren arbeitsrechtliche Regelungen wie z.B. der Kündigungs-schutz fixe Anpassungskosten.62 Eine (zumindest temporäre) Vermeidung sol-cher Anpassungskosten kann mit Variationen in der Auslastung des Produkti-onspotenzials (z.B. mittels Überstunden) erreicht werden.63 64

1.2.2 Die Makroperspektive

Wo sind die Arbeitsplätze?

Von besonderer Bedeutung für die Schaffung von Arbeitsplätzen in Deutsch-land sind mittelständische Unternehmen65, in denen 64 % aller Beschäftigtenarbeiten.66 Sie schufen zwischen 1990 und 1995 fast eine Million neue Arbeits-

54 Vgl. Franz, W. (1996), S. 165.55 Vgl. Smith, S. (1994), S. 40 f.56 Unter Annahme eines optimalen Kapitalstocks und konstanter Skalenerträge besteht (langfristig!)

kein Zielkonflikt zwischen Reallohn und Beschäftigungsmenge; vgl. Landmann, O. / Jerger, J. (1999),S. 209.

57 Vgl. Franz, W. (1996), S. 117.58 Vgl. Smith, S. (1994), S. 41.59 Vgl. Kugler, P. / Müller, U. / Sheldon, G. (1988), S. 498.60 Dies kann aufgrund der Einwirkung exogener Schocks (z.B. veränderte Güternachfrage) geschehen;

vgl. Hamermesh, D. (1993), S. 205.61 Vgl. Heise, M. (1987), S. 204.62 Vgl. Hamermesh, D. (1989), S. 687.63 Vgl. Smith, S. (1994), S. 43.64 Auch hierbei können jedoch Anpassungskosten entstehen, wenn z.B. Überstundenzuschläge für eine

Erhöhung der variablen Arbeitskosten sorgen; Vgl. Franz, W. / König, H. (1986), S. 239.65 Kennzeichen von mittelständischen Unternehmen sind die rechtliche und wirtschaftliche Selbststän-

digkeit, Einheit von Leitung und Eigentum, ein beschränkter Kapitalmarktzugang sowie eine übli-cherweise definierte Zahl von weniger als 500 Mitarbeitern; vgl. Rauen, P. (1999), S. 14 f. und Gerke,W. et al. (1995), S. 13.

66 Vgl. Rödl, B. / Zinser, T. (1999), S. 23.

- 20 -

plätze (insbesondere im Dienstleistungssektor) und stellen in Deutschland 80 %aller Stellen für Auszubildende zur Verfügung.67 68 Ein Blick auf die Börsengän-ge in Deutschland der Jahre 1987 bis 1997 zeigt, dass fast 30 % aller Neuemit-tenten als mittelständische Unternehmen anzusehen sind (während in derSchweiz z.B. 49 % der IPOs in dieselbe Kategorie fallen69). Beim Blick auf diesektorale Beschäftigungsstruktur in den 90er Jahren wird ein Wandel sichtbar,der sich durch einen Zuwachs an Beschäftigung in den Branchen Handel, Ver-kehr, Banken und Versicherungen sowie einen Abbau im verarbeitenden Ge-werbe auszeichnet.70 Von großem Einfluss auf den Arbeitsmarkt sind auch dieinstitutionellen Rahmenbedingungen in Deutschland, welche sich in zahlrei-chen Regelungen beispielsweise des Arbeitsrechtes (z.B. Kündigungsschutz),Tarifrechtes (z.B. Flexibilität der Arbeitszeiten), Sozialversicherungsrechtes (z.B.Lohnnebenkosten) oder Steuerrechtes, manifestieren.

Arbeitslosigkeit in Deutschland

Im September 1999 sind fast 4 Millionen Menschen ohne Arbeit.71 Eine ver-gleichsweise hohe Arbeitslosigkeit gehörte zur traurigen Realität des deutschenArbeitsmarktes der letzten zwei Jahrzehnte. Die Arbeitslosenquote stieg – ins-besondere in der Folge jeder Rezession – sockelartig auf bis ca.10 % der Er-werbspersonen an, wobei strukturell eine Verfestigung der Langzeit-Arbeitslo-sigkeit festzustellen ist.72 Bei der makroökonomischen Ursachenforschung ste-hen sich die keynesianische Sichtweise eines Nachfragemangels nach Gütern(der sinkende Produktion und schließlich sinkende Arbeitsnachfrage zur Folgehat) und die neoklassische Sichtweise eines zu teuren Arbeitsangebotes (be-dingt durch einen über dem Produktivitätsfortschritt liegenden Effektivlohn-anstieg)73 nur scheinbar gegenüber. Entscheidend für die Höhe der Beschäfti-gung ist hingegen das Zusammenspiel aus dem Verhältnis zwischen der nomi-nalen Gesamtnachfrage und dem Niveau der Nominallöhne.74 Für eine voll-ständige Erfassung des Phänomens Arbeitslosigkeit ist nach Landmann / Jerger[1999] allerdings auch die Analyse der ordnungspolitischen / institutionellenRahmenbedingungen (anreizverträgliche Beschäftigungsstrukturen, flexibleLohnbildung etc.) sowie der politischen Ökonomie des Arbeitsmarktes erforder-lich.75 Zusätzlich wird auf die flankierende Bedeutung des besseren Kapitalzu-gangs für Existenzgründer sowie auf die Beteiligung der Mitarbeiter am Pro-duktivvermögen zur Senkung der fixen Beschäftigungskosten hingewiesen.76

67 Vgl. Rauen, P. (1999), S. 19.68 In Nordamerika waren Kleinstunternehmen und Selbstständige die wesentlichen Träger für das Be-

schäftigungswachstum bis Mitte der 90er Jahre; vgl. Arzeni, S. (1998), S. 2.69 Vgl. Mettler, A. (1990), S. 103.70 Vgl. Siebert, H. (1998), S. 3.71 Vgl. Statistisches Bundesamt Deutschland (1999).72 Vgl. Siebert, H. (1998), S. 3.73 Vgl. Siebert, H. (1998), S. 6.74 Vgl. Landmann, O. (1998), S. 153 u. 157.75 Hierbei sollte versucht werden, Arbeitslose (Outsider) zu effektiveren Konkurrenten um Arbeitsplätze

für die Erwerbspersonen (Insider) zu machen; vgl. Landmann, O. / Jerger, J. (1999), S. 283 f.76 Vgl. Landmann, O. / Jerger, J. (1999), S. 229 ff. und Kleinhenz, G. (1998), S. 13 und 19.

- 21 -

2 Motive eines Börsengangs als Basis der Wirkungs-zusammenhänge

2.1 Überblick und Literatur

Noch im letzten Jahrzehnt war die theoretische Literatur im Bereich Börsen-gänge mehrheitlich auf die finanzmarkttheoretische Anomalie des Underpricingfixiert.77 Erst in den letzten Jahren wurden die Beweggründe für einen Börsen-gang – neben bereits vorhandener betriebswirtschaftlicher Literatur – volks-wirtschaftlich analysiert (vgl. insbesondere den Survey-Artikel von Röell[1996]). Die nachfolgende Diskussion stützt sich auf folgende Literatur:

1. Theoretische Modellierung der Going-Public-Entscheidung in volkswirt-schaftlichen Journalen (insbesondere die Modelle von Chemmanur / Fulghi-eri [1999], Subrahmanyam / Titman [1999], Zingales [1995])

2. Empirische volkswirtschaftliche Untersuchungen (insbesondere die Panelstu-die von Pagano / Panetta / Zingales [1998])

3. Empirische betriebswirtschaftliche Ergebnisse aufgrund von Befragungenvon Neuemittenten (insbesondere Deutsches Aktieninstitut [1999]; siehe alsÜberblick Anhang A.2 – Nr.1).

4. Betriebswirtschaftliche Literatur, häufig in der Form von Leitfäden für Neu-emittenten (sehr umfassend z.B. Blättchen / Jacquillat [1999])

Nach einem kurzen Überblick über alle Motive soll in den beiden folgendenKapiteln detaillierter auf die beiden grundsätzlichen theoretischen Erklärungs-muster eines IPO eingegangen und mit empirischen Ergebnissen und betriebs-wirtschaftlichen Anwendungsbeispielen illustriert werden. Es existieren folgen-de grundsätzliche Motivkategorien:

(a) Verbesserung der Unternehmensfinanzierung

Der originäre Zweck eines IPO besteht in der Beschaffung von neuen Finanz-mitteln in der Form von Eigenkapital mit dem Potenzial der Erschließung wei-terer Finanzierungsmöglichkeiten. Attraktiv wird dieser Weg durch günstigereFinanzierungsbedingungen (Eigen- und Fremdkapitalkosten sollen sinken). DerHauptverwendungszweck des neuen Eigenkapitals ist neben der Wachstumsfi-nanzierung die Tilgung von Verbindlichkeiten.

(b) Transfer von Kontrollrechten

In verschiedenen Gewändern erscheint ein weiteres Hauptmotiv für einen IPO:der Transfer von Kontrollrechten, z.B. in Form eines Verkaufs des Unterneh-mens durch den Alteigentümer. Dieses Motiv kann z.B. auf den so genanntenExit eines Venture-Capital-Gebers oder den Börsengang einer Tochtergesell-schaft angewandt werden. Entscheidungsrelevant kann auch das veränderteMonitoringverhalten der Anteilseigner als eine Folge des Transfers von Kon-trollrechten sein.

77 Siehe für einen Überblick Ritter, J. (1997) und Schweinitz, J. (1997).

- 22 -

(c) Sonstige Motive

Neben den beiden erstgenannten Motivkategorien existieren noch folgendeAnreize für einen Börsengang (auf die in den folgenden Kapiteln nicht weitereingegangen wird):

• Imageeffekt: Röell [1996] zitiert die Öffentlichkeitswirkung und eine er-wünschte Imagesteigerung als wesentliches Motiv für einen IPO.78 79 Auf-grund der geringen Zahlen erfährt ein Going Public gerade in Deutschlandnoch beträchtliche Aufmerksamkeit in den (Wirtschafts-)Medien. Der Bör-sengang kann daher als ergänzende Marketingmaßnahme für Firma undProdukte benutzt werden.80 Zusätzlich induziert die größere Transparenzauch einen Vertrauensvorschuss durch Mitarbeiter, Kunden und Lieferan-ten.81

• Wettbewerbs-Effekt: Immerhin 8 % der Börsenkandidaten nennen den Bör-sengang oder die Börsennotierung eines Konkurrenten als Motiv für das ei-gene Going Public.82 Der IPO z.B. eines Pionierunternehmens in einer jungenBranche kann eine Kettenreaktion auslösen, die neue Mitbewerber zumMarkteintritt und schließlich gleichfalls zur Beschaffung externer Finanz-mittel animiert.83

• Consulting-Effekt: Als positiven Nebeneffekt betrachten Unternehmen denKontakt mit professionellen Beratern, die während der Vorbereitung desIPOs gründliche Einsicht in das Unternehmen bekommen und professionelleImpulse geben können.84

2.2 Anreize für einen Börsengang

2.2.1 Verbesserung der Unternehmensfinanzierung

Informationskostenansatz

Subrahmanyam / Titman [1999] modellieren die Going-Public-Entscheidungdurch einen informationstheoretischen Ansatz. Grundannahme ist, dass das ka-pitalsuchende Unternehmen die Informationskosten der Kapitalgeber, die zurÜberbrückung der asymmetrischen Informationsverteilung (verbunden mit ad-verser Selektion) nötig sind, bezahlen muss (z.B. in Form von Abschlägen imEmissionspreis).85 Ein Börsengang ist folglich aus Unternehmenssicht insbeson-dere dann lohnenswert, wenn anlagerelevante Informationen für Investorenvielfältig und preisgünstig zu erlangen sind. Ist dies nicht der Fall wird das

78 Vgl. Röell, A. (1996), S. 1075 f.79 In 60 % der schwedischen Börsengänge wird das IPO als ein Instrument zur Publicity-Steigerung ge-

nutzt; vgl. Holmén, M. / Högfeldt, P. (1999), S. 14.80 Für den Finanzdienstleister MLP war dies sogar der Hauptgrund für seinen IPO; Vgl. Küffer, K. (1992),

S. 46.81 Vgl. Rödl, B. / Zinser, T. (1999) und von Oettingen, M. (1990), S. 67 ff.82 Vgl. Bösl, K. (1996), S. 190.83 Vgl. Maksimovic, V. / Pichler, P. (1998), S. 1.84 Vgl. Röell, A. (1996), S. 1077.85 Vgl. Subrahmanyam, A. / Titman, S. (1999), S. 1045 ff.

- 23 -

Unternehmen ceteris paribus eine private Finanzierung vorziehen.86 Dies kannsowohl Eigenkapital (z.B. Venture-Capital) als auch Fremdkapital (z.B. vonBanken) sein. Wenige Kapitalgeber mit großen Einsätzen können in diesem Falldann die Informationsbeschaffung effizienter und summa summarum kosten-günstiger vollziehen (vergleichbar mit Skaleneffekten in der Produktionstheo-rie), da keine so genannte Informations-Duplikation durch viele kleine Investo-ren vorliegt.87

Ein Paradebeispiel für potenzielle Börsengänge ist diesem Gedankengang fol-gend die Energie-Branche, deren Produkte homogen sind, so dass Informatio-nen darüber öffentlich leicht erhältlich sind (z.B. der Ölpreis). Dieser Umstandmacht solche Unternehmen leichter analysierbar. Gegenbeispiel sind Unterneh-men aus Branchen mit komplexen Produkten, die den Informationsprozess er-schweren und ergo verteuern. Bei ihnen wird sich ein Börsengang in diesemModell erst zu einem späteren Zeitpunkt vollziehen.88

Die Attraktivität eines Börsenganges kann durch positive externe Effekte desAktienmarktes beeinflusst werden. Je mehr Unternehmen einer Branche schonam Aktienmarkt notiert sind desto höher ist dessen Informationseffizienz.89 90

Um so geringer werden dann die Informationskosten bei Neuzugängen, daverstärkt Rückschlüsse von Mitbewerbern gezogen werden können.91 Ein aktu-elles Beispiel für diesen Mechanismus sind die zahlreichen IPOs aus High-Tech-Branchen der letzten Jahren – trotz der Schwierigkeiten, deren komplexe Pro-dukte zu analysieren und zu bewerten. Gerade hier sind Analysten auf die(Börsen-)Bewertungen von Vergleichsunternehmen angewiesen.92

Risikodiversifikations-Ansatz

In Ergänzung zu den Argumenten des Informationskosten-Ansatzes führenChemmanur / Fulghieri [1999] den Aspekt der Risikodiversifikation ein.93 Diezentrale Aussage ist hierbei, dass die Finanzierung an öffentlichen Kapital-märkten preisgünstiger ist, da die Kapitalgeber im Gegensatz zu privaten In-vestments ihre Portefeuilles (leichter) diversifizieren können. Ein Unternehmerkann in diesem Modell Eigenkapital entweder durch einen Börsengang (d.h.Verkauf von Anteilen an zahlreiche kleine diversifizierte Investoren) oder mitHilfe eines risikoaversen Venture-Capital-Gebers erhalten. Dieser wird aller-

86 Maug modelliert privates Eigenkapital nicht als Alternative, sondern als dem IPO vorhergehendeStufe der Unternehmensfinanzierung; vgl. Maug, E. (1999), S. 27.

87 Hilfreich ist auch das Bild von den Fixkosten, die z.B. jeder Analyst in ähnlicher Weise aufwendenmuss, um sich Informationen über ein Unternehmen zu beschaffen; vgl. Pagano, M. / Röell, A. (1998),S. 190.

88 Vgl. hierzu auch Chemmanur, T. / Fulghieri, P. (1999), S. 271.89 Vgl. Subrahmanyam, A. / Titman, S. (1999), S. 1069 f.90 Generell aggregiert der Aktienmarkt kosteneffektiv Informationen vieler Investoren und reduziert das

durch asymmetrische Informationen verursachte Adverse-Selection-Phänomen; vgl. Ellingsen, T. /Rydqvist, K. (1997).

91 Je größer der Markt, desto stärker auch das Interesse der Investoren, die bei unterstellten unabhängi-gen Informationsquellen zur Erhöhung der Informationseffizienz beitragen. Vgl. den Mechanismusdes Modells von Hellwig, M. (1980).

92 Dies sind idealerweise Unternehmen mit identischen Produkten, Merkmalen etc. (so genannte PurePlays). In der Praxis sind diese jedoch häufig nicht verfügbar und es müssen daher Mischbewertun-gen aus mehreren Vergleichsunternehmen und aus Zukunftsprojektionen der Cash-Flow-Ströme ge-macht werden.

93 Vgl. Chemmanur, T. / Fulghieri, P. (1999), S. 249 ff.

- 24 -

dings aufgrund der für ihn erschwerten Diversifikationsmöglichkeiten eine Ri-sikoprämie in Form von höheren Finanzierungskosten verlangen.94

Analog zum Informationskostenansatz kommen auch in der Dimension der Ri-sikodiversifikation positive externe Effekte eines großen Aktienmarktes zurGeltung. Pagano [1993] modelliert die durch einen Börsengang ausgelöstenpositiven Externalitäten in der Form, dass ein IPO die Diversifikationsmöglich-keiten von Anlegern auf dem Aktienmarkt erweitert und dadurch allen notier-ten Unternehmen zugute kommt.95 96 Das Modell ist aber durch die möglicheProduktion von mehreren pareto-effizienten Gleichgewichten gekennzeichnet.Aufgrund der Schwierigkeit, den durch die eigene Entscheidung erzeugten so-zialen Nutzen zu internalisieren, und wegen des Vorhandenseins von IPO-Kosten kann es daher passieren, dass in einem kleinen Aktienmarkt kein Un-ternehmen an die Börse geht. Ein Blick auf die IPO-Landschaft in Deutschlandsteht jedoch im Kontrast zu diesem Modell, da trotz vorhandener internationa-ler Diversifikationsmöglichkeiten nur eine kleine Zahl an IPOs zu beobachtenist.97

Transaktionskosten-Ansatz

Durch einen Börsengang steigt die Liquidität der Anteile des Unternehmens(jetzt: Aktien). Zukünftige Investoren schätzen diese Liquidität, da sie ihnenFlexibilität gewährt, ihre Investition auch wieder kostengünstig verlassen zukönnen. Diese Transaktionskosten zum Zeitpunkt eines zukünftigen Verkaufeswerden schon vor der Investition in die Bewertung einbezogen.98 Eine in derFolge des IPO realisierte Streuung der Aktionärsbasis erhöht die Marktliquiditätder Aktie. Dies senkt ergo die (potenziellen) Transaktionskosten der Investorenund lässt somit die Finanzierungserlöse des Unternehmens ansteigen.99 Insbe-sondere für Minderheitsaktionäre bietet eine Börsennotierung die Möglichkeit,ihre Anteile zu einer „objektiven“ Bewertung zu veräußern.100 Die erhöhte Fun-gibilität der börsennotierten Aktien ermöglicht daher Alteigentümern eineleichtere Diversifikation ihres Vermögens bzw. den Ausstieg aus ihrer Investiti-on.101 102

Empirische Resultate zum Motiv der „besseren Unternehmensfinanzierung“

Erwartungsgemäß wird in allen empirischen Untersuchungen die Erlangungneuer Finanzierungsmittel als originäres Motiv für einen Börsengang ge-nannt.103 Eigenkapital wird insbesondere wegen seines dauerhaften Charakters

94 Ignoriert wird hierbei, dass z.B. ein Venture-Capital-Geber selbst eine börsennotierte Firma sein kann.Um sein Portfolio zu diversifizieren, könnten dann ohne Liquiditätsbeschränkungen genügend Fi-nanzmittel über den Aktienmarkt aufgenommen werden; vgl. Subrahmanyam, A. / Titman, S. (1999),S. 1076.

95 Vgl. Pagano, M. (1993), S. 1101 ff.96 Empirisch bestätigt wird der Zusammenhang, dass die mögliche Streuung der Aktionärsbasis eine

Funktion des Anlagerisikos einer Firma ist, bei Goergen, M. (1996), S. 22.97 Vgl. Subrahmanyam, A. / Titman, S. (1999), S. 1076.98 Vgl. Röell, A. (1996), S. 1074.99 Vgl. Pagano, M. / Röell, A. (1998), S. 189 ff.100 Im Gegensatz zu den formalen Schwierigkeiten und Bewertungsproblemen beim Anteilsverkauf an-

derer Rechtsformen; vgl. Blättchen, W. / Jacquillat, B. (1999), S. 27 f.101 Vgl. Ehlers, H. / Jurcher, M. (1999), S. 21.102 Der empirische Befund für diese Desinvestition ist jedoch nicht eindeutig; vgl. Pagano, M. / Panet-

ta, f. / Zingales, L. (1998), S. 29.103 Vgl. Deutsches Aktieninstitut (1998a), S.14, Cott, O. (1997), S. 46 und Bösl, K. (1996), S. 190.

- 25 -

und seiner grundsätzlichen Zins- und Tilgungsfreiheit geschätzt.104 Der Börsen-gang soll in 67 % der IPOs die Unabhängigkeit von der Finanzierungskraft derInhaber und in 55 % der Fälle die finanzielle Widerstandsfähigkeit des Unter-nehmens stärken105 bzw. zur Wachstumsfinanzierung eingesetzt werden.106 ImBlickfeld steht jedoch nicht nur die Zufuhr neuen Eigenkapitals durch das IPOselbst, sondern auch durch die Möglichkeit späterer Kapitalerhöhungen (mittelsSeasonal Equity Offerings SEO). Überdies eröffnet eine Börsennotierung dieleichtere Nutzung anderer Kapitalmarktquellen (wie z.B. Emission von Anlei-hen, Genussscheinen, Derivaten).107 108

Günstigere Finanzierungskonditionen stellen ein weiteres Hauptmotiv dar. Diegrößere Liquidität (verbunden mit niedrigeren Transaktionskosten) im Vergleichzu privatem Eigenkapital lässt die Finanzierung mittels IPO attraktiv erschei-nen. Eigenkapital zu günstigen Bedingungen erhoffen sich Unternehmen durchdas richtige Timing des IPO, welches es ihnen ermöglicht, einen höheren Emis-sionspreis zu erzielen.109 Diese „Window-of-Opportunity“-These wird empirischbestätigt durch eine erhöhte IPO-Wahrscheinlichkeit in Zeiten einer hohenMarktbewertung.110 Niedrigere Fremdkapitalzinsen als Folge des IPO sind diezweite erwünschte Verbesserung der Finanzierungskonditionen. Ursache hierfürist die größere Verhandlungsmacht der Unternehmen gegenüber den Banken,welche aus einem stärkerem Wettbewerb an angebotenen Finanzierungsmittelnherrührt.111 112 Schließlich wird bei einer Tilgung der Verbindlichkeiten113 mitHilfe des eingenommenen Eigenkapitals, die Bonität des Unternehmens ver-bessert.

Interessant ist nun die Verwendung der eingenommenen Finanzierungsmittel.Wird das Kapital zur Finanzierung des inneren Unternehmenswachstums oderzum Zukauf anderer Unternehmen verwendet? Oder steht die Tilgung vonFremdkapital im Vordergrund? Antworten auf diese Fragen wird das KapitelA.3 geben.

2.2.2 Transfer von Kontrollrechten

Ansatz des optimalen Transfers von Kontrollrechten

Eine unterschiedliche Sichtweise liefert die Analyse des Börsengangs als einInstrument, um die Eigentümerstruktur eines Unternehmens zu verändern.Grundannahme dieser Ansätze ist, dass der Alteigentümer beabsichtigt, aus

104 Kritisch hingegen aus Unternehmenssicht die Kündbarkeit von Krediten als alternativem Finanzie-rungsmedium, insbesondere in angespannten wirtschaftlichen Zeiten; vgl. Werner, H. (1998), S. 9.

105 Vgl. Bösl, K. (1996), S. 190.106 Vgl. Leven, f.-J. (1998), S. 6.107 Eine Mehrheit (71 %) der Unternehmen sieht die Möglichkeit zukünftiger Kapitalerhöhungen als

wesentlichen Vorteil an. 27 % zeigen Interesse an alternativen Kapitalmarktinstrumenten; vgl. Bösl,K. (1996), S. 192.

108 Einen Überblick über diese Alternativen geben Trobitz, H. / Schwan, O. (1996).109 In der Schweiz wollten 49 % der IPOs eine gute Kapitalmarktlage ausnutzen; vgl. Mettler, A. (1990),

S. 104.110 Gemessen in einem hohen Verhältnisses des Marktwertes zum Buchwert der Unternehmen einer

Branche; vgl. Pagano, M. / Panetta, f. / Zingales, L. (1998), S. 61.111 Vgl. Rajan, R. (1992), S. 1392.112 Dieser Effekt wird (mit der Ausnahme von sog. Equity-Carve-Outs) empirisch bestätigt; vgl. Pagano,

M. / Panetta, f. / Zingales, L. (1998), S. 53.113 Diese Tilgung kann zur Reduzierung von sog. Principal-Agent-Konflikten durch Fremdkapital beitra-

gen; vgl. Jensen, M. / Meckling, W. (1976), S. 333 ff.

- 26 -

dem Unternehmen auszusteigen (Exit) und die Kontrollrechte über das Unter-nehmen zu transferieren. Zingales [1995] untersucht hierbei die Funktion desBörsenganges, um für den Alteigentümer die Verkaufserlöse seines Aktienan-teils zu maximieren.114 Hierbei besteht der Zielkonflikt zwischen:

• der Maximierung der Erträge aus dem Verkauf von Cash-Flow-Rechtendurch den Verkauf an eine Vielzahl von kleinen Investoren einerseits;

• der Maximierung der Erträge aus dem Verkauf der mehrheitlichen Kon-trollrechte durch direkte Verhandlung mit einem großen Investor anderer-seits.

Zur Lösung dieses Problems wird in der Literatur eine zweistufige Vorgehens-weise vorgeschlagen:115

(1) Der Börsengang (IPO) zum Verkauf von Anteilen an viele kleine und passi-ve Investoren, wobei der Alteigentümer auch nach dem IPO die kontrollie-rende Aktienmehrheit behält.

(2) Der spätere Verkauf der mehrheitlichen Kontrollrechte an einen großen In-vestor.

Insbesondere die durch den Börsengang bewirkte verstärkte Streuung der Ak-tionärsbasis ermöglicht dem Alteigentümer eine verbesserte Verhandlungsposi-tion für einen später geplanten Transfer der Mehrheitsrechte an dem Unter-nehmen.116 Durch die weiter bestehende Mehrheitskontrolle kann er z.B. weiter-hin „private Renten“117 aus seiner Kontrollausübung ziehen. Die öffentliche Be-wertung der Aktien auf dem Sekundärmarkt liefert kontinuierlich eine wichtigeIndikation, zu welchem Preis der Transfer der verbleibenden mehrheitlichenKontrollrechte erfolgen kann. Verschiedene empirische Untersuchungen bestä-tigen die oben beschriebene zweistufige Vorgehensweise.118 119 Zingales [1995]skizziert den Börsengang von Tochtergesellschaften als ideales Anwendungs-beispiel für sein obiges Modell.120 Brennan / Franks [1997] stellen schließlichdie Verbindung zwischen dem Transfer von Kontrollrechten und dem vielbeob-achteten Phänomen des Underpricing her.121 In ihrem Modell wird das Under-pricing vom Emittenten dazu benutzt, um beim IPO die Zuteilung der Kaufauf-träge zu rationieren. Die dadurch reduzierte Größe von Aktienblöcken soll inder Folge die Durchführung eines optimalen Transfers von Kontrollrechten er-leichtern.

Einen Kontrapunkt setzen Holmén / Högfeldt [1999]. Sie bestreiten die allge-meine Gültigkeit der oben beschriebenen These, dass der IPO-Prozess von

114 Vgl. Zingales, L. (1995).115 Vgl. Mello, A. / Parsons, J. (1998), S. 80 f. und Zingales, L. (1995), S. 426.116 Gesucht ist der optimale Grad von Streubesitz, der dem Alteigentümer den maximalen Wert seiner

Aktienanteile gewährleistet; vgl. Pagano, M. / Röell, A. (1998), S. 194 ff.117 Solche private Renten können z.B. Informationsvorsprünge durch die Ausübung eines Aufsichtsrat-

mandates sein; vgl. für weitere Beispiele Jensen, M. / Meckling, W. (1976), S. 312.118 Vgl. Barry, C. et al. (1990) und Pagano, M. / Panetta, f. / Zingales, L. (1998).119 Die umgekehrte Reihenfolge empfehlen Stoughton / Zechner (1998). Sie modellieren zuerst den Ver-

kauf der Kontrollrechte an große Investoren. Das hierdurch verbesserte Monitoring (siehe den nach-folgenden Abschnitt für mehr Details) ermöglicht dann den Verkauf der restlichen Anteile an kleineInvestoren zu einem höheren Preis; vgl. Stoughton, N. / Zechner, J. (1998), S. 45 ff.

120 Vgl. zum Börsengang von Tochtergesellschaften das Kapitel B.1.2.2.3.121 Vgl. Brennan, M. / Franks, J. (1997), S. 403 f.

- 27 -

Alteigentümern als Exit-Option benutzt wird.122 Sie identifizieren hingegenzwei Typen von Alteigentümern mit unterschiedlichen Motiven bezüglich desTransfers von Kontrollrechten:

• Kategorie 1: Institutionelle Alteigentümer, die, im Einklang mit Zingales[1995], Kontrollrechte abgeben wollen; z.B. als Ausstieg aus einer Venture-Capital-Beteiligung oder als Börsengang einer Tochtergesellschaft.123

• Kategorie 2: Private Alteigentümer, die auch nach dem IPO die Kontrolleüber das (z.B. Familien-)Unternehmen behalten wollen. Grund hierfür ist dasVorhandensein von signifikanten privaten Renten, die aus dem Unterneh-men gezogen werden. In dieser Kategorie überwiegen eindeutig Finanzie-rungsmotive als Going-Public-Grund.124

Insbesondere Vorzugsaktien können diesem Ziel nützlich sein, da sie eineTrennung von Kapital und Stimmrechten bewirken. Sie werden daher gernevon Unternehmen der Kategorie 2 zur Erhaltung von Kontrollrechten einge-setzt.125 Tatsächlich haben unter den Neuemissionen der Jahre 1987 bis 1997 inDeutschland 72 % der Familienunternehmen Vorzugsaktien emittiert.126 Bestäti-gung erhalten diese Hypothesen durch Goergen [1996], der bei den meistenBörsengängen in Deutschland keinen Transfer von Kontrollrechten feststellt.Ungefähr zwei Drittel der Alteigentümer behalten die absolute Mehrheit derKontrollrechte auch nach dem Going Public.127 Erst fünf bis sechs Jahre nachdem IPO erfolgt im Durchschnitt die Aufgabe der Mehrheitsanteile durch dieAlteigentümer.128

Monitoring-Ansatz

Ein mit dem Transfer von Kontrollrechten zusammenhängender Effekt desBörsenganges ist die mögliche Veränderung des Monitoring-Verhaltens durchdie (neuen) Anteilseigner.129 Der Alteigentümer stellt sich daher vor dem IPO dieFrage, ob die neue Eigentümerstruktur nach dem Börsengang aus Streubesitzkleiner Aktionäre oder aber aus Aktienpaketen großer Investoren bestehen soll.

Es wird in der Literatur angenommen, dass Investoren mit großen Aktienpake-ten die Monitoringfunktion effizienter ausführen und kleine Aktionäre hierbeials Trittbrettfahrer auftreten.130 Ein Kontrapunkt für diese Präferenz großenAnteilseignern gegenüber wird jedoch durch Bolton / von Thadden [1998] ge-

122 Vgl. Holmén, M. / Högfeldt, P. (1999), S. 2 ff.123 Häufig wurde dabei im Rahmen von Privatplatzierungen schon vor dem IPO Eigenkapital aufgenom-

men, um die Kapitalstruktur zu optimieren.124 Es wird gezeigt, dass privat kontrollierte Firmen in der Folge des IPOs schneller wachsen. Akquisitio-

nen werden hierbei häufig mit Hilfe erneuter Kapitalerhöhungen finanziert.125 Die Gestaltung von Aktienkategorien mit verschiedenen Stimmrechten führt zu sog. Agency-Kosten,

welche die durch Fremdkapital hervorgerufenen Agency-Kosten noch übersteigen; vgl. Bebchuk, L. /Kraakman, R. / Triantis, G. (1999), S. 19 ff.

126 Eigene Berechnung.127 In Großbritannien findet hingegen meist schon während des IPOs die Übergabe der Kontrollrechte

statt; vgl. Goergen, M. (1996), S. 2.128 Unklar ist der empirische Befund aus den USA, wo der Transfer von Kontrollrechten nach dem IPO

insbesondere bei jungen Firmen nicht signifikant ist; Zingales, L. (1995), S. 441.129 Die Trennung von Eigentum und Kontrollrechten ermöglicht erst das Entstehen von Principal-Agent-

Konflikten, die ein Monitoring des Managements erforderlich machen; vgl. Jensen, M. / Meckling, W.(1976), S. 308.

130 Vgl. Holmström, B. / Tirole, J. (1993), S. 682 und Shleifer, A. / Vishny, R. (1986), S. 461 ff.

- 28 -

setzt. Sie modellieren einen Zielkonflikt durch die Annahme, dass auch größereLiquidität, die durch gestreuten Aktienbesitz erreicht wird, für den Alteigentü-mer wünschenswert ist.131 132 In einem allgemeineren Rahmen analysiert Maug[1998] den Zusammenhang zwischen höherer Marktliquidität und Monito-ring.133 Er widerspricht der These, dass eine Liquiditätserhöhung den Ausstieggrößerer Aktionäre und damit eine Reduzierung des Monitoring induziert. DasGegenteil sei richtig, da höhere Liquidität größere Aktienpakete ermöglicht (daInvestoren keine Angst vor einem so genannten Lock-in haben müssen)134 unddamit eine Verbesserung der Kontrollfunktion bewirkt.135

Eine andere Situation entsteht, wenn sich bei dem Börsengang kein Transfervon Kontrollrechten vollzieht, d.h. der Alteigentümer weiterhin mehr als 50 %der Aktien hält. Unter diesen Rahmenbedingungen versuchen Pagano / Röell[1998] der Frage nach der optimalen Menge an Monitoring nachzugehen. Wel-chen Anteil an Kontrollrechten soll der Unternehmer externen Kapitalgebern zudiesem Zweck geben?136 Es liegt hier nun im Interesse des Unternehmers (jetztpersonengleich mit dem Management), exzessives Monitoring durch die exter-nen Aktionäre zu vermeiden. Im Vergleich zu der Finanzierungsalternative desprivaten Eigenkapitals (mit dem Nachteil verstärkten Monitorings) ermöglichtder Börsengang durch eine Streuung des Aktienbesitzes eine bessere Zielerrei-chung.

Mitarbeiterbeteiligung zur Reduzierung von Monitoringerfordernissen

Die im Aktienrecht vorgeschriebene Trennung von Eigentumsrechten und Ma-nagementfunktionen übt eine große Anziehungskraft auf Manager aus, da sieeine große Unabhängigkeit bei der Führung des Unternehmens garantiert undzu einer Professionalisierung der Unternehmensführung beiträgt.137 138 Die da-durch entstehenden Monitoringanforderungen können jedoch durch einen Bör-sengang mit seiner liquiditätssteigernden Wirkung verringert werden. NachHolmström / Tirole [1993] bewirkt eine erhöhte Marktliquidität auf zweierleiWeise eine Reduzierung dieser Kosten. Zum einen hat die gestiegene Gefahr ei-ner feindlichen Übernahme eine disziplinierende Wirkung, zum anderen dieBeteiligung des Managements am Produktivkapital eine motivierende Wir-kung.139

131 Vgl. Bolton, P. / von Thadden, E.-L. (1998), S. 1 ff.132 Dieser Zielkonflikt wird empirisch bestätigt durch Goergen, M. (1996).133 Seine Analyse geht von einer schon erfolgten Börsennotierung aus; vgl. Maug, E. (1998), S. 66 f.134 Ein Lock-in entsteht, wenn Investoren aufgrund illiquider Märkte ihre Aktien nicht / schwer veräu-

ßern können. Um dies zu vermeiden ist eine Reduzierung der durchschnittlichen Anteilsgröße dieFolge.

135 Außerdem bewirkt eine höhere Marktliquidität eine größere Objektivität in der (Markt-) Bewertungder Leistungen des Managements insbesondere verglichen mit dem Aufsichtsrat als Monitoring-Organ; vgl. Holmström, B. / Tirole, J. (1993), S. 707.

136 Die Finanzentscheidung des Unternehmers wird wie folgt modelliert:

Max (Nutzen) Max (Nutzen) Max (Nutzen) Max (Nutzen) ≡≡≡≡ (Firmenwert) + ( (Firmenwert) + ( (Firmenwert) + ( (Firmenwert) + (Privat-Nutzen) – (Investitionskosten) – (Privat-Nutzen) – (Investitionskosten) – (Privat-Nutzen) – (Investitionskosten) – (Privat-Nutzen) – (Investitionskosten) – (MonitMonitMonitMonitooooring-Kosten)ring-Kosten)ring-Kosten)ring-Kosten)

vgl. Pagano, M. / Röell, A. (1998), S. 193 ff.137 Der Vorstand einer Aktiengesellschaft darf nach § 76 Aktiengesetz die Gesellschaft eigenverantwort-

lich leiten.138 Vgl. Rödl, B. / Zinser, T. (1999), S. 81 und Ehlers, H. / Jurcher, M. (1999), S. 21.139 Vgl. Holmström, B. / Tirole, J. (1993), S. 679.

- 29 -

Ein Börsengang erleichtert durch die gestiegene Liquidität der Aktie nicht nurdie Management-, sondern auch die Mitarbeiterbeteiligung am Unternehmen.140

Neben der Möglichkeit der bevorzugten Zuteilung der emittierten Aktien aneinzelne Mitarbeitergruppen141 ist die staatlich geförderte Ausgabe von Beleg-schaftsaktien an alle Mitarbeiter weit verbreitet.142 Belegschaftsaktien haben ei-ne Funktion des Brückenschlages zwischen den Interessen von Arbeit und Ka-pital, sind motivationsfördernd und stärken die emotionale Verbundenheit mitdem Unternehmen.143 Das Inkrafttreten des Gesetzes zur Kontrolle und Tran-sparenz im Unternehmensbereich (KonTraG) im Mai 1998 erlaubt es nun auchin Deutschland, Aktienoptionen zur Unternehmensbeteiligung des Manage-ments auszugeben. Aktienoptionen als wichtiger Einkommensbestandteil fürdas Management gewährleisten den Eigentümern, dass sich das Managementeiner wertorientierten Unternehmensführung verpflichtet fühlt.144 Somit er-leichtert ein IPO die Rekrutierung von externem Management und damit dieerwünschte Involvierung von externem Know-how in das Unternehmen.145 146

Empirische Resultate zum Motiv des „Transfers von Kontrollrechten“

Der Transfer von Kontrollrechten wird in Emissionsprospekten üblicherweisenicht als offizieller Grund für einen Börsengang genannt. Eine erwartete Ver-schlechterung des erzielbaren Emissionspreises mag dafür ausschlaggebendsein, da bei den Investoren die Assoziationen geweckt wird, der Alteigentümerwolle „Kasse machen“.147 Das „Ausstiegsmotiv“ als Musterfall des Transfers vonKontrollrechten ist empirisch in den folgende Spielarten relevant, die hier nurkurz genannt werden sollen (für Details siehe Kapitel B.1.2.2):

Bei der empirischen Untersuchung des Deutschen Aktieninstitutes [1998a] wardie Sicherung der Unternehmensnachfolge das am häufigsten (16 %) genanntekontrollrechtsbezogene Motiv. Die Relevanz dieses Motivs insbesondere bei Fa-milienunternehmen wird daran deutlich, dass in Europa 10 % der Konkursan-träge kleiner und mittlerer Unternehmen auf eine unzureichende und glückloseNachfolgeregelung zurückzuführen sind.148

Rund 12 % der IPO-Motive fallen unter die Kategorie Börsengang von Toch-terunternehmen. Mit dem Börsengang wesentlich verfolgtes Ziel der Mutterge-sellschaft ist in Deutschland eine Restrukturierung des Unternehmens gewe-sen.149 Pagano et al. [1998] zeigen, dass der Transfer von Kontrollrechten beimBörsengang von Tochtergesellschaften eine bedeutend größere Rolle spielt alsbei unabhängigen Unternehmen.150

140 Vgl. Böhmer, E. / Ljungqvist, A. (1996), S. 5.141 Üblich ist für diese sog. „Friends & Family-Programme“ eine Reservierung von bis zu 10 % des Emis-

sionsvolumens; vgl. Blättchen, W. / Jacquillat, B. (1999), S. 29.142 Siehe hierzu das 5. Vermögensbildungsgesetz und die Steuervorteile nach § 19a Einkommensteu-

ergesetz.143 Vgl. Rödl, B. / Zinser, T. (1999), S. 83 f.144 Es existiert eine Vielzahl weiterer Instrumente und derivativer Kombinationen zur Mitarbeiterbeteili-

gung. Ein Überblick findet sich in Blättchen, W. / Jacquillat, B. (1999), S. 109 ff.145 Vgl. zum Einfluss des IPO auf den Markt für Humankapital Maug, E. (1996).146 In der Tat berichten z.B. 95 % der Unternehmen des Neuen Marktes, leichter Führungskräfte rekru-

tieren zu können; vgl. Deutsches Aktieninstitut (1999), S. 13.147 Vgl. Röell, A. (1996), S. 1076.148 Vgl. Rödl, B. / Zinser, T. (1999), S. 87 f.149 Vgl. Cott, O. (1997), S. 47.150 Vgl. Pagano, M. / Panetta, f. / Zingales, L. (1998), S. 60.

- 30 -

Der Börsengang als Vehikel zum Ausstieg einer Venture-Capital-Gesellschaftwird von 10 % der Unternehmen als Grund für ihren IPO genannt. Da ein Bör-sengang zu den wichtigsten „Exit“-Möglichkeiten gehört und der Markt für Ri-sikokapital in Deutschland erst in den Anfängern steckt, ist mit einer steigen-den Bedeutung dieses IPO-Motivs zu rechnen.151

Die häufige Nutzung von Mitarbeiterbeteiligungsprogrammen belegt die prak-tische Bedeutung dieses Instrumentes. Auch in Deutschland wird gerade fürjunge Unternehmen aus High-Tech-Branchen die Unternehmensbeteiligungihrer Mitarbeiter (nicht nur der Führungskräfte, sondern auch der fachlichenSpezialisten) immer wichtiger.152

Als eine positive Wirkung des IPOs wird die Erleichterung des externen Wachs-tums in Form von Unternehmensübernahmen angesehen. Hierbei werden zwei-erlei Perspektiven angetroffen. Zum einen die gestiegene Attraktivität als po-tenzielles Übernahmeobjekt, da die Publizität der Börsennotierung das Unter-nehmen potenziellen Aufkäufern stärker ins Bewusstsein bringt und eine Be-wertung erleichtert.153 Schließlich erleichtert ein IPO selbst die Initiierung einer(feindlichen) Übernahme, da die strategische Flexibilität und Kooperations-möglichkeiten (z.B. via Aktientausch etc.) erhöht worden sind.154

2.3 Motive gegen einen Börsengang

Es ist nicht zu übersehen, dass auch einige wesentliche Motive wie Kosten odernachteilige Folgen gegen einen Börsengang sprechen. Der Hauptanteil der di-rekten Kosten eines IPOs besteht aus der Provision an die Investmentbankendes Emissionskonsortiums.155 Des weiteren entstehen Rechtsberatungskosten(z.B. für die notwendige Umwandlung der Rechtsform), Kosten der Börsenzu-lassung156, Präsentationskosten (z.B. für so genannte Roadshows) sowie Unter-nehmensberatungs- und Wirtschaftsprüfungskosten.157 Hinzu kommt das Un-derpricing, welches, als entgangener Verkaufserlös interpretiert, zu den indirek-ten Kosten gezählt wird. In einer Untersuchung amerikanischer Börsengängeermittelte Ritter [1997] direkte und indirekte Kosten, wobei er feststellte, dassmit zunehmendem Emissionsvolumen ein relativer Kostenrückgang verbundenwar.158 Im Durchschnitt entstanden direkte Kosten in Höhe von 11 % des Emis-sionsvolumens, und es war ein Underpricing in Höhe von ca.12 % beobacht-bar.159 Zwischen den direkten Kosten (in Form der Entlohnung der oben be-schriebenen Experten) und dem Underpricing sind Interdependenzen feststell-bar.160

151 Für einen Überblick der Ausstiegsvarianten von amerikanischen Venture-Capital-Firmen; vgl. Barry etal. (1990), S. 450.

152 Als eine Möglichkeit, ohne hohe Personalaufwendungen in diesem nachfragedominierten Arbeits-marktsegment zu bestehen; vgl. Blättchen, W. / Jacquillat, B. (1999), S. 109.

153 Vgl. Welch, I. (1999), S. 2.154 Vgl. Blättchen, W. / Jacquillat, B. (1999), S. 32 und Bösl, K. (1996), S. 192.155 Vgl. Blättchen, W. (1996), S. 22.156 Siehe §§ 5.1 und 36.4 Börsengesetz, § 49 Börsenzulassungsverordnung und § 9 Verkaufsprospektge-

setz.157 Vgl. zum Überblick Ehrhardt, O. (1996), S. 9.158 Vgl. Ritter, J. (1997), S. 20.159 Vergleichbare Ergebnisse erzielte er auch in seiner früheren detaillierteren Untersuchung; vgl. Ritter,

J. (1987).160 Vgl. Beatty, R. / Welch, I. (1996).

- 31 -

Zu den wichtigsten Hinderungsgründen eines IPOs gehört für viele Unterneh-men die Verpflichtung zu deutlich stärkerer Publizität, die Nachteile durch dieVeröffentlichung vertraulicher Informationen schafft.161 Interne Informationen,z.B. über neue Produkte, Verfahren oder die Unternehmensorganisation, gelan-gen aufgrund der verstärkten Publizitätsanforderungen in die Hände der Kon-kurrenz und können insbesondere in innovativen Branchen zu Wettbewerbs-nachteilen führen.162 163 Daraus ergibt sich ein Zielkonflikt zwischen einemfrühzeitigen IPO und der damit verbundenen, erwünschten Expansion in neueProduktmärkte versus dem Nachteil, dass die Publizität des Börsenganges vieleInformationen an potenzielle Konkurrenten im selben Produktmarkt preisgibt.Nicht zuletzt die Offenlegungspflicht von Beteiligungsbesitz, die weitreichendeRechenschaftslegung auf der öffentlichen Hauptversammlung sowie z.B. diestrengen Vorschriften der Ad-hoc-Publizität164 kursrelevanter Tatsachen werdenals Nachteil empfunden.165

Firmen scheinen nach dem Börsengang einem verstärkten Steuerdruck zu un-terliegen. 166 Pagano et al. [1998] stellen in ihrer italienischen Untersuchung ei-ne Erhöhung der post-IPO Steuerzahlungen mit 2 % des operativen Ergebnissesfest. Sie interpretieren dies als Ergebnis der erhöhten Transparenz, die denDruck zur Steuerehrlichkeit erhöht.167 Die Rechtsform der Aktiengesellschaftselbst birgt für Nicht-AGs Nachteile, z.B. die Entstehung von sog. Agency-Kosten aufgrund der Trennung von Eigentum und Kontrolle.168 Vorrangig beiFamilienunternehmen besteht die Sorge vor Überfremdung169 oder vor dem evtl.Verlust von Kontrolle170, wogegen dann Schutzmaßnahmen ergriffen werdenmüssen (vgl. Kapitel B.1.2.1.3).171 Allgemein wird von betroffenen Firmen eineZunahme an Regularien beklagt, die durch den Börsengang verursacht werden.Diese bewirken eine Einschränkung der Handlungsfreiheit, Geschäftsentschei-dungen zu treffen.172

161 Vgl. die Nennungen bei ex-post-Betrachtung von Börsengängen bei Schlick, R. (1997), S. 48.162 Mit einem IPO in jungen Branchen wird signalisiert, dass es sich lohnt, in diese Branche zu investie-

ren. Bei einem unzureichenden Innovationsvorsprung des Börsenkandidaten können ihm als Folgedes Markteintritts neuer Wettbewerber durch die stärkere Konkurrenz Kosten entstehen. In etablier-ten Branchen wiegt dieser Nachteil hingegen nicht so schwer; vgl. Maksimovic, V. / Pichler, P. (1998),S. 3 und 8.

163 Zur Vermeidung der Veröffentlichung sensitiver Informationen würden kleine, innovative Unterneh-men daher ceteris paribus eine Privatplatzierung einem IPO vorziehen; vgl. Yosha, O. (1995), S. 13und Maug, E. (1999), S. 1.

164 Siehe § 15 Wertpapierhandelsgesetz.165 Vgl. Bösl, K. (1996), S. 193.166 Vgl. Blättchen, W. / Jacquillat, B. (1999), S. 34.167 Vgl. Pagano, M. / Panetta, f. / Zingales, L. (1998), S. 52 f.168 Vgl. Jensen, M. / Meckling, W. (1976).169 Bei einer Umfrage lehnten 26 % der befragten Familienunternehmen die Aufnahme neuer Gesell-

schafter ab; vgl. Ehlers, H. / Jurcher, M. (1999), S. 23.170 Vgl. Welch, I. (1999), S. 3.171 Als solche kann eine durch Underpricing verursachte Rationierung der Aktienzuteilung beim IPO in-

terpretiert werden; vgl. Bolton / von Thadden (1998) und Röell, A. (1996), S. 1077.172 Vgl. Röell, A. (1996), S. 1077. Insbesondere auch hier durch die große Regelstrenge des Aktiengeset-

zes, die von 40 % der Börsenkandidaten (nur Nicht-AGs!) als Nachteil gewertet wird; vgl. Bösl, K.(1996), S. 193.

- 32 -

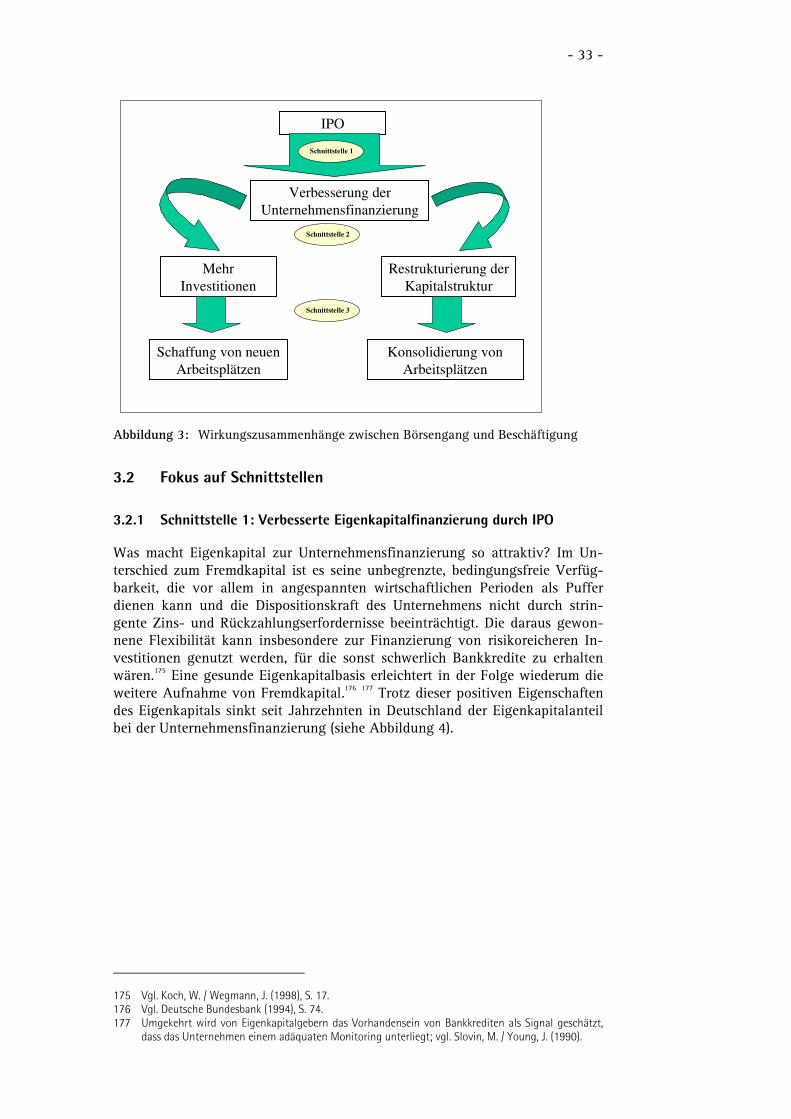

3 Wirkungszusammenhänge zwischen Börsengang undBeschäftigungsentwicklung

3.1 Überblick über verschiedene Szenarien

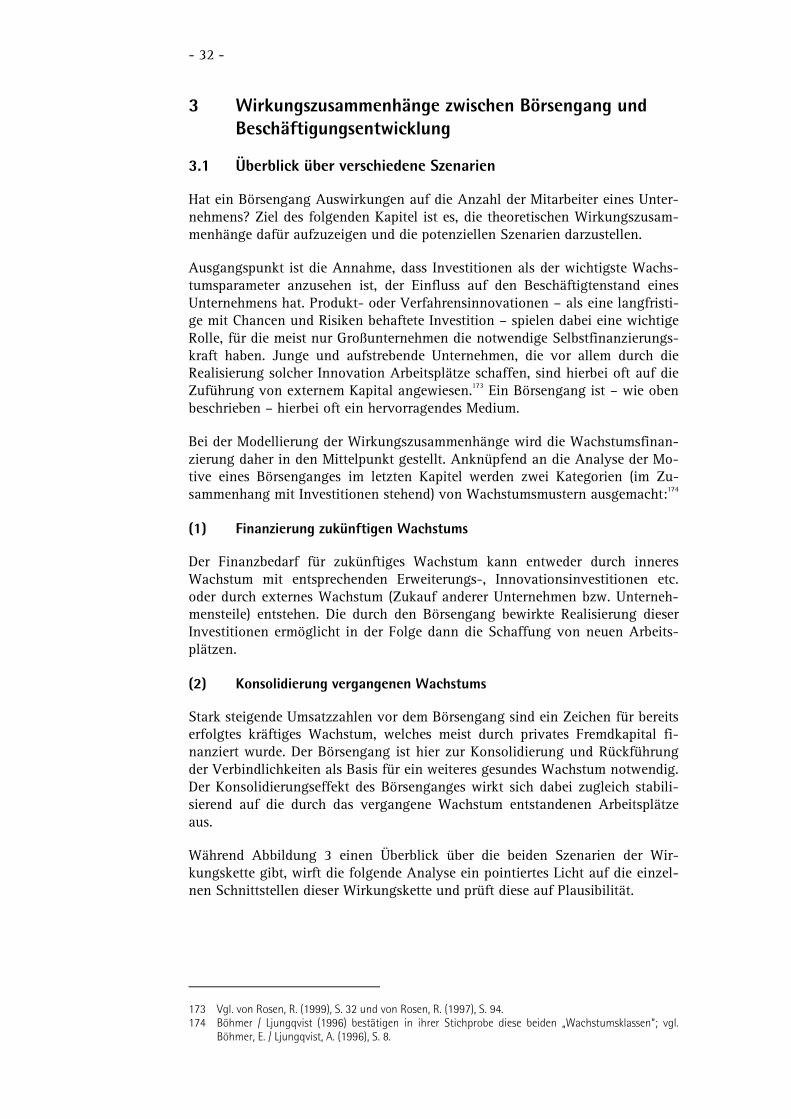

Hat ein Börsengang Auswirkungen auf die Anzahl der Mitarbeiter eines Unter-nehmens? Ziel des folgenden Kapitel ist es, die theoretischen Wirkungszusam-menhänge dafür aufzuzeigen und die potenziellen Szenarien darzustellen.