biostatistik i - isa.uni-stuttgart.de · biostatistik i jürgen dippon institut für stochastik und...

TRANSCRIPT

Biostatistik I

Jürgen Dippon

Institut für Stochastik und Anwendungen (ISA)Universität Stuttgart

11. Dezember 2012

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 1 / 435

Teil I

Deskriptive Statistik

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 2 / 435

Deskriptive Statistik

1 Einführung

2 Deskriptive Statistik univariater Daten

3 Deskriptive Statistik multivariater Daten

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 3 / 435

1. Einführung

1 Einführung

2 Deskriptive Statistik univariater Daten

3 Deskriptive Statistik multivariater Daten

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 4 / 435

1. Einführung

Einführung

Grundaufgabe der Statistik

Beschreiben (Deskription)

Suchen (Exploration)

Schlieÿen (Induktion)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 5 / 435

1. Einführung

Die deskriptive Statistik dient zur beschreibenden und graschenAufarbeitung und Komprimierung von Daten. Beschrieben werdenMerkmale oder Variablen, die gewisse Ausprägungen oder Werte besitzen.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 6 / 435

1. Einführung

Unterschiedliche Typen von Variablen

Zielgröÿen

Einussgröÿen oder Faktoren

Störgröÿen oder latente Gröÿen

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 7 / 435

1. Einführung

Deskriptive Statistik wird auch zur Datenvalidierung eingesetzt: Sind dieerhobenen Daten plausibel und vertrauenswürdig?Mögliche Probleme: Passt die Gröÿenordnung? Gibt es Ausreiser? Gibt esHinweise auf Übertragungs- oder Eingabefehler? Wurden die Dateneventuell gefälscht?

Deskriptive Statistik verwendet im Gegensatz zur induktiven Statistik keine Wahrscheinlichkeitstheorie.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 8 / 435

1. Einführung

Die explorative Statistik sucht Strukturen oder Besonderheiten in denDaten und dient zur Hypothesengewinnung.

Hypothesen können schlieÿlich in der induktiven Statistik formal mitwahrscheinlichkeitstheoretischen Methoden überprüft werden, z.B. kann mitgroÿer Sicherheit geschlossen werden, dass ein in der Stichprobe gefundenerZusammenhang auch in der Grundgesamtheit vorliegt ?

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 9 / 435

1. Einführung

Wichtige Grundbegrie

Statistische Einheit: Objekte, an denen interessierende Gröÿen erfasstwerden

Grundgesamtheit, Population: Menge aller für die Fragestellungrelevanten statistischen Einheiten

Teilgesamtheit: Teilmenge der Grundgesamtheit

Stichprobe: tatsächlich untersuchte Teilmenge der Grundgesamtheit

Merkmal: interessierende Gröÿe, Variable

Merkmalsausprägung: konkreter Wert des Merkmals für eine statistischeEinheit

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 10 / 435

1. Einführung

Charakterisierung von Merkmalen

diskretes Merkmal: Menge der Merkmalsausprägung ist abzählbar

stetiges Merkmal: Merkmale nehmen Werte aus einem Intervall an

quasistetige Merkmale: Merkmal ist von seiner Natur her stetig,mögliche Werte aber, z.B. aufgrund des Messprozesses, abzählbar

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 11 / 435

1. Einführung

Unterscheidung von Merkmalen aufgrund ihrer Skalenniveaus:1 Nominalskala: Merkmalsausprägungen sind Namen oder Kategorien

(z.B. Haarfarbe, Religion) (endliche Menge)2 Ordinalskala: Ausprägungen können geordnet werden (z.B.

Tumorstadien, Schulnoten)3 Intervallskala: Abstände zwischen Ausprägungen können interpretiert

werden (z.B. Temperatur auf der Celsius-Skala, Jahreszahlen,IQ-Skala)

4 Verhältnisskala: Quotienten zwischen Ausprägungen könneninterpretiert werden (z.B. Temperatur in Kelvin, Gewicht in kg, Preisin Euro)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 12 / 435

1. Einführung

Weitere Unterscheidung:

Qualitative Merkmale (endlich viele Ausprägungen, höchstens ordinalskaliert)

versus

quantitative Merkmale (spiegeln eine Intensität wider)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 13 / 435

1. Einführung

Elemente der Versuchsplanung

Notwendigkeit eines Versuchsplans

Wie lautet das Ziel der Studie oder des Experiments ?

Wie soll das Ziel erreicht werden ?

Statistische Methoden

Fallzahl

Wie lassen sich Störvariablen kontrollieren ? (z.B. durchHomogenisierung, Randomisierung, Parallelisierung, Kontrolle derStörvariablen im Rahmen eines statistischen Modells)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 14 / 435

1. Einführung

Datengewinnung kann erfolgen

in einem Experimenteiner Erhebung

I im Rahmen einer VollerhebungI einer Stichprobe

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 15 / 435

1. Einführung

Verschiedene Methoden der Stichprobenbildung

einfache Zufallsstichprobe

systematische Ziehung (z.B. jeder siebte Patient)

geschichtete Zufallsstichproben (z.B. ziehe je eine Zufallsstichprobeaus der Gruppe der Männer und der Frauen)

Klumpenstichprobe (z.B. Vollerhebung aller Tiere aus zufälligausgewählten Herden).

mehrstuge Auswahlverfahren

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 16 / 435

1. Einführung

Studiendesigns

Querschnittstudie: mehrere Objekte werden zu einem Zeitpunktbeobachtet

Zeitreihe: ein Objekt wird zu mehreren Zeitpunkten beobachtet

Längsschnittstudie, Panel: mehrere Objekte und zwar immer diegleichen werden zu mehreren Zeitpunkten beobachtet

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 17 / 435

2. Deskriptive Statistik univariater Daten

1 Einführung

2 Deskriptive Statistik univariater DatenVerteilungen und ihre DarstellungenBeschreibung von VerteilungenLagemaÿeQuantile und Box-PlotStreuungsmaÿeMaÿzahlen für Schiefe und Wölbung

Dichtekurven und Normalverteilung

3 Deskriptive Statistik multivariater Daten

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 18 / 435

2. Deskriptive Statistik univariater Daten

Deskriptive Statistik univariater Daten

In diesem Kapitel betrachten wir Merkmalsträger mit nur einem Merkmal.

Im nächsten Kapitel betrachten wir auch Merkmalsträger mit mehrerenMerkmalen.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 19 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Häugkeitsverteilung

Ein Merkmal X werde an n Untersuchungseinheiten beobachtet:x1, . . . , xn︸ ︷︷ ︸

sog. Urliste, Roh- oder Primärdaten

Problem: schon bei moderatem Stichprobenumfang unübersichtlich

Die dabei auftretenden verschiedenen Merkmalsausprägungen werden mita1, . . . , ak bezeichnet (k ≤ n)

h(aj) = hj absolute Häugkeit der Ausprägung aj d.h.Anzahl der xi aus x1, . . . , xn mit xi = aj

f (aj) = fj =hj

nrelative Häugkeit von aj

h1, . . . , fk absolute Häugkeitsverteilungf1, . . . , fk relative Häugkeitsverteilung

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 20 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Grasche Methoden für univariate Daten

Stabdiagramm: Trage über a1, . . . , ak jeweils einen zur x-Achsesenkrechten Strich (Stab) mit Höhe h1, . . . , hk (oder f1, . . . , fk) ab.

Säulendiagramm: Wie Stabdiagramm, aber mit Rechtecken statt Strichen

Balkendiagramm: Wie Säulendiagramm, aber mit vertikal statt horizontalgelegter x-Achse

Kreisdiagramm: Flächen der Kreissektoren proportional zu denHäugkeiten: Winkel des Kreissektors j : fj · 360

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 21 / 435

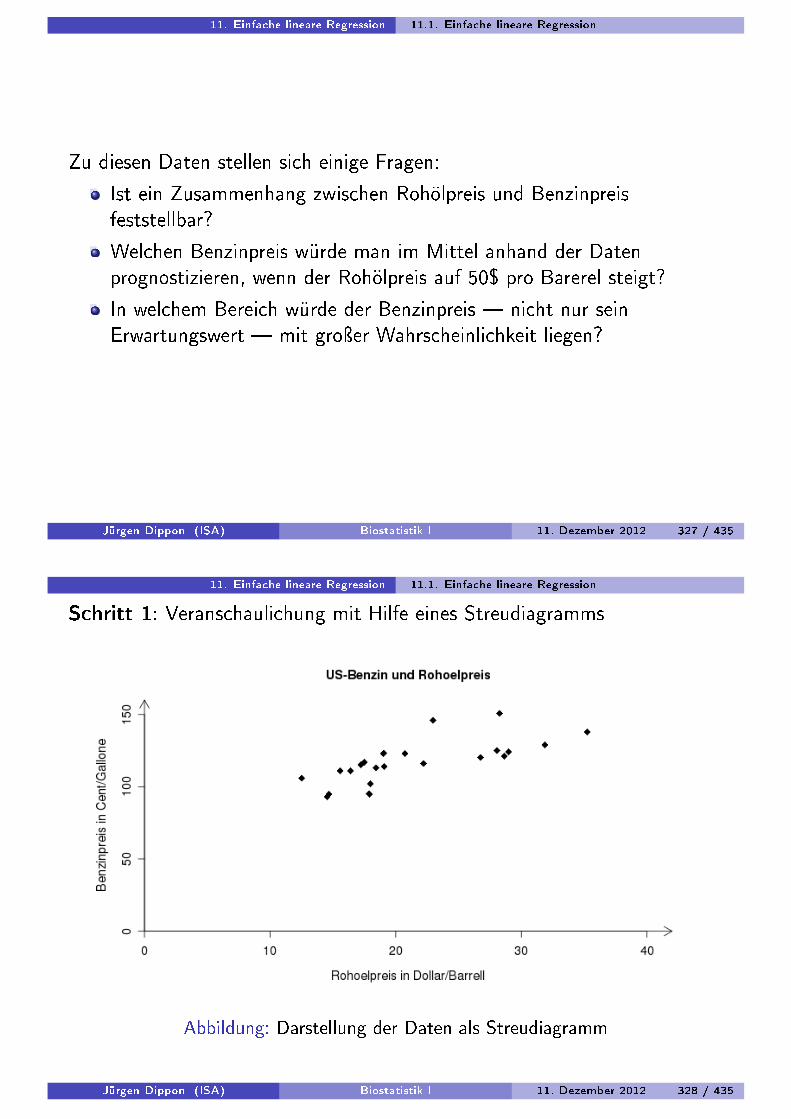

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

## Anzahl der Tiere je Wurf in 12 Würfen

x <- c("2" ,"2" ,"3" ,"3" ,"3" ,"4" ,"2" ,"5" ,"5" ,"4" ,"4" ,"3")

n <- length(x)

h <- table(x) ## absolute Haeufigkeitsverteilung

f <- h/n ## relative Haeufigkeitsverteilung

## Stabdiagramm

plot(h)

plot(h/n)

## Säulendiagramm

barplot(h)

barplot(h/n)

## Balkendiagramm

barplot(h, horiz=TRUE)

## Kreisdiagramm

pie(h)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 22 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

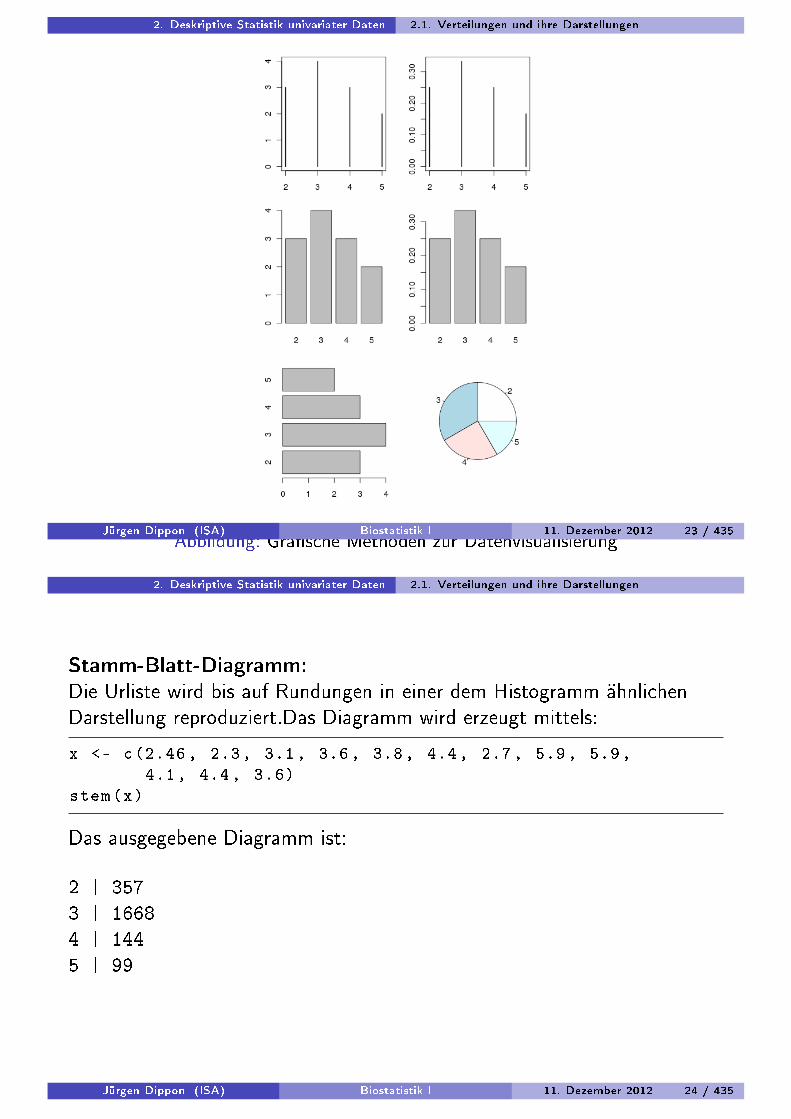

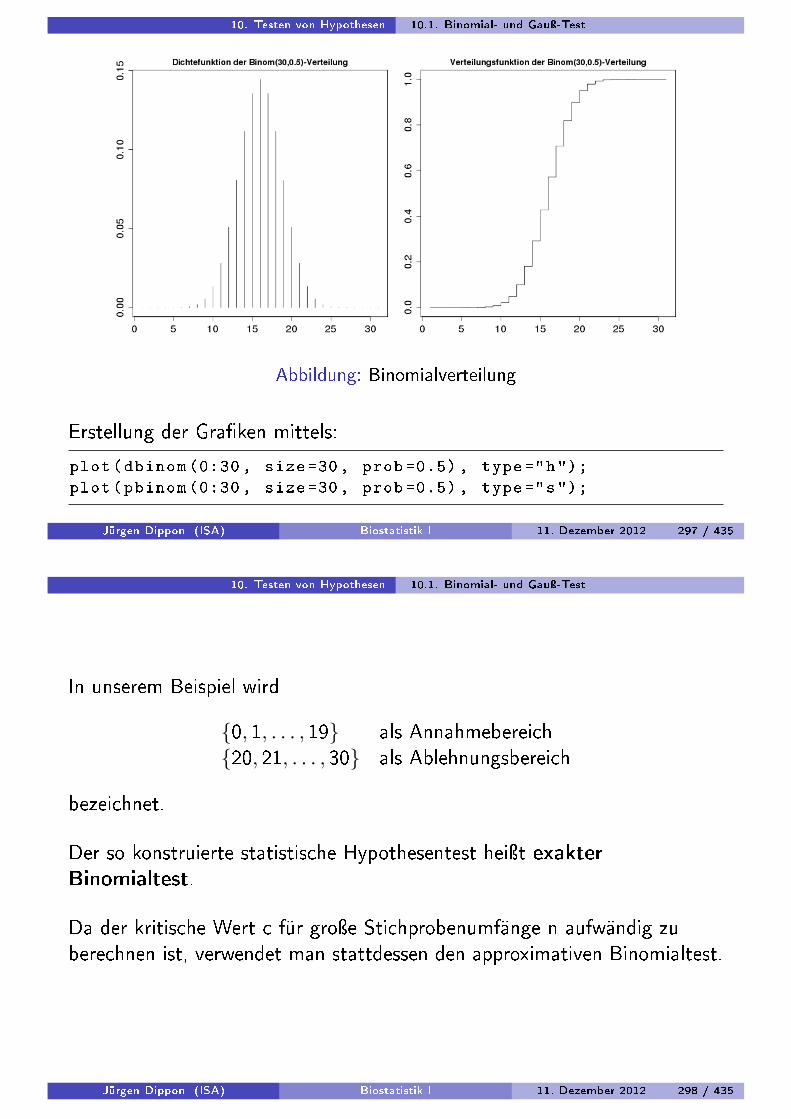

Abbildung: Grasche Methoden zur DatenvisualisierungJürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 23 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Stamm-Blatt-Diagramm:Die Urliste wird bis auf Rundungen in einer dem Histogramm ähnlichenDarstellung reproduziert.Das Diagramm wird erzeugt mittels:

x <- c(2.46, 2.3, 3.1, 3.6, 3.8, 4.4, 2.7, 5.9, 5.9,

4.1, 4.4, 3.6)

stem(x)

Das ausgegebene Diagramm ist:

2 | 357

3 | 1668

4 | 144

5 | 99

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 24 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Histogramm

Für gröÿere Datensätze besser geeignet:

Histogramme: Gruppiere die Daten in Klassen, bestehend aus benachbartenIntervallen [c0, c1), [c1, c2), . . . , [ck−1, ck)Zeichne über diesen Klassen Rechtecke mit:

Breite : dj = cj − cj−1

Höhe : gleich (oder proportional zu)hj

djbzw

fj

djFläche : gleich (oder proportional zu) hj bzw fj

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 25 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Histogramm ist so konstruiert, dass die dargestellten Flächen proportionalzu den absoluten bzw. relativen Häugkeiten (Prinzip der Flächentreue).

Wähle, falls möglich, die Klassenbreiten d1, . . . , dk gleich.

Faustregeln für die Klassenzahl:

k = [√n] oder k = 2[

√n] oder k = [10 log10 n] . . .

oder nach subjektivem Empnden.

Hierbei ist [x ] die gröÿte ganze Zahl kleiner gleich der reellen Zahl x .

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 26 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

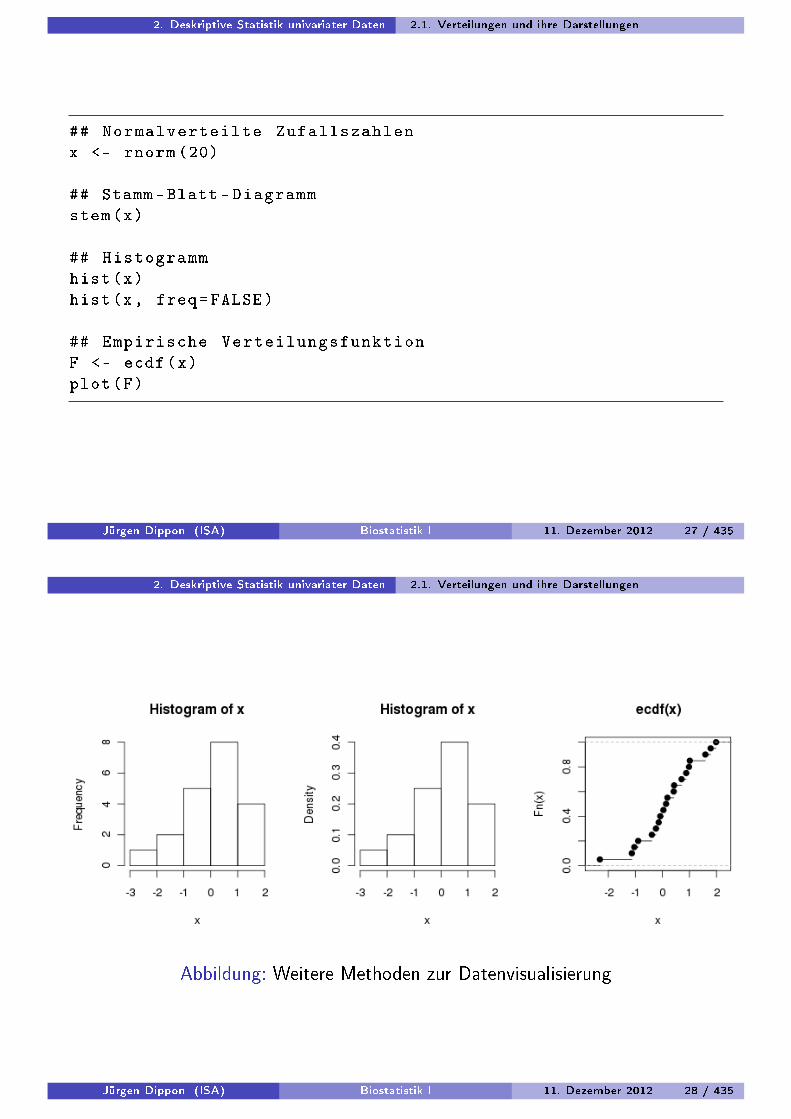

## Normalverteilte Zufallszahlen

x <- rnorm (20)

## Stamm -Blatt -Diagramm

stem(x)

## Histogramm

hist(x)

hist(x, freq=FALSE)

## Empirische Verteilungsfunktion

F <- ecdf(x)

plot(F)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 27 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Abbildung: Weitere Methoden zur Datenvisualisierung

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 28 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Viele empirische Verteilungen sind unimodal (eingipig), es sind aber auchbi- oder multimodale (zwei- oder mehrgipige) Verteilungen zu beobachten(z.B. bei geschichteten Daten)

Symmetrische Verteilung

linkssteile oder rechtsschiefe Verteilungen

rechtssteile oder linksschiefe Verteilungen

Ist das betrachtete Merkmal ordinalskaliert, so lassen sich die beobachtetenAusprägungen ordnen:

a1 < . . . < ak

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 29 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Kumulierte Häugkeitsverteilung

Absolute kumulierte Häugkeitsverteilung:

∀x∈R

H(x) = Anzahl der Werte xi mit xi ≤ x

= h(a1) + . . .+ h(aj) =∑

i :ai≤x hi

Hierbei ist aj die gröÿte Ausprägung mit aj ≤ x (also ist aj+1 > x)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 30 / 435

2. Deskriptive Statistik univariater Daten 2.1. Verteilungen und ihre Darstellungen

Empirische Verteilungsfunktion

Wichtiger: Relative kumutierte Häugkeitsverteilung oder empirischeVerteilungsfunktion

F (x) =H(x)

n= relativer Anzahl der Werte xi mit xi ≤ x

= f (a1) + . . .+ f (aj) =∑

i : ai≤xfi

wobei aj ≤ x und aj+1 > x .

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 31 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Lagemaÿe

Gesucht sind Maÿzahlen oder Parameter von Verteilungen

Ein Lagemaÿ (im engeren Sinne) ist eine Abbildung L : Rn → R, falls

∀a∈R

∀x1,...,xn∈R

L(x1 + a, . . . , xn + a) = L(x1, . . . , xn) + a

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 32 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Arithmetisches Mittel

Beispiele für Lagemaÿe:

Arithmetisches Mittel:

x =1n

(x1 + . . .+ xn) =1n

n∑i=1

xi

Für Häugkeitsdaten mit Ausprägungen a1, . . . , ak und relativenHäugkeiten f1, . . . , fk gilt

x = a1f1 + . . .+ ak fk =k∑

j=1

aj fj

(gewichtetes Mittel)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 33 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Das arithmetische Mittel ist i.a. nur für quantitative Merkmale sinnvolldeniert.

Für das arithmetische Mittel giltn∑

i=1

(xi − x) = 0

(Schwerpunkteigenschaft)

Stichprobe vom Umfang n, verteilt auf r Schichten mit jeweiligenUmfängen n1, . . . , nr und arith. Mitteln x1 . . . , xr , so gilt

x =1n

(n1x1 + . . .+ nr xr ) =1n

r∑i=1

ni xi

Beobachtung: arithmetische Mittel reagieren empndlich gegen Ausreiÿer,wohingegen der Median ein robustes Lagemaÿ ist.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 34 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

MedianUrliste x1, . . . , xn

geordnete Urliste x(1) ≤ . . . ≤ x(n)

Der (empirische) Median von x1, . . . , xn ist deniert durch

xmed =

x( n+1

2) für n ungerade

12(x( n

2) + x( n

2+1)) für n gerade

Denition sinnvoll für ordinale Merkmale (oder besser)

Eigenschaften des Medians:

Mindestens 50% der Daten sind

≤ xmed

≥ xmed

Median häug einfacher zu interpretieren als das arithmetische MittelJürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 35 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Modus

Der Modus von x1, . . . , xn ist deniert durch

xmod = Ausprägung mit gröÿter Häugkeit

Modus nur eindeutig, falls die Häugkeitsverteilung ein eindeutigesMaximum besitzt.

Denition schon für nominalskalierte Merkmale sinnvoll.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 36 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Lageregeln

Symetrische Verteilungen x ≈ xmed ≈ xmod

Linkssteile Verteilungen x > xmed > xmod

Rechtssteile Verteilungen x < xmed < xmod

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 37 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Im Folgenden stellen wir noch weitere Maÿe für die Lage einer Verteilungvor, die jedoch keine Lageparameter im oben genannten Sinne sind

Zur Motivation ein Beispiel:Sei ri die Wachstumsrate einer Tierpopulation im i-ten JahrDann beträgt die Populationsgröÿe Pn im n-ten Jahr

Pn = P0(1 + r1) · . . . · (1 + rn)

= P0

n∏i=1

(1 + ri )

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 38 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Geometrisches Mittel

Das geometrische Mittel zu den Faktoren x1, . . . , xn ist

xgeom = (x1 · . . . · xn)1n

Dann ist (n∏

i=1

(1 + ri )

) 1n

der mittlere Wachstumsfaktor und(n∏

i=1

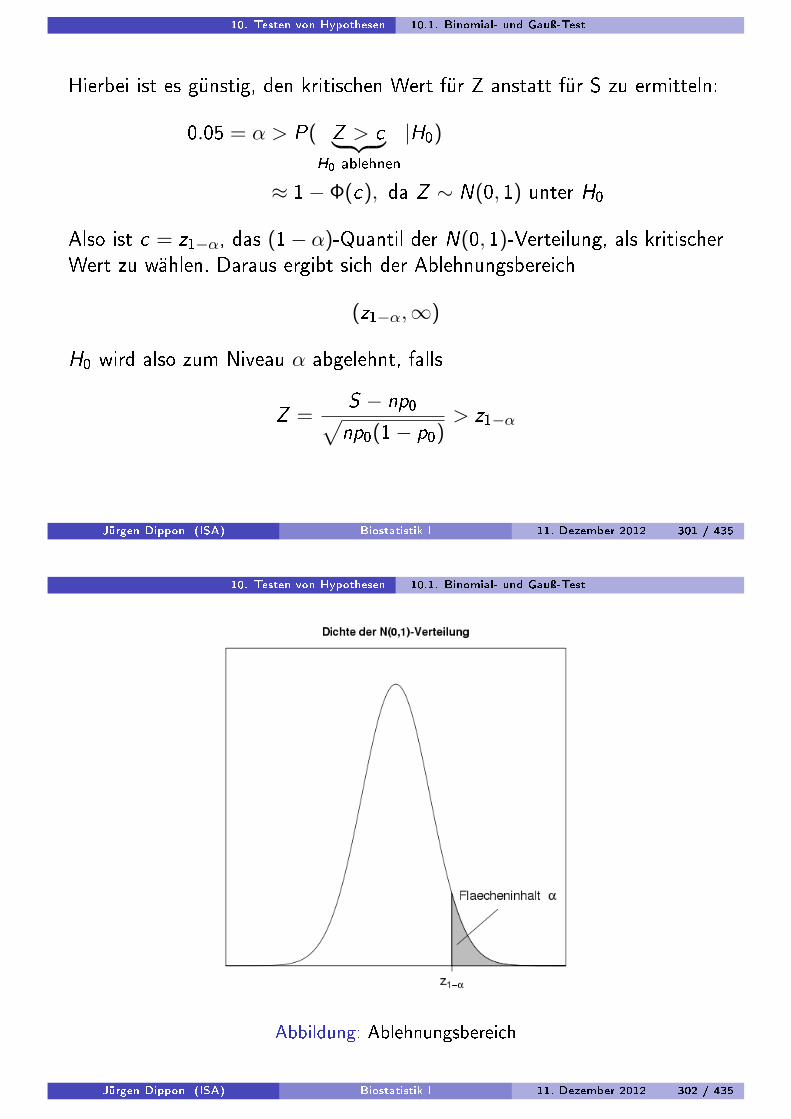

(1 + ri )

) 1n

− 1

die mittlere Wachstumsrate.

Da xgeom ≤ x täuscht x statt xgeom überhöhte Wachstumsraten vor.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 39 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Harmonisches Mittel

Das harmonische Mittel

xharm =1

1n

∑ni=1

1xi

ist z.B. zur Ermittlung der Durchschnittsgeschwindigkeit geeignet.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 40 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

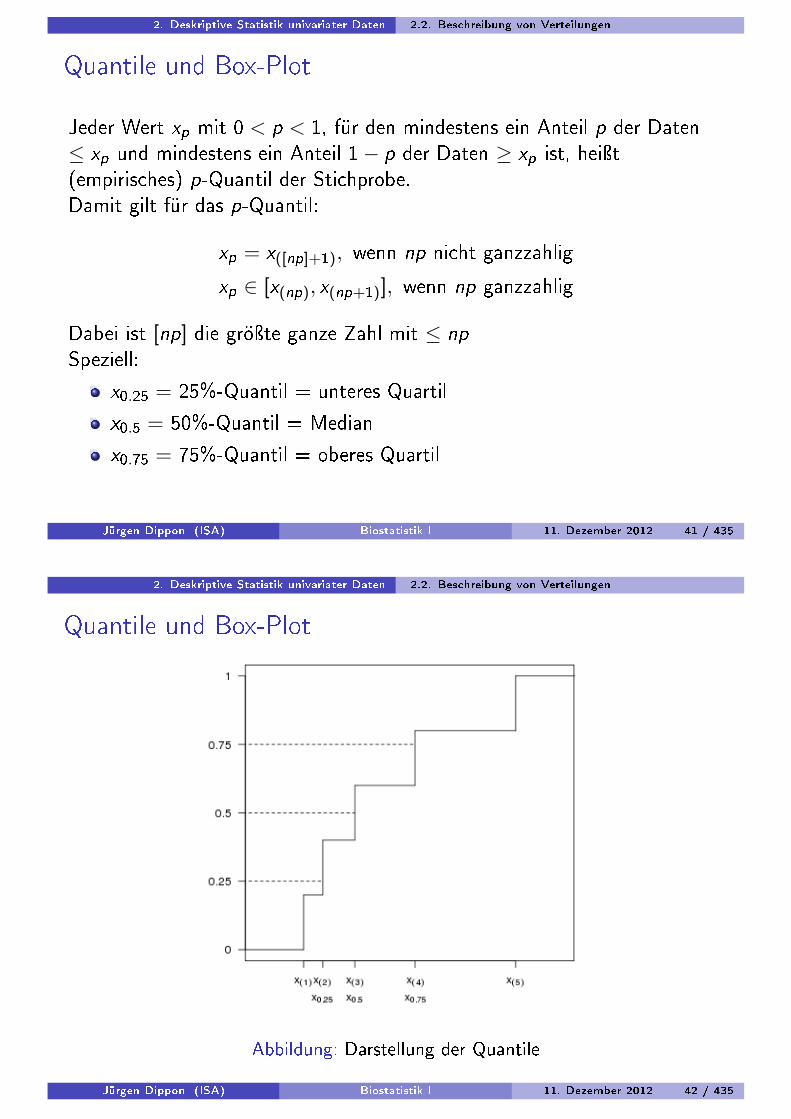

Quantile und Box-Plot

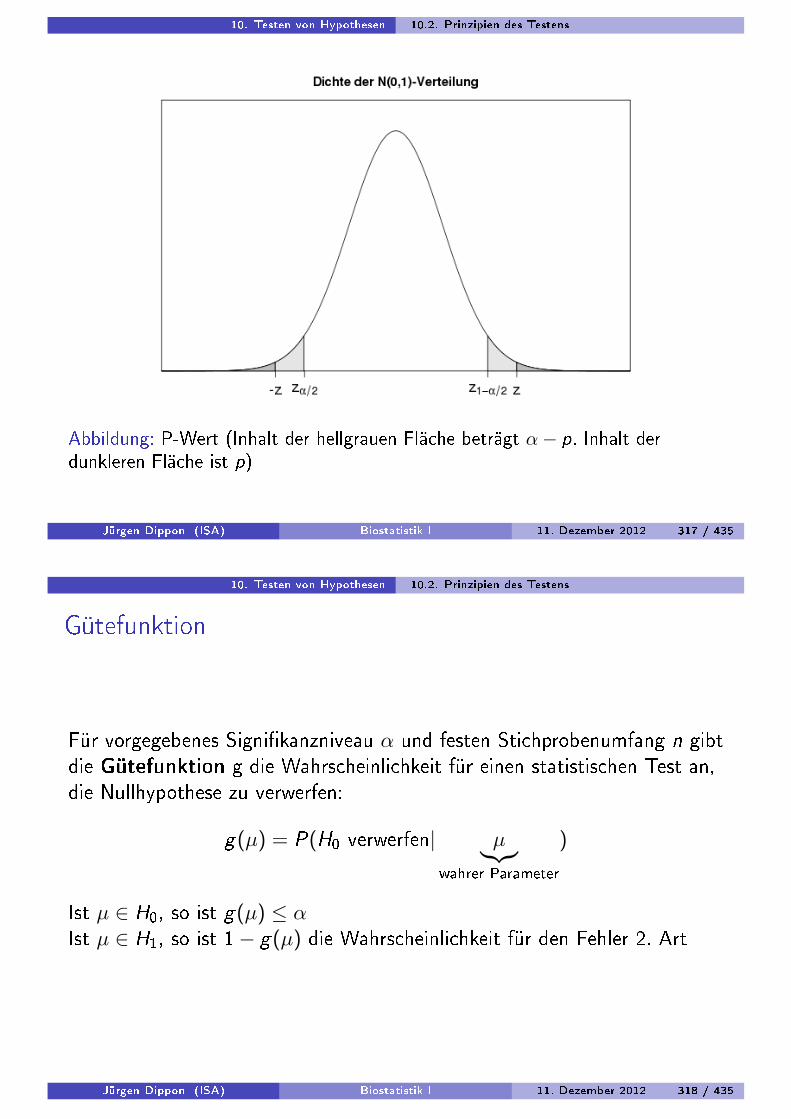

Jeder Wert xp mit 0 < p < 1, für den mindestens ein Anteil p der Daten≤ xp und mindestens ein Anteil 1− p der Daten ≥ xp ist, heiÿt(empirisches) p-Quantil der Stichprobe.Damit gilt für das p-Quantil:

xp = x([np]+1), wenn np nicht ganzzahlig

xp ∈ [x(np), x(np+1)], wenn np ganzzahlig

Dabei ist [np] die gröÿte ganze Zahl mit ≤ np

Speziell:

x0.25 = 25%-Quantil = unteres Quartil

x0.5 = 50%-Quantil = Median

x0.75 = 75%-Quantil = oberes Quartil

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 41 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Quantile und Box-Plot

Abbildung: Darstellung der Quantile

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 42 / 435

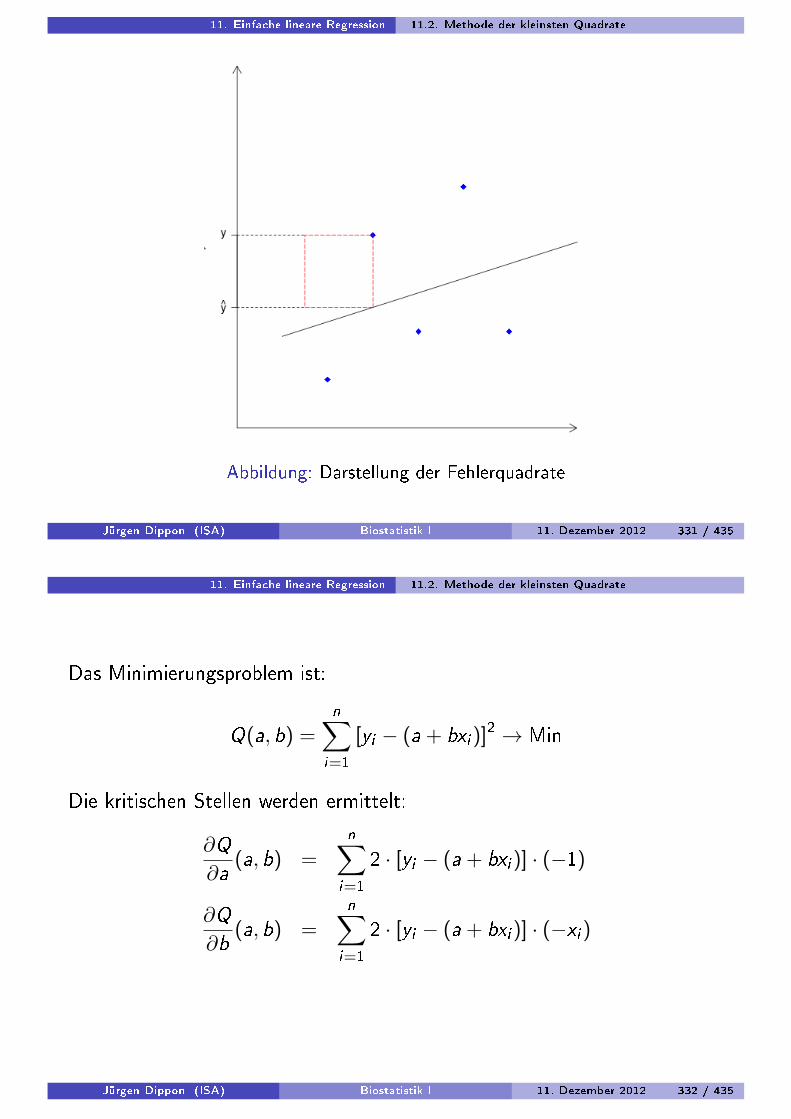

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

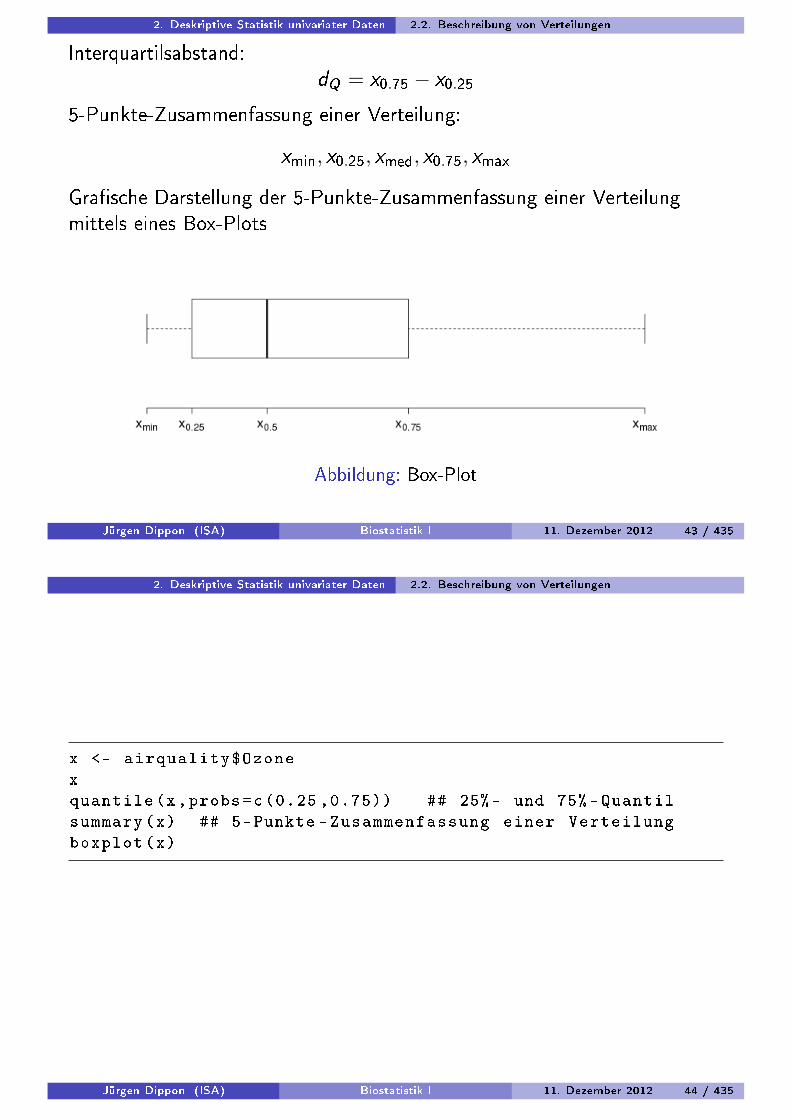

Interquartilsabstand:dQ = x0.75 − x0.25

5-Punkte-Zusammenfassung einer Verteilung:

xmin, x0.25, xmed, x0.75, xmax

Grasche Darstellung der 5-Punkte-Zusammenfassung einer Verteilungmittels eines Box-Plots

Abbildung: Box-Plot

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 43 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

x <- airquality$Ozone

x

quantile(x,probs=c(0.25 ,0.75)) ## 25%- und 75%- Quantil

summary(x) ## 5-Punkte -Zusammenfassung einer Verteilung

boxplot(x)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 44 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Streuungsmaÿe

Ein Streuungsmaÿ (im engeren Sinne) ist eine Abbildung S : Rn → R, fürdie

∀a∈R

∀x1,...,xn

S(x1 + a, . . . , xn + a) = S(x1, . . . , xn)

Beispiele für Streuungsmaÿe:

Stichprobenspannweite x(n) − x(1)

Interquartilsabstand dQ = x0.75 − x0.25

Standardabweichung s

wobei

s2 =1n(x1 − x)2 + . . .+ (xn − x)2 =

1n

n∑i=1

(xi − x)2

die sog. empirische Varianz der Stichprobe.Beachte: s ist nur für metrische Merkmale deniert!

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 45 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Im Falle von Häugkeitsdaten gilt:

s2 = (a1 − x)2f1 + . . .+ (ak − x)2fk =k∑

j=1

(aj − x)2fj

Häug wird statt der empirischen Varianz s2 auch die Stichprobenvarianz

s2 =1

n − 1

n∑i=1

(xi − x)2

verwendet.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 46 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Da∑

(xi − x) = 0, ist (xn − x) bereits durch die ersten (n − 1)Abweichungen festgelegt. (n − 1) ist deshalb auch die Anzahl derFreiheitsgrade.

Verschiebungssatz:

∀i∈R

n∑i=1

(xi − c)2 =n∑

i=1

(xi − x)2 + n(x − c)2

Für c = 0 folgt die praktische Darstellung

s2 =

1n

n∑i=1

x2i

− x2

Bei linearer Transformation der Daten xi zu yi = a + bxi folgt derTransformationssatz

s2y = b2s2x bzw. sy = |b|sx

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 47 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Standardabweichung und Varianz sind sehr empndlich gegen Ausreiÿer.Robuste Alternativen:Mittlere absolute Abweichung vom Median

1n

n∑i=1

|xi − x0.5|

Mediane absolute Abweichung vom Median

Median von |x1 − x0.5|, . . . , |xn − x0.5|

Ein Streumaÿ im weiteren Sinne ist der Variationskoezient

v =s

x

welcher für Merkmale mit nichtnegativen Ausprägungen und positivemarithmetischem Mittel sinnvoll deniert ist.Der Variationskoezient liefert ein maÿstabsunabhängiges Streumaÿ.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 48 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

max(x)-min(x) ## Stichprobenspannweite

iqr(x) ## Interquartilsabstand

sd(x) ## Standardabweichung (mit Nenner n-1)

var(x) ## Stichprobenvarianz (mit Nenner n-1)

var(x+10) ## Verschiebungsinvarianz der Varianz

mean(abs(x-median(x))) ## mittlere Abweichung vom Median

sd(x)/mean(x) ## Variationskoeffizient

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 49 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Maÿzahlen für Schiefe und Wölbung

Verteilungen können sich nicht nur hinsichtlich Lage und Schiefe, sondernauch in Bezug auf Symmetrie oder Schiefe und durch ihre Wölbung(Kurtosis) unterscheiden.(Empirischer) Quantilskoezient der Schiefe:

gp =(x1−p − xmed )− (xmed − xp)

x1−p − xpfür ein festes p ∈ (0, 0.5)

Für p = 0.25 erhält man den Quartilskoezienten.

Bei symmetrischen Verteilungen gilt gp ≈ 0linkssteilen gp > 0rechtssteilen gp < 0

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 50 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Maÿzahlen für Schiefe und Wölbung

Der Nenner in gp stellt sicher, dass −1 ≤ gp ≤ 1.Quantilskoezienten sind robust im Gegensatz zum Momentenkoezientder Schiefe:

gm =m3

s3mit m3 =

1n

n∑i=1

(xi − x)3

Interpretation wie beim Quantilskoezienten.Division mit s3 macht gm maÿstabsunabhängig.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 51 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

Wölbungsmaÿ von Fisher

Das (empirische) Wölbungsmaÿ von Fisher ist deniert durch

γ =m4

s4− 3 mit m4 =

1n

n∑i=1

(xi − x)4

Bei Normalverteilung gilt γ ≈ 0bei spitzeren Verteilungen gilt γ > 0bei acheren Verteilungen gilt γ < 0

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 52 / 435

2. Deskriptive Statistik univariater Daten 2.2. Beschreibung von Verteilungen

## Herzgewicht von Katzen

library(MASS)

help(cats)

attach(cats) ## ab jetzt Spalten direkt ansprechen

hist(Hwt); density(Hwt)

q12 <- quantile(Hwt ,c(0.25 ,0.75))

names(q12) <- NULL ## Kosmetik

dQ <- q12[2]-q12 [1] ## Interquartilsabstand

## Quartilskoeeffizient für die Schiefe

m <- median(Hwt)

((q12[2]-m)-(m-q12 [1]))/ dQ

## Momentenkoeffizient für die Schiefe

m3 <- mean((Hwt -mean(Hwt ))^3)

m3/sd(Hwt)^3 ## Daten linkssteil

## Wölbungsmaÿ von Fisher

m4 <- mean((Hwt -mean(Hwt ))^4)

m4/sd(Hwt)^4-3 ## Daten spitzer als Normalverteilung

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 53 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

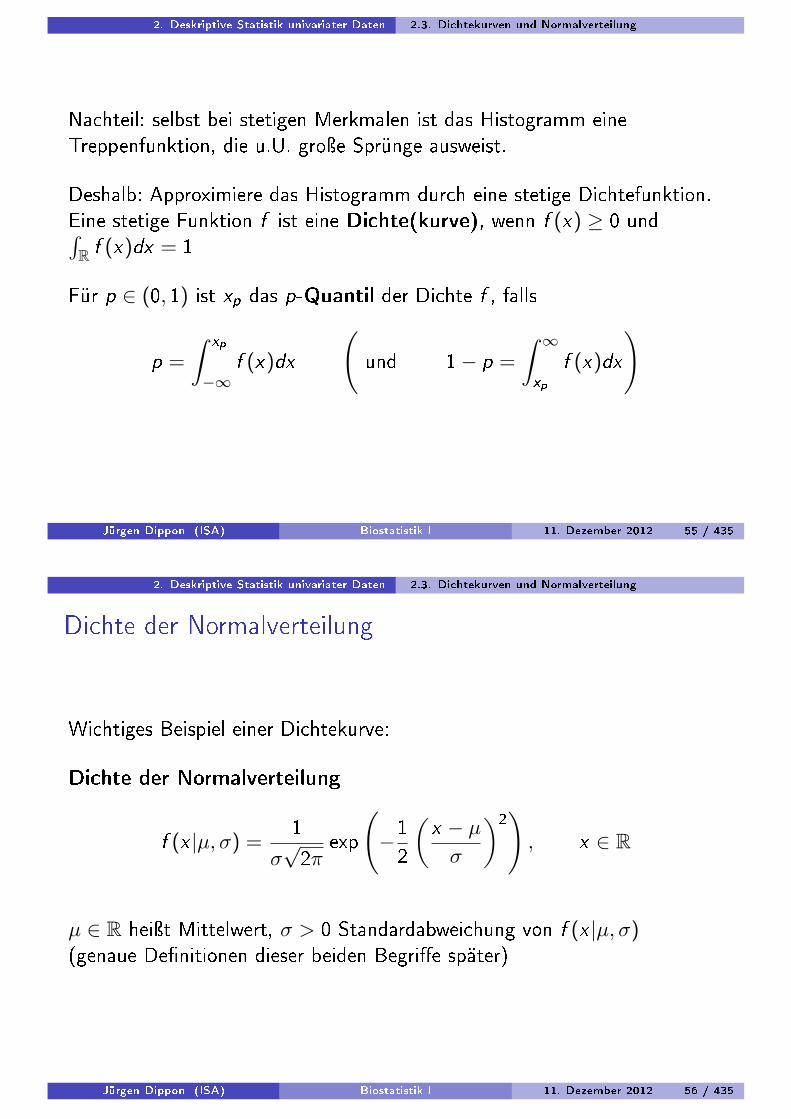

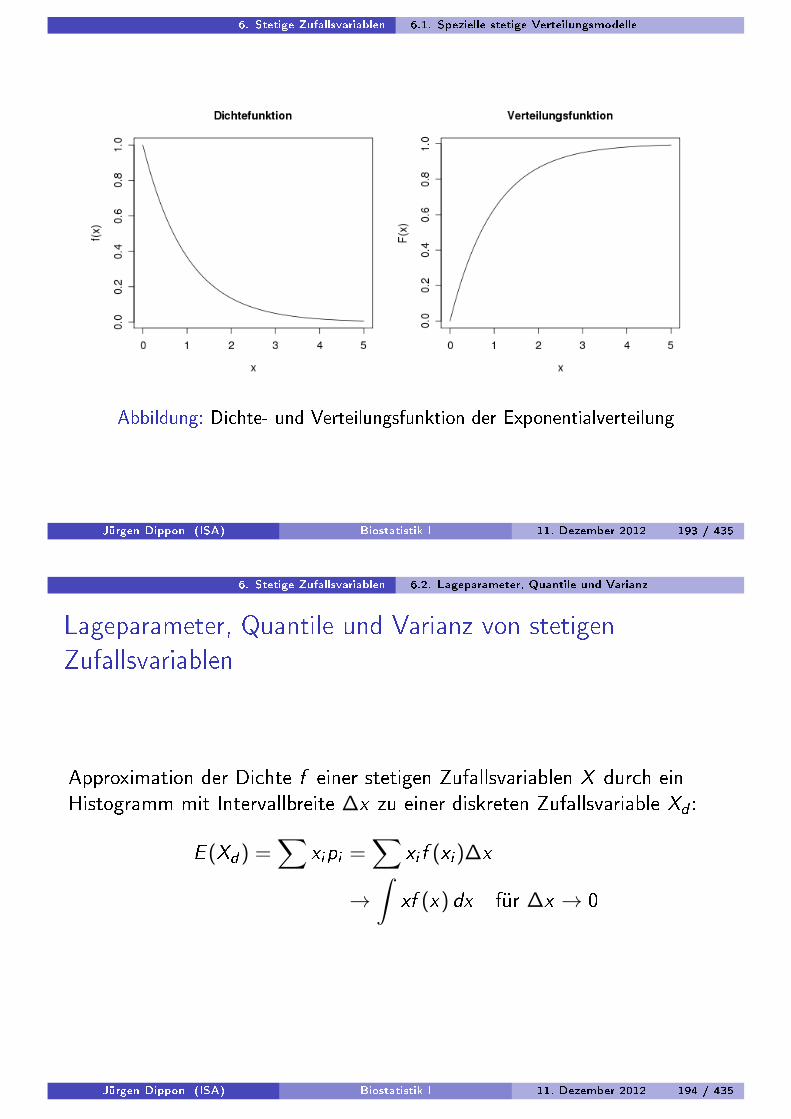

Dichtekurven und NormalverteilungZur Darstellung der Verteilung eines metrischen Merkmals kann z.B. dieempirische Verteilungsfunktion oder instruktiver das Histogrammverwendet werden.

Abbildung: Empirische Verteilungsfunktion

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 54 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

Nachteil: selbst bei stetigen Merkmalen ist das Histogramm eineTreppenfunktion, die u.U. groÿe Sprünge ausweist.

Deshalb: Approximiere das Histogramm durch eine stetige Dichtefunktion.Eine stetige Funktion f ist eine Dichte(kurve), wenn f (x) ≥ 0 und∫R f (x)dx = 1

Für p ∈ (0, 1) ist xp das p-Quantil der Dichte f , falls

p =

∫ xp

−∞f (x)dx

(und 1− p =

∫ ∞xp

f (x)dx

)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 55 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

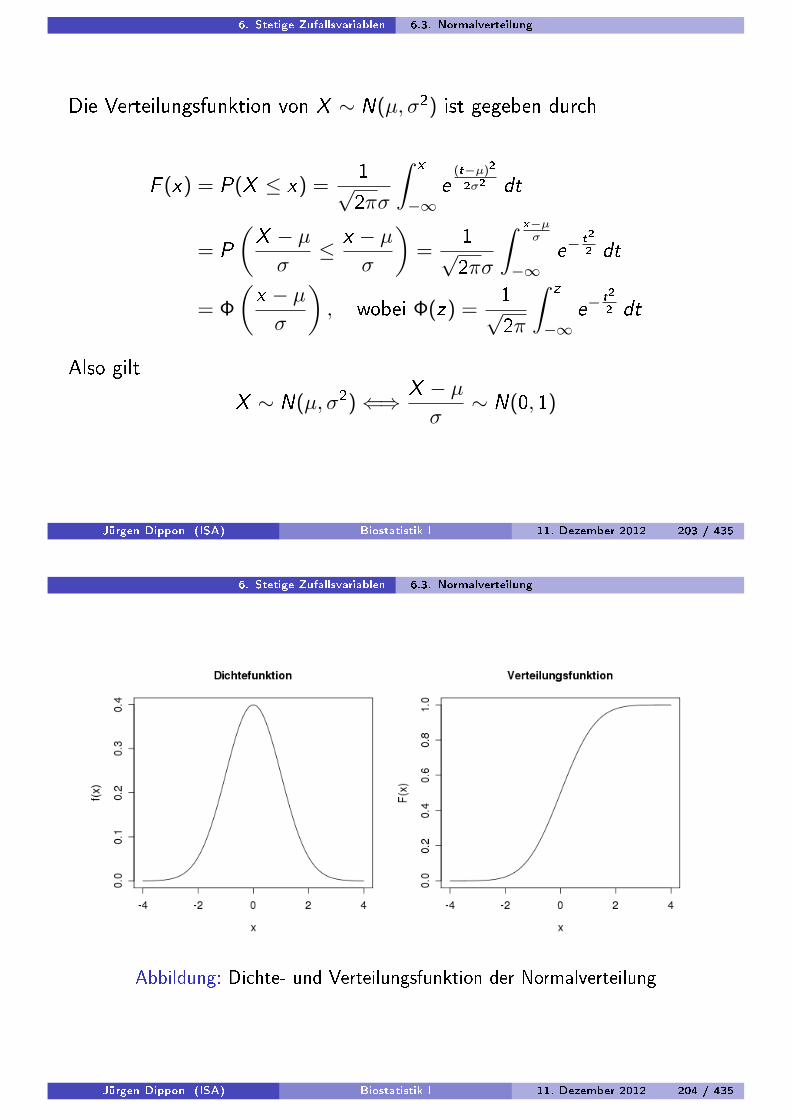

Dichte der Normalverteilung

Wichtiges Beispiel einer Dichtekurve:

Dichte der Normalverteilung

f (x |µ, σ) =1

σ√2π

exp

(−12

(x − µσ

)2), x ∈ R

µ ∈ R heiÿt Mittelwert, σ > 0 Standardabweichung von f (x |µ, σ)(genaue Denitionen dieser beiden Begrie später)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 56 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

Viele in der Anwedung auftretende Verteilungen können unter Verwendungeiner Normalverteilung gut approximiert werden.

Sind x1, . . . , xn Beobachtungen eines solchen Merkmals, so wird µ durch x

und σ durch s approximiert.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 57 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

Ist f die Dichtekurve einer normalverteilten Variablen X mit Mittelwert µund Standardabweichung σ, dann besitzt die standardisierte Variable

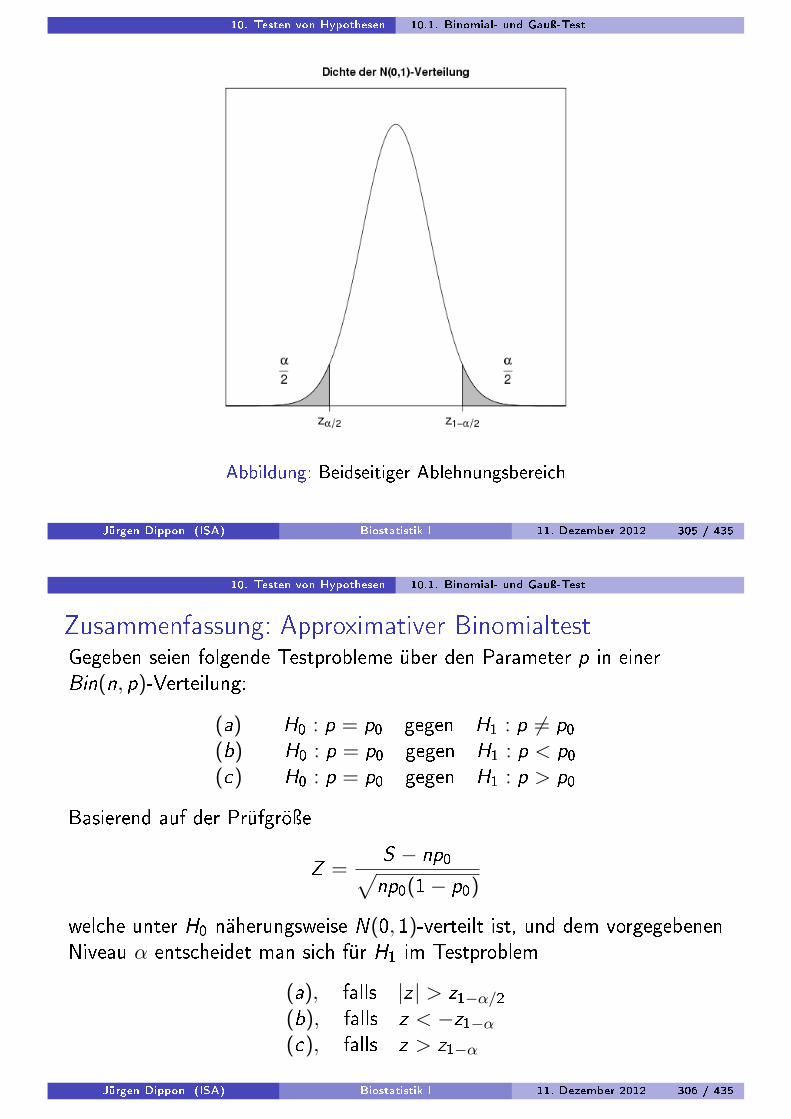

Z =X − µσ

die Dichtekurve einer Normalverteilung mit µ = 0 und σ = 1

Diese Normalverteilung heiÿt Standardnormalverteilung und die VariableZ entsprechend standardnormalverteilt.Die zugehörige Dichtekurve wird mit φ bezeichnet, also

φ(z) =1√2π

exp

(−z

2

2

)Quantile der Standardnormalverteilung ndet man in Tabellen oder mittelsStatistiksoftware.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 58 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

Quantile xp einer Normalverteilung mit Mittelwert µ und Varianz σ stehenmit den den Quantilen zp der Standardnormalverteilung über die lineareTransformation

xp = µ+ σzp

in Beziehung.

Daraus ergibt sich die 3-σ-Regel für normalverteilte Merkmale:

68% der Beobachtungen liegen im Intervall µ± σ95% der Beobachtungen liegen im Intervall µ± 2σ

99, 7% der Beobachtungen liegen im Intervall µ± 3σ

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 59 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

Normal-Quantil-Plots

Statt die Häugkeitsverteilung der Beobachtungen einer Variablen X direktmit einer Normalverteilung zu vergleichen, werden bei Normal-Quantil-Plotsdie Quantile der Häugkeitsverteilung mit den entsprechenden Quantilender Standardnormalverteilung verglichen:

x(1), . . . , x(n) geordnete Stichprobez(1), . . . , z(n)

1n -Quantil, . . . ,

nn -Quantil oder besser

1−0,5n -Quantil, . . . , n−0,5

n -Quantil derStandardnormalverteilung

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 60 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

Der Normal-Quantil-Plot besteht aus den Punkten

(z(1), x(1)), . . . , (z(n), x(n))

im z-x-Koordinatensystem.Ist die empirische Verteilung der Beobachtung approximativstandard-normalverteilt, liegen die Punkte (z(i), x(i)) des NQ-Plots nahe anoder auf der Winkelhalbierenden z = x

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 61 / 435

2. Deskriptive Statistik univariater Daten 2.3. Dichtekurven und Normalverteilung

## Erzeugung normalverteilter (Pseudo -) Zufallszahlen

x <- rnorm (100, mean=2, sd=2)

plot(ecdf(x),verticals=TRUE)

hist(x,freq=FALSE)

rug(x)

## Standardisieren

z <- (x-mean(x))/sd(x)

hist(z,freq=FALSE)

## Hinzufügen der Dichtekurve einer N(0,1)- Verteilung

g <- seq(-3,3,by =0.01)

lines(g,dnorm(g),col="blue")

## Normal -Quantil -Plot

qqnorm(x)

qqline(x)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 62 / 435

3. Deskriptive Statistik multivariater Daten

1 Einführung

2 Deskriptive Statistik univariater Daten

3 Deskriptive Statistik multivariater DatenDiskrete multivariate DatenQuantitative multivariate MerkmaleGrasche Darstellungen quantitativer MerkmaleZusammenhangsmaÿe bei quantitativen MerkmalenLineare RegressionR Beispiel

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 63 / 435

3. Deskriptive Statistik multivariater Daten

Deskriptive Statistik multivariater Daten

In diesem Abschnitt stellen wir grasche und rechnerische Methoden zurDarstellung multivariater Daten vor. Insbesondere geht es um die Frage,wie eventuelle Zusammenhänge von Merkmalen erkannt werden können.Gemäÿ dem deskriptive Ansatz können wir diese Frage hier nur rechtvorläug beantworten. Erst unter Verwendung vonwahrscheinlichkeitstheoretischen Methoden kann im Rahmen der induktivenStatistik diese Frage zufriedenstellend gelöst werden.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 64 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

Diskrete multivariate Daten

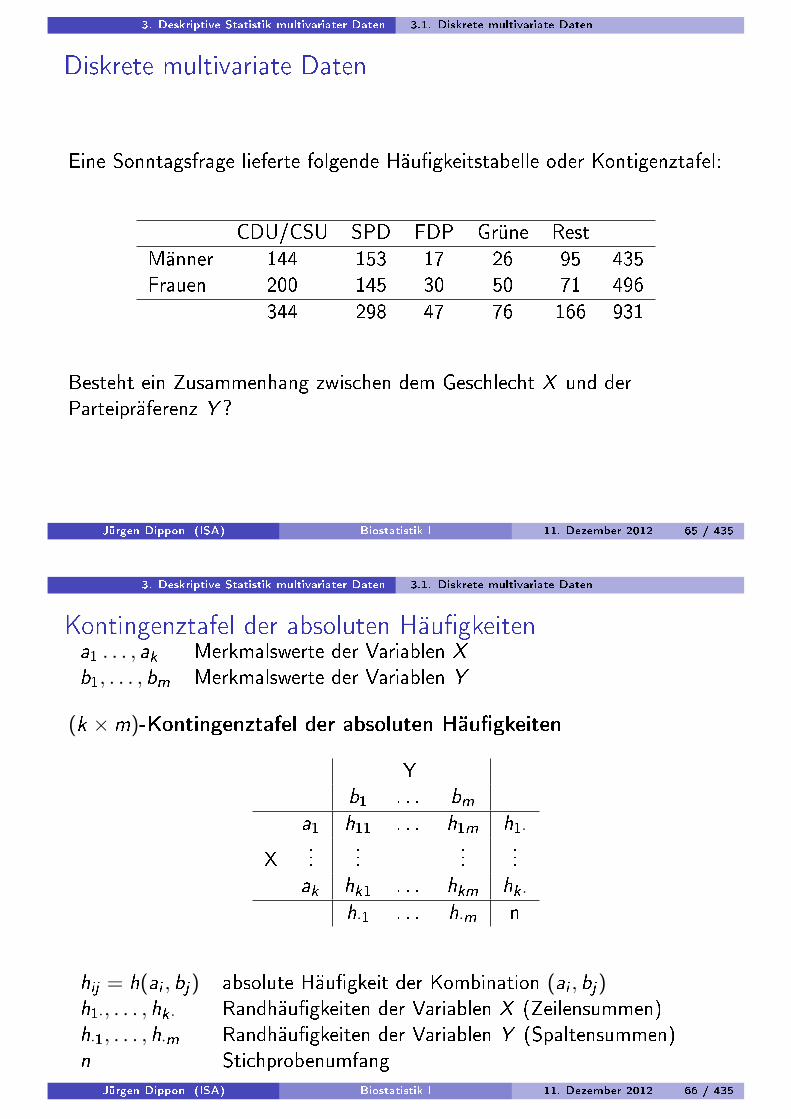

Eine Sonntagsfrage lieferte folgende Häugkeitstabelle oder Kontigenztafel:

CDU/CSU SPD FDP Grüne RestMänner 144 153 17 26 95 435Frauen 200 145 30 50 71 496

344 298 47 76 166 931

Besteht ein Zusammenhang zwischen dem Geschlecht X und derParteipräferenz Y ?

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 65 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

Kontingenztafel der absoluten Häugkeitena1 . . . , ak Merkmalswerte der Variablen X

b1, . . . , bm Merkmalswerte der Variablen Y

(k ×m)-Kontingenztafel der absoluten Häugkeiten

Yb1 . . . bm

a1 h11 . . . h1m h1·

X...

......

...ak hk1 . . . hkm hk·

h·1 . . . h·m n

hij = h(ai , bj) absolute Häugkeit der Kombination (ai , bj)h1·, . . . , hk· Randhäugkeiten der Variablen X (Zeilensummen)h·1, . . . , h·m Randhäugkeiten der Variablen Y (Spaltensummen)n Stichprobenumfang

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 66 / 435

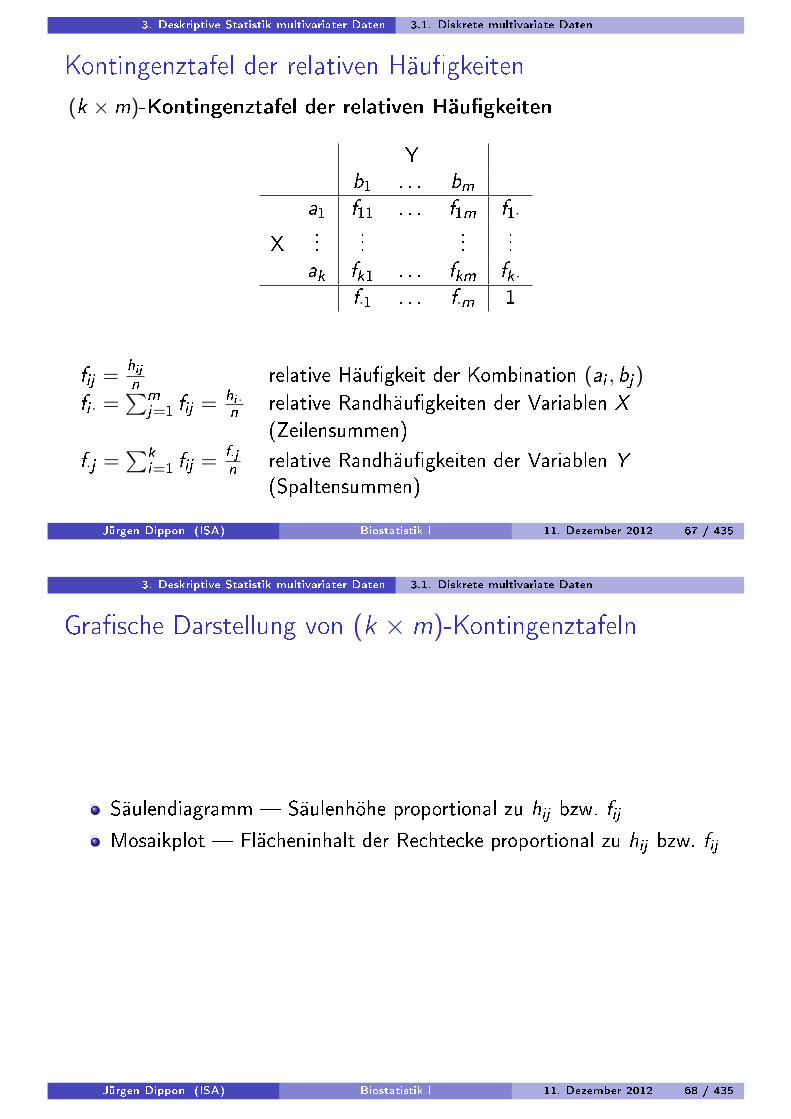

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

Kontingenztafel der relativen Häugkeiten

(k ×m)-Kontingenztafel der relativen Häugkeiten

Yb1 . . . bm

a1 f11 . . . f1m f1·

X...

......

...ak fk1 . . . fkm fk·

f·1 . . . f·m 1

fij =hijn relative Häugkeit der Kombination (ai , bj)

fi · =∑m

j=1 fij = hi·n relative Randhäugkeiten der Variablen X

(Zeilensummen)

f·j =∑k

i=1 fij =f·jn relative Randhäugkeiten der Variablen Y

(Spaltensummen)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 67 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

Grasche Darstellung von (k ×m)-Kontingenztafeln

Säulendiagramm Säulenhöhe proportional zu hij bzw. fijMosaikplot Flächeninhalt der Rechtecke proportional zu hij bzw. fij

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 68 / 435

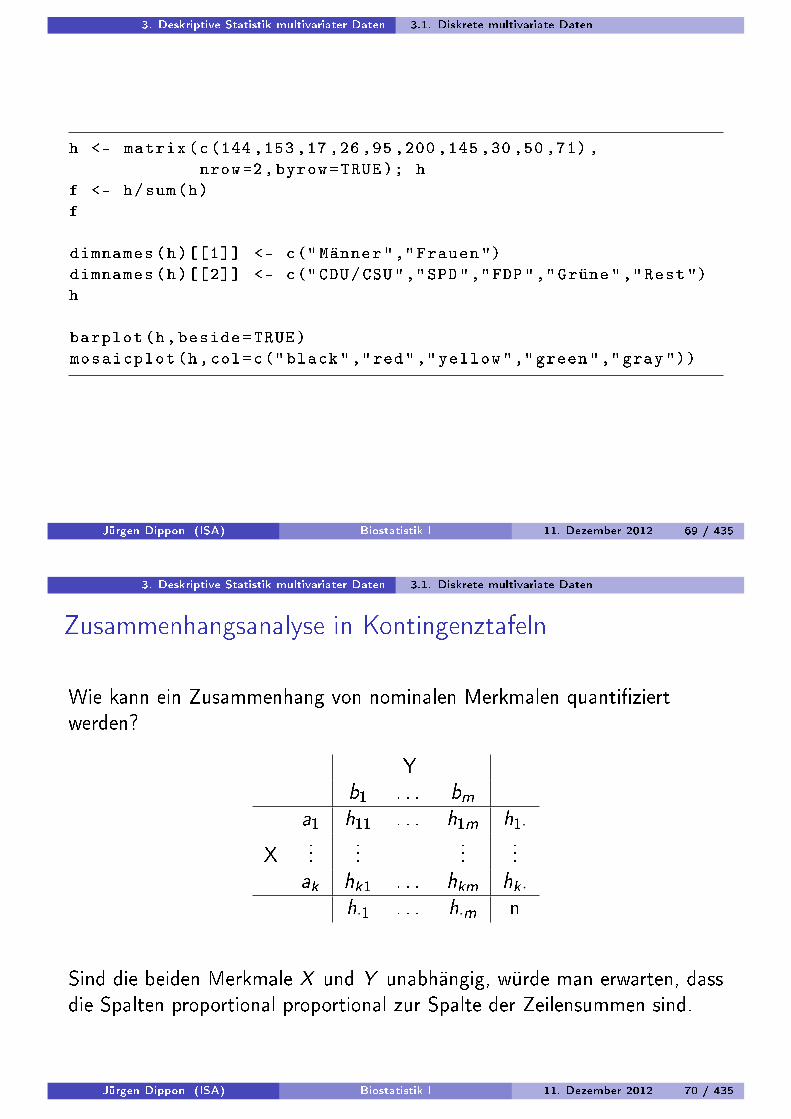

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

h <- matrix(c(144 ,153 ,17 ,26 ,95 ,200 ,145 ,30 ,50 ,71) ,

nrow=2,byrow=TRUE); h

f <- h/sum(h)

f

dimnames(h)[[1]] <- c(" Männer","Frauen ")

dimnames(h)[[2]] <- c("CDU/CSU","SPD","FDP","Grüne","Rest")

h

barplot(h,beside=TRUE)

mosaicplot(h,col=c("black","red","yellow","green","gray "))

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 69 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

Zusammenhangsanalyse in Kontingenztafeln

Wie kann ein Zusammenhang von nominalen Merkmalen quantiziertwerden?

Yb1 . . . bm

a1 h11 . . . h1m h1·

X...

......

...ak hk1 . . . hkm hk·

h·1 . . . h·m n

Sind die beiden Merkmale X und Y unabhängig, würde man erwarten, dassdie Spalten proportional proportional zur Spalte der Zeilensummen sind.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 70 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

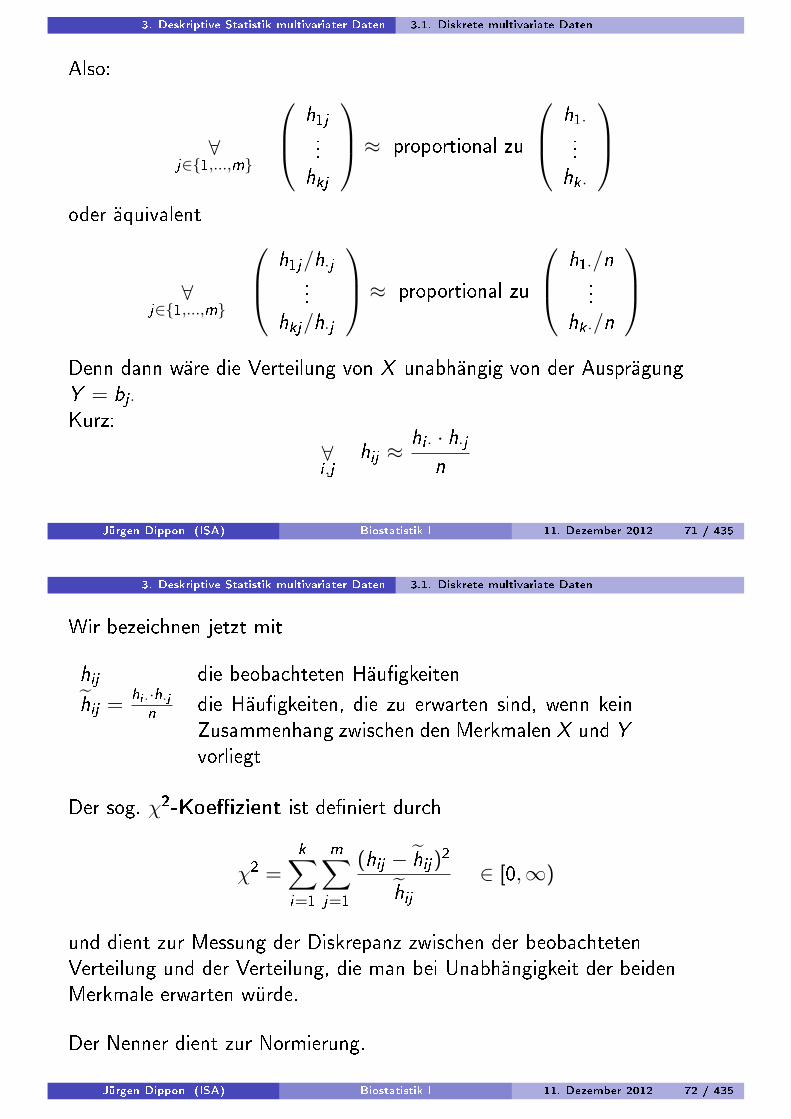

Also:

∀j∈1,...,m

h1j...hkj

≈ proportional zu

h1·...hk·

oder äquivalent

∀j∈1,...,m

h1j/h·j...

hkj/h·j

≈ proportional zu

h1·/n...

hk·/n

Denn dann wäre die Verteilung von X unabhängig von der AusprägungY = bj ·Kurz:

∀i ,j

hij ≈hi · · h·j

n

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 71 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

Wir bezeichnen jetzt mit

hij die beobachteten Häugkeiten

hij =hi··h·jn die Häugkeiten, die zu erwarten sind, wenn kein

Zusammenhang zwischen den Merkmalen X und Yvorliegt

Der sog. χ2-Koezient ist deniert durch

χ2 =k∑

i=1

m∑j=1

(hij − hij)2

hij∈ [0,∞)

und dient zur Messung der Diskrepanz zwischen der beobachtetenVerteilung und der Verteilung, die man bei Unabhängigkeit der beidenMerkmale erwarten würde.

Der Nenner dient zur Normierung.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 72 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

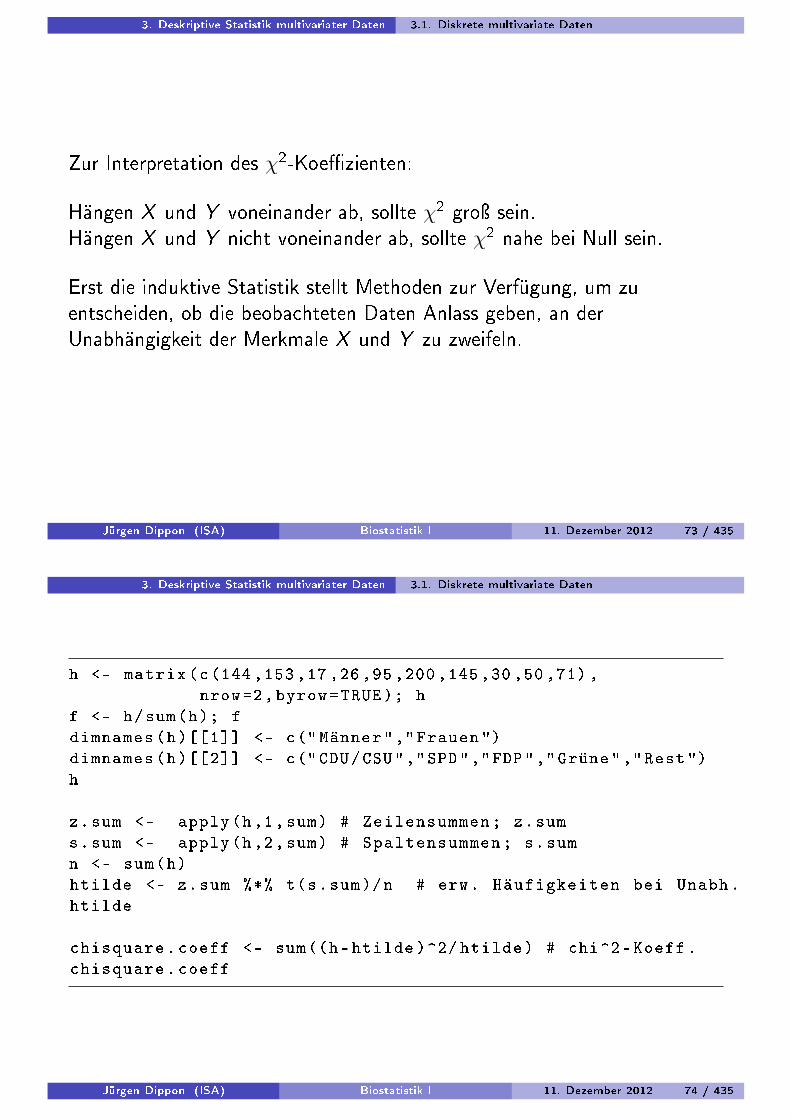

Zur Interpretation des χ2-Koezienten:

Hängen X und Y voneinander ab, sollte χ2 groÿ sein.Hängen X und Y nicht voneinander ab, sollte χ2 nahe bei Null sein.

Erst die induktive Statistik stellt Methoden zur Verfügung, um zuentscheiden, ob die beobachteten Daten Anlass geben, an derUnabhängigkeit der Merkmale X und Y zu zweifeln.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 73 / 435

3. Deskriptive Statistik multivariater Daten 3.1. Diskrete multivariate Daten

h <- matrix(c(144 ,153 ,17 ,26 ,95 ,200 ,145 ,30 ,50 ,71) ,

nrow=2,byrow=TRUE); h

f <- h/sum(h); f

dimnames(h)[[1]] <- c(" Männer","Frauen ")

dimnames(h)[[2]] <- c("CDU/CSU","SPD","FDP","Grüne","Rest")

h

z.sum <- apply(h,1,sum) # Zeilensummen; z.sum

s.sum <- apply(h,2,sum) # Spaltensummen; s.sum

n <- sum(h)

htilde <- z.sum %*% t(s.sum)/n # erw. Häufigkeiten bei Unabh.

htilde

chisquare.coeff <- sum((h-htilde )^2/ htilde) # chi^2-Koeff.

chisquare.coeff

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 74 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Multivariate quantitative Merkmale

Zur Untersuchung quantitativer multivariater Daten sind die im letztenAbschnitt vorgestellten Methoden zur Untersuchung qualitativermultivariater Daten meist ungeeignet.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 75 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Grasche Darstellungen quantitativer Merkmale

Für bivariate Daten:

Streudiagramme

2-dimensionale Histogramme und Dichten

Für multivariate Daten:

Matrix von Streudiagrammen

Matrix von 2-dimensionalen Histogrammen und Dichten

pairs(trees)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 76 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Zusammenhangsmaÿe bei quantitativen MerkmalenDer Bravais-Pearson-Korrelationskoezient zur Stichprobe(x1, y1), . . . , (xn, yn) ist deniert durch

r =

∑ni=1(xi − x)(yi − y)√∑n

i=1(xi − x)2√∑n

i=1(yi − y)2∈ [−1, 1]

Der Bravais-Pearson-Korrelationskoezient ist ein Maÿ für die Stärke deslinearen Zusammenhangs zweier metrischer Merkmale.r > 0 positive Korrelation, gleichsinniger linearer

Zusammenhangr < 0 negative Korrelation, gegensinniger linearer

Zusammenhangr = 0 keine Korrelation, kein linearer Zusammenhang|r | < 0.5 schwache Korrelation0.5 < |r | < 0.8 mittlere Korrelation0.8 < |r | starke Korrelation

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 77 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Beispiel

Obwohl der Bravais-Pearson-Koezient nur für metrische Variablendeniert ist, liefert er auch für dichotome, d.h. binäre, Variablen X und Yein sinnvolles Ergebnis, falls man 0 und 1 als Kodierung für dieMerkmalsvariable verwendet. Damit lassen sich die Ergebnisse in einer(2× 2)-Tabelle zusammenfassen:

Y0 1

X0 h11 h12 h1·1 h21 h22 h2·

h·1 h·2 n

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 78 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Bemerkung

In diesem Fall besteht ein Zusammenhang mit dem χ2-Koezienten fürHäugkeitstabellen:

r =h11h22 − h12h21√

h1·h2·h·1h·2=

√χ2

n

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 79 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Korrelationskoezient von Spearman

Stichprobe x1, ..., xnGeordnete Stichprobe x(1), ..., x(n)

Der Rang rg(xi ) von xi ist deniert als die Position von xi in dergeordneten Stichprobe. Es gilt also:

rg(x(i)) = i

Beispiel:Stichprobe 4, 2, 5, 0geordnete Stichprobe 0, 2, 4, 5Ränge der Stichprobe 3, 2, 4, 1Ränge der geordneten Stichprobe 1, 2, 3, 4

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 80 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Korrelationskoezient von Spearman

Treten gewisse Werte mehrfach in der Stichprobe auf, verwendet man denmittleren Rang:

Stichprobe 4, 3, 2, 3, 5geordnete Stichprobe 2, 3, 3, 4, 5Ränge 1, 2.5, 2.5, 4, 5

Ersetzt man im Korrelationskoezienten von Bravais-Pearson die X- undY-Werte durch ihre Ränge und x und y durch die Mittelwerte der Ränge(= n+1

2 ), so erhält man den Korrelationskoezient von Spearman:

rsp =

∑ni=1

(rg(xi )− n+1

2

)·(rg(yi )− n+1

2

)√∑ni=1

(rg(xi )− n+1

2

)2 ·√∑ni=1

(rg(yi )− n+1

2

)2 ∈ [−1, 1]

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 81 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Korrelationskoezient von Spearman

Der Korrelationskoezient von Spearman ist ein Maÿ für die Stärke desmonotonen Zusammenhangs zweier ordinaler Merkmale.

rsp > 0 gleichsinniger monotoner Zusammenhangrsp < 0 gegensinniger monotoner Zusammenhangrsp = 0 kein monotoner Zusammenhang

Der Spearmansche Korrelationskoezient eignet sich oensichtlich auch fürMessungen, die nur als Rangreihen vorliegen.Beispiel: Vergleich zweier Weinkenner, die zehn Weinproben der Qualitätnach ordnen.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 82 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Invarianzeigenschaften

Werden die ursprünglichen Merkmale x und y linear transformiert, so bleibtder Korrelationskoezient von Bravais-Pearson (betragsmäÿig) invariant.

Werden die ursprünglichen Merkmale x und y mittels zweier strengmonotoner (wachsender oder fallender) Transformationen transformiert, sobleibt der Korrelationskoezient von Spearman-Korrelation (betragsmäÿig)invariant.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 83 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Korrelation und Kausalität

Korrelation ist ein Maÿ für die Stärke des Zusammenhangs zwischen x undy . Über die Richtung der Wirkung falls überhaupt vorhanden kanndamit prinzipiell keine Aussage getroen werden.

Probleme

Scheinkorrelation: Eine hohe Korrelation zweier Merkmale x und y

entsteht dadurch, dass x und y über ein drittes Merkmal hochkorreliert sind.Beispiel:Gesundheitszustand ∼ Abstand zur Hochspannungsleitung

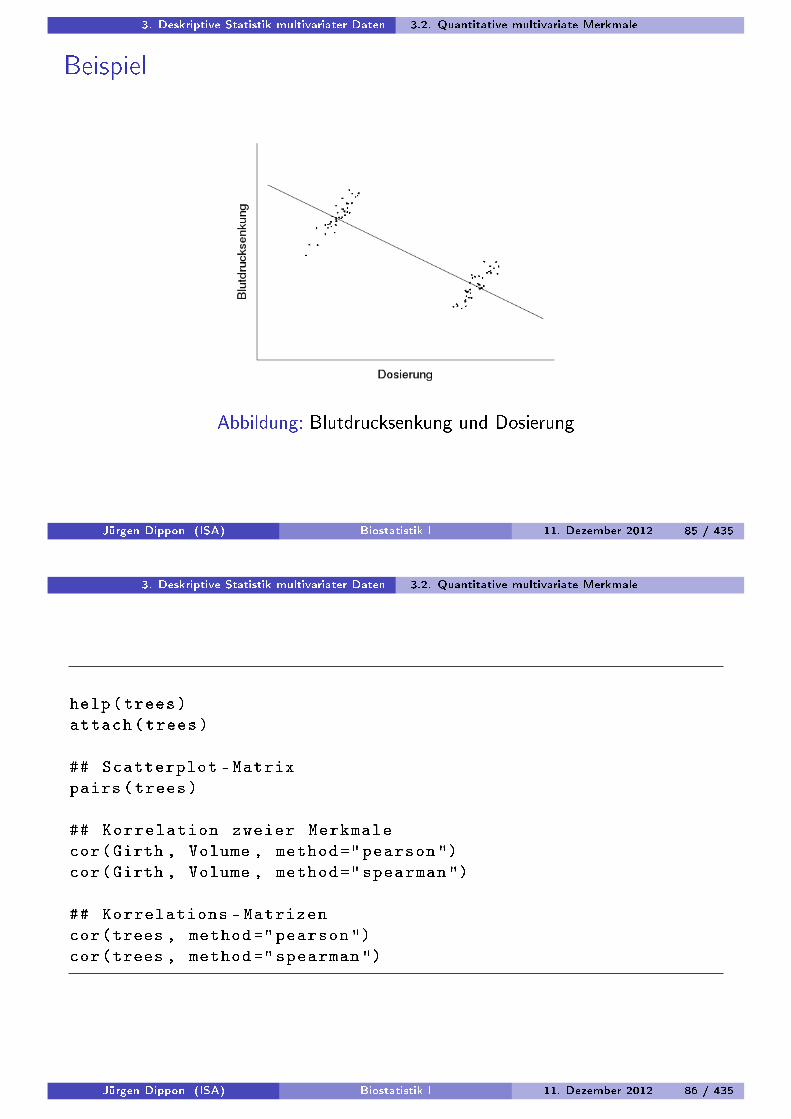

Verdeckte Korrelation: Obwohl keine statistische Korrelationberechnet wurde, besteht sachlich eine eindeutige Korrelation.Beispiel: Blutdrucksenkung und Dosierung

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 84 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Beispiel

Abbildung: Blutdrucksenkung und Dosierung

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 85 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

help(trees)

attach(trees)

## Scatterplot -Matrix

pairs(trees)

## Korrelation zweier Merkmale

cor(Girth , Volume , method =" pearson ")

cor(Girth , Volume , method =" spearman ")

## Korrelations -Matrizen

cor(trees , method =" pearson ")

cor(trees , method =" spearman ")

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 86 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Lineare Regression

Problem: Gesucht ist eine Funktion f : R→ R, welche das metrischeMerkmal Y in Abhängigkeit des Merkmals X beschreibt.

Y = f (X )

Im Allgemeinen existiert jedoch kein solch klarer Zusammenhang. Deshalb:Suche f so, dass obiger Zusammenhang nur ungefähr erfüllt ist:

Y = f (X ) + ε

mit einem Fehlerterm ε, wobei ein möglichst groÿer Anteil der Variabilitätvon Y durch f erklärt werden soll.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 87 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Ein solches Modell heiÿt Regressionsmodell.

Bei einem linearen Regressionsmodell nimmt man

f (X ) = α + βX

an.

Für eine Stichprobe (x1, y1), . . . , (xn, yn) sind also ein y -Achsenabschnitt αund eine Steigung β gesucht, so dass

yi = α + βxi︸ ︷︷ ︸yi

+εi

mit möglichst kleinen Fehlern (Residuen) εi .

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 88 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Methode der kleinsten Quadrate

Wähle α und β so, dass

Q(α, β) =1n

n∑i=1

ε2i

=1n

n∑i=1

(yi − yi )2

=1n

n∑i=1

(yi − (α + βxi ))2

minimal.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 89 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Ermittle die Kleinste-Quadrate-Schätzer α und β von α bzw. β alsNullstellen der partiellen Ableitung von Q nach α und β:

∂Q(α, β)

∂α= −2

n

n∑i=1

(yi − (α + βxi ))!

= 0 (1)

∂Q(α, β)

∂β= −2

n

n∑i=1

(yi − (α + βxi )) xi!

= 0 (2)

(sog. Normalengleichungen).Also

1n

n∑i=1

yi − α−1nβ

n∑i=1

xi = 0 (3)

1n

n∑i=1

yixi −1nα

n∑i=1

xi −1nβ

n∑i=1

x2i = 0 (4)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 90 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Aus (3):α = y − βx

Eingesetzt in (4):

1n

n∑i=1

yixi −1ny

n∑i=1

xi +1nβx

n∑i=1

xi −1nβ

n∑i=1

x2i = 0

Dies ist äquivalent zu

1n

n∑i=1

yixi − y x =1nβ

(n∑

i=1

x2i − nx2

)

Also

β =

∑ni=1 yixi − y x∑ni=1 x

2i − nx2

=1n

∑ni=1(xi − x)(yi − y)1n

∑ni=1(xi − x)2

=sxy

s2x

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 91 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Bestimmtheitsmaÿ und Residualanalyse

Zerlegung der Gesamtstreuung (sum of squares total)

SQT =n∑

i=1

(yi − y)2

=n∑

i=1

(yi − yi + yi − y)2

=n∑

i=1

(yi − yi )2 +

n∑i=1

(yi − y)2 + 2n∑

i=1

(yi − yi )(yi − y)︸ ︷︷ ︸= 0 mit (1) und (2)

= SQR + SQE

in die Residualstreuung (sum of squares residual) unddie erklärte Streuung (sum of squares explained).

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 92 / 435

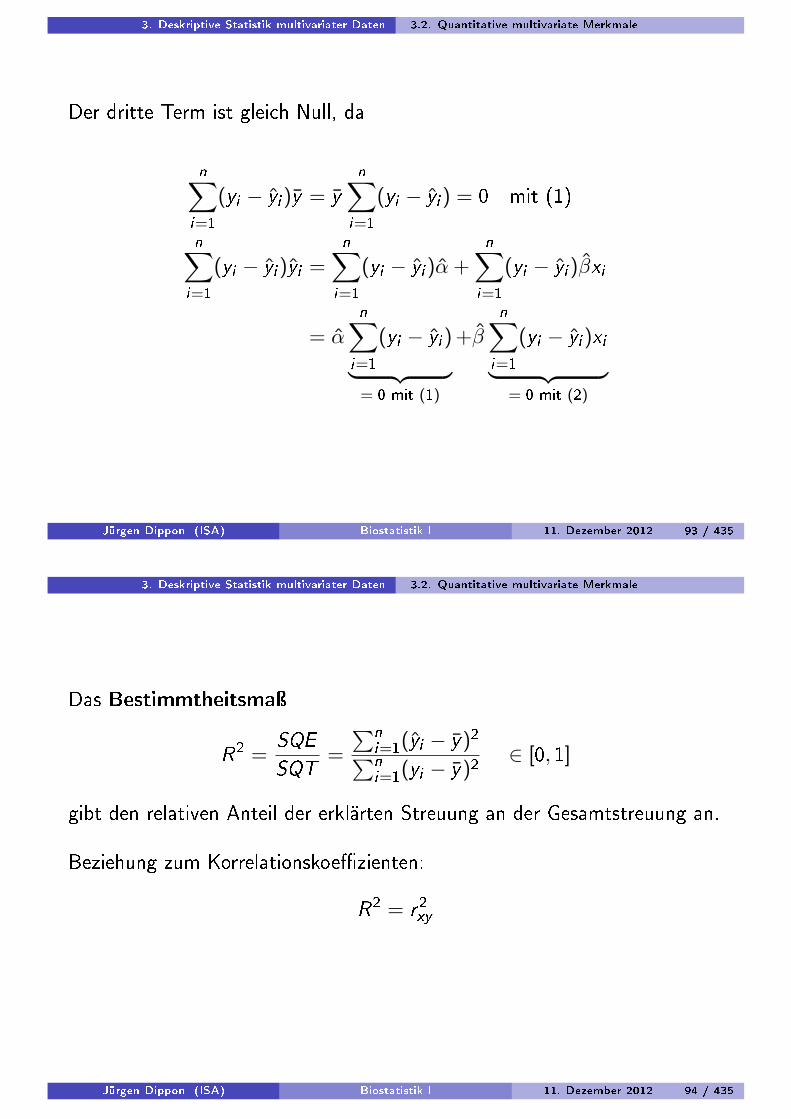

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Der dritte Term ist gleich Null, da

n∑i=1

(yi − yi )y = y

n∑i=1

(yi − yi ) = 0 mit (1)

n∑i=1

(yi − yi )yi =n∑

i=1

(yi − yi )α +n∑

i=1

(yi − yi )βxi

= α

n∑i=1

(yi − yi )︸ ︷︷ ︸= 0 mit (1)

+βn∑

i=1

(yi − yi )xi︸ ︷︷ ︸= 0 mit (2)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 93 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Das Bestimmtheitsmaÿ

R2 =SQE

SQT=

∑ni=1(yi − y)2∑ni=1(yi − y)2

∈ [0, 1]

gibt den relativen Anteil der erklärten Streuung an der Gesamtstreuung an.

Beziehung zum Korrelationskoezienten:

R2 = r2xy

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 94 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

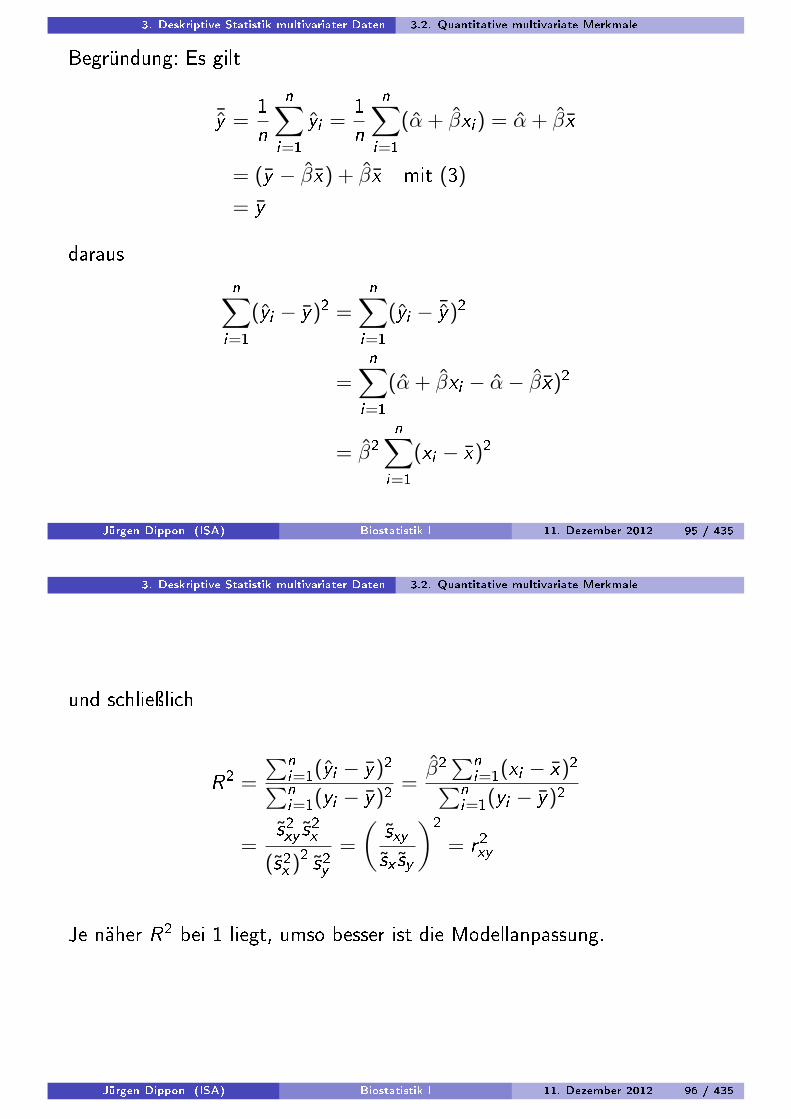

Begründung: Es gilt

¯y =1n

n∑i=1

yi =1n

n∑i=1

(α + βxi ) = α + βx

= (y − βx) + βx mit (3)

= y

daraus

n∑i=1

(yi − y)2 =n∑

i=1

(yi − ¯y)2

=n∑

i=1

(α + βxi − α− βx)2

= β2n∑

i=1

(xi − x)2

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 95 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

und schlieÿlich

R2 =

∑ni=1(yi − y)2∑ni=1(yi − y)2

=β2∑n

i=1(xi − x)2∑ni=1(yi − y)2

=s2xy s

2x

(s2x )2 s2y=

(sxy

sx sy

)2

= r2xy

Je näher R2 bei 1 liegt, umso besser ist die Modellanpassung.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 96 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

Graphische Methode zur Überprüfung der Modellanpassung

Residualplots (xi , εi ) : i ∈ 1, . . . , n eignen sich zur Untersuchung derFrage, ob

die Daten durch ein lineares Modell hinreichend gut erklärt werdenkönnen

die Residuen von der erklärenden Variablen abhängen

eine Transformation einer Variablen sinnvoll sein könnte

Ausreiÿer vorliegen

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 97 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

attach(trees)

## Lineare Regression

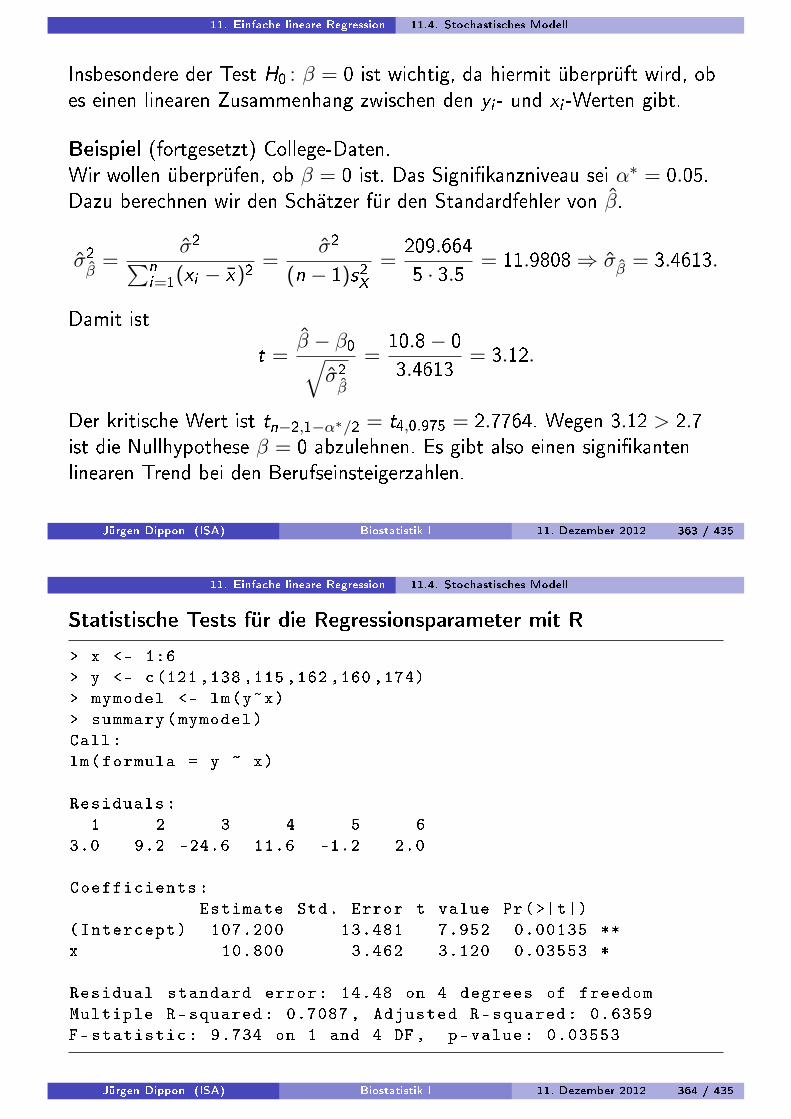

plot(Volume~Girth ,ylim=c(0 ,80))

mymodel <- lm(Volume~Girth)

mymodel

abline(mymodel)

## Bestimmtheitskoeffizient

summary(mymodel)$r.squared

## Residualanalyse

plot(Girth ,mymodel$residuals)

abline(h=0)

## In im folgenden Fall ist das lineare Modell ungeeignet

plot(Girth~Height)

mymodel <- lm(Girth~Height)

mymodel

summary(mymodel)$r.squared

plot(Girth ,mymodel$residuals)

abline(h=0)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 98 / 435

3. Deskriptive Statistik multivariater Daten 3.2. Quantitative multivariate Merkmale

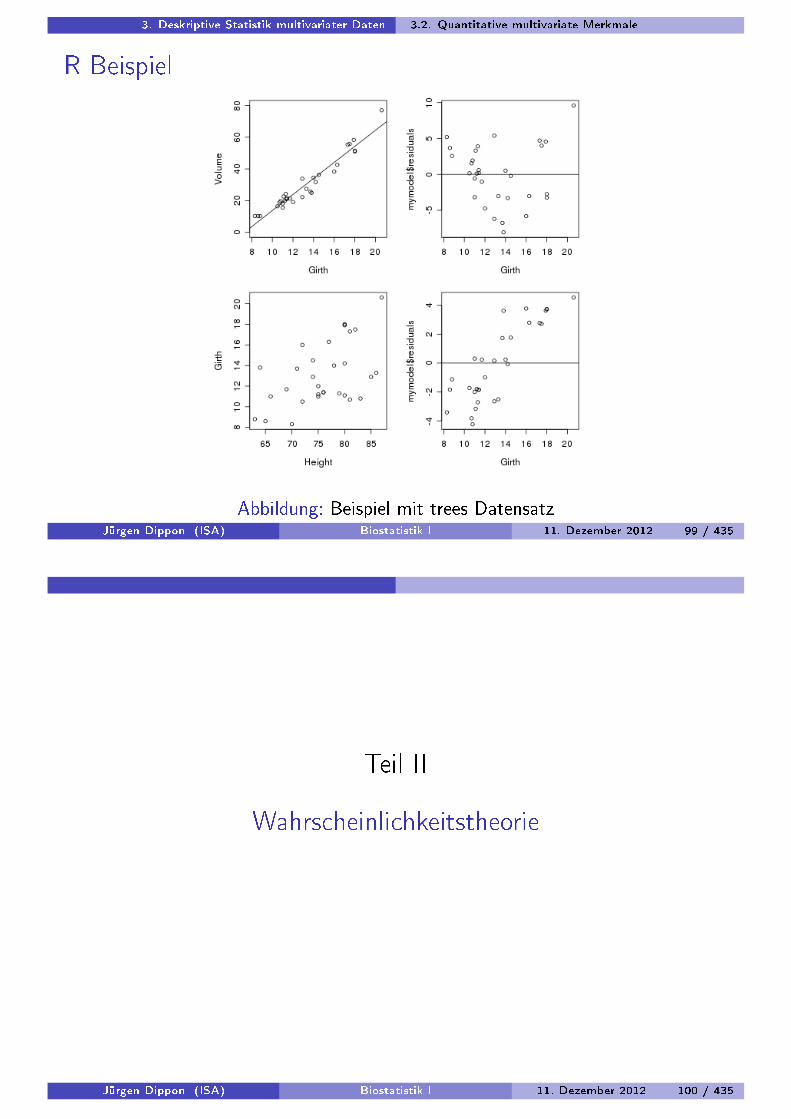

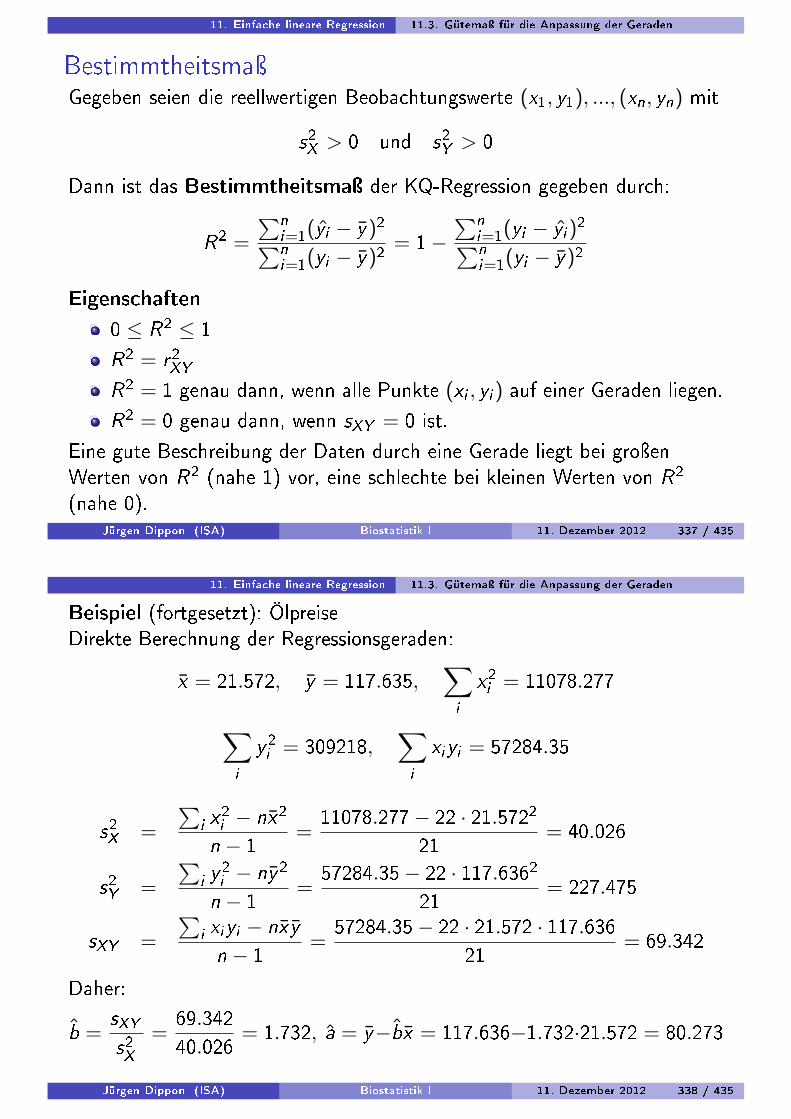

R Beispiel

Abbildung: Beispiel mit trees DatensatzJürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 99 / 435

Teil II

Wahrscheinlichkeitstheorie

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 100 / 435

Wahrscheinlichkeitstheorie

4 Wahrscheinlichkeitsrechnung

5 Diskrete Zufallsvariablen

6 Stetige Zufallsvariablen

7 Grenzwertsätze

8 Mehrdimensionale Zufallsvariablen

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 101 / 435

4. Wahrscheinlichkeitsrechnung

4 WahrscheinlichkeitsrechnungDenition und Begri der WahrscheinlichkeitLaplace-ExperimenteKombinatorikModell mit ZurücklegenModell ohne ZurücklegenPermutationModell ohne Zurücklegen und ohne Berücksichtigung der ReihenfolgeModell mit Zurücklegen und ohne Berücksichtigung der Reihenfolge

Bedingte WahrscheinlichkeitenUnabhängigkeit von zwei EreignissenTotale WahrscheinlichkeitDer Satz von BayesUnendliche Grundgesamtheit

5 Diskrete Zufallsvariablen

6 Stetige Zufallsvariablen

7 Grenzwertsätze

8 Mehrdimensionale Zufallsvariablen

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 102 / 435

4. Wahrscheinlichkeitsrechnung

Wahrscheinlichkeitsrechnung

Problem der Generalisierung: Besteht eine oensichtliche Korrelation zweierMerkmale (oder eine andere Eigenschaft) nur zufällig in der Stichprobeoder aber auch mit hoher Sicherheit in der Gesamtpopulation?

Dieses Problem kann nur gelöst werden, wenn man in der Lage ist,zufälligen Ereignissen eine Wahrscheinlichkeit zuzuweisen.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 103 / 435

4. Wahrscheinlichkeitsrechnung 4.1. Denition und Begri der Wahrscheinlichkeit

Denition und Begri der Wahrscheinlichkeit

Ein Zufallsvorgang führt zu einem von mehreren sich gegenseitigausschlieÿenden Ereignissen. Es ist vor der Durchführung ungewiss, welchesErgebnis tatsächlich eintreten wird.

Der Ergebnisraum oder Stichprobenraum Ω ist die Menge allerErgebnisse ω des Zufallsvorgangs.

Teilmengen von Ω heiÿen (Zufalls-) Ereignisse. Die einelementigenTeilmengen ω von Ω werden als Elementarereignisse bezeichnet.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 104 / 435

4. Wahrscheinlichkeitsrechnung 4.1. Denition und Begri der Wahrscheinlichkeit

Denition und Begri der Wahrscheinlichkeit

Sei A ⊂ Ω ein Ereignis. Das Ergebnis ω ∈ Ω werde beobachtet.

Falls ω ∈ A, so sagt man, dass das Ereignis A eintritt.

Falls ω ∈ A, so sagt man A tritt nicht ein.

Falls A = ∅, ist A das unmögliche Ereignis

Falls A = Ω, ist A das sichere Ereignis

A = Ω \ A ist das Ereignis, dass A nicht eintritt.A ∪ B ist das Ereignis, dass A oder B eintritt (im nichtexklusiven Sinne).A ∩ B ist das Ereignis, dass A und B eintritt.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 105 / 435

4. Wahrscheinlichkeitsrechnung 4.1. Denition und Begri der Wahrscheinlichkeit

Denition und Begri der Wahrscheinlichkeit

Beispiel:Einmaliges Werfen eines Würfels.

Ω = 1, 2, 3, 4, 5, 6 Grundraum, gleichzeitig das sichere EreignisA = 2, 4, 6 Ereignis, dass eine gerade Zahl geworfen wirdB = 1, 2 Ereignis, dass eine Zahl ≤ 2 geworfen wirdA ∩ B = 4, 6 Ereignis, dass eine gerade Zahl ≥ 3 geworfen wird

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 106 / 435

4. Wahrscheinlichkeitsrechnung 4.1. Denition und Begri der Wahrscheinlichkeit

Denition und Begri der WahrscheinlichkeitUm den unsicheren Ausgang eines Zufallsvorganges zu bewerten, ordnetman jedem Ereignis A ⊂ Ω eine reelle Zahl ∈ [0, 1] zu:

P : A : A ⊂ Ω → [0, 1]

A 7→ P(A)

P(A) heiÿt Wahrscheinlichkeit des Ereignisses A.

Diese Abbildung P, das sog. Wahrscheinlichkeitsmaÿ, muss die Axiomevon Kolmogorov erfüllen (hier für Ω endlich)(K1) P(A) ≥ 0(K2) P(Ω) = 1(K3) Falls A ∩ B = ∅, dann gilt P(A ∪ B) = P(A) + P(B)

Diese Axiome werden motiviert durch die Eigenschaften relativerHäugkeiten, die zur Interpretation der Wahrscheinlichkeit herangezogenwerden.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 107 / 435

4. Wahrscheinlichkeitsrechnung 4.1. Denition und Begri der Wahrscheinlichkeit

Beispiel

Beispiel:n-malige unabhängige Wiederholung eines Würfelexperiments, das denErgebnissraum Ω = 1, ..., 6 besitzt.

fi relative Häugkeit, dass die Zahl i oben liegt

A = eine Zahl ≤ 3 liegt oben = 1, 2, 3f (A) relative Häugkeit des Eintretens von Ereignis A

f (A) = f1 + f2 + f3

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 108 / 435

4. Wahrscheinlichkeitsrechnung 4.1. Denition und Begri der Wahrscheinlichkeit

Beispiel

Oder für allgemeines A ⊂ Ω:

f (A) =∑i∈A

fi︸︷︷︸≥0

∈ [0, 1]

f (Ω) = 1

Für wachsendes n erwarten wir, dass sich f(A) bei einem gewissen Wertstabilisiert (empirisches Gesetz der groÿen Zahlen). Dieser Wert wird alsWahrscheinlichkeit P(A) des Eintretens von A angesehen (frequentistischeoder objektivistische Interpretation des Wahrscheinlichkeitsbegris).

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 109 / 435

4. Wahrscheinlichkeitsrechnung 4.1. Denition und Begri der Wahrscheinlichkeit

Rechenregeln für Wahrscheinlichkeiten

1 0 ≤ P(A) ≤ 1 für alle A ⊂ Ω

2 P(∅) = 03 P(A) ≤ P(B) falls A ⊂ B und A,B ⊂ Ω

4 P(A) = 1− P(A) mit A = Ω \ A5 P(A1 ∪ ... ∪ An) = P(A1) + ...+ P(An) falls A1, ...,An paarweise

disjunkt und Ai ⊂ Ω

6 P(A ∪ B) = P(A) + P(B)− P(A ∩ B) für beliebige A,B ⊂ Ω

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 110 / 435

4. Wahrscheinlichkeitsrechnung 4.2. Laplace-Experimente

Laplace-ExperimenteBei manchen Zufallsexperimenten mit endlichem Grundraum (alsoΩ = 1, ...,N) ist es sinnvoll davon auszugehen, dass alleElementarereignisse dieselbe Wahrscheinlichkeit, die sog.Laplace-Wahrscheinlichkeit, besitzen:

P(j) = pj =1N

=1|Ω|

für alle j ∈ 1, ...,N

Unter Verwendung der 5. Rechenregel folgt für jedes Ereignis A in einemLaplace-Experiment

P(A) =∑j∈A

P(j) =|A||Ω|

=Anzahl der für A günstigen ErgebnisseAnzahl aller möglichen Ergebnisse

Achtung: Es gibt viele Zusallsexperimente, in denen dieElementarereignisse nicht gleichwahrscheinlich sind.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 111 / 435

4. Wahrscheinlichkeitsrechnung 4.2. Laplace-Experimente

Laplace-ExperimenteBeispiel:Wie groÿ ist die Wahrscheinlichkeit bei dreimaligem Münzwurf mindestenseinmal Wappen zu erzielen.

Ergebnisraum: Ω = (W ,W ,W ), (W ,W ,Z ), ..., (Z ,Z ,Z )|Ω| = 8

∀ω∈Ω

P(ω) =1|Ω|

=18

A = mindestens einmal Wappen, |A| = 7. Also

P(A) =|A||Ω|

=78

A = keinmal Wappen, |A| = 1. Also

P(A) = 1− P(A) = 1− 78

=18

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 112 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

Zufallsvariablen und Kombinatorik

Modell:N Kugeln mit Nummern 1,...,N benden sich in einer Urne. Ziehe inzufälliger Weise n Kugeln, entweder mit oder ohne Zurücklegen.

Ergebnis: geordnetes n-Tupel (E1, ...,En) mit Ei ∈ G = 1, ...,N.

Besitzt jede dieser Stichproben vom Umfang n dieselbe Wahrscheinlichkeit,so spricht man von einer einfachen Stichprobe.

Aufgabe: Bestimme diese Wahrscheinlichkeit

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 113 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

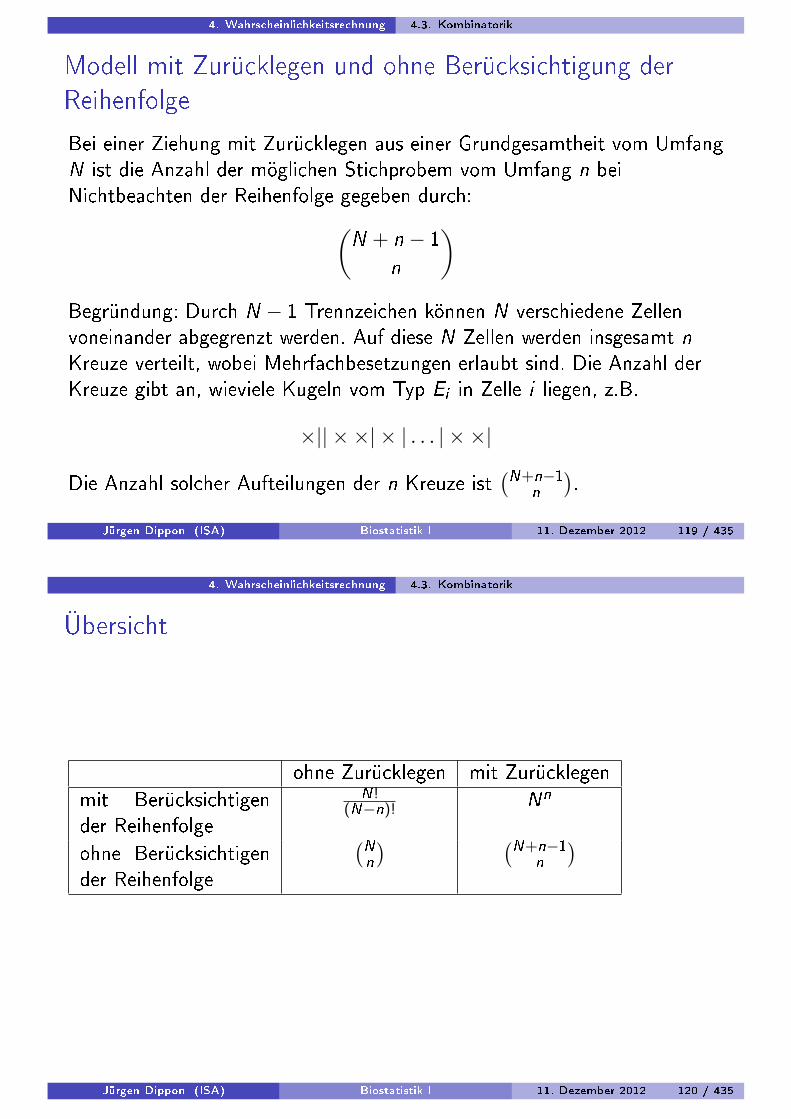

Modell mit Zurücklegen

Bei einer Ziehung mit Zurücklegen aus einer Grundgesamtheit vom UmfangN ist die Anzahl der möglichen Stichproben vom Umfang n gegeben als:

N · N · ... · N︸ ︷︷ ︸n−mal

= Nn

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 114 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

Modell ohne Zurücklegen

Bei einer Ziehung ohne Zurücklegen aus einer Grundgesamtheit vomUmfang N ist die Anzahl der möglichen Stichproben vom Umfang n

gegeben als:

N · (N − 1) · ... · (N − n + 1)︸ ︷︷ ︸n−Faktoren

=N · (N − 1) · ... · 1

(N − n) · ... · 1

=N!

(N − n)!

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 115 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

Permutation

Werden alle N Kugeln aus der Urne ohne Zurücklegen gezogen und gemäÿder Reihenfolge des Ziehens angeordnet, so ist (E1, ...,EN) einePermutation der Nummern 1, ...,N.

Bei N unterscheidbaren Objekten gibt es

N · (N − 1) · · · · · 1 = N!

verschiedene Permutationen.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 116 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

Modell ohne Zurücklegen und ohne Berücksichtigung derReihenfolge

Bei einer Ziehung ohne Zurücklegen aus einer Grundgesamtheit vomUmfang N ist die Anzahl der möglichen Stichproben vom Umfang n beiNichtbeachten der Reihenfolge:

N · (N − 1) · ... · (N − n + 1)

n!=

N · (N − 1) · ... · 1n!(N − n)!

=

(N

n

)(Nn

)heiÿt Binomialkoezient und es gilt:(

N

0

)= 1,

(N

N

)= 1,

(N

1

)= N,

(N

n

)= 1, falls N < n

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 117 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

Beispiel

Ziehung der Lottozahlen

Anzahl der Möglichkeiten 6 Zahlen aus 49 Zahlen zu ziehen, wobei dieReihenfolge nicht beachtet wird,(

496

)=

49!

43!6!= 13983816

Alle diese(496

)Zahlen können als gleichwahrscheinliche Elementarereignisse

angesehen werden. Damit

P(6 Richtige) =Anzahl der günstigen ErgebnisseAnzahl der möglichen Ergebnisse

=1

13983816= 0.000000072

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 118 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

Modell mit Zurücklegen und ohne Berücksichtigung derReihenfolge

Bei einer Ziehung mit Zurücklegen aus einer Grundgesamtheit vom UmfangN ist die Anzahl der möglichen Stichprobem vom Umfang n beiNichtbeachten der Reihenfolge gegeben durch:(

N + n − 1n

)Begründung: Durch N − 1 Trennzeichen können N verschiedene Zellenvoneinander abgegrenzt werden. Auf diese N Zellen werden insgesamt nKreuze verteilt, wobei Mehrfachbesetzungen erlaubt sind. Die Anzahl derKreuze gibt an, wieviele Kugeln vom Typ Ei in Zelle i liegen, z.B.

×|| × ×| × | . . . | × ×|

Die Anzahl solcher Aufteilungen der n Kreuze ist(N+n−1

n

).

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 119 / 435

4. Wahrscheinlichkeitsrechnung 4.3. Kombinatorik

Übersicht

ohne Zurücklegen mit Zurücklegenmit Berücksichtigender Reihenfolge

N!(N−n)! Nn

ohne Berücksichtigender Reihenfolge

(Nn

) (N+n−1

n

)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 120 / 435

4. Wahrscheinlichkeitsrechnung 4.4. Bedingte Wahrscheinlichkeiten

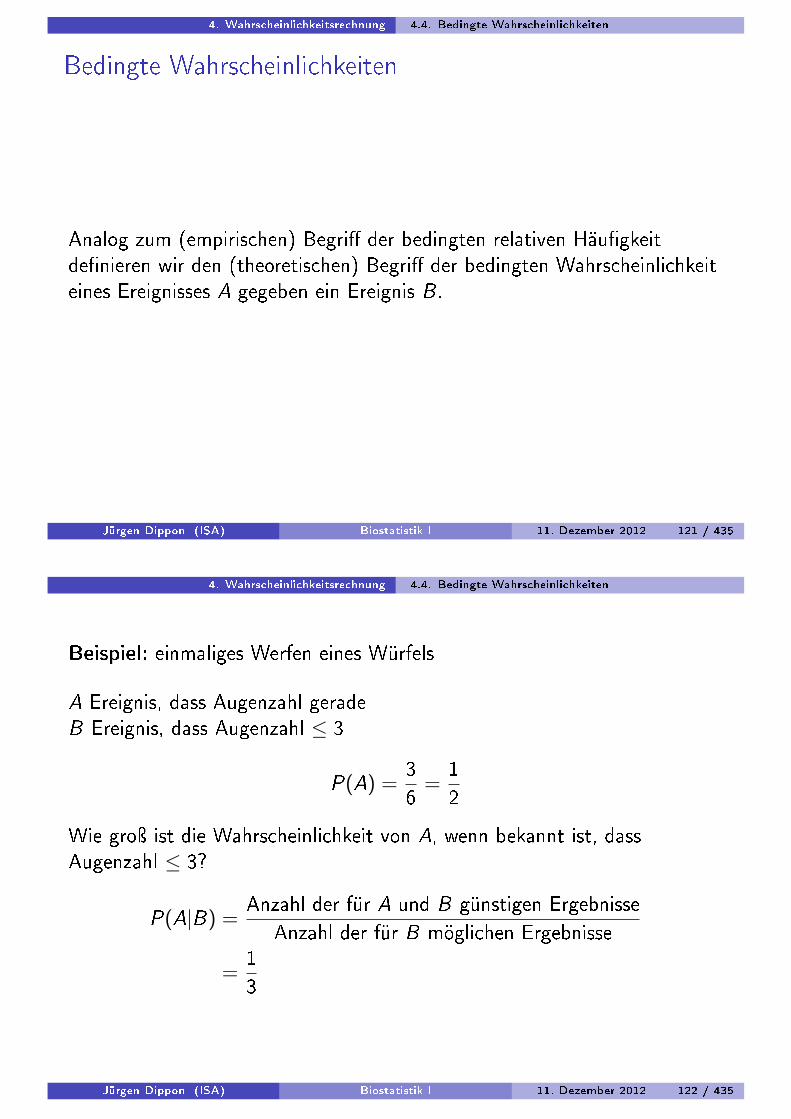

Bedingte Wahrscheinlichkeiten

Analog zum (empirischen) Begri der bedingten relativen Häugkeitdenieren wir den (theoretischen) Begri der bedingten Wahrscheinlichkeiteines Ereignisses A gegeben ein Ereignis B .

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 121 / 435

4. Wahrscheinlichkeitsrechnung 4.4. Bedingte Wahrscheinlichkeiten

Beispiel: einmaliges Werfen eines Würfels

A Ereignis, dass Augenzahl geradeB Ereignis, dass Augenzahl ≤ 3

P(A) =36

=12

Wie groÿ ist die Wahrscheinlichkeit von A, wenn bekannt ist, dassAugenzahl ≤ 3?

P(A|B) =Anzahl der für A und B günstigen Ergebnisse

Anzahl der für B möglichen Ergebnisse

=13

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 122 / 435

4. Wahrscheinlichkeitsrechnung 4.4. Bedingte Wahrscheinlichkeiten

Allgemein denieren wir (unter Verwendung der Beziehung zwischenrelativen Häugkeiten und Wahrscheinlichkeiten):

Seien A,B ⊂ Ω und P(B) > 0. Dann ist die bedingte Wahrscheinlichkeitvon A unter B deniert als

P(A|B) =P(A ∩ B)

P(B)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 123 / 435

4. Wahrscheinlichkeitsrechnung 4.4. Bedingte Wahrscheinlichkeiten

Rechenregeln für bedingte Wahrscheinlichkeiten

Seien A,B ⊂ Ω und P(B) > 0. Dann gilt bei fest gehaltenem B

P(·|B) : A : A ⊂ Ω → [0, 1]

A 7→ P(A|B)

ist wieder eine Wahrscheinlichkeit mit P(B|B) = 1

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 124 / 435

4. Wahrscheinlichkeitsrechnung 4.4. Bedingte Wahrscheinlichkeiten

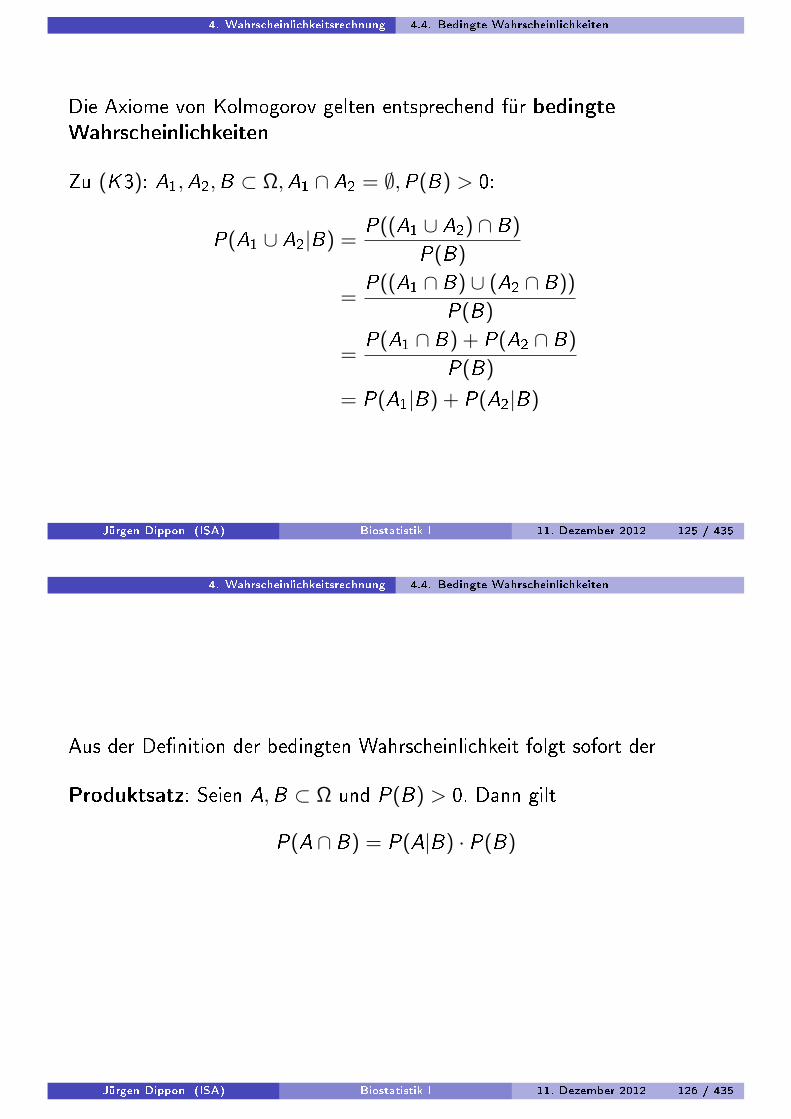

Die Axiome von Kolmogorov gelten entsprechend für bedingteWahrscheinlichkeiten

Zu (K3): A1,A2,B ⊂ Ω,A1 ∩ A2 = ∅,P(B) > 0:

P(A1 ∪ A2|B) =P((A1 ∪ A2) ∩ B)

P(B)

=P((A1 ∩ B) ∪ (A2 ∩ B))

P(B)

=P(A1 ∩ B) + P(A2 ∩ B)

P(B)

= P(A1|B) + P(A2|B)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 125 / 435

4. Wahrscheinlichkeitsrechnung 4.4. Bedingte Wahrscheinlichkeiten

Aus der Denition der bedingten Wahrscheinlichkeit folgt sofort der

Produktsatz: Seien A,B ⊂ Ω und P(B) > 0. Dann gilt

P(A ∩ B) = P(A|B) · P(B)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 126 / 435

4. Wahrscheinlichkeitsrechnung 4.5. Unabhängigkeit von zwei Ereignissen

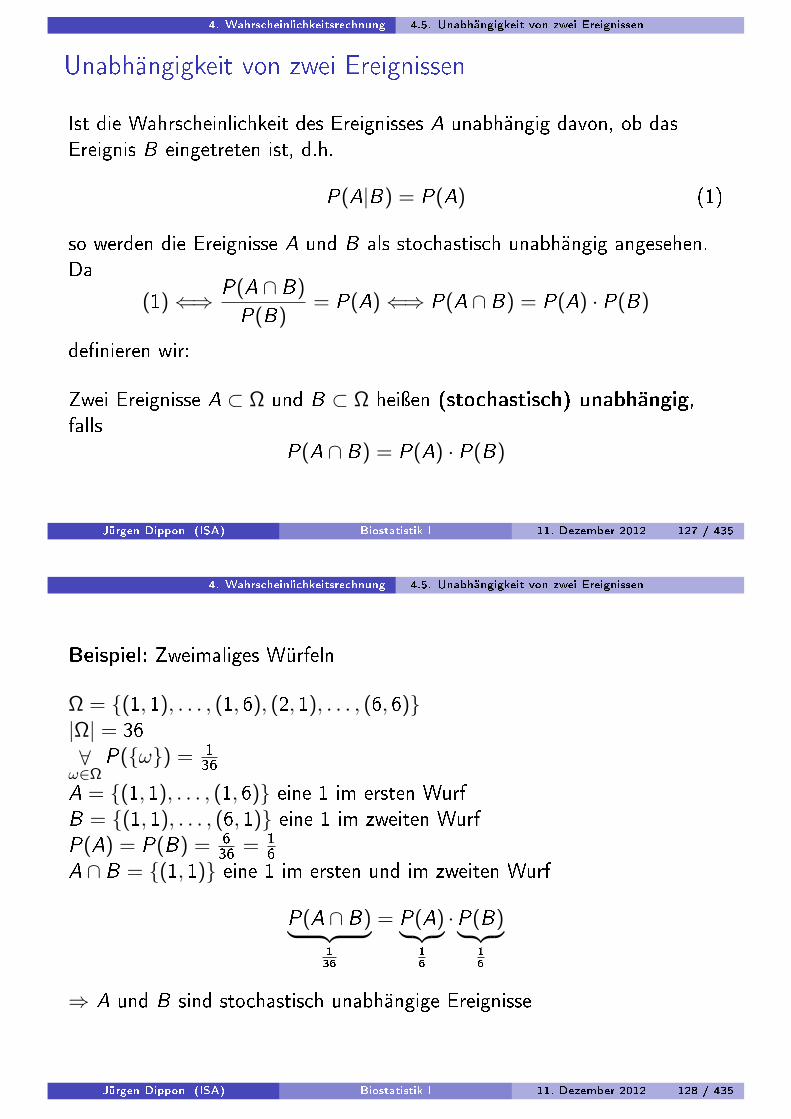

Unabhängigkeit von zwei Ereignissen

Ist die Wahrscheinlichkeit des Ereignisses A unabhängig davon, ob dasEreignis B eingetreten ist, d.h.

P(A|B) = P(A) (1)

so werden die Ereignisse A und B als stochastisch unabhängig angesehen.Da

(1)⇐⇒ P(A ∩ B)

P(B)= P(A)⇐⇒ P(A ∩ B) = P(A) · P(B)

denieren wir:

Zwei Ereignisse A ⊂ Ω und B ⊂ Ω heiÿen (stochastisch) unabhängig,falls

P(A ∩ B) = P(A) · P(B)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 127 / 435

4. Wahrscheinlichkeitsrechnung 4.5. Unabhängigkeit von zwei Ereignissen

Beispiel: Zweimaliges Würfeln

Ω = (1, 1), . . . , (1, 6), (2, 1), . . . , (6, 6)|Ω| = 36∀

ω∈ΩP(ω) = 1

36

A = (1, 1), . . . , (1, 6) eine 1 im ersten WurfB = (1, 1), . . . , (6, 1) eine 1 im zweiten WurfP(A) = P(B) = 6

36 = 16

A ∩ B = (1, 1) eine 1 im ersten und im zweiten Wurf

P(A ∩ B)︸ ︷︷ ︸136

= P(A)︸ ︷︷ ︸16

·P(B)︸ ︷︷ ︸16

⇒ A und B sind stochastisch unabhängige Ereignisse

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 128 / 435

4. Wahrscheinlichkeitsrechnung 4.5. Unabhängigkeit von zwei Ereignissen

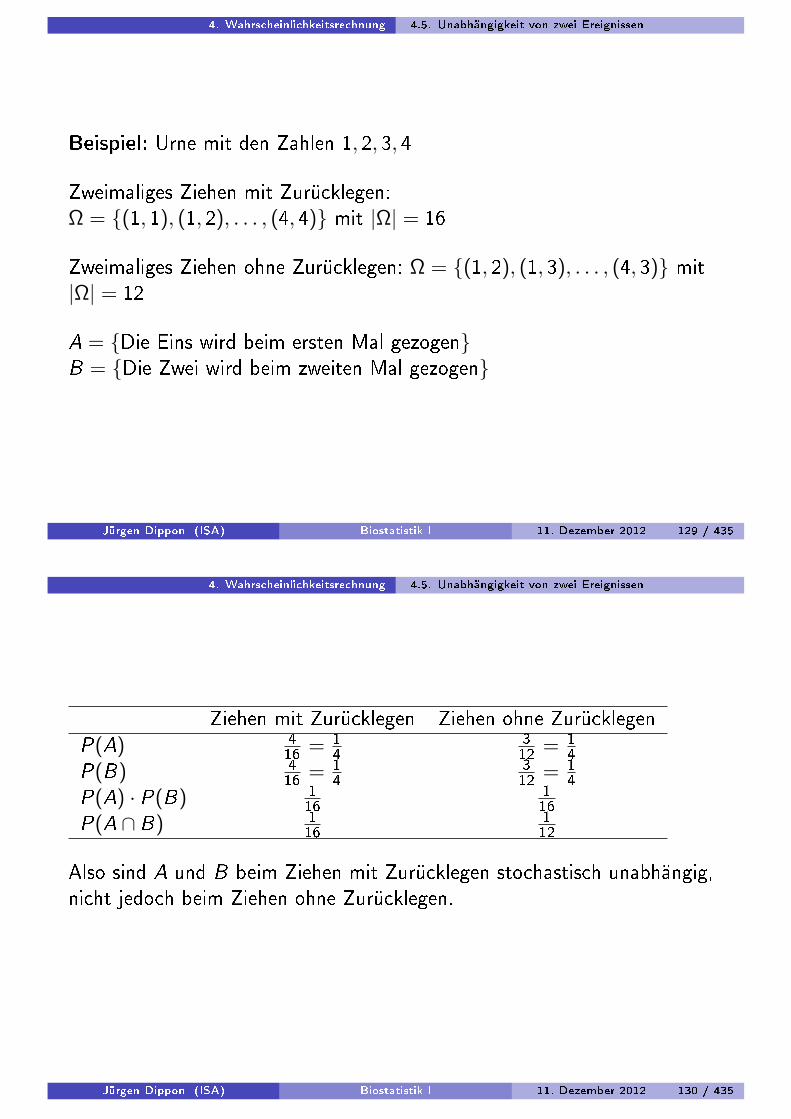

Beispiel: Urne mit den Zahlen 1, 2, 3, 4

Zweimaliges Ziehen mit Zurücklegen:Ω = (1, 1), (1, 2), . . . , (4, 4) mit |Ω| = 16

Zweimaliges Ziehen ohne Zurücklegen: Ω = (1, 2), (1, 3), . . . , (4, 3) mit|Ω| = 12

A = Die Eins wird beim ersten Mal gezogenB = Die Zwei wird beim zweiten Mal gezogen

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 129 / 435

4. Wahrscheinlichkeitsrechnung 4.5. Unabhängigkeit von zwei Ereignissen

Ziehen mit Zurücklegen Ziehen ohne ZurücklegenP(A) 4

16 = 14

312 = 1

4P(B) 4

16 = 14

312 = 1

4P(A) · P(B) 1

16116

P(A ∩ B) 116

112

Also sind A und B beim Ziehen mit Zurücklegen stochastisch unabhängig,nicht jedoch beim Ziehen ohne Zurücklegen.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 130 / 435

4. Wahrscheinlichkeitsrechnung 4.6. Totale Wahrscheinlichkeit

Totale Wahrscheinlichkeit

Ist Ω = A1 ∪ A2 eine disjunkte Zerlegung des Ergebnisraumes Ω(A1 ∩ A2 = ∅), so gilt für ein Ereignis B ⊂ Ω

B = (B ∩ A1) ∪ (B ∩ A2) wobei (B ∩ A1) ∩ (B ∩ A2) = ∅

und mit Axiom (K3)

P(B) = P(B ∩ A1) + P(B ∩ A2)

= P(B|A1) · P(A1) + P(B|A2) · P(A2)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 131 / 435

4. Wahrscheinlichkeitsrechnung 4.6. Totale Wahrscheinlichkeit

Etwas allgemeiner gilt der Satz der totalen Wahrscheinlichkeit:

Sei A1, . . . ,Ak eine disjunkte Zerlegung von Ω.Dann gilt für B ⊂ Ω

P(B) =k∑

i=1

P(B|Ai ) · P(Ai )

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 132 / 435

4. Wahrscheinlichkeitsrechnung 4.6. Totale Wahrscheinlichkeit

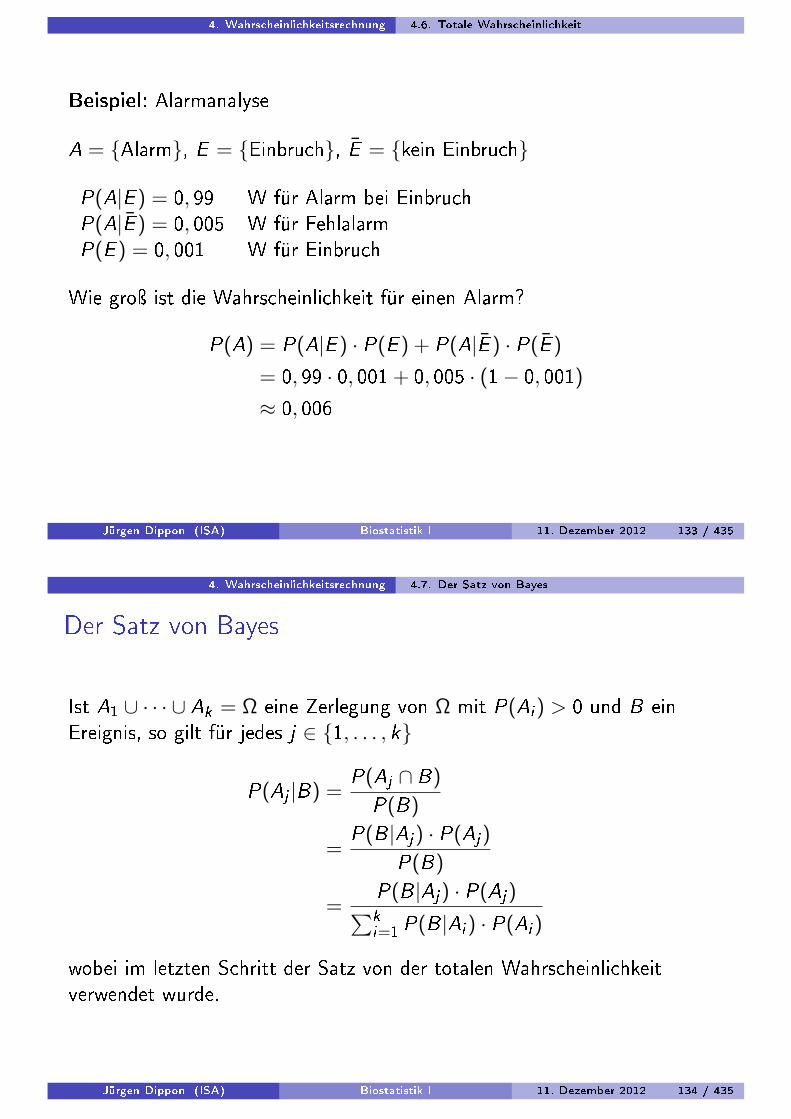

Beispiel: Alarmanalyse

A = Alarm, E = Einbruch, E = kein Einbruch

P(A|E ) = 0, 99 W für Alarm bei EinbruchP(A|E ) = 0, 005 W für FehlalarmP(E ) = 0, 001 W für Einbruch

Wie groÿ ist die Wahrscheinlichkeit für einen Alarm?

P(A) = P(A|E ) · P(E ) + P(A|E ) · P(E )

= 0, 99 · 0, 001 + 0, 005 · (1− 0, 001)

≈ 0, 006

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 133 / 435

4. Wahrscheinlichkeitsrechnung 4.7. Der Satz von Bayes

Der Satz von Bayes

Ist A1 ∪ · · · ∪ Ak = Ω eine Zerlegung von Ω mit P(Ai ) > 0 und B einEreignis, so gilt für jedes j ∈ 1, . . . , k

P(Aj |B) =P(Aj ∩ B)

P(B)

=P(B|Aj) · P(Aj)

P(B)

=P(B|Aj) · P(Aj)∑ki=1 P(B|Ai ) · P(Ai )

wobei im letzten Schritt der Satz von der totalen Wahrscheinlichkeitverwendet wurde.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 134 / 435

4. Wahrscheinlichkeitsrechnung 4.7. Der Satz von Bayes

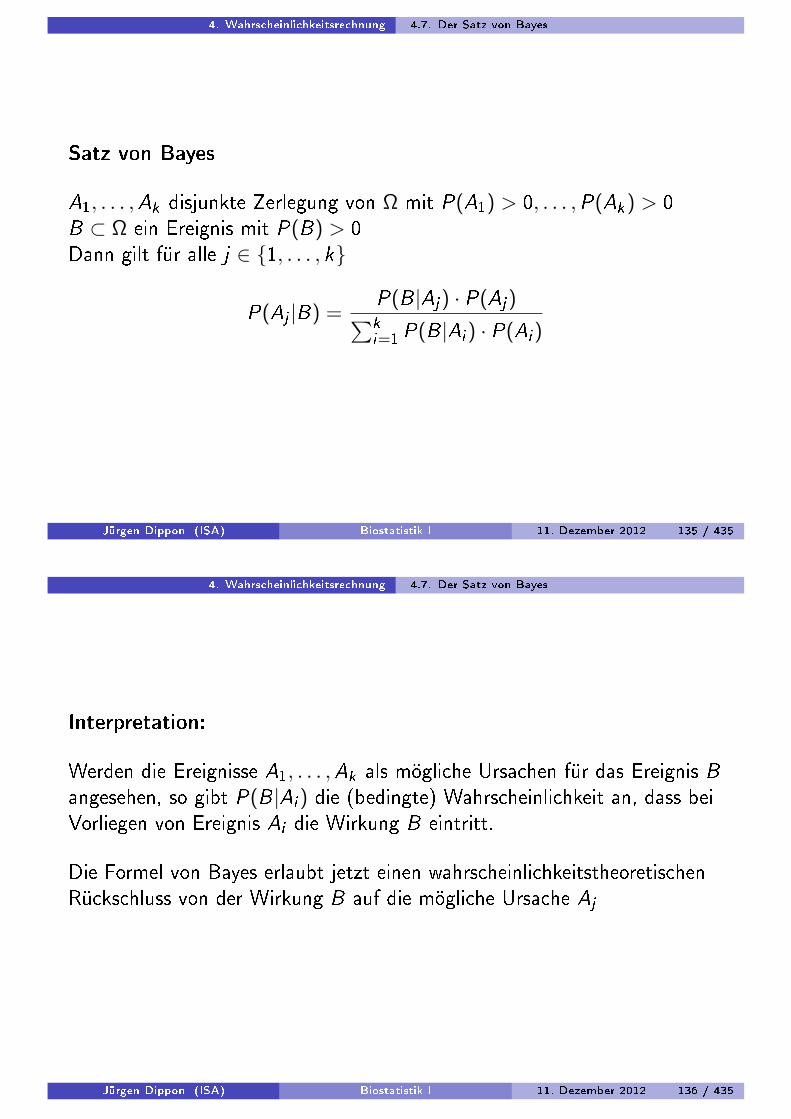

Satz von Bayes

A1, . . . ,Ak disjunkte Zerlegung von Ω mit P(A1) > 0, . . . ,P(Ak) > 0B ⊂ Ω ein Ereignis mit P(B) > 0Dann gilt für alle j ∈ 1, . . . , k

P(Aj |B) =P(B|Aj) · P(Aj)∑ki=1 P(B|Ai ) · P(Ai )

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 135 / 435

4. Wahrscheinlichkeitsrechnung 4.7. Der Satz von Bayes

Interpretation:

Werden die Ereignisse A1, . . . ,Ak als mögliche Ursachen für das Ereignis Bangesehen, so gibt P(B|Ai ) die (bedingte) Wahrscheinlichkeit an, dass beiVorliegen von Ereignis Ai die Wirkung B eintritt.

Die Formel von Bayes erlaubt jetzt einen wahrscheinlichkeitstheoretischenRückschluss von der Wirkung B auf die mögliche Ursache Aj

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 136 / 435

4. Wahrscheinlichkeitsrechnung 4.7. Der Satz von Bayes

Beispiel: Fortsetzung Alarmanalyse

Wie groÿ ist die Wahrscheinlichkeit, dass ein Einbruch im Gange ist, wennein Alarm ertönt?

P(E |A) =P(A|E ) · P(E )

P(A|E ) · P(E ) + P(A|E ) · P(E )

≈ 0, 99 · 0, 0010, 006

≈ 0.165

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 137 / 435

4. Wahrscheinlichkeitsrechnung 4.8. Unendliche Grundgesamtheit

Unendliche Grundgesamtheit

Beispiel: Anzahl der Würfe eines Würfels bis zur ersten 6

Ω = 1, 2, 3, ..., also |Ω| =∞

P(2 Würfe bis zur ersten 6)= P(1. Wurf keine 6) · P(2. Wurf eine 6|1. Wurf keine 6)

= P(1. Wurf keine 6) · P(2. Wurf eine 6)

=56· 16

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 138 / 435

4. Wahrscheinlichkeitsrechnung 4.8. Unendliche Grundgesamtheit

Unendliche GrundgesamtheitAllgemeiner:Ai = i-ter Wurf keine 6Bi = i-ter Wurf eine 6Ci = Spiel endet nach i Würfen

P(Ci ) = P(A1 ∩ ... ∩ Ai−1 ∩ Bi )

= P(A1) · P(A2) · ... · P(Ai−1) · P(Bi )

=56· 56· ...5

6· 16

=

(56

)i−1· 16

Da hier i beliebig groÿ werden kann, sollte das 3. Axiom von Kolmogorovauch für abzählbar unendliche Vereinigungen von Ereignissenverallgemeinert werden.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 139 / 435

4. Wahrscheinlichkeitsrechnung 4.8. Unendliche Grundgesamtheit

Axiome von Kolmogorov

Axiome von Kolmogorov für unendliche Ergebnisräume:(K1) P(A) ≥ 0 für alle Ereignisse A ⊂ Ω(K2) P(Ω) = 1

(K3) Für paarweise disjunkte Ereignisse A ⊂ Ω gilt:P(A1 ∪ A2 ∪ ...) =

∑∞i=1 P(Ai )

Alle bislang hergeleiteten Rechenregeln gelten auch für unendlicheErgebnisräume.

Später werden wir sehen, dass sich die Wahrscheinlichkeit einesüberabzählbaren Ereignisses nicht als Summe der Wahrscheinlichkeiten dereinzelnen Ergebnisse darstellen lässt.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 140 / 435

5. Diskrete Zufallsvariablen

4 Wahrscheinlichkeitsrechnung

5 Diskrete ZufallsvariablenZufallsvariablenVerteilungen und Parameter von diskreten ZufallsvariablenSpezielle diskrete VerteilungsmodelleDie BinomialverteilungDie hypergeometrische VerteilungDie Poisson-Verteilung

6 Stetige Zufallsvariablen

7 Grenzwertsätze

8 Mehrdimensionale Zufallsvariablen

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 141 / 435

5. Diskrete Zufallsvariablen

Diskrete Zufallsvariablen

In den Kapiteln 57 werden grundlegende Begrie und Eigenschaften vonunivariaten (d.h. eindimensionalen) Zufallsvariablen eingeführt.

Insbesondere wird zwischen diskreten und stetigen Zufallsvariablenunterschieden.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 142 / 435

5. Diskrete Zufallsvariablen 5.1. Zufallsvariablen

Zufallsvariablen

Beispiel: 2-maliges Würfeln

Ω = (1, 1), . . . , (6, 6), |Ω| = 36Summe der Augenzahlen werde beschrieben durch die Variable:

X : Ω→ 2, . . . , 12ω︸︷︷︸

(i ,j)

7→ X (ω) = i + j

X ist Beispiel einer Zufallsvariablen, die jedem Ergebnis ω ∈ Ω eine reelleZahl zuordnet.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 143 / 435

5. Diskrete Zufallsvariablen 5.1. Zufallsvariablen

Zufallsvariablen

Frage: Wie groÿ ist die Wahrscheinlichkeit, dass die Augensumme ≤ 4 ist?Gesucht ist also P(A) mit:

A = X ≤ 4 = (1, 1), (1, 2), (2, 1), . . . , (1, 3), (2, 2), (3, 1)

P(A) = P(X = 2)︸ ︷︷ ︸136

+P(X = 3)︸ ︷︷ ︸236

+P(X = 4)︸ ︷︷ ︸336

=16

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 144 / 435

5. Diskrete Zufallsvariablen 5.1. Zufallsvariablen

Zufallsvariablen

Eine Variable oder ein Merkmal X, dessen Werte oder Ausprägungen dieErgebnisse eines Zufallsvorgangs sind, heiÿt Zufallsvariable X.

Die Zahl x ∈ R, die X bei Durchführung des Zufallsvorgangs annimmt,heiÿt Realisierung oder Wert von X.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 145 / 435

5. Diskrete Zufallsvariablen 5.1. Zufallsvariablen

Zufallsvariablen

Von Interesse sind oft Ereignisse der Form:

X = x = ω ∈ Ω|X (ω) = xX 6= x = ω ∈ Ω|X (ω) 6= xX ≤ x = ω ∈ Ω|X (ω) ≤ x

oder allgemein für einen Bereich B ⊂ R:

X ∈ B = ω ∈ Ω|X (ω) ∈ B

Die Menge aller Wahrscheinlichkeiten P(X ∈ B) für Bereiche B nennt manWahrscheinlichkeitsverteilung von X.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 146 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Verteilungen und Parameter von diskreten Zufallsvariablen

Eine Zufallsvariable X heiÿt diskret, falls sie nur endlich oder abzählbarunendlich viele Werte x1, x2, . . . annehmen kann. DieWahrscheinlichkeitsverteilung von X ist durch die Wahrscheinlichkeiten:

P(X = xi ) = pi = f (xi ), i = 1, 2, ..

gegeben. Die Folge (pi ) bzw. die Funktion f heiÿt auch Zähldichte von X .Die Wertemenge von X wird auch als Träger von X bezeichnet:

T = x1, x2, . . .

Ist B eine Teilmenge des Trägers von X, so folgt mit Axiom (K3):

P(X ∈ B) =∑i :xi∈B

pi

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 147 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Verteilungen und Parameter von diskreten Zufallsvariablen

Bei einem endlichen Wertebereich x1, . . . , xk ist dieWahrscheinlichkeitsverteilung (Zähldichte) p1, . . . pk daswahrscheinlichkeitstheoretische Analogon zur relativen Häugkeitsverteilungf1, . . . , fk .

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 148 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Bernoulli-Verteilung

Besitzt der Wertebereich von X nur zwei Werte x1 und x2, so ist X einebinäre oder dichothome Zufallsvariable.

Beispiel:

X =

1, falls Kunde kreditwürdig0, falls Kunde nicht kreditwürdig

Sei A = Kunde kreditwürdig. Dann

P(A) = P(X = 1) = p und P(A) = P(X = 0) = 1− p

X ist eine Bernoulli-Variable, kurz X ∼ Bin(1, p). Die dazugehörigeVerteilung heiÿt Bernoulli-Verteilung.

Grasche Darstellung durch ein Stab- oder Säulendiagramm oder einWahrscheinlichkeitsdiagramm.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 149 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Verteilungsfunktion

Verteilungsfunktion einer diskreten Zufallsvariable:

F (x) = P(X ≤ x) =∑i :xi≤x

f (xi )

Diese Verteilungsfunktion besitzt viele Eigenschaften der empirischenVerteilungsfunktion:

monoton wachsende Treppenfunktion

F (x)→ 0 für x → −∞F (x)→ 1 für x →∞F (x) macht Sprünge der Höhe f (xi ) = pi an xi

F (x) rechtsstetig an den Sprungstellen

(Die empirische Verteilungsfunktion macht Sprünge der Höhe 1n oder

Vielfache davon.)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 150 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

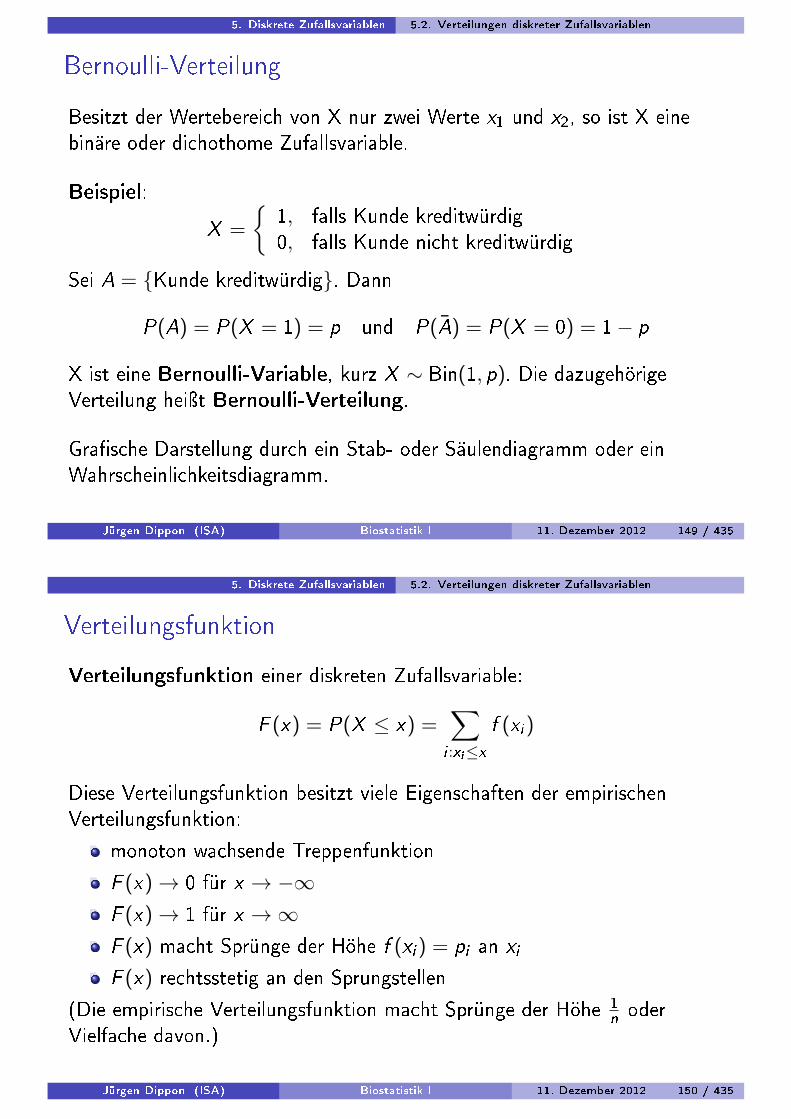

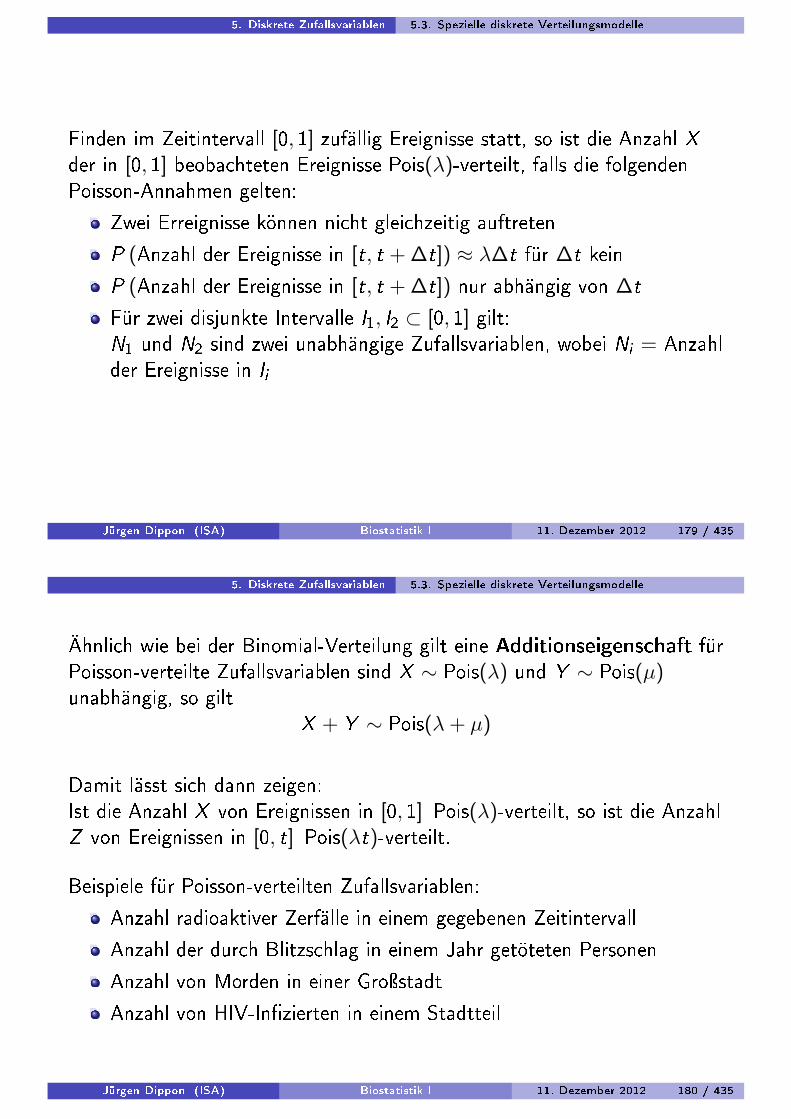

Abbildung: Zähldichte und Verteilungsfunktion

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 151 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Gleichverteilung

Eine diskrete Zufallsvariable X heiÿt gleichverteilt auf dem TrägerT = x1, . . . , xk kurz X ∼ Unif(T ), falls gilt:

∀i∈1,...,k

P(X = xi ) =1k

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 152 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Geometrische Verteilung

Eine diskrete Zufallsvariable X heiÿt geometrisch(p)-verteilt, kurzX ∼ Geo(p), falls gilt:

∀i∈N0

P(X = i) = (1− p)i−1p

Eine Geo(p)-verteilte Zufallvariable X zählt die Anzahl der Versuche ineiner Folge von unabhängigen Zufallsexperimenten mit jeweiligerErfolgswahrscheinlichkeit p ∈ (0, 1) bis zum ersten Erfolg:

A = ( 0, 0, . . . , 0︸ ︷︷ ︸i−1 Misserfolge

, 1︸︷︷︸1. Erfolg

)

P(A) = (1− p) · (1− p) · . . . · (1− p) · p = (1− p)i−1p

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 153 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Unabhängigkeit

Zwei diskrete Zufallsvariablen X und Y mit den Trägern TX = x1, x2, . . .und TY = y1, y2, . . . heiÿen unabhängig, wenn für beliebige x ∈ TX undy ∈ TY gilt:

P(X = x ,Y = y) = P(X = x) · P(Y = y)

Allgemeiner heiÿen n diskrete Zufallsvariablen X1, . . . ,Xn unabhängig,wenn für beliebige Werte x1, . . . , xn aus den jeweiligen Trägern gilt:

P(X1 = x1, . . . ,Xn = xn) = P(X1 = x1) · . . . · P(Xn = xn)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 154 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Unabhängigkeit

Sind zwei diskrete Zufallsvariablen X und Y unabhängig, folgt dieUnabhängigkeit der Ereignisse X ∈ A und Y ∈ B, d.h.

P(X ∈ A,Y ∈ B) = P(X ∈ A) · P(Y ∈ B)

Nachweis mit Axiom (K3).

Beispiel: Unabhängigkeit beim Werfen zweier WürfelX Augenzahl im 1. Wurf, Y Augenzahl im 2. Wurf

P(X = i ,Y = j)︸ ︷︷ ︸136

= P(X = i)︸ ︷︷ ︸16

·P(Y = j)︸ ︷︷ ︸16

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 155 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Lageparamter einer diskreten Verteilung

Analog zum arithmetischen Mittel einer Stichprobe denieren wir:

Der Erwartungswert E (X ) einer diskreten Zufallsvariable mit den Wertenx1, x2, . . . und der Wahrscheinlichkeitsverteilung p1, p2, . . . bzw. derWahrscheinlichkeitsfunktion f (x) ist deniert durch:

E (X ) =∑i∈N

xipi

=∑i∈N

xi f (xi )

Der Erwartungswert einer Zufallsvariable X ist damit das mit derWahrscheinlichkeit des Auftretens gewichtete Mittel der Werte.

Beim arithmetischen Mittel x einer Stichprobe wird statt pi bzw. f (xi ) dierelative Häugkeit fi von xi in der Stichprobe verwendet.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 156 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Beispiel

Beispiel: Erwartungswert beim WürfelDie Variable X gebe die Augenzahlen an

E (X ) =∑

xipi =6∑

i=1

i · 16

=16

(1 + . . .+ 6) =216

= 3, 5

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 157 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Beispiel

Beispiel: Mittlere Anzahl der Versuche bis zum 1. Erfolg bei unabhängigenBernoulli-Versuchen mit jeweiliger Erfolgswahrscheinlichkeit p ∈ (0, 1)

X ∼ Geo(p), d.h. P(X = i) = (1− p)i−1p, i ∈ 1, 2, . . .

E (X ) =∞∑i=0

i(1− p)i−1p = p

∞∑i=0

i(1− p)i−1

= −p∞∑i=0

d

dp(1− p)i = −p d

dp

∞∑i=0

(1− p)i

= −p d

dp

11− (1− p)

= −p d

dp

1p

= p · 1p2

=1p> 1

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 158 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

ErwartungswertIst g(x) eine reelle Funktion, dann gilt für die Zufallsvariable Y = g(X ):

E (Y ) = E (g(X )) =∑i≥1

g(xi )pi =∑i≥1

g(xi )f (xi )

Beispiel: g(x) = x2

E (X 2) =∑i≥1

x2i pi = x21p1 + x22p2 + . . .

Beispiel: g(x) = ax + b

E (aX + b) =∑i≥1

(axi + b)pi = a∑i≥1

xipi︸ ︷︷ ︸E(X )

+b∑i≥1

pi︸ ︷︷ ︸1

= aE (x) + b

Erwartungswertbildung ist also linear.Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 159 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Beispiel

Beispiel: Ist die Wahrscheinlichkeitsfunktion f (x) symmetrisch um c, sogilt:

E (X ) = E (X − c) + Ec

=∑i≥1

(xi − c)f (xi )︸ ︷︷ ︸0

+c

= c

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 160 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Weitere Eigenschaften

Die folgende Tatsache ist aufwändig zu zeigen:

Für zwei diskrete Zufallsvariablen X und Y gilt:

E (X + Y ) = E (X ) + E (Y )

und allgemeiner für beliebige Konstanten a1, . . . , an:

E (a1X1 + . . .+ anXn) = a1E (X1) + . . .+ anE (Xn)

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 161 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Produktregel

Für zwei unabhängige diskrete Zufallsvariablen gilt die Produktregel:

E (X · Y ) = E (X ) · E (Y )

Beispiel: Beim 2-maligen Würfeln gilt für die Augenzahlen X (erster Wurf)und Y (zweiter Wurf):

E (X · Y ) = E (X ) · E (Y ) =72· 72

=494

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 162 / 435

5. Diskrete Zufallsvariablen 5.2. Verteilungen diskreter Zufallsvariablen

Weitere Lageparameter

Der Modus xmod ist derjenige x-Wert, der f (x) = P(X = x) maximalmacht.

Für jeden Wert p ∈ (0, 1) ist xp ein p-Quantil, falls

P(X ≤ xp) = F (xp) ≥ p und P(X ≥ xp) ≥ 1− p

Mit dieser Denition ist xp u.U. nicht eindeutig deniert. Sind mehrereWerte möglich, so kann man z.B. den mittleren Wert wählen.

Jürgen Dippon (ISA) Biostatistik I 11. Dezember 2012 163 / 435