bank syariah

TRANSCRIPT

BANK SYARIAH

PENGERTIAN

• Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam

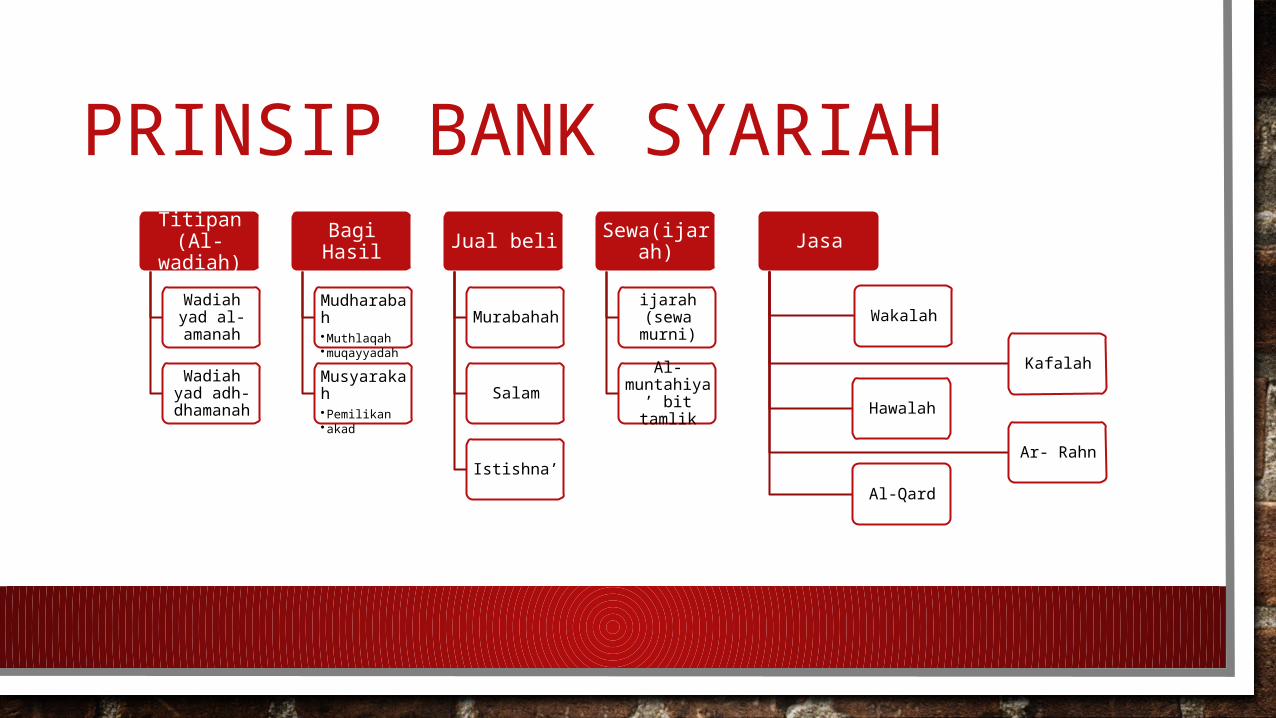

PRINSIP BANK SYARIAHTitipan (Al-

wadiah)

Wadiah yad al-

amanah

Wadiah yad adh-

dhamanah

Bagi Hasil

Mudharabah•Muthlaqah•muqayyadahMusyarakah•Pemilikan•akad

Jual beli

Murabahah

Salam

Istishna’

Sewa(ijarah)

ijarah (sewa murni)

Al-muntahiya’ bit tamlik

Jasa

Wakalah

Kafalah

Hawalah

Ar- Rahn

Al-Qard

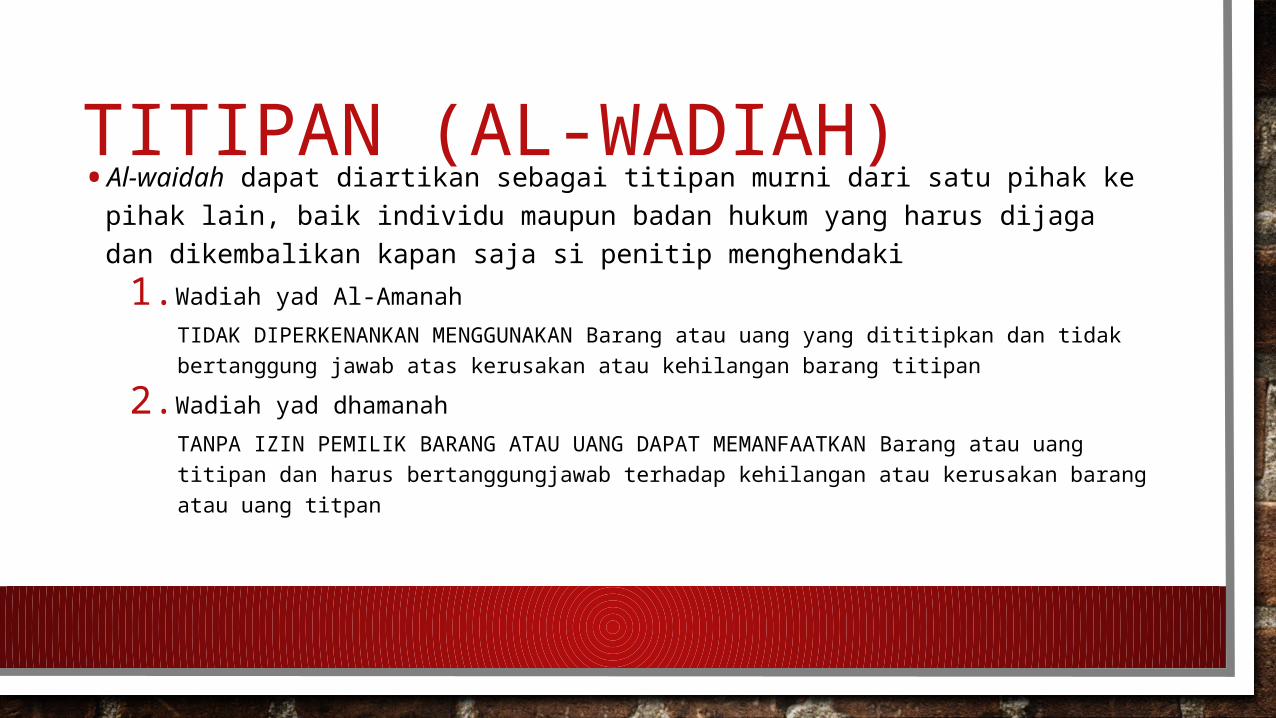

TITIPAN (AL-WADIAH)• Al-waidah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain,

baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki1.Wadiah yad Al-Amanah

TIDAK DIPERKENANKAN MENGGUNAKAN Barang atau uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan

2.Wadiah yad dhamanahTANPA IZIN PEMILIK BARANG ATAU UANG DAPAT MEMANFAATKAN Barang atau uang titipan dan harus bertanggungjawab terhadap kehilangan atau kerusakan barang atau uang titpan

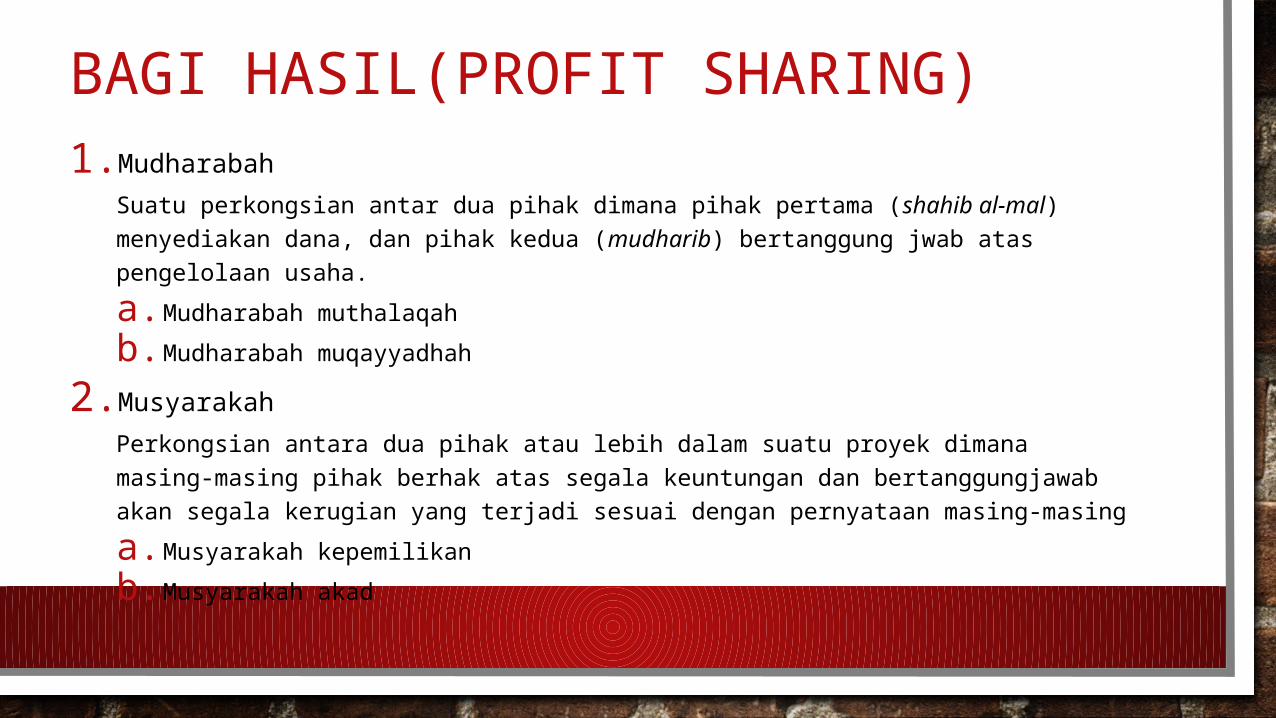

BAGI HASIL(PROFIT SHARING)1. Mudharabah

Suatu perkongsian antar dua pihak dimana pihak pertama (shahib al-mal) menyediakan dana, dan pihak kedua (mudharib) bertanggung jwab atas pengelolaan usaha.a. Mudharabah muthalaqahb. Mudharabah muqayyadhah

2. MusyarakahPerkongsian antara dua pihak atau lebih dalam suatu proyek dimana masing-masing pihak berhak atas segala keuntungan dan bertanggungjawab akan segala kerugian yang terjadi sesuai dengan pernyataan masing-masinga. Musyarakah kepemilikanb. Musyarakah akad

JUAL BELI (AT-TIJARAH)1. Al-murabahah

Akad jual beli barang dengan menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli

2. SalamAkad jual beli barang pesanan dengan penangguhan pengiriman oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan diterima sesuai syarat-syarat tertentu

3. Istishna’Akad jual beli antara pembeli dan produsen yang juga bertindak sebagai penjual

SEWA (IJARAH)Akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri. Ijarah dibagi 2, yaitu:

1. Ijarah (sewa murni)2. Ijarah al-muntahiya’ bit tamlik

Merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa

JASA (FEE-BASED SERVICE)1. Wakalah = Memberi kuasa untuk mewakili dirinya2. Kafalah = Jaminan yang diberikan oleh penanggung kepada pihak ketiga 3. Hawalah = Pengalihan hutang dari orang yang berutang kepada orang lain

yang wajib menanggungnya4. Ar-Rahn = Jaminan 5. Al-Qard = Pemberian harta kepada orang lain yang dapat diagih atau

diminta kembali atau meminjamkan tanpa mengharap imbalan

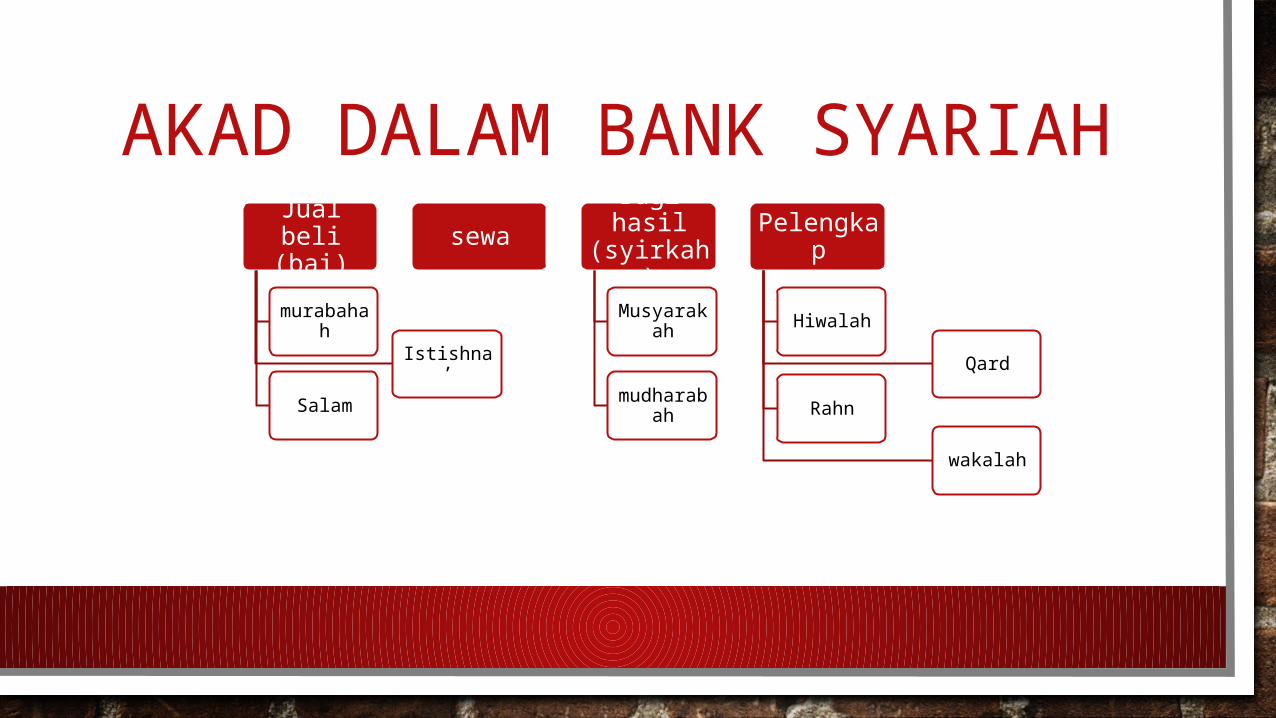

AKAD DALAM BANK SYARIAHJual beli

(bai)

murabahah

Salam

Istishna’

sewaBagi hasil

(syirkah)Musyarak

ah

mudharabah

Pelengkap

Hiwalah

Rahn

Qard

wakalah

AKAD JUAL BELI (BAI’)

1. MurabahahTransaksi jual beli di mana bank syariah menyebutkan keuntungannya. Bank bertindak sebagai penjual dan nasabah bertindak sebagai pembeli.

2. SalamTransaksi jual beli dimana barang yang diperjualbelikan belum ada

AKAD SEWA (IJARAH)

• Transaksi ijarah dilandasi adanya perpindahan manfaat. Pada prinsipnya, ijarah sama dengan prinsip jual beli, perbedaanya terletak pada objek transaksinya. Jika pada jual beli objek transaksinya adalah barang, maka pada ijarah adalah jasa.

AKAD BAGI HASIL (SYIRKAH)1. Musyarakah

Transaksi musyarakah dilandasi keinginan para pihak yang bekerja sama untuk meningkatkan nilai asset bersama-sama

2. MudharabahMudharabah adalah bentuk kerja sama antara dua atau lebih pihak dimana pemilik modal (shahibul-mal) mempercayakan sejumlah uang kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan

AKAD PELENGKAP1. Hiwalah (alih utang piutang)

Bertujuan untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya

2. Wakalah (perwakilan)Aplikasi yang terjadi apabila nasabah melakukan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso, dan transfer

3. Rahn (gadai)Bertujuan untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan

4. Qard (pinjaman uang)Aplikasi didalam perbankan syariah biasanya dalam hal pinjaman talangan haji, pinjaman tunai

YANG MEMBEDAKAN BANK SYARIAH DARI BANK KONVENSIONAL

• Akad dan aspek legalitas Akad yang dilakukan berdasarkan hukum islam

• Lembaga penyelesaian sengketaMenyelesaikannya sesuai tata cara dan hukum materi syariah

• Struktur organisasiAdanya dewan pengawas syariah yang berfungsi mengawasi operasional bank

• Bisnis dan usaha yang dibiayaiBank syariah tidak akan mungkin membiayai usaha yang mengandung unsur yang diharamkan

• Lingkungan dan budaya kerjaBank syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah