banco davivienda (panamá), s.a. (panamá, · pdf fileen davivienda...

TRANSCRIPT

BANCO DAVIVIENDA (PANAMÁ), S.A.(Panamá, República de Panamá)

ESTADOS FINANCIEROS

31 de diciembre 2015(Con el Informe de los Auditores Independientes)

En Davivienda encontrará productos yservicios bancarios para usted, su familia y su empresa:

Personas

Préstamos personales

Préstamos prendarios

Hipotecas

Autos

Tarjetas de crédito

Cuentas de ahorro

Cuentas corrientes

Depósitos a plazo

Empresas

Líneas de crédito

Sobregiros

Créditos comerciales

Tarjetas de crédito

Leasing

Comercio exterior

Interinos de construcción

Cuentas de ahorro

Cuentas corrientes

Money market

Depósitos a plazo

Pago de planilla

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

ESTADOS FINANCIEROS31 de diciembre de 2015

(Con el Informe de los Auditores Independientes)

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Índice del Contenido

Informe de los Auditores Independientes

Estado de Situación Financiera

Estado de Resultados

Estado de Utilidades Integrales

Estado de Cambios en el Patrimonio

Estado de Flujos de Efectivo

Notas a los Estados Financieros

2

3

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A.(Panamá, República de Panamá)

Estado de Situación Financiera

(Cifras en Balboas)

Activos Nota 2015 2014

Efectivo 6,568,119 10,415,206Depósitos en bancos: 4, 7

A la vista en bancos locales 40,116,927 4,733,949A la vista en bancos del exterior 168,398,331 92,833,374A plazo en bancos del exterior 50,000,000 50,000,000

Total de depósitos en bancos 258,515,258 147,567,323Total de efectivo y efectos de caja y

depósitos en bancos 4, 7 265,083,377 157,982,529

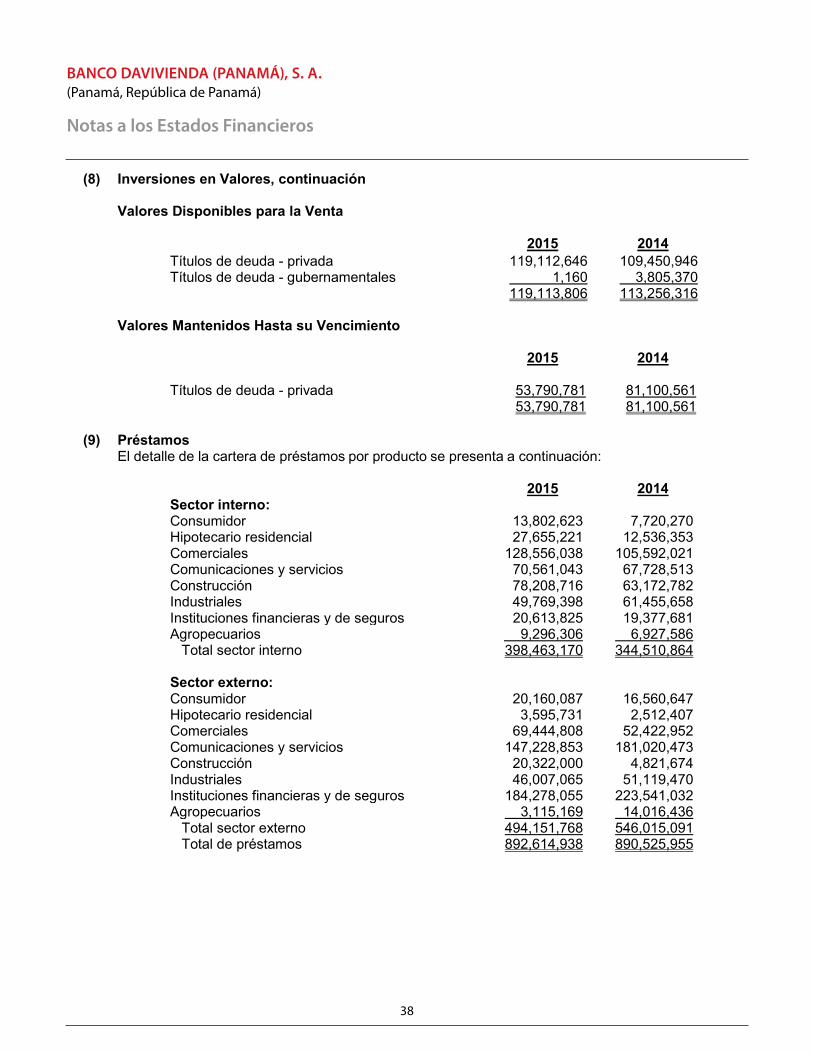

Valores a valor razonable con cambios en resultados 2,254,534 4,805,709Valores disponibles para la venta 119,113,806 113,256,316Valores mantenidos hasta su vencimiento 53,790,781 81,100,561Total de inversiones en valores 4, 6, 8, 10 175,159,121 199,162,586

Préstamos:Sector interno 398,463,170 344,510,864Sector externo 494,151,768 546,015,091

892,614,938 890,525,955Menos:

Reserva para pérdidas en préstamos 9,141,734 7,140,831Préstamos, neto 4, 6, 9, 10 883,473,204 883,385,124

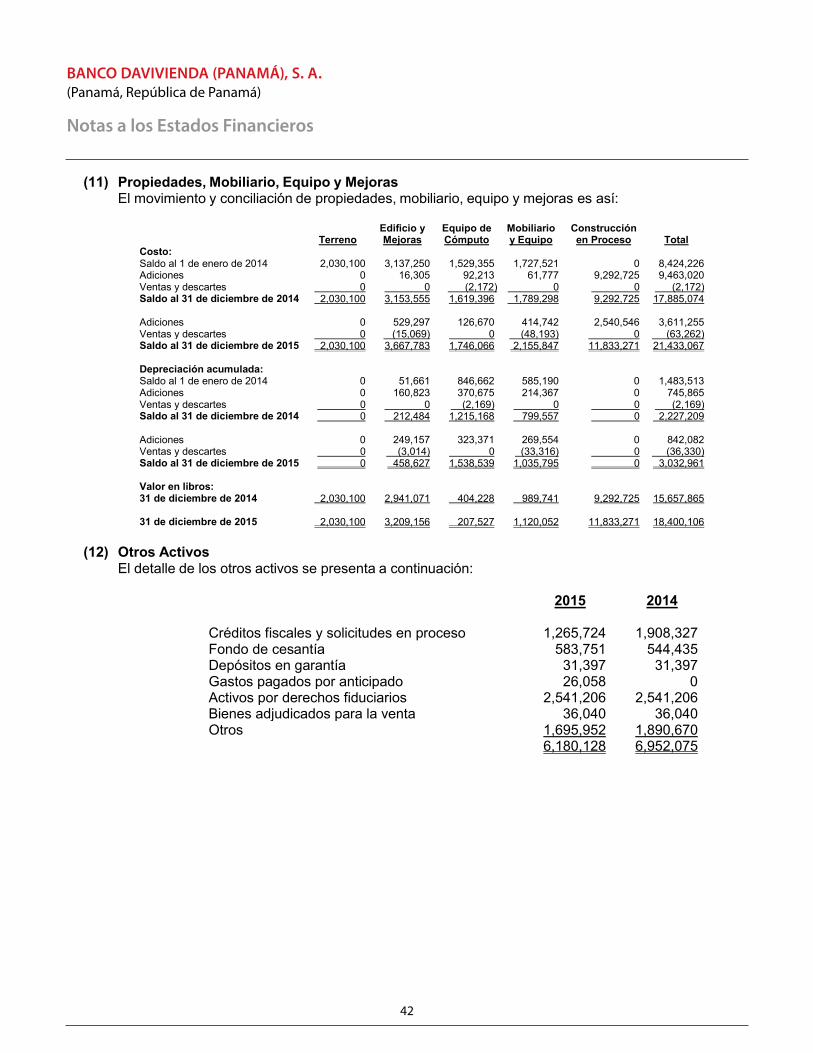

Propiedades, mobiliario, equipo y mejoras, neto 11 18,400,106 15,657,865

Intereses acumulados por cobrar 7,879,562 6,188,712Obligaciones de clientes por aceptaciones 277,285 4,407,870Impuesto sobre la renta diferido 20 1,234,038 958,250Otros activos 12 6,180,128 6,952,048

Total de activos 1,357,686,821 1,274,694,984

El estado de situación financiera debe ser leído en conjunto con las notas que forman parte integral de los estados financieros.

Al 31 de diciembre de 2015

3

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Estado de Situación FinancieraAl 31 de diciembre de 2015(Cifras en Balboas)

4

Pasivos y Patrimonio Nota 2015 2014

Pasivos:Depósitos locales: 4, 6, 10

A la vista 63,358,984 40,920,332 De ahorros 25,086,157 55,293,572 A plazo 225,556,832 230,514,007

Depósitos extranjeros: 4, 6, 10A la vista 55,692,791 124,357,095 De ahorros 220,975,219 143,596,386 A plazo 551,495,275 487,611,917

Total de depósitos de clientes 1,142,165,258 1,082,293,309

Financiamientos 13 49,000,000 29,000,000

Cheques de gerencia y certificados 2,127,023 4,108,295 Intereses acumulados por pagar 12,284,175 7,858,046 Aceptaciones pendientes 277,285 4,408,380 Impuesto sobre la renta por pagar 1,571,373 1,195,608 Otros pasivos 7,725,960 5,999,105 Total de pasivos 1,215,151,074 1,134,862,743

Patrimonio:Capital en acciones comunes 14 19,100,000 29,100,000 Reserva de capital 14 2,740,000 4,000,000 Reserva para valor razonable (1,095,282) (461,015)Reservas regulatorias 18,471,110 9,127,638 Utilidades no distribuidas 103,319,919 98,065,618

Total de patrimonio 142,535,747 139,832,241

Compromisos y contingencias 18

Total de pasivos y patrimonio 1,357,686,821 1,274,694,984

4

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Estado de Situación FinancieraAl 31 de diciembre de 2015

(Cifras en Balboas)

5

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A.(Panamá, República de Panamá)

Estado de Resultados

Por el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

Nota 2015 2014Ingresos por intereses:

Préstamos 48,986,215 39,872,542 Depósitos en bancos 1,781,697 1,834,385 Valores 8,548,719 8,594,353

Total de ingresos por intereses 59,316,631 50,301,280

Gastos por intereses:Depósitos 24,547,613 23,082,527 Financiamientos recibidos 741,327 39,549

Total de gastos por intereses 25,288,940 23,122,076 Ingresos por intereses, neto 34,027,691 27,179,204

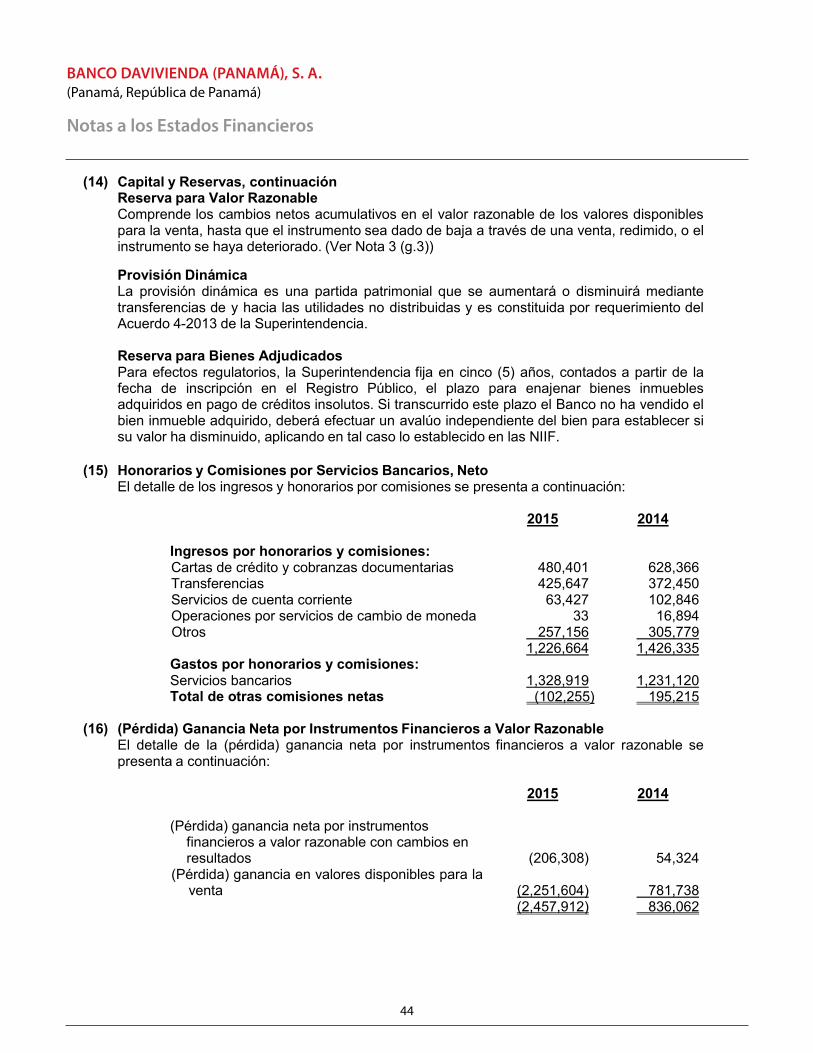

Otros ingresos (gastos):Honorarios y otras comisiones, netos 15 (102,255) 195,215 (Pérdida) ganancia neta por instrumentos financieros a valor razonable con cambios en resultados 16 (206,308) 54,324 (Pérdida) ganancia en valores disponibles para la venta 16 (2,251,604) 781,738 Otros gastos, netos 17,131 99,139

Provisión para pérdidas en préstamos 9 (2,352,376) (2,633,334)Ingresos antes de impuesto 29,132,280 25,676,286

Gastos generales y administrativos:Salarios y gastos de personal 17 5,934,189 5,908,023 Honorarios profesionales 617,716 616,218 Otros impuestos y tasas 1,048,168 1,023,035 Depreciación 11 842,082 745,865 Mantenimiento 1,086,418 917,638 Alquiler 615,519 526,845 Otros 17 2,679,584 2,024,978

Total de gastos generales y administrativos 12,823,676 11,762,602 Utilidad antes de impuesto sobre la renta 16,308,603 13,913,684 Impuesto sobre la renta 20 1,359,244 806,499 Utilidad neta 14,949,359 13,107,185

El estado de resultados debe ser leído en conjunto con las notas que formanparte integral de los estados financieros.

5

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Estado de ResultadosPor el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

6

Por el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

2015 2014

Utilidad neta 14,949,359 13,107,185

Otras utilidades integrales:Partidas que son o pueden ser reclasificadas

a resultadosReserva de valor razonable:

Cambio neto en el valor razonable 1,617,337 1,829,958 Monto neto transferido a resultados (2,251,604) 781,738

Total de otras (pérdidas) utilidades integrales (634,267) 2,611,696 Utilidad integral 14,315,092 15,718,881

El estado de utilidades integrales debe ser leído en conjunto con las notas que formanparte integral de los estados financieros.

6

BANCO DAVIVIENDA (PANAMÁ), S. A.(Panamá, República de Panamá)

Estado de Utilidades Integrales

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Estado de Utilidades IntegralesPor el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

7

ESTADOS FINANCIEROS31 de diciembre de 2015

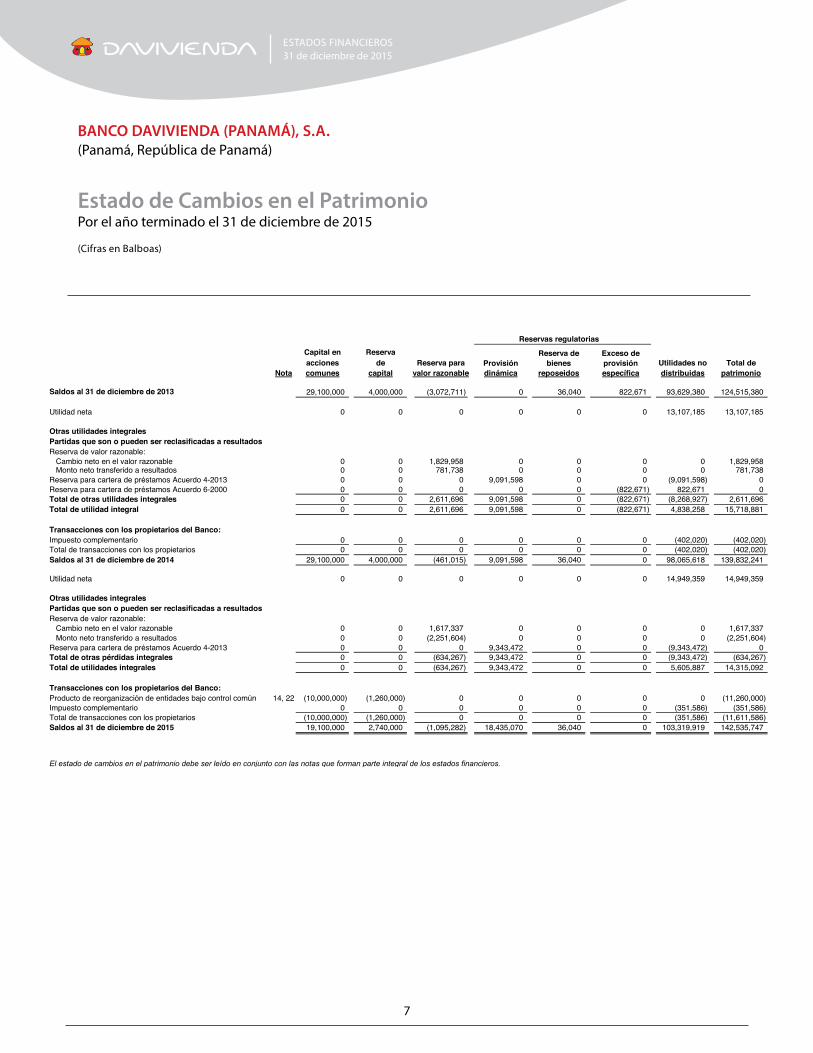

BANCO DAVIVIENDA (PANAMÁ), S. A.(Panama, República de Panamá)

Estado de Cambios en el Patrimonio

Por el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

Reservas regulatoriasCapital en Reservaacciones de Utilidades no Total de

Nota comunes capital distribuidas patrimonio

Saldos al 31 de diciembre de 2013 29,100,000 4,000,000 (3,072,711) 0 36,040 822,671 93,629,380 124,515,380

Utilidad neta 0 0 0 0 0 0 13,107,185 13,107,185

Otras utilidades integralesPartidas que son o pueden ser reclasificadas a resultadosReserva de valor razonable: Cambio neto en el valor razonable 0 0 1,829,958 0 0 0 0 1,829,958 Monto neto transferido a resultados 0 0 781,738 0 0 0 0 781,738Reserva para cartera de préstamos Acuerdo 4-2013 0 0 0 9,091,598 0 0 (9,091,598) 0Reserva para cartera de préstamos Acuerdo 6-2000 0 0 0 0 0 (822,671) 822,671 0Total de otras utilidades integrales 0 0 2,611,696 9,091,598 0 (822,671) (8,268,927) 2,611,696Total de utilidad integral 0 0 2,611,696 9,091,598 0 (822,671) 4,838,258 15,718,881

Transacciones con los propietarios del Banco: Impuesto complementario 0 0 0 0 0 0 (402,020) (402,020)Total de transacciones con los propietarios 0 0 0 0 0 0 (402,020) (402,020)Saldos al 31 de diciembre de 2014 29,100,000 4,000,000 (461,015) 9,091,598 36,040 0 98,065,618 139,832,241

Utilidad neta 0 0 0 0 0 0 14,949,359 14,949,359

Otras utilidades integralesPartidas que son o pueden ser reclasificadas a resultadosReserva de valor razonable: Cambio neto en el valor razonable 0 0 1,617,337 0 0 0 0 1,617,337 Monto neto transferido a resultados 0 0 (2,251,604) 0 0 0 0 (2,251,604)Reserva para cartera de préstamos Acuerdo 4-2013 0 0 0 9,343,472 0 0 (9,343,472) 0Total de otras pérdidas integrales 0 0 (634,267) 9,343,472 0 0 (9,343,472) (634,267)Total de utilidades integrales 0 0 (634,267) 9,343,472 0 0 5,605,887 14,315,092

Transacciones con los propietarios del Banco:Producto de reorganización de entidades bajo control común 14, 22 (10,000,000) (1,260,000) 0 0 0 0 0 (11,260,000)Impuesto complementario 0 0 0 0 0 0 (351,586) (351,586)Total de transacciones con los propietarios (10,000,000) (1,260,000) 0 0 0 0 (351,586) (11,611,586)Saldos al 31 de diciembre de 2015 19,100,000 2,740,000 (1,095,282) 18,435,070 36,040 0 103,319,919 142,535,747

El estado de cambios en el patrimonio debe ser leído en conjunto con las notas que forman parte integral de los estados financieros.

valor razonableReserva para

Reserva de bienes

reposeidosProvisión dinámica

Exceso de provisión específica

7

BANCO DAVIVIENDA (PANAMÁ), S. A.(Panama, República de Panamá)

Estado de Cambios en el Patrimonio

Por el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

Reservas regulatoriasCapital en Reservaacciones de Utilidades no Total de

Nota comunes capital distribuidas patrimonio

Saldos al 31 de diciembre de 2013 29,100,000 4,000,000 (3,072,711) 0 36,040 822,671 93,629,380 124,515,380

Utilidad neta 0 0 0 0 0 0 13,107,185 13,107,185

Otras utilidades integralesPartidas que son o pueden ser reclasificadas a resultadosReserva de valor razonable: Cambio neto en el valor razonable 0 0 1,829,958 0 0 0 0 1,829,958 Monto neto transferido a resultados 0 0 781,738 0 0 0 0 781,738Reserva para cartera de préstamos Acuerdo 4-2013 0 0 0 9,091,598 0 0 (9,091,598) 0Reserva para cartera de préstamos Acuerdo 6-2000 0 0 0 0 0 (822,671) 822,671 0Total de otras utilidades integrales 0 0 2,611,696 9,091,598 0 (822,671) (8,268,927) 2,611,696Total de utilidad integral 0 0 2,611,696 9,091,598 0 (822,671) 4,838,258 15,718,881

Transacciones con los propietarios del Banco: Impuesto complementario 0 0 0 0 0 0 (402,020) (402,020)Total de transacciones con los propietarios 0 0 0 0 0 0 (402,020) (402,020)Saldos al 31 de diciembre de 2014 29,100,000 4,000,000 (461,015) 9,091,598 36,040 0 98,065,618 139,832,241

Utilidad neta 0 0 0 0 0 0 14,949,359 14,949,359

Otras utilidades integralesPartidas que son o pueden ser reclasificadas a resultadosReserva de valor razonable: Cambio neto en el valor razonable 0 0 1,617,337 0 0 0 0 1,617,337 Monto neto transferido a resultados 0 0 (2,251,604) 0 0 0 0 (2,251,604)Reserva para cartera de préstamos Acuerdo 4-2013 0 0 0 9,343,472 0 0 (9,343,472) 0Total de otras pérdidas integrales 0 0 (634,267) 9,343,472 0 0 (9,343,472) (634,267)Total de utilidades integrales 0 0 (634,267) 9,343,472 0 0 5,605,887 14,315,092

Transacciones con los propietarios del Banco:Producto de reorganización de entidades bajo control común 14, 22 (10,000,000) (1,260,000) 0 0 0 0 0 (11,260,000)Impuesto complementario 0 0 0 0 0 0 (351,586) (351,586)Total de transacciones con los propietarios (10,000,000) (1,260,000) 0 0 0 0 (351,586) (11,611,586)Saldos al 31 de diciembre de 2015 19,100,000 2,740,000 (1,095,282) 18,435,070 36,040 0 103,319,919 142,535,747

El estado de cambios en el patrimonio debe ser leído en conjunto con las notas que forman parte integral de los estados financieros.

valor razonableReserva para

Reserva de bienes

reposeidosProvisión dinámica

Exceso de provisión específica

7

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Estado de Cambios en el PatrimonioPor el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

8

BANCO DAVIVIENDA (PANAMÁ), S. A.

Por el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

Nota 2015 2014Actividades de operación:Utilidad neta 14,949,359 13,107,185 Ajustes para conciliar la utilidad neta y el efectivo

de las actividades de operación:Provisión para pérdidas en préstamos 2,352,376 2,633,334 Depreciación 842,082 745,865 Impuesto sobre la renta 1,359,244 806,499 Pérdida (ganancia) neta por instrumentos financieros a valor razonable con cambios

en resultados 206,308 (54,324) Pérdida (ganancia) en venta de valores a disponibles para la venta 16 2,251,604 (781,738) Pérdida en descarte de activos fijos 26,932 0 Ingresos neto por intereses (34,027,691) (27,179,204) Cambios en activos y pasivos de operación:Préstamos (2,440,453) (178,128,198) Cambio neto en valores 1,735,964 30,502,639 Otros activos 2,037,134 2,035,694 Depósitos a la vista y cuentas de ahorro 945,766 (28,528,096) Depósitos a plazo 58,926,183 55,113,605 Cheques de gerencia y cheques certificados (1,981,272) 2,074,794 Otros pasivos 467,583 (242,028) Efectivo generado de operacionesImpuesto sobre la renta pagado (1,265,724) (2,282,749) Intereses recibidos 57,625,781 49,729,395 Intereses pagados (20,862,811) (22,442,355) Flujos de efectivo de las actividades de operación 83,148,365 (102,889,682)

Actividades de inversión:Producto de venta de valores 134,819,195 155,049,089 Compra de valores (115,643,871) (116,498,401)Adquisición de propiedades, mobiliario y equipo 11 (3,611,255) (9,463,020)Flujos de efectivo de las actividades de inversión 15,564,069 29,087,668

Actividades de financiamiento:Financiamientos recibidos 13 49,000,000 29,000,000 Financiamientos pagados (29,000,000) 0 Devolución de capital producto de reorganización de entidades bajo control común (11,260,000) 0 Impuesto complementario (351,586) (402,020)Flujos de efectivo de las actividades de financiamiento 8,388,414 28,597,980

Aumento (disminución) neto en efectivo y equivalentes de efectivo 107,100,848 (45,204,034)Efectivo y equivalentes de efectivo al inicio del año 107,982,529 153,186,563 Efectivo y equivalentes de efectivo al final del año 7 215,083,377 107,982,529

El estado de flujos de efectivo debe ser leído en conjunto con las notas que forman parte integralde los estados financieros.

(Panamá, República de Panamá)

Estado de Flujos de Efectivo

8

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Estado de Flujos de EfectivoPor el año terminado el 31 de diciembre de 2015

(Cifras en Balboas)

9

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros 31 de diciembre de 2015 (Cifras en Balboas)

9

(1) Información General Banco Davivienda (Panamá), S. A. (en adelante, el “Banco”), antes Bancafé (Panamá), S. A., fue constituido el 13 de septiembre de 1966 bajo las leyes de la República de Panamá, e inició sus operaciones al amparo de una licencia general bancaria, otorgada por la Comisión Bancaria Nacional, ahora Superintendencia de Bancos de Panamá (en adelante, la “Superintendencia”), que faculta al Banco a efectuar transacciones bancarias en Panamá y en el extranjero. Adicionalmente, el Banco ejerce el negocio de fideicomiso mediante licencia otorgada en la resolución fiduciaria de la Superintendencia No.7-87 del 1 de abril de 1987; y por cuyo concepto mantiene un depósito en efectivo en un banco local por B/.25,000 y una fianza de cumplimiento por un valor de B/.225,000, ambos a disposición y favor de la Superintendencia, con el objeto de cumplir con las estipulaciones contenidas en el artículo 14 del Decreto Ejecutivo No.16 del 3 de octubre de 1984. El Banco se dedica a actividades de banca y financieras, su único segmento de negocios. El Banco es propiedad en un cien por ciento (100%) de Banco Davivienda, S. A. (en adelante, la “Compañía Matriz”). Mediante Asamblea de Accionistas del Banco, del 2 de junio de 2015, se autorizó la reducción de su capital por B/.10,000,000 para la constitución de Banco Davivienda Internacional (Panamá), S. A., subsidiaria de la Compañía Matriz, conforme a la autorización SBP-DJ-N-3947-2015 de la Superintendencia, de fecha 20 de julio de 2015. El capital pagado del Banco quedó en B/.19,100,000 a partir de dicha fecha, según el libro de accionistas. El domicilio principal del Banco está ubicada en avenida Manuel María Icaza, calle 52 este, No.18, en la ciudad de Panamá, República de Panamá. El domicilio de la Compañía Matriz es en avenida El Dorado, 68 C 61 Torre Central Davivienda en Bogotá, Colombia.

(2) Base de Preparación (a) Declaración de cumplimiento

Los estados financieros del Banco son preparados de conformidad con las Normas Internacionales de Información Financiera (NIIF). Estos estados financieros fueron autorizados por la Junta Directiva para su emisión el 4 de febrero de 2016.

(b) Base de Medición

Estos estados financieros han sido preparados sobre la base de costo histórico o costo amortizado, excepto por los siguientes rubros:

Rubro Base de Medición

Valores a valor razonable con cambios en resultados Valor razonable Valores disponibles para la venta Valor razonable

BANCO DAVIVIENDA (PANAMÁ), S.A. (Panamá, República de Panamá)

Notas a los Estados Financieros 31 de diciembre de 2015

(Cifras en Balboas)

10

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

10

(2) Base de Preparación, continuación

(c) Moneda Funcional y de Presentación Los estados financieros están presentados en balboas (B/.), la unidad monetaria de la República de Panamá, la cual está a la par y es de libre cambio con el dólar (US$) de los Estados Unidos de América. La República de Panamá no emite papel moneda propio y, en su lugar, el dólar (US$) de los Estados Unidos de América es utilizado como moneda de curso legal, la cual se considera como la moneda funcional del Banco.

(3) Resumen de Políticas de Contabilidad Significativas

Las políticas de contabilidad detalladas a continuación han sido aplicadas consistentemente por el Banco a todos los períodos presentados en estos estados financieros.

(a) Moneda Extranjera

(a.1) Transacciones en Moneda Extranjera Las transacciones en moneda extranjera son convertidas a y registradas en la moneda funcional, utilizando la tasa de cambio vigente a la fecha de la transacción. Los activos y pasivos monetarios denominados en moneda extranjera son convertidos a la moneda funcional utilizando la tasa de cambio a la fecha de reporte. Generalmente, las diferencias en cambio de moneda son reconocidas en el rubro de otros gastos netos en el estado de resultados.

(b) Activos y Pasivos Financieros

(b.1) Reconocimiento Inicialmente el Banco reconoce los préstamos y las partidas por cobrar, inversiones, depósitos, instrumentos de deuda emitidos y financiamientos en la fecha en que se originan o fecha de liquidación.

(b.2) Compensación de Activos y Pasivos Financieros

Los activos y pasivos financieros solamente se compensan para efectos de presentación en el estado de situación financiera cuando el Banco tiene un derecho exigible legalmente de compensar los importes reconocidos y tenga la intención de liquidar el importe neto, o de realizar el activo y liquidar el pasivo simultáneamente. Los ingresos y gastos son presentados sobre una base neta, sólo cuando sea permitido o requerido por una NIIF, o sí las ganancias o pérdidas proceden de un grupo de transacciones similares, tales como las derivadas de instrumentos financieros mantenidos para negociar.

11

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

11

(3) Resumen de Políticas de Contabilidad Significativas, continuación (c) Medición de Valor Razonable

El valor razonable es el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición o, en su ausencia, en el mercado más ventajoso al cual el Banco tenga acceso en el momento. El valor razonable de un pasivo refleja el efecto del riesgo propio de incumplimiento. Cuando es aplicable, el Banco mide el valor razonable de un instrumento utilizando un precio cotizado en un mercado activo para tal instrumento. Un mercado es considerado como activo, si las transacciones de estos activos o pasivos tienen lugar con frecuencia y volumen suficiente para proporcionar información para fijar precios sobre una base de negocio en marcha. Cuando no existe un precio cotizado en un mercado activo, el Banco utiliza técnicas de valoración que maximizan el uso de datos de entrada observables relevantes y minimizan el uso de datos de entrada no observables. La técnica de valoración escogida incorpora todos los factores que los participantes del mercado tendrían en cuenta al fijar el precio de una transacción. La mejor evidencia del valor razonable de un instrumento financiero en el reconocimiento inicial es normalmente el precio de transacción. El valor razonable de un depósito a la vista no es inferior al monto a pagar cuando se convierta exigible, descontado desde la primera fecha en la que pueda requerirse el pago. El Banco reconoce las transferencias entre niveles de la jerarquía del valor razonable al final del período durante el cual ocurrió el cambio.

(d) Efectivo y Equivalentes de Efectivo

Para propósitos del estado de flujos de efectivo, los equivalentes de efectivo incluyen depósitos a la vista y depósitos a plazo en bancos con vencimientos originales de tres meses o menos, excluyendo los depósitos pignorados.

(e) Préstamos

Los préstamos por cobrar son activos financieros no derivados con pagos fijos o determinables que no se cotizan en un mercado activo, los cuales se originan generalmente al proveer fondos a un deudor en calidad de préstamo y el Banco no tiene la intención de venderlos inmediatamente o en un corto plazo. Los préstamos se presentan a su valor principal pendiente de cobro, menos la reserva para pérdidas en préstamos.

12

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

12

(3) Resumen de Políticas de Contabilidad Significativas, continuación (f) Reserva para Pérdidas en Préstamos

El Banco evalúa a cada fecha de reporte, si existe alguna evidencia objetiva de deterioro de un préstamo o cartera de préstamos. El monto de pérdidas en préstamos determinados durante el período se reconoce como gasto de provisión para pérdidas en préstamos en el estado de resultados y aumenta una cuenta de reserva para préstamos. La reserva se presenta deducida de los préstamos por cobrar en el estado de situación financiera. Cuando un préstamo se determina como incobrable, el monto irrecuperable se disminuye de la referida cuenta de reserva y las recuperaciones subsiguientes de préstamos previamente castigados como incobrables, aumentan la cuenta de reserva. Las pérdidas por deterioro se determinan utilizando dos metodologías para determinar si existe evidencia objetiva del deterioro, es decir, individualmente para los préstamos que son individualmente significativos y colectivamente para los préstamos que no son individualmente significativos.

(f.1) Préstamos Individualmente Evaluados

Las pérdidas por deterioro en préstamos individualmente evaluados se determinan con base en una evaluación de las exposiciones caso por caso. Si se determina que no existe evidencia objetiva de deterioro, para un préstamo individualmente significativo, éste se incluye en un grupo de préstamos con características similares y se evalúa colectivamente por deterioro. La pérdida por deterioro es calculada comparando el valor actual de los flujos de efectivo futuros esperados, descontados a la tasa efectiva original del préstamo, contra su valor en libros actual y el monto de cualquier pérdida se reconoce como una provisión para pérdidas en el estado de resultados. El valor en libros de los préstamos deteriorados se rebaja mediante el uso de una cuenta de reserva.

(f.2) Préstamos Colectivamente Evaluados

Para los propósitos de una evaluación colectiva de deterioro, los préstamos se agrupan de acuerdo a características similares de riesgo de crédito. Esas características son relevantes para la estimación de los flujos de efectivo futuros para los grupos de tales activos, siendo indicativas de la capacidad de pago de los deudores de todas las cantidades adeudadas según los términos contractuales de los activos que son evaluados. Los flujos de efectivo futuros en un grupo de préstamos que se evalúan colectivamente para deterioro, se estiman de acuerdo a los flujos de efectivo contractuales de los activos en el Banco, la experiencia de pérdida histórica para los activos con características de riesgo de crédito similares, y en opiniones experimentadas de la Administración sobre si la economía actual y las condiciones del crédito son tales que el nivel real de pérdidas inherentes es probable que sea mayor o menor que la experiencia histórica sugerida.

13

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

13

(3) Resumen de Políticas de Contabilidad Significativas, continuación (f.3) Reversión por Deterioro

Si en un período subsecuente, el monto de la pérdida por deterioro disminuye y la disminución pudiera ser objetivamente relacionada con un evento ocurrido después de que el deterioro fue reconocido, la pérdida previamente reconocida por deterioro es reversada disminuyendo la cuenta de reserva para deterioro de préstamos. El monto de cualquier reversión se reconoce en el estado de resultados.

(f.4) Reserva para Riesgo de Créditos Contingentes

El Banco utiliza el método de reserva para proveer sobre posibles pérdidas relativas a las contingencias de naturaleza crediticia. La reserva, que se clasifica como pasivo, se incrementa con base en una provisión que se reconoce como gasto de provisión en el estado de resultados y se disminuye por castigos en concepto de pérdidas relacionadas con estas contingencias de naturaleza crediticia.

(f.5) Préstamos Renegociados o Reestructurados

Consisten en activos financieros que, debido a dificultades en la capacidad de pago del deudor, se les ha documentado formalmente una variación en los términos originales del crédito (saldo, plazo, plan de pago, tasa o garantías), y el resultado de la evaluación de su condición actual no permite reclasificarlos como normal. Estos préstamos una vez que son renegociados o reestructurados se mantienen, por un período de seis (6) meses, en la clasificación de riesgo anterior a la renegociación o reestructuración, independientemente de cualquier mejoría en la condición del deudor posterior a la renegociación o reestructuración.

(g) Inversiones en Valores

Las inversiones en valores son medidas al valor razonable más los costos incrementales relacionados a la transacción, a excepción de los valores a valor razonable con cambios en resultados. Posteriormente son contabilizados, basados en las clasificaciones mantenidas de acuerdo a las características del instrumento y la finalidad para la cual se determinó su adquisición. Las clasificaciones utilizadas por el Banco se detallan a continuación:

(g.1) Valores Mantenidos hasta su Vencimiento

Los valores mantenidos hasta su vencimiento son activos financieros no derivados cuyos cobros son de cuantía fija o determinable y vencimientos fijos que la administración del Banco tiene la intención efectiva y la capacidad para mantenerlos hasta su vencimiento.

14

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

14

(3) Resumen de Políticas de Contabilidad Significativas, continuación Los valores mantenidos hasta su vencimiento propiedad del Banco, consisten en instrumentos de deuda, los cuales son llevados al costo amortizado utilizando el método de tasa de interés efectiva, menos cualquier pérdida por deterioro. Una venta o reclasificación que no sea insignificante en relación con el importe total de las inversiones mantenidas hasta su vencimiento, resultaría en la reclasificación de todas las inversiones mantenidas hasta su vencimiento como disponibles para la venta y el Banco no podrá clasificar ningún activo financiero como mantenido hasta su vencimiento durante el período corriente y los siguientes dos años. Sin embargo, las ventas y reclasificaciones en cualquiera de las siguientes circunstancias no implicarán una reclasificación: - Ventas o reclasificaciones que estén cerca del vencimiento o de la fecha

de rescate del activo financiero, debido a que los cambios en las tasas de interés del mercado no tendrían un efecto significativo en el valor razonable del activo financiero.

- Ventas o reclasificaciones que ocurran después que el Banco haya cobrado

sustancialmente todo el principal original del activo financiero. - Ventas o reclasificaciones que sean atribuibles a un suceso aislado que no

esté sujeto al control del Banco y que no pueda haber sido razonablemente anticipado por el Banco.

(g.2) Valores a Valor Razonable con Cambios en Resultados

En esta categoría se incluyen aquellos valores adquiridos con el propósito de generar una ganancia a corto plazo por las fluctuaciones del precio del instrumento. Estos valores se presentan a su valor razonable y los cambios en el valor razonable se reconocen en el estado de resultados en el período en el cual se generan.

(g.3) Valores Disponibles para la Venta

En esta categoría se incluyen las inversiones adquiridas con la intención de mantenerlas por un plazo indefinido, que se pueden vender en respuesta a las necesidades de liquidez, a los cambios en las tasas de interés, las tasas de cambio de moneda o los precios de mercado de las acciones. Estas inversiones se miden a valor razonable y los cambios en valor se reconocen directamente en el estado de utilidades integrales usando una cuenta de reserva para valor razonable hasta que sean vendidos o redimidos (dados de baja) o se haya determinado que una inversión se ha deteriorado en valor; en cuyo caso, la ganancia o pérdida acumulada reconocida previamente en el estado de utilidades integrales se incluye en el estado de resultados. Cuando el valor razonable de las inversiones en instrumentos de capital no pueda ser medido confiablemente, las inversiones permanecen al costo.

15

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

15

(3) Resumen de Políticas de Contabilidad Significativas, continuación Deterioro de Valores Disponibles para la Venta El Banco evalúa a cada fecha de reporte, si existe evidencia objetiva de deterioro en las inversiones disponibles para la venta. Se incurre en una pérdida por deterioro del valor, si, y solo si, existe evidencia objetiva del deterioro como resultado de uno o más eventos que hayan ocurrido después del reconocimiento inicial del activo (un “evento que cause la pérdida”), y ese evento (o eventos) causante de la pérdida tenga un impacto sobre los flujos de efectivo futuros estimados de las inversiones disponibles para la venta, que pueda ser estimado con fiabilidad. Como evidencia de pérdida por deterioro del valor se puede incluir indicaciones de que los emisores están experimentando dificultades financieras importantes, impagos o retrasos en el pago de los intereses o el principal, la probabilidad de que entrarán en una situación de quiebra o en cualquier otra situación de reorganización financiera, y cuando datos observables indican que existe una disminución susceptible de valoración en los flujos futuros de efectivo estimados, tales como cambios en las condiciones de pago o en las condiciones económicas que se correlacionan con impagos. Si existe alguna evidencia objetiva de deterioro para los activos financieros disponibles para la venta, la pérdida acumulada es rebajada del patrimonio y reconocida en el estado de resultados. Si en un periodo posterior, el valor razonable de un instrumento de deuda clasificado como disponible para la venta aumentara y el aumento está objetivamente relacionado con un evento ocurrido después de la pérdida por deterioro reconocida en el resultado del período, la pérdida por deterioro se reversará a través del estado de resultados. Cualquier recuperación subsecuente en el valor razonable de un instrumento de capital será reconocida en el estado de utilidades integrales.

(h) Propiedades, Mobiliario, Equipos y Mejoras Propiedades, mobiliario, equipos y mejoras comprenden edificios, mobiliario y equipos utilizados por sucursales y oficinas del Banco. Todas las propiedades, mobiliario, equipos y mejoras son registrados al costo histórico menos depreciación y amortización acumulada. El costo histórico incluye el gasto que es directamente atribuible a la adquisición de los bienes. Los costos subsecuentes se incluyen en el valor en libros del activo o se reconocen como un activo separado, según corresponda, sólo cuando es probable que el Banco obtenga los beneficios económicos futuros asociados al bien y el costo del bien se pueda medir confiablemente. Los costos considerados como reparaciones y mantenimientos menores se cargan al estado de resultados durante el período en el cual se incurren.

16

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

16

(3) Resumen de Políticas de Contabilidad Significativas, continuación El gasto por depreciación de propiedades, mobiliario y equipo y por amortización de mejoras a la propiedad arrendada se cargan a los resultados del período corriente utilizando el método de línea recta considerando la vida útil de los activos. El terreno no se deprecia. La vida útil de los activos se resume como sigue:

Propiedades 30 a 70 años Mejoras 5 años Mobiliario y equipo 10 años Equipo de cómputo 3 años Equipo rodante 5 años

La vida útil de los activos se revisa y se ajusta si es apropiado, en cada fecha de reporte. Las propiedades, mobiliario y equipo se revisan para deterioro siempre que los acontecimientos o los cambios en circunstancias indiquen que el valor en libros puede no ser recuperable. El valor en libros de un activo se reduce inmediatamente a su valor recuperable si el valor en libros del activo es mayor que el valor recuperable estimado. La cantidad recuperable es la más alta entre el valor razonable del activo menos el costo de vender y su valor en uso.

(i) Depósitos y Financiamientos Estos pasivos financieros corresponden a las fuentes principales de financiamiento del Banco. Tales pasivos son inicialmente medidos a valor razonable menos los costos directos incrementales de la transacción y, posteriormente, son medidos a su costo amortizado utilizando el método de la tasa de interés efectiva.

(j) Ingresos y Gastos por Intereses Los ingresos y gastos por intereses son reconocidos en el estado de resultados utilizando el método de tasa de interés efectiva. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero, con el valor en libros del activo o pasivo financiero. Para calcular la tasa de interés efectiva, el Banco estimará los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financiero, pero no tendrá en cuenta las pérdidas crediticias futuras. El cálculo incluye todas las comisiones, costos de transacción y cualquier otra prima o descuentos pagados o recibidos que sean parte integral de la tasa de interés efectiva. Los costos de transacción son los costos directamente atribuibles a la adquisición, emisión o disposición de un activo o pasivo. Los ingresos y gastos por intereses presentados en el estado de resultados incluyen: Intereses por activos y pasivos financieros medidos a costo amortizado calculados

sobre una base de tasa de interés efectiva. Intereses por inversiones en valores disponibles para la venta calculados sobre una

base de tasa de interés efectiva.

17

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

17

(3) Resumen de Políticas de Contabilidad Significativas, continuación Generalmente, las comisiones sobre activos financieros a corto plazo son reconocidas como ingreso bajo el método de efectivo debido a su vencimiento a corto plazo.

(k) Ganancia Neta por Instrumentos Financieros a Valor Razonable con Cambios en

Resultados La ganancia neta por instrumentos financieros a valor razonable con cambios en resultados se relaciona con los instrumentos derivados que no estén ligados a una estrategia de cobertura y los valores a valor razonable con cambios en resultados. En este rubro se incluyen las ganancias y pérdidas realizadas y no realizadas por cambios en el valor razonable.

(l) Honorarios y Comisiones Los honorarios y otras comisiones sobre los préstamos son reconocidos como ingreso bajo el método de tasa de interés efectiva debido a su vencimiento a corto plazo. El ingreso reconocido bajo el método de tasa de interés efectiva no es significativamente diferente del ingreso que sería reconocido bajo el método de acumulación. El ingreso por comisión, relativo al manejo de los fideicomisos es registrado bajo el método de acumulación. Es obligación del Banco administrar los recursos de los fideicomisos de conformidad con los contratos y en forma independiente de su patrimonio.

(m) Impuesto sobre la Renta

El impuesto sobre la renta estimado es el impuesto a pagar y se calcula sobre la renta neta gravable para el año, utilizando las tasas de impuestos vigentes a la fecha de reporte y cualquier otro ajuste del impuesto sobre la renta de años anteriores. El impuesto sobre la renta diferido representa el monto de impuestos por pagar y/o por cobrar en años futuros, que resulta de diferencias temporales entre los saldos en libros de activos y pasivos para reportes financieros y los saldos para propósitos fiscales, utilizando las tasas impositivas a la fecha de reporte. Estas diferencias temporales se esperan reversar en fechas futuras. Si se determina que el impuesto diferido no se podrá realizar en años futuros, éste sería disminuido total o parcialmente.

(n) Activos por Derechos Fiduciarios

Los activos por derechos fiduciarios se presentan a su valor más bajo entre el costo de adquisición y el valor estimado de realización del bien fideicometido.

(o) Reserva de Capital

La reserva de capital corresponde a una reserva voluntaria para posibles pérdidas y para atender los riesgos asociados a sus operaciones.

18

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

18

(3) Resumen de Políticas de Contabilidad Significativas, continuación (p) Construcción en Proceso

La construcción en proceso está contabilizada al costo de adquisición de los terrenos, los pagos por los avances de obras y otros costos directamente atribuibles a la ejecución de la obra, intereses y costos indirectos. Los gastos generales y administrativos no identificables específicamente con la construcción, se registran en el estado de resultados. Una vez finalizados los trabajos, el valor de la construcción pasa a formar parte de las propiedades, mobiliario, equipo y mejoras.

(q) Operaciones de Fideicomiso Los activos mantenidos en fideicomisos o en función de fiduciario no se consideran parte del Banco, y por consiguiente, tales activos y su correspondiente ingreso no se incluyen en los presentes estados financieros. Es obligación del Banco administrar los recursos de los fideicomisos de conformidad con los contratos y en forma independiente de su patrimonio. El Banco cobra una comisión por la administración fiduciaria de los fondos en fideicomisos, la cual es pagada por los fideicomitentes sobre la base del monto que mantengan los fideicomisos o según acuerdos entre las partes. Estas comisiones son reconocidas como ingresos de acuerdo a los términos de los contratos de fideicomisos ya sea de forma mensual, trimestral o anual sobre la base de devengado.

(r) Transacciones entre entidades bajo control común Las transferencias de activos o pasivos entre entidades bajo control común, son contabilizadas al valor en libros de la compañía que transfiere los activos a la fecha de la transferencia.

(s) Nuevas Normas Internacionales de Información Financiera (NIIF) e Interpretaciones no Adoptadas A la fecha de los estados financieros existen unas normas que no han sido aplicadas en su preparación:

La versión final de la NIIF 9 Instrumentos Financieros (2015) reemplaza todas las

versiones anteriores de la NIIF 9 emitidas (2010, 2013 y 2014) y completa el proyecto de reemplazo de la NIC 39. Entre los efectos más importantes de esta Norma están:

- Nuevos requisitos para la clasificación y medición de los activos

financieros. Entre otros aspectos, esta norma contiene dos categorías primarias de medición para activos financieros: costo amortizado y valor razonable. La NIIF 9 elimina las categorías existentes en NIC 39 de valores mantenidos hasta su vencimiento, valores disponibles para la venta, préstamos y cuentas por cobrar.

- Elimina la volatilidad en los resultados causados por cambios en el riesgo

de crédito de pasivos medidos a valor razonable, lo cual implica que las ganancias producidas por el deterioro del riesgo de crédito propio de la entidad en este tipo de obligaciones no se reconocen en el resultado del período.

19

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

19

(3) Resumen de Políticas de Contabilidad Significativas, continuación - Un enfoque substancialmente reformado para la contabilidad de coberturas,

con revelaciones mejoradas sobre la actividad de gestión de riesgos. - Un nuevo modelo de deterioro, basado en “pérdida esperada” que requerirá

un mayor reconocimiento oportuno de las pérdidas crediticias esperadas. La fecha efectiva para la aplicación de la NIIF 9 es para períodos anuales que inicien en o a partir del 1 de enero de 2018. Sin embargo, esta Norma puede ser adoptada en forma anticipada.

NIIF 15 Ingresos de Contratos con Clientes. Esta Norma establece un marco integral para determinar cómo, cuánto y el momento cuando el ingreso debe ser reconocido. Esta Norma reemplaza las guías existentes, incluyendo la NIC 18 Ingresos de Actividades Ordinarias, NIC 11 Contratos de Construcción y la CINIIF 13 Programas de Fidelización de Clientes. La NIIF 15 es efectiva para los períodos anuales que inicien en o después del 1 de enero de 2018, con adopción anticipada permitida.

La NIIF 16 Arrendamientos reemplaza a la NIC 17 Arrendamientos. Esta norma

elimina la clasificación de los arrendamientos, y establece que deben ser reconocidos de forma similar a los arrendamientos financieros y medidos al valor presente de los pagos futuros de arrendamiento. La NIIF 16 es efectiva para los períodos anuales que inicien en o después del 1 de enero de 2019. La adopción anticipada es permitida para entidades que también adopten la NIIF 15 – Ingresos de Contratos con Clientes.

Por la naturaleza de las operaciones financieras que mantiene el Banco, la adopción de estas normas podría tener un impacto importante en los estados financieros, aspecto que está en proceso de evaluación por la administración.

(4) Administración de Riesgos Financieros Un instrumento financiero es cualquier contrato que origina a su vez un activo financiero en una entidad y un pasivo financiero o un instrumento de capital en otra entidad. Las actividades del Banco se relacionan principalmente con el uso de instrumentos financieros incluyendo derivados y, como tal, el estado de situación financiera se compone principalmente de instrumentos financieros. Estos instrumentos exponen al Banco a varios tipos de riesgos, para lo cual, la Junta Directiva del Banco ha establecido ciertos comités para la administración y vigilancia periódica de los riesgos a los cuales está expuesto el Banco. Entre estos comités están los siguientes:

Comité de Crédito Comité de Activos y Pasivos (ALCO) Comité de Riesgo Comité de Cumplimiento Comité de Auditoría

20

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

20

(4) Administración de Riesgos Financieros, continuación El Comité de Riesgo del Banco tiene principalmente las siguientes responsabilidades: Dar seguimiento a las exposiciones a riesgos y comparar dichas exposiciones frente a los

límites de tolerancia aprobados por la Junta Directiva. Entre otros aspectos que estime pertinentes, el Comité de Riesgos debe referirse al impacto de dichos riesgos sobre la estabilidad y solvencia del Banco.

Evaluar el desempeño de la unidad de administración de riesgos, el cual deberá quedar

debidamente documentado.

Reportar a la Junta Directiva los resultados de sus valoraciones sobre las exposiciones al riesgo del Banco.

Desarrollar y proponer procedimientos y metodologías para la administración de los

riesgos. Proponer planes de contingencia en materia de riesgos los cuales serán sometidos a la

aprobación de la Junta Directiva.

Avalar límites, estrategias y políticas que coadyuven con una efectiva administración de riesgos, así como definir los escenarios y el horizonte temporal en los cuales pueden aceptarse excesos a los límites o excepciones a las políticas, los cuales deberán ser aprobados por la Junta Directiva así como los posibles cursos de acción o mecanismos mediante los cuales se regularice la situación.

Asegurar que se mantiene un proceso de administración de riesgos operativos adecuado y mantener informada a la Junta Directiva sobre su efectividad.

Supervisar que los riesgos operativos sean efectiva y consistentemente identificados, medidos, mitigados, monitoreados y controlados.

Proponer los mecanismos para la implementación de las acciones correctivas requeridas en caso de que existan desviaciones con respecto al nivel de tolerancia al riesgo operativo.

Apoyar la labor de la unidad de administración de riesgos, en la implementación de la gestión de riesgo operativo.

Cualquier otra función y requerimiento que establezca la Junta Directiva.

Adicionalmente, el Banco está sujeto a las regulaciones de la Superintendencia de Bancos de la República de Panamá y la Superintendencia Financiera de Colombia, en lo concerniente a concentraciones de riesgos, liquidez y capitalización, entre otros.

21

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

21

(4) Administración de Riesgos Financieros, continuación La administración realiza un seguimiento continuo sobre los posibles impactos que se puedan generar sobre la economía en Panamá o en otros países en donde el Banco mantiene exposiciones, causados por situaciones financieras a nivel internacional y que puedan afectar los activos y pasivos financieros, así como los resultados y la liquidez del Banco. Los principales riesgos identificados por el Banco son los riesgos de crédito, liquidez, mercado y operativo, los cuales se describen a continuación:

(a) Riesgo de Crédito

Es el riesgo de que el deudor, emisor o contraparte de un activo financiero propiedad del Banco no cumpla, completamente y a tiempo, con cualquier pago que debía hacer al Banco de conformidad con los términos y condiciones pactadas al momento en que el Banco adquirió u originó el activo financiero respectivo. El Comité de ALCO, el área de Riesgo de Crédito Corporativo, la Vicepresidencia de Riesgo y el Comité de Auditoría, vigilan periódicamente la condición financiera de los deudores y emisores respectivos que impliquen un riesgo para el Banco.

El Banco ha establecido algunos procedimientos para administrar el riesgo de crédito, como se resume a continuación: Formulación de Políticas de Crédito: La Junta Directiva es la máxima autoridad crediticia

del Banco, establece las políticas en materia de condiciones, garantías y límites de exposición, delega atribuciones a sucursales y oficiales de crédito; adicionalmente, autoriza los castigos de préstamos contra la provisión y el estado de resultados.

Estructura de Autorización para la Aprobación y Renovación de Facilidades Crediticias: La Compañía Matriz ha establecido límites locales de aprobación con respecto al otorgamiento y renovación de facilidades crediticias a nivel de Gerente General, Comité Interno y Comité de Crédito. Aquellas facilidades crediticias por montos superiores a los límites locales de aprobación, requieren de la autorización de la Junta Directiva.

Límites de Concentración y Exposición: El Banco ha establecido en el Manual de Crédito, que las facilidades crediticias a partes relacionadas no pueden exceder del 5% de los fondos de capital de Banco y, con una misma persona natural o jurídica, el 25%.

Desarrollo y Mantenimiento de Evaluación de Riesgo: El Banco cuenta con un Comité de Crédito, que se reúne como mínimo cada dos (2) meses, el cual revisa la implementación y mantenimiento de riesgos en las políticas crediticias del Banco.

Revisión de Cumplimiento con Políticas: El Banco, mediante el Comité de Auditoría, la Unidad de Cumplimiento y el Comité de Riesgo, efectúa mediciones para el cumplimiento de políticas, manteniendo informada a la Junta Directiva y la Gerencia General de los hallazgos encontrados para mitigar las probabilidades de impacto en el Banco.

22

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

22

(4) Administración de Riesgos Financieros, continuación Análisis de la Calidad Crediticia La siguiente tabla analiza la calidad crediticia de los activos financieros y las reservas por deterioro/pérdidas mantenidas por el Banco para estos activos.

Préstamos Inversiones en Valores 2015 2014 2015 2014 Máxima exposición Valor en libros 883,473,204 883,385,124 175,159,121 199,162,586 A costo amortizado Normal 865,562,440 873,563,316 53,790,781 81,100,561 Mención especial 15,260,347 14,419,533 0 0 Subnormal 8,437,898 11,244 0 0 Dudoso 1,069,529 167,824 0 0 Irrecuperable 2,284,724 2,364,038 0 0 Monto bruto 892,614,938 890,525,955 53,790,781 81,100,561 Reserva por deterioro (9,141,734) (7,140,831) 0 0 Valor en libros 883,473,204 883,385,124 53,790,781 81,100,561 Disponibles para la venta Riesgo bajo 0 0 119,113,806 113,256,316 Valor en libros 0 0 119,113,806 113,256,316 Con cambios en resultados Riesgo bajo 0 0 2,254,534 4,805,709 Valor en libros 0 0 2,254,534 4,805,709 Préstamos renegociados Monto bruto 9,265,000 68,728 0 0 Monto deteriorado 8,045,287 61,466 0 0 Reserva por deterioro (1,797,742) (49,172) 0 0 Valor en libros 6,247,545 12,294 0 0 No morosos ni deteriorados

Normal 865,562,440 873.563,316 0 0

Morosos pero no deteriorados Mención especial 15,260,347 14,419,533 0 0

Individualmente deteriorados

Subnormal 8,437,898 11,244 0 0 Dudoso 1,069,529 167,824 0 0 Irrecuperable 2,284,724 2,364,038 0 0 11,792,151 2,543,106 0 0

Reserva por deterioro Individual 5,066,340 3,421,503 0 0

Colectivo 4,075,394 3,719,328 0 0 Total de reserva por deterioro 9,141,734 7,140,831 0 0

Depósitos Colocados en Bancos El Banco mantiene depósitos colocados en bancos por B/.258,515,258 al 31 de diciembre de 2015 (31 de diciembre de 2014: B/.147,567,323). Esos depósitos se encuentran colocados en instituciones financieras con calificación de riesgo en los rangos de AAA y BBB-, según la agencia calificadora Fitch Ratings Inc.

23

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

23

(4) Administración de Riesgos Financieros, continuación Los factores de mayor exposición de riesgo e información de los activos deteriorados, y las premisas utilizadas para estas revelaciones son las siguientes:

- Deterioro en préstamos e inversiones en títulos de deuda:

La administración determina si hay evidencia objetiva de deterioro en los activos financieros, basado en los siguientes criterios establecidos por el Banco:

- Incumplimiento contractual en el pago del principal o de los intereses; - Dificultades en flujos de efectivo experimentadas por el prestatario; - Incumplimiento de los términos y condiciones pactadas; - Iniciación de un procedimiento de quiebra; - Deterioro de la posición competitiva del prestatario o emisor; y - Deterioro en el valor de la garantía.

- Morosos pero no deteriorados:

Son considerados en morosidad sin deterioro, es decir sin pérdidas incurridas, los préstamos e inversiones que cuenten con un nivel de garantías y/o fuentes de pago suficientes para cubrir el valor en libros de dicho préstamo e inversión.

- Prestamos renegociados o reestructurados:

Los préstamos renegociados o reestructurados son aquellos que, debido a dificultades en la capacidad de pago del deudor, se les ha documentado formalmente una variación significativa en los términos originales del crédito (saldo, plazo, plan de pago, tasa o garantías).

- Reservas por deterioro:

El Banco ha establecido reservas para cubrir las pérdidas incurridas en la cartera de préstamos. Estas reservas se calculan de forma individual para los préstamos que son individualmente significativos y colectivamente para los préstamos que no son individualmente significativos. Los préstamos que al ser evaluados de forma individual no presentan deterioro, se calculan de forma colectiva.

- Castigos:

El Banco determina el castigo de un grupo de préstamos que presentan incobrabilidad. Esta determinación se toma después de efectuar un análisis de las condiciones financieras hechas desde el último pago de la obligación y cuando se determina que la garantía no es suficiente para el pago completo de la facilidad otorgada. Para los préstamos de montos menores, los castigos generalmente se basan en el tiempo vencido del préstamo otorgado.

24

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

24

(4) Administración de Riesgos Financieros, continuación Garantías y Otras Mejoras para Reducir el Riesgo de Crédito y su Efecto Financiero El Banco mantiene garantías y otras mejoras para reducir el riesgo de crédito, para asegurar el cobro de sus activos financieros expuestos al riesgo de crédito. La tabla a continuación presenta los principales tipos de garantías tomadas con respecto a distintos tipos de activos financieros.

% de Exposición que está Sujeto a Requerimientos de Garantías

Principal Tipo de Garantía

2015 2014 Mantenida

Préstamos 26% 23%

Efectivo, Propiedades y

Equipos

Préstamos Hipotecarios Residenciales La siguiente tabla presenta el rango de relación de préstamos de la cartera hipotecaria con respecto al valor de las garantías (“Loan To Value” – LTV). El LTV es calculado como un porcentaje del monto bruto del préstamo en relación al valor de la garantía. El monto bruto del préstamo, excluye cualquier pérdida por deterioro. El valor de la garantía, para hipotecas, está basado en el valor original de la garantía a la fecha del desembolso.

2015 2014 Rangos de LTV Menos del 50% 71,648 127,292 Entre 51% y 70% 244,422 159,882 Entre 71% y 90% 2,313,428 1,920,605 Entre 91% y 100% 28,621,454 12,840,981 31,250,952 15,048,760

El Banco no actualiza de forma rutinaria la valoración de las garantías mantenidas. Los avalúos de las garantías se actualizan para los préstamos comerciales cada dos años y para los préstamos de consumo cuando el riesgo de crédito de un préstamo se deteriora de manera significativa y el préstamo es supervisado más de cerca. Para los préstamos de dudosa recuperación, el Banco obtiene el avalúo de garantías porque el valor actual de la garantía es una entrada para la medición de deterioro.

25

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

25

(4) Administración de Riesgos Financieros, continuación Concentración del Riesgo de Crédito El Banco da seguimiento a la concentración del riesgo de crédito por sector y ubicación geográfica. El análisis de la concentración de los riesgos de crédito a la fecha de reporte es el siguiente:

Préstamos Inversiones en Valores 2015 2014 2015 2014 Valor en libros, bruto 892,614,938 890,525,955 175,159,121 199,162,586 Concentración por:

Sector: Particulares 65,213,663 39,566,334 0 0

Bancos y Entidades 204,891,880 240,402,328 78,478,086 130,327,207 Financieras

Corporaciones 622,509,395 610,557,293 87,797,170 62,801,855 Entidades Públicas y

0 0 8,883,865 6,033,524 Gobiernos 892,614,938 890,525,955 175,159,121 199,162,586 Geografía:

Centroamérica y el Caribe 575,564,089 539,651,565 110,514,773 127,106,097

Norte América 34,000,000 49,000 7,498,560 2,436,560 Sur América 283,050,849 350,825,390 57,145,788 69,619,929 892,614,938 890,525,955 175,159,121 199,162,586

Las concentraciones geográficas de préstamos están basadas en la ubicación del destino de los fondos desembolsados y en cuanto a las inversiones se basa en la ubicación del emisor de la inversión.

(b) Riesgo de Liquidez El riesgo de liquidez se define como la incapacidad del Banco de cumplir con todas sus obligaciones por causa, entre otros, de un retiro inesperado de fondos aportados por acreedores o clientes, el deterioro de la calidad de la cartera de préstamos, la reducción en el valor de las inversiones, la excesiva concentración de pasivos en una fuente en particular, el descalce entre activos y pasivos, la falta de liquidez de los activos, o el financiamiento de activos a largo plazo con pasivos a corto plazo. El Banco administra sus recursos líquidos para honrar sus pasivos a su vencimiento en condiciones normales. Administración del Riesgo de Liquidez Las políticas de administración de riesgo establecen un límite de liquidez que determina la porción de los activos del Banco que deben ser mantenidos en instrumentos de alta liquidez; así como límites de financiamiento; límites de apalancamiento; y límites de duración.

26

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

26

(4) Administración de Riesgos Financieros, continuación El Banco está expuesto a requerimientos diarios sobre sus recursos de fondos disponibles de depósitos “overnight”, cuentas corrientes, depósitos en vencimiento, desembolsos de préstamos y garantías y de requerimientos de margen liquidados en efectivo. En cuanto al monitoreo diario de la posición de la liquidez, se efectúan pruebas de “stress” las cuales se desarrollan en distintos escenarios considerando que condiciones de mercado normales y más severas. Todas las políticas y procedimientos están sujetas a la revisión y aprobación del Comité de Activos y Pasivos (ALCO). La Junta Directiva ha establecido niveles de liquidez mínimos sobre la proporción mínima de fondos disponibles para cumplir con dichos requerimientos y sobre el nivel mínimo de facilidades interbancarias y otras facilidades de préstamos que deben existir para cubrir los retiros en niveles inesperados de demanda. El Banco mantiene una cartera de activos a corto plazo, compuestos en gran parte por inversiones líquidas, préstamos y adelantos de bancos y otras facilidades interbancarias, para asegurarse que mantiene la suficiente liquidez. Exposición del Riesgo de Liquidez La medida clave utilizada por el Banco para la administración del riesgo de liquidez es el índice de activos líquidos netos sobre depósitos recibidos de clientes. Los activos líquidos netos son el efectivo y equivalentes de efectivos y títulos de deudas, para los cuales exista un mercado activo y líquido, menos cualquier otro depósito recibido de Bancos, instrumentos de deudas emitidos u otros financiamientos. A continuación se detallan los índices de liquidez del Banco informados a la Superintendencia; este índice no debe ser inferior al 30%.

2015

2014

Al 31 de diciembre 49.81% 39.39% Promedio del año 43.39% 49.14% Máximo del año 50.35% 54.87% Mínimo del año 37.62% 39.39%

27

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

27

(4) Administración de Riesgos Financieros, continuación

El cuadro a continuación muestra los flujos de efectivo no descontados de los pasivos y activos financieros del Banco y los compromisos de préstamos no reconocidos, en agrupaciones de vencimiento contractual. Los flujos esperados reales de estos instrumentos pueden variar en relación a este cuadro.

2015 Valor bruto en

libros

Monto nominal bruto

(salidas)/entradas Hasta 1

año De 1 a 5

años Más de 5

años

Pasivos Financieros Depósitos de clientes 1,142,165,258 (1,154,349,437) (995,879,126) (150,205,950) (8,264,361) Financiamientos 49,000,000 (49,099,996) (29,042,918) (20,057,078) 0 1,191,165,258 (1,203,449,433) (1,024,922,044) (170,263,028) (8,264,361) Activos Financieros Efectivo y depósitos en bancos 265,083,377 265,419,689 215,083,377 50,336,311 0 Inversiones en valores 175,159,121 177,407,570 40,851,280 59,570,719 76,985,571 Préstamos 892,614,938 897,909,739 362,049,816 332,968,087 202,891,836 1,332,857,436 1,340,736,998 617,984,473 442,875,118 279,877,407 Compromisos y Contingencias Cartas de crédito 57,738,055 57,738,055 57,738,055 0 0 Garantías emitidas 363,653 363,653 363,653 0 0 Compromisos de préstamos 4,240,278 4,240,278 4,240,278 0 0

2014 Valor bruto en

libros

Monto nominal bruto

(salidas)/entradas Hasta 1

año De 1 a 5

años Más de 5

años

Pasivos Financieros Depósitos de clientes 1,082,293,309 (1,082,911,091) (896,409,196) (178,115,749) (8,386,146) Financiamientos 29,000,000 (29,060,048) (29,060,048) 0 0 1,111,293,309 (1,111,971,139) (925,469,244) (178,115,749) (8,386,146) Activos Financieros Efectivo y depósitos en bancos 157,982,529 158,319,350 107,982,529 50,336,821 0 Inversiones en valores 199,162,586 201,024,337 13,047,045 99,859,608 88,117,683 Préstamos 890,525,955 917,793,955 343,954,332 478,955,132 94,884,491 1,247,671,070 1,277,137,641 464,983,906 629,151,561 183,002,194 Compromisos y Contingencias Cartas de crédito 82,355,421 82,355,421 82,355,421 0 0 Garantías emitidas 364,171 364,171 364,171 0 0 Compromisos de préstamos 3,299,844 3,299,844 3,299,844 0 0

Para los activos y pasivos financieros el monto nominal bruto es medido con base en los flujos de efectivo no descontados e incluyen los intereses estimados a pagar y por cobrar, razón por la cual difieren de los importes presentados en el estado de situación financiera.

28

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

28

(4) Administración de Riesgos Financieros, continuación

La siguiente tabla muestra los importes en libros de los activos y pasivos financieros que se esperan recuperar o liquidar posterior a doce meses después de la fecha de reporte:

2015

2014

Activos financieros Inversiones en valores 134,535,357 186,238,589 Préstamos 532,111,398 547,487,151 Pasivos financieros Depósitos de clientes 156,308,497 357,780,860 Financiamientos 20,000,000 29,000,000

La tabla a continuación muestra los activos del Banco disponibles como colateral o garantía en relación con algún pasivo financiero u otro compromiso futuro:

2015

Disponible como

Colateral

Otros(1)

Total Depósitos en bancos 258,515,258 0 258,515,258 Préstamos, neto 883,473,204 0 883,473,204 Inversiones en valores 175,159,121 0 175,159,121 Activos no financieros 0 18,400,106 18,400,106 1,317,147,583 18,400,106 1,335,547,689

2014

Disponible como

Colateral

Otros(1)

Total Depósitos en bancos 147,567,323 0 147,567,323 Préstamos, neto 883,385,124 0 883,385,124 Inversiones en valores 199,162,586 0 199,162,586 Activos no financieros 0 15,657,865 15,657,865 1,230,115,033 15,657,865 1,245,772,898

(1) Representa activos que no están restringidos como colateral; sin embargo, el Banco no los consideraría como

disponibles para asegurar fondos durante el curso normal del negocio.

29

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

29

(4) Administración de Riesgos Financieros, continuación

(c) Riesgo de Mercado Es el riesgo de que el valor de un activo financiero del Banco se reduzca por causa de cambios en las tasas de interés, en las tasas de cambio monetario, en los precios accionarios, y otras variables financieras, así como la reacción de los participantes de los mercados a eventos políticos y económicos. Estos elementos causan que el Banco esté sujeto a pérdidas latentes como a ganancias potenciales. El objetivo de la administración del riesgo de mercado, es el de administrar y vigilar las exposiciones de riesgo, y que las mismas se mantengan dentro de los parámetros aceptables optimizando el retorno sobre el riesgo. Las políticas de administración de riesgo disponen el cumplimiento con límites por instrumento financiero; límites respecto del monto máximo de pérdida a partir del cual se requiere el cierre de las posiciones que causaron dicha pérdida; y el requerimiento de que, salvo por aprobación de Junta Directiva, substancialmente todos los activos y pasivos estén denominados en dólares de los Estados Unidos de América o en balboas. Administración del Riesgo de Mercado El Banco administra su exposición al riesgo de mercado utilizando evaluaciones mensuales sobre el valor en riesgo del portafolio, los límites y las exposiciones, los cuales son revisados conjuntamente por el Comité de ALCO y la Unidad de Riesgo. También el Banco mantiene exposición en operaciones extranjeras, donde las mismas están expuestas al riesgo correspondiente a las tasas de cambio sobre las cuales se manejan dichas transacciones y que corresponde a la posición en cambio de moneda extranjera, la cual es revisada como parte del portafolio negociable para propósitos de manejo del riesgo. Como política general, la administración de las posiciones de moneda extranjera son cubiertas por contratos a futuro. La Junta Directiva del Banco ha determinado que todo lo referente al tema de riesgo de mercado sea manejado y monitoreado directamente por el Comité de ALCO, que está conformado por miembros de la Junta Directiva y personal Ejecutivo; este Comité es responsable por el desarrollo de políticas para el manejo del riesgo de mercado, y también de revisar y aprobar su adecuada implementación. Exposición al Riesgo de Mercado – Portafolio de Valores Disponibles para la Venta La principal herramienta utilizada por el Banco para medir y controlar la exposición al riesgo de mercado, es la herramienta de medición del “Valor en Riesgo” (VaR – “Value at Risk”); esa herramienta es utilizada únicamente para el portafolio de valores disponibles para la venta, cuya función es determinar la pérdida estimada que pueda surgir dentro de dicho portafolio, en un período determinado lo cual se denomina período de tenencia (“holding period”), que puede ser influenciado por los movimientos adversos del mercado; de allí, que se determine una probabilidad específica la cual sería el nivel de confianza (“confident level”) que se utilice dentro del cálculo del VaR.

30

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

30

(4) Administración de Riesgos Financieros, continuación

El Banco ha definido en su política de inversiones que el VaR máximo admisible es aquel que equivale a dos meses de utilidades operacionales; para efectos de controlar dicho límite, el sistema Bloomberg produce el cálculo diariamente. El modelo de VaR utilizado por el Banco está basado en un nivel de confianza de un 95% y se asume que tiene un período de espera de 10 días; y el mismo está basado principalmente en una simulación histórica. Para determinar las premisas utilizadas en este modelo, se ha tomado información del mercado de dos años hacia atrás, donde se consideró principalmente la relación entre los diferentes mercados y precios. Con esto, el modelo genera varios escenarios sobre los movimientos en un futuro de los precios de mercado. Aunque el modelo de VaR es una herramienta importante en la medición de los riesgos de mercado, las premisas utilizadas para este modelo dan algunas limitantes, que indicamos a continuación:

El período de espera indicado de 10 días asume que es posible que se cubran o

dispongan algunas posiciones dentro de ese período, lo cual considera que es una estimación real en muchos de los casos, pero quizás no considere casos en los cuales pueda ocurrir una iliquidez severa en el mercado por un tiempo prolongado.

El nivel de confianza indicado del 95% podría no reflejar las pérdidas que quizás puedan ocurrir alrededor de ese nivel. Por lo general, este modelo utiliza un porcentaje de que la probabilidad de pérdidas no podría exceder el valor del VaR.

El VaR únicamente puede ser calculado sobre los resultados al final del día, ya que quizás no se podrían reflejar los riesgos en las posiciones durante el día de negociación.

El uso de información histórica es la base para determinar el rango de resultados a futuro, ya que quizás no se podrían cubrir todos los posibles escenarios, especialmente los de una naturaleza en particular.

La medición del VaR depende de los resultados que mantenga el Banco y la volatilidad de los precios de mercado; adicionalmente el VaR, para posiciones que no han cambiado, se reduce si cae la volatilidad de los precios de mercado, y viceversa.

El Banco utiliza los límites del VaR para todos los riesgos de mercado identificados. La estructura de los límites del VaR está sujeta a revisión y aprobación por el Comité de ALCO y la Unidad de Riesgo, y están basados en los límites localizados del portafolio de valores disponibles para la venta. El VaR es medido al final de cada día. Los reportes diarios de la utilización de los límites del VaR son remitidos a la Unidad de Riesgo y al Comité de ALCO.

31

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

31

(4) Administración de Riesgos Financieros, continuación

El cuadro a continuación presenta un resumen del cálculo del VaR para el portafolio de valores disponibles para la venta del Banco a la fecha de reporte:

2015

2014

Valores disponibles para la venta 119,149,109 113,264,419

Las limitaciones de la metodología del VaR son reconocidas pero son complementadas con otras estructuras de sensibilidad de límites, incluyendo límites para tratar riesgos potenciales de concentración dentro de cada portafolio de valores disponibles para la venta. Adicionalmente, el Banco utiliza pruebas de “stress” sobre el modelo, para medir el impacto financiero en varios escenarios correspondientes a portafolios para negociación individual y como también a nivel de la posición total del Banco. A continuación se presentan detalladamente la composición y análisis de cada uno de los tipos de riesgo de mercado: Riesgo de Tasa de Cambio Es el riesgo de que el valor de un instrumento financiero fluctúe como consecuencia de variaciones en las tasas de cambio de las monedas extranjeras, y otras variables financieras. Para efectos de la NIIF 7, este riesgo no surge de instrumentos financieros que son partidas no monetarias ni de instrumentos financieros denominados en la moneda funcional. Para controlar el riesgo que surge sobre los activos y pasivos financieros, generalmente el Banco utiliza contratos de divisas negociados por la Tesorería, que es responsable de gestionar la posición neta en cada moneda extranjera usando contratos externos a plazo de moneda extranjera. La política de gestión de este riesgo por parte del Banco es cubrir sustancialmente las transacciones previstas en cada una de las principales monedas durante los doce (12) meses siguientes.

32

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

32

(4) Administración de Riesgos Financieros, continuación

El Banco mantiene operaciones de instrumentos financieros monetarios en el estado de situación financiera, pactadas en divisas extranjeras, las cuales se presentan en su equivalente en balboas, como sigue:

Cifras en balboas equivalentes

2015

Peso colombiano

Euro

Total

Depósitos en bancos 0 22,486 22,486 Valores a valor razonable con cambios en resultados 1,226,581 0 1,226,581 Intereses acumulados por cobrar 97,333 0 97,333 Total de activos 1,323,914 22,486 1,346,400 2014

Depósitos en bancos 0 42,407 42,407 Total de activos 0 42,407 42,407

El análisis de sensibilidad para el riesgo de tasa de cambio, está considerado principalmente en la medición de la posición dentro de una moneda específica. El análisis consiste en verificar mensualmente cuánto representaría la posición en la moneda funcional sobre la moneda a la cual se estaría convirtiendo y, por ende, la mezcla del riesgo de tasa de cambio. Riesgo de Tasa de Interés El riesgo de tasa de interés es la exposición de la situación financiera del Banco (margen financiero y valor de mercado del patrimonio), por posibles pérdidas derivadas de movimientos adversos en las tasas de interés. El Banco dispone de un Comité de Activos y Pasivos, que bajo parámetros definidos por la Junta Directiva, analiza la sensibilidad de variaciones en las tasas de interés, y determina la estructura de balance, el plazo de las diferentes partidas y las estrategias de inversiones.

33

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá)

Notas a los Estados Financieros

ESTADOS FINANCIEROS31 de diciembre de 2015

BANCO DAVIVIENDA (PANAMÁ), S. A. (Panamá, República de Panamá) Notas a los Estados Financieros

33

(4) Administración de Riesgos Financieros, continuación La tabla que aparece a continuación resume la exposición del Banco a los riesgos de la tasa de interés. Los activos y pasivos del Banco están incluidos en la tabla a su valor en libros, clasificados por categorías por el que ocurra primero entre la nueva fijación de la tasa contractual o las fechas de vencimiento:

2015 Hasta 1 De 1 a 5 De 5 a 10 Más de 10

año años años años Total Activos Financieros

Depósitos en bancos 208,515,258 50,000,000 0 0 258,515,258 Inversiones en valores 40,623,764 58,557,369 75,977,988 0 175,159,121 Préstamos 360,503,540 331,075,903 148,912,620 52,122,875 892,614,938

609,642,562 439,633,272 224,890,608 52,122,875 1,326,289,317

Pasivos Financieros Depósitos de clientes 985,856,761 148,318,214 7,990,283 0 1,142,165,258

Financiamientos 29,000,000 20,000,000 0 0 49,000,000

1,014,856,761 168,318,214 7,990,283 0 1,191,165,258

Total sensibilidad de tasa de interés (405,214,199) 271,315,058 216,900,325 52,122,875 135,124,059

2014 Hasta 1 De 1 a 5 De 5 a 10 Más de 10

año años años años Total

Activos Financieros Depósitos en bancos 97,567,323 50,000,000 0 0 147,567,323