bai luan van tot nghiep

TRANSCRIPT

BỘ GIÁO DỤC VÀ ĐÀO TẠOTRƯỜNG ĐẠI HỌC KINH TẾ TP.HỒ CHÍ MINH

KHOA TÀI CHÍNH DOANH NGHIỆP

CHUYÊN ĐỀ TỐT NGHIỆPĐỀ TÀI:

PHÂN TÍCH KHỦNG HOẢNG NỢ CÔNG Ở CHÂU ÂU, BÀI

HỌC KINH NGHIỆM, GIẢI PHÁP – ĐỀ NGHỊ HƯỚNG ĐI

TƯƠNG LAI CHO CHÍNH SÁCH VIỆT NAM

GVHD : Quách Doanh NghiệpSVTH : Đỗ Thị Hoàng LinhLớp : TCDN 14Khóa : K33

Thành phố Hồ Chí Minh, tháng 4 năm 2011

NHẬN XÉT CỦA GIÁO VIÊN

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

....................................................................................................................................................

Ngày…… tháng…… năm 2011

Giáo viên hướng dẫn

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

Ngày……tháng ……năm 2011

Đơn vị thực tập

LỜI CẢM ƠN

Qua bốn năm học tập và nghiên cứu tại trường Đại học Kinh tế TP.HCM , giờ là thời

điểm mà chúng em hoàn thành chuyên đề tốt nghiệp và kết thúc khóa học. Đạt được

kết quả này là nhờ sự nhiệt tình, tận tâm giảng dạy của tập thể giảng viên tại trường,

những người đã dạy bảo chúng em trưởng thành cả về học vấn và tinh thần.

Để hoàn thành chuyên đề tốt nghiệp này em đặc biệt cảm ơn thầy giáo Quách Doanh

Nghiệp, người đã tận tình hướng dẫn em trong suốt quá trình thực hiện chuyên đề. Qua

đây em cũng xin cảm ơn các anh chị Chi nhánh Nam Sài Gòn – BIDV đã hướng dẫn

em trong thời gian thực tập tại ngân hàng.

Hồ Chí Minh, ngày….tháng…năm 2011

Sinh viên thực hiện

Đỗ Thị Hoàng Linh

i

DANH MỤC TỪ VIẾT TẮT SỬ DỤNG

CIA Cơ quan tình báo trung ương Mỹ

BTC Bộ tài chính

DNNN Doanh nghiệp nhà nước

EU Liên minh Châu Âu

ECB Ngân hàng trung ương Châu Âu

Eurozone Khu vực đồng tiền chung Châu Âu

Eurobond Trái phiếu Châu Âu

Eurostat Văn phòng thống kê của EU

FDI Vốn đầu tư trực tiếp

IMF Quỹ tiền tệ quốc tế

NHTM Ngân hàng thương mại

NSNN Ngân sách nhà nước

OECD Tổ chức hợp tác và phát triển kinh tế

S&P Tổ chức đánh giá Standard & Poor

THNS Thâm hụt ngân sách

WB Ngân hàng thế giới

ii

DANH MỤC CÁC HÌNH SỬ DỤNG

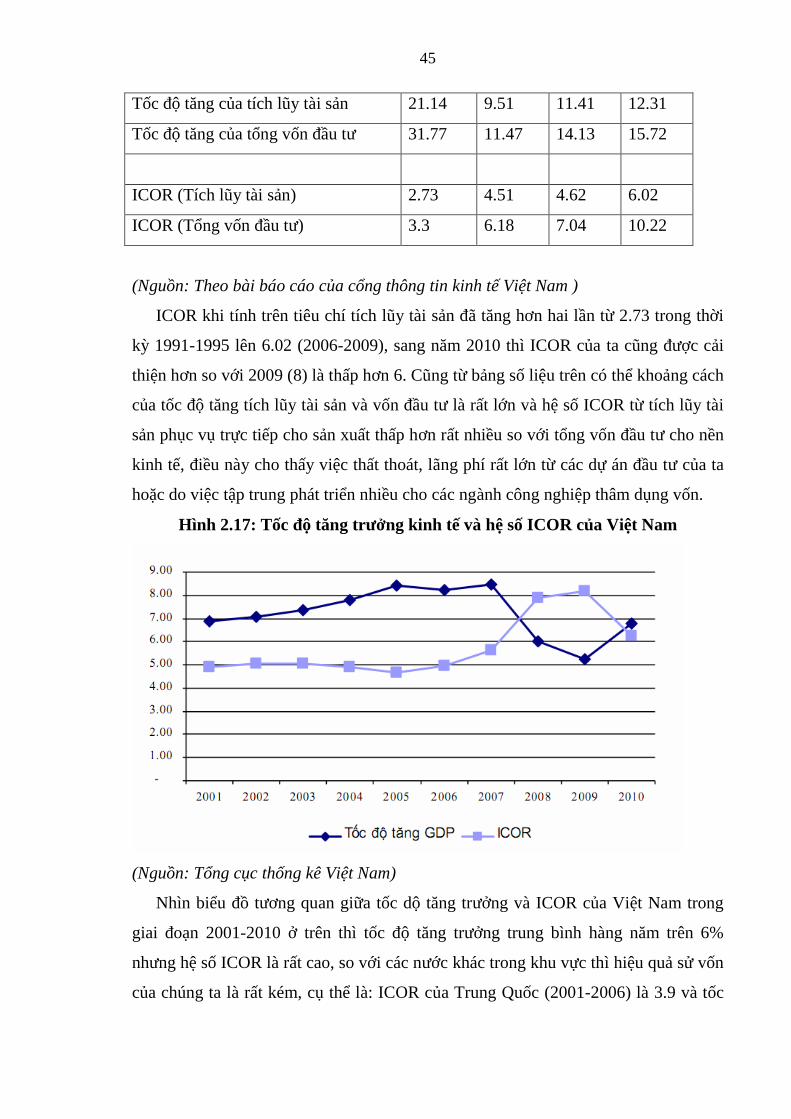

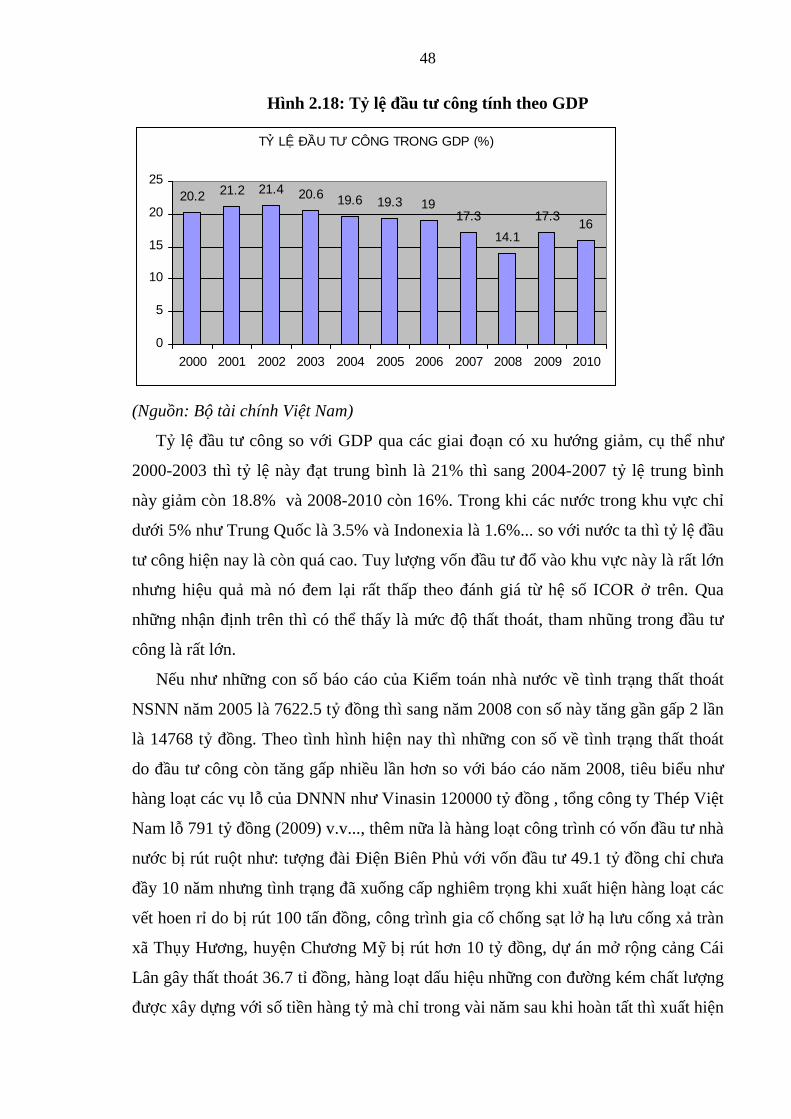

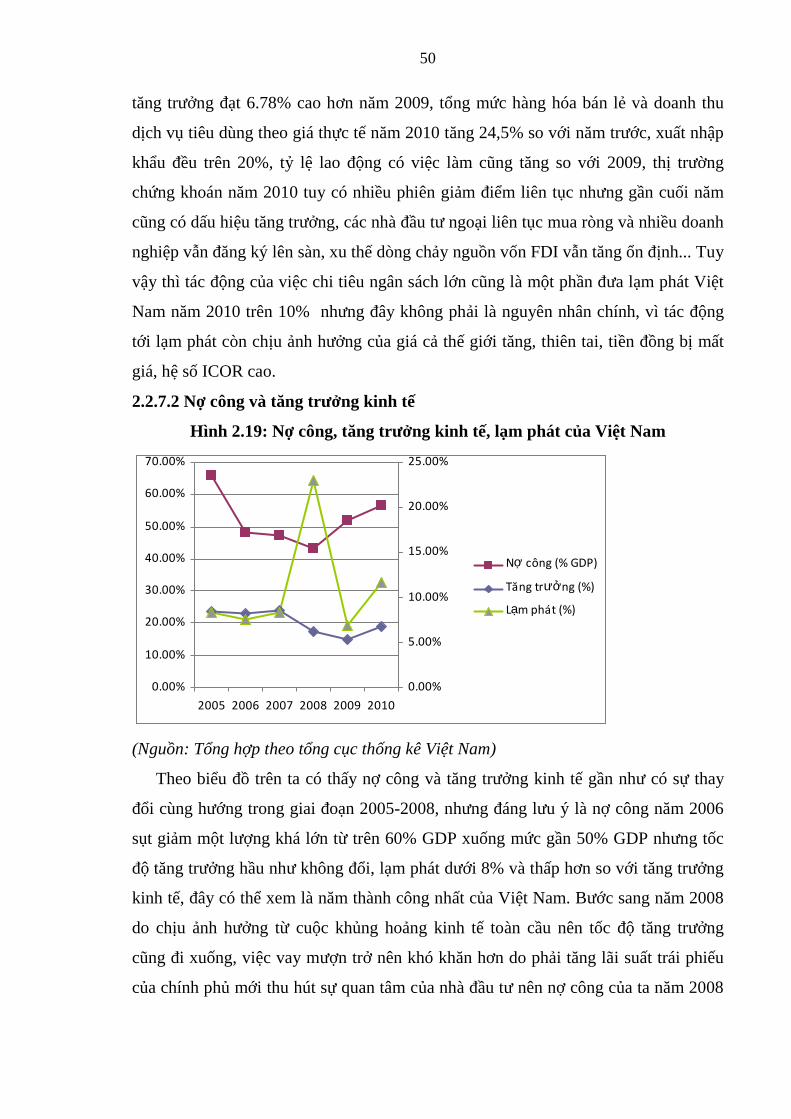

Hình 1.1: Minh họa cho mô hình cây .................................................................. 13Hình 2.1: Tỷ lệ nợ công so với GDP tại châu Âu năm 2009 ............................... 16Hình 2.2: Cán cân tài khoản vãng lai ................................................................... 19Hình 2.3: Chi phí lao động của các nước............................................................. 20Hình 2.4: Thay đổi tỷ giá hối đoái hiệu dụng thực .............................................. 20Hình 2.5: Tăng trưởng chi tiêu công hàng năm ................................................... 23Hình 2.6: Tốc độ tăng trưởng kinh tế năm 2009.................................................. 24Hình 2.7: Tốc độ tăng trưởng kinh tế năm 2010-2011 ........................................ 24Hình 2.8: Thâm hụt ngân sách 2007-2009........................................................... 25Hình 2.9: Tỷ lệ thất nghiệp 2007-2010................................................................ 26Hình 2.10: Đồ thị thể hiện hồi quy tuyến tính của nợ công theo THNS ............. 29Hình 2.11: Tình hình nợ công tính trên đầu người .............................................. 33Hình 2.12: Cán cân thương mại ........................................................................... 36Hình 2.13: Tổng số dư nợ nước ngoài so với GDP ............................................. 40Hình 2.14: Cơ cấu các khoản vay nước ngoài theo loại tiền ............................... 41Hình 2.15: Phần đóng góp của ODA vào GĐP của Việt Nam giai đoạn 1993 –2009 ..................................................................................................................... 43Hình 2.16: Thu hút vốn ODA của Việt Nam ....................................................... 43Hình 2.17: Tốc độ tăng trưởng kinh tế và hệ số ICOR của Việt Nam................. 46Hình 2.18: Tỷ lệ đầu tư công tính theo GDP ....................................................... 48Hình 2.19: Nợ công, tăng trưởng kinh tế, lạm phát của Việt Nam ..................... 51

iii

DANH MỤC CÁC BẢNG SỬ DỤNG

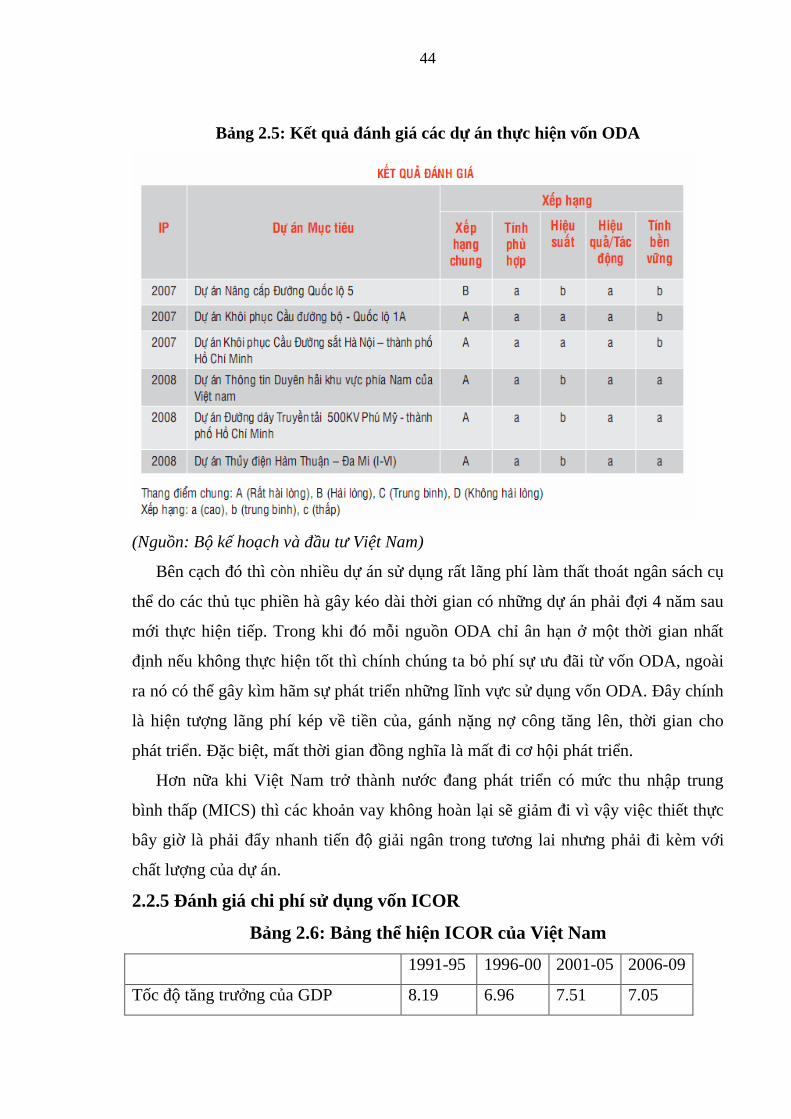

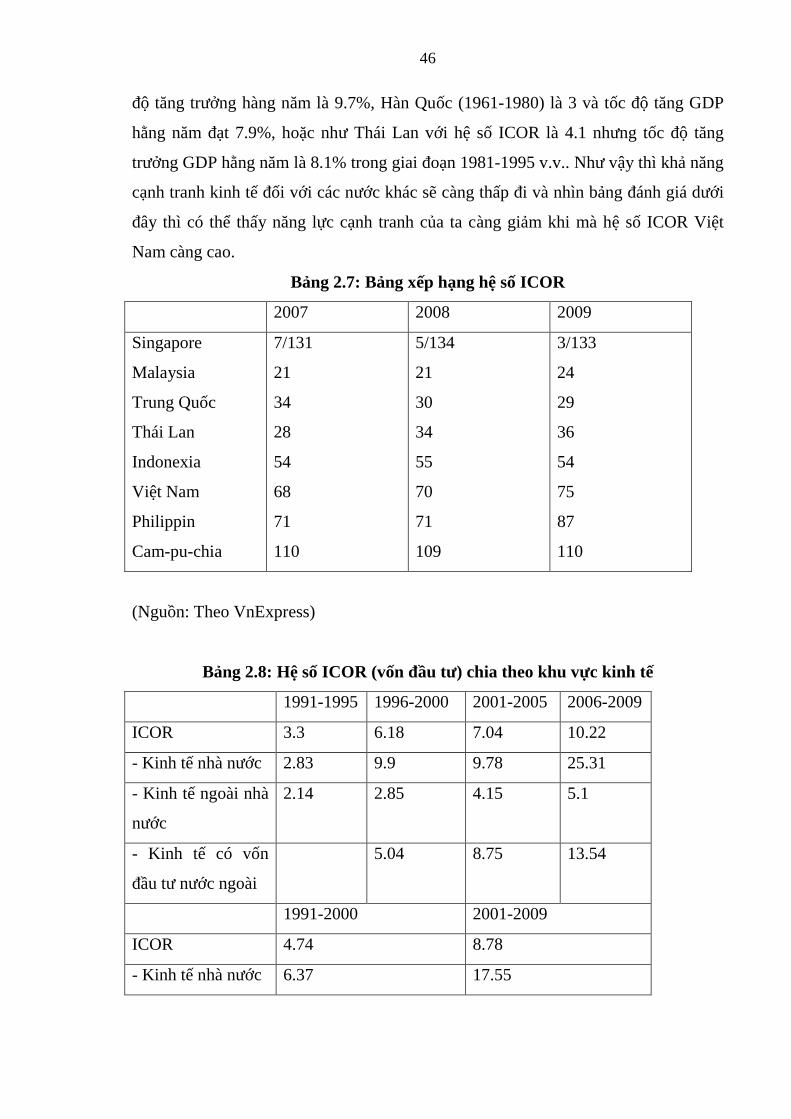

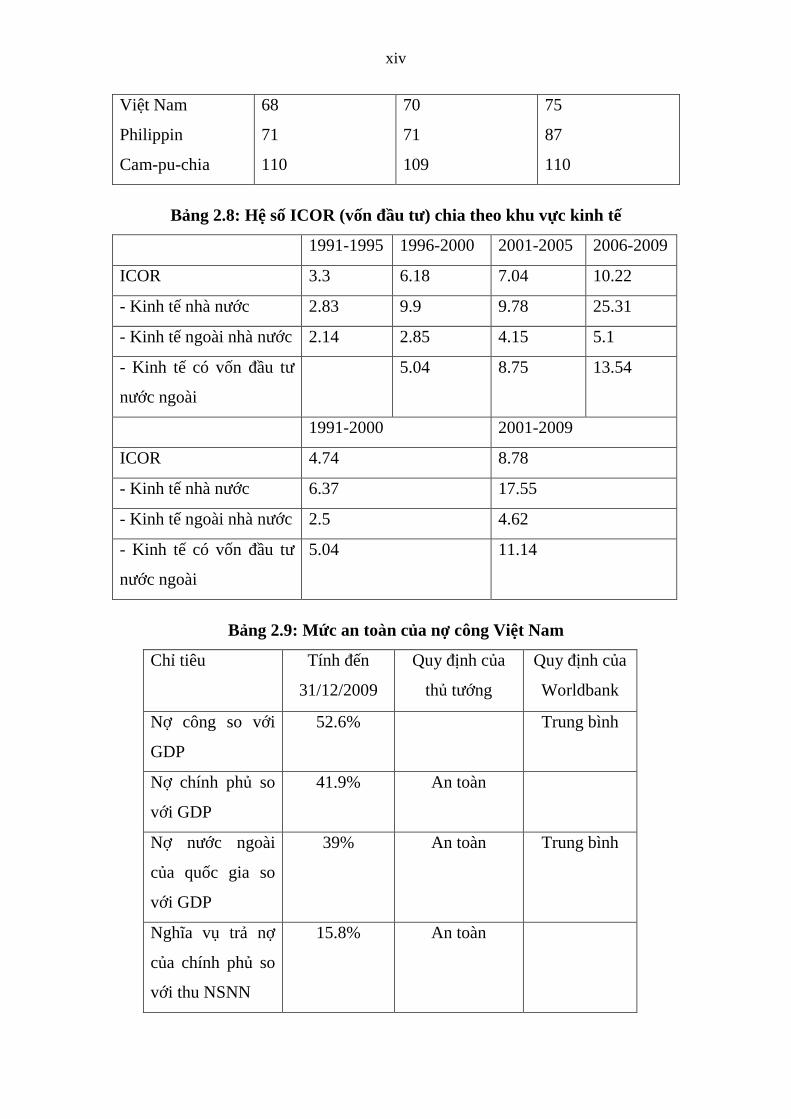

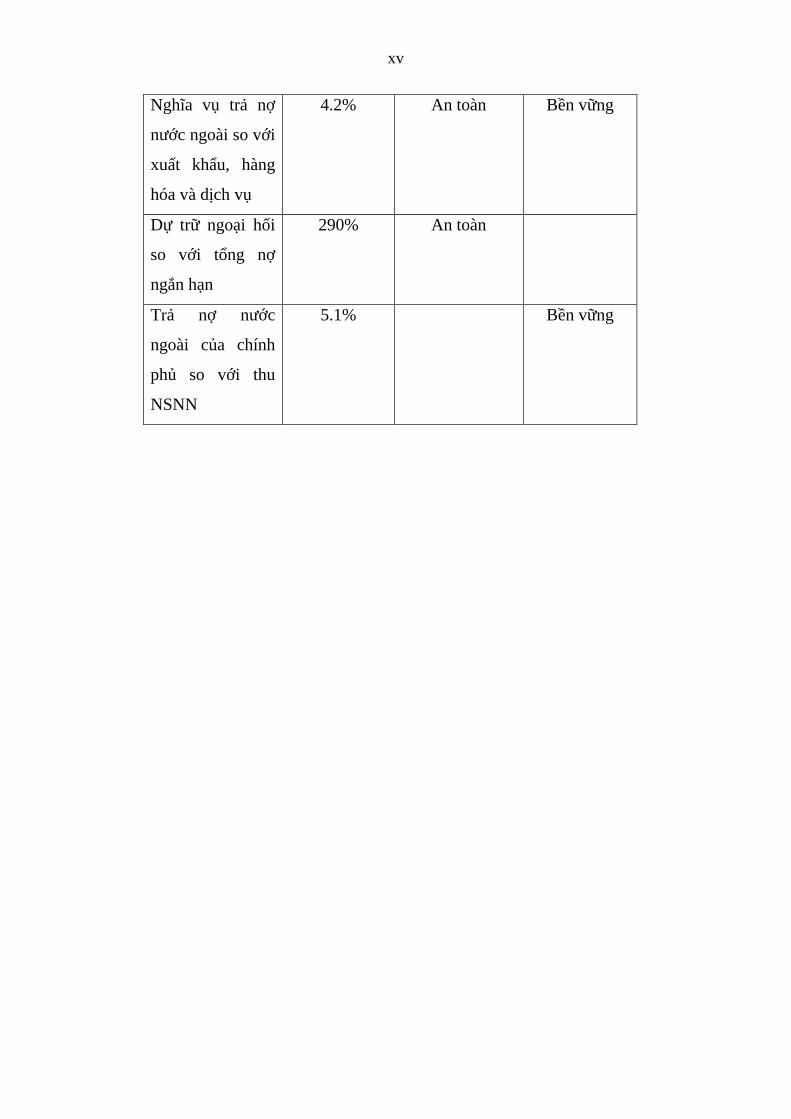

Bảng 1.1: Các chỉ tiêu nợ công của Việt Nam........................................................8Bảng 1.2: Các chỉ tiêu nợ công của Worldbank .....................................................9Bảng 2.1: Kết quả chạy mô hình...........................................................................30Bảng 2.2: Xếp hạng nợ Chính phủ của Việt Nam năm 2009 ...............................33Bảng 2.3: Thâm hụt Ngân sách Nhà nước trong giai đoạn 2001-2010 ................35Bảng 2.4: Vay của Chính phủ để bù đắp bội chi NSNN ......................................35Bảng 2.5: Kết quả đánh giá các dự án thực hiện vốn ODA..................................44Bảng 2.6: Bảng thể hiện ICOR của Việt Nam......................................................45Bảng 2.7: Bảng xếp hạng hệ số ICOR ..................................................................46Bảng 2.8: Hệ số ICOR (vốn đầu tư) chia theo khu vực kinh tế ............................47Bảng 2.9: Mức an toàn của nợ công Việt Nam.....................................................49

iv

LỜI MỞ ĐẦU

1. Lý do chọn đề tài

Khủng hoảng nợ công bùng nổ ở Châu Âu trong thời gian gần đây đã khiến

nhiều nước giật mình xem xét lại vấn đề này một cách nghiêm túc hơn. Nợ

công trên thế giới là một thuật ngữ xuất hiện từ rất lâu do sự xuất hiện nhiều

cuộc khủng hoảng nợ nhưng ở Việt Nam chỉ mới thảo luận chính thức trong 2

năm trở lại đây, và luật quản lý nợ công của Việt Nam cũng chỉ mới ban hành

tháng 6/2009.

Nợ công không chỉ là nợ chính phủ mà còn là gánh nặng của toàn nước đó.

Nếu nợ công vượt quá mức khả năng tài chính quốc gia có thể gây ra khủng

hoảng nợ và suy thoái kinh tế. Bên cạnh mặt trái, nợ công cũng góp phần tích

cực thúc đẩy phát triển kinh tế. Chính vì vậy một chính sách quản lý nợ công

tốt của chính phủ là điều vô cùng quan trọng.

Do đó, vấn đề cấp thiết đặt ra hiện nay là chính phủ Việt Nam phải có những

bước đi hợp lý đặc biệt trong việc vay, quản lý, trả nợ được rút ra từ bài học

kinh nghiệm khủng hoảng nợ công Châu Âu. Với tính cấp thiết của vấn đề nên

tôi đã chọn đề tài “Phân tích khủng hoảng nợ công ở Châu Âu, bài học kinh

nghiệm, giải pháp – Đề nghị hướng đi tương lai cho chính sách Việt Nam“.

2. Đối tượng và mục đích nghiên cứu

Đề tài tập trung nghiên cứu phân tích khủng hoảng nợ công của Châu Âu và

thực trạng nợ công của Việt Nam bao gồm công tác quản lý và hiệu quả sử

dụng nợ thông qua các biến số kinh tế vĩ mô, chỉ tiêu an toàn nợ để đề ra chính

sách kiểm soát nợ công ở mức an toàn.

3. Phương pháp nghiên cứu

Đề tài đã sử dụng các phương pháp nghiên cứu sau:

- Thu thập thông tin từ các nguồn cung cấp khác nhau

- Thống kê tổng hợp những thông tin thu thập được

- Phân tích những thông tin thu thập được từ đó đưa ra những kết luận cụ

thể cho từng vấn đề

4. Kết cấu của đề tài

Ngoài phần mở đầu và kết luận, đề tài gồm có 3 chương:

v

Chương 1: Cơ sở lý luận về nợ công và khủng hoảng nợ

Chương 2: Khủng hoảng nợ công ở Châu Âu và bài học kinh nghiệm rút

ra từ cuộc khủng hoảng

Chương 3: Giải pháp cho khủng hoảng nợ công ở Châu Âu và đề nghị

hướng đi tương lai cho chính sách của Việt Nam

Đồng thời cuối mỗi chương đều đưa ra kết luận những vấn đề chung nhất.

vi

MỤC LỤC

Danh mục từ viết tắt sử dụng................................................................................ iDanh mục các hình sử dụng .................................................................................. iiDanh mục các bảng sử dụng ................................................................................. iiiLời mở đầu .............................................................................................................. ivMục lục .................................................................................................................... vi

Chương 1CƠ SỞ LÝ LUẬN VỀ NỢ CÔNG VÀ KHỦNG HOẢNG NỢ CÔNG........... 1

1.1 Khái niệm về nợ công................................................................................... 11.2 Khái niệm về khủng hoảng nợ...................................................................... 21.3 Nguyên nhân gây ra khủng hoảng nợ công .................................................. 4

1.3.1 Gia tăng chi tiêu của chính phủ ............................................................. 41.3.2 Tăng nợ trần ........................................................................................... 41.3.3 Sự gia tăng mức thâm hụt ngân sách ..................................................... 5

1.4 Tác động của nợ công................................................................................... 51.4.1 Về tính trung lập của nợ công................................................................ 51.4.2 Về hiệu suất của tác động từ nợ công tới tăng trưởng kinh tế ............... 6

1.5 Chỉ tiêu an toàn nợ công............................................................................... 71.6 Hệ số Icor ..................................................................................................... 9

1.6.1 Khái niệm............................................................................................... 91.6.2 Ưu, nhược điểm của ICOR .................................................................. 10

1.6.2.1 Ưu điểm......................................................................................... 101.6.2.2 Nhược điểm................................................................................... 11

1.6.3 Ảnh hưởng của ICOR đến nền kinh tế. Error! Bookmark not defined.1.7 Mô hình cây để dự báo khủng hoảng nợ .................................................... 12

KẾT LUẬN CHƯƠNG 1................................................................................... 13Chương 2KHỦNG HOẢNG NỢ CÔNG Ở CHÂU ÂU VÀ BÀI HỌC KINH NGHIỆMRÚT RA TỪ CUỘC KHỦNG HOẢNG........................................................... 15

2.1 Phân tích khủng hoảng nợ công ở Châu Âu ............................................... 152.1.1 Thực trạng tình hình nợ công ở Châu Âu ............................................ 152.1.2 Nguyên nhân cuộc khủng hoảng nợ công ở Châu Âu ......................... 18

2.1.2.1 Mất cân bằng thanh toán mở rộng ................................................ 182.1.2.2 Chi tiêu của chính phủ .............. Error! Bookmark not defined.212.1.2.3 Ảnh hưởng từ cuộc khủng hoảng kinh tế ...................................... 23

2.1.3 Giới thiệu cuộc khủng hoảng nợ công ở Hy Lạp................................. 262.1.3.1 Giới thiệu nền kinh tế Hy Lạp ...................................................... 262.1.3.2 Nguyên nhân gây ra nợ công ở Hy Lạp ........................................ 27

2.2 Phân tích tình hình nợ công của Việt Nam hiện nay .................................. 312.2.1 Thực trạng nợ công của Việt Nam....................................................... 312.2.2 Nguyên nhân của nợ công Việt Nam................................................... 33

2.2.2.1 Thâm hụt ngân sách nhà nước ...................................................... 332.2.2.2 Thâm hụt cán cân thanh toán ........................................................ 352.2.2.3 Khoản nợ lớn từ Vinasin ............... Error! Bookmark not defined.

vii

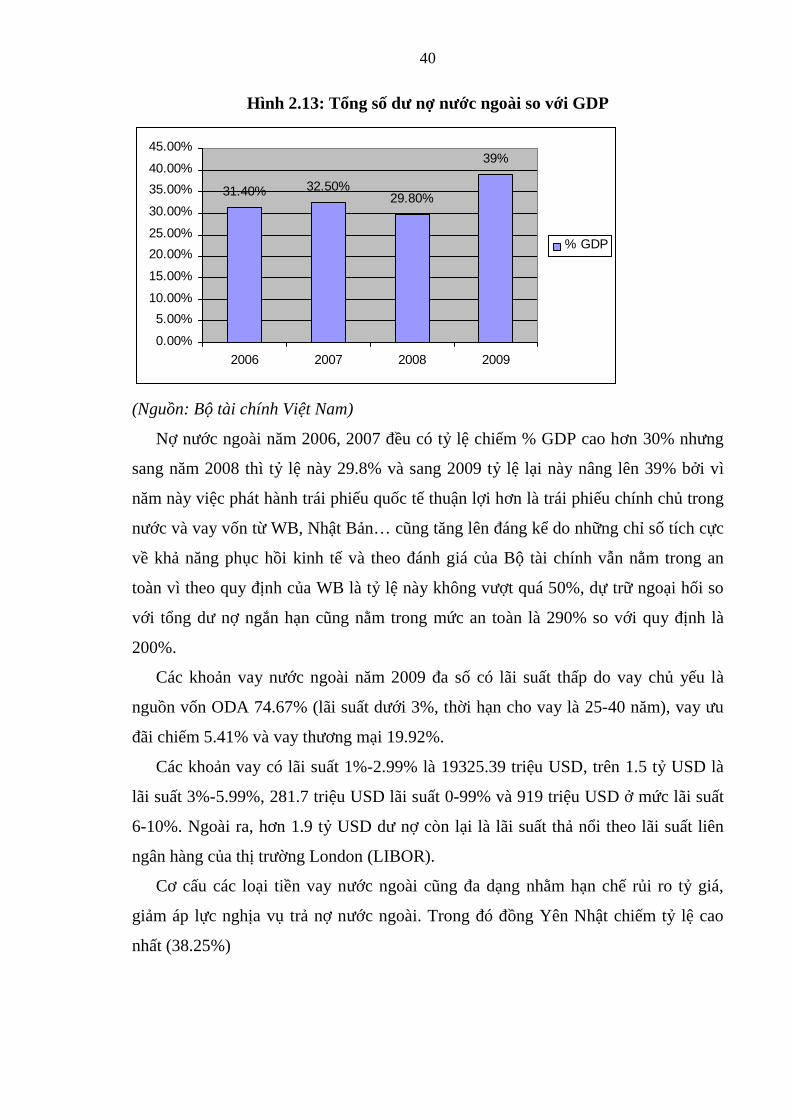

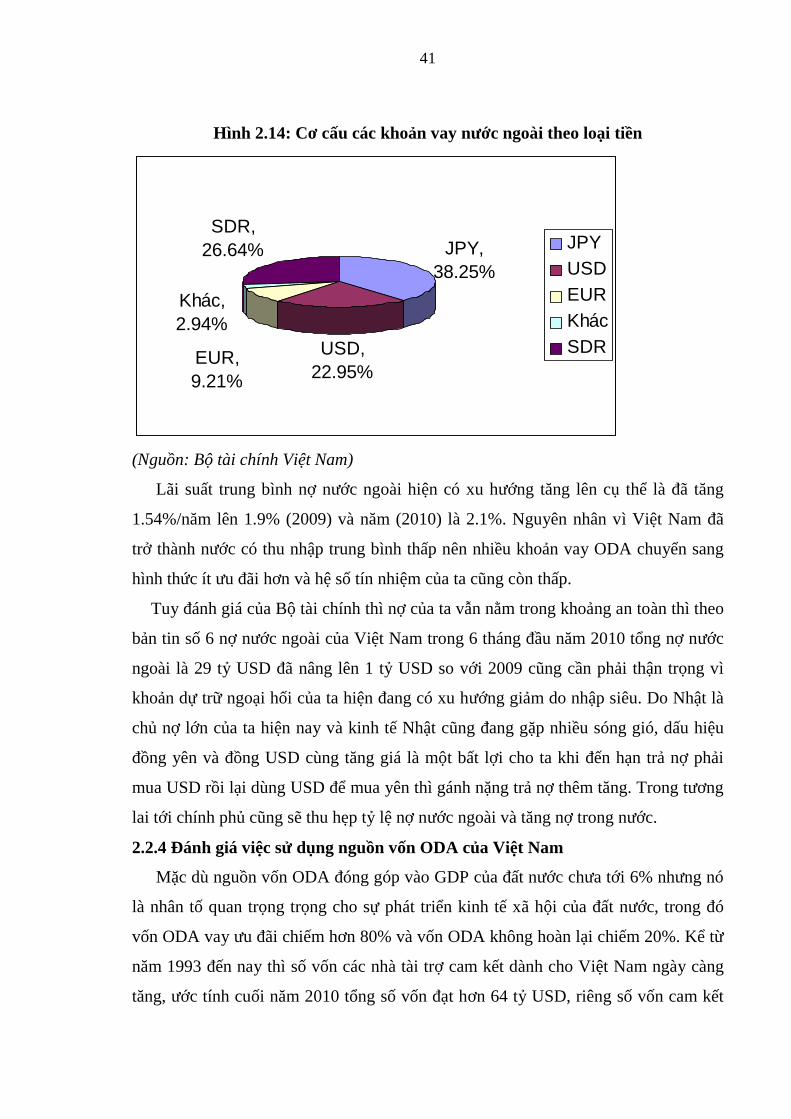

2.2.3 Cơ cấu nợ công của Việt Nam ............................................................. 382.2.3.1 Nợ trong nước ............................... Error! Bookmark not defined.2.2.3.2 Nợ nước ngoài............................................................................... 39

2.2.4 Đánh giá việc sử dụng nguồn vốn ODA của Việt Nam ...................... 412.2.5 Đánh giá chi phí sử dụng vốn ICOR ................................................... 442.2.6 Đánh giá mức độ thất thoát, tham nhũng trong đầu tư công ............... 472.2.7 Tác động của nợ công Việt Nam đến tình hình kinh tế vĩ mô......Error!Bookmark not defined.

2.2.7.1 Mức an toàn của nợ công Việt NamError! Bookmark not defined.2.2.7.2 Nợ công và tăng trưởng kinh tế .................................................... 50

2.3 Bài học kinh nghiệm từ cuộc khủng hoảng nợ công ở Châu Âu ............... 51KẾT LUẬN CHƯƠNG 2................................... Error! Bookmark not defined.Chương 3GIẢI PHÁP CHO KHỦNG HOẢNG NỢ CÔNG Ở CHÂU ÂU VÀ ĐỀ NGHỊHƯỚNG ĐI TƯƠNG LAI CHO CHÍNH SÁCH CỦA VIỆT NAM ............. 56

3.1 Giải pháp cho khủng hoảng nợ công ở Châu Âu ....................................... 563.2 Kiến nghị và giải pháp cho chinh sách quản lý nợ công Việt Nam theo hướngbền vững ........................................................................................................... 57

KẾT LUẬN CHƯƠNG 3................................................................................... 61

Kết luận .................................................................................................................. viii

Phụ lục ..................................................................................................................... ix

Tài liệu tham khảo ................................................................................................. xvi

1

Chưong 1:

CƠ SỞ LÝ LUẬN VỀ NỢ CÔNG VÀ KHỦNG HOẢNG NỢ CÔNG1.1Khái niệm về nợ công

Theo tiêu chuẩn quốc tế do Liên Hợp Quốc và các cơ quan quốc tế như Quỹ Tiền

Tệ Quốc Tế và Ngân Hàng Thế giới hay các cơ quan khác đều quy định nợ công là

nợ của chính phủ, nợ của doanh nghiệp nhà nước dù là được bảo lãnh hay không

được bảo lãnh.

Vì thế có thể hiểu nợ công bao gồm tất cả những món nợ mà nhà nước sẽ phải có

trách nhiệm, dù ít dù nhiều, để trả, chứ không chỉ là những khoản nợ chính thức mà

nhà nước đi vay. Do đó, nợ công cũng bao gồm cả những khoản nợ tiềm tàng như

tiền trợ cấp hưu trí, các khoản bảo hiểm xã hội mà chính phủ sẽ phải chi trả, hay nợ

của doanh nghiệp quốc doanh được nhà nước bảo trợ. Để dễ hình dung quy mô của

nợ công, người ta thường đo xem khoản nợ này bằng bao nhiêu phần trăm so với

tổng sản phẩm quốc nội (GDP).

Còn theo luật quản lý nợ công số 29/2009/QH12 của Quốc hội Việt Nam ngày

17/06/2009 lại định nghĩa: Nợ công bao gồm các thành phần sau:

- Nợ chính phủ là khoản nợ phát sinh từ các khoản vay trong nước, nước ngoài,

được ký kết, phát hành nhân danh nhà nước, nhân danh chính phủ hoặc các

khoản vay khác do Bộ tài chính ký kết, phát hành, uỷ quyền phát hành theo

quy định của pháp luật. Nợ chính phủ không bao gồm khoản nợ do Ngân hàng

nhà nước Việt Nam phát hành nhằm thực hiện chính sách tiền tệ trong từng

thời kỳ

- Nợ được chính phủ bảo lãnh là khoản nợ của doanh nghiệp, tổ chức tài chính,

tín dụng vay trong nước, nước ngoài được chính phủ bảo lãnh.

- Nợ chính quyền địa phương là khoản nợ do ủy ban nhân dân tỉnh, thành phố

trực thuộc trung ương (sau đây gọi chung là ủy ban nhân dân cấp tỉnh) ký kết,

phát hành hoặc uỷ quyền phát hành.

Như vậy theo định nghĩa của Việt Nam chúng ta không đưa nợ của doanh nghiệp

nhà nước vào nợ công. Vì thế cách tính nợ công của các tổ chức thế giới sẽ khác so

với Việt Nam vì họ có cộng thêm phần nợ của doanh nghiệp nhà nước, đây là sự

khác nhau trong việc tính toán nợ công do hai cách tiếp cận khác nhau.

2

1.2 Khái niệm về khủng hoảng nợ

Từ việc dựa trên các cuộc khủng hoảng nợ đã diễn ra mà người ta lại định nghĩa

khủng hoảng nợ theo nhiều cách khác nhau, sau đây là một vài định nghĩa về khủng

hoảng nợ.

Theo tổ chức Moody năm 2003 định nghĩa khủng hoảng nợ là khi một hoặc các

điều kiện sau xảy ra:

- Khi có sự chi trả chậm trễ hay trì hoãn khoản lãi bao gồm hoặc không phần

vốn gốc kể cả trường hợp việc thanh toán chậm trong thời gian ân hạn nợ.

- Khi thị trường chứng khoán lâm vào cảnh bi đát như sau:

* Nhà phát hành đề nghị những người nắm giữ trái phiếu nắm giữ một chứng khoán

mới hoặc một rổ các chứng khoán mới nhằm giảm thực hiện các nghĩa vụ tài chính,

đây được xem như là một khoản nợ mới nhưng có mức lợi tức hoặc mệnh giá thấp

hơn của trái phiếu cũ.

* Thị trường chứng khoán với mục tiêu rõ ràng là giúp đỡ những người vay mượn

tránh rơi vào tình trạng xấu nhất (như là chậm trễ trong việc chi trả lãi hơặc cần

thanh toán).

Theo Detragiache and Spilimbergo (2001) cho rằng khủng hoảng nợ là khi một

hoặc cả hai điều kiện sau xảy ra:

- Nghĩa vụ phải thanh toán nợ gốc hoặc lãi ngoài các chủ nợ thương mại ( ngân

hàng hoặc những nhà nắm giữ trái phiếu ) chiếm hơn 5% tổng nợ thương mại.

- Có sự thỏa thuận về việc gia hạn nợ hoặc tái cấu trúc khoản nợ với các chủ nợ

thương mại được liệt kê trong Global Development Finance của World Bank.

Theo Standard and Poor’s (Chambers and Alexeeva, 2002) cũng cho rằng khủng

hoảng nợ xảy ra khi ta không thực hiện nghĩa vụ chi trả vốn gốc hoặc lãi theo đúng

thời hạn quy định ( hoặc trong khoảng thời gian ân hạn nợ đặc biệt ), đuợc phát biểu

cụ thể như sau:

- Đối với trái phiếu, tín phiếu, kỳ phiếu nước ngoài hay nội địa mà ngươi phát

hành không thực hiện nghĩa vụ trả nợ theo đúng thời hạn hoặc đề nghị chuyển

sang một khoản nợ mới với những khoản cam kết kém thuận lợi hơn so với

lượt phát hành trước.

3

- Đối với khoản vay từ ngân hàng mà người đi vay không thực hiện nghĩa vụ trả

vốn gốc và lãi đúng như cam kết hoặc được sự chấp thuận của nhả cho vay gia

han việc trả vốn gốc có cộng thêm hoặc không phần lãi nhưng kèm thêm

những diều kiện kém thuận lợi hơn so với ban đầu. Việc đồng ý gia hạn nợ có

thể xuất phát từ pháp lý hoặc do thỏa thuận ban đầu.

Theo Manasse, Roubini, and Schimmelpfennig (2003) viết tắt là MRS lại lập luận

khó khăn trong việc thực hiện các nghĩa vụ đối với nợ ( bao gồm tính thanh khoản và

khả năng thanh toán ) rất trầm trọng trong cuộc khủng hoảng nợ 1980 đã trở thành

hiện tượng thường xuyên trong thập kỷ qua. Vì vậy MRS cho rằng dữ liệu mà

Detragiache and Spilimbergo (2001) đưa ra đã loại trừ một vài cuộc khủng hoảng nợ

sơ khai nhưng được ngăn chặn do sự tài trợ lớn về tài chính của chính các chủ nợ

chính quyền. Do đó họ đã đưa ra một định nghĩa khác về khủng hoảng nợ là:

- Theo định nghĩa của ở trên Standard and Poor’s.

- Trường hợp quốc gia được nhận nhiều khoản nợ vay không ưu đãi từ IMF

được xác định là vượt mức 100% hạn mức ấn định trước.

Theo Sy (2003) giả định trái phiếu nước ngoài là những chứng khoán nguy hiểm

khi mà những trái phiếu này đang được giao dịch 1000 điểm cơ bản hoặc nhiều hơn

so với trái phiếu kho bạc của Mỹ. Ông lập luận rằng trong thực tế khi mà trái phiếu

đang giao dịch mức 1000 điểm đang tạo tâm lý rào cản tâm lý đối với người tham gia

thị trường, tác giả đã chứng minh dựa trên 140 trường hợp nợ xấu (chiếm 14% trong

mẫu quan sát) từ 1994-2002 có sự liên quan đến việc tiếp cận thị trường trái phiếu

nước ngoài.

Theo cách tiếp cận từ định nghĩa về khủng hoảng tài chính người ta cũng đưa ra

định nghĩa về khủng hoảng nợ như sau:

- Khủng hoảng tài chính là sự thất bại của một hay một số nhân tố của nền kinh

tế trong việc đáp ứng đầy đủ nghĩa vụ, bổn phận tài chính của mình.

- Dấu hiệu của khủng hoảng tài chính là:

(1) Các NHTM không hoàn trả được các khoản tiền gửi của người gửi tiền.

(2) Các khách hàng vay vốn, gồm cả khách hàng được xếp loại A cũng không thể

hoàn trả đầy đủ các khoản vay cho ngân hàng.

(3) Chính phủ từ bỏ chế độ tỷ giá hối đoái cố định.

4

Khủng hoảng nợ là một dạng khủng hoảng tài chính khi xuất hiện yếu tố (1) và

(2).

1.3 Nguyên nhân gây ra khủng hoảng nợ công

Nợ công không chỉ tác động rủi ro tài chính từ phía chính phủ mà còn ảnh hưởng

đến toàn xã hội. Cụ thể là việc gia tăng nợ công có thể gây biến động lớn về giá cả

chứng khoán hoặc giá cả tiêu dùng, đưa đến tinh trạng lạm phát cao, rủi ro vỡ nợ lớn.

Vì vậy để tìm ra giải pháp cho vấn đề nợ công thì trước tiên cần tìm hiểu nguyên

nhân gây ra nợ công của mỗi quốc gia cũng như tùy thời kỳ thì nguyên nhân dẫn đến

nợ công cũng khác nhau, tuy nhiên từ các cuộc khủng hoảng nợ công xảy ra từ trước

tới nay thì tôi xin giới thiệu các nguyên nhân cơ bản sau gây ra nợ công.

1.3.1 Gia tăng chi tiêu của chính phủ

Gia tăng chi tiêu của chính phủ là nhân tố quan trọng dẫn đến nợ công đối với

nhiều quốc gia hiện nay. Khi mà việc gia tăng mạnh chi tiêu từ ngân sách nhà nước,

lương và chi phí hoạt động của bộ máy nhà nước ở các quốc gia có xu hướng ngày

càng phình to như hiện nay, thêm vào đó các chương trình kinh tế, xã hội, văn hoá,

giáo dục, y tế, an ninh, quốc phòng, đầu tư phát triển có sở hạ tầng không ngừng tăng

…. Đặc biệt, hậu quả to lớn do cuộc khủng hoảng tài chính-kinh tế toàn cầu vừa qua

đã làm ngân sách nhiều nước càng thâm hụt nặng hơn.

Sự kiểm soát chi tiêu và quản lý nợ của chính phủ của nhiều quốc gia kém, không

chặt chẽ, thậm chí bị buông lỏng, cộng thêm với tình trạng thất thoát, lãng phí trong

đầu tư và chi tiêu, cùng với tệ tham nhũng phát triển ở nhiều nước, cũng trở thành

nguyên nhân không kém phần quan trọng.

Điều này có thể thấy rõ từ Mỹ khi nhiều năm qua nợ công của quốc gia này luôn

tăng không ngừng và có nhiều tranh luận cho rằng cắt giảm thuế chính là nguyên

nhân, nhưng cụ thể theo nghiên cứu của viện Cato cho thấy từ năm 2001 đến 2006

chi tiêu của chính phủ đã tăng 800 tỷ đôla trong khi đó doanh thu của liên bang giảm

200 tỷ đôla do việc cắt giảm thuế. Như vậy, nợ công của quốc gia này chủ yếu là do

gia tăng chi tiêu của chính phủ.

1.3.2 Tăng nợ trần

Nợ trần là mức dư nợ vay mà vẫn nằm trong giới hạn an toàn, nếu nợ công vượt

qua mức này sẽ gây khó khăn lớn cho việc quản lý nợ và điều hành chính sách kinh

5

tế. Tuy nhiên giới hạn nợ được cho là an toàn ở mỗi nước cũng khác nhau, không có

công thức hay tỷ lệ chung cho nợ chính phủ, nợ nước ngoài của quốc gia, cũng như

nợ công của mọi nền kinh tế mà tùy thuộc vào khả năng kinh tế, tài chính của từng

nền kinh tế, đặc biệt là tùy thuộc vào hiệu quả sử dụng vốn vay và khả năng trả nợ

khi đến hạn. Vì vậy, mỗi quốc gia lại đưa ra mỗi mức nợ trần khác nhau.

Trong tháng 1/2010 Quốc hội Mỹ đã thông qua việc tăng mức nợ trần từ 12.4 tỷ

đô la lên 14.3 tỷ đô, nghĩa là tăng lên 1.9 tỷ đô (15.3%) và động thái này được các

chuyên gia nhận định là giúp chi tiêu của chính phủ ngày càng gia tăng thêm mà đây

lại là nguyên nhân chính dẫn đến nợ công.

1.3.3 Sự gia tăng mức thâm hụt ngân sách

Ngoài nguyên nhân chính gây ra nợ công là do gia tăng chi tiêu của chính phủ

còn do các nguồn thu (chủ yếu từ thuế) lại tăng không kịp với nhu cầu chi, thậm chí

một số loại thuế chịu áp lực phải cắt giảm do nhiều nguyên nhân khác nhau, đặc biệt

như thuế quan và phí hải quan của hầu hết các nước phải cắt giảm hoặc loại bỏ phù

hợp với các quy định của WTO và các thoả thuận thương mại khác mà họ tham gia.

Trong khi đó vấn đề quản lý các nguồn thu, nhất là từ thuế lại gặp không ít khó khăn

ở nhiều nước, chủ yếu do tình trạng trốn thuế, tệ nạn tham nhũng, hối lộ không được

kiểm soát chặt và xử lý chưa nghiêm của các cơ quan chức năng.

Năm 1974 khi quốc hội Mỹ đưa ra đạo luật cải cách và kiểm soát ngân sách nhằm

kiểm soát chi tiêu thâm hụt. Khi đạo luật nay được thi hành thì thâm hụt ngân sách

Mỹ chỉ còn 0.41% của tổng sản phẩm quốc nội Mỹ (GDP). Nhưng sang năm 2010

thi mức thâm hụt này đã trên 8% do chi tiêu của chính phủ lớn nên để giảm mức

thâm hụt này chính phủ Mỹ phải vay mượn thêm dẫn đến nợ công nước này tăng

nhanh chóng trong thời gian qua.

1.4 Tác động của nợ công

1.4.1 Về tính trung lập của nợ công

Có hai quan điểm chính về việc nợ công có tác động đến nền kinh tế hay không.

Quan điểm truyền thống cho rằng biện pháp cắt giảm thuế được bù đắp bằng nợ

công kích thích tiêu dùng và làm giảm tiết kiệm quốc dân. Sự gia tăng tiêu dùng làm

tăng tổng cầu và thu nhập quốc dân trong ngắn hạn nhưng dẫn đến khối lượng tư bản

ít hơn (do đầu tư giảm) và thu nhập quốc dân thấp hơn trong dài hạn.

6

Quan điểm Barro-Ricardo lại cho rằng biện pháp cắt giảm thuế được bù đắp bằng

nợ công không kích thích chi tiêu ngay cả trong ngắn hạn vì không làm tăng thu nhập

thường xuyên của các cá nhân mà nó chỉ làm dịch chuyển thuế từ hiện tại sang tương

lai. Các cá nhân dự tính rằng, hiện giờ chính phủ giảm thuế và phát hành trái phiếu

bù đắp thâm hụt, thì đến một thời điểm trong tương lai chính phủ sẽ lại tăng thuế để

có tiền trả nợ hoặc in tiền để trả nợ (mà hậu quả là lạm phát tăng tốc); do đó, người ta

tiết kiệm hiện tại để có tiền đóng thuế trong tương lai hoặc mua hàng hóa và dịch vụ

sẽ lên giá.

Hai quan điểm nói trên tuy khác nhau nhưng cùng xuất phát từ hành vi của người

tiêu dùng và do vậy khi áp dụng cần nghiên cứu hành vi của người tiêu dùng.

1.4.2 Về hiệu suất của tác động từ nợ công tới tăng trưởng kinh tế

Trong những năm gần đây, hầu hết các nhà kinh tế đều cho rằng trong dài hạn

một khoản nợ công lớn (tỷ lệ của nó so với GDP cao) làm cho sự tăng trưởng của sản

lượng tiềm năng chậm lại vì những lý do sau:

- Nếu một quốc gia có nợ nước ngoài lớn thì quốc gia đó buộc phải tăng cường

xuất khẩu để trả nợ nước ngoài và do đó khả năng tiêu dùng giảm sút.

- Một khoản nợ công lớn gây ra hiệu ứng thế chỗ cho vốn tư nhân: thay vì sở

hữu cổ phiếu, trái phiếu công ty, dân chúng sở hữu nợ chính phủ (trái phiếu

chính phủ). Điều này làm cho cung về vốn cạn kiệt vì tiết kiệm của dân cư đã

chuyển thành nợ chính phủ dẫn đến lãi suất tăng và các doanh nghiệp hạn chế

đầu tư.

- Nợ trong nước tuy được coi là ít tác động hơn vì trên góc độ nền kinh tế là

một tổng thể thì chính phủ chỉ nợ công dân của chính nước mình, tuy vậy nếu

nợ trong nước lớn thì chính phủ buộc phải tăng thuế để trả lãi nợ vay. Thuế

làm méo mó nền kinh tế, gây ra tổn thất vô ích về phúc lợi xã hội.

Ngoài ra, còn có một số quan điểm cho rằng việc chính phủ sử dụng công cụ nợ

để điều tiết kinh tế vĩ mô sẽ không có hiệu suất cao vì có hiện tượng Crowding out

(đầu tư cho chi tiêu của chính phủ tăng lên).

- Chính phủ muốn tăng chi tiêu công cộng để kích cầu thì phát hành trái phiếu

chính phủ. Phát hành thêm trái phiếu chính phủ thì giá trái phiếu chính phủ

giảm, thể hiện qua việc chính phủ phải nâng lãi suất trái phiếu thì mới huy

7

động được người mua. Lãi suất trái phiếu tăng thì lãi suất chung của nền kinh

tế cũng tăng. Điều này tác động tiêu cực đến động cơ đầu tư của khu vực tư

nhân, khiến họ giảm đầu tư. Nó còn tác động tích cực đến động cơ tiết kiệm

của người tiêu dùng, dẫn tới giảm tiêu dùng. Nó còn làm cho lãi suất trong

nước tăng tương đối so với lãi suất nước ngoài, dẫn tới luồng tiền từ nước

ngoài đổ vào trong nước khiến cho tỷ giá hối đoái tăng làm giảm xuất khẩu

ròng. Tóm lại, phát hành trái phiếu tuy có làm tăng tổng cầu, song mức tăng

không lớn vì có những tác động phụ làm giảm tổng cầu.

- Nếu coi việc nắm giữ trái phiếu chính phủ là một hình thức nắm giữ tài sản thì

khi chính phủ tăng phát hành trái phiếu sẽ đồng thời phải tăng lãi suất, người

nắm giữ tài sản thấy mình trở nên giàu có hơn và tiêu dùng nhiều hơn. Tổng

cầu nhận được tác động tích cực từ việc tăng chi tiêu chính phủ (nhờ phát

hành công trái) và tăng tiêu dùng nói trên. Tuy nhiên, tăng tiêu dùng dẫn tới

tăng lượng cầu tiền. Điều này gây ra áp lực lạm phát, vì thế tác động tiêu cực

tới tốc độ tăng trưởng thực (bằng tốc độ tăng trưởng danh nghĩa trừ tỷ lệ lạm

phát).

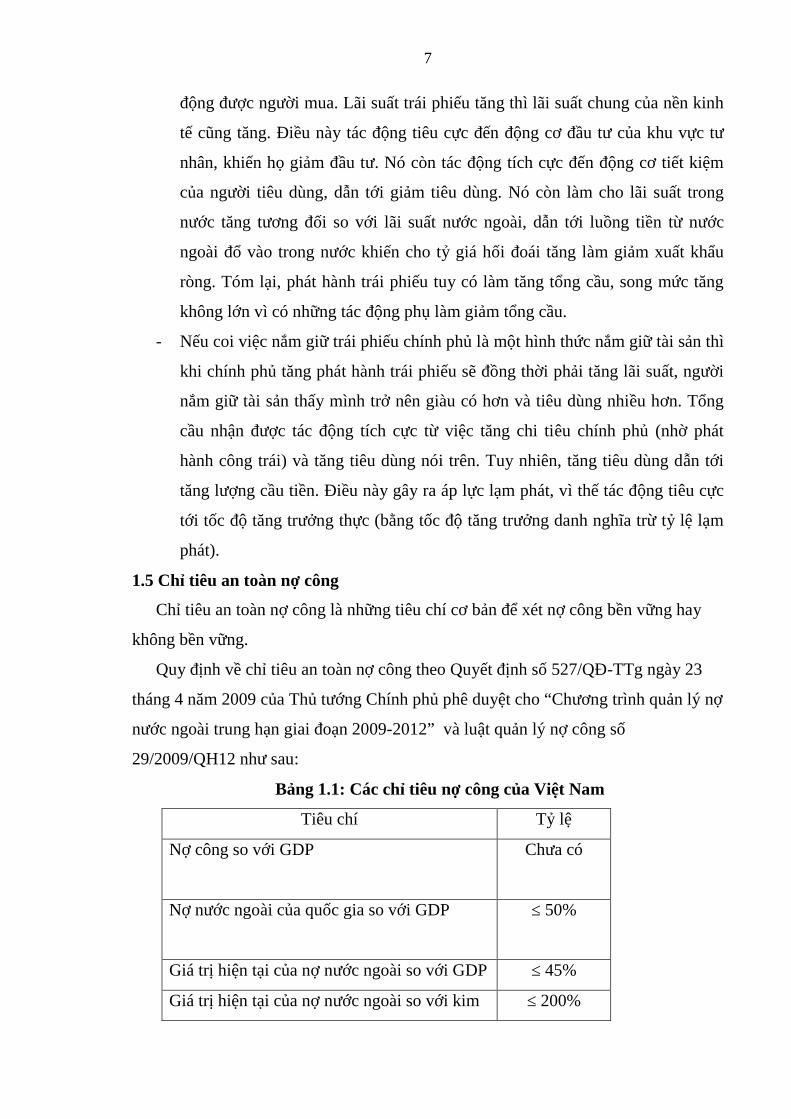

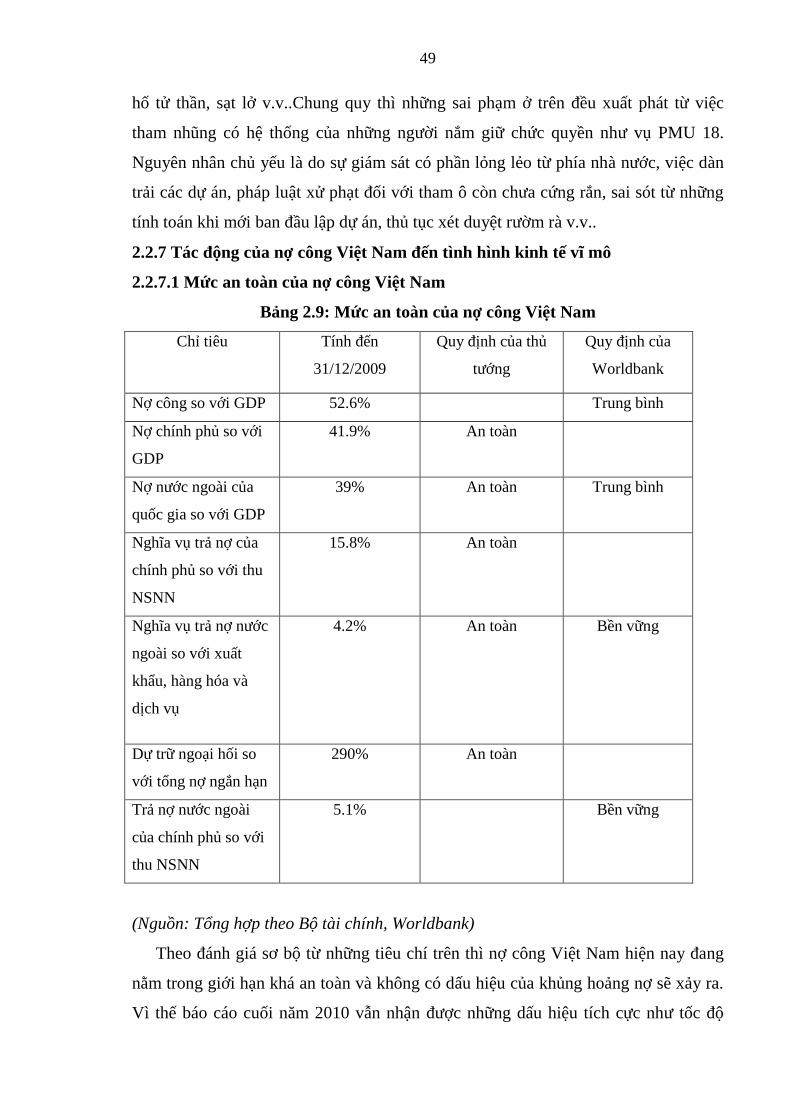

1.5 Chỉ tiêu an toàn nợ công

Chỉ tiêu an toàn nợ công là những tiêu chí cơ bản để xét nợ công bền vững hay

không bền vững.

Quy định về chỉ tiêu an toàn nợ công theo Quyết định số 527/QĐ-TTg ngày 23

tháng 4 năm 2009 của Thủ tướng Chính phủ phê duyệt cho “Chương trình quản lý nợ

nước ngoài trung hạn giai đoạn 2009-2012” và luật quản lý nợ công số

29/2009/QH12 như sau:

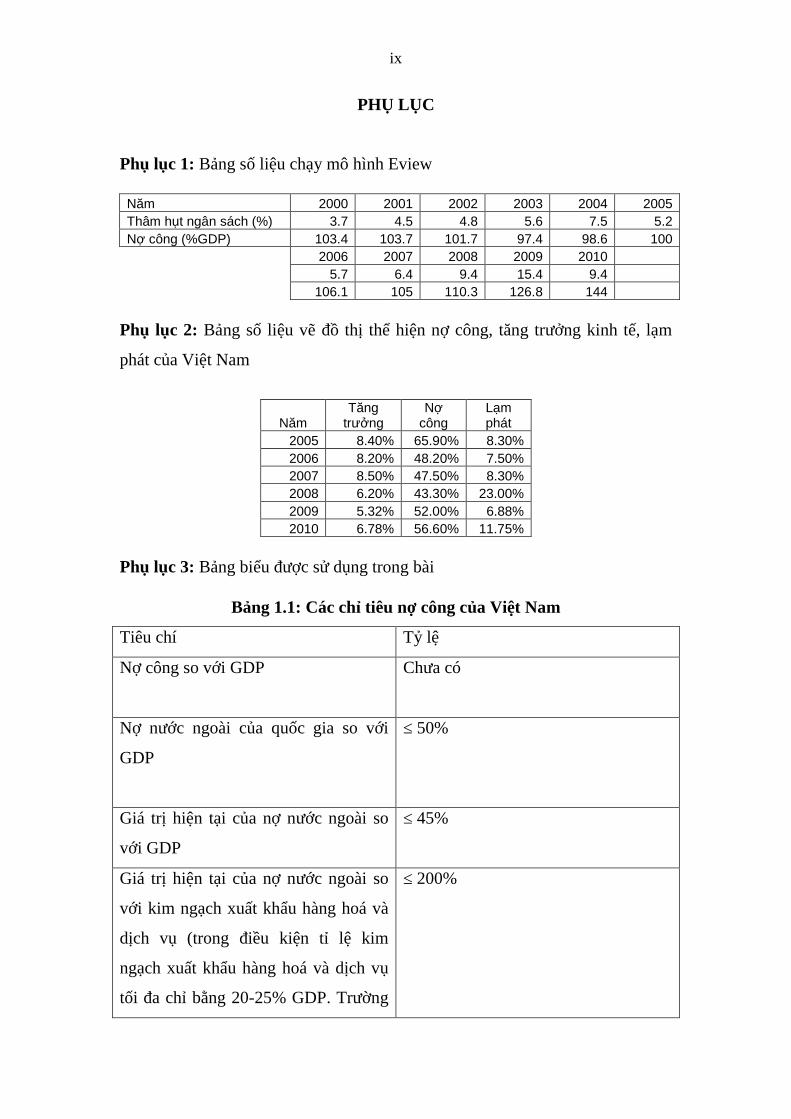

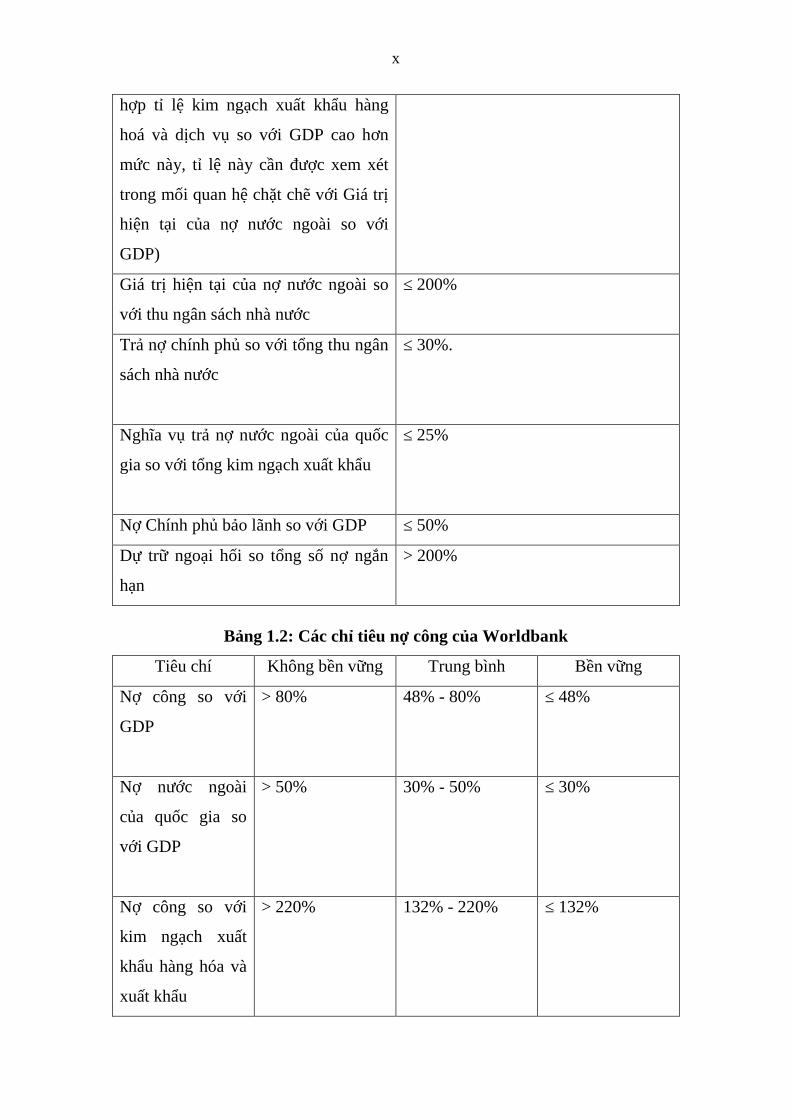

Bảng 1.1: Các chỉ tiêu nợ công của Việt Nam

Tiêu chí Tỷ lệ

Nợ công so với GDP Chưa có

Nợ nước ngoài của quốc gia so với GDP ≤ 50%

Giá trị hiện tại của nợ nước ngoài so với GDP ≤ 45%

Giá trị hiện tại của nợ nước ngoài so với kim ≤ 200%

8

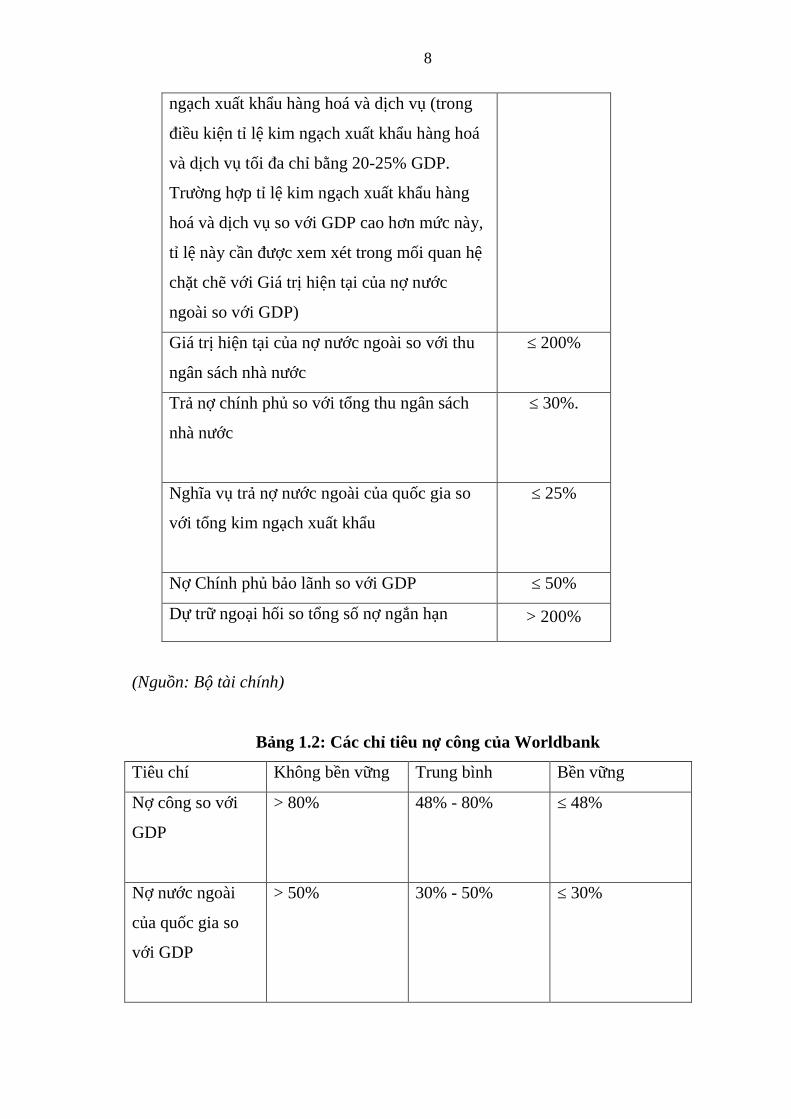

ngạch xuất khẩu hàng hoá và dịch vụ (trong

điều kiện tỉ lệ kim ngạch xuất khẩu hàng hoá

và dịch vụ tối đa chỉ bằng 20-25% GDP.

Trường hợp tỉ lệ kim ngạch xuất khẩu hàng

hoá và dịch vụ so với GDP cao hơn mức này,

tỉ lệ này cần được xem xét trong mối quan hệ

chặt chẽ với Giá trị hiện tại của nợ nước

ngoài so với GDP)

Giá trị hiện tại của nợ nước ngoài so với thu

ngân sách nhà nước

≤ 200%

Trả nợ chính phủ so với tổng thu ngân sách

nhà nước

≤ 30%.

Nghĩa vụ trả nợ nước ngoài của quốc gia so

với tổng kim ngạch xuất khẩu

≤ 25%

Nợ Chính phủ bảo lãnh so với GDP ≤ 50%

Dự trữ ngoại hối so tổng số nợ ngắn hạn > 200%

(Nguồn: Bộ tài chính)

Bảng 1.2: Các chỉ tiêu nợ công của Worldbank

Tiêu chí Không bền vững Trung bình Bền vững

Nợ công so với

GDP

> 80% 48% - 80% ≤ 48%

Nợ nước ngoài

của quốc gia so

với GDP

> 50% 30% - 50% ≤ 30%

9

Nợ công so với

kim ngạch xuất

khẩu hàng hóa và

xuất khẩu

> 220% 132% - 220% ≤ 132%

Nợ nước ngoài so

với kim ngạch

hàng hóa và xuất

khẩu

> 275% 165% - 275% ≤ 165%

Nghĩa vụ trả nợ

nước ngoài so với

tổng kim ngạch

xuất khẩu

> 30% 15% - 30% ≤ 15%

Nghĩa vụ trả nợ

nước ngoài so với

GDP

> 4% 2% - 4% ≤ 2%

Trả nợ nước

ngoài của chính

phủ so với thu

NSNN

> 20% 12% - 20% ≤ 12%

(Nguồn: Worldbank)

1.6 Hệ số Icor

Để đánh giá nợ công của một quốc gia nằm ở ngưỡng an toàn và bền vững ngoài

những tiêu chí đặt ra ở trên thì còn phải xem xét đến hiệu quả sử dụng nguồn vốn

vay, cụ thể là quan tâm đến hệ số Icor.

1.6.1 Khái niệm

Hệ số ICOR (Incremental Capital Output Ratio): Là tỷ số gia tăng của vốn so

với sản lượng. Hệ số ICOR cho biết cần bao nhiêu đồng vốn đầu tư để tăng một đồng

sản lượng.

Ví dụ: Hệ số ICOR = 3 nghĩa là để có 1 đồng tăng trưởng cần phải bỏ ra vốn đầu

tư là 3 đồng.

10

Hệ số ICOR biểu hiện mối quan hệ giữa mức tăng sản lượng đầu ra và mức đầu

tư và được tính bằng công thức:

ICOR = I/ GDP

Trong đó:

ICOR : Tỷ số gia tăng của vốn so với sản lượng

I : Mức đầu tư

GDP : Mức thay đổi của sản lượng

Cần lưu ý là gia tăng sản lượng có thể nhờ nhiều nhân tố chứ không phải chỉ nhờ gia

tăng vốn đầu tư. Chính vì thế, việc tính ICOR thường giả định:

Mọi nhân tố khác không thay đổi;

Chỉ có gia tăng vốn dẫn tới gia tăng sản lượng.

+ Triển khai chỉ số ICOR:

Lấy k=I/GDP, g= ∆GDP/GDP

=> ICOR = k/g

Trong đó

k: tỉ lệ giữa vốn đầu tư và tổng sản phẩm quốc nội

g: tốc độ tăng trưởng của nền kinh tế

=>k = ICOR .g

Như vậy, nếu hệ số ICOR không đổi thì tỉ lệ vốn đầu tư so với GDP (k) sẽ quyết

định tốc độ tăng trưởng của nền kinh tế (g). Tỷ lệ đầu tư càng cao thì tốc độ tăng tr-

ưởng kinh tế càng cao và ngược lại.

Trên thực tế việc tính toán ICOR tại Việt Nam dựa trên k là không thể vì theo nguốn

từ tổng cục thống kê không có số liệu của tiêu chí này mà thay vào đó người ta sẽ

tính dựa theo 2 cách tiếp cận khác. Đó là dựa vào vốn đầu tư hoặc tích lũy tài sản.

Theo định nghĩa của Việt Nam thì vốn đầu tư (Investment) này là tổng nguồn tiền

của các thành phần kinh tế đầu tư trong một năm nhằm mục đích đầu tư nhưng chưa

chắc đi vào trong sản xuất. Còn tích lũy tài sản (Gross capital formation) là nguồn

tiền trực tiếp đầu tư vào sản xuất. Vì 2 cách tiếp cận khác nhau nên khi tính hệ số

ICOR cũng khác nhau

1.6.2 Ưu, nhược điểm của ICOR

1.6.2.1 Ưu điểm

11

- Giúp các nhà lập kế hoạch tăng trưởng kinh tế xác định xem để kinh tế kỳ này

cứ tăng 1% so với kỳ trước thì cần tăng vốn đầu tư trong kỳ này lên bao nhiêu

phần trăm so với kỳ trước.

- Phản ánh mức độ tăng trưởng kinh tế. Vì tăng trưởng kinh tế phụ thuộc vào

khối lượng cũng như chất lượng của đầu tư và nếu ICOR thấp chứng tỏ hiệu

suất tăng trưởng kinh tế cao và ngược lại

- Là một trong những yếu tố phản ánh mức độ lạm phát. ICOR càng cao có

nghĩa là % vốn đầu tư từ ngân sách càng lớn, lượng tiền mặt cung ra lớn dẫn

đến lạm phát tăng và ngược lại

- Cho thấy hiệu quả sử dụng vốn của nền kinh tế. Chỉ số ICOR càng cao thì sự

thất thoát, lãng phí trong đầu tư cũng lớn tương ứng, và ngươc lại.

1.6.2.2 Nhược điểm

- ICOR là tỷ lệ đầu tư/sản lượng gia tăng nên không biểu hiện được rõ ràng

trình độ kỹ thuật của người sản xuất, chẳng hạn một bên có kỹ thuật sản xuất

kém hơn, với một lượng đầu tư tương đối cũng có thể cải thiện chỉ số ICOR

xấp xỉ với bên có trình độ kỹ thuật cao hơn, do kỹ thuật càng cao thì càng

chậm cải tiến.

- Là một chỉ số đã được đơn giản hóa nên khó đánh giá các hiệu quả kinh tế -

xã hội.

- Đầu tư ở đây chỉ là đầu tư tài sản hữu hình, còn đầu tư tài sản vô hình, tài sản

tài chính không được tính đến, nên phản ánh chưa trung thực ảnh hưởng của

đầu tư tới thu nhập quốc dân.

- Không phản ánh hết được chất lượng đầu tư do các giá trị đầu tư hôm nay

không thể hiện kết quả ngay trong năm mà thể hiện ở các năm sau.

1.6.3 Ảnh hưởng của ICOR đến nền kinh tế.

ICOR được coi là thước đo độ hiệu quả của đầu tư. Nếu phân bổ đầu tư và vốn

hiệu quả, thì cùng với một mức đầu tư, sản lượng sẽ tăng thêm, và do đó ICOR thấp

hơn. Nói cách khác, ICOR cao thể hiện đầu tư không hiệu quả và ngược lại. Tuy

nhiên, trong trường hợp một vùng hay một quốc gia đang tập trung đầu tư vào các

ngành thâm dụng vốn mà sản lượng tạo ra chưa gắn kết chặt chẽ hay có độ trễ (chẳng

hạn như đầu tư cho cơ sở hạ tầng xã hội, giáo dục, y tế...) thì ICOR sẽ cao.

12

Do đó, để đánh giá ICOR cần có thêm những thông tin khác như giai đoạn tăng

trưởng của nền kinh tế, đối tượng nhận vốn đầu tư, tỷ lệ K/L tùy theo cơ cấu từng

ngành nghề.

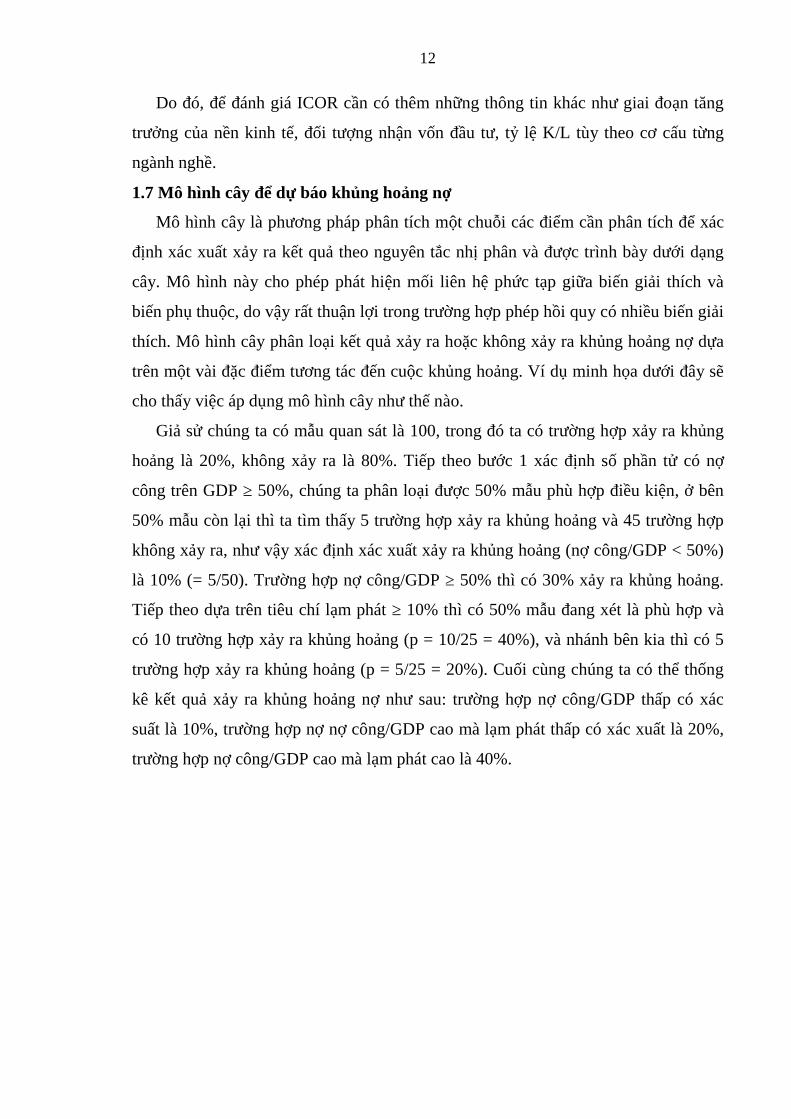

1.7 Mô hình cây để dự báo khủng hoảng nợ

Mô hình cây là phương pháp phân tích một chuỗi các điểm cần phân tích để xác

định xác xuất xảy ra kết quả theo nguyên tắc nhị phân và được trình bày dưới dạng

cây. Mô hình này cho phép phát hiện mối liên hệ phức tạp giữa biến giải thích và

biến phụ thuộc, do vậy rất thuận lợi trong trường hợp phép hồi quy có nhiều biến giải

thích. Mô hình cây phân loại kết quả xảy ra hoặc không xảy ra khủng hoảng nợ dựa

trên một vài đặc điểm tương tác đến cuộc khủng hoảng. Ví dụ minh họa dưới đây sẽ

cho thấy việc áp dụng mô hình cây như thế nào.

Giả sử chúng ta có mẫu quan sát là 100, trong đó ta có trường hợp xảy ra khủng

hoảng là 20%, không xảy ra là 80%. Tiếp theo bước 1 xác định số phần tử có nợ

công trên GDP ≥ 50%, chúng ta phân loại được 50% mẫu phù hợp điều kiện, ở bên

50% mẫu còn lại thì ta tìm thấy 5 trường hợp xảy ra khủng hoảng và 45 trường hợp

không xảy ra, như vậy xác định xác xuất xảy ra khủng hoảng (nợ công/GDP < 50%)

là 10% (= 5/50). Trường hợp nợ công/GDP ≥ 50% thì có 30% xảy ra khủng hoảng.

Tiếp theo dựa trên tiêu chí lạm phát ≥ 10% thì có 50% mẫu đang xét là phù hợp và

có 10 trường hợp xảy ra khủng hoảng (p = 10/25 = 40%), và nhánh bên kia thì có 5

trường hợp xảy ra khủng hoảng (p = 5/25 = 20%). Cuối cùng chúng ta có thể thống

kê kết quả xảy ra khủng hoảng nợ như sau: trường hợp nợ công/GDP thấp có xác

suất là 10%, trường hợp nợ nợ công/GDP cao mà lạm phát thấp có xác xuất là 20%,

trường hợp nợ công/GDP cao mà lạm phát cao là 40%.

13

Hình 1.1: Minh họa cho mô hình cây

(Nguồn: IMF)

KẾT LUẬN CHƯƠNG 1

Từ khái niệm về nợ công cho chúng ta thấy cơ cấu nợ công gồm những thành

phần nào. Ngoài ra chính sự khác nhau trong định nghĩa về nợ công của Việt Nam so

với Liên hợp quốc giúp ta hiểu sự sai biệt về con số của Việt Nam khi công bố nợ

công của mình so với các tổ chức quốc tế là thấp hơn do cách tính nợ công của ta

không bao hàm nợ của doanh nghiệp nhà nước.

Bắt nguồn từ các cuộc khủng hoảng nợ đã xảy ra trên thế giới mà nhiều định

nghĩa về khủng hoảng nợ cũng xuất hiện. Nguyên nhân gây ra nợ công mỗi quốc gia

là khác nhau nhưng nguyên nhân quan trọng nhất và chung của các nước chính là sự

gia tăng trong chi tiêu của chính phủ, bên cạnh dó là tăng nợ trần và thâm hụt ngân

sách lớn. Tác động của nợ công đối với nền kinh tế là vấn đề mà có sự đối chọi nhau

giữa hai quan điểm một bên là quan điểm truyền thống và bên kia là cùa Barro-

Nợ nước ngoài/GDP ≥50%

Cỡ mẫu 5010% có

90% không

Cỡ mẫu 2540% có

60% không

Cỡ mẫu 5030% có

70% không

Cỡ mẫu 2520% có

80% không

La ̣m phát ≥ 10%

Không

Không

Có

Có

Cỡ mẫu 10020% có

80% không

14

Ricardo nhưng nhìn chung là tác động của nó lên tăng trưởng kinh tế là tiêu cực thậm

chí còn làm lạm phát của quốc gia đó tăng cao. Ngoài ra với những chỉ tiêu an toàn

và việc hệ số ICOR cũng là nền tảng xem xét đánh giá mức bền vững của nợ công.

15

Chưong 2:

KHỦNG HOẢNG NỢ CÔNG Ở CHÂU ÂU VÀ BÀI HỌC KINH

NGHIỆM RÚT RA TỪ CUỘC HOẢNG

2.1 Phân tích khủng hoảng nợ công ở Châu Âu

2.1.1 Thực trạng tình hình nợ công ở Châu Âu

Khủng hoảng tài chính toàn cầu trong giai đoạn cấp tính kéo dài từ 15/9/2008 khi

ngân hàng đầu tư lớn thứ tư của Mỹ là Lehman Brothers tuyên bố phá sản đến đỉnh

điểm cao nhất là khi chỉ số Dow Jones đã xuống 6547.05 điểm ( nghĩa là giảm 25.4%

so với cuối năm 2008). Nhưng giống như một cơn đau tim nặng - nguồn máu lưu

thông nền kinh tế bị gián đoạn dẫn đến các quốc gia công nghiệp đầu tàu bị suy yếu

nghiêm trọng. Chính bởi sự tổn thương này đã hình thành hai dạng tổn thương mới

làm đe dọa đến sự ổn định kinh tế toàn cầu ngày nay là nợ công tăng nhanh và lớn

hơn, hàng loạt ngân hàng đã đi đến phá sản.

Khủng hoảng nợ ở Châu Âu đã xuất hiện dấu hiệu của hai tổn thương nói trên:

một là vấn đề nợ công của Hy Lạp và kéo theo là các quốc gia khác cũng bị ảnh

hưởng, hai là hàng loạt ngân hàng của Châu Âu sụp đổ, cụ thể là hệ thống ngân hàng

của Ireland. Hậu quả từ những vấn đề trên cũng tác động đến nền kinh tế toàn cầu

thêm bị tổn thương nặng nề hơn.

Cuộc khủng hoảng nợ công Châu Âu bắt đầu âm ỉ từ 5/11/2009 khi Hy Lạp công

bố mức thâm hụt ngân sách của quốc gia này là 12.7% GDP gấp 4 lần cho phép của

Eurozone (khối sử dụng đồng euro), vì quy định của Eurozone thì quốc gia thuộc

thành viên có tỷ lệ nợ công tối đa là 60% GDP nhưng thâm hụt ngân sách không

được vượt quá 3%. Tuy nhiên chỉ có 2 trong 16 quốc gia sử dụng đồng tiền chung

Châu Âu là Phần Lan và Luxembourg mới đáp ứng tiêu cả hai chỉ tiêu trên.

16

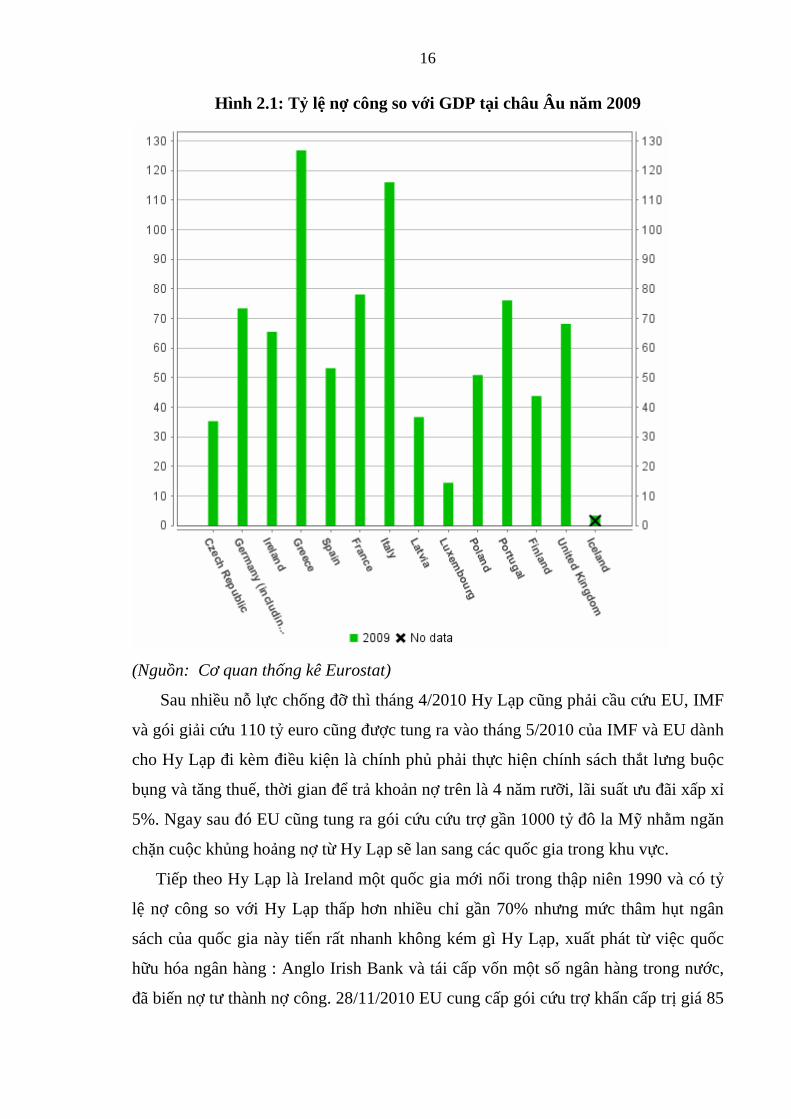

Hình 2.1: Tỷ lệ nợ công so với GDP tại châu Âu năm 2009

(Nguồn: Cơ quan thống kê Eurostat)

Sau nhiều nỗ lực chống đỡ thì tháng 4/2010 Hy Lạp cũng phải cầu cứu EU, IMF

và gói giải cứu 110 tỷ euro cũng được tung ra vào tháng 5/2010 của IMF và EU dành

cho Hy Lạp đi kèm điều kiện là chính phủ phải thực hiện chính sách thắt lưng buộc

bụng và tăng thuế, thời gian để trả khoản nợ trên là 4 năm rưỡi, lãi suất ưu đãi xấp xỉ

5%. Ngay sau đó EU cũng tung ra gói cứu cứu trợ gần 1000 tỷ đô la Mỹ nhằm ngăn

chặn cuộc khủng hoảng nợ từ Hy Lạp sẽ lan sang các quốc gia trong khu vực.

Tiếp theo Hy Lạp là Ireland một quốc gia mới nổi trong thập niên 1990 và có tỷ

lệ nợ công so với Hy Lạp thấp hơn nhiều chỉ gần 70% nhưng mức thâm hụt ngân

sách của quốc gia này tiến rất nhanh không kém gì Hy Lạp, xuất phát từ việc quốc

hữu hóa ngân hàng : Anglo Irish Bank và tái cấp vốn một số ngân hàng trong nước,

đã biến nợ tư thành nợ công. 28/11/2010 EU cung cấp gói cứu trợ khẩn cấp trị giá 85

17

tỉ euro (113 tỉ USD) được chia làm ba phần: 45 tỷ euro từ chính phủ các nước Châu

Âu, 22.5 tỷ euro trích từ IMF, 17.5 tỷ euro từ quỹ dự trữ tiền mặt và quỹ lương hưu

quốc gia Ireland nhằm phục hồi nền kinh tế nước này, thời gian trả nợ cho phép là 7

năm với lãi suất trung bình cho khoản vay này là 5.83% và cũng buộc phải thực hiện

biện pháp giảm thâm hụt ngân sách xuống 3% theo quy định của Châu Âu.

Tuy không nặng như Hy Lạp và Ireland nhưng cả ba quốc gia: Ý, Bồ Đào Nha,

Tây Ban Nha đều rơi vào nguy cơ cao đặc biệt là Ý vì có mức nợ công xấp xỉ gần

bằng với Hy Lạp ( 115.8% GDP ), Bồ Đào Nha là 76.8% GDP, Tây Ban Nha là

53.2% GDP (các chỉ số này là dữ liệu năm 2009 ), mặc dù Tây Ban Nha là nước có

mức nợ công dưới 60% GDP nhưng lại có mức thâm hụt ngân sách lớn chiếm 11.2%

GDP , Ý là 5.3% và Bồ Đào Nha là 9.4%. Với mức nợ công tăng cao như vậy thì các

nước này cũng nhanh chóng đưa biện pháp cải thiện thâm hụt ngân sách quốc gia

tiêu biểu như Tây Ban Nha đã phải bán một số tài sản nhà nước bao gồm bán cổ

phần của tập đoàn sân bay quốc tế Aena và công ty xổ số quốc gia do nhà nước nắm

giữ, thêm nữa là việc cắt giảm lương công chức, đóng băng hầu hết quỹ lương

hưu...Mọi nỗ lực trên vẫn là chưa đủ so với khoản nợ mà nước này gánh chịu vì vậy

ECB đã quyết định mua lại trái phiếu chính phủ của nước này. Ý cũng không khả

quan hơn khi tỷ lệ nợ công trong tháng 4/2010 cũng tăng lên 1813 tỷ euro (tăng

0.8%). Bồ Đào Nha cũng là báo động lớn vì quốc gia này có tỷ lệ nợ công lớn nhưng

ngân sách tiết kiệm chiếm 7.5% GDP chỉ trên Hy Lạp có tiết kiệm 6% GDP, đây

cũng là nước có tiết kiệm quốc gia được xếp hạng thấp nhất thế giới.

Sau khi nhận gói cứu trợ vào 18/5/2010 thì Hy Lạp nhanh chóng thanh toán các

khoản nợ đến hạn là 8.5 tỷ euro, bù đắp thâm hụt ngân sách nhằm ổn định thị trường

tài chính nước này khi tổ chức Standard & Poor đã hạ định mức tín nhiệm dài hạn và

trung hạn đối với trái phiếu Hy Lạp từ mức BBB+ và A-2 lần lượt xuống còn BB+

và B. Bồ Đào Nha cũng bị S&P hạ định mức tín nhiệm nội tệ và ngoại tệ dài hạn từ

mức A+ xuống còn A-.

Mặc dù EU và IMF đã cố gắng rất lớn nhằm ngăn chặn tình trạng khủng hoảng

nợ lây lan nhanh nhưng tình hình nợ công của các quốc gia Châu Âu đều nằm trong

báo động. Tình hình của các nước như Hy Lạp cũng không khả quan nhiều hơn khi

cuối năm 2010 báo cáo nước này cho thấy GDP giảm hơn 4% và thấp hơn là mức

18

giảm 2.3% của năm ngoái và tỷ lệ thất nghiệp là 12.5% cao hơn năm ngoái 2.3% .

Niềm tin mà mọi người kỳ vọng vào Ireland sẽ vực dậy nền kinh tế cũng giảm đi khi

Viện nghiên cứu Kinh tế và Xã hội Ireland (ESRI) ngày 20/1 đã hạ mức dự báo tăng

trưởng GDP nước này năm 2011 từ 2.25% hồi tháng 10/2010 xuống 1.5% bởi ESRI

cho rằng kinh tế Ireland sẽ chỉ tăng trưởng trở lại trong năm 2012 với mức tăng GDP

dự kiến là 2.25%. Bên cạnh đó thì vấn đề nợ công như hiện nay không chỉ là mối lo

của những nước đang ngập đầu trong nợ mà còn là vấn đề chung của các nước còn

lại trong EU vì đây chính là những chủ nợ lớn, đặc biệt là Pháp và Đức

Ngoài ra bước sang năm 2011 thì các quốc gia của EU phải đối mặt việc trả nợ

nhiều hơn so với các thời điểm khác vì vậy bóng ma nợ công sẽ vẫn tiếp tục cho

những năm sau.

2.1.2 Nguyên nhân cuộc khủng hoảng nợ công ở Châu Âu

Tháng 2/1992 các nhà lãnh đạo Châu Âu đã đặt bút ký hiệp ước Liên minh Châu

Âu ( hay còn gọi là hiệp ước Maastricht ) đặt nền móng cho liên minh tiền tệ và sử

dụng chung đồng euro. Khi các thỏa thuận cuối cùng ràng buộc các loại tiền tệ và

chính sách tiền tệ của các bên hoàn tất đã đi đến Châu Âu trở thành nền kinh tế lớn

nhất và ổn định nhất. Tuy nhiên sự hợp tác này cũng là một phần dẫn đến khủng

hoảng nợ Châu Âu.

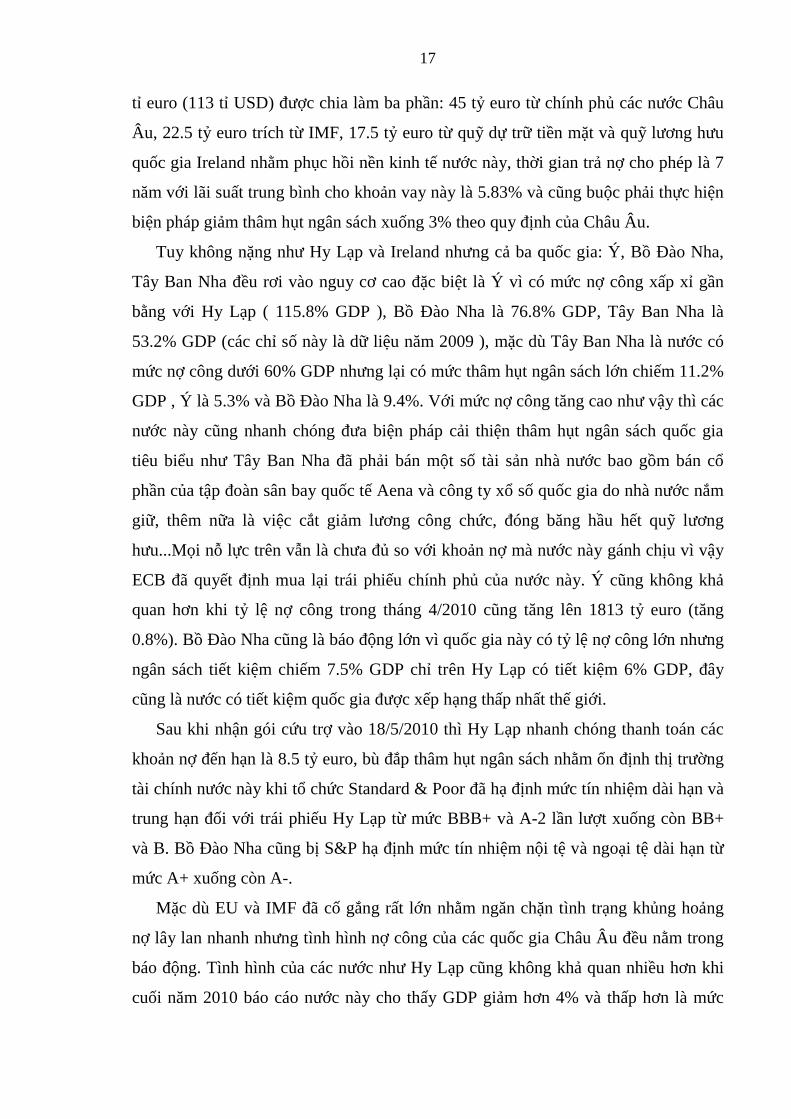

2.1.2.1 Mất cân bằng thanh toán mở rộng

Khi trở thành thành viên của EU các quốc gia sẽ được hưởng lãi suất thấp điều

này thúc đẩy các quốc gia này tăng nhu cầu vay nợ nước ngoài với mục tiêu tăng

trưởng cao. Nhóm nước GIIPS1, đặc biệt là Hy Lạp, Tây Ban Nha, Ireland đã tăng

chi tiêu trong nước kèm theo việc suy giảm tài khoản vãng lai và gia tăng nợ tư nhân.

Có sự gia tăng về tiền lương lẫn giá cả, đặc biệt là trong ngành dịch vụ và nhóm

phi thương mại ( hàng hoá, dịch vụ sản xuất và tiêu thụ trong nước mà không phải

dùng để nhập khẩu hoặc xuất khẩu hàng hoá và dịch vụ ) dẫn đến giá cả của nhóm

phi thương mại tăng xấp xỉ gần bằng nhóm thương mại và thu hút nhiều nhà đầu tư

lớn tham gia vào. Từ 1997-2007 giá của nhóm ngành dịch vụ của nhóm GIIPS tăng

trung bình hàng năm 1.5% cao hơn các nhóm ngành khác, so với mức tăng trung

1 GIIPS: nhóm các nước Hy Lạp, Ireland, Ý, Bồ Đào Nha, Tây Ban Nha

19

bình của EUN2. Và cơ cấu kinh tế của GIIPS đã chuyển dịch từ phát triển ngành

công nghiệp và sản xuất sang ngành dịch vụ và xây dựng cụ thể là đóng góp của 4%

GDP nhóm ngành công nghiệp được chuyển dịch sang nhóm ngành dịch vụ và kinh

doanh bất động sản (giai đoạn từ 1997-2007), so với 2% của nhóm nước EUN.

Hình 2.2: Cán cân tài khoản vãng lai

(Nguồn: IMF)

Cũng giai đoạn đó thì mức tăng lương theo đầu người là 5.9% thuộc nhóm GIIPS

nhanh hơn đáng kể so mức trung bình hàng năm là 3.2% của EUN. Việc gia tăng này

không đi cùng với cải thiện năng suất lao động, cụ thể là nhóm GIIPS mỗi năm chỉ

tăng 1.3% trên năng suất lao động theo đầu người, so với mức tăng trưởng 1.2% của

EUN. Hậu quả là chi phí cho mỗi đơn vị lao động của nhóm GIIPS tăng 32% mỗi

năm so với mức tăng 12% của nhóm EUN.

2 EUN: nhóm các nước Bắc Âu giàu có Bỉ, Áo, Đức, Pháp, Hà Lan

% GDP (1997-2007)

20

Hình 2.3: Chi phí lao động của các nước

Chi phí lao động (1995-2011, 2000 = 100)

(Nguồn: Ameco Database)

Hình 2.4: Thay đổi tỷ giá hối đoái hiệu dụng thực

% thay đổi

(Nguồn:Ủy ban Châu Âu)

Chính vì vậy mà nhóm GIIPS có khả năng cạnh tranh kinh tế thấp hơn các nước

phát triển khác. Sự mất mát này còn nghiêm trọng hơn so các nước nằm ngoài khối

EU có chi phí lao động chỉ tăng vừa phải và chi phí lao động không trả bằng đồng

euro được hưởng lợi từ việc đồng euro tăng giá 50% so với đồng đô la Mỹ trong giai

đoạn từ 2000-2007.

21

Tuy nhiên tác động của việc suy giảm khả năng cạnh tranh và việc cơ cấu lại

ngành trong nhóm GIIPS cũng khác nhau. Chẳng hạn Hy Lạp đã có sự suy giảm

mạnh nhất về lãi suất và tỷ lệ lạm phát và nền kinh tề nước này cũng đạt sự tăng

trưởng trong nhiều năm do dòng vốn vào (capital inflows) tăng mạnh – giá tri ròng

của tài sản nước ngoài đã giảm từ -5% GDP năm 1995 đến -100% năm 2007. Còn ở

Ireland và Tây Ban Nha thì bong bóng nhà đất đã tiếp sức cho tăng trưởng GDP, từ

năm 1997 đến 2007 giá nhà đất tăng với tốc độ trung bình hàng năm là 12.5% ở

Ireland và 8% tại Tây Ban Nha so với 4.6% tại Mỹ. Trong cùng thời kỳ, xây dựng

như là một phần trong tổng giá trị sản phẩm đã tăng từ 9.8% đến 13.8% tại Tây Ban

Nha và 7.9% đến 10.4% tại Ireland. Tại Mỹ cũng tương tự vậy nhưng chỉ tăng từ

4.6% lên 4.9%. Hơn nữa ở Hy Lạp, Ireland và Tây Ban Nha để thúc đẩy tăng trưởng

sản xuất đã khuyến khích gia tăng nợ tư, giai đoạn 1997-2007 tín dụng trong nước

tăng trung bình hàng năm 155% so với mức tăng 27% của EUN. Đối với Bồ Đào

Nha và Ý là hai nước có ngành xuất khẩu đang phải chịu năng suất lao động thấp và

thị trường lao động thiếu tính linh hoạt. Hơn nữa tỷ lệ tiết kiệm hộ gia đình giảm

4.7% ở Bồ Đào Nha và 5.7% ở Ý từ 1997-2007.

Những khó khăn của GIIPS đã bị trầm trọng thêm bởi những khó khăn liên quan

đến việc phải chịu một chính sách tiền tệ duy nhất chung trong khu vực Euro. Do nếu

không được kiểm soát lãi suất thì Hy Lạp, Tây Ban Nha, Ireland bị hạn chế trong

việc giải quyết về vấn đề bong bóng nhà đất. Nhưng Bồ Đào Nha và Ý vì tăng

trưởng kinh tế thấp sẽ được hưởng lợi nếu có một chính sách tiền tệ nới lỏng hơn.

Theo một nghiên cứu gần đây của OECD có thể thấy chính sách lãi suất từ 2001-

2006 khoảng 50 diểm cơ bản là quá cao so với Đức nhưng khoảng từ 300-400 điểm

cơ bản lại quá thấp đối với Tây Ban Nha, Hy Lạp và Ireland. Những bất đồng ý kiến

trên lại càng tăng thêm khoảng cách cạnh tranh bằng việc kích thích tăng trưởng kinh

tế và chênh lệch tiền lương giữa các nước sau này.

2.1.2.2 Chi tiêu của chính phủ

Tất cà các nước của GIIPS đã bị cám dỗ chi tiêu công mạnh hơn do chi phí đi vay

thấp hơn và nguồn thu từ thuế trong nước đã tăng lên. Đáng lẽ các nước này phải

nhận thấy việc nguồn thu này tăng lên phải được giữ lại hơn là thúc đẩy chi tiêu công

mạnh hơn. Từ 1997-2007 chi tiêu công tính trên đầu người của nhóm này đã tăng

22

76% và đóng góp của chính phủ vào GDP cũng tăng 3.5%. Trong khi đó nhóm EUN

chỉ tăng 34% chi tiêu công và mức đóng góp của chính phủ vào GDP vẫn giữ

nguyên.

Ở Ireland và Tây Ban Nha có mức doanh thu tạm thời tăng để bù trừ với việc gia

tăng chi tiêu, cả hai quốc gia đều đạt thặng dư trung bình ở giai đoạn 2000-2007.

Mặc dù việc thặng dư này còn lớn hơn nhiều so với gần hầu hết các nước thuộc EU

thì sự yếu kém trong ngân sách nhà nước vẫn nỗi lên. Cụ thể là ở Ireland khi mà các

quan chức nước này đã lờ đi những thay dổi theo chu kỳ trong các khoản thu chi để

thâm hụt theo cấu trúc trở nên tệ hơn ( từ 1% GDP năm 2000 đến trên 8% GDP năm

2007 )

Các nước khác thuộc nhóm GIIPS cũng cho thấy bằng chứng về suy thoái tài

chính. Khi tăng trưởng ở Bồ Đào Nha và Ý đã chậm lại vào cuối những năm 1990,

thâm hụt của họ dần dần tăng lên, tăng khoảng 1,3% GDP vào năm 2007. Tại Hy

Lạp, quản lý yếu kém hiển nhiên đã thêm vào những khó khăn, mặc dù có tốc độ

tăng trưởng mạnh nhưng Hy Lạp vẫn thâm hụt trung bình 5% GDP 2000-2007.

Cuộc khủng hoảng tài chính toàn cầu đã phơi bày lỗ hổng mô hình tăng trưởng

của nhóm GIIPS sau khi gia nhập EU. Thuế thu nhập bị giảm sút dẫn đến tăng

trưởng sản lượng cả nước cũng chậm lại. Bong bóng nhà đất ở Ireland và Tây Ban

Nha bùng nổ thì ngân sách chính phủ càng thêm căng thẳng. Ireland đã buộc phải

giải cứu bằng NSNN khi tác động của nó đã trầm trọng hơn, ước tính chi phí này

chiếm 13.9% GDP, điều này càng tăng thêm khó khăn. Khi suy thoái ở trong nước

xuất hiện, khả năng cạnh tranh thấp của nhóm GIIPS làm ngành xuất khẩu gặp thêm

nhiều thách thức, việc tăng chi phí vay nợ đã làm nợ công ngày càng phình to ra

trong giai đoạn 2007-2009 tăng xấp xỉ 20% GDP .

23

Hình 2.5: Tăng trưởng chi tiêu công hàng năm

%, 1997-2007

(Nguồn: Cơ quan thống kê Eurostat)

2.1.2.3 Ảnh hưởng từ cuộc khủng hoảng kinh tế

Tác động cuộc khủng hoảng tài chính là không nhỏ khi cuối năm 2009 nền kinh

tế EU có tốc độ tăng trưởng -4.08% , cụ thể tốc độ tăng trưởng của Hy Lạp -2.3%,

Ireland là -7.6% còn Tây Ban Nha, Bồ Đào Nha, Ý lần lượt là -3.7%, -2.6%, -5% .

Để vượt qua giai đoạn khó khăn này chính phủ các nước đã đưa ra một số giải pháp

như: tăng cường vốn cho ngân hàng, hạ thấp lãi suất, hỗ trợ cho doanh nghiệp; giảm

thuế, kích cầu tiêu dùng và đầu tư, nới lỏng hoạt động trợ cấp của nhà nước đối với

doanh nghiệp ngoài ra tự mỗi nước cũng thực hiện các chính sách riêng: giảm thuế

và tăng chi tiêu của chính phủ. Với những hành động trên thì sang năm 2010 tốc độ

tăng trưởng EU được cải thiện rõ rệt là đã tăng 1.7%, có thể nói các quốc gia khác

trong khu vực Eurozone đều có mức tăng trưởng cuối năm 2010 có nhiều khởi sắc

hơn duy Hy Lạp lại cho thấy tốc độ tăng trưởng thấp hơn nhiều so với năm trước.

Nhưng hành động ngăn chặn suy thoái kinh tế tác động xấu là bội chi ngân sách tăng

lên.

24

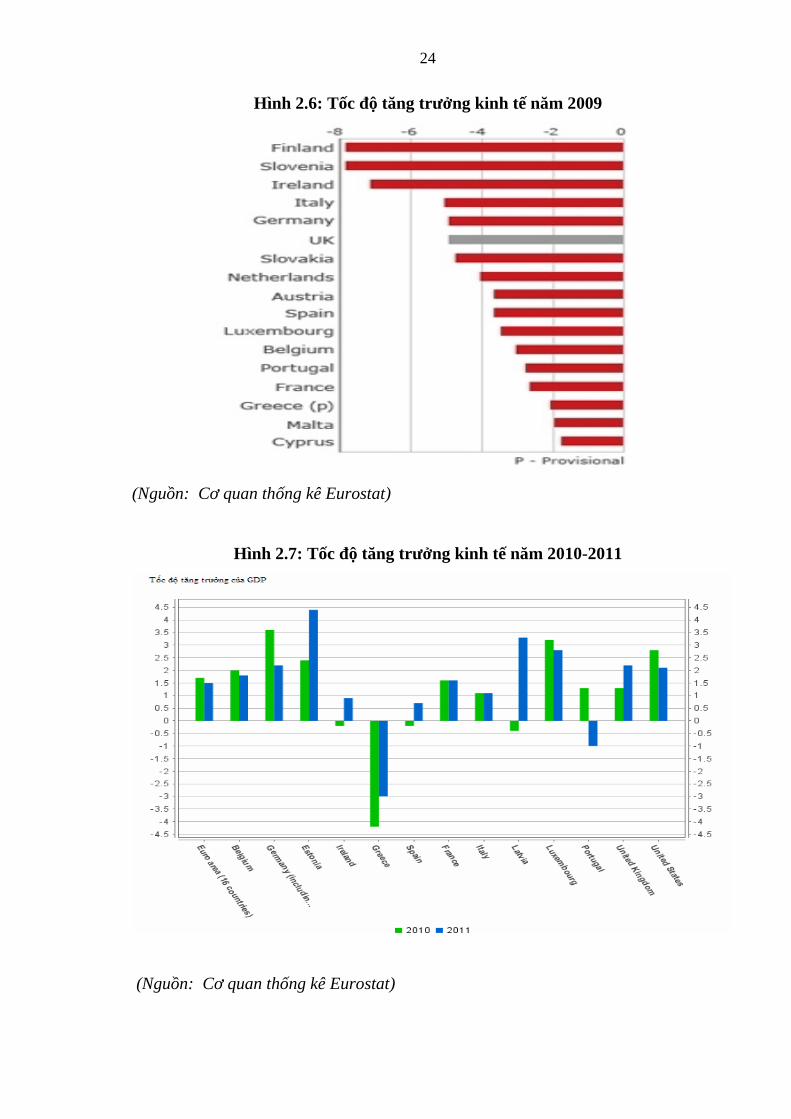

Hình 2.6: Tốc độ tăng trưởng kinh tế năm 2009

(Nguồn: Cơ quan thống kê Eurostat)

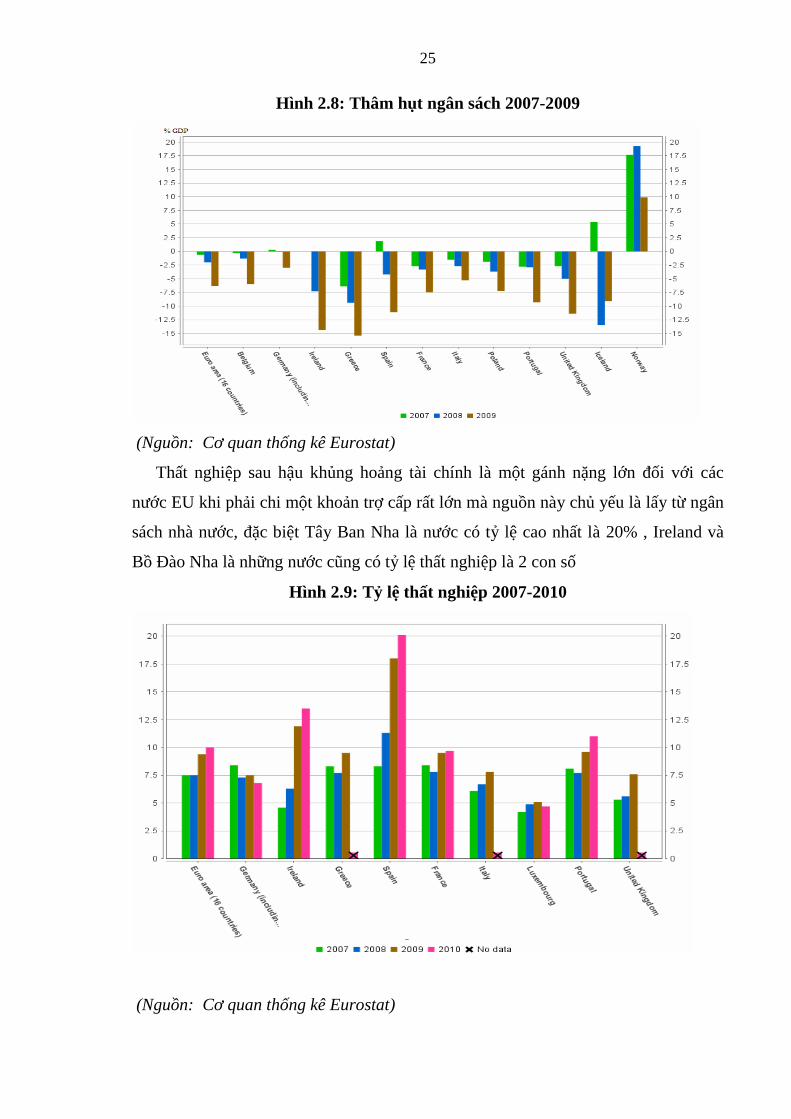

Hình 2.7: Tốc độ tăng trưởng kinh tế năm 2010-2011

(Nguồn: Cơ quan thống kê Eurostat)

25

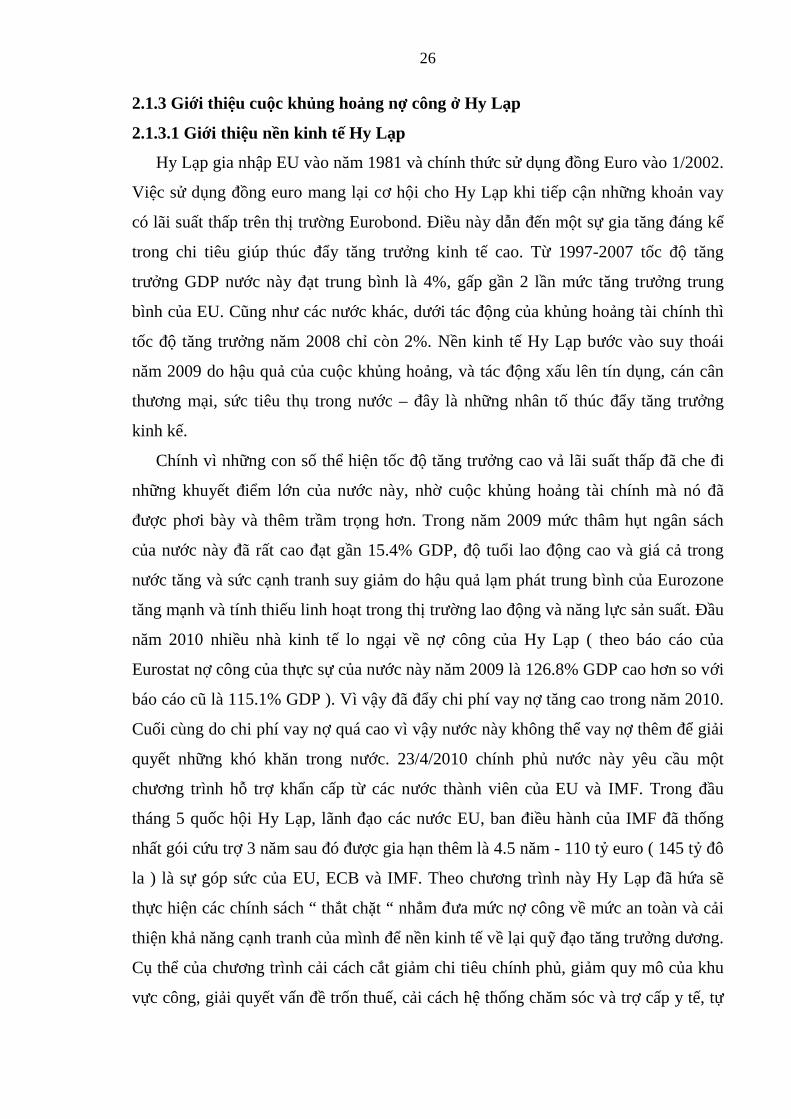

Hình 2.8: Thâm hụt ngân sách 2007-2009

(Nguồn: Cơ quan thống kê Eurostat)

Thất nghiệp sau hậu khủng hoảng tài chính là một gánh nặng lớn đối với các

nước EU khi phải chi một khoản trợ cấp rất lớn mà nguồn này chủ yếu là lấy từ ngân

sách nhà nước, đặc biệt Tây Ban Nha là nước có tỷ lệ cao nhất là 20% , Ireland và

Bồ Đào Nha là những nước cũng có tỷ lệ thất nghiệp là 2 con số

Hình 2.9: Tỷ lệ thất nghiệp 2007-2010

(Nguồn: Cơ quan thống kê Eurostat)

26

2.1.3 Giới thiệu cuộc khủng hoảng nợ công ở Hy Lạp

2.1.3.1 Giới thiệu nền kinh tế Hy Lạp

Hy Lạp gia nhập EU vào năm 1981 và chính thức sử dụng đồng Euro vào 1/2002.

Việc sử dụng đồng euro mang lại cơ hội cho Hy Lạp khi tiếp cận những khoản vay

có lãi suất thấp trên thị trường Eurobond. Điều này dẫn đến một sự gia tăng đáng kể

trong chi tiêu giúp thúc đẩy tăng trưởng kinh tế cao. Từ 1997-2007 tốc độ tăng

trưởng GDP nước này đạt trung bình là 4%, gấp gần 2 lần mức tăng trưởng trung

bình của EU. Cũng như các nước khác, dưới tác động của khủng hoảng tài chính thì

tốc độ tăng trưởng năm 2008 chỉ còn 2%. Nền kinh tế Hy Lạp bước vào suy thoái

năm 2009 do hậu quả của cuộc khủng hoảng, và tác động xấu lên tín dụng, cán cân

thương mại, sức tiêu thụ trong nước – đây là những nhân tố thúc đẩy tăng trưởng

kinh kế.

Chính vì những con số thể hiện tốc độ tăng trưởng cao vả lãi suất thấp đã che đi

những khuyết điểm lớn của nước này, nhờ cuộc khủng hoảng tài chính mà nó đã

được phơi bày và thêm trầm trọng hơn. Trong năm 2009 mức thâm hụt ngân sách

của nước này đã rất cao đạt gần 15.4% GDP, độ tuổi lao động cao và giá cả trong

nước tăng và sức cạnh tranh suy giảm do hậu quả lạm phát trung bình của Eurozone

tăng mạnh và tính thiếu linh hoạt trong thị trường lao động và năng lực sản suất. Đầu

năm 2010 nhiều nhà kinh tế lo ngại về nợ công của Hy Lạp ( theo báo cáo của

Eurostat nợ công của thực sự của nước này năm 2009 là 126.8% GDP cao hơn so với

báo cáo cũ là 115.1% GDP ). Vì vậy đã đẩy chi phí vay nợ tăng cao trong năm 2010.

Cuối cùng do chi phí vay nợ quá cao vì vậy nước này không thể vay nợ thêm để giải

quyết những khó khăn trong nước. 23/4/2010 chính phủ nước này yêu cầu một

chương trình hỗ trợ khẩn cấp từ các nước thành viên của EU và IMF. Trong đầu

tháng 5 quốc hội Hy Lạp, lãnh đạo các nước EU, ban điều hành của IMF đã thống

nhất gói cứu trợ 3 năm sau đó được gia hạn thêm là 4.5 năm - 110 tỷ euro ( 145 tỷ đô

la ) là sự góp sức của EU, ECB và IMF. Theo chương trình này Hy Lạp đã hứa sẽ

thực hiện các chính sách “ thắt chặt “ nhẳm đưa mức nợ công về mức an toàn và cải

thiện khả năng cạnh tranh của mình để nền kinh tế về lại quỹ đạo tăng trưởng dương.

Cụ thể của chương trình cải cách cắt giảm chi tiêu chính phủ, giảm quy mô của khu

vực công, giải quyết vấn đề trốn thuế, cải cách hệ thống chăm sóc và trợ cấp y tế, tự

27

do hóa thị trường lao động và sản xuất. Đồng thời chính phủ cũng cam kết sẽ giảm

thâm hụt ngân sách dưới 3% vào năm 2014.

Cuộc khủng hoảng kinh tế toàn cầu năm 2008 là nguyên nhân đẩy thất nghiệp

tăng cao năm 2009 là 9.4% so với 7.7% (2008). Tỷ lệ thất nghiệp dự kiến tiếp tục sẽ

tăng năm 2010 là 11.8%, 14.6% (2011), 14.8% (2012), trước khi bắt đầu giảm năm

2013 là 14.3%. Dòng vốn FDI đổ vào nước này đã giảm và những nỗ lực để dòng

vốn này quay trở lại chỉ thành công nếu như Hy Lạp cải thiện sức cạnh tranh của

mình và giải quyết tốt vấn đề tham nhũng, quan liêu. Vào thời điểm này thì Hy Lạp

đang đổ vốn đầu tư vào khu vực Đông Nam Châu Âu nên tình trạng dòng vốn ra của

nước này sẽ còn diễn ra trong một vài năm nữa.

Nền kinh tế Hy Lạp phát triển chủ yếu là ngành dịch vụ (đặc biệt là du lịch),

ngành này đã đóng góp vào GDP nước này hơn 73% . Gần 9% các đội thương

thuyền trên thế giới là của Hy Lạp và cũng là nước mạnh nhất về lĩnh vực này, còn

phải kể đến sự đóng góp quan trọng thuộc lĩnh vực chế biến thùy sản, dệt may, thuốc

lá, hóa chất, dược phẩm, xi măng, kính, viễn thông và thiết bị vận tải. Nông nghiệp

thì lại có tình trạng suy giảm trầm trọng trong thời gian qua khi đóng góp của nó

chưa tới 5% GDP. EU chính là đối tác thương mại chính của Hy Lạp, hơn một nửa

các giao dịch thương mại xuất phát từ các nước trong EU. Cán cân thương mại của

nước này cũng thâm hụt nặng khi nhập khẩu năm 2009 là 64 tỷ đô la còn xuất khẩu

chỉ đạt 21 tỷ đô la. Du lịch và ngành vận tải biển với EU đã một phần bù đắp thâm

hụt nước này.

2.1.3.2 Nguyên nhân gây ra nợ công ở Hy Lạp

♣ Yếu tố trong nước

- Chi tiêu công lớn nhưng nguồn thu cho chính phủ lại thấp

Giai đoạn 2000-2007 tốc độ tăng trưởng GDP của Hy Lạp là 4.3% cao hơn so với

mức trung bình của khu vực Eurozone là 3.1%. Tốc độ tăng trưởng kinh tế cao chủ

yếu do tiêu dùng khu vực tư nhân tăng và đầu tư công lớn được tài trợ bởi các nước

EU và chính phủ. Có thể nói trong 6 năm qua chi tiêu chính phủ tăng 87% trong khi

thu NSNN chỉ tăng 31% dẫn đến thâm hụt ngân sách vượt qua ngưỡng cho phép theo

quy định của Eurozone là 3%. Theo nhận định của các chuyên gia thì chính việc

quản lý yếu kém về nợ công, tiền lương hưu và hệ thống y tế, nạn trốn thuế và nói

28

chung là việc “ không duy trì kỷ luật tài chính” là nguyên nhân chính của thâm hụt

tài chính.

Theo báo cáo của OECD năm 2004 chi tiêu hành chính của nước này chiếm tỷ lệ

phần trăm trong tổng chi tiêu công cao hơn nhiều so với các nước khác của OECD.

Sang năm 2009 thì chi tiêu của chính phủ ước tính khoảng 50% GDP. Thành công

của chính phủ Hy Lạp là đã có những bước hiện đại hóa và củng cố trong việc quản

lý công. Tuy nhiên theo nhận định của những nhà chuyên môn thì việc thừa nhân

viên và sản xuất yếu kém trong khu vực công là một trở ngại lớn cho việc cải thiện

kinh tế. Dân số đang có dấu hiệu già hóa – phần trăm số người có độ tuổi trung bình

trên 64 dự kiến sẽ tăng từ 19% năm 2007 lên 32% năm 2060 cũng xem như là một

gánh nặng trong chi tiêu công, cũng theo OECD thì mức lương hiện nay của Hy Lạp

là cao và chính sách chỉ cần phục vụ 35 năm thì có thể được hưởng toàn bộ tiền hưu

trí là rất hào phóng, so với con số 40 năm như nhiều nước khác. Nếu không có kế

hoạch cải cách thì tổng mức tiền lương hưu mà nước này trả cho khu vực công sẽ

tăng từ 11.5% GDP (2005) lên 24% (2050).

Yếu trong việc thu cũng làm ngân sách nước này thâm hụt nặng hơn. Nhiều nhà

kinh tế đã nhận định việc trốn thuế và các khoản thu “chìm” của nền kinh tế là

nguyên nhân thâm hụt nặng. Họ cho rằng nước này cần giải quyết những vấn đề này

nếu thấy việc nâng cao nguồn thu là cần thiết để cải thiện nguồn tài chính của mình.

Theo một vài nghiên cứu thì khoản đóng góp từ nền kinh tế phi chính thức được cho

là dao động khoản 25-30% GDP. Họ cũng đưa ra hàng loạt cách giải thích cho việc

trốn thuế phổ biến là do những mức cao của hệ thống thuế, sự phức tạp trong mã

thuế, quy định quá nhiều và việc quản lý kém hiệu quả trong khu vực công. Giống

như người tiền nhiệm của mình, thủ tướng Papandreou cam kết việc xử lý hành vi

trốn thuế và đóng góp an sinh xã hội. Các chuyên gia cũng lưu ý trong quá khứ chính

phủ nước này đã từng thành công khi pha trộn một số sáng kiến tương tự nhau.

* Kiểm định hồi quy mức thâm hụt ngân sách tác động nợ công của Hy Lạp giai

đoạn 2000-2010 (dữ liệu được lấy từ nguồn Eurostat)

Việc ước lượng các ảnh hưởng bằng định tính ở trên thông qua những con số sẽ

cho chúng ta nhìn thấy tác động của việc thâm hụt ngân hụt ngân sách lên nợ công cụ

thể và dễ hiểu hơn.

29

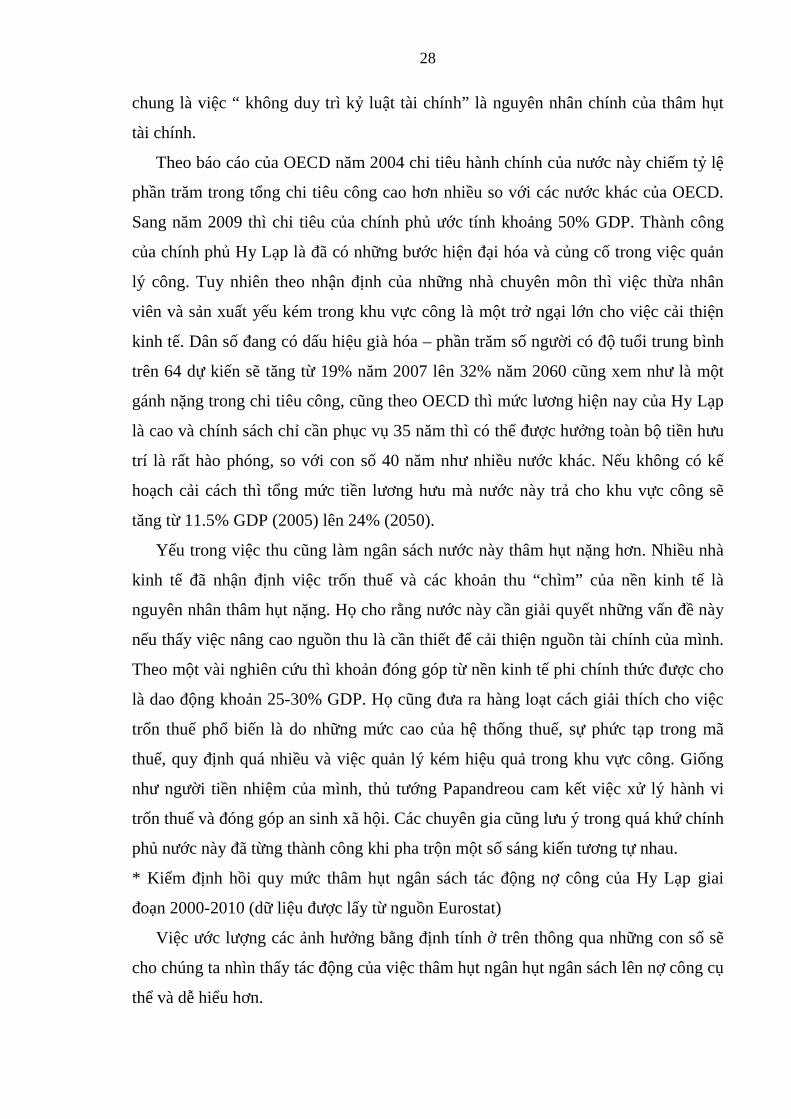

Hình 2.10: Đồ thị thể hiện hồi quy tuyến tính của nợ công theo THNS

9 0

1 0 0

1 1 0

1 2 0

1 3 0

1 4 0

1 5 0

2 4 6 8 1 0 1 2 1 4 1 6

T H N S

NO

CO

NG

N O C O N G v s . T H N S

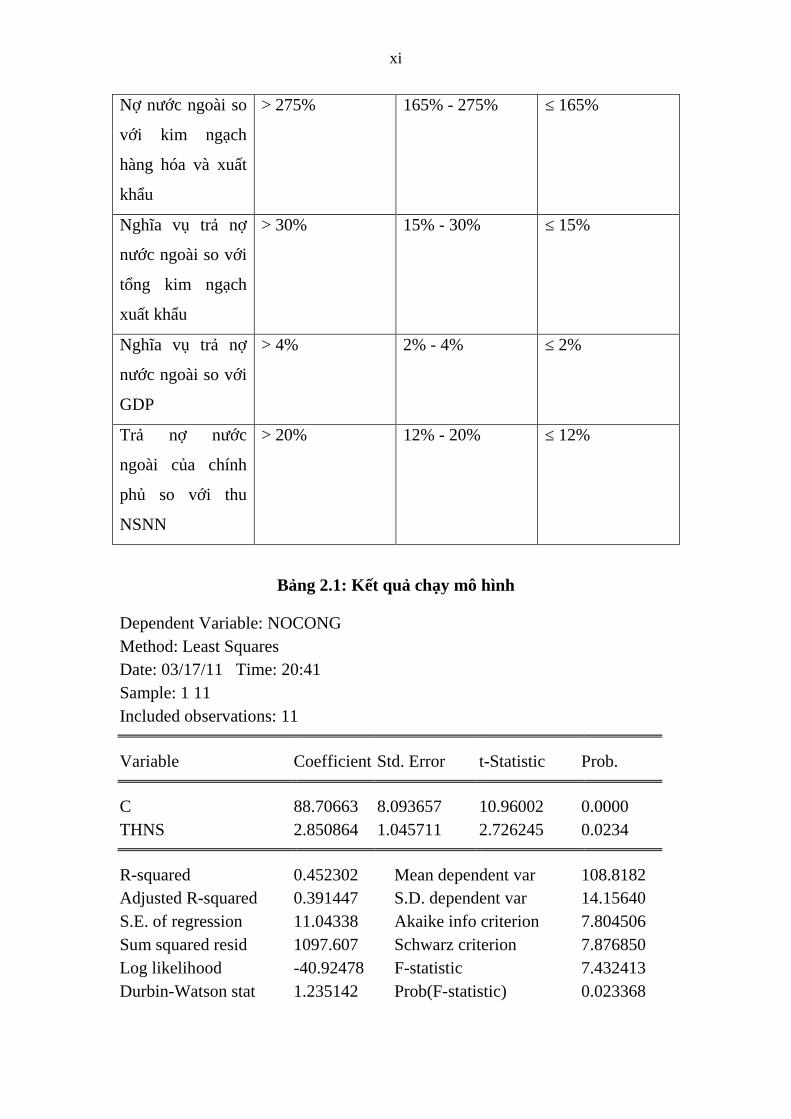

Bảng 2.1: Kết quả chạy mô hình

Từ kết quả chạy hồi quy cho thấy thâm hụt ngân sách tăng 1% thì nợ công của Hy

Lạp tăng xấp xỉ 2.9% , với p= 0.023 thì kết quả kiểm định có ý nghĩa, tuy nhiên R2 =

45.23% thì thâm hụt ngân sách chỉ giải thích được 45.23% sự thay đổi của nợ công.

- Suy giảm khả năng cạnh tranh kinh tế

Dependent Variable: NOCONGMethod: Least SquaresDate: 03/17/11 Time: 20:41Sample: 1 11Included observations: 11

VariableCoefficien

t Std. Error t-Statistic Prob.

C 88.70663 8.093657 10.96002 0.0000THNS 2.850864 1.045711 2.726245 0.0234

R-squared 0.452302 Mean dependent var 108.8182Adjusted R-squared 0.391447 S.D. dependent var 14.15640S.E. of regression 11.04338 Akaike info criterion 7.804506Sum squared resid 1097.607 Schwarz criterion 7.876850Log likelihood -40.92478 F-statistic 7.432413Durbin-Watson stat 1.235142 Prob(F-statistic) 0.023368

30

Ngành công nghiệp nước này đang có dấu hiệu khả năng cạnh tranh kinh tế thấp.

Những nhà kinh tế nhận định việc lương cao và sản suất kém là nhân tố tác động

quan trọng. Theo một nghiên cứu thì tiền lương có tốc độ tăng trưởng hàng năm là

5% kể từ khi nước này sử dụng đồng euro, gấp đôi so với các nước khác thuộc

Eurozone. Cùng thời kỳ thì Hy Lạp xuất khẩu cho các đối tác thương mại lớn là tăng

3.8% mỗi năm, còn một nửa tỷ lệ của các đối tác này là nhập khẩu từ nước khác.

Theo một vài nhận định thì Hy Lạp muốn khắc phục khả năng cạnh tranh quốc tế và

giảm thâm hụt hiện tại cần phải tăng năng suất, giảm tiền lương và tăng tiết kiệm

trong nước. Như thảo luận dưới đây thì chính phủ Papandreou bắt đầu giảm tiền

lương ở khu vực công và thúc đẩy xuất khẩu phát triển bằng cách đầu tư vào một số

lĩnh vực mà nước này có lợi thế. Trong quá khứ thì ngành du lịch và vận chuyển

hàng hải là các ngành kinh tế mạnh nhất của nước này.

♣ Yếu tố nước ngoài

- Tăng cường tiếp cận nguồn vốn có lãi suất thấp

Việc Hy Lạp tham gia vào Eurozone cũng góp phần vào sự tích tụ nợ của nước

này. Với việc ổn định tiền tệ phụ thuộc vào nền kinh tế lớn mạnh như Pháp, Đức và

một chính sách tiền tệ chung được quản lý bởi ECB càng làm các nhà đầu tư vững tin

vào các nước thành viên của Eurozone. Chính niềm tin này đã khiến các nước như

Hy Lạp, thành viên khác của Eurozone có cơ hội tăng ngân sách nhà nước thông qua

việc vay mượn với lãi suất thấp hơn so với các nước nằm ngoài EU. Thuận lợi này

cũng chính là mắc xích quan trọng trong vấn đề nợ ở Hy Lạp và nợ của Hy Lạp mới

ngày càng lớn. Các chuyên gia kinh tế cũng khẳng định nếu như Hy Lạp không tiếp

cận được nguồn vay nợ với giá rẻ thì nước này đã sớm thực hiện những chính sách “

khắc khổ” và các cải cách phù hợp với nền kinh tế của mình.

- Vấn đề liên quan đến tính bắt buộc trong luật của EU

Hiệp ước bền vững và phát triển (SGP) thông qua 1997 là tiêu chuẩn khi các

nước tham gia gia vào Eurozone đã quy định rõ thâm hụt ngân sách không vượt quá

3% và nợ không vượt quá 60% GDP, với mục tiêu duy trì tính kỷ luật tài chính và có

tính bắt buộc đối với toàn bộ thành viên. Nếu như thành viên nào làm trái với quy

định trên sẽ phải nhận hình phạt từ Ủy ban Châu Âu và Hội đồng Liên minh Châu

Âu, hình phạt có thể là hình thức phạt tiền nhiều hơn 0.5% GDP. Sau đó thì các nước

31

của Eurozone lại cảm thấy khó có thể thực hiện như hiệp ước quy định. Kể từ năm

2003, hơn 30 trường hợp vi phạm và các nước trong EU cố gắng thắt chặt chi tiêu

hoặc ít nhất hứa sẽ thực hiện như vậy. Tuy nhiên lại chưa bao giờ có biện pháp xử lý

hành chính đối với các trường hợp đó, điều này càng hạn chế vai trò của hiệp ước đối

với các thành viên của EU nên các nước như Hy Lạp càng đẩy mạnh nợ nhiều hơn.

Ủy ban Châu Âu đã lưu tâm đến Hy Lạp năm 2004 khi nước này báo cáo sửa đổi

thâm hụt ngân sách nước này là 3.2% GDP. Ủy ban Châu Âu cho rằng “ Chất lựơng

của dữ liệu công là không thỏa đáng và văn phòng thống kê của EU, Eurostat, đã

không xác nhận hoặc đã đơn phương sửa đổi số liệu của Cục Thống kê Quốc gia Hy

Lạp từ năm 2000 “.

Theo thống kê từ năm 2004-2007 thì Hy Lạp đã vi phạm giới hạn 3% mỗi năm từ

năm 2000. Mức thâm hụt cao nhất là năm 2004 7.9% GDP. Ủy ban Châu Âu cũng

lưu ý là nợ công của Hy Lạp đã vượt quá 100% GDP trước khi nước này tham gia

vào Eurozone. Ủy ban Châu Âu đã rất hài lòng khi Hy Lạp đưa ra những biện pháp

khắc phục năm 2004 và lạc quan tin rằng mức thâm hụt của nước này sẽ giảm xuống

còn 2.6% (2006) và 2.4% (2007). Ủy ban này cũng kết luận “ Cơ quan thống kê của

Hy Lạp đã cải thiện thủ tục của mình dẫn đến chất lượng dữ liệu đã có chất lượng

cao hơn ”. Sau đó thì ủy ban này thông báo mức thâm hụt có thể tăng cao cao trong

năm 2009 khi báo cáo mức thâm hụt Hy Lạp là 3.5% GDP năm 2007, và dự đoán

mức thâm hụt này vẫn còn tăng trong những năm tới. Điều này đưa ra một vấn đề

rộng lớn hơn là một liên minh tiền tệ mà không có một liên minh tài chính.

2.2 Phân tích tình hình nợ công của Việt Nam hiện nay

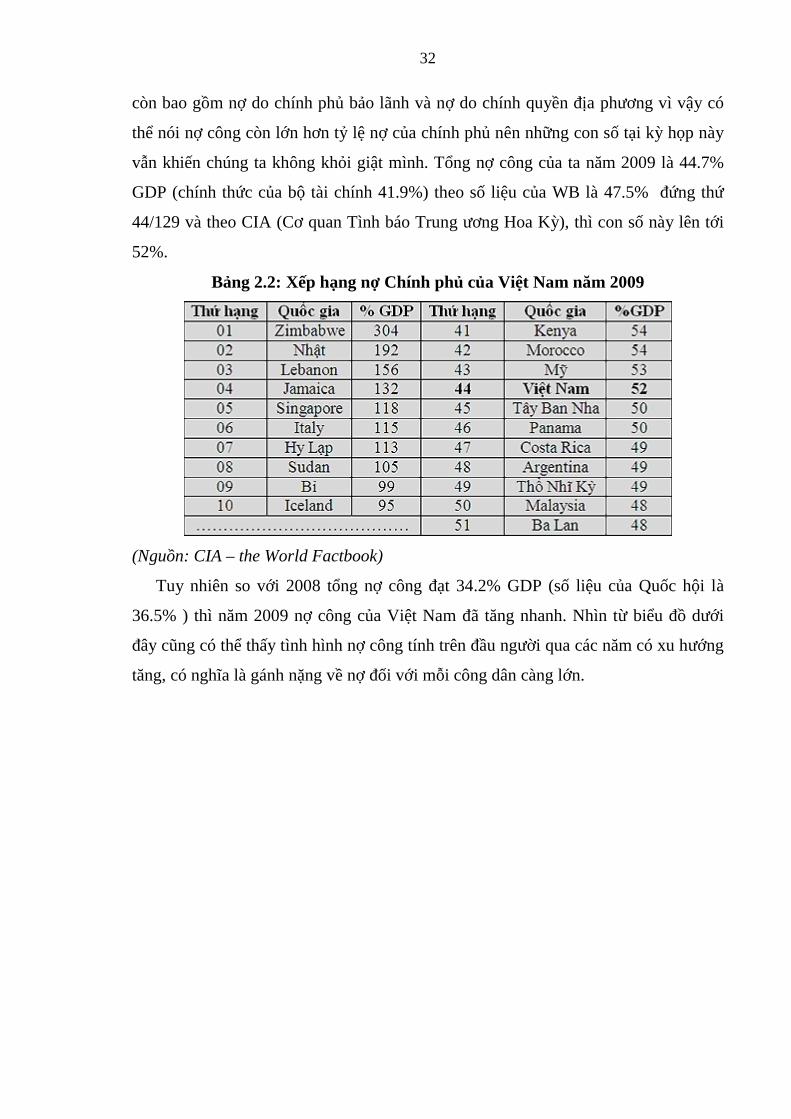

2.2.1 Thực trạng nợ công của Việt Nam

Chấn động từ cuộc khủng hoảng nợ công ở Hy Lạp không chỉ có nguy cơ lan

rộng sang một số quốc gia EU khác mà còn là nỗi lo sợ của những quốc gia đang đối

mặt với nợ công lớn và thâm hụt ngân sách nặng. Việt Nam tuy có tình hình nợ công

ổn định hơn nhưng không có nghĩa chúng ta lơ là việc quản lý nợ công vì tốc độ tăng

nợ công của ta trong thời gian qua cũng đang tiến khá nhanh.

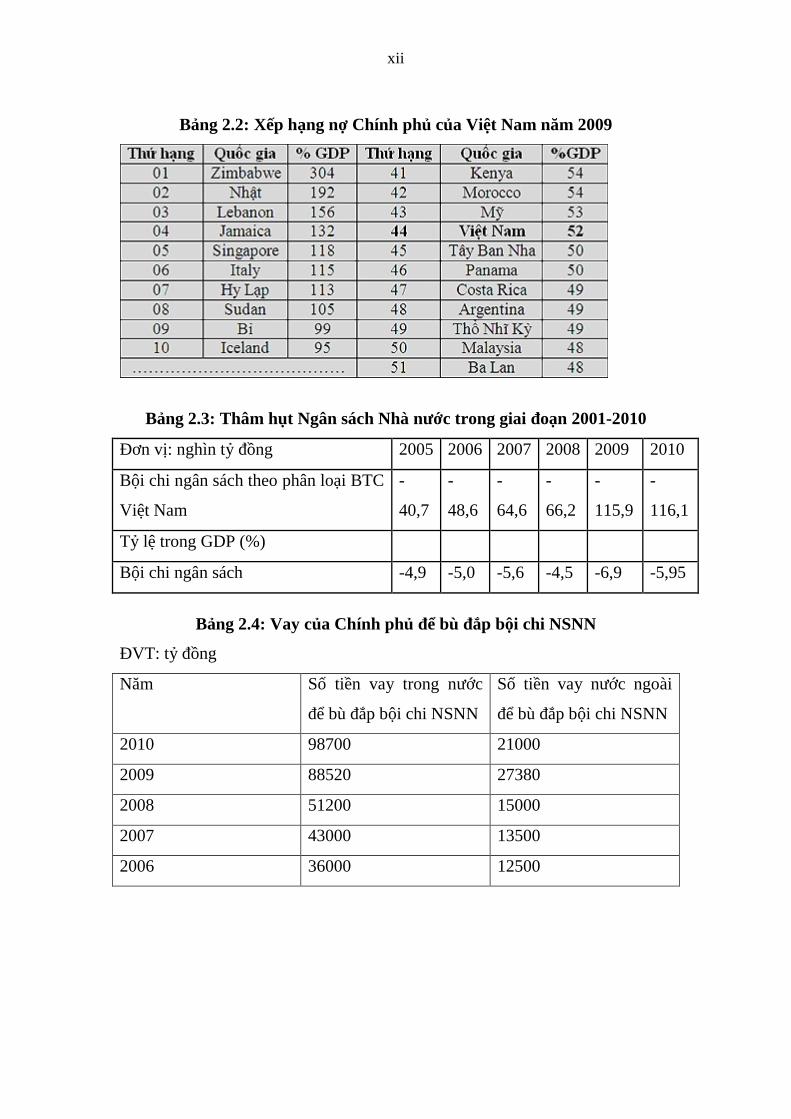

Nợ công của Việt Nam được chính thức công bố tại cuộc họp quốc hội năm 2010

do chịu sức ép từ cuộc khủng hoảng nợ ở Châu Âu. Nếu như trước đây tại các kỳ họp

trước tỷ lệ nợ vẫn được báo cáo là nợ chính phủ, thì hiện nay theo quy định nợ công

32

còn bao gồm nợ do chính phủ bảo lãnh và nợ do chính quyền địa phương vì vậy có

thể nói nợ công còn lớn hơn tỷ lệ nợ của chính phủ nên những con số tại kỳ họp này

vẫn khiến chúng ta không khỏi giật mình. Tổng nợ công của ta năm 2009 là 44.7%

GDP (chính thức của bộ tài chính 41.9%) theo số liệu của WB là 47.5% đứng thứ

44/129 và theo CIA (Cơ quan Tình báo Trung ương Hoa Kỳ), thì con số này lên tới

52%.

Bảng 2.2: Xếp hạng nợ Chính phủ của Việt Nam năm 2009

(Nguồn: CIA – the World Factbook)

Tuy nhiên so với 2008 tổng nợ công đạt 34.2% GDP (số liệu của Quốc hội là

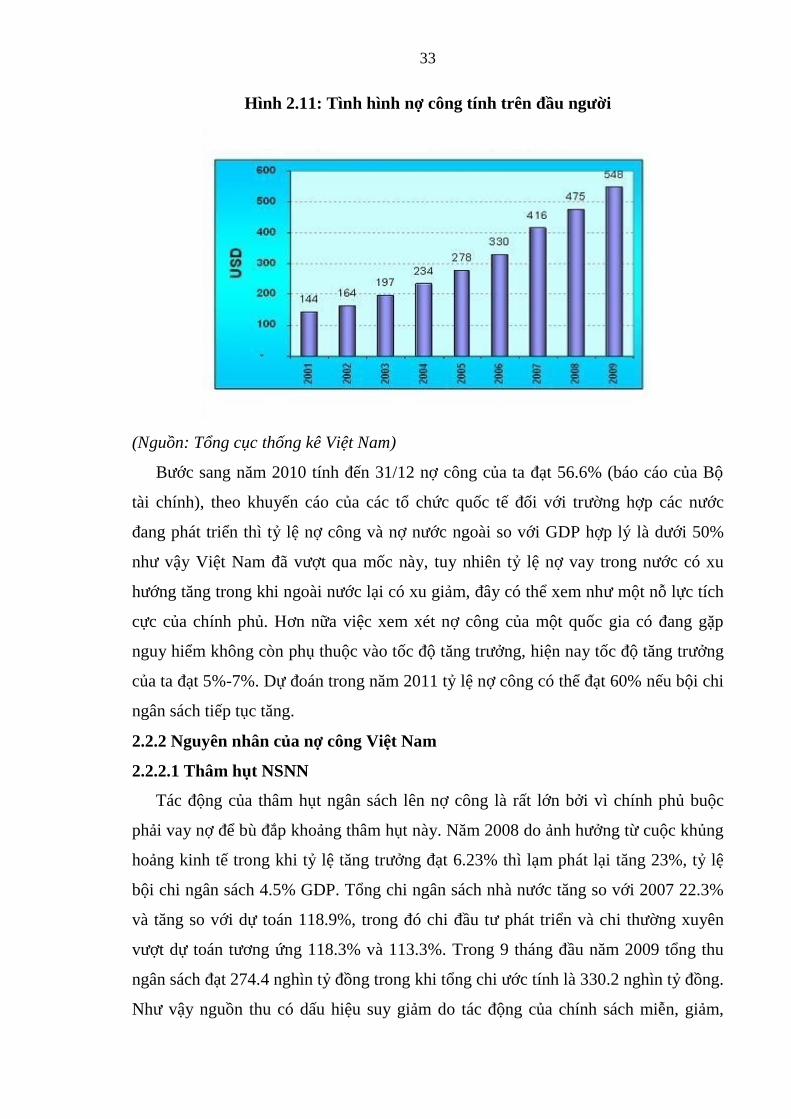

36.5% ) thì năm 2009 nợ công của Việt Nam đã tăng nhanh. Nhìn từ biểu đồ dưới

đây cũng có thể thấy tình hình nợ công tính trên đầu người qua các năm có xu hướng

tăng, có nghĩa là gánh nặng về nợ đối với mỗi công dân càng lớn.

33

Hình 2.11: Tình hình nợ công tính trên đầu người

(Nguồn: Tổng cục thống kê Việt Nam)

Bước sang năm 2010 tính đến 31/12 nợ công của ta đạt 56.6% (báo cáo của Bộ

tài chính), theo khuyến cáo của các tổ chức quốc tế đối với trường hợp các nước

đang phát triển thì tỷ lệ nợ công và nợ nước ngoài so với GDP hợp lý là dưới 50%

như vậy Việt Nam đã vượt qua mốc này, tuy nhiên tỷ lệ nợ vay trong nước có xu

hướng tăng trong khi ngoài nước lại có xu giảm, đây có thể xem như một nỗ lực tích

cực của chính phủ. Hơn nữa việc xem xét nợ công của một quốc gia có đang gặp

nguy hiểm không còn phụ thuộc vào tốc độ tăng trưởng, hiện nay tốc độ tăng trưởng

của ta đạt 5%-7%. Dự đoán trong năm 2011 tỷ lệ nợ công có thể đạt 60% nếu bội chi

ngân sách tiếp tục tăng.

2.2.2 Nguyên nhân của nợ công Việt Nam

2.2.2.1 Thâm hụt NSNN

Tác động của thâm hụt ngân sách lên nợ công là rất lớn bởi vì chính phủ buộc

phải vay nợ để bù đắp khoảng thâm hụt này. Năm 2008 do ảnh hưởng từ cuộc khủng

hoảng kinh tế trong khi tỷ lệ tăng trưởng đạt 6.23% thì lạm phát lại tăng 23%, tỷ lệ

bội chi ngân sách 4.5% GDP. Tổng chi ngân sách nhà nước tăng so với 2007 22.3%

và tăng so với dự toán 118.9%, trong đó chi đầu tư phát triển và chi thường xuyên

vượt dự toán tương ứng 118.3% và 113.3%. Trong 9 tháng đầu năm 2009 tổng thu

ngân sách đạt 274.4 nghìn tỷ đồng trong khi tổng chi ước tính là 330.2 nghìn tỷ đồng.

Như vậy nguồn thu có dấu hiệu suy giảm do tác động của chính sách miễn, giảm,

34

giãn thuế để khuyến khích các doanh nghiệp sản xuất. Các chính sách chi cho các

khoản khác cũng lớn cụ thể là chi đầu tư phát triển 67.2% ( chi xây dựng cơ bản là

66%), chi phát triển sự nghiệp kinh tế- xã hội, an ninh quốc phòng, quản lý Nhà

nước, đoàn thể bằng 69.6%, chi trả nợ và viện trợ bằng 70.7%. Vào cuối năm 2009,

theo báo cáo của chính phủ thì việc thu NSNN của Việt Nam đạt 100.2% so với dự

toán và chi ngân sách đã vượt 8.5% so với dự toán, bội chi NSNN vào khoảng 6.9%

GDP (gần tiến tới mức cho phép là 7%). Có thể nói thu NSNN năm 2009 đạt kết quả

tích cực nhưng tình trạng thất thu, nợ đọng thuế và lãng phí trong chi tiêu NSNN vẫn

còn, đặc biệt là lĩnh vực đầu tư xây dựng cơ bản, quy hoạch xây dựng, quy hoạch sử

dụng đất…Tại kỳ họp quốc hội thứ 8 cuối năm 2010 Chính phủ đã báo cáo số ước

thực hiện thu cân đối ngân sách cả năm đạt 528100 tỷ đồng, tăng 12.7% (58600 tỷ

đồng) so với dự toán. Chính phủ dự kiến sẽ sử dụng khoảng 10.000 tỷ đồng để tăng

chi trả nợ, nhằm giảm số nợ Chính phủ, và dành 3600 tỷ đồng để giảm bội chi xuống

mức 5.95% GDP. Tính đến cuối năm 2010 tổng thu cân đối đạt 559170 tỷ đồng, vượt

21.2% (97670 tỷ đồng) so dự toán, tăng thêm 31070 tỷ đồng so với số đã báo cáo

Quốc hội và mức bội chi NSNN 5.6% GDP (109460 tỷ đồng) đã giảm 10240 tỷ đồng

(giảm 0.6% GDP) so với dự toán và giảm 3640 tỷ đồng (0.2% GDP) so với yêu cầu

của Quốc hội. Chính từ những khả quan của năm trước nên Quốc hội đã chốt mức

bội chi NSNN là 5.3% và tăng thu là 7% trong năm 2011. Tuy nhiên theo số liệu của

IMF và WB lại cho rằng thâm hụt ngân sách của ta năm 2009 đã 9% và đây là dấu

hiệu của thâm hụt lớn và không bền vững. Hơn nữa những con số đẹp như trên lại

đạt nghi vấn cho nhiều người, Thường trực Ủy ban Tài chính – Ngân sách cho rằng

thu vượt dự toán từ 5%-10% thì có thể chấp nhận được do dự báo có sai số. Nhưng

vượt dự toán quá lớn (21.2%) là vấn đề cần được xem xét, phân tích kỹ hơn do chất

lượng công tác lập dự toán chưa cao, chưa thật sự tích cực, công tác dự báo thu ngân

sách Nhà nước chưa sát thực tế.

Bảng 2.3: Thâm hụt Ngân sách Nhà nước trong giai đoạn 2001-2010

Đơn vị: nghìn tỷ đồng 2005 2006 2007 2008 2009 2010

Bội chi ngân sách theo phân loại BTC

Việt Nam

-

40,7

-

48,6

-

64,6

-

66,2

-

115,9

-

116,1

Tỷ lệ trong GDP (%)

35

Bội chi ngân sách -4,9 -5,0 -5,6 -4,5 -6,9 -5,95

(Nguồn: Bộ tài chính Việt Nam)

Bảng 2.4: Vay của Chính phủ để bù đắp bội chi NSNN

ĐVT: tỷ đồng

Năm Số tiền vay trong nước để

bù đắp bội chi NSNN

Số tiền vay nước ngoài

để bù đắp bội chi NSNN

2010 98700 21000

2009 88520 27380

2008 51200 15000

2007 43000 13500

2006 36000 12500

(Nguồn: Bộ tài chính Việt Nam)

Nhìn từ bảng trên thì chính phủ đã vay nợ ngày càng tăng qua các năm để bù đắp

mức thâm hụt ngân sách và có xu hướng vay nợ chủ yếu trong nước nhiều hơn. Mặc

dù bất kỳ quốc gia nào cũng vay nợ để bù đắp thâm hụt là việc làm cần thiết, thì đây

cũng là con dao hai lưỡi bởi vì việc vay nợ nhiều dễ dẫn đến tăng lãi suất thực, tỷ giá

hối đoái tăng và giá cả hàng hóa tăng và có nguy cơ xảy ra lạm phát. Hơn nữa việc

vay nợ quá lớn so với nguồn thu ngân sách sẽ đẩy đến tình trạng mất khả năng thanh

toán các khoản nợ gốc hay lãi khi đến hạn hậu quả chính phủ buộc phải tăng thuế,

hoặc không thì giải quyết bằng việc phát hành tiền.

2.2.2.2 Thâm hụt cán cân thanh toán

Kể từ khi gia nhập WTO Việt Nam đã gia tăng xuất nhập khẩu không ngừng và

tình trạng nhập siêu cũng tăng theo.

36

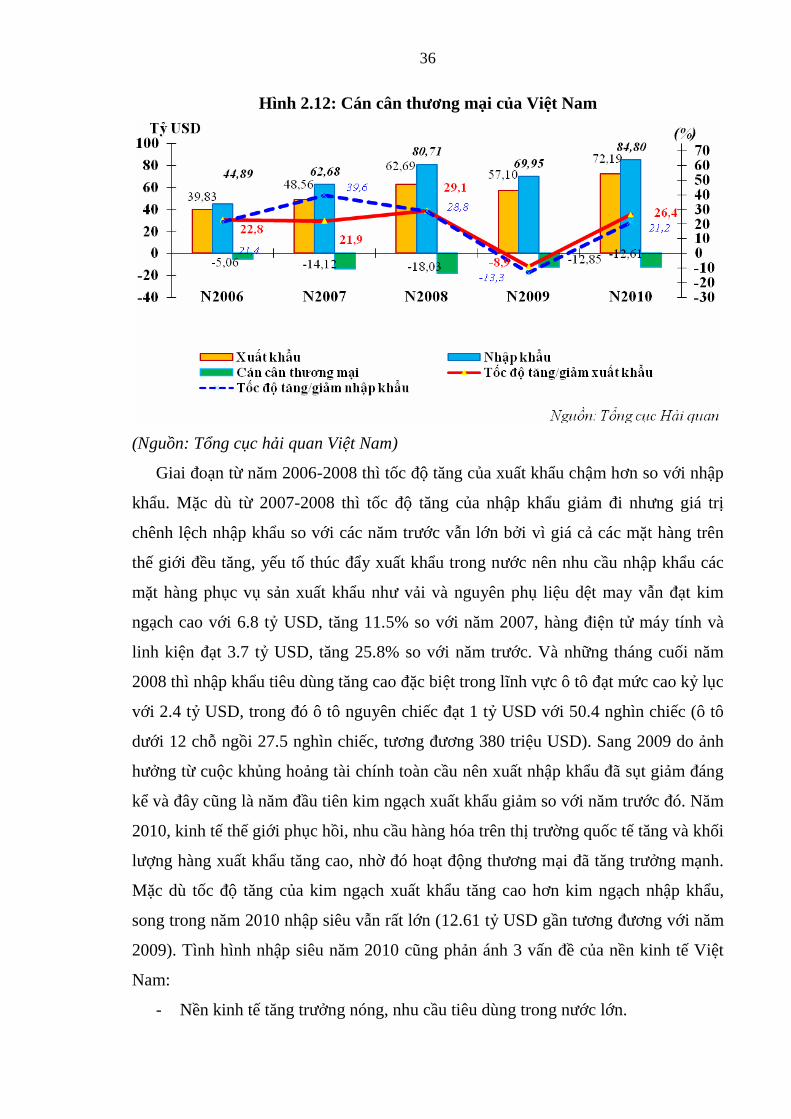

Hình 2.12: Cán cân thương mại của Việt Nam

(Nguồn: Tổng cục hải quan Việt Nam)

Giai đoạn từ năm 2006-2008 thì tốc độ tăng của xuất khẩu chậm hơn so với nhập

khẩu. Mặc dù từ 2007-2008 thì tốc độ tăng của nhập khẩu giảm đi nhưng giá trị

chênh lệch nhập khẩu so với các năm trước vẫn lớn bởi vì giá cả các mặt hàng trên

thế giới đều tăng, yếu tố thúc đẩy xuất khẩu trong nước nên nhu cầu nhập khẩu các

mặt hàng phục vụ sản xuất khẩu như vải và nguyên phụ liệu dệt may vẫn đạt kim

ngạch cao với 6.8 tỷ USD, tăng 11.5% so với năm 2007, hàng điện tử máy tính và

linh kiện đạt 3.7 tỷ USD, tăng 25.8% so với năm trước. Và những tháng cuối năm

2008 thì nhập khẩu tiêu dùng tăng cao đặc biệt trong lĩnh vực ô tô đạt mức cao kỷ lục