bab 1 pendahuluan 1.1 latar belakang · arsitektur perbankan indonesia (api), untuk menghadirkan...

TRANSCRIPT

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia perekonomian saat ini mengalami pertumbuhan yang

sangat pesat, baik bisnis yang bergerak di bidang manufaktur maupun jasa. Akan

tetapi, menurut pemberitaan ekonomi global dalam situs The World Bank pada 07

Oktober 2015 lalu dikatakan bahwa walaupun perkembangan perekonomian

khususnya di Indonesia secara umum pesat dan positif, tetapi perusahaan di

Indonesia terus mengalami tantangan ketidakpastian dan terbatasnya infrastruktur

secara menyeluruh yang diiringi dengan perkembangan teknologi dan ilmu

pengetahuan dimana menciptakan sebuah persaingan yang semakin ketat, baik di

pasar domestik maupun di pasar internasional. Oleh karena itu dalam persaingan

yang demikian, selain berorientasi pada keuntungan produk dan jasa, perusahaan

juga dituntut untuk dapat memuaskan nasabahnya dengan menciptakan produk-

produk berkualitas sesuai dengan keinginan konsumen atau nasabah.

Banyak perusahaan yang saling berlomba untuk mendapatkan pangsa pasar,

sehingga hal ini memacu perusahaan untuk berusaha terus maju dalam memperbaiki

bisnisnya. Di samping itu perusahaan hendaknya mengubah pandangannya dari yang

berorientasi pada produk atau jasa, ke pandangan yang berorientasi pada kepuasan

nasabah (customer satisfaction). Salah satu strategi yang dapat digunakan oleh

perusahaan adalah membangun hubungan yang baik dengan nasabah (relationship

marketing) dan menciptakan loyalitas nasabah (customer loyalty).

Beberapa puluh tahun terakhir, konsep pemasaran (marketing) sudah

berkembang sangat cepat. Sejak mass marketing muncul pada tahun 1950-an dengan

strategi produksi massal untuk menekan biaya produksi seminimal mungkin,

kemudian target market pada tahun 1980-an dan customize marketing pada tahun

1990-an sampai era globalisasi tahun 2000-an ini, konsep pemasaran telah

berkembang menjadi one to one marketing dengan salah satu strategi yang popular

saat ini relationship marketing (Rangkuti, 2002). Menurut Chan (2003), relationship

marketing dapat didefinisikan sebagai “pengenalan setiap nasabah secara lebih dekat

dengan menciptakan komunikasi dua arah dengan mengelola suatu hubungan yang

saling menguntungkan antara nasabah dan perusahaan”. Sehingga dapat dikatakan

2

bahwa relationship marketing menyediakan suatu pendekatan yang akan membantu

perusahaan untuk menciptakan hubungan dengan nasabah dan pihak lain yang

berkaitan dalam proses bisnis, serta menganggap relationship marketing sebagai

suatu strategi.

Sektor jasa dewasa ini telah mengalami peningkatan yang dramatis, dinamika

yang terjadi pada sektor ini terlihat dari perkembangan berbagai industri jasa seperti

perbankan, asuransi, penerbangan, telekomunikasi, pariwisata dan perusahaan-

perusahaan jasa profesional seperti kantor akuntan, konsultan, dan pengacara. Seiring

dengan meningkatnya kesejahteraan masyarakat, maka konsumsi akan barang-barang

pokok selain makanan, pakaian, dan perumahan, juga semakin meningkat. Industri

perbankan merupakan industri yang mengadopsi relationship marketing sebagai

strategi pemasarannya untuk membangun hubungan (relationship building) dengan

nasabah. Dipelopori oleh Bank Central Asia (BCA), bank Niaga, bank Mandiri, BII,

Citibank, HSBC (Chan, 2003). Kemudian perkembangan perbankan syariah yang

sangat cepat dan pesat, semakin membuat persaingan ketat antara bank-bank syariah

yang ada. Untuk mengatasi persaingan yang semakin meningkat, maka perbankan

syariah harus dapat meningkatkan kepuasan nasabah dengan kualitas pelayanan yang

baik serta akhirnya dapat mempertahankan nasabah. Sehingga dalam hal ini

perbankan syariah dirasa perlu mengikuti perkembangan strategi pemasaran yang

telah berkembang pesat tersebut, yaitu dengan menerapkan strategi relationship

marketing dan meningkatkan kualitas pelayanan (service quality) dengan harapan

dapat menciptakan kepuasan nasabah (customer satisfaction) dan mempertahankan

loyalitas nasabahnya (customer loyalty).

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam

kerangka dual-banking system atau sistem perbankan ganda dalam kerangka

Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa perbankan

yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem

perbankan syariah dan perbankan konvensional secara sinergis mendukung

mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan

pembiayaan bagi sektor-sektor perekonomian nasional.

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip

bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi

masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi

yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam

3

berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan.

Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam

dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif

sistem perbankan yang kredibel dan dapat dinikmati oleh seluruh golongan

masyarakat Indonesia tanpa terkecuali, Hal ini tentu membuat bank-bank syariah

harus memiliki strategi khusus yang dapat membuatnya lebih unggul dibandingkan

dengan pesaing. Salah satu bank syariah yang menggunakan strategi khusus

relationship marketing adalah Bank BNI Syariah.

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang

Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri

perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan

akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres

perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih

dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri

perbankan syariah dalam mendukung perekonomian nasional akan semakin

signifikan.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor

12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha kepada

PT Bank BNI Syariah dan di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan

bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009.

Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI

Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu spin off bulan Juni

2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu

dengan diterbitkannya UU No.19 tahun 2008 tentang Surat Berharga Syariah Negara

(SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah. Di samping itu,

komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan

kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.

Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor

Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point

dengan berbagai prestasi yang telah diraih dari tahun 2009 hingga 2015. Berikut

beberapa penghargaan yang diraih oleh BNI Syariah yang berkaitan dengan

pemasaran dan kualitas pelayanan yang berdasarkan sumber dari website

bnisyariah.co.id yang akan disampaikan pada tabel 1.1 yaitu sebagai berikut:

4

Tabel 1.1 Achievements BNI Syariah 2009-2015

Year Year : 2015

Rewards

· Top Brand Award 2015 – Category Sharia Bank – Frontier

dan Majalah Marketing

· Indonesia InHouse Magazine Awards 2014 – Bronze Winner

kategori The Best of Private Company InHouse Magazine 2015

Year Year : 2014

Rewards

· Anugerah Perbankan Indonesia 2014 – Peringkat 1 Bank

Syariah Buku 2 modal inti Rp 1 T – Rp 5 T – Economic Review

· Anugerah Perbankan Indonesia 2014 – Best CEO Leadership

kategori Bank Syariah non Tbk – Economic Review

· Infobank Sharia Finance Awards 2014 predikat sangat bagus

kategori Bank Syariah aset 1 – 10 Triliun

· Indonesia Banking Award 2014 kategori The Most Reliable

Bank – Koran Tempo

· Indonesia Banking Award 2014 ketegori Bank Umum

Syariah buku 2 – Koran Tempo

· Annual Report Award 2013 Juara 1 kategori Private

Keuangan Non Listed

· Silver Champion of Indonesia WOW Brand 2014 Category :

Mortgage Islamic Bank – Markplus

· Silver Champion of Indonesia WOW Brand 2014 Category :

Saving Account Islamic Bank – Markplus

· The Indonesia Middle Class Moslem Brand Champion

Category KPR Syariah -The Indonesia Middle Class Moslem

Brand Champion 2014-Majalah Swa dan inventure

· The Indonesia Middle Class Moslem Brand Champion

Category Sharia Saving-The Indonesia Middle Class Moslem

Brand Champion 2014-Majalah Swa dan inventure

· Best Syariah 2014 Kategori Bank Syariah Aset Lebih Dari 10

T – Best Syariah 2014 – Majalah Investor

5

· Bank yang Berpredikat Sangat Bagus Untuk Kinerja

Keuangan Tahun 2013-Infobank Award ke 19-Majalah Infobank

· Delivering Positive Customer Experience-Excellent Service

Experience Award 2014-Bisnis Indonesia & Carre

· Digital Brand Deposito Bank Syariah-Infobank Digital Brand

of The Year 2013-Majalah Infobank

· Digital Brand Tabungan Bank Umum Syariah-Infobank

Digital Brand of The Year 2013-Majalah Infobank

· Digital Brand Bank Umum Syariah-Infobank Digital Brand

of The Year 2013-Majalah Infobank

Year Year : 2013

Rewards

· The Champion of Medan Service Excellence Award

· Kinerja Keuangan 2012 Sangat Bagus-The Best Sharia

Finance Award

· Anugerah Perbankan Indonesia 2013-Human capital,

Marketing & Information Technology

· The Best Corporation for Learning Organization 2013-

Anugerah Business Review 2013

· The Best CEO of The Year 2013-Anugerah Business Review

2013

· Delivering Positive Customer Experience-Excellent Service

Experience Award 2013

· Silver Brand Champion of Most Popular Brand 2013

· Bank Predikat Baik Laporan Keuangan 2012

Year Year : 2012

Rewards

Indonesia Brand Champion 2012 – Brand Equity Champion

of Islamic Banking 2012

Brand Champion 2012 – Gold Brand

Year Year : 2011

Reward Infobank MRI – First Best ATM 2011

6

8th Islamic Finance Award – iB Best Retail Banking 2011

InfoBank Award 17th – Bank yang Berpredikat Keuangan

Sangat Bagus 2011

Indonesia Brand Champion 2011-Brand Equity Champion

of Islamic Banking

Year Year : 2010

Rewards · ICSA 2010 : The Best Achieving Total Customer Satisfaction

Year Year : 2009

Rewards · IBLA : Indonesian Banking Loyalty Award

· Banking Service Excellence Awards

Sumber : http://www.bnisyariah.co.id/en/awards

Jika dilihat dari penjabaran dan penghargaan di atas maka dapat disampaikan

bahwa BNI Syariah sudah menerapkan strategi relationship marketing dan service

quality untuk meningkatkan kepuasan nasabahnya serta mempertahankan loyalitas

nasabah. Menurut Fandy Tjiptono (2012:157), service quality merupakan tolak ukur

seberapa baik tingkat layanan yang diberikan perusahaan kepada nasabah sehingga

sesuai dengen ekspektasi nasabah tersebut.

Oleh karena itu, berdasarkan uraian di atas maka peneliti tertarik untuk

melakukan penelitian terhadap BNI Syariah khususnya di BNI Syariah Kantor

Cabang Utama Bendungan Hilir yang pada tahun 2014 mendapatkan penghargaan

dari manajemen BNI Syariah sebagai Best Branch Perfomance 2014 dengan

mengangkat empat variable yaitu relationship marketing, service quality, customer

satisfaction, dan customer loyalty. Apakah terdapat pengaruh dalam penerapan

relationship marketing serta service quality yang dilakukan oleh perusahaan

sehingga kedua hal ini berdampak pada customer satisfaction dan customer loyalty.

Karena alasan diatas maka penulis akan melakukan penelitan dengan judul “Analisis

Pengaruh Relationship Marketing dan Service Quality Terhadap Customer

Satisfaction Serta Dampaknya Terhadap Customer Loyalty Pada Bank BNI Syariah

Kantor Cabang Utama Bendungan Hilir”.

7

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian, maka terdapat permasalahan yang

menarik untuk dikaji, yaitu:

1. Apakah Relationship Marketing berpengaruh terhadap Customer

Satisfaction?

2. Apakah Service Quality berpengaruh terhadap Customer Satisfaction?

3. Apakah Customer Satisfaction berpengaruh terhadap Customer Loyalty?

4. Apalah Relationship Marketing berpengaruh terhadap Customer Loyalty?

5. Apakah Service Quality berpengaruh terhadap Customer Loyalty?

6. Apakah Relationship Marketing dan Service Quality berpengaruh terhadap

Customer Satisfaction?

7. Apakah Relationship Marketing, Service Quality, dan Customer Satisfaction

berpengaruh secara simultan terhadap Customer Loyalty?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1. Untuk mengetahui pengaruh Relationship Marketing terhadap

Customer Satisfaction

2. Untuk mengetahui pengaruh Service Quality terhadap Customer

Satisfaction

3. Untuk mengetahui pengaruh Customer Satisfaction terhadap

Customer Loyalty

4. Untuk mengetahui pengaruh Relationship Marketing terhadap

Customer Loyalty

5. Untuk mengetahui pengaruh Service Quality terhadap Customer

Loyalty

6. Untuk mengetahui pengaruh Relationship Marketing dan Service

Quality terhadap Customer Satisfaction

7. Untuk mengetahui pengaruh Relationship Marketing, Service Quality,

Customer Satisfaction secara simultan terhadap Customer Loyalty

8

1.3.2 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yaitu berupa kegunaan

teoritis maupun praktis:

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat bermanfaat dalam memperkaya

tambahan pustaka bagi kegiatan ilmiah mengenai Analisis Pengaruh

Relationship Marketing dan Service Quality Terhadap Customer

Satisfaction Serta Dampaknya Terhadap Customer Loyalty Pada Bank

BNI Syariah Kantor Cabang Utama Bendungan Hilir. Lebih lanjut,

penelitian ini juga dapat bermanfaat untuk mengetahui perkembangan

industri perbankan syariah yang semakin berkembang tiap tahunnya.

2. Kegunaan Praktis

a. Bagi Perusahaan, hasil penelitian ini dapat dijadikan manfaat

dalam aspek praktis terhadap kebijakan perusahaan dalam

merancang strategi pemasaran pemasarannya dalam

meningkatkan relationship marketing dan service quality yang

diberikan oleh perusahaan untuk menumbuhkan customer

satisfaction yang pada akhirnya dapat meningkatkan customer

loyalty.

b. Bagi Peneliti, sebagai tambahan pengetahuan dan pengalaman

sehingga dapat menaplikasikan teori yang dimiliki dalam

dunia kerja untuk mencoba menganalisa fakta, data, kendala,

dan peristiwa yang terjadi pada suatu perusahaan tertentu.

Selain itu juga bahan referensi bagi pembaca dan dapat

memberikan informasi bagi penelitian lain khususnya

mengenai relationship marketing, service quality, customer

satisfaction, dan customer loyalty.

c. Bagi Pembaca, sebagai referensi dan tambahan pengetahuan

dari informasi atau penelitian sebelumnya. Dan sebagai

referensi yang memiliki manfaat untuk digunakan di penelitian

selanjutnya.

9

1.4 Ruang Lingkup Penelitian

Ruang lingkup pada penelitian ini terbatas pada menganalisis pengaruh dari

relationship marketing dan service quality terhadap customer satisfaction dan

dampaknya pada customer loyalty pada Bank BNI Syariah Kantor Cabang Utama

Bendungan Hilir. Penelitan ini menggunakan kuesioner yang dibagikan kepada

nasabah BNI Syariah Kantor Cabang Utama Bendungan Hilir..

1.5 Metodologi Penelitian

Penelitian ini menggunakan pendekatan asosiatif untuk menguji hipotesis

atau pertanyaan pada subjek yang diteliti dan untuk mengetahui hubungan atau

pengaruh antara dua atau lebih variabel. Unit analisis yang digunakan adalah

individu yang diambil sampel sebanyak 164 orang secara acak dengan menyebarkan

kuesioner. Pengumpulan data dilakukan secara cross-sectional, yaitu pengumpulan

data yang dilakukan hanya satu kali. Metode yang digunakan adalah path analysis

untuk mengetahui bagaimana analisa jalur pada variabel-variabel yang diuji.

1.6 Penelitian Terdahulu (State Of Arts)

Berdasarkan penelitian terdahulu menyebutkan bahwa ada hubungan

keterkaitan antara Relationship Marketing dan Service Quality dan memiliki

pengaruh terhadap Customer Satisfaction, serta berdampak pula pada munculnya

aktivitas Customer Loyalty. Pada Tabel 1.3 akan dikemukakan beberapa penelitian

tersebut.

Tabel 1.2 Referensi Jurnal Penelitian Terdahulu

No Judul Pengarang Kesimpulan

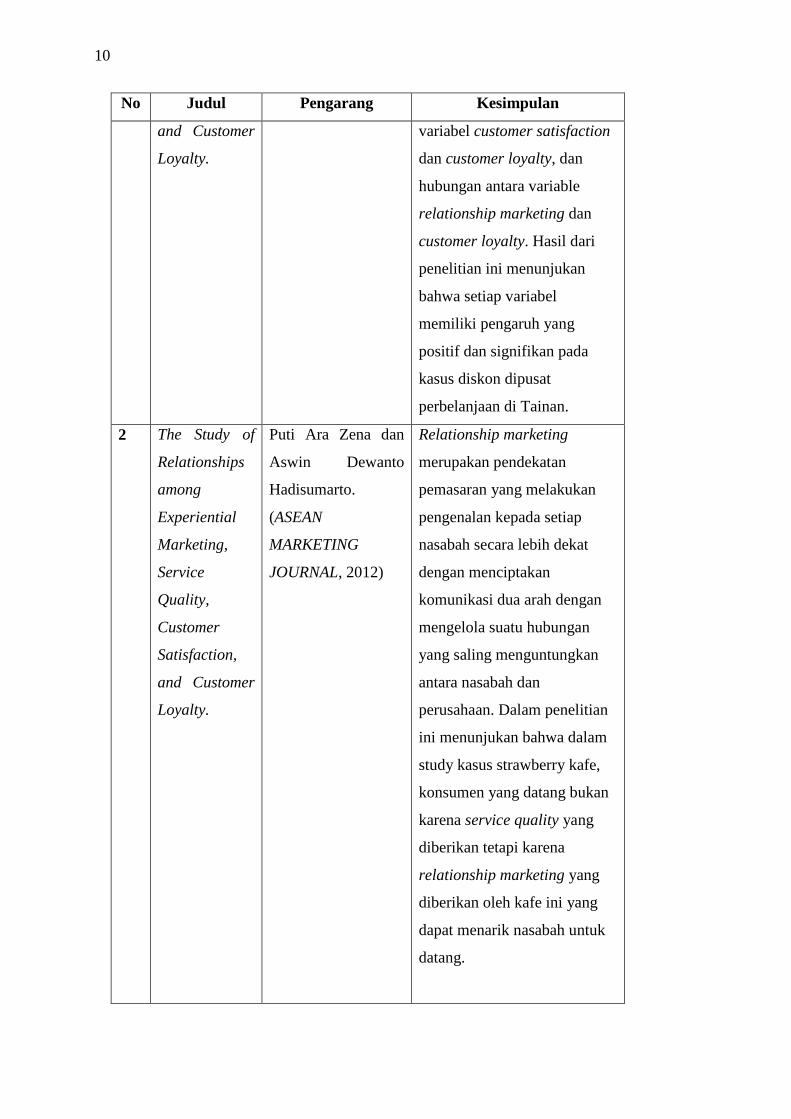

1 The Study of

Relationship

among

Experiential

Marketing,

Service

Quality,

Customer

Satisfaction,

Ming-Shin Lee,

Huey-Der Hsiao,

Ming-Fen Yang.

(INTERNATIONAL

JOURNAL OF

ORGANIZATIONAL

INNOVATION,

2010)

Dalam penelitian ini

dijelaskan hubungan antara

masing-masing variabel,

seperti hubungan antara

relationship marketing dan

customer satisfaction,

hubungan antara variabel

service quality dan customer

satisfaction, hubungan antara

10

No Judul Pengarang Kesimpulan

and Customer

Loyalty.

variabel customer satisfaction

dan customer loyalty, dan

hubungan antara variable

relationship marketing dan

customer loyalty. Hasil dari

penelitian ini menunjukan

bahwa setiap variabel

memiliki pengaruh yang

positif dan signifikan pada

kasus diskon dipusat

perbelanjaan di Tainan.

2 The Study of

Relationships

among

Experiential

Marketing,

Service

Quality,

Customer

Satisfaction,

and Customer

Loyalty.

Puti Ara Zena dan

Aswin Dewanto

Hadisumarto.

(ASEAN

MARKETING

JOURNAL, 2012)

Relationship marketing

merupakan pendekatan

pemasaran yang melakukan

pengenalan kepada setiap

nasabah secara lebih dekat

dengan menciptakan

komunikasi dua arah dengan

mengelola suatu hubungan

yang saling menguntungkan

antara nasabah dan

perusahaan. Dalam penelitian

ini menunjukan bahwa dalam

study kasus strawberry kafe,

konsumen yang datang bukan

karena service quality yang

diberikan tetapi karena

relationship marketing yang

diberikan oleh kafe ini yang

dapat menarik nasabah untuk

datang.

11

No Judul Pengarang Kesimpulan

3 Comparative

Analysis of

Customer

Satisfaction on

Islamic and

Coventional

Banks in

Malaysia.

Norma Md. Saad

(ASIAN SOCIAL

SCIENCE

JOURNAL, 2012)

Hasil dari penelitian ini

menunjukan bahwa kepuasan

nasabah sangat penting bagi

bank untuk tetap kompetitif

karena nasabah adalah sumber

utama pendapatan bagi setiap

organisasi. sistem perbankan

syariah dan perbankan

konvensional dianggap

sebagai sistem saingan yang

bekerja di industri perbankan

yang sama. Penelitian ini

meneliti tingkat kepuasan

nasabah pada bank syariah

serta bank konvensional di

malaysia. Hasil penelitian ini

menunjukkan bahwa nasabah

sebagian besar puas dengan

kualitas layanan yang meliputi

kompetensi, keramahan dan

efisiensi staf bank syariah dan

konvensional.

4 Customer

Perceptions of

Online

Banking

Service

Quality and Its

Relationship

With Customer

Satisfaction

Manilall Dhurup,

Jhalukpreya

Surujlal, dan

Ephraim Redda

(MEDITERRANEAN

JOURNAL OF

SOCIAL SCIENCES,

2014)

Studi ini memberikan

kontribusi terhadap

pengetahuan dan pemahaman

secara online mengenai

kualitas layanan perbankan,

yang menjadi pengukuran

dalam lingkungan e -banking

dan hubungannya dengan

kepuasan dan loyalitas di

12

No Judul Pengarang Kesimpulan

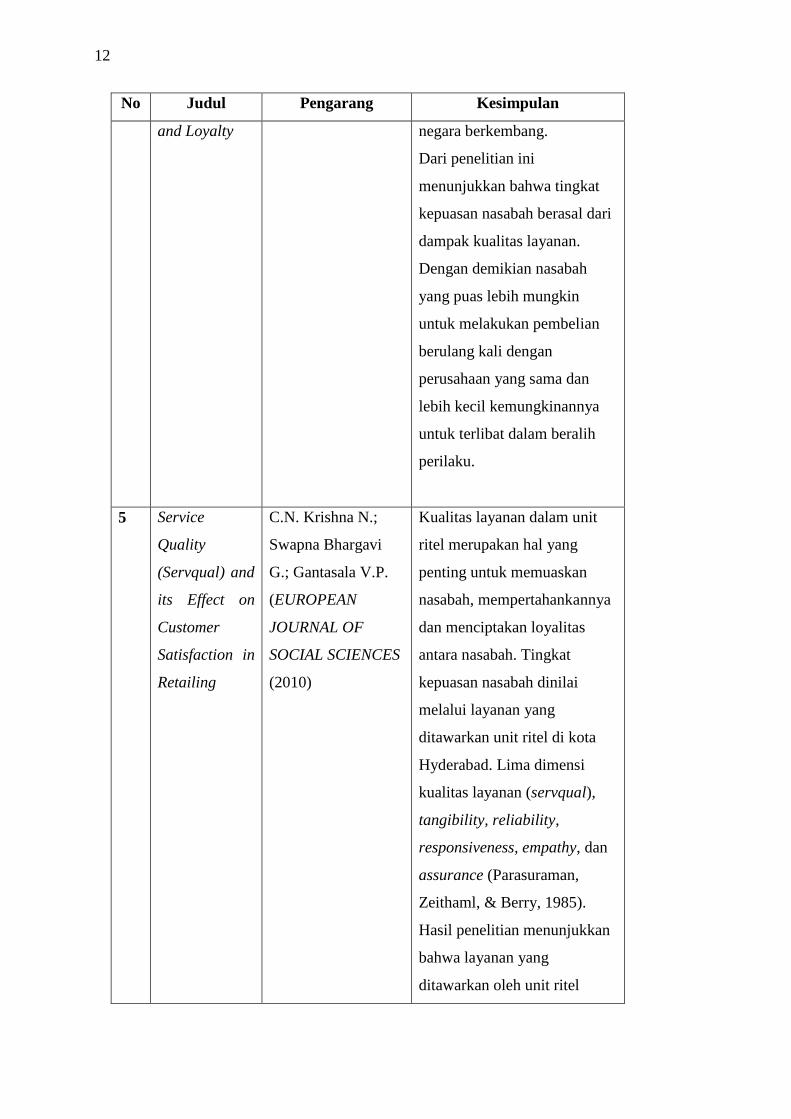

and Loyalty negara berkembang.

Dari penelitian ini

menunjukkan bahwa tingkat

kepuasan nasabah berasal dari

dampak kualitas layanan.

Dengan demikian nasabah

yang puas lebih mungkin

untuk melakukan pembelian

berulang kali dengan

perusahaan yang sama dan

lebih kecil kemungkinannya

untuk terlibat dalam beralih

perilaku.

5 Service

Quality

(Servqual) and

its Effect on

Customer

Satisfaction in

Retailing

C.N. Krishna N.;

Swapna Bhargavi

G.; Gantasala V.P.

(EUROPEAN

JOURNAL OF

SOCIAL SCIENCES

(2010)

Kualitas layanan dalam unit

ritel merupakan hal yang

penting untuk memuaskan

nasabah, mempertahankannya

dan menciptakan loyalitas

antara nasabah. Tingkat

kepuasan nasabah dinilai

melalui layanan yang

ditawarkan unit ritel di kota

Hyderabad. Lima dimensi

kualitas layanan (servqual),

tangibility, reliability,

responsiveness, empathy, dan

assurance (Parasuraman,

Zeithaml, & Berry, 1985).

Hasil penelitian menunjukkan

bahwa layanan yang

ditawarkan oleh unit ritel

13

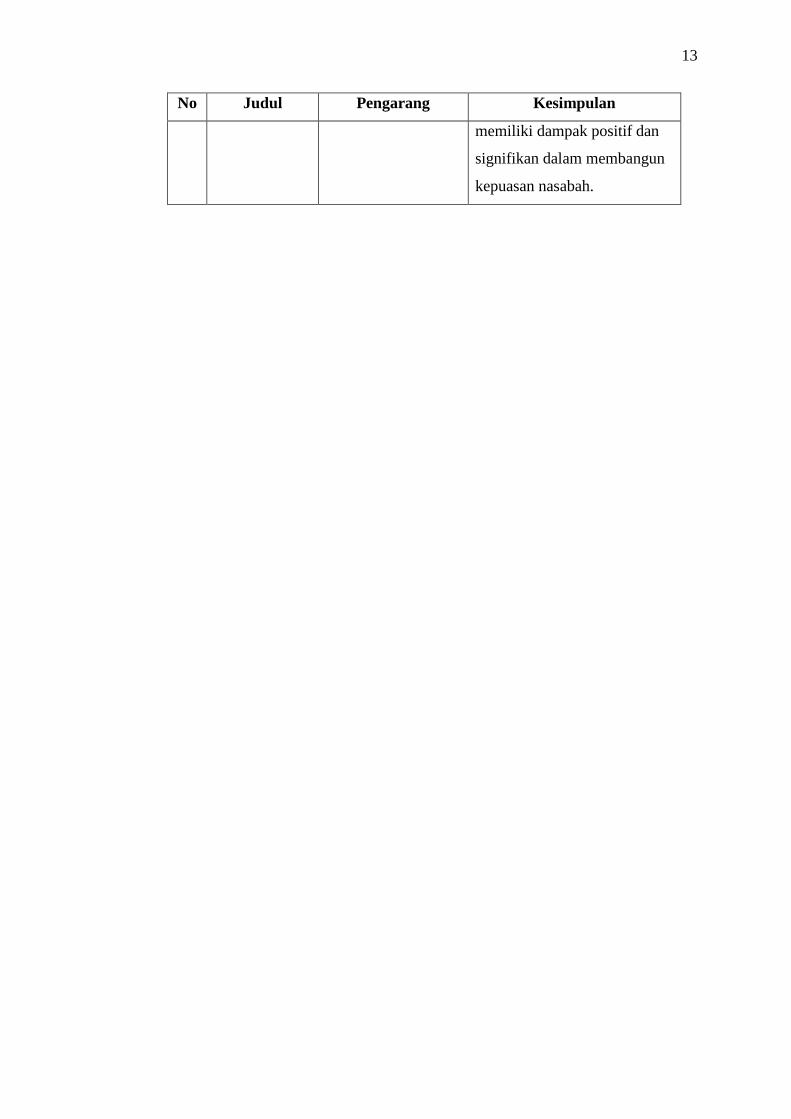

No Judul Pengarang Kesimpulan

memiliki dampak positif dan

signifikan dalam membangun

kepuasan nasabah.

14

15

BAB 2

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Pemasaran

Kotler (2009:10) mengatakan pemasaran adalah suatu proses sosial

yang di dalamnya individu dan kelompok mendapatkan apa yang mereka

butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas

mempertukarkan produk yang bernilai dengan pihak lain. Menurut Stanton

(2001:70), definisi pemasaran adalah suatu sistem keseluruhan dari kegiatan-

kegiatan bisnis yang ditujukan untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang atau jasa yang memuaskan

kebutuhan baik kepada pembeli yang ada maupun pembeli potensial.

Menurut Swastha dan Irawan (2005:10) mendefinisikan konsep

pemasaran sebuah falsafah bisnis yang menyatakan bahwa pemuasan

kebutuhan konsumen merupakan syarat ekonomi dan sosial bagi

kelangsungan hidup perusahaan.

Menurut Peter Ducker dalam Kotler dan Keller (2006) bahwa setiap

penjualan pasti membutuhkan sesuatu. Pemasaran sering digambarkan

sebagai “seni menjual produk”. Sehingga tujuan utama dari pemasaran

bukanlah penjualan, akan tetapi tujuan pemasaran adalah untuk mengetahui

dan memenuhi keinginan serta kebutuhan konsumen dan membangun

hubungan jangka panjang, dan bukan untuk hanya sekedar melakukan

penjualan saja.

Dari beberapa definisi diatas dapat disampaikan bahwa pemasaran

(marketing) merupakan suatu proses, aktivitas atau kegiatan yang dilakukan

dengan tujuan membangun hubungan jangka panjang yang baik serta

memenuhi kebutuhan konsumen. Dimulai dari perencanaan, penciptaan

produk atau jasa, penetapan harga, promosi kepada konsumen dengan tujuan

memuaskan individu atau organisasi, dan pengevaluasian hasil dari produk

dan juga promosi yang dilakukan oleh perusahaan kepada konsumen.

16

2.1.2 Bauran Pemasaran

Pemasaran membutuhkan suatu program atau rencana pemasaran

dalam melaksanakan kegiatannya guna mencapai tujuan yang diinginkan oleh

perusahaan.Program pemasaran tersebut terdiri dari sejumlah keputusan

tentang bauran alat pemasaran disebut bauran pemasaran yang lebih dikenal

dengan marketing mix.

Bauran pemasaran juga merupakan kebijakan yang digunakan pada

perusahaan untuk mampu memasarkan produknya dan mencapai keuntungan.

Hal ini seperti yang disampaikan oleh Kotler (2003:15) adalah : “Marketing

mix is the set of marketing tools that the firm uses to pursue it’s marketing

objectives in the target market”. Bauran pemasaran merupakan sekumpulan

alat pemasaran (marketing mix) tersebut digunakan oleh perusahaan untuk

mencapai tujuan pemasarannya dalam pasar sasaran.

Sedangkan menurut Mc Carthy dalam Kotler (2007:17)

mengklarifikasi alat pemasaran itu menjadi 4 kelompok yang disebut dengan

4P dalam pemasaran yaitu: produk (product), harga (price), tempat (place),

dan promosi (promotion). Adapun bauran pemasaran menurut Zeithaml dan

Bitner (2001:18) sebagai berikut: “Marketing mix defined as the elemens an

organizations controls that can be used to satisfy or communicate with

customer. These elements appear as core decisions variables in any

marketing text or marketing plan”. Dari uraian tersebut, dapat disimpulkan

bahwa bauran pemasaran adalah elemen pada organisasi perusahan yang

mengkontrol dalam melakukan komunikasi dengan konsumen atau dipakai

untuk mencapai kepuasan konsumen.

Berdasarkan definisi di atas dapat disimpulkan bahwa bauran

pemasaran merupakan unsur dalam pemasaran yang saling berhubungan dan

digunakan oleh perusahaan dalam mencapai tujuan pemasaran yang efektif

baik dalam memuaskan kebutuhan maupun keinginan konsumen. Bauran

pemasaran tersebut menggambarkan pandangan penjual tentang alat

pemasaran yang digunakan untuk member pengaruh kepada pembeli. Dari

sudut pandang pembeli, masing-masing alat pemasaran harus dirancang untuk

memberikan suatu manfaat bagi nasabah dan harus sesuai dengan kebutuhan

dan keinginan.

17

2.1.3 Relationship Marketing

2.1.3.1 Pengertian Relationship Marketing

Berry (1983:12) pakar pemasaran yang pertama kali

memperkenalkan istilah dan definisi pemasaran relasional

memberikan definisi sebagai berikut: “Relationship Marketing is

attracting, maintaining and – in multi-service organization-

enhancing customer relationships ... the attraction of new customer is

merely the first step in the marketing process, cementing the

relationship, transforming indifferent customer into loyal oness,

serving customer as client-this is marketing too.” Definisi ini

menekankan bahwa pemasaran relasional merupakan tahap lebih

lanjut untuk meraih nasabah baru, yaitu dengan membina hubungan

dengan nasabah agar tetap loyal pada perusahaan.

Sejak awal tahun 1990-an, para praktisi dan akademis mulai

mengalihkan fokus pada pemasaran berbasis hubungan nasabah.Para

penulis di bidang marketing mengemukakan bahwa terjadi pergeseran

paradigma pemasaran dari pemasaran tradisional yang menekankan

transaksi dengan nasabah menjadi pemasaran yang berorientasi pada

hubungan nasabah (Harwood et al, 2008:9). Seperti tampak pada

gambar di bawah ini, di abad ke-21 pelayanan memiliki peran yang

semakin dominan dalam pemasaran.

Gambar 2.1 The Changing Focus of Marketing

Sumber: Harwood et al (2008:9)

18

Berikut ini peneliti sajikan beberapa pengertian relationship

marketing berdasarkan hasil kajian pustaka. Relationship marketing

yang didefinisikan oleh Chou (2009:995) merupakan strategi untuk

memikat, mengembangkan, dan menjaga hubungan dengan nasabah.

Gummeson (2006:73) memandang relationship marketing sebagai

hubungan, jaringan, dan interaksi.

Sedangkan Hunt et al (2006:73) menyatakan bahwa

relationship marketing adalah mengidentifikasi dan menetapkan,

menjaga dan meningkatkan hubungan dengan nasabah dan pemangku

kepentingan lainnya, atas dasar suatu keuntungan, sehingga tujuan

dari semua pihak dapat tercapai; dan hal ini terwujud melalui

pertukaran antara satu pihak dengan yang lain serta pemenuhan janji-

janji.

2.1.3.2 Dimensi Relationship Marketing

Berbagai studi dan literatur mengenai relationship marketing

cenderung mengarah pada konteks B2B (business-to-business).

Chattananon dan Trimetsoontorn (2009:255) menyimpulkan bahwa

relationship marketing dianggap lebih penting dalam konteks industri

business-to-business dibandingkan dengan konteks konsumen

individu, sehingga penelitian lebih banyak dilakukan dalam konteks

B2B, bahkan dalam industri tertentu saja. Oleh sebab itu, dimensi

pengukuran yang diaplikasikan dalam penelitian B2B belum tentu

relevan untuk mengukur relationship marketing dalam konteks B2C

(business-to-customer).

Dalam penelitian ini, Relationship Marketing akan diukur

menggunakan dimensi yang dikemukakan oleh Chou (2009:997) yang

mengacu pada klasifikasi relationship marketing menurut Berry

(1995:23) yang berdasarkan pada level ikatan (bond) dengan

konsumen sebagai dimensi pengukuran relationship marketing:

1. Financial bond

Perusahaan mengandalkan insentif finansial seperti

memberikan harga yang lebih murah untuk volume pembelian

yang lebih besar, untuk menjaga agar nasabah tetap loyal dan

19

mendorong mereka untuk membeli lebih banyak dan menjadi

pembeli rutin. Kelemahan dari insentif finansial adalah tidak

dapat menjamin hubungan jangka panjang dengan nasabah

karena tidak dapat mendiferensiasikan perusahaan dengan

pesaing lainnya.

2. Social bond

Merupakan pendekatan interpersonal di mana

perusahaan mengutamakan proses penyampaian jasa, menjaga

komunikasi yang lebih dekat dengan konsumen untuk

mengubah konsumen menjadi nasabah. Ikatan sosial terdiri

dari interaksi, kedekatan, dan kepuasan, yang dibangun

melalui kepercayaan, komitmen, dan pemenuhan janji kepada

konsumen. Dengan demikian, dapat ditarik kesimpulan bahwa

empat dimensi merupakan bagian dari ikatan sosial.

3. Structural bond

Perusahaan menyediakan layanan yang bernilai bagi

konsumen yang biasanya berbasis teknologi, yang dirancang

sebagai bagian dari keseluruhan sistem pelayanan untuk

membantu konsumen menjadi lebih efisien dan produktif.

2.1.4 Kualitas Pelayanan

2.1.4.1 Pengertian Kualitas

Bagi perusahaan yang memberikan pelayanan kepada

konsumennya perlu diperhatikan pelayanan yang bagaimanakah yang

akan diberikan perusahaan untuk konsumennya agar konsumen

menerima kepuasan dari pelayanan yang diberikan oleh perusahaan

tersebut. Menurut Lovelock dalam Laksana (2008), “Kualitas adalah

tingkat mutu yang diharapkan, dan pengendalian keragaman dalam

mencapai mutu tersebut untuk memenuhi kebutuhan konsumen.”

Menurut Fandy Tjiptono dan Gregorius Chandra (2005:110),

kualitas merupakan suatu hal yang dinamis dan berkaitan erat dengan

berbagai unsur seperti produk, jasa, sumber daya manusia proses,

serta lingkungan untuk memenuhi harapan. Sedangkan menurut David

20

Hoyle (2007:178), kualitas merupakan suatu kesatuan yang memiliki

kemampuan secara total untuk memuaskan kebutuhan nasabah.

Dari beberapa pendapat para ahli diatas, maka dapat

disimpulkan bahwa definisi kualitas merupakan suatu kesatuan dari

produk, pelayanan, teknis, performa, dan lain sebagainya di dalam

pemasaran yang dikemas secara baik, menarik, rapi, konsisten dan

maksimal yang sesuai dengan kebutuhan nasabah, sehingga dapat

memberikan kepuasan bagi nasabah.

Menurut Garvin dalam Stefan Wagner (2013:6) terdapat

beberapa ragam pandangan mengenai klasifikasi kualitas, dan ragam

pandangan tersebutlah yang nanti dapat menjelaskan mengapa

kualitas memiliki pandangan yang berbeda-beda dari setiap individu.

Beberapa ragam mengenai pandangan kualitas dijelaskan secara

spesifik melalui beberapa pendekatan berikut ini:

1. Pendekatan Transedental (Transcendental Approach)

Merupakan suatu pandangan kualitas yang dianggap

memiliki suatu keunggulan yang alami (innate excellence),

dimana kualitas bisa dirasakan serta dilihat, akan tetapi sulit

untuk dijelaskan. Pandangan ini biasanya muncul melalui

kesenian, misalnya seni drama, seni musik, seni tari, dan juga

seni rupa. Meski demikian, beberapa organisasi pemasaran

dapat memanfaatkan kriteria-kriteria dari pendekatan

transedental di dalam menyampaikan kegiatan pemasarannya

seperti halnya “kualitas nomor satu” (tekstil), “praktis, aman,

dan cepat (jasa pengiriman barang), “jangkauan luas”

(penyedia layanan telepon selular), “wangi dalam sekejap”

(pengharum ruangan), dan lain sebagainya.

2. Pendekatan Berdasarkan Produk (Product-based Approach)

Pendekatan ini menjelaskan bahwa kualitas

merupakan suatu objek yang berkarakter dan dapat diukur.

Didalam kualitas juga mencerminkan suatu unsur atau atribut

yang berbeda dari tiap-tiap produk. Misalnya telepon selular,

merek, kualitas, harga, model, tipe, keguanaan, warna, dan

sebagainya. Melalui pendekatan ini pandangan terhadap

21

kualitas sangat objektif, karena sulit untuk menjelaskan

perbedaan selera, keinginan, manfaat, dari masing-masing

individu.

3. Pendekatan Berdasarkan Pengguna (User-based Approach)

Pendekatan ini memiliki asumsi bahwa kualitas sangat

dipengaruhi oleh individu yang menilai individu lainnya.

Biasa juga disebut dengan sudut pandang atau perspektif

masing-masing individu. Sehingga suatu produk yang

dikenakan oleh individu dan mampu memuaskan individu

lain, maka produk itulah yang dianggap memiliki nilai dan

kualitas yang tinggi.

4. Pendekatan Berdasarkan Manufaktur (Manufacturing-based

Approach)

Suatu pendekatan yang menjelaskan bahwa kualitas

bersifat supply-based dan cenderung memperhatikan praktik

manufaktur, serta kualitas sebagai kecocokan dengan suatu

persyaratan (conformance to requirements). Pendekatan

seperti ini seringkali menekankan pada spesifikasi produksi

dan operasi internal, yang sering dipengaruhi oleh keinginan

untuk meningkatkan produktivitas serta menekan biaya

operasional.

5. Pendekatan Berdasarkan Nilai (Value-based Approach)

Suatu pendekatan yang mengasumsikan kualitas dari

sisi nilai dan harga. Dengan mempertimbangkan kinerja serta

harga, kualitas didefiniskan sebagai affordable excellence.

Kualitas bersifat relatif, sehingga produk yang berkualitas

belum tentu paling bernilai. Namun produk yang bernilai

merupakan suatu barang dan jasa yang paling tepat untuk

dibeli.

22

2.1.4.2 Pengertian Pelayanan

Fandy Tjiptono (2012:3) menyebutkan bahwa jasa atau

pelayanan merupakan segala kegiatan yang dilakukan pihak tertentu

(individu maupun kelompok) kepada orang lain (individu maupun

kelompok). Sebagai jasa pada umumnya hal ini bersifat tak berwujud.

Menurut penelitian yang dilakukan oleh Monavarian & Amiri

(2005), pelayanan merupakan suatu proses yang terdiri atas

serangkaian kegiatan yang kurang lebih tidak berwujud secara alami

terjadi pada interaksi antara nasabah dan staff, sumber daya fisik,

barang dan atau sistem penyedia layanan yang akan solusi untuk

masalah nasabah. Pelayanan adalah kegiatan atau manfaat yang

menawarkan satu pihak ke pihak lain. Pada dasarnya tidak berwujud

dan memiliki bukan kepemilikan.

Melalui berbagai pendapat diatas, maka dapat disimpulkan

bahwa jasa atau pelayanan merupakan suatu kegiatan yang

bermanfaat dan dapat ditawarkan oleh individu kepada individu lain

dengan tujuan untuk mempermudah aktivitas yang dilakukan, serta

memberikan kepuasan atas keinginannya.

Menurut Tjiptono (2005, p15) terdapat empat karakterisitk

pokok pada jasa / pelayanan yang membedakannnya dengan barang.

Keempat karakteristik tersebut meliputi:

1. Tidak Berwujud ( Intagibility )

Jasa berbeda dengan barang. Bila barang merupakan

suatu objek, alat, atau benda; ,maka jasa adalah suatu

perbuatan, tindakan, pengalaman, proses, kinerja

(performance), atau usaha. Oleh sebab itu, jasa tidak dapat

dilihat, dirasa,dicium, didengar, atau diraba sebelum dibeli dan

dikonsumsi. Bagi para nasabah, ketidakpastian dalam

pembelian jasa relative tinggi karena terbatasnya search

Qualities, yakni karakterisitik fisik yang dapat dievaluasi

pembeli sebelum pembelian dilakukan. Untuk jasa, kualitas

apa dan bagaimana yang akan diterima konsumen, umunya

tidak diketahui sebelum jasa bersangkutan dikonsumsi.

23

2. Tidak Dapat Dipisahkan ( Inseparability )

Barang umunya diproduksi, kemudian dijual, dan

akhirnya dikonsumsi. Sedangkan jasa dijual terlebih dahulu,

baru kemudian diproduksi dan dikonsumsi pada waktu dan

tempat yang sama.

3. Berubah-ubah ( Variablity )

Jasa bersifat variabel karena merupakan non-

standarized output, artinya banyak variasi bentuk, kualitas, dan

jenis tergantung kepada siapa, kapan dan dimana jasa tersebut

diproduksi. Hal ini dikarenakan jasa melibatkan unsure

manusia dalam proses produksi dan konsumsinya yang

cenderung tidak bisa diprediksi dan cenderung tidak konsisten

dalam hal sikap dan perilakunya.

4. Tidak Tahan Lama ( Perishability )

Jasa tidak tahan lama dan tidak dapat dsimpan untuk

dinikmati di masa mendatang. Kursi pesawat yang kosong,

kamar hotel yang tidak dihuni, atau kapsitas jalur telepon yang

tidak dimanfaatkan akan berlalu atau hilang begitu saja karena

tidak bisa disimpan.

2.1.4.3 Pengertian Kualitas Pelayanan

Menurut Kotler (2005: p153), menyatakan bahwa kualitas

pelayanan adalah model yang menggambarkan kondisi nasabah dalam

membentuk harapan akan layanan dari pengalaman masa lalu,

promosi dari mulut ke mulut, dan iklan dengan membandingkan

pelayanan yang mereka harapkan dengan apa yang mereka

terima/rasakan. Sedangkan menurut Wyckof dalam Purnama (2006)

memberikan pengertian kualitas pelayanan sebagai tingkat

kesempurnaan yang diharapkan dan pengendalian atas kesempurnaan

tersebut untuk memenuhi keinginan konsumen.

Menurut Tjiptono & Chandra (2005), kualitas jasa merupakan

suatu ukuran seberapa baik tingkat layanan yang diberikan sesuai

dengan ekspektasi yang diharapkan oleh nasabah. Pada umumnya

harapan nasabah dibentuk oleh pengalaman, informasi lisan serta

24

iklan. Kepuasan dan penilaian nasabah terhadap kualitas jasa

tergantung dari performa kualitas yang mereka terima. Kepuasan

berbeda dengan kualitas jasa, kepuasan menunjukkan transaksi

tertentu, sedangkan kualitas jasa dipersepsikan dalam suatu bentuk

sikap, evaluasi menyeluruh untuk jangka panjang.

Dari definisi diatas maka dapat disimpulkan, bahwa kualitas

merupakan usaha yang dilakukan oleh perusahaan atau organisasi

untuk memenuhi harapan dari nasabahnya. Oleh karena itu, maka

kualitas menjadi faktor kunci kesuksesan bagi suatu perusahaan atau

organisasi. Apabila kualitas yang diberikan perusahaan sesuai dengan

harapan dari nasabah maka akan muncul rasa puas dari diri nasabah

dan tentu hal ini berdampak baik untuk kemajuan perusahaan atau

organisasi itu sendiri.

Gronroos dalam Purnama (2006) menyatakan bahwa kualitas

pelayanan meliputi:

1. Kualitas fungsi, yang menekankan bagaimana pelayanan

dilaksanakan, terdiri dari dimensi kontak dengan konsumen,

sikap dan perilaku, hubungan internal, penampilan,

kemudahan akses dan service mindedness.

2. Kualitas teknis dengan output yang dirasakan konsumen,

meliputi harga, ketepatan waktu, kecepatan layanan dan

estetika output.

3. Reputasi perusahaan, yang dicerminkan oleh citra perusahaan

dan reputasi dimata konsumen.

Selanjutnya Gronroos mengemukanan bahwa terdapat tiga

kriteria pokok dalam menilai kualitas pelayanan, yaitu:

1. Outcome-related Criteria, kriteria yang berhubungan dengan

hasil kinerja layanan yang ditunjukan oleh penyedia layanan

menyangkut profesionalisme dan keterampilan. Konsumen

menyadari bahwa penyedia layanan memiliki system operasi,

sumber daya fisik, dan pekerja dengan pengetahuan dan

keterampilan yang diperlukan untuk memecahkan maslaah

konsumen secara professional.

25

2. Process-related Criteria, kriteria yang berhubungan dengan

proses terjadinya layanan. Kriteria ini terdiri dari:

a) Sikap dan perilaki pekerja

b) Kendalan dan sifat dapat dipercaya

c) Tindakan perbaikan jika melakukan kesalahan

3. Image-related Criteria, yaitu reputasi dan kredibilitas

penyedia layanan yang memberikan keyakinan konsumen

bahwa penyedia layanan mampu memberikan nilai atau

imbalan sesuai pengorbanannya.

2.1.4.4 Dimensi Kualitas Pelayanan

Kualitas terdiri dari sejumlah keistimewaan atau keunggulan

dari produk yang memenuhi keinginan nasabah, hal ini akan

memberikan kepuasan atas penggunaan produk tersebut. Kualitas

pelayanan bisa diwujudkan melalui pemenuhan kebutuhan dan

keinginan nasabah serta ketepatan penyampaiannya untuk

mengimbangi harapan nasabah. Menurut Tjiptono dan Chandra

(2005) menyatakan dua faktor utama yang mempengaruhi kualitas

pelayanan, yakni pelayanan yang diharapkan (expected service) dan

pelayanan yang dirasakan/dipersepsikan (perceived service).

Menurut Umar (2005, p237), pengukuran terhadap kualitas

pelayanan dinyatakan dalam lima dimensi kualitas pelayanan yaitu:

1. Bentuk fisik (Tangible)

Untuk mengukur penampilan fisik, perlengkapan,

fasilitas karyawan, dan sarana komunikasi. Pengukurannya

meliputi: fasilitas fisik, kebersihan, kenyamanan ruangan, dan

kelengkapan peralatan komunikasi.

2. Kehandalan (Reliability)

Merupakan kemampuan perusahaan dalam

memberikan jasa yang tepat dan dapat diandalkan. Pengukuran

meliputi: kemampuan memberikan pelayanan yang dijanjikan

dengan segera, akurat, dan memuaskan.

26

3. Daya Tanggap (Responsiveness)

Mampu memberikan pelayanan yang cepat dan efisien

terhadap nasabah. Pengukurannya meliputi: keinginann para

staf atau karyawan untuk membantu nasabah dengan

memberikan pelayanan cepat tanggap terhadap keinginan dan

kebutuhan nasabah.

4. Jaminan (Assurance)

Mengukur kemampuan dan kesopanan karyawan serta

sifat dapat dipercaya yang dimiliki oleh perusahaan.

Pengukurannya meliputi: pengetahuan dan kemampuan

karyawan, ramah tamah, dan kesopanan, sifat dapat dipercaya

yang dimiliki para staf, bebas dari keraguan, bahaya dan

resiko.

5. Empati (Emphaty)

Pengukuran meliputi: kemudahan dalam melakukan

hubungan, komunikasi yang baik, perhatian pribadi dan

memahami kebutuhan nasabah dengan cermat.

2.1.4.5 Manfaat Kualitas Pelayanan

Kualitas pelayanan akan memberikan manfaat yang cukup

besar bagi perusahaan sebagai berikut :

1. Pelayanan yang istimewa (nilai pelayanan yang benar-benar

dialami konsumen melebihi harapannya) atau sangat

memuaskan merupakan suatu basis untuk penetapan harga

premium.

2. Pelayanan istimewa membuka peluang untuk diversifikasi

produk dan harga. Misalnya pelayanan dibedakan menurut

kecepatan pelayanan yang diminta oleh nasabah yaitu tariff

mahal dibebankan untuk pelayanan yang membutuhkan

penyelesaian paling cepat.

3. Menciptakan loyalitas nasabah. Nasabah yang loyal tidak

hanya potensial untuk penjualan yang sudah ada tetapi juga

untuk produk – produk baru dari perusahaan.

27

4. Nasabah yang terpuasakan merupakan sumber informasi

positif bagi perusahaan dari produk – produk kepada pihak

luar, bahkan mereka dapat menjadi pembela bagi perusahaan

khususnya dalam menangaka isu-isu negative.

5. Nasabah merupakan sumber informasi bagi perusahaan dalam

hal intelijen pemasaran dan pengembangan pelayanan atau

produk perusahaan pada umumnya.

Kualitas yang baik berarti menghemat biaya – biaya seperti

biaya untuk mendapatkan nasabah baru, untuk memperbaiki

kesalahan, membangun kepercayaan, membangun citra karena

prestasi dan sebagainya. Jadi mempertahankan nasabah yang sudah

ada dengan kualitas pelayanan yang memuaskan adalah suatu hal

yang penting.

2.1.5 Kepuasan Nasabah

2.1.5.1 Pengertian Kepuasan

Kotler dan keller (2009:138) mengemukakan bahwa, kepuasan

(satisfaction) adalah perasaan senang atau kecewa seseorang yang

timbul karena membandingkan kinerja yang dipersepsikan produk

atau jasa terhadap ekspektasi mereka. Kepuasan konsumen berkaitan

dengan sejauh mana kinerja suatu produk yang dirasakan cocok

dengan harapan pembeli. Jika kinerja suatu produk turun, maka

pembeli akan merasa kecewa. Jika kinerja suatu produk cocok dengan

harapan pembeli, maka pembeli tersebut akan merasa puas. Dan

apabila kinerja produk melebihi harapan pembeli, maka pembeli

tersebut akan merasa sangat puas.

Menurut Fandy Tjiptono dan Gregorius Chandra (2012:59),

arti kata kepuasan (satisfaction) berasal dari bahasa Latin. “Satis”

yang artinya adalah cukup baik atau memadai, sedangkan “facio”

artinya adalah membuat atau melakukan. Sehingga kepuasan dapat

diartikan sebagai upaya pemenuhan sesuatu secara memadai.

Dari beberapa pengertian kepuasan diatas, maka dapat

disimpulkan bahwa kepuasan merupakan suatu kondisi dimana

28

individu telah merasakan senang dan puas akan keputusan yang

diambilnya. Karena telah sesuai dengan kebutuhan dan keinginan

yang diharapkannya. Dalam memasarkan suatu produk atau jasa,

pemasar harus memperhatikan suatu kualitas yang lebih, sehingga

dapat memberikan suatu nilai yang maksimal bagi konsumen serta

dapat melebihi ekspektasi dari konsumen akan kualitas pelayanan

yang ditawarkan. Ekspektasi nasabah berfungsi sebagai standar

perbandingan. Kinerja atau pelayanan jasa dibandingkan dengan

ekspektasi. Perbandingan tersebut akan menghasilkan reaksi

konsumen terhadap produk atau jasa dalam bentuk kepuasan atau

persepsi kualitas.

2.1.5.2 Pengertian Kepuasan Nasabah

Menurut Kotler (2009, p177), kepuasan adalah perasaan

senang atau kecewa seseorang yang muncul setelah

membandingkan kinerja (hasil) produk yang dipikirkan terhadap

kinerja (atau hasil) yang diharapkan. Jika kinerja berada dibawah

harapan, nasabah tidak puas. Jika kinerja memenuhi harapan, nasabah

puas. Jika kinerja melebihi harapan, nasabah amat senang atau puas.

Kepuasan nasabah adalah suatu keadaan dimana sebuah

produk atau jasa dapat memenuhi atau melampaui harapan nasabah

(Gerson, R. F., 2004). Kepuasan nasabah adalah sejauh mana manfaat

sebuah produk dirasakan sesuai dengan apa yang diharapkan nasabah

(Amir dalam Tambrin, 2010:64). Sedangkan Supranto dalam

Tambrin (2010:63) mendefinisikan kepuasan nasabah merupakan

label yang digunakan oleh nasabah untuk meringkas suatu himpunan

aksi atau tindakan yang terlihat, terkait dengan produk atau jasa.

Berdasarkan definisi-definisi di atas maka dapat disimpulkan

bahwa kepuasan nasabah adalah hal yang dirasakan nasabah setelah

mendapatkan hasil yang dicapai dari produk atas harapan nasabah

pada produk tersebut. Jadi kepuasan nasabah terjadi jika nasabah

merasa bahwa produk atau jasa yang digunakan sesuai atau bahkan

melebihi harapan dari nasabah tersebut.

29

2.1.5.3 Dimensi Kepuasan Nasabah

The Office of Economic and Commerce Ministry (2004) dalam

Asean Marketing Journal yang berjudul “The Study of Relationship

among Experiential Marketing, Service Quality, Customer

Satisfaction, and Customer Loyalty mengungkapkan beberapa elemen

kepuasan nasabah yaitu:

a. The Environment

Seperti lingkungan dan suasana yang nyaman, ketersediaan

tempat parkir untuk kendaraan.

b. Personal Service

Seperti sikap pelayan yang baik, dan juga cepatnya pelayanan

yang diberikan.

c. Service

Seperti tersedianya area bermain, kemasan dari produk yang

menarik.

d. Tangible Products

Seperti harga yang jelas, kompakompatibilitas produk promosi

dengan informasi iklan.

e. Value

Seperti kualitas yang dibandingkan dengan harga, dan mutu

dan harga yang sesuai.

2.1.5.4 Manfaat Kepuasan Nasabah

Menurut Tjiptono (2005), kepuasan konsumen dapat

memberikan beberapa manfaat, di antaranya adalah:

a. Hubungan antara perusahaan dan para konsumennya menjadi

baik

b. Memberikan dasar yang baik bagi pembelian ulang

c. Mendorong terciptanya loyalitas konsumen

d. Memberikan rekomendasi dari mulut ke mulut (word of mouth)

yang menguntungkan bagi perusahaan

e. Reputasi perusahaan menjadi baik di mata konsumen

f. Laba yang diperoleh dapat meningkat

30

2.1.5.5 Mengukur Kepuasan Nasabah

Menurut Tjiptono (2005, p366) terdapat beberapa konsep

inti mengenai objek pengukuran kepuasan nasabah, yakni :

1. Kepuasan nasabah keseluruhan

Cara yang paling sederhana dalam mengukur kepuasan

nasabah adalah langsung menanyakan kepada nasabah

seberapa puas mereka dengan produk atau jasa tertentu.

Ada dua proses dalam pengukurannya, yaitu mengukur

tingkat kepuasan nasabah terhadap produk atau jasa

perusahaan bersangkutan dan menilai serta

membandingkannya dengan tingkat kepuasan nasabah

keseluruhan terhadap produk atau jasa pesaing.

2. Harapan

Dalam konsep ini, kepuasan nasabah diukur berdasarkan

kesesuaian atau ketidaksesuaian antara harapan nasabah

dengan kinerja aktual perusahaan.

3. Minat pembelian ulang

Kepuasan nasabah diukur dengan menanyakan apakah

nasabah akan berbelanja atau menggunakan jasa perusahaan

tersebut.

4. Kemudahan

Faktor kemudahan yang dimaksudkan adalah kemudahan

nasabah dalam mendapatkan produk atau jasa tersebut.

Nasabah akan semakin puas apabila relatif mudah dijangkau,

nyaman dan efisien dalam mendapatkan produk maupun

layanan.

Dalam mengukur kepuasan nasabah, tidak hanya dengan

melihat nasabah senang tetapi ada juga ukuran – ukuran yang

diperlukan untuk mengetahui apakah konsumen tersebut benar –

benar puas. Seperti halnya mengenai pengaduan dan saran, tentunya

perusahaan perlu memudahkan nasabah untuk memberikan saran dan

keluhan mengenai masalah yang dihadapinya terhadap perusahaan itu

sendiri. Selain itu, dalam mengukur kepuasan nasabah, dapat juga kita

31

ajukan pertanyaan tambahan untuk mengukur niat untuk membeli

kembali dan kemauan untuk merekomendasikan perusahaan dan

merek kepada orang lain.

2.1.5.6 Manfaat Pengukuran Kepuasan Nasabah

Menentukan operasionalisasi pengukuran kepuasan bisa

menggunakan sejuamlah faktor. Kepuasan nasabah bukanlah konsep

mutlak (absolute), melainkan suatu konsep relatif yang tergantung

pada apa yang diharapkan oleh konsumen.

Menurut Tjiptono dan Chandra (2007) dalam Fandy Tjiptono

(2012:319), beberapa faktor yang mempengaruhi operasionalisasi

pengukuran kepuasan tersebut, seperti halnya ekspektasi, tingkat

kepentingan (importance), kinerja, serta faktor ideal. Pengukuran

kepuasan konsumen memiliki beberapa manfaat, diantaranya adalah:

a. Untuk mengidentifikasi keperluan (requirement) nasabah

(importance ratings), yang berhubungan dengan aspek-aspek

bernilai penting bagi konsumen dan yang dapat mempengaruhi

puas tidaknya konsumen tersebut.

b. Untuk menentukan tingkat kepuasan konsumen terhadap

kinerja perusahaan pada aspek-aspek penting.

c. Untuk membandingkan tingkat kepuasan konsumen terhadap

perusahaan dengan tingkat kepuasan konsumen terhadap

perusahaan lain, baik secara langsung maupun tidak langsung.

d. Untuk mengidentifikasi priorities for improvement (PFI)

melalui analisis gap antara skor tingkat kepentingan

(importance) terhadap kepuasan.

e. Untuk mengukur indeks kepuasan konsumen yang bisa

menjadi indikator terbaik dalam memantau kemajuan dan

perkembangan perusahaan dari waktu ke waktu.

Memuaskan kebutuhan konsumen adalah keinginan setiap

perusahaan. Selain faktor penting bagi kelangsungan hidup

perusahaan, memuaskan kebutuhan konsumen dapat meningkatkan

keunggulan dalam persaingan. Konsumen yang puas terhadap produk

32

dan jasa pelayanan cenderung untuk membeli kembali produk dan

menggunakan kembali jasa pada saat kebutuhan yang sama muncul

kembali dikemudian hari. Hal ini berarti kepuasan merupakan faktor

kunci bagi konsumen dalam melakukan pembelian ulang yang

merupakan porsi terbesar dari volume penjualan perusahaan.

2.1.5.7 Konsep Kepuasan Nasabah

Dalam konsep kepuasan nasabah terdapat dua elemen yang

mempengaruhi, yaitu harapan dan kinerja. Kinerja adalah persepsi

konsumen terhadap apa yang diterima setelah mengkonsumsi produk.

Harapan adalah perkiraan konsumen tentang apa yang akan diterima

apabila ia mengkonsumsi produk (barang atau jasa) kepuasan

nasabah dapat digambarkan seperti yang ditunjukan pada gambar

sebagai berikut:

Gambar 2.2 Konsep Kepuasan Nasabah

Sumber: Tjiptono (2008:40)

Kepuasan nasabah merupakan fungsi dari kualitas pelayanan

dikurangi harapan nasabah (Zeithaml dan Bitner, 2008:48) dengan

kata lain pengukuran kepuasan konsumen dirumuskan sebagai

berikut:

1. Service Quality < Expectation

Bila ini terjadi, dapat dikatakan bahwa pelayanan yang

diberikan perusahaan buruk. Selain tidak memuaskan juga

tidak sesuai dengan harapan nasabah. Jika service quality yang

Tujuan Perusahaan

Produk

Nilai Produk bagi

Pelanggan

Tingkat Kepuasan

Pelanggan

Harapan Pelanggan

Kebutuhan dan

Keinginan

Pelanggan

33

diberikan perusahaan lebih kecil dari expectation nasabah,

maka akan mengakibatkan ketidakpuasan terhadap nasabah.

2. Service Quality = Expectation

Bila ini terjadi dapat dikatakan bahwa pelayanan yang

diberikan tidak ada keistimewaan. Jika nilai kualitas pelayanan

yang diberikan perusahaan sama dengan harapan nasabah,

maka muncul kepuasan yang biasa diinginkan nasabah.

3. Service Quality > Expectation

Bila ini terjadi dapat dikatakan bahwa nasabah

merasakan pelayanan yang diberikan oleh perusahaan tidak

hanya sesuai dengan kebutuhan, namun sekaligus memuaskan

dan menyenangkan. Jika kualitas pelayanan lebih besar dari

harapan yang diinginkan nasabah, maka akan membuat

kepuasan nasabah sangat luar biasa. Pelayanan ketiga ini

disebut pelayanan prima (excellent service) yang selalu

diharapkan oleh nasabah.

2.1.6 Loyalitas Nasabah

2.1.6.1 Pengertian Loyalitas

Secara harfiah loyal berarti setia, atau loyalitas dapat diartikan

sebagai suatu kesetiaan. Kesetiaan ini timbul tanpa adanya paksaan,

tetapi timbul dari kesadaran sendiri pada masa lalu. Usaha yang

dilakukan untuk menciptakan kepuasaan konsumen lebih cenderung

mempengaruhi sikap konsumen. Sedangkan konsep loyalitas

konsumen lebih menekankan kepada perilaku pembeliannya.

Loyalitas adalah respon perilaku pembelian yang dapat

terungkap secara terus menerus oleh pengambil keputusan dengan

memperhatikansatu ataulebih mererk alternative dari sejumlah merek

sejenis dan merupakan fungsi proses psikologis. Perlu ditekankan

bahwa hal tersebut berbedad dengan perilaku membeli ulang, loyalitas

nasabah menyertakan aspek perasaan, tidak melibatkan aspek afektif

didalamnya (Dharmesta, dalam Diah Dharmayanti, 2006:37-38).

Menurut Griffin (2005: p16), loyalitas dinyatakan sebagai

berikut : "Loyalitas nasabah didasarkan pada wujud perilaku dari unit-

34

unit pengambilan keputusan untuk melakukan pembelian secara terus

menerus terhadap produk/jasa suatu perusahaan yang dipilih".

Paul (2005:3) menyatakan bahwa konsep kesetiaan nasabah

(loyalitas) mencakup lima faktor yaitu:

1. Kepuasan keseluruhan yang dialami nasabah ketika berbisnis

dengan perusahan

2. Kesediaan untuk membangun hubungan dengan perusahaan

3. Kesediaan untuk membeli kembali

4. Kesediaan untuk merekomendasikan perusahaan kepada orang

lain

5. Enggan beralih ke produk pesaing.

2.1.6.2 Pengertian Loyalitas Nasabah

Menurut Ali Hasan (2008:83) Loyalitas nasabah didefinisikan

sebagai orang yang membeli, khususnya yang membeli secara teratur

dan berulang-ulang. Nasabah merupakan seseorang yang terus

menerus dan berulang kali datang ke suatu tempat yang sama untuk

memuaskan keinginannya dengan memiliki suatu produk atau

mendapatkan suatu jasa dan membayar produk atau jasa tersebut.

Sedangkan Menurut Gremler dan Brown (dalam Ali Hasan, 2008:83)

bahwa loyalitas nasabah adalah nasabah yang tidak hanya membeli

ulang suatu barang dan jasa, tetapi juga mempunyai komitmen dan

sikap yang positif terhadap perusahaan jasa, misalnya dengan

merekomendasikan orang lain untuk membeli.

Loyalitas nasabah merupakan strategi yang menciptakan

saling penghargaan untuk menguntungkan perusahaan dan nasabah

(Reichheld & Detrick , 2003) dalam (Tu, Yu-Te, et al., 2013). Maksud

dari penelitian ini adalah dengan nasabah setia, perusahaan dapat

memaksimalkan keuntungan mereka karena nasabah yang setia

bersedia untuk melakukan pembelian lebih sering, menghabiskan

uangnya untuk mencoba produk atau jasa baru perusahaan,

merekomendasikan produk dan jasa kepada pihak lain, dan

memberikan saran tulus kepada perusahaan. Nasabah pun akan

merasa puas dengan apa yang mereka dapatkan dari perusahaan,

35

sehingga antara perusahaan dan nasabah sama-sama memperoleh

keuntungan.

Dari berbagai uraian tersebut dapt disimpulkan bahwa

loyalitas nasabah meruapakan sebuah sikap yang menjadi dorongan

perilaku untuk melakukan pembelian produk/jasa dari suatu

perusahaan yang menyertakan aspek perasaan didalamnya, khusunya

yang membeli secara teratur dan berulang-ulang dengan konsistensi

yang tinggi, namun tidak hanya membeli ulang suatu barang dan jasa,

tetapi juga mempunya komitmen dan sikap yang positif terhadap

perusahaan yang menawarkan produk/ jasa tersebut.

Loyalitas nasabah sangat penting artinya bagi perusahaan yang

menjaga kelangsungan usahanya maupun kelangsungan kegiatan

usahanya. Nasabah yang setia adalah mereka yang sangat puas dengan

produk dan pelayanan tertentu, sehingga mempunyai antusiasme

untuk memperkenalkannya kepada siapapun yang mereka kenal.

Selanjutnya pada tahap berikutnya nasabah yang loyal tersebut akan

memperluas “kesetiaan” mereka pada produk-produk lain buatan

produsen yang sama. Dan pada akhirnya mereka adalah konsumen

yang setia pada produsen atau perusahaan tertentu untuk selamanya.

2.1.6.3 Tahapan Loyalitas Nasabah

Hurriyanti (2005:138) mengungkapkan bahwa loyalitas

nasabah terdiri dari tiga tahap sebagai berikut :

a. The Courtship

Pada tahap ini, hubungan yang terjadi antara perusahaan

dan nasabah terbatas pada transaksi, nasabah masih

mempertimbangkan produk dan harga.Apabila penawaran

produk dan harga yang dilakukan pesaing lebih baik maka

mereka akan berpindah.

b. The Relationship

Pada tahapan ini, tercipta hubungan yang erat antara

perusahaan dengan nasabah. Loyalitas yang terbentuk tidak lagi

didasarkan pada pertimbangan produk/jasa dan harga, walaupun

tidak ada jaminan nasabah tidak akan melihat pesaing. Selain

36

itu, pada tahap ini terjadi hubungan yang saling menguntungkan

bagi kedua belah pihak.

c. Marriage

Pada tahapan ini hubungan jangka panjang telah tercipta

dan keduanya tidak dapat dipisahkan. Loyalitas tercipta akibat

adanya kesenangan dan ketergantungan nasabah pada

perusahaan.

2.1.6.4 Karakteristik Loyalitas Nasabah

Nasabah yang loyal merupakan aset penting bagi perusahaan.

Hal ini dapat dilihat dari karakteristik yang dimilikinya, sebagaimana

diungkapkan (Griffin, 2005: p31), nasabah yang loyal memiliki

karakteristik sebagai berikut:

1. Melakukan pembelian ulang secara teratur (repeat buyer)

Maksudnya nasabah yang telah melakukan pembelian

suatu produk sebanyak dua kali/lebih. Mereka adalah yang

melakukan pembelian atas produk yang sama banyak dua kali,

atau membeli dua macam produk yang berbeda dalam dua

kesempatan.

2. Melakukan pembelian antara lini produk dan jasa (purchases

across product and service)

Maksudnya membeli semua barang atau jasa yang

ditawarkan dan yang mereka butuhkan. Mereka membeli

secara teratur, hubungan dengan jenis nasabah ini sudah kuat

dan berlangsung lama yang membuat merteka tidak

terpengaruh oleh produk pesaing.

3. Mereferensikan kepada orang lain (references other)

Maksudnya membeli barang/jasa yang ditawarkan dan

yang mereka butuhkan, serta melakukan pembelian secara

teratur. Selain itu, mereka mendorong teman-teman mereka

agar membeli barang/jasa perusahaan atau merekomendasikan

perusahaan tersebut kepada orang lain, dengan begitu secara

tidak langsung mereka telah melakukan pemasaran untuk

perusahaan dan membawa konsumen untuk perusahaan.

37

4. Menunjukan kekebalan terhadap tarikan pesaing

(demonstrates immunity to the full of competitors)

Maksudnya tidak mudah terpengaruh oleh tarikan

persaingan produk atau jasa sejenis lainnya. Untuk menjadi

nasabah yang loyal seseorang harus melalui beberapa tahapan,

pelangan yang loyal timbul secara bertahap. Proses ini dilalui

dalam jangka waktu tertentu, dengan kasih sayang, dan dengan

perhatian yang diberikan pada tiap-tiap tahap pertumbuhan.

Setiap tahap memiliki kebutuhan khusus. Dengan mengenali

setiap tahap dan memenuhi kebutuhan khusus tersebut,

perusahaan mempunyai peluang yang lebih besar untuk

mengubah pembeli menjadi nasabah atau klien yang loyal.

Menurut Griffin (2005:5), karakteristik nasabah yang loyal

adalah sebagai berikut:

1. Melakukan pembelian ulang secara teratur

2. Membeli di luar lini produk/jasa

3. Mereferensikan kepada orang lain

4. Menunjukkan kekebalan terhadap tarikan dari pesaing.

Dua kondisi penting yang berhubungan dengan loyalitas,

adalah retensi nasabah (customer retention) dan total pangsa nasabah

(total share of customer). Retensi nasabah menjelaskan lamanya

hubungan dengan nasabah.Tingkat retensi nasabah adalah persentasse

nasabah yang telah memenuhi sejumlah pembelian ulang selama

periode waktu yang terbatas.

Berdasarkan hal diatas, nasabah adalah seseorang yang

menjadi terbiasa membeli dari perusahaan. Kebiasaan itu terbentuk

melalui pembelian dan interaksi yang sering selama periode tertentu.

Tanpa adanya track record hubungan yang kuat dan pembelian

berulang, orang tersebut bukanlah nasabah tetapi seorang pembeli.

Nasabah yang sejati tumbuh seiring dengan waktu.

38

2.1.6.5 Faktor Penentu Loyalitas Nasabah

Menurut Tatik (2008:150) faktor antecedent yang merupakan

komponen dari sikap yang berhubungan dalam pembentukan

kesetiaan nasabah yaitu:

1. Cognitive Atecendent

Dalam hal ini unsur-unsur dari aspek kognitif yang

berupa pikiran dan segala hal proses yang terjadi di dalamnya

yang mencakup accessibility, confidence, centrality dan

kejelasan mengenai sikap terhadap suatu produk akan

berhubungan terhadap kesetiaan nasabah. Nasabah yang dapat

mengikat dengan mudah nama produk dan yakin bahwa

produknya sesuai dengan system nilai yang dianutnya akan

cenderung lebih bersikap positif dan hal ini penting sekali bagi

terbentuknya kesetiaan nasabah.

2. Affective Antecedent

Kondisi emosional (perasaan) nasabah yang

merupakan komponen dari sikap akan membentuk kesetiaan

nasabah. Aspek dari perasaan ini meliputi emosi suasana hati

dan kepuasan yang didapatkan setelah member atau

menggunakan produk akan membentuk kesetiaan nasabah.

3. Conative Antecedent

Kondisi merupakan kecenderungan yang ada pada

nasabah untuk melakukan tindakan tertentu. Ada tiga faktor

yang memhubungani kecenderungan nasabah untuk

berperilaku yang menunjukkan kesetiaan terhadap suatu merek

yaitu biaya, harapan, sunk cost. Selain itu norma-norma social

dan faktor situasional turut berhubungan terhadap kesetiaan

nasabah.Norma social berisi tentang batasan boleh dan tidak

boleh dilakukan nasabah yang berasal dari lingkungan

sosialnya (teman, keluarga, tetangga, dan lain-lain).

Sedangkan faktor situasional yang merupakan kondisi yang

relative sulit dikendalikan oleh pasar dalam kondisi tertentu

memiliki hubungan yang cukup besar.

39

2.1.6.6 Dimensi Loyalitas Nasabah

Dimensi loyalitas nasabah yang akan digunakan dalam

penelitian ini merujuk dari karakteristik loyalitas nasabah yang

dikemukakan oleh Griffin (2005:33) sebagai berikut:

1. Melakukan pembelian secara teratur

Melakukan pembelian secara teratur yang dimaksud

adalah melakukan transaksi secara periodik dalam satu jangka

waktu tertentu secara terus menerus.

2. Membeli di luar lini jasa atau produk

Membeli produk yang ditawarkan oleh perusahaan di

luar produk yang biasanya dikonsumsi perusahaan meliputi

produk yang baru diluncurkan maupun produk lain yang

sudah ada sebelumnya

3. Mereferensikan kepada orang lain

Mereferensikan perusahaan kepada kerabat atau

saudara menjelaskan kualitas dari perusahaan sehingga

kerabat atau saudara mau mencoba mengkonsumsi atau

menggunakan jasa perusahaan.

4. Menunjukkan kekebalan terhadap tarikan perusahaan lain

Menunjukkan kekebalan dimana konsumen tidak

mudah terhasut oleh promosi atau ketertarikan yang muncul

dari perusahaan lain.

2.2 Hubungan Antar Variabel

2.2.1 Hubungan Antara Relationship Marketing Dengan Customer

Satisfaction

Dengan adanya Relationship Marketing yang dilakukan oleh

perusahaan diharapkan akan tercipta kepuasan konsumen. Hubungan antara

Relationship Marketing dengan kepuasan konsumen dinyatakan oleh Mudie

dan Cottam dalam Tjiptono (2002, p.160) yang menyatakan bahwa

“Kepuasan konsumen total tidak mungkin tercapai sekalipun hanya untuk

sementara waktu. Namun upaya perbaikan dan penyempurnaan kepuasan

dapat dilakukan dengan berbagai strategi adapun salah satu strategi yang

40

dapat diterapkan untuk meraih dan meningkatkan kepuasan konsumen adalah

Relationship Marketing.

Relationship Marketing adalah alat untuk mempertahankan nasabah

yang setia, hasilnya meningkatkan daya saing dan meningkatkan kepuasan

nasabah, Alrubaiee (2008).

2.2.2 Hubungan Relationship Marketing dengan Customer Loyalty

Alqahtani (2011) menjelaskan dengan hubungan yang baik nasabah

mau untuk terus menggunakan jasa dari perusahaan dan hubungan jangka

panjang ini berkaitan dengan kesetiaan nasabah terhadap produk dan jasa

perusahaan.

Berdasarkan penelitian yang dilakukan oleh Puti Ara Zena dan Aswin

Dewanto Hadisumarto (2012) pada studi kasus Strawberry Kafe, dimana

penelitian ini yang bertujuan untuk mengeksplorasi hubungan antara

relationship marketing, kepuasan nasabah dan loyalitas nasabah. Hasil

penelitian menunjukkan:

1) Relationship marketing dan Customer Loyalty berpengaruh positif dan

signifikan terhadap kepuasan nasabah

2) Kepuasan nasabah memiliki pengaruh positif dan signifikan terhadap

loyalitas nasabah

3) Konsumen yang datang dikarenakan relationship marketing yang

diberikan oleh Strawberry Kafe untuk dapat menarik nasabah datang

kembali.

2.2.3 Hubungan Customer Satisfaction dengan Customer Loyalty

Caruana (2002) mengemukakan bahwa kepuasan nasabah

memberikan pengaruh yang signifikan terhadap loyalitas. Nasabah yang

memperoleh tingkat kepuasan setelah melakukan evaluasi terhadap

pembelian produk akan berdampak pada tingkat loyalitasnya terhadap produk

atau jasa tersebut.

Penelitian menunjukan perbedaan besar pada kesetiaan nasabah yang

tidak puas, puas, dan sangat puas. Bahkan sedikit penurunan pada kepuasan

dapat menyebabkan penurunan yang signifikan pada kesetiaan, Kotler (2010;

p45).

41

Shankar, Smith, dan Rangaswamy (2003) melakukan penelitian pada

industri jasa pariwisata sebagai subjek eksperimen untuk mengeksplorasi

hubungan antara kepuasan nasabah dan loyalitas nasabah melalui transaksi

online yang dikutip didalam penelitian yang berujudul The Study Of The

Relationships Among Experiential Marketing, Service Quality, Customer

Satisfaction And Customer Loyalty (2010). Hasil penelitian menunjukkan

kepuasan nasabah menyebabkan hubungan positif dengan loyalitas nasabah.

Sedangkan Kim, Lee, dan Yoo (2006) didalam penelitian yang sama

menjelaskan bahwa nasabah yang puas akan menunjukkan loyalitas dan

memberikan kata dari mulut ke mulut (word of mouth) yang positif.

Dapat disimpulkan bahwa nasabah yang puas berarti nasabah yang

tidak hanya datang untuk melakukan pembelian ulang kepada perusahaan,

tetapi juga memiliki sifat positif terhadap perusahaan seperti mau untuk

memberikan rekomendasi kepada orang lain mengenai produk atau jasa di

perusahaan tersebut.

2.2.4 Hubungan Antara Service Quality dan Customer Satisfaction

Manilall Dhurup, Jhalukpreya, Surujlal dan Ephraim Redda (2014)

dalam penelitian yang berjudul Customer Perceptions of Online Banking

Service Quality and Its Relationship With Customer Satisfaction and Loyalty

menjelaskan bahwa memiliki kualitas pelayanan yang tinggi merupakan suatu

keharusan untuk mencapai kepuasan nasabah dan sejumlah hasil perilaku lain

yang diinginkan. Karena apabila kualitas pelayanan yang diberikan oleh

perusahaan tidak sesuai dengan harapan dan keingin dari konsumen maka itu

berarti konsumen tidak puas terhadap perusahaan. Karena puas atau tidaknya

konsumen dapat diukur dari apakah pelayanan yang diberikan oleh

perusahaan sudah memenuhi keinginan dan harapan dari konsumen atau

belum. Dan hasil dari penelitian ini menunjukan bahwa service quality

memiliki efek positif yang signifikan terhadap customer satisfaction, dengan

demikian nasabah yang puas lebih mungkin untuk melakukan pembelian atau

transaksi berulang kali dengan perusahaan yang sama dan lebih kecil

kemungkinannya untuk terlibat dalam beralih perilaku.

42

2.2.5 Hubungan Antara Service Quality dan Customer Loyalty

Hu, Lu, dan Huang (2010) melakukan percobaan pada terminal air

cargo. Dari hasil penelitian, hal ini menunjukkan bahwa kepuasan nasabah

secara signifikan mempengaruhi loyalitas, dan kualitas layanan, kemampuan

inovasi, dan citra perusahaan berkorelasi positif dengan kepuasan nasabah.

Dari penelitian tersebut di atas, ditemukan kualitas pelayanan juga dapat

mempengaruhi loyalitas melalui kepuasan nasabah (Shen dan Hsieh, 2003).

Oleh karena itu, terdapat sebab-akibat antara kepuasan dan loyalitas yang

memiliki pengaruh bervariasi dengan subyek percobaan yang berbeda.

2.3 Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat diilustrasikan sebagai berikut:

Gambar 2.3 Kerangka Pemikiran

Service Quality

Tangibles

Reability

Responsiveness

Assurance

Empaty

Relationship

Marketing

-Financial bond

1. -Social bond

2. -Structural bond

Customer

Satisfaction

Environment

Personal

Service

Service

Tangible

Product

Value

Customer

Loyalty

Attitude

Loyalty

Behavior

Loyalty

43

Dalam penelitian ini dapat dibuat suatu kerangka pemikiran yang dapat

menjadi landasan dalam penulisan ini. Selanjutnya yang disajikan dalam bentuk

diagram alur (flowchart). Dalam diagram alur ini, memperlihatkan adanya hubungan

antara Relationship Marketing dan Service Quality terhadap Customer Satisfaction

dan dampaknya terhadap Customer Loyalty.

2.4 Rancangan Uji Hipotesis

Pengertian hipotesis penelitian menurut Sugiyono (2009:96) merupakan

jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah

penelitian telah dinyatakan dalam bentuk pertanyaan. Dikatakan sementara karena

jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar

kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan.

Rancangan uji hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut:

Untuk Tujuan 1

H1: Diduga Relationship Marketing memiliki pengaruh yang signifikan

terhadap Customer Satisfaction pada PT Bank BNI Syariah Kantor Cabang

Utama Bendungan Hilir

Untuk Tujuan 2

H2: Diduga Service Quality memiliki pengaruh yang signifikan terhadap

Customer Satisfaction pada PT Bank BNI Syariah Kantor Cabang Utama

Bendungan Hilir

Untuk Tujuan 3

H3: Diduga Relationship Marketing dan Service Quality memiliki pengaruh

yang signifikan terhadap Customer Satisfaction pada PT Bank BNI Syariah

Kantor Cabang Utama Bendungan Hilir

Untuk Tujuan 4

H4: Diduga Customer Satisfaction memiliki pengaruh yang signifikan

terhadap Customer Loyalty pada PT Bank BNI Syariah Kantor Cabang

Utama Bendungan Hilir

Untuk Tujuan 5

H5: Diduga Service Quality memiliki pengaruh yang signifikan terhadap

Customer Satisfaction pada PT Bank BNI Syariah Kantor Cabang Utama

Bendungan Hilir

44

Untuk Tujuan 6

H6: Diduga Service Quality memiliki pengaruh yang signifikan terhadap

Customer Loyalty pada PT Bank BNI Syariah Kantor Cabang Utama

Bendungan Hilir

Untuk Tujuan 7

H7: Diduga Service Quality memiliki pengaruh yang signifikan terhadap

Customer Loyalty melalui Customer Satisfaction pada PT Bank BNI Syariah

Kantor Cabang Utama Bendungan Hilir

Untuk Tujuan 8

H8: Diduga Relationship Marketing memiliki pengaruh yang signifikan

terhadap Customer Loyalty melalui Customer Satisfaction pada PT Bank BNI

Syariah Kantor Cabang Utama Bendungan Hilir

45

BAB 3

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian asosiatif. Penelitian asosiatif mendefinisikan analisis hubungan kausal

antara dua variabel atau lebih, serta korelasi yang ada di antara variabel-variabel

yang diteliti. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat

berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. Jenis

penelitian asosiatif menurut Sugiyono (2003:111) merupakan penelitian yang

bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel

atau lebih. Menurut Malhotra (1996) dalam Danang (2013:29) penelitian asosiatif

minimal terdapat dua variabel yang dihubungkan, bentuk hubungan antara variabel

ada tiga, yaitu:

1. Hubungan Simetris merupakan suatu bentuk hubungan karena muncul secara

bersama-sama.

2. Hubungan Kausal merupakan suatu bentuk hubungan sebab akibat, bila X

maka Y.

3. Hubungan Interaktif atau Reciprocal (timbal balik) merupakan suatu bentuk

hubungan yang diantara variabelnya saling mempengaruhi.

Alasan dipilihnya jenis penelitian asosiatif pada penelitian ini, karena untuk

mengetahui pengaruh relationship marketing terhadap customer satisfaction, untuk

mengetahui pengaruh relationship marketing terhadap customer loyalty, untuk

mengetahui pengaruh service quality terhadap customer satisfaction, untuk

mengetahui pengaruh service quality terhadap customer loyalty, serta untuk

mengetahui pengaruh antara customer satisfaction terhadap customer loyalty pada PT

Bank BNI Syariah Kantor Cabang Utama Bendungan Hilir.

Unit analisis yang digunakan ialah individu yaitu nasabah atau nasabah untuk

semua tujuan penelitian. Data yang dikumpulkan dari setiap nasabah dan

memperlakukan respon tiap nasabahnya sebagai sumber data individual. Unit analisis

dalam penelitian ini adalah individu yaitu para nasabah BNI Syariah Kantor Cabang

Utama Bendungan Hilir.

46

Time horizon yang digunakan adalah cross-sectional merupakan penelitian