automatiskt beräknat avdrag för egen- avgifter

TRANSCRIPT

Skatteverket

PROMEMORIA Datum Bilaga till dnr

2016-02-29 131 104768-16113

wwwskatteverketse Postadress Telefon E-postadress

171 94 Solna 0771-778 778 huvudkontoretskatteverketse

Automatiskt beraumlknat avdrag foumlr egen-

avgifter

Foumlrslag till aumlndringar i

ndash inkomstskattelagen (19991229)

ndash socialavgiftslagen (2000980)

ndash skattefoumlrfarandelagen (20111244)

ndash lagen (19941920) om allmaumln loumlneavgift och

ndash lagen (1990659) om saumlrskild loumlneskatt paring vissa foumlr-

vaumlrvsinkomster

1

1 Sammanfattning 2

2 Foumlrfattningsfoumlrslag 3

21 Foumlrslag till lag om aumlndring i inkomstskattelagen (19991229) 3

22 Foumlrslag till lag om aumlndring i socialavgiftslagen (2000980) 10

23 Foumlrslag till lag om aumlndring i skattefoumlrfarandelagen (20111244) 11

24 Foumlrslag till lag om aumlndring i lagen (19941920) om allmaumln

loumlneavgift 12

25 Foumlrslag till lag om aumlndring i lagen (1990659) om saumlrskild

loumlneskatt paring vissa foumlrvaumlrvsinkomster 13

3 Bakgrund och gaumlllande raumltt 14

31 Allmaumlnt om egenavgifter 14

311 Nedsaumlttning av egenavgifterna 14 312 Avdrag foumlr egenavgifter 15 313 Saumlrskilda regler vid skalbolagsbeskattning 15 314 Aumlndring vid avvikelse fraringn deklarationen 16

4 Promemorians foumlrslag 17

41 Avdrag foumlr egenavgifter vid inkomstbeskattningen 17

42 Avdrag foumlr egenavgifter vid skalbolagsbeskattning 21

43 Begraumlnsning av avdrag foumlr och betalning av egenavgifter 22

44 Ikrafttraumldande- och oumlvergaringngsbestaumlmmelser 27

5 Konsekvensanalys 29

51 Offentligfinansiella konsekvenser 29

52 Konsekvenser foumlr Skatteverket 31 521 Initiala kostnader foumlr foumlrslaget 31

522 Loumlpande kostnaderinbesparingar foumlr foumlrslaget 33

53 Ikrafttraumldande och informationsinsatser 34

54 Konsekvenser foumlr enskilda naumlringsidkare och delaumlgare i

handelsbolag mfl 34

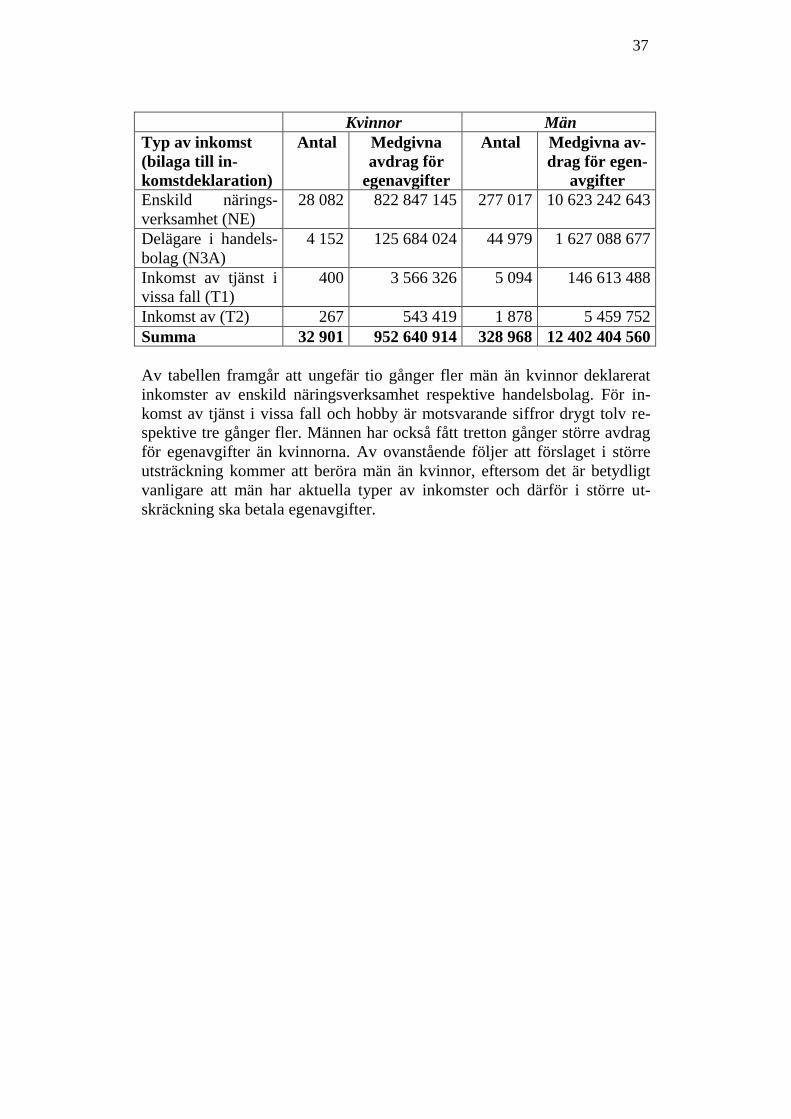

55 Konsekvenser foumlr kvinnor respektive maumln 36

6 Foumlrfattningskommentarer 38

61 Inkomstskattelagen (19991229) 38

62 Socialavgiftslagen (2000980) 39

63 Skattefoumlrfarandelagen (20111244) 40

64 Lagen (19941920) om allmaumln loumlneavgift 40

65 Lagen (1990659) om saumlrskild loumlneskatt paring vissa

foumlrvaumlrvsinkomster 40

2

1 Sammanfattning

I promemorian foumlreslarings att Skatteverket med utgaringngspunkt i de uppgifter

som den skattskyldige laumlmnar i sin inkomstdeklaration automatiskt beraumlk-

nar och tillgodofoumlr avdrag foumlr de foumlr samma inkomstaringr debiterade egenav-

gifterna Foumlrslaget ndash som medfoumlr kostnadsinbesparingar foumlr saringvaumll de skatt-

skyldiga som Skatteverket ndash innebaumlr aumlndringar i inkomstskattelagen

(19991229) socialavgiftslagen (2000980) skattefoumlrfarandelagen

(20111244) lagen (19941920) om allmaumln loumlneavgift samt lagen

(1990659) om saumlrskild loumlneskatt paring vissa foumlrvaumlrvsinkomster

Ett system med maskinellt beraumlknande och tillgodofoumlrande av de foumlr

samma inkomstaringr debiterade egenavgifterna kraumlver omfattande foumlraumlndringar

i Skatteverkets datasystem Att ta fram och testa ett saringdant system aumlr

tidskraumlvande varfoumlr verket foumlreslaringr att reglerna ska traumlda i kraft den 1 janu-

ari 2018

3

2 Foumlrfattningsfoumlrslag

21 Foumlrslag till lag om aumlndring i inkomstskattela-

gen (19991229)

Haumlrigenom foumlreskrivs i fraringga om inkomstskattelagen (19991229)

dels att 3 kap 18 sect 11 kap 44 sect 12 kap 36 sect 15 kap 7 sect 16 kap

29 och 30 sectsect 30 kap 6 sect 33 kap 5 sect 34 kap 5 sect 49 a kap 11 sect samt

65 kap 4 sect ska ha foumlljande lydelse och

dels att rubriken naumlrmast foumlre 11 kap 44 sect ska ha foumlljande lydelse

Nuvarande lydelse Foumlreslagen lydelse

3 kap

18 sect 1

Den som aumlr begraumlnsat skattskyldig aumlr skattskyldig i

1 inkomstslaget tjaumlnst foumlr inkomster som anges i 5 sect lagen (1991586)

om saumlrskild inkomstskatt foumlr utomlands bosatta med undantag foumlr inkoms-

ter som anges i 6 sect 1 4 och 5 den lagen om en begaumlran har gjorts enligt 4

sect den lagen

2 inkomstslaget tjaumlnst eller naumlringsverksamhet foumlr inkomster som

anges i 7 sect foumlrsta stycket lagen (1991591) om saumlrskild inkomstskatt foumlr

utomlands bosatta artister mfl om Skatteverket har meddelat beslut en-

ligt 5 a sect tredje stycket den lagen

3 inkomstslaget naumlringsverksamhet foumlr inkomst fraringn ett fast driftstaumllle

eller en fastighet i Sverige

4 inkomstslaget naumlringsverksamhet foumlr aringterfoumlrda avdrag paring grund av

att en naumlringsbostadsraumltt som innefattar nyttjanderaumltt till ett hus eller en

del av ett hus i Sverige avyttras eller blir privatbostadsraumltt

5 inkomstslaget naumlringsverk-

samhet foumlr aringterfoumlrda avdrag foumlr

egenavgifter

6 inkomstslaget naumlringsverk-

samhet foumlr aringterfoumlrda avdrag foumlr

periodiseringsfond och expansions-

fond

5 inkomstslaget naumlringsverk-

samhet foumlr aringterfoumlrda avdrag foumlr

periodiseringsfond och expansions-

fond

7 inkomstslaget naumlringsverk-

samhet foumlr uttag eller utbetalning

fraringn ett skogskonto eller skogsska-

dekonto som avses i 21 kap

6 inkomstslaget naumlringsverk-

samhet foumlr uttag eller utbetalning

fraringn ett skogskonto eller skogsska-

dekonto som avses i 21 kap

8 inkomstslaget kapital foumlr ett

positivt raumlntefoumlrdelningsbelopp

som avser ett fast driftstaumllle en

7 inkomstslaget kapital foumlr ett

positivt raumlntefoumlrdelningsbelopp

som avser ett fast driftstaumllle en

1 Senaste lydelse 2015775

4

naumlringsfastighet i Sverige eller art-

istisk eller idrottslig verksamhet i

Sverige

naumlringsfastighet i Sverige eller art-

istisk eller idrottslig verksamhet i

Sverige

9 inkomstslaget kapital foumlr louml-

pande inkomster av en privatbo-

stadsfastighet eller en privatbo-

stadsraumltt i Sverige

8 inkomstslaget kapital foumlr louml-

pande inkomster av en privatbo-

stadsfastighet eller en privatbo-

stadsraumltt i Sverige

10 inkomstslaget kapital foumlr ka-

pitalvinst paring en fastighet i Sverige

eller paring en privat- eller naumlringsbo-

stadsraumltt som innefattar nyttjande-

raumltt till ett hus eller en del av ett

hus i Sverige

9 inkomstslaget kapital foumlr ka-

pitalvinst paring en fastighet i Sverige

eller paring en privat- eller naumlringsbo-

stadsraumltt som innefattar nyttjande-

raumltt till ett hus eller en del av ett

hus i Sverige

11 inkomstslaget kapital foumlr

aringterfoumlrt uppskovsbelopp samt

schablonintaumlkt enligt 47 kap

10 inkomstslaget kapital foumlr

aringterfoumlrt uppskovsbelopp samt

schablonintaumlkt enligt 47 kap

12 inkomstslaget naumlringsverk-

samhet eller kapital foumlr utdelning

paring andelar i svenska ekonomiska

foumlreningar och

11 inkomstslaget naumlringsverk-

samhet eller kapital foumlr utdelning

paring andelar i svenska ekonomiska

foumlreningar och

13 inkomstslaget kapital foumlr

aringterfoumlrt investeraravdrag enligt

43 kap

12 inkomstslaget kapital foumlr

aringterfoumlrt investeraravdrag enligt

43 kap

Ersaumlttning i form av saringdan royalty eller periodvis utgaringende avgift foumlr

att materiella eller immateriella tillgaringngar utnyttjas som ska raumlknas till

inkomstslaget naumlringsverksamhet ska anses som inkomst fraringn ett fast

driftstaumllle i Sverige om ersaumlttningen kommer fraringn en naumlringsverksamhet

med ett fast driftstaumllle haumlr

Skattskyldighet foumlr inkomster

som avses i foumlrsta stycket 12 gaumlller

inte foumlr saringdana begraumlnsat skattskyl-

diga personer som avses i 17 sect 2ndash4

Skattskyldighet foumlr inkomster

som avses i foumlrsta stycket 11 gaumlller

inte foumlr saringdana begraumlnsat skattskyl-

diga personer som avses i 17 sect 2ndash4

11 kap

Socialavgifter Arbetsgivaravgifter

44 sect 2

I 12 kap 36 och 36 a sectsect samt

62 kap 5 sect finns bestaumlmmelser om

aumlndrad debitering och aringterfoumlring av

avdrag foumlr egenavgifter och arbets-

givaravgifter I 62 kap 6 sect finns

bestaumlmmelser om aumlndrad debitering

av utlaumlndska socialfoumlrsaumlkringsav-

gifter

I 12 kap 36 a sect samt 62 kap 5 sect

finns bestaumlmmelser om aumlndrad de-

bitering och aringterfoumlring av avdrag

foumlr arbetsgivaravgifter I 62 kap 6

sect finns bestaumlmmelser om aumlndrad

debitering av utlaumlndska socialfoumlr-

saumlkringsavgifter

2 Senaste lydelse 2012832

5

12 kap

36 sect 3

Debiterade egenavgifter ska

dras av till den del de avser in-

komster i inkomstslaget tjaumlnst Om

avgifterna saumltts ned ska motsva-

rande belopp tas upp i inkomstsla-

get det beskattningsaringr daring debite-

ringen aumlndras

Fysisk person har raumltt till avdrag

foumlr de egenavgifter som beloumlper sig

paring beskattningsaringret till den del de

avser inkomster i inkomstslaget

tjaumlnst Avdraget faringr houmlgst uppgaring till

ett belopp motsvarande den del av

underlaget som oumlverstiger i 3 kap

14 sect socialavgiftslagen (2000980)

angivet belopp

Vidare ska ett avdrag goumlras foumlr

egenavgifterna foumlr beskattningsaringret

med houmlgst 25 procent av ett under-

lag som beraumlknas enligt tredje

stycket Avdraget ska dock vara

houmlgst 20 procent om den skattskyl-

dige antingen vid beskattningsaringrets

ingaringng fyllt 65 aringr eller daring inte fyllt

65 aringr men under hela aringret faringtt hel

aringlderspension eller doumltt under aringret

Avdraget ska aringterfoumlras till beskatt-

ning det foumlljande beskattningsaringret

Underlaget utgoumlrs av saringdana in-

taumlkter i inkomstslaget tjaumlnst som

enligt 59 kap 14 och 20 sectsect social-

foumlrsaumlkringsbalken aumlr inkomst av

annat foumlrvaumlrvsarbete minskade

med andra kostnader som ska dras

av fraringn dessa intaumlkter aumln saringdant

avdrag som avses i andra stycket

och med sjuk- och rehabiliterings-

penning och liknade ersaumlttningar

som avses i 59 kap 14 sect 4 samma

balk

Underlaget utgoumlrs av saringdana in-

taumlkter i inkomstslaget tjaumlnst som

enligt 59 kap 14 och 20 sectsect social-

foumlrsaumlkringsbalken aumlr inkomst av

annat foumlrvaumlrvsarbete minskade

med kostnader som ska dras av fraringn

dessa intaumlkter och med sjuk- och

rehabiliteringspenning och liknade

ersaumlttningar som avses i 59 kap 14

sect 4 samma balk

15 kap

7 sect

I 16 kap 3 sect finns bestaumlmmelser om aringterfoumlring av avdrag foumlr framtida

garantiutgifter

I 16 kap 17 18 och 29 sectsect finns

bestaumlmmelser om aringterfoumlring av

avdrag foumlr avsaumlttning foumlr egenav-

gifter och vid nedsaumlttning av skat-

ter och avgifter

I 16 kap 17 och 18 sectsect finns be-

staumlmmelser om aringterfoumlring vid ned-

saumlttning av skatter och avgifter

3 Senaste lydelse 201290

6

16 kap

29 sect 4

Debiterade egenavgifter ska

dras av till den del de avser nauml-

ringsverksamheten Om avgifterna

saumltts ned ska motsvarande del av

avdraget aringterfoumlras till beskattning

det aringr daring debiteringen aumlndras

Fysisk person har raumltt till avdrag

foumlr egenavgifter som beloumlper sig paring

beskattningsaringret till den del de av-

ser naumlringsverksamheten Avdraget

faringr houmlgst uppgaring till ett belopp mot-

svarande den del av underlaget

som oumlverstiger i 3 kap 14 sect social-

avgiftslagen (2000980) angivet

belopp

Avdrag ska dessutom goumlras foumlr

ett belopp som saumltts av foumlr att taumlcka

egenavgifterna foumlr beskattningsaring-

ret Avdraget ska aringterfoumlras till be-

skattning det foumlljande beskattnings-

aringret

30 sect 5

Avdrag enligt 29 sect andra stycket

ska beraumlknas paring ett underlag som

motsvarar oumlverskottet i naumlrings-

verksamheten foumlre avdraget mins-

kat med

Avdrag enligt 29 sect ska beraumlknas

paring ett underlag som motsvarar

oumlverskottet i naumlringsverksamheten

foumlre avdraget minskat med

1 sjukpenning eller annan ersaumlttning som avses i 15 kap 8 sect och

2 inkomst som raumlknas som inkomst av anstaumlllning enligt 59 kap 8-13

sectsect socialfoumlrsaumlkringsbalken och inte omfattas av undantag enligt 59 kap

23 eller 25 sect samma balk

Avdraget faringr uppgaring till houmlgst 25

procent av underlaget Foumlr saringdana

inkomster eller skattskyldiga som

avses i 2 sect lagen (1990659) om

saumlrskild loumlneskatt paring vissa foumlrvaumlrv-

sinkomster faringr dock avdraget

uppgaring till houmlgst 20 procent

30 kap

6 sect

Enskilda naumlringsidkare och fysiska personer som aumlr delaumlgare i svenska

handelsbolag faringr dra av houmlgst ett belopp som motsvarar 30 procent av ett

foumlr periodiseringsfond justerat positivt resultat

Med det foumlr periodiseringsfond

justerade resultatet avses resultatet

Med det foumlr periodiseringsfond

justerade resultatet avses resultatet

4 Senaste lydelse 20071419

5 Senaste lydelse 20101277

7

av naumlringsverksamheten foumlre av-

drag foumlr avsaumlttning till periodise-

ringsfond oumlkat med

av naumlringsverksamheten foumlre av-

drag foumlr avsaumlttning till periodise-

ringsfond

oumlkat med

ndash avdrag foumlr egenavgifter enligt 16 kap 29 sect

ndash avdrag foumlr premie foumlr pensionsfoumlrsaumlkring och inbetalning paring pensions-

sparkonto enligt 16 kap 32 sect samt saumlrskild loumlneskatt enligt lagen

(1991687) om saumlrskild loumlneskatt paring pensionskostnader avseende dessa pos-

ter och

ndash avdrag foumlr avsaumlttning till ex-

pansionsfond enligt 34 kap mins-

kat med

ndash avdrag foumlr avsaumlttning till ex-

pansionsfond enligt 34 kap

minskat med

ndash sjukpenning och liknande er-

saumlttningar som avses i 15 kap 8 sect

ndash sjukpenning och liknande er-

saumlttningar som avses i 15 kap 8 sect

Och

ndash aringterfoumlrt avdrag foumlr egenavgif-

ter enligt 16 kap 29 sect och

ndash aringterfoumlrt avdrag foumlr avsaumlttning till expansionsfond enligt 34 kap

33 kap

5 sect 6

Positiv raumlntefoumlrdelning faringr goumlras med houmlgst ett belopp som motsvarar ett

foumlr raumlntefoumlrdelning justerat resultat

Med det foumlr raumlntefoumlrdelning ju-

sterade resultatet avses resultatet av

naumlringsverksamheten foumlre raumlntefoumlr-

delning oumlkat med

Med det foumlr raumlntefoumlrdelning ju-

sterade resultatet avses resultatet av

naumlringsverksamheten foumlre raumlntefoumlr-

delning

oumlkat med

ndash avdrag foumlr egenavgifter enligt 16 kap 29 sect

ndash avdrag foumlr premie foumlr pensionsfoumlrsaumlkring och inbetalning paring pensions-

sparkonto enligt 16 kap 32 sect samt saumlrskild loumlneskatt enligt lagen

(1991687) om saumlrskild loumlneskatt paring pensionskostnader foumlr dessa poster

ndash avdrag foumlr avsaumlttning till periodiseringsfond enligt 30 kap och

ndash avdrag foumlr avsaumlttning till expansionsfond enligt 34 kap

minskat med minskat med

ndash sjukpenning och liknande ersaumlttningar som avses i 15 kap 8 sect

ndash aringterfoumlrt avdrag foumlr egenavgif-

ter enligt 16 kap 29 sect

ndash aringterfoumlrt avdrag foumlr avsaumlttning till periodiseringsfond enligt 30 kap och

ndash aringterfoumlrt avdrag foumlr avsaumlttning till expansionsfond enligt 34 kap

Om verksamheten upphoumlr ska resultatet enligt andra stycket

ndash inte oumlkas med avdrag foumlr avsaumlttning till periodiseringsfond och expan-

sionsfond och

6 Senaste lydelse 20071419

8

ndash inte minskas med aringterfoumlrt avdrag foumlr avsaumlttning till periodiseringsfond

och expansionsfond

34 kap

5 sect

Med det foumlr expansionsfond justerade resultatet avses resultatet av nauml-

ringsverksamheten foumlre avdrag foumlr avsaumlttning till expansionsfond

oumlkat med

ndash avdrag foumlr egenavgifter enligt 16 kap 29 sect och

ndash avdrag foumlr premie foumlr pensionsfoumlrsaumlkring och inbetalning paring pensions-

sparkonto enligt 16 kap 32 sect samt saumlrskild loumlneskatt enligt lagen

(1991687) om saumlrskild loumlneskatt paring pensionskostnader avseende dessa pos-

ter

minskat med

ndash sjukpenning och liknande er-

saumlttningar som avses i 15 kap 8 sect

och

ndash sjukpenning och liknande er-

saumlttningar som avses i 15 kap 8 sect

ndash aringterfoumlrt avdrag foumlr egenavgif-

ter enligt 16 kap 29 sect

49 a kap

11 sect 7

Kapitalvinst paring grund av avytt-

ringen av en andel i ett skalbolag

ska tas upp som oumlverskott av passiv

naumlringsverksamhet det beskatt-

ningsaringr naumlr andelen avyttrades

Kapitalvinst paring grund av avytt-

ringen av en andel i ett skalbolag

ska efter avdrag foumlr egenavgifter

enligt 16 kap 29 sect tas upp som

oumlverskott av passiv naumlringsverk-

samhet det beskattningsaringr naumlr ande-

len avyttrades

65 kap

4 sect 8

Foumlr fysiska personer som aumlr begraumlnsat skattskyldiga under hela beskatt-

ningsaringret aumlr den kommunala inkomstskatten 25 procent av den beskatt-

ningsbara foumlrvaumlrvsinkomsten

Foumlr fysiska personer som aumlr be-

graumlnsat skattskyldiga enligt 3 kap

18 sect foumlrsta stycket 1 2 eller 6 un-

der hela beskattningsaringret aumlr den

kommunala inkomstskatten sum-

man av de skattesatser foumlr kommu-

nal skatt och landstingsskatt som

genomsnittligt tillaumlmpas foumlr be-

skattningsaringret multiplicerad med

den beskattningsbara foumlrvaumlrvsin-

Foumlr fysiska personer som aumlr be-

graumlnsat skattskyldiga enligt 3 kap

18 sect foumlrsta stycket 1 2 eller 5 un-

der hela beskattningsaringret aumlr den

kommunala inkomstskatten sum-

man av de skattesatser foumlr kommu-

nal skatt och landstingsskatt som

genomsnittligt tillaumlmpas foumlr be-

skattningsaringret multiplicerad med

den beskattningsbara foumlrvaumlrvsin-

7 Senaste lydelse 20071419

8 Senaste lydelse 2015775

9

komsten komsten

Foumlr begraumlnsat skattskyldiga fysiska personer med anknytning till ut-

laumlndsk stats beskickning som avses i 3 kap 17 sect 2-4 tillaumlmpas 3 sect

_____________

1 Denna lag traumlder i kraft den 1 januari 2018

2 Bestaumlmmelserna tillaumlmpas foumlrsta garingngen paring egenavgifter som haumlnfoumlr

sig till beskattningsaringr som boumlrjar efter den 31 december 2017

3 Aumlldre bestaumlmmelser gaumlller fortfarande foumlr egenavgifter som haumlnfoumlr sig

till beskattningsaringr som boumlrjar foumlre ikrafttraumldandet Tillkommande eller ned-

satta egenavgifter haumlnfoumlrliga till beskattningsaringr som boumlrjar foumlre ikrafttrauml-

dandet ska dock inte paringverka beraumlkningarna enligt 30 kap 6 sect 33 kap 5 sect

respektive 34 kap 5 sect

10

22 Foumlrslag till lag om aumlndring i socialavgiftsla-

gen (2000980)

Haumlrigenom foumlreskrivs att det i socialavgiftslagen (2000980) ska infoumlras

en ny paragraf 3 kap 14 a sect samt naumlrmast foumlre denna paragraf en ny ru-

brik av foumlljande lydelse

Nuvarande lydelse Foumlreslagen lydelse

3 kap

Begraumlnsning av avgifterna

14 a sect

Egenavgifter ska houmlgst betalas

med ett belopp motsvarande det

enligt 12 kap 36 sect och 16 kap

29 sect inkomstskattelagen

(19991229) medgivna avdraget

och i foumlrsta hand anses utgoumlra aringl-

derspensionsavgift

___________

Denna lag traumlder i kraft den 1 januari 2018 och tillaumlmpas paring egenavgifter

som haumlnfoumlr sig till ett beskattningsaringr som boumlrjar efter den 31 december

2017

11

23 Foumlrslag till lag om aumlndring i skattefoumlrfaran-

delagen (20111244)

Haumlrigenom foumlreskrivs att 29 kap 1 sect skattefoumlrfarandelagen (20111244)

ska ha foumlljande lydelse

Nuvarande lydelse Foumlreslagen lydelse

29 kap

1 sect 9

Inkomstdeklaration ska laumlmnas till ledning foumlr

1 bestaumlmmande av underlag foumlr att ta ut skatt eller avgift enligt

a) inkomstskattelagen (19991229)

b) lagen (19841052) om statlig fastighetsskatt

c) 2 sect lagen (1990659) om saumlrskild loumlneskatt paring vissa foumlrvaumlrvsinkoms-

ter

d) lagen (1990661) om avkastningsskatt paring pensionsmedel i de fall

som avses i 2 sect foumlrsta stycket 1ndash4 och 6ndash10 den lagen

e) lagen (1991687) om saumlrskild loumlneskatt paring pensionskostnader

f) lagen (19941744) om allmaumln pensionsavgift

g) 2 sect lagen (19941920) om allmaumln loumlneavgift och

h) lagen (20071398) om kommunal fastighetsavgift

2 bestaumlmmande av underlag foumlr att ta ut egenavgifter enligt 3 kap so-

cialavgiftslagen (2000980)

3 bestaumlmmande av skattereduk-

tion samt

3 bestaumlmmande av avdrag foumlr

egenavgifter enligt 12 kap 36 sect

och 16 kap 29 sect inkomstskattela-

gen respektive skattereduktion

samt

4 beraumlkning av pensionsgrundande inkomst enligt 59 kap social-

foumlrsaumlkringsbalken

_____________

Denna lag traumlder i kraft den 1 januari 2018

9 Senaste lydelse 20111289

12

24 Foumlrslag till lag om aumlndring i lagen

(19941920) om allmaumln loumlneavgift

Haumlrigenom foumlreskrivs att 2 sect lagen (19941920) om allmaumln loumlneavgift

ska ha foumlljande lydelse

Nuvarande lydelse Foumlreslagen lydelse

2 sect 10

Den som enligt 3 kap socialav-

giftslagen (2000980) ska betala

egenavgifter ska foumlr varje aringr betala

allmaumln loumlneavgift Loumlneavgiften

beraumlknas paring det underlag som gaumll-

ler foumlr egenavgifter enligt socialav-

giftslagen

Den som enligt 3 kap social-

avgiftslagen (2000980) ska betala

egenavgifter ska foumlr varje aringr betala

allmaumln loumlneavgift Loumlneavgiften

beraumlknas paring det underlag som gaumll-

ler foumlr egenavgifter enligt socialav-

giftslagen och med de begraumlns-

ningar som foumlljer av 3 kap 14 a sect

samma lag

Foumlrsta stycket gaumlller inte den som ska betala aringlderspensionsavgift en-

ligt 3 kap 15 eller 16 sect socialavgiftslagen

_____________

Denna lag traumlder i kraft den 1 januari 2018 och tillaumlmpas paring allmaumln louml-

neavgift som haumlnfoumlr sig till ett beskattningsaringr som boumlrjar efter den 31 de-

cember 2017

10

Senaste lydelse SFS 2015472

13

25 Foumlrslag till lag om aumlndring i lagen (1990659)

om saumlrskild loumlneskatt paring vissa foumlrvaumlrvsin-

komster

Haumlrigenom foumlreskrivs att 2 sect lagen (1990659) om saumlrskild loumlneskatt paring

vissa foumlrvaumlrvsinkomster ska ha foumlljande lydelse

Nuvarande lydelse Foumlreslagen lydelse

2 sect 11

En enskild person eller ett doumldsbo ska foumlr varje aringr till staten betala saumlr-

skild loumlneskatt med 2426 procent paring oumlverskott av passiv naumlringsverksam-

het enligt inkomstskattelagen (19991229) haumlr i landet samt paring ersaumlttning

som utges enligt saringdan avtalsgruppsjukfoumlrsaumlkring som avses i 15 kap 9 sect

inkomstskattelagen eller enligt saringdan trygghetsfoumlrsaumlkring som avses i den

paragrafen till den del ersaumlttningen utges i form av engaringngsbelopp som inte

utgoumlr kompensation foumlr foumlrlorad inkomst Om en skattskyldig vid aringrets

ingaringng har fyllt 65 aringr eller inte har fyllt 65 aringr men under hela aringret har upp-

burit hel allmaumln aringlderspension enligt socialfoumlrsaumlkringsbalken ska saumlrskild

loumlneskatt betalas med 615 procent paring inkomst som avses i 3 kap 3ndash8 sectsect

socialavgiftslagen (2000980) Om en skattskyldig avlidit under aringret ska

saumlrskild loumlneskatt betalas med 2426 procent paring inkomst som avses i 3 kap

3ndash8 sectsect socialavgiftslagen

Vid beraumlkning av skatteunderlaget gaumlller i tillaumlmpliga delar bestaumlmmel-

serna i 3 kap 9ndash11 sectsect och 12 sect foumlrsta och andra styckena socialavgiftsla-

gen

Skatt betalas inte daring skatteun-

derlaget understiger 1 000 kronor

Skatt betalas inte daring skatteun-

derlaget understiger 1 000 kronor

och ska houmlgst betalas med ett be-

lopp motsvarande det enligt 12

kap 36 sect och 16 kap 29 sect in-

komstskattelagen medgivna av-

draget och i foumlrsta hand anses

utgoumlra aringlderspensionsavgift

_____________

Denna lag traumlder i kraft den 1 januari 2018 och tillaumlmpas paring saumlrskild

loumlneskatt som haumlnfoumlr sig till ett beskattningsaringr som boumlrjar efter den 31

december 2017

11

Senaste lydelse SFS 2015772

14

3 Bakgrund och gaumlllande raumltt

31 Allmaumlnt om egenavgifter

Egenavgifter betalas i foumlrsta hand av egenfoumlretagare och delaumlgare i handels-

bolag som har F-skatt och som redovisar inkomst av naumlringsverksamhet

Underlaget foumlr avgifterna aumlr oumlverskottet av naumlringsverksamheten I vissa fall

ska egenavgifter ocksaring betalas paring inkomster som beskattas i inkomstslaget

tjaumlnst

Av 2 kap 26 sect inkomstskattelagen (19991229) foumlrkortad IL foumlljer att

bestaumlmmelserna om egenavgifter ocksaring ska tillaumlmpas paring saumlrskild loumlneskatt

enligt 2 sect lagen (1990659) om saumlrskild loumlneskatt paring vissa foumlrvaumlrvsinkoms-

ter och paring allmaumln loumlneavgift enligt 2 sect lagen (19941920) om allmaumln loumlne-

avgift

311 Nedsaumlttning av egenavgifterna

Enligt 3 kap 18 sect socialavgiftslagen (2000989) foumlrkortad SAL har av-

giftsskyldig som har ett avgiftsunderlag som oumlverstiger 40 000 kronor raumltt

till nedsaumlttning av egenavgifterna med 75 procent dock houmlgst 15 000 kro-

nor Avdraget faringr inte medfoumlra att avgifterna understiger aringlderspensionsav-

giften

Handelsbolag och enskild naumlringsidkare som bedriver verksamhet fraringn

ett fast driftstaumllle inom ett stoumldomraringde faringr goumlra avdrag foumlr regionalt nedsaumltt-

ningsbelopp Saringdant avdrag medges fraringn egenavgifterna med tio procent av

underlaget dock houmlgst med 18 000 kronor per aringr Har ett handelsbolag gjort

avdrag foumlr arbetsgivaravgifter faringr den utvidgade nedsaumlttningen av egenav-

gifterna och avdraget foumlr arbetsgivaravgifter foumlr samtliga delaumlgare i han-

delsbolaget sammanlagt uppgaring till houmlgst 85 200 kronor per aringr och avdraget

ska foumlrdelas mellan delaumlgarna i proportion till hur den skattepliktiga in-

komsten fraringn handelsbolaget har foumlrdelats mellan dem se 6 och 6 a sectsect la-

gen (20011170) om saumlrskilda avdrag i vissa fall vid avgiftsberaumlkningen

enligt lagen (19941920) om allmaumln loumlneavgift och SAL Om statliga stoumld

har beviljats kan detta paringverka raumltten till nedsaumlttning Om fraringga aumlr om ett

stoumld av mindre betydelse ndash dvs om stoumldet aumlr saring litet att nedsaumlttning kan

medges ndash ska detta framgaring av det beslut som handelsbolaget eller dess de-

laumlgare har faringtt av den stoumldgivande myndigheten I de fall nedsaumlttning foumlr

egenavgifter begaumlrs foumlr inkomst fraringn handelsbolag ska nedsaumlttningsbeloppet

redovisas i inkomstdeklarationen

Enligt 16 kap 31 sect IL ska avdrag foumlr egenavgifter beraumlknas foumlr varje

handelsbolagsdelaumlgare foumlr sig Avsaumlttningarna goumlrs hos delaumlgarna

15

312 Avdrag foumlr egenavgifter

Vid inkomstbeskattningen ska enligt 16 kap 29 och 30 sectsect IL den skatt-

skyldige goumlra avdrag i inkomstslaget naumlringsverksamhet foumlr ett belopp som

saumltts av foumlr att taumlcka egenavgifterna foumlr beskattningsaringret Detta avdrag faringr

uppgaring till houmlgst 25 procent av underlaget eller foumlr inkomster eller skatt-

skyldiga som avses i 2 sect lagen (1990659) om saumlrskild loumlneskatt paring vissa

foumlrvaumlrvsinkomster houmlgst 20 procent av underlaget

Den skattskyldige ska paringfoumlljande beskattningsaringr aringterfoumlra avdraget foumlr

egenavgifter foumlr avstaumlmning mot debiterade egenavgifter (12 kap 36 sect

andra stycket och 16 kap 29 sect andra stycket IL)

313 Saumlrskilda regler vid skalbolagsbeskattning

Enligt 49 a kap 11 sect IL ska kapitalvinst paring grund av avyttring av en andel i

ett skalbolag tas upp som oumlverskott av passiv naumlringsverksamhet det be-

skattningsaringr naumlr andelen avyttrades Av 14 kap 12 sect IL framgaringr vidare att

all naumlringsverksamhet som bedrivs av en enskild naumlringsidkare raumlknas som

en enda naumlringsverksamhet med undantag foumlr sjaumllvstaumlndig naumlringsverksam-

het utomlands Av 14 kap 13 a sect IL framgaringr emellertid att kapitalvinst som

enligt 49 a kap IL ska tas upp som oumlverskott av passiv naumlringsverksamhet

naumlr en fysisk person avyttrar en andel i skalbolag raumlknas som en egen nauml-

ringsverksamhet

Enligt 16 kap 29 sect IL ska debiterade egenavgifter dras av till den del de

avser naumlringsverksamheten I paragrafens andra stycke saumlgs att avdrag dess-

sutom ska goumlras foumlr ett belopp som saumltts av foumlr att taumlcka egenavgifterna foumlr

beskattningsaringret Avdraget ska aringterfoumlras det foumlljande beskattningsaringret Av

16 kap 30 sect IL framgaringr hur man ska beraumlkna det belopp som satts av foumlr att

taumlcka egenavgifterna och i 62 kap 5 sect IL anges att allmaumlnt avdrag ska goumlras

foumlr debiterade egenavgifter som inte ska dras av i naringgot av inkomstslagen

I ett staumlllningstagande den 1 december 2004 (dnr 130 684115-04111)

har Skatteverket uttalat att eftersom kapitalvinst vid avyttring av en andel i

ett skalbolag enligt 49 a kap 11 sect IL ska tas upp som oumlverskott kan naringgot

avdrag foumlr belopp som saumltts av foumlr att taumlcka egenavgifterna foumlr beskattning-

saringret i enlighet med bestaumlmmelsen i 16 kap 29 sect IL inte goumlras Skatteverket

har vidare konstaterat att avdrag foumlr debiterade egenavgifter haumlnfoumlrliga till

en skalbolagsfoumlrsaumlljning inte kan goumlras i en annan naumlringsverksamhet Skat-

teverket tolkar dessutom skalbolagsreglerna som att den aktuella naumlrings-

verksamheten enbart existerar vid sjaumllva skalbolagsavyttringen eftersom

saringdan kapitalvinst ska tas upp som oumlverskott av en egen passiv naumlringsverk-

samhet Detta innebaumlr att det inte finns utrymme foumlr naringgra avdrag i denna

naumlringsverksamhet i enlighet med vad som ovan framfoumlrts Daring egenavgif-

terna debiteras aringret efter skalbolagsavyttringen finns det aringret saringledes ingen

naumlringsverksamhet daumlr man kan yrka avdrag foumlr egenavgifterna i fraringga Av-

drag foumlr de debiterade egenavgifterna ska daumlrfoumlr goumlras som ett allmaumlnt av-

drag i enlighet med bestaumlmmelsen i 62 kap 5 sect IL

16

314 Aumlndring vid avvikelse fraringn deklarationen

Om nettointaumlkten av en skattskyldigs verksamhet saumlnks av en skattedomstol

ska egenavgifterna raumlknas om Restituerade avkortade eller avskrivna

egenavgifter aumlr enligt 16 kap 29 sect IL skattepliktiga i den maringn avdrag tidi-

gare har medgetts foumlr dem Avgifterna aumlr skattepliktiga foumlr det beskatt-

ningsaringr de har restituerats avkortats eller avskrivits

Om nettointaumlkten av naumlringsverksamheten houmljs genom avvikelse fraringn

deklarationen uppkommer fraringgan i vilka fall ocksaring egenavgifterna ska aumlnd-

ras Fraringgan har proumlvats bla i RAring 1987 ref 65 I-II och RAring 1990 ref 37

(samtidigt proumlvades tvaring likartade fall med samma utgaringng)

Av 1987 aringrs domar framgaringr att avdraget foumlr egenavgifter ska raumlknas om

naumlr det aumlr fraringga om mer aumln en mindre aumlndring av nettointaumlkten Aumlven efter

1990 aringrs domar har 1987 aringrs domar giltighet Daringvarande Riksskatteverket

har i en skrivelse med anledning av 1987 aringrs domar angett att med rdquomer aumln

en mindre aumlndringrdquo boumlr foumlrstarings aumlndring av nettointaumlkten foumlre avdrag foumlr av-

saumlttning foumlr egenavgifter paring mer aumln 20 procent Aumlndringar av intaumlkten med

laumlgre belopp aumln 10 000 kronor boumlr dock alltid raumlknas som mindre aumlndring

och aumlndringar paring houmlgre belopp aumln 100 000 kronor alltid raumlknas som mer aumln

en mindre aumlndring 1987 aringrs domar fraringn HfD faringr tolkas saring att om det aumlr

fraringga om mer aumln en mindre aumlndring av nettointaumlkten saring boumlr omraumlkning goumlras

ex officio Om det i staumlllet aumlr fraringga om bara en mindre aumlndring av nettoin-

taumlkten boumlr naringgon aumlndring av avdraget foumlr egenavgifter inte goumlras utan yr-

kande fraringn den skattskyldige Om denne yrkar aumlndrat avdrag boumlr detta

kunna godtas

17

4 Promemorians foumlrslag

41 Avdrag foumlr egenavgifter vid inkomstbeskatt-

ningen

Promemorians foumlrslag Avdraget foumlr egenavgifter vid inkomstbeskatt-

ningen beraumlknas och tillgodofoumlrs av Skatteverket med ledning av de uppgif-

ter den skattskyldige har laumlmnat i sin inkomstdeklaration

Skaumllen till promemorians foumlrslag I 12 kap 36 sect och 16 kap 30 sect in-

komstskattelagen (19991229) foumlrkortad IL anges vissa schabloner naumlr det

gaumlller det avdrag som den skattskyldige ska goumlra i inkomstslaget naumlrings-

verksamhet foumlr att taumlcka egenavgifterna och den allmaumlnna loumlneavgiften foumlr

beskattningsaringret Utformningen av dessa schabloner innebaumlr att avdragen

faringr uppgaring till houmlgst 25 procent respektive houmlgst 20 procent av ett i paragra-

ferna naumlrmare angivet underlag Som redovisats i avsnitt 312 aumlr syftet med

dessa bestaumlmmelser att avdraget ska motsvara de egenavgifter den saumlr-

skilda loumlneskatt och den allmaumlnna loumlneavgift som beloumlper paring det aktuella

beskattningsaringret I de nuvarande reglerna anges saringledes tvaring procentsatser

med vilka avdrag houmlgst kan medges I huvudregeln i 3 kap 13 sect socialav-

giftslagen (2001980) foumlrkortad SAL anges den procentsats med vilken

egenavgifter tas ut Fraringn denna huvudregel finns i 3 kap 15ndash16 sectsect SAL tvaring

undantag ett avseende personer som har fyllt 65 aringr och slutligen ett avse-

ende personer som har pension Enligt 3 kap 18 sect SAL har avgiftsskyldig

som har ett avgiftsunderlag som oumlverstiger 40 000 kronor raumltt till nedsaumltt-

ning av egenavgifterna med 75 procent dock houmlgst 15 000 kronor Avdra-

get faringr dock inte medfoumlra att avgifterna understiger aringlderspensionsavgiften

Vidare kan fem olika procentsatser bli aktuella beroende paring det antal ka-

rensdagar i sjukfoumlrsaumlkringen som den foumlrsaumlkrade har valt (3 kap 17 sect SAL)

Haumlrutoumlver kommer att de som aumlr verksamma inom ett stoumldomraringde enligt

lagen (20011170) om saumlrskilda avdrag i vissa fall vid avgiftsberaumlkningen

enligt lagen (19941920) om allmaumln loumlneavgift och socialavgiftslagen

(2000980) kan vara beraumlttigade till ett saumlrskilt avdrag Sammantaget kan saringledes konstateras att den procentsats med vilken

egenavgifter tas ut kan variera De tvaring schabloner som anges i 12 kap 36 sect

respektive 16 kap 30 sect IL aumlr saringledes missvisande i det att de foumlr den oin-

vigde kan saumlgas antyda att den skattskyldige har en raumltt att faring avdrag med ett

belopp motsvarande 25 respektive 20 procent av avgiftsunderlaget Foumlr de

skattskyldiga som oumlnskar raumlkna fram och yrka avdrag med ett belopp mot-

svarande de faktiska paring aringret beloumlpande egenavgifterna aumlr regelsystemet

maringnga garingnger saring komplicerat att den enda foumlr dem framkomliga vaumlgen aumlr

att yrka avdrag med utgaringngspunkt i lagrummen angivna procentsatserna

Detta innebaumlr i flertalet fall att det foumlr aringret yrkade och medgivna schablo-

navdraget oumlverstiger de avgifter som rent faktiskt kommer att tas ut och att

den skattskyldige faringr en rdquoloumlpanderdquo skattekredit I syfte att foumlrenkla foumlr en-

skilda naumlringsidkare och fysiska personer som aumlr delaumlgare i handelsbolag

och daumlrigenom minska den administrativa boumlrdan foumlr denna grupp har Skat-

18

teverket sett oumlver moumljligheterna att skapa ett maskinellt system foumlr beraumlk-

ning av egenavgifter daumlr den avgiftsskyldige samtidigt medges avdrag foumlr

de till aringret faktiskt haumlnfoumlrliga egenavgifterna

Fraringgan om att infoumlra ett saringdant maskinellt system har behandlats i Skatte-

foumlrenklingsutredningens betaumlnkande SOU 201468 Foumlrenklade skatteregler

foumlr enskilda naumlringsidkare och fysiska personer som aumlr delaumlgare i handels-

bolag Utredningen ndash som hade tillgaringng till ett utkast till denna promemoria

ndash uttalade i denna del foumlljande (se SOU 201468 s 107ff)

Ordningen med schablonavdraget och avstaumlmningen av foumlrra aringrets

egenavgifter aumlr komplex Utredningen har daumlrfoumlr oumlvervaumlgt alterna-

tiva metoder foumlr uttaget av egenavgifter Som ovan framgaringtt kan

den procentsats med vilken egenavgifter tas ut numera variera av-

sevaumlrt De tvaring schablonerna i 12 kap 36 sect respektive 16 kap 30 sect

IL aumlr saringledes missvisande genom att det foumlr den skattskyldige kan

framstaring som att denne har raumltt att faring avdrag med ett belopp motsva-

rande 25 respektive 20 procent av avgiftsunderlaget

Foumlr skattskyldiga som oumlnskar raumlkna fram och yrka avdrag med

ett belopp motsvarande egenavgifter som faktiskt beloumlper sig paring

aringrets inkomst aumlr regelsystemet maringnga garingnger saring komplicerat att den

enda framkomliga vaumlgen foumlr dem aumlr att yrka avdrag med de i lag-

rummen angivna procentsatserna Foumlr den som deklarerar med e-

legitimation eller tar hjaumllp av den sk beraumlkningssnurran paring Skatte-

verkets hemsida garingr det att faring information om inkomst av naumlrings-

verksamhet foumlrvaumlrvsinkomst egenavgifter samt inkomstskatt efter

att noumldvaumlndiga uppgifter har laumlmnats Den som inte anvaumlnder sig av

datorer aumlr haumlnvisad till Skatteverkets skatteutraumlkningsbroschyr foumlr

att raumlkna ut sin inkomst av naumlringsverksamhet Aumlven om det alltsaring

aumlr moumljligt att med tekniska hjaumllpmedel raumlkna ut korrekta avgifter aumlr

det aumlndaring maringnga som yrkar schablonavdrag Detta innebaumlr i flertalet

fall att aringrets yrkade och medgivna schablonavdrag oumlverstiger de

avgifter som faktiskt kommer att tas ut och att den skattskyldige saring-

ledes faringr en skattekredit Det innebaumlr ocksaring att den foumlrmaringnsgrun-

dande inkomsten blir laumlgre i motsvarande maringn

Foumlr att komma till raumltta med den beskrivna situationen och foumlr-

enkla reglerna om avdrag foumlr egenavgifter har Skatteverket laumlmnat

en skrivelse till utredningen med foumlrslag om aumlndrade regler foumlr av-

drag Foumlrslaget innebaumlr att schablonavdraget slopas och att Skatte-

verket beraumlknar avgifterna och tillgodofoumlr den skattskyldige det

avdrag foumlr egenavgifter som aumlr haumlnfoumlrligt till beskattningsaringret Det

ska daring inte laumlngre behoumlvas naringgon korrigering motsvarande skillna-

den mellan foumlregaringende aringrs faktiska och yrkade egenavgifter Skat-

teverkets foumlrslag innebaumlr att den skattskyldige inte ska raumlkna ut

slutresultatet av naumlringsverksamheten utan Skatteverket ska fraringn

deklarerade inkomstuppgifter beraumlkna egenavgifterna och tillgodo-

foumlra avdraget Det faringr till foumlljd att den enskilde inte vet hur houmlg in-

komsten fraringn naumlringsverksamheten aumlr innan slutskattsedeln kom-

mer i slutet paring aringret saringvida denne inte raumlknat ut den paring Skatteverkets

hemsida Enligt utredningens bedoumlmning leder en saringdan ordning

till raumlttsosaumlkerhet eftersom foumlrvaumlrvsinkomstens storlek har bety-

19

delse i flera olika sammanhang Utredningen bedoumlmer daumlrfoumlr att

Skatteverkets foumlrslag inte boumlr genomfoumlrs

hellip

Fraringgan om hur egenavgifterna ska regleras aumlr komplex och beroumlr

flera regelverk och inte bara inkomstskattelagen Utredningen an-

ser att fraringgan aumlr foumlr omfattande foumlr att tas om hand i detta samman-

hang Mot denna bakgrund har utredningen valt att inte foumlreslaring

naringgra aumlndringar i bestaumlmmelserna om egenavgifter Det aumlr dock

angelaumlget att fraringgan tas om hand i ett annat sammanhang Innan saring

har skett anser utredningen att det skulle underlaumltta om Skattever-

ket i specifikationen som bifogas inkomstdeklarationen laumlmnar

vaumlgledande uppgifter om hur den skattskyldige ska deklarera egen-

avgifterna jfr avsnitt 822

I ett saumlrskilt yttrande framfoumlrde Skatteverkets representant i utredningen

experten Ann Ireholm foumlljande roumlrande avdrag foumlr egenavgifter (SOU

201468 s 327ff)

I betaumlnkandetexten foumlreslaringr utredningen att bestaumlmmelserna om

egenavgifter beharinglls ofoumlraumlndrade Skatteverket vidharingller inlaumlmnat

foumlrslag som innebaumlr foumlrenklingsvinster saumlrskilt genom att ingen av-

staumlmning av egenavgifterna behoumlver goumlras Foumlrslaget inneharingller

foumlrenklingsvinster som att

ndash Oavsiktliga fel minskar Ett vanligt exempel aumlr att schablonavdrag

yrkas men den som deklarerar missar att fylla i schablonavdrag

paringfoumlrda avgifter fraringn foumlregaringende aringr alternativt goumlr avstaumlmningen av

egenavgifter med felaktiga belopp Att raumltta dessa fel medfoumlr kost-

nader foumlr den enskilde och Skatteverket Foumlrvaumlrvsinkomsten kan

dessutom bli foumlr laringg om inte raumlttelse goumlrs och den enskilde kan lida

raumlttsfoumlrlust

ndash Den enskilde behoumlver inte sjaumllv ta reda paring vilken procentsats som

ska tillaumlmpas vilken kan avvika aringr fraringn aringr Dagens lagtext uttryck-

er att schablonavdrag ska medges med houmlgst 20 procent eller 25

procent I dagens system maringste den enskilde anpassa sitt schablo-

navdrag bla efter sin aringlder foumlr att avdraget inte ska bli foumlr houmlgt el-

ler foumlr laringgt Aumlr du foumldd 1988 eller senare faringr du goumlra ett schablo-

navdrag med 14 procent paring oumlverskottet eftersom du daring betalar laumlgre

avgifter Betalar du endast aringlderspensionsavgift foumldd 1938ndash1948

aumlr schablonavdraget 10 procent Driver du passiv naumlringsverksam-

het faringr du goumlra ett schablonavdrag med houmlgst 20 procent

ndash Vid omraumlkning kan raumltt belopp foumlr egenavgifterna raumlknas fram och

medges avdrag foumlr vid det aringr som omraumlkningen avser i staumlllet foumlr

att Skatteverket i vissa fall behoumlver omproumlva flera aringr paring grund av

avstaumlmningen av egenavgifterna Det aumlr mycket vanligt med om-

raumlkningar vid tex omproumlvning revision- och skoumlnstaxering Vid

omraumlkning paringverkas egenavgifterna Se foumlljande exempel Aringr 4

goumlrs en skoumlnsmaumlssig houmljning av inkomsten foumlr aringr 1 Schablonav-

drag foumlr egenavgifter medges Aringr 2 ska naumlringsidkaren aringterfoumlra

20

schablonavdraget foumlr egenavgifter aringr 1 Det innebaumlr att aumlven dekla-

rationen foumlr aringr 2 behoumlver omproumlvas eftersom den skattskyldige nu

aumlr beraumlttigad till ett houmlgre schablonavdrag Det kan i sin tur inne-

baumlra samma paringverkan paring egenavgifterna foumlr aringr 3 som daring ocksaring

maringste omproumlvas Att behoumlva omproumlva flera aringr paring grund av avstaumlm-

ningen av egenavgifterna aumlr en kostnad foumlr den skattskyldige och

foumlr Skatteverket Det kan aumlven faring andra konsekvenser foumlr den skatt-

skyldige eftersom foumlrvaumlrvsinkomsten aumlndras Det ska aumlven noteras

att bestaumlmmelserna om egenavgifter innebaumlr att avdrag foumlr debite-

rade egenavgifter medges foumlrst naumlr debitering sker vilket innebaumlr

att i ovanstaringende exempel medges avdrag foumlr egenavgifterna foumlrst

aringr 4 dvs det aringr houmljningsbeslutet fattas Eftersom debiteringen avser

alla aringr kan beloppet bli houmlgt och det kommer inte motsvaras av

naringgot schablonavdrag Det finns daring risk foumlr att det inte kan utnytt-

jas av den enskilde paring ett bra saumltt

ndash I samband med att en enskild naumlringsverksamhet avslutas ett visst

aringr uppkommer en avstaumlmningspost att deklarera foumlr efterfoumlljande

aringr Anta att en naumlringsverksamhet upphoumlrt under 2013 Den en-

skilde yrkar ett schablonavdrag i deklarationen vid beskattningen

2014 Efterfoumlljande aringr sker en avstaumlmning varvid schablonavdraget

ska aringterfoumlras och foumlregaringende aringrs paringfoumlrda egenavgifter ska dras av

Om inte schablonavdragets storlek anpassas saring att det motsvarar

det belopp som paringfoumlrs vid beskattningen 2014 saring kan en intaumlktspost

eller kostnadspost uppkomma aumlven foumlr efterfoumlljande beskatt-

ningsaringr Med Skatteverkets foumlrslag slipper den enskilde deklarera

smaring avstaumlmningsposter efterfoumlljande aringr

ndash Uppgiftslaumlmnandet underlaumlttas om antalet rutor blir faumlrre i deklarat-

ionsblanketten

ndash Det belopp som den enskilde redovisar till Skatteverket kan ocksaring

redovisas till Foumlrsaumlkringskassan som sjaumllv kan raumlkna fram den slut-

liga sjukpenninggrundande inkomsten genom att ta haumlnsyn till ex-

akt raumltt belopp foumlr egenavgifter

Utredningens invaumlndning mot foumlrslaget aumlr att det leder till raumlttsosauml-

kerhet foumlr den enskilde naumlr denne sjaumllv behoumlver ta fram foumlrvaumlrvsin-

komsten Skatteverkets uppfattning aumlr att foumlrslaget oumlkar raumlttssaumlker-

heten foumlr den enskilde eftersom raumltt avgift tas ut och foumlrvaumlrvsin-

komsten daumlrigenom blir raumltt fraringn boumlrjan Det eventuella merarbete

det innebaumlr foumlr den enskilde att via hemsidan e-leg eller skatteut-

raumlkningsbroschyr sjaumllv raumlkna fram sin foumlrvaumlrvsinkomst naumlr saring be-

houmlvs ska staumlllas mot foumlrslagets foumlrenklingsvinster och inbesparade

kostnader Sammantaget blir det betydande foumlrenklingsvinster med

Skatteverkets foumlrslag

Som Skatteverket redan framfoumlrt i det ovan redovisade saumlrskilda yttran-

det anser verket att foumlrslaget oumlkar raumlttssaumlkerheten foumlr de enskilda eftersom

raumltt avgift tas ut och foumlrvaumlrvsinkomsten daumlrigenom blir raumltt fraringn boumlrjan I

dagens system fyller den skattskyldige i sin deklaration och faringr ndash efter bla

schablonavdrag foumlr egenavgifter ndash fram aringrets oumlverskottunderskott I det nu

21

foumlreslagna systemet kommer det i deklarationen redovisade beloppet vara

foumlre avdrag foumlr de foumlr aringret debiterade egenavgifterna Den enskilde kommer

dock att tex via Skatteverkets hemsida e-leg eller skatteutraumlkningsbro-

schyr sjaumllv kunna raumlkna fram sin foumlrvaumlrvsinkomst naumlr saring behoumlvs eller oumlns-

kas Den komplikation som detta kan innebaumlra foumlr den enskilde maringste dock

staumlllas mot foumlrslagets foumlrenklingsvinster och inbesparade kostnader Sam-

mantaget blir det betydande foumlrenklingsvinster foumlr saringvaumll de skattskyldiga

som foumlr Skatteverket om det nu framlagda foumlrslaget genomfoumlrs

Skatteverket foumlreslaringr mot denna bakgrund att regelsystemet naumlr det gaumlller

egenavgifter aumlndras och att det ndash i likhet med vad som gaumlller tex betraumlf-

fande grundavdraget ndash laumlggs paring Skatteverket att beraumlkna och tillgodofoumlra

den skattskyldige det till beskattningsaringret haumlnfoumlrliga avdraget foumlr egenav-

gifter

Lagfoumlrslagen

Foumlrslaget foumlranleder

aumlndring av 3 kap 18 sect 11 kap 44 sect 12 kap 36 sect 15 kap 7 sect 16 kap

29 och 30 sectsect 30 kap 6 sect 33 kap 5 sect 34 kap 5 sect samt 65 kap 4 sect IL

att en ny paragraf 3 kap 14 a sect SAL infoumlrs samt

aumlndring av 29 kap 1 sect foumlrsta stycket 3 SFL

42 Avdrag foumlr egenavgifter vid skalbolagsbe-

skattning

Promemorians foumlrslag Avdrag foumlr egenavgifter vid skalbolagsbeskattning

beraumlknas och tillgodofoumlrs av Skatteverket med ledning av de uppgifter den

skattskyldige har laumlmnat i sin inkomstdeklaration

Skaumllen till promemorians foumlrslag Som framgaringr av avsnitt 313 ska

vid skalbolagsbeskattning avdrag foumlr debiterade egenavgifter goumlras som ett

allmaumlnt avdrag i enlighet med bestaumlmmelsen i 62 kap 5 sect IL

Det nu framlagda foumlrslaget om maskinell beraumlkning av egenavgifter syf-

tar fraumlmst till att foumlrenkla de skattskyldigas och Skatteverkets hantering av

dessa avgifter i inkomstdeklarationen Skatteverket har vid framtagandet av

denna promemoria inte kunnat finna naringgra skaumll som talar emot att denna

foumlrenkling ocksaring ska omfatta fall daring skalbolagsbeskattning ska ske Aumlven

dessa fall boumlr saringledes omfattas av den maskinella beraumlkningen av avdrag foumlr

egenavgifter

Lagfoumlrslaget

Foumlrslaget foumlranleder aumlndring av 49 a kap 11 sect IL

22

43 Begraumlnsning av avdrag foumlr och betalning av

egenavgifter

Promemorians foumlrslag Avdrag foumlr och betalning av egenavgifter ska be-

graumlnsas till ett belopp motsvarande det enligt 12 kap 36 sect och 16 kap 29 sect

IL medgivna avdraget foumlr egenavgifter I de fall de egenavgifter som ska

betalas begraumlnsas i enlighet med det nu sagda ska avgifterna i foumlrsta hand

anses utgoumlra aringlderspensionsavgift

Skaumllen foumlr promemorians foumlrslag I 3 kap 14 sect SAL anges att inga av-

gifter ska betalas om avgiftsunderlaget understiger 1 000 kronor Vid en

beraumlkning av avdraget foumlr egenavgifter i IL medfoumlr denna bestaumlmmelse

vissa problem i och med att det i vissa inkomstintervaller foumlr ca 9 500 per-

soner uppkommer ett avdrag som oumlverstiger de egenavgifter som ska beta-

las De olika inkomstintervallerna foumlr olika grupper av skattskyldiga samt

antalet beroumlrda foumlrdelade per grupp framgaringr av redovisningen nedan paring s

23ff Foumlr att loumlsa detta problem foumlreslaringr Skatteverket att avdrag foumlr och betal-

ning av egenavgifter ska begraumlnsas till ett belopp som motsvarar det enligt

12 kap 36 sect och 16 kap 29 sect IL medgivna avdraget foumlr egenavgifter Med

den nu foumlreslagna loumlsningen uppkommer inga differenser som maringste hanteras i

saumlrskild ordning Den nu foumlreslagna ordningen kan aringskaringdliggoumlras med foumll-

jande tvaring exempel

Exempel A

Person A aumlr 67 aringr och har en inkomst av aktiv naumlringsverksamhet paring 10 000

kronor Aringlderspensionsavgift ska betalas med 1021 procent och saumlrskild

loumlneskatt paring vissa foumlrvaumlrvsinkomster (SLF) ska betalas med 615 procent

Avdrag foumlr egenavgifter beraumlknas till (10 000 x 0163611636 =) 1 406

kronor vilket inte oumlverstiger begraumlnsningen paring (10 000 ndash 1 000 =) 9 000

kronor Underlag foumlr beraumlkning av aringlderspensionsavgift och SLF blir daumlref-

ter (10 000 ndash 1 406 =) 8 594 kronor Aringlderspensionsavgift debiteras med

(8 594 x 01021 =) 877 kronor och SLF debiteras med (8 594 x 00615 =)

529 kronor Totala uttaget av egenavgifter blir daring 1 406 kronor vilket daumlr-

med oumlverensstaumlmmer med avdraget

Om inkomsten foumlr samma person i staumlllet aumlr 1 100 kronor beraumlknas foumlrst

avdraget till (1 100 x 0163611636 =) 155 kronor Eftersom 155 kronor

oumlverstiger begraumlnsningen paring (1 100 ndash 1 000 =) 100 kronor ska avdraget be-

graumlnsas till 100 kronor Underlag foumlr beraumlkning av aringlderspensionsavgift och

SLF blir daumlrefter (1 100 ndash 100 =) 1 000 kronor Foumlrst beraumlknas aringlderspens-

ionsavgift till (1 000 x 01021 =) 102 kronor och SLF till (1 000 x 00615

=) 61 kronor Eftersom dessa tillsammans oumlverstiger 100 kronor ska aringlders-

pensionsavgift debiteras med 100 kronor och SLF debiteras med 0 kronor

Totala uttaget av egenavgifter och SLF blir daring 100 kronor vilket daumlrmed

oumlverensstaumlmmer med avdraget

Exempel B

Person B aumlr 40 aringr och har en inkomst av aktiv naumlringsverksamhet paring

250 000 kronor Samtliga egenavgifter ska betalas med totalt 2897 procent

Dessutom ska avdrag foumlr egenavgifter goumlras med 15 000 kronor eftersom

23

inkomsten oumlverstiger graumlnsen foumlr maximalt avdrag [200 000 x (12897 ndash

0075) =] 242 940 kronor Avdrag foumlr egenavgifter beraumlknas till [(242 940 x

0214712147) + ((250 000 ndash 242 940) x 0289712897) =] 44 525 kronor

Underlag foumlr beraumlkning av avgifter blir daumlrefter (250 000 ndash 44 525 =)

205 475 kronor Egenavgifterna mm beraumlknas enligt foumlljande

Egenavgifter (205 475 x 01959 =) 40 252 kronor

allmaumln loumlneavgift (205 475 x 00938 =) 19 273 kronor och

avdrag foumlr egenavgifter (205 475 x 0075 houmlgst 15 000 =) 15 000 kro-

nor

Summa egenavgifter mm blir daring (40 252 + 19 273 ndash 15 000 =) 44 525

kronor vilket oumlverensstaumlmmer med avdraget

Om inkomsten foumlr samma person i staumlllet aumlr 1 200 kronor beraumlknas foumlrst

avdraget foumlr egenavgifter mm till (1 200 x 0289712897 =) 270 kronor

Eftersom 270 kronor oumlverstiger begraumlnsningen paring (1 200 ndash 1 000 =) 200

kronor ska avdraget begraumlnsas till 200 kronor Underlag foumlr beraumlkning av

egenavgifter mm blir daumlrefter (1 200 ndash 200 =) 1 000 kronor Foumlrst beraumlk-

nas egenavgifter till (1 000 x 01959 =) 196 kronor och allmaumln loumlneavgift

till (1 000 x 00938 =) 94 kronor Eftersom dessa tillsammans oumlverstiger

200 kronor ska egenavgifter debiteras med 196 kronor och allmaumln loumlneav-

gift med (200 ndash 196 =) 4 kronor Totala uttaget av egenavgifter mm blir daring

(196 + 4 =) 200 kronor vilket oumlverensstaumlmmer med avdraget

Jaumlmfoumlrt med dagens bestaumlmmelser innebaumlr begraumlnsningen av avdrag foumlr

och betalningen av egenavgifter foumlljande

Personer som har inkomst av aktiv naumlringsverksamhet och inkomst av

hobby som efter schablonavdrag (nedan kallad inkomsten) uppgaringr till mel-

lan 1 000 och 1 289 kronor

Personer som har fyllt 65 aringr och som inte aumlr foumldda foumlre 1938

Dessa personer betalar aringlderspensionsavgift och SLF paring inkomst av aktiv

naumlringsverksamhet och inkomst av hobby Det nu framlagda foumlrslaget om

begraumlnsning av egenavgifter innebaumlr foumlr denna kategori att aringlderspensions-

avgiften kommer att begraumlnsas om inkomsten ligger mellan 1 000 och 1 101

kronor och SLF om inkomsten ligger mellan 1 102 och 1 164 kronor In-

komstaringret 2014 fanns det 204 stycken personer inom denna kategori som

hade en inkomst mellan 1 000 och 1 101 kronor med ett totalt underlag foumlr

egenavgifter paring 213 727 kronor och 96 personer som hade en inkomst mel-

lan 1 102 och 1 164 kronor med ett totalt underlag foumlr egenavgifter paring

108 422 kronor Enligt gaumlllande bestaumlmmelser ska dessa betala aringlderspens-

ionsavgift med (213 727 + 108 422 x 01021 =) 32 891 kronor och SLF

med (213 727 + 108 422 x 00615 =) 19 812 kronor

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 1 000 och 1101 kro-

nor att aringlderspensionsavgiften kommer att begraumlnsas till [213 727 ndash (204 x

1 000) =] 9 727 kronor Foumlr de som har en inkomst mellan 1 102 och 1 164

kronor kommer aringlderspensionsavgiften inte att begraumlnsas Uttaget av aringl-

derspensionsavgiften minskar saringledes med [(213 727 x 01021) ndash 9 727 =]

12 094 kronor

24

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 1 102 och 1 164 kro-

nor att SLF kommer att begraumlnsas till [108 422 - (96 x 1 102) =] 2 630 kro-

nor Foumlr de som har en inkomst mellan 1 000 och 1 101 kronor kommer

ingen SLF att betalas Uttaget av SLF minskar med (19 812 ndash 2 630 =)

17 182 kronor

Personer som inte har fyllt 65 aringr

Dessa personer betalar i regel samtliga egenavgifter och allmaumln loumlneavgift

paring inkomst av aktiv naumlringsverksamhet och inkomst av hobby Foumlrslaget

om begraumlnsning av egenavgifter innebaumlr foumlr denna kategori att aringlderspens-

ionsavgiften kommer att begraumlnsas om inkomsten ligger mellan 1 000 och

1 101 kronor och oumlvriga egenavgifter och allmaumln loumlneavgift om inkomsten

ligger mellan 1 102 och 1 289 kronor Inkomstaringret 2014 fanns det 1 098

stycken personer inom denna kategori som hade en inkomst mellan 1 000

och 1 101 kronor med ett totalt underlag foumlr egenavgifter paring 1 148 309 kro-

nor och 1 861 stycken personer som hade en inkomst mellan 1 102 och

1 289 kronor med ett totalt underlag foumlr egenavgifter paring 2 226 688 kronor

Enligt gaumlllande bestaumlmmelser ska dessa betala aringlderspensionsavgift med

[(1 148 309 + 2 226 688) x 01021 =] 344 587 kronor och oumlvriga egenavgif-

ter och allmaumln loumlneavgift med sammanlagt [(1 148 309 + 2 226 688) x

01876 =] 633 149 kronor

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 1 000 och 1 101 kro-

nor att aringlderspensionsavgiften att begraumlnsas till [1 148 309 ndash (1 098 x

1 000) =] 50 309 kronor Foumlr de som har en inkomst mellan 1 102 och

1 289 kronor kommer aringlderspensionsavgiften inte att begraumlnsas Uttaget av

aringlderspensionsavgiften minskar med [(1 148 309 x 01021) ndash 50 309 =]

66 933 kronor

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 1 102 och 1 289 kro-

nor att oumlvriga egenavgifter och allmaumln loumlneavgift kommer att begraumlnsas till

[2 226 688 ndash (1 861 x 1 102) =] 175 866 kronor Foumlr de som har en inkomst

mellan 1 000 och 1 102 kronor kommer inga oumlvriga egenavgifter och all-

maumln loumlneavgift att betalas Uttaget av oumlvriga egenavgifter och allmaumln loumlne-

avgift minskar med (633 149 ndash 175 866 =) 457 283 kronor

Allmaumln pensionsavgift och pensionsgrundande inkomst (PGI)

Dessa personer betalar aumlven allmaumln pensionsavgift under foumlrutsaumlttning att

inkomsterna tillsammans med anstaumlllningsinkomsterna oumlverstiger 0423

prisbasbelopp Foumlrslaget om begraumlnsning av egenavgifter innebaumlr foumlr denna

kategori att underlaget foumlr allmaumln pensionsavgift kommer att bli 1 000 kro-

nor foumlr 3 257 personer Enligt gaumlllande bestaumlmmelser har dessa ett underlag

paring 1 000 kronor om inkomsten ligger mellan 1 000 och 1 099 kronor (1 269

personer) 1 100 kronor om inkomsten ligger mellan 1 100 och 1 199 kro-

nor (1 049 personer) samt 1 200 kronor om inkomsten ligger mellan 1 200

och 1 289 kronor (939 personer) Motsvarande gaumlller foumlr beraumlkning av PGI

Foumlrslaget medfoumlr att allmaumln pensionsavgift kommer att bli [3 257 x

(1 000 x 007 avrundat till 100) =] 325 700 kronor Enligt gaumlllande be-

staumlmmelser betalar dessa [(1 269 x (1 000 x 007 avrundat till 100) +

(1 049 x (1 100 x 007 avrundat till 100) + (939 x (1 200 x 007 avrundat

25

till 100) =] 325 700 kronor Foumlrslaget medfoumlr daumlrfoumlr inget foumlraumlndrat uttag av

allmaumln pensionsavgift Underlaget foumlr PGI minskar med [(1 269 x 900) +

(1 049 x 1 000) + (939 x 1 100) ndash (3 257 x 900) =] 292 700 kronor

Personer som har inkomst av aktiv naumlringsverksamhet och inkomst av

hobby som efter schablonavdrag (nedan kallad inkomsten) uppgaringr till mel-

lan 750 och 999 kronor

Personer som har fyllt 65 aringr och som inte aumlr foumldda foumlre 1938

Dessa personer betalar aringlderspensionsavgift och SLF paring inkomst av aktiv

naumlringsverksamhet och inkomst av hobby Foumlrslaget om begraumlnsning av

egenavgifter innebaumlr foumlr denna kategori att aringlderspensionsavgift kommer att

paringfoumlras om inkomsten ligger mellan 850 och 937 kronor och aringlderspens-

ionsavgift och SLF om inkomsten ligger mellan 938 och 999 kronor In-

komstaringret 2014 fanns det 324 stycken personer inom denna kategori som

hade en inkomst mellan 850 och 937 kronor med ett totalt underlag foumlr

egenavgifter paring 290 883 kronor 212 stycken personer som hade en inkomst

mellan 938 och 989 kronor med ett totalt underlag foumlr egenavgifter paring

203 882 kronor och 73 stycken personer som hade en inkomst mellan 990

och 999 kronor med ett totalt underlag foumlr egenavgifter paring 72 683 kronor

Beraumlknat underlag foumlre schablonavdrag aumlr [(290 883 + 203 882 + 72 683) x

1176 =] 667 318 kronor Enligt gaumlllande bestaumlmmelser ska dessa inte be-

tala naringgon aringlderspensionsavgift eller SLF

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 990 och 999 kronor

att aringlderspensionsavgiften kommer att paringfoumlras med [(72 683 x 1176) ndash

(72 683 x 1176 x 0163611636) x 01021 =] 7 500 kronor Foumlr de som har

en inkomst mellan 938 och 989 kronor kommer aringlderspensionsavgift att

paringfoumlras med (212 x 1000 x 01021 =) 21 645 kronor Foumlr de som har en in-

komst mellan 850 och 937 kronor kommer aringlderspensionsavgiften att be-

graumlnsas till [(290 883 x 1176) ndash (324 x 1 000) =] 18 078 kronor Uttaget av

aringlderspensionsavgiften oumlkar med (7 500 + 21 645 + 18 078 =) 47 223 kro-

nor

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 990 och 999 kronor

att SLF kommer att paringfoumlras med [(72 683 x 1176) ndash (72 683 x 1176 x

0163611636) x 00615) =] 4 517 kronor Foumlr de som har en inkomst mel-

lan 938 och 989 kronor kommer SLF att begraumlnsas till [(203 882 x 1176) -

(212 x 1 102) =] 6 141 kronor Foumlr de som har en inkomst mellan 850 och

937 kronor kommer ingen SLF att betalas Uttaget av SLF oumlkar daumlrmed

med (4 517 + 6 141 =) 10 658 kronor

Personer som inte har fyllt 65 aringr

Dessa personer betalar samtliga egenavgifter och allmaumln loumlneavgift paring in-

komst av naumlringsverksamhet och inkomst av hobby Foumlrslaget om begraumlns-

ning av egenavgifter innebaumlr foumlr denna kategori att egenavgifter kommer att

paringfoumlras om inkomsten efter schablonavdrag foumlr egenavgifter ligger mellan

750 och 999 kronor Inkomstaringret 2014 fanns det 1 056 stycken personer

som hade en inkomst mellan 967 och 999 kronor med ett totalt underlag foumlr

egenavgifter paring 1 043 098 kronor 2 933 stycken personer hade en inkomst

26

mellan 827 och 966 kronor med ett totalt underlag foumlr egenavgifter paring

2 635 242 kronor och 1 652 stycken personer hade en inkomst mellan 750

och 826 kronor med ett totalt underlag foumlr egenavgifter paring 1 300 786 kro-

nor Beraumlknat underlag foumlre schablonavdrag aumlr [(1 043 098 + 2 635 242 +

1 300 786) x 13334 =] 6 639 166 kronor Enligt gaumlllande bestaumlmmelser ska

dessa inte betala naringgra egenavgifter eller allmaumln loumlneavgift

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 967 och 999 kronor

kommer aringlderspensionsavgifter att paringfoumlras med [(1 043 098 x 13334) ndash

(1 043 098 x 13334 x 0289712897) x 01021 =] 110 108 kronor Foumlr de

som har en inkomst mellan 827 och 966 kronor kommer aringlderspensionsav-

gifter att paringfoumlras med (2 933 x 1 000 x 01021 =) 299 459 kronor Foumlr de

som har en inkomst 750 och 826 kronor kommer aringlderspensionsavgifterna

att begraumlnsas till [(1 300 786 x 13334) ndash (1 652 x 1 000) =] 82 468 kronor

Uttaget av aringlderspensionsavgiften oumlkar med (110 108 + 299 459 + 82 468

=) 492 035 kronor

Foumlrslaget medfoumlr foumlr de som har en inkomst mellan 967 och 999 kronor

att oumlvriga egenavgifter och allmaumln loumlneavgift kommer att paringfoumlras med [(1

043 098 x 13334) ndash (1 043 098 x 13334 x 0289712897) x 01876 =]

202 315 kronor Foumlr de som har en inkomst mellan 827 och 966 kronor

kommer oumlvriga egenavgifter och allmaumln loumlneavgift att begraumlnsas till

[(2 635 242 x 13334) ndash (2 933 x 1 102) =] 281 665 kronor De som har en

inkomst mellan 750 och 826 kronor kommer enligt foumlrslaget inte att betala

naringgra oumlvriga egenavgifter och allmaumln loumlneavgift Uttaget av oumlvriga egenav-

gifter och allmaumln loumlneavgift oumlkar med (202 315 + 281 665 =) 483 980 kro-

nor

Allmaumln pensionsavgift och PGI

Dessa personer betalar aumlven allmaumln pensionsavgift under foumlrutsaumlttning att

inkomsterna tillsammans med anstaumlllningsinkomsterna oumlverstiger 0423

prisbasbelopp Foumlrslaget om begraumlnsning av egenavgifter innebaumlr foumlr denna

kategori att underlaget foumlr allmaumln pensionsavgift kommer att bli 1 000 kro-

nor foumlr 6 543 personer Enligt gaumlllande bestaumlmmelser har dessa ett underlag

som understiger 1 000 kronor Motsvarande gaumlller foumlr beraumlkning av PGI

Skatteverkets foumlrslag medfoumlr att allmaumln pensionsavgift kommer att paringfouml-

ras med [6 543 x (1 000 x 007 avrundat till 100) =] 654 300 kronor Enligt

gaumlllande bestaumlmmelser betalar dessa ingen allmaumln pensionsavgift Uttaget

av allmaumln pensionsavgift oumlkar saringledes med 654 300 kronor och underlaget

foumlr PGI oumlkar med (6 543 x 900 =) 5 888 700 kronor

Personer som har inkomst av passiv naumlringsverksamhet som efter schablo-

navdrag (nedan kallad inkomsten) uppgaringr till mellan 1 000 och 1 242 kro-

nor

Dessa personer betalar SLF paring inkomst av passiv naumlringsverksamhet Foumlr-

slaget om begraumlnsning av egenavgifter innebaumlr foumlr denna kategori att SLF

kommer att begraumlnsas om inkomsten ligger mellan 1 000 och 1 242 kronor

Inkomstaringret 2014 fanns det 704 stycken personer inom denna kategori med

ett totalt underlag foumlr SLF paring 781 214 kronor Enligt gaumlllande bestaumlmmelser

27

ska dessa betala SLF med sammanlagt (781 214 x 02426 =) 189 522 kro-

nor

Skatteverkets foumlrslag medfoumlr att SLF foumlr dessa kommer att begraumlnsas till

[781 214 ndash (704 x 1 000) =] 77 214 kronor Uttaget av SLF minskar med

(189 522 ndash 77 214 =) 112 308 kronor

Sammanfattningsvis medfoumlr Skatteverkets foumlrslag om begraumlnsning av ut-

taget av egenavgifter att

Uttaget av aringlderspensionsavgiften oumlkar med (47 223 + 492 035 ndash

12 094 ndash 66 933 =) 460 231 kronor

Uttaget av oumlvriga egenavgifter och allmaumln loumlneavgift oumlkar med

(483 980 ndash 457 283 =) 26 697 kronor

Uttaget av allmaumln pensionsavgift oumlkar med 654 300 kronor

Uttaget av SLF minskar med (17 182 + 112 308 ndash 10 658 =) 118 832

kronor

Sammantaget innebaumlr saringledes foumlrslaget att uttaget av avgifter och SLF

oumlkar med (460 231 + 26 697 + 654 300 ndash 118 832 =) 1 022 396 kronor

Foumlrslaget innebaumlr ocksaring att det totala underlaget foumlr PGI oumlkar med

(5 888 700 ndash 292 700 =) 5 596 000 kronor

Det nu laumlmnade foumlrslaget innebaumlr saringledes att de egenavgifter som ska be-

talas i vissa fall kommer att begraumlnsas I de fall en saringdan begraumlnsning av

egenavgifterna blir aktuell ska de betalda avgifterna i foumlrsta hand anses ut-

goumlra aringlderspensionsavgift

Lagfoumlrslagen

Foumlrslaget foumlranleder

aumlndring av 12 kap 36 sect och 16 kap 29 sect IL

att en ny paragraf 3 kap 14 a sect SAL infoumlrs

en ny rubrik tas in naumlrmast foumlre 3 kap 14 a sect SAL

aumlndring av 2 sect lagen (19941920) om allmaumln loumlneavgift samt

aumlndring av 2 sect lagen 1990659) om saumlrskild loumlneskatt

44 Ikrafttraumldande- och oumlvergaringngsbestaumlmmelser

Promemorians foumlrslag De nya reglerna om maskinellt avdrag foumlr

egenavgifter ska traumlda i kraft den 1 januari 2018 och tillaumlmpas paring egenav-

gifter som haumlnfoumlr sig till beskattningsaringr som boumlrjar efter den 31 december

2017 Aumlldre regler ska dock tillaumlmpas naumlr det gaumlller foumlr egenavgifter som

haumlnfoumlr sig till beskattningsaringr som boumlrjar foumlre ikrafttraumldandet Tillkommande

eller nedsatta egenavgifter haumlnfoumlrliga till beskattningsaringr som boumlrjar foumlre ikraft-

traumldandet ska dock inte paringverka beraumlkningarna enligt 30 kap 6 sect 33 kap 5 sect

respektive 34 kap 5 sect IL

Skaumllen till promemorians foumlrslag Reglerna avseende avdrag foumlr egen-

avgifter innefattar att stora foumlraumlndringar maringste goumlras i beskattningsdataba-

serna Med beaktande av det ovan sagda foumlreslaringr Skatteverket att dessa reg-

ler ska traumlda i kraft foumlrst den 1 januari 2018

28

Om aumlndringar goumlrs i inkomstbeskattningen foumlr beskattningsaringr som boumlrjar

den 31 december 2017 eller tidigare ska aumlldre regler fortfarande tillaumlmpas

Detta innebaumlr att om en aumlndring medfoumlr att underlaget foumlr egenavgifter paring-

verkas ska ndash i foumlrekommande fall ndash avdraget foumlr egenavgifter justeras med

anledning av detta och eventuell aringterfoumlring eller ytterligare avdrag goumlras det

aringr daring debiteringen aumlndras Tillkommande eller nedsatta egenavgifter foumlr

beskattningsaringr som boumlrjar den 31 december 2017 eller tidigare aringr ska dock

inte beaktas daring korrigeringar goumlrs enligt 30 kap 6 sect 33 kap 5 sect eller

34 kap 5 sect IL

29

5 Konsekvensanalys

Syftet med foumlrslaget aumlr som naumlmnts ovan i promemorian att foumlrenkla foumlr

dem som ska deklarera egenavgifter ndash i foumlrsta hand enskilda naumlringsidkare

och fysiska personer som aumlr delaumlgare i handelsbolag Foumlraumlndringen innebaumlr

att Skatteverket med utgaringngspunkt i de uppgifter som den skattskyldige

laumlmnar i sin inkomstdeklaration automatiskt beraumlknar och tillgodofoumlr av-

drag foumlr egenavgifter Detta underlaumlttar foumlr de som ska deklarera avgifterna

eftersom de om foumlrslaget genomfoumlrs behoumlver raumlkna fram och laumlmna faumlrre

uppgifter

51 Offentligfinansiella konsekvenser

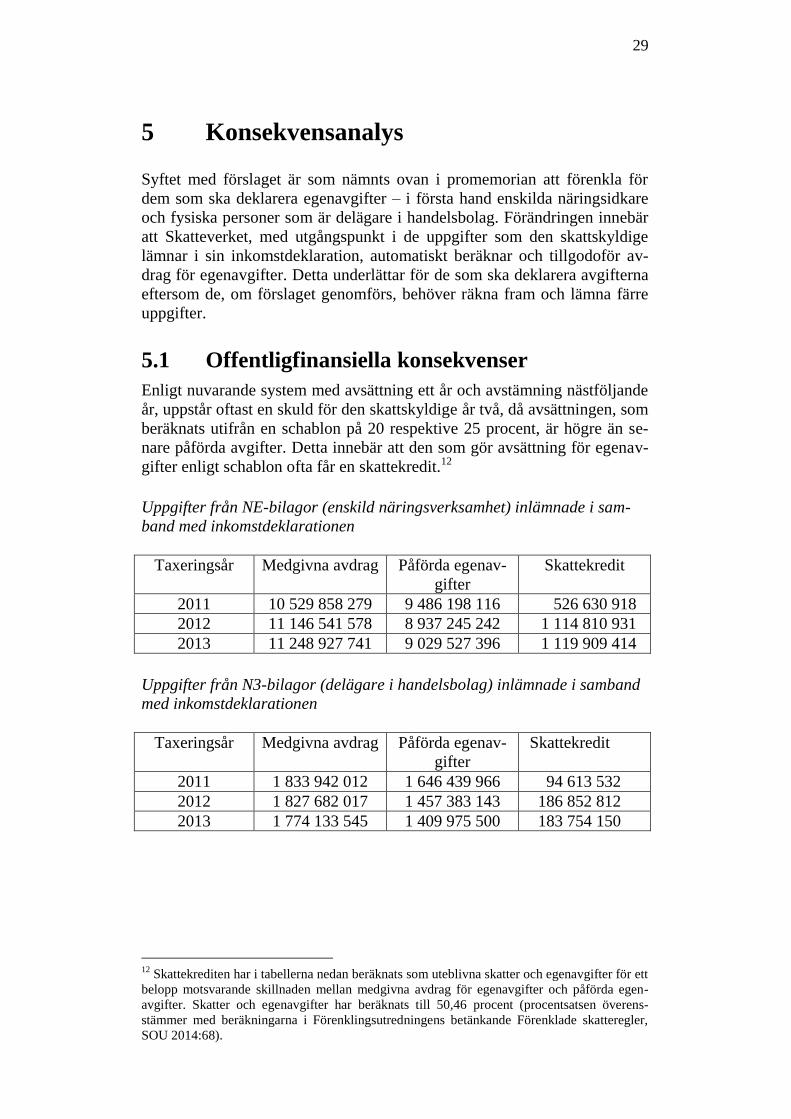

Enligt nuvarande system med avsaumlttning ett aringr och avstaumlmning naumlstfoumlljande

aringr uppstaringr oftast en skuld foumlr den skattskyldige aringr tvaring daring avsaumlttningen som

beraumlknats utifraringn en schablon paring 20 respektive 25 procent aumlr houmlgre aumln se-

nare paringfoumlrda avgifter Detta innebaumlr att den som goumlr avsaumlttning foumlr egenav-

gifter enligt schablon ofta faringr en skattekredit12

Uppgifter fraringn NE-bilagor (enskild naumlringsverksamhet) inlaumlmnade i sam-

band med inkomstdeklarationen

Taxeringsaringr Medgivna avdrag Paringfoumlrda egenav-

gifter

Skattekredit

2011 10 529 858 279 9 486 198 116 526 630 918

2012 11 146 541 578 8 937 245 242 1 114 810 931

2013 11 248 927 741 9 029 527 396 1 119 909 414

Uppgifter fraringn N3-bilagor (delaumlgare i handelsbolag) inlaumlmnade i samband

med inkomstdeklarationen

Taxeringsaringr Medgivna avdrag Paringfoumlrda egenav-

gifter

Skattekredit

2011 1 833 942 012 1 646 439 966 94 613 532

2012 1 827 682 017 1 457 383 143 186 852 812

2013 1 774 133 545 1 409 975 500 183 754 150

12

Skattekrediten har i tabellerna nedan beraumlknats som uteblivna skatter och egenavgifter foumlr ett

belopp motsvarande skillnaden mellan medgivna avdrag foumlr egenavgifter och paringfoumlrda egen-

avgifter Skatter och egenavgifter har beraumlknats till 5046 procent (procentsatsen oumlverens-

staumlmmer med beraumlkningarna i Foumlrenklingsutredningens betaumlnkande Foumlrenklade skatteregler

SOU 201468)

30

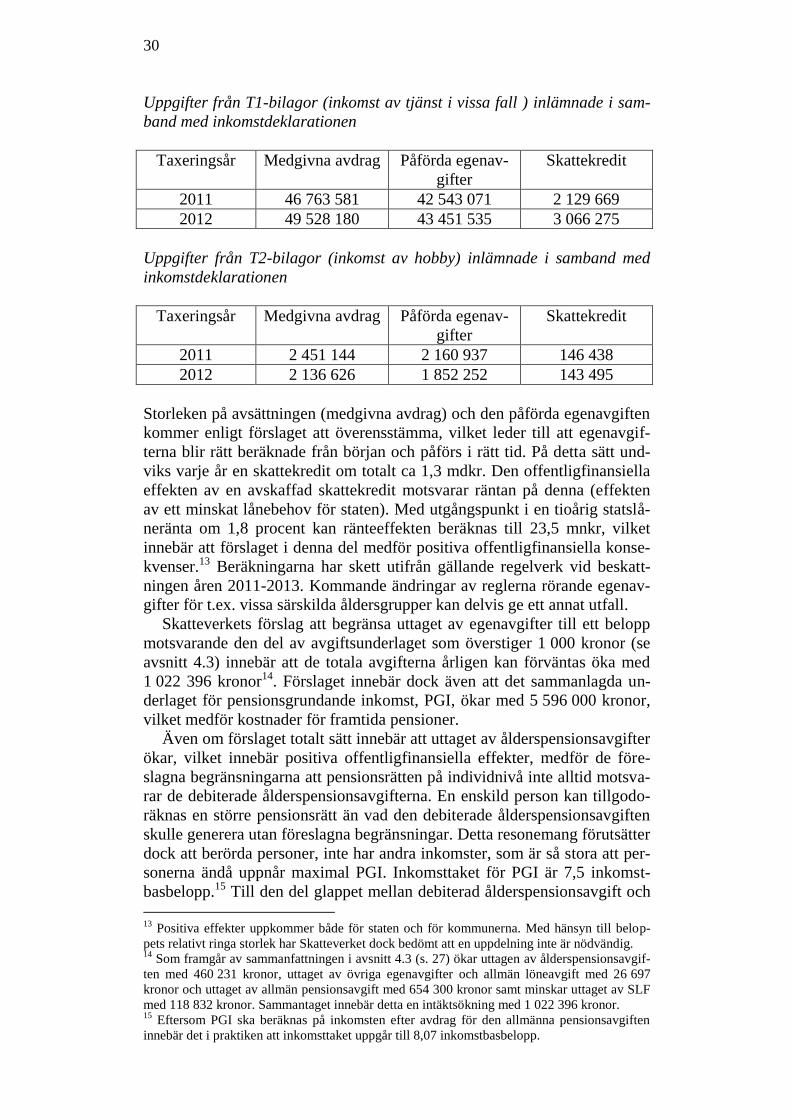

Uppgifter fraringn T1-bilagor (inkomst av tjaumlnst i vissa fall ) inlaumlmnade i sam-

band med inkomstdeklarationen

Taxeringsaringr Medgivna avdrag Paringfoumlrda egenav-

gifter

Skattekredit

2011 46 763 581 42 543 071 2 129 669

2012 49 528 180 43 451 535 3 066 275

Uppgifter fraringn T2-bilagor (inkomst av hobby) inlaumlmnade i samband med

inkomstdeklarationen

Taxeringsaringr Medgivna avdrag Paringfoumlrda egenav-

gifter

Skattekredit

2011 2 451 144 2 160 937 146 438

2012 2 136 626 1 852 252 143 495

Storleken paring avsaumlttningen (medgivna avdrag) och den paringfoumlrda egenavgiften

kommer enligt foumlrslaget att oumlverensstaumlmma vilket leder till att egenavgif-

terna blir raumltt beraumlknade fraringn boumlrjan och paringfoumlrs i raumltt tid Paring detta saumltt und-

viks varje aringr en skattekredit om totalt ca 13 mdkr Den offentligfinansiella

effekten av en avskaffad skattekredit motsvarar raumlntan paring denna (effekten

av ett minskat laringnebehov foumlr staten) Med utgaringngspunkt i en tioaringrig statslaring-

neraumlnta om 18 procent kan raumlnteeffekten beraumlknas till 235 mnkr vilket

innebaumlr att foumlrslaget i denna del medfoumlr positiva offentligfinansiella konse-

kvenser13 Beraumlkningarna har skett utifraringn gaumlllande regelverk vid beskatt-

ningen aringren 2011-2013 Kommande aumlndringar av reglerna roumlrande egenav-

gifter foumlr tex vissa saumlrskilda aringldersgrupper kan delvis ge ett annat utfall

Skatteverkets foumlrslag att begraumlnsa uttaget av egenavgifter till ett belopp

motsvarande den del av avgiftsunderlaget som oumlverstiger 1 000 kronor (se

avsnitt 43) innebaumlr att de totala avgifterna aringrligen kan foumlrvaumlntas oumlka med

1 022 396 kronor14 Foumlrslaget innebaumlr dock aumlven att det sammanlagda un-

derlaget foumlr pensionsgrundande inkomst PGI oumlkar med 5 596 000 kronor

vilket medfoumlr kostnader foumlr framtida pensioner

Aumlven om foumlrslaget totalt saumltt innebaumlr att uttaget av aringlderspensionsavgifter

oumlkar vilket innebaumlr positiva offentligfinansiella effekter medfoumlr de foumlre-

slagna begraumlnsningarna att pensionsraumltten paring individnivaring inte alltid motsva-

rar de debiterade aringlderspensionsavgifterna En enskild person kan tillgodo-

raumlknas en stoumlrre pensionsraumltt aumln vad den debiterade aringlderspensionsavgiften

skulle generera utan foumlreslagna begraumlnsningar Detta resonemang foumlrutsaumltter

dock att beroumlrda personer inte har andra inkomster som aumlr saring stora att per-

sonerna aumlndaring uppnaringr maximal PGI Inkomsttaket foumlr PGI aumlr 75 inkomst-

basbelopp15 Till den del glappet mellan debiterad aringlderspensionsavgift och

13

Positiva effekter uppkommer baringde foumlr staten och foumlr kommunerna Med haumlnsyn till belop-