archivos foro taller_02062005_patricia teullet

TRANSCRIPT

Efectos de la integración

comercial en una economía en

desarrollo

¿Por qué comerciar?

Ventajas comparativas y especialización

Acceso a mercados más amplios: fundamental para economías pequeñas 1, 2, 3

Acceso a productos de mayor calidad y menores precios

Contacto con avances tecnológicos y científicos

Mejores sueldos y calidad de empleo

El proteccionismo es recesivo

1980 - 1985 1985 - 1990 1990 -1995 1995 - 2000

PBI -0.40% -1.90% 5.49% 2.51%

Agropecuario 2.70% 0.90% 4.27% 5.94%

Minería -0.70% -7.60% 6.09% 6.57%

Manufactura -2.10% -1.70% 5.32% 2.09%

Fuente: INEI. Elaboración: COMEXPERU

CRECIMIENTO PROMEDIO ANUAL

POR SECTOR

Arancel promedio(fin de periodo) 63% 66% 16.3% 13.5%

24 25 3.4 3.7Dispersión arancelaria

Se ha dado de manera:

(i) Unilateral: los países han ido rebajando paulatinamente sus tasas arancelarias.

(ii) Bilateral: en acuerdos de rebajas mutuas de aranceles, pactadas con otro país.

(iii) Multilateral: en sucesivas rondas de negociación en la Organización Mundial de Comercio.

Fuente: MEF, FMI, IPE

Arancel promedio (en % ad valorem)

52.9

16.8

28.70

11.7

5.1

4.1

0 10 20 30 40 50 60

Década 80s

Finales 90s

Países Industrializados

Sudamérica y México

Perú

Estrategia de apertura comercial

Reformas y apertura comercial en los 90

0%

10%

20%

30%

40%

50%

60%

70%

J uly 90 Dec 90 Dec 92 Dec 99 2002

Evolución del promedio arancelario

Fuente: MEF. Elaboración: COMEXPERU

Mito: “Las importaciones son nocivas para la economía local”

El proteccionismo es recesivo

PBI e Importaciones Totales(índice 1994 = 100)

PBI

Importaciones

Fuente: BCRP, IPE

40.0

60.0

80.0

100.0

120.0

140.0

160.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

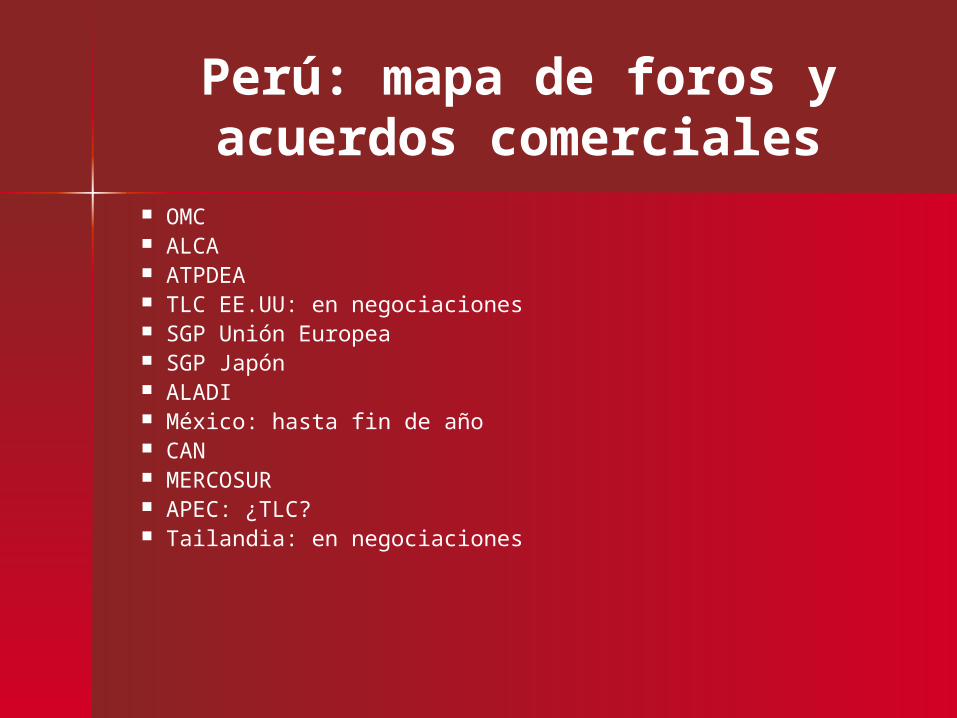

Perú: mapa de foros y acuerdos comerciales

OMC ALCA ATPDEA TLC EE.UU: en negociaciones SGP Unión Europea SGP Japón ALADI México: hasta fin de año CAN MERCOSUR APEC: ¿TLC? Tailandia: en negociaciones

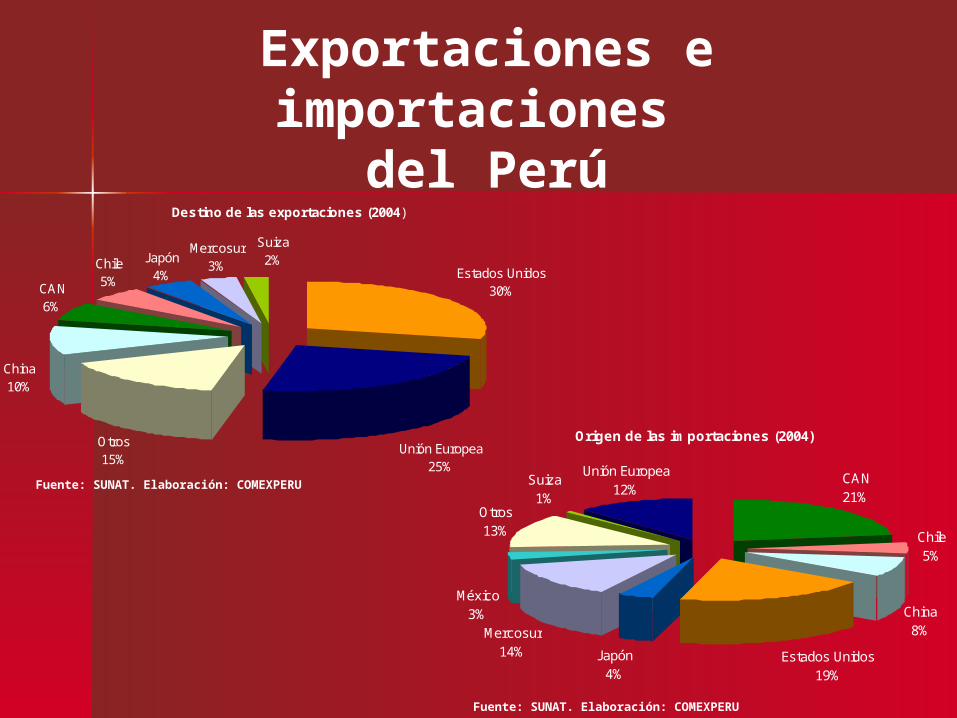

Exportaciones e importaciones

del Perú

Origen de las importaciones (2004)

CAN21%

Chile5%

China8%

Estados Unidos19%

Japón4%

Mercosur14%

México3%

Otros13%

Suiza1%

Unión Europea12%Fuente: SUNAT. Elaboración: COMEXPERU

Fuente: SUNAT. Elaboración: COMEXPERU

Destino de las exportaciones (2004)

Estados Unidos30%

Unión Europea25%

Suiza2%

Mercosur3%

Japón4%

Chile5%CAN

6%

China10%

Otros15%

Exportaciones a EE.UU.

El 42% del total de nuestras manufacturas van a EE.UU.

Fuente: SUNAT. Elaboración: COMEXPERU

EE.UU. Total Part. EE.UU.

(%)Total 3,574.44 12,343.32 28.96

Tradicionales 2,104.03 8,806.03 23.89

Mineros 1,811.64 6,769.98 26.76 Pesqueros 22.51 1,094.85 2.06 Petróleo y derivados 179.91 625.47 28.76 Agrícolas 89.96 315.73 28.49

Manufacturas 1,470.41 3,537.29 41.57

Agropecuario 266.47 794.67 33.53 Textil 706.04 1,091.43 64.69 Pesquero 56.52 282.81 19.99 Químico 138.10 472.93 29.20 Metalmecánicos 41.75 133.88 31.18 Siderometalúrgicos 39.19 297.99 13.15 Minería no metálica 56.86 93.85 60.59 Artesanías 0.79 0.92 85.04 Maderas y papeles 68.44 213.08 32.12 Pieles y cueros 4.30 30.13 14.26 Varios (inc. Joyeria) 91.96 125.58 73.23

(millones de US$)

Participación de EE.UU. en las exportaciones (2004)

Evolución de las exportaciones(US$ millones)

-

500

1,000

1,500

2,000

2,500

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Tradicionales No Tradicionales

Las ventajas del TLC

Nos abre las puertas al mercado más grande del mundo

Consolida preferencias del ATPDEA y abarcará todo el universo arancelario

Es vinculante, por lo que se reduciría la incertidumbre

Implica menores costos en la importación de insumos y bienes de capital

Genera mejoras en la productividad y la competitividad

Fomenta la realización de reformas estructurales y la estabilidad de las reglas del juego

Atrae inversión directa extranjera

¿Qué se negocia en un TLC ?

Acceso a mercancías (Agricultura)

Reglas de origen Administración aduanera Medidas sanitarias y

fitosanitarias Obstáculos técnicos al

comercio Defensa comercial Contratación pública Comercio electrónico Políticas de competencia

Propiedad intelectual Inversiones Comercio transfronterizo

de servicios Servicios financieros Telecomunicaciones Entrada temporal de

personas de negocios Solución de controversias Transparencia Laboral Medio ambiente

México: impactos del NAFTA

Inicio del NAFTA

Crisis del Tequila

Fuente: Secretaría de Economía de México. Elaboración: COMEXPERU

Evolución de las exportaciones mexicanas(miles de millones de US$)

020406080

100120140160180200

1980

1985

1990

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

México: composición de las exportaciones

1980

Manufacturas 31%

Otros3%

Petroleras58%

Agropecuarias8%

2004

Fuente: Banco de México

Fuente: Banco de México

1993

Manufacturas82%

Otros0%

Agropecuarias4%Petroleras

14%

Fuente: Banco de MéxicoAgropecuarias

3%

Manufacturas84%

Petroleras13%

Otros0%

Experiencias del NAFTA

2.7%

Tasa de Desempleo

2.4%2.2%2.5%3.2%3.7%

6.2%

5.5%

0%1%

2%3%4%5%

6%7%

1995 1996 1997 1998 1999 2000 2001 2002

Fuente: Instituto Nacional de Estadística, Geografía e Informática de México

Elaboración: COMEXPERU

Los otros obstáculos

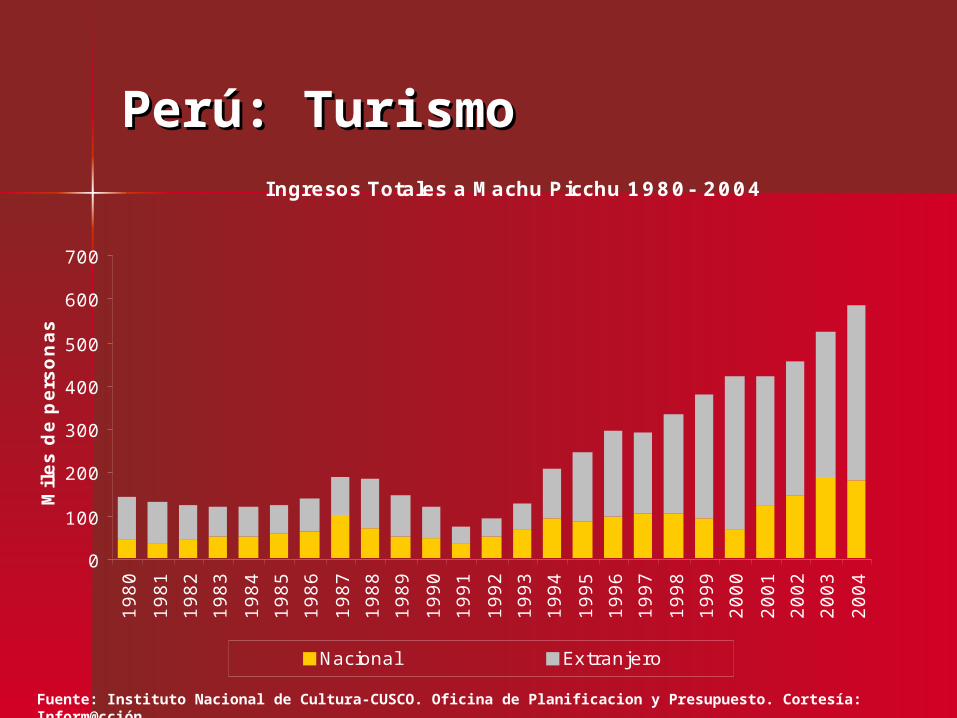

Perú: TurismoPerú: Turismo

Fuente: Organización Mundial de Turismo (OMT), MINCETUR. Cortesía: Inform@cción

Tasa de crecimiento de arribos mundialesV.S.

Tasa de crecimiento de arribos al Perú

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Crecimiento Mundial Crecimiento Perú

Fuente: INEI, DIGEMIN. Elaboración: COMEXPERU.

Evolución del arribo de pasajeros extranjeros y las exportaciones por turismo

0

200

400

600

800

1,000

1,200

1,400

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Nro

. P

erso

nas

0

200

400

600

800

1,000

1,200

Mil

lon

es U

S$

Arribo de Extranjeros I ngreso de Divisas

Perú: TurismoPerú: Turismo

Perú: TurismoPerú: Turismo

Fuente: DIGEMIN. Elaboración: COMEXPERU.

Ingresos de extranjeros por motivo de viajeAño 2004

Turista92%

Trabajo1%

Residencia2%Negocios

2%

Otros3%

Perú: TurismoPerú: TurismoIngresos Totales a Machu Picchu 1980- 2004

0

100

200

300

400

500

600

700

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

Mil

es d

e p

ers

on

as

Nacional Extranjero

Fuente: Instituto Nacional de Cultura-CUSCO. Oficina de Planificacion y Presupuesto. Cortesía: Inform@cción

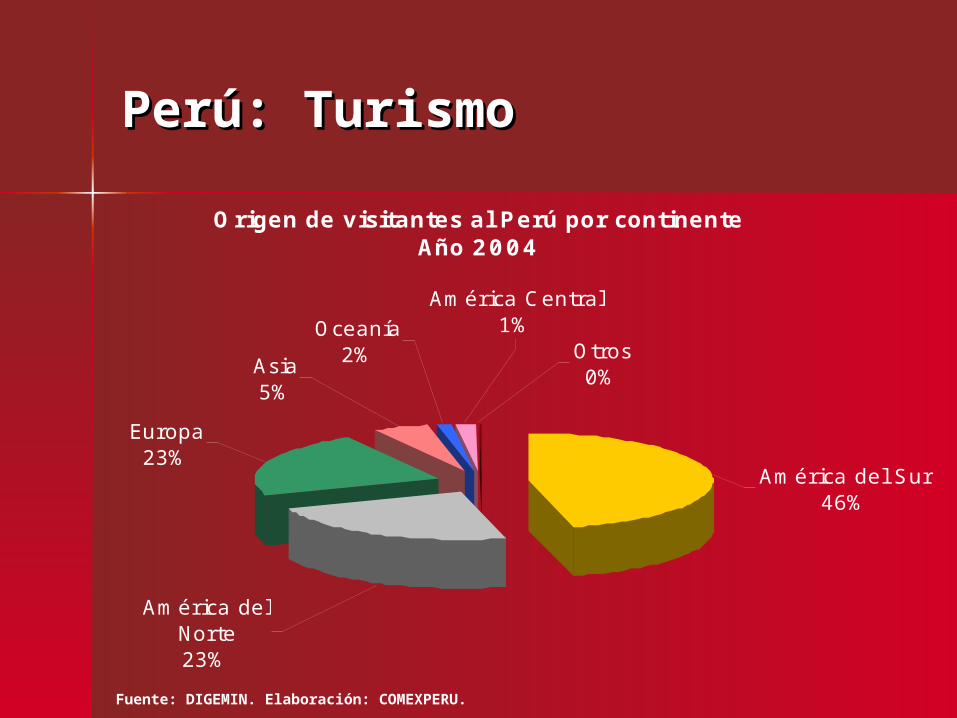

Perú: TurismoPerú: Turismo

Origen de visitantes al Perú por continenteAño 2004

Otros0%

Oceanía2%

América Central1%

Asia5%

América del Sur46%

América del Norte23%

Europa23%

Fuente: DIGEMIN. Elaboración: COMEXPERU.

Perú: TurismoPerú: Turismo

N PaísParticipación

(% )

1 Chile 22 2 EE.UU. 19 3 Ecuador 7 4 Bolivia 5 5 Argentina 4 6 España 4 7 Francia 4 8 Inglaterra 3 9 Colombia 3

10 Alemania 3

74

100

Sub Total

Total

Fuente: DIGEMIN. Elaboración: COMEXPERU.

Top Ten Países origen de visitantes al PerúAño 2004

Pero los acuerdos comerciales

no son suficientes...

México: impactos del NAFTA

Excedente salarial en empresas de orientación exportadora

35 4018

0

20

40

60

80

100

120

140

160

Canadá México EE.UU.

Excedente salarial por orientación exportadora Salario promedio nacional

Fuente: U.S. Census Bureau, Foreign Trade Division; Statistics Canada; Secretaría de Economía de México

ATPDEA

Exportaciones no tradicionales(millones de US$, promedio móvil últimos 12 meses)

Periodo de incertidumbre previa a extensión del ATPDEA

ATPDEA incluye confecciones y otros productos

150.0

160.0

170.0

180.0

190.0

200.0

210.0

220.0

230.0

240.0E

ne-

00

May

Sep

En

e-01

May

Sep

En

e-02

May

Sep

En

e-03

May

Sep

En

e-04

Fuente: IPE

Resultados de la apertura comercial

Perú: comercio internacional(millones de US$)

686147

(221) (679) (1,049)

(2,135) (1,925) (1,591)(691) (566) (429)

137 554

2,200

(2,358)(4,000)(2,000)

0

2,0004,0006,000

8,00010,00012,000

14,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Balanza comercial Exportaciones I mportaciones

Fuente: SUNAT. Elaboración: COMEXPERU

El Perú en la Economía Mundial

Participación en el PBI mundial de países seleccionados, 2002(en % del PBI mundial)

Fuente: Penn World Tables 6.1, IPE

0.20.20.30.30.30.4

1.42.02.0

3.94.8

12.432.1

0.10.10.00.0

0.0

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0

ParaguayBolivia

UruguayCosta Rica

EcuadorPerúChile

ColombiaVenezuela, RB

ArgentinaIrelandBrazil

MexicoSpainChina

UnitedJapan

United States

La reestructuración industrial en el Perú

Fuente: MITINCI, IPE

Crecimiento de sectores industriales(tasas de crecimiento promedio, 1990 - 2000)

5% de crecimiento promedio

Crecimiento medioDecrecimiento

13% de crecimiento promedio

-70%

Muy alto crecimiento

-30.0

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

Equ

ipo,

Rad

io y

Tel

evis

ión

Apa

rato

s E

lect

rodo

més

ticos

Abo

nos

y P

lagu

icid

as C

urtid

uría

Pro

duct

os d

e C

auch

o di

vers

os V

ehíc

ulos

aut

omot

ores

Cho

cola

tes,

cac

ao y

con

fiter

ía F

arm

acéu

ticos

de

uso

Hum

ano

Maq

uina

ria y

equ

ipos

div

erso

s In

dust

ria d

e ca

lzad

o de

cue

ro D

estil

ació

n de

alc

ohol

y b

ebid

as L

lant

as y

Cám

aras

Cer

veza

y M

alta

Hila

dos,

Tej

idos

y a

caba

dos

Ref

iner

ías

de P

etró

leo

Indu

stria

de

Pap

el y

Car

tón

Ase

rrad

eros

y a

cepi

lladu

ra d

e R

esin

as S

inté

ticas

, mat

eria

s A

ceite

s y

gras

as v

eget

al y

ani

mal

Azú

car

Con

serv

ació

n de

frut

as y

Maq

uina

ria e

léct

rica

dive

rsa

Indu

stria

s di

vers

asP

rodu

ctos

min

eral

es n

o m

etál

icos

Indu

stria

de

conf

ecci

ón d

e pr

enda

s T

abac

o C

onse

rvac

ión

de P

esca

do y

otr

os E

labo

raci

ón d

e H

arin

a de

Pes

cado

Sum

inis

tros

Elé

ctric

os d

iver

sos

Cem

ento

Pan

ifica

ción

Her

ram

ient

as y

art

ícul

os d

e In

dust

ria d

el v

idrio

y p

rodu

ctos

de

Pro

duct

os L

ácte

os P

intu

ras,

Bar

nice

s y

Laca

s In

dust

ria B

ásic

a de

Hie

rro

y ac

ero

Pro

duct

os A

limen

ticio

s di

vers

os M

olin

ería

de

gran

os O

tros

Pro

duct

os Q

uím

icos

Indu

stria

Bás

ica

de M

etal

es n

o Im

pren

ta, e

dito

riale

s y

cone

xos

Alim

ento

s ba

lanc

eado

s pa

ra P

rodu

ctos

de

Toc

ador

y L

impi

eza

Quí

mic

a B

ásic

a P

repa

raci

ón y

con

serv

ació

n de

Beb

idas

Gas

eosa

s P

rodu

ctos

Plá

stic

os E

nvas

es d

e P

apel

y C

artó

n C

orde

lerí

a P

rodu

ctos

met

álic

os d

iver

sos

Tej

idos

de

Pun

to O

bjet

os d

e lo

za y

por

cela

na

Fuente: Banco Mundial, "Closing the Gap in Education and Technology" (2002).

Inversión en I&DInversión Pública y Privada en Investigación Inversión Pública y Privada en Investigación & Desarrollo por Trabajador – América Latina& Desarrollo por Trabajador – América Latina

(En US$ de 1995)(En US$ de 1995)

6.79.7 11.1 11.2

13.815.8

22.725.9

53.8

61.7 61.7

73.1

3.0

13.0

23.0

33.0

43.0

53.0

63.0

73.0

83.0

Nic

ara

gu

a

Ecu

ad

or

Uru

gu

ay

El S

alv

ad

or

Co

lom

bia

Gu

ate

ma

la

Pe

rú

Co

sta

Ric

a

Ch

ile

Arg

en

tina

Bra

sil

Ve

ne

zue

la

Inversión Pública y Privada en Investigación & Inversión Pública y Privada en Investigación & Desarrollo por Trabajador – Singapur & KoreaDesarrollo por Trabajador – Singapur & Korea

(En US$ de 1995)(En US$ de 1995)

167.9

383.7

3.0

53.0

103.0

153.0

203.0

253.0

303.0

353.0

403.0

Singapur Corea

Comparación entre Chile, Colombia y Perú

Fuente: CEPAL. Elaboración: COMEXPERU

Indice de Apertura Económica (%)

0

10

20

30

40

50

60

70

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

Chile Colombia Perú

PBI per cápita (en dólares a precios constantes de 1995)

01,0002,0003,0004,0005,0006,0007,000

19

50

19

53

19

56

19

59

19

62

19

65

19

68

19

71

19

74

19

77

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

Chile Colombia Perú

Fuente: Penn World Table

Método: Precios constantes en %

Elaboración: COMEXPERU

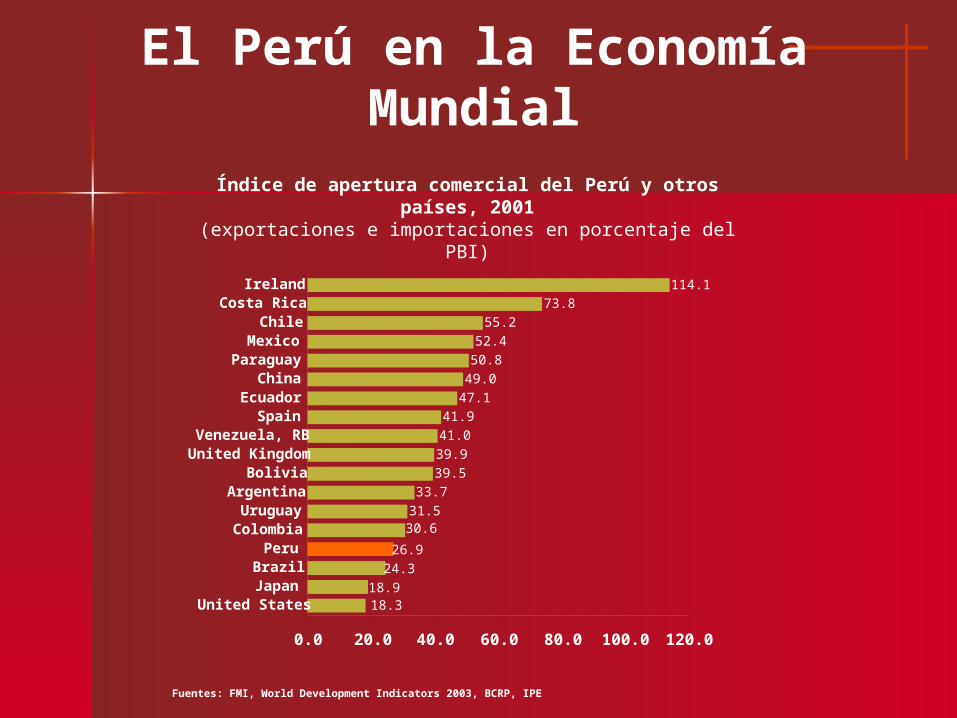

El Perú en la Economía Mundial

Índice de apertura comercial del Perú y otros países, 2001

(exportaciones e importaciones en porcentaje del PBI)

Fuentes: FMI, World Development Indicators 2003, BCRP, IPE

31.5

33.7

39.5

39.9

41.0

41.9

47.1

49.0

50.8

52.4

55.2

73.8

114.1

30.6

26.9

24.3

18.918.3

0.0 20.0 40.0 60.0 80.0 100.0 120.0

United StatesJapanBrazilPeru

ColombiaUruguay

ArgentinaBolivia

United KingdomVenezuela, RB

SpainEcuador

ChinaParaguay

MexicoChile

Costa RicaIreland

Resultados de la apertura comercial

PERÚ: EVOLUCIÓN DE LAS EXPORTACIONES

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Mill

on

es U

S$

PRODUCTOS PRIMARIOS PRODUCTOS MANUFACTURADOS TURISMO

Fuente: SUNAT. Elaboración: COMEXPERU.

México: impactos del NAFTA

Fuente: Secretaría de Economía de México. Elaboración: COMEXPERU

Evolución de IED a México(miles de millones US$)

020406080

100120140160180

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

I nicio del NAFTA

Crisis del Tequila

0

10

20

30

40

50

6019

94

199

5

199

6

199

7

199

8

199

9

200

0

200

1 20

22

24

26

28

30

32

34

36

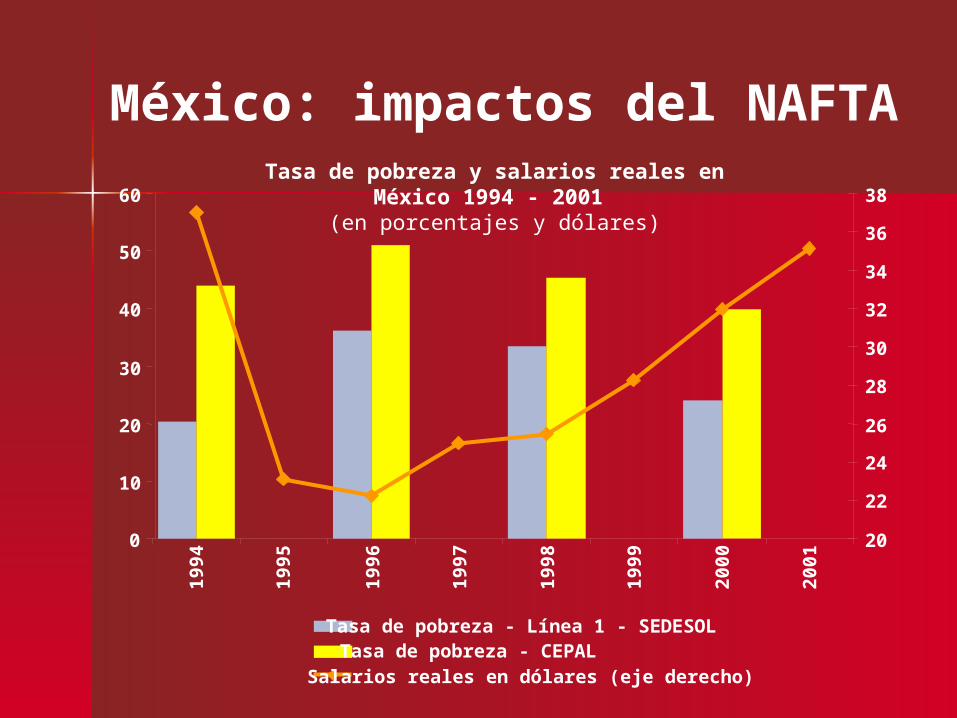

38

Tasa de pobreza - Línea 1 - SEDESOLTasa de pobreza - CEPALSalarios reales en dólares (eje derecho)

Tasa de pobreza y salarios reales en México 1994 - 2001

(en porcentajes y dólares)

México: impactos del NAFTA

México: impactos del NAFTA

Agricultura:

Tanto en México como en EE.UU. la demanda por productos agrícolas creció entre 1995 y 2000

Se incrementó la productividad, sobre todo en la agricultura con sistemas de irrigación

* Incluye productos agrícolas y silvícolas, y los de ganadería, apicultura, caza y pesca.

Fuente: Instituto Nacional de Estadística, Geografía e Informática de México

Elaboración: COMEXPERU

Exportaciones agropecuarias* México 1980 - 2003 (millones de dólares)

0

1000

2000

3000

4000

5000

6000

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

Economía Cerrada

GATT

NAFTA

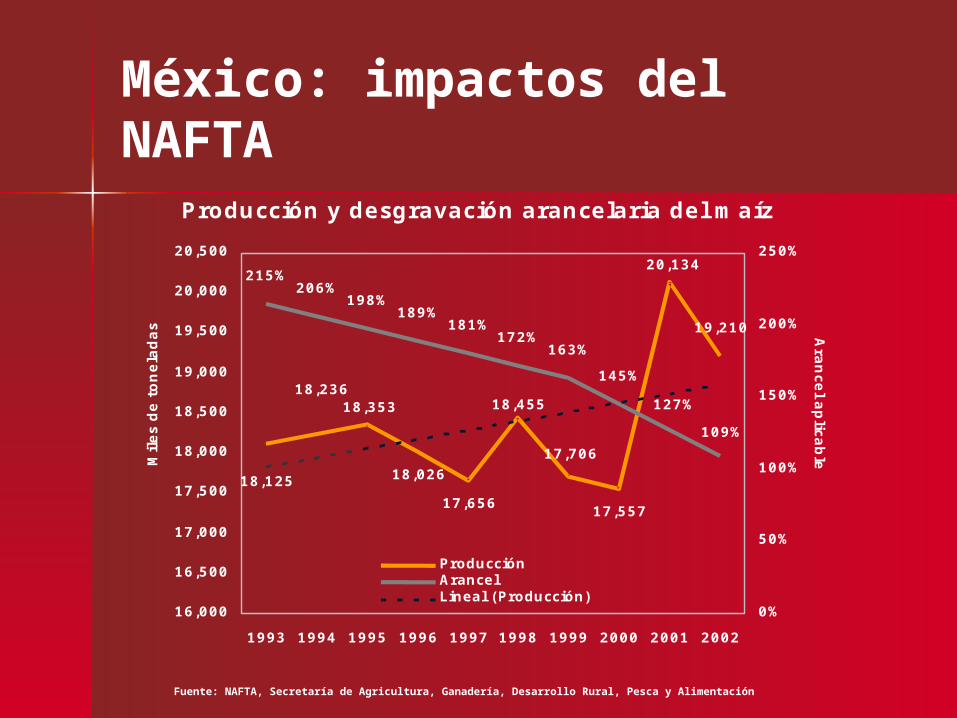

México: impactos del NAFTA

Producción y desgravación arancelaria del maíz

18,026

17,65617,557

19,210

20,134

18,23618,455

17,706

18,125

18,353

215%206%

198%189%

181%172%

163%

145%

127%

109%

16,000

16,500

17,000

17,500

18,000

18,500

19,000

19,500

20,000

20,500

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Miles d

e t

on

ela

das

0%

50%

100%

150%

200%

250%

Ara

ncel a

plic

ab

le

ProducciónArancelLineal (Producción)

Fuente: NAFTA, Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación

México: impactos del NAFTA La brecha institucional impide la reducción

de la brecha de desarrollo entre México y EE.UU.

Í ndices de institucionalidad para los países del NAFTA

-1

-0.5

0

0.5

1

1.5

2

2.5

Representatividady responsabilidad

Estabilidad política EfectividadGobierno

Calidad regulación Imperio de la ley Control decorrupción

Canadá EE.UU. México

Fuente: Banco Mundial

México: impactos del NAFTA

En cuanto a las regiones de México, a partir de 1994 el PBI per cápita de estados como el D.F., Nuevo León, Chihuahua y Sonora se incrementó considerablemente

Pero el de estados como Guerrero, Chiapas y Oaxaca se mantuvo prácticamente constante

México: impactos del NAFTA

Según el BM, los siguientes factores explican las diferencias entre estados en los 90:

Educación inicial (analfabetismo y años de educación de la población adulta)

Infraestructura (acceso a telecomunicaciones) Posible inestabilidad política y deficientes

instituciones Si los estados pobres hubiesen estado parejos en

educación, instituciones e infraestructura con los estados ricos; hubieran crecido más que estos últimos