apuntes: operaciÓn de procesos de auditoria de los …...apuntes: operaciÓn de procesos de...

TRANSCRIPT

1

APUNTES: OPERACIÓN DE PROCESOS DE AUDITORIA DE LOS

ESTADOS FINANCIEROS

Objetivo del módulo:

Elaborar los papeles de trabajo y el documento para la auditoría de los estados

financieros, mediante la aplicación de normas, técnicas y procedimientos

establecidos

1.- Elaboración de los papeles de trabajo para auditoría.

1.1. Elaborar la cédula inicial de auditoría de los estados financieros, utilizando el

resultado de la entrevista con el cliente.

1.1.1. Realizar la cédula inicial de auditoría, de acuerdo con las entrevistas del

cliente.

Tipos de auditorías:

a) Auditoría interna

b) Auditoría externa

c) Auditoria de gobierno(fiscal)

Tipos de revisiones de auditoría:

a) Auditoría integral

b) Auditoría a través de pruebas selectivas.

Clasificación de las auditorías:

a) Auditoría integral

Diagnóstico: Evaluar los objetivos, atribuciones, cumplimiento de proyectos

y programas, y el aprovechamiento de los recursos humanos, materiales,

presupuestales, financieros y tecnológicos: Evaluar los objetivos,

atribuciones, cumplimiento de proyectos y programas, y el aprovechamiento

de los recursos humanos, materiales, presupuestales, financieros y

tecnológicos

De cumplimiento: Verificar el cumplimiento de la normativa aplicable tales

como manuales de organización, políticas y procedimientos, programas de

Plantel “Venustiano Carranza I” Formación Tècnica

2

actividades, circulares, leyes, reglamentos y otros requerimientos

importantes para el logro de objetivos.

De desempeño: Evaluar el grado y forma de cumplimiento de los objetivos y

metas de los proyectos, programas, actividades seleccionadas de las áreas

operativas, administrativas y tecnológicas, con base en los criterios de

eficiencia, eficacia y economía.

b) Auditoría específica:

Auditoría Presupuestal: Verificar la razonabilidad del gasto en función de las

actividades institucionales; que el ejercicio del gasto, pago y registro, se

ajustó a las disposiciones normativas aplicables; que los pagos se

encuentren debidamente justificados, comprobados y devengados; que los

recursos se hayan administrado con base en criterios de legalidad,

honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, control y

rendición de cuentas.

Auditoría Financiera: Verificar que la información contable de las principales

cuentas de los estados financieros, refleje en forma razonable su situación

financiera y la protección de los activos, conforme a las leyes fiscales y

demás normas que le sean aplicables.

c) Otras revisiones:

Seguimiento de recomendaciones y propuestas de solución: Dar seguimiento

hasta la solventación de las recomendaciones por parte de las áreas

auditadas; respecto de las propuestas de solución, tener conocimiento de las

acciones y/o análisis realizados.

Visita de Inspección: Son revisiones que se realizan a cualquier unidad

administrativa por posibles situaciones presuntamente irregulares originadas

por quejas o denuncias verbales o escritas. Para ello se integra un equipo de

auditoría que de inmediato y sin aviso previo, se presenta ante el área

correspondiente, se identifica y llevan a cabo las formalidades de una

auditoría.

Acompañamiento preventivo a censos, encuestas y otros programas y

proyectos institucionales: Verificar de manera selectiva, en campo y durante

el desarrollo de eventos censales, encuestas y otros programas y proyectos

institucionales, el cumplimiento de sus programas de trabajo, la efectividad

de los controles implementados, el uso adecuado de recursos y el

cumplimiento de la normativa aplicada

3

Normas de auditoria generalmente aceptadas(NAGAS)

Concepto:

Las normas de auditoría generalmente aceptadas (NAGA) son Los principios

fundamentales de las auditoría, a los que deben enmarcarse y tomar como base

durante el proceso de las revisiones.. Con estos principios, se garantiza la calidad

del trabajo profesional del auditor.

Las normas de auditoría son:

I.- Normas generales

1.-La auditoría la realiza una persona o persona que tengan una formación técnica adecuada y competencia como auditores.

2.-En todos los asuntos concernientes a ella, el auditor o auditores mantendrán su independencia de actitud mental.

3.- Debe ejercerse el debido cuidado profesional al planear y efectuar la auditoría y al preparar el informe. II.- Normas de ejecución del trabajo

1.-El trabajo se planeará adecuadamente y los asistentes si los hay deben ser supervisados rigurosamente

2.-Se obtendrá un conocimiento suficiente del control interno, a fin de planear la auditoría y determinar la naturaleza, el alcance y la extensión de otros procedimientos de la auditoría.

3.-Se obtendrá evidencia suficiente y competente mediante la inspección, la observación y la confirmación, con el fin de tener una base razonable para emitir una opinión respecto a los estados financieros auditados.

Normas de información

1.-El informe indica si los estados financieros están presentados conforme a los principios de contabilidad generalmente aceptados.

2.-El informe especificará las circunstancias en que los principios no se observaron consistentemente en el periodo actual con respecto al periodo anterior.

3.-Las revelaciones informativas de los estados financieros se consideran razonablemente adecuadas salvo que se especifique lo contrario en el informe.

4.-El informe contendrá una expresión de opinión referente a los estados financieros tomados en su conjunto una aclaración que no pueda expresarse una opinión.

4

Técnicas de auditoría

Las técnicas de auditoría son los métodos prácticos de investigación y prueba que

el contador público utiliza para lograr la información y comprobación necesaria para

su opinión.

Las técnicas que se aplican en una auditoría de estados financieros son las

siguientes:

1.-Estudio General: Es la apreciación que el auditor hace de la fisonomía o

características generales de las empresas, ésta se hace aplicando su juicio

profesional basándose en su experiencia el auditor puede apreciar claramente las

características fundamentales de los saldos de unas cuentas, asimismo puede

apreciar claramente la importancia relativa de algunas de ellas, y por lo tanto sabe

que cuentas requieren de mayor atención.

2.- Análisis: Es la clasificación y agrupación de los distintos elementos individuales

que forma una cuenta o una partida determinada (integración de saldos), el análisis

puede ser de dos clases: a) análisis de saldos, b) análisis de movimientos

3.- Inspección: Esta técnica se aplica principalmente al examen físico de los bienes

materiales o de los documentos, con el objeto de cerciorarse de la existencia de un

activo o de una operación registrada o presentada en los estados financieros.

4.- Confirmación: Esta técnica consiste en cerciorarse en la autenticidad de

activos, operaciones, etcétera, mediante un escrito de una persona independiente

de la empresa examinada, y que se encuentra en condiciones de conocer la

naturaleza y condiciones de la operación y por tanto de informar de una manera

valida sobre ella.

5.- Investigación: Ésta técnica consiste en obtener información de parte de los

funcionarios o empleados de otras áreas que tienen relación laboral directa con el

departamento auditado.

6.- Declaración: Es una manifestación por escrito con la firma de los interesados,

del resultado de las investigaciones con los funcionarios y empleados de la

empresa. Esta técnica se aplica cuando la importancia de los datos o resultados de

las investigaciones realizadas lo ameritan.

7.- Certificación: Obtención de un documento en el que se asegura la verdad de

un hecho, legalizado por lo general con la firma de una autoridad de la empresa,

esto sirve para confirmar por escritito, las afirmaciones que la administración de la

empresa ha hecho al auditor durante el curso de la auditoría.

5

8.- Observación: Es la técnica por medio de la cual el auditor se cerciora de ciertos

hechos y circunstancias, principalmente los relativos a la forma como las

operaciones se realizan, dándose cuenta personalmente, de la forma como el

personal de la empresa realiza ciertas operaciones.

9.- Cálculo: Una parte de los datos de la contabilidad que se reflejan en los estados

financieros es el resultado de cálculo o computo realizados sobre bases

predeterminadas, es la confirmación de las operaciones aritméticas, aplicación de

intereses, depreciaciones, retención y pago de impuestos, etcétera.

DICTAMEN

El dictamen es una revisión a los Estados Financiero.

Quien tiene la obligación de dictaminar sus Estados Financieros:

Artículo 32-A.- CFF. Las personas físicas con actividades empresariales y las

personas morales que se encuentran en alguno de los supuestos de las siguientes

fracciones:

i.- Las que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables

superiores a $34,803,950.00, que el valor de su activo determinado en los términos

de la Ley del Impuesto al Activo sea superior a $69,607,920.00 o que por lo menos

300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del

ejercicio inmediato anterior.

II.- Las que estén autorizadas para recibir donativos deducibles en los términos de

la Ley del Impuesto sobre la Renta. En este caso, el dictamen se realizará en forma

simplificada de acuerdo con las reglas generales que al efecto expida la Secretaría

de Hacienda y Crédito Público.

III.- Las que se fusionen, por el ejercicio en que ocurra dicho acto. La persona moral

que subsista o que surja con motivo de la fusión, se deberá dictaminar además por

el ejercicio siguiente.

IV.- Las entidades de la administración pública federal a que se refiere la Ley

Federal de las Entidades Paraestatales, así como las que formen parte de la

administración pública estatal o municipal.

Quienes pueden realizar auditorías para efectos del dictamen:

Artículo 52.- CFF. El dictamen se realizará por un contador público titulado y con las

condiciones siguientes:

6

I.- Que el contador público que dictamine esté registrado ante las autoridades

fiscales para estos efectos, Este registro lo podrán obtener únicamente:

a) Las personas de nacionalidad mexicana que tengan título de contador público

registrado ante la Secretaría de Educación Pública y que sean miembros de un

colegio profesional reconocido por la misma Secretaría, cuando menos en los tres

años previos a la presentación de la solicitud de registro correspondiente. Además,

deberán contar con experiencia mínima de tres años participando en la elaboración

de dictámenes fiscales.

b) Las personas extranjeras con derecho a dictaminar conforme a los tratados

internacionales de que México sea parte.

Etapas para el desarrollo de la auditoria de estados financieros

Son tres las etapas a considerar en un trabajo de examen de estados financieros a

practicar por un contador público independiente:

1.- Etapa preliminar.,

2.- Etapa intermedia.

3.- Etapa final.

Etapa preliminar (primer contacto con el cliente)

Esta etapa tiene como objetivo identificar y sentar las bases sobre las cuales se

llevará a cabo un examen de estados financieros, inicia desde el momento en que

un contador público independiente es llamado por el dueño o representante legal de

una empresa.

De este modo el contador público establecerá un primer contacto con la entidad a

auditar y procederá a efectuar un estudio y evaluación de la organización, de sus

sistemas y procedimientos, de su sistema de control interno, del análisis de sus

factores clave de operación.

Pasará a obtener información y documentación base para conocer la entidad,

estudiará y evaluará su función de auditoría interna, establecerá comunicación con

el auditor predecesor (en su caso), todo ello le permitirá a este profesional allegarse

de elementos en los cuales se apoyará para elaborar y presentar su propuesta de

servicios y honorarios profesionales.

7

Una vez que los servicios han sido formalmente aceptados y contratados, el

contador público procederá a efectuar la planeación definitiva de su auditoría

ampliando, para tal propósito, la investigación de aquellos conceptos que no fueron

cubiertos con profundidad y amplitud en la planeación previa.

Obtendrá un ejemplar de los últimos estados financieros de que disponga la entidad,

con esto el auditor planeará las actividades y fechas de cumplimiento de las tareas

a desarrollar durante las etapas intermedias y final.

En esta etapa también se diseñarán las cédulas de auditoría a utilizar durante la

revisión y se entregarán a la entidad aquellas que puedan ser llenadas por su

personal, se programará la asignación de auditores y las tareas que se les

encomendarán.

Durante el desarrollo de la etapa preliminar, el auditor desarrollará los programas

específicos de auditoría que van a ser utilizados durante la revisión; ello a efecto de

conectar el conocimiento que hasta ese momento se tiene de la entidad con los

elementos técnicos de que se dispondrá para auditarla.

Derivado de todos los estudios, análisis, evaluaciones e investigaciones llevados a

cabo por el auditor, durante esta etapa preliminar y la planeación en conjunto de la

auditoría, se elabora un informe previo y se hace del conocimiento de la entidad de

sus debilidades en materia de control y en su operación, así como las medidas que

sugiera para su corrección.

Etapa intermedia

Efectuar pruebas de los registros, procedimientos y explicaciones dadas por el

cliente con el propósito de determinar el grado de confianza que se puede tener en

ellos. En esta etapa se efectuarán pruebas que permitan corroborar la calidad del

control interno existente en la entidad; pruebas que servirán de base para

determinar el alcance del examen a practicar y la oportunidad en la aplicación de

los procedimientos de auditoría.

Se procederá a la revisión y examen de los ingresos, de los costos y gastos se

revisarán los resultados de operación, saldos de balance, la inspección física de

mobiliario, planta y equipo; y del inventario físico de materia prima, producción en

proceso y producto terminado

Etapa final

En esta etapa se concluye con el trabajo de auditoría en su conjunto y se procede

efectuar pruebas globales de dichas transacciones para cerrar el círculo de la

8

revisión de este aspecto, dentro de las pruebas globales se pueden señalar, a

manera selectiva las siguientes: cálculos totales de intereses sobre créditos

recibidos u otorgados, cómputo de las depreciaciones cargadas a resultados del

ejercicio contra sus correspondientes abonos a cuentas complementarias de activo

fijo, cómputo de amortizaciones cargadas a resultados del ejercicio contra sus

correspondientes abonos a cuentas complementarias de activo diferido, saldo final

de ventas contra los cargos totales a cuentas por cobrar, saldo final de costo de

ventas contra los abonos totales al inventario de producto terminado, etcétera.

Se llevarán a cabo pruebas de corte para cerciorarse que las transacciones han

sido registradas en el periodo a que corresponden. Debido a que las transacciones

más críticas son las registradas durante los últimos días cercanos a la fecha del

balance general, las pruebas de corte (cheques, entradas y salidas de almacén,

facturas, notas de cargo, notas de abono, etc.) deben ser dirigidas a tales

transacciones. Finalmente, y una vez que ya se concluyó con la revisión de las

transacciones sucedidas durante el ejercicio sujeto a auditoría, procede en esta

etapa el examen de los saldos finales (cierre de ejercicio) del balance general.

El contador público en su calidad de auditor externo, para dar cumplimiento a tal

disposición, habrá de revisar los eventos subsecuentes o hechos sucedidos en

fecha posterior al cierre del ejercicio sujeto a examen y que pudieren afectar los

resultados de operación o la posición financiera examinada, con el propósito de

determinar la necesidad de proponer las previsiones contables que sean

necesarias, o el informar de tales hechos por medio de notas a los estados

financieros, en aras de una adecuada revelación suficiente. La detección de hechos

posteriores relevantes se hará por medio de la aplicación de los procedimientos de

auditoría que sean necesarios y por cuestionamientos específicos que se formulen

a la administración de la entidad auditada.

Cierre de la auditoria

Discusión de Ajustes y reclasificaciones: Durante el desarrollo de la auditoría el

contador público ha determinado la necesidad de que la entidad auditada dé efecto

a ajustes y reclasificaciones en su contabilidad a efecto de que sus estados

financieros reflejen una razonable situación financiera y resultados de operación.

Toca al auditor en este momento presentar a la consideración de la administración

la propuesta de sus ajustes y reclasificaciones, discutirlos y, una vez aceptados,

registrarlos. Este es uno de los momentos más finos y delicados de la auditoría en

virtud de que si la administración de la entidad auditada se niega a dar efecto a

alguno o algunos de los ajustes y reclasificaciones propuestos por el auditor, y

máxime si éstos son relevantes y están sólidamente soportados, dicha actitud puede

9

provocar la emisión de un dictamen con salvedades, negativo, o abstenerse el

auditor de opinar.

Declaraciones de la Administración: En el desarrollo de una revisión la

administración de la entidad efectúa declaraciones al auditor, tanto en forma verbal

como escrita, ya sea en respuesta a solicitud específica o a través de los estados

financieros. Las declaraciones escritas de la administración, normalmente

confirman aseveraciones dadas al auditor en forma verbal, indican y documentan la

propiedad de dichas afirmaciones, y reducen la posibilidad de malos entendidos

entre la administración y el auditor.

La carta deberá ser firmada por el funcionario de mayor jerarquía de la empresa, la

confirmación será firmada por el Secretario del Consejo de Administración. En caso

de existir hechos posteriores que deban ser concluidos, será necesario obtener una

carta adicional que cubra el hecho o transacción ocurrido con posterioridad a la

fecha original de la carta.

En el supuesto de que la administración de la entidad se niegue a proporcionar o

ratificar declaraciones que el auditor considere necesarias, ésto constituirá una

limitación en el alcance. En tales circunstancias, el auditor deberá evaluar la

confianza que ha depositado en otras declaraciones de la administración durante el

curso de su examen y considerar si la negativa tiene algún efecto en su informe que

pueda ocasionar una salvedad o una abstención en su opinión.

Elaboración del Dictamen: El punto final, cuando ya se cubrieron todas las etapas

para el desarrollo de la auditoría de estados financieros, corresponde a la

elaboración del dictamen correspondiente, su eventual discusión con la

administración y su presentación o entrega al destinatario final: su cliente y

autoridades hacendarias en tratándose de un dictamen para fines fiscales. Antes de

esa entrega final, el auditor habrá de constatar que se dieron efecto en los registros

contables a todos los ajustes y reclasificaciones propuestos y que los saldos finales

que arroja la contabilidad coinciden con los reportados en su dictamen y estados

financieros que le son relativos.

1.2. Elaborar papeles de trabajo de las cuentas de balance de acuerdo con la

revisión a los Estados Financieros.

Revisión a las operaciones de ingresos.

La auditoría de ingresos puede hacerse con el propósito de desarrollar una opinión competente en relación a la razonabilidad y coherencia de la presentación de los estados financieros del cliente y de permitir certificar dichos estado, así como de

10

ayudar a la dirección en el control de operación del negocio o en las funciones implicadas. Con ambos propósitos en la verificación de los estados financieros, el programa de auditoria de ingresos debe orientarse hacia la determinación de que:

a) Los ingresos se registran e informan en las cuentas de resultados apropiadas sobre bases coherentes.

b) Los ingresos se registran e informan en la cantidad correcta c) Los ingresos se registran cuando se han ganado d) Los ingresos se registran e informan en el mismo periodo fiscal en que se

generaron. e) Los ingresos se registran apropiadamente en las

cuentas correspondientes del balance. f) Se han recibido y registrados todos Los ingresos que el negocio tiene

derecho. g) Los procedimientos de control son los adecuados para tener

la seguridad de que los ingresos se registran e informan apropiadamente. Adicionalmente a fin de ayudar a la dirección, el programa debe establecer la determinación de que:

a) Los ingresos se maximizan dentro del sistema de objetivos y políticas del negocio.

b) Los controles sobre ingresos- producción operativa son los adecuados para prevenir pérdidas por errores, fraudes o falta de atención, y para que se sigan los procedimientos de control.

c) Las operaciones de ingresos- producción se conducen legalmente y no exponen al negocio a un pasivo significativo, pérdida o menoscabo de su reputación.

d) Las operaciones ingreso producción se conducen eficaz y económicamente. e) Los ingresos se analizan, clasifican y se informa de ellos a la dirección

adecuadamente.

control interno de los ingresos

a) Deben existen políticas y procedimientos escritos para las ventas. b) Deben existir proyecciones, presupuestos y otros controles de ventas. c) Verificar si se e informa regularmente a la dirección del rendimiento real de

las ventas comparado con el proyectado. d) Debe existir y estar disponible una lista de precios. e) Debe existir evidencia de que aprueban los ejecutivos responsables

cualquier cambio en los precios establecidos. f) Verificar que apruebe el departamento de crédito todos los pedidos y si el

departamento de crédito pertenece al área de ventas. g) Checar si todos los envíos son por medio de comprobantes de envíos

numerados secuencialmente.

11

h) Checar que todos los envíos sean contabilizados y coincidan con las facturas de ventas, cargos de proveedores, pedidos de compra, de reparaciones y de otros documentos.

i) Que estén las facturas de venta numeradas secuencialmente y se contabilicen todos los números y que las canceladas existan físicamente y en original.

j) Verifican que periódicamente se chequen los precios, condiciones, operaciones aritméticas y registro de las facturas.

k) Que en caso de devoluciones del cliente, verificar que exista un procedimiento escrito.

Cédulas de auditoría

Concepto

Las cédulas de auditoría son documentos en los que se describen los

procedimientos y técnicas utilizadas durante la ejecución de la auditoría, así como

los resultados y conclusiones en que sustenta la opinión del auditor.

Tipos de cédulas de auditoría

Por su contenido, las cédulas de auditoría se clasifican de la siguiente manera:

1. Cédulas sumarias o de resumen

En las cédulas sumarias se resumen las cifras, procedimientos y conclusiones del

rubro(capítulo, concepto o partida) o sub función sujeto a examen; por

ejemplo, ingresos, deducciones o asignaciones presupuestarias. Es conveniente

que estas cédulas contengan los principales indicadores contables o estadísticos

de la operación, así como su comparación con los estándares del período anterior,

con el propósito de que se detecten desde ese momento desviaciones importantes

que requieran de explicación, aclaración o ampliación de algún procedimiento de

auditoría, antes de concluir la revisión.

2. Cédula analítica

En las cédulas analíticas, además de incluirse la desagregación o análisis de un

saldo, concepto, cifra, operación o movimiento del rubro (capítulo, concepto o sub

función por revisar, mediante la aplicación de uno o varios procedimientos de

auditoría, se detalla la información con la que se contó, las pruebas realizadas y las

observaciones formuladas.

Es conveniente que la información y documentación recabada se clasifique de tal

forma que permitan detectar fácilmente desviaciones o aspectos sobresalientes de

las operaciones, y que en ellas se incluyan los comentarios o aclaraciones que se

requieran para su debida interpretación.

12

En las cédulas analíticas se incluye, además, el razonamiento de cifras específicas

o la verificación de algún cálculo, que son útiles para reforzar el resultado de

las pruebas específicas de detalle o de análisis. Su aplicación parte de

razonamientos de tipo financiero o estadístico; algunas aplicaciones se pueden

referir, por ejemplo, a razones de rentabilidad, producción, determinación

del costo- beneficio o variaciones entre el gasto ejercido y el presupuesto autorizado,

conciliaciones, etc. Asimismo, en las cédulas se incluyen las observaciones o

irregularidades.

PAPELES DE TRABAJO

Es el conjunto de documentos que el auditor debe formular y en los que hará constar

el análisis de las cuentas que revisa, los hechos descubiertos al practicar una

auditoría y una serie de pruebas escritas que tienen por objeto respaldar el dictamen

del auditor, demostrar la calidad y extensión del trabajo ejecutado y cumplir con la

norma de evidencia suficiente y competente.

Objetivo

El objetivo de la documentación de la auditoría, es ampliar el concepto básico de

los papeles en cuanto a su forma, contenido, propiedad, custodia y confidencialidad,

ya que en los papeles de trabajo se acumulan diversas particularidades del negocio

que se examina, no obstante que el auditor contará con una memoria privilegiada a

través de sus papeles de trabajo, ya que pasado el tiempo, no es posible que precise

con toda exactitud las características de una operación o de un hecho.

Normatividad

Los papeles de trabajo, junto con las cédulas de auditoría, deben mostrar la

evidencia suficiente y competente de lo que el auditor ha revisado, y en su conjunto,

le sirve de base para apoyar su opinión, deben ser completos y lo suficientemente

detallados, ya que si cumple con estas dos características, dichos papeles de

trabajo hablaran por si solos, de tal forma que el auditor que los consulte o los revise

tenga una visión amplia de su contenido.

Información que deben contener los papeles de trabajo

Extractos o copias de asambleas de accionistas

Información de la estructura organizacional.

Evidencia de la planeación.

Programa de trabajo.

Evidencia del estudio y evaluación del control interno.

Análisis de operaciones.

Naturaleza, alcance y oportunidad de los procedimientos.

Evidencia de la supervisión.

Declaraciones recibidas del cliente

13

CLASIFICACIÓN DE LOS PAPELES DE TRABAJO

Los papeles de trabajo, pueden clasificarse desde dos puntos de vista: Por su uso y por su contenido.

1.- POR SU USO

De acuerdo a la utilización que tengan los papeles de Auditoría en el período examinado o en varios periodos, se clasifican en:

a) Por su uso limitado. b) Continuo o Permanente.

Papeles de trabajo por su uso limitado.

Son papeles de uso limitado para una sola Auditoría; se preparan en el transcurso de la misma y su beneficio o utilidad solo se referirá a las cuentas, a la fecha o por período a de que se trate. Los más comunes puede ser:

Estados financieros del período sujeto a examen y el período anterior Hojas de trabajo de los estados financieros sujetos a examen Cédulas sumarias de los rubros de los estados financieros Cédulas analíticas y sub analíticas de las cédulas sumarias Resultados de las (circulares y otros oficios de información) Análisis de las pruebas de auditoría practicadas Documentos preparados por el cliente utilizados en la auditoría

Papeles de trabajo por su uso continuo.

Son aquellos papeles que se usarán continuamente siendo útiles para la comprobación de las cuentas no sólo en el período en el que se preparan, sino también en ejercicios futuros; sus datos se refieren normalmente al pasado, al presente y al futuro.

Estos papeles de trabajo, deben considerarse como parte integrante del conjunto de papeles de trabajo de todas y cada una de las auditorías a las cuales se refieran los datos que contiene, los más comunes puede ser:

Historia de la Compañía Contratos y Convenios a largo plazo Sistema y Políticas Contables Estados Financieros de los últimos años Estado Tributario Conclusiones y recomendaciones de las últimas auditorías Hojas de trabajo de la última auditoría

2.- POR SU CONTENIDO

De acuerdo al contenido de cada papel de trabajo, estos se clasifican en:

a) Hojas de Trabajo, b) Cédulas Sumarias

14

c) Cédulas Analíticas y sub analítica

Hoja de trabajo

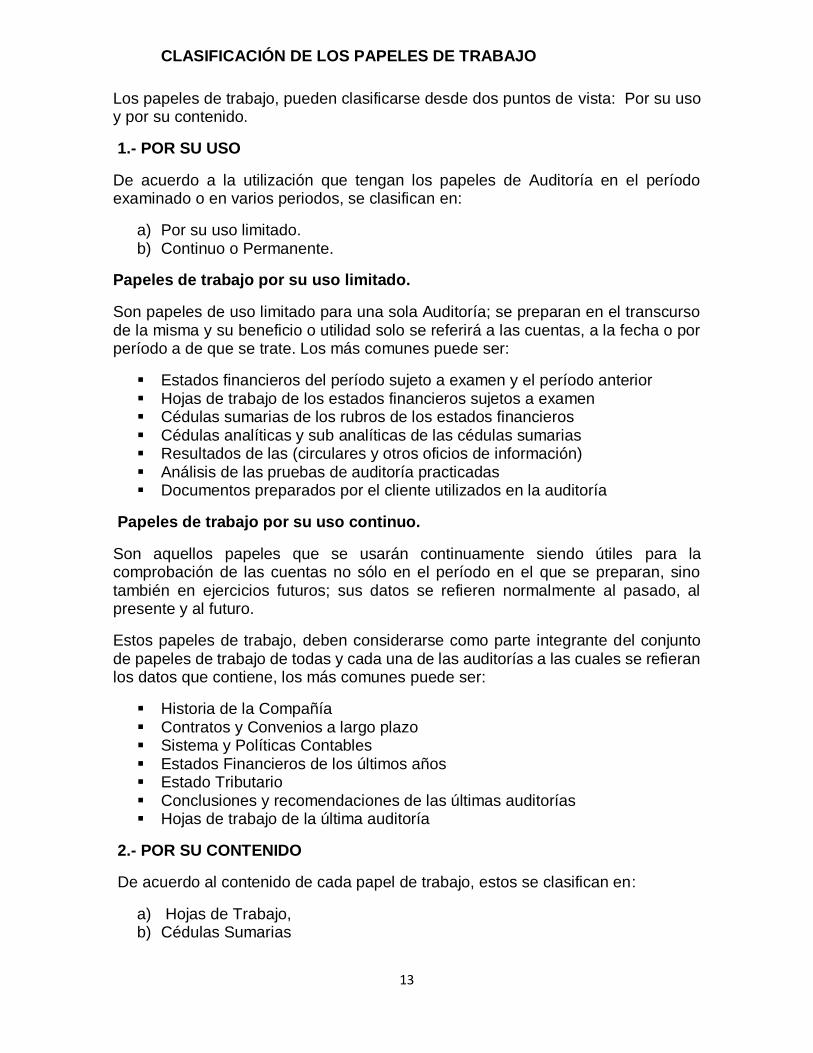

Son hojas tabulares en las cuales se listan agrupamientos de cuentas de mayor con los saldos sujetos a examen, sirven de resumen y guía o índice de las restantes cédulas que se refieran a cada cuenta, aquí se inicia la técnica del análisis pues se empieza a descomponer el todo en unidades de estudio más pequeñas. El método usado es el deductivo. Puede hacerse siguiendo el ordenamiento del Balance General y del Estado de Resultados.

Cada rubro de la Hoja de Trabajo estará representado por una Cédula Sumaria, el criterio para agrupar las cuentas en cédulas sumarias es la homogeneidad de las cuentas agrupadas, también se anotarán los ajustes y reclasificaciones que resulten de la revisión, para obtener en ellas las cifras finales o de Auditoría que son las referidas en el dictamen.

Esquema de una Hoja de Trabajo para auditoría:

15

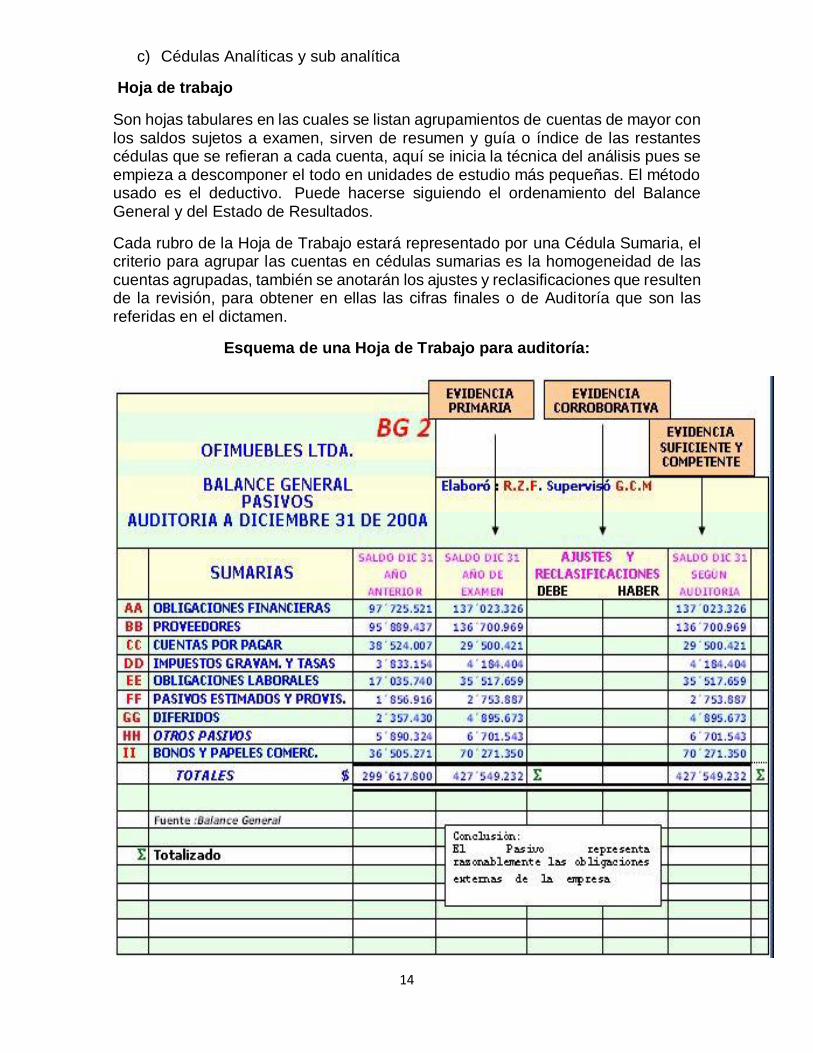

Cédulas sumarias o de resumen

Son aquellas que contienen el primer análisis de los datos relativos a uno de los renglones de las hojas de trabajo y sirven como nexo entre ésta y las cédulas de análisis o de comprobación. Las cédulas sumarias normalmente incluyen pruebas, y conviene que en ellas aparezcan las conclusiones a que llegue el Auditor como resultado de su revisión y de comprobación de las cuentas a la que se refiere. Las cédulas sumarias se elaboran teniendo en cuenta los rubros correspondientes a un grupo homogéneo, que permita el análisis de manera más eficiente. Para cada sumaria debe existir un rubro en la Hoja de Trabajo.

Esquema de una cédula sumaria de efectivo:

16

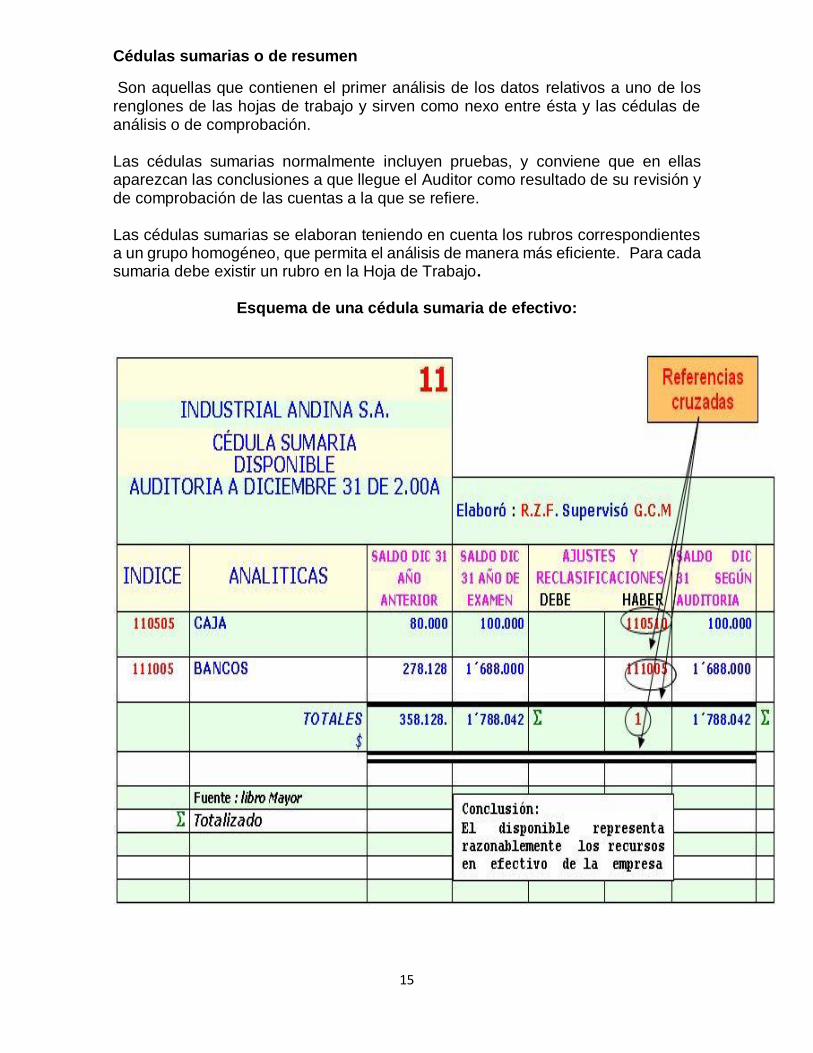

Cédulas analíticas o de comprobación En estas cédulas se detallan los rubros contenidos en las cédulas sumarias, y contienen el análisis y la comprobación de los datos de estas últimas, desglosando los renglones específicos con las pruebas o procedimientos aplicados para la obtención de la evidencia suficiente y competente. Cuando se termina de llenar la última hoja de trabajo se ha terminado el trabajo de campo de la auditoría y se procede entonces a la labor de evaluación para emitir el dictamen. Es necesario efectuar referencias cruzadas de los saldos que obtiene el auditor a raíz de su examen, estas consisten el anotar frente al valor y dentro de un círculo el índice de la cédula a la cual se traslada el saldo obtenido y en la cédula que lo recibe igualmente anotar el índice de la cédula de donde procede. Ambos valores deben coincidir exactamente para que se considere referencia cruzada.

Esquema de una cédula analítica de Bancos

17

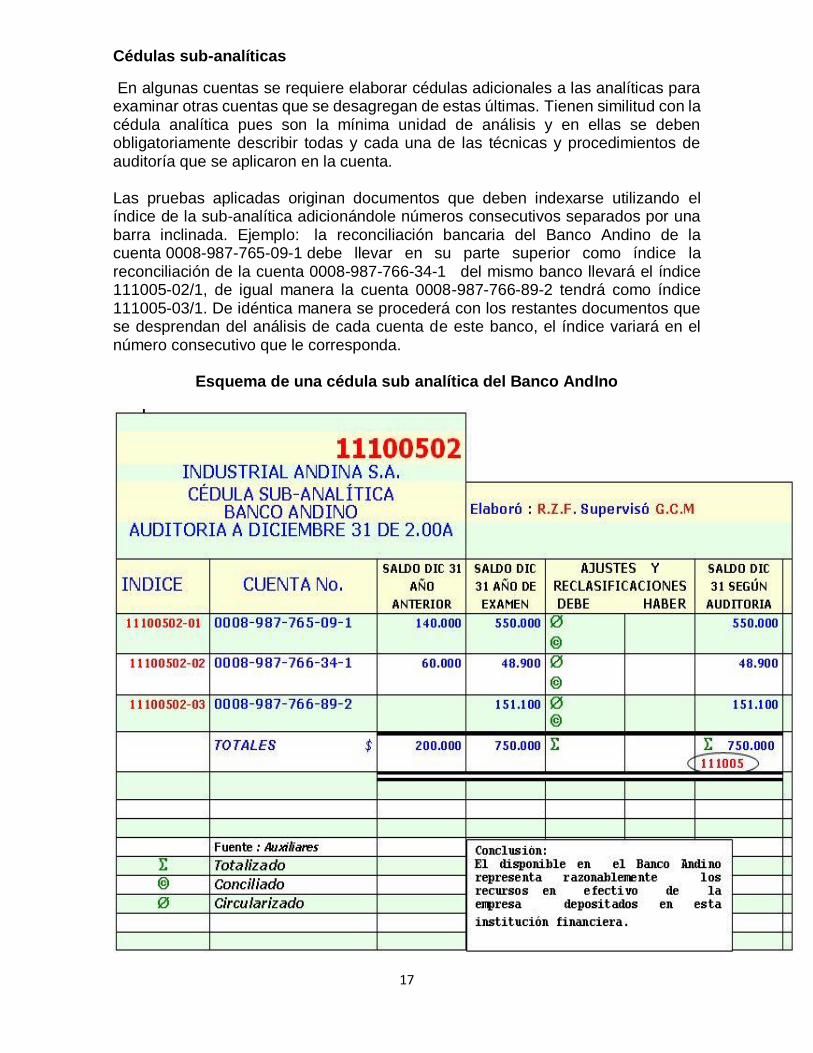

Cédulas sub-analíticas

En algunas cuentas se requiere elaborar cédulas adicionales a las analíticas para examinar otras cuentas que se desagregan de estas últimas. Tienen similitud con la cédula analítica pues son la mínima unidad de análisis y en ellas se deben obligatoriamente describir todas y cada una de las técnicas y procedimientos de auditoría que se aplicaron en la cuenta. Las pruebas aplicadas originan documentos que deben indexarse utilizando el índice de la sub-analítica adicionándole números consecutivos separados por una barra inclinada. Ejemplo: la reconciliación bancaria del Banco Andino de la cuenta 0008-987-765-09-1 debe llevar en su parte superior como índice la reconciliación de la cuenta 0008-987-766-34-1 del mismo banco llevará el índice 111005-02/1, de igual manera la cuenta 0008-987-766-89-2 tendrá como índice 111005-03/1. De idéntica manera se procederá con los restantes documentos que se desprendan del análisis de cada cuenta de este banco, el índice variará en el número consecutivo que le corresponda.

Esquema de una cédula sub analítica del Banco AndIno

18