“mudanÇa no nÍvel de governanÇa corporativa e...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO

PROFISSIONALIZANTE EM ADMINISTRAÇÃO

“MUDANÇA NO NÍVEL DE GOVERNANÇA CORPORATIVA E

DESEMPENHO DE AÇÕES”

Aluno: Tiago do Prado

ORIENTADOR: Prof. Dr. Roberto Montezano

Rio de Janeiro, 11 de dezembro de 2014

II

MUDANÇA NO NÍVEL DE GOVERNANÇA CORPORATIVA E DESEMPENHO DE AÇÕES

TIAGO DO PRADO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Adminstração Geral

ORIENTADOR: ROBERTO MARCOS DA SILVA MONTEZANO

Rio de Janeiro, 11 de Dezembro de 2014.

III

MUDANÇA NO NÍVEL DE GOVERNANÇA CORPORATIVA E DESEMPENHO DE AÇÕES

IV

P896 Prado, Tiago do.

Mudança no nível de governança corporativa e desempenho de ações / Tiago do Prado. - Rio de Janeiro: [s.n.], 2014. 52 f.: il.

Dissertação de Mestrado em Administração do IBMEC. Orientador(a): Prof.º Dr. Roberto Marcos da Silva Montezano.

1. Governança Corporativa. 2. Novo Mercado. 3. Estudo de Eventos. 4. Retornos Anormais. I. Título.

CDD 658.4

V

DEDICATÓRIA

À minha querida mãe, que sempre me incentivou

ao longo da vida.

VI

AGRADECIMENTOS

A Educação é o grande agente de mudança e nela está o pilar de qualquer sociedade. Estudar

nos faz sonhar, nos abre possibilidades e nos faz conscientes de quem realmente somos.

Agradeço à minha mãe, que me ensinou o valor da educação, e me deu liberdade para seguir

minhas escolhas, me mostrando que somos do tamanho dos nossos sonhos, meu grande

exemplo de vida, uma vencedora.

Agradeço à Laila, minha companheira, que me apoiou ao longo desta caminhada e de tantas

outras, sempre com um sorriso e um gesto de carinho, te amo.

Também agradeço, meu amigo, Francisco Maranhão que me ajudou a trilhar meu objetivos

profissionais e acadêmicos, e tenho profundo respeito e admiração.

Agradeço ao Professor Roberto Montezano, pela dedicação, paciência e pelo aprendizado.

Nossas conversas e interações foram sempre enriquecedoras.

Finalmente agradeço aos meus amigos e familiares que de alguma forma influenciaram

minhas escolhas e me ajudaram neste caminho.

VII

RESUMO

A literatura aponta que melhorias de Governança Corporativa tem impacto positivo na

geração de valor para o acionista. Utilizando como metodologia o Estudo de Eventos esta

pesquisa identificou 27 firmas que migraram para o Novo Mercado da BM&FBOVESPA

entre 2002-2014, nível mais alto de Governança Corporativa. O evento examinado foi o

anúncio da intenção de migração. Adotando retornos anormais como medidas de desempenho

de ações, o estudo concluiu que, em média, o anúncio de migrações para o Novo Mercado

traz ganhos para os acionistas, como mostram evidencias da literatura. A maior parte do

retorno ocorre antes da data do evento. Construindo análises de regressão para explicar o

retorno anormal acumulado na janela do evento, o estudo trouxe algumas conclusões.

Primeira, a diferenciação de origem da migração não se mostrou significativa em nenhuma

das regressões. Assim, o desempenho em torno do anúncio não é afetado pelo prévio nível de

Governança. Segundo, a única variável de controle significativa em várias especificações foi a

liquidez. Com sinal negativo, a evidência sugere que ganhos anormais são maiores para

empresas menos líquidas. Terceiro, outras variáveis não se mostram significativas como

preditoras do retorno anormal acumulado.

Palavras Chave: Governança Corporativa, Novo Mercado, Estudo de Eventos, Retornos

Anormais.

VIII

ABSTRACT The literature suggests that corporate governance improvements have positive impact on the

generation of shareholder value. Using the Event Study as methodology this research

identified 27 firms that migrated to the highest level of Corporate Governance at

BM&FBOVESPA from 2002 to 2014. The announcement of the migration intention was the

event examined. Adopting abnormal returns as stock performance measures, the study found

that on average, the migration event to the Novo Mercado brings gains to shareholders, as

shown by literature evidence. The greater part of the return takes place before the event date.

Building regression analysis to explain the cumulative abnormal return in the event window,

the study brought some conclusions. First, the differentiation of migration source was not

significant in any of the regressions. Thus, performance around the announcement is not

affected by the previous level of Governance. Second, the liquidity was the only significant

variable of control in different specifications. With a negative sign, the evidence suggests that

abnormal earnings are higher for less liquid companies. Third, the other control variables

are not significant as predictors of cumulative abnormal return

Keywords: Corporate Governance, Novo Mercado, Event Study, Abnormal Returns.

IX

LISTA DE FIGURAS Figura 1 – Sistema de Governança Corporativa ....................................................................... 13

Figura 2 – Migração por Período .............................................................................................. 30

Figura 3 – Listagem Anterior ................................................................................................... 31

Figura 4 – Comportamento dos Retornos Anormais ................................................................ 33

Figura 5 – Retorno Anormal Acumulado ................................................................................. 34

X

LISTA DE TABELAS

Tabela 1 – Empresas Listadas no Novo Mercado .................................................................... 26

Tabela 2 – Estatísticas Descritivas dos Retornos Anormais ..................................................... 32

Tabela 3 – Estatísticas Descritivas dos Retornos Anormais Acumulados ............................... 35

Tabela 4 – Testes de Significância ........................................................................................... 36

Tabela 5 – Correlação entre Variáveis ..................................................................................... 38

Tabela 6 – Estatísticas Descritivas das Variáveis ..................................................................... 39

Tabela 7 – Regressões Simples em Cross Section ................................................................... 40

Tabela 8 – Regressões Múltiplas em Cross Section – Teste 1 ................................................. 41

Tabela 9 – Regressões Múltiplas em Cross Section – Teste 2 ................................................. 42

XI

LISTA DE SIGLAS E ABREVIATURAS

AR Abnormal Return

AR Average Abnormal Return

BDRs Brazilian Depositary Receipts

BM&FBOVESPA Bolsa de Valores de São Paulo

CAR Cumulative Abnormal Return

CAR Average Cumulative Abnormal Return

CAPEX Capital Expenditures

EBIT Earnings Before Interest and Taxes

GC Governança Corporativa

IBGC Instituto Brasileiro de Governança Corporativa

IGPM Índice Geral de Preços do Mercado

LN Logarítimo Natual

MN Novo Mercado

N/A Não Aplicável

SIGN Significância

XII

SUMÁRIO

1. INTRODUÇÃO ............................................................................................................................................... 1

1.1. DEFINIÇÃO DO PROBLEMA ....................................................................................................................... 2

1.2. OBJETIVOS ..................................................................................................................................................... 3

1.3. JUSTIFICATIVA E RELEVÂNCIA DO TEMA ............................................................................................ 3

2. REVISÃO DE LITERATURA ...................................................................................................................... 5

2.1. GOVERNANÇA E VALOR ............................................................................................................................ 6

2.2. GOVERNANÇA CORPORATIVA NO BRASIL ......................................................................................... 10

3. METODOLOGIA ......................................................................................................................................... 16

3.1. FONTE DE DADOS ...................................................................................................................................... 17

3.2. RETORNO DAS AÇÕES E DO MERCADO ............................................................................................... 17

3.3. ESTUDO DE EVENTOS ............................................................................................................................... 19

3.4. PROCEDIMENTOS DE TESTE ................................................................................................................... 22

3.5. ANÁLISE MULTIVARIADA ....................................................................................................................... 22

4. RESULTADOS ............................................................................................................................................. 25

4.1. EMPRESAS MIGRANTES PARA O NOVO MERCADO .......................................................................... 25

4.2. RETORNOS ANORMAIS ............................................................................................................................. 31

4.3. RETORNOS ANORMAIS MÉDIOS ACUMULADOS ............................................................................... 33

4.4. TESTES DE HIPÓTESE ................................................................................................................................ 36

4.5. REGRESSÕES ............................................................................................................................................... 37

5. CONCLUSÃO ............................................................................................................................................... 44

BIBLIOGRAFIA .................................................................................................................................................. 48

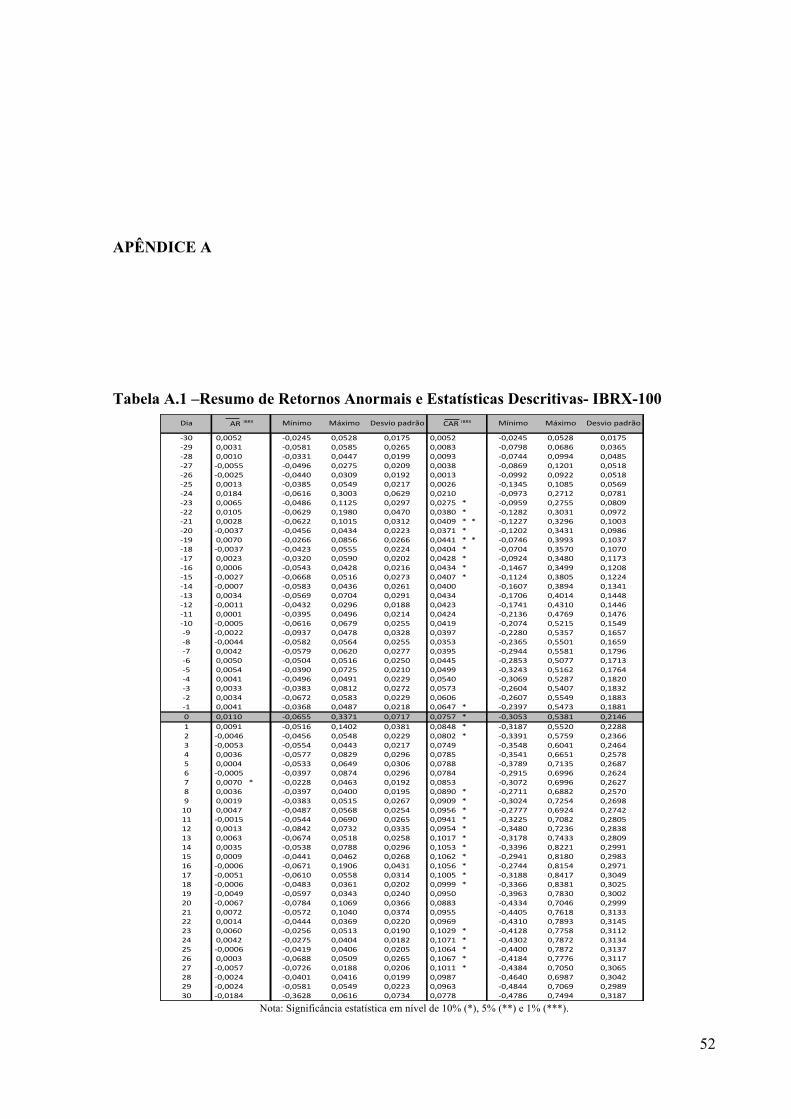

APÊNDICE A ............................................................................................................ 52

Tabela A.1 –Resumo de Retornos Anormais e Estatísticas Descritivas- IBRX-100 ............. 52

1

1. INTRODUÇÃO

Com a globalização dos mercados de capitais, os investidores buscam diversificação de

investimentos em escala mundial. Esta busca leva em consideração diversos fatores como o

nível de proteção oferecida em cada país, a garantia de aplicação das leis, e a solidez das

instituições. Estes fatores impactam diretamente no prêmio de risco e, portanto, no custo de

capital.

Neste contexto, as práticas de Governança Corporativa (GC) buscam zelar pelos interesses

dos acionistas e de credores, mitigando os potenciais problemas de agência. Estes problemas

podem ser descritos segundo Vishney e Shleifer (1997), como a separação entre controle e

propriedade, e eles ocorrem entre acionistas e gerentes, acionistas e credores ou entre

acionistas controladores e acionistas minoritários. Ao longo das décadas de 1980, 1990 e

2000, o tema GC ganhou grande destaque acadêmico e no mundo de negócios.

Becht, Bolton e Röell (2002), apontam para um conjunto de fatores que influenciaram o

exponencial crescimento do tema: uma série de escândalos recentes principalmente nos EUA,

falências de empresas aparentemente ícones de mercado, privatizações, desregulamentação e

integração dos mercados de capitais, reforma dos fundos de pensões, e aumento do número de

investidores.

2

No Brasil, as crises também tiveram papel de destaque na evolução do tema. Na década de

1990, a liquidação pelo Banco Central de grandes bancos privados, que revelaram esquemas

de fraude nos registros contábeis, fortaleceu a preocupação com a necessidade de melhorar os

padrões de GC. A BM&FBOVESPA, seguindo as práticas apontadas pelo Instituto Brasileiro

de Governança Corporativa (IBGC), introduziu ao final do ano 2000 o conceito de níveis

diferenciados de práticas de governança corporativa. A companhia que tiver interesse em

obter este selo, deve se enquadrar em determinadas regras e práticas de CG, de acordo com o

nível de listagem que procura (Nível 1, Nível 2 e Novo Mercado).

1.1. DEFINIÇÃO DO PROBLEMA

Segundo Ezzine e Oliveiro (2013), o entendimento de GC se tornou um importante critério

para análise de investimentos. Muitos gestores procuram entender se a GC - um complexo de

leis, regras e fatores que controlam as operações de uma companhia - atende aos interesses de

seus acionistas.

Existem diversas metodologias para se analisar a qualidade da GC como: instrumentos

individuais, índices agregados e níveis de listagem diferenciados. A principal delas tem por

objetivo criar um índice, analisando fatores como: estrutura de propriedade, direitos e

obrigações de acionistas, transparência, divulgação de demonstrações financeiras e

responsabilidade atribuída ao conselho de administração.

No mercado brasileiro, a BM&FBOVESPA desenvolveu segmentos de listagem, de acordo

com o nível de GC, são eles: Bovespa Mais, Novo Mercado, Nível 2 e Nível 1. As empresas

3

podem melhorar ou retroceder de segmento após abertura de capital. No entanto, apesar do

tema ter importância para a análise de investimentos e para o mercado financeiro de forma

mais ampla, qual a sua importância em termos de valor? Ou seja, o investimento em melhores

práticas de GC realmente cria valor para os acionistas? Este é o tema central que se espera

responder com esta dissertação.

1.2. OBJETIVOS

Este trabalho tem dois objetivos. Primeiro, analisar se em uma janela de tempo em torno da

data do anúncio da mudança de segmento de listagem das companhias, são produzidos

retornos anormais. O evento estudado será a mudança de padrão de listagem de ações para o

segmento do Novo Mercado de empresas listadas na BM&FBOVESPA. O segundo objetivo é

investigar determinantes dos retornos anormais em torno da data do evento.

1.3. JUSTIFICATIVA E RELEVÂNCIA DO TEMA

O tema foi escolhido, em função de alguns fatores: importância do tema para o mercado de

capitais, dificuldade de se mensurar o retorno do investimento em governança, interesse em

entender o perfil das empresas da amostra e pouca pesquisa brasileira focada no tema

proposto.

4

Segundo Baker e Anderson (2010), a crise no sistema financeiro internacional em 2008 gerou

a necessidade de massivas intervenções governamentais em diversos países, impactando

diretamente na confiança de investidores. Estas intervenções alteraram a visão sobre os

mecanismos de controle das corporações e sobre o grau de confiança de investidores.

A importância da GC para as organizações está principalmente ligada ao fato dela procurar

inibir os diversos tipos de conflitos de interesses que ocorrem em uma corporação moderna e

proteger os interesses dos acionistas.

A mudança no segmento de listagem da BM&FBOVESPA, para melhores práticas de GC,

vem acompanhada de investimentos diversos, que impactam diretamente esta decisão, como

por exemplo: acordo entre acionistas e mudança do percentual de free float, que costumam ser

complexos e longos. Como se justificar este investimento se não existe aparentemente um

retorno que possa ser mensurado? Trata-se da questão central da pesquisa, se existem retornos

anormais, na mudança para o segmento de listagem Novo Mercado, justificando assim todo

este complexo processo para a maioria das empresas de capital aberto. Como veremos, o

Novo Mercado é o segmento de listagem de ações com as mais altas práticas voluntárias de

Governança Corporativa por parte das empresas brasileiras de capital aberto.

Finalmente, segundo estudo bibliométrico da produção científica das dissertações e teses

brasileiras sobre GC, Ribeiro et al. (2012) investigou doze anos de pesquisa. O tema

Governança Corporativa e ações, correspondia a 4,5% do total da produção científica

nacional, justificando a importância do tema.

5

2. REVISÃO DE LITERATURA

De acordo com Jensen e Meckling (1976), a relação de agencia é um contrato em que uma ou

mais pessoas (principal) contratam uma pessoa (agente) para performar serviços em nome do

principal, delegando autoridade para o agente. Segundo Sappington (1991), os contratos

buscam evitar os problemas que ocorrem entre principal e agente. Sobre certas circunstâncias,

podem possibilitar que o principal induza o agente a se comportar exatamente como o

principal, se o principal tiver as mesmas habilidades e conhecimento do agente.

Uma das principais funções do principal é atrair o melhor agente. Esta procura busca

selecionar o melhor agente pelo menor custo. Em muitas oportunidades, a relação entre

agente e principal será dinâmica, ou seja, ela se altera ao longo da relação e este fator pode ser

valioso para o principal.

Os problemas de incentivos aparecem porque o esforço aplicado e a aversão ao risco do

agente, não podem ser observados pelo principal. A remuneração por adicional de

performance busca utilizar a remuneração variável e programas de opções de ações para o

alinhamento de interesses entre agente e principal.

6

Segundo Vishney e Shleifer (1997), GC lida com o problema de agência. A separação entre

gestão e financiadores (acionistas e credores) e como eles asseguram o retorno de seus

investimentos é tema central. Os autores demonstram que o problema de agência é um ponto

importante, pois gestores se deparam com diversas oportunidades em que seria mais

interessante agir em benefício próprio, ao invés de seguir os interesses dos financiadores.

Sistemas de GC com sucesso, como nos Estados Unidos, Japão e Alemanha, apresentam

ampla proteção legal para investidores sendo este o principal diferencial perante outros países

(no caso do Brasil, tivemos muitos avanços com a Lei das S.A.s (Lei nº 6.404/76),

contribuições do IBGC e da BM&FBOVESPA.

2.1. GOVERNANÇA E VALOR

De acordo com Gillan (2006), existem muitas definições para GC, que se dividem em dois

grupos. O primeiro acredita que Governança Corporativa está relacionada com mecanismos

internos. O segundo defende que GC se relacionam com mecanismos externos. O autor

defende que GC deve ser vista de forma mais abrangente, ou seja, ela se relaciona com

mecanismos externos e internos. Esta definição mais abrangente, explica a importância do

tema para a gestão moderna, para o mercado de capitais e para o ambiente de negócios em

cada país. Algumas definições selecionadas pela pesquisa estão listadas abaixo:

• Zingales (1998 APUD GILLAN, 2006):um complexo conjunto de restrições que dá

forma a negociação ex-post com a renda gerada na firma;

• Shleifer e Vishny (1997): ferramenta que assegura que os fornecedores de capital

recebam o retorno de seus investimentos;

7

• Gillan e Starks (1998 APUD GILLAN, 2006): sistema de leis, regras e fatores que

controlam as operações de uma firma.

Segundo Baker e Anderson (2010), para entender o desenvolvimento histórico da Governança

Corporativa, é necessário entender a história financeira das corporações modernas, com as

relações e as funções corporativas de diretores, gerentes e acionistas. Em 1890 nos Estados

Unidos, apenas sete empresas estavam organizadas de forma confiável. Estes negócios deram

seu nome para uma nova espécie de grandes corporações de manufatura que moveram os

Estados Unidos para sua industrialização no século XIX.

A complexidade destas corporações avançou, seguindo o mercado financeiro e as demandas

por capital, fusões, aquisições e investimento. As leis foram sendo criadas e alteradas para

atender os anseios do capital. Primeiramente existiu o interesse em controlar o

empreendimento por parte dos acionistas. Posteriormente, ocorreu a divisão entre propriedade

e controle. Neste segundo momento, a força do mercado de capitais impulsionou a mudança

para haver um conselho independente, que estaria focado no interesse dos acionistas e em

monitorar os gestores da companhia.

As leis destinadas à Governança Corporativa, que sobrevivem até os dias de hoje, são aquelas

que refletem os imperativos financeiros das corporações ao longo dos anos. Nesta análise

preliminar, se observa que os que estudam leis corporativas, devem levar em conta o ambiente

de negócios e as características do mercado financeiro.

De acordo com Leal e Silva (2005), pesquisas apontam a importância de GC para mercados

emergentes e sugerem um relacionamento entre CG, performance e valor.

8

La Porta et al. (1998 APUD LEAL E SILVA, 2005), Leal et al. (2000 APUD LEAL E

SILVA, 2005) e Leal et al. (2002 APUD LEAL E SILVA, 2005), avaliaram a influência da

proteção do investidor e da propriedade. Constataram que proteção do investidor aumenta o

valor dos ativos da empresa. A proteção do acionista por lei faz com que os acionistas tenham

maior interesse em pagar mais por ativos financeiros, sejam eles dívida ou capital.

Gompers et al. (2003 APUD LEAL E SILVA, 2005), desenvolveram um índice de GC para

uma pesquisa com empresas americanas, concluindo que empresas que possuem boa proteção

para acionistas, também possuem maiores valuations. Também foi observado que o aumento

de lucros e vendas está positivamente relacionado com boas práticas de GC.

Brown e Caylor (2006), identificaram que empresas com melhores práticas de governança,

são mais valiosas, possuem melhor performance, menor risco e volatilidade, e pagam

melhores dividendos.

Claessens et al. (2002 APUD LEAL E SILVA, 2005), separaram os efeitos de controle e

propriedade do fluxo de caixa em empresas na Ásia. Eles encontraram uma relação negativa

entre valuation e controle concentrado. Wiwattanakantang (2001 APUD LEAL E SILVA,

2005), investigou os efeitos dos acionistas controladores sobre o desempenho das empresas na

Tailândia. Seus resultados indicam que a presença de acionistas controladores está associada a

um melhor desempenho, quando avaliada por medidas de contabilidade, tais como o retorno

ROA (Return on Assets) e por vendas sobre ativo.

Klapper e Love (2004 APUD LEAL E SILVA, 2005) demonstraram que empresas com

grande crescimento, para se financiar, decidiram investir em um modelo de GC mais caro,

9

pois deixam os investidores mais interessados, aumentando o Q de Tobin da firma. Foi

identificada uma relação positiva entre o Q de Tobin e o índice de GC.

Barontini e Siciliano (2003 APUD LEAL E SILVA, 2005.), testaram se o risco de fraude está

associado com retornos de ações e o Q de Tobin, em uma amostra de empresas italianas entre

1991 e 2000. Verificaram que não existia relação, pois acreditam que os investidores já

descontavam este risco no valor da ação. O Q de Tobin é menor em empresas com maior risco

de fraude.

Nakayaso (2006) analisou o período entre 2001 e 2006, buscando aferir a eficiência

informacional do mercado na forma semiforte para ações brasileiras. Esta análise é realizada

por meio do retorno anormal das ações considerando-se duas datas de evento. A primeira, a

data em que ocorreu o anúncio em jornais da adesão a um dos níveis diferenciados de GC,

constituindo a amostra da “Data do Anúncio”. A segunda, a data do registro junto à

BM&FBOVESPA a um dos níveis de GC (N1, N2 e Novo Mercado), constituindo a amostra

da “Data de Adesão”. Os resultados referentes à amostra da “Data do Anúncio” (66 eventos)

indicaram uma reação positiva no mercado com a relação ao anúncio de migração a um dos

níveis diferenciados de Governança Corporativa, principalmente próximos da data do evento.

Clemente et al. (2014) avaliou se o mercado de capitais brasileiro corresponde mais

positivamente às empresas que apresentam melhores práticas de GC. O Modelo de Mercado

foi aplicado com o coeficiente beta de cada título calculando antes e depois da data de adesão

aos níveis de GC, utilizando o Ibovespa como medida de mercado. Com a aplicação do teste

Willcoxon comprovou-se diferença estatisticamente significativa entre os coeficientes beta

antes e depois, evidenciando a resposta positiva do mercado, ou seja, compromisso com boas

práticas de Governaça Corporativa, apontam para redução do risco para o investidor.

10

2.2. GOVERNANÇA CORPORATIVA NO BRASIL

O IBGC, em seu Código das Melhores Práticas de Governança Corporativa (2010), elenca os

temas de propriedade, conselho de administração, gestão, auditoria independente, conselho

fiscal, conduta e conflito de interesses como as principais questões a serem consideradas pelas

empresas brasileiras. São descritas resumidamente a seguir:

• Propriedade: cada sócio é um proprietário da organização, na proporção de sua

participação no capital social;

• Conselho de Administração: órgão colegiado encarregado do processo de decisão de

uma organização em relação ao seu direcionamento estratégico. É o principal

componente do sistema de governança. Seu papel é ser o elo entre a propriedade e

gestão para orientar e supervisionar a relação desta última com as demais partes

interessadas. O conselho recebe poderes dos sócios e presta contas a eles;

• Gestão: O diretor-presidente é responsável pela gestão da organização e coordenação

da diretoria. Ele atua como elo entre a diretoria e o Conselho de Administração. Éo

responsável ainda pela execução das diretrizes fixadas pelo Conselho de

Administração e deve prestar contas a este órgão. Seu dever de lealdade é para com a

organização. Cada um dos diretores é pessoalmente responsável por suas atribuições na

gestão. Deve prestar contas ao diretor-presidente e, sempre que solicitado, ao Conselho

de Administração, aos sócios e demais envolvidos, com a anuência do diretor-

presidente. O diretor-presidente, em conjunto com os outros diretores e demais área da

companhia, é responsável pela elaboração e implementação de todos os processos

operacionais e financeiros, após aprovação do Conselho de Administração. O conceito

de segregação de funções deve permear todos os processos;

11

• Auditoria Independente: toda organização deve ter suas demonstrações financeiras

auditadas por empresa de auditoria ou profissional externo independente. Sua

atribuição é verificar se as demonstrações financeiras refletem adequadamente a

realidade da sociedade. Como parte inerente ao trabalho dos auditores independentes

inclui-se a revisão e a avaliação dos controles internos da organização. Desta tarefa

deve resultar num relatório específico de recomendações sobre melhoria e

aperfeiçoamento dos controles internos. A organização pode também contratar outros

serviços de auditoria externa independente para informações não financeiras que

considere relevantes;

• Conselho Fiscal: parte integrante do sistema de governança das organizações

brasileiras, deve ser visto como um controle independente para os sócios que visa

agregar valor para empresa. Conforme o estatuto, pode ser permanente ou não. Sua

instalação, no segundo caso, dar-se-á por meio do pedido de algum sócio ou grupo de

sócios. Seus principais objetivos são: fiscalizar, opinar sobre o relatório anual, opinar

sobre as propostas dos órgãos da Administração, denunciar fraudes, erros ou crimes

que descobrir, analisar as demonstrações financeiras e balancete pelo menos

trimestralmente, examinar as demonstrações financeiras do exercício social e sobre

elas opinar;

• Conduta e conflito de interesses: além do respeito às leis do país, toda organização

deve ter um Código de Conduta que comprometa administradores e funcionários. O

documento deve ser elaborado pela diretoria de acordo com os princípios e políticas

definidos pelo Conselho de Administração e por este aprovado. O Código de Conduta

deve também definir responsabilidades sociais e ambientais. O Código deve refletir

adequadamente a cultura da empresa e anunciar, com clareza, os princípios sobre os

12

quais está fundamentado. Deve ainda apresentar caminhos para denúncias ou resolução

de dilemas de ordem ética.

O código também destaca os princípios básicos de GC, descritos abaixo:

• Transparência: cria confiança, tanto internamente quanto nas relações da empresa com

terceiros;

• Equidade: tratamento justo para todos os sócios e demais partes interessadas

(stakeholders);

• Prestação de Contas: sócios, administradores, conselheiros fiscais e auditores devem

prestar contas de sua atuação, assumindo integralmente as consequências de seus atos e

omissões;

• Responsabilidade Corporativa: Sócios, administradores, conselheiros fiscais e

auditores devem zelar pela sustentabilidade das organizações, visando à sua

longevidade incorporando considerações de ordem social e ambiental na definição dos

negócios e operações.

O esquema de Governança apontado pelo IBGC está resumido na figura abaixo, e elenca

todos os itens descritos anteriormente. O conselho de família, não descrito, trata-se de um

grupo criado para discutir assuntos familiares e alinhamentos das expectativas dos seus

componentes em relação à organização.

13

Figura 1 – Sistema de Governança Corporativa

Fonte: IBGC (2010, p.16)

A BM&FBOVESPA incentiva estas boas práticas, segmentando em níveis de listagem: Nível

1, Nível 2 e Novo Mercado. As empresas que tiverem em um destes níveis são incluídas no

índice de Governança Corporativa (IGC).

A Lei nº 10.303/2001, que alterou e acrescentou dispositivos na Lei nº 6.404/76 e na Lei nº

6.385/76, também contribuiu para a evolução das práticas de governança, juntamente com o

BNDES e bancos privados, que buscam empresas com melhores níveis de governança para

financiamentos.

De acordo com a BM&FBOVESPA (2014), Novo Mercado, Nível 2 e Nível 1 são os

segmentos que destacam as boas práticas de GC. Lançado no ano 2000, o Novo Mercado

estabeleceu desde sua criação um padrão de governança corporativa altamente diferenciado.

14

A partir da primeira listagem, em 2002, ele se tornou o padrão de transparência e governança

exigido pelos investidores para as novas aberturas de capital.

Na última década, o Novo Mercado firmou-se como uma seção destinada à negociação de

ações de empresas que adotam, voluntariamente, práticas de governança corporativa

adicionais às que são exigidas pela legislação brasileira. A listagem nesse segmento especial

implica na adoção de um conjunto de regras societárias que ampliam os direitos dos

acionistas, além da adoção de uma política de divulgação de informações mais transparente e

abrangente. O Novo Mercado conduz as empresas ao mais elevado padrão de Governança

Corporativa. As companhias listadas neste segmento só podem emitir ações com direito de

voto, as ações ordinárias (ON).

As principais regras do Novo Mercado, relacionadas à estrutura de governança e direitos dos

acionistas, são:

• O capital deve ser composto exclusivamente por ações ordinárias com direito a voto;

• No caso de venda do controle, todos os acionistas têm direito a vender suas ações pelo

mesmo preço (tag along de 100%);

• Em caso de deslistagem ou cancelamento do contrato com a BM&FBOVESPA, a

empresa deverá fazer oferta pública para recomprar as ações de todos os acionistas no

mínimo pelo valor econômico;

• O Conselho de Administração deve ser composto por, no mínimo, cinco membros,

sendo 20% dos conselheiros independentes e o mandato máximo de dois anos;

• A companhia também se compromete a manter um mínimo 25% das ações em

circulação (free float);

15

• Divulgação de dados financeiros mais completos, incluindo relatórios trimestrais com

demonstração de fluxo de caixa e relatórios consolidados revisados por auditor

independente;

• A empresa deverá disponibilizar relatórios financeiros anuais em padrão

internacionalmente aceito;

• Necessidade de divulgar mensalmente as negociações com valores mobiliários da

companhia pelos diretores, executivos e acionistas controladores.

O Nível 2 é similar ao Novo Mercado, porém com algumas exceções. As empresas listadas

têm o direito de manter ações preferenciais (PN). No caso de venda de controle da empresa, é

assegurado aos detentores de ações ordinárias e preferenciais o mesmo tratamento concedido

ao acionista controlador, prevendo, portanto, o direito de tag along de 100% do preço pago

pelas ações ordinárias do acionista controlador.

As ações preferenciais ainda dão o direito de voto aos acionistas em situações críticas, como a

aprovação de fusões e incorporações da empresa e contratos entre o acionista controlador e a

companhia, sempre que essas decisões estiverem sujeitas à aprovação na assembléia de

acionistas.

As companhias listadas no Nível 1 devem adotar práticas que favoreçam a transparência e o

acesso às informações pelos investidores. Para isso, divulgam informações adicionais às

exigidas em lei, como por exemplo, um calendário anual de eventos corporativos. O free float

mínimo de 25% deve ser mantido nesse segmento, ou seja, a companhia se compromete a

manter um mínimo 25% das ações em circulação.

16

3. METODOLOGIA

A pesquisa tem por objetivo central, analisar o desempenho das ações de empresas que

aderiram ao Novo Mercado, como nível de listagem máxima de GC na BM&FBOVESPA. A

pergunta da pesquisa que se espera responder: Empresas que aderiram ao Novo Mercado

geraram valor ao acionista? Ou existe um discurso em torno do tema que não se revela na

prática? Adicionalmente, busca-se investigar empiricamente fatores que influenciaram este

amento de valor.

Nakayasu (2006) estudou o desempenho do valor das ações das empresas que adotaram um

dos níveis diferenciados de GC (N1, N2 e Novo Mercado). A amostra utilizada foi de 66

empresas compreendendo o período entre 2001e 2006. Os resultados apresentaram retornos

anormais médios significantes somente na data do anúncio. O presente trabalho buscará

ampliar o período da amostra adotada por Nakayasu (2006).

Para esta análise, utilizou-se a técnica de estudo de eventos. Em uma primeira etapa, foi

examinada a existência de retornos anormais em torno da data de anúncio da mudança,

segundo o modelo de Mackinlay (1997). Em uma segunda etapa foi construído um modelo de

regressão em cross section que buscou inferir determinantes do CAR (Cumulative Abnormal

Return). O período de investigação será entre 2002 e 2014 (o ano de 2002 foi o início efetivo

do Novo Mercado, apesar de sua criação ter sido anunciada em 2000).

17

3.1. FONTE DE DADOS

Os dados utilizados nesta pesquisa foram coletados das fontes a seguir: IBGC,

BM&FBOVESPA, Economática ® e a Bloomberg ®.

3.2. RETORNO DAS AÇÕES E DO MERCADO

Inicialmente, foram estimados os retornos diários das ações das empresas selecionas na

amostra e o retorno da carteira de mercado para o desenvolvimento do método. Como proxy

da carteira de mercado foi adotado o índice Ibovespa da BM&FBOVESPA. Este índice tem

como objetivo ser o indicador do desempenho médio das cotações dos ativos de maior

negociação e representatividade do mercado de ações brasileiro. O IBrX-100 da

BM&FBOVESPA, também foi analisado como teste de robustez. Os resultados foram muito

próximos ao do Ibovespa. Portanto, seguimos a pesquisa utilizando o Ibovespa como proxy de

carteira de mercado. Os resultados de desempenho de ações migrantes tendo como referência

o IBrX-100 foram incluídos no Apêndice.

Para se estimar os retornos dos preços das ações e do mercado, foi adotado o retorno medido

pelo logarítmico natural de preços relativos. Segundo Soares et al. (2002), a forma mais

adequada de cálculo dos retornos é a logarítmica, pois esta apresenta uma distribuição de

retornos mais próxima à distribuição normal, a qual constitui um dos pressupostos de testes

paramétricos. A pesquisa adotou preços de fechamento dos pregões diários para as ações e

para as proxies do mercado.

18

Retornos logarítmicos para as ações:

R i,t = Ln (Pi,t / Pi,t-1) (1)

Onde:

Ri,t é o retorno da ação i na data t; Pi,t é o preço da ação i na data t; Pi,t-1 é o preço da ação i

na data t-1.

Retornos logarítmicos para o mercado:

Rm,t= Ln (Pm,t/ Pm,t-1) (2)

Onde:

Rm,t é o retorno do Ibovespa na data t; Pm,té o valor em pontos do Ibovespa na data t; Pm,t-1 é o

valor em pontos do Ibovespa na data t-1.

As informações obtidas como os modelos acima, foram utilizadas para a realização dos

cálculos dos retornos anormais, que serão descritos a seguir.

19

3.3. ESTUDO DE EVENTOS

O estudo de eventos é uma técnica bastante usada em finanças e consiste na análise do efeito

de determinado evento no desempenho de preços de títulos. A janela do evento usualmente

engloba dias anteriores e posteriores ao dia do evento.

A primeira etapa do processo é a definição do evento a ser estudado. O objeto de estudo será a

mudança de nível de GC para o Novo Mercado do BM&FBOVESPA. O origem das empresas

migrantes pode estar no Nível 1 ou no Nível 2 dos segmentos diferenciados de GC, nas

negociações comuns e nas negociações com BDRs (Brazilian Depositary Receipts), que de

acordo com a BM&FBOVESPA (2014), são certificados de depósito de valores mobiliários

emitidos no Brasil que representam valores mobiliários de emissão de companhias abertas

com sede no exterior.

A janela do evento em questão corresponde ao período em que serão examinados os retornos

das ações. Esta janela será composta por 30 dias posteriores ao anúncio da mudança de nível,

e 30 dias anteriores à mudança, totalizando 61 dias de observação, incluindo o dia do evento.

A escolha de incluir dias antes da data do evento é indicada pela possível existência de

assimetria de informações, por parte de detentores de informação privilegiada. Como

mencionado anteriormente, a relação ente agente e principal é conflitante. Agentes podem

agir em benefício próprio divulgando informações antes da data de anúncio.

Na segunda etapa, foram selecionadas as ações que fizeram parte do estudo. A amostra final

de eventos foi extraída entre as companhias listadas na BM&FBOVESPA.

20

A terceira etapa envolve o cálculo dos retornos anormais na janela do evento. A hipótese

central do estudo de eventos é que a mudança no valor é correlacionada com um retorno

anormal de suas ações. Desta forma, o conceito de retorno anormal é central para o estudo de

eventos, consistindo no retorno real das ações, subtraindo o retorno normal esperado para a

firma.

Campbell et al. (1997 APUD NAKAYASO, 2006) interpretam retornos anormais durante a

janela do evento como uma medida do impacto do evento sobre o valor da firma ou de seus

títulos. Desta forma, a metodologia assume implicitamente que o evento é exógeno em

relação à mudança no valor de mercado da firma, ou seja, a alteração no valor de mercado é

dada pelo próprio evento.

O cálculo do retorno normal de determinada ação pode ser feito através de diversas

abordagens. Este trabalho segue uma indicação de Mackinlay (1997) que utiliza o índice de

mercado para cálculo do retorno anormal (Abnormal Return - AR) das ações e considera

como esperado o próprio retorno do mercado, neste caso o retorno do Ibovespa e do IBrX-

100. O uso do modelo de mercado para cálculo do retorno anormal não se mostra apropriado.

O evento de melhoria de GC tende a mudar o nível de risco das ações, uma medida constante

vista no parâmetro beta do modelo de mercado, segundo Clemente et al. (2014).

Desta forma, o retorno ajustado pelo benchmark será calculado pela diferença entre o retorno

diário da ação e o retorno diário do índice Ibovespa (IBrX-100) em cada período t, definido

por:

ARi,t= Ri,t – Rm,t (4)

21

Onde:

ARi,t é retorno anormal da ação i no dia t; Ri,t é retorno observado da ação i no dia t; Rm,t é

retorno da carteira de mercado (Ibovespa e IBrX-100) no dia t;

Os retornos anormais observados devem ser agregados entre as ações, de forma a permitir a

inferências para o evento estudado. Assim, os retornos anormais calculados para as ações das

empresas selecionadas deverão ser agregados entre os n elementos na data do evento t,

conforme segue:

ARt =!!

AR!!!! i,t (5)

Onde:

ARt é o retorno anormal médio nas n ações no evento de mudança de nível de listagem; n é a

quantidade de ações no evento t.

Após os cálculos dos retornos anormais médios, estes devem ser agregados no tempo. É

utilizada a técnica do retorno anormal médio (CAR – Cumulative Average Abnormal Return)

para acomodar múltiplos períodos, conforme abaixo:

CAR (t1,t2) = AR !"!!!" t (6)

Onde:

CAR é o retorno anormal médio acumulado; t1é o primeiro dia da janela do evento; t2 é o

último dia da janela do evento.

22

3.4. PROCEDIMENTOS DE TESTE

Neste estudo, as hipóteses a serem testadas serão:

Hipótese nula (H0) – Na data do anúncio, não é possível notar a presença de retornos

anormais dos preços das ações de empresas que mudaram para o segmento de listagem no

Novo Mercado, de empresas pertencentes à BM&FBOVESPA;

Hipótese alternativa (H1) – Na data do anúncio, é possível notar a presença de retornos

anormais dos preços das ações de empresas que mudaram para o segmento de listagem no

Novo Mercado, de empresas pertencentes à BM&FBOVESPA;

Para o teste de significância estatística das séries de retornos anormais médios e foi utilizado

o teste t.

3.5. ANÁLISE MULTIVARIADA

Este passo da pesquisa buscará explicar os retornos anormais acumulados na janela do evento.

Através de modelo de regressão em cross-section, com relações lineares, serão investigados

determinantes do desempenho anormal de retornos produzidos pela mudança do segmento de

listagem na BM&FBOVESPA. Tendo CAR acumulado ao longo de toda a janela do evento

como variável dependente, o modelo pode ser escrito na forma geral como:

CAR (-‐30, + 30) = f Origem da Migração,Variáveis de Controle (8)

23

Esta pesquisa parte da hipótese que, dado um aumento no nível de segmento de listagem da

BM&FBOVESPA, melhor será a qualidade de GC na empresa. A hipótese central a ser

testada é aumento no patamar de de GC terá impacto positivo no CAR, como sugere a

literatura que associa melhoria de GC como fonte de valor para ações. As variáveis de

controle do modelo são definidas abaixo, em sintonia com as pesquisas de Neto e Saito

(2002), Leal e Silva (2005), Chira (2011) e Caixe e Kraute (2014).

Origem da Migração

1. Dummy tradicional (DTRA) –Variável dummy que assume: 1 quando a companhia

migrou para o Novo Mercado saindo do segmento comum e de BDRs; assume 0

quando migrou do Nível 1 e do Nível 2 para o Novo Mercado. Espera-se que a

hipótese nula seja rejeitada, em favor de efeito positivo desta variável;

Variáveis de Controle [relação esperada com o CAR]:

1. Tamanho da empresa (TAM) – medido pelo Ln do Patrimonio Líquido da empresa no

balanço anterior ao anúncio do evento, atualizado pelo IGPM até 12/2013 [negativa].

2. Rentabilidade (RENT) – medido pelo EBIT (Earnings Before Interestand Taxes)

dividido pelo ativo total no ano anterior à mudança de segmento de listagem [

negativa].

3. Endividamento (END) – mensurado pela soma do passivo corrente com o passivo não-

corrente, dividido pelo passivo total ao final do exercício anterior [positiva].

24

4. Volatilidade (VOL) – calculado pelo sistema Bloomberg®, medido com 360 dias de

retornos Ln e desvio padrão anualizado, considerando o exercício anterior a data do

evento [positiva].

5. Dividend Yield (YIELD) – definido como dividendos pagos por ação sobre preço da

ação ao final do exercício do ano anterior da mudança de segmento [negativa].

6. Liquidez da ação (LIQ) –Índice estimado pelo sistema Economática® para o ano

anterior à janela do evento para a ação mais líquida [negativa].

Seu cálculo é demostrado abaixo

= 100 * p/P * sqrt(n/N * v/V) (7)

Onde:

p = número de dias em que houve pelo menos um negócio com a ação dentro do

período escolhido; P = número total de dias do período escolhido; n = número

negócios com a ação dentro do período escolhido; N = número de negócios com todas

a ações dentro do período escolhido; v = volume em dinheiro com a ação dentro do

período escolhido; V = volume em dinheiro com todas a ações dentro do período

escolhido.

7. Taxa de investimento (TI) –Investimento em ativo imobilizado (CAPEX) sobre o ativo

do ano anterior à mudança [positiva].

25

4. RESULTADOS

Este capítulo apresenta os resultados obtidos no Estudo de Evento realizado para todas as

empresas listadas na BM&FBOVESPA que mudaram a listagem de suas ações para o Novo

Mercado (NM), no período 2002-2014. A data do evento (data 0) é definida pelo dia do

anúncio da migração para o NM. A janela do evento é determinada entre o dia -30 de

negociação de ações antes da data 0 e o dia + 30 de negociação após a data 0. As seções

abaixo mostram as empresas que migraram para o NM, seus retornos anormais e retornos

acumulados e as regressões para determinantes dos retornos anormais acumulados para toda a

janela do evento.

Como referências para estimação dos retornos anormais foram usados os retornos do Ibovespa

e os retornos do IBrX-100, ambos produzidos pela BM&FBOVESPA. Não há diferenças

relevantes entre resultados gerados pelos dois indicadores. Assim, os desempenhos anormais

apresentados neste capítulo referem-se aos retornos anormais associados ao Ibovespa. Os

resultados para o IBrX-100 são mostrados no Apêndice.

4.1. EMPRESAS MIGRANTES PARA O NOVO MERCADO

Para a obtenção da amostra completa, foi utilizada a população de todas as empresas que se

encontravam no segmento Novo Mercado da BM&FBOVESPA, no dia 25/06/2014. O total

contemplava 134 empresas. A maior parte da amostra era composta por empresas que

26

realizaram suas ofertas primárias de ações (IPO) diretamente no Novo Mercado, restando uma

parcela menor, 27 companhias, que realizaram migração para o segmento estudado.

Foi necessário verificar sites das empresas listadas para separar quais abriram capital no Novo

Mercado e quais realizaram migração de segmentos inferiores de GC. Quatro das companhias

migrantes estavam levantadas em Nakayaso (2006): Light, Rossi Residencial, Sabesp e

Tractabel. O segundo objetivo foi identificar fatos relevantes, comunicados ao mercado e

outros documentos que divulgados oficialmente pelas empresas ao mercado, que indicavam a

migração e o seguimento de Governança Corporativa ao qual a empresa se encontrava. A

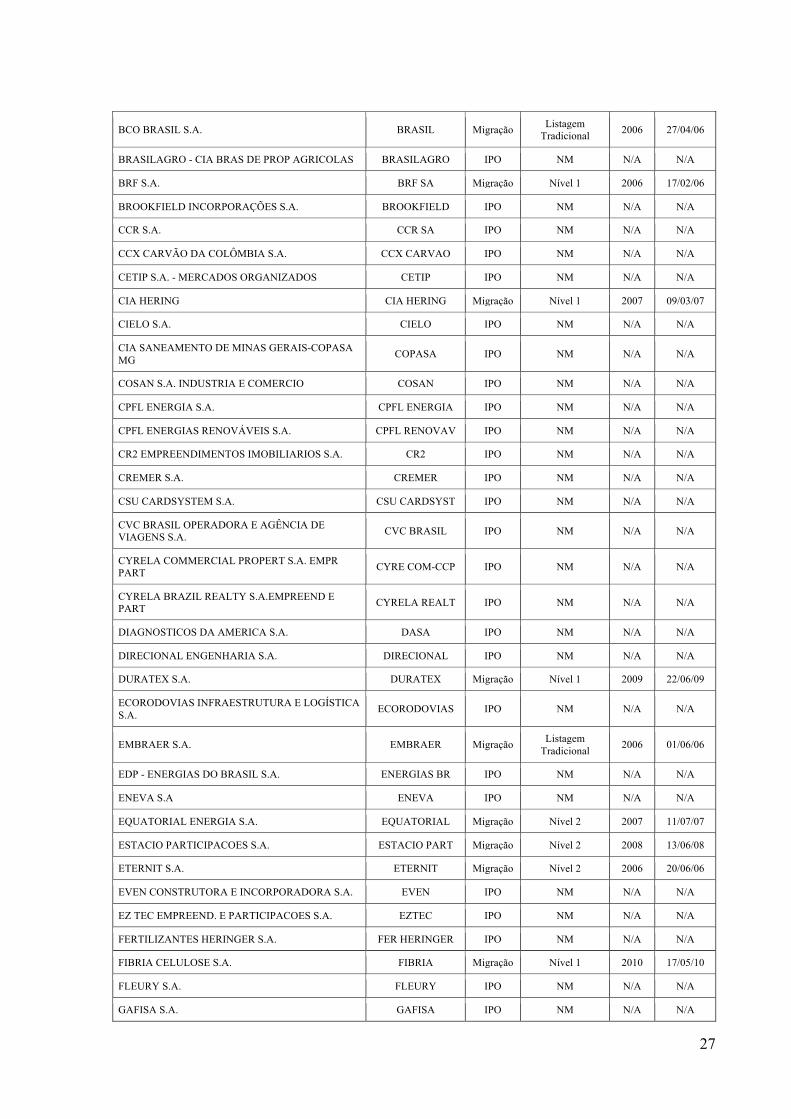

Tabela 1 apresenta os dados e os divide, conforme foi descrito acima.

Tabela 1 – Empresas Listadas no Novo Mercado

Razão Social Nome de Pregão Tipo Nível

Anterior Ano Data

ALIANSCE SHOPPING CENTERS S.A. ALIANSCE IPO NM N/A N/A ALL AMERICA LATINA LOGISTICA S.A. ALL AMER LAT Migração Nível 2 2010 19/10/10 ANHANGUERA EDUCACIONAL PARTICIPACOES S.A ANHANGUERA Migração Nível 2 2010 13/10/10

GAEC EDUCAÇÃO S.A. ANIMA IPO NM N/A N/A AREZZO INDÚSTRIA E COMÉRCIO S.A. AREZZO CO IPO NM N/A N/A ARTERIS S.A. ARTERIS IPO NM N/A N/A AUTOMETAL S.A. AUTOMETAL IPO NM N/A N/A B2W - COMPANHIA DIGITAL B2W DIGITAL IPO NM N/A N/A BB SEGURIDADE PARTICIPAÇÕES S.A. BBSEGURIDADE IPO NM N/A N/A BEMATECH S.A. BEMATECH IPO NM N/A N/A BHG S.A. - BRAZIL HOSPITALITY GROUP BHG IPO NM N/A N/A BIOSEV S.A. BIOSEV IPO NM N/A N/A BMFBOVESPA S.A. BOLSA VALORES MERC FUT BMFBOVESPA IPO NM N/A N/A BRASIL BROKERS PARTICIPACOES S.A. BR BROKERS IPO NM N/A N/A BRASIL INSURANCE PARTICIPAÇÕES E ADMINISTRAÇÃO S.A BR INSURANCE IPO NM N/A N/A

BR MALLS PARTICIPACOES S.A. BR MALLS PAR IPO NM N/A N/A BRASIL PHARMA S.A. BR PHARMA IPO NM N/A N/A BR PROPERTIES S.A. BR PROPERT IPO NM N/A N/A

27

BCO BRASIL S.A. BRASIL Migração Listagem Tradicional 2006 27/04/06

BRASILAGRO - CIA BRAS DE PROP AGRICOLAS BRASILAGRO IPO NM N/A N/A BRF S.A. BRF SA Migração Nível 1 2006 17/02/06 BROOKFIELD INCORPORAÇÕES S.A. BROOKFIELD IPO NM N/A N/A CCR S.A. CCR SA IPO NM N/A N/A CCX CARVÃO DA COLÔMBIA S.A. CCX CARVAO IPO NM N/A N/A CETIP S.A. - MERCADOS ORGANIZADOS CETIP IPO NM N/A N/A CIA HERING CIA HERING Migração Nível 1 2007 09/03/07 CIELO S.A. CIELO IPO NM N/A N/A CIA SANEAMENTO DE MINAS GERAIS-COPASA MG COPASA IPO NM N/A N/A

COSAN S.A. INDUSTRIA E COMERCIO COSAN IPO NM N/A N/A CPFL ENERGIA S.A. CPFL ENERGIA IPO NM N/A N/A CPFL ENERGIAS RENOVÁVEIS S.A. CPFL RENOVAV IPO NM N/A N/A CR2 EMPREENDIMENTOS IMOBILIARIOS S.A. CR2 IPO NM N/A N/A CREMER S.A. CREMER IPO NM N/A N/A CSU CARDSYSTEM S.A. CSU CARDSYST IPO NM N/A N/A CVC BRASIL OPERADORA E AGÊNCIA DE VIAGENS S.A. CVC BRASIL IPO NM N/A N/A

CYRELA COMMERCIAL PROPERT S.A. EMPR PART CYRE COM-CCP IPO NM N/A N/A

CYRELA BRAZIL REALTY S.A.EMPREEND E PART CYRELA REALT IPO NM N/A N/A

DIAGNOSTICOS DA AMERICA S.A. DASA IPO NM N/A N/A DIRECIONAL ENGENHARIA S.A. DIRECIONAL IPO NM N/A N/A DURATEX S.A. DURATEX Migração Nível 1 2009 22/06/09 ECORODOVIAS INFRAESTRUTURA E LOGÍSTICA S.A. ECORODOVIAS IPO NM N/A N/A

EMBRAER S.A. EMBRAER Migração Listagem Tradicional 2006 01/06/06

EDP - ENERGIAS DO BRASIL S.A. ENERGIAS BR IPO NM N/A N/A ENEVA S.A ENEVA IPO NM N/A N/A EQUATORIAL ENERGIA S.A. EQUATORIAL Migração Nível 2 2007 11/07/07 ESTACIO PARTICIPACOES S.A. ESTACIO PART Migração Nível 2 2008 13/06/08 ETERNIT S.A. ETERNIT Migração Nível 2 2006 20/06/06 EVEN CONSTRUTORA E INCORPORADORA S.A. EVEN IPO NM N/A N/A EZ TEC EMPREEND. E PARTICIPACOES S.A. EZTEC IPO NM N/A N/A FERTILIZANTES HERINGER S.A. FER HERINGER IPO NM N/A N/A FIBRIA CELULOSE S.A. FIBRIA Migração Nível 1 2010 17/05/10 FLEURY S.A. FLEURY IPO NM N/A N/A GAFISA S.A. GAFISA IPO NM N/A N/A

28

GENERAL SHOPPING BRASIL S.A. GENERALSHOPP IPO NM N/A N/A GRENDENE S.A. GRENDENE IPO NM N/A N/A HELBOR EMPREENDIMENTOS S.A. HELBOR IPO NM N/A N/A HRT PARTICIPAÇÕES EM PETRÓLEO S.A. HRT PETROLEO IPO NM N/A N/A HYPERMARCAS S.A. HYPERMARCAS IPO NM N/A N/A

IDEIASNET S.A. IDEIASNET Migração Listagem Tradicional 2007 11/12/07

IGUATEMI EMPRESA DE SHOPPING CENTERS S.A IGUATEMI IPO NM N/A N/A

INTERNATIONAL MEAL COMPANY HOLDINGS S.A. IMC HOLDINGS IPO NM N/A N/A

INDUSTRIAS ROMI S.A. INDS ROMI IPO NM N/A N/A IOCHPE MAXION S.A. IOCHP-MAXION Migração Nível 1 2008 17/01/08 JBS S.A. JBS IPO NM N/A N/A JHSF PARTICIPACOES S.A. JHSF PART IPO NM N/A N/A JSL S.A. JSL IPO NM N/A N/A KROTON EDUCACIONAL S.A. KROTON Migração Nível 2 2012 13/11/12 RESTOQUE COMÉRCIO E CONFECÇÕES DE ROUPAS S.A. LE LIS BLANC IPO NM N/A N/A

LIGHT S.A. LIGHT S/A Migração Listagem Tradicional 2005 15/07/05

LINX S.A. LINX IPO NM N/A N/A LOCALIZA RENT A CAR S.A. LOCALIZA IPO NM N/A N/A CIA LOCAÇÃO DAS AMÉRICAS LOCAMERICA IPO NM N/A N/A LOG-IN LOGISTICA INTERMODAL S.A. LOG-IN IPO NM N/A N/A MARISA LOJAS S.A. LOJAS MARISA IPO NM N/A N/A LOJAS RENNER S.A. LOJAS RENNER IPO NM N/A N/A LPS BRASIL - CONSULTORIA DE IMOVEIS S.A. LOPES BRASIL IPO NM N/A N/A LUPATECH S.A. LUPATECH IPO NM N/A N/A M.DIAS BRANCO S.A. IND COM DE ALIMENTOS M.DIASBRANCO IPO NM N/A N/A MAGAZINE LUIZA S.A. MAGAZ LUIZA IPO NM N/A N/A

MAGNESITA REFRATARIOS S.A. MAGNESITA SA Migração Listagem Tradicional 2008 31/03/08

MARFRIG GLOBAL FOODS S.A. MARFRIG IPO NM N/A N/A

MAHLE-METAL LEVE S.A. METAL LEVE Migração Listagem Tradicional 2010 06/10/10

METALFRIO SOLUTIONS S.A. METALFRIO IPO NM N/A N/A MILLS ESTRUTURAS E SERVIÇOS DE ENGENHARIA S.A. MILLS IPO NM N/A N/A

MINERVA S.A. MINERVA IPO NM N/A N/A MMX MINERACAO E METALICOS S.A. MMX MINER IPO NM N/A N/A MRV ENGENHARIA E PARTICIPACOES S.A. MRV IPO NM N/A N/A MULTIPLUS S.A. MULTIPLUS IPO NM N/A N/A

29

NATURA COSMETICOS S.A. NATURA IPO NM N/A N/A ODONTOPREV S.A. ODONTOPREV IPO NM N/A N/A ÓLEO E GÁS PARTICIPAÇÕES S.A. OGX PETROLEO IPO NM N/A N/A OSX BRASIL S.A. OSX BRASIL IPO NM N/A N/A PARANAPANEMA S.A. PARANAPANEMA Migração Nível 1 2011 14/12/11 PDG REALTY S.A. EMPREEND E PARTICIPACOES PDG REALT IPO NM N/A N/A PORTO SEGURO S.A. PORTO SEGURO IPO NM N/A N/A

PORTOBELLO S.A. PORTOBELLO Migração Listagem Tradicional 2008 29/04/08

POSITIVO INFORMATICA S.A. POSITIVO INF IPO NM N/A N/A PROFARMA DISTRIB PROD FARMACEUTICOS S.A. PROFARMA IPO NM N/A N/A

CIA PROVIDENCIA INDUSTRIA E COMERCIO PROVIDENCIA IPO NM N/A N/A PRUMO LOGÍSTICA S.A. PRUMO IPO NM N/A N/A QGEP PARTICIPAÇÕES S.A. QGEP PART IPO NM N/A N/A QUALICORP S.A. QUALICORP IPO NM N/A N/A

RAIA DROGASIL S.A. RAIADROGASIL Migração Listagem Tradicional 2011 24/10/11

RENAR MACAS S.A. RENAR IPO NM N/A N/A RODOBENS NEGOCIOS IMOBILIARIOS S.A. RODOBENSIMOB IPO NM N/A N/A ROSSI RESIDENCIAL S.A. ROSSI RESID Migração Nível 1 2005 21/12/05

CIA SANEAMENTO BASICO EST SAO PAULO SABESP Migração Listagem Tradicional 2002 04/04/02

SAO CARLOS EMPREEND E PARTICIPACOES S.A. SAO CARLOS IPO NM N/A N/A SAO MARTINHO S.A. SAO MARTINHO IPO NM N/A N/A SER EDUCACIONAL S.A. SER EDUCA IPO NM N/A N/A SONAE SIERRA BRASIL S.A. SIERRABRASIL IPO NM N/A N/A SLC AGRICOLA S.A. SLC AGRICOLA IPO NM N/A N/A SMILES S.A. SMILES IPO NM N/A N/A SPRINGS GLOBAL PARTICIPACOES S.A. SPRINGS IPO NM N/A N/A TARPON INVESTIMENTOS S.A. TARPON INV Migração BDR 2014 07/08/14 TECHNOS S.A. TECHNOS IPO NM N/A N/A TECNISA S.A. TECNISA IPO NM N/A N/A TEGMA GESTAO LOGISTICA S.A. TEGMA IPO NM N/A N/A TEMPO PARTICIPACOES S.A. TEMPO PART IPO NM N/A N/A TEREOS INTERNACIONAL S.A. TEREOS IPO NM N/A N/A

TIM PARTICIPACOES S.A. TIM PART S/A Migração Listagem Tradicional 2011 05/05/11

T4F ENTRETENIMENTO S.A. TIME FOR FUN IPO NM N/A N/A TOTVS S.A. TOTVS IPO NM N/A N/A

TRACTEBEL ENERGIA S.A. TRACTEBEL Migração Listagem Tradicional 2005 11/10/05

30

TRISUL S.A. TRISUL IPO NM N/A N/A TPI - TRIUNFO PARTICIP. E INVEST. S.A. TRIUNFO PART IPO NM N/A N/A TUPY S.A. TUPY IPO NM N/A N/A ULTRAPAR PARTICIPACOES S.A. ULTRAPAR Migração Nível 2 2011 01/08/11 UNICASA INDÚSTRIA DE MÓVEIS S.A. UNICASA IPO NM N/A N/A VANGUARDA AGRO S.A. V-AGRO IPO NM N/A N/A VALID SOLUÇÕES E SERV. SEG. MEIOS PAG. IDENT. S.A. VALID IPO NM N/A N/A

VIGOR ALIMENTOS S.A. VIGOR FOOD IPO NM N/A N/A VIVER INCORPORADORA E CONSTRUTORA S.A. VIVER IPO NM N/A N/A WEG S.A. WEG Migração Nível 1 2007 15/03/07

Fonte: Elaborado pelo Autor.

As 27 empresas que migraram para o Novo Mercado representam 20,15% de todas as

empresas listadas neste seguimento em 25/06/2014. Ou seja, 79,85% das empresas já abriram

capital no mais elevado nível de Governança Corporativa da BM&FBOVESPA. Na Figura 1,

podemos observar como ocorreu a distribuição das migrações ao longo do período analisado,

verificando maior concentração de migrações no período 2005-2011.

Figura 2 – Migração por Período

Fonte: Elaborado pelo Autor

0 1

0 0

3 4 4 4

1 4 4

1 0

1

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

31

Considerando as 27 empresas da amostra de migrações, vemos que 11 migrações (41%)

vieram de empresas que estavam listadas anteriormente em segmentos que chamamos de

tradicionais. Ou seja, não estavam nos segmentos especiais de Governança Corporativa da

BM&FBOVESPA situados abaixo do NM (Nível 1 e Nível 2). De fato, 10 empresas vieram

das listagens comuns e uma empresa era negociada sob forma no segmento de BDRs. Na

Figura 2, é possível observar a listagem anterior das companhias que migram para o Novo

Mercado.

Figura 3 – Listagem Anterior

Fonte: Elaborado pelo Autor

4.2. RETORNOS ANORMAIS

A data do anúncio da migração para o Novo Mercado foi o ponto de partida para a coleta das

cotações das 27 empresas e do benchmark de mercado (Ibovespa). Seguindo o procedimento

apresentado no capítulo da metodologia, foram realizados os cálculos dos retornos anormais

por empresa (AR) e dos retornos anormais médios na janela do evento (AR). Na Tabela 2,

podemos observar as estatísticas descritivas, considerando os 61 dias que foram considerados

no Estudo de Evento.

8 7

11

1

27

Nível 1 Nível 2 Listagem Tradicional BDR TOTAL

32

Tabela 2 – Estatísticas Descritivas dos Retornos Anormais

Dias 𝑨𝑹 Ibovespa Mínimo Máximo Desvio

Padrão Dias 𝑨𝑹 Ibovespa Mínimo Máximo Desvio

Padrão

-30 0,0063 - 0,0224 0,0590 0,0175 1 0,0088 - 0,0515 0,1439 0,0386 -29 0,0036 - 0,0448 0,0579 0,0245 2 - 0,0047 - 0,0432 0,0507 0,0225 -28 0,0011 - 0,0357 0,0415 0,0199 3 - 0,0060 - 0,0536 0,0402 0,0228 -27 - 0,0052 - 0,0492 0,0337 0,0212 4 0,0036 - 0,0527 0,0838 0,0289 -26 - 0,0027 - 0,0450 0,0268 0,0185 5 0,0019 - 0,0466 0,0688 0,0300 -25 0,0021 - 0,0360 0,0552 0,0207 6 - 0,0004 - 0,0407 0,0962 0,0318 -24 0,0181 - 0,0672 0,2994 0,0628 7 0,0083 - 0,0244 0,0489 0,0202 -23 0,0063 - 0,0503 0,1120 0,0294 8 0,0022 - 0,0403 0,0396 0,0187 -22 0,0122 - 0,0565 0,2025 0,0470 9 0,0021 - 0,0407 0,0494 0,0266 -21 0,0029 - 0,0593 0,1002 0,0302 10 0,0055 - 0,0481 0,0591 0,0263 -20 - 0,0041 - 0,0435 0,0403 0,0224 11 - 0,0010 - 0,0530 0,0656 0,0262 -19 0,0059 - 0,0241 0,0780 0,0257 12 0,0012 - 0,0851 0,0721 0,0341 -18 - 0,0027 - 0,0479 0,0587 0,0232 13 0,0070 - 0,0620 0,0516 0,0249 -17 0,0024 - 0,0341 0,0633 0,0211 14 0,0037 - 0,0542 0,0830 0,0296 -16 0,0015 - 0,0441 0,0517 0,0209 15 0,0006 - 0,0444 0,0504 0,0272 -15 - 0,0021 - 0,0639 0,0573 0,0270 16 0,0001 - 0,0704 0,1949 0,0441 -14 - 0,0001 - 0,0534 0,0468 0,0261 17 - 0,0054 - 0,0601 0,0554 0,0314 -13 0,0041 - 0,0584 0,0726 0,0295 18 - 0,0014 - 0,0511 0,0346 0,0187 -12 - 0,0012 - 0,0434 0,0335 0,0198 19 - 0,0043 - 0,0555 0,0347 0,0235 -11 0,0001 - 0,0364 0,0492 0,0213 20 - 0,0066 - 0,0800 0,0948 0,0349 -10 - 0,0007 - 0,0572 0,0653 0,0246 21 0,0068 - 0,0563 0,1001 0,0370 -9 - 0,0024 - 0,0932 0,0472 0,0327 22 0,0019 - 0,0426 0,0453 0,0220 -8 - 0,0039 - 0,0491 0,0522 0,0249 23 0,0065 - 0,0260 0,0536 0,0184 -7 0,0042 - 0,0556 0,0633 0,0271 24 0,0050 - 0,0265 0,0498 0,0191 -6 0,0050 - 0,0498 0,0507 0,0249 25 - 0,0012 - 0,0448 0,0393 0,0207 -5 0,0061 - 0,0321 0,0752 0,0221 26 - 0,0005 - 0,0734 0,0510 0,0270 -4 0,0046 - 0,0452 0,0502 0,0229 27 - 0,0051 - 0,0705 0,0198 0,0210 -3 0,0026 - 0,0470 0,0744 0,0263 28 - 0,0021 - 0,0339 0,0456 0,0190 -2 0,0038 - 0,0704 0,0673 0,0238 29 - 0,0020 - 0,0545 0,0551 0,0223 -1 0,0034 - 0,0351 0,0442 0,0215 30 - 0,0188 - 0,3618 0,0607 0,0730

0 0,0111 - 0,0597 0,3400 0,0720

Fonte: Elaborado pelo Autor

33

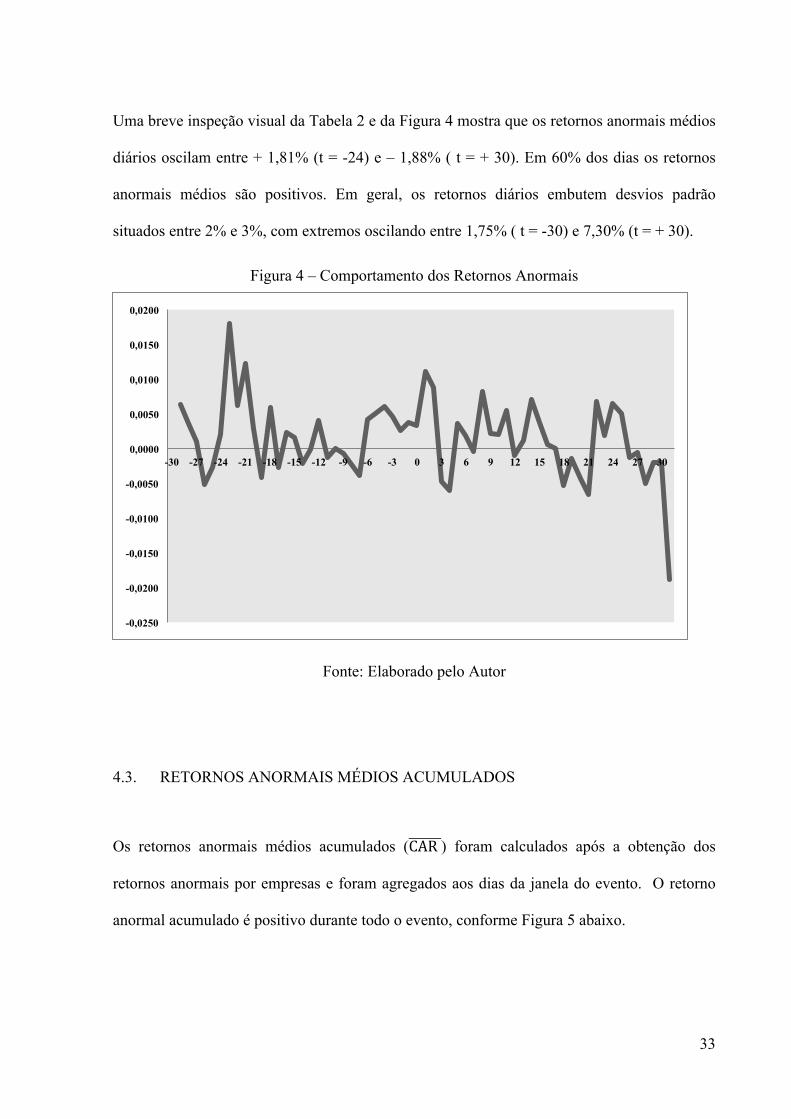

Uma breve inspeção visual da Tabela 2 e da Figura 4 mostra que os retornos anormais médios

diários oscilam entre + 1,81% (t = -24) e – 1,88% ( t = + 30). Em 60% dos dias os retornos

anormais médios são positivos. Em geral, os retornos diários embutem desvios padrão

situados entre 2% e 3%, com extremos oscilando entre 1,75% ( t = -30) e 7,30% (t = + 30).

Figura 4 – Comportamento dos Retornos Anormais

Fonte: Elaborado pelo Autor

4.3. RETORNOS ANORMAIS MÉDIOS ACUMULADOS

Os retornos anormais médios acumulados (CAR ) foram calculados após a obtenção dos

retornos anormais por empresas e foram agregados aos dias da janela do evento. O retorno

anormal acumulado é positivo durante todo o evento, conforme Figura 5 abaixo.

-0,0250

-0,0200

-0,0150

-0,0100

-0,0050

0,0000

0,0050

0,0100

0,0150

0,0200

-30 -27 -24 -21 -18 -15 -12 -9 -6 -3 0 3 6 9 12 15 18 21 24 27 30

34

Figura 5 – Retorno Anormal Acumulado

Fonte: Elaborado pelo Autor

Como sugere predominância de retornos anormais diários positivos, o retorno anormal

acumulado em toda a janela do evento é 8,81%. Ou seja, uma carteira hipotética de pesos

iguais da amostra de migrações apresentaria um ganho acumulado aparente de 8,81%. Na

Tabela 3, abaixo podemos observar as estatísticas descritivas do (CAR ) Ibovespa, e análise

mencionada acima.

0,0000

0,0200

0,0400

0,0600

0,0800

0,1000

0,1200

0,1400

-30 -27 -24 -21 -18 -15 -12 -9 -6 -3 0 3 6 9 12 15 18 21 24 27 30

35

Tabela 3 – Estatísticas Descritivas dos Retornos Anormais Acumulados

Dia

𝐂𝐀𝐑 𝐈𝐛𝐨𝐯𝐞𝐬𝐩𝐚

Mínimo Máximo Desvio Padrão Dia

𝐂𝐀𝐑

𝐈𝐛𝐨𝐯𝐞𝐬𝐩𝐚 Mínimo Máximo Desvio

Padrão

-30 0,0063 -0,0224 0,0590 0,0175 1 0,0911 -0,2843 0,5583 0,2254 -29 0,0099 -0,0566 0,0676 0,0346 2 0,0864 -0,3010 0,5805 0,2324 -28 0,0110 -0,0725 0,1016 0,0468 3 0,0803 -0,3199 0,6101 0,2426 -27 0,0059 -0,0769 0,1246 0,0506 4 0,0840 -0,3149 0,6786 0,2534 -26 0,0031 -0,0848 0,0972 0,0499 5 0,0859 -0,3285 0,7315 0,2638 -25 0,0052 -0,1194 0,1027 0,0547 6 0,0855 -0,2858 0,7145 0,2572 -24 0,0233 -0,0814 0,2795 0,0777 7 0,0937 -0,2791 0,7145 0,2572 -23 0,0295 -0,0803 0,2859 0,0822 8 0,0959 -0,2540 0,7091 0,2520 -22 0,0418 -0,1194 0,3127 0,0966 9 0,0980 -0,2578 0,7447 0,2658 -21 0,0447 -0,1173 0,3214 0,0989 10 0,1035 -0,2634 0,7136 0,2708 -20 0,0406 -0,1190 0,3350 0,0979 11 0,1025 -0,3164 0,7298 0,2778 -19 0,0464 -0,0682 0,3911 0,1028 12 0,1037 -0,3463 0,7494 0,2814 -18 0,0437 -0,0673 0,3432 0,1063 13 0,1107 -0,3190 0,7704 0,2798 -17 0,0461 -0,0759 0,3687 0,1171 14 0,1144 -0,3279 0,8534 0,2978 -16 0,0476 -0,1158 0,3687 0,1194 15 0,1150 -0,2824 0,8497 0,2975 -15 0,0455 -0,1179 0,3635 0,1210 16 0,1150 -0,2602 0,8514 0,2960 -14 0,0454 -0,1291 0,4088 0,1328 17 0,1097 -0,2972 0,8784 0,3032 -13 0,0495 -0,1518 0,4182 0,1436 18 0,1083 -0,2808 0,8757 0,3006 -12 0,0483 -0,1689 0,4439 0,1436 19 0,1040 -0,3298 0,8202 0,2981 -11 0,0484 -0,2052 0,4832 0,1464 20 0,0974 -0,3692 0,7402 0,2974 -10 0,0476 -0,1969 0,5278 0,1529 21 0,1043 -0,3798 0,7999 0,3116 -9 0,0453 -0,2190 0,5451 0,1636 22 0,1062 -0,3713 0,8262 0,3123 -8 0,0414 -0,1884 0,5562 0,1620 23 0,1127 -0,3619 0,8124 0,3093 -7 0,0456 -0,2440 0,5614 0,1747 24 0,1177 -0,3724 0,8254 0,3107 -6 0,0507 -0,2371 0,5116 0,1664 25 0,1165 -0,3763 0,8254 0,3104 -5 0,0568 -0,2687 0,5242 0,1700 26 0,1160 -0,3579 0,8151 0,3085 -4 0,0614 -0,2640 0,5351 0,1771 27 0,1109 -0,3754 0,7446 0,3033 -3 0,0640 -0,2237 0,5449 0,1794 28 0,1088 -0,3949 0,7131 0,3008 -2 0,0678 -0,2267 0,5591 0,1850 29 0,1068 -0,4232 0,6849 0,2962 -1 0,0712 -0,2104 0,5517 0,1848 30 0,0881 -0,4172 0,7263 0,3179 0 0,0823 -0,2702 0,5452 0,2108

Fonte: Elaborado pelo Autor

36

As seções a seguir tratam se os retornos anormais apresentados são estatisticamente

relevantes.

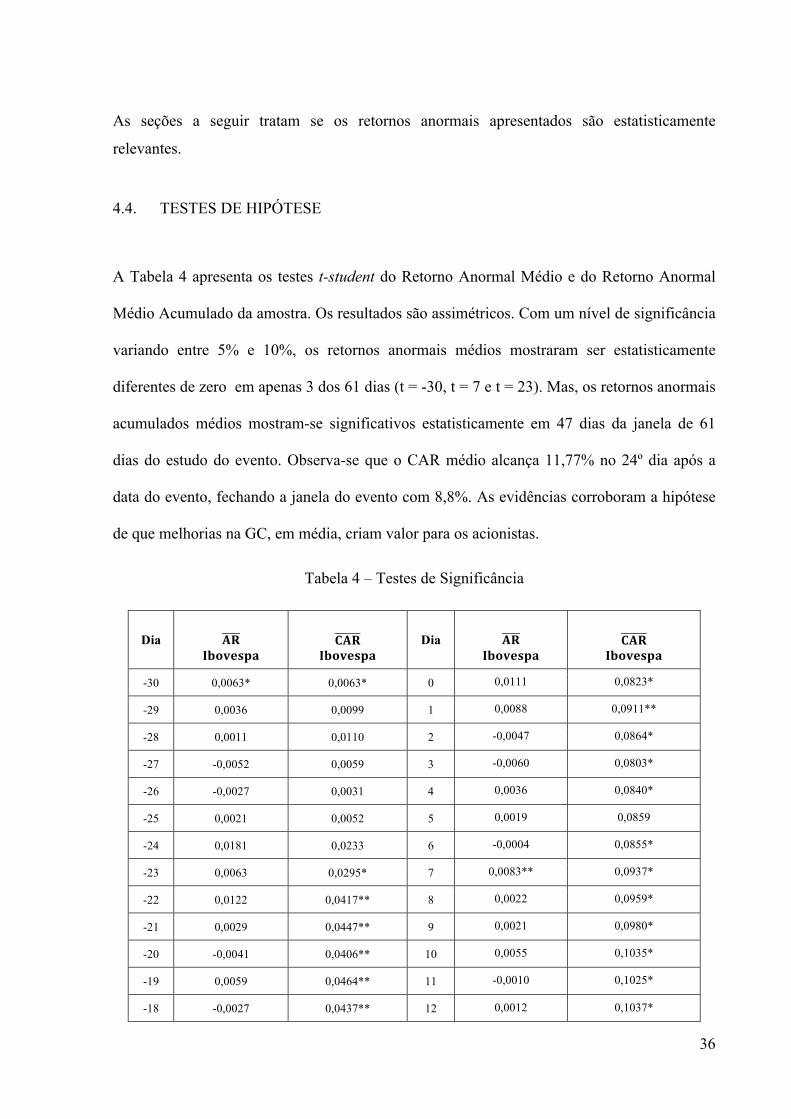

4.4. TESTES DE HIPÓTESE

A Tabela 4 apresenta os testes t-student do Retorno Anormal Médio e do Retorno Anormal

Médio Acumulado da amostra. Os resultados são assimétricos. Com um nível de significância

variando entre 5% e 10%, os retornos anormais médios mostraram ser estatisticamente

diferentes de zero em apenas 3 dos 61 dias (t = -30, t = 7 e t = 23). Mas, os retornos anormais

acumulados médios mostram-se significativos estatisticamente em 47 dias da janela de 61

dias do estudo do evento. Observa-se que o CAR médio alcança 11,77% no 24º dia após a

data do evento, fechando a janela do evento com 8,8%. As evidências corroboram a hipótese

de que melhorias na GC, em média, criam valor para os acionistas.

Tabela 4 – Testes de Significância

Dia

𝐀𝐑 𝐈𝐛𝐨𝐯𝐞𝐬𝐩𝐚

𝐂𝐀𝐑

𝐈𝐛𝐨𝐯𝐞𝐬𝐩𝐚 Dia

𝐀𝐑

𝐈𝐛𝐨𝐯𝐞𝐬𝐩𝐚

𝐂𝐀𝐑

𝐈𝐛𝐨𝐯𝐞𝐬𝐩𝐚

-30 0,0063* 0,0063* 0 0,0111 0,0823*

-29 0,0036 0,0099 1 0,0088 0,0911**

-28 0,0011 0,0110 2 -0,0047 0,0864*

-27 -0,0052 0,0059 3 -0,0060 0,0803*

-26 -0,0027 0,0031 4 0,0036 0,0840*

-25 0,0021 0,0052 5 0,0019 0,0859

-24 0,0181 0,0233 6 -0,0004 0,0855*

-23 0,0063 0,0295* 7 0,0083** 0,0937*

-22 0,0122 0,0417** 8 0,0022 0,0959*

-21 0,0029 0,0447** 9 0,0021 0,0980*

-20 -0,0041 0,0406** 10 0,0055 0,1035*

-19 0,0059 0,0464** 11 -0,0010 0,1025*

-18 -0,0027 0,0437** 12 0,0012 0,1037*

37

-17 0,0024 0,0461* 13 0,0070 0,1107*

-16 0,0015 0,0476** 14 0,0037 0,1144*

-15 -0,0021 0,0455* 15 0,0006 0,1150*

-14 -0,0001 0,0454* 16 0,0001 0,1150*

-13 0,0041 0,0495* 17 -0,0054 0,1097*

-12 -0,0012 0,0483* 18 -0,0014 0,1083*

-11 0,0001 0,0484* 19 -0,0043 0,1040*

-10 -0,0007 0,0476 20 -0,0066 0,0974

-9 -0,0023 0,0453 21 0,0068 0,1043*

-8 -0,0039 0,0414 22 0,0019 0,1062*

-7 0,0042 0,0456 23 0,0065* 0,1127*

-6 0,0050 0,0507 24 0,0050 0,1177*

-5 0,0061 0,0568* 25 -0,0012 0,1165*

-4 0,0046 0,0614* 26 -0,0005 0,1160*

-3 0,0026 0,0640* 27 -0,0051 0,1109*

-2 0,0038 0,0678* 28 -0,0021 0,1088*

-1 0,0034 0,0712* 29 -0,0020 0,1068*

30 -0,0188 0,0880

Nota: Significância estatística em nível de 10% (*), 5% (**) e 1% (***).

Fonte: Elaborado pelo Autor

4.5. REGRESSÕES

O próximo objetivo do estudo é explicar o CAR positivo obtido no Estudo de Evento

realizado. Como a amostra final de migrantes possui apenas 27 empresas, regressões

múltiplas com todas as variáveis explicativas simultaneamente não são confiáveis. Assim, as

regressões abaixo procurarão associações entre o CAR (- 30; +30) em regressões simples e

em regressões múltiplas com máximo de 3 variáveis explicativas.

Abaixo segue Tabela 5 com correlações de Pearson entre as variáveis dos modelos. O

coeficiente de correlação varia de -1 a 1; o sinal indica direção positiva ou negativa do

38

relacionamento e a magnitude sugere a força da relação entre as variáveis. A dummy de

origem não é correlacionada com o desempennho CAR. Isto sugere que a origem não

diferencia retornos anormais acumulados. A variável liquidez da ação (LIQ) é a única que

apresenta estatística significativa como CAR, ao nível de significância de 10%, possuindo

correlação negativa de -0,382. Entre as variáveis independentes, há uma correlação positiva

forte (0,67) e significativa entre liquidez e tamanho.

Tabela 5 – Correlação entre Variáveis

Variável CAR TAM RENT VOL YIELD LIQ TI END DUMMY

CAR Correlação 1 -0,246 -0,133 0,152 -0,119 -,382* 0,214 0,053 -0,117

Sig. 0,216 0,509 0,45 0,556 0,049 0,283 0,794 0,562

TAM Correlação -0,246 1 -0,189 0,04 0,057 ,670** -0,022 0,051 -0,034

Sig. 0,216 0,346 0,843 0,777 0 0,913 0,801 0,865

RENT Correlação -0,133 -0,189 1 -,466* 0,135 -0,117 -0,092 -,430* 0,055

Sig. 0,509 0,346 0,014 0,502 0,562 0,65 0,025 0,785

VOL Correlação 0,152 0,04 -,466* 1 -0,273 0,008 -0,198 0,264 -0,005

Sig. 0,45 0,843 0,014 0,169 0,967 0,323 0,184 0,98

YIELD Correlação -0,119 0,057 0,135 -0,273 1 0,172 -0,257 -0,21 -0,023

Sig. 0,556 0,777 0,502 0,169 0,392 0,195 0,293 0,909

LIQ Correlação -,382* ,670** -0,117 0,008 0,172 1 -0,179 0,303 0,13

Sig. 0,049 0 0,562 0,967 0,392 0,371 0,125 0,518

TI Correlação 0,214 -0,022 -0,092 -0,198 -0,257 -0,179 1 -0,224 -0,358

Sig. 0,283 0,913 0,65 0,323 0,195 0,371 0,261 0,067

END Correlação 0,053 0,051 -,430* 0,264 -0,21 0,303 -0,224 1 0,122

Sig. 0,794 0,801 0,025 0,184 0,293 0,125 0,261 0,544

DUMMY Correlação -0,117 -0,034 0,055 -0,005 -0,023 0,13 -0,358 0,122 1

Sig. 0,562 0,865 0,785 0,98 0,909 0,518 0,067 0,544 Nota: Significância estatística em nível de 10% (*), 5% (**) e 1% (***).

Fonte: Elaborado pelo Autor

39

Na Tabela 6, podemos observar as estatísticas descritivas das variáveis e da constate que

foram utilizadas no trabalho. O CAR, mesmo possuindo valor mínimo negativo, tem desvio

padrão de aproximadamente 31,79 %, que quando comparado com as outras variáveis estudas

não é alto. As variáveis TAM e RENT apresentam os maiores desvios padrão em relação as

demais variáveis, demostrando a diversidade de empresas em termos de tamanho e

rentabilidade na amostra. A política de pagamento de dividentos entre as empresas também é

bem variada, de zero até valores máximos de 48,63%. Os valores da variável VOL, também

chamam atenção, principalmente o desvio padrão.

Tabela 6 – Estatísticas Descritivas das Variáveis

Variável Mínimo Máximo Média Desvio padrão

CAR (-30,+30) -0,4172 0,7263 0,0881 0,3179

TAM 10,3771 17,0420 14,0479 1,8156

RENT -0,0633 0,9675 0,0924 0,1900

VOL 19,1260 51,1300 32,6459 8,0085

YIELD 0,0000 0,4863 0,0609 0,1058

LIQ 0,0000 0,8500 0,1771 0,2323

TI 0,0000 0,4121 0,0968 0,1004

END 0,0836 0,9480 0,5486 0,2277

DUMMY (Listagem tradicional)

0,0000 1,0000 0,4444 0,5064

Fonte: Elaborado pelo Autor

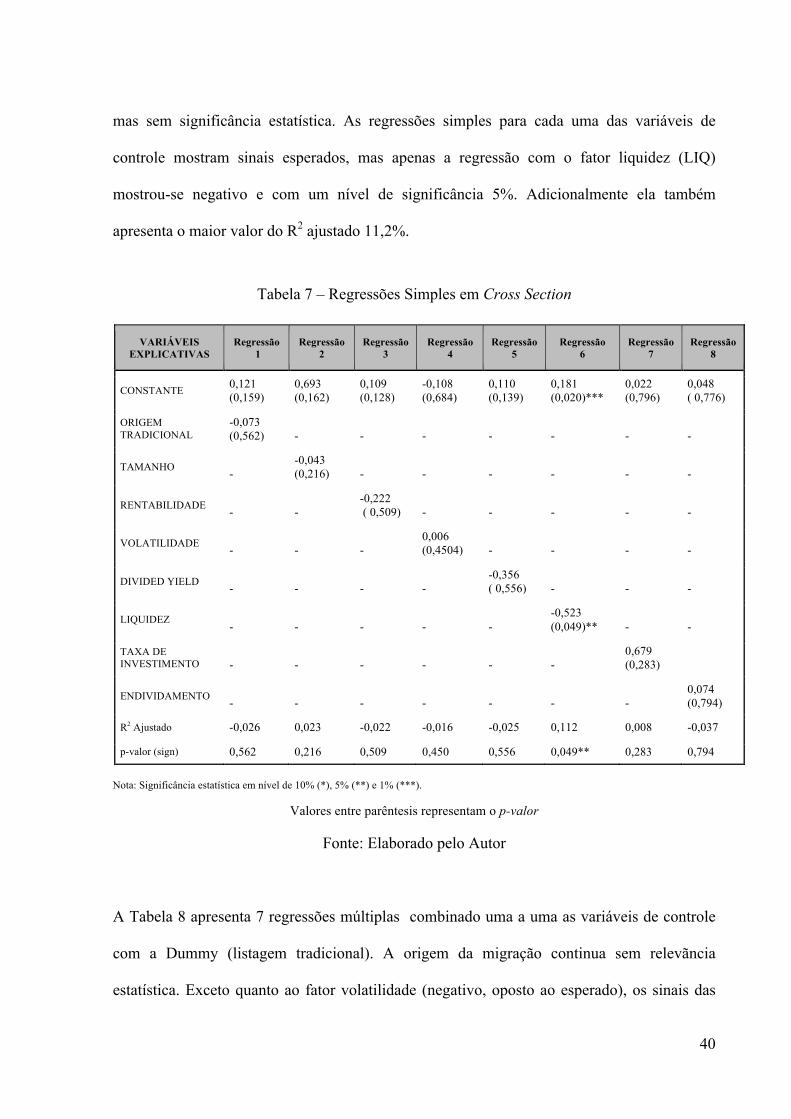

A Tabela 7, apresenta 8 regressões simples em cross section utilizando todas as variáveis e

também a constante. A dummy para a origem tradicional foi negativa, oposto ao esperado ,

40

mas sem significância estatística. As regressões simples para cada uma das variáveis de

controle mostram sinais esperados, mas apenas a regressão com o fator liquidez (LIQ)

mostrou-se negativo e com um nível de significância 5%. Adicionalmente ela também

apresenta o maior valor do R2 ajustado 11,2%.

Tabela 7 – Regressões Simples em Cross Section

VARIÁVEIS EXPLICATIVAS

Regressão 1

Regressão 2

Regressão 3

Regressão 4

Regressão 5

Regressão 6

Regressão 7

Regressão 8

CONSTANTE 0,121 (0,159)

0,693 (0,162)

0,109 (0,128)

-0,108 (0,684)

0,110 (0,139)

0,181 (0,020)***

0,022 (0,796)

0,048 ( 0,776)

ORIGEM TRADICIONAL

-0,073 (0,562) - - - - - - -

TAMANHO - -0,043 (0,216) - - - - - -

RENTABILIDADE - - -0,222 ( 0,509) - - - - -

VOLATILIDADE - - - 0,006 (0,4504) - - - -

DIVIDED YIELD - - - - -0,356 ( 0,556) - - -

LIQUIDEZ - - - - - -0,523 (0,049)** - -

TAXA DE INVESTIMENTO - - - - - -

0,679 (0,283)

ENDIVIDAMENTO - - - - - - - 0,074 (0,794)

R2 Ajustado -0,026 0,023 -0,022 -0,016 -0,025 0,112 0,008 -0,037 p-valor (sign) 0,562 0,216 0,509 0,450 0,556 0,049** 0,283 0,794

Nota: Significância estatística em nível de 10% (*), 5% (**) e 1% (***).

Valores entre parêntesis representam o p-valor

Fonte: Elaborado pelo Autor

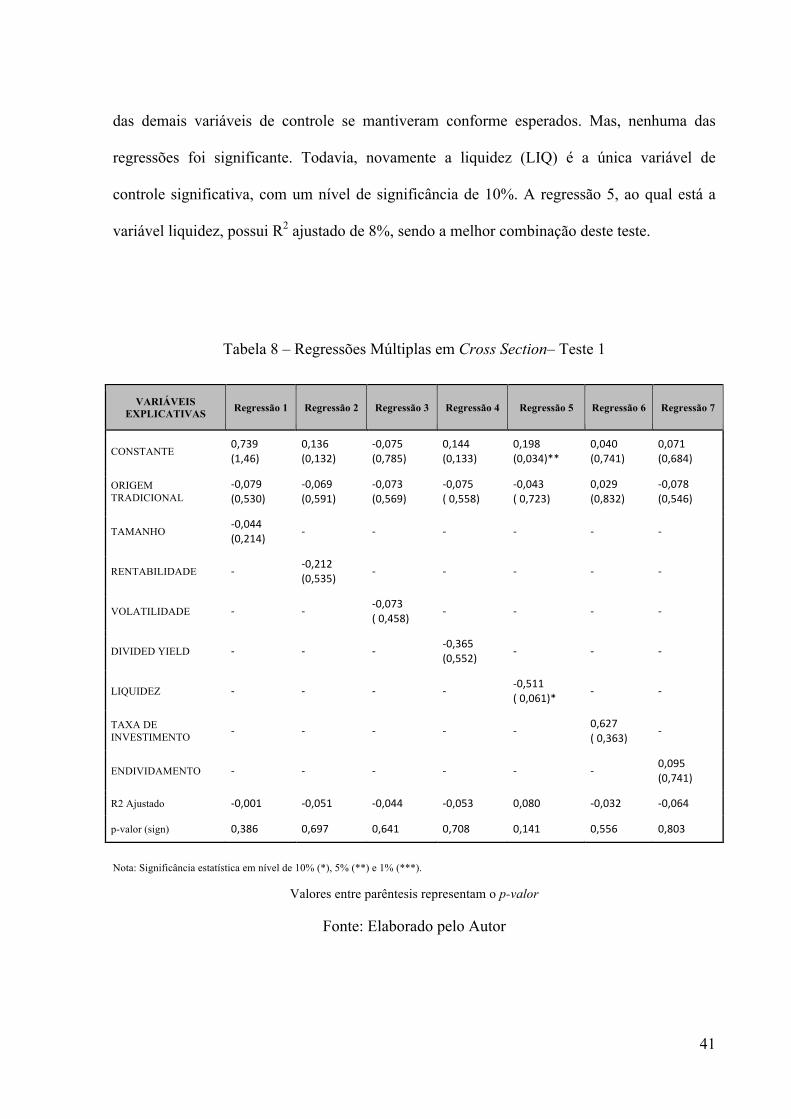

A Tabela 8 apresenta 7 regressões múltiplas combinado uma a uma as variáveis de controle

com a Dummy (listagem tradicional). A origem da migração continua sem relevãncia

estatística. Exceto quanto ao fator volatilidade (negativo, oposto ao esperado), os sinais das

41

das demais variáveis de controle se mantiveram conforme esperados. Mas, nenhuma das

regressões foi significante. Todavia, novamente a liquidez (LIQ) é a única variável de

controle significativa, com um nível de significância de 10%. A regressão 5, ao qual está a

variável liquidez, possui R2 ajustado de 8%, sendo a melhor combinação deste teste.

Tabela 8 – Regressões Múltiplas em Cross Section– Teste 1

VARIÁVEIS

EXPLICATIVAS Regressão 1 Regressão 2 Regressão 3 Regressão 4 Regressão 5 Regressão 6 Regressão 7

CONSTANTE 0,739 (1,46)

0,136 (0,132)

-‐0,075 (0,785)

0,144 (0,133)

0,198 (0,034)**

0,040 (0,741)

0,071 (0,684)

ORIGEM TRADICIONAL

-‐0,079 (0,530)

-‐0,069 (0,591)

-‐0,073 (0,569)

-‐0,075 ( 0,558)

-‐0,043 ( 0,723)

0,029 (0,832)

-‐0,078 (0,546)

TAMANHO -‐0,044 (0,214) -‐ -‐ -‐ -‐ -‐ -‐

RENTABILIDADE -‐ -‐0,212 (0,535) -‐ -‐ -‐ -‐ -‐

VOLATILIDADE -‐ -‐ -‐0,073 ( 0,458) -‐ -‐ -‐ -‐

DIVIDED YIELD -‐ -‐ -‐ -‐0,365 (0,552) -‐ -‐ -‐

LIQUIDEZ -‐ -‐ -‐ -‐ -‐0,511 ( 0,061)* -‐ -‐

TAXA DE INVESTIMENTO -‐ -‐ -‐ -‐ -‐ 0,627

( 0,363) -‐

ENDIVIDAMENTO -‐ -‐ -‐ -‐ -‐ -‐ 0,095 (0,741)

R2 Ajustado -‐0,001 -‐0,051 -‐0,044 -‐0,053 0,080 -‐0,032 -‐0,064 p-valor (sign) 0,386 0,697 0,641 0,708 0,141 0,556 0,803

Nota: Significância estatística em nível de 10% (*), 5% (**) e 1% (***).

Valores entre parêntesis representam o p-valor

Fonte: Elaborado pelo Autor

42

Finalmente na Tabela 9, observamos 6 regressões múltiplas em cross section combinado duas

variáveis de controle com a Dummy (listagem tradicional) e com a liquidez . Mais uma vez as

regressões não foram significativas. A liquidez (LIQ) é a única variável de controle

significativa, com um nível de significância entre 5% a 10%. A regressão 5, ao qual está a

variável liquidez combinada com a Dummy e Taxa de Investimento (TI), possui R2 ajustado

de 8%, sendo a melhor combinação deste teste.

Tabela 9 – Regressões Múltiplas em Cross Section – Teste 2

VARIÁVEIS

EXPLICATIVAS Regressão 1 Regressão 2 Regressão 3 Regressão 4 Regressão 5 Regressão 6

CONSTANTE 0,189 (0,762)

0,227 (0,024)**

0,002 (0,993)

0,206 (0,039)**

0,135 (0,295)

0,068 (0,675)

ORIGEM TRADICIONAL -‐0,042 (0,734)

-‐0,035 (0,774)

-‐0,042 (0,729)

-‐0,044 (0,718)

-‐0,012 (0,927)

-‐0,053 (0,662)

LIQUIDEZ -‐0,515 (0,168)

-‐0,542 (0,050)**

-‐0,513 (0,062)*

-‐0,497 (0,077)*

-‐0,485 (0,081)*

-‐0,588 (0,041)**

TAMANHO 0,001 (0,989) -‐ -‐ -‐ -‐ -‐

RENTABILIDADE -‐ -‐0,294 (0,365) -‐ -‐ -‐ -‐

VOLATILIDADE -‐ -‐ -‐0,073 ( 0,458) -‐ -‐ -‐

DIVIDED YIELD -‐ -‐ -‐ 0,174 (0,769) -‐ -‐

TAXA DE INVESTIMENTO -‐ -‐ -‐ -‐ 0,456 (0,491) -‐

ENDIVIDAMENTO -‐ -‐ -‐ -‐ -‐ 0,270 (0,340)

R2 Ajustado 0,040 0,074 0,067 0,060 0,080 0,078 p-‐valor (sign) 0,279 0,195 0,212 0,227 0,141 0,188

Nota: Significância estatística em nível de 10% (*), 5% (**) e 1% (***).

Valores entre parêntesis representam o p-valor

Fonte: Elaborado pelo Autor

Após a análise das tabelas acima, podemos concluir que as variáveis : TAM, RENT, VOL,

YIELD, TI e END que representam características das empresas estudadas, não se mostraram

relevantes para explicar o CAR da janela de 61 dias em torno da data de migração.

43

A variável liquidez é única variável de controle significativa. Como apresenta sinal negativo,

empresas menos líquidas parecem produzir maior valor para o acionista quando migram para

o Novo Mercado. Os resultados rejeitam a hipótese da pesquisa de que empresas oriundas da

listagem tradicional, deveriam ter impacto positivo no CAR. De fato, não há diferenças de

CAR para empresas tradicionais ou de segmnentos diferenciados na janela do anúncio de

migração para NM.

44

5. CONCLUSÃO

A literatura tem mostrado que melhorias de Governança Corporativa tem impacto positivo no

valor de mercado das ações. Melhorias na GC podem vir de decisões de empresas, de leis de

proteção ao investidor e por iniciativas das bolsas de valores. Esta última possibilidade tem

exemplo no Brasil: foram criadas pela BM&FBOVESPA novas classes de listagens de ações

com níveis diferenciados de GC: Nível 1, Nível 2 e Novo Mercado. As regras diferenciadas

foram divulgadas em 2000, tendo as primeiras listagens ocorridas em 2002. De participação

voluntária, as exigências mostram que o Novo Mercado é a classe de maior proteção ao

investidor. O Nível 2 tem exigências de GC superiores às do Nìvel 1. A abertura de capital

nos últimos anos, na maior parte dos casos, tem sido feita via níveis diferenciados de

listagem, principalmente Novo Mercado. No mesmo período, várias empresas tradicionais

passaram a listar suas ações nos novos segmentos e houve mudanças de classes entre

segmentos diferenciados de GC.

45

Esta dissertação elaborou um estudo de eventos associado ao anúncio da intenção de empresa

aberta em mudar a listagem de suas ações para o Novo Mercado. Em uma primeira etapa, a

pesquisa procurou levantar as empresas que migraram para o Novo Mercado no período

2002-2014 e estimar o retorno médio acumulado em uma janela 30 pregões anteriores e

posteriores ao dia do anúncio (data do evento ou data 0). Em uma segunda etapa, foram feitas

análises de regressões tendo o retorno anormal acumulado na janela de 61 dias como variável

dependente.

O estudo identificou 27 firmas que migraram para o NM entre 2002-2014, partindo da relação

de empresas do NM disponível em 25/06/2014. Este contingente representava pouco mais de

20% de todas as listagens existentes. Identificamos que 15 firmas (59%) tiveram origem no

Nível 1 (8 firmas) e no Nível 2 (7 firmas). Vimos ainda que 12 empresas (41%) migram da