análisis - ucema...similar al festival de bonos de 1988 para financiar el austral fijo. hay que...

TRANSCRIPT

1Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

23 de Octubre de 2001

A n á l i s i sPublicación Bimestral del Centro de Economía Aplicada

de la Universidad del CEMAAño IVNúmero 19

Centro de Economía AplicadaUniversidad del CEMA

Director: Carlos A. Rodríguez

COLUMNA DE OPINION

Suscripciones: Contactar a Gladys Maddalena al 4-314-2269 o bien a [email protected] por Informes y Presentaciones a cargo de los Economistas del CEA

ContenidoForecasts, 2

Mitos y realidades de la recesiónargentina, 4

Por Carlos A. Rodríguez

Risk Management, Ingeniería Finan-ciera y la Creación de Valor, 8

Por Segio Pernice

Análisis de Mercados Emergentes!Brasil, 11!México,13

Mercado de Capitales, 15

Análisis Macroeconómico!Riesgo País, 17

Análisis del Comercio Exterior!Balanza Comercial, 18

Análisis Fiscal.! Análisis Fiscal, 20! Deuda, 23

Análisis Monetario, 25

Análisis Sectorial!Industria, 29!Construcción, 31!Servicios Públicos, 33

Apéndice Estadístico, 34

!!!!! Continúa la política del default selectivo. Ya le tocó alos empleados públicos y jubilados actuales, a los que se lesbajó la remuneración hasta que haya plata. Ahora se discuteun canje «voluntario» con las AFJP, o sea afectar losderechos de propiedad de los jubilados futuros. Cada meslos acreedores de Argentina (locales y foráneos) tiran laperinola y se decide quién es el que paga. Al decidirse elperdedor del mes, temporariamente suben los títulos de deudade los restantes tenedores. Este es un juego peligroso ynadie seriamente puede esperar que se recupere la confianzaen este marco.

!!!!! La competitividad no es el problema. Este año, elúnico sector que contribuyó positivamente a la demandaagregada es el sector externo: subieron las exportaciones ycayeron las importaciones. La realidad es que nadie quiereinvertir en un país donde la continuidad de sus derechos depropiedad y las reglas del juego se sortean cada mes en unnuevo plan económico.

!!!!! El Ministro de Economía está obsesionado con lasaltas tasas de interés sin percatarse que él mismo es la únicacausa de que hayan subido a partir de las políticaseconómicas implementadas desde la tercera semana deMarzo. El abandono de la Convertibilidad, vulnerar laautonomía del BCRA, usar reservas para financiar al estado,vender espejitos de colores a la clase política progresista,etc. son errores garrafales que lamentablemente debemospagar todos.

!!!!! El Déficit Cero, tal como está instrumentado es causade la crisis y no una política para salir de ella. Equilibrar elpresupuesto en pesos emitiendo Patacones o simplementeno pagando no es algo de lo que haya que enorgullecerse.En realidad, compartimos la misma clase de Déficit Cerocon los países más atrasados del mundo: aquellos que lascalificadoras de riesgo ya ni siquiera califican. El verdaderoDéficit Cero se obtiene con la reforma eficiente y sostenibledel estado. Esta brilla por su ausencia.

2CEMA: http://www.cema.edu.ar [email protected]

La delicada situación y la irresponsabilidad de nuestra clasepolítica nos están poniendo al borde del default sin entenderque esto hipotecaría nuestras posibilidades de progreso poral menos una década.

""""" En una visión optimista y sin colapso definitivo proyectamosuna caída del 2% para el año 2001.

""""" El festival de monedas alternativas (Lecop, Quebracho, Pata-cón, etc) terminarán por destruir la alicaída convertibilidad delpeso.

""""" La creciente dolarización es una respuesta a las insensatas pro-puestas de los políticos que ven en la devaluación una vía paravolver a meter la mano en el bolsillo de la gente.

""""" Es imperioso entender que una reestructuración forzada de nues-tra deuda es definitivamente un default.

FORECASTS

00.IV 2000 01.I 01.II 01.III 2001

PBI % anual -2.1% -0.5% -2.1% -0.5% -2.5% -2.0%

IPC -0.7% -0.7% -0.9% -0.2% -1.0% -0.9%

Balanza Comercial 1165 1165 1496 2201 3780 5100(Acum. 12 meses en millones de pesos)

Reservas Líquidas 25148 25148 21924 20189 20584 21000(millones de dólares)

Onda Oct-00 May-01 Oct-01

Desocupación 14.7% 16.4% 17.5%Fuente: Centro de Economía Aplicada UCEMA

FORECASTS

Columna de Opinión (continuación)

!!!!! Los Patacones, LECOP, etc. no son monedas, son títulos de deudaprivilegiados ya que sirven para pagar impuestos y pueden cotizar debajo delpar. Esta característica detrae sobre la capacidad de pago de otras deudas yaemitidas y con ello debe subir el riesgo país. Mantener el déficit y financiarloemitiendo deuda privilegiada a la vez que se mantiene la Convertibilidad essimilar al Festival de Bonos de 1988 para financiar el Austral fijo. Hay quellamar a las cosas por su nombre: un déficit positivo es siempre un déficit,independientemente de cómo se lo financie.

C.A.R.

3Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

FORECASTS INTERNACIONALES

Los atentados de septiembre y la guerra contra el terrorismohan adelantado el proceso de desaceleración de la economíamundial estimándose para este año sólo un 1.5% de crecimien-to.

" La mayor incertidumbre internacional, castigará en mayormedida a las economías emergentes al priviligiarse la segu-ridad por sobre el rendimiento.

""""" El producto americano se contraerá durante el segundo se-mestre. No obstante, se prevé una recuperación para fin deaño.

""""" En términos relativos la mejor performance económica deEuropa, para lo que resta del año, no será suficiente paralograr una significativa apreciación del Euro.

""""" Japón entró en recesíon. El aumento del desempleo poster-garía las necesarias reformas para dinamizar su economía.

""""" El ciclo recesivo de la economía norteamericana haimpactado fuertemente en el PBI mexicano. Luego de 23 tri-mestres de crecimiento, la recesión se ha instalado princi-palmente en su sector industrial. Más allá de las caídas es-peradas en el producto el ciclo recesivo mexicano no impli-cará colapso económico como en otras épocas. México estáemergiendo como el país latinoamericano más confiable.

""""" La decisión del Banco Central de Brasil de no elevar la tasaSELIC más allá del 19% disminuye los riesgos de una crisisde solvencia del sector público pero podrían implicar un re-brote inflacionario al no contenerse la depreciación del real.

2000 2001

EE.UU. 4.1% 1.1%

Japón 1.5% -0.5%

Europa (Area euro) 3.4% 1.7%

Brasil 4.4% 0.9%

México 6.9% 0.5%Fuente: Centro de Economía Aplicada UCEMA

Crecimiento Mundial2000 2001

Petróleo 1.4% -3.0%

Cereales 13.7% 5.2%

Aceites -12.5% 15.0%

Fertilizantes -5.3% -4.2%

Metales 6.3% -8.3%

Fuente: Centro de Economía Aplicada UCEMA

Commodities

4CEMA: http://www.cema.edu.ar [email protected]

Mitos y realidades de la recesión argentina

Por Carlos A. Rodríguez

En tiempos pasados las recesiones ocurrían pero tenían explicación. Tanto el Te-quila como la crisis Ruso-Brasilera generaron importantes caídas en la producción.En ambos casos se entendió que la crisis era exógena y temporaria y en consecuenciala recuperación ocurrió automáticamente a los pocos meses de ocurrido el shockinicial (primer semestre del 96 y segundo semestre del 99). Algo pasó a partir delaño 2000. En Enero de 2000 se aborta la incipiente recuperación y desde entoncesla economía se estanca hasta Marzo de 2001 cuando la actividad económicacomienza a caer aceleradamente (el EMI cae anualizado un 10.4% en Septiembre2001)En un primer momento el Presidente se refirió a la pesada herencia recibida,entendiéndose por ello al déficit fiscal y al modelo económico. La realidad le mostróque estaba equivocado. El impuestazo inicial aumentó el déficit fiscal y las políticasactivas implementadas con bombos y platillos paralizaron la actividad económica.El Presidente y sus consejeros nunca entendieron que en una economía de mercadolos ganadores deben ser recompensados y que la inversión depende de la estabilidaden el sistema de incentivos. Un sistema económico basado en castigar impositivamentea los eficientes para subsidiar a los ineficientes está condenado al colapso. Mas aúnsi parte de la tajada se la lleva el mismo sistema político que implementa esta políticafallida.A partir del agotamiento de las pobres excusas iniciales comenzó una activa campañade búsqueda de nuevos culpables. Como toda lista de excusas elaborada por unfracasado, ésta también es larguísima. A continuación me refiero a algunas de ellas.

1-La Deuda Pública nos estrangula

Esta es la explicación favorita de los activistas “progre” que pululan en estaadministración.El cuadro adjunto muestra la evolución de los números relevantes para el análisisde la deuda pública de los últimos seis años. La fila 1 muestra la deuda al inicio decada año, la fila 2 los intereses devengados durante el año. La fila 3 muestra elsuperávit primario con privatizaciones, o sea el monto neto destinado al servicio dela deuda. El cuadro resumen muestra dos realidades inapelables:

5Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

1- Solamente pagamos (neto) un 32% de los intereses adeudados; el resto fuerefinanciado con deuda nueva. Esta imposibilidad de pagar los intereses nopuede ser culpada a la existencia de intereses usurarios: la realidad es que en elsexenio analizado la tasa promedio de interés devengada por nuestras deudafue de 6.35% anual acumulativo. La tasa promedio que pagamos fue desolamente 2.01% anual acumulativo. Realmente una bicoca. Lástima que lafiesta no duró mucho. Al cabo de tanto bicicletear los intereses, nos sacaron elcrédito y hoy en ida el problema no es pagar los intereses (que nunca pagamos)sino las amortizaciones (ya que hasta ahora pagamos deuda vieja con deudanueva).

2- Los intereses impagos y refinanciados solo explican un 56% del aumento de ladeuda del período. El resto del aumento de la deuda se debe a otros factoreslocales como la emisión de deuda para pagar ítems extrapresupuestarios:indemnizaciones, avales, absorciones de otras deudas privadas o provinciales,etc.

1995 1996 1997 1998 1999 2000

1-Deuda Pública Nacional ( fin de año anterior)2-Intereses de la Deuda Pública

Nacional (Base Caja)3-Resultado Primario con Privatizaciones

4-Tasa Devengada % (2/1) 5.06% 5.25% 5.96% 6.59% 7.32% 7.92%

5-Tasa Pagada % (3/1) 3.36% -0.72% 1.51% 2.56% 3.08% 2.35%Fuente: Ministerio de Economía

9656

2713 -626 1471 2588 3456 2865

4572 5788 6660 8224

(millones de US$)Datos Básicos de Deuda Pública

Tasas de Interés

80678 87091 97105 101101 112357 121877

4084

1- Suma de InteresesDevengados 95/002- Suma de InteresesPagados 95/003- Suma InteresesRefinanciados 95/004- Aumento deDeuda 94/00

5- Intereses Pagados/Devengados 32.0%6- Intereses Refinanciados/Aumento 56.0%de DeudaTasa Devengada Promedio 95/2000 6.35%Tasa Pagada Promedio 95/2000 2.01%

26518

47341

Cuadro Resumen(millones de US$)

38984

12466

6CEMA: http://www.cema.edu.ar [email protected]

2-La recesión es culpa de la Falta de Competitividad

Esta es una vieja bandera de los sectores que añoran la economía cerrada,especialmente la Unión Industrial y los Sindicatos. Estos sectores desean tomarcautivo al mercado doméstico para cobrar precios abusivos y para tal fin recurrena argumentos falsos como el de culpar la recesión a la invasión de importaciones.La verdad es que en los primeros ocho meses de 2001 las importaciones no solono aumentaron sino que cayeron 10% mientras que la actividad económica cayósolo 3%. Si las importaciones cayeron tres veces mas que la actividad económicanunca pueden haber sido la causa de esta última caída.Algunos agentes económicos ineficientes (y probablemente endeudados) culpan ala sobrevaluación del peso por la falta de competitividad y con ello alientan elfantasma de la devaluación. Sin embargo cuando la moneda está sobrevaluada lasimportaciones deberían aumentar y las exportaciones deberían caer. Todo locontrario a lo que ocurre en Argentina donde las importaciones cayeron un 10% ylas exportaciones aumentaron un 4% ( Enero/Agosto 2001 vs.2000).La realidad es que el único sector que contribuyo al crecimiento de la demandaagregada este año ha sido el sector externo.

3-La crisis provincial es por falta de transferencia de fondos coparticipables

En los primeros ocho meses de 2001 los recursos tributarios cayeron un 3.3%respecto del año 2000. En el mismo período, las transferencias de fondos a lasprovincias se redujeron de 10662 millones a 10556 millones, o sea solo un 1%.Esta claro que las provincias han sido privilegiadas, tanto respecto de la recaudacióntotal como de la marcha general de la economía que se contrajo alrededor de un3%.4-La culpa la tiene el Neoliberalismo

Todas las políticas económicas de la Alianza han sido diseñadas y ejecutadas pordos hombres completamente ajenos al neoliberalismo. Tanto Cavallo comoMachinea se han autoproclamado Keynesianos y favorecen abiertamente las políticasactivas. En los últimos dos años la economía ha sido bombardeada con políticasdesarrollistas , desde el impuestazo distributivo inicial hasta los planes decompetitividad y el virtual abandono de la Convertibilidad y la autonomía del BCRA,pasando por las rebajas de encajes, el factor de convergencia, la creación demonedas múltiples, las rebajas compulsivas de jubilaciones, etc.

7Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

5-La culpa la tienen las altas tasas de interés

Las altas tasas de interés son el resultado de la crisis y no la consecuencia. Las tasasde interés empiezan su carrera explosiva en la tercera semana de Marzo de 2001cuando el Ministro Cavallo anuncia sus intenciones de modificar la Convertibilidad yprocede a vulnerar la autonomía del BCRA, modificando su carta orgánica , alterandolos encajes y usando las Reservas Internacionales para financiar al gobierno. Desdeentonces no se ha podido despejar el fantasma de la posible devaluación del pesoconjuntamente con la posibilidad de defaults selectivos sobre los depositantes ytenedores de deuda.Desde Marzo no ha pasado un mes sin que se anuncie un nuevo plan económico.Cada anuncio dura lo que un suspiro y los sucesivos fracasos contribuyen al siemprecreciente stock de desconfianza de los mercados en la capacidad técnica y políticade las autoridades. En un país en el que nadie quiere invertir, las expansiones dirigistasdel crédito sólo sirven para financiar aventuras de insolventes o salidas de Reservas.

6-El Déficit Cero y el Patacón son la solución

El neoliberalismo ha sostenido siempre que el equilibrio fiscal eficiente y sosteniblees parte de la solución, siendo una condición necesaria para el crecimiento. Muydiferente es el caso de un gobierno desarrollista cuyas políticas llevan al colapso dela economía y de las finanzas publicas y en el proceso pierde acceso al financiamiento.El Déficit Cero en este caso es consecuencia de la insolvencia del Estado y nuncapuede ser la solución en sí misma.Los países mas atrasados del planeta tienen déficit cero y eso no es algo que alguiendeba imitar. El verdadero equilibrio fiscal debe obtenerse reformando el Estadopara que cumpla con sus obligaciones eficientemente y de forma sostenible. Dejarde pagar obligaciones en pesos y a la vez favorecer la emisión de monedas alternativases irrisorio y añade a la desconfianza generalizada. Las nuevas “monedas” que estánsiendo emitidas son instrumentos privilegiados de deuda ya que sirven para pagarimpuestos. Con ello detraen recursos que hubieran debido usarse para pagar otrasdeudas públicas ya emitidas lo que lleva a mayor riesgo país y mayores tasas deinterés.

7-Continuará…..

23 de Octubre de 2001

8CEMA: http://www.cema.edu.ar [email protected]

Risk Management, Ingeniería Financiera yla Creación de Valor

Por Sergio Pernice

La Ingeniería Financiera es el diseño y valuación de instrumentos financieros concash flows de características no estándar. Una de las motivaciones en el diseñode tales instrumentos es el manejo de riesgos a los que están expuestas las empresasy bancos. A su vez el manejo de esos riesgos se justifica en la medida que talmanejo aumenta el valor de la firma. Por lo tanto, un buen plan de Risk Manage-ment debe comenzar por un análisis detallado de los mecanismos a través de loscuales el Risk Management generará valor.Firmas cuyos dueños no posean un portafolios bien diversificado, como ocurretípicamente en empresas familiares, tienen fuertes incentivos para cubrirse deciertos riesgos simplemente por la adversidad al riesgo de sus dueños. En estecaso, el Risk Management se justifica por la misma razón que se justifican losseguros contra accidentes.En el otro extremo, uno podría pensar que firmas cuyos dueños son accionistasbien diversificados no tienen grandes incentivos para diseñar una política explícitade Risk Management, ya que sus dueños ya han diversificado tales riesgos. Dehecho, esa diversificación implica que la reducción de la volatilidad como fin en símismo no se justifica en este caso. La teoría de finanzas corporativas, a través delfamoso teorema de Modigliani-Miller, sugiere, sin embargo, lo contrario. Y nosenfoca en la búsqueda de mecanismos de generación de valor a través del RiskManagement.La proposición de Modigliani-Miller indica que las decisiones financieras de unafirma (incluyendo sus planes de Risk Management) no afectarán el valor de lamisma si las decisiones de inversión están fijas, asumiendo que no hay impuestosni costos de contratación. Una manera lógicamente equivalente de expresar dichaproposición es que si las decisiones financieras de una firma (incluyendo sus planesde Risk Management) afectan el valor de la misma, lo hacen a través de su impactoen la carga impositiva, en los costos de contratación, o en las decisiones de inversión.De modo que la generación de valor del Risk Management tiene que provenirnecesariamente de su impacto en alguna de esas tres áreas. En lo que sigueenfocamos en general cada uno de estos tres aspectos.Las decisiones de inversión de un CEO cuyo objetivo fuese la maximización delvalor de la firma están simplemente resumidas en la frase “tome todo proyecto devalor presente neto (VPN) positivo, no tome el resto”. Pero un CEO trabaja enrealidad sólo para los accionistas, y los intereses de éstos no coincidennecesariamente con la maximización del valor de la firma en su totalidad si laempresa tiene mucha deuda. Por ejemplo, si por el aumento drástico del precio dealgún input, el valor de la firma cayera por debajo del de sus obligaciones fijas,sería racional de parte de los gerentes no invertir en ciertos proyectos de VPNpositivo: el costo cierto de la inversión lo estarían pagando los accionistas a cambiode ganancias inciertas gran parte de las cuales estarían destinadas a cubrir deudas.Tomar el proyecto representaría una transferencia efectiva de los accionistas alos acreedores. Este problema se conoce en la literatura como el “UnderinvestmentProblem”. El valor de una empresa cuya estructura financiera hace probable que

9Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

caiga en situaciones en las que sea racional no tomar proyectos de VPN positivoserá considerablemente menor que el de una empresa similar pero que cubreriesgos y hace esa situación menos probable. Es probable que buena parte de lasquiebras y falta de inversión que observamos hoy en la Argentina estén motivadaspor este mecanismo. Por supuesto que otra manera de reducir este problema esreducir el nivel de deuda. De hecho, uno podría argumentar que la decisión demantenerse expuesto a un determinado riesgo reduce el nivel óptimo de deuda dela firma. En este sentido se puede ver al Risk Management como una operaciónque aumenta el nivel óptimo de deuda que la firma puede soportar.Respecto del impacto del Risk Management en los costos de contratación, losefectos son varios, nos concentraremos en los planes de incentivos. Un buen plande incentivos, cuyo objetivo último es la maximización del valor que el gerenteagregará a la firma, tiene que balancear sutilmente dos efectos: por un lado lacompensación del gerente debe depender positivamente del esfuerzo e inteligenciaque el mismo ejerza en la generación de valor. En ese sentido su compensacióndebe ser variable. Por otro lado, el gerente se encuentra en una situación similara la del dueño de una empresa privada en que su portafolios está muy maldiversificado. Esto es necesariamente así si tenemos en cuenta que el ingredienteprincipal del portafolios de un gerente típico es su capital humano, que a diferenciadel capital financiero, no se puede diversificar a bajo costo. Por lo tanto la variabilidaddel ingreso, necesaria para generarle los incentivos correctos, exponeineficientemente al gerente (típicamente adverso al riesgo) a riesgos que losaccionistas están en mejor condición de soportar. En este sentido es famoso elfracaso del plan de incentivos que implementó en 1988 la división fibras de DuPontpara sus 20.000 empleados, al que presentó como “uno de los planes de incentivosmás ambiciosos en América”. El plan estaba basado en un bonus atado a lasganancias de la división, y fue cancelado en 1990 cuando las ganancias caían un26% debido fundamentalmente a un incremento en el precio del crudo por la guerradel Golfo. Naturalmente los empleados no se sentían particularmente incentivadosal ver caer su compensación debido a eventos totalmente fuera de su control.Este ejemplo nos muestra que idealmente uno debe diseñar conjuntamente un plande incentivos y de Risk Management cuyo efecto neto sea el exponer al gerentesólo a aquellos riesgos para el manejo de los cuales tenga una ventaja comparativa.Respecto de la cuestión impositiva, no hay efecto alguno si la carga efectiva eslineal. Pero si la tasa de impuestos es convexa (como ocurre, por ejemplo, si elimpuesto es progresivo) entonces una reducción en la volatilidad de las gananciasantes de impuestos implica una reducción de la carga impositiva esperada(técnicamente esto surge de la desigualdad de Jensen). Consistentemente coneste análisis, DeAngelo y Masulis(1) muestran que firmas cuyos ingresos caen enla zona progresiva del impuesto a las ganancias en EEUU (donde más datos haydisponibles) tienden a hacer más Risk Management que aquellas cuyos ingresoscaen en la zona lineal, por supuesto ajustando por otras variables relevantes.Vemos entonces cómo, los mecanismos a través de los cuales el Risk Manage-ment puede generar valor, están necesariamente asociados a una o más de lascondiciones de Modigliani-Miller. Sin embargo, más allá del mecanismo elegido,

(1) DeAngelo y Masulis, »Optimal Capital Structure Under Corporate and Personal Taxation»,

Journal of Financial Economics, 39 (1980), p. 1199-1206.

10CEMA: http://www.cema.edu.ar [email protected]

para que el plan realmente funcione es necesario determinar cuantitativamente laexposición de la firma para analizar los riesgos a los que está expuesta. En esesentido, es útil diferenciar entre una exposición “transaccional” o contable a undeterminado riesgo y una exposición “real” o económica. Una firma que exportaa Brasil está transaccionalmente expuesta a una devaluación del real: es probableque el valor en dólares de sus ventas caiga, al menos en el corto plazo, cuando elreal se devalúa respecto del dólar. En este sentido, una exposición transaccionales simple de cuantificar y por lo tanto de cubrir. Consideremos ahora la situaciónde un proveedor de la firma anterior. No tiene ninguna exposición contable alprecio del real, sin embargo, es fácil predecir que sus dueños no celebrarán unacaída del valor de dicha moneda. Este proveedor tiene una exposición económica,aunque no contable, al precio del real. La cuantificación de exposicioneseconómicas, más aún, la mera identificación de tales riesgos, es una tarea engeneral altamente no trivial, así como lo es el diseño y la valuación del instrumentoóptimo para cubrirse.El análisis anterior indica que la implementación de un programa de Risk Manage-ment requiere una determinación previa de los objetivos del mismo, ya que lavariable a cubrir cambia cuando cambian los objetivos. Por ejemplo, si quieroreducir el “underinvestment problem” deberé cubrir el valor económico de laempresa, y utilizaré instrumentos acordes con ese objetivo. Si el hedging tienecomo objetivo la implementación eficiente de un plan de incentivos al estilo deDuPont, entonces deberé operar sobre las ganancias contables, etc. La elecciónde los objetivos del plan de Risk Management, que no son excluyentes entre sí,implica entonces seleccionar los mecanismos a través de los cuales tal plan generarávalor. Pero como acabamos de ver, la realización exitosa del mismo descansa enla capacidad de cuantificar la exposición económica de una firma a determinadosriesgos, así como en la ingeniería efectiva del instrumento financiero apropiado.

23 de Octubre de 2001

11Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Mercados Emergentes

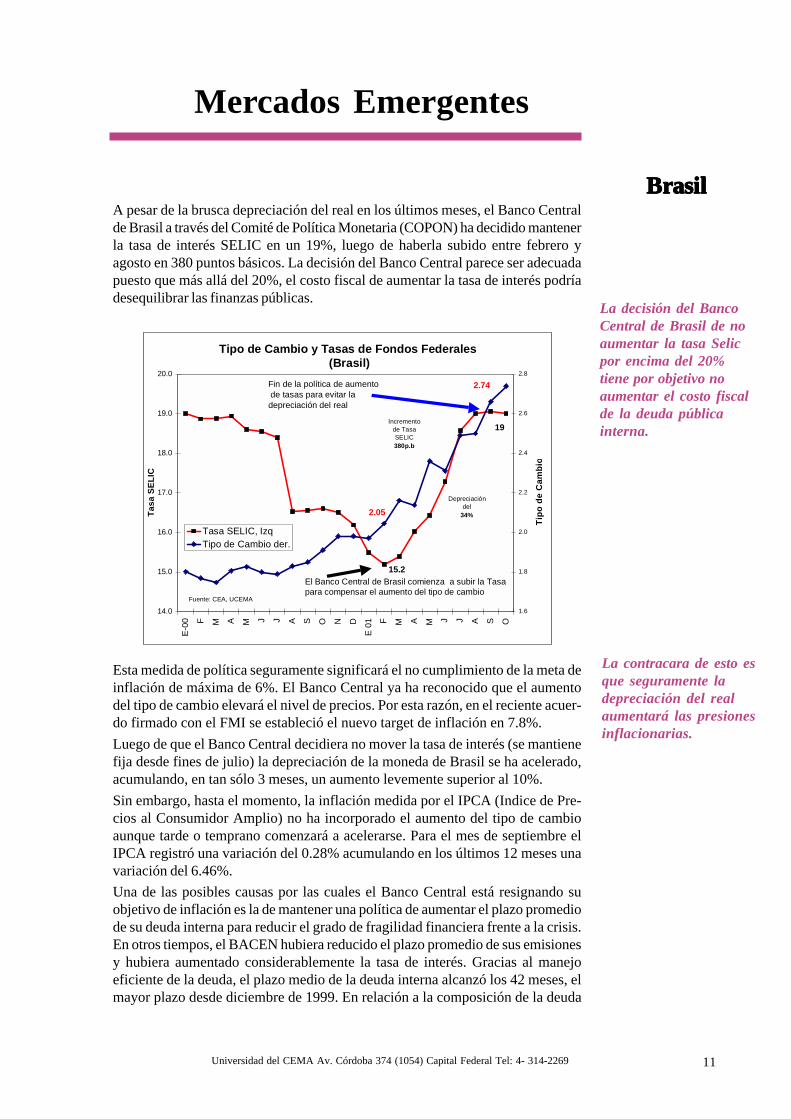

La decisión del BancoCentral de Brasil de noaumentar la tasa Selicpor encima del 20%tiene por objetivo noaumentar el costo fiscalde la deuda públicainterna.

BrasilBrasilBrasilBrasilBrasil

La contracara de esto esque seguramente ladepreciación del realaumentará las presionesinflacionarias.

A pesar de la brusca depreciación del real en los últimos meses, el Banco Centralde Brasil a través del Comité de Política Monetaria (COPON) ha decidido mantenerla tasa de interés SELIC en un 19%, luego de haberla subido entre febrero yagosto en 380 puntos básicos. La decisión del Banco Central parece ser adecuadapuesto que más allá del 20%, el costo fiscal de aumentar la tasa de interés podríadesequilibrar las finanzas públicas.

Esta medida de política seguramente significará el no cumplimiento de la meta deinflación de máxima de 6%. El Banco Central ya ha reconocido que el aumentodel tipo de cambio elevará el nivel de precios. Por esta razón, en el reciente acuer-do firmado con el FMI se estableció el nuevo target de inflación en 7.8%.Luego de que el Banco Central decidiera no mover la tasa de interés (se mantienefija desde fines de julio) la depreciación de la moneda de Brasil se ha acelerado,acumulando, en tan sólo 3 meses, un aumento levemente superior al 10%.Sin embargo, hasta el momento, la inflación medida por el IPCA (Indice de Pre-cios al Consumidor Amplio) no ha incorporado el aumento del tipo de cambioaunque tarde o temprano comenzará a acelerarse. Para el mes de septiembre elIPCA registró una variación del 0.28% acumulando en los últimos 12 meses unavariación del 6.46%.Una de las posibles causas por las cuales el Banco Central está resignando suobjetivo de inflación es la de mantener una política de aumentar el plazo promediode su deuda interna para reducir el grado de fragilidad financiera frente a la crisis.En otros tiempos, el BACEN hubiera reducido el plazo promedio de sus emisionesy hubiera aumentado considerablemente la tasa de interés. Gracias al manejoeficiente de la deuda, el plazo medio de la deuda interna alcanzó los 42 meses, elmayor plazo desde diciembre de 1999. En relación a la composición de la deuda

Tipo de Cambio y Tasas de Fondos Federales (Brasil)

15.2

19

2.74

2.05

14.0

15.0

16.0

17.0

18.0

19.0

20.0

E-00 F M A M J J A S O N D

E 01 F M A M J J A S O

Tasa

SEL

IC

1.6

1.8

2.0

2.2

2.4

2.6

2.8

Tipo

de

Cam

bio

Tasa SELIC, IzqTipo de Cambio der.

El Banco Central de Brasil comienza a subir la Tasa para compensar el aumento del tipo de cambio

Fuente: CEA, UCEMA

Incremento de Tasa SELIC380p.b

Depreciación del

34%

Fin de la política de aumento de tasas para evitar ladepreciación del real

12CEMA: http://www.cema.edu.ar [email protected]

Mercados Emergentes

Para el tercer y cuartotrimestre esperamosuna retracción del PBIen Brasil. A pesar deesto, durante el 2001alcanzaría una tasapositiva de crecimientodel 0.9%.

los títulos ajustados por la tasa SELIC representan un 67%, en tanto que los indexadospor tipo de cambio representan un 6.5%, el resto se reparte entre tasa fija al 13%y otros.En el plano fiscal, al no incrementarse la tasa de interés por encima del 20% elGobierno ha podido mantener sus cuentas bajo control. El Gobierno Central regis-tró un superávit primario de 2.4 billones de reales, un 2.84% del producto. Hastaahora, el mejor desempeño fiscal estuvo relacionado con la mejora de la recauda-ción. Esta coyuntura favorable parece haber llegado a su fin dado que para elsegundo semestre se estima que la economía brasileña entró en una faz recesivapor el contagio de la crisis en Argentina. Para el segundo semestre se espera unpaulatino descenso en el nivel de actividad e incluso una leve contracción económi-ca hacia fin de año. La delicada situación argentina y su repercusión sobre Brasilnos ha llevado a mantener nuestro pronóstico de crecimiento del 0.9% para todo el2001.

PBI Real en Brasil (1990=100)

-0.3%

0.4%

4.0%3.8%

4.4% 4.3%

3.8%

4.5%

1.8%

-0.7%

-2.0%

0.5%

110

115

120

125

130

135

I 99 II III IV I 00 II III IV I 01 II III IV-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

Tasa de Variación InteranualPBI (1990= 100)

Fuente: CEA UCEMA

13Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Mercados Emergentes

El ciclo económicomexicano ha convergidoal ciclo real de EstadosUnidos. Lasperspectivas para elsegundo semestreindican el comienzo deuna recesión.

Es importante queMéxico no se aleje delprograma de reformasestructurales hoyestancado en elCongreso.

MéxicoMéxicoMéxicoMéxicoMéxico

La contracción de la economía norteamericana ha impactado fuertemente en elproducto mexicano. Luego de haber mostrado altas tasas de crecimiento duranteel año 2000, el segundo trimestre del corriente año ha registrado crecimiento ceroy las perspectivas para el segundo semestre indican el comienzo de una recesión.De registrarse una caída del producto durante el tercer trimestre se rompería unciclo de 23 trimestres consecutivos de crecimiento. A pesar de esto, esta recesiónen México tiene características muy diferentes a las registradas en años anterio-res.En primer lugar, el ciclo recesivo responde a la sincronización económica de laeconomía mexicana con el ciclo de la economía de USA. En segundo lugar estarecesión, no representaría grandes caídas como la de 1995 ya que no están acom-pañadas de un colapso en el régimen cambiario ni son la consecuencia de la fragi-lidad del sistema financiero.

Por estas razones es importante que México no se aleje del programa de reformasestructurales, hoy parado en el Congreso. Es este quizás el momento económicopara impulsar nuevamente la reforma fiscal para que el gobierno tenga mejoresinstrumentos de política fiscal hoy dependientes de la renta petrolera.La recesión sólo será profunda en la industria que es la que sufrirá los mayoresrecortes debido a la esperada disminución de las compras por parte de EstadosUnidos. Hasta el momento, el precio del petróleo se ha mantenido bajo por lo queno es probable que un futuro aumento del mismo (sólo si se extiende el conflictocon Afganistán hacia otros países) pueda implicar la transferencia de renta haciaMéxico.

Evolución del PBI y de la Producción Industrial en México

1.8%

5.2% 5.1%

1.9%

0.70%

4.8%

-1.3%

0.0%

3.2%

4.6%

7.9% 7.6% 7.3%

-0.70%

-3.5%

4.8%

8.8%

4.5%

7.1%6.7%

3.8%

-3.6% -3.8%

1.4%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

I 99 II III IV I 00 II III IV I.01 II III IV

Var. % del PBI

Var. % de la ProdIndustrial

Estimados

Fuente: CEA UCEMA

14CEMA: http://www.cema.edu.ar [email protected]

Mercados Emergentes

La fortaleza delgobierno mexicano paraadministrar lacoyuntura no ha sido unimpedimento paracontinuar con la políticade bajar la tasa deinterés de losCertificados deTesorería (CETES 28días)

Es destacable que frente a esta coyuntura adversa el Gobierno de V. Fox hayaresistido al aumento del gasto público, a elevar la protección comercial y a unrelajamiento poco prudente de la política monetaria. De prosperar estas presionesde sectores opositores, México podría profundizar la recesión y acercarse más ala performance del resto de las economías latinoamericanas.Más allá de estas presiones el gobierno está manteniendo su compromiso de défi-cit fiscal (0.65% del PBI) y anunciaría futuros recortes de gastos en el caso deque los ingresos tributarios disminuyan.Esta fortaleza del gobierno mexicano para administrar una coyuntura adversa noha evitado que se continúe con la política de disminuir la tasa de interés. En lo queva del año la tasa de Certificados de Tesorería (CETES 28 días) ha disminuido 969puntos básicos pasando de un nivel de 17.89% a tan sólo un 8.2% la segundaquincena de octubre. Todo esto fue posible porque el alto grado de confianza en laeconomía mexicana ha implicado una importante entrada de capitales que ha ve-nido apreciando el peso, contrariamente a lo sucedido en el resto de los paíseslatinoamericanos. Entre enero y octubre el peso mexicano se ha apreciado un4.65%.

Esta combinación de apreciación del peso y tasas de interés más bajas con susefectos contrapuestos sobre la tasa de inflación han mantenido relativamente bajocontrol el crecimiento de los precios que han aumentado levemente por encima dela tendencia durante septiembre. Sin embargo, al considerar la misma en términos

Tipo de Cambio y Tasas de Certificados de Tesoreria (CETES 28 Días)

9.2

9.7

8.2

17.9

8.5

9.0

9.5

10.0

10.5

Ene-

00

Feb-

00

Mar

-00

Abr-0

0

May

-00

Jun-

00

Jul-0

0

Ago-

00

Sep-

00

Oct

-00

Nov

-00

Dic

-00

Ene-

01

Feb-

01

Mar

-01

Abr-0

1

May

-01

Jun-

01

Jul-0

1

Ago-

01

Sep-

01

Oct

-01

Peso

s M

exic

anos

por

Dol

ar

6

8

10

12

14

16

18

20

Tasa

de

CET

ES 2

8 D

ías

Tipo de Cambio

Tasa CETES 28 días

Enero2001

Octubre2001

Fuente: Banco Central de Mexico

Entre enero y octubre elpeso mexicano,contrariamente a losucedido en el resto deLatinoamérica, se haapreciado un 4.65%.Esto es la consecuenciadel alto grado deconfianza que brinda laeconomía mexicana.

15Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Mercado de Capitales

Estados Unidos,Estados Unidos,Estados Unidos,Estados Unidos,Estados Unidos,Europa y JapónEuropa y JapónEuropa y JapónEuropa y JapónEuropa y Japón

La caída de laproducción industrialamericana por 12º mesconsecutivo, es un claroindicio de que laeconomía de EstadosUnidos ya observabaevidentes signos dedeclinación conanterioridad a losatentados terroristas.

La economía mundial ha disminuido considerablemente su ritmo de crecimiento,en razón de la fuerte desaceleración en Estados Unidos. Si bien es cierto que losatentados terroristas tuvieron y tienen repercusiones económicas, no fue el únicofactor que explica su actual situación económica. Aún antes de los ataques del 11de setiembre, la economía americana ya observaba claros signos de menor actividad,que se reflejaban en mayor desempleo (4.9% en agosto), contracción de la actividadindustrial, capacidad ociosa, baja del mercado bursátil y en estancamiento de lademanda interna. Solamente los créditos hipotecarios se mantenían creciendo.Lo que sí es cierto es que luego de los ataques, se acentuó la caída en el nivel deactividad como lo muestra la contracción de las ventas minoristas en septiembre.Además, como consecuencia de la mayor incertidumbre imperante, se frenaronlas solicitudes de hipotecas para adquirir viviendas. Con el propósito de minimizarlos efectos de la retracción en el consumo, la Reserva Federal redujo en 75 puntosbásicos la tasa de interés en un período de quince días. Por su parte, el gobierno

anuales arroja tasas de crecimiento del 6.14% en el índice de precios al consumi-dor y de sólo 1.66% en el índice de precios al productor. Durante los próximosmeses y a pesar de que la tasa de interés continuará bajando, la recesión pondráun límite al crecimiento de los precios.Sin duda, México está demostrando un alto grado de seriedad en el manejo de susvariables macroeconómicas pero no debería descuidar su dinámica reformadoraque fue la que lo llevó a la fortaleza actual.

Los atentados terroristassí provocaron que ladeclinación seextendiera al resto de laeconomía.

Evolución del Euro y del Yen en dólares

121,219 Oct

116,6 21 Sep

125.9

119,11 Jun

104,7

123,9

110,9

102,5

118.2

115.8

107.0

1,11319 Oct

1,186 Jul

1,19

1,036

1,114

0,857

1,0455 Ene

100.0

105.0

110.0

115.0

120.0

125.0

130.0

135.0

06-N

ov-9

8

18-D

ic-9

8

29-E

ne-9

9

12-M

ar-9

9

23-A

br-9

9

04-J

un-9

9

16-J

ul-9

9

27-A

go-9

9

08-O

ct-9

9

19-N

ov-9

9

30-D

ic-0

0

11-F

eb-0

0

24-M

ar-0

0

05-M

ay-0

0

16-J

un-0

0

28-J

ul-0

0

08-S

ep-0

0

20-O

ct-0

0

30-N

ov-0

0

12-E

ne-0

1

23-F

eb-0

1

04-A

br-0

1

18-M

ay-0

1

29-J

un-0

1

10-A

go-0

1

21-S

ep-0

1

0.82

0.86

0.90

0.94

0.98

1.02

1.06

1.10

1.14

1.18

1.22

Yenes por Dólar (esc.izq)Euros por Dólar (esc.der)

Inicio de Unión Monetaria Europea

Fuente: Centro de Economía Aplicada-UCEMA

16CEMA: http://www.cema.edu.ar [email protected]

Mercado de Capitales

La mayor incertidumbreinternacional provocaráun menor ingreso decapitales hacia laseconomías emergentes.

El crecimiento delproducto en Europa noserá suficiente comopara que el euro seapreciesignificativamente conrespecto al dólar.

estadounidense aprobó un paquete adicional de emergencia para afrontar los gastosde reconstrucción que se suma al ya previsto plan de recortes impositivos. Pese aello, se registrará una contracción del producto que se estima quedará superada afines de este año.En esta coyuntura internacional, los mercados emergentes han sido los máscastigados dado que naturalmente los inversores ante la mayor incertidumbre hanprivilegiado las inversiones más seguras tales como los bonos del tesoro americano.En el área del euro, ya se había desacelerado el nivel de actividad durante elsegundo trimestre de este año. Las menores ventas al exterior junto con ladeclinación del consumo interno provocaron una caída de las inversiones. Sinembargo, sólo después del atentado terrorista el Banco Central Europeo accedió areducir en 50 p.b. la tasa de interés, al descontar que este recorte ya no impediríacumplir con la meta de inflación para la región del 2% para el año 2001.Con relación a la cotización del euro, el mismo había comenzado a apreciarsefrente al dólar desde principios de julio. No obstante, luego del atentado terrorista,la mayor incertidumbre sobre las implicancias derivadas del conflicto revirtió esteproceso. Por ende, se estima que para fines de año el euro sólo alcanzará un valorcercano a 0.95 euros por dólar.Mientras tanto, Japón inmerso en un prolongado período de estancamiento, se veseriamente afectado por la nueva coyuntura internacional al depender larecuperación de su economía en forma casi excluyente de las ventas al exterior.En lo que va del segundo semestre del año, se observó una notable merma en lademanda de los mercados externos, que forzó a las empresas locales a recortargastos en personal y a reducir el tamaño de sus plantas. Esto provocó que eldesempleo trepara al 5%, no alcanzado desde 1953, lo cual constituye un verdaderoshock para un país como Japón, históricamente con plena ocupación. Claramentecon este estado de situación, se descarta una reactivación de la demanda doméstica.El gobierno tiene en claro que entre otras reformas estructurales pendientes estáel saneamiento de su sistema financiero. Sin embargo, la reestructuración plenade este sector en el corto plazo agudizaría el problema del desempleo. Frente aesta encrucijada, el gobierno ha priorizado apuntalar al sector externo y sóloinstrumentar medidas aisladas para reformar gradualmente el sistema financiero.Si bien el yen había comenzado a apreciarse frente al dólar desde principios dejulio, el deterioro de la situación internacional y la mayor contracción de la demandalocal revirtieron esta tendencia desde mediados de setiembre.También contribuyeron las sucesivas intervenciones del Banco de Japón en elmercado cambiario, con el fin de evitar que una revalorización excesiva de susproductos reduzca sus posibilidades de exportación, haciendo aún más dificultosola recuperación económica. Por lo tanto considerando las actuales circunstancias,se prevé que el yen se mantendrá en un rango entre 120 y 117 yenes por dólarpara lo que resta del año.

La nueva coyunturainternacional afectaseriamente a Japónaquejado por uncontexto interno derecesión y crecientedesempleo.

17Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Riesgo PaísRiesgo PaísRiesgo PaísRiesgo PaísRiesgo País

Análisis Macroeconómico

La persistente caída enla recaudación estáhaciendo peligrar elcumplimiento de la leyde déficit cero.

Si a esto le sumamos ladebilidad política delgobierno entonces esfacilmente explicable elporqué el mercadoexige un premio tanelevado por la tenenciade deuda soberana.

Soportar sobretasas de riesgo comprendidas entre el 16% y 18% (1600 y 1800puntos básicos) es sin duda sinónimo del inicio de un colapso. Ningún sistemaeconómico puede sobrevivir eficientemente sin la posibilidad de acceso a los mer-cados de créditos por largo tiempo.Bajo las actuales circunstancias los tenedores de bonos han depreciado de tal for-ma el precio de los papeles argentinos (no hay demanda para ellos) que estaríandescontando la posibilidad cada vez más cercana de que Argentina no pueda cum-plir con sus obligaciones.La constante caída en la recaudación está haciendo peligrar el cumplimiento de laley de déficit cero. Lo más probable es que el próximo mes la recaudación continúedeprimida y que sean necesarios nuevos ajustes si es que el gobierno tiene la con-vicción de mantener la caja bajo control. Si a esto le sumamos la debilidad políticadel gobierno luego del resultado de las elecciones entonces es fácilmente explica-ble la posición del mercado.

Por otro lado, la incertidumbre acerca de la posibilidad de un canje no voluntario dedeuda con alguna quita de capital (selected Default) genera aún más ruido y man-tiene deprimido el precio de los bonos.La situación argentina es más que complicada: estamos al borde de un precipicio ycualquier nuevo error en materia de anuncios podría provocar una profunda crisisen el sistema financiero.El gobierno, tiene pocas opciones, y el remedio a esta terrible situación requiere deuna cuota muy alta de coraje. Sólo mediante señales claras y cambios drásticospodremos superar esta coyuntura. Debe tenerse en cuenta que entrar en default odevaluar la moneda implicará haber hipotecado el crecimiento por los próximosdiez años.

Evolución Reciente del Riesgo País Embi Argentina

663

803

960

1039993

1050

1599

1430

1615

1691

400

600

800

1000

1200

1400

1600

1800

Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01

Argentina

Fuente : JP Morgan

Asunción de Cavallo

Acuerdocon el Fondo y ley Déficit Cero

Elecciones

18CEMA: http://www.cema.edu.ar [email protected]

El creciente superávitcomercial es reflejo dela contracción delconsumo interno y de lanecesidad de colocar elexcedente deproducción en el exte-rior, aún con preciosinternacionales másbajos.

Comercio Exterior

BalanzaBalanzaBalanzaBalanzaBalanzaComercialComercialComercialComercialComercial

Durante agosto se ha consolidado el superávit de la balanza comercial, registrándoseen el acumulado de los últimos doce meses un valor positivo de 3410 millones dedólares, nunca antes alcanzado durante la década del noventa. Esto remarca lapreocupante situación por la que atraviesa actualmente la economía argentina. Alprolongarse la recesión interna, la inicial caída en las compras en el exterior debienes de capital y piezas y accesorios se extendió también a los bienes de consumo,en tanto un creciente volumen de producción debe ser colocado en el exterior.

En el caso de las exportaciones, las mismas siguen creciendo considerablemente apesar de registrarse una caída de los precios internacionales con relación al añopasado (-3%). Frente a la crisis económica, las ventas al exterior constituyen laúnica alternativa posible que tienen las empresas para compensar parcialmente lacontracción de la demanda interna. Es por ello, que a pesar de los menores precios,los volúmenes exportados aumentaron un 7% con relación a igual período del añopasado.Considerando la performance de las exportaciones por rubro, solamente lasManufacturas industriales de origen agrícola están a contramarcha del aumentogeneralizado en el resto de los rubros. Varios hechos que se conjugaron duranteeste año, explican esta caída relativa. El cierre de gran número de mercados deexportación para la carne por el brote de aftosa, las menores ventas de aceites desoja y girasol en parte desalentadas por los menores precios internacionales y enparte por la mayor competencia de aceites sustitutos como el aceite de palma y enmenor medida por el menor volumen exportado de lácteos al mercado brasileño.En términos de cantidades exportadas, el rubro exportador que registró el mayorcrecimiento fue Productos Primarios. Justamente en este rubro, sobresalen lasmayores ventas de cereales y de semillas y frutos oleaginosos. Estas últimas en

Balanza Comercialen millones de dólares

1300

1500

1700

1900

2100

2300

2500

2700

2900

3100

E 98 M M

JL98

S N

E 99 M M JL S N

E 00 M M J S N

E 01 M M J

-8000

-6000

-4000

-2000

0

2000

4000

6000

8000

Saldo acumulado 12 mesesExportacionesImportaciones

Fuente: Centro de Economía Aplicada UCEMA en base a datos del INDEC

Saldo acumulado12 meses en Agosto 2001

El precio promedio delas exportacionesdescendió un 3% conrelación al 2000. Noobstante lo cual, losvolúmenes vendidos enel exterior aumentaronen un 7%.

19Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Comercio Exterior

particular, colocadas principalmente en los países del sudeste asiático que juntocon India, China y Medio Oriente conforman por primera vez el segundo mercadoen importancia (18% del total), después del Mercosur que absorbe el 29% de lasexportaciones totales.Las Manufacturas deorigen industrial, semantienen como elprincipal rubro dee x p o r t a c i ó n ,destacándose elcrecimiento de losmateriales detransporte terrestre( b á s i c a m e n t eautomóviles) y demetales comunes ysus manufacturas.Finalmente enCombustibles, la caída en petróleo crudo fue levemente compensada por mayoresventas en carburantes y gas de petróleo que permitieron un ligero crecimiento(2%) durante los primeros ocho meses de este año.Frente a la recesión económica, el gobierno equivocadamente sigue empeñado enquerer motorizar una recuperación incentivando mayores exportaciones. Dadoque el factor de convergencia instrumentado en junio, había reducido su subsidio alsector con la depreciación del dólar frente al euro, se decidió que los exportadoresvolvieran a cobrar los reintegros que estaban vigentes en junio. La novedad es quese harán extensivos también a los envíos que se realicen dentro del Mercosurexcusándose en la significativa depreciación del real frente al dólar. Cabe agregarque justamente las manufacturas industriales que se destinan a Brasil al ser lasque aportan el mayor valor agregado del cual depende el monto del reintegroserán las principales industrias beneficiarias.Lamentablemente, este tipo de medidas marca la continuidad de políticas activasque privilegian a ciertos sectores, en este caso “los exportadores” en desmedro deotros no favorecidos por el gobierno. Estos últimos, en cambio, sí deben compartircon los primeros los costos fiscales del pago de mayores reintegros que afectan elnivel de recaudación y por ende dificulta el cumplimiento del déficit cero.A lo largo de este año, se ha notado un frecuente cambio en las reglas de juegoque impide cualquier tipo de planeamiento serio a mediano plazo. Primero, planesde competitividad y convertibilidad ampliada, luego factor de convergencia y hoyreintegros para las exportaciones al Mercosur. En definitiva, este accionar delgobierno consigue el efecto contrario al buscado. De no mediar un cambio derumbo de la política económica, que fije reglas claras y creíbles por un períodoprolongado de tiempo, no se podrá superar la actual crisis.

Concepto Acum. 8 meses 2001 Variación % Variación %millones de U$S 2001/2000 2001/1998

Exportaciones 18287 3.7% -0.1%Productos Primarios 4735 15.0% -8.4%Manuf. Agropecuarias 4747 -8.3% -15.9%Manuf. Industriales 5608 7.6% -3.1%Combustibles 3197 2.2% 87.8%

Importaciones 15105 -9.5% -29.8%Bienes de Capital 3150 -19.7% -46.5%Bienes Intermedios 5414 -3.5% -21.2%Combustibles 657 -10.9% 8.7%Piezas y accesorios 2617 -10.7% -31.8%Bienes de Consumo 2846 -3.4% -10.1%Vehículos de pasajeros 409 -24.0% -63.9%Resto 12 -20.0% -33.0%Fuente: CEA (UCEMA) en base a INDEC.

El importantecrecimiento de losProductos Primariosestuvo vinculado con lasignificativa demandade estos productos porparte de los países delsudeste asiático.

El aumento de losreintegros deexportación así como suextensión para losdespachos hacia elMercosur, marca lacontinuidad de laspolíticas activasdiscrecionales que yahan demostrado suineficiencia en elpasado.

20CEMA: http://www.cema.edu.ar [email protected]

Análisis FiscalAnálisisAnálisisAnálisisAnálisisAnálisisFiscalFiscalFiscalFiscalFiscal

La creciente irresponsabilidad de nuestra clase dirigente nos ha hecho emprenderun camino casi sin salida, que indudablemente nos llevará al default y a una próxi-ma década signada por mayores desequilibrios que los actuales. Los países sobre-viven a las crisis pero, más allá de permanecer con vida, el lugar hacia dondeemergeremos estará desprovisto de posibilidades de progreso.Lamentablemente, a lo largo de nuestra historia, hemos pasado ya por situacionessimilares. En el pasado, nuestra irresponsabilidad nos ha hecho perder nuestrosigno monetario en muchas oportunidades y desperdiciar favorables condicionesinternacionales. Lenta pero continuamente hemos empobrecido a nuestra pobla-ción.La pregunta perversa que todos nos hacemos es a quién expropiarán ahora?. Todoparece indicar que la próxima víctima serán los ahorros del sistema privado dejubilaciones y pensiones y en un futuro es muy probable que también lo sean losahorros privados atesorados en el sistema bancario. La reciente ley aprobada quelo impide no será un impedimento llegado el momento.Nuestro sistema privado de jubilaciones que data sólo de 1994 ya está empezandoa agonizar como consecuencia de la falta de financiamiento del sector público y delcanibalismo de nuestra clase política.

Imaginar un nuevo escenario post-crisis es terrible. Llegar a un default implicaráno sólo una profundización de la actual recesión sino también una feroz salida decapitales que elevaría el tipo de cambio real y disminuiría abruptamente el salarioreal. Pero lo terrible es que crisis, para Argentina no es sinónimo de solución, crisises sinónimo de pobreza, de desequilibrio y de quién sabe qué consecuencias nefas-tas sobre el crecimiento de largo plazo.

Participación de los intereses en los Recursos Tributarios

29.4%

0%

5%

10%

15%

20%

25%

30%

35%

I 93

III 9

3

I 94

III 9

4

I 95

III 9

5

I 96

III 9

6

I 97

III 9

7

I 98

III 9

8

I 99

III 9

9

I 00

III.0

0

I 01

Intereses/RecTributarios

Marcado deterioro de la Solvencia del Sector Público

Fuente: CEA UCEMA

La irresponsabilidadcreciente de nuestraclase dirigente nos hahecho emprender uncamino casi sin salida.

Todo parece indicar queel próximo paso será laapropiación de losahorros del sistemaprivado de jubilacionesy pensiones.

De realizarse un canjecompulsivo o queimplique quitas en elcapital estaremos en laantesala de default yfrente a un profundocolapso económico.

21Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Análisis Fiscal

Las probabilidades de una salida, son ya muy bajas. El gobierno (Los tres poderesnacionales y los poderes provinciales) han desperdiciado oportunidades, han co-metido graves errores y han actuado como predadores afectando la maltrechageneración de riqueza de los argentinos.Sin credibilidad no hay anuncios que generen shocks de confianza. Es tiempo dehechos, no de anuncios. Más allá de la inmovilidad del gobierno y de las restriccio-nes políticas y legales para poder gobernar sin apoyo parlamentario es tiempo demedidas valientes y de decisión firme. En el actual contexto no hay lugar paragradualismos, es imperioso bajar el gasto público mediante una cruda reformaadministrativa del estado que elimine cargos políticos y no políticos, que incluya lafusión de ministerios y la eliminación de organismos y funciones. No es conve-niente crear nuevos impuestos y de ninguna manera se debe coparticipar el im-puesto a las transacciones financieras. La historia económica de Argentina hademostrado una profunda rigidez para volver atrás con impuestos creados paraenfrentar necesidades transitorias.Es imperioso avanzar hacia un acuerdo de dolarización que incluya el comienzo delas negociaciones con los Estados Unidos y la inmediata reducción de las transfe-rencias otorgadas al sector privado. Por otro lado, sería imperioso también mejo-rar la solvencia del sistema financiero mediante la privatización de la banca públi-ca.Debemos entender que el camino de la reestructuración unilateral de nuestra deu-da tanto doméstica como externa es un “default” y ello significa estancamiento ypobreza.Bajo las actuales circunstancias, Argentina no está en condiciones de poder cumplircon sus compromisos externos con tranquilidad por lo que se hace necesario unnuevo acuerdo que permita negociar una reestructuración voluntaria de la misma.La situación de las provincias es aún más complicada, ya que el déficit consolidadopara el primer semestre del corriente año alcanzó los 1450 millones y nada hacesuponer que el mismo no crecerá por encima de los 2400 millones para el año2001.Este desequilibrio fiscalprovincial, deja en evidencia quela reforma necesaria deberáincluir fuertes reducciones delgasto no sólo a nivel nacionalsino también a nivel provincial.Sin una drástica disminución delgasto sólo estaremos retrasandoel desenlace de la crisis. Hastaahora la controlada emisión debonos provinciales (Patacón,Quebracho y Lecop) han sidoaceptadas por el público pero enla medida de que el stockcontinúe incrementándose es de esperar cuantiosas quitas.

Ganancias 8004 7901 68941.3% 14.6%

IVA 12357 14399 14102-14.2% 2.1%

Combustibles Totales 2541 2574 2583-1.3% -0.4%

Transacciones Financieras 1860 0 0

Sist. de Seguridad Social 6366 6980 7203-8.8% -3.1%

Otros 4420 5373 5198-17.7% 3.4%

Recursos Tributarios 35547.7 37227 35980.6-4.5% 3.5%

Fuente: CEA UCEMA

Recursos Tributarios

Enero - Septiembre (en millones)

2001 2000 1999

Bajo las actualescircunstancias no haylugar paragradualismos. Debemosavanzar velozmentehacia una reforma delestado que baje el gastopúblico en formapermanente.

Hasta ahora, lacontrolada emisión demoneda alternativa noha implicado quitas ensu conversión. Sinembargo y en la medidaque el stock continúeaumentando,comenzarán a cotizarsebajo la par yaumentarán lastensiones sociales.

Análisis Fiscal

CEMA: http://www.cema.edu.ar [email protected] 22

Dentro de este panorama de incontrolable incertidumbre es de esperar nuevascaídas en los recursos tributarios que ya acumulan en lo que va del año un –4.5%.En términos acumulados, la recaudación del impuesto al valor agregado es el queregistra la mayor caída, reflejo del bajo nivel de actividad, de mayores maniobrasde evasión y de elusión consecuencia de la menor confianza.La sanción de la ley de déficit cero no ha cambiado en nada el pesimismo delpúblico y esto se evidencia en la aceleración de la caída de los recursos tributariosde los meses de agosto y septiembre (-3.5% y -14%).

El mes de septiembre fue particularmente adverso para el IVA donde la caída conrespecto al año pasado alcanzó un –31.4%. El resto de los impuestos registrócaídas similares.Considerando el resultado del Sector Público Nacional, alcanzado para el mes deagosto se observó un resultado positivo de 70,9 millones. Sin embargo, dada laimportante caída de ingresos tributarios peligra la obtención de superávit duranteseptiembre. Si tomamos como indicador el resultado de la Tesorería vemos quedurante septiembre se produjo un déficit de sólo 16.5 millones.Queda claro que de continuar con caídas de esta magnitud en los recursos tributa-rios y de no lograr resultados significativos con respecto a la tasa de interés quedebemos pagar, el cumplimiento del déficit cero requerirá de nuevos ajustes en uncontexto político particularmente delicado.

Recursos Tributarios Tasas Interanuales

-14%-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

Ene.

98

Mar

.98

May

.98

Jul.9

8

Set.9

8

Nov

.98

Ene.

99

Mar

.99

May

.99

Jul.9

9

Sep.

99

Nov

.99

Ene.

00

Mar

.00

May

.00

Jul-0

0

Sep-

00

Nov

-00

Ene-

01

Mar

-01

May

-01

Jul-0

1

Sep-

01

Fuente: Centro de Economía Aplicada UCEMA

Rusia

BrasilAsunción de la Alianza

-12.9%. (efecto de los cambios de Ministros)

La Reforma Tributaria de Diciembre

MoratoriaMayo

Ley DéficitCero

Dentro de este pan-orama de crecienteincertidumbre es deesperar nuevas caídasen la recaudación.

El cumplimiento delDéficit Cero exigiránuevos ajustes. Esta vezserá necesariodisminuir gasto públicoen forma permenentemediante la eliminaciónde organismos yfunciones.

23Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Análisis Fiscal

AnálisisAnálisisAnálisisAnálisisAnálisisde la Deudade la Deudade la Deudade la Deudade la Deuda

Como suele suceder con los problemas de Argentina, la clase dirigente parececonfundir el síntoma con la enfermedad. En este sentido, el llamado problema dela deuda, que en estos días está en el centro de la discusión de política económicano es el corazón de nuestros males.Si bien es cierto que dado el pobre desempeño de la recaudación tributaria losintereses han pasado a representar un porcentaje cada vez más importante de lamisma, es importante no confundir la verdadera naturaleza del problema.La deuda pública argentinade 132.000 millones repre-senta alrededor del 46.3%del PBI, en tanto que el des-embolso de intereses delaño 2000 fue de 9656 millo-nes, es decir 3.4% del pro-ducto. Una relación simpley no por ello carente de va-lidez es establecer el ratiointereses/Deuda para des-pejar la tasa que efectiva-mente pagamos año trasaño. Lo que surge de estecociente es que en cadaperíodo estamos pagandoen efectivo algo así comouna tasa del 7,3%, el restode los intereses se refinancia. Esto nos sugiere un razonamiento opuesto al co-múnmente escuchado en las acaloradas discusiones sobre política económica. Deacuerdo a este razonamiento el tema de la deuda es un problema futuro y suresolución, mediante el logro de un mejor perfil de vencimientos y tasas más bajasdebería ser abordado desde una perspectiva más amplia y negociado con menosapuro. Hablar de reestructuraciones compulsivas o no acordadas nos llevaría a untotal estancamiento y a la pérdida del crédito para los próximos 10 años. Propues-tas de este estilo sólo pueden ser caratuladas de ignorantes e irresponsables.Si el problema de base no es la deuda, una segunda opción podría ser el nivel dedéficit fiscal, tanto nacional como provincial. Esta hipótesis es un poco más seriadado que frente a una restricción crediticia como la que actualmente enfrentamosel régimen de caja de conversión no permite la monetización del déficit (la canti-dad de dinero es endógena al sistema). El déficit fiscal del año 2000 representóalgo así como un 2.4% del PBI en tanto que se obtuvo un superávit primario del1%. Sin embargo, el frío análisis de los números y su comparación con otrospaíses no arroja una conclusión clara de que el problema argentino sea la inviabilidadde financiar déficits de entre 2 y 3 puntos del producto (Brasil tiene un déficit de

en % del PBI

Deuda Pública 46.30%Intereses 3.40%

Déficit Fiscal año 2000 2.40%Superávit Primario año 2000 1%

Gasto ConsolidadoNación + Provincias + Municipios 34.25%

Fuente: CEA UCEMA

7.30%

Indicadores Macroeconómicos

Relevantes

RelaciónIntereses Pagados/Deuda Total

El problema de Argen-tina no es lo queanualmente paga deintereses, sino elexcesivo nivel de gastopúblico que representa1/3 del PBI y suinelasticidad a la baja.

De esta maneracontinuas caídas en larecaudación con gastosque no bajan al mismoritmo exacerban elproblema de solvenciadel sector público.

24CEMA: http://www.cema.edu.ar [email protected]

Análisis Fiscal

4.5% del PBI y casi no recurre a la emisión monetaria para financiarlo). Esquemascomo el actual de “déficit cero” son solamente la única respuesta frente a unarestricción crediticia, pero no disminuyen el gasto en forma permanente y hasta enalgún otro sentido podrían ser más nocivas al crear presiones explosivas de lossectores que esperan que en algún momento puedan recuperar el nivel de gastoque venían sosteniendo.El principal problema de Argentina es el elevado nivel de gasto público. Argentinano puede pagar los intereses, no porque estos sean muy altos (los que realmentepaga), sino porque el nivel de gasto que representa en forma consolidada algo másde 1/3 del PBI, es inelástico a la baja.Por lo tanto, continuas caídas en la recaudación no hacen más que exacerbar elproblema de solvencia del sector público. Con el actual nivel de gasto y el incorrec-to esquema de incentivos que representa nuestra ley de coparticipación federal deimpuestos no podremos salir de la trampa que nos tiene atrapados. El problema dela falta de competitividad de nuestro país debe ser analizado bajo estas hipótesis yno creyendo que mediante un cambio en la paridad de la moneda o mediante unareestructuración de la deuda seremos más eficientes. Ahora más que nunca serequiere de una verdadera reforma del estado que baje en forma permanente elexcesivo nivel del gasto público.

El problema de la faltade competitividadargentino hay quebuscarlo en lasineficiencias queprovoca el estado, tantoa nivel nacional, comoa nivel provincial ymunicipal y en la formaen que se distribuyenlos ingresos tributariosa través de la ley decoparticipación deimpuestos.

25Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Análisis Monetario

MonedaMonedaMonedaMonedaMoneda

El acuerdo con el FMI en septiembre junto con el cumplimiento del déficit ceromodificó las expectativas de los inversores, frenando la salida de depósitos delsistema financiero que se había registrado entre julio y agosto pasado. El aportede 4000 millones de dólares por parte del FMI para respaldar al sistema financierojunto con los 1271 millones del seguro anti-corrida que hizo efectivo el BancoCentral, mejoró sustancialmente la cobertura de los depósitos.Durante el mes de septiembre, crecieron moderadamente los depósitos totales alreducirse los temores de un default, aprovechando tasas de interés locales relati-vamente altas. De este modo, los depósitos totalizaron en promedio, en septiem-bre, los 76941 millones de pesos.

Por otra parte, siguió creciendo la dolarización de la economía. Los depósitos endólares representaron el 66% del total, en tanto que la tenencia de billetes ymonedas en pesos en poder del público se redujo considerablemente. Como re-sultado de ello, el agregado bimonetario M3 se mantuvo relativamente estable. Elatentado terrorista en los Estados Unidos, no alteró el ritmo de crecimiento de losdepósitos y sólo acentuó la participación de depósitos en dólares en el total.A pesar del reingreso de fondos al sistema financiero, las tasas de interés localesdescendieron sólo ligeramente. Ello estuvo vinculado con la necesidad de lasentidades financieras de recuperar parte de la liquidez perdida entre julio y agostopasado (caída de 7358 millones en los depósitos). Hasta el momento, el aumentode los depósitos no ha sido suficiente como para modificar sustancialmente lastasas de interés.

Reservas Internacionales y Depósitos Totales del Sector Privado no Financiero

diario, en millones de dólares

64.40923 Ago

72.5962 Jul

65.42516 Oct

75.6036 Mar

70.96026 Abr

2398010 Set

1919730 Ago

2348616 Oct

288782 Jul

3151511 Abr

347636 Mar

63,000

65,000

67,000

69,000

71,000

73,000

75,000

77,000

79,000

01-F

eb-0

1

13-F

eb-0

1

23-F

eb-0

1

07-M

ar-0

1

19-M

ar-0

1

29-M

ar-0

1

11-A

br-0

1

25-A

br-0

1

08-M

ay-0

1

18-M

ay-0

1

31-M

ay-0

1

12-J

un-0

1

25-J

un-0

1

05-J

ul-0

1

18-J

ul-0

1

30-J

ul-0

1

09-A

go-0

1

22-A

go-0

1

03-S

ep-0

1

13-S

ep-0

1

25-S

ep-0

1

05-O

ct-0

1

18-O

ct-0

1

12000

16000

20000

24000

28000

32000

36000

Dep.Privados (esc. Izq.)

Reservas Totales (esc. Der.)

Fuente: Centro de Economía Aplicada -UCEMA en base a datos del BCRA.

Entre Julio y Agosto las Reservas cayeron

9593 millones y los Depósitos

Privados 7358 millones

FMI aporta 4000 millones

Niveles más bajos

El acuerdo con el FMIy el cumplimiento deldéficit cero frenaron lasalida de depósitos delsistema financiero. Sinembargo, aún no serecuperaronsignificativamente.

La crecientedolarización se reflejaen un traspaso defondos en pesos haciadepósitos en dólares yademás en un conside-rable descenso en latenencia de pesos porparte del público.

26CEMA: http://www.cema.edu.ar [email protected]

Análisis Monetario

No obstante, a partir de la segunda semana de octubre, se estancó el nivel de losdepósitos privados, al descontar el mercado las mayores dificultades que deberáafrontar el gobierno de De la Rua para cumplir con el déficit cero y evitar eldefault. En el escenario post-electoral, el gobierno nacional recibe reparos y de-mandas para “cambiar el modelo económico” no sólo desde la oposición sino tam-bién de varios dirigentes de la propia Alianza. Los indicios de esta mayor debilidadpolítica sólo serán disipados, si el gobierno de De la Rua exhibe una firme decisiónde bajar el gasto público en el próximo presupuesto nacional y acuerda con losgobernadores provinciales una reformulación de la coparticipación, eliminando elpiso de distribución. De otra forma, no se recobrará definitivamente la confianza.Al igual que con los depósitos, el stock de reservas luego de recuperarse tras elaporte del FMI, ha comenzado a declinar nuevamente. En particular entre el 26 yel 27 de setiembre, se registró una caída de 1011 millones explicada por variosfactores. En primer lugar, la compra de un nuevo título público por 500 millones dedólares por parte de las AFJP, que fue financiada con la cancelación de depósitospor igual cuantía. En segundo lugar, varios bancos aprovecharon la mayor liquidezpara cancelar líneas en el exterior. Finalmente también contribuyó a este descenso,la transferencia de utilidades del Banco Central al Tesoro, como suele hacerse afin de cada trimestre. Estas circunstancias junto con el estancamiento en el nivelde depósitos hizo que al 16 de octubre el nivel de reservas sea inferior al registradoinmediatamente después de haber recibido el aporte del FMI (10 de septiembre).

Como era de esperar, la ligera baja en las tasas de interés no tuvo efecto algunosobre los préstamos al sector privado no financiero. La prolongada recesión eco-nómica influye decididamente en las restricciones que tienen los bancos para otor-gar nuevos créditos a la actividad privada. Esto se manifiesta no sólo en los reque-rimientos exigidos a las empresas sino también en el alto costo de financiamientoaún vigente (incluso para empresas de primera línea con tasas promedio del 34%).

Préstamos al Sector Privado no Financiero

56306Oct 01

67091Dic. 98

62992Oct 00

54000

55000

56000

57000

58000

59000

60000

61000

62000

63000

64000

65000

66000

67000

68000

Ene-

98

Mar

-98

May

-98

Jul-9

8

Sep-

98

Nov

-98

Ene-

99

Mar

-99

May

-99

Jul-9

9

Sep-

99

Nov

-99

Ene-

00

Mar

-00

May

-00

Jul-0

0

Sep-

00

Nov

-00

Ene-

01

Mar

-01

May

-01

Jul-0

1

Sep-

01

En m

illon

es d

e pe

sos

-14%

-10%

-6%

-2%

2%

6%

10%

14%

18%

22%

Tasa de crecimiento interanual (esc.der.)

Nivel (escala izq.)

LA RECESION ECONOMICA PROVOCO UNA CAÍDA

DEL 16,08%

Fuente: Centro de Economía Aplicada UCEMA

En las últimassemanas, se suspendióel reingreso de fondosal sistema financiero altemerse que eldebilitamiento delgobierno nacionalimpida elmantenimiento deldéficit cero y se caigaen default.

El alto costo deendeudamiento juntocon la prolongadarecesión explican elsignificativo retrocesodel stock de créditos alsector privado nofinanciero.

27Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Análisis Monetario

Comparando con los niveles de créditos registrados un año atrás, solamente loshipotecarios registran una mejora (2.1%). No obstante, el mayor desempleo juntocon la incertidumbre política y económica comenzaron a afectar también a estalínea de créditos durante el mes de octubre. Cabe agregar, que también influyóque los bancos hayan suspendido los créditos hipotecarios en pesos y reducido elplazo promedio de las hipotecas, lo que restringe considerablemente la ofertacrediticia.

El gobierno, a través del Banco Central, ha instrumentado varias medidas con elobjeto de resolver esta mayor restricción crediticia. En el último mes, adoptó lamodalidad de pases pasivos a 7 y 28 días a una tasa fija en pesos y en dólares conel propósito de reducir la incertidumbre en el mercado de préstamos interbancariosy lograr bajar las tasas de interés. Además, siguió con su política de incrementar laliquidez. Si bien el monto diario de pases pasivos se redujo con relación a losvalores de agosto, fue compensado con un mayor otorgamiento de redescuentos.Por último, el Banco Central anunció un nuevo esquema de financiamiento paralos bancos, utilizando la ejecución de la línea contingente anti-corrida que engrosóel stock de reservas durante el mes de septiembre. Consiste en una operatoriaespecial para prestar fondos a las entidades financieras a la tasa Libor + 2.5%condicionado a que se destinen dichos fondos a incrementar los créditos al sectorprivado.

Set 01 Oct 01 Var. Absol. %

M3 Bimonetario 85341 86165 825 1.0%

Circulante en pesos 11614 11275 -340 -2.9%Depósitos Totales 73726 74891 1164 1.6%

Pesos 24860 25056 197 0.8%Dólares 48866 49834 968 2.0%

Depósitos a Plazo fijo Sector Privado 46365 46991 626 1.3%Pesos 8469 8184 -285 -3.4%Dólares 37896 38807 911 2.4%

Préstamos al Sector Privado no Financiero 56714 56306 -407 -0.7%Pesos 20167 20065 -102 -0.5%Dólares 36546 36241 -306 -0.8%

Reservas Totales del Sist. Financiero 21990 24092 2101 9.6%Integración de Requisitos de Liquidez 3212 3295 83 2.6%Reservas Totales del Banco Central (*) 18778 20797 2019 10.7%

Set 01 Oct-01 Var. en Puntos BásicosTasa Activa a 30 días (Prime en Pesos) 33.36 34.34 98Tasa Pasiva a 30 días (Plazo Fijo en Pesos) 22.53 22.83 31

(*) El FMI aportó 4000 millones de dólares el 10 de setiembreFuente: Centro de Economía Aplicada, UCEMA en base a datos del BCRA.

Promedios en base a datos diarios en millones de pesos

Primeras tres semanas

Primeras tres semanas

Principales Indicadores del Sistema Financiero

Finalmente en octubre,en un contexto deinestabilidad laboral,decayeron los créditoshipotecarios conrelación al mes pasado.

La nueva operatoria delBanco Central, en laque ofrece préstamos alos bancos a muy bajatasa de interés sóloprovocará que losbancos sustituyan losactuales fondosdestinados a los créditospor aquéllos otorgadospor el Central a menorcosto.

28CEMA: http://www.cema.edu.ar [email protected]

Análisis Monetario

No creemos que este tipo de operatoria genere el resultado buscado. En primerlugar, porque este tipo de medidas sólo produce distorsiones en el mercado y sonde difícil implementación. Hasta tanto, no se generen las condiciones económicasadecuadas no se expandirá de este modo el crédito. Sólo provocará que los ban-cos sustituyan los fondos que actualmente destinaban al crédito privado con losotorgados por el Central a un menor costo. En segundo lugar, porque el monto dela operatoria (1271 millones de dólares) es despreciable comparado con el actualstock de créditos (56300 millones) al sector privado no financiero.En definitiva, este tipo de medidas aisladas no logrará reactivar por sí solo elcrédito. Hasta tanto el país no recobre la confianza de los inversores internaciona-les y por ende el crédito internacional y la de los propios argentinos no habráposibilidades de reactivación. Como ya hemos explicado en números anteriores, elgobierno debe centrarse en resolver el problema de fondo (la solvencia fiscal).Una vez resuelta esta cuestión, se recrearán por sí solas las condiciones necesa-rias que permitirán expandir el crédito al sector privado.

Hasta tanto no serecobre definitivamentela confianza, no seincrementarán loscréditos al sectorprivado.

29Universidad del CEMA Av. Córdoba 374 (1054) Capital Federal Tel: 4- 314-2269

Análisis Sectorial

IndustriaIndustriaIndustriaIndustriaIndustria

Según los datos del estimador mensual industrial, la producción manufacturera delmes de septiembre presentó una importante caída interanual del 10.4%, acumulandoen los primeros 9 meses del año, una reducción del 3.8% con relación a igualperíodo del año 2000. Estas cifras mantienen la tendencia descendente observadapor el EMI, con algunas oscilaciones, desde diciembre del 99. Por otra parte,medida en términos desestacionalizados, la actividad industrial alcanzó en septiembreel nivel de actividad más bajo desde diciembre de 1995.Desde el punto de vista sectorial, se observa que la mayoría de las ramas industri-ales registran reducciones significativas en el total producido respecto al año 2000.Las únicas excepciones son el sector de agroquímicos, materias primas pláticas,gases industriales y azúcar.

El complejo industrial de productos químicos, muestra en lo que va del año, unincremento del 8.2% respecto al mismo periodo del año anterior. A pesar de estenotable desempeño, la evolución de cada uno de los rubros que lo constituyen distóde ser homogénea. Por un lado, se observa una performance muy favorable de laproducción de materias primas plásticas y agroquímicos, con un aumento promediocercano al 29%. Por el otro, los productos farmacéuticos, arrojaron una caída del2.9% durante el mismo período.Con referencia a la significativa expansión de la producción de químicos para laagricultura, ha sido promovida tanto desde el lado de la oferta como de la demanda.Se sustentó en parte, en un incremento de la oferta ocasionado por la puesta enmarcha de una importante planta productora de urea en la provincia de BuenosAires. En tanto que la expansión de las áreas cultivadas permitió un aumento de sudemanda a pesar de las dificultades económicas.

Actividad Industrial (EMI)Indice Desestacionalizado

99,8Sep 01

102,4Julio 99

Junio 98120,2

115,9Dic 99

116,9Dic 00

95.0

100.0

105.0

110.0

115.0

120.0

125.0

E.98 M M JL S N

E.99 M M J S N

E.00 M M J S N

E.01 M M J S

Fuente: Centro de Economía Aplicada en base a datos del INDEC.

La Alianza asume el gobierno

Contracción-13,9%Piso de la Recesión

Transitoria Recuperación

+13,2%

Contracción-14,8%

Default Ruso y Crisis Brasileña

Blindaje Financiero