analiza poslovanja preduzeća (dizdar faris-71356)

DESCRIPTION

pokazatelji uspješnosti preduzećaTRANSCRIPT

UNIVERZITET U SARAJEVU

EKONOMSKI FAKULTET U SARAJEVU

ANALIZA POSLOVANJA PREDUZEĆA(case study)

SEMINARSKI RAD

Predmet: Poslovne finansije

Mentor: Prof. dr. Adnan Rovčanin; ass. Adem Abdić

Studenti:

1. Faris Dizdar (71356)2. Aiša Čorbo (72327)3. Dubravka Petričević (72138)4. Amela Hadžiahmetović (72115)

Studij: Menadžment DL

Sarajevo, novembar 2014.

1

SADRŽAJ1. UVOD.................................................................................................................................................3

1.1 Pojam analize poslovanja preduzeća............................................................................................3

1.2 Profil kompanija..........................................................................................................................4

1.2.1. BH Telecom.........................................................................................................................4

1.2.2. HT Eronet............................................................................................................................5

1.3 Metode i pokazatelji analize poslovanja preduzeća.....................................................................5

2. KOMPARACIJA POKAZATELJA FINANSIJSKIH IZVJEŠTAJA..................................................8

2.1. Finansijski pokazatelji......................................................................................................................8

2.1.1. Pokazatelj likvidnosti.................................................................................................................8

2.1.2. Pokazatelj zaduženosti...............................................................................................................9

2.1.3. Pokazatelj aktivnosti................................................................................................................10

2.1.4. Pokazatelj ekonomičnosti........................................................................................................11

2.1.5. Pokazatelj profitabilnosti.........................................................................................................11

2.1.6. Pokazatelj investiranja.............................................................................................................12

2.2. Altman ZETA SCORE...................................................................................................................13

3. GODIŠNJI IZVJEŠTAJ O POSLOVANJU......................................................................................14

3.1. HT ERONET (01.01. – 31.12.2013)...............................................................................................14

3.1. BH TELECOM (01.01. – 31.12.2013.)..........................................................................................15

4. ZAKLJUČAK....................................................................................................................................16

5. LITERATURA..................................................................................................................................17

2

1. UVOD

Case study, odnosno slučaj i problem kojim ćemo se mi baviti u okviru seminarskog

rada „Analiza poslovanja preduzeća – case study“ jeste da odaberemo dvije kompanije, odnosno

dva srodna preduzeća i izvršimo analizu finansijskih izvještaja i uporedimo kvalitet poslovanja

navedenih kompanija. Analiza poslovanja predstavlja jednu od složenijih grana u okviru

istraživanja poslovanja preduzeća kao i ocjene njihovog cjelokupnog poslovanja. Da bi lakše

razumjeli sam pojam analize poslovanja kao i finansijske analize poslovanja ponudili smo

odgovore na pitanja: Šta predstavlja analiza poslovanja preduzeća? Koji su glavni finansijski

pokazatelji u analizi poslovanja preduzeća? Kako vršimo komparaciju poslovanja dva ili više

preduzeća? Također u našoj analizi i seminarskom radu izabrali smo dva preduzeća na području

Bosne i Hercegovine, a to su BH Telecom i HT Eronet. Preduzeća se bave pružanjem

telekomunikacijskih usluga na području Bosne i Hercegovine i sa sigurnošću možemo reći da su

jedne od profitabilnijih preduzeća u našoj državi. U našem case study-u analizirali smo

poslovanje kako jednog tako i drugog preduzeća i na osnovu izračunatih pokazatelja izvršili

komparaciju kvalitete poslovanja.

1.1 Pojam analize poslovanja preduzeća

„Analiza poslovanja predstavlja jednu od najbitnijih aktivnosti preduzeća.“

Analiza poslovanja u suštini predstavlja nastavak procesa planiranja jer se njome

utvrđuje stepen uspješnosti u ostvarivanju planskih zadataka, kao i faktori koji su uslovili

veličinu rezultata i ulaganja. Cilj analize poslovanja je pripremanje podloge u vidu informacione

osnove za donošenje odluka u vezi planiranja, organizovanja i kontrole poslovne aktivnosti.

Analiza poslovanja je širok pojam koji obuhvata analizu kako finansijskih tako i materijalnih, pa

i nematerijalnih pokazatelja obima i uspešnosti poslovne aktivnosti, povezujući na taj način sve

funkcije u preduzeću i zahvatajući sve raspoložive resurse.

3

Finansijska analiza predstavlja deo kompleksne analize, jer ona rezultate poslovanja

prezentuje u vidu seta brojčanih, a samim tim i lahko razumljivih pokazatelja, čime

pojednostavljuje proces komunikacije u organizaciji. Finansijska analiza za polaznu osnovu ima

analizu finansijskih izveštaja - bilansa stanja, bilansa uspeha, bilansa tokova gotovine, izveštaja o

promenama na kapitalu i napomena uz finansijske izveštaje. Ovi izveštaji predstavljaju predmet,

odnosno komplementarne izvore podataka za finansijsku analizu koja se zbog toga često naziva i

analiza bilansa. Finansijska analiza predstavlja podvrgavanje finansijskih izveštaja analitičkom

ispitivanju, upotrebom odgovarajućih metoda i instrumenata, u cilju ispitivanja i ocene

finansijske situacije i uspešnosti poslovanja.

Osnovni cilj koji se analizom želi postići jeste pružanje informacija potrebnih za

donošenje finansijskih odluka od strane korisnika informacija.

1.2 Profil kompanija

1.2.1. BH Telecom

BH telecom pruža telekomunikacijske usluge na cijelom prostoru Bosne i Hercegovine

korištenjem savremenih tehnologija, uz poštivanje međunarodnih i domaćih standarda, propisa i

normi, a u cilju razvoja informatičkog društva. Poboljšanjem procesa planiranja, tehnološkog

razvoja, razvoja organizacije i upravljanja ljudskim resursima kompanija odgovora na izazove

tržišta i sve izraženiju konkurenciju. BH Telecom d.d. značajno unaprjeđuje odnose sa

korisnicima i kvalitet usluga, i na taj način i dalje ostaje vodeći telekom operator u Bosni i

Hercegovini.

Dinamični svijet telekomunikacija utiče na stvaranje navika korisnika, koje su svakim

danom sve raznovrsnije. One mijenjaju način života i poslovanja, a u prednosti su oni koji se

uspješno i brzo adaptiraju, prihvate nove i odbace zastarjele tehnologije.

Uzrok svega je razvoj tehnologija koji snažno utiče na unaprijeđenja i ponude

telekomunikacijskih usluga i servisa. Put informatizacije predstavlja izazov za svako moderno

4

društvo. Brojni faktori utiču na sve ovo i iz godine u godinu su drugačiji. Potrebno je predvidjeti

ih i olakšati transformaciju navika korisnika, kako bi se maksimalno iskoristile sve prednosti

koje donosi novo doba.

Prilagođavanje poslovne strategije BH Telecoma tržišnim uslovima predstavlja

konstantno unapređenje ponude usluga, odnosa sa korisnicima, ali i zajednicom u kojoj djeluje

kao društveno odgovorna kompanija.

Djelatnost BH Telecom primjetna je na tržištu telekomunikacija u BiH sa tržišnim

učešćem od c.c. 50%. Kada se postavi pitanje u čemu je tajna uspjeha? Odgovor je slogan BH

Telecoma,

1.2.2. HT Eronet

Hrvatske telekomunikacije d.d. Mostar poduzeće je nastalo razdvajanjem Hrvatske pošte

i telekomunikacija na Hrvatsku poštu (HP) i Hrvatske telekomunikacije (HT).

Od 1. januara 2003. godine počinje samostalan rad Hrvatskih telekomunikacija d.o.o. Mostar

(HT Mostar), koje tako postaju jedan od triju nacionalnih operatora u Bosni i Hercegovini. Na

temelju reorganizacije preduzeća 24. novembar 2006. godine. HT Mobilne d.o.o. pripajaju se

HT-u Mostar i tako postaju sastavni dio Javnoga poduzeća HT d.o.o. Mostar.

Skupština Poduzeća donijela je 1. travnja 2009. godine odluku o preregistraciji Poduzeća

iz društva ograničene odgovornosti u dioničko društvo. Preregistracija je izvršena 8. maj 2009.

godine, a dionice preduzeća uvrštene su na Sarajevsku berzu.

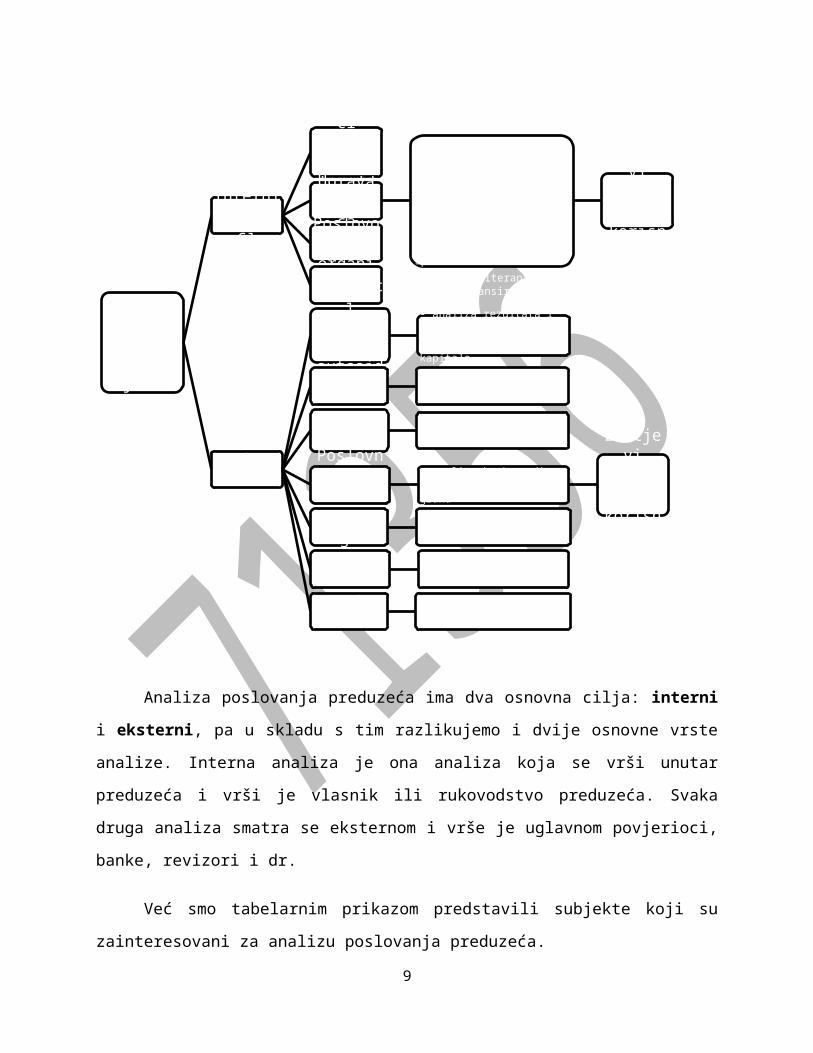

1.3 Metode i pokazatelji analize poslovanja preduzeća

U ovom poglavlju ćemo se osvrnuti na metode i pokazatelje koji se najčešće koriste kod

analize poslovanja preduzeća. U poglavlju 1.1 ponudili smo definicije i objasnili šta je zapravo

analiza poslovanja preduzeća. Prije nego što navedemo metode i pokazatelje poslovanja

5

preduzeća, iskoristićemo priliku da putem tabelarnog prikaza pokažemo ko su korisnici

informacija analize poslovanja preduzeća.

Analiza poslovanja preduzeća ima dva osnovna cilja: interni i eksterni, pa u skladu s tim

razlikujemo i dvije osnovne vrste analize. Interna analiza je ona analiza koja se vrši unutar

preduzeća i vrši je vlasnik ili rukovodstvo preduzeća. Svaka druga analiza smatra se eksternom i

vrše je uglavnom povjerioci, banke, revizori i dr.

Već smo tabelarnim prikazom predstavili subjekte koji su zainteresovani za analizu

poslovanja preduzeća.

6

Korisnici informacija finansijske

analize

Interni korisnici

Vlasnici kapitala- insajderiUprava

preduzeća

- analiza održavanja kapitala- analiza tekuće likvidnosti- analiza razvoja investicija-analiza uspešnosti po segmentima- analiza akumulativne i reproduktivne sposobnosti- analiza alterantivnih izvora finansiranja

Zahtjevi internih korisnika

Poslovodni organi

Sindikat

Eksterni korisnici

Vlasnici kapitala-

autsajderi

- analiza rezultata i raspodele- analiza sigurnosti kapitala

Povjerioci - analiza likvidnosti i soventnosti

Konkurenti - analiza rentabilnosti i finansijskog položaja

Poslovna udurženja

- analiza konkretnih preduzeća, grupacija i grana

Zahtjevi eksternih korisnika

Državni organi

- analiza "svodnih bilansa"

Sindikat - analiza zarada i sigurnosti radnih mesta

Statistika - parcijalni analitički pokazatelji

Također postoje dva pristupa predmetu analize: širi i uži. Predmet ekonomske analize u

užem smislu predstavlja bilans preduzeća, i to bilans stanja, bilans uspjeha i bilans tokova

novca. Analiza koja ima za predmet bilans, naziva se bilansna ili finansijska analiza, koja

insistira na analizi finansijskog položaja i rentabilnosti poslovanja preduzeća.

Bilans stanja izražava trnutnu sliku veličine i strukture sredstava i njihovoh izvora. Na

osnovu podataka u bilnasu stanja moguće je vršiti ne samo statičku nego i dinamičku analizu.

Bilans uspjeha izražava veličinu i porijeklo ostvarenog poslovnog rezultata u

obračunskom periodu.

Osnovne metode kojima se služi analiza su: metode upoređivanja i metode raščlanivanja.

Ostale metode su uzrošnosti i ispitivanja, zatim metoda odnosnih vrijednosti, metoda indeksnih

brojeva, metoda standardizacije. Postoje mnogi drugi oblici i vrste analiza kao što su kvalitativna

i kvantitativna, statička i dinamička, kompleksna i parcijalna, interna i eksterna, zatim stalna i

povremena kao i analiza vrijednosti.

Mi smo se tokom našeg izučavanja i analize zadržali na racio analizi koja se zasniva na

analizi odnosa elemenata bilansa stanja, bilansa uspjeha i bilansa tokova novca. Značaj racio

brojeva leži u činjenici da apsolutni brojevi najčešće sami za sebe ne govore puno, kao i da je

međusobno teško ili nemoguće upoređivati dva subjekta ukoliko ne postoji međusobno

uporediva veličina.

Takođe zadržaćemo pažnju na sljedećim pokazateljima finansijskih izvještaja. Pokazatelji

su odnosi između dvije veličine izražen u prostoj matematičkoj formuli. Klasifikacija

pokazatelja:

Pokazatelj likvidnosti Pokazatelji zaduženosti Pokazatelj poslovne aktivnosti Pokazatelji profitabilnosti Pokazatelji investiranja

7

2. KOMPARACIJA POKAZATELJA FINANSIJSKIH IZVJEŠTAJA

2.1. Finansijski pokazatelji

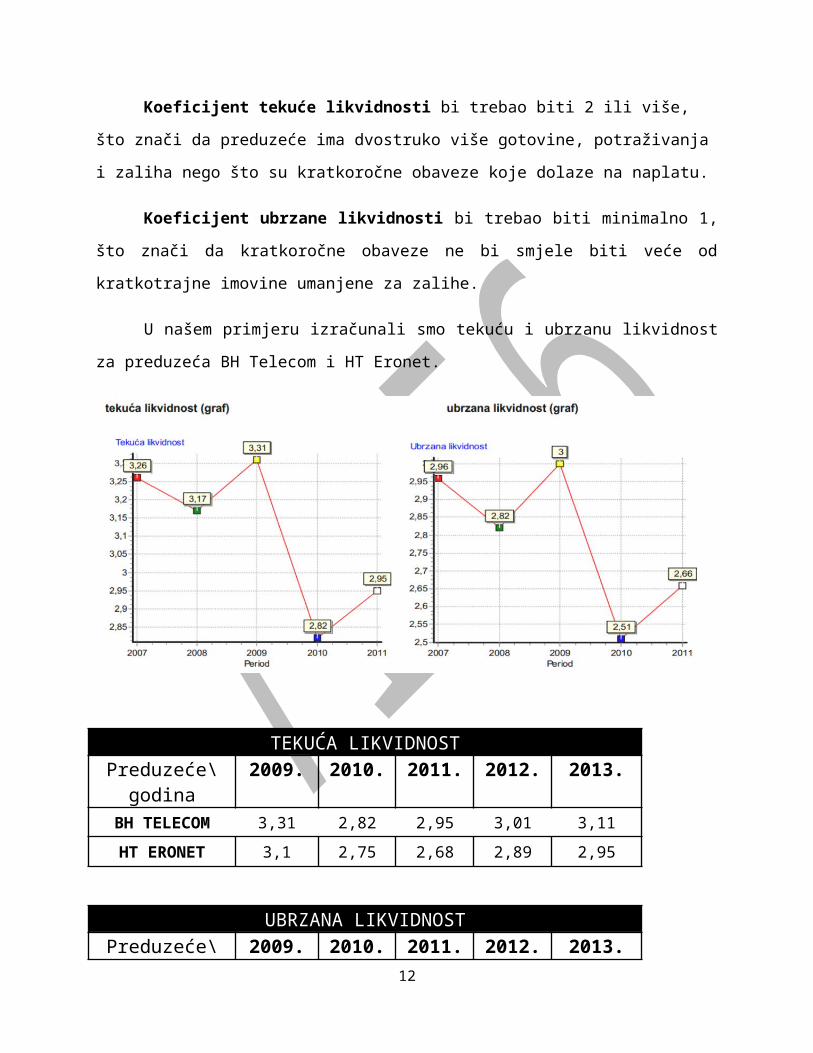

2.1.1. Pokazatelj likvidnosti

Likvidnost je sposobnost preduzeća da podmiri kratkoročne obaveze i tekuće aktivnosti.

Ako preduzeća nije likvidno ono posluje s poteškoćama, nema dovoljnosredstava za nabavu

sirovina i materijala, robe, za isplatu plaća, poreza te drugih obaveza. Najznačajniji pokazatelji

likvidnosti su:

Koeficijent tekuće likvidnosti = kratkotrajna imovina / kratkoročne obaveze

Koeficijent ubrzane likvidnosti = kratkotrajna imovina / kratkoročne obaveze

Koeficijent tekuće likvidnosti bi trebao biti 2 ili više, što znači da preduzeće ima

dvostruko više gotovine, potraživanja i zaliha nego što su kratkoročne obaveze koje dolaze na

naplatu.

Koeficijent ubrzane likvidnosti bi trebao biti minimalno 1, što znači da kratkoročne

obaveze ne bi smjele biti veće od kratkotrajne imovine umanjene za zalihe.

U našem primjeru izračunali smo tekuću i ubrzanu likvidnost za preduzeća BH Telecom i

HT Eronet.

8

TEKUĆA LIKVIDNOSTPreduzeće\godina 2009. 2010. 2011. 2012. 2013.

BH TELECOM 3,31 2,82 2,95 3,01 3,11

HT ERONET 3,1 2,75 2,68 2,89 2,95

UBRZANA LIKVIDNOSTPreduzeće\godina 2009. 2010. 2011. 2012. 2013.

BH TELECOM 2,82 3,00 2,51 2,66 2,93

HT ERONET 2,75 2,92 2,45 2,38 2,79

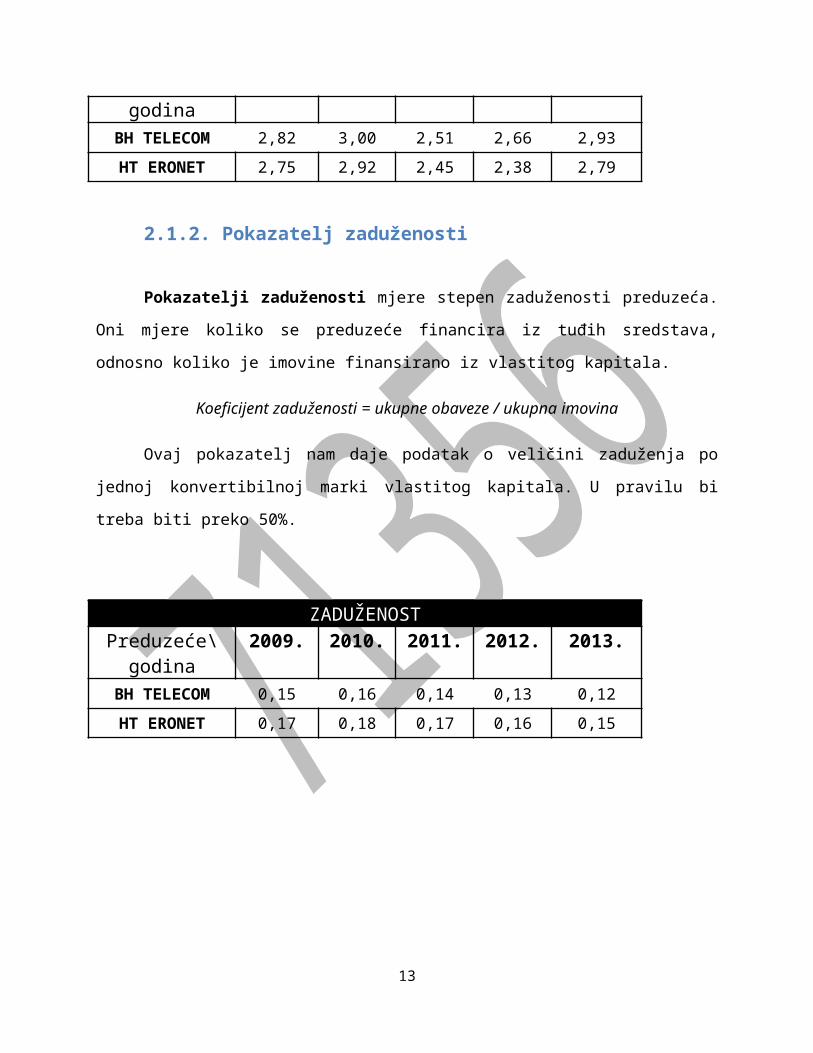

2.1.2. Pokazatelj zaduženosti

Pokazatelji zaduženosti mjere stepen zaduženosti preduzeća. Oni mjere koliko se

preduzeće financira iz tuđih sredstava, odnosno koliko je imovine finansirano iz vlastitog

kapitala.

Koeficijent zaduženosti = ukupne obaveze / ukupna imovina

Ovaj pokazatelj nam daje podatak o veličini zaduženja po jednoj konvertibilnoj marki

vlastitog kapitala. U pravilu bi treba biti preko 50%.

9

ZADUŽENOSTPreduzeće\godina 2009. 2010. 2011. 2012. 2013.

BH TELECOM 0,15 0,16 0,14 0,13 0,12

HT ERONET 0,17 0,18 0,17 0,16 0,15

2.1.3. Pokazatelj aktivnosti

Pokazatelji aktivnosti mjere efikasnost s kojom preduzeće koristi vlastite resurse.

Ralunaju se iz odnosa prihoda i prosječnih stanja imovine.

Koeficijent obrta ukupne imovine = ukupni prihodi / ukupna imovina

Koeficijent obrta ukupne imovine prikazuje učinkovitost upotrebe kapitala u ostvarivanju

prihoda. Poželjno je da bude što veći.

AKTIVNOST10

Preduzeće\godina 2009. 2010. 2011. 2012. 2013.BH TELECOM 0,47 0,49 0,47 0,48 0,50

HT ERONET 0,46 0,48 0,47 0,53 0,52

2.1.4. Pokazatelj ekonomičnosti

Pokazatelji ekonomičnosti mjere odnos prihoda i rashoda i pokazuju koliko se prihoda

ostvari po jedinici rashoda. Iz toga proizlazi da se ti pokazatelji računaju na temelju podataka iz

računa dobiti i gubitka (izvještaja o dobiti).

Odnos ukupnih prihoda i ukupnih rashoda rezultira pokazateljem ukupne ekonomičnosti ili

ekonomičnošću ukupnog poslovanja.

Ekonomičnost ukupnog poslovanja = ukupni prihodi / ukupni rashodi

EKONOMIČNOSTPreduzeće\godina 2009. 2010. 2011. 2012. 2013.

BH TELECOM 1,25 1,23 1,24 1,27 1,31

HT ERONET 1,01 1,04 1,03 1,05 1,08

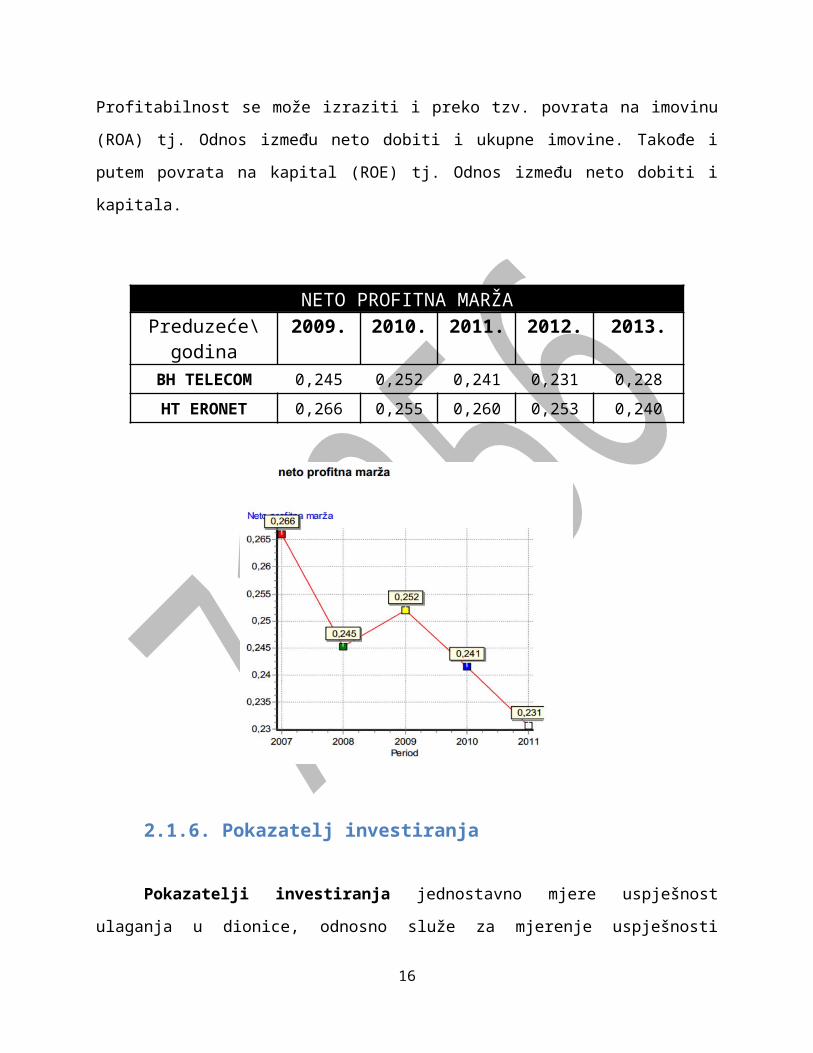

2.1.5. Pokazatelj profitabilnosti

Pokazatelj rentabilnosti (profitabilnosti) općenito odražava stepen korištenja

postojećih potencijala uspjeha i mjere se na temelju odnosa povrata ili rente s jedne strane i uloga

s druge strane. Postoje mnogi oblici i forme prikazivanja profitabilnosti, ali mi ćemo se u analizi

osvrnuti na neto profitnu maržu ili odnos neto dobiti i ukupnih prihoda. Profitabilnost se može

izraziti i preko tzv. povrata na imovinu (ROA) tj. Odnos između neto dobiti i ukupne imovine.

Takođe i putem povrata na kapital (ROE) tj. Odnos između neto dobiti i kapitala.

NETO PROFITNA MARŽA

11

Preduzeće\godina 2009. 2010. 2011. 2012. 2013.BH TELECOM 0,245 0,252 0,241 0,231 0,228

HT ERONET 0,266 0,255 0,260 0,253 0,240

2.1.6. Pokazatelj investiranja

Pokazatelji investiranja jednostavno mjere uspješnost ulaganja u dionice, odnosno služe

za mjerenje uspješnosti ulaganja u redovne (obične) dionice. Za izračunavanje ovih pokazatelja,

osim podataka iz finansijskih izvještaja, potrebni su podaci o dionicama, o broju i tržišnoj

vrijednosti dionica. Najčešće korišteni pokazatelji investiranja su: dobit po dionici (EPS) i

dividenda po dionici (DPS). Koriste se još i ukupna rentabilnost dionice (P/E ratio) i dividendna

rentabilnost dionice.

EPS = neto dobit / broj dionica

Dobit po dionici (EPS), kao pokazatelj investiranja, predstavlja zapravo atraktivnost ulaganja u

preduzeće, tj. izražava njegovu sposobnost da stvara dobit.

12

EPS – DOBIT PO DIONICIPreduzeće\godina 2009. 2010. 2011. 2012. 2013.

BH TELECOM 1,73 1,75 1,80 1,77 1,87

HT ERONET 0,45 0,50 0,535 0,51 0,568

2.2. Altman ZETA SCORE

Finansijsko predviđanje na temelju finansijskih koeficijenata i metodom eliminacije

primijenio je Edward Altman, koji je razvio model koji može da predvidi finansijski bankrot

preduzeća. To je jedan od najpoznatijih sintetičkih pokazatelja koji se mogu koristiti i računati iz

finansijskih izvještaja. Nastao je proučavanjem podataka 66 američkih proizvodnih preduzeća od

kojih su formirane dvije grupe: zdrava preudzeća i ona preduzeća koja su bankrotirala u

razdoblju od 1945 do 1965 godine. Z ili Zeta score sastoji se od pet pokazatelja koji se množe

koeficijentima a nakon toga sabiraju:

Z = 1,2 X1+ 1,4 X2 + 3,3 X3+ 0,6 X4 + 1,0 X5

GDJE JE X1 = NETO OBRTNA SREDSTVA / UKUPNA AKTIVA

X2= ZADRŽANA DOBIT / UKUPNA AKTIVA

X3= DOBIT PRIJE KAMATE I POREZA (EBIT) / UKUPNA AKTIVA

X4= SOPSTVENI KAPITAL / UKUPNE OBAVEZE

X5= PRIHODI OD PRODAJE / UKUPNA AKTIVA

Na temelju ponderisanog zbira prosuđuje se finansijsko stanje preduzeća. Veći zbir

ukazuje na veću finansijsku stabilnost. Manji zbir ukazuje na moguće finansijske neprilike. Na

temelju empirijskih analiza utvrđeno je da su preduzeća kod kojih je taj zbir veći od 3 vrlo

stabilna i kod njih nema opasnosti od bankrota. Zbir između 1 i 3 predstavlja sivu zonu. A ako je

taj broj manji od 1 onda preduzeće ima velikih finansijskih poteškoća i prijeti mu bankrot.

Podrazumijeva se da ovaj pokazatelj ne može biti negativan. U našim uslovima ovaj pokazatelj

se naziva pokazatelj stečaja.

Tumačenje:

ako je Z<1 vjerovatnoća bankrota je velika (crna zona),

13

Z>3 niska vjerovatnoća bankrota (bijela zona),

1 <Z<3 siva zona (šanse za bankrot su 50%).

3. GODIŠNJI IZVJEŠTAJ O POSLOVANJU

3.1. HT ERONET (01.01. – 31.12.2013)

3.1. BH TELECOM (01.01. – 31.12.2013.)

14

4. ZAKLJUČAK

15

Zaključag seminarskog rada na temu “Analiza poslovanja preduzeća – case study” iz našeg

iskustva radeći na tematskoj cjelini je u značaju analize poslovanja jednog preduzeća. Zaključili

smo važnost analiziranja uspješnosti preduzeća i naučili metode vrednovanja uspjeha i

cjelokupnog poslovanja jednog preduzeća. Naučili smo kako se određeni pokazatelji finansijkih

izvještaja koriste da bi ocijenili solventnost jedne kompanije. Svaka kompanija bi trebala

redovno da prati pokazatelje poslovanja preduzeća, jer time se otklanjaju lose poslovne odluke.

5. LITERATURA

16

“Tehnička analiza finansijskih tržišta” – John J. Murphy

“Analiza finansijskih izvještaja” – Doc. dr Goranka Knežević

“Analiza finansijskih izvještaja” – prof. dr Jovan Rodić; prof. dr Mirko Andrić

“Osnovi finansijskih tržišta” – dr Zoran Grubišić

www.cbbh.ba

www.bhtelecom.ba

www.hteronet.ba

17