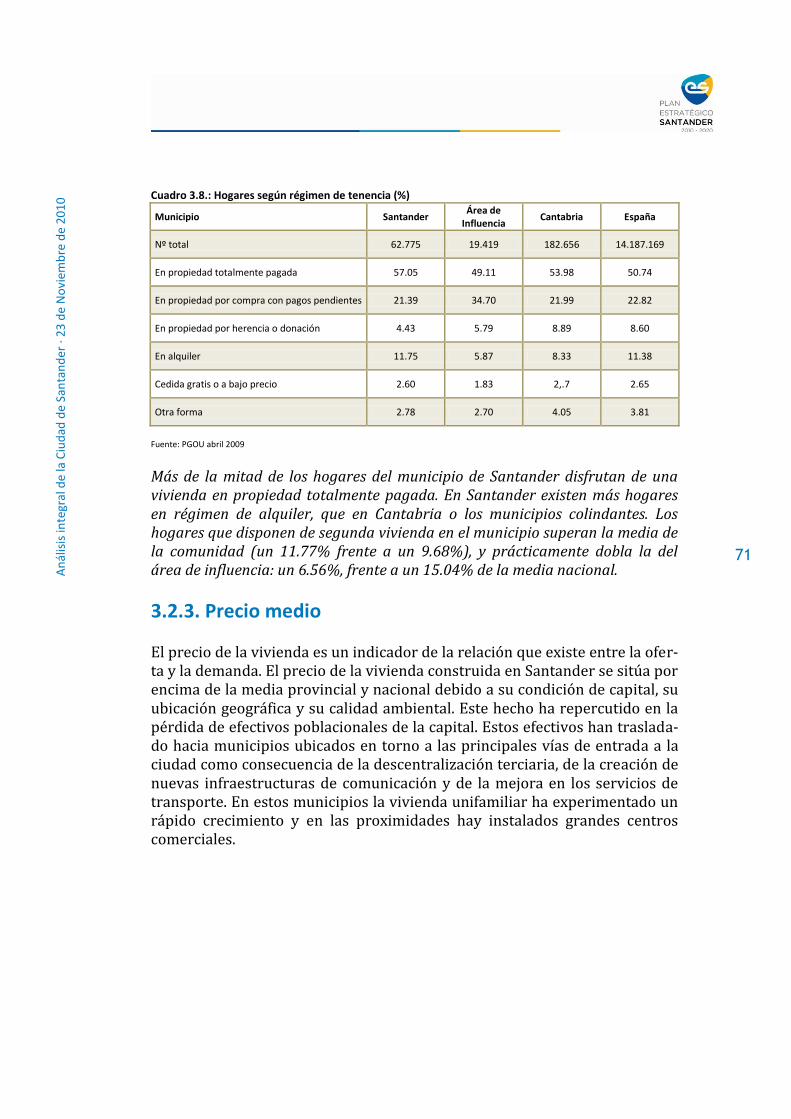

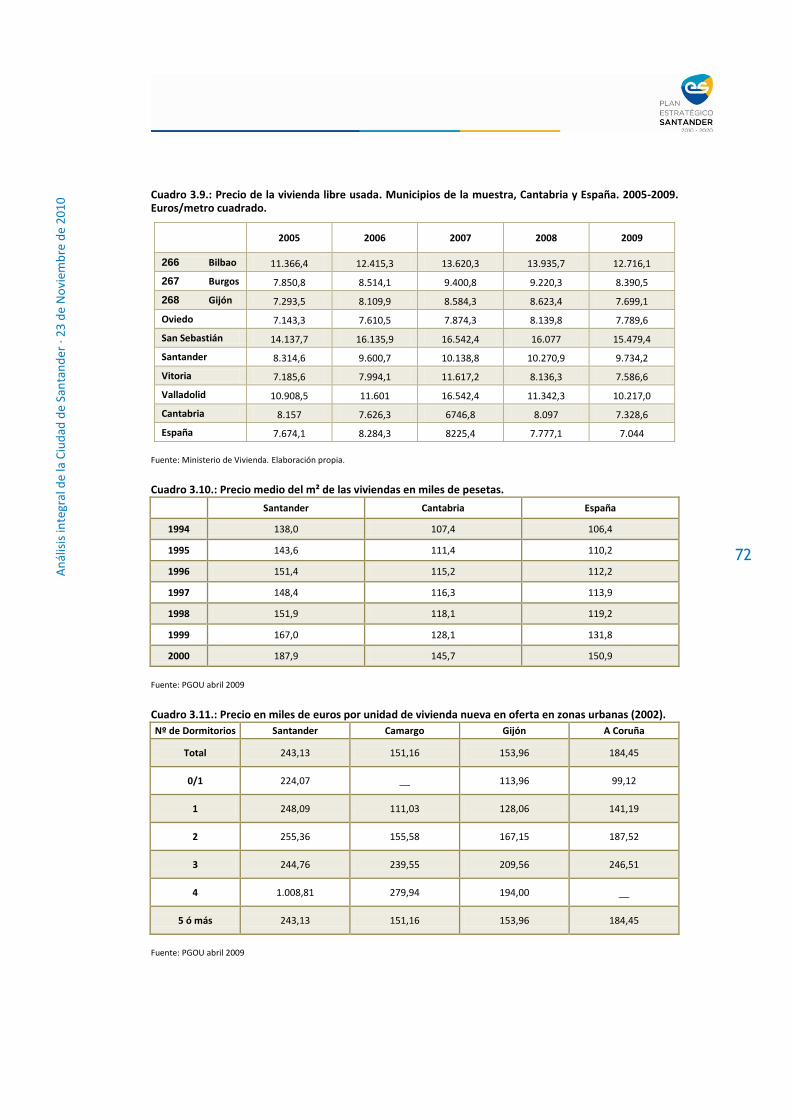

análisis - plan estratÉgico santander 2010 · el plan general de ordenación urbana (pgou) de...

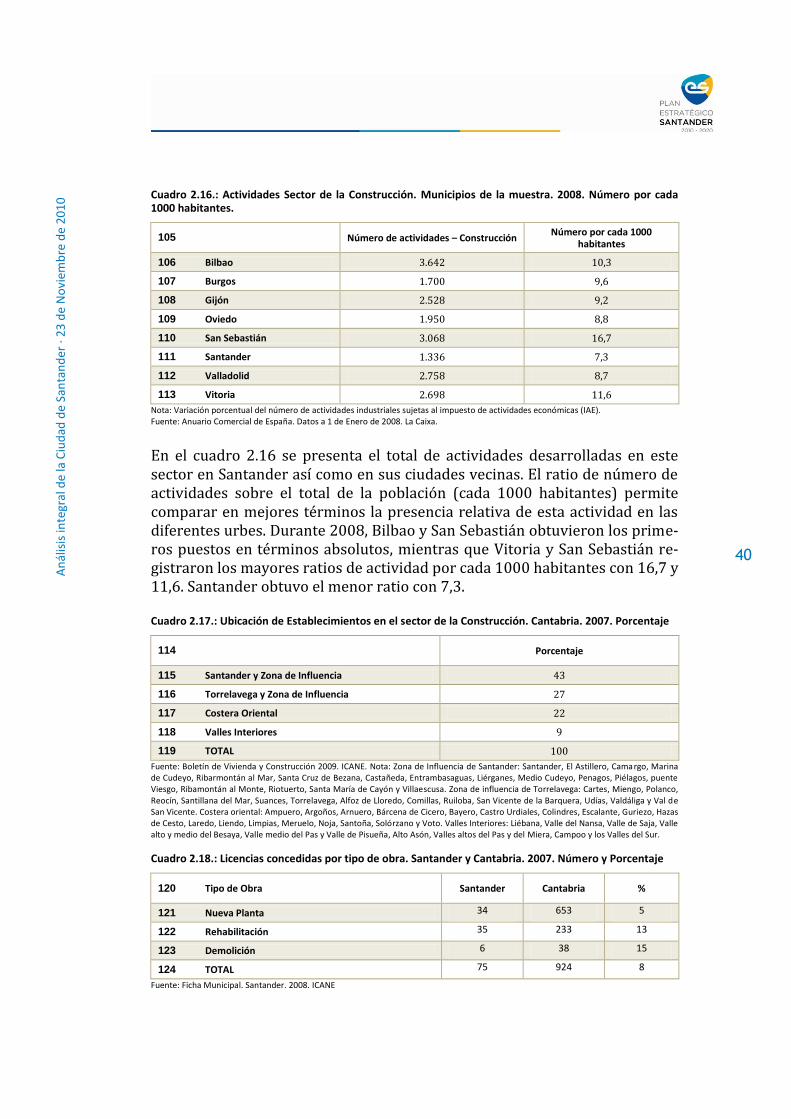

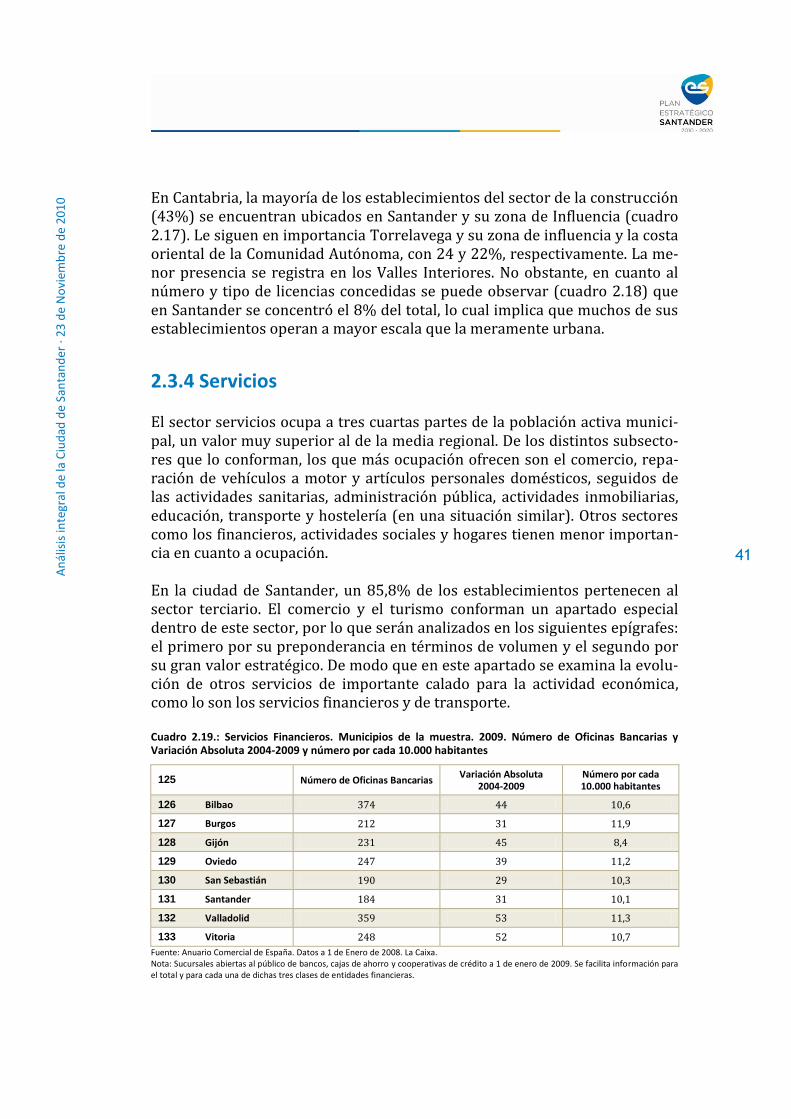

TRANSCRIPT

Análisis integral de la ciudad de Santander

Noviembre de 2010

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

2

Índice

CAPÍTULO 1. CARACTERIZACIÓN TERRITORIAL Y URBANÍSTICA 4 1.1. Introducción 5 1.2. Usos del suelo 6

1.2.1. El espacio construido: los pueblos 6 1.2.2. El espacio rural: el campo 10 1.2.3. Los espacios naturales 13 1.2.4. La ciudad 14

1.3. Conclusiones 23 CAPÍTULO 2. ECONOMÍA 25 2.1. El entorno económico 26 2.2. Descripción de la actividad económica 28 2.3. Análisis de los sectores económicos 35

2.3.1. Ganadería Agricultura y Pesca 35 2.3.2. Industria 37 2.3.3. Construcción 39 2.3.4. Servicios 41 2.3.5. Comercio 44 2.3.6. Turismo 48

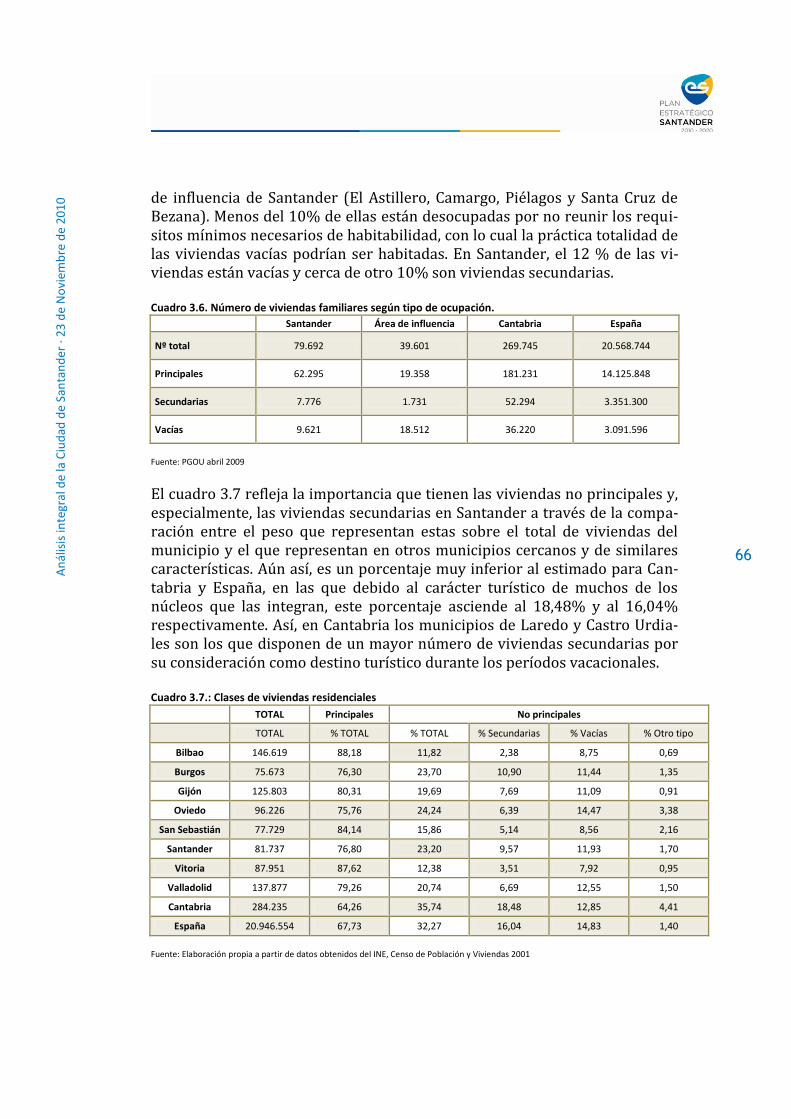

2.4. Conclusiones 55 CAPÍTULO 3. RECURSOS E INFRAESTRUCTURAS 57 3.1. Introducción 58 3.2. Vivienda 58

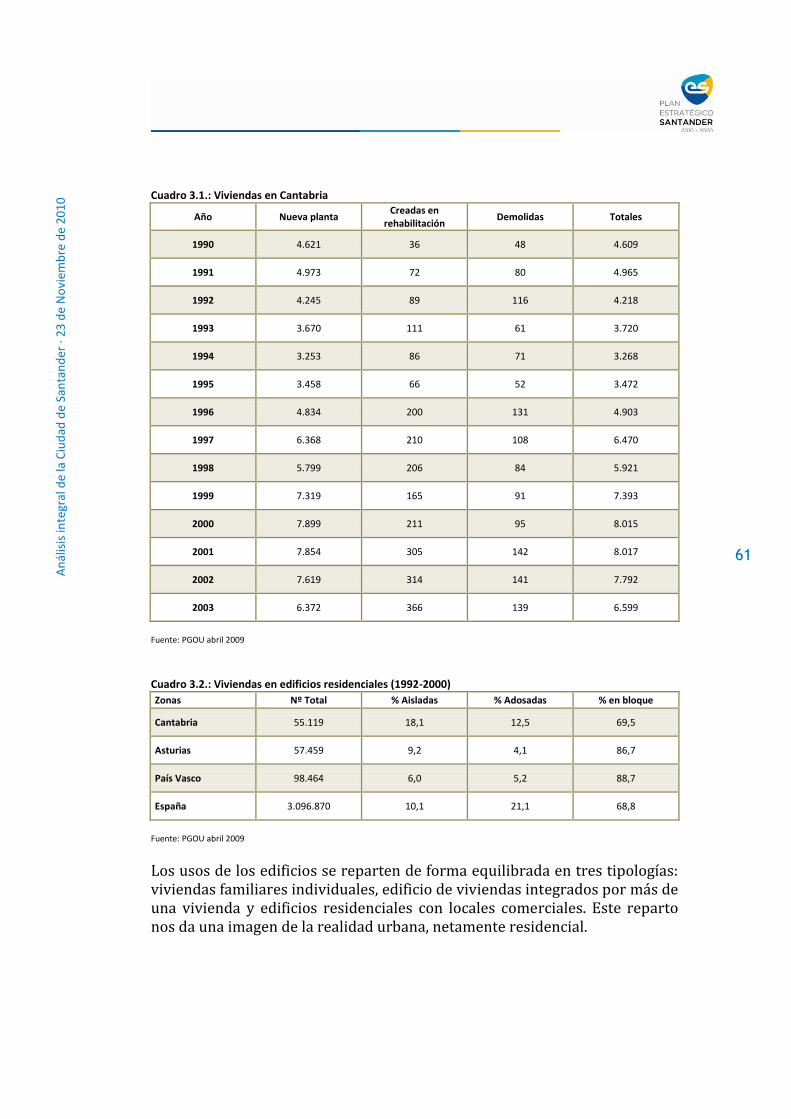

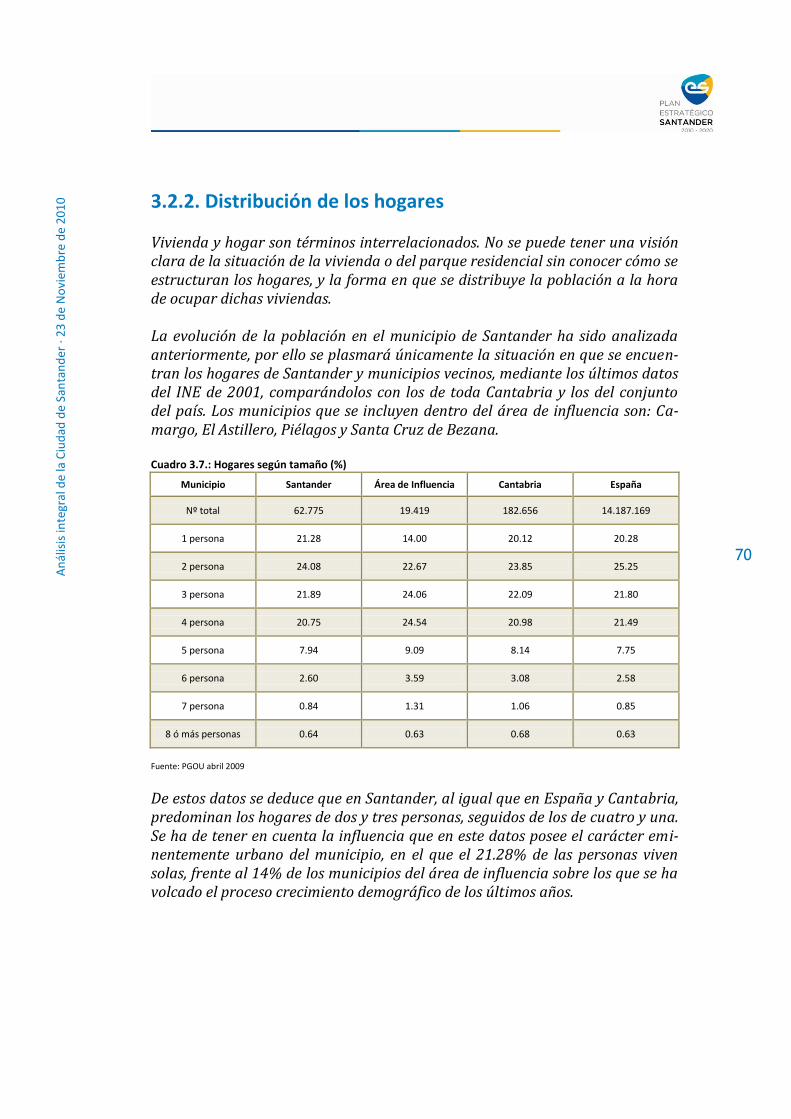

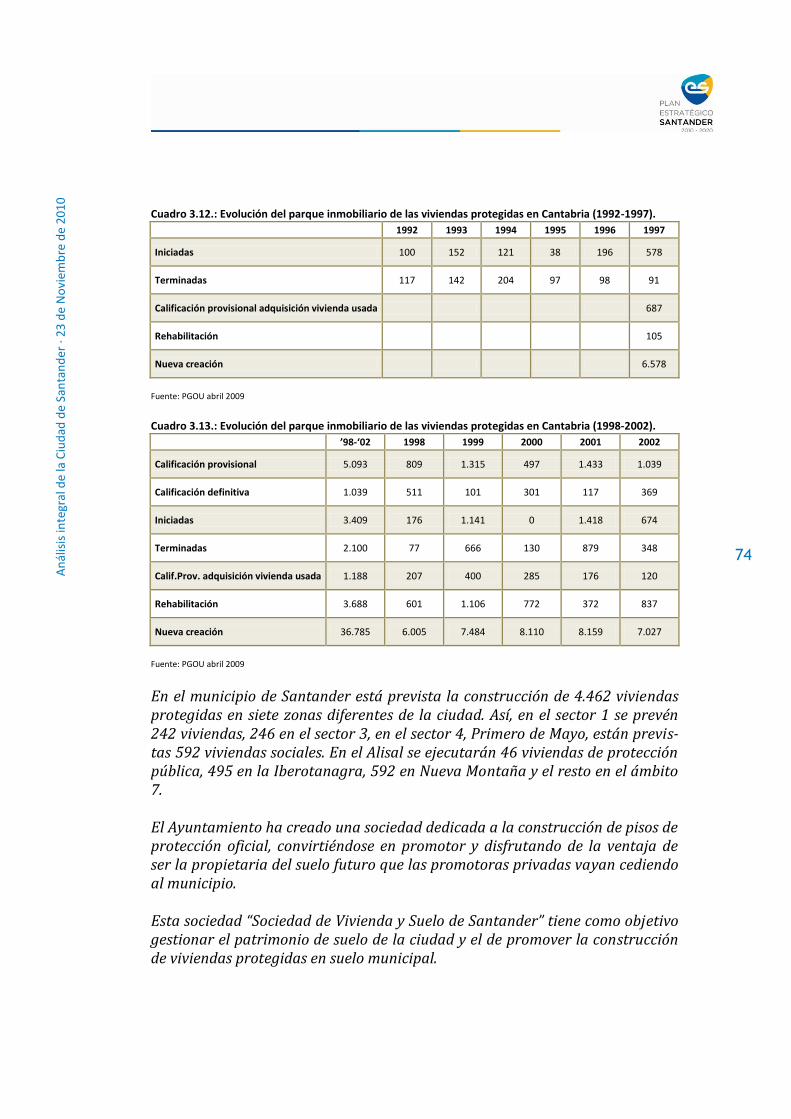

3.2.1. Distribución y tipología de la vivienda 58 3.2.2. Distribución de los hogares 70 3.2.3. Precio medio 71 3.2.4. Vivienda protegida 73

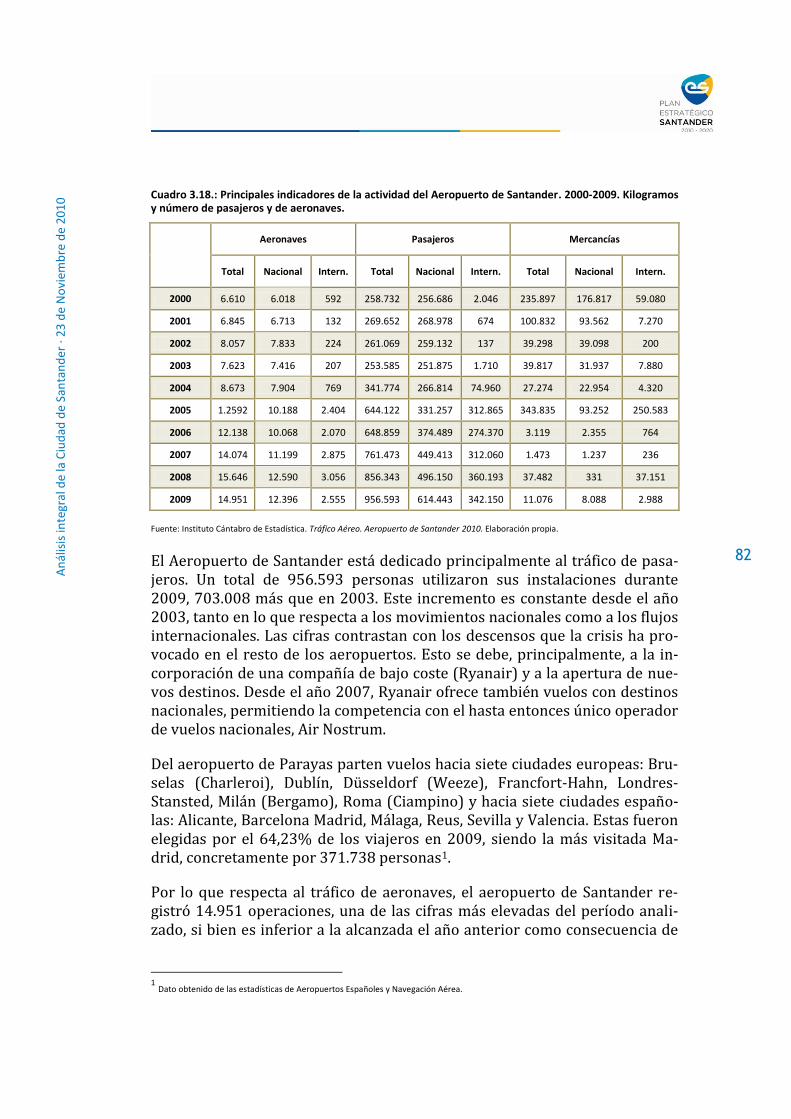

3.3. Transporte 75 3.3.1. Transporte marítimo 75 3.3.2. Transporte aéreo 81 3.3.3. Transporte ferroviario 83 3.3.4. Transporte por carretera 85 3.3.5. Movilidad Urbana 88

3.4. Medio ambiente, agua y energía 93 3.4.1. Medio Ambiente 93 3.4.2. Agua 106 3.4.3. Energías Renovables 115

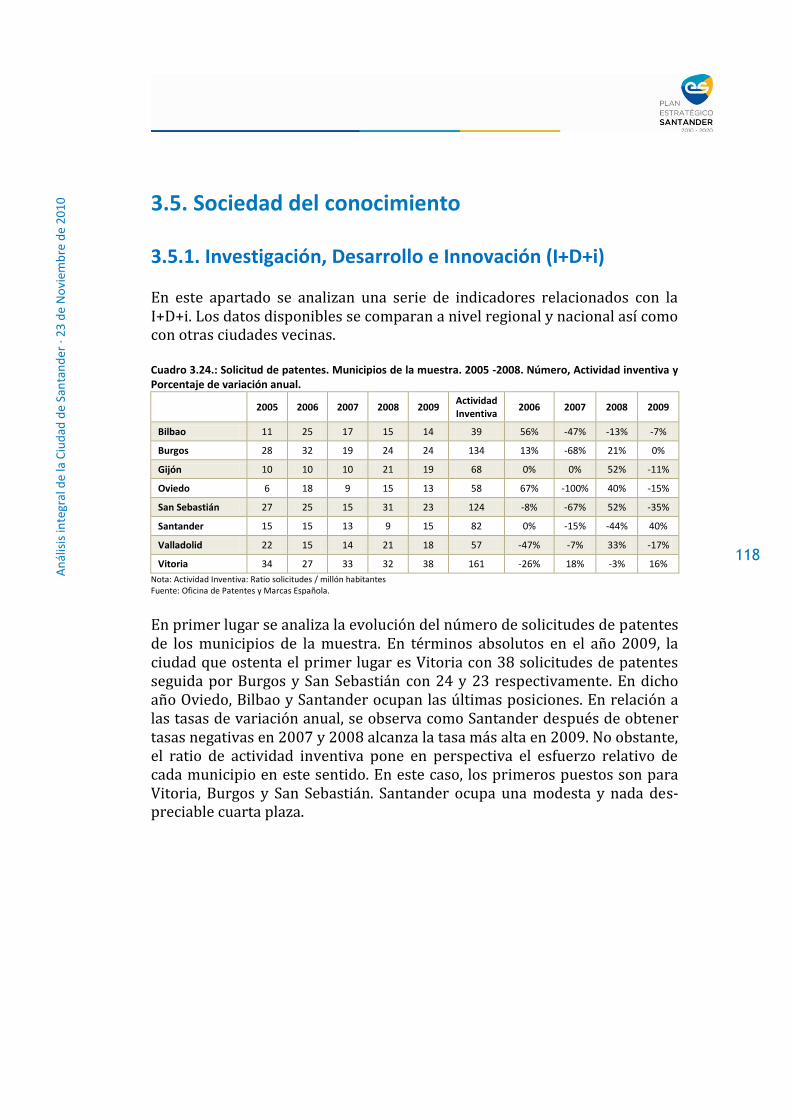

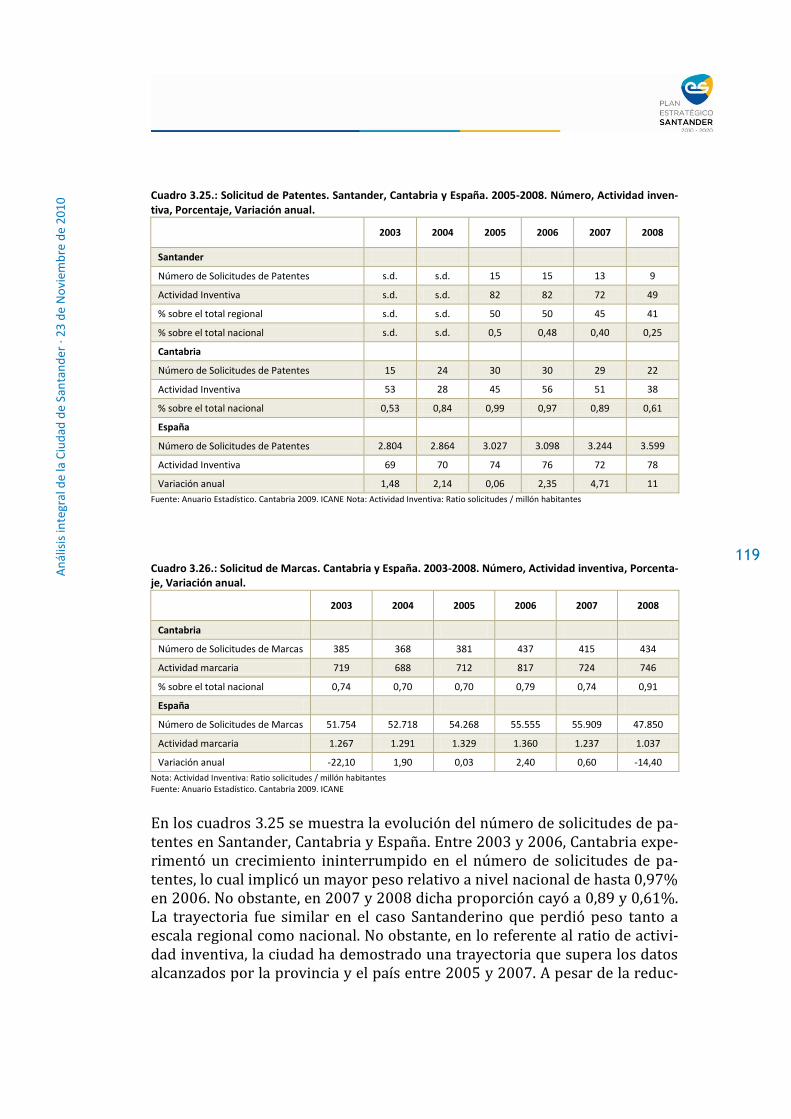

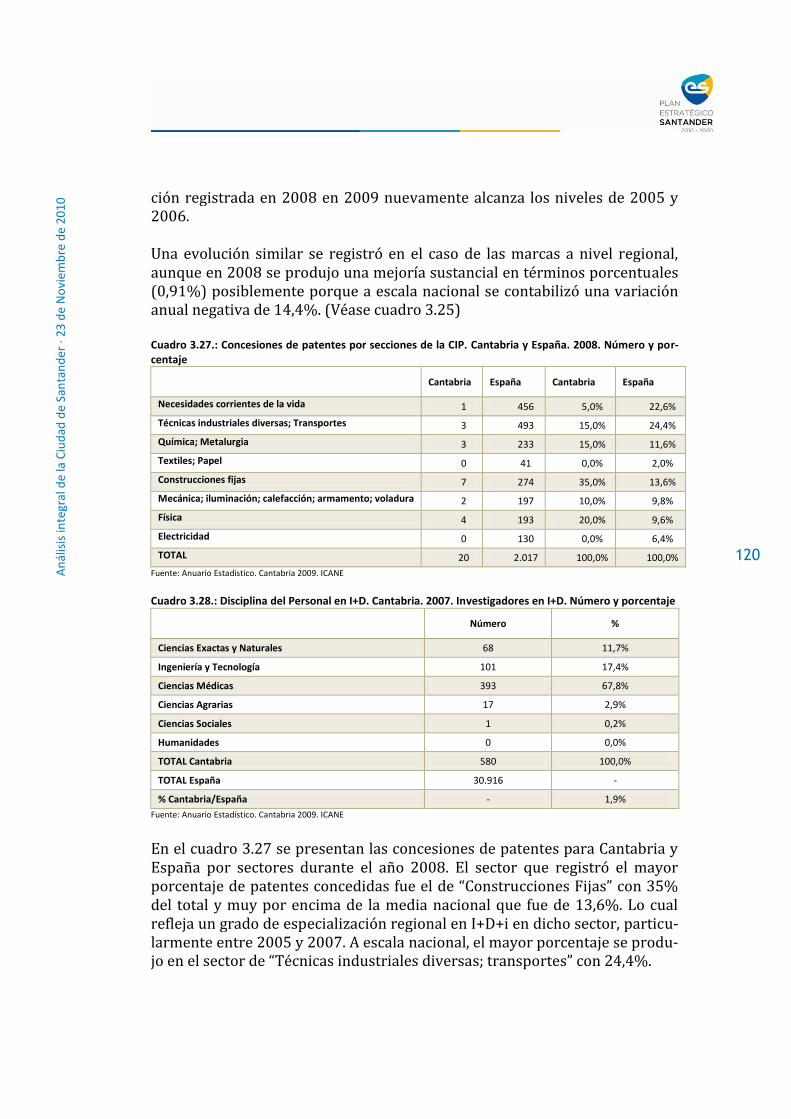

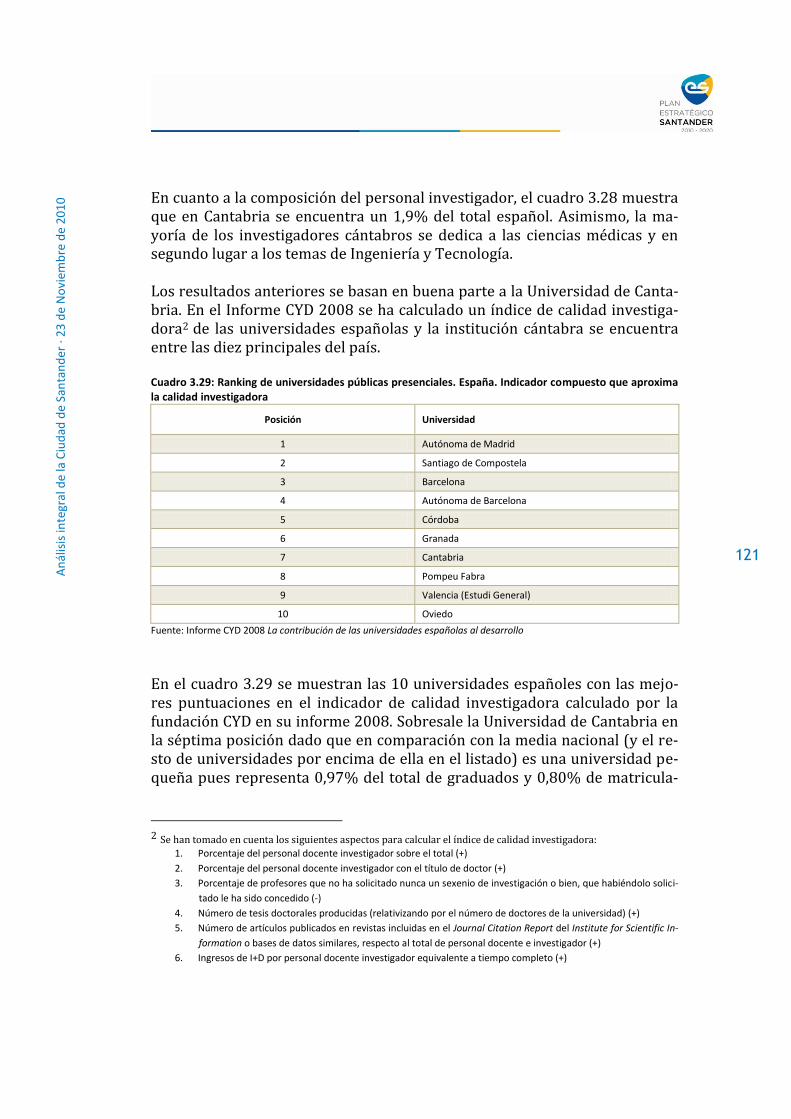

3.5. Sociedad del conocimiento 118 3.5.1. Investigación, Desarrollo e Innovación 118 3.5.2. Tecnologías de la Información (TIC) 127

3.6. Conclusiones 128

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

3

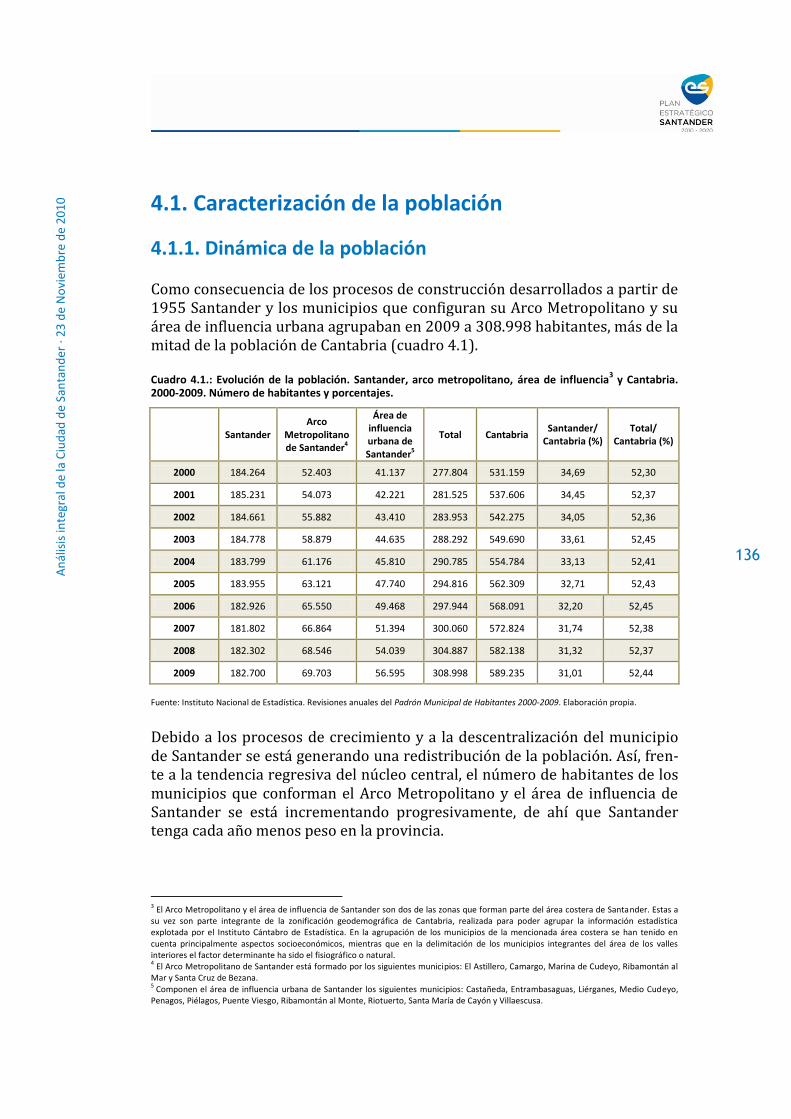

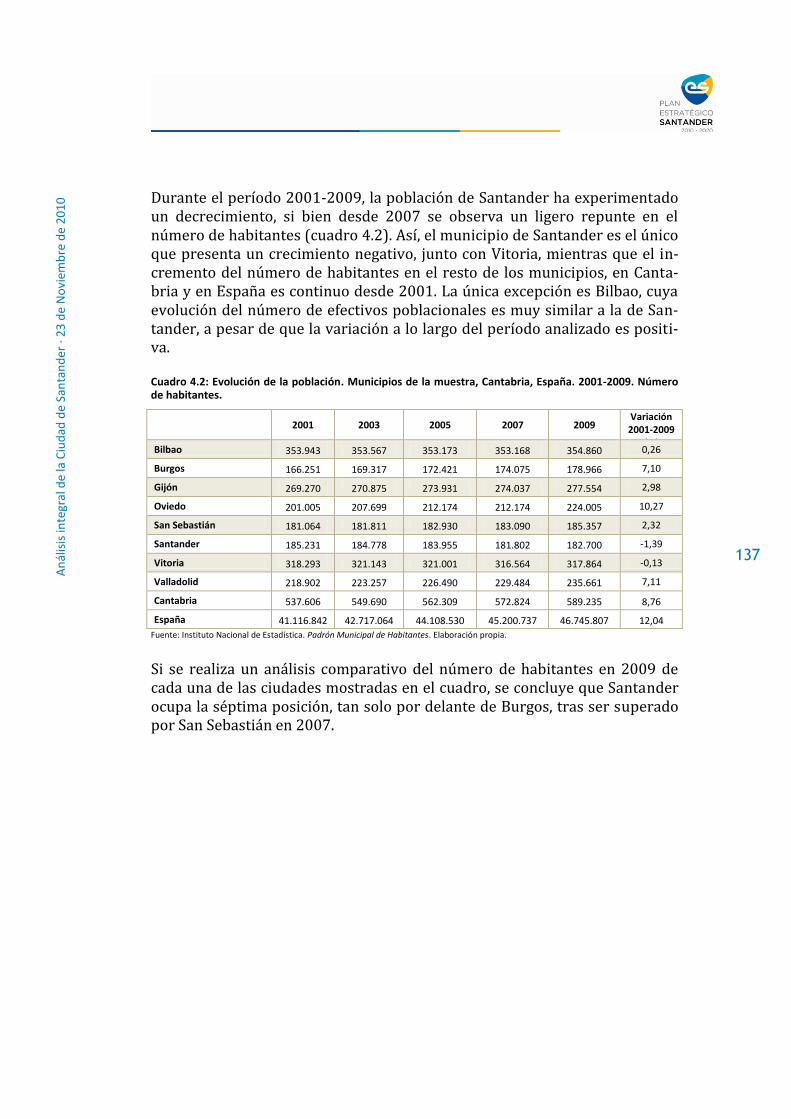

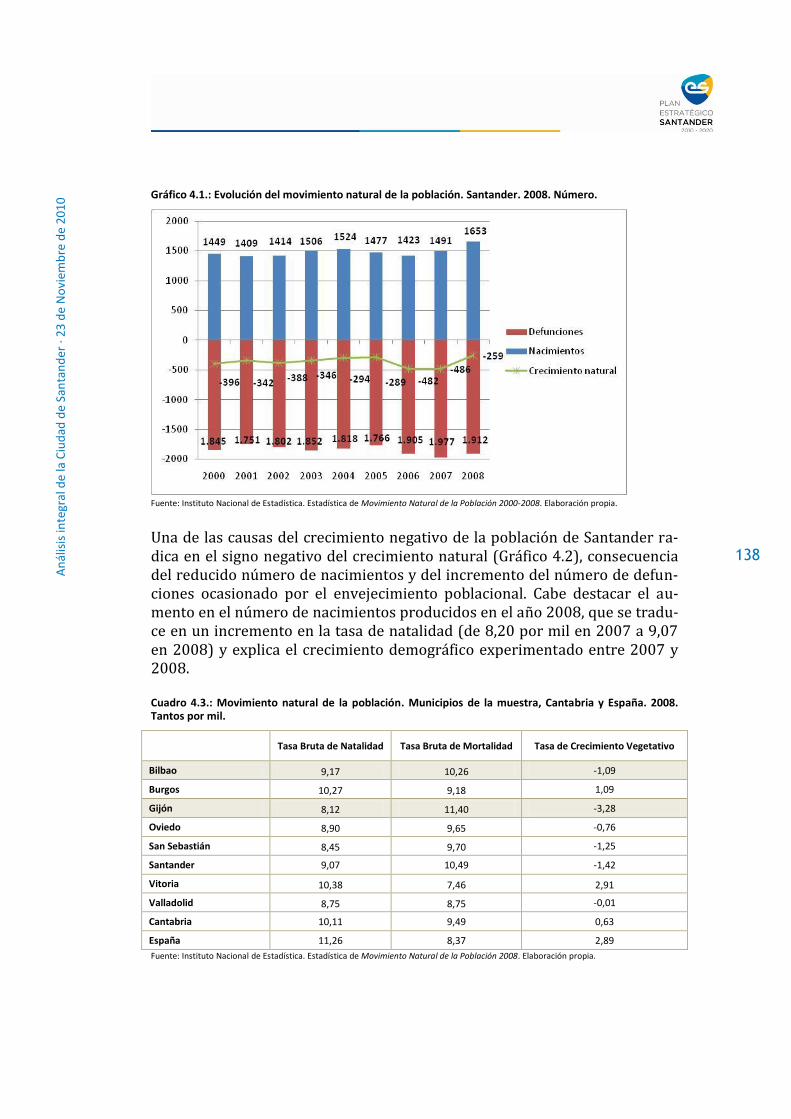

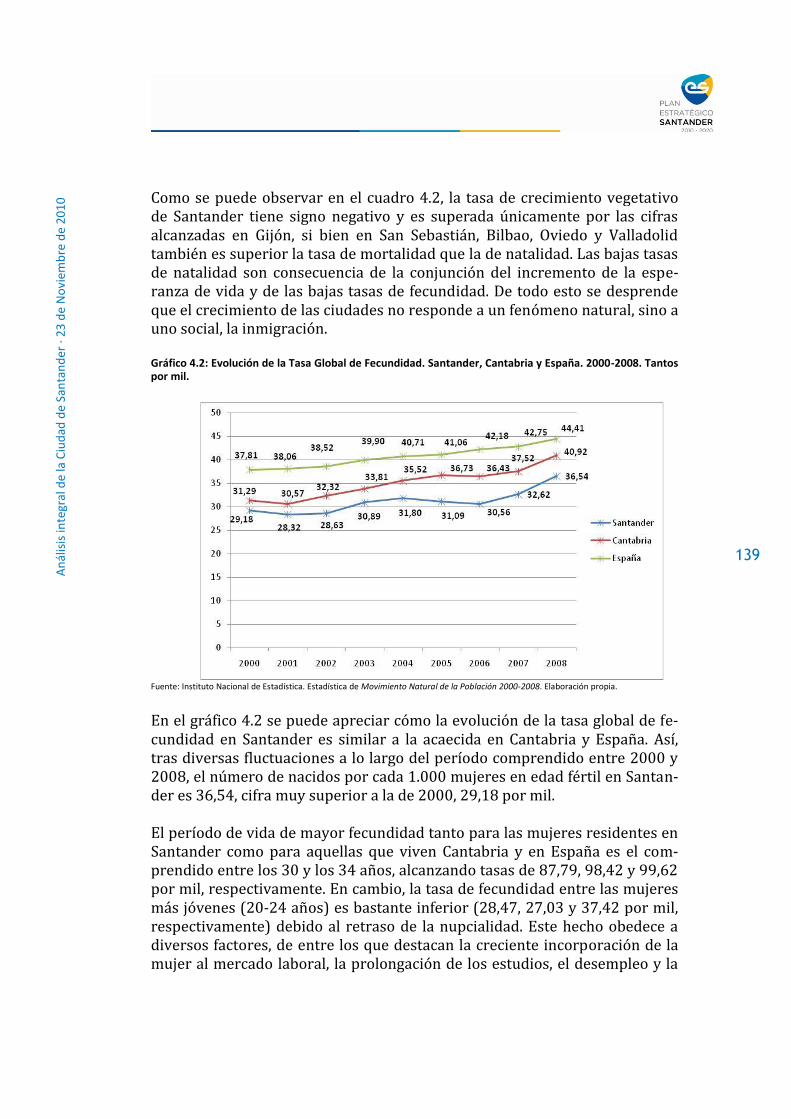

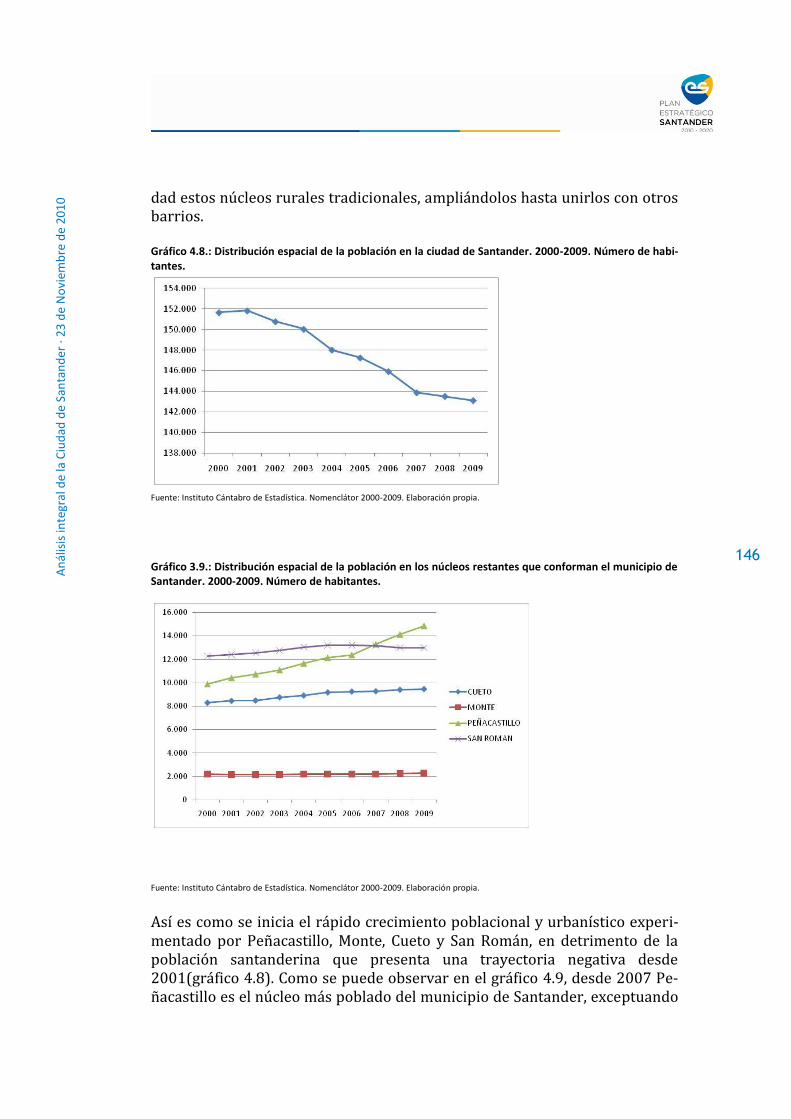

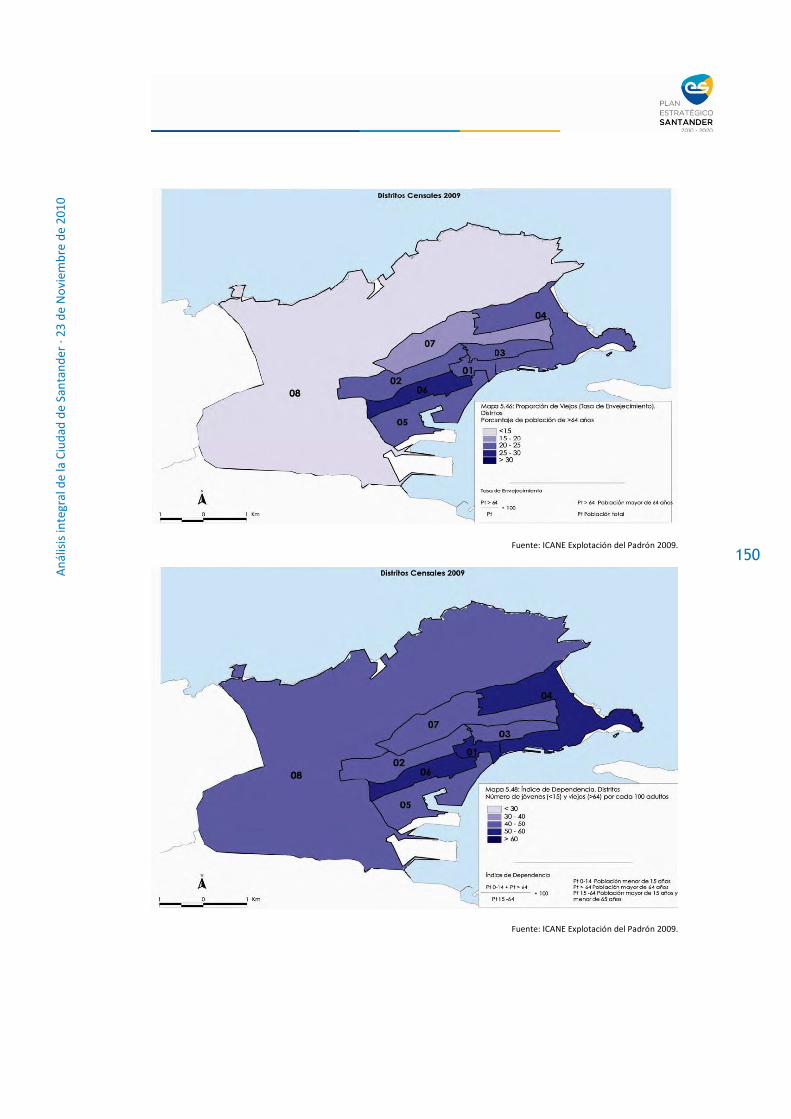

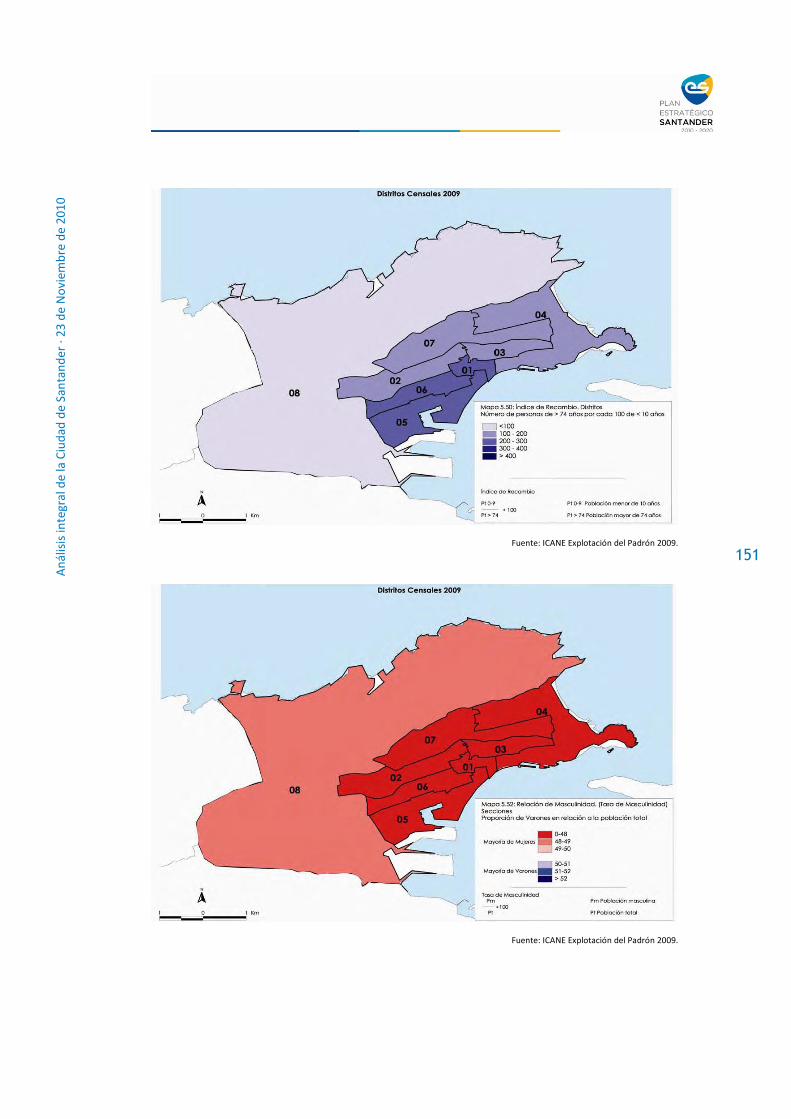

CAPÍTULO 4. FACTOR HUMANO 135 4.1. Caracterización de la población 136

4.1.1. Dinámica de la población 136 4.1.2. Estructura demográfica 143

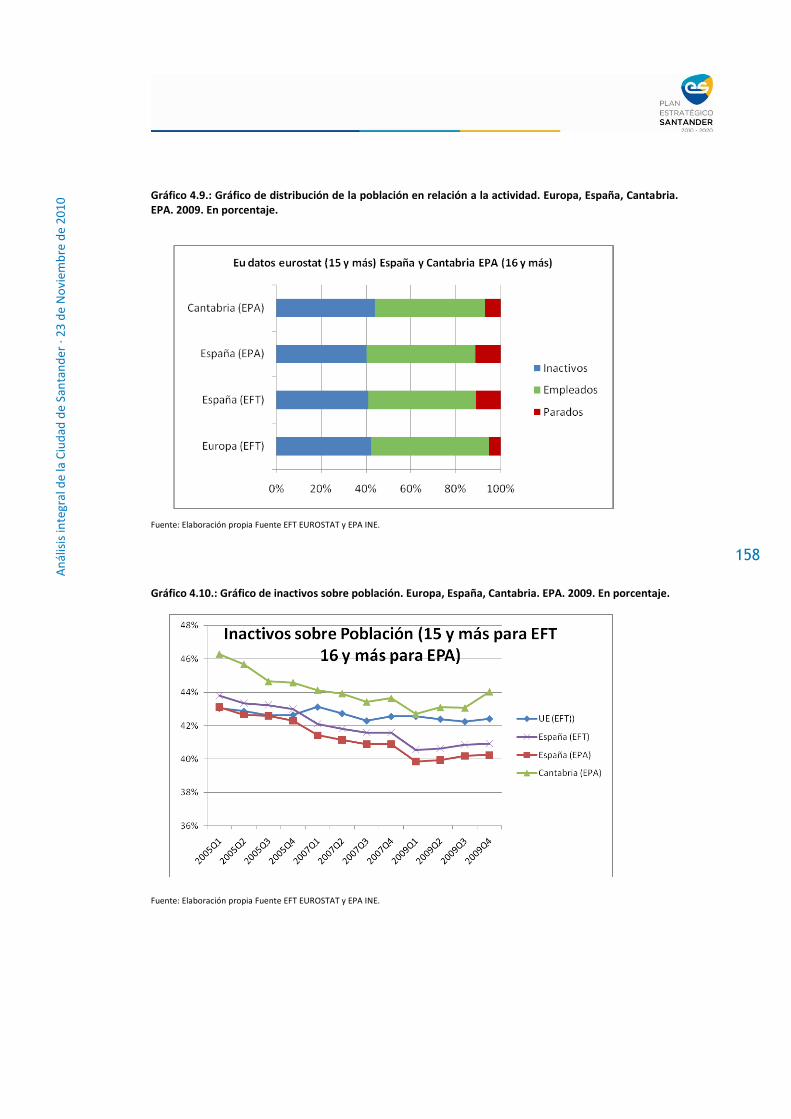

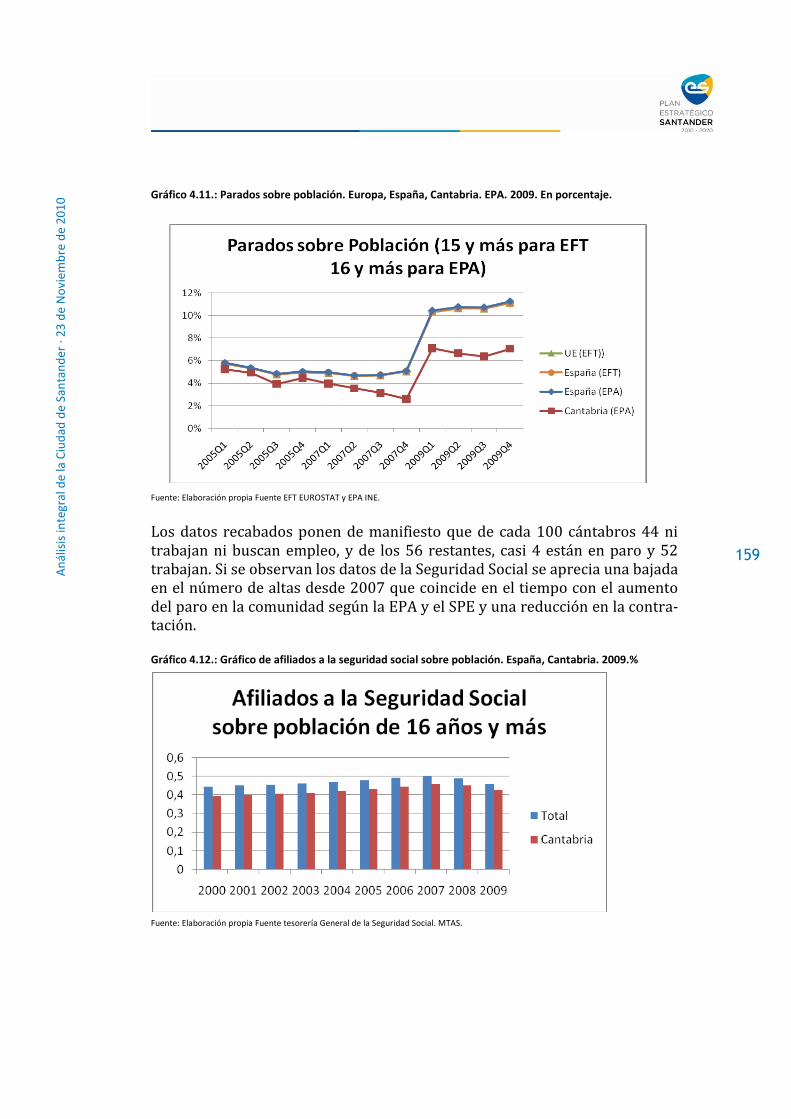

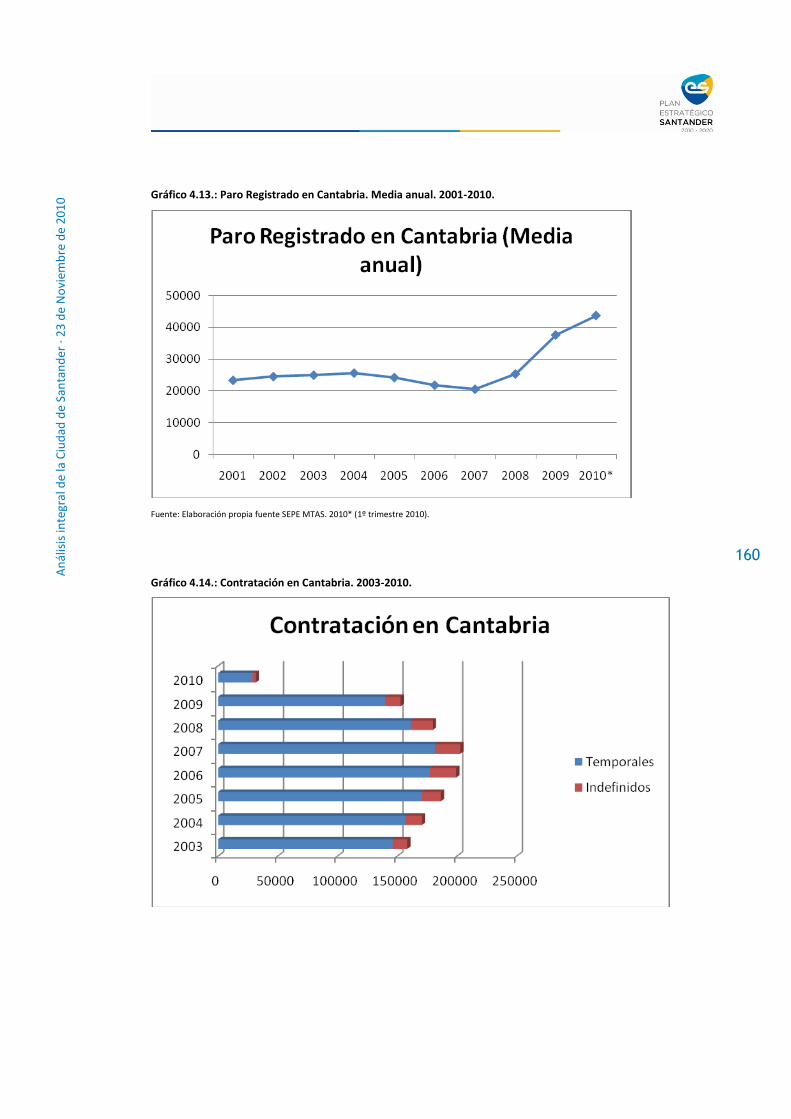

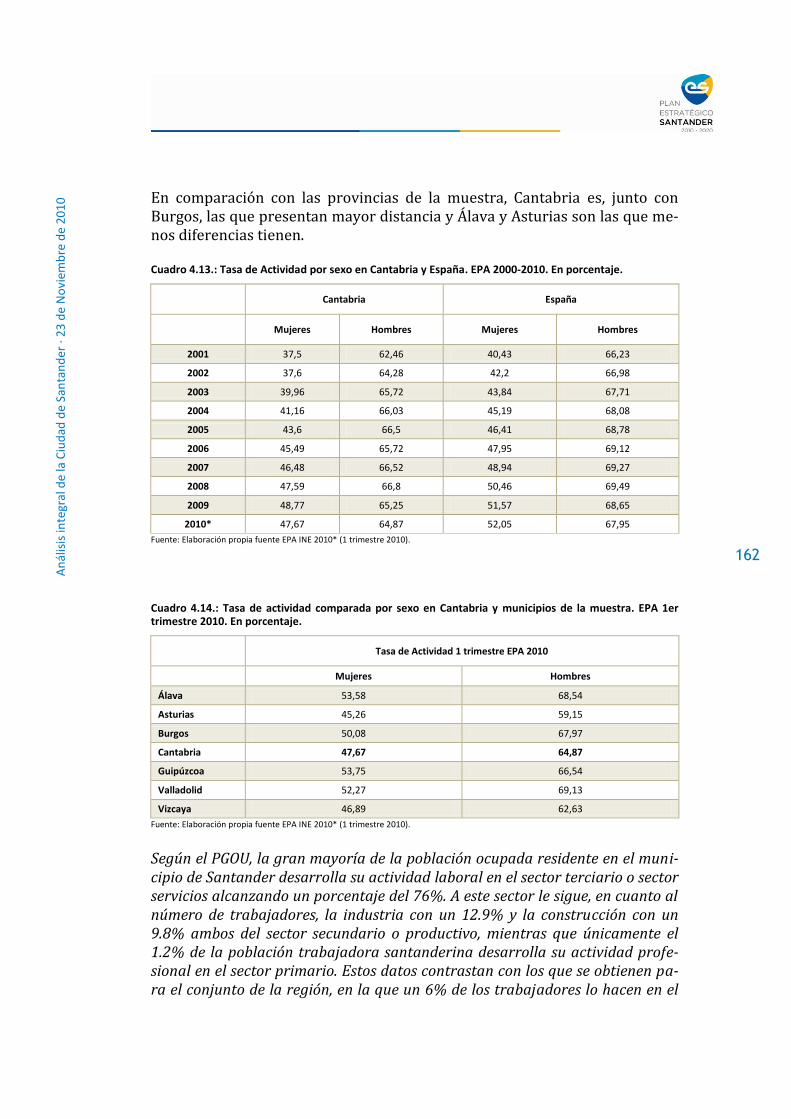

4.2. Mercado de trabajo 157 4.2.1. Contexto general 157 4.2.2. Situación en Cantabria 157

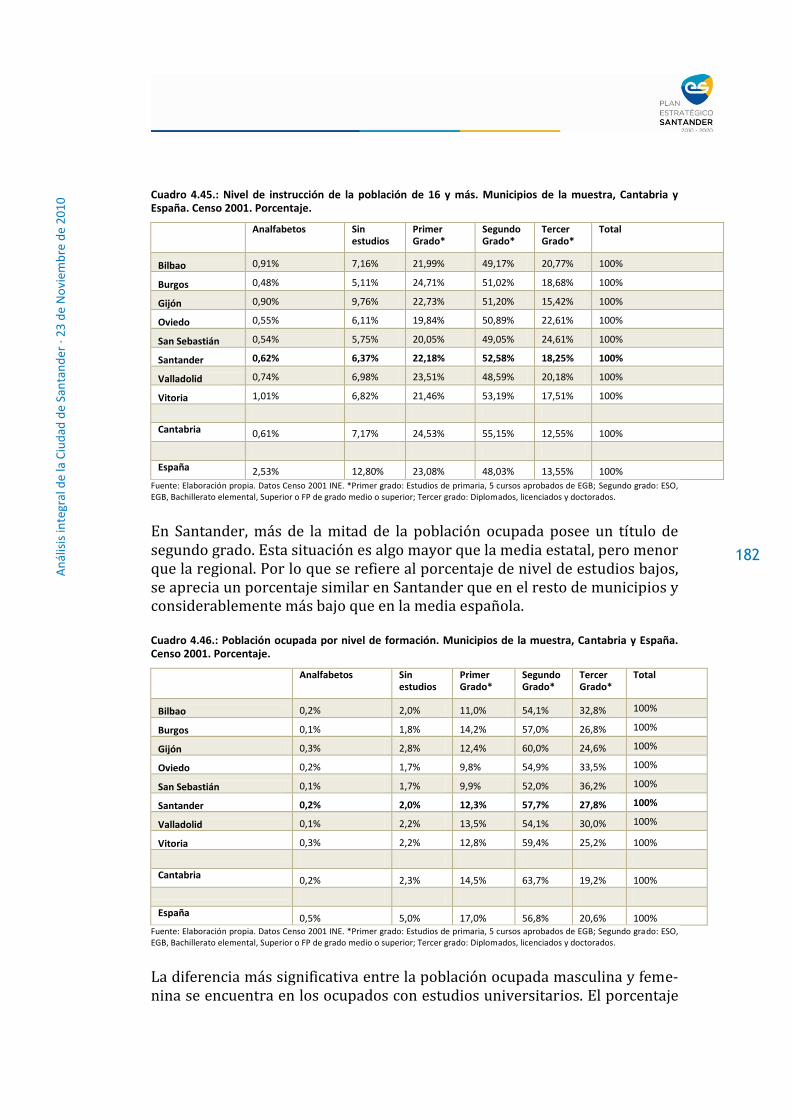

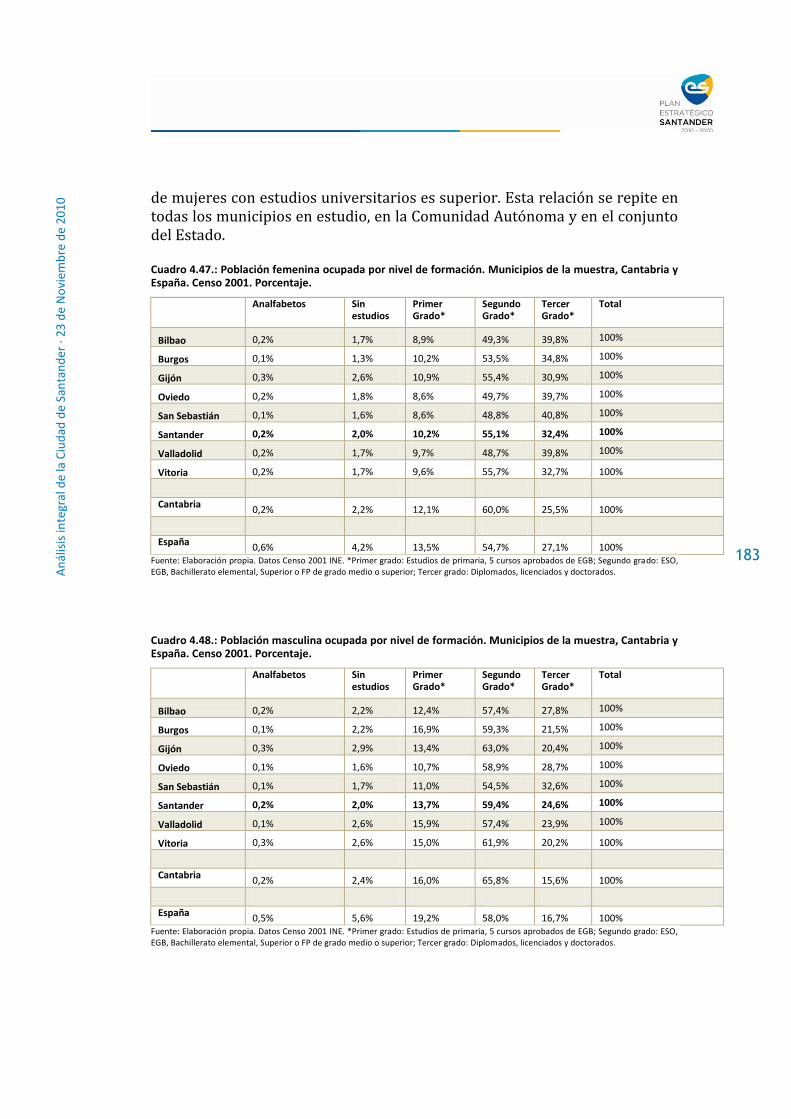

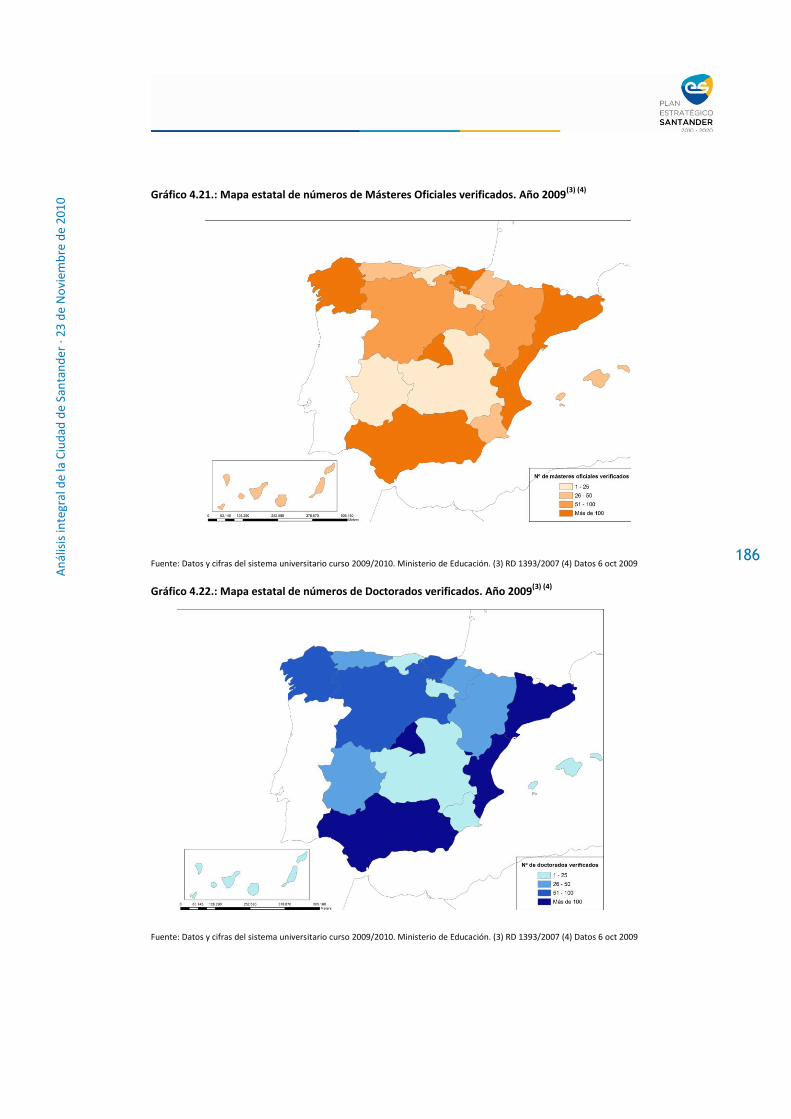

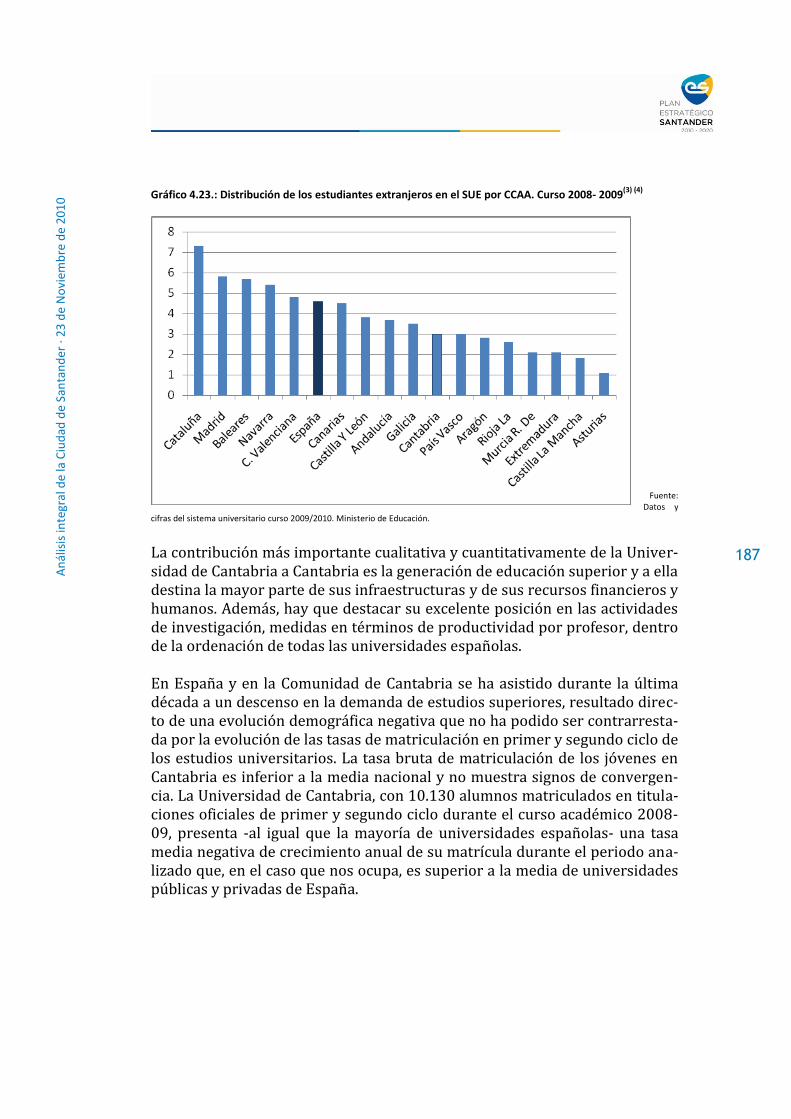

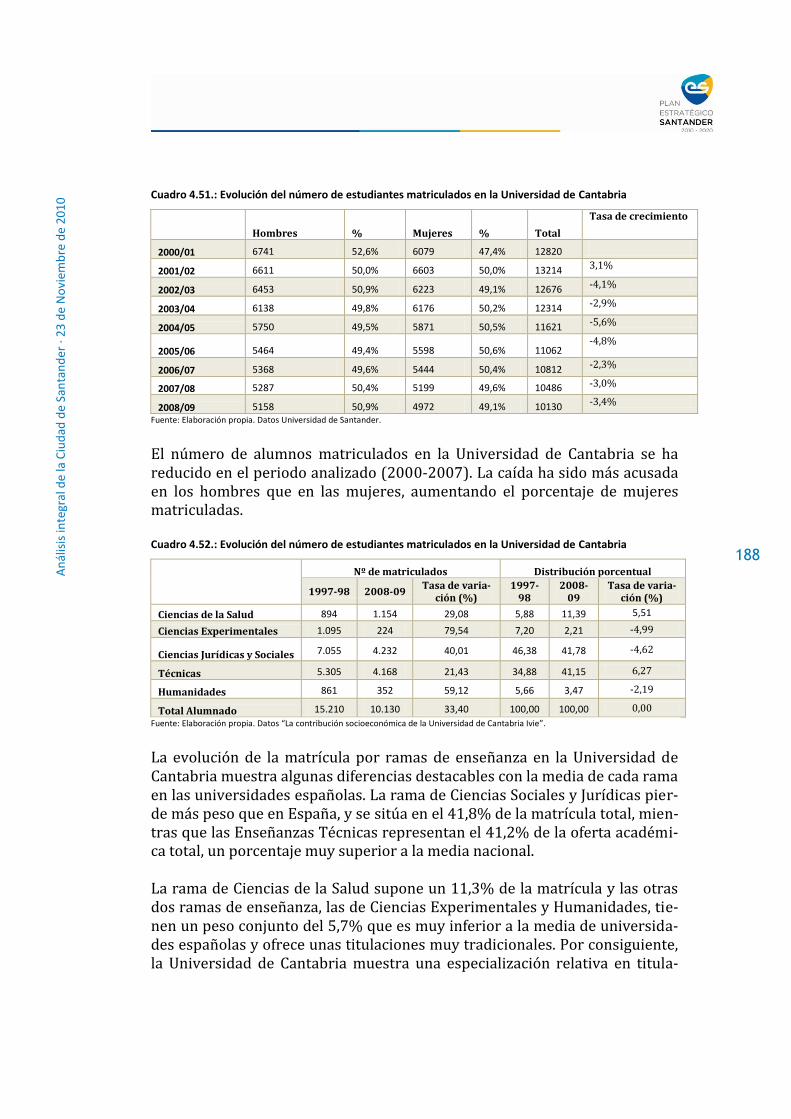

4.3. Educación 179 4.3.1. Educación no universitaria 179 4.3.2. Educación universitaria 185

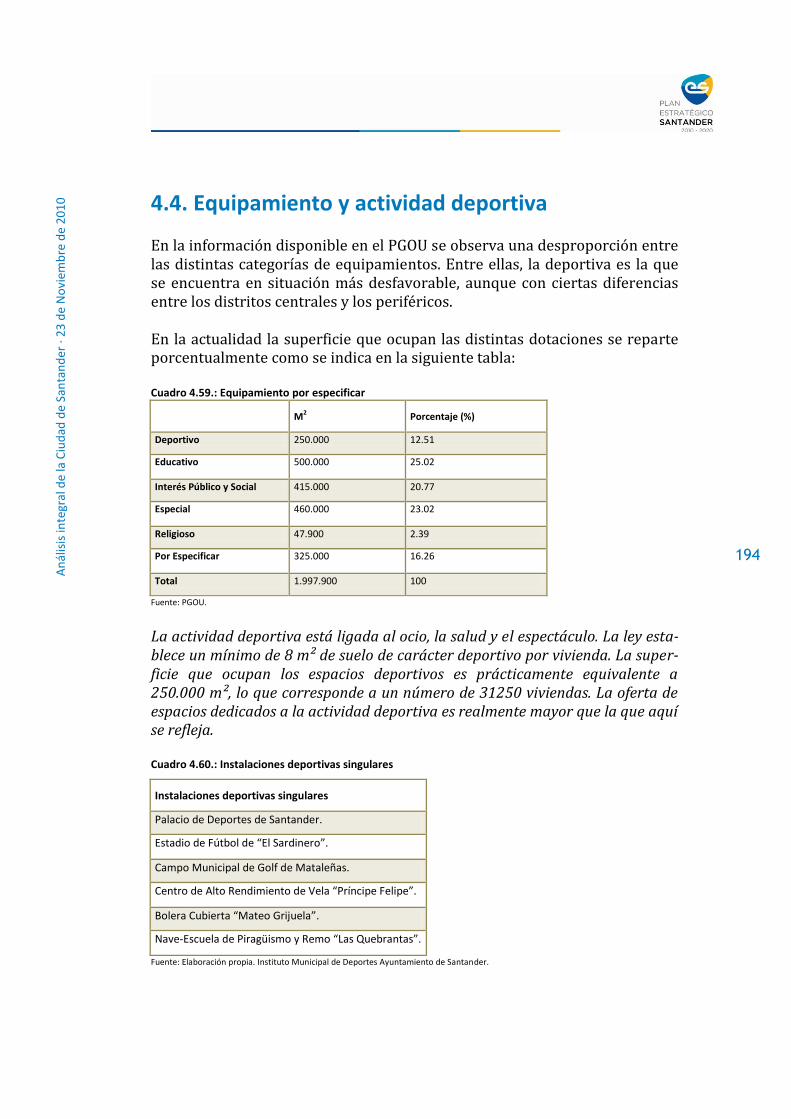

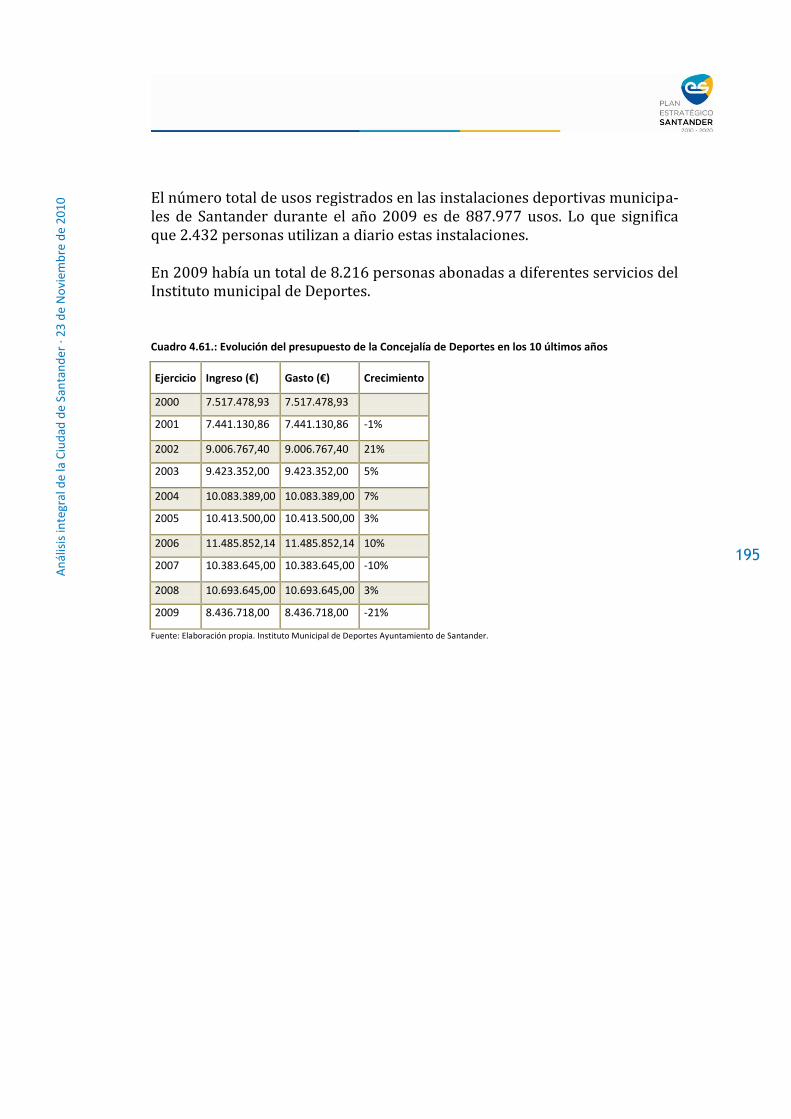

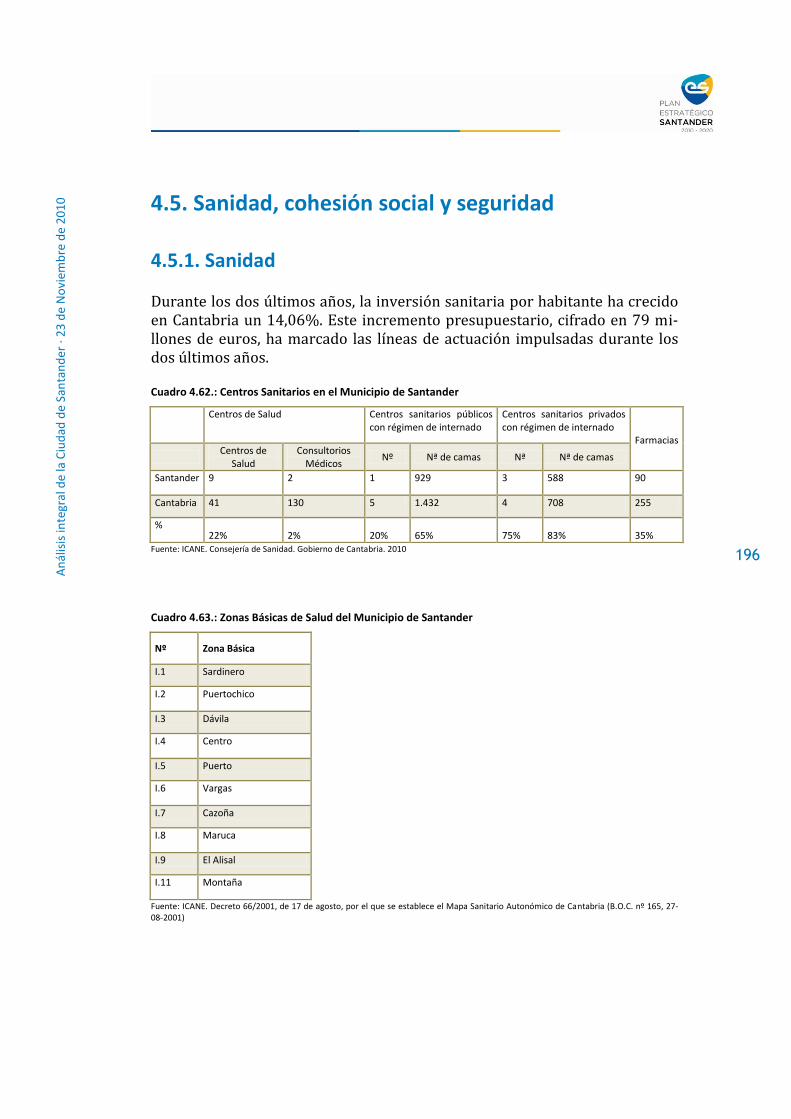

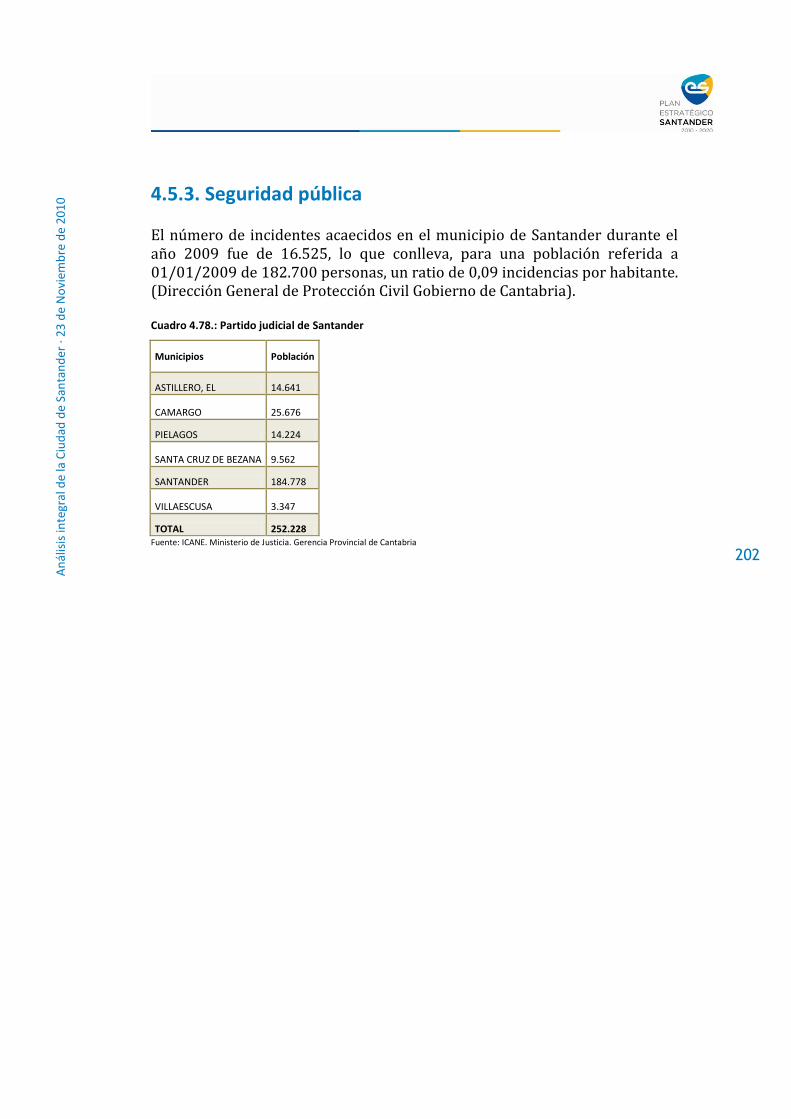

4.4. Equipamiento y actividad deportiva 194 4.5. Sanidad, cohesión social y seguridad 195

4.5.1. Sanidad 195 4.5.2. Cohesión social 198 4.5.3. Seguridad pública 202

4.6. Conclusiones 203 CAPÍTULO 5. CONCLUSIONES 208

5.1. Caracterización territorial y urbanística 209 5.2. Economía 211 5.3. Recursos e infraestructuras 214 5.4. Factor humano 220

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

4

CAPÍTULO 1 CARACTERIZACIÓN TERRITORIAL Y

URBANÍSTICA (PGOU)

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

5

1.1. Introducción

El Plan General de Ordenación Urbana (PGOU) de Santander ofrece una des-cripción precisa de la caracterización territorial y urbanística del municipio. Por su evidente interés, transcribimos algunos párrafos ilustrativos:

El municipio presenta una extensión de aproximadamente 36 kilómetros cua-drados. Sus límites naturales aparecen constituidos, al Sur, por la Bahía, y al Norte por el Mar Cantábrico. Limita, a su vez, con los términos municipales de Santa Cruz de Bezana y Camargo.

Se trata de un territorio costero, de escasa energía de relieve en su conjunto, acentuada en sus bordes exteriores, en los que el municipio es bañado por el Cantábrico y por las aguas de la bahía santanderina. El término municipal es una península en situación un tanto marginal del eje de comunicación general E-W, de tal forma que se constituye a modo de cuello de botella en las comuni-caciones con el resto del territorio regional y del nacional. Los accesos terres-tres se han de realizar necesariamente por el Oeste del espacio municipal por medio del cual se produce la conexión con el eje general referido (Autovía A-8/A-67).

La serie de rellenos efectuados a lo largo de la Historia, y acentuados en el último siglo, han supuesto un incremento de la superficie útil a costa de la Bah-ía. El destino de los nuevos espacios generados ha sido el de servir de desarrollo a las infraestructuras portuarias y a nuevos espacios residenciales.

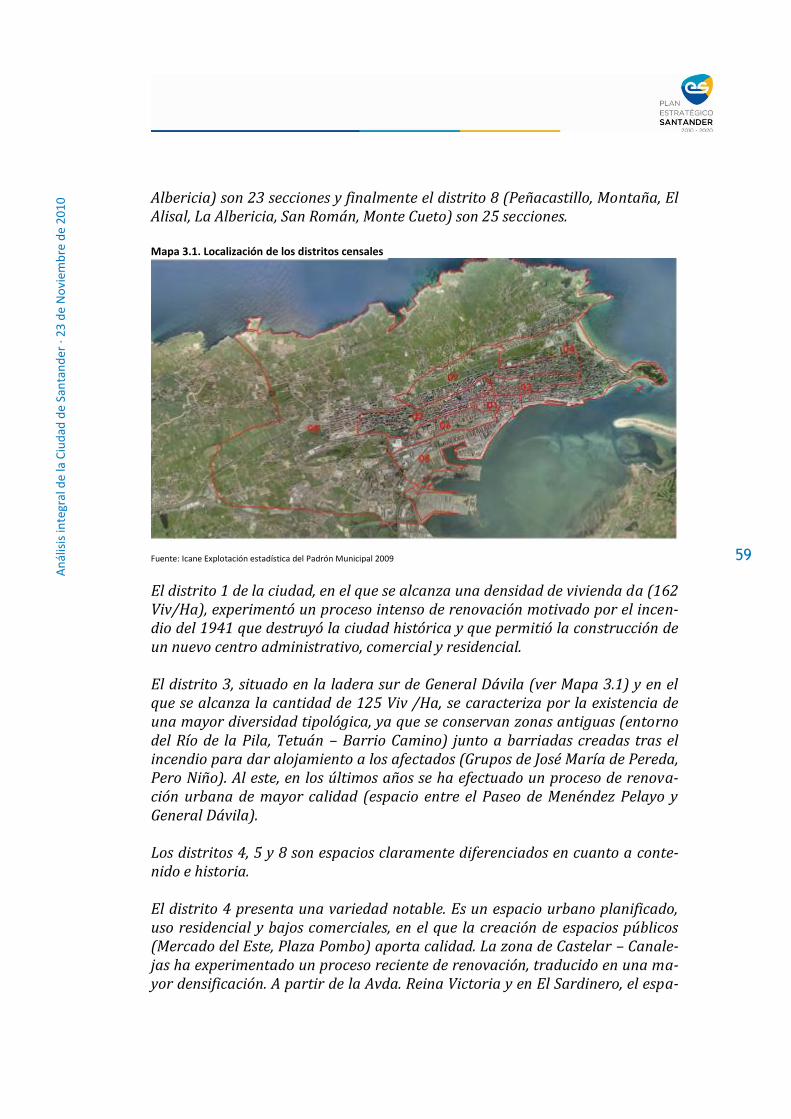

El entendimiento del municipio como conjunto pasa por entender la estructura de sus partes. Santander se compone de un núcleo tradicional fuertemente con-solidado, establecido en su origen en el cerro de Somorrostro (ubicación actual de la Catedral), zonas de reciente expansión (Valdenoja, Alisal y algunas áreas de Peñacastillo), y por las entidades periurbanas de Cueto, Monte, San Román y Peñacastillo.

Las cuatro entidades mencionadas abarcan más de la mitad de la superficie del municipio. En ellas se han desarrollado de manera histórica funciones clara-mente diferenciadas de las del núcleo urbano propiamente dicho, en un proceso con manifestaciones espaciales que tienden a atenuarse en las últimas décadas por la paulatina homogeneización de los modos de vida y ante la decadencia de las actividades vinculadas con la explotación directa de la tierra. La tradicional diferencia entre lo urbano y lo rural tiende por ello a diluirse, de tal manera que coexisten vestigios de actividades agrícolas y ganaderas con la función re-sidencial que se extiende por estos espacios situados en los márgenes del área urbana.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

6

Este desarrollo urbanístico está produciendo su encaje en la trama urbana de la ciudad con una función claramente residencial en la zona Norte mientras que al Oeste, en la zona de Peñacastillo, son también de tipo terciario y en me-nor medida industrial los nuevos usos establecidos.

Santander desarrolla básicamente funciones terciarias. Se ha convertido en un centro administrativo y comercial, en centro financiero y cultural. Como muni-cipio capitalino ha experimentado importantes transformaciones espaciales derivadas del proceso urbanizador desarrollado.

1.2. Usos del suelo

El PGOU analiza los aprovechamientos del suelo presentes en el municipio de Santander. Con ello se pretende conocer la incidencia que los aspectos de-mográficos y económicos generan y han generado en el espacio geográfico del municipio: el espacio y la sociedad se encuentran íntimamente relacionados. Los usos del suelo constituyen un reflejo de la sociedad, de su historia, de las características económicas y de los valores sociales que la definen.

La premisa de partida es que, la presencia de la capital genera un carácter dual en el municipio, marcadamente urbano en su sector Sur, con un predominio de usos acordes con tal orientación, mientras que la zona Norte del suelo munici-pal ha mantenido un carácter rural, con una clara presencia de los usos espa-ciales con los que normalmente se identifica el campo.

La presencia humana que en diferentes etapas históricas se ha sucedido hasta el presente ha provocado la paulatina transformación de los caracteres origi-narios del espacio. La manifestación más clara y última de este hecho es el in-tenso proceso urbanizador y la profunda modificación de los caracteres natura-les del área.

1.2.1. El espacio construido: los pueblos

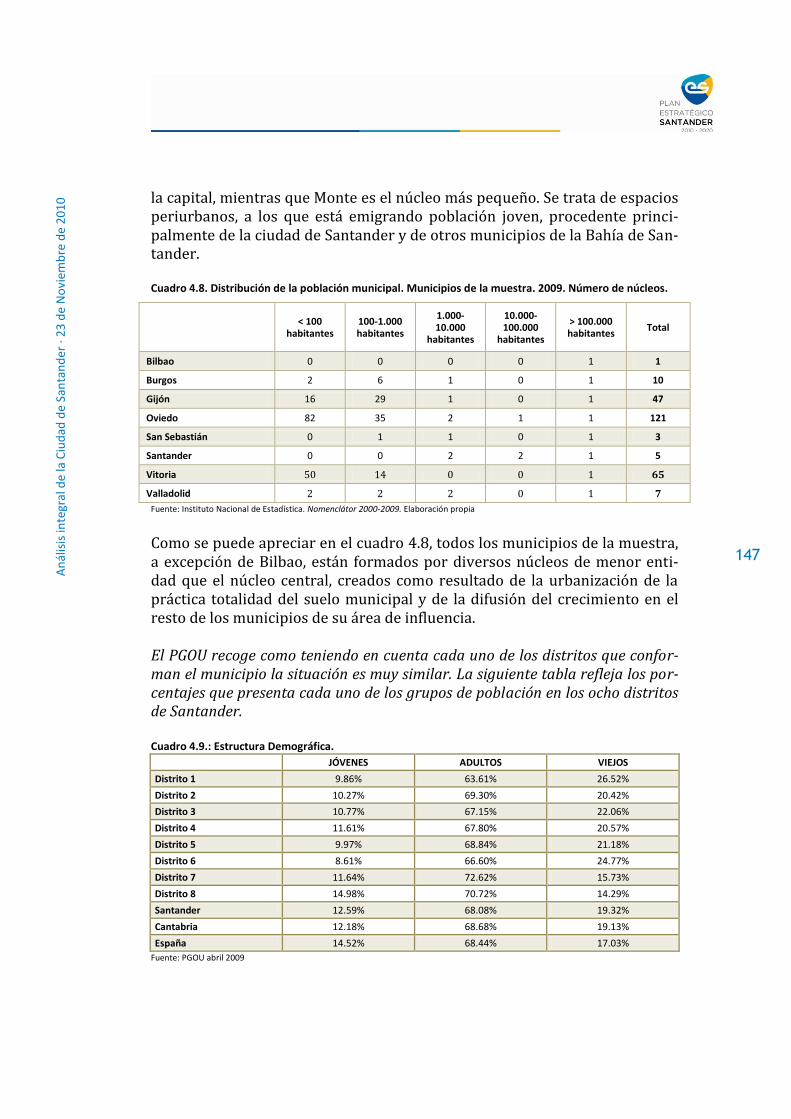

Junto a la ciudad de Santander, el municipio aparece integrado por cuatro en-tidades menores de población: Cueto, Monte, San Román de La Llanilla y Peña-castillo. Estas localidades que se extienden sobre una superficie superior a la mitad del municipio en dirección Este-Oeste-Sur envuelven a la ciudad de San-tander.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

7

Próximo al Sardinero se localiza el núcleo de Cueto. Su proximidad al Sardinero ha motivado un importante desarrollo residencial motivo por el que constituye una unidad espacial con el resto del área santanderina y que desde el punto de vista demográfico presente una dinámica demográfica progresiva.

El hipódromo de Bellavista desapareció, si bien parte de sus instalaciones han pasado a integrar el Campo Municipal de Golf de Mataleñas. Junto a los cam-bios de aprovechamientos orientados a la función residencial, en las áreas pe-riféricas de Santander se han ubicado también una serie de dotaciones y equi-pamientos que vienen a dar respuestas a nuevas demandas sociales relaciona-das con las actividades del ocio, sin perder de vista la vocación turística del municipio. Contribuyen a generar una red de amplios espacios libres que con-trarrestan con la relativa escasez que de los mismos existe en la ciudad tradi-cional. Enriquecen la imagen de la ciudad y mejoran la calidad de vida de los ciudadanos.

El lugar de Monte se localiza en la zona central de la costa Norte municipal, entre cuyos acantilados se encuentran las pequeñas playas del Bocal, Rosa-munda y La Maruca. Monte está experimentando un gran aumento de sus resi-dentes gracias, sobre todo, a la expansión del núcleo urbano hacia la periferia y, cuya manifestación son las nuevas construcciones levantadas en los últimos años.

Históricamente, el lugar de Monte se encuentra estructurado en los barrios de San Miguel, Aviche, Bolado, La Torre, Ateca y Corbanera, en el que se hallan los restos de la antigua batería de San Pedro del Mar, del castillo o fuerte edificado como elemento de defensa en 1874 y del molino de ribera de Aldama, construi-do en 1795 por Sebastián de Aldama.

Los ejes viarios constituyen un elemento fundamental en la introducción de cambios espaciales, y más cuando su trazado discurre en las inmediaciones de los entornos urbanos en desarrollo. En el caso de Santander, y en el entorno de los núcleos rurales, la S-20 puede constituir un buen ejemplo de ello, puesto que una vez puesta en servicio ha permitido un desarrollo urbanístico paralelo en su franja norte, de tal forma que las construcciones edificadas han contribuido a unir físicamente Monte con Cueto y El Sardinero. No se trata de un fenómeno novedoso, puesto que en su momento la carretera La Albericia – Sardinero pro-pició un proceso similar, si bien a otra escala en lo referente a volumetrías y tipologías. Como se ha señalado en otro momento, ello implica nuevos usos del suelo y nuevos componentes sociales.

An

ális

is in

tegr

al d

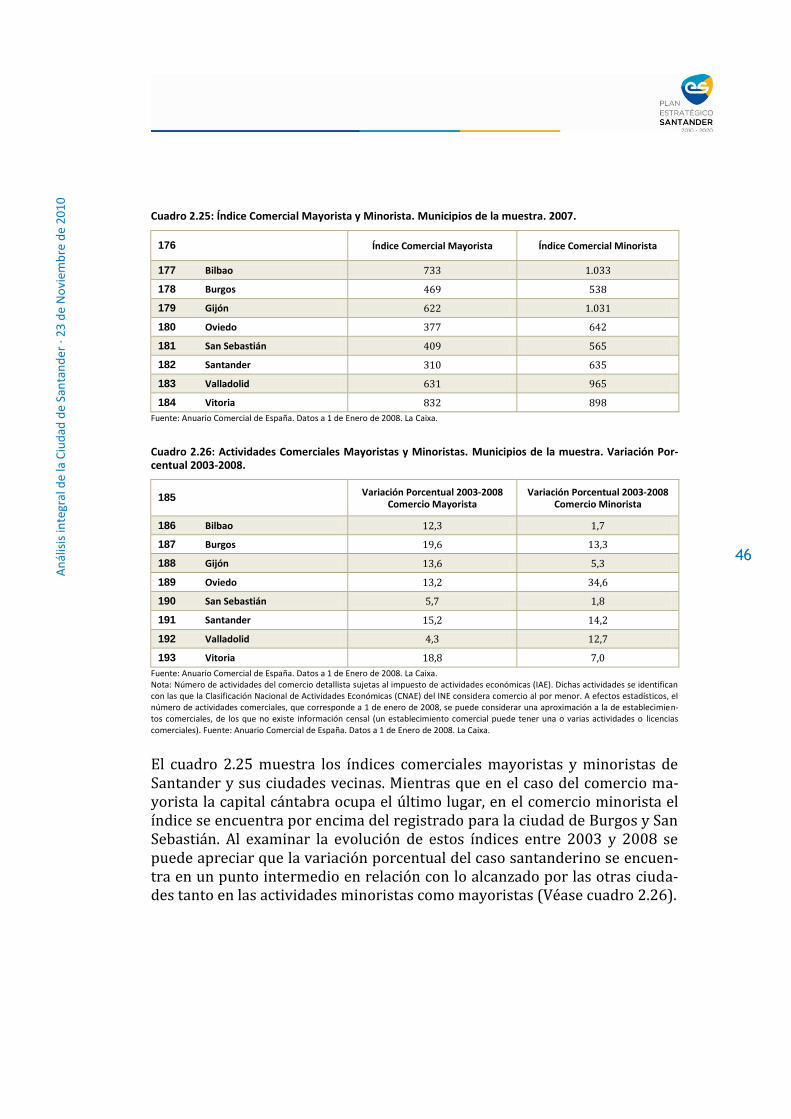

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

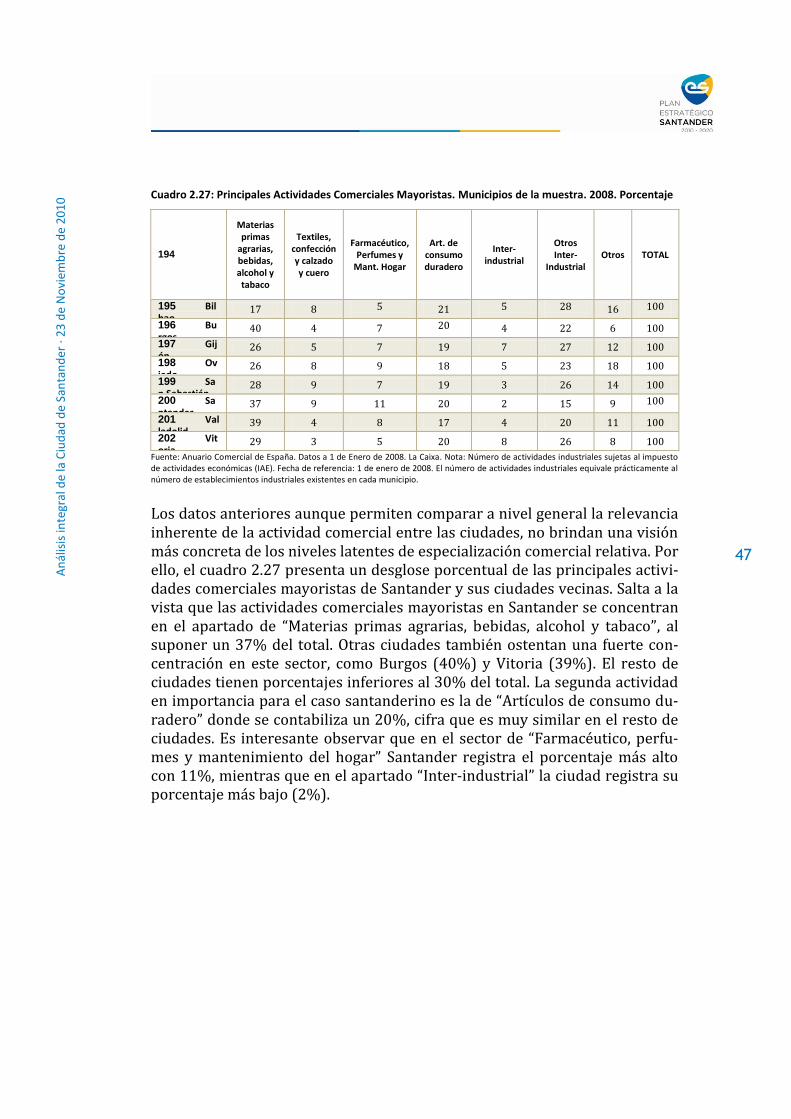

re d

e 2

01

0

8

Avanzando al Oeste se encuentra San Román de la Llanilla, núcleo que limita con el vecino término de Santa Cruz de Bezana. En los límites de San Román se localiza el Seminario de Monte Corbán y la ermita de la patrona del municipio, la Virgen del Mar.

San Román no ha quedado al margen del desarrollo urbanístico que experi-menta el municipio, lo que le confiere un perfil demográfico positivo. En el en-torno de este núcleo, la tipología sufre una variante respecto al resto de los pueblos del municipio. Las nuevas construcciones adoptan la variante de vi-viendas unifamiliares, bien de iniciativa individual o bajo la modalidad de ur-banizaciones, y la construcción de adosados o pareados. A nivel espacial tiene su reflejo en un urbanismo a otra escala, más extendido superficialmente, de perfil más bajo, más acorde con los núcleos tradicionales, pero claramente dife-renciado de ellos por planta y concepción urbana.

Próximo a la costa en territorios de San Román se encuentra el cementerio de Ciriego, cuya creación se inició hacia el año 1879. Al Norte del mismo, en el pa-sado, se emplazó el vertedero de residuos urbanos del municipio que con la puesta en servicio del Vertedero de Meruelo se procedió a su clausura. En la actualidad se ha procedido a su adecuación como parque público, tras el consi-guiente proceso de recuperación ambiental. Esta labor implicó un cambio de uso claramente positivo del citado espacio, con la clara revalorización ambien-tal y social de su entorno próximo.

En tierras de San Román el municipio dispone de una moderna planta de tra-tamiento y depuración de las aguas residuales. Se trata de una moderna dota-ción con la que se contribuye a mejorar el entorno natural de la Bahía de San-tander, pese al impacto visual generado por sus amplias y modernas instala-ciones.

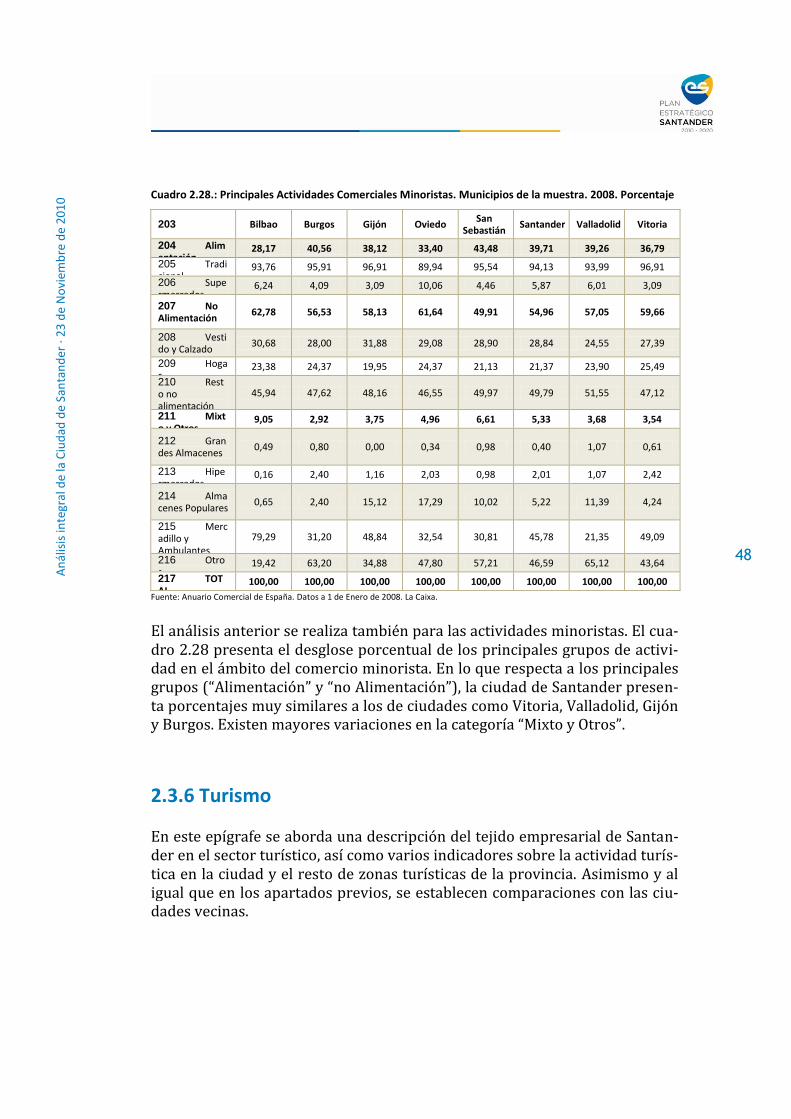

Al Sur, lindando con el término municipal de Camargo, se ubica el núcleo de Peñacastillo. Experimenta un intenso proceso de renovación y desarrollo de nuevos espacios, más vinculados y relacionados con la realidad urbana y más diversos a los que tienen por escenario los otros núcleos menores del municipio. Peñacastillo ha sufrido un proceso mayor de modificación de las estructuras y tipologías originarias. La orientación anterior obrera e industrial se transfor-ma a una dinámica más comercial y residencial.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

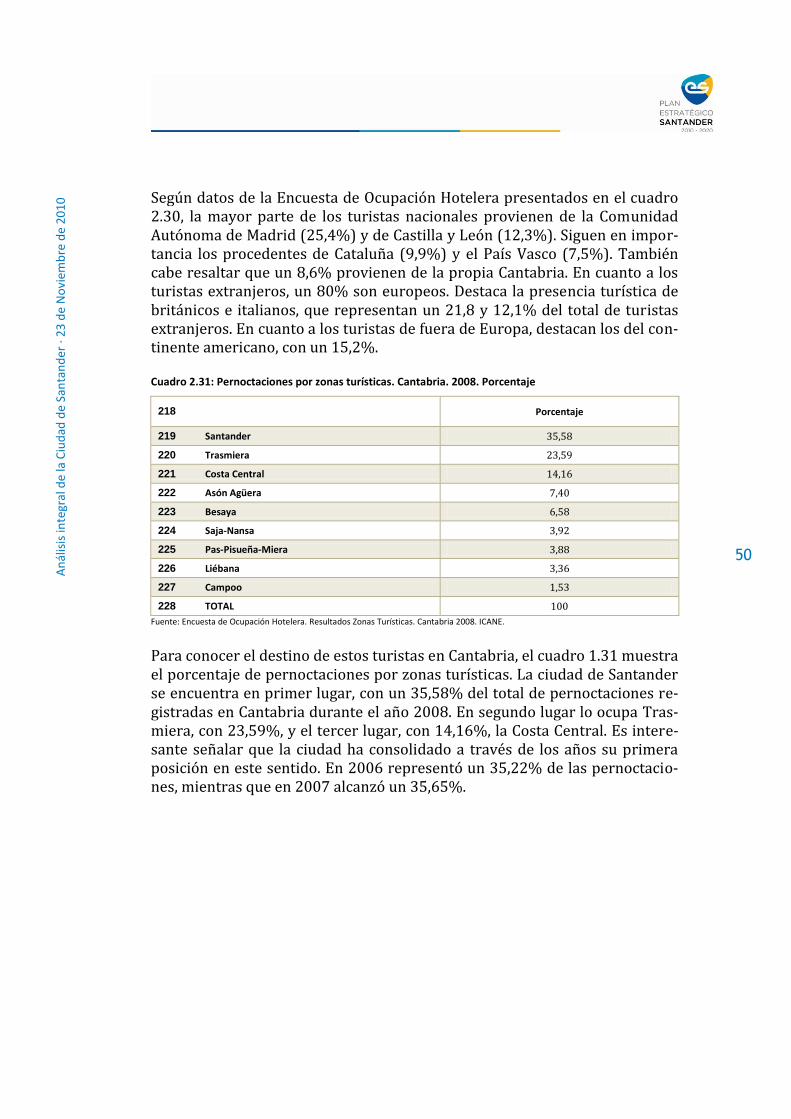

e N

ovi

emb

re d

e 2

01

0

9

Mantiene aún cierto carácter industrial al situarse en sus límites el polígono industrial de El Campón, en los márgenes de la N-611, y por contar con las ins-talaciones de la GSW, heredera de Nueva Montaña, empresa siderúrgica de las pioneras de la industrialización de Santander. Constituiría de igual manera un buen ejemplo de lo que se ha denominado paternalismo empresarial, puesto que junto a la instalación fabril la empresa construyó las residencias para sus empleados, auténtico barrio que contaba con economato e iglesia propia. La modernización de las instalaciones ha reducido los anteriores espacios de la fábrica, proceso que ha permitido la liberación de espacios en los que se ha producido un intenso proceso urbanizador. Los usos residenciales han pasado a ser mayoritarios, coexistiendo con las actividades secundarias y los centros co-merciales que se han implantado en la zona.

Como resumen, las entidades menores de población del término municipal de Santander experimentan en estos momentos unos intensos procesos de renova-ción morfológica y de densificación demográfica. Las actividades agrícolas y ganaderas se encuentran en regresión.

El desarrollo residencial no adquiere una tipología y orientación social similar en el territorio municipal. Se produce una desigual valoración del territorio en base a las diferentes potencialidades que el mismo ofrece. De este modo, la zona de Cueto, limítrofe con el Sardinero sirve de base a un desarrollo urbano de calidad mediante la tipología de bloques aislados, tipología similar a la que se ubica en el entorno de Peñacastillo, pero con una orientación social diferente. Por el contrario, en San Román la tipología de expansión residencial que se de-sarrolla muestra, como se ha visto, un matiz diferente, ya que se fundamenta en viviendas unifamiliares y/o pareadas con parcela individual de superficie va-riable.

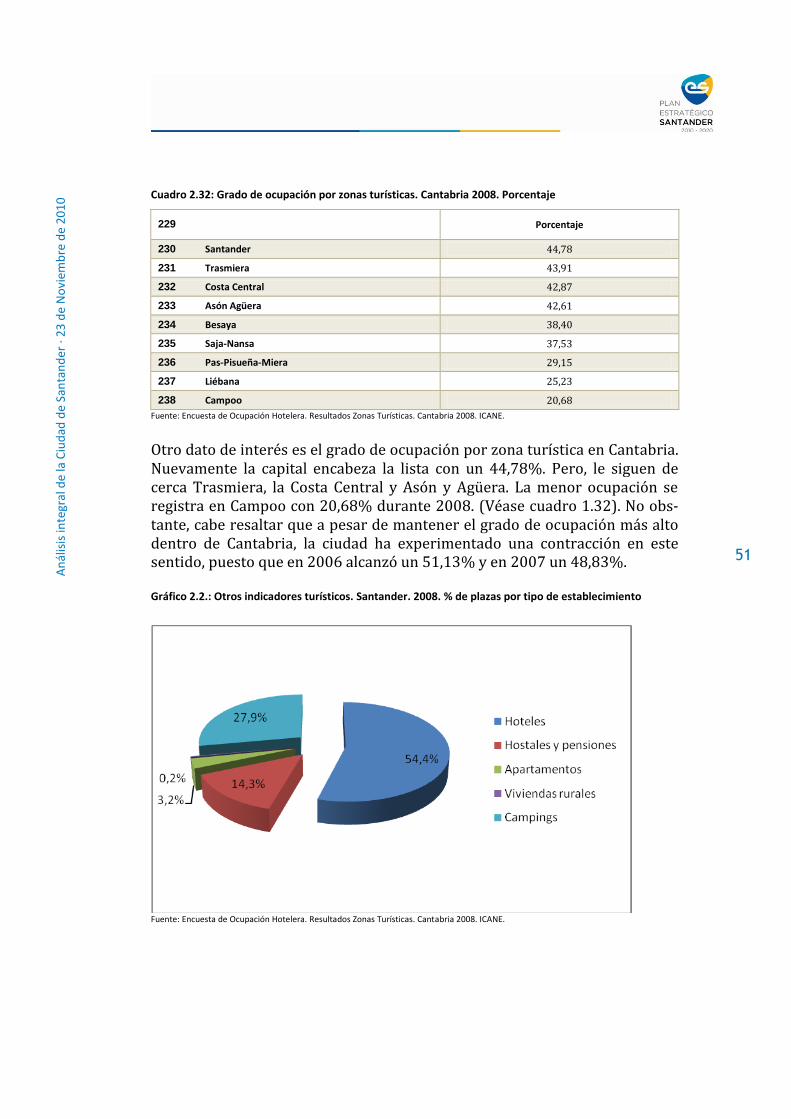

Las matizaciones respecto a la tipología adoptada trascienden al ámbito espa-cial por la desigual manifestación física -diferente plano urbano- que las mis-mas presentan.

Las transformaciones no se refieren de manera exclusiva a los nuevos desarro-llos urbanísticos que tienen por escenarios los bordes de los núcleos tradiciona-les. Los cambios afectan también a las estructuras internas por la modificación y adaptación de las viejas construcciones a las necesidades y demandas de sus moradores. Procesos de rehabilitación y de transferencia de propiedad, que contribuyen e influyen en el proceso de pérdida de identidad de los núcleos tra-dicionales.

An

ális

is in

tegr

al d

e la

Ciu

dad

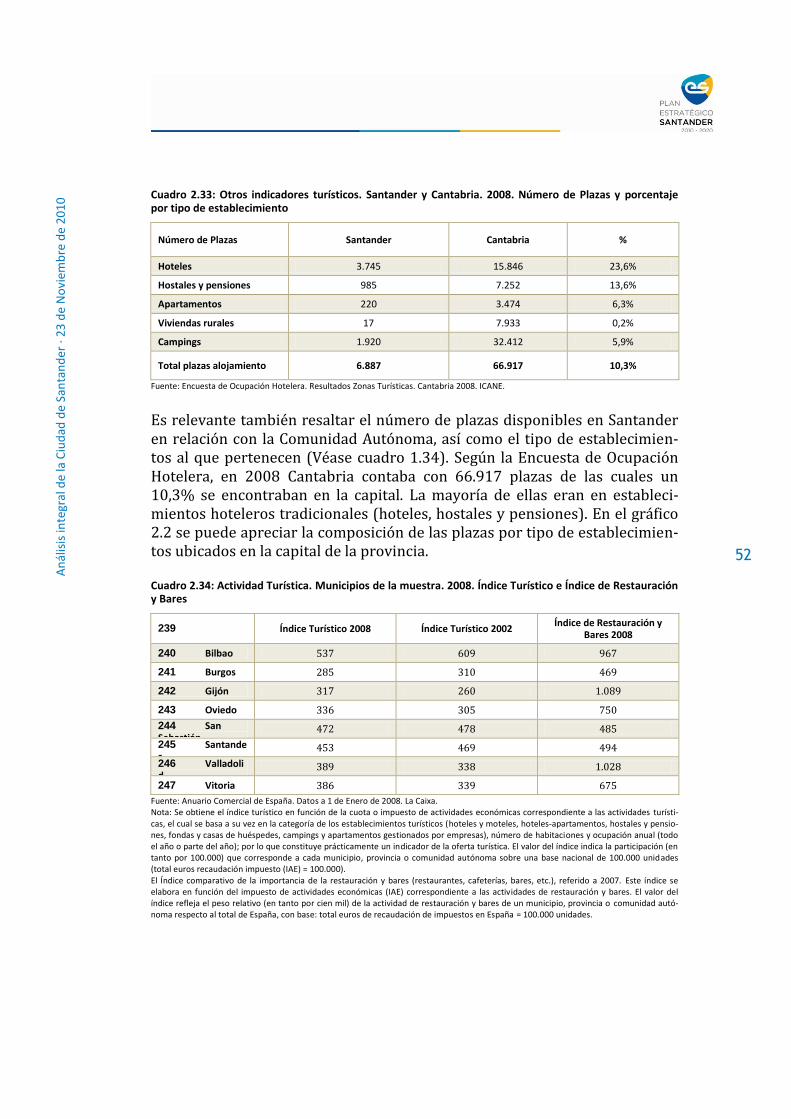

de

San

tan

der

· 2

3 d

e N

ovi

emb

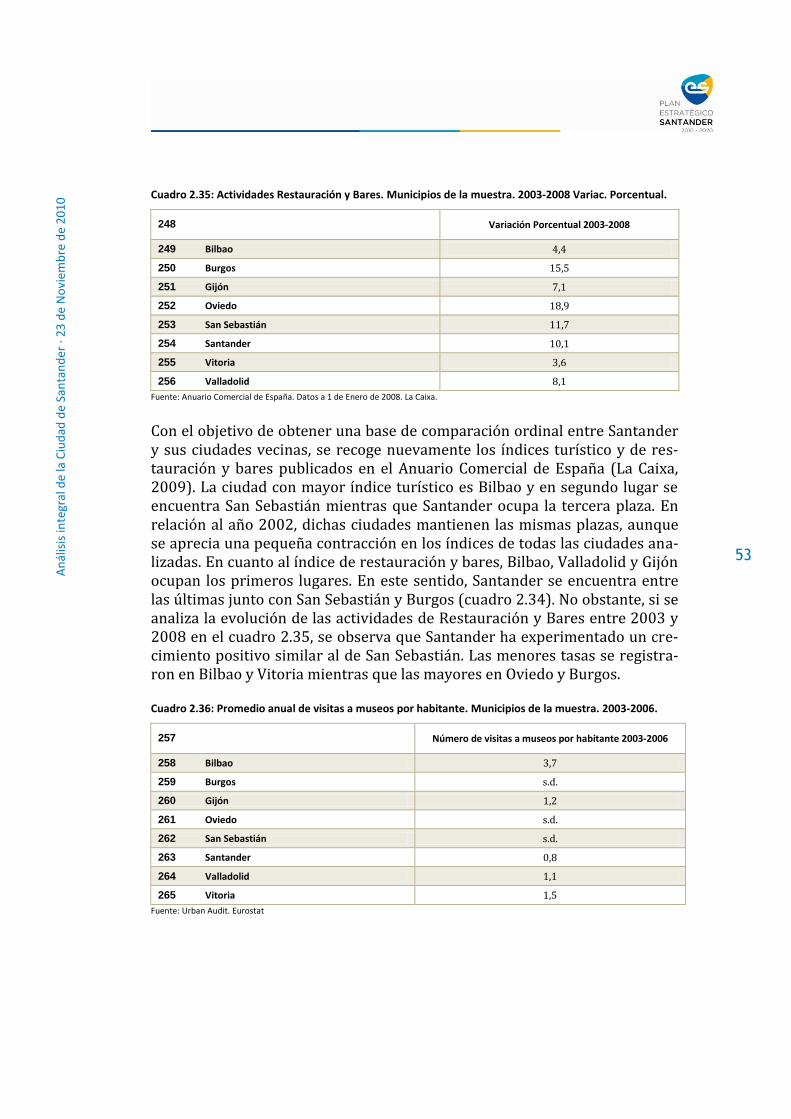

re d

e 2

01

0

10

1.2.2. El espacio rural: el campo

La interacción creciente entre la ciudad y los medios rurales ha venido a tras-tocar los supuestos tradicionales sobre el estudio de estas realidades geográfi-cas, dejando a un lado los planteamientos antagónicos para pasar a una consi-deración de complementariedad de ambas áreas.

El marco tradicional se ha visto rebasado en las últimas décadas con los cam-bios acaecidos en al ámbito socioeconómico, hecho que en su vertiente espacial se ha traducido en la creciente presión que las aglomeraciones urbanas, en nuestro caso Santander, ejercen en su entorno.

La convergencia espacio-temporal facilitada por el desarrollo de los medios de transportes acerca la ciudad a su entorno y viceversa. Así de centro de mercado pasa a convertirse en motor de cambio económico y social del medio rural que le circunda. La ciudad, foco de atracción de mano de obra agraria, se ha con-vertido en una segunda etapa en agente urbanizador, extendiendo su organiza-ción del espacio al marco agrario, donde éste sólo poseía un valor productivo.

Sus consecuencias se extienden a las formas de ocupación, usos del suelo y for-mas de vida de estos núcleos rurales. El cambio en los sectores de actividad hacia el empleo en el terciario, la homogeneización en las pautas de conducta, el abandono o la tendencia al carácter extensivo en el uso del suelo, la nueva valoración del espacio como consecuencia de su conversión a usos urbanos, las transformaciones en la morfología urbana original y los desajustes ecológicos del paisaje fruto del establecimiento residencial, son algunos de los principales resultados de esta expansión urbana sobre el espacio rural y que tienen su ma-nifestación en el municipio.

Como se ha señalado al hablar de las entidades menores de población del muni-cipio, el espacio agrario de Santander se localiza preferentemente en la mitad Norte del municipio.

La actual superficie que inunda de tonalidades verdes la franja Norte municipal se encuentra afectada por una serie de aspectos que vienen a marcar la reali-dad espacial de los aprovechamientos del suelo. Estos espacios poseen un valor añadido por la valoración social positiva que de los mismos existe en la socie-dad. Se les valora por la imagen que transmiten: espacios “naturales”, espacios libres, contacto con la naturaleza, espacios identificados con sociedades en las que el ritmo de vida y sus caracteres son diferentes a los presentes en las socie-dades urbanas … Se trata de espacios que cumplen una función económica, de producción de bienes, pero también una función ambiental y social.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

11

La decadencia del sector primario se ha puesto de manifiesto con la desapari-ción de explotaciones, la reducción de superficies y la disminución de la cabaña ganadera. Desde el punto de vista espacial y de los usos presentes en el territo-rio, se trata de espacios que se consideran rurales y que han sido en parte obje-to de abandono en el tratamiento o aprovechamiento directo que de los mismos se efectuaba. La manifestación espacial del proceso cuando no se ven afectados por el desarrollo urbanístico es el incremento de parcelas sobre las que no se realiza mantenimiento que se ven invadidas por las malas hierbas (zarzales, plumeros, etc.).

La comparación de los datos obtenidos del Censo Agrario en periodo intercen-sal 89/99, refleja que en la actualidad la superficie de las explotaciones agríco-las se ve afectada por un proceso de retroceso -motivado por la convergencia de factores endógenos y exógenos- ante el fenómeno de expansión urbana que le resta espacios y por la crisis del sector.

En base a los datos del censo agrario, en el periodo intercensal, las empresas agrarias han reducido su superficie en 350 ha., del mismo modo que se ha pro-ducido una disminución del número de empresas al pasar de 572 a 222 A su vez se ha producido la desaparición del 61,2% de las explotaciones presentes en el municipio.

Los aprovechamientos actuales en los espacios rurales del término municipal más significativos, se refieren a los prados y tierras de labor, y a las plantacio-nes de especies arbóreas. En estos entornos rurales se han dado también proce-sos de extracción de piedras que han dejado su huella sobre el paisaje munici-pal.

Los prados de siega constituyen en la actualidad la superficie de mayor exten-sión espacial. Se localizan en la zona Norte del término municipal, entre la cos-ta acantilada del Norte y la zona urbana orientada al Sur, sobre la Bahía de Santander. La superficie pratense experimentó una amplia expansión con el desarrollo de la ganadería de leche, hasta hace unos años, símbolo del campo regional; se destina al mantenimiento de la cabaña ganadera. Fue este hecho el que provocó la marginación de la agricultura, y el carácter subordinado y complementario que adquirió respecto a la ganadería.

La orientación primordial de los prados de siega es el mantenimiento de la ca-baña bovina municipal. Según los datos del censo de 1999, aún se localizan en los límites municipales un total de 1.988 unidades ganaderas, un 32,34% menos de las censadas en 1989.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

12

La superficie dedicada a los pastos permanentes se ha incrementado en el pe-riodo intercensal 89/99 en 47 ha., ocupando en 1999 la superficie de 1.241 ha. Este aumento se ha realizado a expensa de una parte de las tierras labradas.

Si bien la agricultura se ha visto favorecida por las características físicas y eda-fológicas del territorio, en la actualidad las tierras de labor permanecen como una superficie marginal, orientado al autoconsumo y con una reducida presen-cia superficial.

Las producciones más significativas y conocidas han sido la patata y las horta-lizas. Según los datos del censo correspondiente a 1999, las tierras labradas ocupaban 16 ha. Se ha producido un significativo descenso: en 1999 suponían el 7% de las existentes en 1989 (234 ha).

Una característica llamativa del municipio es la carencia de manchas forestales de entidad, hecho que pone de manifiesto la fuerte explotación para usos agra-rios efectuada del territorio. Las especies arbóreas forestales, fundamentalmen-te eucaliptos, constituyen en el municipio una realidad de escasa significación superficial, reducida a una zona con mayor energía de relieve y con pendientes más elevadas, por lo que su explotación intensiva por la actividad agrícola era desaconsejable. Presente en el entorno de la peña que da nombre al núcleo de Peñacastillo, en el talud de la estaciones y en las inmediaciones de Cabo Mayor.

En el territorio municipal se localizan dos áreas en Cueto y Peñacastillo que han sido objeto de extracción de grava y piedra. Su explotación se produjo para obtener materiales de construcción en los años siguientes al incendio de 1941. Esta actividad ha cesado, si bien su huella permanece sobre el paisaje.

Se ha mencionado el proceso de transformación y cambio que se está produ-ciendo en el municipio. Se trata de un proceso histórico acelerado en las últi-mas décadas como resultado del importante desarrollo urbano. Esta expansión de la ciudad que surgió en el original núcleo situado en el entorno de la Cate-dral ha restado superficie a las condiciones originarias del territorio.

Frente a la clara diferenciación espacial histórica entre ciudad y campo, en el presente, los límites no están claros. La ciudad en su crecimiento se expande por las zonas rurales; la realidad urbana se difumina. Con el concepto de rururba-nización se hace alusión a un tipo de asociación de lo rural y lo urbano, desti-nada a una población de origen ciudadano que se instala en un marco campes-tre, explícitamente revalorizado, en un contexto generalizado de crecimiento urbano.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

13

Se trata por lo tanto de un proceso evolutivo que afecta a la periferia de las aglomeraciones urbanas, y que se traduce en su aspecto físico en la construc-ción de residencias de iniciativa individual o bajo la forma de urbanización de tipología variable en el entorno de la ciudad.

En resumen, la ciudad establece una fuerte competencia con los usos agrarios preexistentes que paulatinamente quedan relegados ante la competencia de los usos urbanos. Se ve afectada por los procesos de borde bajo dos modalidades: la ocupación compacta, maciza, que va prolongando el tejido urbano apenas sin solución de continuidad, frente a una segunda modalidad más difusa, que afec-ta a un amplio territorio rural –el área periurbana y suburbana- en donde con-viven los usos agrarios y los no agrarios.

1.2.3. Los espacios naturales

La suave orografía y la calidad de sus suelos se han convertido en factores de-terminantes que han propiciado la explotación que desde tiempos remotos ha experimentado el territorio del municipio de Santander. Este hecho ha deter-minado que se califique al espacio de Santander como medio transformado, en el que los biotopos originales cuentan con una reducida presencia superficial.

Se agrupan bajo el epígrafe de espacios naturales aquellas superficies que man-tienen unos caracteres originales con mayor grado de naturalidad al no haber sido objeto de una explotación directa por el hombre.

Se encuentran en una reducida superficie debido a la continua e intensa explo-tación sufrida por el territorio municipal a lo largo de la historia, de tal manera que son espacios situados en la zona de acantilados de la costa Norte, no siem-pre de una fácil accesibilidad, como el humedal de la vaguada de Las Llamas y pozonas de San Román y en espacios de orografía más complicada del área de Peñacastillo.

Entorno a la costa municipal norte se ubican una serie de islas e islotes que comparten con la costa acantilada los valores paisajísticos y naturales. En la bocana del puerto se encuentra la isla de Mouro, con plataforma marina con profundidades entre los 8 y 25 metros. Junto a la silueta del roquedo y del faro que acoge, sus fondos marinos son de gran importancia biológica con variada flora y fauna del cantábrico.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

14

1.2.4. La ciudad

La ciudad de Santander es el núcleo fundamental del municipio al concentrar el 87% de la población total lo que desde el punto físico se traduce en ser el que mayor superficie ocupa.

Santander es básicamente una ciudad del S.XX al ser durante este siglo cuando se construye la mayor parte del tejido urbano actual. En este sentido la ciudad es relativamente joven, no sólo por ser relativamente reciente la concesión del título de ciudad en comparación con otras capitales españolas sino porque su espacio construido lo ha sido en su mayor parte en la segunda mitad de la pa-sada centuria.

Una primera impresión de Santander es aquella que nos permite hablar de ella como ciudad, cuya arteria principal con diferentes denominaciones constituye el eje sobre el que hasta épocas relativamente recientes, ha basculado el deve-nir diario de la capital cántabra.

La morfología de Santander también ha de ser tenida en cuenta. Su zona llana procede de los rellenos que han mermado su Bahía y han dotado a la ciudad de una amplia superficie llana. Esta orografía influye en la trama viaria de San-tander, con un eje principal, longitudinal que conecta los extremos de la ciudad, desde su acceso en la zona del Hospital Valdecilla hasta la del Sardinero. Sobre este eje converge el resto de la red viaria. Dos calles al menos parcialmente dis-curren paralelas a ella; en concreto Castilla - Marqués de Hermida que consti-tuyen la salida y el acceso por la zona marítima (Bilbao), General Dávila (en la zona alta de Santander, sobre una loma paralela a la línea de costa y al eje principal. A ellas habría que añadir la apertura del tramo de autovía urbana que penetra de manera directa al área de El Sardinero.

Las áreas centrales de las ciudades se caracterizan en la actualidad por el peso que en ellas tienen las actividades terciarias. El proceso de tercialización se ha realizado a base de cambios morfológicos y demográficos. El cambio morfoló-gico se refiere al cambio físico y funcional de los edificios; el cambio morfológi-co en el viario es más difícil.

La resistencia de los viejos usos es más o menos fuerte. Se trata de usos con ma-yor tradición y más variados; artesanías, colegios, conventos, cuarteles, fábri-cas, talleres…

Santander constituye un ejemplo del proceso de renovación funcional dada la rapidez con la que se ha producido.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

15

El centro de Santander no constituye una unidad homogénea. Pueden diferen-ciarse diferentes espacios urbanos: la zona reconstruida, el Cabildo de Arriba, el Ensanche…

El centro histórico desapareció en su práctica totalidad con el incendio de 1941 y con la posterior reconstrucción proyectada y ejecutada. Más que de recons-trucción cabría hablar construcción de un nuevo centro urbano por la modifi-cación de las tipologías de los edificios y del trazado de la red viaria realizada.

La ciudad cuenta con el espacio urbano generado en el amplio solar que el des-escombro posterior al incendio del 41 dejó expedito, catástrofe que volatilizó un porcentaje elevado de la ciudad histórica. Este acontecimiento dejó disponible un amplio espacio para el desarrollo de una labor de planificación urbana.

El Programa de Reforma Interior aplicado para la reconstrucción del área si-niestrada supuso un cambio morfológico importante que afecta no sólo a edifi-cios, sino a viarios y modelos edificatorios. Paralelamente se produce un cambio funcional porque la finalidad del Plan fue la de crear un espacio central orien-tado al comercio, al servicio y a las funciones residenciales de calidad.

Con la reconstrucción se produce un cambio físico y social de este espacio. Físi-co, porque implicó incluso una labor de desmonte para permitir el trazado de nuevas calles (Lealtad e Isabel II son un ejemplo de ello), y social, porque el es-pacio generado se población preexistente. Se tradujo en una modificación de los usos y actividades en el citado espacio. Como uso predominante se mantiene el residencial, si bien un residencial de calidad; pero el centro de Santander se insertó dentro del espacio urbano como un área especializada, orientada al comercio de calidad, a los servicios especializados, los despachos de las activi-dades liberales, y los centros oficiales.

El centro se especializa en un terciario potente y evolucionado: oficinas de pro-piedad inmobiliaria, oficinas y agencias de viajes, de transportes, etc. En el cen-tro se instalan los hoteles de lujo, los organismos públicos, sedes culturales, las consultas médicas, de abogados,… El centro experimenta un cambio funcional.

Las consecuencias físicas y espaciales derivadas del incendio, la renovación ur-bana, afectan de igual manera a otros espacios de la ciudad. Para dar acogida a los damnificados, se proyectan diferentes actuaciones en diferentes puntos de la trama urbana. El modelo urbano definido en la reconstrucción impulsó tam-bién el crecimiento periférico.

Próximo al nuevo centro urbano existen áreas de residencia popular. En el Ca-bildo de Arriba lo que se libró del incendio ha sufrido un paulatino proceso de

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

16

deterioro estructural y concentración de grupos sociales marginales. Esta de-gradación puede llegar a considerarse como etapa intermedia que ha de des-embocar en una posterior renovación e incorporación al resto del tejido central de la ciudad.

En su evolución urbana la ciudad, en diferentes momentos de su conformación y cambio, ha expulsado determinados servicios y/o equipamientos hacia el ex-terior. De este modo los hospitales que se distribuían por el tejido urbano (San Rafael, Maternidad, Clínica Matorras, El Pilar, Dr. Madrazo…) han cerrado o bien han trasladado sus dependencias al exterior de la zona urbana, y en dife-rentes momentos. El Hospital de San Rafael cerró sus puertas con la inaugura-ción de las modernas instalaciones de Valdecilla (concepción de hospital inno-vador en su tiempo -1929-, y ubicado en el exterior de la ciudad), Maternidad a finales de los años sesenta con la puesta en marcha de la Residencia Cantabria. Sobre los antiguos edificios e instalaciones se ha producido un cambio de uso: residencial (Dr. Madrazo), hotelero (El Pilar), administrativo (Clínica Matorras, y San Rafael) y cultural (Maternidad).

Comportamiento similar han tenido los antiguos conventos y centro de ense-ñanza, los astilleros e instalaciones militares que se situaban en el interior de la trama urbana.

Se puede hacer referencias a las actuaciones siguientes:

• En el solar del convento de San Francisco se edificó el actual Ayuntamiento y el Mercado de La Esperanza.

• Convento de Santa Clara. En su solar se levantó el instituto de enseñanza que lleva el mismo nombre.

• El convento de Santa Cruz corrió mejor suerte en al no ser demolido y utili-zarse como fábrica de tabacos. Hoy, catalogado como monumento, espera nue-vo destino.

• Más próximo en el tiempo, el convento de Las Salesas Reales acoge los juzga-dos, y en la finca se edificó un grupo residencial.

• El Monasterio de Monte Corbán acoge en la actualidad el Seminario Diocesa-no de Santander.

• El colegio de los Agustinos sirvió de solar para el desarrollo de una nueva zo-na residencial en pleno centro de Santander, una vez que trasladó sus depen-dencias a la zona de El Sardinero.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

17

• Los Sagrados Corazones, ubicados entre el Paseo de Menéndez Pelayo y la avenida de General Dávila permitió la conversión del jardín y del pabellón en parque público e instalación deportiva, mientras que el borde Norte que linda con General Dávila permitió un importante desarrollo urbanístico.

• Los astilleros de Santander desaparecieron con la crisis del sector. Se ubica-ban en la céntrica zona de San Martín, espacio que aún esperó un proyecto de urbanización acorde con el entorno privilegiado en el que se encuentra.

• En la avenida de General Dávila, las instalaciones militares del Regimiento Valencia desaparecieron. Su solar ha permitido la construcción de vivienda, un parque público instalaciones sanitarias y un centro cívico.

• El Puerto de Santander ha cedido paulatinamente espacios a la ciudad, bien por funcionalidad interna como por necesidad de contribuir a la calidad de vida de los ciudadanos.

Las actuaciones a las que se ha hecho referencia vienen a poner de manifiesto que la ciudad se presenta como una realidad cambiante e influida por el con-texto social y económico dominante en cada momento. El espacio urbano no es una realidad estática.

Se ve afectado por un intenso dinamismo que contribuye a la modificación fun-cional de determinadas áreas en relación con nuevas necesidades y expectati-vas. Así en la ciudad coexisten los procesos de crecimiento y los de transforma-ción funcional y de especialización.

La zonificación-segregación procede del distinto valor del suelo urbano. Las actividades terciarias (servicios y comercio de calidad) se localizan en el centro histórico que en general sigue siendo el espacio urbano más valorado al que se han añadido una parte del ensanche y de las calles paralelas a la principal (Burgos, San Fernando – Vargas – Floranes ).

Las nuevas áreas residenciales se localizan en las proximidades de las zonas verdes, con buena accesibilidad, buenas vistas, ausencia o baja contaminación, etc., mientras que las barriadas de menor calidad se localizan en emplazamien-tos considerados peores por la ausencia o escasez de equipamientos, deficiente urbanización, elevadas densidades, deficiente accesibilidad por proximidad de barreras (ferrocarril, autopistas,…), alta contaminación por ruidos, olores, pol-vos, tráfico, etc. Se trata de diferentes factores que intervienen en la valoración del espacio para el establecimiento de determinados aprovechamientos.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

18

El proceso de generación del espacio urbano ha contribuido a la creación de nuevos espacios urbanos, pero al mismo tiempo se producen significativas mu-taciones internas.

El espacio urbano aparece estructurado en torno al núcleo histórico recons-truido. Alrededor de él se van disponiendo diferentes cinturones en los que se aprecia dos rasgos característicos: una marcada estructura centrípeta y una fuerte segregación de usos.

El espacio urbano no es una realidad estática. Se ve afectado por un intenso dinamismo que contribuye a la modificación funcional de determinadas áreas en relación con nuevas necesidades y expectativas. Así en la ciudad coexisten los procesos de crecimiento y los de transformación funcional y de especialización. El centro crece en la medida en que lo hace la ciudad bien por una progresiva incorporación de superficie horizontal (incorporación de nuevas calles) o verti-cal (crecimiento en altura de los edificios o progresiva ocupación de nuevas plantas en los edificios existentes).

Dotaciones y Equipamientos

Salvo épocas relativamente recientes, las dotaciones y equipamientos se situa-ban en la trama urbana. En la actualidad siguen un comportamiento similar al desarrollo de las zonas residenciales, en el sentido de expandirse por diferentes zonas del suelo municipal, en parte debido a la mayor cantidad de superficie que demandan y propiciado por el desarrollo del transporte y de las vías de comunicación.

En el conjunto urbano, los equipamientos suelen compartir espacios con los usos residenciales, salvo la existencia de edificios íntegramente comerciales o administrativos que se distribuyen por el centro urbano entre los espacios resi-denciales (Edificios Triguero, Crisol, Vallehermoso, Simeón, Palacio Macho, etc.) sin constituir un barrio de servicios en exclusiva.

Las grandes dotaciones y equipamientos tienden a ubicarse en el exterior de la trama urbana, por ser en esta zona donde mayor disponibilidad de espacios existe. En este grupo se incluyen desde los grandes espacios libres que garanti-zan un cinturón verde a la ciudad (Mataleñas – Cabo Mayor, Península de la Magdalena, Parque de Ciriego y Parque del Dr. Morales), hasta aquellos otros espacios de uso público destinados a fines deportivos, culturales, sociales y sani-tarios (Complejo Deportivo, Campus Universitario, Palacio de Deportes, Esta-dio, Palacio de Congresos, etc.).

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

19

Su presencia contribuye a diversificar el abanico de los aprovechamientos de suelo presentes en el territorio municipal. Se garantiza además de una ruptura del espacio construido de carácter residencial, la prestación de unos servicios con los que se garantiza y propicia la calidad de vida de los ciudadanos.

Espacios verdes

Santander tiene una superficie verde urbana útil por habitante de 7,9 metros cuadrados, lo que la sitúa en el puesto número de 15 de las 33 capitales de pro-vincia, y por debajo del rango de superficie verde por habitante recomendado por la Organización Mundial de la Salud (OMS).

Según el informe 'Sostenibilidad local: una aproximación urbana y rural' reali-zado por el Observatorio de la Sostenibilidad en España (OSE), la OMS reco-mienda que las ciudades dispongan, como mínimo, de entre 10 a 15 metros cuadrados de área verde por habitante, distribuidos equitativamente en rela-ción a la densidad de población.

Los datos de Santander también están por debajo de la media del grupo de ciu-dades de 100.000 a 200.000 habitantes, que se sitúa en 8,2 metros cuadrados de zonas verdes.

En la actualidad, sólo 15 capitales de provincia presentan una superficie verde urbana por habitante dentro de los márgenes indicados por la OMS. En este sentido, es fundamentalmente en las ciudades de menos de 100.000 habitantes donde se encuentran los mejores índices de superficie verde urbana por habi-tante.

Según los datos ofrecidos por las ciudades en el proceso de encuesta llevado a cabo por el OSE-OMAU, el valor medio de los municipios de interior es superior al de los municipios de costa, presentando un valor medio dentro de los valores recomendados por la OMS: las ciudades interior, 10,1 m2 por habitante, y las ciudades de costa 7,8 m2 por habitante.

Las zonas verdes urbanas por habitante se definen como la superficie de par-ques y jardines (en metros cuadrados) en el ámbito urbano en relación al número de habitantes.

La cobertura de zonas verdes en la ciudad es de gran importancia para mante-ner una buena calidad de vida. Las plazas, jardines, parques o bosques urbanos desempeñan un papel fundamental en el medio ambiente y la biodiversidad de la ciudad, además de ser espacios para el paseo, el relax o el ocio. A nivel de ordenación del territorio forman parte de su estructura y simbolizan un am-

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

20

biente de ciudad equilibrada, donde la edificación se amortigua con los espa-cios naturales.

Los espacios verdes son considerados por la OMS como "imprescindibles" por los beneficios que reportan en el bienestar físico y emocional al contribuir a mitigar el deterioro urbanístico de la ciudad, haciéndola más habitable y salu-dable. En la actualidad sólo superan los 15 m2 por habitante siete ciudades y considerando el límite inferior propuesto por la OMS (10 m2) el número de ciu-dades asciende a 15.

Espacios industriales

Cantabria fue una de las primeras regiones en las que se desarrolló el proceso de industrialización. Nueva Montaña Quijano (actual GSW) constituye buena muestra de ello.

La industria ha experimentado una traslación espacial en Santander de modo similar al ocurrido en otras ciudades. Sus espacios han sido paulatinamente engullidos por la ciudad en su crecimiento. La revalorización del suelo y la re-organización y racionalización de los sistemas productivos, cuando no el cierre, ha motivado que la industria haya desaparecido del interior de las ciudad (Ca-nalejas – Tetuán, Cervezas Cruz Blanca en la céntrica calle de San Fernando, Curtidos Mendicouague en General Dávila, la “Fábrica de Gas” en Puerto Chico, Ibero Tanagra en la zona de Campogiro…).

El espacio industrial por excelencia de Santander ha estado situado al Suroeste del municipio, ámbito en el que el secundario mantiene una notable presencia, bajo la forma de polígonos industriales (Candina, Actimar,…) que conectan con las antiguas instalaciones de Nueva Montaña Quijano. Se trata de terrenos ga-nados al mar en diferentes etapas, y con una red de viaria próxima que favore-ce las conexiones con el exterior, y limítrofes con la zona portuaria.

Desde 2009, Santander acoge el Parque Científico Tecnológico de Cantabria, una nueva zona de implantación empresarial de 237.000 metros cuadrados situada en el barrio santanderino de Adarzo, en las laderas que bordean por el sur la Autovía S-20.

La ciudad contaba con instalaciones de astilleros e instalaciones anejas. La cri-sis del sector y la estratégica ubicación de las instalaciones propiciaron que desapareciesen de la trama urbana capitalina. Parte de su espacio permanece aún como descampado en el que resta definir el uso e instalaciones a ubicar con las que se contribuya a su inserción en el tejido urbano de Santander con la calidad y el adecuado tratamiento que su ubicación requiere.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

21

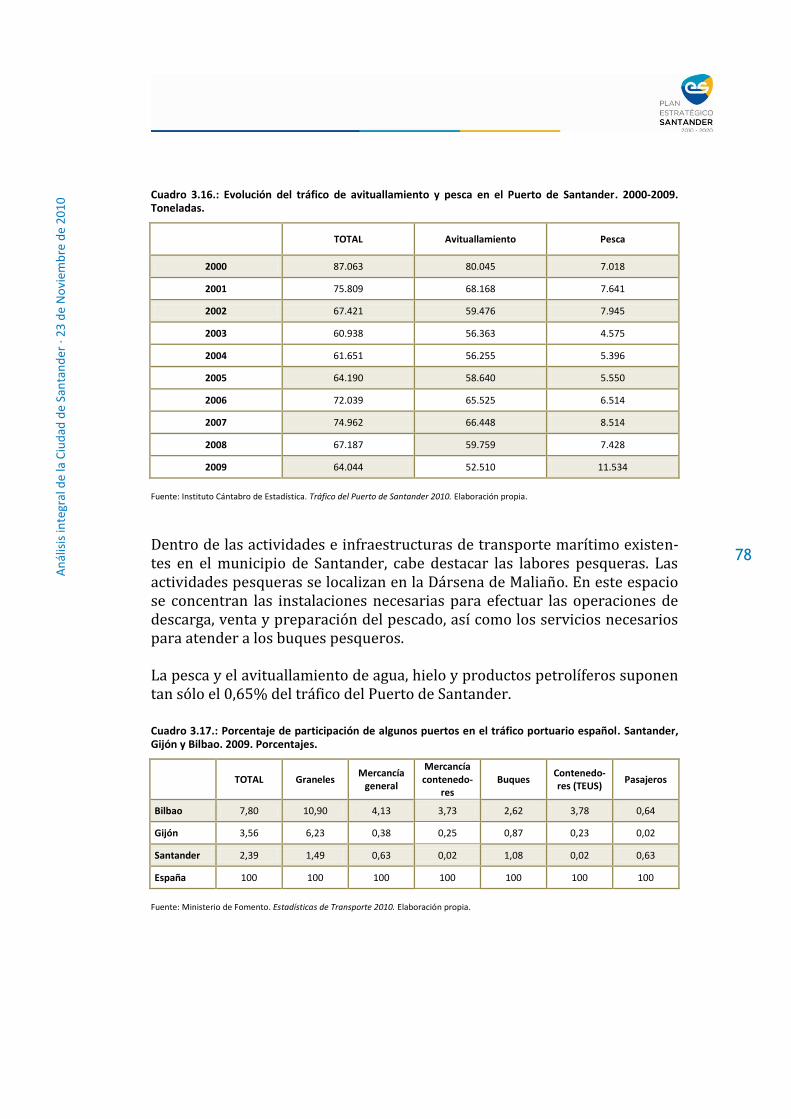

Espacio portuario

El puerto de Santander constituye uno de los factores históricos que han propi-ciado el desarrollo de la ciudad. Conocido como el “Puerto de Castilla” ha sido su motivo para el impulso de su desarrollo. Los primeros accesos a la Meseta fueron propiciados por la necesidad de dar salida a los productos de la Meseta por el Puerto de Santander (el Camino Real que aún se conserva que, por las Hoces de Bárcena ascendía a Reinosa y de esta localidad a la Meseta).

Desde el punto de vista de los usos, el puerto tiene una amplia significación e incidencia espacial. Ocupa una amplia superficie del municipio capitalino, ha incrementado con los rellenos realizados la superficie del término a costa de la bahía, pero su incidencia sobre la vida de Santander es más directa, al consti-tuirse como barrera en determinadas zonas, al coincidir en sus límites con es-pacios habitados. Normalmente ello ha sido debido a que las zonas residencia-les en determinados momentos han crecido aproximándose, cuando no as-fixiando al espacio portuario.

En su evolución histórica, los usos portuarios han experimentado una “emigra-ción”, paralela al desarrollo urbano da la capital. El puerto como la ciudad, ha crecido a expensas del espacio de la Bahía de Santander. Esta ocupación es la que ha permitido contar a la ciudad con amplias superficies llanas.

La evolución urbana de la ciudad ha permitido realizar un seguimiento mental y espacial de la ubicación del puerto en diferentes épocas. Las necesidades e incidencias espaciales y de las actividades que en el entorno del puerto se des-arrollan no han sido las mismas en las diferentes etapas, como tampoco lo han sido las demandas sociales provocadas por la presencia de determinadas acti-vidades desarrolladas en el mismo.

La actuación sobre el puerto ha de ir en línea a conseguir reducir el efecto ba-rrera que en determinados aspectos pueden crear las instalaciones portuarias al entorno ciudadano inmediato. En esta línea se ha construido una Terminal de Graneles Sólidos y se está construyendo otra de Graneles Agroalimentarios. La infraestructura va acompañada de un sistema automatizado con tolvas y grúas móviles para la manipulación del material. Del mismo modo está en pro-yecto la conexión de las dos áreas portuarias por medio de un puente móvil con lo que se pretende evitar el transporte de materiales y el tráfico de camiones y ferrocarriles por la zona de Castilla-Hermida.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

22

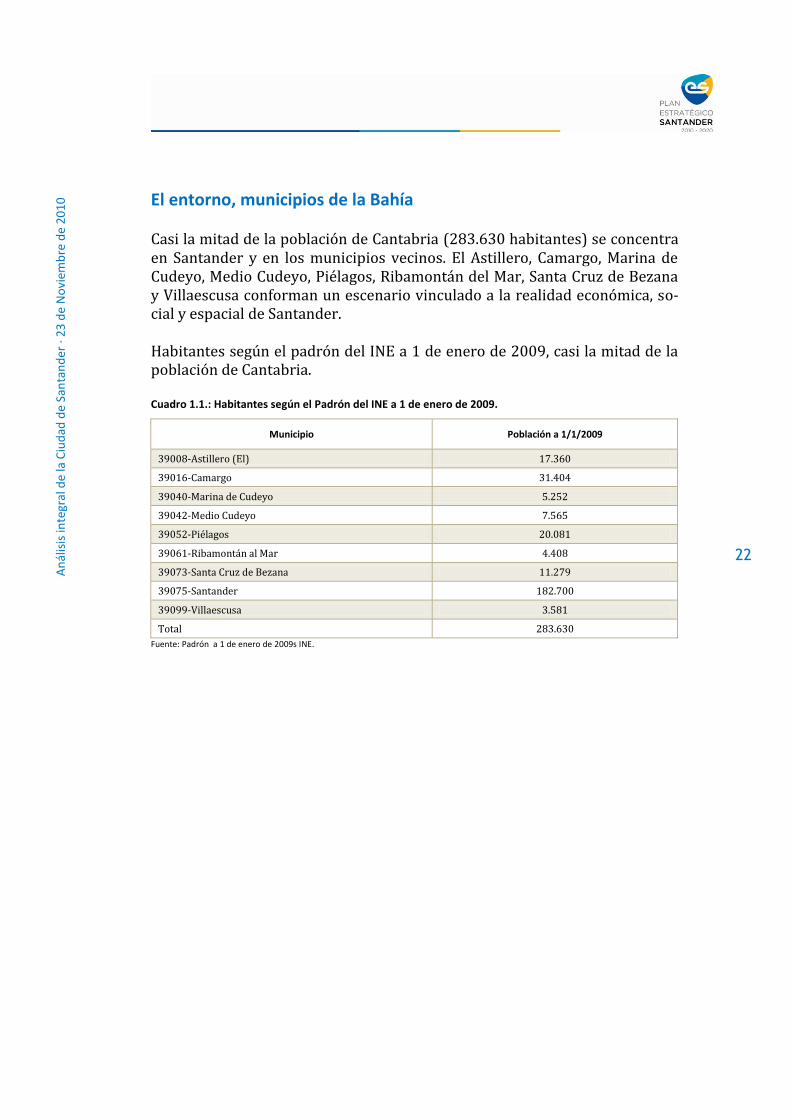

El entorno, municipios de la Bahía

Casi la mitad de la población de Cantabria (283.630 habitantes) se concentra en Santander y en los municipios vecinos. El Astillero, Camargo, Marina de Cudeyo, Medio Cudeyo, Piélagos, Ribamontán del Mar, Santa Cruz de Bezana y Villaescusa conforman un escenario vinculado a la realidad económica, so-cial y espacial de Santander.

Habitantes según el padrón del INE a 1 de enero de 2009, casi la mitad de la población de Cantabria.

Cuadro 1.1.: Habitantes según el Padrón del INE a 1 de enero de 2009.

Municipio Población a 1/1/2009

39008-Astillero (El) 17.360

39016-Camargo 31.404

39040-Marina de Cudeyo 5.252

39042-Medio Cudeyo 7.565

39052-Piélagos 20.081

39061-Ribamontán al Mar 4.408

39073-Santa Cruz de Bezana 11.279

39075-Santander 182.700

39099-Villaescusa 3.581

Total 283.630

Fuente: Padrón a 1 de enero de 2009s INE.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

23

1.3. Conclusiones

Santander conforma un municipio costero de 36 Km2 de suave orografía, limitado por la Bahía y los términos municipales de Santa Cruz de Bezana y Camargo. El término municipal es una península en situación un tanto margi-nal del eje de comunicación general E-W.

Consta de un núcleo tradicional, una zona de reciente expansión y entidades periurbanas tradicionalmente rurales y hoy en gran parte residenciales. Exis-te un carácter marcadamente urbano en el sur y una orientación más rural en la zona norte.

La ciudad de Santander es el núcleo fundamental del municipio al concentrar el 87% del total de la población y ser el que mayor superficie ocupa. Existen cuatro entidades menores de población: Cueto, Monte, San Román de la Lla-nilla y Peñacastillo que envuelven la ciudad.

El centro histórico de la ciudad prácticamente desapareció con el incendio de 1941. En la reconstrucción se realizó una labor de desmonte para permitir el trazado de nuevas calles. El centro de la ciudad se especializó en el sector terciario. Este modelo urbano impulsó también el crecimiento periférico re-sidencial, que a su vez con el paso del tiempo acabó derivando en una expul-sión de determinados servicios y/o equipamientos como el hospital hacia el exterior. En los antiguos edificios de estas instalaciones se ha producido un cambio de usos hacia lo administrativo, cultural u hotelero.

El espacio urbano se estructura alrededor del núcleo histórico reconstruido. Éste está rodeado por cinturones de estructura centrípeta con una clara se-gregación de usos.

La ciudad tiene una superficie verde urbana útil por habitante de 7,9m2, lo que sitúa a la ciudad en el puesto número 15 de las 33 capitales de provincia.

El espacio industrial ha estado situado al suroeste y desde 2009 el municipio cuenta en el barrio de Adarzo con el Parque Científico Tecnológico de Canta-bria, de 237.000 m2.

La ciudad contaba con astilleros e instalaciones anejas que con la crisis del sector desaparecieron. Está por definir el uso de parte de esos espacios que ahora permanecen como descampados.

Su situación costera es en gran parte el motor de su economía, ya que el puer-to y las playas son de sus grandes focos de desarrollo.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

24

El puerto ocupa una amplia superficie del municipio y constituye un factor clave en la historia como “Puerto de Castilla”, ya que actuó de salida de la me-seta al exterior.

Las zonas residenciales han crecido aproximándose al espacio portuario. Las actuaciones en el puerto tratan de minimizar el efecto barrera que en algunos de sus aspectos (tráfico y transporte de materiales) crean las instalaciones portuarias al entorno ciudadano.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

25

CAPÍTULO 2 ECONOMÍA

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

26

2.1. El entorno económico

Con el fenómeno de la globalización se ha experimentado un fuerte incre-mento en el proceso competitivo en todos los ámbitos sociales y económicos. Esto no solamente afecta a las naciones y sus variables macroeconómicas sino también, y de forma más aguda, a las regiones, a los clústeres empresa-riales, a los negocios familiares y por supuesto a las ciudades y sus habitan-tes.

¿Cuáles son entonces las demandas económicas que impone el mundo globa-lizados en las metrópolis modernas? ¿Está preparada la ciudad de Santander para responder al reto de crear sinergias e interacciones económicas de alta eficiencia que le permitan competir a escala mundial? Para responder a estas interrogantes es vital evaluar y analizar las características económicas que diferencian a Santander de su entorno regional. Para ello, en este capítulo se abordan dos apartados elementales. En el primero se ofrece una visión pa-norámica de la actividad económica de Santander, mientras que en el segun-do se examina la posición relativa de los diferentes sectores de actividad res-pecto a las ciudades vecinas más inmediatas: Bilbao, Burgos, Gijón, Oviedo, San Sebastián, Valladolid y Vitoria.

Cabe preguntarse si la cultura y los incentivos empresariales que marcan la actividad económica santanderina son los adecuados para asegurar el desa-rrollo a largo plazo de la ciudad y de su entorno particular. Ciertamente, en el actual contexto globalizado, gran parte del crecimiento económico va de la mano del progreso tecnológico y de instituciones que permitan fomentar un ambiente de seguridad para los inversores y los consumidores. Asimismo, la innovación tecnológica depende tanto del desarrollo de la educación y for-mación de la población como de los mecanismos de apertura al comercio in-ternacional que fortalecen la senda de dicho desarrollo.

Los datos disponibles indican que la tendencia mundial es la de la disminu-ción de la fuerza laboral empleada en la agricultura y la industria. En el caso concreto de la industria, el empleo se ha reducido en los países que confor-man la OCDE en las últimas tres décadas de un 40 a un 24%. Destacan países como Estados Unidos y Holanda, que actualmente tienen menos de 20% de su mano de obra en este sector (Estadísticas. Fondo Monetario Internacional).

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

27

Hoy en día, la mayoría de las personas se encuentran empleadas en el sector terciario (70% como promedio en países de la OCDE) pero no todas las acti-vidades dentro de dicho sector registran niveles iguales de productividad. Todo apunta a que los servicios relacionados a las Tecnologías de Informa-ción y Comunicación son, junto con la Investigación y la Innovación, los de mayor valor estratégico. En definitiva, los países más avanzados serán aque-llos que estén especializados en la producción y exportación de servicios de mercado, de capital y de tecnología. De hecho, el 60% de las 500 compañías más grandes del mundo están especializadas en la provisión de servicios y representan aproximadamente el 40% del comercio mundial (Cantabria 2020. Horizonte de la Industria. CEOE, CEPYME, UC).

En otras palabras, los empresarios de éxito serán aquellos capaces de inven-tar e innovar y de diferenciarse en el mercado mundial de forma que puedan competir tanto en precios como en calidad. Para ello, los empresarios deben conocer los procesos de producción sobre los que se van a especializar, estu-diar los mercados en los que van a invertir y evaluar las ventajas fiscales, ni-veles de educación de la mano de obra, condiciones de financiación y defensa de la propiedad industrial que ayuden a consolidar su plan de negocio.

Este tipo de estrategia empresarial se basa decididamente en el conocimiento y la gestión adecuada del mismo. Se debe pues examinar si la estructura em-presarial de Santander es la apropiada para aprovechar, diseminar y expan-dir el conocimiento. Sin olvidar el papel que la Universidad de Cantabria debe jugar y juega en el ámbito de la expansión del conocimiento, así como otras entidades de especial relevancia como el parque Científico Tecnológico de Cantabria. ¿Existen clústeres productivos bien definidos en la metrópoli? ¿Cuál es la importancia relativa de los establecimientos dedicados al comer-cio minorista dentro del sector terciario? ¿Cuál es el impulso que reciben las propuestas de I+D+i? ¿Cuál es el nivel de interconectividad y de uso de las TIC´s en la ciudad y su tejido empresarial? ¿Están preparados los empresa-rios santanderinos para afrontar los retos productivos del mundo globaliza-do?

En lo que respecta al sector de la construcción y la industria tradicional, se identifica la necesidad de apostar por una transformación hacia actividades industriales de alta tecnología. Asimismo, es crucial programar la re-ubicación de la mano de obra no-calificada. Para lograr dicho objetivo los programas de formación profesional jugarán un papel decisivo. En otras pa-labras, para asegurar un crecimiento estable es necesario que buena parte de la mano de obra santanderina cuente con la capacitación que le permita for-mar parte de aquellos sectores económicos de mayor productividad y soste-nibilidad.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

28

2.2. Descripción de la actividad económica

El PGOU describe cómo la situación geográfica de la ciudad de Santander ha condicionado su estructura económica. Una ciudad asentada en el borde de una bahía natural y a su vez volcada al mar, ha supuesto el desarrollo económico de su puerto y por ende del conjunto urbano a lo largo de la historia.

Pese a que este desarrollo portuario ha experimentado altas y bajas a lo largo de su historia, durante los últimos 30 años se ha caracterizado por su creciente peso en la economía de la ciudad. El puerto sigue siendo centro de exportacio-nes e importaciones de mercancías al igual que de tránsito de turistas.

La consecución de la autonomía impulsó la puesta en marcha de las diferentes administraciones autonómicas, concentrándose todas ellas en la capital de la antigua provincia de Santander. Esto supuso la aparición de un importante sector terciario, sumado al ya existente de la administración del Estado.

Dentro del sector terciario hay que mencionar la importante estructura sanita-ria de la ciudad, que durante las últimas tres décadas ha dado servicio a ésta y otras regiones. El Hospital Universitario Marqués de Valdecilla se constituyó como unos de los centros médicos de referencia nacional, aglutinando un gran volumen de empleo sanitario especializado.

A su vez, el desarrollo turístico durante el periodo estival, marcado por el sello de calidad que supuso la elección de la ciudad como destino regio entre 1913 y 1930, ha explotado en las últimas décadas, ofreciendo cada año elevados índi-ces de ocupación hotelera.

Por otro lado, el desarrollo industrial ha evolucionado de la mano del espacio de Nueva Montaña Quijano – GSW, el puerto y los distintos polígonos industria-les emplazados en el municipio, generando una importante afluencia de pobla-ción trabajadora durante las últimas décadas.

Este proceso positivo de la población hasta fechas recientes facilitó a su vez la instalación en la ciudad de un importante sector terciario dedicado al comercio minorista, que compite con la implantación de dos grandes superficies dentro de los límites municipales y una tercera en el vecino municipio de Camargo.

Tanto el sector terciario como el secundario se han visto condicionados por las infraestructuras y comunicaciones que ha tenido Santander a lo largo de la historia. La recuperación, mejora y construcción de nuevas vías ejercen una importante influencia sobre las condiciones futuras de crecimiento.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

29

Los sectores del norte de la ciudad han sido espacios dedicados tradicional-mente al aprovechamiento ganadero aunque en la actualidad es un sector en vías de desaparición.

Dentro de este sector primario es destacable la situación del puerto pesquero y de la importancia económica de este en el conjunto autonómico siendo el de mayor importancia en cuanto al valor económico de lo desembarcado.

Este conjunto de circunstancias, ligadas a la capitalidad autonómica, han hecho de Santander el motor de desarrollo económico de Cantabria.

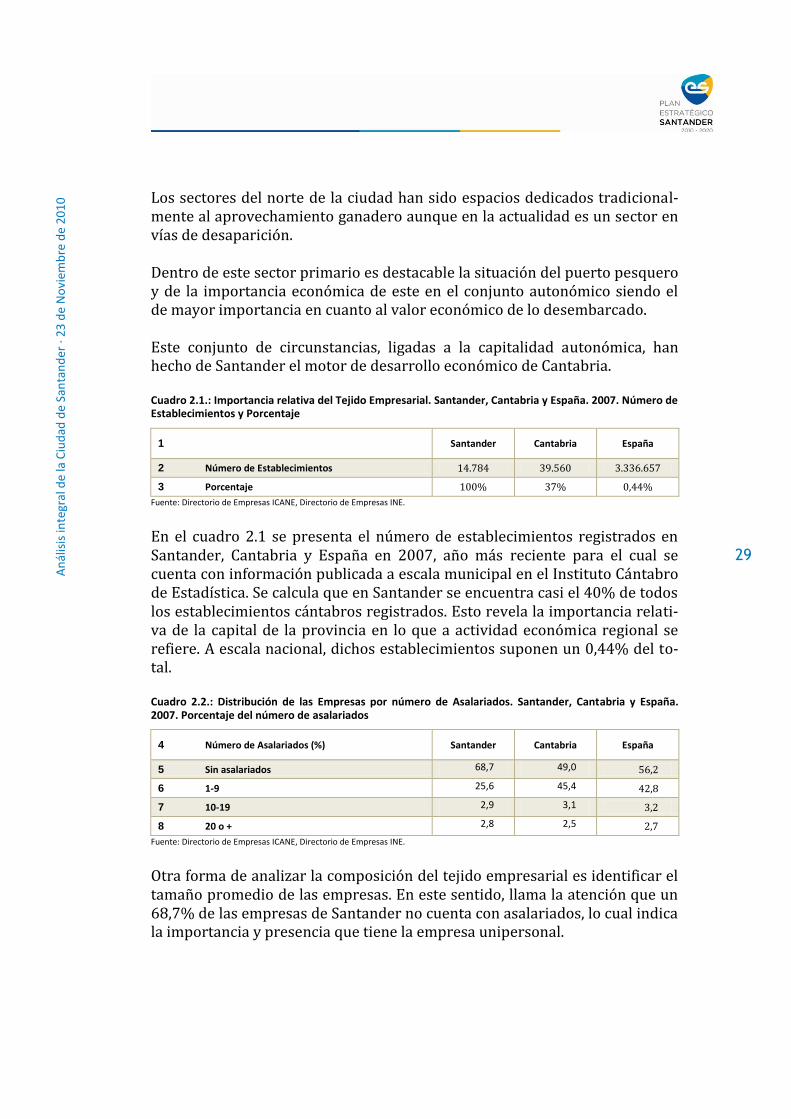

Cuadro 2.1.: Importancia relativa del Tejido Empresarial. Santander, Cantabria y España. 2007. Número de Establecimientos y Porcentaje

1 Santander Cantabria España

2 Número de Establecimientos 14.784 39.560 3.336.657

3 Porcentaje 100% 37% 0,44%

Fuente: Directorio de Empresas ICANE, Directorio de Empresas INE.

En el cuadro 2.1 se presenta el número de establecimientos registrados en Santander, Cantabria y España en 2007, año más reciente para el cual se cuenta con información publicada a escala municipal en el Instituto Cántabro de Estadística. Se calcula que en Santander se encuentra casi el 40% de todos los establecimientos cántabros registrados. Esto revela la importancia relati-va de la capital de la provincia en lo que a actividad económica regional se refiere. A escala nacional, dichos establecimientos suponen un 0,44% del to-tal.

Cuadro 2.2.: Distribución de las Empresas por número de Asalariados. Santander, Cantabria y España. 2007. Porcentaje del número de asalariados

4 Número de Asalariados (%) Santander Cantabria España

5 Sin asalariados 68,7 49,0 56,2

6 1-9 25,6 45,4 42,8

7 10-19 2,9 3,1 3,2

8 20 o + 2,8 2,5 2,7

Fuente: Directorio de Empresas ICANE, Directorio de Empresas INE.

Otra forma de analizar la composición del tejido empresarial es identificar el tamaño promedio de las empresas. En este sentido, llama la atención que un 68,7% de las empresas de Santander no cuenta con asalariados, lo cual indica la importancia y presencia que tiene la empresa unipersonal.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

30

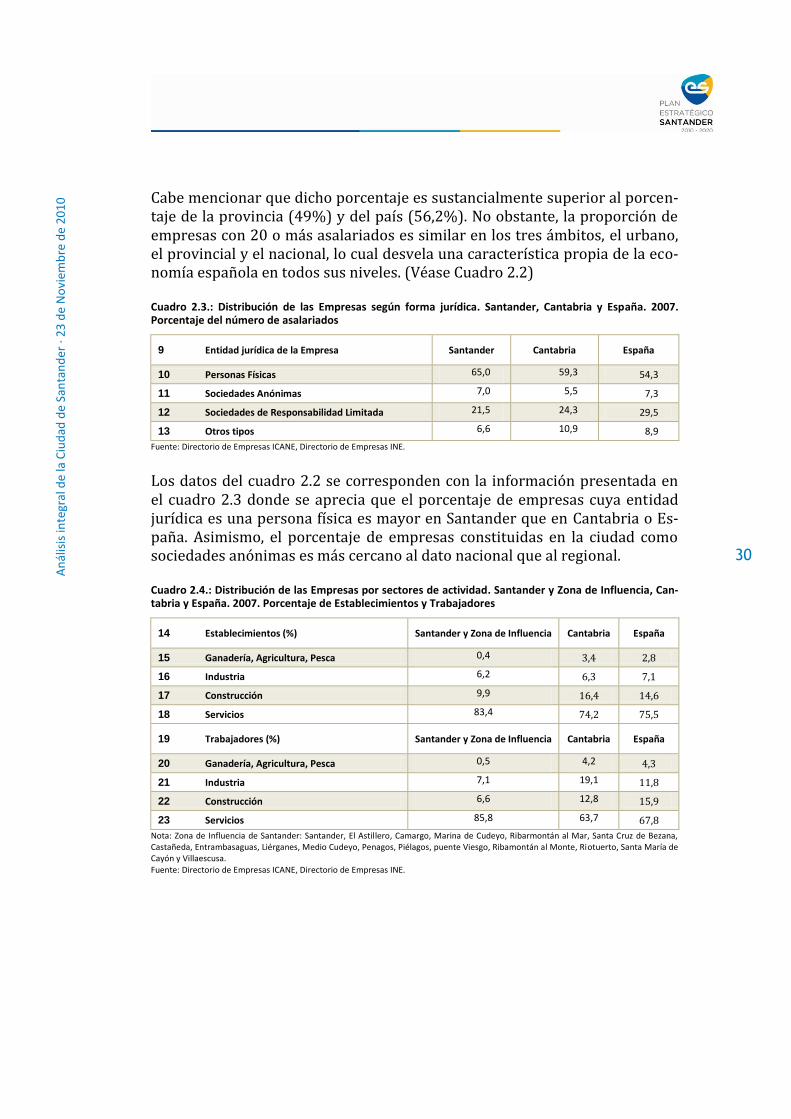

Cabe mencionar que dicho porcentaje es sustancialmente superior al porcen-taje de la provincia (49%) y del país (56,2%). No obstante, la proporción de empresas con 20 o más asalariados es similar en los tres ámbitos, el urbano, el provincial y el nacional, lo cual desvela una característica propia de la eco-nomía española en todos sus niveles. (Véase Cuadro 2.2)

Cuadro 2.3.: Distribución de las Empresas según forma jurídica. Santander, Cantabria y España. 2007. Porcentaje del número de asalariados

9 Entidad jurídica de la Empresa Santander Cantabria España

10 Personas Físicas 65,0 59,3 54,3

11 Sociedades Anónimas 7,0 5,5 7,3

12 Sociedades de Responsabilidad Limitada 21,5 24,3 29,5

13 Otros tipos 6,6 10,9 8,9

Fuente: Directorio de Empresas ICANE, Directorio de Empresas INE.

Los datos del cuadro 2.2 se corresponden con la información presentada en el cuadro 2.3 donde se aprecia que el porcentaje de empresas cuya entidad jurídica es una persona física es mayor en Santander que en Cantabria o Es-paña. Asimismo, el porcentaje de empresas constituidas en la ciudad como sociedades anónimas es más cercano al dato nacional que al regional.

Cuadro 2.4.: Distribución de las Empresas por sectores de actividad. Santander y Zona de Influencia, Can-tabria y España. 2007. Porcentaje de Establecimientos y Trabajadores

14 Establecimientos (%) Santander y Zona de Influencia Cantabria España

15 Ganadería, Agricultura, Pesca 0,4 3,4 2,8

16 Industria 6,2 6,3 7,1

17 Construcción 9,9 16,4 14,6

18 Servicios 83,4 74,2 75,5

19 Trabajadores (%) Santander y Zona de Influencia Cantabria España

20 Ganadería, Agricultura, Pesca 0,5 4,2 4,3

21 Industria 7,1 19,1 11,8

22 Construcción 6,6 12,8 15,9

23 Servicios 85,8 63,7 67,8

Nota: Zona de Influencia de Santander: Santander, El Astillero, Camargo, Marina de Cudeyo, Ribarmontán al Mar, Santa Cruz de Bezana, Castañeda, Entrambasaguas, Liérganes, Medio Cudeyo, Penagos, Piélagos, puente Viesgo, Ribamontán al Monte, Riotuerto, Santa María de Cayón y Villaescusa. Fuente: Directorio de Empresas ICANE, Directorio de Empresas INE.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

31

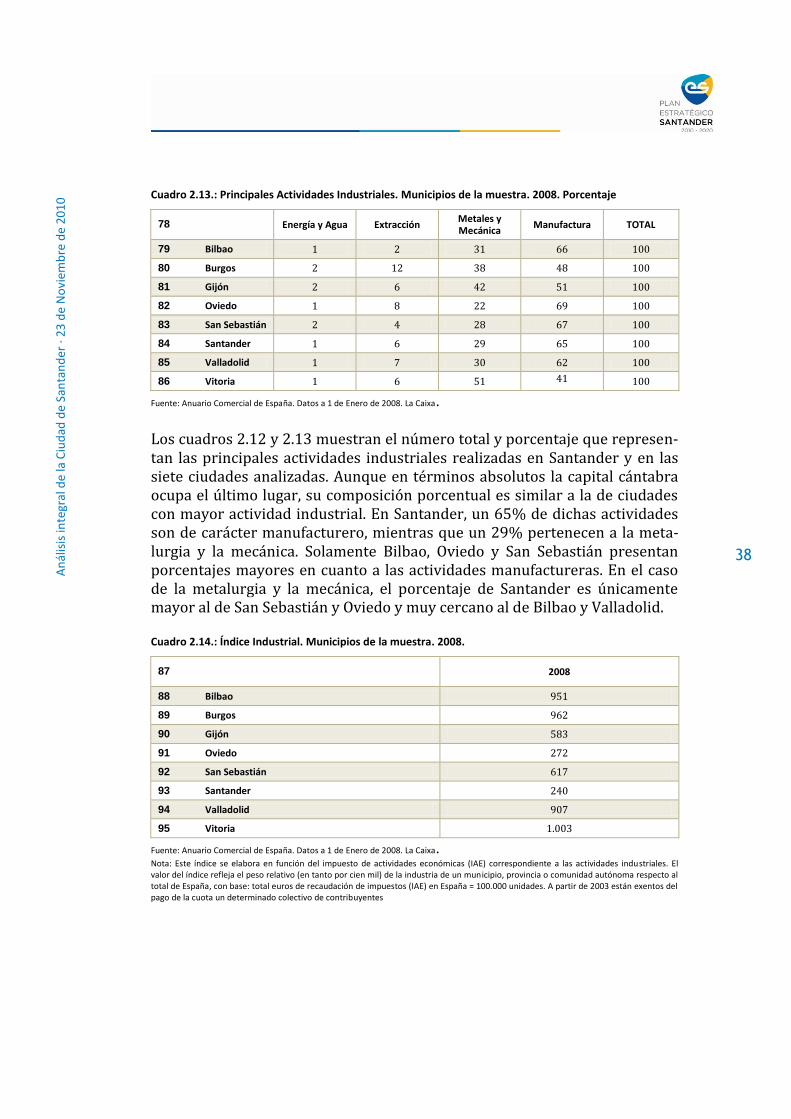

Con el fin de obtener una visión global de las principales actividades empre-sariales desarrolladas en la ciudad se puede consultar el cuadro 2. 4. Como es de esperar, en la zona de influencia urbana de Santander la proporción más baja corresponde a los establecimientos dedicados a la ganadería, la agricul-tura y la pesca (0,4% del total). Dicho porcentaje es mayor para España (2,8%) y Cantabria (3,4%). La diferencia es menor en el sector industrial. En el caso del sector de la construcción, el porcentaje en Santander es mucho menor que el registrado tanto en la Comunidad Autónoma como en el país. Como consecuencia, es en el porcentaje de establecimientos dedicados a los servicios (85,8%) donde se dispara el dato de Santander en comparación con el porcentaje regional (74,2%) y nacional (75,5%).

En cuanto al porcentaje de trabajadores ubicados en los diferentes sectores, los valores de Santander son similares a los de los establecimientos ante-riormente descritos. A escala regional, se observa que casi un 20% del total de trabajadores se encuentra ocupado en el sector industrial, una proporción mayor a la registrada a escala nacional.

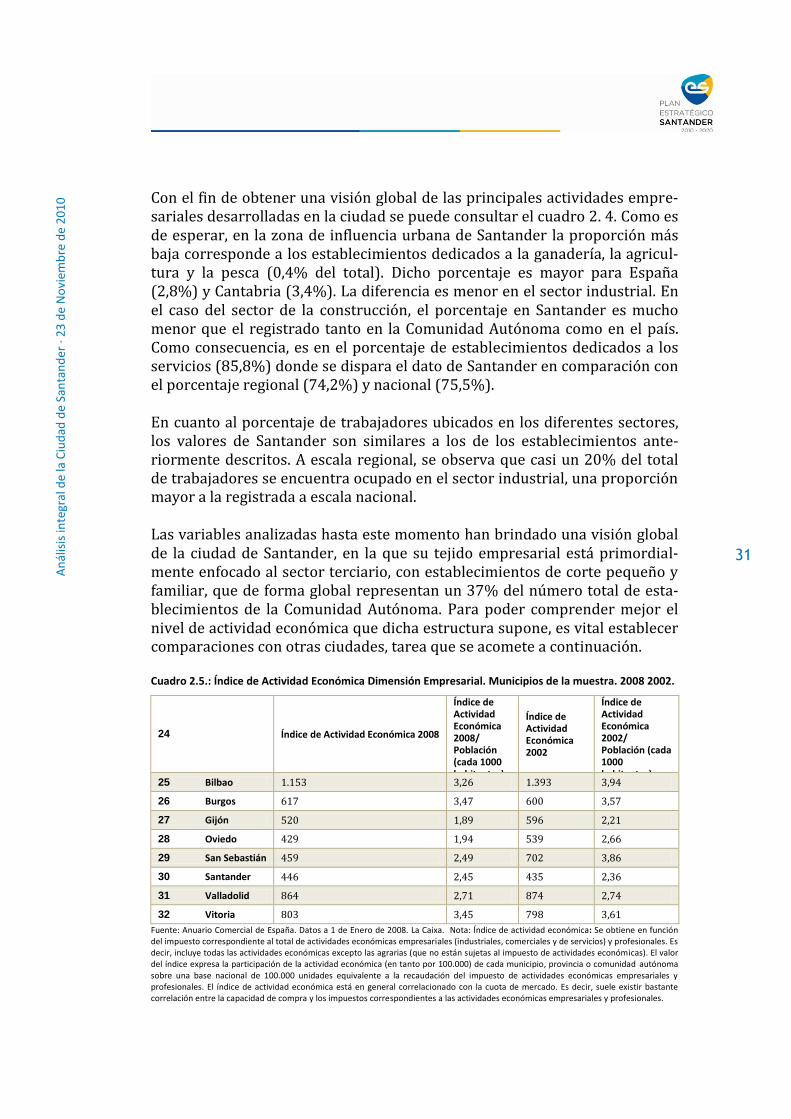

Las variables analizadas hasta este momento han brindado una visión global de la ciudad de Santander, en la que su tejido empresarial está primordial-mente enfocado al sector terciario, con establecimientos de corte pequeño y familiar, que de forma global representan un 37% del número total de esta-blecimientos de la Comunidad Autónoma. Para poder comprender mejor el nivel de actividad económica que dicha estructura supone, es vital establecer comparaciones con otras ciudades, tarea que se acomete a continuación.

Cuadro 2.5.: Índice de Actividad Económica Dimensión Empresarial. Municipios de la muestra. 2008 2002.

24 Índice de Actividad Económica 2008

Índice de Actividad Económica 2008/ Población (cada 1000 habitantes)

Índice de Actividad Económica 2002

Índice de Actividad Económica 2002/ Población (cada 1000 habitantes)

25 Bilbao 1.153 3,26 1.393 3,94

26 Burgos 617 3,47 600 3,57

27 Gijón 520 1,89 596 2,21

28 Oviedo 429 1,94 539 2,66

29 San Sebastián 459 2,49 702 3,86

30 Santander 446 2,45 435 2,36

31 Valladolid 864 2,71 874 2,74

32 Vitoria 803 3,45 798 3,61

Fuente: Anuario Comercial de España. Datos a 1 de Enero de 2008. La Caixa. Nota: Índice de actividad económica: Se obtiene en función del impuesto correspondiente al total de actividades económicas empresariales (industriales, comerciales y de servicios) y profesionales. Es decir, incluye todas las actividades económicas excepto las agrarias (que no están sujetas al impuesto de actividades económicas). El valor del índice expresa la participación de la actividad económica (en tanto por 100.000) de cada municipio, provincia o comunidad autónoma sobre una base nacional de 100.000 unidades equivalente a la recaudación del impuesto de actividades económicas empresariales y profesionales. El índice de actividad económica está en general correlacionado con la cuota de mercado. Es decir, suele existir bastante correlación entre la capacidad de compra y los impuestos correspondientes a las actividades económicas empresariales y profesionales.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

32

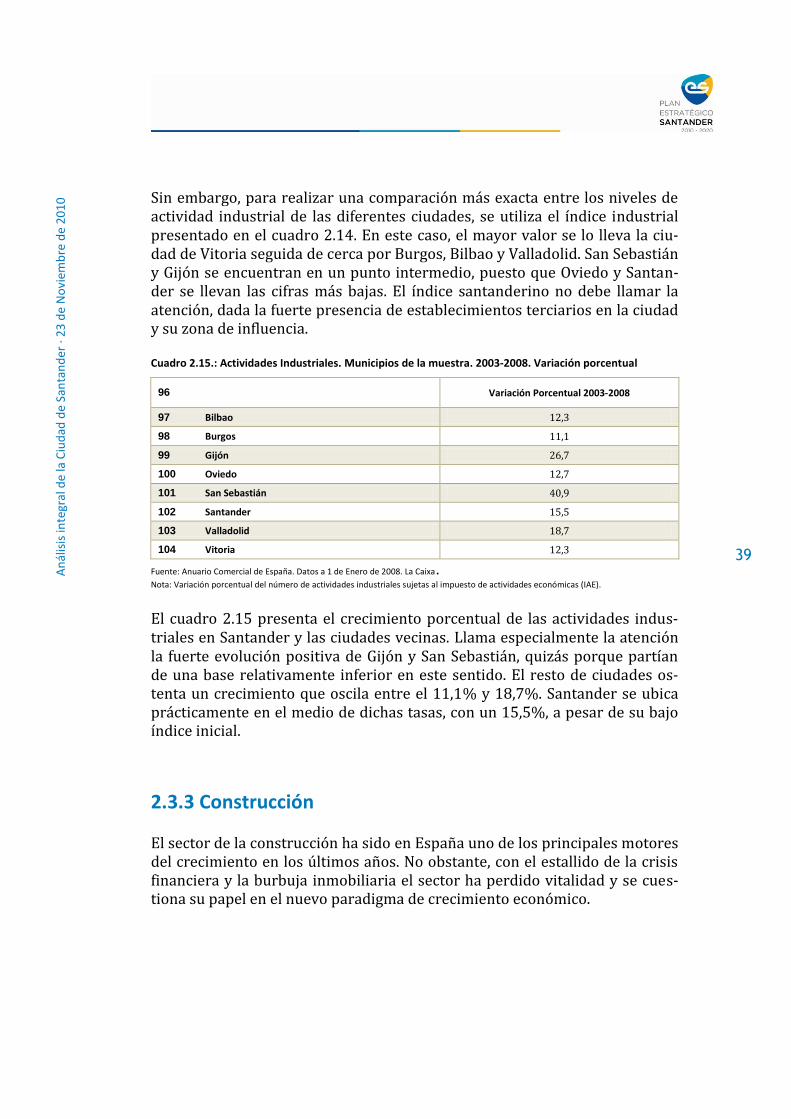

El cuadro 1.5 presenta el índice de actividad económica de las siete principa-les ciudades vecinas a Santander ubicadas en el País Vasco (Bilbao, San Se-bastián y Vitoria), Castilla y León (Burgos y Valladolid) y el Principado de Asturias (Gijón y Oviedo). Este índice recoge información sobre los impues-tos generados por el total de actividades económicas empresariales, el cual se calcula sobre una base nacional, de forma que es posible comparar de mane-ra ordinal el nivel de actividad económica entre estas ciudades.

El primer lugar lo ocupa la ciudad de Bilbao seguida por Valladolid y Vitoria. Santander, junto con las ciudades de Oviedo y San Sebastián se encuentra en los últimos puestos. En relación al año 2002, se puede apreciar que el ranking de ciudades es muy similar al de 2008, aunque se observa una caída sustan-cial en el índice de la ciudad de San Sebastián.

También es posible obtener un indicador de la dimensión empresarial al di-vidir el índice de actividad económica por la población municipal (por cada 1000 habitantes). Desde esta perspectiva, las ciudades de Santander y San Sebastián mejoran su posición relativa respecto al resto de ciudades.

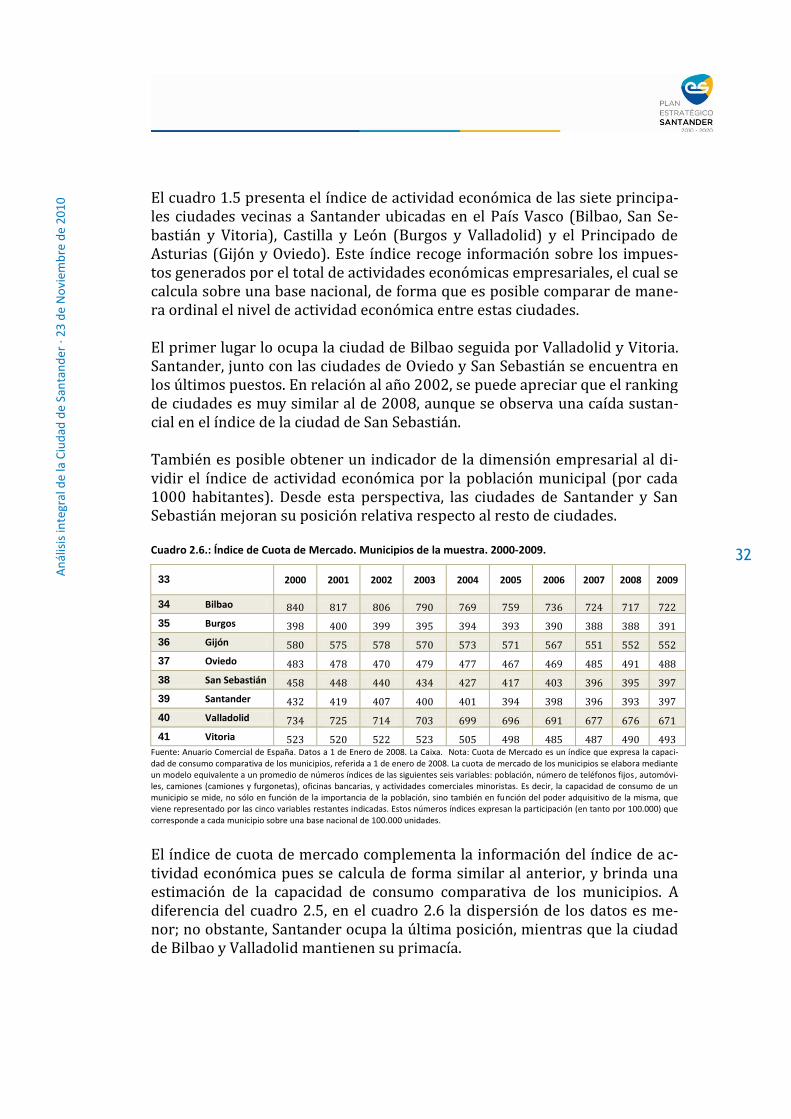

Cuadro 2.6.: Índice de Cuota de Mercado. Municipios de la muestra. 2000-2009.

33 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

34 Bilbao 840 817 806 790 769 759 736 724 717 722

35 Burgos 398 400 399 395 394 393 390 388 388 391

36 Gijón 580 575 578 570 573 571 567 551 552 552

37 Oviedo 483 478 470 479 477 467 469 485 491 488

38 San Sebastián 458 448 440 434 427 417 403 396 395 397

39 Santander 432 419 407 400 401 394 398 396 393 397

40 Valladolid 734 725 714 703 699 696 691 677 676 671

41 Vitoria 523 520 522 523 505 498 485 487 490 493 Fuente: Anuario Comercial de España. Datos a 1 de Enero de 2008. La Caixa. Nota: Cuota de Mercado es un índice que expresa la capaci-dad de consumo comparativa de los municipios, referida a 1 de enero de 2008. La cuota de mercado de los municipios se elabora mediante un modelo equivalente a un promedio de números índices de las siguientes seis variables: población, número de teléfonos fijos, automóvi-les, camiones (camiones y furgonetas), oficinas bancarias, y actividades comerciales minoristas. Es decir, la capacidad de consumo de un municipio se mide, no sólo en función de la importancia de la población, sino también en función del poder adquisitivo de la misma, que viene representado por las cinco variables restantes indicadas. Estos números índices expresan la participación (en tanto por 100.000) que corresponde a cada municipio sobre una base nacional de 100.000 unidades.

El índice de cuota de mercado complementa la información del índice de ac-tividad económica pues se calcula de forma similar al anterior, y brinda una estimación de la capacidad de consumo comparativa de los municipios. A diferencia del cuadro 2.5, en el cuadro 2.6 la dispersión de los datos es me-nor; no obstante, Santander ocupa la última posición, mientras que la ciudad de Bilbao y Valladolid mantienen su primacía.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

33

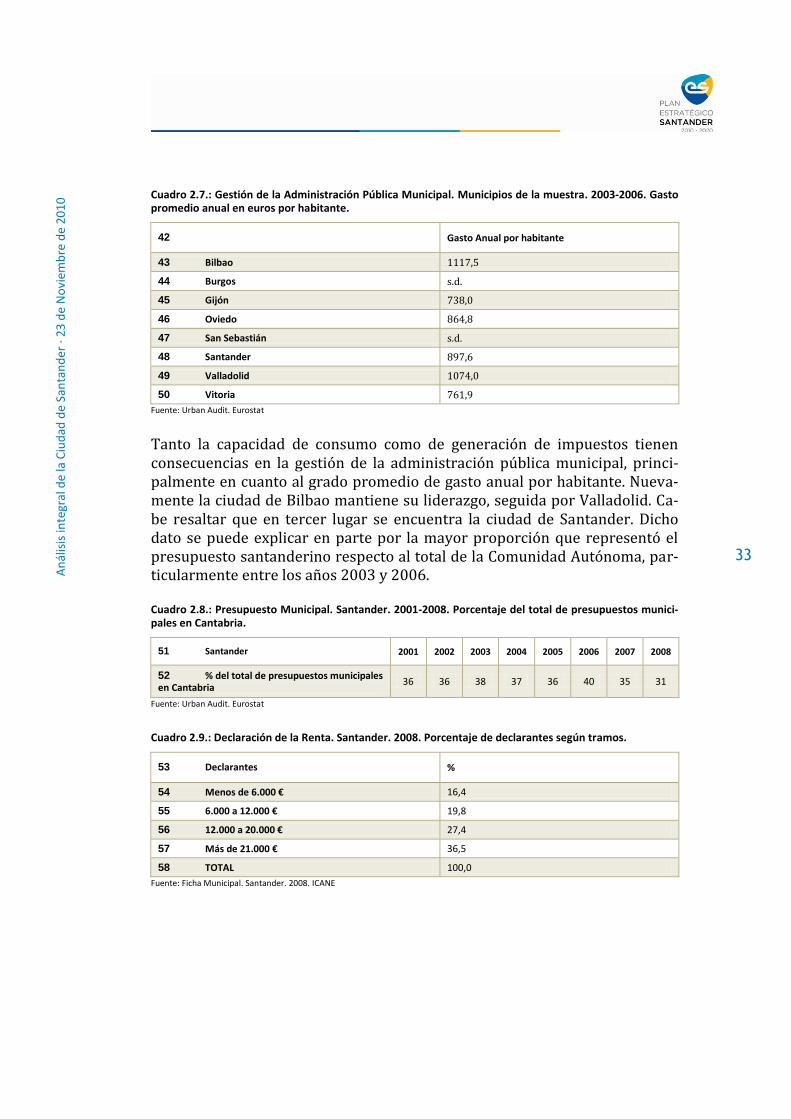

Cuadro 2.7.: Gestión de la Administración Pública Municipal. Municipios de la muestra. 2003-2006. Gasto promedio anual en euros por habitante.

42 Gasto Anual por habitante

43 Bilbao 1117,5

44 Burgos s.d.

45 Gijón 738,0

46 Oviedo 864,8

47 San Sebastián s.d.

48 Santander 897,6

49 Valladolid 1074,0

50 Vitoria 761,9

Fuente: Urban Audit. Eurostat

Tanto la capacidad de consumo como de generación de impuestos tienen consecuencias en la gestión de la administración pública municipal, princi-palmente en cuanto al grado promedio de gasto anual por habitante. Nueva-mente la ciudad de Bilbao mantiene su liderazgo, seguida por Valladolid. Ca-be resaltar que en tercer lugar se encuentra la ciudad de Santander. Dicho dato se puede explicar en parte por la mayor proporción que representó el presupuesto santanderino respecto al total de la Comunidad Autónoma, par-ticularmente entre los años 2003 y 2006.

Cuadro 2.8.: Presupuesto Municipal. Santander. 2001-2008. Porcentaje del total de presupuestos munici-pales en Cantabria.

51 Santander 2001 2002 2003 2004 2005 2006 2007 2008

52 % del total de presupuestos municipales en Cantabria

36 36 38 37 36 40 35 31

Fuente: Urban Audit. Eurostat

Cuadro 2.9.: Declaración de la Renta. Santander. 2008. Porcentaje de declarantes según tramos.

53 Declarantes %

54 Menos de 6.000 € 16,4

55 6.000 a 12.000 € 19,8

56 12.000 a 20.000 € 27,4

57 Más de 21.000 € 36,5

58 TOTAL 100,0

Fuente: Ficha Municipal. Santander. 2008. ICANE

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

34

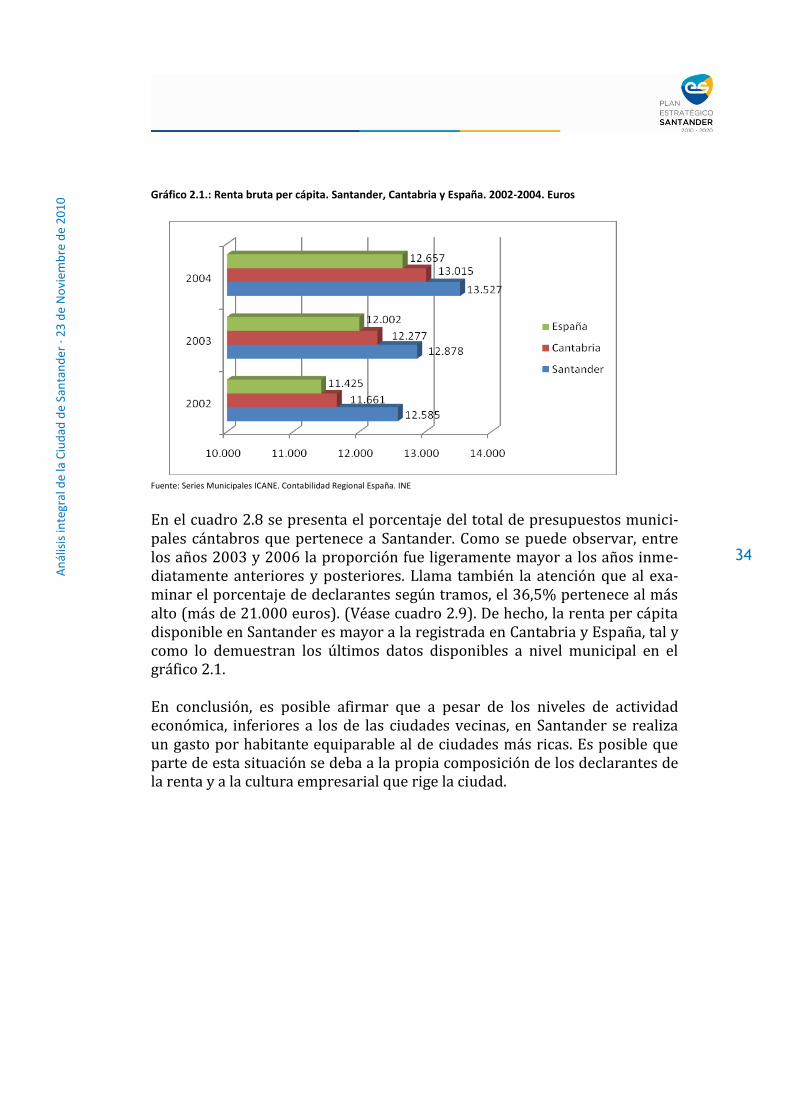

Gráfico 2.1.: Renta bruta per cápita. Santander, Cantabria y España. 2002-2004. Euros

Fuente: Series Municipales ICANE. Contabilidad Regional España. INE

En el cuadro 2.8 se presenta el porcentaje del total de presupuestos munici-pales cántabros que pertenece a Santander. Como se puede observar, entre los años 2003 y 2006 la proporción fue ligeramente mayor a los años inme-diatamente anteriores y posteriores. Llama también la atención que al exa-minar el porcentaje de declarantes según tramos, el 36,5% pertenece al más alto (más de 21.000 euros). (Véase cuadro 2.9). De hecho, la renta per cápita disponible en Santander es mayor a la registrada en Cantabria y España, tal y como lo demuestran los últimos datos disponibles a nivel municipal en el gráfico 2.1.

En conclusión, es posible afirmar que a pesar de los niveles de actividad económica, inferiores a los de las ciudades vecinas, en Santander se realiza un gasto por habitante equiparable al de ciudades más ricas. Es posible que parte de esta situación se deba a la propia composición de los declarantes de la renta y a la cultura empresarial que rige la ciudad.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

35

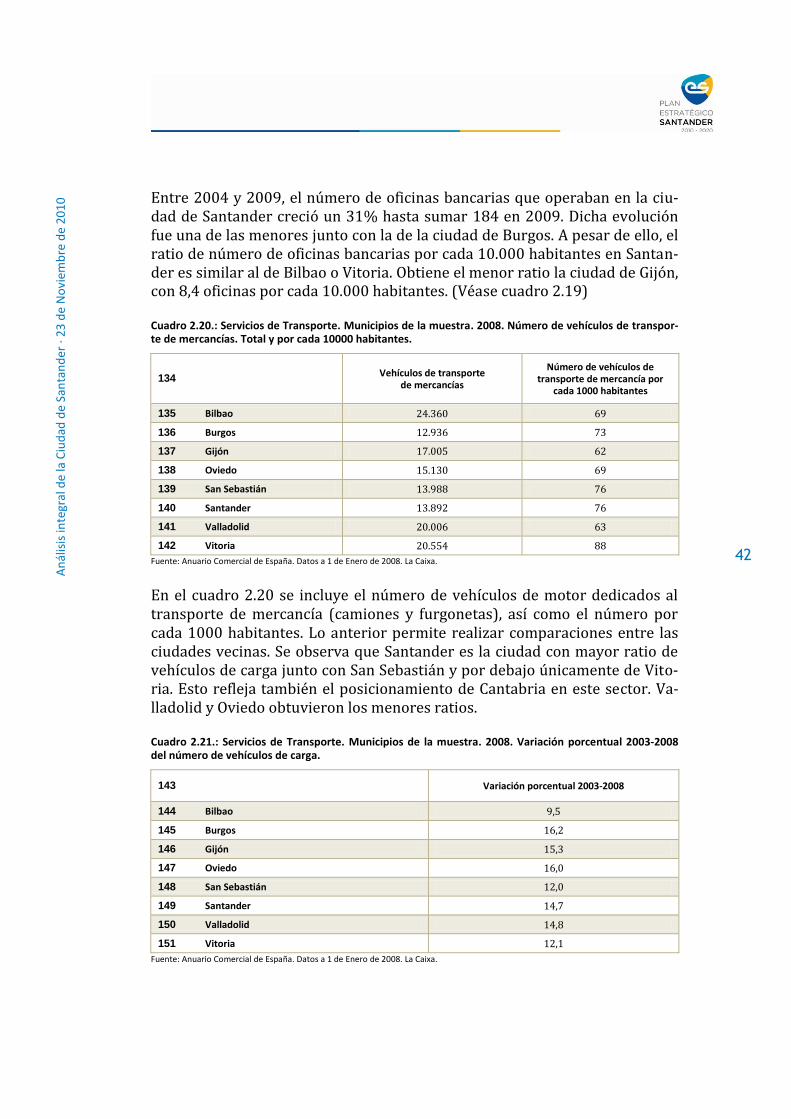

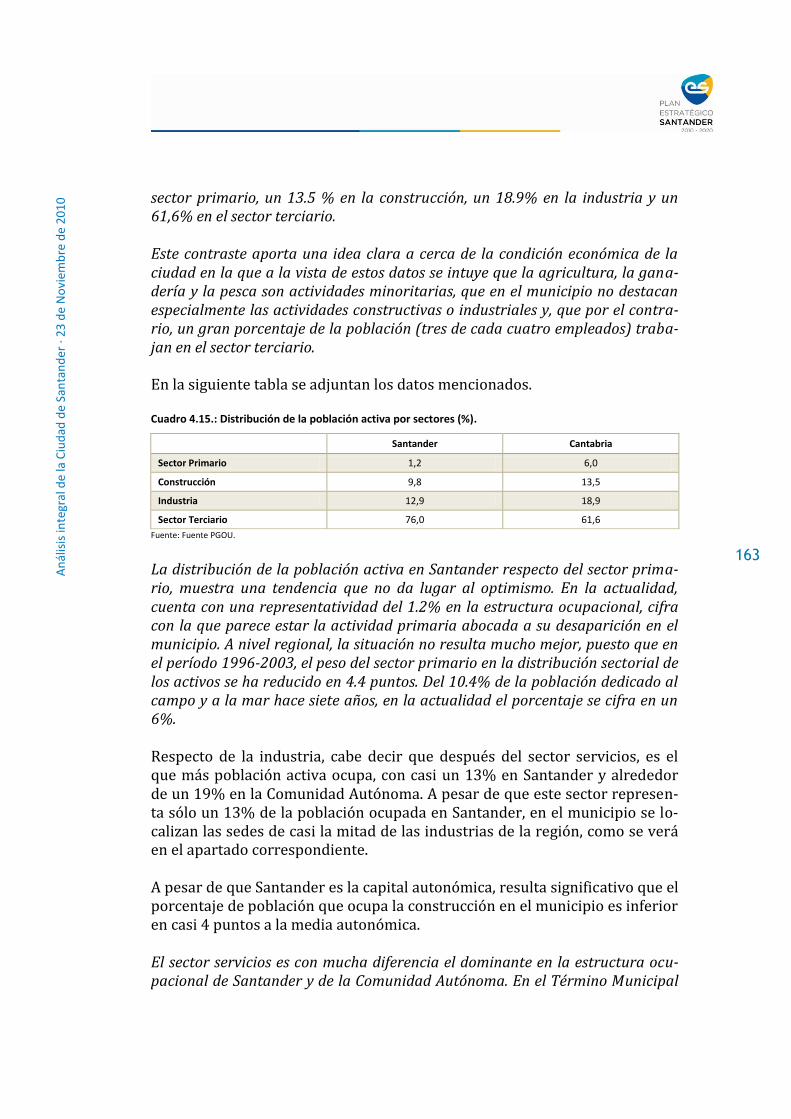

2.3. Análisis de los sectores económicos

En este apartado se analizan las principales características de los diferentes sectores económicos de la ciudad de Santander. Se explora no solamente su composición sino también la naturaleza de sus actividades y su peso en el crecimiento económico de la ciudad. Las actividades relacionadas a I+D+i y TIC se abordan en el Capítulo Recursos e Infraestructuras.

2.3.1 Ganadería Agricultura y Pesca

Sin lugar a dudas, el sector agrario es el sector con menor representación en la ciudad de Santander. A él se adhiere un sector de la población que se siente atado a la tierra e identificado con las labores agrarias como una forma y esti-lo de vida.

Cuadro 2.10.: Régimen de Tenencia Explotaciones Agrícolas. Santander. 1999. Porcentaje.

59 %

60 Propiedad 73,23

61 Aparcería 0,4

62 Arrendamiento 25,2

63 Otros 1,2

64 TOTAL 100,0

Fuente: Ficha Municipal. Santander. 2008. ICANE / Censo Agrario INE 1999

En el cuadro 2.10 se observa cómo el 73,23% de las explotaciones agrícolas se encuentran bajo régimen de propiedad. Diferentes estudios del Instituto de Prospectiva Tecnológica (IPTS), uno de los siete institutos de investigación del Centro Común de Investigación de la Comisión Europea, apuntan que si los hijos y nietos de los operarios de estas tierras no se involucran en las ta-reas agrarias, dichas tierras serán abandonadas o vendidas dando lugar a una reestructuración y/o declive sustancial en el sector.

An

ális

is in

tegr

al d

e la

Ciu

dad

de

San

tan

der

· 2

3 d

e N

ovi

emb

re d

e 2

01

0

36

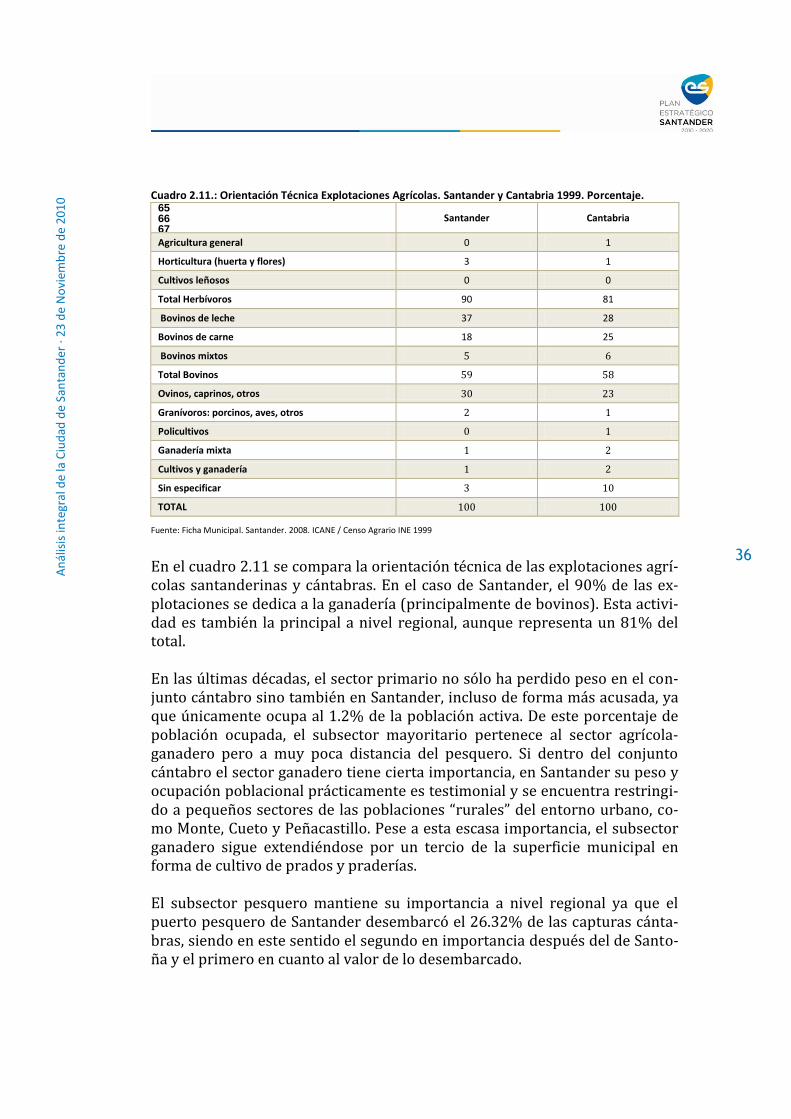

Cuadro 2.11.: Orientación Técnica Explotaciones Agrícolas. Santander y Cantabria 1999. Porcentaje. 65 66 67 68

Santander Cantabria

Agricultura general 0 1

Horticultura (huerta y flores) 3 1

Cultivos leñosos 0 0

Total Herbívoros 90 81

Bovinos de leche 37 28

Bovinos de carne 18 25

Bovinos mixtos 5 6

Total Bovinos 59 58

Ovinos, caprinos, otros 30 23

Granívoros: porcinos, aves, otros 2 1

Policultivos 0 1

Ganadería mixta 1 2

Cultivos y ganadería 1 2

Sin especificar 3 10

TOTAL 100 100

Fuente: Ficha Municipal. Santander. 2008. ICANE / Censo Agrario INE 1999

En el cuadro 2.11 se compara la orientación técnica de las explotaciones agrí-colas santanderinas y cántabras. En el caso de Santander, el 90% de las ex-plotaciones se dedica a la ganadería (principalmente de bovinos). Esta activi-dad es también la principal a nivel regional, aunque representa un 81% del total.