analisis pengaruh beban pajak kini, beban pajak …digilib.unila.ac.id/58597/3/tesis tanpa bab...

TRANSCRIPT

ANALISIS PENGARUH BEBAN PAJAK KINI, BEBAN PAJAK TANGGUHAN DAN AKRUAL TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

(Tesis)

Oleh

DYAH SRI UTAMI

PROGRAM MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

ii

ABSTRACT

THE EFFECT ANALYSIS OF CURRENT TAX EXPENSE, DEFFERED TAX

EXPENSE AND ACCRUAL ON EARNINGS MANAGEMENT OF

MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

By

DYAH SRI UTAMI

The purpose of this research is to analyze the effect of Current Tax Expense,

Deffered Tax Expense and Accrual on Earnings Management. The sample of this

study are manufacturing companies that are listed in Indonesia Stock Exchange for

period 2014-2017. Selection of the sample is determined based on purposive

sampling method.

The result of this study shows that Current Tax Expense and Deffered Tax

Expense has effect on earnings management, while accrual does not have effect on

earnings management.

Keywords : Current Tax Expense, Deffered Tax Expense, Accrual, Earnings

Management.

iii

ABSTRAK

ANALISIS PENGARUH BEBAN PAJAK KINI, BEBAN PAJAK TANGGUHAN DAN AKRUAL TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh

DYAH SRI UTAMI

Tujuan dari penelitian ini adalah untuk mencari bukti pengaruh beban pajak

kini, beban pajak tangguhan dan akrual terhadap manajemen laba. Sampel yang

digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2014-2017. Penentuan sampel menggunakan metode

purposive sampling.

Hasil pengujian menunjukkan beban pajak kini dan beban pajak tangguhan

berpengaruh positif signifikan terhadap manajemen laba, sedangkan akrual tidak

berpengaruh secara signifikan terhadap manajemen laba.

Kata kunci: Beban Pajak Kini, Beban Pajak Tangguhan, Akrual, Manajemen Laba.

ANALISIS PENGARUH BEBAN PAJAK KINI, BEBAN PAJAK TANGGUHAN DAN AKRUAL TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh

DYAH SRI UTAMI

Tesis

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

MAGISTER SAINS AKUNTANSI

Pada

Program Magister Ilmu Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

viii

PERSEMBAHAN

حيم حمن الره الره بسم للاه

Semua yang terjadi bukan lantaran hebatnya Saya atau siapapun,

Tetapi semua ini karena takdir yang sudah digariskan dan karena baiknya Allah,

SWT. kepada Saya.

Allah, SWT. kirimkan orang-orang baik yang mendukung Saya dalam berproses

sampai dengan sekarang ini.

Terimakasih untuk semua orang-orang disekeliling Saya, untuk sumbangsih yang

sudah diberikan kepada Saya dengan cinta dan kasih.

Semoga Allah, SWT. kembalikan lebih, atas kebaikan yang sudah diberikan

kepada Saya.

I LOVE YOU ALL

Karya ini terkhusus untuk Almamater tercinta, UNILA.

ix

SANWACANA

Alhamdulillah, puji dan syukur kepada Allah SWT, Tuhan Yang Maha Esa

karena berkat rahmat dan tuntunan-Nya Tesis ini dengan judul “Analisis

Pengaruh Beban Pajak Kini, Beban Pajak Tangguhan dan Akrual terhadap

Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia” dapat terselesaikan dengan baik. Tidak lupa, Shalawat serta

salam juga penulis sampaikan kepada Nabi Besar Muhammad SAW., yang

selalu kita harapkan syafaatnya di hari akhir.

Penyelesaian Tesis ini tidak lepas dari bantuan, bimbingan dan dukungan dari

berbagai pihak, maka pada kesempatan ini dengan segala kerendahan hati,

penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Hasriadi Mat Akin, M.P. selaku Rektor Universitas

Lampung.

2. Bapak Prof. Drs. Mustofa, M.A., Ph.D. selaku Direktur Program

Pascasarjana Universitas Lampung.

3. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si. selaku Ketua Program Magister

Ilmu Akuntansi sekaligus sebagai Pembimbing Penulis. Terimakasih Bunda,

Allah tidak akan pernah luput mengembalikan kasih Penulisng yang Bunda

sudah curahkan pada Penulis selama bimbingan Tesis ini.

5. Ibu Yunia Amelia, S.E., M.Acc., Akt., CA., selaku Sekretaris Program

Magister Ilmu Akuntansi.

6. Dr. Farichah, SE., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

7. Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Bapak Dr. Sudrajat, S.E., M.Acc., Akt., selaku penguji utama. Terima kasih

atas waktu yang diluangkan untuk memberikan masukan ilmu, kritik dan

saran yang membangun dalam proses penyelesaian tesis ini.

x

9. Bapak Dr. Fitra Dharma, S.E., M.Si., selaku Anggota Penguji. Terima kasih

atas waktu yang diluangkan untuk memberikan masukan ilmu, kritik dan

saran yang membangun dalam proses penyelesaian tesis ini.

10. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku pembimbing

akademik yang telah membantu Penulis dalam proses bimbingan akademik.

11. Seluruh bapak/ibu dosen pada Magister Ilmu Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung. Terima kasih untuk semua ilmu dan

wawasan serta arahan dan nasihat yang telah diberikan selama ini.

12. Mbak Ina Fitriani, serta Seluruh staf dan karyawan Fakultas Ekonomi dan

Bisnis Universitas Lampung, khususnya Mas Andri Kasrani, S.Pd. pada

Program Magister Ilmu Akuntansi, terima kasih atas layanan yang luar biasa

serta atas semua bantuannya selama Penulis menjalani studi sampai dengan

seterusnya kemudian nanti saat Penulis menjadi Alumni.

13. Sahabat-sahabat MIA 2015, support yang luar biasa dari kalian, keluarga

baru Penulis.

14. Prof. Dr. Hj. Enizar, M.Ag. selaku Rektor IAIN Metro, Dr. Mat Jalil,

M.Hum. selaku Dekan Fakultas Ushuluddin, Adab dan Dakwah IAIN Metro,

serta seluruh keluarga besar Institut Agama Islam Negeri Metro (IAIN)

Metro, atas izin dan dukungan moral untuk Penulis dalam menyelesaikan

studi.

15. Keluarga besar Penulis, di Metro-Lampung dan Yogyakarta, yang tidak bisa

Penulis sebut satu per satu atas dukugan moral dan material, atas pengertian

dan bantuan yang sangat membantu Penulis dalam penyelesaian studi

Penulis.

16. Keluarga kecil Penulis, Suami (Wahyu Retno Dwi Prasetyo/PAZ Autozone)

dan Anak ayangan Mama (Diarani Prada Padi Prastama) terimakasih untuk

milyaran pengertian dan dukungan dari kalian, good team at the good time,

I Love You.

17. Sahabat-sahabat yang mencintai Penulis, yang tidak lelahnya mendukung

Penulis dalam penyelesaian studi.

xi

18. Semua pihak yang tidak dapat disebutkan satu persatu, yang baik secara

langsung ataupun tidak langsung membantu dalam proses penyelesaian Tesis

ini. Terimakasih semuanya, semoga Allah, SWT. membalas semua kebaikan

yang sudah kalian berikan.

Penulis menyadari bahwa tesis ini masih terdapat kekurangan dalam proses

penulisannya. Maka penulis mengharapkan adanya kritik dan saran yang kelak

akan menjadi penyempurnaan atas karya ini. Penulis juga berharap, semoga tesis

ini dapat bermanfaat untuk para pembacanya.

Bandar Lampung, Agustus 2019

Penulis,

Dyah Sri Utami

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ....................................................................................................... i

ABSTRAK ......... .............................................................................................................. ii

ABSTRACT ........ .............................................................................................................. iii

LEMBAR PERSETUJUAN ........................................................................................... iv

LEMBAR PENGESAHAN ............................................................................................. v

LEMBAR PERNYATAAN ............................................................................................. vi

PERSEMBAHAN ............................................................................................................ vii

SANWACANA .. .............................................................................................................. viii

DAFTAR ISI ..... .............................................................................................................. x

DAFTAR TABEL ............................................................................................................ xii

DAFTAR GAMBAR ....................................................................................................... xiii

BAB I. PENDAHULUAN

1.1 Latar Belakang ................................................................................................. 1

1.2 Rumusan Masalah ........................................................................................... 6

1.3 Ruang Lingkup Penelitian ............................................................................... 6

1.4 Tujuan Penelitian ............................................................................................. 7

1.5 Manfaat Penelitian ........................................................................................... 7

BAB II. TINJAUAN PUSTAKA

2.1 Landasan Teori ................................................................................................ 9

2.2 Penelitian Terdahulu ........................................................................................ 17

2.3 Pengembangan Hipotesis ................................................................................. 21

2.4 Kerangka Pemikiran ........................................................................................ 26

BAB III. METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data .................................................................................... 27

3.2 Metode Pengumpulan Data ............................................................................. 27

3.3 Populasi dan Sampel Penelitian ....................................................................... 28

xi

3.4 Variabel Penelitian .......................................................................................... 28

3.5 Uji Regresi Logistik ........................................................................................ 32

3.6 Pengujian Hipotesis ........................................................................................ 33

BAB IV. ANALISIS DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian .............................................................................. 35

4.2 Deskripsi Hasil Penelitian ............................................................................... 36

4.3 Hasil Hipotesis ................................................................................................. 40

4.4 Pembahasan ..................................................................................................... 45

BAB V. SIMPULAN DAN SARAN

5.1 Simpulan .......................................................................................................... 48

5.2 Keterbatasan .................................................................................................... 48

5.3 Saran . .............................................................................................................. 49

DAFTAR PUSTAKA ...................................................................................................... 50

LAMPIRAN

xii

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu .......................................................................................... 17

Tabel 4.1 Sampel Penelitian ............................................................................................. 35

Tabel 4.2 Deskripsi Statistik ............................................................................................. 36

Tabel 4.3 Hasil Uji Signifikansi Model ............................................................................. 41

Tabel 4.4 Kesesuaian Model .............................................................................................. 42

Tabel 4.5 Model Penelitian ................................................................................................ 43

Tabel 4.6 Uji Koefisien Determinasi ................................................................................. 44

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ..................................................................................... 26

1

BAB I

PENDAHULUAN

1.1. Latar belakang

Laporan keuangan adalah sumber informasi utama bagi penggunanya, baik

pihak internal maupun eksternal untuk menilai kinerja perusahaan (PSAK

1, 2018). Dimana komponen laba (earnings) merupakan dasar yang

digunakan oleh pemilik perusahaan dalam menilai kinerja perusahaan

untuk melihat bagaimana kelangsungan bisnisnya dan sebagai dasar

pemberian bonus kepada manajer atas kinerjanya dalam mengelola

perusahaan.

Karena informasi laba merupakan hal yang sangat penting, manajemen

perusahaan akan berusaha untuk memberikan laporan yang positif tentang

laporan laba perusahaan yang dikelolanya. Hal tersebut yang kemudian

memicu terjadinya manajemen laba pada perusahaan. Salah satu tindakan

manajemen laba adalah penurunan dan peningkatan laba. Upaya untuk

merekayasa informasi melalui praktik manajemen laba tersebut telah

menjadi faktor utama yang menyebabkan laporan keuangan tidak lagi

mencerminkan nilai sesungguhnya suatu perusahaan.

Terdapat beberapa alasan yang menjelaskan mengapa manajemen

melakukan praktik earnings management (Abdurahim, 2006), yaitu:

2

1. Penyusunan pos pendapatan dan biaya dengan cara tertentu dapat

mengurangi beban kewajiban perusahaan secara keseluruhan.

2. Aliran laba yang relatif merata akan meningkatkan kepercayaan investor

kepada manajemen perusahaan.

3. Laba yang lebih merata akan dapat menjaga hubungan manajemen

dengan karyawan dibanding apabila terjadi kenaikan laba yang tajam

yang dapat mendorong peningkatan upah.

4. Laba yang relatif merata dapat menghindari rasa pesismis maupun

optimis yang berlebihan.

Kasus manajemen laba banyak terungkap telah terjadi pada beberapa

perusahaan di Indonesia. Salah satu yang diungkapkan oleh Bapepam

adalah yang terjadi pada PT. Kimia Farma Tbk. Berdasarkan hasil

penyelidikan Bapepam, terdapat kesalahan penyajian laporan laba bersih.

Bapepam menilai pelaporan laba bersih yang terlalu besar tersebut

memiliki unsur rekayasa. Sehingga dilakukan kembali audit yang kemudian

dilakukan penyajian ulang laporan keuangan PT Kimia Farma Tbk. (Koroy,

2008)

Kasus yang terbaru adalah yang terjadi pada PT. Bank Bukopin Tbk. Yang

melakukan revisi laporan keuangan selama tiga tahun (2015-2017).

Perubahan terhadap laporan keuangan tersebut sudah pasti berakhir dengan

perubahan laporan laba bersih perusahaan (Sugianto, Danang, 2018).

3

Beberapa kasus tersebut adalah gambaran adanya dugaan atau bahkan

realitas adanya manajemen laba pada perusahaan. Praktik manajemen laba

timbul karena adanya konflik kepentingan antara agen dan prinsipal. Pihak

manajemen akan berusaha untuk meningkatkan kesejahteraannya

sementara pihak pemegang saham berusaha untuk meningkatkan

pendapatannya. Yang pada akhirnya menimbulkan asimetri informasi

dimana informasi yang disampaikan terkadang tidak sesuai dengan kondisi

perusahaan yang sebenarnya.

Hubungan keagenan tersebut erat juga kaitannya dengan pemerintah dalam

hal perpajakan. Pajak merupakan tumpuan terbesar dari beban belanja

APBN Indonesia. Pengeluaran negara yang makin meningkat juga

berdampak pada target pajak yang terus meningkat tiap tahunnya. Capaian

realisasi penerimaan pajak oleh pemerintah yang tertuang dalam dokumen

Rencana Strategis Direktorat Jenderal Pajak Tahun 2015-2019, yaitu

penerimaan pajak dari tahun 2012 s.d. tahun 2014 berada pada angka

capaian hampir 100% dari nilai penerimaan yang ditargetkan.

Karena dasar penghitungan pajak adalah dari laba bersih yang dilaporkan,

maka manajemen memiliki kecenderungan untuk memperkecil laba bersih

perusahaan. Sehingga, manajemen laba yang dilakukan oleh manajer

adalah untuk mempengaruhi hasil akhir laporan keuangan dan juga untuk

meminimalkan pajak yang harus dibayar oleh perusahaan (Hidayati dan

Zulaikha, 2003).

4

Upaya untuk meminimalkan beban pajak tersebut, disebut dengan

perencanaan pajak/Tax Planning. Pada dasarnya perencanaan pajak adalah

usaha untuk mengurangi jumlah pajak yang seharusnya disetorkan kepada

pemerintah (Zain, 2007).

Pengurangan pajak dapat dilakukan secara legal maupun ilegal.

Pengurangan pajak secara legal adalah, antara lain, melakukan transaksi

yang tidak dilarang oleh peraturan pajak, memanfaatkan peraturan pajak

yang memberikan fasilitas agar pajak bisa dikurangkan, memilih kegiatan

usaha yang tarif pajaknya rendah dan memanfaatkan kelemahan yang ada

pada peraturan pajak. Pengurangan pajak dengan cara ilegal dilakukan,

antara lain dengan cara melanggar peraturan pajak yang ada, tidak

melaporkan transaksi atau mencatat transaksi palsu sehingga pajak yang

dibayar menjadi lebih kecil, mengubah nilai transaksi dan lainnya (Santoso,

2017).

Adanya perbedaan antara prinsip akuntansi dengan aturan perpajakan

memaksa manajer untuk membuat dua jenis laporan laba rugi, yaitu laporan

laba rugi komersial disusun berdasarkan PSAK dan laporan laba rugi fiskal

disusun berdasarkan peraturan perpajakan. Peraturan perpajakan

mengharuskan perusahaan melakukan rekonsiliasi fiskal untuk

menyesuaikan perbedaan konsep pajak dengan konsep akuntansi komersial

(Waluyo, 2012). Dalam konteks akuntansi atas pajak penghasilan,

5

perbedaan tersebut menghasilkan dua jenis beda, yaitu beda waktu dan

beda tetap (Agoes dan Trisnawati, 2013).

Beban Pajak Tangguhan dalam PSAK 46 (2018) tentang Akuntansi atas

Pajak Penghasilan (PPh) adalah jumlah pajak penghasilan terutang pada

periode masa depan sebagai akibat adanya perbedaan temporer kena pajak

antara pembukuan (laba komersial) dan pajak (laba fiskal). Pajak kini

adalah jumlah pajak penghasilan yang terutang atas laba kena pajak untuk

satu periode. Beban pajak kini adalah jumlah pajak yang harus dibayar oleh

wajib pajak. Jumlah pajak kini harus dihitung sendiri oleh Wajib Pajak

berdasarkan penghasilan kena pajak dikalikan dengan tarif pajak, kemudian

dibayar sendiri dan dilaporkan dalam Surat Pemberitahuan (SPT) sesuai

dengan peraturan perundang-undangan pajak yang berlaku.

Beberapa peneliti mencoba mencari beberapa faktor yang dapat digunakan

sebagai prediktor manajemen laba. Phillips et al. (2003) membuktikan

bahwa beban pajak tangguhan menghasilkan total akrual dan ukuran

abnormal akrual dalam mendeteksi manajemen laba untuk menghindari

laba menurun. Penelitian yang dilakukan Philips tersebut memberikan bukti

bahwa beban pajak tangguhan dan akrual secara signifikan dapat

mendeteksi manajemen laba yang dilakukan oleh perusahaan dengan tujuan

menghindari penurunan laba dan menghindari kerugian.

6

Dari uraian diatas, penulis ingin melakukan penelitian yang bertujuan

untuk mencari bukti empiris sejauh mana pengaruh beban pajak kini, beban

pajak tangguhan dan akrual terhadap praktik manajemen laba pada suatu

perusahaan. Berdasarkan latar belakang tersebut, maka penulis melakukan

penelitian dengan judul “Analisis Pengaruh Beban Pajak Kini, Beban

Pajak Tangguhan dan Akrual terhadap Manajemen Laba Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, maka

rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah beban pajak kini berpengaruh terhadap manajemen laba?

2. Apakah beban pajak tangguhan berpengaruh terhadap manajemen

laba?

3. Apakah akrual berpengaruh terhadap manajemen laba?

1.3. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini meliputi:

1. Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia selama kurun waktu 2014 – 2017.

2. Periode pengamatan yang digunakan hanya selama 4 tahun, yaitu tahun

2014 – 2017.

7

3. Variabel yang diteliti meliputi variabel dependen yaitu manajemen laba

dan variabel independen yaitu beban pajak kini, beban pajak tangguhan

dan akrual.

1.4. Tujuan penelitian

Penelitian ini dimaksudkan untuk melakukan pengujian mengenai

pengaruh beban pajak kini, beban pajak tangguhan dan akrual terhadap

manajemen laba. Oleh karena itu, tujuan penelitian ini adalah:

1. Mengetahui pengaruh bahwa beban pajak kini berpengaruh positif

terhadap manajemen laba.

2. Mengetahui pengaruh bahwa beban pajak tangguhan berpengaruh

positif terhadap manajemen laba

3. Mengetahui pengaruh bahwa akrual berpengaruh positif terhadap

manajemen laba.

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan atau manfaat antara

lain:

1. Manfaat teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi untuk

memperkuat hasil penelitian sebelumnya dan menjadi dasar kajian

selanjutnya mengenai pengaruh beban pajak kini, beban pajak tangguhan

dan akrual terhadap manajemen laba.

8

2. Manfaat Praktis

a. Bagi Badan Pengawas Pasar Modal Dan Lembaga Keuangan

(BAPEPAM-LK)

Hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi

BAPEPAM-LK dalam menentukan luasanya pengungkapan (Disclosure)

laporan keuangan khususnya terkait dengan beban pajak kini, beban pajak

tangguhan, akrual dan manajemen laba.

b. Bagi Direktorat Jenderal Pajak

Adanya tambahan informasi bagaimana penghitungan pajak diperlakukan

dalam perusahaan manufaktur. Sehingga memberikan gambaran dalam

perhitungan target capaian penerimaan pajak.

c. Bagi Para Peneliti

Hasil penelitian ini diharapkan dapat menjadi bukti empiris dalam

mendapatkan proksi yang lebih baik atau dapat dijadikan bahan referensi

dan perbandingan penelitian lainnya yang berkaitan dengan beban pajak

kini, beban pajak tangguhan dan akrual terhadap manajemen laba.

9

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Agensi

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai

kontrak diantara para anggota perusahaan, terutama hubungan antara

pemilik (Prinsipal) dengan manajemen (Agen). Dalam hal ini seringkali

timbul adanya konflik kepentingan antara prinsipal dan agen, dengan

asumsi bahwa semua individu bertindak untuk kepentingan mereka

masing-masing.

Dalam teori agensi, informasi digunakan dalam pengambilan keputusan

oleh prisipal dan agen, serta untuk mengevaluasi kinerja dan juga

digunakan dalam pembagian keuntungan sesuai dengan kontrak yang

telah disepakati. Adanya perbedaan kepentingan dan informasi antara

prinsipal dan agen, memacu agen untuk memikirkan bagaimana angka

akuntansi yang dihasilkan dapat lebih memaksimalkan kepentingannya.

Agen dapat mempengaruhi angka-angka akuntansi yang dihasilkannya

dengan tindakan berupa manajemen laba dalam laporan keuangan.

2.1.2. Manajemen Laba

Belkaoui (2006) mendefinisikan manajemen laba yaitu kemampuan untuk

memanipulasi pilihan-pilihan yang tersedia dan mengambil pilihan yang

10

tepat untuk dapat mencapai tingkat laba yang diharapkan. Manajemen

laba terjadi ketika para manager menggunakan pertimbangan mereka

dalam pelaporan keuangan dan struktur transaksi untuk mengubah laporan

keuangan dengan tujuan menyesatkan beberapa pemangku kepentingan

mengenai kondisi kinerja ekonomi perusahaan atau untuk mempengaruhi

hasil kontraktual yang bergantung pada angka akuntansi yang dilaporkan.

Menurut Scott (2006), Earnings Management adalah intervensi

manajemen dalam proses penyusunan laporan keuangan bagi pihak

eksternal sehingga dapat meratakan, menaikan, dan menurunkan

pelaporan laba. Manajemen dapat menggunakan kelonggaran penggunaan

metode akuntansi, membuat kebijakan- kebijakan (discreationary) yang

dapat mempercepat atau menunda biaya-biaya dan pendapatan, agar laba

perusahaan lebih kecil atau lebih besar sesuai dengan yang diharapkan.

Praktek manajemen laba yang biasa dilakukan oleh manajemen dibagi ke

dalam 4 jenis (Scott, 2006):

1. Taking big bath, yaitu manajemen mencoba mengalihkan expected

future cost ke periode kini agar memiliki peluang yang lebih besar

mendapatkan laba di masa datang. Biasanya dilakukan bila perusahaan

mengadakan restrukturisasi atau reorganisasi.

2. Income minimization, yaitu manajemen mencoba memindahkan beban

ke masa kini agar memiliki peluang yang lebih besar mendapatkan laba

di masa mendatang.

11

3. Income maximization, yaitu manajemen mencoba meningkatkan laba

masa kini dengan memindahkan beban ke masa mendatang. Biasanya

dilakukan manajer dalam rangka memperoleh bonus tahunan.

4. Income smoothing, yaitu tindakan dimana manajemen memperhalus

fluktuasi laba dari periode ke periode dengan cara memindahkan laba

dari periode yang memiliki laba tinggi ke periode yang memiliki laba

rendah.

2.1.3. Beban Pajak Kini

Berdasarkan PSAK 46 (2018), pajak kini adalah jumlah pajak penghasilan

yang terutang atas laba kena pajak untuk satu periode. Jumlah pajak kini

harus dihitung sendiri oleh wajib pajak berdasarkan penghasilan kena

pajak dikalikan dengan tarif pajak, yang selanjutnya disetor sendiri dan

dilaporakan dalam surat pemberitahuan (SPT) sesuai dengan peraturan

perundang-undangan pajak yang berlaku.

Penghasilan kena pajak atau laba fiskal diperoleh dari hasil koreksi fiskal

terhadap laba bersih sebelum pajak berdasarkan laporan keuangan

komersial (laporan keuangan akuntansi). Koreksi fiskal harus dilakukan

karena adanya perbedaan perlakukan atas pendapatan maupun biaya yang

berbeda antara standar akuntansi dengan peraturan perpajakan yang

berlaku. Untuk kepentingan internal dan kepentingan lain wajib pajak

dapat menggunakan standar akuntansi yang berlaku umum, sedangkan

untuk penghitungan dan pembayaran pajak harus berdasarkan peraturan

12

perpajakan, dalam hal ini adalah undang-undang pajak penghasilan dan

peraturan lainnya yang terkait (PSAK 46, 2018). Perbedaan ini dapat

dikelompokkan menjadi dua, yaitu :

1. Beda tetap/beda permanen (permanent difference) adalah perbedaan

yang disebabkan oleh adanya perbedaan pengakuan pendapatan dan

beban standar akuntansi dan peraturan perpajakan. Perbedaan ini akan

mengakibatkan perbedaan besarnya laba bersih sebelum pajak dengan

laba fiskal atau penghasilan kena pajak.

2. Beda waktu/sementara/temporer (temporary difference) adalah

perbedaan yang disebabkan adanya perbedaan waktu dan metode

pengakuan penghasilan dan beban tertentu berdasarkan standar

akuntansi dengan perpajakan. Perbedaan ini mengakibatkan perbedaan

waktu pengakuan pendapatan dan beban antara tahun pajak yang satu

ke tahun pajak berikutnya.

2.1.4. Beban Pajak Tangguhan

Pajak tangguhan diatur dalam PSAK Nomor 46 (2018) tentang akuntansi

Pajak Penghasilan, Pajak tangguhan adalah jumlah pajak penghasilan

untuk periode mendatang sebagai akibat dari perbedaan temporer yang

boleh dikurangkan dan sisa kompensasi kerugian.

Perhitungan pajak tangguhan adalah perhitungan pengakuan asset pajak

tangguhan atau liabilitas pajak tangguhan berdasarkan konsekuensi PPh

yang akan datang yang timbul sebagai akibat adanya perbedaan basis nilai

13

aset atau liabilitas antara perhitungan menurut akuntansi dan menurut

pajak (Ilyas & Priyantara, 2015).

Dalam PSAK Nomor 46 (2018) menyatakan bahwa seluruh perbedaan

temporer kena pajak diakui sebagai liabilitas pajak tangguhan, kecuali

yang timbul dari (1) Pengakuan awal goodwill, (2) Pengakuan awal asset

atau liabilitas dari transaksi yang bukan kombinasi bisnis dan transaksi

yang terjadi pada saat transaksi tidak mempengaruhi laba akuntansi atau

laba kena pajak.

Perbedaan Temporer adalah perbedaan yang terjadi akibat perbedaan

waktu pengakuan biaya atau pendapatan dalam laba akutansi dan dalam

laba fiskal. Perbedaan temporer dibagi menjadi dua kelompok, yaitu

Perbedaan Temporer Kena Pajak (Taxable Temporary Differences) dan

Perbedaan Temporer Yang Boleh Dikurangkan (Deductible Temporary

Differences). Jadi akibat perbedaan temporer yang dapat dikurangkan

dalam laporan keuangan masa kini adalah munculnya aktiva pajak

tangguhan (Deffered Tax Asset). Dengan demikian penurunan aktiva

pajak tangguhan menunjukkan adanya beban pajak tangguhan pada

laporan laporan keuangan tahun berjalan (Setyawan & Harnovinsah,

2016).

Beda waktu terjadi adanya perbedaan pengakuan besarnya waktu secara

akuntansi komersial dibandingkan dengan secara fiskal. Selisih dari

14

perbedaan pengakuan antara laba akuntansi komersial dengan akuntansi

fiskal yang akan menghasilkan koreksi berupa koreksi positif dan koreksi

negatif. Koreksi positif akan menghasilkan aktiva pajak tangguhan

sedangkan koreksi negatif akan menghasilkan beban pajak tangguhan.

Pengakuan pajak tangguhan bisa membawa akibat terhadap

berkurangnya laba bersih jika ada pengakuan beban pajak tangguhan.

Sebaliknya, bisa juga berdampak terhadap berkurangnya rugi bersih jika

ada pengakuan manfaat pajak tangguhan.

2.1.5. Akrual

Dalam akuntansi dikenal dengan istilah basis akrual dan basis kas.

Menurut Muljono (2009) dalam Amanda dan Febrianti (2015), akrual

adalah suatu metode perhitungan penghasilan dan biaya dalam arti

penghasilan diakui pada waktu diperoleh dan biaya diakui pada waktu

terhutang.

Menurut PSAK Nomor 46 (2018), laporan keuangan disusun berdasarkan

akrual. Dengan dasar ini, pengaruh transaksi dan peristiwa lain diakui

pada saat kejadian (bukan pada saat kas atau setara kas diterima atau

dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam

laporan keuangan pada periode yang bersangkutan.

15

Model akrual melibatkan perhitungan total akrual. Model-model akrual

menurut Belkaoui (2007) adalah sebagai berikut: (1) Model Healy, (2)

Model De Angelo, dan (3) Model Jones. Dasar akrual umumnya

memberikan indikasi yang lebih baik dalam laporan keuangan karena

transaksi dan peristiwa keuangan diakui pada saat kejadian dan dicatat

dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada

periode yang bersangkutan. Namun konsep akrual tersebut memiliki

kelemahan yaitu dapat dimanfaatkan untuk mengatur angka-angka dalam

laporan keuangan, sehingga dapat digunakan untuk mengubah angka laba

yang dihasilkan apabila standar akuntansi memungkinkan melalui praktik

manajemen laba.

Total Akrual terdiri atas dua komponen, yaitu:

1. Discretionary Accrual

Discretionary Accrual adalah pengakuan akrual laba atau beban yang

bebas tidak diatur dan merupakan pilihan kebijakan manajemen. Akrual

yang muncul akibat diskresi manajemen atau berada di bawah kebijakan

manajemen. Hal ini biasanya digunakan sebagai pengukur dalam

manajemen laba dan besarannya merupakan hasil modifikasi angka-angka

pada laporan keuangan untuk memenuhi tujuan manajemen sehingga

keberadaan discretionary accrual menandakan rendahnya kualitas laba.

Efek dari kualitas laba yang rendah adalah tidak adanya nilai prediktif

dari laba, yang berarti informasi mengenai laba perusahaan ini tidaklah

menggambarkan keadaan sesungguhnya dari perusahaan sehingga

16

informasi laba menjadi bias bagi penggunanya. Discretionary Accrual

dapat dilakukan melalui pemilihan kebijakan akuntansi yang berkaitan

dengan akrual namun bersifat subjek dan kontekstual, salah satu contoh

dengan cara memperbesar atau memperkecil pencadangan aktiva pajak

tangguhan dengan pertimbangan laba yang akan datang dapat menutup

atau tidak menutup terpulihkannya aktiva pajak tangguhan.

2. Non Discretionary Accrual

Non Discretionary Accrual adalah sebaliknya, pengakuan akrual laba

yang wajar yang tunduk suatu standar atau prinsip akuntansi yang berlaku

umum.

Salah satu cara menghitung total akrual adalah dengan menggunakan

Model Healy (1985), yaitu sebagai berikut:

Keterangan:

= Total akrual perusahaan i untuk tahun t

= Non Discretionary Accrual perusahaan i tahun t

= Discretionary Accrual perusahaan i tahun t

Perekayasaan menaikkan atau menurunkan akrual antara lain dapat

dilakukan dengan cara mempercepat pendapatan atau mempercepat

beban. Perekayasaan laba tersebut termasuk salah satu praktek

manajemen laba atau earnings management melalui perekayasaan akrual.

17

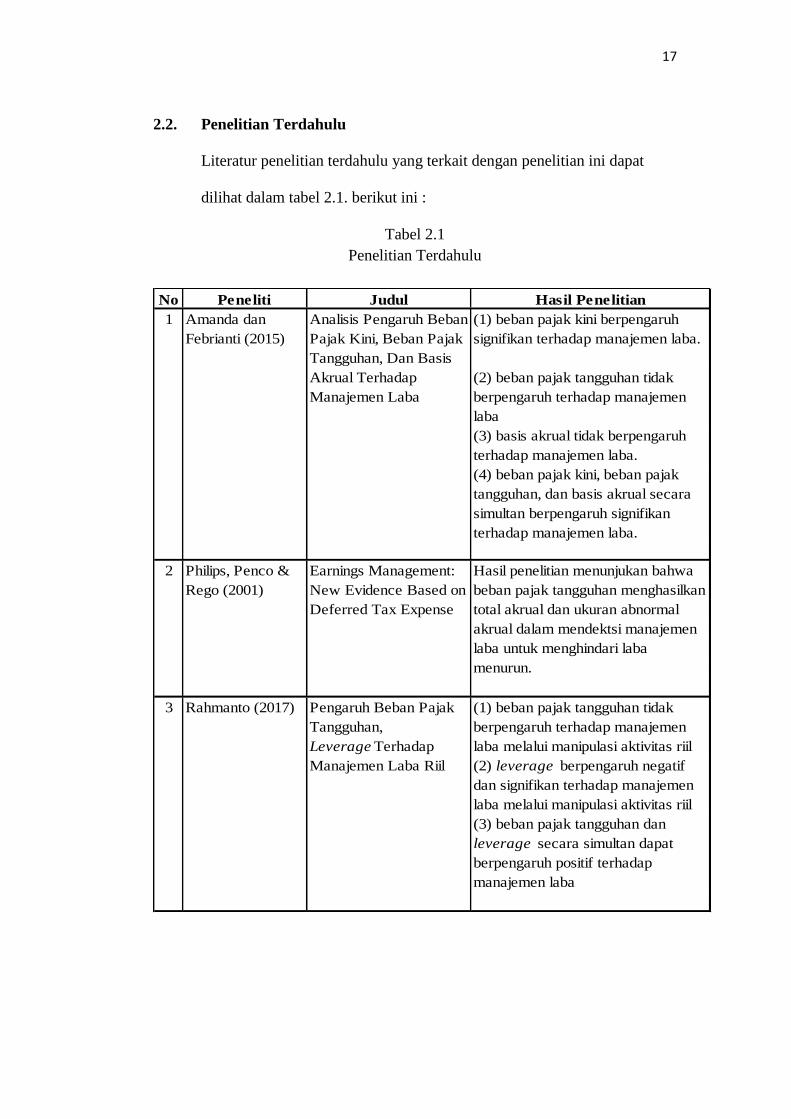

2.2. Penelitian Terdahulu

Literatur penelitian terdahulu yang terkait dengan penelitian ini dapat

dilihat dalam tabel 2.1. berikut ini :

Tabel 2.1

Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian

(1) beban pajak kini berpengaruh

signifikan terhadap manajemen laba.

(2) beban pajak tangguhan tidak

berpengaruh terhadap manajemen

laba

(3) basis akrual tidak berpengaruh

terhadap manajemen laba.

(4) beban pajak kini, beban pajak

tangguhan, dan basis akrual secara

simultan berpengaruh signifikan

terhadap manajemen laba.

(1) beban pajak tangguhan tidak

berpengaruh terhadap manajemen

laba melalui manipulasi aktivitas riil

(2) leverage berpengaruh negatif

dan signifikan terhadap manajemen

laba melalui manipulasi aktivitas riil

(3) beban pajak tangguhan dan

leverage secara simultan dapat

berpengaruh positif terhadap

manajemen laba

Hasil penelitian menunjukan bahwa

beban pajak tangguhan menghasilkan

total akrual dan ukuran abnormal

akrual dalam mendektsi manajemen

laba untuk menghindari laba

menurun.

3 Rahmanto (2017) Pengaruh Beban Pajak

Tangguhan,

Leverage Terhadap

Manajemen Laba Riil

1 Amanda dan

Febrianti (2015)

Analisis Pengaruh Beban

Pajak Kini, Beban Pajak

Tangguhan, Dan Basis

Akrual Terhadap

Manajemen Laba

2 Philips, Penco &

Rego (2001)

Earnings Management:

New Evidence Based on

Deferred Tax Expense

18

Tabel 2.1. (Lanjutan)

No Peneliti Judul Hasil Penelitian

(1) beban pajak penghasilan

berpengaruh negatif signifikan terhadap

manajemen laba.

(2) ukuran perusahaan tidak

berpengaruh terhadap manajemen laba

(3) leverage berpengaruh positif

signifikan terhadap manajemen laba.

(1). Beban pajak tangguhan

berpengaruh positif dan signifikan

terhadap manajemen laba

(2). Aktiva pajak tangguhan

berpengaruh negatif dan tidak signifikan

terhadap manajemen laba

(3). Akrual berpengaruh positif dan

signifikan terhadap manajemen laba

4 Pramitasari dan

Christiawan (2017)

Pengaruh Beban Pajak

Penghasilan Terhadap

Manajemen Laba pada

Perusahaan Sektor

Perdagangan, Jasa dan

Investasi Periode 2010-

2015 yang terdaftar di

BEI dengan Firm Size

dan Leverage sebagai

Variabel Kontrol

5 Perwita, Astuti &

Nurmansyah

Analisis Beban Pajak

Tangguhan, Aktiva

Pajak Tangguhan, dan

Akrual Sebagai

Prediktor Manajemen

Laba pada Perusahaan

Manufaktur yang

Terdaftar di BEI

Periode 2009-2013

6 Budiman (2014) Pengaruh Beban Pajak

Tangguhan dan Akrual

Terhadap Indikasi

Adanya Praktik

Manajemen Laba (Studi

Epiris Pada Perusahaan

Manufaktur di Bursa

Efek Indonesia (BEI)

(1)Hasil pengujian Logistic Binary

menunjukkan bahwa variable beban

pajak tangguhan memiliki pengaruh

positif signifikan terhadap adanya

(2) Hasil pengujian Logistic Binary

menunjukkan bahwa variable akrual

memiliki pengaruh positif signifikan

terhadap adanya indikasi praktik

manajemen laba

19

Tabel 2.1. (Lanjutan)

No Peneliti Judul Hasil Penelitian

(1) Beban pajak tangguhan tidak

memiliki pengaruh yang signifikan

terhadap manajemen laba.

(2) Profitabilitas memiliki pengaruh yang

signifikan terhadap manajemen laba.

(3) Perencanaan pajak tidak memiliki

pengaruh yang signifikan terhadap

manajemen laba.

(1) Perencanaan pajak berpengaruh

positif signifikan terhadap manajemen

laba.

(2) Beban pajak tangguhan berpengaruh

positif signifikan terhadap manajemen

laba.

9 Setyawan dan

Harnovinsah

(2016)

Pengaruh Beban Pajak

Tangguhan, Profitabilitas

dan Perencanaan Pajak

Terhadap Manajemen Laba

(Studi Empiris Pada

Perusahaan Manufaktur

Sub Sektor Otomotif Dan

Komponen Yang Terdaftar

Di Bursa Efek Indonesia

Periode 2010-2014)

10 Astutik dan

Mildawati (2016)

Pengaruh Perencanaan

Pajak Dan Beban Pajak

Tangguhan Terhadap

Manajemen Laba

(3). variable beban pajak kini tidak

memiliki pengaruh signifikan terhadap

manajemen laba.

(4). variabel discretionary accrual,

beban pajak tangguhan, beban pajak kini

tidak berpengaruh signifikan terhadap

manajemen laba.

8 Aditama dan

Purwaningsih

(2014)

Pengaruh Perencanaan

Pajak Terhadap Manajemen

Laba Pada Perusahaan

Nonmanufaktur Yang

Terdaftar Di Bursa Efek

Indonesia

perencanaan pajak ternyata tidak

berpengaruh positif terhadap manajamen

laba pada perusahaan nonmanufaktur

yang terdaftar di BEI. Akan tetapi, hasil

pada analisis deskriptif menunjukkan

bahwa 77 perusahaan yang menjadi

sampel dalam penelitian ini melakukan

manajemen laba dengan cara

menghindari penurunan laba.

7 Anjar Putri Utami

& Abdul Malik

(2015)

Pengaruh Discretionary

Accrual, Beban Pajak

Tangguhan dan Beban

Pajak Kini terhadap

Manajemen Laba (Studi

Pada Perusahaan

Manufaktur Bidang

Makanan dan Minuman

Bursa Efek Indonesia 2009 -

2013)

(1). variable discretionary accrual tidak

memiliki pengaruh signifikan terhadap

manajemen laba.

(2).variable beban pajak tangguhan tidak

memiliki pengaruh signifikan terhadap

manajemen laba.

20

Tabel 2.1. (Lanjutan)

No Peneliti Judul Hasil Penelitian

(1) Pajak penghasilan berpengaruh

negatif signifikan terhadap manajemen

laba.

(2) Ukuran perusahaan berpengaruh

positif signifikan terhadap manajemen

laba.

(3). Leverage berpengaruh negatif

terhadap earning management

14 Dewi dan Ulupui

(2014)

Pengaruh Pajak

Penghasilan dan Asset

Perushaan pada Earnings

Management

13 Candra dan

Christiawan (2017)

Analisa Hubungan Beban

Pajak Penghasilan Tahun

Sebelumnya Terhadap

Aktivitas Earning

Management Tahun

Berjalan Dengan

Menggunakan Firm Size

dan Leverage Sebagai

Variabel Kontrol pada

Perusahaan Sektor Industri

Barang Konsumsi di

Indonesia (2017)

(1). Beban pajak penghasilan tahun

sebelumnya berpengaruh positif

(2). Firm size berpengaruh negatif

terhadap earning management

12 Suranggane (2007) Analisis Aktiva Pajak

Tangguhan Dan Akrual

Sebagai Prediktor

Manajemen Laba: Kajian

Empiris Pada Perusahaan

Manufaktur Yang terdaftar

Di BEJ

(1) aktiva pajak tangguhan tidak

berpengaruh terhadap praktik

manajemen laba

(2) akrual dengan proksi dicretionary

accrual dari modified jones model

ditemukan bukti bahwa akrual

berpengaruh terhadap manajemen laba.

11 INDRA WIJAYA

YENFI

HARIYANI

(2017)

Analisis Pengaruh Beban

Pajak Kini dan Beban Pajak

Tangguhan Terhadap

Manajemen Laba (Studi

Kasus Perusahaan LQ-45

Yang Terdaftar Di Bursa

Efek Indonesia Periode

2013-2015)

(1) Secara parsial tidak terdapat

pengaruh yang signifikan antara variabel

(2) Secara parsial terdapat pengaruh

yang signifikan antara variabel Beban

(3) Terdapat pengaruh yang signifikan

secara simultan atau bersama-sama

antara Beban Pajak Kini dan Beban

Pajak Tangguhan terhadap Manajemen

Laba

21

2.3. Pengembangan Hipotesis

Berdasarkan pada rumusan masalah, tujuan penelitian dan kajian teori

yang relevan dengan kerangka konseptual termasuk hasil penelitian

sebelumnya, maka dikembangkan hipotesis dengan penjelasan sebagai

berikut:

2.3.1. Pengaruh Beban Pajak Kini Terhadap Manajemen Laba

Pajak kini adalah jumlah pajak yang harus dibayarkan oleh Wajib Pajak

(Suandy, 2011). Beban pajak kini yang besar akan menurunkan tingkat

laba yang diperoleh suatu perusahaan, dan sebaliknya beban pajak kini

yang kecil akan meningkatkan laba perusahaan. Jumlah pajak kini harus

dihitung sendiri oleh Wajib Pajak berdasarkan penghasilan kena pajak

dikalikan tarif pajak. Perhitungan Pajak Kini dimana hasil yang diperoleh

merupakan angka perhitungan sendiri oleh Wajib Pajak ini yang

memberikan peluang manajemen sebagai Wajib Pajak untuk melakukan

manajemen laba.

Menurut Suandy (2011) Penghasilan kena pajak atau laba fiskal diperoleh

dari hasil koreksi fiskal terhadap laba bersih sebelum pajak berdasarkan

laporan keuangan komersial (laporan akuntansi). Penelitian yang

dilakukan Amanda dan Febrianti (2015), yang meneliti pada perusahaan

manufaktur sektor industri barang konsumsi pada tahun 2011-2013,

menyatakan bahwa beban pajak kini dapat mendeteksi serta berpengaruh

positif signifikan terhadap manajemen laba.

22

Berdasarkan penjelasan yang telah dipaparkan, maka dapat dirumuskan

hipotesis sebagai berikut:

H1 : Beban pajak kini berpengaruh positif terhadap manajemen laba

2.3.2. Pengaruh Beban Pajak Tangguhan Terhadap Manajemen

Laba

Dalam PSAK No. 46 (2018) Pajak tangguhan dapat dipahami sebagai

akibat dari perbedaan temporer yang boleh dikurangkan dengan sisa

kerugian perusahaan. Selisih yang timbul atas perbedaan antara laba

komersial dengan laba fiskal (book-tax differences) dinamakan koreksi

fiskal yang dapat berupa koreksi fiskal positif dan koreksi fiskal negatif.

Koreksi fiskal harus dilakukan karena adanya perbedaan perlakuan atas

pendapatan maupun biaya yang berbeda antara standar akuntansi dengan

peraturan perpajakan yang berlaku. Perbedaan standar yang digunakan

dalam akuntansi dan dalam aturan perpajakan tersebut yang

memungkinkan bisa memicu terjadinya manajemen laba.

Phillips et al. (2003) membuktikan bahwa beban pajak tangguhan

menghasilkan total akrual dan ukuran abnormal akrual dalam mendeteksi

manajemen laba untuk menghindari laba menurun. Manajemen laba

memberikan peluang bagi manajemen untuk merekayasa besarnya beban

pajak tangguhan guna menaikkan dan menurunkan tingkat labanya.

Karena, besarnya beban pajak tangguhan mengakibatkan menurunnya

tingkat laba yang diperoleh.

23

Penelitian Astutik dan Mildawati (2016), pada perusahaan manufaktur

yang bergerak pada bidang food and beverages di Bursa Efek Indonesia

periode 2012-2014, menunjukkan bahwa beban pajak tangguhan

berpengaruh terhadap manajemen laba. Pada penelitian Wijaya dkk.

(2017), yang mengambil sampel pada perusahaan LQ-45 yang konsisten

terdaftar di Bursa Efek Indonesia dari Tahun 2013-2015, menyatakan

bahwa terdapat pengaruh yang signifikan antara variabel beban pajak

tangguhan terhadap manajemen laba. Karena beban pajak tangguhan

memberikan peluang kepada manajer untuk melakukan manajamen laba.

Berdasarkan penjelasan yang telah dipaparkan, maka dapat dirumuskan

hipotesis sebagai berikut:

H2 : Beban pajak tangguhan berpengaruh positif terhadap manajemen

laba

2.3.3. Pengaruh Akrual Terhadap Manajemen Laba

Dasar akrual umumnya memberikan indikasi yang lebih baik dalam

laporan keuangan karena transaksi dan peristiwa keuangan diakui pada

saat kejadian dan dicatat dalam catatan akuntansi serta dilaporkan dalam

laporan keuangan pada periode yang bersangkutan. Namun, memiliki

kelemahan, yaitu dapat dimanfaatkan untuk rekayasa angka-angka dalam

laporan keuangan, sehingga dapat digunakan untuk mengubah angka laba

yang dihasilkan (Suranggane, 2007)

24

Dalam akuntansi dikenal dengan istilah basis akrual dan basis kas.

Menurut Muljono (2009) dalam Felicia dan Febrianti (2015), akrual

adalah suatu metode perhitungan penghasilan dan biaya dalam arti

penghasilan diakui pada waktu diperoleh dan biaya diakui pada waktu

terhutang.

Hasil penelitian Suranggane (2007), ditemukan bukti bahwa akrual

berpengaruh terhadap manajemen laba. Hasil Penelitian Budiman (2014),

menunjukkan bahwa variabel akrual memiliki pengaruh positif signifikan

terhadap adanya indikasi praktik manajemen laba.

Berdasarkan penjelasan yang telah dipaparkan, maka dapat dirumuskan

hipotesis sebagai berikut:

H3 : Akrual berpengaruh positif terhadap manajemen laba

2.3.4. Faktor lain yang dapat mempengaruhi manajemen laba

Faktor lain yang dapat mempengaruhi manajeman laba yang dalam hal ini

dijadikan sebagai variabel kontrol yaitu variabel yang digunakan untuk

melengkapi atau mengontrol hubungan kausalnya supaya lebih baik untuk

didapatkan model empiris yang lebih lengkap dan lebih baik. Agar

variabel pengganggu tidak bias mempengaruhi hasil dari pengujian

tersebut (Hartono 2007), didalam penelitian ini digunakan variabel

kontrol yaitu Beban Pajak Tahun sebelumnya.

25

Beban pajak penghasilan menurut Pernyataan Standar Akuntansi

Keuangan 46 (PSAK 46) adalah jumlah gabungan pajak kini dan pajak

tangguhan yang diperhitungkan dalam menentukan laba-rugi pada suatu

periode. Penelitian Candra dan Cristiawan (2017) Beban pajak tahun

sebelumnya berpengaruh positif terhadap manajemen laba sedangkan

penelitian dengan hasil berpengaruh negatif yang diteliti oleh Dewi dan

Ulupui (2014) menunjukan bahwa beban pajak penghasilan berpengaruh

negatif terhadap praktik earning management, yang berarti jika pajak

penghasilan meningkat, maka akan mengakibatkan penurunan pada

earning management.

Berdasarkan penjelasan yang telah dipaparkan, maka dapat dirumuskan

hipotesis sebagai berikut:

H4 : Beban Pajak Tahun Lalu berpengaruh Positif terhadap manajemen

laba

2.4. Kerangka Pemikiran

Berdasarkan uraian yang telah dikemukakan sebelumnya, maka variabel

yang terkait dalam penelitian ini dapat dirumuskan melalui suatu kerangka

pemikiran seperti Gambar 2.1.

26

H1

H2

H3

H4

Gambar 2.1. Kerangka Pemikiran

Analisi Pengaruh Beban Pajak Kini, Beban Pajak Tangguhan

dan Akrual Terhadap Manajemen Laba.

Variabel Independen Variabel Dependen

Beban Pajak Kini (X1)

Beban Pajak Tangguhan

(X2)

Akrual (X3)

Beban Pajak Tahun

Sebelumnya (X4)

Manajemen Laba

(Y)

27

BAB III

METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang berasal dari Bursa Efek

Indonesia. Dimana data yang digunakan adalah Laporan Keuangan

Tahunan selama periode 2014-2017 dengan cara mendownload dari

website Bursa Efek Indonesia (www.idx.co.id).

3.2. Metode Pengumpulan Data

Pengumpulan data merupakan cara-cara yang digunakan dalam

memperoleh data yang akan diolah menjadi suatu hasil penelitian. Metode

pengumpulan data yang digunakan dalam penelitian ini yaitu dengan cara

mengadakan studi kepustakaan dari berbagai literatur, karangan ilmiah,

serta sumber lain yang berhubungan dengan penelitian ini untuk

menghimpun pengetahuan teoritis serta teknik-teknik yang berhubungan

dengan penelitian.

Metode pengumpulan data yang dilakukan dalam penelitian ini yaitu

dengan cara men-download laporan keuangan tahunan seluruh perusahaan

manufaktur yang terdaftar di bursa efek Indonesia periode 2014 – 2017

pada website Bursa Efek Indonesia (www.idx.co.id).

28

3.3. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang

terdaftar dibursa efek Indonesia. Sedangkan sampel yang digunakan dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2014 hingga tahun 2017 yang dipilih dengan

menggunakan teknik purposive sampling, yaitu dengan kriteria sebagai

berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara

berturut-turut selama periode 2014-2017.

2. Perusahaan menerbitkan dan mempublikasikan laporan keuangan yang

telah diaudit oleh auditor independen per 31 Desember 2013 – 2017

dalam mata uang rupiah disitus resmi Bursa Efek Indonesia.

3. Perusahaan memiliki akun beban pajak kini dan beban pajak tangguhan

pada laporan keuangannya selama periode 2014-2017.

3.4. Variabel Penelitian

3.4.1. Manajemen Laba

Praktik manajemen laba dalam perusahaan merupakan hal yang logis

karena fleksibilitas akuntansi memungkinkan manajer dalam mempengaruhi

pelaporan. Dalam melakukan penelitian untuk mengungkap adanya praktik

manajemen laba, ada beberapa proksi yang digunakan untuk mengevaluasi

manajemen laba. Dalam penelitian ini perhitungan menajemen laba

mengikuti penelitian sebelumnya yaitu Aditama dan Purwaningsih (2014)

yang mana proksi manajemen laba adalah dengan menggunakan pendekatan

29

distribusi laba berdasarkan penelitian Phipils et al. (2003). Rumus

pendekatan distibusi laba yaitu (Philips et al., 2003):

Eit - Eit-1 ΔE =

MVEt-1

Keterangan:

E = Distribusi laba, di mana bila nilai ΔE adalah nol atau positif,

maka perusahaan menghindari penurunan laba. Bila nilai E adalah

negatif, maka perusahaan menghindari pelaporan kerugian.

Eit = Laba perusahaan i pada tahun t.

Eit-1 = Laba perusahaan i pada tahun t-1.

MVEt-1 = Market Value of Equity perusahaan i pada tahun t-1.

Dalam penelitian ini, peneliti menggunakan tingkat kapitalisasi sebagai

proksi market value of equity. Nilai kapitalisasi tersebut diukur dengan

mengalikan jumlah saham beredar perusahaan i pada akhir tahun t-1 dengan

harga saham perusahaan i pada akhir tahun t-1.

Manajemen laba akan diberi nilai 1 (satu) jika perusahaan termasuk ke

dalam kelompok small profit firms (diindikasikan melakukan manajemen

laba untuk menghindari kerugian) dan 0 (nol) jika perusahaan termasuk ke

dalam kelompok small loss firms (diindikasikan tidak melakukan

manajemen laba untuk menghindari kerugian). Perusahaan yang berada

pada range 0 – 0,06 dikategorikan sebagai small profit firms, sedangkan

perusahaan yang berada pada range -0,09 – 0 dikategorikan sebagai small

loss firms.

30

3.4.2. Beban Pajak Kini

Beban pajak kini merupakan jumlah pajak penghasilan yang terutang atas

penghasilan kena pajak pada suatu periode. Besarnya dihitung dari

penghasilan kena pajak yang sebelumnya telah memperhitungkan adanya

beda tetap sekaligus beda waktu, dikalikan dengan tarif pajak yang

berlaku. Dalam penelitian ini perhitungan variabel beban pajak kini

mengacu pada penelitian Amanda dan Febrianti (2015). Rumus

perhitungan beban pajak kini yaitu:

Beban Pajak Kini Periode t

Beban Pajak Kini =

Total Aset Periode t-1

3.4.3. Beban Pajak Tangguhan

Beban pajak tangguhan merupakan jumlah pajak penghasilan yang

terutang (payable) atau terpulihkan (recoverable) pada tahun mendatang

sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dari

sisa kompensasi kerugian yang dapat dikompensasikan. Pengukuran

variabel ini mengacu pada penelitian Amanda dan febrianti (2015).

Perhitungan tentang beban pajak tangguhan dihitung dengan cara

membobot beban pajak tangguhan dengan total aktiva (total asset)

sebagai berikut :

Beban Pajak Tangguhan Periode t

Beban Pajak Tangguhan =

Total Aset Periode t-1

31

3.4.4. Akrual

Istilah akrual digunakan untuk menentukan penghasilan pada saat

diperoleh dan untuk mengakui beban yang sepadan dengan revenue pada

periode yang sama, tanpa memperhatikan waktu penerimaan kas dari

penghasilan yang bersangkutan. Komponen akrual merupakan pengakuan

kejadian non kas dalam laporan laba rugi namun diharapkan akan

diterima atau dibayarkan biasanya dalam kas di masa yang akan datang

(Belkaoui, 2007) dalam Amanda dan Febrianti (2015). Dalam penelitian

ini perhitungan variabel basis akrual mengacu pada penelitian Amanda

dan Febrianti (2015) yaitu dihitung dengan rumus:

TAccit

Basis Akrual =

Total Aset Periode t-i

TAccit = Total Akrual perusahaan i pada tahun t, yang merupakan selisih

antara Laba Akuntansi dengan Arus Kas Operasi (Model Healy,

1985)

3.4.5. Variabel Kontrol

Beban pajak penghasilan menurut Pernyataan Standar Akuntansi

Keuangan 46 (PSAK 46) adalah jumlah gabungan pajak kini dan pajak

tangguhan yang diperhitungkan dalam menentukan laba-rugi pada suatu

periode. Pengukuran penelitian ini mengacu pada penelitian sebelumnya

Candra dan Cristiawan (2017) Beban pajak tahun sebelumnya diukur

dengan :

Beban Pajak Kinit-1 - Beban Pajak Tangguhant-1

PPh =

Total Aset t-i

32

3.5. Uji Regresi Logistik

Regresi logistik (logistic regression) merupakan suatu bentuk regresi yang

digunakan pada saat variabel tak bebas (dependent variable) bersifat

kategorik, dan regresi logistik biner digunakan jika kategori pada variabel tak

bebas bersifat dikotomus, yaitu terdiri dari dua kategori (Asra et al., 2017).

Pada penelitian ini, manajemen laba akan diberi nilai 1 (satu) jika perusahaan

termasuk ke dalam kelompok small profit firms (diindikasikan melakukan

manajemen laba untuk menghindari kerugian) dan 0 (nol) jika perusahaan

termasuk ke dalam kelompok small loss firms (diindikasikan tidak melakukan

manajemen laba untuk menghindari kerugian). Perusahaan yang berada pada

range 0 – 0,06 dikategorikan sebagai small profit firms, sedangkan

perusahaan yang berada pada range -0,09 – 0 dikategorikan sebagai smalll

loss firms.

Langkah - langkah pengujian yang akan dilakukan adalah sebagai berikut:

1. Variabel respon/dependen dikategorikan menjadi data dikotomi yakni 0

dan 1.

2. Melakukan uji signifikansi model dengan melakukan uji keseluruhan,

untuk mengetahui apakah minimal ada satu variabel bebas yang

berpengaruh signifikan di dalam model. Hipotesis yang diuji dalam

pengujian signifikansi model ialah:

3. Uji kesesuaian model regresi logistik dilakukan untuk menguji layak atau

tidaknya model yang dihasilkan. Hipotesis yang digunakan adalah: :

33

model cocok : model tidak cocok Jika p-value < α maka ditolak,

dan jika gagal tolak , maka model cocok.

4. Dengan menggunakan variabel penjelas pengaruh bebab pajak kini, beban

pajak tangguhan, akrual terhadap manajemen laba akan didapatkan model

peluang persamaan regresi logistik:

Dengan model transformasi logit bentuk model menjadi:

3.6. Pengujian Hipotesis

Secara statistik dilakukan dengan beberapa tahap seperti diuraikan di atas,

sebelum dilakukannya pengujian hipotesis. Data yang telah dikumpulkan

dianalisis dengan menggunakan alat analisis statistik yaitu analisis regresi

logistik dengan model persamaan sebagai berikut:

Keterangan:

p = peluang/probabilitas Y dipengaruhi oleh beban pajak kini,

pajak tangguhan dan akrual

= Beban Pajak Kini

= Beban Pajak Tangguhan

= Akrual

= Variabel kontrol beban pajak tahun lalu

= konstanta

= koefisien variabel independen

34

Dari regresi logistik yang dilakukan terhadap model, tabel hasil regresi akan

menunjukkan nilai probabilitas masing-masing variabel bebas yang

menggambarkan pengaruh variabel bebas terhadap variabel terikat.

Sedangkan arah positif atau negatif pengaruh masing-masing variabel bebas

terhadap varibel terikat dapat tergambar dari tanda koofisien variabel bebas

di dalam tabel hasil pengujian.

48

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Tujuan dari penelitian ini adalah untuk melakukan pengujian mengenai

pengaruh beban pajak kini, beban pajak tangguhan dan akrual terhadap

manajemen laba. Berdasarkan hasil penelitian dan pembahasan pada bab

sebelumnya, maka dapat ditarik simpulan dalam penelitian ini sebagai

berikut:

1. Beban pajak kini berpengaruh secara positif signifikan terhadap

manajemen laba.

2. Beban pajak tangguhan berpengaruh secara positif signifikan terhadap

manajemen laba.

3. Akrual tidak berpengaruh secara signifikan terhadap manajemen laba.

4. Beban pajak tahun lalu sebagai variabel kontrol dalam penelitian ini,

memiliki pengaruh yang signifikan, akan tetapi dengan arah negatif.

Sehingga, hipotesis tidak terdukung.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan, yaitu sampel dalam penelitian ini

yang masih pada kategori perusahaan manufaktur saja, sehingga hasil

dalam penelitian ini kurang dapat digeneralisasikan kedalam bentuk

49

perusahaan pada sektor industri lainnya dan perusahaan sektor non

industri lainnya.

5.3 Saran

Atas keterbatasan yang ada, maka peneliti menyarankan kepada :

1. Bidang Akademis

Penelitian selanjutnya untuk dapat menambah beberapa sektor industri

seperti perbankan dan atau lainnya. Sehingga dapat diketahui

bagaimana pengaruh pajak terhadap manajemen laba pada sektor

lainnya. Selain itu, penelitian selanjutnya dapat menambahkan

variabel lainnya seperti ukuran perusahaan, leverage ataupun faktor

kinerja keuangan lainnya dalam memprediksi manajemen laba.

2. Bidang Non Akademis

Pada sektor perpajakan untuk dapat lebih berfokus pada tindakan

manajemen laba pada perusahaan-perusahaan, karena berakibat

terhadap turunnya nilai setoran pajak kepada negara.

50

DAFTAR PUSTAKA

Abdurrahim, Ahim. 2016. Mendeteksi Earnings Management. Jurnal Akuntansi &

Investasi Vol. 1 No. 2.

Aditama,F. dan A. Purwaningsih. 2013. Pengaruh Perencanaan Pajak Terhadap

Manajemen Laba Pada Perusahaan Nonmanufaktur Yang Terdaftar Di

Bursa Efek Indonesia. Jurnal Ekonomi. Universitas Atma Jaya

Yogyakarta.

Agoes dan Trisnawati. 2013. Akuntansi Perpajakan. Penerbit Salemba Empat.

Amanda dan Febrianti. 2015. Analisis Pengaruh Beban Pajak Kini, Beban Pajak

Tangguhan, Dan Basis Akrual Terhadap Manajemen Laba. Ultima

Accounting.

Asra, A., Irawan, P.B., & Purwoto, A. 2017. Metode Penelitian Survei. Bogor. In

Media.

Astutik dan Mildawati. 2016. Pengaruh Perencanaan Pajak dan Beban Pajak

Tangguhan terhadap Manajemen Laba. Jurnal Ilmu dan Riset Akuntansi.

Belkaoui, Ahmed R. 2007. Accounting Theory. Edisi Lima. Jakarta: Salemba

Empat.

Budiman. 2014. Pengaruh Beban Pajak Tangguhan dan Akrual Terhadap

Indikasi Adanya Praktik Manajemen Laba (Studi Epiris Pada Perusahaan

Manufaktur di Bursa Efek Indonesia (BEI). Jurnal Ilmiah Mahasiswa.

Candra dan Christiawan. 2017. Analisa Hubungan Beban Pajak Penghasilan

Tahun Sebelumya Terhadap Aktivitas Earning Management Tahun

Berjalan Dengan Menggunakan Firm Size dan Leverage Sebagai Variable

Control pada Perusahaan Sektor Industri Barang Konsumsi di Indonesia.

Jurnal Akuntansi Bisnis Universitas Kristen Petra.

Christiawan dan Pramitasari. 2017. Pengaruh Beban Pajak Penghasilan Terhadap

Manajemen Laba pada Perusahaan Sektor Perdagangan, Jasa dan

Investasi Periode 2010-2015 yang Terdaftar di Bursa Efek Indonesia

dengan Firm Size dan Leverage Sebagai Variabel Kontrol. Jurnal

Akuntansi Bisnis Universitas Kristen Petra.

Dewi dan Ulupui. 2017. Pengaruh Pajak Penghasilan dan Asset Perusahaan

pada Earnings Management. Jurnal Universitas Udayana.

51

Hartono, Jogiyanto. 2007. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman. Edisi 2007. BPFE. Yogyakarta.

Ikatan Akuntan Indonesia. 2018. Pernyataan Strandar Akuntansi Keuangan.

Penerbit Salemba Empat Jakarta.

Ilyas dan Priantara. 2015. Akuntansi Perpajakan. Penerbit Jakarta Mitra Wacana

Media.

Koroy. 2008. Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh

Auditor Eksternal. Jurnal Akuntansi dan Keuangan.

Perwita, Astuti dan Nurmannsyah. “Analisis Beban Pajak Tangguhan, Aktiva

Pajak Tangguhan, dan Akrual Sebagai Prediktor Manajemen Laba Pada

Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2009-2013”.

Jurnal Mahasiswa Akuntansi. Surakarta.

Phillips, J.M., Pincus dan S. Rego. 2003. Earnings Management: New Evidence

Based on Deferred Tax Expense. The Accounting Review.Vol 78:491–

521.

Rahmanto. 2017. Pengaruh Beban Pajak Tangguhan, Leverage Terhadap

Manajemen Laba Riil. Jurnal Analisa Akuntansi dan Perpajakan.

Santoso, Muhammad Rifky. 2017. Pemahaman Tax Planning.

https://bppk.kemenkeu.go.id.

Scoot, W. R. 2003. Financial Accounting Theory 2nd Edition. Prentice Hall

Canada, Inc.Toronto

Setyawan dan Harnovinsah. 2016. Pengaruh Beban Pajak Tangguhan,

Profitabilitas dan Perencanaan Pajak Terhadap Manajemen Laba (Studi

Empiris pada Perusahaan Manufaktur Sub Sektor Otomotif dan

Komponen yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014). Jurnal Manajemen dan Jurnal Akuntansi Universitas Pamulang.

Suandy, Erly. 2011. Hukum Pajak, Edisi 5, Jakarta: Salemba Empat

Subramanyam K.R. dan John J. Wild. 2010. Analisis Laporan Keuangan. Buku 2.

Edisi 10. Penerjemah: Dewi Yanti. Jakarta: Salemba Empat.

Sugianto, Danang. 2018. OJK Mulai Periksa Laporan Keuangan Bank Bukopin yang

Dipermak. Detik Finance. https://finance.detik.com

Suranggane, Zulaikha. 2007. “Analisis Aktiva Pajak Tangguhan dan Akrual

Sebagai Prediktor Manajemen Laba: Kajian Empiris Pada Perusahaan

Manufaktur yang Terdaftar di BEJ”. Jurnal Akuntansi dan Keuangan

Indonesia. Vol. 4 No. 1.

52

Suyono. 2017. Berbagai Model Pengukuran Earnings Management : Mana yang

Paling Akurat. Jurnal FEB Universitas Jenderal Soedirman.

Utami dan Malik. 2015. Pengaruh Discretionary Accrual, Beban Pajak

Tangguhan dan Beban Pajak Kini Terhadap Manajemen Laba (Studi

Pada Perusahaan Manufaktur Bidang Makanan dan Minuman Bursa Efek

Indonesia 2009 -2013). Jurnal Akuntansi.

Waluyo. 2012. Akuntansi Perpajakan. Penerbit Salemba Empat. Jakarta.

Wijaya, Yenfi dan Hariyani. 2017. Analisis Pengaruh Beban Pajak Kini dan

Beban Pajak Tangguhan Terhadap Manajemen Laba (Studi Kasus

Perusahaan LQ-45 yang Terdaftar di Bursa Efek Indonesia Periode 2013-

2015). Jurnal Ilmiah Akuntansi Bisnis dan Keuangan (JIABK).

Zain. 2007. Manajemen Perpajakan. Penerbit Salemba Empat

Zamri, Rahman dan Isa. 2013. The Impact of Leverage on Real Earnings

Management. International Conference on Economics and Business

Research 2013 (ICEBR 2013).