análisis financiero jpt

DESCRIPTION

Diapositivas del curso analisis financieroTRANSCRIPT

Ingeniería Industrial

Curso: Análisis Financiero

MBA Jorge Peña Torres

Semestre 2015 - II

Información Financierapara la toma de decisiones

Información Contable:Un medio para lograr un fin

Objetivo principal de la contabilidad y el análisis financiero:

Proporcionar información útil en la toma de decisiones.

-La contabilidad no es un fin, sino más bien un medio para lograr un fin.-El producto final de la información contable es la decisión. -La pueden utilizar muchas personas diversas: propietarios, gerencia, acreedores, sindicatos, etc. -Los costos, precios, volumen de ventas, utilidades y retorno sobre la inversión son medios de contabilidad.-La contabilidad “une” a quienes toman decisiones sobre las actividades económicas con los resultados de sus decisiones.

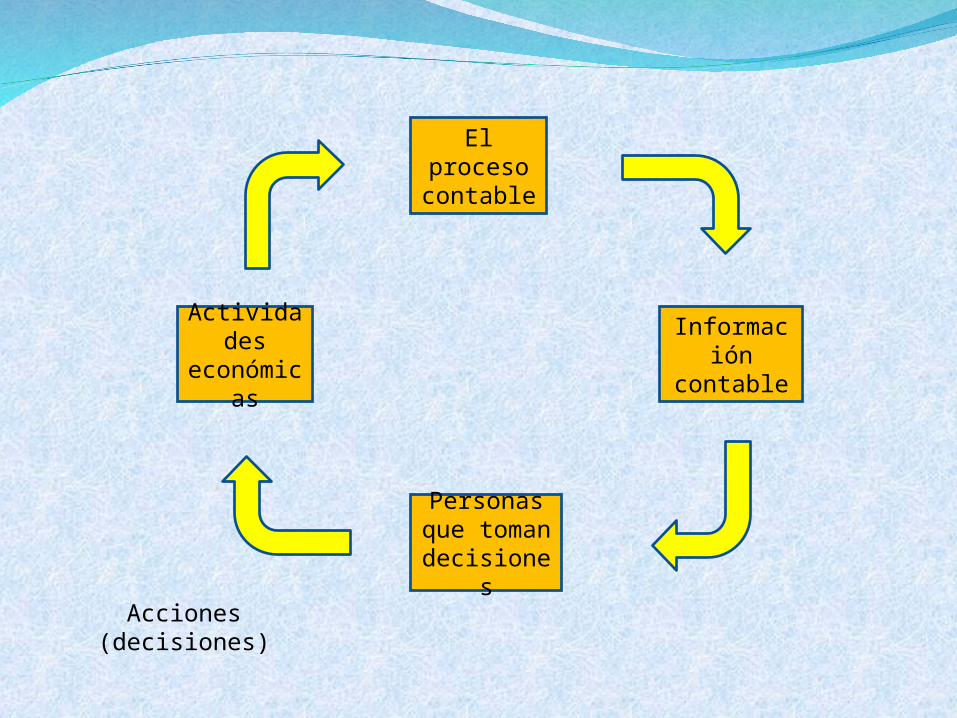

El proceso contable

Información contable

Personas que toman

decisiones

Actividades económicas

Acciones(decisiones)

Tipos de Información Contable:

Así como hay muchos tipos de decisiones económicas, hay también muchos tipos de información contable. Los términos contabilidad financiera, contabilidad gerencial y contabilidad tributaria se utilizan con frecuencia para describir tres tipos de información contable que son ampliamente utilizados en la comunidad de negocios.

a)Contabilidad financiera: Se refiere a la información que describe los recursos, las obligaciones y las actividades financieras de una entidad económica. Los contadores usan el término “posición financiera” para describir los recursos y obligaciones financieras de una entidad en un punto en el tiempo y, el término “resultado de operaciones” para describir sus actividades financieras durante el año.

Está diseñada principalmente para ayudar a los inversionistas y a los acreedores a decidir dónde situar los recursos de inversión escasos.

Se utiliza también en las declaraciones del impuesto sobre la renta. De hecho, la información contable financiera se utiliza para tantos propósitos diferentes, que con frecuencia se le conoce como información contable de “propósito general”.

b) Contabilidad de gerencia: Comprende el desarrollo e interpretación de la información contable destinada “específicamente a ayudar a la gerencia” a manejar el negocio.

Los gerentes utilizan esta información al fijar las metas generales de la compañía, al evaluar el desempeño de departamentos e individuos, al decidir si introducen una nueva línea de productos y al efectuar prácticamente todo tipo de decisiones gerenciales.

Los gerentes y empleados de una compañía necesitan constantemente esa información con el fin de manejar y controlar las operaciones diarias de los negocios. Por ejemplo, ellos necesitan conocer:- La cantidad de dinero que hay en las cuentas bancarias de la compañía.- Los tipos y cantidades de mercancía almacenada en las bodegas- Las cantidades que se deben a los acreedores.

A menudo incluye también evaluaciones de factores no financieros, como consideraciones políticas y ambientales, calidad del producto, satisfacción del cliente y productividad del trabajador.

c) Contabilidad tributaria: La preparación de la declaración de impuestos sobre la renta es un campo especializado dentro de la contabilidad. En gran medida, las declaraciones de impuestos están basadas en información contable financiera. Sin embargo, con frecuencia, la información es ajustada o reorganizada conforme a los requerimientos de presentación de informes de impuestos sobre la renta.

El aspecto de mayor desafío de la contabilidad tributaria no es la preparación de una declaración de impuestos sobre la renta, sino la planeación de los impuestos, es decir, anticipar los efectos tributarios de las transacciones de negocios y estructurar estas transacciones de tal forma que minimicen la carga impositiva.

Sistemas Contables

Un sistema contable consta del personal, los procedimientos, los mecanismos y los registros utilizados por una organización para:

1) Desarrollar la información contable2) Transmitir esta información a quienes toman decisiones.

El diseño y las capacidades de estos sistemas varían mucho de una organización a otra. En los negocios muy pequeños, el sistema contable puede constar de un poco más que una caja registradora, una chequera y una visita anual para un especialista en impuesto a la renta. En empresas grandes, un sistema incluye computadores, personal altamente capacitado e informes contables que afectan las operaciones diarias de cada departamento.

Pero en cada caso, el propósito básico del sistema contable se mantiene:

Satisfacer las necesidades de la organización de información contable en la forma más eficiente posible.

Muchos factores afectan la estructura del sistema contable dentro de una organización particular. Entre los más importantes están:-Las necesidades de información contable que tiene la compañía, y-Los recursos disponibles para la operación del sistema.

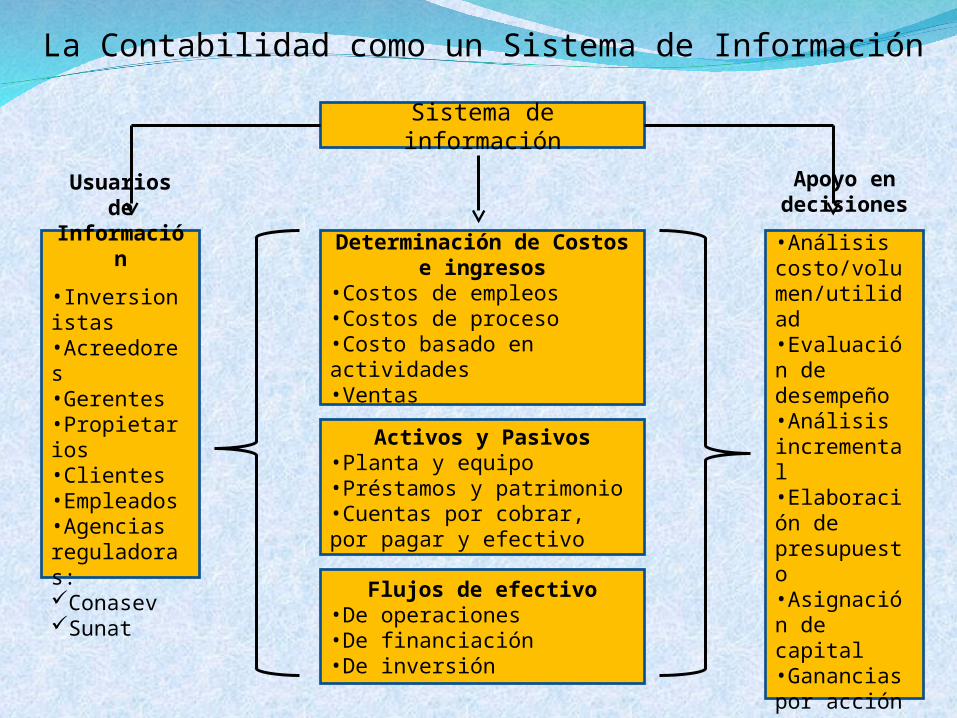

Sistema de información

Usuarios de Información

•Inversionistas•Acreedores•Gerentes•Propietarios•Clientes•Empleados•Agencias reguladoras:ConasevSunat

Apoyo en decisiones

•Análisis costo/volumen/utilidad•Evaluación de desempeño•Análisis incremental•Elaboración de presupuesto•Asignación de capital•Ganancias por acción•Análisis de razones

Determinación de Costos e ingresos

•Costos de empleos•Costos de proceso•Costo basado en actividades•Ventas

Activos y Pasivos•Planta y equipo•Préstamos y patrimonio•Cuentas por cobrar, por pagar y efectivo

Flujos de efectivo•De operaciones•De financiación•De inversión

La Contabilidad como un Sistema de Información

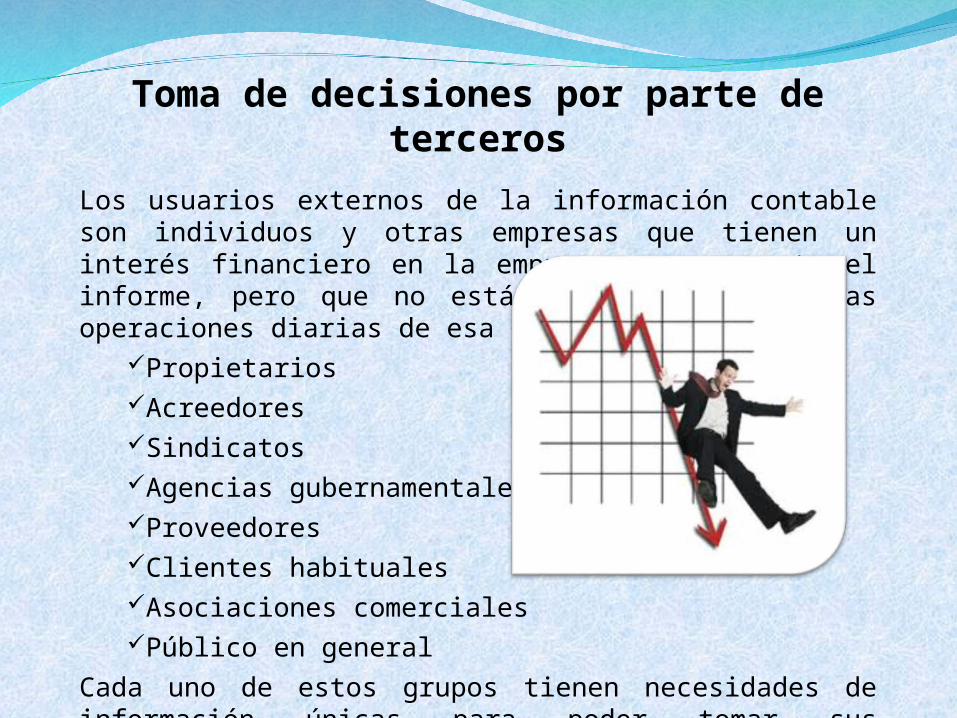

Toma de decisiones por parte de terceros

Los usuarios externos de la información contable son individuos y otras empresas que tienen un interés financiero en la empresa que presenta el informe, pero que no están involucrados en las operaciones diarias de esa empresa. Por ejemplo:

PropietariosAcreedoresSindicatosAgencias gubernamentalesProveedoresClientes habitualesAsociaciones comercialesPúblico en general

Cada uno de estos grupos tienen necesidades de información únicas para poder tomar sus decisiones acerca de la empresa que presenta los informes.

Objetivos de la presentación de informes financieros externos

Si Ud. hubiera invertido en una compañía, o si hubiera prestado dinero a una compañía, cuál sería su interés financiero principal? Estaría interesado principalmente en dos cosas, las cuales conforman las perspectivas de flujo de efectivo de la compañía.

Usted estaría interesado en la devolución, en alguna fecha futura, de la cantidad que haya invertido o prestado. Esto es el retorno de la inversión.

Adicionalmente, Usted esperaría que la compañía le pagara algo por el uso de sus fondos, sea como propietario o como acreedor. Esto es el retorno sobre su inversión.

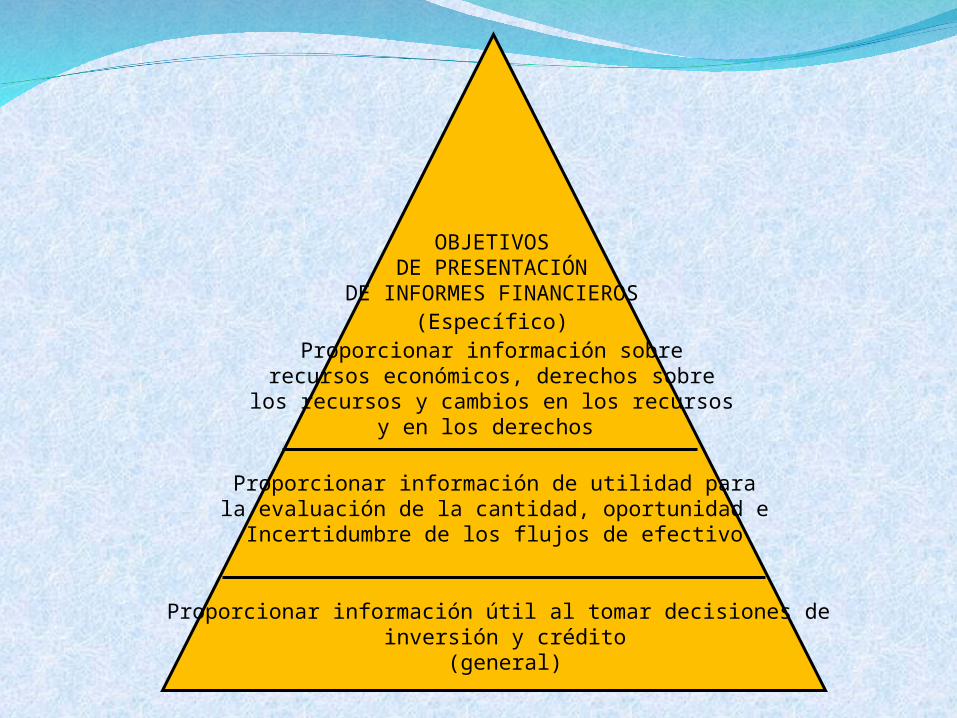

Proporcionar información útil al tomar decisiones de inversión y crédito

(general)

Proporcionar información de utilidad parala evaluación de la cantidad, oportunidad e

Incertidumbre de los flujos de efectivo

OBJETIVOSDE PRESENTACIÓN

DE INFORMES FINANCIEROS(Específico)

Proporcionar información sobrerecursos económicos, derechos sobrelos recursos y cambios en los recursos

y en los derechos

Los Estados Financieros principales son los siguientes:

a)Estado de Posición Financiera o Balance General. Es un estado de posición que muestra en dónde está la compañía en términos financieros en una fecha específica.b)Estado de Resultados o de Ganancias y Pérdidas. El estado de resultados es un estado de actividad que muestra detalles y resultados de las actividades relacionadas con las utilidades de la compañía durante un periodo de tiempo (un mes, un semestre, un año)c)Estado de Flujos de Efectivo. El estado de flujos de efectivo es un estado de actividad que muestra los detalles de las actividades de la compañía relacionados con el efectivo durante un periodo de tiempo.

Características de la información reportada externamente:

a)La Presentación de Informes financieros - Un medio (mejora la calidad de la toma de decisiones por parte de terceros).b)Presentación de informes financieros versus estados financieros (los EEFF son un subconjunto de los informes financieros).c)Histórica por naturaleza (se relaciona más con el pasado que con el futuro)d)Medidas inexactas y aproximadas (Hay una gran cantidad de juicios implícitos en la mayoría de la información contable)e)Supuesto de propósito general (se elabora para todos los grupos de usuarios, independientemente de su categoría)f)Utilidad aumentada a través de la explicación (el valor de la información reportada externamente aumenta al incluir las explicaciones de la gerencia).

Toma de decisiones por partes internas

La contabilidad gerencial y el análisis financiero es el diseño y uso de los sistemas de información contable para alcanzar los objetivos de la organización mediante el apoyo a las personas que toman decisiones dentro de la empresa.

Características de la información contable gerencial:a)Importancia de la oportunidadb)Identidad de una autoridad en la toma de decisionesc)Orientado hacia el futurod)Medidas de eficiencia y efectividad e)Información contable gerencial – un medio

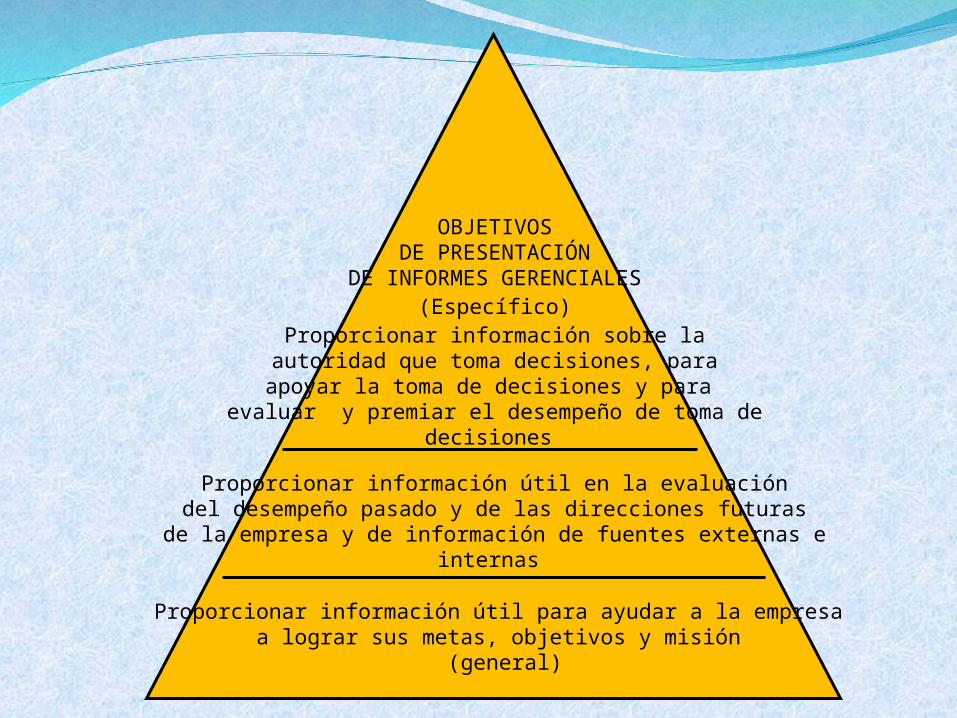

Proporcionar información útil para ayudar a la empresaa lograr sus metas, objetivos y misión

(general)

Proporcionar información útil en la evaluacióndel desempeño pasado y de las direcciones futuras

de la empresa y de información de fuentes externas einternas

OBJETIVOSDE PRESENTACIÓN

DE INFORMES GERENCIALES(Específico)

Proporcionar información sobre laautoridad que toma decisiones, paraapoyar la toma de decisiones y para

evaluar y premiar el desempeño de toma dedecisiones

Estados Financieros Básicos

Un ESTADO FINANCIERO es simplemente una declaraciónde lo que se cree que es cierto, expresado en términos de

unidades monetarias (nuevos soles, dólares, etc.)

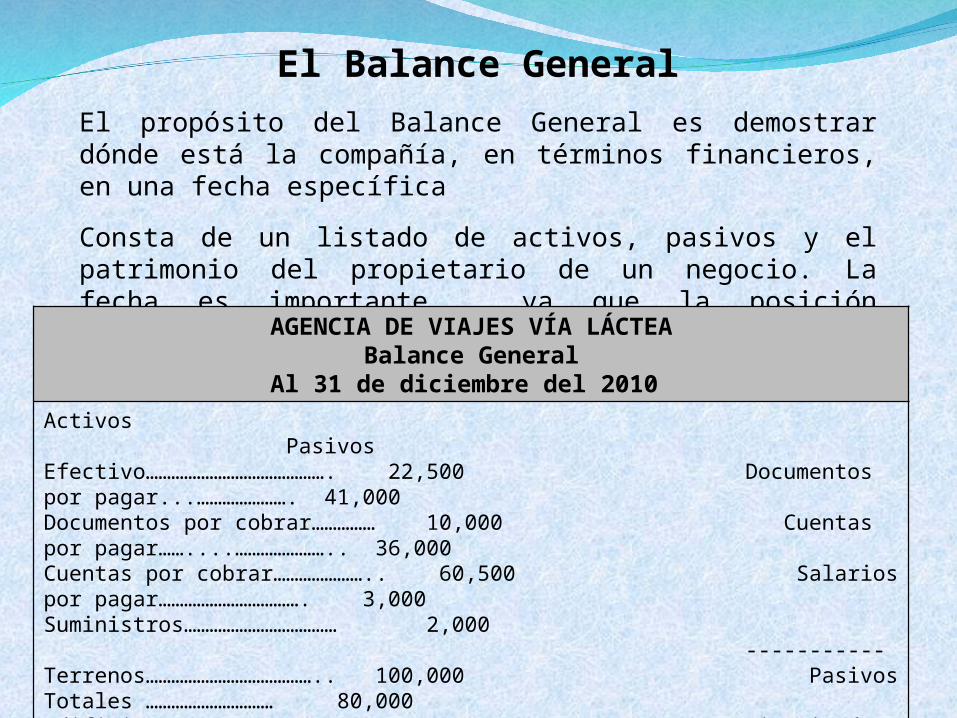

El Balance GeneralEl propósito del Balance General es demostrar dónde está la compañía, en términos financieros, en una fecha específica

Consta de un listado de activos, pasivos y el patrimonio del propietario de un negocio. La fecha es importante , ya que la posición financiera de un negocio puede cambiar rápidamente.

AGENCIA DE VIAJES VÍA LÁCTEABalance General

Al 31 de diciembre del 2010 Activos Pasivos Efectivo……………………………………. 22,500 Documentos por pagar...…………………. 41,000Documentos por cobrar…………… 10,000 Cuentas por pagar……....………………….. 36,000Cuentas por cobrar………………….. 60,500 Salarios por pagar……………………………. 3,000Suministros……………………………… 2,000 -----------Terrenos………………………………….. 100,000 Pasivos Totales ………………………… 80,000Edificios……………………………………. 90,000 Patrimonio de PropietariosEquipos de oficina…………………… 15,000 Capital……………………………………………. 220,000 -------------- ------------ Total……………………………………….. 300,000 Total………………………………………………….. 300,000

Características del Balance General:

El encabezado expresa tres cosas:a) El nombre de la empresab) El nombre del estado financiero, yc) La fecha

El cuerpo del Balance General también consta de tres secciones:a) Activosb) Pasivosc) Patrimonio

El efectivo encabeza la lista de activos, seguido por los documentos por cobrar, las cuentas por cobrar y cualquier otro activo que “pronto será convertido en efectivo o será utilizado en operaciones del negocio”

Los totales son siempre iguales en ambas columnas. Por ello, justamente, se denomina a este estado financiero “balance general”.

Principio de entidad:Los principios de contabilidad generalmente aceptados requieren que

un juego de estados financieros describa los asuntos de una entidad de negocios específica. Este concepto se llama “principio de entidad”.

ACTIVOS:Los activos son recursos económicos de propiedad de una empresa y se

espera que beneficien operaciones futuras. En la mayoría de casos, dicho beneficio llega en forma de flujos de efectivo futuros positivos. Los activos pueden tener también una forma física definida (edificios, terrenos, mercadería) e igualmente pueden ser intangibles, como por ejemplo derechos de patentes o similares.

Uno de los problemas básicos de la contabilidad es la determinación del monto en una moneda X de los diversos activos de un negocio. Los principios de contabilidad actuales exigen que el registro se haga al valor del costo., en lugar de hacerlo a su valor corriente.

Principio del costo:Activos tales como terrenos, edificios, mercancía y equipo son ejemplos

típicos de la gran variedad de recursos económicos que serán utilizados al producir ingresos para un negocio. El enfoque prevaleciente es que esos activos deben ser registrados a su costo histórico. Esto implica que debe ser registrado al costo original al que fue adquirido. Este valor puede ser muy diferente al valor del mercado corriente del activo. Quizás la mayor limitación de un balance sea no poder mostrar cuánto vale una empresa actualmente.

Supuesto de empresa en marcha:El balance general de una empresa se prepara sobre el supuesto de que

el negocio es una empresa que no tiene un fin determinado en el tiempo, es decir una empresa en marcha. Consecuentemente, los precios estimados presentes a los cuales podrían venderse activos como terrenos y edificios tienen menos importancia que si se tuviera la intención de vender estas propiedades.

El principio de objetividad:Otra razón para utilizar el costo en lugar de los valores de mercado

corrientes en la contabilidad de activos es la necesidad de una base de valoración definida, objetiva. Los contadores utilizan el término objetivo para describir valoraciones de activos basadas en hechos y que pueden ser verificadas por expertos independientes. En la fecha que se adquiere un activo, el valor del costo y el de mercado son generalmente el mismo.

El supuesto de unidad monetaria estable:Una limitante al medir activos a su costo histórico es que el valor de la

unidad monetaria no siempre es estable. Inflación y deflación son dos términos importantes en este supuesto. Los contadores asumen que la moneda es una unidad de medición estable, como el galón, el kilómetro o la milla. El principio del costo y el supuesto de unidad monetaria estable trabajan muy bien en periodos de precios estables, pero son menos satisfactorios en épocas de poca inflación

PASIVOS:Los activos son deudas. Representan flujos de efectivo futuro negativos para la empresa. La persona u organización con la cual se tiene la deuda se llama acreedor.Las obligaciones que surgen de cualquier compra usual para la actividad del negocio se denominan “cuentas por pagar”. Las obligaciones que surgen a través de préstamos para financiar la expansión o compra de activos fijos de alto costo con la firma de un documento por pagar formal se denominan “documentos por pagar” (generalmente conlleva el pago de un interés).Los pasivos se enumeran generalmente en el orden en el que se espera sean exigiblesLos pasivos representan derechos contra los activos del prestatario. Los propietarios de un negocio también tienen derechos sobre los activos de la compañía, pero ante la ley, los derechos de los acreedores tienen prioridad sobre los de los propietarios.

PATRIMONIO DEL PROPIETARIO:Representa el derecho que éste tiene sobre los activos del negocio. No obstante, debido a que los derechos de los acreedores tienen prioridad legal sobre los de los propietarios, el patrimonio de este último es un “monto residual”. Siguiendo el ejemplo anterior, el patrimonio representa el resultado de los activos totales menos los pasivos totales:

Vía Láctea tiene activos totales de:…………………………….. 300,000.00 y pasivos totales de:…………………………………………………… 80,000.00

-------------------- Por consiguiente, el patrimonio debe ser:………………….. 220,000.00

Aumento en el patrimonio de los propietarios: El patrimonio de los propietarios en un negocio proviene de dos fuentes:-Inversiones en efectivo o de otros activos por parte del propietario-Ganancias en la operación rentable del negocio

Disminuciones en el patrimonio del propietario: La disminución en el patrimonio del propietario se origina también a partir de dos formas:-Retiros de efectivo o de otros activos por parte del propietario-Pérdidas en la operación no rentable del negocio.

La Identidad Du Pont

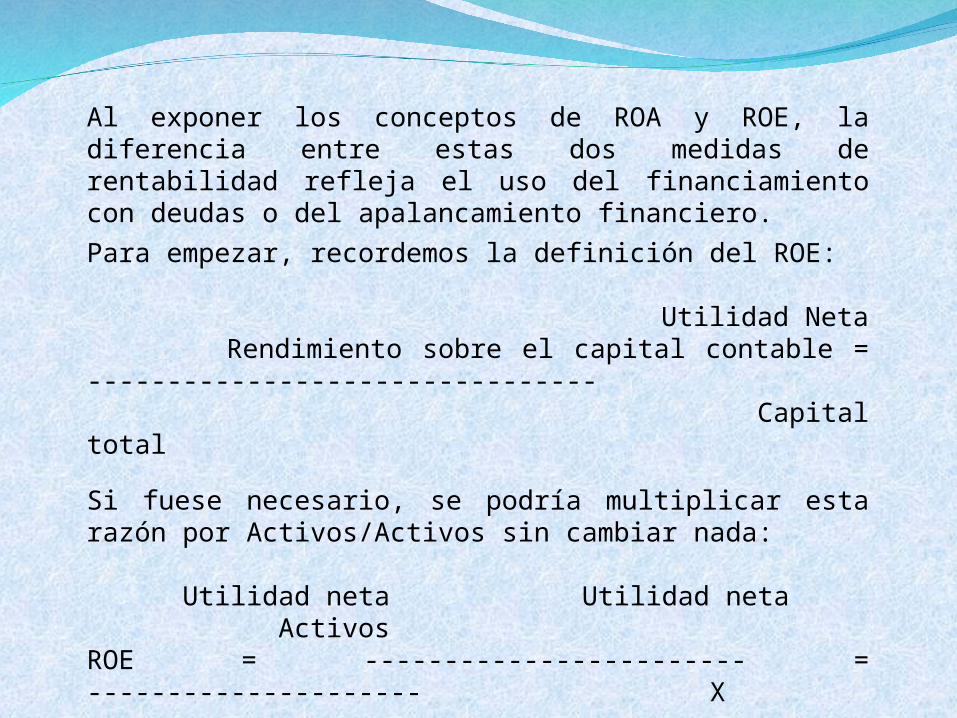

Al exponer los conceptos de ROA y ROE, la diferencia entre estas dos medidas de rentabilidad refleja el uso del financiamiento con deudas o del apalancamiento financiero.Para empezar, recordemos la definición del ROE:

Utilidad Neta Rendimiento sobre el capital contable = --------------------------------

Capital total

Si fuese necesario, se podría multiplicar esta razón por Activos/Activos sin cambiar nada:

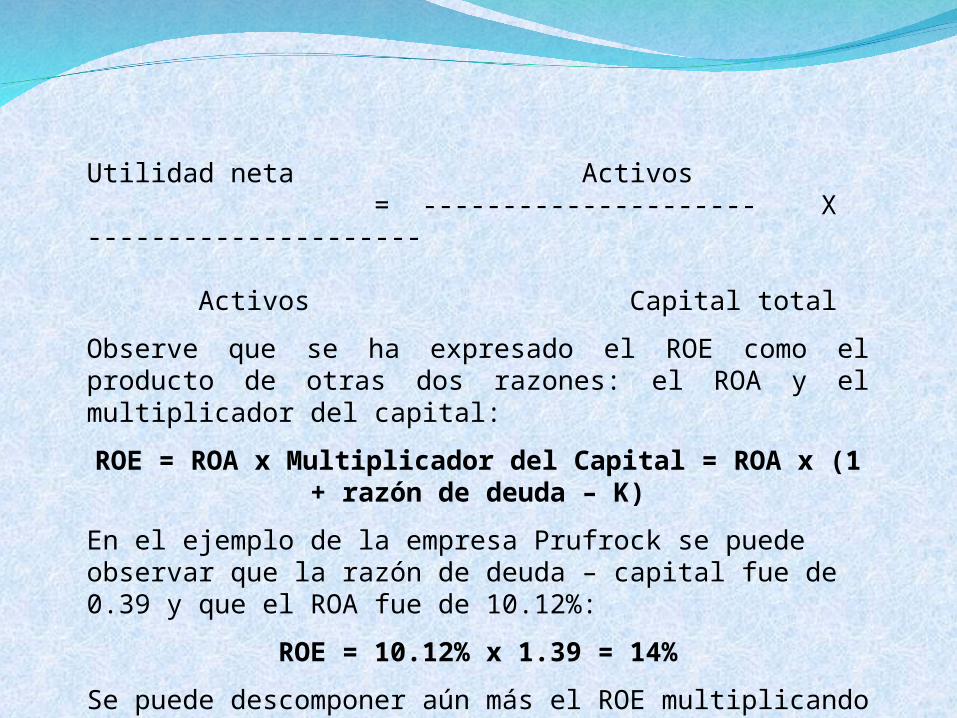

Utilidad neta Utilidad neta ActivosROE = ------------------------ = --------------------- X ------------------------ Capital total Capital total Activos

Utilidad neta Activos= --------------------- X ---------------------

Activos Capital total

Observe que se ha expresado el ROE como el producto de otras dos razones: el ROA y el multiplicador del capital:

ROE = ROA x Multiplicador del Capital = ROA x (1 + razón de deuda – K)

En el ejemplo de la empresa Prufrock se puede observar que la razón de deuda – capital fue de 0.39 y que el ROA fue de 10.12%:

ROE = 10.12% x 1.39 = 14%

Se puede descomponer aún más el ROE multiplicando la parte superior y la parte inferior por las ventas totales:

Ventas Utilidad neta ActivosROE = ----------------- x ---------------------- x------------------------

Ventas Activos Capital total

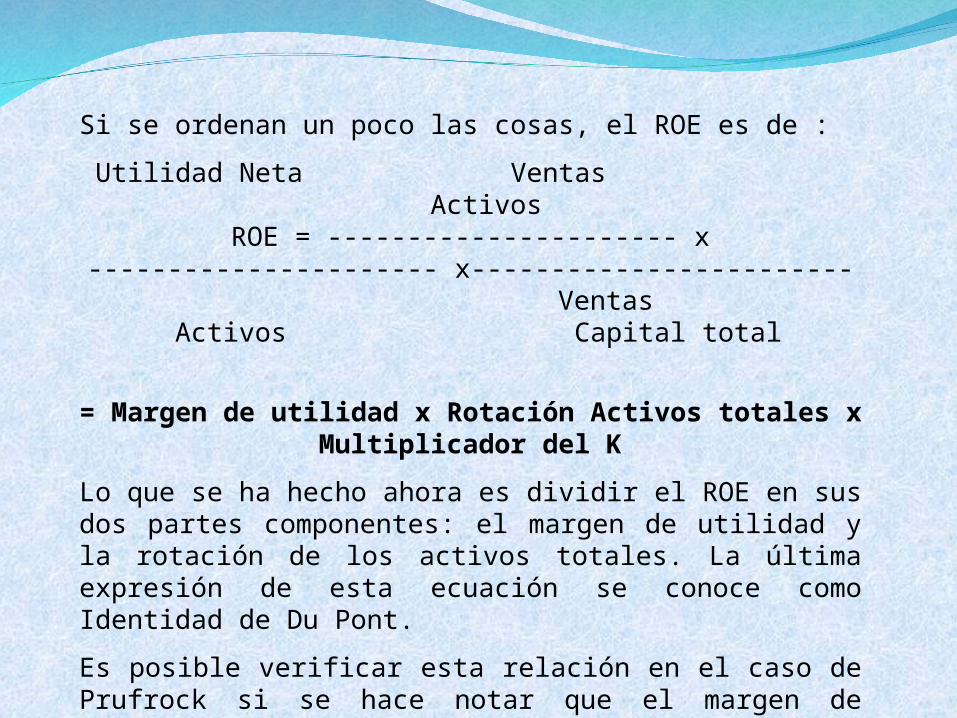

Si se ordenan un poco las cosas, el ROE es de :

Utilidad Neta Ventas ActivosROE = ---------------------- x ---------------------- x------------------------

Ventas Activos Capital total

= Margen de utilidad x Rotación Activos totales x Multiplicador del K

Lo que se ha hecho ahora es dividir el ROE en sus dos partes componentes: el margen de utilidad y la rotación de los activos totales. La última expresión de esta ecuación se conoce como Identidad de Du Pont.

Es posible verificar esta relación en el caso de Prufrock si se hace notar que el margen de utilidad fue de 15.7% y que la rotación de activos totales fue de 0.64. En consecuencia el ROE debe ser:

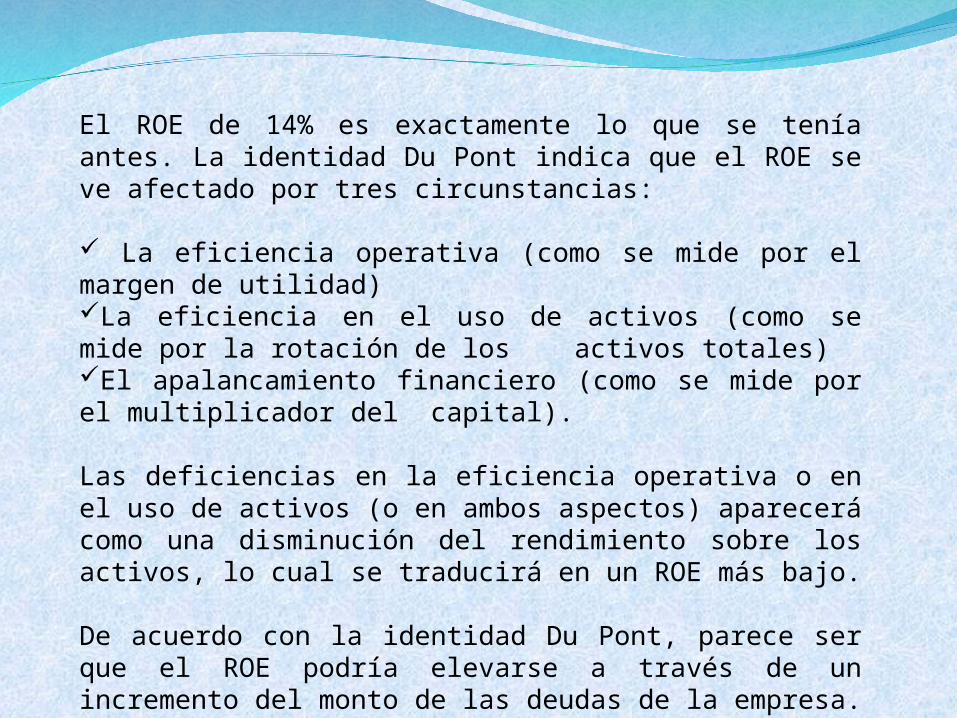

ROE = 15.7% x 0.64 x 1.39 = 14%

El ROE de 14% es exactamente lo que se tenía antes. La identidad Du Pont indica que el ROE se ve afectado por tres circunstancias:

La eficiencia operativa (como se mide por el margen de utilidad)La eficiencia en el uso de activos (como se mide por la rotación de los activos totales)El apalancamiento financiero (como se mide por el multiplicador del capital).

Las deficiencias en la eficiencia operativa o en el uso de activos (o en ambos aspectos) aparecerá como una disminución del rendimiento sobre los activos, lo cual se traducirá en un ROE más bajo.

De acuerdo con la identidad Du Pont, parece ser que el ROE podría elevarse a través de un incremento del monto de las deudas de la empresa. Sin embargo, observe que aumentar la deuda también incremente los gastos por intereses, lo cual reduce los márgenes de utilidad, lo que actúa para reducir el ROE.

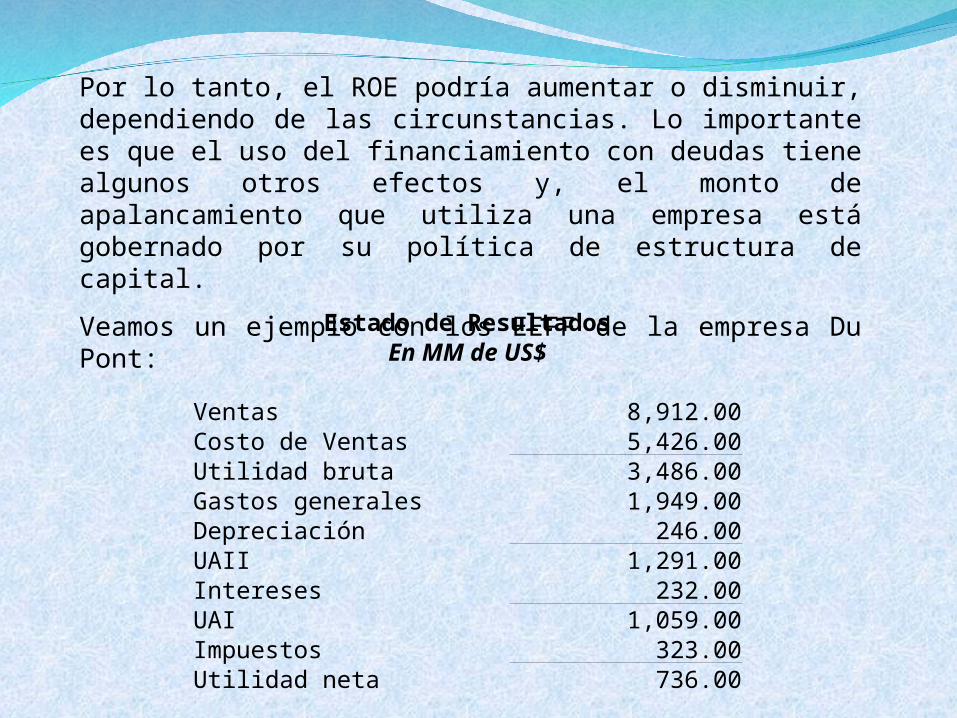

Por lo tanto, el ROE podría aumentar o disminuir, dependiendo de las circunstancias. Lo importante es que el uso del financiamiento con deudas tiene algunos otros efectos y, el monto de apalancamiento que utiliza una empresa está gobernado por su política de estructura de capital.

Veamos un ejemplo con los EEFF de la empresa Du Pont:

Estado de ResultadosEn MM de US$

Ventas 8,912.00Costo de Ventas 5,426.00Utilidad bruta 3,486.00Gastos generales 1,949.00Depreciación 246.00UAII 1,291.00Intereses 232.00UAI 1,059.00Impuestos 323.00Utilidad neta 736.00

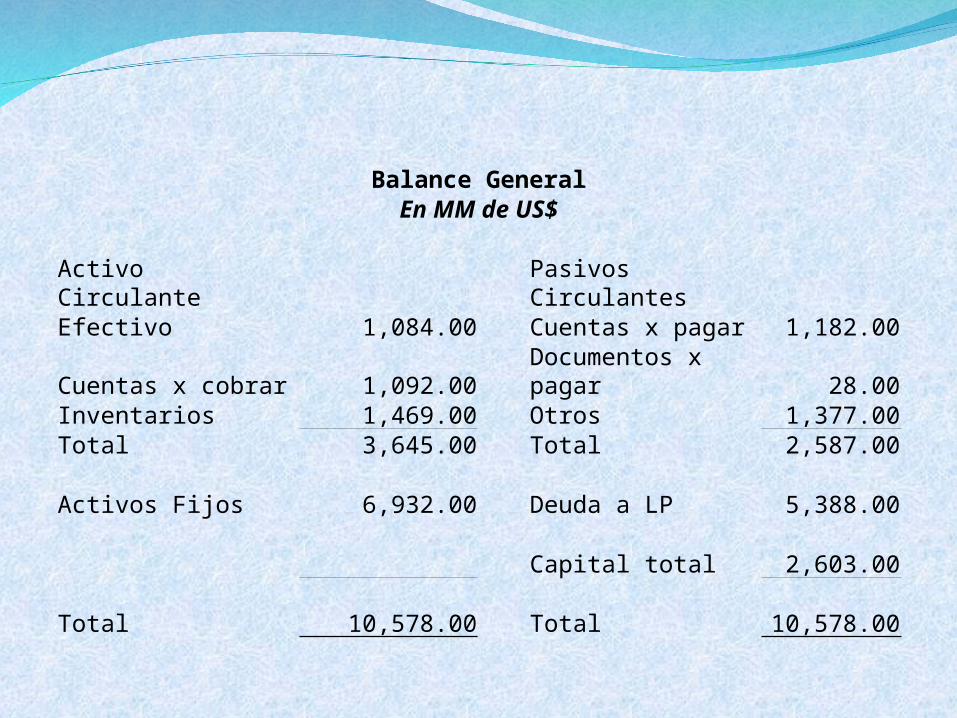

Balance GeneralEn MM de US$

Activo Circulante Pasivos CirculantesEfectivo 1,084.00 Cuentas x pagar 1,182.00Cuentas x cobrar 1,092.00 Documentos x pagar 28.00Inventarios 1,469.00 Otros 1,377.00Total 3,645.00 Total 2,587.00

Activos Fijos 6,932.00 Deuda a LP 5,388.00

Capital total 2,603.00

Total 10,578.00 Total 10,578.00

Planeación Financiera a Largo Plazo

La planeación financiera a largo plazo representa otro importante uso de los EEFF. La mayoría de los modelos de planeación financiera producen estados financieros proforma, palabra que significa “como aproximación de la forma”. En este caso, significa que los EEFF son la forma que se usa para resumir un estado financiero futuro proyectado de una compañía.

Un modelo sencillo de planeación financiera:

A continuación se muestran los EEFF de la empresa Computerfield Corp. y se supone que todas las variables están directamente relacionadas con las ventas y que las relaciones actuales son óptimas. Esto significa que todas las partidas crecerán exactamente a la misma tasa que las ventas. Obviamente esta premisa se usa solo para ilustrar un punto.

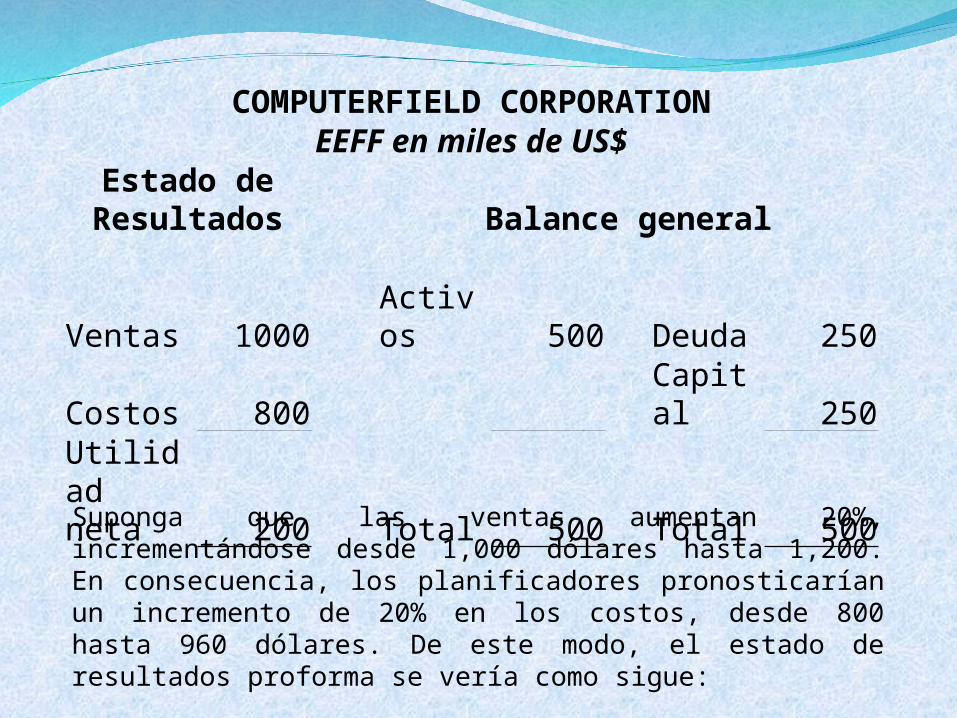

COMPUTERFIELD CORPORATIONEEFF en miles de US$

Estado de Resultados Balance general

Ventas 1000 Activos 500 Deuda 250Costos 800 Capital 250Utilidad neta 200 Total 500 Total 500

Suponga que las ventas aumentan 20%, incrementándose desde 1,000 dólares hasta 1,200. En consecuencia, los planificadores pronosticarían un incremento de 20% en los costos, desde 800 hasta 960 dólares. De este modo, el estado de resultados proforma se vería como sigue:

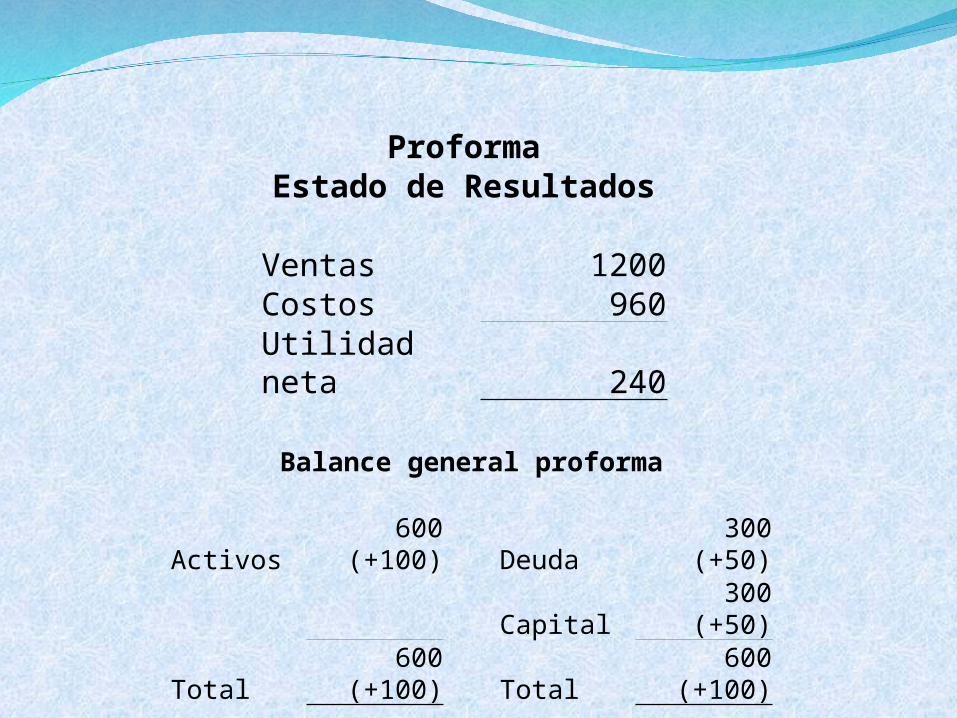

ProformaEstado de Resultados

Ventas 1200Costos 960Utilidad neta 240

Balance general proforma

Activos 600 (+100) Deuda 300 (+50)

Capital 300 (+50)

Total 600 (+100) Total 600 (+100)

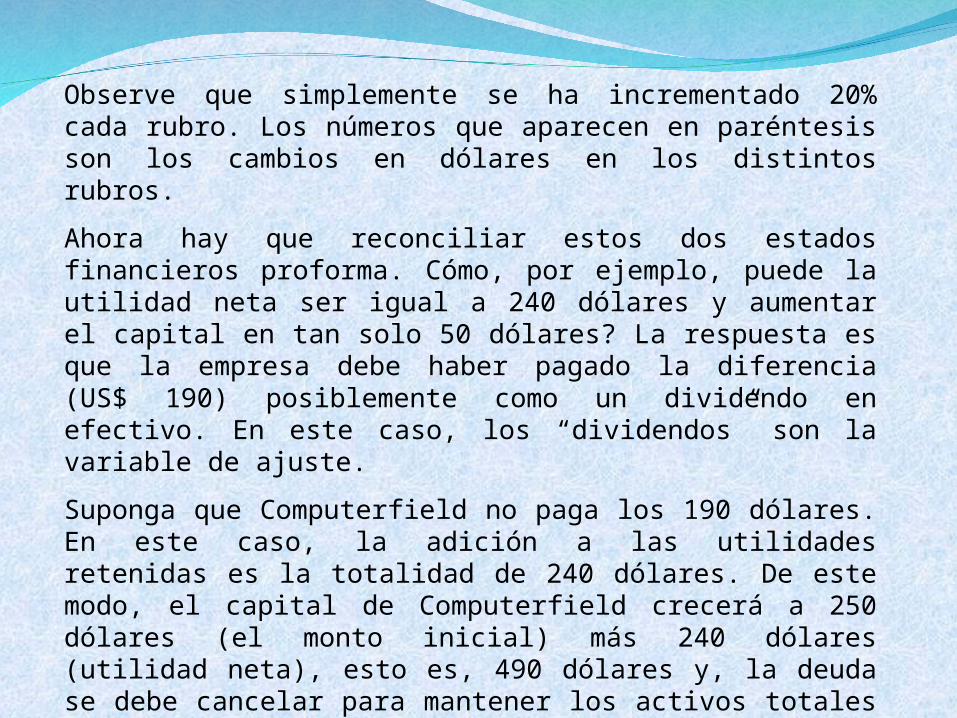

Observe que simplemente se ha incrementado 20% cada rubro. Los números que aparecen en paréntesis son los cambios en dólares en los distintos rubros.

Ahora hay que reconciliar estos dos estados financieros proforma. Cómo, por ejemplo, puede la utilidad neta ser igual a 240 dólares y aumentar el capital en tan solo 50 dólares? La respuesta es que la empresa debe haber pagado la diferencia (US$ 190) posiblemente como un dividendo en efectivo. En este caso, los “dividendos” son la variable de ajuste.

Suponga que Computerfield no paga los 190 dólares. En este caso, la adición a las utilidades retenidas es la totalidad de 240 dólares. De este modo, el capital de Computerfield crecerá a 250 dólares (el monto inicial) más 240 dólares (utilidad neta), esto es, 490 dólares y, la deuda se debe cancelar para mantener los activos totales iguales a 600 dóalres.

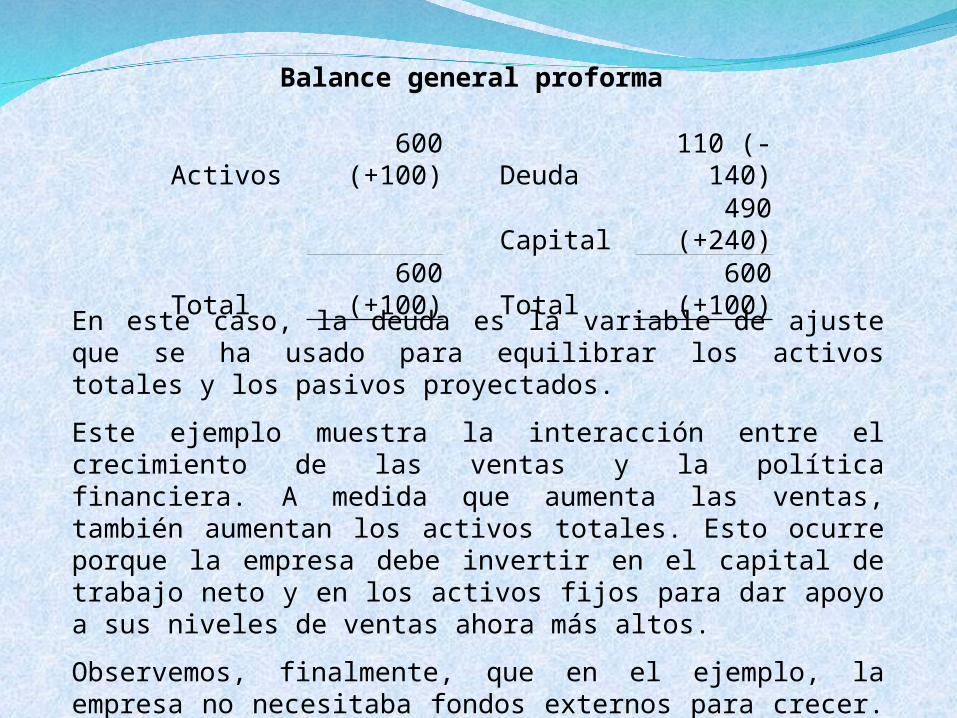

Con 600 dólares en los activos totales y 490 en el capital, las deudas tendrán que ser de solo 110 dólares (la diferencia). Debido a que empezamos con 250 dólares de deudas, la empresa tendrá que cancelar 250 – 110 = 140 dólares de deuda. El balance proforma quedará así:

Balance general proforma

Activos 600 (+100) Deuda 110 (-140)

Capital 490 (+240)

Total 600 (+100) Total 600 (+100)

En este caso, la deuda es la variable de ajuste que se ha usado para equilibrar los activos totales y los pasivos proyectados.

Este ejemplo muestra la interacción entre el crecimiento de las ventas y la política financiera. A medida que aumenta las ventas, también aumentan los activos totales. Esto ocurre porque la empresa debe invertir en el capital de trabajo neto y en los activos fijos para dar apoyo a sus niveles de ventas ahora más altos.

Observemos, finalmente, que en el ejemplo, la empresa no necesitaba fondos externos para crecer. Este no es el caso normal y por tanto se debe explorar situaciones más detalladas.

El método del porcentaje de ventas

En el ejemplo anterior, el modelo de planeación era muy sencillo pues cada rubro aumentaba en la misma proporción que las ventas. Pero eso casi nunca sucede así en la vida real, pues el monto del endeudamiento a largo plazo lo establece la administración y esto, no necesariamente se condice en forma directa con el nivel de ventas.

Por tanto, la idea básica es separar las cuentas del balance y del estado de resultados en dos grupos: los que varían directamente con las ventas y los que no lo hacen. Dado un pronóstico de ventas, se puede calcular qué cantidad de financiamiento necesitará la empresa para dar apoyo al nivel pronosticado de ventas.

Este modelo de planeación financiera es el que se denomina “método del porcentaje de ventas”.

Veamos un ejemplo:

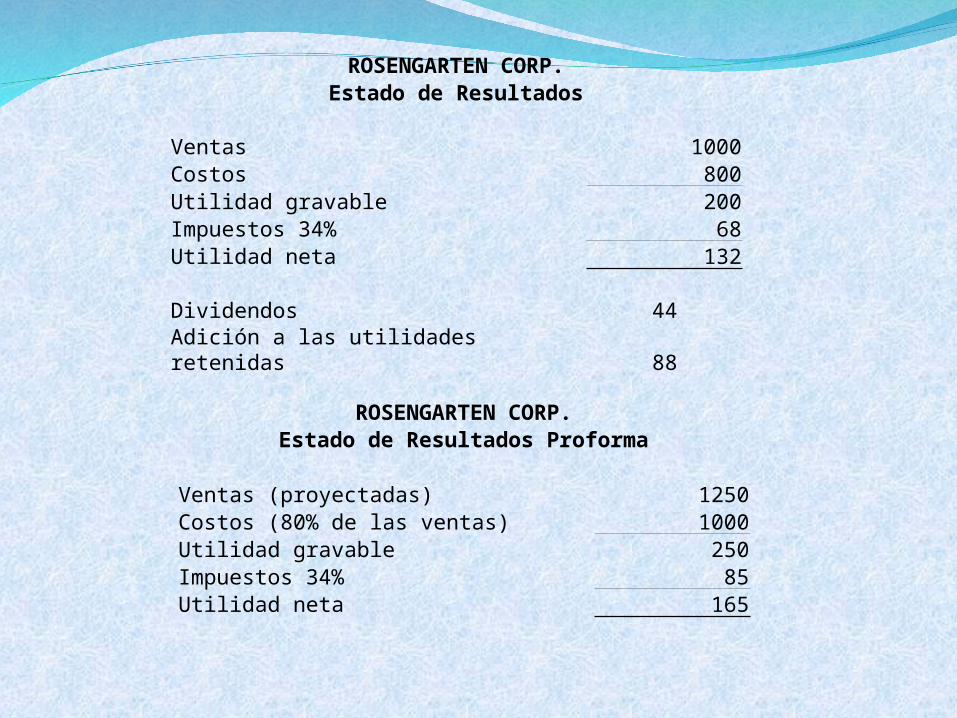

ROSENGARTEN CORP.Estado de Resultados

Ventas 1000Costos 800Utilidad gravable 200Impuestos 34% 68Utilidad neta 132

Dividendos 44Adición a las utilidades retenidas 88

ROSENGARTEN CORP.Estado de Resultados Proforma

Ventas (proyectadas) 1250Costos (80% de las ventas) 1000Utilidad gravable 250Impuestos 34% 85Utilidad neta 165

Rosengarten ha proyectado un incremento de 25% de las ventas para el año siguiente y por lo tanto anticipa ventas de US$ 1,000 x 1.25 = 1,250 dólares. Para generar un estado de resultados proforma, es necesario suponer que los costos totales continuarán siendo US$ 800 / 1,000 = 80% de las ventas. En este caso, el efecto de suponer que los costos son un porcentaje constante de las ventas es asumir que el margen de utilidad es constante. Para verificar esto, observe que el margen de utilidad fue de US$ 132 / 1,000 = 13.2%. En el estado financiero proforma el margen es el mismo: US$ 165 / 1,250 = 13.2%

A continuación es necesario proyectar el pago de dividendos. Este monto depende de la administración y se supondrá que la empresa tiene la política de pagar una fracción constante de utilidades netas bajo la forma de un dividendo en efectivo.

Razón de pago de dividendos = Dividendos en efectivo / Utilidad neta = US$ 44 / 132 = 33.3%

También se puede calcular la razón de la adición a las utilidades retenidas a la utilidad neta:

Adición a las utilidades retenidas / Utilidad neta = US$ 88 / 132 = 66.6%Esta razón, que se denomina razón de retención o razón de reinversión de utilidades, es igual a 1 menos la razón de pago de dividendos porque todo lo que no se paga en forma externa, se retiene. Suponiendo que la razón de pago de dividendos es constante, los dividendos proyectados y la adición a las utilidades retenidas serán de:

Dividendos proyectados pagados a los accionistas = 165 x 1/3 = US$ 55Adición proyectada a las utilidades retenidas = 165 x 2/3 = 110

------- US$ 165

Balance General:En el balance general se supone que algunos rubros varían directamente con las ventas mientras que otros no lo hacen. Para el ejemplo, en el caso de los que varían, cada uno de ellos se expresa como un porcentaje de las ventas del año que acaba de terminar. Cuando un rubro no varía, se expresa como “n/a” o “ no aplicable”.

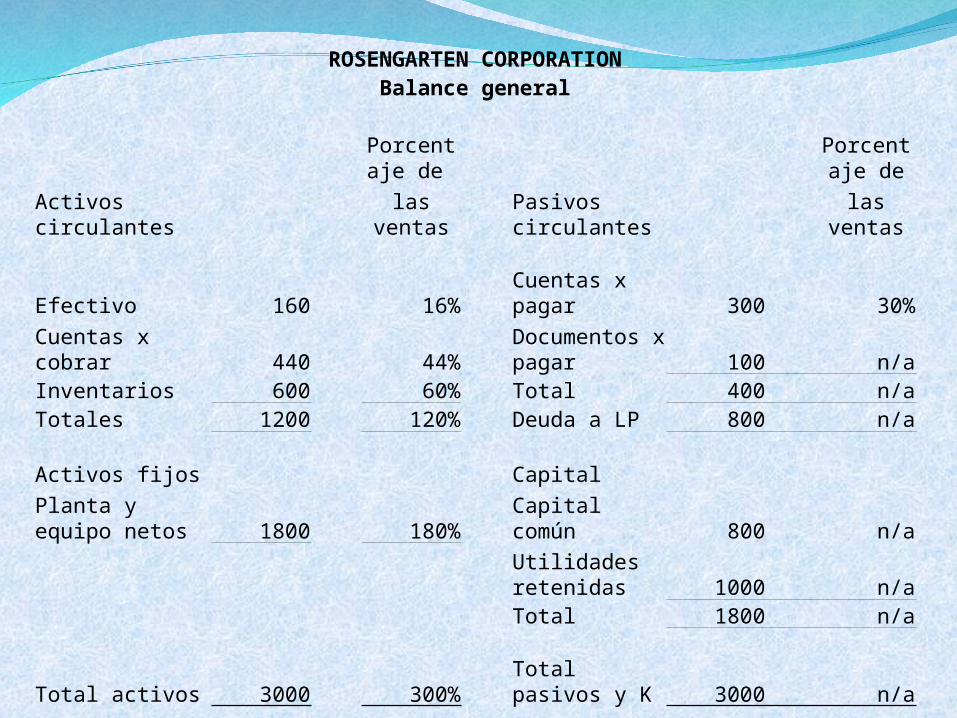

ROSENGARTEN CORPORATIONBalance general

Porcentaje de

Porcentaje de

Activos circulantes las ventasPasivos circulantes las ventas

Efectivo 160 16% Cuentas x pagar 300 30%

Cuentas x cobrar 440 44%Documentos x pagar 100 n/a

Inventarios 600 60% Total 400 n/aTotales 1200 120% Deuda a LP 800 n/a

Activos fijos CapitalPlanta y equipo netos 1800 180% Capital común 800 n/a

Utilidades retenidas 1000 n/aTotal 1800 n/a

Total activos 3000 300% Total pasivos y K 3000 n/a

Por ejemplo, en el lado de los activos, el inventario es igual a 60% del as ventas (600 / 1,000) y así con cada cuenta. De una manera más general, la razón de activos totales a ventas es de 3,000 / 1,000 = 3 ó 300%. Esta razón se denomina algunas veces “razón de intensidad de capital”. Indica la cantidad necesaria de activos para generar 1 dólar de ventas. Entre más alta la razón, más intenso será el uso de capital de la empresa.

En el lado de los pasivos, las cuentas por pagar variar con las ventas (más pagos a proveedores). Pero, los documentos por pagar que representan deudas de corto plazo, no varían y por tanto se coloca la sigla “n/a”. Las deudas a LP tampoco varían. Tampoco varía el capital social.

El último renglón del lado derecho, las utilidades retenidas, variará con las ventas, pero no será un porcentaje simple de ellas. En lugar de ello, se debe calcular en forma explícita el cambio en las utilidades retenidas con base en la utilidad neta y los dividendos proyectados.

Ahora podemos calcular un balance general proforma de Rosengarten:

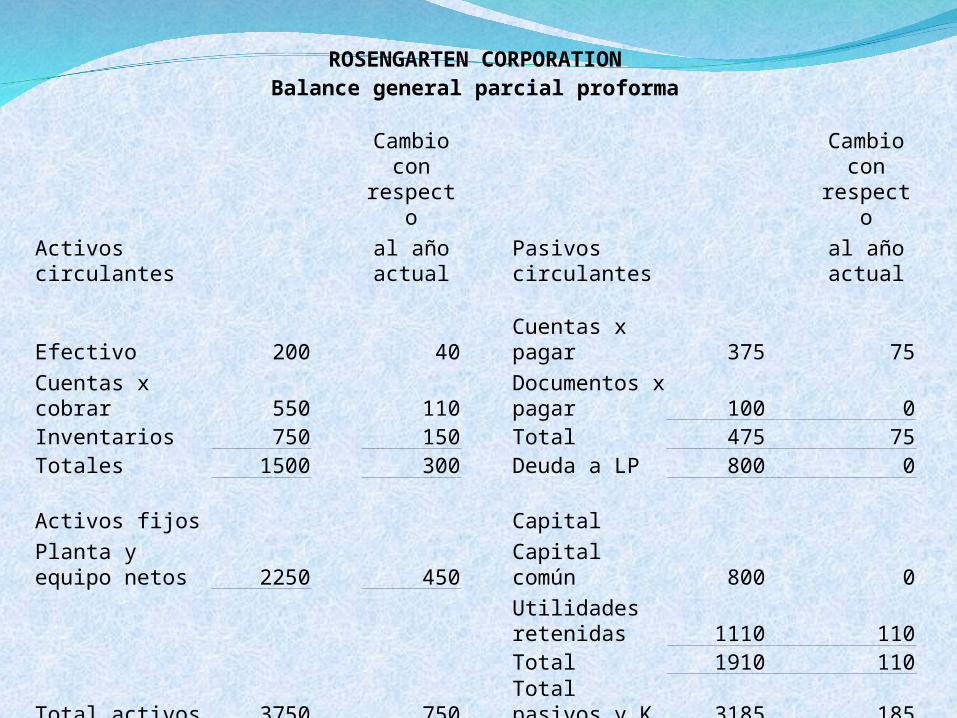

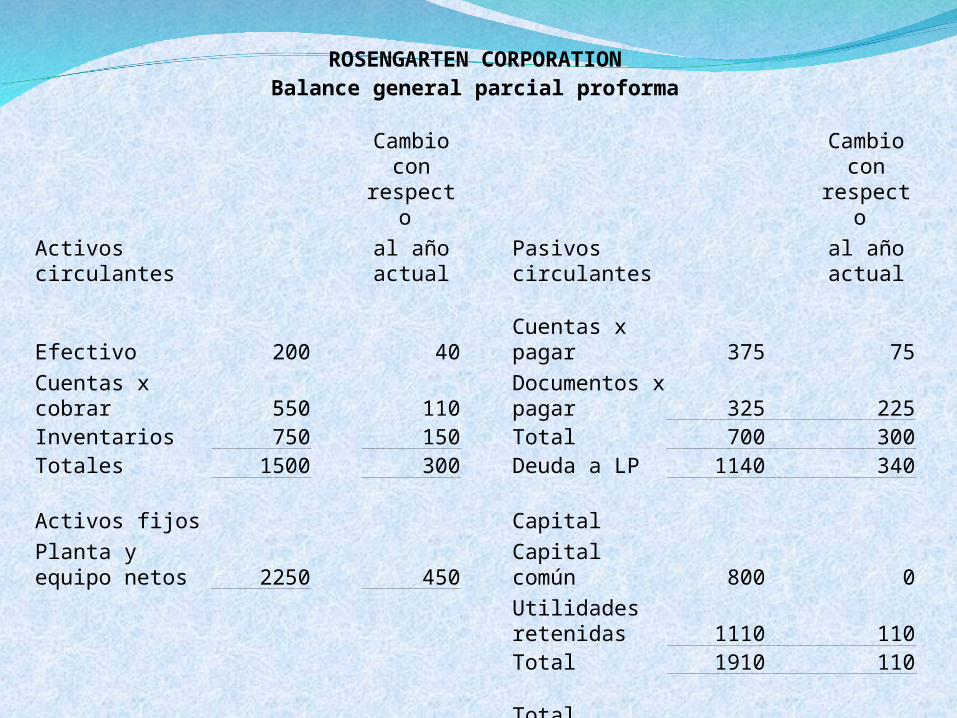

ROSENGARTEN CORPORATIONBalance general parcial proforma

Cambio con

respecto

Cambio con

respecto

Activos circulantesal año actual

Pasivos circulantes

al año actual

Efectivo 200 40 Cuentas x pagar 375 75

Cuentas x cobrar 550 110Documentos x pagar 100 0

Inventarios 750 150 Total 475 75Totales 1500 300 Deuda a LP 800 0

Activos fijos CapitalPlanta y equipo netos 2250 450 Capital común 800 0

Utilidades retenidas 1110 110Total 1910 110

Total activos 3750 750 Total pasivos y K 3185 185Financ. Ext. Requer. 565 565

Se ha elaborado dicho balance usando los porcentajes que se acaban de determinar siempre que sea posible calcular los montos proyectados. Por ejemplo, los activos fijos netos son igual a 180% de las ventas. Por lo tanto, con un nuevo nivel de ventas de 1250 dólares, el monto neto de los activos fijos será de 1.80 x 1,250 = 2,250 dólares, lo que representa un incremento de 2,250 – 1,800 = 450 dólares.

Importante: Observe que el cambio en las utilidades retenidas es igual a la adición de 110 dólares a las utilidades retenidas que se calcularon anteriormente.

Ahora observamos que los activos aumentaron 750 dólares. Sin embargo, sin un financiamiento adicional, los pasivos y el capital aumentaron tan solo US$ 185, lo que provoca un faltante de 750 – 185 = US$ 565. Esta cantidad se denomina “financiamiento externo requerido” ó “FER”.

Los FER podemos calcularlos directamente como sigue:

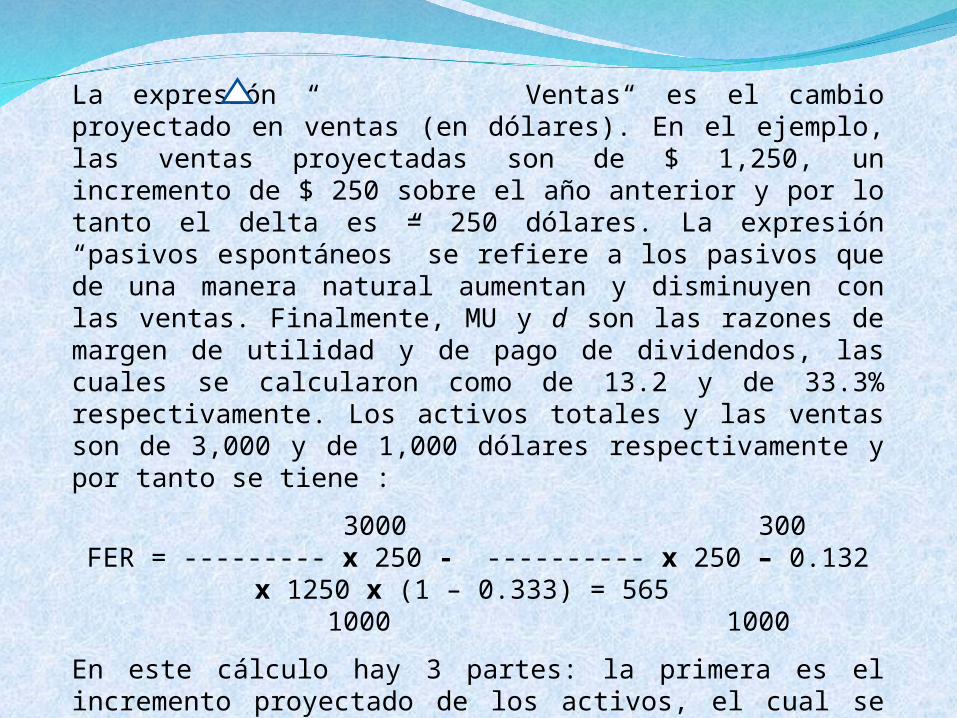

Activos Pasivos EspontáneosFER = ------------- x Ventas - --------------------------- x Ventas – MU x Vtas. Proy. x (1- d) Ventas Ventas

La expresión “ Ventas“ es el cambio proyectado en ventas (en dólares). En el ejemplo, las ventas proyectadas son de $ 1,250, un incremento de $ 250 sobre el año anterior y por lo tanto el delta es = 250 dólares. La expresión “pasivos espontáneos” se refiere a los pasivos que de una manera natural aumentan y disminuyen con las ventas. Finalmente, MU y d son las razones de margen de utilidad y de pago de dividendos, las cuales se calcularon como de 13.2 y de 33.3% respectivamente. Los activos totales y las ventas son de 3,000 y de 1,000 dólares respectivamente y por tanto se tiene :

3000 300FER = --------- x 250 - ---------- x 250 – 0.132 x 1250 x (1 – 0.333) = 565

1000 1000

En este cálculo hay 3 partes: la primera es el incremento proyectado de los activos, el cual se calcula mediante la razón de intensidad del capital. El segundo es el incremento espontáneo de los pasivos y la tercera es el producto del margen de utilidad y de las ventas proyectadas, lo cual es la utilidad neta proyectada multiplicada por la razón de retención de utilidades.

Este modelo de planeación financiera trae buenas y malas noticias. La buena es que proyectamos crecer 25% en ventas, la mala es que eso no va a suceder a menos que la empresa pueda obtener de alguna manera US$ 565 de financiamiento nuevo.

Si se toma como dada la necesidad de 565 dólares en un nuevo financiamiento, Rosengarten tiene 3 fuentes posibles: préstamos a corto plazo, préstamos a largo plazo y capital nuevo.

Suponga que se decide solicitar en préstamo los fondos necesarios. En este caso, la empresa podría optar por solicitar en préstamo algunos fondos a corto plazo y algunos otros a largo plazo. Por ejemplo, los activos circulantes aumentaron en $ 300 mientras que los pasivos circulantes aumentaron tan solo en $ 75. Rosengarten podría solicitar en préstamo 300 – 75 = 225 en documentos por pagar a corto plazo y dejar el capital de trabajo neto sin ningún cambio . Con una necesidad de 565 dólares, los restantes 565 – 225 = 340 dólares tendrían que provenir de deudas a largo plazo.

Veamos cómo quedaría el balance general proforma terminado:

ROSENGARTEN CORPORATIONBalance general parcial proforma

Cambio con

respecto

Cambio con

respecto

Activos circulantesal año actual

Pasivos circulantes

al año actual

Efectivo 200 40 Cuentas x pagar 375 75

Cuentas x cobrar 550 110Documentos x pagar 325 225

Inventarios 750 150 Total 700 300Totales 1500 300 Deuda a LP 1140 340

Activos fijos CapitalPlanta y equipo netos 2250 450 Capital común 800 0

Utilidades retenidas 1110 110Total 1910 110

Total activos 3750 750 Total pasivos y K 3750 750

Financiamiento Externo y Crecimiento

El financiamiento externo necesario y el crecimiento de las ventas están obviamente relacionados. Si todas las demás cosas se mantienen igual, entre más alta sea la tase de crecimiento de ventas o activos, mayor será la necesidad de financiamiento externo.

FER y CrecimientoLa primera cosa que se debe hacer es establecer la relación entre los FER y el crecimiento. El ejemplo siguiente de Hoffman Company, simplificado, es una buena guía.

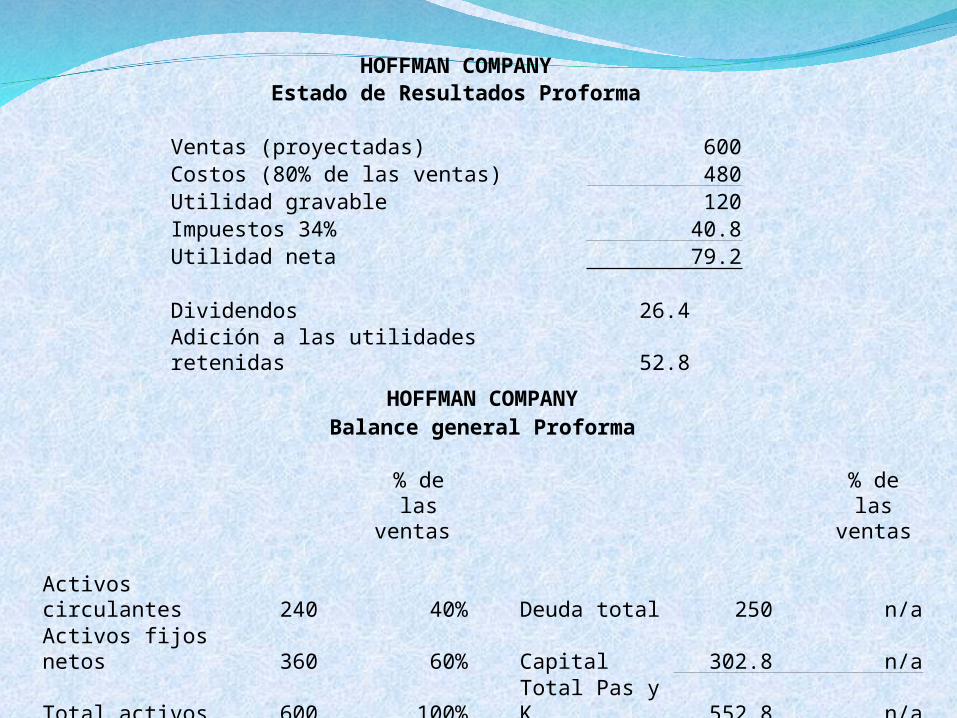

Suponga que Hoffman pronostica que el nivel de ventas del año futuro llegará a $ 600, es decir, un incremento de 100 dólares. Esto equivale a un aumento del 20% en ventas. Bajo esta premisa, se puede preparar un estado de resultados y un balance general proforma.

Hecho esto, nos da que Hoffman necesita 100 dólares de nuevos activos. La adición proyectada a las utilidades retenidas es de 52.8 dólares y por lo tanto el FER es de 100 – 52.8 = 47.2 dólares.

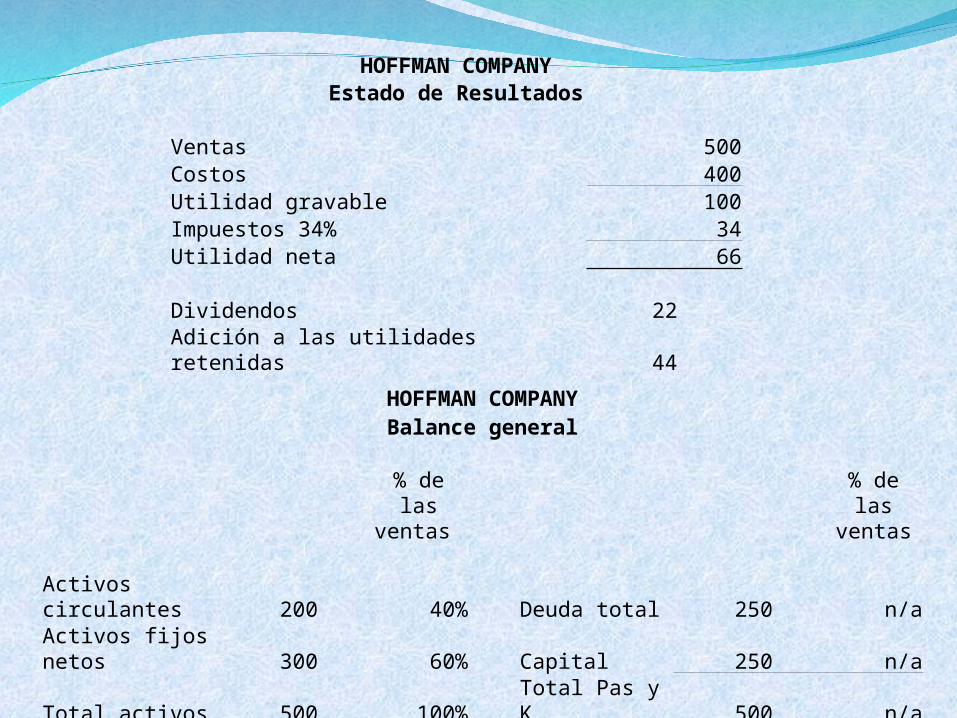

HOFFMAN COMPANYEstado de Resultados

Ventas 500Costos 400Utilidad gravable 100Impuestos 34% 34Utilidad neta 66

Dividendos 22Adición a las utilidades retenidas 44

HOFFMAN COMPANYBalance general

% de las ventas

% de las ventas

Activos circulantes 200 40% Deuda total 250 n/aActivos fijos netos 300 60% Capital 250 n/aTotal activos 500 100% Total Pas y K 500 n/a

HOFFMAN COMPANYEstado de Resultados Proforma

Ventas (proyectadas) 600Costos (80% de las ventas) 480Utilidad gravable 120Impuestos 34% 40.8Utilidad neta 79.2

Dividendos 26.4Adición a las utilidades retenidas 52.8

HOFFMAN COMPANYBalance general Proforma

% de las ventas

% de las ventas

Activos circulantes 240 40% Deuda total 250 n/aActivos fijos netos 360 60% Capital 302.8 n/aTotal activos 600 100% Total Pas y K 552.8 n/a

FER 47.2 n/a

Observe que la razón de deuda a capital de Hoffman fue originalmente igual a 250 / 250 = 1. Se supondrá que Hoffman no desea vender capital nuevo. En este caso, los 47.2 dólares de FER tendrán que ser solicitados en préstamo. Cuál será la nueva razón deuda capital? Del gráfico anterior se desprende que el capital total de los propietarios se ha proyectado a 302.8 dólares. La nueva deuda total serán los 250 más los 47.2 dólares en nuevo endeudamiento, o sea 297.2 dólares en total. De este modo, la razón de deuda a capital disminuyó ligeramente a 0.98 (297.2 / 302.8).

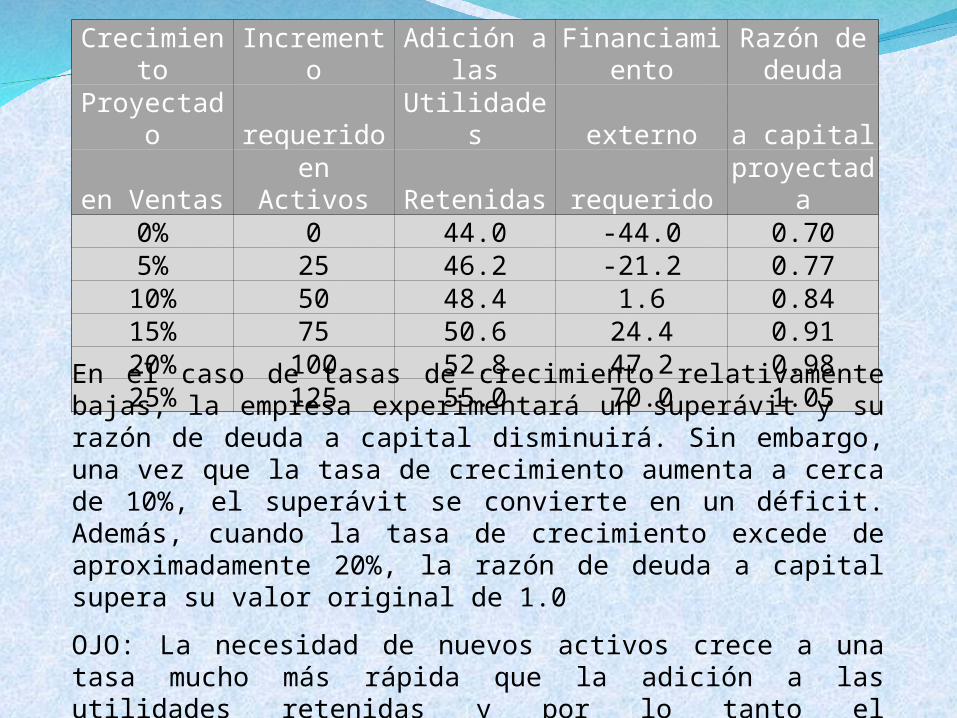

A continuación se muestra una tabla en la cual los FER varían a tasas distintas de crecimiento. Se proporciona también la adición proyectada a las utilidades retenidas y la razón proyectada de deuda a capital para cada escenario. Al determinara las razones de deuda a capital, se supuso que cualesquiera fondos requeridos, serían solicitados en préstamo y también que cualesquiera fondos excesivos se usarían para liquidar las deudas. Por lo tanto en un crecimiento de cero (0), las deudas disminuyen en $ 44 desde 250 hasta 206 dólares. Observe que el incremento de activos requerido es simplemente igual a los activos originales de $ 500 multiplicado por la tasa de crecimiento. De igual manera, la adición a las utilidades retenidas es igual a los $ 44 originales más 44 multiplicados por la tasa de crecimiento.

Crecimiento Incremento Adición a las FinanciamientoRazón de

deudaProyectado requerido Utilidades externo a capital en Ventas en Activos Retenidas requerido proyectada

0% 0 44.0 -44.0 0.705% 25 46.2 -21.2 0.77

10% 50 48.4 1.6 0.8415% 75 50.6 24.4 0.9120% 100 52.8 47.2 0.9825% 125 55.0 70.0 1.05

En el caso de tasas de crecimiento relativamente bajas, la empresa experimentará un superávit y su razón de deuda a capital disminuirá. Sin embargo, una vez que la tasa de crecimiento aumenta a cerca de 10%, el superávit se convierte en un déficit. Además, cuando la tasa de crecimiento excede de aproximadamente 20%, la razón de deuda a capital supera su valor original de 1.0

OJO: La necesidad de nuevos activos crece a una tasa mucho más rápida que la adición a las utilidades retenidas y por lo tanto el financiamiento interno proporcionado por la adición a las utilidades retenidas también desaparece con rapidez

Política Financiera y Crecimiento

Sobre la base de lo expuesto anteriormente, se observa que existe un vínculo directo entre el crecimiento y el financiamiento externo. Ahora expondremos dos tasas de crecimiento que son particularmente útiles para planear a largo plazo.

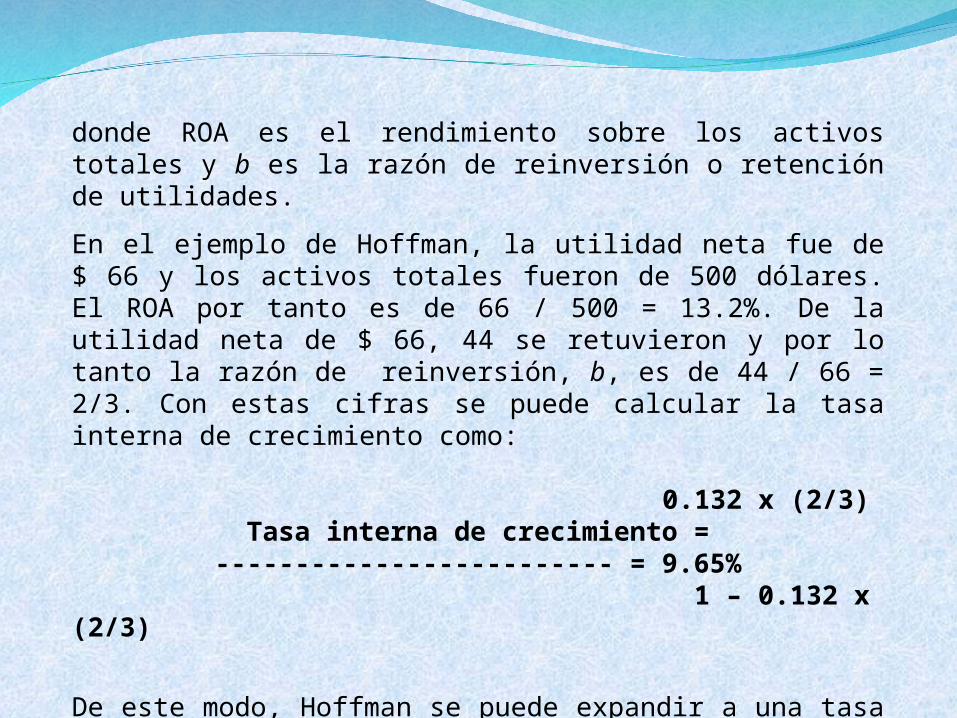

Tasa interna de crecimientoLa primera tasa de crecimiento que interesa es la tasa máxima de crecimiento que puede lograrse sin ningún tipo de financiamiento externo, a la que se denomina tasa interna de crecimiento.

Esta tasa de crecimiento está representada por el punto en que se cruzan el incremento requerido en activos y la adición proyectada a las utilidades retenidas. En este punto los FER son cero. En el ejemplo anterior, se ha visto que esta situación se presenta cuando la tasa de crecimiento es ligeramente inferior a 10%. Con un poco de álgebra, podemos definir esta tasa como sigue:

ROA x bTasa interna de crecimiento = --------------------

1- ROA x b

donde ROA es el rendimiento sobre los activos totales y b es la razón de reinversión o retención de utilidades.

En el ejemplo de Hoffman, la utilidad neta fue de $ 66 y los activos totales fueron de 500 dólares. El ROA por tanto es de 66 / 500 = 13.2%. De la utilidad neta de $ 66, 44 se retuvieron y por lo tanto la razón de reinversión, b, es de 44 / 66 = 2/3. Con estas cifras se puede calcular la tasa interna de crecimiento como:

0.132 x (2/3)Tasa interna de crecimiento = ------------------------- = 9.65%

1 – 0.132 x (2/3)

De este modo, Hoffman se puede expandir a una tasa máxima de 9.65% por año sin financiamiento externo.

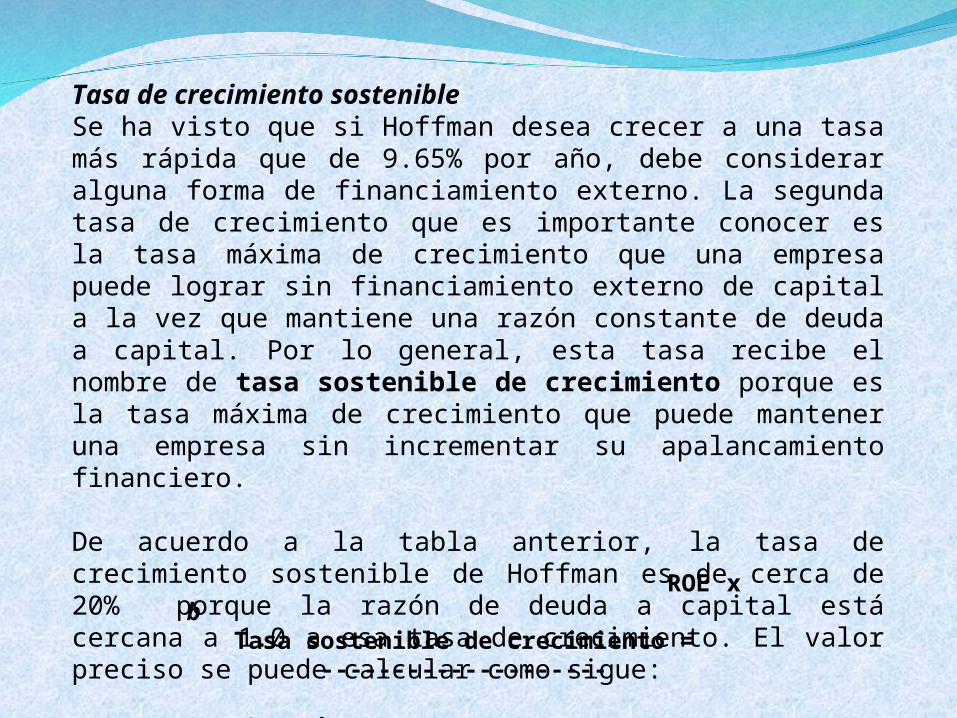

Tasa de crecimiento sostenibleSe ha visto que si Hoffman desea crecer a una tasa más rápida que de 9.65% por año, debe considerar alguna forma de financiamiento externo. La segunda tasa de crecimiento que es importante conocer es la tasa máxima de crecimiento que una empresa puede lograr sin financiamiento externo de capital a la vez que mantiene una razón constante de deuda a capital. Por lo general, esta tasa recibe el nombre de tasa sostenible de crecimiento porque es la tasa máxima de crecimiento que puede mantener una empresa sin incrementar su apalancamiento financiero.

De acuerdo a la tabla anterior, la tasa de crecimiento sostenible de Hoffman es de cerca de 20% porque la razón de deuda a capital está cercana a 1.0 a esa tasa de crecimiento. El valor preciso se puede calcular como sigue:

ROE x bTasa sostenible de crecimiento = --------------------

1- ROE x b

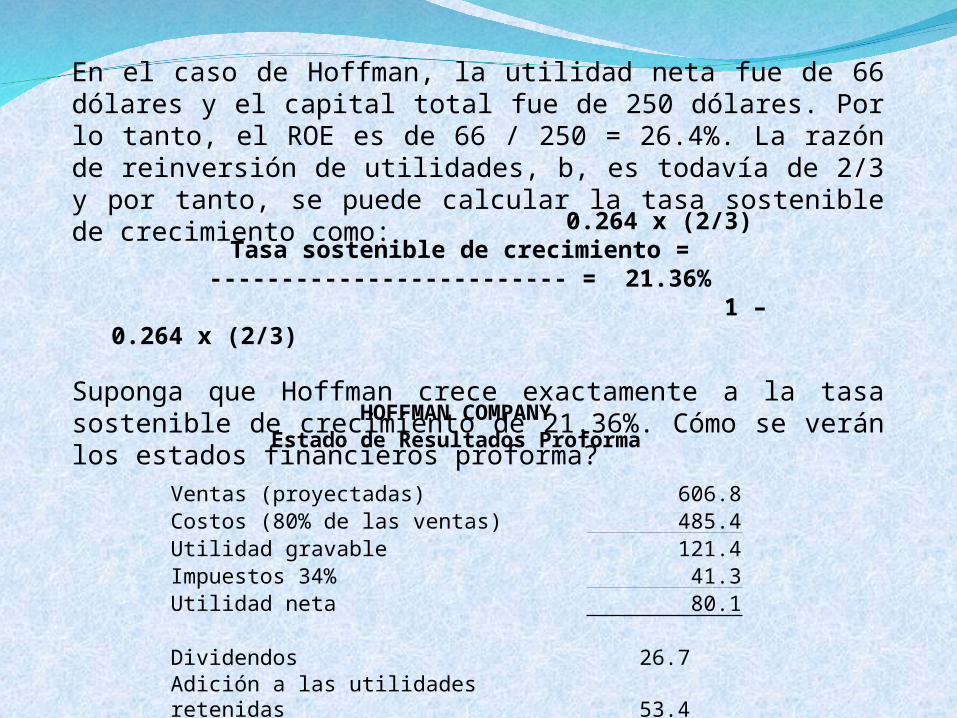

En el caso de Hoffman, la utilidad neta fue de 66 dólares y el capital total fue de 250 dólares. Por lo tanto, el ROE es de 66 / 250 = 26.4%. La razón de reinversión de utilidades, b, es todavía de 2/3 y por tanto, se puede calcular la tasa sostenible de crecimiento como:

Suponga que Hoffman crece exactamente a la tasa sostenible de crecimiento de 21.36%. Cómo se verán los estados financieros proforma?

0.264 x (2/3)Tasa sostenible de crecimiento = ------------------------- = 21.36% 1 – 0.264 x (2/3)

HOFFMAN COMPANYEstado de Resultados Proforma

Ventas (proyectadas) 606.8Costos (80% de las ventas) 485.4Utilidad gravable 121.4Impuestos 34% 41.3Utilidad neta 80.1

Dividendos 26.7Adición a las utilidades retenidas 53.4

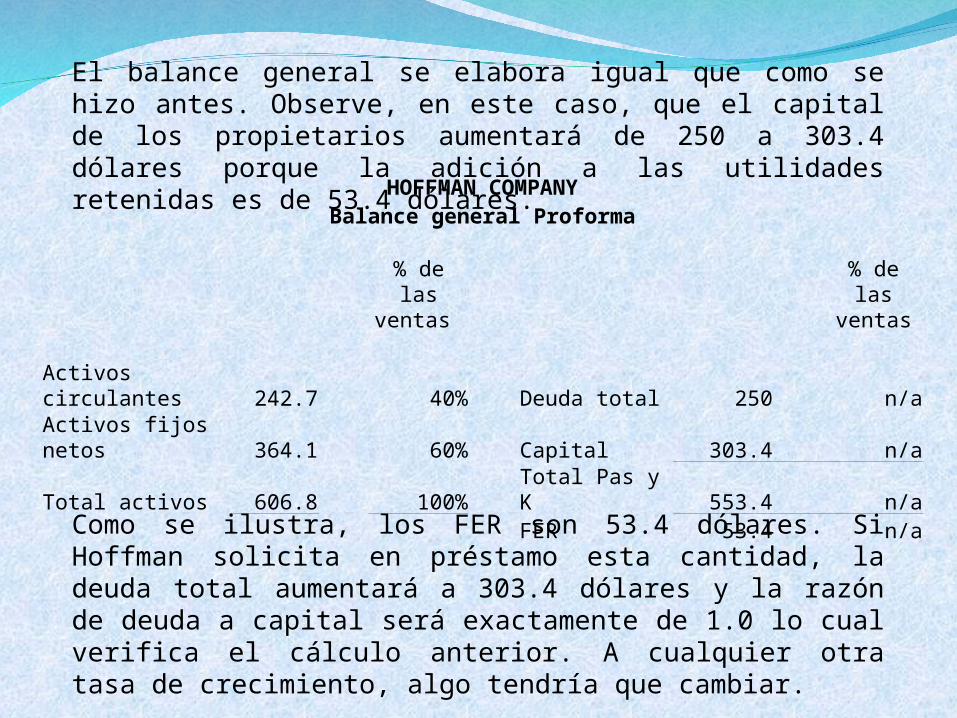

El balance general se elabora igual que como se hizo antes. Observe, en este caso, que el capital de los propietarios aumentará de 250 a 303.4 dólares porque la adición a las utilidades retenidas es de 53.4 dólares.

HOFFMAN COMPANYBalance general Proforma

% de las ventas

% de las ventas

Activos circulantes 242.7 40% Deuda total 250 n/aActivos fijos netos 364.1 60% Capital 303.4 n/aTotal activos 606.8 100% Total Pas y K 553.4 n/a

FER 53.4 n/a

Como se ilustra, los FER son 53.4 dólares. Si Hoffman solicita en préstamo esta cantidad, la deuda total aumentará a 303.4 dólares y la razón de deuda a capital será exactamente de 1.0 lo cual verifica el cálculo anterior. A cualquier otra tasa de crecimiento, algo tendría que cambiar.

Determinación del crecimientoHemos visto que el ROE puede descomponerse en varios componentes usando la identidad de Du Pont. Ya que el ROE es importante en la determinación de la tasa de crecimiento sostenible, es obvio que los factores importantes para calcular el ROE también sean determinantes del crecimiento.

El ROE es el producto de tres factores: Margen de utilidad x Rotación de activos totales x Multiplicador del Capital.

Entonces, cualquier cosa que incremente el ROE, aumentará la tasa de crecimiento sostenible y hará más grande la parte superior y más pequeña la parte inferior. El incremento de la razón de reinversión de utilidades tendrá el mismo efecto.

Si se reúnen todos estos factores, se comprueba que la capacidad de una empresa para sostener el crecimiento depende de forma explícita de los cuatro factores siguientes:

1. Margen de utilidad (eficiencia operativa): Un incremento del margen de utilidad aumentará la capacidad de la empresa para generar fondos internamente y de este modo incrementará su crecimiento sostenible.

2. Política de dividendos (razón de retención): Un decremento del porcentaje de la utilidad neta pagada como dividendos, aumentará la tasa de retención de utilidades. Esto incrementará el capital contable internamente generado y por lo tanto aumenta el crecimiento sostenible.

3. Política financiera (razón de deuda a capital): Un incremento de la razón de deuda a capital aumenta el apalancamiento financiero de la empresa. Debido a que esto hace que se disponga de un financiamiento adicional por medio de deudas, incrementa la tasa de crecimiento sostenible.

4. Rotación de los activos totales (eficiencia del uso de activos) : Un incremento de los activos totales aumenta las ventas generadas por cada dólar de activos. Ello disminuye la necesidad de la empresa de activos nuevos a medida que las ventas crecen y por ende aumenta la tasa de crecimiento sostenible.

Si una empresa no desea vender capital nuevo y su margen de utilidad, su política de dividendos, su

política financiera y su rotación de activos totales (o intensidad de capital) son fijos, solo existe una tasa

de crecimiento posible.