analisis financiero

TRANSCRIPT

UNIVERSIDAD PERUANA LOS ANDES

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

FILIAL LIMA

GERENCIA FINANCIERA

ANÁLISIS FINANCIERO

- ¿Cuál ha sido la evolución de los resultados de la empresa?

- ¿Cuál es la posición financiera a corto plazo?- ¿Cuál es la estructura de capital de la empresa?

¿Qué riesgos y ventajas supone para el inversor?- ¿Cuáles son los motivos básicos de la necesidad de

fondos de la empresa?

Análisis financiero

•Es un estudio de relaciones y tendencias para determinar si la posición financiera y los resultados de operación de una empresa son o no satisfactorios.

•“Descubre” información que de otra forma no es captada por el lector de los estados financieros.

•“Traduce” la información que contienen los estados financieros a un lenguaje entendible por todos.

• Permite en base a la historia, predecir el futuro de la empresa, brindando datos para la correcta toma de

decisiones.

Análisis financiero

Análisis de la situación de la empresa

Situación Financiera

Situación Económica

Liquidez Utilidad

Endeudamiento (Solvencia)

Rentabilidad (Rendimiento)

Fuente:Tanaka Nakasone,Gustavo, ANALISIS DE ESTADOS FINANCIEROS PARA LA TOMA DE DECISIONES

Métodos de análisis

Análisis Vertical

Análisis Horizontal

Análisis de Ratios

LiquidezSolvenciaRentabilidadGestión

Método de análisis horizontal

En el análisis horizontal, lo que se busca es:

•Determinar la variación absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fue el crecimiento o decrecimiento de una cuenta en un periodo determinado. •Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

Método de análisis horizontal

Se crea otra columna en la que registre los aumentos o disminuciones, provenientes de la diferencia entre las cifras de los periodos, restando de los valores del año más reciente los valores del año anterior. (los aumentos son valores positivos y las disminuciones son valores negativos).

Método de análisis vertical

En el análisis vertical lo que se busca es:

•En determinar la participación relativa de cada rubro sobre una categoría común.•Establece la estructura del activo y su financiamiento a través de la presentación de índices de participación.•Se puede observar los cambios estructurales

Método de análisis vertical

Determinar la composición porcentual de cada cuenta del activo, pasivo y patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de resultados a partir de las ventas netas.

Porcentaje integral = (Valor parcial/valor base)*100

Ratios Financieros

Razones de Liquidez•Liquidez corriente•Prueba ácida

Razones de Solvencia•Deuda Patrimonio•Endeudamiento patrimonial

Razones de Rentabilidad•Margen de Utilidad Bruta.•Margen de Utilidad Neta (ROS)•Rentabilidad sobre activos(ROA)•Rentabilidad sobre el patrimonio(ROE)

Razones de ActividadRotación de Cuentas por CobrarRotación del inventario

Balance General ABC S.A.2008 – 2009 (miles S/.)

2009 2008 2009 2008Activo Pasivo Activo corriente Pasivo corriente Efectivo 198 157 Cuentas por pagar 213 197 Cuentas por cobrar 294 270 Documentos por pagar 50 53 Inventarios 269 280 Pasivos acumulados 223 205

Total activo corriente 761 707 Total pasivo corriente 486 455 Activo no corriente Pasivo no corriente Planta y equipo neto 1118 1035 Deuda a largo plazo 588 562

Patrimonio

Capital común 94 94 Utilidades retenidas 711 631 Total patrimonio 805 725

Total activo 1879 1742 Total pasivo y patrimonio 1879 1742

Estado de resultados ABC S.A.2008-2009 (miles S/.)

Ventas netas 2262 2149Costo de ventas 1655 1698

Utilidad bruta 607 451

Gastos operativos 327 234Depreciación 90 83

Utilidad operativa 190 134

Gastos financieros 20 20

Utilidad antes de impuestos 170 114

Impuestos 51 34

Utilidad neta 119 80

2009 2008

Ratios de liquidez

Muestran la capacidad de la empresa para cumplir con sus obligaciones de corto plazo

Se recomienda que la liquidez corriente sea mayor a la unidad, caso contrario la empresa podría tener problemas de liquidez.

Ratios de liquidez

• Liquidez corriente

– Liquidez corriente = Activo corriente Pasivo corriente = 761 / 486 = 1.57

• Liquidez ácida

– Liquidez ácida = Activo corriente – Inventarios Pasivo corriente

= (761-269) / 486 = 1.01

Ratios de solvencia

•Son una señal de la probabilidad de cumplimiento de las obligaciones crediticias•Muestran el grado de endeudamiento de la empresa con terceros (apalancamiento financiero)•Depende de la relación entre el plazo de las recuperaciones de las inversiones y del vencimiento de las fuentes de financiamiento

Ratios de solvencia

• Endeudamiento

– Endeudamiento = Deuda total Activo total = (486+588) / 1879 = 0.57

– Endeudamiento patrimonial = Pasivo total Patrimonio = (486+588) / 805 = 1.33

Ratios de solvencia

•Las empresas con razones relativamente altas tienen rendimientos esperados más altos cuando la economía es normal, pero corren el riesgo de incurrir en pérdidas cuando la economía está en recesión

•Las empresas con razones bajas son menos riesgosas, pero también abandonan la oportunidad de apalancar hacia arriba el rendimiento sobre su capital contable

Ratios de gestión

• Miden la efectividad con que la empresa administra sus activos y pasivos.

• Permite evaluar el nivel de actividad de la empresa (eficacia)

• Rotación de inventarios

– Rotación de inventarios = Costo de ventasInventario promedio

= 1655 / (280+269)/2 = 6.03

– Días de stock = 365 Rotación de inventarios = 365/ 6.03 = 60.5 días

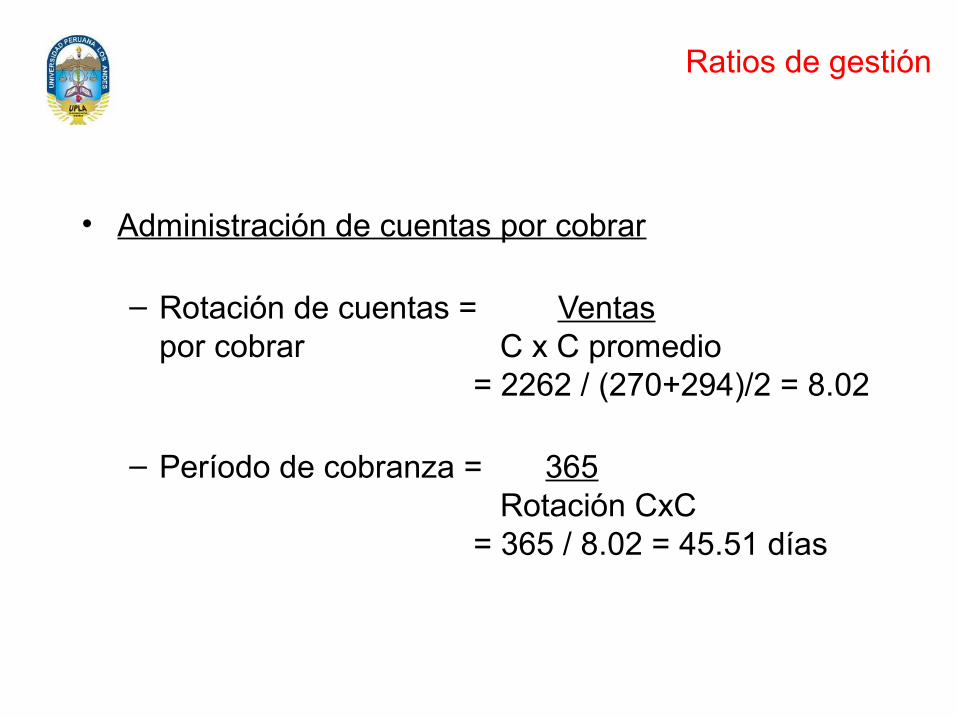

Ratios de gestión

• Administración de cuentas por cobrar

– Rotación de cuentas = Ventaspor cobrar C x C promedio

= 2262 / (270+294)/2 = 8.02

– Período de cobranza = 365 Rotación CxC = 365 / 8.02 = 45.51 días

Ratios de gestión

• Administración de cuentas por pagar

– Rotación de cuentas = Compras al créditopor pagar C x P promedio

= 1655 / (213+197)/2 = 8.07

– Período de pago = 365 Rotación C x P

=365/ 8.07 = 45.23 días

Ratios de gestión

Ratios de gestión

Se desean altas rotaciones de inventarios, cuentas por cobrar, activos fijos y activos totales y bajas rotaciones de cuentas por pagar

Ratios de rentabilidad

•La rentabilidad es el resultado neto de varias políticas y decisiones•Las razones de rentabilidad muestran los efectos combinados de la liquidez, de la administración de activos y de la administración de las deudas sobre los resultados en operación

• Rentabilidad sobre ventas

– Rentabilidad sobre ventas = Utilidad neta Ventas

= 119 / 2262 = 5.26%

Ratios de rentabilidad

• Rendimiento sobre los activos

– Retorno sobre activos = ROA

– ROA = Return On Assets

– ROA = Utilidad neta Activo total promedio

= 119 / (1742+1879)/2 =6.57%

Ratios de rentabilidad

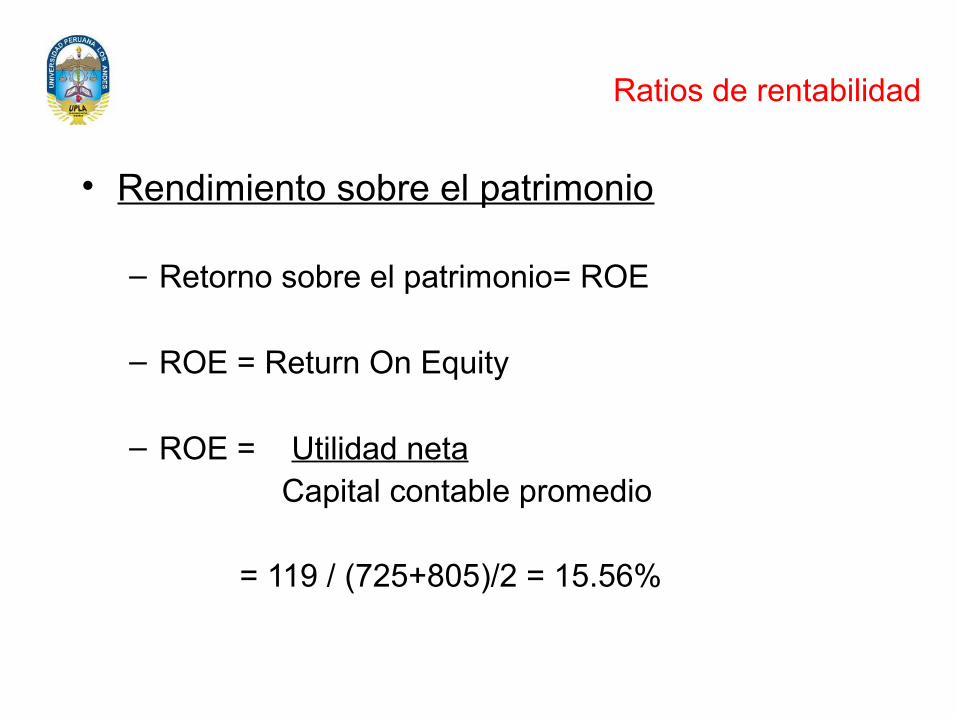

• Rendimiento sobre el patrimonio

– Retorno sobre el patrimonio= ROE

– ROE = Return On Equity

– ROE = Utilidad neta Capital contable promedio

= 119 / (725+805)/2 = 15.56%

Ratios de rentabilidad

Ratios de rentabilidad

La generación básica de utilidades muestra el potencial de la empresa antes del efecto de los impuestos y del apalancamiento y es de gran utilidad para comparar empresas que tienen diferentes situaciones fiscales y distintos grados de apalancamiento financiero

Ratios de rentabilidad

•El ROA mide la eficiencia en la utilización de activos, que son los recursos (inversiones) que posee la empresa.•El ROE mide la rentabilidad del accionista