analisis dan perancangan sistem informasi...

TRANSCRIPT

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 1

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PIUTANG

USAHA TERKOMPUTERISASI PADA PRIMER KOPERASI KEPOLISIAN

KORPS BRIMOB ( PRIMKOPPOL KORPS BRIMOB )

Ika Kurniati

Gunadarma University

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sistem akuntansi piutang yang telah diterapkan

pada PRIMKOPPOL Korps Brimob dan perancangan sistem akuntansi piutang terkomputerisasi

yang sesuai dan layak untuk PRIMKOPPOL Korps Brimob.

Objek penelitian ini adalah PRIMKOPPOL Korps Brimob yang beralamat di Jalan Akses

UI Kelapadua Cimanggis Depok. Objek penelitian ini adalah segala sesuatu yang berkaitan

dengan sistem akuntansi piutang usaha simpan pinjam pada PRIMKOPPOL Korps Brimob.

Penelitian ini termasuk jenis penelitian development (pengembangan). Data diperoleh dengan

teknik observasi, dokumentasi, dan wawancara. Teknik analisis yang digunakan yaitu: analisis

PIECES, analisis kebutuhan sistem, dan Analisis kelayakan sistem. Instrumen penelitian dengan

pedoman wawancara. Untuk mengetahui sistem akuntansi piutang usaha yang telah diterapkan di

PRIMKOPPOL Korps Brimob meliputi : dokumen dan catatan akuntansi; fungsi yang terkait;

prosedur piutang usaha; bagan alir sistem piutang usaha; dan sistem pengendalian intern yang

telah diterapkan. Metode pengembangan sistem terdiri dari analisis sistem, desain sistem dan

implementasi sistem. Program yang digunakan untuk membuat aplikasi pengembangan sistem

baru terkomputerisasi adalah Microsoft Visual Basic 6.0 dan database menggunakan Microsoft

Access 2007.

Implementasi sistem menunjukkan bahwa sistem baru terkomputerisasi yang dirancang

telah memiliki sistem keamanan yang memadai, mampu menyajikan keakuratan dan keamanan

dari kehilangan atau kerusakan data sehingga ketelitian, keandalan data akuntansi piutang usaha

dan efisiensi kinerja koperasi dapat tercapai.

Kata Kunci : Efisiensi penggunaan Sistem Informasi Akuntansi Piutang Terkomputerisasi.

PENDAHULUAN

1.1. Latar Belakang

Perkembangan teknologi saat ini merupakan pemicu perusahaan untuk menggali potensi

yang dimiliki perusahaan untuk dapat lebih meningkatkan performance perusahaan. Hal ini juga

membuat perkembangan dunia informasi saat ini semakin cepat, salah satu perkembangan yang

penting adalah semakin dibutuhkannya penggunaan alat pengolah data yang berfungsi untuk

menghasilkan informasi yang mendukung perusahaan tersebut. Oleh karena itu, perusahaan

didorong untuk dapat memiliki sistem informasi yang baik, tepat, serta efisien dan efektif.

Berkembangnya kebutuhan informasi telah mendorong perkembangan akuntansi sebagai

suatu sistem informasi. Hal ini mendorong untuk memproses data akuntansi yang semula

menggunakan cara-cara manual menjadi proses secara terkomputerisasi melalui proses data

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 2

akuntansi secara terkomputerisasi. Melalui proses ini dapat dihasilkan informasi yang real time

yang pada akhirnya dapat membantu dalam proses pengambilan keputusan di dalam perusahaan.

Tujuan dari perkembangan ini adalah untuk lebih mengoptimalkan kinerja sistem informasi

akuntansi agar sesuai dengan lingkungan perusahaan di mana sistem informasi akuntansi tersebut

dijalankan.

PRIMKOPPOL Korps Brimob merupakan koperasi yang beranggotakan personil

Brimob Polri, Pegawai Negeri Sipil, para pensiunan dan Karyawan Koperasi dengan

melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi

rakyat yang berdasar atas asas kekeluargaan. Koperasi ini mempunyai tujuan untuk memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya yaitu dengan cara

memenuhi perlengkapan dinas dan kebutuhan Sembilan bahan pokok sehari-hari. Koperasi ini

bergerak di dua sektor usaha yaitu toko yang menjual berbagai barang dan unit simpan-pinjam.

Piutang usaha merupakan salah satu faktor yang sangat penting untuk diperhatikan

karena berpengaruh pada likuiditas dan modal kerja koperasi ini sebab piutang usaha masuk

dalam kategori aset lancar dan diharapkan akan dapat dicairkan dalam waktu singkat. Tanpa

adanya pencatatan dan pengawasan yang baik, kesalahan dan penyelewengan terhadap piutang

tersebut akan mudah terjadi. Oleh karena itu pihak koperasi harus dapat menetapkan prosedur

akuntansi yang akan digunakan, pemilihan debitur yang layak, penetapan umur piutang, serta

penetapan kebijakan tentang persentase penyisihan piutang atas piutang yang tidak tertagih.

Kesalahan dan penyelewengan terhadap piutang serta kerugian akibat piutang yang tak tertagih

dapat dihindari, jika piutang tak dapat dicairkan dalam waktu singkat maka akan mengganggu

kelancaran operasi koperasi secara keseluruhan. Hal ini dapat terjadi dikarenakan sistem yang

digunakan masih manual. Kekurangan lain yang timbul di antaranya adalah pada bagian unit

simpan-pinjam. Dalam mencatat dan menjumlahkan jumlah pinjaman yang diambil oleh debitur

masih menggunakan cara yang manual. Tentunya hal ini menyulitkan karyawan dalam

memproses transaksi dan proses transaksi menjadi lama dan tidak efisien. Apalagi jika ada

debitur yang akan melunasi pinjamannya ataupun membayar angsurannya, karyawan unit

simpan-pinjam harus mencari catatan di rak lemari. Hal ini tentu saja akan menambah lamanya

proses transaksi. Dengan penggunaan sistem manual juga berisiko terjadinya pemalsuan data.

Berdasarkan latar belakang permasalahan yang telah diuraikan serta melihat pentingnya

pengembangan sistem akuntansi piutang pada PRIMKOPPOL Korps Brimob maka penulis

tertarik untuk mencoba melakukan perancangan suatu sistem akuntansi piutang yang

terkomputerisasi pada PRIMKOPPOL KORPS BRIMOB . Oleh karena itu penelitian ini diberi

judul “Analisis dan Perancangan Sistem Akuntansi Piutang Usaha Terkomputerisasi Pada

Primer Koperasi Kepolisian Korps Brimob ”.

1.2. Rumusan Masalah

Kurang efisiennya pencatatan dan perhitungan sistem akuntansi piutang secara manual

pada PRIMKOPPOL Korps Brimob.

Kesulitan dalam pengolahan data piutang, pencarian data dan pembuatan laporan.

Bagaimana adanya perancangan sistem akuntansi piutang terkomputerisasi dan gambaran

perubahan sistem piutang manual ke piutang terkomputerisasi yang layak.

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 3

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah menyusun dan merancang sistem akuntansi piutang

yang telah diterapkan pada PRIMKOPPOL Korps Brimob.

Memberikan indikasi mengenai bagaimana mengetahui perancangan sistem akuntansi

piutang terkomputerisasi yang sesuai dan layak untuk PRIMKOPPOL Korps Brimob.

TELAAH PUSTAKA

2.1. Kerangka teoritis

2.1.1. Pengertian Sistem

Definisi sistem menurut Jogiyanto (2005: 34), adalah “kumpulan dari elemen-elemen

yang berinteraksi untuk mencapai suatu tujuan tertentu”.

Definisi sistem menurut Mulyadi (2001: 5), "sistem adalah suatu jaringan prosedur yang

dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

2.1.2. Pengertian Sistem Akuntansi

Menurut Mulyadi (2001: 3) : ”Sistem akuntansi adalah organisasi, formulir, catatan dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Sedangkan menurut Howard F. Stettler (1996:4) : “Sistem Akuntansi adalah formulir-

formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data

mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam

bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi

pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga

pemerintah untuk menilai hasil operasi”.

2.1.3. Pengertian Sistem Informasi

Sistem informasi didefinisikan oleh Jogiyanto (2005: 11) : “Sistem Informasi adalah

suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi

harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan

menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan”.

2.1.4. Pengertian Piutang

Menurut Zaki Baridwan (2004: 124-125) : Piutang merupakan suatu proses yang

penting, yang dapat menunjukkan satu bagian yang besar dari harta likuid perusahaan. Pada

umumnya piutang bersumber dari kegiatan operasi normal perusahaan yaitu penjualan kredit atas

barang dan jasa kepada pelanggan, tetapi selain itu masih banyak sumber-sumber yang dapat

menimbulkan piutang. Piutang diklasifikasikan menjadi dua yaitu piutang dagang dan piutang

bukan dagang.

Tugas fungsi akuntansi dalam hubungannya dengan pencatatan piutang adalah :

a. Menyelenggarakan catatan piutang kepada setiap debitur, yang dapat berupa kartu

piutang yang merupakan buku pembantu piutang, yang digunakan untuk merinci

rekening kontrol piutang dalam buku besar yang berfungsi sebagai buku pembantu

piutang.

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 4

b. Menghasilkan pernyataan piutang secara periodik dan mengirimkannya ke setiap debitur.

c. Menyelenggarakan catatan riwayat kredit setiap debitur untuk memudahkan penyediaan

data guna memutuskan pemberian kredit kepada pelanggan guna mengikuti data

penagihan dari setiap debitur.

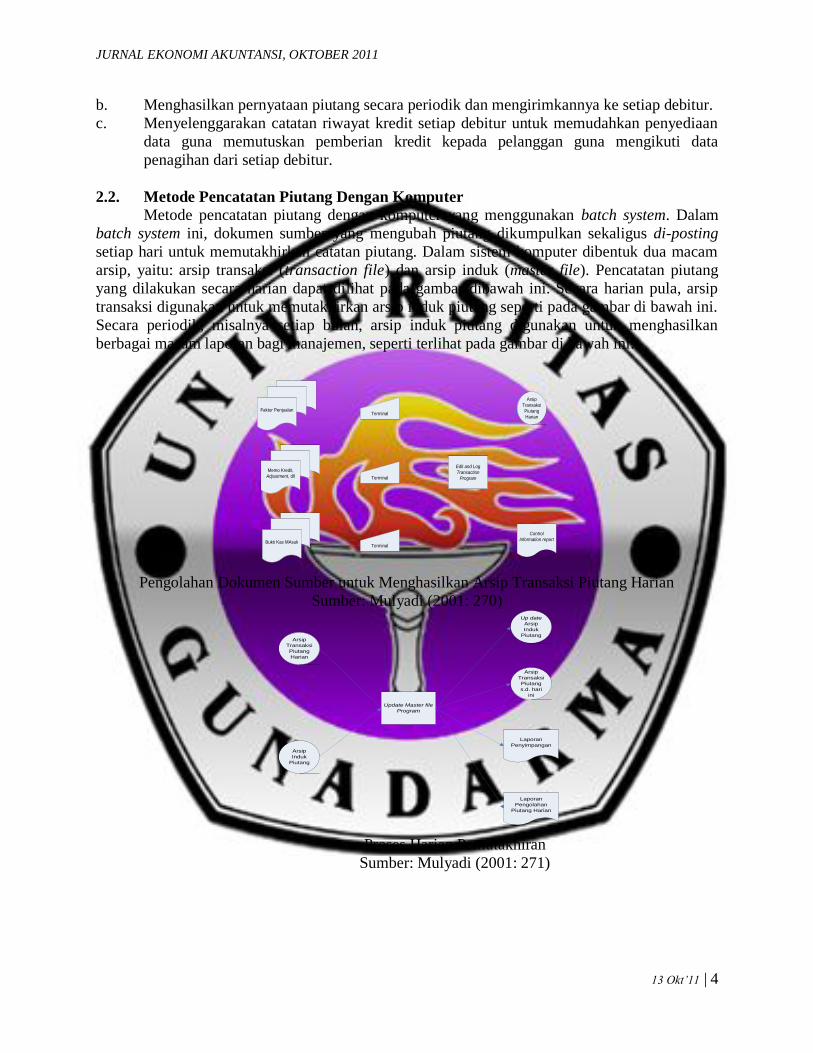

2.2. Metode Pencatatan Piutang Dengan Komputer

Metode pencatatan piutang dengan komputer yang menggunakan batch system. Dalam

batch system ini, dokumen sumber yang mengubah piutang dikumpulkan sekaligus di-posting

setiap hari untuk memutakhirkan catatan piutang. Dalam sistem komputer dibentuk dua macam

arsip, yaitu: arsip transaksi (transaction file) dan arsip induk (master file). Pencatatan piutang

yang dilakukan secara harian dapat dilihat pada gambar dibawah ini. Secara harian pula, arsip

transaksi digunakan untuk memutakhirkan arsip induk piutang seperti pada gambar di bawah ini.

Secara periodik, misalnya setiap bulan, arsip induk piutang digunakan untuk menghasilkan

berbagai macam laporan bagi manajemen, seperti terlihat pada gambar di bawah ini:

Faktur Penjualan

Memo Kredit,

Adjustment, dll

Bukti Kas MAsuk

Terminal

Terminal

Terminal

Edit and Log

Transaction

Program

Arsip

Transaksi

Piutang

Harian

Control

Information report

Pengolahan Dokumen Sumber untuk Menghasilkan Arsip Transaksi Piutang Harian

Sumber: Mulyadi (2001: 270)

Arsip

Transaksi

Piutang

Harian

Arsip

Induk

Piutang

Update Master file

Program

Up date

Arsip

Induk

Piutang

Arsip

Transaksi

Piutang

s.d. hari

ini

Laporan

Penyimpangan

Laporan

Pengolahan

Piutang Harian

Proses Harian Pemutakhiran

Sumber: Mulyadi (2001: 271)

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 5

Arsip

Induk

Piutang

Report program

Laporan Umur

Piutang

Pernyataan

piutang

Laporan Status

Piutang yang

Macet

Laporan Penjualan

Menurut Daerah

Pemasaran

Gambar 4. Proses Pembuatan Laporan Bulanan

Sumber: Mulyadi (2001: 271)

2.3. Pengembangan Sistem

Pengembangan sistem dapat berarti menyusun suatu sistem yang baru untuk

menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada

(Jogiyanto, 2005: 35). Alasan-alasan yang membuat suatu perusahaan atau organisasi

mengubah/mengembangkan sistem baru adalah :

a. Perubahan kebutuhan pemakai atau bisnis

b. Perubahan teknologi

c. Peningkatan proses bisnis

d. Keunggulan kompetitif

e. Perolehan produktifitas

f. Pertumbuhan perusahaan yang semakin meningkat

2.4. Metode Pengembangan Sistem

Pengembangan sistem akuntansi dilaksanakan melalui tiga tahap utama, yaitu (Mulyadi.

2001: 39):

a. Analisis Sistem

b. Desain Sistem

c. Implementasi Sistem

2.5. Basis Data (Database)

Database adalah suatu gabungan file yang saling berhubungan dan dikoordinasi secara

terpusat (Marshall & Steinbart 2006: 95). Database merupakan salah satu komponen yang

penting dalam sistem informasi karena merupakan basis dalam penyediaan informasi bagi para

pemakai. Penerapan database dalam sistem informasi disebut database system.

2.6. Microsoft Visual Basic 6.0 dan Microsoft Access 2007

Microsoft Visual Basic adalah program untuk membuat aplikasi berbasis Microsoft

Windows secara cepat dan mudah (Andi Sunyoto, 2007: 1). Visual Basic menyediakan tool untuk

membuat aplikasi yang sederhana sampai aplikasi kompleks atau rumit baik untuk keperluan

pribadi maupun untuk keperluan perusahaan.

Microsoft Access adalah aplikasi yang digunakan untuk mengelola database. Divisi

Penelitian dan Pengembangan MADCOMS-MADIUN dalam Sulistyo (2009) menyebutkan

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 6

bahwa Microsoft Access 2007 merupakan salah satu program dari Microsoft office yang

digunakan untuk pengolahan database, dimana Microsoft Access 2007 ini tidah hanya untuk

membuat table, query, maupun report database secara maksimal.

2.7. Desain Aplikasi Akuntansi Piutang Usaha Simpan Pinjam

H. Moh. Tjoekam, SE. “Perkreditan Bisnis Inti Bank Komersial” (1999) menyatakan

bahwa perkreditan melibatkan beberapa pihak, yaitu: kreditur, debitur, bahkan masyarakat pada

umumnya. Oleh karena itu, tujuan perkreditan berbeda-beda dan tergantung pada pihak-pihak

tsb:

a. Bagi kreditur

1) Perkreditan merupakan sumber pendapatannya.

2) Pemberian kreditnya merupakan perangsang pemasaran produk-produk lain

dalam persaingan.

b. Bagi debitur

1) Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha makin lancar dan

kinerja usaha semakin baik daripada sebelumnya.

2) Kredit memperluas kesempatan berusaha dan bekerja dalam perusahaan.

c. Bagi masyarakat

1) Kredit mengurangi pengangguran karena membuka peluang berusaha, bekerja,

dan pemerataan pendapatan.

2) Kredit meningkatkan fungsi pasar karena ada peningkatan daya beli.

METODE PENELITIAN

3.1. Lokasi Penelitian

Primer Koperasi Kepolisian Korps Brigade Mobil (PRIMKOPPOL Korps Brimob)

dengan alamat Jalan Akses UI Kelapadua Cimanggis Depok.

3.2. Objek Penelitian

Objek penelitian ini adalah segala sistem akuntansi piutang usaha simpan pinjam pada

PRIMKOPPOL Korps Brimob.

3.3. Teknik Analisis Data

3.3.1. Analisis PIECES

a. Analisis Kinerja (Performance)

b. Analisis Informasi (Information)

c. Analisis Ekonomi (Economy)

d. Analisis Pengendalian (Control)

e. Analisis Efisiensi (Efficiency)

f. Analisis Pelayanan (Service)

3.3.2. Analisis Kebutuhan Sistem

a. Kebutuhan Fungsional

b. Kebutuhan Nonfungsional

3.3.3. Analisis Kelayakan Sistem

a. Kelayakan Teknik

b. Kelayakan Operasional

c. Kelayakan Penjadwalan

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 7

3.4. Tahap Perancangan Sistem atau Desain Sistem

1) Pemodelan Data (Data Modelling)

Pemodelan data adalah cara formal untuk menggambarkan data yang digunakan dan

diciptakan dalam suatu sistem. Model ini menunjukkan orang, tempat atau benda di mana

data diambil dan hubungan antar data tersebut.

2) Pemodelan Proses (Process Modelling)

Pemodelan proses adalah cara formal untuk menggambarkan bagaimana sistem beroprasi

dan mengilustrasikan aktivitas-aktivitas yang dilakukan dan bagaimana data berpindah di

antara aktivitas-aktivitas tersebut.

3) Desain Antarmuka (Interface Design)

Desain antar muka bertujuan untuk mengetahui seperti apa tampilan dari suatu sistem

ketika perangkat lunak tersebut dikembangkan.

3.5. Tahap Implementasi Sistem

Tahap implementasi meliputi:

a) Strategi pengembangan program pada sistem baru yang dipilih.

b) Penggunaan sistem.

c) Hasil analisis sistem.

HASIL DAN PEMBAHASAN

4.1. Struktur Organisasi

Organisasi PRIMKOPPOL Korps Brimob terbentuk melalui kerjasama unsur terkait

didalam koperasi yang dilakukan dengan professional dengan adanya pembagian tugas, tanggung

jawab dan wewenang yang jelas dari dan ke setiap anggota koperasi.

4.2. Kegiatan Usaha

a. Simpan pinjam

b. Jasa

c. Mini market

d. Toko

4.3. Sumber Modal dan Laba Usaha

4.1.1. Sumber Modal PRIMKOPPOL Korps Brimob

Sumber modal koperasi berasal dari modal sendiri dan modal asing. Modal asing berasal

dari pinjaman pihak luar dan saat ini pinjaman dengan pihak luar adalah pinjaman Bank Negara

Indonesia (BNI). Modal sendiri bersumber dari simpanan anggota, Simpanan khusus / SHU,

SHU berjalan dan dana cadangan.

4.1.2. Laba Usaha PRIMKOPPOL Korps Brimob

Laba Usaha PRIMKOPPOL Korps Brimob disebut Sisa Hasil Usaha (SHU). SHU selain

berasal dari jasa pinjaman anggota atas kegiatan koperasi yang memberikan pinjaman yang

diberikan kepada anggota ini, juga diperoleh dari hasil unit jasa dan hasil penjualan minimarket

dan toko.

4.4. Hasil Penelitian

4.4.1. Prosedur Akuntansi Piutang

4.4.2. Dokumen dan Catatan Akuntansi

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 8

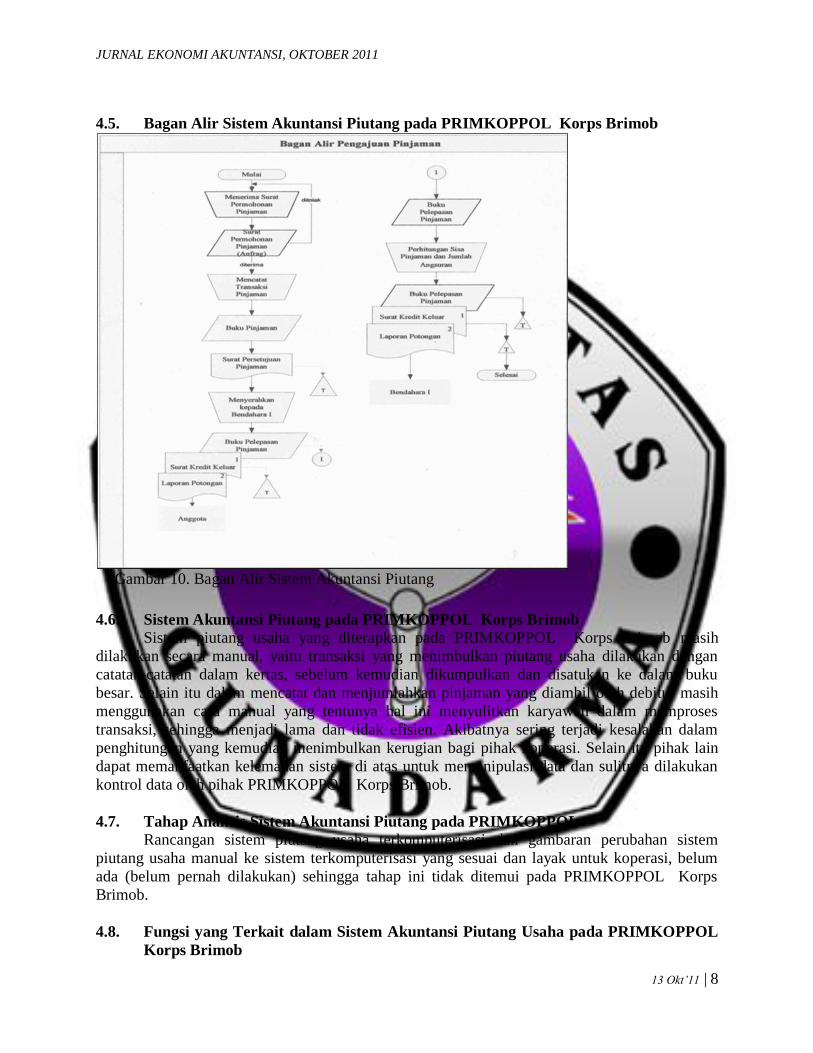

4.5. Bagan Alir Sistem Akuntansi Piutang pada PRIMKOPPOL Korps Brimob

Gambar 10. Bagan Alir Sistem Akuntansi Piutang

4.6. Sistem Akuntansi Piutang pada PRIMKOPPOL Korps Brimob

Sistem piutang usaha yang diterapkan pada PRIMKOPPOL Korps Brimob masih

dilakukan secara manual, yaitu transaksi yang menimbulkan piutang usaha dilakukan dengan

catatan-catatan dalam kertas, sebelum kemudian dikumpulkan dan disatukan ke dalam buku

besar. Selain itu dalam mencatat dan menjumlahkan pinjaman yang diambil oleh debitur masih

menggunakan cara manual yang tentunya hal ini menyulitkan karyawan dalam memproses

transaksi, sehingga menjadi lama dan tidak efisien. Akibatnya sering terjadi kesalahan dalam

penghitungan yang kemudian menimbulkan kerugian bagi pihak koperasi. Selain itu pihak lain

dapat memanfaatkan kelemahan sistem di atas untuk memanipulasi data dan sulitnya dilakukan

kontrol data oleh pihak PRIMKOPPOL Korps Brimob.

4.7. Tahap Analisis Sistem Akuntansi Piutang pada PRIMKOPPOL

Rancangan sistem piutang usaha terkomputerisasi dan gambaran perubahan sistem

piutang usaha manual ke sistem terkomputerisasi yang sesuai dan layak untuk koperasi, belum

ada (belum pernah dilakukan) sehingga tahap ini tidak ditemui pada PRIMKOPPOL Korps

Brimob.

4.8. Fungsi yang Terkait dalam Sistem Akuntansi Piutang Usaha pada PRIMKOPPOL

Korps Brimob

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 9

a. Bendahara I

Fungsi Bendahara I menjadi penanggung jawab piutang unit induk. Selain itu juga

bertugas sebagai pemeriksa potongan dan setoran.

b. Bendahara II

Fungsi Bendahara II adalah sebagai penanggung jawab pengelolaan keuangan koperasi,

oleh karena itu juga menjadi penanggung jawab pinjaman di unit simpan pinjam.

Disamping itu bertugas menjadi Bendahara unit simpan pinjam dan juga mengatur unit

simpan pinjam.

c. Sekretaris

Fungsi Sekretaris yaitu sebagai juru buku pada unit simpan pinjam dan bertugas

mendaftar jasa pinjaman.

4.9. Pembahasan

4.9.1. Sistem Akuntansi Piutang pada PRIMKOPPOL Korps Brimob

4.9.2. Dokumen dan Catatan Akuntansi yang digunakan pada PRIMKOPPOL Korps Brimob

a. Buku Pinjaman Uang

b. Laporan Potongan Gaji

c. Buku Pelepasan Pinjaman

4.9.3. Fungsi Yang Terkait Dalam Sistem Piutang Usaha pada PRIMKOPPOL Korps Brimob

Fungsi yang terkait dalam sistem piutang usaha yang diterapkan pada

PRIMKOPPOL Korps Brimob belum melibatkan fungsi Ketua PRIMKOPPOL Korps

Brimob bertanggung jawab dalam pemberian otorisasi pencairan pinjaman. Otorisasi

yang semula hanya dari Bendahara saja menimbulkan permasalahan yaitu pencairan

nominal pinjaman dan lama pinjaman yang melebihi batas maksimal kadang terjadi

padahal batas maksimal telah ditentukan dalam RAT. Oleh karena itu diperlukan adanya

penambahan otorisasi dari Ketua yang mampu mengatasi pencairan pinjaman diluar

ketentuan RAT.

4.9.4. Tahap Analisis Sistem Akuntansi Piutang Usaha pada PRIMKOPPOL Korps Brimob

4.9.5. Tahap Perancangan Sistem Akuntansi Piutang Usaha Terkomputerisasi pada

PRIMKOPPOL Korps Brimob

a. Pemodelan Data (Data Modelling)

1) Desain Database

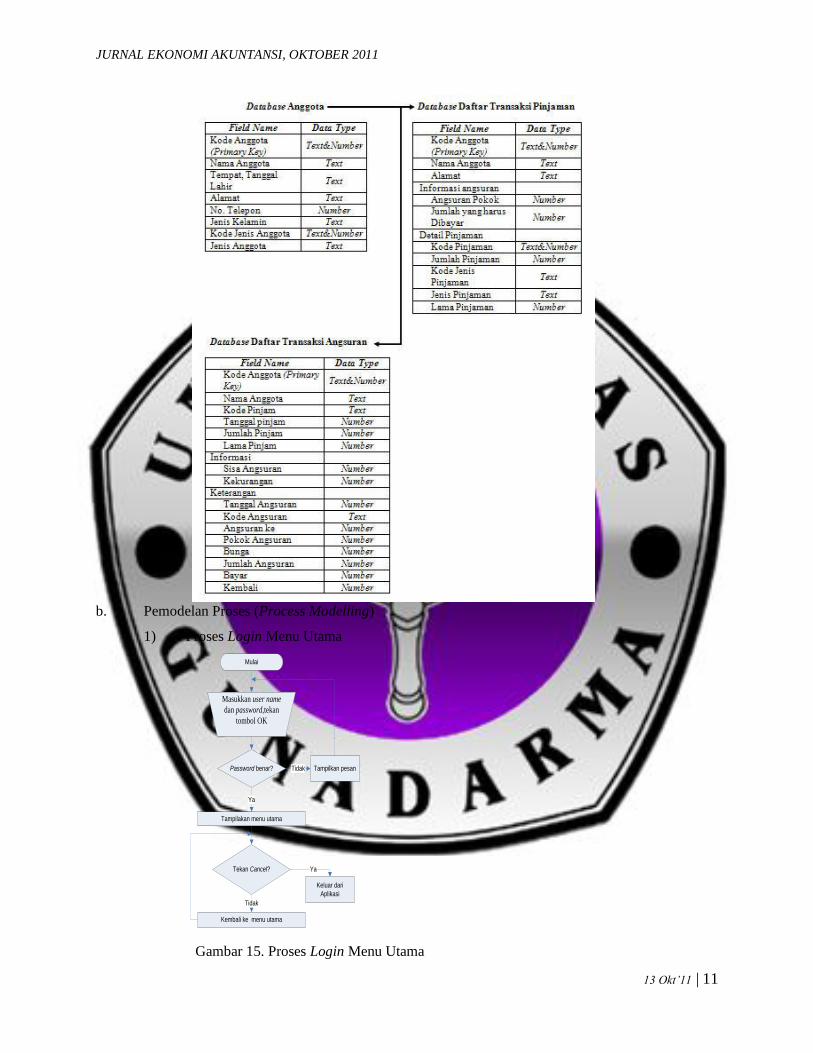

a) Database Anggota

Field Name Data Type

Kode Anggota (Primary Key) Text&Number

Nama Anggota Text

Tempat, Tanggal Lahir Text

Alamat Text

No. Telepon Number

Jenis Kelamin Text

Kode Jenis Anggota Text&Number

Jenis Anggota Text

Gambar 11. Database Anggota

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 10

b) Database Daftar Transaksi Pinjaman

Field Name Data Type

Kode Anggota (Primary Key) Text&Number

Nama Anggota Text

Alamat Text

Informasi angsuran

Angsuran Pokok Number

Jumlah yang harus Dibayar Number

Detail Pinjaman

Kode Pinjaman Text&Number

Jumlah Pinjaman Number

Kode Jenis Pinjaman Text

Jenis Pinjaman Text

Lama Pinjaman Number

Gambar 12. Database Daftar Transaksi Pinjaman

c) Database Daftar Transaksi Angsuran

Field Name Data Type

Kode Anggota (Primary Key) Text&Number

Nama Anggota Text

Kode Pinjam Text

Tanggal pinjam Number

Jumlah Pinjam Number

Lama Pinjam Number

Informasi

Sisa Angsuran Number

Kekurangan Number

Keterangan

Tanggal Angsuran Number

Kode Angsuran Text

Angsuran ke Number

Pokok Angsuran Number

Bunga Number

Jumlah Angsuran Number

Bayar Number

Kembali Number

Gambar 13. Database Daftar Transaksi Angsuran

2) Rancangan Hubungan Antar Tabel (Relationship Table)

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 11

b. Pemodelan Proses (Process Modelling)

1) Proses Login Menu Utama

Tampilakan menu utama

Mulai

Password benar?

Tekan Cancel?

Kembali ke menu utama

Keluar dari

Aplikasi

Ya

Tidak

Ya

Tampilkan pesanTidak

Masukkan user name

dan password,tekan

tombol OK

Gambar 15. Proses Login Menu Utama

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 12

2) Bagan Alir Input Data Anggota Pinjaman Mulai

Menu Utama Aktif

Tampilkan Menu

Anggota

Masukkan Data Anggota

Peminjam

Selesai

Data Anggota

Peminjam diubah

Tekan Icon

Simpan

Message Box

Tekan Icon

Tutup

Tekan Double

klik pada

salah satu

Data Anggota

Tekan

Icon

Simpan

Tekan

Icon

Baru

Pilih Menu

Anggota

Edit Data Anggota

Peminjam

Tekan

Icon

Ubah

3) Bagan Alir Input Pinjaman Anggota

Mulai

Menu Utama Aktif

Tampilkan Menu

Transaksi

Peminjaman

Selesai

Pilih Menu

Pinjaman

Tampilkan Nama

dan Alamat

Anggota

Input Kode

Anggota

Isi Jumlah, Jenis

dan Lama

Pinjaman yang

diminta oleh

debitur

Tekan

Icon

Simpan

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 13

4) Bagan Alir Input Pembayaran Angsuran Mulai

Menu Utama Aktif

Tampilkan Menu

Pengembalian

Peminjaman

Selesai

Pilih Menu

Angsuran

Tampilkan

Informasi dari

Debitur

Input Kode

Anggota

Isi kolom Bayar

Tekan

Icon

Simpan

5) Bagan Alir Lihat/Cetak Laporan Pinjaman Mulai

Menu Utama Aktif

Tampilkan

SubMenu Cetak

Laporan

Selesai

Pilih Menu

Cetak

Laporan

Tampilkan Kriteria

Pencetakan

Pilih Jenis

Pinjaman

Tekan

Icon Biasa

Pilih

SubMenu

Pinjam

Tampilkan semua

transaksi

Pinjaman Biasa

Tekan

Icon Print

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 14

6) Bagan Alir Lihat/Cetak Laporan Angsuran Pinjaman Mulai

Menu Utama Aktif

Tampilkan

SubMenu Cetak

Laporan

Selesai

Pilih Menu

Cetak

Laporan

Tampilkan Kriteria

Pencetakan

Pilih Kode

Pinjaman

Tekan

Kode yang

akan di

Pilih

SubMenu

Angsuran

Tampilkan

transaksi

pembayaran

Angsuran

Tekan

Icon Print

c. Desain Antarmuka (Interface Design)

1) Desain Struktur Menu Program

a) Menu Data Anggota

b) Menu Transaksi Pinjaman

c) Menu Transaksi Angsuran

d) Menu Laporan Pinjaman

e) Menu Laporan Pembayaran Angsuran

2) Desain Struktur Form Program

a) Desain Form Password

b) Desain Form Menu Utama

(1) Data Anggota

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 15

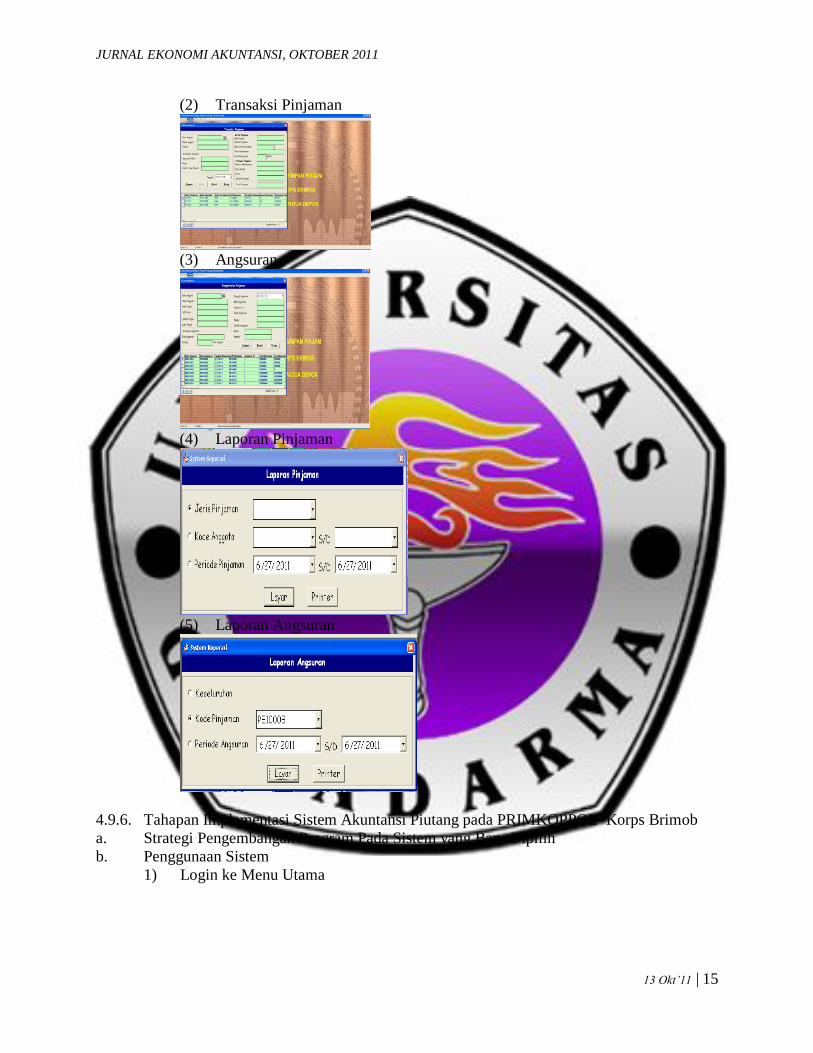

(2) Transaksi Pinjaman

(3) Angsuran

(4) Laporan Pinjaman

(5) Laporan Angsuran

4.9.6. Tahapan Implementasi Sistem Akuntansi Piutang pada PRIMKOPPOL Korps Brimob

a. Strategi Pengembangan Program Pada Sistem yang Baru Dipilih

b. Penggunaan Sistem

1) Login ke Menu Utama

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 16

Gambar 28. Form Login

Gambar 29. Form Informasi

2) Input Data Anggota

3) Input Transaksi Pinjaman

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 17

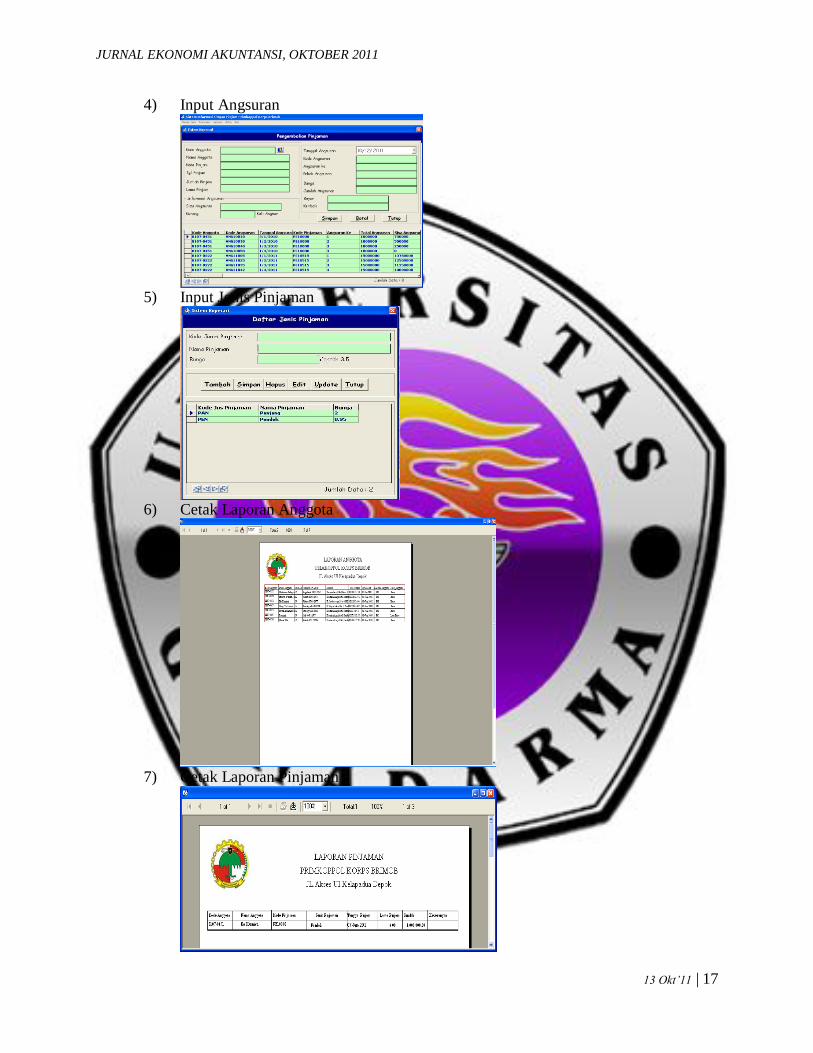

4) Input Angsuran

5) Input Jenis Pinjaman

6) Cetak Laporan Anggota

7) Cetak Laporan Pinjaman

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 18

8) Cetak Laporan Angsuran

9) Menu Ganti Password

10) Menu Bantuan/Help

c. Hasil Analisis Sistem

1. Kelebihan Sistem yang Telah Dirancang

2. Kekurangan Sistem yang Telah Dirancang

KESIMPULAN

1. Sistem akuntansi piutang usaha yang diterapkan di PRIMKOPPOL Korps Brimob masih

manual sehingga Kurang efisiennya pencatatan dan perhitungan sistem akuntansi piutang

Kesulitan dalam pengolahan data piutang, pencarian data dan pembuatan laporan.

2. Aplikasi sistem akuntansi piutang usaha terkomputerisasi yang dirancang telah mampu

melakukan fungsi pencatatan transaksi piutang usaha mulai dari input data anggota, input

data pinjaman anggota, input pembayaran angsuran, sampai laporan-laporan yang dihasilkan. 3. Program aplikasi sistem akuntansi piutang usaha terkomputerisasi ini hanya dapat diterapkan

di PRIMKOPPOL Korps Brimob, jadi untuk koperasi lain yang ingin menggunakan aplikasi

ini sebaiknya merancang sendiri program aplikasi yang sesuai dengan kebutuhan koperasi

yang bersangkutan. Untuk pengembangan program aplikasi ini sebaiknya disesuaikan dengan

perkembangan dan kebutuhan PRIMKOPPOL Korps Brimob.

4. Perancangan sistem hanya sampai pada tahap implementasi sistem, tidak sampai pada tahap

terakhir dari perancangan yaitu tahap operasi dan pemeliharaan.

JURNAL EKONOMI AKUNTANSI, OKTOBER 2011

13 Okt’11 | 19

DAFTAR PUSTAKA

Dwi, Fajar Wijayanto, 2008. “Perancangan Sistem Akuntansi Penggajian Terkomputerisasi

Pada UD Lestari Karya Poultry Shop”, Skripsi, Akuntansi, FISE UNY.

Grietje, Helmi Noya, 2006. “Perancangan Sistem Informasi Akuntansi Penggajian Dan

Pengupahan Berbasis Komputer Pada CV Sapario”, Skripsi, Universitas Atma Jaya

Yogyakarta.

Heripracoyo, Sulistyo, 2009. “Analisis dan Perancangan Sistem Informasi Akuntansi

Pembelian dan Persediaan pada PT. Oliser Indonesia”, Skripsi, FIK UBINUS.

H. Moh.Tjoekam, SE., 1999. Perkreditan Bisnis Inti Bank Komersial, Penerbit Gramedia

Pustaka Utama, Jakarta.

Jogiyanto, 2005. Analisis & Desain Sistem Informasi: Pendekatan Terstruktur, Teori dan

Praktik Aplikasi Bisnis, Penerbit Andi, Yogyakarta.

Mulyadi, 2001. Sistem Akuntansi, Salemba Empat, Jakarta.

Romney Marshall. B dan Paul John Steinbart, 2006. Accounting Information System, Buku

1, Salemba Empat, Jakarta.

Sunyoto, Andi, 2007. Pemrograman Database dengan Visual Basic dan Microsoft SQL,

Penerbit Andi, Yogyakarta.

Widjajanto, Nugroho, 2001. Sistem Informasi Akuntansi, Erlangga, Jakarta.