alpina sa de cv - sistema contable

TRANSCRIPT

CONTABILIDAD DE COSTOS I

Lic. José Felipe Mejía Henández

Estudiantes:

Paniagua Machado, Teresa Isabel PM12005 ___________

Bermúdez González, Mauricio Gerardo BG12006 ___________

Sandoval González, Mario Alonso SG12005 ___________

Grupo teórico: 06

CIUDAD UNIVERSITARIA, 26 DE MAYO DE 2014

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTADURÍA PÚBLICA

CONTABILIDAD DE COSTOS I

Lic. José Felipe Mejía Henández

Estudiantes:

Paniagua Machado, Teresa Isabel PM12005 ___________

Bermúdez González, Mauricio Gerardo BG12006 ___________

Sandoval González, Mario Alonso SG12005 ___________

Grupo teórico: 06

ALPINA S.A. de C.V.

SISTEMA CONTABLE

I. Generalidades de la empresa.Inversiones Vida, S.A. opera desde el año 1994 con una moderna planta

certificada por la NSF (National Sanitation Foundation) de los EEUU.

Agua Alpina desde 1996 cuenta con la certificación de NSF, con 15 años

consecutivos de estar certificados y cumplir con los procesos exigidos y cada año

es auditada para verificar que nuestros estándares de calidad cumplan con sus

requerimientos.

Nuestra empresa está asociada a la IBWA (INTERNATIONAL BOTTLED WATER

ASSOCIATION), la cual es la organización Internacional en la que se encuentran

asociadas las embotelladoras más prestigiosas del mundo.

Procesos

Procesos de Filtrado y Desinfección.

El proceso incluye equipos de remoción de minerales, materia orgánica, químicos

y eliminación de patógenos. Los filtros tienen tamices tan pequeños como 0.45

micras. Para la desinfección se usa Luz UV y ozonizadores.

5 Galones.

En 5 galones se tiene especial cuidado con el envase de 5 galones; antes de su

llenado, este es inspeccionado visualmente. Los procesos de lavados se hacen en

etapas utilizando un detergente autorizado para alimentos. A la salida de la

lavadora se tienen envases desinfectados listos para ser llenados. El llenado se

hace en una cabina totalmente cerrada al ambiente, con ingreso de aire estéril y

2

presión positiva. Para asegurar aún más la inocuidad, el llenado se hace sin

contacto directo con el personal, se cumplen normas de Buenas Prácticas de

Manufactura y Sanitizado. Fuera de la cabina de llenado, el producto es codificado

para una fiel identificación del producto.

Producto No Retornable.

Todas las presentaciones no retornables se elaboran bajo estrictas normas

sanitarias ambientales, de personal y proceso. Todos los empaques están

aprobados para uso en alimentos.

Vaso.

Como el resto de productos, el vaso se produce en una cabina aislada, el personal

cumple con Buenas Prácticas de Manufactura El operario no tiene contacto directo

con el producto terminado en ninguna etapa del envasado; El producto es

empacado para dar una segunda protección al producto antes de llegar al

consumidor.

Agua en Bolsa.

El llenado de agua en bolsa se hace bajo normas de higiene que incluyen el uso

de guantes, mascarilla, gorro, gabacha y botas por parte del personal; el ambiente

está limpio y controlado. El equipo que se utiliza para llenar es de acero

inoxidable, el empaque está aprobado para uso en alimentos y el personal no

tiene contacto directo con el producto.

Almacenes de Producto Terminado.

El Producto terminado se almacena de manera ordenada y limpia. Tiene alta

rotación de manera que en 5 galones el producto que se consume es a lo sumo de

3

una noche antes; En el caso del producto no retornable, la rotación del producto

es de 3 días en promedio.

Laboratorio.

Se cuenta con personal capacitado que realiza análisis tanto al proceso como al

producto terminado.

Certificación.

NSF Internacional, fundada en 1944, es bien conocida y respetada por sus

estándares ambientales y de salud pública y por sus programas de certificación de

productos en mercados de consumo y comerciales alrededor del mundo.

NSF Internacional contribuye a la seguridad de los alimentos a través de la NSF

internacional/ Centro de Colaboración para la Seguridad de los Alimentos de la

Organización Mundial de la Salud, por medio del mayor patrocinio internacional de

conferencias de seguridad de los alimentos y a través del desarrollo de estándares

de seguridad de los alimentos, entrenamientos y programas de educación. La

presencia de la marca NSF en los productos de agua embotellada muestra un

compromiso del embotellador de proveer la mayor calidad de agua embotellada.

La IBWA ha adoptado programas y políticas en busca de los más altos estándares

posibles de calidad y pureza para el agua embotellada. Las reglas de la IBWA

requieren que los embotelladores miembros accedan a la realización de una

inspección sorpresa. La IBWA contrata a una tercera firma de la inspección para

que realice auditorias de sanidad. Para obtener una calificación de aprobación en

la inspección, se requiere un programa activo de saneamiento diario y registros

estrictos para demostrar que las PBF se han seguido. Una planta de

embotellamiento debe estar limpia, y verse limpia, ser operada apropiadamente, y

tener registros.

4

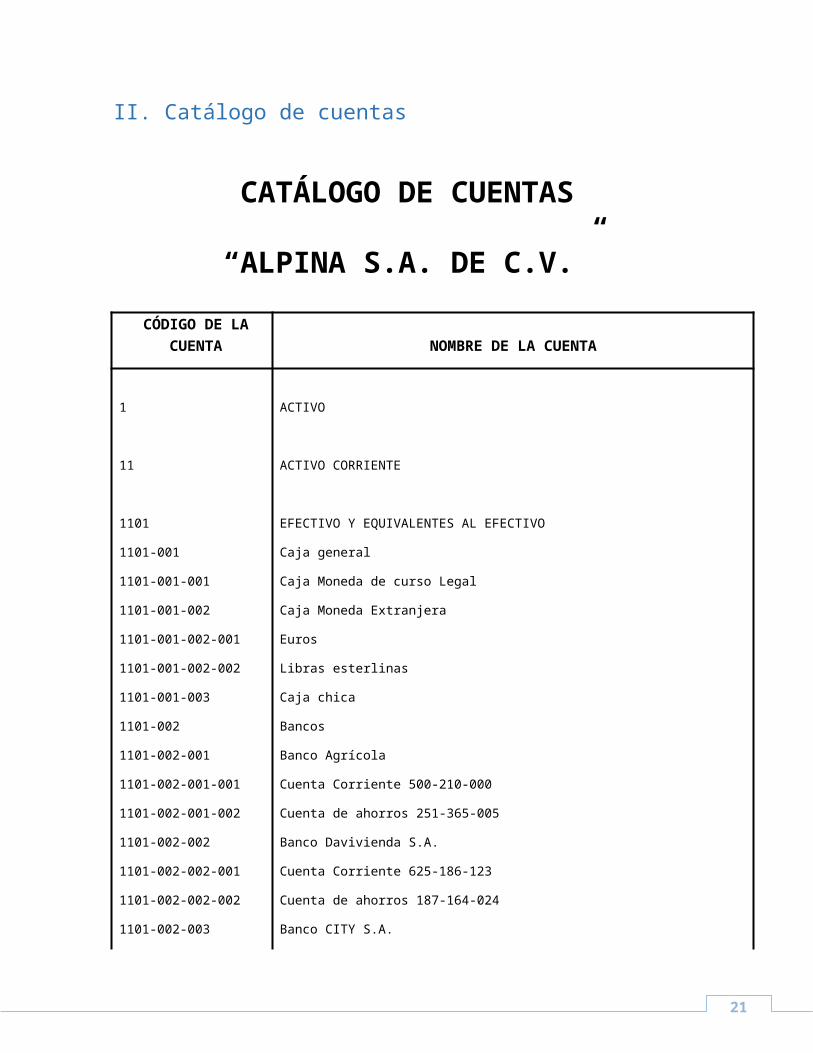

II. Catálogo de cuentas

CATÁLOGO DE CUENTAS

“ALPINA S.A. DE C.V.”

CÓDIGO DE LA CUENTA NOMBRE DE LA CUENTA

1 ACTIVO

11 ACTIVO CORRIENTE

1101 EFECTIVO Y EQUIVALENTES AL EFECTIVO

1101-001 Caja general

1101-001-001 Caja Moneda de curso Legal

1101-001-002 Caja Moneda Extranjera

1101-001-002-001 Euros

1101-001-002-002 Libras esterlinas

1101-001-003 Caja chica

1101-002 Bancos

1101-002-001 Banco Agrícola

1101-002-001-001 Cuenta Corriente 500-210-000

1101-002-001-002 Cuenta de ahorros 251-365-005

1101-002-002 Banco Davivienda S.A.

1101-002-002-001 Cuenta Corriente 625-186-123

1101-002-002-002 Cuenta de ahorros 187-164-024

1101-002-003 Banco CITY S.A.

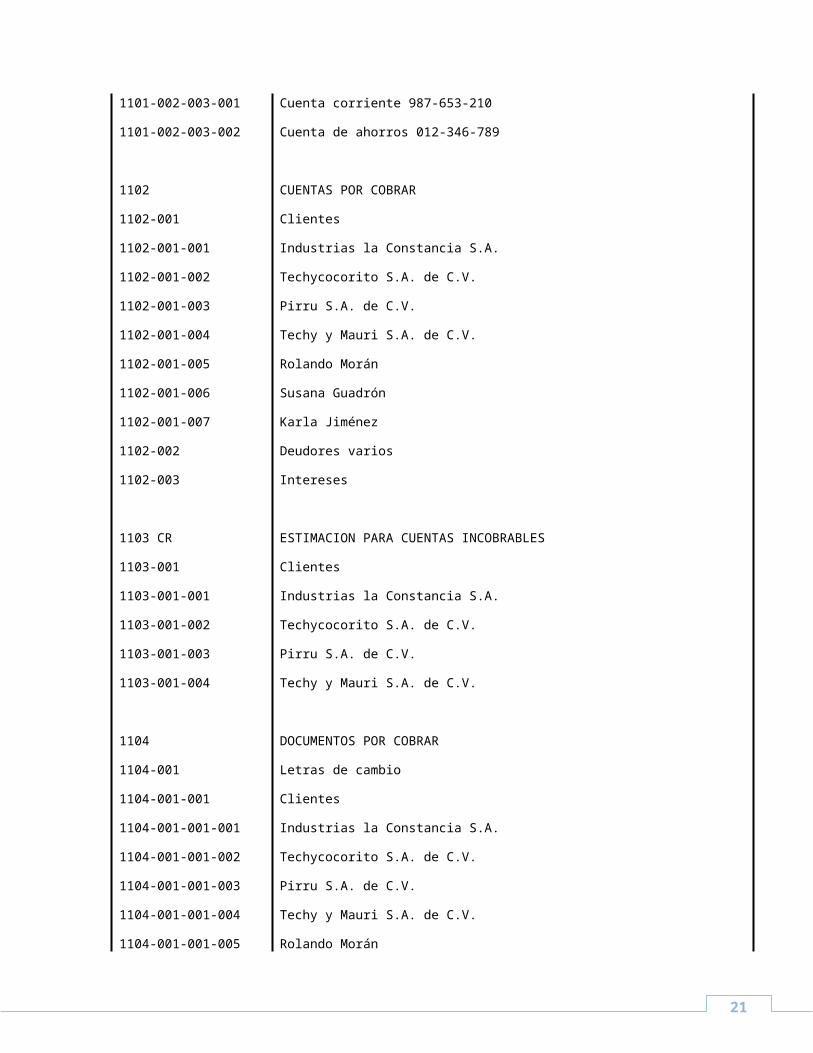

1101-002-003-001 Cuenta corriente 987-653-210

1101-002-003-002 Cuenta de ahorros 012-346-789

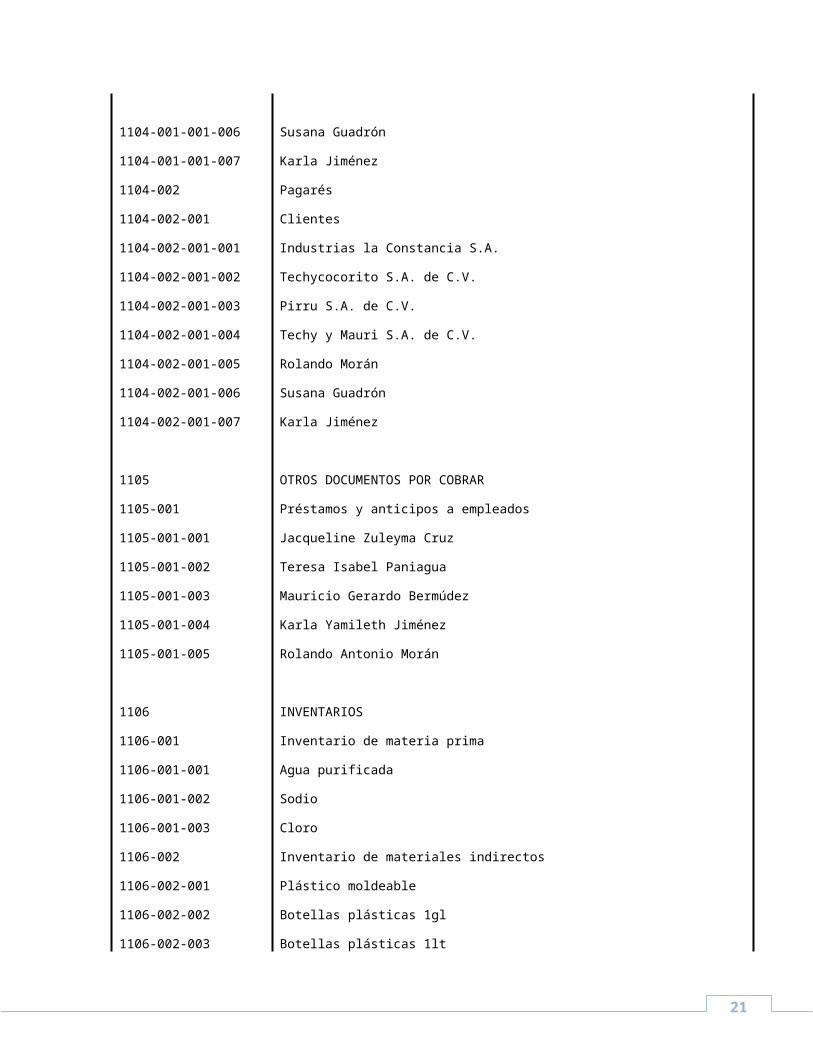

1102 CUENTAS POR COBRAR

5

1102-001 Clientes

1102-001-001 Industrias la Constancia S.A.

1102-001-002 Techycocorito S.A. de C.V.

1102-001-003 Pirru S.A. de C.V.

1102-001-004 Techy y Mauri S.A. de C.V.

1102-001-005 Rolando Morán

1102-001-006 Susana Guadrón

1102-001-007 Karla Jiménez

1102-002 Deudores varios

1102-003 Intereses

1103 CR ESTIMACION PARA CUENTAS INCOBRABLES

1103-001 Clientes

1103-001-001 Industrias la Constancia S.A.

1103-001-002 Techycocorito S.A. de C.V.

1103-001-003 Pirru S.A. de C.V.

1103-001-004 Techy y Mauri S.A. de C.V.

1104 DOCUMENTOS POR COBRAR

1104-001 Letras de cambio

1104-001-001 Clientes

1104-001-001-001 Industrias la Constancia S.A.

1104-001-001-002 Techycocorito S.A. de C.V.

1104-001-001-003 Pirru S.A. de C.V.

1104-001-001-004 Techy y Mauri S.A. de C.V.

1104-001-001-005 Rolando Morán

1104-001-001-006 Susana Guadrón

1104-001-001-007 Karla Jiménez

1104-002 Pagarés

1104-002-001 Clientes

1104-002-001-001 Industrias la Constancia S.A.

1104-002-001-002 Techycocorito S.A. de C.V.

1104-002-001-003 Pirru S.A. de C.V.

6

1104-002-001-004 Techy y Mauri S.A. de C.V.

1104-002-001-005 Rolando Morán

1104-002-001-006 Susana Guadrón

1104-002-001-007 Karla Jiménez

1105 OTROS DOCUMENTOS POR COBRAR

1105-001 Préstamos y anticipos a empleados

1105-001-001 Jacqueline Zuleyma Cruz

1105-001-002 Teresa Isabel Paniagua

1105-001-003 Mauricio Gerardo Bermúdez

1105-001-004 Karla Yamileth Jiménez

1105-001-005 Rolando Antonio Morán

1106 INVENTARIOS

1106-001 Inventario de materia prima

1106-001-001 Agua purificada

1106-001-002 Sodio

1106-001-003 Cloro

1106-002 Inventario de materiales indirectos

1106-002-001 Plástico moldeable

1106-002-002 Botellas plásticas 1gl

1106-002-003 Botellas plásticas 1lt

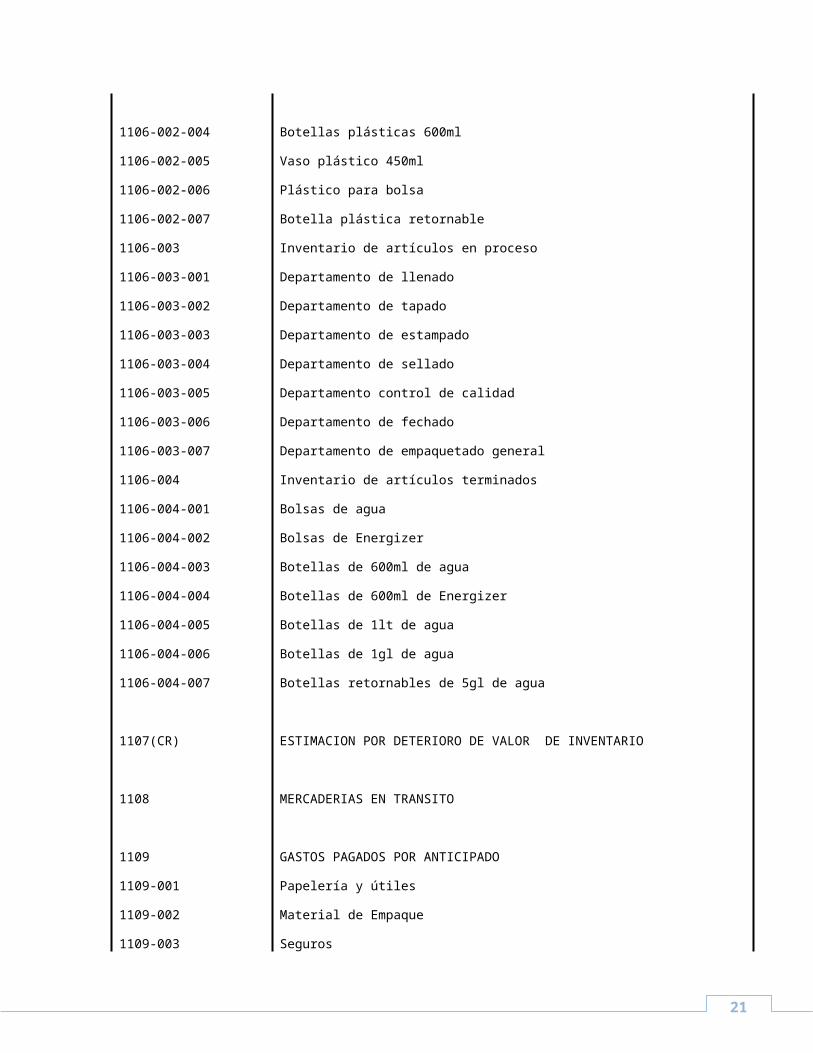

1106-002-004 Botellas plásticas 600ml

1106-002-005 Vaso plástico 450ml

1106-002-006 Plástico para bolsa

1106-002-007 Botella plástica retornable

1106-003 Inventario de artículos en proceso

1106-003-001 Departamento de llenado

1106-003-002 Departamento de tapado

1106-003-003 Departamento de estampado

1106-003-004 Departamento de sellado

1106-003-005 Departamento control de calidad

7

1106-003-006 Departamento de fechado

1106-003-007 Departamento de empaquetado general

1106-004 Inventario de artículos terminados

1106-004-001 Bolsas de agua

1106-004-002 Bolsas de Energizer

1106-004-003 Botellas de 600ml de agua

1106-004-004 Botellas de 600ml de Energizer

1106-004-005 Botellas de 1lt de agua

1106-004-006 Botellas de 1gl de agua

1106-004-007 Botellas retornables de 5gl de agua

1107(CR) ESTIMACION POR DETERIORO DE VALOR DE INVENTARIO

1108 MERCADERIAS EN TRANSITO

1109 GASTOS PAGADOS POR ANTICIPADO

1109-001 Papelería y útiles

1109-002 Material de Empaque

1109-003 Seguros

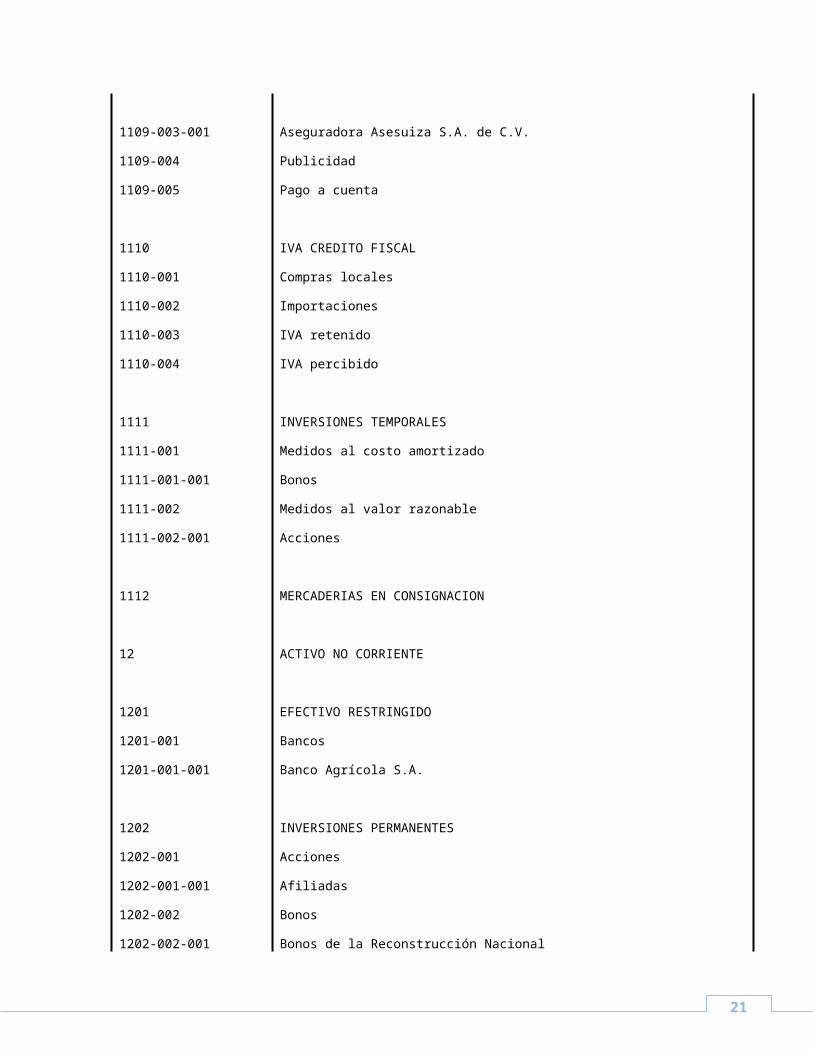

1109-003-001 Aseguradora Asesuiza S.A. de C.V.

1109-004 Publicidad

1109-005 Pago a cuenta

1110 IVA CREDITO FISCAL

1110-001 Compras locales

1110-002 Importaciones

1110-003 IVA retenido

1110-004 IVA percibido

1111 INVERSIONES TEMPORALES

1111-001 Medidos al costo amortizado

1111-001-001 Bonos

8

1111-002 Medidos al valor razonable

1111-002-001 Acciones

1112 MERCADERIAS EN CONSIGNACION

12 ACTIVO NO CORRIENTE

1201 EFECTIVO RESTRINGIDO

1201-001 Bancos

1201-001-001 Banco Agrícola S.A.

1202 INVERSIONES PERMANENTES

1202-001 Acciones

1202-001-001 Afiliadas

1202-002 Bonos

1202-002-001 Bonos de la Reconstrucción Nacional

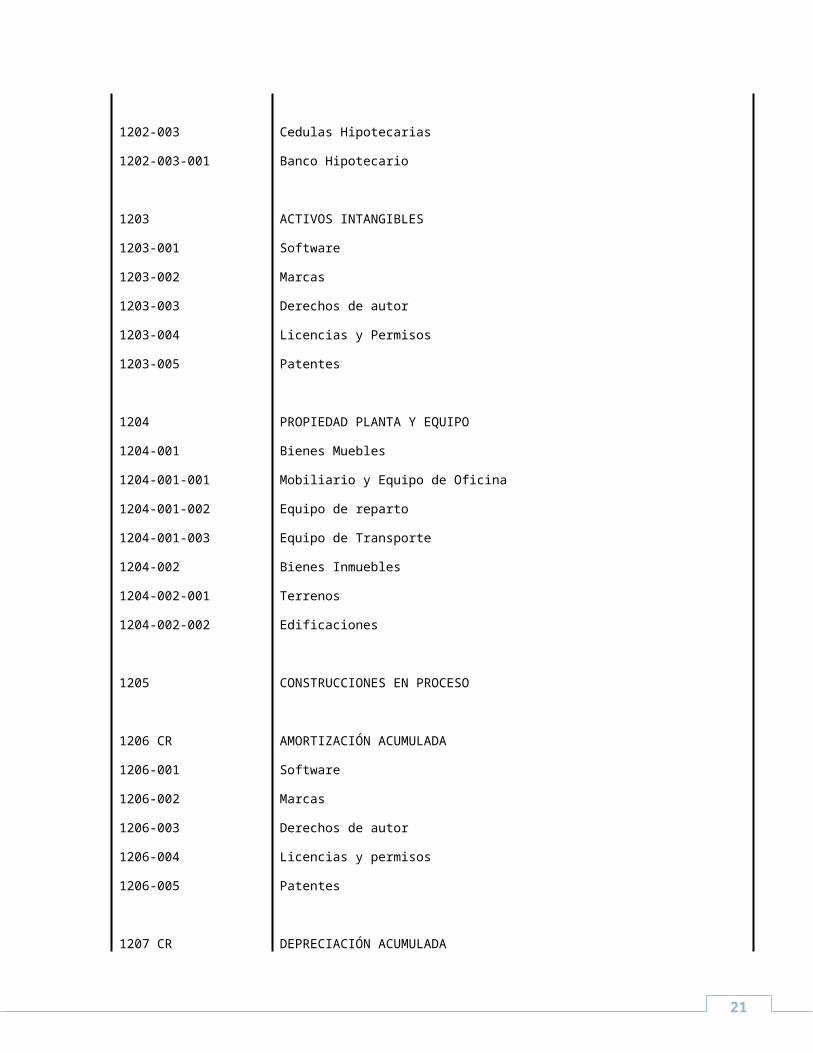

1202-003 Cedulas Hipotecarias

1202-003-001 Banco Hipotecario

1203 ACTIVOS INTANGIBLES

1203-001 Software

1203-002 Marcas

1203-003 Derechos de autor

1203-004 Licencias y Permisos

1203-005 Patentes

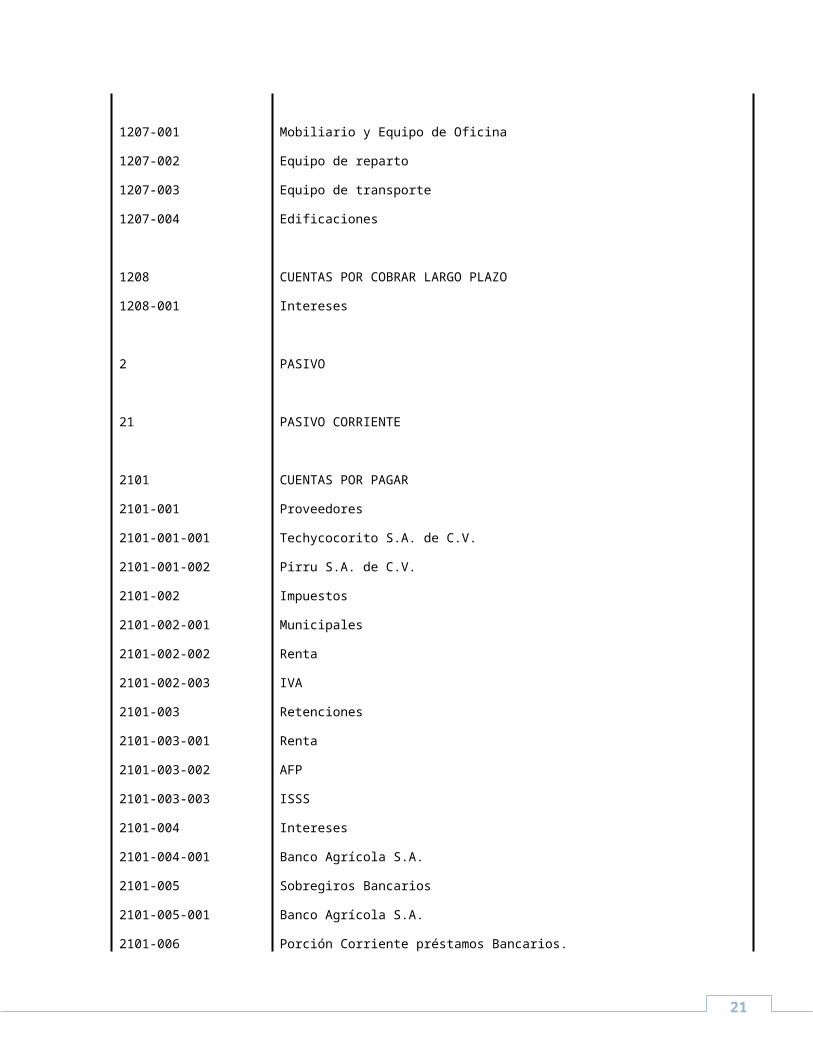

1204 PROPIEDAD PLANTA Y EQUIPO

1204-001 Bienes Muebles

1204-001-001 Mobiliario y Equipo de Oficina

1204-001-002 Equipo de reparto

1204-001-003 Equipo de Transporte

1204-002 Bienes Inmuebles

9

1204-002-001 Terrenos

1204-002-002 Edificaciones

1205 CONSTRUCCIONES EN PROCESO

1206 CR AMORTIZACIÓN ACUMULADA

1206-001 Software

1206-002 Marcas

1206-003 Derechos de autor

1206-004 Licencias y permisos

1206-005 Patentes

1207 CR DEPRECIACIÓN ACUMULADA

1207-001 Mobiliario y Equipo de Oficina

1207-002 Equipo de reparto

1207-003 Equipo de transporte

1207-004 Edificaciones

1208 CUENTAS POR COBRAR LARGO PLAZO

1208-001 Intereses

2 PASIVO

21 PASIVO CORRIENTE

2101 CUENTAS POR PAGAR

2101-001 Proveedores

2101-001-001 Techycocorito S.A. de C.V.

2101-001-002 Pirru S.A. de C.V.

2101-002 Impuestos

2101-002-001 Municipales

2101-002-002 Renta

10

2101-002-003 IVA

2101-003 Retenciones

2101-003-001 Renta

2101-003-002 AFP

2101-003-003 ISSS

2101-004 Intereses

2101-004-001 Banco Agrícola S.A.

2101-005 Sobregiros Bancarios

2101-005-001 Banco Agrícola S.A.

2101-006 Porción Corriente préstamos Bancarios.

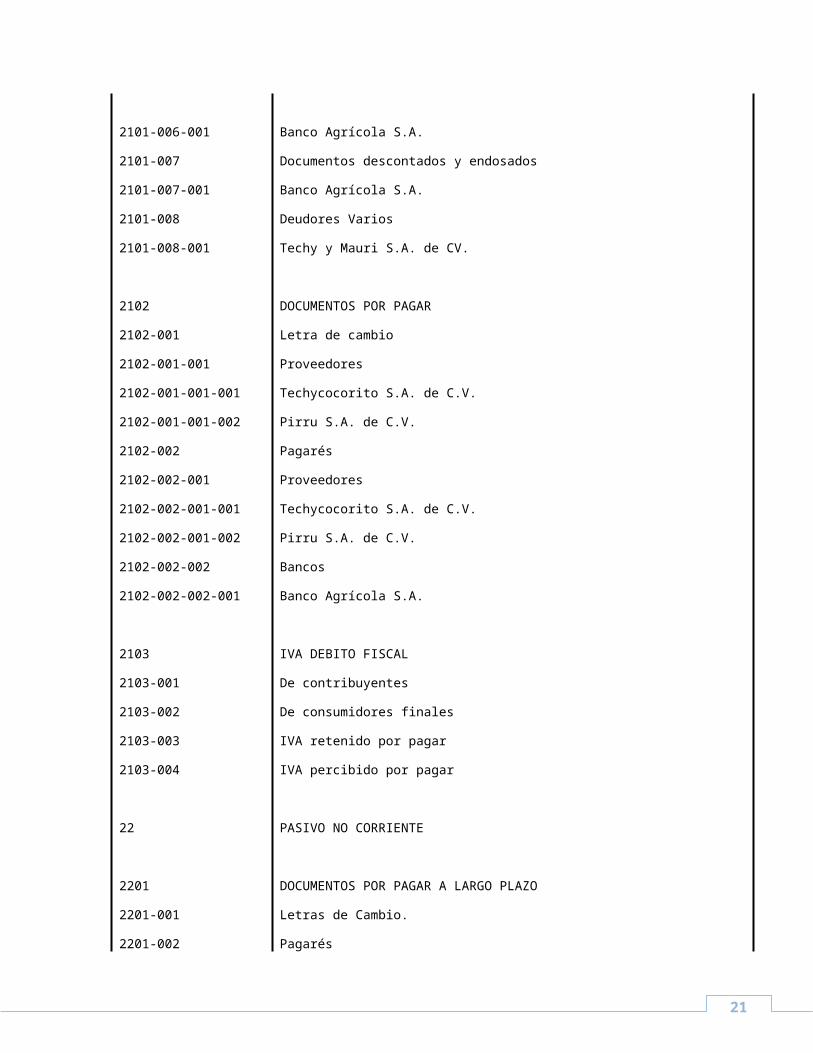

2101-006-001 Banco Agrícola S.A.

2101-007 Documentos descontados y endosados

2101-007-001 Banco Agrícola S.A.

2101-008 Deudores Varios

2101-008-001 Techy y Mauri S.A. de CV.

2102 DOCUMENTOS POR PAGAR

2102-001 Letra de cambio

2102-001-001 Proveedores

2102-001-001-001 Techycocorito S.A. de C.V.

2102-001-001-002 Pirru S.A. de C.V.

2102-002 Pagarés

2102-002-001 Proveedores

2102-002-001-001 Techycocorito S.A. de C.V.

2102-002-001-002 Pirru S.A. de C.V.

2102-002-002 Bancos

2102-002-002-001 Banco Agrícola S.A.

2103 IVA DEBITO FISCAL

2103-001 De contribuyentes

2103-002 De consumidores finales

2103-003 IVA retenido por pagar

11

2103-004 IVA percibido por pagar

22 PASIVO NO CORRIENTE

2201 DOCUMENTOS POR PAGAR A LARGO PLAZO

2201-001 Letras de Cambio.

2201-002 Pagarés

2201-002-001 Deudas Financieras

2201-002-002 Préstamos corrientes

2201-002-003 Banco Agrícola S.A.

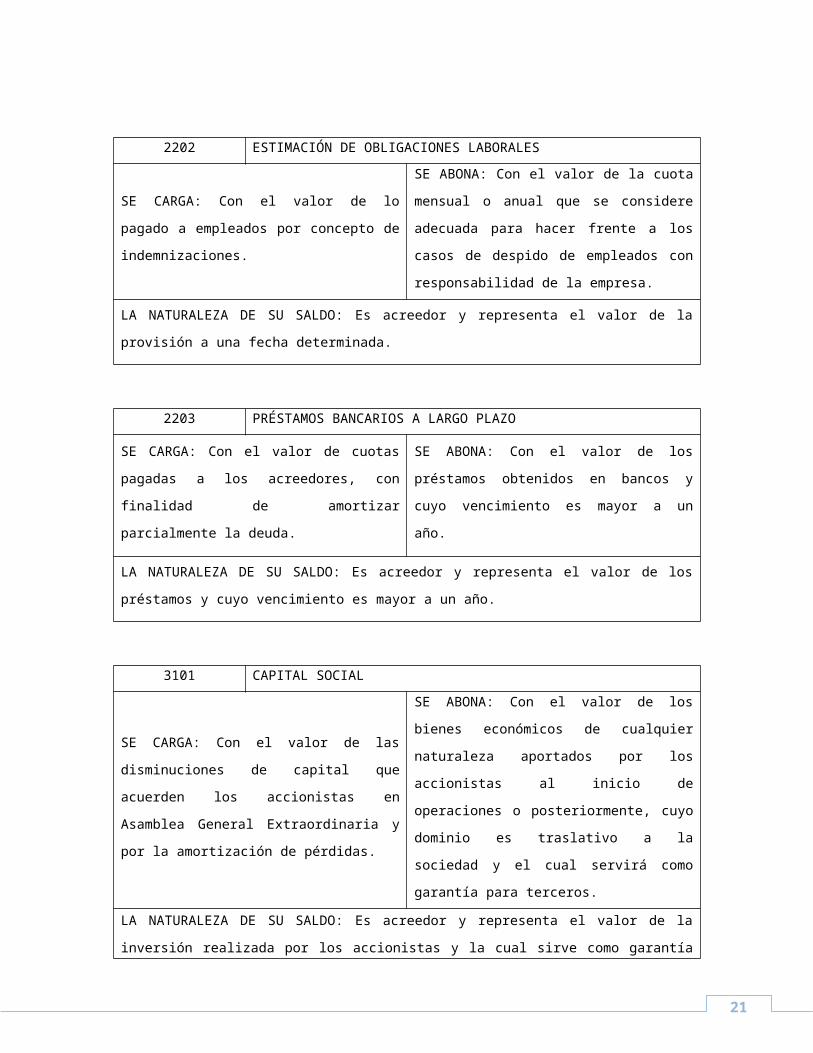

2202 ESTIMACION DE OBLIGACIONES LABORALES

2203 PRESTAMOS BANCARIOS A LARGO PLAZO

2203-001 Hipotecarios

2203-001-001 Banco Hipotecario S.A.

3 PATRIMONIO

31 CAPITAL

3101 CAPITAL SOCIAL

3101-001 Fijo

3101-002 Variable

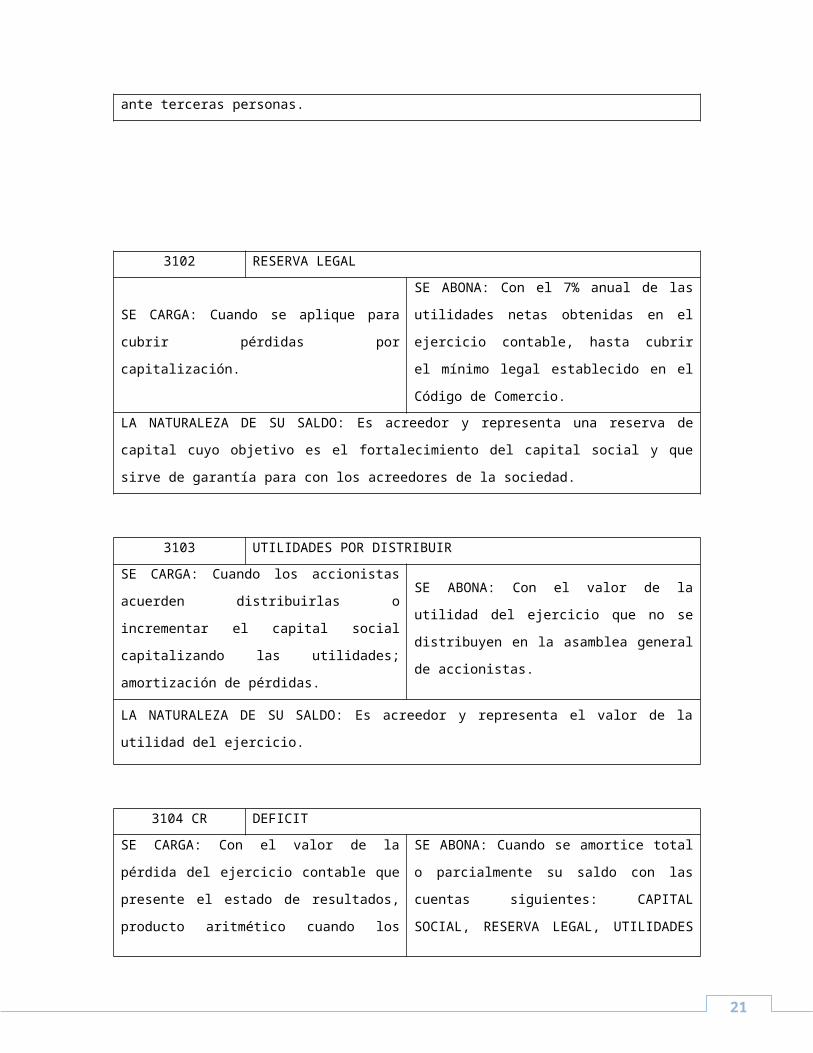

3102 RESERVA LEGAL

3103 UTILIDADES POR DISTRIBUIR

3103-001 Del ejercicio

3103-002 De Ejercicios anteriores

3104 CR DÉFICIT

12

3104-001 Del ejercicio

3104-002 De Ejercicios anteriores

3105 DONACIONES

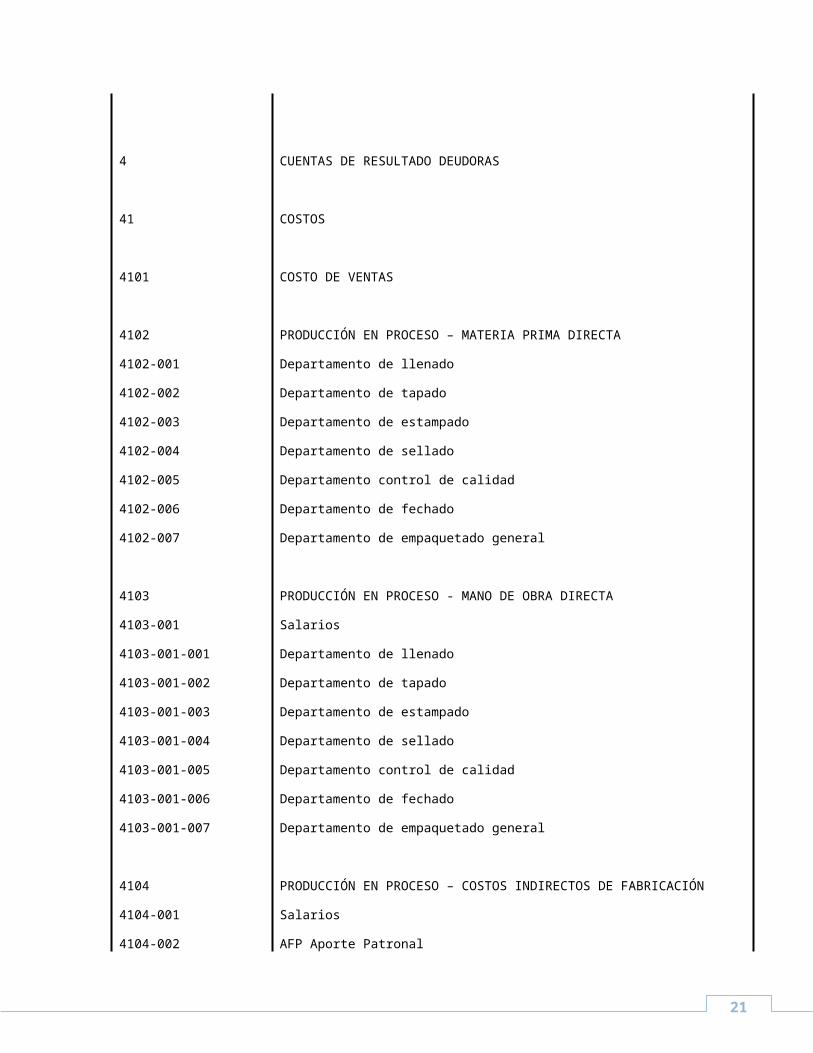

4 CUENTAS DE RESULTADO DEUDORAS

41 COSTOS

4101 COSTO DE VENTAS

4102 PRODUCCIÓN EN PROCESO – MATERIA PRIMA DIRECTA

4102-001 Departamento de llenado

4102-002 Departamento de tapado

4102-003 Departamento de estampado

4102-004 Departamento de sellado

4102-005 Departamento control de calidad

4102-006 Departamento de fechado

4102-007 Departamento de empaquetado general

4103 PRODUCCIÓN EN PROCESO - MANO DE OBRA DIRECTA

4103-001 Salarios

4103-001-001 Departamento de llenado

4103-001-002 Departamento de tapado

4103-001-003 Departamento de estampado

4103-001-004 Departamento de sellado

4103-001-005 Departamento control de calidad

4103-001-006 Departamento de fechado

4103-001-007 Departamento de empaquetado general

4104 PRODUCCIÓN EN PROCESO – COSTOS INDIRECTOS DE FABRICACIÓN

4104-001 Salarios

13

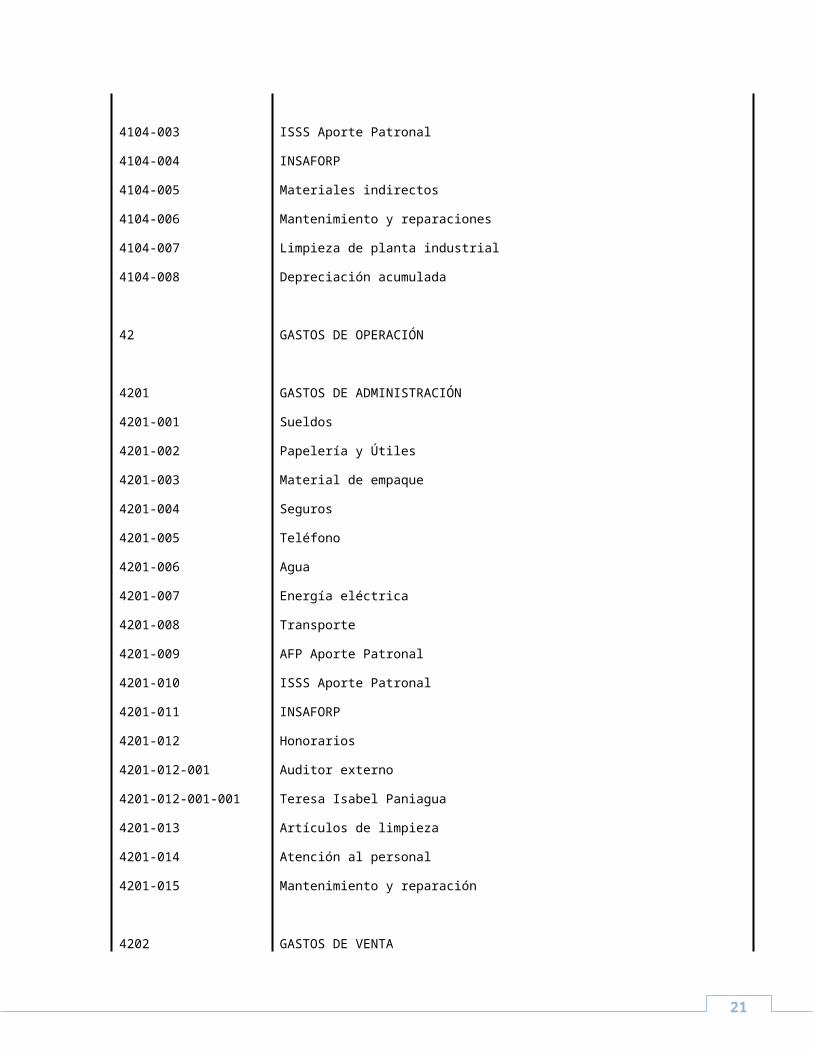

4104-002 AFP Aporte Patronal

4104-003 ISSS Aporte Patronal

4104-004 INSAFORP

4104-005 Materiales indirectos

4104-006 Mantenimiento y reparaciones

4104-007 Limpieza de planta industrial

4104-008 Depreciación acumulada

42 GASTOS DE OPERACIÓN

4201 GASTOS DE ADMINISTRACIÓN

4201-001 Sueldos

4201-002 Papelería y Útiles

4201-003 Material de empaque

4201-004 Seguros

4201-005 Teléfono

4201-006 Agua

4201-007 Energía eléctrica

4201-008 Transporte

4201-009 AFP Aporte Patronal

4201-010 ISSS Aporte Patronal

4201-011 INSAFORP

4201-012 Honorarios

4201-012-001 Auditor externo

4201-012-001-001 Teresa Isabel Paniagua

4201-013 Artículos de limpieza

4201-014 Atención al personal

4201-015 Mantenimiento y reparación

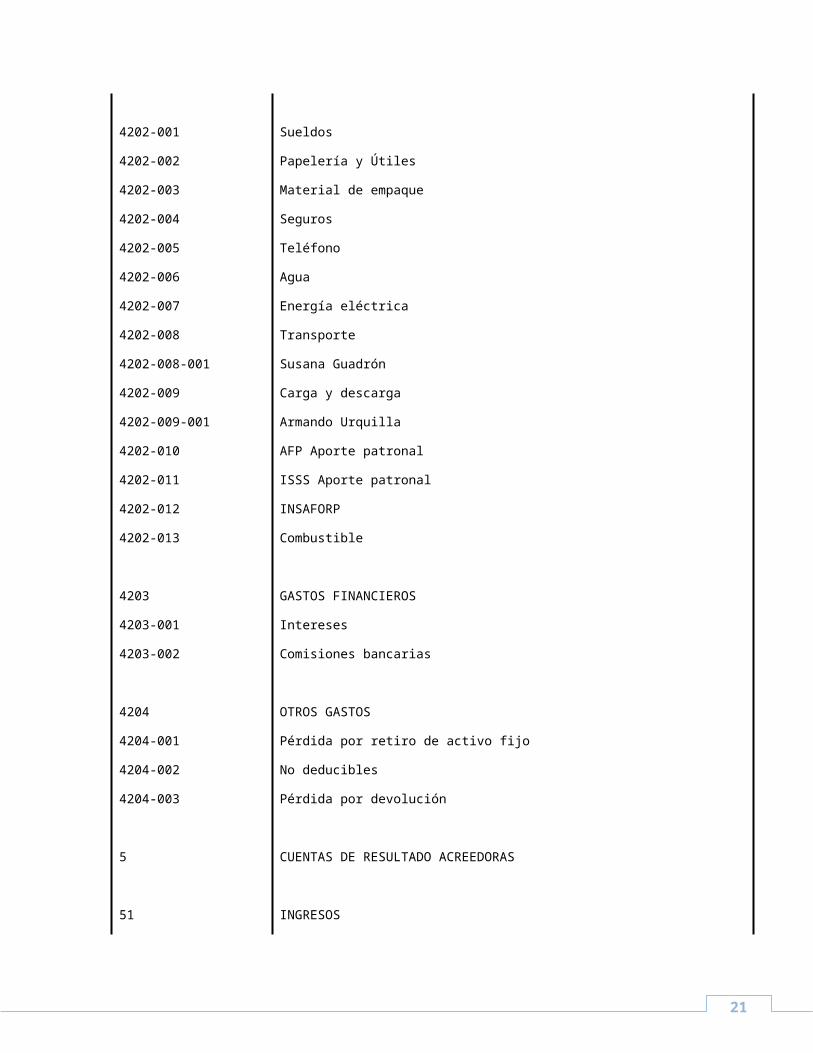

4202 GASTOS DE VENTA

4202-001 Sueldos

4202-002 Papelería y Útiles

14

4202-003 Material de empaque

4202-004 Seguros

4202-005 Teléfono

4202-006 Agua

4202-007 Energía eléctrica

4202-008 Transporte

4202-008-001 Susana Guadrón

4202-009 Carga y descarga

4202-009-001 Armando Urquilla

4202-010 AFP Aporte patronal

4202-011 ISSS Aporte patronal

4202-012 INSAFORP

4202-013 Combustible

4203 GASTOS FINANCIEROS

4203-001 Intereses

4203-002 Comisiones bancarias

4204 OTROS GASTOS

4204-001 Pérdida por retiro de activo fijo

4204-002 No deducibles

4204-003 Pérdida por devolución

5 CUENTAS DE RESULTADO ACREEDORAS

51 INGRESOS

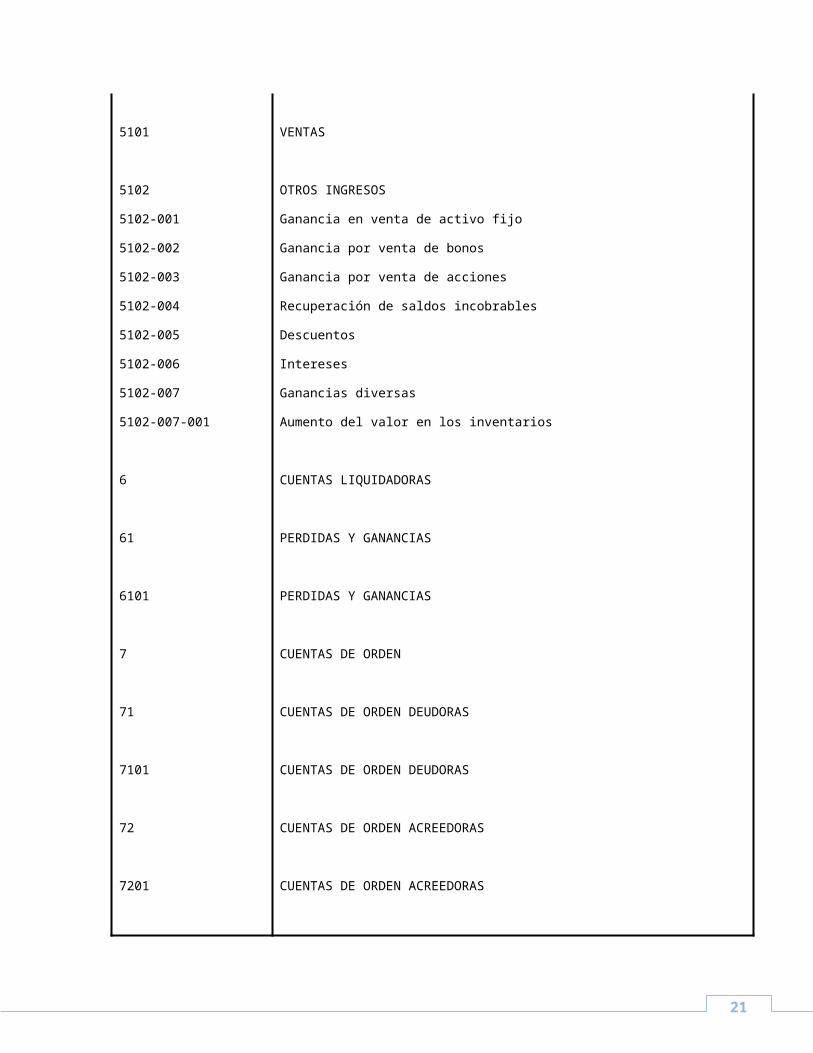

5101 VENTAS

5102 OTROS INGRESOS

5102-001 Ganancia en venta de activo fijo

15

5102-002 Ganancia por venta de bonos

5102-003 Ganancia por venta de acciones

5102-004 Recuperación de saldos incobrables

5102-005 Descuentos

5102-006 Intereses

5102-007 Ganancias diversas

5102-007-001 Aumento del valor en los inventarios

6 CUENTAS LIQUIDADORAS

61 PERDIDAS Y GANANCIAS

6101 PERDIDAS Y GANANCIAS

7 CUENTAS DE ORDEN

71 CUENTAS DE ORDEN DEUDORAS

7101 CUENTAS DE ORDEN DEUDORAS

72 CUENTAS DE ORDEN ACREEDORAS

7201 CUENTAS DE ORDEN ACREEDORAS

16

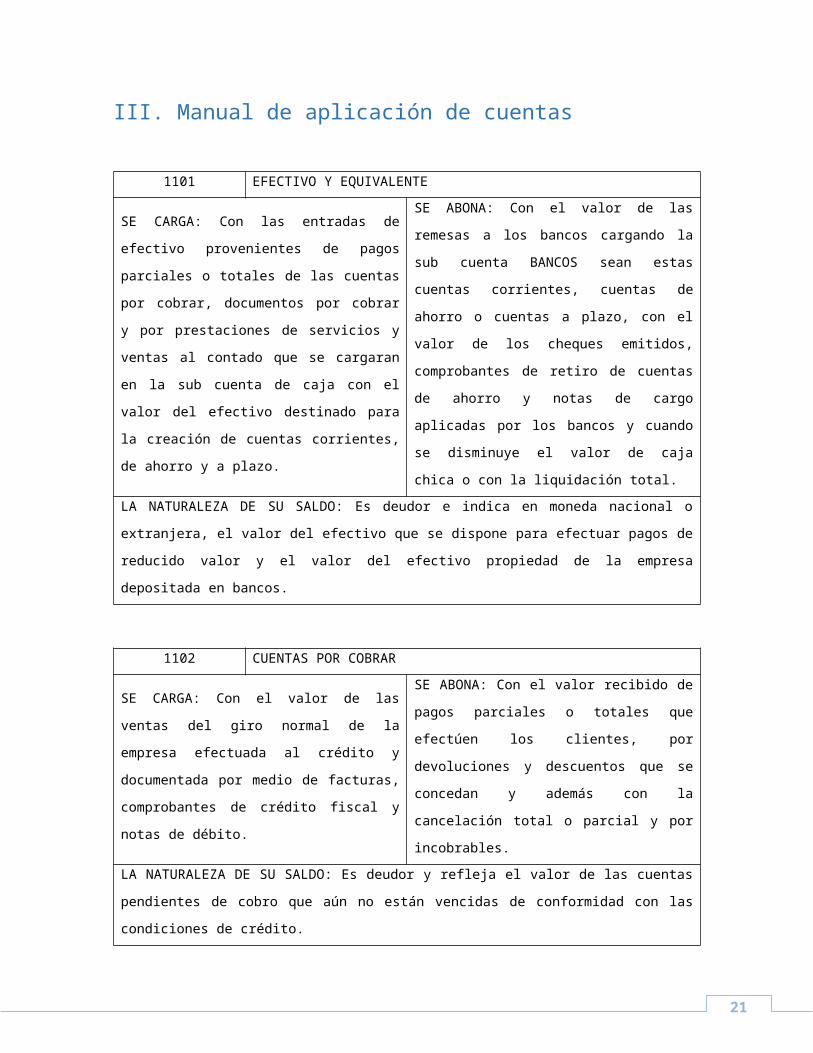

III. Manual de aplicación de cuentas

1101 EFECTIVO Y EQUIVALENTE

SE CARGA: Con las entradas de efectivo

provenientes de pagos parciales o totales de

las cuentas por cobrar, documentos por cobrar

y por prestaciones de servicios y ventas al

contado que se cargaran en la sub cuenta de

caja con el valor del efectivo destinado para la

creación de cuentas corrientes, de ahorro y a

plazo.

SE ABONA: Con el valor de las remesas a los

bancos cargando la sub cuenta BANCOS sean

estas cuentas corrientes, cuentas de ahorro o

cuentas a plazo, con el valor de los cheques

emitidos, comprobantes de retiro de cuentas

de ahorro y notas de cargo aplicadas por los

bancos y cuando se disminuye el valor de caja

chica o con la liquidación total.

LA NATURALEZA DE SU SALDO: Es deudor e indica en moneda nacional o extranjera, el valor

del efectivo que se dispone para efectuar pagos de reducido valor y el valor del efectivo

propiedad de la empresa depositada en bancos.

1102 CUENTAS POR COBRAR

SE CARGA: Con el valor de las ventas del giro

normal de la empresa efectuada al crédito y

documentada por medio de facturas,

comprobantes de crédito fiscal y notas de

débito.

SE ABONA: Con el valor recibido de pagos

parciales o totales que efectúen los clientes,

por devoluciones y descuentos que se

concedan y además con la cancelación total o

parcial y por incobrables.

LA NATURALEZA DE SU SALDO: Es deudor y refleja el valor de las cuentas pendientes de

cobro que aún no están vencidas de conformidad con las condiciones de crédito.

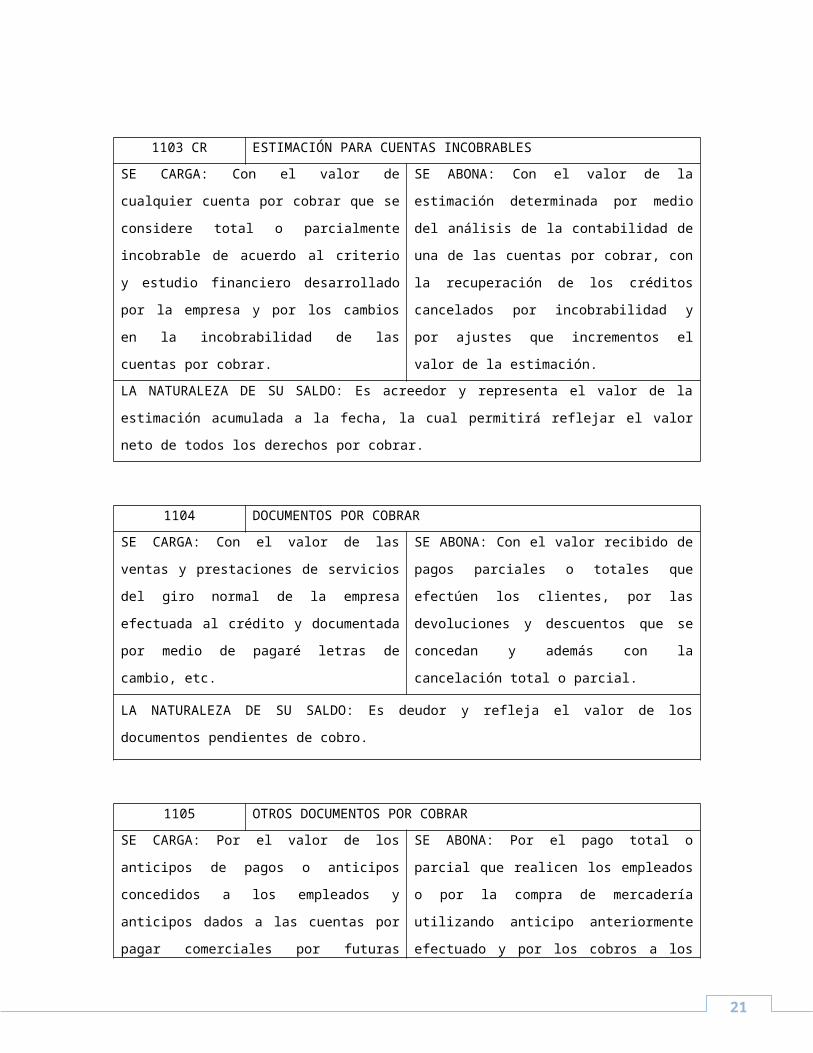

1103 CR ESTIMACIÓN PARA CUENTAS INCOBRABLES

SE CARGA: Con el valor de cualquier cuenta

por cobrar que se considere total o

parcialmente incobrable de acuerdo al criterio

y estudio financiero desarrollado por la

empresa y por los cambios en la incobrabilidad

de las cuentas por cobrar.

SE ABONA: Con el valor de la estimación

determinada por medio del análisis de la

contabilidad de una de las cuentas por cobrar,

con la recuperación de los créditos cancelados

por incobrabilidad y por ajustes que

incrementos el valor de la estimación.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de la estimación

acumulada a la fecha, la cual permitirá reflejar el valor neto de todos los derechos por cobrar.

17

1104 DOCUMENTOS POR COBRAR

SE CARGA: Con el valor de las ventas y

prestaciones de servicios del giro normal de la

empresa efectuada al crédito y documentada

por medio de pagaré letras de cambio, etc.

SE ABONA: Con el valor recibido de pagos

parciales o totales que efectúen los clientes,

por las devoluciones y descuentos que se

concedan y además con la cancelación total o

parcial.

LA NATURALEZA DE SU SALDO: Es deudor y refleja el valor de los documentos pendientes de

cobro.

1105 OTROS DOCUMENTOS POR COBRAR

SE CARGA: Por el valor de los anticipos de

pagos o anticipos concedidos a los empleados

y anticipos dados a las cuentas por pagar

comerciales por futuras compras o deudores

varios.

SE ABONA: Por el pago total o parcial que

realicen los empleados o por la compra de

mercadería utilizando anticipo anteriormente

efectuado y por los cobros a los deudores

varios.

LA NATURALEZA DE SU SALDO: Es deudor y representa los anticipos salariales concedidos a

empleados o anticipos a las cuentas por pagar comerciales por adelantado y deudores varios.

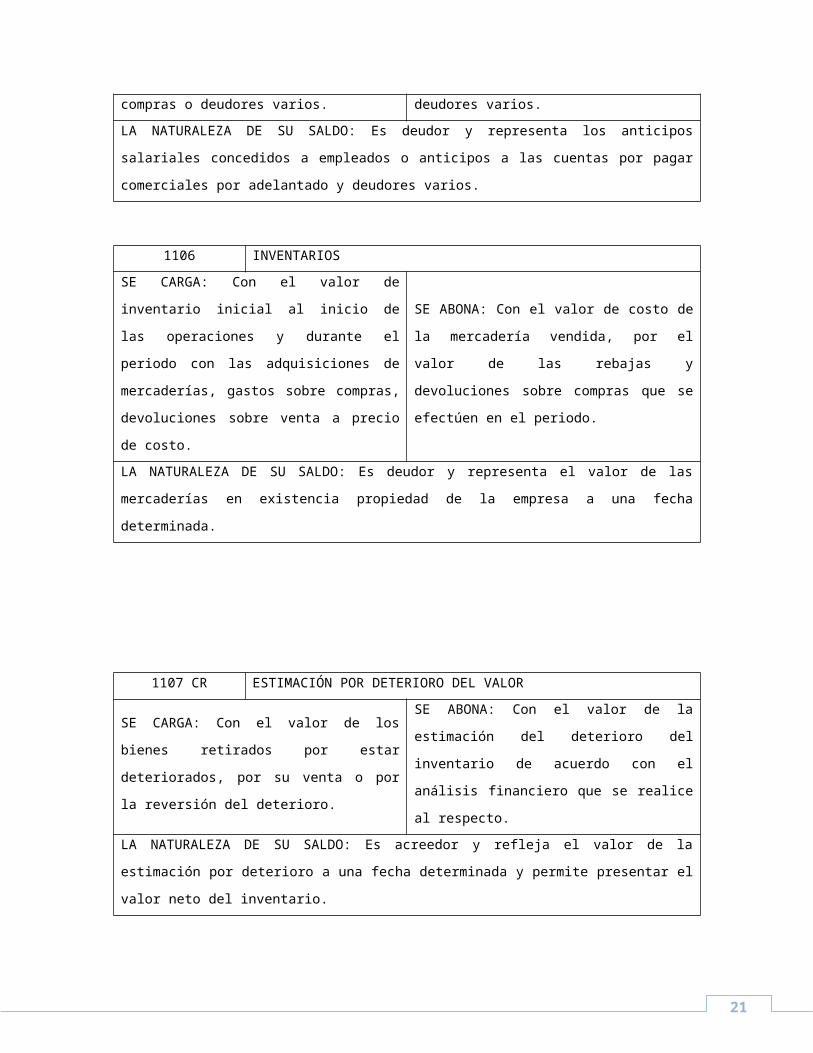

1106 INVENTARIOS

SE CARGA: Con el valor de inventario inicial al

inicio de las operaciones y durante el periodo

con las adquisiciones de mercaderías, gastos

sobre compras, devoluciones sobre venta a

precio de costo.

SE ABONA: Con el valor de costo de la

mercadería vendida, por el valor de las rebajas

y devoluciones sobre compras que se efectúen

en el periodo.

LA NATURALEZA DE SU SALDO: Es deudor y representa el valor de las mercaderías en

existencia propiedad de la empresa a una fecha determinada.

18

1107 CR ESTIMACIÓN POR DETERIORO DEL VALOR

SE CARGA: Con el valor de los bienes

retirados por estar deteriorados, por su venta o

por la reversión del deterioro.

SE ABONA: Con el valor de la estimación del

deterioro del inventario de acuerdo con el

análisis financiero que se realice al respecto.

LA NATURALEZA DE SU SALDO: Es acreedor y refleja el valor de la estimación por deterioro a

una fecha determinada y permite presentar el valor neto del inventario.

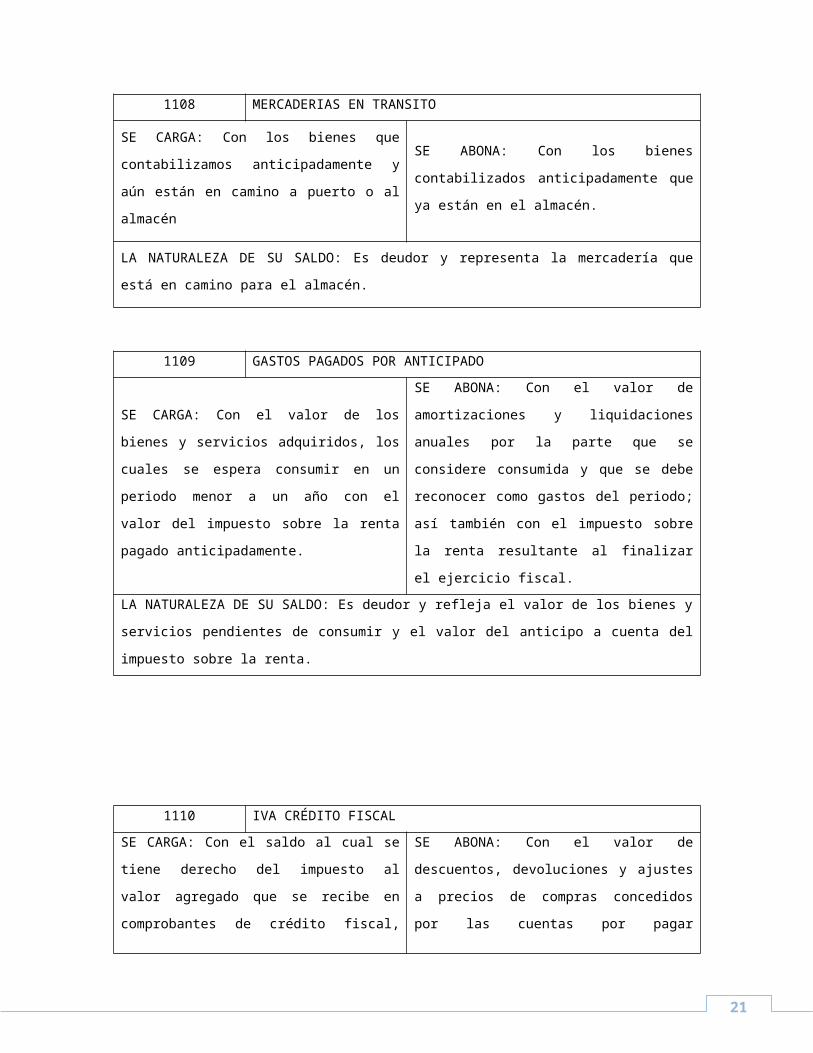

1108 MERCADERIAS EN TRANSITO

SE CARGA: Con los bienes que

contabilizamos anticipadamente y aún están

en camino a puerto o al almacén

SE ABONA: Con los bienes contabilizados

anticipadamente que ya están en el almacén.

LA NATURALEZA DE SU SALDO: Es deudor y representa la mercadería que está en camino

para el almacén.

1109 GASTOS PAGADOS POR ANTICIPADO

SE CARGA: Con el valor de los bienes y

servicios adquiridos, los cuales se espera

consumir en un periodo menor a un año con el

valor del impuesto sobre la renta pagado

anticipadamente.

SE ABONA: Con el valor de amortizaciones y

liquidaciones anuales por la parte que se

considere consumida y que se debe reconocer

como gastos del periodo; así también con el

impuesto sobre la renta resultante al finalizar el

ejercicio fiscal.

LA NATURALEZA DE SU SALDO: Es deudor y refleja el valor de los bienes y servicios

pendientes de consumir y el valor del anticipo a cuenta del impuesto sobre la renta.

1110 IVA CRÉDITO FISCAL

19

SE CARGA: Con el saldo al cual se tiene

derecho del impuesto al valor agregado que se

recibe en comprobantes de crédito fiscal, notas

de débito o documentos fiscales cuando se

trate de importaciones y exportaciones.

SE ABONA: Con el valor de descuentos,

devoluciones y ajustes a precios de compras

concedidos por las cuentas por pagar

comerciales y documentados en notas de

crédito y además con el valor del débito fiscal

al finalizar el periodo tributario.

LA NATURALEZA DE SU SALDO: Es deudor y representa el crédito fiscal del cual dispone la

empresa para su total extinción.

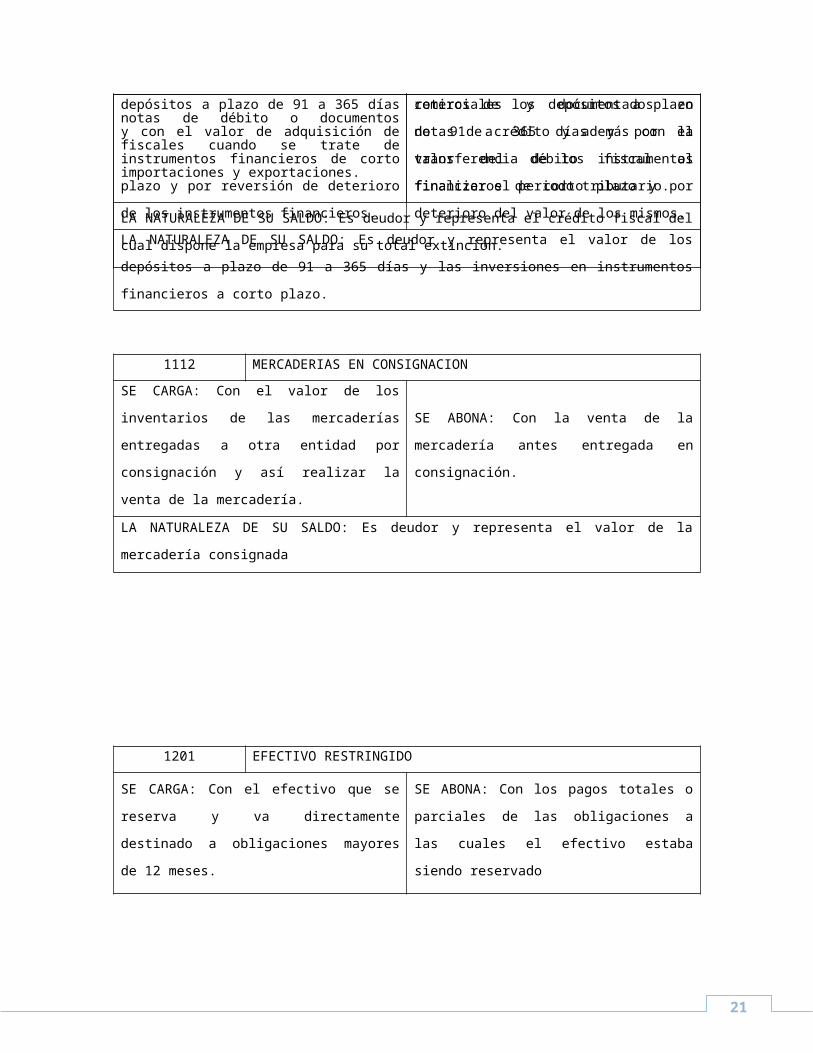

1111 INVERSIONES TEMPORALES

SE CARGA: Con el valor de los depósitos a

plazo de 91 a 365 días y con el valor de

adquisición de instrumentos financieros de

corto plazo y por reversión de deterioro de los

instrumentos financieros.

SE ABONA: Con el valor de los retiros de los

depósitos a plazo de 91 a 365 días y por la

transferencia de los instrumentos financieros

de corto plazo y por deterioro del valor de los

mismos.

LA NATURALEZA DE SU SALDO: Es deudor y representa el valor de los depósitos a plazo de

91 a 365 días y las inversiones en instrumentos financieros a corto plazo.

1112 MERCADERIAS EN CONSIGNACION

SE CARGA: Con el valor de los inventarios de

las mercaderías entregadas a otra entidad por

consignación y así realizar la venta de la

mercadería.

SE ABONA: Con la venta de la mercadería

antes entregada en consignación.

LA NATURALEZA DE SU SALDO: Es deudor y representa el valor de la mercadería consignada

20

1201 EFECTIVO RESTRINGIDO

SE CARGA: Con el efectivo que se reserva y

va directamente destinado a obligaciones

mayores de 12 meses.

SE ABONA: Con los pagos totales o parciales

de las obligaciones a las cuales el efectivo

estaba siendo reservado

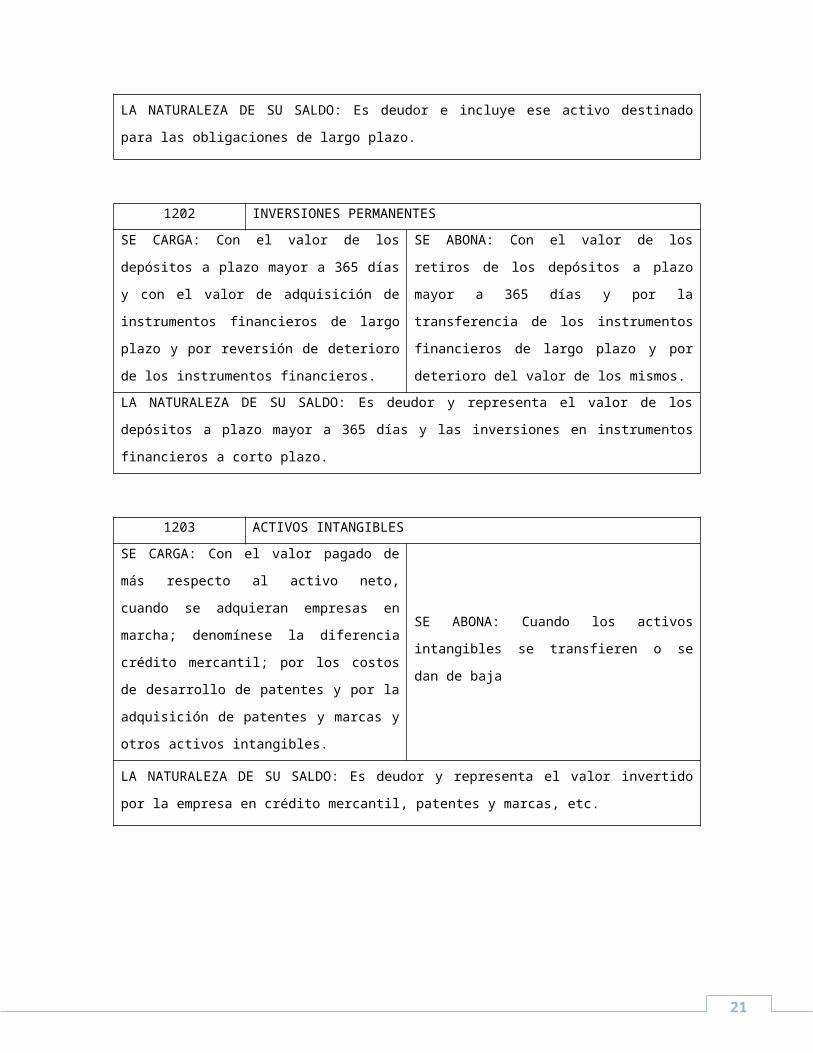

LA NATURALEZA DE SU SALDO: Es deudor e incluye ese activo destinado para las

obligaciones de largo plazo.

1202 INVERSIONES PERMANENTES

SE CARGA: Con el valor de los depósitos a

plazo mayor a 365 días y con el valor de

adquisición de instrumentos financieros de

largo plazo y por reversión de deterioro de los

instrumentos financieros.

SE ABONA: Con el valor de los retiros de los

depósitos a plazo mayor a 365 días y por la

transferencia de los instrumentos financieros

de largo plazo y por deterioro del valor de los

mismos.

LA NATURALEZA DE SU SALDO: Es deudor y representa el valor de los depósitos a plazo

mayor a 365 días y las inversiones en instrumentos financieros a corto plazo.

1203 ACTIVOS INTANGIBLES

SE CARGA: Con el valor pagado de más

respecto al activo neto, cuando se adquieran

empresas en marcha; denomínese la

diferencia crédito mercantil; por los costos de

desarrollo de patentes y por la adquisición de

patentes y marcas y otros activos intangibles.

SE ABONA: Cuando los activos intangibles se

transfieren o se dan de baja

LA NATURALEZA DE SU SALDO: Es deudor y representa el valor invertido por la empresa en

crédito mercantil, patentes y marcas, etc.

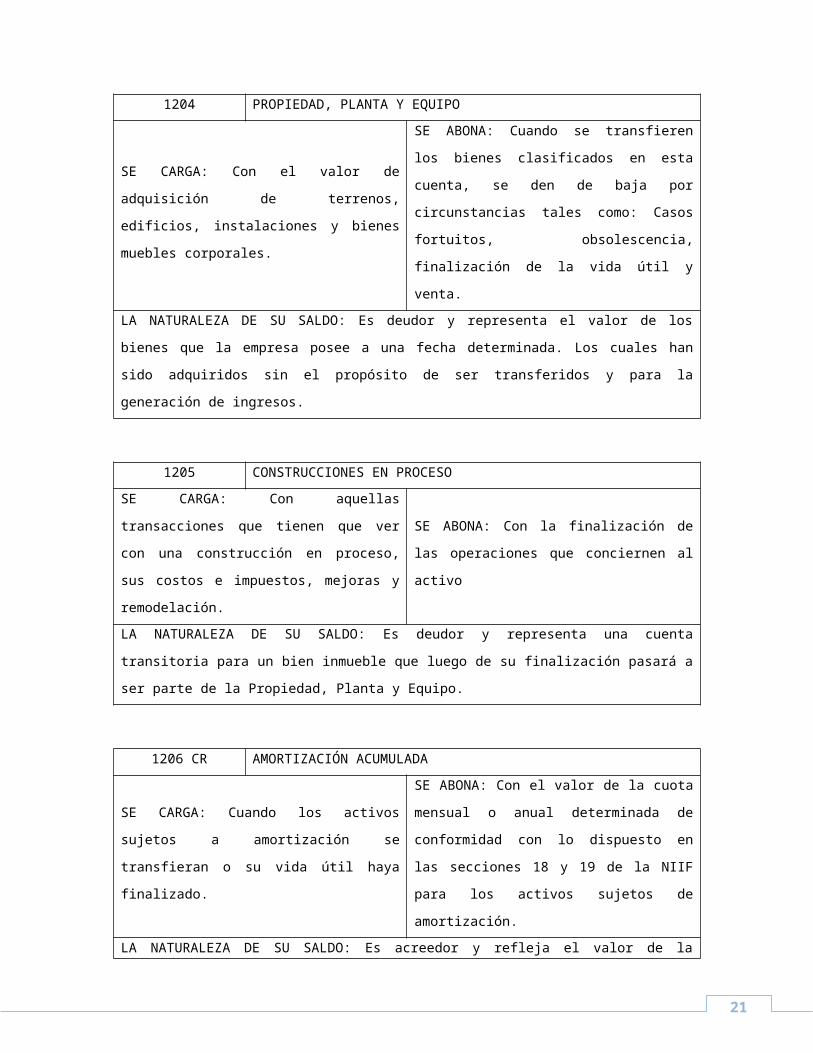

1204 PROPIEDAD, PLANTA Y EQUIPO

21

SE CARGA: Con el valor de adquisición de

terrenos, edificios, instalaciones y bienes

muebles corporales.

SE ABONA: Cuando se transfieren los bienes

clasificados en esta cuenta, se den de baja por

circunstancias tales como: Casos fortuitos,

obsolescencia, finalización de la vida útil y

venta.

LA NATURALEZA DE SU SALDO: Es deudor y representa el valor de los bienes que la empresa

posee a una fecha determinada. Los cuales han sido adquiridos sin el propósito de ser

transferidos y para la generación de ingresos.

1205 CONSTRUCCIONES EN PROCESO

SE CARGA: Con aquellas transacciones que

tienen que ver con una construcción en

proceso, sus costos e impuestos, mejoras y

remodelación.

SE ABONA: Con la finalización de las

operaciones que conciernen al activo

LA NATURALEZA DE SU SALDO: Es deudor y representa una cuenta transitoria para un bien

inmueble que luego de su finalización pasará a ser parte de la Propiedad, Planta y Equipo.

1206 CR AMORTIZACIÓN ACUMULADA

SE CARGA: Cuando los activos sujetos a

amortización se transfieran o su vida útil haya

finalizado.

SE ABONA: Con el valor de la cuota mensual

o anual determinada de conformidad con lo

dispuesto en las secciones 18 y 19 de la NIIF

para los activos sujetos de amortización.

LA NATURALEZA DE SU SALDO: Es acreedor y refleja el valor de la amortización a una fecha

determinada y servirá para reflejar el valor neto de los activos sujetos a amortización.

22

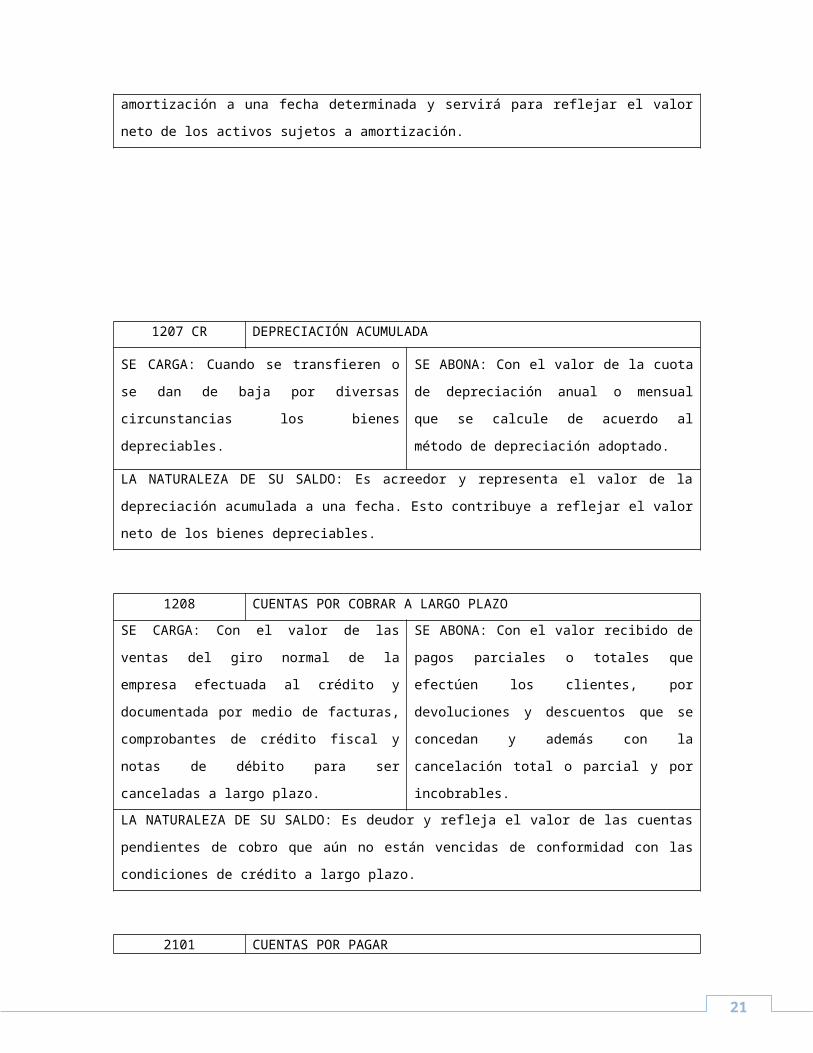

1207 CR DEPRECIACIÓN ACUMULADA

SE CARGA: Cuando se transfieren o se dan

de baja por diversas circunstancias los bienes

depreciables.

SE ABONA: Con el valor de la cuota de

depreciación anual o mensual que se calcule

de acuerdo al método de depreciación

adoptado.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de la depreciación

acumulada a una fecha. Esto contribuye a reflejar el valor neto de los bienes depreciables.

1208 CUENTAS POR COBRAR A LARGO PLAZO

SE CARGA: Con el valor de las ventas del giro

normal de la empresa efectuada al crédito y

documentada por medio de facturas,

comprobantes de crédito fiscal y notas de

débito para ser canceladas a largo plazo.

SE ABONA: Con el valor recibido de pagos

parciales o totales que efectúen los clientes,

por devoluciones y descuentos que se

concedan y además con la cancelación total o

parcial y por incobrables.

LA NATURALEZA DE SU SALDO: Es deudor y refleja el valor de las cuentas pendientes de

cobro que aún no están vencidas de conformidad con las condiciones de crédito a largo plazo.

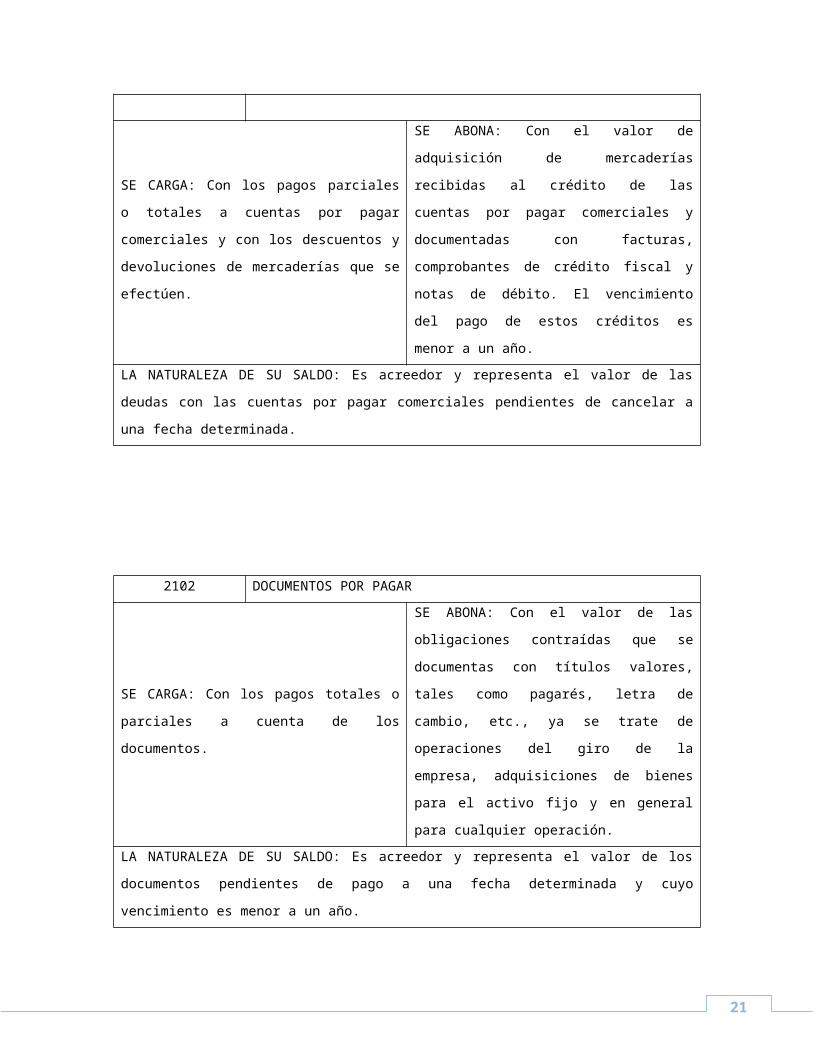

2101 CUENTAS POR PAGAR

SE CARGA: Con los pagos parciales o totales

a cuentas por pagar comerciales y con los

descuentos y devoluciones de mercaderías

que se efectúen.

SE ABONA: Con el valor de adquisición de

mercaderías recibidas al crédito de las cuentas

por pagar comerciales y documentadas con

facturas, comprobantes de crédito fiscal y

notas de débito. El vencimiento del pago de

estos créditos es menor a un año.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de las deudas con las

cuentas por pagar comerciales pendientes de cancelar a una fecha determinada.

2102 DOCUMENTOS POR PAGAR

23

SE CARGA: Con los pagos totales o parciales

a cuenta de los documentos.

SE ABONA: Con el valor de las obligaciones

contraídas que se documentas con títulos

valores, tales como pagarés, letra de cambio,

etc., ya se trate de operaciones del giro de la

empresa, adquisiciones de bienes para el

activo fijo y en general para cualquier

operación.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de los documentos

pendientes de pago a una fecha determinada y cuyo vencimiento es menor a un año.

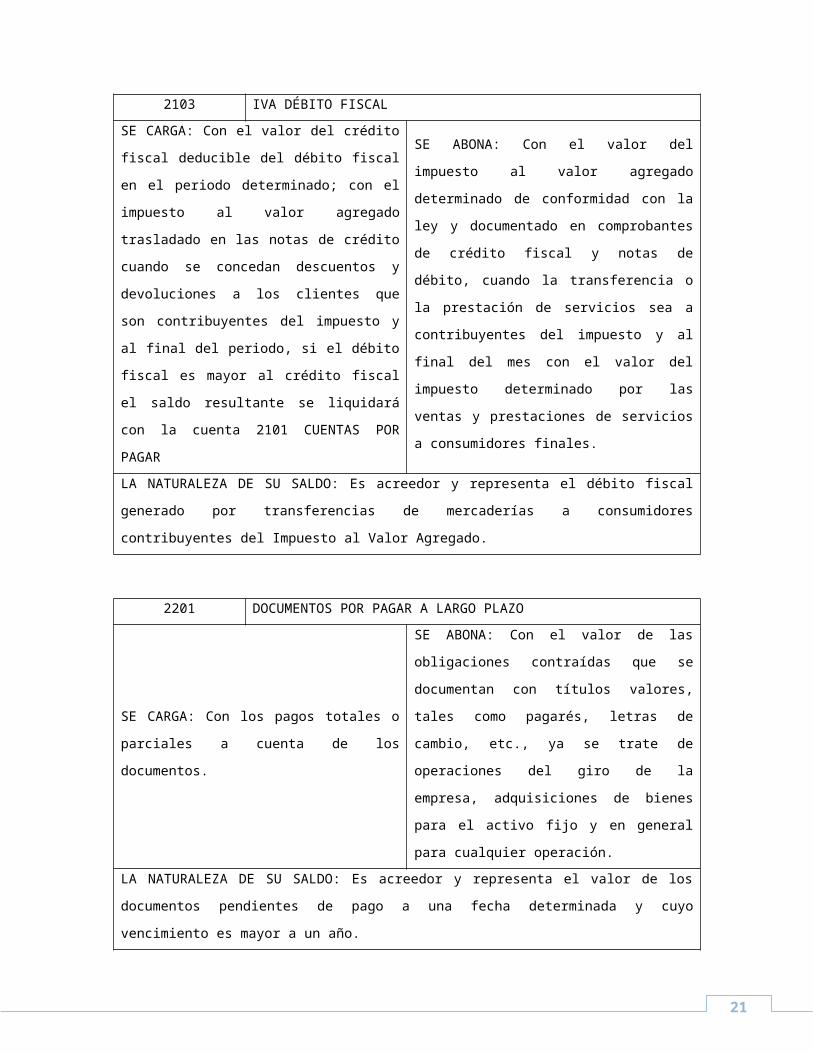

2103 IVA DÉBITO FISCAL

SE CARGA: Con el valor del crédito fiscal

deducible del débito fiscal en el periodo

determinado; con el impuesto al valor

agregado trasladado en las notas de crédito

cuando se concedan descuentos y

devoluciones a los clientes que son

contribuyentes del impuesto y al final del

periodo, si el débito fiscal es mayor al crédito

fiscal el saldo resultante se liquidará con la

cuenta 2101 CUENTAS POR PAGAR

SE ABONA: Con el valor del impuesto al valor

agregado determinado de conformidad con la

ley y documentado en comprobantes de

crédito fiscal y notas de débito, cuando la

transferencia o la prestación de servicios sea a

contribuyentes del impuesto y al final del mes

con el valor del impuesto determinado por las

ventas y prestaciones de servicios a

consumidores finales.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el débito fiscal generado por

transferencias de mercaderías a consumidores contribuyentes del Impuesto al Valor Agregado.

2201 DOCUMENTOS POR PAGAR A LARGO PLAZO

SE CARGA: Con los pagos totales o parciales

a cuenta de los documentos.

SE ABONA: Con el valor de las obligaciones

contraídas que se documentan con títulos

valores, tales como pagarés, letras de cambio,

etc., ya se trate de operaciones del giro de la

empresa, adquisiciones de bienes para el

activo fijo y en general para cualquier

operación.

24

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de los documentos

pendientes de pago a una fecha determinada y cuyo vencimiento es mayor a un año.

2202 ESTIMACIÓN DE OBLIGACIONES LABORALES

SE CARGA: Con el valor de lo pagado a

empleados por concepto de indemnizaciones.

SE ABONA: Con el valor de la cuota mensual

o anual que se considere adecuada para hacer

frente a los casos de despido de empleados

con responsabilidad de la empresa.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de la provisión a una fecha

determinada.

2203 PRÉSTAMOS BANCARIOS A LARGO PLAZO

SE CARGA: Con el valor de cuotas pagadas a

los acreedores, con finalidad de amortizar

parcialmente la deuda.

SE ABONA: Con el valor de los préstamos

obtenidos en bancos y cuyo vencimiento es

mayor a un año.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de los préstamos y cuyo

vencimiento es mayor a un año.

3101 CAPITAL SOCIAL

SE CARGA: Con el valor de las disminuciones

de capital que acuerden los accionistas en

Asamblea General Extraordinaria y por la

amortización de pérdidas.

SE ABONA: Con el valor de los bienes

económicos de cualquier naturaleza aportados

por los accionistas al inicio de operaciones o

posteriormente, cuyo dominio es traslativo a la

sociedad y el cual servirá como garantía para

terceros.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de la inversión realizada

por los accionistas y la cual sirve como garantía ante terceras personas.

25

3102 RESERVA LEGAL

SE CARGA: Cuando se aplique para cubrir

pérdidas por capitalización.

SE ABONA: Con el 7% anual de las utilidades

netas obtenidas en el ejercicio contable, hasta

cubrir el mínimo legal establecido en el Código

de Comercio.

LA NATURALEZA DE SU SALDO: Es acreedor y representa una reserva de capital cuyo

objetivo es el fortalecimiento del capital social y que sirve de garantía para con los acreedores

de la sociedad.

3103 UTILIDADES POR DISTRIBUIR

SE CARGA: Cuando los accionistas acuerden

distribuirlas o incrementar el capital social

capitalizando las utilidades; amortización de

pérdidas.

SE ABONA: Con el valor de la utilidad del

ejercicio que no se distribuyen en la asamblea

general de accionistas.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de la utilidad del ejercicio.

3104 CR DEFICIT

SE CARGA: Con el valor de la pérdida del

ejercicio contable que presente el estado de

resultados, producto aritmético cuando los

ingresos son menores a los gastos y otras

deducciones como el impuesto sobre la renta

por pagar si lo hubiere. Y cuando al inicio del

periodo se traen pérdidas acumuladas de

ejercicios anteriores.

SE ABONA: Cuando se amortice total o

parcialmente su saldo con las cuentas

siguientes: CAPITAL SOCIAL, RESERVA

LEGAL, UTILIDADES POR DISTRIBUIR.

También con los pagos de las pérdidas que

realicen los accionistas.

LA NATURALEZA DE SU SALDO: Es deudor y representa el valor de la pérdida del ejercicio

contable.

26

3105 DONACIONES

SE CARGA: Con los bienes dadas de baja o

efectivo ya utilizado por la entidad,

provenientes de donaciones.

SE ABONA: Con los bienes o efectivo que

entra a la entidad proveniente de donaciones.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor del activo que posee la

empresa adquirido por donación.

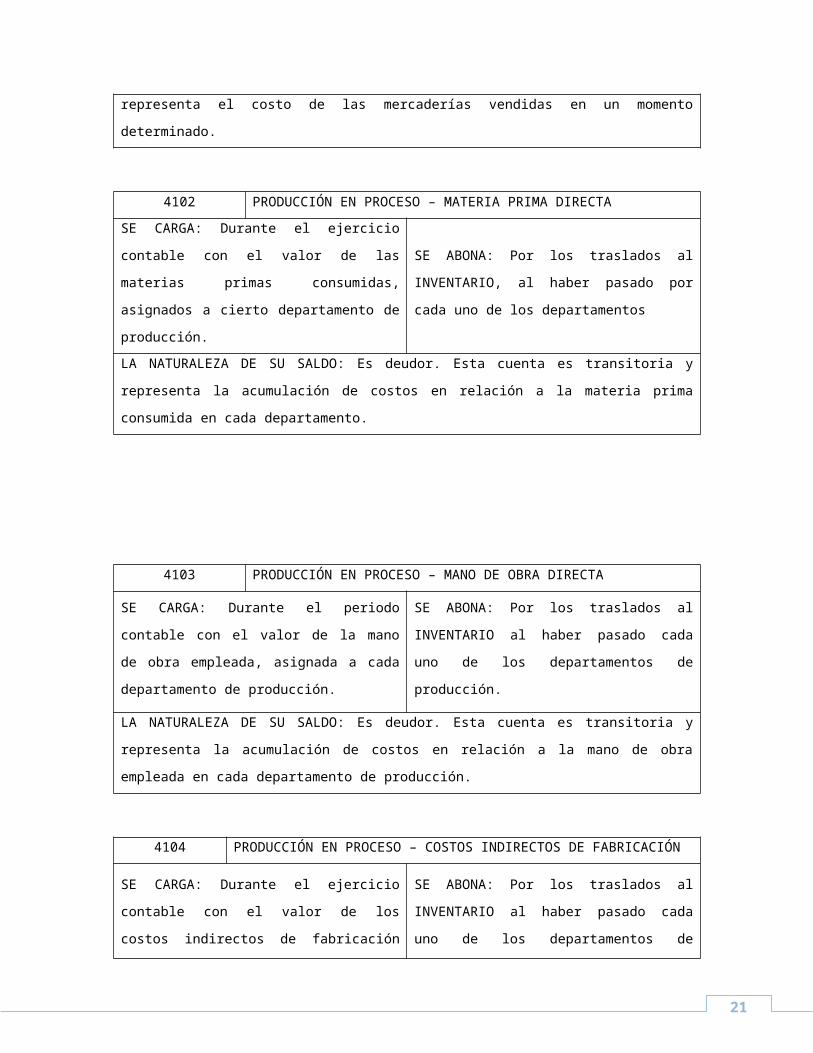

4101 COSTO DE VENTAS

SE CARGA: Durante el periodo contable con

valor del costo de venta de la mercadería

vendida.

SE ABONA: Durante el periodo contable por el

valor de las devoluciones sobre venta a precio

de costo y al final del ejercicio contable se

traslada su saldo la cuenta PERDIDAS Y

GANANCIAS con el objetivo de determinar

resultados del periodo contable.

LA NATURALEZA DE SU SALDO: Es deudor, de naturaleza transitoria y representa el costo de

las mercaderías vendidas en un momento determinado.

4102 PRODUCCIÓN EN PROCESO – MATERIA PRIMA DIRECTA

SE CARGA: Durante el ejercicio contable con

el valor de las materias primas consumidas,

asignados a cierto departamento de

producción.

SE ABONA: Por los traslados al INVENTARIO,

al haber pasado por cada uno de los

departamentos

LA NATURALEZA DE SU SALDO: Es deudor. Esta cuenta es transitoria y representa la

acumulación de costos en relación a la materia prima consumida en cada departamento.

27

4103 PRODUCCIÓN EN PROCESO – MANO DE OBRA DIRECTA

SE CARGA: Durante el periodo contable con el

valor de la mano de obra empleada, asignada

a cada departamento de producción.

SE ABONA: Por los traslados al INVENTARIO

al haber pasado cada uno de los

departamentos de producción.

LA NATURALEZA DE SU SALDO: Es deudor. Esta cuenta es transitoria y representa la

acumulación de costos en relación a la mano de obra empleada en cada departamento de

producción.

4104 PRODUCCIÓN EN PROCESO – COSTOS INDIRECTOS DE FABRICACIÓN

SE CARGA: Durante el ejercicio contable con

el valor de los costos indirectos de fabricación

empleados en cada departamento de

producción.

SE ABONA: Por los traslados al INVENTARIO

al haber pasado cada uno de los

departamentos de producción.

LA NATURALEZA DE SU SALDO: Es deudor. Esta cuenta es transitoria y representa la

acumulación de costos en relación a los costos indirectos de fabricación consumidos en la

producción de cada departamento.

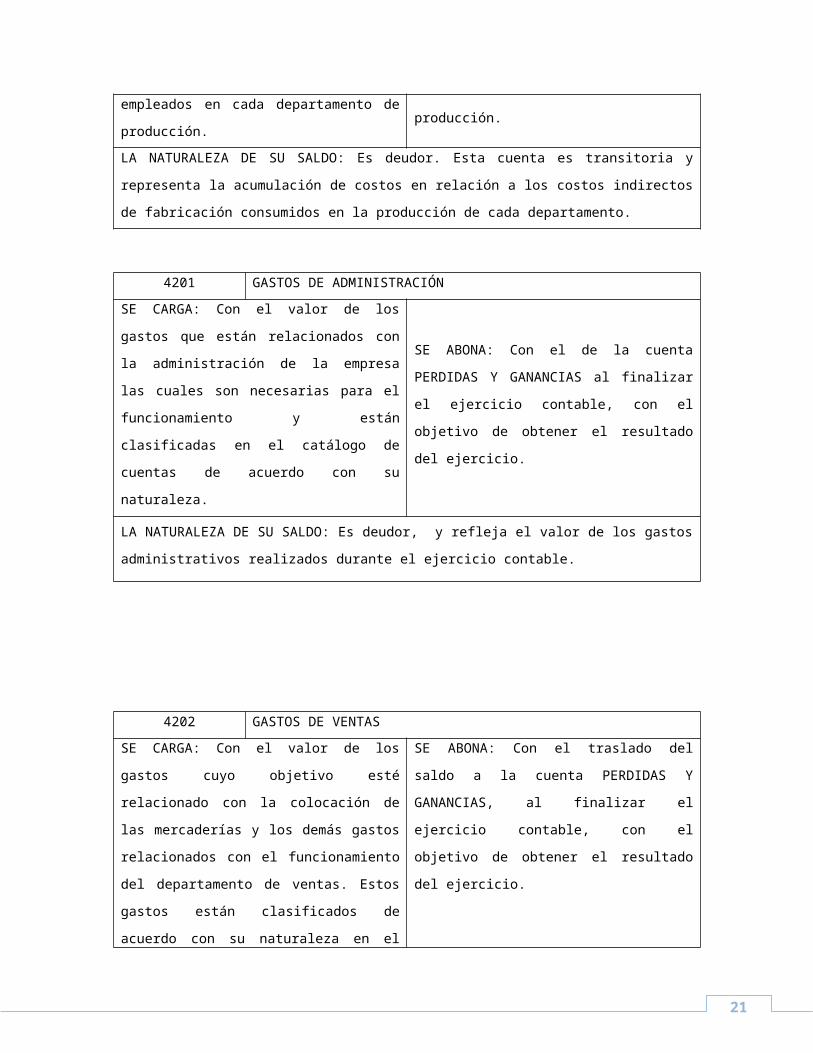

4201 GASTOS DE ADMINISTRACIÓN

SE CARGA: Con el valor de los gastos que

están relacionados con la administración de la

empresa las cuales son necesarias para el

funcionamiento y están clasificadas en el

catálogo de cuentas de acuerdo con su

naturaleza.

SE ABONA: Con el de la cuenta PERDIDAS Y

GANANCIAS al finalizar el ejercicio contable,

con el objetivo de obtener el resultado del

ejercicio.

LA NATURALEZA DE SU SALDO: Es deudor, y refleja el valor de los gastos administrativos

realizados durante el ejercicio contable.

28

4202 GASTOS DE VENTAS

SE CARGA: Con el valor de los gastos cuyo

objetivo esté relacionado con la colocación de

las mercaderías y los demás gastos

relacionados con el funcionamiento del

departamento de ventas. Estos gastos están

clasificados de acuerdo con su naturaleza en

el catálogo de cuentas.

SE ABONA: Con el traslado del saldo a la

cuenta PERDIDAS Y GANANCIAS, al finalizar

el ejercicio contable, con el objetivo de obtener

el resultado del ejercicio.

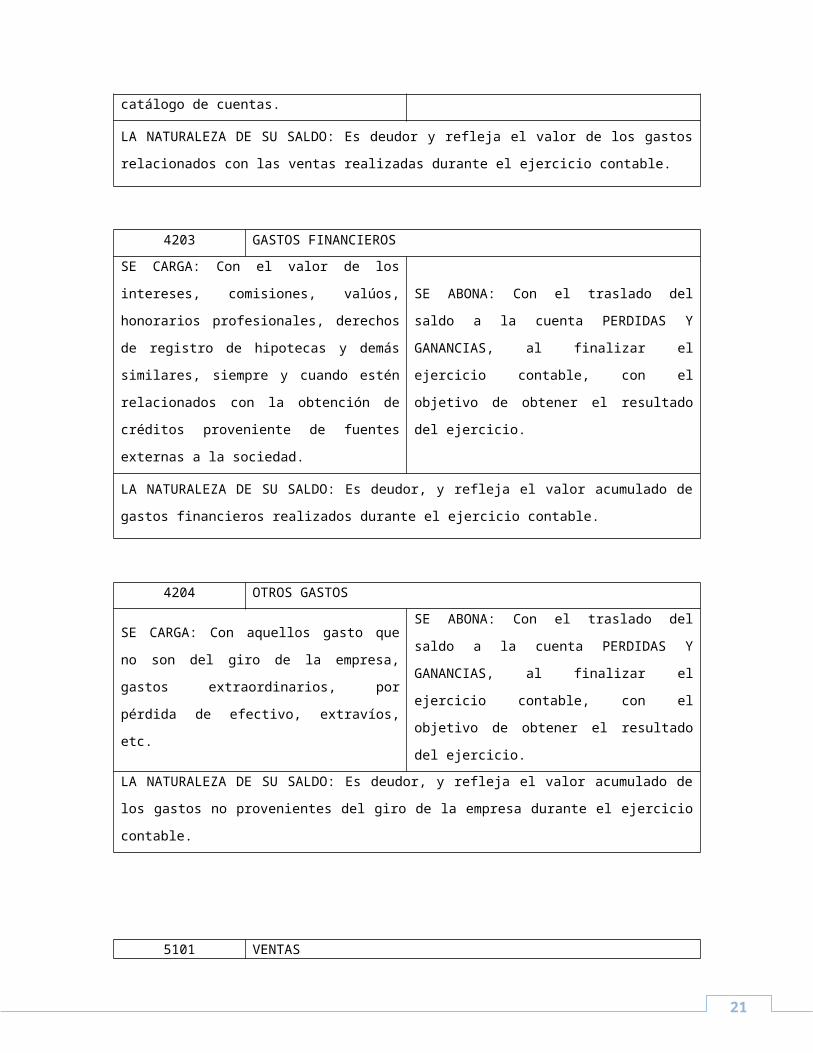

LA NATURALEZA DE SU SALDO: Es deudor y refleja el valor de los gastos relacionados con

las ventas realizadas durante el ejercicio contable.

4203 GASTOS FINANCIEROS

SE CARGA: Con el valor de los intereses,

comisiones, valúos, honorarios profesionales,

derechos de registro de hipotecas y demás

similares, siempre y cuando estén

relacionados con la obtención de créditos

proveniente de fuentes externas a la sociedad.

SE ABONA: Con el traslado del saldo a la

cuenta PERDIDAS Y GANANCIAS, al finalizar

el ejercicio contable, con el objetivo de obtener

el resultado del ejercicio.

LA NATURALEZA DE SU SALDO: Es deudor, y refleja el valor acumulado de gastos financieros

realizados durante el ejercicio contable.

4204 OTROS GASTOS

SE CARGA: Con aquellos gasto que no son

del giro de la empresa, gastos extraordinarios,

por pérdida de efectivo, extravíos, etc.

SE ABONA: Con el traslado del saldo a la

cuenta PERDIDAS Y GANANCIAS, al finalizar

el ejercicio contable, con el objetivo de obtener

el resultado del ejercicio.

LA NATURALEZA DE SU SALDO: Es deudor, y refleja el valor acumulado de los gastos no

provenientes del giro de la empresa durante el ejercicio contable.

29

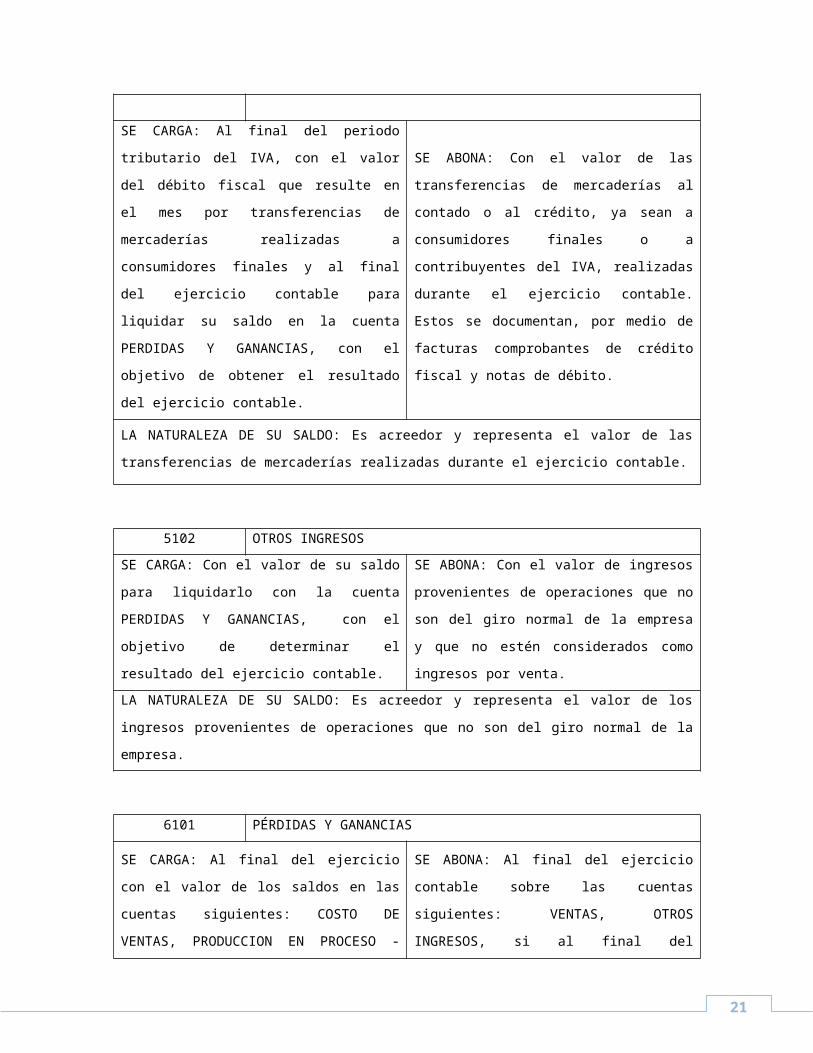

5101 VENTAS

SE CARGA: Al final del periodo tributario del

IVA, con el valor del débito fiscal que resulte

en el mes por transferencias de mercaderías

realizadas a consumidores finales y al final del

ejercicio contable para liquidar su saldo en la

cuenta PERDIDAS Y GANANCIAS, con el

objetivo de obtener el resultado del ejercicio

contable.

SE ABONA: Con el valor de las transferencias

de mercaderías al contado o al crédito, ya

sean a consumidores finales o a

contribuyentes del IVA, realizadas durante el

ejercicio contable. Estos se documentan, por

medio de facturas comprobantes de crédito

fiscal y notas de débito.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de las transferencias de

mercaderías realizadas durante el ejercicio contable.

5102 OTROS INGRESOS

SE CARGA: Con el valor de su saldo para

liquidarlo con la cuenta PERDIDAS Y

GANANCIAS, con el objetivo de determinar el

resultado del ejercicio contable.

SE ABONA: Con el valor de ingresos

provenientes de operaciones que no son del

giro normal de la empresa y que no estén

considerados como ingresos por venta.

LA NATURALEZA DE SU SALDO: Es acreedor y representa el valor de los ingresos

provenientes de operaciones que no son del giro normal de la empresa.

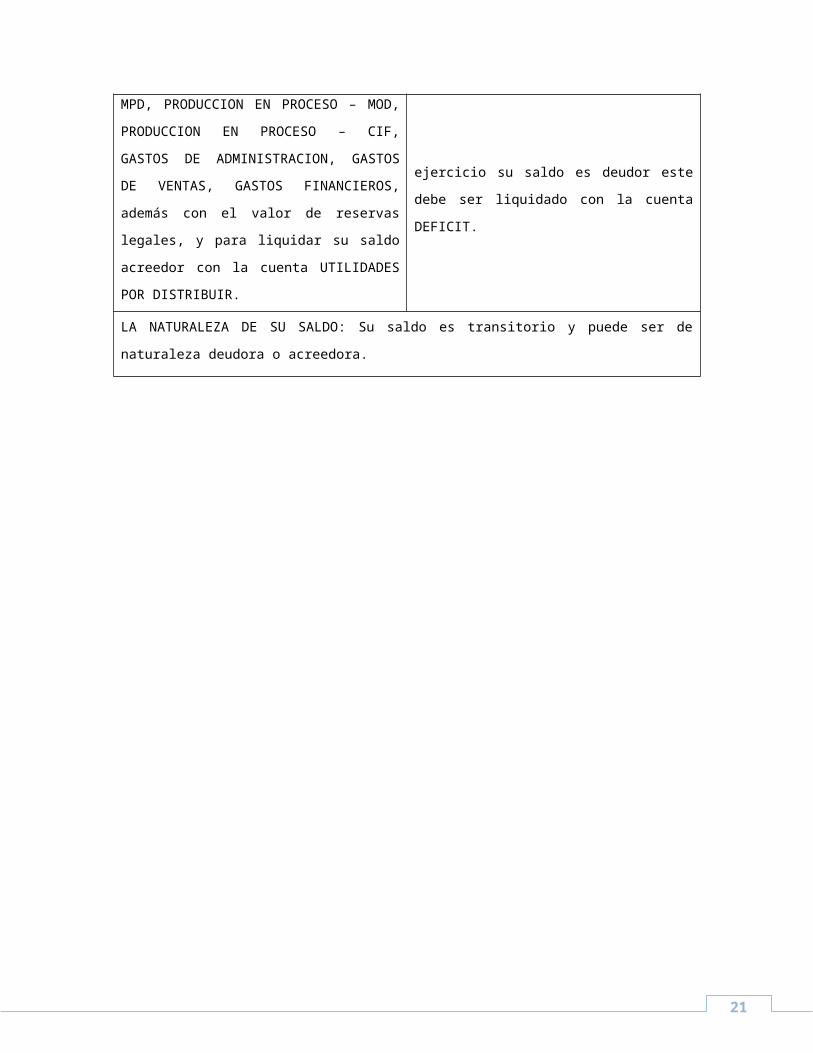

6101 PÉRDIDAS Y GANANCIAS

SE CARGA: Al final del ejercicio con el valor

de los saldos en las cuentas siguientes:

COSTO DE VENTAS, PRODUCCION EN

PROCESO - MPD, PRODUCCION EN

PROCESO – MOD, PRODUCCION EN

PROCESO – CIF, GASTOS DE

ADMINISTRACION, GASTOS DE VENTAS,

GASTOS FINANCIEROS, además con el valor

de reservas legales, y para liquidar su saldo

acreedor con la cuenta UTILIDADES POR

DISTRIBUIR.

SE ABONA: Al final del ejercicio contable

sobre las cuentas siguientes: VENTAS,

OTROS INGRESOS, si al final del ejercicio su

saldo es deudor este debe ser liquidado con la

cuenta DEFICIT.

LA NATURALEZA DE SU SALDO: Su saldo es transitorio y puede ser de naturaleza deudora o

acreedora.

30

IV. Políticas Contables.

Con la finalidad de contar con las bases necesarias para llevar a cabo el proceso

de consolidación de Estados Financieros de la Industria Alpina S.A. de C.V., es

necesario definir y aprobar políticas contables uniformes tomando en cuenta las

Normas Internacionales de Información Financiera (NIIF), que incluyen las propias

NIIF; las Normas Internacionales de Contabilidad (NIC); y las Interpretaciones a

las NIIF y a las NIC, oficializadas y vigentes en El Salvador por el Consejo de

Vigilancia de la Contaduría Pública y Auditoría (CVCPA).

1. Nota a los Estados Financieros sobre Políticas Contables utilizadas

por las Empresas bajo el ámbito de FONAFE

La nota de políticas contables debe incluir la revelación de políticas contables para

todos los rubros cuya acumulación para los periodos que se presentan haya sido

importante o cuyos saldos, en cualquiera de los dos periodos, sean significativos

dentro del rubro, y dentro de los estados financieros tomados en su conjunto.

Para asegurar que la nota está completa, deberá repasar el Estado de Situación

Financiera y el Estado de Resultados Integral para cada rubro de presentación

importante, y verificar la revelación de la política contable1.

Los cambios en políticas, métodos y prácticas contables deben ser claramente

revelados y debe exponerse el efecto en los Estados Financieros. Su tratamiento

se rige por la NIC 8, párrafos 14 al 27.

1 NIC 1 – Presentación de Estados Financieros, Guía de Implementación

31

2. Política contable: Revelaciones en las notas a los Estados

Financieros

La información que se revele en las notas a los Estados Financieros deberá

considerar la siguiente estructura en el orden que se expone a continuación:

a) Nota de operaciones, donde se cubren los requerimientos de la NIC 12 como la

naturaleza de sus operaciones y sus principales actividades; el domicilio legal,

incluyendo el correspondiente a sus áreas de operación o localización de

facilidades; su forma legal, incluyendo el dispositivo o dispositivos de ley

pertinentes a su creación o funcionamiento; y otra información breve sobre

cambios fundamentales referidos a incrementos o disminuciones en su capacidad

productiva, área de operaciones, entre otros;

b) Nota de políticas contables, según lo indicado en el punto 1 de este

documento;

c) Notas de desagregación de la composición de rubros presentados en el

Balance, incluyendo la información requerida por cada NIIF;

d) Notas sobre otra información financiera no expuesta en el cuerpo de los

estados financieros, como descripción de las cuentas patrimoniales, situación

tributaria, contingencias y riesgos financieros.

2 NIC 1 – Presentación de los Estados Financieros, párrafos 103 al 126.

32

3. Política Contable: Instrumentos Financieros

Clasificación

Los instrumentos financieros incluyen los activos financieros, los pasivos

financieros y los instrumentos patrimoniales. Los activos financieros deben ser

clasificados como sigue3:

- Mantenidos para negociar, adquirido con el propósito de generar una ganancia

por las fluctuaciones a corto plazo en su precio o en la comisión de

intermediación. Incluye instrumentos derivados que no han sido catalogados

como de cobertura. Ejemplo: Cartera de Colocaciones adquirida con el

propósito de negociar, Bonos líquidos negociados en bolsa de valores.

- Inversiones mantenidas hasta el vencimiento, diferentes de cuentas por cobrar

y préstamos originados por la empresa, con vencimiento fijo y que la entidad

espera conservar hasta su vencimiento. Ejemplo: cartera de colocaciones

adquirida con intención de mantenerla hasta que venza.

- Cuentas por cobrar y préstamos, corresponde a activos que no se negocian en

un mercado activo. Se clasifican aquí las cuentas por cobrar originados por la

entidad.

- Disponibles para la venta, se clasifican en esta cuenta aquellos activos y

pasivos financieros que por sus características no han sido reconocidos como

de las tres categorías anteriores. Ejemplo: Inversiones en acciones que no dan

lugar a control o influencia significativa.

En el caso de los pasivos financieros, estos se clasifican en: originados por la

empresa y mantenidos para negociar.

3 NIC 39 – Instrumentos Financieros: Reconocimiento y Medición, párrafo 10

33

Los rendimientos financieros o los costos financieros en términos porcentuales

promedio del periodo deben ser presentados en cada nota de detalle (composición

del rubro).

Los activos y pasivos financieros deben ser clasificados como corrientes o no

corrientes dependiendo del plazo de su convertibilidad o disposición de efectivo.

Valuación

Los instrumentos financieros clasificados como cuentas por cobrar y préstamos;

las inversiones mantenidas a vencimiento y cualquier instrumento financiero que

no tenga cotización en un mercado activo, debe ser medido posteriormente a su

costo amortizado a través del método del interés efectivo4.

El costo amortizado es aquél valor que se le asignó inicialmente a un activo o

pasivo menos los reembolsos del principal, más o menos, según sea el caso,

cualquier diferencia existente entre el importe inicial y el valor del reembolso al

vencimiento; y, para activos financieros, menos la pérdida de valor por deterioro o

improbable recuperación (cobranza dudosa).

El método del interés efectivo corresponde al cálculo de imputación de intereses

utilizando la tasa de interés efectiva; siendo ésta, la tasa de descuento que iguala

exactamente la corriente esperada de pagos futuros hasta el vencimiento, o hasta

la fecha que se realice la próxima revisión de intereses según precio de mercado,

con el valor neto contable del activo o pasivo financieros. La tasa de interés

efectiva también es equivalente a la tasa interna de rendimiento del activo o pasivo

financiero en el período considerado.4 NIC 39 – Instrumentos Financieros: Reconocimiento y Medición, párrafos 46 y 47.

34

En caso no tengan vencimiento fijo deben ser valuados al costo. Los demás

instrumentos deben ser medidos a su valor razonable5.

Los activos financieros deben estar sujetos a revisión periódica para determinar si

su valor se ha deteriorado6. En el caso de las inversiones de corto plazo revisar si

la cotización ha sufrido pérdida de valor en el mercado bursátil; por la de largo

plazo, verificar si el valor patrimonial de la inversión ha disminuido. Por las

cuentas por cobrar, determinar el deterioro del valor de recuperación.

Revelación

Se debe revelar en una nota de políticas contables información sobre los

instrumentos financieros que sigue la empresa y la clasificación de los mismos,

tanto de activos como de pasivos financieros.

Asimismo, en cada nota referida a activos o pasivos financieros se debe revelar,

entre otros, información referida a la naturaleza y alcance del instrumento

financiero, plazos (hasta un año, más de uno y hasta cinco y más de cinco),

condiciones establecidas y grado de certidumbre de flujos de efectivo futuros; tasa

promedio del período de rendimientos financieros o costos financieros; garantías

recibidas u otorgadas; transferencias o cesiones efectuadas; cambios en los

valores de los instrumentos. Además, debe revelarse información referida a

políticas de gestión de riesgo, incluyendo su política de cobertura7, incluyendo los

riesgos de precio (tipo de cambio, tasa de interés y riesgo de mercado); de crédito;

de liquidez y de flujos de efectivo8.

5 NIC 39 – Instrumentos Financieros: Reconocimiento y Medición, párrafo 46 y 47.6 NIC 39 – Instrumentos Financieros: Reconocimiento y Medición, párrafos 58 al 70.7 NIC 32 – Instrumentos Financieros: Presentación e información a revelar, párrafos 56 al 59.8 NIC 32 – Instrumentos Financieros: Presentación e información a revelar, párrafos 67 al 85

35

4. Política Contable: Moneda Extranjera

Valuación y registro

De acuerdo con la NIC 21 las transacciones se deben registrar al tipo de cambio

de la fecha en que se realizan las mismas. Asimismo, el tipo de cambio a utilizar

en la reexpresión de saldos por liquidar en moneda extranjera (activos y pasivos),

es aquel que refleja el monto al que sería pagado o cobrado el saldo a la fecha de

los estados financieros, el que corresponde al tipo de cambio de venta SBS.

Las ganancias o pérdidas por diferencia en cambio deben registrarse en cuentas

de resultados.

Revelación

Se debe mostrar en una nota a los Estados Financieros, cada rubro del activo y

pasivo en moneda extranjera el monto de la misma, distinguiendo entre monedas

extranjeras, si fuera más de una, indicando el tipo de cambio utilizado a la fecha

de los estados financieros corriente y precedente. La diferencia de cambio neta

debe revelarse en el estado de resultados.

5. Política Contable: Cuentas por Cobrar y Provisión para Cuentas de

Cobranza Dudosa

Clasificación

36

Las cuentas por cobrar se deben clasificar en una de las cuatro categorías de

instrumentos financieros, según lo expuesto por la NIC 39 (véase el punto 3

Instrumentos financieros). Además, se debe reconocer un menor valor de las

mismas si el importe en libros es mayor que su valor recuperable estimado. Para

ello, la empresa debe evaluar en cada fecha de reporte, si existe evidencia de que

el activo ha perdido valor. Por lo tanto, de ser el caso, se debe presentar la cuenta

de cobranza dudosa correspondiente y el movimiento de la misma durante el año,

identificando el tipo de cuenta a la que corresponde (comercial u otras).

Se debe distinguir las operaciones realizadas con Empresas del Estado y

Entidades del Sector Público de aquellas realizadas con terceros, mostrando el

movimiento que han tenido en el año.

Tal distinción se efectúa para cada empresa del Estado y para cada entidad del

Sector Público. Además, se debe mostrar las operaciones de ganancias y

pérdidas relacionadas (ventas, otros ingresos, compras, gastos, activos de corto y

largo plazos).

Revelación

Se debe revelar información referida al vencimiento de las cuentas por cobrar,

intereses relacionados y sobre garantías recibidas (véase el párrafo de revelación

en el punto 3 Instrumentos financieros).

Valuación

Las cuentas por cobrar se miden al costo amortizado bajo el método del interés

efectivo9 (véase el párrafo de valuación del punto 3 Instrumentos Financieros).

9 NIC 39 – Instrumentos Financieros: Reconocimiento y Medición, párrafos 46 y 47.

37

La evaluación de la deuda debe ser individual o por deudor, según existan pocos

clientes, de acuerdo con ella se genera la provisión, la que disminuye la cuenta

por cobrar correspondiente. En el caso de empresas que por razones de sus

actividades mantengan una gran cantidad de clientes, la evaluación de la deuda

se debe efectuar de acuerdo con su antigüedad10.

6. Política Contable: Existencias

Las empresas deben conciliar los saldos en libros con los respectivos inventarios

físicos, al menos una vez al año, de manera obligatoria.

Tratamiento de costos financieros y diferencia en cambio

Los costos financieros y la diferencia en cambio por pasivos relacionados, se

llevan a resultados del periodo en que se devengan.

Valuación

Las existencias deben ser valuadas al costo o valor neto de realización, el

menor11. La fórmula del costo debe corresponder al costo promedio ponderado

mensual. Si por el patrón de consumo de beneficios económicos, las existencias

siguen el comportamiento de que salga lo primero que ingresó, optaría por utilizar

la fórmula PEPS (primero en entrar, primero en salir). En el caso de las existencias

por recibir se deben valuar al costo de adquisición.

7. Política Contable: Inversiones

10 Instructivo N° 3 Provisión y Castigo de las Cuentas Incobrables, emitido por la Contaduría Pública de la Nación

11 NIC 2 – Existencias, párrafo 9.

38

Tratamiento de ganancias y pérdidas relacionadas

Los cambios de medición a valor de mercado, valor razonable y valor de

participación patrimonial se reconocen en ganancias y pérdidas y se presentan en

líneas por separado (incluyendo revelación en notas a los estados financieros de

tal cambio). Además, el valor neto en libros de las inversiones vendidas o

desapropiadas se reconoce en resultados y se presenta neto de los ingresos por

su enajenación.

Valuación

Las inversiones a corto plazo reconocidas como mantenidas para negociación y

las disponibles para la venta, se deben valuar al valor razonable (valor de

cotización bursátil o mercado)12. Las inversiones permanentes, deben valuarse en

los estados financieros de la controladora según la clasificación que se le asigne

de acuerdo a la NIC 39 (véase el punto 3). En el caso de asociadas o

subsidiarias, bajo el método de participación patrimonial13.

8. Política contable: Inmueble, maquinaria y equipo

Las empresas deben conciliar los saldos en libros con los respectivos inventarios

físicos, al menos una vez al año, de manera obligatoria.

Valuación

12 NIC 39 – Instrumentos Financieros: Reconocimiento y Medición, párrafos 46 y 47.13 NIC 27 – Estados Financieros Consolidados y Separados, Bases de Conclusión, párrafos BC

28 y BC 29.

39

Estos activos se valúan al costo o valor revaluado (tratamiento alternativo

permitido) menos pérdidas por desvalorización menos depreciación acumulada14.

Tratamiento de mejoras, reparaciones y mantenimiento

Las mejoras se activan y las reparaciones y mantenimiento se reconocen en

resultados en el periodo en que se efectúan.

Tratamiento de costos financieros y diferencia en cambio

Se debe revelar la política de capitalización de costos. Los costos de financiación

se contabilizan al valor de los activos si son atribuibles a la adquisición,

construcción o producción de un activo que cumple las condiciones mencionadas

para su calificación15 (aquél que requiere, necesariamente de un período de

tiempo sustancial antes de estar listo para su uso o para la venta). La diferencia de

cambio no debe ser reconocida como costo16.

Revelaciones

Se debe revelar la existencia de activos revaluados, el valor de revaluación que se

arrastra en los saldos, el procedimiento seguido para la revaluación y quien la

efectuó (tasador independiente), así como la depreciación de los activos

revaluados. Revelar si existen activos totalmente depreciados que se encuentran

en uso.

También se debe presentar un cuadro de distribución de la depreciación, y la

existencia de activos entregados en garantía.

14 NIC 16 – Inmuebles, maquinaria y equipo, párrafos 30 y 31.15 NIC 23 – Costos por Intereses, párrafos 13 al 1816 NIC 21 – Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera, párrafo

28

40

9. Política contable: Intangibles

Reconocimiento

Se deben reconocer como intangibles aquellos activos que son adquiridos o se

generan internamente en la medida que produzca beneficio económico futuro y el

costo del activo puede ser medido fiablemente17. En el caso de un activo

desarrollado internamente, debe cumplir los siguientes requisitos para ser

considerado activo: técnicamente es posible completar la producción del activo

intangible, de forma tal que pueda estar disponible para su uso o venta; la

intención expresa de la entidad de completar el activo referido; su capacidad de

utilizar o vender el activo intangible; demostrar la existencia de un mercado para la

producción que genere el activo intangible o la utilidad del mismo para la entidad;

disponibilidad de recursos técnicos, financieros o de otro tipo para completar el

desarrollo y para usar o vender el activo; y, capacidad para medir fiablemente el

desembolso atribuible al activo intangible durante su desarrollo.

Valuación

Se deben medir al costo de adquisición o valor revaluado menos pérdidas por

desvalorización y amortización acumulada18.

Amortización

El plazo de amortización debe ser aquel en que se estima que el intangible

contribuirá a la generación de beneficios económicos19.

Revelación

17 NIC 38 – Activos intangibles, párrafos 18 al 24.18 NIC 38 – Activos intangibles, párrafos 72 al 87.19 NIC 38 – Activos intangibles, párrafos 97 al 99.

41

En términos generales debe revelarse lo siguiente: clase de activo intangible,

distinguiendo vida útil y porcentaje de amortización acumulada; métodos de

amortización; importe en libros bruto y amortización acumulada al inicio y al final

del período; conciliación de valores en libros al inicio y al final del período

incluyendo incrementos, retiros y desapropiaciones, pérdidas por deterioro,

amortización.

Además, intangibles que se amortizan en período mayor a veinte (20) años;

restricciones a su uso y garantías de las que son objeto20.

10. Política contable: Pérdidas por deterioro

Reconocimiento y medición

La entidad debe reconocer el menor valor de sus activos a través de alguno (no

son los únicos) de los siguientes indicios:

a) Disminución significativa del valor de mercado del activo;

b) Cambios significativos adversos para la empresa en el entorno tecnológico,

comercial, económico o legal en que opera o en el mercado al cual está dirigido

el activo;

c) Evidencia sobre la obsolescencia o daño físico del activo;

d) Cambios significativos con efecto adverso en relación con el grado o con la

forma en que el activo se usa o se espera usar; y

e) Evidencia, que indica que el rendimiento económico del activo es o será peor

que lo esperado21.

Revelación

Se debe revelar para cada clase de activos: pérdidas por deterioro reconocidas en

el estado de resultados del período o en el patrimonio neto; y las reversiones de

20 NIC 38 – Activos intangibles, párrafos 118 al 12821 NIC 36 – Deterioro del valor de los activos, párrafo 12.

42

anteriores pérdidas por deterioro. Cuando sea necesario, revelar los hechos y

circunstancias que condujeron al reconocimiento o reversión de tal pérdida por

desvalorización22.

11. Política contable: Emisión de deuda

Reconocimiento

Los títulos representativos de deuda se registran a valor nominal; los descuentos

se reconocen en resultados en el plazo de vigencia de los Bonos, siguiente el

método del costo amortizado, bajo la tasa de interés efectiva (véase el punto 3

Instrumentos Financieros).

Tratamiento de gastos por intereses

El gasto por intereses se reconoce sobre la base de tiempo transcurrido,

considerando la tasa de interés efectiva.

12. Política contable: Compensación por tiempo de servicios

Registro y revelación

La compensación por tiempo de servicios se debe registrar a medida que se

devenga por el íntegro que se debe pagar a los trabajadores, neto de los

depósitos que se han debido efectuar según dispositivos legales. Tal situación

debe ser revelada adecuadamente en notas a los estados financieros. En

22 NIC 36 – Deterioro del valor de los activos, párrafos 126 al 137.

43

políticas contables el tratamiento seguido para su registro, acumulación y pago y

en la nota correspondiente el saldo a la fecha de reporte.

13. Política contable: Ingresos diferidos

En el modelo contable de las NIC, no se reconocen Ingresos diferidos. Los pagos

anticipados de clientes corresponden a un pasivo del tipo “anticipo de clientes”.

14. Política contable: Ingresos por regalías

Reconocimiento

Las regalías deben ser reconocidas utilizando la base de acumulación o devengo,

de acuerdo con la sustancia del acuerdo en que se basan23.

15. Política contable: Ingresos

Reconocimiento

La medición de ingresos debe realizarse de acuerdo con el valor razonable de la

contrapartida recibida24.

En el caso de la venta de productos, el ingreso se reconoce cuando se cumplan

las condiciones de transferencia de riesgos, fiable medición, probabilidad de recibir

23 NIC 18 – Ingresos, párrafo 30 b).24 NIC 18 – Ingresos, párrafo 9.

44

beneficios económicos y los costos relacionados puedan ser medidos con

fiabilidad25.

Con relación a los servicios, el ingreso se reconoce cuando el importe de los

ingresos pueda ser medido con fiabilidad; es posible que la empresa reciba

beneficios económicos derivados de la transacción; el grado de terminación de la

transacción en la fecha de reporte o cierre de los estados financieros pueda ser

medido fiablemente y que los costos incurridos y los que quedan incurrir hasta

completarla, puedan ser medidos con fiabilidad26. El reconocimiento de ingresos

por referencia al grado de terminación se denomina “método del porcentaje de

terminación”; los ingresos se reconocen en los períodos contables en los que tiene

lugar la prestación del servicio.

La prudencia exige que si no existe expectativa de un ingreso de beneficios

económicos a la entidad, no se reconocen ni los ingresos ni los márgenes de

ganancias; sin embargo, si se espera la recepción del beneficio económico, éste

debería incluir el margen de ganancia.

Revelación

Se debe revelar, entre otros, la siguiente información: políticas contables

adoptadas para el reconocimiento de ingresos, incluyendo método utilizados para

determinar el porcentaje de terminación de operaciones de prestación de

servicios; importe de cada categoría significativa de ingresos procedente de

ventas de bienes, prestación de servicios, intereses, regalía, dividendos; y, importe

de ingresos producidos por intercambio de bienes o servicios de cada categoría27.

16. Política contable: Servicio de potencia instalada

25 NIC 18 – Ingresos, párrafo 14.26 NIC 18 – Ingresos, párrafo 20.27 NIC 18 – Ingresos, párrafos 35 y 36

45

Reconocimiento de ingresos

Cuando se presta el servicio, en base a la periodicidad contratada28.

Revelación

Se debe revelar la política de reconocimiento de ingresos y en la nota

correspondiente los ingresos registrados y los costos asociados. Para mayor

información de revelación, véase el punto 14 Ingresos.

17. Política contable: Contribuciones Reembolsables

Registro y valuación

Se registran como Inmuebles, maquinaria y equipo al valor nuevo de reemplazo

cuando se emite la resolución de Recepción de Obra, reconociéndose en paralelo

la obligación correspondiente en el pasivo.

Revelación

Se debe revelar la política de reconocimiento de las contribuciones reembolsables

y el pasivo relacionado. Además, revelar por separado los movimientos de activo

fijo referidos a este concepto y los compromisos de pago de acuerdo a lo

especificado en el punto 3 Instrumento Financieros.

18. Política contable: Costos de Generación y Distribución de Energía

28 NIC 18 – Ingresos, párrafo 20.

46

Reconocimiento

Los costos de generación y distribución de energía, se reconocen cuando se

consumen los bienes o reciben los servicios, con relación a los ingresos

asociados.

Revelación

Se debe revelar en la nota de políticas contables el reconocimiento de costos de

generación y distribución con los ingresos asociados y se debe presentar por

separado de otros costos en el estado de ganancias y pérdidas.

19. Política contable: Ingresos y Gastos Financieros

Reconocimiento

Los ingresos y gastos financieros deben ser reconocidos utilizando la base de

acumulación o devengo29. En el caso de las empresas financieras, se deben

reconocer según lo establecido por la Superintendencia de Banca y Seguros.

Revelación

Se debe revelar en la nota de políticas contables el reconocimiento de ingresos y

gastos financieros; asimismo, en nota aparte, se debe presentar la composición de

los gastos de acuerdo con su naturaleza, en tanto el estado de ganancias y

pérdidas se presenta sido por la función del gasto. En adición, también véase el

punto 14 Ingresos.

20. Política contable: Pensiones de jubilación

29 NIC 18 – Ingresos, párrafo 30 a).

47

Reconocimiento

Las pensiones de jubilación deben reconocerse con base en un plan de beneficios

definido y sustentarse en estudios actuariales los que deben realizarse

periódicamente.

Revelación

Por corresponder a una cuenta del tipo “provisión”, debe cumplirse con presentar

el movimiento del periodo y las características particulares de la misma.

21. Política contable: Participación de los Trabajadores

Revelación

Se debe indicar el régimen de la empresa; es decir, servicios, industrial o

comercial y el porcentaje que corresponde distribuir de las utilidades del ejercicio

de acuerdo con los dispositivos legales vigentes. Sobre la participación de los

trabajadores diferido se comenta en el punto 21, siguiente.

22. Política contable: Impuesto a la Renta y Participación de los

Trabajadores Diferido

Reconocimiento

Se reconoce el impuesto y las participaciones de los trabajadores diferidas

siguiendo el método del pasivo del balance general.

Revelación

48

Debe revelarse en el Balance General el Impuesto diferido (activo o pasivo) y en el

cuerpo del Estado de Ganancias y Pérdidas por separado el gasto (ahorro) por

impuesto diferido y el componente corriente; de existir impuesto diferido

reconocido directamente contra el patrimonio neto, debe presentarse por

separado30.

Además, debe presentarse en nota a los Estados Financieros una conciliación

entre el gasto (ingreso) por impuesto a la renta contable con el impuesto a la renta

corriente; y el monto de diferencias temporales deducibles por las cuales no se ha

reconocido impuesto diferido31.

23. Política contable: Contingencias

Revelación

Se presentarán aquellas que adquieren el calificativo de posibles, clasificadas por

tipo, distinguiendo entre tributarias, laborales, civiles, administrativas y otras,

indicando la naturaleza de las contingencias, la opinión de la gerencia y sus

efectos financieros probables, en todos los casos32. En caso no se pueda estimar

razonablemente el efecto financiero, se debe revelar el hecho y las circunstancias

por las que no se puede determinar dicho efecto.

24. Política contable: Fondos de Administración

Se debe llevar contabilidad independiente. Registrar en cuentas de orden por

razones de control. Las políticas contables específicas se rigen por lo estipulado

en esta guía y se presentan por separado.

30 NIC 12 – Impuesto a la Renta, párrafos 79 al 88.31 NIC 12 – Impuesto a la Renta, párrafos 79 al 88.32 NIC 37 – Provisiones, Activos Contingentes y Pasivos Contingentes, párrafos 84 al 92.

49

50