aldo ferrer - iade · poder que los afecta e influye en sus discursos. se advierte un campo...

TRANSCRIPT

INSTITUTO ARGENTINO PARA ELDESARROLLOECONÓMICO

Presidentes honorarios:Horacio GibertiSalvador María Lozada

Presidente:Sergio Carpenter Vicepresidente:Guillermo VitelliSecretaria:Lucía VeraProsecretaria:Flora LosadaTesorero:Daniel RascovschiProtesorero:Alberto RosenthalVocales Titulares:Etchichury, PedroGarcía, Alfredo T.Giai, EliseoGómez, RobertoKanevsky, EduardoVilas, CarlosZaietz, CarlosVocales Suplentes:Amigo, Juan CarlosCardo, José MaríaGarcía, HéctorUrthiague, AlbertoComisión revisora de cuentas:Ana HawrylkowiczNorma PenasDirección y administración:Hipólito Yrigoyen 1116 - 4º piso(C1086AAT) Buenos Aires, ArgentinaTeléfonos y fax: 4 381-7380/9337e-mail: [email protected]@iade.org.arhttp://www.iade.org.ar

Nº 24016 de noviembre al 31 de diciembre de 2008

Editor responsable:Instituto Argentino para elDesarrollo Económico (IADE)

Director:Juan Carlos AmigoSecretaría de Redacción:Irene BrousseComité Editorial:PresidenteHoracio GibertiEnrique O. ArceoEduardo BasualdoAlfredo Eric CalcagnoDina FoguelmanRoberto GómezMabel ManzanalMiguel Teubal

Registro Nacional de laPropiedad Intelectual Nº 133452Los artículos pueden ser libremente re-producidos con sólo acreditar a Reali-dad Económica como fuente de origen,salvo indicación en contrario. La respon-sabilidad de los artículos firmados recaede manera exclusiva sobre sus autoresy su contenido no refleja, necesaria-mente, el criterio de la dirección.

Pedido de suscripción NacionalValor de la suscripción

8 números/1 año $150ExteriorPrecio del ejemplar (vía aérea) U$S18Suscripción anual (vía aérea) U$S150

Impreso en Publimprent S.A., Cóndor1785 - Cdad. de Buenos Aires. tel.4918-2061/2

Franqueo PagadoConcesión Nº 3806C

orre

oC

entra

lA

rgen

tino

(B)

ISSN 0325-1926

rrrreeee aaaallll iiiiddddaaaadddd eeeecccc oooonnnnóóóómmmmiiii ccccaaaa

O p i n i o n e s

La Argentina en el mundo que se vieneLa Argentina en el mundo que se vieneAldo Fer r e r 7

En esta intervención el disertante se refiere sucintamente a los cambios económi-cos y sociales de la última década. Afirma que los problemas actuales ya estabanplanteados antes de la crisis y se pregunta si la intervención del Estado en el nivel

mundial dará lugar a la aplica-ción de políticas globales: unespacio de vinculación entre losterritorios nacionales y el mun-do.Así, procura dar respuesta a dosinterrogantes principales acercadel comportamiento de la eco-nomía internacional: ¿cuán efica-ces serán las medidas encaradaspor los países centrales parareactivar la demanda efectiva?;¿cómo van a repercutir en elresto del mundo?

I n d u s t r i a m a n u f a c t u r e r a

C r i s i s s i s t é m i c a m u n d i a l

Nueva vulnerabilidad financiero-comercialNueva vulnerabilidad financiero-comercialLa especulación en el mercado de La especulación en el mercado de commoditiescommodities

Ju l i o Se var e s17

Del “modelo de los noventa” a la Del “modelo de los noventa” a la posconvertibilidad. Reflexiones preliminaresposconvertibilidad. Reflexiones preliminares

Danie l Az piazu - Mar t ín Schor r

Los nuevos senderos de la economía y la industria argentinas a partir de la “salida deva-luatoria” del régimen de convertibilidad han concitado un creciente interés analítico entorno de, entre otras cuestiones, la identificación de continuidades y rupturas respecto de ladécada de los noventa, la presencia de cambios estructurales de trascendencia, y el surgi-miento de un nuevo patrón de acumulación y reproducción del capital frente a la agotadahegemonía de la valorización financiera y el ajuste estructural.

Ese es el escenario en el que se inscribe este trabajo, que sólo intenta aportar algunos ele-mentos de juicio a dicho debate, sin pretender resolver la amplia gama de temas que debe-rían ser abordados hasta alcanzar una síntesis superadora de los análisis realizados hasta elpresente, muy particularmente en el ámbito de la postergada –frente al “huracán neolibe-ral”– industria manufacturera.

En el marco de la actual crisis internacional (con resultados aún impredecibles, pero segu-ramente con importantes efectos recesivos tanto para los países centrales como para losperiféricos), y considerando los rasgos distintivos de la trayectoria fabril durante la poscon-vertibilidad (en otros términos, todo lo que no se ha hecho en una fase inusitadamente expan-siva que conformó en numerosos aspectos una verdadera –¿e irrepetible?– “ventana deoportunidades”), se plantean numerosos interrogantes en cuanto a las posibilidades real-mente existentes para encarar una reindustrialización de la Argentina alrededor de los ejesmencionados.

29

La crisis financiera iniciada en 2007 provocó una fuerte caída en los precios delas materias primas que puso de manifiesto la magnitud de la especulación en losmercados de futuros de esos bienes y la vulnerabilidad de los países que, hasta hacepocos meses, se beneficiaban con la tendencia alcista.

A lo largo de su historia, los países periféricos afrontaron una serie de fases devulnerabilidad externa comercial y financiera. En la actualidad se agrega una com-binación de vulnerabilidad comercial además de financiera, que es producto tantode la estructura de producción y exportación de los países, como de las transfor-maciones del mercado financiero internacional.

E x p e r i e n c i a s

60

Este trabajo tiene por objetivo, caracterizar y contrastar discursos de diversos actores invo-lucrados en discusiones actuales sobre biocombustibles en la Argentina, país que se insertacomo potencial productor para abastecer al exterior y diversificar su propia matriz energé-tica. Se abordan tres ejes temáticos que delimitan las principales discusiones actuales: laoportunidad que representan para el país y sus beneficiarios; el impacto ambiental queimplican y la validez de la disyuntiva “energía versus alimentos”. Estos ejes son trabajadosteniendo en cuenta distintas voces y el lugar que ocupa cada una en el entramado de rela-ciones vigente. Se realiza el análisis, considerando que los actores tienen perspectivas dis-tintas, intereses muchas veces contrapuestos y capacidades diferenciales en términos depoder que los afecta e influye en sus discursos. Se advierte un campo específico en con-formación, lo que implica procesos dinámicos y abiertos, con alianzas de distinto grado deperdurabilidad y donde la información aparece como crucial para actuar, decir y decidir.

Bolivia, un nexo más en la red del Bolivia, un nexo más en la red del voluntariado globalvoluntariado global

Carlos Alberto Villalba - Leandro EtchichuryConvocados por realidades diferentes, por instituciones públicas, organizaciones o comu-

nidades, muchos voluntarios de Latinoamérica y el Caribe trabajan, jornada a jornada, entemas tan diversos como el control aftósico en zonas de frontera, la lucha contra el chagas,la recolección domiciliaria de datos sociosanitarios, la alfabetización popular o en el sopor-te a las víctimas y en el rescate a los afectados por huracanes, terremotos, deslaves y tantosotros daños causados por desastres que, cada día, son menos “naturales”. En el marco delproyecto de Red Regional de Voluntariado Humanitario-Cascos Blancos se han capacitadomiles de jóvenes solidarios, decididos a unir esfuerzos para enfrentar sus problemas. CascosBlancos, como tantos otros actores nacionales y regionales, rechaza cualquier modelo de“asistencia dirigida” -visión subsidiaria del concepto político-militar de “intervención huma-nitaria”-, una forma de encarar la respuesta, que constituye una continuidad operativa de la“doctrina de seguridad nacional”. Esta forma de pensar el problema y de reaccionar en con-secuencia -potenciada por el actual recorrido de la IV Flota estadounidense- implica conce-bir el “riesgo” como algo “natural”, “inevitable”, “no previsible” y, muy especialmente, nomanejable por las naciones soberanas (Ej. Amazonas, Acuífero Guaraní). Sus acciones sonverticales, sin participación de las comunidades locales, externas y hasta militarizadas.Muchose habla de los “pueblos originarios” y de sus derechos, más de cinco siglos después de inva-siones, matanzas, sojuzgamiento, injusticia, racismo… Esos pueblos, sus herederos, lascomunidades que lograron sobrevivir, tienen mucho que enseñar, poseen conocimientos,tan propios de su cultura, como útiles en la relación de las sociedades con la naturaleza.

A n á l i s i s d e l d i s c u r s o

Biocombustibles en la Argentina: actores, Biocombustibles en la Argentina: actores, discursos y debatesdiscursos y debates

Mariana Saidón 71

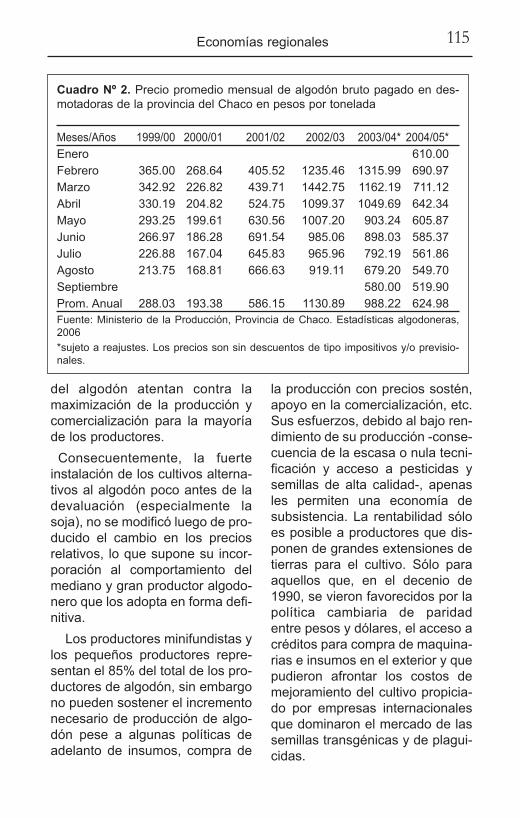

El objetivo principal de este aporte que se publicará en dos partes es describir einterpretar los procesos determinantes de la dinámica de acumulación de capitalque tuvo lugar en el período comprendido entre 2002 y 2007 en un conjunto selec-cionado de procesos productivos específicos de las economías regionales extra-pampeanas de la Argentina. A través de este análisis inicial pretendemos identifi-car regularidades en el modo de generación y apropiación del excedente econó-mico producidos en talesprocesos, de modo tal quepodamos confirmar, rebatiro matizar las ideas de lascuales partimos.

El trabajo está integradopor tres apartados. El prime-ro consigna los supuestos departida que oportunamenteintentaremos corroborar ydará cuenta del enfoque teó-rico general. El segundocontiene una descripción deprocesos productivos rele-vantes en las diversas econo-mías regionales extrapampe-anas: tabaco y algodón en elnordeste, vitivinicultura enCuyo, azúcar y olivo en elnoroeste. En el tercero plan-teamos nuestras reflexionesfinales.

E c o n o m í a s r e g i o n a l e s

Subordinación productiva en las economíasSubordinación productiva en las economíasregionales de la posconvertibilidad (I).regionales de la posconvertibilidad (I).Crecimiento económico y exclusión social enCrecimiento económico y exclusión social enlos circuitos del tabaco, la vid, el azúcar, ellos circuitos del tabaco, la vid, el azúcar, elalgodón y el olivoalgodón y el olivo

Ale jandr o Rofman - Ari e l Gar c ía - Li l iana Gar c ía -Flor enc ia Lampr eabe - Est eban Rodr í guez -

Juan Manue l Vázquez Blanco

97

I A D E ActividadesActividades 156

I A D E En resumidas cuentasEn resumidas cuentas

16 de nov i embr e/31 de d i c i embr e de 2008

45 días de not ic ias 133

G a l e r a d e c o r r e c c i ó n

Territorios en construcción. Actores, tramas yTerritorios en construcción. Actores, tramas ygobiernos: entre la cooperación y el conflictogobiernos: entre la cooperación y el conflictoMABEL MANZANAL, MARIANA ARZENO YBEATRIZ NUSSBAUMER (COMP.)

María Car o l ina Fe i to

151

7

La Argentina en La Argentina en el mundo que se viene*el mundo que se viene*

Opiniones

* Disertación en la Jornada “Crisis internacional”, organizada por el Plan Fénix en laFacultad de Ciencias Económicas UBA, el 17.12.08. Versión de RE.

** Economista. Integrante del Plan Fénix. Profesor titular consulto, FCE/UBA.

En esta intervención el disertante se refiere sucin-tamente a los cambios económicos y sociales de laúltima década. Afirma que los problemas actualesya estaban planteados antes de la crisis y se pre-gunta si la intervención del Estado en el nivel mun-dial dará lugar a la aplicación de políticas globales:un espacio de vinculación entre los territoriosnacionales y el mundo.Así, procura dar respuesta a dos interrogantes prin-cipales acerca del comportamiento de la economíainternacional: ¿cuán eficaces serán las medidasencaradas por los países centrales para reactivar lademanda efectiva?; ¿cómo van a repercutir en elresto del mundo?

Aldo Fer r e r**

8 realidad económica 240 16 de noviembre/31 de diciembre de 2008

A comienzos de esta década,por iniciativa de AbrahamLeonardo Gak y con el patrociniodel profesor Julio Olivera, nosempezamos a reunir para analizaruna situación que ya era calamito-sa y que se encaminaba inexora-blemente hacia un epílogo trau-mático. Eramos un grupo deinvestigadores y docentes de laUniversidad, tuvimos la perspecti-va -no había que ser muy inteli-gente para darse cuenta- de queel modelo neoliberal, basadosobre el endeudamiento, con supolítica cambiaria, su concentra-ción económica y el deteriorosocial, llevaba a una crisis termi-nal. Efectivamente, lo que pasófue espectacular. En un paíscomo el nuestro, acostumbrado atraumas muy graves, la crisis de2001-2002 fue extraordinaria, por-que no sólo implicó una fuertecontracción económica, deempleo, de nivel de vida y de desi-gualdad, sino un desorden sor-prendente. El país se quedó prác-ticamente sin moneda: a princi-pios de 2002 había 17 monedasdando vuelta, en default, concorralito y corralón, con los ban-cos cerrados. Reapareció el true-que como medio de intercambioprecapitalista.

Todos recordamos los pronósti-cos que se hacían en aquelmomento acerca de lo que cabíaesperar: dolarización, hiperinfla-ción, el abandono definitivo detoda política económica, y estedesorden espectacular se dabaen el marco de una crisis política

muy severa, con la renuncia delPresidente y un cuadro extrema-damente complejo, con los peorespronósticos imaginables.

Hoy, cerca de la finalización dela primera década del siglo XXI,después de aquellos primerospasos del Grupo Fénix, la realidades muy distinta. La economía,lejos de caer en un desorden defi-nitivo, se sustenta sobre equili-brios macroeconómicos relativa-mente sólidos en el presupuesto yla balanza de pagos, con la recu-peración de instrumentos de lapolítica económica como la autori-dad monetaria. Hay un sistemapesificado y la modificación cam-biaria ha permitido una recupera-ción considerable. Este escenario,en una situación de default y sinfinanciamiento internacional, conrecursos propios, permitió un cre-cimiento de la actividad que llevóa un aumento del PIB del 60%desde 2002. La tasa de inversiónse duplicó del 12 al 24%; se enca-rriló el tema de la deuda en lanegociación de 2005 y el país estáautofinanciándose, con recursospropios, tanto del sector públicocomo del sector privado. Una delas cosas que sobrevinieron fue elaumento de los precios, pero enun momento en que esto no signi-ficaba una presión inflacionaria.Luego se produjo el debate sobreel papel del INDEC y actualmentela cuestión de la inflación ha pasa-do a un segundo plano.

En el transcurso de la década seprodujo un cambio notable en el

9La Argentina en el mundo

comportamiento de la economíaargentina y en su situación actualrespecto de la que prevalecíahasta no hace mucho tiempo.Incluso el crecimiento durante unperíodo prolongado, a partir de2002, supera al de muchos perío-dos extensos y de gran prosperi-dad en la historia económica delpaís. Yo diría que más allá de estecambio de escenario, lo másimportante que está pasando, entérminos de repercusión política,que da para un análisis que vamás allá de las variables económi-cas, es que el problema mayorque tuvo el país fue su incapaci-dad para establecer reglas dejuego a largo plazo, capaces detratar los conflictos en una socie-dad pluralista, moderna, en trans-formación. Esta situación de into-lerancia, de crispación, que enciertos momentos llevó a una vio-lencia terrible en el país, fue gene-rando una cierta dinámica políticasegún la cual las tensiones extre-mas que no podían canalizarse através del sistema político estalla-ban en un golpe de Estado. Esofue lo que pasó en un período demás de cincuenta años, desde1930 a 1983.

Con el retorno de la democracia,las tensiones extremas estallaronen el campo económico. Pasó conla transferencia del gobierno deAlfonsín a Menem y luego con lacrisis de 2001-2002. Hay una cier-ta tradición histórica que se hamanifestado en estos episodios,una crítica inmoderada y ciertodeseo de colapso del sistema

económico como modo de propi-ciar un cambio de gobierno. Meparece que lo notable de la situa-ción actual es que la soluciónfuera del marco de la Constituciónha quedado descartada, y la inter-vención del Congreso en el temade las AFJP demuestra que lastensiones no terminan en el caoseconómico. El tema del campo yel de la inflación, la amenaza de lacrisis energética y ahora el impac-to de la situación internacional,que produce un efecto de conta-gio, con expectativas negativas,muestran que pese a esas tensio-nes se mantiene la gobernabili-dad, a tal punto que el Gobiernointenta una política económicacon este conjunto de medidas queestá implementando. Este es undato relevante que marca diferen-cias con la experiencia anterior.

En este escenario la estabilidadinstitucional permite decisionesque se sostengan desde el puntode vista macroeconómico, lo cualnos hace advertir algo que es unacondición básica: no es posible eldesarrollo sin un marco de reglasde juego medianamente ordena-das. Allí es cuando observamos elcambio de la situación internacio-nal, con el derrumbe del mundodel dinero, y frente a esto la res-puesta masiva en los países cen-trales que marca un retorno delEstado como agente de la econo-mía, actuando de manera coordi-nada -lo que también revela lainterdependencia profunda quehay en el mundo, no sólo entre lasgrandes economías como las de

10 realidad económica 240 16 de noviembre/31 de diciembre de 2008

Estados Unidos, la Unión Europeay el Japón, sino también con lasnaciones emergentes-. Este es undato que no estaba presentedurante la crisis de los años trein-ta, cuando predominaba la políticadel “sálvese quien pueda”, queaños después llevó a la SegundaGuerra Mundial.

Hoy la interdependencia es pro-funda, y uno de los grandes deba-tes que se vislumbran es cuál seráen el futuro el papel de la econo-mía norteamericana. Como sabe-mos, los Estados Unidos hanvenido funcionando con un déficitmuy importante, financiado conlos títulos de deuda que emite laReserva Federal. La pregunta espor qué el resto del mundo com-pra esos papeles. El primero quecriticó esta forma de financiaciónfue el general De Gaulle, en losaños sesenta. El presidente Nixonpuso un punto final a la conver-sión de las reservas en oro y apartir de ese momento se inició unperíodo de discusión acerca delos modos de financiamiento de laeconomía. El sistema financierointernacional comenzó a funcionarcon un patrón dólar, lo que paraalgunos implicaba que tarde otemprano eso iba a determinar lanecesidad de un ajuste. Lo ciertoes que ese ajuste nunca se pro-dujo porque el déficit estadouni-dense le convenía a todo elmundo: a los norteamericanos,porque gastaban más de lo queproducían, y en países comoChina, con un altísimo nivel deahorro, el nivel de la demanda

interna era insuficiente para cana-lizar ese ahorro. La economía deEUA cumplía una función keyne-siana en el sistema internacional,inyectando demanda, lo que per-mitió un crecimiento mayor delproducto bruto mundial. Muchoshoy se cuestionan cómo losEstados Unidos pudieron llegar aun déficit del 5% del PBI, peroeso, como dijimos, les convenía atodos.

El tema es que probablementehabrá un ajuste en la economíaestadounidense, con una disminu-ción del déficit, crecimiento delahorro interno, y el planteo quehoy se está haciendo indica lanecesidad de proteger el mercadointerno. Hay entonces en el futurouna serie de interrogantes acercadel comportamiento del sistemamundial, incluso de la posición dela economía norteamericana, ydesde luego, los que ya habíaantes de la crisis, como el proble-ma de la desigualdad, las asime-trías en la distribución del progre-so tecnológico, los temas delmedio ambiente, el narcotráfico, eltráfico de armamentos, los conflic-tos en diversas partes del mundo.Todos estos problemas ya esta-ban planteados desde antes de lacrisis. Esta situación extraordina-ria ha provocado también una res-puesta excepcional de los gobier-nos para ponerle un freno a la cri-sis financiera y luego reactivar lademanda por medio de las obraspúblicas y otros tipos de interven-ción, la pregunta es si esta inter-vención del Estado va a traer la

11La Argentina en el mundo

posibilidad de políticas globales.No hay que tener una expectativaexcesiva de que ello se concrete,pero esta presencia del Estado enel control del mundo del dinero yen el impulso a la demanda efecti-va en los países centrales esnovedosa.

Los interrogantes sobre el com-portamiento de la economía mun-dial son principalmente dos:¿cuán efectivas serán estas medi-das para reactivar la demandaefectiva por vía del gasto públicoen esos países? y ¿cómo van arepercutir en el resto del mundo?Es cierto que la crisis financieraprovocó un deterioro en la situa-ción patrimonial del ingresocorriente de la población de losEstados Unidos y de los paísescentrales, y por eso hay una fuer-te contracción del consumo y unatendencia al mayor ahorro. Lacuestión es que las expectativasson muy volátiles, y si estas medi-das funcionan es para evitar quela contracción llegue a ser mayorr.

En el caso argentino, las expec-tativas no van a ser tan favorablescomo en los tiempos recientes,sobre todo en lo que hace a losprecios de los commodities. Elcrédito para los países emergen-tes va a ser escaso, pero en nues-tro caso no va a ser tan significati-vo, porque antes de la crisis noteníamos acceso al crédito perotampoco lo necesitábamos. Unode los hechos notables de la recu-peración argentina es que se halogrado exclusivamente conrecursos propios, y esto ha permi-

tido que hasta ahora la mayorparte de los problemas que hoyenfrenta la economía argentinatienen que ver con una crisis deconfianza, que se manifiesta en lahuida de capitales. Los problemasinternos han llevado a que en losdos últimos años se fueran delpaís unos 11.000 millones dedólares, una cifra equivalente alsuperávit comercial y que significóque en 2001 el sistema sederrumbara. La diferencia es queentonces la financiación proveníadel endeudamiento, y cuando secortó la entrada de divisas lacaída era inevitable. La actualsalida de capitales proviene derecursos reales. En el aspectoestrictamente financiero, la crisisno ha golpeado significativamenteal país. El sistema bancario estásólido, hay liquidez. No ha habidodisminución significativa de depó-sitos. El Banco Central tiene sufi-cientes reservas para regular eltipo de cambio y manejar la situa-ción monetaria. Lo notable de estasituación, el contraste con laexperiencia histórica, es que unaconmoción internacional encuen-tra a la Argentina con capacidadde resistencia, a diferencia de loque sucedió con las crisis delTequila, la rusa y otras, ya que elpaís era extremadamente vulne-rable por su dependencia del cré-dito externo.

Estamos enfrentando una situa-ción en el país con un cambioextraordinario. Las circunstanciasinternacionales, la propia crisis delmundo del dinero, con las políti-

12 realidad económica 240 16 de noviembre/31 de diciembre de 2008

cas que puedan surgir en el futu-ro, muestran una serie de cam-bios muy importantes, de los cua-les el más significativo es elderrumbe del imaginario neolibe-ral. La globalización financiera,que acaba de sufrir un duro golpecon esta crisis de 2008, fomentóesta apertura de los mercadosque en América latina fue promo-vida por el Consenso de Washin-gton, una estrategia que aquí sesiguió hasta sus últimas conse-cuencias con los resultados cono-cidos, que motivaron un deterioroy un desorden que se tradujeronen la crisis de 2002.

Nosotros hemos sido en ciertomodo precursores de la inviabili-dad de esta visión de la economíade un país. Ahora se ve en elplano internacional con el derrum-be de estas ideas. A veces piensoque es un hecho que se puedecomparar con lo que sucedió enlos años treinta. En la década delos treinta se derrumbó también elpensamiento neoclásico y surgióel planteo keynesiano. En Amé-rica latina tiene su ejemplo en unprofesor de esta casa, RaúlPrebisch, que dio origen a un pen-samiento alternativo estructuralis-ta, en un momento negativo de lahegemonía intelectual de Europa,por el derrumbe neoclásico. Asísurge el replanteo latinoamerica-no, que tiene su sede en laCEPAL y que de manera contra-dictoria marca la política demuchos de nuestros países. Enlos años setenta se reconstruye lahegemonía neoclásica, con el

abandono del paradigma keyne-siano, la inflación como cuestióncentral, el monetarismo y losgobiernos del presidente Reaganen Estados Unidos y la señoraThatcher en Gran Bretaña, quemarcan el auge neoliberal.

Todo este repaso al colapso delimaginario neoliberal nos lleva a lanecesidad de repensar la realidadcon nuestra mirada, con eseestructuralismo latinoamericano,para entender los procesos deacumulación. Los últimos trabajosde Prebisch analizan el capitalis-mo periférico, con las consecuen-cias de la mala distribución delingreso. Todos temas que reapa-recen como cuestiones centrales.Ahora el escenario resulta propi-cio para visiones heterodoxas.Esperemos que no sea algo efí-mero, como en la etapa anterior,sino que se consolide en un pro-ceso más profundo de desarrollosocial y económico de largo plazo.En el corto plazo se puede obser-var que el conjunto de medidasque está adoptando el gobiernoargentino necesita una financia-ción que en este momento nopodemos conseguir con el créditoexterno, porque hay compromisosque se deben cumplir para conso-lidar la confianza y la gobernabili-dad, y por lo tanto hay que movili-zar los recursos financieros real-mente existentes en el sistemabancario, en el sistema previsio-nal. El país no sólo va a poderresistir al impacto de la crisisfinanciera con su propio sistemafinanciero local, sino que va a

13La Argentina en el mundo

14 realidad económica 240 16 de noviembre/31 de diciembre de 2008

poder tomar medidas sobre labase de los recursos financierosexistentes.

¿Cuán efectivas van a ser estasmedidas? Eso está por verse ydependerá de la coherencia delconjunto de las políticas, porqueun problema fundamental es el dela confianza, que está afectadapor el contagio de la situacióninternacional y con las “malasondas” que prevalecen en la inter-pretación, porque los que estándisgustados con los enfoquesheterodoxos piensan que sepuede provocar un cambio trau-mático, lo que se formula casicomo expresión de deseos paraque se interrumpa un curso deacción que ha tomado una trayec-toria definida desde la salida de lacrisis de 2002. La coherencia delconjunto de las políticas fortalece-rá la gobernabilidad, los equili-brios macroeconómicos, la políti-ca cambiaria. Hay algunos interro-gantes sobre el tipo de cambio; elque la economía necesita esaquel que privilegie el mercadointerno sobre las exportaciones; sies más barato lo que se produceen el país que lo que hay queimportar el Estado debe comprarlo que se produce aquí, para abrirespacios de rentabilidad, quitarprevisibilidad a los especuladoresy brindarla a los que invierten,consolidar la solvencia en la cuen-ta corriente de la balanza depagos. Lo fundamental es queestas reacciones frente al escena-rio internacional sean eficaces yque el conjunto de las políticasmuestren que el país está parado

sobre sus propios recursos y quepuede aplicarlos para seguir cre-ciendo.

Creo, entonces, que la perspec-tiva de que estas medidas tenganel efecto que se busca dependeráde una paridad cambiaria que per-mita estos objetivos. Esto noimplica que haya que ajustar laparidad ahora, sino que el hori-zonte sea previsible a largo plazo,sobre todo teniendo en cuenta elajuste que han sufrido las mone-das de países que compiten conel nuestro. Cuanto más sólidossean los equilibrios macroeconó-micos, mayores serán las pers-pectivas de que estas medidaslogren el efecto deseado.

Me parece que buena parte delos problemas que tenemos eneste escenario que ha cambiadotanto en el sistema internacionalcomo en el propio país son deíndole política. Cuando la Pre-sidenta dio su primer discurso enel Congreso habló de la necesi-dad de fortalecer la calidad institu-cional de la República. Esto esparticularmente cierto en elaspecto económico. Al mismotiempo no hay un diálogo institu-cional suficiente, no hay prácticasde consenso. El tema del campoes totalmente claro en ese senti-do; se trató de un conflicto quepudo haberse manejado de otramanera. Es cierto que hay unaanimosidad destituyente paradesestabilizar este conjunto depolíticas, que hace a ciertos inte-reses en cuanto a la forma demanejar el país, pero también es

15La Argentina en el mundo

cierto que podría haber otras for-mas de plantear una posición enese tipo de conflictos, con análisismás eficaces sobre los costospara discutir las retenciones, queconsideren la situación de cadaproducto. Recuerdo que cuandoestaba Miguel Peirano en elMinisterio, se prepararon estudiosmuy puntuales sobre las rentabili-dades de las oleaginosas. Tengola impresión de que este debatecon los sectores agrarios se hamanejado con muy mala informa-ción.

Entonces, en el campo políticoexisten una serie de deficienciasque podrían corregirse, en térmi-nos de largo plazo, para ver cuá-les son las metas posibles, resca-tando los instrumentos de planea-miento, de programación, tirandolíneas que nos permitan concebirun país distinto en lo social y en loeconómico, en la inserción inter-nacional con proyección latinoa-mericana. Lo que ha cambiado esque ahora podemos discutir estostemas, cosa que no ocurrió duran-te mucho tiempo. Todo lo que sederrumbó con la crisis de 2001-2002 era como un imperativo enaquel momento. Resultaba impo-sible establecer cualquier tipo depolítica cuando todo se dejabalibrado al mercado. Esta situaciónreciente nos ha mostrado la evi-dencia de que el país tiene recur-sos que puede usar, porque nodependen de otros que con laeconomía bajo control puedenconducir a una meta de mayordesarrollo.

Si todas estas circunstancias sedan, no hay que pensar que el2009 será un año malo, aunqueno será de tanto crecimiento comolos anteriores, con un incrementomoderado de los precios, con unempleo que se sostenga, con unatasa de inversión estable. Notenemos riesgos macroeconómi-cos como sucedía en el pasadoante un escenario tan conflictivocomo el actual, y aun en el marcode tensiones políticas internasgraves, las perspectivas económi-cas son razonablemente buenassi se verifican las acciones queestamos comentando.

Por último, diré cuál es el men-saje de esta crisis mundial respec-to del futuro de la economía inter-nacional. Francamente creo queno nos dice nada nuevo, porqueesto que se ve lo sabemos desdehace mucho tiempo, y de algunamanera lo hemos trabajado y dis-cutido en el Grupo Fénix. El desa-rrollo es la transformación de unespacio nacional en una sociedadque establece una distinción entrelo público y lo privado, que capa-cita a su gente, que la incluye enun proceso de cambio, que poneen marcha procesos ininterrumpi-dos de acumulación de ciencia, detecnología, de capital, de saberes,de gestión. Nosotros somos cam-peones en interrumpir procesosde acumulación. En 1930 inte-rrumpimos un proceso que veníadesde la Organización Nacional,destruimos el proceso de sustitu-ción de importaciones a partir de1976, hemos destruido con la

16 realidad económica 240 16 de noviembre/31 de diciembre de 2008

intervención de la Universidad deBuenos Aires en 1966 una políticade desarrollo científico. El paístiene una tradición en esa incapa-cidad de resolver sus conflictos yen la destrucción sistemática desus procesos de acumulación. Enmateria de petróleo y de teleco-municaciones hemos hecho exac-tamente lo contrario a lo quepodía ser una respuesta a la glo-balización.

Por eso decimos que esto nonos dice nada nuevo al GrupoFénix, pero sí nos indica que nohay que repetir los errores delpasado, que tenemos que cons-truir la Nación en el marco de suspropias fronteras, en democracia,abiertos al mundo, instalando un

proceso de acumulación de largoplazo, consolidando la equidadsocial, reservando el dominio delos recursos, con pensamiento crí-tico. Sí, la crisis no nos dice nadanuevo en cuanto a los objetivosdel desarrollo, pero es cierto queen el escenario de la globalizaciónse da un espacio de vinculaciónentre el territorio nacional y elmundo. Depende de cómo se déesa relación y de cómo los acon-tecimientos que vengan desdeafuera desarticulen el espacionacional que esa relación seasimétrica. Al mirar nuestra propiaexperiencia y la experiencia deotros, creo que podemos seguirtrabajando sobre estas perspecti-vas.

17

Nueva vulnerabilidadNueva vulnerabilidadfinanciero-comercialfinanciero-comercialLa especulación en La especulación en el mercado de el mercado de commodities*commodities*

Crisis sistémica mundial

* Una versión de este trabajo fue presentado en el Seminario InternacionalPosneoliberalismo, cambio o continuidad. CEDLA. 29 y 30 de octubre de 2008, LaPaz, Bolivia

** Economista, UNICEN, UBA. Periodista.

La crisis financiera iniciada en 2007 provocó una fuer-te caída en los precios de las materias primas que pusode manifiesto la magnitud de la especulación en losmercados de futuros de esos bienes y la vulnerabilidadde los países que, hasta hace pocos meses, se benefi-ciaban con la tendencia alcista. A lo largo de su historia, los países periféricos afron-

taron una serie de fases de vulnerabilidad externacomercial y financiera. En la actualidad se agrega unacombinación de vulnerabilidad comercial a la financie-ra, que es producto tanto de la estructura de produc-ción y exportación de los países, como de las transfor-maciones del mercado financiero internacional.

Ju l i o Se var e s**

18 realidad económica 240 16 de noviembre/31 de diciembre de 2008

Fuentes de vulnerabilidad

La vulnerabilidad externa de laseconomías periféricas se originaen una especialización productivay exportadora y en su exposicióna los flujos financieros internacio-nales.1

La vulnerabilidad comercial severifica en las fases de deteriorode los términos del intercambio yen la fuerte variabilidad de los pro-ductos primarios en el mercadomundial.

La tendencia al deterioro de lostérminos del intercambio pareciórevertirse en los últimos años porel incremento de los precios de losbienes primarios. El Índice dePrecios de Mercado PrincipalesCommodities elaborado por elCentro de Economía Internacional(CEI), de la Cancillería argentinamuestra que, entre fines de 2000y fines de 2007, el precio del totalde los commodities, excluyendolos vinculados con la energía,aumentó 127%, mientras que elpetróleo crudo aumentó 254 porciento.

Tan solo entre fines de 2007 ymediados de 2008, el índice deprecios del total de commoditiesaumentó un 68% y el de petróleocrudo 47%, alcanzando nivelesmuy superiores a los de 18 añosantes.

Aunque hay que notar que los

precios de todos los commoditiesen términos reales, excepto meta-les y minerales, están por debajode los picos de los años setenta.

Lo que no cambió es la exposi-ción a la volatilidad de los precios.Según la UNCTAD, entre1970 y2008, los precios de los produc-tos manufactureros tuvieron varia-ciones menores al 10%, mientraslos precios de los commodities,sin incluir combustibles tuvieronvariaciones superiores al 10%. Elrango de variación comienzó aampliarse sustancialmente a partirde 1998.

Las variaciones más grandescorresponden, en todo el período,a los precios de los combustibles,con picos que llegan al 40% porarriba y abajo del promedio.

La tradicional volatilidad de estosprecios se agravó, seguramente,por la incorporación del compo-nente especulativo en los últimosaños (cuadro Nº 1).

El aumento de los precios de losbienes primarios y la reversión deldeterioro de los términos del inter-cambio creó, como sucedió parti-cularmente en la Argentina, elimaginario de una nueva oportuni-dad histórica de crecimiento sobrelas bases de producciones tradi-cionales, ahora articulada con lautilización de tecnología modernaen la producción, transporte ycomercialización.

1 Sobre este tema, Julio Sevares, América latina: de la trampa comercial a la trampafinanciera. En Economía Mundial y Desarrollo Regional. Bernal-Meza, Raúl y Saha,Suranjit Kuma (Editores). Nuevohacer/Grupo Editor Latinoamericano. Buenos Aires,2005.

19El mercado de commodities

Esta imaginación estalló juntocon las burbujas especulativas enlos mercados de futuros de com-modities. En la tercera semana deoctubre, las cotizaciones de lasoja y el petróleo eran aproxima-damente la mitad de la de un añoantes.

Causas del aumento de precios

Antes de la caída iniciada enagosto de 2008, el aumento de losprecios de los commodities seatribuía a causas múltiples.

Demanda: el aumento en losprecios ha sido principalmenteconsecuencia del incremento dela demanda de varios economíasen rápido crecimiento, en particu-lar China e India, las cuales desa-rrollan modelos basados sobre lautilización intensiva de energía ymaterias primas para la industria-lización y la construcción.

En esa línea, según un informede la consultora argentina Abceb2

la demanda era el factor determi-nante del aumento de precios por-que la demanda alimenticia de lospaíses en desarrollo hizo reducirel stock mundial de alimentos desus históricas reservas de 100días a unos 60. Durante el perío-do de 1997 a 2006 la demandamundial de alimentos creció a unpromedio anual de 1,9%, y se esti-ma que entre 2006 y 2015, el cre-cimiento estará en un promediode 2,6% anual.

La UNCTAD (2008) también atri-buye el aumento de los precios ala demanda asiática, y consideraque este factor, unido al aumentode los costos de producción porlas crecientes restricciones deoferta de algunos bienes (espe-cialmente petróleo), determinaráun alza de largo plazo de los pre-cios.

En contraste con esa visión, unestudio de la Universidad de

2 Diario Infobae 30-6-2008.

Cuadro Nº 1. Indice de Precios de Mercado Principales Commodities

Total Productos Materias Metales Petróleo Fertilizantes Aceite decommod. alimenticios primas y mineral crudo soja

agrícolas1990 100,0 100,0 100,0 100,0 100,0 100,0 100,012-2000 83,5 94,7 94,8 81,9 120,6 107,1 62,112-2007 190,8 167,1 119,4 221,0 428,6 348,9 225,36-2008 321,4 205,7 124,9 253,2 629,6 674,1 297,57-2008 321,8 204,4 126,5 255,5 635,9 745,0 292,58-2008 300,2 189,7 126,3 237,8 548,5 790,8 255,99-2008 284,7 189,7 126,3 237,8 477,1 766,4 237,6Fuente: CEI. MRECIC

20 realidad económica 240 16 de noviembre/31 de diciembre de 2008

Tennesse muestra que entre 1990y 2007, la demanda de carnevacuna y porcina de China fuecubierta por la producción domés-tica, dejando incluso saldosexportables; en carne de pollorecién importó en 2007; en arroz ymaíz se autoabastece y exporta eimporta trigo3.

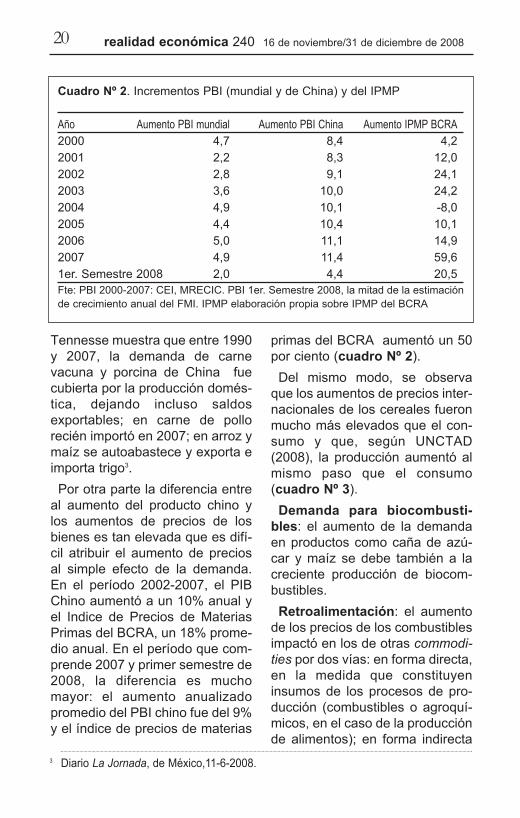

Por otra parte la diferencia entreal aumento del producto chino ylos aumentos de precios de losbienes es tan elevada que es difí-cil atribuir el aumento de preciosal simple efecto de la demanda.En el período 2002-2007, el PIBChino aumentó a un 10% anual yel Indice de Precios de MateriasPrimas del BCRA, un 18% prome-dio anual. En el período que com-prende 2007 y primer semestre de2008, la diferencia es muchomayor: el aumento anualizadopromedio del PBI chino fue del 9%y el índice de precios de materias

primas del BCRA aumentó un 50por ciento (cuadro Nº 2).

Del mismo modo, se observaque los aumentos de precios inter-nacionales de los cereales fueronmucho más elevados que el con-sumo y que, según UNCTAD(2008), la producción aumentó almismo paso que el consumo(cuadro Nº 3).

Demanda para biocombusti-bles: el aumento de la demandaen productos como caña de azú-car y maíz se debe también a lacreciente producción de biocom-bustibles.

Retroalimentación: el aumentode los precios de los combustiblesimpactó en los de otras commodi-ties por dos vías: en forma directa,en la medida que constituyeninsumos de los procesos de pro-ducción (combustibles o agroquí-micos, en el caso de la producciónde alimentos); en forma indirecta

3 Diario La Jornada, de México,11-6-2008.

Cuadro Nº 2. Incrementos PBI (mundial y de China) y del IPMP

Año Aumento PBI mundial Aumento PBI China Aumento IPMP BCRA2000 4,7 8,4 4,22001 2,2 8,3 12,02002 2,8 9,1 24,12003 3,6 10,0 24,22004 4,9 10,1 -8,02005 4,4 10,4 10,12006 5,0 11,1 14,92007 4,9 11,4 59,61er. Semestre 2008 2,0 4,4 20,5Fte: PBI 2000-2007: CEI, MRECIC. PBI 1er. Semestre 2008, la mitad de la estimaciónde crecimiento anual del FMI. IPMP elaboración propia sobre IPMP del BCRA

21El mercado de commodities

por el aumento de los precios deltransporte, que es significativo enlos commodities, por la elevadarelación entre volumen a transpor-tar y precio en este tipo de pro-ducto.

Devaluación del dólar: la deva-luación del dólar, moneda en laque ya están expresados los com-modities impulsó aumentos deprecios en los mercados, enbusca de compensar la caída delvalor final de venta. Se trata delmismo mecanismo que operó enel mercado petrolero con la deva-luación del dólar luego de 1973.

Es así que, según UNCTAD(2008), entre mayo de 2007 ymayo de 2008, el índice de pre-cios de los commodities (sinincluir combustibles) aumentó un41,9% en dólares, pero sólo32,7% en términos de DerechosEspeciales de Giro y 23,3% entérminos de euros.

Especulación: el fuerte creci-miento de los precios en 2007 for-taleció la opinión de la influenciade la especulación en esa tenden-cia.

Según UNCTAD (2008) la espe-culación no es un conductor de losprecios de los commodities, sinomás bien un factor que puede

acelerar y amplificar los movi-mientos de precios impulsadospor la oferta y la demanda.

Esta visión es apoyada por laCommodity Futures TradingComisión (CFTC) con el argumen-to de que también aumentaronsustancialmente los precios de loscommodities para los cuales nohay mercados de futuro y en loscuales hay poco o ningún comer-cio de índices, como sucede conel hierro y el acero.

En el caso particular del petró-leo, la explicación habitual es queel aumento se debe a la demandachina. Pero, como señala un infor-me sobre el tema, en el últimoquinquenio el aumento del preciodel barril está más cerca delaumento de un índice de preciosfuturos que se utiliza para especu-lar, que de la demanda real. Lascompras de petróleo a futuro a tra-vés de ese índice (Index), equiva-len a 1.100 millones de barriles,ocho veces más que la que agre-gó en los últimos cinco años laStrategic Petroleum Reserve deEstados Unidos (Masters, 2008).

La UNCTAD admite también laparticipacion del componenteespeculativo y advierte que si hayun cambio en los mercados finan-

Cuadro Nº 3. Producción, consumo y precios de cereales. Aumento 2007-2008/1986-1987

Trigo Maíz ArrozProducción y consumo 30 % 80% 80%Precios por tonelada 230% 150% 130%Fte UNCTAD 2008

22 realidad económica 240 16 de noviembre/31 de diciembre de 2008

cieros vinculados con tasas deinterés o recuperación de los mer-cados bursátiles los inversorespueden decidir cambiar la compo-sición de sus carteras y provocaruna caída en las cotizaciones.

Por su parte, la CFTC tambiénconsidera que los precios de losfuturos de commodities son lareferencia para el precio de lascommodities físicas, por lo cualcuando los índices que se utilizanpara especular con esos bienesaumentan, ese empuje se trasla-da a los precios de los bienes físi-cos.

Según el citado informe de laconsultora Abceb, los contratosde futuro no comerciales delChicago Board of Trade, repre-sentan el 45% de todos los nego-ciados hasta junio de 2008. lo cualda cuenta del efecto que provocala presión financiera sobre el pre-cio final de los commodities.

Una explicación exhaustivasobre la especulación en commo-dities es proporcionado por elinforme de Michael W. Masters,directivo de Masters CapitalManagement, ante el Comité deSeguridad Nacional y AsuntosGubernamentales del Senado deEstados Unidos, realizado el 20de mayo de 2008 (Masters, 2008).

Según Masters, en los primerosaños de la década algunos inver-sores institucionales, que sufrie-ron como consecuencia de la bajadel mercado de títulos de 2000-2002, comenzaron a mirar al mer-cado de futuros en commoditiescomo un potencial activo de inver-

sión. Los commodities lucíanatractivos porque habían estadohistóricamente no correlaciona-dos, es decir que comercian inver-samente a las carteras de títulos yde ingresos fijos.

A partir de ese momento, inver-sores de diverso tipo comenzarona invertir en el mercado de futurosapostando al aumento de los pre-cios.

En 2001 se creó el Index dematerias primas, un índice de pre-cios que agrupa a los principalescommodities, y que canaliza elgrueso de las inversiones especu-lativas.

La convergencia del interés delos grandes inversores, con la cre-ación del nuevo instrumento, alte-ró drásticamente la dinámica delmercado.

Tradicionalmente, los concurren-tes al mercado de futuros fueronlos productores, los acopiadores ylas industrias, para cubrirse devariaciones de precios. Si bien losmercados de futuros siemprehabían tenido algunos especula-dores, nunca antes grandes inver-sores institucionales lo habíanconsiderado como viable parainversiones de largo plazo.

Por otra parte, los especuladorestradicionales, apuestan sobre lasvariaciones de precios a cortoplazo y su actividad garantiza unacierta estabilidad en los merca-dos.

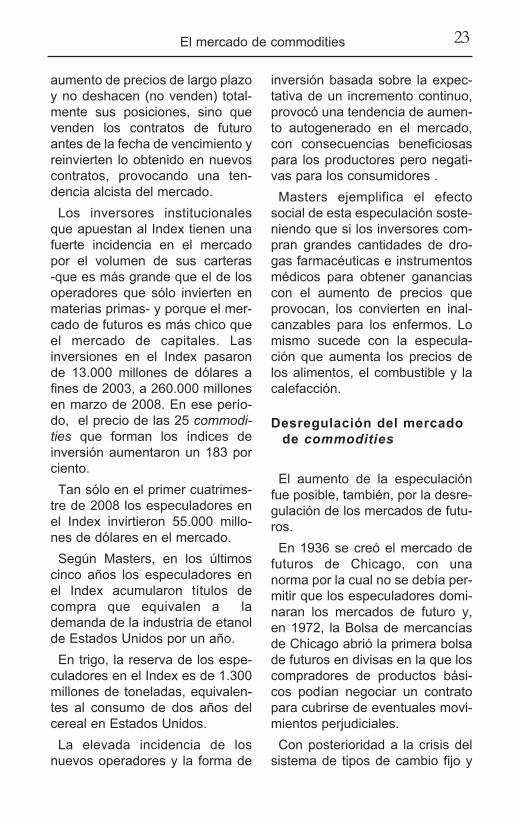

Pero en el mercado del Index,los fondos y otros especuladoresde gran volumen, apuestan al

23El mercado de commodities

aumento de precios de largo plazoy no deshacen (no venden) total-mente sus posiciones, sino quevenden los contratos de futuroantes de la fecha de vencimiento yreinvierten lo obtenido en nuevoscontratos, provocando una ten-dencia alcista del mercado.

Los inversores institucionalesque apuestan al Index tienen unafuerte incidencia en el mercadopor el volumen de sus carteras -que es más grande que el de losoperadores que sólo invierten enmaterias primas- y porque el mer-cado de futuros es más chico queel mercado de capitales. Lasinversiones en el Index pasaronde 13.000 millones de dólares afines de 2003, a 260.000 millonesen marzo de 2008. En ese perío-do, el precio de las 25 commodi-ties que forman los índices deinversión aumentaron un 183 porciento.

Tan sólo en el primer cuatrimes-tre de 2008 los especuladores enel Index invirtieron 55.000 millo-nes de dólares en el mercado.

Según Masters, en los últimoscinco años los especuladores enel Index acumularon títulos decompra que equivalen a lademanda de la industria de etanolde Estados Unidos por un año.

En trigo, la reserva de los espe-culadores en el Index es de 1.300millones de toneladas, equivalen-tes al consumo de dos años delcereal en Estados Unidos.

La elevada incidencia de losnuevos operadores y la forma de

inversión basada sobre la expec-tativa de un incremento continuo,provocó una tendencia de aumen-to autogenerado en el mercado,con consecuencias beneficiosaspara los productores pero negati-vas para los consumidores .

Masters ejemplifica el efectosocial de esta especulación soste-niendo que si los inversores com-pran grandes cantidades de dro-gas farmacéuticas e instrumentosmédicos para obtener gananciascon el aumento de precios queprovocan, los convierten en inal-canzables para los enfermos. Lomismo sucede con la especula-ción que aumenta los precios delos alimentos, el combustible y lacalefacción.

Desregulación del mercadode commodities

El aumento de la especulaciónfue posible, también, por la desre-gulación de los mercados de futu-ros.

En 1936 se creó el mercado defuturos de Chicago, con unanorma por la cual no se debía per-mitir que los especuladores domi-naran los mercados de futuro y,en 1972, la Bolsa de mercancíasde Chicago abrió la primera bolsade futuros en divisas en la que loscompradores de productos bási-cos podían negociar un contratopara cubrirse de eventuales movi-mientos perjudiciales.

Con posterioridad a la crisis delsistema de tipos de cambio fijo y

24 realidad económica 240 16 de noviembre/31 de diciembre de 2008

del comienzo de la flotación de lasdivisas (1973), aumentó la necesi-dad de las empresas y de los ope-radores financieros de cubrirse delas variaciones futuras de tipos decambio y de tasas de interés yestimuló la especulación con elvalor futuro de las monedas y delos bienes que cotizan en merca-dos mundiales.

No obstante, durante dos déca-das, los mercados funcionaroncon regulaciones que incluíantopes a la inversión de cada ope-rador para reducir las posibilida-des especulativas. Pero a partirde los años noventa, la CFTC per-mitió a los especuladores unacceso prácticamente ilimitado almercado de futuros de commodi-ties.

En 1992, dictó la reglamentación35, que eximía a ciertos tipos decontratos en energía de la exigen-cia de ser contratados en el senoregulado del New York MercantileExchange (NYMEX), y en 2000eximió de regulaciones a las tran-sacciones realizadas en el merca-do electrónico. De este modo lamayoría de las operaciones serealizan entre las partes, sin serregistradas en los mercados esta-blecidos (Over the counter, OTC)

En 2000 la CFTC abolió dehecho los límites a las posicionesde cada inversor. Uno de los ins-trumentos utilizados fue habilitarun sistema de pases por el cualun inversor puede contratar conun banco un pase de cobertura,cuando su inversión excede elmonto fijado.

De este modo, el banco realizala operación por cuenta del inver-sor. Además, el banco puede con-tabilizar la compra como una ope-ración comercial, por lo cual no secomputa como inversión especu-lativa. De todos modos, más alládel modo de contabilización, laoperación genera una deuda delinversor con el banco y, por lotanto, un riesgo implícito.

La autorización abrió una brechaen la legislación que dio lugar a unaumento de los montos invertidosen futuros. Según Masters, el 85%ó 90% de los operadores en elIndex utilizan el sistema de pasespara invertir por montos mayoresa los autorizados.

Una historia similar se encuentraen el mercado de futuros de petró-leo creado en Estados Unidos en1983.

Paralelamente, en los añosnoventa se crearon varios merca-dos desregulados sobre materiasprimas (como el IntercontinentalExchange) en los cuales se permi-te a los fondos de cobertura deriesgo (Hedge Funds) y a los ban-cos de inversión, contratar futurossin limitación, sin requerimientosde información y sin ningún con-trol en su operativa.

Enron fue de los primeros opera-dores en comprar sin límites en elmercado de futuros de energía ylos realizó con apalancamiento,es decir tomando deuda parainversiones especulativas. Estaestrategia la llevó a la insolvenciacuando los precios de la energía

25El mercado de commodities

no evolucionaron según las hipó-tesis de las posiciones tomadas.

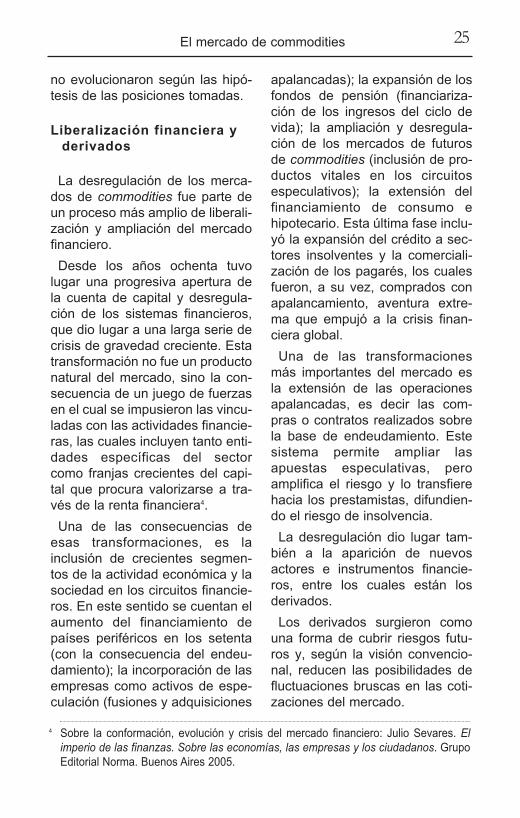

Liberalización financiera yderivados

La desregulación de los merca-dos de commodities fue parte deun proceso más amplio de liberali-zación y ampliación del mercadofinanciero.

Desde los años ochenta tuvolugar una progresiva apertura dela cuenta de capital y desregula-ción de los sistemas financieros,que dio lugar a una larga serie decrisis de gravedad creciente. Estatransformación no fue un productonatural del mercado, sino la con-secuencia de un juego de fuerzasen el cual se impusieron las vincu-ladas con las actividades financie-ras, las cuales incluyen tanto enti-dades específicas del sectorcomo franjas crecientes del capi-tal que procura valorizarse a tra-vés de la renta financiera4.

Una de las consecuencias deesas transformaciones, es lainclusión de crecientes segmen-tos de la actividad económica y lasociedad en los circuitos financie-ros. En este sentido se cuentan elaumento del financiamiento depaíses periféricos en los setenta(con la consecuencia del endeu-damiento); la incorporación de lasempresas como activos de espe-culación (fusiones y adquisiciones

apalancadas); la expansión de losfondos de pensión (financiariza-ción de los ingresos del ciclo devida); la ampliación y desregula-ción de los mercados de futurosde commodities (inclusión de pro-ductos vitales en los circuitosespeculativos); la extensión delfinanciamiento de consumo ehipotecario. Esta última fase inclu-yó la expansión del crédito a sec-tores insolventes y la comerciali-zación de los pagarés, los cualesfueron, a su vez, comprados conapalancamiento, aventura extre-ma que empujó a la crisis finan-ciera global.

Una de las transformacionesmás importantes del mercado esla extensión de las operacionesapalancadas, es decir las com-pras o contratos realizados sobrela base de endeudamiento. Estesistema permite ampliar lasapuestas especulativas, peroamplifica el riesgo y lo transfierehacia los prestamistas, difundien-do el riesgo de insolvencia.

La desregulación dio lugar tam-bién a la aparición de nuevosactores e instrumentos financie-ros, entre los cuales están losderivados.

Los derivados surgieron comouna forma de cubrir riesgos futu-ros y, según la visión convencio-nal, reducen las posibilidades defluctuaciones bruscas en las coti-zaciones del mercado.

4 Sobre la conformación, evolución y crisis del mercado financiero: Julio Sevares. Elimperio de las finanzas. Sobre las economías, las empresas y los ciudadanos. GrupoEditorial Norma. Buenos Aires 2005.

26 realidad económica 240 16 de noviembre/31 de diciembre de 2008

Parte de las operaciones se rea-lizan en las bolsas o a través decámaras compensadoras queimponen ciertos requisitos a losparticipantes y en las que quedanregistradas las transacciones.Pero otra parte se lleva a cabo enforma privada, sobre el mostrador(OTC), por lo que no se conocecuál es exactamente la magnituddel mercado.

Desde los años noventa, el mer-cado de derivados creció acelera-damente. Según el Banco dePagos Internacionales (BIS, porsus siglas en inglés) el giro diariodel mercado se triplicó entre 1995y 2005 y se duplicó entre ese añoy 2007.

La mayor parte del mercado dederivados está formado por tran-sacciones sobre tasas de interés,cotización de acciones y tipos decambio, es decir que son opera-ciones de cobertura de riesgofinanciero o de apuestas sobre elfuturo de variables financieras.Menos de 2% son contratos sobrecommodities (cuadro Nº 4).

Las operaciones de compra o deventa a futuro sobre divisas, gra-nos, petróleo o títulos de deudapueden hacerse sin que los con-

tratantes tengan el activo involu-crado porque al finalizar la opera-ción los pagos se efectivizan porlas diferencias entre los preciosfijados en el contrato y los vigen-tes en el mercado, sin que el com-prador exija que se le entreguenefectivamente los activos.

Pero además, las operacionespueden pactarse comprometiendosólo un porcentaje del monto queuno u otro contratante deberíapagar en el futuro. Las tasas deganancias de estas operacionesson muy elevadas en relación conlos montos efectivamente com-prometidos. Pero, si el apostadorpierde, puede encontrarse conserios problemas de liquidez ydebe procurársela vendiendo acti-vos. Cuando las pérdidas de sol-vencia se generalizan, también sedifunden las ventas de activos, locual promueve un círculo viciosode ventas y caída de mercados.

Ya en 1999, el FMI advirtió que“los shocks pueden gatillar unabola de nieve si un operador defuturos requiere a sus clientes queaumenten sus márgenes decobertura en respuesta a un cam-bio en el valor de sus posiciones.Las órdenes de venta (de títulos

Cuadro Nº 4. Contratos de derivados

Monto teórico actualmiles de millones de dólaresjunio 2006 junio 2008

Total de contratos 370.178 683.725Contratos de commodities 6.395 13.229Fuente: BIS.

27El mercado de commodities

por parte de los operadores quenecesitan liquidez para cubrir susposiciones) pueden dar lugar aque las caídas de precios seanmás rápidas” (IMF, 1999 p. 126)

Esto es lo que ha sucedido, pre-cisamente, en los últimos mesesen los mercados de futuros de loscommodities y de títulos y accio-nes en general.

Retroceso de la intervención equilibrante

En la década de los noventa seprodujo, además de la aparicióndel mercado de especulación enprecios de materias primas, eldesarme de sistemas reguladoresmontados para estabilizar los pre-cios.

En los años setenta y los ochen-ta, funcionó un sistema de acuer-dos entre productores y consumi-dores de materias primas(International Commodity Agree-ments, ICA ), cuyo objetivo era laestabilización de precios median-te la formación de stocks de inter-vención y cuotas de exportación.

Para la formación de los stocks,los operadores compraban loscommodities y los almacenabancuando los precios caían pordebajo de su tendencia de largoplazo y los vendían cuando subí-an. Este sistema involucraba prin-cipalmente caucho y cacao.

Las cuotas de exportación seaplicaban preferentemente enazúcar y café.

Según la UNCTAD (2008), losICA no alcanzaron una granenvergadura porque tuvieron difi-cultades de financiamiento, perolograron algunos efectos positivosen las economías exportadoras.

En ese período, muchos paísesproductores también interveníanindividualmente con juntas nacio-nales de productos y cajas deestabilización. Los sistemas loca-les no tenían impacto en los pre-cios internacionales, pero proveí-an un colchón entre los preciosinternacionales y los del mercadodoméstico.

Por otra parte, el FMI y la UEproveían financiamiento a losgobiernos a través de sistemascomo el Compensatory FinancingFacility (CFF) del FMI, y los pro-gramas establecidos en los acuer-dos entre la UE y África (Lome), yla UE y el Caribe Pacífico(Cotonou)

Los programas de intervenciónfueron desmantelados a partir delos noventa con el avance de lasteorías y políticas neoliberales,que argumentaron que los merca-dos tenían un poder reguladormás eficiente. Y en los programasdel FMI y la UE aumentaron lascondicionalidades para el accesoa los fondos.

En consecuencia los producto-res quedaron más expuestos queantes a las fluctuaciones de mer-cados que funcionaban más libre-mente y con un creciente compo-nente especulativo.

10 de noviembre de 2008.

28 realidad económica 240 16 de noviembre/31 de diciembre de 2008

Bibliografía Bank of International Settlements (BIS). www.bis.orgCentro de Economía Internacional (CEI) del MRECIC. www.cei.gov.arCEPAL. Estudio Económico de América Latina y el Caribe 2007-2008.

www.eclac.orgIMF International Capital Markets 1999. Washington, 1999.Masters, Michael W. Testimony before the CHSGA, US Senate. May 20,2008.

http://hsgac.senate.gov/public/_files/052008Masters.pdfSevares, Julio. América latina: de la trampa comercial a la trampa financiera. En

Economía Mundial y Desarrollo Regional. Bernal-Meza, Raúl y Saha,Suranjit Kuma (Editores). Nuevohacer/Grupo Editor Latinoamericano.Buenos Aires, 2005.

Sevares, Julio. El imperio de las finanzas. Sobre las economías, las empresasy los ciudadanos.Grupo Editorial Norma. Buenos Aires 2005.

UNCTAD. Trade and Development Report, 2008. Washington, 2008.

29

Del “modelo de los noventa” Del “modelo de los noventa” a la posconvertibilidad.a la posconvertibilidad.Reflexiones preliminaresReflexiones preliminares

Industria manufacturera

* Investigadores del CONICET y del área de Economía y Tecnología de la FLACSO-Sede Académica Argentina. Se agradecen los valiosos comentarios de Nicolás Arceoy Mariela Bembi, a quienes se exime de cualquier responsabilidad en cuanto a loserrores y las omisiones que pudieran existir.

1 A modo de ejemplo se recomienda consultar los siguientes estudios: Azpiazu, D. ySchorr, M.: La industria argentina en la postconvertibilidad: ¿nuevo régimen de acu-

Los nuevos senderos de la economía y la industria argentinas a partir de la “sali-da devaluatoria” del régimen de convertibilidad han concitado un creciente inte-rés analítico en torno de, entre otras, la identificación de continuidades y rupturasrespecto de la década de los noventa, la presencia de cambios estructurales detrascendencia, y el surgimiento de un nuevo patrón de acumulación y reproduc-ción del capital frente a la agotada hegemonía de la valorización financiera y elajuste estructural1.

Ese es el escenario en el que se inscribe este trabajo, que sólo intenta aportaralgunos elementos de juicio a dicho debate, sin pretender resolver la amplia gamade temas que deberían ser abordados hasta alcanzar una síntesis superadora delos análisis realizados hasta el presente, muy particularmente en el ámbito de lapostergada –frente al “huracán neoliberal”– industria manufacturera.

En el marco de la actual crisis internacional (con resultados aún impredecibles,pero seguramente con importantes efectos recesivos tanto para los países cen-trales como para los periféricos), y considerando los rasgos distintivos de la tra-yectoria fabril durante la posconvertibilidad (en otros términos, todo lo que no seha hecho en una fase inusitadamente expansiva que conformó en numerososaspectos una verdadera –¿e irrepetible?– “ventana de oportunidades”), se plante-an numerosos interrogantes en cuanto a las posibilidades realmente existentespara encarar una reindustrialización de la Argentina alrededor de los ejes mencio-nados.

Danie l Az piazuMar t ín Schor r*

30 realidad económica 240 16 de noviembre/31 de diciembre de 2008

A la memoria de la queridaMónica Padlog,

ejemplo de compromiso humano, ético y militante

I. Consideraciones introductorias: gananciasextraordinarias y regresividad distributivaen el sector manufacturero durante laposconvertibilidad

Una primera problemática queinvita a la reflexión remite a laconsideración de un tema nomenor en lo concerniente a la pro-pia dinámica de acumulación decapital: ¿qué pasó en el “antes” yel “después” de la implosión delrégimen económico vigente en losaños noventa con la tasa de ren-tabilidad de las grandes firmas?,¿en la posconvertibilidad se hanmanifestado divergencias impor-tantes en relación con el esquemaprevio?, ¿cuál ha sido el desem-peño relativo de las empresaslíderes que operan en la actividadindustrial?

Al respecto, el análisis del panelde grandes firmas que cotizan enla Bolsa de Valores de BuenosAires ofrece una oportunidad pro-

picia para extraer interesantesinferencias analíticas, más aúncuando en él convergen holdingsy grandes empresas de capitalnacional y extranjero, importantescompañías prestadoras de servi-cios públicos privatizados, indus-triales, petroleras, constructoras,comerciales, bancos, de servicios;en suma, un amplio abanico detipos de firmas y sectores de acti-vidad.

Los resultados obtenidos cons-tan en el gráfico N° 1 y son pordemás ilustrativos de la presenciade cambios sustantivos en la ren-tabilidad media de ese universode compañías líderes entre el“antes” y el “después” de la salidade la convertibilidad y, fundamen-talmente, la marcada dicotomíaque se manifiesta entre el subcon-junto de empresas manufacture-ras y las que se desenvuelven enlos restantes sectores económi-cos.

Así, en el plano agregado losmárgenes de utilidades registra-dos en el bienio 1993-1994 deca-en abruptamente a partir del lla-mado “efecto tequila” y, más alláde la ligera recuperación registra-da en 1997, a partir de 1998decrecen sistemáticamente hasta

mulación o fase de reactivación?, FETIA-CTA, Buenos Aires, 2008; Boyer, R. y Neffa,J. (coords.): Salida de crisis y estrategias alternativas de desarrollo. La experienciaargentina, Miño y Dávila/CEIL-PIETTE/Institut CDC pour le Recherche, Buenos Aires,2007; Fernández Bugna, C. y Porta, F.: “El crecimiento reciente de la industria argen-tina. Nuevo régimen sin cambio estructural”, en Realidad Económica, Nº 233,Buenos Aires, 2008; Kosacoff, B. (edit.): Crisis, recuperación y nuevos dilemas. Laeconomía argentina 2002-2007, CEPAL, Buenos Aires, 2007; y Schorr, M.: Cambiosen la estructura y el funcionamiento de la industria argentina entre 1976-2004, FLAC-SO, Buenos Aires, 2005.

31Continuidades y rupturas en la industria argentina

ubicarse en 2001 en apenas el2,6%; ello, en paralelo a la irrup-ción de la larga fase recesiva yterminal del régimen de converti-bilidad.

Entre otros fenómenos relevan-tes, el derrumbe del esquema decaja de conversión y la “salidadevaluatoria” conllevaron una pro-funda caída de la actividad econó-mica doméstica (también para laindustria, aunque no se vio refleja-da en los balances corporativospor sus potenciadas exportacio-nes, más que compensatoriasfrente a un nuevo y mucho másalto tipo de cambio), intensos rea-

comodamientos en la estructurade precios relativos y una casiinsostenible presión de los costosfinancieros (situación que afectó amuchas de las firmas líderes fuer-temente endeudadas en el exte-rior)2. De allí que no resulte sor-prendente que en el crítico año2002, la rentabilidad media sobreventas de las empresas fabriles(1,3%, la más alta desde 1994)resultó insignificante para com-pensar las exorbitantes pérdidasde las no industriales (31,2% de lafacturación, con una presenciadecisiva de las “privatizadas” y, enmenor medida, los bancos), dan-

2 Véase Basualdo, E., Lozano, C. y Schorr, M.: “Las transferencias de recursos a lacúpula económica durante la presidencia Duhalde. El nuevo plan social del gobierno”,en Realidad Económica, Nº 186, Buenos Aires, 2002; y Kulfas, M. y Schorr, M.: Ladeuda externa argentina. Diagnóstico y lineamientos propositivos para su reestructu-ración, CIEPP/OSDE, Buenos Aires, 2003.

Gráfico Nº1. Argentina. Evolución de la tasa de rentabilidad sobre ventas degrandes empresas que cotizan en la Bolsa de Valores, 1993-2008 (II trim.)(en porcentajes)

Fuente: Elaboración propia sobre información de balances empresarios

6,8

11,8

8,4

5,3

9,97,5

5,2

2,6

13,311,2

5,2

-2,4

-31,2

7,6

14,7

10,7

13,5

9,9

7,3

-21,6

5,4

14,614,4

7,11,3

-5,0-3,7

-0,30,2

-4,0

0,1-1,1

18,8

13,113,9

21,9

10,29,68,610,2

12,87,4

5,06,9

8,110,6

14,211,4

13,915,916,3

-35,0

-25,0

-15,0

-5,0

5,0

15,0

25,0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 I Trim.08

II Trim.08

TotalIndustrialesNo industriales

32 realidad económica 240 16 de noviembre/31 de diciembre de 2008

do como resultante para el con-junto del panel quebrantos conta-bles superiores al 20% de losingresos.

A partir de allí se revierten lossesgos prevalecientes en los añosnoventa, tanto en términos agre-gados como, en especial, en lorelativo a la respectiva performan-ce de las industriales versus lasde los restantes sectores. Con-solidado el reordenamiento localde los precios relativos, en uncontexto de sostenida recupera-ción del mercado interno, con unaconsiderable baja en los costossalariales y precios internaciona-les en alza de los principalesrubros de exportación, a partir de2003 queda en evidencia la inter-nalización de márgenes de utili-dad sobre ventas que se ubicanholgadamente por encima de losmejores registros de los añosnoventa (con la sola excepción de2003 en relación con 1994), peroahora teniendo como propulsorasa las firmas que se desenvuelvenen el sector manufacturero. Encontraposición a los años noven-ta, fueron las empresas fabrileslas que obtuvieron rentabilidadesmuy superiores a las registradasdurante la vigencia de la converti-bilidad y las que más coadyuvarona la mejora sustantiva en la capa-cidad de acumulación de las gran-

des compañías que cotizan en laBolsa de Valores.

Con referencia a las firmasmanufactureras, en el transcursodel esquema convertible se regis-traron comportamientos muy disí-miles en el interior de las mismassegún el efectivo nivel de exposi-ción a la competencia externa, elgrado de transabilidad real de losbienes producidos, las posibilida-des de exportación (acotadasbásicamente a un núcleo relativa-mente reducido de firmas agroali-menticias, productoras de insu-mos difundidos y ligadas con la“armaduría automotriz”) y losciclos de la demanda doméstica(en un contexto general de profun-da desindustrialización y reestruc-turación regresiva del sector)3. Elresultado de tales heterogeneida-des en términos de performanceeconómica agregada se ve refle-jado en márgenes de rentabilidadrelativamente reducidos.

Muy distinta resulta ser la situa-ción en la posconvertiblidad, unavez superado el crítico año 2002.El reacomodamiento de la estruc-tura de precios relativos a favor delas actividades productivas y fabri-les, en particular de las exportado-ras, la propia recuperación de lademanda doméstica –con preciosinternacionales en alza paraaquellas grandes firmas producto-

3 Un tratamiento de estas cuestiones se encuentra en Azpiazu, D.: “El nuevo perfil de laelite empresaria. Concentración del poder económico y beneficios extraordinarios”, enRealidad Económica, Nº 145, Buenos Aires, 1997; y del mismo autor: “Elite empre-saria en la Argentina. Terciarización, centralización del capital, privatización y benefi-cios extraordinarios”, Documento de Trabajo Nº 2 del Proyecto “Privatización yRegulación en la Economía Argentina”, FLACSO, Buenos Aires, 1996.

33Continuidades y rupturas en la industria argentina

ras de commodities industriales–y la reducción de los costos sala-riales permitieron, en su conjun-ción, que las empresas líderes delsector pasaran a operar con tasasde rentabilidad por demás signifi-cativas, muy superiores a lasregistradas en sus mejores añosde los noventa, incluso en el pri-mer semestre de 2008. Es más,en el convulsionado segundosemestre del año –lock-out patro-nal agropecuario mediante– lasutilidades totales superaron el20% de los ingresos por factura-ción.

Sin duda, la auspiciosa evolu-ción de la rentabilidad en la granindustria en la etapa posconverti-ble no está disociada de la proble-mática distributiva en el interiordel sector, ni tampoco de su vin-culación con algunas de las for-mas que adoptó el proceso deacumulación y reproducción delcapital durante los últimos quinceaños (es decir, en el “antes” y el“después” de la “salida devaluato-ria”). De ello deriva la necesidadde analizar, por un lado, las carac-terísticas que ha adoptado la dis-tribución funcional del ingreso enla industria y, por otro, en relacióncon aquélla, la diferenciaciónentre ganancias brutas y netas o,en otros términos, la apropiaciónfinal del excedente generado en elámbito fabril.

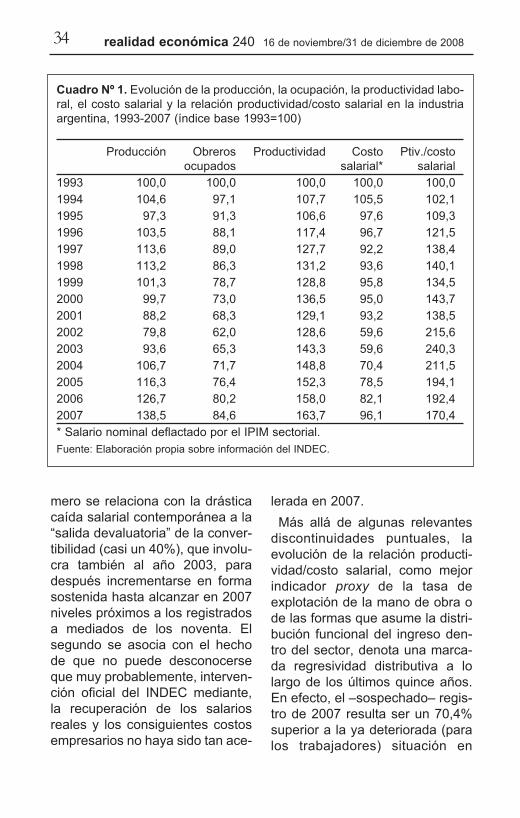

En cuanto al primero de lostemas aludidos, la informaciónque brinda el cuadro Nº 1 permiteextraer algunas conclusiones inte-

resantes sobre los contrastes quequedan de manifiesto entre laposconvertibilidad y los añosnoventa. En primer lugar, sobre-sale la distinta evolución de la pro-ducción industrial: entre 1993 y2001 la misma se contrajo un11,8%, al tiempo que entre 2001 y2007 creció un 57,0% (73,6% res-pecto al crítico 2002). En segundolugar, cabe destacar que al cabode los ocho años finales de la con-vertibilidad el sector expulsó casila tercera parte de su plantel obre-ro (31,7%), mientras que entre2001 y 2007 la ocupación crecióun 23,9% (36,5% en relación con2002, alcanzándose en 2007registros próximos a los de 1998).Como resultado de tan divergen-tes patrones de comportamiento,el ritmo de crecimiento de la pro-ductividad no difiere mayormente(29,1% y 26,8%, respectivamen-te); claro que tal desempeñoresultó ser para nada virtuosodurante la convertibilidad (a raízde una caída más significativa dela ocupación que de la produc-ción), mientras que se ha enmar-cado en alzas sostenidas deambas variables a partir de 2003.

Idéntico contraste, aunque demenor intensidad relativa, se veri-fica en la evolución del costo sala-rial real, que entre 1993 y 2001decayó un 6,8%, mientras queentre ese último año y 2007aumentó un 3,1%. De todasmaneras, en este último caso,vale realizar dos señalamientospor demás trascendentes. El pri-

34 realidad económica 240 16 de noviembre/31 de diciembre de 2008

mero se relaciona con la drásticacaída salarial contemporánea a la“salida devaluatoria” de la conver-tibilidad (casi un 40%), que involu-cra también al año 2003, paradespués incrementarse en formasostenida hasta alcanzar en 2007niveles próximos a los registradosa mediados de los noventa. Elsegundo se asocia con el hechode que no puede desconocerseque muy probablemente, interven-ción oficial del INDEC mediante,la recuperación de los salariosreales y los consiguientes costosempresarios no haya sido tan ace-

lerada en 2007.Más allá de algunas relevantes

discontinuidades puntuales, laevolución de la relación producti-vidad/costo salarial, como mejorindicador proxy de la tasa deexplotación de la mano de obra ode las formas que asume la distri-bución funcional del ingreso den-tro del sector, denota una marca-da regresividad distributiva a lolargo de los últimos quince años.En efecto, el –sospechado– regis-tro de 2007 resulta ser un 70,4%superior a la ya deteriorada (paralos trabajadores) situación en

Cuadro Nº 1. Evolución de la producción, la ocupación, la productividad labo-ral, el costo salarial y la relación productividad/costo salarial en la industriaargentina, 1993-2007 (índice base 1993=100)

Producción Obreros Productividad Costo Ptiv./costoocupados salarial* salarial

1993 100,0 100,0 100,0 100,0 100,01994 104,6 97,1 107,7 105,5 102,11995 97,3 91,3 106,6 97,6 109,31996 103,5 88,1 117,4 96,7 121,51997 113,6 89,0 127,7 92,2 138,41998 113,2 86,3 131,2 93,6 140,11999 101,3 78,7 128,8 95,8 134,52000 99,7 73,0 136,5 95,0 143,72001 88,2 68,3 129,1 93,2 138,52002 79,8 62,0 128,6 59,6 215,62003 93,6 65,3 143,3 59,6 240,32004 106,7 71,7 148,8 70,4 211,52005 116,3 76,4 152,3 78,5 194,12006 126,7 80,2 158,0 82,1 192,42007 138,5 84,6 163,7 96,1 170,4* Salario nominal deflactado por el IPIM sectorial.Fuente: Elaboración propia sobre información del INDEC.

35Continuidades y rupturas en la industria argentina

19934/5. Al respecto, transcurridasmás de tres décadas desde la dic-tadura militar, no cabe duda deque uno de los mayores éxitos dela misma ha sido el de establecera sangre y fuego un nuevo estadioen la puja distributiva (mucho másinequitativo que el de los añosprecedentes)6.

De todas maneras, en esa conti-nuidad de la regresiva distribuciónde las ganancias de productividadsubyace un fenómeno casi equi-parable –por su intensidad– alregistrado en los tres primerosmeses de gestión dictatorial: laexorbitante transferencia derecursos del trabajo al capitalresultante de las formas de reso-lución de la crisis terminal del régi-men convertible. En efecto, en elbienio 2002-2003 la relación pro-

ductividad/costo salarial se ubicóentre 2,1 y 2,4 veces por encimade los registros correspondientesa 19937. La posterior morigeraciónde tal regresividad, resultado deincrementos salariales que se ubi-caron ligeramente por encima delos correspondientes a la producti-vidad, no invalida el largo caminopor recorrer en materia distributiva(no sólo en el interior de la indus-tria).

Las consideraciones que antece-den invitan a reflexionar en tornode la tan recurrente instalación enel debate distributivo de las pro-puestas empresarias y de nopocos funcionarios gubernamen-tales con poder de decisión acer-ca de que los aumentos salarialesdeben acompañar el ritmo de cre-cimiento de la productividad.

4 Existen variadas evidencias sobre la subestimación efectiva por parte del INDEC dela evolución real de los precios domésticos, tanto de los minoristas como, tal vez enmenor escala, los mayoristas. De allí se infiere la presencia de una cierta sobreesti-mación de los costos salariales y la consiguiente subestimación del margen bruto deexplotación.

5 Al respecto, cabe resaltar que ante los recientes síntomas de una posible futura rece-sión o retracción en las ventas internas y/o al exterior, la primera reacción de las ter-minales automotrices ha sido la suspensión o el despido de trabajadores.Naturalmente, dicha táctica pasa por alto que en idéntico período al analizado en elplano agregado (1993-2007) la tasa de explotación en el sector automotor más que seduplicó (121,3% de incremento), con una reducción en la ocupación de más del 32%,y un crecimiento de la producción superior al 60% y de la productividad laboral porencima del 140 por ciento.

6 Al respecto, consúltese Arceo, N. y otros: Empleo y salarios en la Argentina, CapitalIntelectual, Buenos Aires, 2008; Basualdo, E.: “La distribución del ingreso y sus con-dicionantes estructurales”, en CELS: Derechos humanos en Argentina. Informe 2008,Siglo XXI Editores Argentina, Buenos Aires, 2008; y Lindenboim, J., Graña, J. yKennedy, D.: “Distribución funcional del ingreso en Argentina. Ayer y hoy”, CEPED,Documento de Trabajo Nº 4, Buenos Aires, 2006.

7 Las características más salientes del comportamiento de la tasa bruta de explotaciónen la industria durante los años de la dictadura militar de 1976-1983 se pueden con-sultar en Azpiazu, D., Basualdo, E. y Khavisse, M.: El nuevo poder económico en laArgentina de los años ochenta, Siglo XXI Editores, Buenos Aires, 2004.

36 realidad económica 240 16 de noviembre/31 de diciembre de 2008

Claro que sólo son esgrimidasluego de la apropiación patronaldurante varios años de márgenesexorbitantes del excedente y lasganancias de productividad y, deconcretarse, no harían más quecristalizar el acuciante cuadro dis-tributivo prevaleciente en la órbitafabril desde la segunda mitad dela década de los setenta.

Hasta aquí, en términos estric-tos, y en su relación con las tasasde rentabilidad obtenidas por lasgrandes firmas industriales, que-da reflejado que las potencialida-des de apropiación del excedentefueron crecientes en los últimosquince años, que en el bienio2002-2003 se alcanzaron nivelesextremos (e insostenibles social-mente), y que la posterior reduc-ción de la tasa de explotación laubica igualmente en un nivel muysuperior al de cualquiera de losaños de vigencia de la convertibi-lidad.

De todas maneras, cabe incor-porar un aditamento que refuerzatal fenómeno. Durante el deceniopasado, una parte significativa dela apropiación del excedente porparte de los oligopolios manufac-tureros terminó por canalizarse(vía precios relativos) hacia otrasactividades económicas (serviciospúblicos privatizados y, funda-mentalmente, tasas de interésaltamente positivas para la indus-tria). En contraposición, en elescenario de la posconvertibilidadlos reacomodamientos de los pre-cios fabriles en relación con los debuena parte de los sectores

“ganadores” de los noventa hapermitido que prácticamente seequipararan las ganancias brutasy netas en el ámbito industrial, enespecial para aquellas grandes fir-mas que cuentan con un sólido yconsolidado posicionamiento oli-gopólico en el mercado interno yelevados coeficientes de exporta-ción. En suma, por efecto de ladepreciación salarial y la crecienteproductividad laboral el excedenteha tendido a mantenerse “dentro”de la esfera fabril y, en ese marco,a concentrarse en torno de losactores de mayor peso estructu-ral.

II. Concentración económica, precios relativos y destino de laproducción industrial enla posconvertibilidad