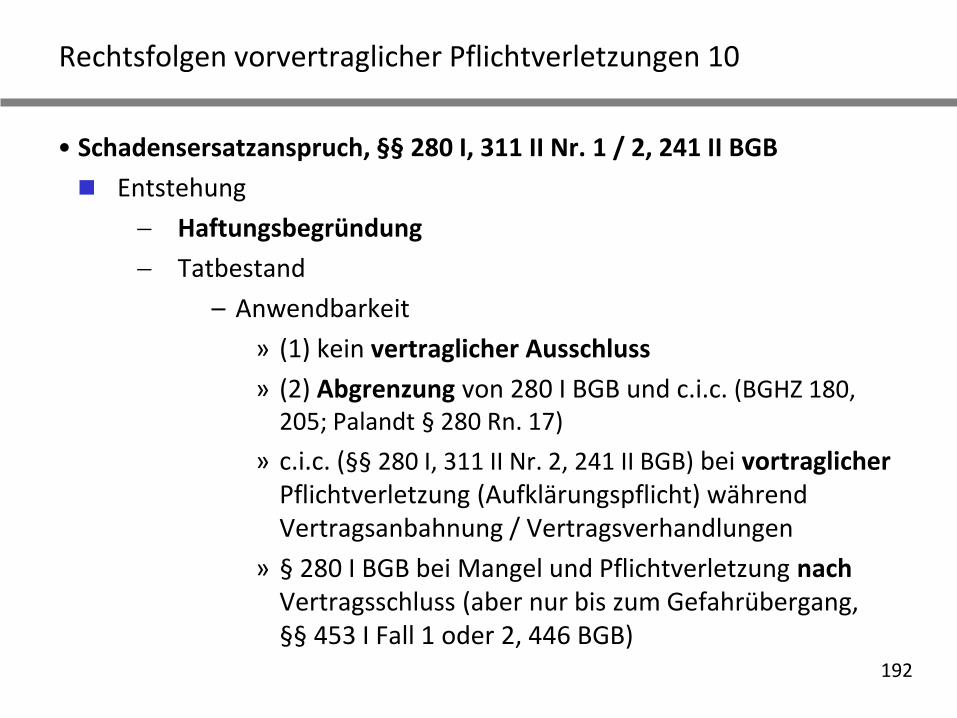

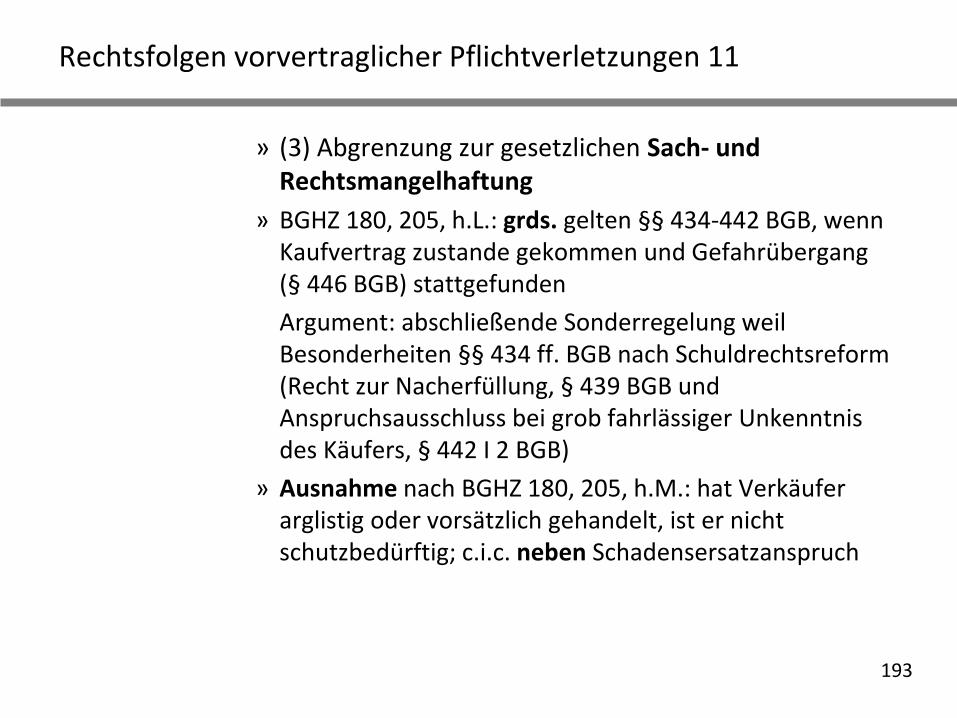

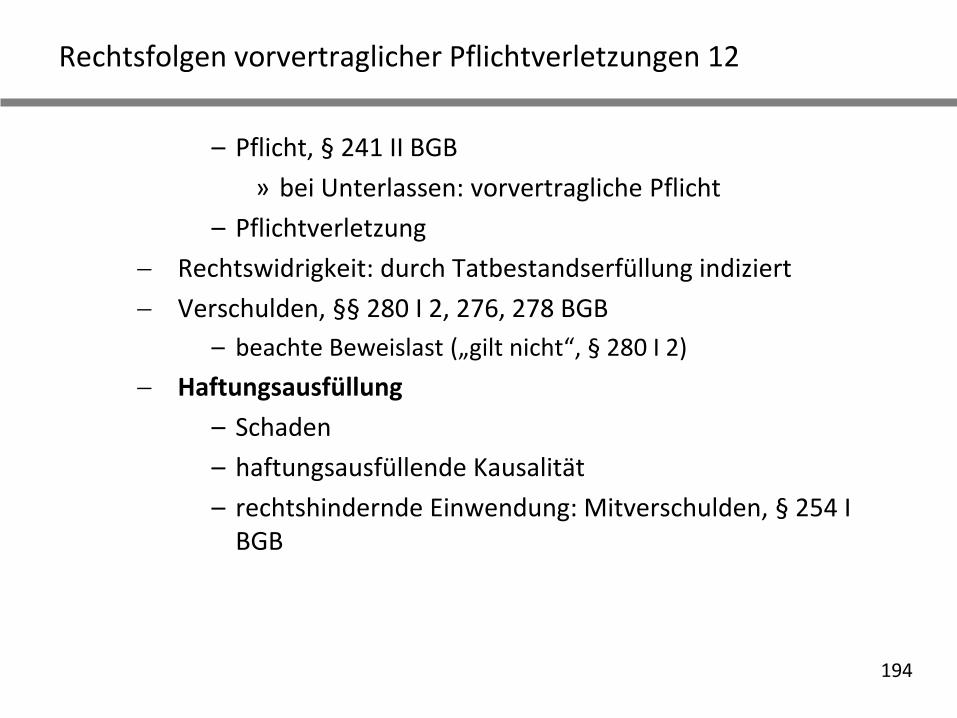

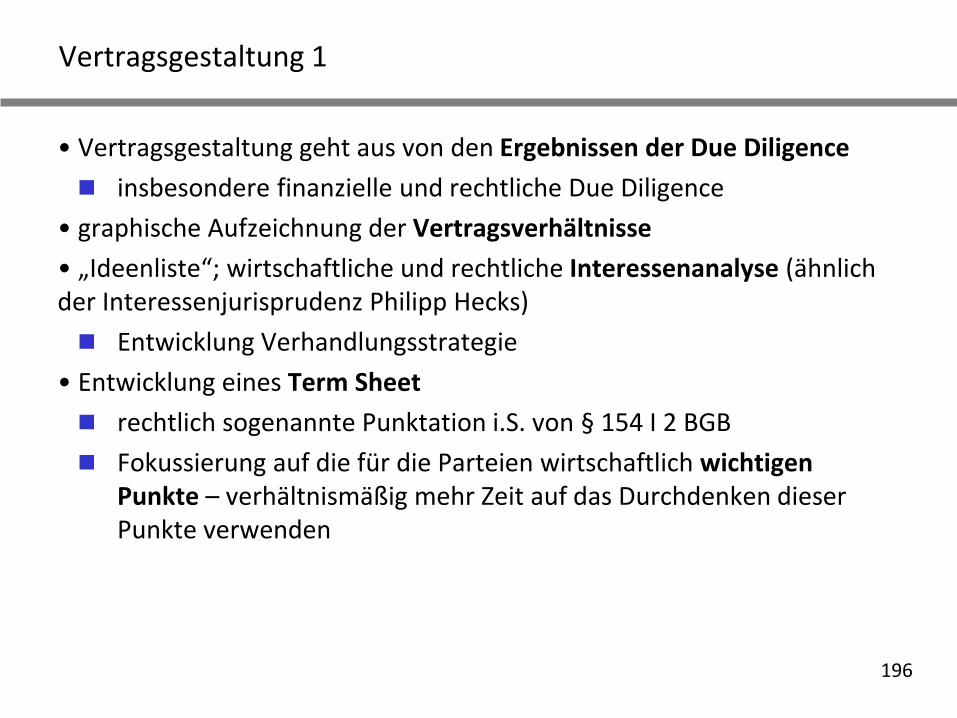

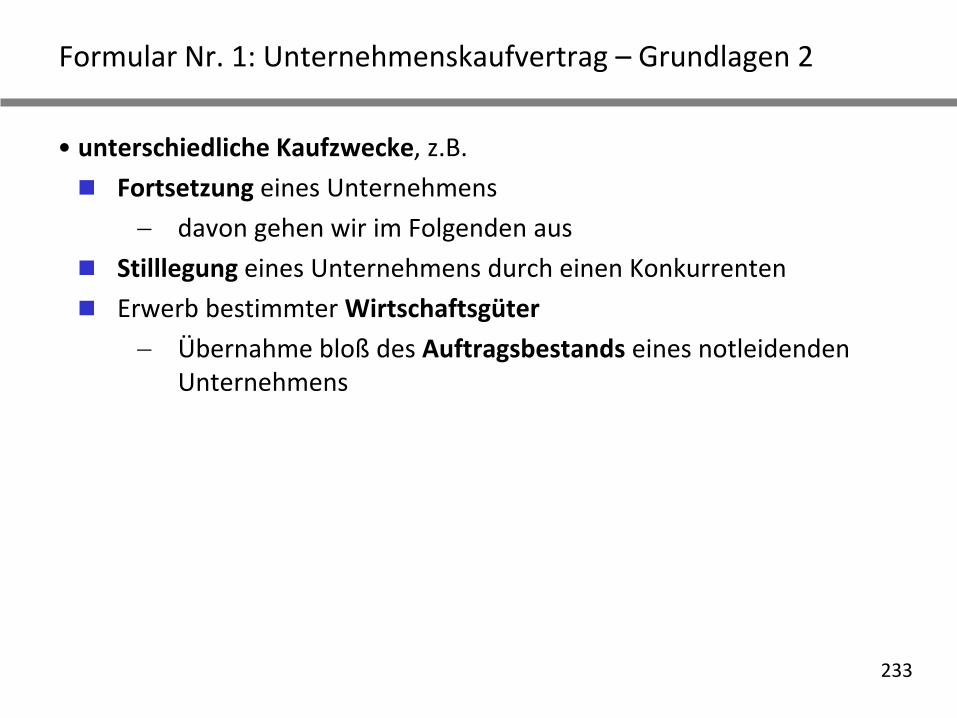

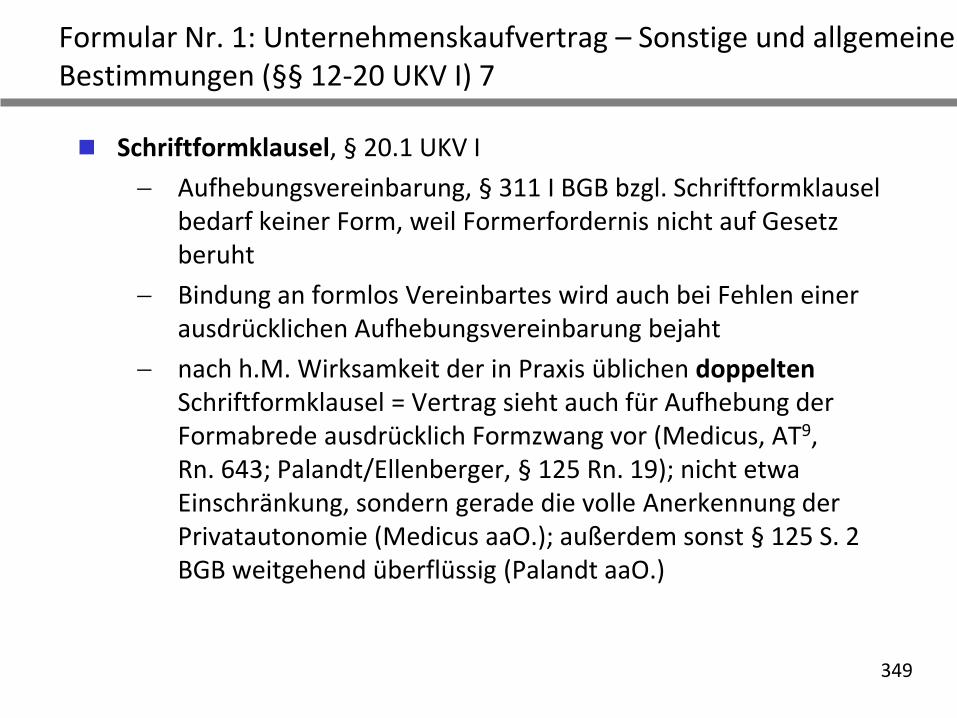

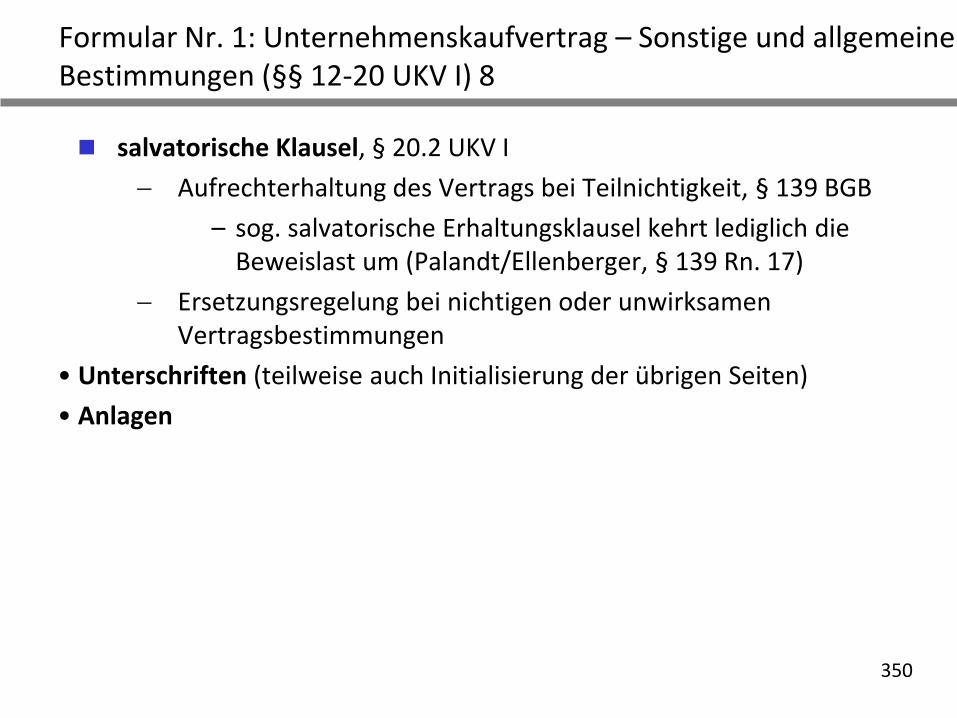

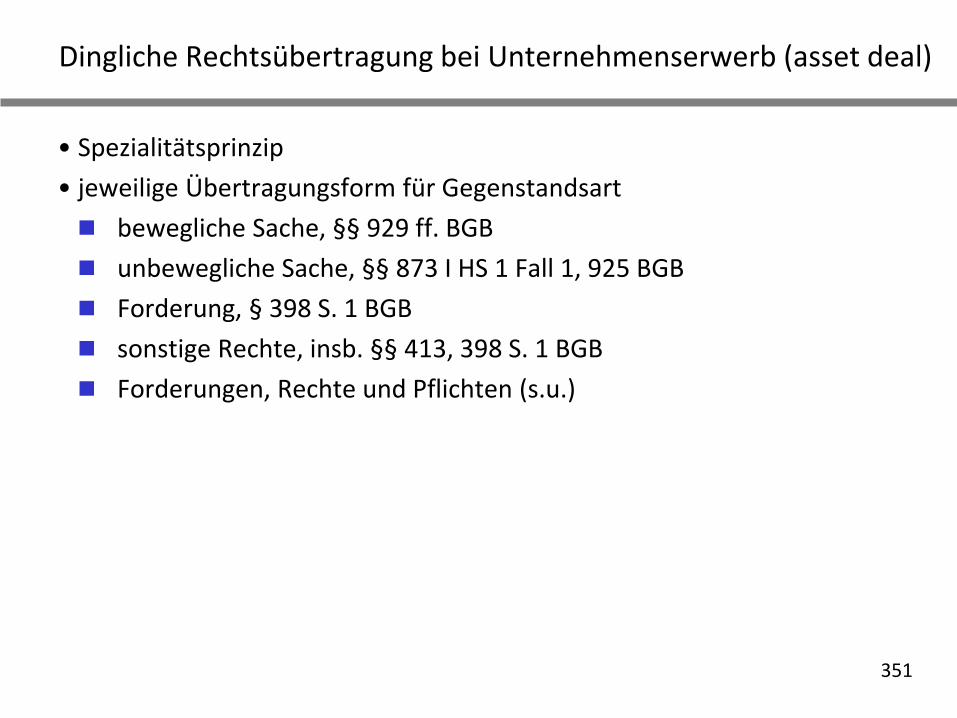

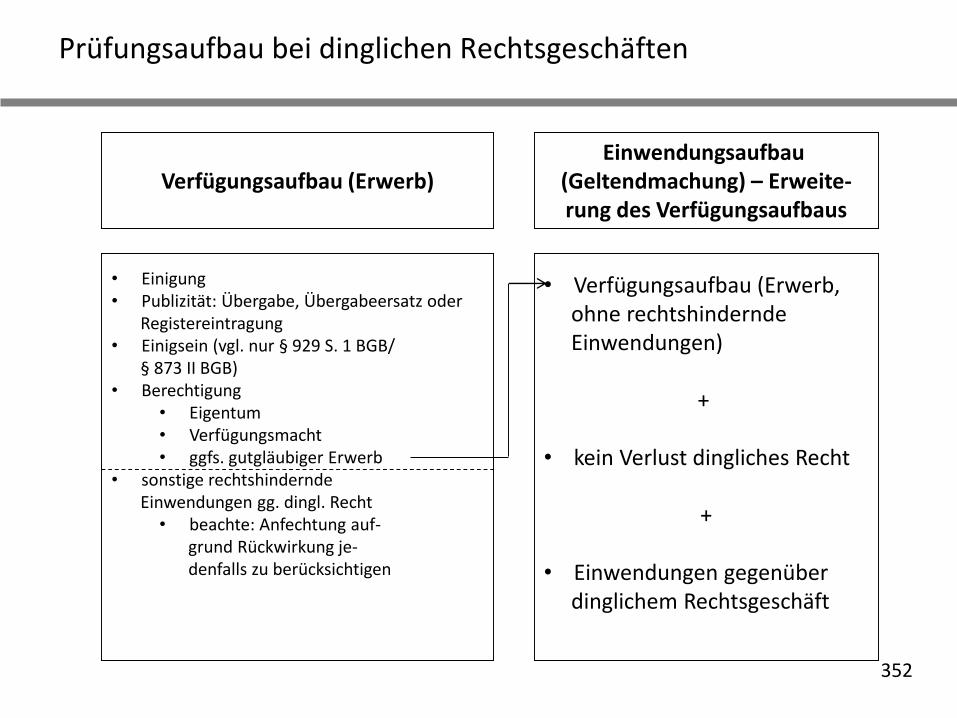

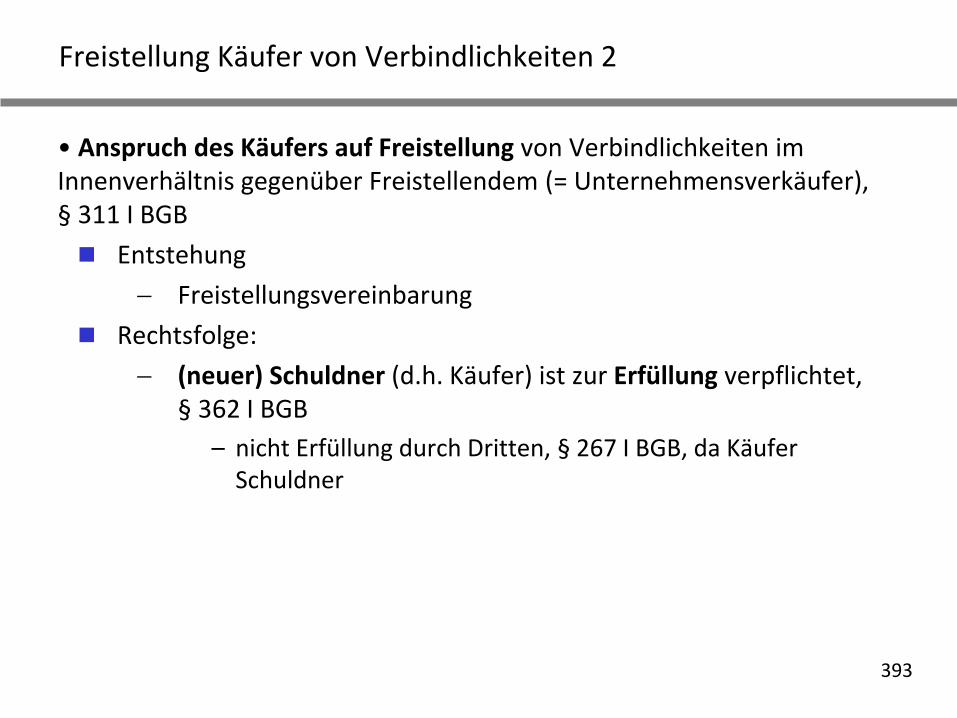

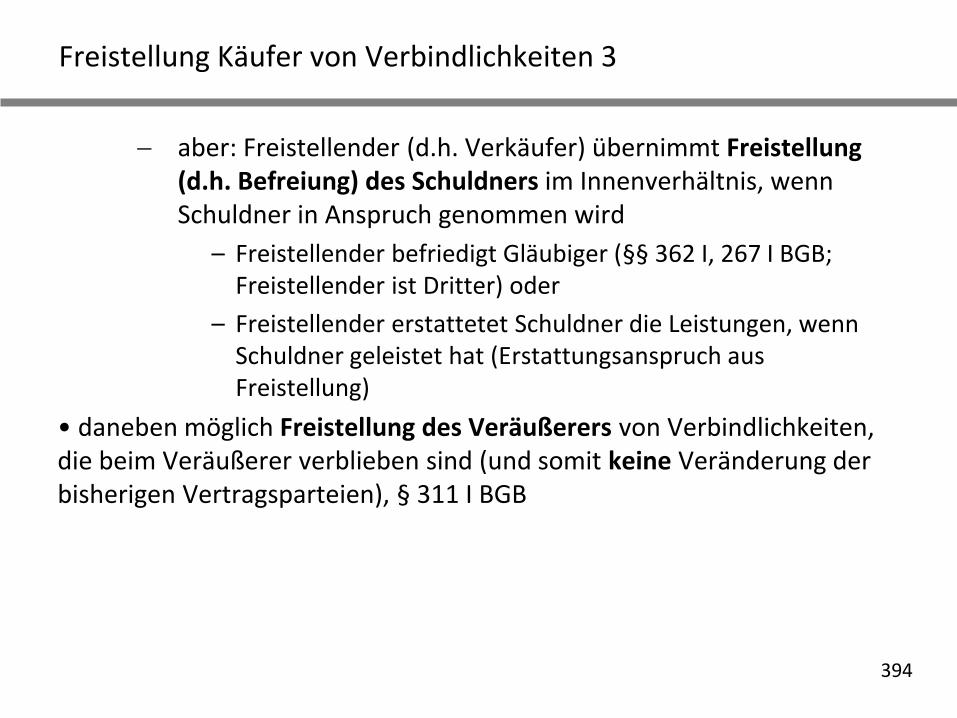

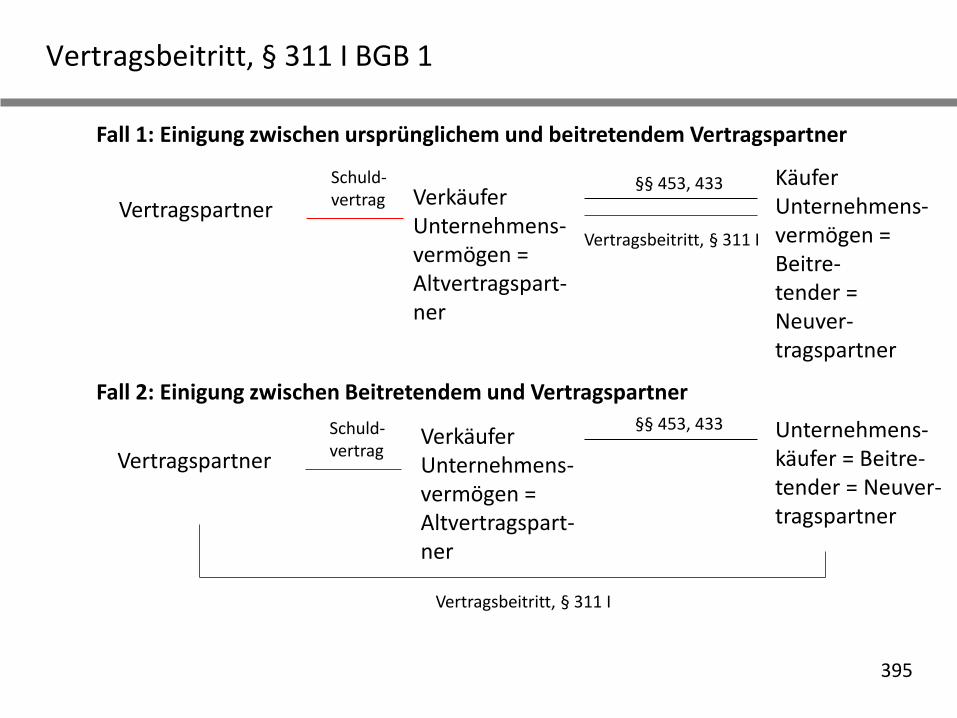

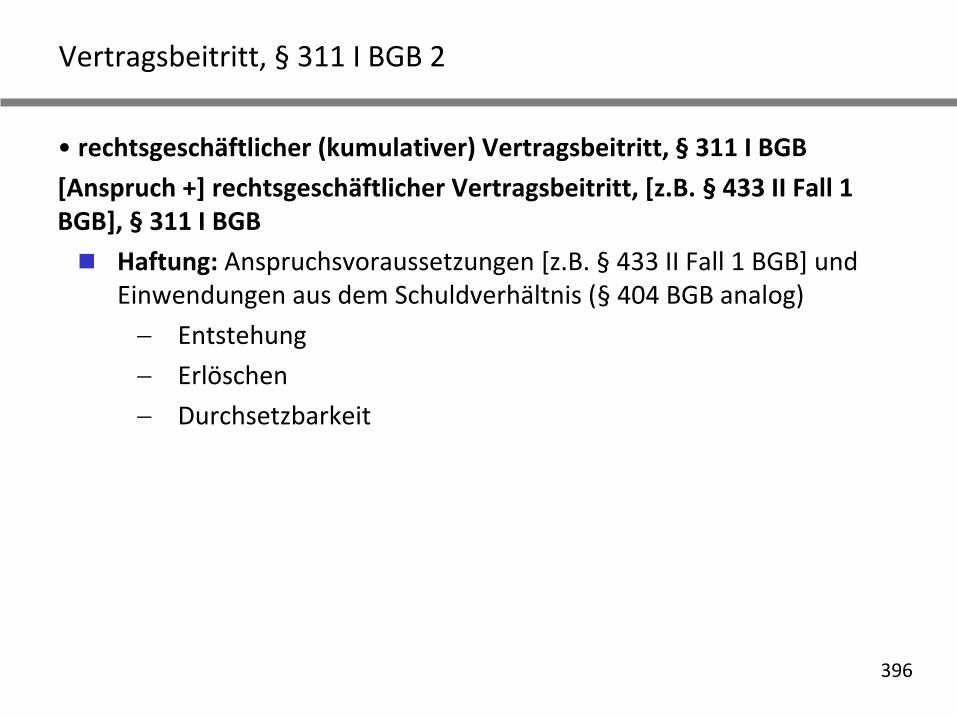

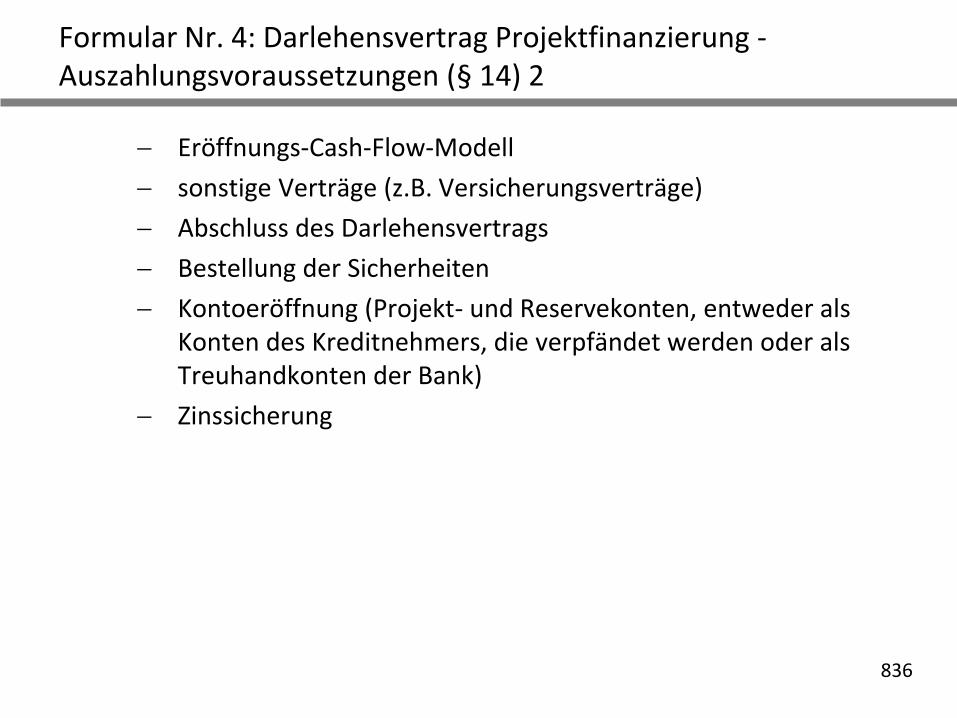

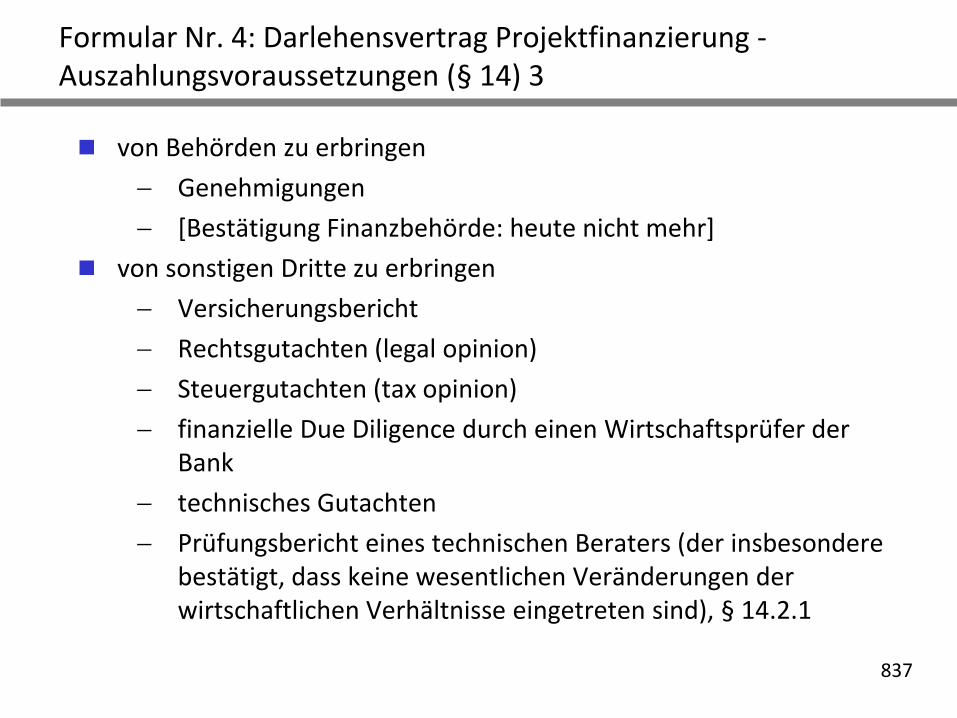

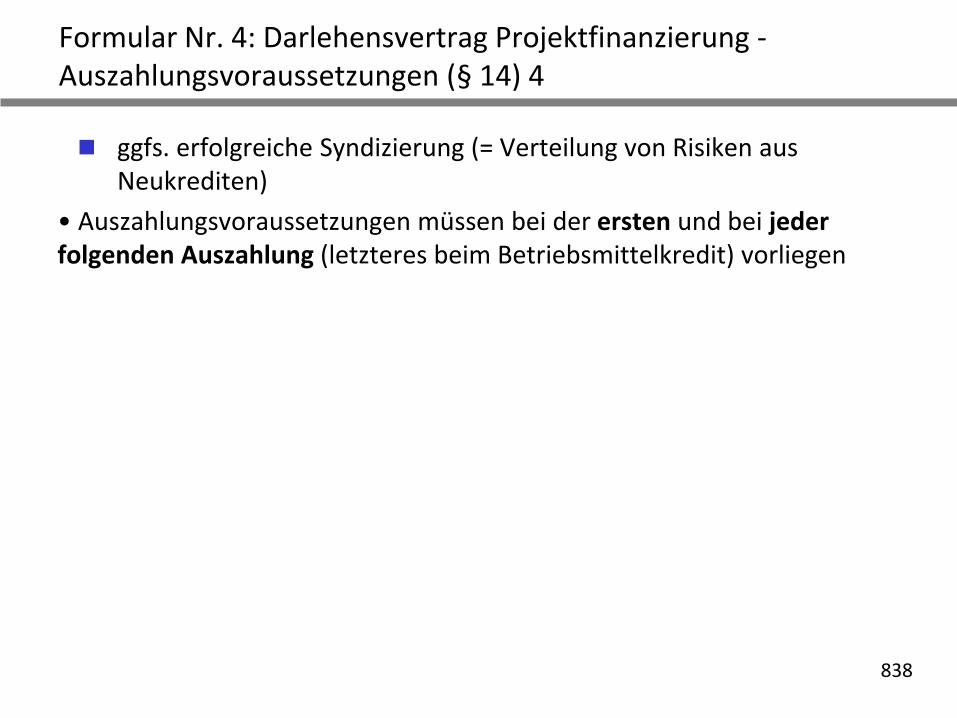

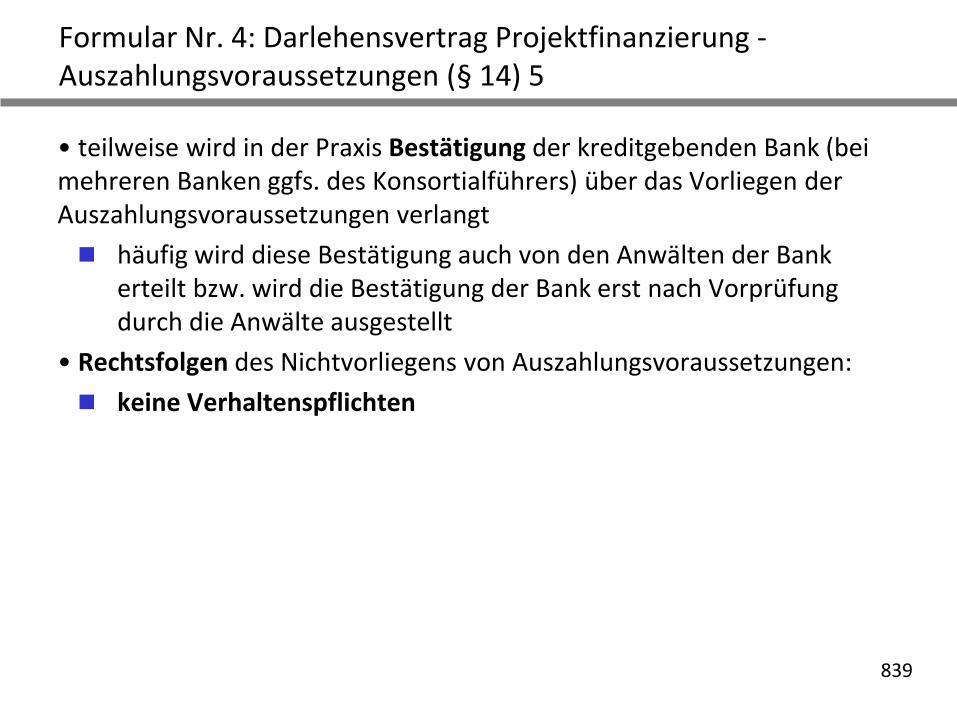

aktuelle entwicklungen des bankrechts: … · eine studie zur methode der rechtsvergleichung,...

TRANSCRIPT

1

Aktuelle Entwicklungen des Bankrechts: Unternehmenskauf und -finanzierung- Unternehmens- und Beteiligungskauf, Akquisitionsfinanzierung, Projektfinanzierung -

Sommersemester 2017

Prof. Dr. Dr. Jan-Hendrik Röver, LL.M. (LSE), FRSA

2

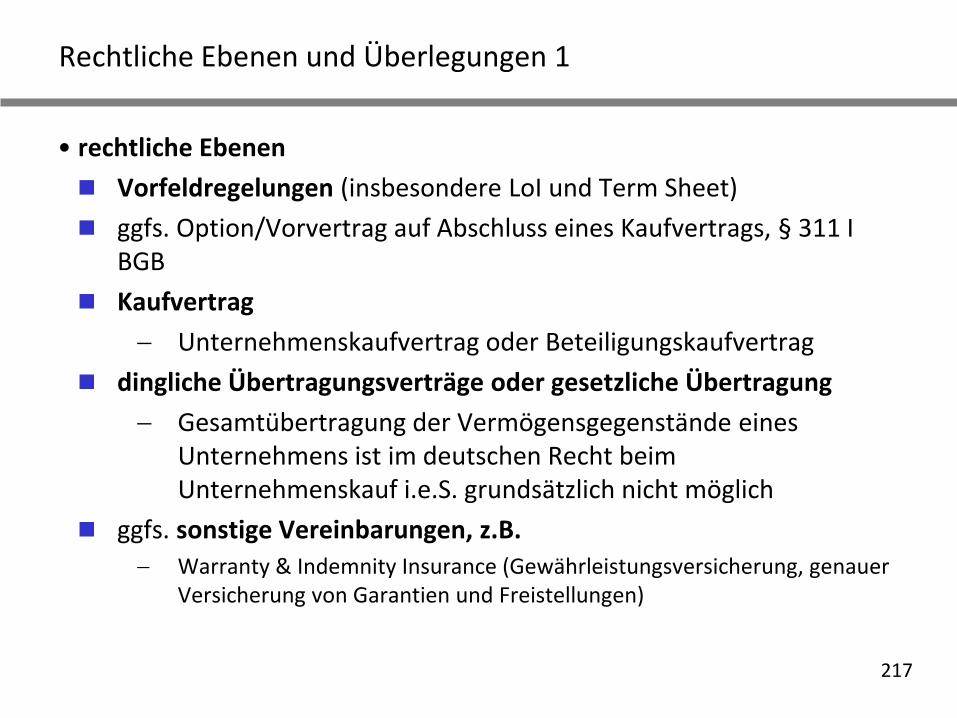

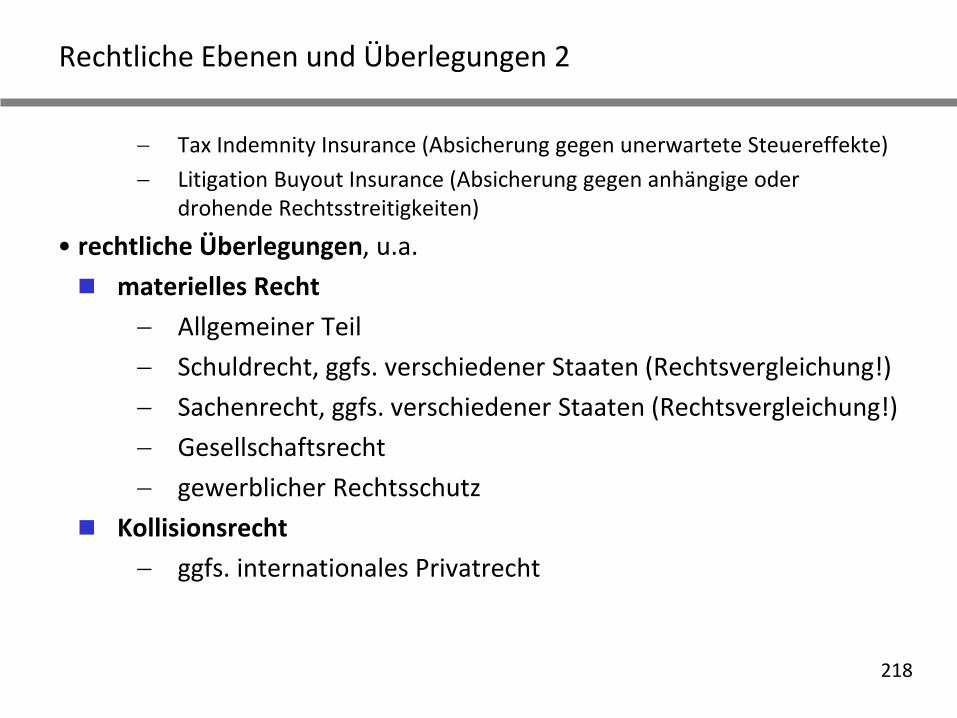

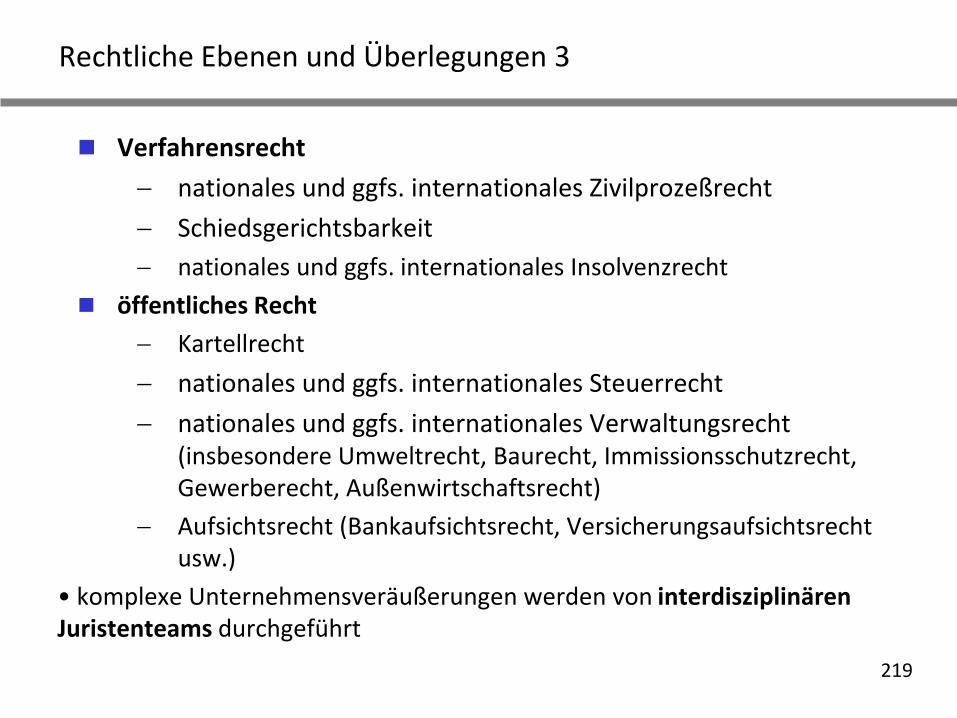

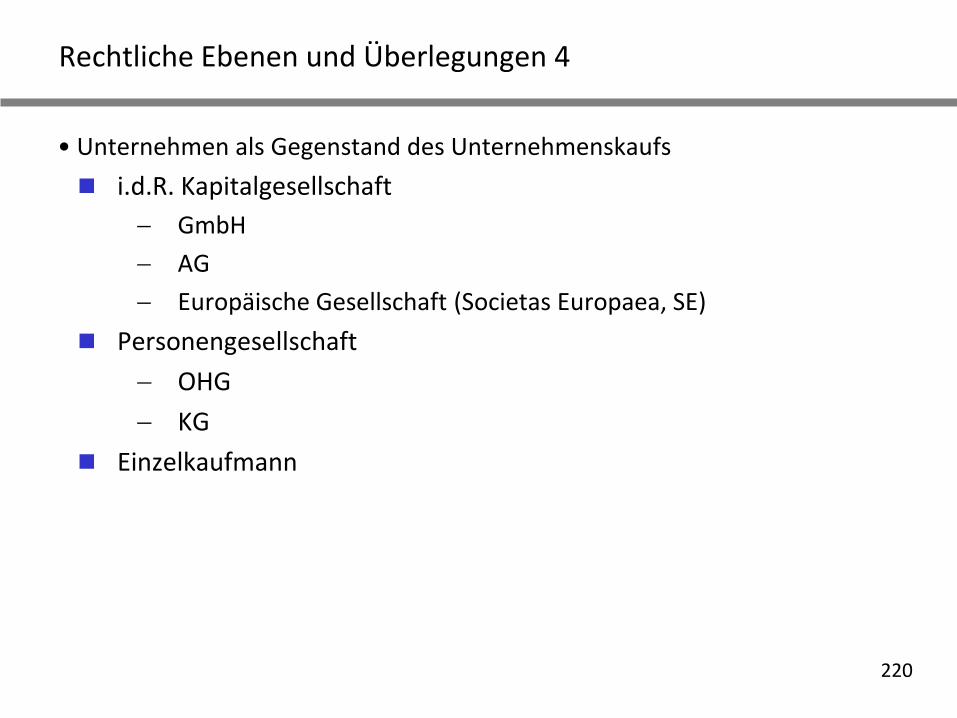

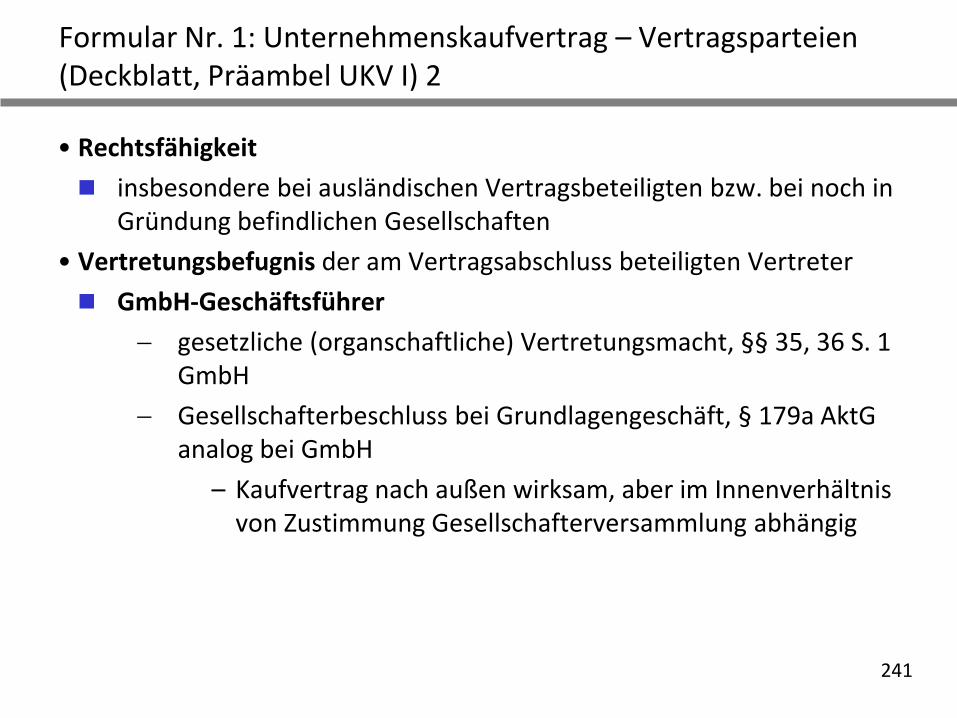

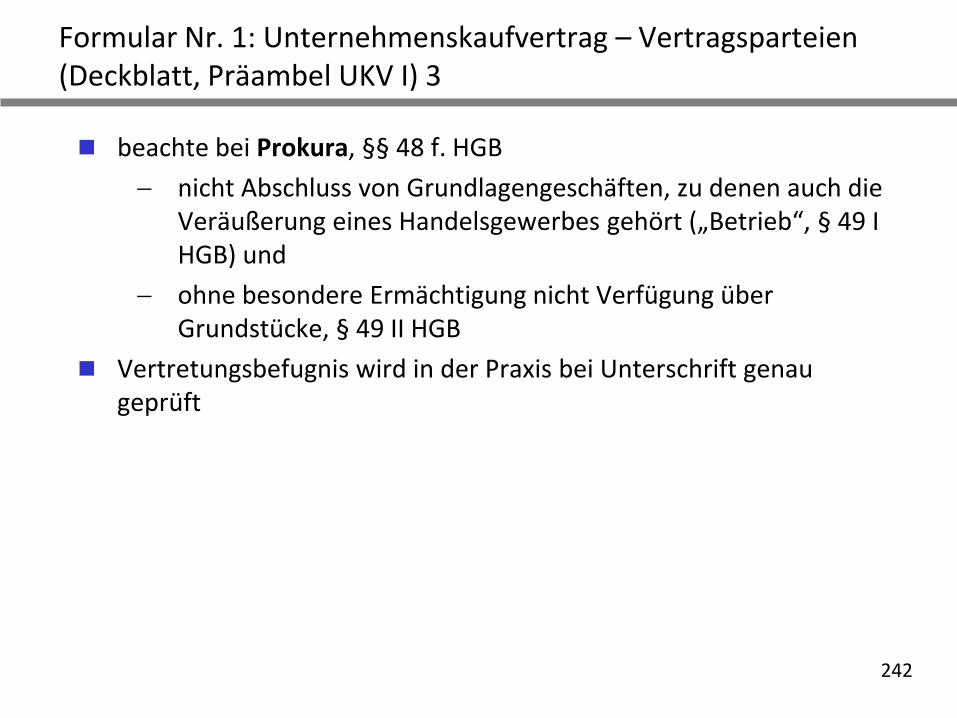

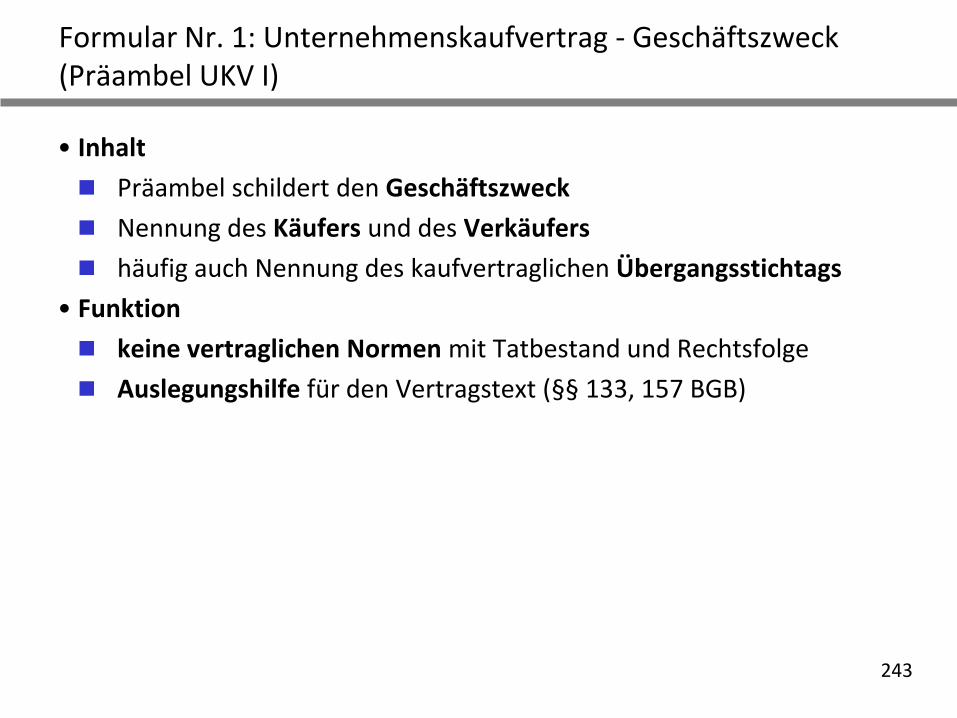

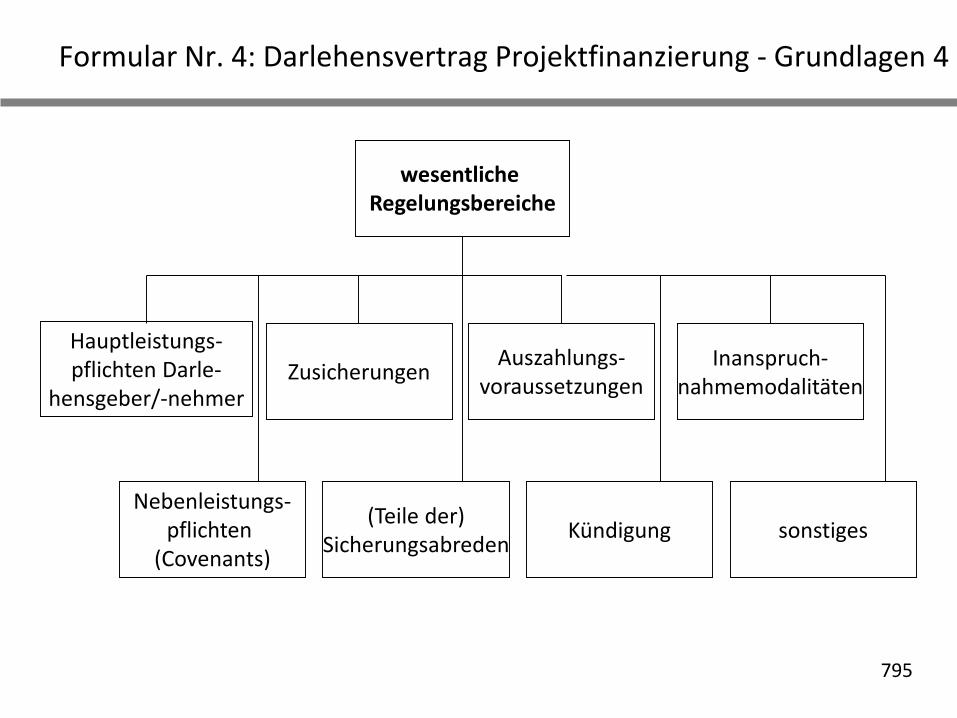

Einleitung 1: Kursleiter

3

Einleitung 2

• Gegenstand der Vorlesung

Einführung

Einleitung

Einführung in das Investment Banking (Begriff und Entwicklung)

wirtschaftliche Due Diligence und Unternehmensbewertung

rechtliche Due Diligence

Geschäftsarten

Unternehmens- und Beteiligungskauf

Akquisitionsfinanzierung

Projektfinanzierung

4

Einleitung 3

• Eingrenzungen

sogenanntes M&A- und Corporate Finance-Geschäft

(Sonderformen der Unternehmensberatung und -finanzierung), nicht Kapitalmarktgeschäft

Sicht des deutschen Rechts

Ausklammerung der steuerrechtlichen und internationalen Bezüge

• Lernziel

Teilnehmer sollen nach dem Besuch dieser Vorlesung in der Lage sein, „die behandelten Geschäftsarten des Investment Banking rechtlich zu erfassen und die in der Praxis geläufigen Vertragsformulare zu verstehen“

• erheblicher Teil der Arbeit in großen Anwaltsfirmen, Unternehmen und Kreditinstituten

5

Einleitung 4

• Bestandteil des betriebswirtschaftlichen Studiums

bislang in der juristischen Ausbildung vernachlässigt

• beachte folgende juristischen Angebote:

Universität Augsburg: Michael Schmidl, Vorlesung „Rechtsfragen des Unternehmenskaufs“ / Projektbezogene Gruppenarbeit Mergers & Acquisitions

Institute for Law and Finance (ILF) an der Johann Wolfgang Goethe-Universität, Frankfurt

Studiengang Master of Mergers & Acquisitions an der HfB – Business School of Finance & Management, Frankfurt

Münsteraner M&A-Studiengang (LL.M. / EMBA)

zum englischen Recht an der Universität London (King‘s College / Queen Mary College)

6

Einleitung 5

• juristisches Verständnis des Investment Banking durch zwei Umstände erschwert:

betriebswirtschaftliche Terminologie (z.B. junk bonds, Mezzanine)

Übernahme anglo-amerikanischer Vorstellungen und Terminologie im deutschen Rechtsraum

• Didaktik

Ausgehen von den im juristischen Studium vermittelten Strukturen

insbesondere Berücksichtigung von Schuld- und Sachenrecht bei Unternehmens“kauf“

Vorlesungsunterlagen (Prüfungsschemata!)

praktische Umsetzung

Einbeziehung betriebswirtschaftlicher Zusammenhänge

Einbeziehung von Praxisformularen

7

Einleitung 6

• Vorlesungsunterlagen werden für die vorangegangene Vorlesung im Internet bereitgestellt

http://www.jura.uni-augsburg.de/de/prof/honorarprofessoren

2 Folien auf einer Seite ausdrucken!

beachte daneben Vertragsformulare, die in der Vorlesung ausgeteilt werden

8

Einleitung 7

• Vorlesungszeit: 26.05. bis 17.06.2017

Freitag, 26.05., 14 Uhr c.t. – 17:30 Uhr (Raum 2004)

Samstag, 27.05., 9 Uhr c.t. – 12:30 Uhr (Raum 2004)

Samstag, 10.06., 9 Uhr c.t. – 12:30 Uhr (Raum 2004)

Samstag 17.06., 9 Uhr c.t. – 12:30 Uhr (Raum 2004), anschließend Tutorium (s.u.)

• Prüfung Diplomstudiengang/LL.M.

Tutorium am 17.06.2017, 12.45-13.15 Uhr (Raum 2004)

schriftliche Prüfung von 120 Min. Dauer

Prüfungstermin: 06.07.2017 (14.30-16.30 Uhr) in Raum 1001

9

Vertiefende Literatur 1: Textsammlungen

• Schönfelder, Deutsche Gesetze. Sammlung des Zivil-, Straf- und Verfahrensrechts, München (Loseblatt)

• Beck-Texte im dtv, Bankrecht (mit einer Einführung von Franz Häuser), 42. Aufl., München 2015

10

Vertiefende Literatur 2: Deutsches Recht 1

• Ann-Kristin Achleitner (Hrsg.), Handbuch Investment Banking, 3. Aufl., Wiesbaden 2002

• Ann-Kristin Achleitner/Georg F. Thoma (Hrsg.), Handbuch Corporate Finance: Konzepte, Strategien und Praxiswissen, 2. Aufl., Köln 2002

• Stephan Eilers/Nils M. Koffka/Marcus Mackensen (Hrsg.), Private Equity. Unternehmenskauf - Finanzierung - Restrukturierung –Exitstrategien, 2. Aufl., München 2012

• Bernd Fahrholz, Neue Formen der Unternehmensfinanzierung. Unternehmensübernahmen, Big ticket-Leasing, Asset Backed- und Projektfinanzierungen, München 1998

angekündigt für 2017: Fahrholz/Röver/Meissner, Formen des Unternehmenskaufs und der Unternehmensfinanzierung, 2. Aufl., München

11

Vertiefende Literatur 3: Deutsches Recht 2

• Thorwald Hellner/Stephan Steuer (Hrsg.), Bankrecht und Bankpraxis (BuB), 5 Bde., Köln (Loseblatt)

früher: Bankgeschäftliches Formularbuch hrsg. von Erich Trost

u.a. Andreas Früh/Constanze Müller-Arends

• Heinz-Josef Hockmann/Friedrich Thießen (Hrsg.), Investmentbanking, 3. Aufl., Stuttgart 2012

• Jörg Risse/Florian Kästle/Olaf Gebler, M & A und Corporate Finance von A-Z, München 2006

• Jan-Hendrik Röver, Vergleichende Prinzipien dinglicher Sicherheiten. Eine Studie zur Methode der Rechtsvergleichung, München 1999

• Jan-Hendrik Röver, Secured Lending in Eastern Europe, Oxford 2007

12

Vertiefende Literatur 4: Deutsches Recht 3

• Jan-Hendrik Röver, Kreditfinanzierung, in: Ulf R. Siebel/Jan-Hendrik Röver/Christian Knütel (Hrsg.), Rechtshandbuch Projektfinanzierung und PPP, 2. Aufl., Köln, München 2008, S. 581-710

• Jan-Hendrik Röver, Realsicherheiten und Direktvereinbarungen, in: aaO., S. 762-812

• Herbert Schimansky/Hermann-Josef Bunte/Hans-Jürgen Lwowski (Hrsg.), Bankrechts-Handbuch, 2 Bde., 5. Aufl., München 2017

gut für die bankrechtliche Grundlagen; wenig aufschlussreich für Corporate Finance-Geschäft

• Hans-Peter Schwintowski (Hrsg.), Bankrecht. Commercial Banking –Investment Banking, 4. Aufl., Köln, Berlin, Bonn, München 2014

• Klaus Spremann/Pascal Gantenbein, Finanzmärkte, 3. Aufl., Konstanz, München 2014

betriebswirtschaftliche Einführung zu den Finanzmärkten

13

Vertiefende Literatur 5: Mustersammlungen 1

• Beck’sches Formularbuch Bürgerliches, Handels- und Wirtschaftsrecht (hrsg. von Michael Hoffmann-Becking und Alexander Gebele), 12. Aufl., München 2015

• Florian Kästle/Dirk Oberbracht, Unternehmenskauf - Share Purchase Agreement (Beck‘sche Musterverträge Bd. 49), München 2005

• Klaus J. Hopt (Hrsg.), Vertrags- und Formularbuch zum Handels-, Gesellschafts- und Bankrecht, 4. Aufl., München 2013

14

Vertiefende Literatur 6: Mustersammlungen 2

• Münchener Vertrags-Handbuch (hrsg. von Rolf A. Schütze und Lutz Weipert), Bde. 2-4: Wirtschaftsrecht I-III, 6. Aufl., München 2006-2009; Münchener Vertrags-Handbuch (hrsg. von Gerrit Langenfeld), Bde. 5-6: Bürgerliches Recht I, II, 6. Aufl., München 2007

• Wolfgang A. Münchow/Andreas Striegel/Thomas A. Jesch, Management Buy-Out (MBO) (Beck‘sche Musterverträge Bd. 59), München 2008

• Christoph H. Seibt (Hrsg.), Beck‘sches Formularbuch Mergers & Acquisitions, 2. Aufl., München 2011

• Carl Wurm/Hermann Wagner/Hugo Zartmann (Hrsg.), Das Rechtsformularbuch, 17. Aufl., Köln 2015

15

Vertiefende Literatur 7: Internationales Wirtschaftsrecht

• Wolfgang Fikentscher, Wirtschaftsrecht, Bd. I: Weltwirtschaftsrecht, Europäisches Wirtschaftsrecht, Bd. II: Deutsches Wirtschaftsrecht, München 1983

• Herbert Kronke/Werner Melis/Hans Kuhn (Hrsg.), Handbuch Internationales Wirtschaftsrecht, 2. Aufl., München 2017

• Patrick Ostendorf/Peter Kluth (Hrsg.), Internationale Wirtschaftsverträge, 2., München 2016

• David P. Twomey/Marianne M. Jennings, Anderson's Business Law and the Legal Environment, 22. Aufl., Mason/OH 2013

Zum US-Recht

16

Vertiefende Literatur 7: Englisches Bankrecht 1

• Christoph Graf von Bernstorff, Einführung in das englische Recht, München 2011

• Dieter Henrich, Einführung in das englische Privatrecht, 2. Aufl., Darmstadt 1993

• Ewan McKendrick, Goode on Commercial Law, 4. Aufl., London 2010

• Volker Triebel/Martin Illmer/Wolf-Georg Ringe/Stefan Vogenauer/Katja Ziegler, Englisches Handel- und Wirtschaftsrecht, 3. Aufl., Heidelberg 2012

• Volker Triebel/Stefan Vogenauer, Englisch als Vertragssprache, Köln 2015

• David Adams, Banking and Capital Markets 2015 (CLP Legal Practice Guides), Guildford 2015

• Anu Arora, Banking Law, Harlow 2014

• Colin Bamford, Principles of International Financial Law, 2. Aufl., Oxford 2015

17

Vertiefende Literatur 8: Englisches Bankrecht 2

• Joanna Benjamin, Financial Law, Oxford 2008

• Allen N. Berger/Philip Molyneux/John O. Wilson (Hrsg.), The Oxford Handbook of Banking, Oxford 2015

• Jan Hendrik Dalhuisen, Dalhuisen on Transnational, Comparative Commercial, Financial and Trade Law, 3 Bde., 5. Aufl., Oxford, Portland/Oregon 2013

• E.P. Ellinger/E. Lomnicka/C. Hare, Ellinger's Modern Banking Law, Oxford 2010

• Eilis Ferran/Look Chan Ho, Principles of Corporate Finance Law, 2. Aufl., Oxford 2014

• Geoffrey Fuller, The Law and Practice of International Capital Markets, 3. Aufl., Edinburg 2012

• Louise Gullifer/Jennifer Payne, Corporate Finance Law. Principles and Policy, 2. Aufl., Oxford, Portland/Oregon 2015

18

Vertiefende Literatur 9: Englisches Bankrecht 3

• Andrew Haynes, The Law Relating to International Banking. Law and Practice, Hayward Heath 2010

• Joan Wadsley/Graham A. Penn, Law and Practice of Domestic Banking, 2. Aufl., London 2000

• Graham Penn/Andrew Haynes, Law and Practice of International Banking, 2. Aufl., London 2002

vgl. auch Andrew Haynes

• Mark Hapgood (Hrsg.), Paget's Law of Banking, 14. Aufl., London 2014

• Alastair Hudson, The Law of Finance, 2. Aufl., London 2013

• Andrew McKnight, The Law of International Finance, Oxford 2008

• Colin Paul/Gerald Montagu, Banking and Capital Markets Companion, 6. Aufl., Oxford 2014

• Dan Prentice/Arad Reisberg (Hrsg.), Corporate Finance Law in the UK and EU, Oxford 2011

19

Vertiefende Literatur 9: Englisches Bankrecht 4

• Charles Proctor, The Law and Practice of International Banking, 2. Aufl., Oxford 2015

• Ravi Tennekoon, The Law and Regulation of International Finance, London 1991

• Philip R. Wood, Law and Practice of International Finance, London 1980

• Philip R. Wood, International Finance, 7 Bde., 2. Aufl., London 2007

3. Aufl. angekündigt für 2017-2018

beachte auch: The Law and Practice of International Finance. University Edition, London 2007 (einbändig)

• Philip R. Wood, Maps of World Financial Law, 6. Aufl., London 2008

• Richard Wight/Warren Cooke/Richard Gray, The LSTA's Complete Credit Agreement Guide, New York usw. 2009

• Sue Wright, The Handbook of International Loan Documentation, 2. Aufl., Houndmills 2014

20

Vertiefende Literatur 10: Europäisches Bankrecht 1

• Robert Baldwin/Martin Lodge/Martin Cave (Hrsg.), The Oxford Handbook of Regulation, Oxford 2012

• Jens-Hinrich Binder/Christos Gortsos, The European Banking Union. A Compendium, München 2015

• Giuseppe Boccuzzi, The European Banking Union. Supervision and Resolution, Houndmills 2015

• Danny Busch/Guido Ferrarini (Hrsg.), European Banking Union, Oxford 2015

• Juan E. Castañeda/David G. Mayes/Geoffrey Wood (Hrsg.), European Banking Union. Prospects and Challenges, London 2015

• Ross Cranston, Principles of Banking Law, 2. Aufl., Oxford 2002

3. Aufl. seit längerem angekündigt

• Peter Derleder/Kai-Oliver Knops/Heinz Georg Bamberger (Hrsg.), Handbuch zum deutschen und europäischen Bankrecht, 2. Aufl., Berlin, Heidelberg 2008

21

Vertiefende Literatur 11: Europäisches Bankrecht 2

• Horst Eidenmüller/Mathias Habersack/Lars Klöhn, European Banking Regulation, München 2016

angekündigt für Juli 2016

• Eilis Ferran/Niamh Moloney/Jennifer Payne (Hrsg.), The Oxford Handbook of Financial Regulation, Oxford 2015

• Matthias Haentjens/Pierre de Gioia-Carabellese, European Banking and Financial Law, London 2015

• Matthias Herdegen, Bankenaufsicht im Europäischen Verbund/Banking Supervision within the European Union, Berlin, New York 2010

• Niamh Moloney, EU Securities and Financial Markets Regulation, 3. Aufl., Oxford 2016

22

Vertiefende Literatur 12: Europäisches Bankrecht 3

• Christoph Ohler, Bankenaufsicht und Geldpolitik in der Währungsunion, München 2014

• Thomas Martin Pflock, Europäische Bankenregulierung und das „Too bigto fail-Dilemma“, Berlin 2014

• Anton K. Schnyder, Europäisches Banken- und Versicherungsrecht, Heidelberg 2005

23

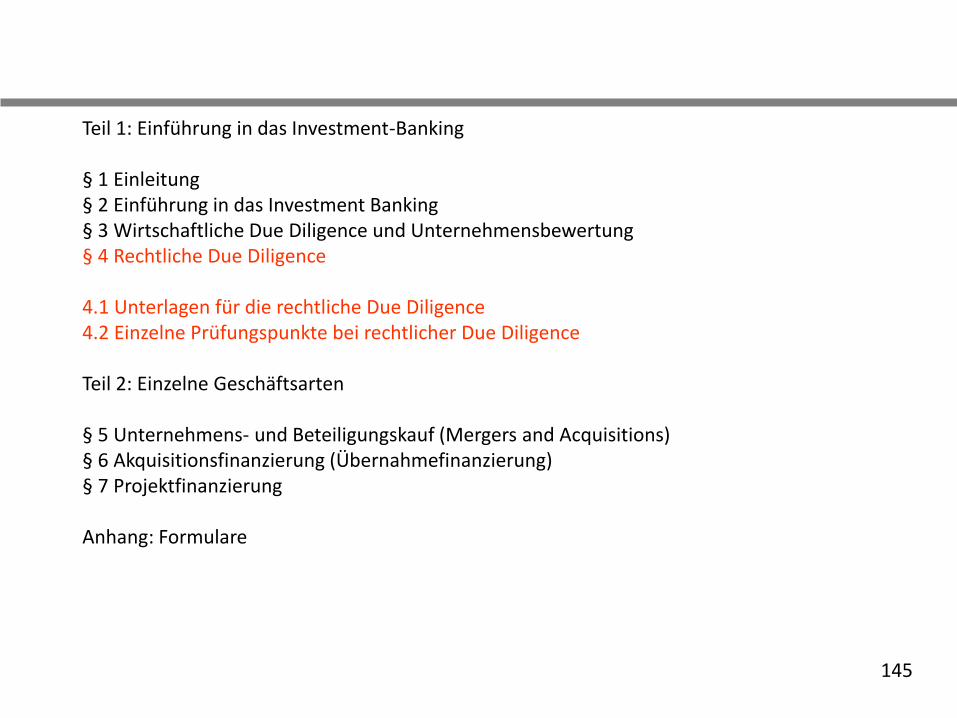

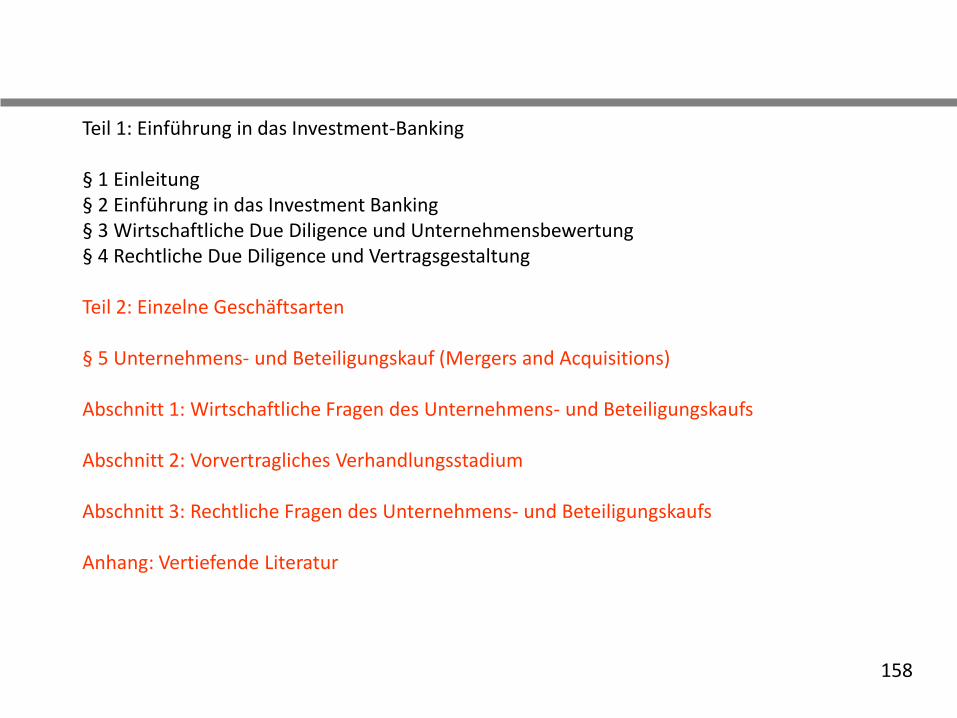

Teil 1: Einführung in das Investment Banking

§ 1 Einleitung§ 2 Einführung in das Investment Banking

2.1 Gegenstände des Investment Banking2.2 Terminologie2.3 Geschäftstypen des Investment Banking2.4 Geschichte des Investment Banking2.5 Führende internationale Investmentbanken2.6 Internationale Finanzmärkte2.7 Investment-Legenden der Gegenwart2.8 Exzesse und Skandale des Investment Banking2.9 Grundlagen des modernen Investment Banking2.10 Allgemeiner Rahmen und Rechtsgrundlagen

§ 3 Wirtschaftliche Due Diligence und Unternehmensbewertung § 4 Rechtliche Due Diligence und Vertragsgestaltung

24

Der Blick des Laien auf das Investment Banking

Gordon Gekko, Wall Street (Schauspieler: Michael Douglas, Vorbild: Ivan Boesky)

25

Terminologie 1

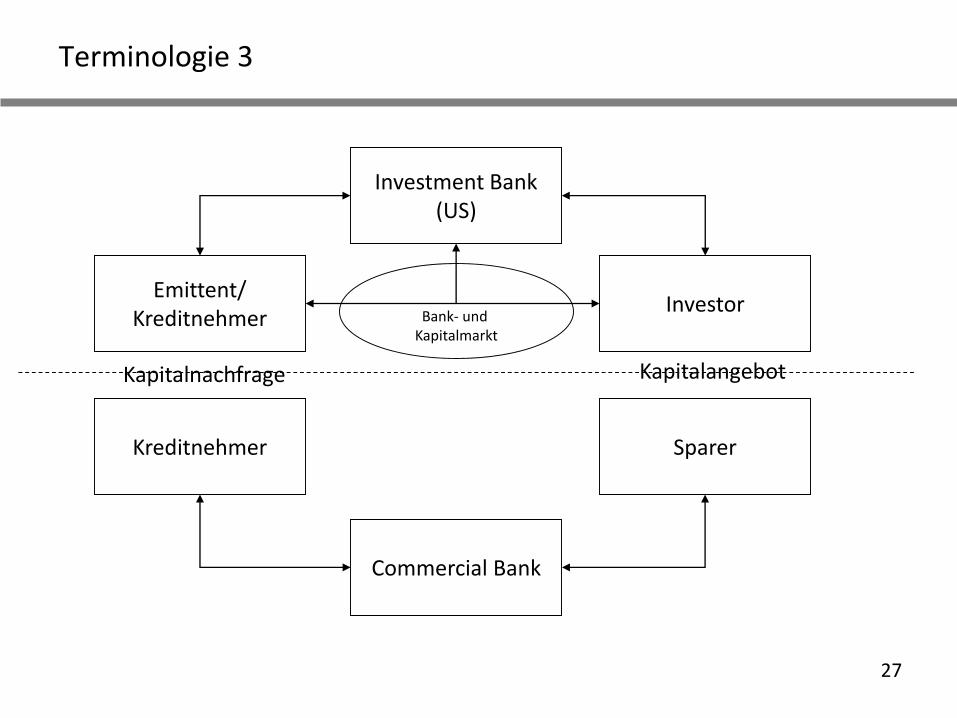

• institutioneller Begriff des Investment Banking: Bankentyp

Investment Banking (US) oder Merchant Banking (UK)

US-amerikanische investment bank: traditionellerweise nur Aufgabe der Unternehmensberatung hinsichtlich

– öffentliche Platzierung von Eigenkapitalfinanzierungen am Kapitalmarkt oder

– die Platzierung von Fremdfinanzierungen am Banken- und Kapitalmarkt

– keine Finanzierung durch Investmentbank selbst

26

Terminologie 2

britische merchant bank: Corporate Finance- (d.h. Unternehmensberatungs- und -finanzierungs-), Investment Banking-, Portfolio-Management- und einige andere Bankdienstleistungen

– ggfs. auch Finanzierung

Commercial Banking (US) bzw. Clearing Banks (UK) bezeichnet allgemeine Bankdienstleistungen, wie z.B. die Abwicklung des Zahlungsverkehrs und Kreditfinanzierung

dagegen in Deutschland traditionellerweise Universalbankprinzip

27

Terminologie 3

Investment Bank(US)

Commercial Bank

Kreditnehmer Sparer

InvestorEmittent/

Kreditnehmer

Kapitalangebot

Bank- und Kapitalmarkt

Kapitalnachfrage

28

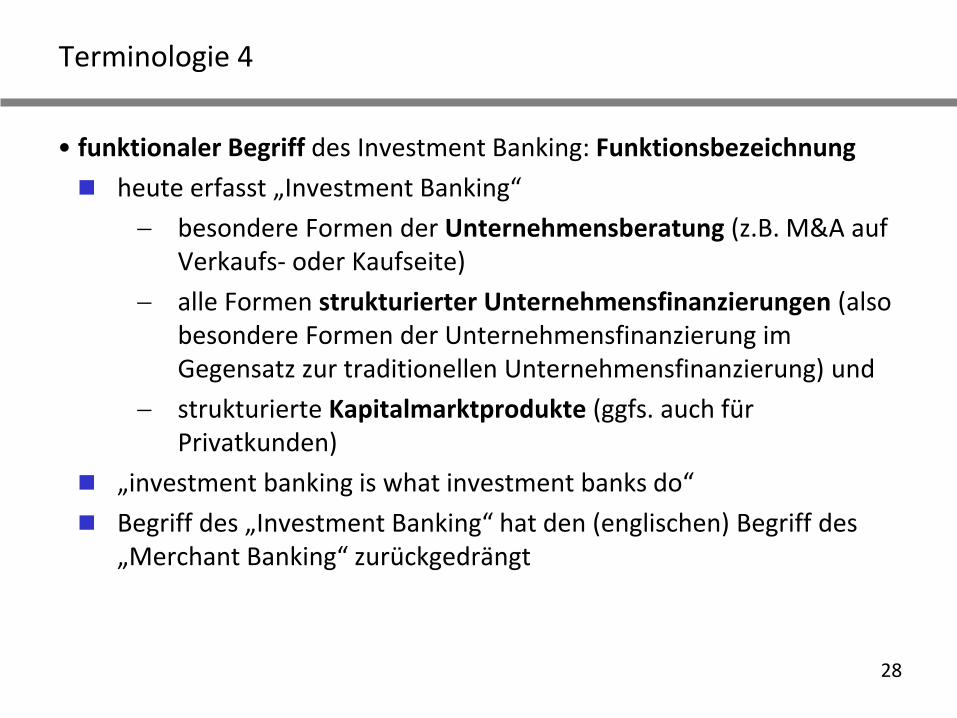

Terminologie 4

• funktionaler Begriff des Investment Banking: Funktionsbezeichnung

heute erfasst „Investment Banking“

besondere Formen der Unternehmensberatung (z.B. M&A auf Verkaufs- oder Kaufseite)

alle Formen strukturierter Unternehmensfinanzierungen (also besondere Formen der Unternehmensfinanzierung im Gegensatz zur traditionellen Unternehmensfinanzierung) und

strukturierte Kapitalmarktprodukte (ggfs. auch für Privatkunden)

„investment banking is what investment banks do“

Begriff des „Investment Banking“ hat den (englischen) Begriff des „Merchant Banking“ zurückgedrängt

29

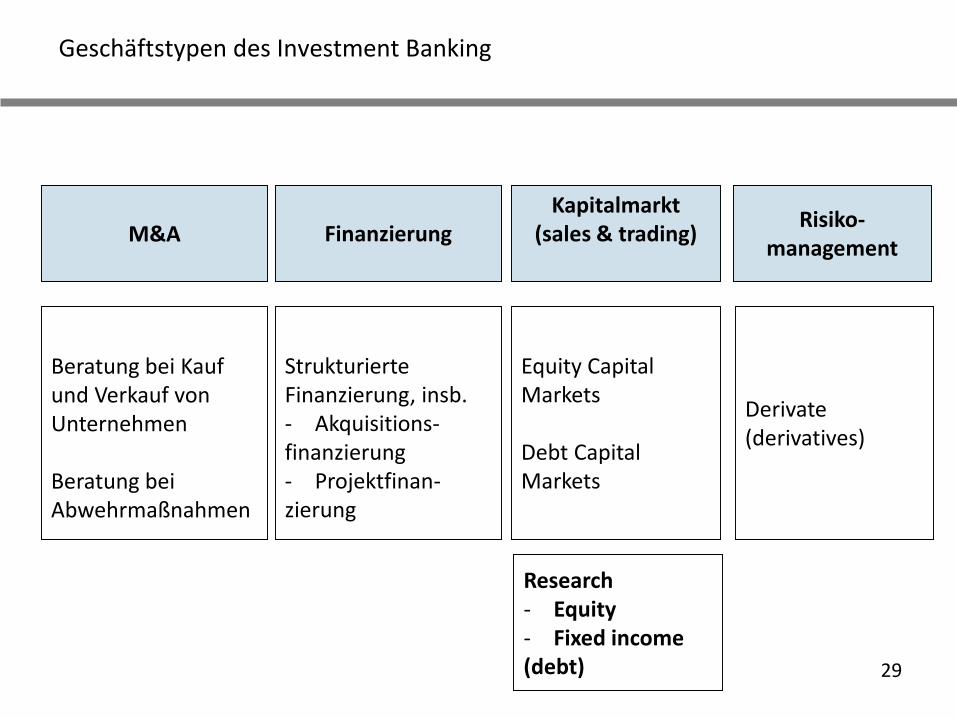

Geschäftstypen des Investment Banking

Risiko-management

Kapitalmarkt(sales & trading)Finanzierung

Equity Capital Markets

Debt Capital Markets

Derivate (derivatives)

Strukturierte Finanzierung, insb.- Akquisitions-finanzierung- Projektfinan-zierung

M&A

Beratung bei Kauf und Verkauf von Unternehmen

Beratung bei Abwehrmaßnahmen

Research - Equity - Fixed income(debt)

30

Geschäftstypen des Investment Banking 1

• Beratung von Unternehmen bei

Unternehmensübernahmen (mergers and acquisitions [M&A] bzw. acquisitions and divestitures [A&D])

Bewertungen und Fairness Opinions

Abwehrmaßnahmen

Finanzierungsmaßnahmen

Eigenkapital und

Fremdkapital (debt advisory)

Treasury Management Beratung

– finanzielle Risiken and andere Finanzierungsherausforderungen

• Corporate Finance (Unternehmensfinanzierung)

Fremdkapital

Allgemeine Unternehmensfinanzierung

31

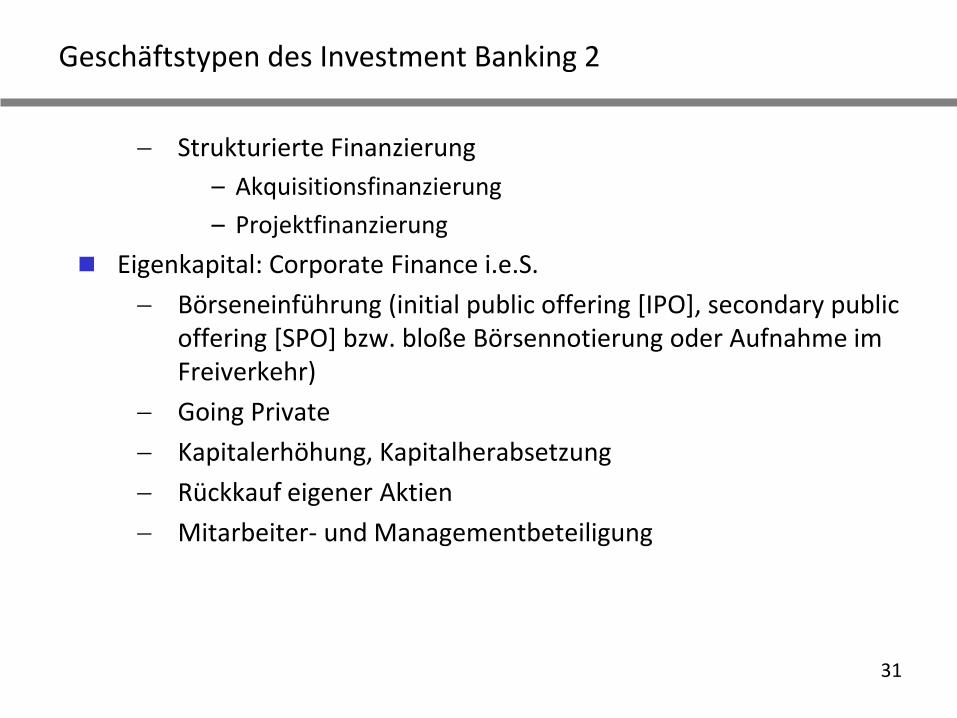

Geschäftstypen des Investment Banking 2

Strukturierte Finanzierung

– Akquisitionsfinanzierung

– Projektfinanzierung

Eigenkapital: Corporate Finance i.e.S.

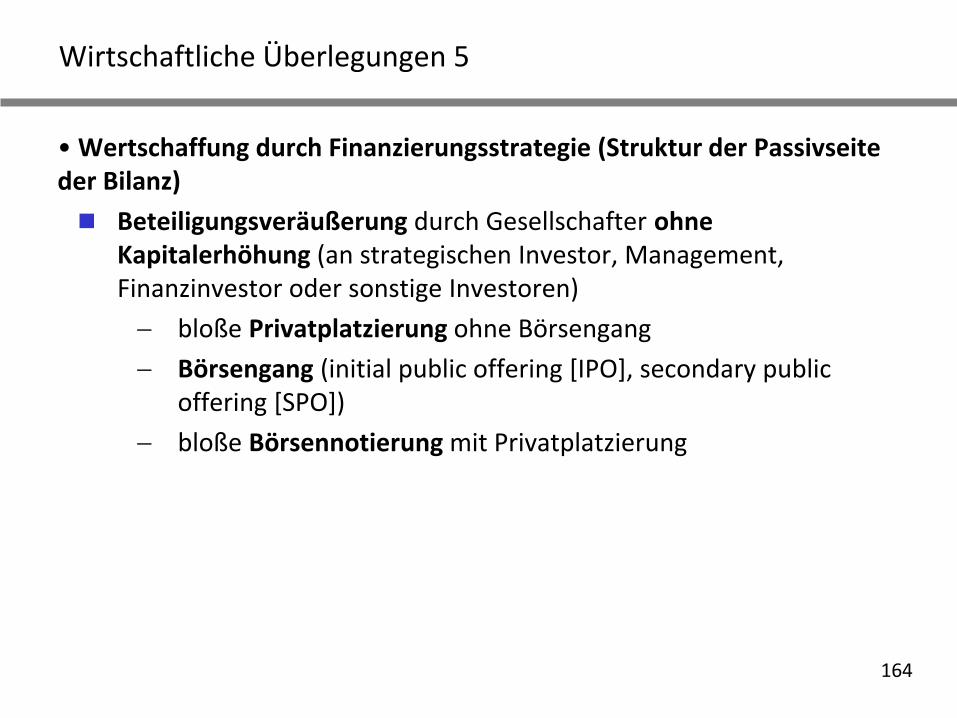

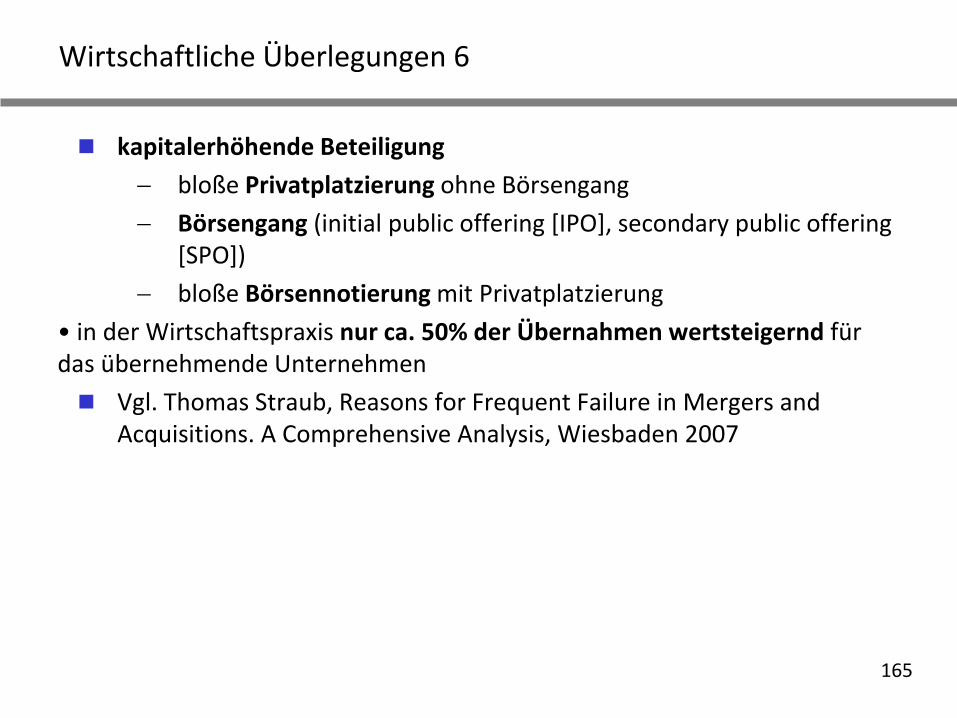

Börseneinführung (initial public offering [IPO], secondary public offering [SPO] bzw. bloße Börsennotierung oder Aufnahme im Freiverkehr)

Going Private

Kapitalerhöhung, Kapitalherabsetzung

Rückkauf eigener Aktien

Mitarbeiter- und Managementbeteiligung

32

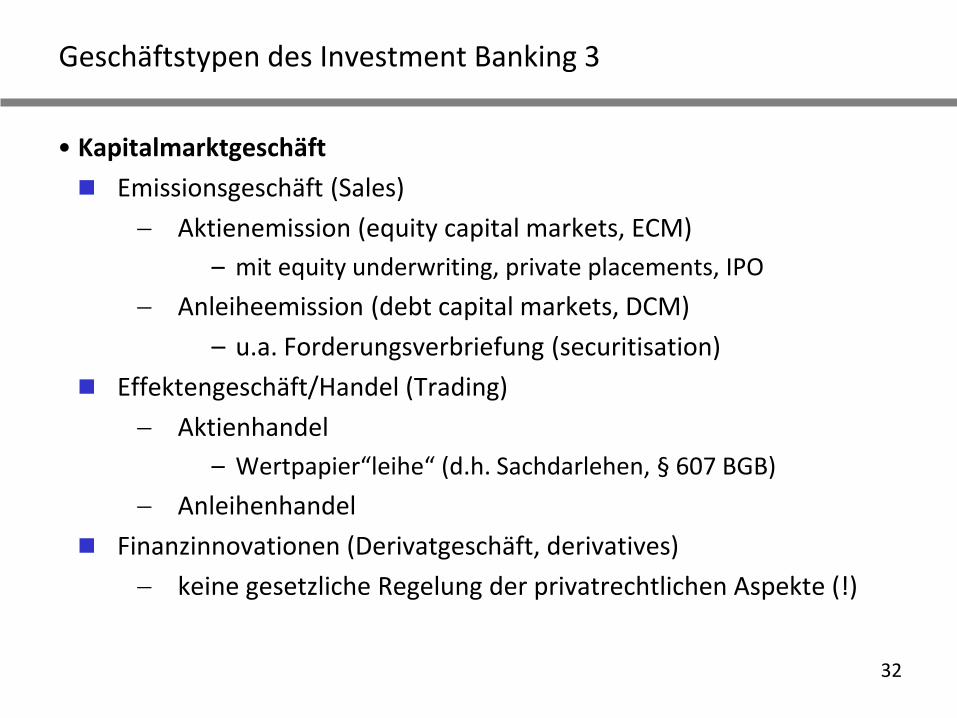

Geschäftstypen des Investment Banking 3

• Kapitalmarktgeschäft

Emissionsgeschäft (Sales)

Aktienemission (equity capital markets, ECM)

– mit equity underwriting, private placements, IPO

Anleiheemission (debt capital markets, DCM)

– u.a. Forderungsverbriefung (securitisation)

Effektengeschäft/Handel (Trading)

Aktienhandel

– Wertpapier“leihe“ (d.h. Sachdarlehen, § 607 BGB)

Anleihenhandel

Finanzinnovationen (Derivatgeschäft, derivatives)

keine gesetzliche Regelung der privatrechtlichen Aspekte (!)

33

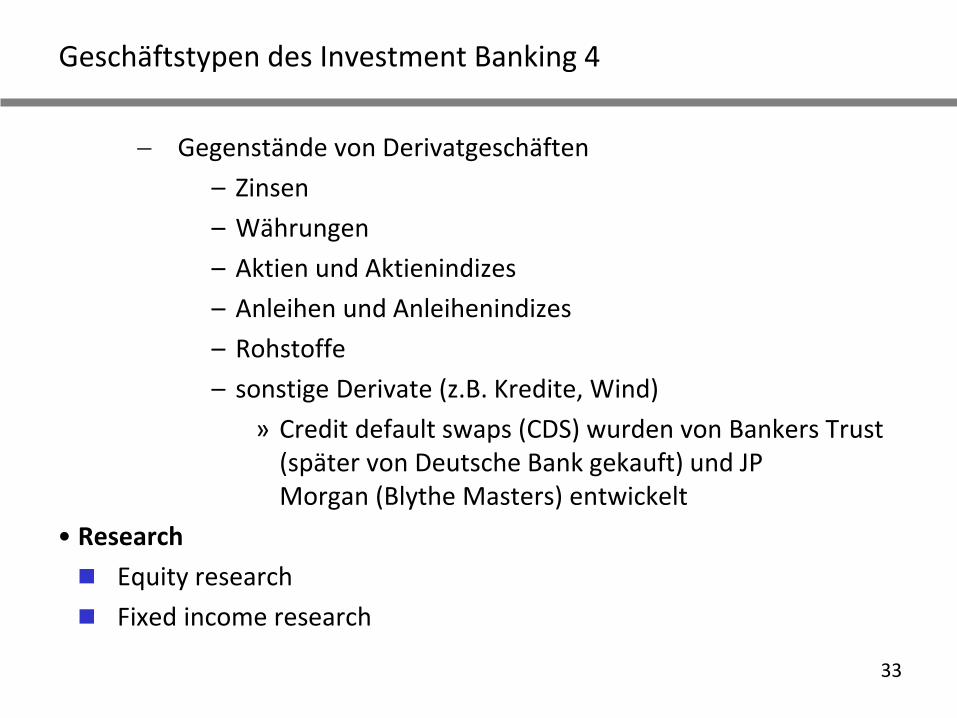

Geschäftstypen des Investment Banking 4

Gegenstände von Derivatgeschäften

– Zinsen

– Währungen

– Aktien und Aktienindizes

– Anleihen und Anleihenindizes

– Rohstoffe

– sonstige Derivate (z.B. Kredite, Wind)

» Credit default swaps (CDS) wurden von Bankers Trust (später von Deutsche Bank gekauft) und JP Morgan (Blythe Masters) entwickelt

• Research

Equity research

Fixed income research

34

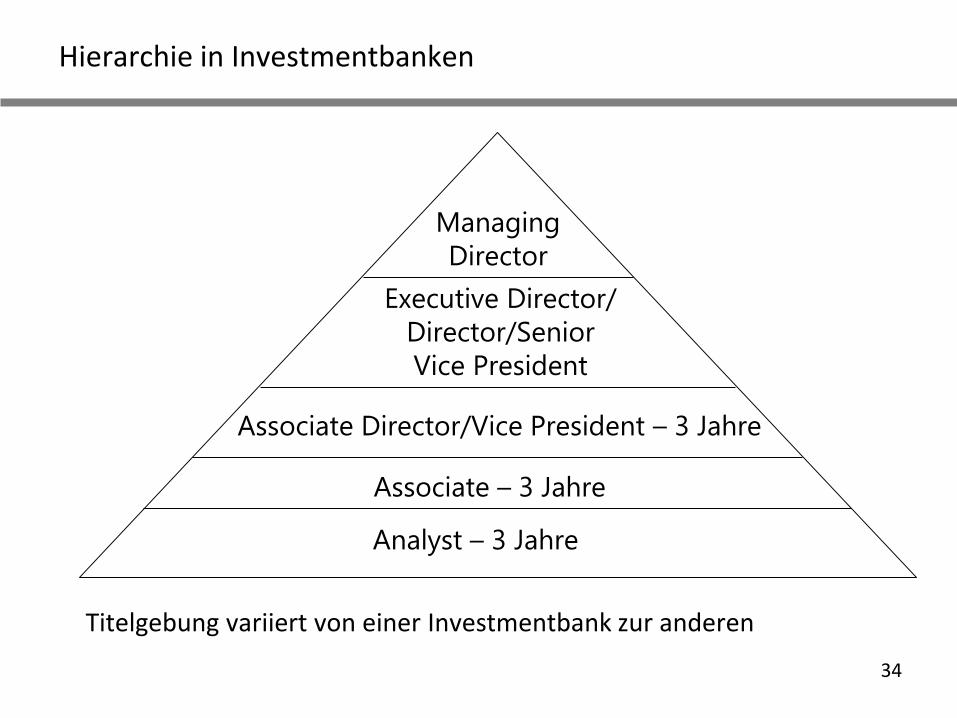

Hierarchie in Investmentbanken

Titelgebung variiert von einer Investmentbank zur anderen

Analyst – 3 Jahre

Associate – 3 Jahre

Associate Director/Vice President – 3 Jahre

Executive Director/

Director/Senior

Vice President

Managing

Director

35

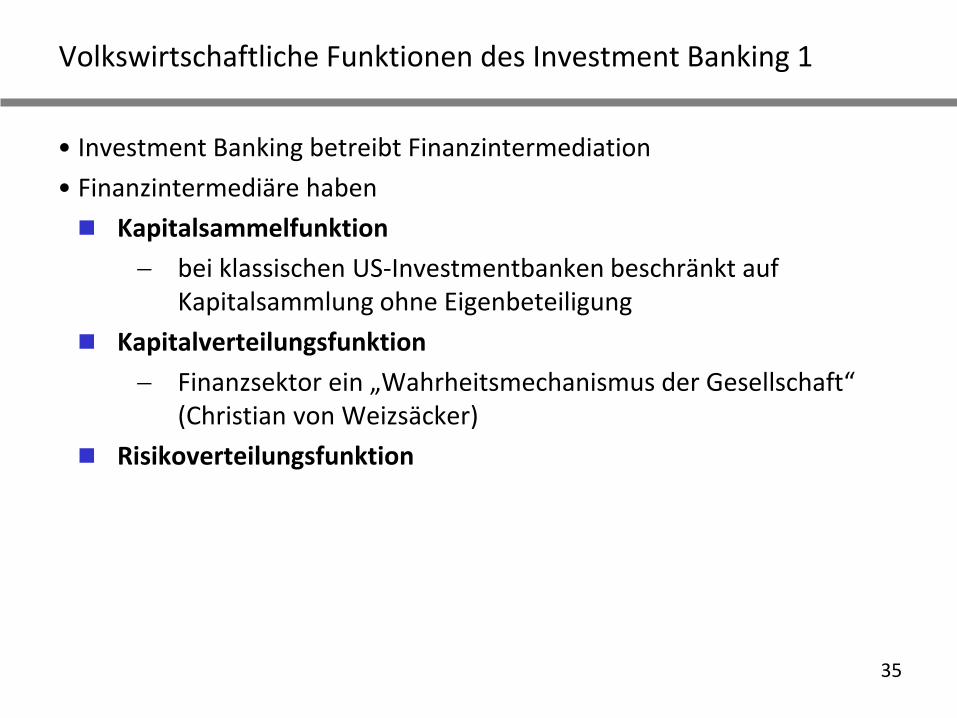

Volkswirtschaftliche Funktionen des Investment Banking 1

• Investment Banking betreibt Finanzintermediation

• Finanzintermediäre haben

Kapitalsammelfunktion

bei klassischen US-Investmentbanken beschränkt auf Kapitalsammlung ohne Eigenbeteiligung

Kapitalverteilungsfunktion

Finanzsektor ein „Wahrheitsmechanismus der Gesellschaft“ (Christian von Weizsäcker)

Risikoverteilungsfunktion

36

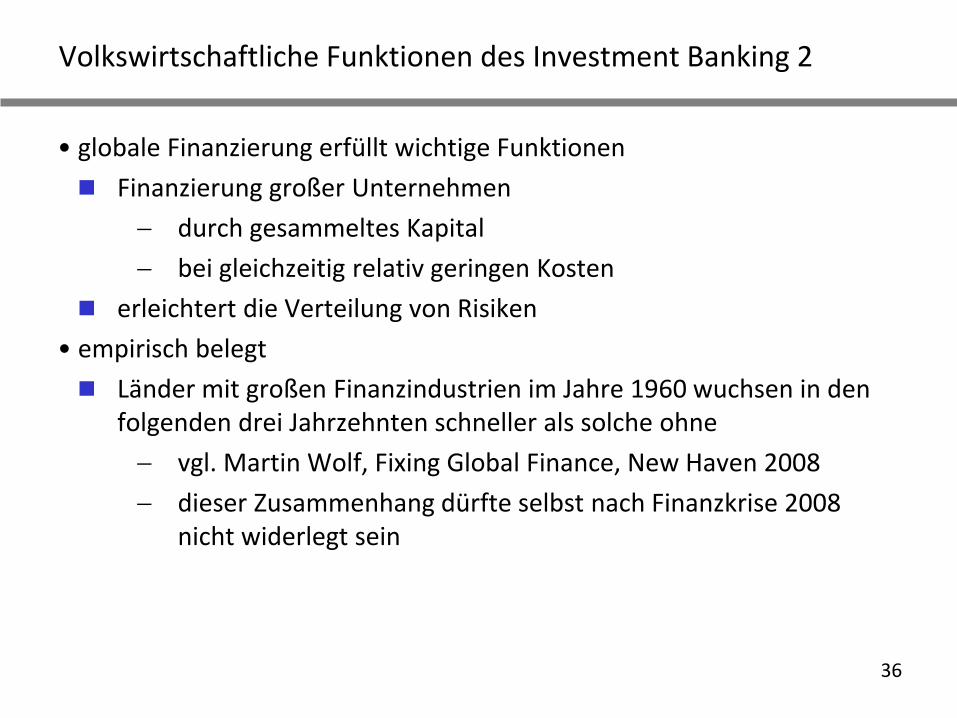

Volkswirtschaftliche Funktionen des Investment Banking 2

• globale Finanzierung erfüllt wichtige Funktionen

Finanzierung großer Unternehmen

durch gesammeltes Kapital

bei gleichzeitig relativ geringen Kosten

erleichtert die Verteilung von Risiken

• empirisch belegt

Länder mit großen Finanzindustrien im Jahre 1960 wuchsen in den folgenden drei Jahrzehnten schneller als solche ohne

vgl. Martin Wolf, Fixing Global Finance, New Haven 2008

dieser Zusammenhang dürfte selbst nach Finanzkrise 2008 nicht widerlegt sein

37

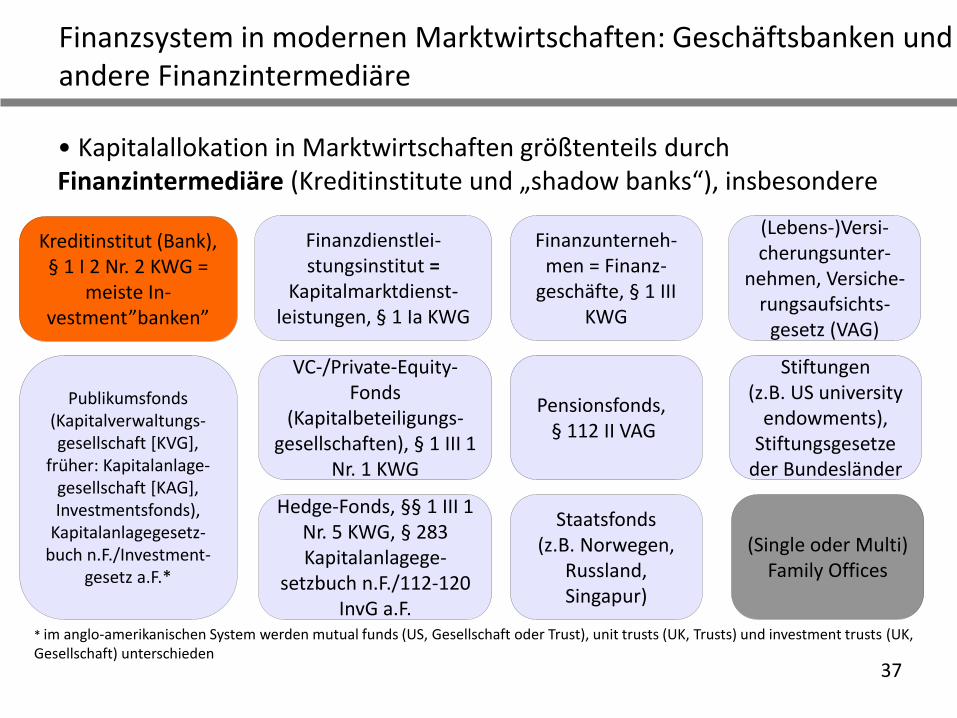

Finanzsystem in modernen Marktwirtschaften: Geschäftsbanken und andere Finanzintermediäre

• Kapitalallokation in Marktwirtschaften größtenteils durch Finanzintermediäre (Kreditinstitute und „shadow banks“), insbesondere

Hedge-Fonds, §§ 1 III 1 Nr. 5 KWG, § 283 Kapitalanlagege-

setzbuch n.F./112-120 InvG a.F.

Staatsfonds (z.B. Norwegen,

Russland, Singapur)

Pensionsfonds, § 112 II VAG

Stiftungen (z.B. US university

endowments), Stiftungsgesetze

der Bundesländer

* im anglo-amerikanischen System werden mutual funds (US, Gesellschaft oder Trust), unit trusts (UK, Trusts) und investment trusts (UK, Gesellschaft) unterschieden

VC-/Private-Equity-Fonds

(Kapitalbeteiligungs-gesellschaften), § 1 III 1

Nr. 1 KWG

Publikumsfonds (Kapitalverwaltungs-gesellschaft [KVG],

früher: Kapitalanlage-gesellschaft [KAG], Investmentsfonds),

Kapitalanlagegesetz-buch n.F./Investment-

gesetz a.F.*

Kreditinstitut (Bank), § 1 I 2 Nr. 2 KWG =

meiste In-vestment”banken”

Finanzdienstlei-stungsinstitut =

Kapitalmarktdienst-leistungen, § 1 Ia KWG

Finanzunterneh-men = Finanz-

geschäfte, § 1 III KWG

(Lebens-)Versi-cherungsunter-

nehmen, Versiche-rungsaufsichts-

gesetz (VAG)

(Single oder Multi) Family Offices

38

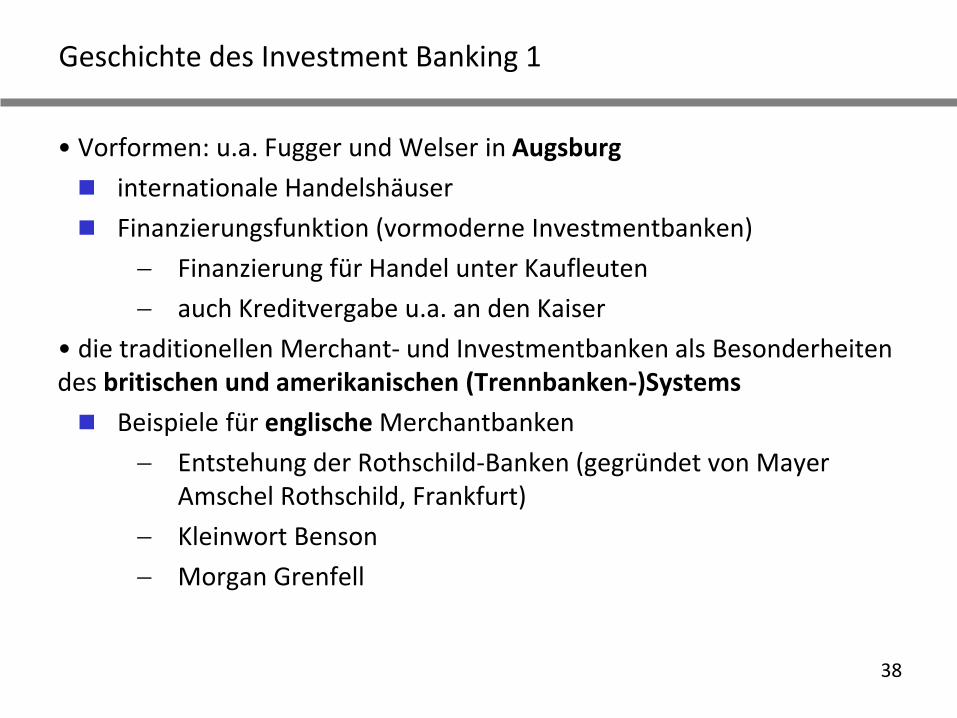

Geschichte des Investment Banking 1

• Vorformen: u.a. Fugger und Welser in Augsburg

internationale Handelshäuser

Finanzierungsfunktion (vormoderne Investmentbanken)

Finanzierung für Handel unter Kaufleuten

auch Kreditvergabe u.a. an den Kaiser

• die traditionellen Merchant- und Investmentbanken als Besonderheiten des britischen und amerikanischen (Trennbanken-)Systems

Beispiele für englische Merchantbanken

Entstehung der Rothschild-Banken (gegründet von Mayer Amschel Rothschild, Frankfurt)

Kleinwort Benson

Morgan Grenfell

39

Geschichte des Investment Banking 2

Beispiele für amerikanische Investmentbanken

Goldman Sachs (gegründet 1869 von Marcus Goldmann)

JP Morgan

Arnhold & Bleichroeder

Trennbankensystem im anglo-amerikanischen Recht

Glass-Steagall Act (US) von 1933

faktisch ähnliche Trennung im britischen Bankensystem (Trennbankensystem), allerdings ohne gesetzliche Grundlage

40

Geschichte des Investment Banking 3

• Verschwinden des Trennbankensystems

Entdeckung des Investment Banking in den 1980er Jahren durch commercial bzw. clearing banks oder kontinentaleuropäische Universalbanken

Beispiel: Deutsche Bank - Erwerb von Morgan Grenfell (1989) und Bankers Trust (1999)

Änderung des regulativen Umfelds

Großbritannien: Deregulierung des Finanzsektors 1986 („Big Bang“)

Vereinigte Staaten: Aufhebung der Isolierung von Investmentbanken in den Vereinigten Staaten durch Abschaffung des Glass-Steagall Act im Jahre 2000

41

Geschichte des Investment Banking 4

weitgehende Integration der Investmentbanken und merchant banks in größere Bankhäuser

Kombination des reinen Beratungsgeschäfts mit ausreichenden Finanzierungs- und Platzierungsmöglichkeiten

heute Entwicklung vom Bankentyp zur bloßen Bankenfunktion nahezu abgeschlossen

42

Geschichte des Investment Banking 5

Bankenkrise 2008 führt zu Verschwinden weiterer Investmentbanken

Übernahme von Bear Sterns durch JP Morgan, Merrill Lynch durch Bank of America 2008

Insolvenz von Lehman Brothers 2008

Goldman Sachs und Morgan Stanley Dean Witter wurden 2008 Bank-Holdinggesellschaften und unterliegen damit US-amerikanischem Bankaufsichtsrecht

Dodd–Frank Wall Street Reform and Consumer Protection Act 2010 (kurz Financial Reform Act oder Dodd-Frank Act)

– Volcker rule (Title VI of the Dodd-Frank Act): Beschränkung des Eigenhandels (proprietary trading)

43

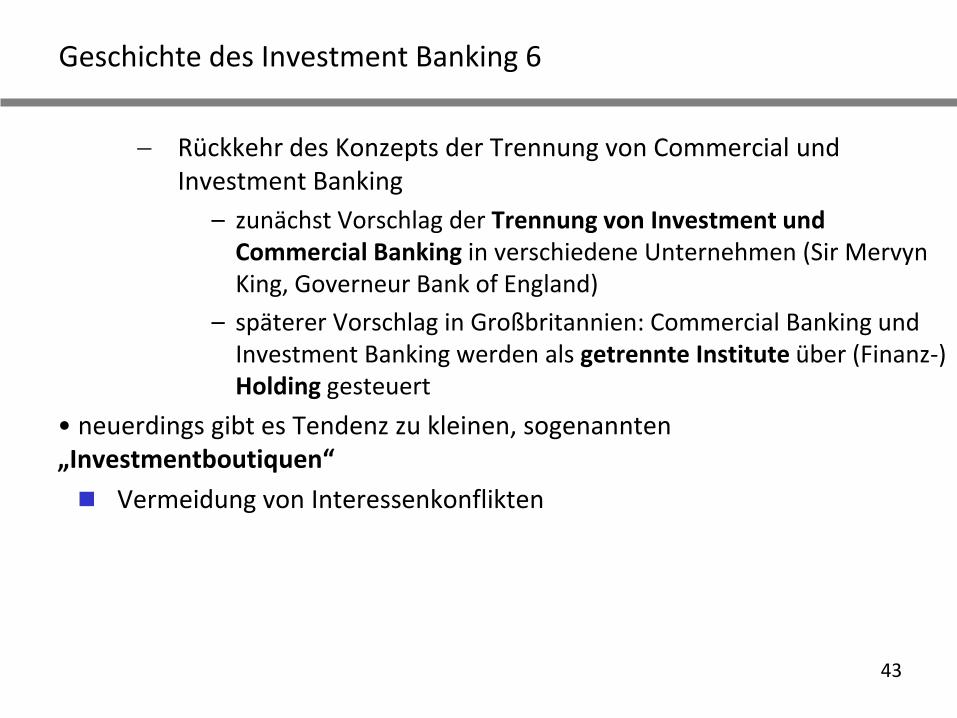

Geschichte des Investment Banking 6

Rückkehr des Konzepts der Trennung von Commercial und Investment Banking

– zunächst Vorschlag der Trennung von Investment und Commercial Banking in verschiedene Unternehmen (Sir Mervyn King, Governeur Bank of England)

– späterer Vorschlag in Großbritannien: Commercial Banking und Investment Banking werden als getrennte Institute über (Finanz-) Holding gesteuert

• neuerdings gibt es Tendenz zu kleinen, sogenannten „Investmentboutiquen“

Vermeidung von Interessenkonflikten

44

Führende internationale Investmentbanken 1

• Barclays Capital (GB)

• Bear Sterns (USA) (2008 übernommen von JP Morgan)

• Citigroup (nicht: Citibank = frührere Marke des deutschen Privatkundenge-schäfts der Citigroup) (Salomon Smith Barney) (USA)

• Credit Suisse (früher CSFB) (CH)

• Deutsche Bank (D)

• Donaldson, Lufkin & Jenrette Inc. (USA)

• Dresdner Kleinwort Wasserstein (D), seit 2008 Teil der Commerzbank Group

• Goldman Sachs (USA) (wurde 2008 Bank-Holdinggesellschaft)

• Hambros (GB) (heute Teil der Société Générale)

• JP Morgan Chase (USA)

• JP Morgan Cazenove (GB)

45

Führende internationale Investmentbanken 2

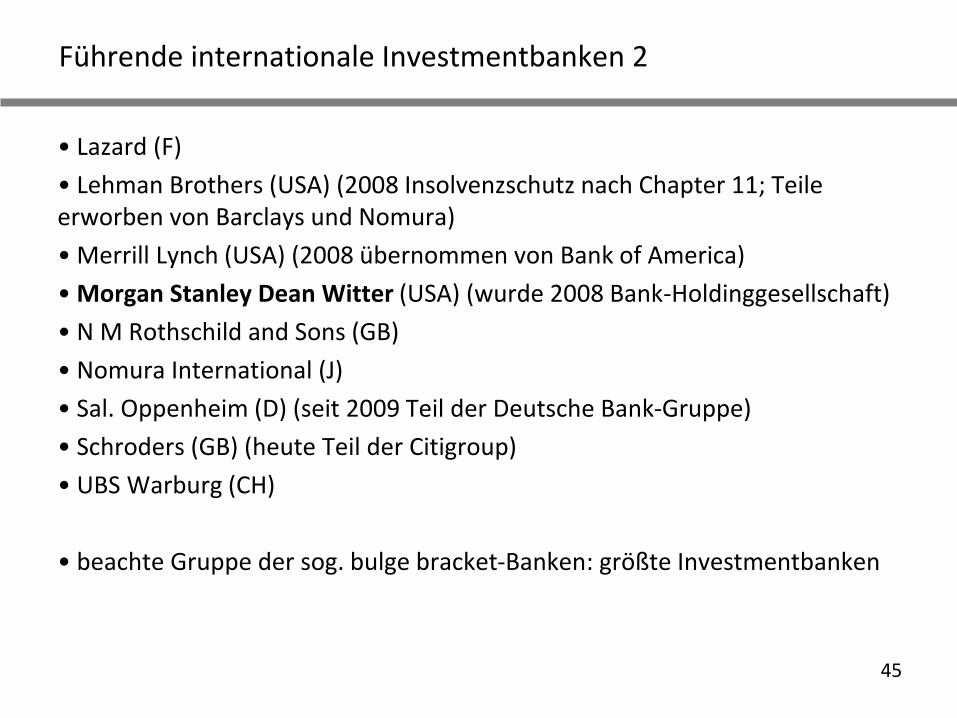

• Lazard (F)

• Lehman Brothers (USA) (2008 Insolvenzschutz nach Chapter 11; Teile erworben von Barclays und Nomura)

• Merrill Lynch (USA) (2008 übernommen von Bank of America)

• Morgan Stanley Dean Witter (USA) (wurde 2008 Bank-Holdinggesellschaft)

• N M Rothschild and Sons (GB)

• Nomura International (J)

• Sal. Oppenheim (D) (seit 2009 Teil der Deutsche Bank-Gruppe)

• Schroders (GB) (heute Teil der Citigroup)

• UBS Warburg (CH)

• beachte Gruppe der sog. bulge bracket-Banken: größte Investmentbanken

46

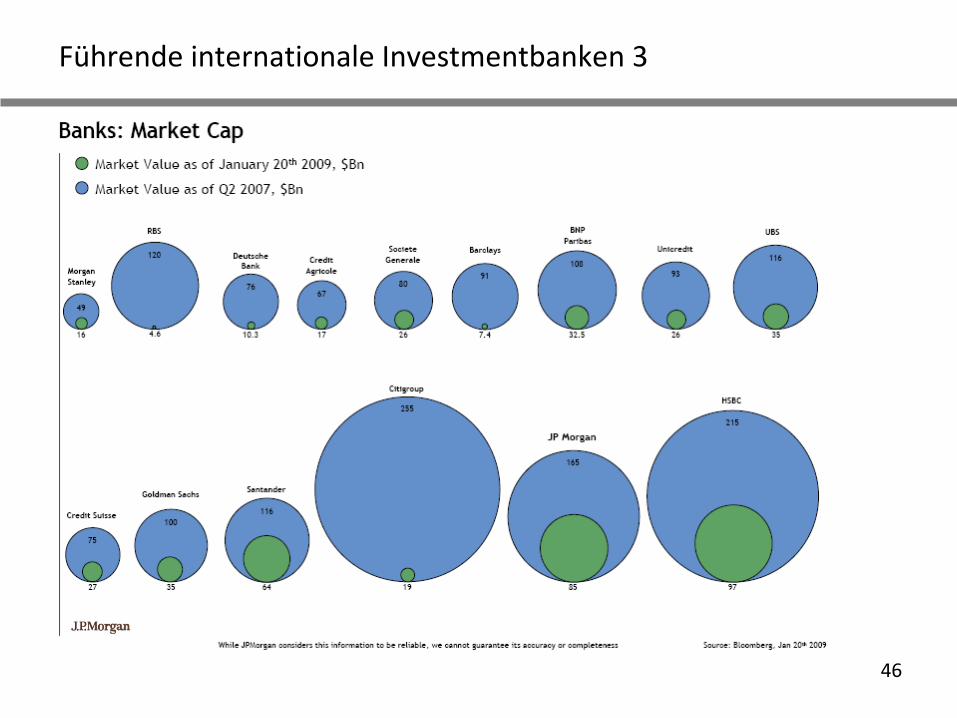

Führende internationale Investmentbanken 3

47

Internationale Finanzmärkte 1

• Investment Banking ist internationales Geschäft

beruht auf der Voraussetzung deregulierter Finanzmärkte

• Zentralisierung der internationalen Finanzmärkte (und der Hauptsitze der Investmentbanken)

New York (“Wall Street”)

London (“City of London”)

Tokio

Hongkong

Singapur

48

Internationale Finanzmärkte 2

• daneben eine Reihe regional wichtiger Finanzmärkte

Frankfurt

Paris

Zürich

Mailand

Moskau

Schanghai

49

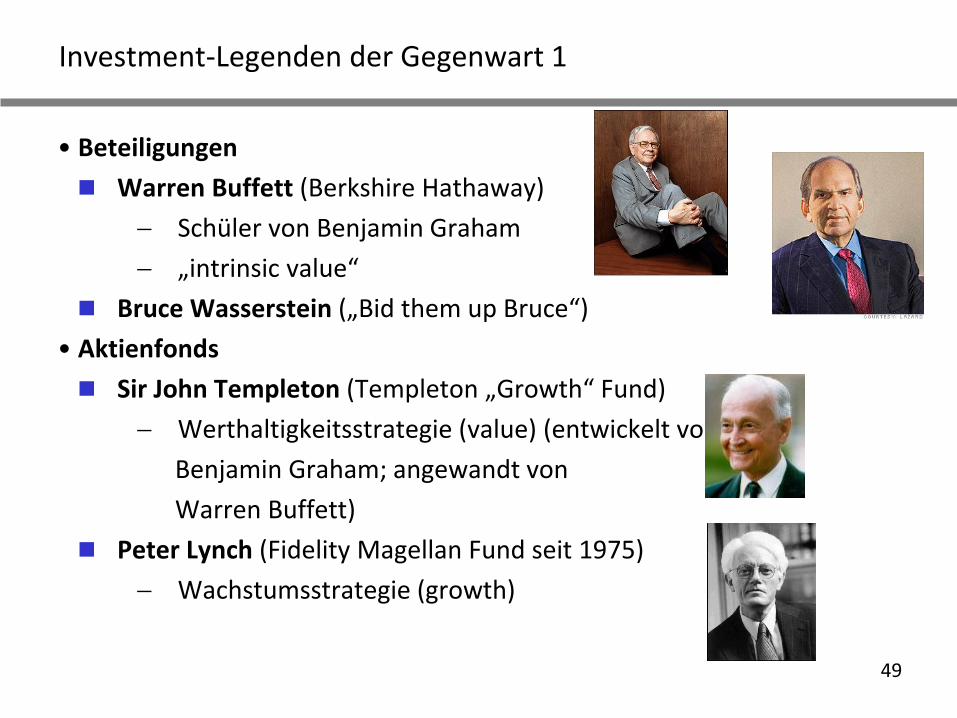

Investment-Legenden der Gegenwart 1

• Beteiligungen

Warren Buffett (Berkshire Hathaway)

Schüler von Benjamin Graham

„intrinsic value“

Bruce Wasserstein („Bid them up Bruce“)

• Aktienfonds

Sir John Templeton (Templeton „Growth“ Fund)

Werthaltigkeitsstrategie (value) (entwickelt von

Benjamin Graham; angewandt von

Warren Buffett)

Peter Lynch (Fidelity Magellan Fund seit 1975)

Wachstumsstrategie (growth)

50

Investment-Legenden der Gegenwart 2

• Anleihefonds

Bill Gross (Pimco Total Return Fund)

• Private Equity Funds

Stephen Schwarzman (Blackstone)

Sir Ronald Cohen (Apax)

51

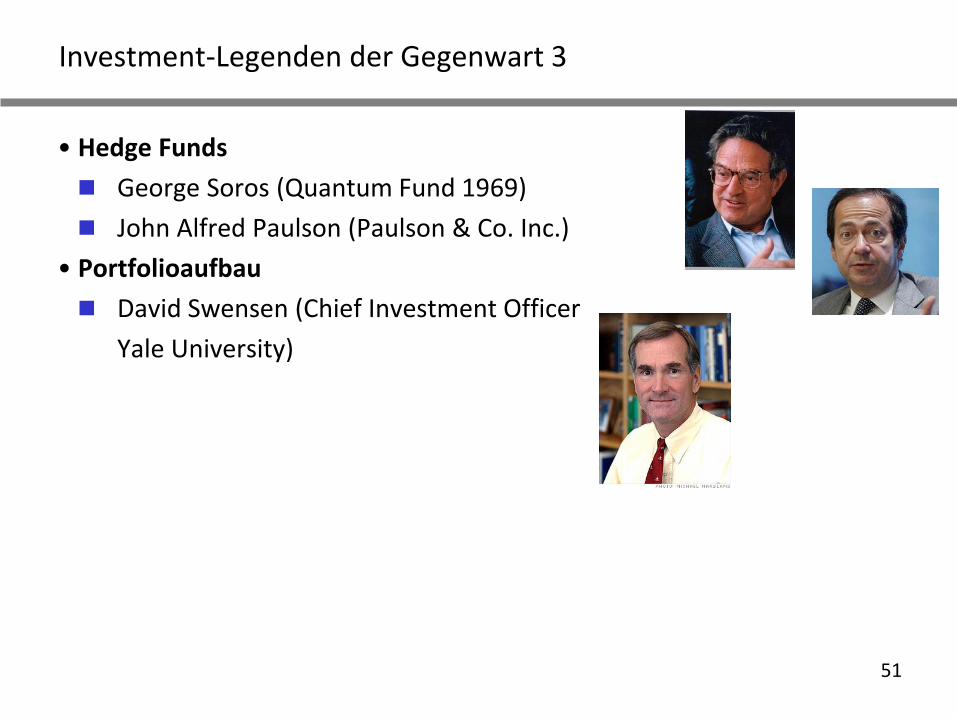

Investment-Legenden der Gegenwart 3

• Hedge Funds

George Soros (Quantum Fund 1969)

John Alfred Paulson (Paulson & Co. Inc.)

• Portfolioaufbau

David Swensen (Chief Investment Officer

Yale University)

52

Vertiefende Literatur 1

• allgemein

Jonathan Barron Baskin/Paul J. Miranti Jr., A History of Corporate Finance, Cambridge 1999

Niall C. Ferguson, The Cash Nexus. Money and Power in the Modern World 1700-2000, London 2001

ders., The Ascent of Money. A Financial History of the World, London 2008

Greg Steinmetz, Der reichste Mann der Weltgeschichte. Leben und Werk des Jakob Fugger, München 2016

Fritz Stern, Gold and Iron. Bismarck, Bleichröder, and the Building of the German Empire, New York 1991

Daniel Yergin/Joseph Stanislaw, The Commanding Heights: The Battle Between Government and the Marketplace That Is Remaking the Modern World, New York 1998

53

Vertiefende Literatur 2

• M&A

Robert Slater, The Titans of Takeover, New York 1999

Bruce Wasserstein, Big Deal. Mergers and Acquisitions in the Digital Age, Boston 2001

Stanley Foster Reed/Alexandra Lajoux/H. Peter Nesvold, The Art of M&A. A Merger Acquisition Buyout Guide, 4. Aufl. 2007

Brett Cole, M&A Titans. How the Pioneers of Wall Street‘s Mergers and Acquisitions Industry Shaped the Corporate World, New York 2008

Robert F. Bruner, Applied Mergers and Acquisitions, New York 2004

Robert F. Bruner, Deals from Hell. M&A Lessons that Rise Above the Ashes, New York 2015

54

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 1

• Spekulationsspiele („alles auf eine Karte“)

Junk Bonds (1980er): Michael Milken und Drexel Burnham Lambert – junk is junk!

the end of an investment bank (1990): Nick Leeson

and Baring’s Bank - US$ 1,2 Mrd. Verlust auf

Devisenderivatgeschäfte

Yasuo Hamanaka, the king of copper

trading (“Mr. 5 Percent“) (1996):

US$ 2 Mrd. Verlust

55

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 2

the end of a hedge fund (1998): LTCM

(Long-Term Capital Management, John Meri-

wether; Direktoren auch Nobelpreisträger

Myron S. Scholes und Robert C. Merton)

Jérôme Kerviel, Société Générale (Januar 2008): € 4,9 Mrd. Verlust -the all time winner for trading losses

bei bankinterner Handelsauthorisierung für

200-300 DAX-Terminkontrakte bis zu

150.000 Kontrakte abgeschlossen

Georg Funke/Gerhard Bruckermann (HypoRealEstate/DePfa)

(2008): das große Refinanzierungsspiel

56

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 3

Kweku Mawuli Adoboli, UBS (2011):

Handelsspekulationen die zu einem

Verlust von US$ 2,3 Mrd. führten

Bruno Iksil (“London Whale”), JP Morgan Chase & Co. (2012):

Handelsverlust von US$ 6,2 Mrd.

57

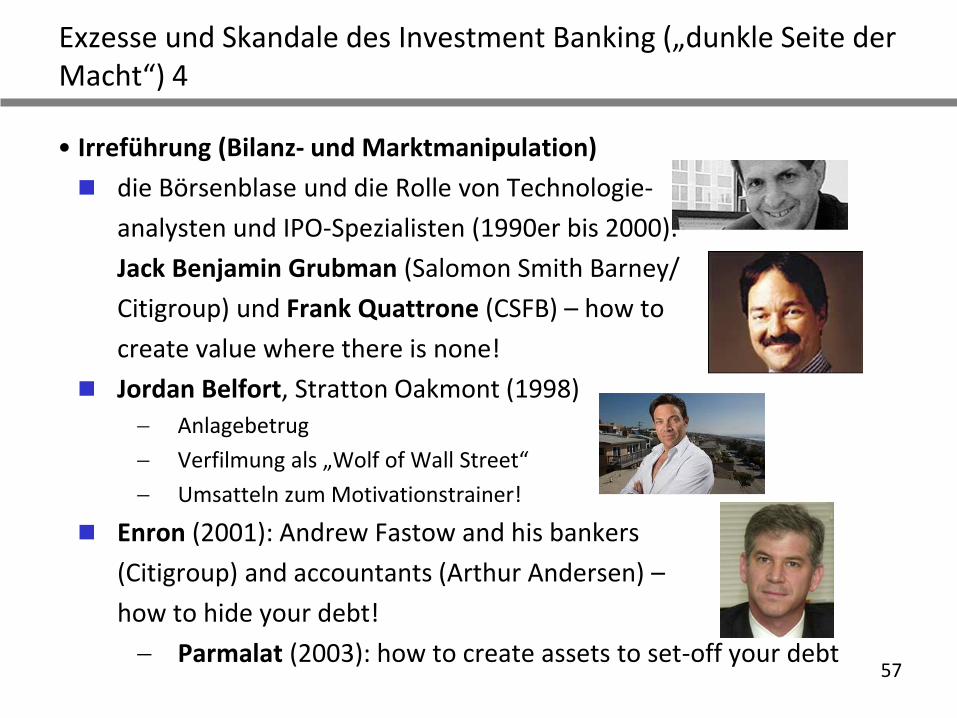

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 4

• Irreführung (Bilanz- und Marktmanipulation)

die Börsenblase und die Rolle von Technologie-

analysten und IPO-Spezialisten (1990er bis 2000):

Jack Benjamin Grubman (Salomon Smith Barney/

Citigroup) und Frank Quattrone (CSFB) – how to

create value where there is none!

Jordan Belfort, Stratton Oakmont (1998)

Anlagebetrug

Verfilmung als „Wolf of Wall Street“

Umsatteln zum Motivationstrainer!

Enron (2001): Andrew Fastow and his bankers

(Citigroup) and accountants (Arthur Andersen) –

how to hide your debt!

Parmalat (2003): how to create assets to set-off your debt

58

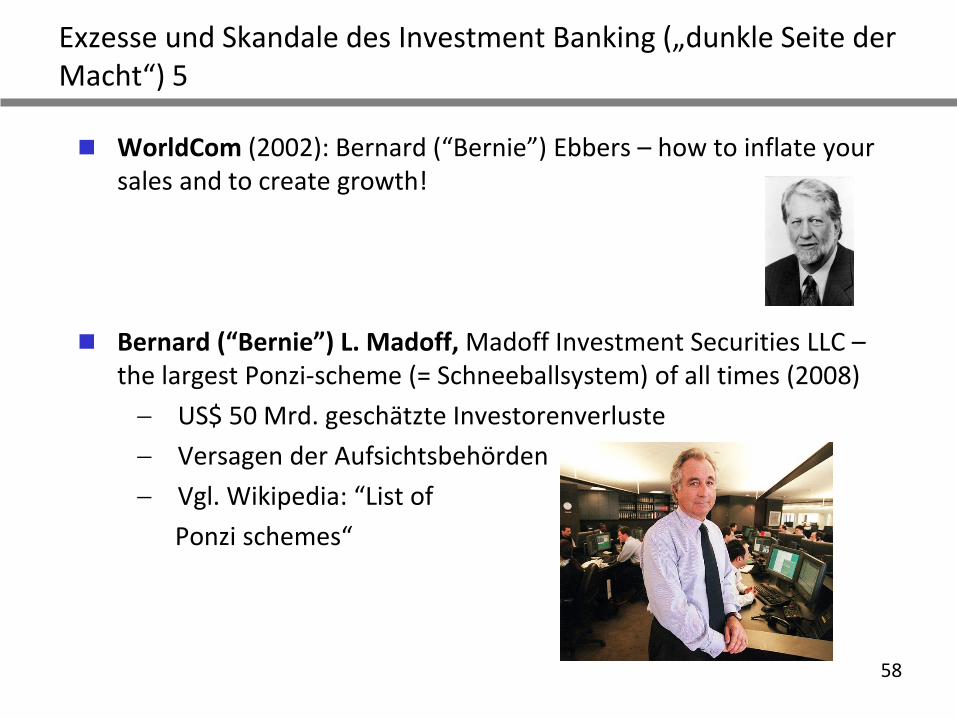

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 5

WorldCom (2002): Bernard (“Bernie”) Ebbers – how to inflate yoursales and to create growth!

Bernard (“Bernie”) L. Madoff, Madoff Investment Securities LLC –the largest Ponzi-scheme (= Schneeballsystem) of all times (2008)

US$ 50 Mrd. geschätzte Investorenverluste

Versagen der Aufsichtsbehörden

Vgl. Wikipedia: “List of

Ponzi schemes“

59

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 6

LIBOR-Skandal (2012):

Händler von Banken (Barclays Bank, Royal Bank ofScotland (RBS), UBS, Rabobank, Deutsche Bank, SociétéGénérale, Citigroup, JPMorgan Chase, RP Martin) hatten mit falschen Angaben den Libor künstlich niedrig gehalten

Hauptverantwortlicher war Tom Hayes, der bei UBS und Citigroup gearbeitet hatte

Scheinkonten (zwischen Mai 2011-Juli 2015)

Mitarbeiter der US-amerikanischen Bank Wells Fargo (CEO: John Stumpf) eröffneten mehr als 2 Mio. Bankkonten und Kredit-karten ohne Wissen der Kunden

– vgl. auch Versicherungspolicen ohne Kenntnis der Kunden (Reinhard Schmidt-Tobler)

60

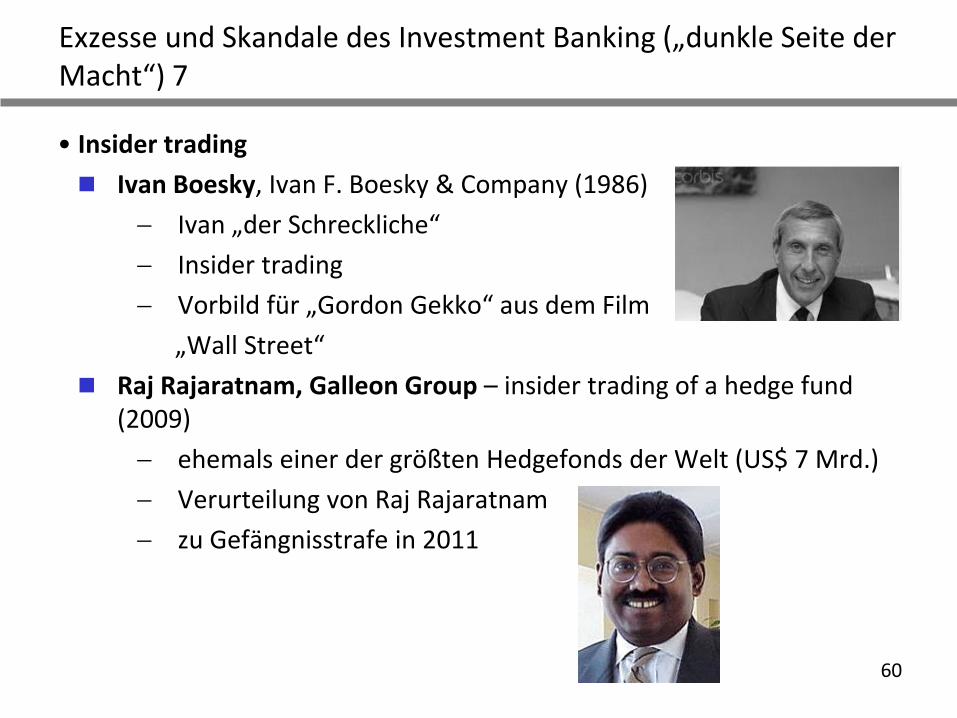

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 7

• Insider trading

Ivan Boesky, Ivan F. Boesky & Company (1986)

Ivan „der Schreckliche“

Insider trading

Vorbild für „Gordon Gekko“ aus dem Film

„Wall Street“

Raj Rajaratnam, Galleon Group – insider trading of a hedge fund (2009)

ehemals einer der größten Hedgefonds der Welt (US$ 7 Mrd.)

Verurteilung von Raj Rajaratnam

zu Gefängnisstrafe in 2011

61

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 8

• Risikokumulation und Systemversagen

Aktienboom 1920-1929 und anschließende Weltwirtschaftskrise

US-amerikanische Hypothekendarlehen niedriger Qualität („sub-prime mortgages“) und das weltweite Verschieben von Risiken über hypothekengesicherte Anleihen (mortgage-backed securities, MBS)

weltweite, krisenhafte Marktverschlechterung seit 2007 (Finanzkrise)

62

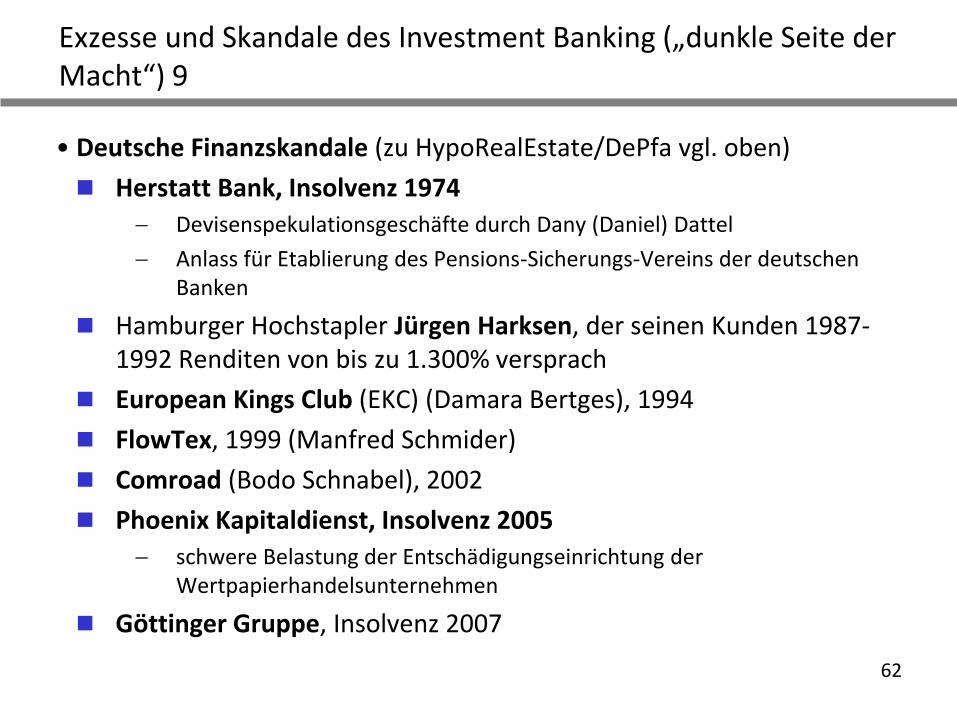

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 9

• Deutsche Finanzskandale (zu HypoRealEstate/DePfa vgl. oben)

Herstatt Bank, Insolvenz 1974

Devisenspekulationsgeschäfte durch Dany (Daniel) Dattel

Anlass für Etablierung des Pensions-Sicherungs-Vereins der deutschen Banken

Hamburger Hochstapler Jürgen Harksen, der seinen Kunden 1987-1992 Renditen von bis zu 1.300% versprach

European Kings Club (EKC) (Damara Bertges), 1994

FlowTex, 1999 (Manfred Schmider)

Comroad (Bodo Schnabel), 2002

Phoenix Kapitaldienst, Insolvenz 2005

schwere Belastung der Entschädigungseinrichtung der Wertpapierhandelsunternehmen

Göttinger Gruppe, Insolvenz 2007

63

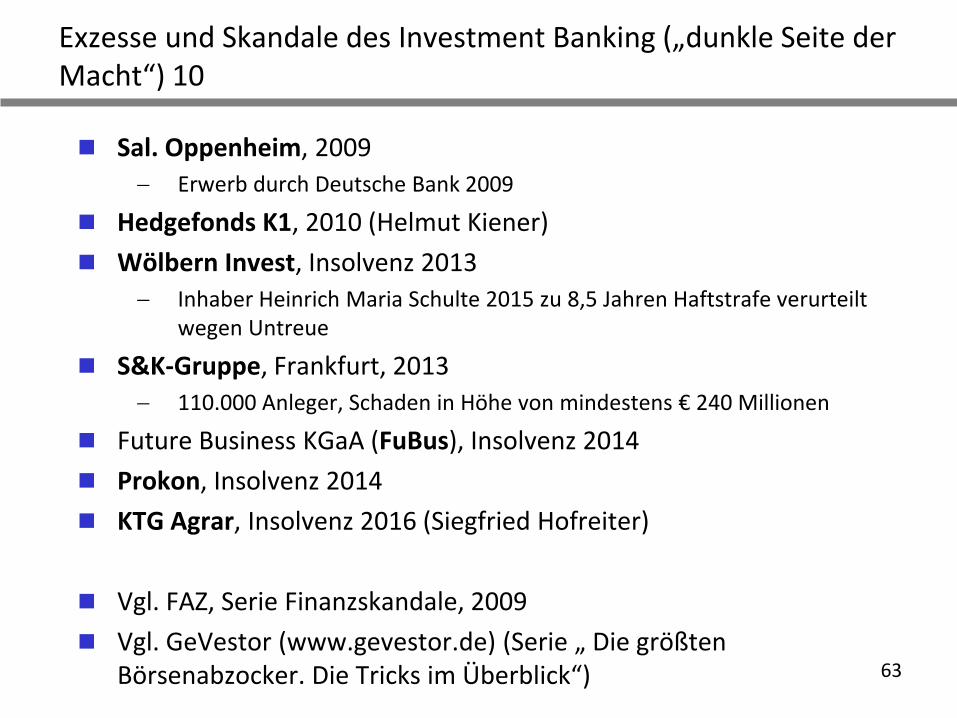

Exzesse und Skandale des Investment Banking („dunkle Seite der Macht“) 10

Sal. Oppenheim, 2009

Erwerb durch Deutsche Bank 2009

Hedgefonds K1, 2010 (Helmut Kiener)

Wölbern Invest, Insolvenz 2013

Inhaber Heinrich Maria Schulte 2015 zu 8,5 Jahren Haftstrafe verurteilt wegen Untreue

S&K-Gruppe, Frankfurt, 2013

110.000 Anleger, Schaden in Höhe von mindestens € 240 Millionen

Future Business KGaA (FuBus), Insolvenz 2014

Prokon, Insolvenz 2014

KTG Agrar, Insolvenz 2016 (Siegfried Hofreiter)

Vgl. FAZ, Serie Finanzskandale, 2009

Vgl. GeVestor (www.gevestor.de) (Serie „ Die größten Börsenabzocker. Die Tricks im Überblick“)

64

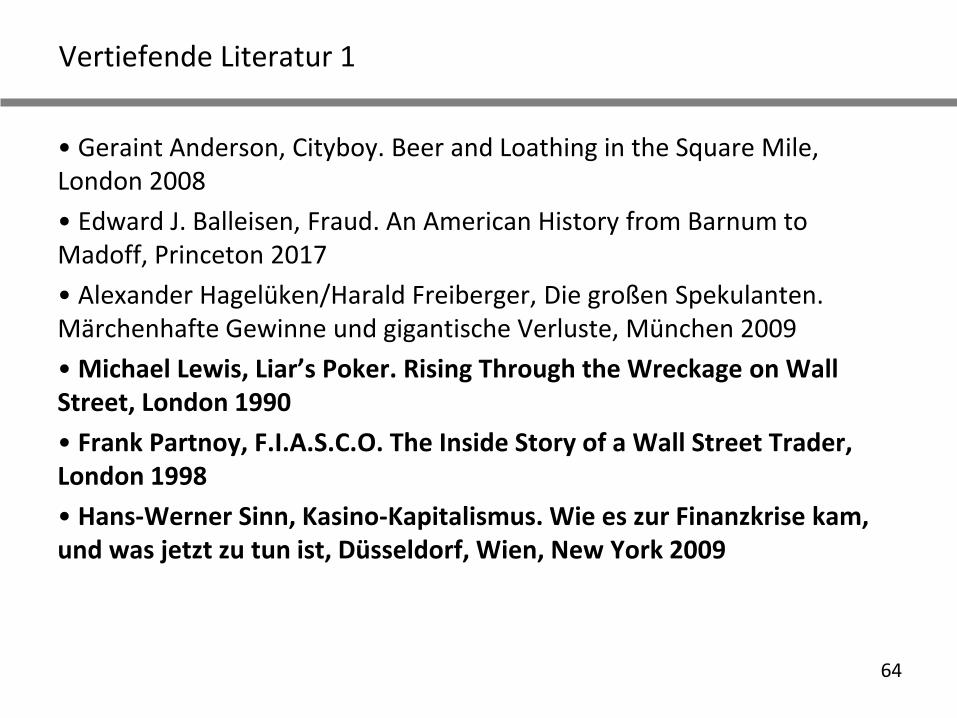

Vertiefende Literatur 1

• Geraint Anderson, Cityboy. Beer and Loathing in the Square Mile, London 2008

• Edward J. Balleisen, Fraud. An American History from Barnum to Madoff, Princeton 2017

• Alexander Hagelüken/Harald Freiberger, Die großen Spekulanten. Märchenhafte Gewinne und gigantische Verluste, München 2009

• Michael Lewis, Liar’s Poker. Rising Through the Wreckage on Wall Street, London 1990

• Frank Partnoy, F.I.A.S.C.O. The Inside Story of a Wall Street Trader, London 1998

• Hans-Werner Sinn, Kasino-Kapitalismus. Wie es zur Finanzkrise kam, und was jetzt zu tun ist, Düsseldorf, Wien, New York 2009

65

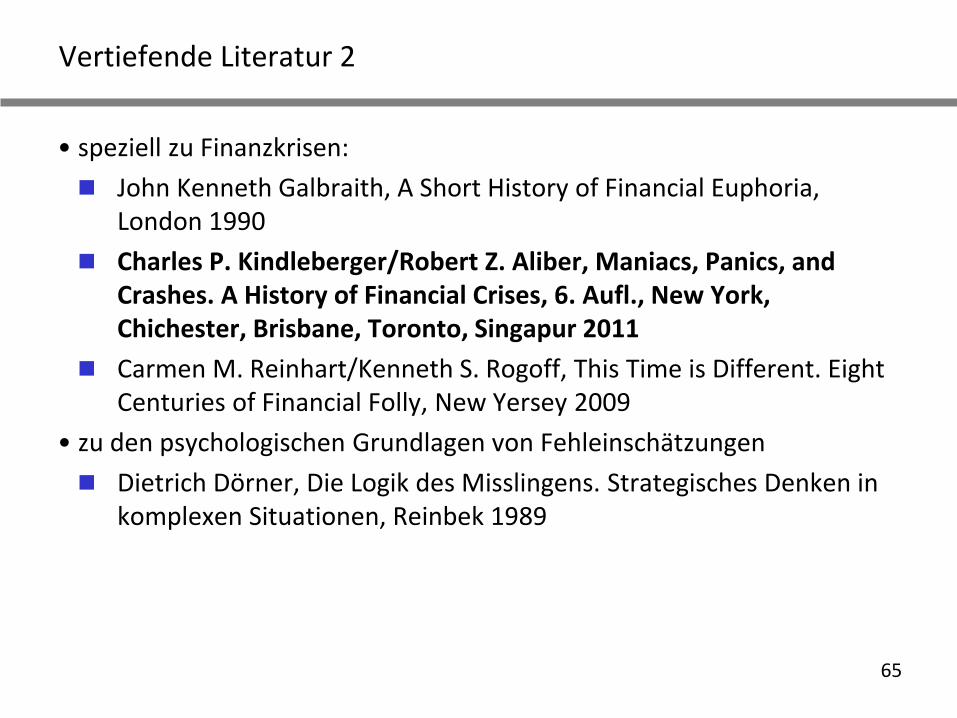

Vertiefende Literatur 2

• speziell zu Finanzkrisen:

John Kenneth Galbraith, A Short History of Financial Euphoria, London 1990

Charles P. Kindleberger/Robert Z. Aliber, Maniacs, Panics, and Crashes. A History of Financial Crises, 6. Aufl., New York, Chichester, Brisbane, Toronto, Singapur 2011

Carmen M. Reinhart/Kenneth S. Rogoff, This Time is Different. Eight Centuries of Financial Folly, New Yersey 2009

• zu den psychologischen Grundlagen von Fehleinschätzungen

Dietrich Dörner, Die Logik des Misslingens. Strategisches Denken in komplexen Situationen, Reinbek 1989

66

Grundlagen des modernen Investment Banking 1

• drei grundlegende Entwicklungen

Finanzmathematik

Investoren

Finanzierungstechniken

67

Grundlagen des modernen Investment Banking 2

• Finanzmathematik

Computertechnologie

Cash-Flow-Modelle (Microsoft Excel)

Sensitivitätsanalyse = Veränderung einzelner Planungsvariablen

Szenarioanalyse = Veränderung mehrerer Planungsvariablen

betriebswirtschaftliche Unternehmensbewertung

Gegenwartswert (net present value, NPV)

interner Zinsfuss (internal rate of return, IRR)

68

Grundlagen des modernen Investment Banking 3

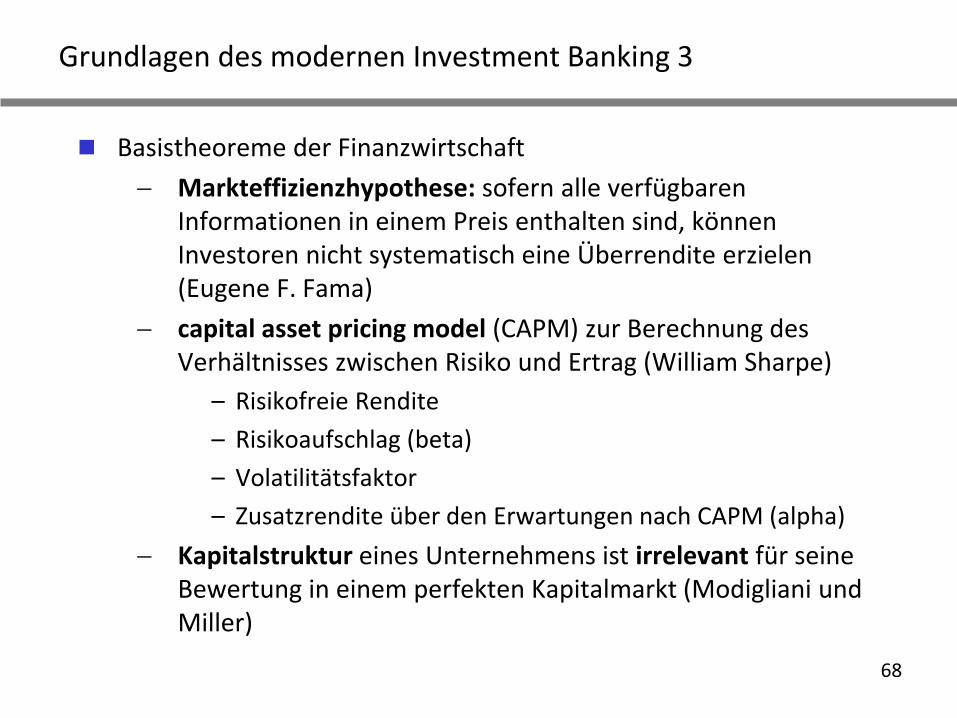

Basistheoreme der Finanzwirtschaft

Markteffizienzhypothese: sofern alle verfügbaren Informationen in einem Preis enthalten sind, können Investoren nicht systematisch eine Überrendite erzielen (Eugene F. Fama)

capital asset pricing model (CAPM) zur Berechnung des Verhältnisses zwischen Risiko und Ertrag (William Sharpe)

– Risikofreie Rendite

– Risikoaufschlag (beta)

– Volatilitätsfaktor

– Zusatzrendite über den Erwartungen nach CAPM (alpha)

Kapitalstruktur eines Unternehmens ist irrelevant für seine Bewertung in einem perfekten Kapitalmarkt (Modigliani und Miller)

69

Grundlagen des modernen Investment Banking 4

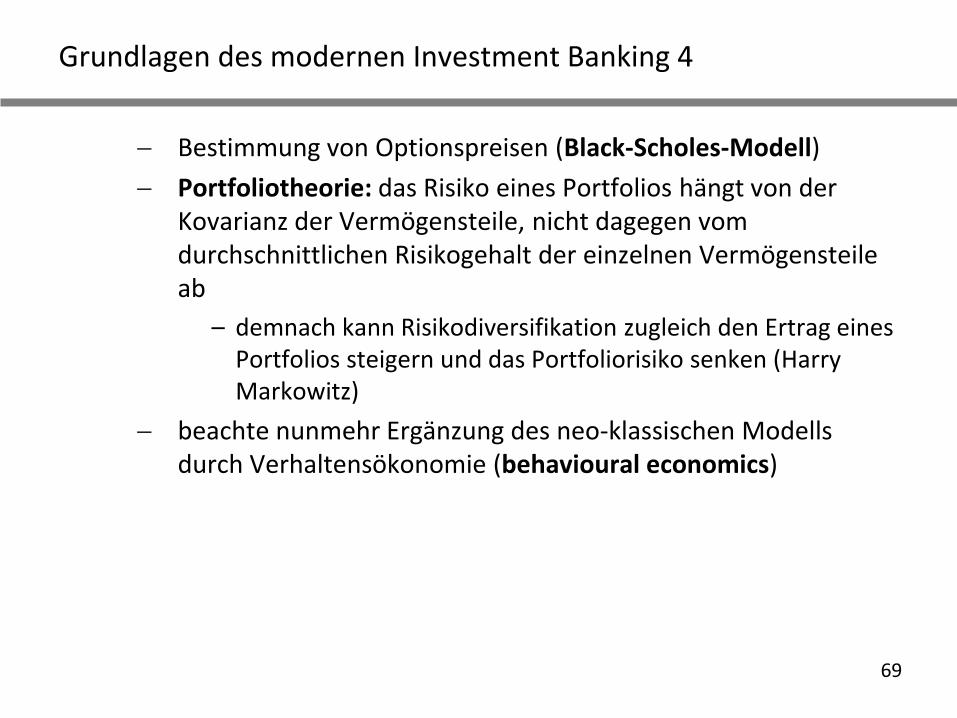

Bestimmung von Optionspreisen (Black-Scholes-Modell)

Portfoliotheorie: das Risiko eines Portfolios hängt von der Kovarianz der Vermögensteile, nicht dagegen vom durchschnittlichen Risikogehalt der einzelnen Vermögensteile ab

– demnach kann Risikodiversifikation zugleich den Ertrag eines Portfolios steigern und das Portfoliorisiko senken (Harry Markowitz)

beachte nunmehr Ergänzung des neo-klassischen Modells durch Verhaltensökonomie (behavioural economics)

70

Grundlagen des modernen Investment Banking 5

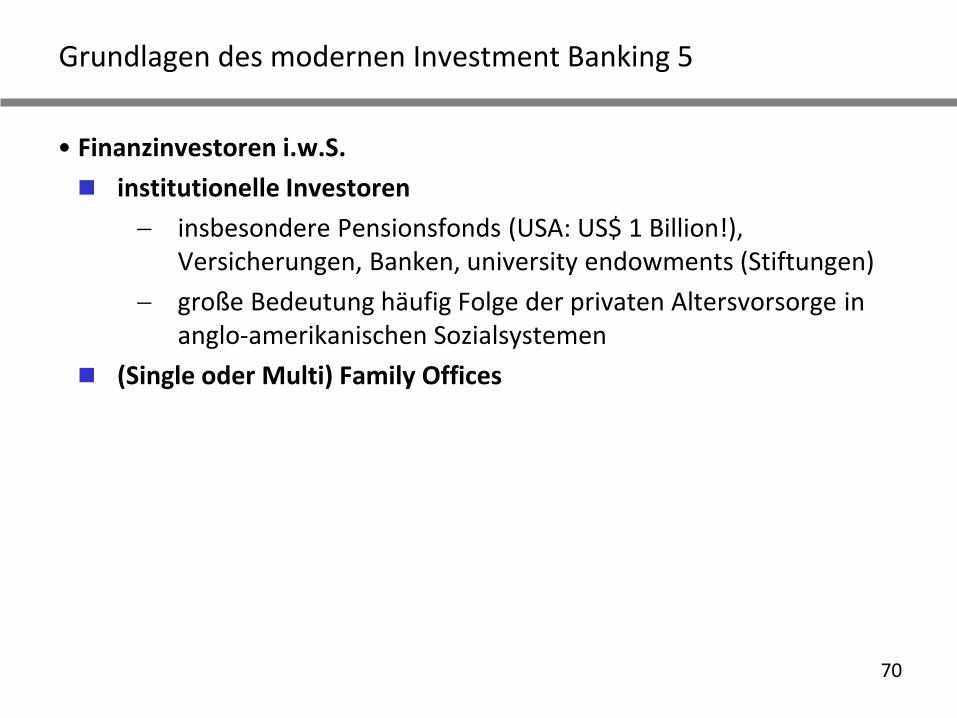

• Finanzinvestoren i.w.S.

institutionelle Investoren

insbesondere Pensionsfonds (USA: US$ 1 Billion!), Versicherungen, Banken, university endowments (Stiftungen)

große Bedeutung häufig Folge der privaten Altersvorsorge in anglo-amerikanischen Sozialsystemen

(Single oder Multi) Family Offices

71

Grundlagen des modernen Investment Banking 6

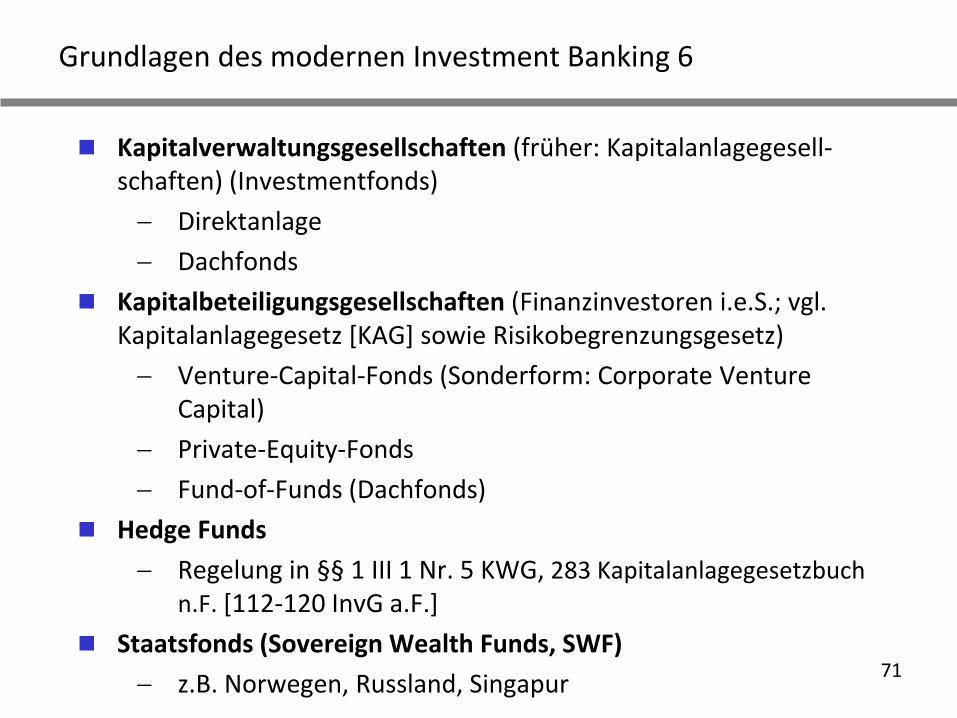

Kapitalverwaltungsgesellschaften (früher: Kapitalanlagegesell-schaften) (Investmentfonds)

Direktanlage

Dachfonds

Kapitalbeteiligungsgesellschaften (Finanzinvestoren i.e.S.; vgl. Kapitalanlagegesetz [KAG] sowie Risikobegrenzungsgesetz)

Venture-Capital-Fonds (Sonderform: Corporate Venture Capital)

Private-Equity-Fonds

Fund-of-Funds (Dachfonds)

Hedge Funds

Regelung in §§ 1 III 1 Nr. 5 KWG, 283 Kapitalanlagegesetzbuch

n.F. [112-120 InvG a.F.]

Staatsfonds (Sovereign Wealth Funds, SWF)

z.B. Norwegen, Russland, Singapur

72

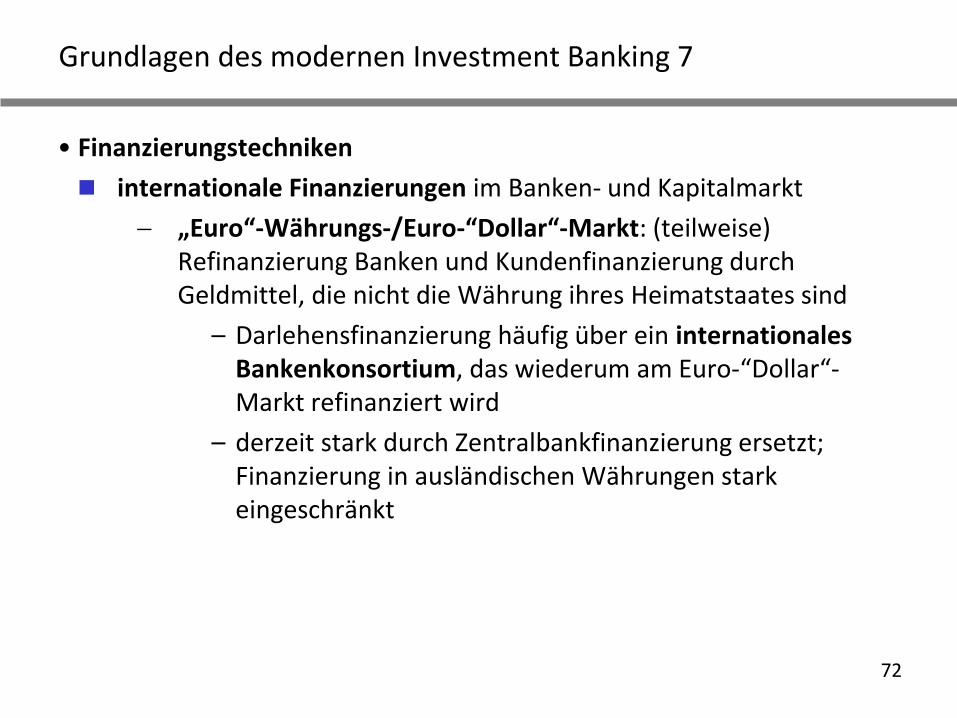

Grundlagen des modernen Investment Banking 7

• Finanzierungstechniken

internationale Finanzierungen im Banken- und Kapitalmarkt

„Euro“-Währungs-/Euro-“Dollar“-Markt: (teilweise) Refinanzierung Banken und Kundenfinanzierung durch Geldmittel, die nicht die Währung ihres Heimatstaates sind

– Darlehensfinanzierung häufig über ein internationales Bankenkonsortium, das wiederum am Euro-“Dollar“-Markt refinanziert wird

– derzeit stark durch Zentralbankfinanzierung ersetzt; Finanzierung in ausländischen Währungen stark eingeschränkt

73

Grundlagen des modernen Investment Banking 8

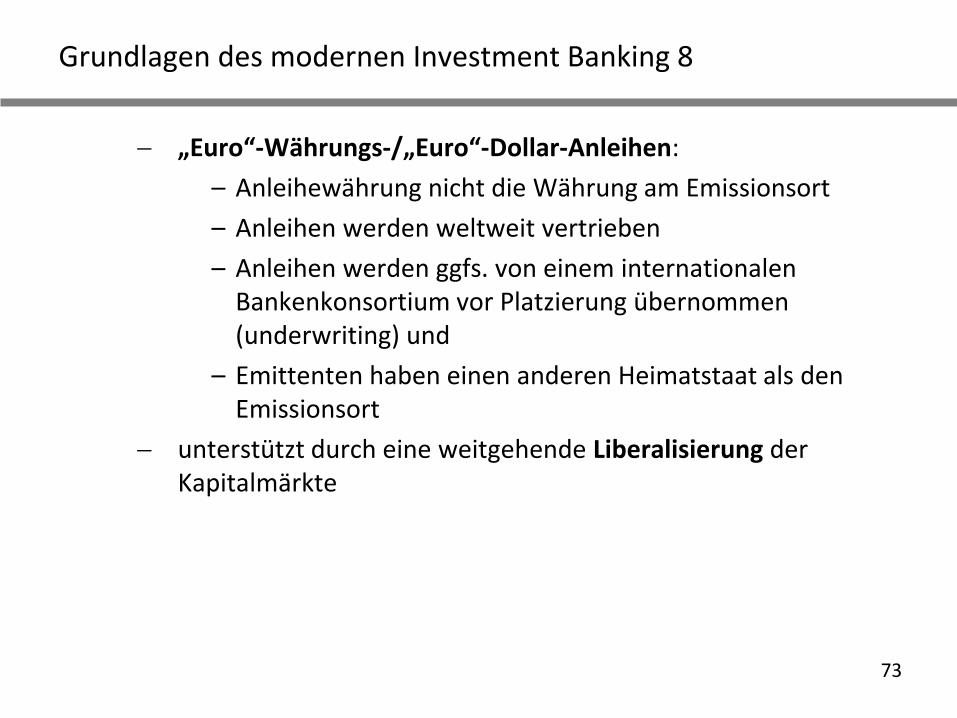

„Euro“-Währungs-/„Euro“-Dollar-Anleihen:

– Anleihewährung nicht die Währung am Emissionsort

– Anleihen werden weltweit vertrieben

– Anleihen werden ggfs. von einem internationalen Bankenkonsortium vor Platzierung übernommen (underwriting) und

– Emittenten haben einen anderen Heimatstaat als den Emissionsort

unterstützt durch eine weitgehende Liberalisierung der Kapitalmärkte

74

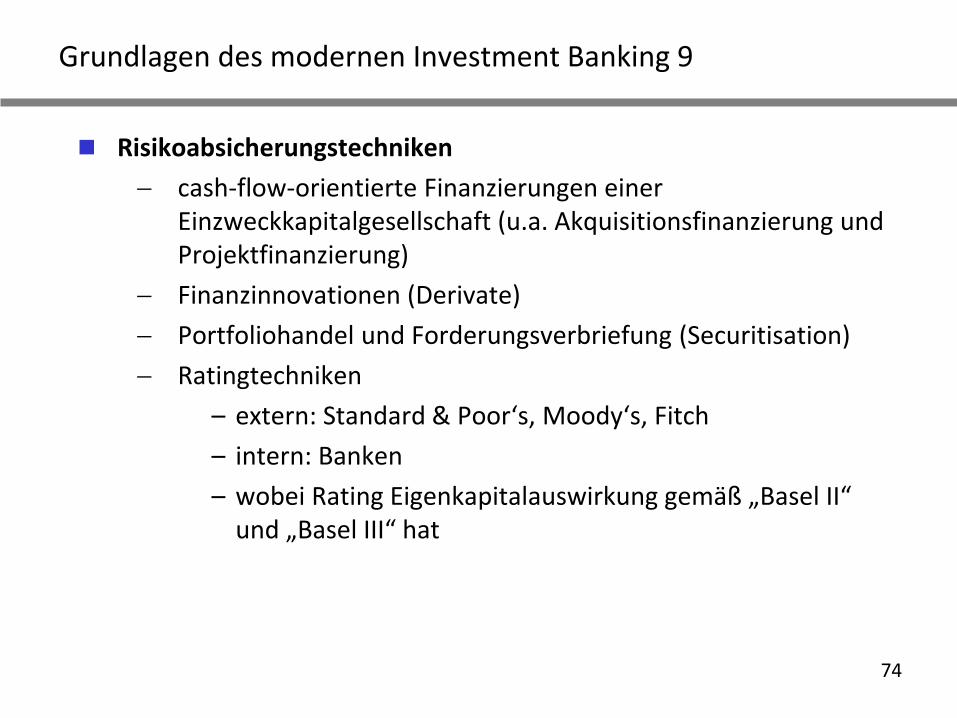

Grundlagen des modernen Investment Banking 9

Risikoabsicherungstechniken

cash-flow-orientierte Finanzierungen einer Einzweckkapitalgesellschaft (u.a. Akquisitionsfinanzierung und Projektfinanzierung)

Finanzinnovationen (Derivate)

Portfoliohandel und Forderungsverbriefung (Securitisation)

Ratingtechniken

– extern: Standard & Poor‘s, Moody‘s, Fitch

– intern: Banken

– wobei Rating Eigenkapitalauswirkung gemäß „Basel II“ und „Basel III“ hat

75

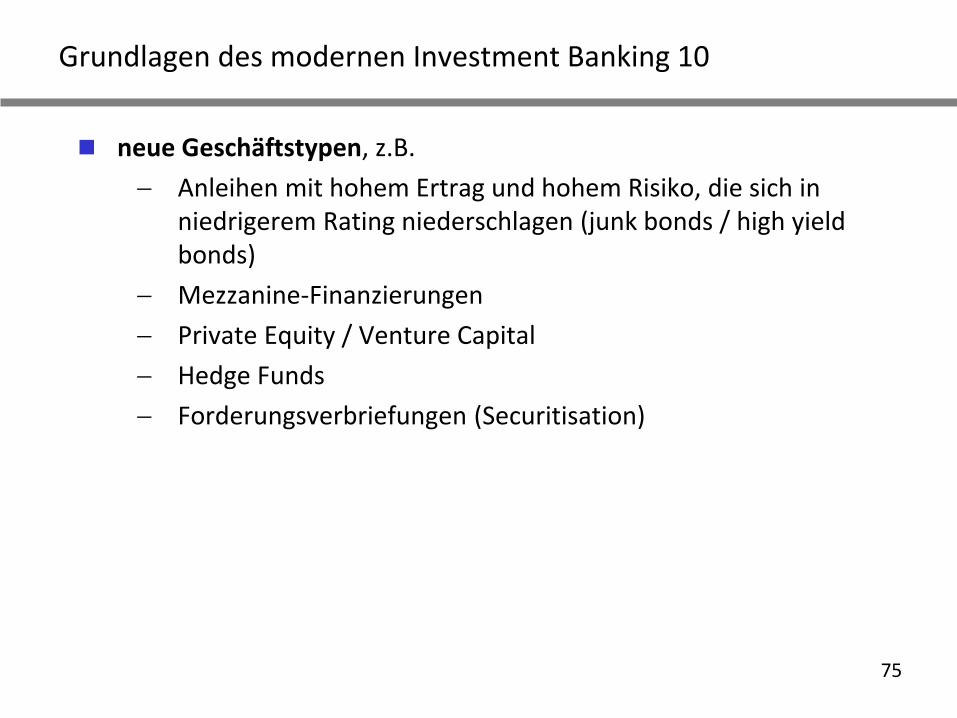

Grundlagen des modernen Investment Banking 10

neue Geschäftstypen, z.B.

Anleihen mit hohem Ertrag und hohem Risiko, die sich in niedrigerem Rating niederschlagen (junk bonds / high yield bonds)

Mezzanine-Finanzierungen

Private Equity / Venture Capital

Hedge Funds

Forderungsverbriefungen (Securitisation)

76

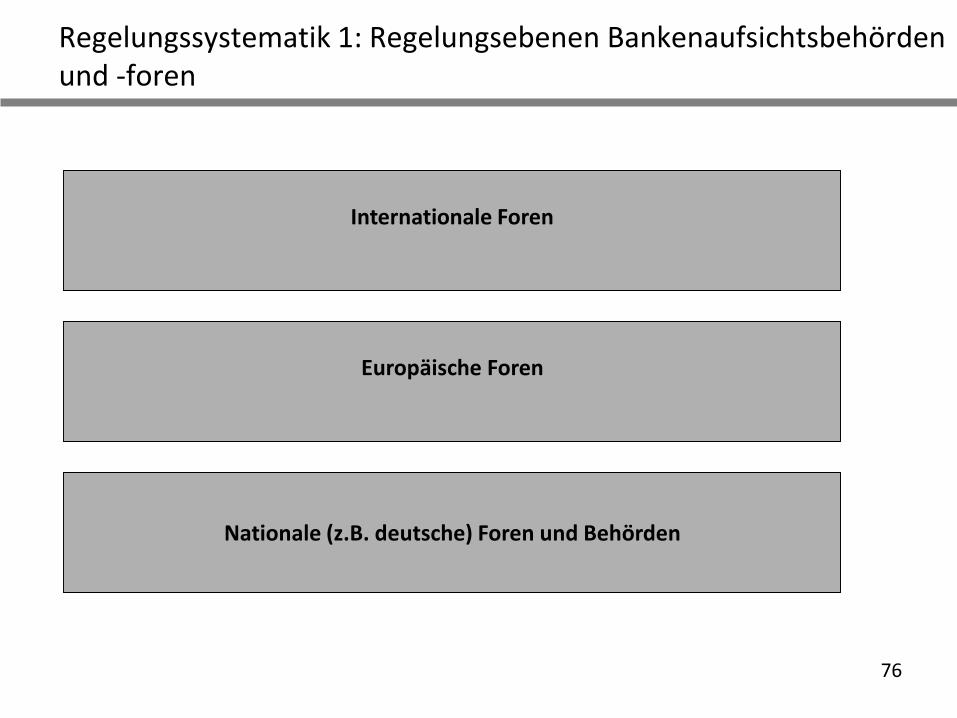

Regelungssystematik 1: Regelungsebenen Bankenaufsichtsbehörden und -foren

Internationale Foren

Europäische Foren

Nationale (z.B. deutsche) Foren und Behörden

77

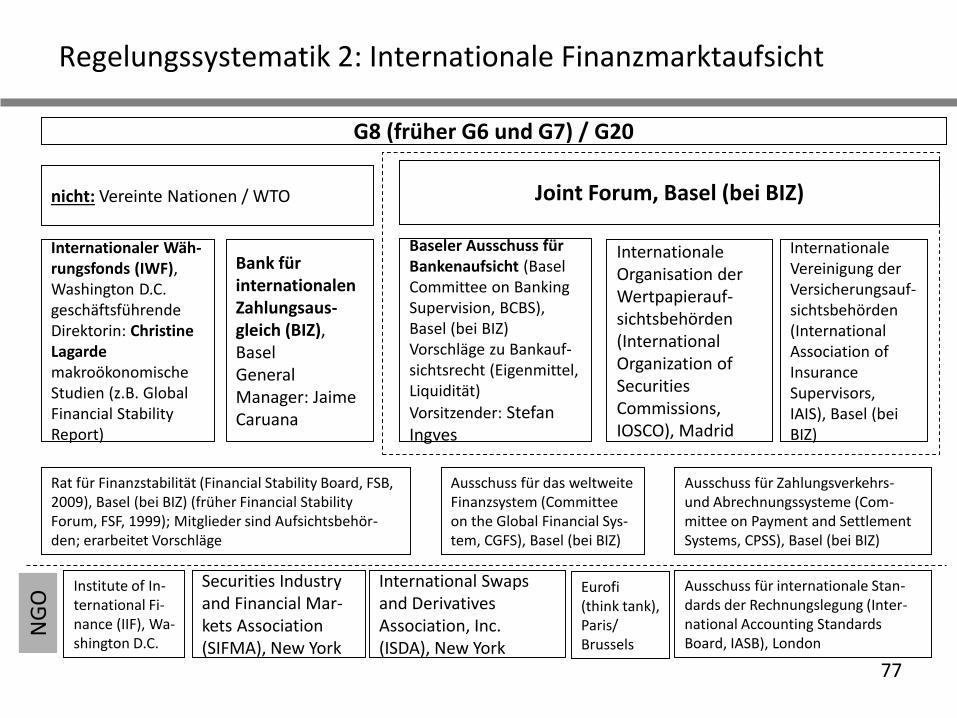

Regelungssystematik 2: Internationale Finanzmarktaufsicht

Internationaler Wäh-rungsfonds (IWF), Washington D.C.geschäftsführende Direktorin: Christine Lagardemakroökonomische Studien (z.B. Global Financial Stability Report)

Joint Forum, Basel (bei BIZ)

Bank für internationalen Zahlungsaus-gleich (BIZ), BaselGeneral Manager: Jaime Caruana

Internationale Organisation der Wertpapierauf-sichtsbehörden (International Organization of Securities Commissions, IOSCO), Madrid

Internationale Vereinigung der Versicherungsauf-sichtsbehörden (International Association of Insurance Supervisors, IAIS), Basel (bei BIZ)

Rat für Finanzstabilität (Financial Stability Board, FSB, 2009), Basel (bei BIZ) (früher Financial Stability Forum, FSF, 1999); Mitglieder sind Aufsichtsbehör-den; erarbeitet Vorschläge

G8 (früher G6 und G7) / G20

Baseler Ausschuss für Bankenaufsicht (Basel Committee on Banking Supervision, BCBS), Basel (bei BIZ) Vorschläge zu Bankauf-sichtsrecht (Eigenmittel, Liquidität)

Vorsitzender: Stefan Ingves

Ausschuss für das weltweite Finanzsystem (Committee on the Global Financial Sys-tem, CGFS), Basel (bei BIZ)

Ausschuss für Zahlungsverkehrs-und Abrechnungssysteme (Com-mittee on Payment and Settlement Systems, CPSS), Basel (bei BIZ)

Ausschuss für internationale Stan-dards der Rechnungslegung (Inter-national Accounting Standards Board, IASB), London

nicht: Vereinte Nationen / WTO

Institute of In-ternational Fi-nance (IIF), Wa-shington D.C.

Securities Industry and Financial Mar-kets Association (SIFMA), New York

NG

O

International Swaps and Derivatives Association, Inc. (ISDA), New York

Eurofi (think tank), Paris/ Brussels

78

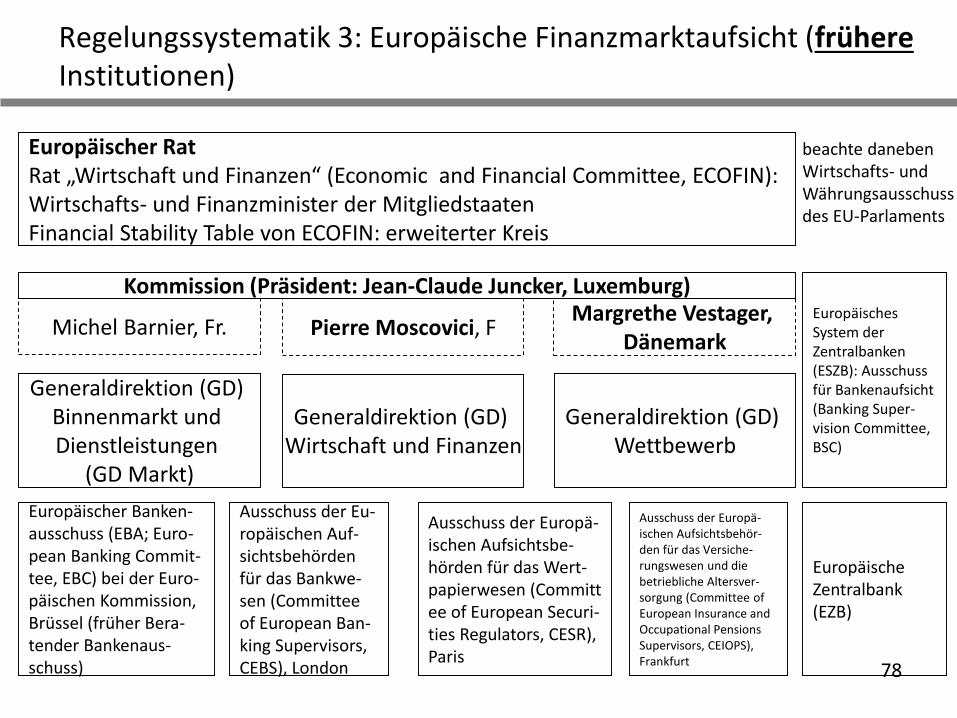

Regelungssystematik 3: Europäische Finanzmarktaufsicht (frühereInstitutionen)

Europäischer Banken-ausschuss (EBA; Euro-pean Banking Commit-tee, EBC) bei der Euro-päischen Kommission, Brüssel (früher Bera-tender Bankenaus-schuss)

Europäischer RatRat „Wirtschaft und Finanzen“ (Economic and Financial Committee, ECOFIN): Wirtschafts- und Finanzminister der MitgliedstaatenFinancial Stability Table von ECOFIN: erweiterter Kreis

Kommission (Präsident: Jean-Claude Juncker, Luxemburg)

Generaldirektion (GD) Wirtschaft und Finanzen

Generaldirektion (GD) Binnenmarkt und Dienstleistungen

(GD Markt)

Generaldirektion (GD) Wettbewerb

Michel Barnier, Fr. Pierre Moscovici, FMargrethe Vestager,

Dänemark

Ausschuss der Eu-ropäischen Auf-sichtsbehörden für das Bankwe-sen (Committee of European Ban-king Supervisors, CEBS), London

Ausschuss der Europä-ischen Aufsichtsbe-hörden für das Wert-papierwesen (Committee of European Securi-ties Regulators, CESR), Paris

Ausschuss der Europä-ischen Aufsichtsbehör-den für das Versiche-rungswesen und die betriebliche Altersver-sorgung (Committee of European Insurance and Occupational Pensions Supervisors, CEIOPS), Frankfurt

Europäisches System der Zentralbanken (ESZB): Ausschuss für Bankenaufsicht (Banking Super-vision Committee, BSC)

Europäische Zentralbank (EZB)

beachte daneben Wirtschafts- und Währungsausschuss des EU-Parlaments

79

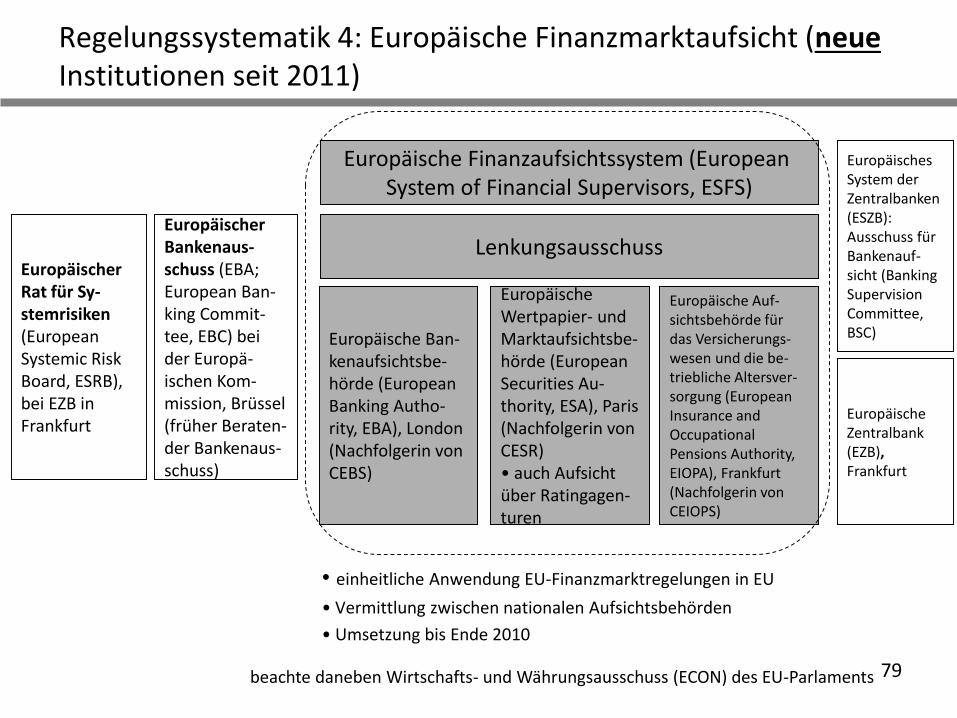

Regelungssystematik 4: Europäische Finanzmarktaufsicht (neueInstitutionen seit 2011)

Europäische Finanzaufsichtssystem (European System of Financial Supervisors, ESFS)

Europäische Ban-kenaufsichtsbe-hörde (European Banking Autho-rity, EBA), London(Nachfolgerin von CEBS)

Europäische Wertpapier- und Marktaufsichtsbe-hörde (European Securities Au-thority, ESA), Paris (Nachfolgerin von CESR)• auch Aufsicht über Ratingagen-turen

Europäische Auf-sichtsbehörde für das Versicherungs-wesen und die be-triebliche Altersver-sorgung (European Insurance and Occupational Pensions Authority, EIOPA), Frankfurt (Nachfolgerin von CEIOPS)

Lenkungsausschuss

• einheitliche Anwendung EU-Finanzmarktregelungen in EU

• Vermittlung zwischen nationalen Aufsichtsbehörden

• Umsetzung bis Ende 2010

Europäischer Bankenaus-schuss (EBA; European Ban-king Commit-tee, EBC) bei der Europä-ischen Kom-mission, Brüssel (früher Beraten-der Bankenaus-schuss)

Europäischer Rat für Sy-stemrisiken (European Systemic Risk Board, ESRB), bei EZB in Frankfurt

Europäisches System der Zentralbanken (ESZB): Ausschuss für Bankenauf-sicht (Banking Supervision Committee, BSC)

Europäische Zentralbank (EZB), Frankfurt

beachte daneben Wirtschafts- und Währungsausschuss (ECON) des EU-Parlaments

80

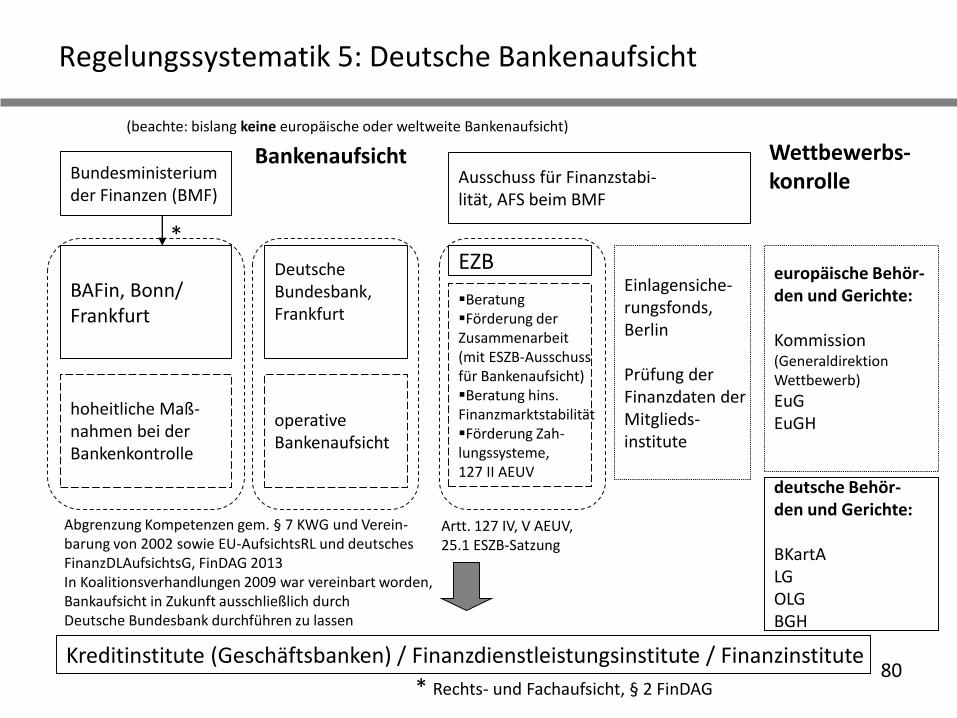

Regelungssystematik 5: Deutsche Bankenaufsicht

Kreditinstitute (Geschäftsbanken) / Finanzdienstleistungsinstitute / Finanzinstitute

BAFin, Bonn/ Frankfurt

Bankenaufsicht Wettbewerbs-konrolle

DeutscheBundesbank, Frankfurt

deutsche Behör-den und Gerichte:

BKartALGOLGBGH

europäische Behör-den und Gerichte:

Kommission(Generaldirektion Wettbewerb)

EuGEuGH

(beachte: bislang keine europäische oder weltweite Bankenaufsicht)

hoheitliche Maß-nahmen bei der Bankenkontrolle

operative Bankenaufsicht

Abgrenzung Kompetenzen gem. § 7 KWG und Verein-barung von 2002 sowie EU-AufsichtsRL und deutsches FinanzDLAufsichtsG, FinDAG 2013In Koalitionsverhandlungen 2009 war vereinbart worden, Bankaufsicht in Zukunft ausschließlich durch Deutsche Bundesbank durchführen zu lassen

Bundesministerium der Finanzen (BMF)

*

* Rechts- und Fachaufsicht, § 2 FinDAG

EZB

BeratungFörderung der Zusammenarbeit (mit ESZB-Ausschuss für Bankenaufsicht)Beratung hins.FinanzmarktstabilitätFörderung Zah-lungssysteme, 127 II AEUV

Artt. 127 IV, V AEUV, 25.1 ESZB-Satzung

Einlagensiche-rungsfonds, Berlin

Prüfung der Finanzdaten der Mitglieds-institute

Ausschuss für Finanzstabi-lität, AFS beim BMF

81

Grenzen des Investment Banking? - 1

• Investment Banking (insbesondere Kapitalmarktgeschäft) nutzt öffentliches Gut der Kreditwürdigkeit der Nationalstaaten

• Finanzkrise verursacht durch Fehlsteuerungen

Lücken im Bankaufsichtsrecht

Handelsbuch musste bis zur Finanzkrise nur in geringem Maße mit Kapital unterlegt werden

– Annahme: Risikoposition kann verkauft/aufgelöst werden (es gibt immer Gegenpartei im Markt)

Investmentbanken haben ihre langfristigen Anlagen zunehmend kurzfristig finanziert (insbesondere durch Pensionsgeschäfte (repurchase agreement, Repos), § 340b HGB)

82

Grenzen des Investment Banking? - 2

• Finanzsystem ist „systemrelevant“ (häufiges Argument: „too big to fail“) und deshalb muss der Staat bei Systembedrohung unterstützend einschreiten u.a. als „lender of last resort“

dies führt zu moral hazard-(moralischen Risiko-)Problemen, da Akteure vom Einschreiten des Staates ausgehen und Risikoprofil steigern

83

Grenzen des Investment Banking? - 3

• Vorschlag: Finanzsteuer?

Ursprünglich: Tobin-Tax (Besteuerung nur von Währungsgeschäften)

Finanztransaktionssteuer: Besteuerung jedes Spekulationsgeschäfts (unabhängig von Gewinnen) mit 0,05-0,5% (Vorschlag EU-Kommission)

umgesetzt in Frankreich und Italien

Finanzaktivitätssteuer: Besteuerung des Gewinns von Spekulationsgeschäften sowie der Boni und Gehälter mit 2% (Vorschlag IWF vom April 2010)

in Deutschland Bankenabgabe, die seit 2011 von Kreditinstituten erhoben wird; Einzahlung in Restrukturierungsfonds für Kreditinstitute (RStruktFV)

84

Vertiefende Literatur

• allgemein

Peter L. Bernstein, Capital Ideas. The Improbable Origins of Modern Wall Street, New York 1993

ders., Against the Gods. The Remarkable Story of Risk, New York 1996

ders., Capital Ideas Evolving: The Improbable Origins of Modern Wall Street, 2. Aufl., New York 2007

Burton G. Malkiel, A Random Walk down Wall Street. The Time-Tested Strategy for Successful Investing, 11. Aufl., New York 2016

• Verhaltensökonomie

George A. Akerlof/Robert J. Shiller, Animal Spirits, Princeton, Oxford 2009

Pete Lunn, Basic Instincts. Human Behaviour and the New Economics, London 2010

Kritisch zum inhärenten Paternalismus: Gilles Saint-Paul, The Tyranny of Utility, Princeton, Oxford 2011; befürwortend: Cass R. Sunstein, Why Nudge? The Politics of Libertarian Paternalism, New Haven 2014

85

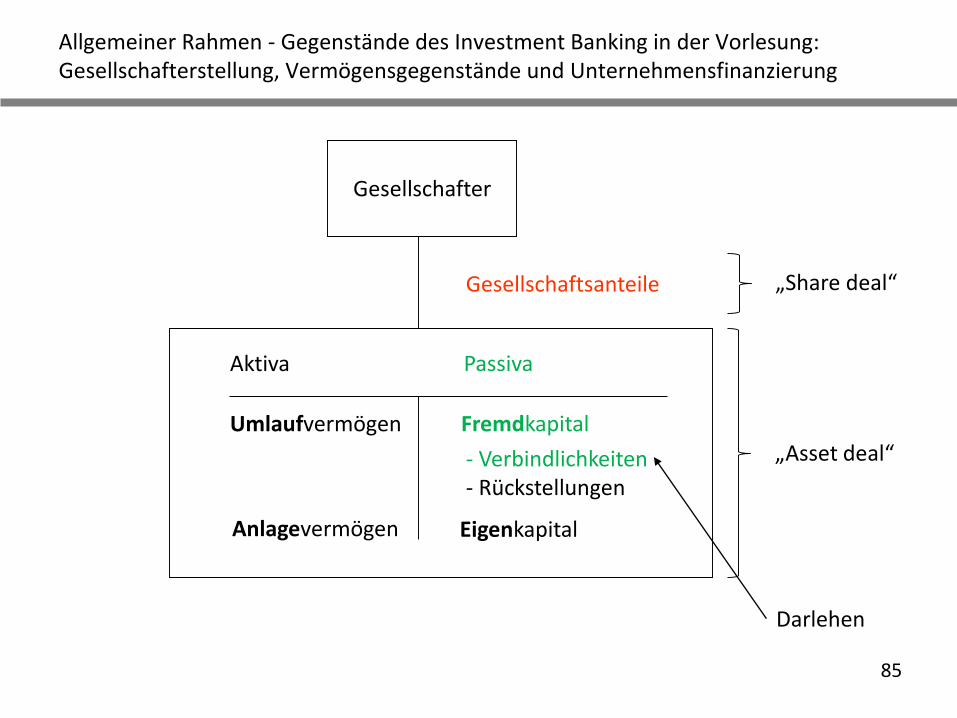

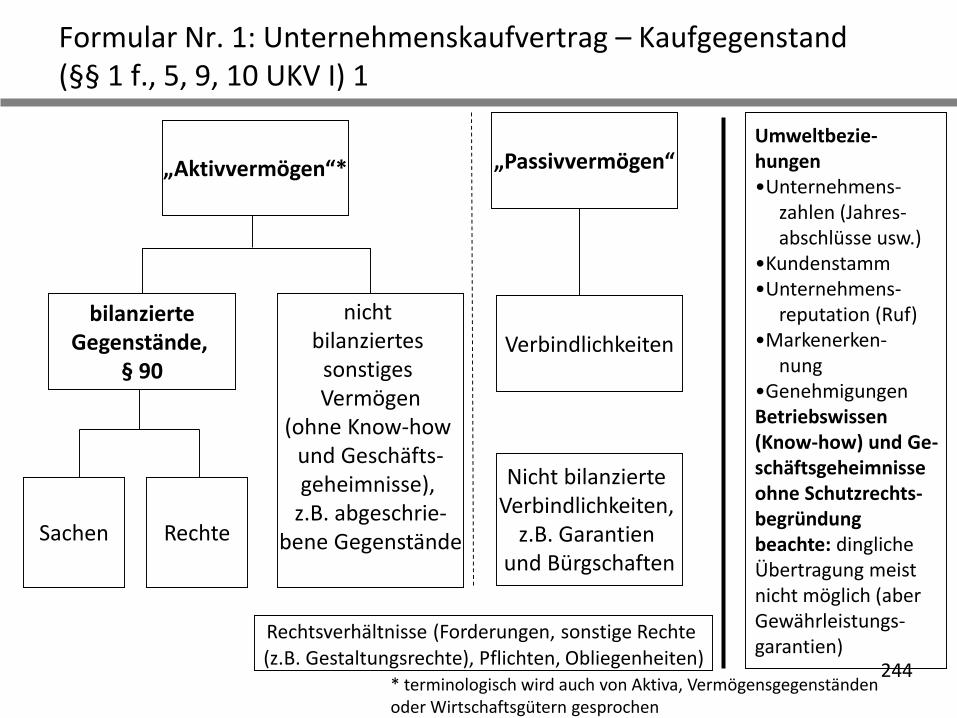

Allgemeiner Rahmen - Gegenstände des Investment Banking in der Vorlesung: Gesellschafterstellung, Vermögensgegenstände und Unternehmensfinanzierung

Aktiva Passiva

Anlagevermögen

Umlaufvermögen Fremdkapital

Eigenkapital

- Verbindlichkeiten- Rückstellungen

Gesellschafter

Gesellschaftsanteile „Share deal“

„Asset deal“

Darlehen

86

Rechtsgrundlagen 1

• Völkerrechtliche Verträge

UN-Kaufrecht (Übereinkommen der Vereinten Nationenüber Verträge über den internationalen Warenkauf = United Nations Convention on Contracts for the International Sale of Goods, CISG) 1980

In der Praxis immer vertraglich ausgeschlossen

vgl. Sir Roy Goode/Herbert Kronke/Ewan McKendrick/Jeffrey Wool (Hrsg.), Transnational Commercial Law. International Instruments and Commentary, 2. Aufl., Oxford 2012

sowie Textsammlung ohne Kommentar Oxford 2007

• Nationales Recht, insbesondere

Schuldrecht

Sachenrecht

Gesellschaftsrecht

Internationales Privatrecht

87

Rechtsgrundlagen 2

• Vertragsmuster

Vertragsmuster der Loan Market Association (LMA) für Vereinbarungen nach englischem Recht sind von der British Bankers‘ Association, der Association of Corporate Treasurers und einigen Anwaltskanzleien ausgearbeitet worden

Leveraged Term Sheet

Senior Multicurrency Term and Revolving Facilities Agreement

Users Guide to Form of Facility Agreement for Leveraged Finance Transactions

Es gibt jetzt auch Modellverträge für anderen europäische Rechte (z.B. deutsches und französisches Recht)

Vertragsmuster der US-amerikanischen Loan Syndications and Trading Association (LSTA) für Verträge nach dem Recht von New York

88

Teil 1: Einführung in das Investment-Banking

§ 1 Einleitung§ 2 Einführung in das Investment Banking§ 3 Wirtschaftliche Due Diligence und Unternehmensbewertung

3.1 Funktionen der Vorklärung3.2 Arten der Vorklärung3.3 Unterlagen für die finanzielle Due Diligence3.4 Unterlagen für die sonstigen Arten der Due Diligence3.5 Unternehmensbewertung3.6 Kennzahlenanalyse

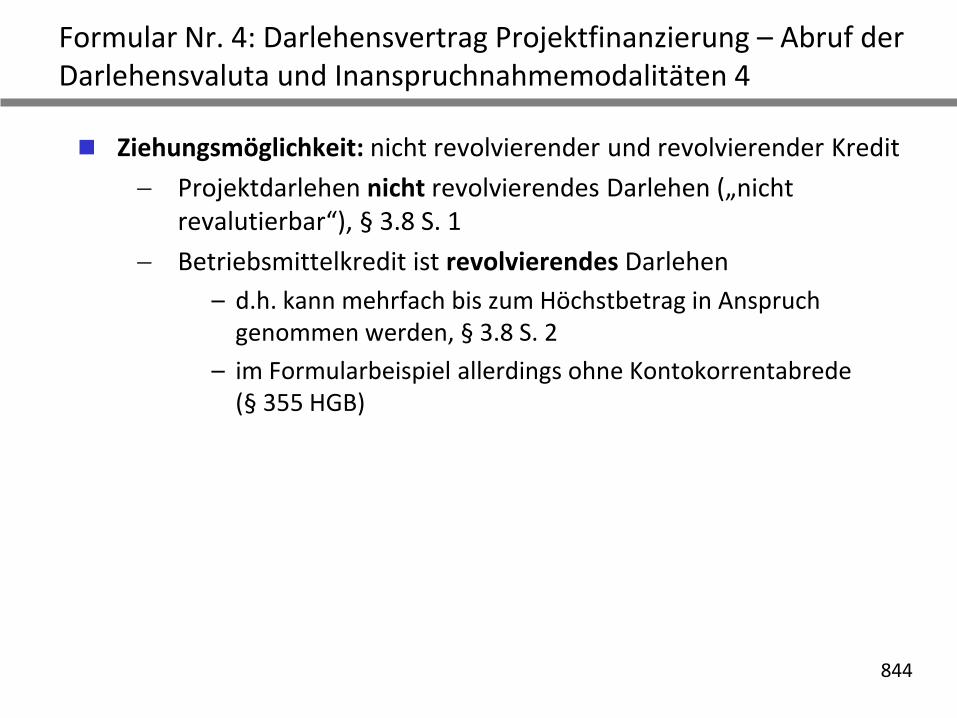

§ 4 Rechtliche Due Diligence und Vertragsgestaltung

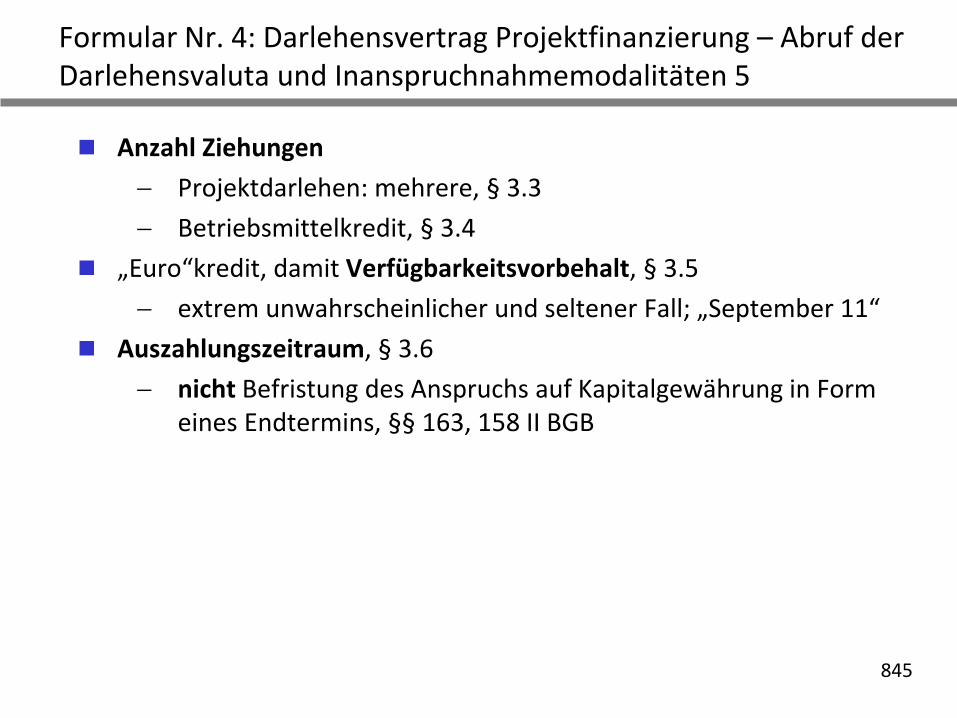

89

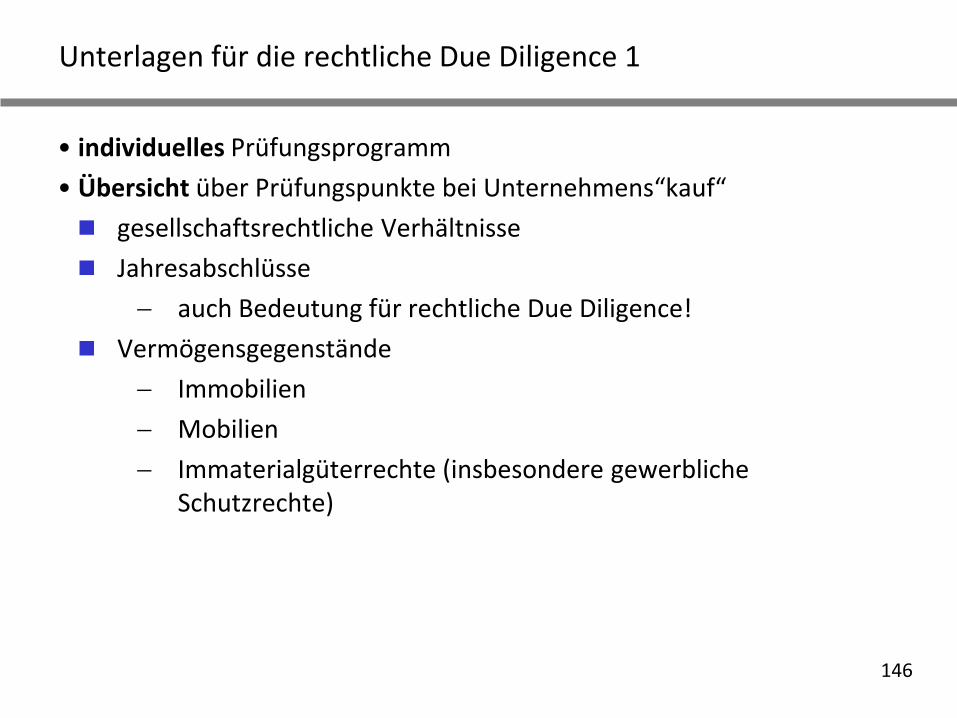

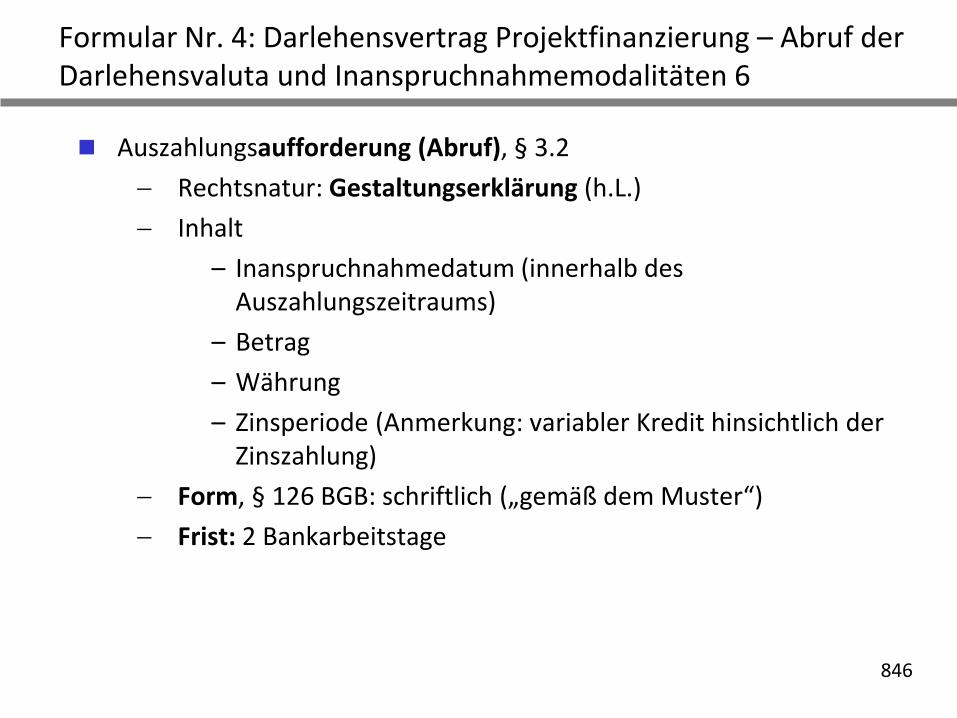

Funktionen der Vorklärung bzw. Tragfähigkeitsprüfung (Due Diligence)

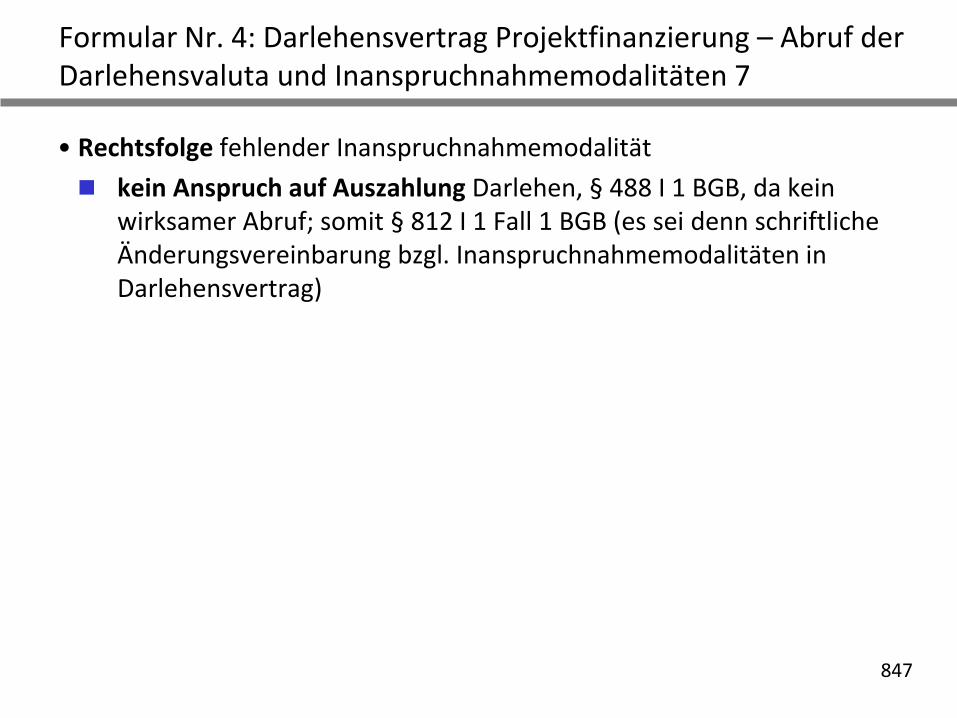

• Informationsbeschaffung im Vorfeld einer Transaktion

Wertbestimmung von Unternehmen

Finanzierung von Unternehmen

• Identifizierung von Risiken und Schwachstellen einer Transaktion

ggfs. durch aufschiebende Bedingungen, Gewährleistungen, Bürgschaften, Garantien und andere Sicherheiten abzufedern

• Offenlegung und Dokumentation einer Transaktion zu Beweiszwecken

Vertragspartei kann später nicht ohne weiteres reklamieren, sie sei auf bestehende Gegebenheiten und Risiken nicht ausreichend hingewiesen worden

ggfs. haftungsrelevant

z.B. Offenlegungsschreiben (disclosure letter) mit entsprechendem Haftungsausschluss

90

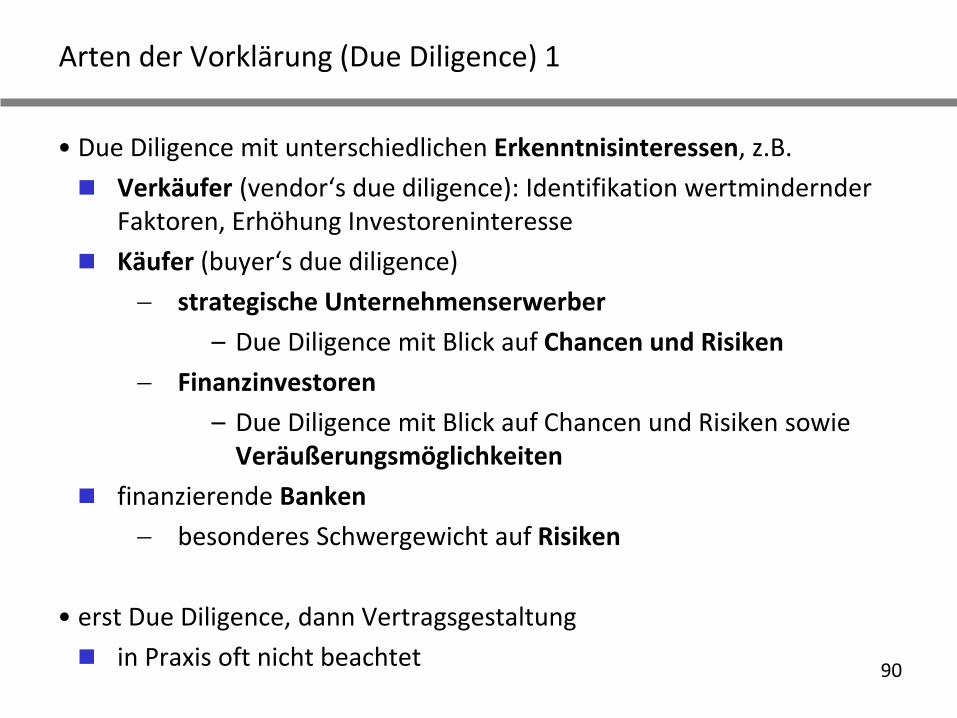

Arten der Vorklärung (Due Diligence) 1

• Due Diligence mit unterschiedlichen Erkenntnisinteressen, z.B.

Verkäufer (vendor‘s due diligence): Identifikation wertmindernder Faktoren, Erhöhung Investoreninteresse

Käufer (buyer‘s due diligence)

strategische Unternehmenserwerber

– Due Diligence mit Blick auf Chancen und Risiken

Finanzinvestoren

– Due Diligence mit Blick auf Chancen und Risiken sowie Veräußerungsmöglichkeiten

finanzierende Banken

besonderes Schwergewicht auf Risiken

• erst Due Diligence, dann Vertragsgestaltung

in Praxis oft nicht beachtet

91

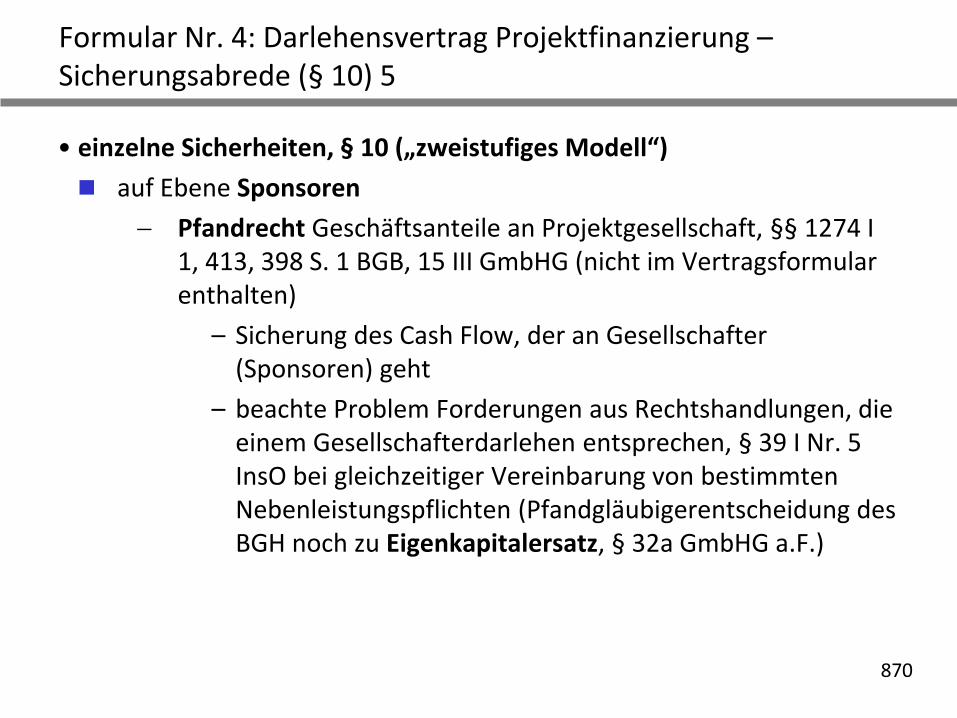

Arten der Vorklärung (Due Diligence) 2

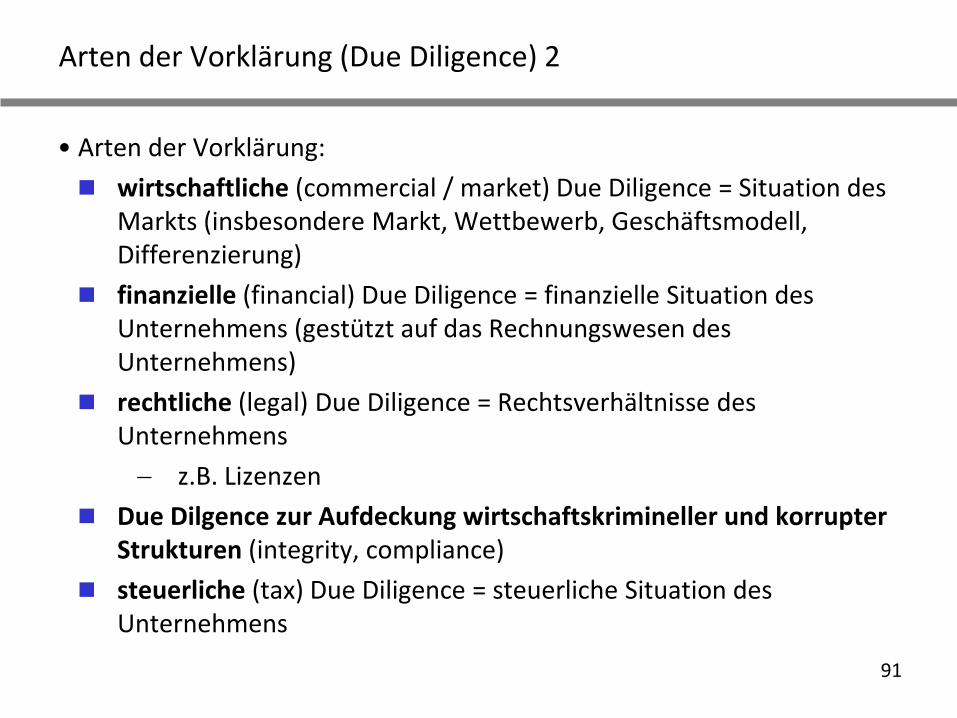

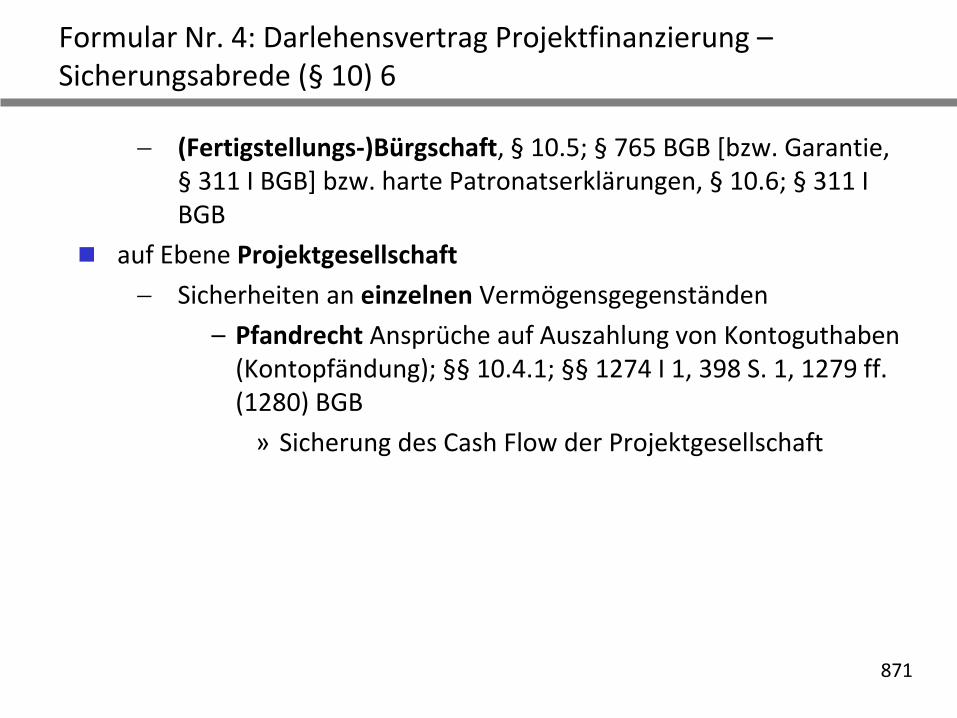

• Arten der Vorklärung:

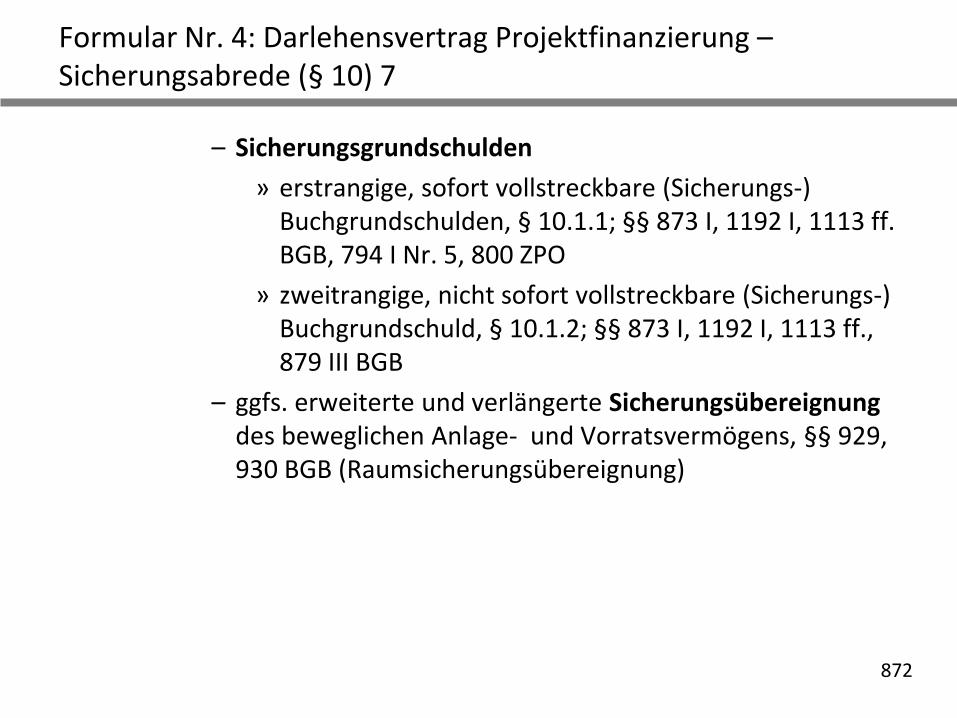

wirtschaftliche (commercial / market) Due Diligence = Situation des Markts (insbesondere Markt, Wettbewerb, Geschäftsmodell, Differenzierung)

finanzielle (financial) Due Diligence = finanzielle Situation des Unternehmens (gestützt auf das Rechnungswesen des Unternehmens)

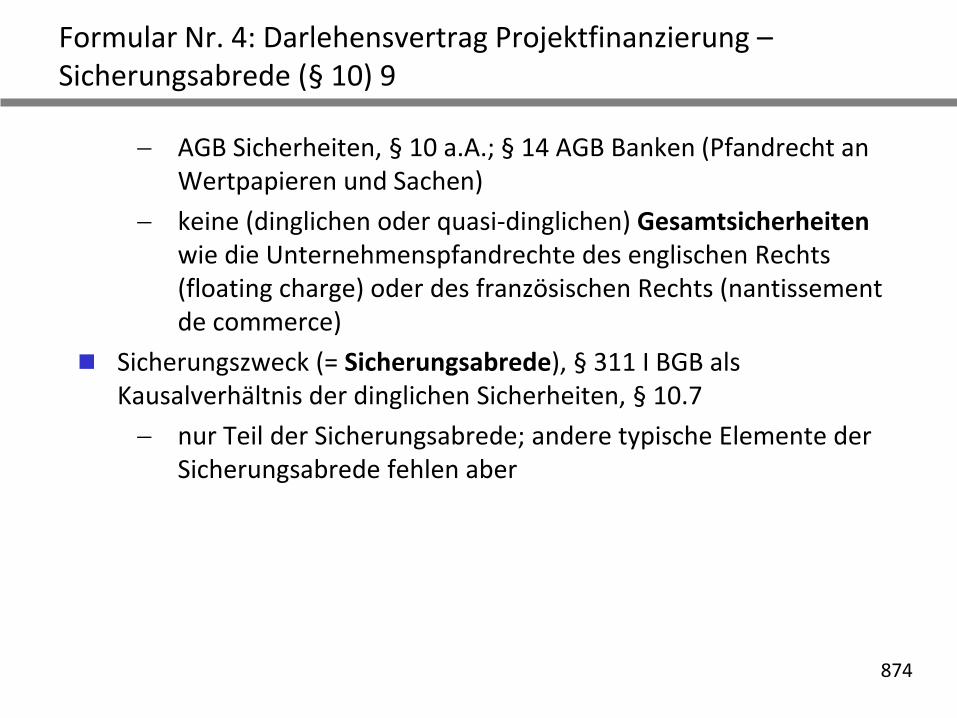

rechtliche (legal) Due Diligence = Rechtsverhältnisse des Unternehmens

z.B. Lizenzen

Due Dilgence zur Aufdeckung wirtschaftskrimineller und korrupter Strukturen (integrity, compliance)

steuerliche (tax) Due Diligence = steuerliche Situation des Unternehmens

92

Arten der Vorklärung (Due Diligence) 3

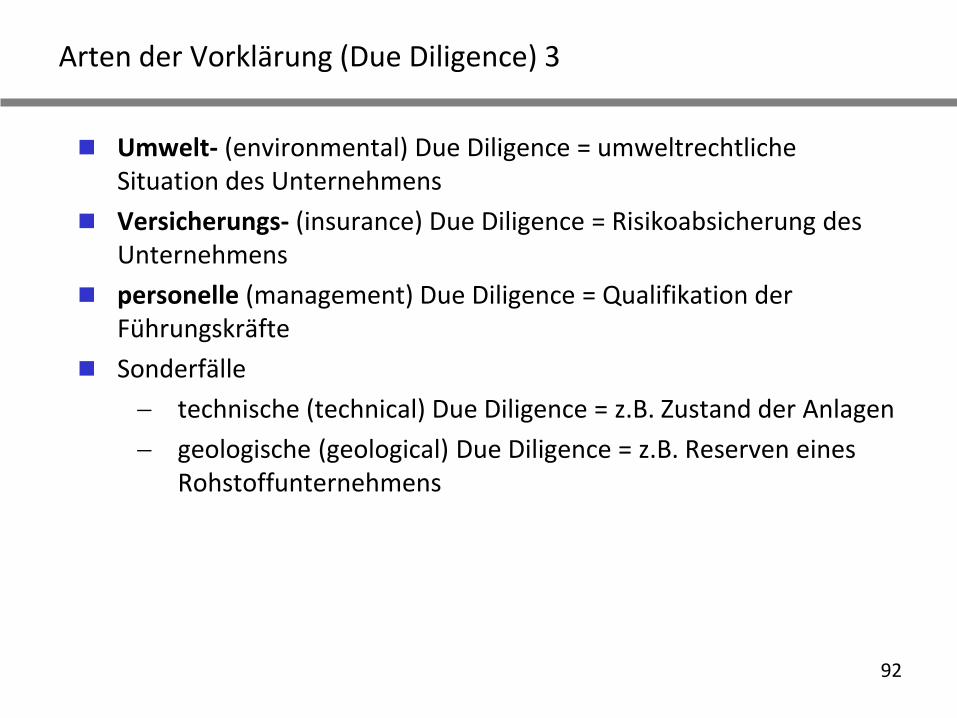

Umwelt- (environmental) Due Diligence = umweltrechtliche Situation des Unternehmens

Versicherungs- (insurance) Due Diligence = Risikoabsicherung des Unternehmens

personelle (management) Due Diligence = Qualifikation der Führungskräfte

Sonderfälle

technische (technical) Due Diligence = z.B. Zustand der Anlagen

geologische (geological) Due Diligence = z.B. Reserven eines Rohstoffunternehmens

93

Unterlagen für die finanzielle Due Diligence 1

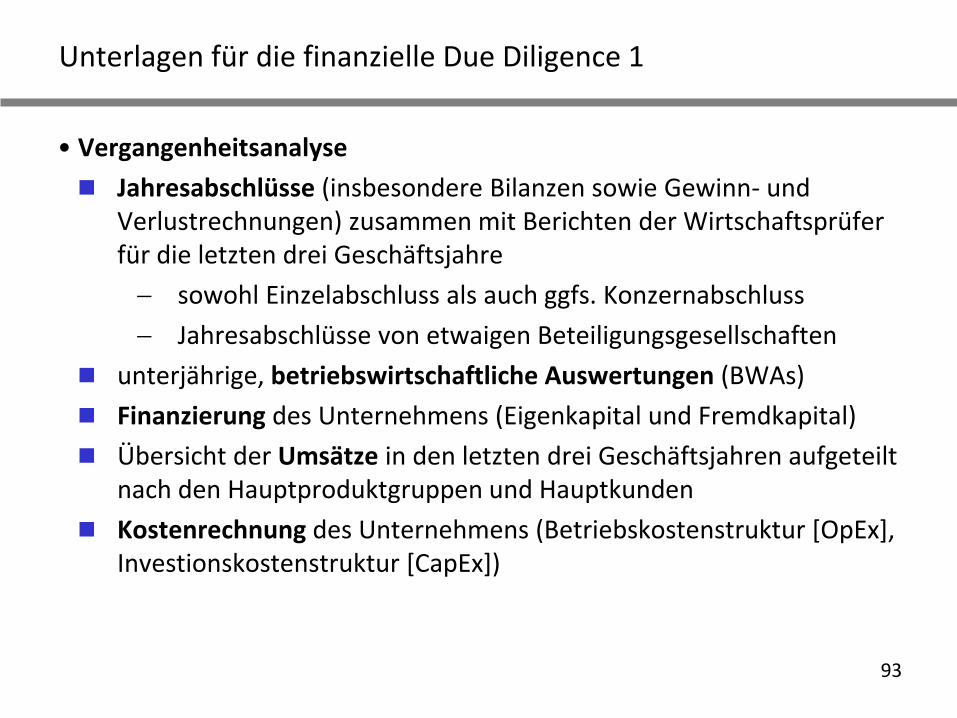

• Vergangenheitsanalyse

Jahresabschlüsse (insbesondere Bilanzen sowie Gewinn- und Verlustrechnungen) zusammen mit Berichten der Wirtschaftsprüfer für die letzten drei Geschäftsjahre

sowohl Einzelabschluss als auch ggfs. Konzernabschluss

Jahresabschlüsse von etwaigen Beteiligungsgesellschaften

unterjährige, betriebswirtschaftliche Auswertungen (BWAs)

Finanzierung des Unternehmens (Eigenkapital und Fremdkapital)

Übersicht der Umsätze in den letzten drei Geschäftsjahren aufgeteilt nach den Hauptproduktgruppen und Hauptkunden

Kostenrechnung des Unternehmens (Betriebskostenstruktur [OpEx], Investionskostenstruktur [CapEx])

94

Unterlagen für die finanzielle Due Diligence 2

Betriebsmittel (working capital)

Liste der Bankkonten

Aufstellung der Miet- und Leasingverträge über betriebliche Gegenstände und Maschinen unter Angabe der jeweiligen Laufzeit (Beginn und Ende) und der Zahlungsverpflichtungen

• Zukunftsanalyse

Geschäftsplan

95

Unterlagen für die sonstigen Arten der Due Diligence (ohne rechtliche Due Diligence) 1

• steuerliche Due Diligence

letzter Betriebsprüfungsbericht

• umweltrechtliche Due Diligence

bisherige Nutzung der Grundstücke unter besonderer Berücksichtigung früherer Industrieansiedlungen

Auflistung aller im Betrieb vorhandenen umweltgefährdenden Stoffe

96

Unterlagen für die sonstigen Arten der Due Diligence (ohne rechtliche Due Diligence) 2

Umweltschädigungen und deren Beseitigung unter Vorlage behördlicher Verfügungen und Gutachten einschließlich

etwaiger Umwelt-Audits, die bereits durchgeführt worden sind, und

des betrieblichen Umweltmanagement-Systems

• personelle Due Diligence

Arbeitnehmer einschließlich leitender Angestellter unter Angabe des Alters, des Eintrittsjahres, der Funktion und der Vergütung

• technische Due Diligence technisches Gutachten über Verwendbarkeit und

Funktionstauglichkeit der Maschinen, Fahrzeuge, EDV und sonstiger Anlagen und Einrichtungen

97

Erleichterungen der Due Diligence seitens des Investitionsanbieters

• Investitionsübersicht

entweder in anonymisierter Form (blind teaser) oder

mit genauer Identifikation der Investitionsmöglichkeit (executivesummary)

• Verkaufsprospekt (information memorandum)

ggfs. Unterlagen der Vendor‘s Due Diligence

• Managementpräsentation / Bankers‘ meeting

• Datenraum (data room)

Datenraumerklärung ist einseitige Verpflichtung, § 241 I 1 BGB

physischer Datenraum

virtueller Datenraum (CD-ROM, Internetzugang)

• Ortsbesuche, Management-, Mitarbeiter- und Kundengespräche

• Strukturierung dieses Prozesses ist eine Hauptaufgabe einer Investmentbank/eines Corporate-Finance-Beraters

98

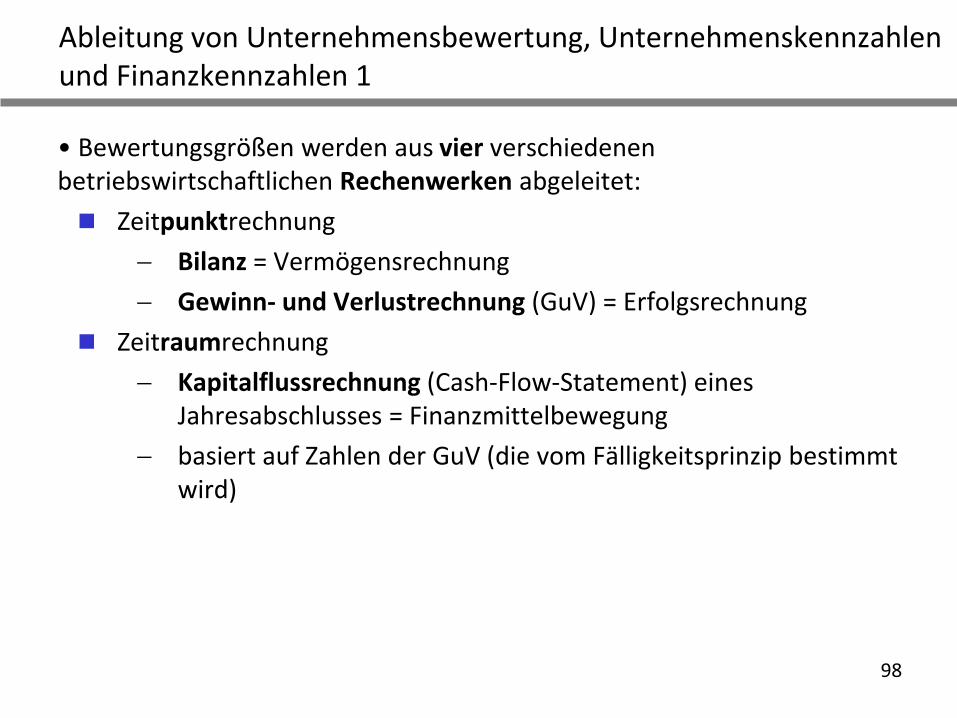

Ableitung von Unternehmensbewertung, Unternehmenskennzahlen und Finanzkennzahlen 1

• Bewertungsgrößen werden aus vier verschiedenen betriebswirtschaftlichen Rechenwerken abgeleitet:

Zeitpunktrechnung

Bilanz = Vermögensrechnung

Gewinn- und Verlustrechnung (GuV) = Erfolgsrechnung

Zeitraumrechnung

Kapitalflussrechnung (Cash-Flow-Statement) eines Jahresabschlusses = Finanzmittelbewegung

basiert auf Zahlen der GuV (die vom Fälligkeitsprinzip bestimmt wird)

99

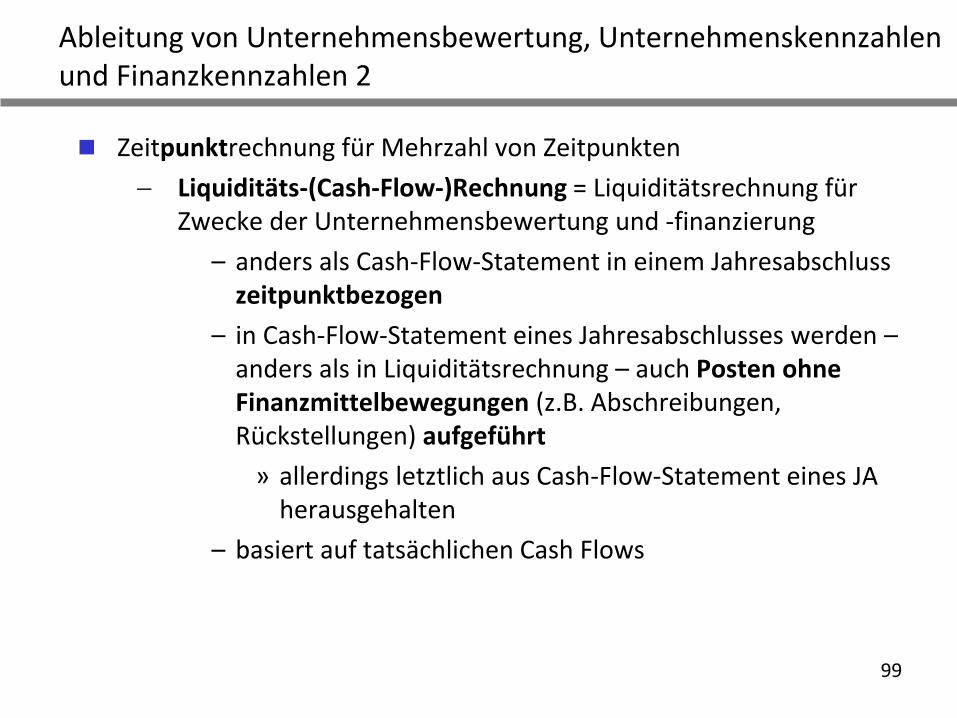

Ableitung von Unternehmensbewertung, Unternehmenskennzahlen und Finanzkennzahlen 2

Zeitpunktrechnung für Mehrzahl von Zeitpunkten

Liquiditäts-(Cash-Flow-)Rechnung = Liquiditätsrechnung für Zwecke der Unternehmensbewertung und -finanzierung

– anders als Cash-Flow-Statement in einem Jahresabschluss zeitpunktbezogen

– in Cash-Flow-Statement eines Jahresabschlusses werden –anders als in Liquiditätsrechnung – auch Posten ohne Finanzmittelbewegungen (z.B. Abschreibungen, Rückstellungen) aufgeführt

» allerdings letztlich aus Cash-Flow-Statement eines JA herausgehalten

– basiert auf tatsächlichen Cash Flows

100

Ableitung von Unternehmensbewertung, Unternehmenskennzahlen und Finanzkennzahlen 3

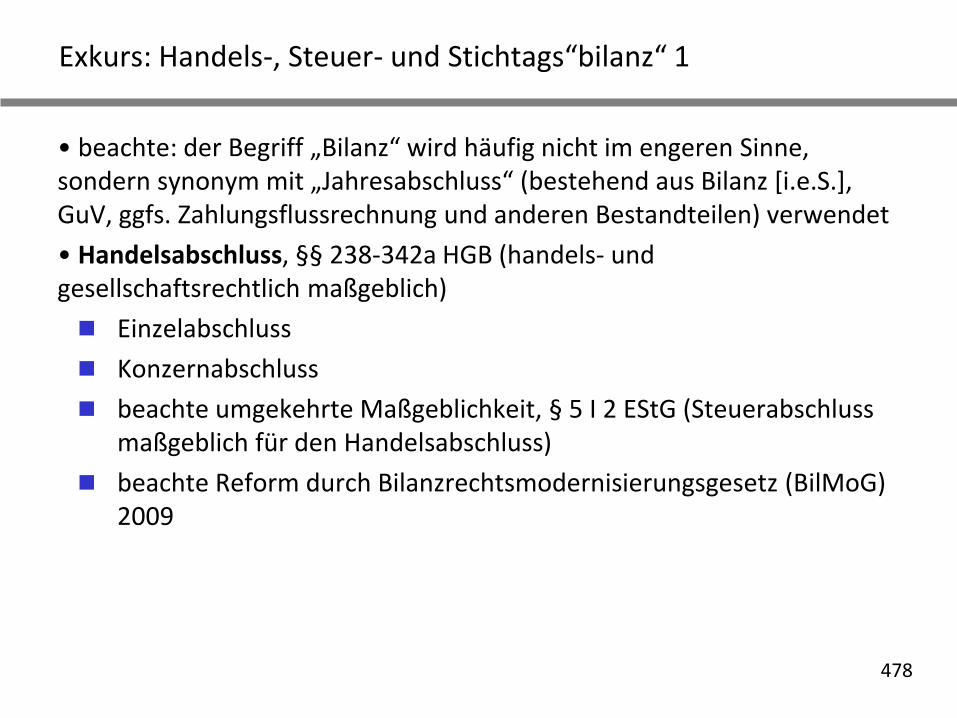

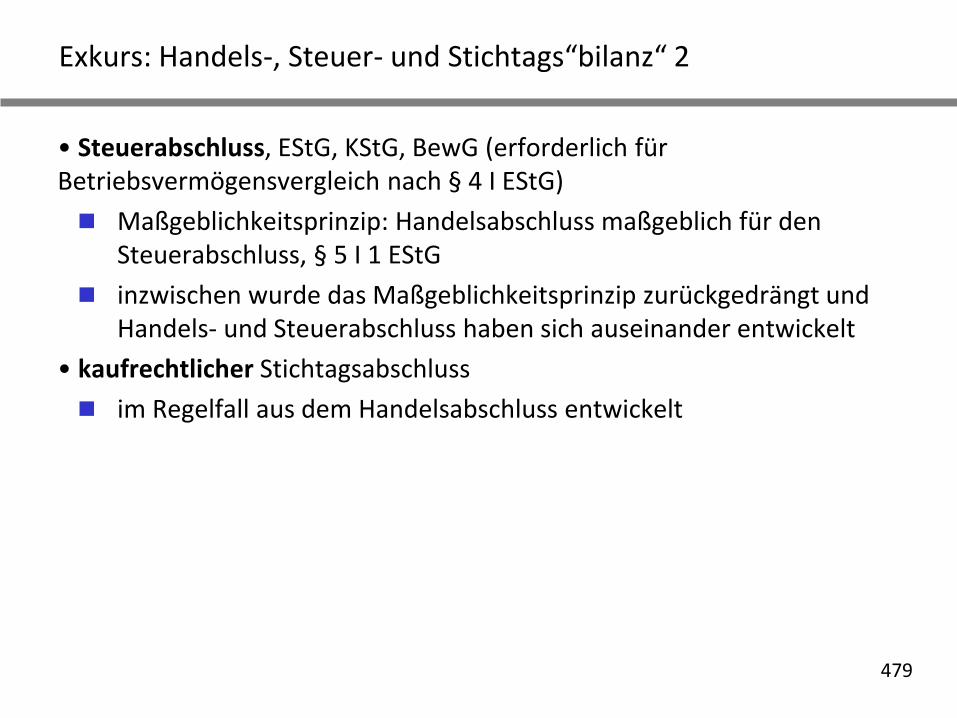

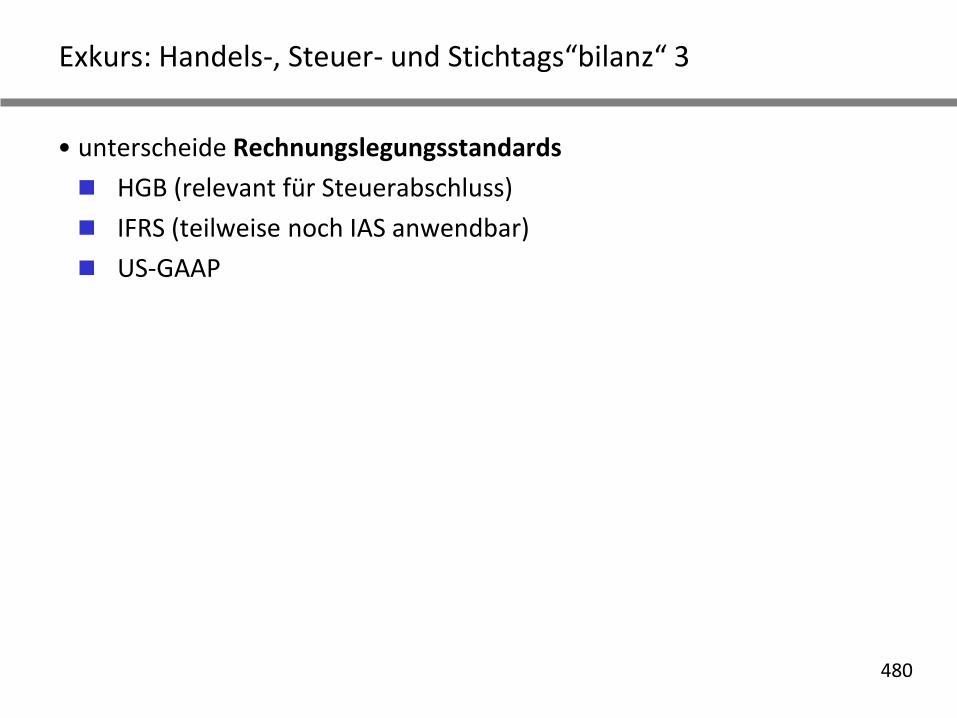

• trenne Handels“bilanz“/Steuer“bilanz“/reine kaufmännische Berechnung

• trenne Einzel- und Konzernabschluss

• beachte Rechnungslegungsstandards (HGB, IFRS, US-GAAP)

• Berechnungen von Zukunftswerten können Wahrscheinlichkeiten ermitteln, aber grundlegende Unsicherheit nicht beseitigen

es gibt keine deterministischen Modelle

101

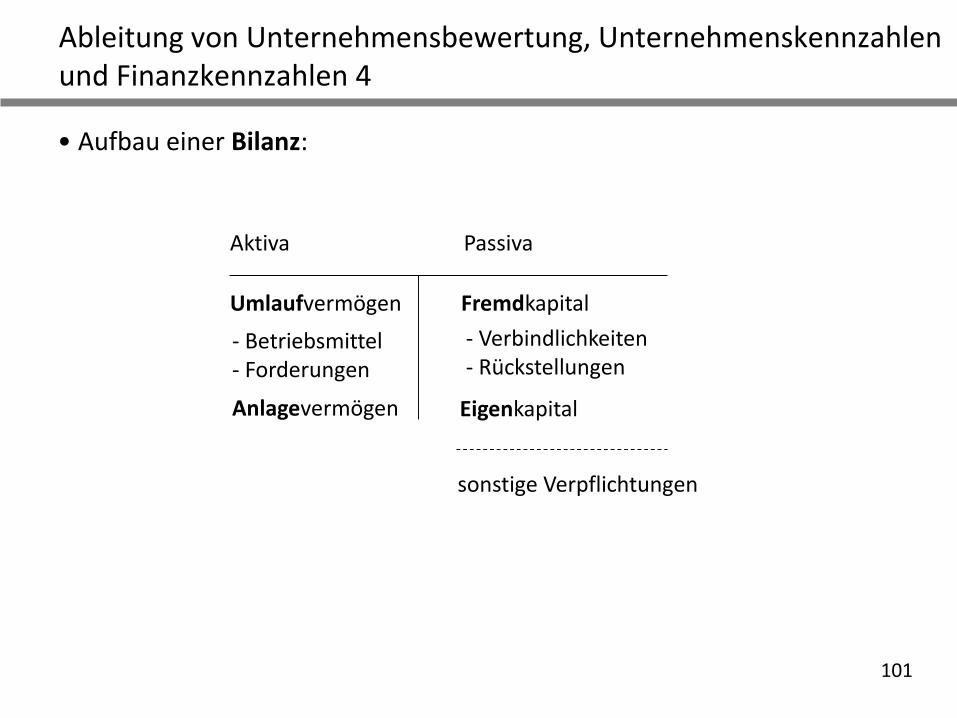

Ableitung von Unternehmensbewertung, Unternehmenskennzahlen und Finanzkennzahlen 4

• Aufbau einer Bilanz:

Aktiva Passiva

Anlagevermögen

Umlaufvermögen Fremdkapital

Eigenkapital

- Betriebsmittel- Forderungen

sonstige Verpflichtungen

- Verbindlichkeiten- Rückstellungen

102

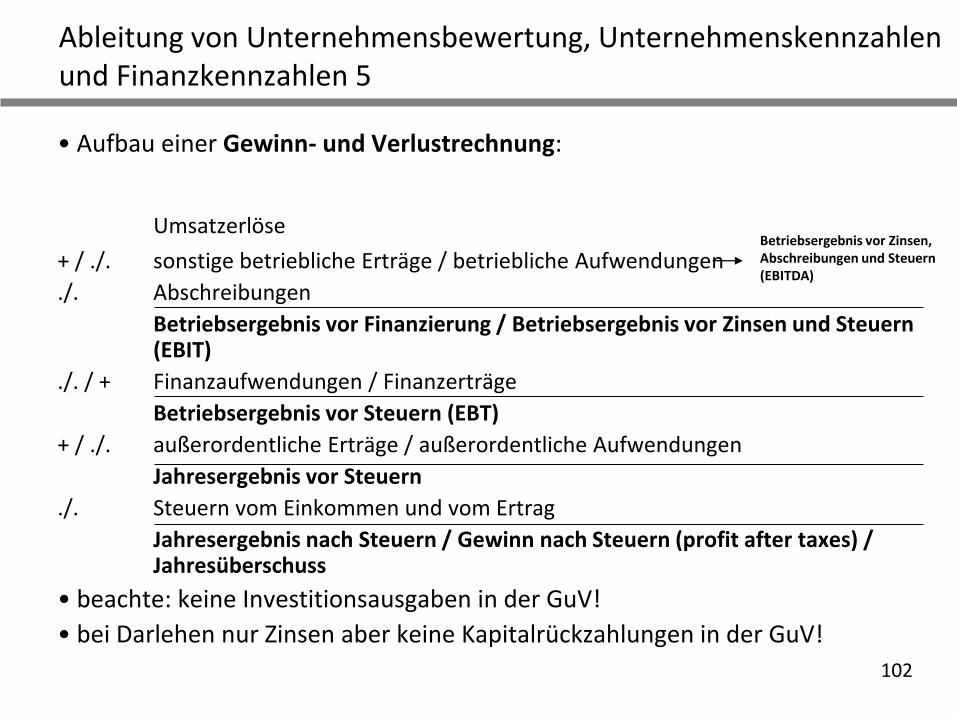

Ableitung von Unternehmensbewertung, Unternehmenskennzahlen und Finanzkennzahlen 5

• Aufbau einer Gewinn- und Verlustrechnung:

Umsatzerlöse

+ / ./. sonstige betriebliche Erträge / betriebliche Aufwendungen

./. Abschreibungen

Betriebsergebnis vor Finanzierung / Betriebsergebnis vor Zinsen und Steuern (EBIT)

./. / + Finanzaufwendungen / Finanzerträge

Betriebsergebnis vor Steuern (EBT)

+ / ./. außerordentliche Erträge / außerordentliche Aufwendungen

Jahresergebnis vor Steuern

./. Steuern vom Einkommen und vom Ertrag

Jahresergebnis nach Steuern / Gewinn nach Steuern (profit after taxes) / Jahresüberschuss

• beachte: keine Investitionsausgaben in der GuV!

• bei Darlehen nur Zinsen aber keine Kapitalrückzahlungen in der GuV!

Betriebsergebnis vor Zinsen, Abschreibungen und Steuern (EBITDA)

103

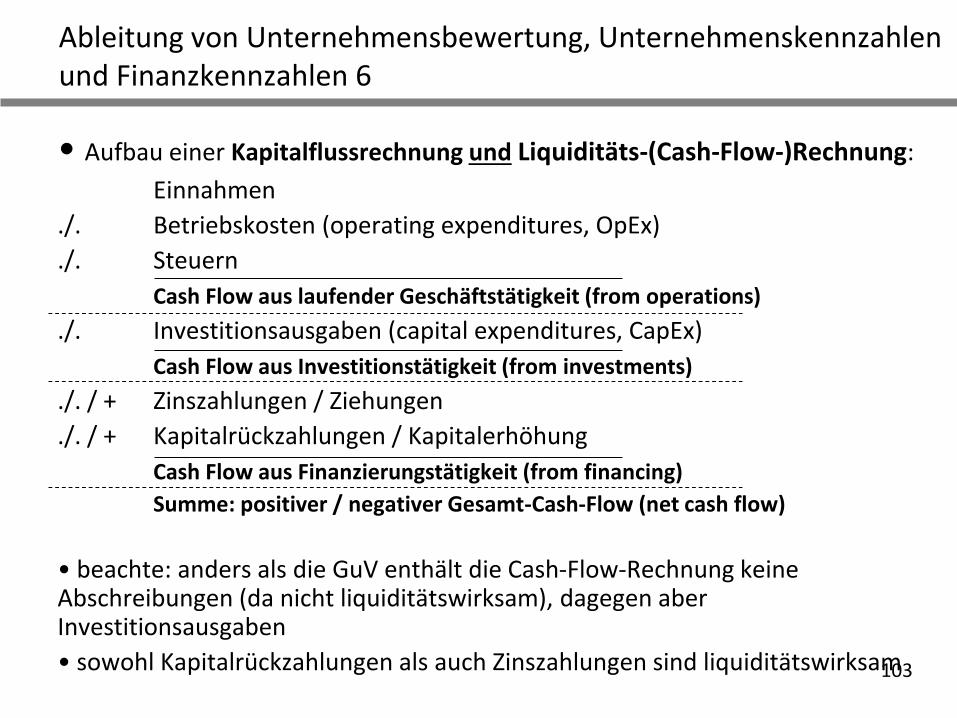

Ableitung von Unternehmensbewertung, Unternehmenskennzahlen und Finanzkennzahlen 6

• Aufbau einer Kapitalflussrechnung und Liquiditäts-(Cash-Flow-)Rechnung:

Einnahmen

./. Betriebskosten (operating expenditures, OpEx)

./. Steuern

Cash Flow aus laufender Geschäftstätigkeit (from operations)

./. Investitionsausgaben (capital expenditures, CapEx)

Cash Flow aus Investitionstätigkeit (from investments)

./. / + Zinszahlungen / Ziehungen

./. / + Kapitalrückzahlungen / Kapitalerhöhung

Cash Flow aus Finanzierungstätigkeit (from financing)

Summe: positiver / negativer Gesamt-Cash-Flow (net cash flow)

• beachte: anders als die GuV enthält die Cash-Flow-Rechnung keine Abschreibungen (da nicht liquiditätswirksam), dagegen aber Investitionsausgaben

• sowohl Kapitalrückzahlungen als auch Zinszahlungen sind liquiditätswirksam

104

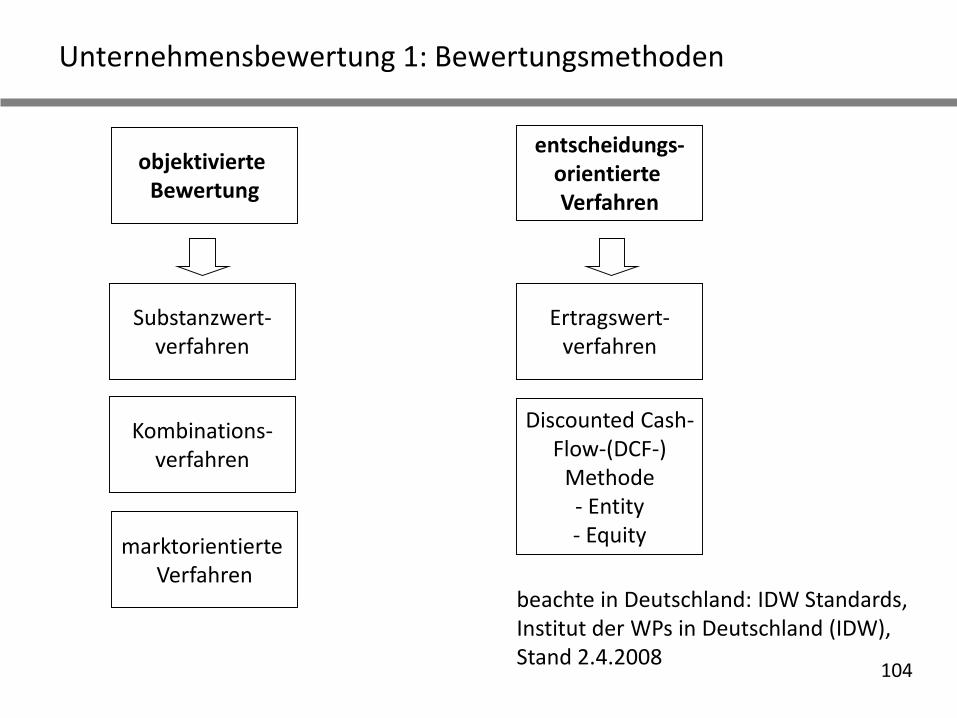

Unternehmensbewertung 1: Bewertungsmethoden

objektivierte Bewertung

Substanzwert-verfahren

Kombinations-verfahren

marktorientierte Verfahren

entscheidungs-orientierte Verfahren

Ertragswert-verfahren

Discounted Cash-Flow-(DCF-)

Methode- Entity- Equity

beachte in Deutschland: IDW Standards, Institut der WPs in Deutschland (IDW), Stand 2.4.2008

105

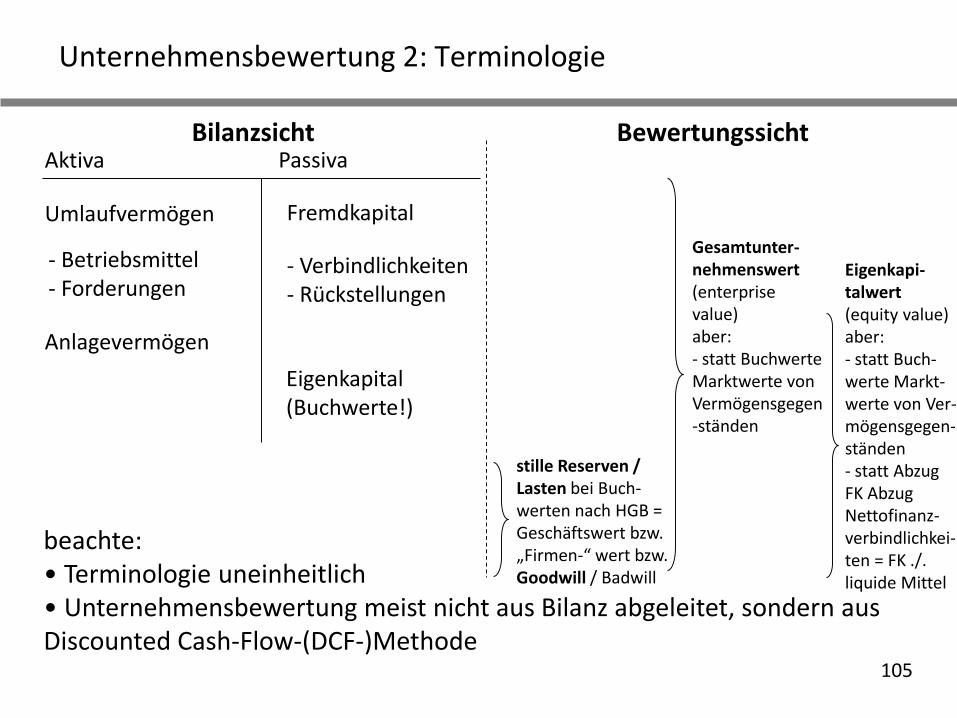

Unternehmensbewertung 2: Terminologie

Aktiva Passiva

Anlagevermögen

Umlaufvermögen Fremdkapital

Eigenkapital(Buchwerte!)

- Betriebsmittel- Forderungen

stille Reserven / Lasten bei Buch-werten nach HGB = Geschäftswert bzw. „Firmen-“ wert bzw. Goodwill / Badwill

Gesamtunter-nehmenswert (enterprise value)aber:- statt Buchwerte Marktwerte von Vermögensgegen-ständen

Eigenkapi-talwert(equity value)aber: - statt Buch-werte Markt-werte von Ver-mögensgegen-ständen- statt Abzug FK Abzug Nettofinanz-verbindlichkei-ten = FK ./. liquide Mittel

- Verbindlichkeiten- Rückstellungen

beachte:• Terminologie uneinheitlich• Unternehmensbewertung meist nicht aus Bilanz abgeleitet, sondern aus Discounted Cash-Flow-(DCF-)Methode

Bilanzsicht Bewertungssicht

106106

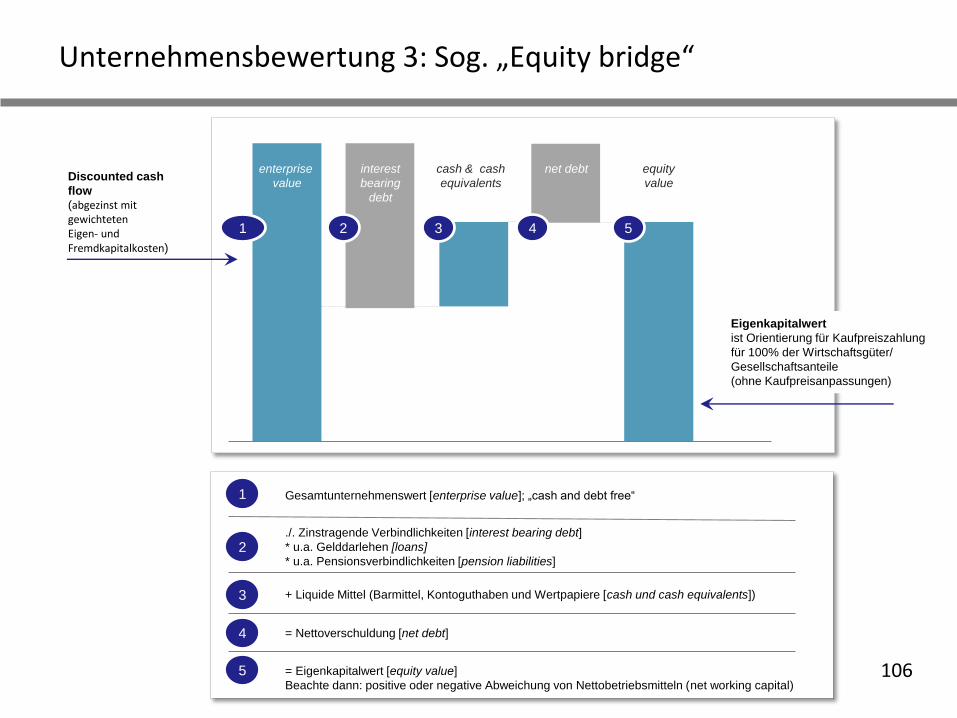

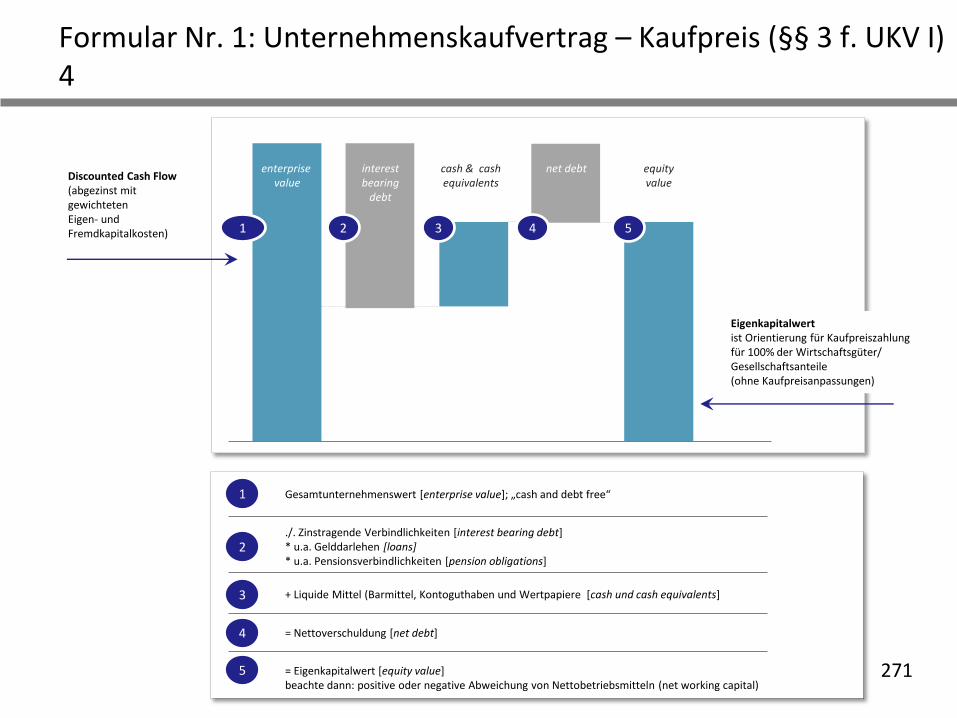

Gesamtunternehmenswert [enterprise value]; „cash and debt free“

./. Zinstragende Verbindlichkeiten [interest bearing debt]

* u.a. Gelddarlehen [loans]

* u.a. Pensionsverbindlichkeiten [pension liabilities]

+ Liquide Mittel (Barmittel, Kontoguthaben und Wertpapiere [cash und cash equivalents])

= Eigenkapitalwert [equity value]

Beachte dann: positive oder negative Abweichung von Nettobetriebsmitteln (net working capital)

1

2

3

4

5

= Nettoverschuldung [net debt]

enterprise

value

interest

bearing

debt

cash & cash

equivalents

net debt equity

value

1 2 3 4 5

Discounted cash

flow

(abgezinst mit gewichteten Eigen- und Fremdkapitalkosten)

Eigenkapitalwert

ist Orientierung für Kaufpreiszahlung

für 100% der Wirtschaftsgüter/

Gesellschaftsanteile

(ohne Kaufpreisanpassungen)

Unternehmensbewertung 3: Sog. „Equity bridge“

107

Unternehmensbewertung 4: Discounted Cash-Flow (DCF)-Methode

• Bedeutung: wesentliche Bestimmungsmethode

• Vorgehensweise

Ermittlung des Gegenwartswerts (Barwerts) der künftigen, vom Unternehmen erzielbaren, geschätzten Nettozahlungsflüsse (free Cash Flows)

Perspektive ist damit die Zahlungsfähigkeit des Unternehmens ggü. Dritten (Gesellschafter oder Gläubiger zinstragender Verbindlichkeiten)

108

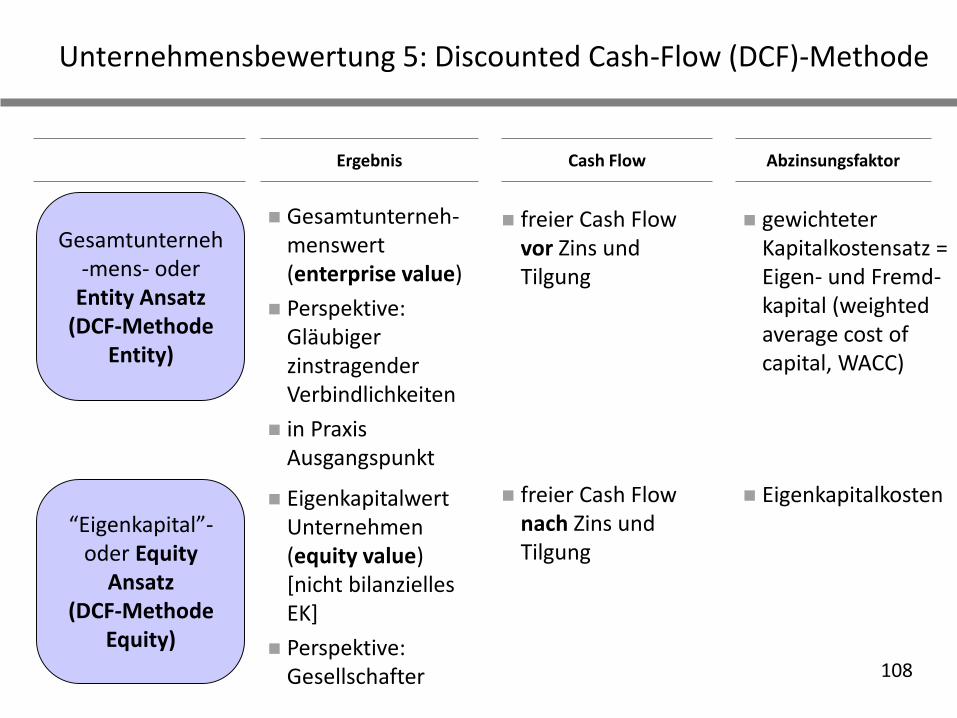

Gesamtunterneh-mens- oder

Entity Ansatz(DCF-Methode

Entity)

Ergebnis

Gesamtunterneh-menswert (enterprise value)

Perspektive: Gläubiger zinstragender Verbindlichkeiten

in Praxis Ausgangspunkt

“Eigenkapital”-oder Equity

Ansatz (DCF-Methode

Equity)

Cash Flow Abzinsungsfaktor

Eigenkapitalwert Unternehmen (equity value) [nicht bilanzielles EK]

Perspektive: Gesellschafter

Unternehmensbewertung 5: Discounted Cash-Flow (DCF)-Methode

freier Cash Flow vor Zins und Tilgung

freier Cash Flow nach Zins und Tilgung

gewichteter Kapitalkostensatz = Eigen- und Fremd-kapital (weighted average cost of capital, WACC)

Eigenkapitalkosten

109

Unternehmensbewertung 6: Discounted Cash-Flow (DCF)-Methode

neben bloßer DCF-Methode Berücksichtigung von Sonderfaktorenbei der Unternehmensbewertung

Verhandlungsposition

– Handlungsalternativen, Übernahme von Risiken (Due Diligence!), Zeitdruck, Konkurrenz, Informationsvorsprung, Transaktionssicherheit

Prämie für Kontrollerwerb („Paketaufschlag“)

potentielle Synergien des Erwerbers (Kostenreduzierung durch Einsparpotential oder Kostendegression, aber auch Umsatzsteigerung durch neue Märkte)

– typischerweise wird der Käufer Synergien nicht bei Unternehmensbewertung für Kaufpreisbestimmung berücksichtigen

strategischer Kaufpreis

Weiterverkaufsmöglichkeit (ganz oder Teile)

– Erlöse aus Veräußerung nicht betriebsnotwendigen Vermögens

110

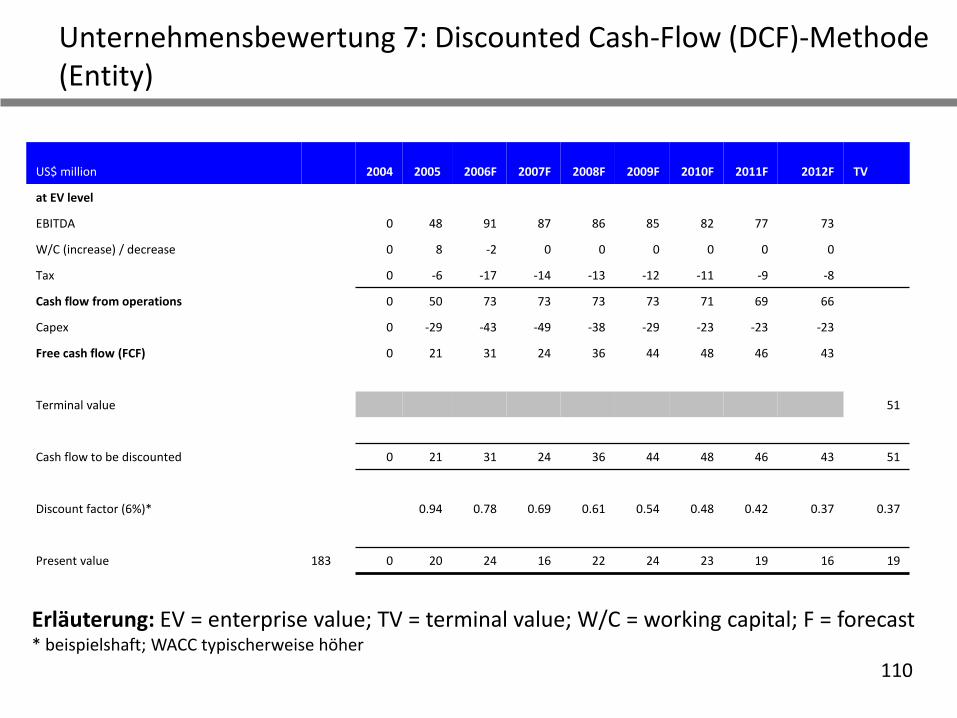

Unternehmensbewertung 7: Discounted Cash-Flow (DCF)-Methode (Entity)

US$ million 2004 2005 2006F 2007F 2008F 2009F 2010F 2011F 2012F TV

at EV level

EBITDA 0 48 91 87 86 85 82 77 73

W/C (increase) / decrease 0 8 -2 0 0 0 0 0 0

Tax 0 -6 -17 -14 -13 -12 -11 -9 -8

Cash flow from operations 0 50 73 73 73 73 71 69 66

Capex 0 -29 -43 -49 -38 -29 -23 -23 -23

Free cash flow (FCF) 0 21 31 24 36 44 48 46 43

Terminal value 51

Cash flow to be discounted 0 21 31 24 36 44 48 46 43 51

Discount factor (6%)* 0.94 0.78 0.69 0.61 0.54 0.48 0.42 0.37 0.37

Present value 183 0 20 24 16 22 24 23 19 16 19

Erläuterung: EV = enterprise value; TV = terminal value; W/C = working capital; F = forecast* beispielshaft; WACC typischerweise höher

111

Unternehmensbewertung 8: Discounted Cash-Flow (DCF)-Methode

ggfs. müssen Werte korrigiert werden, falls nur ein Teil der Geschäftsanteile / der Gegenstände des Unternehmens erworben werden soll

in der Angebotsphase gibt es nicht einen enterprise oder equity value, sondern eine Bandbreite

nach der einfachen Berechnung eines enterprise value oder equity value unter bestimmten Annahmen, werden veränderte Annahmen getroffen, und der Unternehmenswert so einer Sensitivitäts- bzw. Szenarioanalyse unterzogen

mit der Vereinbarung des Kaufpreises im Kaufvertrag wird ein enterprise value bzw. equity value festgelegt

112

Kennzahlenanalyse 1: Kennzahlenübersicht

Unternehmens-kennzahlen

Rentabilitäts-kennzahlen

Investor

Kennzahlenarten

Finanzkennzahlen Kreditgeber

113

Kennzahlenanalyse 2: Kennzahlenübersicht

• Eigenkapitalinvestition

Beurteilung der Investitionsmöglichkeit aufgrund allgemeiner Unternehmenskennzahlen

wie rentiert sich das eingesetzte Kapital des Eigenkapitalinvestors?

vgl. dazu im einzelnen Rentabilitätskennzahlen unten

• Finanzierung

Beurteilung der Finanzierungsmöglichkeit aufgrund allgemeiner Unternehmenskennzahlen

wie hoch ist das Risiko des Fremdkapitals und welche Deckung hat das Fremdkapital durch Unternehmenserträge?

vgl. dazu im einzelnen Finanzkennzahlen von Kreditgebern unten

Unterschiede bei Finanzierungsformen

Akquisitionsfinanzierung: Zahlenprojektion mit Zahlenhistorie

Projektfinanzierung: Zahlenprojektion ohne Zahlenhistorie

114

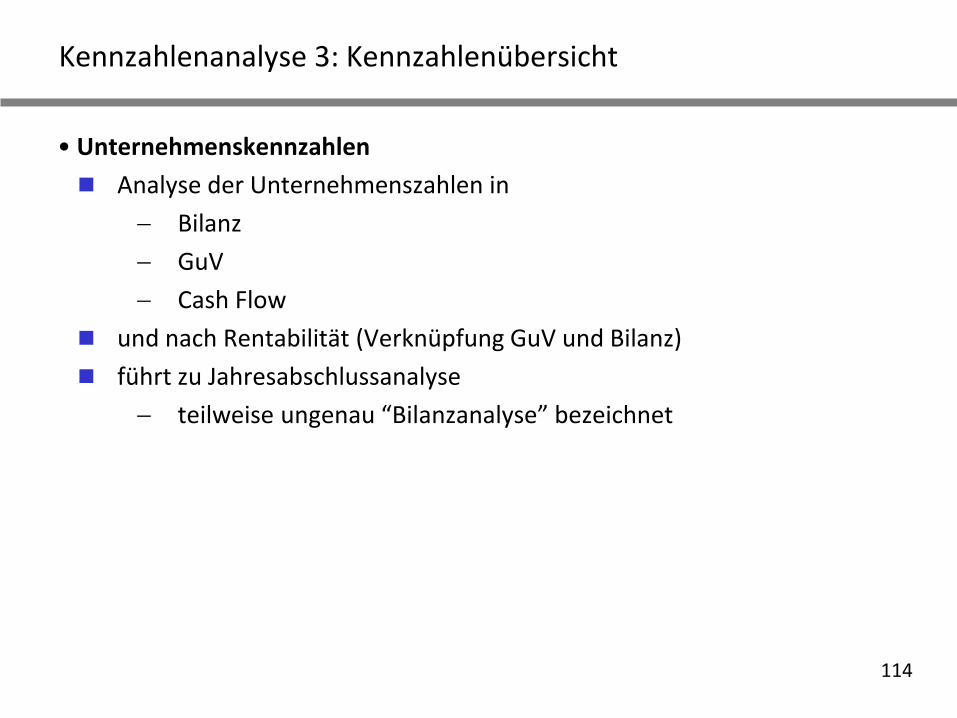

Kennzahlenanalyse 3: Kennzahlenübersicht

• Unternehmenskennzahlen

Analyse der Unternehmenszahlen in

Bilanz

GuV

Cash Flow

und nach Rentabilität (Verknüpfung GuV und Bilanz)

führt zu Jahresabschlussanalyse

teilweise ungenau “Bilanzanalyse” bezeichnet

115

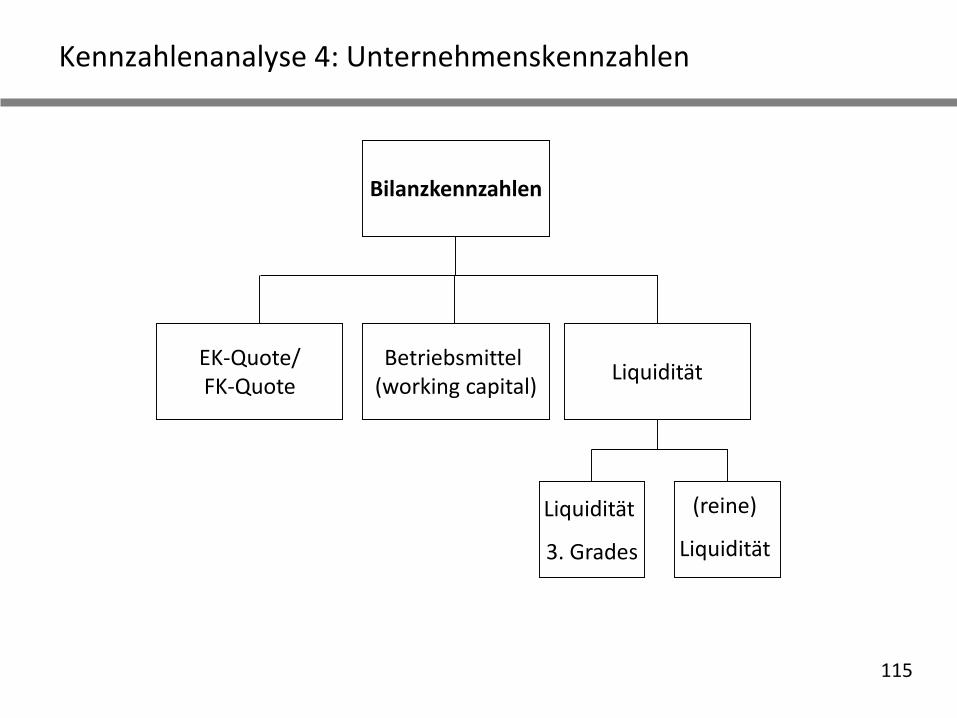

Kennzahlenanalyse 4: Unternehmenskennzahlen

EK-Quote/FK-Quote

Betriebsmittel (working capital)

Bilanzkennzahlen

Liquidität

Liquidität

3. Grades

(reine)

Liquidität

116

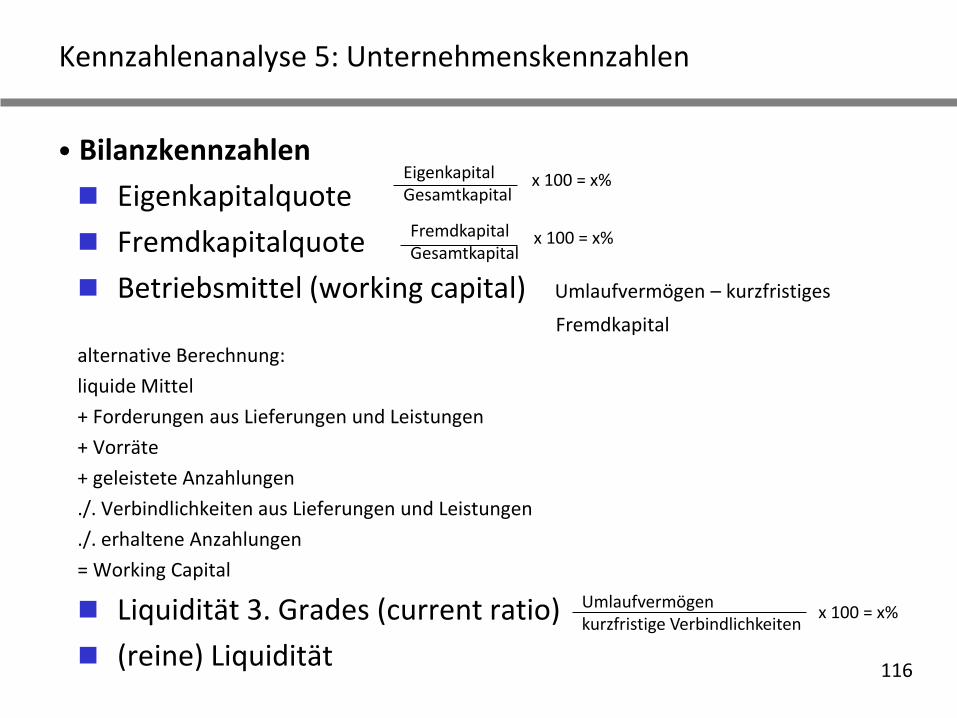

Kennzahlenanalyse 5: Unternehmenskennzahlen

• Bilanzkennzahlen

Eigenkapitalquote

Fremdkapitalquote

Betriebsmittel (working capital) Umlaufvermögen – kurzfristiges

Fremdkapital

alternative Berechnung:

liquide Mittel

+ Forderungen aus Lieferungen und Leistungen

+ Vorräte

+ geleistete Anzahlungen

./. Verbindlichkeiten aus Lieferungen und Leistungen

./. erhaltene Anzahlungen

= Working Capital

Liquidität 3. Grades (current ratio)

(reine) Liquidität

EigenkapitalGesamtkapital

x 100 = x%

FremdkapitalGesamtkapital

x 100 = x%

Umlaufvermögenkurzfristige Verbindlichkeiten

x 100 = x%

117

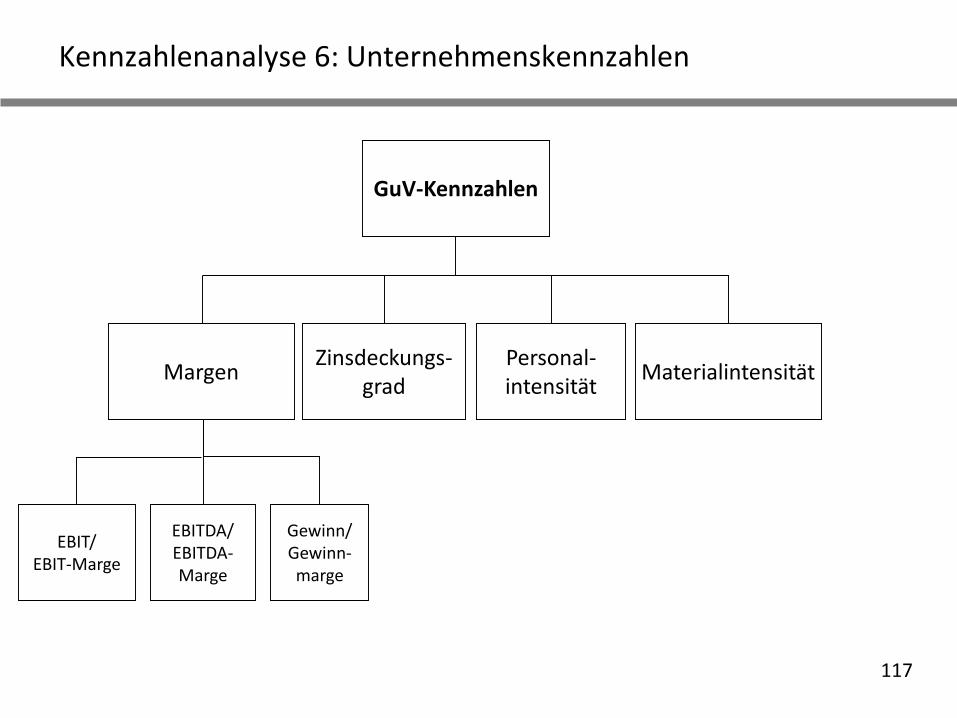

Kennzahlenanalyse 6: Unternehmenskennzahlen

EBIT/EBIT-Marge

Margen

GuV-Kennzahlen

Zinsdeckungs-grad

Personal-intensität

Materialintensität

EBITDA/EBITDA-Marge

Gewinn/Gewinn-marge

118

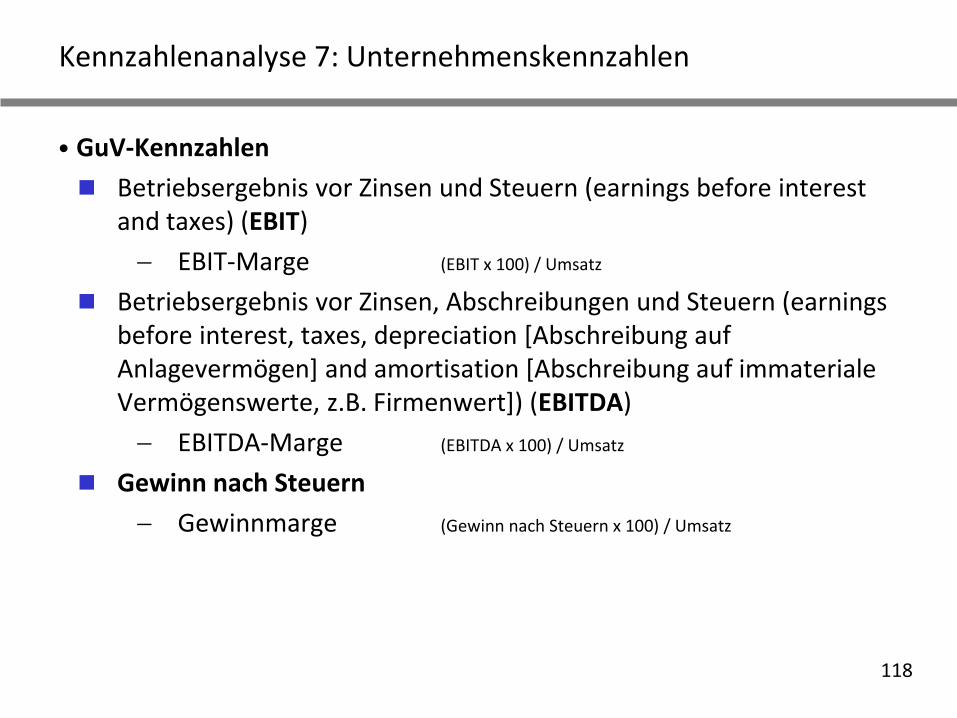

Kennzahlenanalyse 7: Unternehmenskennzahlen

• GuV-Kennzahlen

Betriebsergebnis vor Zinsen und Steuern (earnings before interest and taxes) (EBIT)

EBIT-Marge (EBIT x 100) / Umsatz

Betriebsergebnis vor Zinsen, Abschreibungen und Steuern (earnings before interest, taxes, depreciation [Abschreibung auf Anlagevermögen] and amortisation [Abschreibung auf immateriale Vermögenswerte, z.B. Firmenwert]) (EBITDA)

EBITDA-Marge (EBITDA x 100) / Umsatz

Gewinn nach Steuern

Gewinnmarge (Gewinn nach Steuern x 100) / Umsatz

119

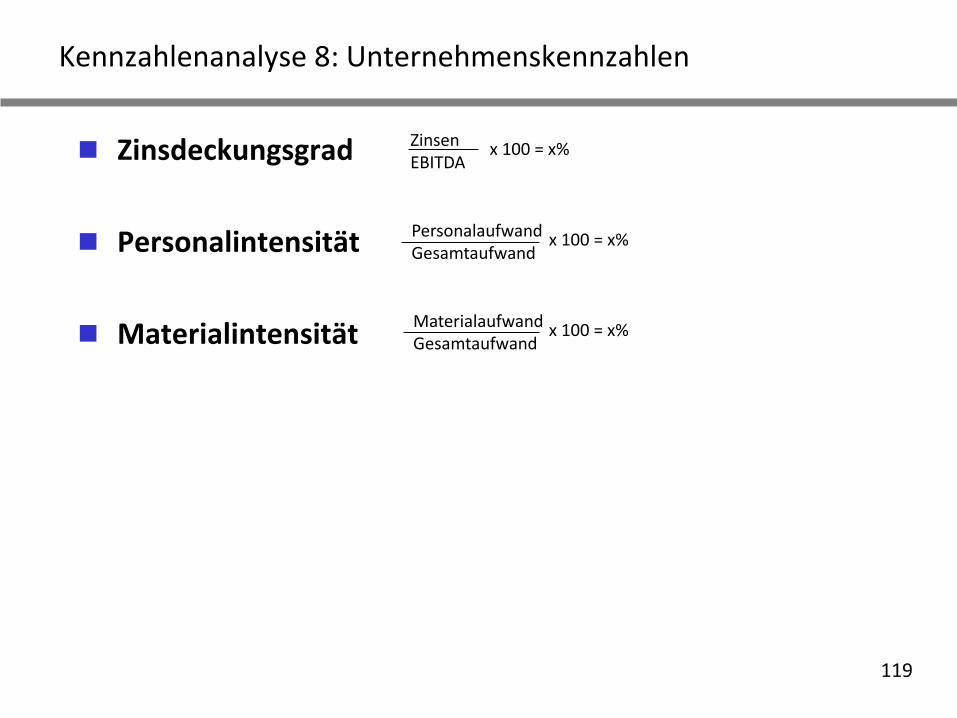

Kennzahlenanalyse 8: Unternehmenskennzahlen

Zinsdeckungsgrad

Personalintensität

Materialintensität

ZinsenEBITDA

x 100 = x%

PersonalaufwandGesamtaufwand

x 100 = x%

MaterialaufwandGesamtaufwand

x 100 = x%

120

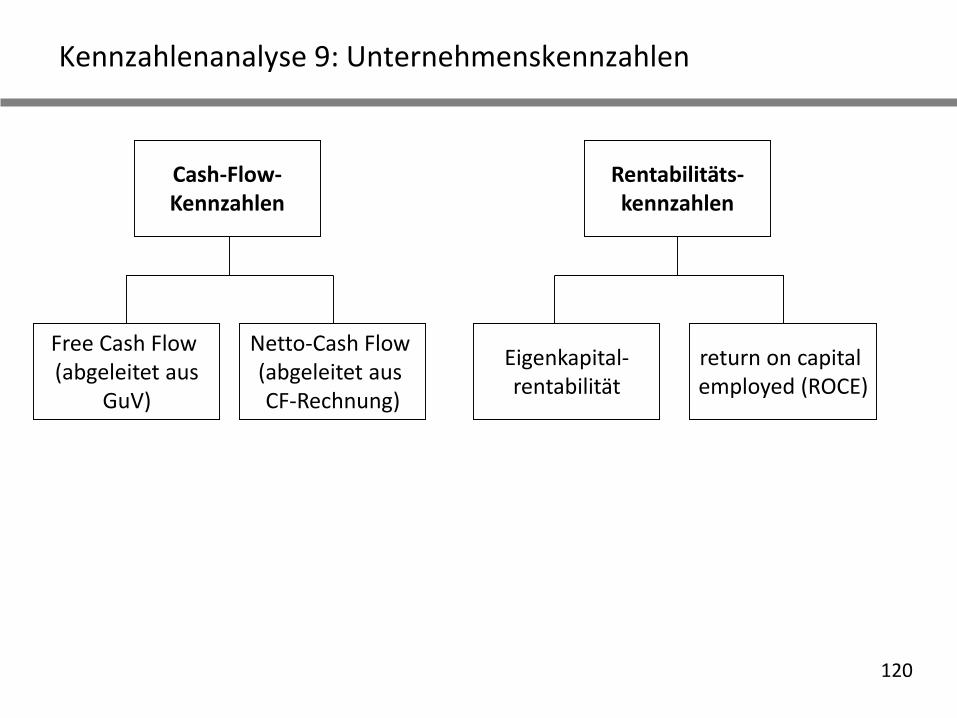

Kennzahlenanalyse 9: Unternehmenskennzahlen

Free Cash Flow (abgeleitet aus

GuV)

Netto-Cash Flow (abgeleitet aus CF-Rechnung)

Cash-Flow-Kennzahlen

return on capital employed (ROCE)

Eigenkapital-rentabilität

Rentabilitäts-kennzahlen

121

Kennzahlenanalyse 10: Unternehmenskennzahlen

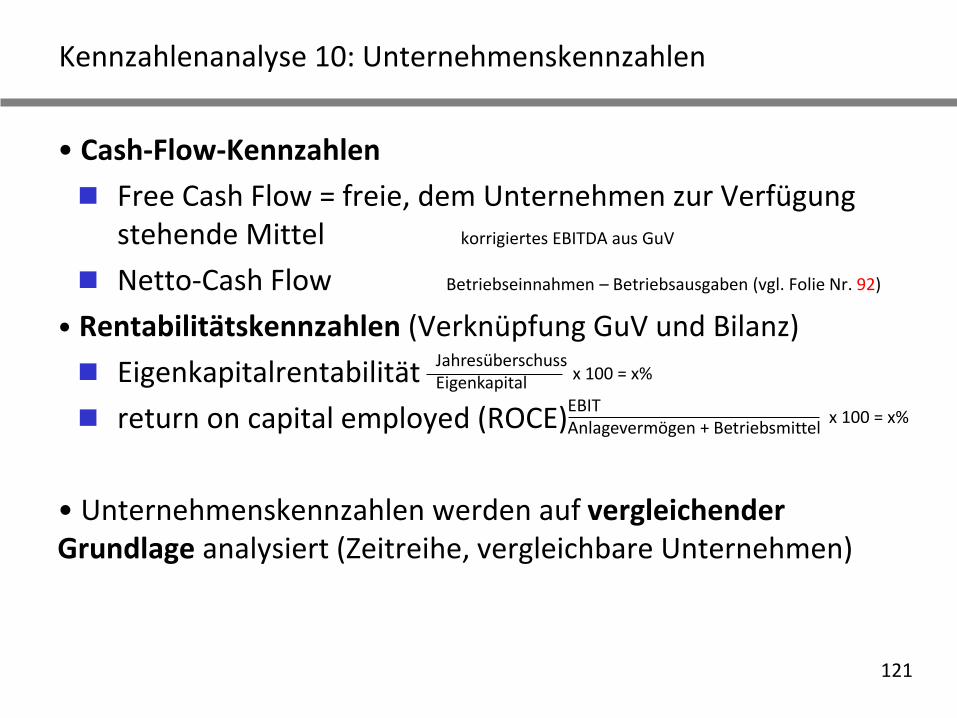

• Cash-Flow-Kennzahlen

Free Cash Flow = freie, dem Unternehmen zur Verfügung stehende Mittel korrigiertes EBITDA aus GuV

Netto-Cash Flow Betriebseinnahmen – Betriebsausgaben (vgl. Folie Nr. 92)

• Rentabilitätskennzahlen (Verknüpfung GuV und Bilanz)

Eigenkapitalrentabilität

return on capital employed (ROCE)

• Unternehmenskennzahlen werden auf vergleichender Grundlage analysiert (Zeitreihe, vergleichbare Unternehmen)

JahresüberschussEigenkapital x 100 = x%

EBITAnlagevermögen + Betriebsmittel

x 100 = x%

122

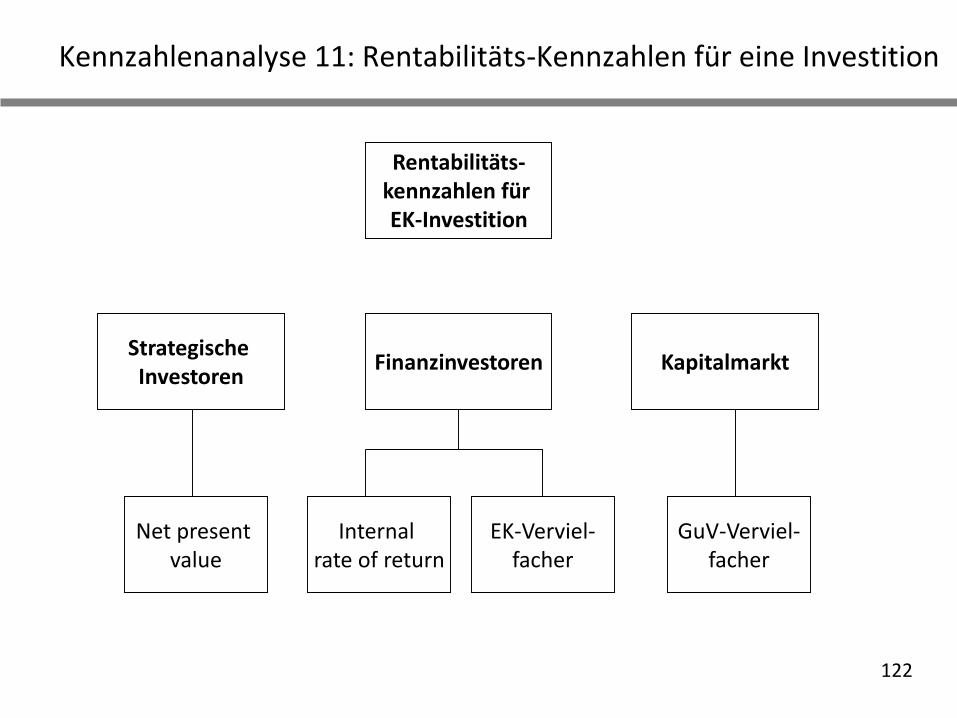

Kennzahlenanalyse 11: Rentabilitäts-Kennzahlen für eine Investition

Internal rate of return

Strategische Investoren

GuV-Verviel-facher

Kapitalmarkt

Rentabilitäts-kennzahlen für EK-Investition

Finanzinvestoren

Net present value

EK-Verviel-facher

123

Kennzahlenanalyse 12: Rentabilitäts-Kennzahlen für eine Investition

• verschiedene Investorentypen nutzen verschiedene Kennzahlen:

Bewertung durch strategische Investoren

Bar- oder Gegenwartswert (net present value, NPV): Projektwert wird errechnet, indem die Zahlungsflüsse (cash flow) abgezinst werden (discounted cash flow)

– die Kapitalkosten (WACC) werden als Abzinsungsfaktorgenutzt (s.o.)

– ein Projekt ist bei einem positiven NPV profitabel

124

Kennzahlenanalyse 13: Rentabilitäts-Kennzahlen für eine Investition

Bewertung durch Finanzinvestoren

interner Zinsfuss (internal rate of return, IRR): gesucht wird der Abzinsungsfaktor, bei dem der Gegenwartswert (net present value) der Zahlungsflüsse eines Projekts Null ist

– je später Cash Flow, desto geringer IRR (Investition auf Zeit!)

– beachte Renditesteigerung durch Fremdkapital

Eigenkapital-Vervielfacher: Vervielfältigung des eingesetzten Eigenkapitals

Bewertung durch Kapitalmärkte

GuV-Vervielfacher (P&L multiples)

– z.B. Kurs-Gewinn-Verhältnis (KGV) (= [share] price to earnings [P/E] multiple), EBITDA multiple

125

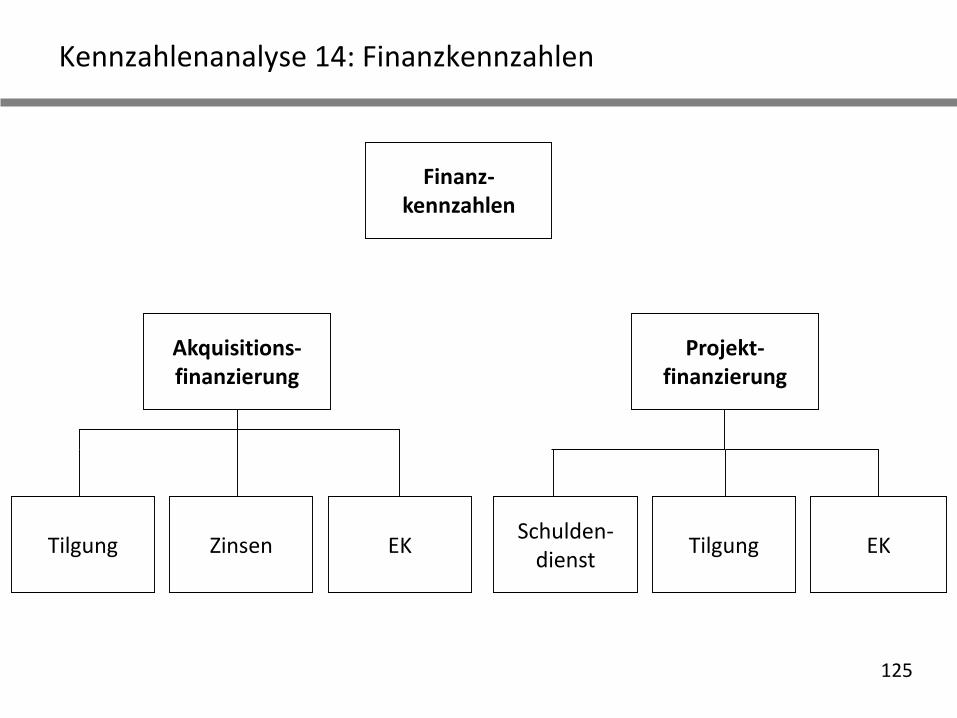

Kennzahlenanalyse 14: Finanzkennzahlen

Zinsen

Akquisitions-finanzierung

Tilgung

Projekt-finanzierung

Finanz-kennzahlen

Tilgung EKSchulden-

dienstEK

126

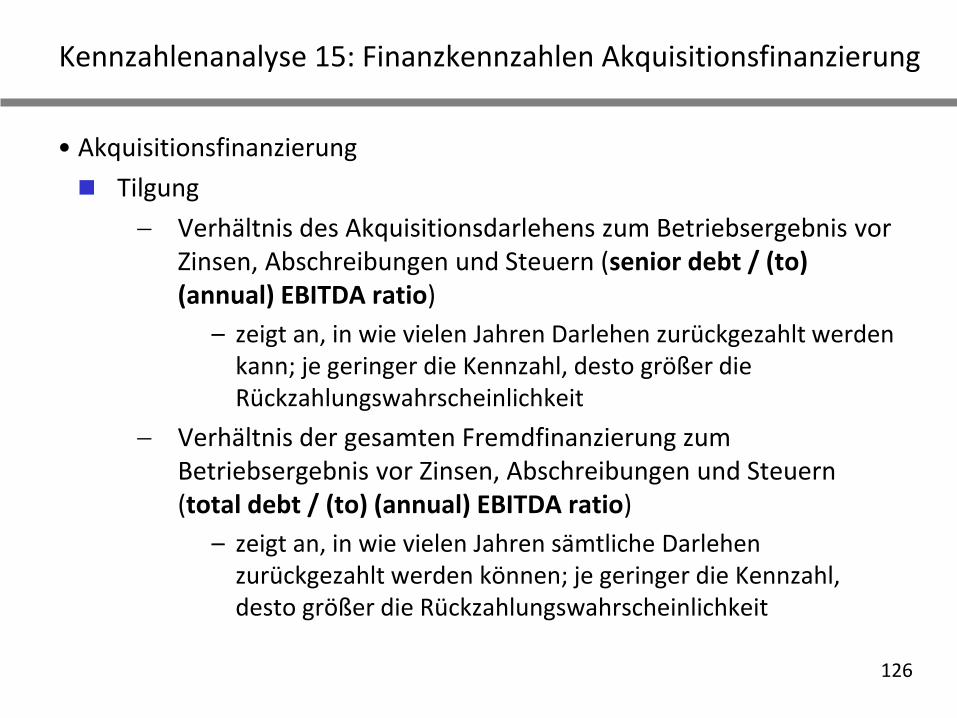

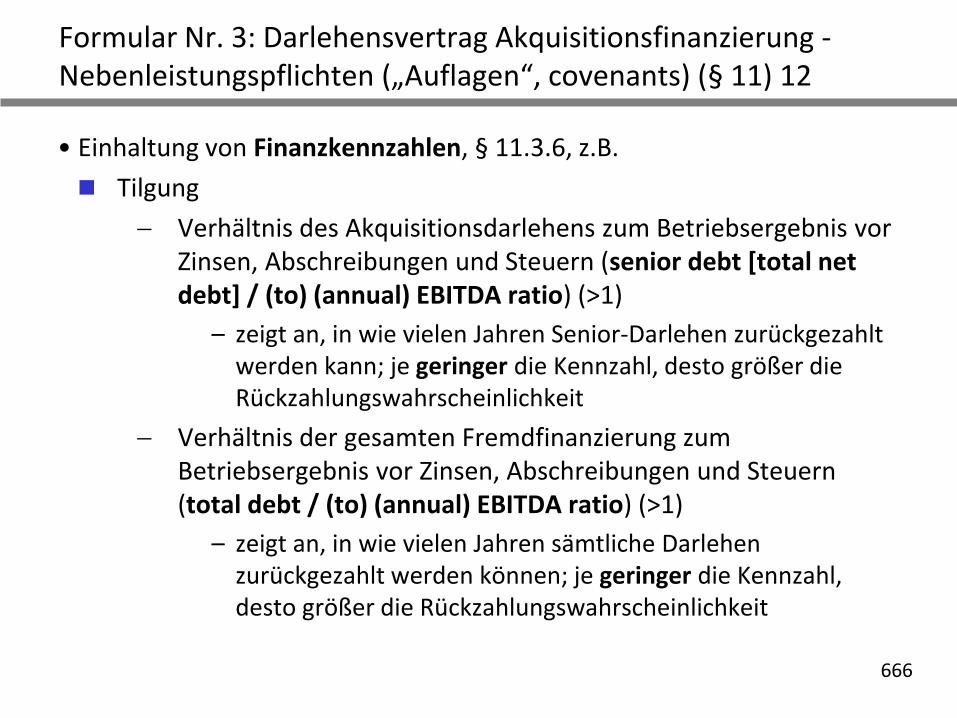

Kennzahlenanalyse 15: Finanzkennzahlen Akquisitionsfinanzierung

• Akquisitionsfinanzierung

Tilgung

Verhältnis des Akquisitionsdarlehens zum Betriebsergebnis vor Zinsen, Abschreibungen und Steuern (senior debt / (to) (annual) EBITDA ratio)

– zeigt an, in wie vielen Jahren Darlehen zurückgezahlt werden kann; je geringer die Kennzahl, desto größer die Rückzahlungswahrscheinlichkeit

Verhältnis der gesamten Fremdfinanzierung zum Betriebsergebnis vor Zinsen, Abschreibungen und Steuern (total debt / (to) (annual) EBITDA ratio)

– zeigt an, in wie vielen Jahren sämtliche Darlehen zurückgezahlt werden können; je geringer die Kennzahl, desto größer die Rückzahlungswahrscheinlichkeit

127

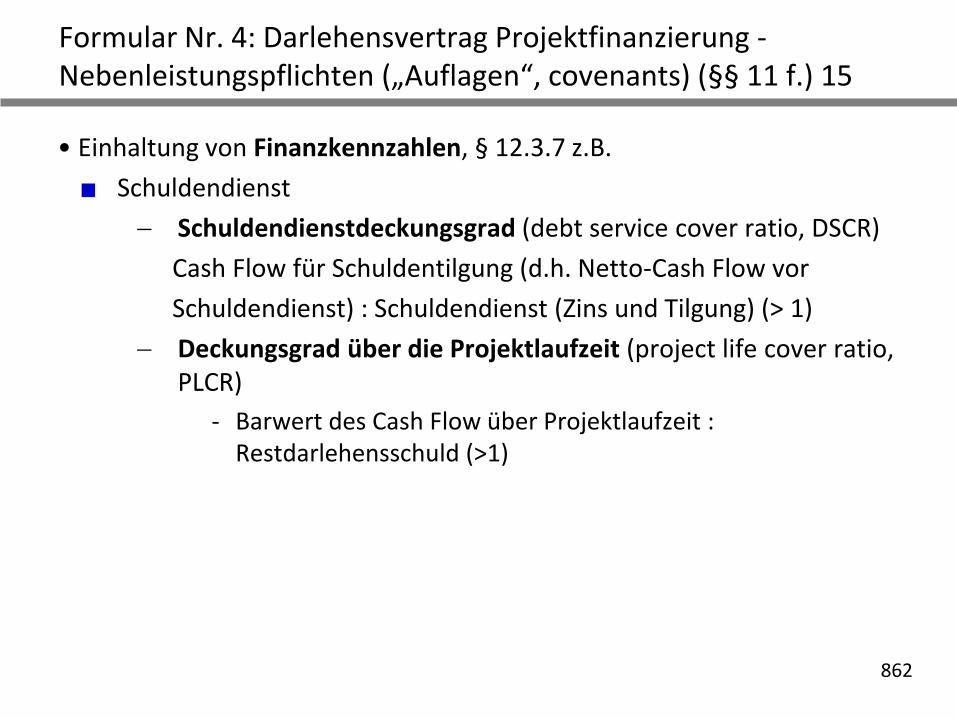

Kennzahlenanalyse 16: Finanzkennzahlen Projektfinanzierung

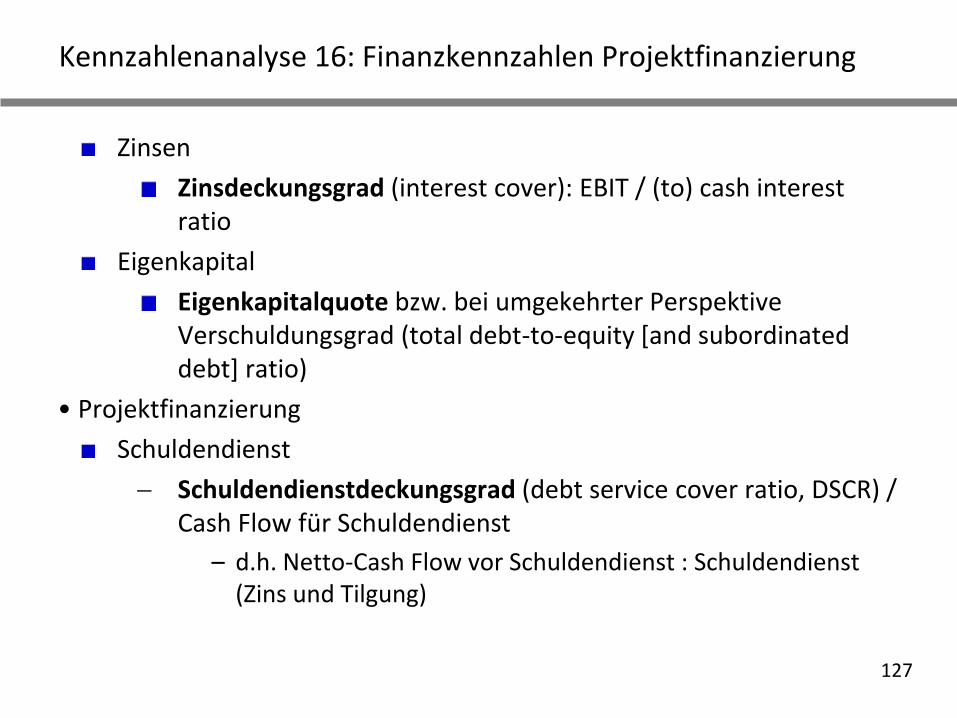

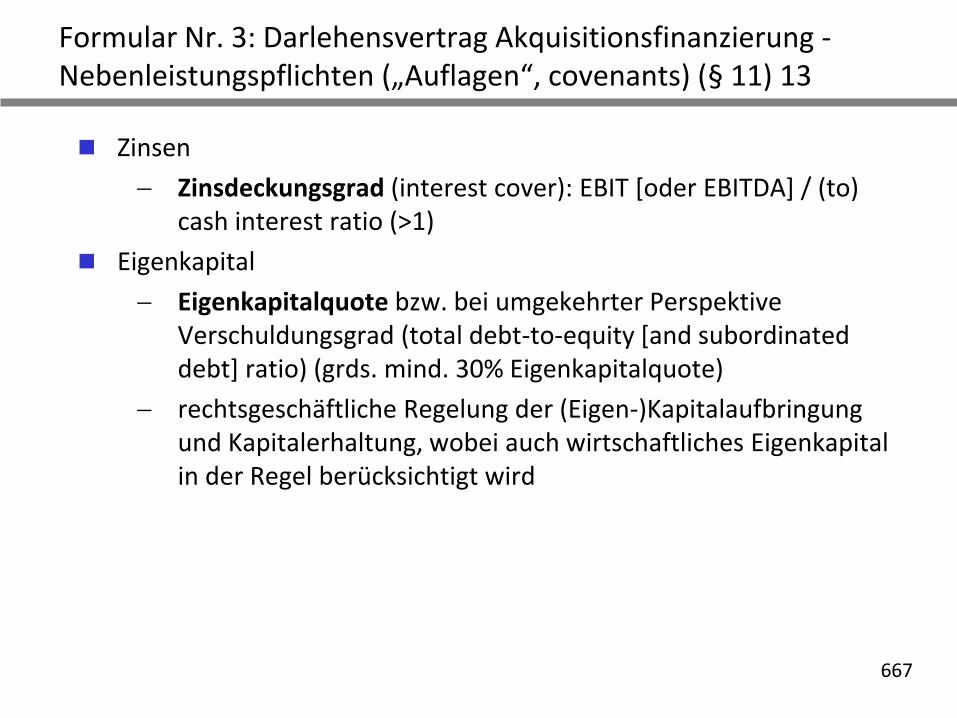

Zinsen

Zinsdeckungsgrad (interest cover): EBIT / (to) cash interest ratio

Eigenkapital

Eigenkapitalquote bzw. bei umgekehrter Perspektive Verschuldungsgrad (total debt-to-equity [and subordinated debt] ratio)

• Projektfinanzierung

Schuldendienst

Schuldendienstdeckungsgrad (debt service cover ratio, DSCR) / Cash Flow für Schuldendienst

– d.h. Netto-Cash Flow vor Schuldendienst : Schuldendienst (Zins und Tilgung)

128

Kennzahlenanalyse 17: Finanzkennzahlen Projektfinanzierung

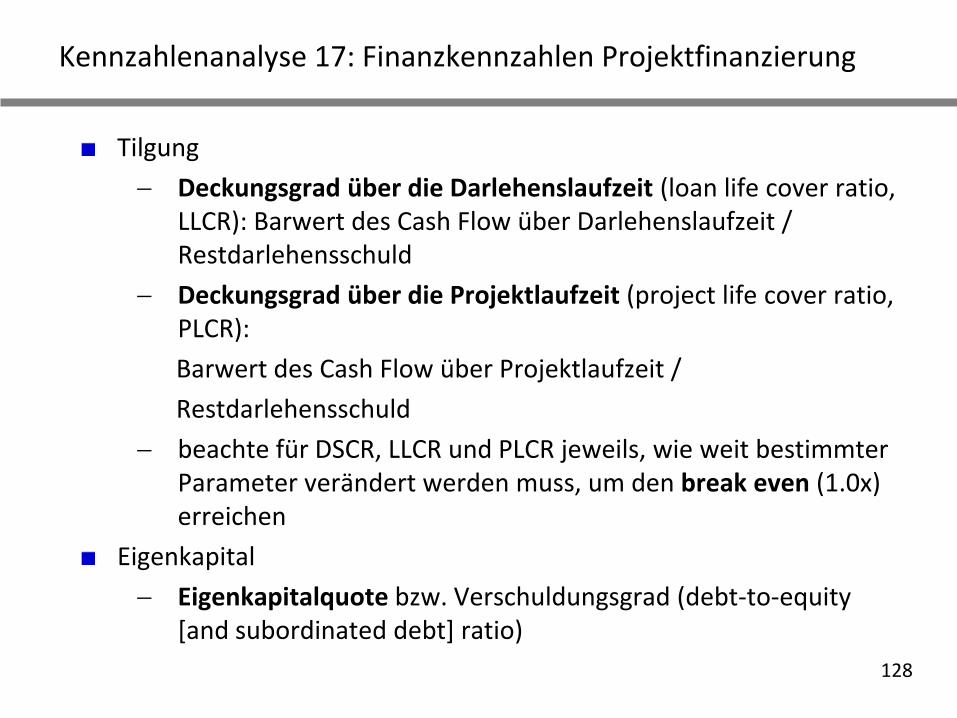

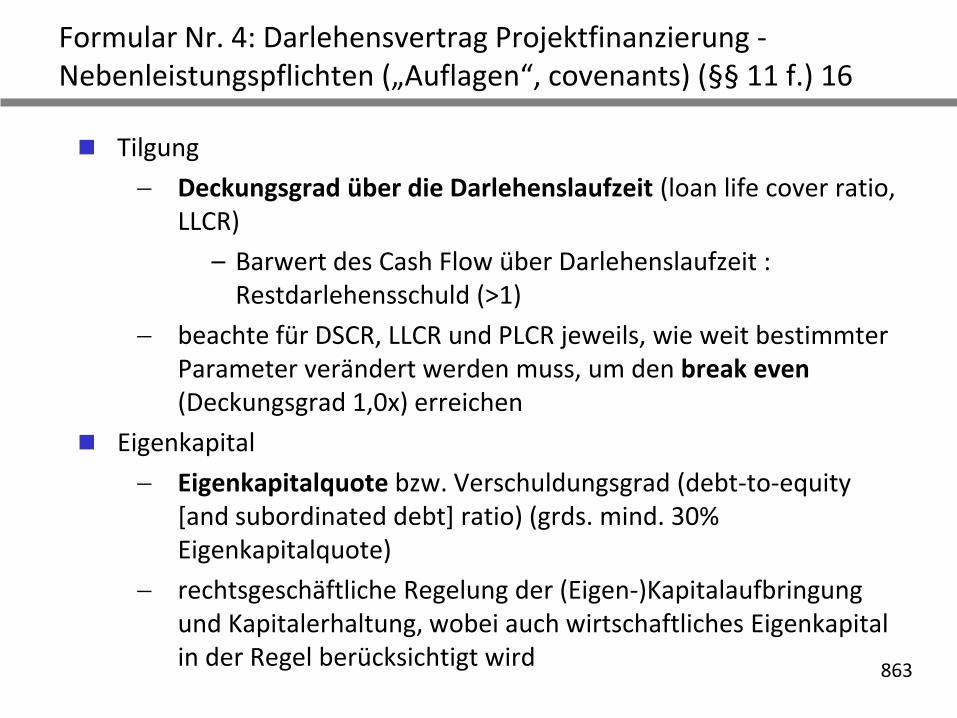

Tilgung

Deckungsgrad über die Darlehenslaufzeit (loan life cover ratio, LLCR): Barwert des Cash Flow über Darlehenslaufzeit / Restdarlehensschuld

Deckungsgrad über die Projektlaufzeit (project life cover ratio, PLCR):

Barwert des Cash Flow über Projektlaufzeit /

Restdarlehensschuld

beachte für DSCR, LLCR und PLCR jeweils, wie weit bestimmter Parameter verändert werden muss, um den break even (1.0x) erreichen

Eigenkapital

Eigenkapitalquote bzw. Verschuldungsgrad (debt-to-equity[and subordinated debt] ratio)

129

Kennzahlenanalyse 18: Handhabung von Finanzkennzahlen durch Kreditgeber 1

• Betrachtungsperspektive der Finanzkennzahl

rückwärtsgerichtete Finanzkennzahl

vorausschauende Finanzkennzahl

gemischt rückwärtsgerichtete und vorausschauende Finanzkennzahl

130

Kennzahlenanalyse 19: Handhabung von Finanzkennzahlen durch Kreditgeber 2

• mehrere Fremdfinanzierungsschichten

z.B.

verschiedene Tranchen mit unterschiedlichen Darlehensgebern oder unterschiedlichen Laufzeiten; oder

Kombination von erstrangig besichertem Darlehen [senior debt], unbesichertem Darlehen [junior debt] und nachrangigem Mezzanine-Darlehen; oder

Verschuldung von Mutter- und Tochterunternehmen

besondere Berechnungsweisen

combined ratios = Verschuldung eines Unternehmens

consolidated ratios = Verschuldung mehrerer Unternehmen

131

Kennzahlenanalyse 20: Handhabung von Finanzkennzahlen durch Kreditgeber 3

• Durchführung der Berechnung der Finanzkennzahl

Kreditnehmer

Wirtschaftsprüfer

Bank des Bankenkonsortiums („calculation agent“)

132

Kennzahlenanalyse 21: Zusätzliche interne Kennzahlen von Kreditgebern 1

• Rating in Abhängigkeit vom Risiko einer Transaktion (Basel II)

Rating bestimmt Wahrscheinlichkeit eines Zahlungsausfalles(„expected default frequency“ [EDF])

Rating bestimmt

häufig Ob und Wie einer Eigenfinanzierung und

stets Ob und Wie einer Fremdkapitalfinanzierung

Rating wesentlich auf Kennzahlenanalyse gestützt

Fremdkapitalfinanzierung

standardisierte Messung des Kreditrisikos unterstützt durch externe Bonitätsbeurteilungen

– nach Basel II sogenannter Kreditrisiko-Standardansatz (KSA)

– externes Kreditrating durch Ratingagenturen (Standard & Poor‘s, Moody‘s, Fitch)

133

Kennzahlenanalyse 22: Zusätzliche interne Kennzahlen von Kreditgebern 2

Messung des Kreditrisikos auf der Basis von internen Ratings

– nach Basel II sogenannter auf internen Ratings basierenden Ansatz (IRBA)

• Eigenkapitalunterlegung des Geschäfts (in Abhängigkeit vom Rating, vgl. Basel II und III)

• Deckungsbeitrag des Geschäfts für Kreditinstitut

Rechnung, bei der der Ertrag eines Geschäfts ins Verhältnis zu seinen Kosten des Kreditinstituts gesetzt wird und daraus Rückschlüsse auf die Erreichung der angestrebten Eigenkapitalrentabilität gezogen werden

134

Kennzahlenanalyse 23: Zusätzliche Überlegungen von Kreditgebern 3

• außerdem: Überlegungen zur Veräußerbarkeit der Rechte bzw. der daraus erwachsenden Risiken

tatsächliche Veräußerung

Einzelkredit: Syndizierung im Wege der Veräußerung Darlehen

Kreditportfolio: Securitisation im Wege des sog. true sale, d.h. Verkauf (§ 433 BGB) und Abtretung (§ 398 BGB) von Forderungen

„hybride“ Formen

Einzelkredit:

– Syndizierung im Wege der Risikounterbeteiligung

– Kreditderivate (credit default swap, asset swap)

Kreditportfolio: Securitisation im Wege der Vereinbarung von Kreditderivaten (credit default swap)

135

Vertiefende Literatur 1: Due Diligence

• Wolfgang Berens/Hans U. Brauner/Joachim Strauch (Hrsg.), Due Diligence bei Unternehmensakquisitionen, 6. Aufl., Stuttgart 2011

136

Vertiefende Literatur 2: Jahresabschluss und -analyse

• Adolf G. Coenenberg/Axel Haller/Wolfgang Schultze, Jahresabschluss und Jahresabschlussanalyse, 22. Aufl., Stuttgart 2012

• The Economist, Guide to Analysing Companies, 4. Aufl., London 2005

• Chris Higson, Financial Statements: Economic Analysis and Interpretation, 2. Aufl., London 2012

• Terry Smith, Accounting for Growth. Stripping the Camouflage from Company Accounts, 2. Aufl., London 1996

• Jay Taparia, Understanding Financial Statements. A Journalist’s Guide, Oak Park 2004

• Ulrich Wiehle/Michael Diegelmann/Henryk Dieter/Peter Noel Schömig/Michael Rolf, Kennzahlen für Investor Relations, Wiesbaden 2004

137

Vertiefende Literatur 3: Finanzmathematik

• The Economist, Numbers Guide. The essentials of business numeracy, 5. Aufl., London 2003

• Michael Blastland/Andrew Dilnot, The Tiger That Isn’t. Seeing Through a World of Numbers, London 2007

• Karl Bosch, Finanzmathematik, 7. Aufl., München 2007

• Thomas Heidorn, Finanzmathematik in der Bankpraxis. Vom Zins zur Option, 4. Aufl., Wiesbaden 2002

• John C. Hull, Options, Futures and Other Derivatives, 5. Aufl., New York 2002

• Lutz Kruschwitz, Finanzmathematik. Lehrbuch der Zins-, Renten-, Tilgungs-, Kurs- und Renditerechnung, 5. Aufl., München 2010

138

Vertiefende Literatur 4: Cash-Flow Modellierung

• Simon Benninga, Financial Modeling, 4. Aufl., Cambridge/ Mass. 2014

• Edward Bodmer, Corporate and Project Finance Modeling: Theory and Practice, Hoboken/New Yersey 2015

• Willis E. Eayrs/Dietmar Ernst/Sebastian Prexl, Corporate Finance Training. Planung, Bewertung und Finanzierung von Unternehmen, 2. Aufl., Stuttgart 2011

• Paul Pignataro, Financial Modeling and Valuation: A Practical Guide to Investment Banking and Private Equity, Hoboken/New Jersey 2013

• Sebastian Prexl/Michael Bloss/Dietmar Ernst/Christoph Haas/Joachim Häcker/Bernhard Röck, Financial Modeling, Stuttgart 2010

• Joshua Rosenbaum/Joshua Pearl, Investment Banking. Valuation, Leveraged Buyouts, and Mergers & Acquisitions, 2. Aufl., Hoboken/New Jersey 2013

139

Vertiefende Literatur 5: Cash-Flow Modellierung

• Jan-Hendrik Röver, Cash-Flow-Modell, in: in: Ulf R. Siebel/Jan-Hendrik Röver/Christian Knütel (Hrsg.), Rechtshandbuch Projektfinanzierung und PPP, Köln, München 2008, S. 566-580 (m.w.N.)

• John Tennent/Graham Friend, The Economist Guide to Business Modelling, 2. Aufl., London 2005

140

Vertiefende Literatur 6: Unternehmensbewertung

• Thomas E. Copeland/Tim Koller/Jack Murrin, Valuation. Measuring and Managing the Value of Companies, 3. Aufl., New York 2000