aktualitások az európai adóztatásban

TRANSCRIPT

Aktualitások az Európai adóztatásban

Az Európai Bíróság ítélkezési gyakorlata - Közvetett adókkal kapcsolatos ítéletek

Jancsa-Pék Judit LL.M. partner, vezető tanácsadó, LeitnerLeitner, Nemzetközi Adó Tagozat elnöke

dr. Menczel-Kiss Gellért, senior tanácsadó, LeitnerLeitner

2014. június 3.

Budapest

2014.06.03. 2

Az Európai Bíróság ítéleteinek jelentősége

¬ Közvetlenül alkalmazható és hivatkozható

¬ Nemzeti jogszabályok felülvizsgálata az Irányelvvel összhangban

¬ Értelmezés, iránymutatás

¬ Kijelöli a későbbi gyakorlatot

¬ Konkrét ügyekben nem dönt, csak jogértelmezés, az ügyeket visszautalja a nemzeti bíróságok elé

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

Áttekintés

2014.06.03. 3

¬ Közösségen belüli termékértékesítéshez kapcsolódó esetek

¬ Kellő körültekintéssel kapcsolatos esetek

¬ Számlakibocsátással kapcsolatos esetek

¬ Telephellyel kapcsolatos esetek

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

Áttekintés

I. KÖZÖSSÉGEN BELÜLI TERMÉKÉRTÉKESÍTÉS

Az adómentesség feltételei

2014.06.03. 5

Alapvetés

¬ Adó alóli mentesség termék Közösségen belüli értékesítése esetében

Áfa tv. 89. § (1) Mentes az adó alól - a (2) és (3) bekezdésben meghatározott eltéréssel - a belföldön küldeményként feladott vagy belföldről fuvarozott termék értékesítése igazoltan belföldön kívülre, de a Közösség területére, függetlenül attól, hogy a küldeménykénti feladást vagy a fuvarozást akár az értékesítő, akár a beszerző vagy - bármelyikük javára - más végzi, egy olyan másik adóalanynak, aki (amely) ilyen minőségében nem belföldön, hanem a Közösség más tagállamában jár el, vagy szintén a Közösség más tagállamában nyilvántartásba vett adófizetésre kötelezett, nem adóalany jogi személynek.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 6

Áttekintés

¬ A Közösségen belüli termékértékesítéssel foglalkozó esetek középpontjában az áll, hogy

¬ Mely feltételek teljesülése esetén alkalmazható az adómentesség

¬ Melyek a feltételek bizonyításával kapcsolatos kötelezettségek

¬ Aktuális ítéletek:

¬ „Mecsek-Gabona” – C-273/11

¬ „VSTR” - C-587/10

¬ Korábbi ítéletek:

¬ „Teleos és társai” – C-409/04

¬ „Twoh International” – C-184/05

¬ „EMAG” – C-245/04

¬ „Euro Tyre” – C-430/09

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

Mecsek-Gabona Kft.

C-273/11

2014.06.03. 8

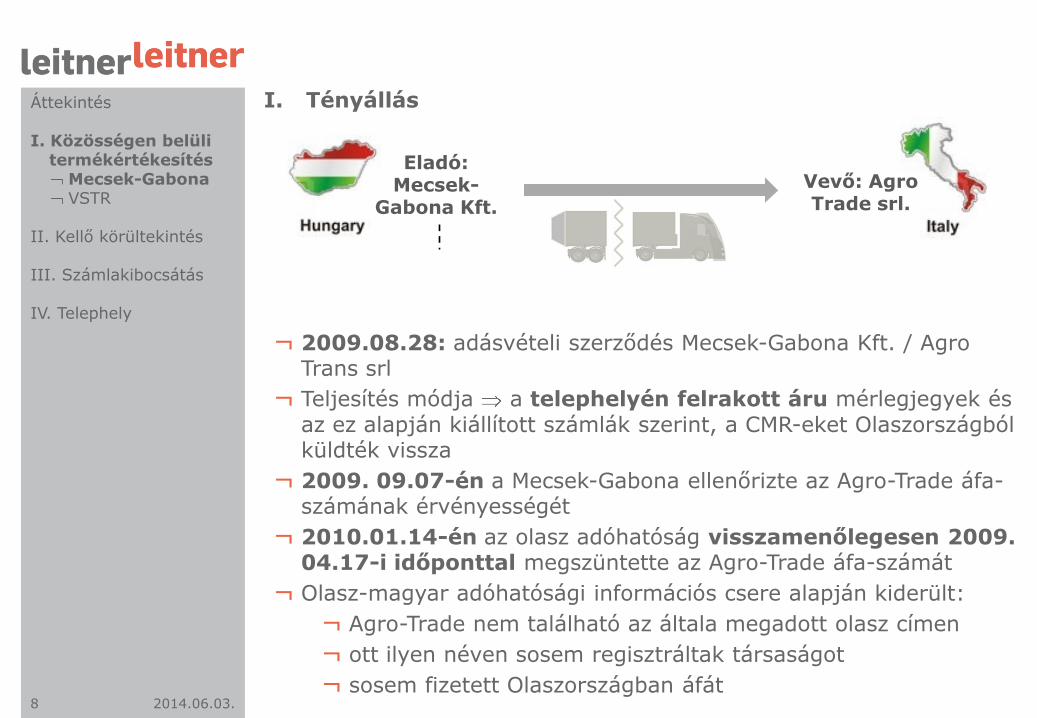

Vevő: Agro Trade srl.

Eladó: Mecsek-

Gabona Kft.

¬ 2009.08.28: adásvételi szerződés Mecsek-Gabona Kft. / Agro Trans srl

¬ Teljesítés módja a telephelyén felrakott áru mérlegjegyek és az ez alapján kiállított számlák szerint, a CMR-eket Olaszországból küldték vissza

¬ 2009. 09.07-én a Mecsek-Gabona ellenőrizte az Agro-Trade áfa-számának érvényességét

¬ 2010.01.14-én az olasz adóhatóság visszamenőlegesen 2009. 04.17-i időponttal megszüntette az Agro-Trade áfa-számát

¬ Olasz-magyar adóhatósági információs csere alapján kiderült:

¬ Agro-Trade nem található az általa megadott olasz címen

¬ ott ilyen néven sosem regisztráltak társaságot

¬ sosem fizetett Olaszországban áfát

I. Tényállás

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 9

I. Tényállás ¬ A magyar Adóhatóság megállapításai:

¬ Az adózó az áfa mentes termékértékesítést nem tudta bizonyítani (így terhére adóhiányt állapított meg), mert az áru feladását és másik tagállamba szállítását bizonyító okirattal nem rendelkezett, illetve a bemutatott iratai nem hitelesek.

¬ 2009. szeptemberi időszakra áfa adónemben 17 298 000 HUF adóhiányt, utána 1 730 000 HUF adóbírságot és 950 000 HUF késedelmi pótlékot számított fel.

¬ A NAV szerint a társaság csak akkor élhetett volna az adómentességgel, ha nemcsak az áru elszállításáról, hanem annak a rendeltetési helyére való megérkezéséről is meggyőződött volna.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 10

II. Kérdések

Megtagadható-e a Közösségen belüli termékértékesítés adómentessége,

1. Amikor a tulajdonosként való rendelkezési jogot egy másik tagállamban letelepedett vevőre ruházzák át, aki az ügylet időpontjában e másik tagállamban rendelkezik héa-azonosító számmal, és aki a termék rendelkezési helyre történő szállítását vállalja; amikor az eladó meggyőződik a termékek telephelyén való felrakodásáról külföldi rendszámmal rendelkező tehergépjárművekre és rendelkezik a CMR fuvarlevelekkel, amelyeket a vevő a rendeltetési hely szerinti tagállamból küld vissza bizonyítandó, hogy a terméket az eladó tagállamán kívülre szállították

2. Azzal az indokkal, hogy egy másik tagállam adóhatósága törölte a vevő héa-azonosítószámát, amire jóllehet a termékértékesítést követően, de az ezen értékesítést megelőző időpontra visszamenőleges hatállyal került sor

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 11

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ Az állandó ítélkezési gyakorlat szerint kizárólag akkor vonatkozik adómentesség a Közösségen belüli termékértékesítésre a Teleos és Twoh International alapján

¬ Ha a termékkel való tulajdonosként történő rendelkezési jog átszáll a vevőre,

¬ És az értékesítő igazolja, hogy e terméket feladták vagy elszállították egy másik tagállamba,

¬ És a termék e feladás vagy szállítás során ténylegesen elhagyta a termékértékesítés helye szerinti tagállam területét

¬ A határellenőrzés megszüntetése óta a bizonyítás nehéz az adóhatóságok alapvetően az adóalanyok által szolgáltatott bizonyítékok és ez utóbbiak bevallásai alapján tudják elvégezni ezen ellenőrzést

¬ Az Irányelv nem írja elő egyértelműen és konkrétan, hogy milyen bizonyítékokat kell benyújtani a mentesség feltételeinek igazolására tagállamoknak kell meghatározni a jogbiztonság és az arányosság alapelvének tiszteletben tartásával

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 12

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ A Bíróság kimondta: „amennyiben az eladó teljesíti a Közösségen belüli termékértékesítés igazolására vonatkozó kötelezettségét, a vevő azonban nem tett eleget a termékeknek a termékértékesítés helye szerinti tagállamon kívülre történő feladására vagy szállítására irányuló szerződéses kötelezettségének, a vevő tartozik héa-fizetési kötelezettséggel”

¬ Azt hogy a Mecsek-Gabona eleget tett-e kötelezettségeinek a bizonyítás és gondosság terén, a kérdést előterjesztő bíróságnak kell vizsgálnia és értékelnie

¬ Nem ellentétes az Irányelvvel az, ha a vázolt körülmények között megtagadják az eladótól a Közösségen belüli termékértékesítés adómentességét, feltéve hogy objektív körülmények alapján bizonyítást nyer, hogy

¬ Az eladó nem tett eleget bizonyítási kötelezettségének, illetve

¬ Tudta vagy tudnia kellett volna, hogy az általa teljesített ügylettel a vevő által elkövetett adócsaláshoz járult hozzá és nem tett meg minden tőle telhető ésszerű intézkedést annak érdekében, hogy elkerülje az e csalásban való részvételt

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 13

III. A Bíróság érvelése és ítélete – Kérdés 2.

Adószám: azonosítási cél, megkönnyíti a végső fogyasztás helyének azonosítását

Nyilvántartásuk a tagállamok feladata

A Közösségen belüli termékértékesítéskor a számlán minden esetben fel kell tűntetni a vevő héa-azonosítószámát

Ugyanakkor az Irányelv szerint a Közösségen belüli termékértékesítésnek nem anyagi jogi feltétele az adószám megléte

Jelen esetben nem vitatott, hogy a vevő azonosítószáma érvényes volt az ügylet teljesítésének időpontjában, az azonban az ügyletet követően az olasz hatóságok visszamenőleges hatállyal törölték

¬ A Közösségen belüli termékértékesítés adómentessége nem tagadható meg az eladótól pusztán azzal az indokkal, hogy egy másik tagállam adóhatósága jóllehet a termékértékesítést követően, de az ezen értékesítést megelőző időpontra visszamenőleges hatállyal törölte a vevő héa-azonosítószámát (ez inkább a tagállam nyilvántartási szabálytalanságára utal).

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

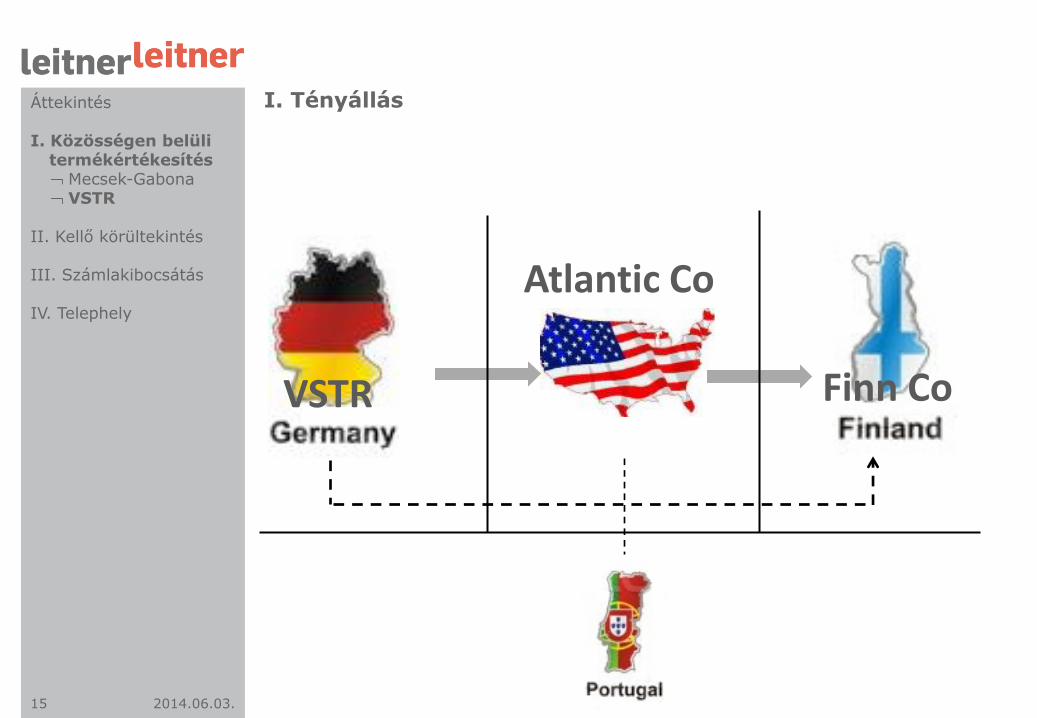

VSTR

C-587/10

2014.06.03. 15

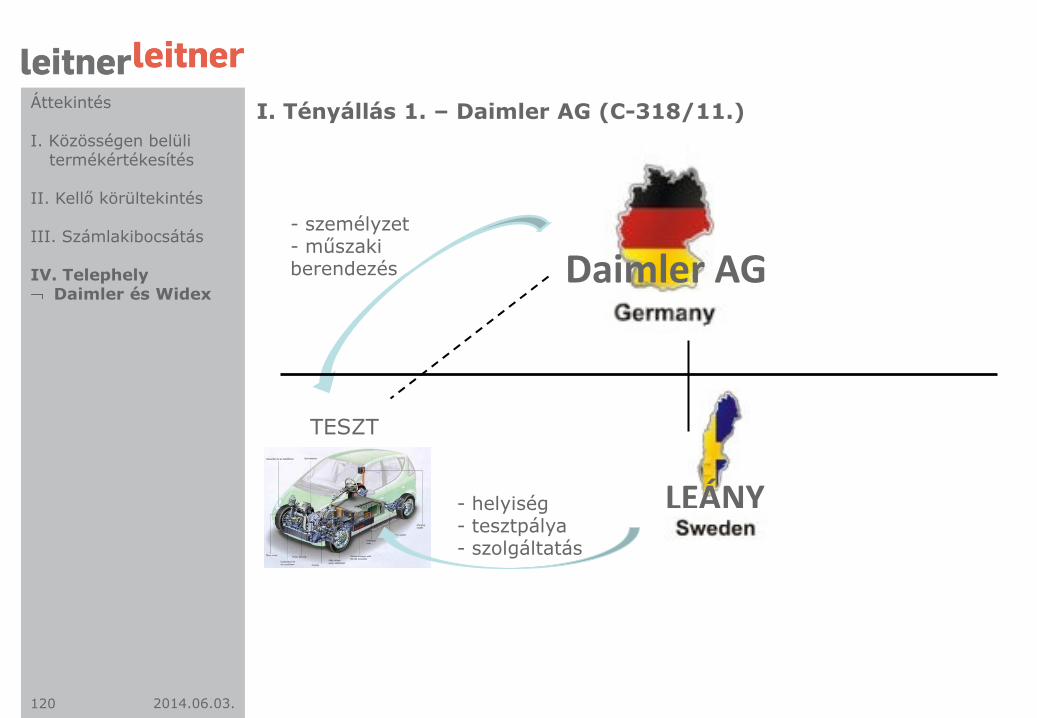

I. Tényállás

Atlantic Co

VSTR Finn Co

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 16

I. Tényállás

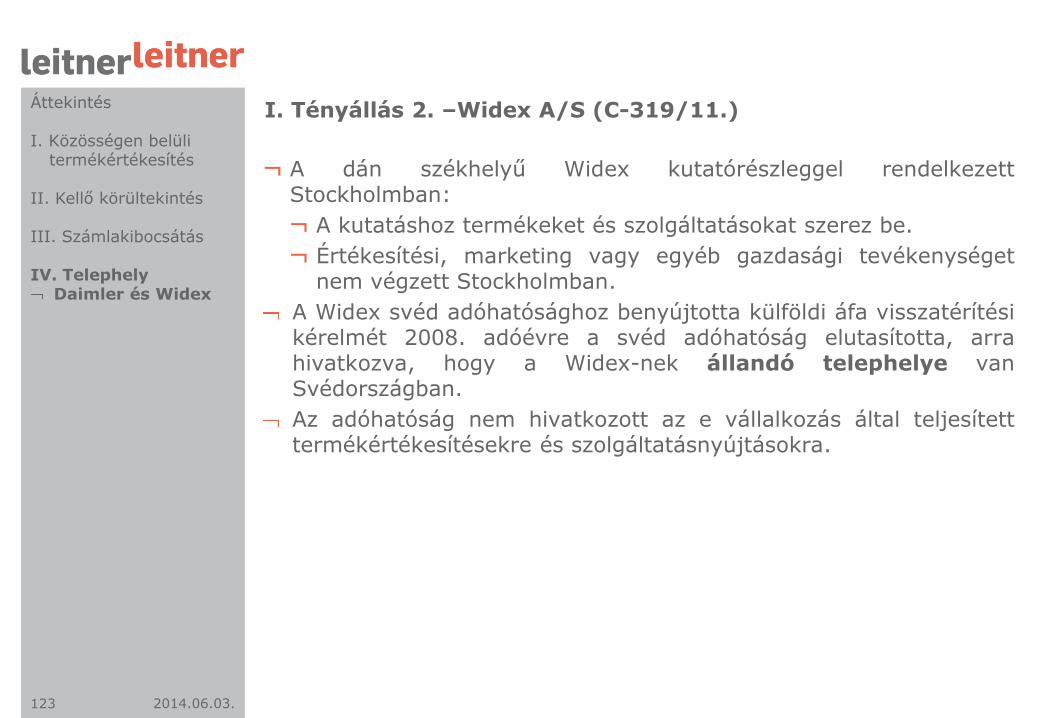

¬ A VSTR német leányvállalata két gépet értékesített az amerikai Atlantic International Trading Co. részére, mely társaságnak Portugáliában telephelye van, azonban egyik tagállamban sem rendelkezik adószámmal.

¬ Az Atlantic a gépeket továbbértékesítette egy finn társaság számára, melynek adószámát megadta a VSTR részére.

¬ Az árukat Németországból szárazföldön majd hajóval Finnországba szállították az Atlantic megbízásából.

¬ VSTR áfa felszámítása nélkül számlázott az Atlantic részére (amely nem adta meg az adószámát), számláján pedig feltüntette a finn társaságot annak adószámával együtt.

¬ A német adóhatóság elutasította a VSTR adómentes értékesítését, mondván az Atlantic nem adta meg az adószámát.

¬ VSTR érvelése: az adómentesség sérült, ugyanakkor elismeri, hogy jogában állhat egy tagállamnak adószám meglétéhez kötni az adómentesség biztosítását.

¬ A német adóhatóság érvelése: két egymást követő értékesítés történt, mely alapján az első ügylet akkor lehet adómentes, ha a beszerzés adóköteles Finnországban, az adómentességet pedig a tagállamok köthetik ahhoz a feltételhez, hogy a vevő rendelkezzen közösségi adószámmal.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 17

II. Kérdések

1. Lehetővé teszi-e az Áfa-irányelv a tagállamoknak, hogy csak akkor állapítsák meg az adómentes Közösségen belüli termékértékesítést, ha az adóalany a vevő héa-azonosítószámát számviteli bizonylattal igazolja?

2. Releváns-e a kérdésre adandó válasz szempontjából az,

hogy a vevő esetében egy harmadik országban székhellyel rendelkező vállalkozóról van-e szó, aki ugyan egy láncügylet keretében az egyik tagállamból a másik tagállamba adta fel a terméket, héa szempontjából azonban egyik tagállamban sincs nyilvántartva, és

hogy az adóalany igazolta-e a Közösségen belüli termékbeszerzésre vonatkozó adóbevallás vevő általi benyújtását?

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 18

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ Az áfa rendszerének célja, hogy ahhoz a tagállamhoz kerüljenek az adóbevételek, ahol az értékesített termékek végső fogyasztására sor kerül

¬ A Közösségen belül: a termékértékesítés mentes, míg a beszerzés az érkezés szerinti tagállamban adózik.

¬ Adómentesek azok a termékértékesítések, amelyeket az eladó vagy a nevében eljáró személy, vagy a terméket beszerző személy adott fel, vagy szállított az adott tagállam területén kívülre, de az Unió területén belül maradva, és amelyeket olyan adóalany vagy nem adóalany jogi személy javára teljesítettek, aki olyan tagállamban jár el, ami nem egyezik a feladás, vagy szállítás indulási helye szerinti tagállammal.

¬ A Közösségen belüli termékértékesítés és beszerzés olyan objektív kifejezések, melyek az érintett tevékenység céljától és eredményétől függetlenül alkalmazandók.

¬ Az értékesítéshez/beszerzéshez nem írható elő többletfeltétel a tagállamok közti tényleges mozgáson és a rendelkezési jog átszállásán felül.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 19

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ A Közösségen belüli termékértékesítés minősítése attól a körülménytől függ, hogy melyik értékesítéshez kapcsolódik a szállítás -> valamennyi kérdés és körülmény átfogó értékelése szükséges, különösen a tulajdonosként történő rendelkezés átszállása (lásd Euro Tyre és EMAG esetek).

¬ Amennyiben az Atlantic a termékkel való tulajdonosként történő rendelkezési jogot Németország területén szerezte meg, kinyilvánítja a terméknek egy másik tagállamba (jelen esetben Finnország) történő szállítására irányuló szándékát és egy ezen állam által kiadott adószámot ad meg, a Közösségen belüli szállítást az első értékesítéshez kell rendelni.

¬ Ugyanakkor nem ez az eset áll fent, ha korábban a beszerző értesíti az eladót a továbbértékesítési célról -> az Atlantic már értesítette a VSTR-t a további értékesítésről és megadta a finn társaság adószámát.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 20

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ Az adóalanyi minőségben történő eljárás önmagában nem vonja maga után, hogy a vevő a szóban forgó termékbeszerzés keretében adószámmal jár-e el.

¬ A Közösségen belüli termékértékesítés mentesítésének feltételeit a nemzeti jogszabályok határozzák meg.

¬ A feltételek teljesülését az értékesítő bizonyítja.

¬ Az adóelkerülés kapcsán a Bíróság megállapította, hogy a tagállamok nem terjeszkedhetnek túl a célok eléréséhez szükséges mértéken („szükségesség-arányosság elve”).

¬ A termékértékesítés alaki követelményektől történő függővé tétele a tartalmi követelményeket figyelmen kívül hagyva meghaladja az adó beszedéséhez szükséges mértéket.

¬ A tagállamok előírhatják a termékértékesítő számára, hogy bizonyítsa a vevő adóalanyi minőségét, amennyiben az arányosság követelményét tiszteletben tartják, ez azonban nem függhet minden esetben az adószám közlésétől.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 21

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ Az adóalany akkor jár ilyen minőségben, ha az ügyleteket adóköteles tevékenysége keretében végzi.

¬ Az adószám kiadása bizonyítja az adóalany adójogi helyzetét, és megkönnyíti az ügyletek ellenőrzését, ugyanakkor csak alaki követelményt jelent, amely nem kérdőjelezheti meg az adómentességhez való jogot, amennyiben a Közösségen belüli termékértékesítés anyagi jogi feltételei teljesülnek.

¬ Az adóalanyiság kellő mértékben bizonyítható más módon is.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 22

III. A Bíróság érvelése és ítélete – Kérdés 2.

¬ Az a tény, hogy az Atlantic harmadik államban (USA) telepedett le, nem igazolja az eltérő választ és eltérő kezelést.

¬ Sem a Közösségen belüli értékesítésekre vonatkozó szabályozás, sem a Bíróság gyakorlata nem tesz különbséget a vevő letelepedési helye szerint.

¬ Az adóalany minősítésére, a tulajdonosként történő rendelkezési jog átszállására és a termékeknek az egyik tagállamból a másikba történő tényleges mozgására vonatkozó feltételeken kívül nem írható elő egyéb követelmény az ügylet Közösségen belüli termékértékesítésének vagy beszerzésének való minősítéséhez.

¬ Az adómentességhez nem kötelezhető az értékesítő arra, hogy bizonyítsa az ügylet adókötelességét.

¬ Nem tehető különbség közösségi és nem közösségi adóalanyok között.

¬ Az a körülmény, hogy a termékértékesítő benyújtotta-e bevallását nem olyan jellegű, hogy befolyásolja a kérdésre adandó választ.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 23

IV. A Bíróság ítélete

¬ Nem ellentétes az Áfa-irányelvvel, ha valamely tagállam adóhatósága valamely Közösségen belüli termékértékesítés adó alóli mentesítését annak rendeli alá, hogy a termékértékesítő közli-e a vevő adószámát, feltéve mindazonáltal, hogy ezen adómentesség biztosítás nem csak azon indokkal kerül elutasításra, hogy e kötelezettséget nem tartották tiszteletben, amikor a termékértékesítő jóhiszeműen eljárva és a tőle elvárható minden lehetséges ésszerű intézkedés meghozatalát követően sem tudja közölni ezen azonosítószámot, továbbá olyan adatokat közöl, amelyek kellő mértékben bizonyítják, hogy a vevő adóalany, és mint ilyen jár el a szóban forgó ügyletben.

Áttekintés I. Közösségen belüli

termékértékesítés Mecsek-Gabona VSTR

II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

KORÁBBI ÍTÉLETEK KÖZÖSSÉGEN BELÜLI TERMÉKÉRTÉKESÍTÉS TÉMÁBAN

TELEOS PLC. ÉS TÁRSAI

C-409/04

2014.06.03. 26

„Teleos” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás:

¬ A brit Teleos mobiltelefonokat értékesített a Total Telecom (a továbbiakban: TT) spanyol társaság számára.

¬ Áruk rendeltetési helye általában Franciaország volt, egyes esetekben pedig Spanyolország; CMR fuvarlevél volt

¬ Az adóhatóság megállapításai: CMR-ekben megjelölt rendeltetési hely egyes esetekben nem felelt meg a valóságnak, a megjelölt fuvarozók vagy nem léteztek, vagy nem foglalkoztak mobiltelefonok szállításával, és a megjelölt járművek rendszámai vagy nem léteztek, vagy ilyen áruk szállítására alkalmatlan járművekhez tartoztak

¬ Mobiltelefonok soha nem hagyták el az Egyesült Királyságot

¬ Adóhiányt állapított meg a Teleos társaságnál

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 27

„Teleos” – Bíróság érvelésének és ítéletének összefoglalása

¬ Bíróság érvelése és ítélete:

¬ A „feladott” kifejezést akként kell értelmezni, hogy kizárólag akkor történik Közösségen belüli termékbeszerzés, és vonatkozik adómentesség a Közösségen belüli termékértékesítésre, ha

¬ a termékkel való tulajdonosként történő rendelkezési jog átszáll a vevőre,

¬ és az értékesítő igazolja, hogy e terméket feladták vagy elszállították egy másik tagállamba,

¬ és a termék e feladás vagy szállítás során ténylegesen elhagyta a termékértékesítés helye szerinti tagállam területét.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 28

„Teleos” – Bíróság érvelésének és ítéletének összefoglalása

¬ Bíróság érvelése és ítélete:

¬ A termék igazolt kiszállítása is feltétele az adómentességnek, nem elég a szállítás megkezdésének igazolása

¬ Ex Works paritásos értékesítésnél a Bíróság szerint a látszatra hibátlan fuvarokmányokat bizonyítékként felhasználó, jóhiszemű, elvárt gondosságot tanúsító eladó adómentes számlázása nem vonható kétségbe, függetlenül attól, hogy a fuvarokmány hitelessége utóbb megdől

¬ Nem vonható meg az eladótól a mentesség még akkor sem, ha utólag kiderül, hogy a terméket mégsem szállították ki a tagállamból. Ennek feltétele, hogy az értékesítőről nem volt megállapítható, hogy részt vett adócsalásban, valamint megtett minden ésszerűen elvárható intézkedést az adócsalás megakadályozására, és emellett rendelkezett az elvárható igazolásokkal.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 29

„Teleos” – Bíróság érvelésének és ítéletének összefoglalása

¬ Bíróság érvelése és ítélete:

¬ Az a tény, hogy a vevő az olyan Közösségen belüli termékbeszerzés vonatkozásában, mint amilyen az alapügyben is felmerült, adóbevallást nyújtott be a rendeltetési hely szerinti tagállam adóhatóságaihoz, további bizonyíték lehet arra, hogy a termékek ténylegesen elhagyták a termékértékesítés helye szerinti tagállam területét, de nem döntő bizonyíték a Közösségen belüli termékértékesítés hozzáadottértékadó- mentessége szempontjából.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

TWOH INTERNATIONAL

C-184/05

2014.06.03. 31

„TWOH” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás

¬ 1996-ban a hollandiai székhelyű TWOH számítógép alkatrészeket értékesített olaszországi vállalkozásoknak. EXW paritással, azaz a TWOH kizárólag arra volt köteles, hogy egy Hollandiában található raktárban a vevők rendelkezésére bocsássa a termékeket, a szállítás felelőssége a vevőkre hárult.

¬ Bár a TWOH semmiféle – a holland jogszabályokban egyébként előírt – igazolással nem rendelkezett, az ügyleteket Közösségen belüli mentes értékesítésként kezelte.

¬ Adóellenőrzés ezt helytelennek ítélte, ezért az áfát és a vonatkozó bírságokat kiszabták rá.

¬ A TWOH panaszt nyújtott be és kifejezetten kérte, hogy a holland adóhatóság szerezze be az olasz adóhatóságoktól a termékértékesítéseket igazoló dokumentumokat. Hivatkozott a kölcsönös segítségnyújtásról szóló irányelvre, valamint a közigazgatási együttműködésről szóló rendeletre.

¬ Ezt a holland adóhatóság elutasította, ezért az ügy egészen az EU Bíróságig jutott.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 32

„TWOH” – Bíróság érvelésének és ítéletének összefoglalása

¬ Kérdések

¬ Amennyiben az érkezési tagállam nem küldött önkéntesen relevánsnak tekinthető információt a termékértékesítések Közösségen belüli mentes jellegére, az indulás helye szerinti tagállam köteles-e a valószínűsített érkezési tagállamot információ átadására kérni?

¬ Azaz vajon az adóhatóságok feladata-e, hogy a kölcsönös segítségnyújtásról szóló irányelv, valamint a közigazgatási együttműködésről szóló rendelet alapján a mentességet alátámasztó iratokat beszerezni?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 33

„TWOH” – Bíróság érvelésének és ítéletének összefoglalása

¬ A Bíróság érvelése és ítélete

¬ Áfa irányelv rendelkezése nem szól közvetlenül a mentesség feltételeiről és annak bizonyítási módjáról, ezt a tagállamok hatáskörébe utalja.

¬ Az adózás alóli kivételhez vagy mentességhez való jog bizonyítása azt a személyt terheli, aki e jogra hivatkozik, aki ezt alkalmazni kívánja.

¬ Az indulás helye szerinti tagállam nem köteles a valószínűsített érkezési tagállamot információ átadására kérni a termékértékesítések Közösségen belüli mentes jellegére vonatkozóan.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

EMAG

C-245/04

2014.06.03. 35

„EMAG” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás

¬ Az osztrák EMAG termékeket szerzett be egy másik osztrák adóalanytól (K GmbH), aki azokat olasz és holland szállítóktól szerezte be.

¬ Mindegy ügylet úgy történt, hogy az EMAG megrendelését követően a K GmbH értesítette külföldi szállítóit, hogy mit és hova juttassanak el az EMAG osztrák telephelyére, vagy közvetlenül az EMAG ügyfelei részére.

¬ Az EMAG nem ismerte a K GmbH külföldi szállítóit, részére áfával növelt értéket számlázott a K GmbH, melyet az EMAG levonásba helyezett.

¬ Az osztrák adóhatóság az áfa levonását elutasította, mondván a K GmbH-nak nem lett volna lehetősége adó felszámítására.

¬ EMAG érvelése: az áruk feladását és fuvarozását K GmbH végezte, arra az EMAG-nak nem volt ráhatása, K GmbH partnereit sem ismerte -> a K GmbH értékesítésének teljesítési helye Ausztria.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 36

„EMAG” – Bíróság érvelésének és ítéletének összefoglalása

¬ Kérdések

¬ Akkor is irányadó-e a feladás vagy a szállítás indulási helye, ha több értékesítési ügyletet egyetlen árumozgás kísér?

¬ Lehet-e az adómentes Közösségen belül termékértékesítés szabályait alkalmazni, ha ugyanazon terméket több alkalommal úgy adják el, hogy egyetlen árumozgás történik?

¬ Mi minősül a második termékértékesítés megkezdési helyének?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 37

„EMAG” – Bíróság érvelésének és ítéletének összefoglalása

¬ A Bíróság érvelése és ítélete

¬ Amennyiben az ugyanazon árura vonatkozó és adóalanyként eljáró személyek között ellenszolgáltatás fejében létrejött, két egymást követő termékértékesítés egyetlen Közösségen belüli árufeladással vagy szállítással jár, e feladás vagy szállítás e két termékértékesítés közül csak az egyikhez kapcsolódhat, amely egyedül mentesül az adó alól.

¬ Ez az értelmezés attól függetlenül érvényes, hogy kit illet az áru feletti rendelkezési jog a feladás vagy szállítás közben.

¬ Ha két egymást követő termékértékesítés egyetlen árumozgással jár, azt úgy kell tekinteni, mint amelyek időben egymást követően valósultak meg.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 38

„EMAG” – Bíróság érvelésének és ítéletének összefoglalása

¬ A Bíróság érvelése és ítélete

¬ A köztes vevő csak abban az esetben képes a második vevőre átruházni az áru feletti tulajdonjogot, ha azt előzetesen megszerezte, így a második termékértékesítésre csak az első végbemenetele után kerülhet sor.

¬ Mivel az árufeladás vagy a szállítás érkezési helye szerinti tagállam minősül a termékek köztes vevő általi megszerzése helyének, nem lehet ezen adóalanyt úgy tekinteni, mint aki a következő értékesítést a feladás vagy szállítás indulási helye szerinti tagállamból bonyolította le.

¬ Amennyiben egy terméket többször eladnak, de csak egyszer fuvaroznak, az adómentes Közösségen belüli termékértékesítés szabályai csak egyszer alkalmazhatóak, arra az értékesítésre, amelyikhez a feladás vagy a szállítás kapcsolódik. Az adóköteles termékértékesítés teljesítési helye az előbbiek szerint vagy az indulás, vagy az érkezés állama lesz.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

EURO TYRE

C-430/09

2014.06.03. 40

„Euro Tyre” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás

¬ A holland Euro Tyre termékeket értékesített belga adóalanyok részére. A termékeket a belga vevők tovább értékesítették belga adóalanyok részére.

¬ Az Euro Tyre a számláit adó felszámítása nélkül állította ki még az elszállítást megelőzően.

¬ Az árukat a közbenső vevők költségére és felelősségére szállították a végső beszerzőkhöz.

¬ A holland adóhatóság kifogásolta az adómentes értékesítést és adóhiányt állapított meg az Euro Tyre-nél.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 41

¬ Kérdések

¬ Hogyan kell megállapítani, hogy melyik értékesítéshez kapcsolódik a Közösségen belüli szállítás (és adómentes értékesítés) abban az esetben, ha a szállítást az a közbenső adóalany végzi, aki az első értékesítésben vevőnek, a másodikban pedig eladónak minősül?

¬ (a kérdést előterjesztő holland bíróság gyakorlatilag az EMAG ügy ítéletének pontosítását várta az Európai Unió Bíróságától)

„Euro Tyre” – Bíróság érvelésének és ítéletének összefoglalása Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 42

¬ A Bíróság érvelése és ítélete

¬ Mivel a feltett kérdésre az Áfa-irányelv egyáltalán nem ad választ, a minősítési szempontokat a Bíróságnak kellett kimunkálnia.

¬ Közösségen belüli termékértékesítés akkor valósul meg (objektív feltételek), ha

¬ a tulajdonosként történő rendelkezési jog átszáll,

¬ a másik tagállamba történő feladás, szállítás igazolható,

¬ az áruk ténylegesen elhagyták az adott tagállam területét.

¬ Ahogy már az EMAG ügyben is megállapította a bíróság, a tulajdonosként való rendelkezési jogot csak úgy tudja átadni a közbenső vevő, ha azt előtte már ő maga is megszerezte.

¬ A vevő szándékát kell figyelembe venni a vevőnek a termékbeszerzés időpontjában fennálló szándékát, ha azt objektív körülmények támasztják alá.

„Euro Tyre” – Bíróság érvelésének és ítéletének összefoglalása Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 43

¬ A Bíróság érvelése és ítélete

¬ Jelen esetben a vevők kifejezték azt a szándékukat, hogy az árut el kívánják szállítani Hollandiából és egy más tagállami adóazonosítót adtak meg. Ez alapján az Euro Tyre feltételezhette a Közösségen belüli adómentes termékértékesítést.

¬ Valamennyi körülmény átfogó értékelése szükséges.

¬ Azt is vizsgálni szükséges, hogy a végső beszerző valóban megszerezte-e az áruk feletti tulajdonosként történő rendelkezési jogot.

„Euro Tyre” – Bíróság érvelésének és ítéletének összefoglalása Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 44

ÖSSZEFOGLALÁS - KONKLUZIÓ

A „Mecsek-Gabona” – C-273/11, a „Teleos és társai” – C-409/04 és a” Twoh International” – C-409/04 ügyek, valamint a „VSTR” - C-587/10, „EMAG” – C-245/04, „Euro Tyre” – C-430/09 ügyek alapján

¬ Az adómentesség nem kérdőjelezhető meg ¬ Önmagában a közösségi adószám hiánya, vagy más

adminisztratív hiányosság miatt ¬ Még áfa csalás esetén is csak akkor tagadható meg a közösségi

értékesítést adómentessége, ha az adóhatóság objektív módon bizonyítja – tehát az adóhatóságnak kell bizonyítania és nem az adózónak az ellenkezőjét -, ¬ hogy az eladó nem tett eleget igazolási kötelezettségének,

továbbá azt, ¬ hogy tudta vagy tudnia kellett volna, hogy a vevő adócsalásához

járul hozzá és nem tett meg minden tőle ésszerűen elvárhatót a csalásban való részvétel elkerülésére.

¬ Ha az eladó teljesíti igazolási kötelezettségét, de a vevő nem tett eleget szerződéses vállalásainak, akkor a vevő tartozik héa-fizetési kötelezettséggel

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 45

ÖSSZEFOGLALÁS - KONKLUZIÓ

¬ A magyar valóság ¬ Az áfa csalások felderítése évek óta kiemelt adóhatósági

vizsgálati terület ¬ Az áfa csalások éves összértéke az ezermilliárd forintot is

elérheti ¬ Sok iparágban hallani fertőzésről pl. mezőgazdaság, hús, cukor ¬ Fordított adózás bevezetése és kiterjesztésére tett kísérletek ¬ Jóhiszemű adózók helyzete, a bizonylatolással kapcsolatos

problémák ¬ NAV Információs füzet, a Közösségen belüli áfa ügyletekről ¬ 2007/41. Adózási kérdés a termék más tagállamba történő kiszállítása

igazolásának módja Közösségen belüli adómentes értékesítés esetén ¬ 2013/38. Adózási kérdés termék más tagállamba történő kiszállítása

igazolásának módja Közösségen belüli adómentes értékesítés esetén

¬ Adóhatósági és Bírósági gyakorlat hazánkban ¬ Konzultáció: Adótanácsadók – Adóhatóság - Bírák

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

II. KELLŐ KÖRÜLTEKINTÉSSEL KAPCSOLATOS ESETEK

Az adólevonási jog gyakorlásának feltételei

2014.06.03. 47

Áttekintés

¬ A kellő körültekintéssel kapcsolatos esetek középpontjában a következő témák állnak:

¬ Adólevonási jog gyakorlásának feltételei

¬ Az egyes tényállási elemek bizonyítási terhének tisztázása (adózó vs. adóhatóság)

¬ Legfrissebb ítéletek:

¬ „Mahagében és Dávid” - C-80/11 és C-142/11 egyesített ügyek

¬ „Tóth Gábor” - C-324/11

¬ „Bonik” – C-285/11

¬ „Stroy trans” – C-642/11 és „LVK-56” – C-643/11 egyesített ügyek

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 48

Áttekintés

¬ Korábbi ítéletek:

¬ „Optigen” – C-354/03, C-355/03 és C-484/03 egyesített ügyek

¬ „Kittel és Recolta Recycling” – C-439/04 és C-440/04 egyesített ügyek

¬ Benyújtott kérelmek:

¬ „Maks Pen” – C-18/13

¬ „Fatorie” – C-424/12

¬ „Petroma Transport” – C-271/12

¬ „Rodopi-M” – C-259/12

¬ „Alakor” – C-191/12

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

MAHAGÉBEN ÉS DÁVID

C-80/11 és C-142/11 egyesített ügyek

2014.06.03. 50

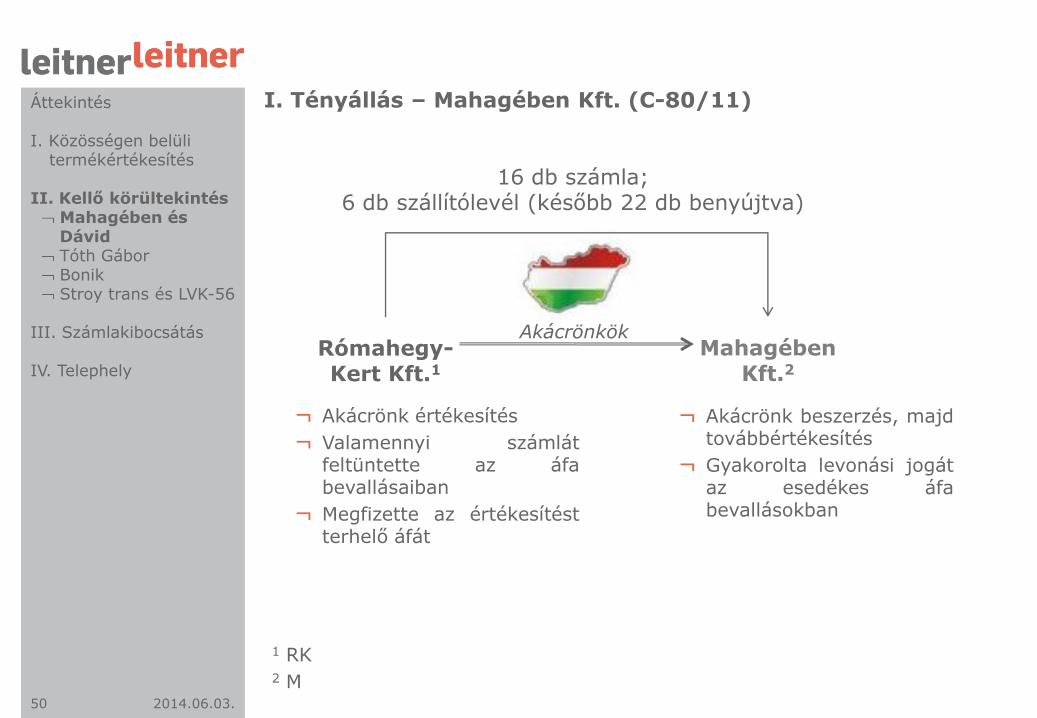

I. Tényállás – Mahagében Kft. (C-80/11)

Mahagében Kft.2

Rómahegy-Kert Kft.1

Akácrönkök

16 db számla; 6 db szállítólevél (később 22 db benyújtva)

¬ Akácrönk értékesítés

¬ Valamennyi számlát feltüntette az áfa bevallásaiban

¬ Megfizette az értékesítést terhelő áfát

¬ Akácrönk beszerzés, majd továbbértékesítés

¬ Gyakorolta levonási jogát az esedékes áfa bevallásokban

1 RK 2 M

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 51

I. Tényállás – Mahagében Kft. (C-80/11)

¬ Adóellenőrzés az RK-nél - megállapítások

¬ Nem rendelkezett az akácrönkökkel az árukészletében

¬ 2007-ben beszerzett akácrönk mennyisége nem volt elegendő az M részére kiszámlázott szállítások teljesítéséhez

¬ Felek nyilatkozata alapján a szállítóleveleket nem őrizték meg

¬ Az adóhatóság határozata alapján:

¬ az M-nek nem volt levonási joga az RK által kiállított számlák tekintetében, mert ezek nem tekinthetőek hitelesnek (adótartozást állapítottak meg az M részére a NAV álláspontja szerint jogosultatlanul levont áfa miatt)

¬ Az M nem járt el kellő körültekintéssel, mert:

¬ Nem ellenőrizte, hogy az RK létező adóalany-e

¬ Nem ellenőrizte, hogy az RK rendelkezik-e az általa megvásárolni kívánt árumennyiséggel

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 52

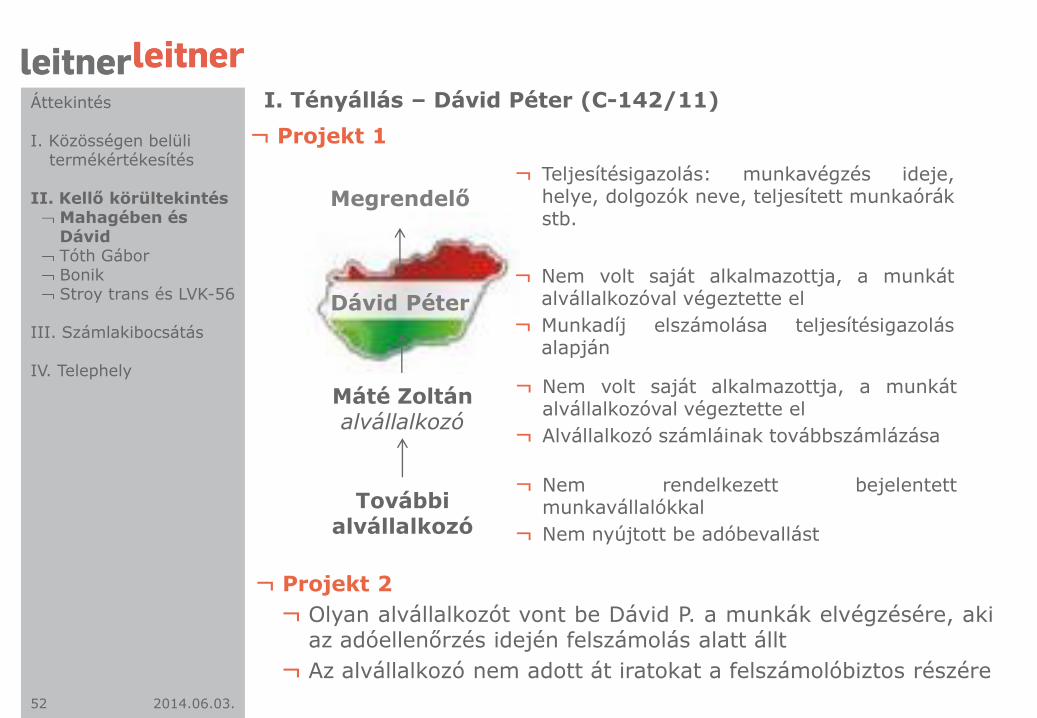

I. Tényállás – Dávid Péter (C-142/11)

Dávid Péter

Máté Zoltán alvállalkozó

Megrendelő

További alvállalkozó

¬ Nem rendelkezett bejelentett munkavállalókkal

¬ Nem nyújtott be adóbevallást

¬ Nem volt saját alkalmazottja, a munkát alvállalkozóval végeztette el

¬ Alvállalkozó számláinak továbbszámlázása

¬ Teljesítésigazolás: munkavégzés ideje, helye, dolgozók neve, teljesített munkaórák stb.

¬ Nem volt saját alkalmazottja, a munkát alvállalkozóval végeztette el

¬ Munkadíj elszámolása teljesítésigazolás alapján

¬ Projekt 1

¬ Projekt 2

¬ Olyan alvállalkozót vont be Dávid P. a munkák elvégzésére, aki az adóellenőrzés idején felszámolás alatt állt

¬ Az alvállalkozó nem adott át iratokat a felszámolóbiztos részére

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 53

I. Tényállás – Dávid Péter (C-142/11)

Projekt 1.

¬ Adóellenőrzés megállapításai

¬ A láncban utolsó alvállalkozó által kiállított számlák az azokon feltüntetett gazdasági események megtörténtét a jogilag megkövetelt módon nem tudják hitelt érdemlően igazolni

¬ Máté Z. nem végzett tényleges alvállalkozói tevékenységet

¬ Következtetés:

¬ Dávid P. által kapott számlák nem valós gazdasági eseményt tükröznek, ezért fiktívek

¬ Dávid P. nem járt el kellő körültekintéssel

Projekt 2.

¬ Adóellenőrzés megállapításai

¬ Semmi nem bizonyította, hogy az ezen alvállalkozó által kiállított számlán feltüntetett ár és felek megfelelnek a valóságnak

¬ Következtetés:

¬ Dávid P. nem járt el kellő körültekintéssel, mert nem ellenőrizte, hogy az alvállalkozó rendelkezik-e a munkák teljesítéséhez szükséges feltételekkel

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 54

II. Kérdések (C-80/11) / (C-142/11)

¬ Megtagadható-e a levonási jog azzal az indokkal, hogy az adóalany nem győződött meg arról, hogy

¬ a levonási jog gyakorlásának alapjául szolgáló termékekre vonatkozó számla kibocsátója adóalanynak minősül-e,

¬ rendelkezik-e a szóban forgó termékkel,

¬ és képes-e azok szállítására,

¬ illetőleg hogy áfa bevallási és -fizetési kötelezettségének eleget tesz-e,

¬ illetve azzal az indokkal, hogy az említett adóalany az említett számlán kívül nem rendelkezik más olyan irattal, amely bizonyítaná az említett körülmények fennállását.

¬ Továbbá, amiatt, hogy

¬ a szolgáltatásokra vonatkozó számla kibocsátója vagy annak valamely alvállalkozója szabálytalanságot követett el, anélkül azonban, hogy az adóhatóság bizonyítaná azt, hogy az érintett adóalanynak tudomása volt az említett szabálytalan magatartásról, vagy abban maga is közreműködött.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 55

III. A Bíróság érvelése és ítélete

¬ Az adólevonási jog a héa mechanizmusának szerves részét képezi, és főszabály szerint nem korlátozható.

¬ Az a kérdés, hogy vajon az érintett termékek korábbi és későbbi értékesítését terhelő áfát befizették-e, vagy sem az államkincstárba, nem befolyásolja az adóalany előzetesen megfizetett áfa levonásához való jogát.

¬ Az adócsalás, az adóelkerülés, illetve más visszaélések elleni küzdelem olyan célkitűzés, amelyet az Irányelv elismer és támogat: a nemzeti hatóságoknak és bíróságoknak meg kell tagadniuk az adólevonási jog által biztosított előnyt, ha objektív körülmények alapján megállapítható, hogy e jogra csalárd módon vagy visszaélésszerűen hivatkoztak.

¬ Az adóhatóság feladata, hogy a jogilag megkövetelt módon bizonyítsa azon objektív körülmények fennállását.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 56

III. A Bíróság érvelése és ítélete

¬ Megkövetelhető az adóalanytól a „tőle elvárható gondosság”

¬ Bízhassanak ezen ügyletek jogszerűségében ¬ DE: Nem eredményezheti az adólevonási jog szisztematikus

megkérdőjelezését

¬ Nem követelhető meg annak ellenőrzése és iratokkal való dokumentálása, hogy

¬ A számla kibocsátója adóalanynak minősül-e, ¬ Rendelkezik-e a szóban forgó termékekkel, és képes-e azok

szállítására, ¬ Áfa bevallási és -fizetési kötelezettségének eleget tesz-e, ¬ vagy másfelől, hogy e vonatkozásban rendelkezzen iratokkal.

¬ Ezzel az adóhatóság saját ellenőrzési kötelezettségét hárítja át

¬ Ellentétes az Irányelvvel a levonási jog megtagadása amiatt, hogy a szolgáltatásokra vonatkozó számla kibocsátója vagy annak valamely alvállalkozója szabálytalanságot követett el, anélkül hogy az adóhatóság objektív körülmények alapján bizonyítaná azt, hogy az érintett adóalany tudta, vagy tudnia kellett volna, hogy a szolgáltatói láncban korábban közreműködő gazdasági szereplő által elkövetett adócsalásban vesz részt.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 57

IV. Összefoglalás - konklúzió

¬ NAV álláspontja az ítélet kapcsán:

¬ Az Európai Bíróság a konkrét esetekre értelmezte az Európai Uniós jogot, és nem általánosságban.

¬ „egyedi ügyekről van szó, így abból általános következtetés nem vonható le sem az adóhatóság gyakorlatára, sem pedig arra vonatkozóan, hogy az adózók adott esetben megalapozottan élhetnének utólagos jogorvoslattal”.

¬ A párbeszéd megkezdődött:

Adóhatóság – Bíróság – Adótanácsadók - Ügyvédek

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

TÓTH GÁBOR

C-324/11

2014.06.03. 59

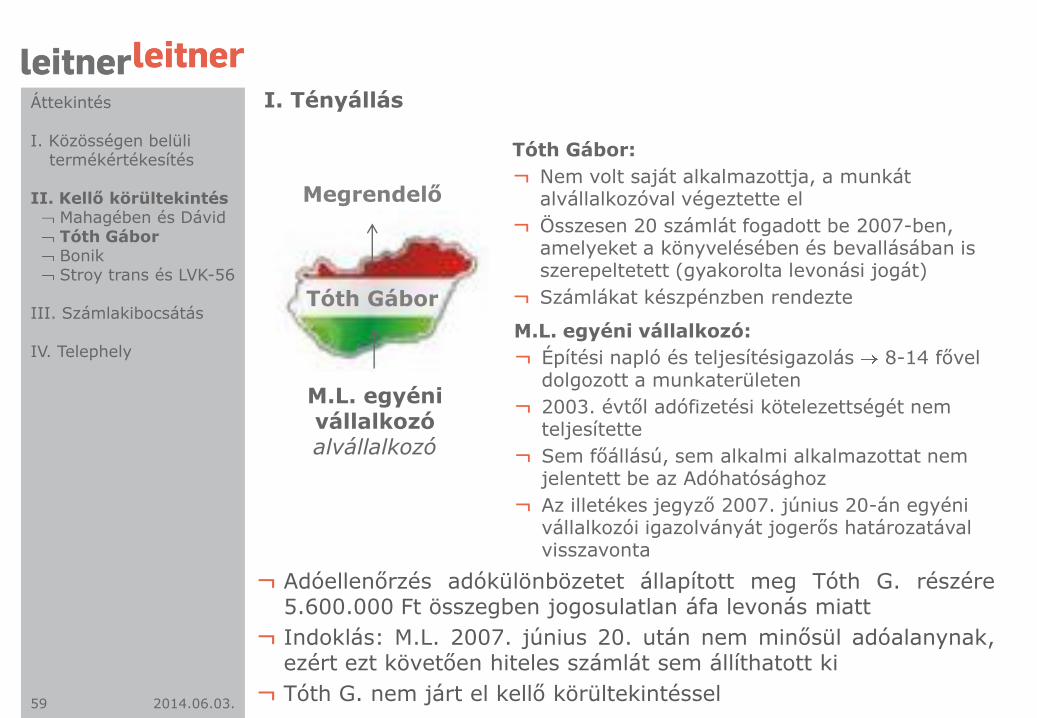

I. Tényállás

Tóth Gábor

M.L. egyéni vállalkozó alvállalkozó

Megrendelő

Tóth Gábor:

¬ Nem volt saját alkalmazottja, a munkát alvállalkozóval végeztette el

¬ Összesen 20 számlát fogadott be 2007-ben, amelyeket a könyvelésében és bevallásában is szerepeltetett (gyakorolta levonási jogát)

¬ Számlákat készpénzben rendezte

¬ Adóellenőrzés adókülönbözetet állapított meg Tóth G. részére 5.600.000 Ft összegben jogosulatlan áfa levonás miatt

¬ Indoklás: M.L. 2007. június 20. után nem minősül adóalanynak, ezért ezt követően hiteles számlát sem állíthatott ki

¬ Tóth G. nem járt el kellő körültekintéssel

M.L. egyéni vállalkozó:

¬ Építési napló és teljesítésigazolás 8-14 fővel dolgozott a munkaterületen

¬ 2003. évtől adófizetési kötelezettségét nem teljesítette

¬ Sem főállású, sem alkalmi alkalmazottat nem jelentett be az Adóhatósághoz

¬ Az illetékes jegyző 2007. június 20-án egyéni vállalkozói igazolványát jogerős határozatával visszavonta

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 60

II. Kérdések

1. Nem ellentétes-e az adósemlegesség elvével az adólevonási jog megtagadása, ha a számlakibocsátó egyéni vállalkozói igazolványát az önkormányzat jegyzője a szerződés szerinti teljesítést, illetve a számla kibocsátását megelőzően visszavonta?

2. Az hogy a számlakibocsátó EV az általa foglalkoztatott munkavállalókat nem jelenti be (»feketén foglalkoztatja«), kizárhatja-e, hogy a számlabefogadó adólevonási jogával éljen?

3. Felróható-e a számlabefogadó mulasztásaként, hogy a munkavégzés helyén dolgozó munkavállalókat nem ellenőrizte, hogy azok a számlakibocsátóval állnak-e jogviszonyban, illetve hogy be vannak-e jelentve? E magatartás tekinthető-e olyan objektív körülménynek, amely miatt a számlabefogadó tudta, vagy tudnia kellett, hogy áfa kijátszására irányuló ügyletben vett részt?

4. Megállapítható-e ezek alapján, hogy a gazdasági esemény nem a számlán feltüntetett felek között valósult meg?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 61

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ Az adólevonási jog a héa mechanizmusának szerves részét képzi, és főszabály szerint nem korlátozható

¬ Az áfa semlegesség elve: az adóköteles ügylethez adólevonási jog társul

¬ Az adóalanyi minőség nem függ a gazdasági tevékenység folytatására kibocsátott hatósági engedélytől

¬ A bejelentési kötelezettség nem lehet további feltétele az adóalanyi minőség elismerésének

¬ A számla címzettjét megilleti a levonási jog akkor is, ha a szolgáltató nem bejegyzett adóalany, ha a szolgáltatásra vonatkozó számlák valamennyi – különösen a hivatkozott számlákat kiállító személy és a nyújtott szolgáltatások jellegének meghatározásához szükséges – adatot tartalmazzák

¬ Ellentétes-e az adósemlegesség elvével az adólevonási jog megtagadása, arra való hivatkozással, hogy a számlakibocsátó egyéni vállalkozói igazolványát az önkormányzat jegyzője a szerződés szerinti teljesítést, illetve a számla kibocsátását megelőzően visszavonta

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 62

III. A Bíróság érvelése és ítélete – Kérdés 2-3.

¬ A Mahagében és Dávid ügyhöz hasonlóan

¬ Tőle elvárható intézkedések megtételének kötelezettsége ¬ Bízhassanak ezen ügyletek jogszerűségében

¬ Nem tagadható meg a levonási jog azzal az indokkal, hogy a számla kibocsátója nem jelentette be az általa foglalkoztatott munkavállalókat, anélkül hogy e hatóság objektív körülmények alapján bizonyítaná azt, hogy ezen adóalany tudta, vagy tudnia kellett volna, hogy a levonási jogának megalapozására felhozott ügylettel adócsalásban vesz részt

¬ A számlabefogadónak nem feladata a munkavégzés helyén dolgozó munkavállalók bejelentésének ellenőrzése

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 63

III. A Bíróság érvelése és ítélete – Kérdés 4.

¬ Ha az adóhatóság konkrét bizonyítékokkal szolgál a csalás fennállásáról, akkor a nemzeti bíróság az adóalany és az adóhatóság között a levonási jog elutasításának tárgyában folyamatban lévő jogvita keretében vizsgálhatja, hogy a számlakibocsátó maga teljesítette-e a szóban forgó ügyletet.

¬ Mindazonáltal meg kell állapítani, hogy az ilyen vizsgálat nem kérdőjelezheti meg az első három kérdésre adott válasz alapjául szolgáló megfontolásokat, hacsak az adóhatóság objektív körülmények alapján nem állapítja meg, hogy az érintett adóalany tudta, vagy tudnia kellett volna, hogy a levonási jogának megalapozására felhozott ügylettel a számlakibocsátó vagy a szolgáltatói láncban korábban közreműködő gazdasági szereplő által elkövetett adócsalásban vesz részt.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

BONIK EOOD

C-285/11

2014.06.03. 65

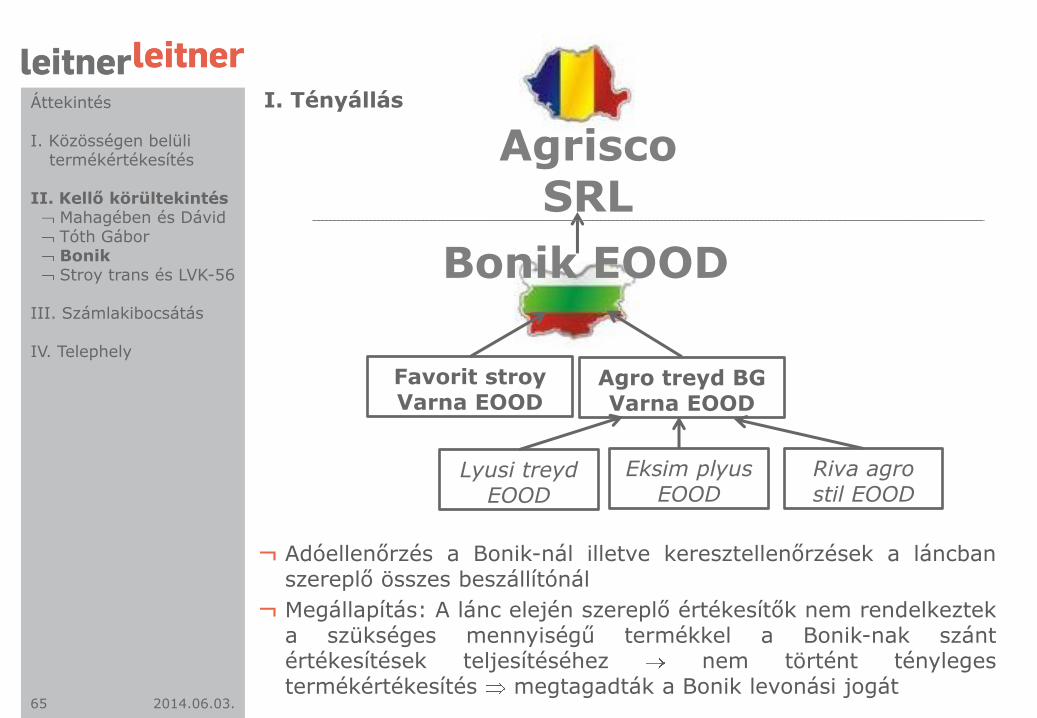

I. Tényállás

¬ Adóellenőrzés a Bonik-nál illetve keresztellenőrzések a láncban szereplő összes beszállítónál

¬ Megállapítás: A lánc elején szereplő értékesítők nem rendelkeztek a szükséges mennyiségű termékkel a Bonik-nak szánt értékesítések teljesítéséhez nem történt tényleges termékértékesítés megtagadták a Bonik levonási jogát

Agrisco SRL

Bonik EOOD

Favorit stroy Varna EOOD

Agro treyd BG Varna EOOD

Lyusi treyd EOOD

Eksim plyus EOOD

Riva agro stil EOOD

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

2014.06.03. 66

II. Kérdések, a bíróság érvelése és ítélete

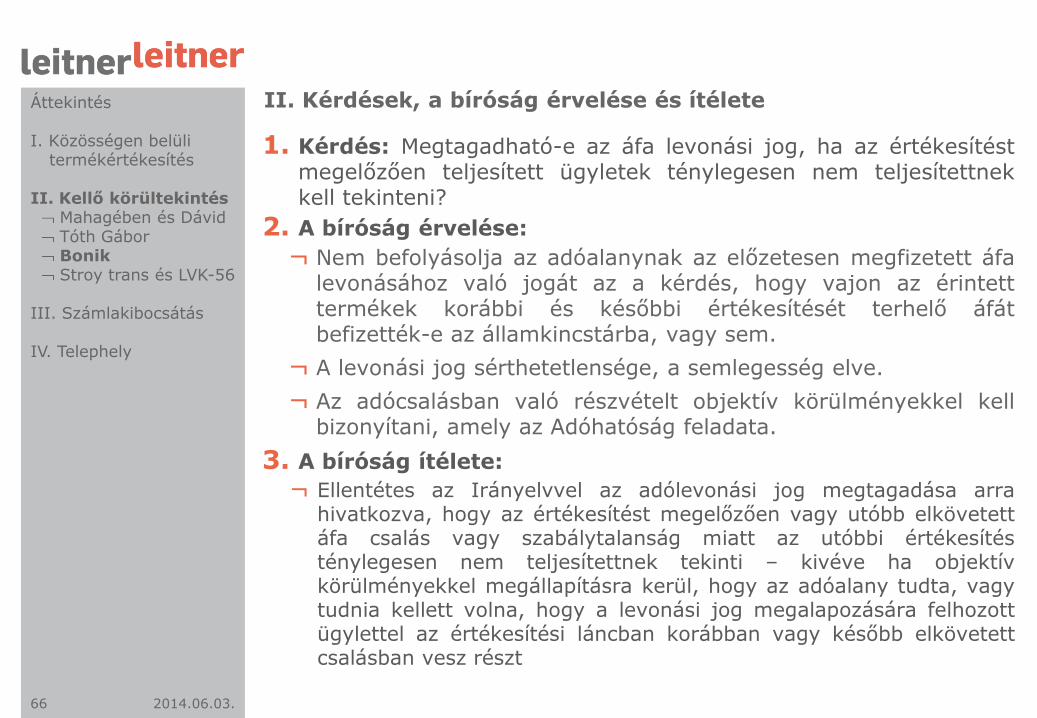

1. Kérdés: Megtagadható-e az áfa levonási jog, ha az értékesítést megelőzően teljesített ügyletek ténylegesen nem teljesítettnek kell tekinteni?

2. A bíróság érvelése:

¬ Nem befolyásolja az adóalanynak az előzetesen megfizetett áfa levonásához való jogát az a kérdés, hogy vajon az érintett termékek korábbi és későbbi értékesítését terhelő áfát befizették-e az államkincstárba, vagy sem.

¬ A levonási jog sérthetetlensége, a semlegesség elve.

¬ Az adócsalásban való részvételt objektív körülményekkel kell bizonyítani, amely az Adóhatóság feladata.

3. A bíróság ítélete:

¬ Ellentétes az Irányelvvel az adólevonási jog megtagadása arra hivatkozva, hogy az értékesítést megelőzően vagy utóbb elkövetett áfa csalás vagy szabálytalanság miatt az utóbbi értékesítés ténylegesen nem teljesítettnek tekinti – kivéve ha objektív körülményekkel megállapításra kerül, hogy az adóalany tudta, vagy tudnia kellett volna, hogy a levonási jog megalapozására felhozott ügylettel az értékesítési láncban korábban vagy később elkövetett csalásban vesz részt

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és LVK-56

III. Számlakibocsátás IV. Telephely

STROY TRANS ÉS LVK-56

C-642/11 és C-643/11 ügyek

2014.06.03. 68

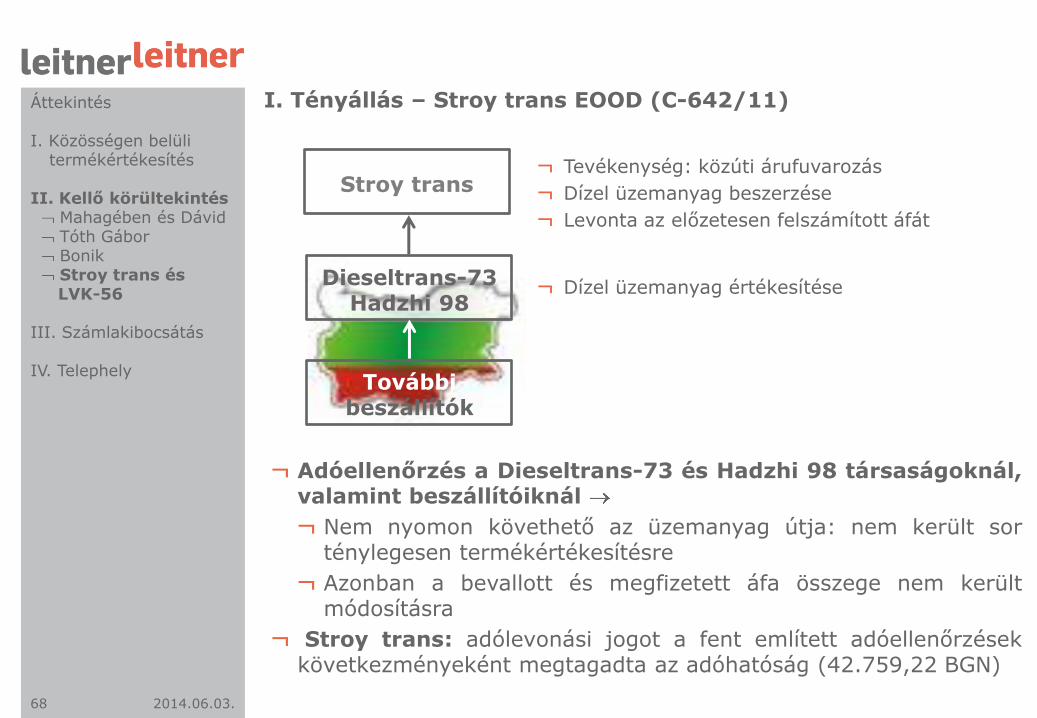

I. Tényállás – Stroy trans EOOD (C-642/11)

Stroy trans

Dieseltrans-73 Hadzhi 98

További beszállítók

¬ Tevékenység: közúti árufuvarozás

¬ Dízel üzemanyag beszerzése

¬ Levonta az előzetesen felszámított áfát

¬ Dízel üzemanyag értékesítése

¬ Adóellenőrzés a Dieseltrans-73 és Hadzhi 98 társaságoknál, valamint beszállítóiknál

¬ Nem nyomon követhető az üzemanyag útja: nem került sor ténylegesen termékértékesítésre

¬ Azonban a bevallott és megfizetett áfa összege nem került módosításra

¬ Stroy trans: adólevonási jogot a fent említett adóellenőrzések következményeként megtagadta az adóhatóság (42.759,22 BGN)

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és

LVK-56 III. Számlakibocsátás IV. Telephely

2014.06.03. 69

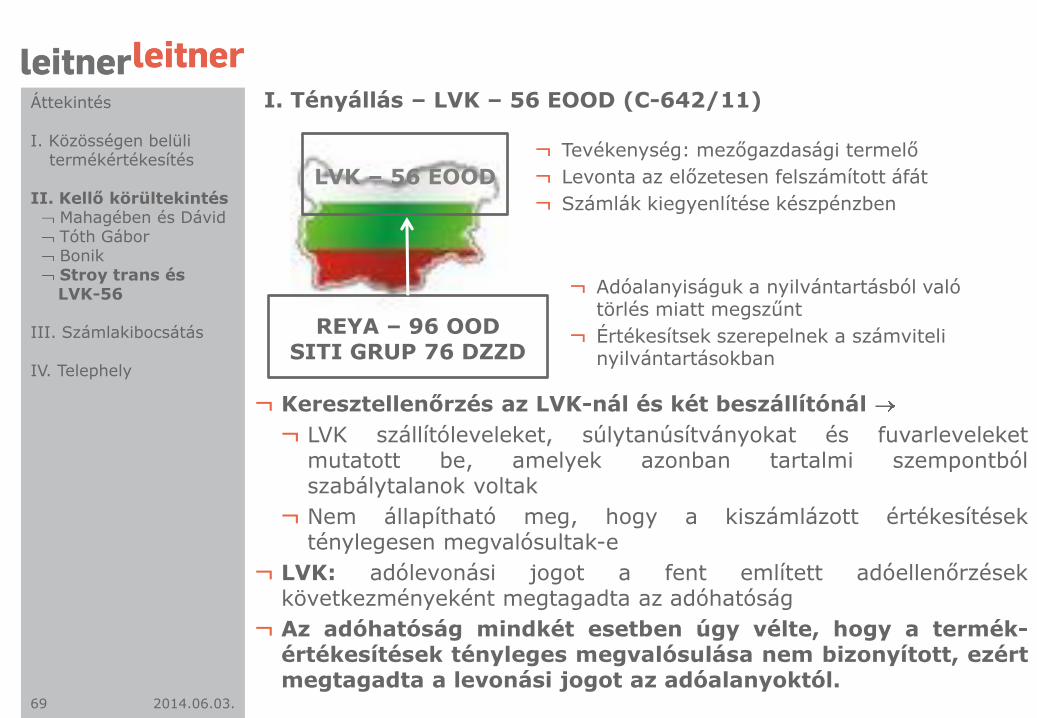

I. Tényállás – LVK – 56 EOOD (C-642/11)

LVK – 56 EOOD

REYA – 96 OOD SITI GRUP 76 DZZD

¬ Tevékenység: mezőgazdasági termelő

¬ Levonta az előzetesen felszámított áfát

¬ Számlák kiegyenlítése készpénzben

¬ Adóalanyiságuk a nyilvántartásból való törlés miatt megszűnt

¬ Értékesítsek szerepelnek a számviteli nyilvántartásokban

¬ Keresztellenőrzés az LVK-nál és két beszállítónál

¬ LVK szállítóleveleket, súlytanúsítványokat és fuvarleveleket mutatott be, amelyek azonban tartalmi szempontból szabálytalanok voltak

¬ Nem állapítható meg, hogy a kiszámlázott értékesítések ténylegesen megvalósultak-e

¬ LVK: adólevonási jogot a fent említett adóellenőrzések következményeként megtagadta az adóhatóság

¬ Az adóhatóság mindkét esetben úgy vélte, hogy a termék-értékesítések tényleges megvalósulása nem bizonyított, ezért megtagadta a levonási jogot az adóalanyoktól.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és

LVK-56 III. Számlakibocsátás IV. Telephely

2014.06.03. 70

II. Kérdések

1. Következik-e az Irányelvből, hogy annak a személynek, aki áfát tüntet fel a számlán, az adóköteles ügylet tényleges megvalósulásától függetlenül meg kell azt fizetnie, és önmagában abból a körülményből, hogy az adóhatóság az e számla kibocsátójánál végzett adóellenőrzés során nem helyesbítette az általa bevallott áfát, arra lehet következtetni, hogy e hatóság elismerte, hogy az említett számla valós, adóköteles ügyleten alapul?

2. Sérti-e az adósemlegesség, arányosság és bizalomvédelem elvét, ha a számla címzettjével szemben megtagadják az előzetesen felszámított áfa levonásához való jogot, noha az e számla kibocsátójának címzett adóellenőrzési határozatban nem helyesbítették az utóbbi által bevallott áfát?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és

LVK-56 III. Számlakibocsátás IV. Telephely

2014.06.03. 71

III. A Bíróság érvelése és ítélete – Kérdés 1.

¬ Áfa fizetésére kötelezett bármely személy, aki áfát tüntet fel számlán vagy számlát helyettesítő bizonylaton - ezek a személyek a számlán feltüntetett áfa alanyai függetlenül attól, hogy adóköteles tevékenységük miatt meg kell-e azt fizetniük.

¬ Az adóhatóság nem köteles a számlakibocsátóval szembeni adóellenőrzés során megvizsgálni, hogy a számlán feltüntetett és bevallott áfa alapját olyan adóköteles ügyletek képezik-e, amelyeket e számlakibocsátó ténylegesen teljesített.

¬ ilyen vizsgálati kötelezettség hiányában, önmagában abból a körülményből, hogy az adóhatóság nem helyesbítette a számlakibocsátó által bevallott áfát, nem lehet arra következtetni, hogy e hatóság elismerte, hogy az előbbi által kibocsátott számlák valós, adóköteles ügyleteken alapulnak.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és

LVK-56 III. Számlakibocsátás IV. Telephely

2014.06.03. 72

III. A Bíróság érvelése és ítélete – Kérdés 2.

¬ Az ügyletben részt vevő két gazdasági szereplőt nem kell feltétlenül azonos módon kezelni.

¬ Egyrészt a számla kibocsátója még az adóköteles ügylet hiányában is köteles megfizetni az e számlán feltüntetett áfát.

¬ Másrészt pedig a számla címzettjének adólevonási joga kizárólag azon adóra korlátozódik, amely áfaköteles ügyleten alapul.

¬ Az adósemlegesség, az arányosság és a bizalomvédelem elvével nem ellentétes az, hogy az adóköteles ügylet hiánya miatt a számla címzettjével szemben megtagadják az előzetesen felszámított áfa levonását, noha a számlakibocsátónak címzett adóellenőrzési határozatban nem helyesbítették az utóbbi által bevallott áfát.

¬ Feltéve, hogy objektív körülményekkel bizonyított – anélkül, hogy a számla címzettjét olyan ellenőrzésre köteleznék, amely nem is a feladata –, hogy e címzett tudta, vagy tudnia kellett volna, hogy az említett ügylet áfa csalás részét képezi.

¬ A számla befogadónak is kellő körültekintéssel kell eljárnia az adólevonási jog gyakorlása esetén.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Mahagében és Dávid Tóth Gábor Bonik Stroy trans és

LVK-56 III. Számlakibocsátás IV. Telephely

KORÁBBI ÍTÉLETEK KELLŐ KÖRÜLTEKINTÉS TÉMÁBAN

OPTIGEN

C-354/03, C-355/03 és C-484/03 egyesített ügyek

2014.06.03. 75

„Optigen” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás:

¬ Optigen, Fulcrum, Bond House: Egyesült Királyságban honos társaságok;

¬ főtevékenységük: mikrochipek beszerzése és Közösségen belüli értékesítése

¬ Az értékesítési lánc korábbi szereplői nem fizették be az adóhatóság részére az értékesítést terhelő áfát, ezért az adóhatóság megtagadta mindhárom társaságtól az előzetesen felszámított áfa levonását – „körhinta” jellegű adókijátszásnak minősítették az ügyleteket

¬ Bíróság érvelése és ítélete:

¬ Az Irányelv meghatározó fogalmainak (adóalany, gazdasági tevékenység, termékértékesítés stb.) mindegyike objektív jellegű, és az érintett ügyletek céljától és eredményétől függetlenül alkalmazandó.

¬ Minden egyes ügyletet önállóan kell vizsgálni, és a korábbi vagy későbbi események nem változtatnak az értékesítési lánc részét képező egyes ügylet jellegén.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

2014.06.03. 76

„Optigen” – Bíróság érvelésének és ítéletének összefoglalása

¬ Bíróság érvelése és ítélete:

¬ Azon ügyletek, amelyek maguk nem valósítanak meg HÉA-kijátszást, adóalanyként eljáró személy által végzett termékértékesítésnek és gazdasági tevékenységnek minősülnek az Irányelv értelmében, mivel teljesítik az említett fogalmak alapjául szolgáló objektív feltételeket, függetlenül az ugyanazon értékesítési láncban érintett más kereskedő szándékától, és/vagy a lánc részét képező, az említett adóalany által végzett ügyletet megelőző vagy követő másik ügylet esetleges csalárd jellegétől, amelyről ezen adóalany nem tudott és nem tudhatott.

¬ Az adólevonási jog a HÉA mechanizmusának szerves részét képezi, és elvben nem korlátozható.

¬ Az a kérdés, hogy vajon az érintett termékek korábbi és későbbi értékesítését terhelő HÉÁ-t befizették-e, vagy sem, az államkincstárba, nem befolyásolja az előzetesen megfizetett HÉA levonásához való jogot.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

KITTEL ÉS RECOLTA RECYCLING

C-439/04 és C-440/04 egyesített ügyek

2014.06.03. 78

„Kittel és Recolta” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás:

¬ Körhintacsalásban részes adóalanyok levonási jogának megtagadása.

¬ A Belga szabályok alapján semmi az a szerződés, amely adókijátszásra irányul, mivel közérdekről van szó, elegendő, ha csak az egyik fél tevékenysége jogellenes.

¬ Bíróság érvelése és ítélete:

¬ Kérdés: a szerződés semmisségére tekintettel a jóhiszemű adóalany elveszítheti-e a héa levonási jogát?

¬ Ha a termékértékesítés olyan adóalany részére történi, aki nem tudta és nem is tudhatta, hogy az adott ügylet az eladó általi adókijátszás részét képezi, nem lehetséges az adólevonási jog megtagadása azért, mert a szerződést polgári jogi szabályok közérdekbe ütközés miatt semmissé nyilvánítják.

¬ Amennyiben az adóalany tudta, vagy tudnia kellett volna az adócsalásról, a nemzeti bíróság feladata a döntés az adólevonás kérdésében.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

Benyújtott és időközben ítéletté vált kérelmek

Maks Pen

C-18/13

2014.06.03. 81

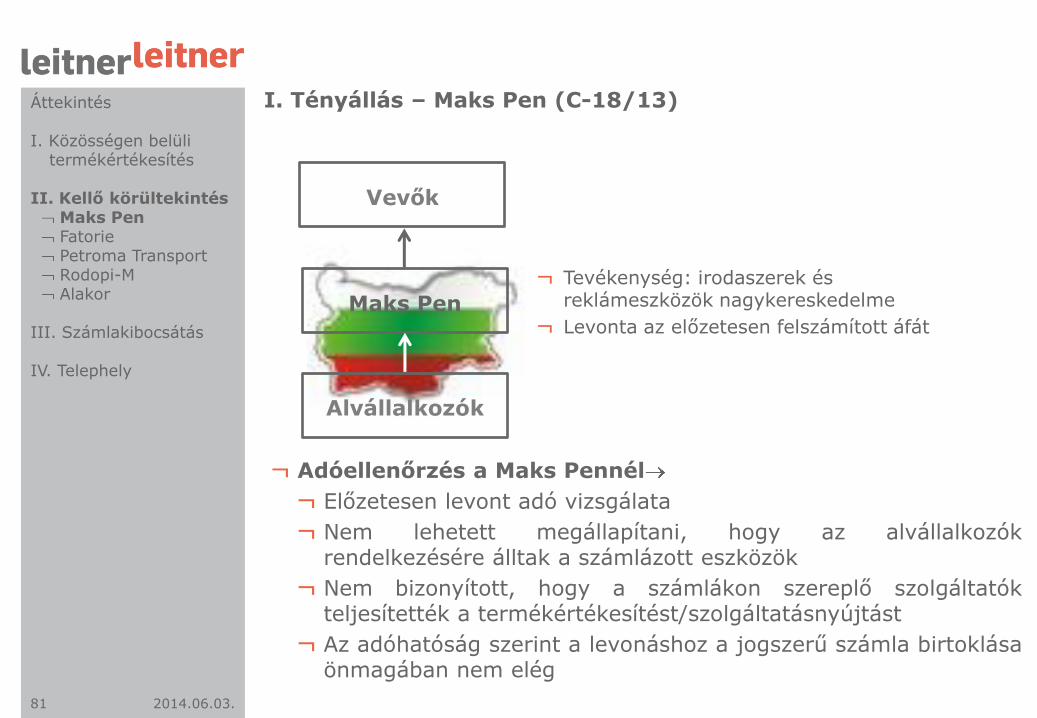

I. Tényállás – Maks Pen (C-18/13)

Vevők

Maks Pen

Alvállalkozók

¬ Tevékenység: irodaszerek és reklámeszközök nagykereskedelme

¬ Levonta az előzetesen felszámított áfát

¬ Adóellenőrzés a Maks Pennél

¬ Előzetesen levont adó vizsgálata

¬ Nem lehetett megállapítani, hogy az alvállalkozók rendelkezésére álltak a számlázott eszközök

¬ Nem bizonyított, hogy a számlákon szereplő szolgáltatók teljesítették a termékértékesítést/szolgáltatásnyújtást

¬ Az adóhatóság szerint a levonáshoz a jogszerű számla birtoklása önmagában nem elég

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 82

II. Kérdések

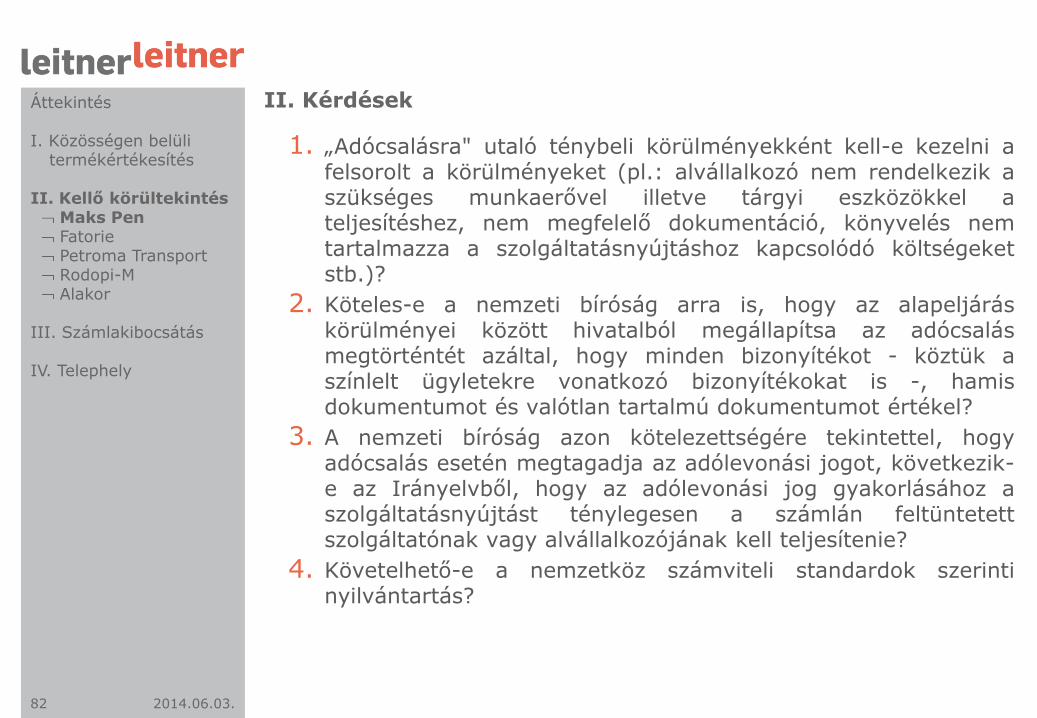

1. „Adócsalásra" utaló ténybeli körülményekként kell-e kezelni a felsorolt a körülményeket (pl.: alvállalkozó nem rendelkezik a szükséges munkaerővel illetve tárgyi eszközökkel a teljesítéshez, nem megfelelő dokumentáció, könyvelés nem tartalmazza a szolgáltatásnyújtáshoz kapcsolódó költségeket stb.)?

2. Köteles-e a nemzeti bíróság arra is, hogy az alapeljárás körülményei között hivatalból megállapítsa az adócsalás megtörténtét azáltal, hogy minden bizonyítékot - köztük a színlelt ügyletekre vonatkozó bizonyítékokat is -, hamis dokumentumot és valótlan tartalmú dokumentumot értékel?

3. A nemzeti bíróság azon kötelezettségére tekintettel, hogy adócsalás esetén megtagadja az adólevonási jogot, következik-e az Irányelvből, hogy az adólevonási jog gyakorlásához a szolgáltatásnyújtást ténylegesen a számlán feltüntetett szolgáltatónak vagy alvállalkozójának kell teljesítenie?

4. Követelhető-e a nemzetköz számviteli standardok szerinti nyilvántartás?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 83

III. A Bíróság érvelése és ítélete

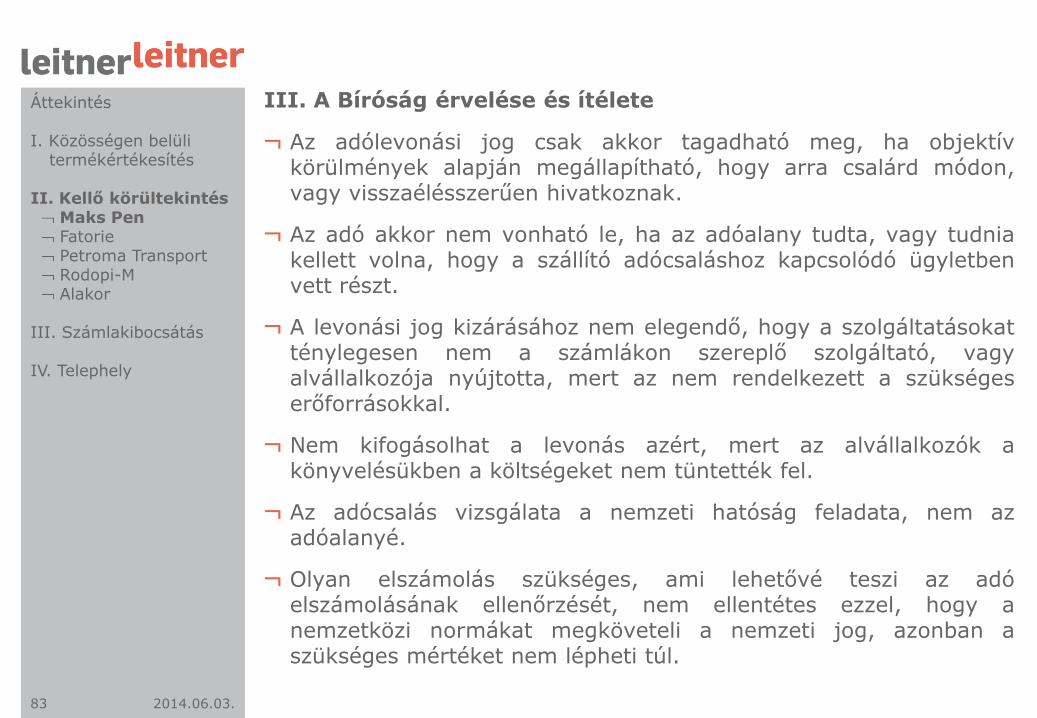

¬ Az adólevonási jog csak akkor tagadható meg, ha objektív körülmények alapján megállapítható, hogy arra csalárd módon, vagy visszaélésszerűen hivatkoznak.

¬ Az adó akkor nem vonható le, ha az adóalany tudta, vagy tudnia kellett volna, hogy a szállító adócsaláshoz kapcsolódó ügyletben vett részt.

¬ A levonási jog kizárásához nem elegendő, hogy a szolgáltatásokat ténylegesen nem a számlákon szereplő szolgáltató, vagy alvállalkozója nyújtotta, mert az nem rendelkezett a szükséges erőforrásokkal.

¬ Nem kifogásolhat a levonás azért, mert az alvállalkozók a könyvelésükben a költségeket nem tüntették fel.

¬ Az adócsalás vizsgálata a nemzeti hatóság feladata, nem az adóalanyé.

¬ Olyan elszámolás szükséges, ami lehetővé teszi az adó elszámolásának ellenőrzését, nem ellentétes ezzel, hogy a nemzetközi normákat megköveteli a nemzeti jog, azonban a szükséges mértéket nem lépheti túl.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

SC FATORIE SRL

C-424/12

2014.06.03. 85

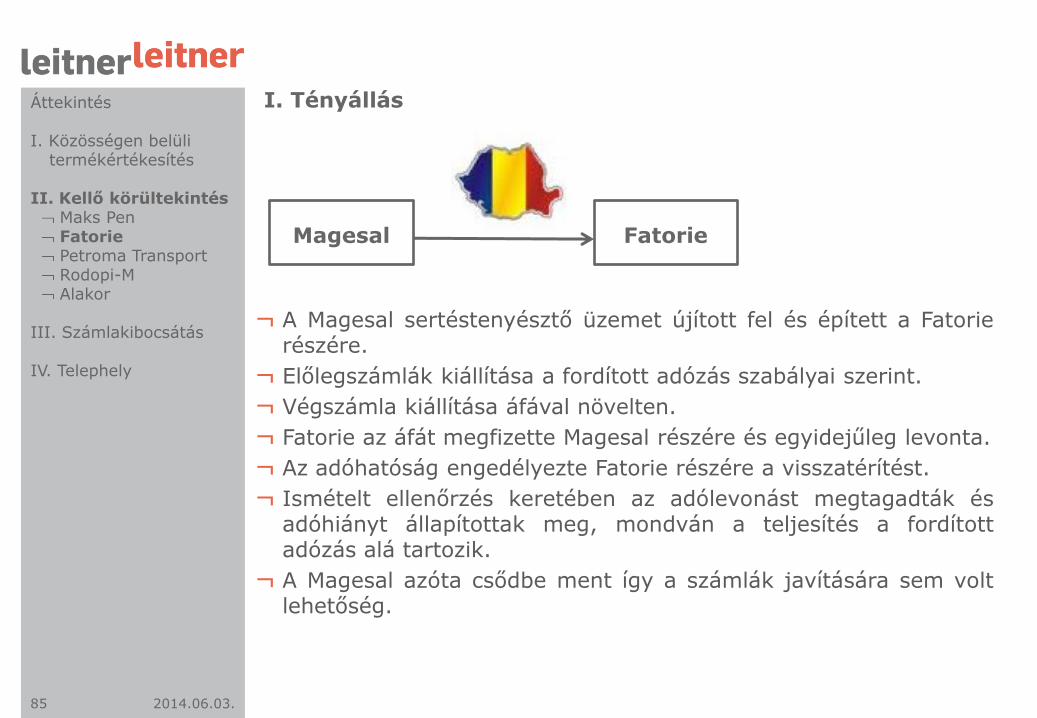

I. Tényállás

¬ A Magesal sertéstenyésztő üzemet újított fel és épített a Fatorie részére.

¬ Előlegszámlák kiállítása a fordított adózás szabályai szerint.

¬ Végszámla kiállítása áfával növelten.

¬ Fatorie az áfát megfizette Magesal részére és egyidejűleg levonta.

¬ Az adóhatóság engedélyezte Fatorie részére a visszatérítést.

¬ Ismételt ellenőrzés keretében az adólevonást megtagadták és adóhiányt állapítottak meg, mondván a teljesítés a fordított adózás alá tartozik.

¬ A Magesal azóta csődbe ment így a számlák javítására sem volt lehetőség.

Magesal Fatorie

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 86

II. Kérdések, a bíróság érvelése és ítélete

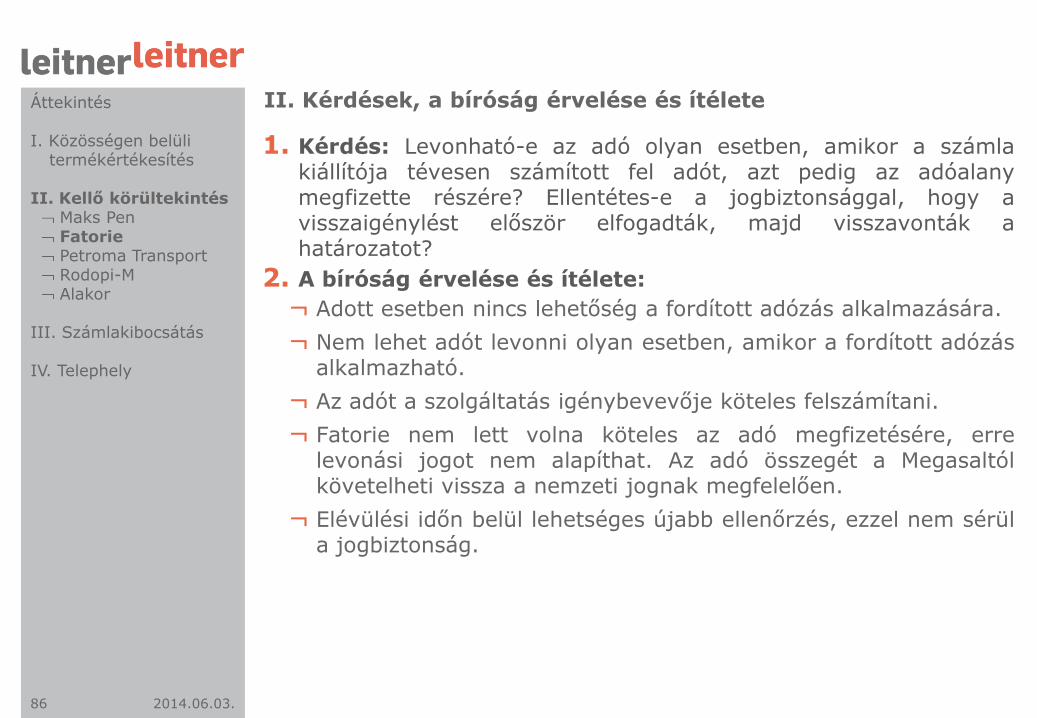

1. Kérdés: Levonható-e az adó olyan esetben, amikor a számla kiállítója tévesen számított fel adót, azt pedig az adóalany megfizette részére? Ellentétes-e a jogbiztonsággal, hogy a visszaigénylést először elfogadták, majd visszavonták a határozatot?

2. A bíróság érvelése és ítélete:

¬ Adott esetben nincs lehetőség a fordított adózás alkalmazására.

¬ Nem lehet adót levonni olyan esetben, amikor a fordított adózás alkalmazható.

¬ Az adót a szolgáltatás igénybevevője köteles felszámítani.

¬ Fatorie nem lett volna köteles az adó megfizetésére, erre levonási jogot nem alapíthat. Az adó összegét a Megasaltól követelheti vissza a nemzeti jognak megfelelően.

¬ Elévülési időn belül lehetséges újabb ellenőrzés, ezzel nem sérül a jogbiztonság.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

Petroma Transport SA

C-272/12

2014.06.03. 88

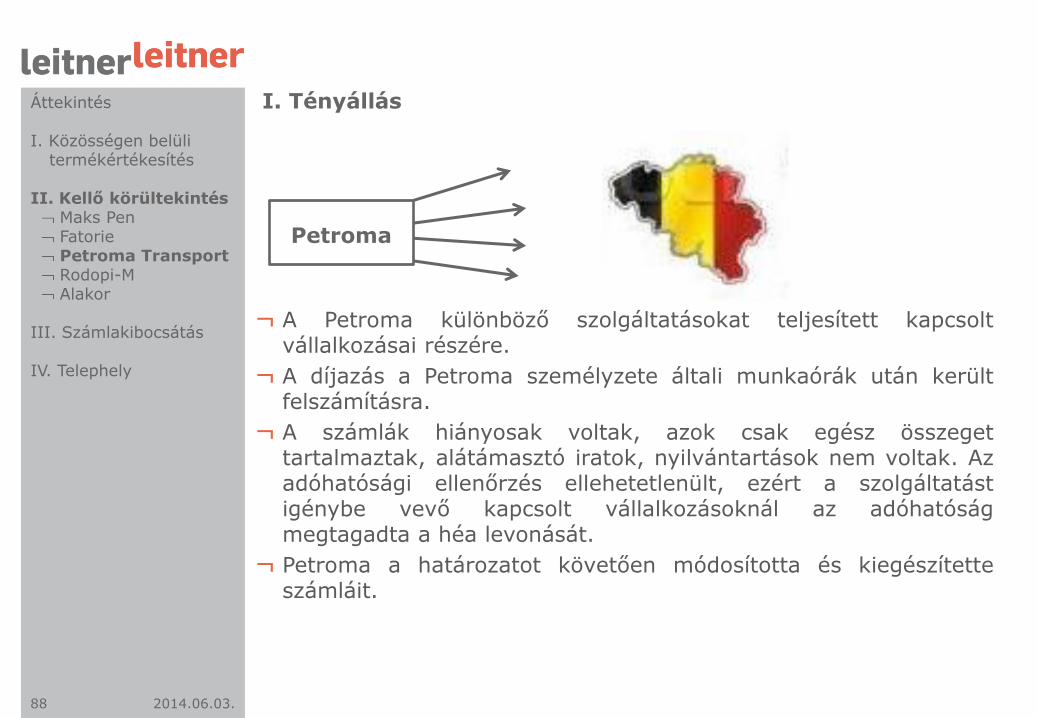

I. Tényállás

¬ A Petroma különböző szolgáltatásokat teljesített kapcsolt vállalkozásai részére.

¬ A díjazás a Petroma személyzete általi munkaórák után került felszámításra.

¬ A számlák hiányosak voltak, azok csak egész összeget tartalmaztak, alátámasztó iratok, nyilvántartások nem voltak. Az adóhatósági ellenőrzés ellehetetlenült, ezért a szolgáltatást igénybe vevő kapcsolt vállalkozásoknál az adóhatóság megtagadta a héa levonását.

¬ Petroma a határozatot követően módosította és kiegészítette számláit.

Petroma

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 89

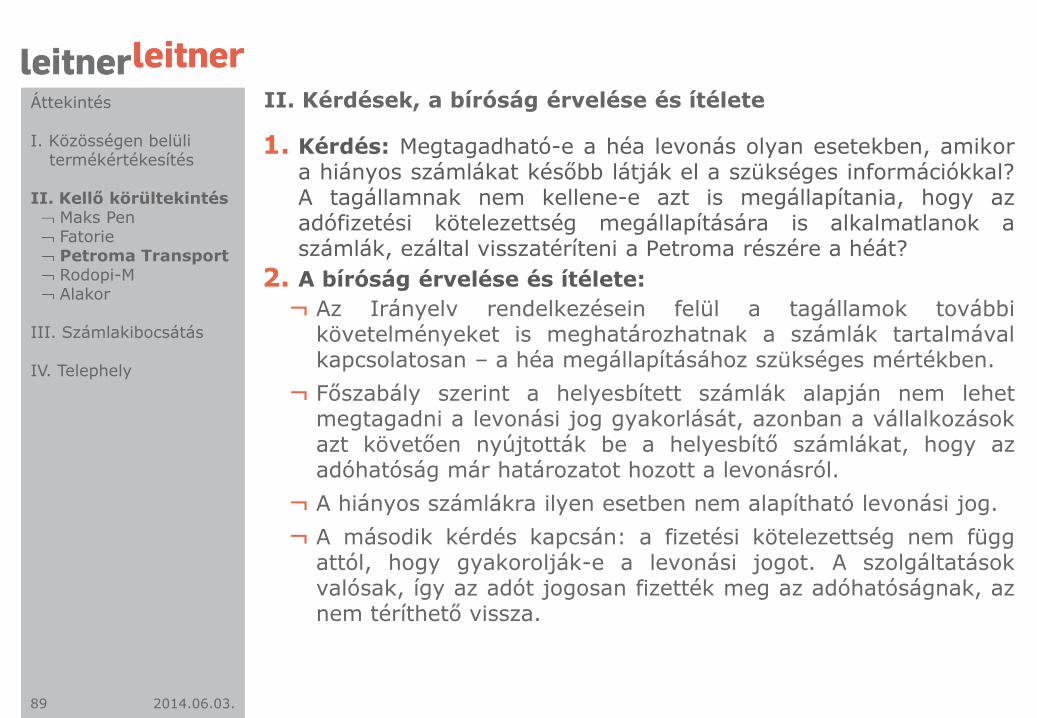

II. Kérdések, a bíróság érvelése és ítélete

1. Kérdés: Megtagadható-e a héa levonás olyan esetekben, amikor a hiányos számlákat később látják el a szükséges információkkal? A tagállamnak nem kellene-e azt is megállapítania, hogy az adófizetési kötelezettség megállapítására is alkalmatlanok a számlák, ezáltal visszatéríteni a Petroma részére a héát?

2. A bíróság érvelése és ítélete:

¬ Az Irányelv rendelkezésein felül a tagállamok további követelményeket is meghatározhatnak a számlák tartalmával kapcsolatosan – a héa megállapításához szükséges mértékben.

¬ Főszabály szerint a helyesbített számlák alapján nem lehet megtagadni a levonási jog gyakorlását, azonban a vállalkozások azt követően nyújtották be a helyesbítő számlákat, hogy az adóhatóság már határozatot hozott a levonásról.

¬ A hiányos számlákra ilyen esetben nem alapítható levonási jog.

¬ A második kérdés kapcsán: a fizetési kötelezettség nem függ attól, hogy gyakorolják-e a levonási jogot. A szolgáltatások valósak, így az adót jogosan fizették meg az adóhatóságnak, az nem téríthető vissza.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

Rodopi-M

C-259/12

2014.06.03. 91

I. Tényállás

¬ A Rodopi 2009 decemberében héával növelt számlát fogadott be, mely után az adót levonta.

¬ A számla kiállítója 2010 októberében a nemzeti szabályok szerint érvénytelenítette a számlát.

¬ Rodopi az érvénytelenítést csak 2010 decemberi bevallásában vette figyelembe. Ekkor visszafizette a levont adót és annak kamatát.

¬ A bolgár adóhatóság a levont adó összegével egyező bírságot szabott ki, mert csak később került sor a korrekcióra Rodopi által.

Rodopi-M

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 92

II. Kérdések, a bíróság érvelése és ítélete

1. Kérdés: A számla érvénytelenítésének késedelmes bevallása okán kiszabott bírság összeegyeztethető-e az adósemlegességgel és az arányossággal? Igaz-e akkor is, ha az adó és kamata megfizetésre került?

2. A bíróság érvelése és ítélete:

¬ A költségvetést nem érte kár.

¬ A szankciók megválasztása nemzeti hatáskör.

¬ A pénzbírság kiszabására késedelem és nem önálló ügylet miatt került sor.

¬ A pénzbírság nem ellentétes az adósemlegességgel.

¬ A nemzeti bíróságnak kell értékelnie, hogy a szankció megfelel-e az arányosság elvének.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

Alakor

C-191/12

2014.06.03. 94

I. Tényállás

¬ Az Alakor támogatási szerződést kötött az agrár minisztériummal a projektjének Operatív Program keretéből történő támogatására (nemzeti és EU-s támogatás vegyesen).

¬ A vonatkozó szabályok szerint nem lehetett levonni a támogatott projekttel kapcsolatos arányos héa összeget.

¬ Egy korábbi bírósági ítéletre hivatkozással az Alakor a teljes adóösszeget levonásba helyezte.

¬ Az adólevonást az adóhatóság elutasította, mondván az Alakor támogatás formájában már megkapta a le nem vonható összeget, ezt úgy kell tekinteni, mint amit rá áthárítottak.

¬ PARAT-ügy: ellentétes az olyan nemzeti szabályozás, amely termékbeszerzés esetén az adólevonást csak a nem támogatott hányad erejéig teszi lehetővé.

Szállító

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 95

II. Kérdések

1. Adóáthárításnak minősül-e ha az adózó - a levonási tilalomra tekintettel - a támogatást általános forgalmi adót is finanszírozó módon kapta, vagy a le nem vonható általános forgalmi adó ellentételezésére további állami támogatást kapott?

2. Ha igen, akkor ugyanez a válasz adható-e abban az esetben is, ha a támogatást az adózó nem a tagállamtól, illetve tagállami adóhatóságtól kapta, hanem ez uniós támogatásból és a tagállam központi költségvetéséből - támogatóval kötött szerződés alapján - került folyósításra?

3. Az adósemlegességen alapuló visszatérítés, a tényleges érvényesülés, az egyenértékűség, az egyenlő bánásmód elve és a jogalap nélküli gazdagodás tilalma megvalósultnak tekinthető-e akkor, ha a tagállami adóhatóság - az uniós jogba ütköző levonási joggal kapcsolatos szabályozás miatt - az adózó visszatérítési, illetve kártalanítási igényét csak olyan részben, illetve arányban teljesíti, amit az 1. és 2. pontok szerinti támogatás korábban nem finanszírozott?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 96

III. A Bíróság érvelése és ítélete

¬ A héa teljes összegében levonható, kivétel, ha az a jogosult jogalap nélküli gazdagodását idézné elő.

¬ Csak akkor tagadható meg a visszatérítés, ha az adóalany gazdaságilag már semleges helyzetbe került.

¬ Magyar adóhatóság: a támogatás formájában már ellentételezték a támogatott beszerzéshez kapcsolódó le nem vonható adó egy részét.

¬ A nemzeti bíróságnak vizsgálnia kell, hogy a támogatás összege a le nem vonható héa figyelmen kívül hagyásával a ténylegesen nyújtott összegnél alacsonyabb lett-e volna.

¬ A vegyes (nemzeti és EU) támogatási forma nem mérvadó.

¬ Összességében tehát nem zárható ki az adó visszatérítésének elutasítása arra hivatkozással, hogy ezt fedezte a támogatás összege, azonban a héa levonásának megtagadásához kapcsolódó gazdasági terhet teljes mértékben semlegesíteni kell.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés

Maks Pen Fatorie Petroma Transport Rodopi-M Alakor

III. Számlakibocsátás IV. Telephely

2014.06.03. 97

ÖSSZEFOGLALÁS - KONKLÚZIÓ

¬ A téma aktualitását mutatja a rengeteg ítélet és benyújtott kérelem.

¬ A fejlődést jellemzi, hogy egyre pontosabban igyekszik meghatározni a Bíróság, hogy melyek azok a formai és tartalmi elemek, amelyet az adózónak illetve az adóhatóságoknak kell vizsgálni a levonási jog gyakorlása tekintetében.

¬ Az adósemlegesség, illetve a levonási jog teljessége továbbra is főszabály szerint védendő.

¬ Kivételes esetben kerülhet sor a héa levonási jogának korlátozására.

¬ Objektivitás – mit ért ez alatt a Bíróság?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

III. SZÁMLAKIBOCSÁTÁSSAL KAPCSOLATOS ESETEK

Visszaigazolás jelentősége

2014.06.03. 99

Áttekintés

¬ A következő esetek középpontjában annak a kérdésnek a vizsgálata áll, hogy formai követelmények hivatkozással megtagadható-e a levonási jog/adóalap korrekciója.

¬ Aktuális ítéletek:

¬ „Kraft Foods” - C-588/10

¬ Korábbi ítéletek:

¬ „Pannon Gép” – C-368/09

¬ „Uszodaépítő” – C-392/09

¬ „Bockemühl” – C-90/02

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás

Kraft Foods IV. Telephely

KRAFT FOODS

C-588/10

2014.06.03. 101

I. Tényállás 1.

¬ A Kraft Foods Polska SA (továbbiakban: KFP) élelmiszergyártás és –forgalmazással foglalkozik széles vevőkör számára.

¬ Tevékenységének jellegéből fakadóan sok számlát és helyesbítő számlát állít ki, az utóbbit árengedmények, visszáruk és hibák miatt.

¬ A lengyel belső jog szerint a számla kiállítója helyesbítő számla kiállítása esetén adóalapját kizárólag akkor csökkentheti, ha a vevő erről szóló visszaigazolását kézhez kapta.

¬ A KFP a héa alapját képező helyesbítő számlákat is szerepeltetni kívánja bevallásában adóalap-módosítás céljából, azonban rendszeresen előfordul, hogy az adóalap módosítását alátámasztó helyesbítő számlák átvételét igazoló elismervényt nem kapja vissza vevőitől vagy késve kapja vissza.

Vevők

Igazolások

Helyesbítő számlák

Kraft Foods

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás

Kraft Foods IV. Telephely

2014.06.03. 102

I. Tényállás 2.

¬ A helyes joggyakorlás érdekében a KFP kérte saját értelmezésnek megerősítését a lengyel adóhatóságtól.

¬ A lengyel adóhatóság megállapította, hogy az adóalap módosításához szükségesek igazolásoktól a lengyel jog alapján nem lehet eltekinteni, még akkor sem, ha gyakorlati nehézségekkel szembesül a vállalkozás.

¬ A KFP fellebbezést nyújtott be a lengyel bírósághoz az alábbi témakörökben: ¬ a héa-semlegesség elvének megsértése, ¬ arányosság elvének megsértése, ¬ uniós jog elsőbbsége elvének megsértése, ¬ eljárási szabályok megsértése.

¬ Lengyel bíróság megállapításai

¬ A lengyel héa-törvény 29. cikk (4a) bekezdése kötelezi az adóalanyt az említett igazolás beszerzésére.

¬ A lengyel héa-törvény e tekintetben uniós jogba ütközik, mert ellentétes a héa-semlegesség és az arányosság elvével.

¬ Lengyel adóhatóság álláspontja

¬ A nemzeti jogalkotó a helyesbítő számla átvételét igazoló elismervény megkövetelésével csupán csak él a héa-irányelv 273. cikkében biztosított

lehetőséggel.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás

Kraft Foods IV. Telephely

2014.06.03. 103

II. A Bírósághoz intézett kérdés

¬ Lengyel szabály: az adóalap csökkentés feltétele utólag adott engedmények esetén, hogy a számla kiállítója a bevallás benyújtásáig elismervénnyel rendelkezzen arról, hogy a helyesbített számlát a termékek beszerzője vagy a szolgáltatások igénybevevője átvette

¬ Összhangban van-e a lengyel szabályozás az Irányelvvel, amely értelmében az értékesítést követő árengedmény esetén az adóalapot a tagállamok által meghatározott feltételek szerint megfelelő mértékben csökkenteni kell

¬ Megfelel-e ez a feltétel a HÉA semlegesség követelményének és az arányosság elvének?

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás

Kraft Foods IV. Telephely

2014.06.03. 104

III. A Bíróság érvelése 1.

¬ A HÉA-irányelv 273. cikke mérlegelési lehetőséget ad a tagállamok számára azon alaki követelmények meghatározására, amelyeket az adóalanyoknak kell teljesíteniük annak érdekében, hogy az értékesítés bekövetkezte utáni árengedmény esetén az adóalapot megfelelő mértékben csökkentsék.

¬ A Lengyel Köztársaság joggal hivatkozhat arra, hogy a helyesbítő számla kézhezvételének követelménye főszabály szerint hozzájárulhat a 273. cikkben foglaltak – a héa pontos behajtása és az adócsalás megakadályozása – biztosításához, mind pedig ahhoz, hogy csökkenjen az adóbevétel-kiesés veszélye, tehát a követelmény jogszerű célokat követ.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás

Kraft Foods IV. Telephely

2014.06.03. 105

III. A Bíróság érvelése 2.

¬ A Bíróság ítélkezési gyakorlatából következik azonban, hogy a meghatározott alaki követelmények csak a lehető legkisebb mértékben veszélyeztethetik a héa semlegességét.

¬ Adóhatóság érvelése

¬ A lengyel állam szerint a követelmény teljesítéséhez semmiféle alaki követelmény nem kapcsolódik.

¬ Főszabály szerint ennek teljesítése nem jelent túlzott megterhelést az adóalanyok számára.

¬ KFP érvelése

¬ A KFP szerint azonban kizárólag meghatározott alakiságú átvételi elismervényt fogad be a lengyel adóhatóság, amely elengedhetetlen feltétele az adóalap módosításának.

¬ A Bíróság ítélkezési gyakorlat szerint csorbul a héa semlegessége, ha az értékesítő számára ésszerű határidőn belül lehetetlen vagy rendkívül nehéz az átvételi elismervény beszerzése.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás

Kraft Foods IV. Telephely

2014.06.03. 106

III. A Bíróság érvelése 3.

¬ A tagállamnak tehát lehetővé kell tennie, hogy az adóalanyok más módon bizonyítsák a következőket.

¬ Megfelelő gondossággal megbizonyosodtak, hogy a termék beszerzője vagy a szolgáltatás igénybevevője a helyesbített számla birtokába került és azt tudomásul vette.

¬ Az ügylet a helyesbítő számlán szereplő feltételek szerint bonyolódott.

¬ E célra szolgálhatnak például: átvételi elismervények megküldésére szóló felszólítás másolatai, kifizetési és számviteli bizonylatok.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás

Kraft Foods IV. Telephely

KORÁBBI ÍTÉLETEK SZÁMLÁZÁS TÉMÁBAN

PANNON GÉP

C-368/09

2014.06.03. 109

„Pannon Gép” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás:

¬ A Pannon Gép alvállalkozókat vett igénybe teljesítése érdekében. A Pannon Gép által kiállított számlákon a teljesítés időpontja korábbi volt, mint az alvállalkozók számláin.

¬ A javított számlák esetén a folyamatos sorszámozás elve sérült.

¬ Adólevonási jog megtagadása.

¬ Bíróság érvelése és ítélete:

¬ Kérdés: Összeegyeztethetőek-e a magyar számlázási szabályok az Irányelvvel és az esetben megtagadható-e az adólevonási jog?

¬ A számlák tekintetében az Irányelv rendelkezései teljesültek.

¬ A szolgáltatásnyújtás tényleges időpontjának téves megjelölése miatt nem tagadható meg az adólevonási jog gyakorlása, ha a számlázásra vonatkozó egyéb anyagi jogi szabályok teljesülnek.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

USZODAÉPÍTŐ

C-392/09

2014.06.03. 111

„Uszodaépítő” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás:

¬ Építési munkákhoz kapcsolódó előzetesen felszámított adó levonásának megtagadása.

¬ A kivitelezés a régi Áfa tv. hatálya alatt kezdődött, majd félbeszakadt. A számlázások megtörténtek. Az építkezés az új Áfa tv. hatálya alatt folytatódott, nyilatkoztak, hogy az új szabályokat kívánják alkalmazni. Az átmeneti szabályok szerint ha a fordított adózás alkalmazzák, a hatályba lépés előtt kezdődött ügyletekre is ez vonatkozik -> adólevonás megtagadása.

¬ Bíróság érvelése és ítélete:

¬ Ellentétes az a visszaható hatályú jogalkalmazás, ami önellenőrzési kötelezettség és a számlák módosítása mellett engedélyezi az előzetesen felszámított adók levonását.

Áttekintés I. Közösségen belüli

termékértékesítés II. Kellő körültekintés III. Számlakibocsátás IV. Telephely

BOCKEMÜHL

C-90/02

2014.06.03. 113

„Bockemühl” – Bíróság érvelésének és ítéletének összefoglalása

¬ Tényállás: