akmen (posted)

DESCRIPTION

akmTRANSCRIPT

Posted

AKUNTANSI MANAJEMEN DISKRIPSI :Akuntansi manajemen merupakan sistem informasi yang dirancang untuk memenuhi kebutuhan manajemen dalam perencanaan, pengendalian aktivitas perusahaan, dan pengambilan keputusan manajerial agar perusahaan dapat mencapai tujuan yang ditetapkan secara cost efective. TUJUAN :Mahasiswa dapat menjelaskan tentang konsep akuntansi manajemen, informasi yang dibutuhkan dalam perencanaan dan pengendalian yang meliputi: penentuan harga pokok, analisis biaya-volume-laba, biaya mutu, dan produktivitas, dan informasi untuk pengambilan keputusan yang meliputi anggaran, biaya deferensiasi, akuntansi pertanggungjawaban, penentuan harga transfer, biaya standar, dan anggaran fleksibel. BUKU TEKS :Don R. Hansen dan Maryane M. Mowen, Management Accounting (Akuntansi Manajemen) diterjemahkan Ancella A. Hermawan, Erlangga Jakarta, 1999Slamet Sugiri , Akuntansi Manajemen, UPP AMP YKPN Yogyakarta, 1997Ray H. Garrison dan Eric W. Norren Managerial Accounting (Akuntansi Manajerial), diterjemahkan Totok Budi Santoso, Salemba Empat Jakarta, 2000Mulyadi Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, BP STIE YKPN Yogyakarta, 2000Henry Simamora Akuntansi Manajemen, Erlangga Jakarta, 1999 PEDOMAN PENILAIAN :

1. UTS = Nilai Ujian Tulis Tengah Semester + Aktifitas Kelas2. UAS = Nilai Ujian Tulis Akhir Semester + Aktifitas Kelas3. Nilai Ujian (NU) = U T S (40%) + U A S (60%)4. Nilai Akhir (NA) = NU + 5 (Presensi)

KETERANGAN :v Aktivitas kelas dapat berupa : Tugas, Diskusi, Quizv Presensi ³ 75% diberi nilai 5, jika presensi < 75% diberi nilai 0v Range nilai 0 – 100 RENCANA KULIAH : MINGGU MATERI BAHAN

1 Akuntansi Manajemen:- Pengertian akuntansi manajemen- Perbandingan akuntansi manajemen dengan akuntansi keuangan- Kebutuhan manajemen akan informasi dalam perencanaan, pengendalian, dan pengambilan keputusan- Akuntansi manajemen dalam lingkungan bisnis yang berubah meliputi just in time, total quality management (TQM), Prosesreengginereeng, teory of constraint (TOC).

Bk 1, bab 1Bk 2, bab 1Bk 3, bab 1

2, 3 & 4 Penentuan Harga Pokok:- Full costing- Variable costing- Activity base costing- Manfaat penentuan harga pokok

Bk 1, bab 10Bk 3, bab 7

5 Analisis Biaya-Volume-Laba:- Arti penting dan asumsi analisis biaya-volume-laba- Konsep kontribusi margin- Analisis titik impas- Mengukur hubungan antara tingkat operasi dengan titik impas- Analisis sensitifitas- Konsep bauran penjualan- Analisis biaya-volume-laba dalam ketidakpastian

Bk 1, bab 15Bk 2, bab 5

6 Biaya Mutu:- Deskripsi biaya mutu- Pengukuran biaya mutu- Pelaporan informasi biaya mutu- Penggunaan informasi biaya mutu

Bk 1, bab 11

7 Produktivitas:- Deskripsi Produktivitas- Pengukuran produktivitas parsial- Pengukuran produktivitas total- Komponen pemulihan harga

Bk 1, bab 11

MINGGU MATERI BAHAN8 Penganggaran:

- Deskripsi anggaran- Penyusunan anggaran induk- Penggunaan anggaran utk pengendalian dan evaluasi kinerja- Aspek-aspek motivasional dan perilaku manusiaBk 1, bab 8Bk 3, bab 9

9 & 10Analisis Diferensial: Biaya Relevan dalam Keputusan Manajerial - Konsep biaya relevan- Penggunaan biaya relevan untuk:- Penjualan pesananan khusus- Menyewakan atau menjual- Penambahan atau penghapusan suatu lini produk/segmen- Menjual atau memproses lebih lanjut- Keputusan membuat atau membeli- Pengambilan keputusan terhadap bauran produkBk 1, bab 16Bk 2, bab 6Bk 3, bab 13

11Akuntansi Pertanggung Jawaban: - Deskripsi akuntansi pertanggungjawaban dan jenis akuntansi pertanggungjawaban- Menyusun sistem akuntansi pertanggung-jawaban

- Menetapkan kriteria penilaian kinerja masing-masing pusat pertanggungjawabanBk 1, bab 12Bk 2, bab 8Bk 3, bab 9

12Harga Transfer: - Tujuan harga transfer- Penentuan harga transfer:- Harga transfer dasar pasar- Harga transfer dasar biaya- Harga negosiasianBk 1, bab 12Bk 2, bab 10Bk 3, bab 8

13Balance Scorecard: - Manfaat Balanced Scorecard- Key Succes Factor- Pembuatan Balance ScorecardBk 5, bab 9Bk 3, bab 10Bk 5, bab 12

14Penentuan Harga Jual: - Manfaat informasi biaya dlm keputusan penentuan harga jual- Penentuan harga berdasar biaya:- Cost plus pricing- Time and material pricingBk 3, bab 11Bk 4, bab 10Bk 5, bab 13

POKOK BAHASAN 1AKUNTANSI MANAJEMEN

I.1. Pengertian Akuntansi Manajemen Sebagai Suatu Tipe AkuntansiAkuntansi ManajemenSebagai Suatu Tipe Informasi

Sudut Pandang terhadap Akuntansi Manajemen Akuntansi manajemen dipandang dari dua sudut:

1. Akuntansi manajemen sebagai suatu tipe akuntansi

Akuntansi manajemen merupakan sistem pengolahan informasi keuangan yang terutama ditujukan untuk menyediakan informasi bagi keperluan manajemen. Akuntansi KeuanganTipe AkuntansiAkuntansi Manajemen

Tipe Akuntansi

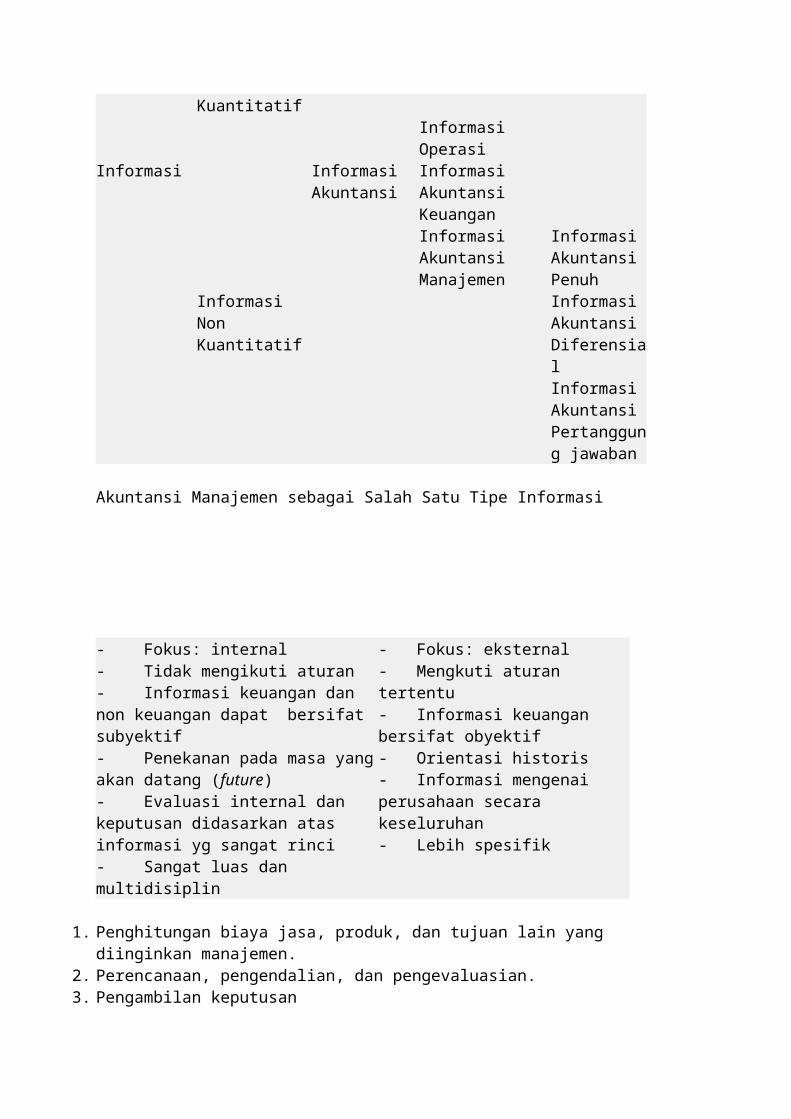

2. Akuntansi manajemen sebagai suatu tipe informasiAkuntansi manajemen merupakan keluaran yang dihasilkan oleh sistem informasi akuntansi yang ditujukan untuk menyediakan informasi keuangan bagi kepentingan manajemen. Pemakai informasi adalah: Pemakai Luar:Pemegang Saham, Kreditur, Analis Keuangan, Organisasi Karyawan, PemerintahPemakai Hubungan dng PerusahaanInformasiAkuntansi Pemakai Dalam:Manajer Mengenai Perusahaan Informasi akuntansi dikelompokkan:- Informasi akuntansi penuh à untuk keperluan pelaporan keuangan baik eksternal maupun internal, analisis kemampuan untuk menghasilkan laba, pemenuhan jawaban atas pertanyaan “berapa biaya sesuatu”, penentuan harga jual dalam cost-type contract, penyusunan program, penentuan harga jual normal, penentuan harga transfer, dan penentuan harga jual dalam perusahaan yang diatur oleh pemerintah.- Informasi akuntansi diferensial- Informasi akuntansi pertanggungjawaban.

Informasi Non Akuntansi

Informasi Kuantitatif

Informasi OperasiInformasi Informasi

AkuntansiInformasi Akuntansi KeuanganInformasi Akuntansi Manajemen

Informasi Akuntansi Penuh

Informasi Non Kuantitatif

Informasi Akuntansi DiferensialInformasi Akuntansi Pertanggung jawaban

Akuntansi Manajemen sebagai Salah Satu Tipe Informasi

- Fokus: internal- Tidak mengikuti aturan- Informasi keuangan dan non keuangan dapat bersifat subyektif- Penekanan pada masa yang akan datang (future)- Evaluasi internal dan keputusan didasarkan atas informasi yg sangat rinci- Sangat luas dan multidisiplin

- Fokus: eksternal- Mengkuti aturan tertentu- Informasi keuangan bersifat obyektif- Orientasi historis- Informasi mengenai perusahaan secara keseluruhan- Lebih spesifik

1. Penghitungan biaya jasa, produk, dan tujuan lain yang diinginkan manajemen.2. Perencanaan, pengendalian, dan pengevaluasian.3. Pengambilan keputusan1. Perencanaan: Penentuan tujuan dan identifikasi metode untuk mencapai tujuan tersebut.2. Pengendalian: Memonitor pelaksanaan rencana dan melakukan tindakan perbaikan yang

dibutuhkan.3. Pengambilan Keputusan: Proses pemilihan diantara alternatif-alternatif.

Pengukuran Biaya ProdukPenyimpanan Biaya PelangganAnalisis AnggaranPelaporan Laporan KinerjaPeristiwa Ekonomi Pengelolaan Komunikasi PersonalPengguna1.6. Trend yang menyebabkan perubahan akuntansi manajemen:

1. kemajuan teknologi informasi2. 2. implementasi JIT manufacturing3. meningkatnya tuntutan mutu4. meningkatnya diversifikasi dan kompleksitas produk, serta semakin pendeknya daur hidup

produk5. diperkenalkannya computer-integrated manufacturing

1.7. Perkembangan teknologi informasi mempunyai dampak terhadap:

1. teknologi pembuatan produk, sejak saat didesain dan dikembangkan, diproduksi, sampai dengan didistribusikan kepada customer.

1. sistem pengolahan informasi akuntansi untuk memenuhi kebutuhan manajemen:- informasi biaya produk yang lebih cermat,- informasi biaya overhead yang teliti,- informasi biaya daur hidup produk. Untuk memenuhi kebutuhan manajemen akan informasi akuntansi di dalam perusahaan yang menggunakan teknologi informasi maju, akuntansi manajemen melakukan perubahan:- pembebasan akuntansi manajemen dari dominasi akuntansi keuangan

- teknologi informasi- activity-based cost system- target costing- product-life cycle costing 1.8. Tema-tema Baru dalam Akuntansi Manajemen

1. Orientasi kepada PelangganPenciptaan keunggulan kompetitif melalui penciptaan nilai yang lebih baik bagi pelanggannya pada tingkat biaya yang sama atau lebih rendah dari pesaingnya atau menciptakan nilai ekuivalen untuk biaya yang lebih rendah dari pesaingnya.

1. Perpektif lintas FungsionalMamahami fungsi-fungsi bisnis, dari manufaktur ke pemasaran, ke distribusi hingga pelayanan konsumen.

1. Persaingan GlobalPerkembangan sarana transportasi dan komunikasi yang cepat menciptakan pasar global.

1. Manajemen Mutu TotalPerusahaan berusaha menciptakan suatu lingkungan yang memungkinkan pekerjanya menghasilkan yang memungkinkan pekerjanya menghasilkan produk sempurna (zero defect) menggantikan prinsip mutu yang dapat diterima dimasa lalu.

1. Waktu sebagai Unsur KompetitifMengurangi waktu yang dibutuhkan untuk mencapai pasar dengan cara memperpendek siklus desain, implementasi, dan produksi.

1. Kemajuan Teknologi Informasi- CIM/Computer Integrated Manufacturing à proses produksi terotomatisasi- PC, Software kertas kerja, paket-paket grafis

1. Kemajuan Lingkungan Manufaktur- Manufaktur Just In Time (JIT)- CIM

1. Pertumbuhan dan Deregulasi dalam Industri Jasa2. Manajemen berdasarkan Aktivitas

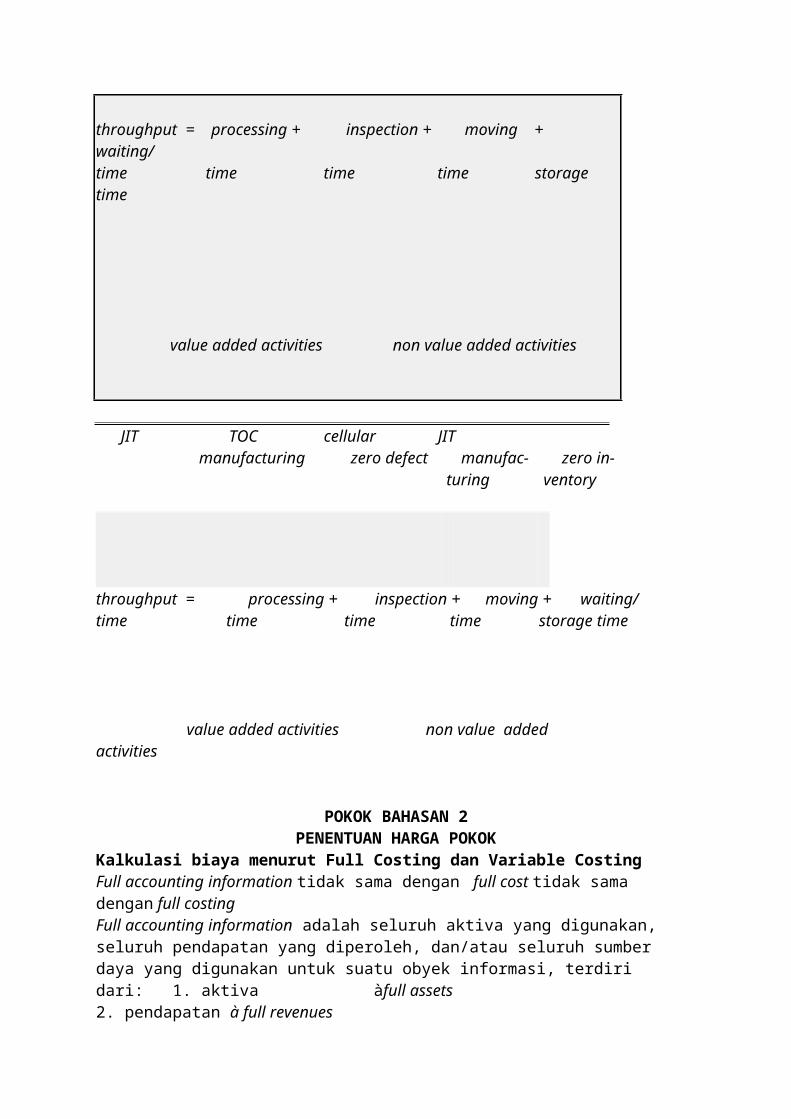

ABM à pendekatan terintegrasi yang memfokuskan perhatian manajemen pada aktivitas dengan tujuan meningkatkan nilai pelanggan dan keuntungan.ABC à Kalkulasi biaya berdasarkan aktivitas 1.8. Perbedaan Manajemen Amerika dan Jepang time and acceptable EOQ motion study quality level safety tock throughput = processing + inspection + moving + waiting/time time time time storage time

value added activities non value added activities

JIT TOC cellular JIT manufacturing zero defect manufac- zero in- turing ventory

throughput = processing + inspection + moving + waiting/time time time time storage time value added activities non value added activities

POKOK BAHASAN 2PENENTUAN HARGA POKOK

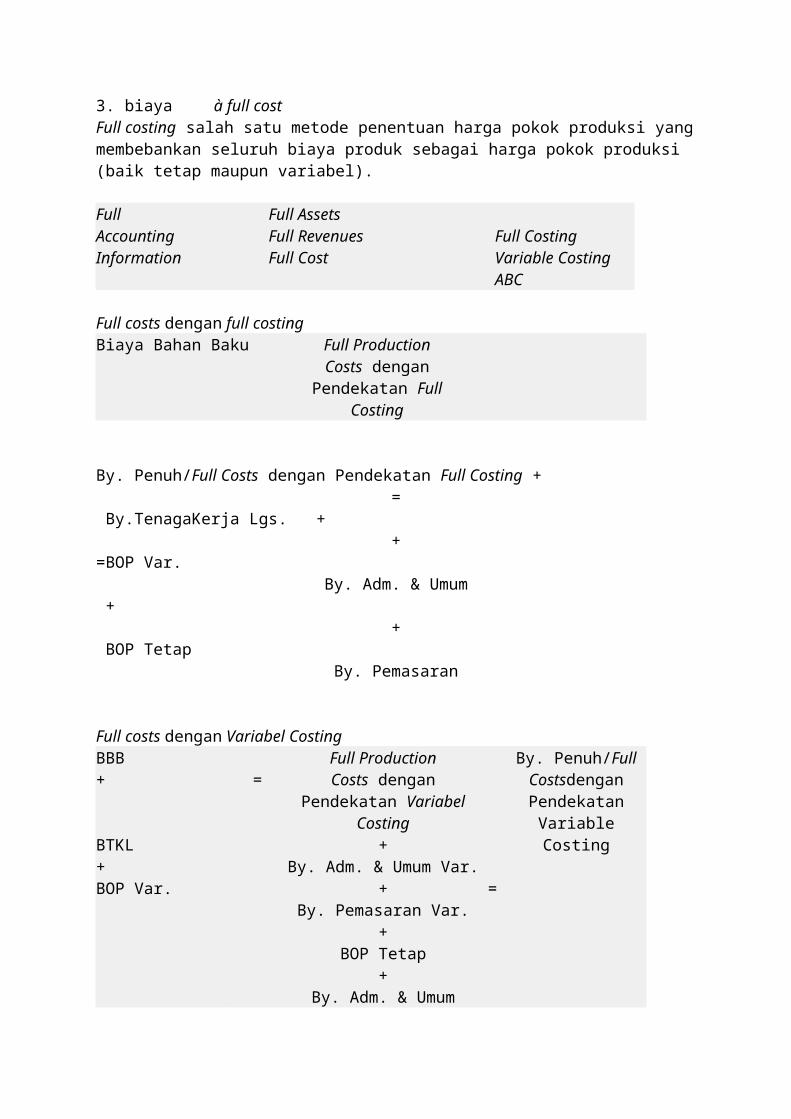

Kalkulasi biaya menurut Full Costing dan Variable CostingFull accounting information tidak sama dengan full cost tidak sama dengan full costingFull accounting information adalah seluruh aktiva yang digunakan, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber daya yang digunakan untuk suatu obyek informasi, terdiri dari: 1. aktiva àfull assets2. pendapatan à full revenues3. biaya à full costFull costing salah satu metode penentuan harga pokok produksi yang membebankan seluruh biaya produk sebagai harga pokok produksi (baik tetap maupun variabel). Full Accounting Information

Full Assets Full Revenues Full Costing

Full Cost Variable Costing ABC

Full costs dengan full costingBiaya Bahan Baku Full Production

Costs dengan Pendekatan Full Costing

By. Penuh/Full Costs dengan Pendekatan Full Costing +

= By.TenagaKerja Lgs. +

+=BOP Var.

By. Adm. & Umum

++

BOP TetapBy. Pemasaran

Full costs dengan Variabel CostingBBB Full Production

Costs dengan Pendekatan Variabel Costing

By. Penuh/Full Costsdengan

Pendekatan Variable Costing

+ =

BTKL ++ By. Adm. & Umum Var.BOP Var. + =

By. Pemasaran Var.+

BOP Tetap+

By. Adm. & Umum Tetap+

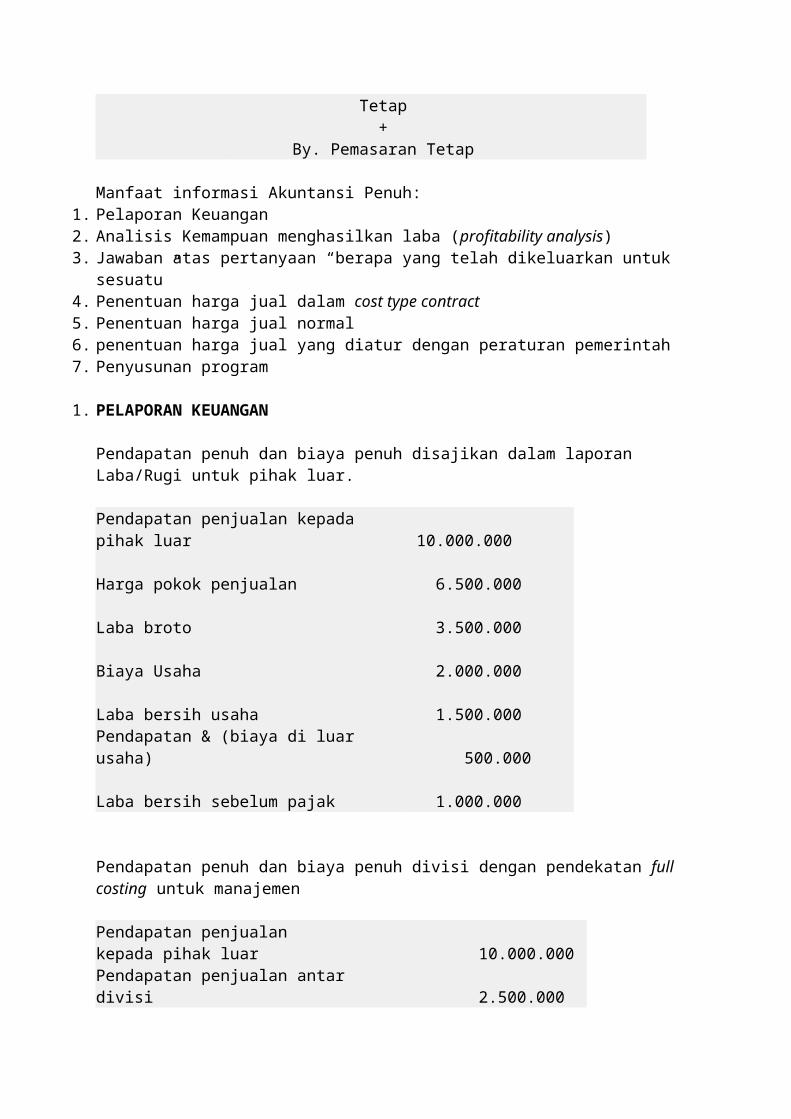

By. Pemasaran Tetap Manfaat informasi Akuntansi Penuh:

1. Pelaporan Keuangan2. Analisis Kemampuan menghasilkan laba (profitability analysis)3. Jawaban atas pertanyaan “berapa yang telah dikeluarkan untuk sesuatu”4. Penentuan harga jual dalam cost type contract5. Penentuan harga jual normal6. penentuan harga jual yang diatur dengan peraturan pemerintah7. Penyusunan program

1. PELAPORAN KEUANGAN

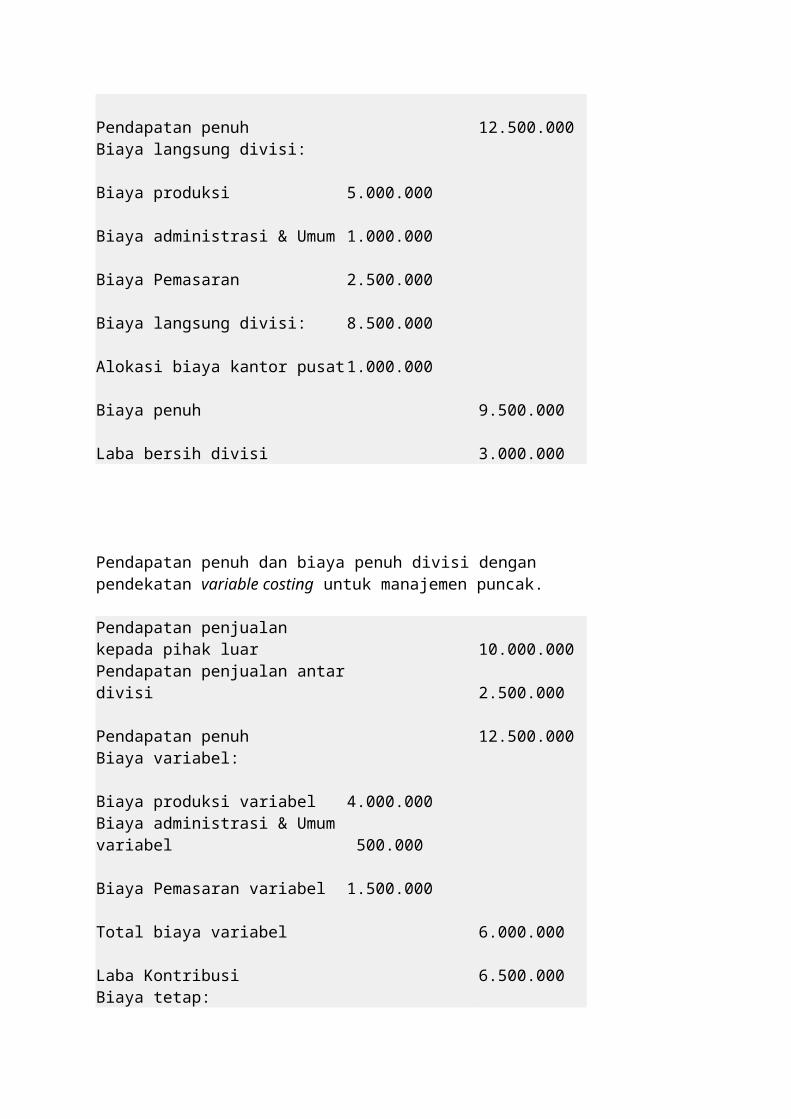

Pendapatan penuh dan biaya penuh disajikan dalam laporan Laba/Rugi untuk pihak luar. Pendapatan penjualan kepada pihak luar 10.000.000Harga pokok penjualan 6.500.000Laba broto 3.500.000Biaya Usaha 2.000.000Laba bersih usaha 1.500.000Pendapatan & (biaya di luar usaha) 500.000Laba bersih sebelum pajak 1.000.000 Pendapatan penuh dan biaya penuh divisi dengan pendekatan full costing untuk manajemen Pendapatan penjualan kepada pihak luar 10.000.000Pendapatan penjualan antar divisi 2.500.000Pendapatan penuh 12.500.000Biaya langsung divisi:

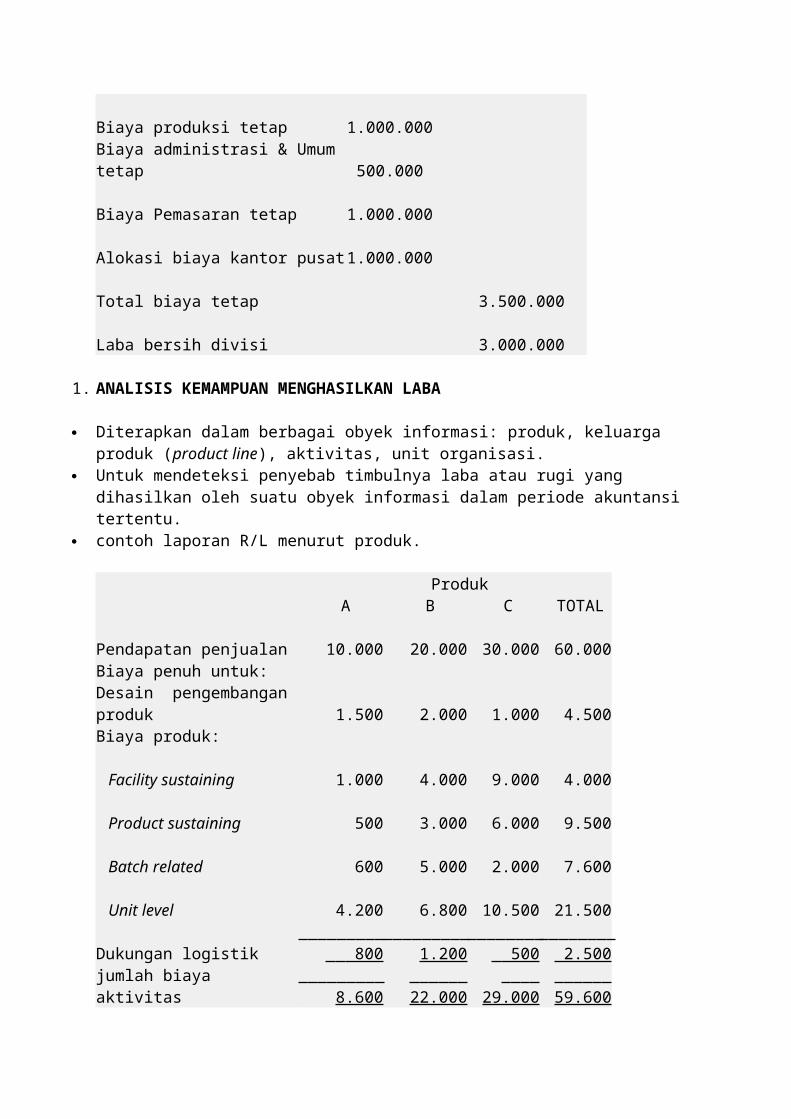

Biaya produksi 5.000.000Biaya administrasi & Umum 1.000.000Biaya Pemasaran 2.500.000Biaya langsung divisi: 8.500.000Alokasi biaya kantor pusat 1.000.000Biaya penuh 9.500.000Laba bersih divisi 3.000.000 Pendapatan penuh dan biaya penuh divisi dengan pendekatan variable costing untuk manajemen puncak. Pendapatan penjualan kepada pihak luar 10.000.000Pendapatan penjualan antar divisi 2.500.000Pendapatan penuh 12.500.000Biaya variabel:Biaya produksi variabel 4.000.000Biaya administrasi & Umum variabel 500.000Biaya Pemasaran variabel 1.500.000Total biaya variabel 6.000.000Laba Kontribusi 6.500.000Biaya tetap:Biaya produksi tetap 1.000.000Biaya administrasi & Umum tetap 500.000Biaya Pemasaran tetap 1.000.000Alokasi biaya kantor pusat 1.000.000Total biaya tetap 3.500.000Laba bersih divisi 3.000.000

1. ANALISIS KEMAMPUAN MENGHASILKAN LABA

Diterapkan dalam berbagai obyek informasi: produk, keluarga produk (product line), aktivitas, unit organisasi.

Untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu obyek informasi dalam periode akuntansi tertentu.

contoh laporan R/L menurut produk.

Produk A B C TOTAL

Pendapatan penjualan 10.000 20.000 30.000 60.000Biaya penuh untuk:Desain pengembangan produk 1.500 2.000 1.000 4.500Biaya produk: Facility sustaining 1.000 4.000 9.000 4.000 Product sustaining 500 3.000 6.000 9.500 Batch related 600 5.000 2.000 7.600 Unit level 4.200 6.800 10.500 21.500

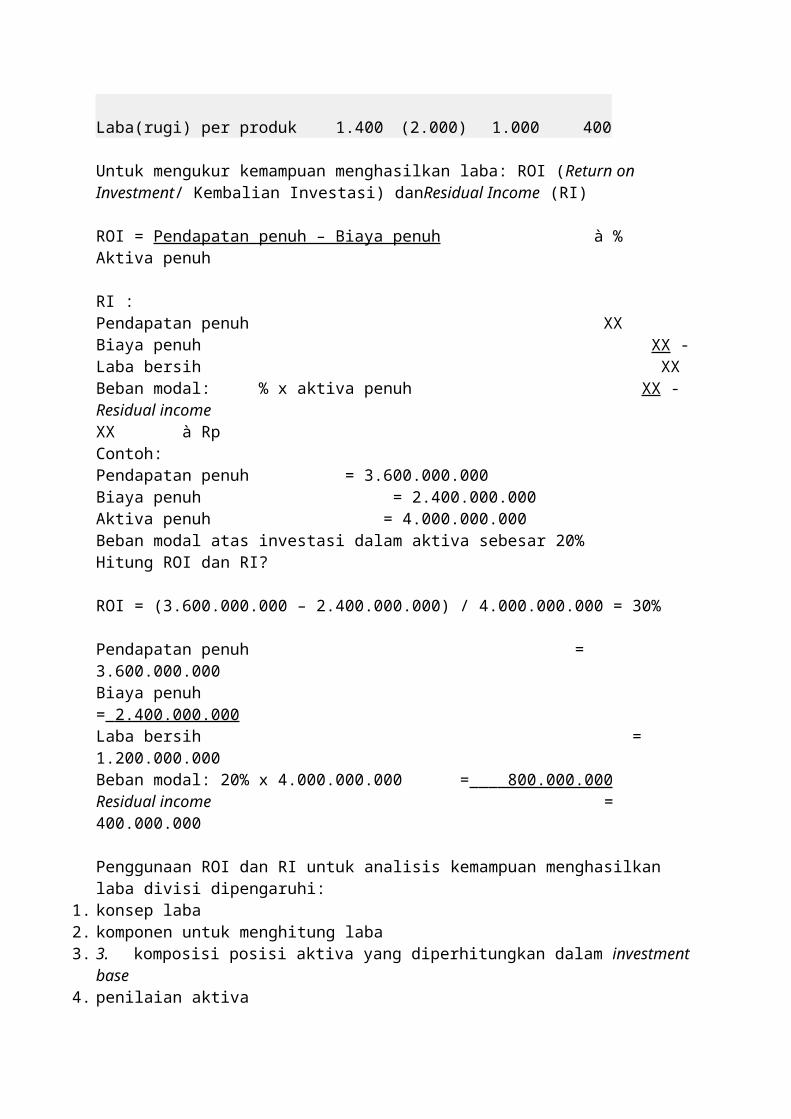

Dukungan logistik 800 1.200 500 2.500 jumlah biaya aktivitas 8.600 22.000 29.000 59.600 Laba(rugi) per produk 1.400 (2.000) 1.000 400 Untuk mengukur kemampuan menghasilkan laba: ROI (Return on Investment/ Kembalian Investasi) danResidual Income (RI) ROI = Pendapatan penuh – Biaya penuh à %Aktiva penuh RI :Pendapatan penuh XXBiaya penuh XX -Laba bersih XXBeban modal: % x aktiva penuh XX -Residual income XX à RpContoh:Pendapatan penuh = 3.600.000.000Biaya penuh = 2.400.000.000Aktiva penuh = 4.000.000.000Beban modal atas investasi dalam aktiva sebesar 20%Hitung ROI dan RI? ROI = (3.600.000.000 – 2.400.000.000) / 4.000.000.000 = 30% Pendapatan penuh = 3.600.000.000Biaya penuh = 2.400.000.000 Laba bersih = 1.200.000.000Beban modal: 20% x 4.000.000.000 = 800.000.000 Residual income = 400.000.000 Penggunaan ROI dan RI untuk analisis kemampuan menghasilkan laba divisi dipengaruhi:

1. konsep laba2. komponen untuk menghitung laba3. 3. komposisi posisi aktiva yang diperhitungkan dalam investment base4. penilaian aktiva

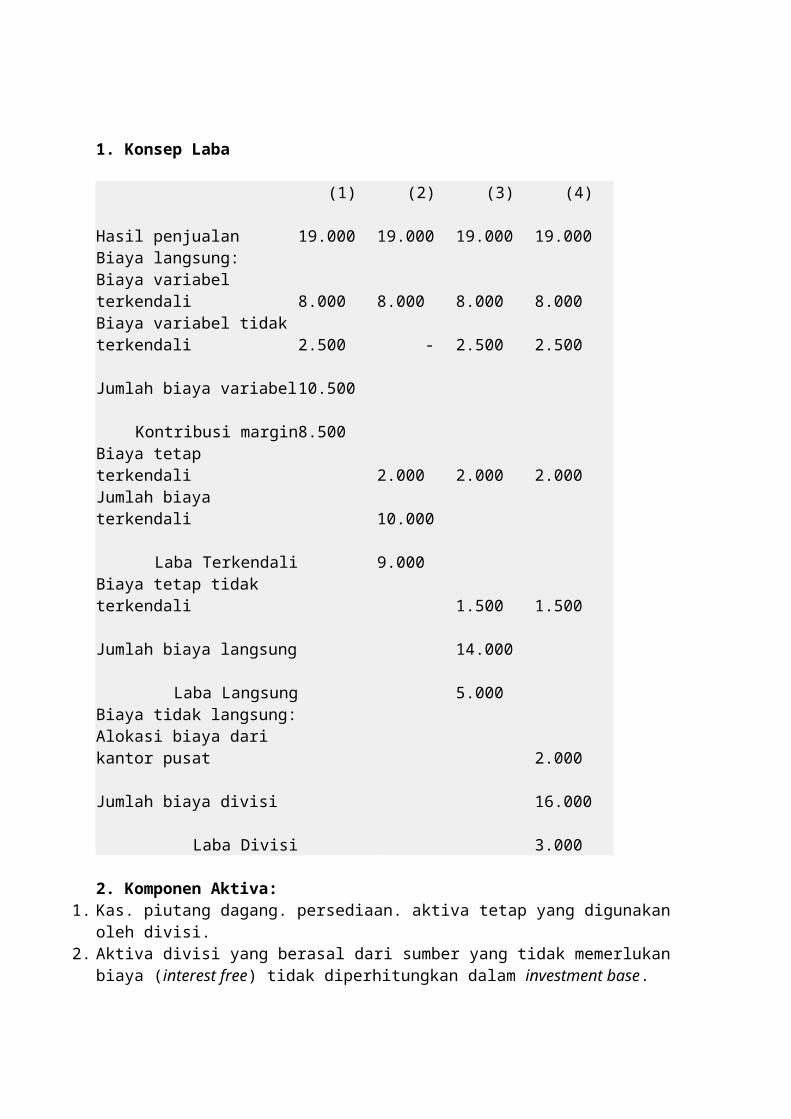

1. Konsep Laba

(1) (2) (3) (4)Hasil penjualan 19.000 19.000 19.000 19.000Biaya langsung:Biaya variabel terkendali 8.000 8.000 8.000 8.000Biaya variabel tidak terkendali 2.500 - 2.500 2.500Jumlah biaya variabel 10.500

Kontribusi margin 8.500Biaya tetap terkendali 2.000 2.000 2.000Jumlah biaya terkendali 10.000

Laba Terkendali 9.000

Biaya tetap tidak terkendali 1.500 1.500Jumlah biaya langsung 14.000

Laba Langsung 5.000Biaya tidak langsung:Alokasi biaya dari kantor pusat 2.000Jumlah biaya divisi 16.000

Laba Divisi 3.000 2. Komponen Aktiva:

1. Kas. piutang dagang. persediaan. aktiva tetap yang digunakan oleh divisi.2. Aktiva divisi yang berasal dari sumber yang tidak memerlukan biaya (interest free) tidak

diperhitungkan dalam investment base. Misalnya persediaan dari pembelian kredit. maka utang dagang dikurangkan dari saldo persediaan.

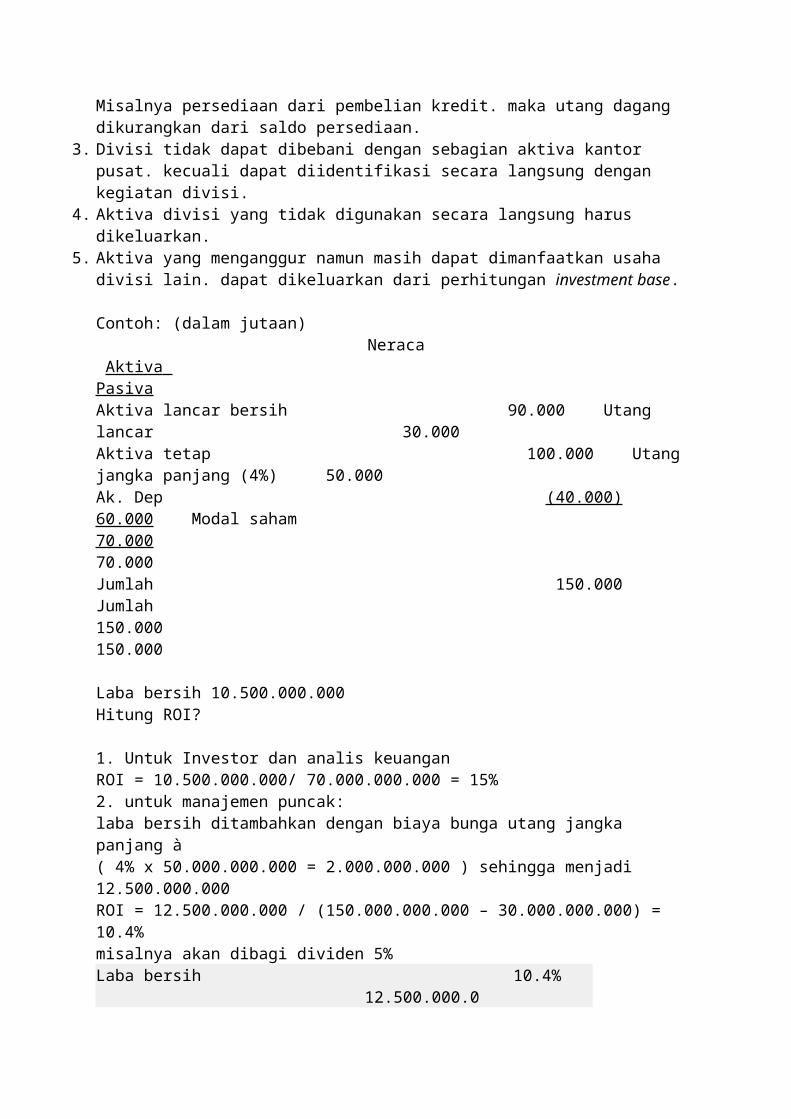

3. Divisi tidak dapat dibebani dengan sebagian aktiva kantor pusat. kecuali dapat diidentifikasi secara langsung dengan kegiatan divisi.

4. Aktiva divisi yang tidak digunakan secara langsung harus dikeluarkan.5. Aktiva yang menganggur namun masih dapat dimanfaatkan usaha divisi lain. dapat

dikeluarkan dari perhitungan investment base. Contoh: (dalam jutaan)

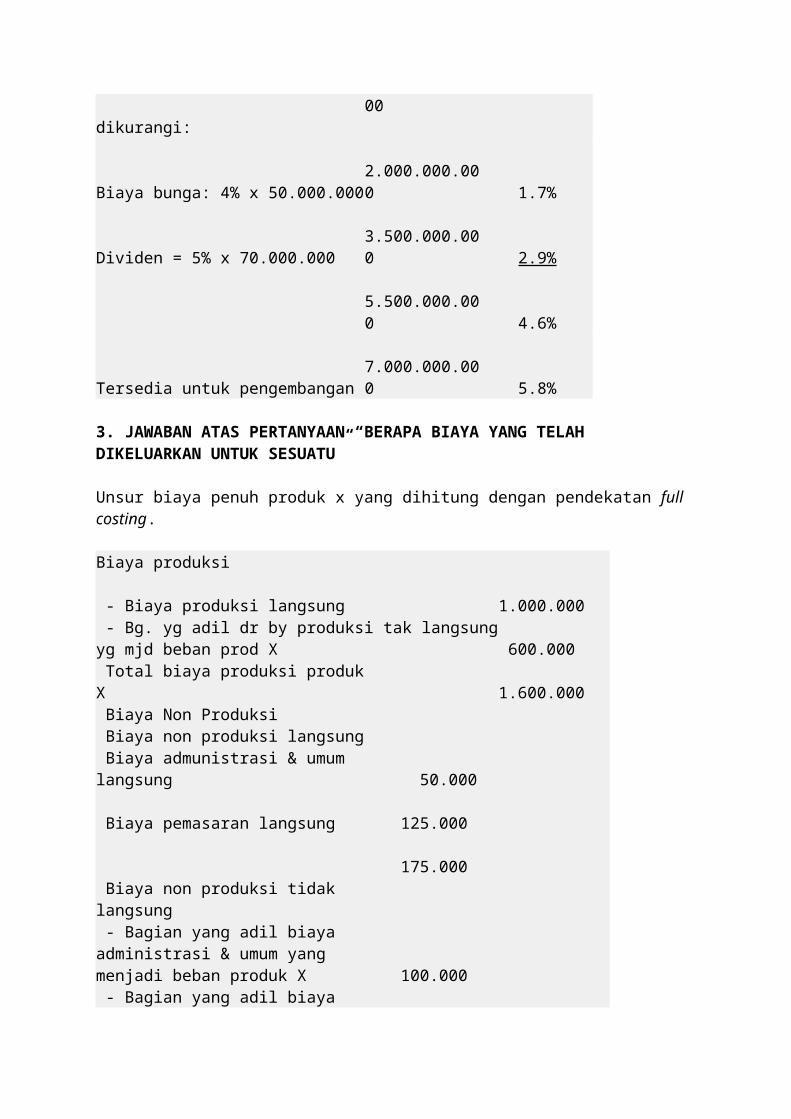

Neraca Aktiva PasivaAktiva lancar bersih 90.000 Utang lancar 30.000Aktiva tetap 100.000 Utang jangka panjang (4%) 50.000Ak. Dep (40.000)60.000 Modal saham 70.000 70.000Jumlah 150.000 Jumlah 150.000 150.000 Laba bersih 10.500.000.000Hitung ROI? 1. Untuk Investor dan analis keuanganROI = 10.500.000.000/ 70.000.000.000 = 15%2. untuk manajemen puncak:laba bersih ditambahkan dengan biaya bunga utang jangka panjang à( 4% x 50.000.000.000 = 2.000.000.000 ) sehingga menjadi 12.500.000.000ROI = 12.500.000.000 / (150.000.000.000 – 30.000.000.000) = 10.4%misalnya akan dibagi dividen 5%Laba bersih 12.500.000.000 10.4%dikurangi:Biaya bunga: 4% x 50.000.000 2.000.000.000 1.7%Dividen = 5% x 70.000.000 3.500.000.000 2.9%

5.500.000.000 4.6%Tersedia untuk pengembangan 7.000.000.000 5.8% 3. JAWABAN ATAS PERTANYAAN “BERAPA BIAYA YANG TELAH DIKELUARKAN UNTUK SESUATU”

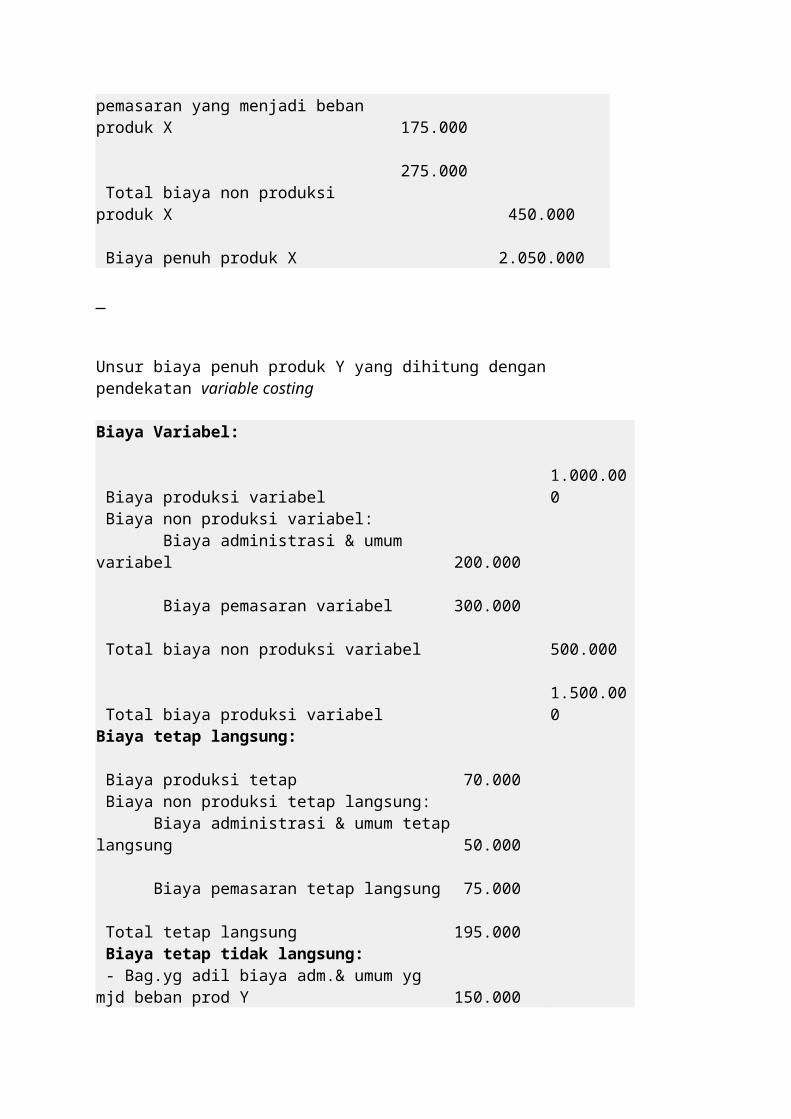

Unsur biaya penuh produk x yang dihitung dengan pendekatan full costing. Biaya produksi - Biaya produksi langsung 1.000.000 - Bg. yg adil dr by produksi tak langsung yg mjd beban prod X 600.000 Total biaya produksi produk X 1.600.000 Biaya Non Produksi Biaya non produksi langsung Biaya admunistrasi & umum langsung 50.000 Biaya pemasaran langsung 125.000

175.000 Biaya non produksi tidak langsung - Bagian yang adil biaya administrasi & umum yang menjadi beban produk X 100.000 - Bagian yang adil biaya pemasaran yang menjadi beban produk X 175.000

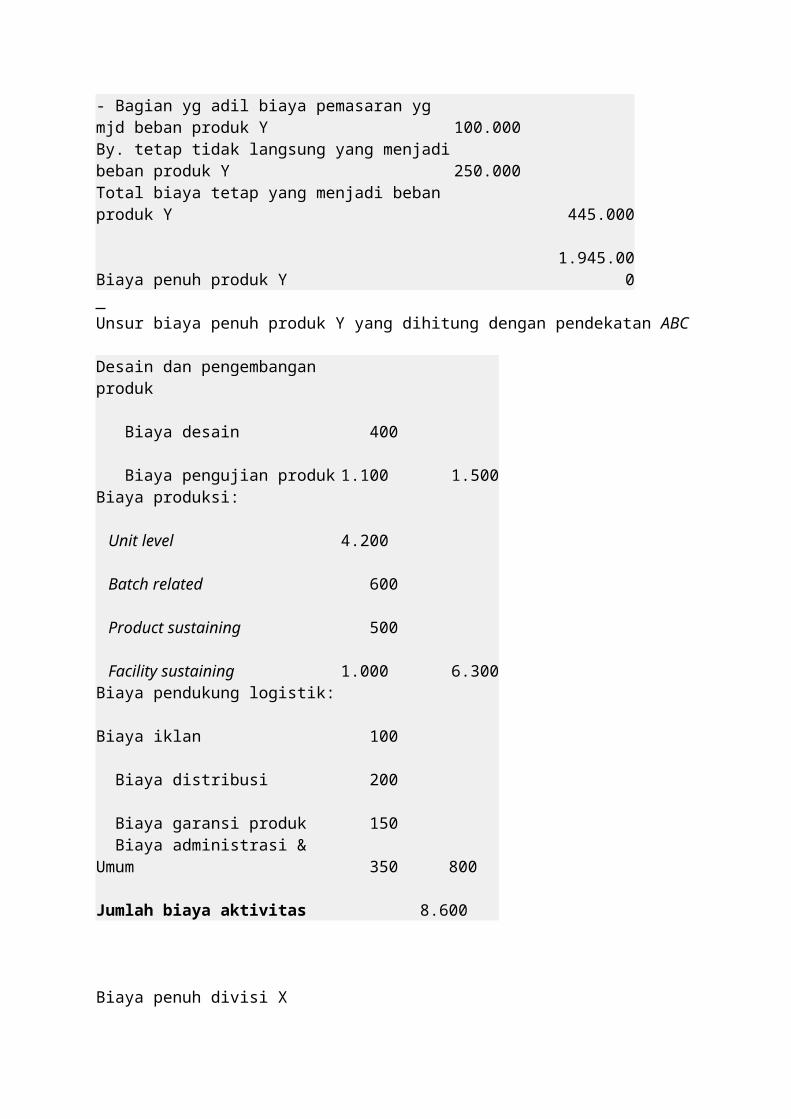

275.000 Total biaya non produksi produk X 450.000 Biaya penuh produk X 2.050.000 Unsur biaya penuh produk Y yang dihitung dengan pendekatan variable costing Biaya Variabel: Biaya produksi variabel 1.000.000 Biaya non produksi variabel: Biaya administrasi & umum variabel 200.000 Biaya pemasaran variabel 300.000 Total biaya non produksi variabel 500.000 Total biaya produksi variabel 1.500.000Biaya tetap langsung: Biaya produksi tetap 70.000 Biaya non produksi tetap langsung: Biaya administrasi & umum tetap langsung 50.000 Biaya pemasaran tetap langsung 75.000 Total tetap langsung 195.000 Biaya tetap tidak langsung: - Bag.yg adil biaya adm.& umum yg mjd beban prod Y 150.000- Bagian yg adil biaya pemasaran yg mjd beban produk Y 100.000By. tetap tidak langsung yang menjadi beban produk Y 250.000Total biaya tetap yang menjadi beban produk Y 445.000Biaya penuh produk Y 1.945.000 Unsur biaya penuh produk Y yang dihitung dengan pendekatan ABC Desain dan pengembangan produk

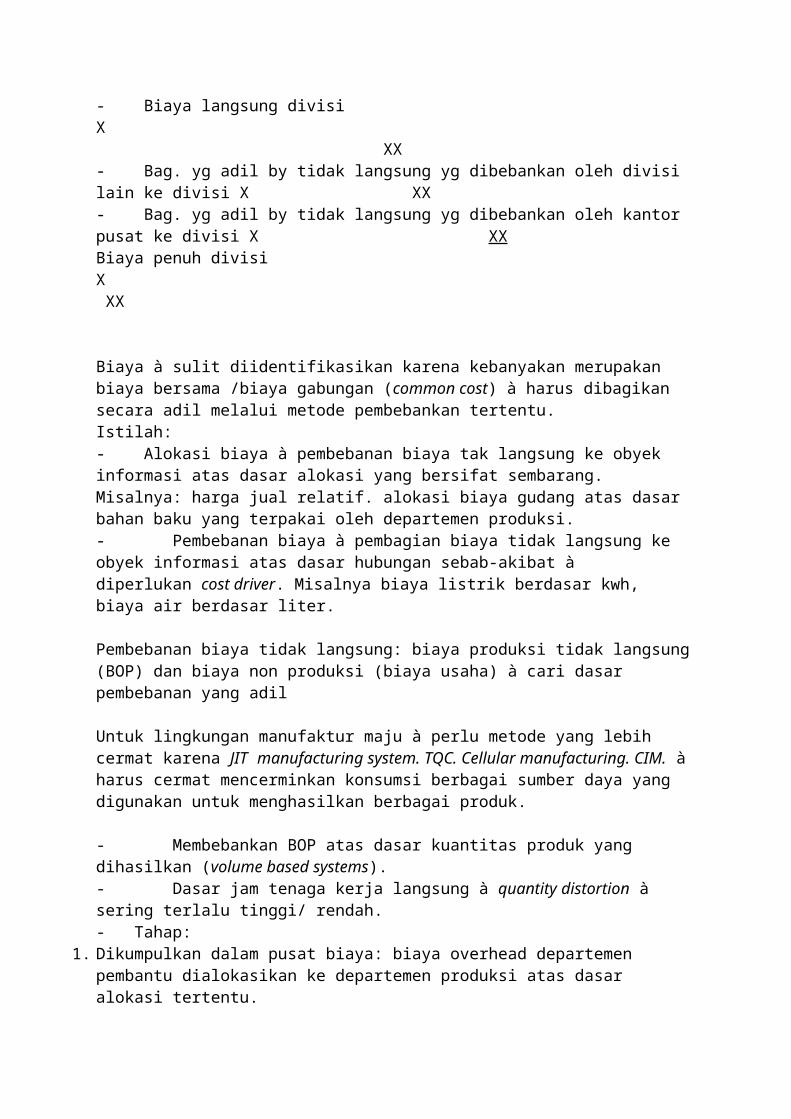

Biaya desain 400 Biaya pengujian produk 1.100 1.500Biaya produksi: Unit level 4.200 Batch related 600 Product sustaining 500 Facility sustaining 1.000 6.300Biaya pendukung logistik:Biaya iklan 100 Biaya distribusi 200 Biaya garansi produk 150 Biaya administrasi & Umum 350 800Jumlah biaya aktivitas 8.600 Biaya penuh divisi X- Biaya langsung divisi X XX- Bag. yg adil by tidak langsung yg dibebankan oleh divisi lain ke divisi X XX- Bag. yg adil by tidak langsung yg dibebankan oleh kantor pusat ke divisi X XXBiaya penuh divisi X XX Biaya à sulit diidentifikasikan karena kebanyakan merupakan biaya bersama /biaya gabungan (common cost) à harus dibagikan secara adil melalui metode pembebankan tertentu.Istilah:- Alokasi biaya à pembebanan biaya tak langsung ke obyek informasi atas dasar alokasi yang bersifat sembarang. Misalnya: harga jual relatif. alokasi biaya gudang atas dasar bahan baku yang terpakai oleh departemen produksi.- Pembebanan biaya à pembagian biaya tidak langsung ke obyek informasi atas dasar hubungan sebab-akibat à diperlukan cost driver. Misalnya biaya listrik berdasar kwh, biaya air berdasar liter. Pembebanan biaya tidak langsung: biaya produksi tidak langsung (BOP) dan biaya non produksi (biaya usaha) à cari dasar pembebanan yang adil Untuk lingkungan manufaktur maju à perlu metode yang lebih cermat karena JIT manufacturing system. TQC. Cellular manufacturing. CIM. à harus cermat mencerminkan konsumsi berbagai sumber daya yang digunakan untuk menghasilkan berbagai produk. - Membebankan BOP atas dasar kuantitas produk yang dihasilkan (volume based systems).- Dasar jam tenaga kerja langsung à quantity distortion à sering terlalu tinggi/ rendah.- Tahap:

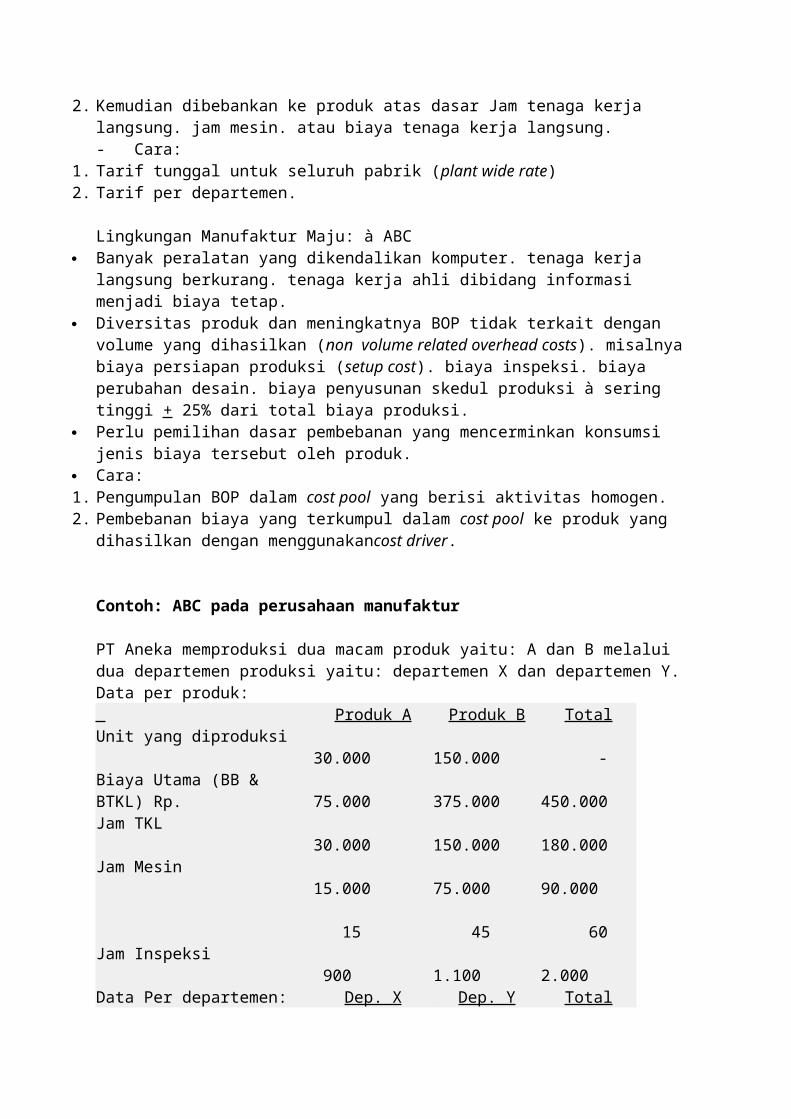

1. Dikumpulkan dalam pusat biaya: biaya overhead departemen pembantu dialokasikan ke departemen produksi atas dasar alokasi tertentu.

2. Kemudian dibebankan ke produk atas dasar Jam tenaga kerja langsung. jam mesin. atau biaya tenaga kerja langsung.

- Cara:1. Tarif tunggal untuk seluruh pabrik (plant wide rate)2. Tarif per departemen.

Lingkungan Manufaktur Maju: à ABC

Banyak peralatan yang dikendalikan komputer. tenaga kerja langsung berkurang. tenaga kerja ahli dibidang informasi menjadi biaya tetap.

Diversitas produk dan meningkatnya BOP tidak terkait dengan volume yang dihasilkan (non volume related overhead costs). misalnya biaya persiapan produksi (setup cost). biaya inspeksi. biaya perubahan desain. biaya penyusunan skedul produksi à sering tinggi + 25% dari total biaya produksi.

Perlu pemilihan dasar pembebanan yang mencerminkan konsumsi jenis biaya tersebut oleh produk.

Cara:1. Pengumpulan BOP dalam cost pool yang berisi aktivitas homogen.2. Pembebanan biaya yang terkumpul dalam cost pool ke produk yang dihasilkan dengan

menggunakancost driver. Contoh: ABC pada perusahaan manufaktur PT Aneka memproduksi dua macam produk yaitu: A dan B melalui dua departemen produksi yaitu: departemen X dan departemen Y.Data per produk: Produk A Produk B TotalUnit yang diproduksi 30.000 150.000 -Biaya Utama (BB & BTKL) Rp. 75.000 375.000 450.000Jam TKL 30.000 150.000 180.000Jam Mesin 15.000 75.000 90.000

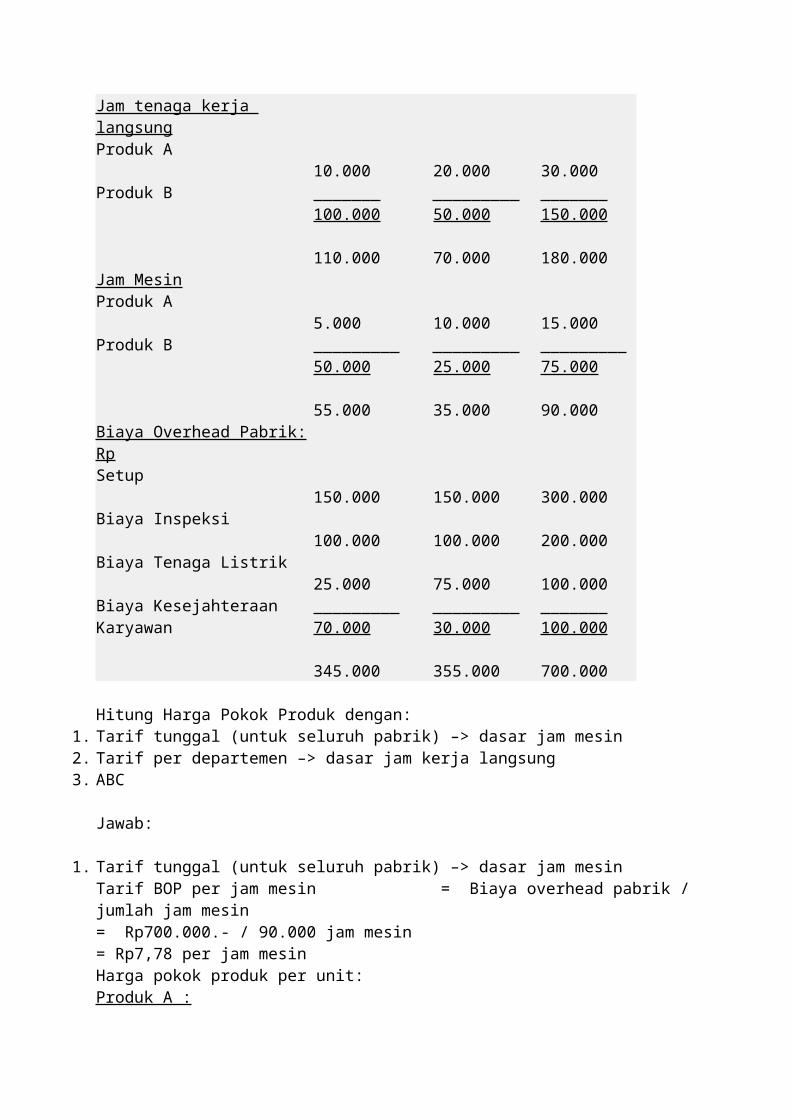

15 45 60Jam Inspeksi 900 1.100 2.000Data Per departemen: Dep. X Dep. Y TotalJam tenaga kerja langsungProduk A 10.000 20.000 30.000Produk B 100.000 50.000 150.000

110.000 70.000 180.000Jam MesinProduk A 5.000 10.000 15.000Produk B 50.000 25.000 75.000

55.000 35.000 90.000Biaya Overhead Pabrik: RpSetup 150.000 150.000 300.000Biaya Inspeksi 100.000 100.000 200.000Biaya Tenaga Listrik 25.000 75.000 100.000Biaya Kesejahteraan Karyawan 70.000 30.000 100.000

345.000 355.000 700.000 Hitung Harga Pokok Produk dengan:

1. Tarif tunggal (untuk seluruh pabrik) –> dasar jam mesin2. Tarif per departemen –> dasar jam kerja langsung

3. ABC Jawab:

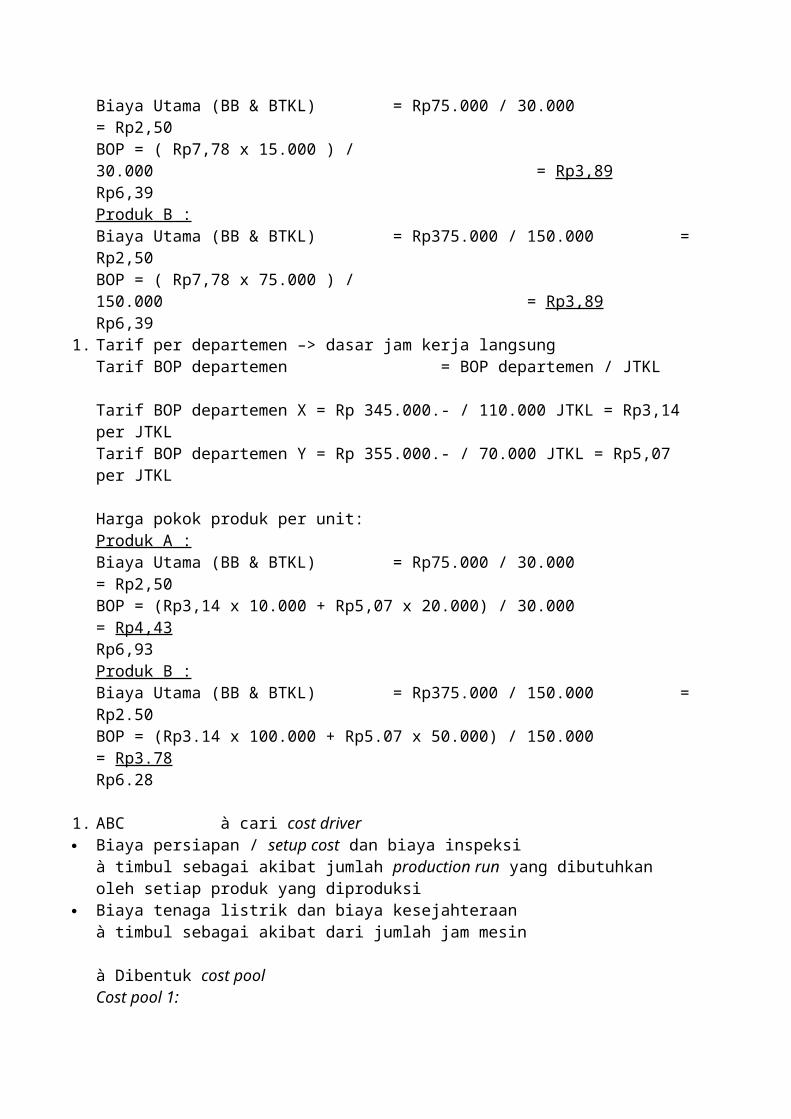

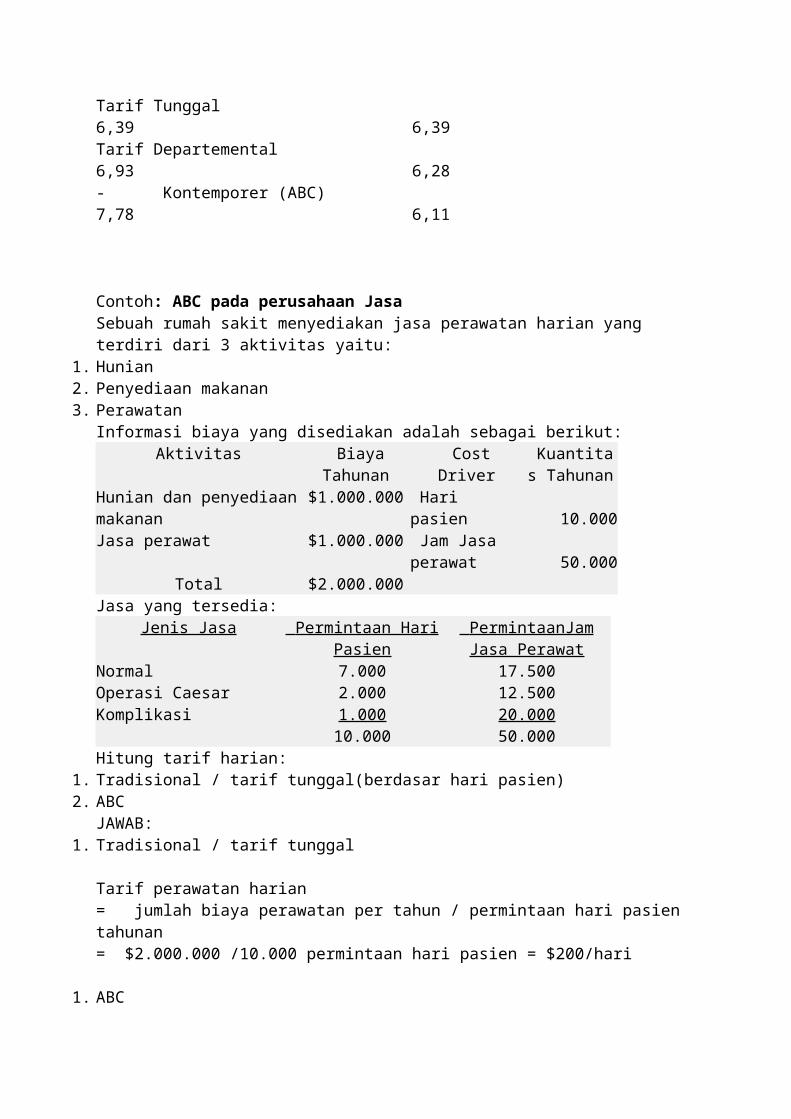

1. Tarif tunggal (untuk seluruh pabrik) –> dasar jam mesinTarif BOP per jam mesin = Biaya overhead pabrik / jumlah jam mesin= Rp700.000.- / 90.000 jam mesin= Rp7,78 per jam mesinHarga pokok produk per unit:Produk A :Biaya Utama (BB & BTKL) = Rp75.000 / 30.000 = Rp2,50BOP = ( Rp7,78 x 15.000 ) / 30.000 = Rp3,89Rp6,39Produk B :Biaya Utama (BB & BTKL) = Rp375.000 / 150.000 = Rp2,50BOP = ( Rp7,78 x 75.000 ) / 150.000 = Rp3,89Rp6,39

1. Tarif per departemen –> dasar jam kerja langsungTarif BOP departemen = BOP departemen / JTKL Tarif BOP departemen X = Rp 345.000.- / 110.000 JTKL = Rp3,14 per JTKLTarif BOP departemen Y = Rp 355.000.- / 70.000 JTKL = Rp5,07 per JTKL Harga pokok produk per unit:Produk A :Biaya Utama (BB & BTKL) = Rp75.000 / 30.000 = Rp2,50BOP = (Rp3,14 x 10.000 + Rp5,07 x 20.000) / 30.000 = Rp4,43Rp6,93Produk B :Biaya Utama (BB & BTKL) = Rp375.000 / 150.000 = Rp2.50BOP = (Rp3.14 x 100.000 + Rp5.07 x 50.000) / 150.000 = Rp3.78Rp6.28

1. ABC à cari cost driver Biaya persiapan / setup cost dan biaya inspeksi

à timbul sebagai akibat jumlah production run yang dibutuhkan oleh setiap produk yang diproduksi

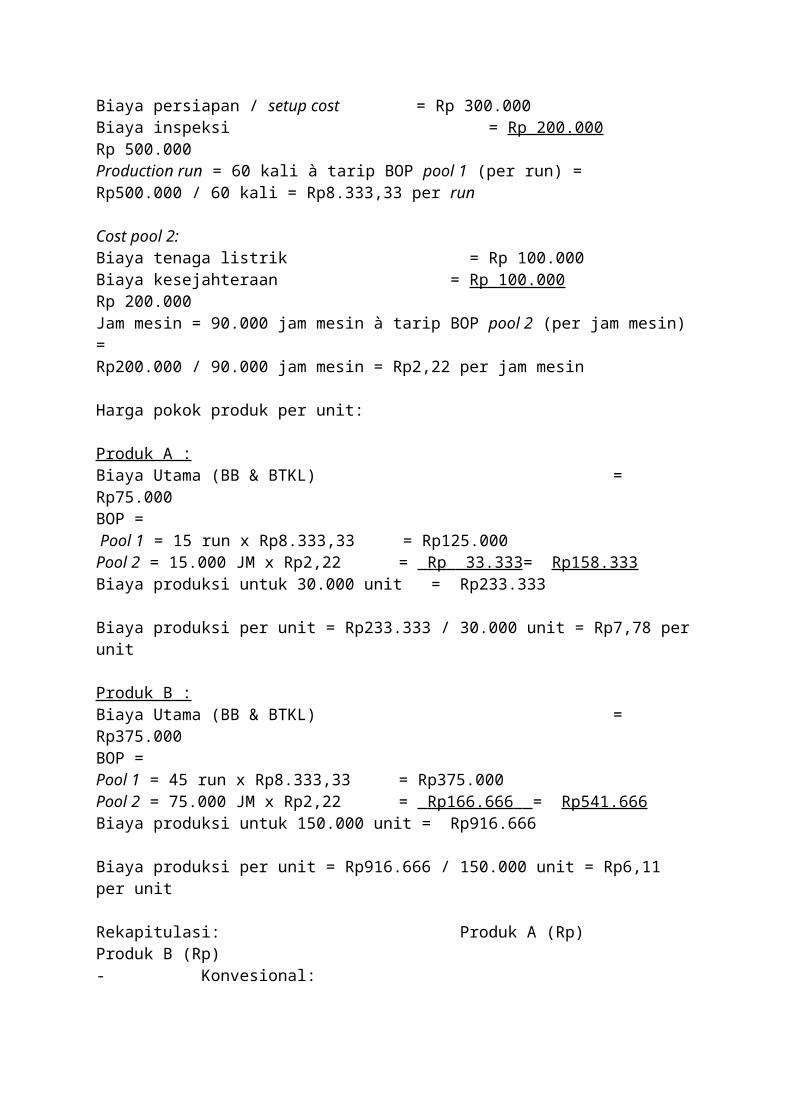

Biaya tenaga listrik dan biaya kesejahteraanà timbul sebagai akibat dari jumlah jam mesin à Dibentuk cost poolCost pool 1:Biaya persiapan / setup cost = Rp 300.000Biaya inspeksi = Rp 200.000Rp 500.000Production run = 60 kali à tarip BOP pool 1 (per run) =Rp500.000 / 60 kali = Rp8.333,33 per run Cost pool 2:Biaya tenaga listrik = Rp 100.000

Biaya kesejahteraan = Rp 100.000Rp 200.000Jam mesin = 90.000 jam mesin à tarip BOP pool 2 (per jam mesin) =Rp200.000 / 90.000 jam mesin = Rp2,22 per jam mesin Harga pokok produk per unit: Produk A :Biaya Utama (BB & BTKL) = Rp75.000BOP = Pool 1 = 15 run x Rp8.333,33 = Rp125.000Pool 2 = 15.000 JM x Rp2,22 = Rp 33.333 = Rp158.333Biaya produksi untuk 30.000 unit = Rp233.333 Biaya produksi per unit = Rp233.333 / 30.000 unit = Rp7,78 per unit Produk B :Biaya Utama (BB & BTKL) = Rp375.000BOP =Pool 1 = 45 run x Rp8.333,33 = Rp375.000Pool 2 = 75.000 JM x Rp2,22 = Rp166.666 = Rp541.666Biaya produksi untuk 150.000 unit = Rp916.666 Biaya produksi per unit = Rp916.666 / 150.000 unit = Rp6,11 per unit Rekapitulasi: Produk A (Rp) Produk B (Rp)- Konvesional:Tarif Tunggal 6,39 6,39Tarif Departemental 6,93 6,28- Kontemporer (ABC) 7,78 6,11 Contoh: ABC pada perusahaan JasaSebuah rumah sakit menyediakan jasa perawatan harian yang terdiri dari 3 aktivitas yaitu:

1. Hunian2. Penyediaan makanan3. Perawatan

Informasi biaya yang disediakan adalah sebagai berikut:Aktivitas Biaya Tahunan Cost Driver Kuantitas

TahunanHunian dan penyediaan makanan

$1.000.000 Hari pasien 10.000

Jasa perawat $1.000.000 Jam Jasa perawat

50.000

Total $2.000.000Jasa yang tersedia:

Jenis Jasa Permintaan Hari Pasien PermintaanJam Jasa Perawat

Normal 7.000 17.500

Operasi Caesar 2.000 12.500Komplikasi 1.000 20.000

10.000 50.000Hitung tarif harian:

1. Tradisional / tarif tunggal(berdasar hari pasien)2. ABC

JAWAB:1. Tradisional / tarif tunggal

Tarif perawatan harian= jumlah biaya perawatan per tahun / permintaan hari pasien tahunan= $2.000.000 /10.000 permintaan hari pasien = $200/hari

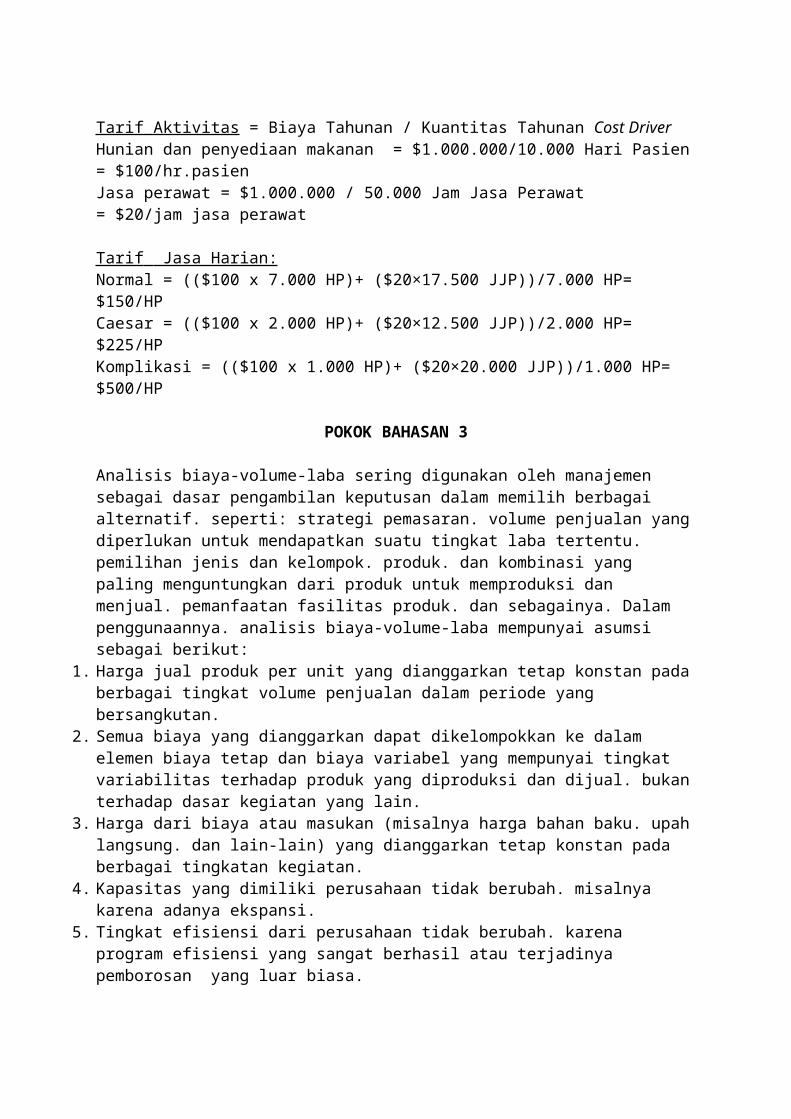

1. ABC Tarif Aktivitas = Biaya Tahunan / Kuantitas Tahunan Cost DriverHunian dan penyediaan makanan = $1.000.000/10.000 Hari Pasien = $100/hr.pasienJasa perawat = $1.000.000 / 50.000 Jam Jasa Perawat = $20/jam jasa perawat Tarif Jasa Harian: Normal = (($100 x 7.000 HP)+ ($20×17.500 JJP))/7.000 HP= $150/HPCaesar = (($100 x 2.000 HP)+ ($20×12.500 JJP))/2.000 HP= $225/HPKomplikasi = (($100 x 1.000 HP)+ ($20×20.000 JJP))/1.000 HP= $500/HP

POKOK BAHASAN 3 Analisis biaya-volume-laba sering digunakan oleh manajemen sebagai dasar pengambilan keputusan dalam memilih berbagai alternatif. seperti: strategi pemasaran. volume penjualan yang diperlukan untuk mendapatkan suatu tingkat laba tertentu. pemilihan jenis dan kelompok. produk. dan kombinasi yang paling menguntungkan dari produk untuk memproduksi dan menjual. pemanfaatan fasilitas produk. dan sebagainya. Dalam penggunaannya. analisis biaya-volume-laba mempunyai asumsi sebagai berikut:

1. Harga jual produk per unit yang dianggarkan tetap konstan pada berbagai tingkat volume penjualan dalam periode yang bersangkutan.

2. Semua biaya yang dianggarkan dapat dikelompokkan ke dalam elemen biaya tetap dan biaya variabel yang mempunyai tingkat variabilitas terhadap produk yang diproduksi dan dijual. bukan terhadap dasar kegiatan yang lain.

3. Harga dari biaya atau masukan (misalnya harga bahan baku. upah langsung. dan lain-lain) yang dianggarkan tetap konstan pada berbagai tingkatan kegiatan.

4. Kapasitas yang dimiliki perusahaan tidak berubah. misalnya karena adanya ekspansi.5. Tingkat efisiensi dari perusahaan tidak berubah. karena program efisiensi yang sangat

berhasil atau terjadinya pemborosan yang luar biasa.6. Tingkat dan metode teknonogi yang dimiliki perusahaan tidak berubah.7. Apabila perusahaan menjual beberapa macam produk. maka komposisi produk yang

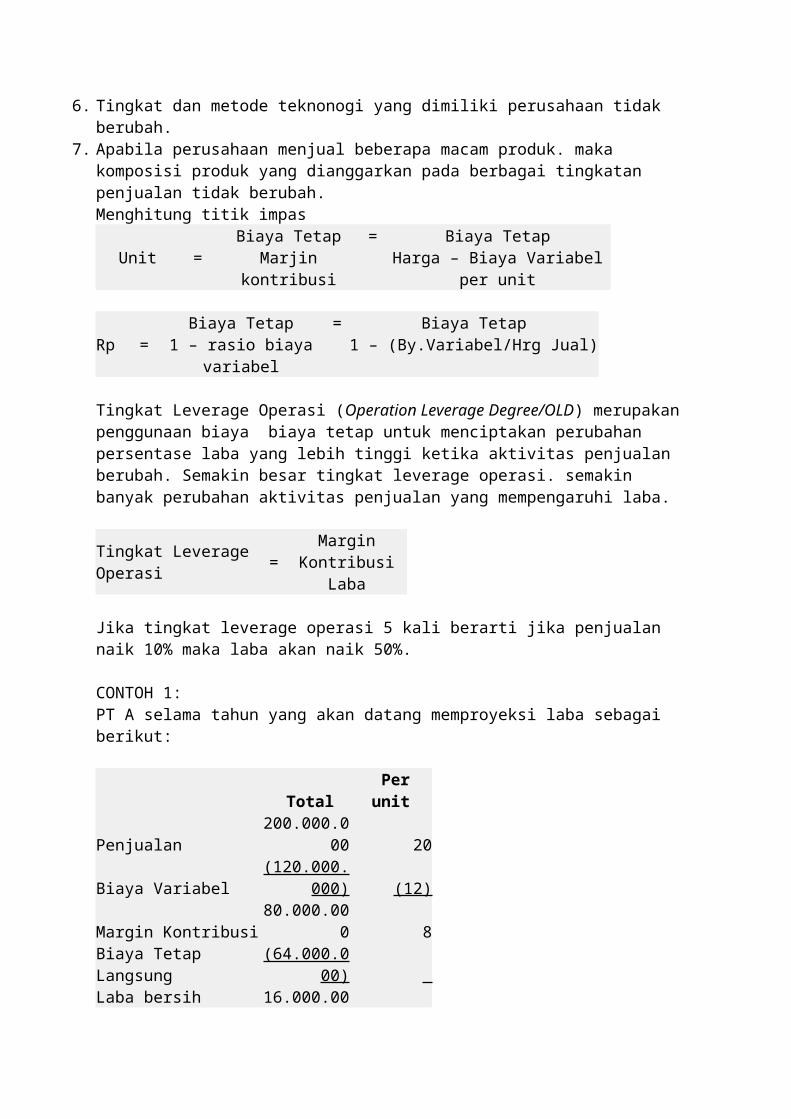

dianggarkan pada berbagai tingkatan penjualan tidak berubah.Menghitung titik impas

Unit =Biaya Tetap = Biaya Tetap

Marjin kontribusi Harga – Biaya Variabel per unit

Rp =Biaya Tetap = Biaya Tetap

1 – rasio biaya variabel 1 – (By.Variabel/Hrg Jual) Tingkat Leverage Operasi (Operation Leverage Degree/OLD) merupakan penggunaan biaya biaya tetap untuk menciptakan perubahan persentase laba yang lebih tinggi ketika aktivitas penjualan berubah. Semakin besar tingkat leverage operasi. semakin banyak perubahan aktivitas penjualan yang mempengaruhi laba. Tingkat Leverage Operasi

=Margin Kontribusi

Laba Jika tingkat leverage operasi 5 kali berarti jika penjualan naik 10% maka laba akan naik 50%. CONTOH 1:PT A selama tahun yang akan datang memproyeksi laba sebagai berikut:

Total Per unitPenjualan 200.000.000 20

Biaya Variabel(120.000.000

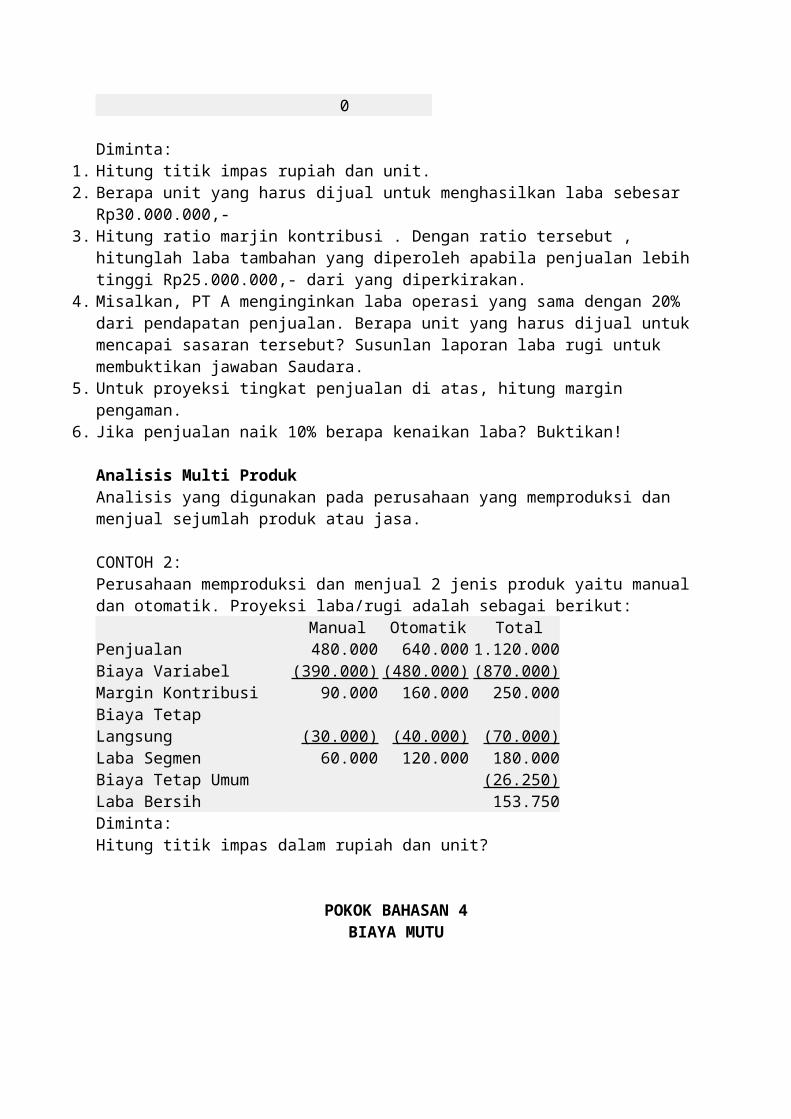

) (12)Margin Kontribusi 80.000.000 8Biaya Tetap Langsung (64.000.000) Laba bersih 16.000.000 Diminta:

1. Hitung titik impas rupiah dan unit.2. Berapa unit yang harus dijual untuk menghasilkan laba sebesar Rp30.000.000,-3. Hitung ratio marjin kontribusi . Dengan ratio tersebut , hitunglah laba tambahan yang

diperoleh apabila penjualan lebih tinggi Rp25.000.000,- dari yang diperkirakan.4. Misalkan, PT A menginginkan laba operasi yang sama dengan 20% dari pendapatan

penjualan. Berapa unit yang harus dijual untuk mencapai sasaran tersebut? Susunlan laporan laba rugi untuk membuktikan jawaban Saudara.

5. Untuk proyeksi tingkat penjualan di atas, hitung margin pengaman.6. Jika penjualan naik 10% berapa kenaikan laba? Buktikan!

Analisis Multi ProdukAnalisis yang digunakan pada perusahaan yang memproduksi dan menjual sejumlah produk atau jasa. CONTOH 2:Perusahaan memproduksi dan menjual 2 jenis produk yaitu manual dan otomatik. Proyeksi laba/rugi adalah sebagai berikut:

Manual Otomatik TotalPenjualan 480.000 640.000 1.120.000Biaya Variabel (390.000) (480.000) (870.000)Margin Kontribusi 90.000 160.000 250.000Biaya Tetap Langsung (30.000) (40.000) (70.000)Laba Segmen 60.000 120.000 180.000Biaya Tetap Umum (26.250)Laba Bersih 153.750

Diminta:Hitung titik impas dalam rupiah dan unit?

POKOK BAHASAN 4BIAYA MUTU

Mutu adalah derajat atau tingkat kesempurnaan. Mutu produk atau jasa adalah sesuatu yang memenuhi atau melebihi ekspektasi customer. ~ mutu adalah kepuasan customer.Ekspektasi pelanggan à dimensi mutu

1. Kinerja (performance) berkenaan dengan tingkat konsistensi dan kebaikan fungsi-fungsi produk.Dimensi mutu pada perusahaan jasa yang dilakukan langsung dihadapan customer:- daya tanggap (responsiveness): keinginan membantu customer. pelayanan konsisten dan segera.- Kepastian/jaminan (assurance): pengetahuan dan keramahan serta kemampuan membangun kepercayaan dan keyakinan customer.- Empati: perhatian individual pada customer.

1. Etetika berkenaan dengan penampilan wujud. fasilitas. paralatan. personalia.2. Kemudahan perawatan dan perbaikan/servicebility yang berbeda secara fungsional dari

produk sejenis.3. Keunikan/features berkenaan dengan karakteristik produk yang berbeda secara fungsional

dari produk yang sejenis.4. Reliabilitas berkenaan dengan probabilitas produk atau jasa menjalankan fungsi dimaksud

dalam jangka waktu tertentu.5. Durabilitas berkenaan dengan umur manfaat dari fungsi produk.6. Tingkat kesesuaian berkenaan dengan ukuran mengenai apakah sebuah produk/ jasa telah

memenuhi spesifikasinya.7. Pemanfaatan berkenaan dengan kecocokan dari sebuah produk menjalankan fungsi-fungsi

sebagaimana yang diiklankan. Perbaikan mutu dapat meningkatkan profitabilitas dalam 2 cara:

1. melalui kenaikan permintaan pelanggan2. melalui pengurangan biaya

- Kegiatan mutuadalah kegiatan yang dilakukan karena mungkin atau telah menghasilkan mutu yang jelek atau cacat (jelek mutunya). Biaya yang berhubungan dengan kegiatan mutu adalah biaya mutu. - Kegiatan pengendalian:adalah kegiatan untuk mencegah/mendeteksi mutu yang jelek (karena mutu yang jelek mungkin terjadi). Biaya yang berhubungan dengan kegiatan pengendalian disebut biaya pengendalian. Biaya ini meliputi:- biaya pencegahan/prevention cost yaitu biaya yang dikeluarkan untuk mencegah mutu yang jelek pada produk atau jasa yang akan dihasilkan.- Biaya penilaian/appraisal cost yaitu biaya yang dikeluarkan untuk menentukan apakah produk/jasa telah sesuai dengan persyaratan dan kebutuhan customer.- Penilaian produk untuk menilai apakah produk memenuhi standar mutu.

- Penilaian proses untuk menilai proses berada dalam kendali dan memproduksi barang tanpa cacat.- Kegiatan produk gagal/kegagalan:Kegiatan yang dilaksanakan oleh organisasi atau pelanggan untuk merespon mutu yang jelak (tidak sesuai dengan spesifikasi / kebutuhan customer). Biaya produk gagal meliputi:- Biaya produk gagal internal à biaya produk gagal sebelum dikirim ke pihak luar.- Biaya produk gagal eksternal à biaya produk gagal sesudah dikirim ke pihak luar. Contoh biaya mutu

Laporan Biaya Mutu 1. Biaya Pencegahan:- Biaya pelatihan- gaji dan instruktur- peralatan pelatihan- Biaya pelatihan eksternal- gaji dan upah pelatihan- Perencanaan dan pelatihan- gaji- biaya peralatan preventif- biaya rapat- Biaya promosi:- penghargaan- biaya pencetakan 2. Biaya penilaian:- inspeksi bahan baku- inspeksi produk dalam proses- inspeksi produk selesai- peralatan pengujian;- perolehan- gaji dan upah- pemeliharaan 3. Biaya kegagalan internal:- sisi produk- perbaikan- kerugian karena tingkat kualitas yang rendah- biaya penginspeksian kembali

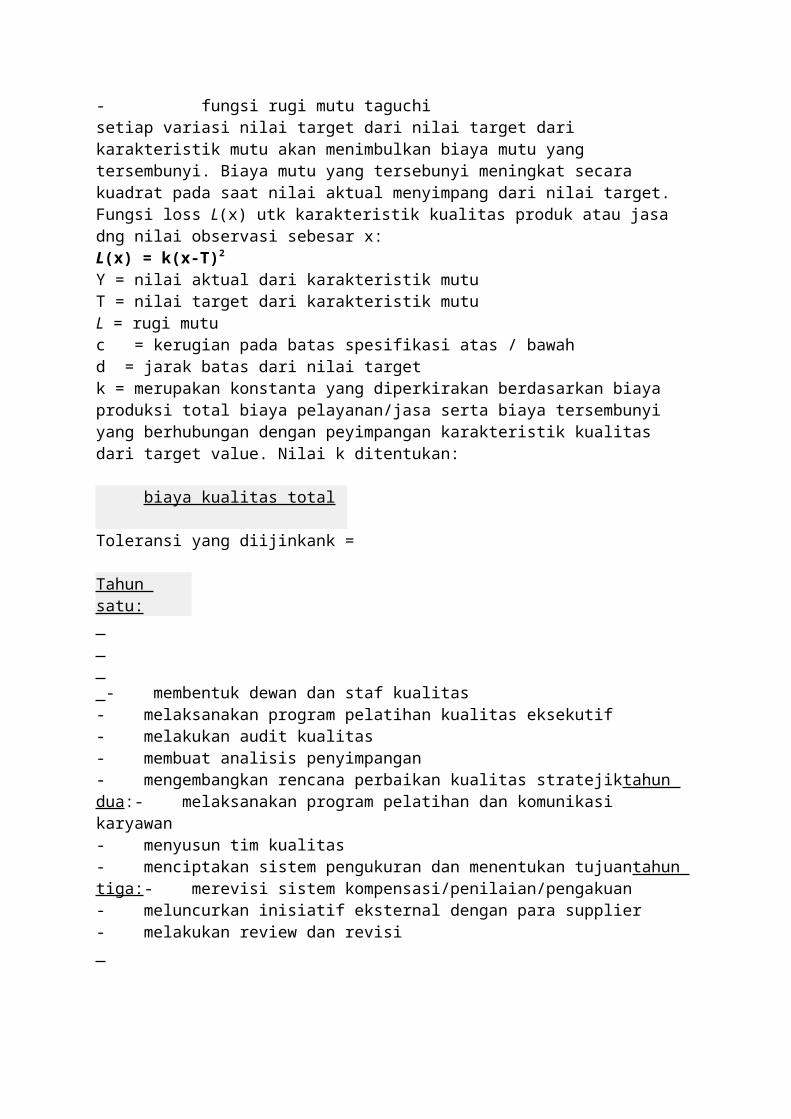

- kerugian berkaitan dengan penghentian pekerjaan 4. Biaya kegagalan eksternal- retur penjualan dan cadangan yang berkaitan dengan rendahnya kualitas- biaya garansi- margin kontribusi dari penjualan yang gagal karena rendahnya kualita- margin kontribusi dari order penjualan yang hilang yang berkaitan dengan kualitas yang tidak memuaskan. - Biaya mutu yang terlihat disajikan dalam catan akuntansi. Biaya mutu yang tidak terlihat (tersembunyi) tidak disajikan dalam catan akuntansi misalnya biaya kegagalan eksternal.- Estimasi biaya mutu tersembunyi- metode pengganda- metode penelitian pasar berdasar survey pelanggan dan wawancara- fungsi rugi mutu taguchisetiap variasi nilai target dari nilai target dari karakteristik mutu akan menimbulkan biaya mutu yang tersembunyi. Biaya mutu yang tersebunyi meningkat secara kuadrat pada saat nilai aktual menyimpang dari nilai target.Fungsi loss L(x) utk karakteristik kualitas produk atau jasa dng nilai observasi sebesar x:L(x) = k(x-T)2

Y = nilai aktual dari karakteristik mutuT = nilai target dari karakteristik mutuL = rugi mutuc = kerugian pada batas spesifikasi atas / bawahd = jarak batas dari nilai targetk = merupakan konstanta yang diperkirakan berdasarkan biaya produksi total biaya pelayanan/jasa serta biaya tersembunyi yang berhubungan dengan peyimpangan karakteristik kualitas dari target value. Nilai k ditentukan:

biaya kualitas total

Toleransi yang diijinkank = Tahun satu: - membentuk dewan dan staf kualitas- melaksanakan program pelatihan kualitas eksekutif- melakukan audit kualitas- membuat analisis penyimpangan- mengembangkan rencana perbaikan kualitas stratejiktahun dua:- melaksanakan program pelatihan dan komunikasi karyawan- menyusun tim kualitas- menciptakan sistem pengukuran dan menentukan tujuantahun tiga:- merevisi sistem kompensasi/penilaian/pengakuan- meluncurkan inisiatif eksternal dengan para supplier- melakukan review dan revisi

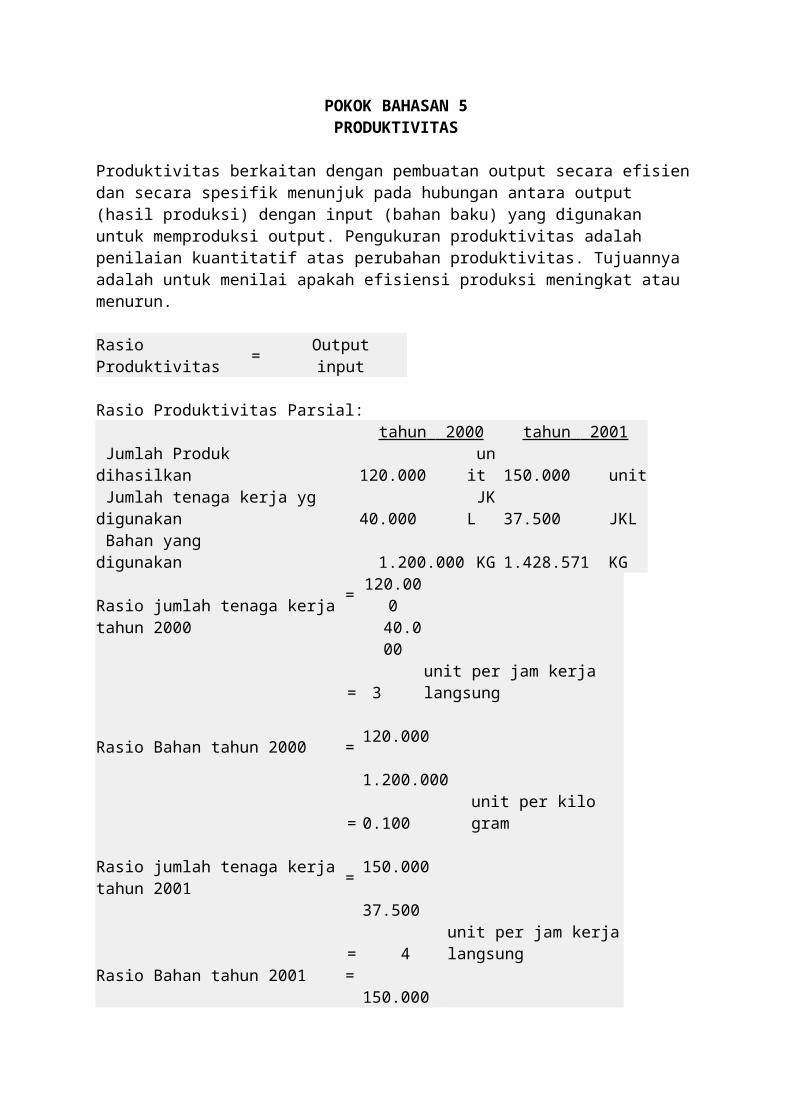

POKOK BAHASAN 5PRODUKTIVITAS

Produktivitas berkaitan dengan pembuatan output secara efisien dan secara spesifik menunjuk pada hubungan antara output (hasil produksi) dengan input (bahan baku) yang digunakan untuk memproduksi output. Pengukuran produktivitas adalah penilaian kuantitatif atas perubahan produktivitas. Tujuannya adalah untuk menilai apakah efisiensi produksi meningkat atau menurun.

Rasio Produktivitas =Outputinput

Rasio Produktivitas Parsial:

tahun 2000 tahun 2001 Jumlah Produk dihasilkan 120.000 unit 150.000 unit Jumlah tenaga kerja yg digunakan 40.000 JKL 37.500 JKL Bahan yang digunakan 1.200.000 KG 1.428.571 KGRasio jumlah tenaga kerja tahun 2000

= 120.000 40.000

= 3 unit per jam kerja langsung

Rasio Bahan tahun 2000 = 120.000 1.200.000

= 0.100 unit per kilo gramRasio jumlah tenaga kerja tahun 2001

= 150.000 37.500

= 4 unit per jam kerja langsung

Rasio Bahan tahun 2001 = 150.000 1.428.571

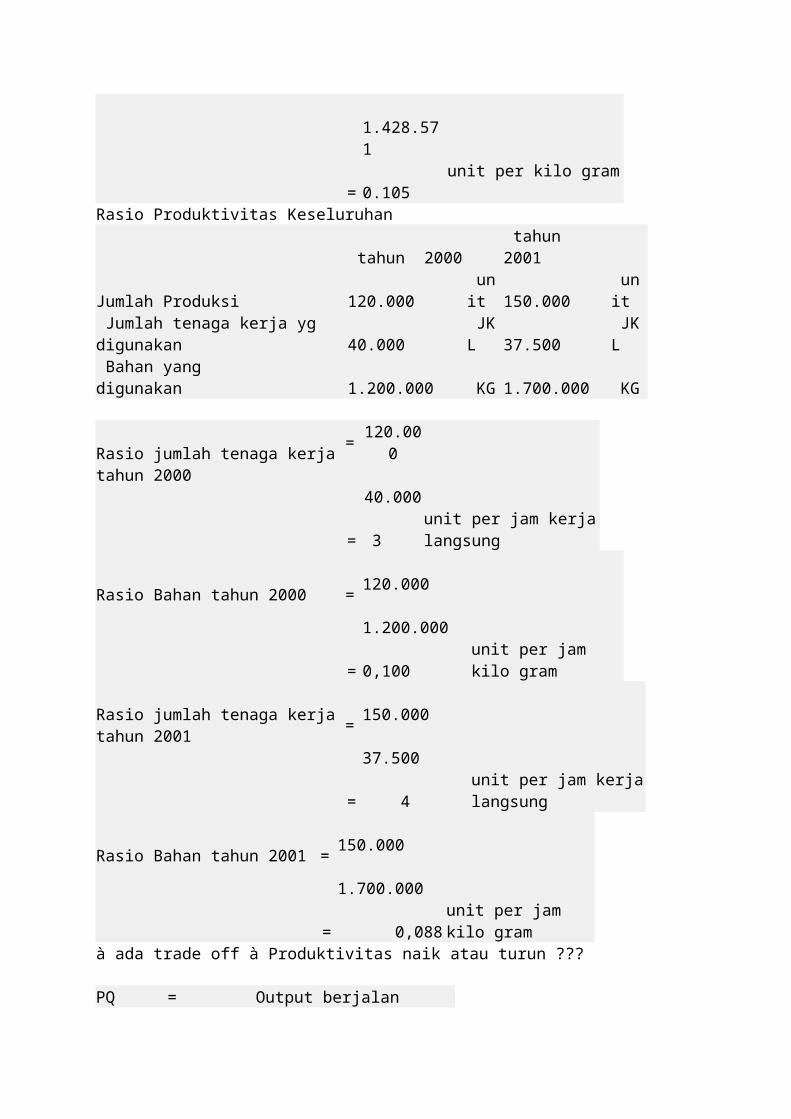

= 0.105 unit per kilo gramRasio Produktivitas Keseluruhan

tahun 2000 tahun 2001Jumlah Produksi 120.000 unit 150.000 unit Jumlah tenaga kerja yg digunakan 40.000 JKL 37.500 JKL Bahan yang digunakan 1.200.000 KG 1.700.000 KG Rasio jumlah tenaga kerja tahun 2000

= 120.000 40.000

= 3 unit per jam kerja langsung

Rasio Bahan tahun 2000 = 120.000 1.200.000

= 0,100 unit per jam kilo gramRasio jumlah tenaga kerja tahun 2001

= 150.000 37.500

= 4unit per jam kerja langsung

Rasio Bahan tahun 2001 = 150.000 1.700.000

= 0,088 unit per jam kilo gramà ada trade off à Produktivitas naik atau turun ???

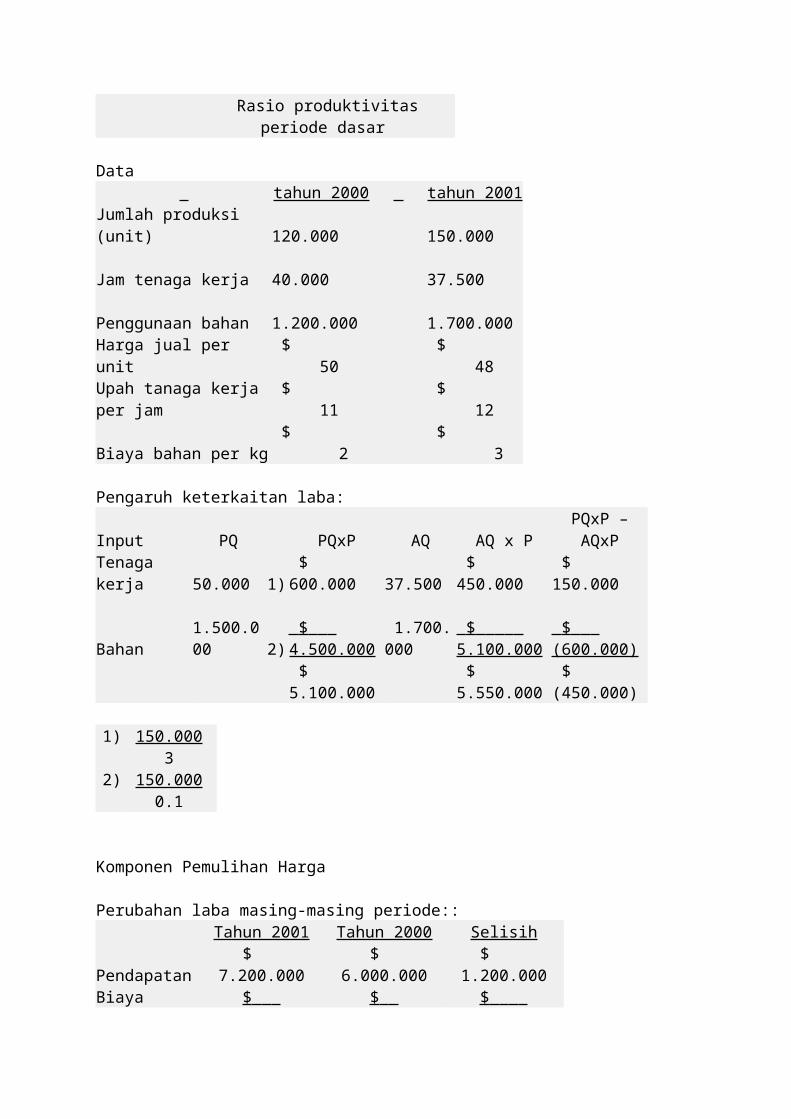

PQ = Output berjalan

Rasio produktivitas periode dasar Data

tahun 2000 tahun 2001Jumlah produksi (unit) 120.000 150.000Jam tenaga kerja 40.000 37.500Penggunaan bahan 1.200.000 1.700.000Harga jual per unit $ 50 $ 48Upah tanaga kerja per jam $ 11 $ 12Biaya bahan per kg $ 2 $ 3 Pengaruh keterkaitan laba:Input PQ PQxP AQ AQ x P PQxP – AQxPTenaga kerja 50.000 1) $ 600.000 37.500 $ 450.000 $ 150.000

Bahan 1.500.000 2) $ 4.500.000 1.700.000 $ 5.100.000 $ (600.000)

$ 5.100.000 $ 5.550.000 $ (450.000)

1) 150.000

32) 150.000

0.1 Komponen Pemulihan Harga Perubahan laba masing-masing periode::

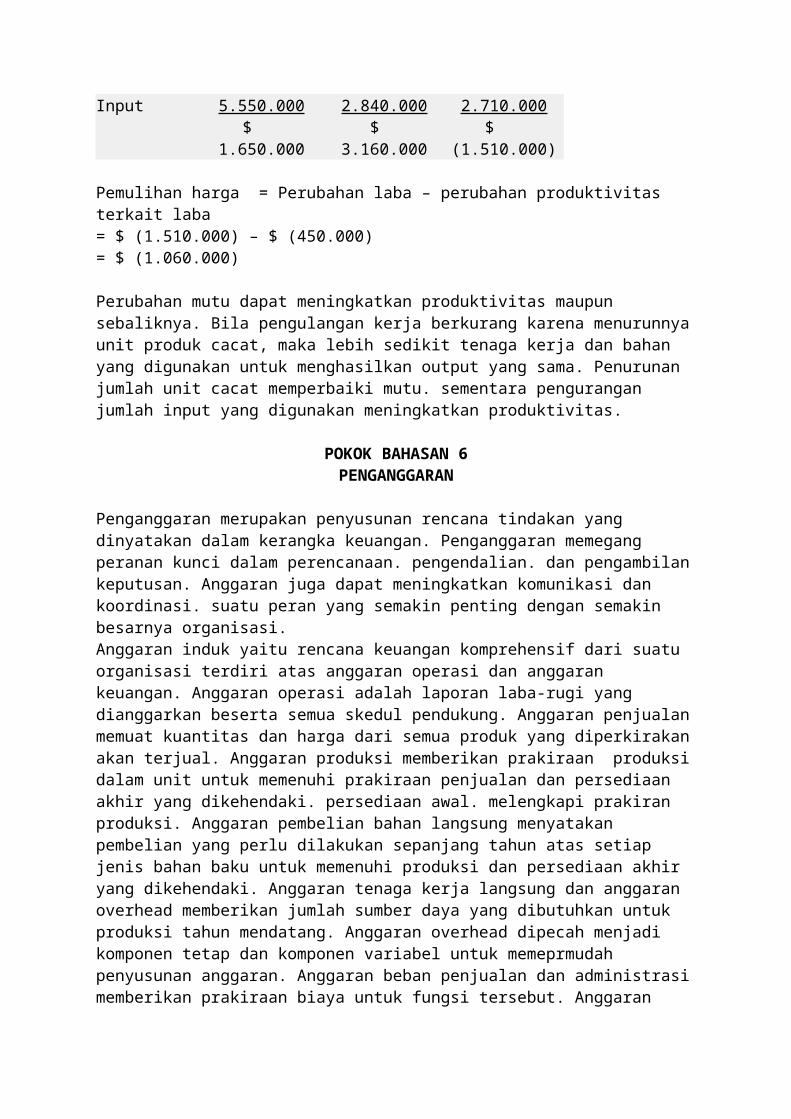

Tahun 2001 Tahun 2000 SelisihPendapatan $ 7.200.000 $ 6.000.000 $ 1.200.000Biaya Input $ 5.550.000 $ 2.840.000 $ 2.710.000

$ 1.650.000 $ 3.160.000 $ (1.510.000) Pemulihan harga = Perubahan laba – perubahan produktivitas terkait laba= $ (1.510.000) – $ (450.000)= $ (1.060.000) Perubahan mutu dapat meningkatkan produktivitas maupun sebaliknya. Bila pengulangan kerja berkurang karena menurunnya unit produk cacat, maka lebih sedikit tenaga kerja dan bahan yang digunakan untuk menghasilkan output yang sama. Penurunan jumlah unit cacat memperbaiki mutu. sementara pengurangan jumlah input yang digunakan meningkatkan produktivitas.

POKOK BAHASAN 6PENGANGGARAN

Penganggaran merupakan penyusunan rencana tindakan yang dinyatakan dalam kerangka keuangan. Penganggaran memegang peranan kunci dalam perencanaan. pengendalian. dan pengambilan keputusan. Anggaran juga dapat meningkatkan komunikasi dan koordinasi. suatu peran yang semakin penting dengan semakin besarnya organisasi.Anggaran induk yaitu rencana keuangan komprehensif dari suatu organisasi terdiri atas anggaran operasi dan anggaran keuangan. Anggaran operasi adalah laporan laba-rugi yang dianggarkan beserta semua skedul pendukung. Anggaran penjualan memuat kuantitas dan harga dari semua produk yang diperkirakan akan terjual. Anggaran produksi memberikan prakiraan produksi dalam unit untuk memenuhi prakiraan penjualan dan persediaan akhir yang dikehendaki. persediaan awal. melengkapi prakiran produksi. Anggaran pembelian bahan langsung menyatakan pembelian yang perlu dilakukan sepanjang tahun atas setiap jenis bahan baku untuk memenuhi produksi dan persediaan akhir yang dikehendaki. Anggaran tenaga kerja langsung dan anggaran overhead memberikan jumlah sumber daya yang dibutuhkan untuk produksi tahun mendatang. Anggaran overhead dipecah menjadi komponen tetap dan komponen variabel untuk memeprmudah penyusunan anggaran. Anggaran beban penjualan dan administrasi memberikan prakiraan biaya untuk fungsi tersebut. Anggaran persediaan barang jadi dan anggaran harga pokok penjualan memerinci biaya produksi untuk persediaan akhir yang diharapkan dan unit yang terjual. Laporan laba-rugi yang dianggarkan memberikan laba bersih yang akan direalisasi bila rencana yang dianggarkan menjadi nyata.Anggaran keuangan meliputi anggaran kas. anggaran pengeluaran modal. neraca yang dianggarkan. Anggaran kas merupakan saldo kas awal. ditambah perkiraan penerimaan dikurangi prakiraan pengeluaran. ditambah atau dikurangi dengan peminjaman yang diperlukan. Neraca yang dianggarkan atau proforma memberikan saldo akhir dari setiap aktiva. kewajiban. dan ekuitas bila rencana anggaran terpenuhi.Keberhasilan sistem anggaran tergantung dari seberapa besar faktor manusia diperhitungkan. Untuk menghilangkan perilaku disfungsiona, organisasi harus menghindari penekanan yang berlebihan terhadap anggaran sebagai mekanisme pengendalian. Area kinerja selain dari pemenuhan anggaran juga harus dievaluasi. Anggaran dapat dijadikan sebagai ukuran kinerja dengan menggunakan penganggaran partisipatif dan insentif non moneter lainnya, memberikan umpan balik dari kinerja secara berkala. menggunakan anggaran fleksibel, memastikan tujuan anggaran sesuai dengan realitas yang ada, dan menjadikan manajer hanya bertanggung jawab atas biaya yang dapat dikendalikannya.Anggaran untuk perusahaan dagang dan jasa sama dengan anggaran untuk perusahaan manufaktur kecuali bahwa anggaran pembelian digunakan untuk menggantikan anggaran produksi serta tidak diperlukan anggaran bahan dan tenaga kerja langsung. Penggangaran dasar nol tidak menjadikan anggaran tahun sebelumnya sebagai dasar pembuatan anggaran. Operasi yang ada dianalisis. dan kelangsungan operasi dipertimbangkan berdasarkan kegunaannya bagi organisasi.Fungsi Anggaran:

1. Anggaran merupakan hasil akhir penyusunan rencana kerja.2. Anggaran merupakan cetak biru/blueprint aktivitas yang akan dilaksanakan perusahaan di

masa yang akan datang.3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit

organisasi dalam perusahaan dan menghubungkan manajer bawah dengan manajer atas.4. Anggaran berfungsi sebagai tolok ukur yang dipakai sebagai pembanding hasil operasi

sesungguhnya.5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk

bidang yang kuat dan yang lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi. Contoh:Young Product memproduksi rak mantel. Proyeksi penjualan untuk kuartal pertama tahun yad dan persediaan awal serta akhir adalah:unit penjualan 100.000harga per unit $15unit dalam persediaan awal 8.000unit dalam persediaan akhir yang ditargetkan 12.000Rak mantel dicetak dan kemudian dicat. MAsing-masing rak membutuhkan empat pon logam yang bernilai $2,50 per pon. Persediaan awal bahan baku adalah 4.000 pon. Young product ingin memiliki 6.000 pon logam dalam persediaan di akhir kuartal tersebut. Tiap rak yang diproduksi membutuhkan 30 menit jam kerja langsung yang dibebankan sebesar $9 per jam.Diminta

1. Siapkan anggaran penjualan untuk kuartal pertama 100.000 x $15 =2. Siapkan anggaran produksi untuk kuartal pertama 100.000+12.000-8.000= 104.0003. Siapkan anggaran pembelian bahan baku langsung untuk kuartal pertama

104.000×4= 416.000 ; 416.000+6.000-4000=418.00; 418.000x$2,5=$1.045.0001. Siapkan anggaran tenaga kerja langsung untuk kuartal pertama

104.000×0,5jam=52.000jam; 52jamx$9=$468.000

POKOK BAHASAN 7ANALISIS DIFERENSIAL

Pengambilan keputusan taktis terdiri dari pemilihan diantara alternatif-alternatif dalam jangka pendek atau terbatas. Pengambilan keputusan taktis mengikuti proses lima langkah yang disebut analisis biaya taktis yaitu:

1. Mengenali dan mendefinisikan masalah1. Mengidentifikasi alternatif sebagai kemungkinan pemecahan masalah dan mengeliminasi

alternatif yang tidak mungkin dilakukan.2. Mengidentifikasi prediksi biaya dan manfaat yang berhubungan dengan tiap alternatif yang

memungkinkan. Mengeliminasi biaya dan manfaat yang tidak relevan terhadap keputusan.3. membandingkan biaya dan manfaat relevan untuk tiap alternatif. dan menghubungkan tiap

alternatif tersebut dengan sasaran stratejik keseluruhan bagi perusahan dan faktor kualitatif penting lainnya.

4. Memilih alternatif dengan manfaat terbesar yang juga menunjang sasaran stratejik organisasi. Elemen penting dari analisis biaya taktis adalah mengidentifikasi biaya dan manfaat relevan. Biaya dan manfaat relevan merupakan biaya dan manfaat masa depan dan berbeda antar alternatif-alternatif yang dipertimbangkan. Semua biaya masa lalu merupakan biaya terbenam (sunk cost) dan tidak akan pernah relevan. Peranan biaya masa lalu dalam pengambilan keputusan adalah untuk memprediksi dan biaya masa lalu dapat digunakan untuk mengestimasi biaya masa depan. Perilaku biaya merupakan hal mendasar untuk memahami relevansi. Model penggunaan sumber daya kegiatan adalah alat yang berguna untuk menentukan relevansi. Sumber daya dapat diklasifikasikan ke dalam tiga katagori:

1. Sumber daya yang diperoleh sesuai kebutuhan. Biaya ini relevan karena permintaan berubah antar alternatif-alternatif.

2. Sumber daya yang diperoleh dimuka (jangka pendek). Biaya ini relevan karena permintaan yang berubah antar alternatif mengakibatkan perubahan pada kapasitas kegiatan.

3. Sumber daya yang diperoleh sebelum penggunaan (multi periode). Biaya ini tidak relevan untuk mengambilan keputusan taktis. Contoh keputusan taktis mencakup pilihan membuat atau membeli, keputusan mempertahankan atau menghentikan, keputusan pesanan khusus, dan keputusan menjual atau memproses lebih lanjut. Informasi biaya relevan bukan merupakan seluruh informasi yang harus dipertimbangkan manajer. informasi lain yang bersifat kualitatif juga harus dipertimbangkan. Hubungan antara alternatif yang dipertimbangkan dan tujuan stratejik organisasi. Misalnya analisis biaya menunjukkan bahwa alternatif membeli lebih murah daripada alternatif membuat. Analisis biaya dapat dan sebaiknya dipandang satu masukan dari keputusan akhir. Sejumlah faktor kualitatif lainnya dapat cukup mempengaruhi keputusan manajer. Dalam keputusan membuat atau membeli. manajer perusahan akan memperhatikan pertimbangan kualitatif seperti komponen dibeli secara eksternal. tingkat kepercayaan pada sumber pasokan. stabilitas harga yang diharapkan selama beberapa tahun berikutnya. hubungan tenaga kerja. pandangan masyarakat. dsb.

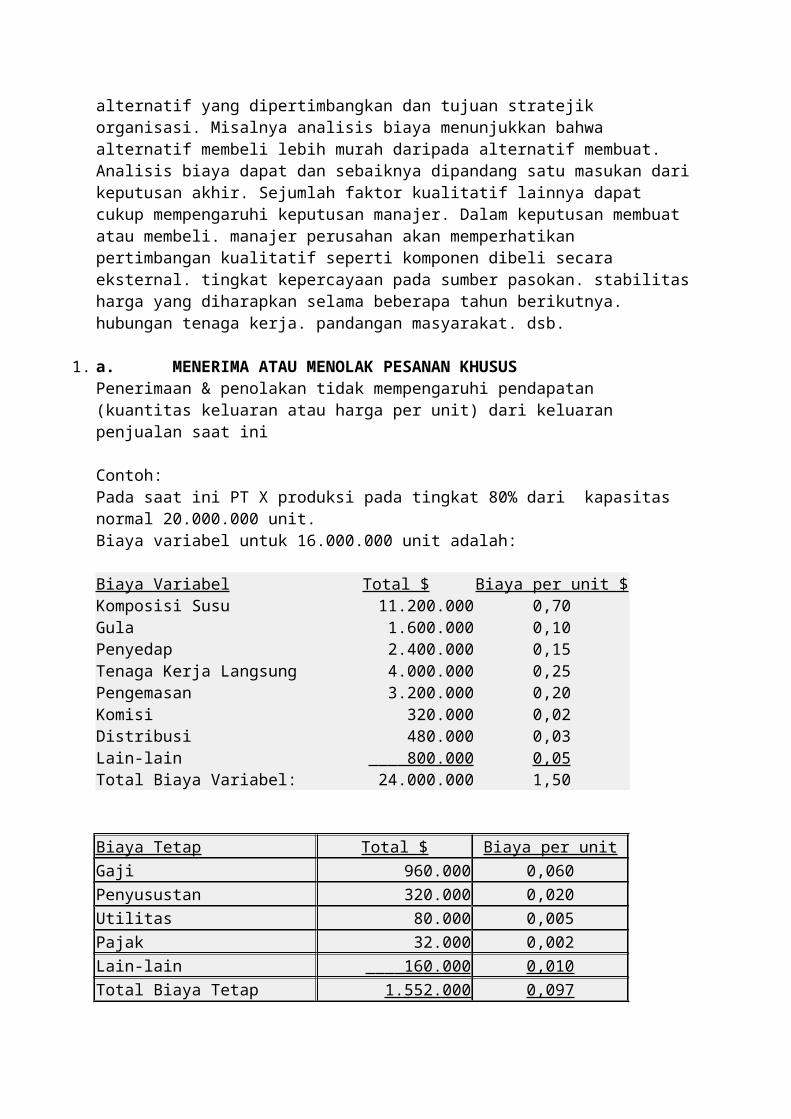

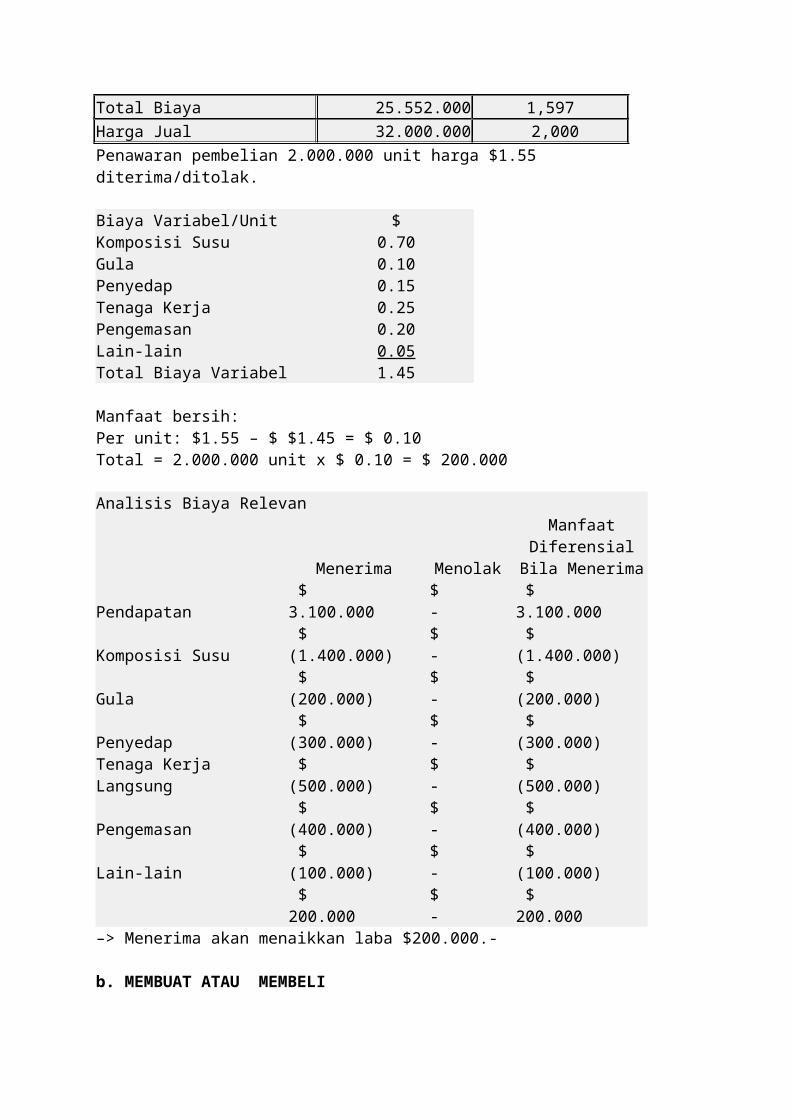

1. a. MENERIMA ATAU MENOLAK PESANAN KHUSUSPenerimaan & penolakan tidak mempengaruhi pendapatan (kuantitas keluaran atau harga per unit) dari keluaran penjualan saat ini Contoh:Pada saat ini PT X produksi pada tingkat 80% dari kapasitas normal 20.000.000 unit.Biaya variabel untuk 16.000.000 unit adalah: Biaya Variabel Total $ Biaya per unit $Komposisi Susu 11.200.000 0,70Gula 1.600.000 0,10Penyedap 2.400.000 0,15Tenaga Kerja Langsung 4.000.000 0,25Pengemasan 3.200.000 0,20Komisi 320.000 0,02Distribusi 480.000 0,03Lain-lain 800.000 0,05Total Biaya Variabel: 24.000.000 1,50 Biaya Tetap Total $ Biaya per unitGaji 960.000 0,060Penyusustan 320.000 0,020Utilitas 80.000 0,005Pajak 32.000 0,002Lain-lain 160.000 0,010Total Biaya Tetap 1.552.000 0,097

Total Biaya 25.552.000 1,597Harga Jual 32.000.000 2,000Penawaran pembelian 2.000.000 unit harga $1.55 diterima/ditolak. Biaya Variabel/Unit $Komposisi Susu 0.70Gula 0.10Penyedap 0.15Tenaga Kerja 0.25Pengemasan 0.20Lain-lain 0.05Total Biaya Variabel 1.45 Manfaat bersih:Per unit: $1.55 – $ $1.45 = $ 0.10Total = 2.000.000 unit x $ 0.10 = $ 200.000 Analisis Biaya Relevan

Menerima MenolakManfaat Diferensial

Bila MenerimaPendapatan $ 3.100.000 $ - $ 3.100.000Komposisi Susu $ (1.400.000) $ - $ (1.400.000)Gula $ (200.000) $ - $ (200.000)Penyedap $ (300.000) $ - $ (300.000)Tenaga Kerja Langsung $ (500.000) $ - $ (500.000)Pengemasan $ (400.000) $ - $ (400.000)Lain-lain $ (100.000) $ - $ (100.000)

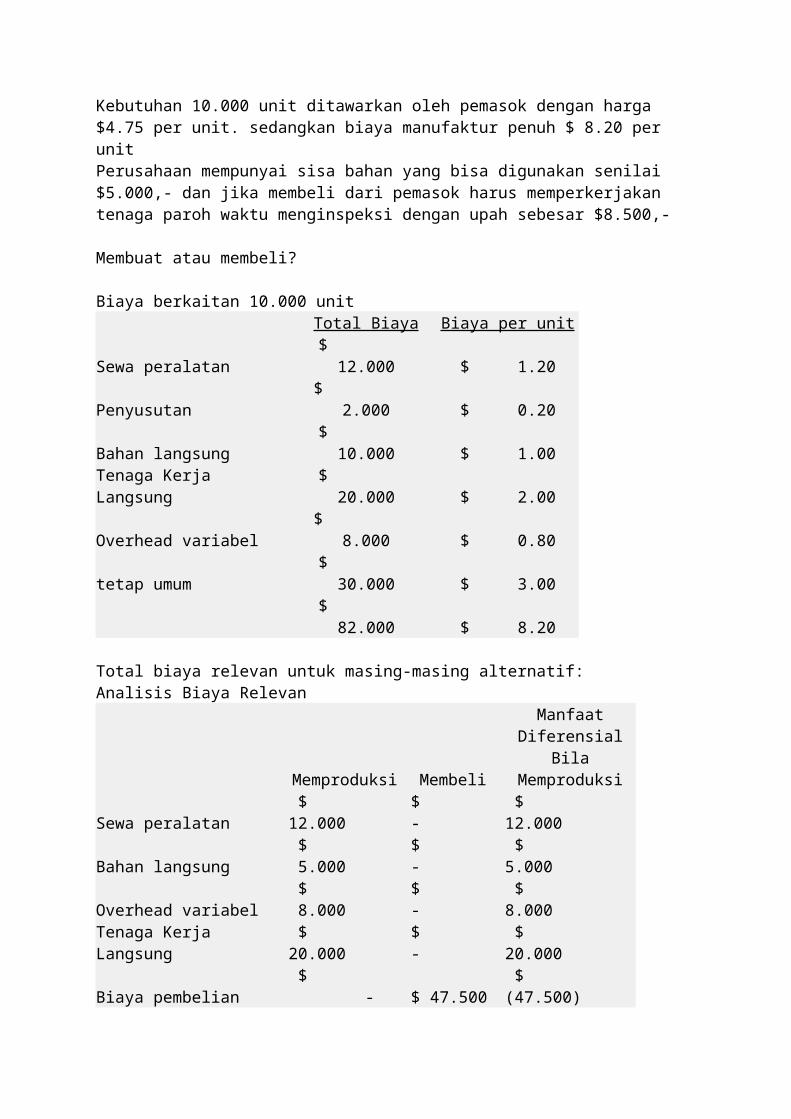

$ 200.000 $ - $ 200.000–> Menerima akan menaikkan laba $200.000.- b. MEMBUAT ATAU MEMBELI Kebutuhan 10.000 unit ditawarkan oleh pemasok dengan harga $4.75 per unit. sedangkan biaya manufaktur penuh $ 8.20 per unitPerusahaan mempunyai sisa bahan yang bisa digunakan senilai $5.000,- dan jika membeli dari pemasok harus memperkerjakan tenaga paroh waktu menginspeksi dengan upah sebesar $8.500,- Membuat atau membeli? Biaya berkaitan 10.000 unit

Total Biaya Biaya per unitSewa peralatan $ 12.000 $ 1.20Penyusutan $ 2.000 $ 0.20Bahan langsung $ 10.000 $ 1.00Tenaga Kerja Langsung $ 20.000 $ 2.00Overhead variabel $ 8.000 $ 0.80tetap umum $ 30.000 $ 3.00

$ 82.000 $ 8.20

Total biaya relevan untuk masing-masing alternatif:Analisis Biaya Relevan

Memproduksi MembeliManfaat Diferensial Bila Memproduksi

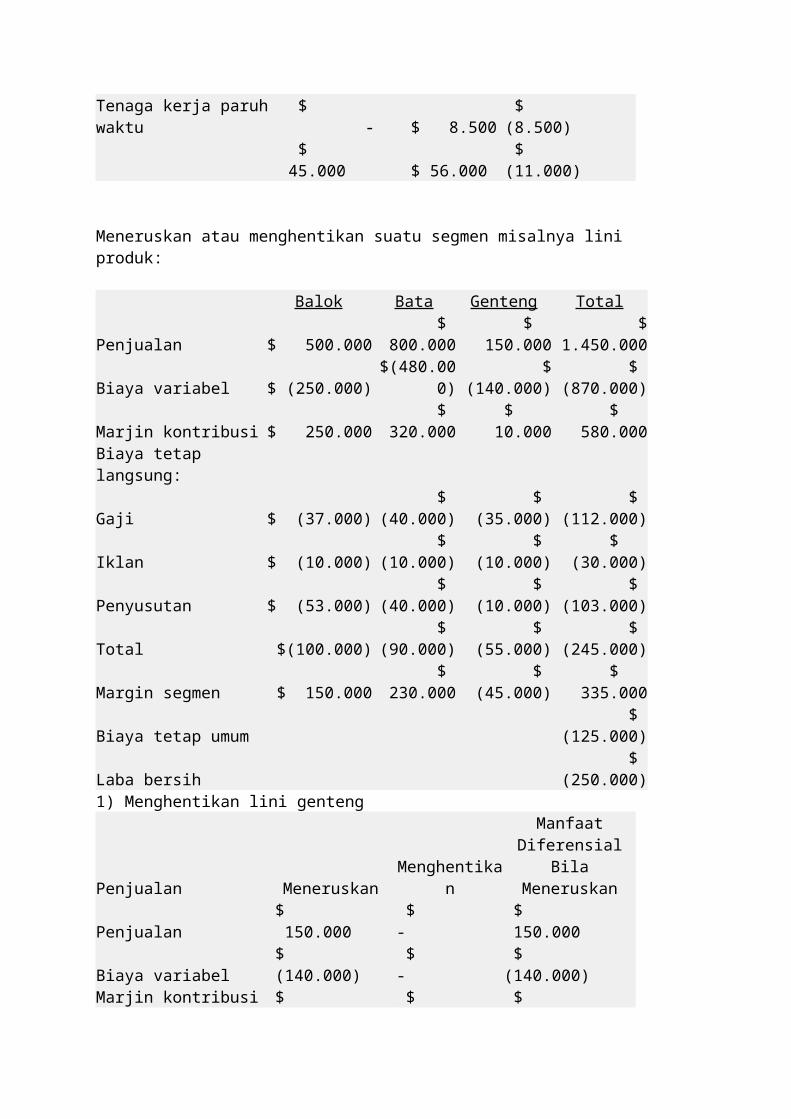

Sewa peralatan $ 12.000 $ - $ 12.000Bahan langsung $ 5.000 $ - $ 5.000Overhead variabel $ 8.000 $ - $ 8.000Tenaga Kerja Langsung $ 20.000 $ - $ 20.000Biaya pembelian $ - $ 47.500 $ (47.500)Tenaga kerja paruh waktu $ - $ 8.500 $ (8.500)

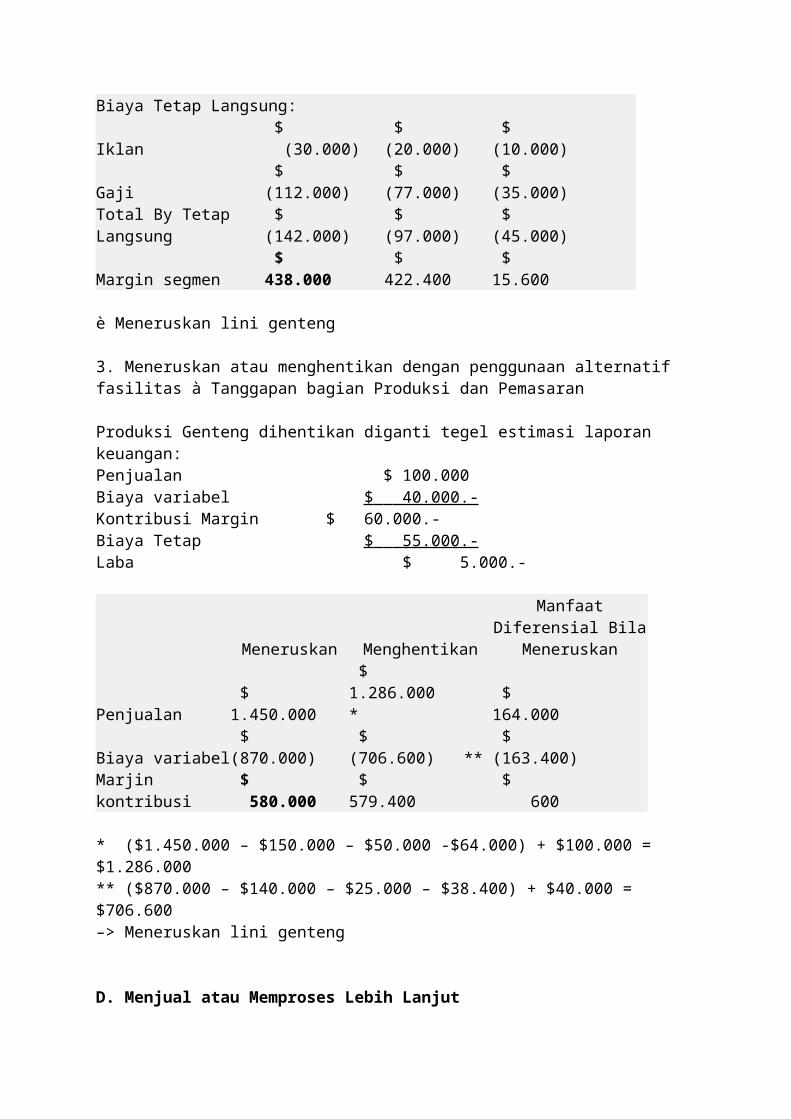

$ 45.000 $ 56.000 $ (11.000) Meneruskan atau menghentikan suatu segmen misalnya lini produk:

Balok Bata Genteng TotalPenjualan $ 500.000 $ 800.000 $ 150.000 $ 1.450.000Biaya variabel $ (250.000) $(480.000) $ (140.000) $ (870.000)Marjin kontribusi $ 250.000 $ 320.000 $ 10.000 $ 580.000Biaya tetap langsung:Gaji $ (37.000) $ (40.000) $ (35.000) $ (112.000)Iklan $ (10.000) $ (10.000) $ (10.000) $ (30.000)Penyusutan $ (53.000) $ (40.000) $ (10.000) $ (103.000)Total $(100.000) $ (90.000) $ (55.000) $ (245.000)Margin segmen $ 150.000 $ 230.000 $ (45.000) $ 335.000Biaya tetap umum $ (125.000)Laba bersih $ (250.000)1) Menghentikan lini genteng

Penjualan Meneruskan MenghentikanManfaat Diferensial

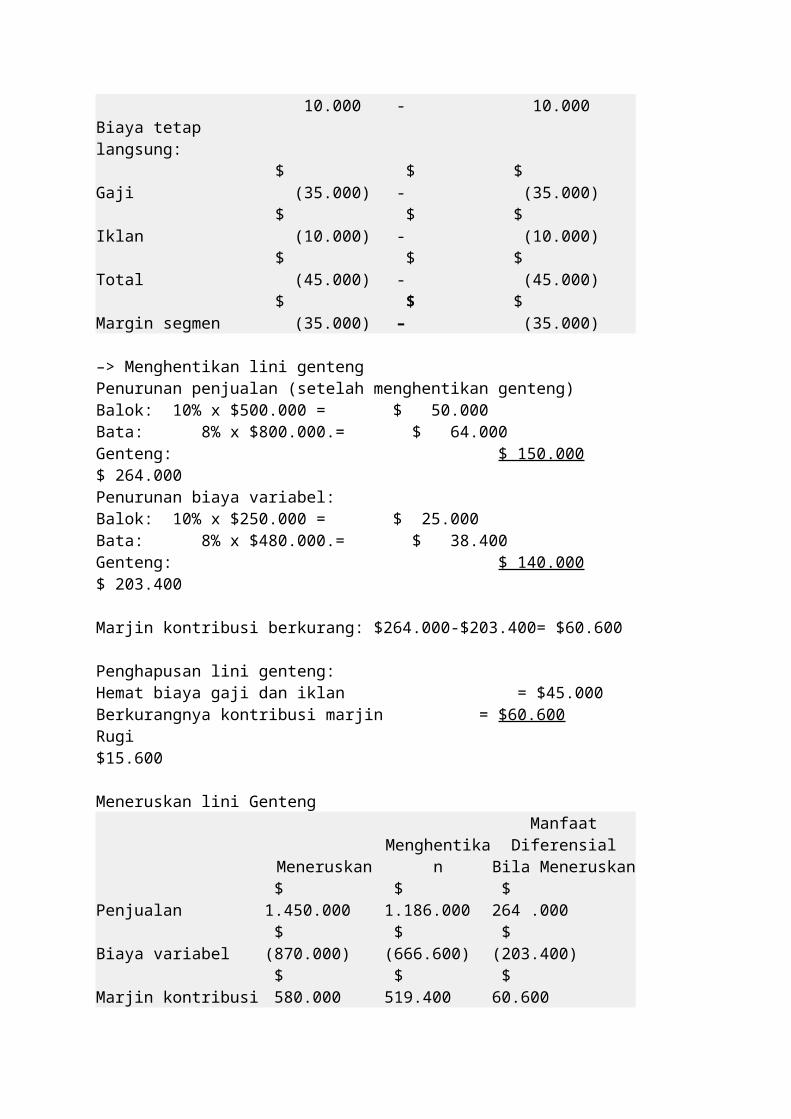

Bila MeneruskanPenjualan $ 150.000 $ - $ 150.000Biaya variabel $ (140.000) $ - $ (140.000)Marjin kontribusi $ 10.000 $ - $ 10.000Biaya tetap langsung:Gaji $ (35.000) $ - $ (35.000)Iklan $ (10.000) $ - $ (10.000)Total $ (45.000) $ - $ (45.000)Margin segmen $ (35.000) $ – $ (35.000) –> Menghentikan lini gentengPenurunan penjualan (setelah menghentikan genteng)Balok: 10% x $500.000 = $ 50.000Bata: 8% x $800.000.= $ 64.000Genteng: $ 150.000$ 264.000Penurunan biaya variabel:Balok: 10% x $250.000 = $ 25.000Bata: 8% x $480.000.= $ 38.400Genteng: $ 140.000$ 203.400

Marjin kontribusi berkurang: $264.000-$203.400= $60.600 Penghapusan lini genteng:Hemat biaya gaji dan iklan = $45.000Berkurangnya kontribusi marjin = $60.600Rugi $15.600 Meneruskan lini Genteng

Meneruskan MenghentikanManfaat Diferensial

Bila MeneruskanPenjualan $ 1.450.000 $ 1.186.000 $ 264 .000Biaya variabel $ (870.000) $ (666.600) $ (203.400)Marjin kontribusi $ 580.000 $ 519.400 $ 60.600Biaya Tetap Langsung:Iklan $ (30.000) $ (20.000) $ (10.000)Gaji $ (112.000) $ (77.000) $ (35.000)Total By Tetap Langsung $ (142.000) $ (97.000) $ (45.000)Margin segmen $ 438.000 $ 422.400 $ 15.600 è Meneruskan lini genteng 3. Meneruskan atau menghentikan dengan penggunaan alternatif fasilitas à Tanggapan bagian Produksi dan Pemasaran Produksi Genteng dihentikan diganti tegel estimasi laporan keuangan:Penjualan $ 100.000Biaya variabel $ 40.000.- Kontribusi Margin $ 60.000.-Biaya Tetap $ 55.000.- Laba $ 5.000.-

Meneruskan MenghentikanManfaat Diferensial

Bila MeneruskanPenjualan $ 1.450.000 $ 1.286.000 * $ 164.000Biaya variabel $ (870.000) $ (706.600) ** $ (163.400)Marjin kontribusi $ 580.000 $ 579.400 $ 600 * ($1.450.000 – $150.000 – $50.000 -$64.000) + $100.000 = $1.286.000** ($870.000 – $140.000 – $25.000 – $38.400) + $40.000 = $706.600–> Meneruskan lini genteng D. Menjual atau Memproses Lebih Lanjut

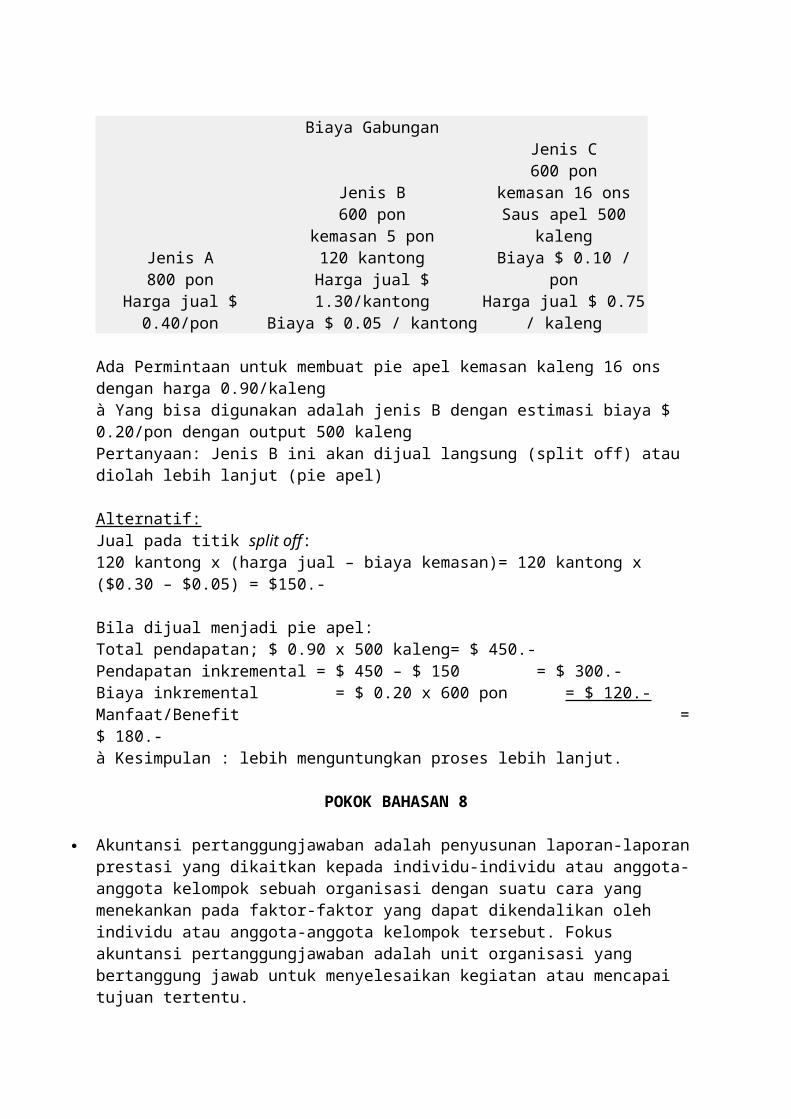

Biaya GabunganJenis A800 pon

Harga jual $ 0.40/pon

Jenis B600 pon

kemasan 5 pon120 kantong

Jenis C600 pon

kemasan 16 onsSaus apel 500 kaleng

Harga jual $ 1.30/kantongBiaya $ 0.05 / kantong

Biaya $ 0.10 / ponHarga jual $ 0.75 / kaleng

Ada Permintaan untuk membuat pie apel kemasan kaleng 16 ons dengan harga 0.90/kalengà Yang bisa digunakan adalah jenis B dengan estimasi biaya $ 0.20/pon dengan output 500 kalengPertanyaan: Jenis B ini akan dijual langsung (split off) atau diolah lebih lanjut (pie apel) Alternatif:Jual pada titik split off:120 kantong x (harga jual – biaya kemasan)= 120 kantong x ($0.30 – $0.05) = $150.- Bila dijual menjadi pie apel:Total pendapatan; $ 0.90 x 500 kaleng= $ 450.-Pendapatan inkremental = $ 450 – $ 150 = $ 300.-Biaya inkremental = $ 0.20 x 600 pon = $ 120.-Manfaat/Benefit = $ 180.-à Kesimpulan : lebih menguntungkan proses lebih lanjut.

POKOK BAHASAN 8

Akuntansi pertanggungjawaban adalah penyusunan laporan-laporan prestasi yang dikaitkan kepada individu-individu atau anggota-anggota kelompok sebuah organisasi dengan suatu cara yang menekankan pada faktor-faktor yang dapat dikendalikan oleh individu atau anggota-anggota kelompok tersebut. Fokus akuntansi pertanggungjawaban adalah unit organisasi yang bertanggung jawab untuk menyelesaikan kegiatan atau mencapai tujuan tertentu.

Struktur organisasi:

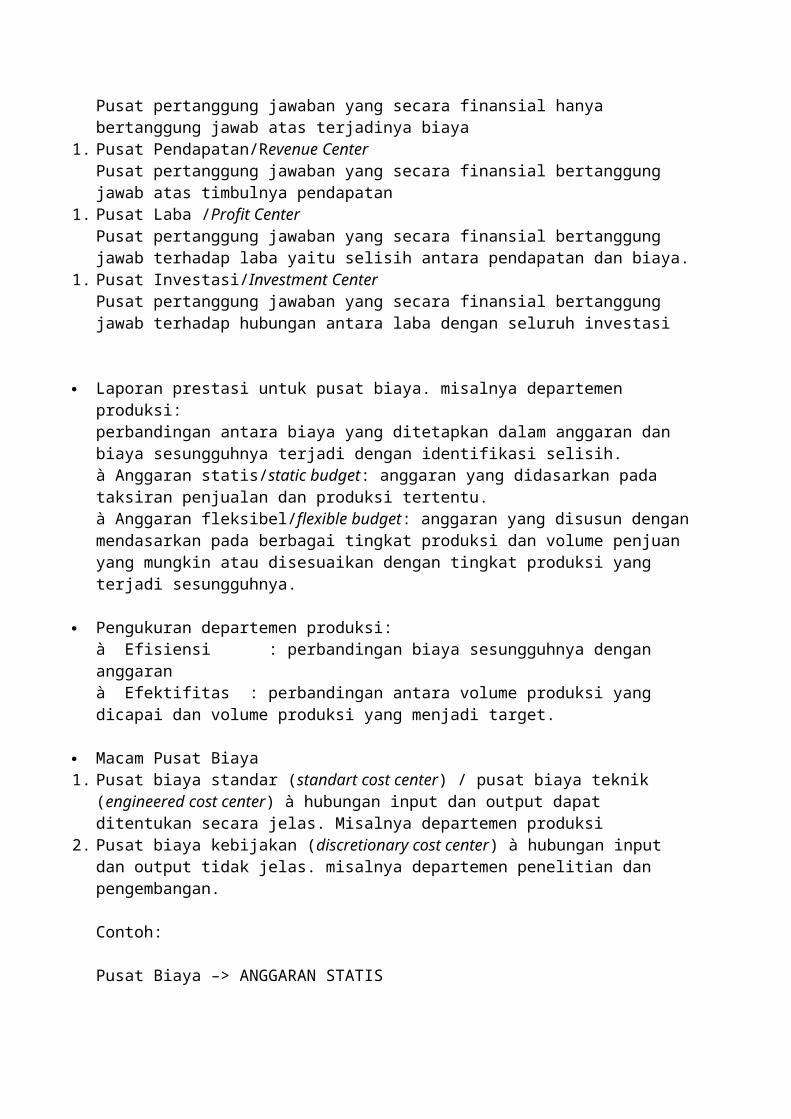

Laporan pertanggungjawaban kegiatan manufaktur:

Biaya Sesungguhnya

Anggaran Biaya

Selisih

Wakil Direktur Produksi- Pabrik 1 155.000 154.800 ( 200) Rugi- Pabrik 2 169.600 168.400 (1.200) Rugi- Kantor Wakil Direktur 110.900 112.000 1.100 Laba

435.500 435.200 ( 300) RugiManajer Pabrik 2:- Departemen A 45.400 44.700 ( 700) Rugi- Departemen B 57.500 58.000 500 Laba- Departemen C 60.500 59.900 ( 600) Rugi

- Kantor Manajer Pabrik 2 6.200 5.800 ( 400) Rugi169.600 168.400 (1.200) Rugi

Departemen C- Bahan Baku 16.000 15.000 (1.000) Rugi- Tenaga Kerja Langsung 26.500 27.000 500 Laba- Overhead Pabrik 18.000 17.900 ( 100) Rugi

60.500 59.900 ( 600) Rugi

Pusat pertanggungjawaban: unit organisasi yang disiapkan laporan prestasinya. Klasifikasi:1. Pusat Biaya/Cost Center

Pusat pertanggung jawaban yang secara finansial hanya bertanggung jawab atas terjadinya biaya

1. Pusat Pendapatan/Revenue CenterPusat pertanggung jawaban yang secara finansial bertanggung jawab atas timbulnya pendapatan

1. Pusat Laba /Profit CenterPusat pertanggung jawaban yang secara finansial bertanggung jawab terhadap laba yaitu selisih antara pendapatan dan biaya.

1. Pusat Investasi/Investment CenterPusat pertanggung jawaban yang secara finansial bertanggung jawab terhadap hubungan antara laba dengan seluruh investasi

Laporan prestasi untuk pusat biaya. misalnya departemen produksi:perbandingan antara biaya yang ditetapkan dalam anggaran dan biaya sesungguhnya terjadi dengan identifikasi selisih.à Anggaran statis/static budget: anggaran yang didasarkan pada taksiran penjualan dan produksi tertentu.à Anggaran fleksibel/flexible budget: anggaran yang disusun dengan mendasarkan pada berbagai tingkat produksi dan volume penjuan yang mungkin atau disesuaikan dengan tingkat produksi yang terjadi sesungguhnya.

Pengukuran departemen produksi:à Efisiensi : perbandingan biaya sesungguhnya dengan anggaranà Efektifitas : perbandingan antara volume produksi yang dicapai dan volume produksi yang menjadi target.

Macam Pusat Biaya1. Pusat biaya standar (standart cost center) / pusat biaya teknik (engineered cost center) à

hubungan input dan output dapat ditentukan secara jelas. Misalnya departemen produksi2. Pusat biaya kebijakan (discretionary cost center) à hubungan input dan output tidak jelas.

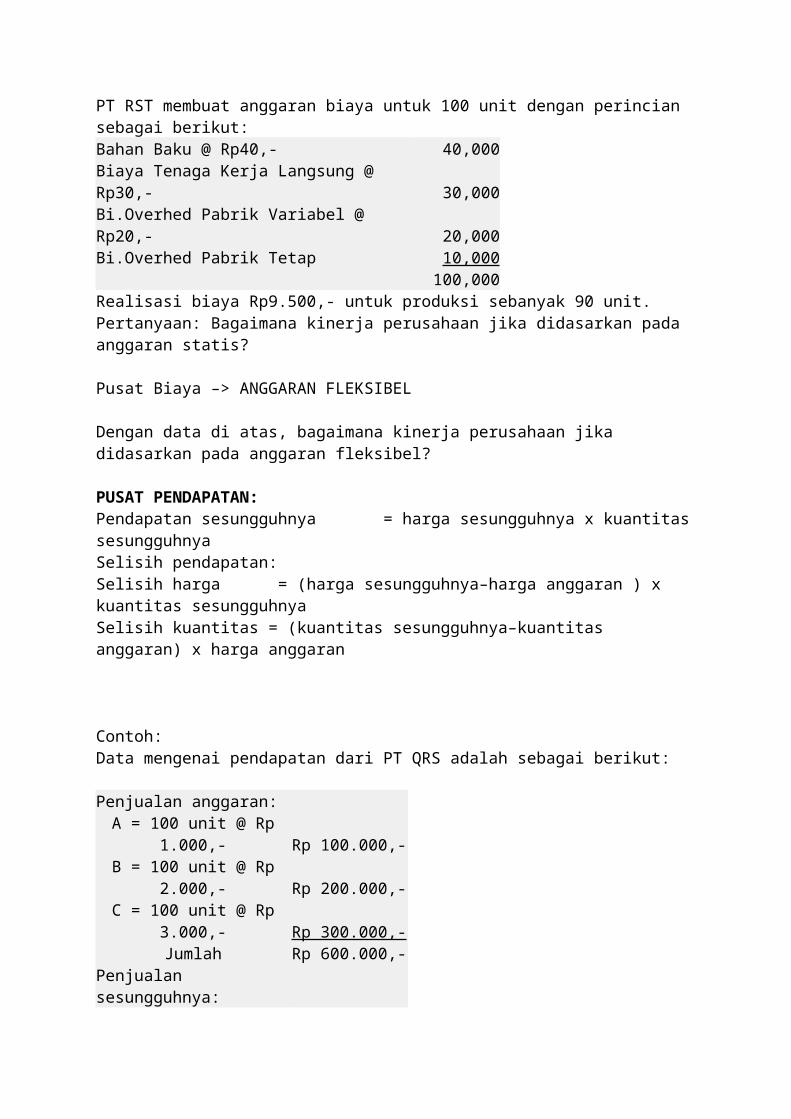

misalnya departemen penelitian dan pengembangan. Contoh: Pusat Biaya –> ANGGARAN STATIS PT RST membuat anggaran biaya untuk 100 unit dengan perincian sebagai berikut:Bahan Baku @ Rp40,- 40,000

Biaya Tenaga Kerja Langsung @ Rp30,- 30,000Bi.Overhed Pabrik Variabel @ Rp20,- 20,000Bi.Overhed Pabrik Tetap 10,000

100,000Realisasi biaya Rp9.500,- untuk produksi sebanyak 90 unit.Pertanyaan: Bagaimana kinerja perusahaan jika didasarkan pada anggaran statis? Pusat Biaya –> ANGGARAN FLEKSIBEL Dengan data di atas, bagaimana kinerja perusahaan jika didasarkan pada anggaran fleksibel? PUSAT PENDAPATAN:Pendapatan sesungguhnya = harga sesungguhnya x kuantitas sesungguhnyaSelisih pendapatan:Selisih harga = (harga sesungguhnya–harga anggaran ) x kuantitas sesungguhnyaSelisih kuantitas = (kuantitas sesungguhnya–kuantitas anggaran) x harga anggaran Contoh:Data mengenai pendapatan dari PT QRS adalah sebagai berikut: Penjualan anggaran:

A = 100 unit @ Rp 1.000,- Rp 100.000,-B = 100 unit @ Rp 2.000,- Rp 200.000,-C = 100 unit @ Rp 3.000,- Rp 300.000,-

Jumlah Rp 600.000,-Penjualan sesungguhnya:

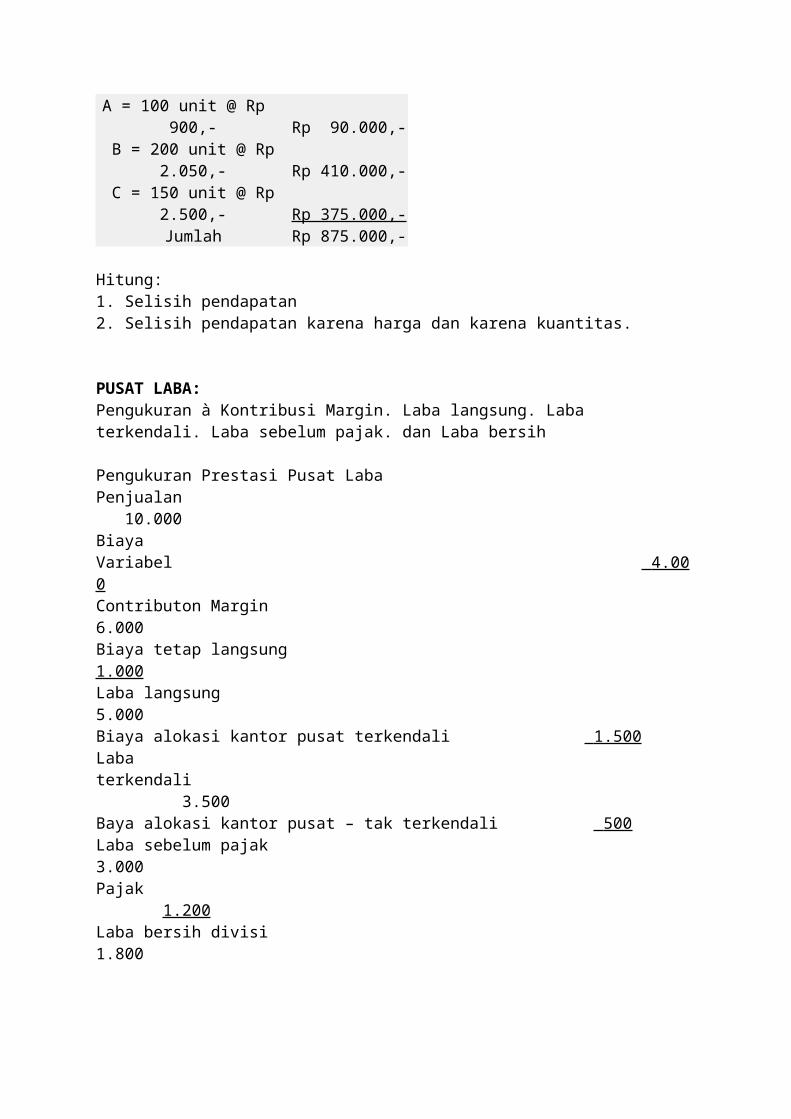

A = 100 unit @ Rp 900,- Rp 90.000,-B = 200 unit @ Rp 2.050,- Rp 410.000,-C = 150 unit @ Rp 2.500,- Rp 375.000,-

Jumlah Rp 875.000,- Hitung:1. Selisih pendapatan2. Selisih pendapatan karena harga dan karena kuantitas. PUSAT LABA:Pengukuran à Kontribusi Margin. Laba langsung. Laba terkendali. Laba sebelum pajak. dan Laba bersih Pengukuran Prestasi Pusat LabaPenjualan 10.000Biaya Variabel 4.000 Contributon Margin 6.000Biaya tetap langsung 1.000Laba langsung 5.000Biaya alokasi kantor pusat terkendali 1.500 Laba terkendali 3.500

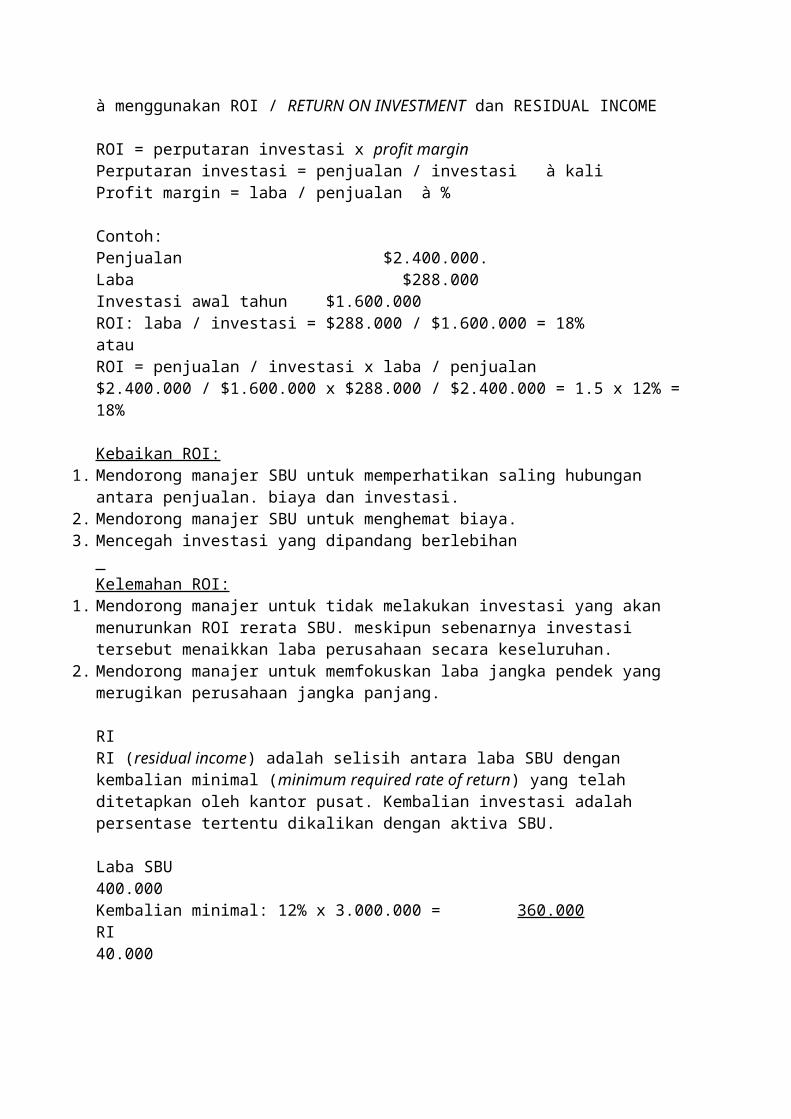

Baya alokasi kantor pusat – tak terkendali 500 Laba sebelum pajak 3.000Pajak 1.200Laba bersih divisi 1.800 à menggunakan ROI / RETURN ON INVESTMENT dan RESIDUAL INCOME ROI = perputaran investasi x profit marginPerputaran investasi = penjualan / investasi à kaliProfit margin = laba / penjualan à % Contoh:Penjualan $2.400.000.Laba $288.000Investasi awal tahun $1.600.000ROI: laba / investasi = $288.000 / $1.600.000 = 18%atauROI = penjualan / investasi x laba / penjualan$2.400.000 / $1.600.000 x $288.000 / $2.400.000 = 1.5 x 12% = 18% Kebaikan ROI:

1. Mendorong manajer SBU untuk memperhatikan saling hubungan antara penjualan. biaya dan investasi.

2. Mendorong manajer SBU untuk menghemat biaya.3. Mencegah investasi yang dipandang berlebihan

Kelemahan ROI:

1. Mendorong manajer untuk tidak melakukan investasi yang akan menurunkan ROI rerata SBU. meskipun sebenarnya investasi tersebut menaikkan laba perusahaan secara keseluruhan.

2. Mendorong manajer untuk memfokuskan laba jangka pendek yang merugikan perusahaan jangka panjang. RIRI (residual income) adalah selisih antara laba SBU dengan kembalian minimal (minimum required rate of return) yang telah ditetapkan oleh kantor pusat. Kembalian investasi adalah persentase tertentu dikalikan dengan aktiva SBU. Laba SBU 400.000Kembalian minimal: 12% x 3.000.000 = 360.000RI 40.000

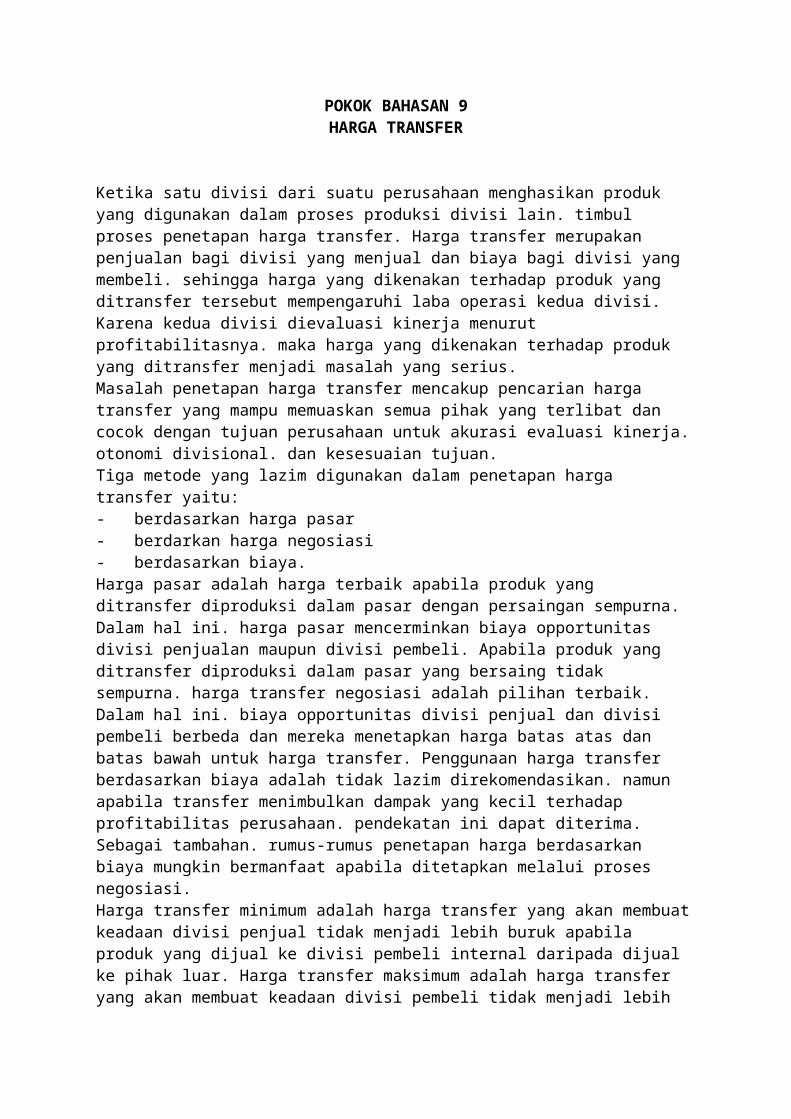

POKOK BAHASAN 9HARGA TRANSFER

Ketika satu divisi dari suatu perusahaan menghasikan produk yang digunakan dalam proses produksi divisi lain. timbul proses penetapan harga transfer. Harga transfer merupakan

penjualan bagi divisi yang menjual dan biaya bagi divisi yang membeli. sehingga harga yang dikenakan terhadap produk yang ditransfer tersebut mempengaruhi laba operasi kedua divisi. Karena kedua divisi dievaluasi kinerja menurut profitabilitasnya. maka harga yang dikenakan terhadap produk yang ditransfer menjadi masalah yang serius.Masalah penetapan harga transfer mencakup pencarian harga transfer yang mampu memuaskan semua pihak yang terlibat dan cocok dengan tujuan perusahaan untuk akurasi evaluasi kinerja. otonomi divisional. dan kesesuaian tujuan.Tiga metode yang lazim digunakan dalam penetapan harga transfer yaitu:- berdasarkan harga pasar- berdarkan harga negosiasi- berdasarkan biaya.Harga pasar adalah harga terbaik apabila produk yang ditransfer diproduksi dalam pasar dengan persaingan sempurna. Dalam hal ini. harga pasar mencerminkan biaya opportunitas divisi penjualan maupun divisi pembeli. Apabila produk yang ditransfer diproduksi dalam pasar yang bersaing tidak sempurna. harga transfer negosiasi adalah pilihan terbaik. Dalam hal ini. biaya opportunitas divisi penjual dan divisi pembeli berbeda dan mereka menetapkan harga batas atas dan batas bawah untuk harga transfer. Penggunaan harga transfer berdasarkan biaya adalah tidak lazim direkomendasikan. namun apabila transfer menimbulkan dampak yang kecil terhadap profitabilitas perusahaan. pendekatan ini dapat diterima. Sebagai tambahan. rumus-rumus penetapan harga berdasarkan biaya mungkin bermanfaat apabila ditetapkan melalui proses negosiasi.Harga transfer minimum adalah harga transfer yang akan membuat keadaan divisi penjual tidak menjadi lebih buruk apabila produk yang dijual ke divisi pembeli internal daripada dijual ke pihak luar. Harga transfer maksimum adalah harga transfer yang akan membuat keadaan divisi pembeli tidak menjadi lebih buruk apabila input yang dibeli divisi internal. Transfer terjadi jika harga transfer berada harga transfer minimum dan harga transfer maksimum. HARGA TRANSFER BERDASARKAN HARGA PASARJika divisi penjual menjual dengan harga yang lebih rendah dari harga pasar, maka divisi penjual akan rugi, sebaliknya jika divisi penjual menjual dengan harga yang lebih tinggi dari harga pasar. maka divisi pembeli akan rugi. sehingga harga pasar adalah harga transfer minimum bagi penjual dan harga transfer maksimum bagi pembeli. Metode Harga Pasar Minus adalah harga pasar dikurangi potongan volume, biaya penjualan, komisi penjualan, biaya penagihan, biaya penggudangan. dll. HARGA TRANSFER BERDASARKAN HARGA NEGOSIASIPenentuan harga transfer ini jika pembeli dan penjual mampu mempengaruhi harga sampai derajat tertentu. misalnya melalui ukuran perusahaan yang besar atau melalui penjualan produk yang erat kaitannya tetapi berbeda. atau melalui penjualan produk yang unik.Kelemahan cara ini: manajer divisional yang menguasai informasi khusus mungkin mengambil keuntungan dari manajer divisional lainnya, ukuran kinerja mungkin diubah oleh ketrampilan negosiasi dari para manajer, dan negosiasi dapat menghabiskan waktu dan sumber daya. Keunggulan cara ini: kesesuaian tujuan, otonomi, dan akurasi evaluasi kinerja. HARGA TRANSFER BERDASARKAN BIAYATiga bentuk penetapan harga transfer berdasar biaya:- biaya penuh meliputi biaya bahan langsung. biaya tenaga kerja langsung. biaya overhead variabel. dan bagian biaya overhead tetap.- biaya penuh ditambah markup

- biaya variabel ditambah biaya tetap. Keunggulan cara ini adalah kesederhanaan dalam perhitungan. sedang kelemahannya adalah merusak insentif dan mengubah ukuran kinerja. Keputusan dalam Transfer Pricing:

1. Keputusan pemilihan sumber2. Keputusan penentuan harga transfer

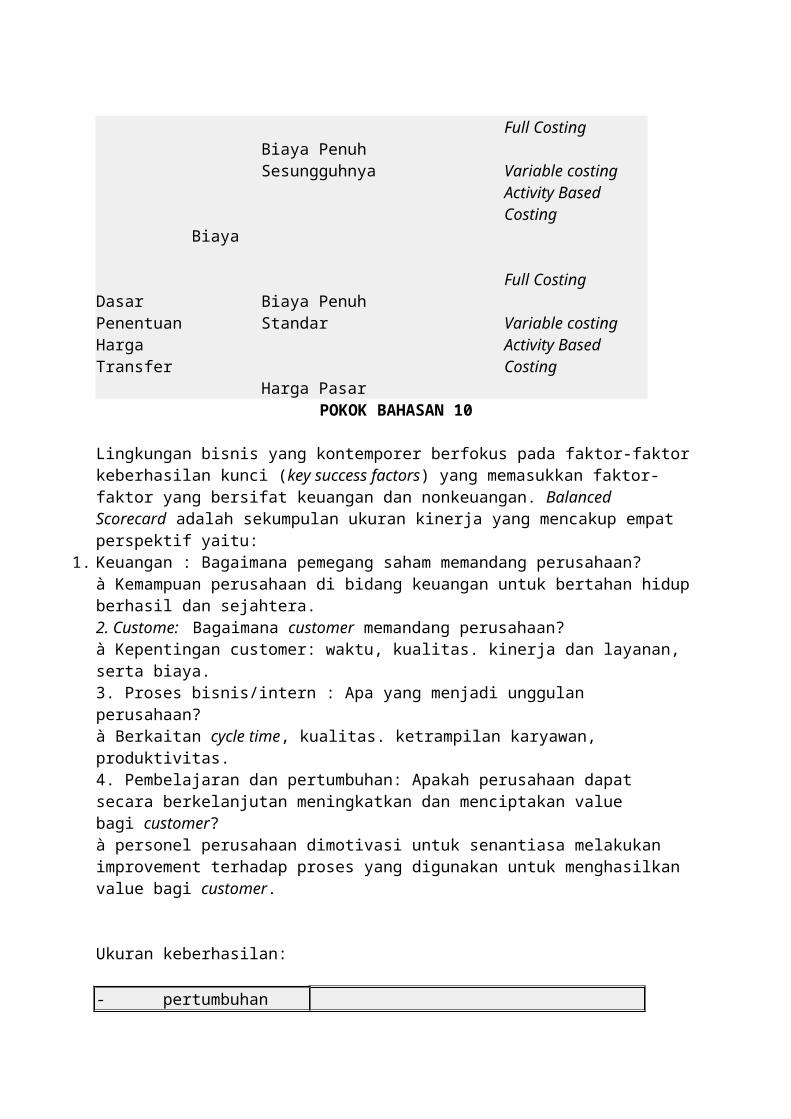

Full Costing

Biaya Penuh Sesungguhnya Variable costing

Activity Based Costing

Biaya

Dasar Penentuan Harga Transfer

Full CostingBiaya Penuh Standar Variable costing

Activity Based Costing

Harga Pasar POKOK BAHASAN 10

Lingkungan bisnis yang kontemporer berfokus pada faktor-faktor keberhasilan kunci (key success factors) yang memasukkan faktor-faktor yang bersifat keuangan dan nonkeuangan. Balanced Scorecard adalah sekumpulan ukuran kinerja yang mencakup empat perspektif yaitu:

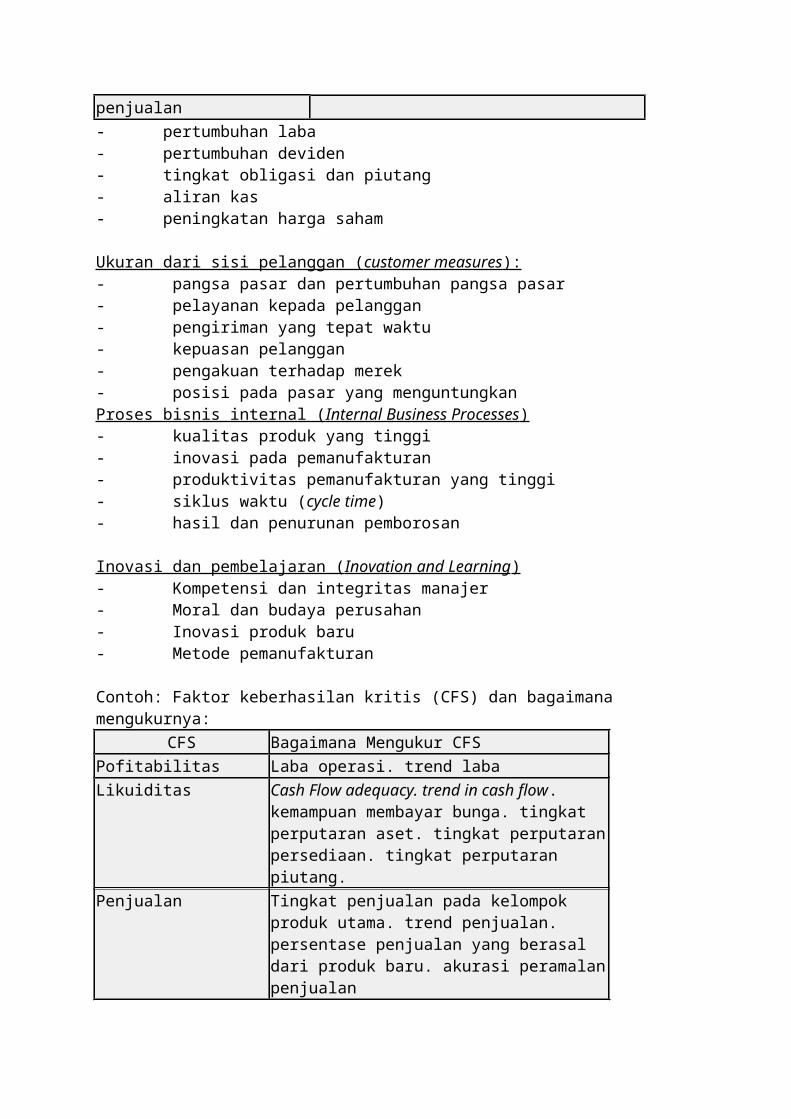

1. Keuangan : Bagaimana pemegang saham memandang perusahaan?à Kemampuan perusahaan di bidang keuangan untuk bertahan hidup berhasil dan sejahtera.2. Custome: Bagaimana customer memandang perusahaan?à Kepentingan customer: waktu, kualitas. kinerja dan layanan, serta biaya.3. Proses bisnis/intern : Apa yang menjadi unggulan perusahaan?à Berkaitan cycle time, kualitas. ketrampilan karyawan, produktivitas.4. Pembelajaran dan pertumbuhan: Apakah perusahaan dapat secara berkelanjutan meningkatkan dan menciptakan value bagi customer?à personel perusahaan dimotivasi untuk senantiasa melakukan improvement terhadap proses yang digunakan untuk menghasilkan value bagi customer. Ukuran keberhasilan: - pertumbuhan penjualan- pertumbuhan laba- pertumbuhan deviden- tingkat obligasi dan piutang- aliran kas- peningkatan harga saham Ukuran dari sisi pelanggan ( customer measures ): - pangsa pasar dan pertumbuhan pangsa pasar

- pelayanan kepada pelanggan- pengiriman yang tepat waktu- kepuasan pelanggan- pengakuan terhadap merek- posisi pada pasar yang menguntungkanProses bisnis internal ( Internal Business Processes ) - kualitas produk yang tinggi- inovasi pada pemanufakturan- produktivitas pemanufakturan yang tinggi- siklus waktu (cycle time)- hasil dan penurunan pemborosan Inovasi dan pembelajaran ( Inovation and Learning ) - Kompetensi dan integritas manajer- Moral dan budaya perusahan- Inovasi produk baru- Metode pemanufakturan Contoh: Faktor keberhasilan kritis (CFS) dan bagaimana mengukurnya:

CFS Bagaimana Mengukur CFSPofitabilitas Laba operasi. trend labaLikuiditas Cash Flow adequacy. trend in cash flow.

kemampuan membayar bunga. tingkat perputaran aset. tingkat perputaran persediaan. tingkat perputaran piutang.

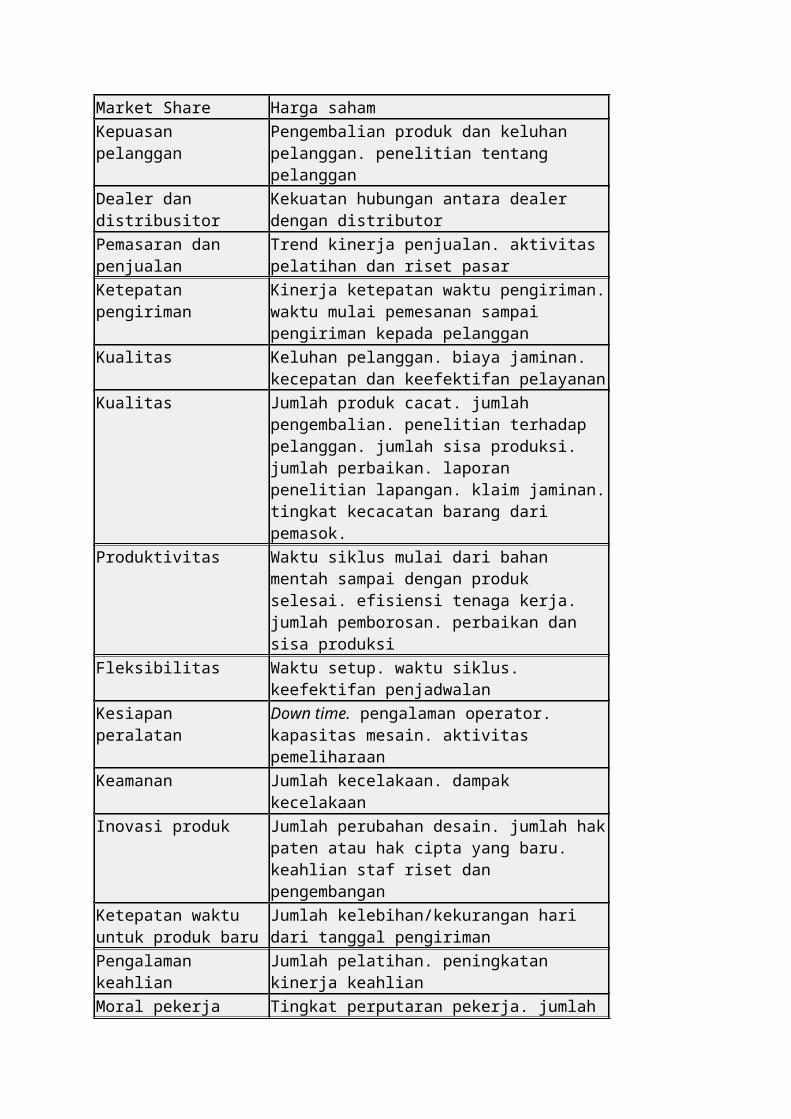

Penjualan Tingkat penjualan pada kelompok produk utama. trend penjualan. persentase penjualan yang berasal dari produk baru. akurasi peramalan penjualan

Market Share Harga sahamKepuasan pelanggan Pengembalian produk dan keluhan pelanggan.

penelitian tentang pelangganDealer dan distribusitor Kekuatan hubungan antara dealer dengan distributorPemasaran dan penjualan Trend kinerja penjualan. aktivitas pelatihan dan riset

pasarKetepatan pengiriman Kinerja ketepatan waktu pengiriman. waktu mulai

pemesanan sampai pengiriman kepada pelangganKualitas Keluhan pelanggan. biaya jaminan. kecepatan dan

keefektifan pelayananKualitas Jumlah produk cacat. jumlah pengembalian.

penelitian terhadap pelanggan. jumlah sisa produksi. jumlah perbaikan. laporan penelitian lapangan. klaim jaminan. tingkat kecacatan barang dari pemasok.

Produktivitas Waktu siklus mulai dari bahan mentah sampai dengan produk selesai. efisiensi tenaga kerja. jumlah pemborosan. perbaikan dan sisa produksi

Fleksibilitas Waktu setup. waktu siklus. keefektifan penjadwalanKesiapan peralatan Down time. pengalaman operator. kapasitas mesain.

aktivitas pemeliharaanKeamanan Jumlah kecelakaan. dampak kecelakaanInovasi produk Jumlah perubahan desain. jumlah hak paten atau hak

cipta yang baru. keahlian staf riset dan pengembangan

Ketepatan waktu untuk produk baru

Jumlah kelebihan/kekurangan hari dari tanggal pengiriman

Pengalaman keahlian Jumlah pelatihan. peningkatan kinerja keahlianMoral pekerja Tingkat perputaran pekerja. jumlah keluhan.

penelitian terhadap pekerja/karyawanKompentensi Tingkat perputaran. pelatihan. pengalaman.

kemampuan beradaptasi. ukuran-ukuran keuangan. dan operasional

Pemerintah Jumlah pelanggaran dan aktivitas jasa kepada masyarakat

POKOK BAHASAN 9 PENENTUAN HARGA JUAL NORMAL (NORMAL PRICING) Berdasar Biaya Harga jual = Taksiran biaya penuh + Laba yang diharapkan Laba yang diharapkan:

1. Cost of Capital –> biaya yang dikeluarkan untuk investasi2. Resiko bisnis –> resiko naik. laba yang ditambahkan3. Besarnya capital employed –> jumlah investasi. laba yang diharapkan

Rumus:Hrg jual per unit = By yg berhubungan langsung dng volume (per unit) + % markup

% markup=laba yang diharapkan+biaya yang tidak dipengaruhi langsung oleh volume produksi

biaya yang dipengaruhi langsung oleh volume produk Full Costing:

Harga Jual per unit=By produksi per unit

+% x Aktiva Penuh

+By. Non Produksi

By.Adm&By.Pemsr(BB+BTK+BOP)per unit

Biaya Produksi(BBB + BTKL + BOP)

Variable Costing:

Harga Jual per unit=Biaya Variabel Per unit+

% x Aktiva Penuh +

Biaya Tetap(BOPT+BAUT+By.Pemsr Tetap)

(BB+BTKL+BOP Var+ BAU Var.+ By.Pemsr Var.) per unitBiaya Variabel

(BBB + BTKL + BOPV+ BAU Var) Contoh 1:Manajer PT ABC sedang mempertimbangkan penentuan harga jual produk. Kapasitas normal 1.000.000 kg dengan taksiran biaya penuh sebagai berikut: Biaya VariabelBiaya Produksi 2.000.000.000Biaya Administrasi & Umum 50.000.000Biaya Pemasaran 50.000.000

2.100.000.000Biaya TetapBiaya Produksi 1.000.000.000Biaya Administrasi & Umum 150.000.000Biaya Pemasaran 250.000.000

1.400.000.000Total Biaya Penuh 3.500.000.000

Total aktiva yang diperkirakan pada awal tahun anggaran 4.000.000.000 dan laba yang diharapkan yang dinyatakan dalam tarif ROI sebesar 25%Hitung cost plus pricing dengan:

1. Pendekatan Full Costing2. Pendekatan Variable Costing

Jawab: 1. Full Costing Harga Jual per unit = (2.M + 1 M) + 25 % x 4 M +50 jt + 50 jt + 150 Jt + 250 jt1 jt kg 2 M + 1 M= 3.000 + (1 M + 0.5 M) / 3M= 3.000 + 50% markup = 3.000 + 50% x 3.000= 3.000 + 1.500= 4.500 2. Variable Costing Harga Jual per unit = 2.1 M + 25 % x 4 M + 1.4 M1 jt kg 2.1 M= 2.1 M / 1 jt kg + (25% x 4 M + 1.4 M) / 2.1 M= 2.100 + (1M + 1.4 M) 2.1 M= 2.100 + 114.28% markup = 2.100 + 114,28% x 2.100= 2.100 + 2.400= 4.500 Contoh 2: Untuk menghasilkan listrik diperlukan investasi sebesar Rp 3.200.000.000 untuk pembelian mesin dan ekuipmen serta modal kerja. Taksiran biaya produksi listrik pada volume produksi 100.000.000 kwh per tahun sebagai berikut: Biaya bahan baku : 4.000.000.000Biaya tenaga kerja langsung : 3.000.000.000BOP (variabel & tetap) : 8.000.000.000 15.000.000.000 Taksiran biaya non produksi setahun terdiri:Biaya Pemasaran : 1.500.000.000Biaya Adminstrasi & Umum : 700.000.000 2.200.000.000Diputuskan laba wajar untuk perusahaan listrik tersebut adalah 25% dari investasinya.Diminta: Hitung harga jual per kwh? Full Costing:Harga Jual per unit = 15 M / 100 jt kwh + (25 % x 3.2 M + 2.2 M) / 15 M= 150 + (25 % x 3.2 M + 2.2 M ) / 15 M= 150 + 3M / 15 M = 150 + 20% = 150 + 30 = 180 / kwh

Contoh 3: PT BCD berusaha dalam usaha bengkel mobil. Manajer pemasarannya sedang mempertimbangkan harga jual reparasi untuk tahun anggaran yang akan datang. Perusahaan memilki dua departemen: bengkel dan toko suku cadang. Perusahaan memperkerjakan 6 mekanik dan 4 ahli listrik dalam departemen bengkel. Menurut anggaran perusahaan direncanakan akan beroperasi pada kapasitas normal sebanyak 300 hari @ 7 jam per hari. Jumlah aktiva yang digunakan di departemen bengkel Rp60.000.000.- dan di departemen toko suku cadang Rp28.000.000.- Tarif kembalian investasi (ROI) yang diharapkan dalam tahun anggaran adalah 25%. Adapun biaya-biaya:Upah tenaga kerja langsung @ Rp 1.500.- per jam. tunjangan kesehatan Rp 50.000.- per orang per bulan. kesejahteraan Rp 25.000.- per orang per bulan. Sedang biaya tidak langsung: Gaji pengawas + tenaga kerja langsung lain Rp 11.600.000Biaya depresiasi aktiva tetap 2.200.000Biaya asuransi 650.000Biaya Listrik 800.000Biaya Air 400.000Biaya Reparasi Aktiva Tetap 350.000Biaya Umum 500.000

16.500.000Biaya toko suku cadang: Gaji tenaga kerja toko + biaya listrik + biaya kantor sebesar Rp10.000.000.- Taksiran harga beli bahan dan suku cadang sebesar Rp 42.500.000.-Service ganti olie dan tune up memerlukan 2 mekanik dan 1 ahli listrik. Jam service ganti olie dan mesin: mekanik 1.0 jam orang dan ahli listrik 1.5 jam orang.Hitung

1. Harga jual jasa service2. Jika seorang pelanggan memerlukan jasa service mesin dan memerlukan 1 kaleng olie mesin

dengan harga fakturnya Rp 10.000 dan saringan olie dengan harga fakturnya Rp 8.000.- Berapa yang dibebankan pada pelanggan tersebut. Biaya Tenaga Kerja per tahunUpah : 21.000 jam x 1.500 / jam = Rp 31.500.000.-Biaya Kesejahteraan : 10 org. x Rp75.000 x 12 bln = Rp 9.000.000.- Rp 40.500.000.-Biaya Tenaga Kerja per unit (jam) = Rp 40.500.000.- / 21.000 jam = Rp 1.929.-Markup Jasa service:=25%XRp60.000.000+Rp16.500.000.-=Rp15.000.000.-+ Rp16.500.000.- = 77.77%Rp40.500.000.- Rp40.500.000.-

Markup Toko suku cadang:=25%XRp28.000.000 + Rp10.000.000.- = Rp17.000.000.- / Rp42.500.000.- = 40%Rp42.500.000.- 1) Jasa service = 1.929 + 77.77% = 1.929 + 1.500 = 3.4292) Jasa tune up dan ganti olie à 2 mekanik dan 1 ahli listrik:2 x 1 jjs + 1 x 1.5 jjs = 3.5 jjsJasa servie = 3.5 jjs x 3.429 = 12.000Bahan = (10.000 +8.000) + 40% = 18.000 + 7.200 = 25.200

1. Apa perbedaan antara biaya relevan dengan biaya diferensial!2. Apa yang dimaksud dengan activity based costing?3. Apa yang dimaksud dengan akuntansi deferensial?4. Apa yang dimaksud dengan akuntansi manajemen. dan apa bedanya dengan akuntansi

keuangan?5. Apa yang dimaksud dengan akuntansi pertanggungjawaban dan bagaimana penilaian kinerja

masing-masing pusat pertanggungjawaban?6. Apa yang dimaksud dengan anggaran dan sebutkan tujuan serta karakteristik anggaran?7. Apa yang dimaksud dengan biaya relevan? Berikan contoh!8. Apa yang dimaksud harga transfer dan apa tujuan penentuan harga transfer?9. Apakah biaya gabungan harus dipertimbangkan dalam keputusan menjual langsung (tanpa

memroses lebih lanjut) dan memproses lebih lanjut? Jelaskan jawaban Saudara?10. Apakah yang dimaksud dengan laba residu? Jelaskan bagaimana laba residu mampu

mengatasi salah satu kelemahan ROI?11. Berikut ini berhubungan dengan ROI: Divisi satu menghasilkan laba operasi sebesar

Rp1.000.000.000.- dan divisi dua menghasilkan laba operasi Rp500.000.000.-. Manajer mana yang terbaik? Jelaskan jawaban Saudara?

12. Biaya relevan selalu menentukan alternatif mana yang harus dipilih. Apakah anda setuju dengan pendapat tersebut? Jelaskan!

13. Jelaskan apa yang dimaksud dengan sunk cost. out-of pocket cost. opportunity cost. dan incremental cost!

14. Jelaskan bagaimana harga transfer mampu mempengaruhi ukuran kinerja divisi. laba perusahaan. dan keputusan terhadap pengambilan keputusan desentralisasi.!

15. Jelaskan mengapa penyusutan atas aktiva yang ada selalu tidak relevan untuk pembuatan keputusan?

16. Jelaskan pembuatan/penyusunan anggaran induk!17. Jelaskan pengertian akuntansi pertanggungjawaban dan sebutkan jenis-jenis pusat

pertanggung jawaban!18. Jelaskan perbedaan antara anggaran statis dan anggaran fleksibel! Mengapa anggaran

fleksibel lebih unggul dibandingkan anggaran statis untuk pelaporan kinerja?19. Jelaskan tren-tren yang timbul pada akuntansi manajemen?20. Jika biaya dipakai sebagai dasar penentuan harga transfer. biaya sesungguhnya dapat dipilih

sebagai dasar harga transfer. Jelaskan masalah yang dapat timbul dengan pemilihan tipe biaya ini sebagai dasar penentuan harga transfer!

21. Laporan laba rugi segmen menggunakan kalkulasi biaya variabel yang memisahkan beban tetap menjadi dua kategori. yaitu beban tetap langsung dan beban tetap umum. Apa yang Saudara ketahui tentang beban tetap langsung dan perbedaan diantara keduanya?

22. Mengapa biaya tetap tidak pernah relevan dalam keputusan bauran produk?23. Sebut dan jelaskan 3 manfaat ROI apabila digunakan untuk melakukan pengukuran kinerja

sebuah pusat investasi. Jelaskan bagaimana masing-masing manfaat tersebut dapat menghasilkan peningkatan profitabilitas! SOAL PRAKTIKA:

1. PT Indah menganggarkan data departemental untuk dua jenis produknya mobil mainan (baterai dan biasa).

Pabrikasi PerakitanOverhead yang dianggarkan Rp120.000.000.- Rp60.000.000.-Aktivitas yang diharapkan dan aktual (jam tenaga kerja langsung):Baterai 3.000 5.000Biasa 8.000 45.000

11.000 50.000Aktivitas yang diharapkan dan aktual (jam mesin):Baterai 2.000 500Biasa 18.000 5.000

20.000 5.500Sebagai tambahan bagi data departemental. disediakan informasi berikut:

Baterai BiasaUnit produksi 5.000 50.000Biaya utama Rp40.000.000 Rp300.000.000.-Diminta:

1. Hitunglah tarif overhead departemental dengan menggunakan jam mesin untuk pabrikasi dan jam tenaga kerja langsung untuk perakitan.

2. Hitunglah overhead yang dibebankan per departemen.3. Hitunglah overhead yang dibebankan per produk.4. Hitunglah biaya per unit.

1. PT Abadi memproduksi 2 jenis tas kerja yaitu model regular dan model eksklusif. Data

estimasi aktivitas sebagai berikut:Ukuran Penggunaan Aktivitas Model Reguler Model Eksklusif

Unit yang diproduksi 5.000 5.000Biaya Utama Rp35.000.000.- Rp. 360.000.000.-

15.000 35.000Jam Mesin 55.500 44.500Perputaran Produksi (set-up) 10 5Jumlah Pemindahan 120 30Data biaya aktivitas (aktivitas overhead):

Aktivitas Penggerak AktivitasPenyiapan Peralatan Rp 60.000.000.- Perputaran produksi (set up)Penanganan Bahan Rp 30.000.000.- Jumlah pemindahanPenggunaan Daya Rp 50.000.000.- Jam mesinPengujian Jam tenaga kerja langsungTotal Rp 180.000.000.-Diminta:1.Hitunglah tarif dari masing-masing kelompok aktivitas.2.Dengan menggunakan tarif kelompok. hitunglah biaya per unit produk.

3. Saat ini PT. UPRINDO memproduksi komponen A78 sebanyak 8.000 unit per tahun. Komponen tersebut digunakan untuk memproduksi beberapa produk yang dibuat oleh PT. UPRINDO. Biaya per unit komponen A78 adalah sebagai berikut: Bahan langsung Rp12.000.-Tenaga kerja langsung 6.000.-Overhead variabel 4.000.-Overhead tetap 5.000.-Total Rp27.000.- Dari total overhead tetap yang dibebankan ke A78. sebesar Rp9.600.000.- merupakan overhead tetap langsung dan sisanya merupakan overhead tetap umum. Sedang pemasok luar menawar untuk menjual komponen tersebut kepada PT. UPRINDO dengan harga Rp24.000.-. Sementara itu. tidak ada penggunaan alternatif atas fasilitas yang saat ini digunakan untuk memproduksi komponen tersebut.Diminta:

1. Apakah PT. UPRINDO harus membuat atau membeli komponen A78? Jelaskan dengan didukung perhitungannya!

2. Berapakah harga maksimal yang bersedia dibayar PT. UPRINDO kepada pemasok luar? 4. PT Banon mempunyai beberapa divisi. termasuk divisi matras dan divisi furnitur. Divisi furnitur memproduksi ranjang sofa. yang menggunakan matras yang dibeli dari pemasok luar seharga Rp180.000.-. Manajer divisi matras. telah melakukan pendekatan kepada manajer divisi furnitur. mengenai penjualan matras kepada divisi furnitur untuk pembuatan ranjang sofa. Manajer divisi matras telah meneliti biaya-biaya produksi matras. dan menetapkan biaya-biaya sebagai berikut:Bahan langsung Rp40.000.-Tenaga kerja langsung 36.000.-Overhead tetap 60.000.- Total biaya produksi Rp170.000.-Saat ini. divisi matras mempunyai kapasitas produksi 100.000 matras tetapi hanya memproduksi 50.000. Divisi furnitur membutuhkan 30.000 matras per tahun. Diminta:

1. Berapakah harga transfer maksimum? Harga transfer minimum? Haruskah transfer terjadi?2. Misalkan bahwa Manajer divisi matras dan manajer divisi furnitur sepakat mengenai harga

transfer sebesar Rp150.000.-. Apakah manfaatnya bagi masing-masing divisi? Apakah manfaatnya bagi perusahaan secara keseluruhan?

3. Misalkan bahwa divisi matras beroperasi sesuai kapasitas. Berapakah harga transfer maksimum? Harga transfer minimum? Haruskah transfer terjadi dalam kasus ini? Mengapa ya. dan mengapa tidak?5. PT Subur Makmur mempunyai dua divisi yaitu sabun cuci cair dan sabun cuci bubuk.Data yang dikumpulkan untuk kedua divisi adalah sebagai berikut: (dalam jutaan rupiah)

Sabun Cuci Cair Sabun Cuci BubukPenjualan 8.470.000 14.000.000Laba operasi bersih 720.000 1.120.000Aktiva operasi rata-rata 2.880.000 5.600.000 Diminta:

1. Hitunglah ROI untuk masing-masing divisi!2. Hitunglah marjin dan rasio perputaran untuk masing-masing divisi!3. Jika tingkat pengembalian investasi adalah sebesar 15%. berapa residual income (laba

residu)?4. Apa yang dapat Saudara simpulkan dari perhitungan-perhitungan di atas?

6. PT Jaya Abadi baru saja menerima pesanan dari pelanggan baru untuk membeli 2.000 box produk keramik dinding dengan harga Rp80.000.- per box. Pelanggan baru tersebut terpisah secara geografis dari pelanggan lainnya dan transaksi ini tidak berpengaruh terhadap penjualan yang ada. Kapasitas maksimal mesin adalah 10.000 box tetapi untuk penjualan reguler direncanakan hanya memproduksi dan menjual 8.000 box selama tahun depan. Harga jual normal produk adalah Rp100.000.- per box. Informasi mengenai biaya per box adalah sebagai berikut:Bahan Langsung Rp30.000.-Tenaga kerja langsung Rp25.000.-Ovehead variabel Rp15.000.-Overhead tetap

Biaya produksi Rp90.000Diminta:

1. Haruskah perusahaan menerima pesanan khusus tersebut?2. Berapakah kenaikan atau penurunan laba yang terjadi apabila pesanan tersebut diterima?