akcionarsko druŠtvo za Životno osiguranje “merkur ... · stavke uključene u finansijske iskaze...

TRANSCRIPT

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

IZVJEŠTAJ O IZVRŠENOJ EKONOMSKO - FINANSIJSKOJ REVIZIJI GODIŠNJEG RAČUNA ZA 2009. GODINU

SADRŽAJ

Strana

I IZVJEŠTAJ REVIZORA 1-2

II FINANSIJSKI ISKAZI: BILANS USPJEHA ZA 2009. GODINU 3 BILANS STANJA NA DAN 31. DECEMBRA 2009. GODINE 4 IZVJEŠTAJ O PROMJENAMA NA KAPITALU 5

IZVJEŠTAJ O PRILIVU I ODLIVU NOVČANIH SREDSTAVA 6 III NAPOMENE UZ FINANSIJSKE ISKAZE 7-39

AKCIONARIMA AKCIONARSKOG DRUŠTVA ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA Mišljenje o finansijskim izvještajima

Izvršili smo reviziju priloženih finansijskih izvještaja Akcionarskog društva za životno osiguranje “Merkur osiguranje” Podgorica (u daljem tekstu: Društva) koji se sastoje od bilansa stanja na dan 31. decembra 2009. godine, i odgovarajućeg bilansa uspeha, bilansa tokova gotovine i izveštaja o promena na kapitalu Društva za period koja se završava na taj dan, i pregleda osnovnih računovodstvenih politika i drugih napomena. Prikazani iznosi koji se odnose na uporednu godinu bazirani su na finansijskim izvještajima Društva na dan i za godinu završenu 31. decembra 2008. godine, koji su bili predmet revizije drugog revizora u čijem izvještaju datiranom na 9. April 2009. godine izražavaju pozitivno mišljenje na ove finansijske izvještaje. Odgovornost rukovodstva za finansijske izveštaje Rukovodstvo je odgovorno za sastavljanje i objektivno prikazivanje ovih finansijskih izveštaja u skladu sa propisima Crne Gore. Ova odgovornost obuhvata: kreiranje, implementaciju i održavanje internih kontrola koje su relevantne za sastavljanje i objektivno prikazivanje finansijskih izveštaja koji ne sadrže materijalno značajne greške nastale bilo zbog pronevjere ili grešaka u radu, odabir i primjenu odgovarajućih računovodstvenih politika i vršenje računovodstvenih procjena koje su razumne u datim okolnostima. Odgovornost revizora Naša odgovornost je da, na osnovu izvršene revizije izrazimo mišljenje o priloženim finansijskim izveštajima. Reviziju smo izvršili u skladu sa Zakonom o računovodstvu i reviziji, Međunarodnim standardima revizije izdatih od strane Međunarodnog saveza računovođa. Ovi standardi zahtijevaju da se pridržavamo relevantnih etičkih zahtjeva i da reviziju

2. planiramo i izvršimo na način koji nam omogućava da se u razumnoj mjeri uvjerimo da finansijski izveštaji ne sadrže materijalno značajne greške. Revizija obuhvata obavljanje procedura u cilju pribavljanja revizijskih dokaza o iznosima i objelodanjivanjima datim u finansijskim izveštajima. Izbor procedura zavisi od naše procjene, uključujući i procenu rizika materijalno značajnih grešaka u finansijskim izveštajima, nastalih bilo zbog pronevjere ili grešaka u radu.Prilikom procjene rizika, revizor razmatra interne kontrole koje su relevantne za sastavljanje i objektivno prikazivanje finansijskih izveštaja Društva, u cilju osmišljavanja projektovanja revizijskih procedura koji su odgovarajući u datim okolnostima, ali ne i za svrhe izražavanja mišljenja o efektivnosti internih kontrola primijenjenih u Društvu. Revizija takođe obuhvata ocjenu da li su računovodstvena načela i značajna procjenjivanja koja je primijenilo rukovodstvo odgovarajuća, kao i opštu ocjenu prezentacije finansijskih izveštaja. Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući i da pružaju osnov za izražavanje našeg mišljenja. Mišljenje Po našem mišljenju, finansijski izveštaji u svim bitnim pitanjima, prikazuju istinito i objektivno finansijsko stanje Društva na dan 31. decembra 2009. godine, rezultate poslovanja i tokove gotovine za period koji se završava na taj dan i sastavljeni su u skladu sa propisima Crne Gore.

Podgorica, februara 2010. godine MV Konsalt d.o.o. Ilinka Vuković, revizor

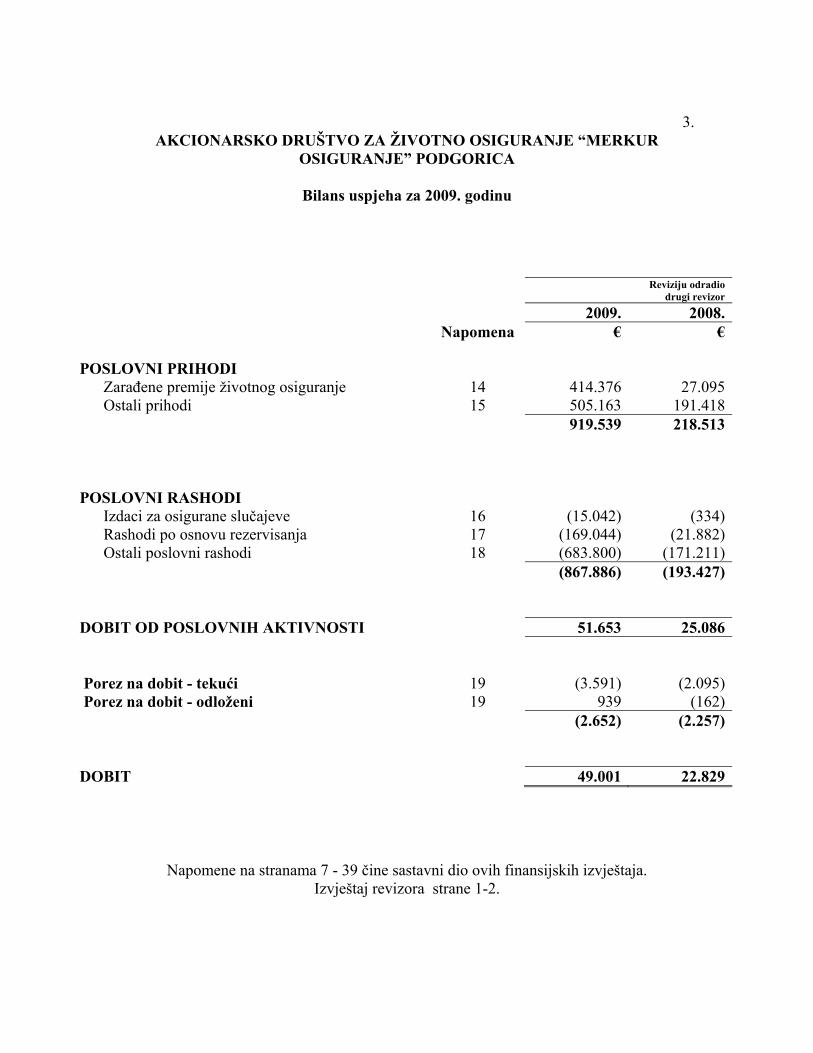

3.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Bilans uspjeha za 2009. godinu

Reviziju odradio

drugi revizor

2009. 2008. Napomena € € POSLOVNI PRIHODI Zarađene premije životnog osiguranje 14 414.376 27.095 Ostali prihodi 15 505.163 191.418

919.539 218.513

POSLOVNI RASHODI Izdaci za osigurane slučajeve 16 (15.042) (334) Rashodi po osnovu rezervisanja 17 (169.044) (21.882) Ostali poslovni rashodi 18 (683.800) (171.211) (867.886) (193.427)

DOBIT OD POSLOVNIH AKTIVNOSTI 51.653 25.086 Porez na dobit - tekući 19 (3.591) (2.095) Porez na dobit - odloženi 19 939 (162) (2.652)

(2.257)

DOBIT 49.001 22.829

Napomene na stranama 7 - 39 čine sastavni dio ovih finansijskih izvještaja. Izvještaj revizora strane 1-2.

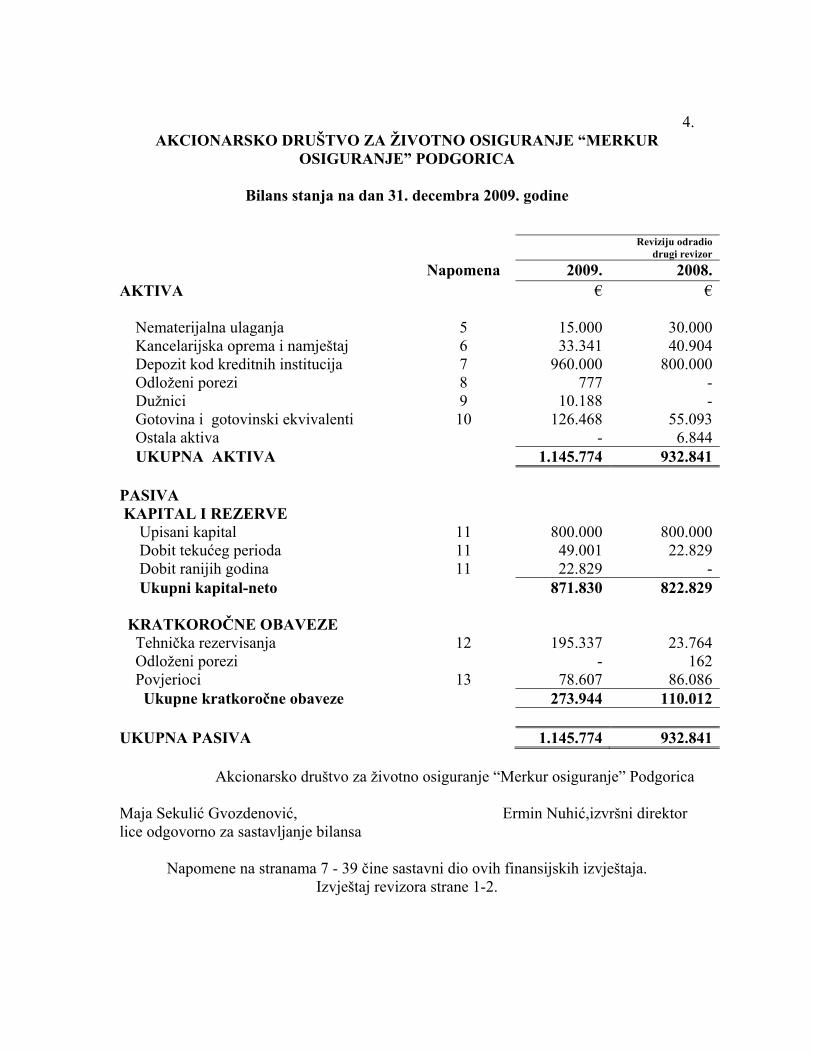

4.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Bilans stanja na dan 31. decembra 2009. godine

Reviziju odradio drugi revizor

Napomena 2009. 2008.AKTIVA € € Nematerijalna ulaganja 5 15.000 30.000 Kancelarijska oprema i namještaj 6 33.341 40.904 Depozit kod kreditnih institucija 7 960.000 800.000 Odloženi porezi 8 777 - Dužnici 9 10.188 - Gotovina i gotovinski ekvivalenti 10 126.468 55.093 Ostala aktiva - 6.844 UKUPNA AKTIVA 1.145.774 932.841 PASIVA KAPITAL I REZERVE Upisani kapital 11 800.000 800.000 Dobit tekućeg perioda 11 49.001 22.829 Dobit ranijih godina 11 22.829 - Ukupni kapital-neto 871.830 822.829 KRATKOROČNE OBAVEZE Tehnička rezervisanja 12 195.337 23.764 Odloženi porezi - 162 Povjerioci 13 78.607 86.086 Ukupne kratkoročne obaveze 273.944 110.012 UKUPNA PASIVA 1.145.774 932.841

Akcionarsko društvo za životno osiguranje “Merkur osiguranje” Podgorica

Maja Sekulić Gvozdenović, Ermin Nuhić,izvršni direktor lice odgovorno za sastavljanje bilansa

Napomene na stranama 7 - 39 čine sastavni dio ovih finansijskih izvještaja. Izvještaj revizora strane 1-2.

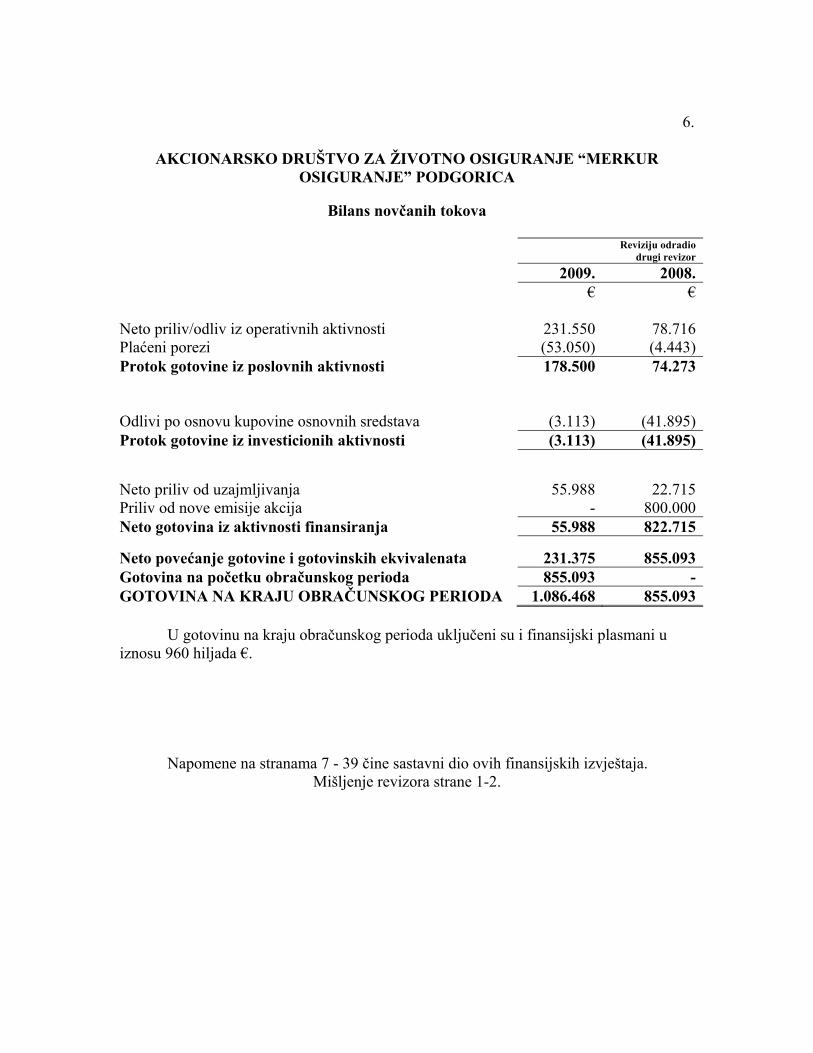

6.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Bilans novčanih tokova Reviziju odradio

drugi revizor

2009. 2008. € € Neto priliv/odliv iz operativnih aktivnosti 231.550 78.716Plaćeni porezi (53.050) (4.443)Protok gotovine iz poslovnih aktivnosti 178.500 74.273 Odlivi po osnovu kupovine osnovnih sredstava (3.113) (41.895)Protok gotovine iz investicionih aktivnosti (3.113) (41.895)

Neto priliv od uzajmljivanja 55.988 22.715Priliv od nove emisije akcija - 800.000Neto gotovina iz aktivnosti finansiranja 55.988 822.715 Neto povećanje gotovine i gotovinskih ekvivalenata 231.375 855.093Gotovina na početku obračunskog perioda 855.093 -GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA 1.086.468 855.093

U gotovinu na kraju obračunskog perioda uključeni su i finansijski plasmani u

iznosu 960 hiljada €. Napomene na stranama 7 - 39 čine sastavni dio ovih finansijskih izvještaja.

Mišljenje revizora strane 1-2.

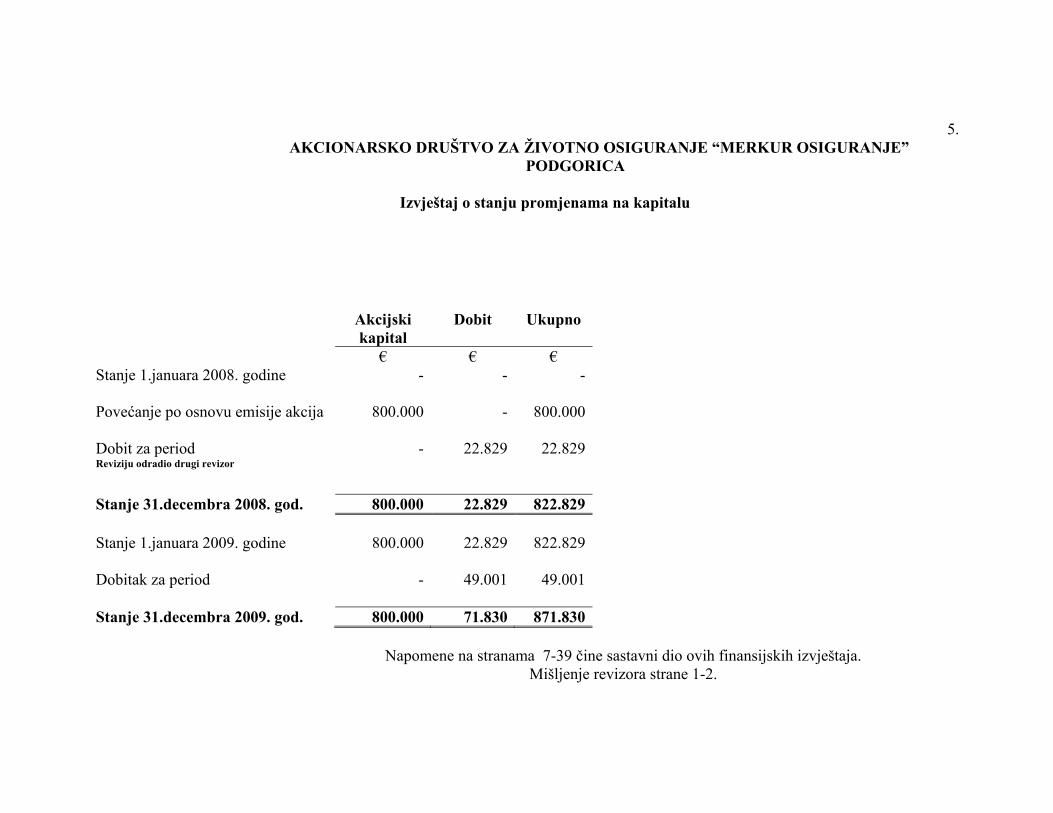

5. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE”

PODGORICA

Izvještaj o stanju promjenama na kapitalu

Akcijski kapital

Dobit Ukupno

€ € € Stanje 1.januara 2008. godine - - - Povećanje po osnovu emisije akcija 800.000 - 800.000 Dobit za period - 22.829 22.829Reviziju odradio drugi revizor Stanje 31.decembra 2008. god. 800.000 22.829 822.829

Stanje 1.januara 2009. godine 800.000 22.829 822.829 Dobitak za period - 49.001 49.001 Stanje 31.decembra 2009. god. 800.000 71.830 871.830

Napomene na stranama 7-39 čine sastavni dio ovih finansijskih izvještaja. Mišljenje revizora strane 1-2.

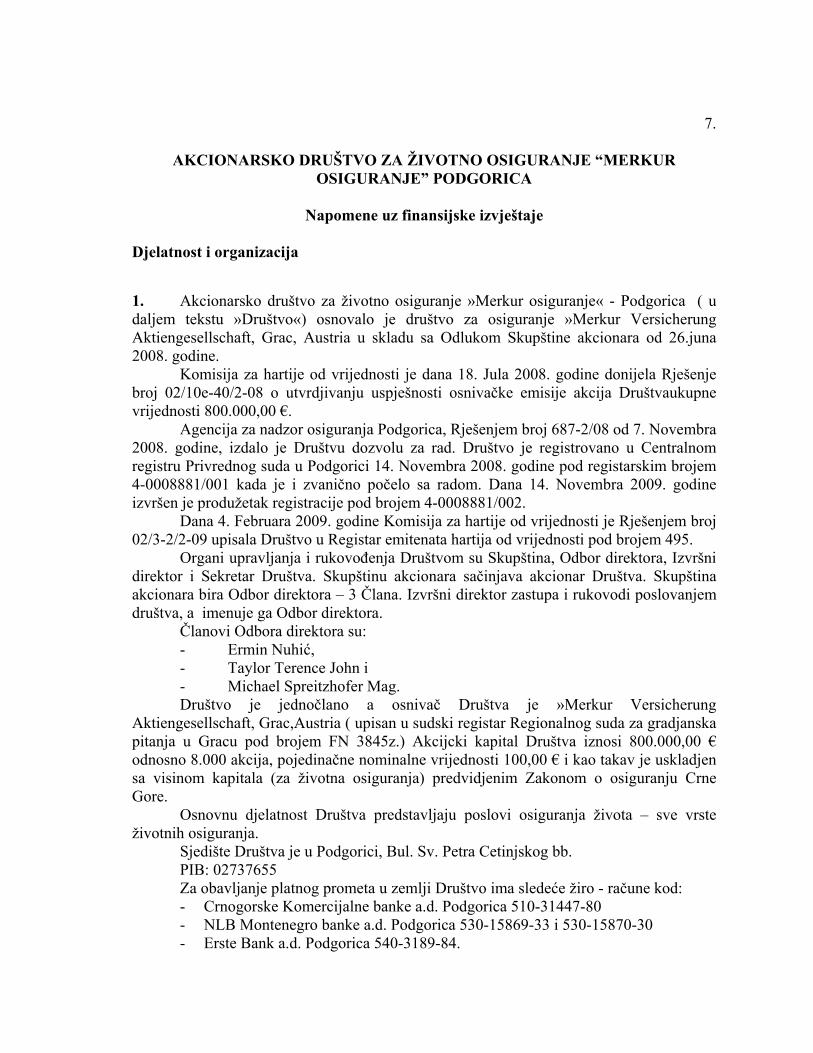

7.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje Djelatnost i organizacija 1. Akcionarsko društvo za životno osiguranje »Merkur osiguranje« - Podgorica ( u daljem tekstu »Društvo«) osnovalo je društvo za osiguranje »Merkur Versicherung Aktiengesellschaft, Grac, Austria u skladu sa Odlukom Skupštine akcionara od 26.juna 2008. godine. Komisija za hartije od vrijednosti je dana 18. Jula 2008. godine donijela Rješenje broj 02/10e-40/2-08 o utvrdjivanju uspješnosti osnivačke emisije akcija Društvaukupne vrijednosti 800.000,00 €. Agencija za nadzor osiguranja Podgorica, Rješenjem broj 687-2/08 od 7. Novembra 2008. godine, izdalo je Društvu dozvolu za rad. Društvo je registrovano u Centralnom registru Privrednog suda u Podgorici 14. Novembra 2008. godine pod registarskim brojem 4-0008881/001 kada je i zvanično počelo sa radom. Dana 14. Novembra 2009. godine izvršen je produžetak registracije pod brojem 4-0008881/002. Dana 4. Februara 2009. godine Komisija za hartije od vrijednosti je Rješenjem broj 02/3-2/2-09 upisala Društvo u Registar emitenata hartija od vrijednosti pod brojem 495.

Organi upravljanja i rukovođenja Društvom su Skupština, Odbor direktora, Izvršni direktor i Sekretar Društva. Skupštinu akcionara sačinjava akcionar Društva. Skupština akcionara bira Odbor direktora – 3 Člana. Izvršni direktor zastupa i rukovodi poslovanjem društva, a imenuje ga Odbor direktora.

Članovi Odbora direktora su: - Ermin Nuhić, - Taylor Terence John i - Michael Spreitzhofer Mag. Društvo je jednočlano a osnivač Društva je »Merkur Versicherung

Aktiengesellschaft, Grac,Austria ( upisan u sudski registar Regionalnog suda za gradjanska pitanja u Gracu pod brojem FN 3845z.) Akcijcki kapital Društva iznosi 800.000,00 € odnosno 8.000 akcija, pojedinačne nominalne vrijednosti 100,00 € i kao takav je uskladjen sa visinom kapitala (za životna osiguranja) predvidjenim Zakonom o osiguranju Crne Gore.

Osnovnu djelatnost Društva predstavljaju poslovi osiguranja života – sve vrste životnih osiguranja. Sjedište Društva je u Podgorici, Bul. Sv. Petra Cetinjskog bb. PIB: 02737655 Za obavljanje platnog prometa u zemlji Društvo ima sledeće žiro - račune kod:

- Crnogorske Komercijalne banke a.d. Podgorica 510-31447-80 - NLB Montenegro banke a.d. Podgorica 530-15869-33 i 530-15870-30 - Erste Bank a.d. Podgorica 540-3189-84.

8.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak

Na dan 31.12.2009. godine, Društvo je imalo 6 zaposlenih radnika. Društvo nema zavisna pravna lica u vlasništvu. Finansijski iskazi su odobreni od strane izvršnog direktora, koji je i odgovoran za poslovanje društva u 2009. godini, dana 4. februara 2010. godine. Osnov za sastavljanje i prikazivanje finansijskih iskaza i koncept nastavka poslovanja 2. Finansijski iskazi Društva prikazani na stranama 3 do 39 sastavljeni su u skladu sa Zakonom o osiguranju ( Sl. list RCG, broj 78/06 i 19/07), Zakonom o računovodstvu i reviziji RCG ( Sl. list RCG, broj 69/05 i 80/08), Zakonom o porezu na dobit pravnih lica (Sl. list RCG, broj 12/02 i 40/08), Propisima Agencije za nadzor osiguranja kao regulatora osiguravajućih društava kao i opštih akata Društva na koje je ovlašćeni aktuar dao pozitivno mišljenje.

Društvo vodi poslovne knjige u skladu sa zakonskim propisima u Crnoj Gori važećim do 31.12.2009. godine koji se generalno baziraju na Madjunarodnim Standardima Finansijskog Izvještavanja ( »MSFI«).

Društvo je u sastavljanju ovih finansijskih iskaza primjenjivalo računovodstvene politike obrazložene u Napomeni 3.,koje su zasnovane na računovodstvenim i poreskim propisima Crne Gore.

Bilansne šeme u Crnoj Gori za 2009. godinu nijesu prikazane u skladu sa izmjenama MRS 1 koje su u primjeni od januara 2009. godine Podaci u Izvjestaju za 2008. i 2009. godinu iskazani su u eurima.Zvanična valuta u Crnoj Gori i izvještajna valuta Društva je Euro (€). Finansijski iskazi su sastavljeni u skladu sa konceptom nastavka poslovanja, koji pretpostavlja da će Društvo nastaviti da posluje tokom neograničenog vremenskog perioda u predvidljivoj budućnosti.

9.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak

Pregled značajnih računovodstvenih politika 3. Osnovne računovodstvene politike primijenjene prilikom sastavljanja finansijskih iskaza za 2009. godinu su navedene u daljem tekstu: 3.1 Preračunavanje stranih valuta

(a) Transakcije i stanja Transakcije u stranoj valuti se preračunavaju u funkcionalnu valutu primjenom deviznih kurseva važećim na dan transakcije. Pozitivne i negativne kursne razlike nastale iz izmirenja takvih transakcija i iz preračuna monetarnih sredstava i obaveza izraženih u stranim valutama na kraju godine, priznaju se u bilansu uspjeha. (b) Funkcionalna i valuta prikazivanja Stavke uključene u finansijske iskaze Društva odmjeravaju se korišćenjem valute primarnog privrednog okruženja u kojem Društvo posluje ( funkcionalna valuta). Ovi finansijski iskazi su prikazani u eurima (€) koji predstavljaju funkcionalnu valutu i valutu prikazivanja finansijskih iskaza Društva ( izvještajna valuta).

3.2 Zarađene premije životnih osiguranja

Zarađene premije životnih osiguranja predstavljaju iznosi fakturisane premije, koju osiguranik plaća osiguravaču na osnovu ugovora o osiguranju. Tarifnu politiku usvojio je Odbor direktora Društva. Premija se sastoji od funkcionalne premije i režijskog dodatka. Funkcionalna premija se odnosi na tehničku premiju, budući da Društvo, u skladu sa svojim internim aktima ne izdvaja doprinos za preventivu. Režijski dodatak se koristi za pokriće troškova za sprovođenje osiguranja. Maksimalnu stopu režijskog dodatka utvrđuje organ određen Statutom Društva.

3.3. Izdaci za osigurane slučajeve

Izdaci za osigurane slučajeve predstavljaju rashode za isplatu šteta i ugovorenih iznosa koji se utvrđuju na osnovu ugovora, akata poslovne politike, odnosno opštih akata Društva. Ovi rashodi uključuju i procjene šteta i druge rashode definisane aktima Društva.

10. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak

3.4. Promjene u ostalim tehničkim rezervisanjima Promjene u ostalim tehničkim rezervisanjima se odnose na promjene matematičke rezerve. Matematička rezerva osiguranja života je obračunata Zillmer prospektivnom metodom u skladu sa principima aktuarske matematike.

3.5. Ostali poslovni rashodi

Ostali poslovni rashodi obuhvataju rashode koji proističu iz uobičajenih aktivnosti Društva. Ostale poslovne rashode čine rashodi za obavljanje djelatnosti osiguranja kao što su materijalni troškovi, zakupnine, amortizacija, bruto zarade, provizije zastupnicima za prodate premije osiguranja, reklama, reprezentacija i drugo.

3.6. Dobitak od ulaganja

Dobitak od ulaganja obuhvata prihode po osnovu kamate na finansijska sredstva. Prihodi i rashodi po osnovu kamata i drugi troškovi pozajmljivanja se knjiže u korist i na teret obračunskog perioda na koji se odnose.

3.7. Prihodi od donacija

Prihodi od donacija obuhvataju prihode kojima se obezbjeđuju sredstva za otpočinjanje poslovanja i finansiranje troškova tokom prve tri poslovne godine.

3.8. Porezi Porez na dobit

Porez na dobit se obračunava i plaća u skladu sa Zakonom o porezu na dobit pravnih lica. Stopa poreza na dobit je proporcionalna i iznosi 9% od poreske osnovice. Oporeziva dobit se utvrđuje na osnovu dobiti Društva iskazane u bilansa uspjeha uz usklađivanje prihoda i rashoda u skladu sa odredbama Zakona o porezu na dobit pravnih lica. Poreski propisi Crne Gore ne predviđaju da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u predhodnim periodima. Međutim, gubici iz tekućeg perioda iskazani u poreskom bilansu mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od pet godina.

11. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak

Odloženi porez na dobit

Odloženi porez na dobit se ukalkulisava u punom iznosu, korišćenjem metode obaveza, za privremene razlike koje nastanu između poreske osnovice sredstava i obaveza i njihovih knjigovodstvenih iznosa u finansijskim izvještajima. Međutim, ukoliko odloženi porez na dobit, pod uslovom da nije računovodstveno obuhvaćen, proistekne iz inicijalnog priznavanja sredstava ili obaveze u nekoj drugoj transakciji osim poslovne kombinacije koja u trenutku transakcije ne utiče ni na računovodstvo ni na oporezivu dobit ili gubitak, tada se on računovodstveno ne obuhvata. Odloženi porez na dobit se odmjerava prema poreskim stopama (i zakonu) koje su na snazi do datuma bilansa stanja i za koje se očekuje da će biti primijenjene u periodu u kome će se odložena poreska sredstva realizovati ili odložene poreske obaveze izmiriti. Odloženo poresko sredstvo se priznaje do iznosa za koji je vjerovatno da će buduća dobit za oporezivanje biti raspoloživa i da će se privremene razlike izmiriti na teret te dobiti. Odloženi porezi su obračunati primjenom stope 9%. Porezi, doprinosi i druge dažbine koje ne zavise od rezultata poslovanja Porezi, doprinosi i druge dažbine koji ne zavise od rezultata poslovanja uključuju druge poreze, kao i naknade i doprinose koji se plaćaju prema raznim poreskim propisima. Poreska uprava ima pravo kontrole svih poreza pet godina unazad.

3.9. Osnovna sredstva i nematerijalna ulaganja

Osnovna sredstva se odnose na opremu dok nematerijalna ulaganja obuhvataju licence i programe za računare. Kao nematerijalna ulaganja i osnovna sredstva priznaju se ona sredstva koja ispunjavaju uslove propisane MRS 38 – Nematerijalna ulaganja odnosno MRS 16 - Nekretnine, postrojenja i oprema, imaju korisni vijek duži od godinu dana. Ukoliko nematerijalno ulaganje ili osnovno sredstvo ne ispunjava predhodno navedene uslove, priznaje se na teret rashoda perioda u kome je nastalo. Osnovna sredstva i nematerijalna ulaganja su sa stanjem na dan 31.12.2009. godine iskazana po nabavnoj vrijednosti i umanjena su za ispravku vrijednosti. Nabavnu vrijednost čini vrijednost po fakturi dobavljača, uvećana za sve troškove dovođenja sredstva u stanje funkcionalne pripravnosti.

12. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak

Naknadni troškovi: troškovi troškovi zamjene djelova opreme (ugradnja novih rezervnih djelova), remonta i generalnih popravki priznaju se kao povećanje sadašnje vrijednosti opreme ako je vjerovatno da će po tom osnovu doći do priliva budućih ekonomskih koristi i ako se ti troškovi mogu pouzdano izmjeriti. Troškovi nastali po osnovu tekućeg održavanja sredstava: zamjena i ugradnja sitnih rezervnih djelova i potrošnog materijala, kao i troškovi svakodnevnih popravki i opreme, smatraju se rashodom perioda u kojem su nastali. Dobici ili gubici koji se javljaju prilikom rashodovanja ili prodaje sredstava, iskazuju se u bilansu uspjeha kao dio ostalih poslovnih prihoda ili ostalih poslovnih rashoda. Amortizacija sredstava se obračunava na nabavnu vrijednost sredstava na početku godine kao i na sredstva stavljena u upotrebu tokom godine, primjenom proporcionalnog metoda. Primijenjene stope su sledeće: Korisni vijek trajanja % Nematerijalna ulaganja 3 33,33 Namještaj 5 20 Kompjuteri 3 33,33

U skladu sa Zakonom o porezu na dobit pravnih lica metod obračuna amortizacije za poreske svrhe se razlikuje od metoda obračuna amortizacije za računovodstvene svrhe. Naime, amortizacija opreme za poreske svrhe obračunava se primjenom degresivnog metoda.

3.10 Finansijski instrumenti

Finansijska sredstva i obaveze evidentiraju se u bilansu stanja Društva, od momenta kada je Društvo ugovornim odredbama vezano za instrument. Finansijska sredstva prestaju da se priznaju kada Društvo izgubi kontrolu nad ugovorenim pravima nad tim instrumentima, što se dešava kada su prava korišćenja instrumenata realizovana, istekla, napuštena ili ustupljena. Finansijska obaveza prestaje da se priznaje kada Društvo ispuni obavezu ili kada je obaveza plaćanja predviđena ugovorom ukinuta ili istekla.

13. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak Dugoročni finansijski plasmani Dugoročni finansijski plasmani predstavljaju oročene depozite kod poslovnih banaka na period duži od godinu dana. Potraživanja za premiju i ostala potraživanja Potraživanja za premiju i ostala potraživanja čine potraživanja za fakturisane iznose premija osiguranja koja nijesu naplaćena na dan bilansiranja kao i druga potraživanja od kupaca. Potraživanja se procjenjuju po nominalnoj vrijednosti umanjenoj indirektno za iznos vjerovatne nenaplativosti, a direktno, ako je nemogućnost naplate izvjesna i dokumentovana ( sudsko poravnjanje, utuženje, stečaj dužnika i sl. ) Potraživanja se inicijalno priznaju po nominalnoj vrijednosti, a na dan bilansa se iskazuju po nominalnoj vrijednosti umanjenoj za procjenu rukovodstva o potencijalnoj nenaplativosti potraživanja. Ispravka vrijednosti potraživanja se utvrđuje onda kada postoji objektivan dokaz da Društvo neće biti u stanju da naplati sva potraživanja prema prvobitnim uslovima potraživanja. Rukovodstvo Društva utvrdjuje ispravku vrijednosti plasmana imajući pri tome u vidu urednost u plaćanju, finansijsko stanje dužnika i slične faktore. Na dan 31. decembar 2009. godine Društvo nema iskazane ispravke vrijednosti potraživanja. Gotovina i gotovinski ekvivalenti U izvještaju novčanih tokova pod gotovinom i gotovinskim ekvivalentima podrazumijevaju se gotovina u blagajni Društva, novčana sredstva na računima kod poslovnih banaka i novčana sredstva oročena kod poslovnih banaka na period do tri mjeseca. Obaveze iz poslovanja Obaveze prema dobavljačima i ostale obaveze iz poslovanja se procjenjuju po njihovoj nominalnoj vrijednosti.

14. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak 3.11 Rezervisanja za životno osiguranje

Rezervisanja za životno osiguranje se odnose na matematičku rezervu osiguranja života. U skladu sa aktima poslovne politike, matematička rezerva se iskazuje kao razlika izmedju sadašnje vrijednosti budućih obaveza Društva i sadašnje vrijednosti budućih obaveza ugovarača osiguranja. Sredstva matematičke rezerve se upotrebljavaju za isplatu ugovorene sume osiguranja po isteku osiguranja, za isplatu otkupne vrijednosti ugovorene sume prije isteka osiguranja i za isplatu ostalih obaveza predviđenih ugovorima za osiguranje života. Matematička rezerva se obračunava za sva dugoročna osiguranja tj. osiguranja čije je trajanje duže od jedne godine i to prospektivnom neto metodom ili bruto (Ziellmer) metodom u skladu sa principa aktuarske matematike. Društvo je, u skladu sa zakonskim propisima, obezbijedilo obavljhanje aktuarskih poslova preko ovlašćenog aktuara.

3.12. Rezervisanja sredstava za prijavljene a nelikvidirane štete

Rezervisanje za štete predstavljaju iznose za prijavljene nelikvidirane štete, štete u sporu i nastale i neprijavljene štete. Iznos rezervacije se utvrđuje prema aktima poslovne politike Društva za prijavljene nelikvidirane štete prema procijenjenim iznosima nelikvidiranih šteta nastalih do 31. decembra tekuće godine.

U skladu sa aktima poslovne politike, utvrđivanje visine sredstava za prijavljene nelikvidirane štete prilikom sastavljanja finansijskih izvještaja vrši se pojedinačnim popisom i utvrđivanjem visine svake nelikvidirane štete. Prilikom utvrđivanja iznosa rezervacije polazi se od principa da rezervisan iznos bude dovoljan za izmirenje obaveza po odštetnom zahtjevu u vrijeme kada se očekuje likvidacija i isplata štete. Za nastale prijavljene a neriješene štete u redovnom postupku za koje je utvrđen pravni osnov ali nijesu obezbijeđeni potrebni dokumenti na osnovu kojih bi se mogao pouzdano obračunati iznos rezervacije, visina rezervacije se utvrđuje, za svaku štetu posebno, najmanje u visini prosječnog iznosa riješenih šteta u tekućoj godini za vrstu osiguranja kojoj ta šteta pripada.

15. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

Rezervisane nastale neprijavljene štete na dan 31. decembar tekuće godine obračunavaju se na osnovu podataka i informacija. Rezerve se utvrđuju sledećim aktuarskim metodama ili njihovom kombinacijom :

- osnovna metoda ulančanih ljestvica, - metoda ulančanih ljestvica prilagođenih na inflaciju, - metoda prosječnog iznosa šteta, - metoda očekivane kvote šteta, - Bornhuetter –Fergusonova metoda i - ostale aktuarske metode.

3.13 Kapital Kapital Društva čini akcijski kapital.

U skladu sa odredbama Člana 21. Zakona o osiguranju Crne Gore minimalni dio osnovnog kapitala Društva za životna osiguranja iznosi 800.000,00 € Na dan 31. Decembar 2009. godine Društvo ima usklađenu visinu kapitala.

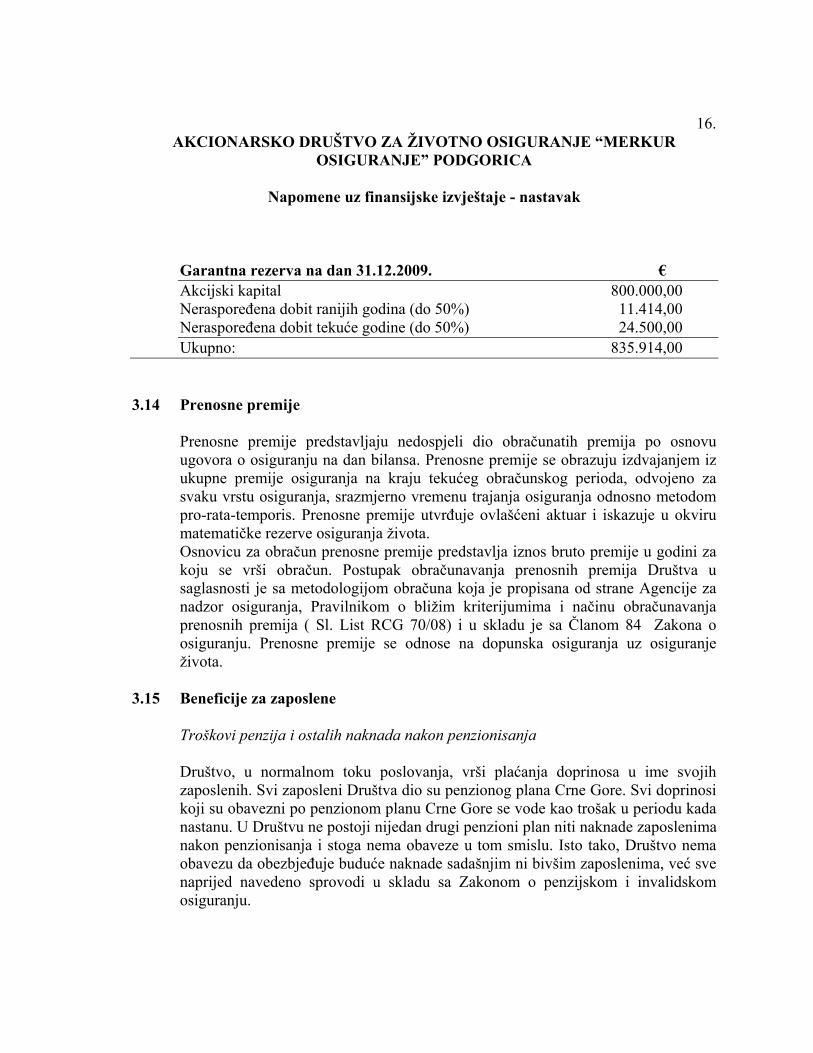

Garantne rezerve

Radi obezbjeđenja trajnog izvršenja obaveza, društvo za osiguranje je prema odredbama Zakona o osiguranju, dužno da ima garantnu rezervu. Garantnu rezervu čine : - osnovni kapital, - rezerve iz dobiti, - dio neraspoređene dobiti iz ranijih godina najviše do 50 %, - dio neraspoređene dobiti tekuće godine najviše do 50% pod uslovom da utvrđeni iznos ne prelazi prosječnu vrijednost neto dobiti ostvarene u poslednje tri godine i da ne prelazi 25% iznosa garantne rezerve - revalorizacione rezerve. Rezerve iz dobiti i revalorizacione rezerve ne mogu činiti više od 20% iznosa garantne rezerve. Garantna rezerva umanjuje se za stečene sopstvene akcije, gubitak iz ranijih godina i gubitak tekuće godine. Ukupan iznos garantne rezerve ne može biti manji od novčanog iznosa osnovnog kapitala utvrđenog Zakonom o osiguranju Crne Gore.

Na dan 31. Decembar 2009. godine Društvo ima usklađen iznos garantnih rezervi u skladu Članom 92. i 21. Zakona o osiguranju Crne Gore.

16.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak

Garantna rezerva na dan 31.12.2009. € Akcijski kapital 800.000,00 Neraspoređena dobit ranijih godina (do 50%) 11.414,00 Neraspoređena dobit tekuće godine (do 50%) 24.500,00

Ukupno: 835.914,00 3.14 Prenosne premije

Prenosne premije predstavljaju nedospjeli dio obračunatih premija po osnovu ugovora o osiguranju na dan bilansa. Prenosne premije se obrazuju izdvajanjem iz ukupne premije osiguranja na kraju tekućeg obračunskog perioda, odvojeno za svaku vrstu osiguranja, srazmjerno vremenu trajanja osiguranja odnosno metodom pro-rata-temporis. Prenosne premije utvrđuje ovlašćeni aktuar i iskazuje u okviru matematičke rezerve osiguranja života. Osnovicu za obračun prenosne premije predstavlja iznos bruto premije u godini za koju se vrši obračun. Postupak obračunavanja prenosnih premija Društva u saglasnosti je sa metodologijom obračuna koja je propisana od strane Agencije za nadzor osiguranja, Pravilnikom o bližim kriterijumima i načinu obračunavanja prenosnih premija ( Sl. List RCG 70/08) i u skladu je sa Članom 84 Zakona o osiguranju. Prenosne premije se odnose na dopunska osiguranja uz osiguranje života.

3.15 Beneficije za zaposlene Troškovi penzija i ostalih naknada nakon penzionisanja

Društvo, u normalnom toku poslovanja, vrši plaćanja doprinosa u ime svojih zaposlenih. Svi zaposleni Društva dio su penzionog plana Crne Gore. Svi doprinosi koji su obavezni po penzionom planu Crne Gore se vode kao trošak u periodu kada nastanu. U Društvu ne postoji nijedan drugi penzioni plan niti naknade zaposlenima nakon penzionisanja i stoga nema obaveze u tom smislu. Isto tako, Društvo nema obavezu da obezbjeđuje buduće naknade sadašnjim ni bivšim zaposlenima, već sve naprijed navedeno sprovodi u skladu sa Zakonom o penzijskom i invalidskom osiguranju.

17. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak

Troškovi socijalnog osiguranja Društvo snosi troškove zaposlenih koji se odnose na obezbjeđenja beneficija kao što su zdravstveno osiguranje, penzijsko osiguranje, osiguranje od nezaposlenosti i slično. Ovi iznosi se iskazuju u bilansu uspjeha u okviru troškova zarada. Otpremnine Saglasno Opštem kolektivnom ugovoru zaposlenima se isplaćuje otpremnina prilikom odlaska u penziju ili najkasnije u roku od 30 dana od dana odlaska u penziju. Otpremnina se isplaćuje i u slučajevima prestanka potrebe za radom zaposlenih, kada se posebnom odlukom nadležnog organa u Društvu utvrđuje program ostvarivanja prava zaposlenih za čijim je radom prestala potreba ( višak radnika). Kao poseban vid otpremnine postoji davanje u slučaju sporazumnog raskida radnog odnosa, kao način podsticanja smanjenja broja zaposlenih, uz njihovu saglasnost. U svim navedenim slučajevima isplatom otpremnine prestaju materijalne ili bilo kakve druge obaveze Društva prema zaposlenima koji su primili otpremninu. Sadašnja vrijednost budućih obaveza po osnovu otpremnina po procjeni rukovodstva Društva nema materijalno značajan efekat na finansijske izvještaje posmatrane u cjelini i zbog toga u ovim finansijskim izvještajima nijesu vršena rezervisanja po osnovu navedenih beneficija zaposlenih.

3.16 Pravična (fer) vrijednost

Poslovna politika Društva je da objelodani informacije o pravičnoj vrijednosti aktive i pasive za koju postoje zvanične tržišne informacije i kada se pravična vrijednost značajno razlikuje od knjigovodstvene vrijednosti. Ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostale finansijske aktive i pasive, pošto zvanične tržišne informacije nisu u svakom trenutku raspoložive. Stoga, pravičnu vrijednost nije moguće pouzdano utvrditi u odsustvu aktivnog tržišta.

Rukovodstvo Društva vrši procjenu rizika i u slučajevima kada se ocijeni da vrijednost po kojoj se imovina vodi u poslovnim knjigama neće biti realizovana, vrši ispravku vrijednosti. Po mišljenju rukovodstva Društva, iznosi u ovim finansijskim izvještajima odražavaju vrijednost koja je u datim okolnostima najvjerodostojnija i najkorisnija za potrebe izvještavanja.

18.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

3.17 Ugovori o osiguranju Klasifikacija ugovora, priznavanje i mjerenje

Društvo izdaje ugovore o osiguranju kojima se prenosi značajan rizik osiguranja pa se time kvalifikuju kao ugovori o osiguranju. Ugovori životnog osiguranja izuzev riziko osiguranja (osiguranje za slučaj smrti) sadrže i tzv. Svojstvo diskrecionog učešća. Ova odredba daje pravo nosiocu osiguranja da primi dio dobiti kao dodatak uz garantovani iznos u iznosu koji utvrđuje Društvo na bazi interne Odluke o kriterijumima utvrđivanja dijela dobiti koji se rapoređuje osiguranicima koji imaju zaključene ugovore o osiguranju, u roku 30 dana od usvajanja godišnjih finansijskih izvještaja i izvještaja o poslovanju, koji se odnosi na predhodnu godinu ali tek poslije treće godine poslovanja. Ugovori osiguravaju od događaja povezanih sa ljudskim životom (kao što su smrt ili doživljenje) tokom dužeg vremenskog perioda. Premije se priznaju kao prihod po naplati od osiguranika. Premije se prikazuju u bruto iznosu bez odbijanja provizije. Štete po ovim ugovorima se priznaju po isplati. Matematičke rezerve (»obaveze«) za ugovorene naknade za koje se očekuje da će biti isplaćene u budućnosti knjiže se kada se sklopi ugovor o osiguranju života. Matematičke rezerve se utvrđuju kao zbir očekivane diskontovane vrijednosti isplate naknada i budućih troškova koji su direktno vezani za ugovor, umanjenje za očekivane diskontovane teorijske vrijedenosti premija koje moraju biti u skladu sa korištenim odrednicama za troškove ( procjena vrijednosti premija). Obaveze se zasnivaju na pretpostavkama kao što su smrtnost, stalnost, održavanje troškova i prihoda od investicija koje su ustanovljene u vrijeme kada je sklopljen ugovor. Marža za nepovoljna odstupanja je takođe uključena u pretpostavke. Obaveze se ponovo obračunavaju na datum izrade svakog bilansa stanja koristeći pretpostavke ustanovljene na početku ugovora. Diskrecioni udio posebno se posebno obračunava iz neraspoređene dobiti. U skladu sa Statutom Društva, Skupština može donijeti odluku o raspodjeli dobiti iz životnog osiguranja nosiocima polisa. U tom slučaju, iznos koji predstavlja udio korisnika u dobiti poslovanja životnim osiguranjima dodaje se matematičkoj rezervi. Iznos se utvrđuje korišćenjem metoda doprinosa i primjenjuje se na svaku polisu osiguranja kojom je ugovorom i Opštim uslovima predviđeno pravo na učešće u dobiti.

19.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

Ugovori o reosiguranju

Ugovori koji se sklapaju između Društva i reosiguravača, pod kojim se Društvu nadoknađuje za gubitke jednog ili više ugovora izdatih od strane Društva, povlače značajan rizik za osiguravača i nazivaju se ugovori o reosiguranju. Nadoknade na koje Društvo ima pravo ugovorom o reosiguranju se priznaju kao potraživanje po osnovu reosiguranja. Ova potraživanja se sastoje od kratkoročnih potraživanja od reosiguravača kao i dugoročna potraživanja koja zavise od očekivanih šteta i nadoknada koje proizilaze iz ovih ugovora o osiguranju. Nadoknadivi iznosi od ili prema osiguravačima se stalno mjere iznosima vezanim za ugovore o reosiguranju i u skladu su sa uslovima u svakom od ovih ugovora. Obaveze reosiguranja su uglavnom premije plative za ugovore o reosiguranju i priznaju se kao trošak. Premije osiguranja koje se ustupaju reosiguravaču predstavljaju sve premije prnešene reosiguravaču da bi se dobilo pokriće reosiguranja umanjeno za prihod provizije od reosiguranja vezano za polise uključene unutar sporazuma o reosiguranju. Nastale štete se prebacuju reosiguravaču u skladu sa sporazumom o reosiguranju i posebno se obračunavaju u bilansu uspjeha i bilansu stanja Društva.

3.20 Finansijski prihodi

Finansijske prihode čine prihodi od kamata na a vista depozite, kratkoročne i dugoročne depozite kod banaka. Prihod od kamata se priznaje na vremenski proporcionalnoj osnovi primjenom metode efektivne kamatne stope.

20.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

Upravljanje rizikom osiguranja i finansijskim rizikom 4. Upravljanje rizicima u Društvu je usmjereno na nastojanje da se u situaciji

nepredvidivosti finansijskih tržišta potencijalni negativni uticaji na finansijsko poslovanje Društva svedu na minimum. Takođe, kao ciljevi upravljanja rizicima javljaju se analiza, kvantifikacija, ograničenje i bilježenje rizika, kao i širenje svijesti o njihovom postojanju u okviru poslovanja. Za organizovanje, primjenu i razvoj sistema internih kontrola i poslovanje Društva u skladu sa pravilima o upravljanju rizicima odgovorni su Odbor direktora, Izvršni direktor Društva i svi zaposleni u Društvu koji su neposredno odgovorni Izvršnom direktoru Društva.

4.1. Rizik osiguranja

/i/ Rizik osiguranja se odnosi na nesigurnost koju nosi sklapanje ugovora o osiguranju. Rizik svakog ugovora u osiguranju je mogućnost nastanka osiguranog slučaja. Uzevši u obzir prirodu svakog ugovora u osiguranju, rizik osiguranja je slučajan te stoga nepredvidiv. Rizik osiguranja proističe iz nepoštovanja pravila struke osiguranja, što dovodi do neadekvatne procjene rizika koji se preuzima u osiguranje, neadekvatnog određivanja nivoa samopridržaja Društva, odnosno preuzimanje rizika većih od iznosa samopridržaja, kao i neadekvatno određene riziko premije osiguranja koja služi za pokriće preuzetih obaveza dužnika. Rizik neadekvatnog tarifiranja predstavlja jedan od najvećih rizika osiguranja. Kao način smanjenja ovog rizika koriste se aktuarske procedure prilikom izračunavanja tarifa. Ponuda životnog osiguranja u Društvu je u velikoj mjeri klasična. Svaki novi proizvod mora biti odobren od strane aktuara. Najvažnije pretpostavke koje se koriste prilikom formiranja tarifa za životno osiguranje su pol, pristupna starost i očekivana tehnička kamata.

21. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak /ii/ Rizik reosiguranja Društvo preuzima rizike koristeći različite tehnike koje uključuju diverzifikaciju.

Najvažnija metoda diverzifikacije rizika osiguranja je transfer rizika na reosiguranje. Društvo je u toku 2009. godine višak rizika iznad samopridržaja prenijelo na reosiguravača Gen Re Life Healt Wien Austria sa kojim je sklopljen kvotno - excedentni ugovor o reosiguranju.

4.2. Finansijski rizik

Poslovne aktivnosti Društva ga izlažu različitim finansijskim rizicima kroz normalan tok poslovanja : rizik likvidnosti, kreditni rizik, rizik kamatne stope i devizni rizik. Društvo nema napisani program za upravljanje rizicima ali upravljanje rizicima generalno vodi Uprava Društva.

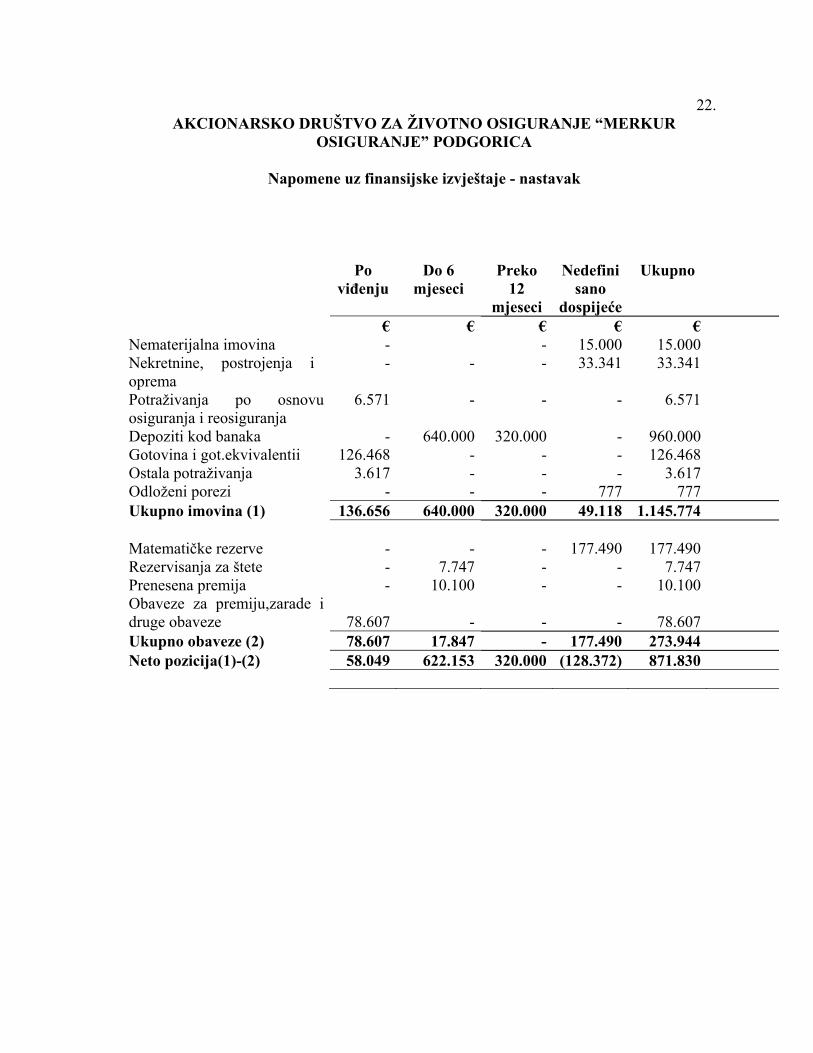

4.2.1. Rizik likvidnosti

Rizik likvidnosti generalno proizilazi iz finansiranja poslovnih aktivnosti Društva i upravljanja rizičnim pozicijama. One uključuju i rizik od nemogućnosti isplate sredstava na dan dospijeća i uz odgovarajuću kamatu i rizik od nemogućnosti likvidiranja sredstava po prihvatljivoj cijeni i unutar prihvatljivog vremenskog okvira.

Društvo je izloženo dnevnim potrebama za isplatu sredstava koji se izmiruju iz dostupnih novčanih izvora tj. dostupnih sredstava i priliva na tekućim računima, depozitima koji dospijevaju i drugim depozitima po vidjenju. Društvo utvrđuje iznose obaveza koji dospijevaju i raspoloživih sredstava za plaćanje iznosa plativih po viđenju. S obzirom da je Društvo poslovalo tokom cijelog perioda sa visokom likvidnošću i solventnošću, Društvo nije imalo potrebu za dodatnim izvorima finansiranja u vidu kredita od banaka.

U tabeli je prikazana analiza dospijeća imovine i obaveza na osnovu perioda preostalog od datuma bilansa stanja do ugovorenog dospijeća. Imovina i obaveze koje nemaju ugovoreni rok dospijeća grupisani su u kategoriju »nedefinisanog dospijeća«.

22. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje - nastavak Po

viđenjuDo 6

mjeseci Preko

12 mjeseci

Nedefinisano

dospijeće

Ukupno

€ € € € €Nematerijalna imovina - - 15.000 15.000 Nekretnine, postrojenja i oprema

- - - 33.341 33.341

Potraživanja po osnovu osiguranja i reosiguranja

6.571 - - - 6.571

Depoziti kod banaka - 640.000 320.000 - 960.000Gotovina i got.ekvivalentii 126.468 - - - 126.468Ostala potraživanja 3.617 - - - 3.617Odloženi porezi - - - 777 777Ukupno imovina (1) 136.656 640.000 320.000 49.118 1.145.774 Matematičke rezerve - - - 177.490 177.490Rezervisanja za štete - 7.747 - - 7.747Prenesena premija - 10.100 - - 10.100Obaveze za premiju,zarade i druge obaveze 78.607 - -

- 78.607

Ukupno obaveze (2) 78.607 17.847 - 177.490 273.944Neto pozicija(1)-(2) 58.049 622.153 320.000 (128.372) 871.830

23. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

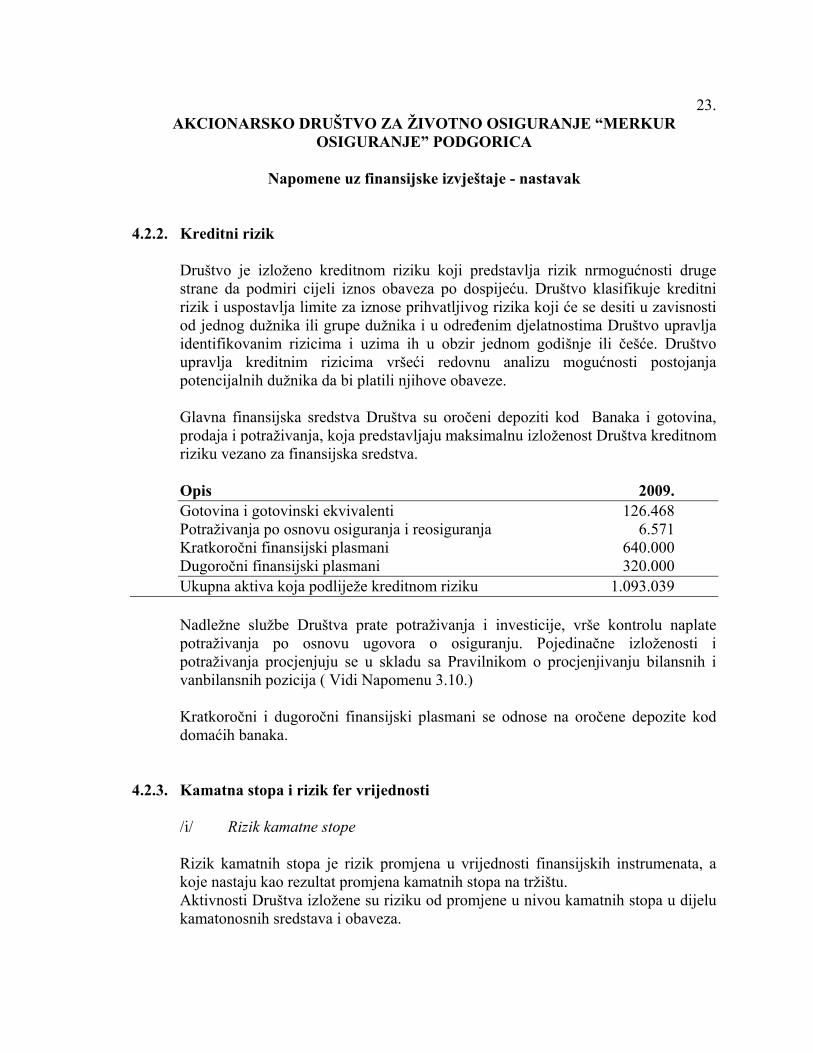

Napomene uz finansijske izvještaje - nastavak 4.2.2. Kreditni rizik

Društvo je izloženo kreditnom riziku koji predstavlja rizik nrmogućnosti druge strane da podmiri cijeli iznos obaveza po dospijeću. Društvo klasifikuje kreditni rizik i uspostavlja limite za iznose prihvatljivog rizika koji će se desiti u zavisnosti od jednog dužnika ili grupe dužnika i u određenim djelatnostima Društvo upravlja identifikovanim rizicima i uzima ih u obzir jednom godišnje ili češće. Društvo upravlja kreditnim rizicima vršeći redovnu analizu mogućnosti postojanja potencijalnih dužnika da bi platili njihove obaveze.

Glavna finansijska sredstva Društva su oročeni depoziti kod Banaka i gotovina, prodaja i potraživanja, koja predstavljaju maksimalnu izloženost Društva kreditnom riziku vezano za finansijska sredstva.

Opis 2009. Gotovina i gotovinski ekvivalenti 126.468 Potraživanja po osnovu osiguranja i reosiguranja 6.571 Kratkoročni finansijski plasmani 640.000 Dugoročni finansijski plasmani 320.000

Ukupna aktiva koja podliježe kreditnom riziku 1.093.039 Nadležne službe Društva prate potraživanja i investicije, vrše kontrolu naplate potraživanja po osnovu ugovora o osiguranju. Pojedinačne izloženosti i potraživanja procjenjuju se u skladu sa Pravilnikom o procjenjivanju bilansnih i vanbilansnih pozicija ( Vidi Napomenu 3.10.)

Kratkoročni i dugoročni finansijski plasmani se odnose na oročene depozite kod domaćih banaka.

4.2.3. Kamatna stopa i rizik fer vrijednosti /i/ Rizik kamatne stope

Rizik kamatnih stopa je rizik promjena u vrijednosti finansijskih instrumenata, a koje nastaju kao rezultat promjena kamatnih stopa na tržištu. Aktivnosti Društva izložene su riziku od promjene u nivou kamatnih stopa u dijelu kamatonosnih sredstava i obaveza.

24.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

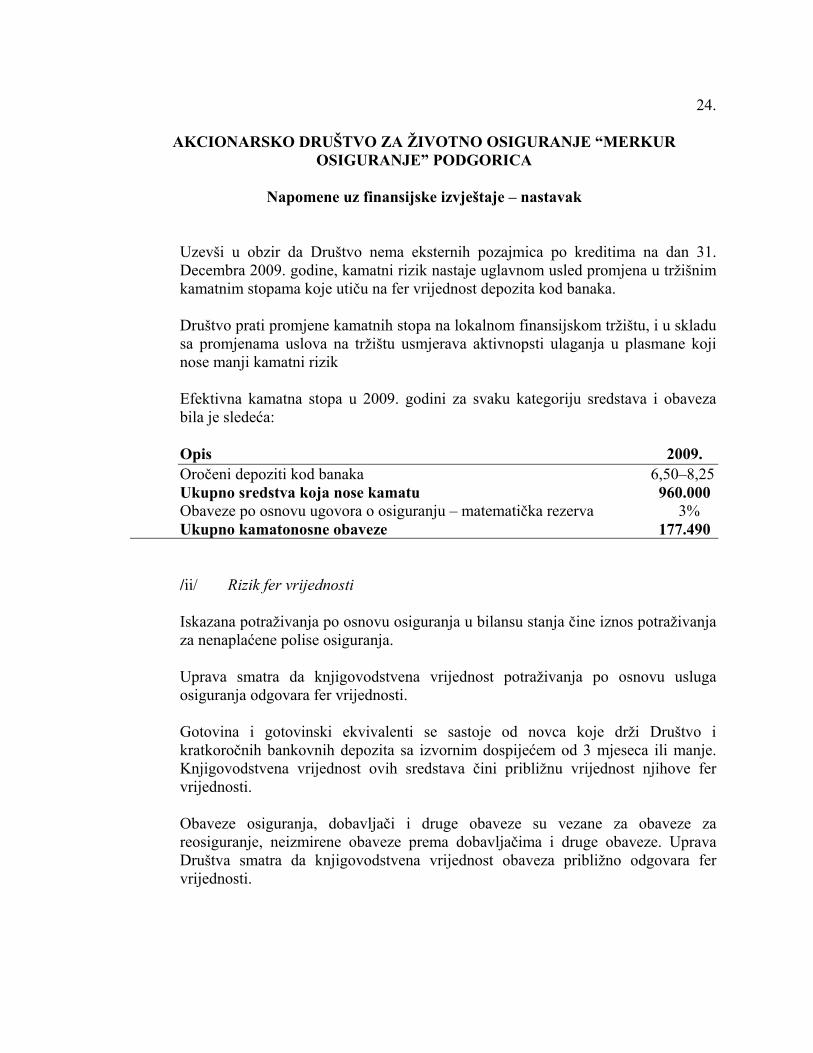

Uzevši u obzir da Društvo nema eksternih pozajmica po kreditima na dan 31. Decembra 2009. godine, kamatni rizik nastaje uglavnom usled promjena u tržišnim kamatnim stopama koje utiču na fer vrijednost depozita kod banaka.

Društvo prati promjene kamatnih stopa na lokalnom finansijskom tržištu, i u skladu sa promjenama uslova na tržištu usmjerava aktivnopsti ulaganja u plasmane koji nose manji kamatni rizik

Efektivna kamatna stopa u 2009. godini za svaku kategoriju sredstava i obaveza bila je sledeća: Opis 2009. Oročeni depoziti kod banaka 6,50–8,25 Ukupno sredstva koja nose kamatu 960.000

Obaveze po osnovu ugovora o osiguranju – matematička rezerva 3% Ukupno kamatonosne obaveze 177.490

/ii/ Rizik fer vrijednosti

Iskazana potraživanja po osnovu osiguranja u bilansu stanja čine iznos potraživanja za nenaplaćene polise osiguranja.

Uprava smatra da knjigovodstvena vrijednost potraživanja po osnovu usluga osiguranja odgovara fer vrijednosti.

Gotovina i gotovinski ekvivalenti se sastoje od novca koje drži Društvo i kratkoročnih bankovnih depozita sa izvornim dospijećem od 3 mjeseca ili manje. Knjigovodstvena vrijednost ovih sredstava čini približnu vrijednost njihove fer vrijednosti.

Obaveze osiguranja, dobavljači i druge obaveze su vezane za obaveze za reosiguranje, neizmirene obaveze prema dobavljačima i druge obaveze. Uprava Društva smatra da knjigovodstvena vrijednost obaveza približno odgovara fer vrijednosti.

25.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

4.2.4. Devizni rizik

Devizni rizik je rizik promjene deviznog kursa i njegovog uticaja na vrijednost sredstava i obaveza. Glavna strategija zaštite od deviznog rizika jeste održavanje ujednačenog odnosa devizne aktive i devizne pasive Društva. Na dan 31. Decembra 2009. godine Društvo nije imalo deviznih sredstava i obaveza.

4.3. Upravljanje rizikom kapitala

Cilj upravljanja kapitalom je da Društvo zadrži sposobnost da nastavi da posluje u neograničenom periodu u predvidljivoj budućnosti, kako bi akcionarima obezbijedilo povraćaj (profit) , a ostalim interesantnim stranama povoljnosti, i da bi očuvalo optimalnu strukturu kapitala sa ciljem da smanji troškove kapitala. Obračunata garantna rezerva na dan 31.12.2009. godine iznosi 835.914,00 € i veća je od minimalnog novčanog iznosa osnovnog kapitala propisanog Članom 21. Zakona o osiguranju u iznosu od 35.914,00 € čime je ispunjen uslov iz Člana 92. Zakona o osiguranju. Margina solventnosti za životna osiguranja i dopunsko osiguranje uz osiguranje života iznosi 17.291,73 (margina solventnosti za životna osiguranja 7.090,89 €, margina solventnosti za nezgodu priključenu životu 10.200,84 €).

Margina solventnosti obračunata na ovaj način je manja od propisanog novčanog dijela osnovnog kapitala iz Člana 21. Zakona o osiguranju koji iznosi 800.000,00 €.

2009. Ukupna margina solventnosti 17.291,73

Iznos osnovnog kapitala propisan Zakonom 800.000,00 Margina solventnosti 800.000,00 Margina solventnosti na da 31.12.2009. godine iznosi 800.000,00 €.

Izračunata margina solventnosti manja ne od garantne rezerve koja iznosi 835.914,00 €

26.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

Ključne računovodstvene procjene i prosuđivanja 5. Računovodstvene procjene i prosuđivanja se kontinuirano vrednuju i zasnivaju se

na istorijskom iskustvu i drugim faktorima, uključujući očekivanja budućih događaja za koje se vjeruje da će u datim okolnostima biti razumna.

Društvo pravi procjene i pretpostavke koje se odnose na budućnost. Rezultirajuće računovodstvene procjene će, po definiciji, rijetko biti jednake ostvarenim rezultatima. Ključne oblasti u kojima Uprava Društva vrši prosuđivanje odnose se na obezvređenje vrijednosti finansijskih sredstava i obračun tehničkih rezervi osiguranja.

5.1. Efekti uticaja finansijske krize

Tekuća kriza likvidnosti u svijetu koja je počela sredinom 2007. godine je , između ostalog, rezultirala smanjenjem nivoa ulaganja na tržištu kapitala, smanjenjem likvidnosti bankarskog sistema i ponekad povećanjem međubankarskih kamatnih stopa i velikim kolebanjima na tržištu hartija od vrijednosti. Nije moguće s preciznošću predvidjeti obim posledica finansijske krize niti je moguće u potpunosti preduzeti mjere zaštite protiv njih.

Rukovodstvo nije u mogućnosti da pouzdano procijeni efekte bilo kojeg daljeg pogoršanja likvidnosti finansijskih tržišta i povećane nestabilnosti valuta i tržišta i kapitala na finansijski položaj Društva. Rukovodstvo smatra da preuzima sve neophodne mjere kako bi podržalo opstanak i razvoj poslovanja Društva u tekućim okolnostima.

Društvo je izloženo uticaju finansijske krize usled mogućeg manjeg raspoloživog dohotka potencijalnih klijenata Društva da investiraju u životno osiguranje.

27.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

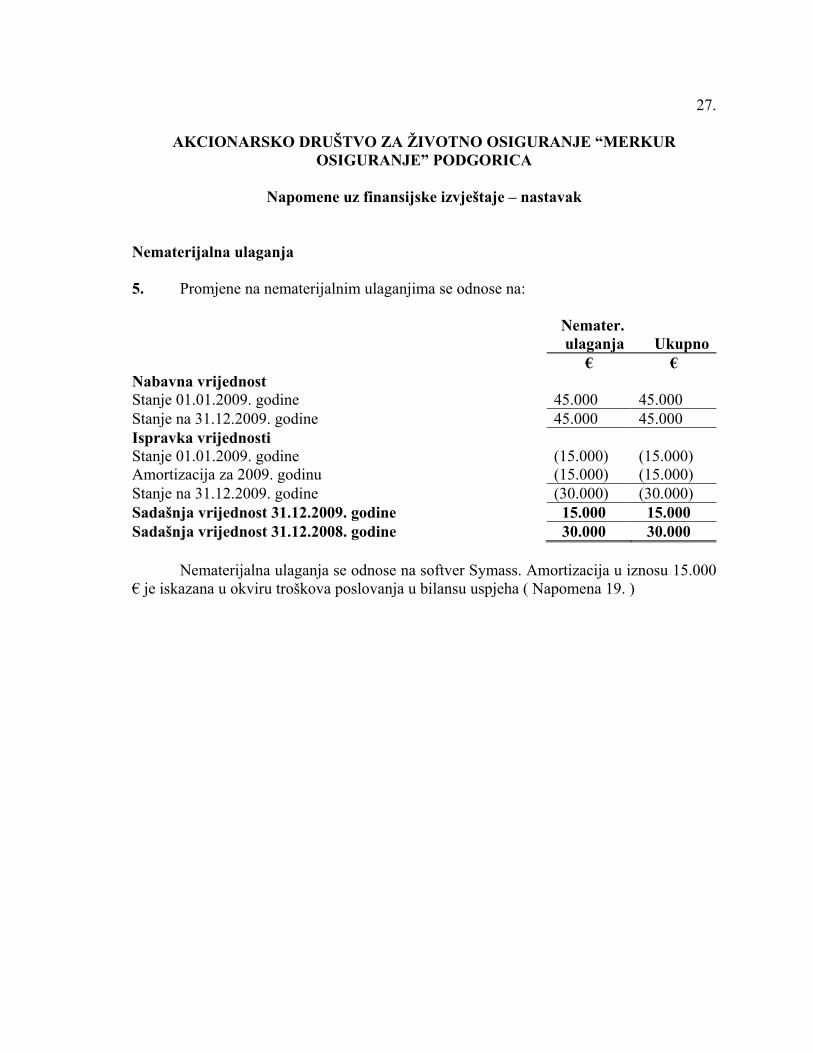

Nematerijalna ulaganja 5. Promjene na nematerijalnim ulaganjima se odnose na: Nemater.

ulaganja Ukupno € € Nabavna vrijednost Stanje 01.01.2009. godine 45.000 45.000 Stanje na 31.12.2009. godine 45.000 45.000 Ispravka vrijednosti Stanje 01.01.2009. godine (15.000) (15.000) Amortizacija za 2009. godinu (15.000) (15.000) Stanje na 31.12.2009. godine (30.000) (30.000) Sadašnja vrijednost 31.12.2009. godine 15.000 15.000 Sadašnja vrijednost 31.12.2008. godine 30.000 30.000 Nematerijalna ulaganja se odnose na softver Symass. Amortizacija u iznosu 15.000 € je iskazana u okviru troškova poslovanja u bilansu uspjeha ( Napomena 19. )

28.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

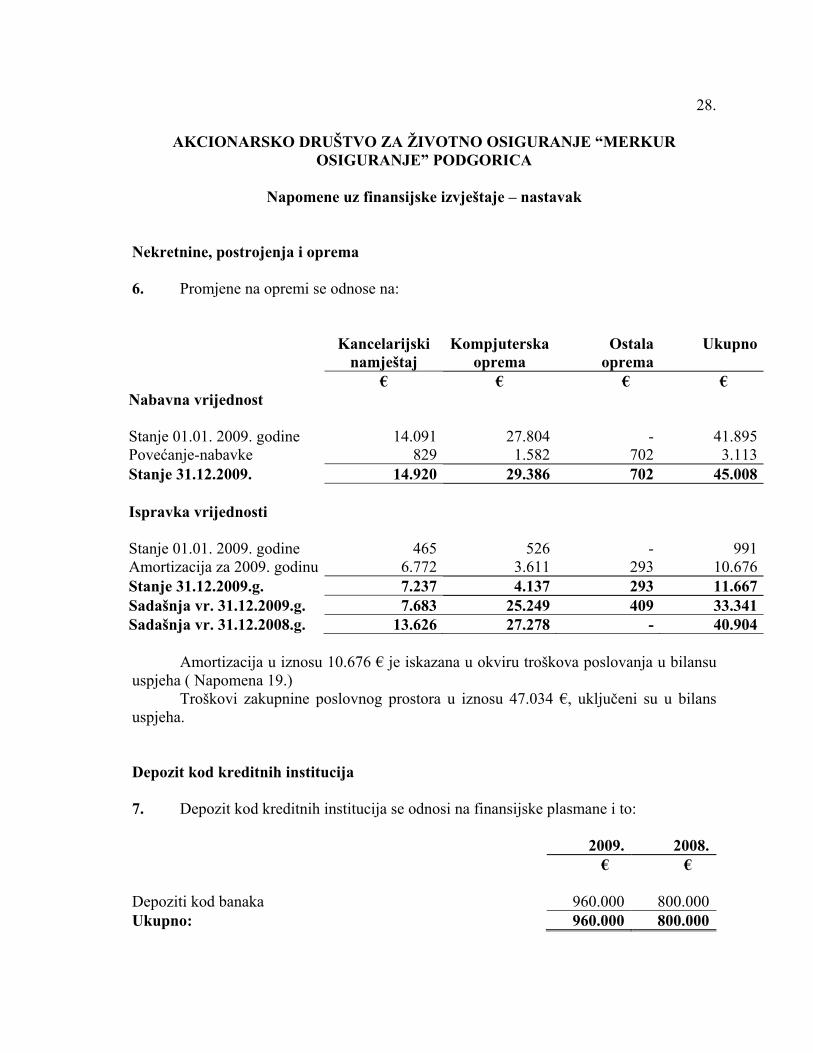

Nekretnine, postrojenja i oprema 6. Promjene na opremi se odnose na:

Kancelarijski namještaj

Kompjuterska oprema

Ostala oprema

Ukupno

€ € € € Nabavna vrijednost Stanje 01.01. 2009. godine 14.091 27.804 - 41.895Povećanje-nabavke 829 1.582 702 3.113Stanje 31.12.2009. 14.920 29.386 702 45.008 Ispravka vrijednosti Stanje 01.01. 2009. godine 465 526 - 991Amortizacija za 2009. godinu 6.772 3.611 293 10.676Stanje 31.12.2009.g. 7.237 4.137 293 11.667Sadašnja vr. 31.12.2009.g. 7.683 25.249 409 33.341Sadašnja vr. 31.12.2008.g. 13.626 27.278 - 40.904

Amortizacija u iznosu 10.676 € je iskazana u okviru troškova poslovanja u bilansu uspjeha ( Napomena 19.)

Troškovi zakupnine poslovnog prostora u iznosu 47.034 €, uključeni su u bilans uspjeha.

Depozit kod kreditnih institucija

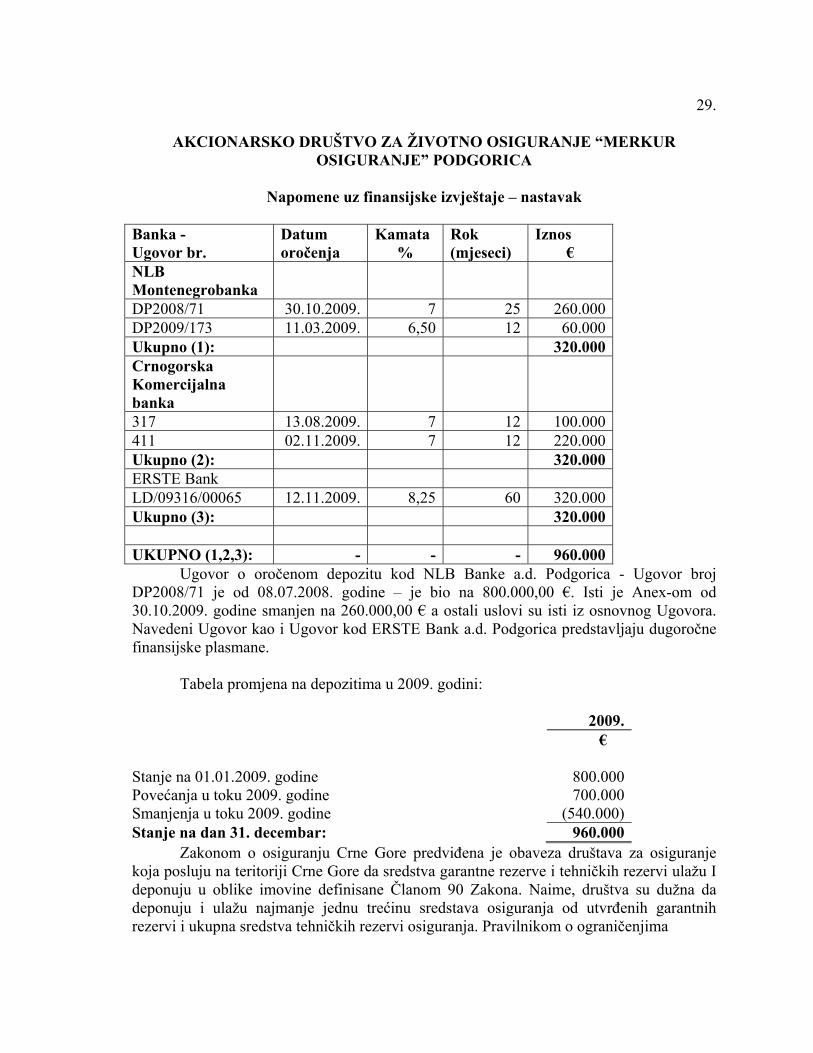

7. Depozit kod kreditnih institucija se odnosi na finansijske plasmane i to: 2009. 2008. € € Depoziti kod banaka 960.000 800.000Ukupno: 960.000 800.000

29.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

Banka - Ugovor br.

Datum oročenja

Kamata %

Rok (mjeseci)

Iznos €

NLB Montenegrobanka

DP2008/71 30.10.2009. 7 25 260.000 DP2009/173 11.03.2009. 6,50 12 60.000 Ukupno (1): 320.000 Crnogorska Komercijalna banka

317 13.08.2009. 7 12 100.000 411 02.11.2009. 7 12 220.000 Ukupno (2): 320.000 ERSTE Bank LD/09316/00065 12.11.2009. 8,25 60 320.000 Ukupno (3): 320.000 UKUPNO (1,2,3): - - - 960.000

Ugovor o oročenom depozitu kod NLB Banke a.d. Podgorica - Ugovor broj DP2008/71 je od 08.07.2008. godine – je bio na 800.000,00 €. Isti je Anex-om od 30.10.2009. godine smanjen na 260.000,00 € a ostali uslovi su isti iz osnovnog Ugovora. Navedeni Ugovor kao i Ugovor kod ERSTE Bank a.d. Podgorica predstavljaju dugoročne finansijske plasmane.

Tabela promjena na depozitima u 2009. godini:

2009. € Stanje na 01.01.2009. godine 800.000 Povećanja u toku 2009. godine 700.000 Smanjenja u toku 2009. godine (540.000) Stanje na dan 31. decembar: 960.000

Zakonom o osiguranju Crne Gore predviđena je obaveza društava za osiguranje koja posluju na teritoriji Crne Gore da sredstva garantne rezerve i tehničkih rezervi ulažu I deponuju u oblike imovine definisane Članom 90 Zakona. Naime, društva su dužna da deponuju i ulažu najmanje jednu trećinu sredstava osiguranja od utvrđenih garantnih rezervi i ukupna sredstva tehničkih rezervi osiguranja. Pravilnikom o ograničenjima

30.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

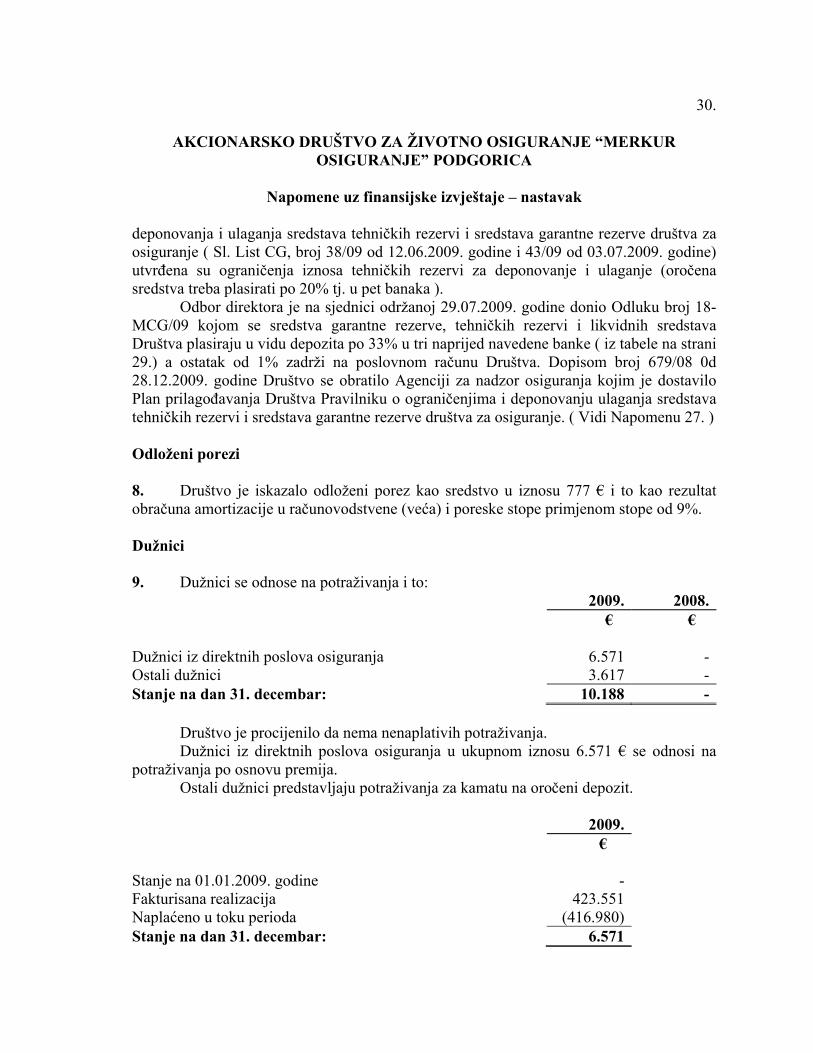

deponovanja i ulaganja sredstava tehničkih rezervi i sredstava garantne rezerve društva za osiguranje ( Sl. List CG, broj 38/09 od 12.06.2009. godine i 43/09 od 03.07.2009. godine) utvrđena su ograničenja iznosa tehničkih rezervi za deponovanje i ulaganje (oročena sredstva treba plasirati po 20% tj. u pet banaka ). Odbor direktora je na sjednici održanoj 29.07.2009. godine donio Odluku broj 18-MCG/09 kojom se sredstva garantne rezerve, tehničkih rezervi i likvidnih sredstava Društva plasiraju u vidu depozita po 33% u tri naprijed navedene banke ( iz tabele na strani 29.) a ostatak od 1% zadrži na poslovnom računu Društva. Dopisom broj 679/08 0d 28.12.2009. godine Društvo se obratilo Agenciji za nadzor osiguranja kojim je dostavilo Plan prilagođavanja Društva Pravilniku o ograničenjima i deponovanju ulaganja sredstava tehničkih rezervi i sredstava garantne rezerve društva za osiguranje. ( Vidi Napomenu 27. ) Odloženi porezi

8. Društvo je iskazalo odloženi porez kao sredstvo u iznosu 777 € i to kao rezultat obračuna amortizacije u računovodstvene (veća) i poreske stope primjenom stope od 9%. Dužnici 9. Dužnici se odnose na potraživanja i to: 2009. 2008. € € Dužnici iz direktnih poslova osiguranja 6.571 -Ostali dužnici 3.617 -Stanje na dan 31. decembar: 10.188 -

Društvo je procijenilo da nema nenaplativih potraživanja. Dužnici iz direktnih poslova osiguranja u ukupnom iznosu 6.571 € se odnosi na

potraživanja po osnovu premija. Ostali dužnici predstavljaju potraživanja za kamatu na oročeni depozit.

2009. € Stanje na 01.01.2009. godine - Fakturisana realizacija 423.551 Naplaćeno u toku perioda (416.980) Stanje na dan 31. decembar: 6.571

31.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

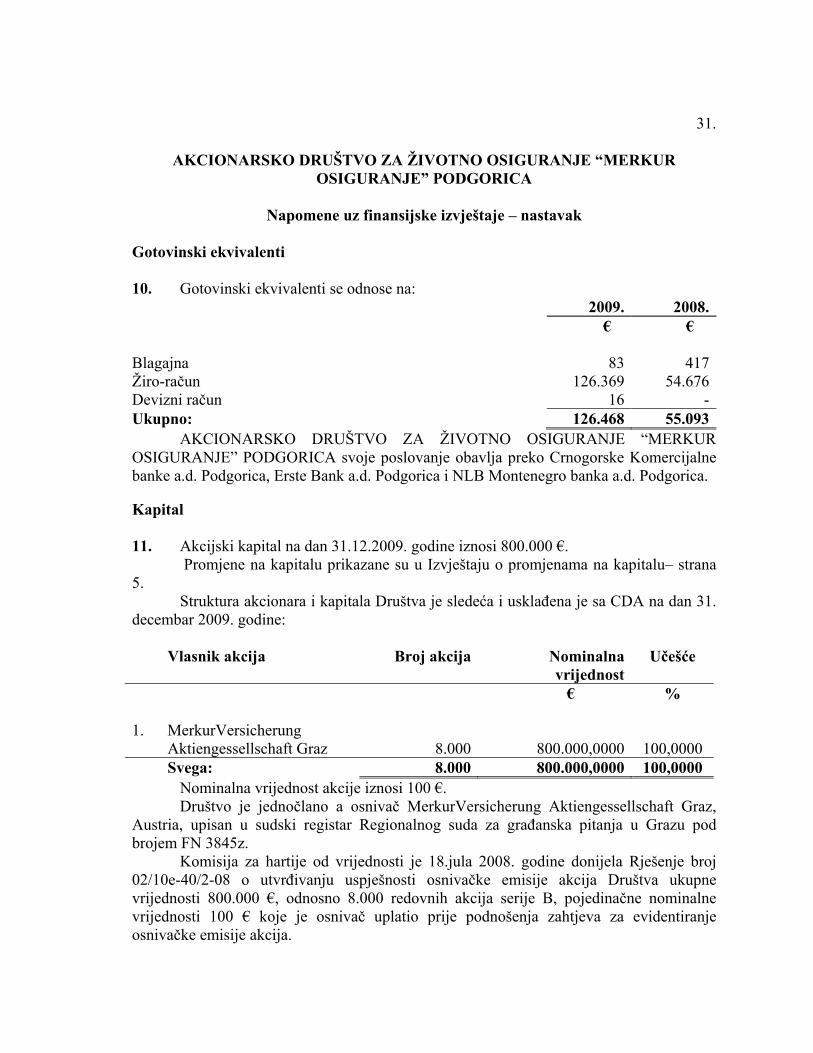

Napomene uz finansijske izvještaje – nastavak Gotovinski ekvivalenti 10. Gotovinski ekvivalenti se odnose na: 2009. 2008. € € Blagajna 83 417Žiro-račun 126.369 54.676Devizni račun 16 -Ukupno: 126.468 55.093

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA svoje poslovanje obavlja preko Crnogorske Komercijalne banke a.d. Podgorica, Erste Bank a.d. Podgorica i NLB Montenegro banka a.d. Podgorica. Kapital 11. Akcijski kapital na dan 31.12.2009. godine iznosi 800.000 €. Promjene na kapitalu prikazane su u Izvještaju o promjenama na kapitalu– strana 5.

Struktura akcionara i kapitala Društva je sledeća i usklađena je sa CDA na dan 31. decembar 2009. godine:

Vlasnik akcija Broj akcija Nominalna

vrijednost Učešće

€ % 1. MerkurVersicherung

Aktiengessellschaft Graz 8.000

800.000,0000

100,0000 Svega: 8.000 800.000,0000 100,0000

Nominalna vrijednost akcije iznosi 100 €. Društvo je jednočlano a osnivač MerkurVersicherung Aktiengessellschaft Graz,

Austria, upisan u sudski registar Regionalnog suda za građanska pitanja u Grazu pod brojem FN 3845z. Komisija za hartije od vrijednosti je 18.jula 2008. godine donijela Rješenje broj 02/10e-40/2-08 o utvrđivanju uspješnosti osnivačke emisije akcija Društva ukupne vrijednosti 800.000 €, odnosno 8.000 redovnih akcija serije B, pojedinačne nominalne vrijednosti 100 € koje je osnivač uplatio prije podnošenja zahtjeva za evidentiranje osnivačke emisije akcija.

32.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

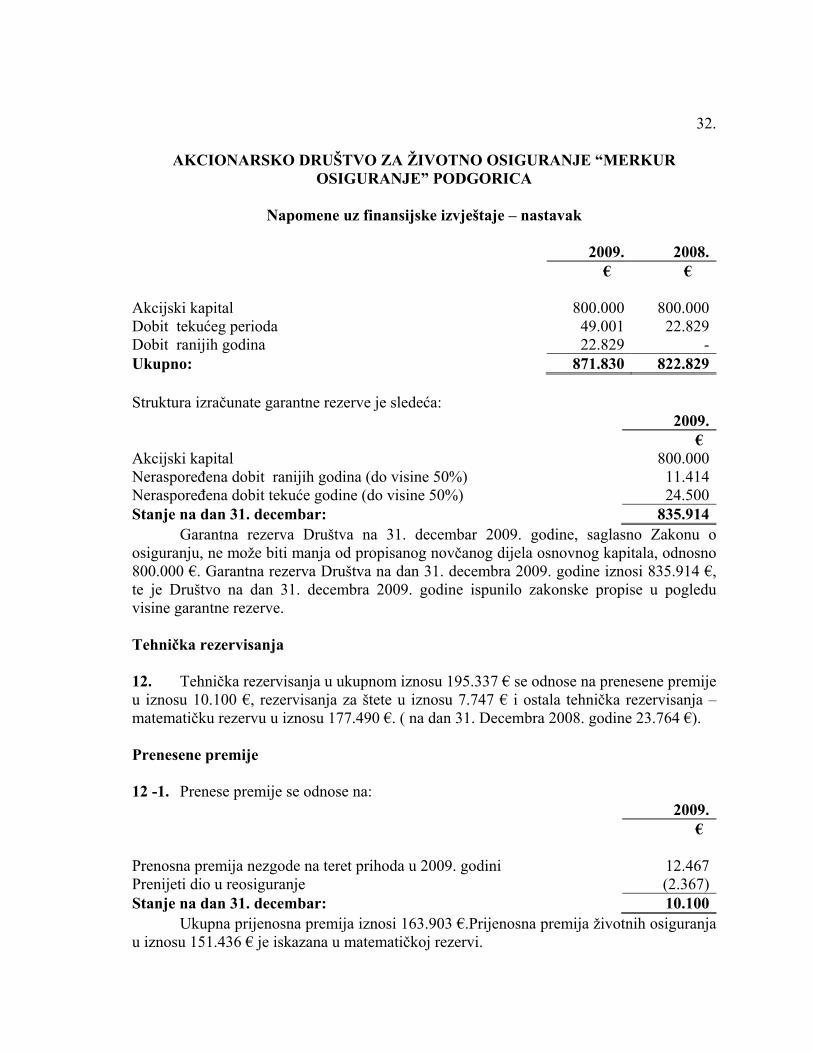

Napomene uz finansijske izvještaje – nastavak 2009. 2008. € € Akcijski kapital 800.000 800.000Dobit tekućeg perioda 49.001 22.829Dobit ranijih godina 22.829 -Ukupno: 871.830 822.829

Struktura izračunate garantne rezerve je sledeća: 2009. € Akcijski kapital 800.000Neraspoređena dobit ranijih godina (do visine 50%) 11.414Neraspoređena dobit tekuće godine (do visine 50%) 24.500Stanje na dan 31. decembar: 835.914

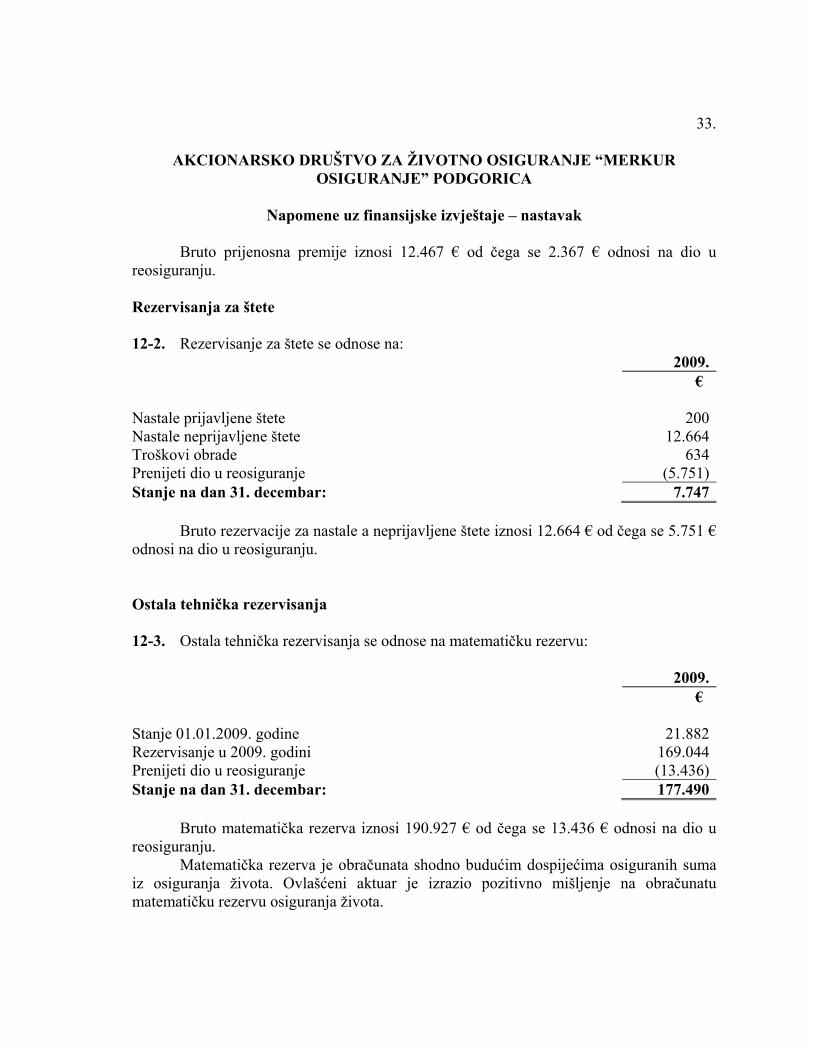

Garantna rezerva Društva na 31. decembar 2009. godine, saglasno Zakonu o osiguranju, ne može biti manja od propisanog novčanog dijela osnovnog kapitala, odnosno 800.000 €. Garantna rezerva Društva na dan 31. decembra 2009. godine iznosi 835.914 €, te je Društvo na dan 31. decembra 2009. godine ispunilo zakonske propise u pogledu visine garantne rezerve. Tehnička rezervisanja 12. Tehnička rezervisanja u ukupnom iznosu 195.337 € se odnose na prenesene premije u iznosu 10.100 €, rezervisanja za štete u iznosu 7.747 € i ostala tehnička rezervisanja – matematičku rezervu u iznosu 177.490 €. ( na dan 31. Decembra 2008. godine 23.764 €). Prenesene premije 12 -1. Prenese premije se odnose na: 2009. € Prenosna premija nezgode na teret prihoda u 2009. godini 12.467Prenijeti dio u reosiguranje (2.367)Stanje na dan 31. decembar: 10.100

Ukupna prijenosna premija iznosi 163.903 €.Prijenosna premija životnih osiguranja u iznosu 151.436 € je iskazana u matematičkoj rezervi.

33.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak Bruto prijenosna premije iznosi 12.467 € od čega se 2.367 € odnosi na dio u

reosiguranju.

Rezervisanja za štete 12-2. Rezervisanje za štete se odnose na: 2009. € Nastale prijavljene štete 200Nastale neprijavljene štete 12.664Troškovi obrade 634Prenijeti dio u reosiguranje (5.751)Stanje na dan 31. decembar: 7.747

Bruto rezervacije za nastale a neprijavljene štete iznosi 12.664 € od čega se 5.751 € odnosi na dio u reosiguranju. Ostala tehnička rezervisanja 12-3. Ostala tehnička rezervisanja se odnose na matematičku rezervu: 2009. € Stanje 01.01.2009. godine 21.882Rezervisanje u 2009. godini 169.044Prenijeti dio u reosiguranje (13.436)Stanje na dan 31. decembar: 177.490

Bruto matematička rezerva iznosi 190.927 € od čega se 13.436 € odnosi na dio u reosiguranju.

Matematička rezerva je obračunata shodno budućim dospijećima osiguranih suma iz osiguranja života. Ovlašćeni aktuar je izrazio pozitivno mišljenje na obračunatu matematičku rezervu osiguranja života.

34. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

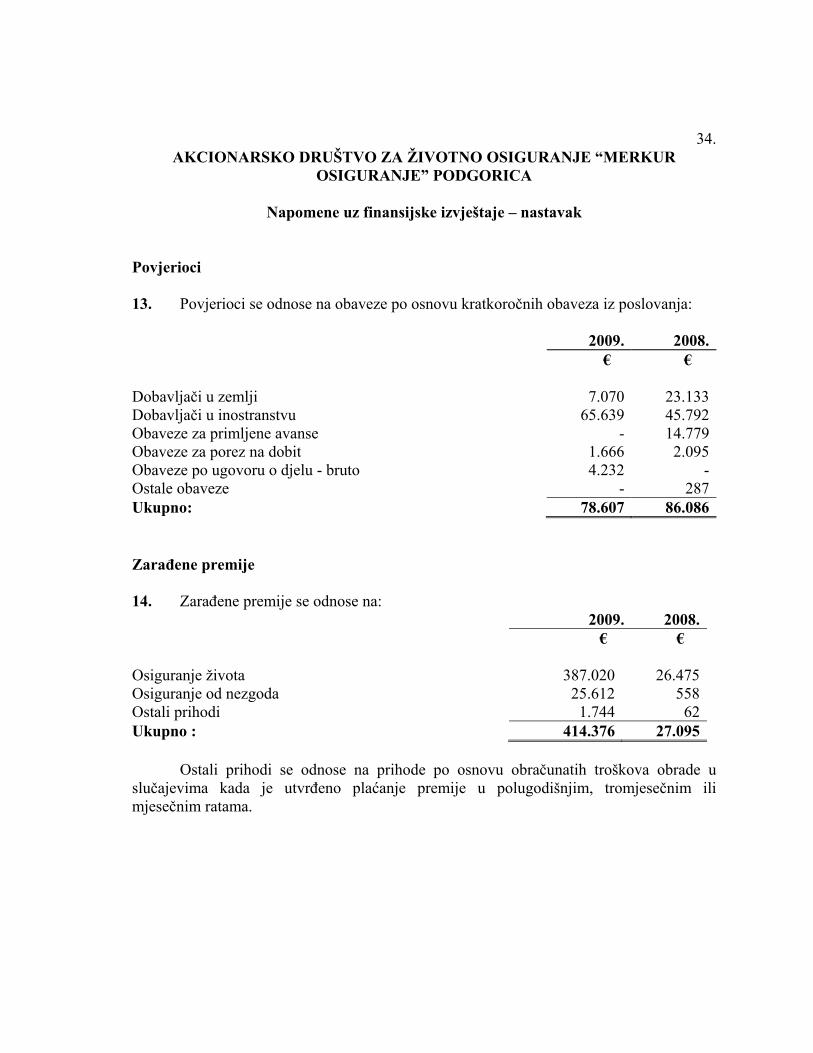

Povjerioci 13. Povjerioci se odnose na obaveze po osnovu kratkoročnih obaveza iz poslovanja: 2009. 2008. € € Dobavljači u zemlji 7.070 23.133Dobavljači u inostranstvu 65.639 45.792Obaveze za primljene avanse - 14.779Obaveze za porez na dobit 1.666 2.095Obaveze po ugovoru o djelu - bruto 4.232 -Ostale obaveze - 287Ukupno: 78.607 86.086

Zarađene premije 14. Zarađene premije se odnose na: 2009. 2008. € € Osiguranje života 387.020 26.475Osiguranje od nezgoda 25.612 558Ostali prihodi 1.744 62Ukupno : 414.376 27.095

Ostali prihodi se odnose na prihode po osnovu obračunatih troškova obrade u slučajevima kada je utvrđeno plaćanje premije u polugodišnjim, tromjesečnim ili mjesečnim ratama.

35. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

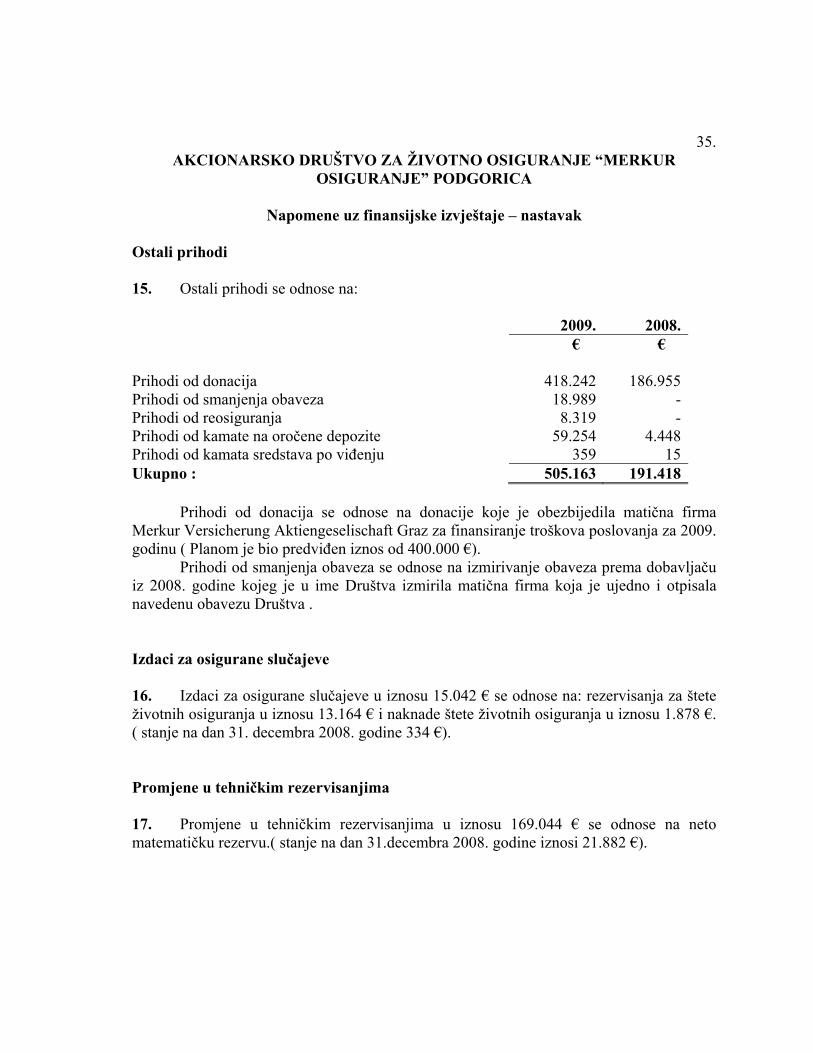

Napomene uz finansijske izvještaje – nastavak Ostali prihodi 15. Ostali prihodi se odnose na: 2009. 2008. € € Prihodi od donacija 418.242 186.955Prihodi od smanjenja obaveza 18.989 -Prihodi od reosiguranja 8.319 -Prihodi od kamate na oročene depozite 59.254 4.448Prihodi od kamata sredstava po viđenju 359 15Ukupno : 505.163 191.418 Prihodi od donacija se odnose na donacije koje je obezbijedila matična firma Merkur Versicherung Aktiengeselischaft Graz za finansiranje troškova poslovanja za 2009. godinu ( Planom je bio predviđen iznos od 400.000 €). Prihodi od smanjenja obaveza se odnose na izmirivanje obaveza prema dobavljaču iz 2008. godine kojeg je u ime Društva izmirila matična firma koja je ujedno i otpisala navedenu obavezu Društva .

Izdaci za osigurane slučajeve 16. Izdaci za osigurane slučajeve u iznosu 15.042 € se odnose na: rezervisanja za štete životnih osiguranja u iznosu 13.164 € i naknade štete životnih osiguranja u iznosu 1.878 €. ( stanje na dan 31. decembra 2008. godine 334 €). Promjene u tehničkim rezervisanjima 17. Promjene u tehničkim rezervisanjima u iznosu 169.044 € se odnose na neto matematičku rezervu.( stanje na dan 31.decembra 2008. godine iznosi 21.882 €).

36. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

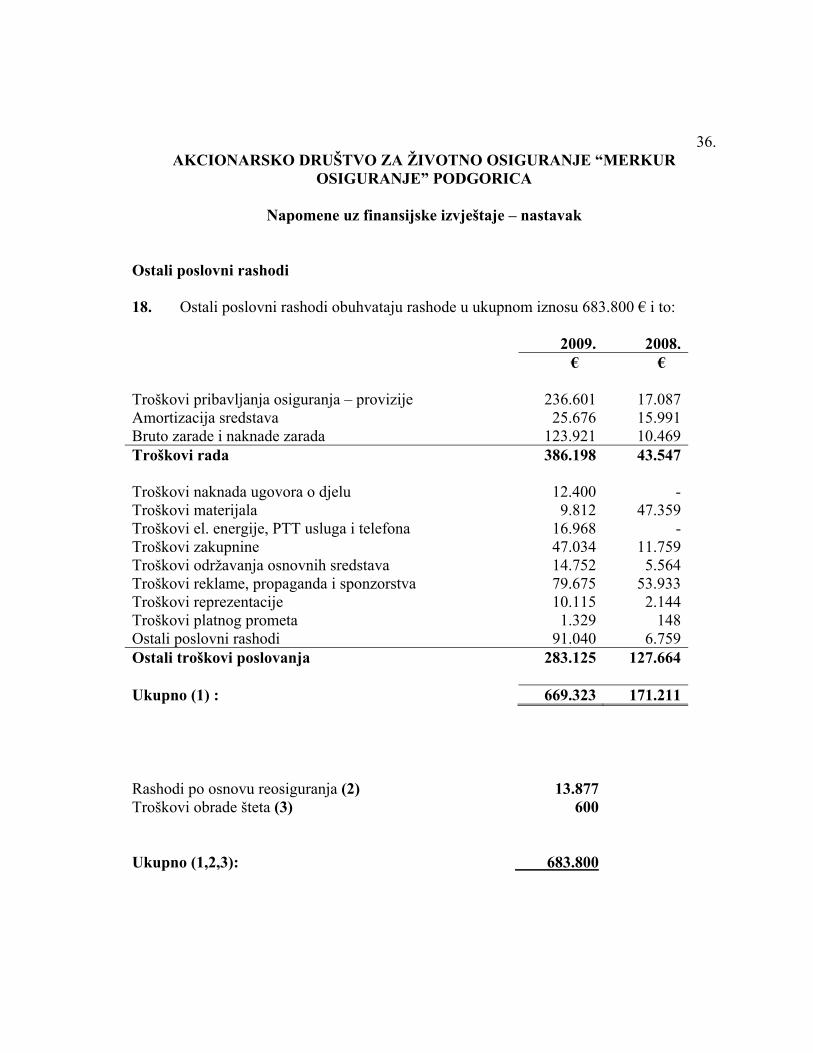

Napomene uz finansijske izvještaje – nastavak Ostali poslovni rashodi 18. Ostali poslovni rashodi obuhvataju rashode u ukupnom iznosu 683.800 € i to: 2009. 2008. € € Troškovi pribavljanja osiguranja – provizije 236.601 17.087Amortizacija sredstava 25.676 15.991Bruto zarade i naknade zarada 123.921 10.469Troškovi rada 386.198 43.547 Troškovi naknada ugovora o djelu 12.400 -Troškovi materijala 9.812 47.359Troškovi el. energije, PTT usluga i telefona 16.968 -Troškovi zakupnine 47.034 11.759Troškovi održavanja osnovnih sredstava 14.752 5.564Troškovi reklame, propaganda i sponzorstva 79.675 53.933Troškovi reprezentacije 10.115 2.144Troškovi platnog prometa 1.329 148Ostali poslovni rashodi 91.040 6.759Ostali troškovi poslovanja 283.125 127.664 Ukupno (1) : 669.323 171.211

Rashodi po osnovu reosiguranja (2) 13.877 Troškovi obrade šteta (3) 600

Ukupno (1,2,3): 683.800

37. AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR

OSIGURANJE” PODGORICA

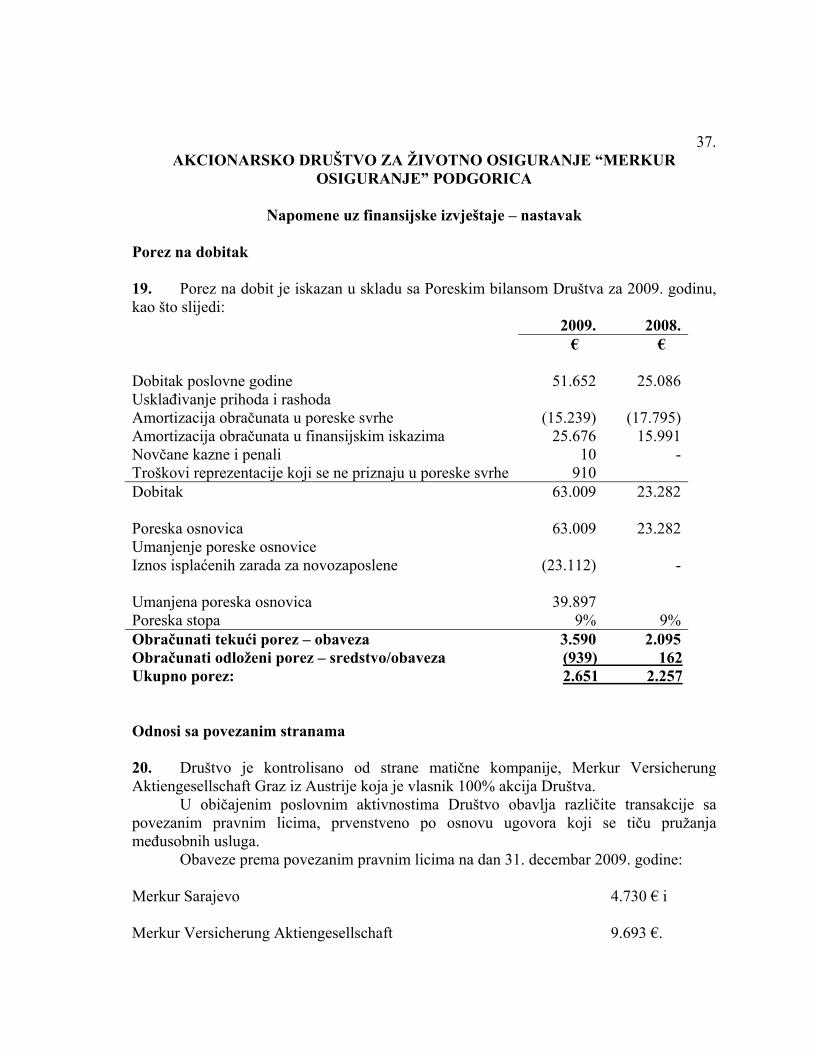

Napomene uz finansijske izvještaje – nastavak Porez na dobitak 19. Porez na dobit je iskazan u skladu sa Poreskim bilansom Društva za 2009. godinu, kao što slijedi: 2009. 2008. € € Dobitak poslovne godine 51.652 25.086Usklađivanje prihoda i rashoda Amortizacija obračunata u poreske svrhe (15.239) (17.795)Amortizacija obračunata u finansijskim iskazima 25.676 15.991Novčane kazne i penali 10 -Troškovi reprezentacije koji se ne priznaju u poreske svrhe 910 Dobitak 63.009 23.282 Poreska osnovica 63.009 23.282Umanjenje poreske osnovice Iznos isplaćenih zarada za novozaposlene

(23.112) -

Umanjena poreska osnovica 39.897 Poreska stopa 9% 9%Obračunati tekući porez – obaveza 3.590 2.095Obračunati odloženi porez – sredstvo/obaveza (939) 162 Ukupno porez: 2.651 2.257 Odnosi sa povezanim stranama 20. Društvo je kontrolisano od strane matične kompanije, Merkur Versicherung Aktiengesellschaft Graz iz Austrije koja je vlasnik 100% akcija Društva. U običajenim poslovnim aktivnostima Društvo obavlja različite transakcije sa povezanim pravnim licima, prvenstveno po osnovu ugovora koji se tiču pružanja međusobnih usluga. Obaveze prema povezanim pravnim licima na dan 31. decembar 2009. godine: Merkur Sarajevo 4.730 € i Merkur Versicherung Aktiengesellschaft 9.693 €.

38.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

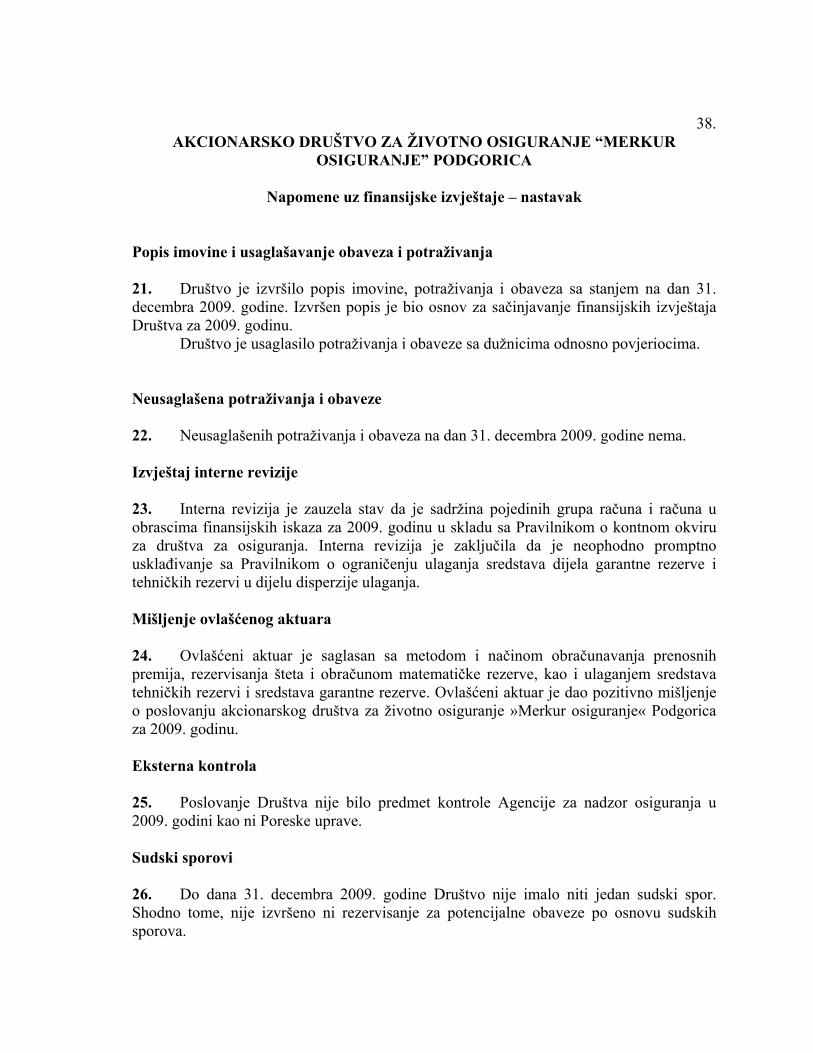

Popis imovine i usaglašavanje obaveza i potraživanja 21. Društvo je izvršilo popis imovine, potraživanja i obaveza sa stanjem na dan 31. decembra 2009. godine. Izvršen popis je bio osnov za sačinjavanje finansijskih izvještaja Društva za 2009. godinu. Društvo je usaglasilo potraživanja i obaveze sa dužnicima odnosno povjeriocima. Neusaglašena potraživanja i obaveze 22. Neusaglašenih potraživanja i obaveza na dan 31. decembra 2009. godine nema. Izvještaj interne revizije 23. Interna revizija je zauzela stav da je sadržina pojedinih grupa računa i računa u obrascima finansijskih iskaza za 2009. godinu u skladu sa Pravilnikom o kontnom okviru za društva za osiguranja. Interna revizija je zaključila da je neophodno promptno usklađivanje sa Pravilnikom o ograničenju ulaganja sredstava dijela garantne rezerve i tehničkih rezervi u dijelu disperzije ulaganja. Mišljenje ovlašćenog aktuara 24. Ovlašćeni aktuar je saglasan sa metodom i načinom obračunavanja prenosnih premija, rezervisanja šteta i obračunom matematičke rezerve, kao i ulaganjem sredstava tehničkih rezervi i sredstava garantne rezerve. Ovlašćeni aktuar je dao pozitivno mišljenje o poslovanju akcionarskog društva za životno osiguranje »Merkur osiguranje« Podgorica za 2009. godinu. Eksterna kontrola 25. Poslovanje Društva nije bilo predmet kontrole Agencije za nadzor osiguranja u 2009. godini kao ni Poreske uprave. Sudski sporovi 26. Do dana 31. decembra 2009. godine Društvo nije imalo niti jedan sudski spor. Shodno tome, nije izvršeno ni rezervisanje za potencijalne obaveze po osnovu sudskih sporova.

39.

AKCIONARSKO DRUŠTVO ZA ŽIVOTNO OSIGURANJE “MERKUR OSIGURANJE” PODGORICA

Napomene uz finansijske izvještaje – nastavak

Događaji nakon datuma bilansa stanja 27. Nakon datuma bilansa stanja nije bilo poslovnih događaja koji su od značaja za finansijski položaj Društva i rezultate njegovog poslovanja na dan 31. Decembar 2009. godine. Društvo je oročenjem depozita u februaru 2010. godine uskladilo plasmane u odnosu na Pravilnik Agencije za nadzor osiguranja – disperzija sredstva tehničkih rezervi i garantne rezerve oročavanjem u 5 banaka po 20% iznosa.

Napomene na stranama 7 – 39 čine sastavni dio ovih finansijskih izvještaja Izvještaj revizora strane 1-2.

1/15

Hamid Milak Ovlašteni aktuar Rješenje za obavljanje aktuarskih poslova br. 04-49-10027/04

MIŠLJENJE OVLAŠTENOG AKTUARA Na finansijske izvještaje i kvartalni (01.01.2009-31.12.2009) izvještaj

Merkur osiguranja a.d.

2/15

SADRŢAJ

SADRŢAJ ................................................................................................................................................ 2

1. OPŠTI DIO .......................................................................................................................................... 3

2. POSEBNI DIO ..................................................................................................................................... 4

2.1. Mišljenje o primjeni akata poslovne politike ................................................................................ 4

2.2. Premija osiguranja ........................................................................................................................ 5

2.2.1. Premija iz osiguranja ţivota ................................................................................................... 5

2.3. Tehničke rezerve ........................................................................................................................... 6

2.3.1. Prijenosna premija ................................................................................................................. 6

2.3.2. Rezerve šteta .......................................................................................................................... 7

2.3.3. Rezervacije za nastale ali još neprijavljene štete .................................................................. 7

2.3.4. Matematička rezerva .............................................................................................................. 9

2.4. Margina solventnosti ................................................................................................................... 11

2.4.1. Margina solventnosti za poslove ţivotnih osiguranja .......................................................... 11

2.5. Stepen aţurnosti obrade i isplate šteta ........................................................................................ 12

2.5.1. Tabela: Broj prijavljenih i riješenih šteta ............................................................................. 12

2.5.2. Tabela: Iznos prijavljenih i riješenih šteta ........................................................................... 12

2.5.3. Tabela: Koeficijent riješenih šteta ....................................................................................... 12

2.6. Ocjena neizvršenih obaveza po osnovu osiguranih slučajeva koji su predani na isplatu ........... 13

2.7. ProvoĎenje politike saosiguranja i reosiguranja ......................................................................... 13

2.8. Likvidnost Društva...................................................................................................................... 13

3.1. Mjerodavna premija ........................................................................................................................ 14

3.2. Mjerodavna premija u samopridrţaju ............................................................................................. 14

3.3. Mjerodavna tehnička premija u samopridrţaju............................................................................... 14

3.4. Mjerodavne štete u samopridrţaju .................................................................................................. 14

3.5. Mjerodavni tehnički rezultat u samopridrţaju ................................................................................ 14

4. KONAČNA OCJENA MIŠLJENJA ................................................................................................. 15

3/15

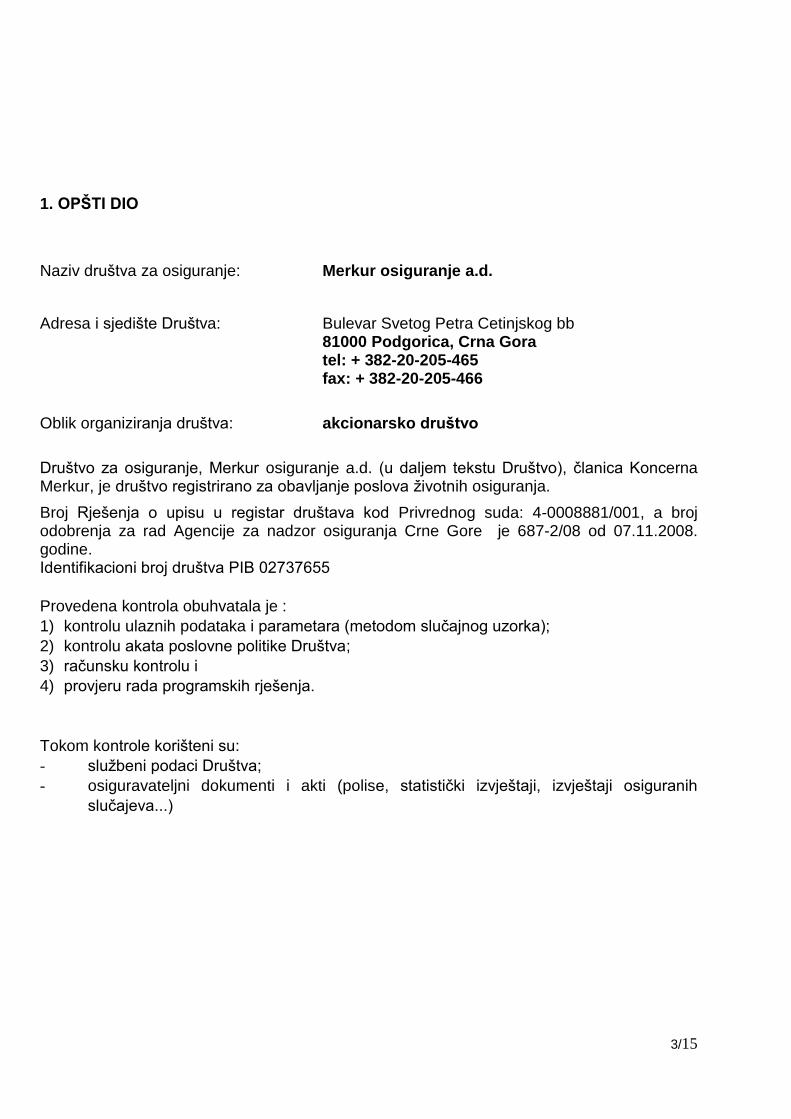

1. OPŠTI DIO

Naziv društva za osiguranje: Merkur osiguranje a.d.

Adresa i sjedište Društva: Bulevar Svetog Petra Cetinjskog bb 81000 Podgorica, Crna Gora

tel: + 382-20-205-465 fax: + 382-20-205-466

Oblik organiziranja društva: akcionarsko društvo

Društvo za osiguranje, Merkur osiguranje a.d. (u daljem tekstu Društvo), članica Koncerna Merkur, je društvo registrirano za obavljanje poslova ţivotnih osiguranja.

Broj Rješenja o upisu u registar društava kod Privrednog suda: 4-0008881/001, a broj odobrenja za rad Agencije za nadzor osiguranja Crne Gore je 687-2/08 od 07.11.2008. godine. Identifikacioni broj društva PIB 02737655

Provedena kontrola obuhvatala je :

1) kontrolu ulaznih podataka i parametara (metodom slučajnog uzorka);

2) kontrolu akata poslovne politike Društva;

3) računsku kontrolu i

4) provjeru rada programskih rješenja.

Tokom kontrole korišteni su:

- sluţbeni podaci Društva;

- osiguravateljni dokumenti i akti (polise, statistički izvještaji, izvještaji osiguranih

slučajeva...)

4/15

2. POSEBNI DIO

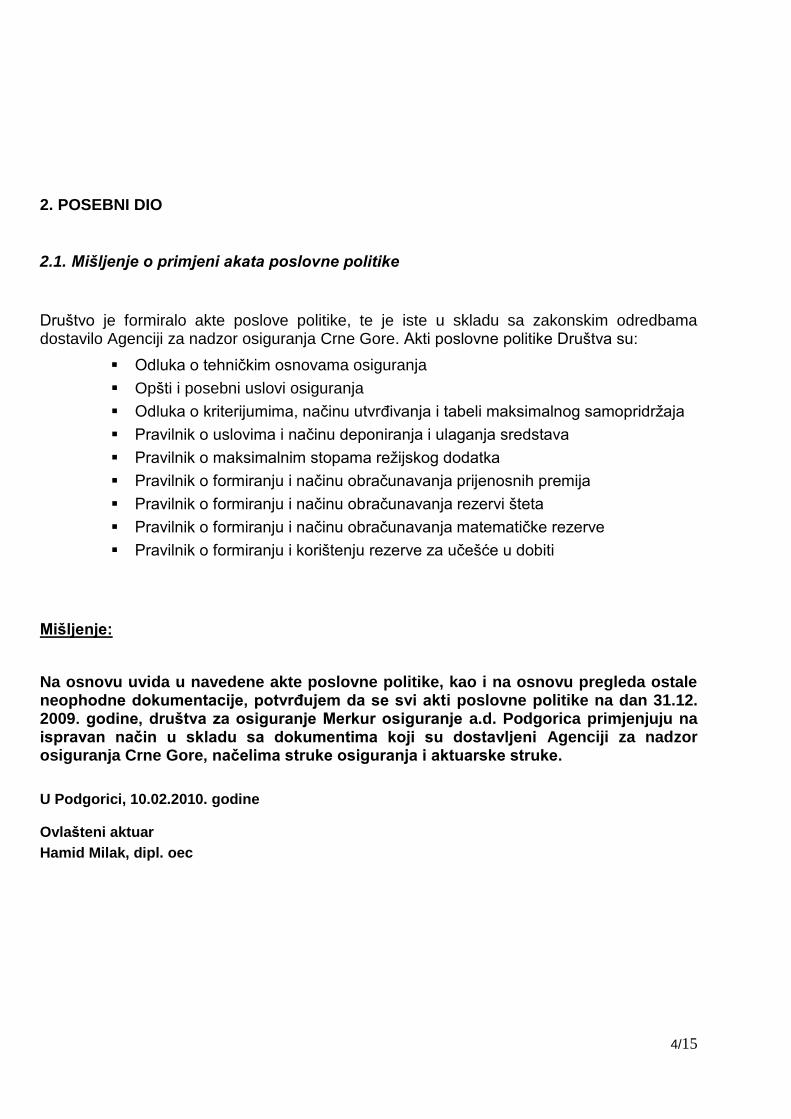

2.1. Mišljenje o primjeni akata poslovne politike

Društvo je formiralo akte poslove politike, te je iste u skladu sa zakonskim odredbama dostavilo Agenciji za nadzor osiguranja Crne Gore. Akti poslovne politike Društva su:

Odluka o tehničkim osnovama osiguranja

Opšti i posebni uslovi osiguranja

Odluka o kriterijumima, načinu utvrđivanja i tabeli maksimalnog samopridrţaja

Pravilnik o uslovima i načinu deponiranja i ulaganja sredstava

Pravilnik o maksimalnim stopama reţijskog dodatka

Pravilnik o formiranju i načinu obračunavanja prijenosnih premija

Pravilnik o formiranju i načinu obračunavanja rezervi šteta

Pravilnik o formiranju i načinu obračunavanja matematičke rezerve

Pravilnik o formiranju i korištenju rezerve za učešće u dobiti

Mišljenje:

Na osnovu uvida u navedene akte poslovne politike, kao i na osnovu pregleda ostale neophodne dokumentacije, potvrĎujem da se svi akti poslovne politike na dan 31.12. 2009. godine, društva za osiguranje Merkur osiguranje a.d. Podgorica primjenjuju na ispravan način u skladu sa dokumentima koji su dostavljeni Agenciji za nadzor osiguranja Crne Gore, načelima struke osiguranja i aktuarske struke.

U Podgorici, 10.02.2010. godine

Ovlašteni aktuar

Hamid Milak, dipl. oec

5/15

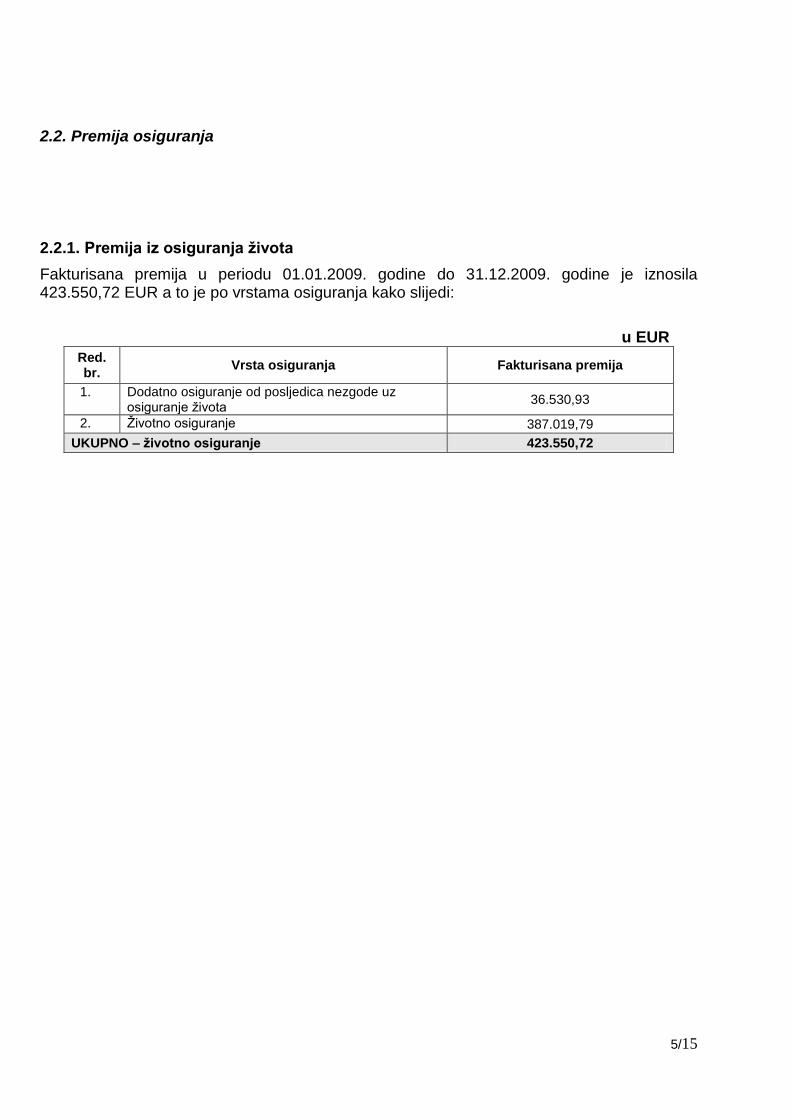

2.2. Premija osiguranja

2.2.1. Premija iz osiguranja ţivota

Fakturisana premija u periodu 01.01.2009. godine do 31.12.2009. godine je iznosila 423.550,72 EUR a to je po vrstama osiguranja kako slijedi:

u EUR

Red. br.

Vrsta osiguranja Fakturisana premija

1. Dodatno osiguranje od posljedica nezgode uz osiguranje ţivota

36.530,93

2. Ţivotno osiguranje 387.019,79

UKUPNO – ţivotno osiguranje 423.550,72

6/15

2.3. Tehničke rezerve

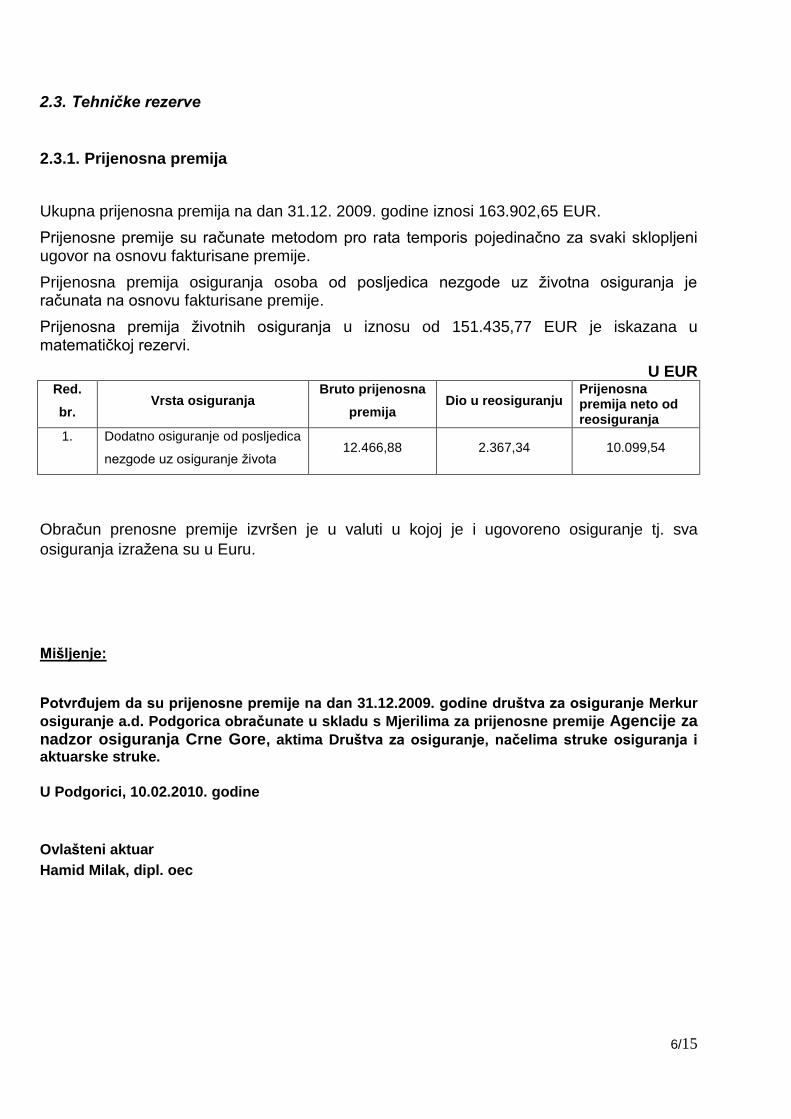

2.3.1. Prijenosna premija

Ukupna prijenosna premija na dan 31.12. 2009. godine iznosi 163.902,65 EUR.

Prijenosne premije su računate metodom pro rata temporis pojedinačno za svaki sklopljeni ugovor na osnovu fakturisane premije.

Prijenosna premija osiguranja osoba od posljedica nezgode uz ţivotna osiguranja je računata na osnovu fakturisane premije.

Prijenosna premija ţivotnih osiguranja u iznosu od 151.435,77 EUR je iskazana u matematičkoj rezervi.

U EUR Red.

br. Vrsta osiguranja

Bruto prijenosna

premija Dio u reosiguranju

Prijenosna premija neto od reosiguranja

1. Dodatno osiguranje od posljedica

nezgode uz osiguranje ţivota 12.466,88 2.367,34 10.099,54

Obračun prenosne premije izvršen je u valuti u kojoj je i ugovoreno osiguranje tj. sva

osiguranja izraţena su u Euru.

Mišljenje:

PotvrĎujem da su prijenosne premije na dan 31.12.2009. godine društva za osiguranje Merkur

osiguranje a.d. Podgorica obračunate u skladu s Mjerilima za prijenosne premije Agencije za nadzor osiguranja Crne Gore, aktima Društva za osiguranje, načelima struke osiguranja i aktuarske struke.

U Podgorici, 10.02.2010. godine

Ovlašteni aktuar

Hamid Milak, dipl. oec

7/15

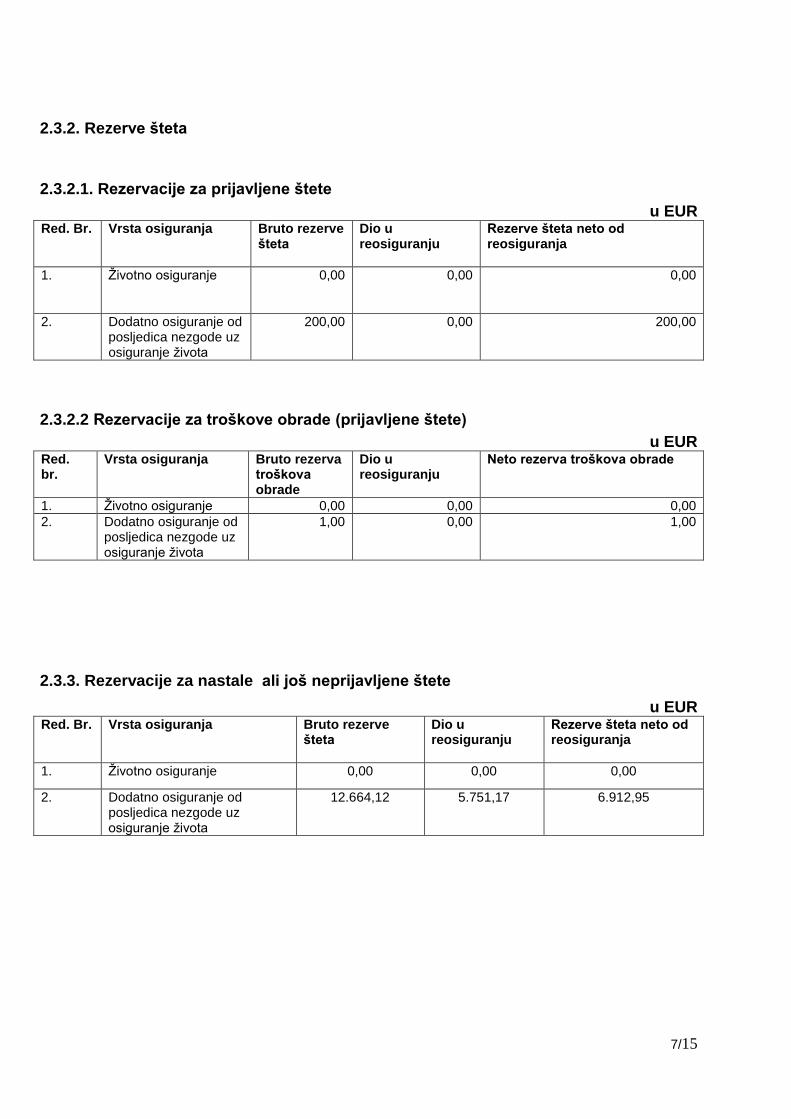

2.3.2. Rezerve šteta

2.3.2.1. Rezervacije za prijavljene štete

u EUR Red. Br. Vrsta osiguranja Bruto rezerve

šteta Dio u reosiguranju

Rezerve šteta neto od reosiguranja

1. Ţivotno osiguranje 0,00 0,00 0,00

2. Dodatno osiguranje od posljedica nezgode uz osiguranje ţivota

200,00 0,00 200,00

2.3.2.2 Rezervacije za troškove obrade (prijavljene štete)

u EUR Red. br.

Vrsta osiguranja Bruto rezerva troškova obrade

Dio u reosiguranju

Neto rezerva troškova obrade

1. Ţivotno osiguranje 0,00 0,00 0,00

2. Dodatno osiguranje od posljedica nezgode uz osiguranje ţivota

1,00 0,00 1,00

2.3.3. Rezervacije za nastale ali još neprijavljene štete

u EUR Red. Br. Vrsta osiguranja Bruto rezerve

šteta Dio u reosiguranju

Rezerve šteta neto od reosiguranja

1. Ţivotno osiguranje 0,00 0,00 0,00

2. Dodatno osiguranje od posljedica nezgode uz osiguranje ţivota

12.664,12 5.751,17 6.912,95

8/15

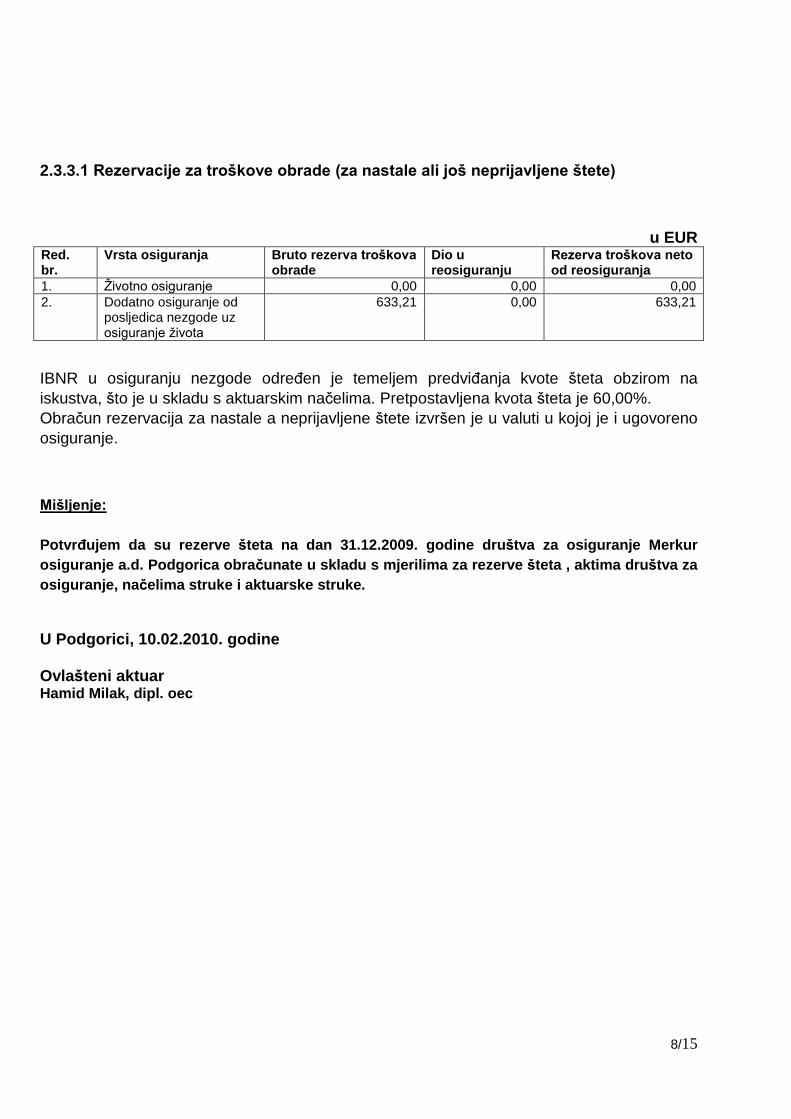

2.3.3.1 Rezervacije za troškove obrade (za nastale ali još neprijavljene štete)

u EUR Red. br.

Vrsta osiguranja Bruto rezerva troškova obrade

Dio u reosiguranju

Rezerva troškova neto od reosiguranja

1. Ţivotno osiguranje 0,00 0,00 0,00

2. Dodatno osiguranje od posljedica nezgode uz osiguranje ţivota

633,21 0,00 633,21

IBNR u osiguranju nezgode određen je temeljem predviđanja kvote šteta obzirom na

iskustva, što je u skladu s aktuarskim načelima. Pretpostavljena kvota šteta je 60,00%.

Obračun rezervacija za nastale a neprijavljene štete izvršen je u valuti u kojoj je i ugovoreno

osiguranje.

Mišljenje:

PotvrĎujem da su rezerve šteta na dan 31.12.2009. godine društva za osiguranje Merkur

osiguranje a.d. Podgorica obračunate u skladu s mjerilima za rezerve šteta , aktima društva za

osiguranje, načelima struke i aktuarske struke.

U Podgorici, 10.02.2010. godine Ovlašteni aktuar Hamid Milak, dipl. oec

9/15

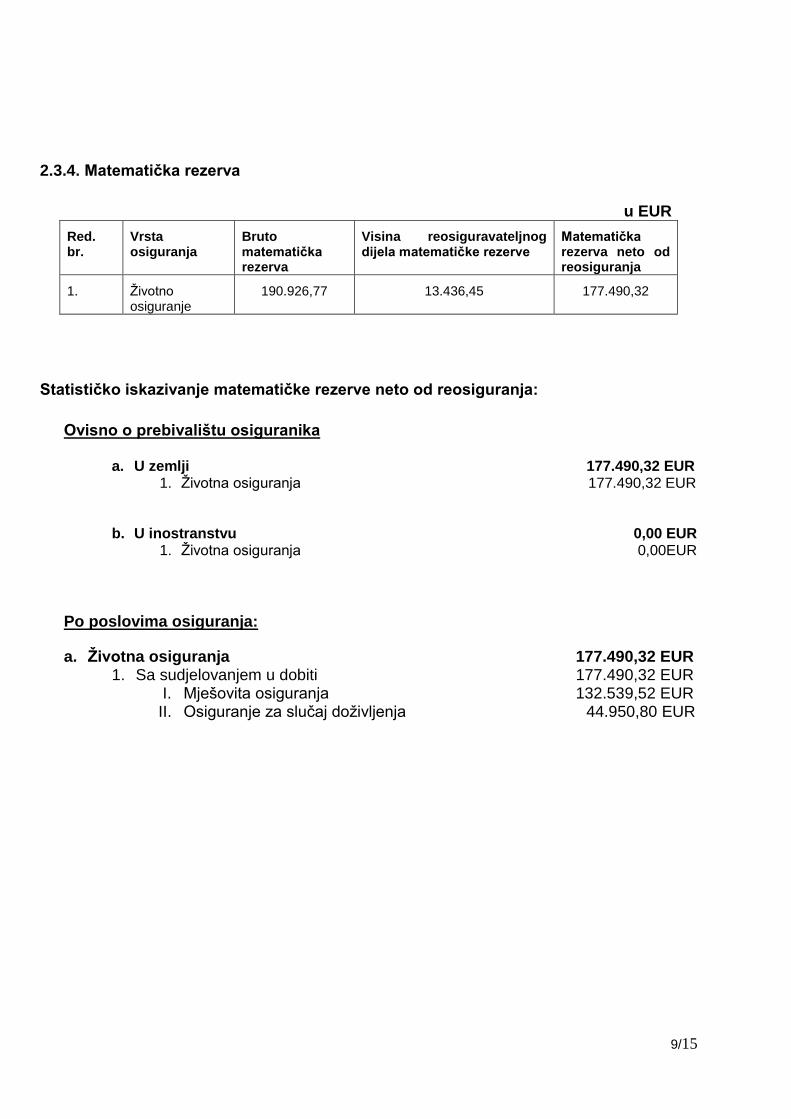

2.3.4. Matematička rezerva

u EUR

Red. br.

Vrsta osiguranja

Bruto matematička rezerva

Visina reosiguravateljnog dijela matematičke rezerve

Matematička rezerva neto od reosiguranja

1. Ţivotno osiguranje

190.926,77 13.436,45 177.490,32

Statističko iskazivanje matematičke rezerve neto od reosiguranja:

Ovisno o prebivalištu osiguranika

a. U zemlji 177.490,32 EUR 1. Ţivotna osiguranja 177.490,32 EUR

b. U inostranstvu 0,00 EUR 1. Ţivotna osiguranja 0,00EUR

Po poslovima osiguranja:

a. Ţivotna osiguranja 177.490,32 EUR 1. Sa sudjelovanjem u dobiti 177.490,32 EUR

I. Mješovita osiguranja 132.539,52 EUR II. Osiguranje za slučaj doţivljenja 44.950,80 EUR

10/15

Pojašnjenja:

1. Matematička rezerva izračunata je pojedinačno za svaki ugovor o osiguranju.

2. Matematička rezerva ţivotnih osiguranja izračunata je na osnovu fakturisane premije

što je u skladu s Mjerilima za matematičku rezervu.

3. Pri izračunu matematičke rezerva korištene su tablice smrtnosti stanovništva Bosne i

Hercegovine popis stanovništva 1980 -1982. (za produkte MG, MGE, MGK), tabele

mortaliteta i morbiditeta koje su dobivene od reosiguravača Gen RE (za produkt MTB,

MTBK), te austrijske tabele mortaliteta EROF G (za produkte MPM i MŠO).

Ukalkulirana kamatna stopa iznosi 3% što je u skladu s Mjerilima.

4. Obračun matematičke rezerve rađen je prospektivnom metodom. Pri izračunu

matematičke rezerve poštivano je pravilo da se negativna matematička rezerva

postavlja na 0.

5. Matematička rezerva izračunata je kao bruto rezerva uz Zillmerov faktor koji odgovara

ukalkuliranoj provizijskoj stopi, ali niukom slučaju nije veći od 3,5%, što je u skladu s

Mjerilima.

6. Po polisama za koje osiguravateljno pokriće traje i nakon kraja obračunskog razdoblja

obračunata je prenosna premija, budući da se osigurateljna i obračunska razdoblja ne

poklapaju, po principu “pro rata temporis” na temelju fakturisane premije.

Obračun metematičke rezerve izvršen je u valuti u kojoj je i ugovoreno osiguranje.

Mišljenje:

PotvrĎujem da je matematička rezerva na dan 31.12.2009. godine društva za osiguranje

Merkur osiguranje a.d. Podgorica obračunate u skladu s mjerilima za matematičku rezervu,

aktima društva za osiguranje, načelima struke i aktuarske struke.

U Podgorici, 10.02.2010. godine Ovlašteni aktuar Hamid Milak, dipl. oec

11/15

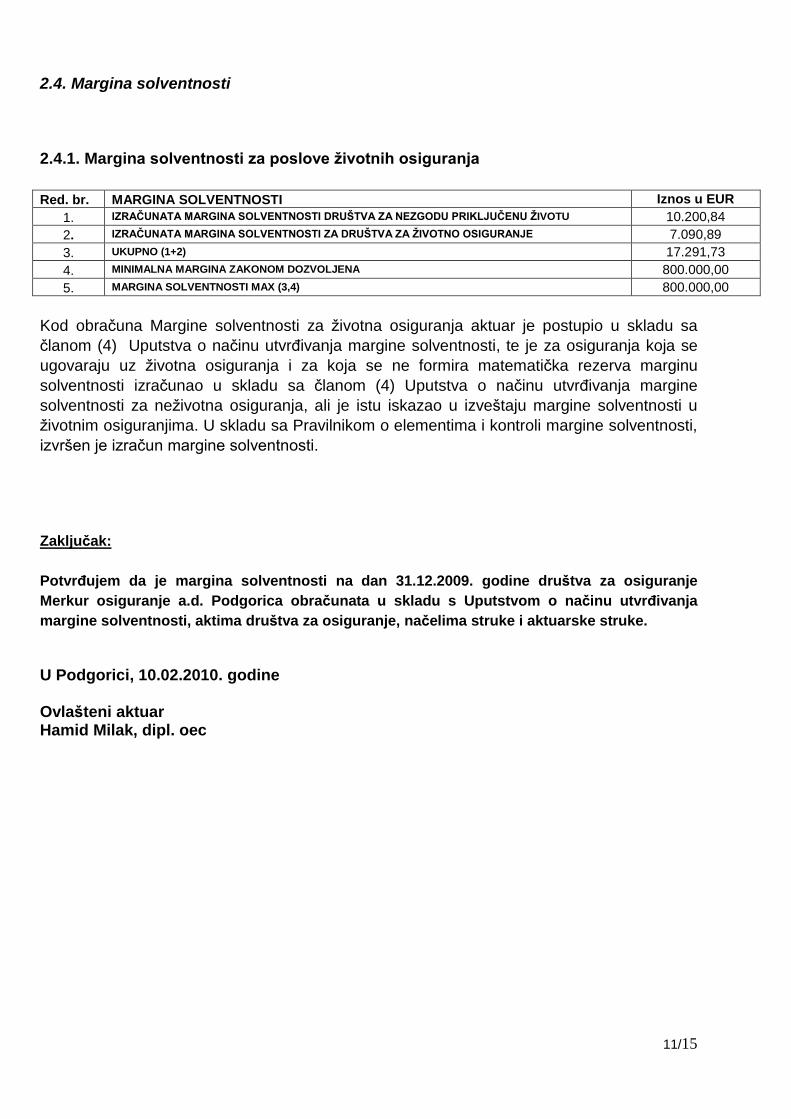

2.4. Margina solventnosti

2.4.1. Margina solventnosti za poslove ţivotnih osiguranja

Red. br. MARGINA SOLVENTNOSTI Iznos u EUR

1. IZRAČUNATA MARGINA SOLVENTNOSTI DRUŠTVA ZA NEZGODU PRIKLJUČENU ŢIVOTU 10.200,84

2. IZRAČUNATA MARGINA SOLVENTNOSTI ZA DRUŠTVA ZA ŢIVOTNO OSIGURANJE 7.090,89

3. UKUPNO (1+2) 17.291,73

4. MINIMALNA MARGINA ZAKONOM DOZVOLJENA 800.000,00

5. MARGINA SOLVENTNOSTI MAX (3,4) 800.000,00

Kod obračuna Margine solventnosti za ţivotna osiguranja aktuar je postupio u skladu sa

članom (4) Uputstva o načinu utvrđivanja margine solventnosti, te je za osiguranja koja se

ugovaraju uz ţivotna osiguranja i za koja se ne formira matematička rezerva marginu

solventnosti izračunao u skladu sa članom (4) Uputstva o načinu utvrđivanja margine

solventnosti za neţivotna osiguranja, ali je istu iskazao u izveštaju margine solventnosti u

ţivotnim osiguranjima. U skladu sa Pravilnikom o elementima i kontroli margine solventnosti,

izvršen je izračun margine solventnosti.

Zaključak:

PotvrĎujem da je margina solventnosti na dan 31.12.2009. godine društva za osiguranje

Merkur osiguranje a.d. Podgorica obračunata u skladu s Uputstvom o načinu utvrĎivanja

margine solventnosti, aktima društva za osiguranje, načelima struke i aktuarske struke.

U Podgorici, 10.02.2010. godine Ovlašteni aktuar Hamid Milak, dipl. oec

12/15

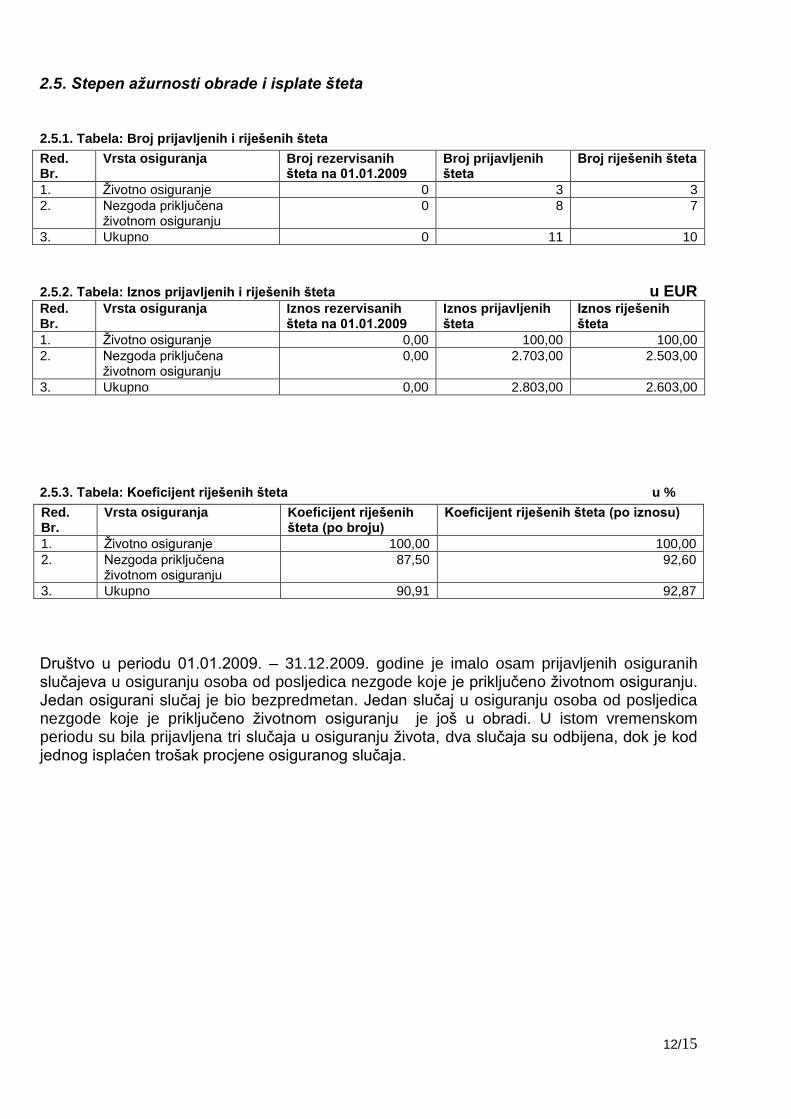

2.5. Stepen ažurnosti obrade i isplate šteta

2.5.1. Tabela: Broj prijavljenih i riješenih šteta

Red. Br.

Vrsta osiguranja Broj rezervisanih šteta na 01.01.2009

Broj prijavljenih šteta

Broj riješenih šteta

1. Ţivotno osiguranje 0 3 3

2. Nezgoda priključena ţivotnom osiguranju

0 8 7

3. Ukupno 0 11 10

2.5.2. Tabela: Iznos prijavljenih i riješenih šteta u EUR Red. Br.

Vrsta osiguranja Iznos rezervisanih šteta na 01.01.2009

Iznos prijavljenih šteta

Iznos riješenih šteta

1. Ţivotno osiguranje 0,00 100,00 100,00

2. Nezgoda priključena ţivotnom osiguranju

0,00 2.703,00 2.503,00

3. Ukupno 0,00 2.803,00 2.603,00

2.5.3. Tabela: Koeficijent riješenih šteta u %

Red. Br.

Vrsta osiguranja Koeficijent riješenih šteta (po broju)

Koeficijent riješenih šteta (po iznosu)

1. Ţivotno osiguranje 100,00 100,00

2. Nezgoda priključena ţivotnom osiguranju

87,50 92,60

3. Ukupno 90,91 92,87

Društvo u periodu 01.01.2009. – 31.12.2009. godine je imalo osam prijavljenih osiguranih slučajeva u osiguranju osoba od posljedica nezgode koje je priključeno ţivotnom osiguranju. Jedan osigurani slučaj je bio bezpredmetan. Jedan slučaj u osiguranju osoba od posljedica nezgode koje je priključeno ţivotnom osiguranju je još u obradi. U istom vremenskom periodu su bila prijavljena tri slučaja u osiguranju ţivota, dva slučaja su odbijena, dok je kod jednog isplaćen trošak procjene osiguranog slučaja.

13/15

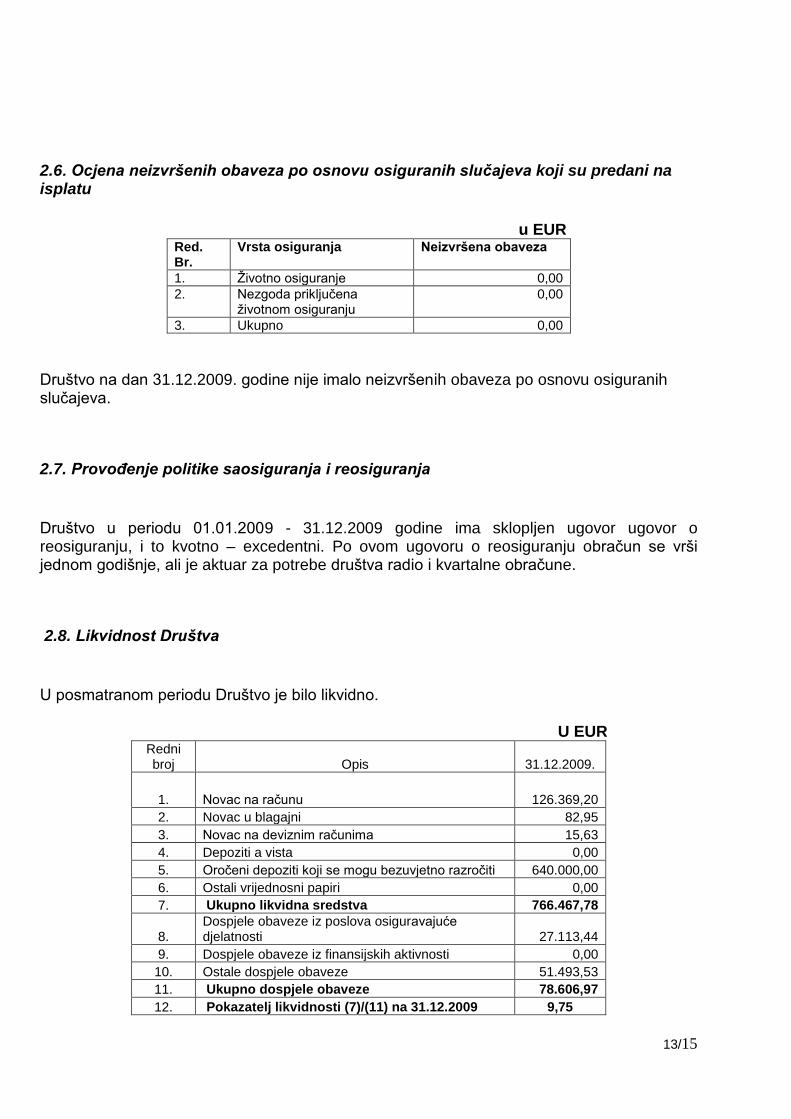

2.6. Ocjena neizvršenih obaveza po osnovu osiguranih slučajeva koji su predani na isplatu

u EUR Red. Br.

Vrsta osiguranja Neizvršena obaveza

1. Ţivotno osiguranje 0,00

2. Nezgoda priključena ţivotnom osiguranju

0,00

3. Ukupno 0,00

Društvo na dan 31.12.2009. godine nije imalo neizvršenih obaveza po osnovu osiguranih slučajeva.

2.7. Provođenje politike saosiguranja i reosiguranja

Društvo u periodu 01.01.2009 - 31.12.2009 godine ima sklopljen ugovor ugovor o reosiguranju, i to kvotno – excedentni. Po ovom ugovoru o reosiguranju obračun se vrši jednom godišnje, ali je aktuar za potrebe društva radio i kvartalne obračune.

2.8. Likvidnost Društva

U posmatranom periodu Društvo je bilo likvidno.

U EUR Redni broj Opis 31.12.2009.

1. Novac na računu 126.369,20

2. Novac u blagajni 82,95

3. Novac na deviznim računima 15,63

4. Depoziti a vista 0,00

5. Oročeni depoziti koji se mogu bezuvjetno razročiti 640.000,00

6. Ostali vrijednosni papiri 0,00

7. Ukupno likvidna sredstva 766.467,78

8. Dospjele obaveze iz poslova osiguravajuće djelatnosti 27.113,44

9. Dospjele obaveze iz finansijskih aktivnosti 0,00

10. Ostale dospjele obaveze 51.493,53

11. Ukupno dospjele obaveze 78.606,97

12. Pokazatelj likvidnosti (7)/(11) na 31.12.2009 9,75

14/15

3.1. Mjerodavna premija

u EUR Ţivot 256.777,29

Nezgoda priključena ţivotu 25.611,86